ROAD SHOW HR Path.€¦ · • SAP gère les nouveaux attributs du contrat dans des zones...

71

© 2014 Novembre 2014 ROAD SHOW HR Path. Quelles nouveautés pour 2015 ?

Transcript of ROAD SHOW HR Path.€¦ · • SAP gère les nouveaux attributs du contrat dans des zones...

© 2014

Novembre 2014

ROAD SHOW HR Path.

Quelles nouveautés pour 2015 ?

www.hr-path.com © 2014 Page 2

Intervenants & Timing

Introduction Geoffrey DAMBOISE

Mise en place de la DSN : - Update réglementaire

- Eléments d’arbitrage Phase 1/Phase 2

- Points de vigilance métiers et organisation

Frederic GICQUEL

La DSN dans SAP HCM Geoffrey DAMBOISE

La DSN dans HR Access Frederic GICQUEL

Formation et CPF

Geoffrey DAMBOISE /

Mathieu MARCQ

Compte pénibilité

La N4DS

Questions / Réponses

Page 3 www.hr-path.com

Introduction

La DSN : Déclaration Sociale Nominative

Formation et CPF

Compte Pénibilité

N4DS

© 2014

Sommaire

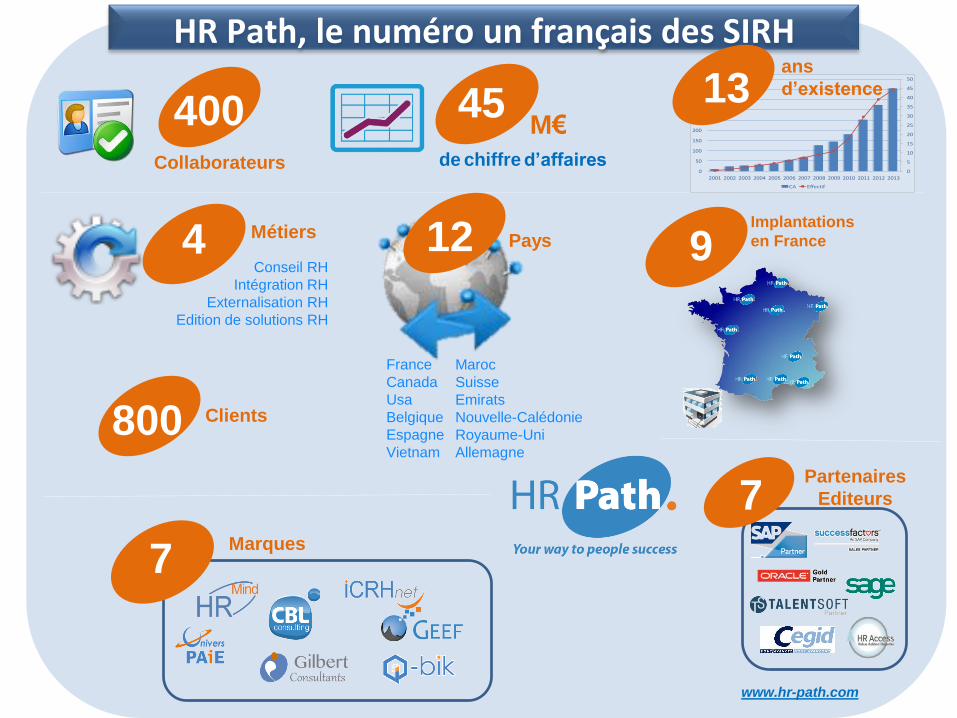

Clients 800

HR Path, le numéro un français des SIRH

www.hr-path.com

Collaborateurs

400 de chiffre d’affaires

M€ 45

Métiers

Conseil RH

Intégration RH

Externalisation RH

Edition de solutions RH

4

France

Canada

Usa

Belgique

Espagne

Vietnam

Pays

Maroc

Suisse

Emirats

Nouvelle-Calédonie

Royaume-Uni

Allemagne

12 9 Implantations

en France

0

5

10

15

20

25

30

35

40

45

50

0

50

100

150

200

250

300

350

400

450

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

CA Effectif

13 ans

d’existence

Marques

7

Partenaires

Editeurs 7

Page 5 www.hr-path.com

Introduction

La DSN : Déclaration Sociale Nominative

Formation et CPF

Compte Pénibilité

N4DS

© 2014

Sommaire

www.hr-path.com © 2014 Page 6

DSN Déclaration Sociale Nominative _ Rappels

Les principes de la DSN

www.hr-path.com © 2014 Page 7

DSN Déclaration Sociale Nominative _ Rappels

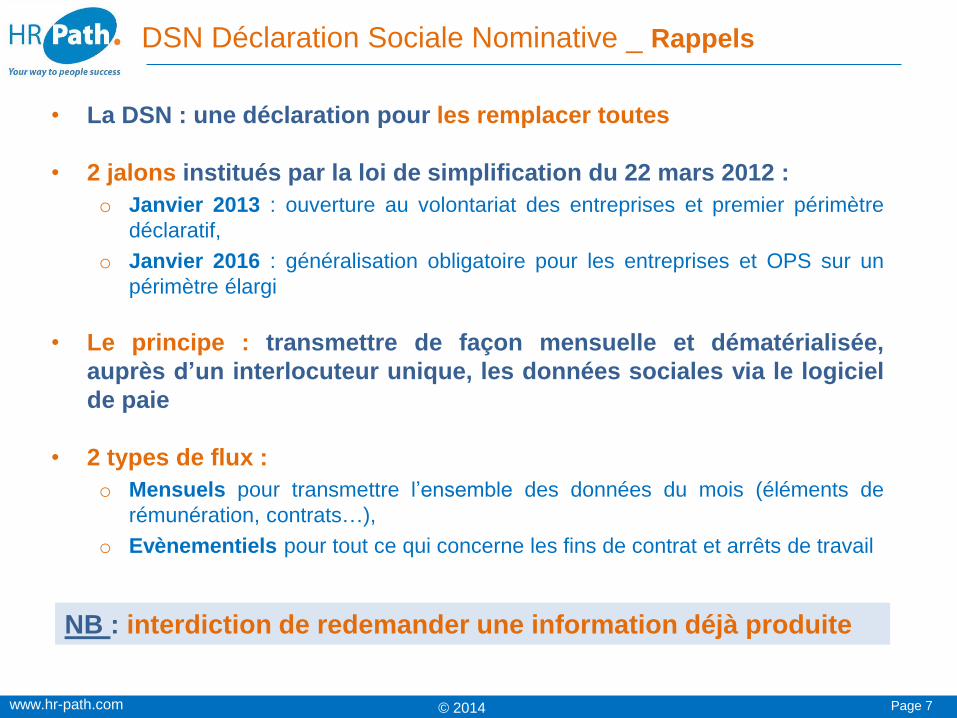

• La DSN : une déclaration pour les remplacer toutes

• 2 jalons institués par la loi de simplification du 22 mars 2012 :

o Janvier 2013 : ouverture au volontariat des entreprises et premier périmètre

déclaratif,

o Janvier 2016 : généralisation obligatoire pour les entreprises et OPS sur un

périmètre élargi

• Le principe : transmettre de façon mensuelle et dématérialisée,

auprès d’un interlocuteur unique, les données sociales via le logiciel

de paie

• 2 types de flux :

o Mensuels pour transmettre l’ensemble des données du mois (éléments de

rémunération, contrats…),

o Evènementiels pour tout ce qui concerne les fins de contrat et arrêts de travail

NB : interdiction de redemander une information déjà produite

www.hr-path.com © 2014 Page 8

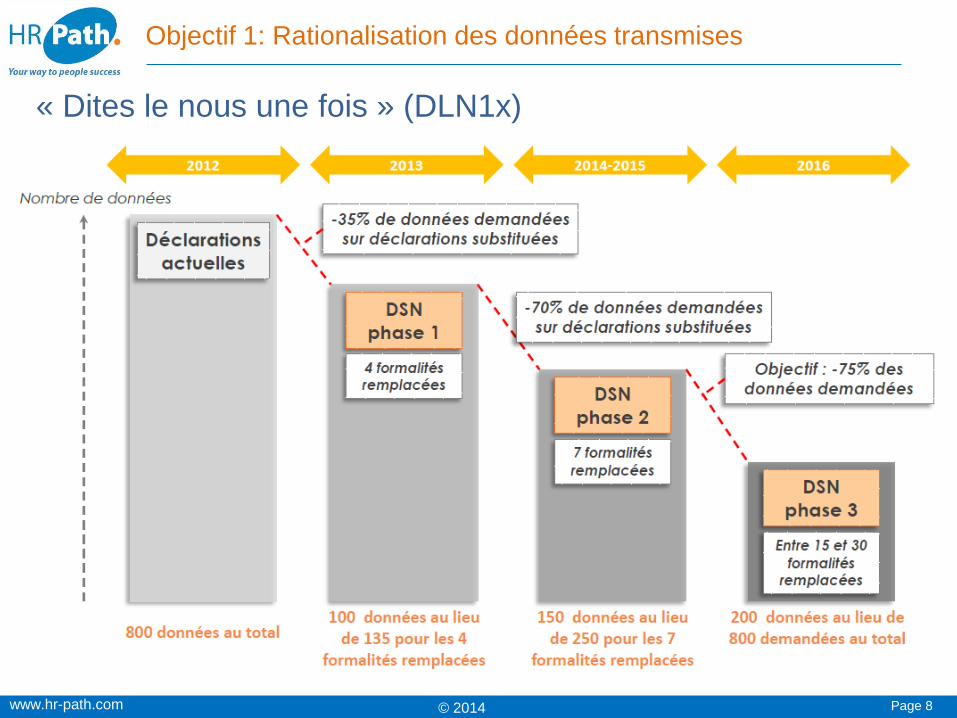

« Dites le nous une fois » (DLN1x)

Objectif 1: Rationalisation des données transmises

www.hr-path.com © 2014 Page 9

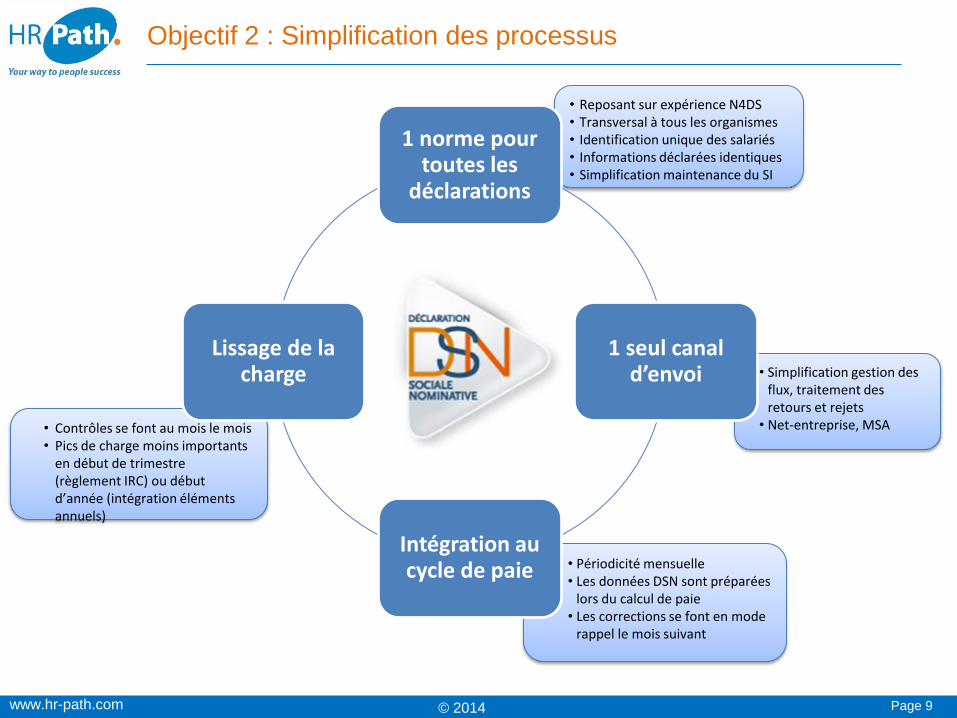

Objectif 2 : Simplification des processus

• Reposant sur expérience N4DS • Transversal à tous les organismes • Identification unique des salariés • Informations déclarées identiques • Simplification maintenance du SI

• Contrôles se font au mois le mois • Pics de charge moins importants

en début de trimestre (règlement IRC) ou début d’année (intégration éléments annuels)

• Périodicité mensuelle • Les données DSN sont préparées

lors du calcul de paie • Les corrections se font en mode

rappel le mois suivant

• Simplification gestion des flux, traitement des retours et rejets

• Net-entreprise, MSA

1 norme pour toutes les

déclarations

1 seul canal d’envoi

Intégration au cycle de paie

Lissage de la charge

www.hr-path.com © 2014 Page 10

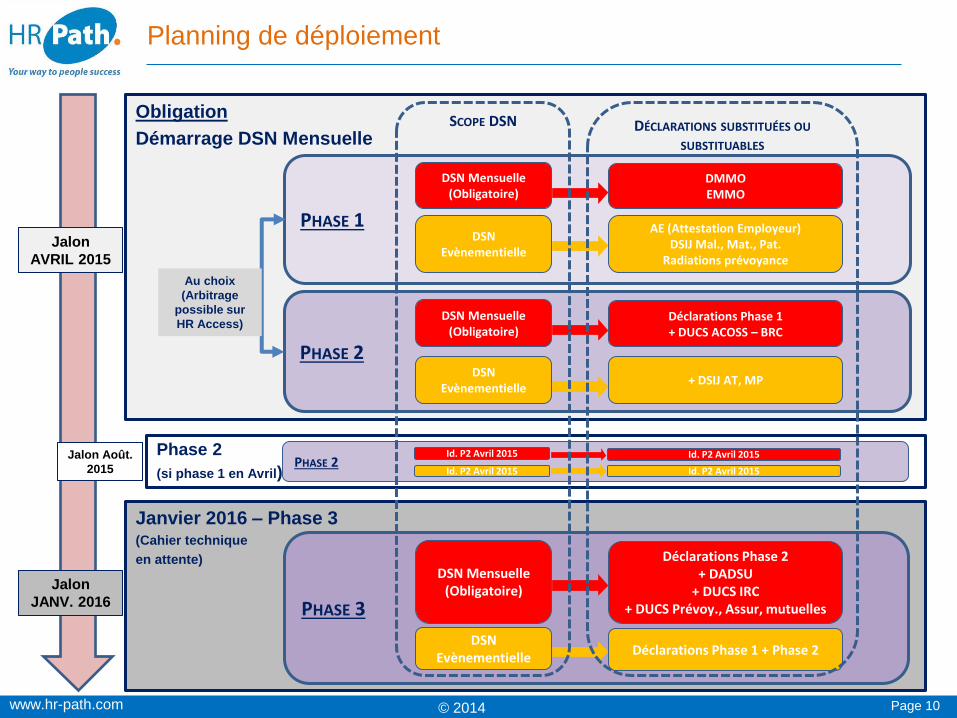

Planning de déploiement

Phase 2

(si phase 1 en Avril)

Janvier 2016 – Phase 3 (Cahier technique

en attente)

Obligation

Démarrage DSN Mensuelle

PHASE 1

PHASE 2

Au choix

(Arbitrage

possible sur

HR Access)

DSN Evènementielle

DSN Mensuelle (Obligatoire)

DMMO EMMO

AE (Attestation Employeur) DSIJ Mal., Mat., Pat.

Radiations prévoyance

DSN Evènementielle

DSN Mensuelle (Obligatoire)

Déclarations Phase 1 + DUCS ACOSS – BRC

+ DSIJ AT, MP

PHASE 3

DSN Evènementielle

DSN Mensuelle (Obligatoire)

Déclarations Phase 2 + DADSU

+ DUCS IRC + DUCS Prévoy., Assur, mutuelles

Déclarations Phase 1 + Phase 2

Jalon

AVRIL 2015

Jalon Août.

2015

Jalon

JANV. 2016

PHASE 2 Id. P2 Avril 2015

Id. P2 Avril 2015 Id. P2 Avril 2015

Id. P2 Avril 2015

SCOPE DSN DÉCLARATIONS SUBSTITUÉES OU SUBSTITUABLES

www.hr-path.com © 2014 Page 11

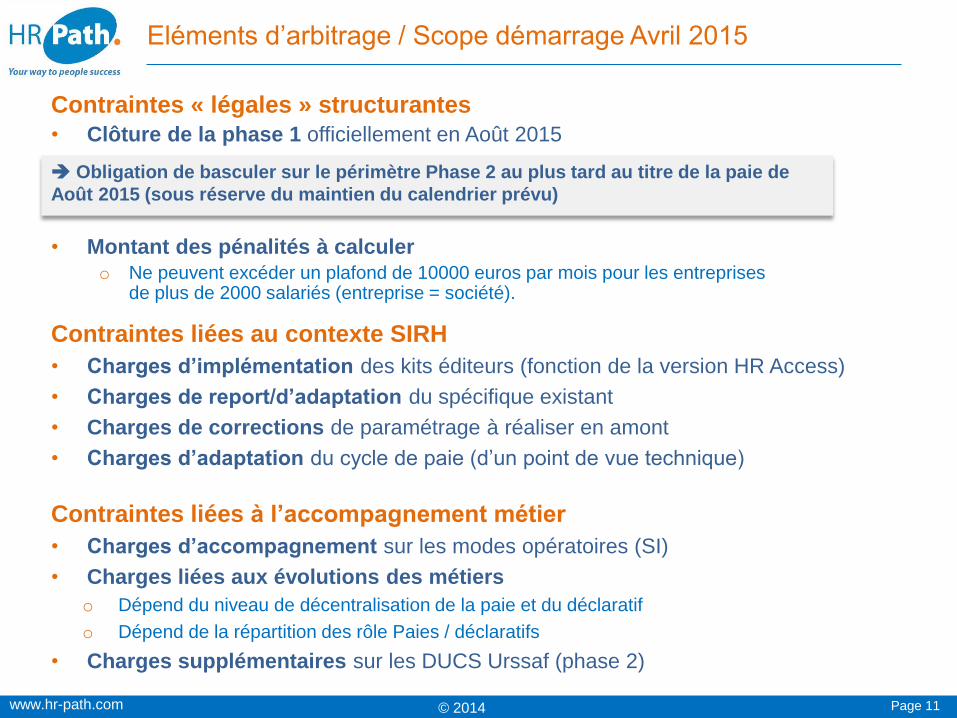

Eléments d’arbitrage / Scope démarrage Avril 2015

Contraintes « légales » structurantes

• Clôture de la phase 1 officiellement en Août 2015

• Montant des pénalités à calculer

o Ne peuvent excéder un plafond de 10000 euros par mois pour les entreprises de plus de 2000 salariés (entreprise = société).

Obligation de basculer sur le périmètre Phase 2 au plus tard au titre de la paie de

Août 2015 (sous réserve du maintien du calendrier prévu)

Contraintes liées au contexte SIRH

• Charges d’implémentation des kits éditeurs (fonction de la version HR Access)

• Charges de report/d’adaptation du spécifique existant

• Charges de corrections de paramétrage à réaliser en amont

• Charges d’adaptation du cycle de paie (d’un point de vue technique)

Contraintes liées à l’accompagnement métier

• Charges d’accompagnement sur les modes opératoires (SI)

• Charges liées aux évolutions des métiers

o Dépend du niveau de décentralisation de la paie et du déclaratif

o Dépend de la répartition des rôle Paies / déclaratifs

• Charges supplémentaires sur les DUCS Urssaf (phase 2)

www.hr-path.com © 2014 Page 12

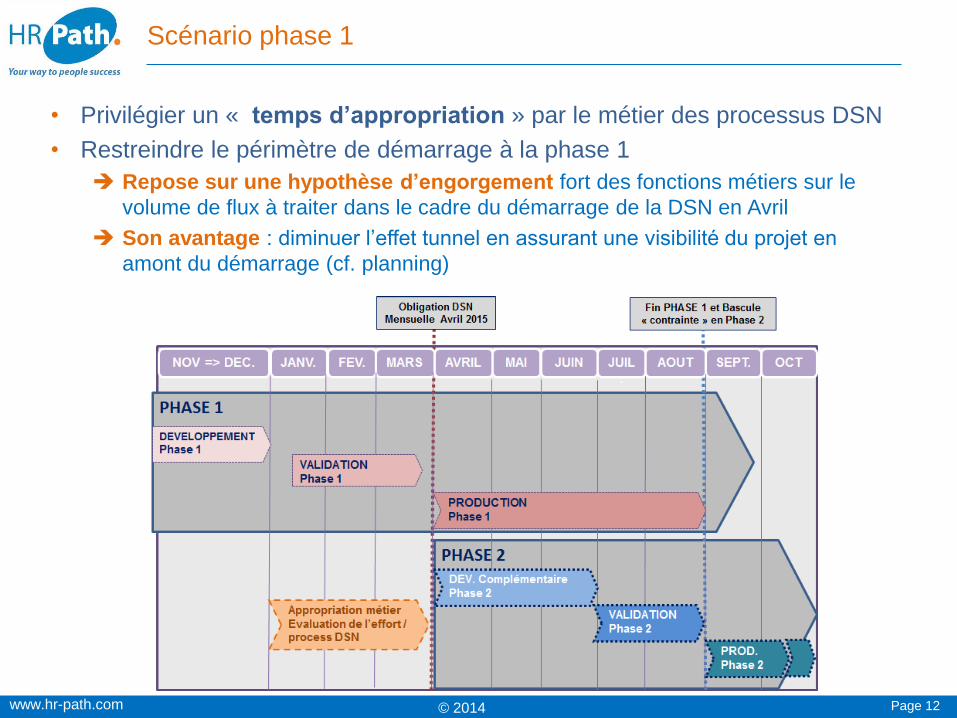

Scénario phase 1

• Privilégier un « temps d’appropriation » par le métier des processus DSN

• Restreindre le périmètre de démarrage à la phase 1

Repose sur une hypothèse d’engorgement fort des fonctions métiers sur le

volume de flux à traiter dans le cadre du démarrage de la DSN en Avril

Son avantage : diminuer l’effet tunnel en assurant une visibilité du projet en

amont du démarrage (cf. planning)

www.hr-path.com © 2014 Page 13

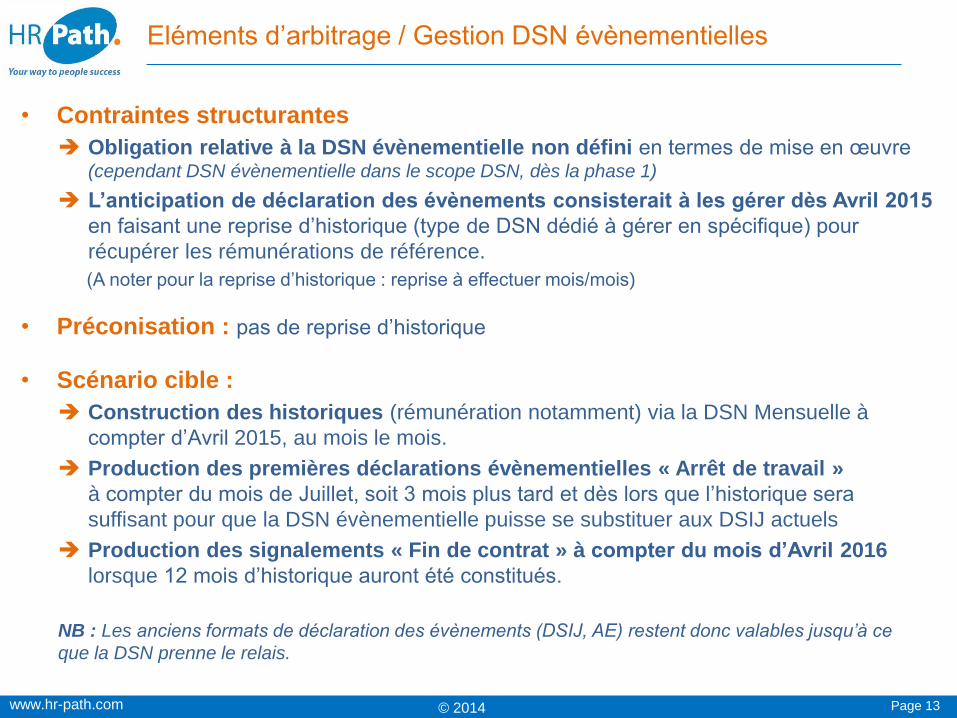

Eléments d’arbitrage / Gestion DSN évènementielles

• Contraintes structurantes

Obligation relative à la DSN évènementielle non défini en termes de mise en œuvre (cependant DSN évènementielle dans le scope DSN, dès la phase 1)

L’anticipation de déclaration des évènements consisterait à les gérer dès Avril 2015

en faisant une reprise d’historique (type de DSN dédié à gérer en spécifique) pour

récupérer les rémunérations de référence.

(A noter pour la reprise d’historique : reprise à effectuer mois/mois)

• Préconisation : pas de reprise d’historique

• Scénario cible :

Construction des historiques (rémunération notamment) via la DSN Mensuelle à

compter d’Avril 2015, au mois le mois.

Production des premières déclarations évènementielles « Arrêt de travail »

à compter du mois de Juillet, soit 3 mois plus tard et dès lors que l’historique sera

suffisant pour que la DSN évènementielle puisse se substituer aux DSIJ actuels

Production des signalements « Fin de contrat » à compter du mois d’Avril 2016

lorsque 12 mois d’historique auront été constitués.

NB : Les anciens formats de déclaration des évènements (DSIJ, AE) restent donc valables jusqu’à ce

que la DSN prenne le relais.

www.hr-path.com © 2014 Page 14

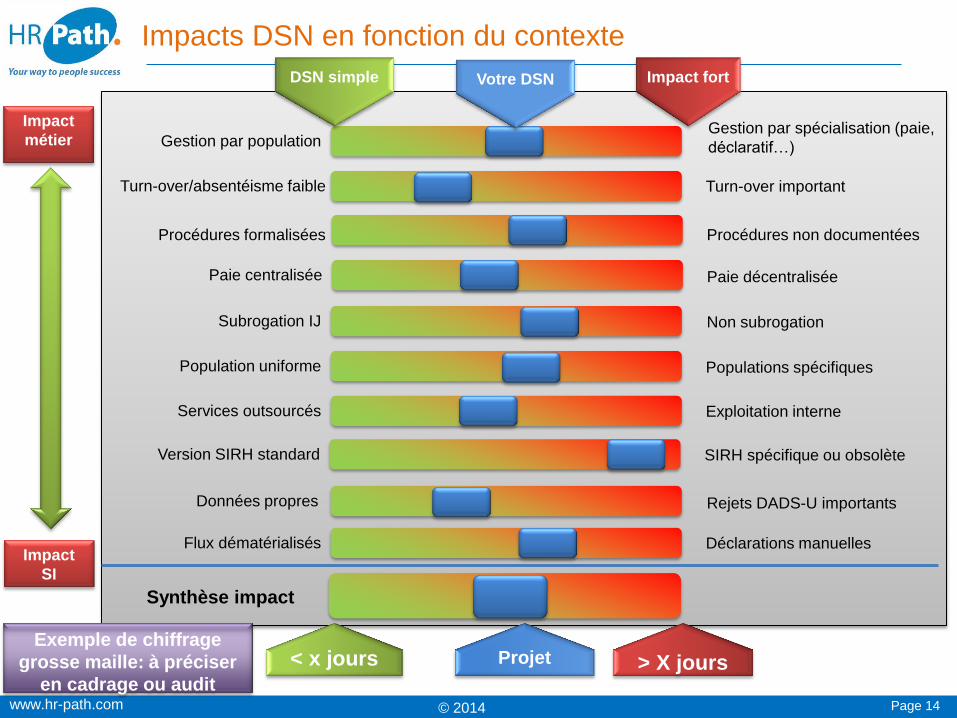

Impacts DSN en fonction du contexte

DSN simple

> X jours

Impact fort

< x jours

Gestion par population

Turn-over/absentéisme faible

Services outsourcés

Subrogation IJ

Population uniforme

Procédures formalisées

Paie centralisée

Synthèse impact

Projet

Version SIRH standard

Données propres

Votre DSN

Gestion par spécialisation (paie,

déclaratif…)

Turn-over important

Exploitation interne

SIRH spécifique ou obsolète

Non subrogation

Populations spécifiques

Procédures non documentées

Paie décentralisée

Rejets DADS-U importants

Flux dématérialisés Déclarations manuelles Impact

SI

Impact

métier

Exemple de chiffrage

grosse maille: à préciser

en cadrage ou audit

www.hr-path.com © 2014 Page 15

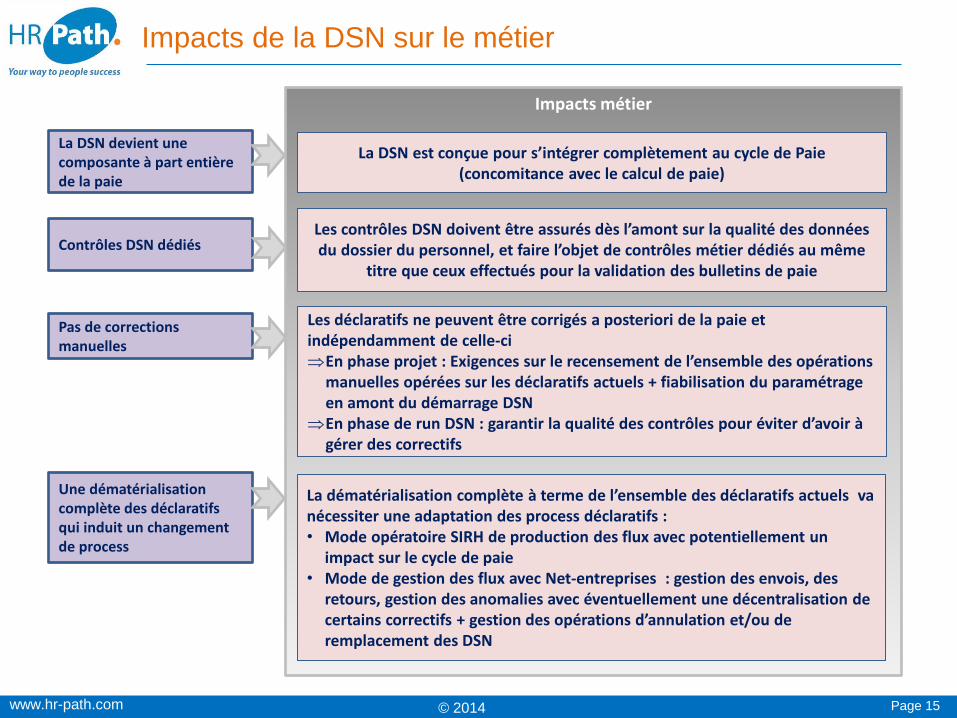

Impacts de la DSN sur le métier

Contrôles DSN dédiés

Impacts métier

Les contrôles DSN doivent être assurés dès l’amont sur la qualité des données du dossier du personnel, et faire l’objet de contrôles métier dédiés au même

titre que ceux effectués pour la validation des bulletins de paie

Pas de corrections manuelles

Les déclaratifs ne peuvent être corrigés a posteriori de la paie et indépendamment de celle-ci En phase projet : Exigences sur le recensement de l’ensemble des opérations

manuelles opérées sur les déclaratifs actuels + fiabilisation du paramétrage en amont du démarrage DSN

En phase de run DSN : garantir la qualité des contrôles pour éviter d’avoir à gérer des correctifs

Une dématérialisation complète des déclaratifs qui induit un changement de process

La dématérialisation complète à terme de l’ensemble des déclaratifs actuels va nécessiter une adaptation des process déclaratifs : • Mode opératoire SIRH de production des flux avec potentiellement un

impact sur le cycle de paie • Mode de gestion des flux avec Net-entreprises : gestion des envois, des

retours, gestion des anomalies avec éventuellement une décentralisation de certains correctifs + gestion des opérations d’annulation et/ou de remplacement des DSN

La DSN est conçue pour s’intégrer complètement au cycle de Paie (concomitance avec le calcul de paie)

La DSN devient une composante à part entière de la paie

www.hr-path.com © 2014 Page 16

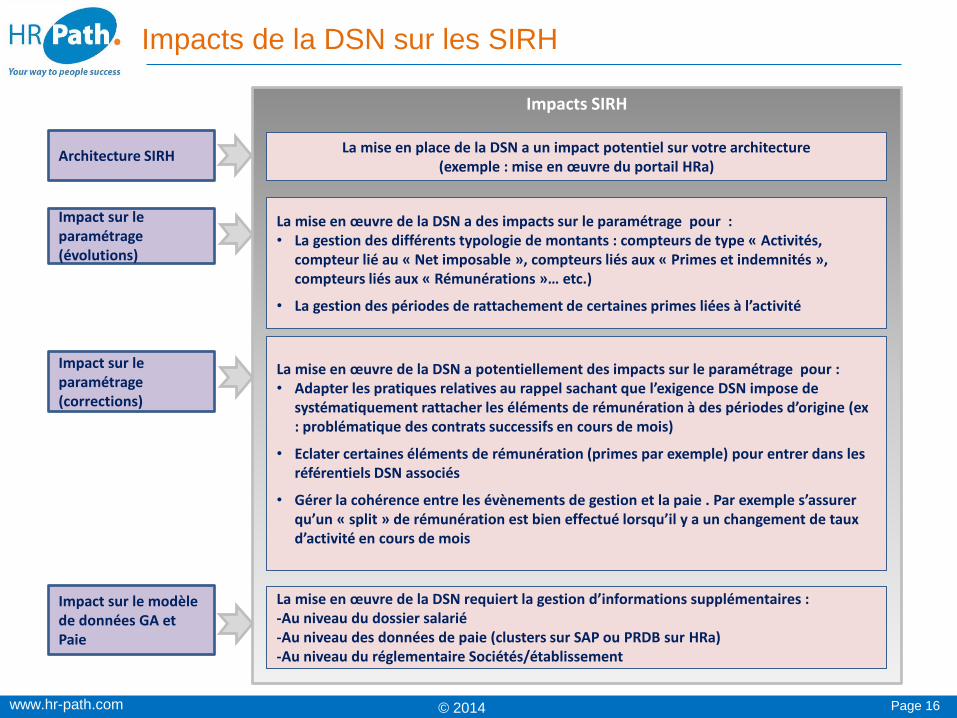

Impacts de la DSN sur les SIRH

Impact sur le paramétrage (évolutions)

Impacts SIRH

La mise en œuvre de la DSN a des impacts sur le paramétrage pour : • La gestion des différents typologie de montants : compteurs de type « Activités,

compteur lié au « Net imposable », compteurs liés aux « Primes et indemnités », compteurs liés aux « Rémunérations »… etc.)

• La gestion des périodes de rattachement de certaines primes liées à l’activité

Impact sur le modèle de données GA et Paie

La mise en œuvre de la DSN requiert la gestion d’informations supplémentaires : -Au niveau du dossier salarié -Au niveau des données de paie (clusters sur SAP ou PRDB sur HRa) -Au niveau du réglementaire Sociétés/établissement

La mise en place de la DSN a un impact potentiel sur votre architecture (exemple : mise en œuvre du portail HRa)

Architecture SIRH

Impact sur le paramétrage (corrections)

La mise en œuvre de la DSN a potentiellement des impacts sur le paramétrage pour : • Adapter les pratiques relatives au rappel sachant que l’exigence DSN impose de

systématiquement rattacher les éléments de rémunération à des périodes d’origine (ex : problématique des contrats successifs en cours de mois)

• Eclater certaines éléments de rémunération (primes par exemple) pour entrer dans les référentiels DSN associés

• Gérer la cohérence entre les évènements de gestion et la paie . Par exemple s’assurer qu’un « split » de rémunération est bien effectué lorsqu’il y a un changement de taux d’activité en cours de mois

www.hr-path.com © 2014 Page 17

DSN Déclaration Sociale Nominative _ Rappels

La DSN dans SAP

www.hr-path.com © 2014 Page 18

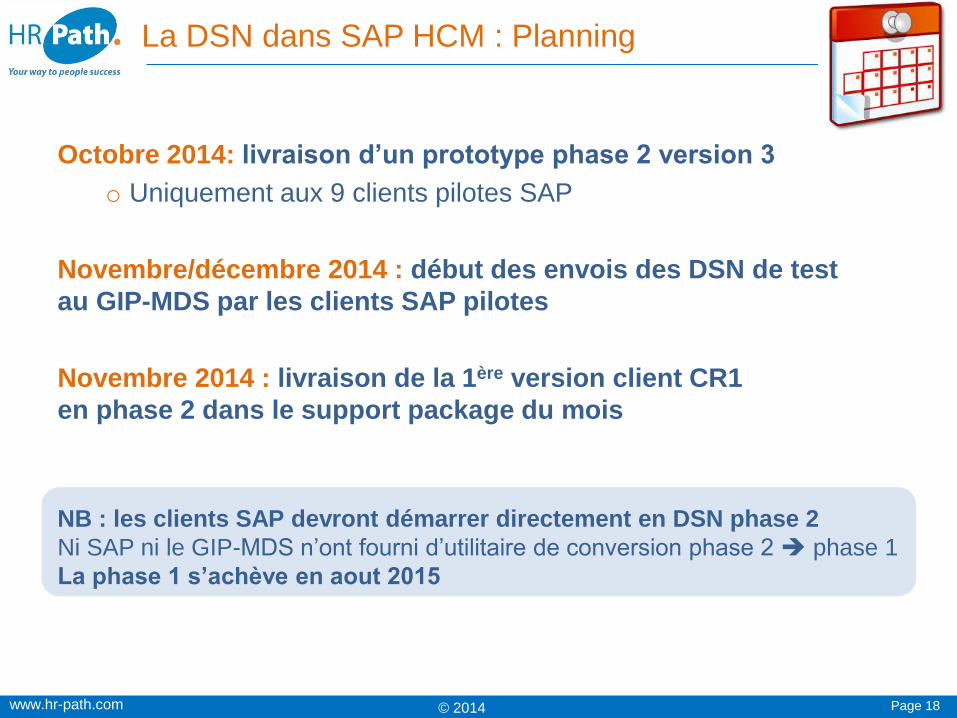

Octobre 2014: livraison d’un prototype phase 2 version 3

o Uniquement aux 9 clients pilotes SAP

Novembre/décembre 2014 : début des envois des DSN de test

au GIP-MDS par les clients SAP pilotes

Novembre 2014 : livraison de la 1ère version client CR1

en phase 2 dans le support package du mois

NB : les clients SAP devront démarrer directement en DSN phase 2

Ni SAP ni le GIP-MDS n’ont fourni d’utilitaire de conversion phase 2 phase 1

La phase 1 s’achève en aout 2015

La DSN dans SAP HCM : Planning

www.hr-path.com © 2014 Page 19

La DSN dans SAP HCM : Paramétrage

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

www.hr-path.com © 2014 Page 20

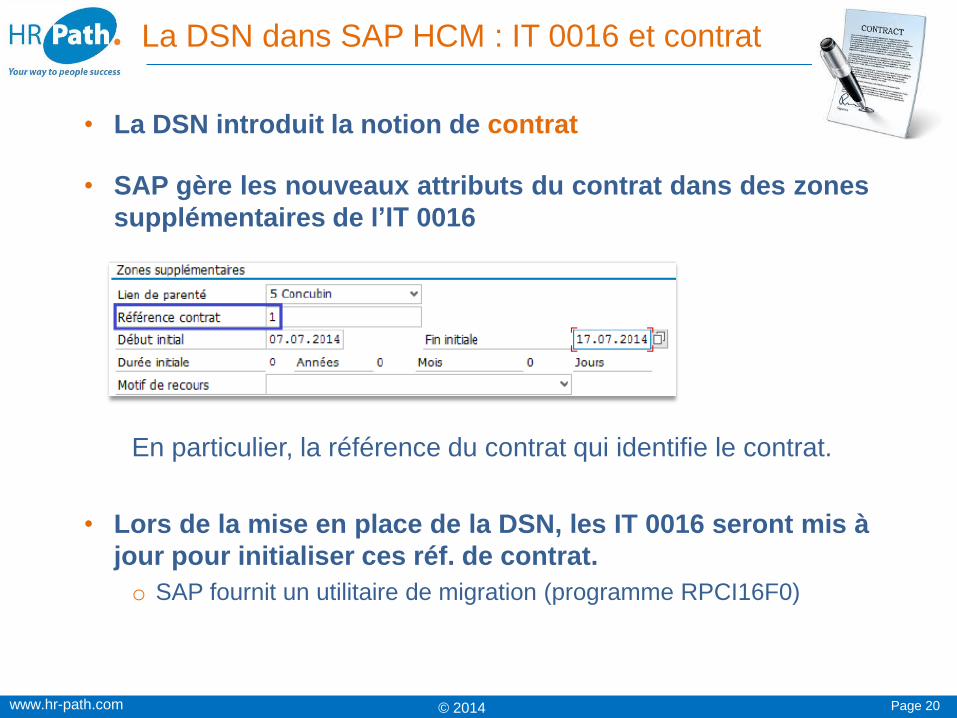

• La DSN introduit la notion de contrat

• SAP gère les nouveaux attributs du contrat dans des zones

supplémentaires de l’IT 0016

En particulier, la référence du contrat qui identifie le contrat.

• Lors de la mise en place de la DSN, les IT 0016 seront mis à

jour pour initialiser ces réf. de contrat.

o SAP fournit un utilitaire de migration (programme RPCI16F0)

La DSN dans SAP HCM : IT 0016 et contrat

www.hr-path.com © 2014 Page 21

Création d’une nouvelle occurrence

via le mode ‘Insertion’ ou ‘Copie’ :

Si le système détecte un changement au niveau de la date de

début, une nouvelle zone "Motif changement" apparaît afin de

déterminer si :

• La nouvelle occurrence de l’infotype 0016 concerne un nouveau

contrat

• OU s’il s’agit d’une modification du contrat en cours

La DSN dans SAP HCM : création IT 0016 ultérieure

www.hr-path.com © 2014 Page 22

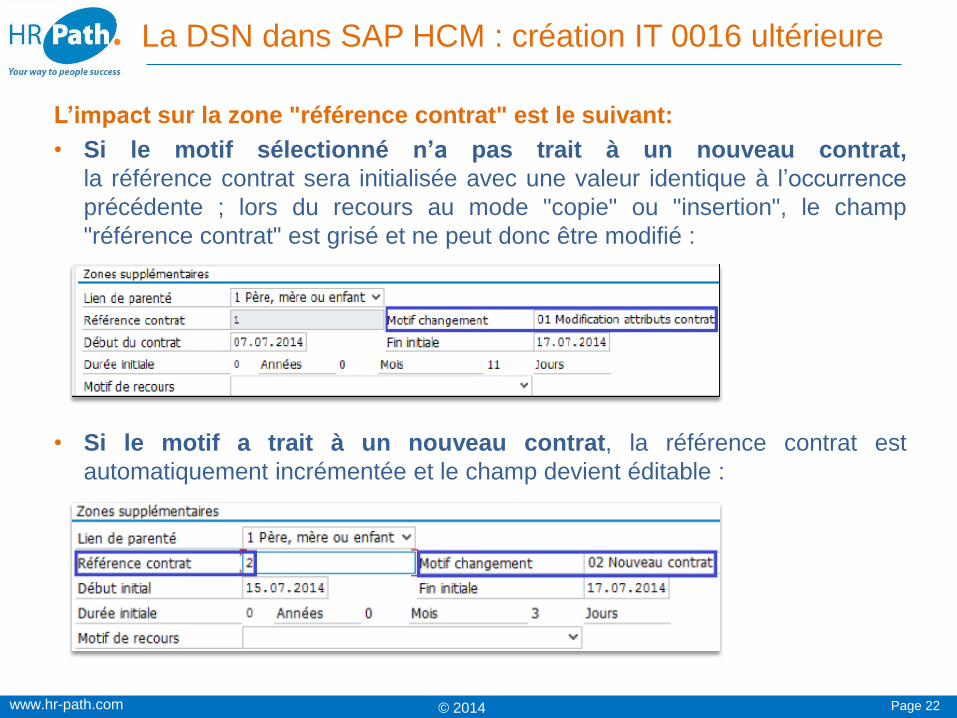

L’impact sur la zone "référence contrat" est le suivant:

• Si le motif sélectionné n’a pas trait à un nouveau contrat,

la référence contrat sera initialisée avec une valeur identique à l’occurrence

précédente ; lors du recours au mode "copie" ou "insertion", le champ

"référence contrat" est grisé et ne peut donc être modifié :

• Si le motif a trait à un nouveau contrat, la référence contrat est

automatiquement incrémentée et le champ devient éditable :

La DSN dans SAP HCM : création IT 0016 ultérieure

www.hr-path.com © 2014 Page 23

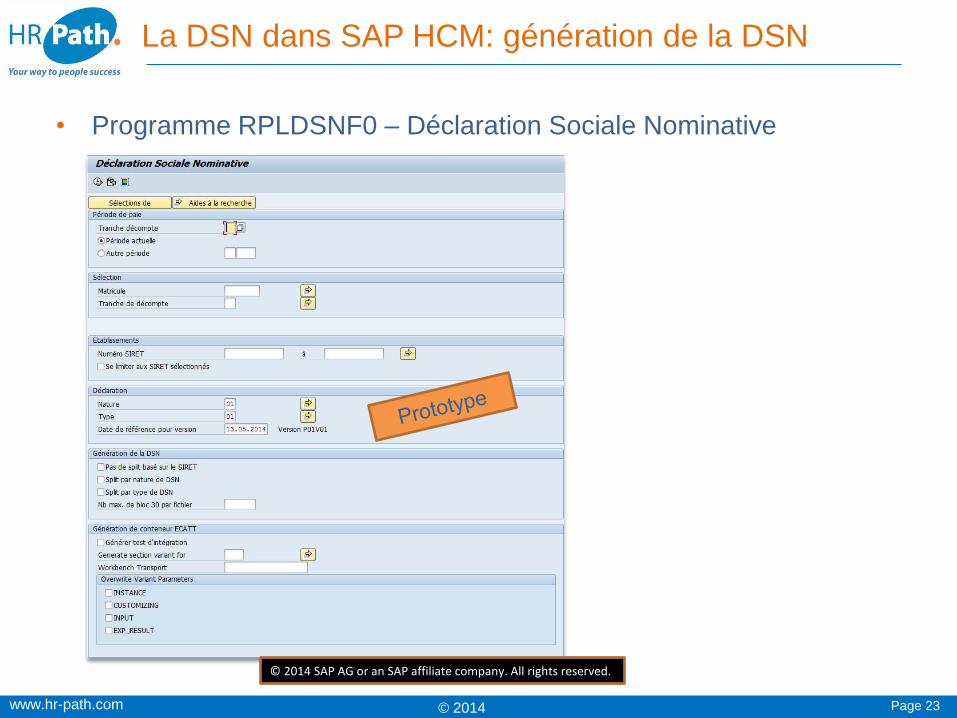

• Programme RPLDSNF0 – Déclaration Sociale Nominative

La DSN dans SAP HCM: génération de la DSN

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

www.hr-path.com © 2014 Page 24

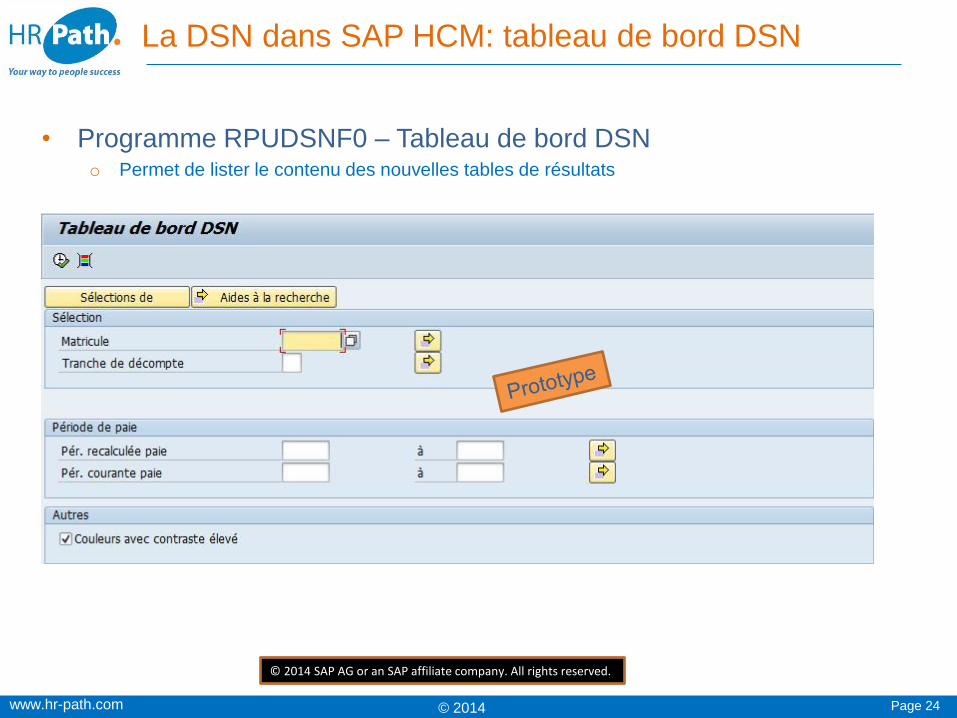

• Programme RPUDSNF0 – Tableau de bord DSN o Permet de lister le contenu des nouvelles tables de résultats

La DSN dans SAP HCM: tableau de bord DSN

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

www.hr-path.com © 2014 Page 25

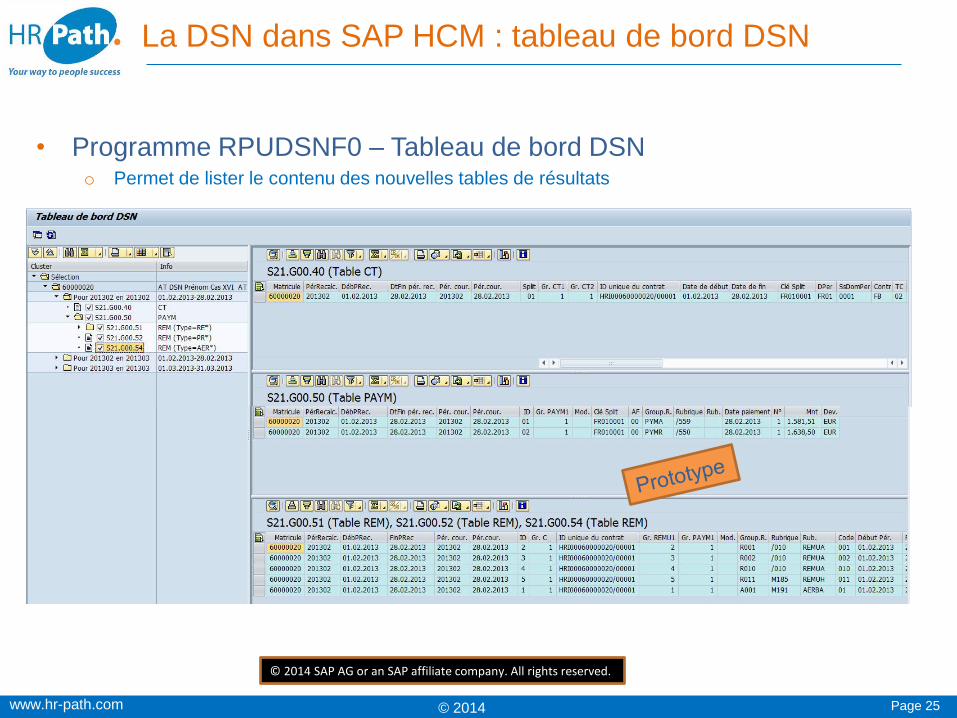

• Programme RPUDSNF0 – Tableau de bord DSN o Permet de lister le contenu des nouvelles tables de résultats

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

La DSN dans SAP HCM : tableau de bord DSN

www.hr-path.com © 2014 Page 26

• Le GIP-MDS fournit une API (« Application Program Interface »),

c’est-à-dire un ensemble de « services web » (accessibles via des

requêtes https) qui permettent à un employeur désirant transmettre

une DSN au GIP-MDS de :

o s’authentifier sur les serveurs du GIP-MDS

o déposer les DSN sur ces serveurs

o recevoir les comptes rendus disponibles sur ces serveurs.

• L’avantage : inutile de télécharger les fichiers qui contiennent les

déclarations ni de télé décharger les comptes rendus ;

ces étapes sont automatisées ou exécutées « en quelques clics »

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Communication entre SAP HCM et le GIP-MDS

www.hr-path.com © 2014 Page 27

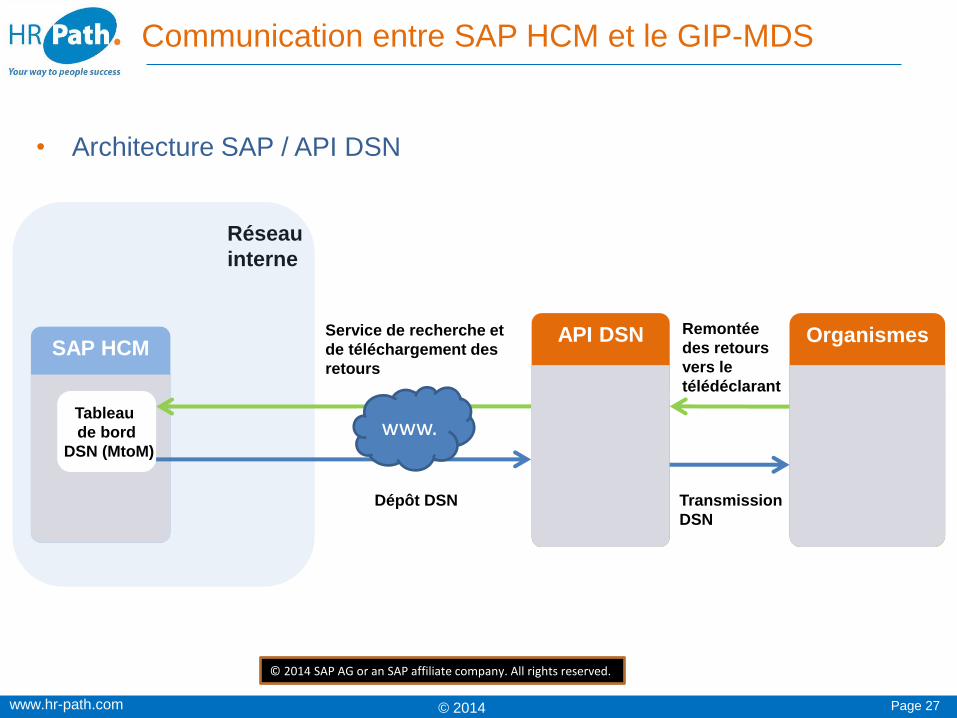

• Architecture SAP / API DSN

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Réseau

interne

Service de recherche et

de téléchargement des

retours

Dépôt DSN

SAP HCM API DSN Organismes

Transmission

DSN

Remontée

des retours

vers le

télédéclarant

Tableau

de bord

DSN (MtoM)

www.

Communication entre SAP HCM et le GIP-MDS

www.hr-path.com © 2014 Page 28

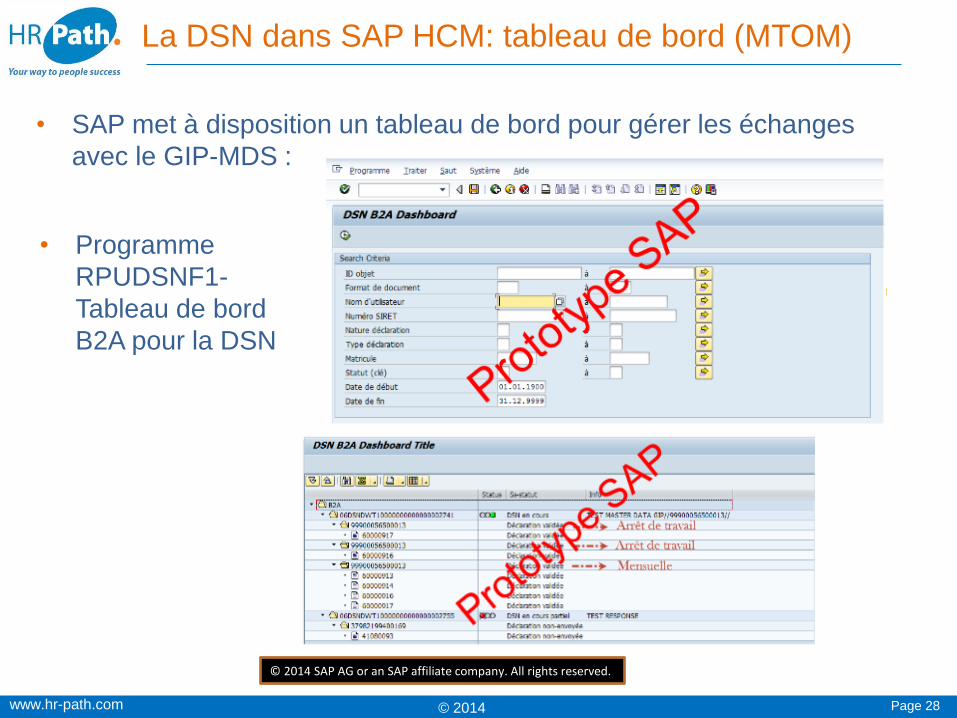

• SAP met à disposition un tableau de bord pour gérer les échanges

avec le GIP-MDS :

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

La DSN dans SAP HCM: tableau de bord (MTOM)

• Programme

RPUDSNF1-

Tableau de bord

B2A pour la DSN

www.hr-path.com © 2014 Page 29

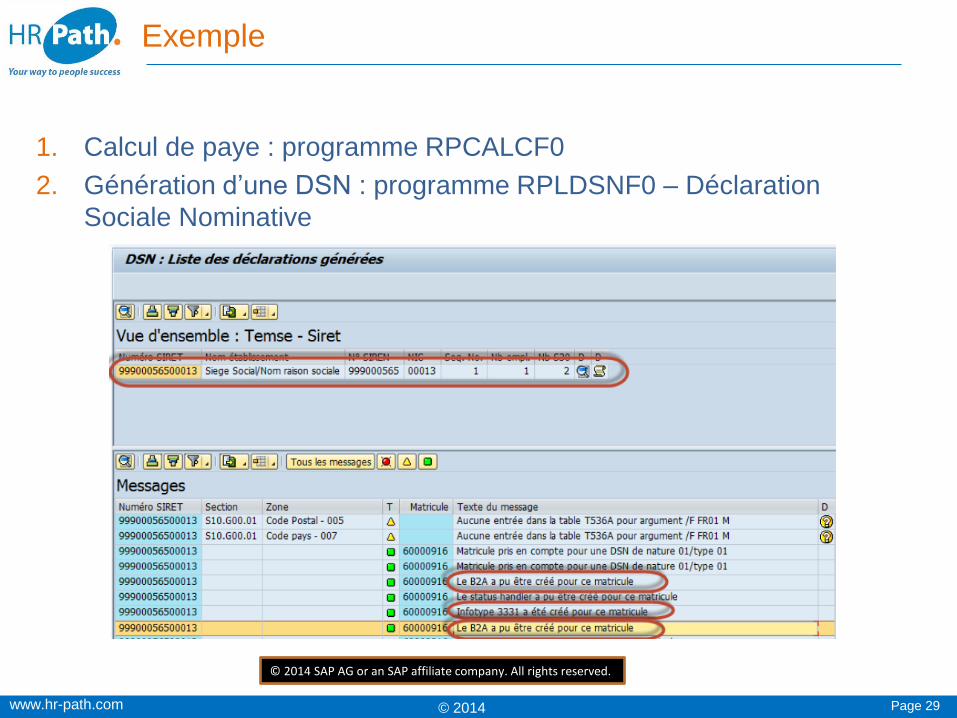

1. Calcul de paye : programme RPCALCF0

2. Génération d’une DSN : programme RPLDSNF0 – Déclaration

Sociale Nominative

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 30

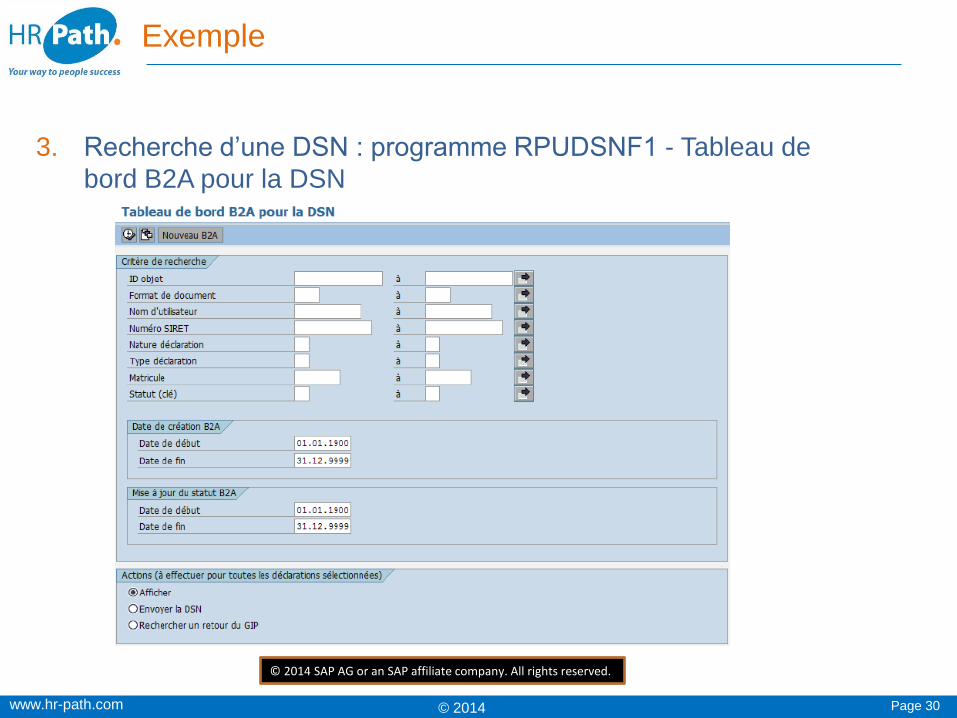

3. Recherche d’une DSN : programme RPUDSNF1 - Tableau de

bord B2A pour la DSN

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 31

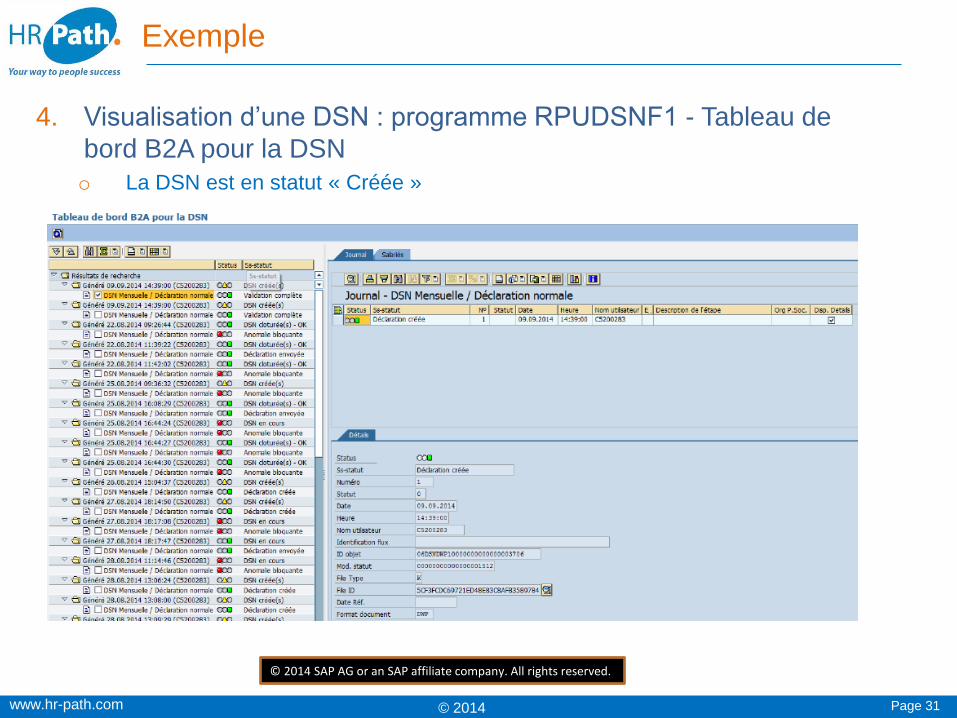

4. Visualisation d’une DSN : programme RPUDSNF1 - Tableau de

bord B2A pour la DSN

o La DSN est en statut « Créée »

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 32

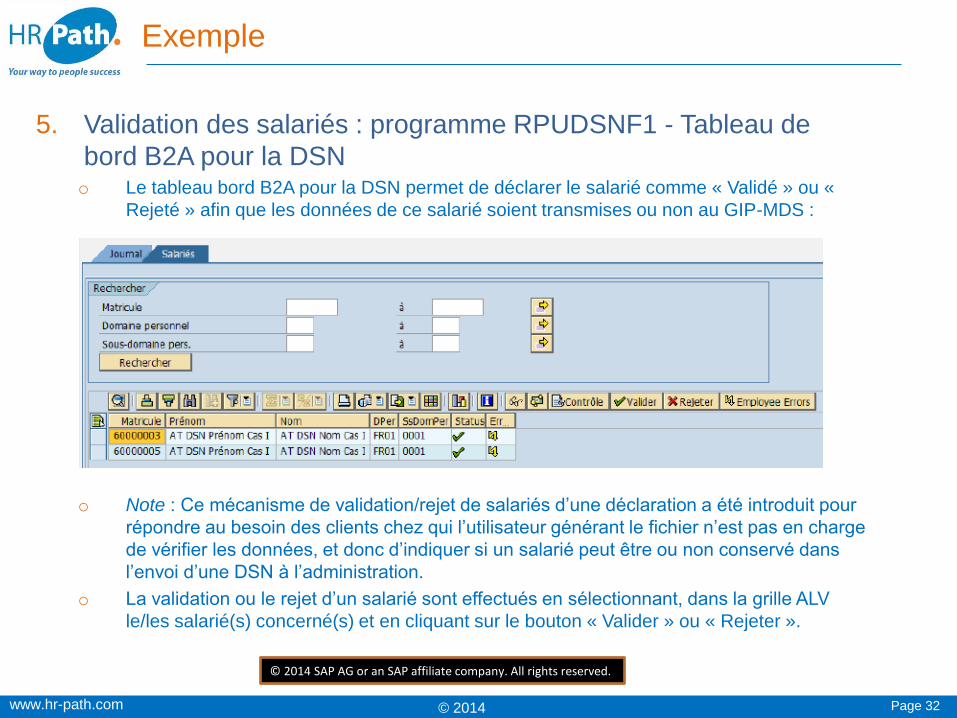

5. Validation des salariés : programme RPUDSNF1 - Tableau de

bord B2A pour la DSN o Le tableau bord B2A pour la DSN permet de déclarer le salarié comme « Validé » ou «

Rejeté » afin que les données de ce salarié soient transmises ou non au GIP-MDS :

o Note : Ce mécanisme de validation/rejet de salariés d’une déclaration a été introduit pour

répondre au besoin des clients chez qui l’utilisateur générant le fichier n’est pas en charge

de vérifier les données, et donc d’indiquer si un salarié peut être ou non conservé dans

l’envoi d’une DSN à l’administration.

o La validation ou le rejet d’un salarié sont effectués en sélectionnant, dans la grille ALV

le/les salarié(s) concerné(s) et en cliquant sur le bouton « Valider » ou « Rejeter ».

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 33

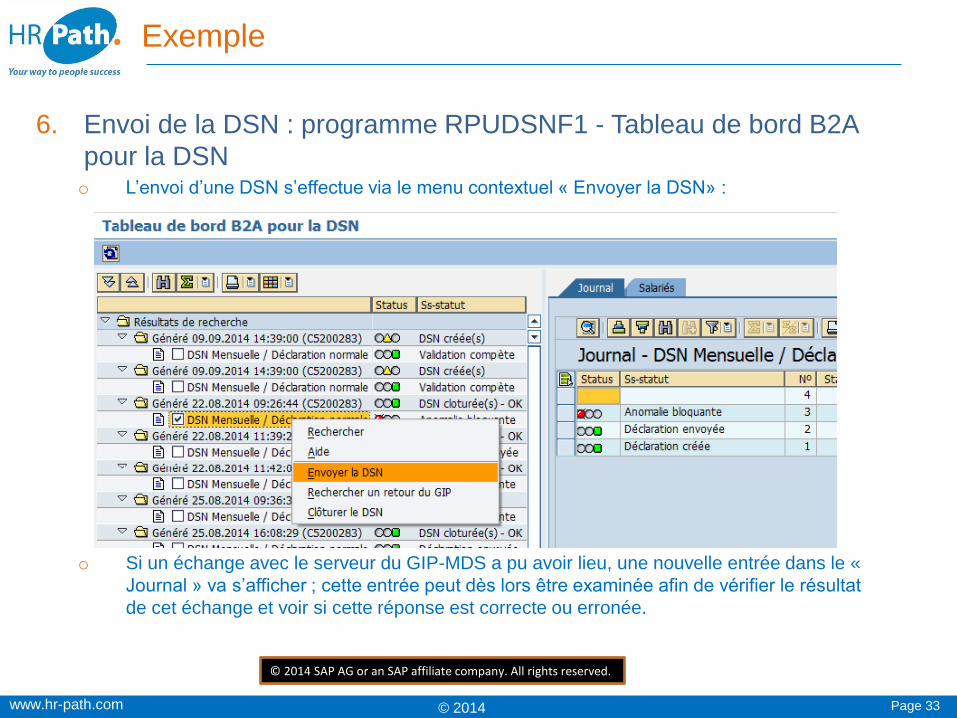

6. Envoi de la DSN : programme RPUDSNF1 - Tableau de bord B2A

pour la DSN o L’envoi d’une DSN s’effectue via le menu contextuel « Envoyer la DSN» :

o Si un échange avec le serveur du GIP-MDS a pu avoir lieu, une nouvelle entrée dans le «

Journal » va s’afficher ; cette entrée peut dès lors être examinée afin de vérifier le résultat

de cet échange et voir si cette réponse est correcte ou erronée.

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 34

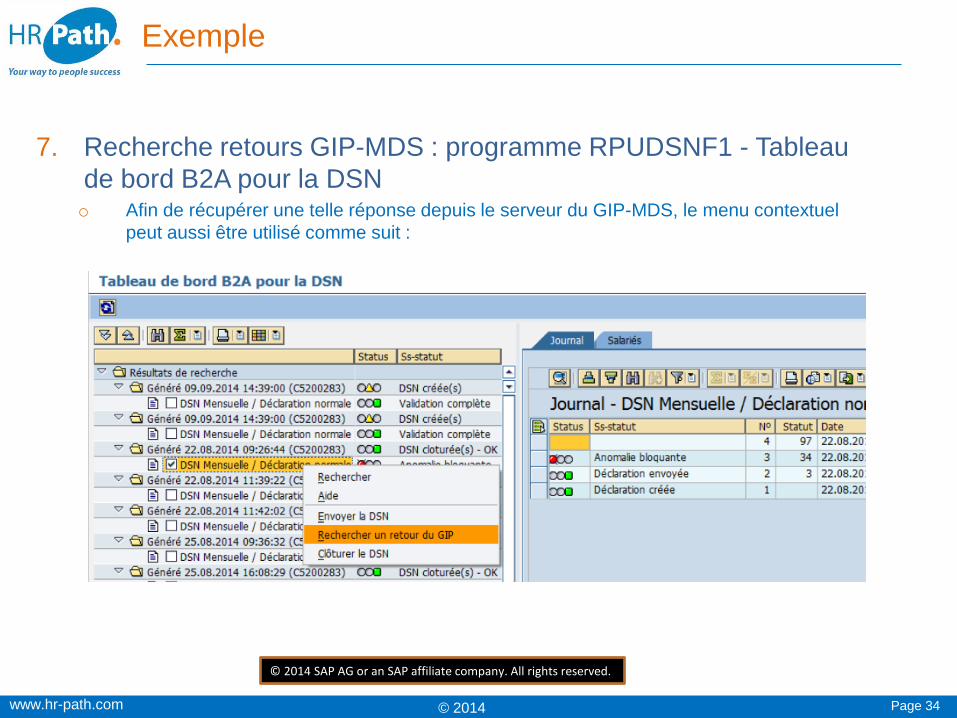

7. Recherche retours GIP-MDS : programme RPUDSNF1 - Tableau

de bord B2A pour la DSN o Afin de récupérer une telle réponse depuis le serveur du GIP-MDS, le menu contextuel

peut aussi être utilisé comme suit :

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

Exemple

www.hr-path.com © 2014 Page 35

A. Autorisation par SIRET ou global

o SAP met à disposition une table de paramétrage qui permet de définir les

comptes (accès) que le programme RPUDSNF1-Tableau de bord B2A pour la

DSN va utiliser pour se connecter sur les serveurs du GIP-MDS.

• Un compte est associé à un SIRET.

• Un compte ne pourra récupérer que les comptes rendus correspondant aux DSN

qu’il a lui-même envoyées.

o Dans l’exemple ci-dessus, le programme RPUDSNF1-Tableau de bord B2A pour la DSN

va systématiquement utiliser le seul compte existant Indépendamment du SIRET de la

déclaration, parce que la case « Global » est cochée et qu’il n’existe pas d’autre entrée

dans cette table.

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

La DSN dans SAP HCM: tableau de bord (MTOM)

www.hr-path.com © 2014 Page 36

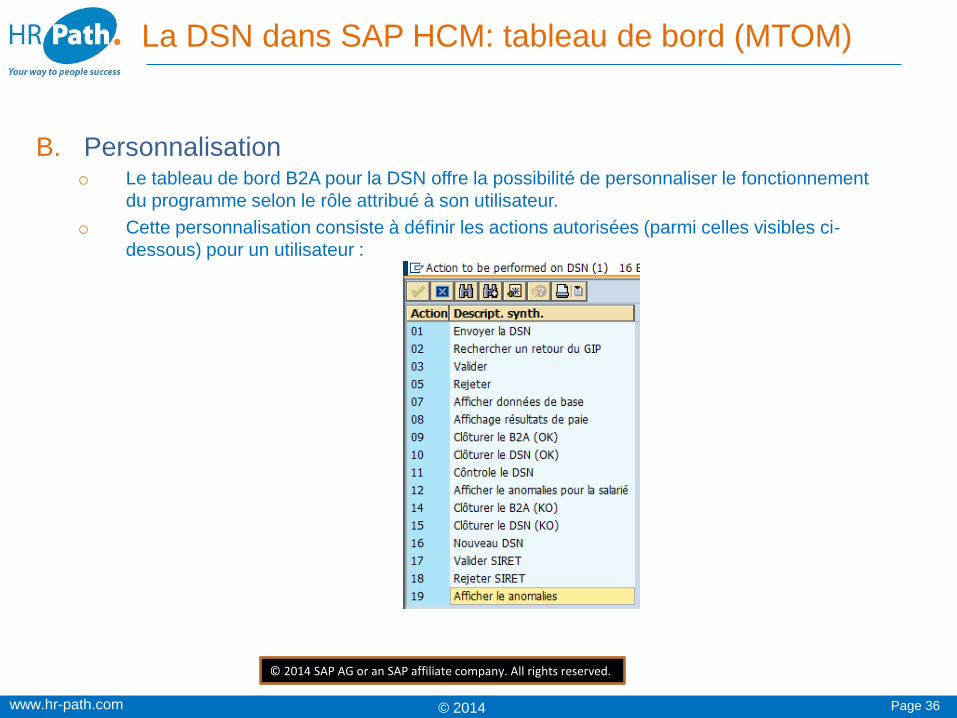

B. Personnalisation o Le tableau de bord B2A pour la DSN offre la possibilité de personnaliser le fonctionnement

du programme selon le rôle attribué à son utilisateur.

o Cette personnalisation consiste à définir les actions autorisées (parmi celles visibles ci-

dessous) pour un utilisateur :

© 2014 SAP AG or an SAP affiliate company. All rights reserved.

La DSN dans SAP HCM: tableau de bord (MTOM)

www.hr-path.com © 2014 Page 37

DSN Déclaration Sociale Nominative _ Rappels

La DSN dans HR Access

www.hr-path.com © 2014 Page 38

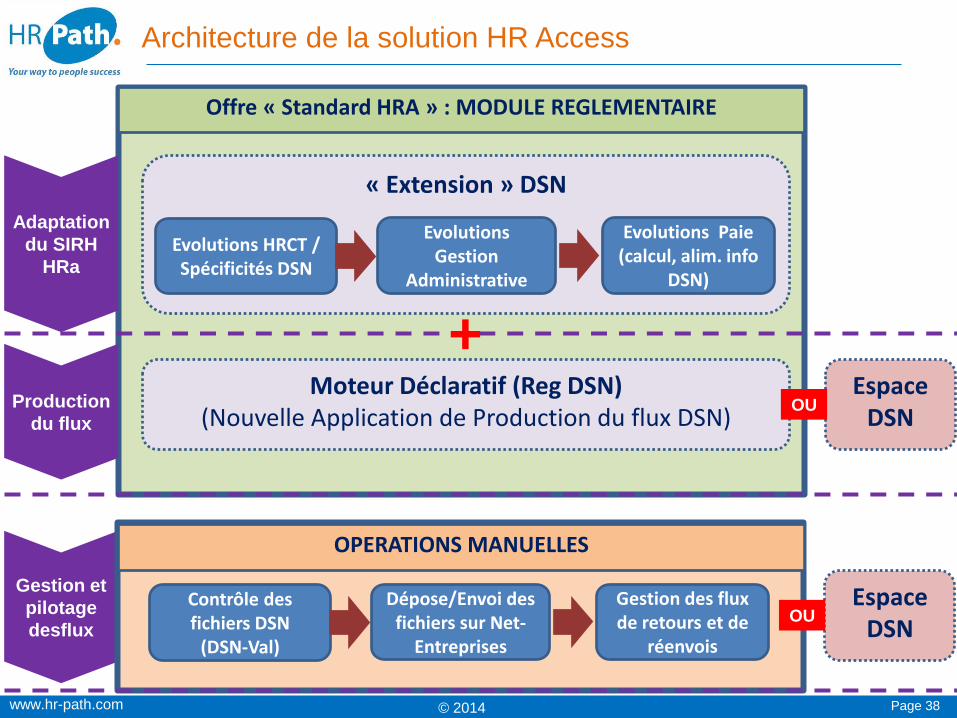

Architecture de la solution HR Access

Offre « Standard HRA » : MODULE REGLEMENTAIRE

« Extension » DSN

Evolutions HRCT / Spécificités DSN

Evolutions Gestion

Administrative

Evolutions Paie (calcul, alim. info

DSN)

Moteur Déclaratif (Reg DSN) (Nouvelle Application de Production du flux DSN)

Espace DSN

OU

+

Adaptation

du SIRH

HRa

Production

du flux

Gestion et

pilotage

desflux

Espace DSN

OPERATIONS MANUELLES

Contrôle des fichiers DSN

(DSN-Val)

Dépose/Envoi des fichiers sur Net-

Entreprises

Gestion des flux de retours et de

réenvois

OU

www.hr-path.com © 2014 Page 39

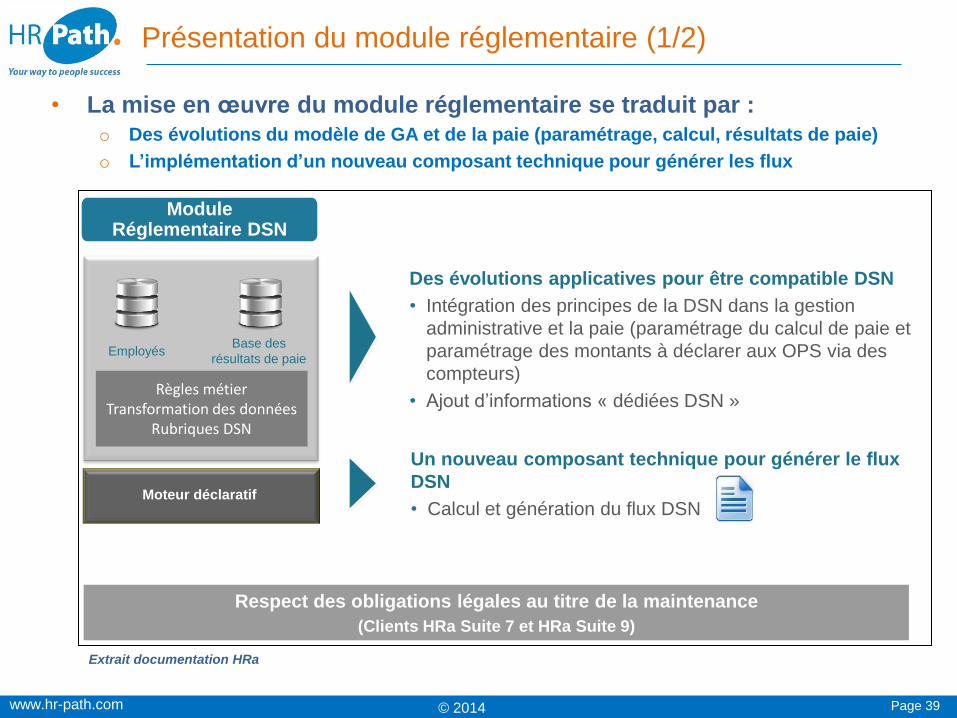

Présentation du module réglementaire (1/2)

• La mise en œuvre du module réglementaire se traduit par : o Des évolutions du modèle de GA et de la paie (paramétrage, calcul, résultats de paie)

o L’implémentation d’un nouveau composant technique pour générer les flux

Extrait documentation HRa

Respect des obligations légales au titre de la maintenance

(Clients HRa Suite 7 et HRa Suite 9)

Moteur déclaratif

Module Réglementaire DSN

Base des

résultats de paieEmployés

Règles métierTransformation des données

Rubriques DSN

Un nouveau composant technique pour générer le flux

DSN

• Calcul et génération du flux DSN

Des évolutions applicatives pour être compatible DSN

• Intégration des principes de la DSN dans la gestion

administrative et la paie (paramétrage du calcul de paie et

paramétrage des montants à déclarer aux OPS via des

compteurs)

• Ajout d’informations « dédiées DSN »

www.hr-path.com © 2014 Page 40

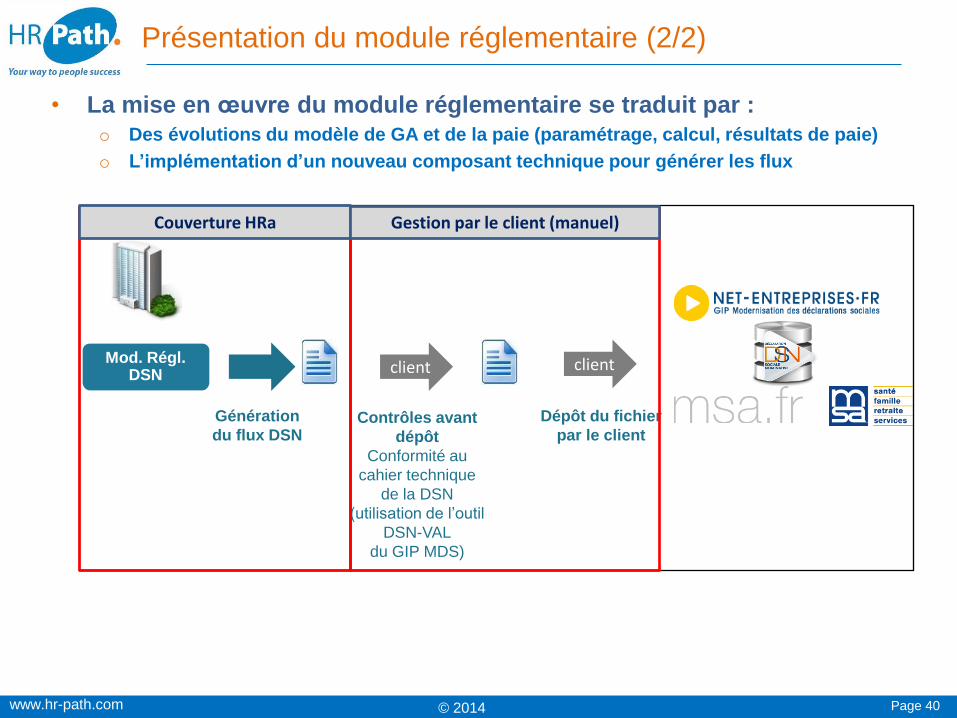

Présentation du module réglementaire (2/2)

• La mise en œuvre du module réglementaire se traduit par : o Des évolutions du modèle de GA et de la paie (paramétrage, calcul, résultats de paie)

o L’implémentation d’un nouveau composant technique pour générer les flux

Moteur déclaratif

Mod. Régl. DSN

Dépôt du fichier

par le client

ENTREPRISE

Génération

du flux DSNContrôles avant

dépôt

Conformité au

cahier technique

de la DSN

(utilisation de l’outil

DSN-VAL

du GIP MDS)

client client

Couverture HRa Gestion par le client (manuel)

www.hr-path.com © 2014 Page 41

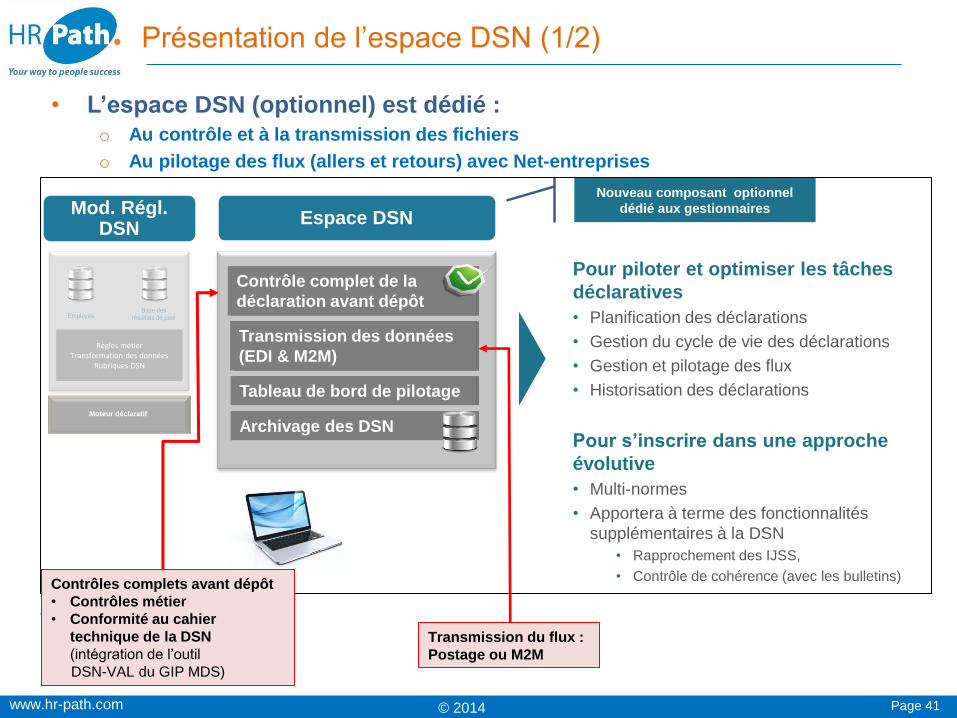

Présentation de l’espace DSN (1/2)

• L’espace DSN (optionnel) est dédié : o Au contrôle et à la transmission des fichiers

o Au pilotage des flux (allers et retours) avec Net-entreprises

Extrait documentation HRa

Espace DSN

Contrôle complet de la

déclaration avant dépôt

Transmission des données

(EDI & M2M)

Tableau de bord de pilotage

Archivage des DSN

Mod. Régl. DSN

Moteur déclaratif

Base des

résultats de paieEmployés

Règles métierTransformation des données

Rubriques DSN

Pour piloter et optimiser les tâches

déclaratives

• Planification des déclarations

• Gestion du cycle de vie des déclarations

• Gestion et pilotage des flux

• Historisation des déclarations

Pour s’inscrire dans une approche

évolutive

• Multi-normes

• Apportera à terme des fonctionnalités

supplémentaires à la DSN

• Rapprochement des IJSS,

• Contrôle de cohérence (avec les bulletins)

Nouveau composant optionnel

dédié aux gestionnaires

Contrôles complets avant dépôt

• Contrôles métier

• Conformité au cahier

technique de la DSN

(intégration de l’outil

DSN-VAL du GIP MDS)

Transmission du flux :

Postage ou M2M

www.hr-path.com © 2014 Page 42

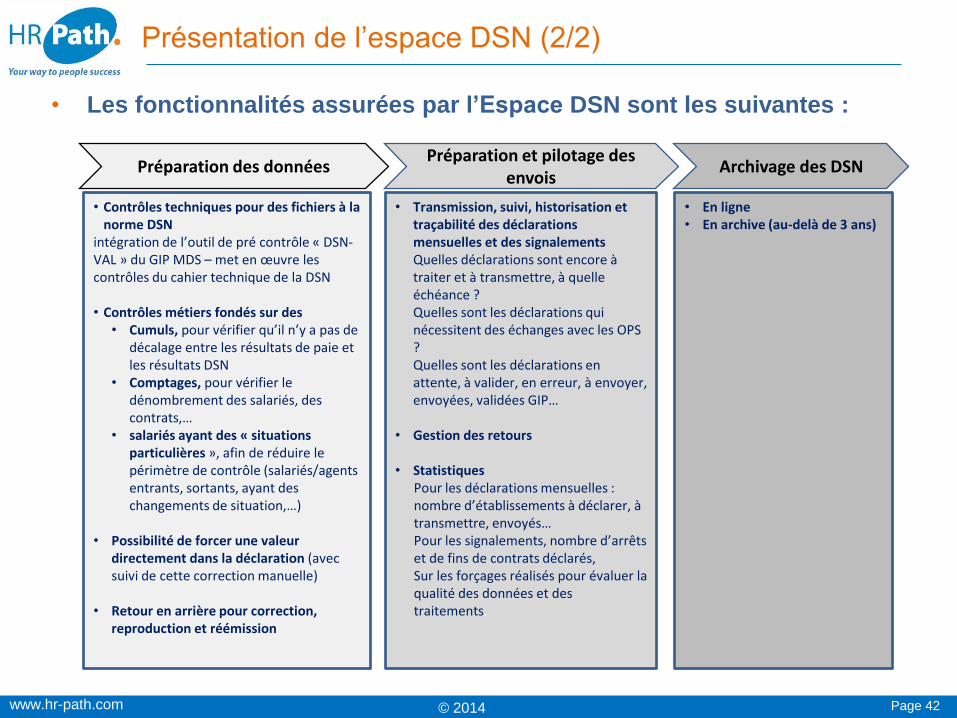

Présentation de l’espace DSN (2/2)

• Les fonctionnalités assurées par l’Espace DSN sont les suivantes :

Préparation des données Préparation et pilotage des

envois Archivage des DSN

• Contrôles techniques pour des fichiers à la norme DSN

intégration de l’outil de pré contrôle « DSN-VAL » du GIP MDS – met en œuvre les contrôles du cahier technique de la DSN • Contrôles métiers fondés sur des

• Cumuls, pour vérifier qu’il n’y a pas de décalage entre les résultats de paie et les résultats DSN

• Comptages, pour vérifier le dénombrement des salariés, des contrats,…

• salariés ayant des « situations particulières », afin de réduire le périmètre de contrôle (salariés/agents entrants, sortants, ayant des changements de situation,…)

• Possibilité de forcer une valeur directement dans la déclaration (avec suivi de cette correction manuelle)

• Retour en arrière pour correction, reproduction et réémission

• Transmission, suivi, historisation et traçabilité des déclarations mensuelles et des signalements Quelles déclarations sont encore à traiter et à transmettre, à quelle échéance ? Quelles sont les déclarations qui nécessitent des échanges avec les OPS ? Quelles sont les déclarations en attente, à valider, en erreur, à envoyer, envoyées, validées GIP…

• Gestion des retours

• Statistiques Pour les déclarations mensuelles : nombre d’établissements à déclarer, à transmettre, envoyés… Pour les signalements, nombre d’arrêts et de fins de contrats déclarés, Sur les forçages réalisés pour évaluer la qualité des données et des traitements.

• En ligne • En archive (au-delà de 3 ans)

www.hr-path.com © 2014 Page 43

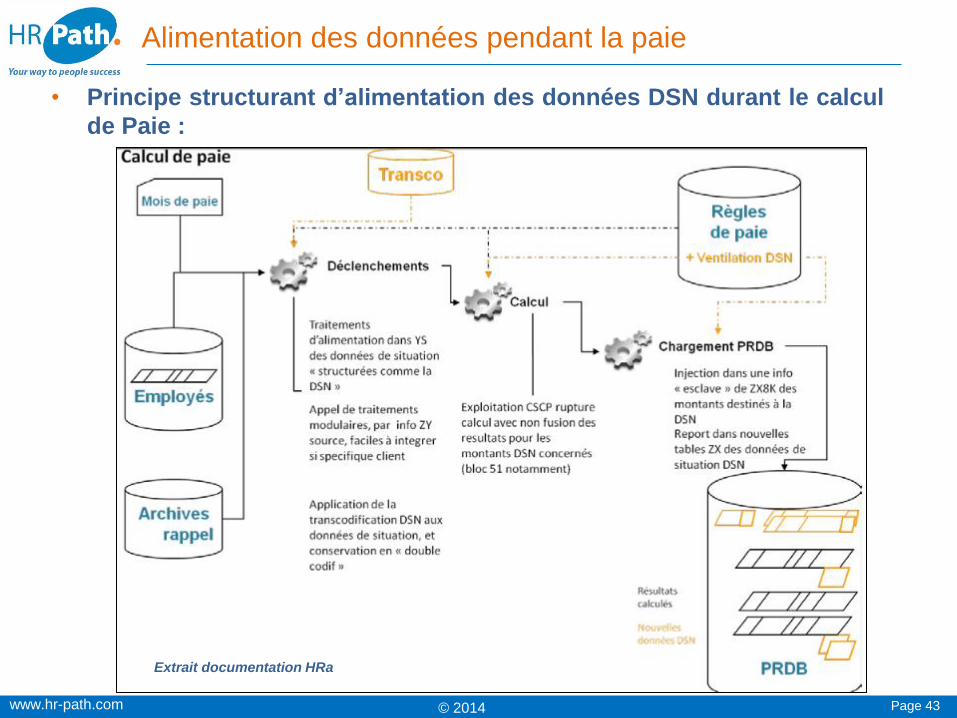

Alimentation des données pendant la paie

• Principe structurant d’alimentation des données DSN durant le calcul

de Paie :

Extrait documentation HRa

www.hr-path.com © 2014 Page 44

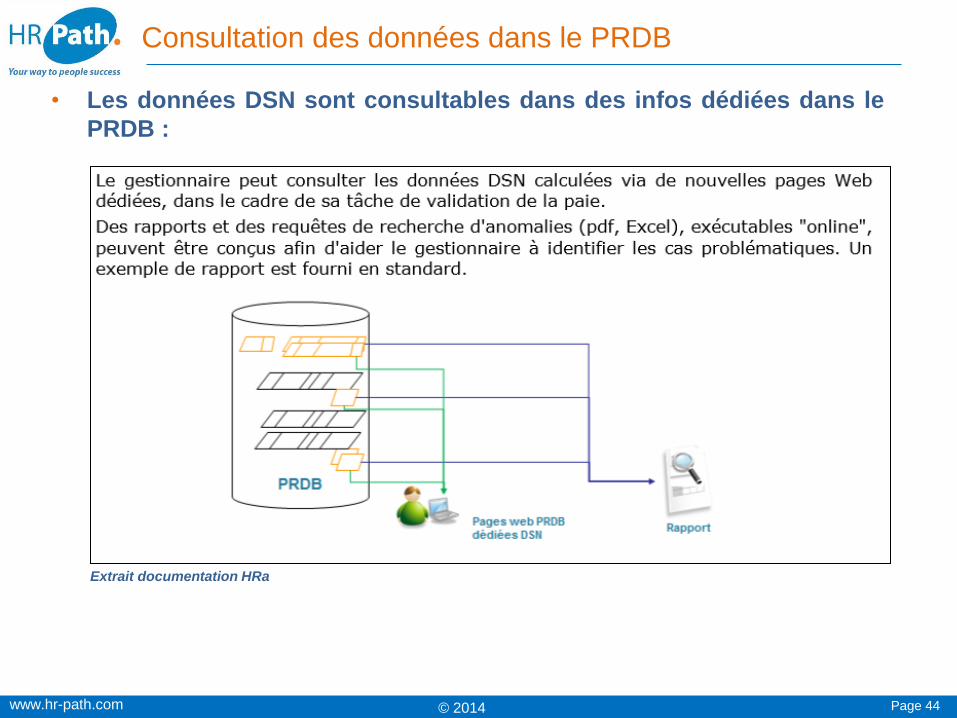

Consultation des données dans le PRDB

• Les données DSN sont consultables dans des infos dédiées dans le

PRDB :

Extrait documentation HRa

www.hr-path.com © 2014 Page 45

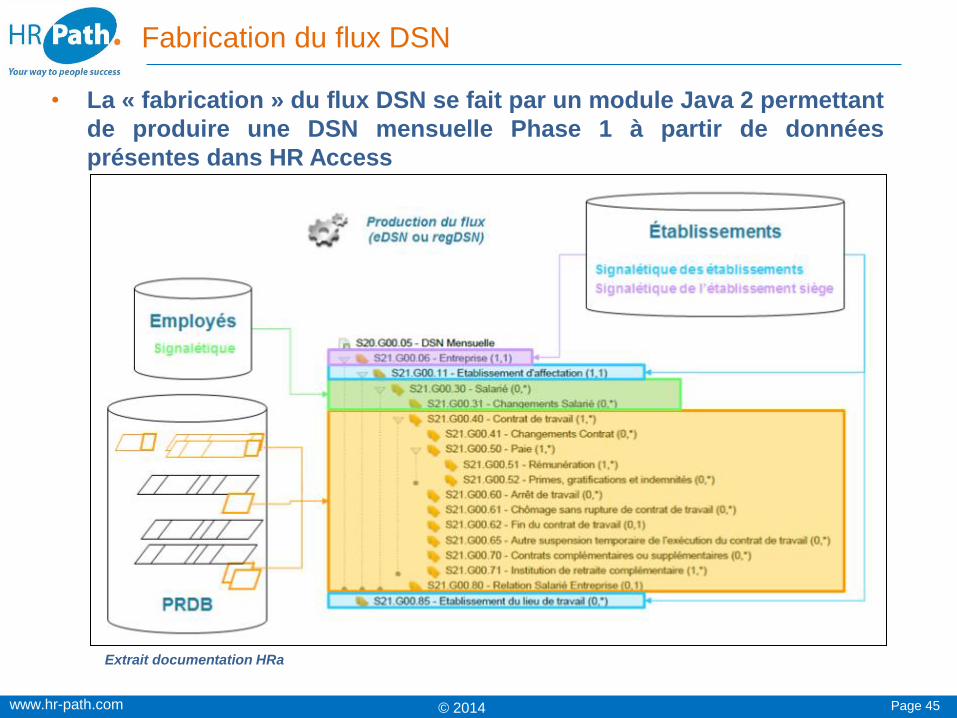

Fabrication du flux DSN

• La « fabrication » du flux DSN se fait par un module Java 2 permettant

de produire une DSN mensuelle Phase 1 à partir de données

présentes dans HR Access

Extrait documentation HRa

www.hr-path.com © 2014 Page 46

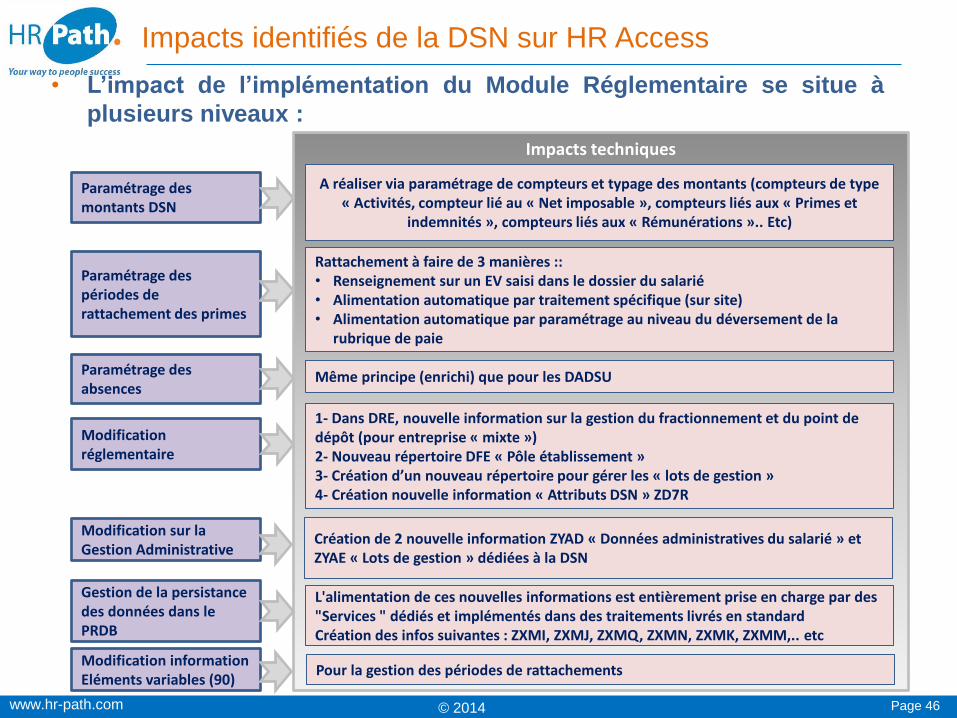

Impacts identifiés de la DSN sur HR Access

• L’impact de l’implémentation du Module Réglementaire se situe à

plusieurs niveaux :

Paramétrage des montants DSN

Impacts techniques

A réaliser via paramétrage de compteurs et typage des montants (compteurs de type « Activités, compteur lié au « Net imposable », compteurs liés aux « Primes et

indemnités », compteurs liés aux « Rémunérations ».. Etc)

Paramétrage des périodes de rattachement des primes

Paramétrage des absences

Rattachement à faire de 3 manières :: • Renseignement sur un EV saisi dans le dossier du salarié • Alimentation automatique par traitement spécifique (sur site) • Alimentation automatique par paramétrage au niveau du déversement de la

rubrique de paie

Même principe (enrichi) que pour les DADSU

Modification réglementaire

1- Dans DRE, nouvelle information sur la gestion du fractionnement et du point de dépôt (pour entreprise « mixte ») 2- Nouveau répertoire DFE « Pôle établissement » 3- Création d’un nouveau répertoire pour gérer les « lots de gestion » 4- Création nouvelle information « Attributs DSN » ZD7R

Modification sur la Gestion Administrative

Création de 2 nouvelle information ZYAD « Données administratives du salarié » et ZYAE « Lots de gestion » dédiées à la DSN

Gestion de la persistance des données dans le PRDB

L'alimentation de ces nouvelles informations est entièrement prise en charge par des "Services " dédiés et implémentés dans des traitements livrés en standard Création des infos suivantes : ZXMI, ZXMJ, ZXMQ, ZXMN, ZXMK, ZXMM,.. etc

Modification information Eléments variables (90)

Pour la gestion des périodes de rattachements

www.hr-path.com © 2014 Page 47

Calendrier DSN éditeur

Page 48 www.hr-path.com

Introduction

La DSN : Déclaration Sociale Nominative

Formation et CPF

Compte Pénibilité

N4DS

© 2014

Sommaire

www.hr-path.com © 2014 Page 49

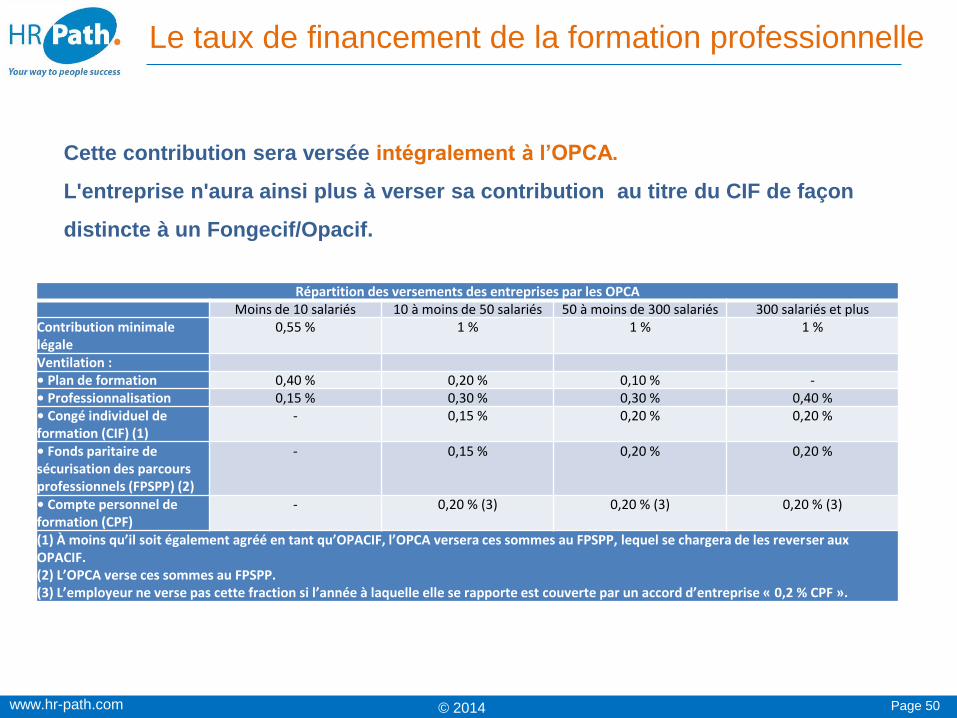

Le taux de financement de la formation professionnelle

Rappel des montants avant la réforme (Taux légaux) :

• Entreprises de 1 à 9 salariés : 0,55 %

• Entreprises de 10 à 19 salariés : 1,05 %

• Entreprises de 20 salariés et plus : 1,60 %

Après la réforme, à compter des versements effectués au titre de la masse

salariale 2015 :

• Entreprises de 1 à 9 salariés : 0.55 %

• Entreprises de 10 salariés et plus : 1 %

• Un accord d’entreprise conclu pour 3 ans peut prévoir que, pour chaque

année couverte par l’accord, l’employeur consacre une fraction de sa

contribution au moins égale à 0,2 % au financement du compte personnel de

formation de ses salariés et à son abondement (accord « 0,2 % CPF »). Dans

ce cas, le taux de la contribution minimale à verser à l’OPCA est ramené de 1

% à 0,8 % pour les années en cause.

www.hr-path.com © 2014 Page 50

Le taux de financement de la formation professionnelle

Cette contribution sera versée intégralement à l’OPCA.

L'entreprise n'aura ainsi plus à verser sa contribution au titre du CIF de façon

distincte à un Fongecif/Opacif.

Répartition des versements des entreprises par les OPCA Moins de 10 salariés 10 à moins de 50 salariés 50 à moins de 300 salariés 300 salariés et plus

Contribution minimale légale

0,55 % 1 % 1 % 1 %

Ventilation : • Plan de formation 0,40 % 0,20 % 0,10 % - • Professionnalisation 0,15 % 0,30 % 0,30 % 0,40 % • Congé individuel de formation (CIF) (1)

- 0,15 % 0,20 % 0,20 %

• Fonds paritaire de sécurisation des parcours professionnels (FPSPP) (2)

- 0,15 % 0,20 % 0,20 %

• Compte personnel de formation (CPF)

- 0,20 % (3) 0,20 % (3) 0,20 % (3)

(1) À moins qu’il soit également agréé en tant qu’OPACIF, l’OPCA versera ces sommes au FPSPP, lequel se chargera de les reverser aux OPACIF. (2) L’OPCA verse ces sommes au FPSPP. (3) L’employeur ne verse pas cette fraction si l’année à laquelle elle se rapporte est couverte par un accord d’entreprise « 0,2 % CPF ».

www.hr-path.com © 2014 Page 51

Obligation pour les entreprises

• L’employeur sera uniquement responsable de l’adaptation du

salarié au poste de travail (formations obligatoires)

• La déclaration 2483 devra être faite en 2015 pour le « réalisé »

de 2014

• Obligation d’informer le comité d’entreprise sur

l’investissement annuel en matière de formation des salariés

www.hr-path.com © 2014 Page 52

Eligibilité et alimentation du CPF

1. Toute personne à partir de 16 ans (15 ans pour les apprentis) bénéficie de

l’ouverture de ce compte

• Qu’elle soit en emploi, à la recherche d’un emploi ou accompagnée dans un projet

d’orientation et d’insertion professionnelle et ce jusqu’à sa retraite

2. Ces nouveaux droits acquis au titre du CPF sont attachés à la personne

• Ils demeurent acquis en cas de changement de situation professionnelle,

ou de perte d'emploi de son bénéficiaire

3. la durée du CPF plafonnée à 150 heures.

Sous statut salarié à temps complet, les heures de CPF sont acquises :

o 24 heures par an jusqu’à un plafond de 120 heures

o Puis 12 heures par an jusqu’au plafond de 150 heures

4. Les droits au DIF acquis et non utilisés seront mobilisables

jusqu’en 2021 selon le régime du CPF

www.hr-path.com © 2014 Page 53

Le CPF dans SAP

Il pourra être issu d’un paramétrage classique (sans besoin de livrable par

SAP) :

• Un contingent pour le stockage et la prise du CPF acquis

• Un compteur en table ZES d’acquisition du CPF

• 2 présences « CPF TT » et « CPF HT » saisissable en IT 2002

• … ces 2 présences génèrent automatiquement l’enregistrement d’une

entrée en IT 0416 pour décompter le contingent CPF

Page 60 www.hr-path.com

Introduction

La DSN : Déclaration Sociale Nominative

Formation et CPF

Compte Pénibilité

N4DS

© 2014

Sommaire

www.hr-path.com © 2014 Page 61

Compte pénibilité : le principe

Les salariés exposés aux facteurs définis par décret

pourront acquérir des points qui leur permettront

de se former, de gagner plus ou de partir

plus tôt à la retraite.

www.hr-path.com © 2014 Page 62

Les facteurs de pénibilité

Les facteurs de pénibilité sont fixés à dix :

• Seuls quatre d'entre eux sont pris en compte dès janvier 2015

• Les six autres entreront en vigueur au plus tard, au 1er janvier 2016

Pour chaque facteur de risque, sont précisés des seuils comprenant :

1. L'intensité

2. La durée minimale d'exposition

www.hr-path.com © 2014 Page 63

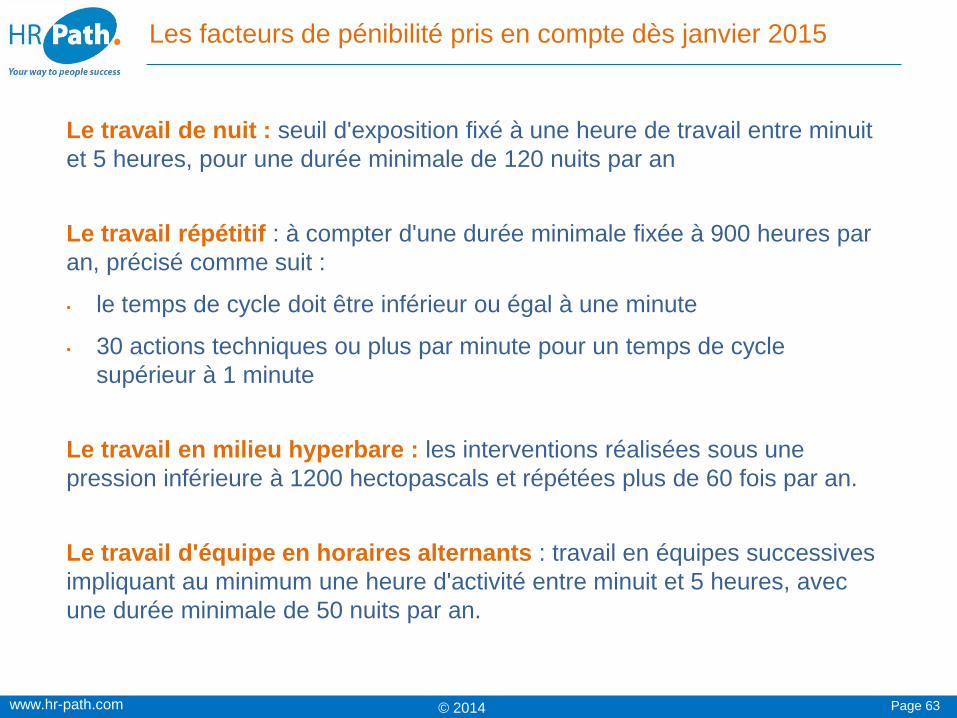

Les facteurs de pénibilité pris en compte dès janvier 2015

Le travail de nuit : seuil d'exposition fixé à une heure de travail entre minuit

et 5 heures, pour une durée minimale de 120 nuits par an

Le travail répétitif : à compter d'une durée minimale fixée à 900 heures par

an, précisé comme suit :

• le temps de cycle doit être inférieur ou égal à une minute

• 30 actions techniques ou plus par minute pour un temps de cycle

supérieur à 1 minute

Le travail en milieu hyperbare : les interventions réalisées sous une

pression inférieure à 1200 hectopascals et répétées plus de 60 fois par an.

Le travail d'équipe en horaires alternants : travail en équipes successives

impliquant au minimum une heure d'activité entre minuit et 5 heures, avec

une durée minimale de 50 nuits par an.

www.hr-path.com © 2014 Page 64

Les facteurs de pénibilité au 1er janvier 2016

Les six autres facteurs n'entreront en vigueur que le 1er janvier 2016 :

• Postures pénibles

• Manutentions manuelles de charges

• Agents chimiques

• Vibrations mécaniques

• Températures extrêmes

• Bruit

www.hr-path.com © 2014 Page 65

Obligations des employeurs

Obligation de :

1. Déclarer les salariés exposés en 2015 dans la DADS 2016

2. Verser une cotisation « spécifique » au titre des seuls salariés dont

l’exposition aux risques excède les seuils de référence.

0,1 % en 2015 et 2016, puis de 0,2 % à compter de 2017

Ces taux étant doublés en cas d’exposition simultanée à plusieurs

facteurs de pénibilité au-delà des seuils de référence.

Cette cotisation devra être payée au plus tard le 31 janvier de

l’année suivante

3. Une cotisation de base sera due à partir de 2017 par tous les

employeurs au titre des rémunérations versées à l’ensemble des

salariés qu’ils dépassent ou non les seuils d’exposition fixés par

décret

0,01% en 2017

4. Par contre le décompte des points acquis est fait par l’organisme

gérant le Compte prévention pénibilité

www.hr-path.com © 2014 Page 67

Accès à l’information

Le salarié doit avoir accès à sa fiche et peut même demander

la rectification des informations qui y sont contenues.

Une copie de la fiche est remise au salarié en cas de :

1. Départ de l'entreprise ;

2. Arrêt de travail d'une certaine durée (fixée par décret) ;

3. Déclaration de maladie professionnelle

www.hr-path.com © 2014 Page 68

Gestion de la pénibilité dans SAP

SAP prévoit une prise en charge de la gestion de la pénibilité

Pas de réelle visibilité sur la solution mise à disposition

La solution devrait permettre :

• L’enregistrement de l’exposition au risque dans le dossier du personnel

• Mais pas la collecte de l’information

• La forme de l’enregistrement n’est pas connue (nouvel IT, info en IT 0064, nouvelle zone dans un IT existant, …)

• L’édition de la fiche d’exposition aux risques

• Le calcul en paie de la cotisation associée

Page 69 www.hr-path.com

Introduction

La DSN : Déclaration Sociale Nominative

Formation et CPF

Compte Pénibilité

N4DS

© 2014

Sommaire

www.hr-path.com © 2014 Page 70

Nouveautés DADS 2015 (1/5)

Crédit d'impôt pour la compétitivité et l'emploi (CICE) : 2 nouvelles

rubriques

Une rubrique destinée à recueillir le montant du Smic calculé pour le CICE

(S40.G30.40.005). La nouvelle rubrique permet de tenir compte des différences entre le Smic

CICE et le Smic Fillon

Comme l'an dernier, le Smic à déclarer pour le CICE est le Smic avant la

multiplication par 2,5.

Une rubrique visant à déclarer l'assiette de calcul du CICE, laquelle

n'apparaissait pas jusqu'alors dans la DADS (S40.G30.40.006). Dans la plupart des cas, cette assiette est identique à celle applicable pour la

réduction Fillon.

Il convient de reporter dans la rubrique S40.G30.40.006 les mêmes éléments

que ceux déclarés sous le code CTP 400.

www.hr-path.com © 2014 Page 71

Nouveautés DADS 2015 (2/5)

Réduction Fillon

Compte tenu de la modification introduite pour le CICE, la rubrique

S40.G30.40.001 correspondant au montant du Smic est dorénavant dédiée

uniquement à la réduction Fillon.

Les autres rubriques relatives à la réduction Fillon ne sont pas modifiées.

Cotisations vieillesse pour les apprentis

La mesure de modification du calcul des droits à la retraite des apprentis a un

impact sur la DADS Une nouvelle base plafonnée exceptionnelle est créée (rubrique S40.G30.03).

Il s'agit de la "base plafonnée salaire réel apprenti" (code 67).

Dans l'hypothèse où l'apprenti percevrait une rémunération supérieure au

plafond de la sécurité sociale il conviendrait de mentionner le salaire de

l'apprenti dans la limite du plafond. En effet, seules les cotisations acquittées

sur la base plafonnée génèrent des points de retraite.

www.hr-path.com © 2014 Page 72

Nouveautés DADS 2015 (3/5)

Nouveaux contrats

Trois nouveaux libellés de contrat sont ajoutés (S40.G10.05.012.003).

Il s'agit des : CDI intérimaire (30) ;

CDI d'apprentissage prévu par l'article L. 6222-7 du code du travail (31) ;

Contrats d'apprentissage intérimaires, articles R. 6226-1 à R. 6226-10 du code

du travail (32).

Ouverture de droits à l'assurance maladie

Les conditions d'ouverture et de maintien des droits aux prestations

d'assurance maladie sont assouplies depuis le 30 décembre 2013. Le salarié a droit au remboursement des soins pendant 2 ans en cas de

maladie ou de maternité s'il justifie avoir travaillé au moins 400 heures (au lieu

de 1 200 heures) ou avoir cotisé sur un salaire au moins égal à 400 fois (au

lieu de 2 030) le montant du Smic horaire, pendant 12 mois.

Pour tenir compte de cet assouplissement, la rubrique S65.G40.10.023.001

"Durée annuelle du travail égale à 1200 heures ou 2030 Smic" devient "Durée

annuelle du travail égale à 400 heures ou 400 Smic".

www.hr-path.com © 2014 Page 73

Nouveautés DADS 2015 (4/5)

Indemnité de fin de contrat

Afin de favoriser et de développer la conciliation devant les prud'hommes, la

loi du 14 juin 2013 sur la sécurisation de l'emploi a prévu que, lors d'un litige

portant sur la contestation d'un licenciement, les parties pourront, lors de

l'audience de conciliation, choisir de mettre un terme définitif au litige qui les

oppose en contrepartie du versement d'une indemnité forfaitaire calculée en

fonction de l'ancienneté du salarié. L'indemnité forfaitaire de conciliation prud'homale est donc ajoutée à la

rubrique S40.G28.15.001, code 230.

www.hr-path.com © 2014 Page 74

Nouveautés DADS 2015 (5/5)

Pénibilité

La loi portant réforme des retraites a créé le compte personnel de prévention

de la pénibilité. Pour intégrer ce compte, l'exposition des salariés à la pénibilité étant déclarée

par son intermédiaire, la DADS est modifiée et une nouvelle rubrique est créée

(S65.G.40.00.01).

En effet, même si cette déclaration doit normalement être réalisée pour la

première fois en janvier 2016, des structures ont d'ores et déjà été créées afin

de recueillir ces informations mais uniquement pour les entreprises qui

cesseraient leur activité pendant l'année 2015. En effet, ces sociétés devront

déclarer pour leurs salariés exposés en 2015 les codes d'exposition à la

pénibilité afin que l'administration puisse déterminer le nombre de points

acquis par les salariés pour l'alimentation de leurs comptes.

Cette nouvelle rubrique permettra de renseigner le risque auquel le salarié a

été exposé durant l'année :

activités exercées en milieu hyperbare (code 05) ;

travail de nuit (code 08) ;

travail en équipes successives alternantes (code 09) ;

travail répétitif (code 10).

www.hr-path.com © 2014 Page 75

• Pas d’évolution « visible » des outils SAP

• Version officielle délivrée via le Support Package du 13/11/2014

• Une adaptation légère de la norme par rapport aux années

précédentes … y compris pour SAP

o Les modifications on été livrées par notes dès juillet 2014

o Le support package de synchronisation de novembre 2014 est néanmoins nécessaire pour

bénéficier du support de SAP

o Les impacts sur le comportement de la DADS-U connus l’an dernier seront donc faibles

• Un besoin en adaptation de paramétrage faible également

DADS-U 2015 dans SAP (1/3)

www.hr-path.com © 2014 Page 76

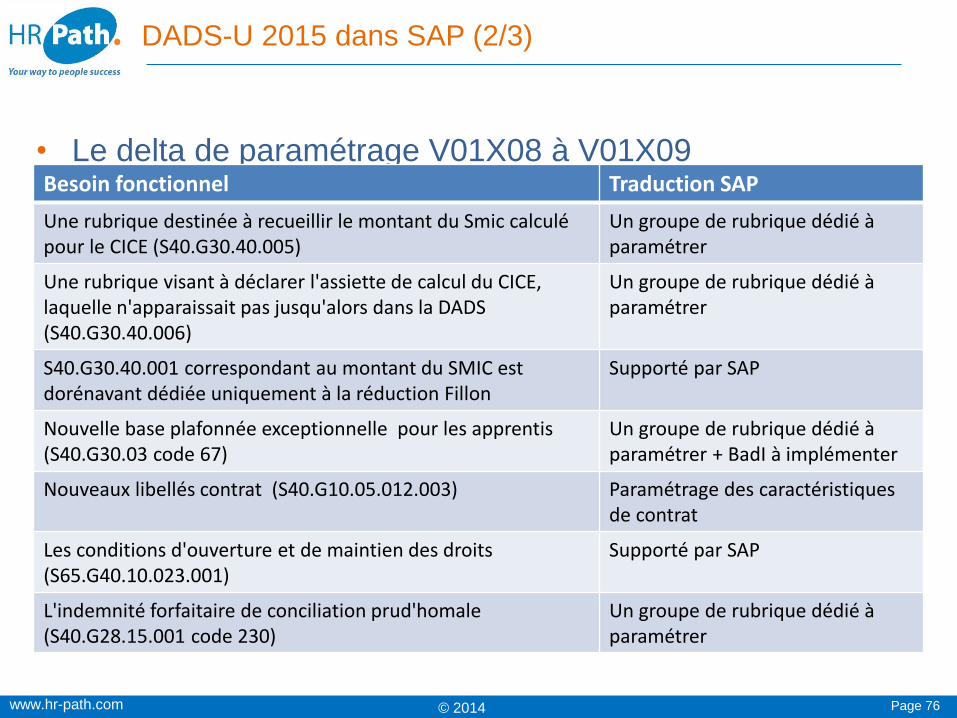

• Le delta de paramétrage V01X08 à V01X09

DADS-U 2015 dans SAP (2/3)

Besoin fonctionnel Traduction SAP

Une rubrique destinée à recueillir le montant du Smic calculé pour le CICE (S40.G30.40.005)

Un groupe de rubrique dédié à paramétrer

Une rubrique visant à déclarer l'assiette de calcul du CICE, laquelle n'apparaissait pas jusqu'alors dans la DADS (S40.G30.40.006)

Un groupe de rubrique dédié à paramétrer

S40.G30.40.001 correspondant au montant du SMIC est dorénavant dédiée uniquement à la réduction Fillon

Supporté par SAP

Nouvelle base plafonnée exceptionnelle pour les apprentis (S40.G30.03 code 67)

Un groupe de rubrique dédié à paramétrer + BadI à implémenter

Nouveaux libellés contrat (S40.G10.05.012.003) Paramétrage des caractéristiques de contrat

Les conditions d'ouverture et de maintien des droits (S65.G40.10.023.001)

Supporté par SAP

L'indemnité forfaitaire de conciliation prud'homale (S40.G28.15.001 code 230)

Un groupe de rubrique dédié à paramétrer

www.hr-path.com © 2014 Page 77

• Paramétrage annexe

o Déclenchement intempestif de la structure S20.G10.05.001 –

Entreprise du spectacle

Nouveau point de paramétrage à gérer pour renseigner les bonnes

données

o Notes OSS non incluses dans le Support Package du 13/11/2014

DADS-U 2015 dans SAP (3/3)

www.hr-path.com Page 78 © HR Path 2014

MERCI DE VOTRE ATTENTION !