REUNION DES GESTIONNAIRES Lundi 21 NOVEMBRE 2011

49

REUNION DES GESTIONNAIRES Lundi 21 NOVEMBRE 2011

description

REUNION DES GESTIONNAIRES Lundi 21 NOVEMBRE 2011. Ordre du jour. 9H00 – 9 H30 M.Younis HERMES - Ouverture de la réunion 9 H30 – 9H45 Présentation du calendrier de clôture de l’exercice - Isabelle PAVARD 9H45 – 10H15 Principes de rattachement des charges à l’exercice - - PowerPoint PPT Presentation

Transcript of REUNION DES GESTIONNAIRES Lundi 21 NOVEMBRE 2011

REUNION DES

GESTIONNAIRES

Lundi 21 NOVEMBRE 2011

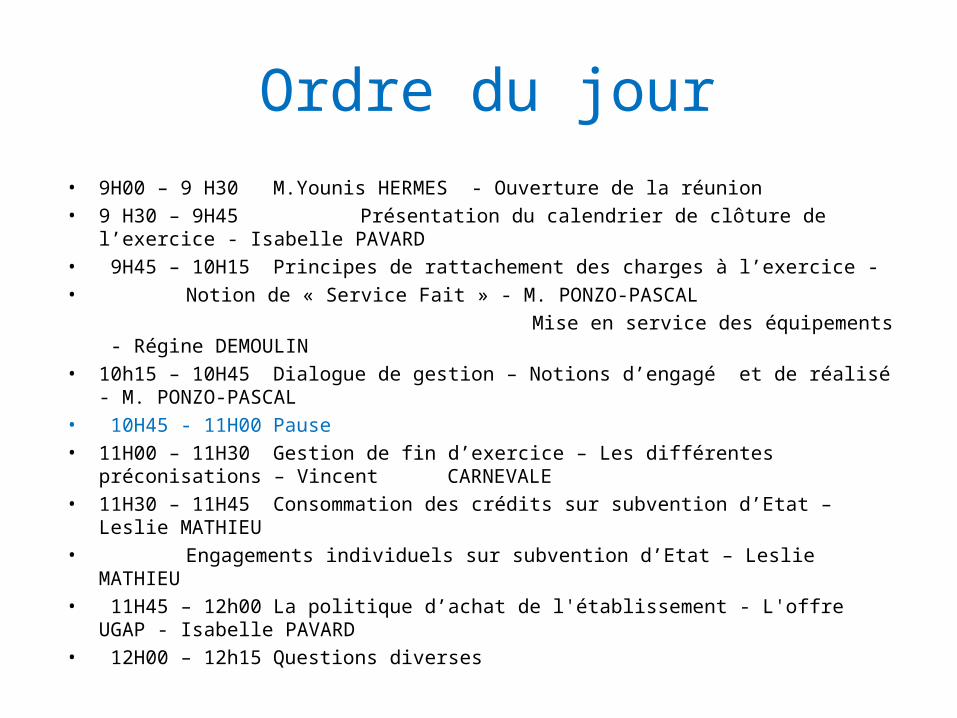

• 9H00 – 9 H30 M.Younis HERMES - Ouverture de la réunion • 9 H30 – 9H45 Présentation du calendrier de clôture de l’exercice - Isabelle PAVARD• 9H45 – 10H15 Principes de rattachement des charges à l’exercice -• Notion de « Service Fait » - M. PONZO-PASCAL Mise en service des équipements - Régine DEMOULIN• 10h15 – 10H45 Dialogue de gestion – Notions d’engagé et de réalisé - M. PONZO-

PASCAL• 10H45 - 11H00 Pause• 11H00 – 11H30 Gestion de fin d’exercice – Les différentes préconisations – Vincent

CARNEVALE• 11H30 – 11H45 Consommation des crédits sur subvention d’Etat – Leslie MATHIEU • Engagements individuels sur subvention d’Etat – Leslie MATHIEU • 11H45 – 12h00 La politique d’achat de l'établissement - L'offre UGAP - Isabelle

PAVARD• 12H00 – 12h15 Questions diverses

Ordre du jour

Calendrier de fin d’exercice

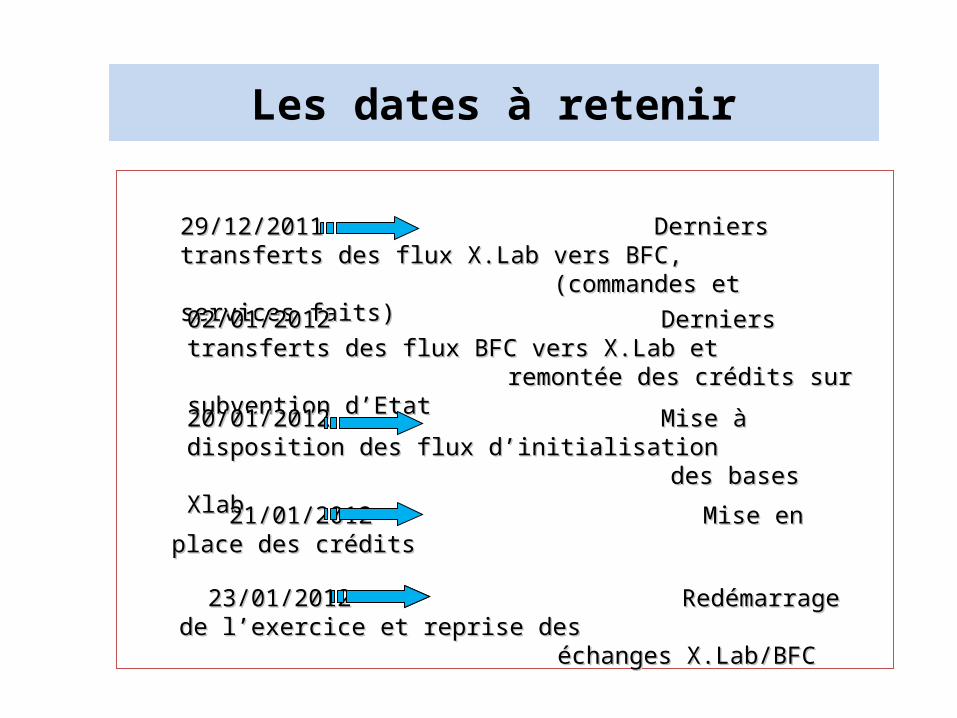

Les dates à retenir

29/12/2011 Derniers transferts des flux X.Lab vers BFC, 29/12/2011 Derniers transferts des flux X.Lab vers BFC, (commandes et services faits) (commandes et services faits)

02/01/2012 Derniers transferts des flux BFC vers X.Lab 02/01/2012 Derniers transferts des flux BFC vers X.Lab etet

remontée des crédits sur subvention d’Etatremontée des crédits sur subvention d’Etat

20/01/2012 Mise à disposition des flux d’initialisation20/01/2012 Mise à disposition des flux d’initialisation des bases Xlabdes bases Xlab

21/01/2012 Mise en place des crédits21/01/2012 Mise en place des crédits

23/01/2012 Redémarrage de l’exercice et reprise des23/01/2012 Redémarrage de l’exercice et reprise des échanges X.Lab/BFCéchanges X.Lab/BFC

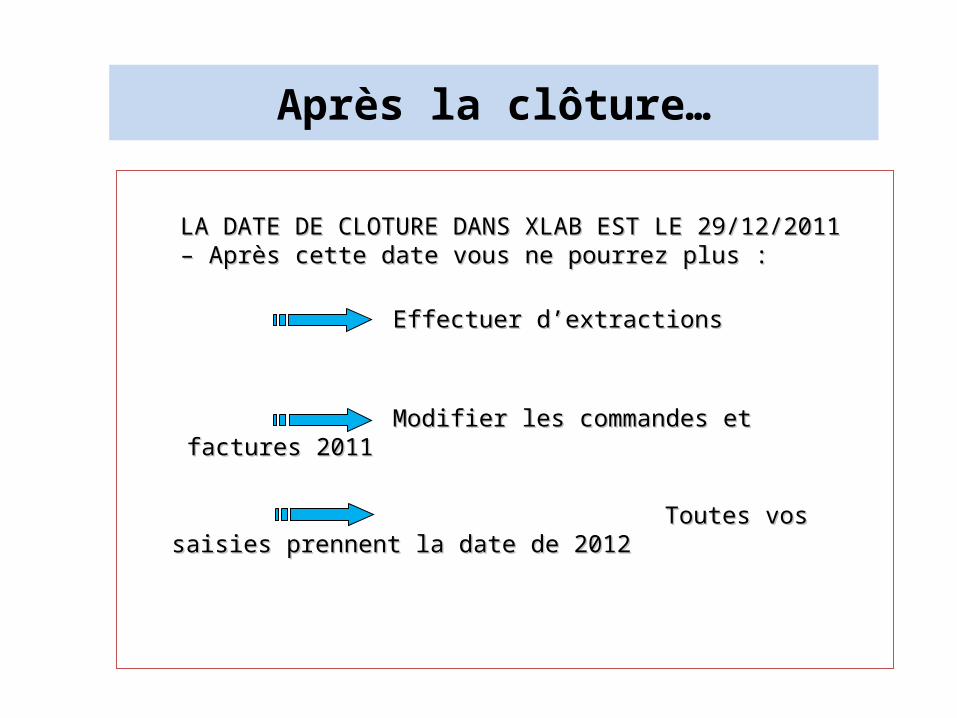

Après la clôture…

LA DATE DE CLOTURE DANS XLAB EST LE 29/12/2011 – Après cette LA DATE DE CLOTURE DANS XLAB EST LE 29/12/2011 – Après cette date vous ne pourrez plus :date vous ne pourrez plus :

Effectuer d’extractionsEffectuer d’extractions

Modifier les commandes et factures 2011Modifier les commandes et factures 2011

Toutes vos saisies prennent la date de 2012Toutes vos saisies prennent la date de 2012

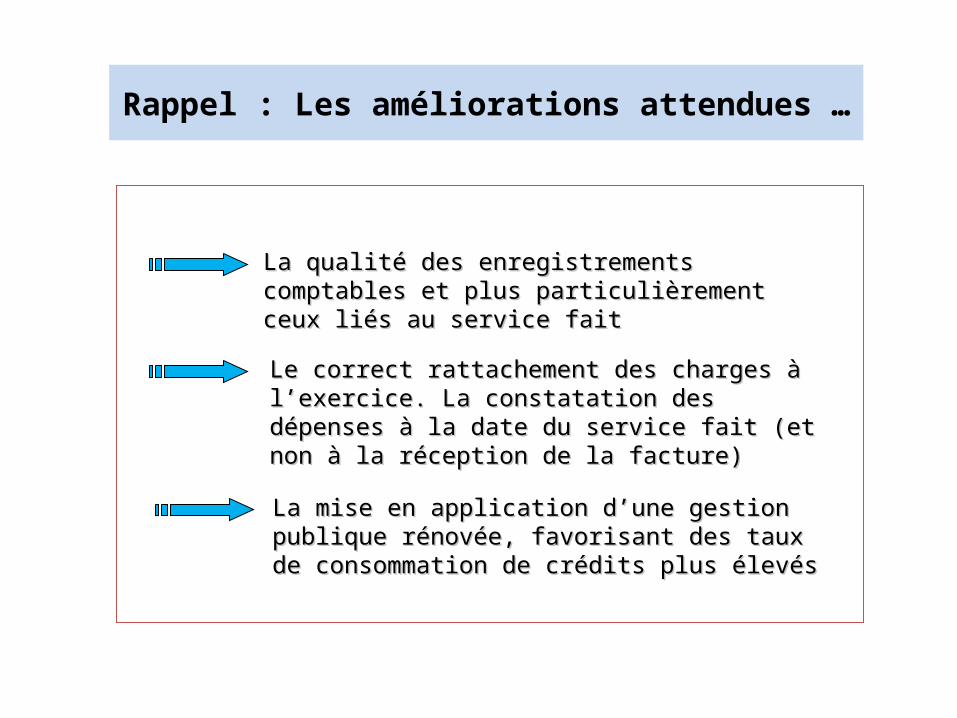

Rappel : Les améliorations attendues …

Le correct rattachement des charges à l’exercice. La Le correct rattachement des charges à l’exercice. La constatation des dépenses à la date du service fait (et constatation des dépenses à la date du service fait (et non à la réception de la facture)non à la réception de la facture)

La qualité des enregistrements comptables et plus La qualité des enregistrements comptables et plus particulièrement ceux liés au service faitparticulièrement ceux liés au service fait

La mise en application d’une gestion publique rénovée, La mise en application d’une gestion publique rénovée, favorisant des taux de consommation de crédits plus favorisant des taux de consommation de crédits plus élevésélevés

LES CHARGES A PAYER

Intervenant l Service

P. xx Le terme « charges à payer » concernent les opérations de fonctionnement et les immobilisations

Les comptes annuels doivent être réguliers, sincères et présenterune image fidèle du patrimoine et de la situation financière et

du résultat.

La procédure de rattachement des charges et des produits à l’exercice résulte du principe d’indépendance des exercices.

Les charges à payer au titre d’un exercice sont les charges quiont donné lieu à un service fait au cours de l’exercice, mais qui n’ont pas été comptabilisées avant la clôture de ce dernier.

Les charges à payer

La notion d’ordonnancement relève des unités (livraison du bien et/ou réalisation de la prestation).

L’aspect comptable relève du SFC

Les charges à payer

Remarques - motifs de comptabilisation de la charge :

Dépense non mandatées à la clôture de l’exercice mais enregistrement du « service fait » et pièces justificatives reçues

Absence de pièce justificative (facture non parvenue du fournisseur) mais enregistrement du « Service fait ».

Les charges à payer

Intervenant l Service

P. xx Estimation des consommables (électricité, chauffage...)sur la base des factures précédentes .

Le montant figurant sur les pièces matérialisant le service fait (bon de livraison chiffré) .

Le bon de commande (après vérification du service fait)

Le montant du mandat (ordonnance) non validé par le comptable.

Exemples de comptabilisation de charges à payer

LE SERVICE FAIT

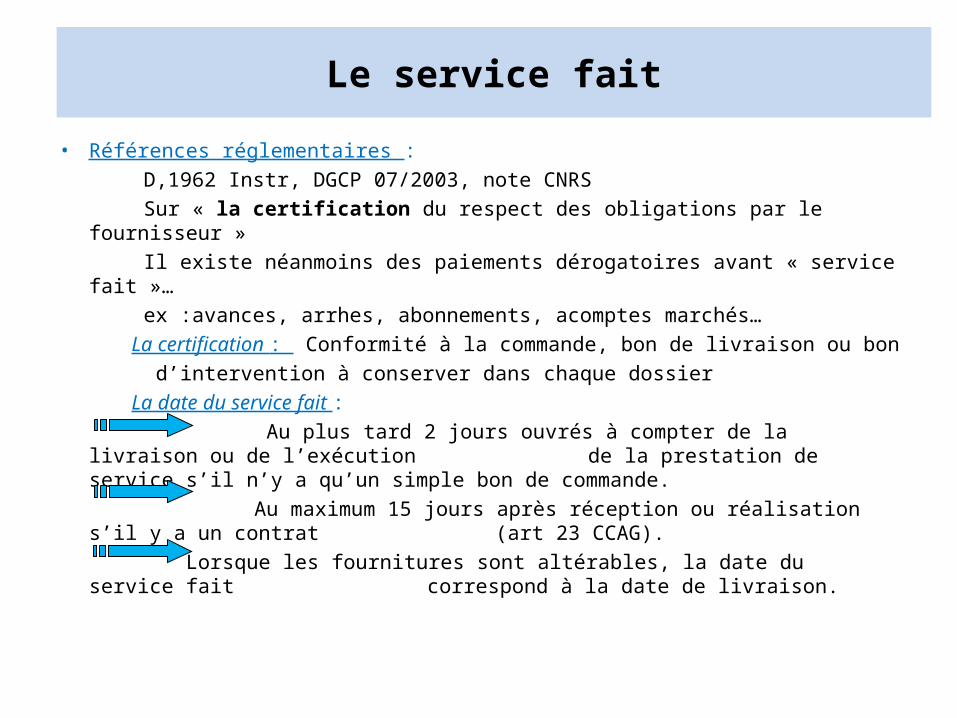

• Références réglementaires : D,1962 Instr, DGCP 07/2003, note CNRS Sur « la certification du respect des obligations par le fournisseur » Il existe néanmoins des paiements dérogatoires avant « service fait »… ex :avances, arrhes, abonnements, acomptes marchés… La certification : Conformité à la commande, bon de livraison ou bon d’intervention à conserver dans chaque dossier La date du service fait : Au plus tard 2 jours ouvrés à compter de la livraison ou de l’exécution

de la prestation de service s’il n’y a qu’un simple bon de commande. Au maximum 15 jours après réception ou réalisation s’il y a un contrat

(art 23 CCAG). Lorsque les fournitures sont altérables, la date du service fait correspond à la date de livraison.

Le service fait

LA MISE EN SERVICE DES EQUIPEMENTS

Intervenant l Service

P. xx

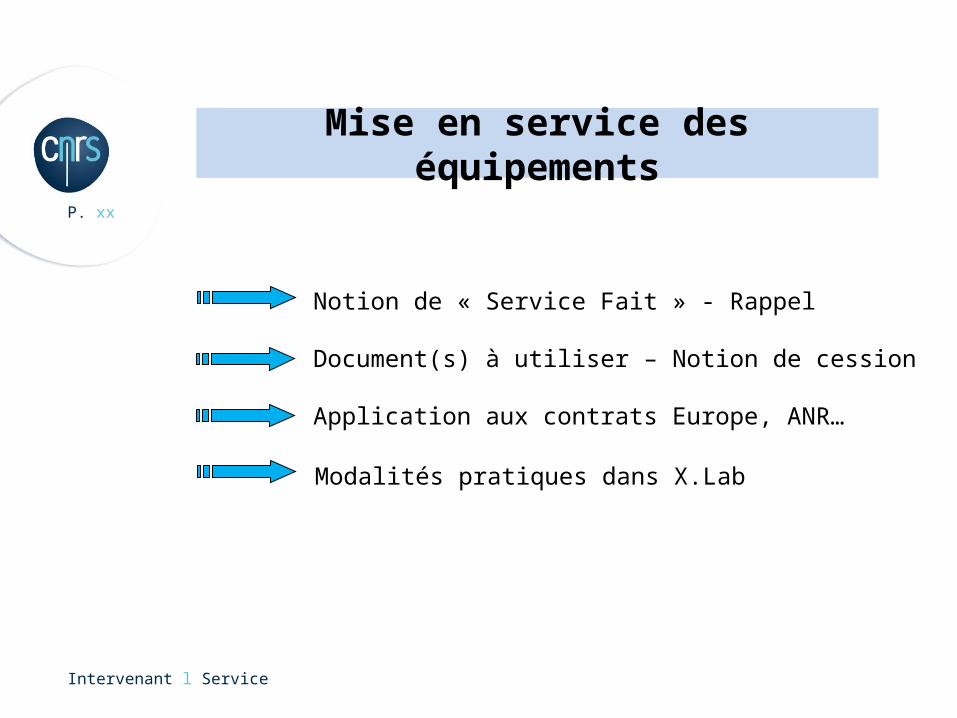

Notion de « Service Fait » - Rappel

Document(s) à utiliser – Notion de cession

Application aux contrats Europe, ANR…

Modalités pratiques dans X.Lab

Mise en service des équipements

SFC - DR12 - 21 novembre 2011 16

SERVICE FAITMISE EN SERVICE DES EQUIPEMENTS

SFC - DR12 - 21 novembre 2011 17

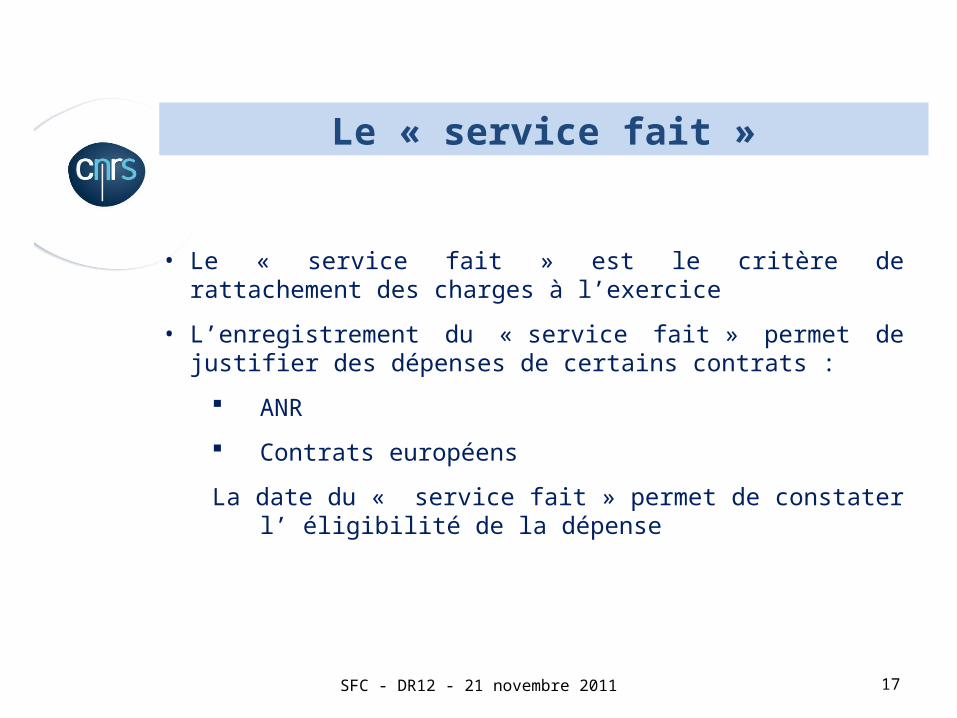

• Le « service fait » est le critère de rattachement des charges à l’exercice

• L’enregistrement du « service fait » permet de justifier des dépenses de certains contrats :

ANR

Contrats européens

La date du « service fait » permet de constater l’ éligibilité de la dépense

Le « service fait »

SFC - DR12 - 21 novembre 2011 18

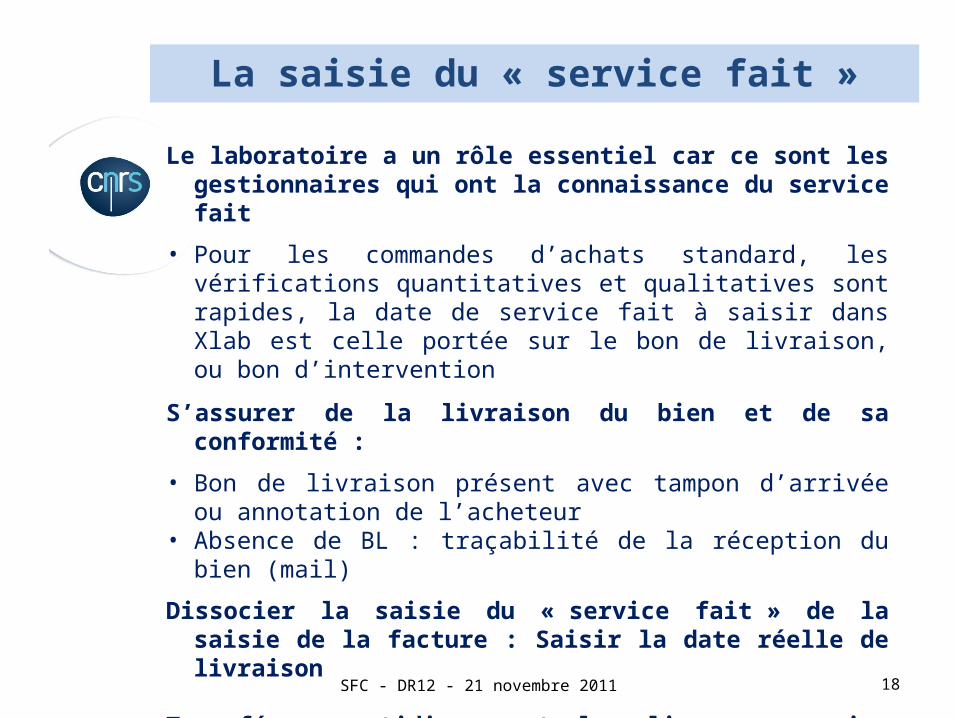

Le laboratoire a un rôle essentiel car ce sont les gestionnaires qui ont la connaissance du service fait

• Pour les commandes d’achats standard, les vérifications quantitatives et qualitatives sont rapides, la date de service fait à saisir dans Xlab est celle portée sur le bon de livraison, ou bon d’intervention

S’assurer de la livraison du bien et de sa conformité :

• Bon de livraison présent avec tampon d’arrivée ou annotation de l’acheteur

• Absence de BL : traçabilité de la réception du bien (mail)

Dissocier la saisie du « service fait » de la saisie de la facture : Saisir la date réelle de livraison

Transférer quotidiennement les lignes « service fait » de Xlab vers BFC

La saisie du « service fait »

SFC - DR12 - 21 novembre 2011 19

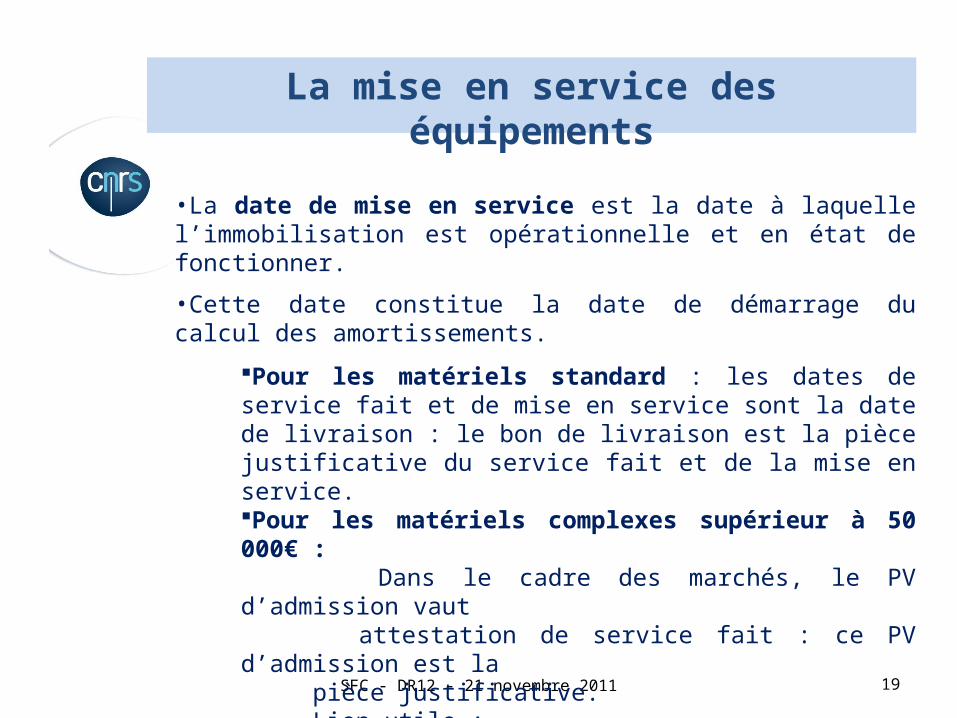

•La date de mise en service est la date à laquelle l’immobilisation est opérationnelle et en état de fonctionner.

•Cette date constitue la date de démarrage du calcul des amortissements.

Pour les matériels standard : les dates de service fait et de mise en service sont la date de livraison : le bon de livraison est la pièce justificative du service fait et de la mise en service.Pour les matériels complexes supérieur à 50 000€ : Dans le cadre des marchés, le PV d’admission vaut attestation de service fait : ce PV d’admission est la pièce justificative. Lien utile : http://www.dgdr.cnrs.fr/mpr/pratique/FI/inventaire.htm

La mise en service des équipements

SFC - DR12 - 21 novembre 2011 20

DIALOGUE DE GESTION

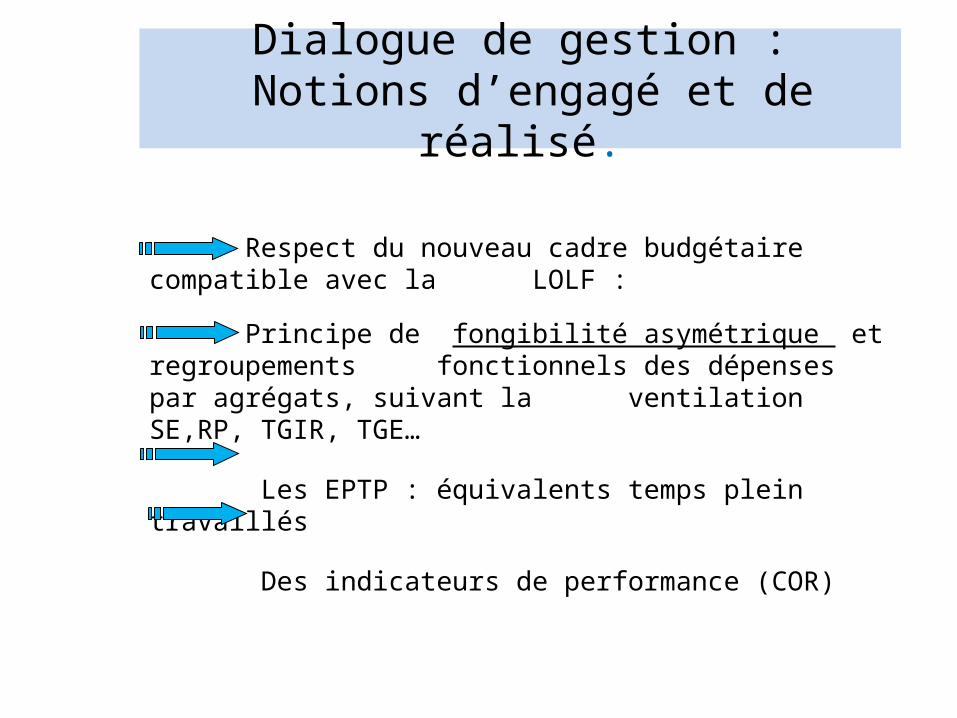

Dialogue de gestion : Notions d’engagé et de réalisé.

Respect du nouveau cadre budgétaire compatible avec la LOLF :

Principe de fongibilité asymétrique et regroupements fonctionnels des dépenses par agrégats, suivant la

ventilation SE,RP, TGIR, TGE…

Les EPTP : équivalents temps plein travaillés

Des indicateurs de performance (COR)

Dialogue de gestion : Notions d’engagé et de réalisé.

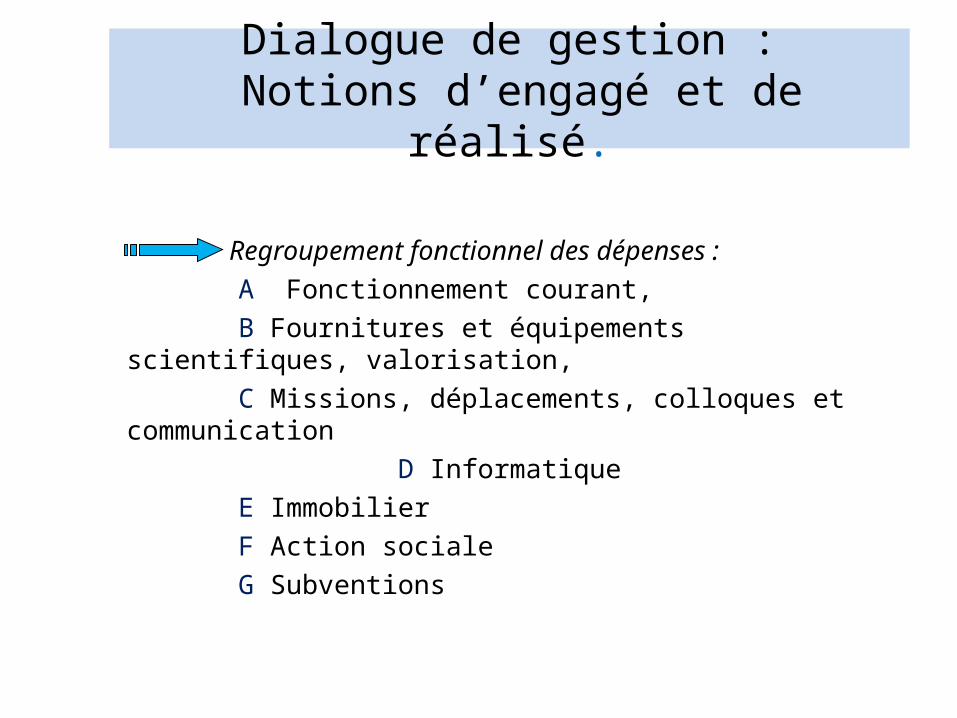

Regroupement fonctionnel des dépenses : A Fonctionnement courant, B Fournitures et équipements scientifiques, valorisation, C Missions, déplacements, colloques et communication

D Informatique E Immobilier F Action sociale G Subventions

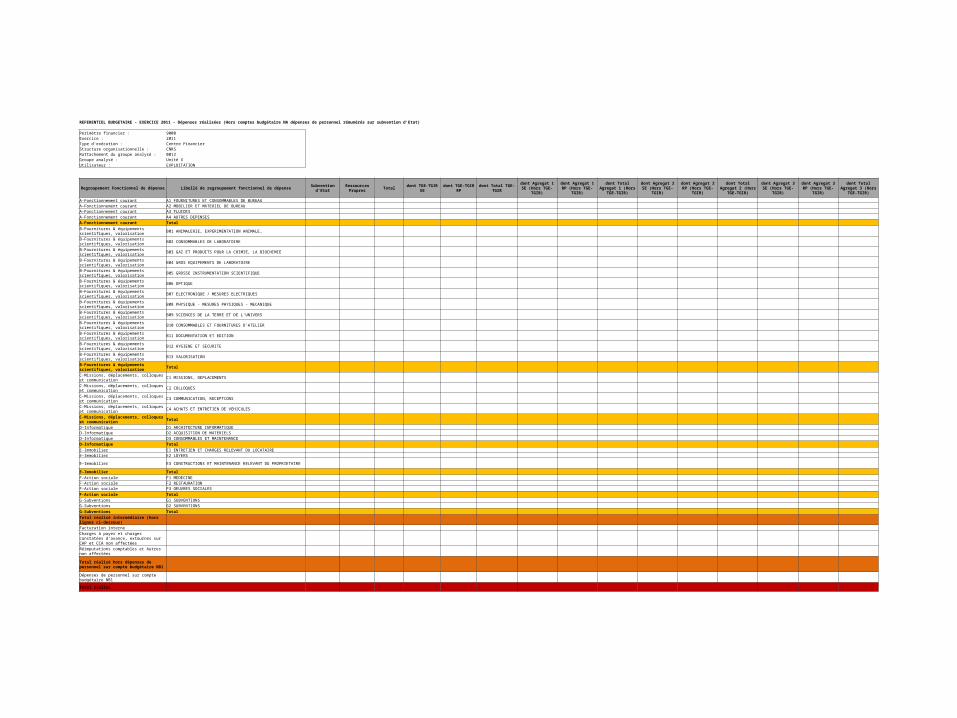

REFERENTIEL BUDGETAIRE - EXERCICE 2011 - Dépenses réalisées (Hors comptes budgétaire NA dépenses de personnel rémunérés sur subvention d'Etat)

Perimètre financier : 9000Exercice : 2011Type d'exécution : Centre FinancierStructure organisationnelle : CNRSRattachement du groupe analysé : 0012Groupe analysé : Unité XUtilisateur : EXPLOITATION

Regroupement Fonctionnel de dépense Libellé de regroupement fonctionnel de dépense Subvention d'EtatRessources

PropresTotal dont TGE-TGIR SE dont TGE-TGIR RP dont Total TGE-TGIR

dont Agregat 1 SE (Hors TGE-TGIR)

dont Agregat 1 RP (Hors TGE-TGIR)

dont Total Agregat 1 (Hors TGE-TGIR)

dont Agregat 2 SE (Hors TGE-TGIR)

dont Agregat 2 RP (Hors TGE-TGIR)

dont Total Agregat 2 (Hors TGE-TGIR)

dont Agregat 3 SE (Hors TGE-TGIR)

dont Agregat 3 RP (Hors TGE-TGIR)

dont Total Agregat 3 (Hors TGE-TGIR)

A-Fonctionnement courant A1 FOURNITURES ET CONSOMMABLES DE BUREAU A-Fonctionnement courant A2 MOBILIER ET MATERIEL DE BUREAU A-Fonctionnement courant A3 FLUIDES A-Fonctionnement courant A4 AUTRES DEPENSES A-Fonctionnement courant Total

B-Fournitures & équipements scientifiques, valorisation

B01 ANIMALERIE, EXPERIMENTATION ANIMALE,

B-Fournitures & équipements scientifiques, valorisation

B02 CONSOMMABLES DE LABORATOIRE

B-Fournitures & équipements scientifiques, valorisation

B03 GAZ ET PRODUITS POUR LA CHIMIE, LA BIOCHIMIE

B-Fournitures & équipements scientifiques, valorisation

B04 GROS EQUIPEMENTS DE LABORATOIRE

B-Fournitures & équipements scientifiques, valorisation

B05 GROSSE INSTRUMENTATION SCIENTIFIQUE

B-Fournitures & équipements scientifiques, valorisation

B06 OPTIQUE

B-Fournitures & équipements scientifiques, valorisation

B07 ELECTRONIQUE / MESURES ELECTRIQUES

B-Fournitures & équipements scientifiques, valorisation

B08 PHYSIQUE - MESURES PHYSIQUES - MECANIQUE

B-Fournitures & équipements scientifiques, valorisation

B09 SCIENCES DE LA TERRE ET DE L'UNIVERS

B-Fournitures & équipements scientifiques, valorisation

B10 CONSOMMABLES ET FOURNITURES D'ATELIER

B-Fournitures & équipements scientifiques, valorisation

B11 DOCUMENTATION ET EDITION

B-Fournitures & équipements scientifiques, valorisation

B12 HYGIENE ET SECURITE

B-Fournitures & équipements scientifiques, valorisation

B13 VALORISATION

B-Fournitures & équipements scientifiques, valorisation

Total

C-Missions, déplacements, colloques et communication

C1 MISSIONS, DEPLACEMENTS

C-Missions, déplacements, colloques et communication

C2 COLLOQUES

C-Missions, déplacements, colloques et communication

C3 COMMUNICATION, RECEPTIONS

C-Missions, déplacements, colloques et communication

C4 ACHATS ET ENTRETIEN DE VEHICULES

C-Missions, déplacements, colloques et communication

Total

D-Informatique D1 ARCHITECTURE INFORMATIQUE D-Informatique D2 ACQUISITION DE MATERIELS D-Informatique D3 CONSOMMABLES ET MAINTENANCE D-Informatique Total

E-Immobilier E1 ENTRETIEN ET CHARGES RELEVANT DU LOCATAIRE E-Immobilier E2 LOYERS

E-Immobilier E3 CONSTRUCTIONS ET MAINTENANCE RELEVANT DU PROPRIETAIRE

E-Immobilier Total

F-Action sociale F1 MEDECINE F-Action sociale F2 RESTAURATION F-Action sociale F3 OEUVRES SOCIALES F-Action sociale Total

G-Subventions G1 SUBVENTIONS G-Subventions G2 SUBVENTIONS G-Subventions Total

Total réalisé intermédiaire (hors lignes ci-dessous)

Facturation interne Charges à payer et charges constatées d'avance, extournes sur CAP et CCA non affectées

Réimputations comptables et Autres non affectées

Total réalisé hors dépenses de personnel sur compte budgétaire NB1

Dépenses de personnel sur compte budgétaire NB1

Total réalisé

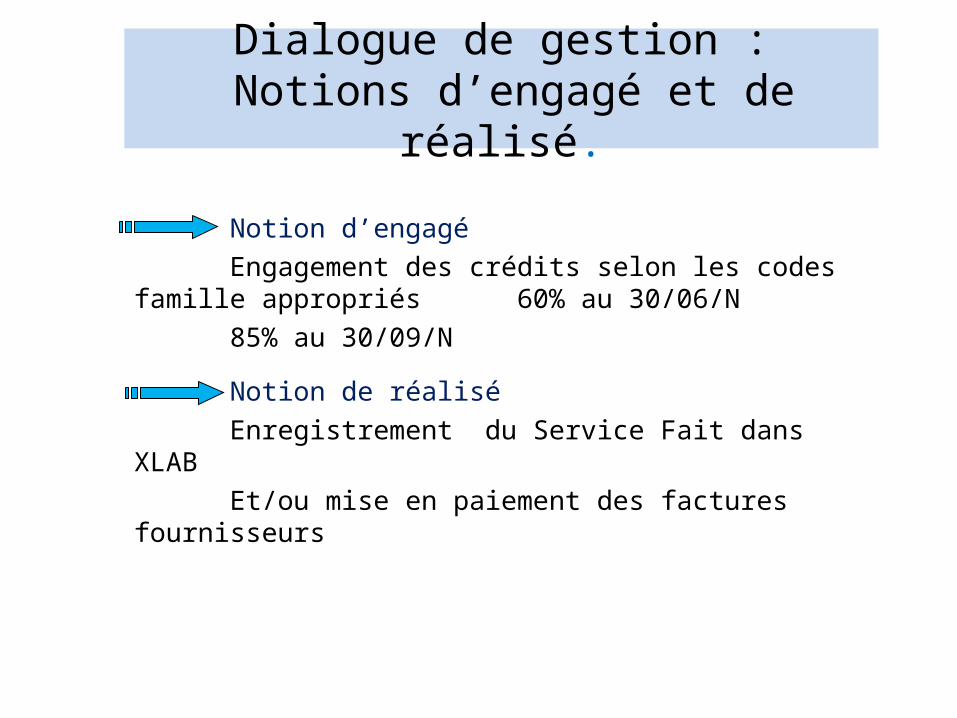

Dialogue de gestion : Notions d’engagé et de réalisé.

Notion d’engagéEngagement des crédits selon les codes famille appropriés 60% au 30/06/N 85% au 30/09/N

Notion de réaliséEnregistrement du Service Fait dans XLAB Et/ou mise en paiement des factures fournisseurs

SFC - DR12 - 21 novembre 2011 25

GESTION DE FIN D’EXERCICE

26

OPERATIONS DE FIN D’EXERCICE

2011

27

FIN D’EXERCICE GESTION

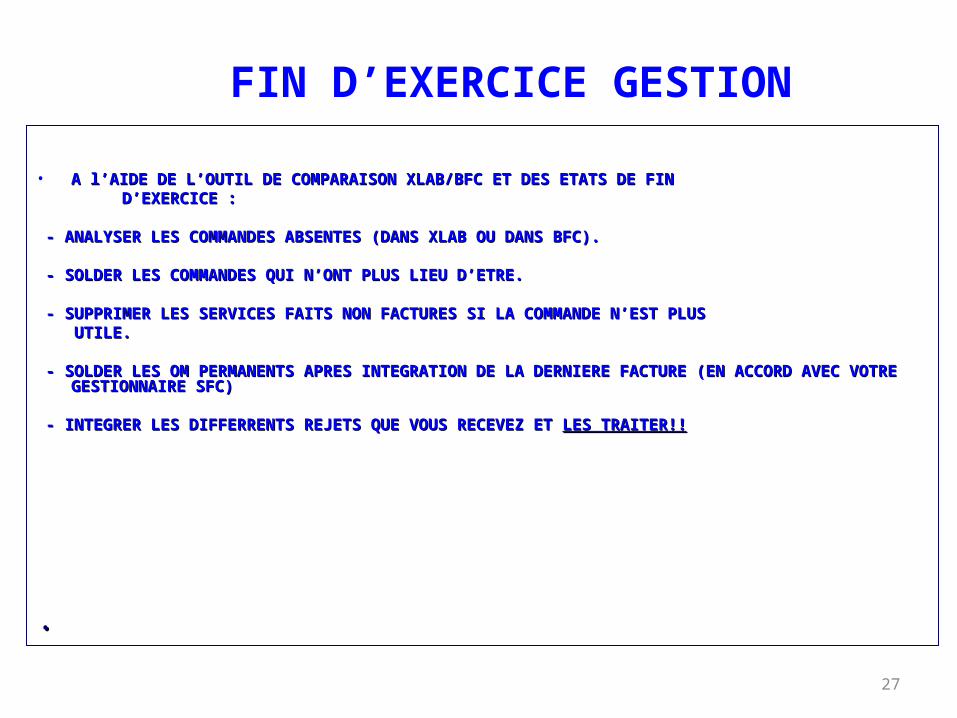

• A l’AIDE DE L’OUTIL DE COMPARAISON XLAB/BFC ET DES ETATS DE FIN A l’AIDE DE L’OUTIL DE COMPARAISON XLAB/BFC ET DES ETATS DE FIN D’EXERCICE :D’EXERCICE :

- ANALYSER LES COMMANDES ABSENTES (DANS XLAB OU DANS BFC).- ANALYSER LES COMMANDES ABSENTES (DANS XLAB OU DANS BFC).

- SOLDER LES COMMANDES QUI N’ONT PLUS LIEU D’ETRE.- SOLDER LES COMMANDES QUI N’ONT PLUS LIEU D’ETRE.

- SUPPRIMER LES SERVICES FAITS NON FACTURES SI LA COMMANDE N’EST PLUS- SUPPRIMER LES SERVICES FAITS NON FACTURES SI LA COMMANDE N’EST PLUS UTILE.UTILE.

- SOLDER LES OM PERMANENTS APRES INTEGRATION DE LA DERNIERE FACTURE (EN ACCORD AVEC - SOLDER LES OM PERMANENTS APRES INTEGRATION DE LA DERNIERE FACTURE (EN ACCORD AVEC VOTRE GESTIONNAIRE SFC)VOTRE GESTIONNAIRE SFC)

- INTEGRER LES DIFFERRENTS REJETS QUE VOUS RECEVEZ ET - INTEGRER LES DIFFERRENTS REJETS QUE VOUS RECEVEZ ET LES TRAITER!!LES TRAITER!!

..

28

29

FIN D’EXERCICE GESTION

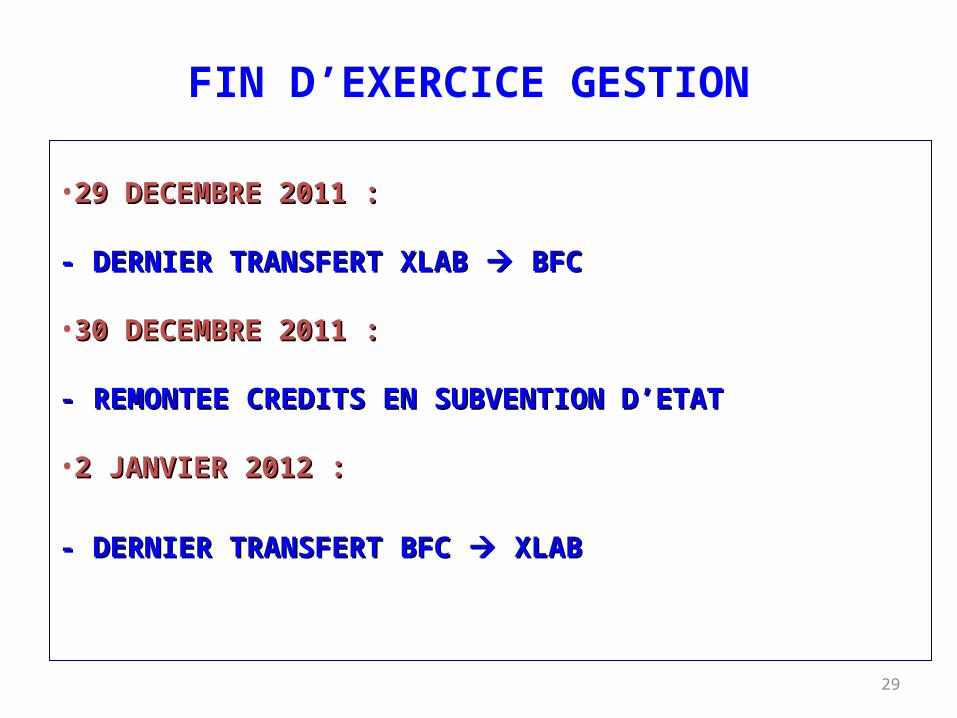

•29 DECEMBRE 2011 :29 DECEMBRE 2011 :

- DERNIER TRANSFERT XLAB - DERNIER TRANSFERT XLAB BFC BFC

•30 DECEMBRE 2011 :30 DECEMBRE 2011 :

- REMONTEE CREDITS EN SUBVENTION D’ETAT- REMONTEE CREDITS EN SUBVENTION D’ETAT

•2 JANVIER 2012 :2 JANVIER 2012 :

- DERNIER TRANSFERT BFC - DERNIER TRANSFERT BFC XLAB XLAB

30

FIN D’EXERCICE GESTION

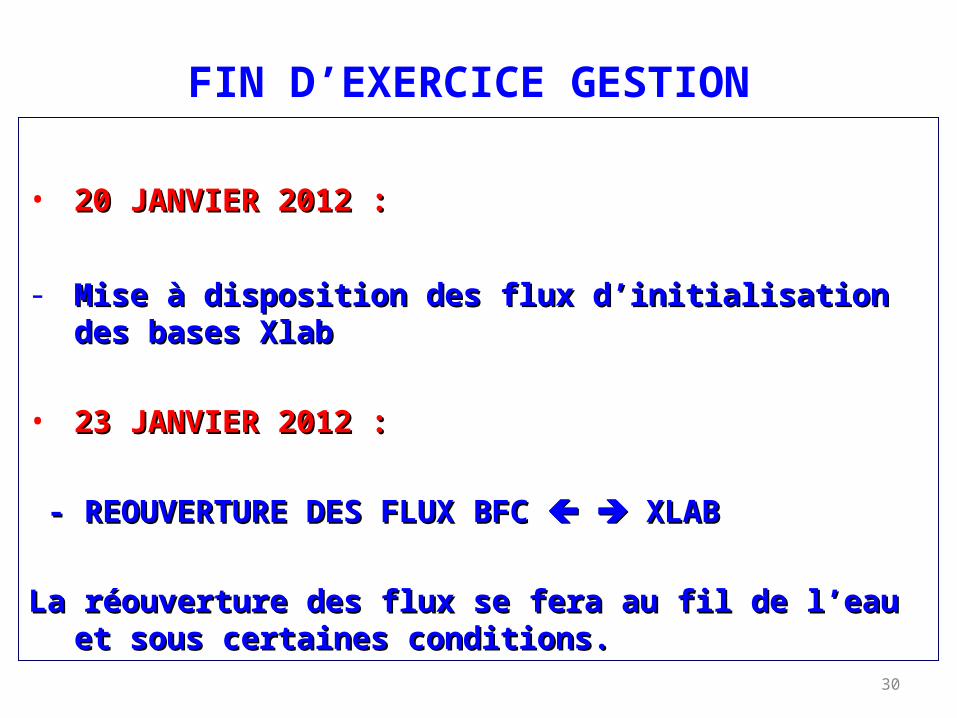

• 20 JANVIER 2012 :20 JANVIER 2012 :

- Mise à disposition des flux d’initialisation des bases XlabMise à disposition des flux d’initialisation des bases Xlab

• 23 JANVIER 2012 :23 JANVIER 2012 :

- REOUVERTURE DES FLUX BFC - REOUVERTURE DES FLUX BFC XLAB XLAB

La réouverture des flux se fera au fil de l’eau et sous certaines La réouverture des flux se fera au fil de l’eau et sous certaines conditions. conditions.

31

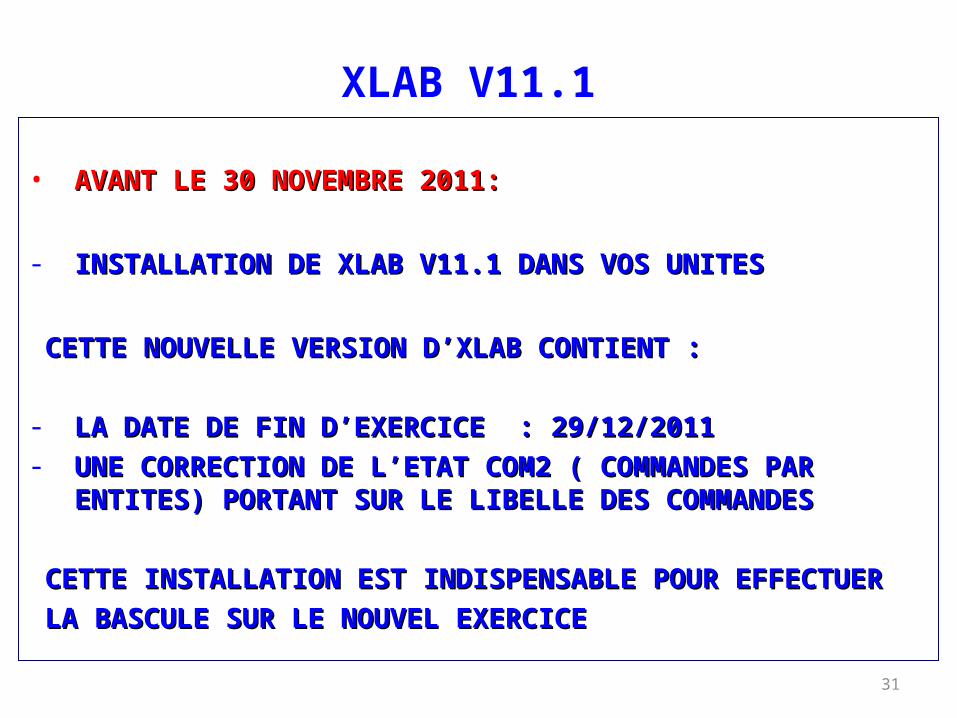

XLAB V11.1

• AVANT LE 30 NOVEMBRE 2011:AVANT LE 30 NOVEMBRE 2011:

- INSTALLATION DE XLAB V11.1 DANS VOS UNITESINSTALLATION DE XLAB V11.1 DANS VOS UNITES

CETTE NOUVELLE VERSION D’XLAB CONTIENT :CETTE NOUVELLE VERSION D’XLAB CONTIENT :

- LA DATE DE FIN D’EXERCICE : 29/12/2011LA DATE DE FIN D’EXERCICE : 29/12/2011

- UNE CORRECTION DE L’ETAT COM2 ( COMMANDES PAR UNE CORRECTION DE L’ETAT COM2 ( COMMANDES PAR ENTITES) PORTANT SUR LE LIBELLE DES COMMANDESENTITES) PORTANT SUR LE LIBELLE DES COMMANDES

CETTE INSTALLATION EST INDISPENSABLE POUR EFFECTUER CETTE INSTALLATION EST INDISPENSABLE POUR EFFECTUER

LA BASCULE SUR LE NOUVEL EXERCICELA BASCULE SUR LE NOUVEL EXERCICE

32

FIN D’EXERCICE

XLAB V11.2

33

XLAB V11.2

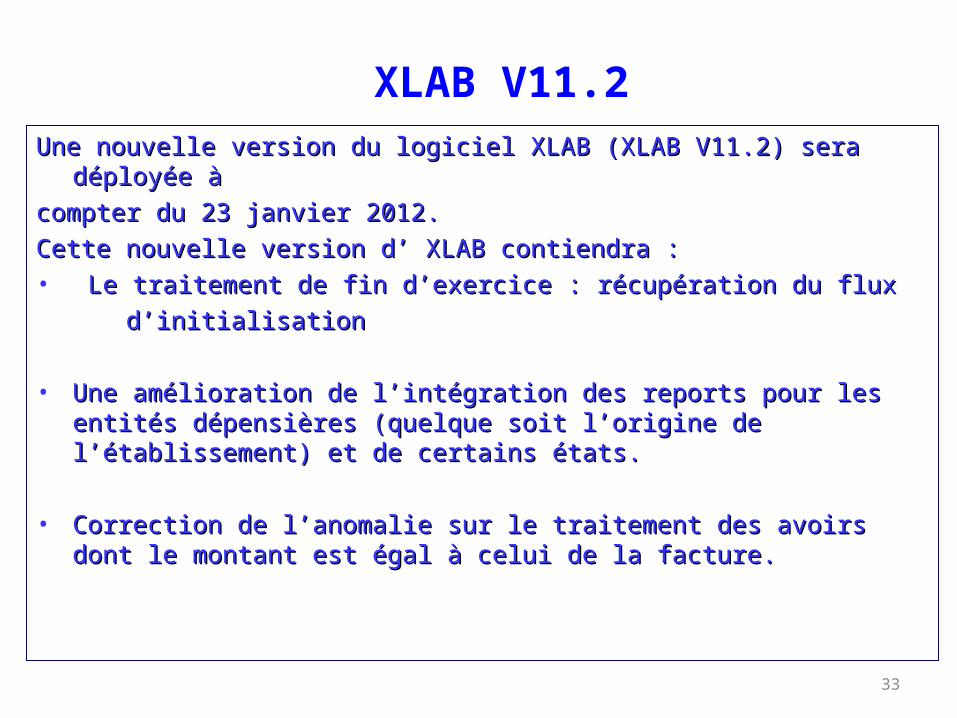

Une nouvelle version du logiciel XLAB (XLAB V11.2) sera déployée à Une nouvelle version du logiciel XLAB (XLAB V11.2) sera déployée à compter du 23 janvier 2012.compter du 23 janvier 2012.Cette nouvelle version d’ XLAB contiendra :Cette nouvelle version d’ XLAB contiendra :• Le traitement de fin d’exercice : récupération du fluxLe traitement de fin d’exercice : récupération du flux d’initialisation d’initialisation • Une amélioration de l’intégration des reports pour les entités dépensières Une amélioration de l’intégration des reports pour les entités dépensières

(quelque soit l’origine de l’établissement) et de certains états.(quelque soit l’origine de l’établissement) et de certains états.

• Correction de l’anomalie sur le traitement des avoirs dont le montant est Correction de l’anomalie sur le traitement des avoirs dont le montant est égal à celui de la facture.égal à celui de la facture.

34

XLAB V11.2

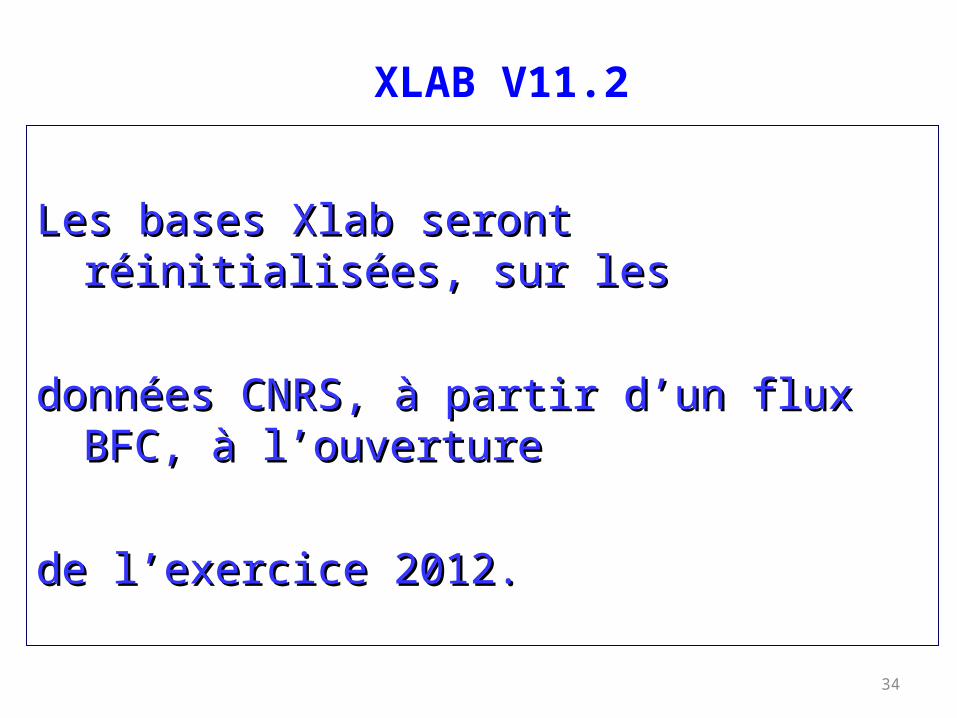

Les bases Xlab seront réinitialisées, sur lesLes bases Xlab seront réinitialisées, sur les

données CNRS, à partir d’un flux BFC, à l’ouverturedonnées CNRS, à partir d’un flux BFC, à l’ouverture

de l’exercice 2012.de l’exercice 2012.

35

XLAB V11.2

LA BASCULE :LA BASCULE :

• 23 janvier 2011 : Les unités basculeront par vagues successives :23 janvier 2011 : Les unités basculeront par vagues successives :

Attendre le feu vert du Service Financier et Comptable pour installerAttendre le feu vert du Service Financier et Comptable pour installer Xlab V11.2 et basculer.Xlab V11.2 et basculer.

36

XLAB V11.2

OUVERTURE DES FLUX : à partir du 23 janvier 2012OUVERTURE DES FLUX : à partir du 23 janvier 2012

• L’ouverture des flux entre BFC et Xlab se fera après vérification par le Service Financier des données L’ouverture des flux entre BFC et Xlab se fera après vérification par le Service Financier des données récupérées dans Xlab.récupérées dans Xlab.

• Chaque unité devra transmettre au SFC un état permettant de vérifier que les données intégrées dans Chaque unité devra transmettre au SFC un état permettant de vérifier que les données intégrées dans Xlab via le flux d’initialisation sont en phase avec les données BFC.Xlab via le flux d’initialisation sont en phase avec les données BFC.

• Ouverture des flux si et seulement si XLAB = BFCOuverture des flux si et seulement si XLAB = BFC

37

XLAB V11.2

Entre le 9 et le 13 janvier 2012 vous serez tous invités à une journée Entre le 9 et le 13 janvier 2012 vous serez tous invités à une journée d’information sur les modalités pratiques de bascule 2012.d’information sur les modalités pratiques de bascule 2012.

Durant cette journée nous aborderons les thèmes suivants :Durant cette journée nous aborderons les thèmes suivants :

- Les modalités d’installation Xlab V11.2Les modalités d’installation Xlab V11.2- La bascule de fin d’exerciceLa bascule de fin d’exercice- La récupération du flux d’initialisation (idem que 2011)La récupération du flux d’initialisation (idem que 2011)- Vérification de cohérences des données récupérées dans XlabVérification de cohérences des données récupérées dans Xlab- Les évolutions d’Xlab V11.2Les évolutions d’Xlab V11.2

38

Consommations Crédits SE

39

La subvention d’Etat doit être intégralement engagée avant le

29 décembre 2011, date de fin des transferts des flux X.Lab / BFC, ceci afin d’ éviter toutes remontées de crédits.

A titre indicatif, le taux d’engagement des crédits en subvention d’Etat est de 89,95% (Suivant arrêté BFC au 14 novembre 2011)

Quelques rappels importants…

40

Vérifier dans les bases X.Lab la présence de toutes vos « dénotifications » de crédits en subvention d’Etat concernant les CDD.

Engagements individuels sur crédits SE

41

Pour toutes informations concernant les « dénotifications » de crédits SE – Contact : Laurence HUBER - Tel : 04 91 16 40 20

Pour toutes informations concernant les CDD, contact par mail à l’adresse suivante : [email protected]

Vos différents interlocuteurs…

La nouvelle politique d’achat au CNRS

L’offre UGAP

Un nouvel élément de la politique d’achat au CNRS

Le 2 février 2011 une « convention de partenariat « est signée entre le CNRS Le 2 février 2011 une « convention de partenariat « est signée entre le CNRS et l’UGAPet l’UGAP

En 2011, le CNRS prévoit comme axe majeur l’achat en masse de ses achats En 2011, le CNRS prévoit comme axe majeur l’achat en masse de ses achats générauxgénéraux

La rationalisation des dépenses du CNRS consiste à orienter vers la centrale La rationalisation des dépenses du CNRS consiste à orienter vers la centrale d’achat UGAP, un certain volume de ses achatsd’achat UGAP, un certain volume de ses achats

Les avantages de l’offre UGAP

Les conditions commerciales de l’UGAP sont plus compétitives que les Les conditions commerciales de l’UGAP sont plus compétitives que les conditions optimisées du CNRS auprès de ses fournisseurs habituelsconditions optimisées du CNRS auprès de ses fournisseurs habituels

Aucune procédure de marché à passer pour les besoins couverts par Aucune procédure de marché à passer pour les besoins couverts par l’UGAP l’UGAP

Permet de bénéficier des conditions tarifaires « partenaires » Permet de bénéficier des conditions tarifaires « partenaires » (initialement réservées aux Ministères puis ouverts aux grands (initialement réservées aux Ministères puis ouverts aux grands opérateurs de l’Etat)opérateurs de l’Etat)

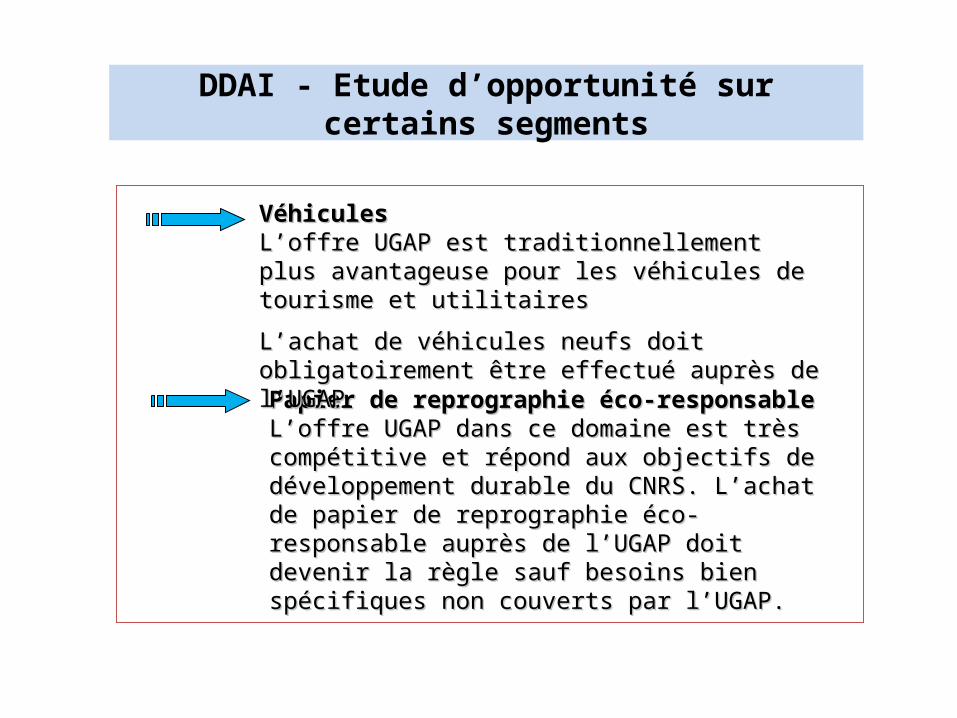

DDAI - Etude d’opportunité sur certains segments

Papier de reprographie éco-responsablePapier de reprographie éco-responsableL’offre UGAP dans ce domaine est très compétitive et L’offre UGAP dans ce domaine est très compétitive et répond aux objectifs de développement durable du répond aux objectifs de développement durable du CNRS. L’achat de papier de reprographie éco-CNRS. L’achat de papier de reprographie éco-responsable auprès de l’UGAP doit devenir la règle sauf responsable auprès de l’UGAP doit devenir la règle sauf besoins bien spécifiques non couverts par l’UGAP.besoins bien spécifiques non couverts par l’UGAP.

VéhiculesVéhiculesL’offre UGAP est traditionnellement plus avantageuse L’offre UGAP est traditionnellement plus avantageuse pour les véhicules de tourisme et utilitairespour les véhicules de tourisme et utilitaires

L’achat de véhicules neufs doit obligatoirement être L’achat de véhicules neufs doit obligatoirement être effectué auprès de l’UGAPeffectué auprès de l’UGAP

DDAI - Etude d’opportunité sur certains segments

Mobilier de bureauMobilier de bureauL’offre UGAP propose des produits en provenance de L’offre UGAP propose des produits en provenance de l’Europe. Il convient donc dans ce domaine de comparer l’Europe. Il convient donc dans ce domaine de comparer au cas par cas avec les propositions des autres au cas par cas avec les propositions des autres fournisseurs, en particulier ceux proposant une offre fournisseurs, en particulier ceux proposant une offre préférentielle au CNRS (Cf JMBruneau). préférentielle au CNRS (Cf JMBruneau).

Liens intranet :Liens intranet :http://www.dgdr.cnrs.fr/intranetachats/offres/fiche-bruneau.htm

Consommables d’impressionConsommables d’impressionL’offre UGAP dans ce domaine est plus compétitif que les L’offre UGAP dans ce domaine est plus compétitif que les principaux fournisseurs du CNRS, à marque et référence principaux fournisseurs du CNRS, à marque et référence identiques .identiques .

DDAI - Etude d’opportunité sur certains segments

Fournitures de bureauFournitures de bureauL’offre UGAP est intéressante mais pas aussi compétitive L’offre UGAP est intéressante mais pas aussi compétitive que celles proposées par certains fournisseurs.que celles proposées par certains fournisseurs.Dans l’attente de la passation d’un marché national, il est Dans l’attente de la passation d’un marché national, il est préconisé de profiter des offres préférentielles conclues préconisé de profiter des offres préférentielles conclues avec les fournisseurs spécialisés (Cf Lyreco et JM Bruneau) avec les fournisseurs spécialisés (Cf Lyreco et JM Bruneau)

Liens intranet :Liens intranet :http://www.dgdr.cnrs.fr/intranetachats/offres/fiche-lyreco.htm

http://www.dgdr.cnrs.fr/intranetachats/offres/fiche-bruneau.htm

Familles de produits sélectionnées et mode d’emploi pour commander à l’UGAP.

Adresse du site web Adresse du site web http://www.dgdr.cnrs.fr/intranetachats/ugap/ugap_presehttp://www.dgdr.cnrs.fr/intranetachats/ugap/ugap_presentation.htmntation.htm

Interlocuteurs UGAP en région.

Anne DI LAURO Anne DI LAURO Tel: 04 42 65 25 34Tel: 04 42 65 25 [email protected]

Elisabeth MACIA – (CORSE)Elisabeth MACIA – (CORSE)Tel: 04 95 21 31 13Tel: 04 95 21 31 [email protected]@ugap.fr