Renta 2015 PN.pdf

67

TALLER DE DECLARACIÓN DE RENTA PARA PERSONAS NATURALES AÑO GRAVABLE 2015 Bogotá, Mayo 4 y 5 de 2016 Alberto Valencia Casallas.

-

Upload

valentina-giraldo -

Category

Documents

-

view

229 -

download

0

Transcript of Renta 2015 PN.pdf

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 1/67

TALLER DE DECLARACIÓN DE RENTAPARA PERSONAS NATURALES

AÑO GRAVABLE 2015

Bogotá, Mayo 4 y 5 de 2016

Alberto Valencia Casallas.

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 2/67

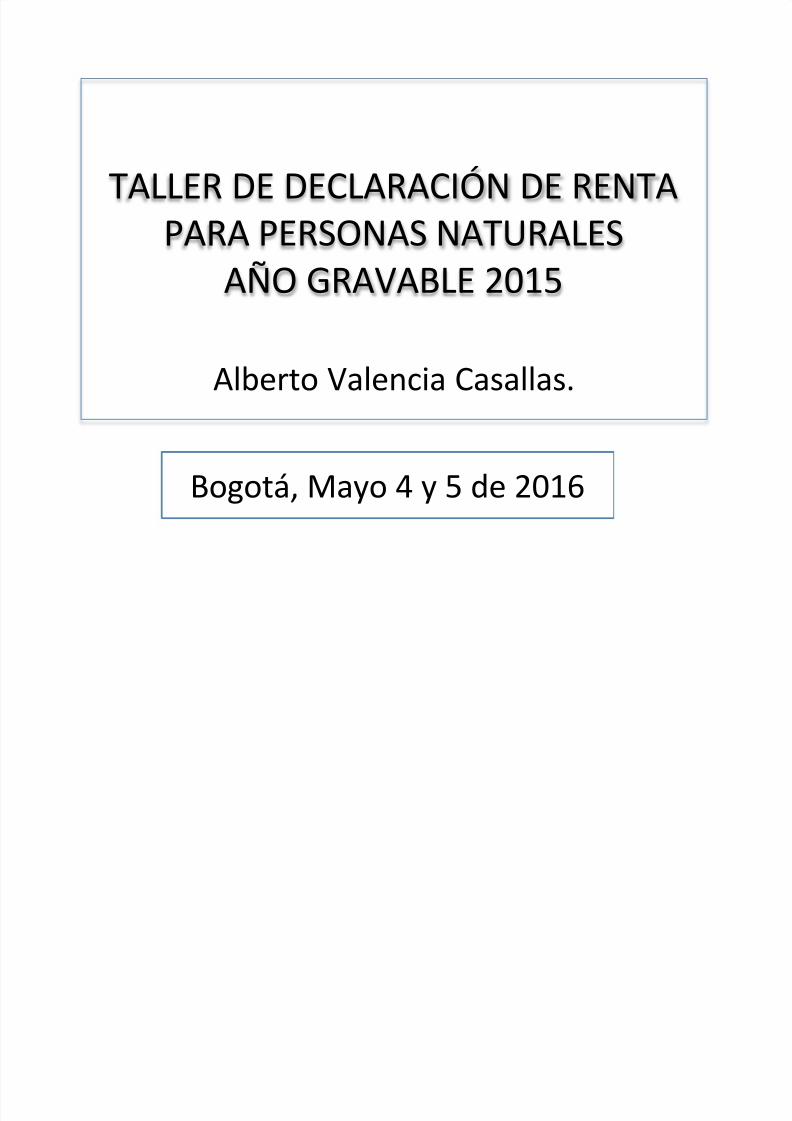

Residentes

PersonasNaturales yAsimiladas

Nacionales

Extranjeras

Nacionales

Extranjeras

No Residentes

CLASIFICACIÓN DE LAS PERSONAS NATURALES

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 3/67

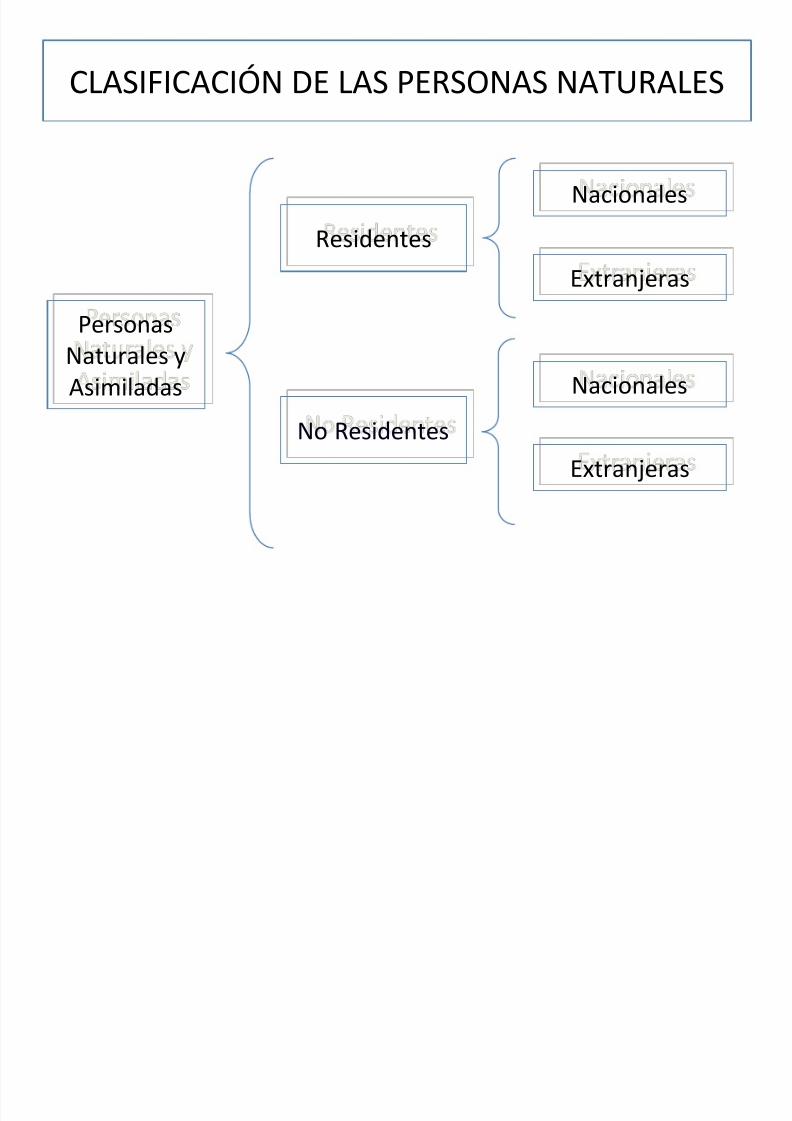

PERSONASNATURALES

RESIDENTES

EMPLEADOS

Capítulo I. Arts. 329 a 335 E.T.

LOS DEMÁS CONTRIBUYENTES

Régimen ordinario

TRABAJADORES POR CUENTA PROPIACapítulo II. Arts. 336 a 341 E.T.

CLASIFICACIÓN DE LAS PERSONAS NATURALES

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 4/67

Personas naturales residentes:

• Personas naturales que permanezcan en forma continua o discontinua enel país, por más de 183 días calendario.

• Incluye el día de llegada y el de salida del país

• Durante un periodo cualquiera de 365 días calendario consecutivos.

• Cuando esta permanencia recaiga sobre más de un año gravable, lapersona es residente a partir del segundo año gravable.

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 5/67

Se consideran residentes en el país:

Las personas naturales nacionales, cuando durante el año gravable:

• Su cónyuge o compañero permanente no separado legalmente, o los hijosdependientes menores de edad, tengan residencia fiscal en el país; o,

• El 50% o más de sus ingresos sean de fuente nacional; o,• El 50% o más de sus activos se entiendan poseídos en el país; o,

• El 50% o más de sus bienes sean administrados en el país.

• No acrediten su condición de residentes en el exterior, cuando seanrequeridos para ello (Certificado de residencia fiscal, expedido por el país

de residencia).

• Tengan residencia fiscal en una jurisdicción calificada como paraíso fiscal(Decretos 1966 y 2095 de Octubre de 2014).

(Decreto No. 3028 de Diciembre de 2013).

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 6/67

No se consideran residentes en el país:

• Ley 1739 de 2014 Artículo 25.

•

Las anteriores presunciones, establecidas para los nacionalescolombianos, no se aplican cuando cumplan alguna de estas condiciones:

– El 50% o más de sus ingresos anuales tengan su fuente en la jurisdicción en la cual tengan su domicilio.

– El 50% o más de sus activos se encuentren localizados en la

jurisdicción en la cual tengan su domicilio.

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 7/67

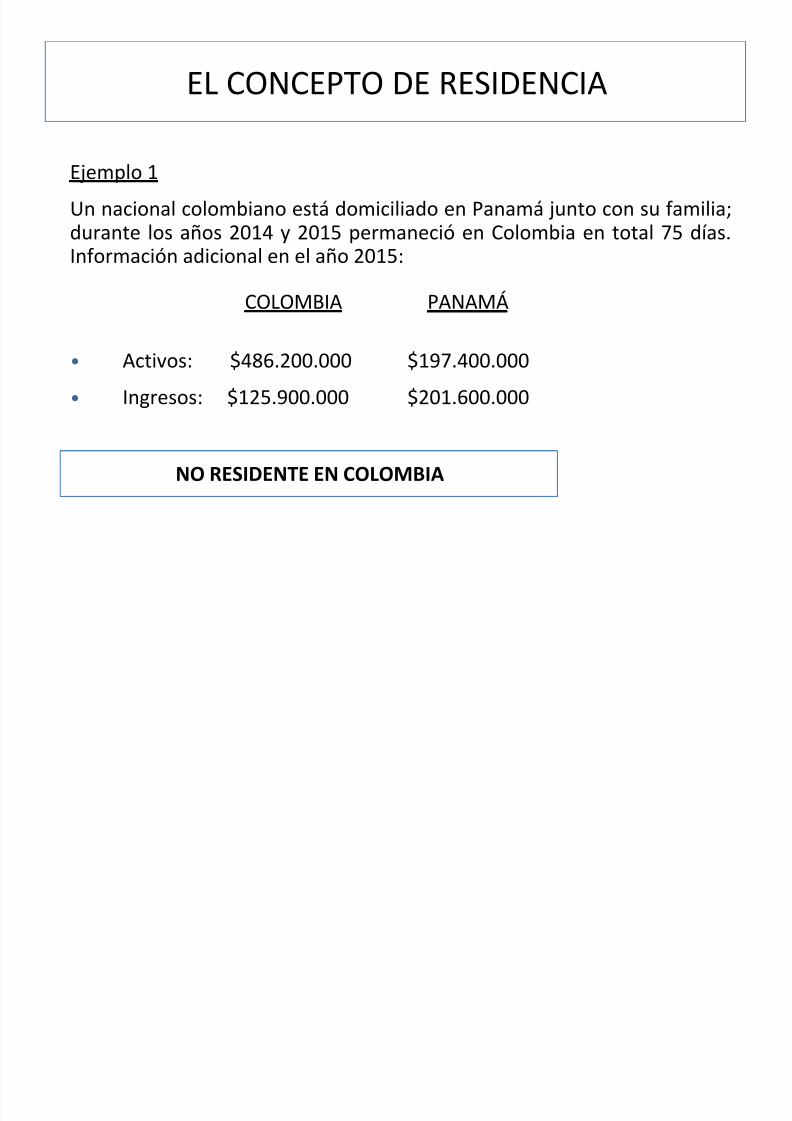

Ejemplo 1

Un nacional colombiano está domiciliado en Panamá junto con su familia;durante los años 2014 y 2015 permaneció en Colombia en total 75 días.Información adicional en el año 2015:

COLOMBIA PANAMÁ

• Activos: $486.200.000 $197.400.000

• Ingresos: $125.900.000 $201.600.000

NO RESIDENTE EN COLOMBIA

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 8/67

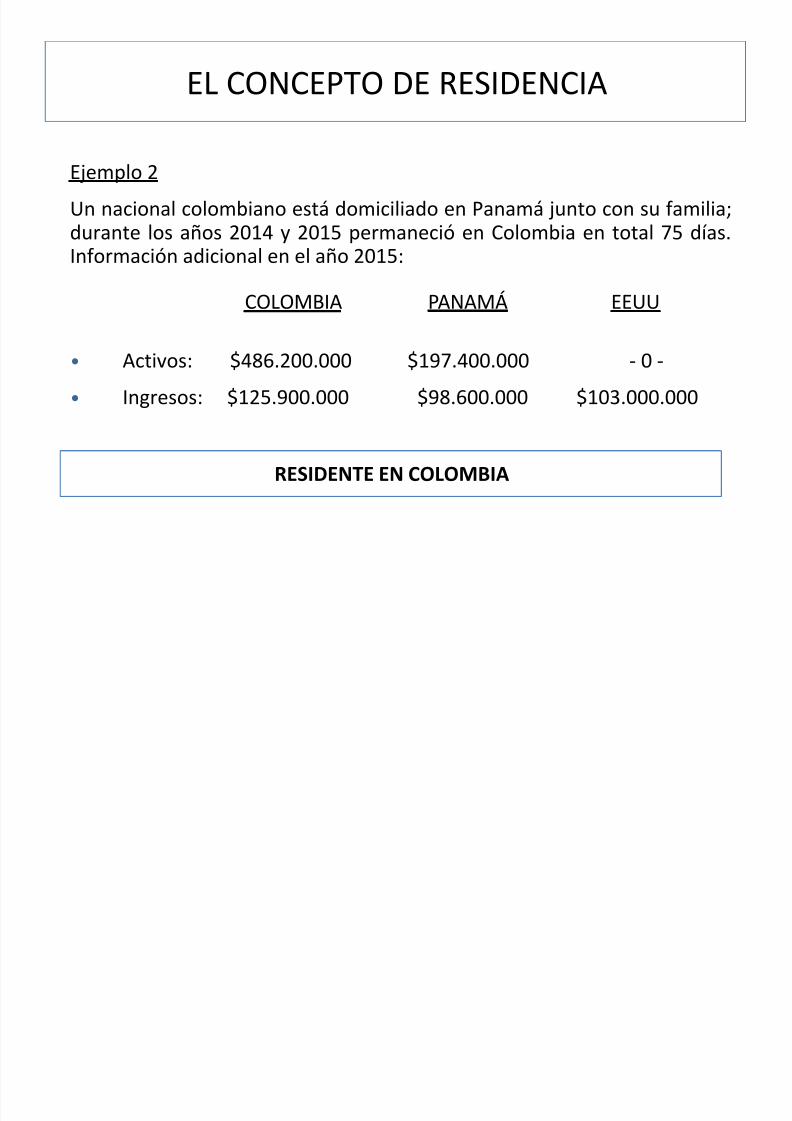

Ejemplo 2

Un nacional colombiano está domiciliado en Panamá junto con su familia;durante los años 2014 y 2015 permaneció en Colombia en total 75 días.Información adicional en el año 2015:

COLOMBIA PANAMÁ EEUU

• Activos: $486.200.000 $197.400.000 - 0 -

• Ingresos: $125.900.000 $98.600.000 $103.000.000

RESIDENTE EN COLOMBIA

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 9/67

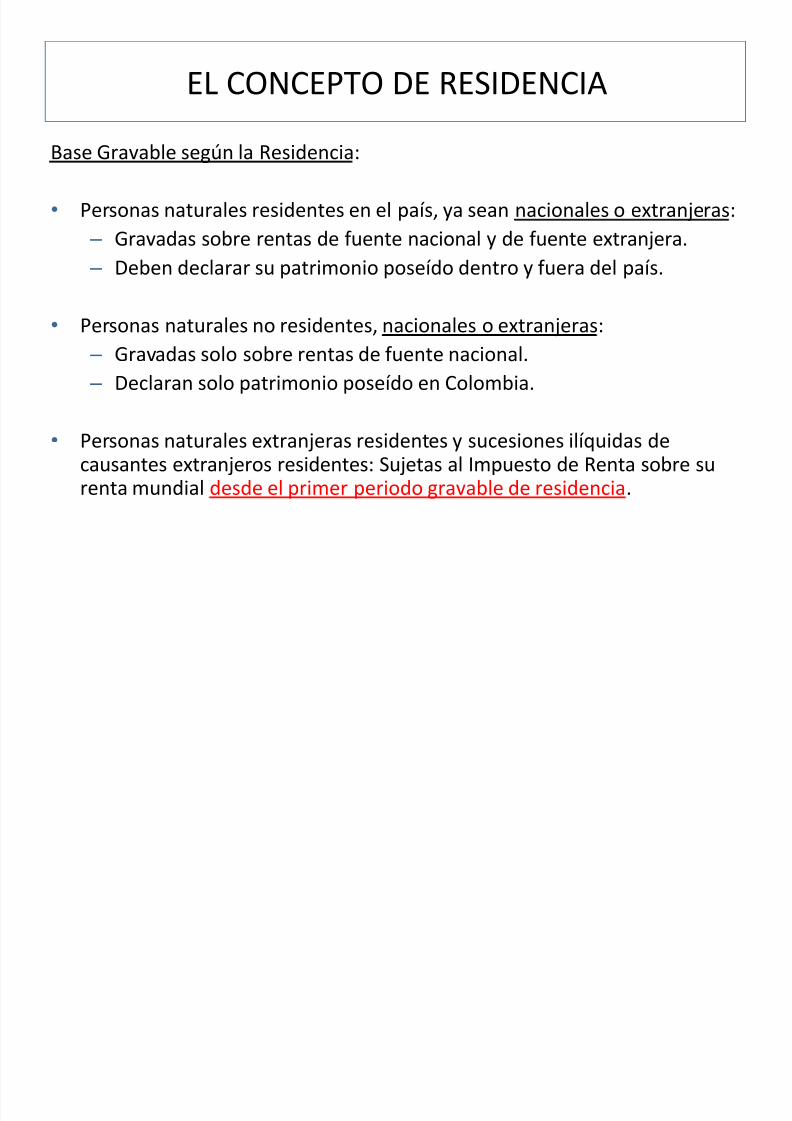

Base Gravable según la Residencia:

• Personas naturales residentes en el país, ya sean nacionales o extranjeras:

– Gravadas sobre rentas de fuente nacional y de fuente extranjera.

–

Deben declarar su patrimonio poseído dentro y fuera del país.

• Personas naturales no residentes, nacionales o extranjeras:

– Gravadas solo sobre rentas de fuente nacional.

– Declaran solo patrimonio poseído en Colombia.

• Personas naturales extranjeras residentes y sucesiones ilíquidas decausantes extranjeros residentes: Sujetas al Impuesto de Renta sobre surenta mundial desde el primer periodo gravable de residencia.

EL CONCEPTO DE RESIDENCIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 10/67

OBLIGACIÓN DE PRESENTAR

DECLARACIÓN DE RENTA

AÑO GRAVABLE 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 11/67

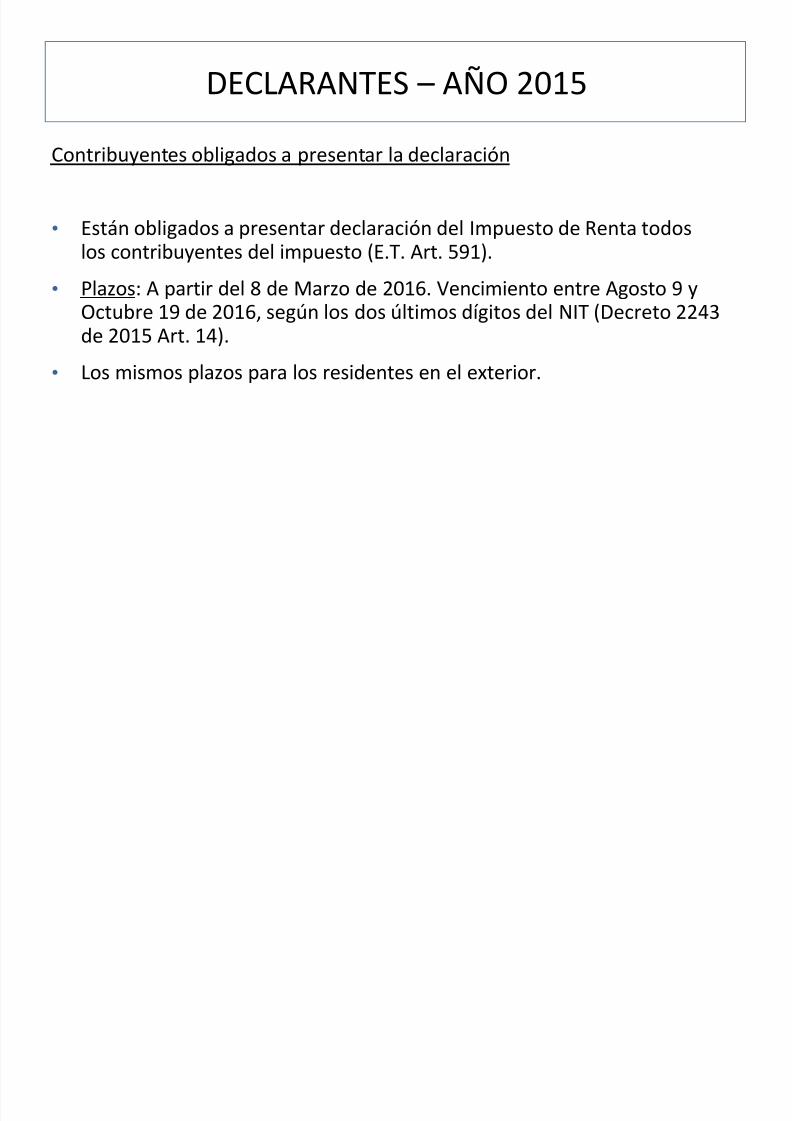

Contribuyentes obligados a presentar la declaración

• Están obligados a presentar declaración del Impuesto de Renta todoslos contribuyentes del impuesto (E.T. Art. 591).

• Plazos: A partir del 8 de Marzo de 2016. Vencimiento entre Agosto 9 yOctubre 19 de 2016, según los dos últimos dígitos del NIT (Decreto 2243de 2015 Art. 14).

• Los mismos plazos para los residentes en el exterior.

DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 12/67

Declaraciones electrónicas (Res. 12761 de 2011)

• Los representantes, revisores fiscales y contadores de los obligados apresentar las declaraciones de manera virtual.

• Las personas naturales residentes en el exterior (Decreto 2243 de 2015

Art. 14 Parágrafo 2).

Obligación de presentar la declaración firmada por contador

Declaración de renta (E. T. Art. 596):

• Contribuyentes obligados a llevar libros de contabilidad.

• Patrimonio bruto en el último día del año gravable, o ingresos brutosdel periodo, sean superiores a 100.000 UVT (año gravable 2015$2.827.900.000).

DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 13/67

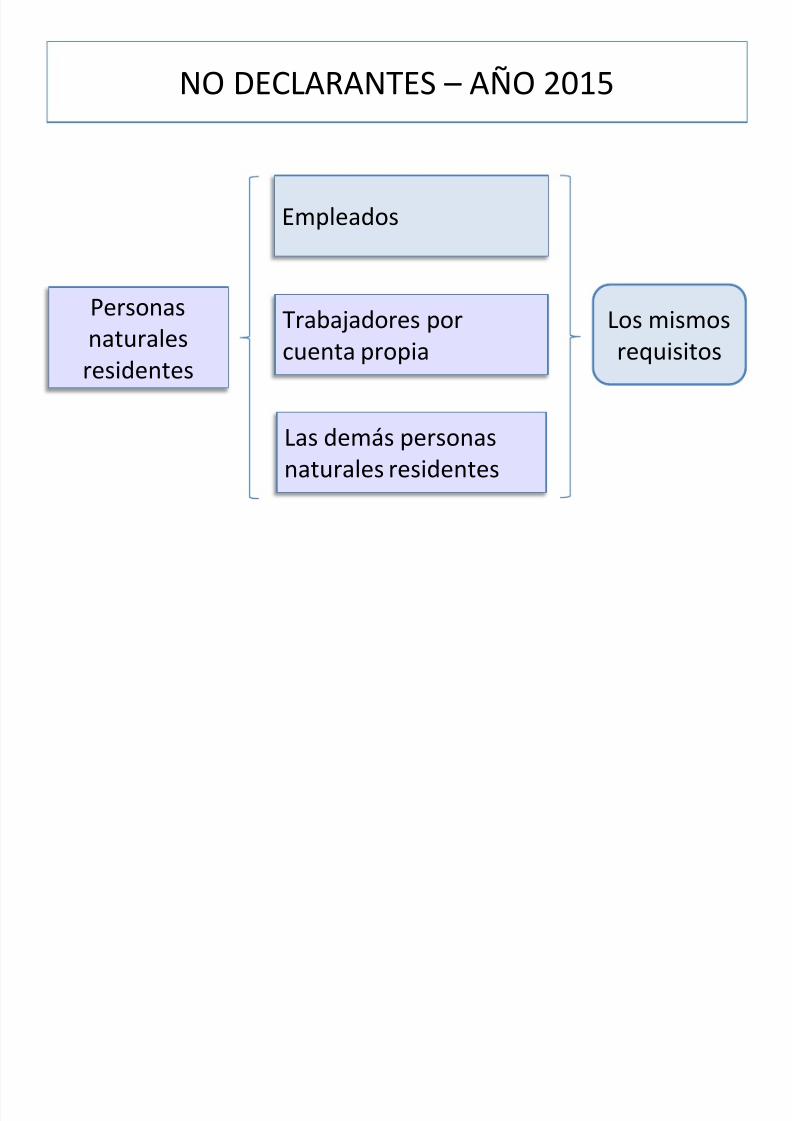

Personasnaturalesresidentes

Empleados

Las demás personasnaturales residentes

Trabajadores porcuenta propia

Los mismosrequisitos

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 14/67

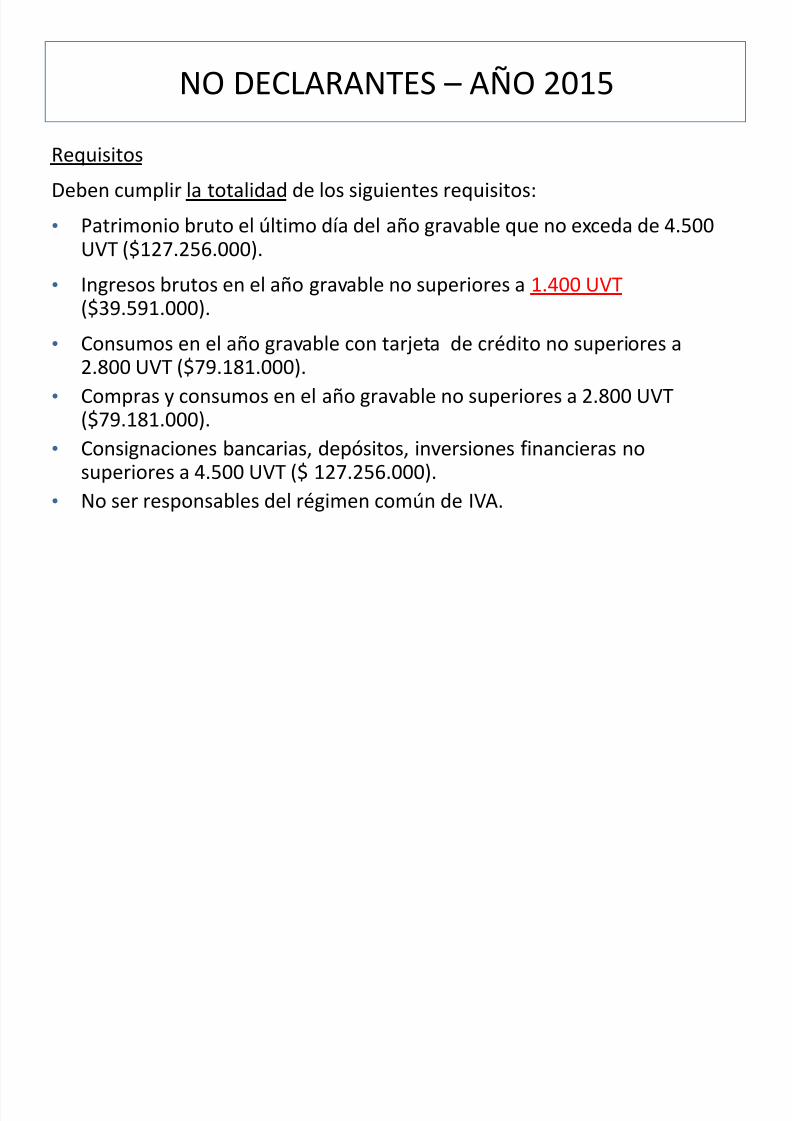

Requisitos

Deben cumplir la totalidad de los siguientes requisitos:

• Patrimonio bruto el último día del año gravable que no exceda de 4.500UVT ($127.256.000).

• Ingresos brutos en el año gravable no superiores a 1.400 UVT ($39.591.000).

• Consumos en el año gravable con tarjeta de crédito no superiores a2.800 UVT ($79.181.000).

• Compras y consumos en el año gravable no superiores a 2.800 UVT

($79.181.000).• Consignaciones bancarias, depósitos, inversiones financieras no

superiores a 4.500 UVT ($ 127.256.000).

• No ser responsables del régimen común de IVA.

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 15/67

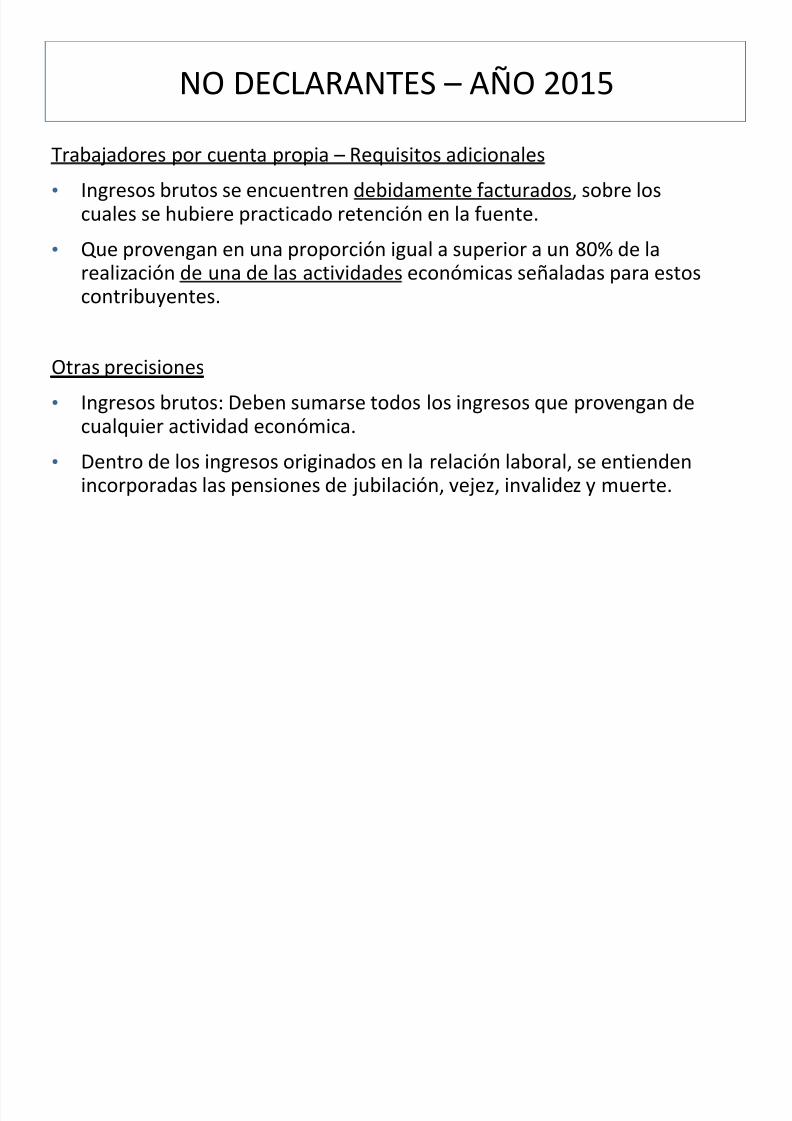

Trabajadores por cuenta propia – Requisitos adicionales

• Ingresos brutos se encuentren debidamente facturados, sobre loscuales se hubiere practicado retención en la fuente.

• Que provengan en una proporción igual a superior a un 80% de la

realización de una de las actividades económicas señaladas para estoscontribuyentes.

Otras precisiones

• Ingresos brutos: Deben sumarse todos los ingresos que provengan decualquier actividad económica.

• Dentro de los ingresos originados en la relación laboral, se entiendenincorporadas las pensiones de jubilación, vejez, invalidez y muerte.

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 16/67

Extranjeros no residentes (Art. 592)

• Personas naturales o jurídicas extranjeras sin residencia o domicilioen Colombia, siempre que todos sus ingresos se hayan sometido aretención en la fuente según artículos 407 a 411 E.T.

• Arts. 407 a 411: Dividendos y participaciones, intereses,comisiones, honorarios, arrendamientos, regalías, serviciospersonales, explotación de propiedad industrial, servicios técnicos,asistencia técnica, consultoría, explotación de películascinematográficas y de programas de computador.

• Siempre que no se configure la existencia de un establecimientopermanente (Arts. 20-1 y 20-2 E.T).

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 17/67

Nacionales no residentes

• Conceptos DIAN No. 33112 de Noviembre de 2015 y No. 16385 deJunio de 2015.

• El mismo tratamiento señalado en el Artículo 592 E.T. para los

extranjeros no residentes.• No están obligados a declarar si:

• No obtuvieron ingresos de fuente nacional, o

• Sus ingresos de fuente nacional estuvieron sometidos a

retención en la fuente acorde con los artículos 407 a 411 delE.T.

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 18/67

Declaración voluntaria del Impuesto de Renta

• Artículo 6 del Estatuto Tributario.

•

Las personas naturales residentes en el país no obligadas a presentardeclaración de renta, pueden presentarla si quieren.

• Estas declaraciones producen efectos legales, y se rigen por todas lasnormas vigentes en materia del impuesto de renta.

NO DECLARANTES – AÑO 2015

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 19/67

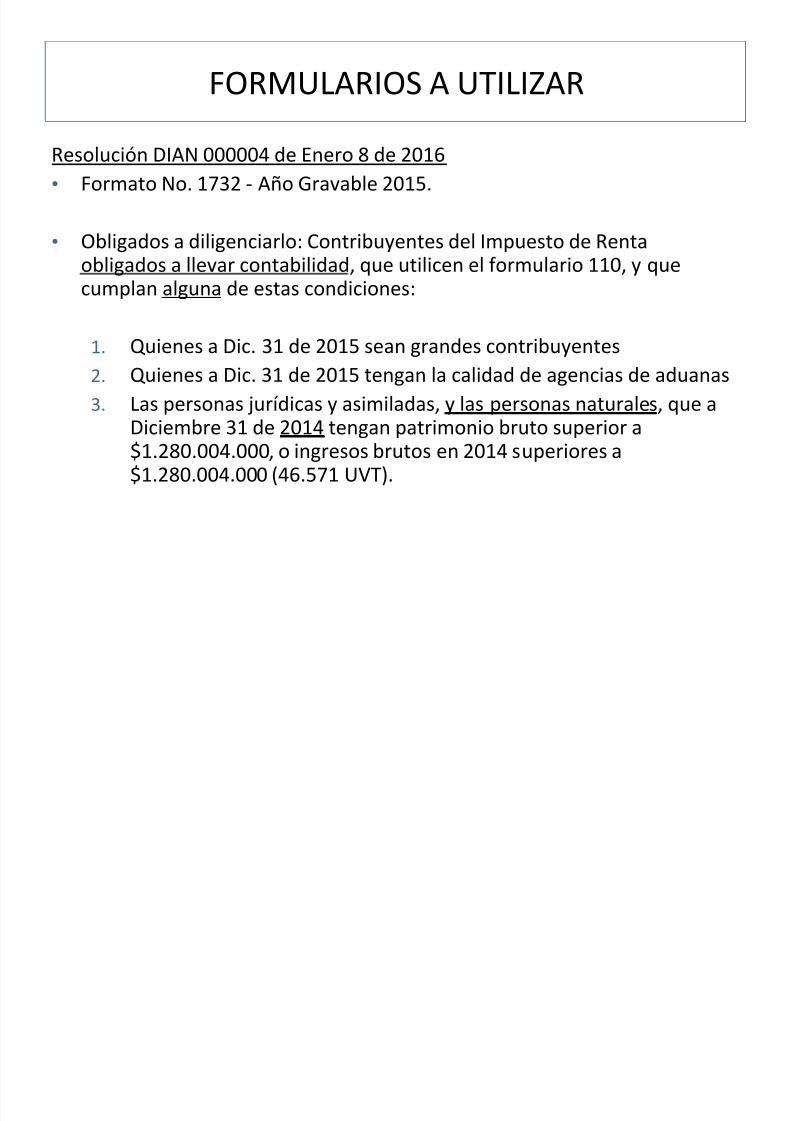

Resolución DIAN 000004 de Enero 8 de 2016

• 110: Personas jurídicas y asimiladas, personas naturales y asimiladasobligadas a llevar contabilidad (comerciantes).

• 210: Personas naturales y asimiladas no obligadas a llevar contabilidad(no comerciantes).

• No están obligados a utilizar el Formulario 110 ni el 210:

• Los empleados y los trabajadores por cuenta propia, que opten poraplicar el “IMAS”: Formulario 230 o 240.

• Y las personas naturales obligadas a llevar contabilidad, que sean“empleados”? (Res DIAN 000263 de 2014)?

FORMULARIOS A UTILIZAR

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 20/67

Resolución DIAN 000004 de Enero 8 de 2016

• Formato No. 1732 - Año Gravable 2015.

• Obligados a diligenciarlo: Contribuyentes del Impuesto de Rentaobligados a llevar contabilidad, que utilicen el formulario 110, y quecumplan alguna de estas condiciones:

1. Quienes a Dic. 31 de 2015 sean grandes contribuyentes

2. Quienes a Dic. 31 de 2015 tengan la calidad de agencias de aduanas

3. Las personas jurídicas y asimiladas, y las personas naturales, que aDiciembre 31 de 2014 tengan patrimonio bruto superior a$1.280.004.000, o ingresos brutos en 2014 superiores a$1.280.004.000 (46.571 UVT).

FORMULARIOS A UTILIZAR

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 21/67

LOS EMPLEADOS:

DEFINICIÓN Y CÁLCULODEL IMPUESTO DE RENTA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 22/67

Definición de Empleado (E.T. Art. 329):

• Toda persona natural residente en el país, cuyos ingresos provengan, enun 80% o más, de:

– La prestación de servicios de manera personal o de la realización deuna actividad económica por cuenta y riesgo del empleador ocontratante.

– Mediante una vinculación laboral o de cualquier otra naturaleza,independientemente de su denominación.

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 23/67

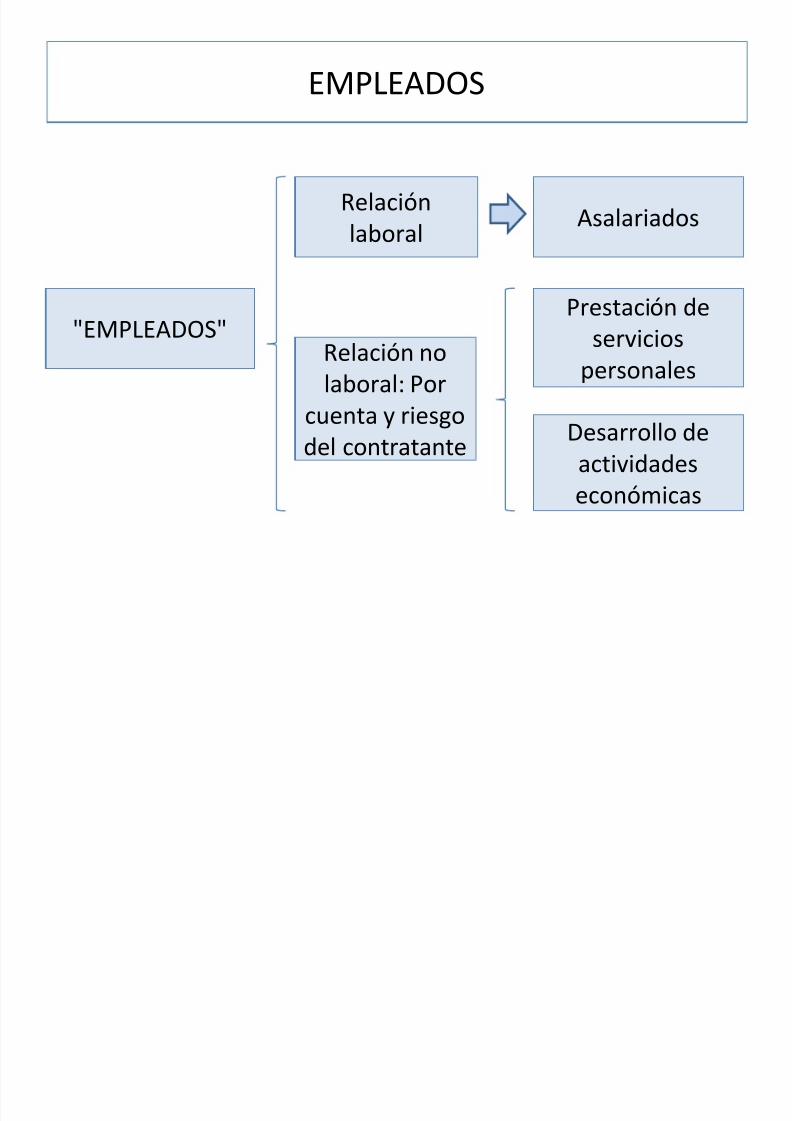

"EMPLEADOS"

Relaciónlaboral

Relación nolaboral: Por

cuenta y riesgodel contratante

Prestación deservicios

personales

Asalariados

Desarrollo deactividadeseconómicas

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 24/67

Definición de Empleados:

• Se consideran como empleados:

– Quienes presten servicios personales mediante el ejercicio de

profesiones liberales. – Quienes presten servicios técnicos que no requieran la utilización de

materiales o insumos especializados o de maquinaria o equipoespecializado.

• Siempre que sus ingresos correspondan en un 80% o más, al ejercicio deestas actividades.

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 25/67

Son Empleados (Concepto DIAN 885 de 2014):

Quienes perciben sus ingresos brutos, en un 80% o más, de:

1. El ejercicio de una profesión liberal, ya sea mediante una relación laboralo de cualquier otra naturaleza.

2. Prestación de un servicio personal, ya sea mediante una relación laboralo de cualquier otra naturaleza.

3. La prestación de servicios técnicos que no requieren la utilización demateriales, insumos, maquinaria o equipo especializado, ya sea medianteuna relación laboral o de cualquier otra naturaleza.

4. La realización de alguna actividad económica diferente de lasmencionadas en el Artículo 340 E.T. (TpCP).

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 26/67

Son Empleados (Concepto DIAN 885 de 2014):

Quienes perciben sus ingresos brutos, en un 80% o más, de:

5. La sumatoria de:

– El ejercicio de una profesión liberal, más

– La prestación de un servicio personal, más – La prestación de un servicio técnico que no requiera la utilización de

materiales, insumos, maquinaria o equipo especializado.

6. La sumatoria de:

– El ejercicio de una profesión liberal, más

– La prestación de un servicio personal.

Ya sea mediante una relación laboral o de cualquier otra naturaleza.

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 27/67

Son Empleados (Concepto DIAN 885 de 2014):

Quienes perciben sus ingresos brutos, en un 80% o más, de:

7. La sumatoria de:

– El ejercicio de una profesión liberal, más

– La prestación de un servicio técnico que no requiera la utilización demateriales, insumos, maquinaria o equipo especializado.

8. La sumatoria de:

– La prestación de un servicio personal.

– La prestación de un servicio técnico que no requiera la utilización de

materiales, insumos, maquinaria o equipo especializado.

Ya sea mediante una relación laboral o de cualquier otra naturaleza.

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 28/67

Forma de determinar su impuesto de renta:

1. Por el sistema ordinario, sin incluir las ganancias ocasionales (a éstas seles calcula su impuesto en forma separada).

2. Por el Impuesto Mínimo Alternativo Nacional – “IMAN” (obligatorio).

3. Por el Impuesto Mínimo Alternativo Simple – “IMAS” (voluntario).

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 29/67

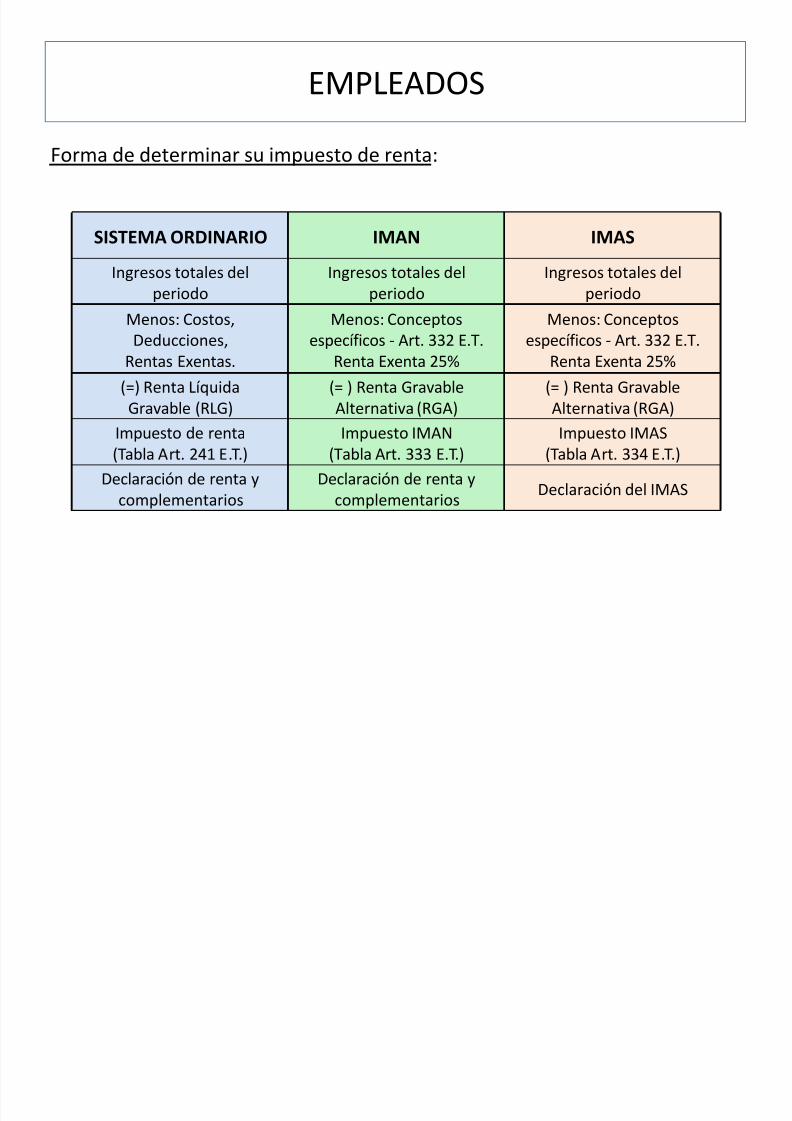

Forma de determinar su impuesto de renta:

SISTEMA ORDINARIO IMAN IMAS

Ingresos totales delperiodo Ingresos totales delperiodo Ingresos totales delperiodo

Menos: Costos,Deducciones,

Rentas Exentas.

Menos: Conceptosespecíficos - Art. 332 E.T.

Renta Exenta 25%

Menos: Conceptosespecíficos - Art. 332 E.T.

Renta Exenta 25%

(=) Renta LíquidaGravable (RLG)

(= ) Renta GravableAlternativa (RGA)

(= ) Renta GravableAlternativa (RGA)

Impuesto de renta(Tabla Art. 241 E.T.)

Impuesto IMAN(Tabla Art. 333 E.T.)

Impuesto IMAS(Tabla Art. 334 E.T.)

Declaración de renta ycomplementarios

Declaración de renta ycomplementarios

Declaración del IMAS

EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 30/67

ASPECTOS RELEVANTESEN EL SISTEMA ORDINARIO

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 31/67

Ingresos laborales

• Todos los pagos recibidos por el trabajador provenientes de la relaciónlaboral.

Tratamiento fiscal de los ingresos laborales• Norma general: Ingresos gravables

• Excepciones:

• Rentas exentas: Arts. 126-1, 126-4, 206 E.T.

• Pagos no constitutivos de ingreso: Art. 387-1 E.T.

ASALARIADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 32/67

Rentas exentas (E.T. Art. 206 Numeral 10):

• Es exento el 25% del valor total de los pagos laborales. Condiciones:

• Limitada mensualmente a 240 UVT (Año 2015: $6.787.000).

• Se calcula una vez se reste, del valor total de los pagos laboralesrecibidos por el trabajador, las deducciones y las demás rentas exentasdiferentes a este 25%.

• Pagos por indemnizaciones y bonificaciones por retiro definitivo,

originados en la relación laboral, no están sujetos al límite anterior.Conceptos DIAN No. 7261 de febrero 11 de 2005, y No. 76716 deoctubre 20 de 2005.

RENTA EXENTA DEL 25%

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 33/67

Rentas exentas - Art. 206 E.T. Numeral 10:

• Ley 1739 de 2014 Art. 26.

• Esta exención procede también para las personas naturalesclasificadas en la categoría de empleados cuyos ingresos no

provengan de una relación laboral (Honorarios, comisiones yservicios).

• “Estos contribuyentes no podrán solicitar costos y gastos distintos delos permitidos a los trabajadores asalariados involucrados en laprestación de servicios personales o de la realización de actividadeseconómicas por cuenta y riesgo del contratante”.

• Sentencia C-668 de Octubre 28 de 2015: Inexequible.

• Desconoce la capacidad de pago de los empleados cuyos ingresosno provienen de una relación laboral (Equidad).

RENTA EXENTA DEL 25%

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 34/67

Pagos por alimentación (E.T. Art. 387-1):

• Pagos del patrono a terceras personas por alimentación del trabajador osu familia, o por compra de vales para compra de alimentos.

• Son deducibles para el patrono y no constituyen ingreso para el

trabajador.

• Condiciones:

• El salario del trabajador no puede exceder de 310 UVT (Año 2015:$8.766.000). (Concepto 15454/03: Salario integral).

• El pago mensual no puede exceder 41 UVT (Año 2015: $1.159.000).

PAGOS POR ALIMENTACIÓN

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 35/67

Deducciones de la base de retención:

1. Intereses o corrección monetaria en préstamos para adquisición devivienda.

2. Los pagos por planes complementarios de salud (ya no hay deducciónpor pagos de educación).

3. Deducción por dependientes.

4. Aportes obligatorios de salud.

Estas deducciones se tendrán en cuenta al determinar el Impuesto sobre la

Renta por el sistema ordinario (E.T. Art. 387. Decreto 099 de 2013, Artículo 2,Parágrafo 1).

DEDUCCIONES

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 36/67

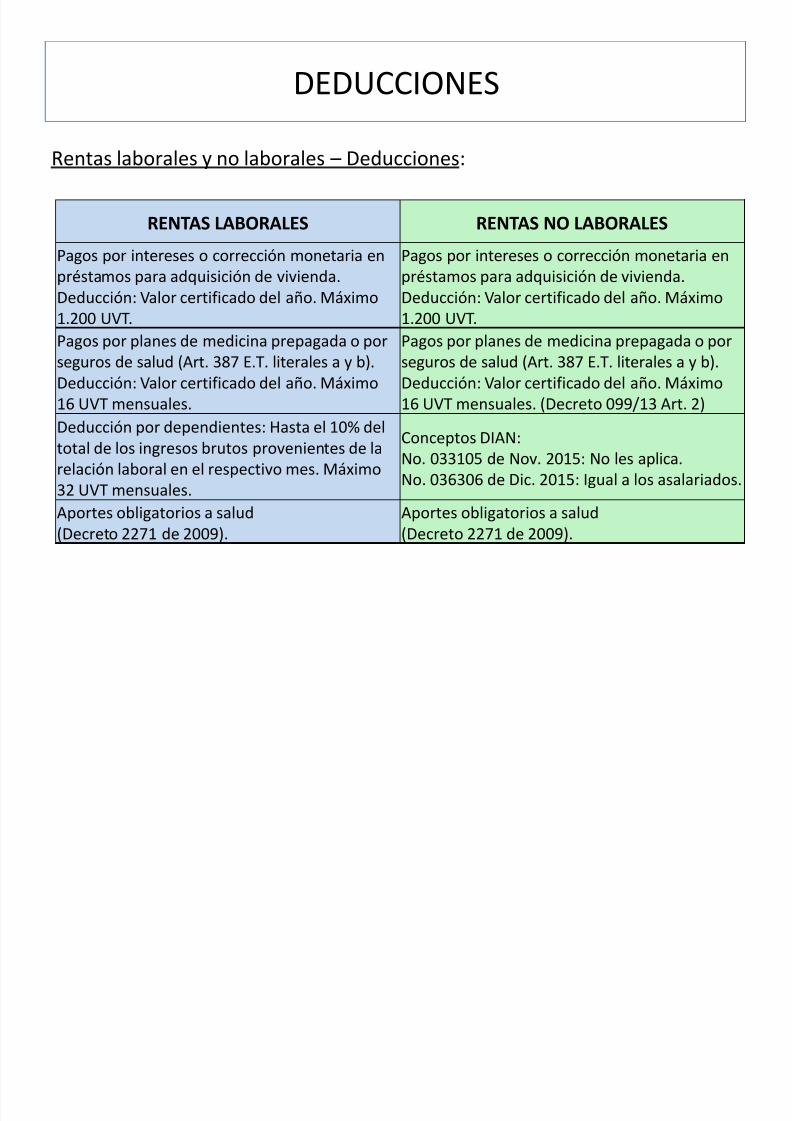

Rentas laborales y no laborales – Deducciones:

RENTAS LABORALES RENTAS NO LABORALES

Pagos por intereses o corrección monetaria en

préstamos para adquisición de vivienda.Deducción: Valor certificado del año. Máximo1.200 UVT.

Pagos por intereses o corrección monetaria en

préstamos para adquisición de vivienda.Deducción: Valor certificado del año. Máximo1.200 UVT.

Pagos por planes de medicina prepagada o porseguros de salud (Art. 387 E.T. literales a y b).Deducción: Valor certificado del año. Máximo16 UVT mensuales.

Pagos por planes de medicina prepagada o porseguros de salud (Art. 387 E.T. literales a y b).Deducción: Valor certificado del año. Máximo16 UVT mensuales. (Decreto 099/13 Art. 2)

Deducción por dependientes: Hasta el 10% deltotal de los ingresos brutos provenientes de larelación laboral en el respectivo mes. Máximo32 UVT mensuales.

Conceptos DIAN:No. 033105 de Nov. 2015: No les aplica.No. 036306 de Dic. 2015: Igual a los asalariados.

Aportes obligatorios a salud(Decreto 2271 de 2009).

Aportes obligatorios a salud(Decreto 2271 de 2009).

DEDUCCIONES

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 37/67

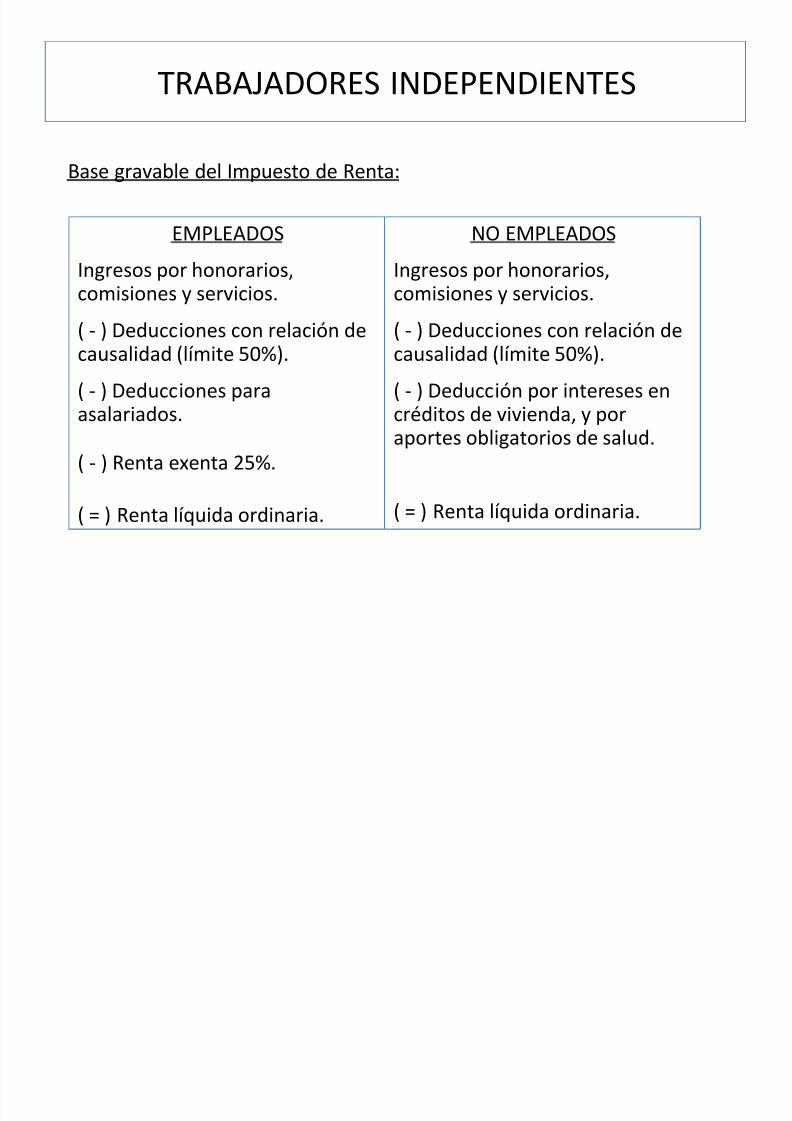

Base gravable del Impuesto de Renta:

EMPLEADOS

Ingresos por honorarios,comisiones y servicios.

( - ) Deducciones con relación decausalidad (límite 50%).

( - ) Deducciones para

asalariados.

( - ) Renta exenta 25%.

( = ) Renta líquida ordinaria.

NO EMPLEADOS

Ingresos por honorarios,comisiones y servicios.

( - ) Deducciones con relación decausalidad (límite 50%).

( - ) Deducción por intereses en

créditos de vivienda, y poraportes obligatorios de salud.

( = ) Renta líquida ordinaria.

TRABAJADORES INDEPENDIENTES

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 38/67

EL IMAN Y EL IMASPARA EMPLEADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 39/67

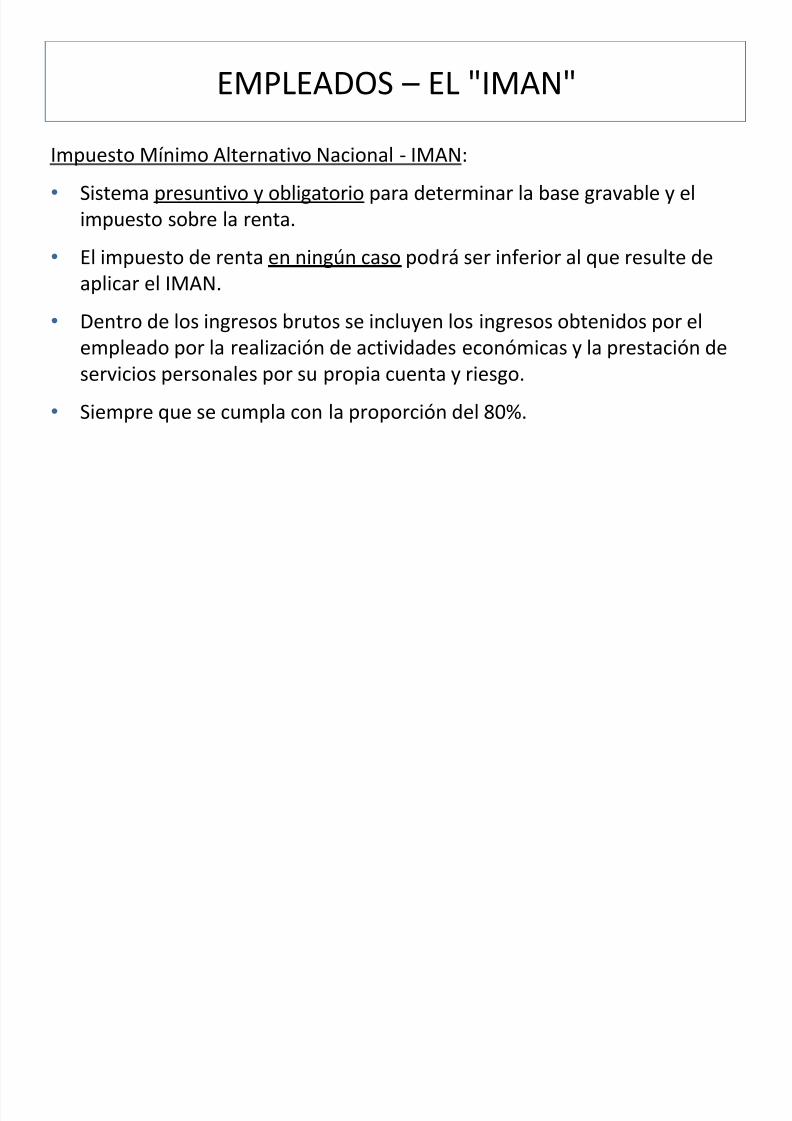

Impuesto Mínimo Alternativo Nacional - IMAN:

• Sistema presuntivo y obligatorio para determinar la base gravable y elimpuesto sobre la renta.

• El impuesto de renta en ningún caso podrá ser inferior al que resulte de

aplicar el IMAN.

• Dentro de los ingresos brutos se incluyen los ingresos obtenidos por elempleado por la realización de actividades económicas y la prestación deservicios personales por su propia cuenta y riesgo.

•

Siempre que se cumpla con la proporción del 80%.

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 40/67

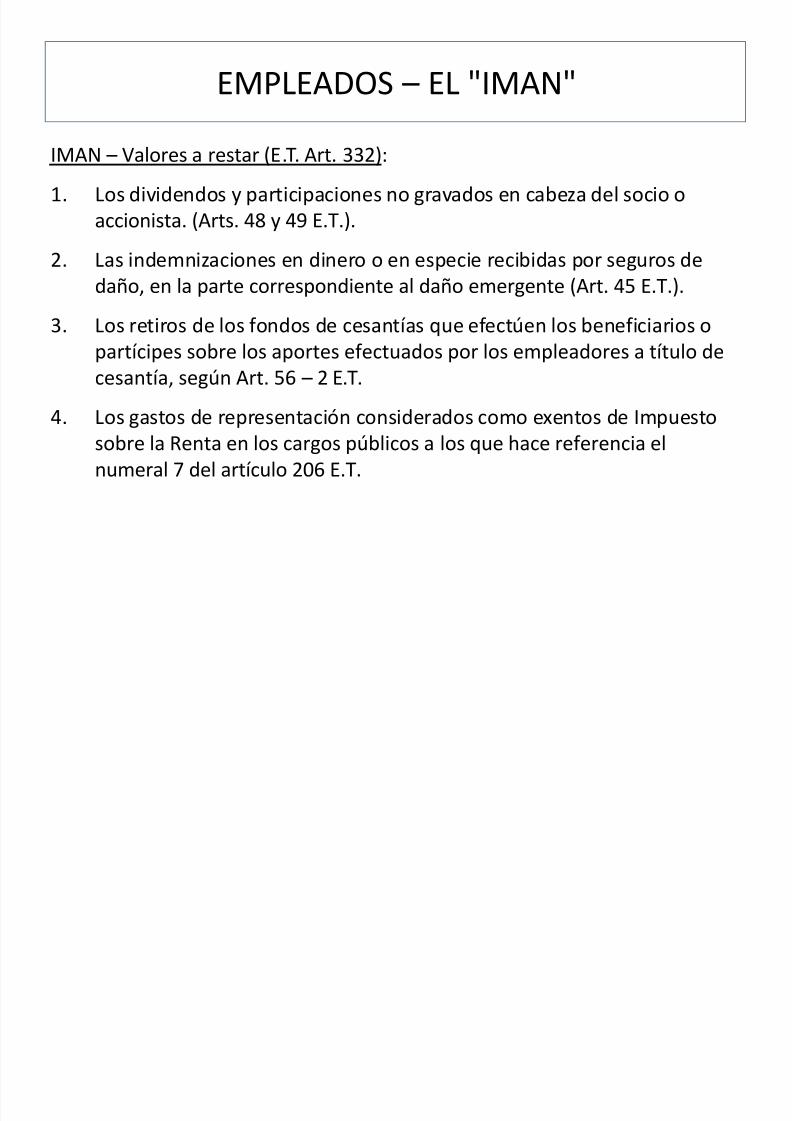

IMAN – Valores a restar (E.T. Art. 332):

1. Los dividendos y participaciones no gravados en cabeza del socio oaccionista. (Arts. 48 y 49 E.T.).

2. Las indemnizaciones en dinero o en especie recibidas por seguros de

daño, en la parte correspondiente al daño emergente (Art. 45 E.T.).

3. Los retiros de los fondos de cesantías que efectúen los beneficiarios opartícipes sobre los aportes efectuados por los empleadores a título decesantía, según Art. 56 – 2 E.T.

4. Los gastos de representación considerados como exentos de Impuestosobre la Renta en los cargos públicos a los que hace referencia elnumeral 7 del artículo 206 E.T.

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 41/67

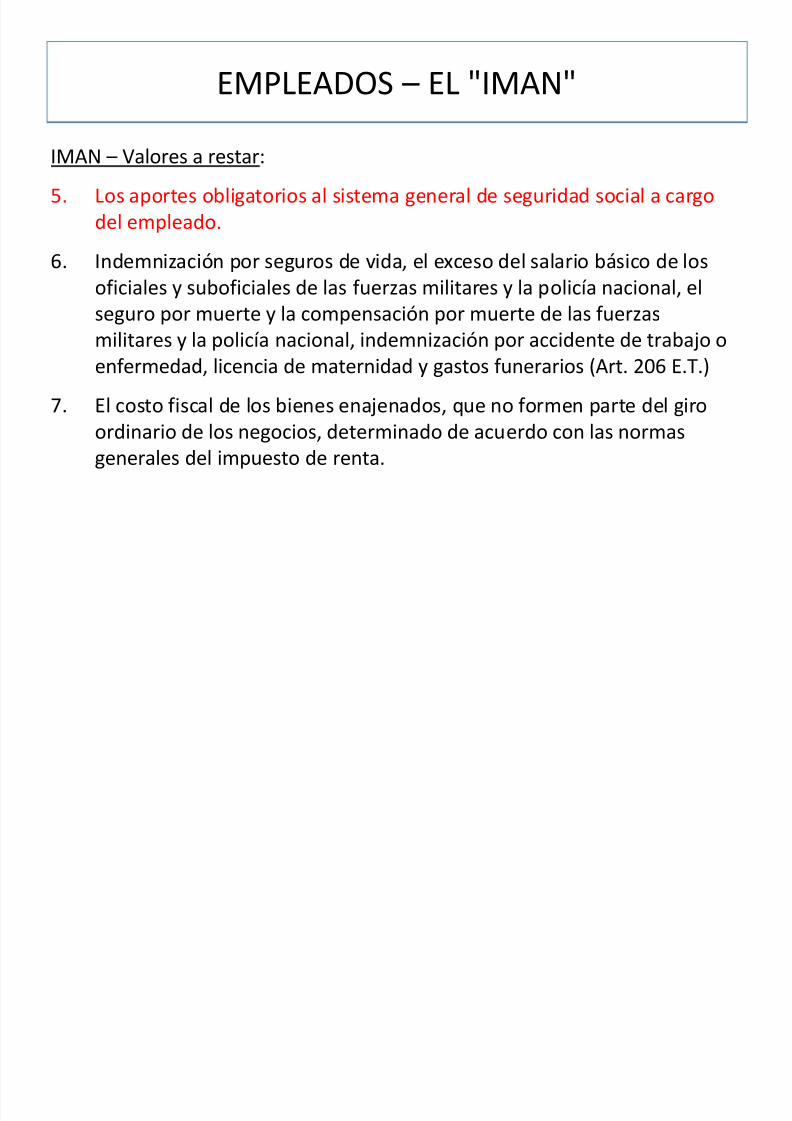

IMAN – Valores a restar:

5. Los aportes obligatorios al sistema general de seguridad social a cargodel empleado.

6. Indemnización por seguros de vida, el exceso del salario básico de los

oficiales y suboficiales de las fuerzas militares y la policía nacional, elseguro por muerte y la compensación por muerte de las fuerzasmilitares y la policía nacional, indemnización por accidente de trabajo oenfermedad, licencia de maternidad y gastos funerarios (Art. 206 E.T.)

7. El costo fiscal de los bienes enajenados, que no formen parte del giroordinario de los negocios, determinado de acuerdo con las normasgenerales del impuesto de renta.

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 42/67

IMAN – Valores a restar:

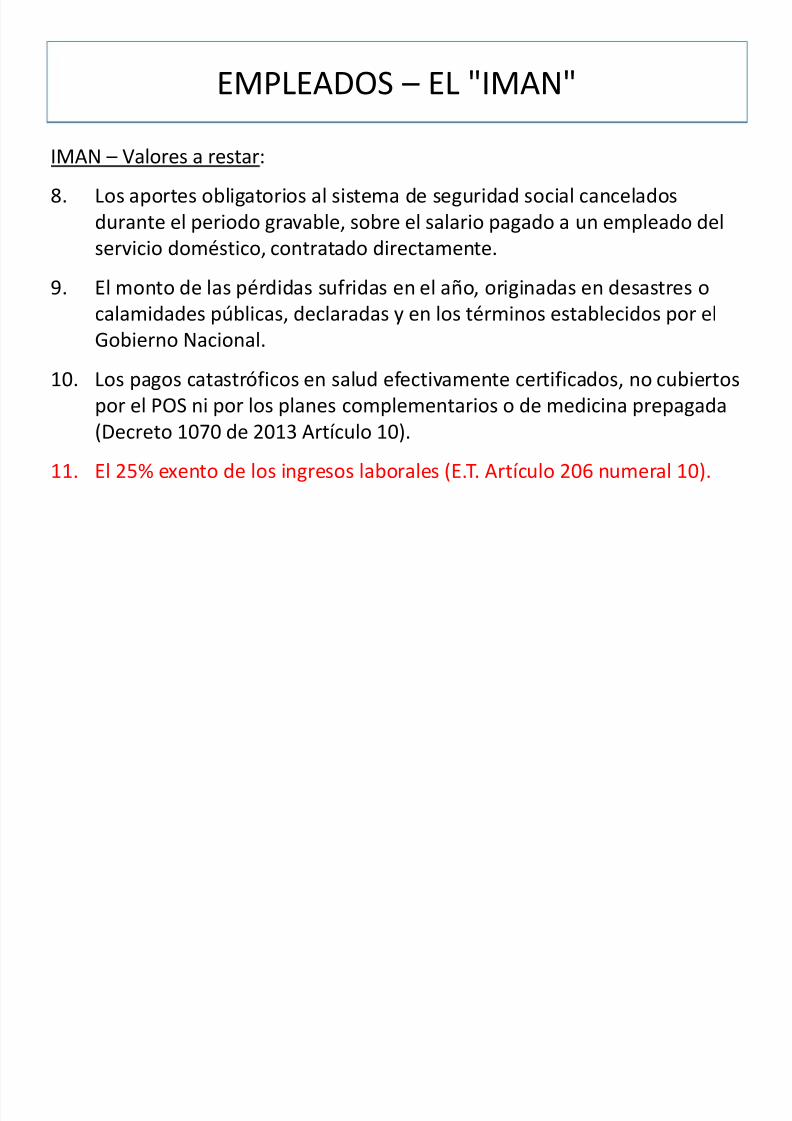

8. Los aportes obligatorios al sistema de seguridad social canceladosdurante el periodo gravable, sobre el salario pagado a un empleado delservicio doméstico, contratado directamente.

9. El monto de las pérdidas sufridas en el año, originadas en desastres ocalamidades públicas, declaradas y en los términos establecidos por elGobierno Nacional.

10. Los pagos catastróficos en salud efectivamente certificados, no cubiertospor el POS ni por los planes complementarios o de medicina prepagada(Decreto 1070 de 2013 Artículo 10).

11. El 25% exento de los ingresos laborales (E.T. Artículo 206 numeral 10).

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 43/67

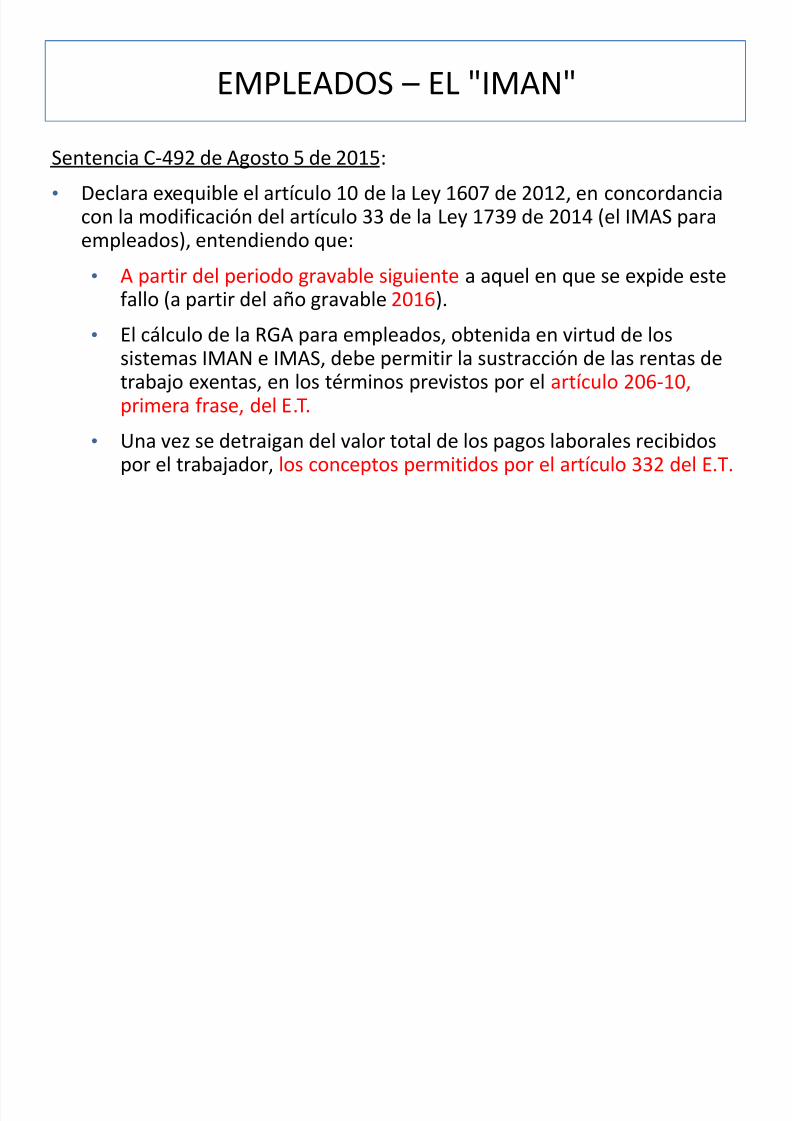

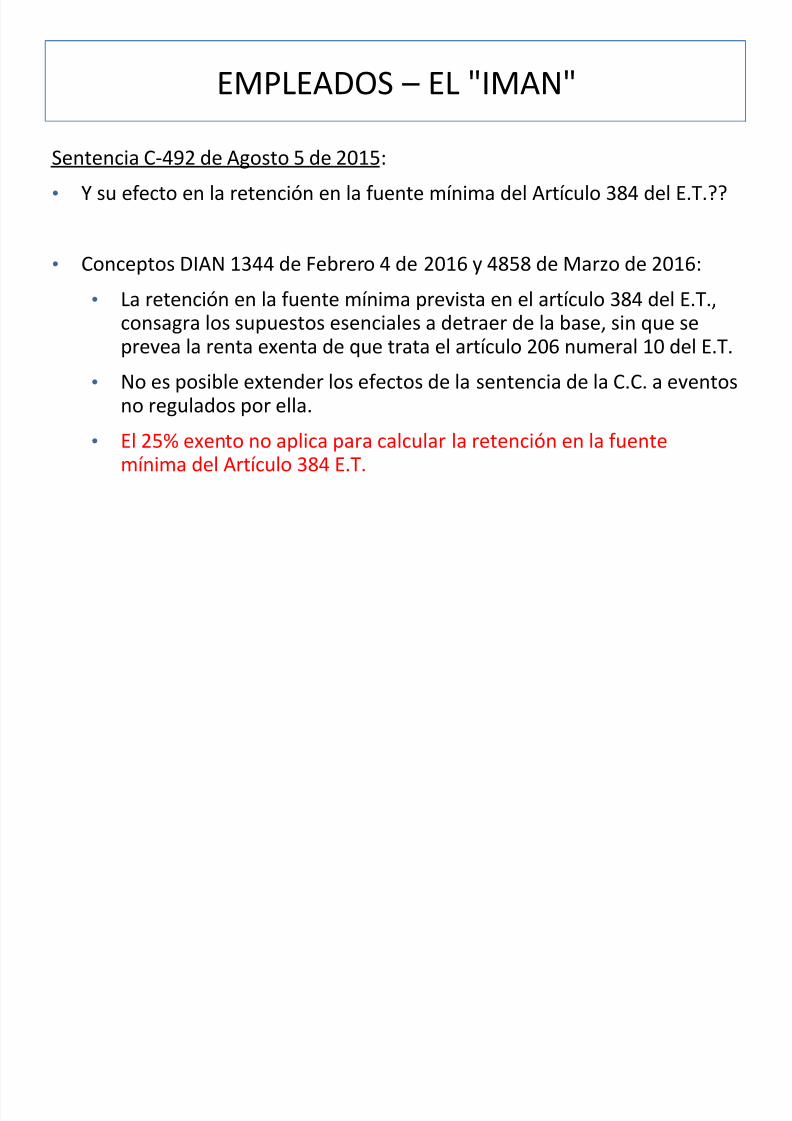

Sentencia C-492 de Agosto 5 de 2015:

• Declara exequible el artículo 10 de la Ley 1607 de 2012, en concordanciacon la modificación del artículo 33 de la Ley 1739 de 2014 (el IMAS paraempleados), entendiendo que:

•

A partir del periodo gravable siguiente a aquel en que se expide estefallo (a partir del año gravable 2016).

• El cálculo de la RGA para empleados, obtenida en virtud de lossistemas IMAN e IMAS, debe permitir la sustracción de las rentas detrabajo exentas, en los términos previstos por el artículo 206-10,primera frase, del E.T.

• Una vez se detraigan del valor total de los pagos laborales recibidospor el trabajador, los conceptos permitidos por el artículo 332 del E.T.

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 44/67

Sentencia C-492 de Agosto 5 de 2015:

• Y su efecto en la retención en la fuente mínima del Artículo 384 del E.T.??

• Conceptos DIAN 1344 de Febrero 4 de 2016 y 4858 de Marzo de 2016:

• La retención en la fuente mínima prevista en el artículo 384 del E.T.,consagra los supuestos esenciales a detraer de la base, sin que seprevea la renta exenta de que trata el artículo 206 numeral 10 del E.T.

• No es posible extender los efectos de la sentencia de la C.C. a eventosno regulados por ella.

• El 25% exento no aplica para calcular la retención en la fuentemínima del Artículo 384 E.T.

EMPLEADOS – EL "IMAN"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 45/67

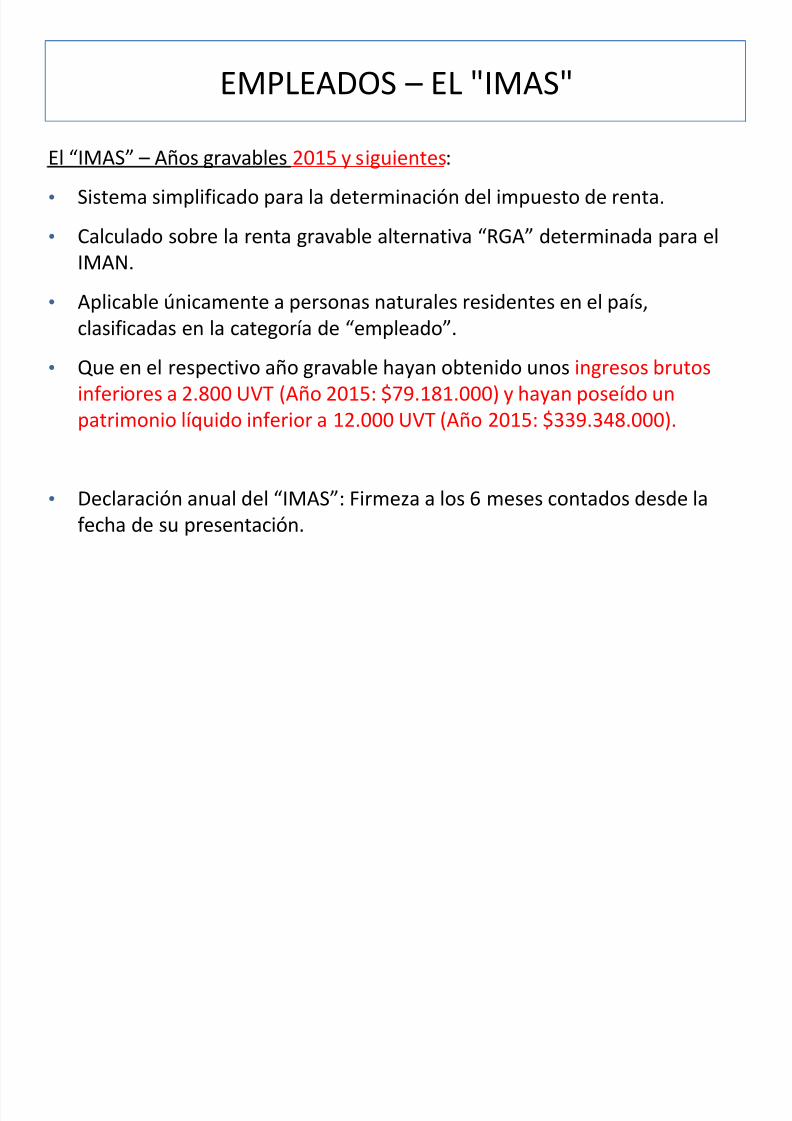

El “IMAS” – Años gravables 2015 y siguientes:

• Sistema simplificado para la determinación del impuesto de renta.

• Calculado sobre la renta gravable alternativa “RGA” determinada para el

IMAN.

• Aplicable únicamente a personas naturales residentes en el país,clasificadas en la categoría de “empleado”.

• Que en el respectivo año gravable hayan obtenido unos ingresos brutosinferiores a 2.800 UVT (Año 2015: $79.181.000) y hayan poseído un

patrimonio líquido inferior a 12.000 UVT (Año 2015: $339.348.000).

• Declaración anual del “IMAS”: Firmeza a los 6 meses contados desde la

fecha de su presentación.

EMPLEADOS – EL "IMAS"

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 46/67

TRABAJADORES

POR CUENTA PROPIA:DEFINICIÓN Y CÁLCULODEL IMPUESTO DE RENTA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 47/67

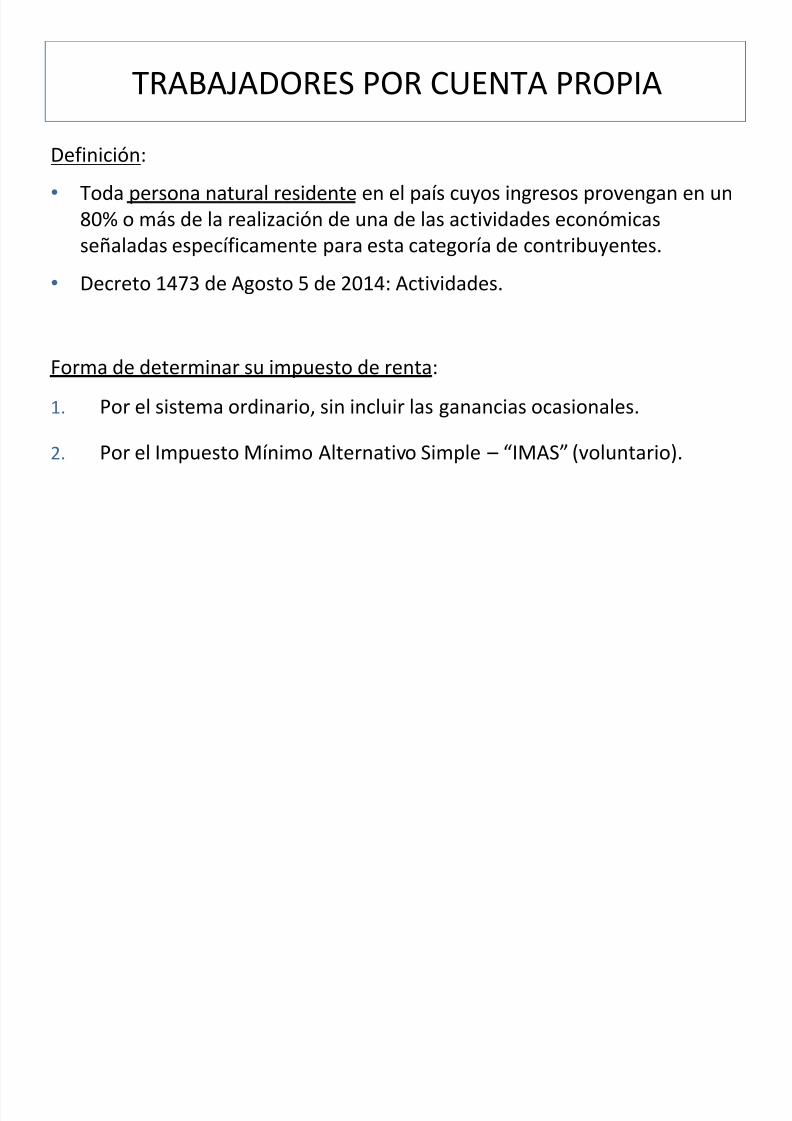

Definición:

• Toda persona natural residente en el país cuyos ingresos provengan en un80% o más de la realización de una de las actividades económicasseñaladas específicamente para esta categoría de contribuyentes.

• Decreto 1473 de Agosto 5 de 2014: Actividades.

Forma de determinar su impuesto de renta:

1. Por el sistema ordinario, sin incluir las ganancias ocasionales.

2. Por el Impuesto Mínimo Alternativo Simple – “IMAS” (voluntario).

TRABAJADORES POR CUENTA PROPIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 48/67

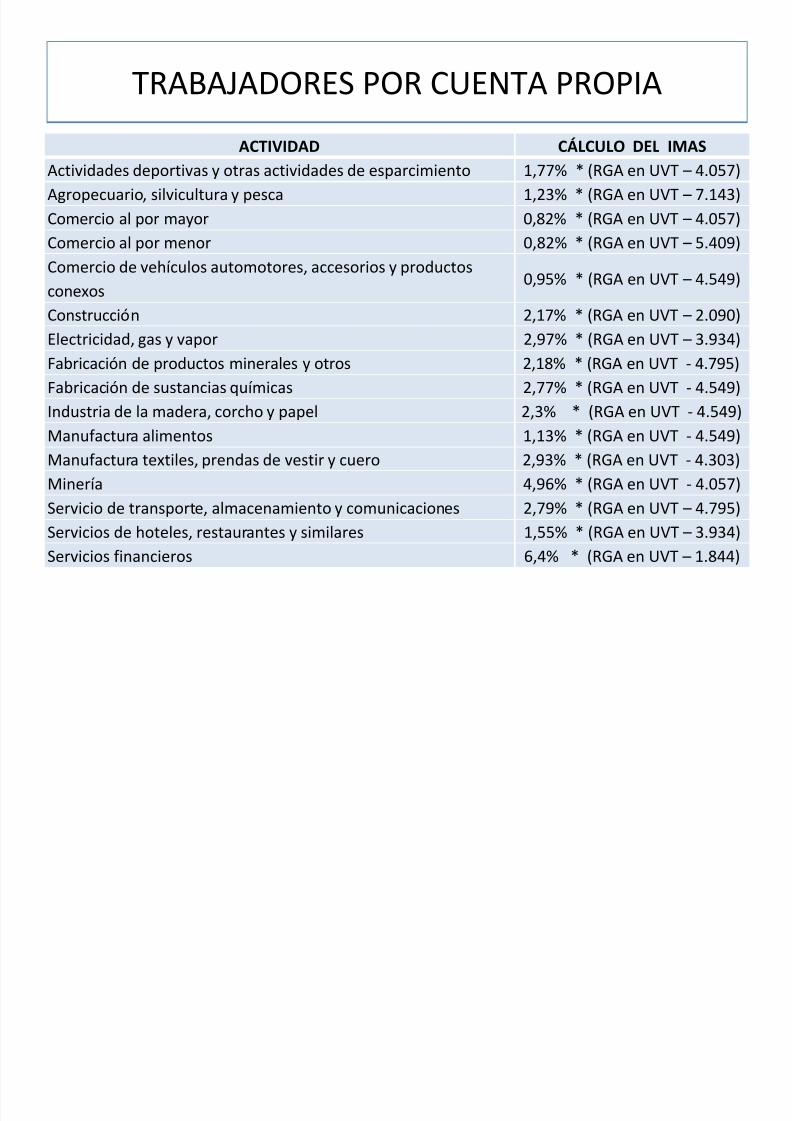

ACTIVIDAD CÁLCULO DEL IMASActividades deportivas y otras actividades de esparcimiento 1,77% * (RGA en UVT – 4.057)

Agropecuario, silvicultura y pesca 1,23% * (RGA en UVT – 7.143)

Comercio al por mayor 0,82% * (RGA en UVT – 4.057)

Comercio al por menor 0,82% * (RGA en UVT – 5.409)

Comercio de vehículos automotores, accesorios y productos

conexos 0,95% * (RGA en UVT – 4.549)

Construcción 2,17% * (RGA en UVT – 2.090)

Electricidad, gas y vapor 2,97% * (RGA en UVT – 3.934)

Fabricación de productos minerales y otros 2,18% * (RGA en UVT - 4.795)

Fabricación de sustancias químicas 2,77% * (RGA en UVT - 4.549)

Industria de la madera, corcho y papel 2,3% * (RGA en UVT - 4.549)

Manufactura alimentos 1,13% * (RGA en UVT - 4.549)

Manufactura textiles, prendas de vestir y cuero 2,93% * (RGA en UVT - 4.303)

Minería 4,96% * (RGA en UVT - 4.057)

Servicio de transporte, almacenamiento y comunicaciones 2,79% * (RGA en UVT – 4.795)

Servicios de hoteles, restaurantes y similares 1,55% * (RGA en UVT – 3.934)

Servicios financieros 6,4% * (RGA en UVT – 1.844)

TRABAJADORES POR CUENTA PROPIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 49/67

Definición:

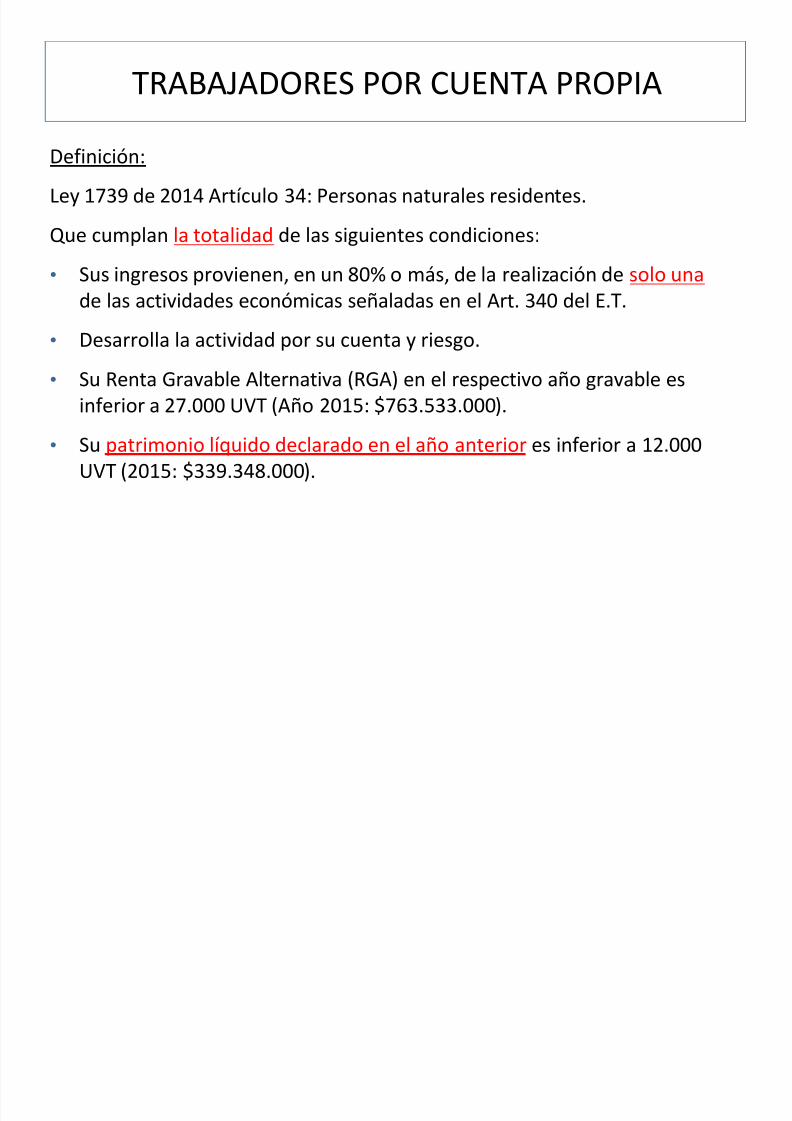

Ley 1739 de 2014 Artículo 34: Personas naturales residentes.

Que cumplan la totalidad de las siguientes condiciones:

•

Sus ingresos provienen, en un 80% o más, de la realización de solo una de las actividades económicas señaladas en el Art. 340 del E.T.

• Desarrolla la actividad por su cuenta y riesgo.

• Su Renta Gravable Alternativa (RGA) en el respectivo año gravable esinferior a 27.000 UVT (Año 2015: $763.533.000).

• Su patrimonio líquido declarado en el año anterior es inferior a 12.000UVT (2015: $339.348.000).

TRABAJADORES POR CUENTA PROPIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 50/67

RÉGIMEN ORDINARIODEL IMPUESTO DE RENTA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 51/67

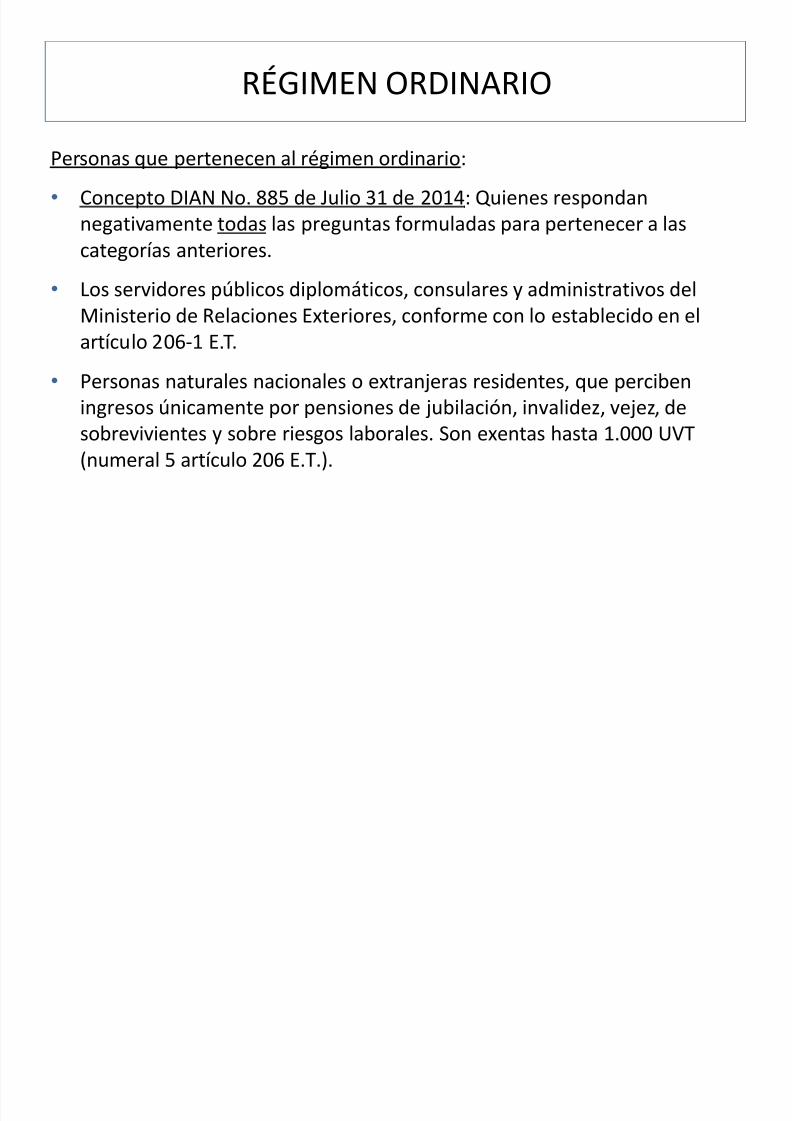

Personas que pertenecen al régimen ordinario:

• Concepto DIAN No. 885 de Julio 31 de 2014: Quienes respondannegativamente todas las preguntas formuladas para pertenecer a lascategorías anteriores.

• Los servidores públicos diplomáticos, consulares y administrativos delMinisterio de Relaciones Exteriores, conforme con lo establecido en elartículo 206-1 E.T.

• Personas naturales nacionales o extranjeras residentes, que percibeningresos únicamente por pensiones de jubilación, invalidez, vejez, desobrevivientes y sobre riesgos laborales. Son exentas hasta 1.000 UVT(numeral 5 artículo 206 E.T.).

RÉGIMEN ORDINARIO

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 52/67

Personas que pertenecen al régimen ordinario:

• Los notarios (Regulados en el Decreto 960 de 1970). Deben llevar en sucontabilidad cuentas separadas de los ingresos provenientes de laprestación de servicios notariales y de los ingresos por orígenes distintos.

• Las sucesiones ilíquidas, los bienes destinados a fines especiales en virtudde donaciones o asignaciones modales, excepto cuando los donatarios oasignatarios los usufructúen personalmente.

• Las personas naturales no residentes en el país.

RÉGIMEN ORDINARIO

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 53/67

Personas que pertenecen al régimen ordinario:

• Trabajadores por cuenta propia, pero:

– Su renta gravable alternativa supere 27.000 UVT (Año 2015:$763.533.000), o

– Su patrimonio líquido del año anterior sea igual o mayor a 12.000 UVT(año 2015: $339.348.000).

• Quienes presten servicios técnicos que requieran la utilización demateriales, insumos, maquinaria o equipos especializados.

• Quienes realicen actividades que correspondan a los empleados ytrabajadores por cuenta propia, pero que no cumplan con la proporciónde ingresos (80% / 20%).

RÉGIMEN ORDINARIO

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 54/67

Pensiones de jubilación (Dec. 3032 de 2013):

Ingresos provenientes de pensiones de jubilación, invalidez, vejez, desobrevivientes y sobre riesgos laborales:

• No se rigen por la clasificación de Empleados ni de TPCP, y siguen sujetos

al régimen ordinario para determinar el impuesto de renta, previsto en elArt. 206 numeral 5° del E.T.

• No se incluyen en la determinación de la renta gravable alternativa delIMAN y el IMAS.

•

Se tienen en cuenta únicamente para calcular los límites porcentualesestablecidos en el artículo 329 E.T.

PENSIONADOS

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 55/67

IMPUESTO A LA RIQUEZA YNORMALIZACIÓN TRIBUTARIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 56/67

Sujetos pasivos

• Personas naturales, sucesiones ilíquidas, personas jurídicas ysociedades de hecho.

• Que sean contribuyentes del impuesto de renta y complementarios

(declarantes o no declarantes).• Las personas naturales, nacionales o extranjeras, no residentes en el

país, son sujetos pasivos:

• Sobre su riqueza poseída directamente en el país.

• Sobre su riqueza poseída indirectamente en el país a través deestablecimientos permanentes.

• Sucesiones ilíquidas de causantes no residentes en el país, respectode su riqueza poseída en el país.

IMPUESTO A LA RIQUEZA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 57/67

Hecho generador

• La posesión de riqueza al 1º de enero de 2015, igual o superior a$1.000 millones (Patrimonio líquido).

• Patrimonio líquido inferior a $1.000 millones en enero 1º de

2015: No es sujeto pasivo del impuesto.• Patrimonio líquido superior a $1.000 millones en enero 1º de

2015: Sujeto pasivo durante los 4 años.

Base gravable al 1º de enero de 2016

• Patrimonio bruto menos deudas (patrimonio líquido) poseído al 1ºde enero de 2016.

• Menos los valores que se excluyen de la base gravable.

IMPUESTO A LA RIQUEZA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 58/67

Valores a excluir de la base gravable

• Personas naturales: Las primeras 12.200 UVT de la casa oapartamento de habitación (Año 2016: $362.987.000).

• Valor patrimonial neto de las acciones, cuotas o partes de interés en

sociedades nacionales:• Poseídas directamente.

• Poseídas a través de fiducias mercantiles o fondos de inversióncolectiva, fondos de pensiones voluntarias, seguros de pensionesvoluntarias o seguros de vida individual.

• Extranjeros con residencia en el país por un término inferior a 5 años:El valor total de su patrimonio líquido localizado en el exterior.

IMPUESTO A LA RIQUEZA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 59/67

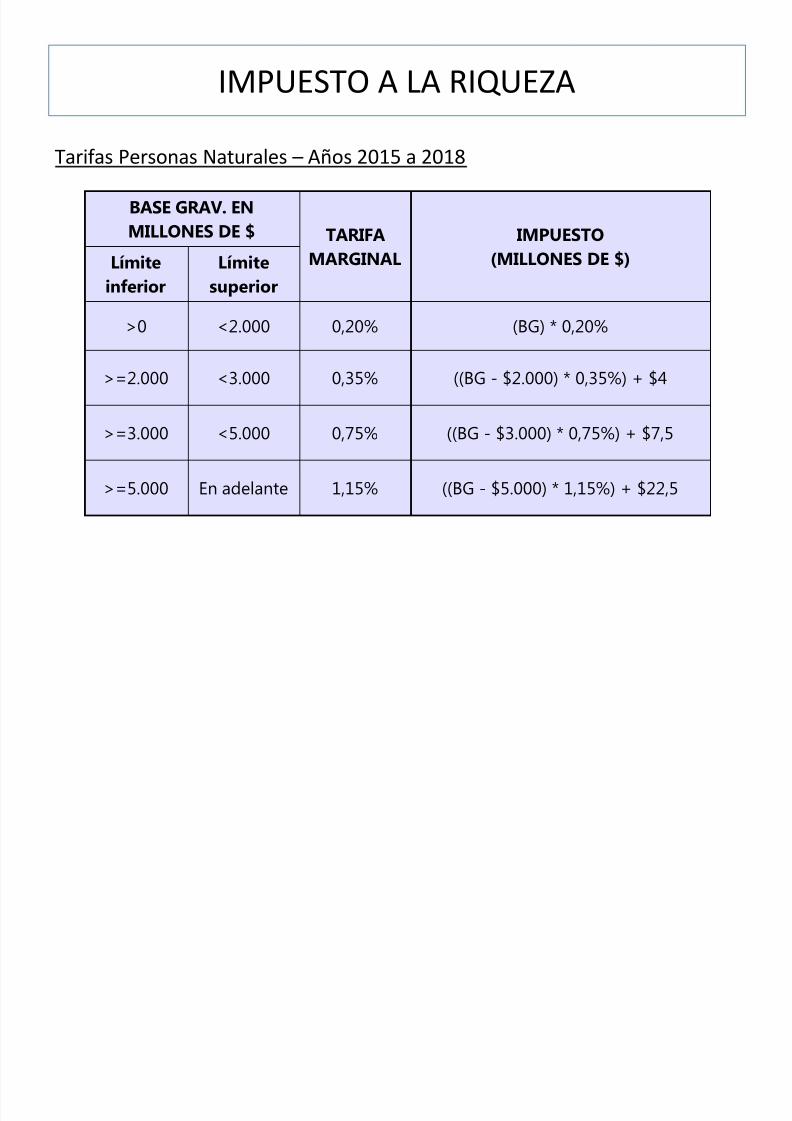

BASE GRAV. EN

MILLONES DE $ TARIFA

MARGINAL

IMPUESTO

(MILLONES DE $) Límite

inferior

Límite

superior

>0 <2.000 0,20% (BG) * 0,20%

>=2.000 <3.000 0,35% ((BG - $2.000) * 0,35%) + $4

>=3.000

<5.000

0,75%

((BG - $3.000) * 0,75%) + $7,5

>=5.000 En adelante 1,15% ((BG - $5.000) * 1,15%) + $22,5

Tarifas Personas Naturales – Años 2015 a 2018

IMPUESTO A LA RIQUEZA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 60/67

Declaración de Impuesto a la Riqueza

• Año 2016: Resolución DIAN No. 000034 de Marzo de 2015 y No.000004 de Enero de 2016.

• Formulario No. 440: Declaración del Impuesto a la Riqueza y

Complementario de Normalización Tributaria.

• Se presentan de forma electrónica.

• Vencimiento y pago primera cuota: Del 11 al 24 de Mayo de 2016,según el último dígito del NIT.

• Pago segunda cuota: Del 8 al 21 de Septiembre de 2016, según elúltimo dígito del NIT.

IMPUESTO A LA RIQUEZA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 61/67

Características generales

• Complementario del Impuesto a la Riqueza. Se declara y se paga en lamisma declaración.

• Vigente durante los años 2015, 2016 y 2017.

• Sujetos pasivos: Los contribuyentes del Impuesto a la Riqueza y losdeclarantes voluntarios de dicho impuesto (E.T. Artículo 298-7), quetengan activos omitidos durante los años 2015, 2016 y 2017.

• Tarifa del impuesto en 2016: 11,5%. En 2017: 13%.

IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 62/67

Características generales

• Hecho generador: La posesión de activos omitidos y la existencia depasivos inexistentes al 1° de enero de 2015, 2016 y 2017,respectivamente.

• Base gravable: Valor patrimonial de los activos omitidos, de acuerdocon las normas del Impuesto de Renta.

• La normalización tributaria de activos no implica la legalización de losactivos de origen ilícito o que estén relacionados con el lavado de

activos o la financiación del terrorismo.

IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 63/67

Relación con el Impuesto de Renta y el Impuesto a la Riqueza

Los activos objeto del Impuesto de Normalización Tributaria:

• Deben incluirse como parte del patrimonio en la declaración delImpuesto sobre la Renta y complementarios, del año gravable en quese declare el Impuesto de Normalización Tributaria, y de los añossiguientes.

• Integran la base gravable del Impuesto a la Riqueza del año gravableen que se declare el Impuesto de Normalización Tributaria y de los

años siguientes.

• El aumento de la base gravable producto de la normalización no estásujeto al límite del 25% de la inflación.

IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 64/67

Sentencia C-551 de Agosto 26 de 2015

• El impuesto de normalización tributaria es exequible.

• No depende de la voluntad del contribuyente, de acogerse o no a unbeneficio.

• Se trata de una obligación que deben acatar todos loscontribuyentes, que sean residentes fiscales en Colombia y tenganactivos omitidos o pasivos inexistentes.

IMPUESTO DE NORMALIZACIÓN TRIBUTARIA

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 65/67

DECLARACIÓN ANUALDE ACTIVOS EN EL EXTERIOR

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 66/67

Declaración de Activos en el Exterior año 2016

• Activos poseídos al 1º de enero con valor patrimonial superior a3.580 UVT (2016: $106.516.000): La discriminación, el valorpatrimonial, la jurisdicción donde estén localizados, la naturaleza y

el tipo.• Activos poseídos a 1° de enero que no superen 3.580 UVT: Deberán

declararse de manera agregada por cada jurisdicción donde selocalizan, por su v/r patrimonial.

• Sanción por incumplimiento relacionado con esta declaración: Art.

651 E.T.

DECLARACIÓN DE ACTIVOS EN EL EXTERIOR

7/26/2019 Renta 2015 PN.pdf

http://slidepdf.com/reader/full/renta-2015-pnpdf 67/67

Para el año gravable 2016

• Res. DIAN No. 096 de Septiembre de 2015 y No. 004 de 2016:Formulario No. 160.

• Deben presentarla:

• Los contribuyentes del impuesto sobre la Renta, sujetos a esteimpuesto respecto de sus ingresos de fuente nacional yextranjera, y de su patrimonio poseído dentro y fuera del país.

• Que posean activos en el exterior de cualquier naturaleza, el 1ºde enero de 2016.

• Plazos para su presentación: Los mismos de la declaración de renta,de acuerdo con las clases de contribuyentes. (Decreto 2243 de2015).

DECLARACIÓN DE ACTIVOS EN EL EXTERIOR