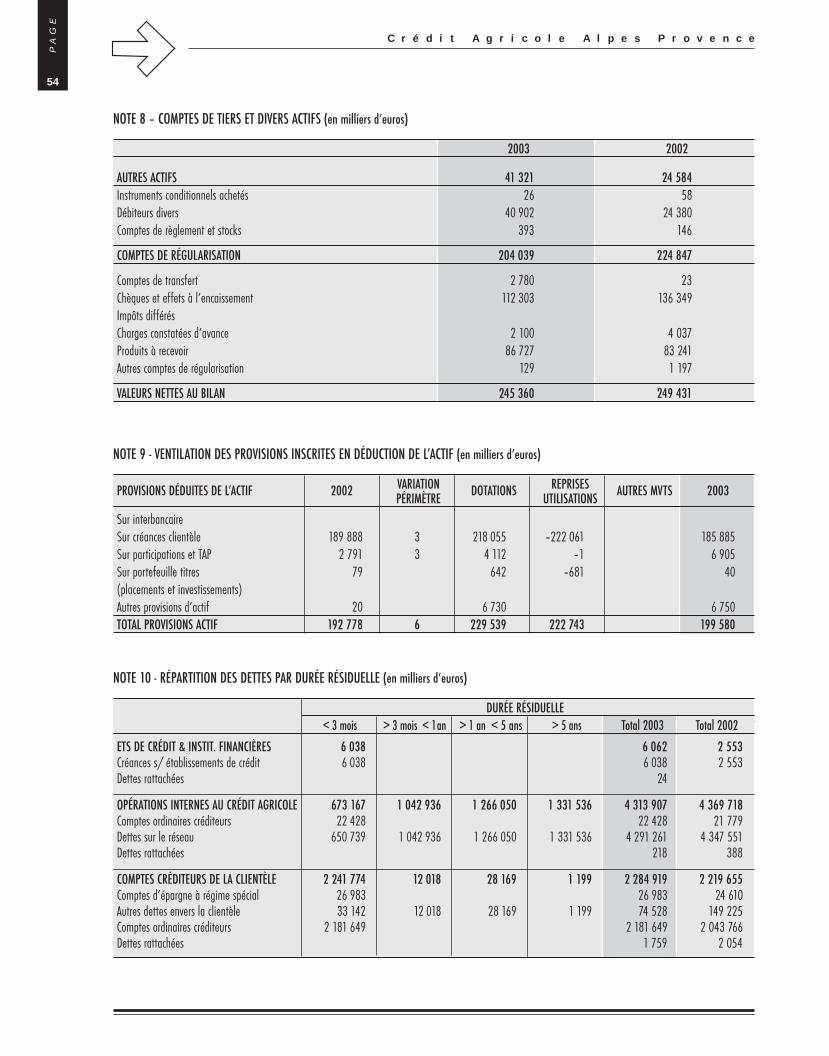

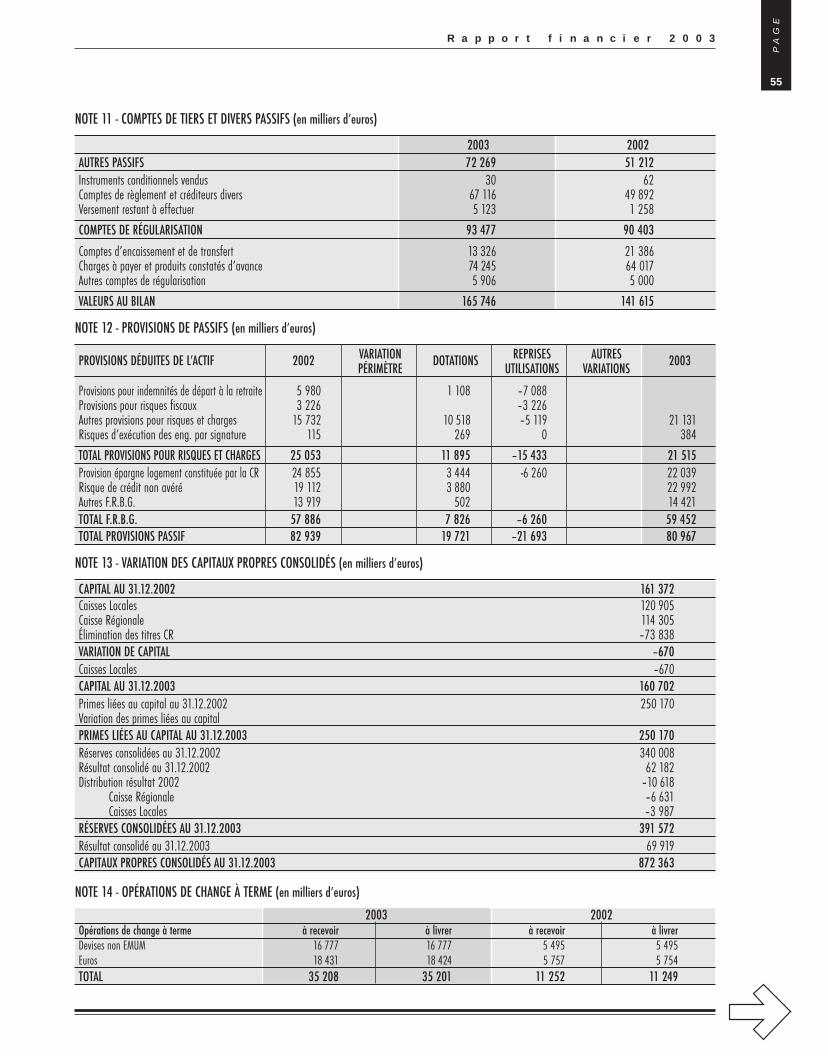

Rapport Financier 2003 - ca-alpesprovence.fr · sommaire page 04 rapport de gestion page 08 comptes...

63

Rapport Financier 2 0 0 3

Transcript of Rapport Financier 2003 - ca-alpesprovence.fr · sommaire page 04 rapport de gestion page 08 comptes...

Rapport Financier

2 0 0 3

SOMMAIRE

page 04 RAPPORT DE GESTION

page 08 COMPTES SOCIAUX

page 11 ANNEXE AUX COMPTES SOCIAUX

page 34 RAPPORT GÉNÉRAL DES COMMISSAIRES AUX COMPTESCOMPTES SOCIAUX

page 35 COMPTES CONSOLIDÉS

page 38 ANNEXE AUX COMPTES CONSOLIDÉS

page 60 RAPPORT GÉNÉRAL DES COMMISSAIRES AUX COMPTESCOMPTES CONSOLIDÉS

page 61 RAPPORT SPÉCIAL DES COMMISSAIRES AUX COMPTESSUR LES CONVENTIONS RÉGLEMENTÉES

R a p p o r t f i n a n c i e r 2 0 0 3

3

PA

GE

C r é d i t A g r i c o l e A l p e s P r o v e n c e

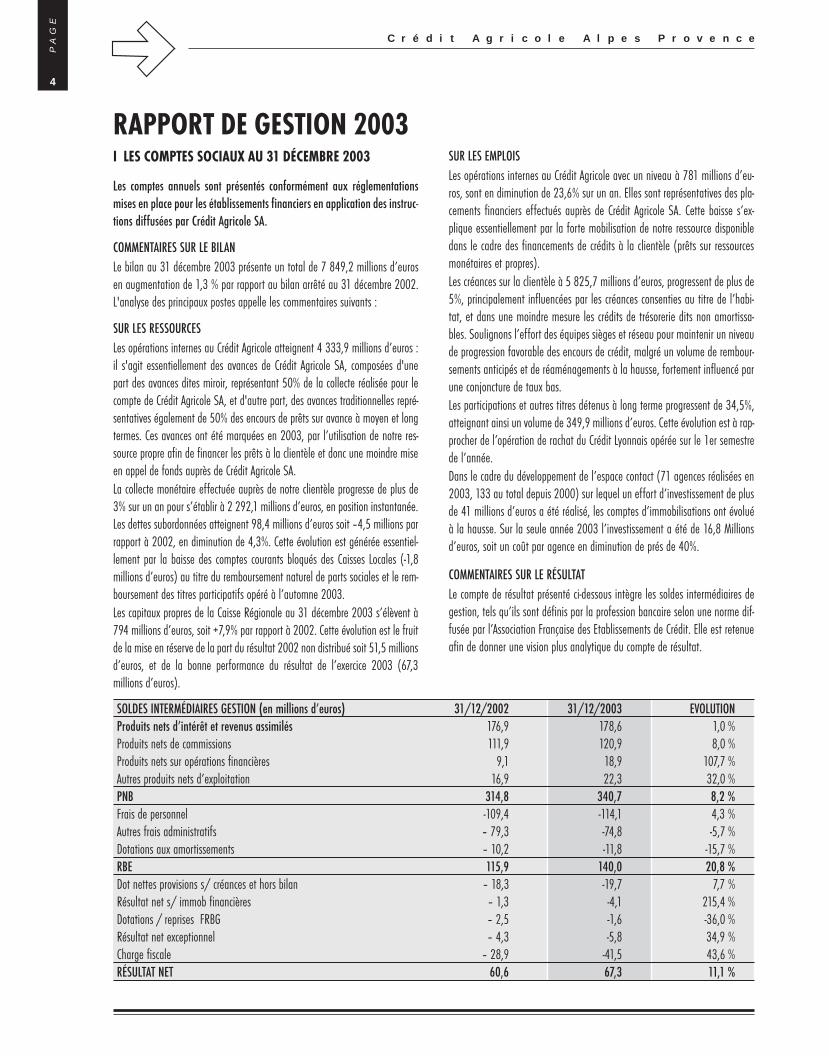

RAPPORT DE GESTION 2003

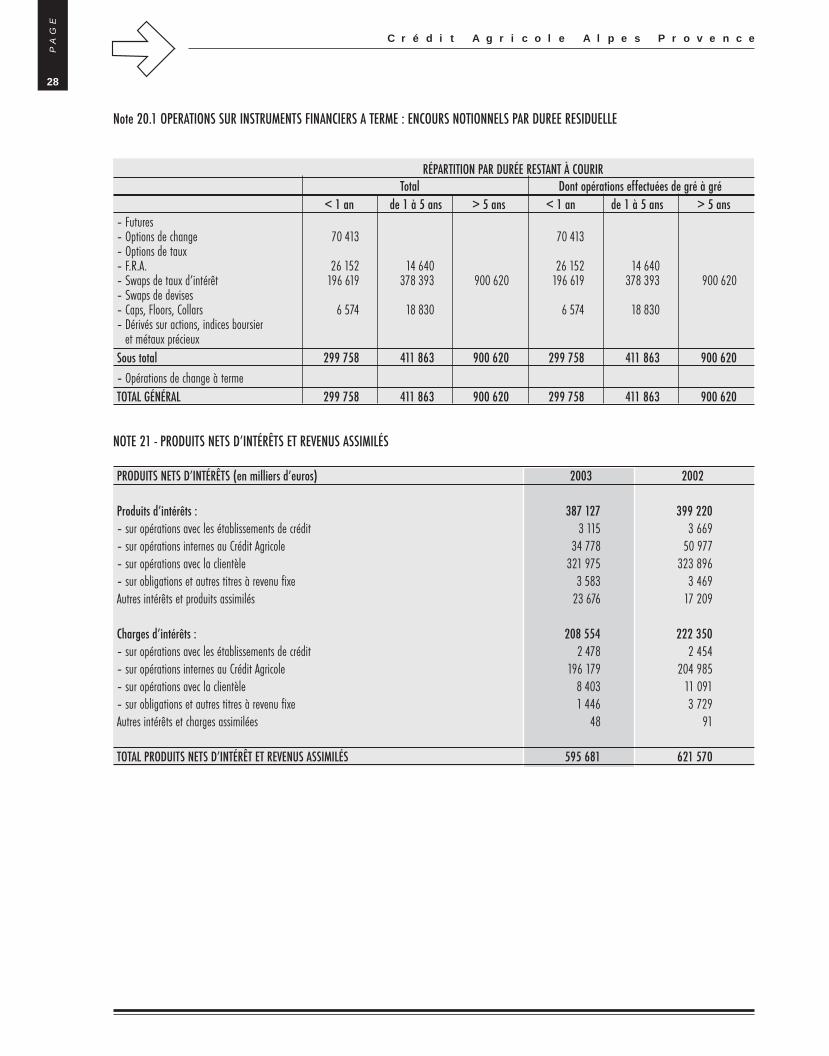

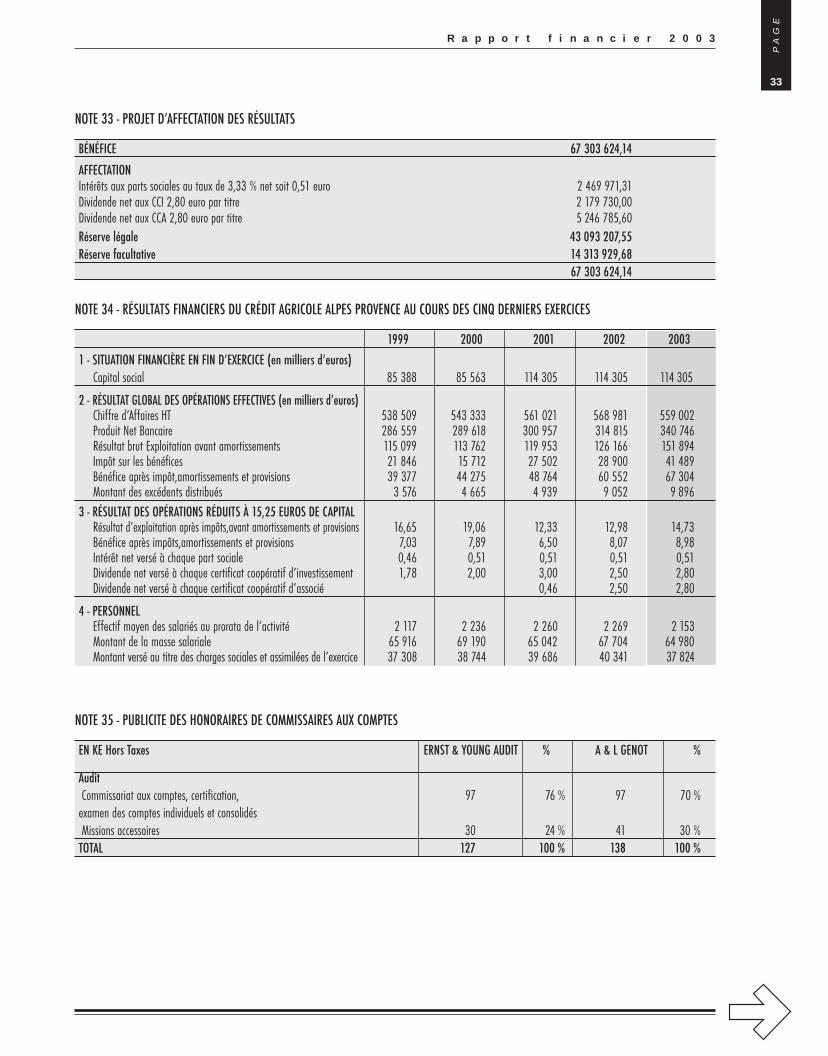

SOLDES INTERMÉDIAIRES GESTION (en millions d’euros) 31/12/2002 31/12/2003 EVOLUTIONProduits nets d’intérêt et revenus assimilés 176,9 178,6 1,0 %Produits nets de commissions 111,9 120,9 8,0 %Produits nets sur opérations financières 9,1 18,9 107,7 %Autres produits nets d’exploitation 16,9 22,3 32,0 %PNB 314,8 340,7 8,2 %Frais de personnel -109,4 -114,1 4,3 %Autres frais administratifs – 79,3 -74,8 -5,7 %Dotations aux amortissements – 10,2 -11,8 -15,7 %RBE 115,9 140,0 20,8 %Dot nettes provisions s/ créances et hors bilan – 18,3 -19,7 7,7 %Résultat net s/ immob financières – 1,3 -4,1 215,4 %Dotations / reprises FRBG – 2,5 -1,6 -36,0 %Résultat net exceptionnel – 4,3 -5,8 34,9 %Charge fiscale – 28,9 -41,5 43,6 %RÉSULTAT NET 60,6 67,3 11,1 %

I LES COMPTES SOCIAUX AU 31 DÉCEMBRE 2003

Les comptes annuels sont présentés conformément aux réglementationsmises en place pour les établissements financiers en application des instruc-tions diffusées par Crédit Agricole SA.

COMMENTAIRES SUR LE BILANLe bilan au 31 décembre 2003 présente un total de 7 849,2 millions d’eurosen augmentation de 1,3 % par rapport au bilan arrêté au 31 décembre 2002.L'analyse des principaux postes appelle les commentaires suivants :

SUR LES RESSOURCESLes opérations internes au Crédit Agricole atteignent 4 333,9 millions d’euros :il s'agit essentiellement des avances de Crédit Agricole SA, composées d'unepart des avances dites miroir, représentant 50% de la collecte réalisée pour lecompte de Crédit Agricole SA, et d'autre part, des avances traditionnelles repré-sentatives également de 50% des encours de prêts sur avance à moyen et longtermes. Ces avances ont été marquées en 2003, par l’utilisation de notre res-source propre afin de financer les prêts à la clientèle et donc une moindre miseen appel de fonds auprès de Crédit Agricole SA.La collecte monétaire effectuée auprès de notre clientèle progresse de plus de3% sur un an pour s’établir à 2 292,1 millions d’euros, en position instantanée.Les dettes subordonnées atteignent 98,4 millions d’euros soit –4,5 millions parrapport à 2002, en diminution de 4,3%. Cette évolution est générée essentiel-lement par la baisse des comptes courants bloqués des Caisses Locales (-1,8millions d’euros) au titre du remboursement naturel de parts sociales et le rem-boursement des titres participatifs opéré à l’automne 2003.Les capitaux propres de la Caisse Régionale au 31 décembre 2003 s’élèvent à794 millions d’euros, soit +7,9% par rapport à 2002. Cette évolution est le fruitde la mise en réserve de la part du résultat 2002 non distribué soit 51,5 millionsd’euros, et de la bonne performance du résultat de l’exercice 2003 (67,3millions d’euros).

SUR LES EMPLOISLes opérations internes au Crédit Agricole avec un niveau à 781 millions d’eu-ros, sont en diminution de 23,6% sur un an. Elles sont représentatives des pla-cements financiers effectués auprès de Crédit Agricole SA. Cette baisse s’ex-plique essentiellement par la forte mobilisation de notre ressource disponibledans le cadre des financements de crédits à la clientèle (prêts sur ressourcesmonétaires et propres).Les créances sur la clientèle à 5 825,7 millions d’euros, progressent de plus de5%, principalement influencées par les créances consenties au titre de l’habi-tat, et dans une moindre mesure les crédits de trésorerie dits non amortissa-bles. Soulignons l’effort des équipes sièges et réseau pour maintenir un niveaude progression favorable des encours de crédit, malgré un volume de rembour-sements anticipés et de réaménagements à la hausse, fortement influencé parune conjoncture de taux bas.Les participations et autres titres détenus à long terme progressent de 34,5%,atteignant ainsi un volume de 349,9 millions d’euros. Cette évolution est à rap-procher de l’opération de rachat du Crédit Lyonnais opérée sur le 1er semestrede l’année.Dans le cadre du développement de l’espace contact (71 agences réalisées en2003, 133 au total depuis 2000) sur lequel un effort d’investissement de plusde 41 millions d’euros a été réalisé, les comptes d’immobilisations ont évoluéà la hausse. Sur la seule année 2003 l’investissement a été de 16,8 Millionsd’euros, soit un coût par agence en diminution de prés de 40%.

COMMENTAIRES SUR LE RÉSULTATLe compte de résultat présenté ci-dessous intègre les soldes intermédiaires degestion, tels qu’ils sont définis par la profession bancaire selon une norme dif-fusée par l’Association Française des Etablissements de Crédit. Elle est retenueafin de donner une vision plus analytique du compte de résultat.

4

PA

GE

R a p p o r t f i n a n c i e r 2 0 0 3

LE PRODUIT NET BANCAIRE

Le PNB s’élève à 340,7 millions d’euros enregistrant une progression de+8,2%, soit +25,9 millions d’euros. Principaux éléments contributifs de cetteévolution :

• l’évolution très favorable des encours sur les livrets et sur l’épargne logement,ce qui a permis d’enregistrer plus de 2 Millions d’euros de commissions sup-plémentaires.

• le niveau élevé des encours moyens journalier des dépôts à vue tout au longde l’année 2003.

• de bons résultats sur la marge d’intermédiation fortement influencées par l’é-volution favorable des encours moyens crédits (plus de 4,3 % sur un an), parune forte baisse des charges sur les crédits (-4,2%), et par une évolution favo-rable des marchés financiers.

Structure du PNB

La marge nette d’intérêts représente 52 % du total PNB, alors qu’elle repré-sentait 56% en 2002. Cette diminution s’est faites au profit des marges suropérations financières et autres produits nets d’exploitation, qui ont progresséplus rapidement que le reste des éléments constitutifs du PNB.

Déjà constatée en 2001 et 2002 l’érosion des marges sur les crédits se pour-suit, dans un contexte de taux encore très concurrentiel, absorbant en totalitéla baisse constatée du coût de la ressource.Le taux moyen des avances miroir de la collecte perd 34 centimes en 2003 parrapport à 2002 pour s’établir à 3,85%. Les produits d’épargne commercialisésau cours des années 1990 à 1994 à des taux élevés arrivant à échéance etrenouvelés par des produits à des taux actuels plus faibles, et la baisse en août2003 des taux des livrets, sont à l’origine de cette diminution.Les produits nets des commissions augmentent de plus de 8% sur l’année.La reprise des marchés, avec un CAC 40 à +16,1% sur un an, a entraîné uneaugmentation des commissions clientèles perçues sur ces opérations. On notera la poursuite du développement des nouveaux services facturés :banque en ligne, comptes services (avec une année caractérisée par les trèsbons résultats du Compte service destiné aux professionnels et des commissionssur compte service en hausse de +20,7% par rapport à 2002). Ceci traduit la

volonté affirmée de la Caisse Régionale Alpes Provence de continuer à répond-re aux besoins de ses clients par des offres adaptées.

LE RÉSULTAT BRUT D’EXPLOITATIONLes charges de personnel, qui s’établissent à 114,1 millions d’euros tiennentcompte de la facturation en 2003 du personnel informatique mis à dispositionpar la Caisse Régionale au GIE informatique ARMONI. Cela se traduit par unediminution des charges de personnel de 4,1 millions d’euros, qui vient com-penser les charges de fonctionnement appelées par le GIE.Retraitées de ce classement comptable, les charges de personnel s’établissentà 118,2 millions d’euros (+0,3% par rapport à 2002) et l’ensemble des fraisadministratifs et des dotations aux amortissements atteignent 82,5 millionsd’euros (+1,9% par rapport à 2002).Globalement, les charges générales d’exploitation s’élèvent à 200,7 millionsd’euros, en hausse de 0,9% par rapport à l’exercice 2002.Ce taux d’évolution modéré montre la réelle maîtrise des charges de fonction-nement par la Caisse régionale Alpes Provence, lesquelles ont couvert la miseen place du nouveau système d’information commun à plusieurs CaissesRégionales et la continuité du développement des nouvelles agences EspaceContact.

Ventilation des charges générales d’exploitation

Le résultat brut d’exploitation est en hausse de 20,8 millions d’euros pouratteindre 140,0 millions d’euros, établissant ainsi une performance de 20,8%. La progression plus rapide du PNB (+8,2%) par rapport aux charges de fonc-tionnement (+0,9%) permet l’amélioration du coefficient d’exploitation quipasse de 63,2% à 58,9%, soit une baisse de –4,3 points.

LES PROVISIONS L’incidence nette des provisions sur créances et hors bilan augmente de plus de7,6% pour s’établir à 19,7 millions d’euros contre 18,3 millions d’euros en2002. Parallèlement, le taux de provision en capital progresse de prés de 4,3points pour s’établir à 69,4%, contre 65,1% un an plus tôt. Ces résultats sontfortement influencés par une politique rigoureuse de maîtrise des risques quise manifeste par la forte réduction de l’encours de créances douteuses qui bais-se de prés de 6,2% en un an, traduisant ainsi la très bonne performance deséquipes sièges et réseau dans la gestion de cette activité.

7%6 %

52 %

35 %

Produits netsd'intérêts

Autres produits netsd’exploitation

Produits netssur opérationsfinancières

Commissions

PNB TOTAL :340,7 millions

d'euros

37 %57 %

6 %

Chargespersonnel

Dotations amortissements

Autres frais administratifs

TOTAL : 200,7 millions d’euros

(+ 0,9%)

5

PA

GE

La couverture prudente de l’ensemble des risques (crédits & opérationnels),permet ainsi une bonne anticipation de la mise en place du ratio européen ducomité de Bâle.La dotation nette au Fonds pour Risques Bancaires Généraux atteint 1,6millions d’euros. Ce montant comprend principalement un montant de dota-tions pour risque bancaire de prés de 3,9 millions d’euros, un montant de dota-tions Epargne logement de prés de 3,5 millions d’euros, et une reprise de pro-vision Epargne Logement de 6,2 millions d’euros.Le résultat exceptionnel se traduit en 2003 par une perte nette de 5,8 millionsd’euros. Les données significatives recouvrent :- 1,431 millions d’euros au titre de la modernisation du réseau d’agences- 1,976 millions d’euros au titre de provision pour dépréciation sites administratifs- 1,746 millions d’euros au titre de l’impact de la Loi FILLON sur indemnités defin de carrière.- 0,604 millions d’euros autres pertes diverses- Plus de 1,7 millions d'euros au titre de départs à la retraite,La charge fiscale enregistrée en 2003 s'élève à 41,5 millions d'euros ; elle esten forte augmentation par rapport à 2002 (+12,6 millions d’euros).Le Résultat net de l’exercice s’élève à 67,3 millions d’euros, en progression de +11,2%.Évolution du résultat (millions d’euros)

II AUTRES INFORMATIONS AU 31 DÉCEMBRE 2003

II-1 LE CONTRÔLE INTERNELe dispositif de contrôle interne de la Caisse Régionale repose sur des principesfondamentaux, indispensables à la constitution d’un environnement de contrôleefficace. L’indépendance des fonctions, la consolidation de la mesure et de lasurveillance des risques, des règles de fonctionnement internes fondées sur dessystèmes de délégation, et des procédures formalisées figurent parmi ces prin-cipes fondamentaux mis en œuvre. Le système de contrôle interne de la CaisseRégionale s’articule par ailleurs autour de plusieurs niveaux de contrôles, hié-rarchisés, complémentaires et indépendants les uns des autres. Il repose :

1. SUR UN DISPOSITIF DE CONTROLE PERMANENT QUI SE CARACTERISE PAR :au niveau des agences :- un guide de contrôle de l’ensemble des activités qui fait l’objet d’un reportingau Responsable du Contrôle Interne . - des audits thématiques qui impliquent 15 agences par mission

au niveau du siège :- Plusieurs unités sont dotées d’un dispositif de contrôle permanentUne mission spécifique d’organisation du reporting du contrôle interne est

mise en œuvre visant à parfaire le système déjà existant.- Des cycles d'investigations, conduits sur l'ensemble des activités de la CaisseRégionale, prévoient au minimum une mission tous les cinq ans pour les services.En 2003, 6 services ont été concernés.

2. SUR UN DISPOSITIF DE MAITRISE DES RISQUES OPERATIONNELS ET COMP-TABLES QUI COUVRE LES DIFFERENTS DOMAINES DE LA CAISSE REGIONALE.

Dans le domaine du risque crédit, chaque marché dispose d'une politique cré-dit, exprimant si nécessaire des limites. Les marchés de proximité se sont dotésd’une cellule de contrôle chargée du suivi et du pilotage des risques. Leurscontrôles portent sur le respect de la politique et des délégations, les procédu-res d'instruction et de réalisation, la qualité du portefeuille, la fiabilité et la per-tinence des procédures et outils de sélection des risques et sur les risques signi-ficatifs. Enfin, le marché des Entreprises s’est doté d’une structure permettantun double regard. Dans le domaine du risque crédit, les opérations de trésorerie sont clairementformalisées contribuant ainsi à l’amélioration de l’encadrement de l’activité etun reporting mensuel est réalisé ( risques de contrepartie, risque de taux aveccalcul de la sensibilité du PNB). La Caisse Régionale dispose d’une comptabili-té décentralisée dont la fiabilité est vérifiée par une cellule de contrôle comp-table dotée d’outils performants de suivi. Le contrôle comptable fait l'objet poursa part d'un reporting semestriel.Le domaine bancaire est couvert par des tableaux de bord mensuels de suivide la qualité pour les activités liées à l’assurance, l’épargne, la monétique, lesdépôts et le traitement des chèques. La gestion des crédits assure un suivi men-suel des marges sur prêts et sur les ventes à perte. Le dispositif de contrôle sur la sécurité des systèmes d'information a été ren-forcé par la mise en place d’un plan de sauvegarde des données à l’extérieurde l’entreprise, d’un protocole d’accord sécuritaire sur l’Intranet et d’un anti-virus permettant de filtrer les e-mails transitant par Internet.Le dispositif de contrôle informatique a été revu dans le sens d’une répartitiondes activités de contrôles entre les caisses régionales formant le GIE informa-tique Armoni et le GIE lui même.

3. LA CAISSE REGIONALE APPORTE UNE ATTENTION TOUTE PARTICULIERE AL’IDENTIFICATION ET A LA COUVERTURE DES RISQUES DEONTOLOGIQUES.* Mise en place et maintient d’un système de " murailles " qui vise à l’enca-drement des possibilités d’intervention des initiés permanents et à la limitationdu risque d’utilisation des informations privilégiées.* Dotation de moyens renforcés (formation et développement d’outils de détec-tion) afin de rendre plus efficiente la lutte contre le blanchiment des capitaux.* Développement d’une cellule chargée d’investigations internes (respect desprocédures, de la déontologie,…)* Un planning de reporting structure les contrôles dans les différentes directionsde la Caisse Régionale et un dispositif de reporting au Conseil d'Administrationpermet de rendre compte de la qualité et de la fiabilité dans la mise en œuvredes politiques et des principes de gestion.

15,418,3

+ 18,3 %

23,2

+ 25,7 %

26,7

+ 16,0 %

31,6

+ 19,4 %

35,4

+ 11,9%

39,3

+ 11,2%

44,2

+ 12,4 %

48,8

+ 10,3%

60,6

+ 24,2%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002

67,3

+ 11,2%

2003

C r é d i t A g r i c o l e A l p e s P r o v e n c e

6

PA

GE

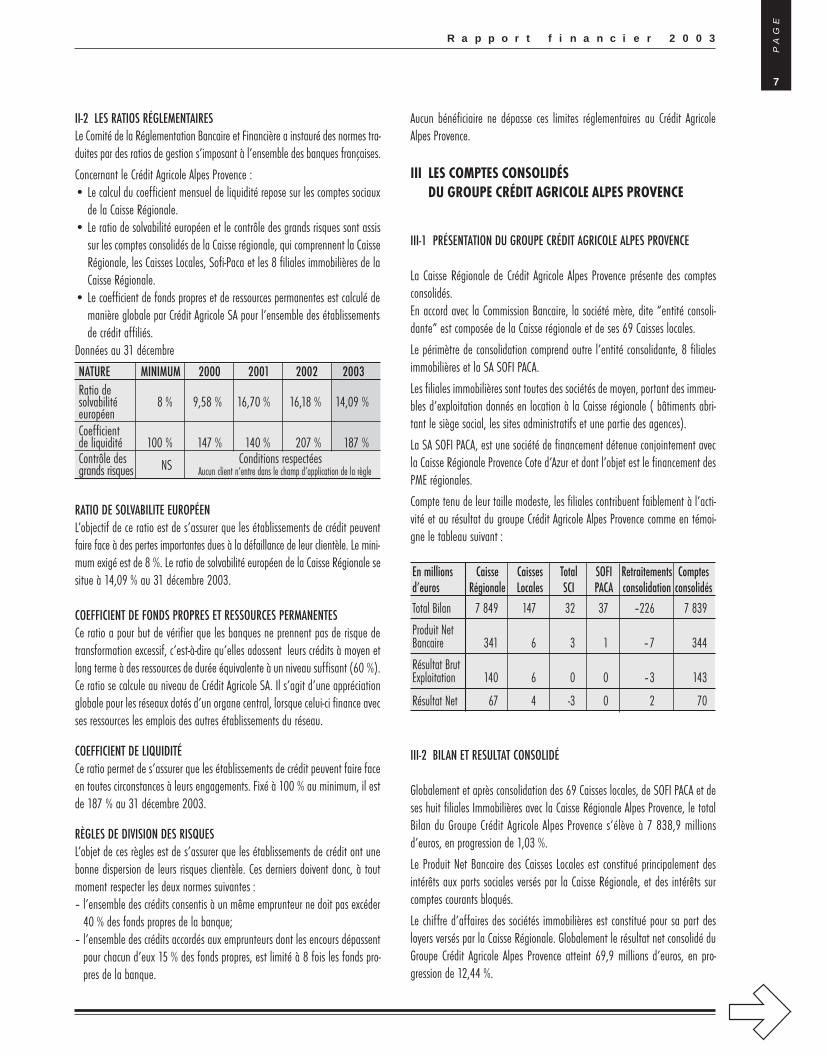

II-2 LES RATIOS RÉGLEMENTAIRESLe Comité de la Réglementation Bancaire et Financière a instauré des normes tra-duites par des ratios de gestion s’imposant à l’ensemble des banques françaises.

Concernant le Crédit Agricole Alpes Provence :• Le calcul du coefficient mensuel de liquidité repose sur les comptes sociaux

de la Caisse Régionale.• Le ratio de solvabilité européen et le contrôle des grands risques sont assis

sur les comptes consolidés de la Caisse régionale, qui comprennent la CaisseRégionale, les Caisses Locales, Sofi-Paca et les 8 filiales immobilières de laCaisse Régionale.

• Le coefficient de fonds propres et de ressources permanentes est calculé demanière globale par Crédit Agricole SA pour l’ensemble des établissementsde crédit affiliés.

Données au 31 décembre

NATURE MINIMUM 2000 2001 2002 2003Ratio de solvabilité 8 % 9,58 % 16,70 % 16,18 % 14,09 %européenCoefficient de liquidité 100 % 147 % 140 % 207 % 187 %Contrôle des NS Conditions respectéesgrands risques Aucun client n’entre dans le champ d’application de la règle

RATIO DE SOLVABILITE EUROPÉENL’objectif de ce ratio est de s’assurer que les établissements de crédit peuventfaire face à des pertes importantes dues à la défaillance de leur clientèle. Le mini-mum exigé est de 8 %. Le ratio de solvabilité européen de la Caisse Régionale sesitue à 14,09 % au 31 décembre 2003.

COEFFICIENT DE FONDS PROPRES ET RESSOURCES PERMANENTESCe ratio a pour but de vérifier que les banques ne prennent pas de risque detransformation excessif, c’est-à-dire qu’elles adossent leurs crédits à moyen etlong terme à des ressources de durée équivalente à un niveau suffisant (60 %).Ce ratio se calcule au niveau de Crédit Agricole SA. Il s’agit d’une appréciationglobale pour les réseaux dotés d’un organe central, lorsque celui-ci finance avecses ressources les emplois des autres établissements du réseau.

COEFFICIENT DE LIQUIDITÉCe ratio permet de s’assurer que les établissements de crédit peuvent faire faceen toutes circonstances à leurs engagements. Fixé à 100 % au minimum, il estde 187 % au 31 décembre 2003.

RÈGLES DE DIVISION DES RISQUESL’objet de ces règles est de s’assurer que les établissements de crédit ont unebonne dispersion de leurs risques clientèle. Ces derniers doivent donc, à toutmoment respecter les deux normes suivantes :– l’ensemble des crédits consentis à un même emprunteur ne doit pas excéder

40 % des fonds propres de la banque; – l’ensemble des crédits accordés aux emprunteurs dont les encours dépassent

pour chacun d’eux 15 % des fonds propres, est limité à 8 fois les fonds pro-pres de la banque.

Aucun bénéficiaire ne dépasse ces limites réglementaires au Crédit AgricoleAlpes Provence.

III LES COMPTES CONSOLIDÉS DU GROUPE CRÉDIT AGRICOLE ALPES PROVENCE

III-1 PRÉSENTATION DU GROUPE CRÉDIT AGRICOLE ALPES PROVENCE

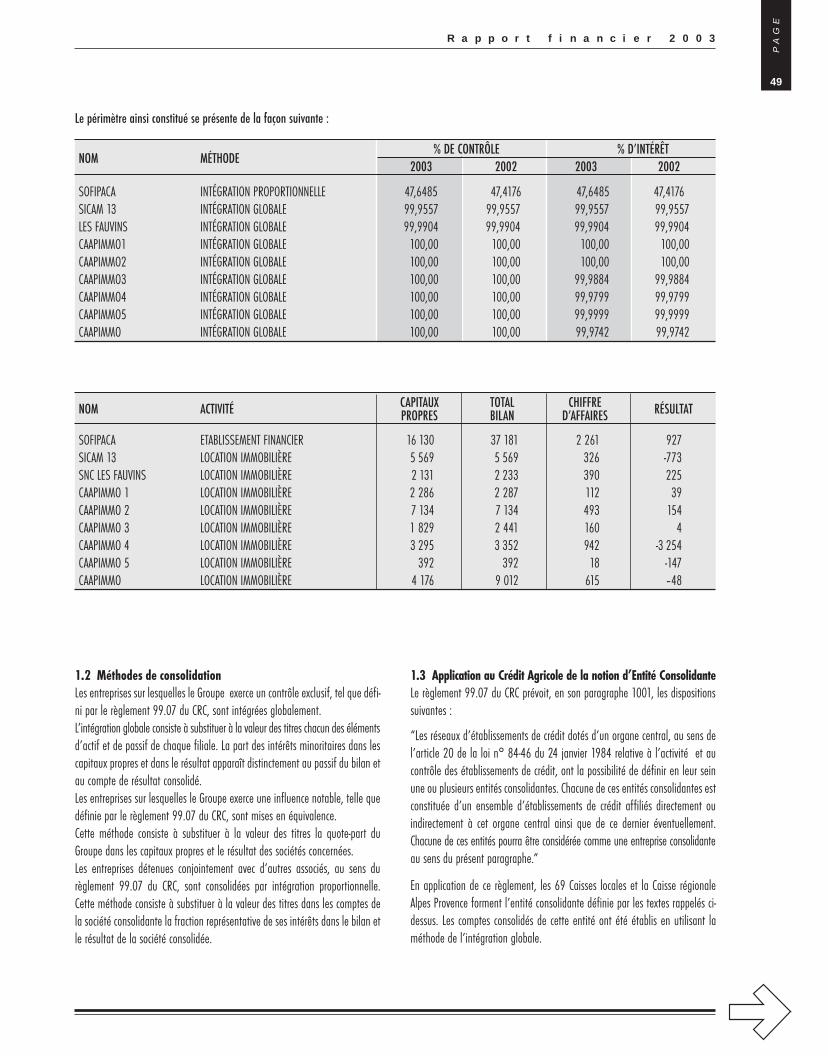

La Caisse Régionale de Crédit Agricole Alpes Provence présente des comptesconsolidés.En accord avec la Commission Bancaire, la société mère, dite “entité consoli-dante” est composée de la Caisse régionale et de ses 69 Caisses locales.

Le périmètre de consolidation comprend outre l’entité consolidante, 8 filialesimmobilières et la SA SOFI PACA.

Les filiales immobilières sont toutes des sociétés de moyen, portant des immeu-bles d’exploitation donnés en location à la Caisse régionale ( bâtiments abri-tant le siège social, les sites administratifs et une partie des agences).

La SA SOFI PACA, est une société de financement détenue conjointement avecla Caisse Régionale Provence Cote d’Azur et dont l’objet est le financement desPME régionales.

Compte tenu de leur taille modeste, les filiales contribuent faiblement à l’acti-vité et au résultat du groupe Crédit Agricole Alpes Provence comme en témoi-gne le tableau suivant :

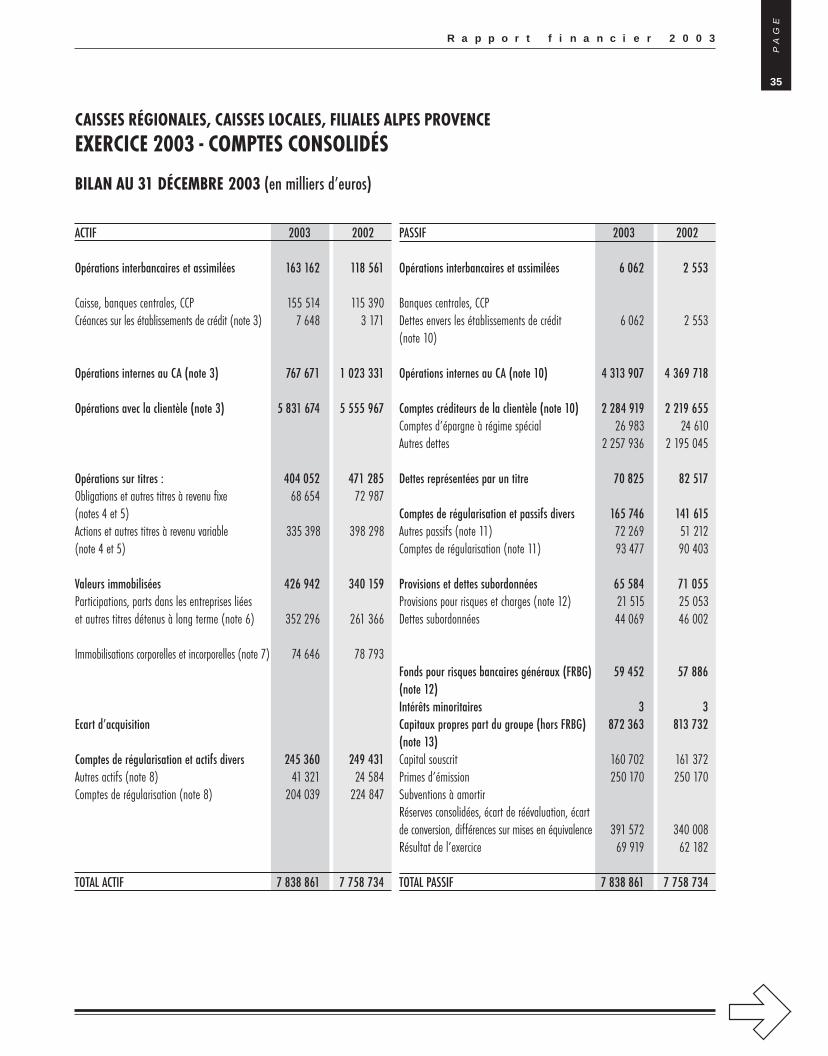

En millions Caisse Caisses Total SOFI Retraitements Comptes d’euros Régionale Locales SCI PACA consolidation consolidésTotal Bilan 7 849 147 32 37 –226 7 839

Produit Net Bancaire 341 6 3 1 –7 344

Résultat Brut Exploitation 140 6 0 0 –3 143

Résultat Net 67 4 -3 0 2 70

III-2 BILAN ET RESULTAT CONSOLIDÉ

Globalement et après consolidation des 69 Caisses locales, de SOFI PACA et deses huit filiales Immobilières avec la Caisse Régionale Alpes Provence, le totalBilan du Groupe Crédit Agricole Alpes Provence s’élève à 7 838,9 millionsd’euros, en progression de 1,03 %.

Le Produit Net Bancaire des Caisses Locales est constitué principalement desintérêts aux parts sociales versés par la Caisse Régionale, et des intérêts surcomptes courants bloqués.

Le chiffre d’affaires des sociétés immobilières est constitué pour sa part desloyers versés par la Caisse Régionale. Globalement le résultat net consolidé duGroupe Crédit Agricole Alpes Provence atteint 69,9 millions d’euros, en pro-gression de 12,44 %.

R a p p o r t f i n a n c i e r 2 0 0 3

7

PA

GE

CAISSE RÉGIONALEDE CRÉDIT AGRICOLE MUTUELALPES PROVENCE

Société coopérative à capital variablerégie par les dispositions du livre V du Code Rural

Capital : 114 304 972,00 euros

Siège social : 25, chemin des trois Cyprès13097 Aix-en-Provence Cedex 2

RCS : Aix-en-Provence D.381 976 448

Exercice social du 1er janvier au 31 décembre 2003

EXERCICE 2003 – COMPTES SOCIAUX

C r é d i t A g r i c o l e A l p e s P r o v e n c e

8

PA

GE

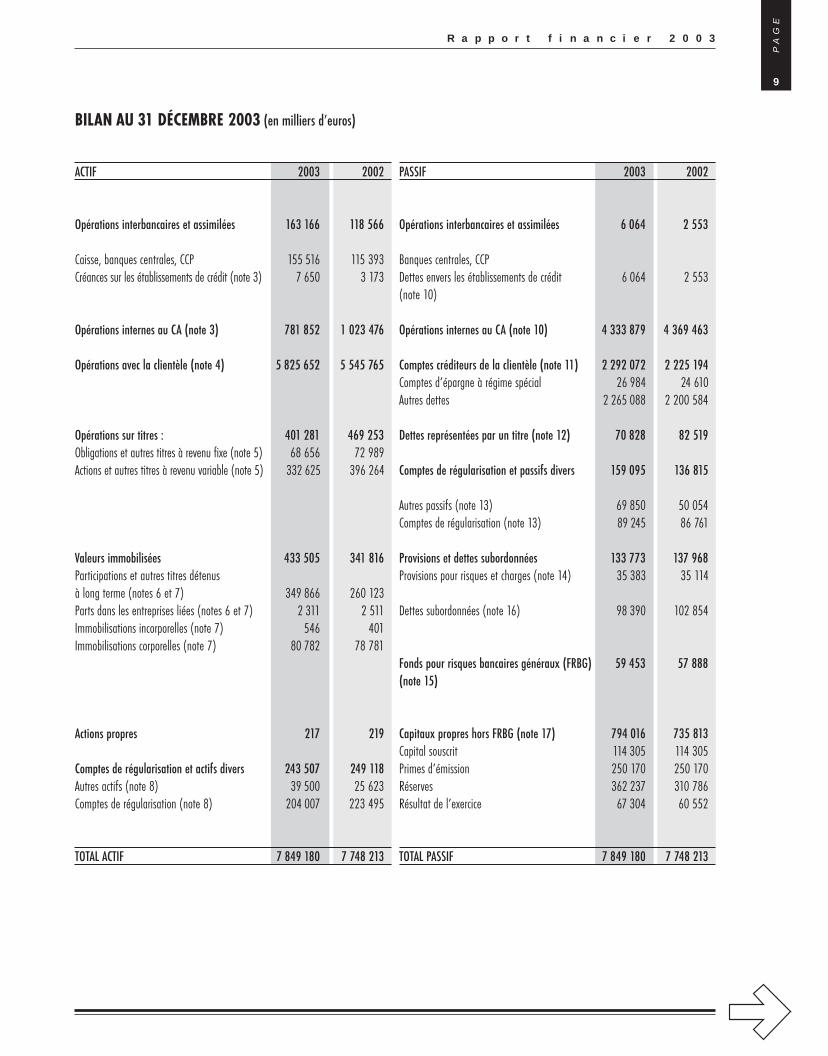

ACTIF 2003 2002

Opérations interbancaires et assimilées 163 166 118 566

Caisse, banques centrales, CCP 155 516 115 393Créances sur les établissements de crédit (note 3) 7 650 3 173

Opérations internes au CA (note 3) 781 852 1 023 476

Opérations avec la clientèle (note 4) 5 825 652 5 545 765

Opérations sur titres : 401 281 469 253Obligations et autres titres à revenu fixe (note 5) 68 656 72 989Actions et autres titres à revenu variable (note 5) 332 625 396 264

Valeurs immobilisées 433 505 341 816Participations et autres titres détenus à long terme (notes 6 et 7) 349 866 260 123Parts dans les entreprises liées (notes 6 et 7) 2 311 2 511Immobilisations incorporelles (note 7) 546 401Immobilisations corporelles (note 7) 80 782 78 781

Actions propres 217 219

Comptes de régularisation et actifs divers 243 507 249 118Autres actifs (note 8) 39 500 25 623Comptes de régularisation (note 8) 204 007 223 495

TOTAL ACTIF 7 849 180 7 748 213

PASSIF 2003 2002

Opérations interbancaires et assimilées 6 064 2 553

Banques centrales, CCPDettes envers les établissements de crédit 6 064 2 553(note 10)

Opérations internes au CA (note 10) 4 333 879 4 369 463

Comptes créditeurs de la clientèle (note 11) 2 292 072 2 225 194Comptes d’épargne à régime spécial 26 984 24 610Autres dettes 2 265 088 2 200 584

Dettes représentées par un titre (note 12) 70 828 82 519

Comptes de régularisation et passifs divers 159 095 136 815

Autres passifs (note 13) 69 850 50 054Comptes de régularisation (note 13) 89 245 86 761

Provisions et dettes subordonnées 133 773 137 968Provisions pour risques et charges (note 14) 35 383 35 114

Dettes subordonnées (note 16) 98 390 102 854

Fonds pour risques bancaires généraux (FRBG) 59 453 57 888(note 15)

Capitaux propres hors FRBG (note 17) 794 016 735 813Capital souscrit 114 305 114 305Primes d’émission 250 170 250 170Réserves 362 237 310 786Résultat de l’exercice 67 304 60 552

TOTAL PASSIF 7 849 180 7 748 213

BILAN AU 31 DÉCEMBRE 2003 (en milliers d’euros)

R a p p o r t f i n a n c i e r 2 0 0 3

9

PA

GE

HORS BILAN AU 31 DÉCEMBRE 2003 (en milliers d’euros)

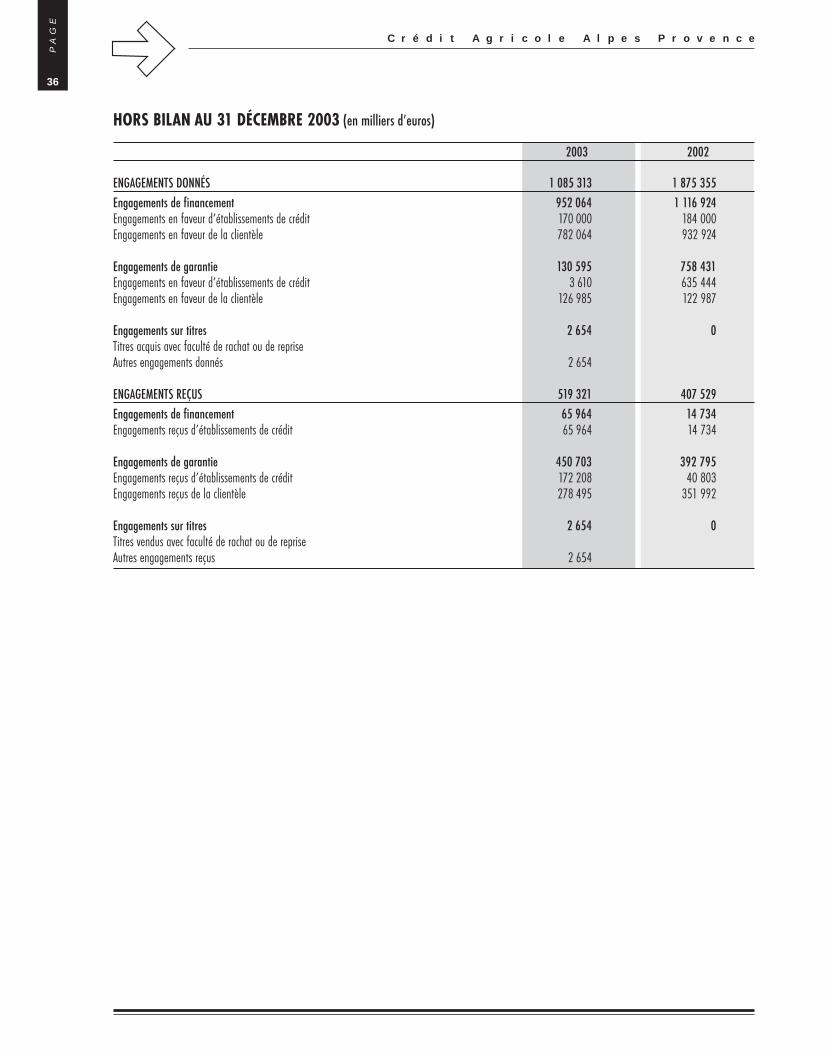

2003 2002

ENGAGEMENTS DONNÉSEngagements de financement 952 067 1 116 926Engagements internes au Crédit Agricole 170 000 184 000Engagements en faveur de la clientèle 782 067 932 926Engagements de garantie 133 885 763 344Engagements en faveur d’établissements de crédit 0 630 000Engagements en faveur du Crédit Agricole 6 896 10 353Engagements en faveur de la clientèle 126 989 122 991Engagements sur titres 2 655 0Autres engagements donnés 2 655 0

ENGAGEMENTS REÇUSEngagements de financement 65 965 14 736Engagements internes au Crédit Agricole 65 965 14 736Engagements de garantie 485 144 424 485Engagements reçus d’établissements de crédit 131 860 8 716Engagements internes au Crédit Agricole 74 789 63 776Engagements reçus de la clientèle 278 495 351 993Engagements sur titres 2 655 0Autres engagements donnés 2 655 0

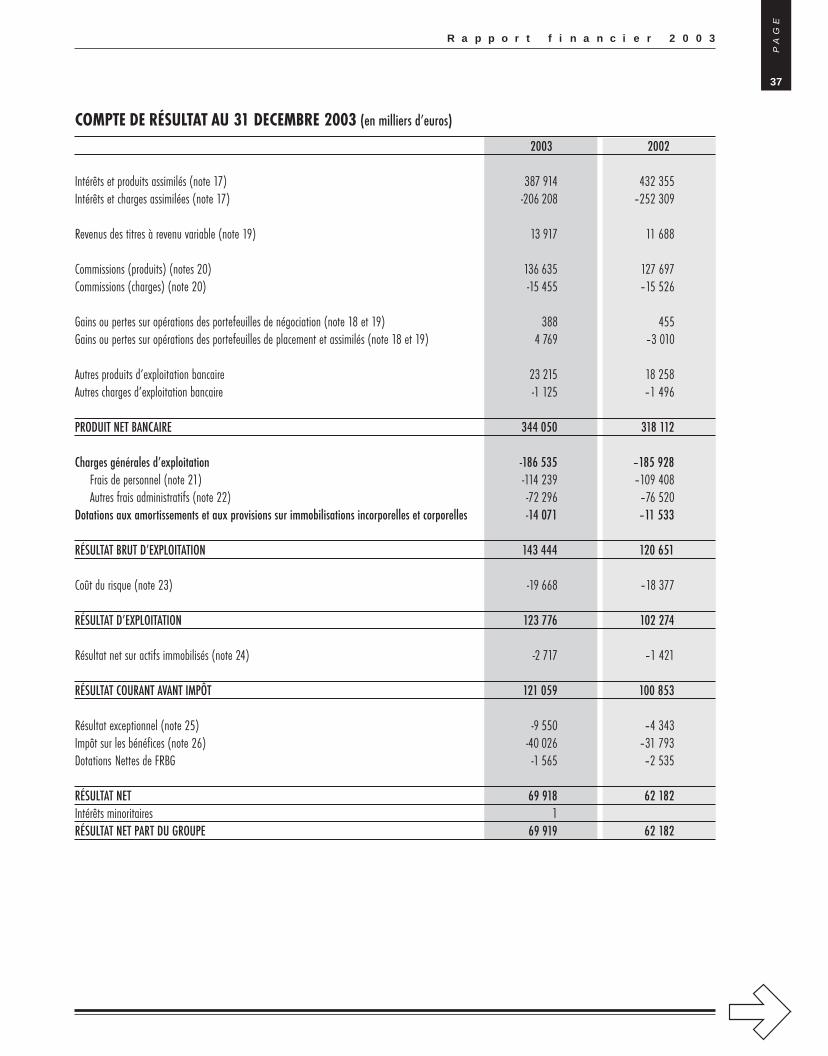

COMPTE DE RÉSULTAT AU 31 DÉCEMBRE 2003 (en milliers d’euros)

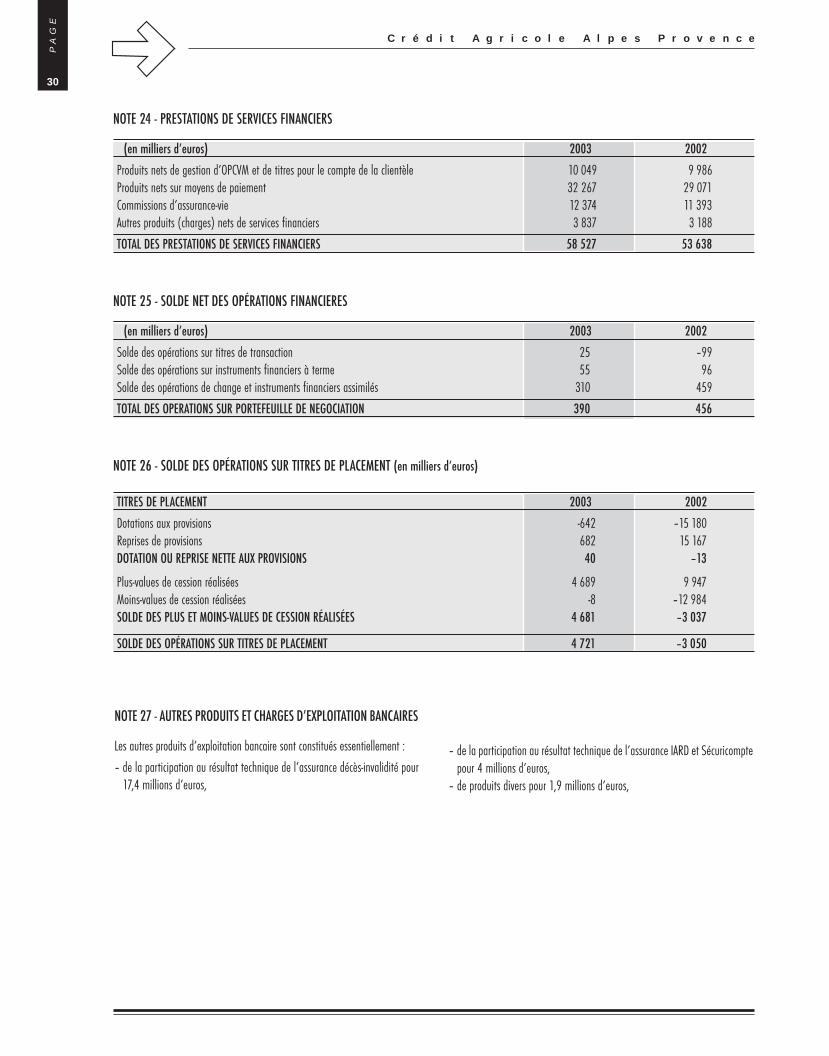

2003 2002Intérêts et produits assimilés (note 21) 387 127 399 220Intérêts et charges assimilées (note 21) -208 554 –222 350Revenus des titres à revenu variable (note 22) 13 861 11 753Commissions (produits) (notes 23, 24) 136 648 127 704Commissions (charges) (notes 23, 24) -15 756 –15 830Gains ou pertes sur opérations des portefeuilles de négociation (note 25) 390 456Gains ou pertes sur opérations des portefeuilles de placement et assimilés (note26) 4 721 –3 050Autres produits d’exploitation bancaire (note 27) 23 268 18 277Autres charges d’exploitation bancaire -959 –1 365

PRODUIT NET BANCAIRE 340 746 314 815Charges générales d’exploitation -188 852 –188 649

Frais de personnel (note 28.1) -114 101 –109 381Autres frais administratifs (note 28.3) -74 751 –79 268

Dotations aux amortissements et aux provisions sur immobilisations incorporelles et corporelles -11 849 –10 187

RÉSULTAT BRUT D’EXPLOITATION 140 045 115 979Coût du risque (note 29) -19 729 –18 330

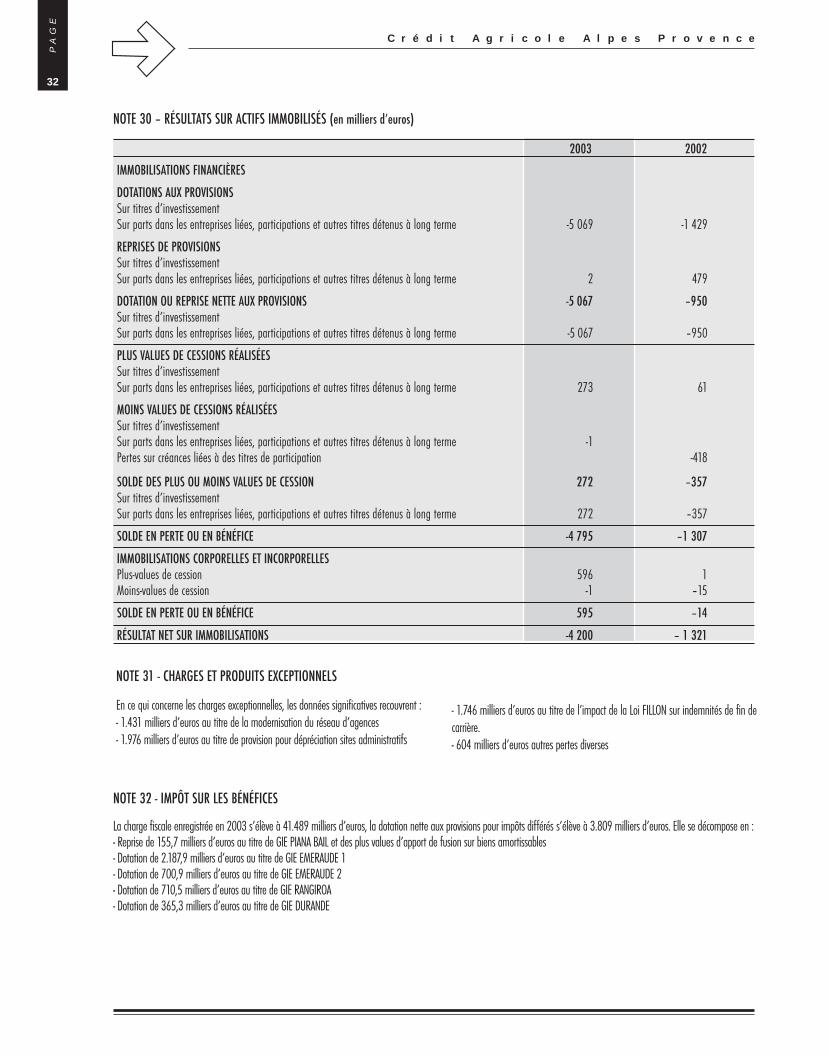

RÉSULTAT D’EXPLOITATION 120 316 97 649Résultat net sur actifs immobilisés (note 30) - 4200 –1 321

RÉSULTAT COURANT AVANT IMPÔT 116 116 96 328Résultat exceptionnel (note 31) -5 757 –4 342Impôt sur les bénéfices (note 32) -41 489 –28 900Dotations / Reprises de FRBG et provisions réglementées -1 566 –2 534

RESULTAT NET 67 304 60 552

C r é d i t A g r i c o l e A l p e s P r o v e n c e

10

PA

GE

ANNEXE AUX COMPTES SOCIAUXLES INFORMATIONS CONTENUES DANS L’ANNEXE SONTCLASSÉES EN 6 PARTIES :

Note 1 : CADRE JURIDIQUE ET FINANCIERET FAITS CARACTÉRISTIQUES DE L’EXERCICE

Note 2 : PRINCIPES, RÈGLESET MÉTHODES COMPTABLES

Notes 3 à 18 : INFORMATIONS RELATIVESAUX POSTES DU BILAN

Notes 19 à 20 : INFORMATIONS RELATIVES AU HORS–BILANET OPÉRATIONS ASSIMILÉES

Notes 21 à 32 : INFORMATIONS RELATIVES AU COMPTEDE RÉSULTAT

Notes 33 à 35 : AUTRES INFORMATIONS

NOTE 1 – CADRE JURIDIQUE ET FINANCIERET FAITS CARACTÉRISTIQUES DE L’EXERCICE

A - LE CADRE JURIDIQUE ET FINANCIERLa Caisse Régionale de Crédit Agricole Alpes Provence est une société coopérativeà capital variable régie par le LIVRE V du Code Monétaire et Financier et la loi ban-caire du 24 janvier 1984 relative au contrôle et à l'activité des établissements decrédit.Sont rattachées à la Caisse Régionale de Crédit Agricole Alpes Provence , 69 Caisseslocales qui constituent des unités distinctes avec une vie juridique propre. Les comptes individuels sont représentatifs des comptes de la Caisse régionaleseule, tandis que les comptes consolidés, selon la méthode de l’Entité consolidan-te, intègrent également les comptes des Caisses locales et le cas échéant, les comp-tes des filiales consolidables.De par la loi bancaire, la Caisse Régionale de Crédit Agricole Alpes Provence est unétablissement de crédit avec les compétences bancaires et commerciales que celaentraîne. Elle est soumise à la réglementation bancaire.Au 31 décembre 2003, la Caisse régionale de Crédit Agricole Alpes Provence faitpartie, avec 44 autres Caisses régionales, du Groupe Crédit Agricole dont l'OrganeCentral, au titre de la loi bancaire, est Crédit Agricole S.A. Les Caisses régionalesdétiennent la totalité du capital de la SAS Rue la Boétie, qui détient elle même52,38 % du capital de Crédit Agricole S.A., cotée à la bourse de Paris depuis le 14décembre 2001.Le solde du capital de Crédit Agricole S.A. est réparti entre :- la SNC Crédit Agricole Transactions, à hauteur de 0,84 % ;- les filiales de Crédit Agricole S.A. à hauteur de 0,91 % ;- le public (y compris les salariés) à hauteur de 45,71 %.Par ailleurs, Crédit Agricole S.A. détient 2 310 599 actions propres, soit 0,16%.

La SNC Crédit Agricole Transactions est détenue par les Caisses Régionales (90%)et par Segespar (10%).Pour sa part Crédit Agricole S.A. détient 25% du capital de la Caisse Régionale deCrédit Agricole Alpes Provence au travers des Certificats Coopératifs d’Associés et0,29% du capital au travers des Certificats Coopératifs d’Investissement émis parla Caisse régionale. Crédit Agricole S.A. coordonne l'action des Caisses régionales et exerce, à leurégard, un contrôle administratif, technique et financier et un pouvoir de tutelleconformément au Code Monétaire et Financier. Du fait de son rôle d'OrganeCentral, confirmé par la loi bancaire, il a en charge de veiller à la cohésion duréseau et à son bon fonctionnement, ainsi qu'au respect, par chaque Caisse régio-nale, des normes de gestion. Il garantit leur liquidité et leur solvabilité. Par homo-thétie, les Caisses régionales garantissent le passif de Crédit Agricole S.A. à hau-teur de leurs fonds propres.

MÉCANISMES FINANCIERS INTERNES AU CRÉDIT AGRICOLE

L’appartenance de la Caisse Régionale Alpes Provence au groupe Crédit Agricolese traduit en outre par l’adhésion à un système de relations financières dontles règles de fonctionnement sont les suivantes :

1.1 Comptes ordinaires des Caisses RégionalesLes Caisses Régionales ont un compte de trésorerie ouvert dans les livres de CréditAgricole SA, qui enregistre les mouvements de fonds correspondant aux relationsfinancières internes. Ce compte, qui peut être débiteur ou créditeur, est présentéau bilan en “Opérations internes au Crédit Agricole – Comptes ordinaires”.

1.2 Comptes et avances à termeLes ressources d’épargne (emprunts obligataires, bons et comptes à terme assi-milés, comptes et plans d’épargne-logement, comptes sur livrets, PEP, etc.) sontcollectées par les Caisses Régionales au nom de Crédit Agricole SA. Elles sonttransférées à Crédit Agricole SA et figurent à ce titre à son bilan. Elles financentles avances faites aux Caisses Régionales pour leur permettre d’assurer le finan-cement de leurs prêts à moyen et long terme.Quatre réformes financières internes successives ont été mises en œuvre. Ellesont permis de restituer aux Caisses Régionales, sous forme d’avances, dites“avances-miroir”(de durées et de taux identiques aux ressources d’épargne col-lectées), 15 %, puis 25 %, puis 33,33 % et enfin 50 % depuis le 31 décembre2001, des ressources d’épargne qu’elles ont collectées et dont elles ont désor-mais la libre disposition. Deux autres types d’avances sont à distinguer :– les avances pour prêts bonifiés qui refinancent les prêts à taux réduits fixés par

l’État :celui-ci verse à Crédit Agricole SA une bonification pour combler la différenceentre le coût de la ressource et le taux des prêts ;

– les avances pour autres prêts qui refinancent à hauteur de 50 % (depuis le31 décembre 2001), les prêts non bonifiés : ces avances de Crédit AgricoleSA sont accordées aux Caisses Régionales sur justification de leurs engage-ments et ne peuvent être affectées qu’à la réalisation des prêts pour les-quels un accord préalable a été obtenu. Elles sont reversées au fur et à mesuredu remboursement des prêts accordés.

R a p p o r t f i n a n c i e r 2 0 0 3

11

PA

GE

Par ailleurs, des financements complémentaires à taux de marché peuvent êtreaccordés aux Caisses Régionales par Crédit Agricole SA.

1.3 Transfert de l’excédent des ressources monétairesdes Caisses Régionales

Les ressources d’origine monétaire des Caisses Régionales (dépôts à vue, dépôtsà terme et certificats de dépôts négociables) peuvent être utilisées par celles-ciau financement de leurs prêts. Les excédents sont obligatoirement transférés àCrédit Agricole SA, où ils sont enregistrés dans des comptes ordinaires ou descomptes à terme parmi les “Opérations internes au Crédit Agricole”.

1.4 Placement des excédents de fonds propresdes Caisses Régionales auprès de Crédit Agricole S.A.

Les excédents peuvent être investis à Crédit Agricole SA sous forme de placements de3 à 7 ans dont toutes les caractéristiques sont celles des opérations interbancaires dumarché monétaire.

1.5 Opérations en devisesCrédit Agricole SA étant leur intermédiaire auprès de la Banque de France, lesCaisses Régionales s’adressent à elle pour leurs opérations de change.

1.6 Comptes d’épargne à régime spécialLes ressources d’épargne à régime spécial (comptes sur livrets, livrets d’épargnemanuelle, d’épargne entreprise, d’épargne populaire, Codevi, comptes et plansd’épargne-logement, plans d’épargne populaire, livret jeune) sont collectées parles Caisses Régionales pour le compte de Crédit Agricole SA, où elles sontobligatoirement centralisées. Crédit Agricole SA les enregistre à son bilan en“Comptes créditeurs de la clientèle”.

1.7 Titres à moyen et long terme émis par Crédit Agricole SA Ceux-ci sont placés principalement par les Caisses Régionales et figurent au pas-sif du bilan de Crédit Agricole SA. En fonction du type de titres émis, en“Dettes représentées par un titre” ou “Provisions et dettes subordonnées”.

B - LES FAITS CARACTÉRISTIQUES DE L’EXERCICEAcquisition du Crédit Lyonnais par Crédit Agricole S.A.Dans le cadre du financement de l’offre sur le capital du Crédit Lyonnais, CréditAgricole S.A. a émis des titres de créances complexes de capital jumelés. Cestitres ont été souscrits par la SNC Courcelles qui elle-même a émis des titresintégralement souscrits par les Caisses Régionales. La Caisse Régionale deCrédit Agricole Alpes Provence a accordé 60,6millions d’euros de prêts subor-donnés à terme à la SNC Courcelles.Par ailleurs, les Caisses régionales ont été appelées à accorder individuellementdeux types de prêts :- un prêt à la SAS SACAM Développement pour financer l’acquisition des titresdu Crédit Lyonnais ;- un prêt à la SAS Rue de la Boétie afin que cette dernière d’une part, réalisedes avances en compte-courant d’actionnaires au profit de Crédit Agricole S.A.et d’autre part, acquière des titres Crédit Agricole S.A.A ce titre, la Caisse Régionale de Crédit Agricole Alpes Provence a souscrit à hau-teur de 30,7 millions d’euros au prêt en faveur de la SAS SACAMDéveloppement, et à hauteur de 82 millions d’euros au prêt en faveur de laSAS Rue de la Boétie

Augmentation de capital réservée aux salariés :Les salariés du groupe Crédit Agricole, tant en France qu’à l’étranger, se sontvus proposer une offre réservée pour participer à une augmentation de capitalde Crédit Agricole S.A. Le règlement-livraison de cette augmentation de capitala eu lieu le 10 octobre 2003.Les salariés de la Caisse régionale de Crédit Agricole Alpes Provence ont sous-crit à hauteur de 1.754 milliers d’euros au capital de Crédit Agricole S.A.

Réorganisation des Services Centraux TitresLe groupe Crédit Agricole a procédé, au cours de l’exercice 2003, à un redé-ploiement de ses Services Centraux Titres, afin des les spécialiser par filiales.Dans ce cadre, les activités relatives aux titres et à l’épargne ont été séparéesde celles relatives aux assurances. En outre, les SCT Mer et SCT Brunoy ontfusionnés. Cette nouvelle entité gère à présent les opérations relatives aux tit-res et à l’épargne, le SCT Sud traitant des opérations relatives à l’assurance.

Mise en place du Mise en référentiel IFRS au sein du Groupe Crédit Agricole :

L'Union Européenne a adopté le 7 juin 2002 le règlement (CE n°1606/2002)imposant aux entreprises européennes faisant appel public à l'épargne, de pro-duire des comptes consolidés selon le référentiel IFRS dès 2005.Ce règlementa été complété par le règlement du 29 septembre 2003 (CE n°1725/2003)portant application des normes comptables internationales (celles en vigueur le14/09/2002) à l'exception des normes IAS 32 et IAS 39 et des interprétationsqui s'y rapportent (SIC 5, 16, 17). Le Groupe Crédit Agricole s'inscrit dans cettedémarche visant à instaurer en Europe un cadre cohérent et transparent pourl'information financière devant favoriser le développement de marchés finan-ciers efficaces et compétitifs.

Organisation du projet :Pour répondre à cette évolution, le groupe Crédit Agricole, dont fait partie laCaisse régionale de Crédit Agricole Alpes Provence a mis en place une structureprojet permettant de s'assurer que le passage aux nouvelles normes s'effec-tuera au 1er janvier 2005, de façon harmonisée sur l'ensemble des entitésconcourant aux comptes consolidés du Groupe Crédit Agricole.Ce projet lancé au début de l'année 2003, a été structuré en trois phases : ana-lyses normatives, études détaillées, mise en œuvre. La phase d'analyse norma-tive a permis d'appréhender les principales divergences par rapport aux normescomptables applicables dans le Groupe selon le référentiel français et de prévoirles évolutions nécessaires pour assurer la transition vers le référentiel IAS/IFRS.Les évolutions résultant de cette phase d'analyse seront d'ordre comptable(schémas, règles, référentiels), mais pourront également être à l'origine d'amé-nagements dans les outils opérationnels et de reporting comptable ainsi que demodifications dans les processus de gestion et de suivi des activités.Orientations pour 2004 : Le groupe Crédit Agricole, dont fait partie la Caisserégionale de Crédit Agricole Alpes Provence, a entamé, dès le début de l'exer-cice 2003, l'examen des divergences existantes et connues avec suffisammentde certitudes, entre le référentiel comptable français et le référentiel IFRS.Néanmoins, le corps de normes IFRS étant en constante évolution, cette ana-lyse normative des divergences se poursuit sur 2004, et se prolongera en 2005

C r é d i t A g r i c o l e A l p e s P r o v e n c e

12

PA

GE

Principales divergences identifiées, compte tenu des normes adoptées parl'Union européenne à ce jour :Les normes IAS 32 et IAS 39, dont les versions finales (hors macro-couvertu-re) ne sont parues que fin décembre 2003, n'étant à ce jour pas adoptéespar l'Union européenne, aucune divergence constatée tant sur les titres, queles crédits ou les instruments dérivés ne sera explicitée dans cette note, bienque les travaux concernant ces instruments financiers soient en cours au seindu groupe Crédit Agricole.Ne seront traitées que les divergences en termes de périmètre de consolida-tion, de regroupements d'entités, de comptabilisation et d'évaluation desimmobilisations, des avantages du personnel, des provisions pour risques etcharges, des fonds pour risques bancaires généraux, et enfin, la présentationdes états financiers.

- Périmètre de consolidationEn fonction du règlement du CRC n° 99-07 sur la consolidation des entrepri-ses relevant du CRBF, et des normes IAS traitant du thème de la consolida-tion – à savoir la norme IAS 27 Etats financiers individuels et consolidés, lanorme IAS 28 sur les entités associées et la norme IAS 31 Information finan-cière relative aux participations dans des coentreprises – le groupe CréditAgricole procède à des enquêtes de périmètre pour déterminer la liste desentités dont la consolidation a un impact significatif sur les comptes consoli-dés, le caractère significatif étant établi en fonction de seuils pré-définis . Enl'état actuel des travaux, il est permis de penser que le périmètre de conso-lidation en normes IFRS n'évoluera qu'à la marge.

- Regroupements d'entitésLa norme IAS 22 qui régit les regroupements d'entités est en cours de réécri-ture par l'IASB et doit faire l'objet d'une mise à jour en deux phases. Lesincidences majeures de la refonte de la norme IAS 22 concernent, plus parti-culièrement, d'une part la nécessité de déterminer un acquéreur lors de toutregroupement d'entités et de valoriser l'entité acquise à sa juste valeur, saufexclusion qui serait prévue par la future norme IFRS, et, d'autre part, le trai-tement des écarts d'acquisitions (positifs et négatifs). Les écarts d'acquisi-tion positifs continueront d'être comptabilisés à l'actif du bilan, sans donnerlieu à amortissement. Par contre, ils feront l'objet de tests de dépréciation.Les écarts d'acquisition négatifs seront directement repris par le résultat.

- ImmobilisationsEn termes de classification et de comptabilisation des immobilisations, legroupe Crédit Agricole respecte les dispositions transitoires édictées par lerèglement du CRC n° 2002-10 relatif à la comptabilisation et la dépréciationdes actifs, et s'est organisé de façon à appliquer l'intégralité de ce règlementlors de sa date d'entrée en vigueur, soit le 1er janvier 2005. Ce règlement,très proche des normes IAS relatives aux immobilisations – norme IAS 16Immobilisations corporelles, norme IAS 38 Immobilisations incorporelles,norme IAS 40 Immeubles de placement et norme IAS 36 Dépréciation d'ac-tifs – institue la comptabilisation des immobilisations par composants. Parconséquent, les impacts liés au changement de référentiel ne devraient pasentraîner de conséquences significatives.

La comptabilisation des immobilisations corporelles et des immeubles de pla-cement se fera, comme aujourd'hui, au coût diminué des amortissements etdes pertes de valeur constatées (traitement de référence prévu par les nor-mes IAS 16 et IAS 40). Concernant les immobilisations incorporelles, leur comptabilisation se fera aucoût diminué des amortissements et des pertes de valeur constatées (traite-ment de référence prévu par IAS38).

- Avantages du personnelLes engagements relatifs aux avantages du personnel doivent, d'ores et déjà,être obligatoirement constatés en totalité dans les comptes individuels etconsolidés de toutes les entités du Groupe. Par ailleurs, en date du 1er avril2003, le Conseil National de la Comptabilité a émis la recommandation n°2003-R.01 relative aux règles de comptabilisation et d'évaluation des enga-gements de retraite et avantages du personnel, très proche de la norme IAS19 sur les avantages du personnel. Cette recommandation étant applicabledans les états financiers à compter du 1er janvier 2004, le changement deréférentiel comptable ne devrait pas entraîner de conséquences significatives.Par contre, en 2004, par rapport à la comptabilisation actuelle des avantagesdu personnel, l'application de la recommandation du CNC aura essentielle-ment comme conséquence une homogénéisation des méthodes de calculactuariel des engagements sociaux, et un enrichissement significatif desinformations communiquées en annexe.

- Provisions pour risques et charges (hors avantages du personnel)Les provisions pour risques et charges se décomposent en deux parties : lesprovisions passives en normes françaises et rentrant dans le champ d'appli-cation de la norme IAS 39, et les provisions passives en normes françaisesrentrant dans le champ d'application de la norme IAS 37.Concernant la pre-mière catégorie de provisions, aucune information pertinente ne peut êtrecommuniquée du fait de la parution récente (décembre 2003) de la derniè-re version d'IAS 39. Concernant la deuxième catégorie de provisions, lesrègles régissant ces dernières sont sensiblement les mêmes dans le référen-tiel français et IFRS, ce qui devrait limiter les incidences lors du passage auxnormes internationales. Par ailleurs, des analyses sont menées au sein de laCaisse régionale de Crédit Agricole Alpes Provence afin de s'assurer que la jus-tification et les estimations des montants provisionnés sont conformes à lanorme IAS 37.

- Fonds pour risques bancaires générauxConcernant les FRBG régis par la norme IAS 37 Provisions, passifs éventuels etactifs éventuels, si ces derniers ont été documentés conformément à cette norme,ils auront le caractère de Provisions pour risques et charges lors du passage auréférentiel IFRS. Concernant les FRBG régis par la norme IAS 39 Instrumentsfinanciers – Comptabilisation et évaluation, leur analyse est en cours.L'inventaire de l'ensemble des FRBG est actuellement poursuivi au sein duGroupe, et sera achevé courant 2004. Pour les FRBG ne pouvant pas êtredocumentés, ils seront transférés en réserves consolidées.- Présentation desétats financiers.

R a p p o r t f i n a n c i e r 2 0 0 3

13

PA

GE

Le référentiel IFRS ne prévoit pas de format particulier concernant les étatsfinanciers. C'est pourquoi, sous l'égide de la FBF, un groupe de Place a été créédont la finalité est d'élaborer un modèle de bilan, de compte de résultat, detableau de variation des capitaux propres et de tableau de flux de trésorerieapplicables par tous les établissements de crédit, dont la Caisse régionale deCrédit Agricole Alpes Provence, à des fins de comparabilité. La norme IAS 14Information sectorielle impose de définir des secteurs d'activités ainsi que deszones géographiques, qui seront les axes de communication du groupe CréditAgricole. Compte-tenu de l'activité de la Caisse régionale de Crédit AgricoleAlpes Provence, cette segmentation sera limitée à l'activité de banque de détaildans la zone géographique France. La norme IAS 14 n'aura donc pas d'impactmajeur sur la communication financière de la Caisse régionale de CréditAgricole Alpes Provence.

NOTE 2 - PRINCIPES ET MÉTHODES COMPTABLES

A - PRINCIPES GÉNÉRAUX RETENUS

Les états financiers du Crédit Agricole Alpes Provence sont établis dans lerespect des principes comptables applicables aux établissements bancaires etconformément aux règles définies par Crédit Agricole SA, agissant en tantqu’Organe Central et chargée d’adapter les principes généraux aux spécificitésdu groupe Crédit Agricole..

Compte tenu de l’intégration de ses Caisses Locales dans le périmètre deconsolidation et de la taille de ses filiales, le Crédit Agricole Alpes Provencepublie des comptes individuels et des comptes consolidés.

Note 2.1 Crédits à la clientèleLes crédits à la clientèle sont inscrits au bilan à leur valeur nominale.

La Caisse régionale de Crédit Agricole Alpes Provence applique le règlementdu CRC 2002-03 du 12 décembre 2002 sur le risque de crédit à compter du1er janvier 2003. Ce dernier a notamment pour conséquence la création denouvelles catégories de créances en comptabilité.

- Créances sainesSont qualifiées de créances saines les encours qui ne sont pas porteurs d’unrisque de crédit avéré. Un risque de crédit est avéré dès lors qu’il est pro-bable que l’établissement ne percevra pas tout ou partie des sommes duesau titre des engagements souscrits par la contrepartie conformément auxdispositions contractuelles initiales, nonobstant l’existence de garantie oude caution.

– ImpayésSont qualifiées d’impayées, les échéances de toute nature impayée pendant undélai inférieur ou égal à trois mois.

- Créances restructurées Les créances restructurées du fait de la situation financière d’un débiteur sontégalement à nouveau inscrites en encours sain si la restructuration s’est faiteaux conditions de marché à la date de la restructuration. Les encours restructurés à des conditions hors marché sont identifiés au sein de

l’encours sain dans une sous-catégorie spécifique jusqu’à leur échéance finale.Tout abandon de principal ou d’intérêt, échu ou couru, est constaté en perte aumoment de la restructuration. Tout écart d’intérêt futur, par référence auxconditions de marché au jour de la restructuration si ces dernières sont infé-rieures aux conditions initiales, et par référence aux conditions initiales dans lecas contraire, fait l’objet, pour son montant actualisé, d’une décote au momentde la restructuration, enregistrée en coût du risque ; cette décote est réintégréesur la durée de vie du crédit dans la marge d’intérêt. Si le débiteur, après unretour en encours sain, ne respecte pas les échéances fixées, les encours sontimmédiatement déclassés en encours douteux compromis. La Caisse régionale de Crédit Agricole Alpes Provence définit les créances res-tructurées comme étant des créances détenues auprès de contreparties présen-tant des difficultés financières telles que l’établissement de crédit est amené àmodifier les caractéristiques initiales (durée, taux, etc.), afin de permettre auxcontreparties d’honorer le paiement des échéances.Par conséquent, sont exclues des créances restructurées :- les créances dont les caractéristiques ont été renégociées commercialementavec des contreparties ne présentant pas des problèmes d’insolvabilité,- les créances dont le tableau d’amortissement théorique est modifié du fait del’application d’une option ou clause contractuelle prévue initialement aucontrat (exemple : pause et report d’échéance).Le montant des créances restructurées détenues par la Caisse régionale deCrédit Agricole Alpes Provence s’élève à 3,444 millions d’euros, dont 1,226millions d’euros relatifs aux crédits restructurés dans le cadre de la Loi Neiertz.Par rapport à l’encours de crédits comptabilisé au bilan de la Caisse régionalede Crédit Agricole Alpes Provence, le montant des crédits restructurés n’étantpas significatif, aucune décote n’a été comptabilisé lors de l’enregistrement detels prêts.

– Créances douteusesCe sont les créances de toute nature, même assorties de garanties, présentantun risque de crédit avéré correspondant à l’une des situations suivantes :- lorsqu’il existe un ou plusieurs impayés depuis trois mois au moins (six moispour les créances sur des acquéreurs de logements et sur des preneurs de cré-dit-bail immobilier, neuf mois pour les créances sur les collectivités locales,compte-tenu des caractéristiques particulières de ces crédits). Il ne peut êtredérogé à cette règle que lorsque des circonstances particulières démontrent queles impayés sont dus à des causes non liées à la situation du débiteur ;- lorsque la situation d’une contrepartie présente des caractéristiques tellesqu’indépendamment de l’existence de tout impayé on peut conclure à l’exis-tence d’un risque avéré. Il en est ainsi notamment lorsque l’établissement aconnaissance de la situation financière dégradée de sa contrepartie, se tradui-sant par un risque de non recouvrement (existence de procédure d’alerte, parexemple) ;- s’il existe des procédures contentieuses entre l’établissement et sa contrepar-tie, notamment les procédures de surendettement, de redressement judiciaire,règlement judiciaire, liquidation judiciaire, faillite personnelle, liquidation debiens, ainsi que les assignations devant un tribunal international.

C r é d i t A g r i c o l e A l p e s P r o v e n c e

14

PA

GE

Le classement en encours douteux peut être abandonné lorsque les paie-ments ont repris de manière régulière pour les montants correspondants auxéchéances contractuelles d’origine. Dans ce cas, l’encours est porté à nou-veau en encours sain. Le classement pour une contrepartie donnée desencours en encours douteux entraîne par "contagion" un classement iden-tique de la totalité de l'encours et des engagements relatifs à cette contre-partie, nonobstant l'existence de garantie ou caution. Cette règle ne concer-ne ni les encours affectés de litiges ponctuels non liés à l'insolvabilité de lacontrepartie, ni le risque de crédit dépendant de la solvabilité d'un tiers etnon de celle de la contrepartie même.Parmi les encours douteux, la Caisse régionale de Crédit Agricole Alpes Provencedistingue les encours douteux compromis des encours douteux non compromis.- Créances douteuses non compromisesLes créances douteuses non compromises sont les créances douteuses qui nerépondent pas à la définition des créances douteuses compromises.- Créances douteuses compromisesCe sont les créances pour lesquelles les conditions de solvabilité de la contre-partie sont telles qu’après une durée raisonnable de classement en encoursdouteux, aucun reclassement en encours sain n’est prévisible. L’identificationintervient à la déchéance du terme ou, en matière de crédit-bail, à la résilia-tion du contrat. Dans le cas de créances à durée indéterminée, l’exigibilitéintervient à la clôture des relations notifiée à la contrepartie selon les procé-dures prévues par le contrat. En tout état de cause, l’identification en encoursdouteux compromis intervient au plus tard un an après la classification enencours douteux. Lorsque, après un retour en encours sain, le débiteur ne respecte pas leséchéances fixées, les encours sont immédiatement déclassés en encours dou-teux compromis.Les intérêts ne sont plus comptabilisés après le transfert en encours douteuxcompromis. - Créances litigieusesCe sont les créances faisant l’objet de contestations tenant soit à la nature,soit au montant, sans que la solvabilité de la contrepartie ne soit en cause.Elles sont comptabilisées dans les mêmes comptes que les créances douteu-ses non compromises.- Provisionnement du risque de crédit avéré Dès lors qu’un risque de crédit avéré est un encours douteux, la perte proba-ble est prise en compte par la Caisse régionale par voie de provision. Les pro-visions constituées apparaissent en déduction des encours correspondant à laseule exception de celles relatives aux engagements hors bilan qui apparais-sent au passif.La Caisse régionale de Crédit Agricole Alpes Provence constitue les provisionspermettant de couvrir l’ensemble de ses pertes prévisionnelles au titre desencours douteux ou douteux compromis. Conformément aux dispositions relatives à la date d’application du règlementdu CRC 2002-03 relatif au traitement comptable du risque de crédit dans lesentreprises relevant du CRBF, la Caisse régionale de Crédit Agricole AlpesProvence a opté pour le report au 1er janvier 2005 de l’application de laméthode d’actualisation des flux prévisionnels décrite au paragraphe 13 dece règlement du CRC lors de l’évaluation de la provision. Les provisions sont

ajustées obligatoirement à chaque arrêté trimestriel et réactualisées en per-manence en fonction de l'appréciation portée sur l'évolution du risque. Lavaleur de réalisation des garanties est appréciée avec prudence en fonctionde la nature des biens concernés.Pour les encours composés de petites créances présentant des caractéristiquessimilaires, l’étude, contrepartie par contrepartie, peut être remplacée par uneestimation statistique des pertes prévisionnelles. Cette estimation repose surune base statistique permettant de valider les provisionnements pratiqués.D’une façon générale, cette base tient compte des niveaux de pertes histori-quement constatées ainsi que des évolutions constatées ou anticipées denature à modifier les probabilités de pertes effectives. Provisionnement du risque de crédit non avéréPar ailleurs, la Caisse régionale de Crédit Agricole Alpes Provence a égalementconstaté au passif de son bilan des provisions pour risques et charges destinéesà couvrir des risques clientèle non affectés, tels que les provisions sectoriellesou encore les provisions sur encours. Ces dernières visent à couvrir des risquesprécis pour lesquels il existe statistiquement ou historiquement une probabilitéde non-recouvrement partiel, sur des encours non classés en douteux.

Risques-paysLes risques-pays (ou risques sur engagements internationaux) sont constitués" du montant total des engagements non compromis, de bilan ou de horsbilan, portés par un établissement directement ou au travers de structuresdites de défaisance, sur des débiteurs privés ou publics résidant dans les paysrecensés par la Commission Bancaire, ou dont la bonne fin dépend de lasituation de débiteurs privés ou publics résidant dans de tels pays "(Note dela Commission Bancaire du 24 décembre 1998).Lorsque ces créances ne sont pas qualifiées de douteuses, elles demeurentdans leur poste d’origine.L'établissement mentionnera leur montant s'il est jugé significatif.

Note 2.2 Opérations sur titres

Les règles relatives à la comptabilisation des opérations sur titres sont défi-nies par le règlement 90-01 du Comité de la Réglementation Bancaire etFinancière modifié par le règlement 95-04 du CRBF et le règlement 2000-02du Comité de la réglementation comptable, ainsi que par le règlement 2002-03 du Comité de la Réglementation Comptable en matière de déterminationdu risque de crédit et du provisionnement concernant les titres à revenu fixe.La répartition des titres entre les 3 catégories de portefeuille (transaction,placement, investissement, et titres de l’activité de portefeuille) est faite enfonction de l'intention initiale d'utilisation des titres, intention identifiéedans le système d'information comptable dès leur acquisition.

Titres de transactionIl s'agit de titres acquis en vue d'en tirer une plus-value au terme d'une duréede 6 mois maximum. Lors de leur entrée dans le patrimoine, ces titres sontcomptabilisés au bilan à leur valeur d'acquisition, frais et coupon couru inclus.Lors de la clôture de l'exercice ou d'un arrêté comptable, ils sont évalués aucours du jour le plus récent ; le solde global des différences résultant des varia-tions de cours est porté au compte de résultat en charges ou en produits.

R a p p o r t f i n a n c i e r 2 0 0 3

15

PA

GE

Il n'est pas constaté de prime ou de décote pour les titres à revenu fixe inscritsdans cette catégorie.Au-delà d'une période de détention de six mois, les titres de transaction sontreclassés dans l’une des autres catégories de titres. Ce reclassement s'effectueau prix de marché du jour du transfert.

Titres de placement Cette catégorie concerne les titres acquis avec un objectif de détention supé-rieure à 6 mois, sans intention de les conserver jusqu'à leur échéance.Les titres sont enregistrés pour leur prix d'acquisition, frais exclus.Les cessions de titres sont réputées porter sur les titres de même nature sous-crits à la date la plus ancienne.La valeur d'inventaire est le dernier cours connu.Les moins-values latentes constatées à l'arrêté comptable font l'objet de provi-sion pour dépréciation.La différence entre le prix d'acquisition et la valeur de remboursement d'untitre à revenu fixe est étalée sur la durée de vie résiduelle du titre. Pour les tit-res de créances négociables et les instruments du marché interbancaire, les dif-férences sont échelonnées de façon actuarielle.

Titres d'investissement Sont enregistrés en titres d'investissement, les titres à revenu fixe acquis avecl'intention de les détenir de façon durable, en principe jusqu'à l'échéance. Lestitres sont adossés en taux ou en liquidité.Les titres d'investissement sont comptabilisés pour leur prix d'acquisition, fraisexclus. En ce qui concerne les titres à revenu fixe acquis ou souscrits à un prixdifférent de leur valeur de remboursement, il convient de suivre les mêmesrègles que celles retenues pour les titres de placement.Conformément aux règlements n° 90.01 et 95.04 et à l'instruction n° 94.05de la Commission Bancaire, la Caisse régionale de Crédit Agricole AlpesProvence n'a pas provisionné les moins-values latentes.Toutefois, les moins-values peuvent être provisionnées lorsque, à la date d'ar-rêté des comptes, il existe une forte probabilité que les titres soient cédés avantleur échéance ou s'il existe un risque de contrepartie.Les titres d’investissement sont soumis aux dispositions du règlement du CRC2002-03 concernant l’identification du risque de crédit et le provisionnementdes pertes avérées.

Note 2.3 Parts dans les entreprises liées, titres de participation et autrestitres détenus à long terme

Les parts dans les entreprises liées sont les parts détenues dans des entreprisescontrôlées de manière exclusive, incluses ou susceptibles d'être incluses parintégration globale dans un même ensemble consolidable.Les titres de participation sont des titres (autres que des parts dans une entre-prise liée) dont la possession durable est estimée utile à l'activité de l'établis-sement de crédit.

Les autres titres détenus à long terme correspondent à des investissementsréalisés dans l’intention de favoriser le développement de relations profession-nelles durables en créant un lien privilégié avec l’entreprise émettrice, maissans influencer la gestion de cette dernière, en raison du faible pourcentagedes droits de vote détenus.L'ensemble de ces titres est comptabilisé au coût historique. Les frais accessoi-res à l'achat et à la vente sont enregistrés en charges d'exploitation. A la clô-ture de l'exercice, ces titres peuvent ou non faire l'objet individuellement deprovisions pour dépréciation lorsque leur valeur d’utilité est inférieure au coûthistorique. La valeur d’utilité de ces titres représente ce que l’établissement accepterait dedécaisser pour les acquérir, compte tenu de ses objectifs de détention. Les élé-ments qui peuvent être pris en compte pour l’estimation de la valeur d’utilitésont la rentabilité, actuelle ou attendue, les capitaux propres, les cours moyensde bourse des derniers mois.

Note 2.4 Immobilisations

La Caisse régionale de Crédit Agricole Alpes Provence a décidé de ne pas appli-quer par anticipation le règlement du CRC 2002-10 du 12 décembre 2002 rela-tif à l’amortissement et à la dépréciation des actifs. Néanmoins, elle appliqueles mesures transitoires de ce règlement du CRC, applicables jusqu’au 1er jan-vier 2005 et relatives à la comptabilisation des actifs par composants pour lesgrosses réparations prévues par le règlement n° 2000-06 du CRC sur les pas-sifs. Par conséquent, la Caisse régionale de Crédit Agricole Alpes Provenceapplique, à compter du 1er janvier 2003 la méthode de comptabilisation desactifs par composants dans le cadre de l’application de ces mesures transitoi-res, et cela conformément au règlement du CRC 2003-07 du 12 décembre2003. Concernant la première application de la comptabilisation des immobilisationspar composants – dans le cadre de l’application des mesures transitoires – laCaisse régionale de Crédit Agricole Alpes Provence a appliqué les précisionsapportées par le comité d’urgence du CNC n°2003-E du 9 juillet 2003. LaCaisse a opté pour la méthode de reconstitution du coût historique des compo-sants, qui consiste, non seulement à reconstituer le coût réel historique descomposants, mais aussi les amortissements qui auraient dû être appliqués, etceci quelle que soit la valeur nette comptable de l’actif concerné.L’application de ce nouveau règlement n’a pas eu d’impact significatif surl’exercice 2003.Les composants et durées d’amortissement suivants ont été retenus par laCaisse régionale de Crédit Agricole Alpes Provence, suite à l’application de lacomptabilisation des immobilisations par composants. Il convient de préciserque ces durées d’amortissement doivent être adaptées à la nature de la cons-truction et à sa localisation.

C r é d i t A g r i c o l e A l p e s P r o v e n c e

16

PA

GE

Composant Durée d’amortissementFoncier Non amortissableImmeubles 25 à 33 ansAgencements 10 ansMatériel informatique 3 ans (dégressif ou linéaire)Matériel spécialisé 4 à 5 ans (dégressif ou linéaire)Mobilier 10 ans

Il est à noter la majoration d’un point du coefficient d’amortissementdégressif pour les immobilisations acquises entre le 1er février 1996 et le31 janvier 1997.A l'exception des logiciels, les immobilisations incorporelles ne font pas l'ob-jet d'amortissement. Le cas échéant, elles peuvent faire l'objet de provisionspour dépréciation.

Note 2.5 Conventions de garantie internes

Aux termes de conventions de garantie conclues par les Caisses régionalesde Crédit Agricole, au profit de Crédit Agricole S.A., la Caisse régionale deCrédit Agricole Alpes Provence est engagé dans la limite de ses fonds prop-res à couvrir une éventuelle insuffisance d'actif de Crédit Agricole S.A. aubénéfice des tiers, créanciers de celle-ci.A contrario, Crédit Agricole S.A. (dans le cadre de la mission qui lui a étéconfiée par le Code Monétaire et Financier) garantit la liquidité et la solva-bilité des Caisses régionales.A ce titre, il a été constitué par Crédit Agricole S.A., au cours de l’exercice2001, un " Fonds pour Risques Bancaires de Liquidité et de Solvabilité ".La Caisse Régionale de Crédit Agricole Alpes Provence a souscrit à ce fondspour un montant de 4,572 milliers d’ euros, comptabilisé en charges excep-tionnelles en 2001.

Note 2.6 Engagements en matière de retraite, de pré-retraite

Le régime de retraite des salariés de la Caisse régionale étant celui de laMSA, celle-ci ne porte pas dans ses comptes d'engagements "retraite". Lesengagements ne portent que sur les indemnités de départ à la retraite ou àla pré-retraite.La Caisse Régionale de Crédit Agricole Alpes Provence a souscrit deux policesd’assurance auprès de la société PREDICA, la première afin de couvrir sesengagements d’indemnités de départ à la retraite, la seconde couvre sesengagements de départ à la pré retraite totale.Le montant des engagements de la Caisse Régionale de Crédit Agricole AlpesProvence, intégralement couvert par les contrats ci-dessus, vis-à-vis desmembres de son personnel ainsi que de ses mandataires sociaux, en ce quiconcerne l'ensemble des engagements de retraite : indemnités et allocationsen raison du départ à la retraite ou avantages similaires s'élève à 14,944milliers d’euros. L’évaluation du montant des engagements de retraite au 31 décembre 2003prend en compte les conséquences de la loi dite Loi Fillon.

Note 2.7 Provision pour risques sur GIE d’investissement

Afin de donner une image fidèle de ses comptes, la Caisse régionale deCrédit Agricole Alpes Provence constitue une provision spécifique pour perteset charges dans le but de compenser l'incidence temporaire sur la charged'impôt et sur le résultat net, de la participation de la Caisse régionale deCrédit Agricole Alpes Provence à certains GIE réalisant des opérations definancement par crédit-bail ou des opérations particulières. Cette provisiond'exploitation sera reprise au fur et à mesure des suppléments d'impôts quedevra acquitter la Caisse régionale de Crédit Agricole Alpes Provence aucours des exercices ultérieurs, de manière à neutraliser l'impact de ces opé-rations sur le résultat net.

Note 2.8 Impôt sur les bénéfices (charge fiscale)

La charge d'impôt figurant au compte de résultat correspond à l'impôt surles sociétés dû au titre de l'exercice. Elle intègre les conséquences de lacontribution additionnelle de 3 % et de la contribution sociale sur les béné-fices de 3,3%.Le taux d’avoir fiscal attaché aux dividendes perçus au cours de l’exercice2003 est abaissé à 10 %.

Note 2.9 Conversion des opérations en devises

Les créances et les dettes monétaires ainsi que les contrats de change àterme figurant en engagements hors-bilan libellés en devises sont convertisau cours de marché en vigueur à la date d'arrêté ou au cours de marchéconstaté à la date antérieure la plus proche.Les charges et les produits payés ou perçus sont enregistrés au cours du jourde la transaction ; les charges et produits courus mais non payés ou perçussont convertis au cours de clôture.Dans le cadre de l'application des règlements CRBF n° 89.01 et 89.02 etdes instructions 89.04 et 89.05 de la Commission Bancaire, la Caisse régio-nale de Crédit Agricole Alpes Provence a mis en place une comptabilité multidevises lui permettant un suivi de sa position de change et la mesure de sonexposition à ce risque.

Note 2.10 Fonds pour risques bancaires généraux (F.R.B.G.)

En application du règlement 90.02 du CRBF, sont enregistrées dans le comp-te "Fonds pour risques bancaires généraux", la provision pour régularisationdes charges et produits d'épargne logement, la provision de propre assureur,la provision pour risques de crédits non encore avérés et les autres provisionspour risques bancaires généraux.

Note 2.11 Instruments financiers à terme et conditionnels

Opérations d’échange de taux d’intérêt ou de devises (swaps) :La Caisse régionale de Crédit Agricole Alpes Provence utilise les swaps de tauxd’intérêt ou de devises essentiellement aux fins suivantes :

R a p p o r t f i n a n c i e r 2 0 0 3

17

PA

GE

- Maintien de positions ouvertes isolées destinées à bénéficier de l'évolu-tion des taux d'intérêts, ou ne répondant à aucune des catégories définiesci-après. Les charges et les produits relatifs à ces opérations sont comptabi-lisés prorata temporis. Les pertes latentes relatives à des ensembles homo-gènes de contrats font l'objet d'une provision pour risques et charges.- Couverture du risque de taux d'intérêt affectant un élément ou unensemble d'éléments homogènes. Ces contrats sont valorisés symétrique-ment à l'élément ou à l'ensemble d'éléments couverts.- Couverture des risques de taux global de l'établissement sur l'actif, lepassif et le hors bilan. Les charges et les produits relatifs à ces contrats sontinscrits prorata temporis en compte de résultat.

Les engagements relatifs à ces opérations sont inscrits dans les comptes dehors-bilan pour la valeur nominale des contrats : ce montant représente le volu-me des opérations en cours.En matière d’enregistrement comptable des opérations complexes, une opéra-tion complexe se définit comme une combinaison synthétique d’instrumentscomptabilisée en un seul lot ou comme une opération dont la comptabilisationne relève pas d’une réglementation explicite et qui implique, de la part de l’é-tablissement, un choix de principe, la Caisse Régionale de Crédit Agricole AlpesProvence procède à une décomposition des instruments composant l’opération,et l’enregistrement comptable distinct de chacun des instruments.

B CHANGEMENTS DE METHODE COMPTABLE ET DE PRESENTATION DES COMPTES

La Caisse régionale de Crédit Agricole Alpes Provence applique, depuis le 1erjanvier 2003, les dispositions du règlement du Comité de la RéglementationComptable n° 2002-03 du 12 décembre 2002 et de l’avis du Conseil Nationalde la Comptabilité n° 2002-04 du 28 mars 2002 relatif au traitement comp-table du risque de crédit dans les entreprises relevant du Comité de laRéglementation Bancaire et Financière, ainsi que les différents communiquéset avis du Comité d’Urgence du CNC y afférent, à savoir :

- le communiqué du CNC du 21 novembre 2003 concernant le traitementcomptable des crédits restructurés à des conditions hors marché ;- l’avis du Comité d’Urgence du CNC n°2003-G du 18 décembre 2003 por-tant sur les modalités de passage des encours douteux en encours douteuxcompromis figurant dans le règlement du CRC n°2002-03.

La première application de ce règlement a pour conséquence de développer l’in-formation financière en matière de risque de contrepartie et conduit à créer denouvelles catégories de créances en comptabilité, à compter du 1er janvier2003. La Caisse régionale de Crédit Agricole Alpes Provence a décidé de ne pas appli-quer par anticipation le règlement du CRC 2002-10 du 12 décembre 2002 rela-tif à l’amortissement et à la dépréciation des actifs. Néanmoins, elle appliqueles mesures transitoires de ce règlement du CRC relatives à la comptabilisationdes actifs par composants pour les grosses réparations prévues par le règlementn° 2000-06 du CRC sur les passifs, applicables jusqu’au 1er janvier 2005, de

même le règlement du CRC n°2003-07 du 12 décembre 2003 modifiant l’ar-ticle 15 du règlement du CRC n°2002-10 relatif à l’amortissement et à ladépréciation des actifs. En conséquence, la Caisse régionale de Crédit AgricoleAlpes Provence a décidé, à compter du 1er janvier 2003 d’appliquer la métho-de de comptabilisation des actifs par composants dans le cadre de l’applicationdes mesures transitoires du règlement du CRC 2002-10.L’application de ce nouveau règlement n’a pas eu d’impact significatif surl’exercice 2003.

C r é d i t A g r i c o l e A l p e s P r o v e n c e

18

PA

GE

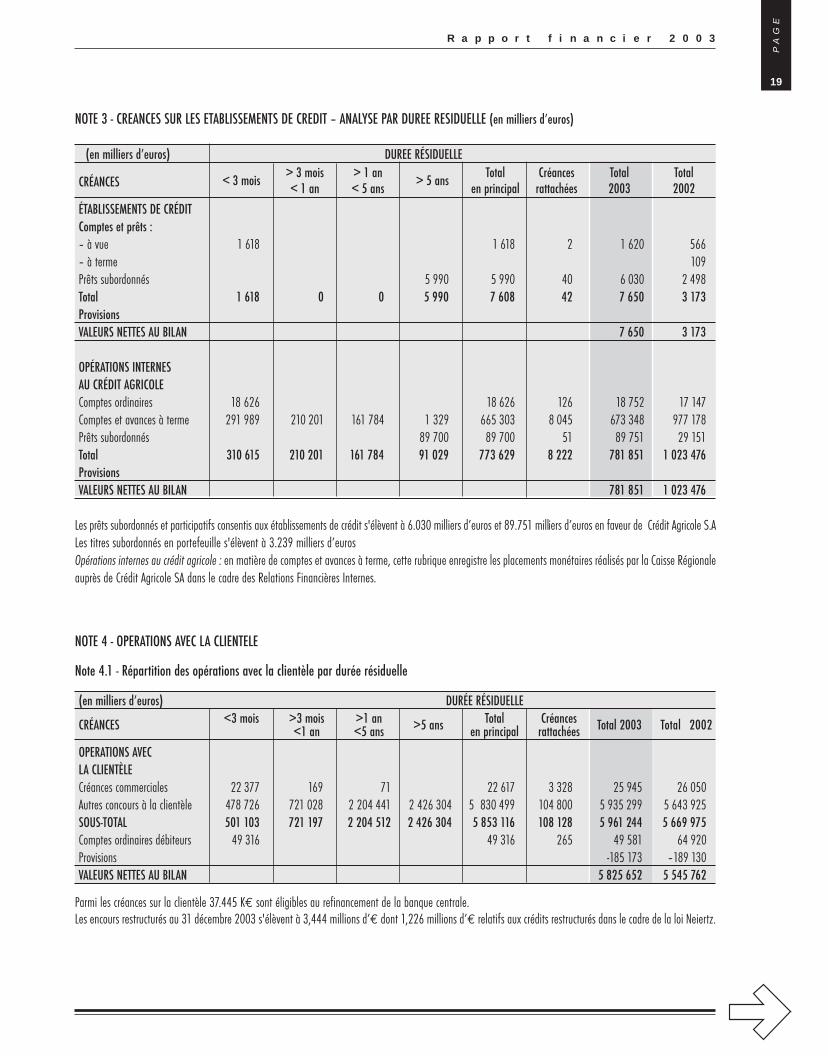

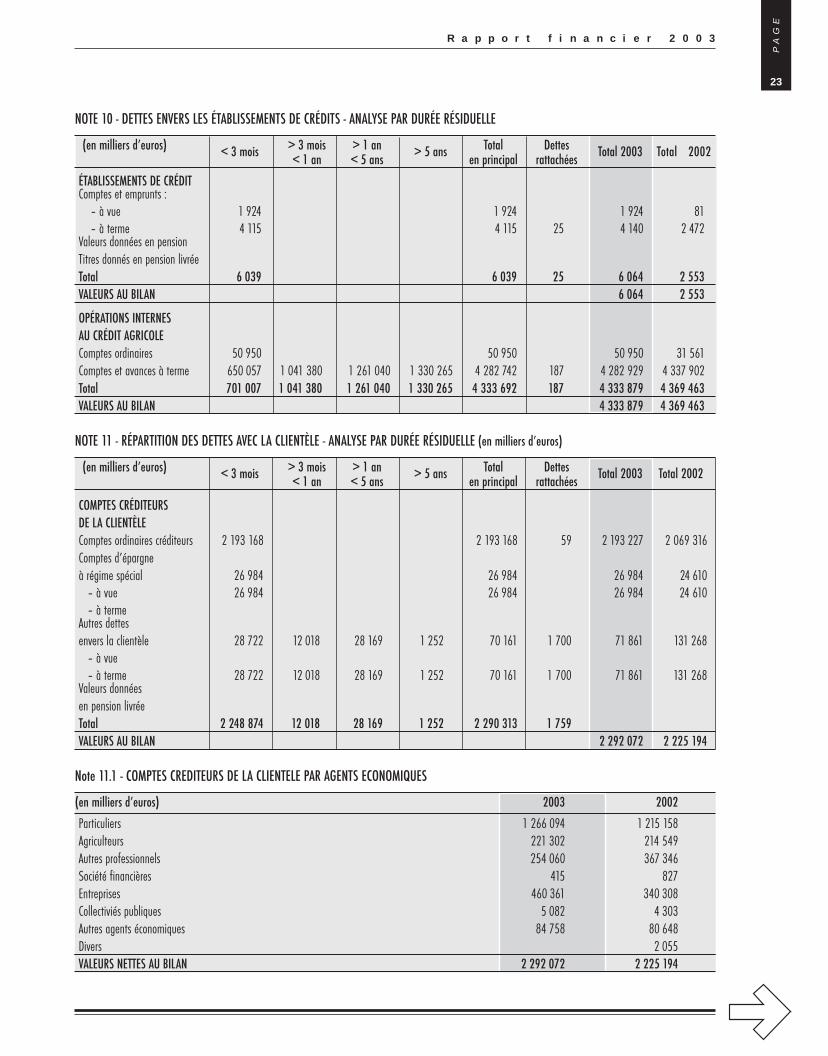

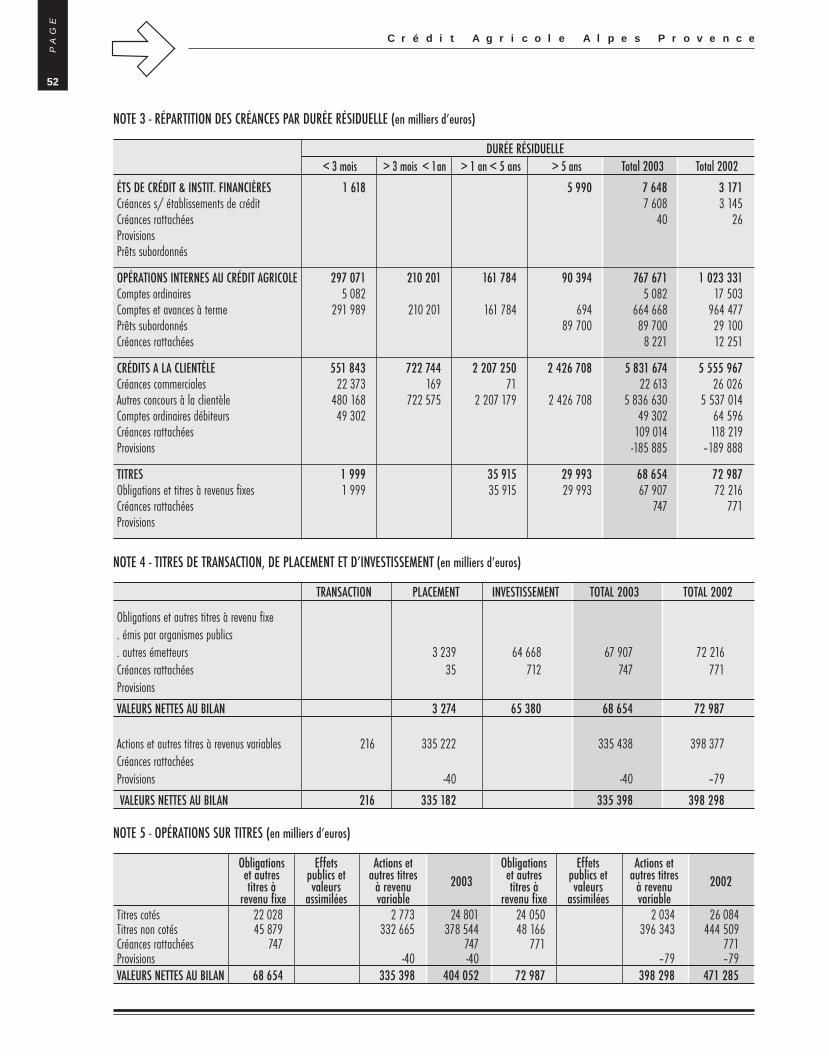

NOTE 3 - CREANCES SUR LES ETABLISSEMENTS DE CREDIT – ANALYSE PAR DUREE RESIDUELLE (en milliers d’euros)

(en milliers d’euros) DUREE RÉSIDUELLE

CRÉANCES < 3 mois > 3 mois > 1 an > 5 ans Total Créances Total Total< 1 an < 5 ans en principal rattachées 2003 2002

ÉTABLISSEMENTS DE CRÉDITComptes et prêts :– à vue 1 618 1 618 2 1 620 566– à terme 109Prêts subordonnés 5 990 5 990 40 6 030 2 498Total 1 618 0 0 5 990 7 608 42 7 650 3 173ProvisionsVALEURS NETTES AU BILAN 7 650 3 173

OPÉRATIONS INTERNESAU CRÉDIT AGRICOLEComptes ordinaires 18 626 18 626 126 18 752 17 147Comptes et avances à terme 291 989 210 201 161 784 1 329 665 303 8 045 673 348 977 178Prêts subordonnés 89 700 89 700 51 89 751 29 151Total 310 615 210 201 161 784 91 029 773 629 8 222 781 851 1 023 476ProvisionsVALEURS NETTES AU BILAN 781 851 1 023 476

Les prêts subordonnés et participatifs consentis aux établissements de crédit s'élèvent à 6.030 milliers d’euros et 89.751 milliers d’euros en faveur de Crédit Agricole S.ALes titres subordonnés en portefeuille s'élèvent à 3.239 milliers d’eurosOpérations internes au crédit agricole : en matière de comptes et avances à terme, cette rubrique enregistre les placements monétaires réalisés par la Caisse Régionaleauprès de Crédit Agricole SA dans le cadre des Relations Financières Internes.

NOTE 4 - OPERATIONS AVEC LA CLIENTELE

Note 4.1 - Répartition des opérations avec la clientèle par durée résiduelle

(en milliers d’euros) DURÉE RÉSIDUELLE

CRÉANCES <3 mois >3 mois >1 an >5 ans Total Créances Total 2003 Total 2002<1 an <5 ans en principal rattachéesOPERATIONS AVECLA CLIENTÈLECréances commerciales 22 377 169 71 22 617 3 328 25 945 26 050Autres concours à la clientèle 478 726 721 028 2 204 441 2 426 304 5 830 499 104 800 5 935 299 5 643 925SOUS-TOTAL 501 103 721 197 2 204 512 2 426 304 5 853 116 108 128 5 961 244 5 669 975Comptes ordinaires débiteurs 49 316 49 316 265 49 581 64 920Provisions -185 173 –189 130VALEURS NETTES AU BILAN 5 825 652 5 545 762

Parmi les créances sur la clientèle 37.445 K€ sont éligibles au refinancement de la banque centrale.Les encours restructurés au 31 décembre 2003 s'élèvent à 3,444 millions d’€ dont 1,226 millions d’€ relatifs aux crédits restructurés dans le cadre de la loi Neiertz.

R a p p o r t f i n a n c i e r 2 0 0 3

19

PA

GE

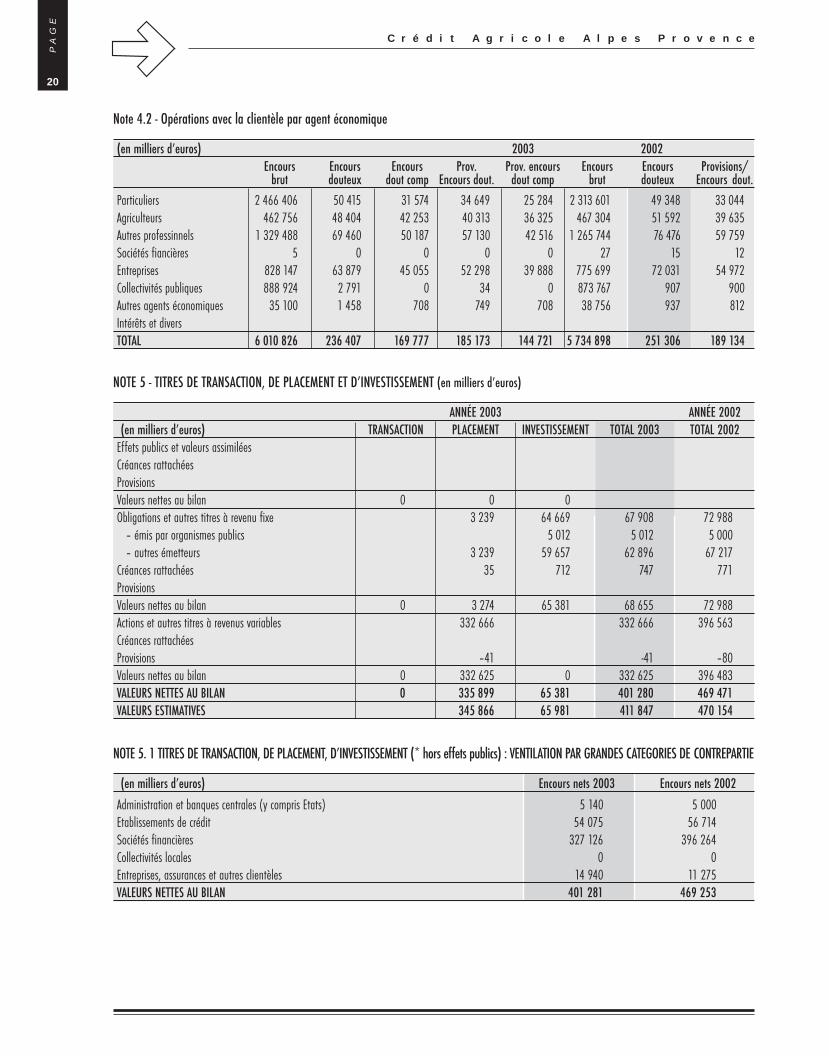

Note 4.2 - Opérations avec la clientèle par agent économique

(en milliers d’euros) 2003 2002Encours Encours Encours Prov. Prov. encours Encours Encours Provisions/

brut douteux dout comp Encours dout. dout comp brut douteux Encours dout.Particuliers 2 466 406 50 415 31 574 34 649 25 284 2 313 601 49 348 33 044Agriculteurs 462 756 48 404 42 253 40 313 36 325 467 304 51 592 39 635Autres professinnels 1 329 488 69 460 50 187 57 130 42 516 1 265 744 76 476 59 759Sociétés fiancières 5 0 0 0 0 27 15 12Entreprises 828 147 63 879 45 055 52 298 39 888 775 699 72 031 54 972Collectivités publiques 888 924 2 791 0 34 0 873 767 907 900Autres agents économiques 35 100 1 458 708 749 708 38 756 937 812Intérêts et diversTOTAL 6 010 826 236 407 169 777 185 173 144 721 5 734 898 251 306 189 134

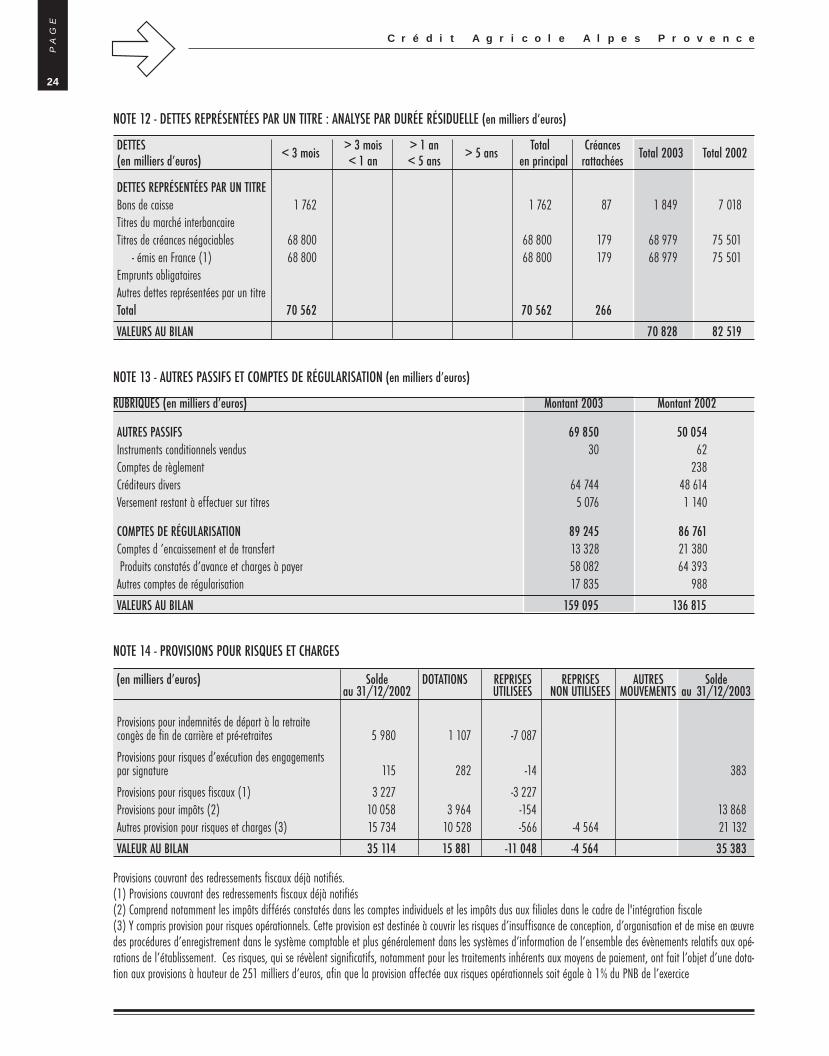

NOTE 5 - TITRES DE TRANSACTION, DE PLACEMENT ET D’INVESTISSEMENT (en milliers d’euros)

ANNÉE 2003 ANNÉE 2002(en milliers d’euros) TRANSACTION PLACEMENT INVESTISSEMENT TOTAL 2003 TOTAL 2002

Effets publics et valeurs assimiléesCréances rattachéesProvisionsValeurs nettes au bilan 0 0 0Obligations et autres titres à revenu fixe 3 239 64 669 67 908 72 988

– émis par organismes publics 5 012 5 012 5 000– autres émetteurs 3 239 59 657 62 896 67 217

Créances rattachées 35 712 747 771ProvisionsValeurs nettes au bilan 0 3 274 65 381 68 655 72 988Actions et autres titres à revenus variables 332 666 332 666 396 563Créances rattachéesProvisions –41 -41 –80Valeurs nettes au bilan 0 332 625 0 332 625 396 483VALEURS NETTES AU BILAN 0 335 899 65 381 401 280 469 471VALEURS ESTIMATIVES 345 866 65 981 411 847 470 154

NOTE 5. 1 TITRES DE TRANSACTION, DE PLACEMENT, D’INVESTISSEMENT (* hors effets publics) : VENTILATION PAR GRANDES CATEGORIES DE CONTREPARTIE

(en milliers d’euros) Encours nets 2003 Encours nets 2002

Administration et banques centrales (y compris Etats) 5 140 5 000Etablissements de crédit 54 075 56 714Sociétés financières 327 126 396 264Collectivités locales 0 0Entreprises, assurances et autres clientèles 14 940 11 275VALEURS NETTES AU BILAN 401 281 469 253

C r é d i t A g r i c o l e A l p e s P r o v e n c e

20

PA

GE

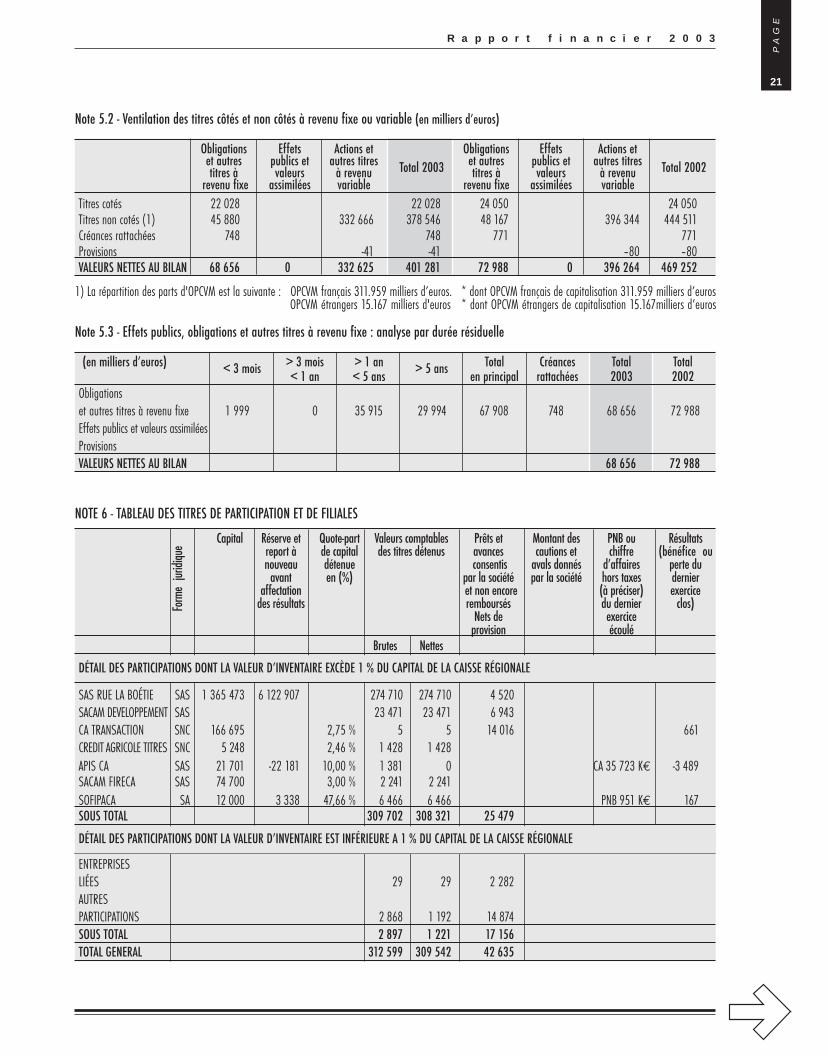

Note 5.3 - Effets publics, obligations et autres titres à revenu fixe : analyse par durée résiduelle

(en milliers d’euros) < 3 mois > 3 mois > 1 an > 5 ans Total Créances Total Total< 1 an < 5 ans en principal rattachées 2003 2002

Obligationset autres titres à revenu fixe 1 999 0 35 915 29 994 67 908 748 68 656 72 988Effets publics et valeurs assimiléesProvisionsVALEURS NETTES AU BILAN 68 656 72 988

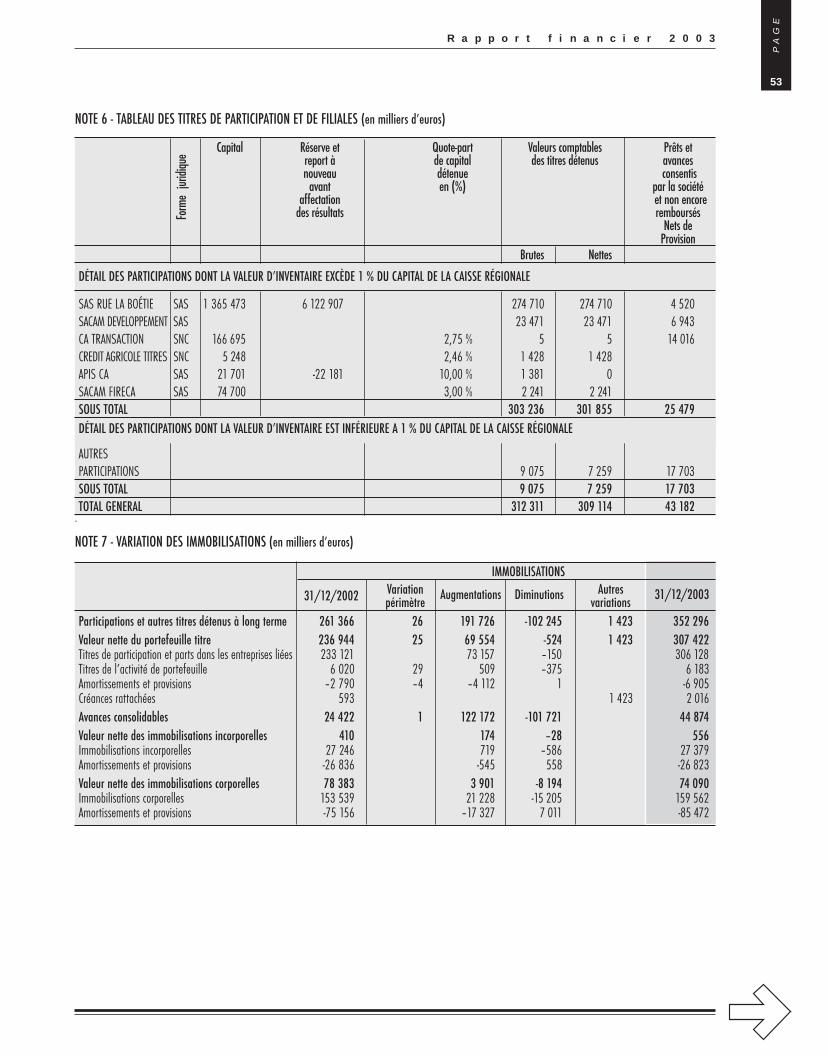

NOTE 6 - TABLEAU DES TITRES DE PARTICIPATION ET DE FILIALES

Capital Réserve et Quote-part Valeurs comptables Prêts et Montant des PNB ou Résultatsreport à de capital des titres détenus avances cautions et chiffre (bénéfice ounouveau détenue consentis avals donnés d’affaires perte du

avant en (%) par la société par la société hors taxes dernieraffectation et non encore (à préciser) exercice

des résultats remboursés du dernier clos)Nets de exercice

provision écouléBrutes Nettes

SAS RUE LA BOÉTIE SAS 1 365 473 6 122 907 274 710 274 710 4 520SACAM DEVELOPPEMENT SAS 23 471 23 471 6 943CA TRANSACTION SNC 166 695 2,75 % 5 5 14 016 661CREDIT AGRICOLE TITRES SNC 5 248 2,46 % 1 428 1 428APIS CA SAS 21 701 -22 181 10,00 % 1 381 0 CA 35 723 K€ -3 489SACAM FIRECA SAS 74 700 3,00 % 2 241 2 241SOFIPACA SA 12 000 3 338 47,66 % 6 466 6 466 PNB 951 K€ 167SOUS TOTAL 309 702 308 321 25 479

ENTREPRISESLIÉES 29 29 2 282AUTRESPARTICIPATIONS 2 868 1 192 14 874SOUS TOTAL 2 897 1 221 17 156TOTAL GENERAL 312 599 309 542 42 635

Note 5.2 - Ventilation des titres côtés et non côtés à revenu fixe ou variable (en milliers d’euros)

Obligations Effets Actions et Obligations Effets Actions etet autres publics et autres titres Total 2003 et autres publics et autres titres Total 2002titres à valeurs à revenu titres à valeurs à revenu

revenu fixe assimilées variable revenu fixe assimilées variableTitres cotés 22 028 22 028 24 050 24 050Titres non cotés (1) 45 880 332 666 378 546 48 167 396 344 444 511Créances rattachées 748 748 771 771Provisions -41 -41 –80 –80VALEURS NETTES AU BILAN 68 656 0 332 625 401 281 72 988 0 396 264 469 252

1) La répartition des parts d'OPCVM est la suivante : OPCVM français 311.959 milliers d’euros. * dont OPCVM français de capitalisation 311.959 milliers d’eurosOPCVM étrangers 15.167 milliers d'euros * dont OPCVM étrangers de capitalisation 15.167milliers d’euros

Form

e jur

idiqu

e

DÉTAIL DES PARTICIPATIONS DONT LA VALEUR D’INVENTAIRE EXCÈDE 1 % DU CAPITAL DE LA CAISSE RÉGIONALE

DÉTAIL DES PARTICIPATIONS DONT LA VALEUR D’INVENTAIRE EST INFÉRIEURE A 1 % DU CAPITAL DE LA CAISSE RÉGIONALE

R a p p o r t f i n a n c i e r 2 0 0 3

21

PA

GE

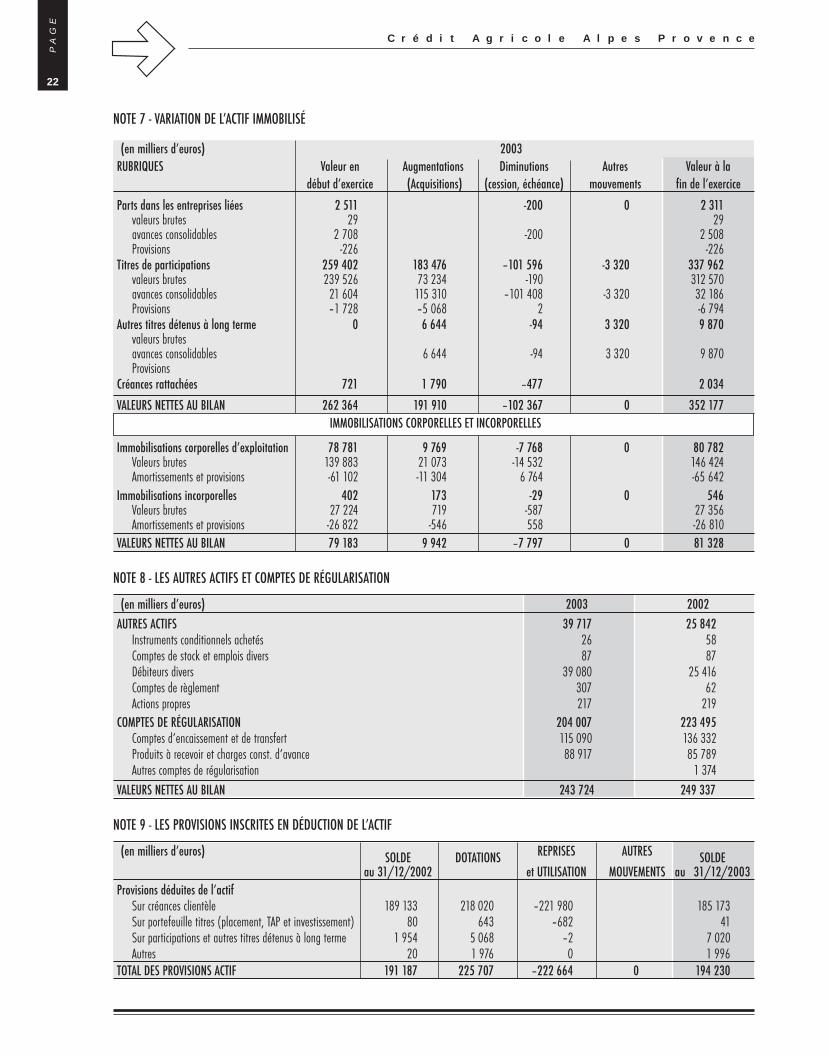

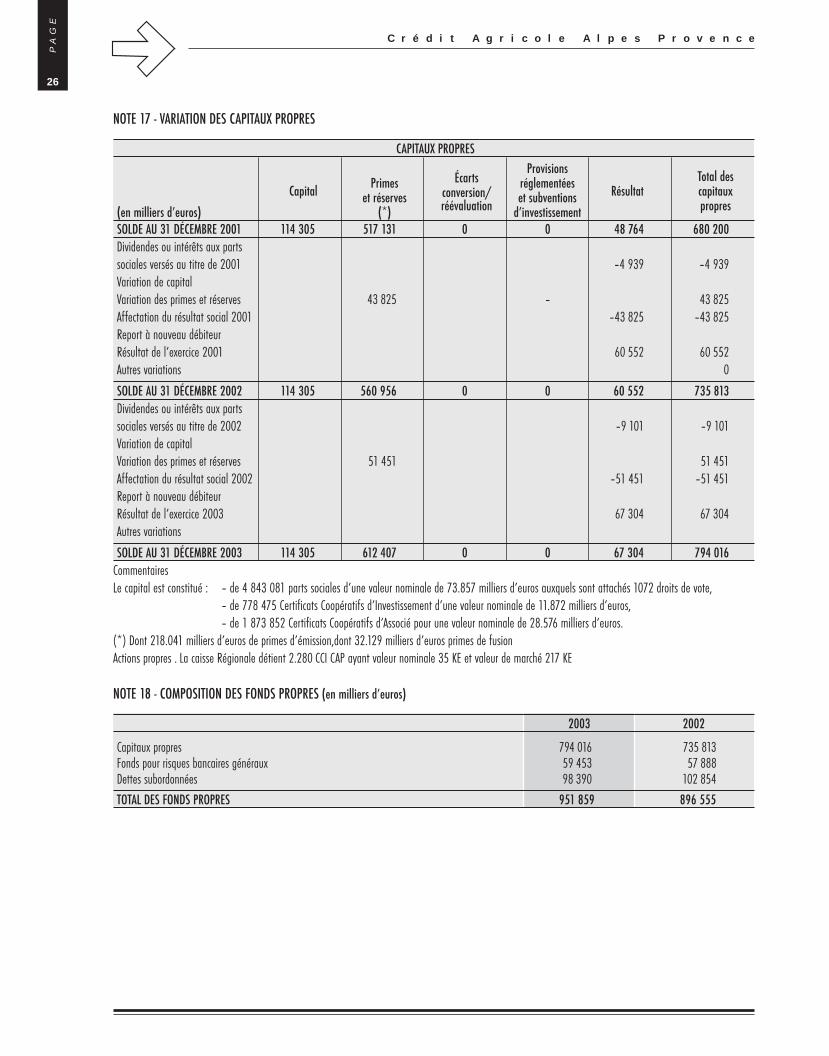

NOTE 7 - VARIATION DE L’ACTIF IMMOBILISÉ

(en milliers d’euros) 2003RUBRIQUES Valeur en Augmentations Diminutions Autres Valeur à la

début d’exercice (Acquisitions) (cession, échéance) mouvements fin de l’exercice