Rapport final - Avril 2009 - Région Bretagne · l’élaboration d’un plan régional de...

89

Rapport final - Avril 2009 Document validé par la conférence territoriale bretonne le 26 janvier 2009 et par la Corepam le 24 mars 2009

Transcript of Rapport final - Avril 2009 - Région Bretagne · l’élaboration d’un plan régional de...

Rapport final - Avril 2009 Document validé par la conférence territoriale bretonne le 26 janvier 2009 et par la Corepam le 24 mars 2009

SOMMAIRE 1. Introduction : principes de l’élaboration du PRDPP 31.1 Avant-propos 31.2 Rappel de l’obligation réglementaire 31.3 La démarche organisationnelle pour l’élaboration du PRDPP 41.3.1 Le principe d’une assistance à maîtrise d’ouvrage AMO 41.3.2 Les structures 51.4 Méthodologie organisationnelle pour l’élaboration du PRDPP 61.4.1 Les groupes de travail 6

1.4.2 Les comités de pilotage technique 61.4.3 Le comité FEP 39 62. Etat des lieux 72.1 Méthode, sources, bases de données et respect de la confidentialité 72.2 Les ports de pêche de Bretagne 82.3 Les débarquements 132.4 Les halles à marée 17

2.4.1 Situation générale et approvisionnement des halles à marée 172.4.2 Les fonctions assurées par les halles à marée 202.4.3 L’économie des halles à marée 242.4.4 Les halles à marée et leurs risques stratégiques 29

2.5 Les acheteurs 332.6 Les flottilles et leurs services 362.7 L’emploi embarqué 402.8 L’espace de production 42

3. Constats et phénomènes en cours : prospective 443.1 Résultats issus des débats 443.2 Propositions supplémentaires des animateurs : 45

4. Principes 465. Enjeux 476. Priorisation 48

6.1 Critères 486.1.1 Les critères du Programme Opérationnel et les investissements non éligibles 496.1.2 La stratégie d’intervention sur les ports de pêche issue de la concertation 51

6.2 Les moyens permettant de répondre aux priorités 556.2.1 Moyen 1 : Clarifier les stratégies interportuaires 556.2.2 Moyen 2 : Notation des investissements « types » 636.2.3 Moyen 3 : Proposer des critères pour la partition de l’enveloppe FEP entre PHM et PNEHM 69

7. Annexes 747.1 Propositions de modalités de mise en œuvre 747.2 Priorisation des « investissements types » 757.3 Cartes complémentaires 84

2

1. Introduction : principes de l’élaboration du PRDPP

1.1 Avant-propos Ce document est le résultat d’un processus participatif regroupant les principaux acteurs portuaires bretons (concédants, concessionnaires, représentants des usagers…) sur la thématique des investissements portuaires.

Lors de la conférence territoriale bretonne du 16 avril 2007, regroupant les élus des collectivités du « B15 » (collectivités territoriales : Région, Départements et les principales EPCI bretonnes) concernés par la problématique portuaire, il a été décidé que la Région Bretagne coordonne et finance le travail d’élaboration de ce plan exigé par l’Etat (cf. ci-dessous).

La Direction Régionale des Affaires Maritimes (DRAM) a validé cette méthode d’élaboration.

1.2 Rappel de l’obligation réglementaire

Le programme opérationnel du Fonds Européen Pêche, rédigé par la Direction nationale des Pêches Maritime et de l’Aquaculture, exige l’élaboration d’un plan régional de développement des ports de pêche (PRDPP) afin de pouvoir bénéficier des cofinancements européens du FEP. Seuls les investissements de moins de 50 000 € répondant à des questions de sécurité, des problèmes sanitaires et d’hygiène des produits pourront être présentés en l’absence de ce plan.

Ce document est composé d’une partie introductive et méthodologique, d’une partie diagnostic reprenant un état des lieux, les principes et les enjeux, d’une partie critères de priorisation proposant des « investissements types » éligibles au FEP et une partition de l’enveloppe entre les ports dotés ou dépourvus d’une halle à marée.

Les animateurs

Anthony Ollitraut (Région Bretagne) et Yan Giron (Armeris)

3

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

1.3 La démarche organisationnelle pour l’élaboration du PRDPP

1.3.1 Le principe d’une assistance à maîtrise d’ouvrage AMO Au sein de la Direction de l’Agriculture, de l’Agroalimentaire et des Activités Maritimes (DAGRAM), le Service Pêche et Activités Maritimes (SPAM) de la Région Bretagne a été chargé de la maîtrise d’ouvrage de ce plan.

Le principe de l’assistance à maîtrise d’ouvrage a été retenu pour l’élaboration de ce plan. Après un appel d’offres, le bureau d’études Armeris (http://www.armeris.fr) a été désigné pour assister le Service Pêche dans cette tâche. L’appui extérieur est destiné à « aider à faire ». L’appropriation des résultats est donc plus forte.

Outre la mobilisation de compétences sur la thématique et en matière d’animation, le principe de l’assistance à maîtrise d’ouvrage offre une garantie de neutralité dans le processus d’élaboration du plan. L’AMO (Arméris) et la maîtrise d’ouvrage (Région Bretagne) ont animé un processus participatif (cf. chapitre suivant « les structures »).

Leur travail a donc consisté dans le recueil de l’information préalable, son organisation, son traitement, la production de documents de synthèse pour soutenir l’animation des débats, l’animation des débats en tant que telle et la rédaction des documents finaux.

Afin de garantir la neutralité de l’animation, c’est Arméris qui animait les débats. Les indicateurs présentés étaient également validés par les opérateurs économiques et des services techniques des collectivités territoriales concernées.

4

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

1.3.2 Les structures

L’élaboration du PRDPP repose sur trois structures.

Comité « Fep 39 » (Elus du B15)

Valide Propose

Comité de pilotage technique (concédants, Mimer, DAGRAM/SPAM, Arméris)

Informations, avis, Coordonne propositions

Groupes de travail (concédants, concessionnaires, représentantsprofessionnels, Affaires Maritimes, Mimer,

DAGRAM/SPAM, Arméris)

�Les groupes de travail :

Les groupes de travail rassemblent les concédants (Conseils généraux et Région), les concessionnaires, les représentants des professionnels (producteurs et mareyeurs), la DAGRAM/SPAM et le prestataire Arméris.

Ces groupes de travail ont pour fonction de contribuer et de valider un diagnostic, de définir des enjeux et de proposer une priorisation des investissements portuaires au comité de pilotage.

Dans un premier temps, les groupes de travail ont œuvré de façon thématique (problématiques liées aux navires, aux produits) et par catégorie d’acteurs (concédants et concessionnaires, professionnels et

représentants professionnels de la pêche et du mareyage). Ensuite, les groupes de travail ont fusionné pour une mise en commun des débats en particulier sur les critères de priorisation.

�Le comité de pilotage technique :

Présidé par Mme Moriceau, Vice-présidente du Conseil régional chargée de la mer, ce comité de pilotage « technique » est composé : - de la DAGRAM/SPAM de la Région Bretagne - de la Mission Mer (Mimer) de la Région Bretagne - du prestataire Arméris - des services des concédants (Conseils généraux et Région)

Ce comité fixe les orientations et les propositions techniques à retenir après discussions avec les différents partenaires dans le cadre des groupes de travail. Le Comité de pilotage soumet aux membres du Comité « Fep 39 » un certain nombre de propositions.

�Le comité FEP 39 :

Présidé par M. Le Drian, Président du Conseil régional de Bretagne, le comité « FEP 39 » rassemble, au sein de la conférence territoriale bretonne, les élus des collectivités du B15 concernés par la thématique de l’étude.

Ce comité valide ou non les propositions techniques formulées par le comité de pilotage, notamment :

- la priorisation des investissements portuaires types - le principe de répartition du fonds entre les ports dotés

d’une halle à marée et les ports qui en sont dépourvus - répartition du montant du FEP destiné à ces deux types de

ports

Il revient à l’Etat de valider le PRDPP.

5

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

1.4 Méthodologie organisationnelle pour l’élaboration du PRDPP

1.4.1 Les groupes de travail

Les groupes de travail ont d’abord été constitués par types d’acteurs : groupe des concédants et concessionnaires des halles à marée d’une part et groupe des usagers (pêcheurs et mareyeurs » d’autre part.

Lorsque la réflexion a suffisamment été avancée, les groupes ont été fusionnés.

La phase de concertation a fait l’objet de cinq réunions des groupes de travail : - une pour le lancement de la démarche (groupe « données »)

- deux réunissant les concédants, concessionnaires et l’Etat (Direction Régionale des Affaires Maritimes)

- une réunissant les usagers (pêcheurs et mareyeurs)

- une réunion de synthèse regroupant tous les participants au cours de laquelle les critères de priorisation ont été finalisés.

En parallèle, des rencontres entre les animateurs et les concessionnaires ou représentants des professionnels ou de l’Etat ont été organisées.

1.4.2 Les comités de pilotage technique

Quatre comités de pilotage technique ont été réalisés. Ils ont permis d’informer leurs participants (représentants des services techniques des départements et de la Région) et de débattre des avancées. Leurs recommandations successives ont permis de cadrer les débats.

1.4.3 Le comité FEP 39

Le Comité FEP 39 a validé le 26 janvier 2009, dans le cadre de la conférence territoriale, les propositions présentées dans un rapport de fin du processus de concertation.

Ce document reprend le rapport de fin de concertation ainsi qu’une remarque émise lors de la conférence territoriale.

6

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2. Etat des lieux

2.1 Méthode, sources, bases de données et respect de la confidentialité

�Les données liées aux flottilles et à l’emploi embarqué pour tous les ports Les données « emplois embarqués », « volumes débarqués », « prix » utilisés pour les calculs de valeur à une échelle globale, « activité des navires » sont issues d’une extraction des données et d’un travail de ré-estimation des données manquantes, commandée par la Région Bretagne au SIH/IFREMER. Les données de volumes débarqués sont présentées à l’échelle du port d’exploitation principal des navires français ayant fréquenté les ports bretons. Elles n’incluent pas les débarquements des navires étrangers et ceux des navires français réalisés en dehors de la Bretagne mais rapatriés par la route sous une halle à marée bretonne. Les activités des navires de « conchyliculture petite pêche » et la pêche à pied sont également exclues.

�Les données liées aux halles à marée Elles ont été fournies par les gestionnaires des halles à marée, à la suite de demandes d’informations formulées par les animateurs à l’occasion des groupes de travail. Les données sont représentées sous format cartographique et de façon globale pour l’ensemble des halles à marée afin de respecter la confidentialité des données individuelles.

�Les données liées aux acheteurs Ces données ont été fournies par les gestionnaires des halles à marée. Elles précisent le nom des acheteurs et leur localisation géographique. Aucune donnée à caractère économique ou relative aux volumes achetés n’a été fournie. Les données individuelles ne seront pas communiquées. Seules des représentations cartographiques globales ont été réalisées afin de conserver également la confidentialité individuelle.

�Les données sur les flux interportuaires gérés par les halles à marée Elles ont été fournies par les gestionnaires des halles à marée et ont été complétées par des enquêtes directes auprès des ports de pêche par les animateurs.

�Les données sur les outils portuaires et le statut des ports (communal, départemental ou régional) Elles ont été collectées par les animateurs lors de visites de terrain.

�Représentations cartographiques Elles ont été réalisées par les animateurs, suite à l’archivage des données dans des bases de données géoréférencées.

�Les données utilisées pour établir les indicateurs entre les ports équipés de halle à marée et les ports non équipés de halle à marée Ces données sont issues de l’extraction SIH/IFREMER mentionnée dans le premier point.

Les animateurs du processus d’élaboration du PRDPP Bretagne s’engagent à ne pas diffuser les données brutes et à respecter les règles de confidentialité classiques en la matière. Les membres des groupes de travail sont tenus aux mêmes engagements.

7

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

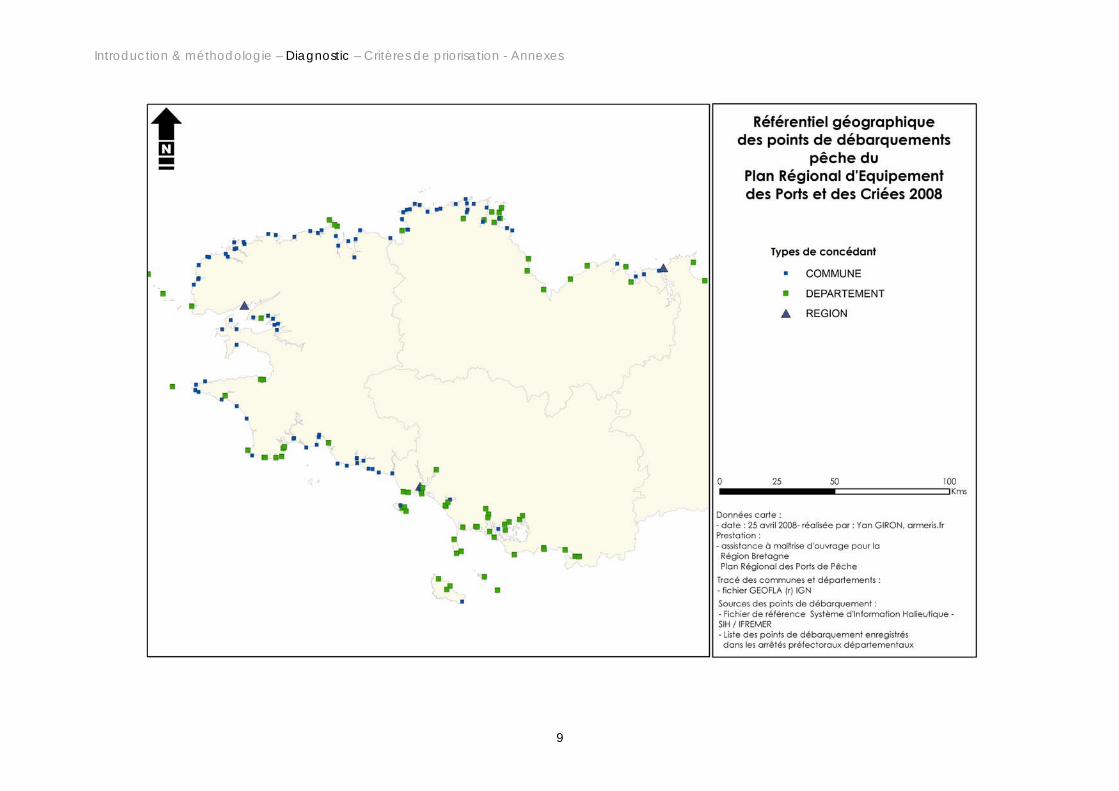

2.2 Les ports de pêche de Bretagne

� Un référentiel de 170 sites de débarquement

La notion de « port de pêche » n’a pas de définition juridique. Afin d’établir le référentiel des ports de pêche présentés dans ce document, il a été nécessaire de s’appuyer sur deux sources :

� Les listes des points de débarquement officiels tels que présentés dans les arrêtés des Préfets de département.

� Le référentiel géographique des points de débarquements recensés dans les bases officielles de données de débarquements.

Le résultat du croisement de ces deux sources donne un référentiel de 170 points de débarquement pour la Bretagne. Tous ces points ne sont pas fréquentés aujourd’hui pour des opérations de débarquement mais peuvent encore remplir des fonctions d’abri. Certains ne sont plus fréquentés.

Ce croisement de deux sources constitue la meilleure approche pour un référentiel « ports de pêche ».

� Un maillage territorial continu et des types de concédants diversifiés

On note une répartition continue et dense des sites de débarquement sur le littoral breton.

La carte suivante, présentant le référentiel géographique, distingue les différents types de concédants pour les ports de pêche. Depuis le 1er

janvier 2007, trois ports sont de la compétence de la Région Bretagne. La répartition des autres ports de pêche entre concédants départementaux et concédants communaux est très variable selon les zones. Un port communal n’est pas censé abriter des activités de pêche importantes. Cependant si l’on croise le référentiel géographique de la page suivante avec les cartes sur les activités des flottilles et les volumes et les valeurs débarquées, il est important de noter que l’échelon communal ne doit pas être oublié pour certaines

zones lorsque l’on examine de façon opérationnelle les investissements portuaires au bénéfice des activités de pêche. Ce point devra certainement être pris en compte pour une souhaitable phase suivante d’opérationnalisation du PRDPP.

�Conformité réglementaire / outils collectifs / activité pêche La deuxième carte présente la conformité réglementaire des ports de pêche bretons définie par les arrêtés préfectoraux fixant la liste officielle des points de débarquements. En Bretagne, 154 points de débarquement officiels sont recensés sur les 170 ports constituant le référentiel. Entre 2004 et 2006, 123 points de débarquement ont été effectivement fréquentés par les professionnels. Parmi ceux-ci, 35 sites de débarquement ne sont pas reconnus par les arrêtés préfectoraux.

La reconnaissance comme « point de débarquement officiel » est normalement acquise au regard de garanties sur le débarquement quant à l’hygiène et à la déclaration statistique. Si on compare la carte des conformités à celle des équipements collectifs accompagnant le débarquement des produits on note que : � Seules les halles à marée présentent les garanties collectives en

matière de traçabilité et de transmission de l’information. � Il existe des capacités de stockage froid ou vivier tampon sur le

littoral, non gérées par des halles à marée � Cependant, le taux d’équipement collectif « produit » reste

relativement faible au regard des flottilles fréquentant ces ports.

Il est probable que les listes des points de débarquement officiels devront être revues en prenant en compte cette notion d’équipements collectifs et donc d’investissements.

8

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

9

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

10

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

11

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

� Les outils logistiques pour le débarquement et la première mise en marché

Il est utile de préciser la notion de services gérés par une criée (carte ci-dessus). Il s’agit dans des ports, dotés ou non d’une halle à marée, d’un certains nombres de services et d’équipements collectifs mis à la disposition des usagers par un organisme gestionnaire d’une criée.

La plupart des ports dotés d’une halle à marée sont pourvus d’équipements destinés au stockage sous froid positif des produits, à l’avitaillement en glace, à la pesée collective et à la transmission de l’information relative aux débarquements (pour le moins, la quantité par espèce). Quelques ports (Quiberon, Brest et Roscoff), en raison de l’importance de certains crustacés (crabes, homards, langoustes) dans leur production sont équipés de viviers collectifs.

Loguivy a la particularité de disposer d’une criée en service uniquement lors de la saison de la coquille Saint-Jacques. Ce qui explique le bon niveau d’équipement de ce site possédant également un outil pour la conservation des appâts.

Les ports non dotés d’une halle à marée, dont le gestionnaire d’une criée voisine en est le concessionnaire, sont équipés pour la pesée collective et le stockage des produits en chambre froide. Saint-Cast est une exception avec l’absence de chambre froide, liée aux débarquements de coquilles commercialisées à Erquy, mais assure la fonction de transmission de l’information du fait de la présence permanente sur ce site de personnel de la CCI des Côtes d’Armor.

Les ports non dotés d’une halle à marée et ne relevant pas de la compétence d’un gestionnaire de criée disposent d’équipements plus limités. Le plus souvent, ils sont uniquement équipés d’outils de stockage du produit dont la nature (chambre froide ou vivier) varie selon les espèces débarquées. La quasi absence de pesée collective et de transmission de l’information est un point commun entre ces ports et tous les autres sites de débarquement dépourvus d’équipements.

Cette situation ne favorise pas une bonne transparence et donc l’efficacité du marché des produits de la mer en Bretagne.

Les ports de Saint-Gildas (Houat), du Palais (Belle-Île) et de Camaret sont des exceptions. Tous trois disposent d’équipements de pesée, de stockage du produit et d’avitaillement en glace. Les deux ports insulaires sont bien dotés en équipements mais ces derniers sont obsolètes. Leur remplacement est prévu.

L’absence de viviers collectifs dans les ports du Finistère Nord dépourvu d’une halle à marée s’explique, en partie, par la présence de mareyeurs, spécialisés sur les crustacés, assurant des collectes en propre et réalisant des achats en direct.

12

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.3 Les débarquements

� Une activité répartie sur l’ensemble du littoral avec toutefois une concentration des débarquements sur les ports équipés ou « gérés » par les halles à marée (excepté le cas des algues)

Rappelons que les données concernent l’activité des flottilles françaises qui débarquent en Bretagne, hors conchyliculture petite pêche et pêche à pied. Elles n’incluent pas les débarquements de navires français réalisés à l’étranger dont la production est rapatriée par la route pour être commercialisée sous criée en Bretagne, ni les débarquements étrangers réalisés en France en base avancée. L’activité de la compagnie des pêches à Saint-Malo n’est pas comptabilisée.

A l’exception des algues (voir en annexe les cartes par groupes d’espèces) les débarquements se concentrent sur les ports dotés d’une halle à marée. Néanmoins, les activités de débarquement sont diffuses sur 108 ports non équipés de halles à marée, avec des situations diverses d’une zone à l’autre.

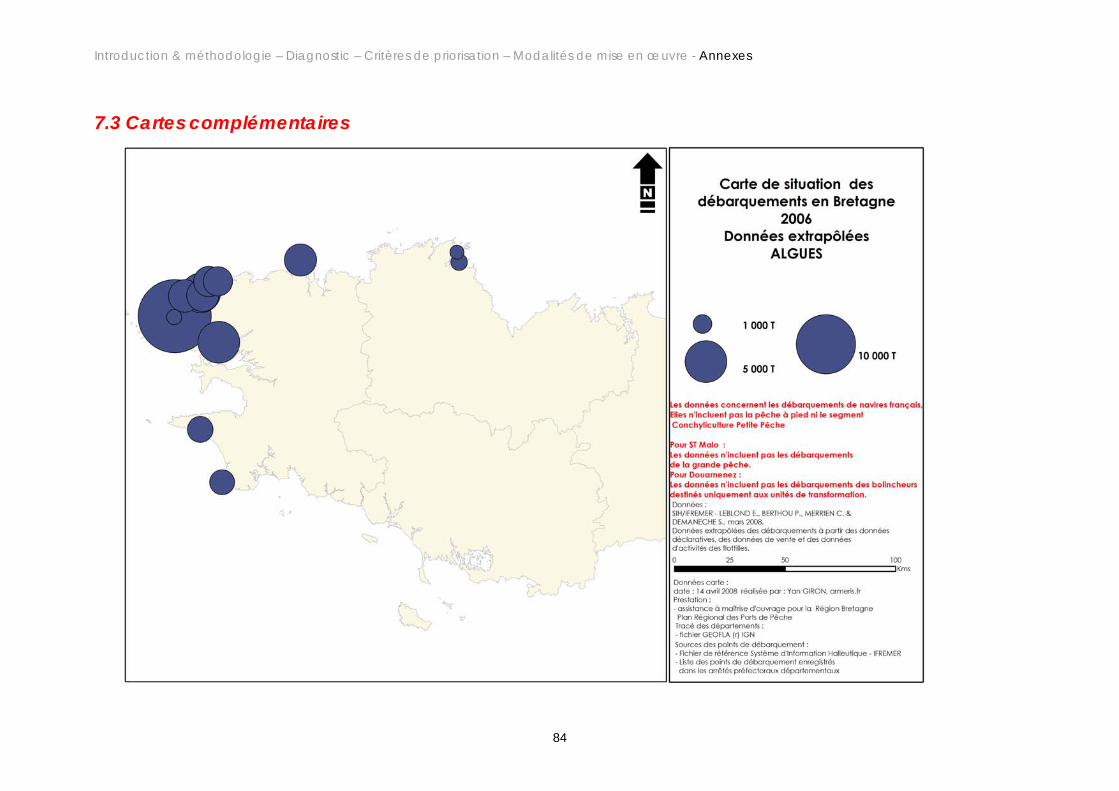

�Le cas des algues

Les algues jouent un rôle important, en volume, pour certains secteurs littoraux non équipés d’une halle à marée (les Abers en particulier, mais dans une moindre mesure Morlaix ou Paimpol). Même si les valeurs correspondantes sont plus faibles que pour les autres groupes d’espèces, elles jouent un rôle essentiel pour l’équilibre économique des flottilles pluriactives installées sur ces territoires.

� Des pôles littoraux de débarquement

Plusieurs pôles de débarquement se distinguent avec comme centre de gravité les ports dotés d’une halle à marée (à l’exception du quartier de Brest). La carte sur les flux et les approvisionnements des

criées (cf. partie halle à marée) montre la relation entre ces pôles de débarquement et les pôles de commercialisation.

Le pôle de débarquement le plus important, aussi bien pour la quantité que la valeur, est celui de Cornouaille. L’essentiel des débarquements se concentre dans les ports du Guilvinec, Saint-Guénolé, Concarneau et Loctudy. Les apports sont principalement composés de poissons et de crustacés. A noter aussi, l’importance des céphalopodes au Pays bigouden et des débarquements de végétaux marins à Saint-Guénolé et dans le quartier d’Audierne.

La Baie de Saint-Brieuc (mollusques-coquillages poissons et céphalopodes) compose également un pôle de débarquement d’importance, centré principalement sur Erquy et Saint-Quay. Cependant, contrairement notamment au Sud de la Cornouaille, cette zone se distingue par des « centres relais » de moyenne importance (Loguivy, Dahouët, Paimpol, Saint-Cast…). Le quartier de Paimpol se distingue par des débarquements d’algues. Contrairement au reste du littoral Nord ou du Morbihan, la multiplicité des sites de débarquement est relativement faible.

Le quartier de Morlaix (principalement le port de Roscoff Le Bloscon) possède une production assez diversifiée (poissons, algues, crustacés et céphalopodes). Mais l’essentiel des débarquements est réalisé par des flottilles extérieures au quartier en débarquements avancés et est constitué de poissons.

L’activité lorientaise renforce l’importance de la Bretagne Sud. De part sa flottille chalutière et surtout la composition des débarquements (merlu, germon, baudroie, langoustine…), le pôle de débarquement lorientais a des similitudes avec le pôle cornouaillais. Rappelons que les statistiques ne recensent pas les débarquements de la Scapêche réalisés à Lochinver et rapatriés par la route à Lorient.

13

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

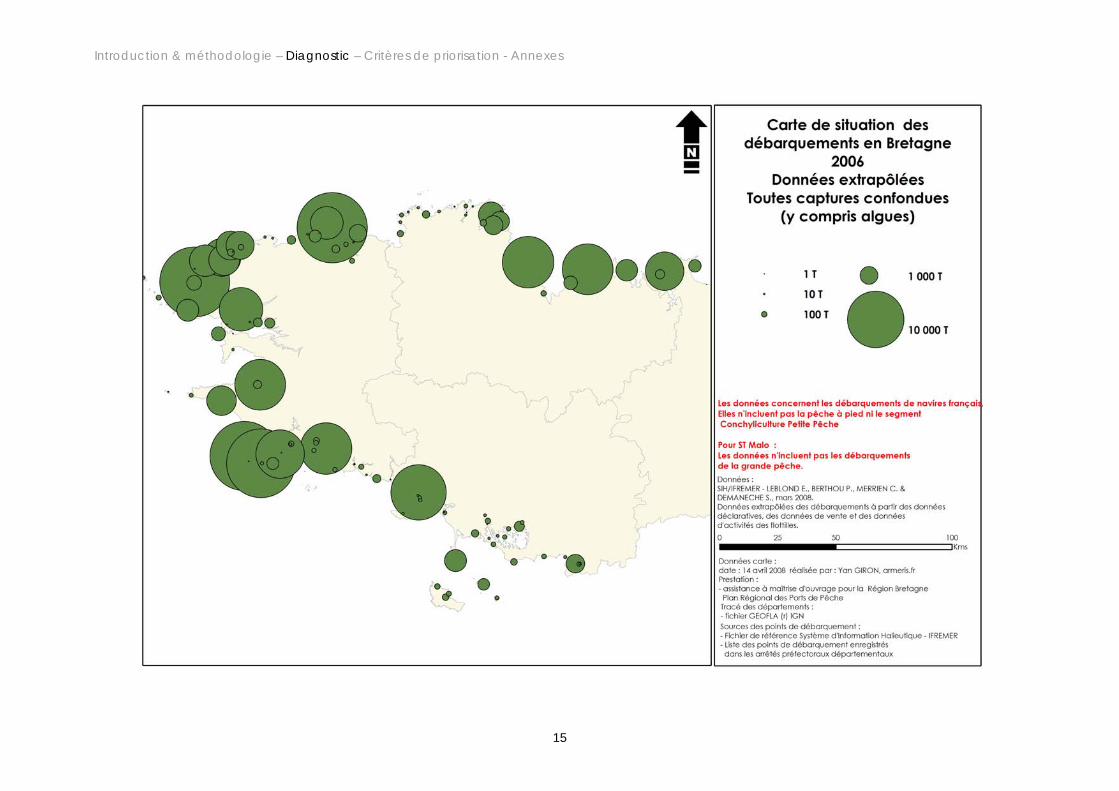

Le quartier de Brest doit son importance pour le tonnage, principalement aux débarquements des algues (en particulier à Lanildut) et dans une moindre mesure aux crustacés.

Le pôle malouin, Saint-Malo et Cancale, (mollusques-coquillages et crustacés) est similaire au pôle de la Baie de Saint-Brieuc dans sa composante exploitation côtière.

Le Sud du Morbihan est marqué par une certaine « atomisation » des débarquements. Quiberon (poissons), siège de l’unique criée de cette zone et Tréhiguier (coquillages) se distinguent par un niveau d’activité plus élevé (en particulier pour la quantité).

A noter que Houat et Belle-Île connaissent les débarquements les plus importants de toutes les îles bretonnes.

En fonction des espèces débarquées et de leur prix moyen, l’importance des ports et des segments littoraux change selon le tonnage ou la valeur. C’est principalement le cas pour les plus concernés par les débarquements de végétaux marins (les Abers, Morlaix, Paimpol, Saint-Guénolé et Audierne). C’est aussi vrai pour les coquillages et crustacés (de manière générale les ports de la façade Nord) ou les poissons bleus (Douarnenez ou Saint-Guénolé).

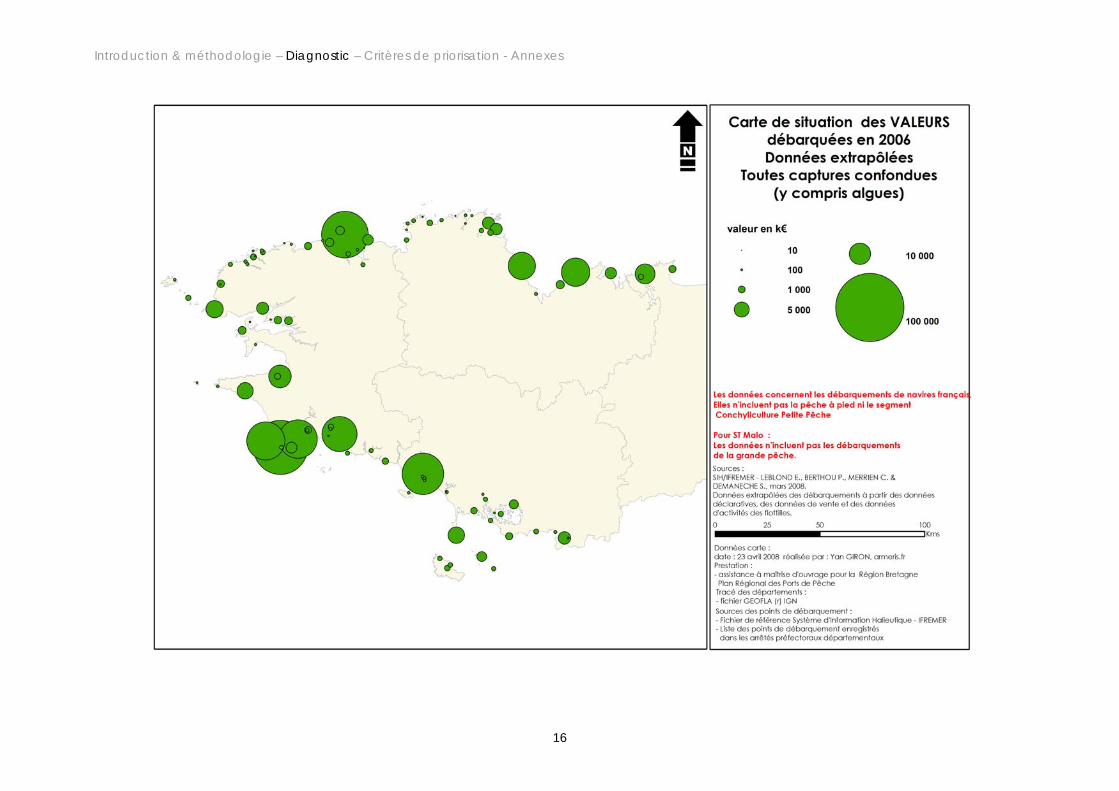

� L’importance de la carte des valeurs

Sur la thématique des investissements portuaires, on ne peut pas limiter l’approche aux valeurs débarquées, du fait des aspects de dimensionnement et de logistique. Néanmoins la carte des valeurs débarquées à un intérêt particulier. Elle fait en effet le lien entre : � Les stratégies économiques des flottilles � Les stratégies de commercialisation � Les revenus des concessions, de part les redevances d’usage

qui sont principalement calculées ad valorem, ie par un pourcentage des valeurs débarquées.

; A voir également : � En annexe :

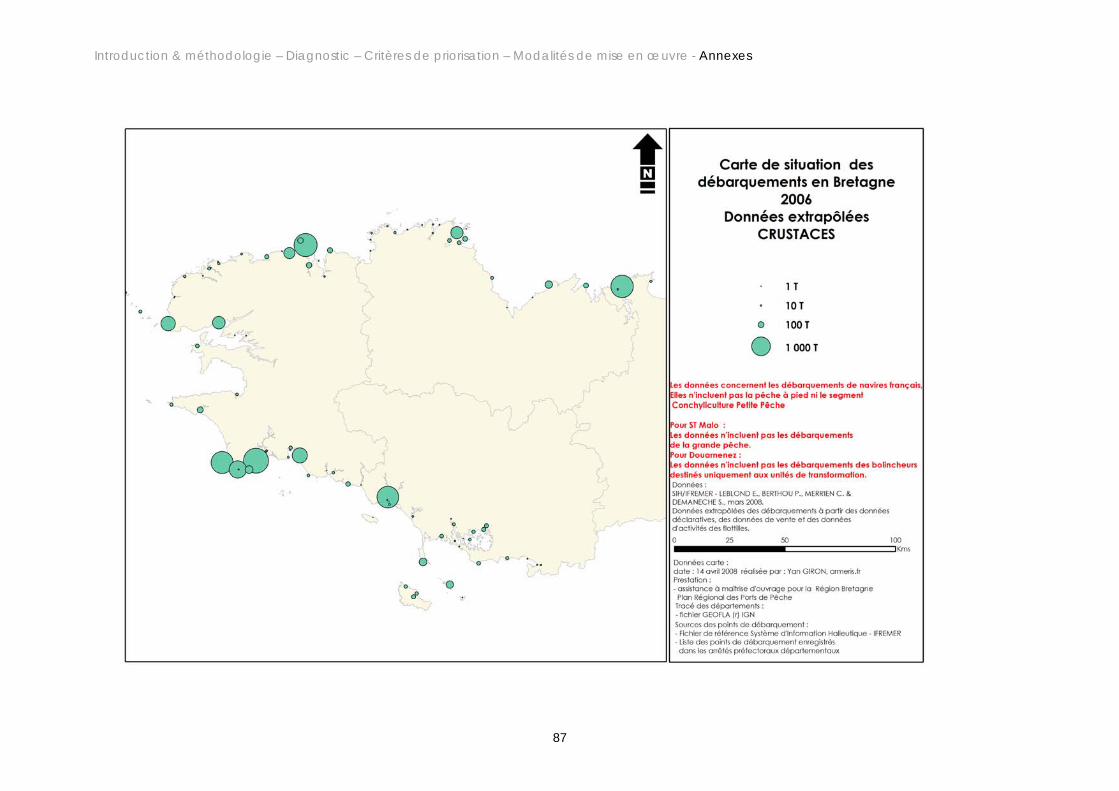

o Carte des débarquements 2006 de poissons o Carte des débarquements 2006 de coquillages o Carte des débarquements 2006 des crustacés o Carte des débarquements 2006 des céphalopodes o Carte des débarquements 2006 des algues

� Dans le chapitre halles à marée o Cartes des approvisionnements des criées bretonnes

14

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

15

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

16

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.4 Les halles à marée

2.4.1 Situation générale et approvisionnement des halles à marée

�Quinze halles à marée avec une prédominance de la façade Sud

La Bretagne possède 15 halles des 42 halles à marées françaises. Les criées bretonnes totalisent 106 873 tonnes et 320 millions d’euros commercialisés en 2007, soit respectivement 45% et 46 % de la part nationale.

Neuf des quinze criées bretonnes sont implantées sur la façade Sud. Il existe un déséquilibre entre les deux façades pour l’activité de commercialisation des criées. La façade Sud représente 65 % du tonnage et 72 % de la valeur. Quatre des cinq premières criées pour le tonnage et trois des cinq premières pour la valeur sont implantées sur la façade méridionale (carte ci-dessous).

� Des prix moyens variables entre halles à marée

En raison notamment de la prédominance de la coquille Saint-Jacques, les Côtes d’Armor et l’Ille et Vilaine se distinguent par un prix moyen inférieur à celui pratiqué en moyenne en Bretagne. L’importance des poissons bleus explique un prix moyen également plus faible à Douarnenez, Saint-Guénolé et Concarneau.

�Une certaine spécialisation géographique et un risque de dépendance portuaire sur certaines espèces

La carte « Spécialisation des criées bretonnes en 2007 d’après les principales espèces commercialisées pour la valeur » montre que la baudroie apparaît comme l’espèce emblématique de la Bretagne puisque cette dernière figure parmi les deux premières espèces pour le montant des apports dans dix des quinze ports dotés d’une criée.

Il existe une certaine spécialisation portuaire. En Bretagne Sud, le binôme baudroie-langoustine domine dans cinq des neuf ports. La langoustine est la première espèce dans les ports bigoudens (à l’exception du Guilvinec) et à Lorient. Dans les Côtes d’Armor, c’est le binôme coquille Saint-Jacques-baudroie qui prédomine. A Saint-Malo, la seiche occupe la seconde place derrière la coquille. A Roscoff et à Brest, la baudroie est associée, respectivement, au bar et à la praire. A Quiberon et Audierne, le bar est la première espèce commercialisée devant la coquille Saint-Jacques et la baudroie. Douarnenez se distingue des autres ports bretons par l’absence de la coquille, de la langoustine ou de la baudroie parmi les deux premières espèces. Dans ce port, la sardine domine la production devant le mulet.

A noter que pour certains ports, la dépendance vis-à-vis d’un nombre limité d’espèces est relativement importante. C’est notamment le cas à Saint-Malo et Douarnenez où 82 % du montant de la vente reposent sur deux espèces. La situation de Loguivy (98 % pour la coquille) est particulière puisque cette criée est ouverte uniquement lors de la saison de la coquille, même si elle assure une prestation logistique de rapatriement des flux poissons vers Saint-Quay toute l’année. A l’exception de Concarneau, dans les ports cornouaillais la moitié ou plus, du montant de la vente est liée aux deux premières espèces. Cette dépendance peut-être un élément de fragilité pour les filières (notion de risque portuaire).

Lorient (le quart de la valeur totale) et dans une moindre mesure Roscoff, Erquy ou Saint-Quay (un peu plus du tiers) ont une production moins dépendante.

17

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

18

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

19

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.4.2 Les fonctions assurées par les halles à marée

�Répartition de la commercialisation sous criée - hors criée

Les halles à marée bretonnes assurent la commercialisation de 68 % des tonnages français débarqués en Bretagne en 2006 - hors algues, débarquements en Ecosse, importations d’origines diverses et produits de la pêche industrielle malouine - soit 92 500 tonnes environ sur les 136 648 tonnes, hors algues, de débarquements réestimés.

Ce qui porterait donc à 44 148 tonnes les débarquements commercialisés hors criée en Bretagne. Ces volumes hors criées concernent généralement des zones spécialisées sur les crustacés et des zones peu couvertes par des services de collecte / rapatriement gérés par les halles à marée.

� Assurer la rencontre efficace de l’offre et de la demande

La première des fonctions des halles à marée est d’assurer la meilleure rencontre de l’offre et de la demande par la concentration des informations de marché et des flux de produits. Le principal mode de commercialisation étant la vente aux enchères, la mise en marché est censée assurer la fixation des prix la plus juste économiquement. Elle sera d’autant plus efficace qu’elle garantira une offre importante et diversifiée et un regroupement d’acheteurs conséquent.

Le développement des achats à distance a permis d’augmenter de façon significative le nombre et la diversité des acheteurs. La mise en place de collectes sur le littoral a favorisé la mise en marché concurrentielle de ports non équipés de halles à marée. Aujourd’hui, près de 3 600 tonnes sont collectées sur les ports non équipés de halles à marée pour en assurer une vente aux enchères, soit près de 8 % des volumes débarqués hors criée hors algues. Pour certaines halles à marée, ces flux collectés peuvent représenter une part importante des approvisionnements. Brest est le cas extrême avec plus de 50 % des quantités commercialisées.

La question des flux interportuaires est présentée plus loin.

Les halles à marée assurent une mise en marché efficace et cohérente, aussi bien pour ce qui concerne les quantités mises en marché dans des conditions sanitaires conformes aux règles d’hygiène et préservant la qualité du produit, que par la fixation d’un « prix juste ».

�Donner la lecture du marché aux acheteurs sous criée et hors criée

Le « prix criée » est généralement un prix de référence sur lequel s’alignent les achats hors criée. La fonction de lecture du marché est donc aussi importante pour les acheteurs sous criée que pour les acheteurs hors criée. Peu de mareyeurs s’approvisionnent uniquement sur des achats hors criée. Etre présent sous criée donne une information de marché en temps réel.

�Approvisionner le mareyage et les activités de transformation

Au delà de la simple mise en marché des débarquements, les halles à marée assurent aussi une fonction importante d’approvisionnement des tissus de mareyage et de transformation bretons. Les services des halles à marée contribuent ainsi à commercialiser près de 28 000 tonnes issues de débarquements avancés, dont 14 000 tonnes débarquées dans des ports français qui ne sont pas le lieu de vente de cette production (en particulier Roscoff et Douarnenez).

�Relier des ports et des places de marchés Le maillage territorial des halles à marée bretonnes leur permet d’assurer un véritable rôle de valorisation de la diversité des débarquements, des spécificités des zones de pêche par la mise en vente auprès de tissus d’acheteurs eux aussi spécialisés. A ce titre, les halles à marée assurent le lien entre les zones de pêche, notamment celles de la bande côtière, et des places de marché rémunératrices et pouvant absorber leurs productions.

20

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

�Etendre des services à des ports sans halles à marée Au-delà de la simple fonction de vente, les halles à marée remplissent également des fonctions administratives (déclarations statistiques obligatoires, suivi de la consommation des quotas) et financières (sécurité des paiements, prélèvements pour compte de tiers notamment) et garantissent une conformité réglementaire. En pratiquant des collectes sur des ports voisins, notamment en Bretagne Nord, les halles à marée permettent d’étendre ces services à d’autres producteurs sur le littoral.

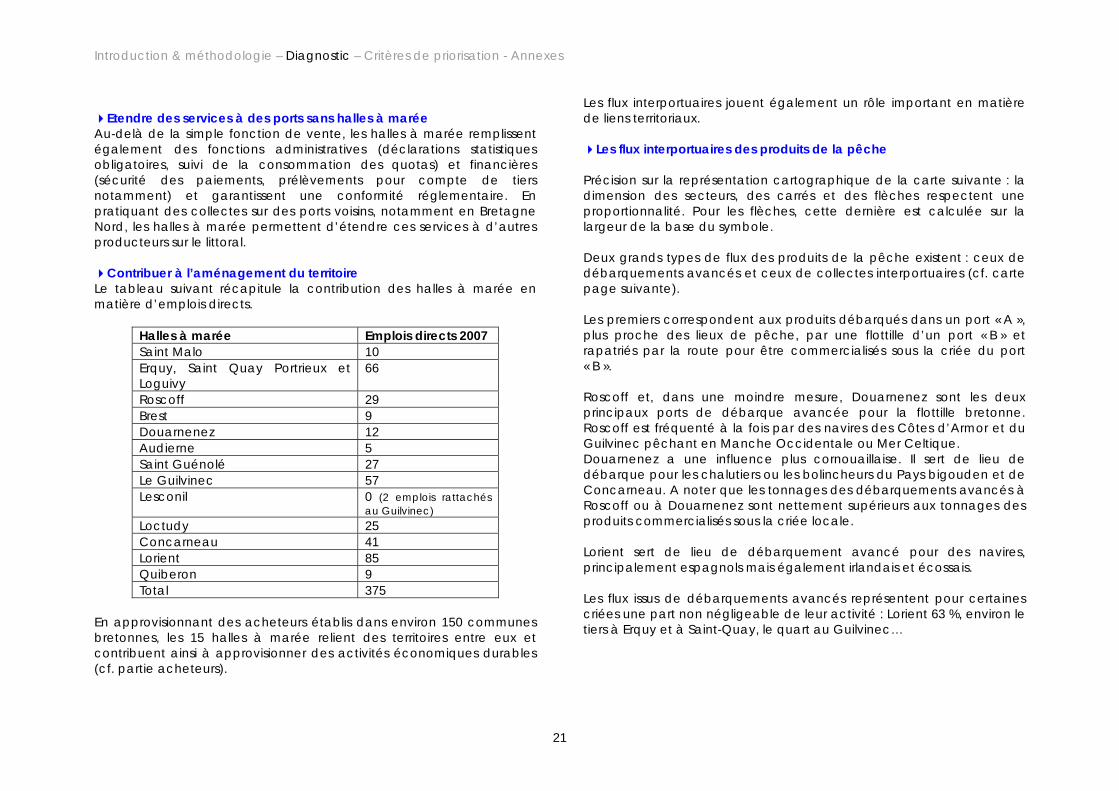

�Contribuer à l’aménagement du territoire Le tableau suivant récapitule la contribution des halles à marée en matière d’emplois directs.

Halles à marée Emplois directs 2007 Saint Malo 10 Erquy, Saint QuayLoguivy

Portrieux et 66

Roscoff 29 Brest 9 Douarnenez 12 Audierne 5 Saint Guénolé 27 Le Guilvinec 57 Lesconil 0 (2 emplois rattachés

au Guilvinec) Loctudy 25 Concarneau 41 Lorient 85 Quiberon 9 Total 375

En approvisionnant des acheteurs établis dans environ 150 communes bretonnes, les 15 halles à marée relient des territoires entre eux et contribuent ainsi à approvisionner des activités économiques durables (cf. partie acheteurs).

Les flux interportuaires jouent également un rôle important en matière de liens territoriaux.

�Les flux interportuaires des produits de la pêche

Précision sur la représentation cartographique de la carte suivante : la dimension des secteurs, des carrés et des flèches respectent une proportionnalité. Pour les flèches, cette dernière est calculée sur la largeur de la base du symbole.

Deux grands types de flux des produits de la pêche existent : ceux de débarquements avancés et ceux de collectes interportuaires (cf. carte page suivante).

Les premiers correspondent aux produits débarqués dans un port « A », plus proche des lieux de pêche, par une flottille d’un port « B » et rapatriés par la route pour être commercialisés sous la criée du port « B ».

Roscoff et, dans une moindre mesure, Douarnenez sont les deux principaux ports de débarque avancée pour la flottille bretonne. Roscoff est fréquenté à la fois par des navires des Côtes d’Armor et du Guilvinec pêchant en Manche Occidentale ou Mer Celtique. Douarnenez a une influence plus cornouaillaise. Il sert de lieu de débarque pour les chalutiers ou les bolincheurs du Pays bigouden et de Concarneau. A noter que les tonnages des débarquements avancés à Roscoff ou à Douarnenez sont nettement supérieurs aux tonnages des produits commercialisés sous la criée locale.

Lorient sert de lieu de débarquement avancé pour des navires, principalement espagnols mais également irlandais et écossais.

Les flux issus de débarquements avancés représentent pour certaines criées une part non négligeable de leur activité : Lorient 63 %, environ le tiers à Erquy et à Saint-Quay, le quart au Guilvinec…

21

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

En raison du reversement d’une partie des taxes portuaires perçues par la criée d’origine, l’activité de place de débarquements avancés est non négligeable pour des ports comme Roscoff ou Douarnenez.

Le second type de flux concerne le rapatriement de produits d’un port non équipé d’une halle à marée vers un port équipé d’une criée. La collecte est souvent organisée par le gestionnaire de la criée. A l’exception de Quiberon, le ramassage interportuaire est surtout réalisé sur la façade Nord. Cette pratique n’existe pas en Cornouaille. Cependant, la commune de Camaret organise l’expédition d’une partie de la production locale vers la criée de Saint-Guénolé.

Les produits issus de la collecte interportuaire représentent une part importante de l’activité de certaines criées. Une certaine dépendance aux ports dépourvus d’une halle à marée existe. Brest en est le meilleur exemple. Un peu plus de la moitié du tonnage commercialisé à Brest provient des ports voisins. Le quart de la production vendue sous la halle à marée quiberonnaise est le fait des flottilles de Belle-Île, Houat et Hoëdic.

La collecte interportuaire est également essentielle pour valoriser la production de certains ports dépourvus d’une halle à marée. Il existe une dépendance vis-à-vis des halles à marées voisines. C’est notamment le cas dans les Côtes d’Armor, les îles du Morbihan… Cette pratique permet de maintenir un certain maillage portuaire et ainsi l’activité halieutique sur le littoral breton. C’est un outil non négligeable dans l’aménagement du territoire.

A noter la spécificité lorientaise avec l’achat de produits extérieurs par la cellule commerciale du gestionnaire de la criée.

22

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

23

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.4.3 L’économie des halles à marée

Les indicateurs de performance des halles à marée présentés dans la filière sont généralement les volumes, les valeurs et les prix moyens des achats. Cela résume la performance de ces outils à la seule lecture de leur efficacité pour les producteurs et les acheteurs. Ils ne donnent pas une réelle idée du cadre de contraintes technico-économiques des criées, opérateurs essentiels de la filière. Il est important de rappeler les indicateurs économiques propres aux halles à marée et leur lien avec leur stratégie d’investissement (objet du PRDPP).

�Des outils techniques uniques dans leurs structures économiques Il est délicat de présenter globalement des informations technicoéconomiques pour l’ensemble des gestionnaires de halles à marée bretonnes. En effet, malgré une activité apparemment similaire, on peut noter de fortes différences. Elles sont notamment dues : � Aux différents statuts juridiques � Aux contrats de concessions � Aux fonctions portuaires assurées

Les indicateurs technico-économiques présentés ci-après représentent donc une approche de « plus petit dénominateur commun » entre les halles à marée. Pour certains, ce ne sont pas les indicateurs comptables réels du gestionnaire qui sont présentés, mais des indicateurs recalculés pour permettre la comparaison en termes de « fonctions portuaires ». C’est le cas notamment du résultat économique théorique.

Les fonctions portuaires considérées ici sont : - la première mise en marché : allant des opérations de

débarquement à celles de mise en vente et de livraison des ateliers de mareyage installés sous la halle à marée

- la location d’outils ou d’installations aux pêcheurs et mareyeurs - l’accueil du navire (gestion des déchets, stationnement…) - la réparation navale pour les ports concernés

�Un résultat économique théorique précaire Le résultat théorique est la différence entre toutes les sources de revenus (redevances au titre des fonctions portuaires assurées, amortissements de subventions, divers) et tous les postes de coûts (coûts d’exploitation, amortissements, frais financiers) sur les fonctions portuaires.

La carte de la page suivante présente l’évolution 2004 – 2006 de cet indicateur. Sauf quelques rares exceptions, il est important de noter que cet indicateur est dans une situation délicate : � soit déficitaire � soit faiblement excédentaire (< 100 k€/criée, à l’exception

notable de Roscoff, du Guilvinec et de Lorient).

L’indicateur du résultat économique théorique est une photographie de l’exploitation. Il ne prend pas en compte le bilan et des immobilisations qui permettraient de passer des situations difficiles. Quoi qu’il en soit, sur l’exploitation seulement, la situation est aujourd’hui tendue à moyen terme. Elle n’offre qu’une marge de manœuvre limitée aux opérateurs pour répondre à leurs risques stratégiques.

�Une structure spécifique des coûts La carte présentant la structure des coûts en moyenne sur la période 2004 – 2006 nous montre que : � Entre 30 et 60 % des coûts totaux sont des frais de main d’œuvre � Les coûts d’amortissement représentent en moyenne 30 % du

total des postes de coûts.

Compte-tenu de cette structure de coûts, si un réel impact économique est souhaité par l’approche investissement, il faut pouvoir intervenir en jouant sur la productivité (impact sur le poste « main d’œuvre »), poste dont les effets de levier seront importants.

24

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

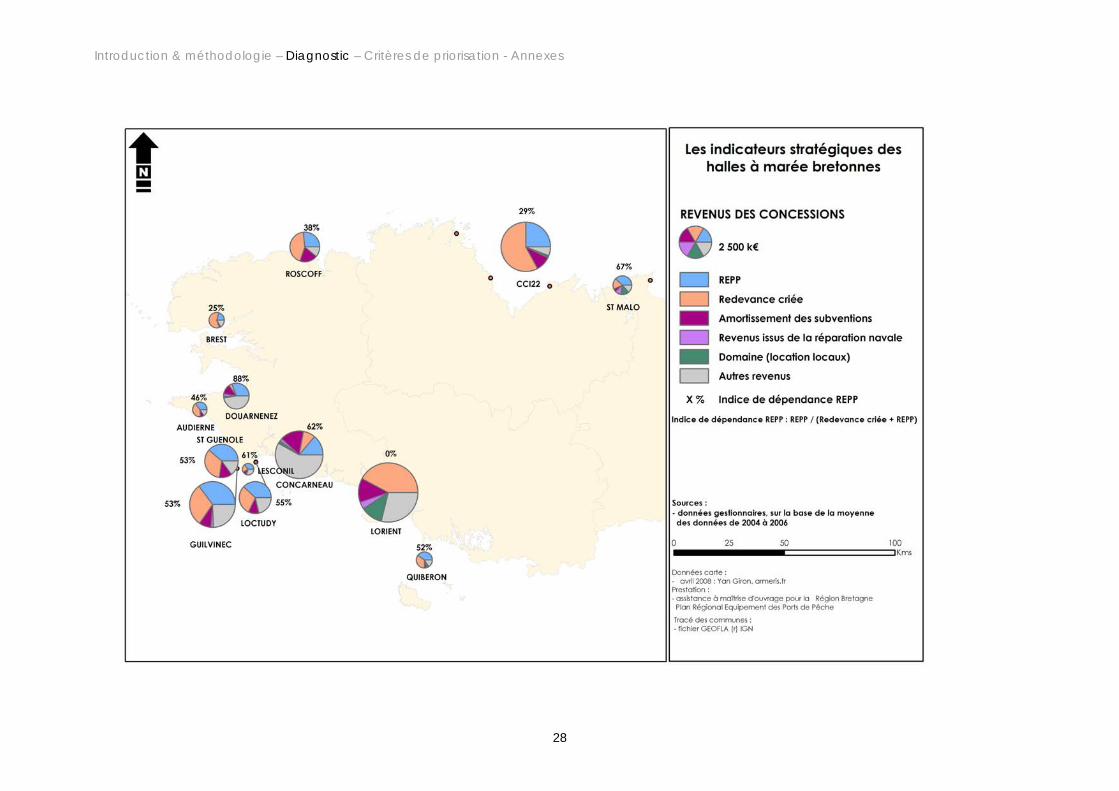

�Une dépendance à la REPP forte sur la rémunération des services de « commercialisation »

La REPP, censée couvrir l’amortissement des infrastructures, joue un rôle essentiel dans l’équilibre financier des superstructures.

En analysant la carte présentant les sources de revenus des halles à marée, on note que ce taux de dépendance est globalement de plus de 50 % (sauf Lorient qui n’en collecte pas). Pour certaines halles à marée, cette dépendance est même extrême, comme pour Saint Malo (dépendance supérieure à 2/3).

25

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

26

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

27

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

28

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.4.4 Les halles à marée et leurs risques stratégiques

�Une marge de manœuvre économique faible

Les résultats économiques des halles à marée sont faibles. Si on note des évolutions parfois positives en matière de flux de produits transitant sous les halles à marée (volume, valeur, prix moyens), ces dernières ne sont pas représentatives de la réalité économique des outils.

Quand les résultats économiques sont positifs, ils ne dépassent que très rarement la centaine de milliers d’euros.

La plupart des halles à marée possèdent sur les 3 dernières années une situation négative ou juste à l’équilibre.

�Importance de la maîtrise de la politique d’investissement

Dans ce contexte, les choix stratégiques des types d’investissements, ainsi que la stratégie de portage de ces investissements vont jouer un rôle essentiel. La politique d’investissement se traduit comptablement par deux indicateurs : l’amortissement et les frais financiers. En examinant ces indicateurs sur les postes de charges, il faut de constater qu’ils représentent une valeur déjà importante pour la plupart des halles à marée (en moyenne 1/3 de leurs postes de charges).

Une maîtrise de la politique d’investissement est donc nécessaire. Un certain nombre d’investissements aidés sur la période 2000 – 2006 ne vont plus pouvoir être pris en charge sur du FEP, compte-tenu de la diminution de l’enveloppe. La politique d’investissement va donc devoir se focaliser sur des investissements permettant des effets de levier, notamment en matière de réduction des charges d’exploitation.

A ce titre, une politique de réduction des charges de main d’œuvre, que l’on peut envisager par un gain de productivité et le redéploiement de la main d’œuvre sur de nouveaux services,

notamment sur les services interportuaires, va nécessairement rendre pertinents les investissements relatifs aux gains de productivité.

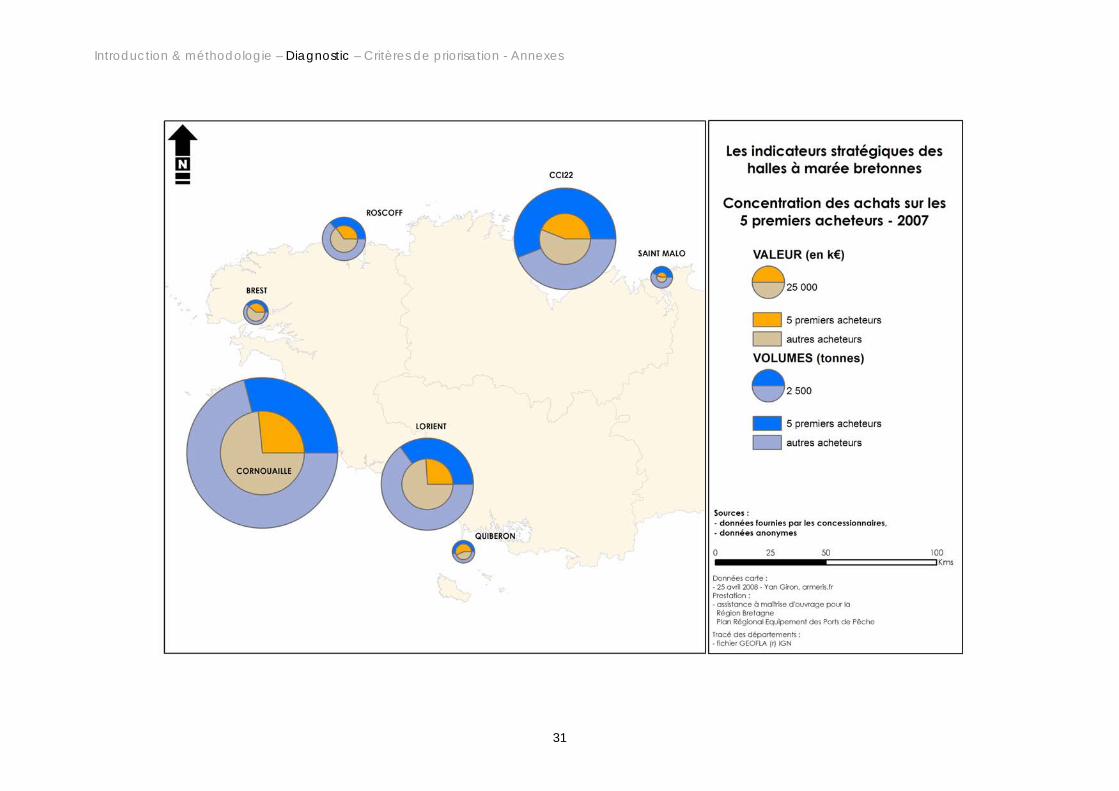

�Concentration des achats sur un nombre limité d’acheteurs

La concentration des achats par acheteur est présentée cartographiquement en page suivante. Celle-ci montre une extrême dépendance stratégique à un nombre restreint d’opérateurs, et ce notamment pour les halles à marée du Nord de la Bretagne et Quiberon. Ceci rend les halles à marée fortement dépendantes des questions d’équilibre de communautés portuaires et des choix économiques d’un faible groupe d’opérateurs.

Le mareyage est aujourd’hui un segment de la filière lui-aussi fragilisé. Il doit de plus faire face à un renouvellement de génération des dirigeants, pour lesquels se posent les questions de la transmission des entreprises et des choix d’exploitation. Des phénomènes de concentration seront probablement encore observés. Le développement des achats à distance devraient permettre de compenser ces éventuelles concentrations dans une certaine mesure, notamment pour les ports les plus exposés.

Ce point d’importance capitale devra faire l’objet d’un suivi régulier sur la période 2007 – 2013.

�Une dépendance « espèce »

En examinant la carte relative aux principales espèces commercialisées, on note une plus forte spécialisation des halles à marée de la façade sud à des espèces soumises à quotas. Si la langoustine présente une perspective d’évolution plutôt positive, il convient d’être prudent pour d’autres espèces.

29

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

Les halles à marée des Côtes d’Armor et d’Ille et Vilaine sont fortement dépendantes des stocks de Coquille Saint-Jacques. Si ce stock côtier est globalement bien géré, il est sujet néanmoins à des variations inter annuelles des possibilités de pêche.

�Une dépendance « flottille » forte en lien avec le risque flottille

La troisième carte en page suivante présente les volumes débarqués par type de flottille, la typologie étant établie sur le risque carburant. Les flottilles dont l’impact estimé du coût du carburant sur l’Excédent Brut d’Exploitation (EBE) est supérieur à 30 % sont considérées comme à risque. Les volumes débarqués correspondant à ces flottilles sont présentés en rouge. Ces volumes sont donc considérés comme à risque.

Les halles à marée où les apports dépendants des flottilles hauturières sont les plus marqués (notamment les flottilles chalutières et de dragueurs) présentent un fort risque quant à l’évolution des résultats économiques des flottilles.

; A voir également : � Dans la partie précédente économie des halles à marée :

o Carte de la structure des revenus des concessions o Carte de la structure des postes de charges o Carte de l’évolution du résultat théorique financier

� En annexe : o Carte de la fréquentation des criées par les acheteurs

par communes d’acheteurs � Dans le chapitre Emploi

o Carte des emplois dépendants des ports � Dans le chapitre Acheteurs

o Carte de la répartition des acheteurs par commune

30

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

31

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

32

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

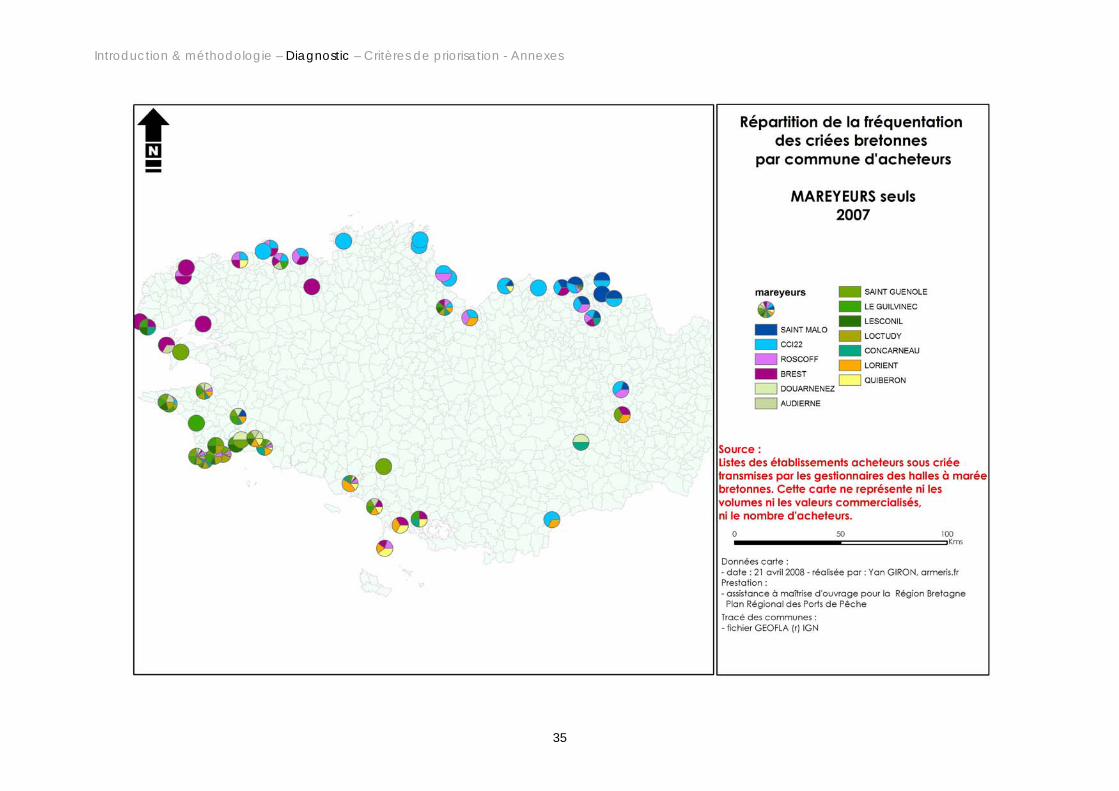

2.5 Les acheteurs

�419 acheteurs répartis dans 178 communes

419 acheteurs (mareyeurs et poissonniers) s’approvisionnent sous les criées bretonnes en 2006. Ces acheteurs sont recensés par commune dans la carte suivante. Cette dernière montre la diffusion territoriale de l’influence économique des halles à marée bretonnes. Ainsi, 151 communes bretonnes abritent des sociétés achetant sous les halles à marée bretonnes. Cette dépendance aux achats se répercute sur l’emploi.

Ne disposant pas des volumes d’achat par acheteur, il est difficile de quantifier les flux liés à cette implantation géographique. Cependant, l’essentiel des achats passe par les mareyeurs. Ces derniers représenteraient environ 90 % des achats en valeur et 95 % en tonnage en 2007 selon l’ABAPP (Association Bretonne des Acheteurs des Produits de la Pêche) pour ses adhérents (158 mareyeurs et 160 poissonniers, pour au total 96 712 tonnes achetées en 2007).

En 2007, 194 acheteurs identifiés comme « mareyeur » sont recensés dans les halles à marée bretonnes dont 169 sont établis en Bretagne. La quantité totale d’achat sous criée est de 106 873 tonnes pour un montant de 320 M€.

�Des pôles d’acheteurs mais des « référencements achats » réalisés bien au-delà de la criée de proximité.

La deuxième carte présente l’implantation des mareyeurs bretons et les criées bretonnes qu’ils fréquentent. Afin de conserver la confidentialité des données, il a été fait la somme, par commune, de toutes les criées fréquentées par les mareyeurs de la même commune. La même carte figure en annexe pour l’ensemble des acheteurs, poissonniers et mareyeurs.

Ces cartes montrent : � La concentration du nombre d’acheteurs, de mareyeurs en

particulier, sur quelques pôles en Bretagne Sud (Pays bigouden et région de Lorient) et une répartition plus diffuse sur le littoral, autour des criées de proximité pour le Nord Bretagne.

� Une distinction Bretagne Nord / Bretagne Sud existe. Elle rend compte à la fois de questions de proximité géographique, de spécialisation « espèces » d’acheteurs et de spécialisation « espèces » des halles à marée.

� Les communes d’acheteurs, de mareyeurs en particulier, sont dépendantes, pour les plus grands pôles de mareyage, d’un nombre important de criées. Cette diversification des sources d’approvisionnement rend compte :

o D’une volonté de sécurisation des approvisionnements o D’un besoin de diversité des approvisionnements,

compte tenu des « spécialisations espèces » des halles à marée.

o D’un besoin d’une certaine quantité d’achats. � Même si l’aire d’influence des criées demeure principalement

« locale », il faut noter que la « zone de chalandise » des halles à marée dépasse tout de même le cadre de la proximité. La mise en place des achats à distance par certains gestionnaires a contribué à augmenter cette zone de chalandise, même si ce phénomène existait déjà avant.

; A voir également : � En annexe :

o Carte de la fréquentation des criées par les acheteurs par commune d’acheteurs, tous types d’acheteurs

33

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

34

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

35

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

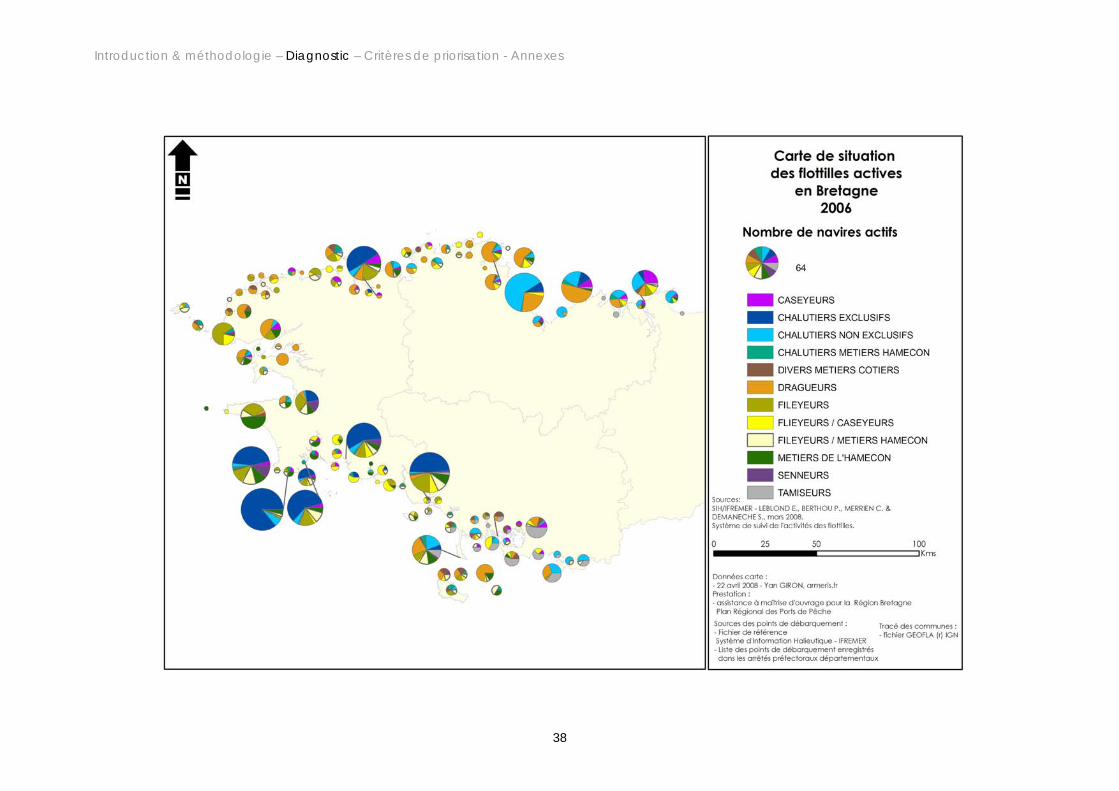

2.6 Les flottilles et leurs services

�Une diffusion de la flottille sur l’ensemble du littoral breton mais toutefois une concentration dans les ports équipés d’une halle à marée.

La diffusion de la flottille active sur l’ensemble du littoral breton s’explique par l’importance de la proximité des lieux de pêche côtiers. C’est essentiel pour les petits navires, en particulier pour ceux exploités à partir de ports dépourvus d’une halle à marée et dont le rayon d’action est limité. De nombreux sites sont fréquentés par un nombre très faible de bateaux.

Les ports dotés d’une halle à marée concentrent 61 % des effectifs. Les onze premiers ports pour le nombre de navires actifs sont équipés d’une halle à marée. Lesconil, Brest, Douarnenez et Loguivy sont des exceptions avec des effectifs plus faibles que dans certains sites dépourvus d’une criée.

Il faut noter la prédominance de la façade Sud avec 57 % des navires. Le quartier du Guilvinec, siège de quatre criées, concentre 21 % de la flottille bretonne active. Au Nord, avec deux criées, le quartier de Saint-Brieuc représente 14 % de cette dernière.

La spécialisation des flottilles rend également compte de la spécialisation des façades maritimes et de la répartition géographique des différents stocks côtiers. (cf. carte de la typologie des flottilles au regard de l’activité).

Notons aussi la proportion plus forte du nombre de navires au regard des volumes débarqués dans les quartiers où domine l’activité côtière (par exemple ceux de Vannes, d’Auray ou de Paimpol).

Il existe une certaine similitude avec la répartition du nombre d’emplois. Cependant quelques nuances apparaissent en fonction du genre de navigation.

�Les services à la flottille : les moyens de levage.

A l’exception des Côtes d’Armor, les moyens de levage collectifs dédiés à la flottille de pêche se concentrent dans un nombre limité de ports où historiquement une flottille hauturière est (ou était) exploitée (cf. carte). Ceci explique l’absence d’équipement dans le Nord-Finistère ou dans le Sud du Morbihan.

La carte ne présente pas les moyens de levage destinés à la plaisance également utilisés par certains côtiers et les cales de carénage.

La cale sèche et l’élévateur de Concarneau ne figurent pas sur la carte car ils ne sont pas (ou rarement) au service de la flottille de pêche locale.

Des projets de nouveaux élévateurs existent à Saint-Malo et au Guilvinec.

Les opérateurs de la réparation navale / construction neuve sont essentiels pour la filière. Ils doivent relever un défi de construction d’unités à moindres coûts d’investissement et de fonctionnement. Ils doivent aussi faire face à une diminution à moyen terme de leur marché pêche. Pour garder un pôle de réparation navale pêche dynamique, il faut lui permettre de se diversifier. Les outils de levage et leur capacité sont au cœur de cette problématique. Si leurs coûts d’investissement sont élevés, et difficiles à assumer totalement avec le FEP, il n’en reste pas moins qu’il s’agit d’outils structurants pour la filière et pour les territoires bretons.

; A voir également : � Dans la partie risque stratégique des halles à marée

o Carte de la sensibilité des débarquements aux coûts énergétiques

36

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

37

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

38

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

39

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

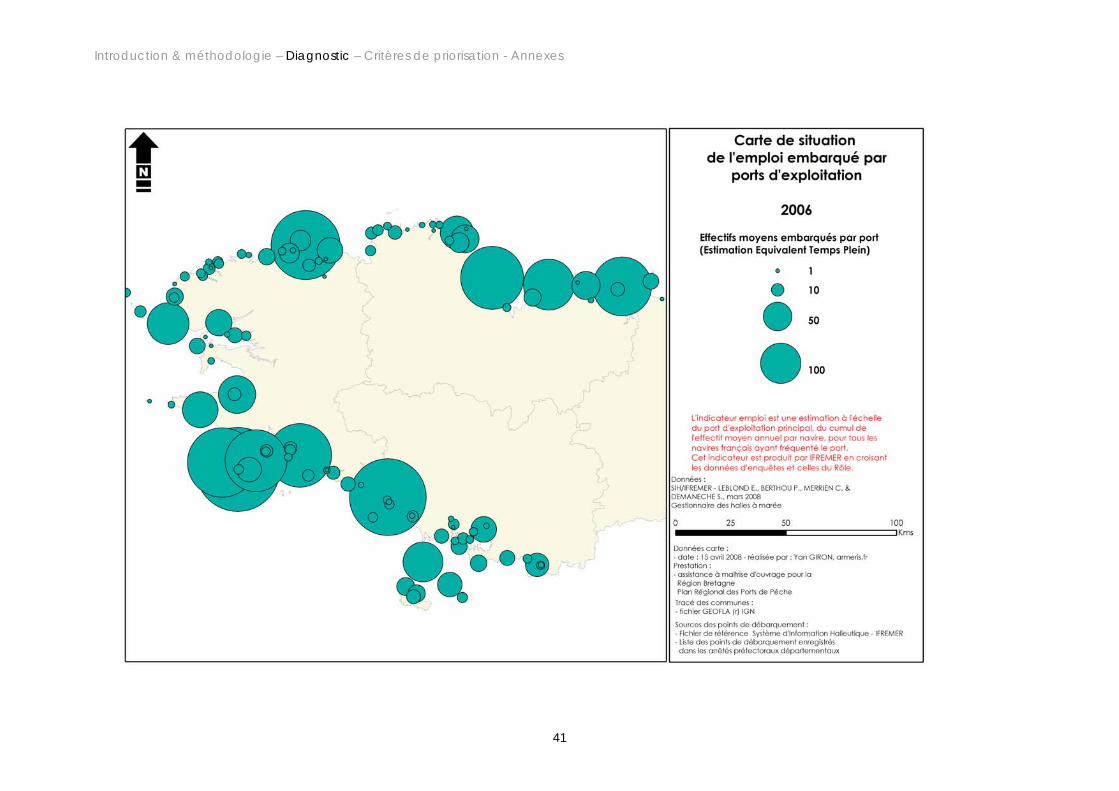

2.7 L’emploi embarqué �Une diffusion de l’emploi embarqué sur l’ensemble du littoral breton mais toutefois une concentration dans les ports équipés d’une halle à marée.

Logiquement, la répartition de l’emploi embarqué sur le littoral breton possède de nombreuses similitudes avec celle de la flottille active.

En dehors des grands pôles concernant les ports équipés d’une halle à marée, la répartition sur le littoral de l’emploi est relativement régulière.

Avec 59 % des emplois embarqués, il faut noter, une nouvelle fois, la prédominance de la façade Sud. A lui seul, le quartier du Guilvinec représente le quart des emplois embarqués en Bretagne.

De manière générale, les ports où la flottille chalutière, en particulier hauturière, est importante ont une proportion un peu plus forte dans l’ensemble breton pour l’emploi que pour le nombre de navires.

40

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

41

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

2.8 L’espace de production �Un espace de production relativement vaste La carte en page suivante représente l’espace de production (zones de pêche) des navires français débarquant leurs apports en Bretagne. Cette carte ne prend donc pas en compte les débarquements des chalutiers de 45 mètres de la Scapêche exploités en base avancée à partir de Lochinver en Ecosse. De même, les captures de la Compagnie des Pêches (Saint-Malo) en mer de Norvège ne sont pas comptabilisées.

L’espace de production est relativement vaste puisqu’il s’étend principalement de 43°30 N jusqu’à 62°N de latitude et de 1°E à 15°W en longitude.

� Une concentration de l’activité dans la bande côtière « faussée » par quelques produits

La bande côtière concentre une grande partie des captures (la moitié du tonnage provient des rectangles statistiques littoraux bretons). Toutefois l’importance aussi forte de la bande côtière est en partie liée à « l’effet tonnage » des algues, comptabilisées dans les débarquements et, dans une moindre mesure, à la coquille Saint-Jacques.

Ainsi, la mer d’Iroise, zone de récolte importante des végétaux marins, représente pratiquement 18 % du tonnage total débarqué en Bretagne. De même, 11 % des apports totaux proviennent du rectangle statistique correspondant à la Baie de Saint-Brieuc où la pêche de la coquille Saint-Jacques domine.

Il faut avoir conscience que les apports de certaines zones, comme la mer Celtique, l’Ouest-Irlande, l’Ouest et Nord-Ouest Ecosse sont essentiels pour l’activité de certaines halles à marée.

� L’éloignement des zones de pêche hauturière : un handicap pour les flottilles

Les conséquences de l’éloignement des zones de pêche pour les flottilles hauturières sont multiples.

Dans le contexte d’augmentation du prix du carburant, cet éloignement est un handicap de plus en plus lourd pour les entreprises de pêche. Un moyen de pallier ce problème serait de mettre en œuvre un système mutualisé de débarquement avancé, en particulier en Irlande, pour les flottilles artisanales hauturières.

La débarque avancée, dont le principe est déjà bien établi sur certaines halles à marée, est aussi un moyen de réduire la durée des marées, permettant ainsi d’améliorer les conditions de travail ou la qualité des produits.

42

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

43

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

3. Constats et phénomènes en cours : prospective

3.1 Résultats issus des débats

Du débat avec les gestionnaires et les concédants, il ressort les constats suivants :

� A) Trois tendances actuelles sur l’évolution des flottilles sur l’ensemble de la Bretagne :

o concentration des armements (qui reste encore à prouver)

o raccourcissement des marées o pour les nouvelles installations ou les renouvellements

d’investissements, le choix s’orienterait maintenant vers des navires de petite taille (10 m et moins), associés à une camionnette frigorifique.

� B) Difficultés à établir une prospective navire

� C) Difficultés à caractériser les places portuaires selon leurs différentes fonctions

� D) Existence de différentes modalités légales de première mise en marché

� E) Difficultés à établir le panorama breton des différentes situations de première mise en marché

� La présentation détaillée des débats sur les constats est annexée à ce document

Le groupe de travail pêcheurs et mareyeurs a également soulevé les éléments suivants :

� F) Difficultés à raisonner la structuration portuaire à l’échelle globale de la région, compte-tenu des situations géographiques, historiques et techniques très différentes.

� Il peut être opportun de réfléchir à la définition de différentes zones géographiques bretonnes, qui rendent compte de ces différentes spécificités locales.

44

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

3.2 Propositions supplémentaires des animateurs :

Parmi les phénomènes en cours, il convient également d’examiner / rappeler les tendances suivantes :

� Evolutions réglementaires récentes

o Mise en œuvre des notes de vente o Mise en œuvre du « paquet hygiène »,

impactant tous les acteurs de la filière, notamment les navires pêchant des coquillages vivants (problématique de l’agrément navire expéditeur), les conditions d’utilisation d’eau de mer contrôlé

o Outils de première mise en marché… o Réglementation environnementale en

renforcement : � a) gestion des déchets � b) gestion des pollutions aquatiques

avec la Directive Cadre sur l’Eau (DCE).

� Renforcement prévisible des contrôles

o Problématique de la conformité réglementaire des activités

� Evolution des attentes des consommateurs

o Renforcer la traçabilité o Valoriser l’image du produit o Valoriser l’image du métier

� Recherche de gains de productivité accrue

o Sur les conditions d’exploitation et les stratégies technico-économiques des navires et du mareyage

o Sur la débarque o Sur la collecte des produits de la mer o De manière générale, sur l’efficacité logistique

en amont et en aval de la première vente o Sur la rencontre des informations de marché

(problématique de l’achat à distance, de la mise en réseau des halles à marée)

o Par l’accès à des services nouveaux, pérennes, bien dimensionnés

� Recherche d’équité dans les conditions de concurrence entre les acteurs de la filière

o En matière de transparence des marchés et des déclarations statistiques obligatoires

o En matière d’impacts économiques de l’application de la réglementation

o Volonté de certains d’un passage obligatoire (ou enregistrement ?) sous une halle à marée

45

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

4. Principes

Les « principes » sont des valeurs portées par les différents acteurs de la filière. Il est nécessaire de les rappeler avant l’expression des besoins.

Attention, la numérotation ci-dessous ne rend pas compte d’une priorisation !

Du débat avec les gestionnaires et les concédants, il ressort les principes suivants :

� Principe 1 : Affirmer l’importance de l’efficacité économique de la première mise en marché et du débarquement des produits (inclut les notions de traçabilité, chaîne du froid, manipulation des produits)

� Principe 2 : Affirmer les rôles actuellement remplis par les halles à marée (cf. diagnostic)

� Principe 3 : Reconnaître l’existence de différents modes légaux de première mise en marché (ventes directes, ventes sous contrats et ventes aux enchères)

� Principe 4 : Affirmer les besoins de conformité réglementaire

Du débat avec les représentants professionnels il ressort les principes suivants :

� Principe 3 (bis) : Affirmer la liberté laissée au producteur du choix de sa commercialisation, en tant que propriétaire de ses captures (à rattacher au principe 3 précédent)

� Principe 5 : Affirmer l’importance des questions économiques et logistiques relatives au nombre de ports et à leur maillage territorial sur les charges d’exploitation des entreprises de pêche et de mareyage.

� Principe 6 : Affirmer l’importance pour l’ensemble de la filière d’assurer une bonne rencontre des informations de marché d’une part, et d’assurer une bonne logistique des enlèvements de produits d’autre part. Ces deux notions peuvent être traitées séparément mais sont complémentaires.

� Principe 7 : Affirmer l’importance de maintenir la diversité des produits pêchés en Bretagne.

46

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

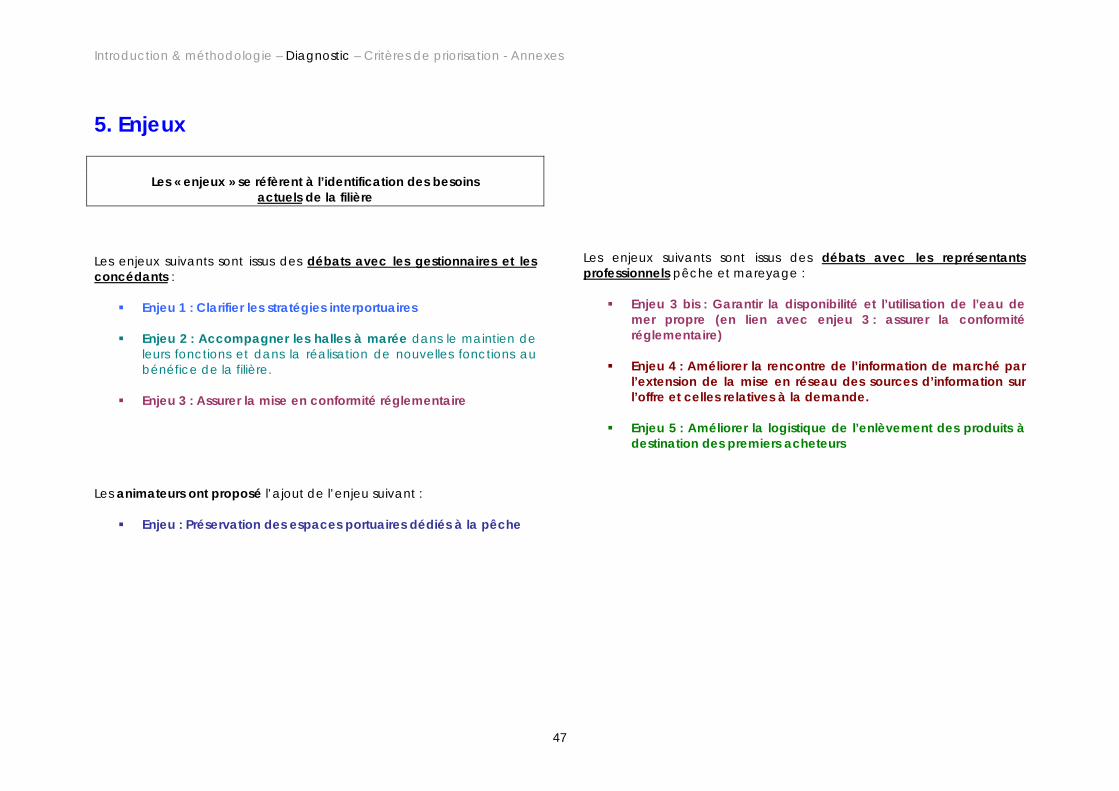

5. Enjeux

Les « enjeux » se réfèrent à l’identification des besoins actuels de la filière

Les enjeux suivants sont issus des débats avec les gestionnaires et les concédants :

� Enjeu 1 : Clarifier les stratégies interportuaires

� Enjeu 2 : Accompagner les halles à marée dans le maintien de leurs fonctions et dans la réalisation de nouvelles fonctions au bénéfice de la filière.

� Enjeu 3 : Assurer la mise en conformité réglementaire

Les animateurs ont proposé l’ajout de l’enjeu suivant :

� Enjeu : Préservation des espaces portuaires dédiés à la pêche

Les enjeux suivants sont issus des débats avec les représentants professionnels pêche et mareyage :

� Enjeu 3 bis : Garantir la disponibilité et l’utilisation de l’eau de mer propre (en lien avec enjeu 3 : assurer la conformité réglementaire)

� Enjeu 4 : Améliorer la rencontre de l’information de marché par l’extension de la mise en réseau des sources d’information sur l’offre et celles relatives à la demande.

� Enjeu 5 : Améliorer la logistique de l’enlèvement des produits à destination des premiers acheteurs

47

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

6. Priorisation

6.1 Critères

La définition de critères de priorisation est un exercice essentiel en matière de planification stratégique et de définition de projet.

Les critères donnent un cadre global pour l’ensemble de la période 2007 - 2013, aussi bien sur les objectifs d’intervention, que sur les investissements types déjà identifiés ou futurs.

Ils synthétisent les besoins et les priorisent. Ils consolident la stratégie et ses axes d’intervention en apportant la cohérence. Ils préparent une mise en œuvre efficace et claire pour tous.

Ces critères vont servir à :

1. Justifier les choix de projets et l’éligibilité, au titre du FEP 39, des investissements types.

2. Permettre de définir les objectifs principaux et les résultats attendus des futurs projets.

3. Spécifier les priorités d’investissements types qui ne peuvent pas être étudiées avant la finalisation du PRDPP.

48

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

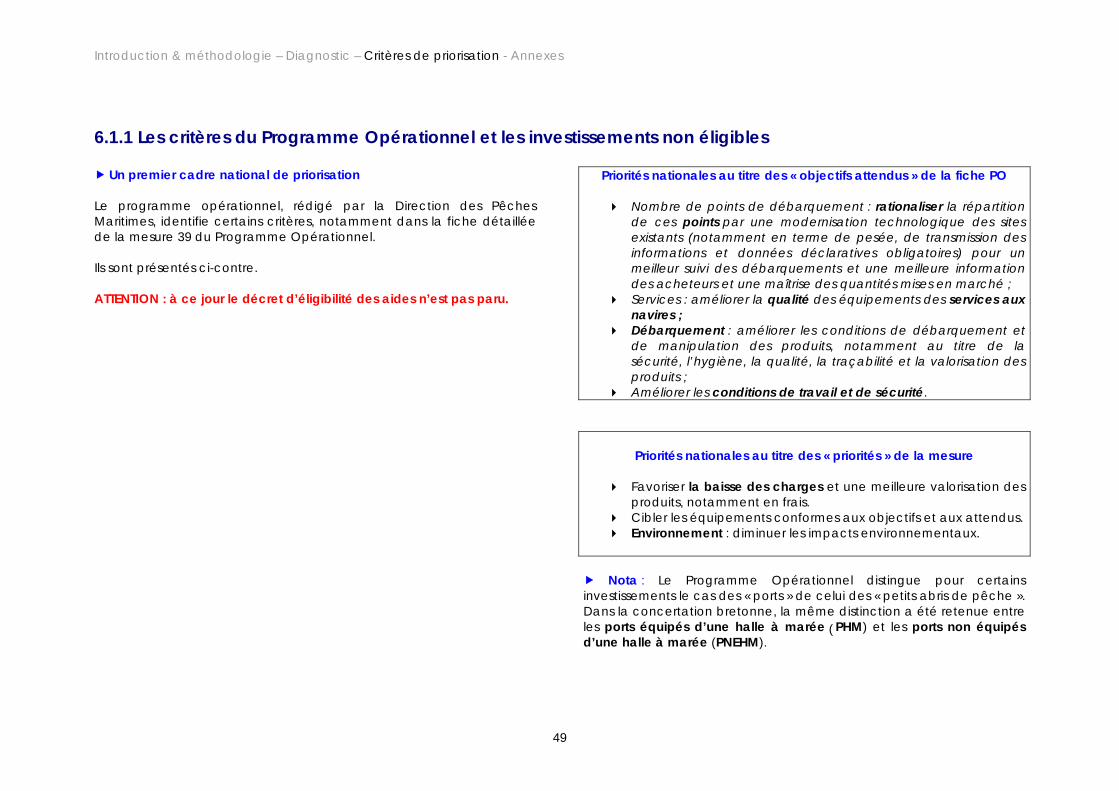

6.1.1 Les critères du Programme Opérationnel et les investissements non éligibles

f Un premier cadre national de priorisation

Le programme opérationnel, rédigé par la Direction des Pêches Maritimes, identifie certains critères, notamment dans la fiche détaillée de la mesure 39 du Programme Opérationnel.

Ils sont présentés ci-contre.

ATTENTION : à ce jour le décret d’éligibilité des aides n’est pas paru.

Priorités nationales au titre des « objectifs attendus » de la fiche PO

� Nombre de points de débarquement : rationaliser la répartition de ces points par une modernisation technologique des sites existants (notamment en terme de pesée, de transmission des informations et données déclaratives obligatoires) pour un meilleur suivi des débarquements et une meilleure information des acheteurs et une maîtrise des quantités mises en marché ;

� Services : améliorer la qualité des équipements des services aux navires ;

� Débarquement : améliorer les conditions de débarquement et de manipulation des produits, notamment au titre de la sécurité, l’hygiène, la qualité, la traçabilité et la valorisation des produits ;

� Améliorer les conditions de travail et de sécurité.

Priorités nationales au titre des « priorités » de la mesure

� Favoriser la baisse des charges et une meilleure valorisation des produits, notamment en frais.

� Cibler les équipements conformes aux objectifs et aux attendus. � Environnement : diminuer les impacts environnementaux.

f Nota : Le Programme Opérationnel distingue pour certains investissements le cas des « ports » de celui des « petits abris de pêche ». Dans la concertation bretonne, la même distinction a été retenue entre les ports équipés d’une halle à marée ( PHM) et les ports non équipés d’une halle à marée (PNEHM).

49

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

f Les investissements déjà identifiés comme non éligibles à l’échelle nationale :

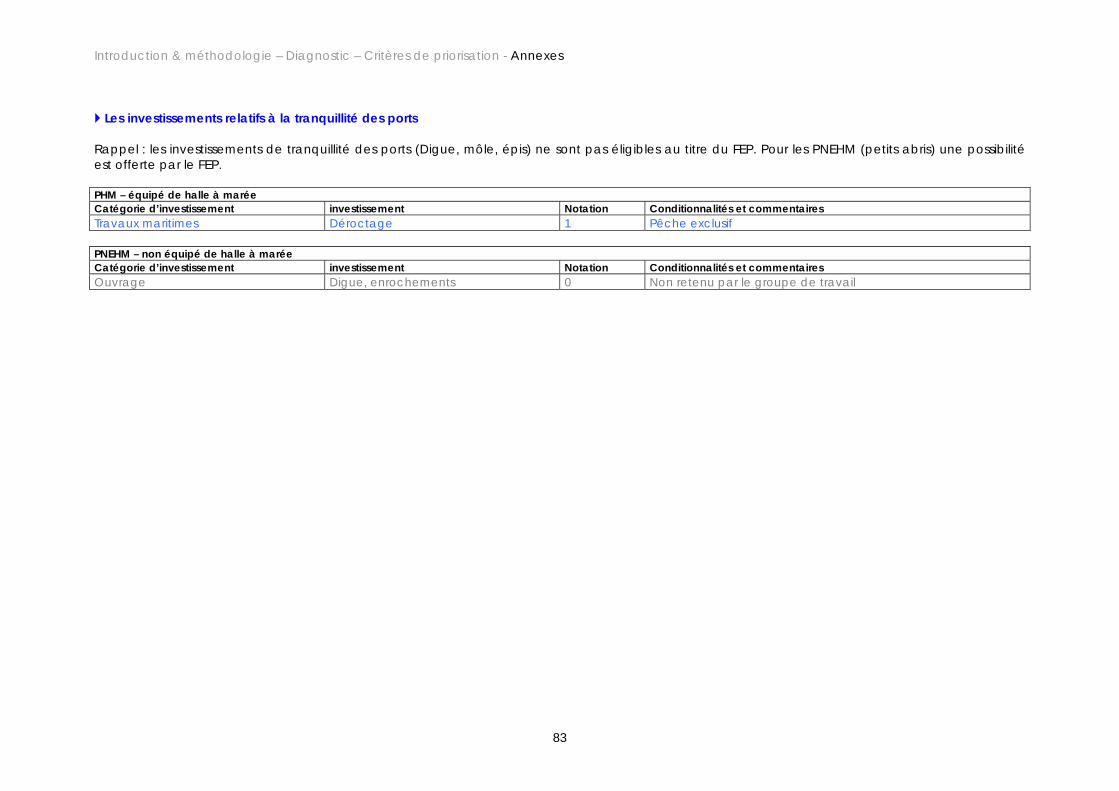

Pour les PHM : � Les investissements au titre de la tranquillité des ports (digues,

môles épis) ne sont pas éligibles au titre du FEP.

Pour les PNEHM : � La possibilité d’intervenir sur ce type d’équipement est offerte,

pour ceux contribuant à la sécurité des pêcheurs et destinés àla construction ou à la modernisation des petits abris de pêche.

La fiche PO prévoit la possibilité pour ces investissements d’être présentés au fonds structurel FEDER (au titre de la convergence FEP – FEDER). Cependant, il est nécessaire de rappeler qu’en Bretagne, comme pour d’autres régions, les ports de pêche ne bénéficieront pas du FEDER sur l’exercice 2007 – 2013.

f Conséquences pour le processus de priorisation des investissements portuaires en Bretagne

Les critères, issus de la concertation entre les différents acteurs portuaires bretons, ont tenu compte des priorités nationales et les ont précisés au regard des besoins et des situations rencontrées en Bretagne. En effet, les critères nationaux ne sont pas suffisamment discriminants au regard du montant disponible et des besoins déjà exprimés qui sont nettement supérieurs à cette enveloppe.

50

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

6.1.2 La stratégie d’intervention sur les ports de pêche issue de la concertation

` Définition de l’objectif global

Les critères de priorisation ressortent de la concertation menée au sein des groupes de travail. Ces critères reposent sur les constats, les principes et les enjeux/besoins mis en évidence lors des travaux de ces mêmes groupes de travail.

La finalité des aides publiques aux investissements sur les ports de pêche est d’accompagner les gestionnaires et les usagers pour apporter un cadre économique durable aux activités de pêche.

Les faits conditionnant la définition de l’objectif global sont : � La diversité de l’activité des flottilles et de la première mise en

marché (112 points de débarquement fréquentés). � L’accroissement des difficultés économiques rencontrées par

les opérateurs de la filière, impactant notamment le nombre de navires en exploitation, l’emploi embarqué et à terre, les débarquements et l’équilibre des fonctions portuaires (mise en marché et service aux navires).

� Le besoin de donner un cadre durable pour les investissements notamment concernant les aspects environnementaux.

� La diminution de l’enveloppe d’aide publique européenne.

L’objectif global est de rendre plus efficace la filière en rationalisant les politiques d’investissements portuaires, compte-tenu : � De l’importance d’une bonne première mise en marché pour

l’efficacité de l’ensemble de la filière. � De la nécessité de disposer de services portuaires efficaces

pour l’activité des navires. � De la contribution du secteur des pêches à une structuration

équilibrée, cohérente et durable du territoire.

` Structuration en axes prioritaires

Les critères de priorité permettant d’atteindre cet objectif global 2007 2013 sont organisés en 2 axes prioritaires, présentés ci-dessous sans ordre de priorité :

� Axe 1 : Anticiper la conformité réglementaire � Axe 2 : Améliorer l’efficacité des fonctions portuaires

� AXE 1 : ANTICIPER LA CONFORMITE REGLEMENTAIRE

Les investissements permettant d’anticiper la conformité réglementaire de la filière apportent également une durabilité environnementale, une efficacité technique et des conditions de concurrence équitables entre les acteurs.

� Diminuer les impacts environnementaux en favorisant notamment la mise en conformité réglementaire des équipements (en se tenant au strict nécessaire et dans la limite des réglementations futures ou non encore en application car bénéficiant d’un dispositif transitoire).

� Favoriser la mise en conformité réglementaire en matière sanitaire et d’hygiène (en se tenant au strict nécessaire et dans la limite des réglementations futures ou non encore en application car bénéficiant d’un dispositif transitoire).

� Améliorer les outils permettant aux professionnels de renseigner leurs déclarations obligatoires, notamment au niveau des produits débarqués et de leurs ventes.

51

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

� AXE 2 : AMELIORER L’EFFICACITE DES FONCTIONS PORTUAIRES

AMELIORER LA VALORISATION DES PRODUITS

� Améliorer la mise en vente des produits par une meilleure transparence du marché (notamment par une amélioration de la circulation de l’information et des techniques de commercialisation). Pour cela, il est essentiel d’assurer une traçabilité à la source (pesée et transmission de l’information), en particulier pour les sites de débarquement dépourvus d’une halle à marée.

� Garantir volumes et diversité des apports par le gestionnaire portuaire (recherche de produits complémentaires pour la place portuaire, activité de rapatriement de débarquements avancés, activités de collecte sur les ports non équipés d’une halle à marée).

� Faciliter l’innovation dans la filière par des projets collectifs innovants sous les halles à marée (notamment l’amélioration technologique au niveau du tri) ou le développement de nouvelles fonctions portuaires comme, par exemple, l’aspect « vitrine de la filière » des ports de pêche (promotion des métiers, des produits et en conséquence des territoires…) ou la valorisation des coproduits.

AMELIORER LA PRODUCTIVITE TECHNIQUE DE LA PREMIERE MISE EN MARCHE PERMETTANT UNE DIMINUTION DES COUTS

� Améliorer les gains de productivité techniques pour les gestionnaires des halles à marée afin de diminuer les charges d’exploitation.

� Améliorer la prise en charge des produits (aspects logistiques, chaîne du froid, manipulation). Les ports insulaires sont particulièrement concernés par cette problématique.

AMELIORER L’EFFICACITE DES SERVICES AUX NAVIRES ET LA SECURITE DES USAGERS

� Améliorer les services aux navires : avitaillement, prise en charge des déchets, outils de manutention des navires de pêche.

� Améliorer les services aux usagers par rapport aux conditions de sécurité et à la productivité des opérations.

52

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

` Définition des moyens permettant de répondre aux priorités

Trois moyens combinés ont été retenus par les groupes de travail et le comité de pilotage technique pour répondre aux priorités :

� 1 : Clarifier des stratégies interportuaires � 2 : Prioriser des investissements types pour les PHM et PNEHM. � 3 : Une partition de l’enveloppe FEP entre les PHM et PNEHM

Ces moyens seront détaillés dans la partie suivante.

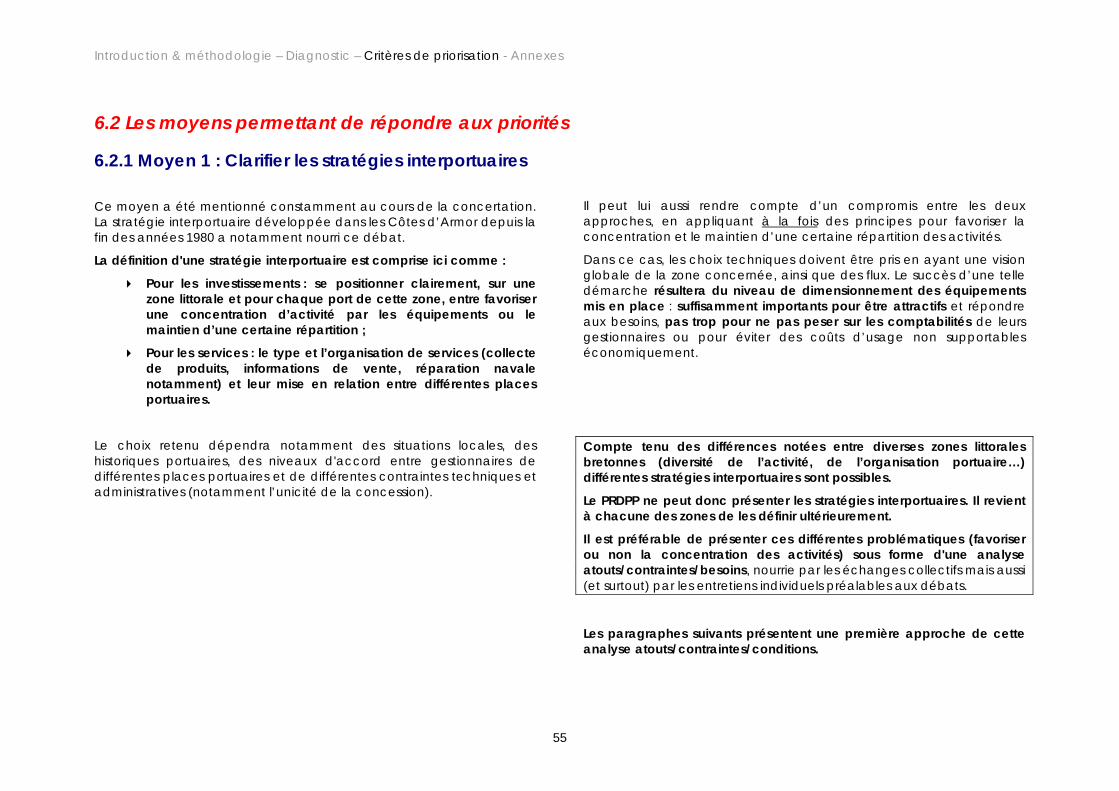

MOYEN 1 : CLARIFIER LES STRATEGIES INTERPORTUAIRES

Favoriser la réflexion à une échelle interportuaire permet une meilleure rationalisation des investissements sur les sites de débarquement, en particulier entre les ports équipés d’une halle à marée (PHM) et non équipés d’une halle à marée (PNEHM).

« Clarifier » signifie de mener une démarche concertée entre les gestionnaires, les concédants et les usagers des ports d’une zone cohérente, pour préciser in fine dans un document simplifié :

� le relationnel entre les différents ports de pêche de cette zone (services aux navires, à la première mise en marché, collecte des produits, logistique, structures de stockage tampon, flux d’information, gouvernance interportuaire, mutualisation de services).

� les stratégies d’investissements, en indiquant les ports bénéficiaires.

Il est laissé à l’initiative des opérateurs d’une zone de produire, après le PRDPP, une stratégie interportuaire.

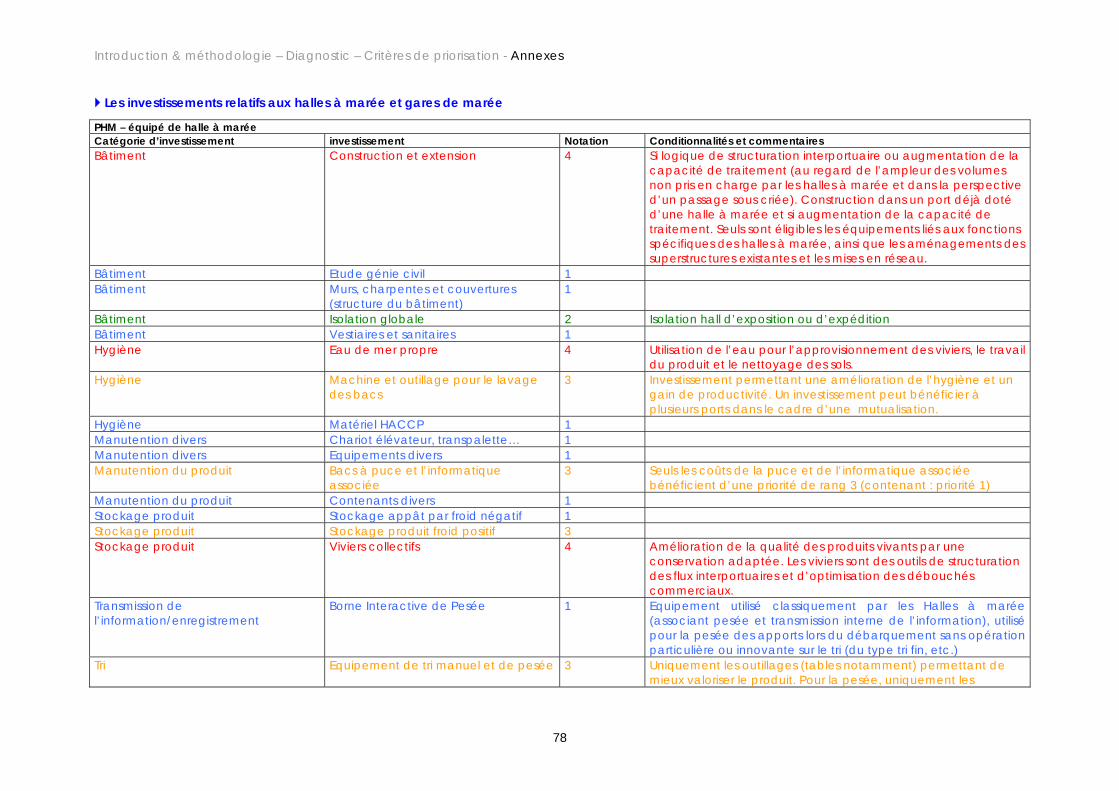

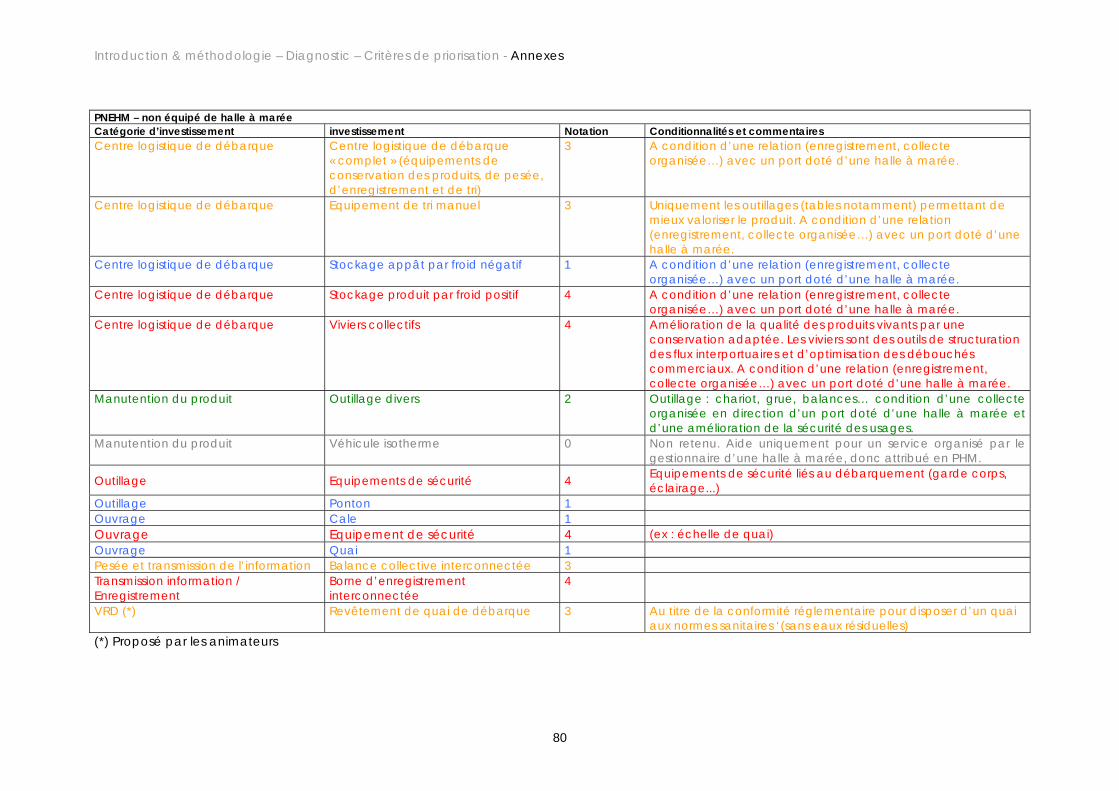

MOYEN 2 : PRIORISER DES INVESTISSEMENTS TYPES POUR LES PHM ET PNEHM

A partir d’une liste d’investissements types, un classement a été réalisé par ordre de priorité.

MOYEN 3 : PARTITION ENVELOPPE FEP ENTRE PHM ET PNEHM

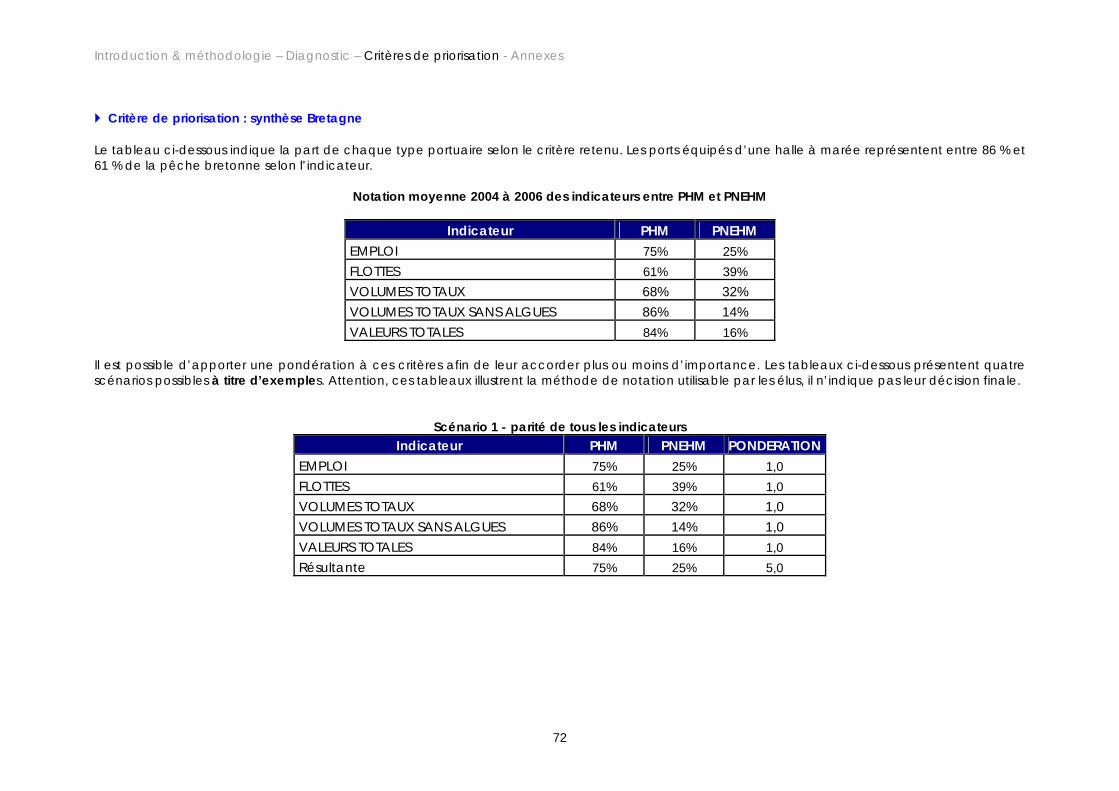

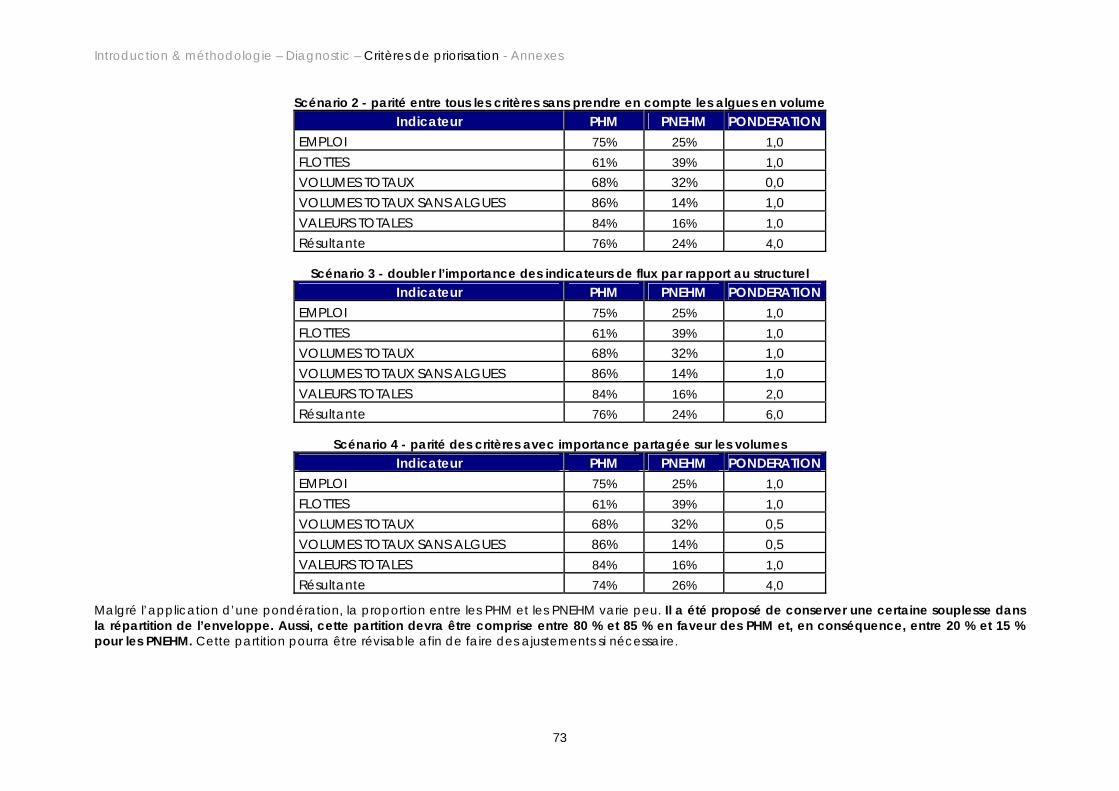

Le plus souvent, la réflexion des gestionnaires des PNEHM en matière d’investissements portuaires sur plusieurs années est moins avancée. C’est pourquoi, il est important de « réserver » une partie de l’enveloppe du FEP aux PNEHM.

Cette partition s’appuie, notamment, sur une pondération entre les critères suivants : � Critères structurels : répartition de l’emploi et des navires entre

les deux types de ports de pêche. � Critères de flux : répartition des volumes et des valeurs des

produits débarqués entre les deux types de ports de pêche.

53

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

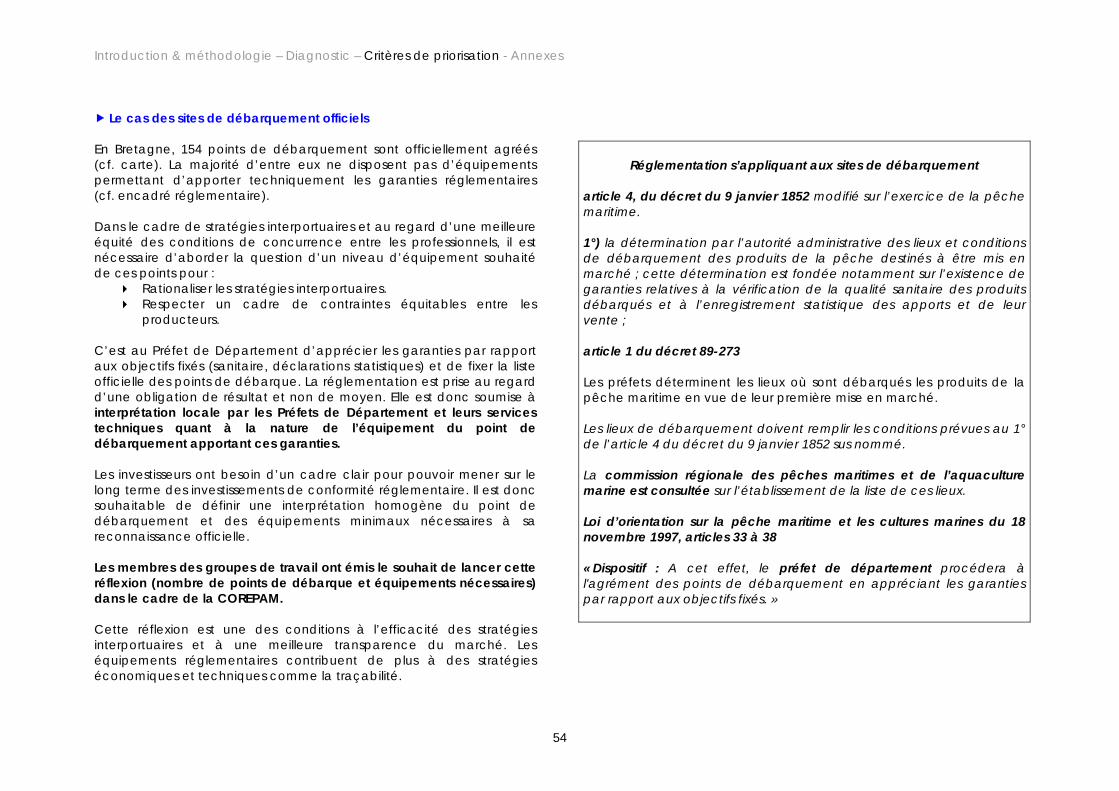

f Le cas des sites de débarquement officiels

En Bretagne, 154 points de débarquement sont officiellement agréés (cf. carte). La majorité d’entre eux ne disposent pas d’équipements permettant d’apporter techniquement les garanties réglementaires (cf. encadré réglementaire).

Dans le cadre de stratégies interportuaires et au regard d’une meilleure équité des conditions de concurrence entre les professionnels, il est nécessaire d’aborder la question d’un niveau d’équipement souhaité de ces points pour : � Rationaliser les stratégies interportuaires. � Respecter un cadre de contraintes équitables entre les

producteurs.

C’est au Préfet de Département d’apprécier les garanties par rapport aux objectifs fixés (sanitaire, déclarations statistiques) et de fixer la liste officielle des points de débarque. La réglementation est prise au regard d’une obligation de résultat et non de moyen. Elle est donc soumise à interprétation locale par les Préfets de Département et leurs services techniques quant à la nature de l’équipement du point de débarquement apportant ces garanties.

Les investisseurs ont besoin d’un cadre clair pour pouvoir mener sur le long terme des investissements de conformité réglementaire. Il est donc souhaitable de définir une interprétation homogène du point de débarquement et des équipements minimaux nécessaires à sa reconnaissance officielle.

Les membres des groupes de travail ont émis le souhait de lancer cette réflexion (nombre de points de débarque et équipements nécessaires) dans le cadre de la COREPAM.

Cette réflexion est une des conditions à l’efficacité des stratégies interportuaires et à une meilleure transparence du marché. Les équipements réglementaires contribuent de plus à des stratégies économiques et techniques comme la traçabilité.

Réglementation s’appliquant aux sites de débarquement

article 4, du décret du 9 janvier 1852 modifié sur l’exercice de la pêche maritime.

1°) la détermination par l’autorité administrative des lieux et conditions de débarquement des produits de la pêche destinés à être mis en marché ; cette détermination est fondée notamment sur l’existence de garanties relatives à la vérification de la qualité sanitaire des produits débarqués et à l’enregistrement statistique des apports et de leur vente ;

article 1 du décret 89-273

Les préfets déterminent les lieux où sont débarqués les produits de la pêche maritime en vue de leur première mise en marché.

Les lieux de débarquement doivent remplir les conditions prévues au 1° de l’article 4 du décret du 9 janvier 1852 sus nommé.

La commission régionale des pêches maritimes et de l’aquaculture marine est consultée sur l’établissement de la liste de ces lieux.

Loi d’orientation sur la pêche maritime et les cultures marines du 18 novembre 1997, articles 33 à 38

« Dispositif : A cet effet, le préfet de département procédera à l'agrément des points de débarquement en appréciant les garanties par rapport aux objectifs fixés. »

54

Introduction & méthodologie – Diagnostic – Critères de priorisation - Annexes

6.2 Les moyens permettant de répondre aux priorités

6.2.1 Moyen 1 : Clarifier les stratégies interportuaires