Rapport de l’auditeur au Conseil d’administration sur les … 1 sur 36 ETATS FINANCIERS...

39

Genkyotex Suisse SA Plan-Les-Ouates Rapport de l’auditeur au Conseil d’administration sur les états financiers consolidés 2016

Transcript of Rapport de l’auditeur au Conseil d’administration sur les … 1 sur 36 ETATS FINANCIERS...

Genkyotex Suisse SA Plan-Les-Ouates

Rapport de l’auditeur au Conseil d’administration

sur les états financiers consolidés 2016

PricewaterhouseCoopers SA, avenue Giuseppe-Motta 50, case postale, 1211 Genève 2 Téléphone: +41 58 792 91 00, Téléfax: +41 58 792 91 10, www.pwc.ch

PricewaterhouseCoopers SA est membre d'un réseau mondial de sociétés juridiquement autonomes et indépendantes les unes des autres.

Rapport de l’auditeur Au Conseil d’administration de Genkyotex Suisse SA

Plan-Les-Ouates Selon vos instructions, nous avons effectué l’audit des états financiers consolidés ci-joints de Genkyotex Suisse SA et ses filiales, comprenant l’état de situation financière consolidée pour l’exercice arrêté au 31 décembre 2016, le compte de résultat consolidé, l’état du résultat global consolidée, le tableau de variation des capitaux propres consolidés, le tableau consolidé des flux de trésorerie pour l’exercice arrêté au 31 décembre 2016 et les notes, comprenant un résumé des principales méthodes comptables et d’autres informations explicatives (pages 1 à 36).

Responsabilité du Conseil d’administration La Conseil d’administration est responsable de l’établissement et de la présentation sincère de ces états financiers consolidés conformément aux International Financial Reporting Standards (IFRS) telles que publiées par l’International Accounting Standards Board (IASB), ainsi que du contrôle interne qu’il estime nécessaire à l’établissement d’états financiers consolidés ne comportant pas d’anomalies significatives, que celles-ci proviennent de fraudes ou résultent d’erreurs.

Responsabilité de l’auditeur Notre responsabilité consiste, sur la base de notre audit, à exprimer une opinion sur les états financiers consolidés. Nous avons effectué notre audit conformément aux Normes d’audit suisses ainsi qu’aux International Standards on Auditing. Ces normes requièrent de planifier et réaliser l’audit pour obtenir une assurance raisonnable que les comptes consolidés ne contiennent pas d’anomalies significatives.

Un audit inclut la mise en œuvre de procédures d’audit en vue de recueillir des éléments probants concernant les valeurs et les informations fournies dans les comptes consolidés. Le choix des procédures d’audit relève du jugement de l’auditeur, de même que l’évaluation des risques que les comptes consolidés puissent contenir des anomalies significatives, que celles-ci résultent de fraudes ou d’erreurs. Lors de l’évaluation de ces risques, l’auditeur prend en compte le système de contrôle interne relatif à l’établissement des comptes consolidés, pour définir les procédures d’audit adaptées aux circonstances, et non pas dans le but d’exprimer une opinion sur l’efficacité de celui-ci. Un audit comprend, en outre, une évaluation de l’adéquation des méthodes comptables appliquées, du caractère plausible des estimations comptables effectuées ainsi qu’une appréciation de la présentation des comptes consolidés dans leur ensemble. Nous estimons que les éléments probants recueillis constituent une base suffisante et adéquate pour fonder notre opinion d’audit.

Opinion d’audit Selon notre appréciation, les états financiers consolidés pour l’exercice arrêté au 31 décembre 2016 donnent une image fidèle de la situation financière de Genkyotex Suisse SA et ses filiales aux 31 décembre 2016 et de leurs performances financières et flux de trésorie pour l’exercice clos à ce date en conformité avec les International Financial Reporting Standards (IFRS) telles que publiées par l’International Accounting Standards Board (IASB).

3

PricewaterhouseCoopers SA

Michael Foley Pierre-Alain Dévaud

Expert-réviseur Réviseur responsable

Expert-réviseur

Genève, le 11 avril 2017

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 1 sur 36

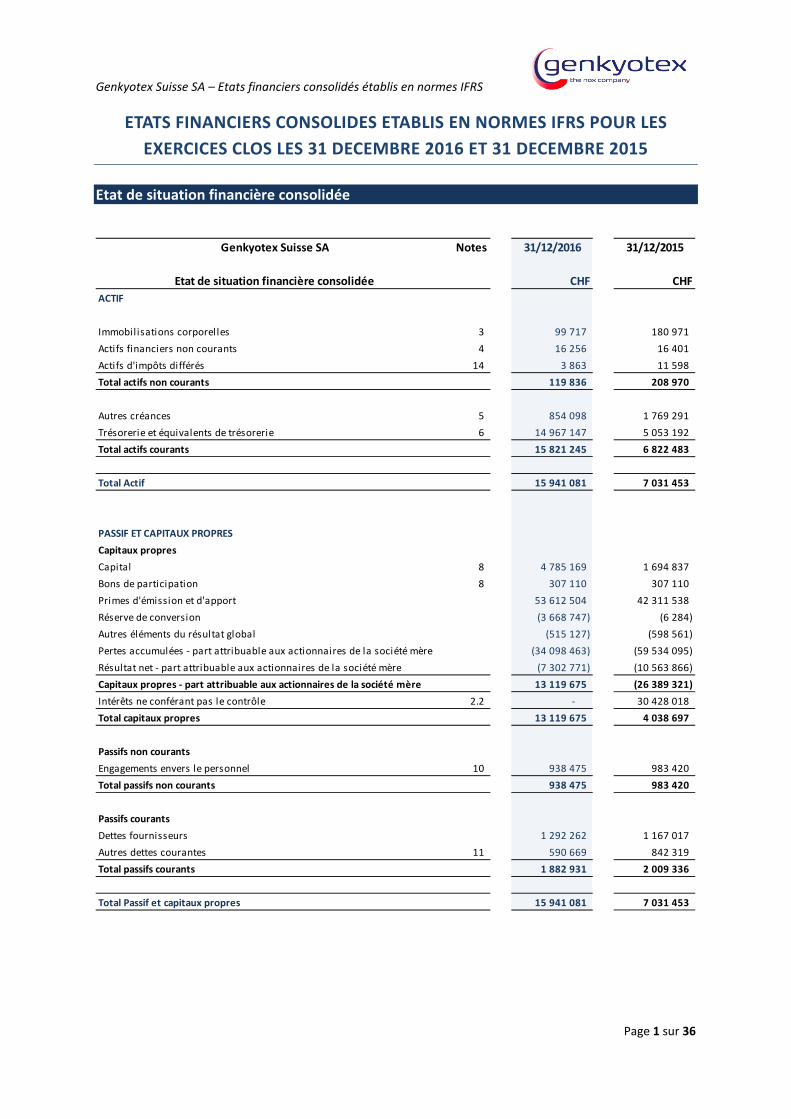

ETATS FINANCIERS CONSOLIDES ETABLIS EN NORMES IFRS POUR LES EXERCICES CLOS LES 31 DECEMBRE 2016 ET 31 DECEMBRE 2015

Etat de situation financière consolidée

Genkyotex Suisse SA Notes 31/12/2016 31/12/2015

Etat de situation financière consolidée CHF CHFACTIF

Immobilisations corporelles 3 99 717 180 971 Actifs financiers non courants 4 16 256 16 401 Actifs d'impôts différés 14 3 863 11 598 Total actifs non courants 119 836 208 970

Autres créances 5 854 098 1 769 291 Trésorerie et équivalents de trésorerie 6 14 967 147 5 053 192 Total actifs courants 15 821 245 6 822 483

Total Actif 15 941 081 7 031 453

PASSIF ET CAPITAUX PROPRESCapitaux propresCapital 8 4 785 169 1 694 837 Bons de participation 8 307 110 307 110 Primes d'émission et d'apport 53 612 504 42 311 538 Réserve de conversion (3 668 747) (6 284) Autres éléments du résultat global (515 127) (598 561) Pertes accumulées - part attribuable aux actionnaires de la société mère (34 098 463) (59 534 095) Résultat net - part attribuable aux actionnaires de la société mère (7 302 771) (10 563 866) Capitaux propres - part attribuable aux actionnaires de la société mère 13 119 675 (26 389 321) Intérêts ne conférant pas le contrôle 2.2 - 30 428 018 Total capitaux propres 13 119 675 4 038 697

Passifs non courantsEngagements envers le personnel 10 938 475 983 420 Total passifs non courants 938 475 983 420

Passifs courantsDettes fournisseurs 1 292 262 1 167 017 Autres dettes courantes 11 590 669 842 319 Total passifs courants 1 882 931 2 009 336

Total Passif et capitaux propres 15 941 081 7 031 453

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 2 sur 36

Compte de résultat consolidé

Etat du résultat global consolidé

Genkyotex Suisse SA Notes 31/12/2016 31/12/201512 mois 12 mois

Compte de résultat consolidé CHF CHFChiffre d'affaires - - Coût des ventes - - Marge brute - -

Frais de recherche et développement, netFrais de recherche et développement 12 (5 246 781) (9 848 586) Subventions 12 573 435 1 254 969

Frais généraux et administratifs 12 (1 789 439) (2 331 515)

Résultat opérationnel (6 462 785) (10 925 132)

Charges financières 13 (21 887) - Produits financiers 13 276 584 2 165 851 Résultat avant impôt (6 208 088) (8 759 281)

Impôt sur le résultat 14 (172 606) (169 594) Résultat net de la période (6 380 694) (8 928 875)

Part attribuable aux actionnaires de la société mère (7 302 771) (10 563 866) Intérêts ne conférant pas le contrôle 922 077 1 634 991

31/12/2016 31/12/2015Résultat de base par action (CHF/action) 15 (2,88) (5,84) Résultat dilué par action (CHF/action) 15 (2,88) (5,84)

Genkyotex Suisse SA 31/12/2016 31/12/201512 mois 12 mois

Etat du résultat global consolidé CHF CHFRésultat net de la période (6 380 694) (8 928 875)

Gains et pertes actuariels 76 045 (252 251) Effet d'impôt (9 517) (2 467)

Autres éléments du résultat global non recyclables en résultat 66 528 (254 718)

Différences de conversion (301 211) (3 135 739)

Autres éléments du résultat global recyclables en résultat (301 211) (3 135 739)

Résultat global (6 615 377) (12 319 332)

Part attribuable aux actionnaires de la société mère (7 255 447) (10 833 052) Intérêts ne conférant pas le contrôle 640 070 (1 486 280)

Genkyotex Suisse SA –Etats financiers consolidés établis en normes IFRS

Page 3 sur 36

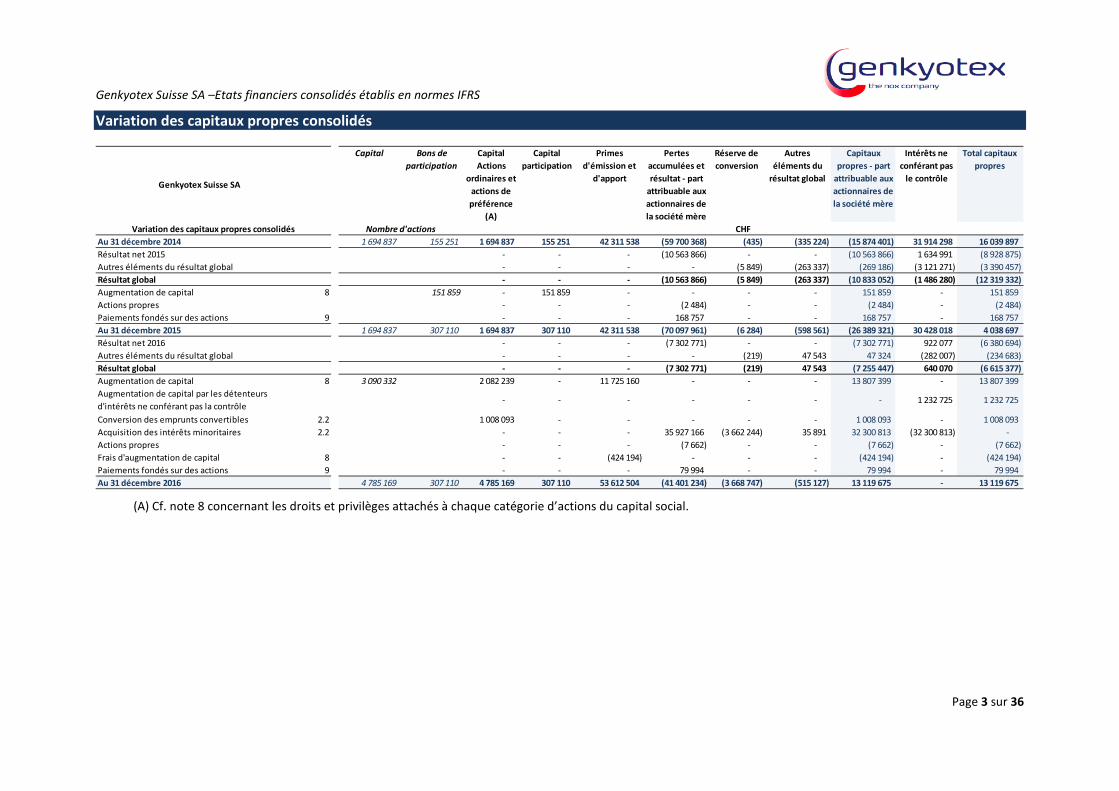

Variation des capitaux propres consolidés

(A) Cf. note 8 concernant les droits et privilèges attachés à chaque catégorie d’actions du capital social.

Genkyotex Suisse SA

Capital Bons de participation

CapitalActions

ordinaires et actions de préférence

(A)

Capital participation

Primes d'émission et

d'apport

Pertes accumulées et résultat - part

attribuable aux actionnaires de la société mère

Réserve de conversion

Autres éléments du

résultat global

Capitaux propres - part

attribuable aux actionnaires de la société mère

Intérêts ne conférant pas

le contrôle

Total capitaux propres

Au 31 décembre 2014 1 694 837 155 251 1 694 837 155 251 42 311 538 (59 700 368) (435) (335 224) (15 874 401) 31 914 298 16 039 897 Résultat net 2015 - - - (10 563 866) - - (10 563 866) 1 634 991 (8 928 875) Autres éléments du résultat global - - - - (5 849) (263 337) (269 186) (3 121 271) (3 390 457) Résultat global - - - (10 563 866) (5 849) (263 337) (10 833 052) (1 486 280) (12 319 332) Augmentation de capital 8 151 859 - 151 859 - - - - 151 859 - 151 859 Actions propres - - - (2 484) - - (2 484) - (2 484) Paiements fondés sur des actions 9 - - - 168 757 - - 168 757 - 168 757 Au 31 décembre 2015 1 694 837 307 110 1 694 837 307 110 42 311 538 (70 097 961) (6 284) (598 561) (26 389 321) 30 428 018 4 038 697 Résultat net 2016 - - - (7 302 771) - - (7 302 771) 922 077 (6 380 694) Autres éléments du résultat global - - - - (219) 47 543 47 324 (282 007) (234 683) Résultat global - - - (7 302 771) (219) 47 543 (7 255 447) 640 070 (6 615 377) Augmentation de capital 8 3 090 332 2 082 239 - 11 725 160 - - - 13 807 399 - 13 807 399 Augmentation de capital par les détenteurs d'intérêts ne conférant pas la contrôle

- - - - - - - 1 232 725 1 232 725

Conversion des emprunts convertibles 2.2 1 008 093 - - - - - 1 008 093 - 1 008 093 Acquisition des intérêts minoritaires 2.2 - - - 35 927 166 (3 662 244) 35 891 32 300 813 (32 300 813) - Actions propres - - - (7 662) - - (7 662) - (7 662) Frais d'augmentation de capital 8 - - (424 194) - - - (424 194) - (424 194) Paiements fondés sur des actions 9 - - - 79 994 - - 79 994 - 79 994 Au 31 décembre 2016 4 785 169 307 110 4 785 169 307 110 53 612 504 (41 401 234) (3 668 747) (515 127) 13 119 675 - 13 119 675

Variation des capitaux propres consolidés CHFNombre d'actions

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 4 sur 36

Tableau des flux de trésorerie consolidés

(1) Augmentation de capital intervenue au niveau de Genkyotex Innovation SAS en juillet 2016 (cf. note 1.2).

Détail de la variation du besoin en fonds de roulement (BFR)

Genkyotex Suisse SA Notes 31/12/2016 31/12/201512 mois 12 mois

Tableau des flux de trésorerie consolidés CHF CHF0

Flux de trésorerie liés aux activités opérationnellesRésultat net de la période (6 380 694) (8 928 875) (-) Elimination des amortissements des immobilisations corporelles 3 (80 640) (106 346) (-) Provision au titre des engagements de retraite 10 (31 443) (42 052) (-) Charge l iée aux paiements fondés sur des actions 9 (79 994) (168 757) (-) Variation des impôts différés 14 1 913 14 145 Capacité d'autofinancement avant coût de l’endettement financier net et impôts (6 190 530) (8 625 865)

(-) Variation du besoin en fonds de roulement (net des dépréciations des créances clients et des stocks) (651 623) 576 489

Impôts payés (43 025) (245 340)

Flux de trésorerie liés aux activités opérationnelles (5 581 932) (9 447 694)

Flux de trésorerie liés aux activités d'investissementAcquisition d'immobilisations corporelles 3 - (23 130) Flux de trésorerie liés aux activités d'investissement - (23 130)

Flux de trésorerie liés aux activités de financementAugmentation de capital nette des conversion d'emprunts 8 14 815 492 - Emission de bons de participation 8 - 194 709 Frais d'augmentation de capital 8 (243 859) - Augmentation de capital par les détenteurs d'intérêts ne conférant pas la contrôle (1) 1 232 725 - Achat de bons de participation auprès de salariés ayant quitté la société 9 (7 662) (35 031) Flux de trésorerie liés aux activités de financement 15 796 696 159 678

Incidence des variations des cours de change (300 809) (3 128 501)

Augmentation (diminution) de la trésorerie 9 913 955 (12 439 647)

Trésorerie et équivalents de trésorerie à l 'ouverture 6 5 053 192 17 492 839 Trésorerie et équivalents de trésorerie à la clôture 6 14 967 147 5 053 192

Augmentation (diminution) de la trésorerie 9 913 955 (12 439 647)

Détail de la variation du besoin en fonds de roulement (BFR) 31/12/2016 31/12/2015Actifs financiers non courants (145) (1 800) Autres créances (915 193) (119 592) Dettes fournisseurs 55 090 618 656 Dettes sociales 526 826 147 898 Dettes fiscales (318 201) (69 608) Autres dettes courantes - 935 Total de la variation (651 623) 576 489

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 5 sur 36

Notes aux états financiers consolidés

(Sauf indication contraire, les montants mentionnés dans ces notes sont exprimés en franc suisse)

Note 1: Activité et évènements significatifs

Les informations suivantes constituent les notes aux comptes consolidés établis en normes IFRS et font partie intégrante des états financiers consolidés présentés au titre des exercices clos les 31 décembre 2016 et 2015.

Chacun de ces exercices couvre une période de 12 mois courant du 1er janvier au 31 décembre.

1.1 La Société et son activité

Créée le 27 janvier 2006, Genkyotex SA (devenue Genkyotex Suisse SA en février 2017, cf. note 20), est une société anonyme de droit suisse qui invente et développe de nouveaux traitements pour des maladies variées. La Société est propriétaire d’une plateforme de criblage utilisée pour identifier des médicaments bloquant de manière sélective un ou plusieurs membres de la famille des enzymes NOX. Ces enzymes sont la principale source de dérivés réactifs de l’oxygène qui jouent un rôle dans de nombreux états de santé. Genkyotex a un portefeuille de médicaments dérivés.

Siège social : 16 chemin des Aulx, 1228 Plan-Les-Ouates, Genève, Suisse

La Société a créé une filiale en France en 2010 dénommée Genkyotex Innovation SAS. Cette société est située 218, avenue Marie Curie – Forum 2 Archamps Technopole, 74 166 Saint-Julien-en-Genevois, France.

Genkyotex Suisse SA est ci-après dénommée « Genkyotex » ou la « Société ». Le groupe formé par Genkyotex Suisse SA et sa filiale Genkyotex Innovation SAS est ci-après dénommé le « Groupe ».

1.2 Evènements significatifs de l’exercice

Juillet 2016 :

• En juillet 2016, les actionnaires existants de la Société ont décidé de contribuer à un investissement conjoint total d'un montant minimum de 15 millions de CHF qui a été réalisé en deux tranches :

o Première tranche de 6,5 millions de CHF en juillet 2016, divisée en 5,2 millions de CHF dans la Société et 1,3 million de CHF dans la filiale française ;

o Deuxième tranche de 8,6 millions de CHF en décembre 2016.

Le 28 juillet 2016, une assemblée générale extraordinaire a approuvé une modification de la structure du capital de la Société et a réalisé l'augmentation de capital liée à la première tranche du tour de financement (cf. note 8).

Décembre 2016 :

• Le 12 décembre 2016, la société a réalisé l'augmentation de capital liée à la deuxième tranche du tour de financement pour un montant total de 8,6 millions de CHF (cf. note 8).

• Dans le cadre des opérations de réorganisation juridique du groupe, les détenteurs d’emprunts convertibles ont procédé à la conversion de leurs obligations et au transfert de

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 6 sur 36

leurs actions détenues dans Genkyotex Innovation SAS à la Société les 12 et 13 décembre 2016 (cf. note 2.2).

• Le 22 décembre 2016, la Société a signé un traité d’apport avec les actionnaires de Genticel, aux termes duquel les actionnaires de la Société apporteront 100% des actions composant le capital social de la Société à Genticel, qui émettra des actions nouvelles en rémunération de cet apport. Consécutivement à la réalisation de l’opération envisagée, les actionnaires de la Société détiendront 80% du capital social et des droits de vote de Genticel (sur une base non diluée).

Note 2: Principes, règles et méthodes comptables

2.1 Principes appliqués à la préparation des états financiers

Déclaration de conformité

Genkyotex Suisse SA a établi ses états financiers, approuvés par le conseil d’administration le 10 avril, conformément aux normes IFRS (International Financial Reporting Standards) telles que publiées par l’International Accounting Standards Board (IASB) à la date de préparation des états financiers, et ceci pour toutes les périodes présentées.

Les principes comptables, méthodes et options adoptées par la Société sont décrits ci-dessous.

Principes de préparation des états financiers

Les états financiers de la Société ont été préparés conformément au principe du coût historique, à l’exception des instruments financiers évalués à leur juste valeur.

Continuité d’exploitation

Genkyotex Suisse SA est une société qui se concentre sur l’invention et le développement de nouveaux traitements. La position déficitaire de la Société au cours des périodes présentées n’est pas inhabituelle pour une Société du stade de développement de Genkyotex.

La Société a réussi à financer ses activités jusqu’à ce jour et a levé des fonds qui lui permettront de couvrir ses dépenses à court terme. La Société aura besoin de fonds supplémentaires pour poursuivre son plan de développement et cela pourra également dépendre de l’atteinte d’étapes de développement, l’obtention de résultats cliniques favorables et/ou l’obtention d’un succès commercial. Etant donné qu’aucun de ces facteurs ne peut être garanti, il existe une incertitude substantielle concernant la capacité de la Société à poursuivre ses activités dans le futur.

Compte tenu de la situation de trésorerie au 31 décembre 2016 et de son rapprochement avec la société Genticel le 28 février 2017 (cf. note 20), le Conseil d’administration estime que la Société sera en mesure de couvrir ses besoins au minimum pour les 12 prochains mois. Ainsi, les états financiers ont été préparés selon le principe de continuité d’exploitation.

Pour couvrir leurs besoins futurs, la Société et le Groupe auquel elle appartient désormais continueront de rechercher des fonds supplémentaires. Cela pourrait inclure des levées de fonds supplémentaires auprès des investisseurs actuels, des nouveaux investisseurs et/ou la conclusion de contrats de licence ou de collaboration.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 7 sur 36

Méthodes comptables

Les méthodes comptables sont identiques à celles utilisées pour la préparation des états financiers établis en normes IFRS pour l’exercice clos le 31 décembre 2015.

Nouvelles normes, mises à jour et interprétations adoptées par le Groupe

Il n’y a pas eu de nouvelles normes, mises à jour ou interprétations d’application obligatoire à compter de l’ouverture de l’exercice 2016 et susceptibles d’avoir un impact significatif sur le Groupe.

Nouvelles normes, mises à jour et interprétations non encore adoptées par le Groupe

• IFRS 9 « Instruments financiers » • IFRS 15 «Produits des activités ordinaires tirés des contrats conclus avec des clients » • IFRS 16 « Contrats de location »

La Société est actuellement en cours d’appréciation des impacts consécutifs à la première adoption de ces nouvelles normes et n’anticipe pas d’impact significatif sur ses états financiers, à l’exception d’IFRS 16. La norme IFRS 16 sera d’application obligatoire à compter du 1er janvier 2019 ou de façon anticipée au 1er janvier 2018 avec IFRS 15. Le Groupe ne prévoit pas de les appliquer par anticipation.

IFRS 16 supprime la distinction entre contrat de location simple et contrat de location financement et prévoit la comptabilisation de tous les contrats de location au bilan des preneurs, avec constatation d’un actif (représentatif du droit d’utilisation de l’actif loué pendant la durée du contrat) et d’une dette (au titre de l’obligation de paiement des loyers). La norme affectera également la présentation du compte de résultat (résultat opérationnel et charges financières) et du tableau des flux de trésorerie (flux liés aux activités opérationnelles et aux activités de financement).

Ainsi, les contrats de location immobilière (cf. note 17.1) feront l’objet d’un retraitement au titre de l’application d’IFRS 16.

2.2 Méthodes de consolidation

Méthode d’intégration globale

Les filiales sont toutes les entités sur lesquelles le Groupe détient le contrôle. Le Groupe contrôle une entité lorsqu’il est exposé à, ou a droit à, des rendements variables découlant de son implication dans l’entité et a la capacité d’influer sur ces rendements grâce à son pouvoir sur l’entité. Les filiales sont consolidées selon la méthode de l’intégration globale à compter de la date à laquelle la Société acquiert le contrôle. Elles sont déconsolidées à compter de la date à laquelle le contrôle cesse d’être exercé.

Les transactions et les soldes intra-groupe sont éliminés en consolidation. Les états financiers des filiales sont préparés sur la base des mêmes méthodes comptables que celles de la société mère.

À la date de la publication de ses états financiers consolidés, la Société avait une filiale.

Par conséquent, Genkyotex Suisse SA (société mère basée en Suisse) présente des états financiers consolidés comprenant les états financiers de sa filiale (Genkyotex Innovation SAS, située en France) pour les périodes présentées.

Investissement dans GENKYOTEX INNOVATION SAS (St-Julien-En-Genevois, France)

31/12/2016 31/12/2015

Pourcentage d'intérêt 100,00% 0,19%Pourcentage de contrôle 100,00% 66,70%

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 8 sur 36

Intérêts ne conférant pas le contrôle

Le 24 décembre 2010, Genkyotex Innovation SAS a été enregistrée en France (Saint-Julien-en-Genevois) en tant que filiale à 100 % de Genkyotex Suisse SA avec un capital social de 55 213 CHF (40 000 €).

• Le 12 mai 2011, le capital de Genkyotex Innovation SAS a été augmenté de 7 468 156 € pour être porté à 7 508 156 €, totalement souscrit par deux investisseurs. Suite à cette augmentation de capital, les actions détenues par Genkyotex SA ont été converties en actions de préférence P.

• Le 25 juillet 2012, dans le cadre du tour de financement C de la Société, le capital de Genkyotex Innovation SAS a été augmenté de 4 196 191 € pour être porté à 11 704 347 €, totalement souscrit par deux investisseurs.

• Le 4 octobre 2013, dans le cadre de la tranche 2 du tour de financement C de la Société, le capital de Genkyotex Innovation SAS a été augmenté de 2 797 479 € pour être porté à 14 501 826 €, totalement souscrit par deux investisseurs.

• Le 19 décembre 2014, dans le cadre du tour de financement D de la Société, le capital de Genkyotex Innovation SAS a été augmenté de 6 939 654 € pour être porté à 21 441 480 €, totalement souscrit par trois nouveaux investisseurs.

• Le 28 juillet 2016, dans le cadre du tour de financement E de la Société, le capital de Genkyotex Innovation SAS a été augmenté de 1 131 771 € pour être porté à 22 573 251 €, totalement souscrit par trois investisseurs.

En parallèle de ces levées de fonds, la Société a signé des contrats permettant aux investisseurs de convertir leurs obligations en capital de la société Genkyotex Suisse SA sous réserve qu’ils transfèrent à la même date leurs actions détenues dans Genkyotex Innovation SAS à Genkyotex Suisse SA.

Depuis le 12 mai 2011, Genkyotex Suisse SA détenait 66,7% des droits de vote dans Genkyotex Innovation SAS. Ainsi Genkyotex Innovation SAS était consolidée par intégration globale. Le 12 et 13 décembre 2016, les investisseurs détenant des actions dans Genkyotex Innovation SAS ont converti leurs obligations et les actions détenues dans Genkyotex Innovation SAS ont été transférées à Genkyotex Suisse SA. A la suite de ces opérations, Genkyotex SA détient 100% des actions et des droits de vote de Genkyotex Innovation SAS. Ainsi, le Groupe a consolidé les états financiers de Genkyotex Innovation SAS en tenant compte de son pourcentage d’intérêt de 0,19% du 1er janvier 2016 au 27 juillet 2016, puis de 0,18% du 28 juillet 2016 au 12 décembre 2016 et de 100% du 13 décembre 2016 et 31 décembre 2016.

Le transfert des actions détenues dans Genkyotex Innovation SAS à Genkyotex Suisse SA a été analysé comme une transaction entre actionnaires détenteurs des capitaux propres de la même entité écononomique.

Filiales et transactions avec les intérêts ne conférant pas le contrôle

Les tableaux ci-dessous présentent les informations financières résumées de la société Genkyotex Innovation SAS dont les intérêts ne conférant pas le contrôle sont significatifs pour le Groupe jusqu’à leur rachat par le Groupe les 12 et 13 décembre 2016. Les montants indiqués sont basés sur ceux inclus dans la consolidation avant élimination des soldes et transactions intra-groupes.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 9 sur 36

(1) Les actifs courants sont constitués essentiellement des créances clients intra groupe au titre des prestations de recherche réalisées pour Genkyotex Suisse SA.

(2) Suite aux opérations du 12 et 13 décembre 2016 (cf. note 1.2), Genkyotex Innovation SAS est désormais détenue à 100% par Genkyotex Suisse SA.

2.3 Utilisation de jugements et estimations

Dans le cadre de la préparation des états financiers conformément aux IFRS, la Société a procédé à des jugements et estimations qui pourraient influer sur les montants présentés au titre des actifs et passifs à la date d’établissement des comptes, et sur les montants présentés au titre des produits et charges de la période.

Ces estimations sont faites par la direction de la Société sur la base de l’hypothèse de continuité d’exploitation en fonction des informations disponibles au moment où ces jugements et estimations ont été formulés. Ces estimations sont évaluées de façon continue et se fondent sur l’expérience passée ainsi que divers autres facteurs jugés raisonnables qui constituent la base d’appréciation de la valeur comptable des éléments d’actif et de passif. Les estimations peuvent être révisées si les circonstances sur lesquelles elles sont fondées évoluent ou à la suite de nouvelles informations. Les résultats réels peuvent sensiblement différer de ces estimations si les hypothèses ou les conditions venaient à changer.

Les estimations ou jugements significatifs formulés par la Société portent notamment sur les éléments suivants :

• Evaluation des options d’achat d’actions et des bons de participation attribués à des salariés, dirigeants et prestataires externes :

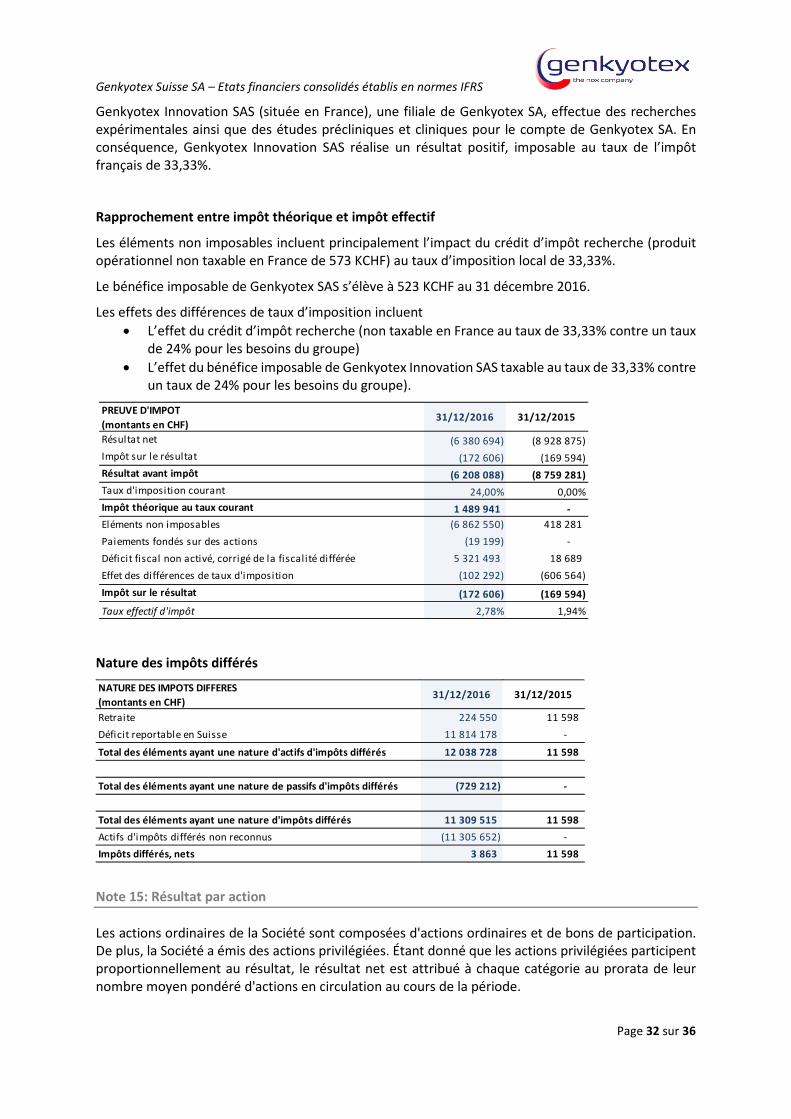

Résumé de l'état de situation financièreGENKYOTEX INNOVATION SAS (montants en CHF)

31/12/2016 31/12/2015

Pourcentage d'intérêts ne conférant pas le contrôle à la clôture (2) 0,00% 99,81%

Actifs courants (1) 32 841 156 33 490 614

Passifs courants 532 150 925 087

32 309 006 32 565 527 Actifs non courants 61 767 85 699

Passifs non courants 11 590 2 166 337

50 177 (2 080 638) Actifs nets 32 359 183 30 484 889 Intérêts ne conférant pas le contrôle - 30 428 018

Résumé de l'état du résultat globalGENKYOTEX INNOVATION SAS (montants en CHF)

31/12/2016 31/12/2015

Pourcentage d'intérêts ne conférant pas le contrôle au cours de l'exercice 99,82% 99,81%Chiffre d'affaires 2 727 868 6 000 309

Résultat net 923 760 1 638 046

Autres éléments du résultat global 950 218 (3 127 105)

Résultat global 1 873 977 (1 489 058) Intérêts ne conférant pas le contrôle 1 870 611 (1 486 280) Dividendes payés aux intérêts ne conférant pas le contrôle - -

Résumé du tableau des flux de trésorerieGENKYOTEX INNOVATION SAS (montants en CHF)

31/12/2016 31/12/2015

Flux de trésorerie l iés aux activités opérationnelles (2 007 729) (3 503 875) Flux de trésorerie l iés aux activités d'investissement - - Flux de trésorerie l iés aux activités de financement 1 232 725 (319 852)

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 10 sur 36

o La détermination de la juste valeur des paiements fondés sur des actions repose sur le modèle Black & Scholes de valorisation d’options prenant en compte des hypothèses sur des variables complexes et subjectives. Ces variables comprennent notamment la valeur des actions de la Société, la volatilité attendue de la valeur de l’action sur la durée de vie de l’instrument et le comportement actuel et futur des détenteurs de ces instruments. Il existe un risque inhérent élevé de subjectivité découlant de l’utilisation d’un modèle de valorisation d’options dans la détermination de la juste valeur des paiements fondés sur des actions conformément à la norme IFRS 2.

o Les hypothèses de valorisation adoptées sont exposées à la note 9.

• Régimes à prestations définies : o Les régimes à prestations définies sont comptabilisés dans l’état de situation

financière sur la base d’une évaluation actuarielle des engagements en fin de période, déduction faite de la juste valeur des actifs du régime. Cette évaluation est déterminée en utilisant la méthode des unités de crédits projetés, tenant compte du taux de rotation des effectifs, de la probabilité de mortalité et d’hypothèses actuarielles basées sur des estimations de la direction.

o Les hypothèses de valorisation adoptées sont exposées à la note 10.

2.4 Monnaie de présentation et monnaie fonctionnelle

Les états financiers de la Société sont présentés en franc suisse (CHF) qui est la monnaie fonctionnelle de Genkyotex Suisse SA.

Pour chaque entité, le Groupe détermine la monnaie fonctionnelle et les éléments inclus dans les états financiers de chaque entité sont mesurés en utilisant cette monnaie fonctionnelle.

Transactions et soldes

Les transactions en monnaies étrangères sont initialement enregistrées par les entités du Groupe dans leurs monnaies fonctionnelles respectives au cours de change en vigueur à la date de première comptabilisation de cette transaction.

Les actifs et passifs monétaires libellés en devise étrangère sont convertis en monnaie fonctionnelle au cours de change à la date de clôture.

Les différences résultant du règlement ou de la conversion d'éléments monétaires sont comptabilisées en résultat.

Sociétés du Groupe

Les états financiers des sociétés dont la monnaie fonctionnelle n’est pas le franc suisse (CHF) sont convertis comme suit:

• Les éléments de l’état de situation financière (à l’exception des capitaux propres) sont convertis au taux de clôture de l'exercice ;

• Les éléments du compte de résultat sont convertis au taux de change moyen annuel; • Les éléments des capitaux propres sont convertis au taux historique.

Les différences de change résultant de la conversion à des fins de consolidation sont comptabilisées dans la « réserve de conversion ».

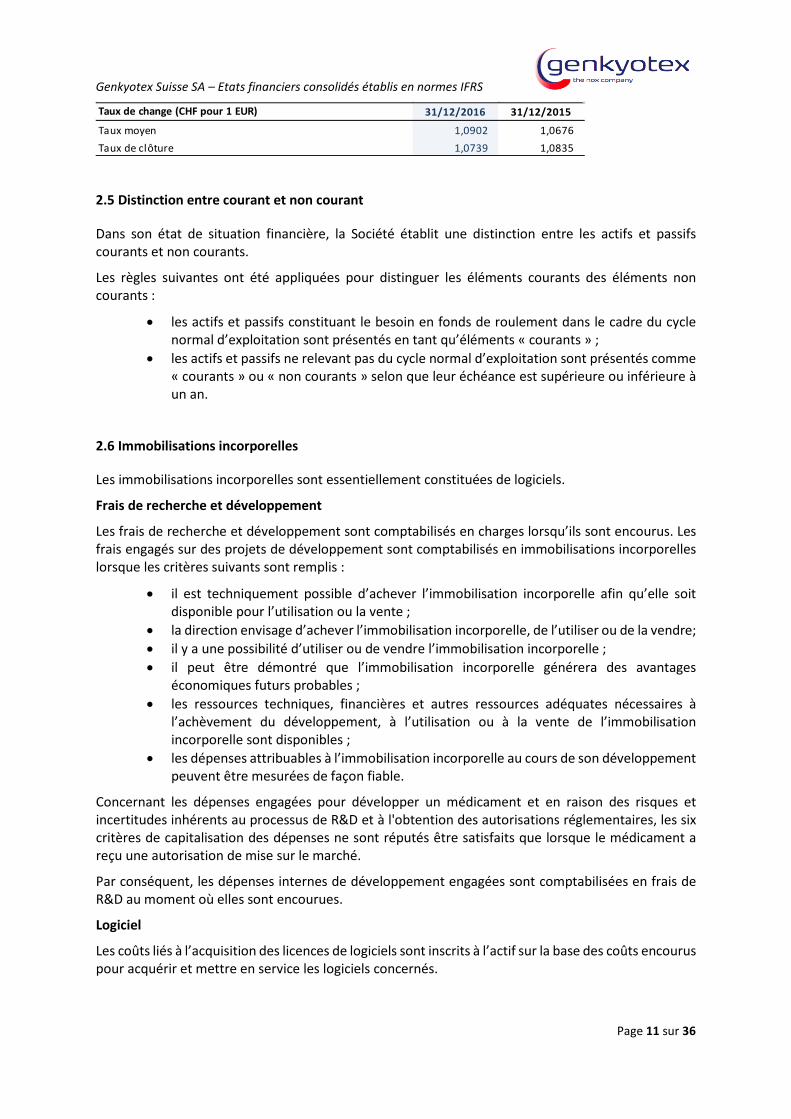

Les taux de change utilisés pour la préparation des états financiers consolidés sont les suivants :

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 11 sur 36

2.5 Distinction entre courant et non courant

Dans son état de situation financière, la Société établit une distinction entre les actifs et passifs courants et non courants.

Les règles suivantes ont été appliquées pour distinguer les éléments courants des éléments non courants :

• les actifs et passifs constituant le besoin en fonds de roulement dans le cadre du cycle normal d’exploitation sont présentés en tant qu’éléments « courants » ;

• les actifs et passifs ne relevant pas du cycle normal d’exploitation sont présentés comme « courants » ou « non courants » selon que leur échéance est supérieure ou inférieure à un an.

2.6 Immobilisations incorporelles

Les immobilisations incorporelles sont essentiellement constituées de logiciels.

Frais de recherche et développement

Les frais de recherche et développement sont comptabilisés en charges lorsqu’ils sont encourus. Les frais engagés sur des projets de développement sont comptabilisés en immobilisations incorporelles lorsque les critères suivants sont remplis :

• il est techniquement possible d’achever l’immobilisation incorporelle afin qu’elle soit disponible pour l’utilisation ou la vente ;

• la direction envisage d’achever l’immobilisation incorporelle, de l’utiliser ou de la vendre; • il y a une possibilité d’utiliser ou de vendre l’immobilisation incorporelle ; • il peut être démontré que l’immobilisation incorporelle générera des avantages

économiques futurs probables ; • les ressources techniques, financières et autres ressources adéquates nécessaires à

l’achèvement du développement, à l’utilisation ou à la vente de l’immobilisation incorporelle sont disponibles ;

• les dépenses attribuables à l’immobilisation incorporelle au cours de son développement peuvent être mesurées de façon fiable.

Concernant les dépenses engagées pour développer un médicament et en raison des risques et incertitudes inhérents au processus de R&D et à l'obtention des autorisations réglementaires, les six critères de capitalisation des dépenses ne sont réputés être satisfaits que lorsque le médicament a reçu une autorisation de mise sur le marché.

Par conséquent, les dépenses internes de développement engagées sont comptabilisées en frais de R&D au moment où elles sont encourues.

Logiciel

Les coûts liés à l’acquisition des licences de logiciels sont inscrits à l’actif sur la base des coûts encourus pour acquérir et mettre en service les logiciels concernés.

Taux de change (CHF pour 1 EUR) 31/12/2016 31/12/2015

Taux moyen 1,0902 1,0676Taux de clôture 1,0739 1,0835

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 12 sur 36

Autres immobilisations incorporelles

En application des critères de la norme IAS 38, les immobilisations incorporelles acquises sont comptabilisées à l’actif à leur coût d’acquisition.

Durée et charge d’amortissement

Lorsqu’un actif a une durée d’utilité finie, l’amortissement est calculé de façon linéaire afin de répartir le coût sur la durée d’utilité estimée, soit :

Eléments Durée d’amortissement

Logiciels 1 an – linéaire

La charge d’amortissement pour les immobilisations incorporelles est comptabilisée au compte de résultat en :

• « Frais généraux et administratif » pour la charge d’amortissement relative aux logiciels de comptabilité,

• « Frais de recherche et développement » pour la charge d’amortissement relative aux logiciels utilisés par le laboratoire.

2.7 Immobilisations corporelles

Les immobilisations corporelles sont évaluées à leur coût d’acquisition. Les éléments d’actif sont amortis en fonction de la durée réelle d’utilisation du bien.

Les durées et méthodes d’amortissement appliquées sont les suivantes :

Eléments Durée d’amortissement

Mobilier et matériel informatique 3 à 5 ans – linéaire

Matériel de laboratoire 5 à 8 ans – linéaire

Installations générales et agencements 8 à 10 ans – linéaire

La charge d’amortissement des immobilisations corporelles est comptabilisée au compte de résultat en :

• « Frais généraux et administratifs » pour l’amortissement des installations générales, aménagements et agencements ainsi que pour le matériel informatique et de bureau,

• « Frais de recherche et développement » pour le matériel de laboratoire et les autres immobilisations du laboratoire.

2.8 Valeur recouvrable des actifs non courants

Les actifs non courants sont soumis à un test de dépréciation chaque fois qu’il existe un indice interne ou externe montrant qu’un actif a pu perdre de la valeur.

Une perte de valeur est comptabilisée lorsque la valeur nette comptable d’un actif excède sa valeur recouvrable. La valeur recouvrable d’un actif est sa juste valeur diminuée des coûts de cession, ou sa valeur d’utilité si celle-ci est supérieure.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 13 sur 36

Aucun actif non courant ne présente d’indice interne ou externe de perte de valeur au 31 décembre 2016 et au 31 décembre 2015.

2.9 Actifs financiers

Les actifs financiers de la Société sont classés en deux catégories en fonction de leur nature et des intentions de détention :

• Les actifs financiers à la juste valeur par résultat ; • Les prêts et créances.

Tous les actifs financiers sont initialement comptabilisés au coût qui correspond à la juste valeur du prix payé, majoré des coûts d’acquisition.

Tous les achats et ventes d’actifs financiers sont comptabilisés à la date de règlement.

Les actifs financiers sont décomptabilisés à l’expiration des droits à percevoir des flux de trésorerie sur ces actifs ou lorsqu’ils ont été cédés et que le Groupe a transféré quasiment tous les risques et les avantages inhérents à la propriété.

Actifs financiers à la juste valeur par résultat

Les actifs financiers à la juste valeur par résultat sont constitués de dépôts à terme.

Les gains ou les pertes issus des variations de valeur des actifs financiers à la juste valeur par résultat sont présentés dans le résultat financier dans le compte de résultat de la période au cours de laquelle ils surviennent.

Prêts et créances

Cette catégorie inclut les autres prêts et créances.

Ces actifs sont comptabilisés au coût amorti en utilisant la méthode du taux d’intérêt effectif. Lorsque les prêts et créances sont décomptabilisés ou dépréciés, les gains et pertes sont comptabilisés dans le compte de résultat.

Les actifs financiers non courants comprennent les avances et les dépôts de garantie donnés à des tiers. Les avances et dépôts de garantie sont des actifs financiers non dérivés à paiements déterminés ou déterminables qui ne sont pas cotés sur un marché actif.

2.10 Trésorerie et équivalents de trésorerie

La trésorerie et les équivalents de trésorerie comptabilisés dans l’état de situation financière incluent les disponibilités bancaires, les espèces en caisse et les dépôts à terme.

Les dépôts à terme ayant une échéance initiale de moins de trois mois sont considérés comme des équivalents de trésorerie. Les équivalents de trésorerie sont détenus à des fins de transactions, facilement convertibles en un montant de trésorerie connu et exposés à un risque négligeable de changement de valeur.

Pour les besoins du tableau de flux de trésorerie, la trésorerie nette comprend la trésorerie et les équivalents de trésorerie tels que définis ci-dessus.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 14 sur 36

2.11 Juste valeur des instruments financiers

Les emprunts et les dettes financières sont évalués au coût amorti en appliquant la méthode du taux d’intérêt effectif (TIE).

La juste valeur des créances clients et des dettes fournisseurs est assimilée à leur valeur comptable compte tenu des échéances de paiement très courtes desdites créances. Le même principe s’applique aux autres créances et dettes courantes.

La Société a défini trois catégories d’instruments financiers selon leurs méthodes d’évaluation et utilise cette classification pour présenter certaines des informations demandées par la norme IFRS 13 :

• Niveau 1 : instruments financiers cotés sur un marché actif ; • Niveau 2 : instruments financiers dont les méthodes d’évaluation reposent sur des données

observables ; • Niveau 3 : instruments financiers dont les méthodes d’évaluation reposent entièrement ou

partiellement sur des données non observables, une donnée non observable étant définie comme une donnée dont l’évaluation repose sur des hypothèses ou corrélations qui ne se fondent ni sur des prix de transaction observables ni sur des données de marchés observables à la date d’évaluation.

Les instruments financiers détenus par la Société reconnus à la juste valeur par résultat sont les dépôts à terme qui relèvent du niveau 1.

2.12 Subventions publiques à recevoir

La Société bénéficie de subventions et d’aide publiques telles qu’indiquées ci-dessous.

Subventions et aides reçues

Les aides accordées par des entités publiques sont comptabilisées dès lors qu’il y a une assurance raisonnable que l’entité se conformera aux conditions attachées à l’octroi des subventions.

Les subventions octroyées par des entités publiques sont comptabilisées en diminution des dépenses de R&D en tenant compte du rythme des dépenses correspondantes de manière à respecter le principe de rattachement des charges et des produits.

Crédit impôt recherche (« CIR »)

Le Groupe bénéficie de crédits d’impôt recherche (« CIR »), relatifs à des projets spécifiques, accordés aux sociétés installées en France dans le but de favoriser la recherche scientifique et technique. Les entreprises dont les dépenses répondent aux critères requis reçoivent un crédit d’impôt qui (i) peut être déduit de l’impôt sur le résultat dû au titre de l’année où il a été octroyé, ainsi que pour les trois exercices suivants ou, (ii) dans certaines circonstances, il peut également être remboursé à la Société pour sa part excédentaire.

Le Groupe considère que le crédit d’impôt recherche octroyé par l’état français est une subvention publique, étant donné que ledit crédit est reçu indépendamment des paiements d'impôts du Groupe. Le Groupe comptabilise cette créance dans les autres créances courantes, étant donné le délai de remboursement attendu. Les crédits d’impôt recherche sont présentés dans le compte de résultat consolidé dans les subventions de recherche et de développement.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 15 sur 36

2.13 Créances

Les créances sont initialement comptabilisées à la juste valeur et ultérieurement évaluées au coût amorti.

Une provision pour dépréciation est établie lorsqu’il y a des preuves tangibles que la Société ne sera pas en mesure de recouvrer tous les montants dus selon les conditions initiales de la facture. Le montant de la provision correspond à la différence entre la valeur comptable et la valeur recouvrable et est comptabilisé dans le compte de résultat.

Les autres créances incluent la valeur des crédits d’impôt recherche (« CIR ») qui sont comptabilisés à l’actif l’année où les dépenses donnant lieu au crédit d’impôt sont engagées.

2.14 Capital

La classification dans les capitaux propres dépend de l’analyse spécifique des caractéristiques de chacun des instruments émis. Les actions ordinaires, les actions privilégiées, et les bons de participation sont classées en instruments de capitaux propres.

Le classement des actions privilégiées en capitaux propres ou en dettes repose sur une analyse des termes et conditions de ces actions impliquant un certain degré de jugement. La Société a conclu que les actions privilégiées peuvent être classées en instruments de capitaux propres.

Les coûts directement attribuables à l’émission d’actions dans le cadre d’une augmentation de capital sont comptabilisés, nets d’impôt, en diminution des capitaux propres. Cf. note 8.

2.15 Paiements fondés sur des actions

Depuis sa constitution, la Société a mis en place plusieurs plans de rémunération réglés en instruments de capitaux propres sous la forme d’options d’achat d’actions et de bons de participation attribuées à des employés, membres du conseil d’administration et consultants.

Conformément à IFRS 2, le coût des transactions réglées en instruments de capitaux propres est comptabilisé en charge sur la période au cours que laquelle les droits à bénéficier des instruments de capitaux propres sont acquis, en contrepartie d’une augmentation des capitaux propres. La Société a appliqué la norme IFRS 2 à l’ensemble des instruments de capitaux propres accordés aux employés, membres du conseil d’administration et prestataires externes tels que des consultants.

La juste valeur des options d’achat d’actions octroyées aux employés est mesurée selon le modèle Black & Scholes d’évaluation des options.

L’ensemble des hypothèses utilisées pour valoriser ces plans sont décrites à la note 9.

2.16 Provisions

Les provisions correspondent aux engagements résultant de risques et litiges divers, dont l’issue et le montant sont incertains, auxquels la Société peut être exposée dans le cadre de ses activités.

Une provision est enregistrée lorsque la Société a une obligation envers un tiers résultant d’un évènement passé qui est susceptible d’entrainer une sortie de ressources au bénéfice de ce tiers sans contrepartie au moins équivalente et que les futures sorties peuvent être estimées de façon fiable. Le montant comptabilisé en provisions correspond à la dépense estimée nécessaire à l’extinction de l’obligation, et actualisée si nécessaire en fin de période.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 16 sur 36

2.17 Engagements envers le personnel

La Société accorde des prestations retraite, décès et invalidité à ses employés en fonction des habitudes et exigences locales par le biais de versements de pensions par des organismes de sécurité sociale, qui sont financées par les cotisations de la Société et des employés (régime à cotisations définies) en Suisse et en France, les deux pays où la Société opère. La Société assure également des prestations retraite, décès et invalidité à ses employés suisses et français par le biais des régimes à prestations définies suivants :

• Pour les employés suisses, le régime intra-société de prestations définies obligatoire de la Société via un programme financé pour moitié par les cotisations de l’employeur et pour moitié par les cotisations de l’employé. Ce régime intra-société est en place depuis la création de la Société et tous les employés suisses de la Société peuvent prétendre à ses avantages. Au départ à la retraite, le participant au régime percevra l’épargne qu’il aura accumulée, composée de toutes les cotisations versées par l’employeur et l’employé (déduction faite de tous prélèvements éventuels), ainsi que les intérêts sur cette épargne, qui sont fixes, conformément à la loi pour la partie obligatoire et à la discrétion du Conseil de la Fondation pour la partie facultative. À l’âge de la retraite, le participant au régime a le droit de choisir entre un paiement forfaitaire ou une rente, ou une combinaison des deux.

• Pour les employés français, la Société prévoit une indemnité de retraite, via le versement par la Société d’une somme forfaitaire au moment du départ à la retraite.

Les régimes de retraite, la rémunération similaire et les autres avantages du personnel qui ont le statut de régimes à prestations définies (dans lesquels la Société garantit un montant ou un niveau défini de prestations) sont comptabilisés dans l’état de situation financière sur la base d’une évaluation actuarielle des obligations en fin de période, déduction faite de la juste valeur des actifs du régime.

Cette évaluation est déterminée en utilisant la méthode des unités de crédits projetés, tenant compte du taux de rotation des effectifs et de la probabilité de mortalité. Tous les écarts actuariels sont comptabilisés en capitaux propres dans les « autres éléments du résultat global».

Les versements de la Société dans des régimes à cotisations définies sont comptabilisés en charges au compte de résultat durant la période à laquelle ils se rapportent. La charge de retraite (coût des services rendus et charge d’intérêts) est présentée dans le résultat opérationnel.

2.18 Passifs financiers

Les passifs financiers sont répartis en deux catégories et comprennent :

• les passifs financiers comptabilisés au coût amorti; • les passifs financiers à la juste valeur par résultat.

Passifs financiers comptabilisés au coût amorti

Les emprunts et les autres dettes financières sont comptabilisés au coût amorti et évalués selon la méthode du taux d’intérêt effectif (TIE). La composante « à moins d’un an » des dettes financières est présentée en « dettes financières courantes ».

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 17 sur 36

Le coût amorti est calculé en prenant en compte toute décote ou prime d’acquisition, ainsi que les commissions ou frais faisant partie intégrante du taux d’intérêt effectif. L’amortissement au taux d’intérêt effectif est inclus dans les charges financières du compte de résultat.

Cette catégorie s’applique généralement aux prêts et emprunts portant intérêts.

Les dettes fournisseurs sont initialement comptabilisées à la juste valeur et ultérieurement évaluées au coût amorti en appliquant la méthode du taux d’intérêt effectif.

Passifs financiers comptabilisés à la juste valeur par résultat

Les passifs financiers comptabilisés à la juste valeur par résultat incluent les passifs financiers désignés lors de leur comptabilisation initiale à la juste valeur par résultat.

Un passif financier est décomptabilisé lorsque l’obligation au titre du passif est acquittée, annulée ou arrive à expiration.

2.19 Impôt sur le résultat

Les actifs et passifs d’impôt sur le résultat exigibles sont des montants censés être recouvrés par, ou payés à, l’administration fiscale. Le taux d’imposition et les lois fiscales permettant de déterminer ces montants sont ceux adoptés ou quasi adoptés à la date de clôture dans les pays où le Groupe opère et génère un résultat imposable.

Les impôts différés sont calculés selon la méthode du report variable sur les différences temporelles existant sur les bases fiscales des actifs et passifs et leurs valeurs comptables dans l’état de situation financière à la clôture.

Les principales différences temporelles sont liées aux pertes fiscales reportables.

Les actifs d’impôts différés sont comptabilisés pour toutes les différences temporelles déductibles, le report en avant des crédits d’impôt inutilisés et les éventuelles pertes fiscales non utilisées. Les actifs d’impôts différés sont comptabilisés dans la mesure où il est probable qu’un bénéfice imposable sera disponible sur lequel pourront s’imputer les différences temporelles déductibles et le report en avant des crédits d’impôt non utilisés ainsi que les pertes fiscales non utilisées.

La valeur comptable des actifs d’impôts différés est revue à chaque date de clôture et réduite dans la mesure où il n’est plus probable qu’un bénéfice imposable suffisant sera disponible pour permettre l’imputation de tout ou partie de l’actif d’impôts différés. Les actifs d’impôts différés non comptabilisés sont analysés à chaque date de clôture et sont comptabilisés dans la mesure où il est devenu probable que des bénéfices imposables futurs permettront à l’actif d’impôts différés d’être recouvré.

Les actifs et passifs d’impôts différés sont évalués aux taux d’imposition dont l’application est présumé durant l’exercice au cours duquel l’actif sera réalisé ou le passif réglé, sur la base des taux d’imposition (et lois fiscales) qui ont été adoptés à la date de clôture.

2.20 Revenus

Depuis sa création, la Société n’a comptabilisé aucun revenu issu du développement de ses produits.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 18 sur 36

2.21 Information sectorielle

La Société n’opère que sur un seul segment d’activité : la recherche et le développement de produits pharmaceutiques.

Les actifs sont localisés en France et en Suisse. Les pertes opérationnelles sont générées en Suisse. Les frais de recherche et développement sont encourus en France et en Suisse.

2.22 Présentation du compte de résultat

La Société présente son compte de résultat par fonction.

La nature des dépenses présentées dans le compte de résultat par fonction est présentée dans la note 12 aux états financiers.

Le résultat financier net comprend principalement:

• les charges liées au financement de la Société ; • les gains et pertes de change.

2.23 Autres éléments du résultat global

Les autres postes de produits et de charges de la période comptabilisés directement dans les capitaux propres sont présentés dans les « autres éléments du résultat global ».

2.24 Résultat par action

Le résultat de base par action est calculé en divisant le résultat net attribuable aux actionnaires de la Société mère par le nombre moyen pondéré d’actions en circulation au cours de l’exercice.

Le résultat dilué par action est calculé en divisant le résultat net attribuable aux actionnaires de la Société mère par le nombre moyen pondéré d’actions en circulation pondéré des effets de toutes les actions potentiellement dilutives.

Si la prise en compte pour le calcul du résultat dilué par action des instruments donnant doit au capital de façon différé (options d’achat d’actions) génère un effet anti-dilutif, ces instruments ne sont pas pris en compte.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 19 sur 36

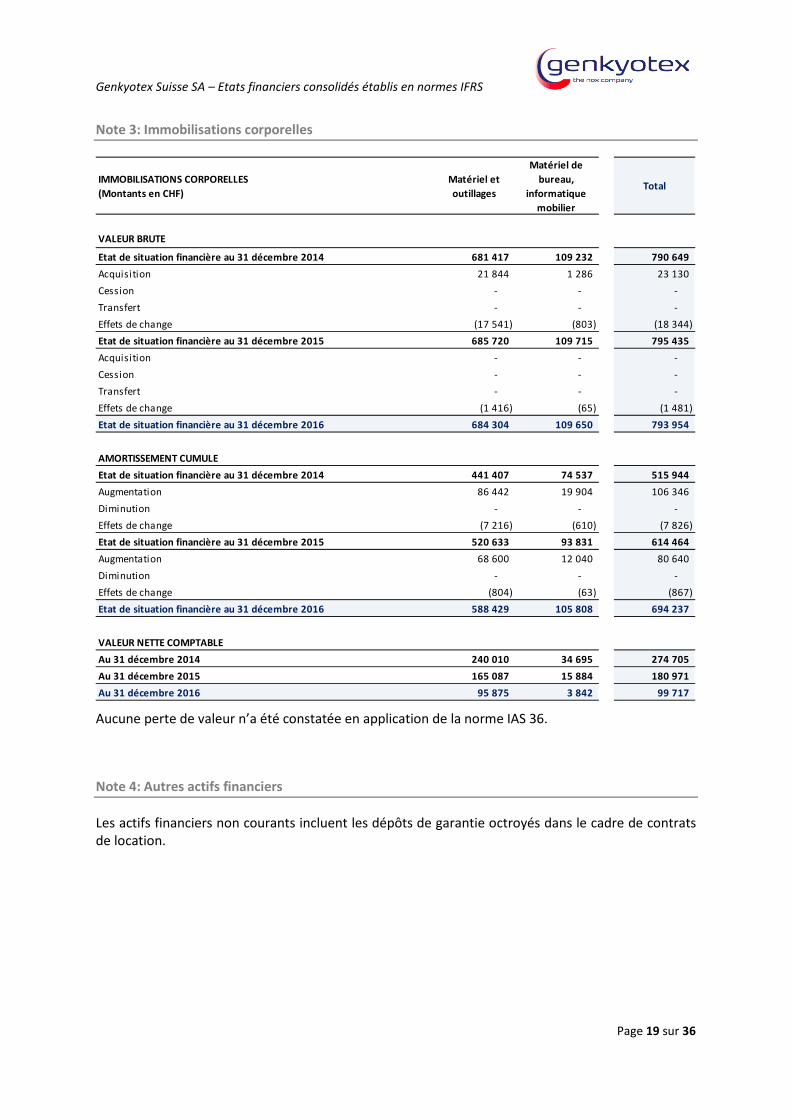

Note 3: Immobilisations corporelles

Aucune perte de valeur n’a été constatée en application de la norme IAS 36.

Note 4: Autres actifs financiers

Les actifs financiers non courants incluent les dépôts de garantie octroyés dans le cadre de contrats de location.

IMMOBILISATIONS CORPORELLES(Montants en CHF)

Matériel et outillages

Matériel de bureau,

informatique mobilier

Total

VALEUR BRUTE

Etat de situation financière au 31 décembre 2014 681 417 109 232 790 649 Acquisition 21 844 1 286 23 130 Cession - - - Transfert - - - Effets de change (17 541) (803) (18 344) Etat de situation financière au 31 décembre 2015 685 720 109 715 795 435 Acquisition - - - Cession - - - Transfert - - - Effets de change (1 416) (65) (1 481) Etat de situation financière au 31 décembre 2016 684 304 109 650 793 954

AMORTISSEMENT CUMULEEtat de situation financière au 31 décembre 2014 441 407 74 537 515 944 Augmentation 86 442 19 904 106 346 Diminution - - - Effets de change (7 216) (610) (7 826) Etat de situation financière au 31 décembre 2015 520 633 93 831 614 464 Augmentation 68 600 12 040 80 640 Diminution - - - Effets de change (804) (63) (867) Etat de situation financière au 31 décembre 2016 588 429 105 808 694 237

VALEUR NETTE COMPTABLEAu 31 décembre 2014 240 010 34 695 274 705 Au 31 décembre 2015 165 087 15 884 180 971 Au 31 décembre 2016 95 875 3 842 99 717

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 20 sur 36

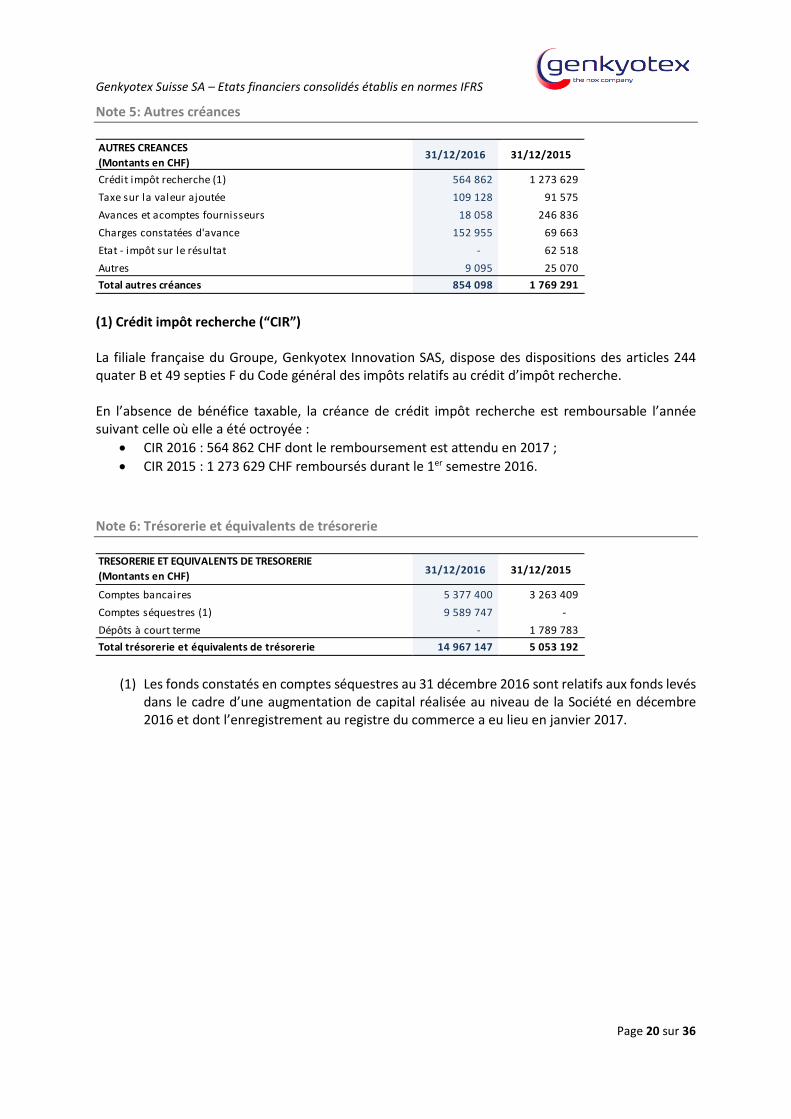

Note 5: Autres créances

(1) Crédit impôt recherche (“CIR”)

La filiale française du Groupe, Genkyotex Innovation SAS, dispose des dispositions des articles 244 quater B et 49 septies F du Code général des impôts relatifs au crédit d’impôt recherche. En l’absence de bénéfice taxable, la créance de crédit impôt recherche est remboursable l’année suivant celle où elle a été octroyée :

• CIR 2016 : 564 862 CHF dont le remboursement est attendu en 2017 ; • CIR 2015 : 1 273 629 CHF remboursés durant le 1er semestre 2016.

Note 6: Trésorerie et équivalents de trésorerie

(1) Les fonds constatés en comptes séquestres au 31 décembre 2016 sont relatifs aux fonds levés dans le cadre d’une augmentation de capital réalisée au niveau de la Société en décembre 2016 et dont l’enregistrement au registre du commerce a eu lieu en janvier 2017.

AUTRES CREANCES(Montants en CHF)

31/12/2016 31/12/2015

Crédit impôt recherche (1) 564 862 1 273 629 Taxe sur la valeur ajoutée 109 128 91 575 Avances et acomptes fournisseurs 18 058 246 836 Charges constatées d'avance 152 955 69 663 Etat - impôt sur le résultat - 62 518 Autres 9 095 25 070 Total autres créances 854 098 1 769 291

TRESORERIE ET EQUIVALENTS DE TRESORERIE(Montants en CHF) 31/12/2016 31/12/2015

Comptes bancaires 5 377 400 3 263 409 Comptes séquestres (1) 9 589 747 - Dépôts à court terme - 1 789 783 Total trésorerie et équivalents de trésorerie 14 967 147 5 053 192

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 21 sur 36

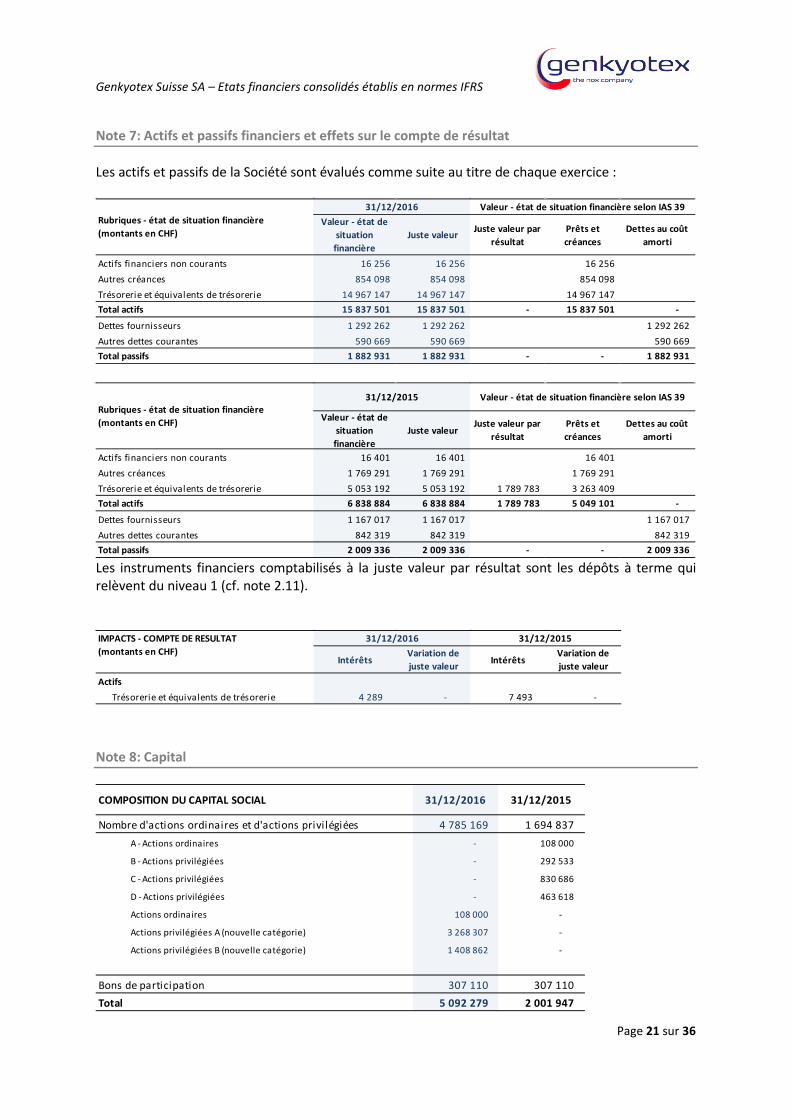

Note 7: Actifs et passifs financiers et effets sur le compte de résultat

Les actifs et passifs de la Société sont évalués comme suite au titre de chaque exercice :

Les instruments financiers comptabilisés à la juste valeur par résultat sont les dépôts à terme qui relèvent du niveau 1 (cf. note 2.11).

Note 8: Capital

Valeur - état de situation

financièreJuste valeur Juste valeur par

résultat Prêts et créances

Dettes au coût amorti

Actifs financiers non courants 16 256 16 256 16 256 Autres créances 854 098 854 098 854 098 Trésorerie et équivalents de trésorerie 14 967 147 14 967 147 14 967 147 Total actifs 15 837 501 15 837 501 - 15 837 501 -

Dettes fournisseurs 1 292 262 1 292 262 1 292 262 Autres dettes courantes 590 669 590 669 590 669 Total passifs 1 882 931 1 882 931 - - 1 882 931

Rubriques - état de situation financière(montants en CHF)

Valeur - état de situation financière selon IAS 3931/12/2016

Valeur - état de situation

financièreJuste valeur

Juste valeur par résultat

Prêts et créances

Dettes au coût amorti

Actifs financiers non courants 16 401 16 401 16 401 Autres créances 1 769 291 1 769 291 1 769 291 Trésorerie et équivalents de trésorerie 5 053 192 5 053 192 1 789 783 3 263 409 Total actifs 6 838 884 6 838 884 1 789 783 5 049 101 -

Dettes fournisseurs 1 167 017 1 167 017 1 167 017 Autres dettes courantes 842 319 842 319 842 319 Total passifs 2 009 336 2 009 336 - - 2 009 336

Rubriques - état de situation financière(montants en CHF)

31/12/2015 Valeur - état de situation financière selon IAS 39

IntérêtsVariation de juste valeur Intérêts

Variation de juste valeur

ActifsTrésorerie et équivalents de trésorerie 4 289 - 7 493 -

IMPACTS - COMPTE DE RESULTAT(montants en CHF)

31/12/201531/12/2016

COMPOSITION DU CAPITAL SOCIAL 31/12/2016 31/12/2015

Nombre d'actions ordinaires et d'actions privilégiées 4 785 169 1 694 837A - Actions ordinaires - 108 000

B - Actions privilégiées - 292 533

C - Actions privilégiées - 830 686

D - Actions privilégiées - 463 618

Actions ordinaires 108 000 -

Actions privilégiées A (nouvelle catégorie) 3 268 307 -

Actions privilégiées B (nouvelle catégorie) 1 408 862 -

Bons de participation 307 110 307 110Total 5 092 279 2 001 947

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 22 sur 36

Ce nombre d’actions ne comprend pas les options d’achat d’actions attribuées à certains employés et autres personnes physiques et qui n’ont pas encore été exercées. Evolution du capital social

(1) Soit un total de 3 090 332 actions émises au cours de l’exercice Le 28 juillet 2016, une assemblée générale extraordinaire a approuvé une modification de la structure du capital de la Société et a réalisé l'augmentation de capital liée à la première tranche du tour de financement.

En premier lieu, la Société a procédé aux conversions suivantes :

• Les actions ordinaires A ont été converties en actions ordinaires; • Les actions privilégiées B, C et D ont été converties en nouvelles actions privilégiées A.

Ensuite, la Société a réalisé le tour de financement pour un total de 5,2 millions de CHF en émettant:

• 402 333 nouvelles actions privilégiées B au prix de 10,79 CHF ; • 83 303 nouvelles actions privilégiées B au prix de 1 CHF pour les actionnaires qui contribuent

plus que leur prorata dans le tour de financement ; • 801 269 nouvelles actions privilégiées A au prix de 1 CHF, compte tenu des droits anti-dilutifs

accordés aux porteurs initiaux d’actions privilégiées C et D.

Le 12 décembre 2016, la société a réalisé l'augmentation de capital liée à la deuxième tranche du tour de financement pour un montant total de 8,6 millions de CHF par l'émission de 795 334 nouvelles actions privilégiées de catégorie B de 1 CHF chacune, au prix de 10,79 CHF par action.

Par ailleurs, dans le cadre des opérations de réorganisation juridique du groupe, les détenteurs d’emprunts convertibles (cf. note 2.2) ont procédé aux opérations suivantes :

• conversion des emprunts convertibles 2016 pour un total de 127 892 CHF par l'émission de 127 892 nouvelles actions privilégiés de catégorie B le 12 décembre 2016 ;

• conversion des emprunts convertibles 2011, 2012, 2013 et 2014 pour un total de 880 201 CHF par l’émission de 880 201 nouvelles actions privilégiées de catégorie A le 13 décembre 2016.

Capital – Bons de participation Le capital participation s’élève à 307 110 CHF et est divisé en 307 110 bons de participation d’une valeur nominale de 1 CHF.

A - Actions ordinaires 108 000 (108 000) - - - - B - Actions privilégiées 292 533 (292 533) - - - - C - Actions privilégiées 830 686 (830 686) - - - - D - Actions privilégiées 463 618 (463 618) - - - - Actions ordinaires (nouvelle catégorie) - 108 000 - - - 108 000 Actions privilégiées A (nouvelle catégorie) - 1 586 837 801 269 - 880 201 3 268 307 Actions privilégiées B (nouvelle catégorie) - - 485 636 795 334 127 892 1 408 862

Nombre d'actions ordinaires et privilégiées 1 694 837 - (1) 1 286 905 (1) 795 334 (1) 1 008 093 4 785 169 Nombre de bons de participation 307 110 - - - - 307 110

COMPOSITION DU CAPITAL SOCIAL 01/01/2016

Changement dans la

structure du capital

28/07/2016

Augmentation de capital

28/07/2016 : 1ère tranche

du tour de financement

31/12/2016

Augmentation de capital

12/12/2016 : 2eme tranche

du tour de financement

Augmentation de capital 12 et

13/12/2016 : conversion des

emprunts convertibles

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 23 sur 36

Les détenteurs de bons de participation disposent de l’ensemble des droits à l’exception du droit de vote même si ces bons sont sujets à des périodes de restriction (cf. note 9). En conséquence, un actionnaire sans droit de vote a droit à recevoir des dividendes sur ces bons. Actions privilégiées Contrairement aux actions ordinaires, les actions privilégiées incluent un droit à recevoir un dividende prioritaire sur les détenteurs d’actions ordinaires en cas de liquidation ou de vente de la Société. Par ailleurs, chaque action privilégiée dispose d’un mécanisme anti-dilutif nommé « Ratchet » qui peut être utilisé par les actionnaires en cas d’augmentation de capital à un prix inférieur au prix initialement payé. Traitement comptable Le classement des actions privilégiées en capitaux propres ou en dettes repose sur une analyse des termes et conditions de ces actions impliquant un certain degré de jugement. La Société a conclu que les actions privilégiées peuvent être classées en instruments de capitaux propres.

Capital conditionnel Au 31 décembre 2016, le capital conditionnel inclut un capital conditionnel I de 21 000 actions ordinaires de catégorie A pour servir les plans d’options d’achat d’actions attribués aux employés. Ce dernier a été abrogé en janvier 2017. Capital autorisé Au 31 décembre 2016, le capital autorisé inclut un capital autorisé II de 517 863 bons de participation pour servir les plans de bons de participation. Ce dernier a été abrogé en janvier 2017. Management du capital La politique de la Société consiste à maintenir une assise financière solide afin de préserver la confiance des investisseurs et des créanciers et de soutenir la croissance future de l’entreprise. Frais d’augmentation de capital La Société a encouru des frais directement attribuables à l’émission d’actions dans le cadre des augmentations de capital. Ces coûts ont été comptabilisés, nets d’impôt, en déduction des capitaux propres. Dividendes La Société n’a versé aucun dividende pour les exercices présentés.

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 24 sur 36

Note 9: Options d’achat d’actions et bons de participation

Options d’achat d’actions Les tableaux suivants récapitulent les émissions d’options d’achat d’actions de la Société et les hypothèses retenues pour l’évaluation selon IFRS 2 :

(1) La période d’exercice est fixée à 8 ans après la date d’acquisition des droits. (2) La période d’exercice est fixée à 5 ans après la date d’acquisition des droits.

Les options d’achat d’actions sont acquises par tiers, aux premier, deuxième et troisième anniversaires de la date d’émission. Toutes les options non acquises à la date de départ d’un employé deviennent caduques.

L’ensemble des options en circulation ont fait l’objet d’actes de renonciation individuels de la part de leurs détenteurs en décembre 2016.

Prix d'exercice en

CHF

Période d'exercice Volatilité

Taux sans risque

Valorisation totale initiale selon IFRS 2

(Black&Scholes)

Stock-options - Actions A - 1 février 2011 Stock-options 21 000 34,95 CHF (1) 48,34% 2,26% 293 455 CHF Stock-options - Bons de participation - 10 octobre 2012 Stock-options 4 250 34,95 CHF (2) 50,52% 0,52% 55 451 CHF

Hypothèses retenues - calcul de la juste valeur selon IFRS 2

Nombre d'options

émisesType Date d'attribution

Nombre d'options en circulationStock-options - Actions A - 1er

février 2011

Stock-options - Actions sans

droit de vote - 10 Octobre

2012

TOTAL

Au 31 décembre 2014 21 000 4 250 25 250 Emises - - - Exercées - - - Caduques - - - Au 31 décembre 2015 21 000 4 250 25 250 Emises - - - Exercées - - - Caduques (21 000) (4 250) (25 250) Au 31 décembre 2016 - - - Nombre maximum d'actions à émettre - - -

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 25 sur 36

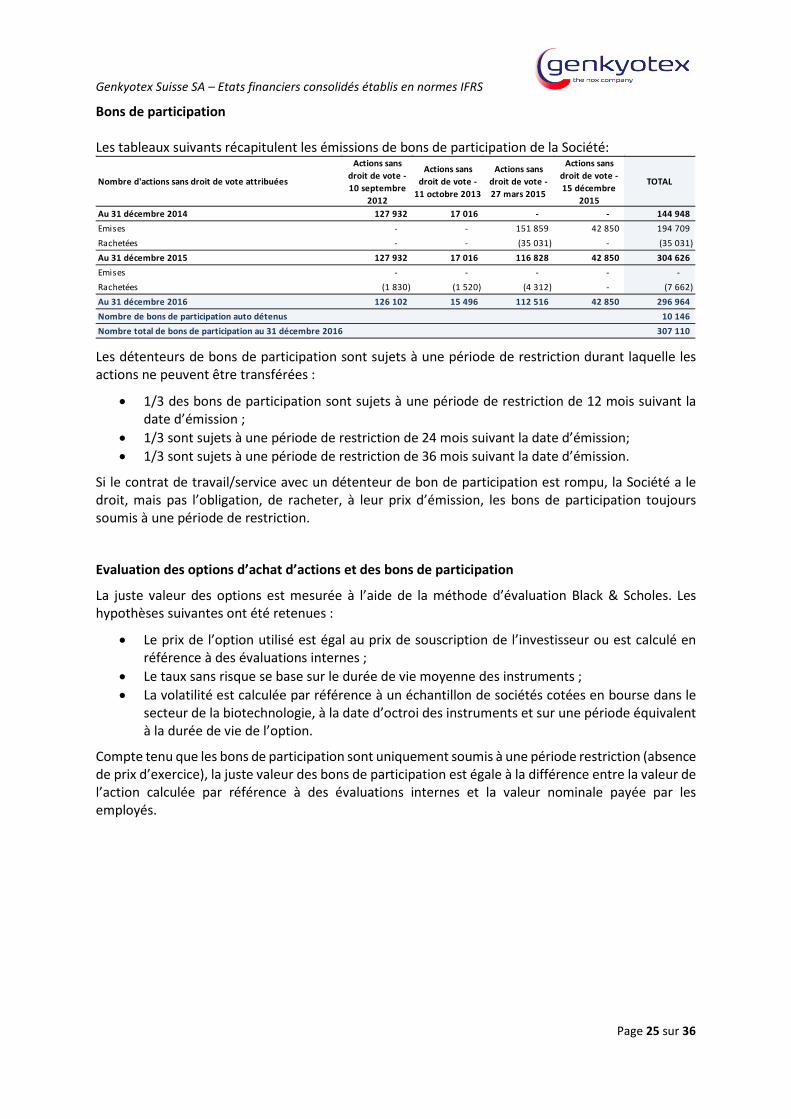

Bons de participation Les tableaux suivants récapitulent les émissions de bons de participation de la Société:

Les détenteurs de bons de participation sont sujets à une période de restriction durant laquelle les actions ne peuvent être transférées :

• 1/3 des bons de participation sont sujets à une période de restriction de 12 mois suivant la date d’émission ;

• 1/3 sont sujets à une période de restriction de 24 mois suivant la date d’émission; • 1/3 sont sujets à une période de restriction de 36 mois suivant la date d’émission.

Si le contrat de travail/service avec un détenteur de bon de participation est rompu, la Société a le droit, mais pas l’obligation, de racheter, à leur prix d’émission, les bons de participation toujours soumis à une période de restriction.

Evaluation des options d’achat d’actions et des bons de participation

La juste valeur des options est mesurée à l’aide de la méthode d’évaluation Black & Scholes. Les hypothèses suivantes ont été retenues :

• Le prix de l’option utilisé est égal au prix de souscription de l’investisseur ou est calculé en référence à des évaluations internes ;

• Le taux sans risque se base sur le durée de vie moyenne des instruments ; • La volatilité est calculée par référence à un échantillon de sociétés cotées en bourse dans le

secteur de la biotechnologie, à la date d’octroi des instruments et sur une période équivalent à la durée de vie de l’option.

Compte tenu que les bons de participation sont uniquement soumis à une période restriction (absence de prix d’exercice), la juste valeur des bons de participation est égale à la différence entre la valeur de l’action calculée par référence à des évaluations internes et la valeur nominale payée par les employés.

Nombre d'actions sans droit de vote attribuées

Actions sans droit de vote - 10 septembre

2012

Actions sans droit de vote -

11 octobre 2013

Actions sans droit de vote - 27 mars 2015

Actions sans droit de vote - 15 décembre

2015

TOTAL

Au 31 décembre 2014 127 932 17 016 - - 144 948 Emises - - 151 859 42 850 194 709 Rachetées - - (35 031) - (35 031) Au 31 décembre 2015 127 932 17 016 116 828 42 850 304 626 Emises - - - - - Rachetées (1 830) (1 520) (4 312) - (7 662) Au 31 décembre 2016 126 102 15 496 112 516 42 850 296 964 Nombre de bons de participation auto détenus 10 146

307 110 Nombre total de bons de participation au 31 décembre 2016

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 26 sur 36

Détail de la charge comptabilisée conformément à la norme IFRS 2 pour les périodes présentées

Note 10: Engagements envers le personnel

10.1 Employés suisses

L’engagement relatif aux prestations définies au titre du 2e pilier du régime de retraite suisse est évalué sur la base des hypothèses suivantes :

Nombre en circulation

Coût IFRS 2 du plan

Coût total à l'ouverture

Coût de la période

Coût total au 31/12/2016

Stock-options - Actions A - 1 février 2011 - 293 455 CHF 293 455 CHF - CHF 293 455 CHF Stock-options - Bons de participation - 10 Octobre 2012 - 55 451 CHF 55 451 CHF - CHF 55 451 CHF Bons de participation - 10 septembre 2012 126 102 339 015 CHF 339 015 CHF - CHF 339 015 CHF Bons de participation - 11 octobre 2013 15 496 43 203 CHF 38 948 CHF 4 255 CHF 43 203 CHF Bons de participation - 27 mars 2015 112 516 169 380 CHF 106 636 CHF 40 316 CHF 146 952 CHF Bons de participation - 15 décembre 2015 42 850 64 275 CHF 1 492 CHF 35 423 CHF 36 915 CHF Total 296 964 964 779 CHF 834 997 CHF 79 994 CHF 914 991 CHF

31/12/2016

Date d'attribution

Nombre en circulation

Coût IFRS 2 du plan

Coût total à l'ouverture

Coût de la période

Coût total au 31/12/2015

Stock-options - Actions A - 1 février 2011 21 000 293 455 CHF 293 455 CHF - CHF 293 455 CHF Stock-options - Bons de participation - 10 Octobre 2012 4 250 55 451 CHF 47 926 CHF 7 525 CHF 55 451 CHF Bons de participation - 10 septembre 2012 127 932 339 015 CHF 297 147 CHF 41 868 CHF 339 015 CHF Bons de participation - 11 octobre 2013 17 016 45 077 CHF 27 712 CHF 11 236 CHF 38 948 CHF Bons de participation - 27 mars 2015 116 828 175 242 CHF - CHF 106 636 CHF 106 636 CHF Bons de participation - 15 décembre 2015 42 850 64 275 CHF - CHF 1 492 CHF 1 492 CHF Total 329 876 972 515 CHF 666 240 CHF 168 757 CHF 834 997 CHF

31/12/2015

Date d'attribution

ENGAGEMENTS ENVERS LE PERSONNEL(Montants en CHF)

31/12/2016 31/12/2015

Employés suisse 926 885 948 622Employés français 11 590 34 798Engagements envers le personnel 938 475 983 420

Age au départ à la retraite

Taux d'actualisation 0,70% 0,85%

Table de mortalité LPP 2015 generation

LPP 2010 generation

Taux de revalorisation des salaires 1,00% 1,00%Taux d'augmentation des pensions de retraite 0,50% 0,50%Taux de rémunération des comptes d'épargne 0,70% 0,85%Taux de rotation 10,00% 10,00%

Départ volontaire à la retraite64 ans pour les femmes / 65 ans

pour les hommes

HYPOTHESES ACTUARIELLES31/12/201531/12/2016

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 27 sur 36

Taux de mortalité Les hypothèses concernant la mortalité future repose sur des conseils, des publications de statistiques et l’expérience. La durée moyenne pondérée de l’engagement de retraite s’établit comme suit :

Les évolutions au titre de l’engagement de retraite et la juste valeur des actifs du régime de retraite s’établissent comme suit :

(1) L’amendement du plan correspond à une réduction du taux de conversion du capital en rente.

31/12/2016 31/12/2015

Durée moyenne pondérée de l'engagement de retraite 29,80 28,00

Montants en CHF

Obligation au titre du régime à

prestations définies

Juste valeur des actifs du régime

Engagement envers le personnel

31 décembre 2014 1 591 054 (934 513) 656 541

Coût des services rendus 456 463 - 456 463

Charge d'intérêts 17 401 (11 902) 5 499

Cotisations des employés - (216 617) (216 617)

Sous total inclus dans le compte de résultat 473 864 (228 519) 245 345

Montants payés / reçus (397 973) 397 973 -

Rendement des actifs (hors charges d'intérêts) - (2 401) (2 401)

Ecarts actuariels l iés aux changements dans les hypothèses financières 139 044 - 139 044

Autres (gains) / pertes actuarielles 126 710 - 126 710

Sous total inclus dans les autres éléments du résultat global 265 754 (2 401) 263 353

Cotisations de l'employeur - (216 617) (216 617)

31 décembre 2015 1 932 699 (984 077) 948 622

Coût des services rendus 443 822 - 443 822

Amendement du plan (1) (145 643) - (145 643)

Charge d'intérêts 15 395 (8 519) 6 876

Cotisations des employés - (139 642) (139 642)

Sous total inclus dans le compte de résultat 313 574 (148 161) 165 413

Montants payés / reçus (243 081) 243 081 -

Rendement des actifs (hors charges d'intérêts) - (4 008) (4 008)

Ecarts actuariels l iés aux changements dans les hypothèses démographiques 47 954 - 47 954

Ecarts actuariels l iés aux changements dans les hypothèses financières 56 535 - 56 535

Autres (gains) / pertes actuarielles (147 989) - (147 989)

Sous total inclus dans les autres éléments du résultat global (43 500) (4 008) (47 508)

Cotisations de l'employeur (139 642) (139 642)

31 décembre 2016 1 959 692 (1 032 807) 926 885

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 28 sur 36

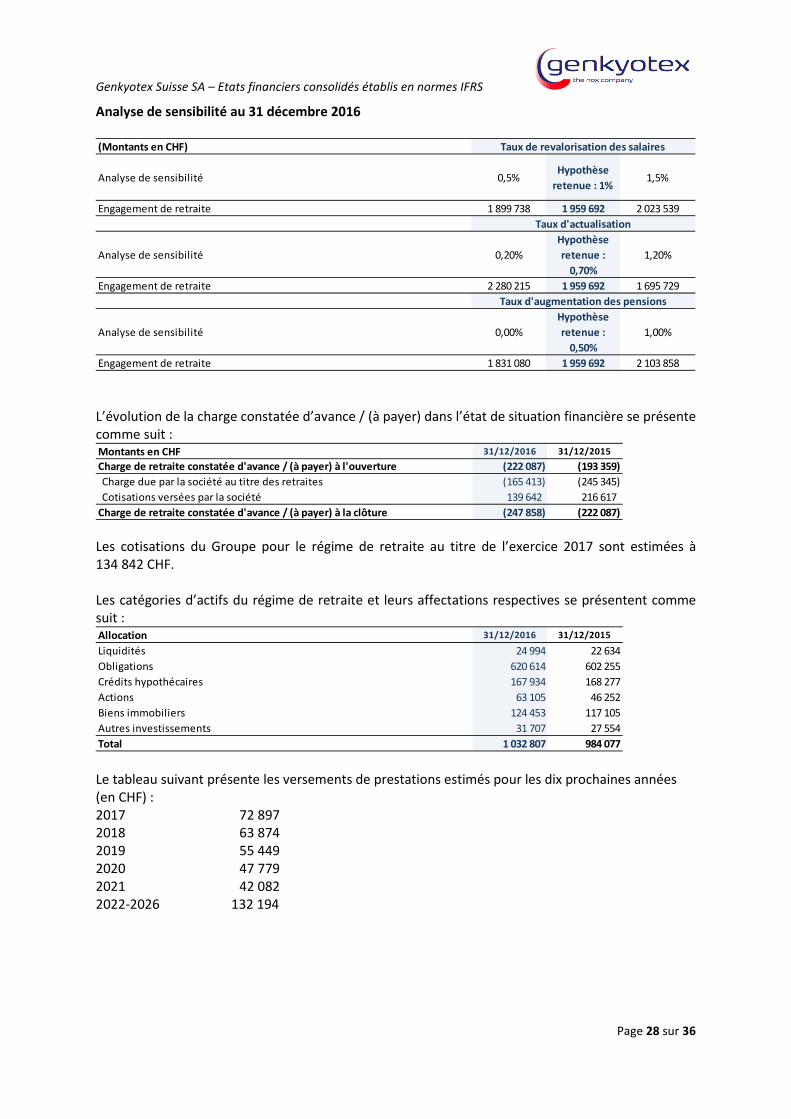

Analyse de sensibilité au 31 décembre 2016

L’évolution de la charge constatée d’avance / (à payer) dans l’état de situation financière se présente comme suit :

Les cotisations du Groupe pour le régime de retraite au titre de l’exercice 2017 sont estimées à 134 842 CHF. Les catégories d’actifs du régime de retraite et leurs affectations respectives se présentent comme suit :

Le tableau suivant présente les versements de prestations estimés pour les dix prochaines années (en CHF) : 2017 72 897 2018 63 874 2019 55 449 2020 47 779 2021 42 082 2022-2026 132 194

(Montants en CHF)

Analyse de sensibilité 0,5%Hypothèse

retenue : 1%1,5%

Engagement de retraite 1 899 738 1 959 692 2 023 539

Analyse de sensibilité 0,20%Hypothèse retenue :

0,70%1,20%

Engagement de retraite 2 280 215 1 959 692 1 695 729

Analyse de sensibilité 0,00%Hypothèse retenue :

0,50%1,00%

Engagement de retraite 1 831 080 1 959 692 2 103 858

Taux d'augmentation des pensions

Taux de revalorisation des salaires

Taux d'actualisation

Montants en CHF 31/12/2016 31/12/2015Charge de retraite constatée d'avance / (à payer) à l'ouverture (222 087) (193 359) Charge due par la société au titre des retraites (165 413) (245 345) Cotisations versées par la société 139 642 216 617

Charge de retraite constatée d'avance / (à payer) à la clôture (247 858) (222 087)

Allocation 31/12/2016 31/12/2015

Liquidités 24 994 22 634Obligations 620 614 602 255Crédits hypothécaires 167 934 168 277Actions 63 105 46 252Biens immobiliers 124 453 117 105Autres investissements 31 707 27 554Total 1 032 807 984 077

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 29 sur 36

10.2 Employés français

Les engagements de retraite en faveur des employés français sont constitués d’une provision pour indemnité de retraite, évaluée conformément à la convention collective applicable au secteur pharmaceutique. Les principales hypothèses actuarielles utilisées pour l’évaluation des indemnités de départ en retraite sont les suivantes :

* Le taux de rotation élevé peut être synthétisé comme suit:

- De 20 à 30 ans : de 18,30% à 10,90% - De 30 à 40 ans : de 10,90% à 6,30% - De 40 à 50 ans : de 6,30% à 4,20% - De 50 à 60 ans : de 4,20% à 1,00% - De 60 à 67 ans : de 1,00% à 0%

Age au départ à la retraiteConvention collectiveTaux d'actualisation(IBOXX Corporates AA )

1,31% 2,03%

Table de mortalité INSEE 2015 INSEE 2015Taux de revalorisation des salaires 2,00% 2,00%Taux de rotation Elevé* MoyenTaux de charges sociales Cadres Non cadres

43%44%

43%43%

HYPOTHESES ACTUARIELLES 31/12/201531/12/2016

Industrie pharmaceutiqueDépart volontaire à la retraite

Montants en CHF Engagement de retraite

Au 31 décembre 2014 35 933 Coût des services rendus 12 848 Charge d'intérêts 475 Gains et pertes actuariels (11 104) Effets de change (3 354) Au 31 décembre 2015 34 798 Coût des services rendus 5 361 Charge d'intérêts 380 Gains et pertes actuariels (28 555) Effets de change (394) Au 31 décembre 2016 11 590

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 30 sur 36

Analyse de sensibilité au 31 décembre 2016

Note 11: Autres dettes courantes

Note 12: Ventilation des charges et produits par fonction

12.1 Recherche et développement

(montants en CHF)Analyse de sensibilité

Faible MoyenHypothèse

retenue: elevé

Indemnité de retraite 21 573 19 707 11 590

Analyse de sensibilité1,00%

Hypothèse retenue : 2%

3,00%

Indemnité de retraite 9 226 11 590 14 554

Analyse de sensibilité0,81%

Hypothèse retenue : 1,31%

1,81%

Indemnité de retraite 12 968 11 590 10 370

Taux d'actualisation

Taux de revalorisation des salaires

Taux de rotation

AUTRES DETTES COURANTES(montants en CHF)

31/12/2016 31/12/2015

Bonus (y compris charges sociales) - 87 750 Indemnités de l icenciement - 169 647 Personnel et comptes rattachés 151 864 197 779 Sécurité sociale et autres organismes sociaux 157 353 380 867 Etat - impôt sur le résultat 125 705 - Autres taxes et assimilés 155 747 6 276 Autres dettes courantes 590 669 842 319

RECHERCHE ET DEVELOPPEMENT(montants en CHF)

31/12/2016 31/12/2015

Matières premières et consommables (112 662) (501 609) Etudes et recherches (2 436 435) (5 380 780) Charges de personnel (1 856 119) (2 927 062) Charge l iée aux engagements de retraite (23 490) (33 466) Frais de déplacement et missions (10 151) (21 464) Charges de location (306 323) (293 615) Licences (277 438) (326 434) Amortissement et dépréciation (67 182) (89 323) Paiements fondés sur des actions (48 318) (117 348) Autres (108 663) (157 485) Frais de recherche et développement (5 246 781) (9 848 586) Crédit d'impôt recherche 573 435 1 254 969 Subventions 573 435 1 254 969 Frais de recherche et développement, net (4 673 346) (8 593 617)

Genkyotex Suisse SA – Etats financiers consolidés établis en normes IFRS

Page 31 sur 36

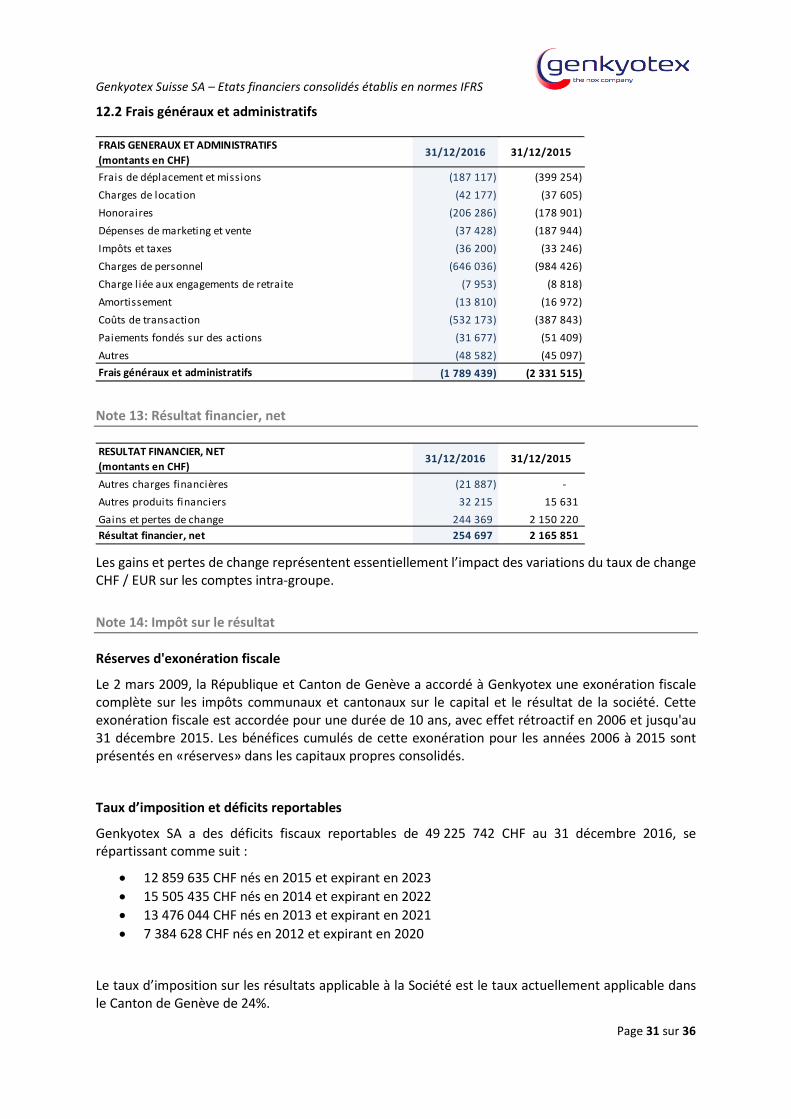

12.2 Frais généraux et administratifs

Note 13: Résultat financier, net