Rapport annuel 2011 - bretraite.ulaval.ca · Actif de la caisse au 31 décembre 2011 462 M$ Flux...

20

Rapport annuel 2011

Transcript of Rapport annuel 2011 - bretraite.ulaval.ca · Actif de la caisse au 31 décembre 2011 462 M$ Flux...

Rapport annuel 2011

/ Rapport annuel 2011 / Page 3

Message du président ..................................................................................... 4

Comité de retraite ........................................................................................... 5

Évaluation actuarielle ...................................................................................... 6

Performance des placements .......................................................................... 8

Données démographiques ............................................................................ 12

Activités du Bureau de la retraite .................................................................. 14

Données financières ...................................................................................... 15

Retraites et décès en 2011 ............................................................................ 18

Actif de la caisse au 31 décembre 2011 462 M$

Flux financier (cotisations ‐ prestations) ‐11,9 M$

Coût du Régime en 2012 1 16,3 % des salaires

Cotisation d’équilibre en 2012 1 0,8 M$

Performance de la caisse en 2011 :

avant frais 11,7 %

nette des frais 11,1 %

Performance se situant dans le 1er quartile des caisses canadiennes 2 Q1

Nombre de retraites en 2011 33

Nombre de nouvelles adhésions en 2011 115

Âge moyen des participants actifs 44,1 ans

Ratio de capitalisation au 31 décembre 2011 (estimé) : 92 %

Ratio de solvabilité au 31 décembre 2011 (estimé) : 81 %

1 Pourrait être différent si une évaluation actuarielle au 31 décembre 2011 est produite.

2 RBC Dexia, étude des caisses de retraite dont les actifs se situent entre 250 M$ et 1 G$.

TABLE DES MATIÈRES

FAITS SAILLANTS

Page 4 / RRPePUL /

C’est avec plaisir que je vous présente, au nom du Comité de retraite, le rapport annuel 2011 de votre régime de retraite. C’est en 2011 qu’une première évaluation actuarielle montrait les conséquences de la crise financière 2008. En effet, l’évaluation actuarielle au 31 décembre 2010, déposée au Comité de retraite au mois de juin 2011, démontre que la situation financière du RRPePUL s’est détériorée de manière importante de 2008 à 2010, et ce, malgré les bonnes performances obtenues en 2009 et 2010. Il s’agit d’un enjeu de taille qui, malgré les cotisations additionnelles qui sont versées à la caisse, risque de demeurer une priorité pour le Comité de retraite au cours des prochaines années. Les orientations de placement adoptées par le Comité de retraite afin de réduire les risques reliés au financement du Régime démontrent leur bien‐fondé et l’année 2011 en est le meilleur exemple. La performance de 11,7 % de la caisse de retraite est largement supérieure à la performance moyenne observée au Canada qui se situe aux alentours de 1 %. Et cette valeur ajoutée n’est pas le résultat d’une prise de risque supérieure à la moyenne. Au contraire, c’est justement le fait d’avoir opté pour des placements qui se comportent davantage comme le passif actuariel qui a fait que la performance ait été aussi élevée en 2011. L’évènement déterminant de 2011 est sans doute la diminution de près de 1 % des taux d’intérêt à long terme. Alors qu’une majorité de spécialistes anticipaient une hausse des taux d’intérêt en 2011, c’est tout le contraire qui s’est produit. À titre d’exemple, une obligation fédérale de 30 ans procurait un rendement de 3,54 % au 31 décembre 2010, alors que le rendement était abaissé à 2,5 % au 31 décembre 2011. Lorsque les taux d’intérêt baissent, cela a deux conséquences sur la santé financière d’un régime de retraite. D’une part, cela procure une performance additionnelle sur la caisse de retraite, car les obligations du portefeuille sont plus généreuses en termes de revenu d’intérêt. D’autre part, cela fait baisser le rendement futur de la caisse de retraite, ce qui génère une augmentation du passif actuariel. Bien que le passif actuariel est entièrement tributaire de l’évolution des taux d’intérêt, ce n’est pas le cas de la caisse de retraite. Dans un tel contexte, l’année 2011 est encore plus dommageable pour la santé financière des régimes de retraite que l’année 2008. Dans un tel environnement, il est important que les participants du Régime puissent compter sur des fiduciaires et représentants dévoués qui analysent, consultent et proposent des aménagements afin de bien naviguer dans cette période que l’on peut qualifier de « hautes turbulences ». Mes remerciements s’adressent donc aux membres du Comité de retraite et des différents sous‐comités, de même qu’au personnel du Bureau de la retraite et du Bureau du Fonds commun de placement. Cette année, l’assemblée annuelle du Régime se tiendra le mardi 19 juin, à 11 h 45, à l’Amphithéâtre Hydro‐

Québec. Le Comité de retraite vous attend en grand nombre!

Le président du Comité de retraite,

Éric Matteau

MESSAGE DU PRÉSIDENT

/ Rapport annuel 2011 / Page 5

Au cours de l’année 2011, le Comité de retraite s’est réuni à neuf reprises. En plus des suivis réguliers reliés à l’administration du RRPePUL, le Comité a travaillé sur les mandats spéciaux suivants : ‐ révision de la Politique de placement; ‐ évaluation actuarielle au 31 décembre 2010; ‐ finalisation de l’évaluation des risques; ‐ suivis sur l’enregistrement d’amendements au Règlement du Régime. L’organigramme suivant présente la structure de gestion du RRPePUL. Tel qu’indiqué, les comités reliés au Bureau de la retraite et au Bureau du Fonds commun sont des comités conjoints avec les autres régimes de retraite de l’Université. Ces regroupements permettent l’accès commun à une expertise de pointe et génèrent des économies substantielles au niveau des frais de gestion. La composition des différents comités au 31 décembre 2011 est la suivante :

COMITÉ DE RETRAITE

Ressources externes

Le Comité de retraite a retenu les services des personnes ou entreprises suivantes pour collaborer à l’administration du Régime :

Actuaire M. René Beaudry, Normandin Beaudry, Actuaires conseil inc.

Conseiller juridique Me Martin Roy, Stein Monast S.E.N.C.R.L. Avocats

Service de paie des retraités Ceridian Canada ltée

Institution financière Caisse populaire Desjardins de l’Université Laval

Auditeur externe Samson Bélair/Deloitte & Touche S.E.N.C.R.L.

Comité de retraite

Comité d’audit Comité de placement du FCP

Comité d’information

Comité d’éthique Comité exécutif du Bureau de la

retraite

M. Jacques Boivin (1) M. Serge Caron

M. Martin Latulippe (3) M. Mathieu Leclerc

M. Jacques Boivin M. Jacques Bureau

Poste vacant

M. Guy Allard RRPPUL M. Daniel Coulombe (1) RRPPUL M. Mathieu Gagnon RREEUL

M. Jacques Lachance (2) RRPePUL M. Éric Matteau RRPePUL M. Yvan Pépin RREEUL M. Michel Toupin (3)

Mme Diane Crépin UL Mme Esther Déom (1) RRPPUL

M. Martin Latulippe (3) M. Éric Matteau (2) RRPePUL

M. Yvan Pépin RREEUL

Mme Nicole Duplé M. André Duval (3) M. Yvan Laurin

M. Jacques Racine (1)

M. Jacques Boivin M. François Hudon M. Jacques Bureau M. Jacques Lachance M. Serge Caron M. Martin Latulippe (3) M. Donald Cyr M. Éric Matteau (1) M. Daniel Dubois Mme Andrée Savard (2)

(1) Président(e) (2) Vice‐président(e) (3) Secrétaire

Page 6 / RRPePUL /

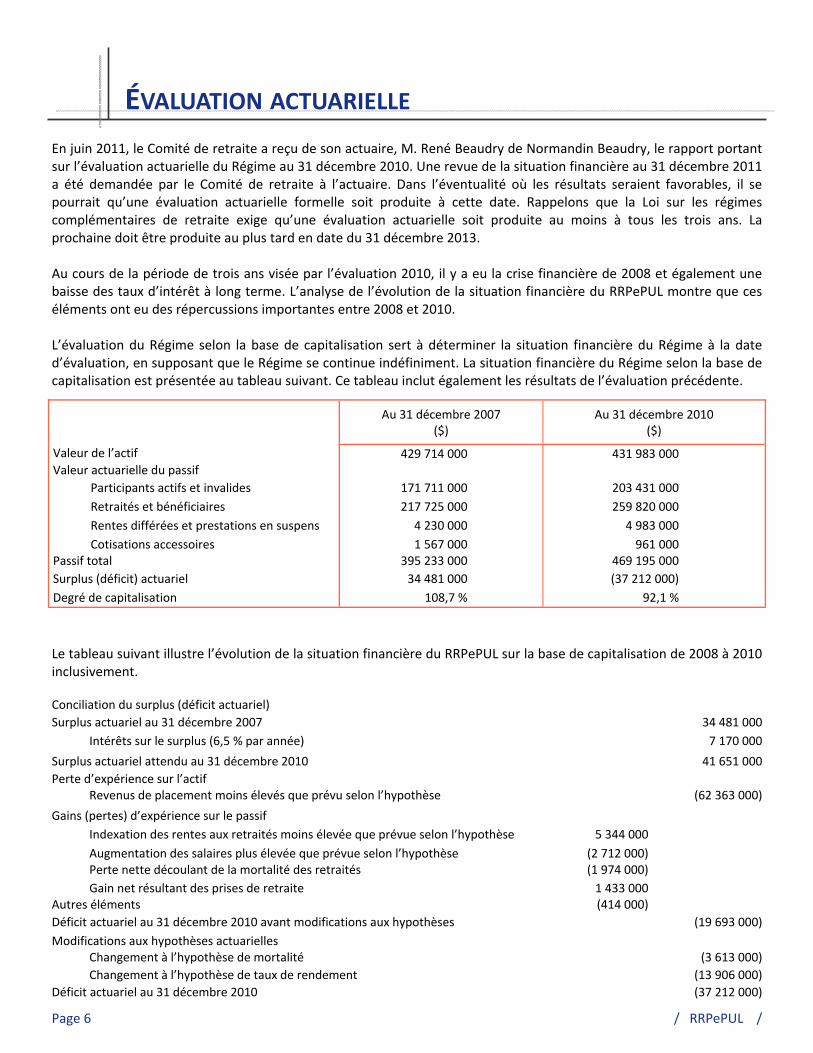

ÉVALUATION ACTUARIELLE

En juin 2011, le Comité de retraite a reçu de son actuaire, M. René Beaudry de Normandin Beaudry, le rapport portant sur l’évaluation actuarielle du Régime au 31 décembre 2010. Une revue de la situation financière au 31 décembre 2011 a été demandée par le Comité de retraite à l’actuaire. Dans l’éventualité où les résultats seraient favorables, il se pourrait qu’une évaluation actuarielle formelle soit produite à cette date. Rappelons que la Loi sur les régimes complémentaires de retraite exige qu’une évaluation actuarielle soit produite au moins à tous les trois ans. La prochaine doit être produite au plus tard en date du 31 décembre 2013. Au cours de la période de trois ans visée par l’évaluation 2010, il y a eu la crise financière de 2008 et également une baisse des taux d’intérêt à long terme. L’analyse de l’évolution de la situation financière du RRPePUL montre que ces éléments ont eu des répercussions importantes entre 2008 et 2010. L’évaluation du Régime selon la base de capitalisation sert à déterminer la situation financière du Régime à la date d’évaluation, en supposant que le Régime se continue indéfiniment. La situation financière du Régime selon la base de capitalisation est présentée au tableau suivant. Ce tableau inclut également les résultats de l’évaluation précédente.

Au 31 décembre 2007 ($)

Au 31 décembre 2010 ($)

Valeur de l’actif 429 714 000 431 983 000 Valeur actuarielle du passif

Participants actifs et invalides 171 711 000 203 431 000

Retraités et bénéficiaires 217 725 000 259 820 000

Rentes différées et prestations en suspens 4 230 000 4 983 000

Cotisations accessoires 1 567 000 961 000 Passif total 395 233 000 469 195 000

Surplus (déficit) actuariel 34 481 000 (37 212 000)

Degré de capitalisation 108,7 % 92,1 %

Le tableau suivant illustre l’évolution de la situation financière du RRPePUL sur la base de capitalisation de 2008 à 2010 inclusivement.

Conciliation du surplus (déficit actuariel)

Surplus actuariel au 31 décembre 2007 34 481 000

Intérêts sur le surplus (6,5 % par année) 7 170 000

Surplus actuariel attendu au 31 décembre 2010 41 651 000

Perte d’expérience sur l’actif Revenus de placement moins élevés que prévu selon l’hypothèse (62 363 000)

Gains (pertes) d’expérience sur le passif

Indexation des rentes aux retraités moins élevée que prévue selon l’hypothèse 5 344 000

Augmentation des salaires plus élevée que prévue selon l’hypothèse (2 712 000) Perte nette découlant de la mortalité des retraités (1 974 000)

Gain net résultant des prises de retraite 1 433 000 Autres éléments (414 000)

Déficit actuariel au 31 décembre 2010 avant modifications aux hypothèses (19 693 000)

Modifications aux hypothèses actuarielles Changement à l’hypothèse de mortalité (3 613 000)

Changement à l’hypothèse de taux de rendement (13 906 000)

Déficit actuariel au 31 décembre 2010 (37 212 000)

/ Rapport annuel 2011 / Page 7

ÉVALUATION ACTUARIELLE ...SUITE

L’évaluation du Régime selon la base de solvabilité sert à déterminer dans quelle mesure l’actif de la caisse de retraite serait suffisant pour acquitter les droits acquis par les participants au moment de l’évaluation, en présumant la terminaison du Régime à la date d’évaluation. La situation financière du Régime selon la base de solvabilité est présentée au tableau suivant. Ce tableau inclut également les résultats de l’évaluation précédente.

Au 31 décembre 2007 ($)

Au 31 décembre 2010 ($)

Valeur de l’actif 429 464 000 431 583 000 Valeur actuarielle du passif

Participants actifs et invalides 186 004 000 231 616 000

Retraités et bénéficiaires 249 647 000 291 807 000

Rentes différées et prestations en suspens 4 920 000 6 232 000

Cotisations accessoires 1 567 000 961 000 Passif total 442 138 000 530 616 000

Excédent (manque d’actif) selon la base de solvabilité (12 674 000) (99 033 000)

Degré de solvabilité 97,1 % 81,3 %

En termes de financement, le RRPePUL requiert des cotisations régulières de 16,3 % de la masse salariale aux fins de provisionnement du service courant et des cotisations additionnelles pour le déficit d’un montant annuel de près de 800 000 $. Ce montant tient compte de modalités d’allègement décrétées par le gouvernement dont l’Employeur s’est prévalu, faisant en sorte qu’une proportion de 20 % des cotisations additionnelles requises sont versées. De 2008 à 2010, le coût du Régime était établi à 19,1 % de la masse salariale. Une réduction de 3,3 % découle de la fin de l’application des dispositions spéciales de retraite anticipée pour le service à compter du 1er janvier 2011. Par contre, les changements d’hypothèses et l’évolution démographique du groupe des participants actifs ont fait augmenter le coût de 0,5 %.

Page 8 / RRPePUL /

PERFORMANCE DES PLACEMENTS

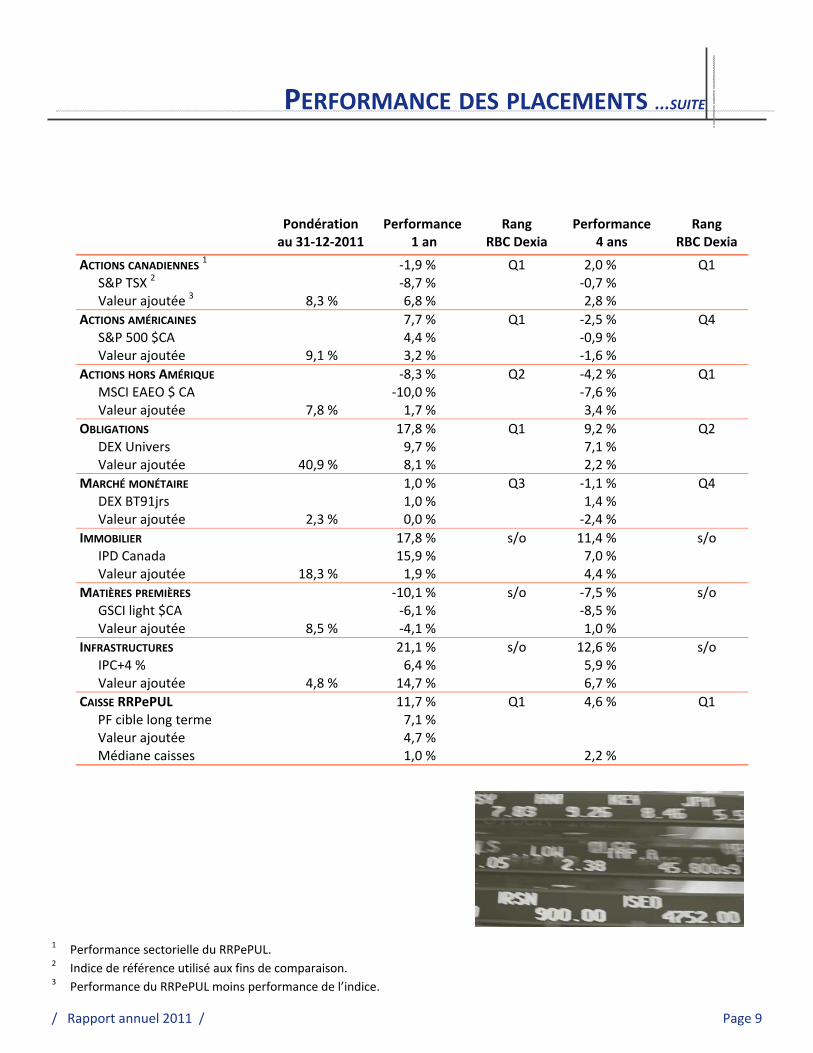

Alors que l’année 2011 s’est révélée des plus difficiles pour une majorité de caisses de retraite, ce fut loin d’être le cas pour le RRPePUL! Avec une performance de près de 12 %, le RRPePUL se situe au 5e rang sur 100 dans l’ensemble des caisses de retraite entre 250 millions $ et 1 milliard $, selon l’étude annuelle de RBC Dexia. Cette position relative est d’autant plus importante que l’écart entre les meilleurs et les moins bonnes caisses de retraite en 2011 est l’un des plus élevé au cours des dix dernières années. À titre indicatif, la performance médiane est de 1 % en 2011 et plus de 25 % des caisses affichent une performance négative en 2011. Le positionnement visant à favoriser un meilleur appariement avec le passif du Régime a porté ses fruits encore une fois durant la dernière année. Par exemple, le portefeuille obligataire a une durée moyenne d’échéance qui ressemble plus à celle du passif du Régime que celle que les gestionnaires utilisent habituellement. Résultat, la baisse des taux d’intérêt à long terme de près de 1 % en 2011 a aidé le portefeuille obligataire du RRPePUL à obtenir une performance de 17,8 % alors que la performance médiane en obligations, selon RBC Dexia, est de 9,5 %. Autre facteur déterminant : l’allocation en actions de la caisse de retraite. Globalement, les titres de participation ou actions représentaient environ 25 % du RRPePUL alors que la pondération moyenne observée dans ces secteurs est de plus de 50 %. Comme la majorité des marchés boursiers ont eu des rendements négatifs en 2011, une pondération significativement moindre dans ces secteurs, à l’avantage de secteurs plus performants en 2011, explique également une bonne partie de la performance supérieure. La dernière stratégie d’appariement, implantée en octobre 2010, a elle aussi procuré une bonne partie de la performance. La superposition obligataire a en effet généré une performance de 2 % sur la caisse de retraite. En fait, le rôle principal de la superposition obligataire est de diminuer le risque, sur la santé financière du Régime, d’une baisse des taux d’intérêt (principalement les taux à long terme). Comme une telle baisse s’est produite en 2011, la stratégie a bien rempli son rôle, car le passif actuariel est lui aussi fortement impacté par une baisse des taux d’intérêt. D’ailleurs, des discussions avec l’actuaire du Régime ont permis de constater qu’une évaluation actuarielle au 31 décembre 2011 nécessiterait, le cas échéant, une baisse du taux de rendement espéré, car la baisse des taux sur les obligations à long terme a réduit de façon significative le rendement espéré à long terme de la caisse de retraite. Le tableau de la page 9 présente la performance sectorielle de la caisse du RRPePUL pour les périodes de 1 an et de 4 ans. La performance réalisée est comparée à deux indicateurs :

1. un indice de référence, généralement reconnu dans le milieu des caisses de retraite. L’écart par rapport à cet indice permet de juger de l’efficacité des modes de gestion retenus, comme la gestion active, ainsi que d’autres décisions du Comité comme la couverture de devises;

2. l’ensemble des caisses de retraite canadiennes

d’une taille similaire à celle du RRPePUL, selon l’étude RBC Dexia. À cet titre, il est indiqué le rang quartile, Q1 signifiant que le résultat obtenu se situe dans les 25 meilleures sur 100.

/ Rapport annuel 2011 / Page 9

Pondération au 31‐12‐2011

Performance 1 an

Rang RBC Dexia

Performance 4 ans

Rang RBC Dexia

ACTIONS CANADIENNES 1 ‐1,9 % Q1 2,0 % Q1 S&P TSX 2 ‐8,7 % ‐0,7 % Valeur ajoutée 3 8,3 % 6,8 % 2,8 %

ACTIONS AMÉRICAINES 7,7 % Q1 ‐2,5 % Q4 S&P 500 $CA 4,4 % ‐0,9 % Valeur ajoutée 9,1 % 3,2 % ‐1,6 %

ACTIONS HORS AMÉRIQUE ‐8,3 % Q2 ‐4,2 % Q1 MSCI EAEO $ CA ‐10,0 % ‐7,6 % Valeur ajoutée 7,8 % 1,7 % 3,4 %

OBLIGATIONS 17,8 % Q1 9,2 % Q2 DEX Univers 9,7 % 7,1 % Valeur ajoutée 40,9 % 8,1 % 2,2 %

MARCHÉ MONÉTAIRE 1,0 % Q3 ‐1,1 % Q4 DEX BT91jrs 1,0 % 1,4 % Valeur ajoutée 2,3 % 0,0 % ‐2,4 %

IMMOBILIER 17,8 % s/o 11,4 % s/o IPD Canada 15,9 % 7,0 % Valeur ajoutée 18,3 % 1,9 % 4,4 %

MATIÈRES PREMIÈRES ‐10,1 % s/o ‐7,5 % s/o GSCI light $CA ‐6,1 % ‐8,5 % Valeur ajoutée 8,5 % ‐4,1 % 1,0 %

INFRASTRUCTURES 21,1 % s/o 12,6 % s/o IPC+4 % 6,4 % 5,9 % Valeur ajoutée 4,8 % 14,7 % 6,7 %

CAISSE RRPePUL 11,7 % Q1 4,6 % Q1 PF cible long terme 7,1 % Valeur ajoutée 4,7 % Médiane caisses 1,0 % 2,2 %

PERFORMANCE DES PLACEMENTS ...SUITE

1 Performance sectorielle du RRPePUL. 2 Indice de référence utilisé aux fins de comparaison. 3 Performance du RRPePUL moins performance de l’indice.

Page 10 / RRPePUL /

PERFORMANCE DES PLACEMENTS ...SUITE

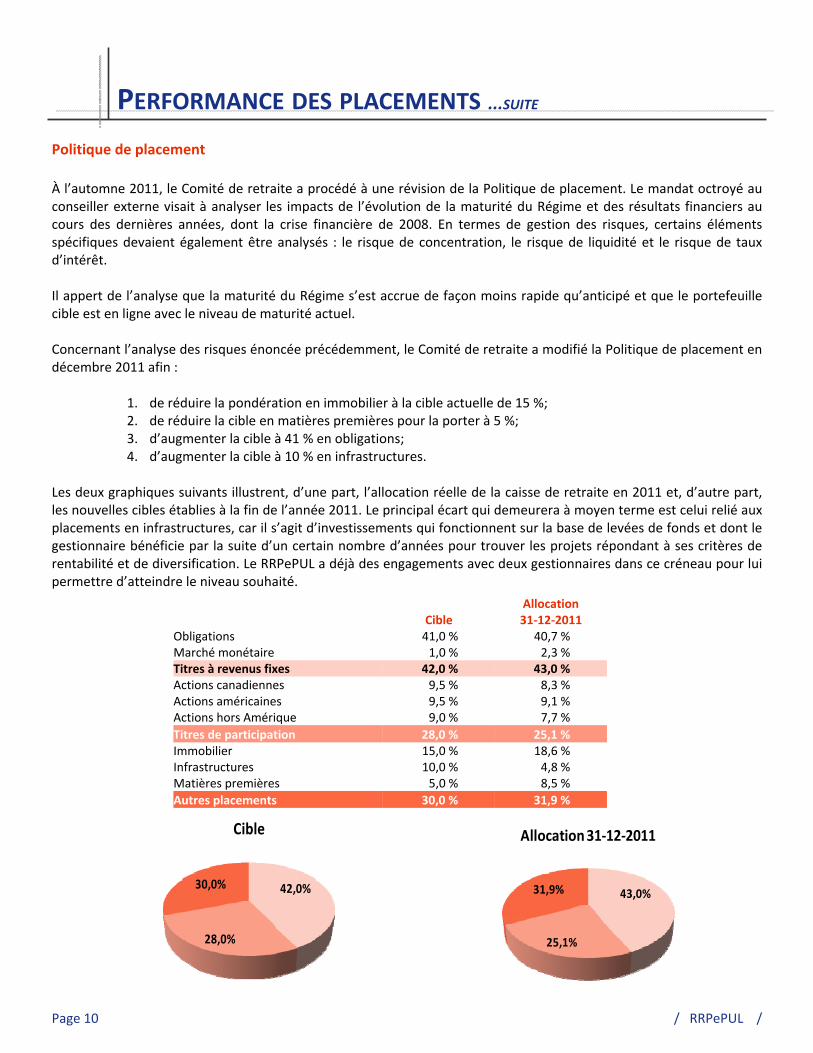

Politique de placement

À l’automne 2011, le Comité de retraite a procédé à une révision de la Politique de placement. Le mandat octroyé au conseiller externe visait à analyser les impacts de l’évolution de la maturité du Régime et des résultats financiers au cours des dernières années, dont la crise financière de 2008. En termes de gestion des risques, certains éléments spécifiques devaient également être analysés : le risque de concentration, le risque de liquidité et le risque de taux d’intérêt. Il appert de l’analyse que la maturité du Régime s’est accrue de façon moins rapide qu’anticipé et que le portefeuille cible est en ligne avec le niveau de maturité actuel. Concernant l’analyse des risques énoncée précédemment, le Comité de retraite a modifié la Politique de placement en décembre 2011 afin :

1. de réduire la pondération en immobilier à la cible actuelle de 15 %; 2. de réduire la cible en matières premières pour la porter à 5 %; 3. d’augmenter la cible à 41 % en obligations; 4. d’augmenter la cible à 10 % en infrastructures.

Les deux graphiques suivants illustrent, d’une part, l’allocation réelle de la caisse de retraite en 2011 et, d’autre part, les nouvelles cibles établies à la fin de l’année 2011. Le principal écart qui demeurera à moyen terme est celui relié aux placements en infrastructures, car il s’agit d’investissements qui fonctionnent sur la base de levées de fonds et dont le gestionnaire bénéficie par la suite d’un certain nombre d’années pour trouver les projets répondant à ses critères de rentabilité et de diversification. Le RRPePUL a déjà des engagements avec deux gestionnaires dans ce créneau pour lui permettre d’atteindre le niveau souhaité.

Cible Allocation 31‐12‐2011

Obligations 41,0 % 40,7 % Marché monétaire 1,0 % 2,3 % Titres à revenus fixes 42,0 % 43,0 % Actions canadiennes 9,5 % 8,3 % Actions américaines 9,5 % 9,1 % Actions hors Amérique 9,0 % 7,7 %

Titres de participation 28,0 % 25,1 % Immobilier 15,0 % 18,6 % Infrastructures 10,0 % 4,8 % Matières premières 5,0 % 8,5 %

Autres placements 30,0 % 31,9 %

42,0%

28,0%

30,0%

Cible

43,0%

25,1%

31,9%

Allocation 31‐12‐2011

/ Rapport annuel 2011 / Page 11

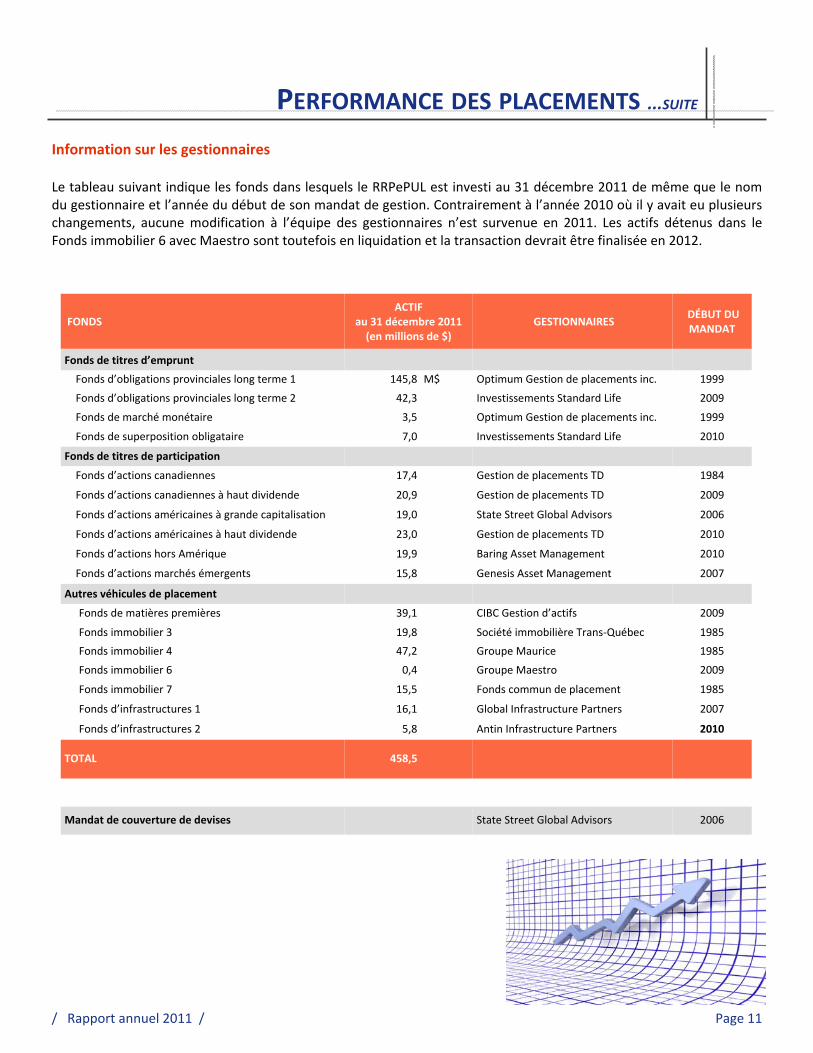

FONDS ACTIF

au 31 décembre 2011 (en millions de $)

GESTIONNAIRES DÉBUT DU MANDAT

Fonds de titres d’emprunt

Fonds d’obligations provinciales long terme 1 145,8 M$ Optimum Gestion de placements inc. 1999

Fonds d’obligations provinciales long terme 2 42,3 Investissements Standard Life 2009

Fonds de marché monétaire 3,5 Optimum Gestion de placements inc. 1999

Fonds de superposition obligataire 7,0 Investissements Standard Life 2010

Fonds de titres de participation

Fonds d’actions canadiennes 17,4 Gestion de placements TD 1984

Fonds d’actions canadiennes à haut dividende 20,9 Gestion de placements TD 2009

Fonds d’actions américaines à grande capitalisation 19,0 State Street Global Advisors 2006

Fonds d’actions américaines à haut dividende 23,0 Gestion de placements TD 2010

Fonds d’actions hors Amérique 19,9 Baring Asset Management 2010

Fonds d’actions marchés émergents 15,8 Genesis Asset Management 2007

Autres véhicules de placement

Fonds de matières premières 39,1 CIBC Gestion d’actifs 2009

Fonds immobilier 3 19,8 Société immobilière Trans‐Québec 1985

Fonds immobilier 4 47,2 Groupe Maurice 1985

Fonds immobilier 6 0,4 Groupe Maestro 2009

Fonds immobilier 7 15,5 Fonds commun de placement 1985

Fonds d’infrastructures 1 16,1 Global Infrastructure Partners 2007

Fonds d’infrastructures 2 5,8 Antin Infrastructure Partners 2010

TOTAL 458,5

Mandat de couverture de devises State Street Global Advisors 2006

PERFORMANCE DES PLACEMENTS ...SUITE

Information sur les gestionnaires

Le tableau suivant indique les fonds dans lesquels le RRPePUL est investi au 31 décembre 2011 de même que le nom du gestionnaire et l’année du début de son mandat de gestion. Contrairement à l’année 2010 où il y avait eu plusieurs changements, aucune modification à l’équipe des gestionnaires n’est survenue en 2011. Les actifs détenus dans le Fonds immobilier 6 avec Maestro sont toutefois en liquidation et la transaction devrait être finalisée en 2012.

Page 12 / RRPePUL /

Portrait démographique 31 décembre 2011 31 décembre 2010

Nombre 1 043 1 010

Salaire moyen 72 725 $ 72 540 $

Âge moyen 44,1 ans 44,4 ans

Service crédité moyen 10,7 années 11,0 années

Participants retraités

Nombre 618 596

Rente annuelle moyenne 38 194 $ 37 696 $

Âge moyen 68,7 ans 68,4 ans

Bénéficiaires / conjoints

Nombre 43 39

Rente annuelle moyenne 18 027 $ 17 762 $

Âge moyen 76,8 ans 77,0 ans

Participants sortis avec droits acquis1

Nombre 190 161

Âge moyen2 41,5 ans 41,0 ans

Participants actifs, invalides et retraites ajournées

1 Dont 18 participants ayant droit seulement à un reliquat de solvabilité. 2 Excluant les 18 participants cités précédemment.

Alors qu’au 31 décembre 2006 le RRPePUL comptait 1 534 participants, il en compte 1 894 au 31 décembre 2011, soit une augmentation de 23 % sur cinq ans. Cette augmentation découle des principaux éléments suivants : ‐ hausse du nombre de participants à la retraite ‐ maintien et même augmentation du nombre

de participants actifs ‐ augmentation du nombre de participants en

rente différée, c’est‐à‐dire des départs avant la retraite de participants qui décident de laisser leurs droits dans le Régime.

DONNÉES DÉMOGRAPHIQUES

En 2011, 33 participants ont pris leur retraite. L’âge moyen de retraite de ces participants est de 59,6 ans. Le nombre moyen d’années de participation est de 27,9 ans.

9461000 991 1010

1043

568600 620 635

661

107 123 140 161190

0

200

400

600

800

1 000

1 200

2007 2008 2009 2010 2011

actifs; invalides, ajournés

retraités et bénéficiaires

rentes différées

/ Rapport annuel 2011 / Page 13

Au 31 décembre, le nombre de participantes est de 579 (55 %) et celui de participants est 464 (45 %). La répartition des participants actifs selon leur année d’adhésion est la suivante : Années 70 ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 25 Années 80 ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 82 Années 90 ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 137 Années 2000 ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 607 Années 2010 ‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐ 192 Plus de 75 % des participants actifs au 31 décembre 2011 ont adhéré au RRPePUL depuis le 1er janvier 2000, ce qui explique le nombre moyen d’années de participation qui est en diminution depuis plusieurs années.

DONNÉES DÉMOGRAPHIQUES ...SUITE

Répartition des participants actifs et

invalides selon l’âge au 31 décembre 2011

Répartition des participants retraités

(excluant les bénéficiaires et conjoints)

selon l’âge au 31 décembre 2011

0

50

100

150

200

55 ‐ 59 60 ‐ 64 65 ‐ 69 70 ‐ 74 75 ‐ 79 80 ‐ 84 85 ‐ 89 90 et plus

0

20

40

60

80

100

120

140

160

180

200

moins de 25

25 ‐ 29 30 ‐ 34 35 ‐ 39 40 ‐ 44 45 ‐ 49 50 ‐ 54 55 ‐ 59 60 ‐ 64 65 et plus

Page 14 / RRPePUL /

Le Bureau de la retraite est responsable de tous les services aux participants du Régime et il s’occupe de son secrétariat. Le Comité exécutif veille au bon fonctionnement du Bureau en s’assurant qu’il a les ressources humaines et matérielles adéquates à la réalisation de ses mandats. Les travaux concernant la prise de retraite demeurent un secteur d’activité important pour le Bureau; néanmoins, le tableau suivant montre que d’autres types de services sont également fort utilisés par les participants du Régime :

Durant l’année, les conseillers du Bureau ont réalisé 97 entrevues personnelles avec des participants du RRPePUL (110 en 2010). En termes d’information aux participants, le Bureau de la retraite a publié ou mis à jour les documents suivants en 2011 :

4 communiqués les relevés annuels de participation au régime de retraite le rapport annuel 2010 1 séminaire de préparation à la retraite 1 colloque de planification financière le site Web du Régime

Le suivi de la qualité, tant au niveau des services du Bureau que des activités de préparation à la retraite, continue d’indiquer un fort taux de satisfaction des participants. Par ailleurs, le Bureau de la retraite n’a pas fait l’objet de plainte de la part de participants en 2011.

2011 2010

Décès 11 17

Départs avant la retraite 17 31

Ententes de transfert 33 31

Estimations – Rachat 14 17

Estimations ‐ Retraite 106 93

Modifications de rente 38 34

Nouveaux adhérents 110 92

Partages entre conjoints 1 1

Participations volontaires 112 103

Rachats 11 24

Relevés de droits 53 63

Retraites 27 30

Divers 17 17

Total 552 553

Reliquats de solvabilité 2 0

ACTIVITÉS DU BUREAU DE LA RETRAITE

/ Rapport annuel 2011 / Page 15

État de l’actif net disponible pour le service des prestations Au 31 décembre 2011 2010

ACTIF

Unités détenues au Fonds commun de placement des Régimes

de retraite de l’Université Laval 458 465 $ 428 480 $ Rentes versées d’avance 2 032 1 983 Cotisations patronales à recevoir 153 94 Cotisations salariales à recevoir 103 84 Autres débiteurs 39 70 Encaisse 202 198 Solde à recevoir sur rachats ou transferts 1 736 1 537

Total de l’actif 462 730 432 446

PASSIF Honoraires à payer 5 ‐

Prestations à payer 277 438

Total du passif 316 463

ACTIF NET DISPONIBLE POUR LE SERVICE DES PRESTATIONS 462 414 $ 431 983 $

Autres créditeurs 34 25

Le cabinet Samson Bélair Deloitte & Touche S.E.N.C.R.L. a procédé à l’audit du rapport financier du RRPePUL au 31 décembre 2011. Des changements importants ont été apportés au mode de présentation afin de se conformer à de nouvelles exigences relativement aux méthodes comptables. Comme le RRPePUL investit sa caisse de retraite par l’entremise d’une fiducie globale, le Fonds commun de placement, les actifs détenus sont désormais présentés comme des unités de participation de fonds au lieu de montrer des titres. Par exemple, au lieu d’indiquer que le RRPePUL a 120 millions $ de titres de participation (soit des actions), on indique plutôt qu’il détient des unités de fonds d’actions d’une valeur marchande de 120 millions $. Cette façon de présenter est similaire à celle des relevés de participation dans des fonds mutuels des institutions financières. Le tableau suivant illustre l’état de l’actif net disponible pour le service des prestations au 31 décembre 2011 avec le comparatif de l’exercice précédent.

DONNÉES FINANCIÈRES

Illustration de l’évolution de l’actif net au cours des cinq dernières années.

430

352

391

432462

0

50

100

150

200

250

300

350

400

450

500

2007 2008 2009 2010 2011

M$

Page 16 / RRPePUL /

État de l’évolution de l’actif net disponible pour le service des prestations

Pour l’exercice terminé le 31 décembre

(en milliers de dollars) 2011 2010

AUGMENTATION DE L’ACTIF

Revenus provenant des unités détenues au FCP 4 951 $ 15 820 $

Dépenses attribuables aux unités détenues au FCP (1 653) (1 745)

Modification de la juste valeur des unités détenues au FCP 39 424 34 962

Cotisations salariales Régulières 6 233 6 040

Rachats de participation 202 295 Accessoires 8 10

6 509 6 415

Cotisations patronales Régulières 5 011 6 863

Spéciales ‐ reliquat de solvabilité 42 ‐

Transferts provenant d’autres régimes 1 972 2 603 Intérêts sur l’encaisse et autres revenus 1 ‐

1 973 2 603

Augmentation de l’actif 57 032 64 918

DIMINUTION DE L’ACTIF Frais d’administration 380 344 Prestations versées

Rentes de retraite et de survivance 24 038 22 890 Prestations de décès 421 385

Remboursements 304 98 Transferts à d’autres régimes 1 021 47 Autres transferts 437 142

Diminution de l’actif 26 601 23 906

AUGMENTATION TOTALE DE L’ACTIF NET 30 431 41 012

ACTIF NET, début de l’exercice 431 983 390 971

ACTIF NET, fin de l’exercice 462 414 $ 431 983 $

Participation volontaire 66 70

D’équilibre 775 ‐

5 828 6 863

DONNÉES FINANCIÈRES ...SUITE

Coûts de gestion du RRPePUL Les frais du Régime se décomposent en deux principaux éléments : les frais de gestion de la caisse de retraite (les placements) et les frais d’administration du Régime et des services aux participants. Le tableau suivant montre ces frais pour les cinq dernières années et illustre l’importance relative de ceux‐ci par rapport à l’actif moyen du Régime.

Le tableau suivant illustre l’évolution de l’actif net au cours des deux derniers exercices financiers.

/ Rapport annuel 2011 / Page 17

DONNÉES FINANCIÈRES ...SUITE

Pour la période 2007‐2010, les frais totaux se sont maintenus à environ ½ de 1%. Les variations observées au niveau des frais de gestion des placements découlent principalement des éléments suivants : 1. les choix de créneaux de placement par le Comité de retraite : par exemple, les frais de gestion d’un portefeuille

d’infrastructures sont plus élevés que ceux d’un portefeuille d’obligations; 2. la valeur des placements : les honoraires des gestionnaires sont fixés en termes de pourcentage de l’actif sous

gestion; plus cet actif est important, plus les frais, en dollars, le seront également. Par contre, plusieurs gestionnaires appliquent des échelles de frais dégressives, de sorte que les frais, en pourcentage, diminuent lorsque l’actif sous gestion augmente;

3. le style de gestion : si l’on distingue la gestion active de la gestion indicielle, il est compréhensible de payer des honoraires plus importants pour une gestion active, car on demande alors à un gestionnaire de générer une valeur ajoutée par rapport à un indice. À l’inverse, une gestion indicielle est plus mécanique, dans le sens que le gestionnaire n’a qu’à effectuer des opérations visant à répliquer un indice.

Quant aux frais d’administration, une partie découle des services rendus directement aux participants. Celle‐ci est donc sensible au nombre de participants et au nombre de demandes individuelles. Pour le reste, il s’agit principalement de frais du Comité de retraite déboursés en honoraires auprès de ses fournisseurs (actuaires, conseillers en placement, conseillers juridiques, auditeurs) et dont le montant peut varier sensiblement d’une année à l’autre en raison des travaux effectués. Si l’on considère ces frais administratifs en fonction du nombre de participants, on obtient un coût unitaire dont le Comité peut suivre l’évolution. Le graphique suivant illustre le coût unitaire relatif à l’administration du Régime au cours des cinq dernières années.

2007 2008 2009 2010 2011

Frais de gestion des placements 1 750 $ 1 689 $ 1 452 $ 1 745 $ 1 800 $

Frais d’administration 396 $ 453 $ 377 $ 344 $ 300 $

Frais totaux 2 146 $ 2 142 $ 1 829 $ 2 089 $ 2 100 $

Actif moyen 426 000 $ 391 000 $ 371 000 $ 412 000 $ 441 000 $

Frais en % de l’actif moyen 0,50 % 0,55 % 0,49 % 0,51 % 0,48 %

(en milliers de $)

244 $ 263 $

215 $ 191 $

212 $

‐ $

50 $

100 $

150 $

200 $

250 $

300 $

2007 2008 2009 2010 2011

La moyenne des cinq dernières années est un coût moyen unitaire de 225 $, alors

que la moyenne pour les cinq années précédentes était de 366 $.

Page 18 / RRPePUL /

Prises de retraite

Arseneault, Sylvie Dubois, Françoise

Bastille, Huguette Dumont, Aline

Bédard, Lucille Dumont, Régis

Bégin‐Langlois, Lise Dussault‐Lepage, Marie‐Claire

Béliveau, Bernard Fleury, Luce

Bellefeuille, Marie Gagnon, Carol

Blanchet, Robert Gauthier, Christiane

Caron, Andrée Giguère, Lise

Chabot, Sonia Grenier, Richard

Côté, Louis Julien, Guy

Desmeules, Robert Lachance, Jacqueline

Lair, Hélène

Lallier, Jean‐François

Mailhot, Claude

Matte, Jean

Nadeau, Carole

Poirier, Denis

Roy, Huguette

Sergerie, Hélène

Tremblay, Diane

Valois, Jeanne

Varin, Christiane

Décès

Dufresne, Louis‐Philippe

Garant, Claude

Hamel‐Légaré, Suzanne

Jobin, Pierre

Laliberté, Madeleine

Lemay, Thérèse

Ouellet, Germaine

Ouellet, Roger

Renaud, Serge

Rhéaume Boivin, Marthe

RETRAITES ET DÉCÈS EN 2011

Pavillon Maurice‐Pollack

2305, rue de l’Université, bureau 3121

Québec (Québec) G1V 0A6

Téléphone : 418 656‐3802

Télécopieur : 418 656‐3110

Courriel : [email protected]

Site Web : www.rrpepul.ulaval.ca

CONCEPTION ET RÉDACTION / Le BUREAU de la RETRAITE