Rapport annuel 2005 - Paperjam...

92

Rapport Annuel 2005 Société Générale Bank & Trust

Transcript of Rapport annuel 2005 - Paperjam...

Rapport annuel

2005

Société Générale Bank & Trust

Société Générale Bank & Trust

11 avenue Emile ReuterL- 2420 LuxembourgRCS Luxembourg B 6061Tél. +352 47 93 11-1Fax +352 22 88 59

Sur la page de couverture

Détail de La mare aux fées

Janvier 2001

Caroline Dujardin

Sur la page de droite

Détail de Rivages

Mars 2005

Caroline Dujardin

Dos de couverture

Atlas marocain

Novembre 2003

Caroline Dujardin

Sommaire

La Banque

4 L’assise d’un grand groupe bancaire 8 La présence dans le monde du groupe Société Générale10 SGBT, les atouts d’une banque multimétiers14 Conseil d’administration, Direction et Direction des activités de SGBT

Rapport de gestion

20 Activités et perspectives22 Résultat consolidé du groupe Société Générale Bank & Trust22 Fonds propres consolidés

Risques sur les opérations de marché au 31.12.2005

26 Organisation27 Les méthodes d’évaluation et d’encadrement des risques de marché29 La politique en matière de risque de contrepartie30 Risques sur les opérations de marché de SGBT Luxembourg

États financiers

35 Rapport du Réviseur d’Entreprises36 Bilan consolidé au 31 décembre 200540 Compte de profits et de pertes consolidé au 31 décembre 200542 Annexe aux comptes consolidés au 31 décembre 2005

Version abrégée des comptes sociaux

83 Rapport du Réviseur d’Entreprises84 Bilan au 31 décembre 200587 Compte de profits et de pertes au 31 décembre 2005

Sommaire

sociÉtÉ gÉnÉrale bank & trust

■ La Banque

Jardin

Avril 1993

Caroline Dujardin

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST�

Société Générale Bank & Trust (SGBT) est une filiale

à 100 % de la Société Générale, groupe européen de

services financiers de premier plan, actif dans 76 pays

et employant plus de 103 000 salariés.

HiSTorique

un groupe bancaire français créé en 1864, aujourd’hui

présent sur tous les continents

La Société Générale a été créée en 1864 par appel public à

l’épargne en vue de développer une activité de financement

des investissements industriels et des infrastructures.

Durant la iiie République, elle a créé un réseau de guichets

sur l’ensemble du territoire national (1 500 guichets en 1940,

contre 32 en 1870).

Après la guerre de 1870, les agences d’Alsace-Moselle ont

été apportées à une filiale de droit allemand, la Société Gé-

nérale Alsacienne de Banque (Sogénal).

installée à Londres dès 1871, la Société Générale a développé

rapidement son dispositif international grâce à l’extension du

réseau de la Sogénal à des pays du centre de l’Europe (Al-

lemagne, Autriche, Suisse, Luxembourg), à son implantation

en Afrique du nord (1909-1911) et, plus tard, aux États-unis

(1940).

nationalisée en 1945, la Société Générale a joué un rôle actif

dans le financement de la reconstruction. Elle a contribué à

la diffusion de nouvelles techniques de financement (crédits

moyen terme mobilisables, engagements par signature, cré-

dit-bail).

Après la réforme du système bancaire de 1966, elle a diver-

sifié ses interventions et rééquilibré son activité en direction

de la clientèle de particuliers.

La Société Générale est redevenue un groupe bancaire privé

à la faveur de sa privatisation intervenue en juillet 1987.

Depuis 1997, la Société Générale a accru fortement sa taille

grâce à des acquisitions dans ses différents métiers.

En 1997, l’acquisition du Crédit du nord lui a permis d’élargir

son activité de détail en France, avec un réseau de banques

régionales. En 2001, la Société Générale a absorbé la So-

génal.

A l’international, la Société Générale est maintenant présente

dans 76 pays sur tous les continents.

ProfiL

Le groupe Société Générale est l’un des tout premiers

groupes de services financiers de la zone euro. il est

organisé en trois pôles :

Réseaux de Détail et Services Financiers

Les Réseaux de Détail et Services Financiers regroupent les

Réseaux France (Société Générale et groupe Crédit du Nord),

les Réseaux Étranger et les Services Financiers.

1re banque de détail non mutualiste en France par le

produit net bancaire et le nombre d’agences (source :

Société Générale et sociétés)

plus de 19 millions de clients particuliers dans le monde

Réseaux de Détail en France

Les réseaux Société Générale et Crédit du nord (et ses

six banques régionales) offrent à une clientèle de près de

9 millions de particuliers et plusieurs centaines de milliers de

clients entreprises et professionnels une palette complète de

L’assise d’un grand groupe bancaire

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST �

produits et de services financiers. ils sont présents à travers

plus de 2 800 agences.

Réseaux de Détail à l’Étranger

Les Réseaux de Détail à l’Étranger enregistrent depuis 1998

un développement rapide de leur activité de banque univer-

selle, notamment en Europe centrale et orientale et dans le

Bassin méditerranéen. Cette expansion se traduit par une

présence dans 27 pays, au service de 5,8 millions de clients

particuliers et près de 600 000 entreprises.

Services Financiers

Les Services Financiers regroupent les activités de finance-

ments et de services aux entreprises, de crédit à la consomma-

tion, d’assurance et de gestion des moyens de paiements.

- Financements et services aux entreprises :

n°1 européen en financement des ventes et des biens

d’équipement (Société Générale Equipment Finance)

n°1 européen en location et gestion de parcs informati-

ques (ECS)

n°2 européen en location longue durée et gestion de flot-

tes de véhicules (ALD Automotive)

- Financements des particuliers :

Développement de l’activité de crédit à la consommation

avec des acquisitions en Allemagne, en italie, en pologne,

en Russie et en Hongrie. Société Générale Consumer

Finance est aujourd’hui présente dans 12 pays avec des

positions de tout premier plan en France, en italie et en

Allemagne.

En assurance, le groupe Sogécap permet d’offrir à la

clientèle des Réseaux de Détail en France et à l’Etranger

(Maroc, Egypte et République Tchèque) une large gamme

de produits d’assurance-vie.

Gestions d’Actifs et Services aux Investisseurs

Les Gestions d’Actifs et Services aux Investisseurs regrou-

pent les métiers de Gestion d’Actifs (Société Générale

Asset Management), de Banque Privée (SG Private Banking),

les Métiers Titres (Société Générale Securities Services) et

l’Epargne directe avec Boursorama.

4e banque gestionnaire d’actifs de la zone euro par actifs

sous gestion (source : Société Générale et sociétés)

3e conservateur en Europe et n°10 mondial

Gestion d’Actifs

Société Générale Asset Management est un des principaux

acteurs bancaires de la zone euro sur cette activité avec

386 Md EuR d’actifs gérés au 31 décembre 2005. Cette acti-

vité est organisée autour de quatre plates-formes de gestion

basées en France, au Royaume-uni, aux États-unis et en

Asie. Société Générale Asset Management offre un accès

privilégié à toutes les classes d’actifs, sur l’ensemble des mar-

chés financiers et pour tout type de clientèle : institutionnelle,

entreprises et particuliers du monde entier.

Depuis 2000, Société Générale Asset Management est

notée AM2+ par Fitch Ratings, la meilleure note accordée

à une société de gestion pour son dispositif global, hors

gestion alternative.

En 2006, SGAM a été nommée meilleur Asset Manager

par les institutionnels français pour la 3e année consécutive

(Amadeis, février 2006).

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST�

Banque privée

présente dans 23 pays, principalement dans les zones euro-

péenne et asiatique, SG private Banking figure parmi les leaders

de la profession sur la plupart des places financières internatio-

nales où elle est implantée. Elle développe une approche globale

d’une clientèle disposant de plus d’1 M EuR d’avoirs financiers,

grâce à l’expertise de ses équipes spécialisées en ingénierie

patrimoniale et en allocation d’actifs. Elle présente en outre la

particularité d’offrir un service complet de sélection des meilleurs

produits mondiaux à base de taux, d’actions, de matières pre-

mières ou de fonds d’investissement de toute nature.

SG private Banking a remporté le prix de l’Excellence 2005

pour son offre de gestion alternative (private Banker inter-

national 2005).

Elle a été nommée Meilleure banque privée mondiale pour

son offre de produits structurés (Euromoney 2006).

Métier Titres

Société Générale Securities Services (SGSS) couvre l’ensem-

ble des services sur titres et produits dérivés listés, traités

au niveau mondial. Au 31 décembre 2005, les activités de

conservation locale et globale, de dépositaire et de valorisa-

tion comptent 1 418 Md EuR d’actifs en conservation et près

de 3 800 fonds administrés. A noter qu’en 2006, l’acquisition

du métier Titres d’unicrédit, un projet industriel ambitieux, fait

de SGSS le 3e conservateur européen.

Sa filiale FiMAT, l’un des tout premiers courtiers internatio-

naux, fournit un service compétitif d’exécution et compensa-

tion aussi bien sur les marchés dérivés que sur les marchés

«cash» pour une large gamme de produits financiers.

Fitch Ratings a relevé la note Global Custody de la Société

Générale à Cu2+, seconde meilleure note dans l’échelle

de notation, et confirme sa note Trustee de TR2+.

SGSS a été classé premier «Global Custodian» par les

sociétés de gestion dans l’enquête R&M Consultants.

Epargne en ligne

Boursorama est un acteur européen majeur de la distribution

en ligne de produits d’épargne financière, avec plus de 460 000

clients et 7,5 Md EuR d’encours au 31 décembre 2005.

1er acteur de courtage en ligne en France

Banque de Financement et d’Investissement

Société Générale Corporate & Investment Banking regroupe

l’ensemble des activités de marchés de capitaux et de finan-

cement destinées aux entreprises, aux institutions financières

et aux investisseurs institutionnels en Europe, dans la zone

Amérique et en Asie-Pacifique.

Associant innovation et qualité d’exécution, Société Générale

Corporate & investment Banking développe des solutions

financières intégrées à forte valeur ajoutée en s’appuyant sur

trois domaines d’excellence : dérivés, marchés de capitaux

en euros et financements structurés.

3e banque de financement et d’investissement de la

zone euro par le produit net bancaire (source : Société

Générale et sociétés)

une banque de référence dans les marchés de capitaux en

euros, les produits dérivés et les financements structurés

Marchés de capitaux en euros

- Marchés de la dette

n°5 pour les émissions obligataires en euros

n°4 pour les émissions obligataires des entreprises

n°4 pour les institutions financières

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST �

n°7 bookrunner pour les crédits syndiqués en Europe

n°1 pour la titrisation en euros

(sources de classement : iFR et Euromoney)

- Marchés actions

Best Equity House pour la France (Euromoney)

n°8 sur les ventes actions en Europe

produits dérivés

Best Equity Derivatives House of the Year (Risk Magazine,

iFR, The Banker)

Top 5 en Dérivés de taux et de crédit

Top 5 en Dérivés de matières premières

14e sur le change et 2e sur les produits structurés de chan-

ge pour les investisseurs

Financements structurés

1re place mondiale en financements exports et financements

structurés de matières premières (Trade Finance Magazine)

Global project Finance House of the Year en financements

de projets (pFi)

Le professionnalisme, l’esprit d’équipe et l’innovation

sont les trois valeurs partagées au sein de la Société

Générale.

L’engagement en faveur du développement durable

Le groupe figure dans les quatre principaux indices interna-

tionaux de développement durable.

La solidité financière

notations financières long terme : AA- avec perspective

positive par Standard & poor’s, Aa2 par Moody’s et AA- par

Fitch (au 31/12/05).

Données consolidées 2005 2004

200�:NormesIFRS(horsIAS32-39etIFRS�)etaprèsreclassementdelaréservedecapitalisationSogécap.200�:NormesIFRS(ycomprisIAS32-39etIFRS�).

résultats(enMEUR)Produitnetbancaire 191�0 1�390Résultatd’exploitation ���� ���0Résultatnet �92� 3�23RésultatnetpartduGroupe ���� 3281Activité(enMdEUR)Totaldubilan 8�8,� �01,�Créditsclientèle 22�,2 208,2Dépôtsclientèle 222,� 213,�Fondspropres(partduGroupe) 23,� 18,�

CHiffreS CLéS 2005 Du GrouPe

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST8

■

■ ■

■ ■ ■ ■

■

■

■■

■

■ ■ ■

■ ■ ■■

■ ■■

■

■■

■■■■

■■ ■

■■

■

■■

■

■

■

■

■ ■

■ ■ ■ ■ ■

■ ■ ■ ■ ■

■ ■ ■

■■ ■ ■

■ ■ ■■ ■ ■ ■ ■

■

■ ■

■

■ ■ ■ ■

■ ■

■

La présence dans le monde du groupe Société Générale

Réseaux de détail en France et à l’étranger et Services financiers spécialisés

Algérie, Allemagne, Antilles françaises, Australie, Autriche, Belgique, Bénin, Brésil, Bulgarie, Burkina Faso, Cameroun, Chine, Chypre, Côte d’ivoire, Croatie, Danemark, Egypte, Espagne, Estonie, Finlande, France, Ghana, Grèce, Guinée, Guinée équatoriale, Hongrie, inde, irlande, italie, Japon, Jordanie, kazakhstan, Lettonie, Liban, Lituanie, Luxembourg, Madagascar, Malte, Maroc, Monténégro, nouvelle-Calédonie, norvège, pays-Bas, pologne, polynésie française, portugal, République tchèque, Réunion, Roumanie, Royaume-uni, Russie, Sénégal, Serbie, Slovaquie, Slovénie, Suède, Suisse, Tchad, Tunisie, Turquie, ukraine.

Société Générale Asset Management (SGAM)

Allemagne, Australie, Barheïn, Chine, Corée duSud, Espagne, Etats-unis, France, Hong kong,inde, irlande, italie, Japon, Luxembourg, Monaco, République tchèque, Roumanie, Royaume-uni, Singapour, Taïwan.

SG Private Banking

Antilles néerlandaises, Bahamas, Belgique, Brunei, Chine, Emirats Arabes unis, Etats-unis, France, Gibraltar, Grèce, Guernesey, Hong kong, inde, indonésie, Japon, Jersey, Luxembourg, Monaco, Royaume-uni, Singapour, Suisse, Thaïlande, uruguay.

réseaux de détail et Services financiers Gestion d’actifs Gestion privée

■■ ■

■ ■ ■ ■ ■

■ ■

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 9

■ ■

■ ■ ■ ■

■ ■

■ ■ ■ ■

■ ■ ■ ■ ■

■ ■ ■ ■ ■

■ ■ ■

■

■

■

■ ■ ■ ■ ■

■ ■ ■ ■ ■

■ ■

■ ■

■ ■

■ ■ ■ ■

■

■ ■ ■ ■ ■ ■ ■

■ ■

■ ■

■ ■

■

■

■

■ ■

■ ■ ■

■

■ ■

■

■ ■

■

■

Société Générale Securities Services (SGSS)

Allemagne, Afrique du Sud, Argentine, Australie, Brésil, Canada, Chine, Corée du Sud, Espagne, Etats-unis, France, Grèce, Hong kong, inde, irlande, italie, Japon, Luxembourg, Mexique, pologne, Royaume-uni, Singapour, Suisse, Taïwan.

Société Générale Corporate and Investment Banking (SGCIB)

Afrique du Sud, Allemagne, Argentine, Australie, Autriche, Azerbaïdjan, Belgique, Brésil, Canada, Chili, Chine, Corée du Sud, Cuba, Emirats Arabes unis, Espagne, Etats-unis, France, inde, indonésie, iran, irlande, italie, Japon, kazakhstan, Luxembourg, Malaisie, Mexique, norvège, Ouzbekistan, panama, pays-Bas, philippines, pologne, portugal, Royaume-uni, Singapour, Suède, Suisse, Taïwan, Thaïlande, Turquie, ukraine, Vénézuela, Vietnam.

Métier Titres Banque de financement et d’investissement

■

■

■

■

■

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST10

Société Générale Bank & Trust (SGBT), dont le siège est

au Luxembourg, a développé des services à destination

d’une clientèle internationale et diversifiée.

HiSTorique

D’une banque commerciale à une banque multimétiers

En 1893, la Sogénal (Société Générale Alsacienne de Banque),

bien implantée en Alsace et en Moselle, est la première ban-

que étrangère à s’installer au Grand-Duché de Luxembourg.

Jusqu’en 1940, elle développe un réseau de 10 agences à

travers le pays.

La 2e Guerre mondiale l’oblige à cesser son activité, qu’elle

reprend au Luxembourg en 1956. Dès 1964, elle compte

parmi ses clients des organismes internationaux et de grands

groupes luxembourgeois, français et allemands. Elle fait figure

de pionnière, notamment dans les domaines du financement

des entreprises et de la gestion de trésorerie.

La Sogénal développe également d’autres activités, telles que

l’ingénierie financière et la gestion d’organismes de placement

collectif de valeurs mobilières. Dans les années 70 et 80,

elle acquiert un véritable savoir-faire en matière de titres et

d’OpCVM. Elle a notamment été parmi les premières à créer

des SiCAV à compartiments à passeport européen.

En 1981, la Sogénal procède au rachat de Luxbanque,

dédiée au private Banking. Depuis sa réouverture, elle est

également très active dans les opérations de marché – sa

salle des changes est l’une des plus importantes de la place

de Luxembourg. Ainsi, elle peut offrir à sa clientèle haut de

gamme, en plus des produits de trésorerie classiques, une

gamme complète de produits permettant un service sur-

mesure et personnalisé.

En 1995, la Sogénal et Luxbanque fusionnent pour donner nais-

sance à Société Générale Bank & Trust (SGBT), qui intègre les

succursales suisses de la Sogenal (Zurich, Genève, Lugano).

SGBT étend ses activités de private Banking en créant d’abord

une filiale dédiée à Monaco : SGBT Monaco. Elle fait ensuite

l’acquisition d’une banque privée zurichoise, Ruëgg Bank

(1998). puis, la prise de contrôle de Compagnie Bancaire

Genève en 2003 permet de consolider fortement le dispositif

suisse, avec la création d’un nouvel ensemble dénommé SG

private Banking (Suisse).

L’année 2003 marque également la filialisation de l’activité

d’administration centrale de fonds d’investissement, avec la

création d’Euro-VL Luxembourg S.A.

plus récemment, en 2005, la Banque élargit son périmètre en

matière de private Banking, avec la création d’une nouvelle

succursale à Singapour par la reprise des activités de banque

privée développées par la Société Générale.

Forte de son histoire et de sa capacité d’innovation, SGBT

est aujourd’hui une banque multimétiers. Au services des

entreprises depuis sa création, elle a développé des services

à destination des institutionnels (Métiers titres) et des clients

fortunés (Banque privée), en s’appuyant sur une salle des

marchés active.

SGBT, les atouts d’une banque multimétiers

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 11

ProfiL

4 activités majeures reliées à celles du groupe Société

Générale.

Banque privée et de marchés

Une expertise reconnue et des services sur-mesure au service

des clients fortunés

Membre du réseau mondial SG private Banking du groupe

Société Générale, Société Générale Bank & Trust exerce son

métier de banque privée au Luxembourg, en Suisse, à Mo-

naco et depuis 2005 à Singapour. Elle assure ainsi aux clients

fortunés une approche globale de leurs besoins par le conseil

et l’ingénierie patrimoniale et leur propose une large gamme

de produits, parmi les meilleurs du marché, selon le principe

d’une architecture ouverte.

services bancaires et conseils en investissement

ingénierie patrimoniale et tax planning

gestion d’actifs (discrétionnaire, conseil, trading)

services aux expatriés

assurance-vie

Une salle des marchés dynamique et innovante

SGBT dispose au Luxembourg d’une salle des marchés

particulièrement active au service des entreprises, des ins-

titutionnels et des clients privés. Elle offre notamment des

solutions structurées – avec une expertise sur tous types de

sous-jacents (actions, taux, change, matières premières, etc.)

– à l’ensemble du réseau mondial SG private Banking. SG

private Banking a d’ailleurs à nouveau été distinguée cette

année par Euromoney en tant que meilleure banque privée

mondiale pour son offre de produits structurés.

Services aux entreprises

Une offre diversifiée et innovante pour les entreprises

Banque commerciale depuis son origine, l’implantation

luxembourgeoise de SGBT est en mesure d’accompagner

la croissance des entreprises locales comme celle de grands

groupes internationaux, tout au long de leur cycle de vie. Son

offre personnalisée couvre en effet les besoins les plus divers

des sociétés, allant de la gestion quotidienne des flux jusqu’au

conseil en matière de création de sociétés luxembourgeoises,

en passant par la mise en place de financements structurés.

En complément de ses capacités d’intervention locales, elle

s’appuie régulièrement sur le réseau international de la Ban-

que de financement et d’investissement du groupe Société

Générale.

banque commerciale

ingénierie financière

cash management (domestique et international)

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST12

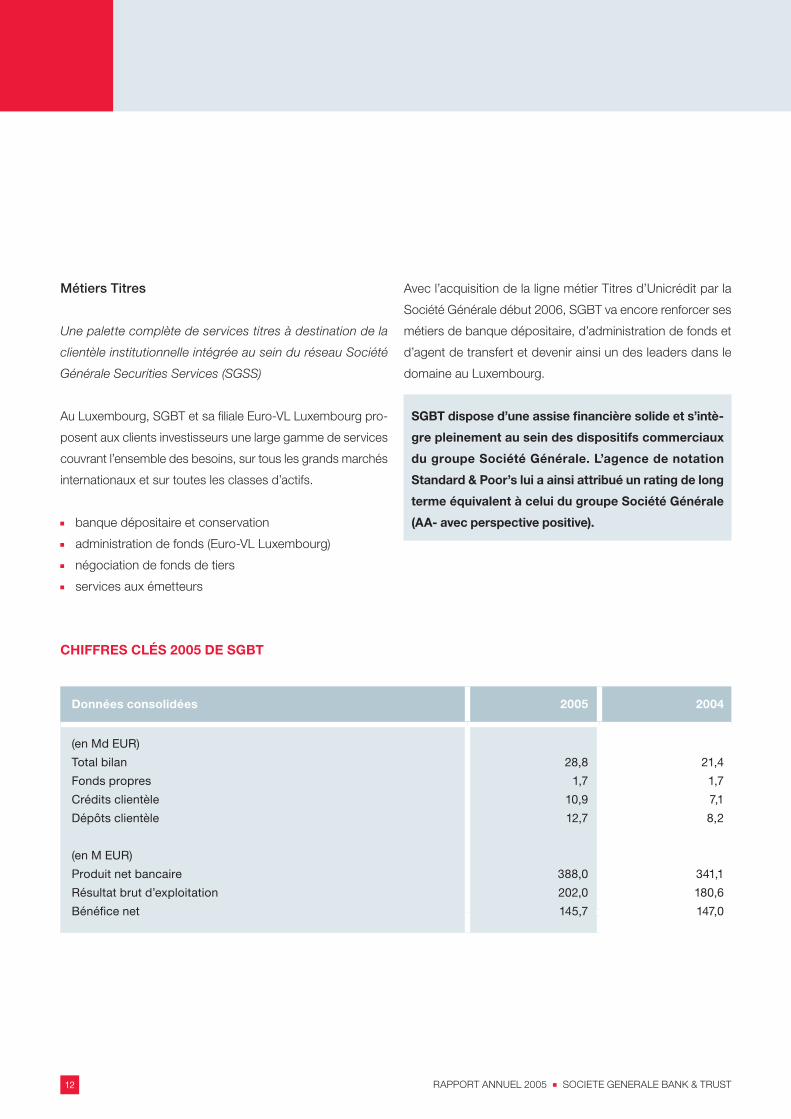

Données consolidées 2005 2004

(enMdEUR)

Totalbilan 28,8 21,�

Fondspropres 1,� 1,�

Créditsclientèle 10,9 �,1

Dépôtsclientèle 12,� 8,2

(enMEUR)

Produitnetbancaire 388,0 3�1,1

Résultatbrutd’exploitation 202,0 180,�

Bénéficenet 1��,� 1��,0

CHiffreS CLéS 2005 De SGBT

Métiers Titres

Une palette complète de services titres à destination de la

clientèle institutionnelle intégrée au sein du réseau Société

Générale Securities Services (SGSS)

Au Luxembourg, SGBT et sa filiale Euro-VL Luxembourg pro-

posent aux clients investisseurs une large gamme de services

couvrant l’ensemble des besoins, sur tous les grands marchés

internationaux et sur toutes les classes d’actifs.

banque dépositaire et conservation

administration de fonds (Euro-VL Luxembourg)

négociation de fonds de tiers

services aux émetteurs

Avec l’acquisition de la ligne métier Titres d’unicrédit par la

Société Générale début 2006, SGBT va encore renforcer ses

métiers de banque dépositaire, d’administration de fonds et

d’agent de transfert et devenir ainsi un des leaders dans le

domaine au Luxembourg.

SGBT dispose d’une assise financière solide et s’intè-

gre pleinement au sein des dispositifs commerciaux

du groupe Société Générale. L’agence de notation

Standard & Poor’s lui a ainsi attribué un rating de long

terme équivalent à celui du groupe Société Générale

(AA- avec perspective positive).

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 13

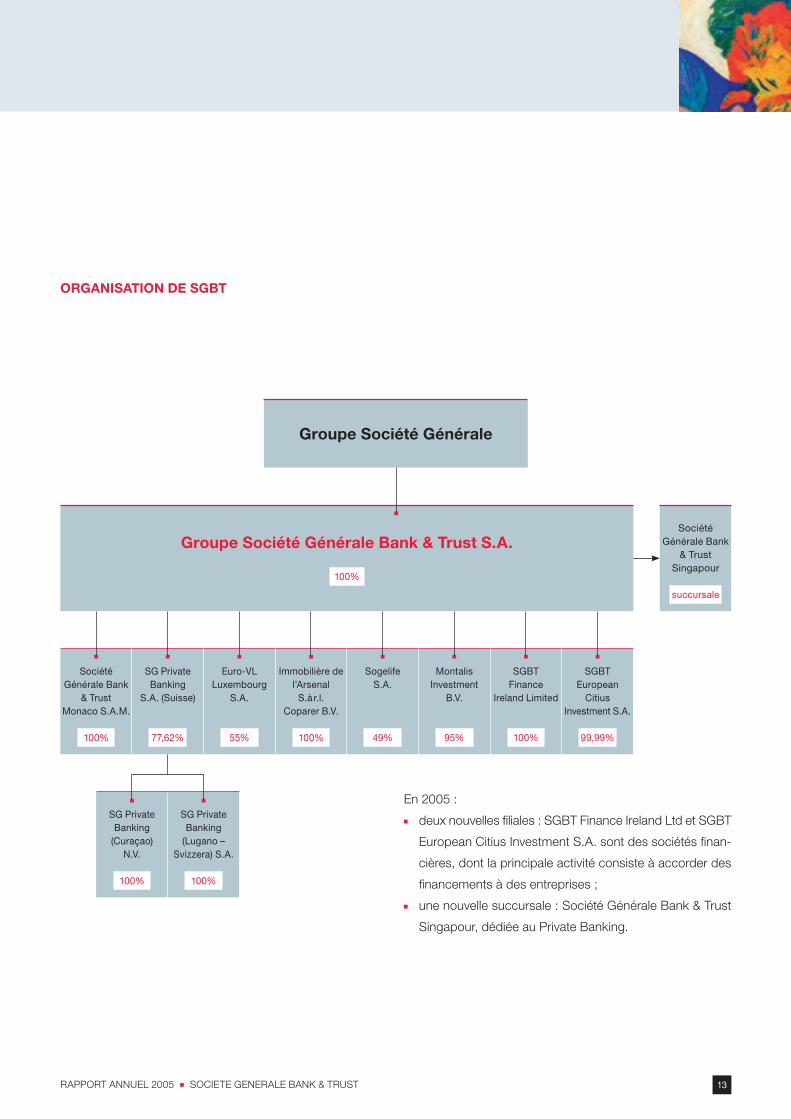

orGAniSATion De SGBT

Groupe Société Générale

Groupe Société Générale Bank & Trust S.A.

100%

SociétéGénéraleBank

&TrustSingapour

succursale

SociétéGénéraleBank

&TrustMonacoS.A.M.

100%

SGPrivateBanking

S.A.(Suisse)

��,�2%

Euro-VLLuxembourg

S.A.

��%

Immobilièredel’Arsenal

S.à r.l.CoparerB.V.

100%

SogelifeS.A.

�9%

MontalisInvestment

B.V.

9�%

SGBTFinance

IrelandLimited

100%

SGBTEuropean

CitiusInvestmentS.A.

99,99%

SGPrivateBanking

(Curaçao)N.V.

100%

SGPrivateBanking

(Lugano–Svizzera)S.A.

100%

En 2005 :

deux nouvelles filiales : SGBT Finance ireland Ltd et SGBT

European Citius investment S.A. sont des sociétés finan-

cières, dont la principale activité consiste à accorder des

financements à des entreprises ;

une nouvelle succursale : Société Générale Bank & Trust

Singapour, dédiée au private Banking.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST1�

ConSeiL D’ADMiniSTrATion

pRÉSiDEnT

Pierre MATHé

Directeur de la Gestion privée

du groupe Société Générale

ADMiniSTRATEuR DÉLÉGuÉ

Albert Le DirAC’H

ADMiniSTRATEuRS

Alain CLoSier

Directeur du Métier Titres du groupe Société Générale

Philippe CoLLAS

Directeur général adjoint en charge

des Gestions d’Actifs et des Services aux investisseurs

du groupe Société Générale

Bernard DAViD

Directeur délégué de la Gestion privée

du groupe Société Générale

August GruBer

Directeur financier de la Gestion privée

du groupe Société Générale

DireCTion

COMiTÉ DE DiRECTiOn

Albert Le DirAC’H

président

Vincent DeCALf

Vice-président

Jean-Charles ferré

Secrétaire Général

Michel BeCKer

régis MeiSTer

Pierre SCHWenGLer

réViSeur D’enTrePriSeS

ernst & Young

6, rue Jean Monnet

L-2180 Luxembourg

Conseil d’administration, Direction et Direction des activités de SGBT

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 1�

DireCTion DeS ACTiViTéS

(Luxembourg, Suisse, Monaco, Singapour)

SoCiéTé GénérALe BAnK & TruST

(LuxeMBourG)

11, avenue Emile Reuter

B.p. 1271

L-1012 LuXEMBOuRG

Tél. : (352) 47 93 11-1

Fax : (352) 22 88 59

e-mail : [email protected]

www.sgbt.lu

Albert Le DirAC’H

Administrateur Délégué

Hélène CRinQuAnT, Ressources Humaines

Jean COiGnARD, Asset and Liabilities Management

Gilles MOnTAnGERAnD, Audit

René DALViT, Secrétaire du Conseil d’Administration

Vincent DeCALf

Directeur Banque privée et de Marchés

Banque Privée

Alain ROBiLLARD, Direction Commerciale et

Grands investisseurs privés

Ghislain de WASSEiGE, Coordination Action Commerciale

Daniel DiDiER, Exploitation

philippe kEniS, Conseil Développement

Stéphane WATHiER, Gestion d’actifs et produits

Claudio BACCELi, ingénierie patrimoniale

nicole pOLLEFORT, Banquier Conseil

Marchés

Stéphane CHRETiEn, Opérations de Marchés

nicolas CAGi niCOLAu, Relations Commerciales

Bertrand kAuFFMAnn, Trésorerie

Ralf kRAY, Change

Michel BeCKer

Directeur Banque Titres

philippe TOTAL, Adjoint

Régis VEiLLET, Commercial

régis MeiSTer

Directeur Banque Entreprises

Olivier pELSSER, Banque Commerciale

Yves CACCLin, ingénierie Corporate

Xavier BLOuin, Développement Commercial

Jean-Charles ferré

Secrétaire Général

Eric BERLinG, Finances

Guillaume de SÉVERAC, Risques

Roland BERSCHEiD, Compliance

Pierre SCHWenGLer

Directeur prestations

Luc DOSQuET, Etudes et Exploitation informatique

Emmanuel LADAiQuE, Back-Office Marchés

Jean-Marie kROL, Back-Office Moyens de paiements

Habib SAGHBini, Organisation

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST1�

fiLiALeS

SG PriVATe BAnKinG (SuiSSe) S.A.

6, rue de la Corraterie – Case postale 5022

CH-1211 GEnÈVE 11

Tél. : (41) 22 819 02 02

Fax : (41) 22 819 04 03

www.sgprivatebanking.ch

Bernard SonnTAG

président de la Direction

Joseph ToSon

Directeur général adjoint

Alberto VALenZueLA

Directeur général adjoint

Jean-françois PAquereAu

Directeur général adjoint

SuCCurSALe De ZuriCH

Talstrasse 66 – postfach

CH-8021 ZuRiCH

Tél. : (41) 44 218 56 11

Fax : (41) 44 211 64 16

SuCCurSALe De LAuSAnne

Avenue de Rumine 20 – Case postale 220

CH-1001 LAuSAnnE

Tél. : (41) 21 343 12 12

Fax : (41) 21 343 12 13

SG PriVATe BAnKinG (LuGAno-SViZZerA) S.A.

Viale Stefano Franscini 22 - Casella postale 5830

CH-6901 LuGAnO

Tél. : (41) 91 923 76 42

Fax : (41) 91 922 08 08

BureAu De rePréSenTATion De MiAMi

SG private Banking (Suisse) S.A.

701 Brickell Avenue – Suite 1740

uSA-MiAMi FL 33131

Tél. : (1) 305 379 3221

Fax : (1) 305 379 3696

SG PriVATe BAnKinG (CurAçAo) nV

Gaitoweg 35 – p.O. Box 4729

CuRAçAO – nETHERLAnDS AnTiLLES

Tél. : (599) 9 736 67 60

Fax : (599) 9 736 68 68

BureAu De rePréSenTATion De MonTeViDeo

SGPB (SuiSSe) S.A. Montevideo Representative Office

World Trade Center Montevideo – Torre 1

Avda. Luis Alberto de Herrera n° 1248

Oficinas 1902 – 1903

uRuGuAY – 11300 MOnTEViDEO

Tél. : (598) 2 623 28 40

Fax : (598) 2 623 28 41

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 1�

SoCiéTé GénérALe BAnK & TruST (MonACo)

13-15, Boulevard des Moulins – B.p. 250

MC 98007 MOnACO CEDEX

Tél. : (377) 97 97 58 00

Fax : (377) 97 97 58 76

e-mail : [email protected]

www.sgprivatebanking.com/monaco

Christian ZerrY

Directeur général

Jean-Claude GrACiA

Secrétaire Général

Gérard oHreSSer

Directeur de la Gestion privée

SuCCurSALe

SoCiéTé GénérALe BAnK & TruST

(SinGAPour)

28th Floor, 80 Robinson Road

Singapore 068898 – SinGApORE

Tél. : (65) 6326 7333

Fax : (65) 6225 0187

e-mail : [email protected]

www.sgprivasia.com

Comité de Direction

Daniel TruCHi

Patrick DreYfuSS

Direction financière

Philippe GruMBerG

Direction commerciale

Pierre BAer

Lagune

Janvier 2003

Caroline Dujardin

■ rapport de gestion

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST20

ACTiViTé

Les résultats de cet exercice 2005 s’inscrivent dans un

contexte de reprise des marchés boursiers européens et

dans un environnement économique globalement favorable

aux activités financières. L’ensemble des métiers et toutes les

entités contrôlées par SGBT en ont pleinement bénéficié.

Dans le domaine du private Banking, la clientèle s’est mon-

trée particulièrement active, avec comme conséquence une

forte hausse du nombre de transactions boursières et une

nette progression des investissements en produits alternatifs.

D’ailleurs, le groupe Société Générale et SGBT en particulier

ont été reconnus par Euromoney comme étant les meilleurs

établissements de private Banking, au plan mondial et régio-

nal, en matière d’offre de produits structurés.

pour les services aux investisseurs institutionnels, les encours

confiés en conservation et en administration se sont forte-

ment accrus sous l’action conjuguée d’une collecte soutenue

et de l’effet marché.

En matière de services aux entreprises, le dynamisme de la

plate-forme luxembourgeoise s’est à nouveau confirmé en

2005 tant dans le secteur des crédits que dans celui de l’in-

génierie ou du traitement des flux.

Dans ce contexte, l’ensemble des entités du groupe a étoffé

ses effectifs : 1 272 agents en moyenne en 2005 contre 1 028

en 2004, tant au niveau des fonctions commerciales que des

services de support. L’objectif de faire face à l’augmentation

des activités tout en renforçant notre qualité de service et

notre maîtrise des risques a pu ainsi être atteint. Les chantiers

réglementaires (notamment, la Directive Européenne sur la

Fiscalité de l’Epargne, le passage aux iFRS dans le cadre

du reporting à la maison mère et les exigences accrues

en matière de déontologie) auxquels le groupe SGBT a été

soumis se sont déroulés de façon satisfaisante.

La politique suivie en matière de risques de crédit et de mar-

ché visant à soutenir les activités commerciales tout en pra-

tiquant une sélectivité de bon aloi, pour ne pas dégrader la

qualité intrinsèque du portefeuille, a été poursuivie en 2005.

L’ensemble des composantes du coût du risque (crédit et

opérationnel) est ainsi resté à un faible niveau, au regard des

volumes d’activité, tandis que les frais généraux ont continué

à évoluer d’une manière contenue.

Au total, la rentabilité atteinte est satisfaisante, d’autant que

la forte performance des métiers a été compensée par divers

éléments exceptionnels de nature prudentielle, tels que l’ac-

croissement du stock de provisions forfaitaires.

Signalons que le périmètre de SGBT s’est élargi en 2005

avec la création d’une succursale à Singapour. L’agence a

commencé son activité le 4 novembre 2005 suite à reprise

de l’activité de banque privée jusqu’alors exercée par la suc-

cursale de la Société Générale à Singapour. Avec un effectif

de 148 personnes à fin 2005, la part du bilan de la succursale

de Singapour s’élevait à 2 454 M EuR, soit 9% du total du

bilan de SGBT.

La solidité financière de SGBT a été confirmée par l’agence

de notation Standard & poor’s qui lui a attribué un rating équi-

valent à celui de la Société Générale (AA- avec perspective

positive).

Activité et perspectives

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 21

Le produit net Bancaire (pnB) 2005 s’établit à 388 M EuR en-

registrant ainsi une progression de 12% par rapport à l’exer-

cice précédent. Le Résultat Brut d’Exploitation (RBE) 2005

atteint 202 M EuR, en hausse de 9% comparé à 2004. Enfin,

le résultat net comptable 2005 s’élève à 145,7 M EuR.

SGBT n’a pas procédé à des rachats d’actions au cours de

l’exercice 2005.

PerSPeCTiVeS

Depuis la fin de l’exercice, aucun événement significatif

susceptible de modifier les états financiers au 31 décembre

2005 n’est intervenu au niveau de SGBT ou de ses filiales ou

succursales.

pour chacune des entités, les actions 2006 s’inscrivent dans

la continuité de celles engagées en 2005 afin d’accroître la

proactivité commerciale de nos équipes et de proposer de

nouveaux produits et services à notre clientèle dans le cadre

de la stratégie du groupe Société Générale.

Début 2006, SGBT a vu son périmètre élargi avec la reprise

sous forme de succursale des activités de private Banking

auparavant développées en Grèce par le groupe Société Gé-

nérale (SGBT Hellas).

SGBT Singapour prévoit la poursuite de la croissance de son

activité en profitant d’un contexte dynamique en Asie et en

capitalisant sur le renforcement des équipes commerciales

initiées fin 2005, plus particulièrement celles dédiées à l’ex-

ploitation de la clientèle des indiens non résidents.

Les bons résultats enregistrés en 2005 sur SG private

Banking Suisse devraient se poursuivre en 2006, tant au

niveau du pnB qu’au niveau de la collecte des fonds, conti-

nuant à profiter des synergies entre les entités fusionnées (SG

Rüegg Bank et Compagnie Bancaire Genève), ainsi qu’avec

le groupe Société Générale.

Le périmètre de SGBT pourrait continuer à évoluer en 2006

dans la mesure où la création d’une succursale dédiée aux

activités de private Banking à Hong-kong est actuellement

en cours d’étude. Aucune date de mise en œuvre n’a à ce

jour été arrêtée.

L’année 2006 sera marquée pour toutes les entités de SGBT

par la poursuite de l’adaptation de leurs processus de suivi

et de gestion des risques opérationnels et de crédit afin de

satisfaire au mieux aux futures normes internationales de sol-

vabilité (Bâle ii). Le degré actuel d’avancement est conforme

aux plannings initiaux.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST22

Après déduction des impôts et taxes à charge de l’exercice et

passation de tous les amortissements et provisions jugés utiles, le

compte de profits et pertes dégage un résultat net consolidé de

145.686.671 EuR en 2005 contre 146.996.462 EuR en 2004.

Fonds propres consolidés

Au 31 décembre 2005, les fonds propres de base consoli-

dés s’élèvent après distribution à 1.652.372.441 EuR, aux-

quels il faut ajouter les emprunts subordonnés éligibles pour

126.224.508 EuR et une quote-part de réserves afférentes

aux plus-values de réinvestissement de 17.254.770 EuR, soit

un total de 1.795.851.719 EuR.

Luxembourg, le 9 mars 2006

Albert LE DIRAC’H Jean-Charles FERRÉ

Résultat consolidé du groupe

Société Générale Bank & Trust

■ risques sur les opérations de marché au 31.12.2005

etang blanc

Mai 2004

Caroline Dujardin

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST2�

L’organisation de la maîtrise des risques de marché fait l’objet

d’aménagements continus visant à harmoniser les dispositifs

de suivi au sein du groupe Société Générale et à garantir

l’indépendance du contrôle par rapport aux hiérarchies opé-

rationnelles.

Si la responsabilité première de la maîtrise des risques in-

combe naturellement aux Responsables des activités de

front-office, le dispositif de supervision repose sur une struc-

ture indépendante : le Département «Risques de marché», en

charge notamment :

du suivi quotidien, indépendamment du front-office, des

positions et des risques issus de toutes les activités de

marché, et de la comparaison de ces positions et risques

avec les limites établies,

de la définition des méthodes de mesure du risque et des

procédures de contrôle, de la validation des modèles de

valorisation utilisés pour le calcul des risques et des résul-

tats,

du développement des bases de données et des systèmes

utilisés pour mesurer les risques de marché,

de l’instruction de l’ensemble des demandes de lignes

formulées par les centres opératoires, dans le cadre des

autorisations globales accordées par la Direction Générale

et du suivi de leurs utilisations,

de la centralisation et de la consolidation des risques de

marché.

Le contrôle de premier niveau est attribué à des agents nom-

mément désignés et indépendants des front-offices, dont

l’activité couvre notamment :

le suivi permanent des positions et des résultats, en dia-

logue avec les front-offices,

la vérification quotidienne des paramètres de marché uti-

lisés pour le calcul des risques et des résultats,

le calcul quotidien des risques de marché selon une pro-

cédure formalisée et sécurisée,

le suivi quotidien du respect des limites notifiées à cha-

que activité et la vérification permanente de l’existence

d’un dispositif d’encadrement de l’activité par des limites

adaptées.

L’organisation du contrôle permanent des risques de mar-

ché – décrite ci-dessus – est naturellement complétée par

des missions réalisées périodiquement par le service Audit

de Société Générale Bank & Trust ainsi que par deux corps

de contrôle de la Société Générale : le service de l’Audit de

la branche Banque de Financement et d’investissement et

l’inspection Générale.

La politique de Société Générale Bank & Trust en matière de

suivi des risques de marché consiste à encadrer toute activité

de marché par des limites qui, après autorisation de la Direc-

tion des Risques sont notifiées par l’Administrateur Délégué

de Société Générale Bank & Trust. Les circulaires iML 93/101

et 95/119, portant sur les règles relatives à l’organisation et au

contrôle interne des activités de marché des établissements

de crédit, stipulent que ces activités doivent faire l’objet d’une

surveillance toute particulière et que le Comité de Direction

et les Directeurs agréés sur base de la loi bancaire, agissant

conjointement, assument la responsabilité de la politique en

matière d’activités de marché et de la qualité de l’organisation

dans ce domaine.

Organisation

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 2�

L’évaluation des risques de marché à Société Générale Bank

& Trust repose sur la combinaison de trois indicateurs de

mesure, donnant lieu à encadrement par des limites :

la «Valeur en Risque (VaR)» à 99% conforme au modèle

interne réglementaire, indicateur synthétique permettant

le suivi au jour le jour des risques de marché pris par la

banque, en particulier dans ses activités de trading,

des mesures en «stress-test», fondées sur un indicateur de

risque décennal. Les mesures de «stress-test» permettent

de limiter l’exposition aux risques systémiques et aux cas

de chocs de marché exceptionnels,

les limites dites «complémentaires» (en sensibilité, en

nominal, en maturité ...) qui permettent d’assurer une

cohérence entre les limites globales en risque et les li-

mites opérationnelles utilisées au front-office. Ces limites

permettent aussi d’encadrer des risques qui ne seraient

qu’imparfaitement capturés par les mesures en «VaR» et

en «stress-test».

LA «VALeur en riSque» à 99% («VAr»)

Cette mesure a été développée à compter de fin 1996. Elle

fait l’objet d’améliorations continues, tant par l’ajout de nou-

veaux facteurs de risque que par l’extension du périmètre

suivi en «VaR».

La méthode retenue est celle de la «simulation historique»,

qui présente notamment la caractéristique de prendre impli-

citement en compte les corrélations entre les différents mar-

chés et les phénomènes de distributions non normales des

variations des paramètres de marché.

Elle repose en effet sur les principes suivants :

constitution d’un historique de facteurs de risques repré-

sentatifs du risque des positions de Société Générale Bank

& Trust (taux d’intérêts, cours des actions, de change et

de matières premières, volatilités, spreads de crédits, etc.).

Au total, la «VaR» est calculée à partir d’une base de près

de 10 000 facteurs de risques.

détermination de 250 scénarios correspondant aux va-

riations sur un jour observées sur un historique d’un an

glissant de ces paramètres,

déformation des paramètres du jour selon ces 250 scénarios,

revalorisation des positions du jour sur la base de ces

250 déformations des conditions de marché du jour, sur la

base d’une réévaluation prenant en compte la non-linéarité

des positions.

La Valeur en Risque à 99% est le plus grand risque obtenu

après élimination de 1% des occurrences les plus défavo-

rables : sur un an d’historique, soit 250 scénarios, elle cor-

respond à la moyenne entre les deuxième et troisième plus

grands risques constatés.

LiMiTeS MéTHoDoLoGiqueS De LA MeSure en

«VAr»

La «VaR» repose sur un modèle et des hypothèses conven-

tionnelles. Les principales limites méthodologiques qui en

résultent sont les suivantes :

l’utilisation de chocs «1-jour» qui suppose que toutes les

positions peuvent être liquidées ou couvertes en un jour,

ce qui n’est pas toujours le cas pour certains produits et

dans certaines situations de crise,

l’utilisation d’un intervalle de confiance de 99%, qui ne tient

pas compte des pertes pouvant survenir au-delà de cet

Les méthodes d’évaluation et d’encadrement des risques de marché

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST28

intervalle de confiance, la «VaR» est donc un indicateur de

perte sous des conditions normales de marché, et ne prend

pas en compte les mouvements d’ampleur exceptionnelle,

la «VaR» est calculée à la clôture du marché, les mouve-

ments de marché intra-day ne sont pas pris en compte.

Société Générale Bank & Trust encadre ce risque méthodo-

logique en :

évaluant systématiquement la pertinence du modèle à tra-

vers un back-testing qui vérifie que le nombre de jours pour

lesquels le résultat négatif dépasse la «VaR» est conforme

à l’intervalle de confiance de 99%, ce qui est le cas depuis

que le système de «VaR» est en place. Ce back-testing est

conduit sur chacun des périmètres pour lesquels une «VaR»

est calculée, ce qui permet de valider le processus aussi

bien au niveau global qu’à celui de chacune des sous-ac-

tivités. Statistiquement deux à trois dépassements par an

resteraient compatibles avec l’intervalle de confiance à 99%

retenu.

complétant le système de «VaR» par des mesures de

«stress-test».

LA MeSure en «STreSS-TeST»

parallèlement au modèle interne de «VaR», Société Générale

Bank & Trust calcule une mesure de ses risques en «stress-

test» pour prendre en compte des perturbations de marché

exceptionnelles. Cette mesure en «stress-test» s’appuie sur

18 scénarios historiques, ainsi que sur 8 scénarios théoriques

parmi lesquels figure le «scénario théorique Société Géné-

rale» utilisé depuis le début des années 1990. Elle constitue,

avec la mesure en «VaR», l’un des axes majeurs du dispositif

de contrôle des risques.

La mesure du risque en «stress-test» est bâtie selon les prin-

cipes suivants :

les scénarios historiques sont issus d’une démarche métho-

dologique systématique visant à identifier les chocs extrêmes

survenus depuis 1987 sur les principaux marchés de capitaux

et susceptibles d’entraîner de larges pertes pour la banque.

les scénarios théoriques sont définis par les économistes

de la banque et visent à identifier des séquences d’évé-

nements pouvant survenir dans le futur et de nature à

conduire à des crises majeures sur les marchés. Leur sé-

lection est le résultat d’une démarche visant à retenir des

chocs tout à la fois extrêmes, mais plausibles, et ayant des

répercussions globales sur l’ensemble des marchés.

les risques sont calculés quotidiennement pour chaque activité

de marché de la banque, tous produits confondus, sur chacun

des 18 scénarios historiques et des 8 scénarios théoriques.

des limites en «stress-test» sont établies pour l’activité glo-

bale de Société Générale Bank & Trust, puis sont déclinées

sur les différentes activités de la banque. Elles encadrent

en premier lieu le résultat le plus défavorable issu des 26

nouveaux scénarios historiques et théoriques.

cette mesure globale de risque en «stress-tests» histori-

ques et théoriques constitue, à l’instar de la mesure de la

«VaR», l’un des axes majeurs du modèle réglementaire de

contrôle des risques.

Les différents scénarios des «stress-tests» font l’objet de

révisions régulières et de compléments en liaison avec les

équipes d’économistes du groupe Société Générale et

les différents spécialistes, sous l’égide de la Direction des

Risques du groupe Société Générale.

Concomitamment aux méthodes d’évaluation et limites décri-

tes ci-dessus, les risques de marché doivent respecter notre

politique en matière de risque de contrepartie.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 29

Société Générale Bank & Trust n’a pas d’engagement de

dérivés de crédit et évite de recourir à des instruments très

risqués de par la nature de la contrepartie ou de la liquidité

du marché concerné.

Les instruments de marché sont conclus par Société Générale

Bank & Trust avec des établissements financiers de l’OCDE

de premier ordre et avec une concentration du risque sur les

banques situées dans l’Espace Économique Européen, les

États-unis et le Canada. Dans un souci d’optimiser son ris-

que de contrepartie interbancaire, et notamment afin d’éviter

tout risque systémique, Société Générale Bank & Trust attache

une importance toute particulière à intervenir sur le marché

interbancaire de façon encadrée par des conventions cadres

internationales telles que le Master iSDA (produits dérivés), la

Convention Cadre FBF (instruments financiers à termes ou non),

ou encore le Master GMRA (prêts/emprunts de titres) organi-

sant le «global netting» ou clause de globalisation des dettes et

créances respectives. Ces conventions permettent à la banque

de prévenir les conséquences de l’insolvabilité d’un débiteur, en

résiliant le cas échéant ses relations contractuelles.

L’exposition du portefeuille obligataire de Société Générale

Bank & Trust porte essentiellement sur des risques souve-

rains dans les pays de l’union européenne, les États-unis et

dans une faible proportion sur le Japon.

La politique en matière de risque de contrepartie

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST30

Type de risque Hypothèses retenues impactau 31/12/04

impactau 30/12/05

(*) - devises de catégorie A : EuR, uSD, JpY, CHF, GBp, CAD, AuD, nZD, Dkk, nOk, SEk - devises de catégorie B : iSk, kRW, pLn, CZk, SGD, TWD, MXn, HuF, Skk - devises de catégorie C : BRL, CnY, HkD, iLS, inR, SiT, THB, ZAR - devises de catégorie D : toutes les autres devises

Risquedechange Variationdéfavorable,mesuréepardevise,surlabased’unchoc:

position de change pourlesdevisesdecatégorieA(*): 0,1 M EuR 0,1 M EuR

opérationnelle choc sur position en devise :

position courte EuR : -6%, longue EuR : +6%

pourlesdevisesdecatégorieB(*):

choc sur position en devise :

position courte EuR : -10%, longue EuR : +6%

pourlesdevisesdecatégorieC(*):

choc sur position en devise :

position courte EuR : -15%, longue EuR : +10%

pourlesdevisesdecatégorieD(*):

choc sur position en devise :

position courte EuR : -30%, longue EuR : +10%

Risquedetaux Evolutionsadversesdestauxparcatégoriededevises:

chocdirectionnelàlahausse:

100% à 350% à 1 jour, 60% à 300% à 1 semaine, 12% à 70% à 1 an,

8% à 50% à + de 10 ans

chocdirectionnelàlabaisse: 4,2 M EuR 4,6 M EuR

50% à 77% à 1 jour, 30% à 75% à 1 semaine, 12% à 45% à 1 an,

8% à 42% à + de 10 ans

Risques sur les opérations de marchés de SGBT Luxembourg

Mare bleue

novembre 2003

Caroline Dujardin

■ états financiers

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 3�

Au Conseil d’Administration de Société Générale Bank & Trust S.A. Luxembourg

Conformément au mandat qui nous a été confié par le Conseil d’Administration, nous avons contrôlé les comptes

consolidés ci-joints de Société Générale Bank & Trust S.A. pour l’exercice se terminant le 31 décembre 2005 et

avons pris connaissance du rapport consolidé de gestion y relatif. Les comptes consolidés et le rapport consolidé

de gestion relèvent de la responsabilité du Conseil d’Administration. notre responsabilité est, sur base de nos

travaux de révision, d’exprimer une opinion sur ces comptes consolidés et de vérifier la concordance du rapport

consolidé de gestion avec ceux-ci.

nous avons effectué nos travaux de révision selon les normes internationales de révision. Ces normes requièrent

que nos travaux de révision soient planifiés et exécutés de façon à obtenir une assurance raisonnable que les

comptes consolidés ne comportent pas d’anomalies significatives. une mission de révision consiste à examiner,

sur base de sondages, les éléments probants justifiant les montants et informations contenus dans les comptes

consolidés. Elle consiste également à apprécier les principes et méthodes comptables suivis et les estimations

significatives faites par le Conseil d’Administration pour l’arrêté des comptes consolidés, ainsi qu’à effectuer une

revue de leur présentation d’ensemble. nous estimons que nos travaux de révision forment une base raisonnable

à l’expression de notre opinion.

À notre avis, les comptes consolidés ci-joints donnent, en conformité avec les prescriptions légales et réglementai-

res en vigueur au Luxembourg, une image fidèle du patrimoine et de la situation financière consolidés de Société

Générale Bank & Trust S.A. au 31 décembre 2005 ainsi que des résultats consolidés de l’exercice se terminant à

cette date.

Le rapport consolidé de gestion est en concordance avec les comptes consolidés.

ERnST & YOunG

Société Anonyme

Réviseur d’Entreprises

Jean-Michel PACAUD

Luxembourg, le 9 mars 2006

Rapport du Réviseur d’Entreprises

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST3�

L’annexe aux comptes consolidés ci-jointe fait partie intégrante de ces comptes consolidés.

ACTif 2005 2004

Caisse, avoirs auprès des banques centrales et des offices

des chèques postaux 141.678.139 68.316.522

Créances sur les établissements de crédit (Notes 4, 10, 28, 34) 9.784.556.786 8.500.261.098

Àvue ���.�9�.0�9 ���.3�8.89�

Autrescréances 9.01�.8�9.�1� 8.0��.882.202

Créances sur la clientèle (Notes 4, 10, 34, 35) 10.914.045.804 7.121.839.555

Obligations et autres valeurs mobilières à revenu fixe

(Notes 5, 6, 11, 34) 6.023.566.370 4.764.291.420

Desémetteurspublics �.889.22�.�90 �.�08.198.30�

D’autresémetteurs 1.13�.339.�80 2��.093.11�

Actions et autres valeurs mobilières à revenu variable (Notes 6, 11) 1.057.477.472 333.030.579

Participations (Notes 5, 6, 7) 15.056.261 458.768

Parts dans des entreprises liées (Notes 5, 6, 7, 34, 37) 3.862.456 3.805.747

Parts dans des entreprises liées mises en équivalence (Note 7) 6.527.594 5.750.933

Actifs incorporels (Note 5) 11.065.183 4.985.776

Différences de première consolidation (Note 8) 154.424.311 167.218.813

Différences de conversion - 795.560

Actifs corporels (Note 5) 32.544.014 32.894.222

Autres actifs (Note 9) 61.340.032 39.851.312

Comptes de régularisation 600.786.798 396.643.719

28.806.931.220 21.440.144.024

Bilan consolidé au 31 décembre 2005 (en EUR)

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST 3�

PASSif 2005 2004

Dettes envers des établissements de crédit (Notes 12, 13, 34) 12.231.138.805 9.545.006.932

Àvue 1.20�.9��.89� �33.108.901

Àtermeouàpréavis 11.02�.1�0.910 8.911.898.031

Dettes envers la clientèle (Notes 12, 34) 12.680.573.048 8.236.514.629

Dépôtsd’épargne - ��.�18

Autresdettes:

Àvue 3.�39.393.8�� 2.18�.3�3.321

Àtermeouàpréavis 9.0�1.1�9.202 �.0�0.10�.�90

Dettes représentées par un titre (Notes 14, 34) 1.076.901.401 979.084.554

Bonsetobligationsencirculation 8�.���.31� ��.2�1.20�

Autres 992.13�.08� 90�.813.3�8

Autres passifs (Note 15) 94.008.973 178.779.051

Comptes de régularisation 576.728.750 465.962.211

Provisions pour risques et charges 93.242.845 78.258.828

Provisionspourpensionsetobligationssimilaires 9.3�9.239 8.��3.9�8

Provisionspourimpôts(Note32) ��.119.�13 �0.112.332

Autresprovisions(Note1�) 2�.��3.993 29.392.�38

Passifs subordonnés (Notes 17, 34) 171.946.327 182.639.516

Postes spéciaux avec une quote-part de réserves (Note 18) 17.254.770 17.254.770

Fonds pour risques bancaires généraux (Note 19) 2.250.601 2.250.601

Capital souscrit (Note 20) 1.179.042.732 1.179.042.732

Primes d’émission (Note 20) 2.816.416 2.816.416

Réserves consolidées (Note 21) 103.238.421 74.167.413

Intérêts minoritaires 44.176.419 35.853.142

Différences de conversion 292.981 -

Résultats reportés 387.632.060 315.516.767

Bénéfice consolidé de l’exercice 145.686.671 146.996.462

PartduGroupe 13�.��8.2�� 138.3��.�0�

Partdesintérêtsminoritaires 11.038.�2� 8.��1.0��

28.806.931.220 21.440.144.024

L’annexe aux comptes consolidés ci-jointe fait partie intégrante de ces comptes consolidés.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST38

L’annexe aux comptes consolidés ci-jointe fait partie intégrante de ces comptes consolidés.

2005 2004

Passifs éventuels (Notes 23, 34) 339.235.544 257.738.569

Dont:

[Acceptationsetengagementsparendosd’effetsréescomptés] [1.019.0��] [�8.29�]

[Cautionnementsetactifsdonnésengarantie] [110.���.3��] [��.1�9.��9]

Engagements (Notes 24, 34) 1.712.888.375 295.498.730

Opérations fiduciaires (Note 34) 2.481.486.059 2.253.470.931

Hors-bilan consolidé au 31 décembre 2005 (en EUR)

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST�0

2005 2004

Intérêts et produits assimilés 1.070.681.982 906.971.345

Dont:[Survaleursmobilièresàrevenufixe] [1�8.���.990] [13�.��3.�91]

Intérêts et charges assimilées (900.268.265) (767.917.726)

Revenus de valeurs mobilières 40.947.124 56.369.658

Revenusd’actions,departsetd’autresvaleursmobilières

àrevenuvariable 39.983.98� ��.���.9�1

Revenusdeparticipations - �9.289

Revenusdepartsdansdesentreprisesliées 18�.��9 ��.1�8

Quote-partdanslesrésultatsdespartsdansdesentreprises

liéesmisesenéquivalence ���.��1 81�.2�0

Commissions perçues (Note 29) 293.217.512 236.127.722

Commissions versées (Note 29) (101.246.753) (72.748.667)

Résultat provenant d’opérations financières (15.355.649) (17.747.822)

Autres produits d’exploitation (Note 30) 3.686.071 4.563.888

Frais généraux administratifs (180.164.730) (153.715.500)

Fraisdepersonnel(Note3�) (12�.3�9.�30) (10�.309.���)

Dont:

[Salairesettraitements] [90.2��.�12] [��.���.2�3]

[Chargessociales] [18.�13.112] [1�.330.290]

Dont:

[Chargessocialescouvrantlespensions] [�.1��.�92] [3.��2.3�9]

Autresfraisadministratifs (�2.�9�.100) (��.�0�.9��)

Corrections de valeur sur actifs incorporels et corporels (Note 5) (7.066.817) (7.364.549)

Corrections de valeur sur différences de première consolidation (Note 8) (12.353.041) (12.382.471)

Autres charges d’exploitation (Note 31) (2.413.919) (1.665.592)

Corrections de valeur sur créances et provisions pour passifs

éventuels et pour engagements (14.812.970) (2.913.837)

Reprises de corrections de valeur sur créances et sur provisions

pour passifs éventuels et pour engagements 1.088.928 6.821.169

Compte de profits et de pertes consolidé au 31 décembre 2005 (en EUR)

L’annexe aux comptes consolidés ci-jointe fait partie intégrante de ces comptes consolidés.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST �1

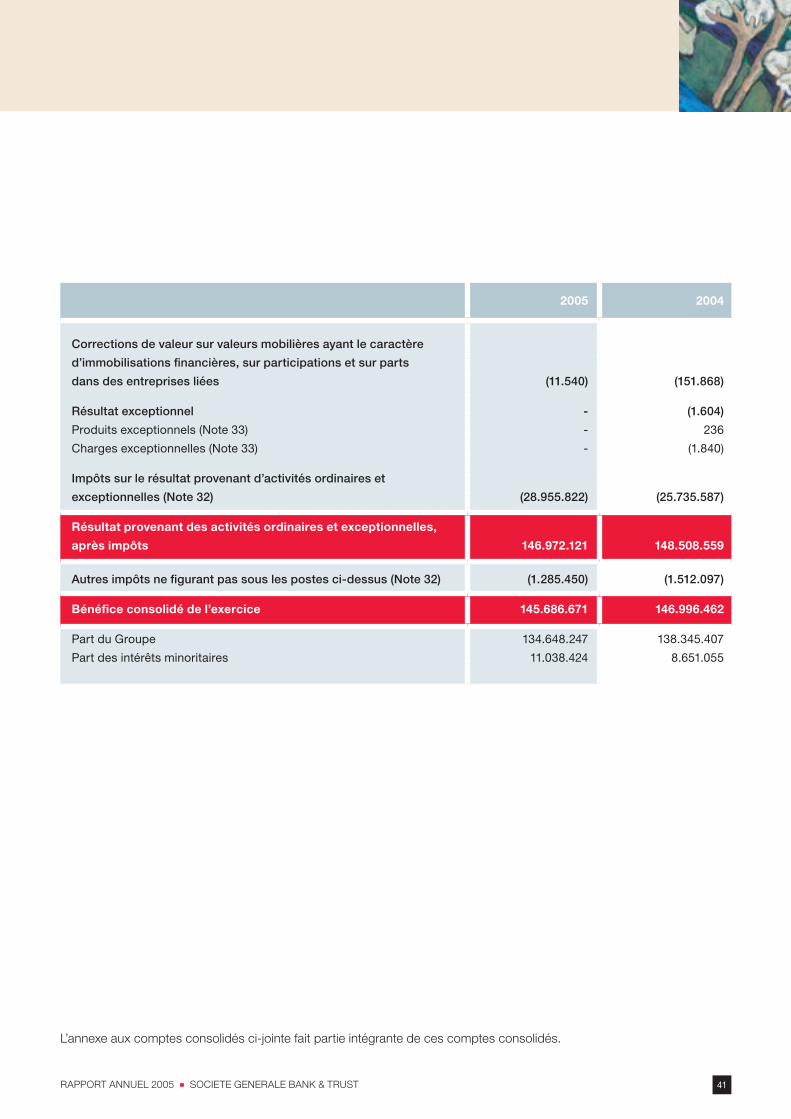

2005 2004

Corrections de valeur sur valeurs mobilières ayant le caractère

d’immobilisations financières, sur participations et sur parts

dans des entreprises liées (11.540) (151.868)

Résultat exceptionnel - (1.604)

Produitsexceptionnels(Note33) - 23�

Chargesexceptionnelles(Note33) - (1.8�0)

Impôts sur le résultat provenant d’activités ordinaires et

exceptionnelles (Note 32) (28.955.822) (25.735.587)

résultat provenant des activités ordinaires et exceptionnelles,

après impôts 146.972.121 148.508.559

Autres impôts ne figurant pas sous les postes ci-dessus (Note 32) (1.285.450) (1.512.097)

Bénéfice consolidé de l’exercice 145.686.671 146.996.462

PartduGroupe 13�.��8.2�� 138.3��.�0�

Partdesintérêtsminoritaires 11.038.�2� 8.��1.0��

L’annexe aux comptes consolidés ci-jointe fait partie intégrante de ces comptes consolidés.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST�2

noTe 1 – orGAniSATion

Le groupe Société Générale Bank & Trust S.A. (le « Groupe »)

établit ses comptes consolidés en euro, la devise de son ca-

pital. Les comptes consolidés sont établis à la même date que

les comptes annuels statutaires de Société Générale Bank &

Trust S.A. qui est l’entité consolidante (la « Banque »).

En 2005, la Banque a ouvert une succursale à Singapour.

Cette dernière a commencé son activité le 4 novembre 2005

suite à un apport en nature de l’activité de banque privée de

la succursale de Société Générale à Singapour. Les comptes

annuels de la Banque au 31 décembre 2005 incluent les états

financiers de la succursale de Singapour (la « Succursale »).

Au 31 décembre 2005, le Groupe dispose de deux filiales

bancaires, une en Suisse et une à Monaco. La filiale suisse

a elle-même des succursales à Zurich et à Lausanne ainsi

qu’une filiale à Lugano.

noTe 2 – PrinCiPALeS MéTHoDeS CoMPTABLeS

2.1. Principes généraux

Les comptes consolidés du Groupe ont été établis conformé-

ment aux dispositions de la Commission de Surveillance du

Secteur Financier et aux prescriptions légales (loi du 17 juin

1992 relative aux comptes annuels et aux comptes consoli-

dés des établissements de crédit de droit luxembourgeois) et

réglementaires ainsi qu’aux méthodes comptables générale-

ment admises dans le secteur bancaire au Grand-Duché de

Luxembourg. La présentation des comptes consolidés au 31

décembre 2004 a été modifiée aux fins de comparabilité.

2.2. Principes de consolidation

Les comptes consolidés regroupent les comptes de la Ban-

que et des principales sociétés luxembourgeoises ou étran-

gères composant le Groupe, après reconnaissance des inté-

rêts minoritaires. Les comptes annuels et/ou consolidés des

filiales étrangères ayant été établis d’après les règles comp-

tables des pays d’origine, les retraitements et reclassements

nécessaires ont été effectués afin de les rendre conformes

aux principes du Groupe (note 2.3.).

a) Méthodes de consolidation

Aux 31 décembre 2005 et 2004, les sociétés du Groupe qui

font partie du périmètre de consolidation de la Banque (note

3) et sur lesquelles la Banque exerce un pouvoir de contrôle

supérieur à 50% sont toutes consolidées selon la méthode

de l’intégration globale. Les postes d’actifs, de passifs et de

hors-bilan ainsi que les postes de charges et produits des

sociétés consolidées sont intégrés dans leur totalité dans

ceux de la Banque. Les postes de bilan et de hors-bilan entre

les entreprises comprises dans la consolidation, ainsi que

les postes du compte de profits et pertes afférents aux opé-

rations effectuées entre les entreprises comprises dans la

consolidation sont éliminés des comptes consolidés.

La méthode de mise en équivalence s’applique aux participa-

tions dans les entreprises autres que celles qui ont un carac-

tère financier, sur lesquelles le Groupe exerce une influence

notable, à savoir les participations dont le pourcentage de

contrôle est compris entre 20% et 50%.

Annexe aux comptes consolidés au 31 décembre 2005 (en EUR)

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST �3

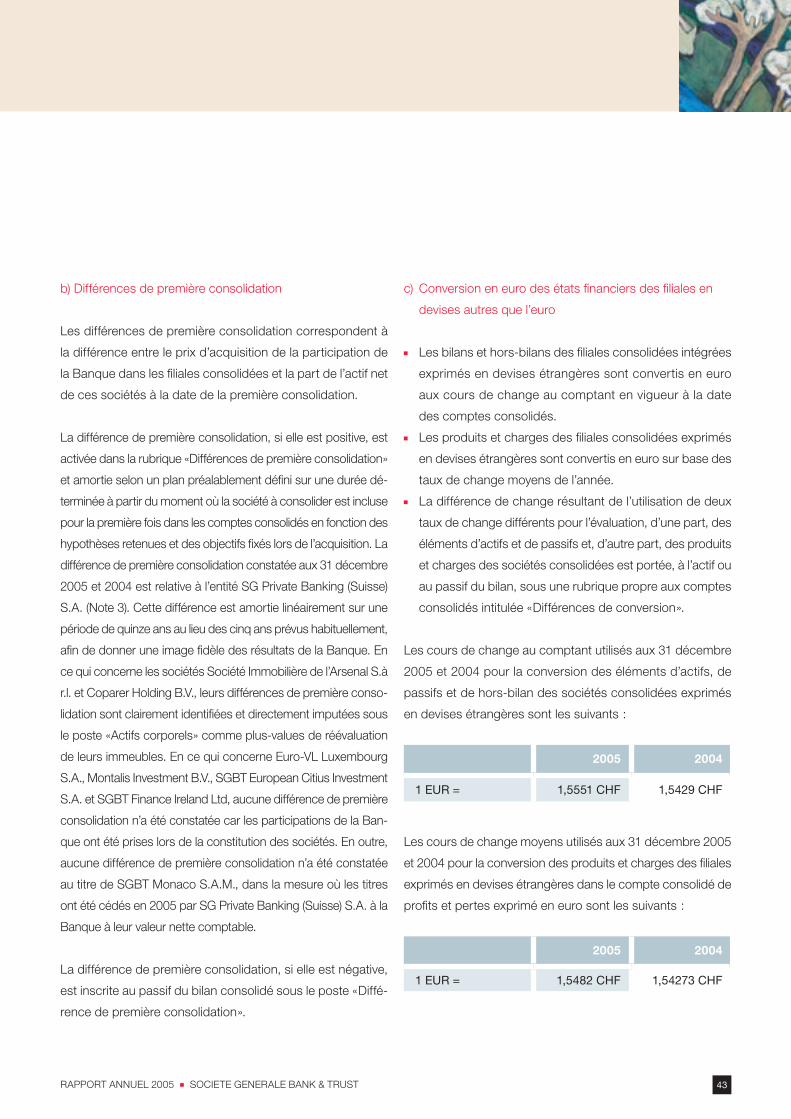

b) Différences de première consolidation

Les différences de première consolidation correspondent à

la différence entre le prix d’acquisition de la participation de

la Banque dans les filiales consolidées et la part de l’actif net

de ces sociétés à la date de la première consolidation.

La différence de première consolidation, si elle est positive, est

activée dans la rubrique «Différences de première consolidation »

et amortie selon un plan préalablement défini sur une durée dé-

terminée à partir du moment où la société à consolider est incluse

pour la première fois dans les comptes consolidés en fonction des

hypothèses retenues et des objectifs fixés lors de l’acquisition. La

différence de première consolidation constatée aux 31 décembre

2005 et 2004 est relative à l’entité SG private Banking (Suisse)

S.A. (note 3). Cette différence est amortie linéairement sur une

période de quinze ans au lieu des cinq ans prévus habituellement,

afin de donner une image fidèle des résultats de la Banque. En

ce qui concerne les sociétés Société immobilière de l’Arsenal S.à

r.l. et Coparer Holding B.V., leurs différences de première conso-

lidation sont clairement identifiées et directement imputées sous

le poste « Actifs corporels » comme plus-values de réévaluation

de leurs immeubles. En ce qui concerne Euro-VL Luxembourg

S.A., Montalis investment B.V., SGBT European Citius investment

S.A. et SGBT Finance ireland Ltd, aucune différence de première

consolidation n’a été constatée car les participations de la Ban-

que ont été prises lors de la constitution des sociétés. En outre,

aucune différence de première consolidation n’a été constatée

au titre de SGBT Monaco S.A.M., dans la mesure où les titres

ont été cédés en 2005 par SG private Banking (Suisse) S.A. à la

Banque à leur valeur nette comptable.

La différence de première consolidation, si elle est négative,

est inscrite au passif du bilan consolidé sous le poste « Diffé-

rence de première consolidation ».

c) Conversion en euro des états financiers des filiales en

devises autres que l’euro

Les bilans et hors-bilans des filiales consolidées intégrées

exprimés en devises étrangères sont convertis en euro

aux cours de change au comptant en vigueur à la date

des comptes consolidés.

Les produits et charges des filiales consolidées exprimés

en devises étrangères sont convertis en euro sur base des

taux de change moyens de l’année.

La différence de change résultant de l’utilisation de deux

taux de change différents pour l’évaluation, d’une part, des

éléments d’actifs et de passifs et, d’autre part, des produits

et charges des sociétés consolidées est portée, à l’actif ou

au passif du bilan, sous une rubrique propre aux comptes

consolidés intitulée « Différences de conversion ».

Les cours de change au comptant utilisés aux 31 décembre

2005 et 2004 pour la conversion des éléments d’actifs, de

passifs et de hors-bilan des sociétés consolidées exprimés

en devises étrangères sont les suivants :

2005 2004

1EUR= 1,���1CHF 1,��29CHF

Les cours de change moyens utilisés aux 31 décembre 2005

et 2004 pour la conversion des produits et charges des filiales

exprimés en devises étrangères dans le compte consolidé de

profits et pertes exprimé en euro sont les suivants :

2005 2004

1EUR= 1,��82CHF 1,��2�3CHF

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST��

d) impôts différés

Les impôts différés résultent des différences temporaires

entre le résultat comptable retraité et le résultat fiscal des

sociétés consolidées (note 32).

2.3. Principales règles d’évaluation

Les principales méthodes comptables appliquées par le

Groupe sont les suivantes :

a) Conversion des comptes et transactions en devises

étrangères

La Banque, ainsi que ses filiales bancaires, tiennent une

comptabilité pluri-monétaire qui consiste à enregistrer chaque

opération en devise dans une comptabilité distincte selon la

devise dans laquelle elle est exprimée et qui s’articule autour

de comptes de positions.

La conversion des postes en devises autres que l’euro ré-

pond aux critères suivants :

Les éléments d’actifs et de passifs libellés en devises

étrangères sont convertis en euro aux cours de change

au comptant en vigueur à la date du bilan.

Les produits et charges exprimés en devises étrangères

sont convertis en euro aux cours de change en vigueur à

la date de leur enregistrement dans le compte de profits

et pertes.

Les différences de change résultant de l’évaluation des

postes en devises au comptant sont enregistrées dans le

compte de profits et pertes, à l’exception de celles prove-

nant d’opérations de change au comptant couvertes par

des contrats de change à terme.

Les postes en devises à terme couverts au comptant sont

considérés comme neutres par rapport aux fluctuations

des cours de change des devises. La conversion de ces

postes n’affecte pas le résultat de change.

Les principaux cours de change au comptant utilisés aux

31 décembre 2005 et 2004 par le Groupe sont les suivants :

2005 2004

1EUR= 1,1�9�USD 1,3�21USD

1EUR= 1,3�2�CAD 1,��1�CAD

1EUR= 138,90JPY 139,��JPY

1EUR= 1,���1CHF 1,��29CHF

b) Créances et dettes

Les créances et dettes à vue comprennent les montants qui

peuvent être retirés à tout moment sans préavis ou moyen-

nant un préavis de 24 heures. Les créances et dettes à terme

englobent les montants dont l’échéance résiduelle est supé-

rieure à 24 heures.

Les créances sont inscrites à l’actif du bilan à leur prix d’ac-

quisition diminué des corrections de valeur éventuelles telles

que définies à la note 2.3. g). Les dettes sont inscrites au

passif à leur valeur de remboursement.

Les primes de remboursement et primes d’émission sur det-

tes résultant de la différence entre le montant contracté et

le montant de remboursement sont reconstituées prorata

temporis soit à l’actif, soit au passif du bilan sous les postes

« Comptes de régularisation ».

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST ��

c) portefeuille-titres

Les obligations et autres valeurs mobilières à revenu fixe (ci-

après désignées les « Obligations »), les actions et autres va-

leurs mobilières à revenu variable (ci-après désignées les « Ac-

tions »), les participations et parts dans des entreprises liées

sont évaluées différemment suivant leur appartenance à l’une

des catégories définies aux points 1), 2) et 3) ci-dessous.

L’enregistrement au bilan, à la date d’acquisition, des Obligations

se fait à leur prix d’achat hors frais accessoires et hors intérêts

courus non échus à cette date. Sans préjudice du traitement

réservé aux titres émis sur une base escomptée (« zero coupon

bonds »), les intérêts courus non échus depuis le dernier coupon

payé, ou depuis l’émission du titre, sont repris au poste « Comp-

tes de régularisation » jusqu’à l’échéance du coupon suivant.

L’enregistrement au bilan, à la date d’acquisition, des Actions se

fait à leur prix d’achat, hors frais accessoires. Les revenus des Ac-

tions sont comptabilisés au moment du paiement du dividende.

Le Groupe applique la méthode du coût unitaire moyen pon-

déré pour l’évaluation de son portefeuille-titres.

1) portefeuille de négociation

Les titres sont répertoriés dans le portefeuille de négociation

lorsqu’ils sont acquis avec une intention de revente dans un

délai n’excédant pas six mois.

Les Obligations font l’objet d’une évaluation sur la base de

leur prix de marché à la date de bilan. Le solde des gains et

pertes latents ainsi constaté est porté au compte de profits

et pertes sous le poste « Résultat provenant d’opérations

financières ».

Les Actions sont évaluées au plus faible du prix d’acquisition et de

la valeur probable de réalisation et, dans le cas d’actions cotées,

du cours de bourse en vigueur à la date de bilan. Les plus-values

non réalisées sont ignorées et les moins-values non réalisées

donnent lieu à l’enregistrement de corrections de valeur.

2) portefeuille de placement

Les titres répertoriés sous la catégorie du portefeuille de pla-

cement sont des titres acquis avec l’intention de les détenir

durant une période supérieure à six mois, à l’exception de ceux

qui entrent dans la catégorie des immobilisations financières.

Les titres sont évalués au plus faible du prix d’acquisition et

de la valeur probable de réalisation et, dans le cas de titres

cotés, du cours de bourse en vigueur à la date de bilan. Les

plus-values non réalisées sont ignorées et les moins-values

non réalisées donnent lieu à l’enregistrement de corrections

de valeur.

Lorsque le prix d’acquisition des Obligations du portefeuille de

placement est supérieur à leur prix de remboursement, la diffé-

rence positive est proratisée linéairement par les postes « Comp-

tes de régularisation » et « intérêts et charges assimilées ».

3) immobilisations financières

Sont considérées comme immobilisations financières les

participations et les parts dans des entreprises liées, à l’ex-

ception des parts qui ne sont pas destinées à servir de façon

durable l’activité du Groupe. Les participations et les parts

dans des entreprises liées sont évaluées au prix d’acquisi-

tion. Des corrections de valeur sont constatées si, de l’avis

du Conseil d’Administration, les dépréciations présentent un

caractère durable.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST��

Les Obligations sont répertoriées parmi les immobilisa-

tions financières à condition qu’elles soient destinées à être

conservées jusqu’à leur échéance. Les Obligations ayant

le caractère d’immobilisations financières sont évaluées au

prix d’acquisition moyennant le respect des conditions ré-

glementaires en vigueur au Luxembourg. Les Obligations

ayant le caractère d’immobilisations financières qui sont

liées à un swap de taux d’intérêt sont évaluées au prix

d’acquisition moyennant le respect des conditions régle-

mentaires en vigueur au Luxembourg applicables à cette

catégorie de titres. Dans le cas où ces conditions ne sont

pas respectées, les Obligations sont évaluées suivant le

principe applicable aux titres classés dans le portefeuille

de placement.

Les moins-values non réalisées sur titres évalués au prix d’ac-

quisition ne donnent lieu à l’enregistrement de corrections de

valeur qu’en cas de dépréciation durable.

Lorsque le prix d’acquisition des Obligations qui ont le ca-

ractère d’immobilisations financières est différent de leur

prix de remboursement, la différence négative (positive) est

proratisée (amortie) linéairement par les postes « Comptes

de régularisation » et « intérêts et produits (respectivement

« charges ») assimilés ».

d) Actifs immobilisés autres que les immobilisations

financières

Les actifs immobilisés autres que les immobilisations finan-

cières sont inscrits à l’actif du bilan à leur prix d’acquisition.

Les actifs immobilisés dont l’utilisation est limitée dans le

temps font l’objet de corrections de valeur qui sont calculées

sur base de leur durée de vie estimée par application de la

méthode linéaire.

Les taux d’amortissement utilisés pour la méthode linéaire sont :

Frais d’établissement : 20-33,3%

Constructions : 4%

installations techniques : 20-33,3%

Autres installations, mobilier et matériel de bureau : 10-33,3%

En cas de dépréciation durable, les éléments de l’actif im-

mobilisé font l’objet de corrections de valeur supplémentaires

afin de leur donner la valeur inférieure qui est à leur attribuer à la

date de clôture du bilan. Ces corrections de valeur sont reprises

lorsque les raisons qui les ont motivées ont cessé d’exister.

e) Opérations sur instruments financiers à terme

Les engagements relatifs aux opérations portant sur les

instruments financiers à terme de taux d’intérêt, de change

ou liés à d’autres cours de marché sont inscrits dans les

comptes de hors-bilan à la date de transaction pour la valeur

notionnelle des contrats.

À la date d’établissement du bilan, une provision est constituée

pour les moins-values non réalisées constatées lors de l’évalua-

tion individuelle aux cours du marché des transactions non en-

core dénouées. Cette provision est enregistrée sous le poste du

passif « provisions pour risques et charges – autres provisions ».

Aucune provision n’est constituée dans le cas où l’instrument

financier couvre précisément un poste d’actif ou de passif et

où l’unité économique est établie, ainsi que dans le cas où

l’instrument financier est couvert par une opération en sens in-

verse de manière telle que la position est fermée. Dans ces cas

précis, les gains et les pertes dégagés sur les opérations de

couverture sont enregistrés dans le compte de profits et pertes

parallèlement à ceux relatifs aux opérations couvertes.

RAppORT AnnuEL 2005■SOCiETE GEnERALE BAnk & TRuST ��

f) provisions pour risques et charges

Outre les provisions pour pensions et obligations similaires et

les provisions pour impôts, les provisions inscrites au passif

du bilan englobent notamment les provisions relatives à des

risques sur opérations de hors-bilan, les provisions liées à

l’Association pour la Garantie des Dépôts, Luxembourg ainsi

que les provisions pour litiges et risques divers.

La Banque est membre de l’Association pour la Garantie des

Dépôts, Luxembourg A.S.B.L. (« A.G.D.L. »). L’A.G.D.L. a pour

objet de constituer un système de garantie mutuelle des dépôts

en faveur des clients des établissements de crédit membres de