Quels coûts de construction pour le nucléaire futur de...

16

La lettre de l'Itésé Numéro 33 Printemps 2018 2 Dossier Quels coûts de construction pour le nucléaire futur de 3 ème génération ? par Section Technique "Economie" de la SFEN, La Lettre de l'Itésé vous a proposé il y a déjà 5 ans une analyse historique des coûts du nucléaire (voir article de Thierry Duquesnoy «Coût de construction des réacteurs REP: évolution des conditions économiques ou accroissement de la complexité ?», La lettre de l’Itésé, 2013). Celleci montrait que ces coûts ont été maîtrisés et que la dérive résiduelle sur les unités du parc français était de l’ordre de 2%, ce qui peut notamment être interprété comme la résultante d’effets contraires de productivité et d’exigences croissante en matière de sûreté. L’enjeu de la construction des nouveaux réacteurs est maintenant important, d’autant plus que Flamanville 3 (premier réacteur de 3 ème génération en France) devrait démarrer dans l’année à venir et que la Programmation Pluriannuelle de l’Energie en cours pourrait décider de construire un programme débutant prochainement. Cet article, issu des travaux de la Section Technique 8 de la SFEN, à laquelle I tésé a fortement contribué, fait le point sur les voies pour réduire les coûts de construction de ces futurs réacteurs. Ce travail a été réalisé avec le concours de Didier Beutier membre du bureau et JeanGuy Devezeaux de Lavergne (Président) de la SFEN/ST8, Emmanuel Bouyge (EDF), Nicole Dellero (Orano) Valérie Faudron (SFEN), Pierre Thomson (EDF), Jacques David et Michel Berthelemy (CEA). La question du coût des réacteurs nucléaires et de la production d’électricité nucléaire ne peut être isolée de son contexte, lequel se caractérise notamment par : • Un marché de l’électricité européen défaillant : surcapacité, baisse des prix de gros. Plus aucun nouveau moyen de production ne se construit actuellement sans garantie pour les revenus futurs (tarif d’achat) ; • Un changement de la structure du système électrique : de plus en plus de sources nonpilotables et décentralisées ; • Des politiques européennes «énergie & climat» très critiquées : cf cour des comptes européenne 1 , rapports FranceStratégie 2 et Mc Kinsey 3 sur l’Energiewende. Dans ce contexte, l’industrie nucléaire mondiale (c’està dire des constructeurs français, américains, russes, chinois, coréens…) ont préparé un changement de génération de réacteurs, passant de la génération existante (dite génération 2) à une nouvelle génération (génération 3). Le démarrage de ces réacteurs a été plus difficile que prévu, avec des retards sur les premiers chantiers, assortis de surcoûts importants. La crédibilité du nucléaire comme l’une des technologies majeures pour lutter contre le réchauffement reste bonne dans les grands pays d’Asie, comme la Chine. Par contre, en Europe, elle s’est dégradée depuis une dizaine d’année. Aux EtatsUnis, elle n’est pas compétitive face au gaz de schiste. Les deux enjeux majeurs du nouveau nucléaire sont ainsi : • Le démarrage des toutes premières unités de 3 ème génération ; • La baisse des coûts et la tenue des calendriers pour les réacteurs qui suivront. Cet article présente d’emblée la situation des constructions en cours sur les réacteurs de 3 eme génération. Nous abordons ensuite la question de l’évolution future des coûts des réacteurs, en privilégiant la technologie française EPR. Coût et délais des nouvelles constructions nucléaires de troisième génération L’arrivée de la 3 ème génération de réacteurs nucléaires : un nouveau cycle La construction des réacteurs a été marquée d’une forte cyclicité dans les décennies précédentes. Les réacteurs de deuxième génération ont été construits principalement entre 1970 et 1990, comme le montre la figure cidessous.

Transcript of Quels coûts de construction pour le nucléaire futur de...

La lettre de l'Itésé Numéro 33 Printemps 20182

Dossier

Quels coûts de construction pour lenucléaire futur de 3ème génération ?

par Section Technique "Economie" de la SFEN,

La Lettre de l'Itésé vous a proposé il y a déjà 5 ans une analyse historique descoûts du nucléaire (voir article de Thierry Duquesnoy «Coût de construction desréacteurs REP: évolution des conditions économiques ou accroissement de lacomplexité ?», La lettre de l’Itésé, 2013). Celleci montrait que ces coûts ont étémaîtrisés et que la dérive résiduelle sur les unités du parc français était de l’ordrede 2%, ce qui peut notamment être interprété comme la résultante d’effetscontraires de productivité et d’exigences croissante en matière de sûreté. L’enjeude la construction des nouveaux réacteurs est maintenant important, d’autantplus que Flamanville 3 (premier réacteur de 3ème génération en France) devraitdémarrer dans l’année à venir et que la Programmation Pluriannuelle de l’Energieen cours pourrait décider de construire un programme débutant prochainement.Cet article, issu des travaux de la Section Technique 8 de la SFEN, à laquelle Itésé a fortement contribué, fait le point sur les voies pour réduire les coûts deconstruction de ces futurs réacteurs.

Ce travail a été réalisé avec le concours de Didier Beutier membre du bureau etJeanGuy Devezeaux de Lavergne (Président) de la SFEN/ST8, EmmanuelBouyge (EDF), Nicole Dellero (Orano) Valérie Faudron (SFEN), Pierre Thomson(EDF), Jacques David et Michel Berthelemy (CEA).

La question du coût des réacteurs nucléaires et de laproduction d’électricité nucléaire ne peut être isolée deson contexte, lequel se caractérise notamment par :

• Un marché de l’électricité européen défaillant :surcapacité, baisse des prix de gros. Plus aucun nouveaumoyen de production ne se construit actuellement sansgarantie pour les revenus futurs (tarif d’achat) ;• Un changement de la structure du système électrique :de plus en plus de sources nonpilotables etdécentralisées ;• Des politiques européennes «énergie & climat» trèscritiquées : cf cour des comptes européenne1 , rapportsFranceStratégie2 et Mc Kinsey3 sur l’Energiewende.

Dans ce contexte, l’industrie nucléaire mondiale (c’estàdire des constructeurs français, américains, russes,chinois, coréens…) ont préparé un changement degénération de réacteurs, passant de la générationexistante (dite génération 2) à une nouvelle génération(génération 3). Le démarrage de ces réacteurs a été plusdifficile que prévu, avec des retards sur les premierschantiers, assortis de surcoûts importants. La crédibilitédu nucléaire comme l’une des technologies majeurespour lutter contre le réchauffement reste bonne dans lesgrands pays d’Asie, comme la Chine. Par contre, en

Europe, elle s’est dégradée depuis une dizaine d’année.Aux EtatsUnis, elle n’est pas compétitive face au gaz deschiste. Les deux enjeux majeurs du nouveau nucléairesont ainsi :

• Le démarrage des toutes premières unités de 3ème

génération ;• La baisse des coûts et la tenue des calendriers pour lesréacteurs qui suivront.

Cet article présente d’emblée la situation desconstructions en cours sur les réacteurs de 3eme

génération. Nous abordons ensuite la question del’évolution future des coûts des réacteurs, en privilégiantla technologie française EPR.

Coût et délais des nouvelles constructions nucléaires detroisième génération

L’arrivée de la 3ème génération de réacteurs nucléaires : unnouveau cycle

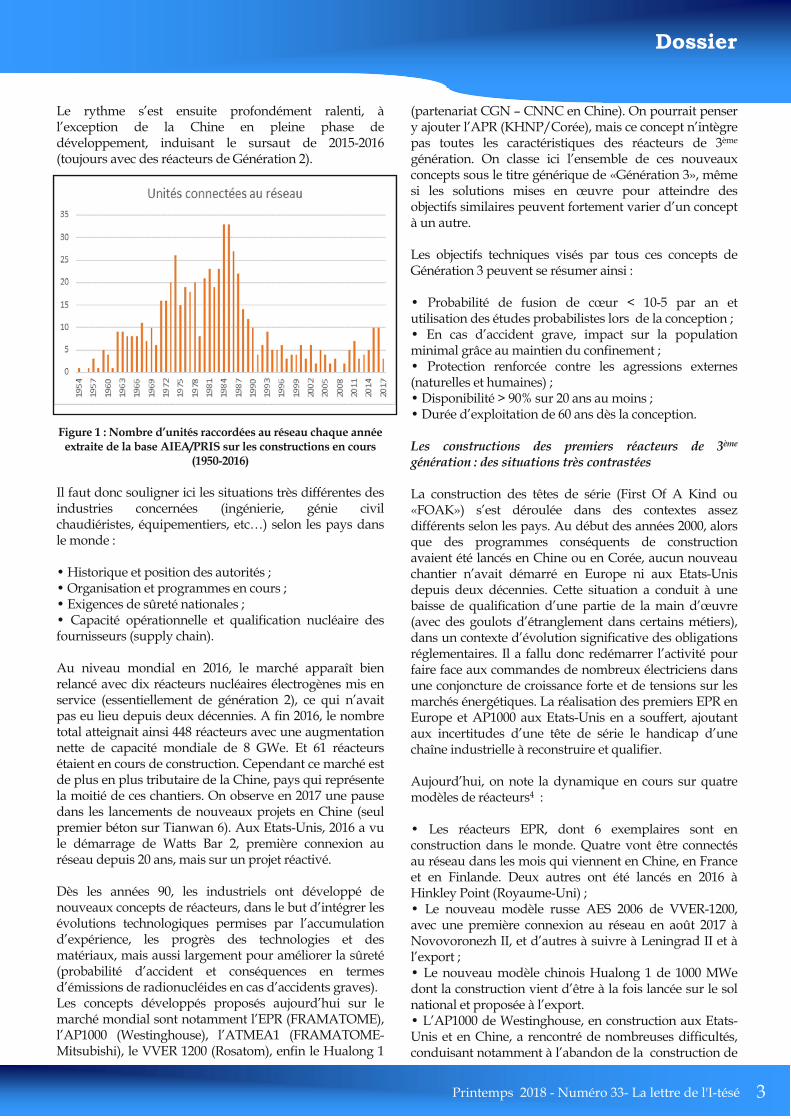

La construction des réacteurs a été marquée d’une fortecyclicité dans les décennies précédentes. Les réacteurs dedeuxième génération ont été construits principalemententre 1970 et 1990, comme le montre la figure cidessous.

Printemps 2018 Numéro 33 La lettre de l'Itésé 3

Dossier

Le rythme s’est ensuite profondément ralenti, àl’exception de la Chine en pleine phase dedéveloppement, induisant le sursaut de 20152016(toujours avec des réacteurs de Génération 2).

Figure 1 : Nombre d’unités raccordées au réseau chaque annéeextraite de la base AIEA/PRIS sur les constructions en cours

(19502016)

Il faut donc souligner ici les situations très différentes desindustries concernées (ingénierie, génie civilchaudiéristes, équipementiers, etc…) selon les pays dansle monde :

• Historique et position des autorités ;• Organisation et programmes en cours ;• Exigences de sûreté nationales ;• Capacité opérationnelle et qualification nucléaire desfournisseurs (supply chain).

Au niveau mondial en 2016, le marché apparaît bienrelancé avec dix réacteurs nucléaires électrogènes mis enservice (essentiellement de génération 2), ce qui n’avaitpas eu lieu depuis deux décennies. A fin 2016, le nombretotal atteignait ainsi 448 réacteurs avec une augmentationnette de capacité mondiale de 8 GWe. Et 61 réacteursétaient en cours de construction. Cependant ce marché estde plus en plus tributaire de la Chine, pays qui représentela moitié de ces chantiers. On observe en 2017 une pausedans les lancements de nouveaux projets en Chine (seulpremier béton sur Tianwan 6). Aux EtatsUnis, 2016 a vule démarrage de Watts Bar 2, première connexion auréseau depuis 20 ans, mais sur un projet réactivé.

Dès les années 90, les industriels ont développé denouveaux concepts de réacteurs, dans le but d’intégrer lesévolutions technologiques permises par l’accumulationd’expérience, les progrès des technologies et desmatériaux, mais aussi largement pour améliorer la sûreté(probabilité d’accident et conséquences en termesd’émissions de radionucléides en cas d’accidents graves).Les concepts développés proposés aujourd’hui sur lemarché mondial sont notamment l’EPR (FRAMATOME),l’AP1000 (Westinghouse), l’ATMEA1 (FRAMATOMEMitsubishi), le VVER 1200 (Rosatom), enfin le Hualong 1

(partenariat CGN – CNNC en Chine). On pourrait pensery ajouter l’APR (KHNP/Corée), mais ce concept n’intègrepas toutes les caractéristiques des réacteurs de 3ème

génération. On classe ici l’ensemble de ces nouveauxconcepts sous le titre générique de «Génération 3», mêmesi les solutions mises en œuvre pour atteindre desobjectifs similaires peuvent fortement varier d’un conceptà un autre.

Les objectifs techniques visés par tous ces concepts deGénération 3 peuvent se résumer ainsi :

• Probabilité de fusion de cœur < 105 par an etutilisation des études probabilistes lors de la conception ;• En cas d’accident grave, impact sur la populationminimal grâce au maintien du confinement ;• Protection renforcée contre les agressions externes(naturelles et humaines) ;• Disponibilité > 90% sur 20 ans au moins ;• Durée d’exploitation de 60 ans dès la conception.

Les constructions des premiers réacteurs de 3èmegénération : des situations très contrastées

La construction des têtes de série (First Of A Kind ou«FOAK») s’est déroulée dans des contextes assezdifférents selon les pays. Au début des années 2000, alorsque des programmes conséquents de constructionavaient été lancés en Chine ou en Corée, aucun nouveauchantier n’avait démarré en Europe ni aux EtatsUnisdepuis deux décennies. Cette situation a conduit à unebaisse de qualification d’une partie de la main d’œuvre(avec des goulots d’étranglement dans certains métiers),dans un contexte d’évolution significative des obligationsréglementaires. Il a fallu donc redémarrer l’activité pourfaire face aux commandes de nombreux électriciens dansune conjoncture de croissance forte et de tensions sur lesmarchés énergétiques. La réalisation des premiers EPR enEurope et AP1000 aux EtatsUnis en a souffert, ajoutantaux incertitudes d’une tête de série le handicap d’unechaîne industrielle à reconstruire et qualifier.

Aujourd’hui, on note la dynamique en cours sur quatremodèles de réacteurs4 :

• Les réacteurs EPR, dont 6 exemplaires sont enconstruction dans le monde. Quatre vont être connectésau réseau dans les mois qui viennent en Chine, en Franceet en Finlande. Deux autres ont été lancés en 2016 àHinkley Point (RoyaumeUni) ;• Le nouveau modèle russe AES 2006 de VVER1200,avec une première connexion au réseau en août 2017 àNovovoronezh II, et d’autres à suivre à Leningrad II et àl’export ;• Le nouveau modèle chinois Hualong 1 de 1000 MWedont la construction vient d’être à la fois lancée sur le solnational et proposée à l’export.• L’AP1000 de Westinghouse, en construction aux EtatsUnis et en Chine, a rencontré de nombreuses difficultés,conduisant notamment à l’abandon de la construction de

La lettre de l'Itésé Numéro 33 Printemps 20184

Dossier

deux tranches aux Etats Unis (VC Summer 3 & 4). Lepremier AP1000 devrait cependant démarrer en Chine en2018 (Sanmen).

Il faut noter que la Russie a déjà démarré un réacteur de3ème génération (AES 2006 à Novovoronezh II1), ceci 8ans après le démarrage de la construction. Dans ce pays,les programmes de construction avec des réacteurs deGénération 2 n’avaient pas été interrompus comme enEurope et aux EtatsUnis. C’est d’ailleurs aussi de laCorée, qui a tenu ses délais pour son modèle de 2ème

génération AP1400 à ShinKori 3.

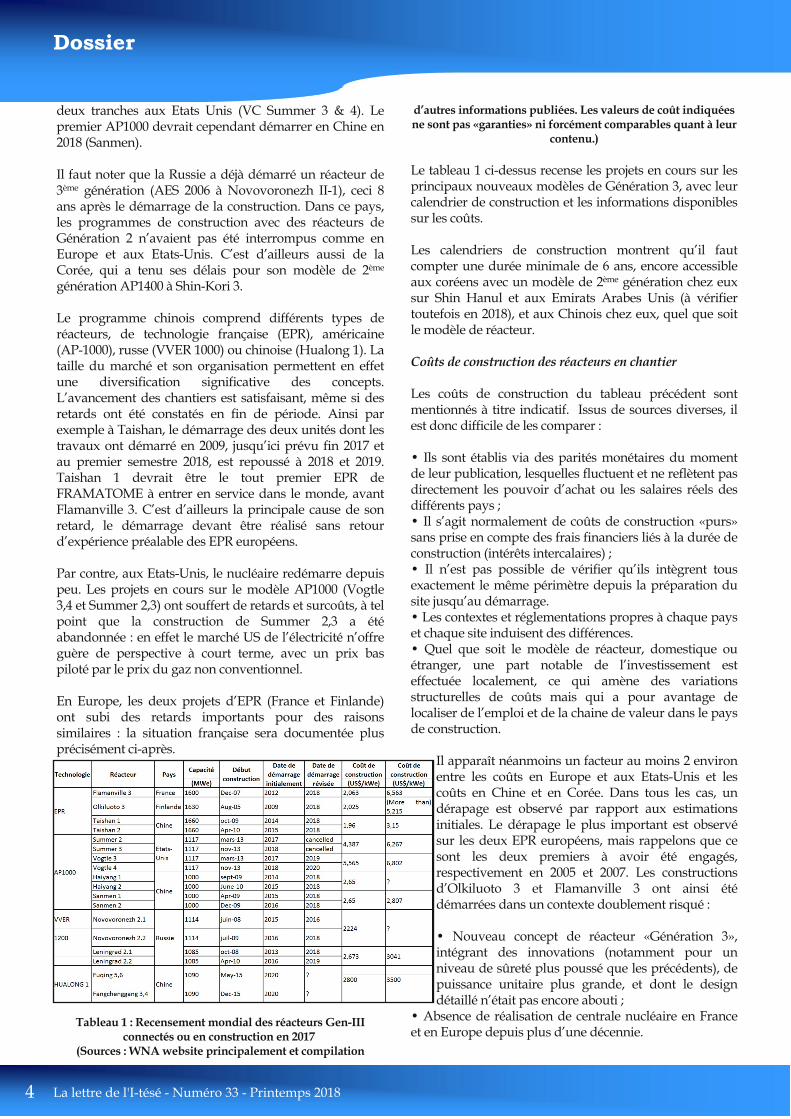

Le programme chinois comprend différents types deréacteurs, de technologie française (EPR), américaine(AP1000), russe (VVER 1000) ou chinoise (Hualong 1). Lataille du marché et son organisation permettent en effetune diversification significative des concepts.L’avancement des chantiers est satisfaisant, même si desretards ont été constatés en fin de période. Ainsi parexemple à Taishan, le démarrage des deux unités dont lestravaux ont démarré en 2009, jusqu’ici prévu fin 2017 etau premier semestre 2018, est repoussé à 2018 et 2019.Taishan 1 devrait être le tout premier EPR deFRAMATOME à entrer en service dans le monde, avantFlamanville 3. C’est d’ailleurs la principale cause de sonretard, le démarrage devant être réalisé sans retourd’expérience préalable des EPR européens.

Par contre, aux EtatsUnis, le nucléaire redémarre depuispeu. Les projets en cours sur le modèle AP1000 (Vogtle3,4 et Summer 2,3) ont souffert de retards et surcoûts, à telpoint que la construction de Summer 2,3 a étéabandonnée : en effet le marché US de l’électricité n’offreguère de perspective à court terme, avec un prix baspiloté par le prix du gaz non conventionnel.

En Europe, les deux projets d’EPR (France et Finlande)ont subi des retards importants pour des raisonssimilaires : la situation française sera documentée plusprécisément ciaprès.

Tableau 1 : Recensement mondial des réacteurs GenIIIconnectés ou en construction en 2017

(Sources : WNA website principalement et compilation

d’autres informations publiées. Les valeurs de coût indiquéesne sont pas «garanties» ni forcément comparables quant à leur

contenu.)

Le tableau 1 cidessus recense les projets en cours sur lesprincipaux nouveaux modèles de Génération 3, avec leurcalendrier de construction et les informations disponiblessur les coûts.

Les calendriers de construction montrent qu’il fautcompter une durée minimale de 6 ans, encore accessibleaux coréens avec un modèle de 2ème génération chez euxsur Shin Hanul et aux Emirats Arabes Unis (à vérifiertoutefois en 2018), et aux Chinois chez eux, quel que soitle modèle de réacteur.

Coûts de construction des réacteurs en chantier

Les coûts de construction du tableau précédent sontmentionnés à titre indicatif. Issus de sources diverses, ilest donc difficile de les comparer :

• Ils sont établis via des parités monétaires du momentde leur publication, lesquelles fluctuent et ne reflètent pasdirectement les pouvoir d’achat ou les salaires réels desdifférents pays ;• Il s’agit normalement de coûts de construction «purs»sans prise en compte des frais financiers liés à la durée deconstruction (intérêts intercalaires) ;• Il n’est pas possible de vérifier qu’ils intègrent tousexactement le même périmètre depuis la préparation dusite jusqu’au démarrage.• Les contextes et réglementations propres à chaque payset chaque site induisent des différences.• Quel que soit le modèle de réacteur, domestique ouétranger, une part notable de l’investissement esteffectuée localement, ce qui amène des variationsstructurelles de coûts mais qui a pour avantage delocaliser de l’emploi et de la chaine de valeur dans le paysde construction.

Il apparaît néanmoins un facteur au moins 2 environentre les coûts en Europe et aux EtatsUnis et lescoûts en Chine et en Corée. Dans tous les cas, undérapage est observé par rapport aux estimationsinitiales. Le dérapage le plus important est observésur les deux EPR européens, mais rappelons que cesont les deux premiers à avoir été engagés,respectivement en 2005 et 2007. Les constructionsd’Olkiluoto 3 et Flamanville 3 ont ainsi étédémarrées dans un contexte doublement risqué :

• Nouveau concept de réacteur «Génération 3»,intégrant des innovations (notamment pour unniveau de sûreté plus poussé que les précédents), depuissance unitaire plus grande, et dont le designdétaillé n’était pas encore abouti ;

• Absence de réalisation de centrale nucléaire en Franceet en Europe depuis plus d’une décennie.

Printemps 2018 Numéro 33 La lettre de l'Itésé 5

Dossier

Audelà des effets «tête de série», mentionnons lesfacteurs explicatifs suivants des hausses de coûtobservées :

• Evolution du contexte réglementaire en cours deprojet ;• Délais (plusieurs causes, plusieurs effets) ;• Prix des matières premières, transitoirement en haussedans les années 2010 ;• Difficultés dans l’organisation des chantiers ;• Difficultés d’organisation et de réalisation dans lasupply chain.

On peut attendre des progrès sur chacun de ces postes,par simple effet d’apprentissage.

Notons tout particulièrement l’importance des délais, quipèsent sur de nombreux aspects des coûts.Enfin, des délais de construction mal maîtrisésprovoquent un décalage dans les revenus (perte dechiffre d’affaires du à la vente de l’électricité, qui est del’ordre de plusieurs centaines de millions d’euros pourun retard d’un an), et pertes dues à l’immobilisation ducapital.

Notons aussi d’autres aspects moins connus, qui portentsur l’organisation des contrats et les comportements demarge de la supply chain. Ainsi, selon Université deChicago5 , les coûts overnight de la tranche FOAK ontaugmenté de 68% dans les estimations entre 2004 et 2011,du fait d’exigences nouvelles sur les conceptions, maisaussi d’évolutions dans la gestion du risque au sein de lachaîne de valeur. Cette dernière cause d’augmentationdes coûts est reprise également par l’Agence de l’EnergieNucléaire (AEN) dans son étude récente sur lefinancement des projets nucléaires6 : «La raison majeure deshausses de coûts de construction entre 2004 et 2011 tient dansles nouvelles conditions de contrats EPC prix fixes ou fermes. Bien que de tels contrats fournissent un degré de certitudepour le propriétaire de l'usine, cela se fait au prix d'uneimportante prime de risque en raison de la prudence de la partdes entrepreneurs EPC. Cette situation est aggravée par le faitque les entrepreneurs EPC (Engineering – Procurement –Construction) euxmêmes cherchent alors à se couvrir ennégociant des contrats similaires avec leurs propresfournisseurs, créant un effet d’empilement de provisions pouraléas, les marges étant construites sur les marges». Cet effetnégatif pourrait conduire à remettre en cause certainscontrats «clés en main», qui avaient été préférés auxcontrats «en dépenses contrôlées» notamment pourmieux faire jouer la concurrence.

Mise en perspective : maîtrise des coûts sur les grandschantiers d’infrastructure

Par le volume et la complexité des travaux à réaliser, laconstruction de réacteurs de Génération 3 s’apparente àtous les grands projets d’infrastructure complexes. Lespoints communs concernent autant l’organisationindustrielle que la gouvernance des responsabilités,

laquelle s’incarne dans les contrats et les coûts definancement. Ces grands projets témoignent aussi, du faitde leur caractère stratégique, du rôle plus fort attendu desEtats.

Quelques exemples illustratifs étaient cités dans uneétude de McKinsey en 20137 dont est extrait la figure 2 cidessous.

Figure 2 : Exemples de comparaison de coûts des projets entreles premières estimations et les réalisations (source Mc

Kinsey, 2013)

Une étude ancienne de la Rand Corporation sur 44projets d’usines de l’industrie chimique8 avait mis enévidence le biais optimiste d’évaluations de projets. Lescoûts de construction réels s’avéraient deux fois plusélevés que les estimations initiales. Et tout au long duprojet les réévaluations restaient inférieures aux coûtscomplets constatés à l’achèvement. L’étude se résumaitpar la figure suivante :

Figure 3 : Schéma d’évolution des estimations de coûts deprojets selon Merrow, Phillips et Meyers (1981)

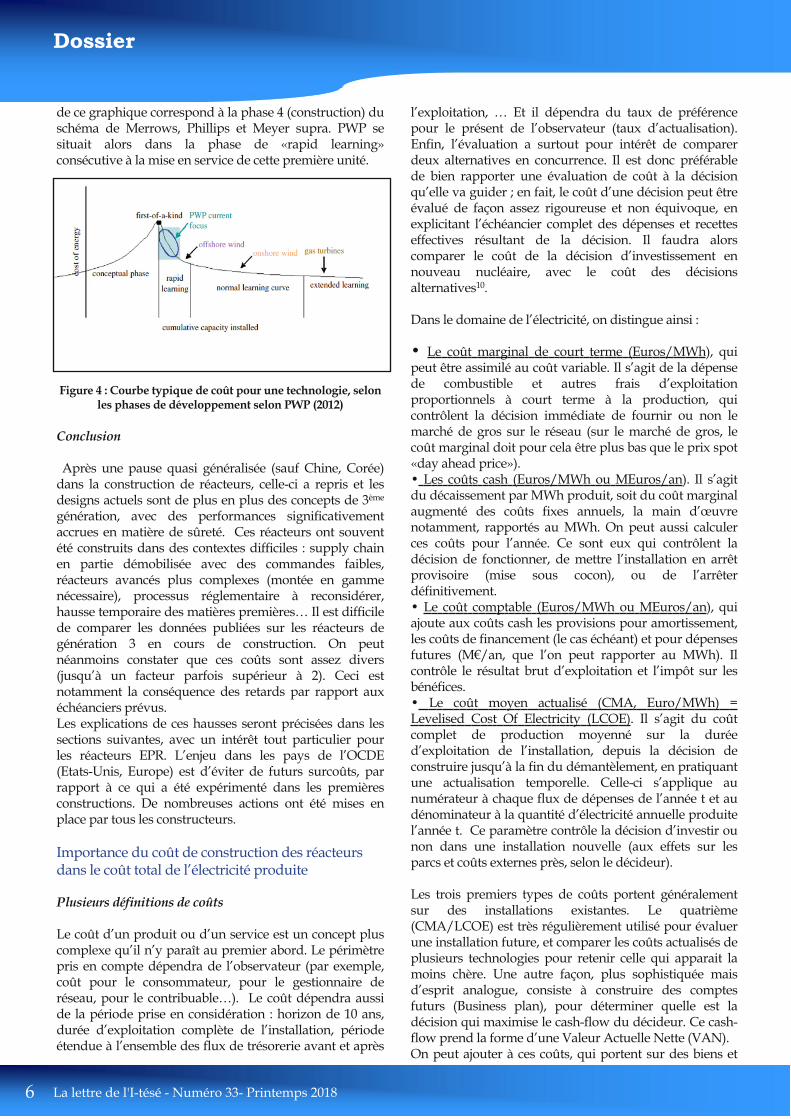

Dans le secteur de l’énergie, Pelamis Wave Power (PWP)a publié en 20129 une analyse sur le développement de samachine de conversion de l’énergie des vagues, qui lesconduisait à suggérer le schéma général suivant(Figure 4) sur l’évolution du coût d’une nouvelletechnologie. La courbe met en évidence le pic atteint lorsde la mise en service du «firstofakind», c’estàdire dela première unité à l'échelle commerciale. Le point haut

La lettre de l'Itésé Numéro 33 Printemps 20186

Dossier

de ce graphique correspond à la phase 4 (construction) duschéma de Merrows, Phillips et Meyer supra. PWP sesituait alors dans la phase de «rapid learning»consécutive à la mise en service de cette première unité.

Figure 4 : Courbe typique de coût pour une technologie, selonles phases de développement selon PWP (2012)

Conclusion

Après une pause quasi généralisée (sauf Chine, Corée)dans la construction de réacteurs, celleci a repris et lesdesigns actuels sont de plus en plus des concepts de 3ème

génération, avec des performances significativementaccrues en matière de sûreté. Ces réacteurs ont souventété construits dans des contextes difficiles : supply chainen partie démobilisée avec des commandes faibles,réacteurs avancés plus complexes (montée en gammenécessaire), processus réglementaire à reconsidérer,hausse temporaire des matières premières… Il est difficilede comparer les données publiées sur les réacteurs degénération 3 en cours de construction. On peutnéanmoins constater que ces coûts sont assez divers(jusqu’à un facteur parfois supérieur à 2). Ceci estnotamment la conséquence des retards par rapport auxéchéanciers prévus.Les explications de ces hausses seront précisées dans lessections suivantes, avec un intérêt tout particulier pourles réacteurs EPR. L’enjeu dans les pays de l’OCDE(EtatsUnis, Europe) est d’éviter de futurs surcoûts, parrapport à ce qui a été expérimenté dans les premièresconstructions. De nombreuses actions ont été mises enplace par tous les constructeurs.

Importance du coût de construction des réacteursdans le coût total de l’électricité produite

Plusieurs définitions de coûts

Le coût d’un produit ou d’un service est un concept pluscomplexe qu’il n’y paraît au premier abord. Le périmètrepris en compte dépendra de l’observateur (par exemple,coût pour le consommateur, pour le gestionnaire deréseau, pour le contribuable…). Le coût dépendra ausside la période prise en considération : horizon de 10 ans,durée d’exploitation complète de l’installation, périodeétendue à l’ensemble des flux de trésorerie avant et après

l’exploitation, … Et il dépendra du taux de préférencepour le présent de l’observateur (taux d’actualisation).Enfin, l’évaluation a surtout pour intérêt de comparerdeux alternatives en concurrence. Il est donc préférablede bien rapporter une évaluation de coût à la décisionqu’elle va guider ; en fait, le coût d’une décision peut êtreévalué de façon assez rigoureuse et non équivoque, enexplicitant l’échéancier complet des dépenses et recetteseffectives résultant de la décision. Il faudra alorscomparer le coût de la décision d’investissement ennouveau nucléaire, avec le coût des décisionsalternatives10.

Dans le domaine de l’électricité, on distingue ainsi :

• Le coût marginal de court terme (Euros/MWh), quipeut être assimilé au coût variable. Il s’agit de la dépensede combustible et autres frais d’exploitationproportionnels à court terme à la production, quicontrôlent la décision immédiate de fournir ou non lemarché de gros sur le réseau (sur le marché de gros, lecoût marginal doit pour cela être plus bas que le prix spot«day ahead price»).• Les coûts cash (Euros/MWh ou MEuros/an). Il s’agitdu décaissement par MWh produit, soit du coût marginalaugmenté des coûts fixes annuels, la main d’œuvrenotamment, rapportés au MWh. On peut aussi calculerces coûts pour l’année. Ce sont eux qui contrôlent ladécision de fonctionner, de mettre l’installation en arrêtprovisoire (mise sous cocon), ou de l’arrêterdéfinitivement.• Le coût comptable (Euros/MWh ou MEuros/an), quiajoute aux coûts cash les provisions pour amortissement,les coûts de financement (le cas échéant) et pour dépensesfutures (M€/an, que l’on peut rapporter au MWh). Ilcontrôle le résultat brut d’exploitation et l’impôt sur lesbénéfices.• Le coût moyen actualisé (CMA, Euro/MWh) =Levelised Cost Of Electricity (LCOE). Il s’agit du coûtcomplet de production moyenné sur la duréed’exploitation de l’installation, depuis la décision deconstruire jusqu’à la fin du démantèlement, en pratiquantune actualisation temporelle. Celleci s’applique aunumérateur à chaque flux de dépenses de l’année t et audénominateur à la quantité d’électricité annuelle produitel’année t. Ce paramètre contrôle la décision d’investir ounon dans une installation nouvelle (aux effets sur lesparcs et coûts externes près, selon le décideur).

Les trois premiers types de coûts portent généralementsur des installations existantes. Le quatrième(CMA/LCOE) est très régulièrement utilisé pour évaluerune installation future, et comparer les coûts actualisés deplusieurs technologies pour retenir celle qui apparait lamoins chère. Une autre façon, plus sophistiquée maisd’esprit analogue, consiste à construire des comptesfuturs (Business plan), pour déterminer quelle est ladécision qui maximise le cashflow du décideur. Ce cashflow prend la forme d’une Valeur Actuelle Nette (VAN).On peut ajouter à ces coûts, qui portent sur des biens et

Printemps 2018 Numéro 33 La lettre de l'Itésé 7

Dossier

services échangés sur des marchés, des coûts externesdéfinis comme les coûts induits pour d’autres acteurs dela société non parties prenantes dans l’achat/vented’électricité : principalement, liés aux impacts surl’environnement et la santé, provoqués ici par laproduction et le transport de l’électricité. En général, cescoûts ne sont pas reflétés via des marchés, mais peuventtoutefois apparaître comme tels, selon les décisions de lapuissance publique (e.g. taxe carbone).

Les pouvoirs publics peuvent ainsi «internaliser» cescoûts et agir sur la décision des agents économiquesconcernés. Cet exercice est souvent délicat, ne seraitceque pour évaluer les niveaux d’externalité, ou pourdécider que c’est bien cet outil économique qui est le pluspratique à mettre en œuvre (par exemple au regard d’unchoix réglementaire).Ces coûts externes portent par essence sur toutes lesactivités humaines, et les économistes tentent de lesdéfinir pour la production d’énergie. Ils s’ajoutent, dupoint de vue de la collectivité, autant aux évaluationsportant sur les unités existantes que pour celles àconstruire. Dans le cas du choix des unités électriques, ilspeuvent être très importants, en particulier ceux quiportent sur les aspects climat (CO2 principalement) etpolluants (particules et gaz émis).

Dans ce dossier, on s’intéresse à la décision de construireune nouvelle unité de production. On s’appuieprincipalement pour cela sur la comparaison desCMA/LCOE. C’est pourquoi nous revenons ciaprès plusen détail sur le CMA/LCOE.

Coûts moyens actualisés (CMA/LCOE)

Le Coût moyen actualisé de production (ou LevelizedCost of Energy) est la valeur moyenne actualisée sur ladurée d’exploitation du coût total, ramenée à laproduction correspondante. Le coût total se décomposeen 4 termes :

• Le coût d’investissement «économique» qui est un coûtfixe, indépendant du fonctionnement à venir de lacentrale et qui regroupe :

o le coût de construction «overnight» (i.e toutesles dépenses nécessaires à la Mise en Service Industriel dela centrale, non actualisées (littéralement comme si lacentrale était construite «en une nuit») : coût deconstruction et ingénierie ainsi que tous les autres coûtsintervenant avant la MSI : les Owner’s Costs(principalement Pièces de Rechange, frais depréexploitation, procédures administratives et fiscalité, 1er

cœur et coût d’acquisition du site le cas échéant),o les intérêts intercalaires, qui prennent en

compte l’actualisation de l’échéancier du coût deconstruction overnight sur sa durée totale.• Le coût d’exploitation/maintenance, qui regroupetoutes les dépenses d’exploitation et de maintenance,ainsi que la fiscalité en exploitation : taxes et redevancesdirectement affectées à l’ouvrage ;

• Le coût de combustible, qui regroupe, pour le nucléaire,le coût de l’ensemble du cycle : opérations amont(Uranium naturel, fluoration, enrichissement etfabrication des assemblages) et aval (transport,retraitement des combustibles usés et stockage desdéchets) ;• Le coût de déconstruction (démantèlement).

Taux d’actualisation

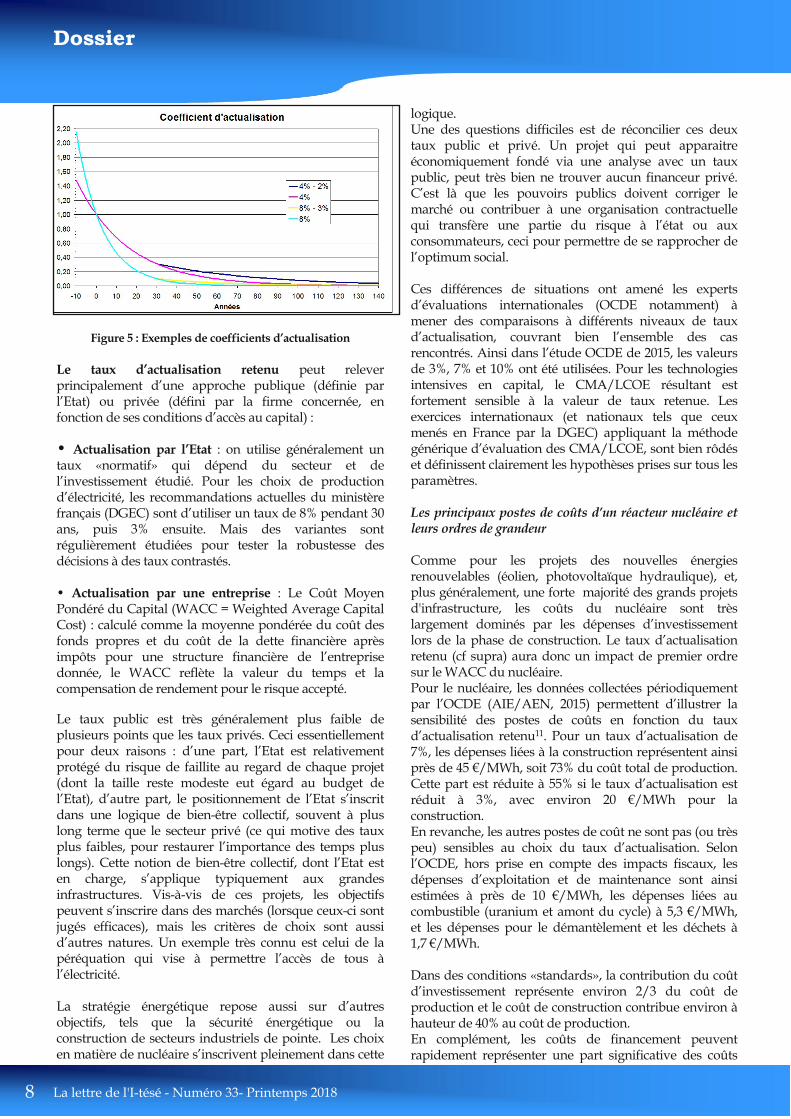

Pour prendre en compte de façon globale des fluxéconomiques étalés dans le temps, on a généralementrecours à l'actualisation économique qui permetnotamment de prendre en compte la préférence socialepour le présent : on préfère disposer d'un bienaujourd'hui plutôt que demain. Une autre approche quis’impose lorsque le décideur est industriel consiste àexprimer que ce taux intègre un taux d’intérêt (en fait uncoût d’accès au financement des entreprises, qui peut êtreexprimé de façon légèrement plus complexe : voir plusloin l’introduction du WACC) et une prime de risque.Cette notion est très importante, dès lors qu’un risqueperçu sur un projet va induire un choix de taux plusélevé, ce qui a des conséquences majeures sur le prixdemandé par l’investisseur (qui est le coût pourl’acheteur ou l’utilisateur).

La théorie définit un taux d'actualisation a(t) positif quivalorise les flux financiers d’autant moins qu’ils sontlointains, et donc donne davantage de poids aux fluxproches. Le coefficient d'actualisation C(t), c'estàdire lecoefficient de pondération des dépenses de l'année t, estainsi défini par :

Afin de mieux percevoir l'importance de ces tauxd'actualisation et leur différence, les coefficientsd'actualisation qui en résultent sont représentés dans legraphe suivant :

A taux constant de 4% ou 8% ; A taux variable : passant ici, après 30 ans, de 4% à 2% ou8% à 3% ; En incluant la période de construction (années comptéesnégativement avant le démarrage).

On observe qu’avec des taux usuels de l’ordre de 5 à 10%(taux privés), ce sont les premières années qui «pèsent»dans les calculs, ce qui pénalise les réacteurs nucléaires,dont la construction est longue (et donc les flux positifsliés aux premières ventes après démarrage sont affectéspar le coefficient et jouent un rôle moindre que lesdépenses initiales).

La lettre de l'Itésé Numéro 33 Printemps 20188

Dossier

Figure 5 : Exemples de coefficients d’actualisation

Le taux d’actualisation retenu peut releverprincipalement d’une approche publique (définie parl’Etat) ou privée (défini par la firme concernée, enfonction de ses conditions d’accès au capital) :

• Actualisation par l’Etat : on utilise généralement untaux «normatif» qui dépend du secteur et del’investissement étudié. Pour les choix de productiond’électricité, les recommandations actuelles du ministèrefrançais (DGEC) sont d’utiliser un taux de 8% pendant 30ans, puis 3% ensuite. Mais des variantes sontrégulièrement étudiées pour tester la robustesse desdécisions à des taux contrastés.

• Actualisation par une entreprise : Le Coût MoyenPondéré du Capital (WACC = Weighted Average CapitalCost) : calculé comme la moyenne pondérée du coût desfonds propres et du coût de la dette financière aprèsimpôts pour une structure financière de l’entreprisedonnée, le WACC reflète la valeur du temps et lacompensation de rendement pour le risque accepté.

Le taux public est très généralement plus faible deplusieurs points que les taux privés. Ceci essentiellementpour deux raisons : d’une part, l’Etat est relativementprotégé du risque de faillite au regard de chaque projet(dont la taille reste modeste eut égard au budget del’Etat), d’autre part, le positionnement de l’Etat s’inscritdans une logique de bienêtre collectif, souvent à pluslong terme que le secteur privé (ce qui motive des tauxplus faibles, pour restaurer l’importance des temps pluslongs). Cette notion de bienêtre collectif, dont l’Etat esten charge, s’applique typiquement aux grandesinfrastructures. Visàvis de ces projets, les objectifspeuvent s’inscrire dans des marchés (lorsque ceuxci sontjugés efficaces), mais les critères de choix sont aussid’autres natures. Un exemple très connu est celui de lapéréquation qui vise à permettre l’accès de tous àl’électricité.

La stratégie énergétique repose aussi sur d’autresobjectifs, tels que la sécurité énergétique ou laconstruction de secteurs industriels de pointe. Les choixen matière de nucléaire s’inscrivent pleinement dans cette

logique.Une des questions difficiles est de réconcilier ces deuxtaux public et privé. Un projet qui peut apparaitreéconomiquement fondé via une analyse avec un tauxpublic, peut très bien ne trouver aucun financeur privé.C’est là que les pouvoirs publics doivent corriger lemarché ou contribuer à une organisation contractuellequi transfère une partie du risque à l’état ou auxconsommateurs, ceci pour permettre de se rapprocher del’optimum social.

Ces différences de situations ont amené les expertsd’évaluations internationales (OCDE notamment) àmener des comparaisons à différents niveaux de tauxd’actualisation, couvrant bien l’ensemble des casrencontrés. Ainsi dans l’étude OCDE de 2015, les valeursde 3%, 7% et 10% ont été utilisées. Pour les technologiesintensives en capital, le CMA/LCOE résultant estfortement sensible à la valeur de taux retenue. Lesexercices internationaux (et nationaux tels que ceuxmenés en France par la DGEC) appliquant la méthodegénérique d’évaluation des CMA/LCOE, sont bien rôdéset définissent clairement les hypothèses prises sur tous lesparamètres.

Les principaux postes de coûts d’un réacteur nucléaire etleurs ordres de grandeur

Comme pour les projets des nouvelles énergiesrenouvelables (éolien, photovoltaïque hydraulique), et,plus généralement, une forte majorité des grands projetsd'infrastructure, les coûts du nucléaire sont trèslargement dominés par les dépenses d’investissementlors de la phase de construction. Le taux d’actualisationretenu (cf supra) aura donc un impact de premier ordresur le WACC du nucléaire.Pour le nucléaire, les données collectées périodiquementpar l’OCDE (AIE/AEN, 2015) permettent d’illustrer lasensibilité des postes de coûts en fonction du tauxd’actualisation retenu11. Pour un taux d’actualisation de7%, les dépenses liées à la construction représentent ainsiprès de 45 €/MWh, soit 73% du coût total de production.Cette part est réduite à 55% si le taux d’actualisation estréduit à 3%, avec environ 20 €/MWh pour laconstruction.En revanche, les autres postes de coût ne sont pas (ou trèspeu) sensibles au choix du taux d’actualisation. Selonl’OCDE, hors prise en compte des impacts fiscaux, lesdépenses d’exploitation et de maintenance sont ainsiestimées à près de 10 €/MWh, les dépenses liées aucombustible (uranium et amont du cycle) à 5,3 €/MWh,et les dépenses pour le démantèlement et les déchets à1,7 €/MWh.

Dans des conditions «standards», la contribution du coûtd’investissement représente environ 2/3 du coût deproduction et le coût de construction contribue environ àhauteur de 40% au coût de production.En complément, les coûts de financement peuventrapidement représenter une part significative des coûts

Printemps 2018 Numéro 33 La lettre de l'Itésé 9

Dossier

de construction dès que le coût du capital et/ou la duréede construction augmente12 et que le profil des dépensesvarie. Ainsi, pour un coût du capital de 10%, un doublede la durée de construction augmentera la part du coûtdu financement en proportion du coût total deconstruction de 22% à 40%.

Fgure 6 : Décomposition des coûts de production del’électricité nucléaire (source OCDE)

Mais le taux d’actualisation n’est pas un paramètre qui sedécrète. Si une valeur faible est un objectif, il faut créer lesconditions pour qu’il en soit ainsi. Parmi les grandsleviers qui devraient le permettre, il y a la baisse desrisques économiques (risque projet, risque de marchéélectrique…) et le transfert de tout ou partie de cesrisques vers d’autres acteurs (essentiellement l’Etat, dansle cadre de son rôle d’acteur stratégique sur les marchésénergétiques et la décarbonation de l’économie).

Tableau 2 : Part du coût du financement en proportion ducoût total de construction (source LW Davis 201113 )

Zoom sur les coûts d’investissement

Ce dossier porte sur les coût d’investissement constatésau démarrage d’une installation, lesquels comprennentles composantes suivantes :

1) Côté opérateur• Coûts d’analyse de sûreté et de certification préalable àl’autorisation de construire ;• Préparation du site ;• Formation des opérateurs et essais avant démarrage ;

• Intérêts intercalaires : liés au financement initial etcouvrant la période comprise entre financement etdémarrage.

2) Côté fournisseurs de l’installation et du combustible• Ingénierie d’ensemble et gestion de projet ;• Génie civil ;• Equipements (nucléaires et conventionnels) etmontage ;• Contrôlecommande ;• Combustible (premier cœur) ;• Essais avant démarrage.

Comme indiqué au paragraphe précédent, le coût deconstruction représente une partie significative du coûtde production.Les principaux constituants du coût de construction surlesquels portera un effort d’optimisation sont :

• L’ingénierie ;• Le génie civil ;• L’optimisation des systèmes (dont le contrôlecommande) ;• La standardisation des équipements ;• Les méthodes et techniques de construction.

Tous ces postes sont sujets à des progrès de diversesnatures, qui seront explicités plus loin dans ce dossier.Mais c’est aussi dans la gestion d’ensemble del’articulation des métiers et des phases de constructionque des gains très importants sont possibles, notammenten termes de durée de chantier.

Conclusion

Le coût de construction, la durée du chantier avantdémarrage et le coût du capital mobilisé (fonds propres etemprunts) ont un poids majeur dans le coût total du kWhnucléaire. En outre, les risques de dépassement sur lesdeux premiers accroissent le coût du capital en yintroduisant une «prime de risque». Les chapitressuivants vont préciser les conditions requises et les effortsen cours pour minimiser chacun de ces trois facteurs dansles futurs projets d’EPR.

L’analyse des coûts passés de construction deréacteurs de seconde génération montre que lamaîtrise de ce poste est possible

Outre l’article de Th Duquesnoy publié dans la lettre d'Itésé14 , les coûts historiques de construction des réacteursnucléaires ont été largement publiés et analysés autravers de rapports officiels (Cour des Comptes, 201215 )et d’articles académiques (e.g. Grubler 201016 ; Loveringet al., 201617 ; Berthélemy et Escobar, 201518 ; d’Haeseleer,201319 ). Ces études couvrent à la fois les données du parcfrançais, mais aussi de la plupart des pays nucléaires del’OCDE.

La lettre de l'Itésé Numéro 33 Printemps 201810

Dossier

Une analyse technique et économique des coûts deconstruction des réacteurs français

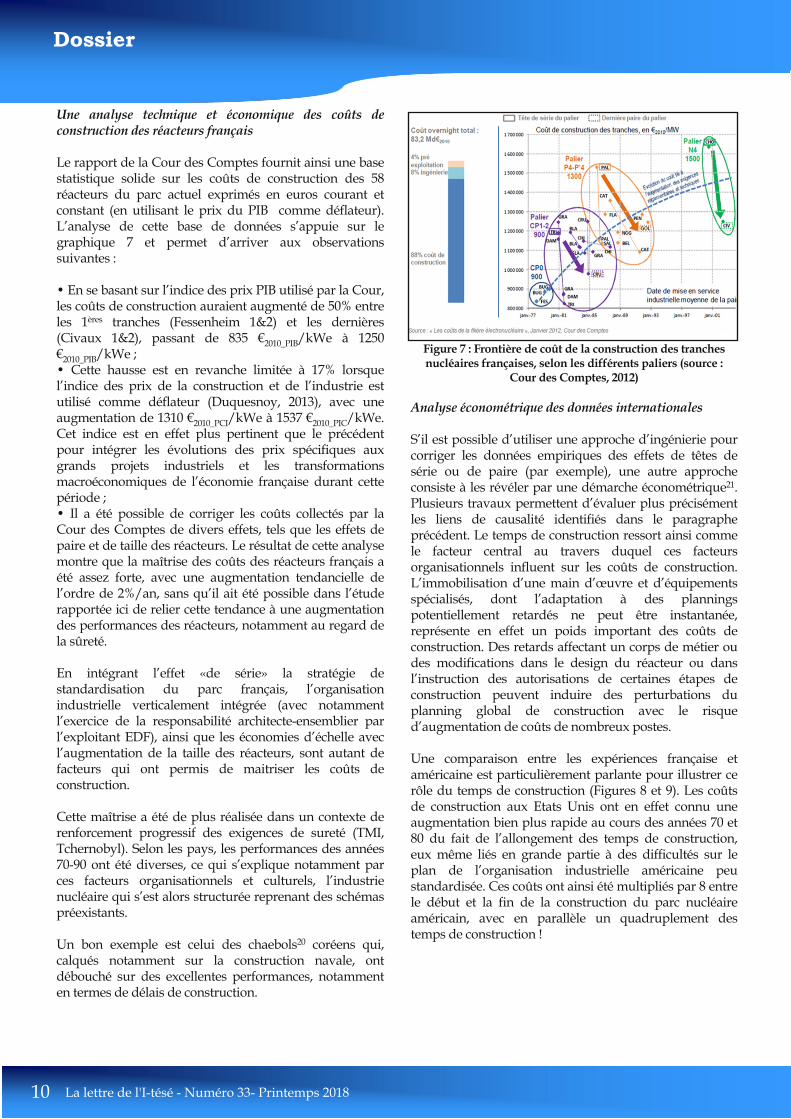

Le rapport de la Cour des Comptes fournit ainsi une basestatistique solide sur les coûts de construction des 58réacteurs du parc actuel exprimés en euros courant etconstant (en utilisant le prix du PIB comme déflateur).L’analyse de cette base de données s’appuie sur legraphique 7 et permet d’arriver aux observationssuivantes :

• En se basant sur l’indice des prix PIB utilisé par la Cour,les coûts de construction auraient augmenté de 50% entreles 1ères tranches (Fessenheim 1&2) et les dernières(Civaux 1&2), passant de 835 €2010_PIB/kWe à 1250€2010_PIB/kWe ;• Cette hausse est en revanche limitée à 17% lorsquel’indice des prix de la construction et de l’industrie estutilisé comme déflateur (Duquesnoy, 2013), avec uneaugmentation de 1310 €2010_PCI/kWe à 1537 €2010_PIC/kWe.Cet indice est en effet plus pertinent que le précédentpour intégrer les évolutions des prix spécifiques auxgrands projets industriels et les transformationsmacroéconomiques de l’économie française durant cettepériode ;• Il a été possible de corriger les coûts collectés par laCour des Comptes de divers effets, tels que les effets depaire et de taille des réacteurs. Le résultat de cette analysemontre que la maîtrise des coûts des réacteurs français aété assez forte, avec une augmentation tendancielle del’ordre de 2%/an, sans qu’il ait été possible dans l’étuderapportée ici de relier cette tendance à une augmentationdes performances des réacteurs, notamment au regard dela sûreté.

En intégrant l’effet «de série» la stratégie destandardisation du parc français, l’organisationindustrielle verticalement intégrée (avec notammentl’exercice de la responsabilité architecteensemblier parl’exploitant EDF), ainsi que les économies d’échelle avecl’augmentation de la taille des réacteurs, sont autant defacteurs qui ont permis de maitriser les coûts deconstruction.

Cette maîtrise a été de plus réalisée dans un contexte derenforcement progressif des exigences de sureté (TMI,Tchernobyl). Selon les pays, les performances des années7090 ont été diverses, ce qui s’explique notamment parces facteurs organisationnels et culturels, l’industrienucléaire qui s’est alors structurée reprenant des schémaspréexistants.

Un bon exemple est celui des chaebols20 coréens qui,calqués notamment sur la construction navale, ontdébouché sur des excellentes performances, notammenten termes de délais de construction.

Figure 7 : Frontière de coût de la construction des tranchesnucléaires françaises, selon les différents paliers (source :

Cour des Comptes, 2012)

Analyse économétrique des données internationales

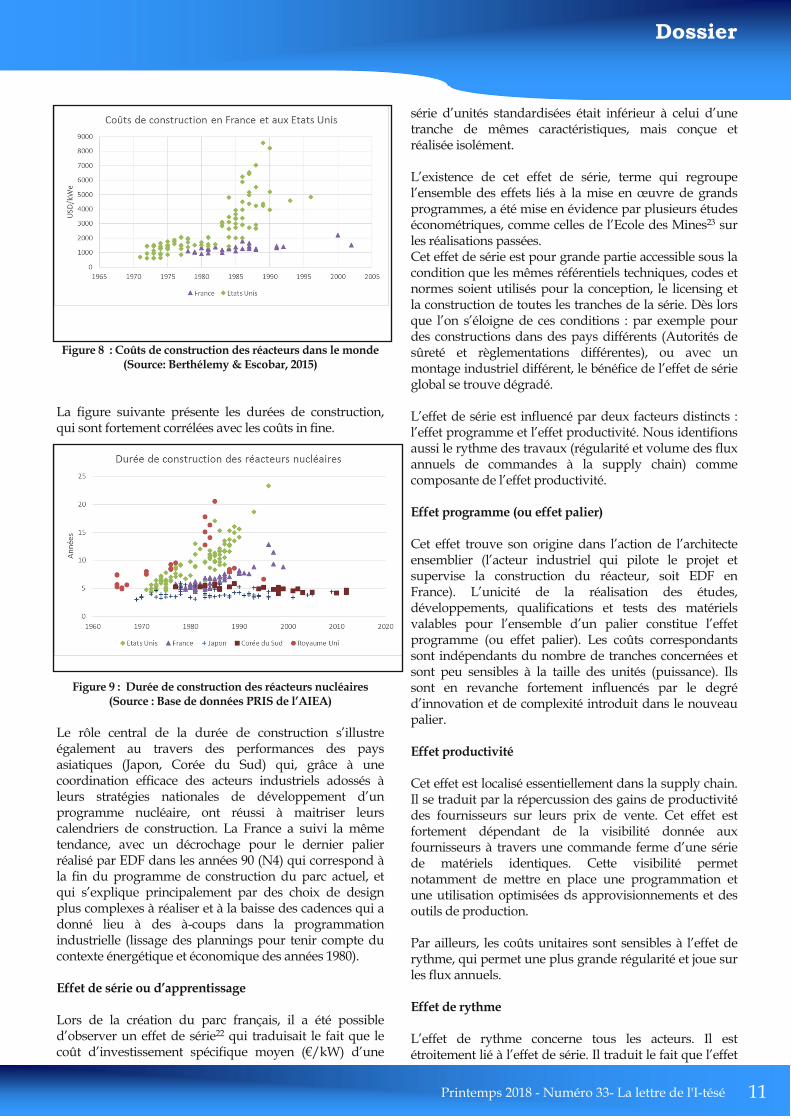

S’il est possible d’utiliser une approche d’ingénierie pourcorriger les données empiriques des effets de têtes desérie ou de paire (par exemple), une autre approcheconsiste à les révéler par une démarche économétrique21.Plusieurs travaux permettent d’évaluer plus précisémentles liens de causalité identifiés dans le paragrapheprécédent. Le temps de construction ressort ainsi commele facteur central au travers duquel ces facteursorganisationnels influent sur les coûts de construction.L’immobilisation d’une main d’œuvre et d’équipementsspécialisés, dont l’adaptation à des planningspotentiellement retardés ne peut être instantanée,représente en effet un poids important des coûts deconstruction. Des retards affectant un corps de métier oudes modifications dans le design du réacteur ou dansl’instruction des autorisations de certaines étapes deconstruction peuvent induire des perturbations duplanning global de construction avec le risqued’augmentation de coûts de nombreux postes.

Une comparaison entre les expériences française etaméricaine est particulièrement parlante pour illustrer cerôle du temps de construction (Figures 8 et 9). Les coûtsde construction aux Etats Unis ont en effet connu uneaugmentation bien plus rapide au cours des années 70 et80 du fait de l’allongement des temps de construction,eux même liés en grande partie à des difficultés sur leplan de l’organisation industrielle américaine peustandardisée. Ces coûts ont ainsi été multipliés par 8 entrele début et la fin de la construction du parc nucléaireaméricain, avec en parallèle un quadruplement destemps de construction !

Printemps 2018 Numéro 33 La lettre de l'Itésé 11

Dossier

Figure 8 : Coûts de construction des réacteurs dans le monde(Source: Berthélemy & Escobar, 2015)

La figure suivante présente les durées de construction,qui sont fortement corrélées avec les coûts in fine.

Figure 9 : Durée de construction des réacteurs nucléaires(Source : Base de données PRIS de l’AIEA)

Le rôle central de la durée de construction s’illustreégalement au travers des performances des paysasiatiques (Japon, Corée du Sud) qui, grâce à unecoordination efficace des acteurs industriels adossés àleurs stratégies nationales de développement d’unprogramme nucléaire, ont réussi à maitriser leurscalendriers de construction. La France a suivi la mêmetendance, avec un décrochage pour le dernier palierréalisé par EDF dans les années 90 (N4) qui correspond àla fin du programme de construction du parc actuel, etqui s’explique principalement par des choix de designplus complexes à réaliser et à la baisse des cadences qui adonné lieu à des àcoups dans la programmationindustrielle (lissage des plannings pour tenir compte ducontexte énergétique et économique des années 1980).

Effet de série ou d’apprentissage

Lors de la création du parc français, il a été possibled’observer un effet de série22 qui traduisait le fait que lecoût d’investissement spécifique moyen (€/kW) d’une

série d’unités standardisées était inférieur à celui d’unetranche de mêmes caractéristiques, mais conçue etréalisée isolément.

L’existence de cet effet de série, terme qui regroupel’ensemble des effets liés à la mise en œuvre de grandsprogrammes, a été mise en évidence par plusieurs étudeséconométriques, comme celles de l’Ecole des Mines23 surles réalisations passées.Cet effet de série est pour grande partie accessible sous lacondition que les mêmes référentiels techniques, codes etnormes soient utilisés pour la conception, le licensing etla construction de toutes les tranches de la série. Dès lorsque l’on s’éloigne de ces conditions : par exemple pourdes constructions dans des pays différents (Autorités desûreté et règlementations différentes), ou avec unmontage industriel différent, le bénéfice de l’effet de sérieglobal se trouve dégradé.

L’effet de série est influencé par deux facteurs distincts :l’effet programme et l’effet productivité. Nous identifionsaussi le rythme des travaux (régularité et volume des fluxannuels de commandes à la supply chain) commecomposante de l’effet productivité.

Effet programme (ou effet palier)

Cet effet trouve son origine dans l’action de l’architecteensemblier (l’acteur industriel qui pilote le projet etsupervise la construction du réacteur, soit EDF enFrance). L’unicité de la réalisation des études,développements, qualifications et tests des matérielsvalables pour l’ensemble d’un palier constitue l’effetprogramme (ou effet palier). Les coûts correspondantssont indépendants du nombre de tranches concernées etsont peu sensibles à la taille des unités (puissance). Ilssont en revanche fortement influencés par le degréd’innovation et de complexité introduit dans le nouveaupalier.

Effet productivité

Cet effet est localisé essentiellement dans la supply chain.Il se traduit par la répercussion des gains de productivitédes fournisseurs sur leurs prix de vente. Cet effet estfortement dépendant de la visibilité donnée auxfournisseurs à travers une commande ferme d’une sériede matériels identiques. Cette visibilité permetnotamment de mettre en place une programmation etune utilisation optimisées ds approvisionnements et desoutils de production.

Par ailleurs, les coûts unitaires sont sensibles à l’effet derythme, qui permet une plus grande régularité et joue surles flux annuels.

Effet de rythme

L’effet de rythme concerne tous les acteurs. Il estétroitement lié à l’effet de série. Il traduit le fait que l’effet

La lettre de l'Itésé Numéro 33 Printemps 201812

Dossier

bénéfique de série est fonction du rythme d’engagementassocié, dans la gamme qu’autorise le potentiel industrielexistant. Pour que cet effet soit sensible, il faut que lenombre de tranches engagées permette de maintenir unecharge minimale continue tant au niveau des études quede la fabrication des matériels. La continuité desengagements est un paramètre essentiel. Un effet devolume est directement lié au rythme de construction. Eneffet, les coûts fixes (amortissement des usines, maintiendes compétences) sont par définition importants pour desflux annuels faibles. Par exemple le nombred’informaticiens, alors que l’usage de l’informatique afortement augmenté depuis 20 ans (avec les gains deproductivité associés), est largement resté fixe.Cet effet joue dès lors que la période sur laquelle lerythme des commandes est connu est suffisant pourdéclencher des investissements en matériel , formation,recrutement, mise en place des démarches qualiténécessaires et, avec une perspective de long terme,d'éventuelles actions de R&D spécifiques. Dansl'industrie nucléaire, le temps caractéristique pour obtenirde tels gains est typiquement la décennie.

L’effet de série se trouve renforcé si on a la possibilité deconstruire plusieurs tranches d’un même palier sur lemême site : les travaux d’aménagement du site sont ainsimutualisés, de même que certains ouvrages et bâtimentsannexes (effet de paires lequel entraîne une diminutionde l'ordre de 15% des coûts du second réacteur)24. Encombinant cet effet avec les besoins en puissancenouvelle (remplacement du parc, avec une perspective delégère diminution de la puissance installée), donner dessignaux sur une quinzaine années à la supply chainsignifierait engager un programme de 3 à 4 paires.

A titre d’illustration de ces effets, EDF estime pouvoirréduire de 20 % le coût de la construction de son projet dedeux EPR à Sizewell C en transposant des éléments duprojet Hinkley Point25. Par exemple, EDF pense pouvoiréliminer la plus grande partie de 2 milliards de livres(2,25 milliards d’euros) nécessaires aux travauxpréalables à la construction de Hinkley Point C. D’autreséconomies importantes seraient réalisables en faisantintervenir les soustraitants qui travaillent actuellementsur le chantier et des équipements déjà passés par leprocessus de certification nécessaire pour une utilisationsur un site nucléaire.

Conclusion

En France, une analyse historique des coûts montre uneglobale maîtrise des coûts de construction des réacteursde 2ème génération. A l’étranger, les situations sont plusdiverses, en particulier entre les EtatsUnis (dont laperformance a été mauvaise) et l’Asie (Corée, Japon) quiont bien maitrisé ces coûts. Deux des facteurs essentielssont la bonne gestion des échéanciers ainsi que l’existenced’un programme structuré et conçu comme tel (rythmede construction et politique industrielle).

Evolution attendue des coûts des réacteurs EPR

L’enjeu pour la France repose sur la capacité à réduire lescoûts des futurs EPR, sur la base du retour d’expériencedes chantiers réalisés, et en premier lieu celui deFlamanville 3.

Objectifs de coût des prochains réacteurs EPR : étudeOCDE/AIE AEN

L’étude récente de l’OCDE/AIEAEN (2015) sur les coûtsde génération électrique, focalisée sur les coûts deconstruction de nouvelles unités démarrant vers 20202030, a rassemblé les estimations données par différentsgouvernements européens (Belgique, Finlande, France,RoyaumeUni) pour des EPR, et a débouché sur unefourchette de 3800 à 4500 Euro/kWe. Celleci faitapparaître un facteur de progrès de l’ordre de 30% parrapport aux premiers EPR arrivant en fonction en 2018 :de 5200 à 6560 Euro/kWe. Le tableau 3 détaille lesestimations par pays

Tableau 3 : Coûts de construction estimés des futurs EPR(source : AIEAEN 2015)

(*) £19,6 Mrds (EDF, WNN 3/7/2017) pour 2 réacteurs(**) Pour une série en 2030 (***) Avec 1 USD = 0,75 Euro =

0,64 BP (IEANEA 2015)

L’enjeu dans les pays de l’OCDE est bien de faire baisserles coûts, par rapport à ce qui a été expérimenté dans lespremières constructions. A l’horizon 2020, le facteur deprogrès considéré varie selon le pays, la France yintégrant l’effet de série en plus. L’hypothèse françaisesousjacente étant un remplacement au moins partiel duparc existant, avec une première série d’EPRs mis enservice à partir de 2030.Un facteur de progrès de 30% en France parait accessibleet impliquerait donc à la fois :

• Un design amélioré dans le sens d’un coût moindre deconstruction (projet en cours) ;• Des méthodes de construction optimisées.

Printemps 2018 Numéro 33 La lettre de l'Itésé 13

Dossier

Une filière nucléaire remise en marche avec une visibilitépermettant d’engranger un effet de série lié à un effet deprogramme (visibilité, continuité) et de productivité(organisation industrielle, rythme et standardisation).

Démarche de retour d’expérience et d’optimisation del’EPR

AREVA, puis le nouveau FRAMATOME travaillentdepuis 2009 à recueillir «au fil de l’eau» le retourd’expérience des projets actuellement en construction.Ainsi, les projets Taishan 1 & 2 ont déjà bénéficié de ceretour d’expérience (issu d’Olkiluoto 3 et de Flamanville3). La durée de construction entre le premier béton et lapose du dôme a été réduite de moitié (24 mois au lieu de47) entre Olkiluoto 3et Taishan.Les exemples suivants illustrent le bénéfice apporté par leretour d’expérience (source AREVA NP) :

• La réduction importante du nombre d’heuresd’ingénierie, et donc les coûts associés, sur la chaudièrenucléaire (60% entre Olkiluoto 3et Taishan);• La réduction significative (40%) de la durée defabrication des gros composants grâce à l’améliorationdes processus de production (par exemple : durée defabrication des générateurs de vapeur réduite d’uneannée pour Taishan, dont 4,5 mois grâce à l’utilisationd’un forgé au lieu d’une série de soudures pour uncomposant des générateurs de vapeur);• La fiabilisation du planning de construction grâce à laréduction de délais des approvisionnements auprès desfournisseurs (réduction des délais de 65% en moyenneentre Olkiluoto 3 et Taishan).• La durée totale du projet (entre premier béton etpremière criticité) devrait être inférieure de 30%.

Par ailleurs, le nombre d’heures passées par les équipesd’ingénieries est de 60% plus faible pour Taishan quepour Olkiluoto 3, illustrant les bénéfices de lastandardisation :

• Premier plan complet des schémas de tuyauterie etd’instrumentation passés de 14 à 9 mois ; cette étapeconditionne le plan d’implantation et les interfaces dugénie civil ;• Nombre de révisions nécessaires des schémas détaillésréduit de 10 à 3 ;• Description des systèmes, gouvernant la mise en placedu contrôlecommande, disponible en 20 mois au lieu de30.

Audelà, la réalisation en cours des 4 EPR a permis deconstruire une force structurée mise au service de laconception des nouveaux réacteurs EPR :

• Une équipe d’ingénierie et projets forte de plus de 6000personnes pour l’ensemble des projets :

o dont plus de 1000 personnes compétentes engestion de projets,

o les directeurs de projet sur le chantier de

Taishan ayant pour la plupart travaillé au préalable surOlkiluoto 3 ou Flamanville 3.• Une expertise renforcée dans les achats et laqualification des entreprises fournissant équipements etsupports d’ingénierie ;• Un processus interne robuste de recensement despoints de retour d’expérience et des facteurs correctifs quien découlent. On estime ainsi que plus de 1,600 pointsd’expérience ont été enregistrés pendant les constructionset traités.

La démarche d’optimisation de l’EPR, lancée en 2015 encommun par les ingénieries d’EDF et AREVA NP(aujourd’hui FRAMATOME), s’inscrit donc dans lacontinuité des EPR en cours de construction. Elle intègrecette fois le retour d’expérience sur le concept luimême(dit «EPR2»), en particulier en termes de simplificationdu design, d’amélioration de sa constructibilité etd’industrialisation de ses équipements. Elle met en œuvreégalement des méthodes d’ingénierie système pouraméliorer les performances des acteurs travaillant sur leprojet. Elle prend en compte les techniques et méthodesles plus récentes, en particulier dans le génie civil et dansla modélisation numérique.

Les principales options techniques retenues aprèsl’intégration du retour d’expérience sont :

• Une chaudière du niveau de puissance de celles desderniers EPR (puissance thermique de 4590 MWth)permettant la meilleure réutilisation des équipementsprimaires de l’EPR. Ce choix permet d’inscrire lafabrication de ces équipements dans la continuité deschantiers en cours et donc de limiter au maximum lesrisques liés à leur approvisionnement et leurqualification.• Une enceinte de confinement à simple paroi avec linerassurant à la fois le confinement des matières radioactivesen cas d’accident et la protection contre les agressionsexternes malveillantes. Ce choix permet de simplifierfortement la construction.•Une architecture des systèmes de sauvegarde en 3trains. Ce choix vise à simplifier au maximum le designet permet une meilleure prise en compte du retourd’expérience de l’accident de Fukushima en séparantdavantage les installations liées à la prévention de lafusion du cœur et celles liées à la mitigation de cetaccident.• Une optimisation et simplification par l’intégrationdu REX. Forte optimisation du processus de constructionengendrant d’importantes économies de coûts et dedélais des chantiers, réduction des coûts d’achat, prise encompte du REX des fournisseurs :

o simplification des structures des bâtiments(alignement des voiles, suppressions des pointssinguliers),

o optimisation des taux de ferraillage du géniecivil,

o optimisation des séquences de montageélectromécanique en ayant recours à plus de

La lettre de l'Itésé Numéro 33 Printemps 201814

Dossier

préfabrication et en réduisant le nombre d’épreuveshydrauliques,

o standardisation des équipements via l’usage decatalogues issus des standards industriels,

o maîtrise de la taille du contrôle commande entravaillant sur la réduction du nombre de donnéestransmises des équipements vers le contrôlecommande,

o développement de l’ingénierie systèmeapplicable aux projets complexes.

Les lignes qui précèdent et suivent sont focalisées sur lesoptimisations en cours, à objectif proche. De trèsnombreuses autres pistes font aussi l’objet d’études et derecherches pour le plus long (et le très long) terme.

L’optimisation des chantiers de construction

Un des axes identifiés d’optimisation– déjà en applicationou en exploration – porte sur l’ensemble de l’organisationde la construction afin d’en réduire le délai deconstruction et donc le coût. Ces axes sont notamment :

• Utilisation de techniques de construction avancées,choix optimisé de la logistique pour les composantslourds ;• Préassemblages ou «modularisation» de parties de lacentrale quand le bénéfice global est supérieur au coûtglobal engendré par la modification considérée.

Certaines de ces modifications d’organisation peuventnécessiter des ajustements mineurs du design pourpouvoir être réalisées, mais cela ne change en rien ledesign global, ni son niveau de sureté, ni sesperformances. Le développement de la simulationnumérique des chantiers est aussi un atout important,permettant notamment une coordination optimisée desdifférents corps de métiers.

Une des actions techniques en cours est de simplifier laconception du béton armé (taux de ferraillage, épaisseurbéton), d’accompagner le développement de nouveauxmodes de construction (modularité, préfabrication,structures autoportantes), et de mettre au point des outilsnumériques d’aide à la décision pour optimiser lechantier (de la conception à l’exploitation). L’intégrationde solutions nouvelles fera bénéficier les prochainsréacteurs des progrès associés aux technologies demesures, calculs hautes performances, réalité augmentée,etc.

De l’optimisation du chantier dépend notammentl’économie d’ensemble du projet. Cette influence estmajeure. Le graphique de la Figure 11 décrit l’influenced’un retard de 3 ans sur le temps de retour (date où lesrecettes équilibrent les dépenses) du chantier deFlamanville. En effet, un allongement de la durée deschantiers joue fortement sur les coûts et induit des pertesdues aux intérêts financiers qui courent sur la périodeplus longue. De plus, le réacteur ne produit que plus tard.

Ces deux effets induisent un décalage majeur de la datede retour. Dans cette figure, le décalage est d’une dizained’années pour 3 ans de retard. La maîtrise des planningsest donc essentielle.

Figure 11 : impact sur le temps de retour d’un retard de 3 ansdans la mise en service de Flamanville 3 (source : EDF)

La remise en marche de la chaîne industrielle « qualiténucléaire » européenne

Aucun projet de réacteur nucléaire n’avait été lancé nidémarré en Europe depuis deux décennies. Or la filièrenucléaire se caractérise par des exigences très strictes enassurance qualité, en pureté des matériaux, encomportement des équipements sous irradiation, entenue à long terme, etc… Il a donc fallu reconstituerl’ensemble de la chaîne industrielle pour construireOlkiluoto 3 et Flamanville 3. FRAMATOME a qualifiéplus de 600 fournisseurs d’équipements et services etobtenu des progrès sensibles sur la qualité et le calendrierdes fournitures.

La totalité de la chaîne industrielle, systèmes, services etcomposants, doit être qualifiée au niveau «qualiténucléaire» ; les standards de qualité sont définis etcontrôlés par un organisme agréé. Pour bien desprestataires, il a fallu investir en compétences, parrecrutement ou par programmes internes de formation,sur des domaines spécifiques au nucléaire.

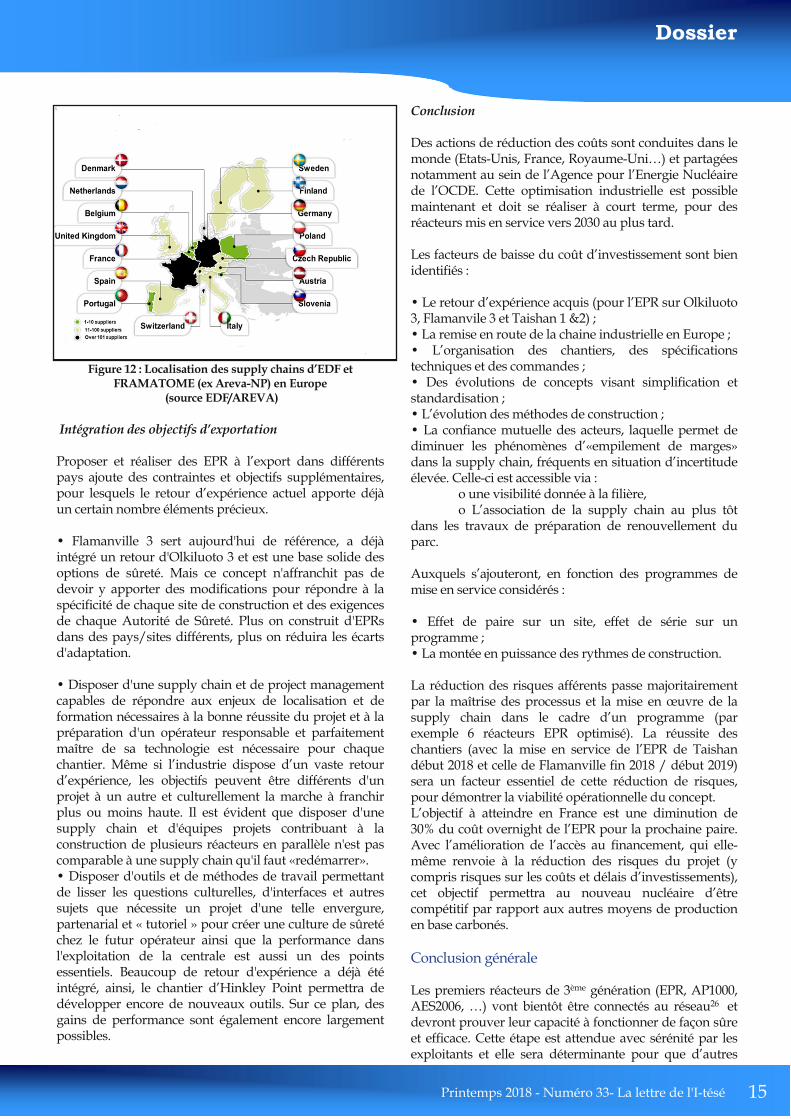

La carte ciaprès figure 12 donne une répartitiongéographique de la chaîne ainsi constituée en Europe (enjuin 2015). Si la France et l’Allemagne en concentrent uneforte proportion, on voit néanmoins que 8 autres payscomptent entre 11 et 100 entreprises impliquées.

Les projets à venir bénéficieront de cette chaîneindustrielle reconstituée, impliquant des coûts moindres.Pour garantir la capacité, les compétences et lacompétitivité du tissu industriel nucléaire en France àréaliser des projets neufs à venir et dans l’objectif debénéficier d’un effet de série, il sera nécessaire de définirun programme de réalisation en adéquation auxcapacités du tissu industriel.

Printemps 2018 Numéro 33 La lettre de l'Itésé 15

Dossier

Figure 12 : Localisation des supply chains d’EDF etFRAMATOME (ex ArevaNP) en Europe

(source EDF/AREVA)

Intégration des objectifs d’exportation

Proposer et réaliser des EPR à l’export dans différentspays ajoute des contraintes et objectifs supplémentaires,pour lesquels le retour d’expérience actuel apporte déjàun certain nombre éléments précieux.

• Flamanville 3 sert aujourd'hui de référence, a déjàintégré un retour d'Olkiluoto 3 et est une base solide desoptions de sûreté. Mais ce concept n'affranchit pas dedevoir y apporter des modifications pour répondre à laspécificité de chaque site de construction et des exigencesde chaque Autorité de Sûreté. Plus on construit d'EPRsdans des pays/sites différents, plus on réduira les écartsd'adaptation.

• Disposer d'une supply chain et de project managementcapables de répondre aux enjeux de localisation et deformation nécessaires à la bonne réussite du projet et à lapréparation d'un opérateur responsable et parfaitementmaître de sa technologie est nécessaire pour chaquechantier. Même si l’industrie dispose d’un vaste retourd’expérience, les objectifs peuvent être différents d'unprojet à un autre et culturellement la marche à franchirplus ou moins haute. Il est évident que disposer d'unesupply chain et d'équipes projets contribuant à laconstruction de plusieurs réacteurs en parallèle n'est pascomparable à une supply chain qu'il faut «redémarrer».• Disposer d'outils et de méthodes de travail permettantde lisser les questions culturelles, d'interfaces et autressujets que nécessite un projet d'une telle envergure,partenarial et « tutoriel » pour créer une culture de sûretéchez le futur opérateur ainsi que la performance dansl'exploitation de la centrale est aussi un des pointsessentiels. Beaucoup de retour d'expérience a déjà étéintégré, ainsi, le chantier d’Hinkley Point permettra dedévelopper encore de nouveaux outils. Sur ce plan, desgains de performance sont également encore largementpossibles.

Conclusion

Des actions de réduction des coûts sont conduites dans lemonde (EtatsUnis, France, RoyaumeUni…) et partagéesnotamment au sein de l’Agence pour l’Energie Nucléairede l’OCDE. Cette optimisation industrielle est possiblemaintenant et doit se réaliser à court terme, pour desréacteurs mis en service vers 2030 au plus tard.

Les facteurs de baisse du coût d’investissement sont bienidentifiés :

• Le retour d’expérience acquis (pour l’EPR sur Olkiluoto3, Flamanvile 3 et Taishan 1 &2) ;• La remise en route de la chaine industrielle en Europe ;• L’organisation des chantiers, des spécificationstechniques et des commandes ;• Des évolutions de concepts visant simplification etstandardisation ;• L’évolution des méthodes de construction ;• La confiance mutuelle des acteurs, laquelle permet dediminuer les phénomènes d’«empilement de marges»dans la supply chain, fréquents en situation d’incertitudeélevée. Celleci est accessible via :

o une visibilité donnée à la filière,o L’association de la supply chain au plus tôt

dans les travaux de préparation de renouvellement duparc.

Auxquels s’ajouteront, en fonction des programmes demise en service considérés :

• Effet de paire sur un site, effet de série sur unprogramme ;• La montée en puissance des rythmes de construction.

La réduction des risques afférents passe majoritairementpar la maîtrise des processus et la mise en œuvre de lasupply chain dans le cadre d’un programme (parexemple 6 réacteurs EPR optimisé). La réussite deschantiers (avec la mise en service de l’EPR de Taishandébut 2018 et celle de Flamanville fin 2018 / début 2019)sera un facteur essentiel de cette réduction de risques,pour démontrer la viabilité opérationnelle du concept.L’objectif à atteindre en France est une diminution de30% du coût overnight de l’EPR pour la prochaine paire.Avec l’amélioration de l’accès au financement, qui ellemême renvoie à la réduction des risques du projet (ycompris risques sur les coûts et délais d’investissements),cet objectif permettra au nouveau nucléaire d’êtrecompétitif par rapport aux autres moyens de productionen base carbonés.

Conclusion générale

Les premiers réacteurs de 3ème génération (EPR, AP1000,AES2006, …) vont bientôt être connectés au réseau26 etdevront prouver leur capacité à fonctionner de façon sûreet efficace. Cette étape est attendue avec sérénité par lesexploitants et elle sera déterminante pour que d’autres

La lettre de l'Itésé Numéro 33 Printemps 201816

Dossier

réacteurs du même type soient décidés et construits dansle monde. La construction de ces premiers réacteurs enEurope et aux EtatsUnis a révélé des haussesimportantes des coûts.Des facteurs structurels et conjoncturels ont poussé à ceshausses :

• Des raisons génériques à l’ensemble de l’industrie(coûts des facteurs de production, coûts des matièrespremières, normes environnementales) ont contribué àces hausses lors des 10 dernières années, et ont égalementimpacté les filières gaz et charbon.• Des facteurs propres à la filière nucléaire ont aussi joué :

o l’effet de «premier de série» (First Of A Kind)inhérent à tout équipement complexe et innovant commeun réacteur de Génération 3,

o certains choix technologiques économiquementpénalisants (systèmes de sûreté),

o Supply chain à redémarrer : les constructionsde réacteurs s’étaient interrompues (EtatsUnis, puisEurope, notamment) dans les dernières 20 à 30 années,avec pour conséquence les difficultés inhérentes à laremise en marche de l’ensemble sous de nombreuxaspects (gestion de grands projets, calage des schémascontractuels avec les fournisseurs, besoinsd’investissement et de formation spécifiques à la filièrenucléaire).

La baisse des coûts de production sur les projets futursest un impératif majeur auquel tous les industriels dunucléaire s’attèlent, partout dans le monde, avec despremiers résultats.

Les zones de progrès sur les coûts de construction desréacteurs de troisième génération sont bien identifiées etfont l’objet de plans d’amélioration très importants. Lesprincipales actions de progrès sont les suivantes :

• Stabilisation du référentiel de sûreté et processus decontrôle par l’autorité de sûreté ;• Organisation de la supply chain ;• Intégration des retours d’expérience des projets en voiede finalisation ;• Mise en œuvre de nouvelles techniques et méthodespour réoptimiser les concepts ;• Nouvelle organisation des montages contractuels pourfaire porter chaque type de risque par l’entité la mieuxadaptée, généralement sous le pilotage des Etats ;• D’autres facteurs de réduction de coûts joueront«mécaniquement», comme par le passé :

o effet de paire pour les prochains EPR(Royaume Uni, France): par rapport à des tranchesuniques comme Olkiluoto 3 et Flamanville 3,

o effet de série, dérivant de la visibilité et durythme de construction.

L’analyse fournie dans ce dossier montre l’importance des’inscrire dans un programme structuré et stable pourbénéficier des baisses de coûts induites par les effets desérie.

De nombreux autres facteurs rentreront en lice pourétablir les choix futurs. Citons en particulier le design descontrats et le portage des risques économiques.Quoiqu’il en soit, les informations analysées dans cetarticle montrent qu’il est possible de réduire fortement lescoûts d’investissement. Les industriels s’y emploient. Lapanoplie des actions qui seront possibles dépend aussi enpremier lieu des choix publics (politiques visàvis desénergies « bas carbone » (dont prix du carbone), mise enplace d'outils économiques dédiés à accompagner lerenouvellement du parc nucléaire, (à l'instar des moyensdéployés pour les énergies renouvelables), décision delancer des réacteurs et date de divergence prévue…),mais aussi d’autres facteurs, notamment internationaux(prix sur les marchés énergétiques, politiqueeuropéenne…). Le coût effectif des futurs réacteursdépendra de l’ensemble de ces facteurs.

1 https://www.eca.europa.eu/fr/Pages/DocItem.aspx?did=418242 http://www.strategie.gouv.fr/publications/crisesystemeelectriqueeuropeen3 https://www.mckinsey.de/energiewendedeutschlanddiekostensteigenweiter4 On peut y ajouter le nouveau modèle coréen APR1400, avec la connexionau réseau de ShinKori 3 en janvier 2017 par KHNP, bientôt suivie parShinKori 4. Parallèlement la construction de quatre APR1400 à Barakah(United Arab Emirates) progresse régulièrement, avec la mise en service dupremier prévue en 2018. Ce modèle est récent, mais n’atteint pas le standard« Gen 3 ».5 “Analysis of GWscale overnight capital costs”, Université de Chicago,20116 “Nuclear New Build: Insights into Financing and Project Management”,OCDE/AEN NEA N° 7196, 20167 Working Paper on Risks n°52, « A risk management approach to asuccessful infrastructure project »8 E.M. Merrow, P.E. Phillips, and C.W. Meyers, Understanding CostGrowth and Performance Shortfalls in Pioneer Process Plants (SantaMonica, CA: Rand Corporation, 19819 Phil. Trans. R. Soc. A (2012) 370, 365–38010 Dans cette note, nous ne développons pas ce dernier point (coût del’investissement en technologies alternatives comme le solaire, l’éolien, lestechnologies gaz), au sein d’un parc complet. Nous renvoyons pour cela auxtravaux de la SFEN de début 2017 sur les synergies du nucléaire et des EnRau sein de parcs complets. Nous fournirons toutefois des ordres degrandeurs des meilleures estimations actuelles.11 Le dernier rapport de l’AIE/AEN de 2015 se base sur un coût deconstruction « overnight » (i.e. hors coûts de financement) 3800 €/kWe.Cette valeur correspond à un nouveau réacteur EPR en France à l’horizon2030 d’une capacité de 1630 MWe. Ce point est documenté plus loin.12 http://www.energie.siapartners.com/20170905/lefinancementestildevenuunelimiteaudeveloppementdunprojetnucleaire13 Ref : « Prospect for US Nuclear Power after Fukushima » EnergyInstitute at Haas, Berkeley, California, Lucas W Davis, Août 201114 Duquesnoy, T. (2013), Coût de construction des réacteurs REP:évolution des conditions économiques ou accroissement de la complexité?,La lettre de l’Itésé, 18.

Printemps 2018 Numéro 33 La lettre de l'Itésé 17

Dossier

15 https://www.ccomptes.fr/fr/publications/lescoutsdelafiliereelectronucleaire16 Grubler, A. (2010). The costs of the French nuclear scaleup: A case ofnegative learning by doing. Energy Policy, 38(9), 51745188.17 Lovering, J. R., Yip, A., & Nordhaus, T. (2016). Historical constructioncosts of global nuclear power reactors. Energy Policy, 91, 371382.18 Berthélemy, M., & Escobar, L. (2015). Nuclear reactors' constructioncosts: The role of leadtime, standardization and technological progress.Energy Policy, 82, 118130.19 https://www.mech.kuleuven.be/en/tme/research/energy_environment/Pdf/wpen201314.pdf20 « Conglomérat industriel », tel que Hyundai ou Doosan.21 Il s’agit alors de traiter statistiquement les données empiriques de coûtsde construction, en les rapprochant de l’évolution des facteurs explicatifs «candidats ». On peut alors déterminer le signe et l’importance des effets. Destests statistiques permettent de vérifier (ou non) de la significativité desrésultats.22 Les économistes parlent souvent d’effet d’apprentissage, qui englobel’effet de série au sens où il prend en compte l’ensemble des phénomènesqui permettent d’augmenter l’efficacité de techniques ou de filières. Nousles assimilerons ici. A noter que d’autres effets jouent sur les coûts unitairesdes réacteurs, tels que les exigences de sûreté, l’effet d’échelle (effet de lataille des réacteurs, qui diminue le coût unitaire du MW installé avec lapuissance)... et bien entendu le progrès technique qui permet la mise enœuvre de solutions nouvelles et moins coûteuses ou une meilleure gestion etdémonstration des marges de dimensionnement.23 Voir Berthélemy et Escobar (2016), op. cit. et Escobar et Lévêque (2015),Revisiting the Cost Escalation Curse of Nuclear Power Generation: NewLessons from the French Experience, Economics of Energy andEnvironmental Policy, Vol. 4.24 En 2000, l"OCDE/AEN a chfffré cet effet de paire à 15% pour la secondeunité sur un site et 5% additionnels en cas de construction de deux paires.Source : https://www.oecdnea.org/ndd/pubs/2000/é2088_reductioncapitalcosts.pdf (pp6064)25 Source EDF (Times le 3 janvier 2018)25 Rappelons que c’est déjà le cas pour le concept russe VVER 1200