PwC Deals · 2018. 12. 25. · Media Inc.*をSirius XM Radioが35億米ドルで買収。 •...

5

• 2018年第3四半期、テクノロジー業界のM&A案件 の取引金額は増加し、第2四半期の2倍を超えた。 年初来の取引は2017年を上回っており、件数より 金額の方が伸びのペースが速かった。当四半期のテ クノロジー業界はIPO、買収とも活発だった。 • 取引を牽引したのは引き続きソフトウェアだった が、ITサービス、インターネット、半導体の全て のサブセクターで取引金額が数十億ドル規模となっ た。 PwC Deals 米国テクノロジー業界 2018年第3四半期のM&Aに関するインサイト 夏枯れからの復活に加え、外国からの投資も増加 エグゼクティブサマリー 2018年第2四半期は低調だったテクノロジー業界のM&A市 場は、2018年第3四半期には輝きを取り戻し、オバマ政権の 終盤以来、最も好調な四半期となった。今期の好調にはテ クノロジー企業、非テクノロジー企業、国内企業、外国企 業などあらゆる買手が貢献し、また買収対象もソフトウェ アに限らず、テクノロジー業界の様々なサブセクターに等 しく関心が広がった。 株式市場は荒れ模様だが、そうした中でもテクノロジー企 業のIPOは第2四半期からの活況が続いている。当四半期は 外国企業による新規公開が半数を大きく上回った。 とは言え、金利の上昇、政権中盤から後半にかけての景気 減速懸念、貿易戦争の影響、中間選挙の結果や影響にまつ わる不確実性など、課題が残っていることも確かである。 それでもなお、テクノロジー業界には潤沢な資金があるこ とに加え、独占禁止法の規制が最近は大型買収に好意的で あることや競争圧力が高まっているという現状を踏まえる と、テクノロジー業界のM&Aに対する意欲は、今後も旺盛 であると見ていいだろう。 トレンドとハイライト 「規制の先行きが不透明な上、選 挙やFIRRMA法などの問題はある が、テクノロジー業界はM&A市 場も株式市場も活発だ 」 マーク・スーダン PwC米国TMT テクノロジー・メディア・テレコム ディールリーダー 2018年第3四半期 vs. 2018年第2四半期 2018年第3四半期 vs. 2017年第3四半期 9% 117% 4% 15% 取引金額 2018年第3四半期(664億米ドル) 2018年第2四半期(306億米ドル) 2017年第3四半期(611億米ドル) 取引件数 2018年第3四半期(485件) 2018年第2四半期(420件) 2017年第3四半期(468件)

Transcript of PwC Deals · 2018. 12. 25. · Media Inc.*をSirius XM Radioが35億米ドルで買収。 •...

• 2018年第3四半期、テクノロジー業界のM&A案件の取引金額は増加し、第2四半期の2倍を超えた。年初来の取引は2017年を上回っており、件数より金額の方が伸びのペースが速かった。当四半期のテクノロジー業界はIPO、買収とも活発だった。

• 取引を牽引したのは引き続きソフトウェアだったが、ITサービス、インターネット、半導体の全てのサブセクターで取引金額が数十億ドル規模となった。

PwC Deals米国テクノロジー業界 2018年第3四半期のM&Aに関するインサイト

夏枯れからの復活に加え、外国からの投資も増加

エグゼクティブサマリー2018年第2四半期は低調だったテクノロジー業界のM&A市場は、2018年第3四半期には輝きを取り戻し、オバマ政権の終盤以来、最も好調な四半期となった。今期の好調にはテクノロジー企業、非テクノロジー企業、国内企業、外国企業などあらゆる買手が貢献し、また買収対象もソフトウェアに限らず、テクノロジー業界の様々なサブセクターに等しく関心が広がった。

株式市場は荒れ模様だが、そうした中でもテクノロジー企業のIPOは第2四半期からの活況が続いている。当四半期は外国企業による新規公開が半数を大きく上回った。

とは言え、金利の上昇、政権中盤から後半にかけての景気減速懸念、貿易戦争の影響、中間選挙の結果や影響にまつわる不確実性など、課題が残っていることも確かである。それでもなお、テクノロジー業界には潤沢な資金があることに加え、独占禁止法の規制が最近は大型買収に好意的であることや競争圧力が高まっているという現状を踏まえると、テクノロジー業界のM&Aに対する意欲は、今後も旺盛であると見ていいだろう。

トレンドとハイライト

「規制の先行きが不透明な上、選挙やFIRRMA法などの問題はあるが、テクノロジー業界はM&A市場も株式市場も活発だ 」

マーク・スーダンPwC米国TMTテクノロジー・メディア・テレコムディールリーダー

2018年第3四半期vs.

2018年第2四半期

2018年第3四半期vs.

2017年第3四半期

9% 117%

4% 15%

取引金額2018年第3四半期(664億米ドル)2018年第2四半期(306億米ドル)2017年第3四半期(611億米ドル)

取引件数2018年第3四半期(485件)2018年第2四半期(420件)2017年第3四半期(468件)

$42.1

$82.9

$102.5 $96.0

$43.6 $35.8

$61.1

$33.8

$59.4

$30.6

$66.4

380

414

347

472 488

519

468

398

506

420

485

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

取引件数

取引金額(単位:10億米ドル)

公表取引金額 公表取引件数

2018年第3四半期の大型案件は2件(その結果、年初来の合計は7件)であった。1件目は左記に記載したBroadcomによるCA Technologiesの買収案件と、2件目は日本の半導体メーカー、ルネサスが67億米ドルでIDTを買収するという提案である。大型案件の承認に関する他セクターの状況から見て、垂直統合、水平統合ともに順調に進むと考えられる。

2PwC Deals 米国テクノロジー業界 2018年第3四半期のM&Aに関するインサイト

2018年第3四半期のハイライトと2018年の展望

• データ保護法がカリフォルニアにも波及:California Consumer Privacy Act はEUのGDPRによく似た法律であり、これによってデータ保護に関する懸念が取締役会の最優先議題となる。規制当局の監視が強化されると、テクノロジー業界の大手企業は戦略的なM&Aを広げるよりも、自社ブランドを保護することに注意を向けるかもしれない。

• 続く貿易戦争:米中間の緊張は、7月にトランプ大統領が330億米ドル分の中国製品に対する追加関税を承認し、さらに9月には対象を1890億ドル分の製品に拡大するなど、高まる一方である。こうした対立の継続がサプライチェーン、市場へのルート、顧客へのアクセスに及ぼす影響を解消するため、そして可能であればこの状況を有利に活用することを目指し、M&Aが増えるだろう。

• Foreign Investment Risk Review Modernization Act of 2018 (FIRRMA)が成立:2018年8月、トランプ政権はCFIUSの「対象となる取引」の定義を拡大し、審査プロセスを強化する法案に署名した。これによって「対象となる取引」に「新たに登場した基盤的技術」が加わったが、その解釈はまだ定まっていない。定義の変化がテクノロジー業界のM&Aにどう影響するかは、今後注視する必要がある。

こうした目に見える政治や規制環境の変化だけでなく、次なる景気後退の大波がやってくるのではないかという不安が株式市場に大きな影を落とし、動揺を招いている。しかしテクノロジー業界のM&Aはこれまでも、そしておそらくこれからも、こうした経済の変動を乗り越えていくだろう。どの企業も、拡大するデジタル市場に適応し続けるには、イノベーションを続けていかなければならないことを、よく理解しているからである。当四半期、シリコンバレーではスタートアップに対する投資が24%増加し、将来の買収先となる企業の成長を後押ししている。したがってテクノロジー業界のM&Aに対する意欲は、マクロ市場の動向に関わらず、この先も旺盛であると思われる。

• 当四半期の取引金額および取引件数は、2018年第2四半期の落ち込みから復活し、2017年第3四半期を上回った。

• 件数の大部分を引き続き小規模案件が占めた。公表取引金額が1億米ドル未満の案件は件数全体の50%強、1億米ドル~5億米ドルは全体の23%だった。取引金額は件数の増加により顕著な伸びを見せたが、これは前述の大型案件2件に加え、10億~50億米ドル規模の案件成立が第2四半期の9件から12件へと、引き続き増加したことによるものである。

大型案件(50億米ドル以上)

最大規模の取引

2018年第3四半期最大のM&Aは、7月にBroadcomがCA Technologiesを189億米ドルで買収した案件であった。トランプ政権が国家安全保障上の懸念からBroadcomによるQualcomm買収を阻止してからちょうど3カ月後、Broadcomは初めてソフトウェアへの転換に向けて舵を切った。

2

テクノロジー業界における取引金額および件数

テクノロジーセクターにおけるM&Aの見通しM&A活動は夏枯れの時期が終わって復調しているが、2018年最後の四半期の方向性を占う際に考慮すべき点がいくつかある:

189億米ドル

2018年第3四半期のM&A活動は、10億米ドル超のカテゴリーの上昇継続により全体的に増加

• IT管理ソフトウェアおよびソリューションのプロバイダーであるCA TechnologiesをBroadcomが189億米ドルで買収。

• アナログ・ミックスドシグナルの半導体および関連製品の大手サプライヤーであるIntegrated Device Technology(IDT)を日本の半導体メーカー、ルネサスエレクトロニクス株式会社が67億米ドルで買収。

• クラウドベースのマーケティングソフトウェア企業であるMarketo Inc.をAdobe Systems Inc.が48億米ドルで買収。

• オンラインの音楽ストリーミングサービスを展開するPandora Media Inc.*をSirius XM Radioが35億米ドルで買収。

• フランスを拠点にクラウド、インフラ、データ管理サービスを欧州で展開するAtos SEが、ソフトウェア開発サービスをグローバルに展開するSyntel Inc.を34億米ドルで買収。

• 金融機関のState Street Corpが、投資管理を自動で行うソフトウェアを開発したCharles River Systems, Inc.を26億米ドルで買収。

• 法人向けセキュリティソリューションを提供するDuo Sec Inc.をCiscoが24億米ドルで買収。

• 産業機器メーカーのFortive Corpが施設・不動産管理システムソフトウェアを提供するAccruent LLCを20億米ドルで買収。

3PwC Deals 米国テクノロジー業界 2018年第3四半期のM&Aに関するインサイト

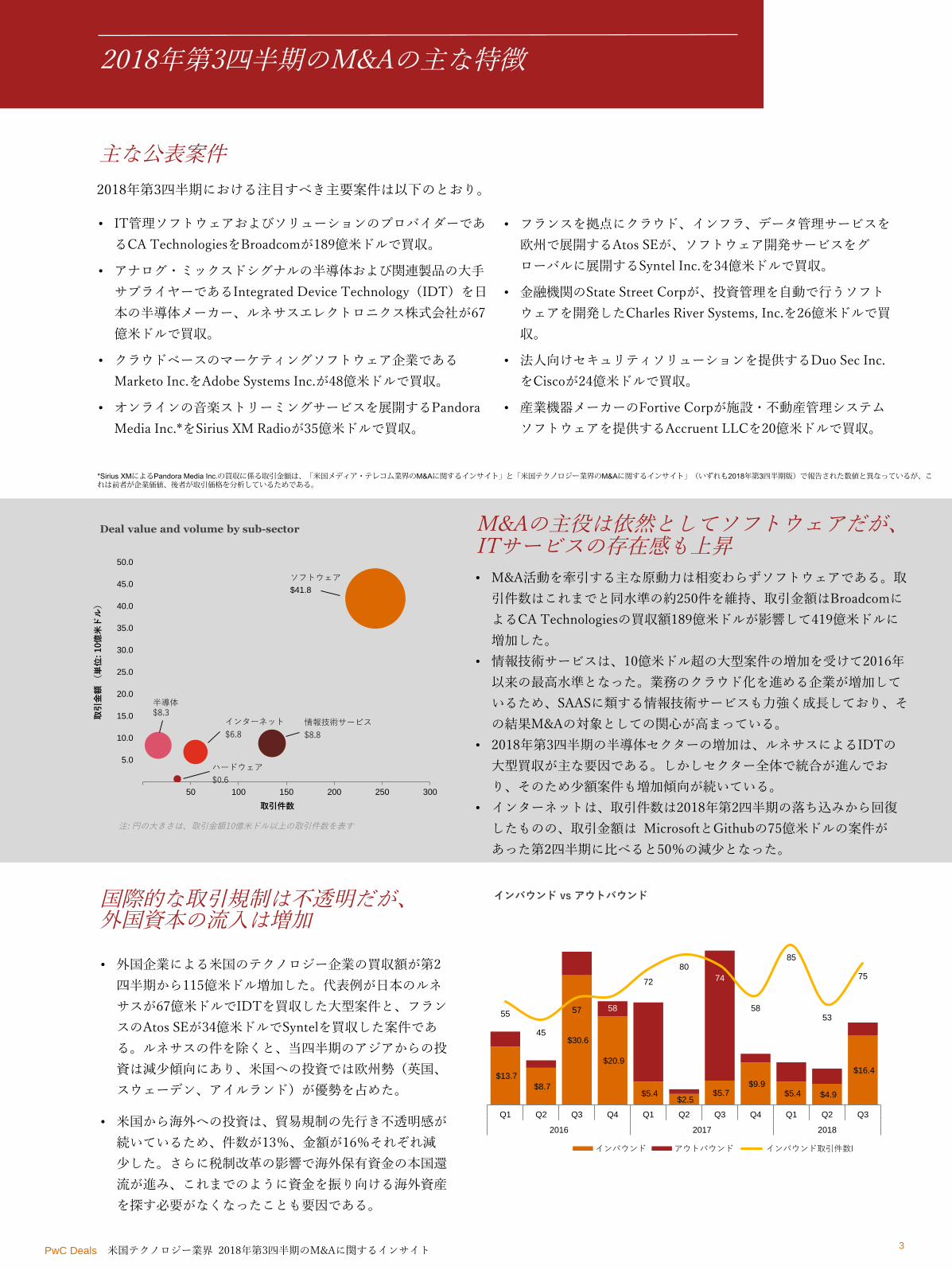

2018年第3四半期のM&Aの主な特徴

• M&A活動を牽引する主な原動力は相変わらずソフトウェアである。取引件数はこれまでと同水準の約250件を維持、取引金額はBroadcomによるCA Technologiesの買収額189億米ドルが影響して419億米ドルに増加した。

• 情報技術サービスは、10億米ドル超の大型案件の増加を受けて2016年以来の最高水準となった。業務のクラウド化を進める企業が増加しているため、SAASに類する情報技術サービスも力強く成長しており、その結果M&Aの対象としての関心が高まっている。

• 2018年第3四半期の半導体セクターの増加は、ルネサスによるIDTの大型買収が主な要因である。しかしセクター全体で統合が進んでおり、そのため少額案件も増加傾向が続いている。

• インターネットは、取引件数は2018年第2四半期の落ち込みから回復したものの、取引金額は MicrosoftとGithubの75億米ドルの案件があった第2四半期に比べると50%の減少となった。

主な公表案件2018年第3四半期における注目すべき主要案件は以下のとおり。

M&Aの主役は依然としてソフトウェアだが、ITサービスの存在感も上昇

Deal value and volume by sub-sector

• 外国企業による米国のテクノロジー企業の買収額が第2四半期から115億米ドル増加した。代表例が日本のルネサスが67億米ドルでIDTを買収した大型案件と、フランスのAtos SEが34億米ドルでSyntelを買収した案件である。ルネサスの件を除くと、当四半期のアジアからの投資は減少傾向にあり、米国への投資では欧州勢(英国、スウェーデン、アイルランド)が優勢を占めた。

• 米国から海外への投資は、貿易規制の先行き不透明感が続いているため、件数が13%、金額が16%それぞれ減少した。さらに税制改革の影響で海外保有資金の本国還流が進み、これまでのように資金を振り向ける海外資産を探す必要がなくなったことも要因である。

インバウンド vs アウトバウンド国際的な取引規制は不透明だが、外国資本の流入は増加

$13.7

$8.7

$30.6

$20.9

$5.4 $2.5

$5.7 $9.9

$5.4 $4.9

$16.4

55

45

57 58

72

80

74

58

85

53

75

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

インバウンド アウトバウンド インバウンド取引件数I

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

50 100 150 200 250 300

取引

金額

(単

位: 1

0億米

ドル

)

取引件数

ソフトウェア $41.8

情報技術サービス$8.8

インターネット$6.8

半導体$8.3

ハードウェア$0.6

注: 円の大きさは、取引金額10億米ドル以上の取引件数を表す

*Sirius XMによるPandora Media Inc.の買収に係る取引金額は、「米国メディア・テレコム業界のM&Aに関するインサイト」と「米国テクノロジー業界のM&Aに関するインサイト」(いずれも2018年第3四半期版)で報告された数値と異なっているが、これは前者が企業価値、後者が取引価格を分析しているためである。

$12.0 $13.0 $11.1 $8.5 $4.8 $6.0 $16.1 $7.2 $21.1 $5.6 $13.3

103 104

79

124

104

141

108

90

132

80

137

258

234

214

307

345 333

316

271

325

284

306

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

取引金額(単位:10億米ドル)

非テクノロジー企業による買収取引金額 非テクノロジー企業による買収取引件数

テクノロジー企業による買収取引金額 テクノロジー企業による買収取引件数

4PwC Deals 米国テクノロジー業界 2018年第3四半期のM&Aに関するインサイト

2018年第3四半期のM&Aの主な特徴(続き)

• 2018年第3四半期の全ての買収案件のうち、非テクノロジー企業によるものは31%を占めた。これは取引件数ベースで第2四半期から9パーセントの急増で、2016年第2四半期以来の高水準である。

• 非テクノロジー企業の買収先で最も多いのは、金額でも件数でもソフトウェアである(公表された買収額は、89件の取引で102億米ドル)。次いでITサービスの49件が多いが、その過半数が取引金額を公表していない。

• 上位買手企業は金融サービス、製造・エレクトロニクス、メディア・出版であった。当四半期の上位8件の取引のうち、81億米ドルが非テクノロジー企業(SSC、Fortive、Sirius XM)によるものであった。

テクノロジー企業と非テクノロジー企業による買収の四半期別推移

• テクノロジー業界のIPOは、2017年第4四半期以来、好調が続いている。2018年第3四半期に上場したテクノロジー企業は15社で、市場価格の合計は42億米ドルだった。そのうちインターネットが29億米ドル、ソフトウェアが7億米ドルと上位2位を占めた。

• 興味深いのは、上場の73%を海外企業が占めたことである。件数、金額ともに最も多かった中国からは、5社が新たに上場した。中国のeコマースではAlibabaとJD.comがすでに米国の取引所に上場済みだが、当四半期はそれらに続いて上海に拠点を置くeコマース企業Pinduoduoが上場した。調達額は16億米ドル、バリュエーションは600億米ドルだった。

IPO金額・件数の四半期別推移

$0.1 $1.4

$0.8 $0.5

$4.0 $0.9 $0.3 $4.3 $4.1 $4.6 $4.2

1

8

9

3

4

9

1

14

8

16

15

Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3

2016 2017 2018

IPO金

額(単位:10億米ドル)

IPO金額 IPO件数

金融サービスを中心に、非テクノロジー企業による買収が件数、金額ともに復調

テクノロジー企業のIPOは引き続き好調だが、主流は海外企業

© 2018 PwC. All rights reserved.PwC refers to the PwC network and/or one or more of its member firms, each of which is a separate legal entity. Please see www.pwc.com/structure for further details.This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

取引を成功させる企業は、他社が見落としがちな価値を見出す大局観や、不測の事態に対応できる柔軟性、厳しい競争の中でも有利な条件を勝ち取る大胆さに加え、契約が成立した瞬間から直面するさまざまな課題を見出すための慎重さを兼ね備えています。しかし、情報が瞬時に駆け巡るような事業環境の中では、取引を実効性のあるものとするために、経験豊富なアドバイザーに助言を求める企業こそが、真に取引を成功に導くことができるのです。

PwCのディールズプラクティスはテクノロジー企業やテクノロジーセクターに注力するプライベートエクイティに対し、買収候補や部門売却候補の選定、詳細なバイサイドのデューデリジェンス実施、買収後の利益獲得計画策定、さらには売却、企業分割、IPOなどによるエグジットまで、M&Aのあらゆる局面でクライアントが重要な決断を下す際に幅広く助言を提供いたします。当社は全世界に20,000名を超えるディールプロフェッショナルを擁しており、貴社のビジネス拠点やM&A取引対象所在地が世界のどこであれ、テクノロジー分野のみならず現地市場についても知識や経験が豊富なチームを派遣することができます。

取引には一つとして同じものがありません。だからこそ信頼できるパートナーから戦略的M&Aに関するアドバイス、デューデリジェンス、取引のストラクチャリング、M&A関連の税務、買収後の統合、バリュエーション、ポストディールなどのサービスを提供し、M&Aプロセス全般にわたる助言を得ることが重要です。これによりディールから最大限の価値を引き出すことが可能になるのです。

当社が提供するソリューションは、個別取引の状況に合わせ、貴社がリスク特性の中で最大の価値を引き出せるように設計した統合型のソリューションです。買収や合弁事業を通じた資本投下、IPOや私募債発行による資金調達、会社分割プロセスを通じた投下資本の回収など、貴社のニーズに合わせて支援することができます。

テクノロジー産業のM&Aおよび関連サービスに関する詳細情報は下記をご参照ください。

◆ pwc.com/us/tmtdeals または pwc.com/us/tmt.

データについて当社ではM&Aを、ターゲット企業が米国を拠点とするテクノロジー企業であって買手企業が米国または外国の企業である買収・合併、または買手企業が米国を拠点とするテクノロジー企業である買収・合併と定義しています。また、部門売却は、米国を拠点とする企業がその一部のみを売却することと定義しています。

当社では、業界で認知されている情報源の提供するデータを元に調査を行っています。特に、本レポートの随所で用いられている金額や件数は、Thomson Reutersが2018年9月30日現在で提供している公表案件のものであり、451 Research Groupおよび当社独自の調査によって補足したものです。噂されてはいるものの公表されていない取引は含まれません。過去の期間に関する情報は、当該時点で入手可能であったデータを基にしたものであり、Thomson Reutersがその後収集した新規データによる更新は行っていません。別途記載のある場合を除き、本レポートに含まれるデータやグラフは全てThomson Reutersから提供を受けたものです。

テクノロジー企業の多くは複数のセクターにまたがっているため、本レポートで取り上げたセクター内の傾向は他のセクターにも当てはまるものと考えます。本レポートで取り上げるテクノロジーセクターはNAIC(北米産業分類システム)コードを基に定めたものです。ただし、半導体サブセクターは、SIC(標準産業分類)コードの半導体およびその他電子部品製造コードが付与された企業から抽出しています。また、取引実態をより正しく反映することができる場合には、NAICコードやSICコードと無関係にセクターの再分類をすることがあります。

お問い合わせ:

青木 義則 PwCアドバイザリー合同会社パートナーディールズTMTセクターリーダー[email protected]

著者

Min KimDirector, PwC’s Deals Practice+1 408 817 [email protected]

![Ready! API スタートガイド - XLsoft Corporation · 2017. 7. 18. · API を含んだプロジェクトを作成します。 • [File] - [New Project] を選択します。](https://static.fdocuments.fr/doc/165x107/603107b697cf37259a6bc47d/ready-api-fff-xlsoft-corporation-2017-7-18-api-fffoe.jpg)