Projet de loi de finances 2014 - oeconomia.net · HCFP a constaté que le déficit structurel...

51

Projet de loi de finances 2014

Transcript of Projet de loi de finances 2014 - oeconomia.net · HCFP a constaté que le déficit structurel...

Projet de loi de finances2014

Projet de loi de finances

Sandrine Duchêne Directrice générale adjointe du Trésor

Julien Dubertret Directeur du Budget

Ambroise Fayolle Directeur général de l’Agence France Trésor

Les perspectives macroéconomiques françaises – PLF et

PLFSS 2014Sandrine DuchêneDirectrice générale adjointe du Trésor

Depuis plusieurs mois, les enquêtes montrent une inflexion favorable de la conjoncture

Conjon

cture mon

diale

La zone euro est sortie de récession au 2ème trimestre et les données d’enquêtes suggèrent une poursuite de l’amélioration des perspectives

Reprise en

zone

euro

La croissance mondiale gagnerait progressivement en dynamisme, entraînant le rebond de la demande extérieure de la France

2011

Croissance mondiale 3.9 3.2 2.9 3.7 Économies avancées 1.7 1.4 1.1 2.1 États-Unis 1.8 2.8 1.4 2.6 Japon -0.6 2.0 1.5 1.1 Royaume-Uni 1.1 0.2 1.2 1.7 Union Européenne 1.7 -0.2 0.0 1.3 Zone euro 1.5 -0.6 -0.5 1.0 dont Allemagne 3.3 0.7 0.6 1.6 dont Italie 0.4 -2.4 -1.9 0.6 dont Espagne 0.1 -1.6 -1.4 0.6 Économies émergentes / en voie de développement 6.2 4.9 4.8 5.3

dont Chine 9.3 7.7 7.2 7.2

Croissance du PIB (en moyenne annuelle, %)

(non CJO) (prévisions, CJO)201420132012

Scén

ario internationa

l

Rebond de l’activité soutenu par la demande intérieure au deuxième trimestre

Conjon

cture Fran

ce

L’amélioration des enquêtes de conjoncture se poursuitCo

njon

cture Fran

ce

8

Une prévision en ligne avec le consensus des économistesPrévision 20

13‐201

4

Une prévision prudente au regard de notre retard de demande

Écart d

e prod

uctio

n

Les exportations accélèrentCo

mmerce extérieur

L’environnement financier des entreprises reste favorable

12

Cond

ition

s de fin

ancemen

t

Un rebond modéré de l’investissementEn

trep

rises

Emploi : Un cycle de productivité atténué par les effets des politiques publiques

Emploi

Une inflation basse en 2013, légèrement en hausse en 2014Infla

tion

L’accélération du pouvoir d’achat entraînerait celle de la consommation

Mén

ages

Ce scénario est soumis à plusieurs aléas qui, dans l’ensemble, sont équilibrés

Aléas

Le rebond de l’activité économique mondiale• L’activité pourrait être plus dynamique au Royaume‐Uni

et aux États‐Unis, comme le suggèrent les dernières données d’enquêtes.

• Ralentissement des économies émergentes plus prononcé que prévu

Évolution du prix du pétrole et situation au Moyen‐Orient ?

Quid d’un retrait progressif des politiques monétaires non conventionnelles ?

La levée des incertitudes conduira‐t‐elle les ménages et les entreprises à dépenser davantage ?

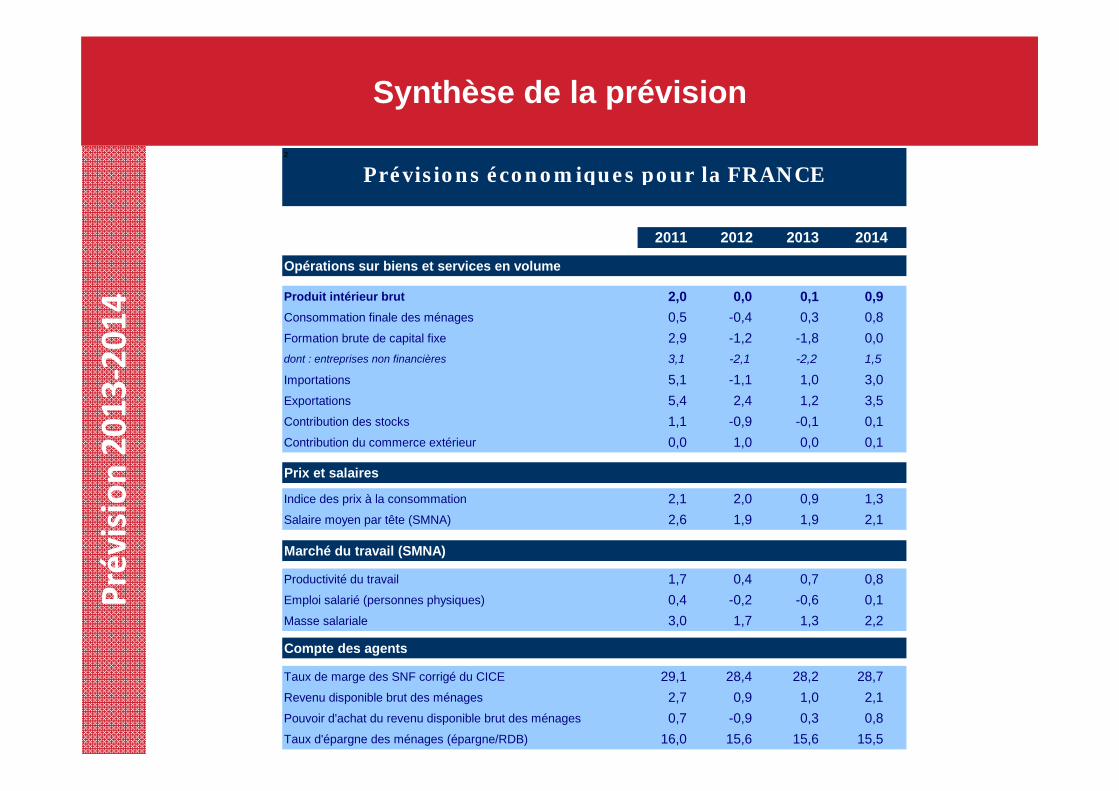

Synthèse de la prévisionPrévision 20

13‐201

4

A actualiser?

²

Opérations sur biens et services en volume

Produit intérieur brut 2,0 0,0 0,1 0,9Consommation finale des ménages 0,5 -0,4 0,3 0,8Formation brute de capital fixe 2,9 -1,2 -1,8 0,0dont : entreprises non financières 3,1 -2,1 -2,2 1,5

Importations 5,1 -1,1 1,0 3,0Exportations 5,4 2,4 1,2 3,5Contribution des stocks 1,1 -0,9 -0,1 0,1Contribution du commerce extérieur 0,0 1,0 0,0 0,1

Prix et salaires

Indice des prix à la consommation 2,1 2,0 0,9 1,3Salaire moyen par tête (SMNA) 2,6 1,9 1,9 2,1

Marché du travail (SMNA)

Productivité du travail 1,7 0,4 0,7 0,8Emploi salarié (personnes physiques) 0,4 -0,2 -0,6 0,1Masse salariale 3,0 1,7 1,3 2,2

Compte des agents

Taux de marge des SNF corrigé du CICE 29,1 28,4 28,2 28,7Revenu disponible brut des ménages 2,7 0,9 1,0 2,1Pouvoir d'achat du revenu disponible brut des ménages 0,7 -0,9 0,3 0,8Taux d'épargne des ménages (épargne/RDB) 16,0 15,6 15,6 15,5

Prévisions économiques pour la FRANCE

2011 2012 2013 2014

Finances publiques

Sandrine DuchêneDirectrice générale adjointe du Trésor

Une poursuite du redressement des finances publiques essentiellement porté sur la dépense en 2014

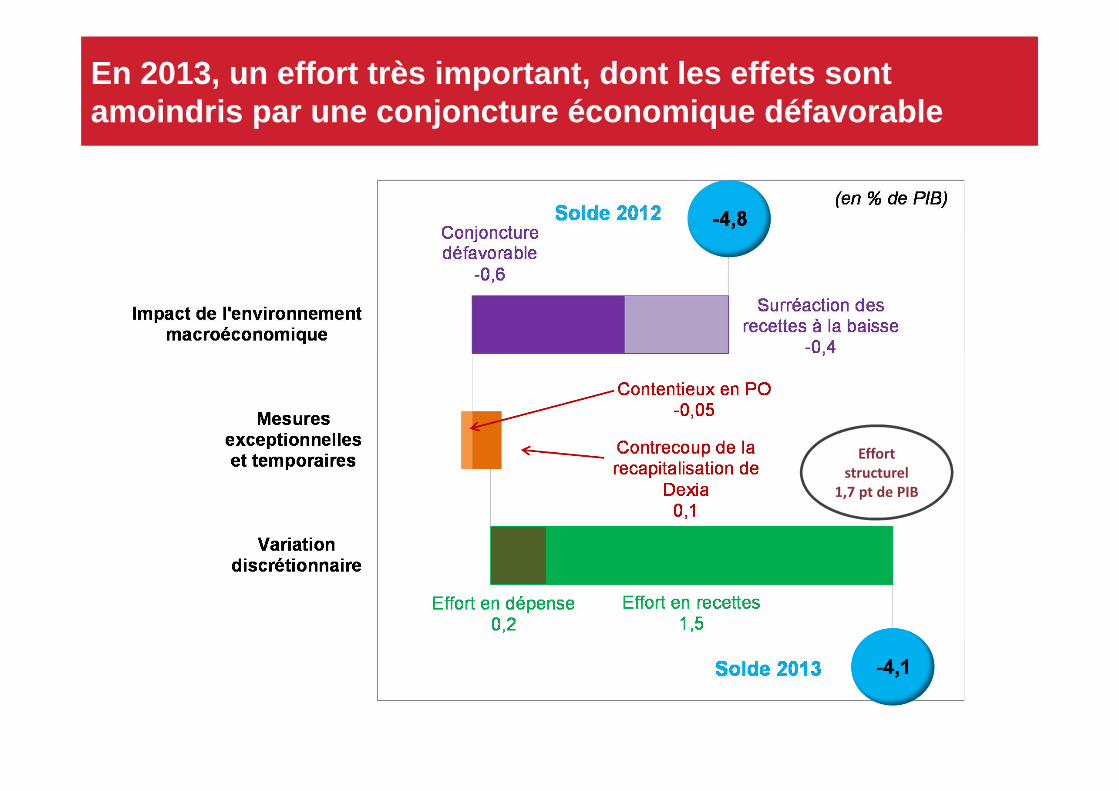

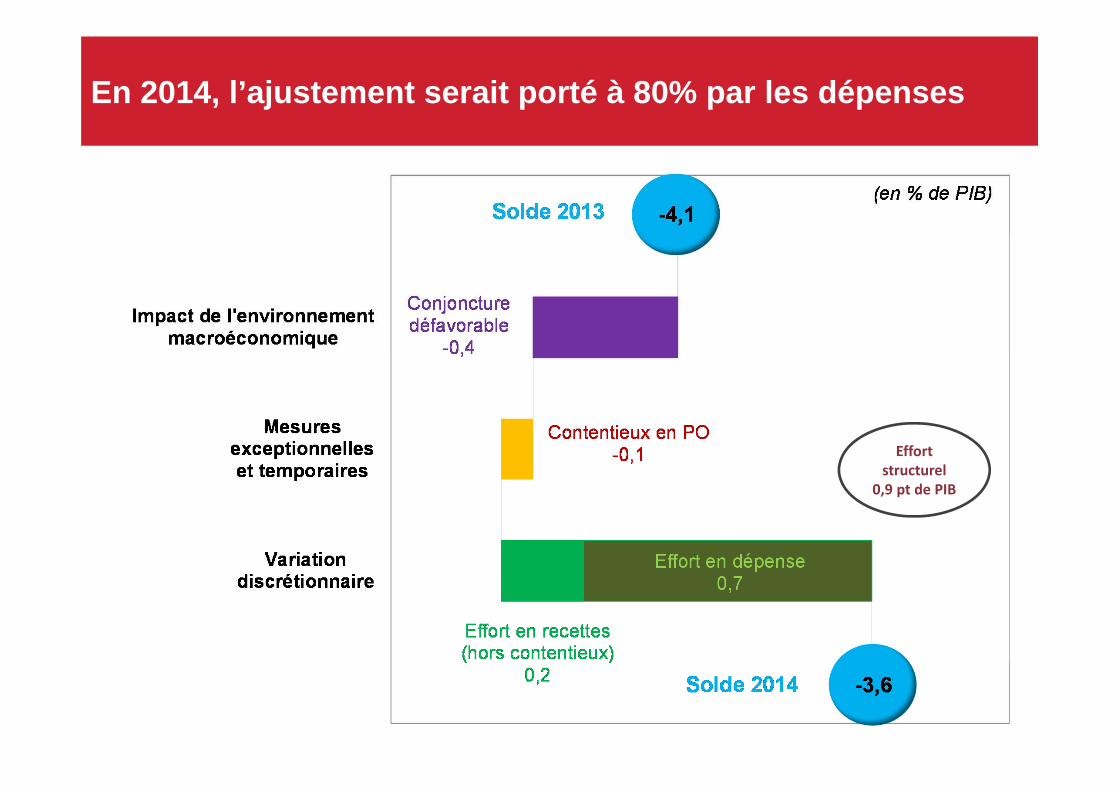

En points de PIB 2012 2013 2014

Capacité de financement ‐ 4,8 ‐ 4,1 ‐ 3,6

Croissance de la dépense publique totale en volume

1,0 % 1,7 % 0,4 %

Taux de prélèvements obligatoires 45,0 46,0 46,1

Effort structurel 1,3 1,7 0,9

Dont effort en dépense Dont effort en recettes

0,11,2

0,21,5

0,70,2

Ratio de dette (hors soutien aux États de la zone euro) 87,8 90,4 91,8

Y compris soutien aux États de la zone euro 90,2 93,4 95,1

En 2013, un effort très important, dont les effets sont amoindris par une conjoncture économique défavorable

Effort structurel

1,7 pt de PIB

En 2014, l’ajustement serait porté à 80% par les dépenses

Effort structurel

0,9 pt de PIB

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

4,0%

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 (p)2014 (p)

Une dépense ralentie par rapport à la tendance de long terme

Moyenne 1999‐2009

Moyenne 2010‐2014

Un ONDAM respecté depuis 2010

0,8%

1,3%

1,7%0,4%

2013 2014

Effet prix Effet volume

Fort ralentissement de la dépense en 2014

Décomposition de la croissance de la dépense publique

9Md€ de décélération en valeur

Hausse de l’inflation

2,5%

1,7%

Le ralentissement de la dépense atteindrait 9Md€ en 2014 en valeur (de +2,5% à +1,7%)

Celui‐ci serait porté pour moitié par les administrations de sécurité sociale : Réforme des retraites Ralentissement dépenses chômage ONDAM plus ambitieux (2,4% contre 2,7%) Rattrapage baisse de l’inflation 2013 sur prestations

Cycle électoral (élections municipales de 2014)

Baisse des plafonds de norme Etat de (‐1,5Md€ horsdette et pensions contre stabilité en 2013)

Le taux de prélèvements obligatoires serait quasiment stable en 2014

45,0%

46,0% 46,1%

+1,5%

‐0,4%+0,1% ‐0,0%

2 012 2 013 2 014

Mesures nouvelles

Spontané SpontanéMesures nouvelles

Hors CICE, le taux de PO des entreprises serait stable en 2014

14,5%

14,0%

+0,1%

+0,1%

‐0,2%

‐0,5%

2013 2014

Spontané Contributionsur l'EBE

nette de la suppression

de l'IFA

Contrecoups et autres mesures

CICE

Le ratio d’endettement baisserait dès 2015

2,63,5

2,51,5

-0,4

-1,7-2,1

0,8 0,9 0,70,2 0,0 0,0 0,0

64,2

68,2

79,282,4

85,8

90,293,4

95,1 94,793,1

91,0

82,185,1

87,890,4

91,8 91,690,0

88,0

60

65

70

75

80

85

90

95

100

-4

-2

0

2

4

6

8

10

12

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017contribution de l'écart du solde public au solde stabilisant la dette totalecontribution des flux de créances à la dette totale

points de PIB % de PIBRatio d'endettement (éch.d)

Prévisions

Ratio d'endettement hors Grèce, Irlande, Portugal et MES (éch.d)

Grandes lignes du PLF 2014

Julien DubertretDirecteur du Budget

Sommaire Mise en œuvre des nouvelles règles de gouvernance des

finances publiques La nouvelle gouvernance des finances publiques est en place et

fonctionne ; Le HCFP et ses premiers avis

Les grandes lignes du projet de loi de finances pour 2014 Le cadre toutes APU Les dépenses

• Le PLF fait mieux que respecter les normes de dépenses inscrites en LPFP• Des économies sur les missions du budget général ;• Une participation forte des opérateurs de l’État ;• Une poursuite de la stabilisation de l’emploi public ;• Un nouveau programme d’investissements d’avenir.

Les recettes Évolution du solde de l’État depuis 2003

La nouvelle gouvernance des finances publiques est en place et fonctionne

Objectif à moyen terme et trajectoire de retour à l’équilibre

structurel (TSCG)

Mécanisme de correctionautomatique (TSCG + 2 pack)

Renforcement du pacte de stabilité et de croissance (systématisation

des sanctions (adoptées à la majorité qualifiée inversée), règle d’endettement et de dépenses, cadre budg. pluriannuel (6 pack)

Organisme indépendant chargé du suivi des règles budgétaires (TSCG +

2 pack)

Loi organique (LO) définit la procédure et la loi de programmation (LPFP) fixe l’OMT en 2016 (équilibre structurel), avec trajectoire

LO et LPFP définissent le mécanisme : Référence : soldes structurels de la LPFP « Ecarts importants » > 0,5 pt / an ou 0,25 pt

en moyenne pendant 2 ans 2 ans pour revenir à la trajectoire

Création du HCFP (cf. slide suivant)

Recommandations de juillet et avis de la Commission sur notre projet de plan

budgétaire en novembre

Projet de plan budgétaire (2 pack) Transmission à la Commission du nouveau Rapport économique, social et financier

(RESF)

Le HCFP et ses premiers avis

Une composition garantissant son indépendance et sa compétence : Présidence : Premier président de la Cour des comptes; 4 magistrats de la Cour, désignés par le Premier président; 4 membres nommés par le Parlement et auditionnés par lui; 1 membre nommé par le CESE; Le directeur général de l’INSEE.

Les deux premiers avis : Le 15 avril, 1er avis sur le programme de stabilité Dans son avis du 23 mai sur le projet de loi de règlement pour 2012, le

HCFP a constaté que le déficit structurel s’élevait à 3,9 %, soit 0,3 point de plus que prévu par la LPFP (‐ 3,6 %) :• Inférieur à 0,5 point, cet écart ne constitue pas un « écart important » au sens de l’article 23 de la LO;

• Cet écart reflète principalement l’accroissement du déficit de 2011 (‐ 0,1 point) et la révision à la hausse de la croissance, toujours en 2011 (+ 0,3 point, qui se traduit par une réduction de la part conjoncturelle du déficit et une augmentation de sa part structurelle).

PLF 2014 – Le cadre toutes APU

L’objectif est constant depuis mai 2012 : l’équilibre structurel des finances publiques avant la fin de la législature, respectant ainsi la trajectoire présentée dans la LPFP ;

A ce titre, le PLF 2014 s’inscrit dans le cadre d’un effort toutes APU de 0,9 point de PIB, soit 18 Md€ portant pour 15 Md€ sur les dépenses et 3 Md€ sur les recettes ;

En 2012 et 2013, l’effort de rétablissement des comptes publics a en effet porté en grande partie sur les recettes. En 2014, l’effort se poursuit et porte majoritairement sur les dépenses : 15 Md€ d’économies seront ainsi réalisées sur la dépense publique ;

Ces 15 Md€ d’économies en dépenses seront mises en œuvre à hauteur de 8,5 Md€par l’État (hors économies sur la dette) et 6 Md€ sur la sphère sociale ;

Les dépenses de l’État, hors dette et pensions, diminueront en valeur de 1,5 Md€ en 2014, alors que leur augmentation tendancielle est de 7 Md€ par an, soit 8,5 Md€d’économies.

Dépenses hors charge de la dette et

pensions (au plus stabilisées en valeur)

279,8 Md€Format PLF

2014

2013 2014

Missions du budget

général

PSR

Taxes affectées

Missions du budget général *

PSR

Taxes affectées

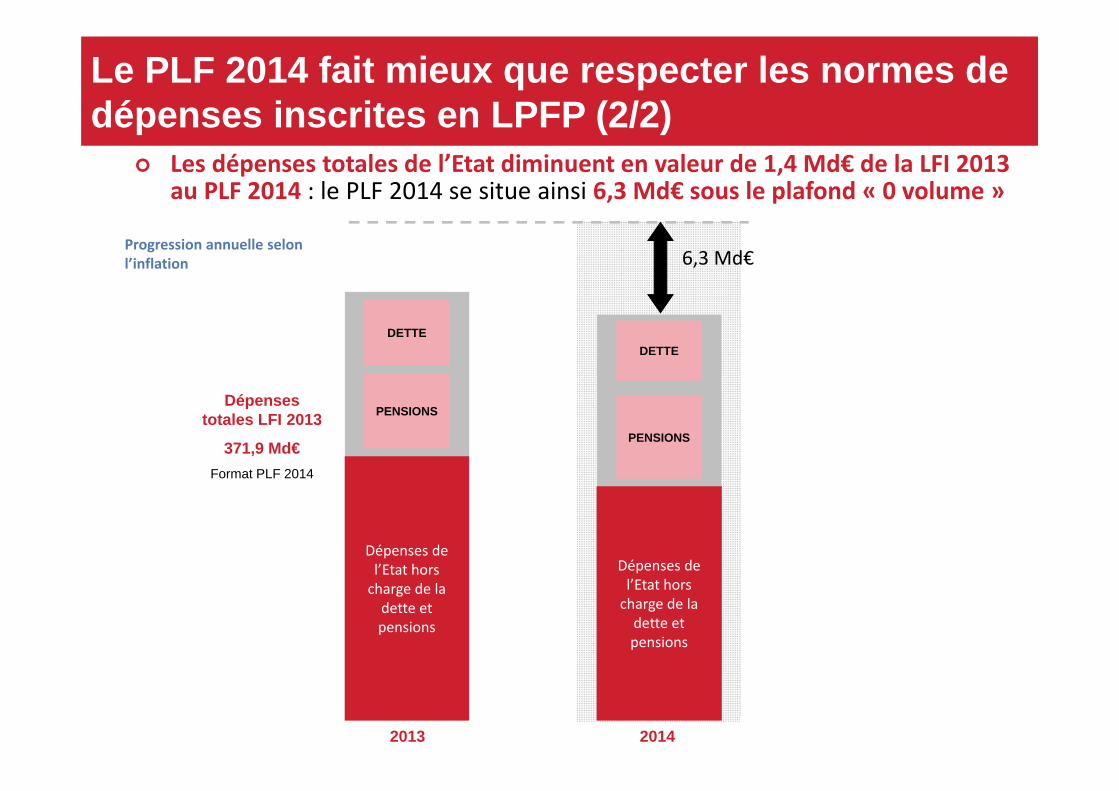

Le PLF 2014 fait mieux que respecter les normes de dépenses inscrites en LPFP (1/2)

* : hors programmes d’investissement d’avenir

Le PLF 2014 est construit sur une baisse nette des dépenses de 1,5Md€ sur le champ hors dette et pensions, répartie entre : Les collectivités locales : la LPFP reposait déjà sur une baisse de 750 M€ des concours de l’Etat

aux collectivités ; cette baisse passe à 1,5 Md€ ; L’Etat et ses opérateurs : ‐750 M€

‐1,5 Md€

Le PLF 2014 fait mieux que respecter les normes de dépenses inscrites en LPFP (2/2)

Les dépenses totales de l’Etat diminuent en valeur de 1,4 Md€ de la LFI 2013 au PLF 2014 : le PLF 2014 se situe ainsi 6,3 Md€ sous le plafond « 0 volume »

Dépenses totales LFI 2013

371,9 Md€Format PLF 2014

Dépenses de l’Etat hors charge de la dette et pensions

2013

PENSIONS

DETTE

2014

DETTE

Dépenses de l’Etat hors charge de la dette et pensions

PENSIONS

Progression annuelle selon l’inflation 6,3 Md€

268,5 270,2 272,3 276,2 276,1 274,9267,0 271,1

278,4 278,2 275,7 273,7

0 vo

lum

e

Respect de la norme 0

volume hors charges de la dette, qui ont très fortement cru suite à un

choc d’inflation

Stabilité en volume respecté avec l’inflation

observée, supérieure à

l’inflation en LFI

Annulation de 1,2 Md€ en gestion

La norme de dépense, un outil très efficace en exécution

0 va

leur

2007 2008 2009 2010 2011 2012

Format constant LFI 2012

Les normes de dépense, un outil très efficace en exécution

Norme 0 volume Norme 0 valeur

PLF 2014 – Les économies

Les dépenses de l’État, hors dette et pensions, diminueront en valeur de 1,5 Md€, alors même que leur augmentation tendancielle est de 7 Md€ par an, soit 8,5 Md€ d’économies.

Le rétablissement des comptes publics ne se fera pas au détriment des priorités du gouvernement, qui seront financées par redéploiement.

Sur l’Etat, ces économies se répartissent en trois blocs : Les dépenses de masse salariale et de fonctionnement de l’État : ‐2,6 Md€,

conséquence notamment d’une maitrise des enveloppes catégorielles, du gel du point d’indice et de la rationalisation des dépenses de fonctionnement courant ;

Les dotations aux collectivités territoriales et aux opérateurs : ‐3,3 Md€ dont ‐1,5 Md€ sur les dotations de l’État aux collectivités et un effort de plus d’1,5 Md€sur les opérateurs ;

Les interventions et les dépenses d’investissement de l’État : ‐2,6 Md€, liés notamment au report ou à l’abandon des projets d’investissement non prioritaires

Un effort de tous les ministères pour financer les priorités gouvernementales et diminuer les dépenses

Les plafonds de mission du PLF 2014 sont tous abaissés par rapport à ceux fixés en LPFP à l’exception des missions :

Travail et emploi, enseignement scolaire et sécurité, qui constituent des priorités du gouvernement;

Solidarité et égalité des territoires, ville et logement, dans le cadre de la mise en œuvre du plan pauvreté.

Plafond LPFP 2014

PLF 2014format

constant

Action extérieure de l'État 2 810,3 2 804,0 -6,4 -0,2%

Administration générale et territoriale de l'État 2 192,5 2 116,3 -76,2 -3,5%

Agriculture, alimentation, forêt et affaires rurales 3 000,4 2 938,0 -62,4 -2,1%

Aide publique au développement 3 068,2 2 917,2 -151,0 -4,9%

Anciens combattants, mémoire et liens avec la nation 2 946,5 2 936,3 -10,2 -0,3%

Conseil et contrôle de l'État 497,0 493,9 -3,1 -0,6%

Culture 2 384,7 2 377,1 -7,6 -0,3%

Défense 30 148,6 29 611,7 -536,8 -1,8%

Direction de l'action du Gouvernement 1 125,1 1 120,3 -4,8 -0,4%

Écologie, développement et aménagement durables 7 289,0 7 099,7 -189,3 -2,6%

Économie 1 534,8 1 587,4 52,7 3,4%Égalité des territoires, logement et ville 7 728,7 7 863,6 134,9 1,7%Engagements financiers de l'État 1 044,7 948,5 -96,2 -9,2%

Enseignement scolaire 46 097,0 46 268,8 171,8 0,4%Gestion des finances publiques et des ressources humai 8 780,5 8 719,7 -60,8 -0,7%

Immigration, asile et intégration 659,0 664,9 5,9 0,9%

Justice 6 301,0 6 203,3 -97,7 -1,6%

Médias, livre et industries culturelles 1 086,1 963,0 -123,1 -11,3%

Outre-mer 2 069,4 2 010,0 -59,4 -2,9%

Politique des territoires 309,5 293,8 -15,7 -5,1%

Pouvoirs publics 991,3 989,7 -1,5 -0,2%

Provisions 217,8 155,6 -62,2 -28,5%

Recherche et enseignement supérieur 25 744,0 25 740,6 -3,4 0,0%

Régimes sociaux et de retraite 6 755,0 6 534,3 -220,7 -3,3%

Relations avec les collectivités territoriales 2 595,0 2 589,3 -5,7 -0,2%

Santé 1 295,5 1 287,5 -8,0 -0,6%

Sécurités 12 176,9 12 197,9 21,0 0,2%Solidarité, insertion et égalité des chances 13 483,4 13 606,2 122,8 0,9%Sport, jeunesse et vie associative 484,9 459,3 -25,6 -5,3%

Travail et emploi 9 675,2 10 805,1 1 129,9 11,7%

Taxes affectées 4 981,8 4 527,9 -453,9 -9,1%

Ecart à la LPFP

Une participation forte des opérateurs au rétablissement des comptes publics

Conformément à l’article 8 de la LPFP, les opérateurs de l’Etat, et les autres organismes chargés d’une mission de service public financés par taxes affectées ou subvention directe de l’Etat, sont associés au rétablissement des comptes publics.

Les subventions aux opérateurs de l’Etat sont globalement stabilisées. Hors Pôle emploi et universités, qui bénéficient de créations d’emplois, les dotations budgétaires aux opérateurs diminuent de 1 % en cohérence avec la diminution des effectifs (‐1 229 ETP en 2014 après ‐1 303 en 2013, soit plus de 2 500 suppressions).

Par ailleurs, les ressources affectées aux opérateurs sont mieux encadrées et en baisse de 10 % : Conformément aux conclusions du rapport CPO, le champ des taxes affectées

plafonnées en LFI est étendu (3 nouvelles taxes pour 283 M€) et les ressources affectées à deux organismes sont rebudgétisées (CMN et HAS) ;

Le montant global des ressources affectées aux établissements publics est abaissé, à périmètre constant, de 528 M€ (diminution de plafond et prélèvements sur fonds de roulement).

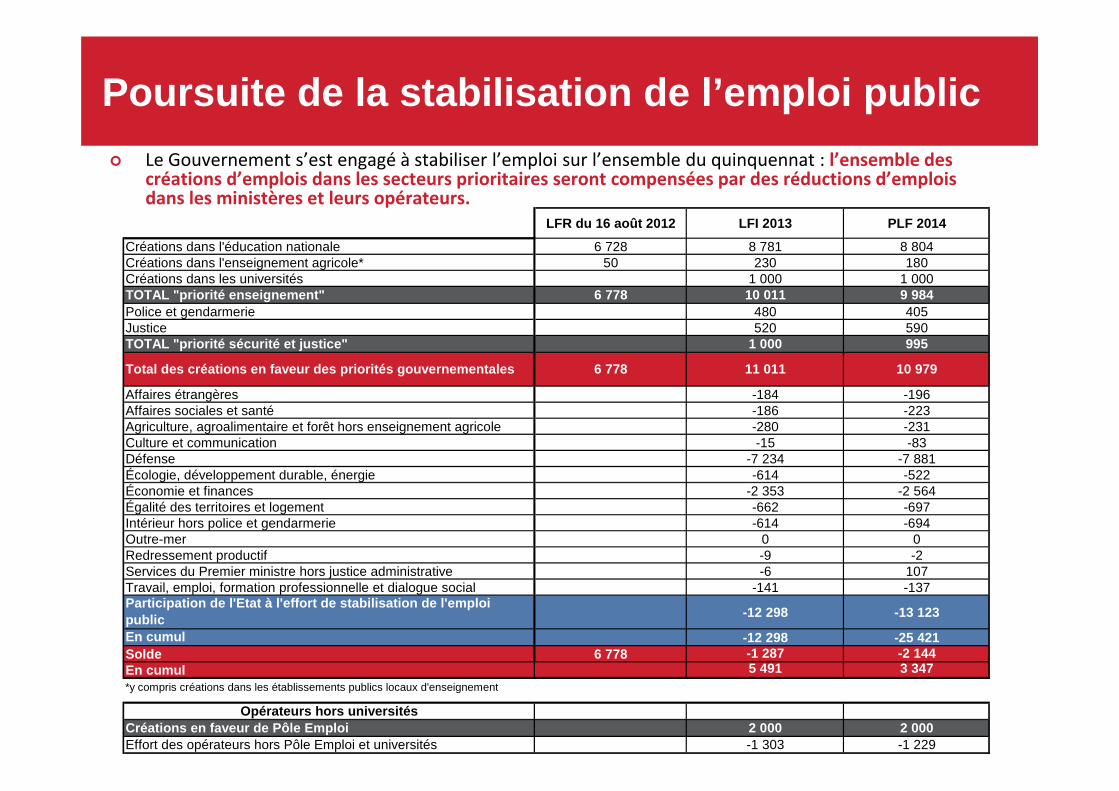

Poursuite de la stabilisation de l’emploi public Le Gouvernement s’est engagé à stabiliser l’emploi sur l’ensemble du quinquennat : l’ensemble des

créations d’emplois dans les secteurs prioritaires seront compensées par des réductions d’emplois dans les ministères et leurs opérateurs.

LFR du 16 août 2012 LFI 2013 PLF 2014

Créations dans l'éducation nationale 6 728 8 781 8 804Créations dans l'enseignement agricole* 50 230 180Créations dans les universités 1 000 1 000TOTAL "priorité enseignement" 6 778 10 011 9 984Police et gendarmerie 480 405Justice 520 590TOTAL "priorité sécurité et justice" 1 000 995

Affaires étrangères -184 -196Affaires sociales et santé -186 -223Agriculture, agroalimentaire et forêt hors enseignement agricole -280 -231Culture et communication -15 -83Défense -7 234 -7 881Écologie, développement durable, énergie -614 -522Économie et finances -2 353 -2 564Égalité des territoires et logement -662 -697Intérieur hors police et gendarmerie -614 -694Outre-mer 0 0Redressement productif -9 -2Services du Premier ministre hors justice administrative -6 107Travail, emploi, formation professionnelle et dialogue social -141 -137Participation de l'Etat à l'effort de stabilisation de l'emploi public -12 298 -13 123

En cumul -12 298 -25 421Solde 6 778 -1 287 -2 144En cumul 5 491 3 347*y compris créations dans les établissements publics locaux d'enseignement

Opérateurs hors universitésCréations en faveur de Pôle Emploi 2 000 2 000Effort des opérateurs hors Pôle Emploi et universités -1 303 -1 229

Total des créations en faveur des priorités gouvernementales 10 97911 0116 778

Un impact limité des investissements d’avenir sur les finances publiques

Un impact limité en comptabilité nationale. • Part importante des dotations non consommables (40% des fonds) qui n’ont pas d’impact ni sur la

dette ni sur le déficit hormis les intérêts versés (3% sur 19 Md€).• Dans les dotations consommables, deux catégories :

• Subventions et avances remboursables (43% des fonds) : impact sur le déficit et la dette au fil des décaissements.

• Prêts et fonds propres (17% des fonds) : pas d’impact sur le déficit ; juste un impact sur la dette au fil des prêts réalisés

De plus, l’obligation de dépôts des fonds versés aux opérateurs sur un compte du Trésor lisse l’impact sur la dette dans le temps.

L’impact des investissements d’avenir ne serait en moyenne que de 4,7 Md€ entre 2014 et 2017 sur la dette, et de 3,8 Md€ sur le déficit.

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017

Décaissement budgétaire PIA 1Décaissement budgétaire PIA 2

35

12

0

5

10

15

20

2010 2011 2012 2013 2014 2015 2016 2017

Impact déficit PIA1 Opérations financières PIA1Impact déficit PIA2 Opérations financières PIA2

Budgétaire Comptabilité nationale

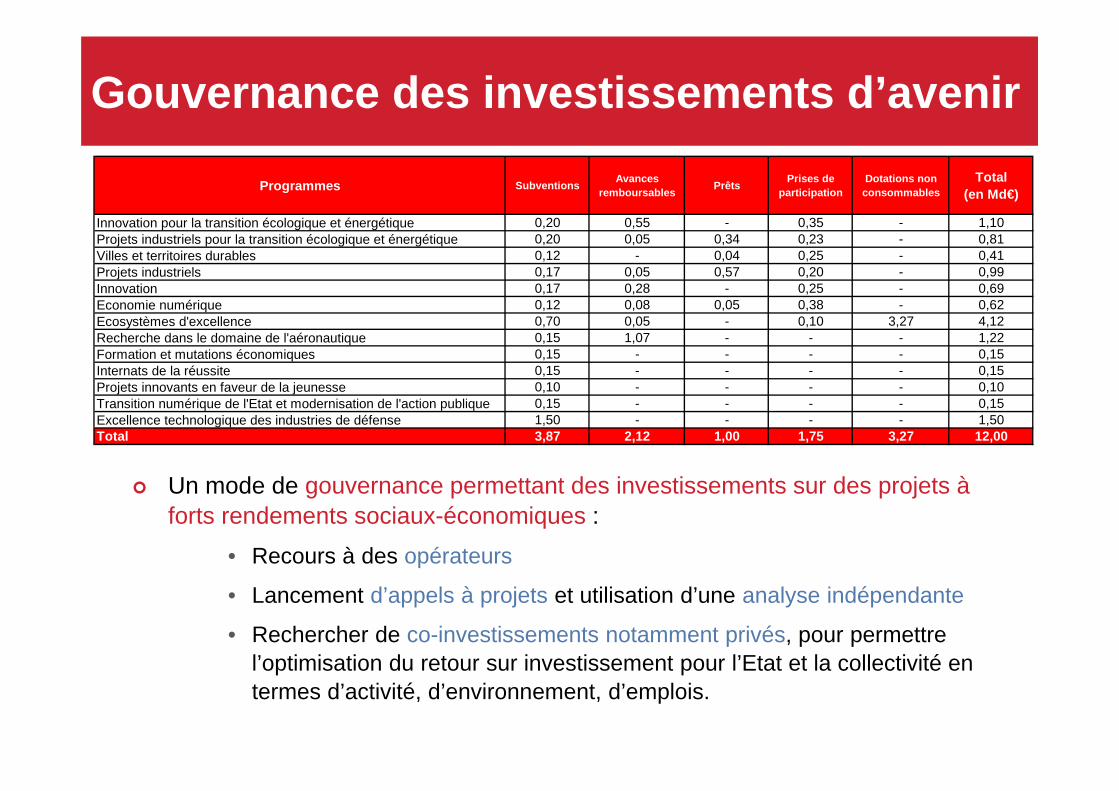

Gouvernance des investissements d’avenir

Un mode de gouvernance permettant des investissements sur des projets à forts rendements sociaux-économiques :

• Recours à des opérateurs

• Lancement d’appels à projets et utilisation d’une analyse indépendante

• Rechercher de co-investissements notamment privés, pour permettre l’optimisation du retour sur investissement pour l’Etat et la collectivité en termes d’activité, d’environnement, d’emplois.

Programmes Subventions Avances remboursables Prêts Prises de

participationDotations non

consommablesTotal

(en Md€)

Innovation pour la transition écologique et énergétique 0,20 0,55 - 0,35 - 1,10Projets industriels pour la transition écologique et énergétique 0,20 0,05 0,34 0,23 - 0,81Villes et territoires durables 0,12 - 0,04 0,25 - 0,41Projets industriels 0,17 0,05 0,57 0,20 - 0,99Innovation 0,17 0,28 - 0,25 - 0,69Economie numérique 0,12 0,08 0,05 0,38 - 0,62Ecosystèmes d'excellence 0,70 0,05 - 0,10 3,27 4,12Recherche dans le domaine de l'aéronautique 0,15 1,07 - - - 1,22Formation et mutations économiques 0,15 - - - - 0,15Internats de la réussite 0,15 - - - - 0,15Projets innovants en faveur de la jeunesse 0,10 - - - - 0,10Transition numérique de l'Etat et modernisation de l'action publique 0,15 - - - - 0,15Excellence technologique des industries de défense 1,50 - - - - 1,50Total 3,87 2,12 1,00 1,75 3,27 12,00

Evolution du solde budgétaire de l’Etat depuis 2003

(yc PIA 1)

70,2

38,439,0

56,3

138,0

43,543,9

56,9

113,8

90,7

71,9

87,2

10

30

50

70

90

110

130

150

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

PLF 2014 (hors PIA 2 en 2014)

*

* Retraité de 35 Md€ de PIA 1

Exéc LFI 2013*

en Md€ 2012 2013 2013 2014(hors PIA) 2014

DEPENSES BG + PSR 370,7 374,6 373,3 368,9 379,9

DEPENSES DU BUDGET GENERAL (yc MES et BEI) 296,1 298,5 295,2 294,5 305,5

PRELEVEMENTS SUR RECETTES 74,6 76,1 78,1 74,5 74,5dont prélèvement au profit des collectivités territoriales 55,6 55,7 55,9 54,3 54,3dont prélèvement au profit de l'Union européenne 19,1 20,4 22,2 20,1 20,1

RECETTES FISCALES NETTES 268,4 298,6 287,9 284,7 284,7

RECETTES NON FISCALES 14,1 14,2 13,9 13,8 13,8

SOLDE COMPTES SPECIAUX - HORS FMI 1,0 0,3 -0,3 0,2 -0,8

SOLDE BUDGETAIRE ÉTAT -87,2 -61,5 -71,9 -70,2 -82,2

* LFI 2013 intègre le gage sous la norme zéro valeur du budget rectificatif adopté fin 2012 (0,8 Md€)

PLF 2014

Le détail du solde Etat du PLF 2014

Déficit à financer

Les recettes fiscales du PLF 2014

Les mesures fiscales au profit de l’Etat du budget 2014

Suppression de l’exonération d'IR des majorations de pensions 1,2Suppression de l’exonération d'IR de la participation de l’employeur aux contrats collectifs complémentaires 1,0Suppression de la réduction d’impôt pour frais de scolarité 0,4Lutte contre la fraude 1,0Quotient familial (abaissement du plafond) 1,0Réforme de l'imposition des plus-values immobilières -0,3Réforme sur l'imposition des plus-values mobilières -0,4Revalorisation de la décote de 5% -0,2Lutte contre l'optimisation fiscale des entreprises 0,8Cotisation sur l'excédent brut d'exploitation 2,5Abaissement du taux de TVA dans le logement social -0,4Taxe exceptionnelle sur les hautes rémunérations versées par les entreprises 0,3Fiscalité écologique 0,4Transfert de TVA nette aux Asso -3,0Autres 0,2Total des mesures fiscales PLF 2014 4,6

Programme de financement

Ambroise FayolleDirecteur général de l’Agence France Trésor

Tableau de financement de l’Etat

2013(révisé)

2014

BESOIN DE FINANCEMENT

Amortissement de dette à moyen et long terme 106,7 104,8Amortissement de la dette à long terme (nominal) 57,7 42,2

Amortissement de la dette à moyen terme (nominal) 46,1 62,6

Suppléments d'indexation versés à l'échéance (titres indexés) 2,9 ‐

Amortissement des autres dettes 6,1 0,2Déficit à financer 71,9 70,2Autres besoins de trésorerie 1,1 1,8TOTAL 185,8 177,0

RESSOURCES DE FINANCEMENT

Emission de dette à moyen et long terme nette des rachats 169,0 174,0Ressources affectées à la CDP et consacrées au désendettement 0,0 1,5Variation nette de l'encours des titres d'Etat à court terme 8,1 0,0Variation des dépôts des correspondants 2,2 0,0Variation du compte du Trésor 2,0 1,0Autres ressources de trésorerie 4,5 0,5

TOTAL 185,8 177,0

En Md€

Un scénario de taux plus prudent que le consensus

Le Consensus Forecast anticipe un niveau de 2,5 % pour le 10 ans français à la fin de 2013 et de 2,6 %à la fin septembre 2014.

Prévision PLF 2014

Une charge de la dette contenue en 2014

46,3 46,9 45 46,7

0

10

20

30

40

50

60

2012 (LR) 2013 (LFI) 2013 (Révisé) 2014 (PLF)

En Md€ ‐ 1,9Md€ en 2013Effet taux (‐0,6Md€) Effet inflation (‐1,3Md€)