PROJET DE FIN D’ETUDES POUR L’OBTENTION DU … · LISTE DES ILLUSTRATIONS, GRAPHIQUES, SCHEMAS,...

106

1 __________________________________________________________________________________ _ Ecole Nationale d’Administration de Madagascar Etablissement Public à caractère Administratif Placé sous tutelle du Ministère de la Fonction Publique Du Travail et des Lois Sociales et du Ministère des Finances et du Budget Androhibe Antananarivo 101 BP 1163 020 24 553 79 Site web: www.enam.mg E-mail: [email protected] [email protected] Tél: 020 24 553 86 REPOBLIKAN’I MADAGASIKARA Fitiavana-Tanindrazana-Fandrosoana ___________________________________________________ - Ecole Nationale d’Administration de Madagascar - PROJET DE FIN D’ETUDES POUR L’OBTENTION DU DIPLÔME DE L’ECOLE NATIONALE D’ADMINISTRATION DE MADAGASCAR SECTION : Ingénieur des Services Topographiques Présenté par : RAKOTOMALALA Tolojanahary PROMOTION : ILAINA 2014-2016 PRESIDENY DU JURY : Monsieur RAOLSON Harilanto Consultant-formateur en management public et gestion de projet Enseignant permanent à l'ENAM EXAMINATEUR : Monsieur RAMAROJOHN Landry Juriste Membre du comité de révision des textes fonciers RAPPORTEUR : Monsieur ANDRIANASOLONIHERY Tianarison Parfait Chef de Service d’Appui au Plan Local d’Occupation Foncière auprès de la Direction des Services Topographiques Janvier 2016 PROJET DE RENFORCEMENT DE LA CAPACITE DES GESTIONS FONCIERES ET DE RECOUVREMENT DES FISCALITES FONCIERES AVEC LE SIG, CAS DE LA COMMUNE DE MAHITSY DISTRICT AMBOHIDRATRIMO

Transcript of PROJET DE FIN D’ETUDES POUR L’OBTENTION DU … · LISTE DES ILLUSTRATIONS, GRAPHIQUES, SCHEMAS,...

1

___________________________________________________________________________________

Ecole Nationale d’Administration de Madagascar Etablissement Public à caractère Administratif

Placé sous tutelle du Ministère de la Fonction Publique Du Travail et des Lois Sociales et du Ministère des Finances et du

Budget

Androhibe Antananarivo 101 BP 1163 020 24 553 79

Site web: www.enam.mg E-mail: [email protected] [email protected] Tél: 020 24 553 86

REPOBLIKAN’I MADAGASIKARA

Fitiavana-Tanindrazana-Fandrosoana ___________________________________________________

- Ecole Nationale d’Administration de Madagascar -

PROJET DE FIN D’ETUDES

POUR L’OBTENTION DU DIPLÔME DE L’ECOLE NATIONALE

D’ADMINISTRATION DE MADAGASCAR

SECTION : Ingénieur des Services Topographiques

Présenté par :

RAKOTOMALALA Tolojanahary

PROMOTION : ILAINA 2014-2016

PRESIDENY DU JURY : Monsieur RAOLSON Harilanto

Consultant-formateur en management public

et gestion de projet Enseignant permanent à l'ENAM

EXAMINATEUR : Monsieur RAMAROJOHN Landry

Juriste Membre du comité de révision des textes fonciers

RAPPORTEUR : Monsieur ANDRIANASOLONIHERY Tianarison Parfait

Chef de Service d’Appui au Plan Local d’Occupation Foncière

auprès de la Direction des Services Topographiques

Janvier 2016

PROJET DE RENFORCEMENT DE LA CAPACITE DES GESTIONS

FONCIERES ET DE RECOUVREMENT DES FISCALITES FONCIERES AVEC

LE SIG, CAS DE LA COMMUNE DE MAHITSY DISTRICT AMBOHIDRATRIMO

2

___________________________________________________________________________________

Ecole Nationale d’Administration de Madagascar Etablissement Public à caractère Administratif

Placé sous tutelle du Ministère de la Fonction Publique Du Travail et des Lois Sociales et du Ministère des Finances et du

Budget

Androhibe Antananarivo 101 BP 1163 020 24 553 79

Site web: www.enam.mg E-mail: [email protected] [email protected] Tél: 020 24 553 86

REPOBLIKAN’I MADAGASIKARA

Fitiavana-Tanindrazana-Fandrosoana ___________________________________________________

- Ecole Nationale d’Administration de Madagascar -

PROJET DE FIN D’ETUDES

POUR L’OBTENTION DU DIPLÔME DE L’ECOLE NATIONALE

D’ADMINISTRATION DE MADAGASCAR

SECTION : Ingénieur des Services Topographiques

Présenté par :

RAKOTOMALALA Tolojanahary

PROMOTION : ILAINA 2014-2016

PRESIDENY DU JURY : Monsieur RAOLSON Harilanto

Consultant-formateur en management public

et gestion de projet Enseignant permanent à l'ENAM

EXAMINATEUR : Monsieur RAMAROJOHN Landry

Juriste Membre du comité de révision des textes fonciers

RAPPORTEUR : Monsieur ANDRIANASOLONIHERY Tianarison Parfait

Chef de Service d’Appui au Plan Local d’Occupation Foncière

auprès de la Direction des Services Topographiques

Janvier 2016

PROJET DE RENFORCEMENT DE LA CAPACITE DES GESTIONS

FONCIERES ET DE RECOUVREMENT DES FISCALITES FONCIERES AVEC

LE SIG, CAS DE LA COMMUNE DE MAHITSY DISTRICT AMBOHIDRATRIMO

iii

REMERCIEMENTS

Nous tenons à exprimer notre profonde gratitude envers tous ceux qui ont, des près ou de loin,

contribué à l’élaboration de ce projet de fin d’études.

Nous citons en particulier:

Notre seigneur tout puissant ;

Monsieur le Directeur General de l’Ecole d’administration de Madagascar, qui, par

son administration a donné à l’école une belle image;

Monsieur ANDRIANASOLONIHERY Tianarison Parfait, Ingénieur Géomètre

Topographe , Géomètre Expert, Chef de Service d’Appui au Plan Local d’Occupation

Foncière auprès de la Direction des Services Topographiques, qui nous a dirigé tout

au long de la réalisation de ce projet de mémoire. Malgré ses lourdes tâches, il n’a

pas cessé de nous prodiguer des conseils visant à nous garantir une carrière

professionnelle honorable;

Les responsables de l’Administration des Services Topographique Tana ville et

Ambohidratrimo car la réalisation de ce projet n’aurait été possible sans leur

contributions précieuses.

Tous les enseignants ainsi que les personnels de l’Ecole de l’Administration de

Madagascar qui nous ont donné le meilleur d’eux-mêmes tout au long de notre

formation;

Toute la famille et les amis pour leur soutien.

A vous tous, merci infiniment !

iv

SOMMAIRE

INTRODUCTION

PARTIE I : DESCRIPTION ET CONTEXTE DU PROJET

Chapitre I : ZONE DU PROJET

Section 1 : Caracteristique de la zone du projet

Section 2 : Evolution de l’occupation du sol

Section 3 : Cadre institutionnel et organisationnel

Chapitre II : LA SITUATION ACTUELLE

Section 1 : Contexte du projet

Section 2 : La gestion fonciere existant au sein de la commune

Section 3 : La gestion des impots foncieres

CONCLUSION PARTIELLE

PARTIE II : RAPPEL SUR LE S.IG ET METHODOLOGIE

Chapitre I : RAPPEL SUR LE S.I.G

Section 1 : Rappels

Section 2 : Les atouts de l’utilisation du s.i.g dans l’inventaire

Section 3 : logiciel de gestion de la fiscalite associe au P.L.O.F (Fi-PLOF)

Chapitre II : LES METHODOLOGIES APPLIQUEES

Section 1 : Phase de preparation

Section 2 : Phase de realisation

Section 3 : Phase finale

CONCLUSION PARTIELLE

PARTIE III : CONTEXTE ET PLANIFICATION DU PROJET

Chapitre I : CONTEXTE ET JUSTIFICATIF DU PROJET

Section 1 : Analyse interne

Section 2 : Analyse externe

Section 3 : Beneficiaires du projet

Chapitre II : PLANNING DES ACTIVITE

Section 1 : Planification des taches et duree

Section 2 : Diagramme de gantt et evaluation de cout du projet

Section 3 : Recommandation

CONCLUSION PARTIELLE

CONCLUSION

v

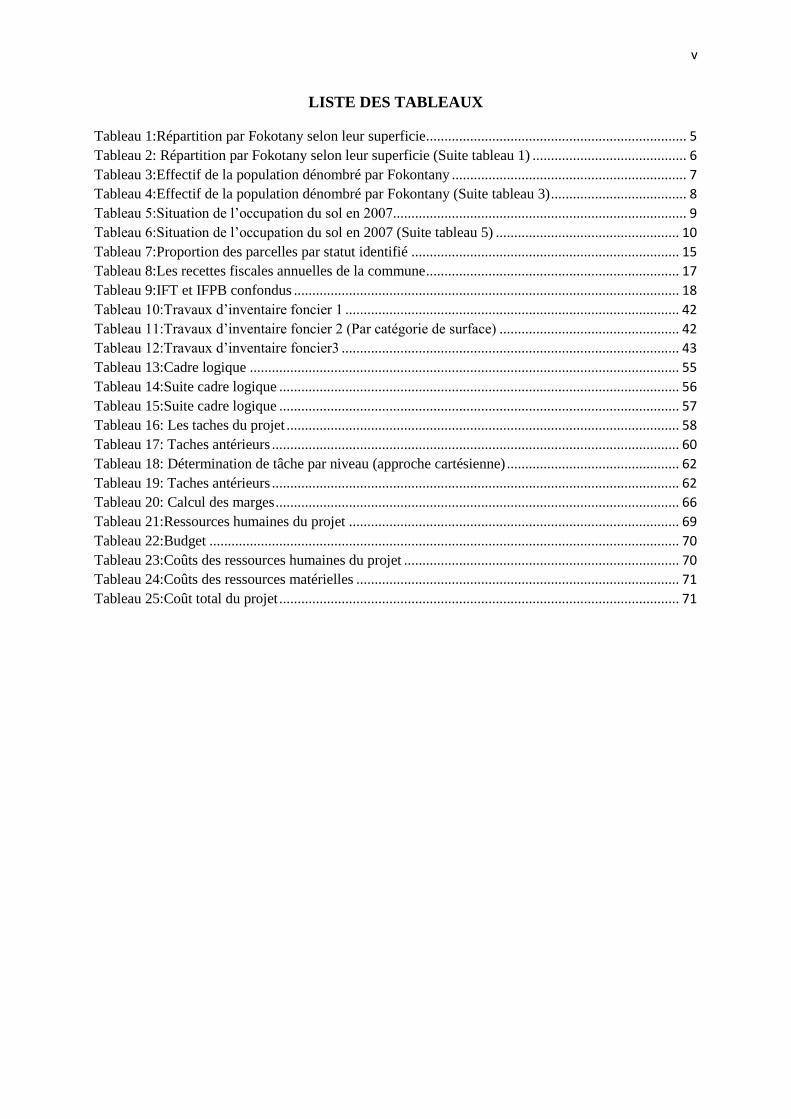

LISTE DES TABLEAUX

Tableau 1:Répartition par Fokotany selon leur superficie....................................................................... 5

Tableau 2: Répartition par Fokotany selon leur superficie (Suite tableau 1) .......................................... 6

Tableau 3:Effectif de la population dénombré par Fokontany ................................................................ 7

Tableau 4:Effectif de la population dénombré par Fokontany (Suite tableau 3) ..................................... 8

Tableau 5:Situation de l’occupation du sol en 2007................................................................................ 9

Tableau 6:Situation de l’occupation du sol en 2007 (Suite tableau 5) .................................................. 10

Tableau 7:Proportion des parcelles par statut identifié ......................................................................... 15

Tableau 8:Les recettes fiscales annuelles de la commune ..................................................................... 17

Tableau 9:IFT et IFPB confondus ......................................................................................................... 18

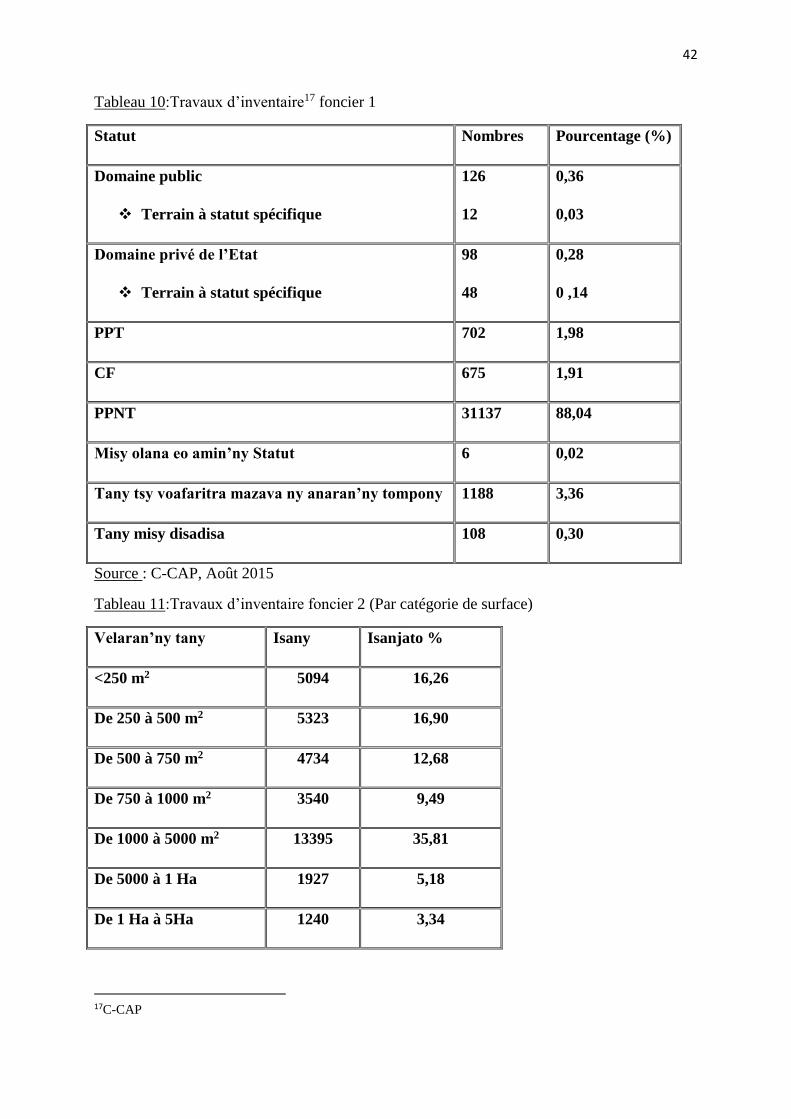

Tableau 10:Travaux d’inventaire foncier 1 ........................................................................................... 42

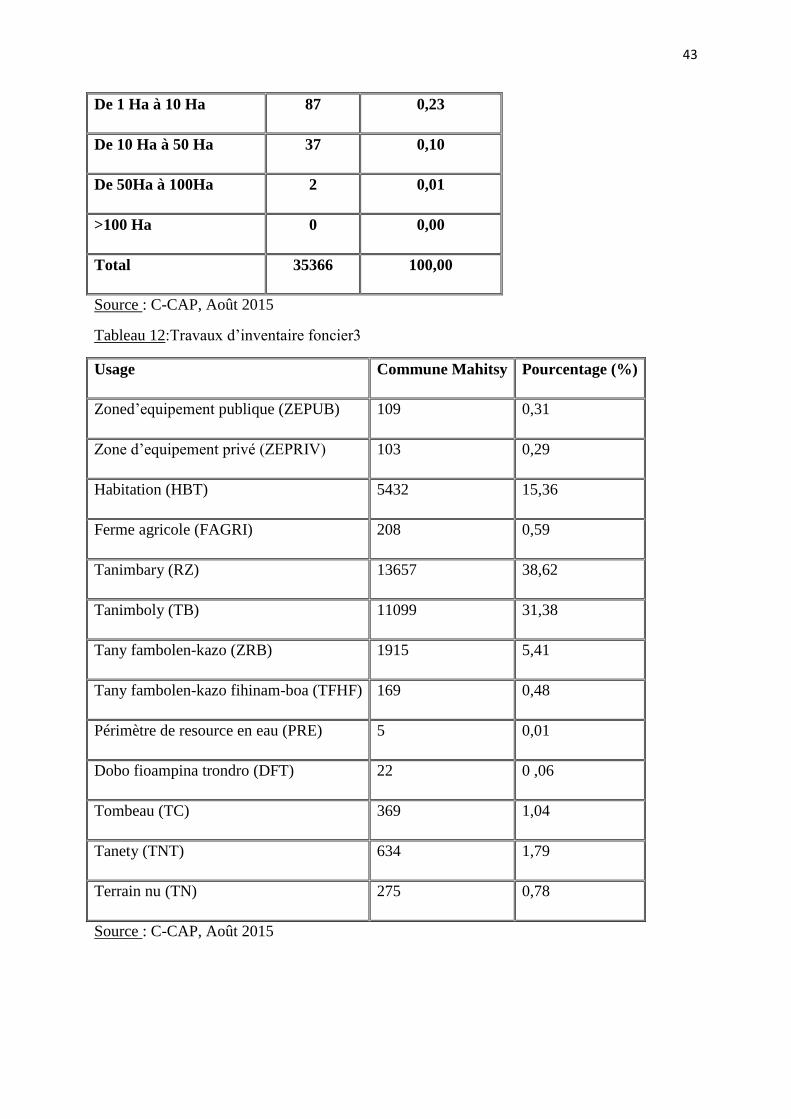

Tableau 11:Travaux d’inventaire foncier 2 (Par catégorie de surface) ................................................. 42

Tableau 12:Travaux d’inventaire foncier3 ............................................................................................ 43

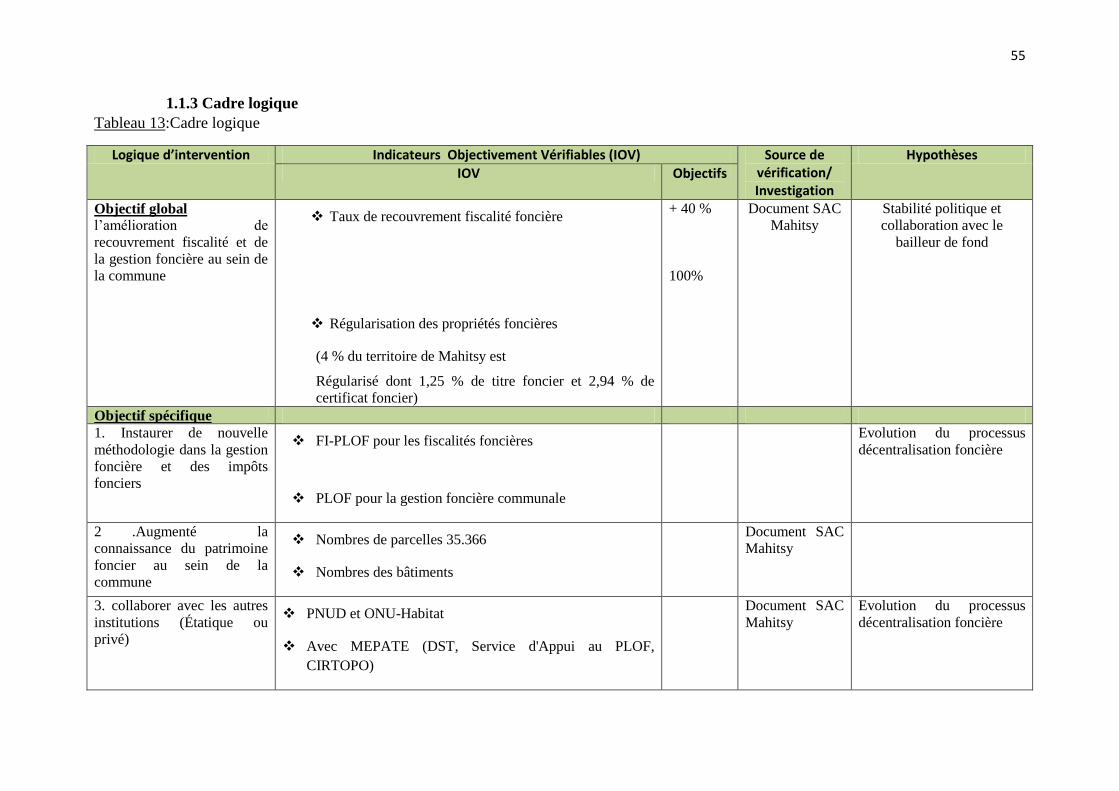

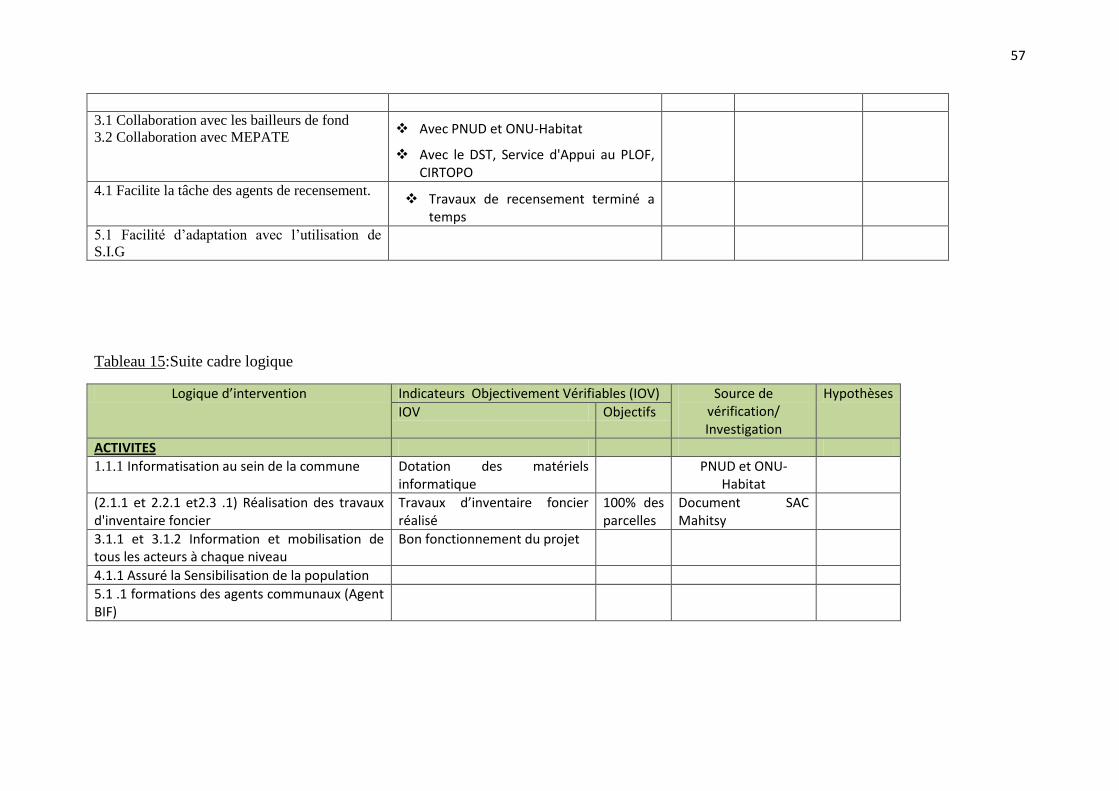

Tableau 13:Cadre logique ..................................................................................................................... 55

Tableau 14:Suite cadre logique ............................................................................................................. 56

Tableau 15:Suite cadre logique ............................................................................................................. 57

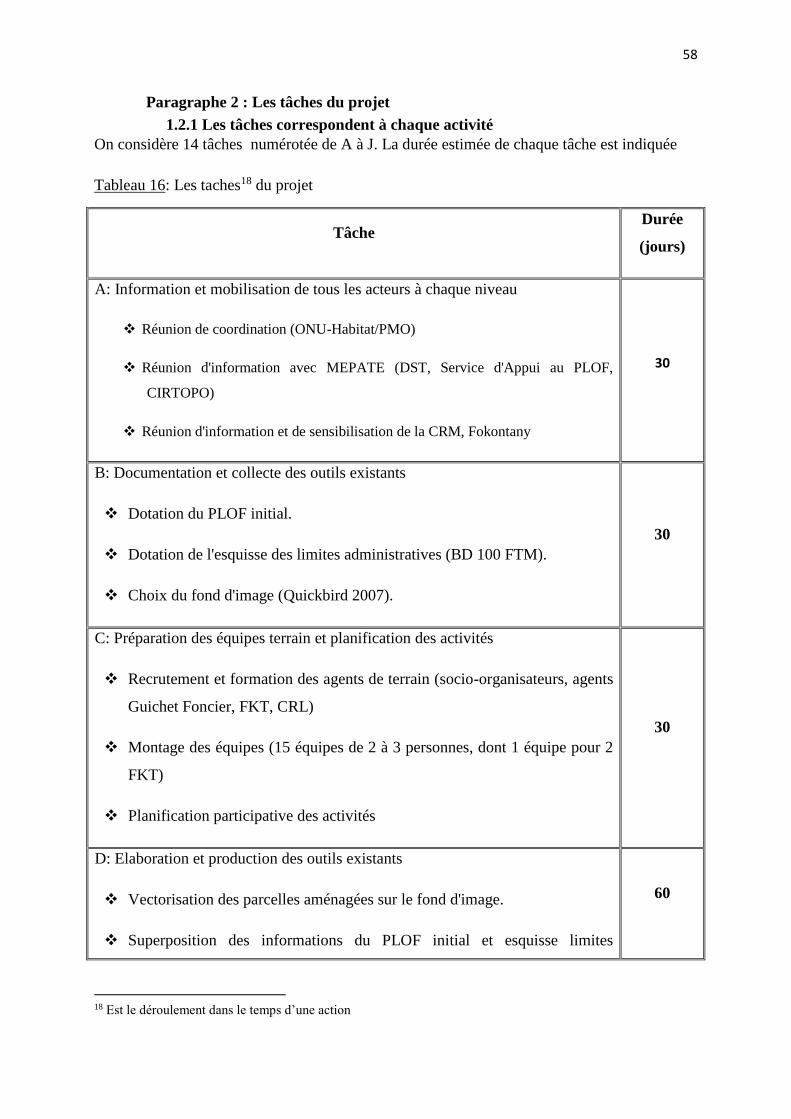

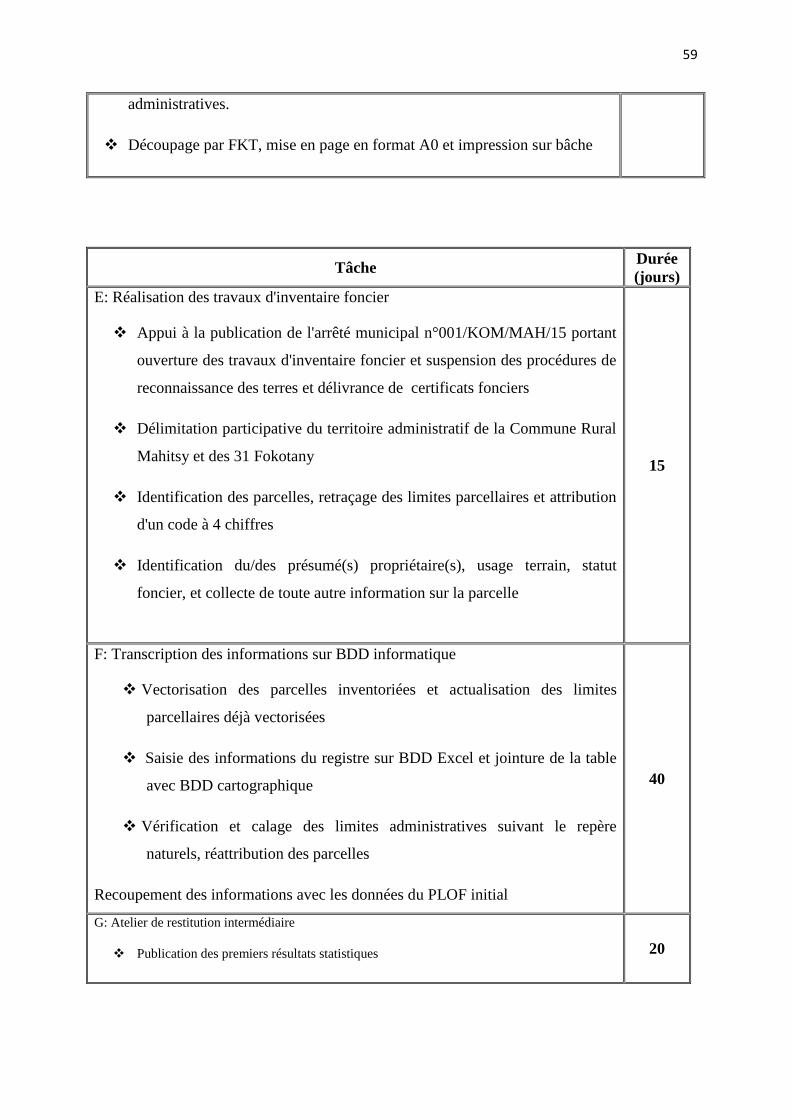

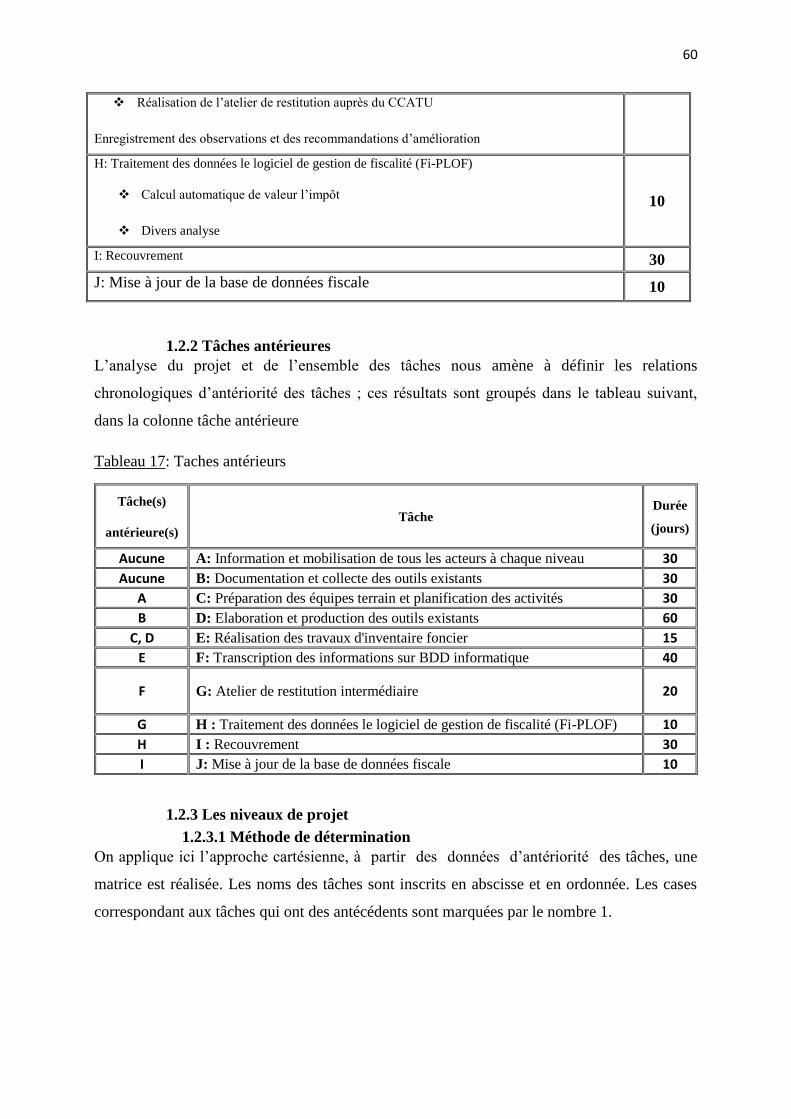

Tableau 16: Les taches du projet ........................................................................................................... 58

Tableau 17: Taches antérieurs ............................................................................................................... 60

Tableau 18: Détermination de tâche par niveau (approche cartésienne) ............................................... 62

Tableau 19: Taches antérieurs ............................................................................................................... 62

Tableau 20: Calcul des marges .............................................................................................................. 66

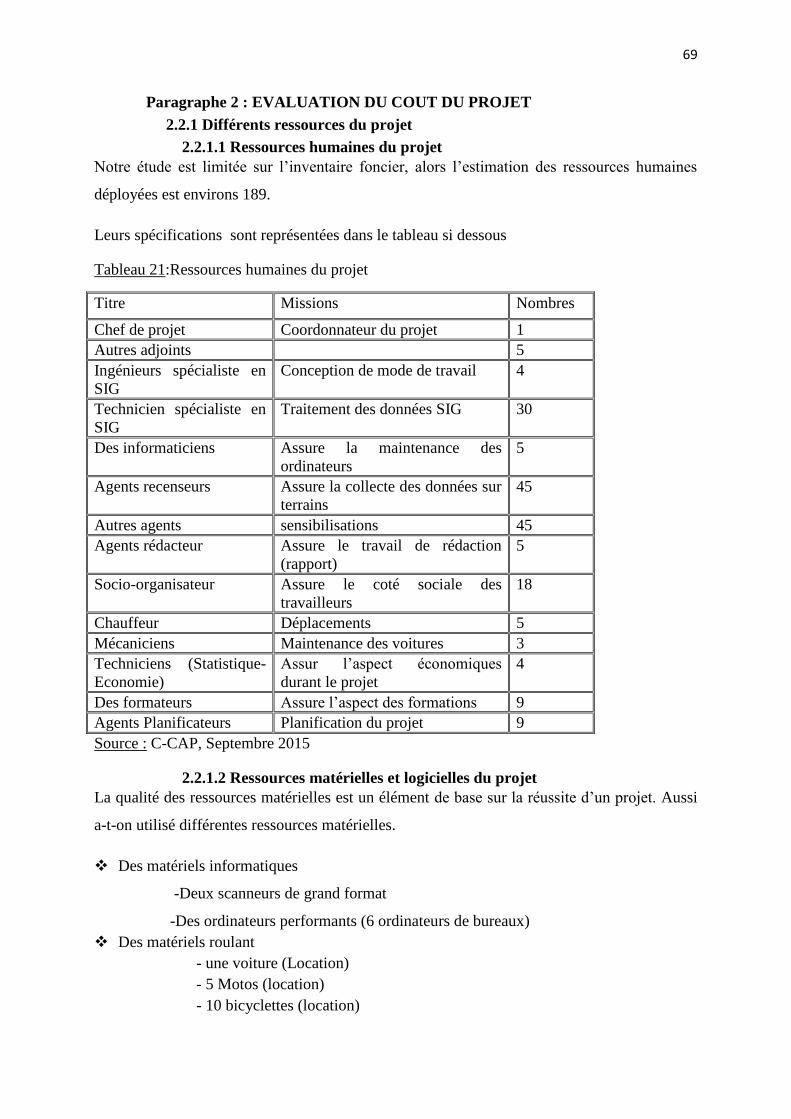

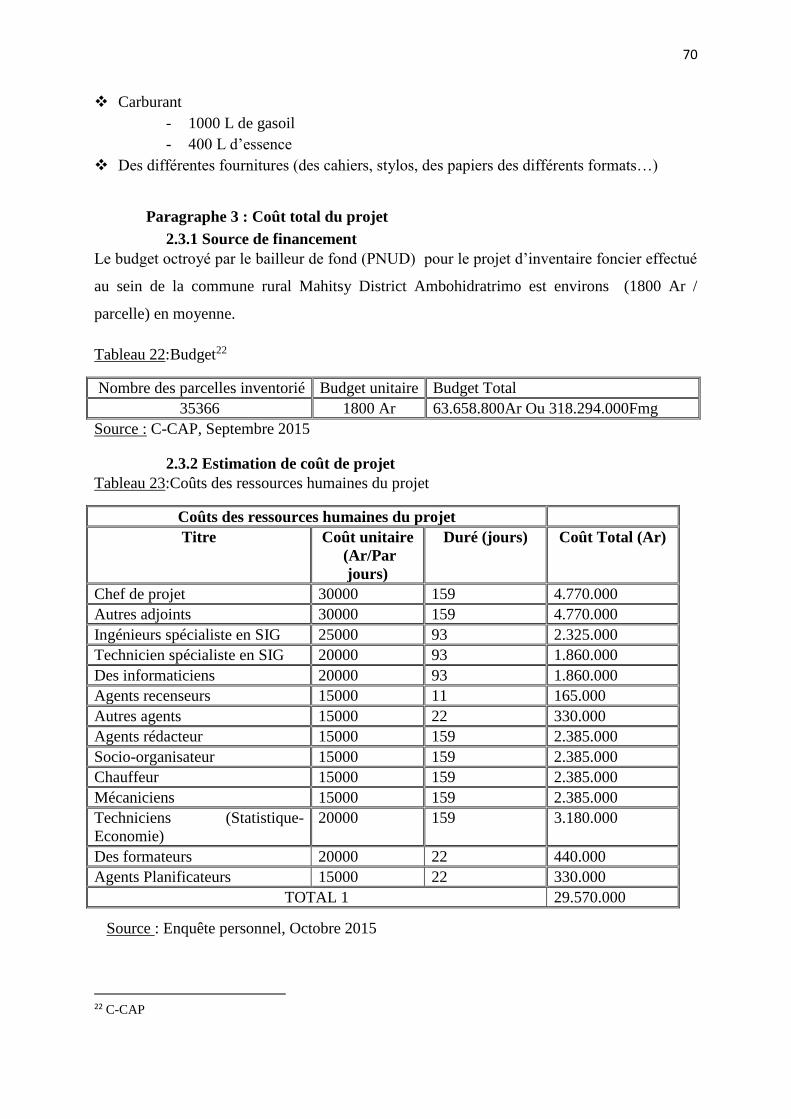

Tableau 21:Ressources humaines du projet .......................................................................................... 69

Tableau 22:Budget ................................................................................................................................ 70

Tableau 23:Coûts des ressources humaines du projet ........................................................................... 70

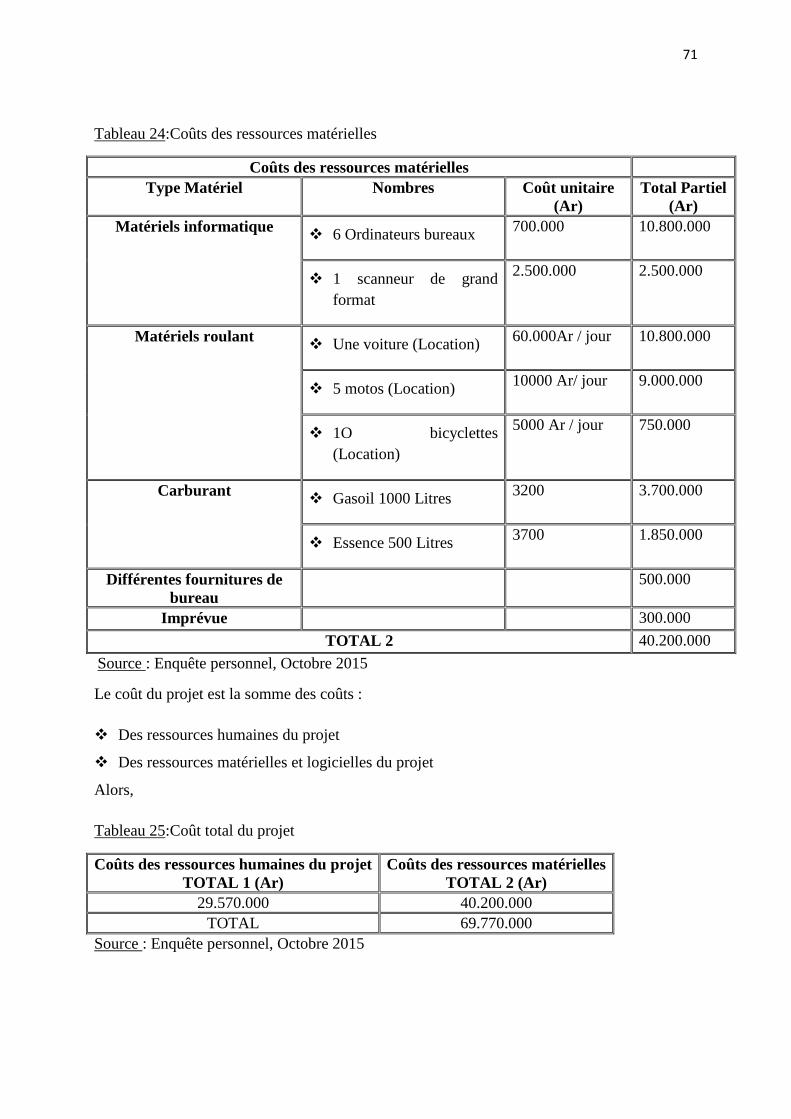

Tableau 24:Coûts des ressources matérielles ........................................................................................ 71

Tableau 25:Coût total du projet ............................................................................................................. 71

vi

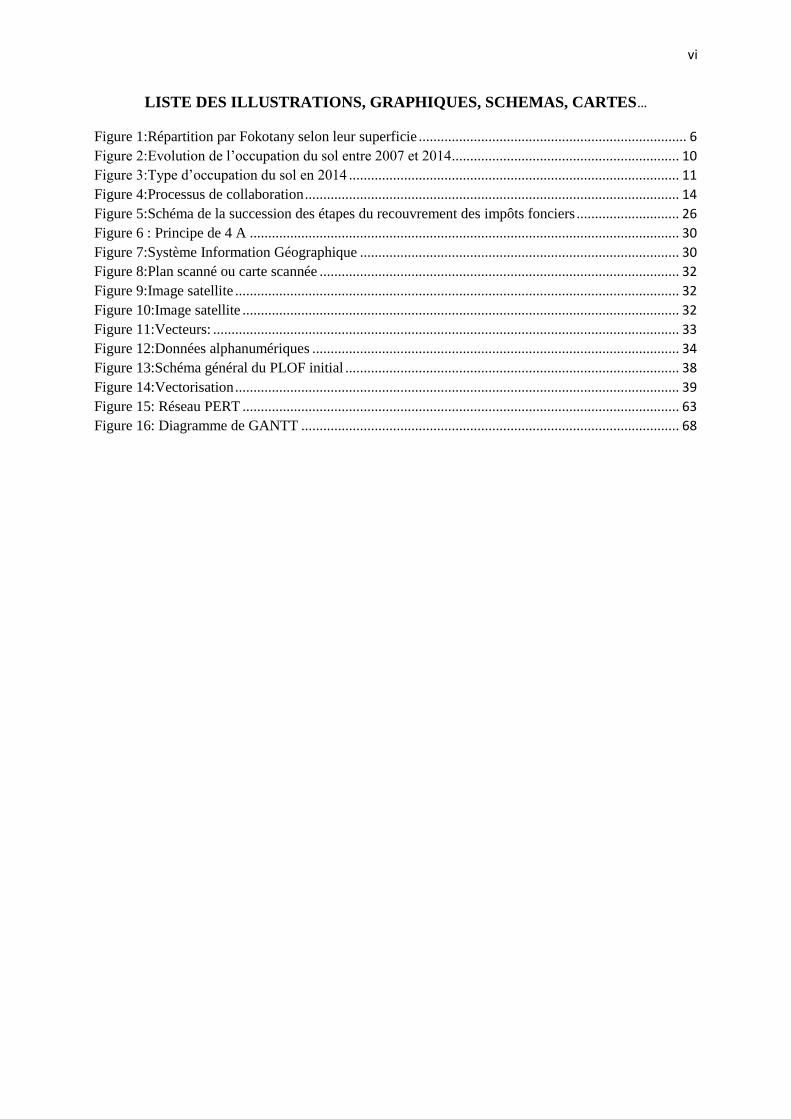

LISTE DES ILLUSTRATIONS, GRAPHIQUES, SCHEMAS, CARTES…

Figure 1:Répartition par Fokotany selon leur superficie ......................................................................... 6

Figure 2:Evolution de l’occupation du sol entre 2007 et 2014 .............................................................. 10

Figure 3:Type d’occupation du sol en 2014 .......................................................................................... 11

Figure 4:Processus de collaboration ...................................................................................................... 14

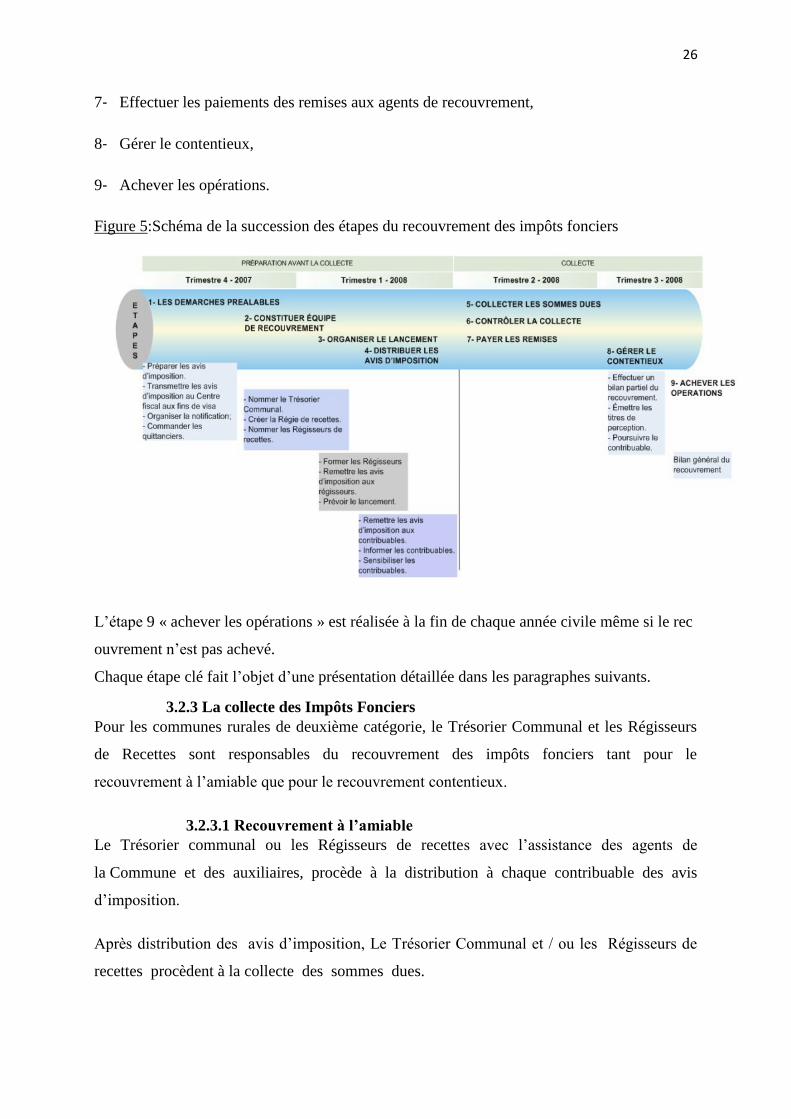

Figure 5:Schéma de la succession des étapes du recouvrement des impôts fonciers ............................ 26

Figure 6 : Principe de 4 A ..................................................................................................................... 30

Figure 7:Système Information Géographique ....................................................................................... 30

Figure 8:Plan scanné ou carte scannée .................................................................................................. 32

Figure 9:Image satellite ......................................................................................................................... 32

Figure 10:Image satellite ....................................................................................................................... 32

Figure 11:Vecteurs: ............................................................................................................................... 33

Figure 12:Données alphanumériques .................................................................................................... 34

Figure 13:Schéma général du PLOF initial ........................................................................................... 38

Figure 14:Vectorisation ......................................................................................................................... 39

Figure 15: Réseau PERT ....................................................................................................................... 63

Figure 16: Diagramme de GANTT ....................................................................................................... 68

vii

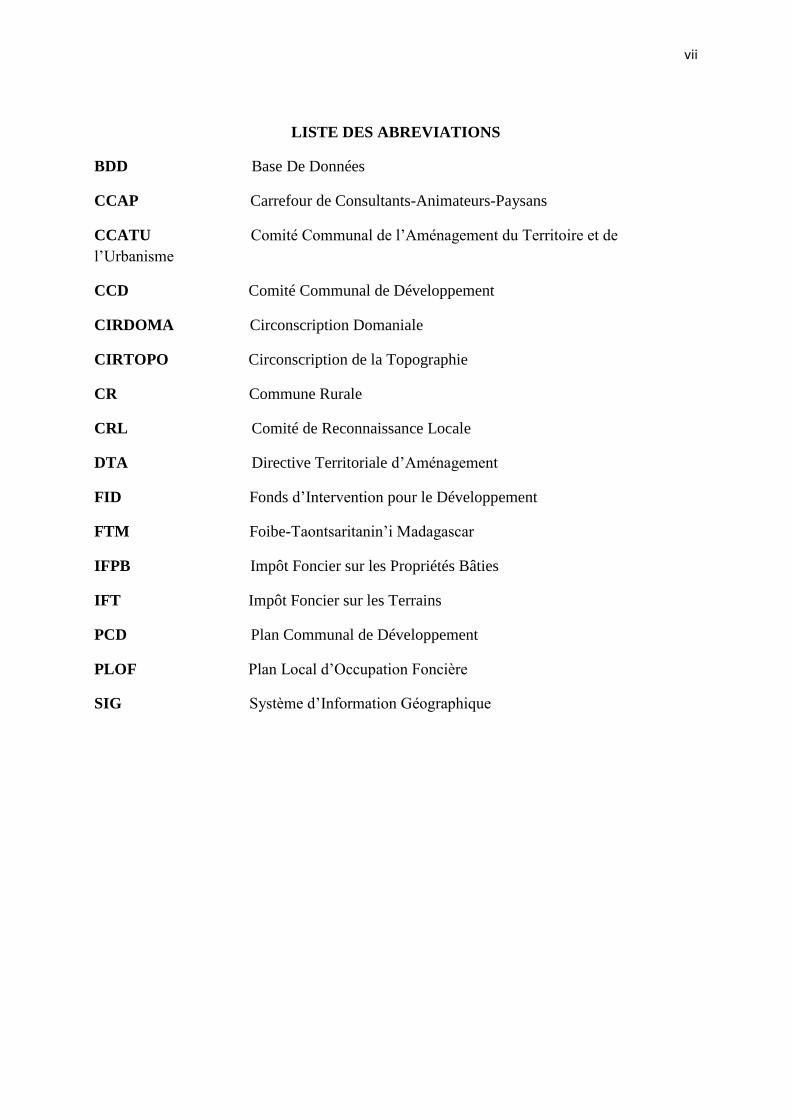

LISTE DES ABREVIATIONS

BDD Base De Données

CCAP Carrefour de Consultants-Animateurs-Paysans

CCATU Comité Communal de l’Aménagement du Territoire et de

l’Urbanisme

CCD Comité Communal de Développement

CIRDOMA Circonscription Domaniale

CIRTOPO Circonscription de la Topographie

CR Commune Rurale

CRL Comité de Reconnaissance Locale

DTA Directive Territoriale d’Aménagement

FID Fonds d’Intervention pour le Développement

FTM Foibe-Taontsaritanin’i Madagascar

IFPB Impôt Foncier sur les Propriétés Bâties

IFT Impôt Foncier sur les Terrains

PCD Plan Communal de Développement

PLOF Plan Local d’Occupation Foncière

SIG Système d’Information Géographique

viii

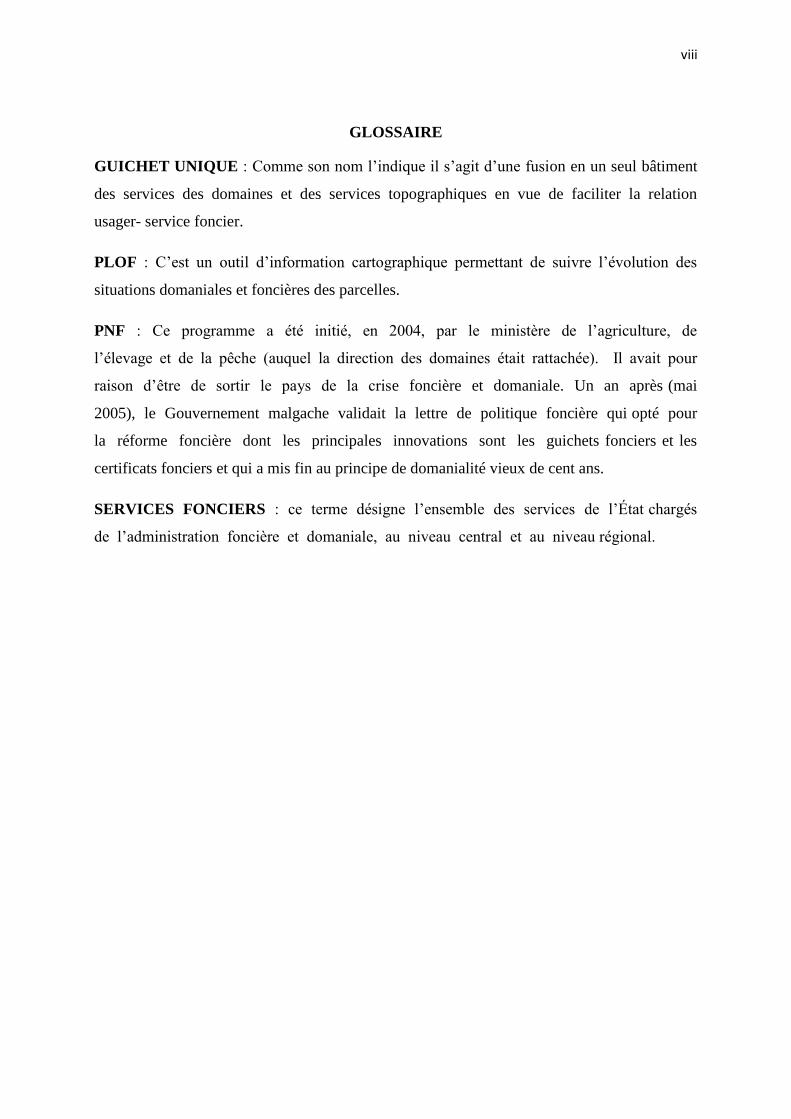

GLOSSAIRE

GUICHET UNIQUE : Comme son nom l’indique il s’agit d’une fusion en un seul bâtiment

des services des domaines et des services topographiques en vue de faciliter la relation

usager- service foncier.

PLOF : C’est un outil d’information cartographique permettant de suivre l’évolution des

situations domaniales et foncières des parcelles.

PNF : Ce programme a été initié, en 2004, par le ministère de l’agriculture, de

l’élevage et de la pêche (auquel la direction des domaines était rattachée). Il avait pour

raison d’être de sortir le pays de la crise foncière et domaniale. Un an après (mai

2005), le Gouvernement malgache validait la lettre de politique foncière qui opté pour

la réforme foncière dont les principales innovations sont les guichets fonciers et les

certificats fonciers et qui a mis fin au principe de domanialité vieux de cent ans.

SERVICES FONCIERS : ce terme désigne l’ensemble des services de l’État chargés

de l’administration foncière et domaniale, au niveau central et au niveau régional.

1

INTRODUCTION

Depuis la fin des années 90, l’utilisation de moyens performants par le biais d’une politique

plus efficace était un instrument pour nombreux pays développés d’assurer la gestion des

données foncières, et ainsi de maîtriser le recouvrement1 des fiscalités2 foncières et la

sécurisation foncière. Cette politique sera présentée comme une nouvelle astuce pour les pays

souhaitant l’adopter. Certes, la réforme foncière appliquée à Madagascar depuis 2005 s’aligne

justement à cette optique.

Cette réforme a prévu la mise en place d’un procédé d’amélioration de la fiscalité locale par

la rationalisation sur la base d’une cartographie foncière rénovée c’est-à-dire l’utilisation de

PLOF3 (Plan local d’occupation foncière) comme instrument fiscal. Cependant, nombreuses

Communes rencontrent encore des difficultés liées à la gestion foncière. Ces derniers leur

compliquent la mise en place d’une bonne gouvernance et d’un développement local

durable4.

Il en est de même pour celles qui n’ont pas opté pour l’utilisation du SIG ou Système

d’information Géographique. De plus, le recensement des biens fonciers par l’intermédiaire

de registres au niveau de certaines Communes est actuellement devenu une méthode obsolète.

En outre, les bases de données à la disposition des collectivités ne sont pas conformes aux

contextes actuels du fait de la carence de ces données. L’inexistence de coordination entre le

service foncier et les communes est à l’origine de ces phénomènes.

Par ailleurs, les guichets fonciers mis en place dans le but d’assurer la gestion et la

sécurisation des PPNT ne sont pas en mesure d’assumer pleinement leur rôle faute de

moyens (matériel, technique, humain…) . De plus, les communautés de base témoignent

des conflits fonciers récurrents lesquels ils aperçoivent au quotidien.

Ces constatations justifient le choix du présent thème : « PROJET DE RENFORCEMENT

DE LA CAPACITE DES GESTIONS FONCIERES ET DE RECOUVREMENT DES

FISCALITES FONCIERES AVEC LE SIG, CAS DE LA COMMUNE DE MAHITSY

DISTRICT AMBOHIDRATRIMO ». Il s’agit d’une activité inscrite dans le grand projet 1 Recouvrement: finance, encaissement (d'une somme d'argent) 2 fiscalité: système de contributions obligatoires prélevées par l'État, le plus souvent sous forme d'impôts, pesant

sur les personnes, sur les entreprises et sur les biens 3 Le PLOF est une carte des statuts juridiques des terrains qui détermine les espaces de compétence des guichets

fonciers. Il est élaboré en collaboration avec les services fonciers domaniaux et topographiques déconcentrés

territorialement compétents 4 J. Comby, J‐M. Durand ;…, Evaluation de la Réforme foncière à Madagascar

2

« Développement et Planification territoriale » par l’ONU-Habitat. Le PNUD et le

Ministère chargé de l’aménagement du territoire, a été mis en œuvre dans cinq régions

de Madagascar comme à Analamanga. La principale approche adoptée se base sur la

conjugaison des interventions dans l’espace, dans le temps et sur les mêmes cibles afin

d’optimiser les impacts sur les bénéficiaires.

Sur ce point, l’association C-CAP5 a été mandatée par l’ONU-Habitat désignée en tant

qu’agence d’exécution du projet au sein de la Commune rurale de Mahitsy, région

Analamanga.

La présente recherche s’efforce d’apporter une amélioration de gestion des données foncières

afin de pouvoir augmenter les impôts fonciers au profit de la collectivité territoriale à savoir la

commune.

Au demeurant, « Quelles solutions permettant au secteur foncier pourrait-on entreprendre en

vue de sa rentabilité au profit des collectivités territoriales ? La fiscalité foncière peut-elle être

utilisée comme moyen stratégique de sécurité foncière ? Quelles sont les procédures à suivre

pour obtenir une synergie administrative entre le programme de « relance » de la fiscalité

foncière et celui de « réforme » de sécurisation foncière ?

Pour mener à bien ce projet, le stage de mémoire réalisé au sein du service topographique

Central Anosy et auprès du bureau communal Mahitsy District Ambohidratrimo a permis

d’effectuer cette étude. Une série d’enquêtes et de visites sur terrain, des entretiens avec

l’ingénieur premier responsable de SAPLOF6 et ses collaborateurs ont permis de préciser les

éléments intéressants afin de la mettre en relief.

L’amélioration du recouvrement fiscal en parallèle avec la sécurisation foncière au sein de la

commune est l’objectif ultime du projet. Cette amélioration serait concrétisée par

l’augmentation des impôts fonciers récoltés en assurant en même temps la mise à jours de la

base de données existante, d’où la nécessité de réaliser cet inventaire foncier.

Pour une meilleure compréhension des résultats de notre étude, nous avons subdivisé notre

étude en trois parties en essayant de répondre aux questions évoquées précédemment. C’est

ainsi que dans la première partie, nous présenterons la description et le contexte du projet.

Ensuite, nous aborderons, dans la deuxième partie des rappels sur le SIG et la

5 C-CAP : C’est un prestataire privé (Carrefour des Consultants-Animateurs-Paysans) 6 C’est une Service d’Appui aux Plans Locaux d’occupation Foncière

3

méthodologie du projet. Enfin la troisième et dernière partie sera consacrée au contexte de

justification et planification du projet.

1

:

PARTIE I

DESCRIPTION ET CONTEXTE DU PROJET

4

PARTIE I : DESCRIPTION ET CONTEXTE DU PROJET

Chapitre I : ZONE DU PROJET

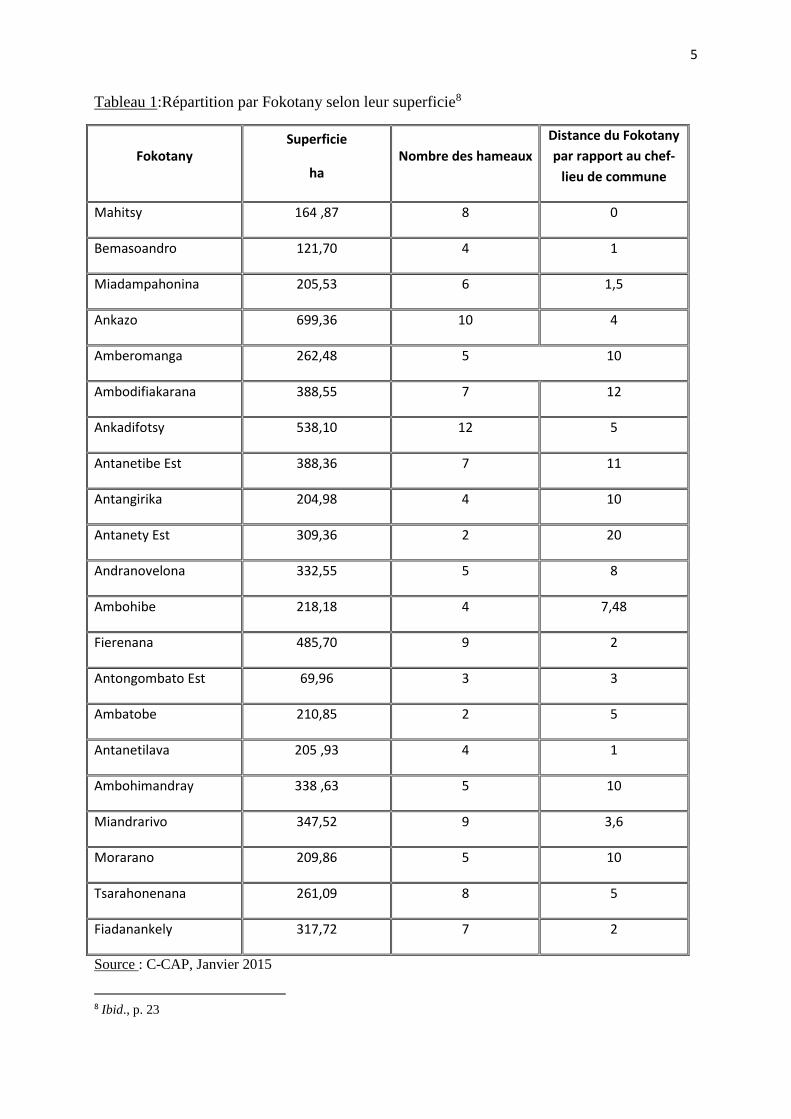

Section 1 : CARACTERISTIQUE DE LA ZONE DU PROJET

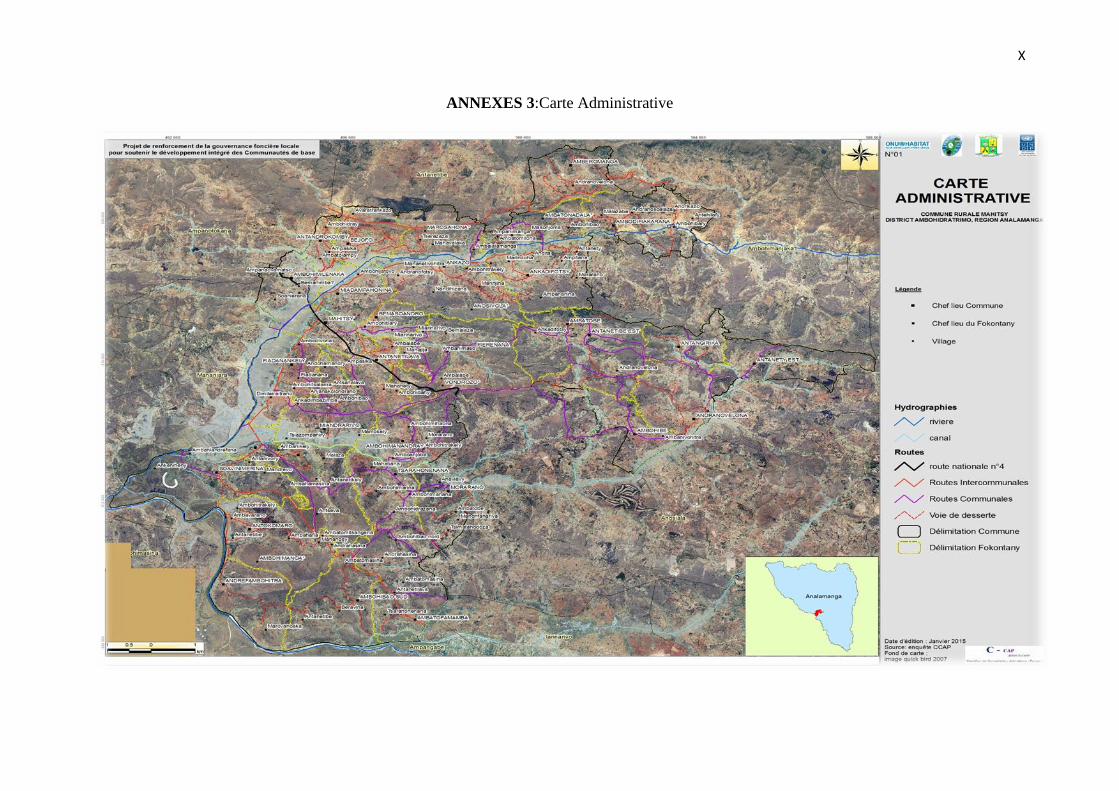

Paragraphe 1 : Délimitation administrative 7

Se trouvant à 30 Km au Nord-Est de la ville d’Antananarivo et suivant la RN4, la

Commune de Mahitsy est une Commune rurale de deuxième catégorie. Du point de vue

administratif, elle est rattachée à la région d’Analamanga et au District d’Ambohidratrimo.

Sur le plan géographique, Mahitsy se trouve à 18°48’ de latitude sud et 47°20’ de

longitude Est. Elle est délimitée au Nord par les Communes d’Antanetibe Mahazaza et

Ambohimanjaka, au Sud par les Communes d’Antamboho et Ambohimasina, à l’Est par la

Commune d’Anosiala et à l’Ouest par les Communes de Mananjara et Ampanotokana.

Etalée sur une superficie totale de 104 km 2, elle est subdivisée en 31 Fokontany constituant

tous des maillons pour le développement du territoire communal. Le Fokontany de

Mahitsy étant le chef-lieu de la Commune.

Les 31 Fokontany se concentrent dans un rayon de 20 km aux alentours du Chef-lieu de la

Commune.

Par rapport à la superficie du territoire, le Fokontany d’Ankazo est le plus étendu. Il s’étale

sur 699 Ha soit 7,36 % de la superficie totale du territoire communal. Par contre,

Antogombato Est le Fokontany le plus petit avec une superficie de 70 Ha soit 0,73 % par

rapport à l’étendue de la Commune. A noter que la Commune regroupe environ 170 hameaux

et quartiers (pour le Fokontany de Mahitsy).

Le graphique suivant permet d’avoir un aperçu sur la proportion des Fokontany selon leur

superficie. A noter que cette dernière a été calculée sur la base de la cartographie foncière

établie et validée avec les chefs de Fokontany et les responsables communaux après

délimitation conjointe et participative des limites communales et des Fokontany.

(Voir ANNEXE 3 la carte administrative)

7 C-CAP, Diagnostic territorial et schéma d'aménagement de la commune rurale Mahitsy-Projection 2030

5

Tableau 1:Répartition par Fokotany selon leur superficie8

Fokotany Superficie

ha Nombre des hameaux

Distance du Fokotany

par rapport au chef-

lieu de commune

Mahitsy 164 ,87 8 0

Bemasoandro 121,70 4 1

Miadampahonina 205,53 6 1,5

Ankazo 699,36 10 4

Amberomanga 262,48 5 10

Ambodifiakarana 388,55 7 12

Ankadifotsy 538,10 12 5

Antanetibe Est 388,36 7 11

Antangirika 204,98 4 10

Antanety Est 309,36 2 20

Andranovelona 332,55 5 8

Ambohibe 218,18 4 7,48

Fierenana 485,70 9 2

Antongombato Est 69,96 3 3

Ambatobe 210,85 2 5

Antanetilava 205 ,93 4 1

Ambohimandray 338 ,63 5 10

Miandrarivo 347,52 9 3,6

Morarano 209,86 5 10

Tsarahonenana 261,09 8 5

Fiadanankely 317,72 7 2

Source : C-CAP, Janvier 2015

8 Ibid., p. 23

6

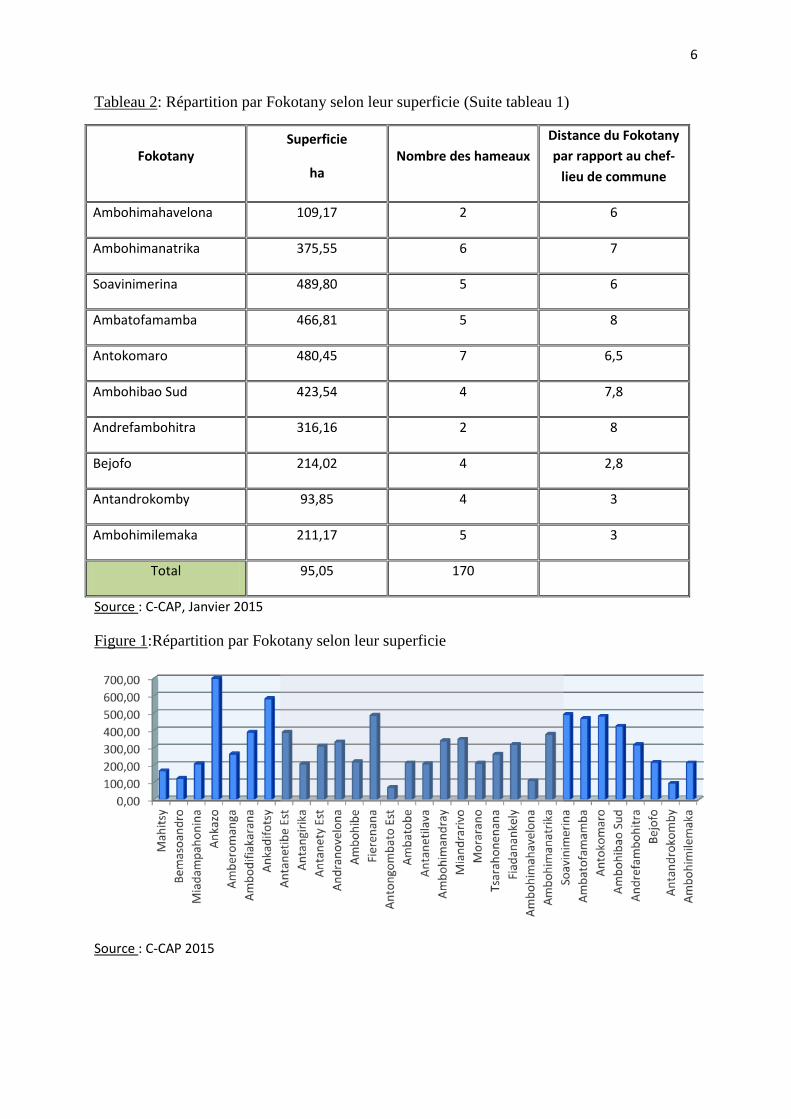

Tableau 2: Répartition par Fokotany selon leur superficie (Suite tableau 1)

Fokotany Superficie

ha Nombre des hameaux

Distance du Fokotany

par rapport au chef-

lieu de commune

Ambohimahavelona 109,17 2 6

Ambohimanatrika 375,55 6 7

Soavinimerina 489,80 5 6

Ambatofamamba 466,81 5 8

Antokomaro 480,45 7 6,5

Ambohibao Sud 423,54 4 7,8

Andrefambohitra 316,16 2 8

Bejofo 214,02 4 2,8

Antandrokomby 93,85 4 3

Ambohimilemaka 211,17 5 3

Total 95,05 170

Source : C-CAP, Janvier 2015

Figure 1:Répartition par Fokotany selon leur superficie

Source : C-CAP 2015

7

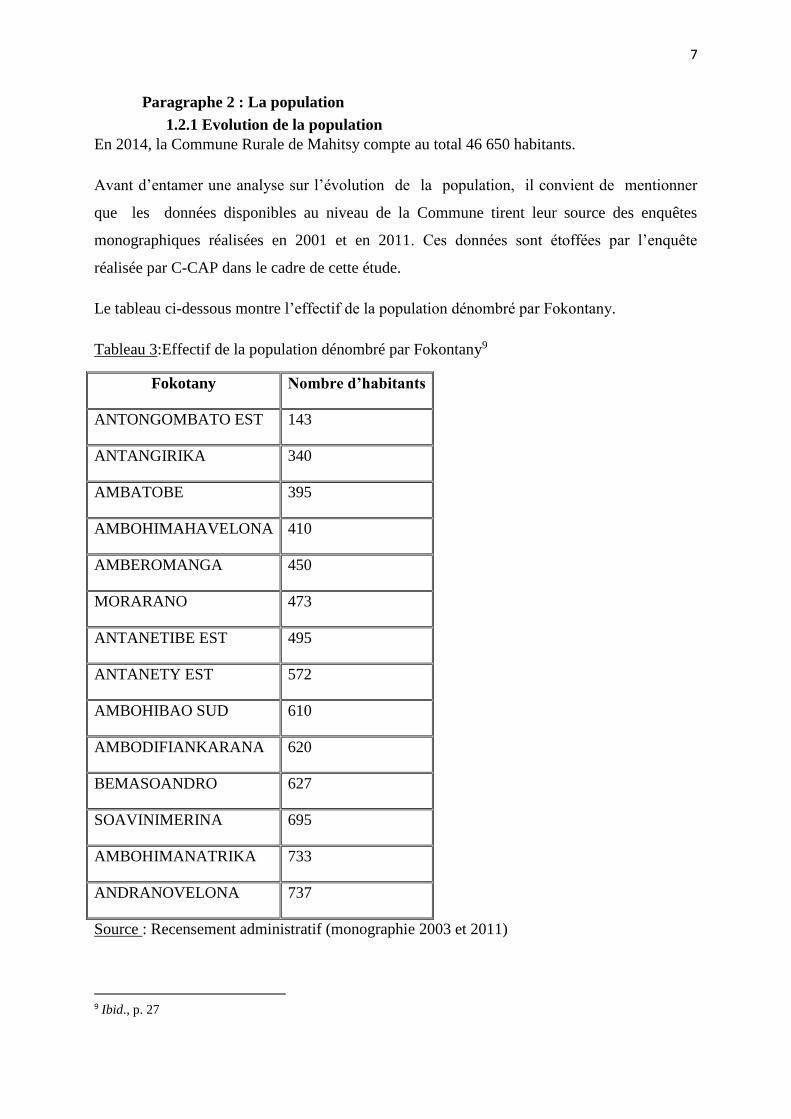

Paragraphe 2 : La population

1.2.1 Evolution de la population

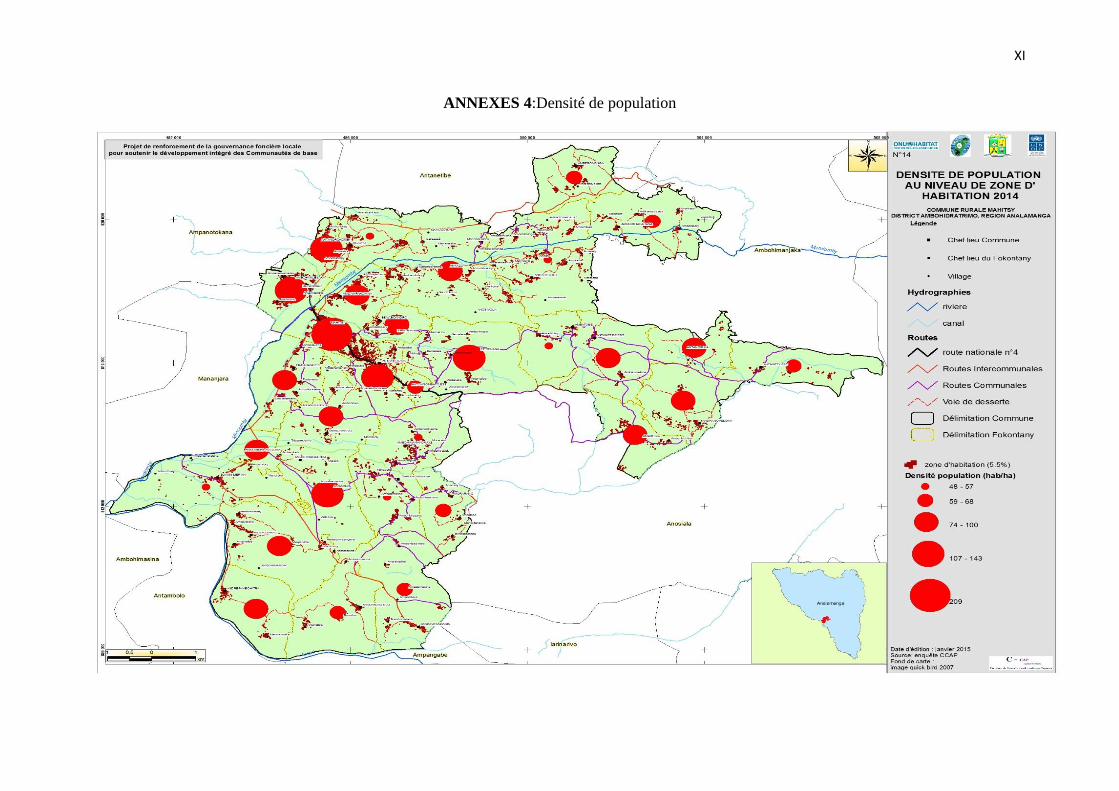

En 2014, la Commune Rurale de Mahitsy compte au total 46 650 habitants.

Avant d’entamer une analyse sur l’évolution de la population, il convient de mentionner

que les données disponibles au niveau de la Commune tirent leur source des enquêtes

monographiques réalisées en 2001 et en 2011. Ces données sont étoffées par l’enquête

réalisée par C-CAP dans le cadre de cette étude.

Le tableau ci-dessous montre l’effectif de la population dénombré par Fokontany.

Tableau 3:Effectif de la population dénombré par Fokontany9

Fokotany Nombre d’habitants

ANTONGOMBATO EST 143

ANTANGIRIKA 340

AMBATOBE 395

AMBOHIMAHAVELONA 410

AMBEROMANGA 450

MORARANO 473

ANTANETIBE EST 495

ANTANETY EST 572

AMBOHIBAO SUD 610

AMBODIFIANKARANA 620

BEMASOANDRO 627

SOAVINIMERINA 695

AMBOHIMANATRIKA 733

ANDRANOVELONA 737

Source : Recensement administratif (monographie 2003 et 2011)

9 Ibid., p. 27

8

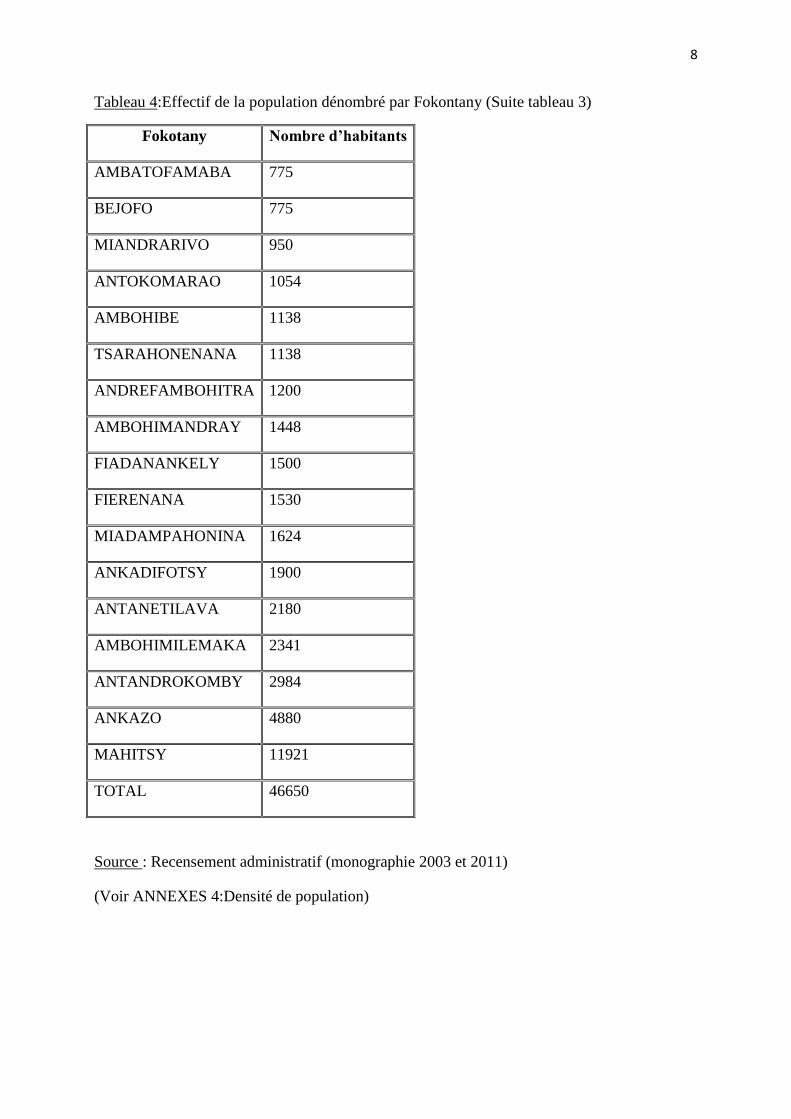

Tableau 4:Effectif de la population dénombré par Fokontany (Suite tableau 3)

Fokotany Nombre d’habitants

AMBATOFAMABA 775

BEJOFO 775

MIANDRARIVO 950

ANTOKOMARAO 1054

AMBOHIBE 1138

TSARAHONENANA 1138

ANDREFAMBOHITRA 1200

AMBOHIMANDRAY 1448

FIADANANKELY 1500

FIERENANA 1530

MIADAMPAHONINA 1624

ANKADIFOTSY 1900

ANTANETILAVA 2180

AMBOHIMILEMAKA 2341

ANTANDROKOMBY 2984

ANKAZO 4880

MAHITSY 11921

TOTAL 46650

Source : Recensement administratif (monographie 2003 et 2011)

(Voir ANNEXES 4:Densité de population)

9

Paragraphe 3 : Organisation de la Commune

En se référant à son statut, la Commune Rurale de Mahitsy est une Commune Rurale de

deuxième catégorie dotée d’un Bureau exécutif et d’un Conseil Communal. Elle dispose

d’une équipe administrative assez importante composée de 40 salariés. Néanmoins, le

manque de certaines compétences au sein de l’équipe Communale est encore ressenti et le non

remplacement des personnes ayant démissionnées de leur poste perturbe l’organisation de la

Commune. Les postes de secrétaire général, de chef de service technique, de chef de service

financier sont vacantes. Le chef de service Administratif occupe en même temps le service

technique.

Ainsi, la création de nouvelles postes semble évidente pour améliorer l’efficacité de

l’organisation administrative de la Commune mais ces actions sont limitées jusqu’à

aujourd’hui par la disponibilité des moyens financiers. Il arrive même que les recettes

annuelles de la Commune ne sont pas assez suffisantes pour couvrir toutes les charges

salariales du personnel.

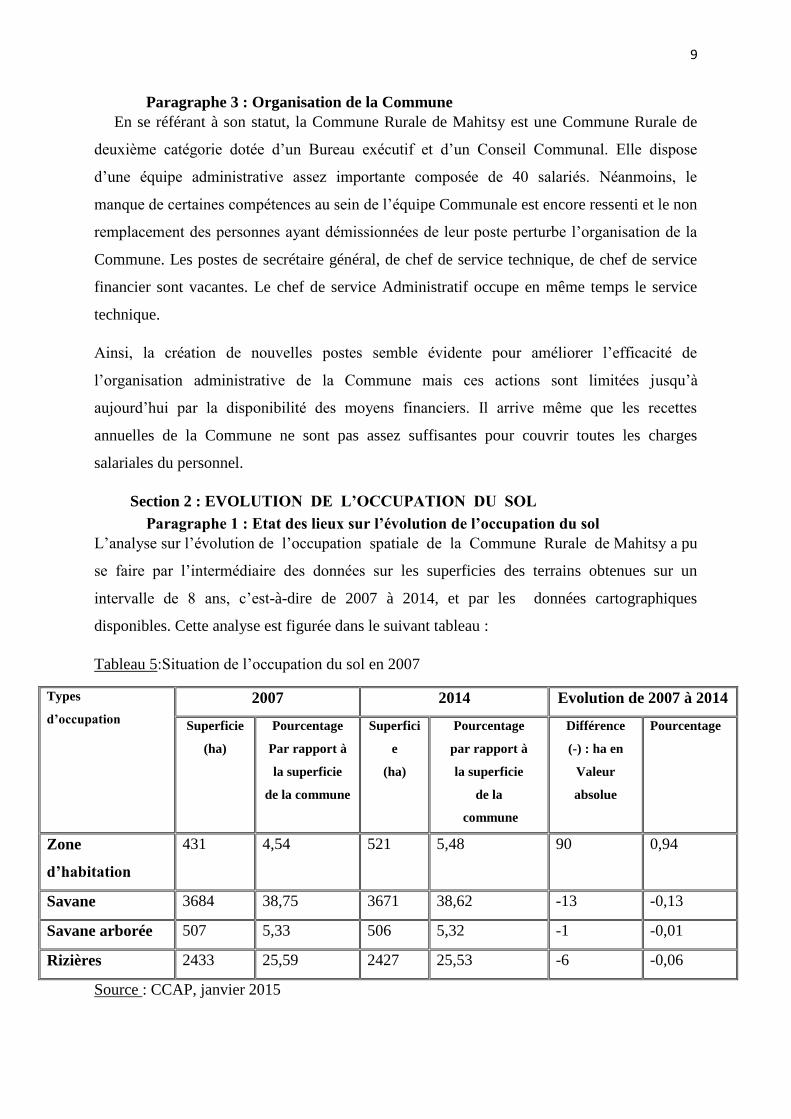

Section 2 : EVOLUTION DE L’OCCUPATION DU SOL

Paragraphe 1 : Etat des lieux sur l’évolution de l’occupation du sol

L’analyse sur l’évolution de l’occupation spatiale de la Commune Rurale de Mahitsy a pu

se faire par l’intermédiaire des données sur les superficies des terrains obtenues sur un

intervalle de 8 ans, c’est-à-dire de 2007 à 2014, et par les données cartographiques

disponibles. Cette analyse est figurée dans le suivant tableau :

Tableau 5:Situation de l’occupation du sol en 2007

Types

d’occupation

2007 2014 Evolution de 2007 à 2014

Superficie

(ha)

Pourcentage

Par rapport à

la superficie

de la commune

Superfici

e

(ha)

Pourcentage

par rapport à

la superficie

de la

commune

Différence

(-) : ha en

Valeur

absolue

Pourcentage

Zone

d’habitation

431 4,54 521 5,48 90 0,94

Savane 3684 38,75 3671 38,62 -13 -0,13

Savane arborée 507 5,33 506 5,32 -1 -0,01

Rizières 2433 25,59 2427 25,53 -6 -0,06

Source : CCAP, janvier 2015

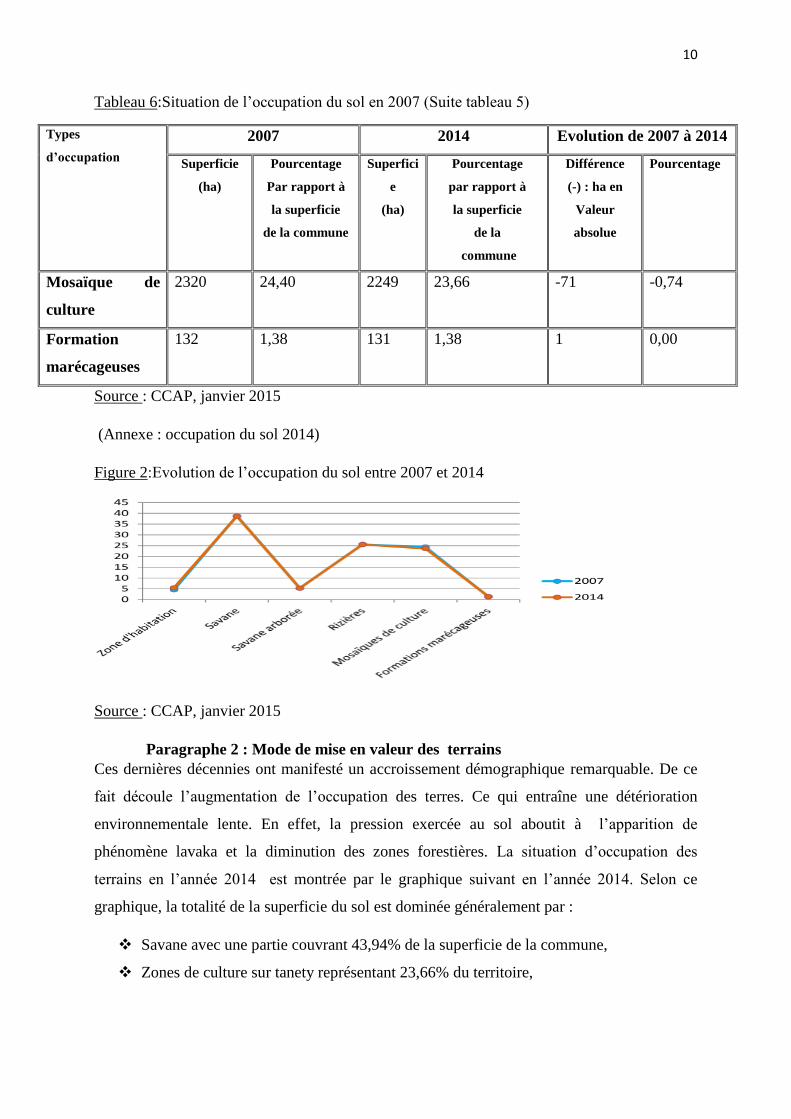

10

Tableau 6:Situation de l’occupation du sol en 2007 (Suite tableau 5)

Types

d’occupation

2007 2014 Evolution de 2007 à 2014

Superficie

(ha)

Pourcentage

Par rapport à

la superficie

de la commune

Superfici

e

(ha)

Pourcentage

par rapport à

la superficie

de la

commune

Différence

(-) : ha en

Valeur

absolue

Pourcentage

Mosaïque de

culture

2320 24,40 2249 23,66 -71 -0,74

Formation

marécageuses

132 1,38 131 1,38 1 0,00

Source : CCAP, janvier 2015

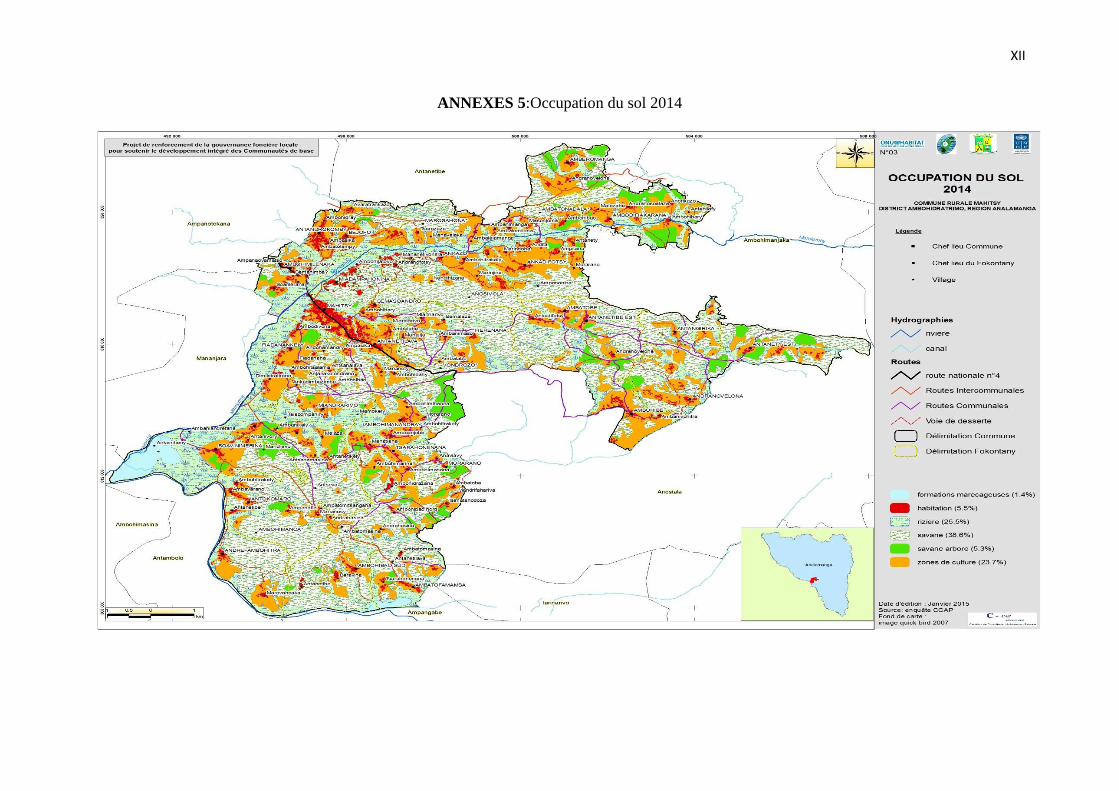

(Annexe : occupation du sol 2014)

Figure 2:Evolution de l’occupation du sol entre 2007 et 2014

Source : CCAP, janvier 2015

Paragraphe 2 : Mode de mise en valeur des terrains

Ces dernières décennies ont manifesté un accroissement démographique remarquable. De ce

fait découle l’augmentation de l’occupation des terres. Ce qui entraîne une détérioration

environnementale lente. En effet, la pression exercée au sol aboutit à l’apparition de

phénomène lavaka et la diminution des zones forestières. La situation d’occupation des

terrains en l’année 2014 est montrée par le graphique suivant en l’année 2014. Selon ce

graphique, la totalité de la superficie du sol est dominée généralement par :

Savane avec une partie couvrant 43,94% de la superficie de la commune,

Zones de culture sur tanety représentant 23,66% du territoire,

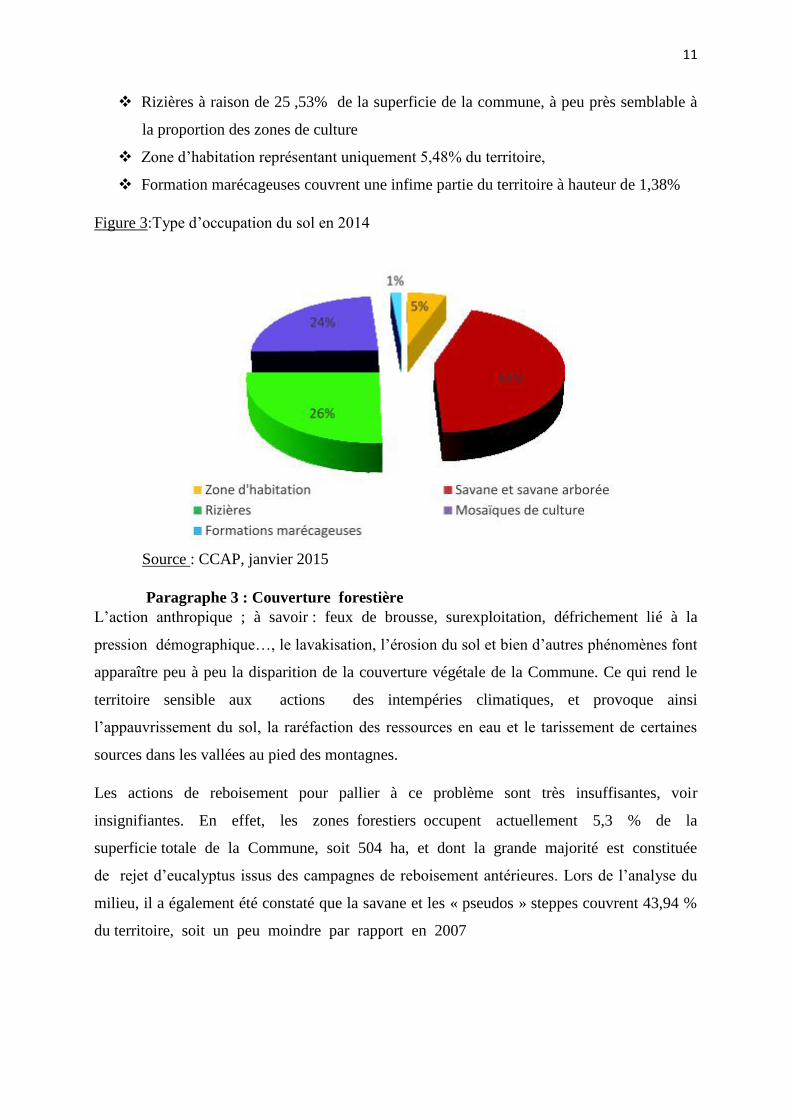

11

Rizières à raison de 25 ,53% de la superficie de la commune, à peu près semblable à

la proportion des zones de culture

Zone d’habitation représentant uniquement 5,48% du territoire,

Formation marécageuses couvrent une infime partie du territoire à hauteur de 1,38%

Figure 3:Type d’occupation du sol en 2014

Source : CCAP, janvier 2015

Paragraphe 3 : Couverture forestière

L’action anthropique ; à savoir : feux de brousse, surexploitation, défrichement lié à la

pression démographique…, le lavakisation, l’érosion du sol et bien d’autres phénomènes font

apparaître peu à peu la disparition de la couverture végétale de la Commune. Ce qui rend le

territoire sensible aux actions des intempéries climatiques, et provoque ainsi

l’appauvrissement du sol, la raréfaction des ressources en eau et le tarissement de certaines

sources dans les vallées au pied des montagnes.

Les actions de reboisement pour pallier à ce problème sont très insuffisantes, voir

insignifiantes. En effet, les zones forestiers occupent actuellement 5,3 % de la

superficie totale de la Commune, soit 504 ha, et dont la grande majorité est constituée

de rejet d’eucalyptus issus des campagnes de reboisement antérieures. Lors de l’analyse du

milieu, il a également été constaté que la savane et les « pseudos » steppes couvrent 43,94 %

du territoire, soit un peu moindre par rapport en 2007

12

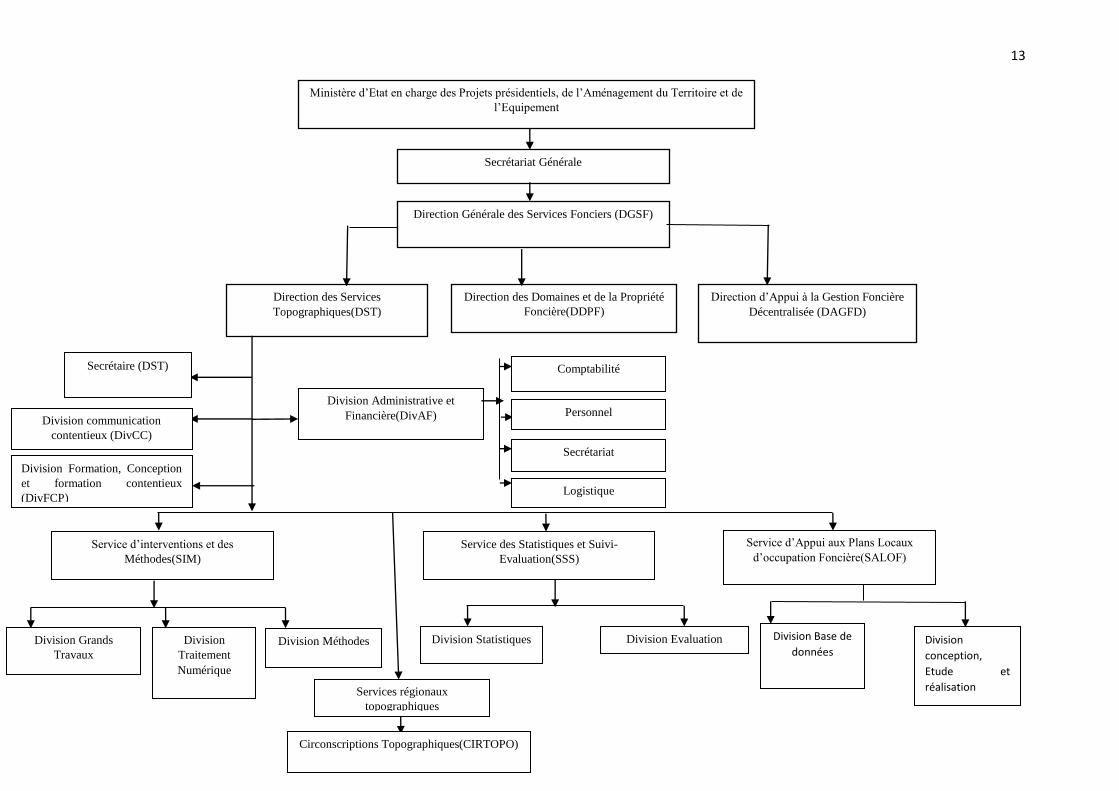

Section 3 : CADRE INSTITUTIONNEL ET ORGANISATIONNEL

Paragraphe 1 : Organigramme de la MEPATE

13

Service des Statistiques et Suivi-

Evaluation(SSS)

Service d’Appui aux Plans Locaux

d’occupation Foncière(SALOF)

Division Evaluation Division Statistiques Division Base de

données Division

conception,

Etude et

réalisation

Secrétariat Générale

Direction Générale des Services Fonciers (DGSF)

Direction des Services

Topographiques(DST)

Direction des Domaines et de la Propriété

Foncière(DDPF)

Direction d’Appui à la Gestion Foncière

Décentralisée (DAGFD)

Ministère d’Etat en charge des Projets présidentiels, de l’Aménagement du Territoire et de

l’Equipement

Secrétaire (DST)

Division communication

contentieux (DivCC)

Division Formation, Conception

et formation contentieux

(DivFCP)

Division Administrative et

Financière(DivAF)

Comptabilité

Personnel

Logistique

Secrétariat

Service d’interventions et des

Méthodes(SIM)

Division Grands

Travaux

Division

Traitement

Numérique

Division Méthodes

Services régionaux

topographiques

Circonscriptions Topographiques(CIRTOPO)

14

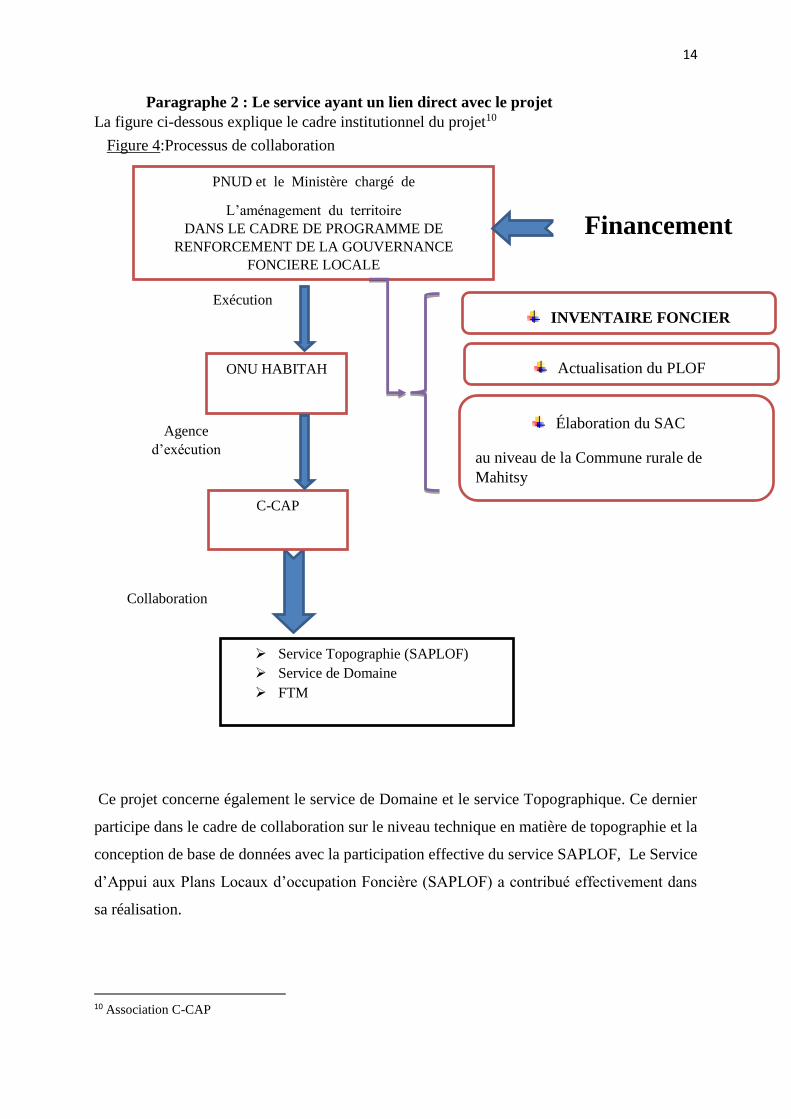

Paragraphe 2 : Le service ayant un lien direct avec le projet

La figure ci-dessous explique le cadre institutionnel du projet10

Ce projet concerne également le service de Domaine et le service Topographique. Ce dernier

participe dans le cadre de collaboration sur le niveau technique en matière de topographie et la

conception de base de données avec la participation effective du service SAPLOF, Le Service

d’Appui aux Plans Locaux d’occupation Foncière (SAPLOF) a contribué effectivement dans

sa réalisation.

10 Association C-CAP

PNUD et le Ministère chargé de

L’aménagement du territoire

DANS LE CADRE DE PROGRAMME DE

RENFORCEMENT DE LA GOUVERNANCE

FONCIERE LOCALE

Financement

Exécution

ONU HABITAH

Collaboration

Service Topographie (SAPLOF)

Service de Domaine

FTM

C-CAP

Agence

d’exécution

INVENTAIRE FONCIER

Actualisation du PLOF

Élaboration du SAC

au niveau de la Commune rurale de

Mahitsy

Figure 4:Processus de collaboration

15

Chapitre II : LA SITUATION ACTUELLE

Section 1 : CONTEXTE DU PROJET

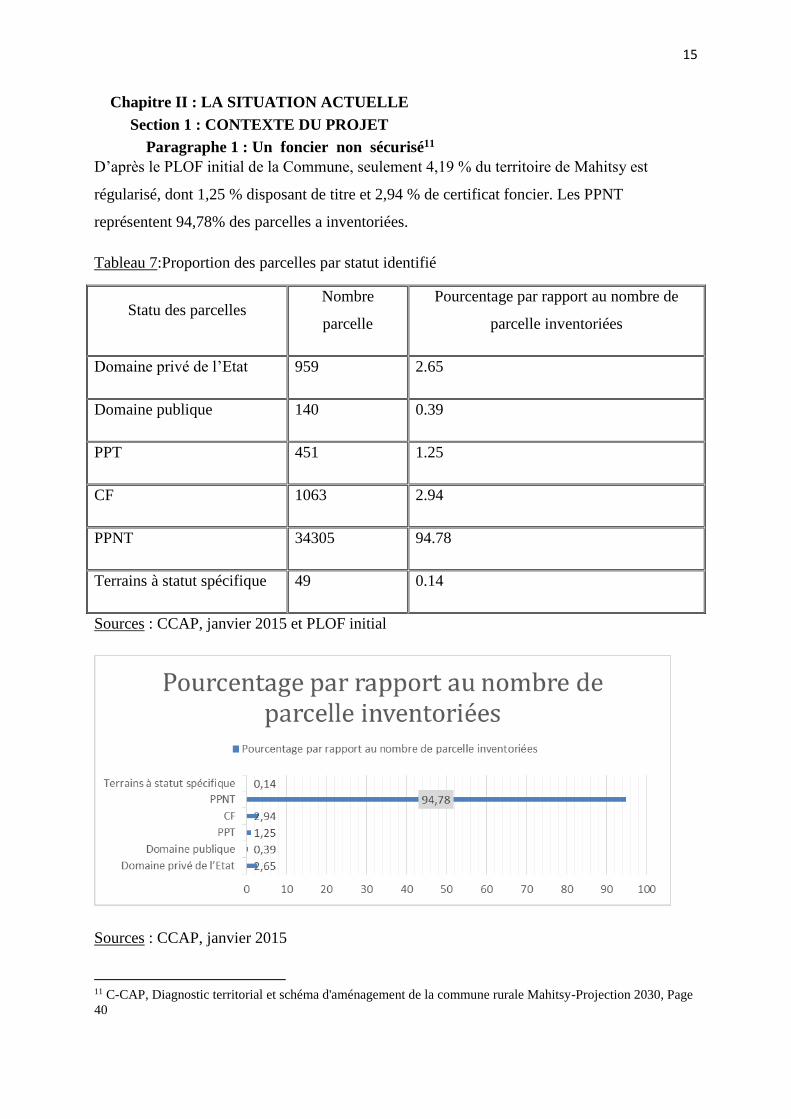

Paragraphe 1 : Un foncier non sécurisé11

D’après le PLOF initial de la Commune, seulement 4,19 % du territoire de Mahitsy est

régularisé, dont 1,25 % disposant de titre et 2,94 % de certificat foncier. Les PPNT

représentent 94,78% des parcelles a inventoriées.

Tableau 7:Proportion des parcelles par statut identifié

Statu des parcelles Nombre

parcelle

Pourcentage par rapport au nombre de

parcelle inventoriées

Domaine privé de l’Etat 959 2.65

Domaine publique 140 0.39

PPT 451 1.25

CF 1063 2.94

PPNT 34305 94.78

Terrains à statut spécifique 49 0.14

Sources : CCAP, janvier 2015 et PLOF initial

Sources : CCAP, janvier 2015

11 C-CAP, Diagnostic territorial et schéma d'aménagement de la commune rurale Mahitsy-Projection 2030, Page

40

16

Cette situation présente à la fois une menace et une opportunité pour la Commune.

D’un côté, la situation foncière des terrains de culture met les paysans dans une position

d’insécurité permanente par rapport à leur exploitation. Ils pourront douter selon qu’il s’agisse

ou non de leur propriété et le pouvoir de transmettre ces biens à leurs descendants. Ce fait

s’avère une source de découragement des exploitants à investir pleinement dans ses

plantations.

De l’autre côté, les manques à gagner pour la Commune sont énormes en matière d’impôt

foncier sur les terrains qui est une source de revenu non négligeable pour les Communes

rurales comme Mahitsy.

Par contre, c’est une opportunité pour la Commune de constituer un capital foncier en vue de

la réalisation des investissements nécessaires en équipements et infrastructures pour

accompagner son développement. La Commune de Mahitsy aurait à gagner énormément si la

régularisation des titres et certificats foncier est réalisés.

Paragraphe 2 : Analyse financière de la commune12

L’analyse de la structure du budget de la Commune permet d’avoir une idée sur les

ressources dont dispose la Commune pour financer ces projets de développement. Mais

l’aspect financier ne se limite pas seulement à l’aspect budgétaire de la Commune, la

contribution des filières porteuses de la croissance devra être évaluée pour voir les

richesses qui circulent et les potentialités fiscales de la localité

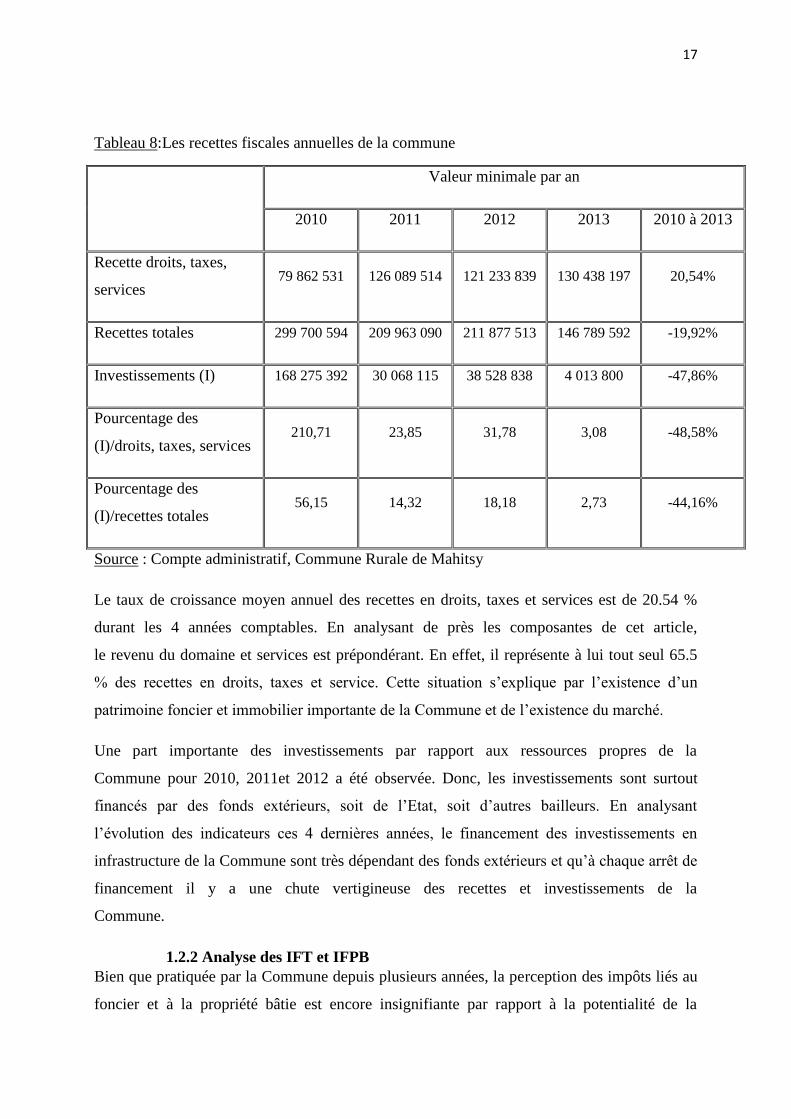

1.2.1 Situation des recettes fiscales annuelles de la Commune entre 2010

et 2013

Les recettes fiscales annuelles de 2010 à 2013 sont données dans le tableau ci-après

12 Ibid., p. 85

17

Tableau 8:Les recettes fiscales annuelles de la commune

Valeur minimale par an

2010 2011 2012 2013 2010 à 2013

Recette droits, taxes,

services 79 862 531 126 089 514 121 233 839 130 438 197 20,54%

Recettes totales 299 700 594 209 963 090 211 877 513 146 789 592 -19,92%

Investissements (I) 168 275 392 30 068 115 38 528 838 4 013 800 -47,86%

Pourcentage des

(I)/droits, taxes, services 210,71 23,85 31,78 3,08 -48,58%

Pourcentage des

(I)/recettes totales 56,15 14,32 18,18 2,73 -44,16%

Source : Compte administratif, Commune Rurale de Mahitsy

Le taux de croissance moyen annuel des recettes en droits, taxes et services est de 20.54 %

durant les 4 années comptables. En analysant de près les composantes de cet article,

le revenu du domaine et services est prépondérant. En effet, il représente à lui tout seul 65.5

% des recettes en droits, taxes et service. Cette situation s’explique par l’existence d’un

patrimoine foncier et immobilier importante de la Commune et de l’existence du marché.

Une part importante des investissements par rapport aux ressources propres de la

Commune pour 2010, 2011et 2012 a été observée. Donc, les investissements sont surtout

financés par des fonds extérieurs, soit de l’Etat, soit d’autres bailleurs. En analysant

l’évolution des indicateurs ces 4 dernières années, le financement des investissements en

infrastructure de la Commune sont très dépendant des fonds extérieurs et qu’à chaque arrêt de

financement il y a une chute vertigineuse des recettes et investissements de la

Commune.

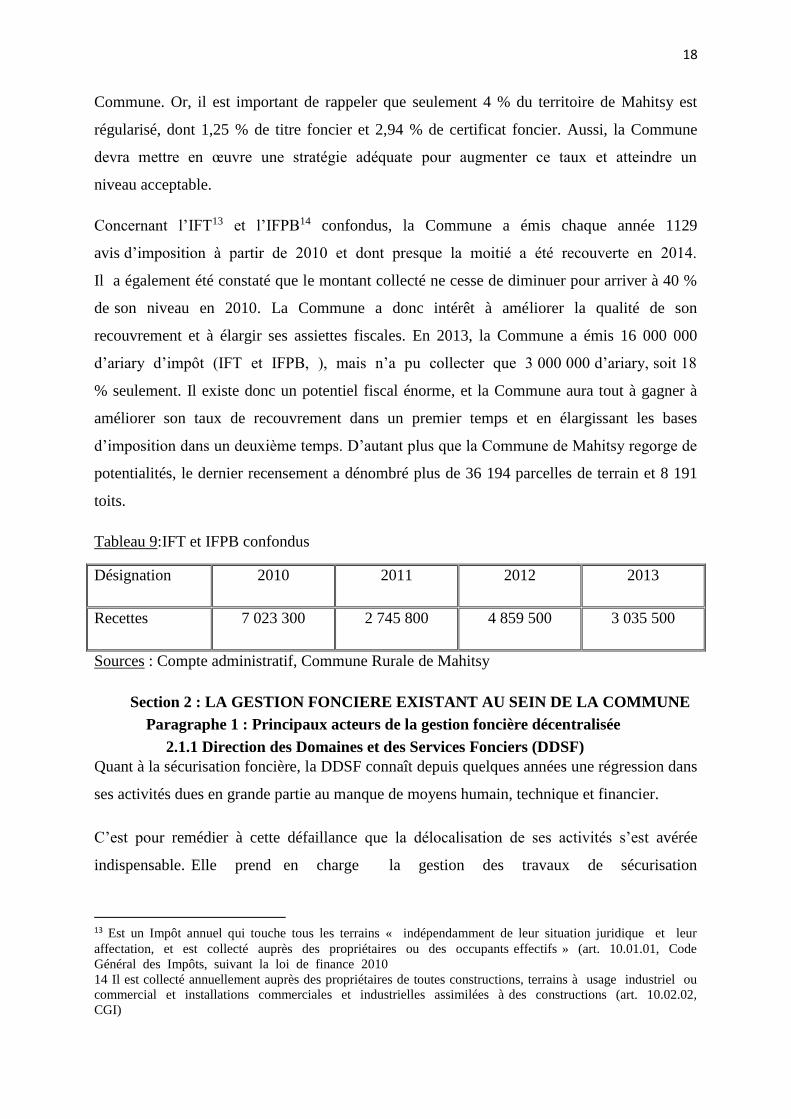

1.2.2 Analyse des IFT et IFPB

Bien que pratiquée par la Commune depuis plusieurs années, la perception des impôts liés au

foncier et à la propriété bâtie est encore insignifiante par rapport à la potentialité de la

18

Commune. Or, il est important de rappeler que seulement 4 % du territoire de Mahitsy est

régularisé, dont 1,25 % de titre foncier et 2,94 % de certificat foncier. Aussi, la Commune

devra mettre en œuvre une stratégie adéquate pour augmenter ce taux et atteindre un

niveau acceptable.

Concernant l’IFT13 et l’IFPB14 confondus, la Commune a émis chaque année 1129

avis d’imposition à partir de 2010 et dont presque la moitié a été recouverte en 2014.

Il a également été constaté que le montant collecté ne cesse de diminuer pour arriver à 40 %

de son niveau en 2010. La Commune a donc intérêt à améliorer la qualité de son

recouvrement et à élargir ses assiettes fiscales. En 2013, la Commune a émis 16 000 000

d’ariary d’impôt (IFT et IFPB, ), mais n’a pu collecter que 3 000 000 d’ariary, soit 18

% seulement. Il existe donc un potentiel fiscal énorme, et la Commune aura tout à gagner à

améliorer son taux de recouvrement dans un premier temps et en élargissant les bases

d’imposition dans un deuxième temps. D’autant plus que la Commune de Mahitsy regorge de

potentialités, le dernier recensement a dénombré plus de 36 194 parcelles de terrain et 8 191

toits.

Tableau 9:IFT et IFPB confondus

Désignation 2010 2011 2012 2013

Recettes 7 023 300 2 745 800 4 859 500 3 035 500

Sources : Compte administratif, Commune Rurale de Mahitsy

Section 2 : LA GESTION FONCIERE EXISTANT AU SEIN DE LA COMMUNE

Paragraphe 1 : Principaux acteurs de la gestion foncière décentralisée

2.1.1 Direction des Domaines et des Services Fonciers (DDSF)

Quant à la sécurisation foncière, la DDSF connaît depuis quelques années une régression dans

ses activités dues en grande partie au manque de moyens humain, technique et financier.

C’est pour remédier à cette défaillance que la délocalisation de ses activités s’est avérée

indispensable. Elle prend en charge la gestion des travaux de sécurisation

13 Est un Impôt annuel qui touche tous les terrains « indépendamment de leur situation juridique et leur

affectation, et est collecté auprès des propriétaires ou des occupants effectifs » (art. 10.01.01, Code

Général des Impôts, suivant la loi de finance 2010

14 Il est collecté annuellement auprès des propriétaires de toutes constructions, terrains à usage industriel ou

commercial et installations commerciales et industrielles assimilées à des constructions (art. 10.02.02,

CGI)

19

foncière effectués et l’appui au guichet foncier et ainsi la fourniture les bases de données

foncières auprès de ce dernier.

2.1.2 La commune et sa compétence

Le service communal est représenté par le Birao Ifoton’ny Fananan-tany (BIF). Ce bureau

garantit la sécurisation foncière à son niveau. Sa compétence ne s’applique cependant qu’aux

terrains qui ne sont ni immatriculés ni cadastrés et dont l’occupation se traduit par une

emprise personnelle ou collective réelle, évidente, et permanente selon les usages du moment

et du lieu et selon la vocation du terrain.

Pour la mise en place de son guichet foncier, la commune s’engage :

- à la recherche de localité ;

- au recrutement du personnel ;

- aux dépenses de fonctionnement du futur guichet foncier ;

2.1.3 La cellule de coordination du PNF

La cellule de coordination du PNF est l’instance responsable des interventions liées à la mise

en œuvre des changements et des innovations en matière de politique foncière. Elle est

chargée de la préparation et de la conception de la réforme foncière, de la contractualisation

des opérations auprès des prestataires spécialisés, suivie de l’évaluation, et de la coordination

des actions liées à la réforme foncière.

La cellule PNF est également chargée de la mise en cohérence des appuis des différents

partenaires techniques et financiers. Elle appuie les collectivités et les opérateurs privés pour

la création et le renforcement d’une capacité de gestion foncière décentralisée.

Paragraphe 2 : Le guichet foncier

2.2.1 Création

Les guichets fonciers établis suivant la loi en vigueur et les institutions mises en place

facilitent la recherche de nouvelles méthodes pour la gestion foncière décentralisée. En effet,

cette décentralisation au sein de la commune consiste à répartir les compétences sur la gestion

foncière.

Une décision résultant d’une délibération communale relative à la mise en place d’un guichet

foncier communal doit être prise en premier lieu. Suivie par la détermination des

responsabilités et la contractualisation entre les différents intervenants mobiles

20

pour la création du guichet foncier. Ensuite, par le renforcement des capacités de la

commune en gestion foncière qui précise l’équipement, la sélection, la formation initiale et la

condition de recrutement des agents du guichet foncier. Et enfin la préparation

du Plan Local d’occupation foncière et l’informatisation des archives foncières et

topographiques par les services fonciers régionaux.

2.2.2 Rôle

En vue d’une meilleure décentralisation foncière, le guichet foncier est un service de domaine

communal ou intercommunal, chargé de formaliser les appropriations, les

transactions foncières dans les propriétés foncières non titrées (héritage, vente, cessions…)

afin de les sécuriser, et, à la demande, les droits secondaires (contrats agraires,

l’hypothèque…).

Il rend les services suivants :

- informations et conseils sur les différentes modalités de sécurisation foncière ;

- délivrance des certificats fonciers par la commune ;

- enregistrement des transactions et mutations foncières ;

- actualisation du PLOF ;

- conservation des documents fonciers communaux ;

- suivi et portage des dossiers fonciers.

- fourniture de documents cartographiques et informatiques pour faciliter le recouvrement des

impôts fonciers.

2.2.3 Fonctionnement

Deux agents au moins, recrutés et employés par la commune assurent le fonctionnement du

guichet foncier. Ces deux agents sont formés par des opérateurs spécialisés et par les services

fonciers régionaux en matière de droit foncier, de décentralisation et de

fonctionnement communal, d’informatique et de Systèmes d’Information Géographiques

(SIG) et enfin de médiation.

Leurs activités peuvent être regroupées en 3 fonctions principales :

- Accueil et Information des usagers ;

21

- Médiation et résolution des litiges ;

- Gestion (archivage) des documents fonciers appartenant au domaine de responsabilité de la

commune.

2.2.4 Différents types de guichets fonciers

Compte tenu des diversités des situations foncières caractéristiques présentes à Madagascar,

différents dispositifs de guichets fonciers pourront être mis en place :

- Guichet foncier communal (GFC) « standard » dans les zones urbaines, péri-urbaines et

zones rurales dynamiques

- Centre de Ressources et d’Informations Foncières (CRIF)

avec guichets fonciers communaux « papiers » dans les zones rurales ;

avec guichets fonciers communaux « mobiles » dans les zones rurales enclavées, les

zones forestières et pastorales.

Paragraphe 3 : Le guichet foncier

2.3.1 Contexte

Les nouvelles orientations de la politique foncière engagent un processus de

décentralisation de la gestion foncière. Dans cet optique, deux niveaux de gestion

foncière se réaliseront de manière parallèle : L’administration foncière qui est chargée de

garantir la propriété privée titrée par le biais de ces services fonciers régionaux ; les

communes qui se voient confier la responsabilité de la gestion de la propriété privée non

titrée, par le biais des guichets fonciers communaux ou intercommunaux.

Le transfert de compétences en matière de gestion foncière nécessite préalablement un partage

des informations entre ces deux niveaux concernés, à savoir l’administration foncière et les

communes. Il s’agit plus précisément du transfert des services fonciers régionaux vers les

guichets fonciers communaux. Sur ce fait, la loi 2006-031 prévoit l’obligation pour les

collectivités décentralisées de bases d’instaurer un plan local d’occupation foncière qui

présente les différentes situations foncières de son territoire. La cohérence entre ces deux

niveaux de gestion foncière est facilitée par le PLOF.

2.3.2 Définitions

2.3.2.1 Définition juridique

Juridiquement, un plan local d’occupation foncière peut être défini comme « un outil

d’informations cartographiques qui permet de suivre l’évolution des situations domaniales et

22

foncières des parcelles, affectées d’un identifiant spécifique, situées sur le territoire de la

collectivité décentralisée de base. »

2.3.2.2 Définition générale

Le PLOF est une carte des statuts juridiques de la terre, qui détermine les espaces de

compétence du guichet foncier communal. Il est un plan évolutif à grande

échelle, géoréférencé suivant le système de projection Laborde. Le PLOF est une base de

données géographique, associée à une base de données alphanumérique fournissant une

information sur les ayant droits.

Le PLOF est un document unique qui contienne les informations provenant des

communes et des services fonciers. Les contenus du PLOF sont strictement identiques. Il

devrait être mise à jour par le guichet foncier et les services régionaux de la propriété

foncière.

2.3.3 Finalités et utilités du PLOF

Le PLOF est un plan de base pour différents usages : fiscalité locale, aménagement du

territoire, adressage…. Il correspond à un nouveau plan de repérage, géré et utilisé à terme à

la fois par le Service Topographique et par les guichets fonciers communaux. Il met en

évidence les droits fonciers écrits tels qu’ils sont conservés par l’administration foncière et

domaniale : titre fonciers, terrains à statut spécifique,… Il représente également

les dépendances du domaine public.

2.3.4 Constitution du PLOF

2.3.4.1 PLOF initial

Le PLOF initial est l’ensemble des éléments nécessaires à l’identification des terrains pour

lequel le guichet foncier communal n’est pas compétent. Actuellement son élaboration est

placée sous la responsabilité directe des services fonciers qui peuvent déléguer

la réalisation à d’autres entités, mais sous sa supervision. En effet, les PLOFs utilisés dans

certains guichets fonciers pilotes à Madagascar ont été élaborés par des

opérateurs contractualisés.

Pour constituer un PLOF initial les principales étapes sont les suivantes :

acquisition d’images satellite ou de photographie aérienne, ortho-rectification et calage

de ces documents ;

détermination des limites de la collectivité et des Fokontany ;

23

report sur un logiciel SIG standardisé des informations foncières et topographiques sur

l’image ou la photo ;

validation par les services fonciers.

La composition

PLOF initial figure ainsi sur un fond image:

- les limites de la commune ;

- les limites du domaine public de l’Etat ;

- les limites des zones protégées ;

- les limites du domaine privé national, des collectivités et des établissements publics ;

- les limites des parcelles titrées ou cadastrées ou en cours d’immatriculation ;

2.3.4.2 PLOF Actualisé

Le PLOF actualisé résulte de la mise à jour systématique de l’information foncière provenant

des services fonciers régionaux et des guichets fonciers communaux.

Le PLOF Actualisé constitue :

- Les contenus du PLOF initial ;

- Les terrains ayant fait l’objet d’une délivrance de certifications fonciers ;

- Les terrains ayant fait l’objet d’un titre postérieur à la réalisation du PLOF initial.

Section 3 : LA GESTION DES IMPOTS FONCIERES

L’Administration fiscale n’était pas en mesure de bien accomplir sa tâche dans la gestion de

la fiscalité foncière ; faute de personnel, de compétence, et d’insuffisance financière. L’État

Malgache devait donc transférer la gestion de la fiscalité foncière aux communes d’autant

plus que ces dernières sont les bénéficiaires directes .La tâche de l’Administration fiscale se

trouve donc restreinte. Elle ne s’occupe que de la formation des Agents recenseurs et des

contrôleurs qui vont effectuer le recensement dans la commune, elle fournit également

les fiches de recensement que ces derniers vont utiliser, elle contrôle les rôles et

s’occupe de leur homologation, approuve les exonérations fiscales et la gestion des

contentieux de recouvrement.

24

Paragraphe 1 : Les différents types des impôts fonciers

L’impôt foncier est réduit à deux vers l’année 2008 à savoir l’IFT et l’IFPB.

3.1.1 L’Impôt Foncier sur les Terrains (IFT)

- Est un Impôt annuel qui touche tous les terrains « indépendamment de leur situation juridique et

leur affectation, et est collecté auprès des propriétaires ou des occupants effectifs » (art.

10.01.01, Code Général des Impôts, suivant la loi de finance 2010).Pour certains cas de terrains

comme, ceux appartenant à l’État, aux Collectivités Décentralisées, aux établissements publics

affectés à un service public ou d’intérêt général et improductifs de revenu, ceux affectés à des œuvres

gratuites à caractère médical ou social, à l’enseignement ou à l’exercice de culte, ainsi que les terrains

formant dépendance nécessaire et immédiate des bâtiments tels que cour, passage et jardin ne

dépassant pas les 20 ares sont exonérés de la taxe. De même, les terrains à usage industriel ou

commercial sont assujettis à l’impôt sur les propriétés bâties (art. 10.01.02, CGI)

- « frappe tous les terrains se trouvant sur le territoire de la commune, quelle que soit leur situation

juridique au 1er janvier de l’année d’imposition ;

- est un impôt dû chaque année par le propriétaire du dit terrain ;

- ses caractéristiques sont précisées dans le code général des impôts(CGI) livre II, titre III »

3.1.2 L’Impôt Foncier sur les Propriétés Bâties (IFPB)

-« Il est collecté annuellement auprès des propriétaires de toutes constructions, terrains à

usage industriel ou commercial et installations commerciales et industrielles assimilées

à des constructions (art. 10.02.02, CGI). Comme dans le cas de l’IFT, les immeubles

appartenant à l’État, aux Collectivités Décentralisées, aux établissements publics affectés à un

service public ou d’intérêt général et improductifs de revenu, ceux affectés à des

œuvres gratuites à caractère médical ou social, à l’enseignement ou à l’exercice de culte sont

exonérés de l’IFPB (art. 10.02.03, CGI). Par ailleurs, les constructions nouvelles, les

reconstructions et les extensions sont exonérées pendant les 5 premières années suivant leur

achèvement (art. 10.02.04). »

« L’IFPB frappe toutes les propriétés bâties et assimilées ;(c’est-à-dire : toutes les

constructions quelle que soit la nature des matériaux utilisés, les terrains employés à usage

industriel ou commercial et l’outillage des établissements industriels fixé à perpétuelle

demeure (se référer à l’article 10.03.02 du CGI).Sont exemptés cependant les mairies, les

écoles, les CSB, les églises et d’autres bâtiments (voir Art 10.03.03 CGI) ;se trouvant sur le

25

territoire de la commune quelle que soit leur situation juridique au 1 er janvier de

l’année d’imposition ;

Paragraphe 2 : Le mode de recouvrement

L’article 20.01.01 du CGI prévoit pour le recouvrement des impôts par avis d’Imposition:

la création de régie de recettes

la procédure de recouvrement

Ainsi, il est recommandé à chaque commune dont le « Trésorier Communal » est un «

Receveur Communal » qui a la qualité de « Comptable Principal » de créer une régie de

recettes chargée du recouvrement des Impôts Fonciers (Art 15 du décret 96-898 du 25/09/96

fixant les attributions du Maire), de procéder à la nomination de Régisseur et à

l’organisation du recouvrement par voie d’Arrêté, qui se chargera de la collecte des recettes.

3.2.1 Les principes clés pour arriver à un bon recouvrement

Un recouvrement bien mené permet à la commune d’augmenter considérablement ses ressour

ces propres. Un bon recouvrement repose sur des principes clés de :

‐ Bonne organisation du recouvrement,

‐ Confiance de la population dans l’équipe de recouvrement,

‐ Bonne formation et motivation de l’équipe de recouvrement,

‐ Suivi et comptabilisation des sommes collectées avec la plus grande rigueur,

‐ Suivi en permanence par le Maire et le Trésorier communal tout au cours des opérations.

3.2.2 Les étapes clés du recouvrement

L’opération de recouvrement comporte 9 étapes clés :

1‐ Les démarches préalables,

2‐ Constituer l’équipe de recouvrement,

3‐ Organiser le lancement,

4‐ Informer et sensibiliser la population,

5‐ Collecter les sommes dues,

6‐ Contrôler la collecte,

26

7‐ Effectuer les paiements des remises aux agents de recouvrement,

8‐ Gérer le contentieux,

9‐ Achever les opérations.

Figure 5:Schéma de la succession des étapes du recouvrement des impôts fonciers

L’étape 9 « achever les opérations » est réalisée à la fin de chaque année civile même si le rec

ouvrement n’est pas achevé.

Chaque étape clé fait l’objet d’une présentation détaillée dans les paragraphes suivants.

3.2.3 La collecte des Impôts Fonciers

Pour les communes rurales de deuxième catégorie, le Trésorier Communal et les Régisseurs

de Recettes sont responsables du recouvrement des impôts fonciers tant pour le

recouvrement à l’amiable que pour le recouvrement contentieux.

3.2.3.1 Recouvrement à l’amiable

Le Trésorier communal ou les Régisseurs de recettes avec l’assistance des agents de

la Commune et des auxiliaires, procède à la distribution à chaque contribuable des avis

d’imposition.

Après distribution des avis d’imposition, Le Trésorier Communal et / ou les Régisseurs de

recettes procèdent à la collecte des sommes dues.

27

En cas de collecte par les Régisseurs de recettes, ces derniers enregistrent leurs opérations

dans un livre journal. Ce support permet d’enregistrer à chaque opération le montant

encaissé.

Chaque opération est nécessairement accompagnée de l’avis d’imposition acquitté.

Le livre permet de suivre le cumul des sommes collectées. Il permet d’établir les

statistiques du recouvrement pendant le déroulement des opérations.

Paragraphe 3 : Outil de gestion

L’outil pour la gestion de la fiscalité va être combiné avec le logiciel PLOF, il s’agit d’un

outil de gestion de la base de données sur la fiscalité foncière, dans lequel sont saisies les

informations collectées lors des recensements fiscaux. Il est ainsi demandé de créer un outil

pour la gestion des données sur la fiscalité, qui doit être constitué :

– D’une nouvelle couche pour la gestion de la fiscalité foncière. Cette couche devra

permettre de tracer les parcelles recensées sur terrain, dans le logiciel, afin d’extraire la

surface des parcelles. La nouvelle couche n’est pas à relier aux autres statuts des terres ;

– De masque de saisie permettant d’enregistrer les informations (attributs) de chaque

parcelle recensée, dont la surface serait automatiquement extraite dans les attributs,

– D’un ensemble d’outils simplifiés et facile d’utilisation, permettant de gérer

l’interface, une identification et des mises à jour doivent être possibles,

– L’outil doit être capable de regrouper les entités par propriétaires, pour arriver à

l’établissement d’une liste de contribuables, et des avis d’imposition,

– Les tâches de regroupement et d’exportation doivent être automatisées et faciles à réaliser

pour les agents communaux,

– d’une possibilité de visualisation des statuts des terres avec les parcelles recensées,

28

CONCLUSION PARTIELLE

La commune Mahitsy se localise à 34 Km au Nord-Est de la ville d’Antananarivo,

suivant la ligne du RN4. Elle est composée de 31 communes, et est rattachée à la région

d’Analamanga et au District d’Ambohidratrimo.

Du point de vue démographique, elle compte plus de 46 650 d’habitants en 2014. Selon son

organisation administrative, la commune de Mahitsy dispose plus de 40 employés. Ces

derniers sont surtout engagés pour le poste de secrétaire général, de chef de service

technique. Seulement, le poste de chef de service financier est resté vacante. Outre sa

responsabilité respective, le chef de service Administratif se charge en même temps du

service technique.

En ce qui concerne le milieu physique, des zones d’habitations, de la savane, des rizières et

des zones de culture de nature vivrières se trouvent majoritaires sur le territoire.

Dans le cadre institutionnel et organisationnel du présent projet, le Ministère responsable en

est le MEPATE. Et comme tout projet nécessite un encadrement financier, le PNUD

Madagascar en collaboration avec l’ONU-Habitat en sont les bailleurs de fonds, le C-CAP

étant l’agence d’exécution. Au cours de sa réalisation, le service foncier c’est-à-dire le service

de Domaine et le service Topographique représenté par service SAPLOF ont également

apporté leur part.

Selon la situation de la gestion foncière de la commune de Mahitsy, seulement 4,19 % du

territoire est régularisé dont 1,25 % disposent de titre et 2,94 % de certificat foncier. Les

PPNT représentent 94,78% des parcelles. Concernant la situation financière de la commune,

on a remarqué une baisse progressive des recettes fiscales depuis 2010 jusqu’en l’année 2013.

Un rappel sur le SIG et méthodologie de l’inventaire foncier sera à voir dans la deuxième

partie du présent projet.

29

PARTIE II

RAPPEL SUR LE S.IG ET METHODOLOGIE

28

PARTIE II : RAPPEL SUR LE S.IG ET METHODOLOGIE

Chapitre I : RAPPEL SUR LE S.I.G

Section 1 : RAPPELS

Paragraphe 1 : Définition et Structure d’un S.I.G

1.1.1 Définition

On entend par le terme SIG l’ensemble de données repérées dans l'espace, structurés de

façon à pouvoir en extraire commodément des synthèses utiles à la décision ». À

cet ensemble, il faut ajouter les outils informatiques, matériels et logiciels

nécessaires à l'exploitation des données.

Il s’agit d’un type particulier de base de données permettant de gérer des objets associant

des données descriptives à une entité physique localisée.

C’est un outil de stockage, de gestion et d’exploitation des informations spatialisées.

Le SIG est un outil informatique permettant la production de cartographie à partir d’une

base de données spatialisée.

C’est une approche intégrant un ensemble technologique (logiciel), informatif (données

géographiques) et une méthodologie précise.

1.1.2 Structure d’un S.I.G

Un Système d'Information Géographique est constitué de 5 composants majeurs:

L'ordinateur: Il s'agit d'une composante indispensable à un S.I.G et l'élément fondamental de

cette composante reste l'ordinateur.

Les périphériques sont reliés à l'ordinateur, de multiples périphériques permettent d'assurer

diverses fonctions et deviennent de plus en plus indispensables:

- le matériel d'acquisition des données: scanner, table à digitaliser...

- le matériel de stockage des données: disques durs, CD Rom, disquettes, DVD...

29

- le matériel de visualisation des données: écrans traditionnels, écrans plats, portables...

- le matériel d'impression des données: imprimantes, traceurs...

Le logiciel est une composante essentielle d'un S.I.G mais partir du postulat qu'un S.I.G

n'est constitué que d'un logiciel du fait de sa commercialisation est faux. Les logiciels S.I.G

offrent une panoplie d'outils et de fonctionnalités qui permettent de stocker, d'analyser et

d'afficher des données géographiques:

Acquisition - les outils pour saisir, acquérir et manipuler des données,

Archivage - les outils de gestion, de stockage et d'extraction des données,

Analyse - les outils de requête, de transformation et d'analyse des données,

Affichage - les outils de visualisation, d'affichage et de présentation des données,

1.1.3 Les principales fonctions d'un S.I.G

Un système d'information est un ensemble d'informations organisées. Aussi, dans un S.I.G,

on trouve toujours les 4 grandes fonctionnalités permettant d'organiser, de représenter et de

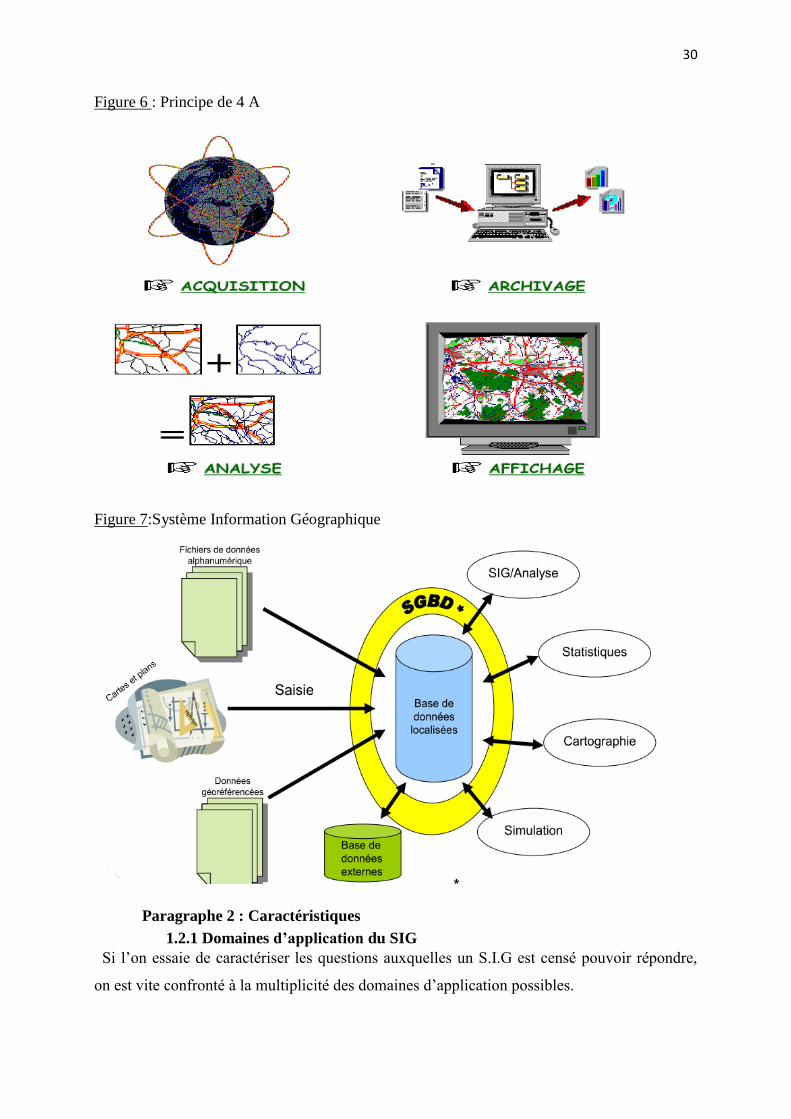

gérer l'information géographique. Ce sont les 4 A*:

- une fonction d'acquisition des données géographiques,

- une fonction d'archivage ou de gestion des données,

- une fonction d'analyse (spatiale) ou d'interrogation des données,

- une fonction d'affichage (représentation spatiale) ou de visualisation des données.

30

Figure 6 : Principe de 4 A

Figure 7:Système Information Géographique

Paragraphe 2 : Caractéristiques

1.2.1 Domaines d’application du SIG

Si l’on essaie de caractériser les questions auxquelles un S.I.G est censé pouvoir répondre,

on est vite confronté à la multiplicité des domaines d’application possibles.

31

aménagement du territoire : Schémas de Cohérence Territoriale, Plan locaux

d'urbanisme, choix de tracés routiers, autoroutiers ou ferroviaires, études d’impacts….

gestion urbaine : gestion de la voirie, des réseaux de distribution, des espaces verts, du

patrimoine, de la sécurité, simulation d’insertion de projets architecturaux….

circulation et conduite automobile : choix d’itinéraires, suivi de flottes de véhicules,

aide à la conduite assistée par ordinateur,

agriculture : génie rural, gestion des ressources en eau, suivi et prévision des récoltes,

gestion des forêts, aide à la mise en œuvre de la Politique Agricole Commune,

protection de l’environnement : définition des zones sensibles, suivie des évolutions,

alerte

risques naturels et technologiques majeurs : définition et suivi des zones à risque,

prévention de catastrophes, intervention en cas de sinistre, organisation des secours

.pollutions, protection des paysages,

Paragraphe 3 : Modèle de données

1.3.1 Données raster

Donnée où l'espace est divisé de manière régulière en ligne et en colonne; à chaque

valeur ligne / colonne (pixel) sont associées une ou plusieurs valeurs décrivant les

caractéristiques de l'espace.

Photo aérienne

A partir d’appareil photo ou de caméra aéroportée (avion, ballon, …) il est possible

d’avoir de nombreux détails de la surface de la terre.

Elle peut être :

scannée,

numérique (directement intégrable sur un disque dur),

orthorectifiée (corrigée des déformations d’échelle dues aux différentes altitudes, à

l’assiette de l’avion, … on obtient une orthophotographie)

La précision de la photo aérienne dépend de la dimension du plus petit détail visible

(notion de résolution).

32

Figure 8:Plan scanné ou carte scannée

C’est la représentation d’une information déjà interprétée. Ceci montre ses limites.

Par contre, la carte scannée est un bon référentiel visuel car elle est souvent issue de carte

papier destinée au grand public

Figure 9:Image satellite

Image issue de capteurs embarqués dans des satellites d’observation placés sur des orbites de

500 à 36000 km d’altitude. L’image représente le rayonnement solaire réfléchi par les objets

au sol dans le domaine visible ou proche infra-rouge. Elle doit subir plusieurs

traitements radiométriques et géométriques avant d'être utilisable dans un SIG.

Figure 10:Image satellite

33

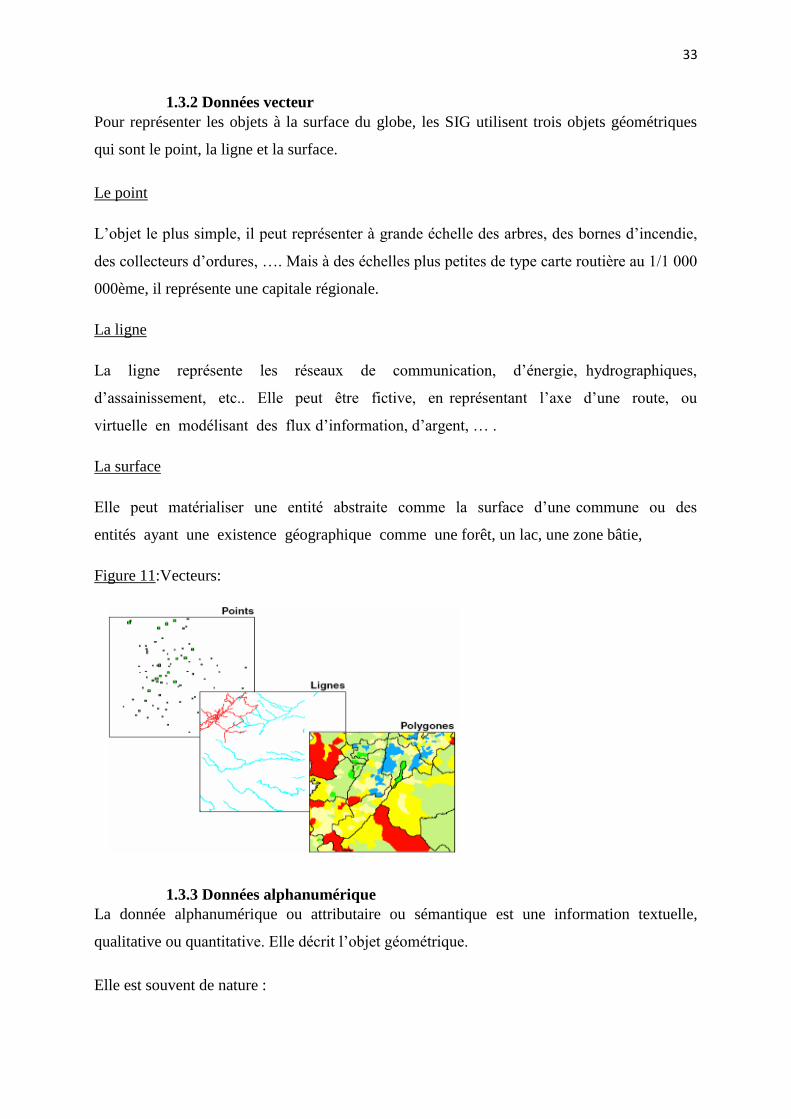

1.3.2 Données vecteur

Pour représenter les objets à la surface du globe, les SIG utilisent trois objets géométriques

qui sont le point, la ligne et la surface.

Le point

L’objet le plus simple, il peut représenter à grande échelle des arbres, des bornes d’incendie,

des collecteurs d’ordures, …. Mais à des échelles plus petites de type carte routière au 1/1 000

000ème, il représente une capitale régionale.

La ligne

La ligne représente les réseaux de communication, d’énergie, hydrographiques,

d’assainissement, etc.. Elle peut être fictive, en représentant l’axe d’une route, ou

virtuelle en modélisant des flux d’information, d’argent, … .

La surface

Elle peut matérialiser une entité abstraite comme la surface d’une commune ou des

entités ayant une existence géographique comme une forêt, un lac, une zone bâtie,

Figure 11:Vecteurs:

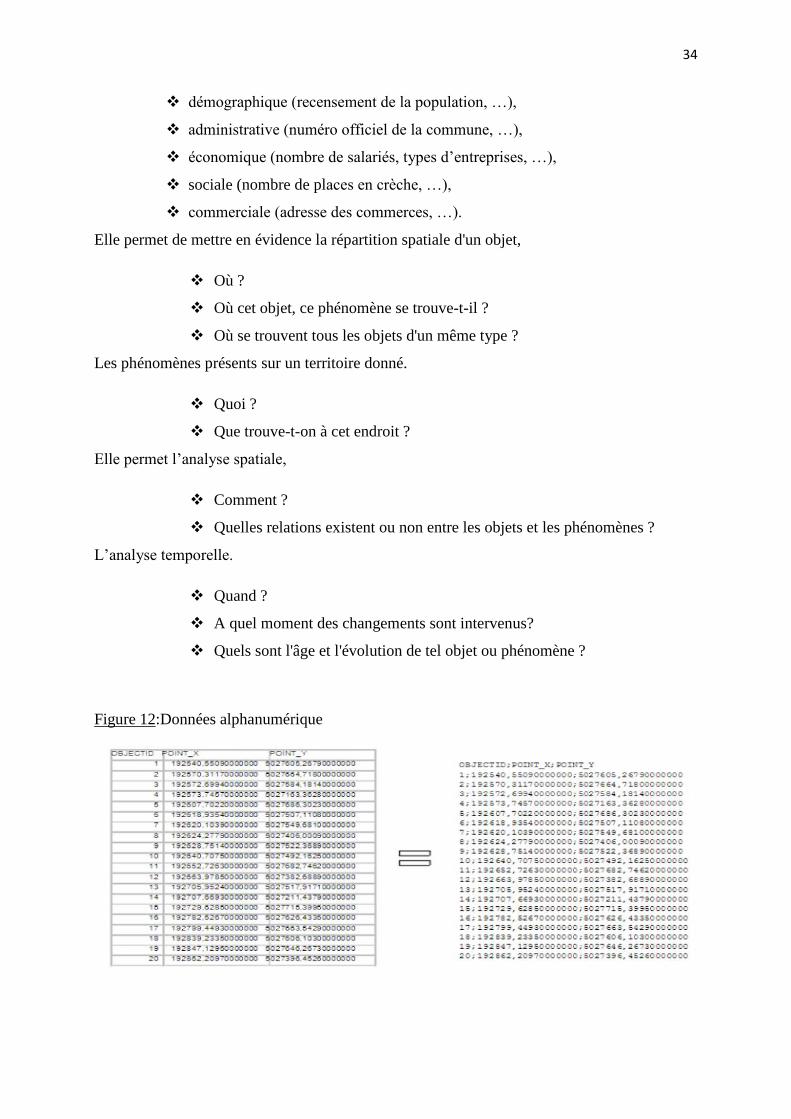

1.3.3 Données alphanumérique

La donnée alphanumérique ou attributaire ou sémantique est une information textuelle,

qualitative ou quantitative. Elle décrit l’objet géométrique.

Elle est souvent de nature :

34

démographique (recensement de la population, …),

administrative (numéro officiel de la commune, …),

économique (nombre de salariés, types d’entreprises, …),

sociale (nombre de places en crèche, …),

commerciale (adresse des commerces, …).

Elle permet de mettre en évidence la répartition spatiale d'un objet,

Où ?

Où cet objet, ce phénomène se trouve-t-il ?

Où se trouvent tous les objets d'un même type ?

Les phénomènes présents sur un territoire donné.

Quoi ?

Que trouve-t-on à cet endroit ?

Elle permet l’analyse spatiale,

Comment ?

Quelles relations existent ou non entre les objets et les phénomènes ?

L’analyse temporelle.

Quand ?

A quel moment des changements sont intervenus?

Quels sont l'âge et l'évolution de tel objet ou phénomène ?

Figure 12:Données alphanumérique

35

Section 2 : LES ATOUTS DE L’UTILISATION DU S.I.G DANS L’INVENTAIRE

Paragraphe 1 : La maîtrise des données ainsi que des informations

2.1.1 Maîtrise des données

L’utilisation de SIG dans l’inventaire foncier permet de stocker des différentes données dans

une seule base de données. Ce qui rend possible de fusionner des objets ayant une

caractéristique commune. Il en est par exemple de la combinaison de toutes les parcelles de

même caractéristique. En outre, le SIG facilite la conversion des objets graphiques d'un

système à un autre, et donne accès à la superposition de cartes de sources différentes.

Taux de recouvrement dans chaque Fokontany au sein de la commune

Le but est de faire ressortir les listes des fokotany ayant encore besoin d’appui concernant la

sensibilisation.

(Cartographie d’une analyse : données à récolter)

2.1.2 Maîtrise des informations

La maîtrise des informations consiste à comprendre les phénomènes, prévoir les risques

(simulations), et gérer ainsi une multiplicité d'informations attributaires sur des objets. Tels en

sont les caractéristiques de la parcelle et les renseignements à propos des contribuables.

Paragraphe 2 : Efficacité et coût

La mise en place du SIG est surtout importante en ce qu’il occupe un rôle considérable sur la

gestion de l’impôt foncier. Le SIG permet à l’agent de la fiscalité de faire des analyses et

d’optimiser sur son rendement. Cela permet au service de fiscalité communal de localiser tous

les contribuables et d’être plus efficace sur le terrain. Le SIG permet également de définir les

zones en combinant plusieurs critères. Il en est en l’occurrence de la délimitation des zones

inondables en fonction de la nature du sol, du relief, de la proximité d'une rivière…

Amélioration du service rendu à l’usager :

Le SIG contribue également à l’amélioration sur la transparence du processus décisionnel

public. Les informations en concernant sont stockées de façon claire et définitive.

36

Section 3 : LOGICIEL DE GESTION DE LA FISCALITE ASSOCIE AU

P.L.O.F15 (Fi-PLOF)

Paragraphe 1 : Gestion des utilisateurs

3.1.1 Description

Le logiciel FI-PLOF est une application informatique permettant la gestion d’informations

cartographiques et alphanumériques relatives à la fiscalité au niveau des communes qui en

disposent.

Cette application constituera l’outil principal de saisie, de consultation, de mise à jour et

d’édition des informations contenues dans les plans de gestion des fiscalités (parcelle,

bâtiment). Le logiciel est destiné à une utilisation monoposte.

Par défaut, le logiciel est livré avec un compte administrateur qui peut gérer la liste des

utilisateurs. On ne peut créer qu’un seul profil d'utilisateur. Seulement, dans ce profil figurent

deux types d’utilisateurs dont le maire et non maire.

Le compte maire peut valider les paramètres sur les catégories et gérer la liste des utilisateurs.

3.1.2 Fonctionnement du logiciel

Dans le logiciel FI-PLOF, il existe cinq fonctions principales :

gestion d'accès

gestion de paramètres (taux par catégorie)

gestion des listes (Fokontany, hameau)

gestion de la saisie (Contribuables, parcelles, bâtiments)

gestion des états (liste des contribuables, avis d'imposition)

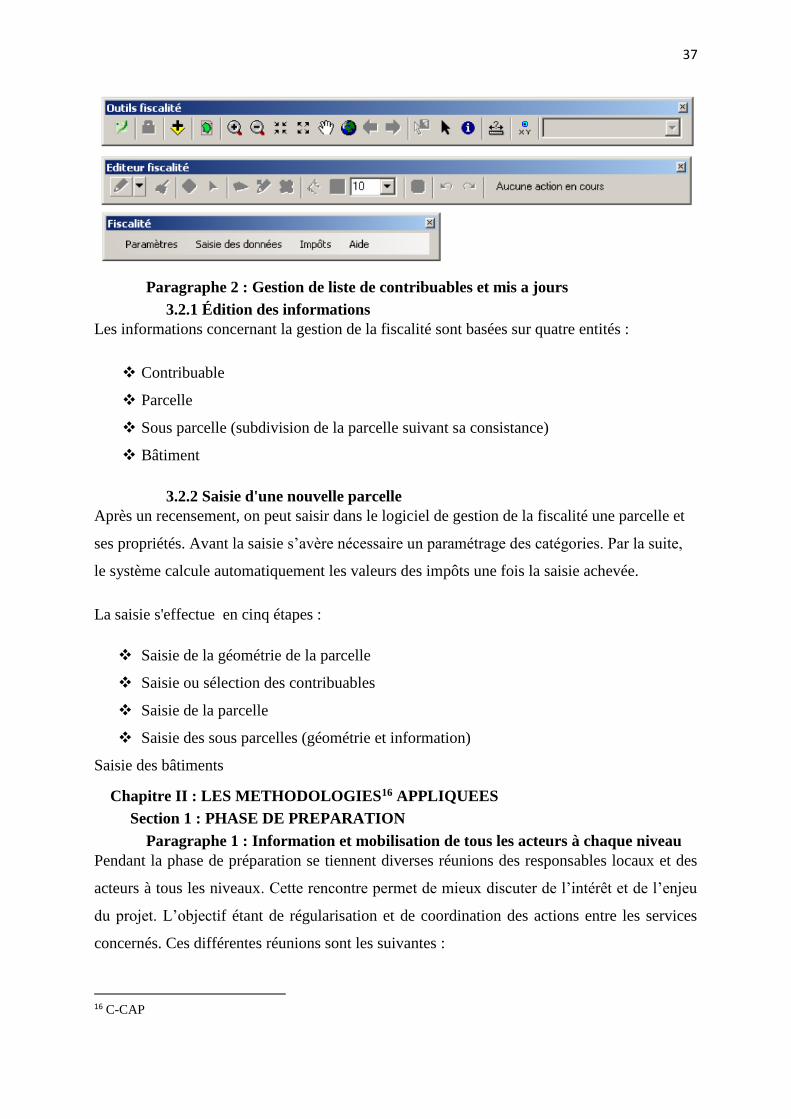

3.1.3 Les différents outils du logiciel

Dans ce logiciel, on dispose 3 barres d'outils qui contiennent des boutons, des menus qui

donnent accès à la manipulation des données:

Éditeur fiscalité (réserver à l'édition de la géométrie d'une parcelle et une sous

parcelle)

Outils fiscalité (boutons de navigation, de sélection, de zoom, de mesure et de

positionnement)

Fiscalité (menus de traitement)

15 Manuel d'utilisation, logiciel de gestion de la fiscalité, Page 8

37

Paragraphe 2 : Gestion de liste de contribuables et mis a jours

3.2.1 Édition des informations

Les informations concernant la gestion de la fiscalité sont basées sur quatre entités :

Contribuable

Parcelle

Sous parcelle (subdivision de la parcelle suivant sa consistance)

Bâtiment

3.2.2 Saisie d'une nouvelle parcelle

Après un recensement, on peut saisir dans le logiciel de gestion de la fiscalité une parcelle et

ses propriétés. Avant la saisie s’avère nécessaire un paramétrage des catégories. Par la suite,

le système calcule automatiquement les valeurs des impôts une fois la saisie achevée.

La saisie s'effectue en cinq étapes :

Saisie de la géométrie de la parcelle

Saisie ou sélection des contribuables

Saisie de la parcelle

Saisie des sous parcelles (géométrie et information)

Saisie des bâtiments

Chapitre II : LES METHODOLOGIES16 APPLIQUEES

Section 1 : PHASE DE PREPARATION

Paragraphe 1 : Information et mobilisation de tous les acteurs à chaque niveau

Pendant la phase de préparation se tiennent diverses réunions des responsables locaux et des

acteurs à tous les niveaux. Cette rencontre permet de mieux discuter de l’intérêt et de l’enjeu

du projet. L’objectif étant de régularisation et de coordination des actions entre les services

concernés. Ces différentes réunions sont les suivantes :

16 C-CAP

38

Réunion de coordination (ONU-Habitat)

Réunion d'information avec MEPATE (DST, Service d'Appui au PLOF, CIRTOPO)

Réunion d'information et de sensibilisation de la CRM, Fokontany

Paragraphe 2 : Documentation et collecte de moyens

La documentation et la collecte de moyens permet de faciliter la réalisation de l’inventaire

foncier au sein de la commune rurale de Mahitsy.

Cette étape est composée principalement par les différents éléments cités ci-après.

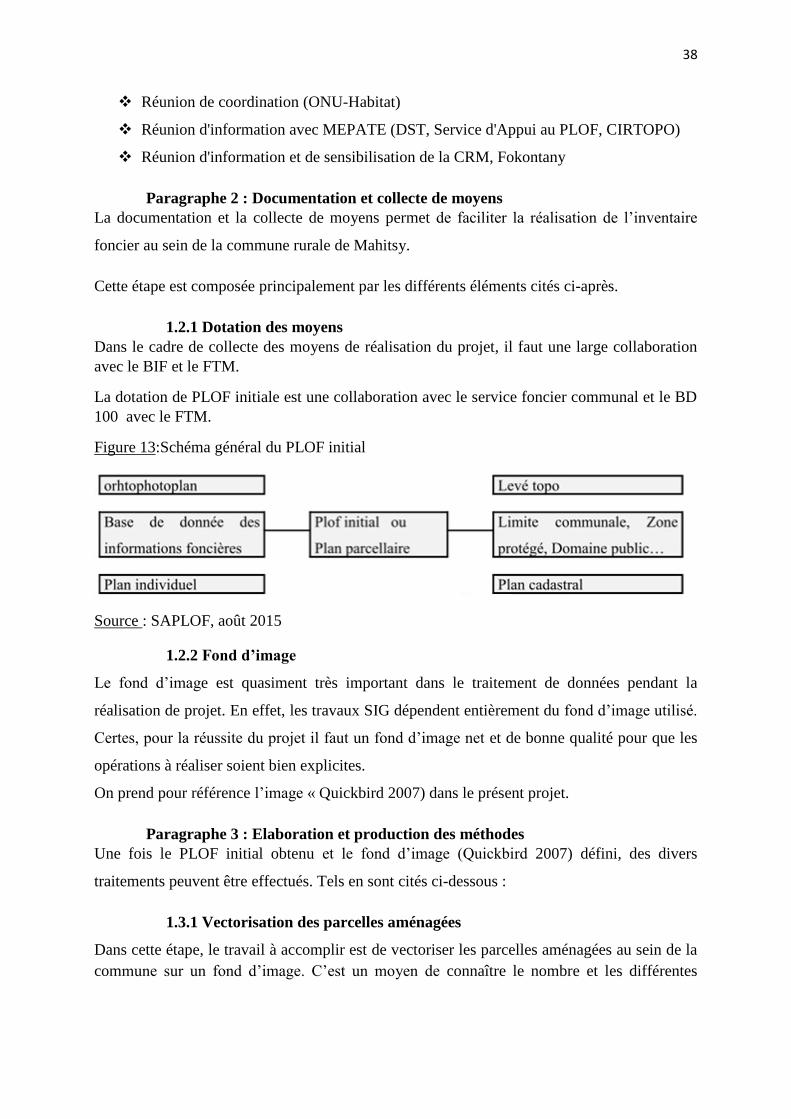

1.2.1 Dotation des moyens

Dans le cadre de collecte des moyens de réalisation du projet, il faut une large collaboration

avec le BIF et le FTM.

La dotation de PLOF initiale est une collaboration avec le service foncier communal et le BD

100 avec le FTM.

Figure 13:Schéma général du PLOF initial

Source : SAPLOF, août 2015

1.2.2 Fond d’image

Le fond d’image est quasiment très important dans le traitement de données pendant la

réalisation de projet. En effet, les travaux SIG dépendent entièrement du fond d’image utilisé.

Certes, pour la réussite du projet il faut un fond d’image net et de bonne qualité pour que les

opérations à réaliser soient bien explicites.

On prend pour référence l’image « Quickbird 2007) dans le présent projet.

Paragraphe 3 : Elaboration et production des méthodes

Une fois le PLOF initial obtenu et le fond d’image (Quickbird 2007) défini, des divers

traitements peuvent être effectués. Tels en sont cités ci-dessous :

1.3.1 Vectorisation des parcelles aménagées

Dans cette étape, le travail à accomplir est de vectoriser les parcelles aménagées au sein de la

commune sur un fond d’image. C’est un moyen de connaître le nombre et les différentes

39

caractéristiques utiles à la réalisation de l’inventaire foncier. La figure ci-dessous représente le

schéma l’exécution de la vectorisation sur un fond d’image.

Figure 14:Vectorisation

1.3.2 Superposition des informations

Pour pouvoir obtenir des informations concrètes et corriger de moindre anomalie la

superposition des données du PLOF initial et l’esquisse limites administratives est très

important.

.

Cette superposition a pour intérêt de bien concerner et d’avoir plus de données foncières

possibles sur chaque Fokontany.

C’est après la superposition des données de PLOF initial et l’esquisse de limites

administratives que l’on peut passer par le découpage par Fokotany puis à la mise en page en

format A0 et l’impression sur bâche.

Cette impression sur A0 sert d’instrument de représentation à la descente sur terrain pendant

l’inventaire foncier au sein de la commune.

Lorsque le découpage est terminé on passe à l’élaboration de fiche d’inventaire.

La fiche d’inventaire foncier élaboré contient les informations concernant des parcelles, leur

statut juridique, leur catégorie ainsi que les renseignements sur les propriétaires.

FOND D’IMAGE

PARCELLES

VECTORISES

40

1.3.3 Préparation des équipes et planification des activités

La réussite du projet dépend majoritairement de l’efficacité des équipes et de meilleures

planifications des activités.

Cette panification et préparation se constitue comme suit :

Recrutement et formation des agents (socio-organisateurs, agents Guichet Foncier,

FKT, CRL)

Montage des équipes (15 équipes de 2 à 3 personnes, dont 1 équipe pour 2 FKT)

Planification participative des activités

Section 2 : PHASE DE REALISATION

Paragraphe 1 : Officialisation et démarrage des travaux fonciers

1.2.1 Publication de l’arrêté municipal

Pour éviter la confusion des informations et afin de pouvoir passer à l’inventaire foncier, la

publication de l’arrêté municipale est surtout primordiale. Cet arrêté municipal porte la

référence suivante :

Appui à la publication de l'arrêté municipal n°001/KOM/MAH/15 portant ouverture

des travaux d'inventaire foncier et suspension des procédures de reconnaissance des

terres et délivrance de certificats fonciers

1.2.1 Initialisation du projet

Cette étape marque le premier démarrage des travaux d’inventaire foncier après l’achèvement

des travaux préparatifs

Paragraphe 2 : Réalisation des travaux d'inventaire foncier