Professeur Jean-Christian Lambelet Assistant : … · Le modèle à facteurs multiples, ou...

28

QUELLES SONT LES VARIABLES QUI AFFECTENT LES SECTEURS DU SPI 1 ? "Modèles Macroéconomiques" Professeur Jean-Christian Lambelet Assistant : Alexander Mihailov ABSTRACT La présente étude utilise le modèle à facteurs multiples pour expliquer le lien entre les rendements des différents secteurs du SPI et certains indicateurs macroéconomiques. On trouve que les variables S&P 500, le cours du baril de brent ainsi que le taux de change CHF/USD sont souvent significatives. Néanmoins, les résultats des régressions montrent que les autres variables macroéconomiques à savoir, le taux de chômage, le prix des obligations des entreprises suisses, l’inflation et la production industrielle, ont des effets nettement plus ambigus. Une explication proposée sera d’évoquer le caractère international des sociétés suisses, dont les revenus se font essentiellement à l’étranger et sont ainsi moins affectés par la conjoncture économique de la Suisse. Il sera également montré qu’il existe un lien de causalité entre l’indice américain S&P 500 et le SPI. 1 Sujet proposé et présenté par Philippe Ziegler, le 15 mai 2002.

Transcript of Professeur Jean-Christian Lambelet Assistant : … · Le modèle à facteurs multiples, ou...

QUELLES SONT LES VARIABLES QUI AFFECTENT LES SECTEURS DU SPI1?

"Modèles Macroéconomiques"

Professeur Jean-Christian Lambelet

Assistant : Alexander Mihailov

ABSTRACT

La présente étude utilise le modèle à facteurs multiples pour expliquer le lien entre les

rendements des différents secteurs du SPI et certains indicateurs macroéconomiques. On trouve

que les variables S&P 500, le cours du baril de brent ainsi que le taux de change CHF/USD sont

souvent significatives. Néanmoins, les résultats des régressions montrent que les autres

variables macroéconomiques à savoir, le taux de chômage, le prix des obligations des

entreprises suisses, l’inflation et la production industrielle, ont des effets nettement plus ambigus.

Une explication proposée sera d’évoquer le caractère international des sociétés suisses, dont les

revenus se font essentiellement à l’étranger et sont ainsi moins affectés par la conjoncture

économique de la Suisse. Il sera également montré qu’il existe un lien de causalité entre l’indice

américain S&P 500 et le SPI.

1 Sujet proposé et présenté par Philippe Ziegler, le 15 mai 2002.

2

TABLES DES MATIERES

I. INTRODUCTION ............................................................................................................................................. 3

II. SURVOL DE LA LITTÉRATURE ................................................................................................................ 4

III. ELÉMENTS THÉORIQUES ........................................................................................................................ 5

3. 1. SINGLE INDEX MARKET MODEL (SIMM) .................................................................................................... 5 3. 2. DÉCOMPOSITION DU RISQUE ........................................................................................................................ 7 3. 3. MULTIPLE INDEX MARKET MODEL (MIMM) .............................................................................................. 7

3.3.1. Description du modèle ......................................................................................................................... 7 3.3.2. Constatations empiriques..................................................................................................................... 9

IV. RÉSULTATS EMPIRIQUES ........................................................................................................................ 9

4.1. INDICES ET DONNÉES UTILISÉS...................................................................................................................... 9 4.2. ESTIMATION DU MODÈLE À FACTEUR UNIQUE............................................................................................. 11 4.3. TYPES DE DONNÉES UTILISÉES POUR LE MODÈLE À FACTEURS MULTIPLES................................................. 13 4.4. RÉSULTATS EMPIRIQUES DU MODÈLE À FACTEURS MULTIPLES .................................................................. 15

4.4.1. SPI Banks........................................................................................................................................... 16 4.4.2. SPI Buildings ..................................................................................................................................... 16 4.4.3. SPI Chemicals & Pharmaceutical ..................................................................................................... 17 4.4.4. SPI Food ............................................................................................................................................ 17 4.4.5. SPI Industry et SPI Other Industrials ................................................................................................ 18 4.4.6. SPI Insurance..................................................................................................................................... 18 4.4.7. SPI Light Electric and Electronics..................................................................................................... 18 4.4.8. SPI Machinery ................................................................................................................................... 19 4.4.9. SPI Miscellaneous services................................................................................................................ 19 4.4.10. SPI Services ..................................................................................................................................... 19 4.4.11. SPI Utility ........................................................................................................................................ 19 4.4.12. Indice SPI......................................................................................................................................... 19

4.5. COMMENTAIRES GÉNÉRAUX SUR LES RÉSULTATS....................................................................................... 20

V. CONCLUSION............................................................................................................................................... 22

VI. ANNEXES ..................................................................................................................................................... 23

6.0. COMPOSITION DE L’INDICE SPI................................................................................................................... 23 6.1. REPRÉSENTATION GRAPHIQUE DES SECTEURS DU SPI ................................................................................ 24 6.2. REPRÉSENTATION GRAPHIQUE DES VARIABLES MACROECONOMIQUES..................................................... 246 6.3. RÉSULTATS DES RÉGRESSIONS.................................................................................................................... 27

VII. BIBLIOGRAPHIE ...................................................................................................................................... 28

3

I. INTRODUCTION

De nos jours, il est de plus en plus fréquent d'entendre, par le biais des médias, que la publication

de bons ou de mauvais indicateurs économiques donne la tendance journalière des marchés

financiers. Par exemple, combien de fois a-t-on pu lire ou entendre des phrases du type :

" U.S. stocks soared Friday morning after a report showing an end to more than six months of job cuts gave

investors hope that an economic recovery may finally be under way." - CNN, Mars 2002 -

Il semblerait donc, que certains indicateurs économiques aient une influence plus au moins

importante sur les marchés financiers. L’étude suivante a pour but de déterminer les facteurs

macroéconomiques qui influencent les différents secteurs du Swiss Performance Index.

Dans cette étude, il sera essentiellement question d'utiliser des indicateurs macroéconomiques

pour essayer d'expliquer les rendements des actifs financiers suisses. La démarche utilisée sera

dans un premier temps de présenter un rapide survol littéraire, puis d'expliquer les divers

modèles évoqués ci-dessus et enfin de tester ces modèles et de commenter les résultats obtenus.

L'approche utilisée sera basée sur le modèle à facteurs multiples, ou Multi-Index Model, qui est

une généralisation du Single Index Market Model (SIMM).

Comme on le verra plus loin, l'indice du marché suisse, le Swiss Performance Index est

essentiellement un indice composé par des entreprises appartenant aux secteurs bancaire,

pharmaceutique & chimique, de l'alimentation et de l'assurance. Une approche sectorielle sera

utilisé puisqu'il parait normal que des entreprises d'un même secteur réagissent de la même

façon à des variations économiques. Une estimation de ces secteurs reviendra plus au moins à

estimer l'ensemble du marché puisqu'on retrouve dans ces secteurs les dix plus grandes

entreprises en Suisse qui constituent environ 80% de la capitalisation boursière totale de la

Suisse.

4

II. Survol de la Littérature

Le modèle à facteurs multiples, ou Multi-Index Model, est une généralisation du Single Index

Market Model (SIMM), modèle développé par Sharpe2 (1964), mais imaginé par Markowitz3. Le

modèle à facteur unique se caractérise par le fait que le seul facteur à influencer le rendement

d’un titre est sa sensibilité par rapport au marché. En d'autres termes, il s'agit simplement de voir

qu'elle est la sensibilité d'un titre par rapport au marché. Ce modèle sera très vite amélioré par de

nombreuses études empiriques montrant que d’autres éléments peuvent également affecter les

rendements des actifs financiers. Fama et French4 montrent par exemple que des paramètres

tels que la taille de l'entreprise, la croissance des actifs, le niveau d'endettement ou encore la

volatilité des bénéfices peuvent aussi être envisagés.

La démarche de l’approche sectorielle est motivée par plusieurs études économétriques, comme

par exemple celle de King5 en 1966, qui montre que les variations de prix d’actifs dans une même

industrie sont influencées par des effets au-delà de celui du marché. En utilisant des données

mensuelles pour 63 firmes américaines sur la période de 1927 à 1960, il trouve que 50% de la

volatilité de ces titres est expliquée par l'indice du marché, et que 20% de la variance résiduelle

peut-être expliquée par une affiliation sectorielle. Meyers (1973) et Livingston (1977) confirmeront

ces résultats quelques années plus tard. Ces constatations conduiront au développement de

modèles multifacteurs, qui incorporent des facteurs autres que le marché.

Diverses études ont par la suite essayé de déterminer des facteurs autres que celui du marché

pouvant affecter les prix des actifs. Pari et Chen6 (1984) testent le modèle du Arbitrage Pricing

Theory (APT) sur 2'090 firmes entre 1975 et 1980. Ils trouvent que des facteurs tels que la

volatilité des prix du pétrole ou le risque de défaut.

Dans une étude relativement similaire, Bae et Duvall7 (1996) appliquent le modèle à facteurs

multiples au secteur de l’aéronautique des USA. En utilisant des facteurs tels que le S&P, l'indice

des prix à la consommation, l'indice de production industrielle et le nombre d'avions livrés, ils

2 Sharpe, W., "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk", Journal of Finance, Vol. 19, N°3, September 1964, pp. 425-442. 3 Ce modèle est également plus connu sous le nom de modèle de marché 4 Fama, E. and K. French, "The Cross-Section of Expected Stock Returns", Journal of Finance, vol. 4, pp. 427-465, 1992 5 King, Benjamin F., " Market and Industry Factors in Stock Price Behaviour ", Journal of Business 39, N°1, 1966 6 Pari, Robert A. and Son-Nan Chen, " An Empirical test of the Arbitrage Pricing Theory", Journal of Financial Research 7, N°2, Summer 1984, pp. 121-130

5

trouvent que seul l'indice du marché, le nombre d'avions livrés et parfois l'indice des prix à la

consommation jouent un rôle significatif. Ils en concluent néanmoins, que le modèle à facteurs

multiples a un pouvoir explicatif supplémentaire que le simple modèle à facteur unique.

C’est en s’inspirant principalement de leur étude que l’on va essayer de déterminer les variables

macroéconomiques affectant les secteurs du SPI.

III. ELÉMENTS THÉORIQUES

Puisque le modèle employé dans notre étude est directement dérivé du Single Index Market

Model, il parait judicieux de commencer par introduire ce modèle avant d'aborder le Multi-Index

Market Model. Une fois le modèle de marché expliqué, on rappellera brièvement les différents

types de risques que les marchés financiers encourent et ceci, pour mieux comprendre les

motivations derrières les modèles à facteurs multiples.

3. 1. Single Index Market Model (SIMM)

L'observation de l'évolution des prix des actions révèle que lorsque le marché a une tendance à

la hausse, le prix de la plupart des actions a également tendance à monter. A l'inverse lorsque la

tendance est à la baisse, le prix des actifs financiers est aussi à la baisse. Cette simple

considération suggère qu'il existerait une relation entre le rendement d'un actif financier et le

rendement du marché.

Le SIMM suppose que cette relation est de type linéaire et peut s'écrire de la façon suivante :

avec ,,, titmiiti rR ��� ����

� �2222

22

0)((

ji si 0)(et )( ,0)(

imii

mm

jitt

rErE

EEE

�

�

����

�

�����

���

���

����

Equation N°1

où Ri,t, est le rendement de l'actif "i",

rm,t, est le rendement du marché,

i est la sensibilité du titre "i" par rapport au marché

i l’écart-type ou volatilité de l'actif "i"

7 Bae, Duvall, "An empirical analysis of market and industry factors in stock returns of U.S. aerospace industry", Journal of Financial and Strategic Decisions, Summer 1996

6

Quant à ���� t, il s'agit des composantes de rendement indépendantes du marché où t est un

bruit blanc gaussien. Ces deux termes peuvent être assimilés au rendement spécifique de l'actif,

����� ����� � ����ésente le rendement spécifique espérée et t la composante aléatoire du

rendement spécifique. Il est important de noter que le paramètre �������������� ��������éré de

t soit nulle. On constate donc, que l'équation du SIMM scinde en deux parties le rendement d'un

actif, à savoir une partie qui est due au marché et une autre qui lui est indépendante.

L’hypothèse cruciale dans ce modèle et que i ��� j sont indépendants, ce qui revient à dire que

ji si 0)( ��jiE �� . En d’autres termes, l'unique raison à la variation commune de l’actif "i" et

l’actif "j" provient exclusivement du fait de leur variation commune avec le marché. Il n’existe pas

d’autres effets que celui du marché qui expliquerait que deux actifs varient dans le même sens.

Par exemple, on ne pourra pas invoquer que l’évolution du titre UBS et Crédit-Suisse, suite à une

baisse des taux d’intérêts, soit due à ce changement. Cela signifie que la covariance entre le titre

UBS (=i) et Crédit-Suisse (=j) sera donnée par l’expression suivante : 2, mjiji ���� ��� .

D'un point de vu mathématique ajoutons aussi que le paramètre i, c'est-à-dire la sensibilité du

titre "i" par rapport au marché, représente la pente de la droite de régression et que celle-ci est

donnée à l'aide de la formule:

2

,,

m

imii )Var(Marché

)ActionCov(Marché

�

���

Equation N°2

7

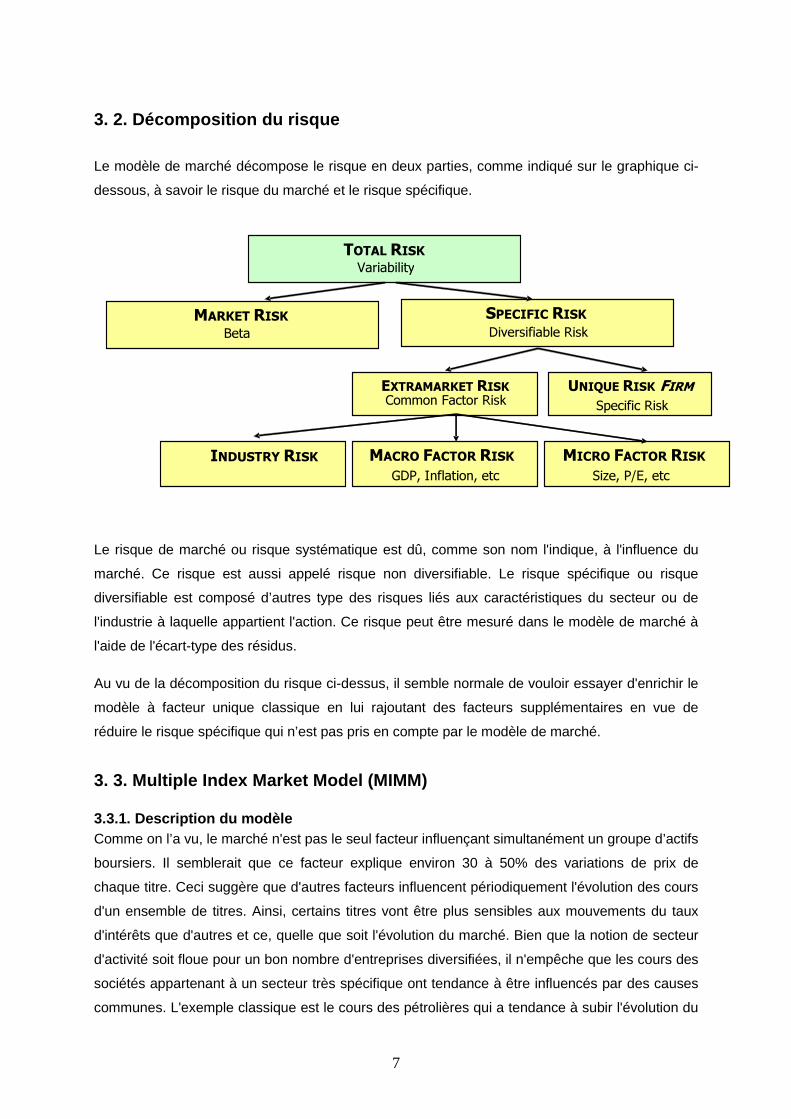

3. 2. Décomposition du risque

Le modèle de marché décompose le risque en deux parties, comme indiqué sur le graphique ci-

dessous, à savoir le risque du marché et le risque spécifique.

Le risque de marché ou risque systématique est dû, comme son nom l'indique, à l'influence du

marché. Ce risque est aussi appelé risque non diversifiable. Le risque spécifique ou risque

diversifiable est composé d’autres type des risques liés aux caractéristiques du secteur ou de

l'industrie à laquelle appartient l'action. Ce risque peut être mesuré dans le modèle de marché à

l'aide de l'écart-type des résidus.

Au vu de la décomposition du risque ci-dessus, il semble normale de vouloir essayer d'enrichir le

modèle à facteur unique classique en lui rajoutant des facteurs supplémentaires en vue de

réduire le risque spécifique qui n’est pas pris en compte par le modèle de marché.

3. 3. Multiple Index Market Model (MIMM)

3.3.1. Description du modèle Comme on l’a vu, le marché n'est pas le seul facteur influençant simultanément un groupe d’actifs

boursiers. Il semblerait que ce facteur explique environ 30 à 50% des variations de prix de

chaque titre. Ceci suggère que d'autres facteurs influencent périodiquement l'évolution des cours

d'un ensemble de titres. Ainsi, certains titres vont être plus sensibles aux mouvements du taux

d'intérêts que d'autres et ce, quelle que soit l'évolution du marché. Bien que la notion de secteur

d'activité soit floue pour un bon nombre d'entreprises diversifiées, il n'empêche que les cours des

sociétés appartenant à un secteur très spécifique ont tendance à être influencés par des causes

communes. L'exemple classique est le cours des pétrolières qui a tendance à subir l'évolution du

��������� �����������

�������� ��

��� ��� ���� �

�

���� ��������� �

���������� ����� �

���������� �

��������� ��� �

�

����������������� �

�

� ����� ������� ���������

������������������ ����

���������� ����

������������ �

�������� ����� �������

8

cours de pétrole. Dès lors, il parait légitime de vouloir décrire le comportement du cours d'un titre

ou d'un groupe de titres par un modèle multifacteurs. Chaque titre ou secteur aura un rendement

qui sera influencé par plusieurs facteurs communs, mais avec une sensibilité différente. En

d'autres termes, il n'existe plus un seul facteur commun le marché (voir SIMM), mais plusieurs

facteurs tels que l'inflation, le taux d'intérêts, la taille de la société ou encore sa capitalisation

boursière.

Les modèles à facteurs multiples expliquent donc le rendement d’un titre par sa sensibilité au

marché ainsi que par des sensibilités autres que cette dernière. De ce fait, il s’agira de déterminer

les variables macroéconomiques, financières ou industrielles, qui influencent le cours d’un titre.

Cette approche peut être modélisée pour un actif "i" au temps t, par l'équation à J facteurs

suivante :

2,

1

2,

2,

2,

2,

2,

22

22,

21

21,

2

1,,,,,,22,,11,,

......

......

i

J

kkIkiiJIJiIiIii

J

ktkkiititJJititiiti IIIIR

�������������

�������

�

�

�

�

�����������

������������

Equation N°3

La signification des variables est la même que dans le modèle à facteur unique. Les hypothèses

���� ������ t, sont aussi identiques à savoir que ),0(~ 2�

�� Nt et que le terme d’erreur n’est

pas corrélé avec un quelconque indice � � j , 0)(( ��� jj IEIE � . De plus, le rendement

spécifique de l'actif est composé par les termes ���� t.

On suppose que les indices ne sont pas corrélés entre eux, c’est-à-dire que

� � ji que teliet j , 0))(())(( ����� iijj IEIIEIE . Ceci n’est bien entendu pas le cas en

réalité, mais comme le suggère Elton et Gruber8, il est possible de transformer un groupe

d’indices corrélés en un ensemble non corrélés. Ainsi pour des questions de simplifications

d’écriture le modèle présenté ici comporte cette hypothèse supplémentaire.

Enfin, on relèvera que l’ensemble des bêtas sont constants et ne dépendent pas de l’unité temps9.

8 Elton, Edwin J., and Gruber, Martin J. "Modern Portfolio Theory and Investment Analysis", John Wiley & Sons, 4ème édition, pp.148-149 9 Une autre approche aurait été de modéliser des bêtas variables, comme le suggère Krueger et Rahbar, dans leur papier "Explanation of Industry Returns Using the Variable Beta Model", Journal of Financial and Strategic Decisions, Summer 1995

9

3.3.2. Constatations empiriques Il est intéressant de noter l’efficacité de ce type de modèles, car ils se situent entre le modèle à

facteur unique et "le vrai modèle", puisqu’il s’agit de trouver des éléments qui améliorent le

modèle à facteur unique et qui permettent d’expliquer au mieux la variation des prix des actifs

financiers.

Elton et Gruber10 (1971) trouvent qu’en ajoutant des indices au Single Index Model, cela conduit

à une diminution de la performance prévisionnelle de ces modèles. Même si ajouter des indices

significatifs au modèle à facteur unique entraîne une meilleure explication des variations

historiques du prix des actifs financiers, il en est tout autre au niveau de la prédiction. En effet, ils

montrent que la matrice de corrélation prédite est moins bonne et qu’il existe une sous-évaluation

au niveau des rendements prédits par ce type de modèles. Ils en concluent que l’apport de

nouveaux indices dans le modèle à facteur unique introduit, en général, plus de bruit que

d’informations réelles au niveau de la prédiction.

IV. RÉSULTATS EMPIRIQUES

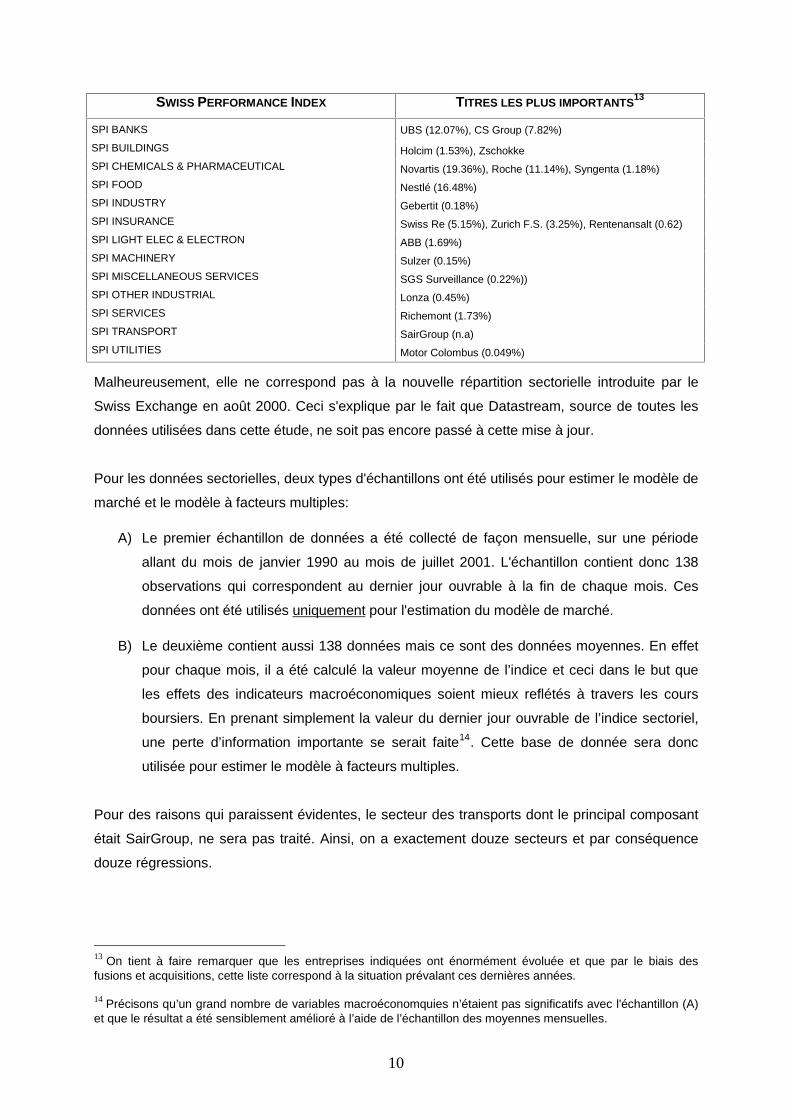

4.1. Indices et données utilisés Avant d'aborder la méthodologie employée, il est important de relevé qu'en Suisse, il existe deux

grands indices boursiers, le Swiss Market Index11 (SMI) et le Swiss Performance Index12 (SPI). Si

aujourd’hui on entend plus souvent parler du SMI, le SPI a l’avantage de comporter plusieurs

sous-indices établi selon divers critères, comme par exemple le secteur économique ou encore le

type d'industrie. Puisqu’il semblerait à priori que les cours des sociétés appartenant à un secteur

spécifique ont tendance à être influencés par des causes communes, une approche sectorielle

sera utilisée. Ainsi, on utilisera les différents sous-indices du SPI, pour essayer de déterminer les

éléments qui influencent ces mouvements.

La répartition sectorielle définie par le Swiss Exchange (SWX) pour l’indice SPI, est indiquée

dans le tableau ci-dessous. Les chiffres entre parenthèses correspondent à la pondération des

titres dans le SPI :

10 Elton, Edwin J., and Gruber, Martin J. "Improved Forecasting Through the Design of Homogenous Groups", Journal of Business, 44, N°4 (1971) 11 Le SMI est un indice non corrigé des dividendes et pondéré en fonction de la capitalisation boursière. Il compte jusqu'à 30 titres liquides d'entreprises à forte capitalisation du marché suisse des actions (dénommés blue chips), titres qui représentent environ 80% de la capitalisation totale 12 Le SPI est un indice corrigé des dividendes qui contient toutes les actions cotées des sociétés suisses (ainsi que de la Principauté du Liechtenstein) sur les marchés principal et secondaire de la SWX (sans les sociétés d'investissement). Le SPI reflète ainsi l'évolution de la valeur d'un portefeuille largement diversifié. Ses principaux composants sont dans l’annexe.

10

SWISS PERFORMANCE INDEX TITRES LES PLUS IMPORTANTS13

SPI BANKS UBS (12.07%), CS Group (7.82%)

SPI BUILDINGS Holcim (1.53%), Zschokke

SPI CHEMICALS & PHARMACEUTICAL Novartis (19.36%), Roche (11.14%), Syngenta (1.18%)

SPI FOOD Nestlé (16.48%)

SPI INDUSTRY Gebertit (0.18%)

SPI INSURANCE Swiss Re (5.15%), Zurich F.S. (3.25%), Rentenansalt (0.62)

SPI LIGHT ELEC & ELECTRON ABB (1.69%)

SPI MACHINERY Sulzer (0.15%)

SPI MISCELLANEOUS SERVICES SGS Surveillance (0.22%))

SPI OTHER INDUSTRIAL Lonza (0.45%)

SPI SERVICES Richemont (1.73%)

SPI TRANSPORT SairGroup (n.a)

SPI UTILITIES Motor Colombus (0.049%)

Malheureusement, elle ne correspond pas à la nouvelle répartition sectorielle introduite par le

Swiss Exchange en août 2000. Ceci s'explique par le fait que Datastream, source de toutes les

données utilisées dans cette étude, ne soit pas encore passé à cette mise à jour.

Pour les données sectorielles, deux types d'échantillons ont été utilisés pour estimer le modèle de

marché et le modèle à facteurs multiples:

A) Le premier échantillon de données a été collecté de façon mensuelle, sur une période

allant du mois de janvier 1990 au mois de juillet 2001. L'échantillon contient donc 138

observations qui correspondent au dernier jour ouvrable à la fin de chaque mois. Ces

données ont été utilisés uniquement pour l'estimation du modèle de marché.

B) Le deuxième contient aussi 138 données mais ce sont des données moyennes. En effet

pour chaque mois, il a été calculé la valeur moyenne de l’indice et ceci dans le but que

les effets des indicateurs macroéconomiques soient mieux reflétés à travers les cours

boursiers. En prenant simplement la valeur du dernier jour ouvrable de l’indice sectoriel,

une perte d’information importante se serait faite14. Cette base de donnée sera donc

utilisée pour estimer le modèle à facteurs multiples.

Pour des raisons qui paraissent évidentes, le secteur des transports dont le principal composant

était SairGroup, ne sera pas traité. Ainsi, on a exactement douze secteurs et par conséquence

douze régressions.

13 On tient à faire remarquer que les entreprises indiquées ont énormément évoluée et que par le biais des fusions et acquisitions, cette liste correspond à la situation prévalant ces dernières années. 14 Précisons qu’un grand nombre de variables macroéconomquies n’étaient pas significatifs avec l'échantillon (A) et que le résultat a été sensiblement amélioré à l’aide de l’échantillon des moyennes mensuelles.

11

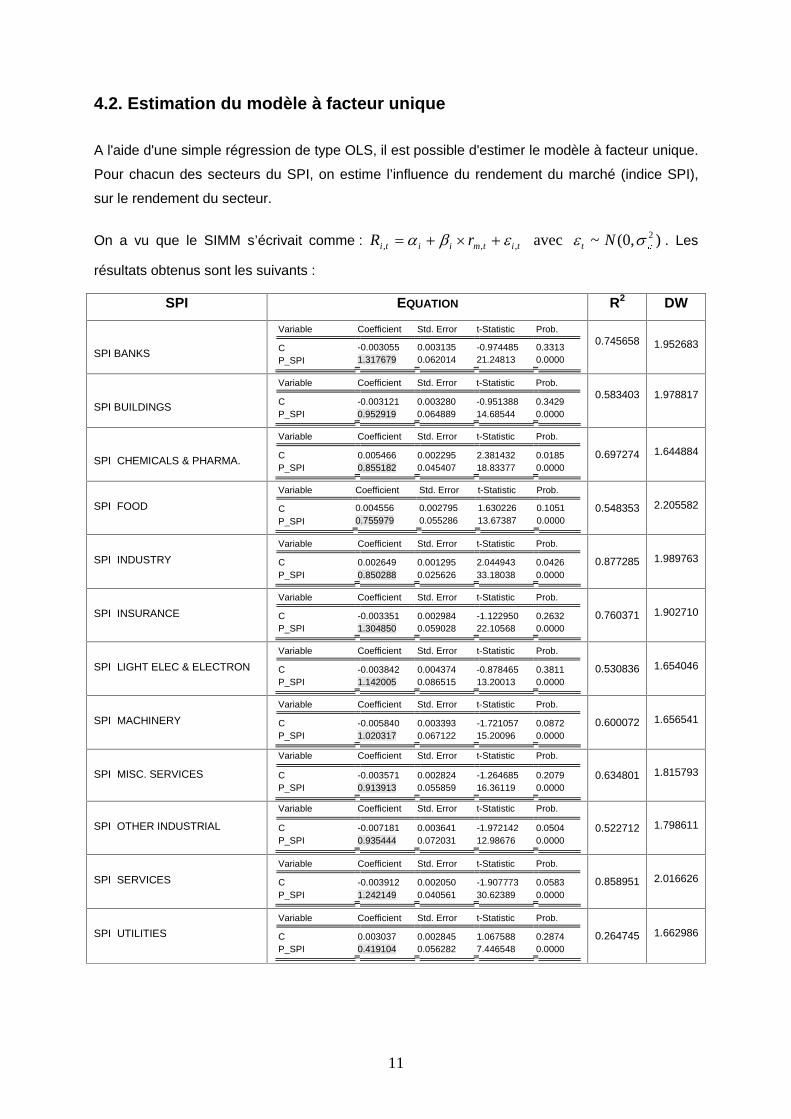

4.2. Estimation du modèle à facteur unique

A l'aide d'une simple régression de type OLS, il est possible d'estimer le modèle à facteur unique.

Pour chacun des secteurs du SPI, on estime l’influence du rendement du marché (indice SPI),

sur le rendement du secteur.

On a vu que le SIMM s’écrivait comme : avec ,,, titmiiti rR ��� ���� ),0(~ 2�

�� Nt . Les

résultats obtenus sont les suivants :

SPI EQUATION R2 DW

SPI BANKS

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003055 0.003135 -0.974485 0.3313 P_SPI 1.317679 0.062014 21.24813 0.0000

0.745658

1.952683

SPI BUILDINGS

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003121 0.003280 -0.951388 0.3429 P_SPI 0.952919 0.064889 14.68544 0.0000

0.583403

1.978817

SPI CHEMICALS & PHARMA.

Variable Coefficient Std. Error t-Statistic Prob.

C 0.005466 0.002295 2.381432 0.0185 P_SPI 0.855182 0.045407 18.83377 0.0000

0.697274

1.644884

SPI FOOD

Variable Coefficient Std. Error t-Statistic Prob.

C 0.004556 0.002795 1.630226 0.1051

P_SPI 0.755979 0.055286 13.67387 0.0000

0.548353

2.205582

SPI INDUSTRY

Variable Coefficient Std. Error t-Statistic Prob.

C 0.002649 0.001295 2.044943 0.0426 P_SPI 0.850288 0.025626 33.18038 0.0000

0.877285

1.989763

SPI INSURANCE

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003351 0.002984 -1.122950 0.2632 P_SPI 1.304850 0.059028 22.10568 0.0000

0.760371

1.902710

SPI LIGHT ELEC & ELECTRON

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003842 0.004374 -0.878465 0.3811 P_SPI 1.142005 0.086515 13.20013 0.0000

0.530836

1.654046

SPI MACHINERY

Variable Coefficient Std. Error t-Statistic Prob.

C -0.005840 0.003393 -1.721057 0.0872 P_SPI 1.020317 0.067122 15.20096 0.0000

0.600072

1.656541

SPI MISC. SERVICES

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003571 0.002824 -1.264685 0.2079 P_SPI 0.913913 0.055859 16.36119 0.0000

0.634801

1.815793

SPI OTHER INDUSTRIAL

Variable Coefficient Std. Error t-Statistic Prob.

C -0.007181 0.003641 -1.972142 0.0504 P_SPI 0.935444 0.072031 12.98676 0.0000

0.522712

1.798611

SPI SERVICES

Variable Coefficient Std. Error t-Statistic Prob.

C -0.003912 0.002050 -1.907773 0.0583 P_SPI 1.242149 0.040561 30.62389 0.0000

0.858951

2.016626

SPI UTILITIES

Variable Coefficient Std. Error t-Statistic Prob.

C 0.003037 0.002845 1.067588 0.2874 P_SPI 0.419104 0.056282 7.446548 0.0000

0.264745

1.662986

12

Les rendements des indices pour chaque secteur ont été calculés en prenant la différence du

logarithme naturel. Ainsi, pour chaque indice on a défini le rendement mensuel pour la période �t

comme )()( tttt PLnPLnr �����

.

On constate que la relation estimée semble être plausible puisque tous les bêtas sont significatifs

et que l'on ne se trouve pas en présence de corrélation sérielle du premier ordre, puisque la

statistique du Durbin-Watson pour cette régression se situe entre [1.52;1.56]15. Un examen plus

approfondi des résidus, à l'aide d'un corrélogramme, confirme cette hypothèse ainsi que la non

existence de corrélation d'ordres supérieures. Néanmoins, on peut être assez dubitatif quant aux

valeurs trouvées pour le secteur énergétique (SPI UTILITIES) qui pose problème.

Les bêtas calculés sont économiquement cohérents dans la mesure ou les secteurs les plus

sensibles aux variations du marché sont ceux qui on eu les rendements les plus importants (voir

graphique des indices sectoriels, dans l’annexe), à savoir, les banques (1.32), les assurances

(1.30). les services (1.24), l'électronique et électrotechnique (1.14), les machines (1.02), la

construction (0.95), les autres industries (0.94), les autres services (0.91), les pharmaceutiques &

chimiques (0.86), la construction (0.85), l'alimentation (0.76) et l'énergie (0.42). En effet, les titres

à fortes croissances comme par exemple les technologiques, les banques, les assurances

devraient théoriquement avoir des bêtas plus élevés que les secteurs plus "défensifs", comme

l'alimentation ou les pharmaceutiques. Ceci s'explique par le fait que les revenus de ces secteurs

sont relativement constants et moins sensibles à la conjoncture économique, ce qui n'est

évidemment pas le cas des secteurs technologiques ou des banques par exemple. Une

discussion plus approfondie de ces résultats se fera aussi dans la partie concernant l’estimation

du modèle à facteurs multiples.

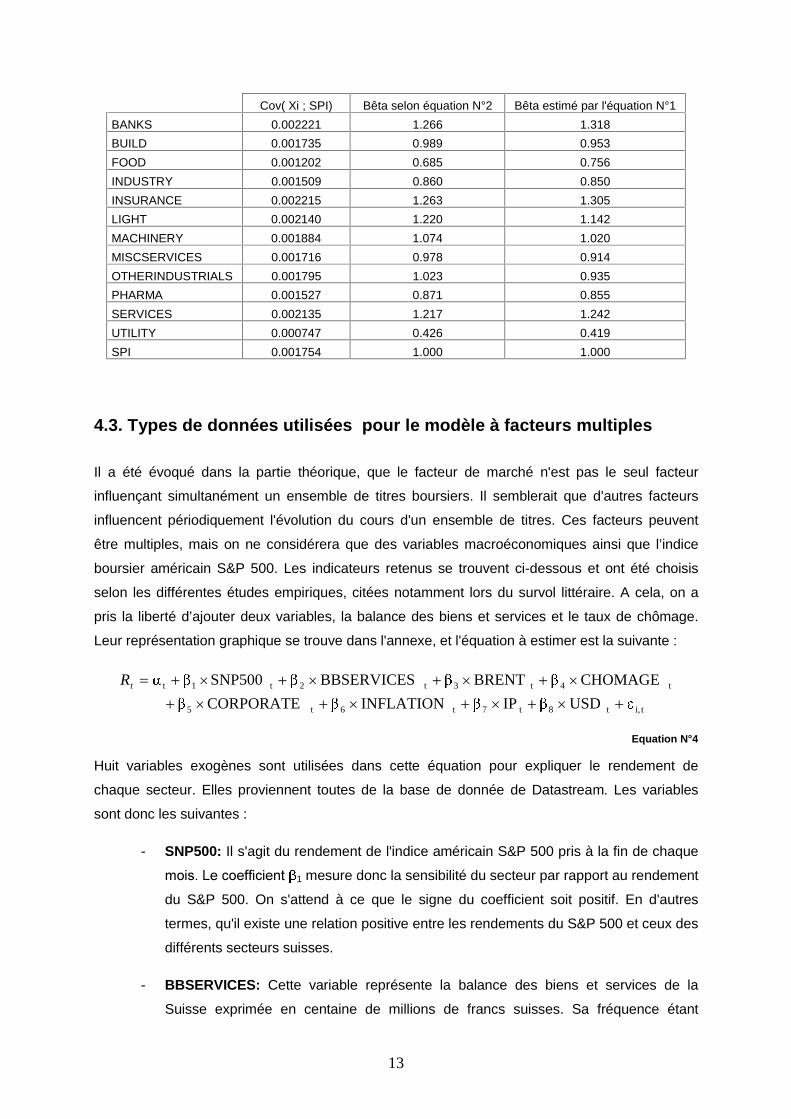

Une autre manière de calculer ces valeurs est d'utiliser simplement la définition des bêtas. On

voit, à l'aide du tableau de la page suivante, que les deux manières de calculer les bêtas

conduisent à des valeurs proches et cohérents, malgré le fait que la variable indépendante ne

soit pas totalement exogène. En effet, l’indice SPI n’étant pas fortement diversifié le secteur le

plus important, c’est-à-dire celui de la chimie et pharmacie, représente tout de même plus 30%

du SPI.

15 ���� ����������������������������������������� ��������������� aucune table donnait la valeur exacte pour n=138 et k=1. Il faudrait donc légèrement extrapoler cet intervalle vers le haut pour qu’il soit un peu plus juste.

13

Cov( Xi ; SPI) Bêta selon équation N°2 Bêta estimé par l'équation N°1

BANKS 0.002221 1.266 1.318

BUILD 0.001735 0.989 0.953

FOOD 0.001202 0.685 0.756

INDUSTRY 0.001509 0.860 0.850

INSURANCE 0.002215 1.263 1.305

LIGHT 0.002140 1.220 1.142

MACHINERY 0.001884 1.074 1.020

MISCSERVICES 0.001716 0.978 0.914

OTHERINDUSTRIALS 0.001795 1.023 0.935

PHARMA 0.001527 0.871 0.855

SERVICES 0.002135 1.217 1.242

UTILITY 0.000747 0.426 0.419

SPI 0.001754 1.000 1.000

4.3. Types de données utilisées pour le modèle à facteurs multiples

Il a été évoqué dans la partie théorique, que le facteur de marché n'est pas le seul facteur

influençant simultanément un ensemble de titres boursiers. Il semblerait que d'autres facteurs

influencent périodiquement l'évolution du cours d'un ensemble de titres. Ces facteurs peuvent

être multiples, mais on ne considérera que des variables macroéconomiques ainsi que l’indice

boursier américain S&P 500. Les indicateurs retenus se trouvent ci-dessous et ont été choisis

selon les différentes études empiriques, citées notamment lors du survol littéraire. A cela, on a

pris la liberté d’ajouter deux variables, la balance des biens et services et le taux de chômage.

Leur représentation graphique se trouve dans l'annexe, et l'équation à estimer est la suivante :

ti, t8 t7 t6 t5

t4 t3 t2 t1t

USDIPINFLATIONCORPORATE

CHOMAGEBRENTBBSERVICESSNP500

������������������tR

Equation N°4

Huit variables exogènes sont utilisées dans cette équation pour expliquer le rendement de

chaque secteur. Elles proviennent toutes de la base de donnée de Datastream. Les variables

sont donc les suivantes :

- SNP500: Il s'agit du rendement de l'indice américain S&P 500 pris à la fin de chaque

��������������������� 1 mesure donc la sensibilité du secteur par rapport au rendement

du S&P 500. On s'attend à ce que le signe du coefficient soit positif. En d'autres

termes, qu'il existe une relation positive entre les rendements du S&P 500 et ceux des

différents secteurs suisses.

- BBSERVICES: Cette variable représente la balance des biens et services de la

Suisse exprimée en centaine de millions de francs suisses. Sa fréquence étant

14

normalement trimestrielle, il a fallu la transformer pour obtenir une série mensuelle.

Ceci a été fait à l'aide de la méthode "cubic spline", dont le but est de lisser une série

de points (un peu comme on le ferai avec une moyenne mobile) et non pas de

trouver un polynôme représentant le mieux ces points. On s'attend à ce que le

coefficient estimé, 2 soit aussi de signe positif dans la mesure où plus les entreprises

nationales exportent et plus leurs revenus seront importants.

- BRENT: Comme son nom l'indique cette variable mesure la variation du prix du baril

��� ������ ��� �������� ��� ������������� 3, devrait avoir un signe négatif car une

augmentation du prix entraîne un coût supplémentaire pour les entreprises.

- CHOMAGE: Il s'agit simplement de la variation du taux de chômage mensuel en

Suisse. Il est légitime de penser que plus le niveau de chômage est élevé et plus

l'économie tourne au ralenti, ce qui signifie que le coefficient, 4, devrait être de signe

négatif.

- CORPORTATE Cette variable exprime la variation mensuelle des prix moyens des

obligations des entreprises suisses. Il s'agit d'un indice composite de chez Merill

Lynch. A première vue, on s'attend à ce que le coefficient, 5, soit de signe négatif,

car lorsque les marchés des actions sont à la baisses le prix des obligations

augmente.

- INFLATION: Cette variable représente une mesure de l'inflation. Celle-ci est faite à

l'aide de l'indice des prix à la consommation. D'importantes augmentations

causeraient de l'inflation, qui a un effet négatif sur les bénéfices des entreprises. Ainsi,

��������������� 6, devrait être de signe négatif.

- IP: Représente la production industrielle suisse. Cette mesure a été préféré au PIB,

car ce dernier n'étant publié que trimestriellement, une interpolation aurait de ce fait

été nécessaire, alors que la production industrielle est publiée mensuellement. Le

������������ 7, devrait être de signe positif étant donné qu'une augmentation de IP

signifie que l'économie se porte plutôt bien.

- USD: ��� ��� ��� �� ��!���� �"�� ���#$%&'(����� ������������ 8, devrait être de signe

positif puisqu’une dépréciation du franc suisse rend la Suisse plus compétitive à

l'étranger. De plus, une dépréciation du franc suisse augmente sensiblement les

revenus des sociétés Suisse, qui négocient une grande partie de leur affaires en $ US.

Les variables choisies permettent de tenir compte de deux effets. Premièrement, elles permettent

de refléter une situation nationale, à travers les variables BBSERVICES, INFLATION, CHOMAGE,

CORPORATE et IP. Deuxièmement, elles dépendent également de la conjoncture internationale

15

via les variables BRENT, SNP500 et USD. On verra que cette distinction apparemment anodine

sera importante16.

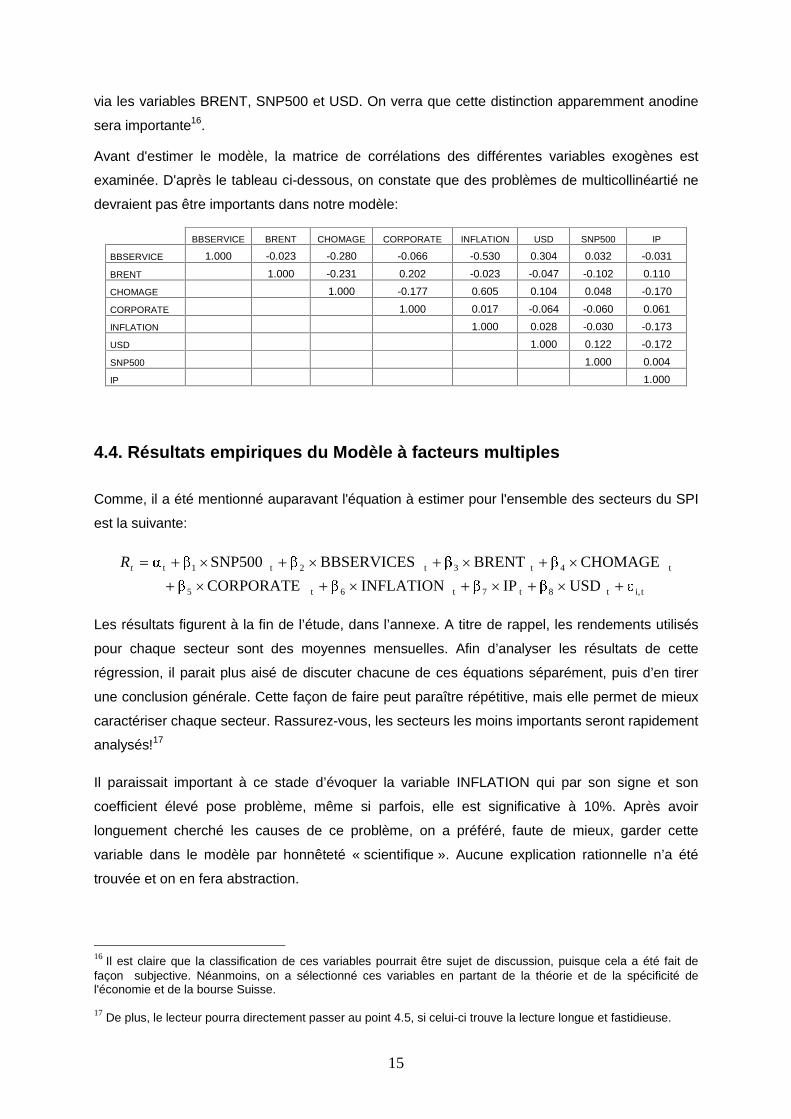

Avant d'estimer le modèle, la matrice de corrélations des différentes variables exogènes est

examinée. D'après le tableau ci-dessous, on constate que des problèmes de multicollinéartié ne

devraient pas être importants dans notre modèle:

BBSERVICE BRENT CHOMAGE CORPORATE INFLATION USD SNP500 IP

BBSERVICE 1.000 -0.023 -0.280 -0.066 -0.530 0.304 0.032 -0.031

BRENT 1.000 -0.231 0.202 -0.023 -0.047 -0.102 0.110

CHOMAGE 1.000 -0.177 0.605 0.104 0.048 -0.170

CORPORATE 1.000 0.017 -0.064 -0.060 0.061

INFLATION 1.000 0.028 -0.030 -0.173

USD 1.000 0.122 -0.172

SNP500 1.000 0.004

IP 1.000

4.4. Résultats empiriques du Modèle à facteurs multiples

Comme, il a été mentionné auparavant l'équation à estimer pour l'ensemble des secteurs du SPI

est la suivante:

ti, t8 t7 t6 t5

t4 t3 t2 t1t

USDIPINFLATIONCORPORATE

CHOMAGEBRENTBBSERVICESSNP500

������������������tR

Les résultats figurent à la fin de l’étude, dans l’annexe. A titre de rappel, les rendements utilisés

pour chaque secteur sont des moyennes mensuelles. Afin d’analyser les résultats de cette

régression, il parait plus aisé de discuter chacune de ces équations séparément, puis d’en tirer

une conclusion générale. Cette façon de faire peut paraître répétitive, mais elle permet de mieux

caractériser chaque secteur. Rassurez-vous, les secteurs les moins importants seront rapidement

analysés!17

Il paraissait important à ce stade d’évoquer la variable INFLATION qui par son signe et son

coefficient élevé pose problème, même si parfois, elle est significative à 10%. Après avoir

longuement cherché les causes de ce problème, on a préféré, faute de mieux, garder cette

variable dans le modèle par honnêteté « scientifique ». Aucune explication rationnelle n’a été

trouvée et on en fera abstraction.

16 Il est claire que la classification de ces variables pourrait être sujet de discussion, puisque cela a été fait de façon subjective. Néanmoins, on a sélectionné ces variables en partant de la théorie et de la spécificité de l'économie et de la bourse Suisse. 17 De plus, le lecteur pourra directement passer au point 4.5, si celui-ci trouve la lecture longue et fastidieuse.

16

On évoquera également ici le problème d'autocorrélation des résidus. Comme, on peut le

constater le test du Durbin-Watson se trouve pour l'ensemble des régressions, hormis pour SPI

UTILITIES, dans la région critique. Ainsi aucune conclusion peut être directement tirée de ce test.

Un examen approfondi des résidus, par le biais d'un corrélogramme suggère qu'il n'existe pas de

corrélation des résidus, excepté pour SPI UTILITIES.

4.4.1. SPI Banks A titre de rappel, ce secteur est principalement composé des sociétés UBS et Crédit-

Suisse Groupe. Il s’agit du deuxième secteur le plus important en Suisse, derrière

l’industrie pharmaceutique.

On constate que trois variables sont significatives à un niveau de 10%. L’indice S&P 500

américain est de signe positif ce qui était attendu. Par rapport aux autres secteurs, il a le

coefficient le plus élevé, ce qui confirme le résultat obtenu lors de l’estimation du modèle

de marché, où le secteur des banques étaient déjà le secteur avec la sensibilité la plus

élevée par rapport au marché Suisse.

Les changements de prix du baril de brent affecte aussi et de façon négative le secteur

des banques. Si le signe est logique, il est assez difficile de comprendre pourquoi une

telle variable influence de manière significative des entreprises essentiellement orientées

vers le secteur des services.

Il semblerait aussi qu’il existe une relation positive avec le taux de change CHF/USD. Une

explication possible serait que ces banques, dont la principale activité se trouve en-

dehors de la Suisse, bénéficient lors d’une dépréciation du franc suisse une amélioration

sensible de leurs résultats étant donné qu’elles publient toutes leurs résultats en franc

suisse.

Il est étonnant de constater que la balance des biens et services ainsi que la variation du

prix des obligations ne sont pas significatives, puisque ce secteur est à la fois très orienté

vers les services, et qu’une bonne partie du chiffre d’affaires des banques est étroitement

liée à la bonne tenue des marchés financiers18.

4.4.2. SPI Buildings Le secteur de la construction est un petit secteur en Suisse, dont les titres les plus

importants sont Holcim (fabricant de ciment) et Zschokke. Malgré que Holcim soit une

entreprise internationale, les autres sont plutôt nationales et il n’est pas étonnant de

constater que toutes les variables économiques soient significatives, hormis l’indice de

production, ce qui peut paraître étrange.

17

Les signes de l’ensemble des paramètres sont en concordance avec l’intuition donnée,

lors de la description des variables. Notons aussi que c’est une des rares régressions

pour laquelle la variable CHOMAGE est significative.

4.4.3. SPI Chemicals & Pharmaceutical Le secteur de la chimie et de la pharmacie est le secteur le plus important en Suisse. Par

conséquence, il est aussi le secteur le plus important du SPI. A lui seul, il représente plus

de 30% de toutes les capitalisations boursières en Suisse. Avec l’industrie alimentaire,

c’est un secteur qualifié de défensif, car sa croissance ne dépend que faiblement de

l’activité économique mondiale. De ce fait, il est peu sensible par rapport aux variations du

S&P 500 et du SPI, car les acteurs financiers auraient plus tendance à acheter ces titres

en présence de signe de ralentissement économique. C’est pourquoi, le coefficient du

S&P 500 trouvé est aussi l’un des plus faible. Par ailleurs, une autre caractéristique est

que ce secteur soit aussi à forte exportation, intensif en capital et consommateur de

pétrole (surtout le secteur chimique).

Dès lors, il n’est pas étonnant de voir que les variables significatives sont le SNP500,

BRENT, CORPORATE, IP et USD. Il parait évident que si le cours du baril augmente, les

marges bénéficiaires des entreprises diminuent. Une partie des médicaments sont

produits en Suisse et il en va de même pour l’industrie chimique, ce qui expliquerait que

IP soit significatif. En revanche, cela n’explique pas pourquoi BBSERVICES ne l’est pas.

Quant à CORPORATE et USD, l’explication est la même que pour le secteur des

banques.

4.4.4. SPI Food Cette industrie est essentiellement composé par le leader mondial de l’alimentation,

Nestlé. Ce manque de diversification peut être à l’origine du faible R2, de cette régression.

Nestlé produit la quasi totalité de ces produits à l’étranger et le marché Suisse ne

représente qu’une petite partie de ses revenus. Normalement, le modèle utilisé ne devrait

pas être des meilleurs. On s’attendrait à ce que les variables "nationales" jouent un faible

rôle.

En regardant nos résultats, on constate que c’est l’une des moins bonnes régressions.

Les variables significatives sont SNP500, CORPORATE, IP et USD. Il est difficile de tirer

des conclusions pour IP, d’après ce qui vient d’être dit. En ce qui concerne les trois autres,

ces résultats sont conformes aux attentes.

18 Pour être plus précis, il est claire qu’avec des marchés en forte baisse une bonne partie des activités des banques sont affectées (IPO…). De plus, on constate que le prix des obligations augmentent lorsque les marchés des actions baissent, car les acteurs financiers ont tendance à se tourner vers le marché obligataire.

18

4.4.5. SPI Industry et SPI Other Industrials

On considère ici les deux secteurs ensembles, car ils sont très semblables et pas très

importants. Ainsi, on se s'attardera pas trop longtemps sur ces deux indices.

On s'attend à ce que ces secteurs soient sensibles à la conjoncture et donc sensibles aux

variables CHOMAGE, IP et BRENT. Malheureusement, on constate que ce n'est pas le

cas pour le SPI OTHER INDUSTRIAL et que la variable CHOMAGE n'est pas significative

pour les deux secteurs.

4.4.6. SPI Insurance

Autre secteur phare de l’économie Suisse, le secteur des assurances. Ce secteur est très

similaire à celui des banques et on s’attendrait donc à avoir certaines ressemblances au

niveau des variables significatives. En effet, de plus en plus d’assurances offrent des

services financiers et courent donc les mêmes risques que les banques.

Il n’est donc pas étonnant de constater que la sensibilité de ce secteur par rapport au

S&P 500 soit plus au mois la même que celle du secteur des banques. D’ailleurs ce fut

déjà le cas lors de l’estimation des bêtas à l’aide du modèle de marché.

Si CORPORATE n’était pas significatif lors de l’analyse du secteur bancaire, ce n’est plus

le cas ici, ce qui est rassurant. En contre partie, la variable USD n’est plus significative,

alors que IP l’est devenue sans véritables explications, étant donné que ces sociétés

prodiguent des services.

4.4.7. SPI Light Electric and Electronics

A nouveau, il s’agit d’un secteur relativement petit dont le titre le plus important est le

groupe ABB. Les autres sociétés sont nettement plus petites et même négligeables par

rapport au groupe ABB. C’est peut-être ce qui explique que seuls les variables

BBSERVICES et USD sont significatives. Il est intéressant de noter que c’est le seul

secteur avec celui des Utilities qui n’est pas sensible aux variations du prix du pétrole.

Ces résultats doivent aussi être pris avec précaution, puisque le titre ABB a connu

d’importantes hausses suite à sa création, lors d’une fusion, mais également une

importante correction ces dernières années. On voit très clairement cet effet sur le

graphique SPIELECTRIC de l’annexe.

19

4.4.8. SPI Machinery L’industrie des machines est peu important en Suisse, mais par définition dépend de la

santé de l’économie mondiale. C’est un secteur à croissance limitée et de ce fait peu suivi

par les analystes financiers19.

De manière générale, il est un peu surprenant de voir que ce secteur ne soit pas sensible

à certaines variables, comme le CHOMAGE et IP.

4.4.9. SPI Miscellaneous services L’un des titres principaux est SGS Surveillance, entreprise qui comme son nom l’indique

prodigue de la « surveillance » aux entreprises. Sans vouloir faire quelconque publicité, ils

sont à l’origine du label ISO. En dehors de cette société, on trouve des entreprises

comme Edipresse ou encore Kuoni.

On remarque que seuls CORPORATE et IP ne sont pas significatifs. Cette dernière

constatation n’est pas anormale dans la mesure où ces entreprises offrent des services.

Ces entreprises n’offrant que des « biens de luxes », qui par définition ne sont pas biens

indispensables, il est normal qu’elles soient sensibles à la croissance et au bon

fonctionnement de l’économie, ce qui est clairement le cas.

4.4.10. SPI Services

Les résultats sont presque identiques au SPI Autres Services. Il n’est donc pas étonnant

que l’on retrouve une majorité des variables significatives similaires. CHOMAGE n’est

plus significatif et ceci est peut-être dû au fait que le principal composant de ce secteur

est la société Richemont, qui a une grande partie de ces activités en-dehors de la Suisse,

hormis peut-être la fabrication de cigarettes et de montres. Malgré cela, on remarque que

la balance des biens et services n’est tout juste pas significatives à 10%, mais qu’elle joue

tout de même un rôle.

4.4.11. SPI Utility

Il s’agit essentiellement du secteur de l’énergie en Suisse et compte tenu des résultats

relativement mauvais et de part sa petite taille, il serait osé d’en tirer des conclusions. Le

volume de titres échangés est également très faible, voire même nul certains jours. Ainsi,

on préfère mettre de côté ce secteur et ne pas l’analyser.

4.4.12. Indice SPI

On voit que pour l'indice de marché le modèle spécifié donne les meilleurs résultats. En

effet, on observe que seul la variable CHOMAGE et la constante ne sont pas

19 Voir aussi le graphique dans l’annexe, pour voir que c’est un indice à faible rendement.

20

significatives à 10%, mais aussi que le R2 ajusté est également l'un des plus élevés. Une

explication sera évoquée dans le chapitre suivant.

Les coefficients ainsi que leurs signes sont conformes aux attentes et à ce stade, il serait

rébarbatif de les rediscuter, étant donné qu'ils affectent de la même façon les sociétés.

4.5. Commentaires généraux sur les résultats

On s'aperçoit que les résultats sont relativement différents selon les secteurs considérés.

Néanmoins, on constate qu'il existe une seule variable, l'indice S&P 500, qui est significative pour

l'ensemble des onze secteurs. De plus, le signe est à chaque fois positif, ceci suggère donc, que

les marchés financiers sont liés entre eux et que le marché américain influence fortement le

marché Suisse. Cette conclusion se vérifie aisément en appliquant le test de causalité de

Granger au SPI et au S&P 500. En effet, d'après le tableau ci-dessous on rejette l'hypothèse

nulle que le S&P 500 ne cause pas d'effet sur le SPI selon Granger 20 :

Pairwise Granger Causality Tests Sample: 1989:01 2001:12 Lags: 1 Null Hypothesis: Obs F-Statistic Probability SNP500 does not Granger Cause SPI 155 8.58080 0.00392 SPI does not Granger Cause SNP500 1.03075 0.31160

De plus, certaines variables comme le baril de pétrole brent ainsi que le taux de change

CHF/USD, sont significatifs dans de nombreux cas, contrairement au taux de chômage ou à la

production industrielle, que l’on rappelle a été préférée au PIB.

Une explication serait qu’aujourd’hui les sociétés suisses, et en particulier les grandes

multinationales comme l’UBS, Novartis ou Nestlé, sont des entreprises dont l’activité principale

réside en dehors de la Suisse. La conjoncture Suisse n’est donc pas d’une grande importance

pour ces grandes sociétés dont les revenus se font essentiellement à l’étranger. Ainsi, les

indicateurs économiques suisses ne sont pas primordiaux pour la croissance de ces sociétés, ce

qui se reflète à travers ces résultats. En effet les variables les plus significatives, à savoir S&P

500, BRENT et USD, sont des variables « mondiales » et pas uniquement « suisses ».

20 Plusieurs remarques s’imposent. Premièrement, le test de causalité a été fait sur la série dont on a pris en compte que les dernières valeurs mensuelles. En prenant la série des valeurs moyennes, on perd de l’information et le test de Granger ne permet pas de rejeter l’une des deux hypothèses nulles. Deuxièmement, en appliquant le test de Granger aux variables sectorielles (i.e. SPI Banks avec S&P 500 ), on trouve des résultats difficilement acceptable, dans la mesure où l’on doit rejeter la plupart du temps l’hypothèse nulle SPI Secteurs does not Granger Cause SNP500.

21

Contrairement au marché domestique américain qui est l'un des plus grands au monde et ou

certaines variables nationales semblent jouer un rôle, peut-être parce que celui-ci représente

pour de nombreuses sociétés un marché clef, cela ne semble pas être le cas en Suisse.

Une autre explication serait de différencier le type d’investisseurs. La Suisse est mondialement

réputée pour la gestion privée. Ces types investisseurs se basent avant tout sur des anticipations

au niveau des fondamentaux21 des entreprises que sur les variables macroéconomiques. Ceci

est peut-être moins le cas dans les autres pays, et particulièrement aux Etats-Unis où les

spéculateurs jouent certainement un rôle plus important.

On évoquera également la composition des indices utilisés. Comme il a déjà été dit à travers

cette étude, il existe pour un grand nombre de secteurs deux ou trois entreprises majeures. La

pondération dans chaque secteur sera dominée en grande partie par ces sociétés, qui sont la

plupart du temps de grandes multinationales. Le cas extrême étant le SPI Food, où Nestlé a une

pondération dépassant les 95% ! Dès lors, il est claire que les autres entreprises, moins

importantes mais peut-être plus sensibles à la conjoncture suisse, ne réussissent pas à affecter

de manière déterminante l’indice sectoriel. Le manque de diversification des indices sectoriels

biaiseraient les résultats, dans la mesure ou l'évolution de l'indice dépendrait essentiellement de

la croissance d'une seule société.

Cette dernière remarque expliquerait peut-être pourquoi les résultats obtenus lors de l'utilisation

du modèle à facteurs multiples pour le Swiss Performance Index sont nettement meilleurs. La

"diversification" de l'indice permet d'éliminer le risque qualifié de "Micro Factor", lors de la

décomposition du risque. Ainsi, l'effet des indicateurs macroéconomiques est plus important et

par conséquent mieux modélisable.

21 On entend par fondamentaux, des caractéristiques spécifiques aux entreprises, comme par exemple les cash flows futurs, la croissance interne, la marge bénéficiaire ou encore le niveau de dividende.

22

V. Conclusion

Dans ce papier, on a pu répondre partiellement à une question qui nous intriguait depuis un

certain temps, à savoir si les indicateurs macroéconomiques ont des effets sur les marchés

financiers ou pas.

On qualifie notre réponse comme partielle, puisque l’on a considéré uniquement le marché

Suisse et que l’on a la conviction qu’aux USA, il doit certainement exister un lien entre les

variables macroéconomiques et les indices boursiers. Pour démontrer cela, il aurait certainement

fallu développer un modèle plus complexe incluant les anticipations des individus, un peu comme

le fait la théorie de l’Arbitrage Pricing Theroy (APT), ou considérer des données journalières en

sachant le jour et l’heure à laquelle les indicateurs deviennent connus par les agents.

De nombreuses façons permettent de modéliser et de considérer "le risque macroéconomique",

comme cela a été évoqué à travers cette étude, et il n’existe pas de méthodes optimales.

Néanmoins à l’aide d’un modèle certainement des plus modestes, le modèle à facteurs multiples,

les résultats obtenus sont tout de même satisfaisants. En effet, on constate que les variations du

S&P 500, les changements de prix du baril de pétrole et le taux de change sont souvent

significatifs à 10%. Quant aux autres variables, il semblerait qu’elles jouent un rôle dans certains

secteurs, sans toutefois pouvoir en tirer de conclusion générale.

Je tiens à remercier tout particulièrement l’assistant du cours, Alexander Mihailov, ainsi que le

Professeur Jean-Christian Lambelet, pour leurs nombreux conseils et le temps mis à ma

disposition.

23

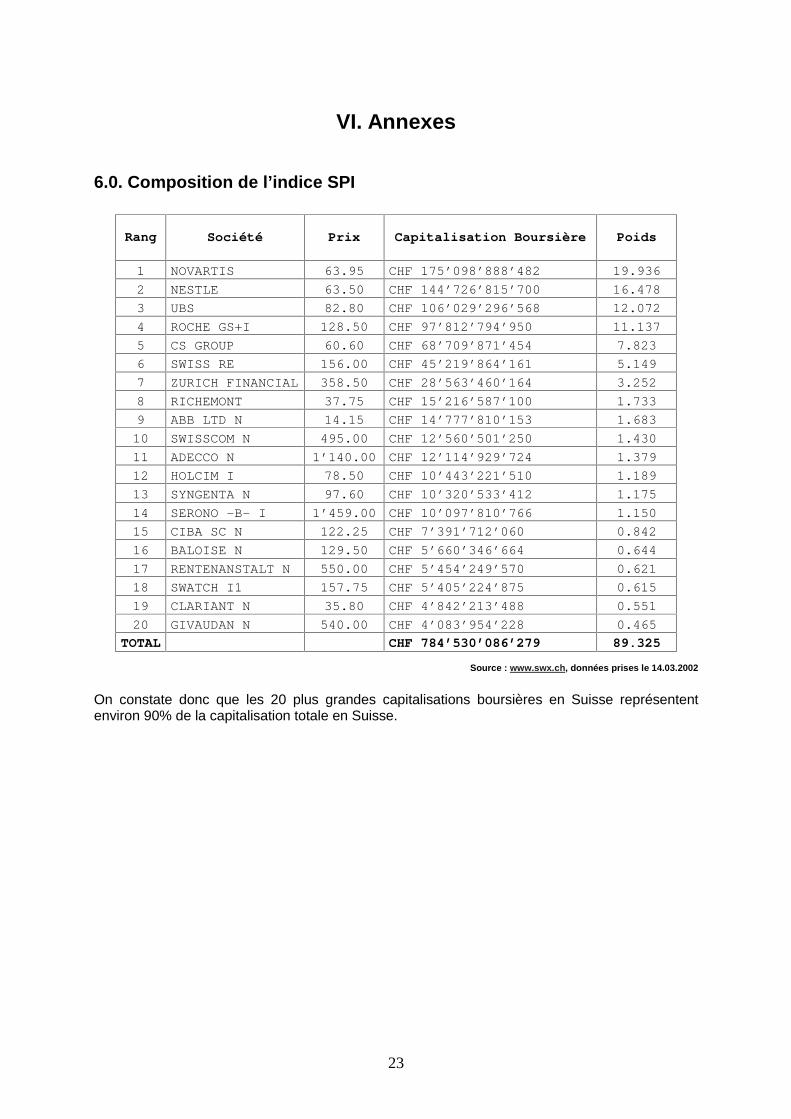

VI. Annexes

6.0. Composition de l’indice SPI

Rang

Société

Prix

Capitalisation Boursière

Poids

1 NOVARTIS 63.95 CHF 175’098’888’482 19.936

2 NESTLE 63.50 CHF 144’726’815’700 16.478

3 UBS 82.80 CHF 106’029’296’568 12.072

4 ROCHE GS+I 128.50 CHF 97’812’794’950 11.137

5 CS GROUP 60.60 CHF 68’709’871’454 7.823

6 SWISS RE 156.00 CHF 45’219’864’161 5.149

7 ZURICH FINANCIAL 358.50 CHF 28’563’460’164 3.252

8 RICHEMONT 37.75 CHF 15’216’587’100 1.733

9 ABB LTD N 14.15 CHF 14’777’810’153 1.683

10 SWISSCOM N 495.00 CHF 12’560’501’250 1.430

11 ADECCO N 1’140.00 CHF 12’114’929’724 1.379

12 HOLCIM I 78.50 CHF 10’443’221’510 1.189

13 SYNGENTA N 97.60 CHF 10’320’533’412 1.175

14 SERONO -B- I 1’459.00 CHF 10’097’810’766 1.150

15 CIBA SC N 122.25 CHF 7’391’712’060 0.842

16 BALOISE N 129.50 CHF 5’660’346’664 0.644

17 RENTENANSTALT N 550.00 CHF 5’454’249’570 0.621

18 SWATCH I1 157.75 CHF 5’405’224’875 0.615

19 CLARIANT N 35.80 CHF 4’842’213’488 0.551

20 GIVAUDAN N 540.00 CHF 4’083’954’228 0.465

TOTAL CHF 784’530’086’279 89.325

Source : www.swx.ch, données prises le 14.03.2002

On constate donc que les 20 plus grandes capitalisations boursières en Suisse représentent environ 90% de la capitalisation totale en Suisse.

24

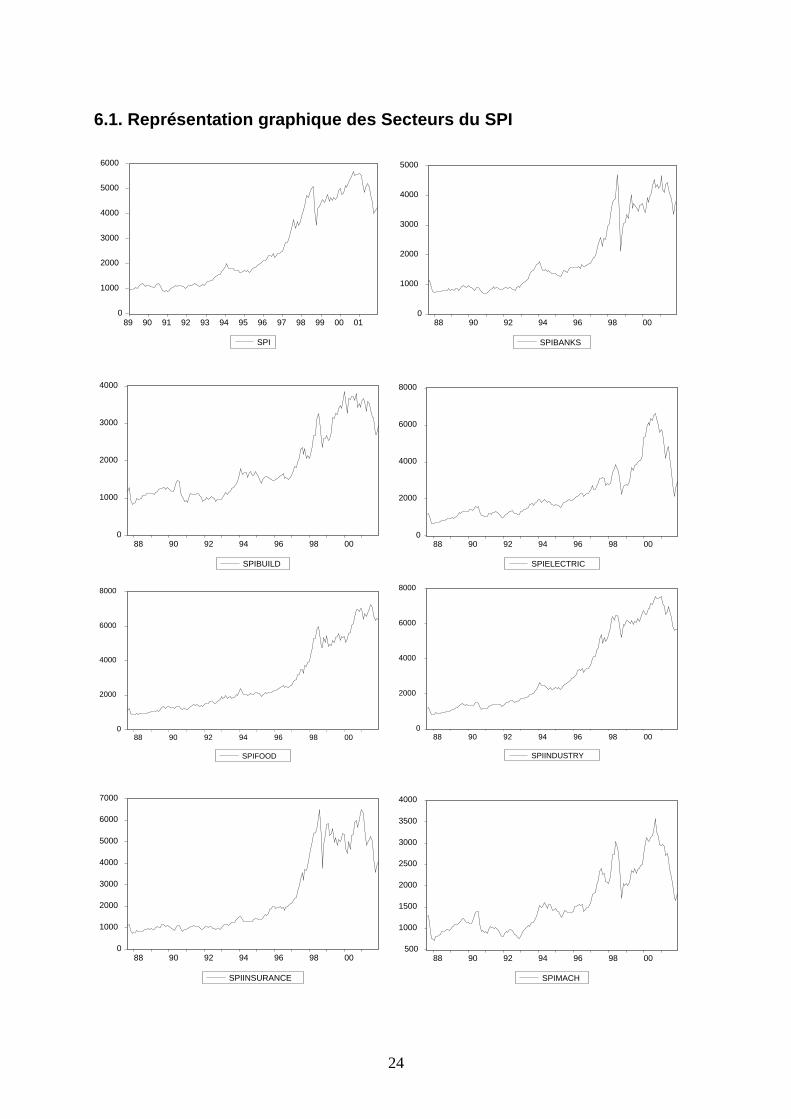

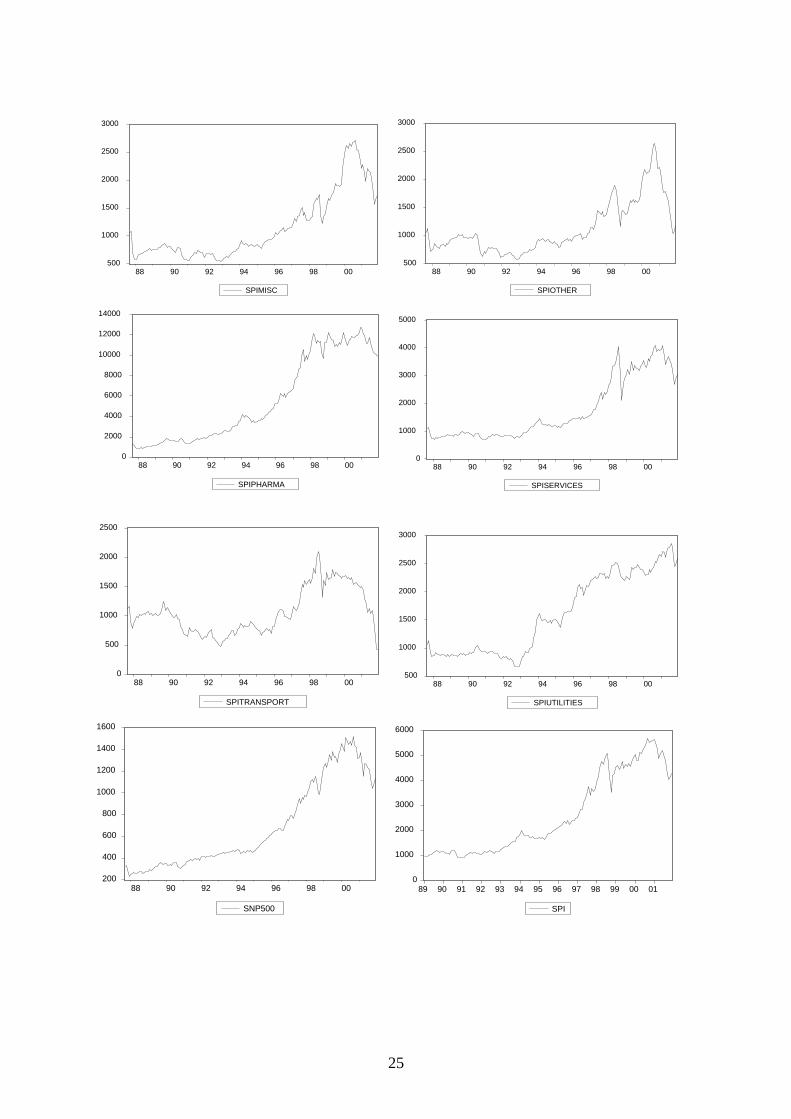

6.1. Représentation graphique des Secteurs du SPI

0

1000

2000

3000

4000

5000

6000

89 90 91 92 93 94 95 96 97 98 99 00 01

SPI

0

1000

2000

3000

4000

5000

88 90 92 94 96 98 00

SPIBANKS

0

1000

2000

3000

4000

88 90 92 94 96 98 00

SPIBUILD

0

2000

4000

6000

8000

88 90 92 94 96 98 00

SPIELECTRIC

0

2000

4000

6000

8000

88 90 92 94 96 98 00

SPIFOOD

0

2000

4000

6000

8000

88 90 92 94 96 98 00

SPIINDUSTRY

0

1000

2000

3000

4000

5000

6000

7000

88 90 92 94 96 98 00

SPIINSURANCE

500

1000

1500

2000

2500

3000

3500

4000

88 90 92 94 96 98 00

SPIMACH

25

500

1000

1500

2000

2500

3000

88 90 92 94 96 98 00

SPIMISC

500

1000

1500

2000

2500

3000

88 90 92 94 96 98 00

SPIOTHER

0

2000

4000

6000

8000

10000

12000

14000

88 90 92 94 96 98 00

SPIPHARMA

0

1000

2000

3000

4000

5000

88 90 92 94 96 98 00

SPISERVICES

0

500

1000

1500

2000

2500

88 90 92 94 96 98 00

SPITRANSPORT

500

1000

1500

2000

2500

3000

88 90 92 94 96 98 00

SPIUTILITIES

200

400

600

800

1000

1200

1400

1600

88 90 92 94 96 98 00

SNP500

0

1000

2000

3000

4000

5000

6000

89 90 91 92 93 94 95 96 97 98 99 00 01

SPI

26

6.2. Représentation graphique des variables macroéconomiques

0

1

2

3

4

5

6

88 89 90 91 92 93 94 95 96 97 98 99 00 01

UC

75

80

85

90

95

100

105

110

88 90 92 94 96 98 00

PC

-2000

0

2000

4000

6000

8000

88 90 92 94 96 98 00

BBSN

1.0

1.2

1.4

1.6

1.8

88 89 90 91 92 93 94 95 96 97 98 99 00 01

USD

90

95

100

105

110

115

89 90 91 92 93 94 95 96 97 98 99 00 01

IP

10

15

20

25

30

35

40

89 90 91 92 93 94 95 96 97 98 99 00 01

BRENT

80

90

100

110

120

130

140

150

160

1990 1992 1994 1996 1998 2000

CORPORATE

27

6.3.

Rés

ult

ats

des

rég

ress

ion

s

ti,

t8

t7

t6

t5

t4

t3

t2

t1

tU

SDIP

INFL

AT

ION

CO

RPO

RA

TE

CH

OM

AG

EB

RE

NT

BB

SER

VIC

ES

SNP5

00�

��

��

��

��

��

��

��

��

�t

R

IND

US

TR

IE

1

2 3

4 5

6

7

8

R

2 AJU

ST

É

DW

SP

I BA

NK

S

-0.0

2513

5 (-

1.38

1722

) 0.

6949

35

(6.2

4868

8) *

6.

12E

-06

(1.5

4880

9)

-0.1

0679

7 (-

2.35

234)

**

-0.0

6785

3 (-

0.62

595)

-0

.114

276

(-1.

0852

99)

1.72

5402

(1

.566

039)

0.

2413

51

(1.3

1070

5)

0.39

7500

(1

.758

215)

***

0.

2876

71

1.

7954

32

S

PI B

UIL

DIN

GS

-0

.032

128

(-1.

9756

) **

* 0.

5457

01

(5.4

8885

4) *

6.

66E

-06

(1.8

8608

4) *

**

-0.1

0567

1

(-2.

6036

22)

**

-0.2

4829

8 (-

2.56

2272

) **

-0

.155

435

(-1.

6513

02)

***

2.60

7822

(2

.647

72)

**

0.05

7881

(0

.351

623)

0.

6978

12

(2.9

891)

*

0.

3148

76

1.

5308

24

S

PI

CH

EM

ICA

LS &

PH

AR

MA

. -0

.009

408

(-0.

7272

01)

0.38

1868

(4

.828

221)

*

3.91

E-0

6 (1

.392

757)

-0

.111

113

(-3.

4413

94)

* 0.

0734

(0

.952

123)

-0

.148

476

(-1.

9828

06)

**

1.05

8531

(1

.350

966)

0.

2438

48

(1.8

621)

***

0.

3137

08

(1.6

8917

3) *

**

0.

3029

21

2.

0515

97

S

PI

FO

OD

0.

0093

68

(0.7

3615

9)

0.26

7775

(3

.441

914)

*

1.41

E-0

7 (0

.050

875)

-0

.041

368

(-1.

3025

47)

-0.0

4447

1 (-

0.58

6456

) -0

.123

767

(-1.

6802

97)

***

-0.0

6452

2 (-

0.08

3715

) 0.

2098

13

(1.6

5282

5) *

**

0.54

200

(2.9

6691

5) *

0.

1596

25

1.

7507

49

S

PI

IND

US

TR

Y

-0.0

1493

6 (-

1.42

4569

) 0.

3954

56

(6.1

6956

) *

4.79

E-0

6 (2

.103

709)

**

-0.0

8717

4 (-

3.33

1497

) *

-0.0

0317

2 (-

0.05

0772

) -0

.135

433

(-2.

2316

72)

**

1.19

0627

(1

.874

988)

***

0.

1464

02

(1.3

7947

) 0.

4275

03

(2.8

4033

6) *

0.

3850

50

2.

0639

90

S

PI

INS

UR

AN

CE

-0

.002

268

(-0.

1361

32)

0.66

1332

(6

.493

605)

*

1.70

E-0

6 (0

.470

944)

-0

.147

67

(-3.

5518

52)

* -0

.140

218

(-1.

4125

25)

-0.2

2736

6 (-

2.35

7995

) **

0.

5420

34

(0.5

3723

) 0.

4634

37

(2.7

4832

5) *

* 0.

2875

43

(1.2

0238

8)

0.

3492

66

1.

8234

94

S

PI

LIG

HT

ELE

C &

ELE

CT

RO

N

-0.0

5591

2 (-

3.33

4402

) *

0.65

8903

(6

.427

478)

*

1.16

E-0

5 (3

.188

131)

*

-0.0

5000

3 (-

1.19

4856

) -0

.135

908

(-1.

3601

55)

-0.0

2208

3 (-

0.22

7525

) 3.

7400

87

(3.6

8271

3) *

-0

.058

274

(-0.

3433

23)

0.85

1259

(3

.536

354)

*

0.

3729

36

1.

7277

72

S

PI

MA

CH

INE

RY

-0

.060

001

(-3.

6554

33)

* 0.

5829

64

(5.8

0938

5) *

0.

0000

13

(3.5

8245

5) *

-0

.087

153

(-2.

1274

79)

**

-0.1

0900

5 (-

1.11

4451

) -0

.126

992

(-1.

3366

39)

3.34

0341

(3

.360

056)

*

-0.1

6254

0 (-

0.97

8273

) 0.

5761

58

(2.4

4514

8) *

*

0.

3573

47

1.

4245

79

S

PI

MIS

C. S

ER

VIC

ES

-0

.024

006

(-1.

7383

44)

***

0.58

4475

(6

.922

894)

*

5.48

E-0

6 (1

.828

132)

***

-0

.082

151

(-2.

3835

94)

**

-0.1

5229

1 (-

1.85

0638

) **

* -0

.105

354

(-1.

3180

26)

1.60

4366

(1

.918

193)

***

-0

.031

467

(-0.

2251

05)

0.69

4234

(3

.501

895)

*

0.

3834

31

1.

7812

22

SP

I O

TH

ER

IND

US

TR

IAL

-0.0

6311

3 (-

4.44

5357

) *

0.57

9976

(6

.681

957)

*

1.36

E-0

5 (4

.409

836)

*

-0.1

0474

9 (-

2.95

6239

) *

-0.1

2695

(-

1.50

0558

) -0

.056

388

(-0.

6861

72)

3.14

8281

(3

.661

292)

-0

.150

434

(-1.

0467

71)

0.61

1479

(3

.000

201)

*

0.

4401

76

1.

4960

46

SP

I S

ER

VIC

ES

-0

.019

016

(-1.

2721

97)

0.67

0822

(7

.340

699)

*

4.71

E-0

6 (1

.451

039)

-0

.111

782

(-2.

9964

01)

* -0

.113

575

(-1.

2750

82)

-0.1

4299

3 (-

1.65

2713

) **

* 1.

3908

49

(1.5

3630

5)

0.24

2373

(1

.661

858)

***

0.

4464

13

(2.0

8037

7) *

*

0.37

5894

1.87

2358

SP

I U

TIL

ITIE

S

-0.0

1255

(-

1.08

7194

) 0.

1573

93

(2.2

3025

6) *

4.

07E

-06

(1.6

5228

) **

* -0

.006

297

(-0.

2185

76)

-0.0

5080

4 (-

0.73

8574

) -0

.181

423

(-2.

7152

59)

* 0.

9530

49

(1.3

6317

2)

0.17

9071

(1

.532

508)

0.

3663

63

(2.2

1082

6) *

*

0.

1280

93

1.

0885

43

IN

DIC

E S

PI

-0.0

1665

4 (-

1.51

6212

) 0.

5011

77

(7.4

6355

5) *

4.

81E

-06

(2.0

1817

2) *

* -0

.096

386

(-3.

5161

4) *

-0

.045

792

(-0.

6996

29)

-0.1

3756

3 (-

2.16

3748

) *

1.25

2588

(1

.882

91)

***

0.17

8747

(1

.657

695)

***

0.

4381

42

(2.7

7871

9) *

0.

4313

23

2.07

7078

- Le

s t-

stat

son

t ent

re p

aren

thès

es

- Le

s va

leur

s av

ec (

*) s

ont s

igni

ficat

ives

à 1

%, a

vec

(**)

son

t sig

nific

ativ

es à

5 %

, ave

c (*

**)

sont

sig

nific

ativ

es à

10

%

- P

our

le te

st d

u D

W, p

our

v=10

et n

=10

0, l'

inte

rval

le e

st d

e (1

.46;

1.90

) et

pou

r v=

5 et

n=

100

(1.5

7;1.

78)

28

VII. Bibliographie � Bae, Duvall, "An empirical analysis of market and industry factors in stock returns of U.S.

aerospace industry", Journal of Financial and Strategic Decisions, Summer 1996 � Elton, Edwin J., and Gruber, Martin J. "Modern Portfolio Theory and Investment Analysis",

John Wiley & Sons, 4ème édition � Elton, Edwin J., and Gruber, Martin J. "Improved Forecasting Through the Design of

Homogenous Groups", Journal of Business, 44, N°4 (1971) � Fama, E. and K. French, "The Cross-Section of Expected Stock returns", Journal of Finance,

vol. 4, pp. 427-465, 1992 � King, Benjamin F., " Market and Industry Factors in Stock Price Behaviour ", Journal of

Business 39, N°1, 1966 � Krueger et Rahbar, "Explanation of Industry returns Using the Variable Beta Model", Journal

of Financial and Strategic Decisions, Summer 1995 � Pari, Robert A. and Son-Nan Chen, " An Empirical test of the Arbitrage Pricing Theory",

Journal of Financial Research 7, N°2, Summer 1984, pp. 121-130 � Sharpe, W., "Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk",

Journal of Finance, Vol. 19, N°3, September 1964, pp. 425-442.