PRÉFET D’INDRE-ET- · PDF file3 Etats annexes L.2313-1 CGCT instructions...

13

PRÉFET D’INDRE-ET-LOIRE PRÉFECTURE DIRECTION DE LA CITOYENNETÉ ET DE LA LÉGALITÉ BUREAU DE L’INTERCOMMUNALITÉ, DU CONTRÔLE BUDGÉTAIRE ET DES DOTATIONS DE L’ÉTAT Affaire suivie par : Mme Claudine ACHARD tél. : 02.47.33.12.15 [email protected] Mme Elsa GOURLOT tél. : 02.47.33.12.14 [email protected] Mme Marielle LIMOGES tél. : 02.47.33.12.19 [email protected] Mme Brigitte MONNIER tél. : 02.47.33.12.17 [email protected] Mme Laurence RINEAU tél. : 02.47.33.12.18 [email protected] La Préfète À Monsieur le Président du conseil départemental d’Indre-et-Loire, Mesdames et Messieurs les Présidents des établissements publics de coopération intercommunale (EPCI), Mesdames et Messieurs les Maires, Monsieur le Président du service départemental d’incendie et de secours, Monsieur le Président du centre de gestion de la fonction publique territoriale, Messieurs les Sous-Préfets, pour information. Tours, le 23 janvier 2018 OBJET : Élaboration, vote, transmission des documents budgétaires et légalité de certaines délibérations PJ : 4 annexes A l’approche de la campagne budgétaire 2018, il m’a semblé utile de vous rappeler quelques principes en matière budgétaire et réglementaire et vous présenter certaines dispositions nouvelles relatives au débat d’orientation budgétaire (DOB) telles qu’elles viennent d’être instituées par la loi de programmation des finances publiques (LPFP) pour les années 2018 à 2022 du 22 janvier 2018. Je souhaite que ces informations vous apportent les éléments nécessaires à la sécurisation des actes de votre collectivité. Vous voudrez bien trouver ci-joints en annexes divers points de vigilance à observer : 1) en matière budgétaire : – l’engagement de crédits avant le vote du budget, – le débat sur le rapport d’orientation budgétaire, et les éléments nouveaux issus de l’article 13 de la LPFP sus-mentionnée, – la présentation et la transmission des documents budgétaires, – le vote du budget primitif, …/... Accueil physique : 15, rue Bernard Palissy 37000 TOURS Adresse postale : PRÉFECTURE D’INDRE- ET-LOIRE – 37925 TOURS CEDEX 9 Mél : [email protected] Jours et horaires d’ouverture : 02.47.64.37.37 ou http://www.indre-et-loire.gouv.fr

Transcript of PRÉFET D’INDRE-ET- · PDF file3 Etats annexes L.2313-1 CGCT instructions...

PRÉFET D’INDRE-ET-LOIRE

PRÉFECTURE

DIRECTION DE LA CITOYENNETÉET DE LA LÉGALITÉ

BUREAU DEL’INTERCOMMUNALITÉ, DU

CONTRÔLE BUDGÉTAIRE ET DESDOTATIONS DE L’ÉTAT

Affaire suivie par :

Mme Claudine ACHARDtél. : [email protected]

Mme Elsa GOURLOTtél. : [email protected]

Mme Marielle LIMOGEStél. : [email protected]

Mme Brigitte MONNIER tél. : [email protected]

Mme Laurence RINEAUtél. : [email protected]

La Préfète

À

Monsieur le Président du conseil départemental d’Indre-et-Loire,

Mesdames et Messieurs les Présidents des établissements publics de coopération intercommunale (EPCI),

Mesdames et Messieurs les Maires,

Monsieur le Président du service départemental d’incendie et de secours,

Monsieur le Président du centre de gestionde la fonction publique territoriale,

Messieurs les Sous-Préfets, pour information.

Tours, le 23 janvier 2018

OBJET : Élaboration, vote, transmission des documents budgétaires et légalité de certaines délibérations

PJ : 4 annexes

A l’approche de la campagne budgétaire 2018, il m’a semblé utile de vous rappeler quelquesprincipes en matière budgétaire et réglementaire et vous présenter certaines dispositions nouvellesrelatives au débat d’orientation budgétaire (DOB) telles qu’elles viennent d’être instituées par la loi deprogrammation des finances publiques (LPFP) pour les années 2018 à 2022 du 22 janvier 2018.

Je souhaite que ces informations vous apportent les éléments nécessaires à la sécurisation des actesde votre collectivité.

Vous voudrez bien trouver ci-joints en annexes divers points de vigilance à observer :

1) en matière budgétaire :

– l’engagement de crédits avant le vote du budget, – le débat sur le rapport d’orientation budgétaire, et les éléments nouveaux issus de l’article 13 de

la LPFP sus-mentionnée,– la présentation et la transmission des documents budgétaires,– le vote du budget primitif,

…/...

Accueil physique : 15, rue Bernard Palissy 37000 TOURSAdresse postale : PRÉFECTURE D’INDRE- ET-LOIRE – 37925 TOURS CEDEX 9

Mél : [email protected] Jours et horaires d’ouverture : 02.47.64.37.37 ou http://www.indre-et-loire.gouv.fr

– le vote du compte de gestion et du compte administratif,– les restes à réaliser,– l’affectation des résultats,– le budget supplémentaire et les décisions modificatives,– le vote des taux de taxes directes locales,et un rappel sur la méthode de transmission des documents budgétaires.

2) en matière de légalité de certaines délibérations :

– le fonds de concours, – l’indemnité de conseil allouée aux comptables du trésor,– le principe de non rétroactivité des actes et le caractère exécutoire des délibérations.

Je vous remercie de l’attention que vous porterez au respect de ces instructions.

Mes services restent à votre disposition pour toutes précisions.

Signé

Corinne ORZECHOWSKI

Accueil physique : 15, rue Bernard Palissy 37000 TOURSAdresse postale : PRÉFECTURE D’INDRE- ET-LOIRE – 37925 TOURS CEDEX 9

Mél : [email protected] Jours et horaires d’ouverture : 02.47.64.37.37 ou http://www.indre-et-loire.gouv.fr

1

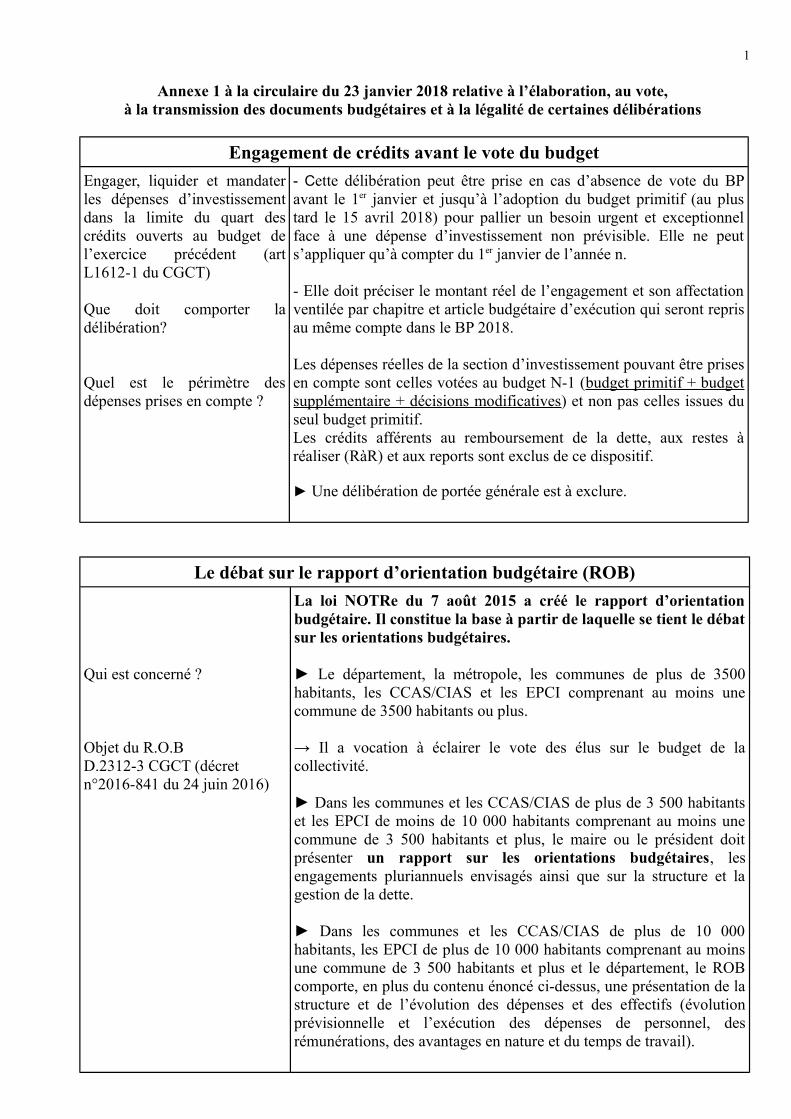

Annexe 1 à la circulaire du 23 janvier 2018 relative à l’élaboration, au vote,à la transmission des documents budgétaires et à la légalité de certaines délibérations

Engagement de crédits avant le vote du budget

Engager, liquider et mandaterles dépenses d’investissementdans la limite du quart descrédits ouverts au budget del’exercice précédent (artL1612-1 du CGCT)

Que doit comporter ladélibération?

Quel est le périmètre desdépenses prises en compte ?

- Cette délibération peut être prise en cas d’absence de vote du BPavant le 1er janvier et jusqu’à l’adoption du budget primitif (au plustard le 15 avril 2018) pour pallier un besoin urgent et exceptionnelface à une dépense d’investissement non prévisible. Elle ne peuts’appliquer qu’à compter du 1er janvier de l’année n.

- Elle doit préciser le montant réel de l’engagement et son affectationventilée par chapitre et article budgétaire d’exécution qui seront reprisau même compte dans le BP 2018.

Les dépenses réelles de la section d’investissement pouvant être prisesen compte sont celles votées au budget N-1 (budget primitif + budgetsupplémentaire + décisions modificatives) et non pas celles issues duseul budget primitif.Les crédits afférents au remboursement de la dette, aux restes àréaliser (RàR) et aux reports sont exclus de ce dispositif.

► Une délibération de portée générale est à exclure.

Le débat sur le rapport d’orientation budgétaire (ROB)

Qui est concerné ?

Objet du R.O.BD.2312-3 CGCT (décret n°2016-841 du 24 juin 2016)

La loi NOTRe du 7 août 2015 a créé le rapport d’orientationbudgétaire. Il constitue la base à partir de laquelle se tient le débatsur les orientations budgétaires.

► Le département, la métropole, les communes de plus de 3500habitants, les CCAS/CIAS et les EPCI comprenant au moins unecommune de 3500 habitants ou plus.

→ Il a vocation à éclairer le vote des élus sur le budget de lacollectivité.

► Dans les communes et les CCAS/CIAS de plus de 3 500 habitantset les EPCI de moins de 10 000 habitants comprenant au moins unecommune de 3 500 habitants et plus, le maire ou le président doitprésenter un rapport sur les orientations budgétaires, lesengagements pluriannuels envisagés ainsi que sur la structure et lagestion de la dette.

► Dans les communes et les CCAS/CIAS de plus de 10 000habitants, les EPCI de plus de 10 000 habitants comprenant au moinsune commune de 3 500 habitants et plus et le département, le ROBcomporte, en plus du contenu énoncé ci-dessus, une présentation de lastructure et de l’évolution des dépenses et des effectifs (évolutionprévisionnelle et l’exécution des dépenses de personnel, desrémunérations, des avantages en nature et du temps de travail).

2

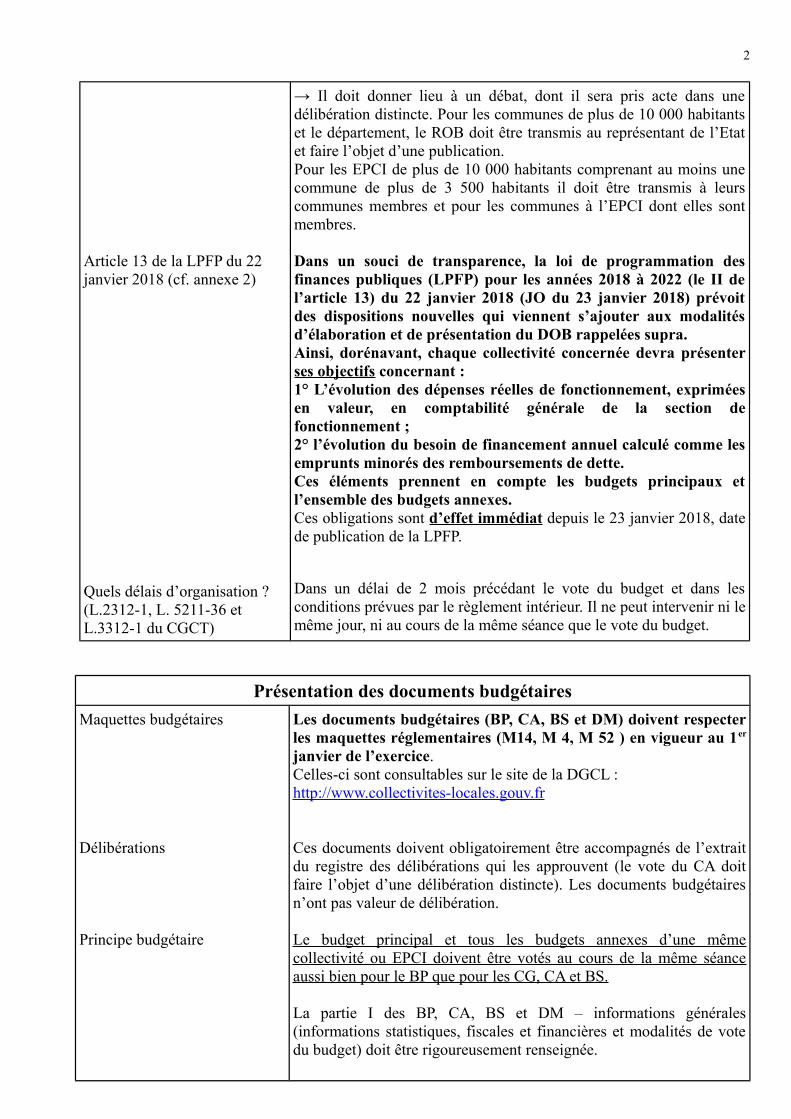

Article 13 de la LPFP du 22 janvier 2018 (cf. annexe 2)

Quels délais d’organisation ?(L.2312-1, L. 5211-36 et L.3312-1 du CGCT)

→ Il doit donner lieu à un débat, dont il sera pris acte dans unedélibération distincte. Pour les communes de plus de 10 000 habitantset le département, le ROB doit être transmis au représentant de l’Etatet faire l’objet d’une publication. Pour les EPCI de plus de 10 000 habitants comprenant au moins unecommune de plus de 3 500 habitants il doit être transmis à leurscommunes membres et pour les communes à l’EPCI dont elles sontmembres.

Dans un souci de transparence, la loi de programmation desfinances publiques (LPFP) pour les années 2018 à 2022 (le II del’article 13) du 22 janvier 2018 (JO du 23 janvier 2018) prévoitdes dispositions nouvelles qui viennent s’ajouter aux modalitésd’élaboration et de présentation du DOB rappelées supra. Ainsi, dorénavant, chaque collectivité concernée devra présenterses objectifs concernant :1° L’évolution des dépenses réelles de fonctionnement, expriméesen valeur, en comptabilité générale de la section defonctionnement ;2° l’évolution du besoin de financement annuel calculé comme lesemprunts minorés des remboursements de dette.Ces éléments prennent en compte les budgets principaux etl’ensemble des budgets annexes.Ces obligations sont d’effet immédiat depuis le 23 janvier 2018, datede publication de la LPFP.

Dans un délai de 2 mois précédant le vote du budget et dans lesconditions prévues par le règlement intérieur. Il ne peut intervenir ni lemême jour, ni au cours de la même séance que le vote du budget.

Présentation des documents budgétaires

Maquettes budgétaires

Délibérations

Principe budgétaire

Les documents budgétaires (BP, CA, BS et DM) doivent respecterles maquettes réglementaires (M14, M 4, M 52 ) en vigueur au 1er

janvier de l’exercice. Celles-ci sont consultables sur le site de la DGCL : http://www.collectivites-locales.gouv.fr

Ces documents doivent obligatoirement être accompagnés de l’extraitdu registre des délibérations qui les approuvent (le vote du CA doitfaire l’objet d’une délibération distincte). Les documents budgétairesn’ont pas valeur de délibération.

Le budget principal et tous les budgets annexes d’une mêmecollectivité ou EPCI doivent être votés au cours de la même séanceaussi bien pour le BP que pour les CG, CA et BS.

La partie I des BP, CA, BS et DM – informations générales(informations statistiques, fiscales et financières et modalités de votedu budget) doit être rigoureusement renseignée.

3

Etats annexesL.2313-1 CGCTinstructions budgétaires et comptables.

Publicité :L.2313-1 CGCT

► Certaines annexes sont obligatoires pour les communes et EPCIde plus de 3 500 hab. Pour les entités de population inférieure cesétats annexes doivent être joints dès lors qu’ils concernent lacollectivité ou l’EPCI. Les états « néants » qui ne concernent pas lacollectivité n’ont pas à figurer dans le document mais doivent êtreindiqués comme « sans objet » dans la page sommaire au début dudocument. - les annexes A- éléments du bilan : relatives à l’état de la dette, lesamortissements, les provisions ...- les annexes B- engagements hors bilan : relatives aux empruntsgarantis, aux autorisations de programme et aux crédits de paiement- les annexes C- autres éléments d’informations : relatives aupersonnel, aux services individualisés

Les documents budgétaires (BP, CA, BS) sont mis à la disposition dupublic pendant les quinze jours suivant leur adoption. Le public est avisé de cette mise à disposition par tout moyen depublicité au choix du maire ou du président. Les documents présentésdoivent être identiques en tous points à ceux transmis au représentantde l’Etat.

Le budget primitif (BP)

Présentation

Vote L.1612-4 CGCT

AdoptionL.2121-20 CGCT

Dépenses imprévuesL.2322-1 CGCT

Les colonnes ci-après doivent être complétées :

Pour mémoirebudget précédent

Restes à réaliser N-1

Propositionsnouvelles

vote Total(=RAR+vote)

Il est impératif que la colonne « vote » soit renseignée puisqu’ellereprésente le vote de l’organe délibérant qui peut être différent despropositions nouvelles. A défaut, le BP est considéré comme non voté.Cette colonne ne peut pas comporter de sommes négatives.

Le BP doit être voté en équilibre réel :► chacune des deux sections (fonctionnement et investissement) doitêtre votée en équilibre,► les recettes et les dépenses doivent être évaluées de façon sincère,► la couverture de l’annuité en capital des emprunts doit être assuréepar des ressources propres,Cette règle de vote en équilibre réel s’apprécie indépendamment pourle budget principal et pour chaque budget annexe.

Le BP n’est valablement adopté qu’à la majorité absolue des suffragesexprimés et si les conditions de quorum sont respectées.

L’organe délibérant peut porter au budget, dans chacune des deuxsections un montant pour dépenses imprévues. Ce dernier ne peut êtresupérieur à 7,5 % des dépenses réelles prévisionnelles de chaquesection (hors restes à réaliser et reports). En section d’investissement elles ne peuvent pas être financées parl’emprunt.

4

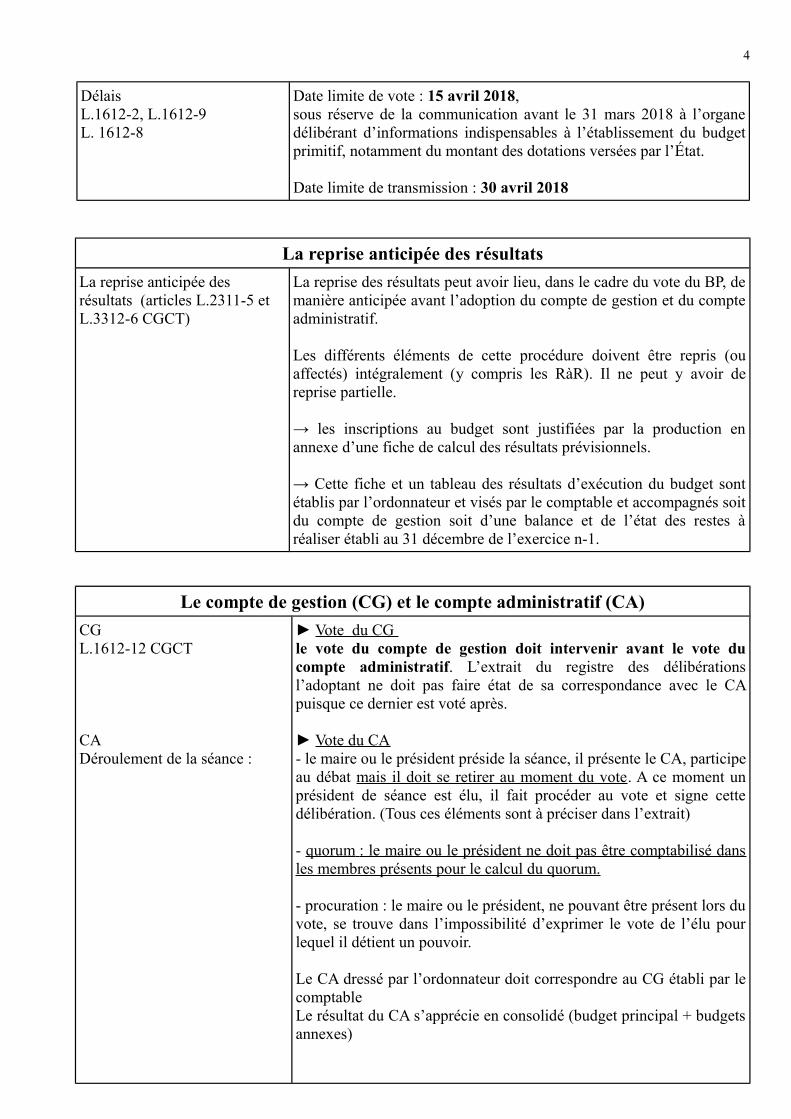

Délais L.1612-2, L.1612-9 L. 1612-8

Date limite de vote : 15 avril 2018, sous réserve de la communication avant le 31 mars 2018 à l’organedélibérant d’informations indispensables à l’établissement du budgetprimitif, notamment du montant des dotations versées par l’État.

Date limite de transmission : 30 avril 2018

La reprise anticipée des résultats

La reprise anticipée des résultats (articles L.2311-5 et L.3312-6 CGCT)

La reprise des résultats peut avoir lieu, dans le cadre du vote du BP, demanière anticipée avant l’adoption du compte de gestion et du compteadministratif.

Les différents éléments de cette procédure doivent être repris (ouaffectés) intégralement (y compris les RàR). Il ne peut y avoir dereprise partielle.

→ les inscriptions au budget sont justifiées par la production enannexe d’une fiche de calcul des résultats prévisionnels.

→ Cette fiche et un tableau des résultats d’exécution du budget sontétablis par l’ordonnateur et visés par le comptable et accompagnés soitdu compte de gestion soit d’une balance et de l’état des restes àréaliser établi au 31 décembre de l’exercice n-1.

Le compte de gestion (CG) et le compte administratif (CA)

CGL.1612-12 CGCT

CADéroulement de la séance :

► Vote du CG le vote du compte de gestion doit intervenir avant le vote ducompte administratif. L’extrait du registre des délibérationsl’adoptant ne doit pas faire état de sa correspondance avec le CApuisque ce dernier est voté après.

► Vote du CA- le maire ou le président préside la séance, il présente le CA, participeau débat mais il doit se retirer au moment du vote. A ce moment unprésident de séance est élu, il fait procéder au vote et signe cettedélibération. (Tous ces éléments sont à préciser dans l’extrait)

- quorum : le maire ou le président ne doit pas être comptabilisé dansles membres présents pour le calcul du quorum.

- procuration : le maire ou le président, ne pouvant être présent lors duvote, se trouve dans l’impossibilité d’exprimer le vote de l’élu pourlequel il détient un pouvoir.

Le CA dressé par l’ordonnateur doit correspondre au CG établi par lecomptableLe résultat du CA s’apprécie en consolidé (budget principal + budgetsannexes)

5

Adoption - le CA est arrêté si une majorité des voix ne s’est pas dégagée contreson adoption.

DélaisL. 1612-13 CGCT

Date limite de vote pour le CG et le CA: 30 juin 2018

Date limite de transmission : 15 juillet 2018Le CG transmis par la DDFIP sous forme dématérialisée, au plus tardle 1er juin 2016, doit être envoyé à la Préfecture sur la messageriesuivante :[email protected]

Les restes à réaliser (RàR)

Les restes à réaliserL.2342-2, L.3341-1 CGCT

justificatifs

Les restes à réaliser sont issus de la comptabilité d’engagement dont latenue est obligatoire quelle que soit la population de la commune, duCCAS/CIAS ou de l’EPCI. Ils correspondent :

► en dépenses, aux sommes engagées non mandatées au 31 décembrede l’exercice ;

► en recettes, aux recettes certaines n’ayant pas donné lieu àl’émission d’un titre au 31 décembre de l’exercice n-1 ; Ces dépenses et recettes doivent reposer sur des engagementsjuridiques datés d’avant le 31 décembre de l’exercice n-1.

Les sommes inscrites à titre de RàR doivent pouvoir être justifiées :→ en dépenses (contrats, conventions, marchés …)→ en recettes (contrat de prêt, décision de réservation de crédits del’établissement prêteur, décisions d’attribution de subventions,délibérations …) → Les RàR font partie intégrante du résultat de l’exercice n-1 et sontpris en compte dans le besoin de financement pour l’affectation durésultat. → Les restes à réaliser repris au budget doivent être identiques à ceuxfigurant au compte administratif.

► L’état des restes à réaliser, détaillé au niveau des chapitres etarticles, visé et arrêté en toutes lettres par le maire ou le président, doitêtre transmis avec le compte administratif.

L’affectation des résultats

L’affectation des résultatsL.2311-5 CGCT

Le résultat cumulé en fonctionnement

L’affectation du résultat de l’exercice n-1 se fait après le vote du CA.

→ Seul le résultat excédentaire de la section de fonctionnement autitre des réalisations du CA fait l’objet d’une affectation par décisionde l’assemblée délibérante.

→ Il est composé du résultat cumulé de l’exercice n-1 tenant comptedu report de l’exercice n-2

- il sert en priorité à couvrir le besoin de financement de lasection d’investissement (compte 1068) compte tenu des RàR.

6

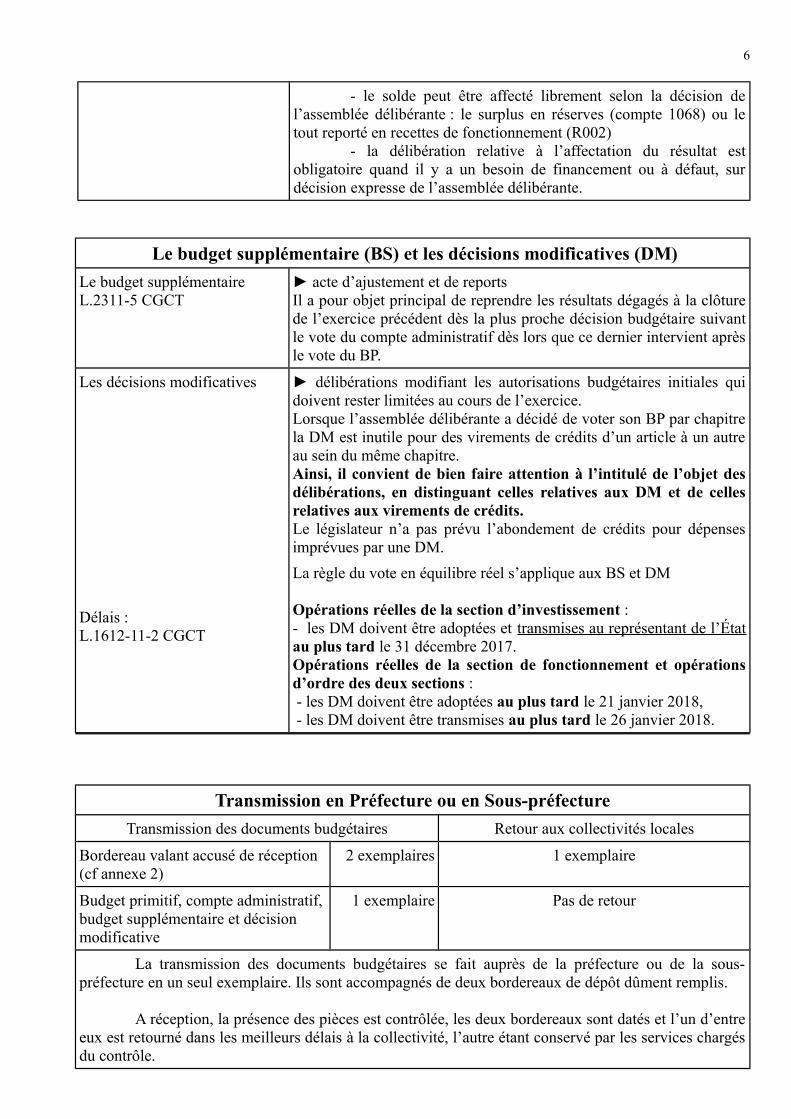

- le solde peut être affecté librement selon la décision del’assemblée délibérante : le surplus en réserves (compte 1068) ou letout reporté en recettes de fonctionnement (R002)

- la délibération relative à l’affectation du résultat estobligatoire quand il y a un besoin de financement ou à défaut, surdécision expresse de l’assemblée délibérante.

Le budget supplémentaire (BS) et les décisions modificatives (DM)

Le budget supplémentaireL.2311-5 CGCT

► acte d’ajustement et de reportsIl a pour objet principal de reprendre les résultats dégagés à la clôturede l’exercice précédent dès la plus proche décision budgétaire suivantle vote du compte administratif dès lors que ce dernier intervient aprèsle vote du BP.

Les décisions modificatives

Délais :L.1612-11-2 CGCT

► délibérations modifiant les autorisations budgétaires initiales quidoivent rester limitées au cours de l’exercice.Lorsque l’assemblée délibérante a décidé de voter son BP par chapitrela DM est inutile pour des virements de crédits d’un article à un autreau sein du même chapitre. Ainsi, il convient de bien faire attention à l’intitulé de l’objet desdélibérations, en distinguant celles relatives aux DM et de cellesrelatives aux virements de crédits. Le législateur n’a pas prévu l’abondement de crédits pour dépensesimprévues par une DM.

La règle du vote en équilibre réel s’applique aux BS et DM

Opérations réelles de la section d’investissement :- les DM doivent être adoptées et transmises au représentant de l’Étatau plus tard le 31 décembre 2017.Opérations réelles de la section de fonctionnement et opérationsd’ordre des deux sections : - les DM doivent être adoptées au plus tard le 21 janvier 2018, - les DM doivent être transmises au plus tard le 26 janvier 2018.

Transmission en Préfecture ou en Sous-préfecture

Transmission des documents budgétaires Retour aux collectivités locales

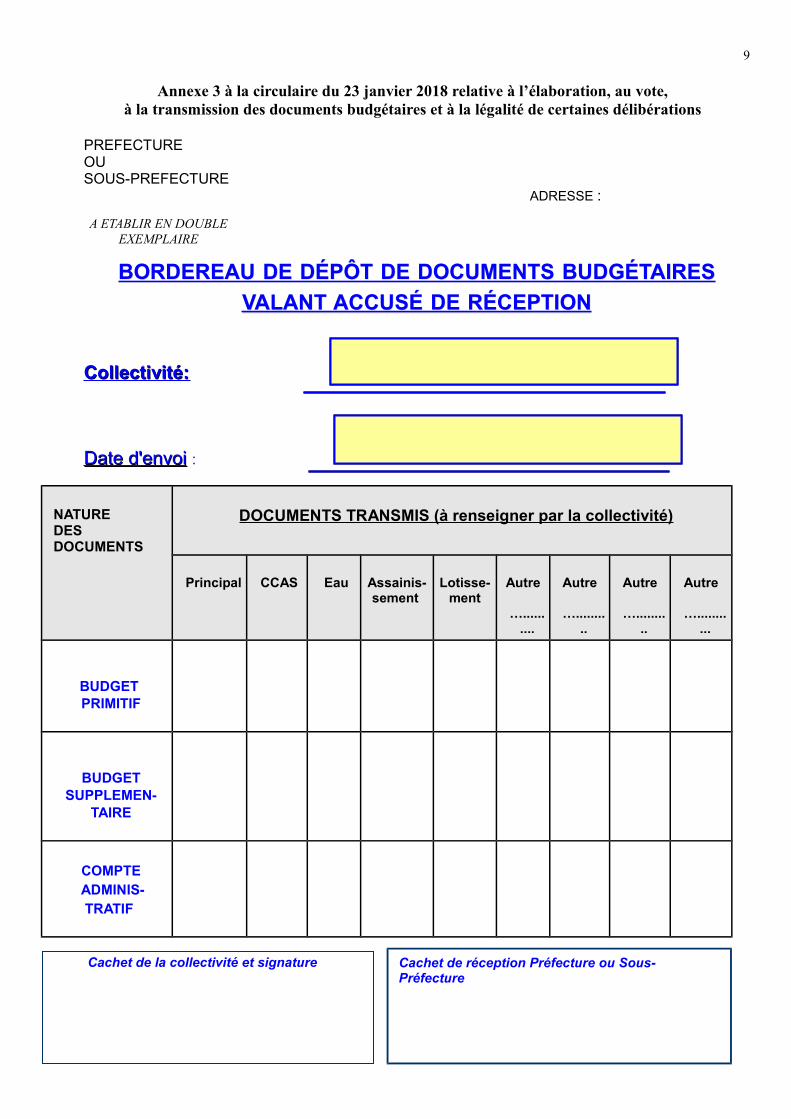

Bordereau valant accusé de réception(cf annexe 2)

2 exemplaires 1 exemplaire

Budget primitif, compte administratif,budget supplémentaire et décision modificative

1 exemplaire Pas de retour

La transmission des documents budgétaires se fait auprès de la préfecture ou de la sous-préfecture en un seul exemplaire. Ils sont accompagnés de deux bordereaux de dépôt dûment remplis.

A réception, la présence des pièces est contrôlée, les deux bordereaux sont datés et l’un d’entreeux est retourné dans les meilleurs délais à la collectivité, l’autre étant conservé par les services chargésdu contrôle.

7

Actes budgétaires

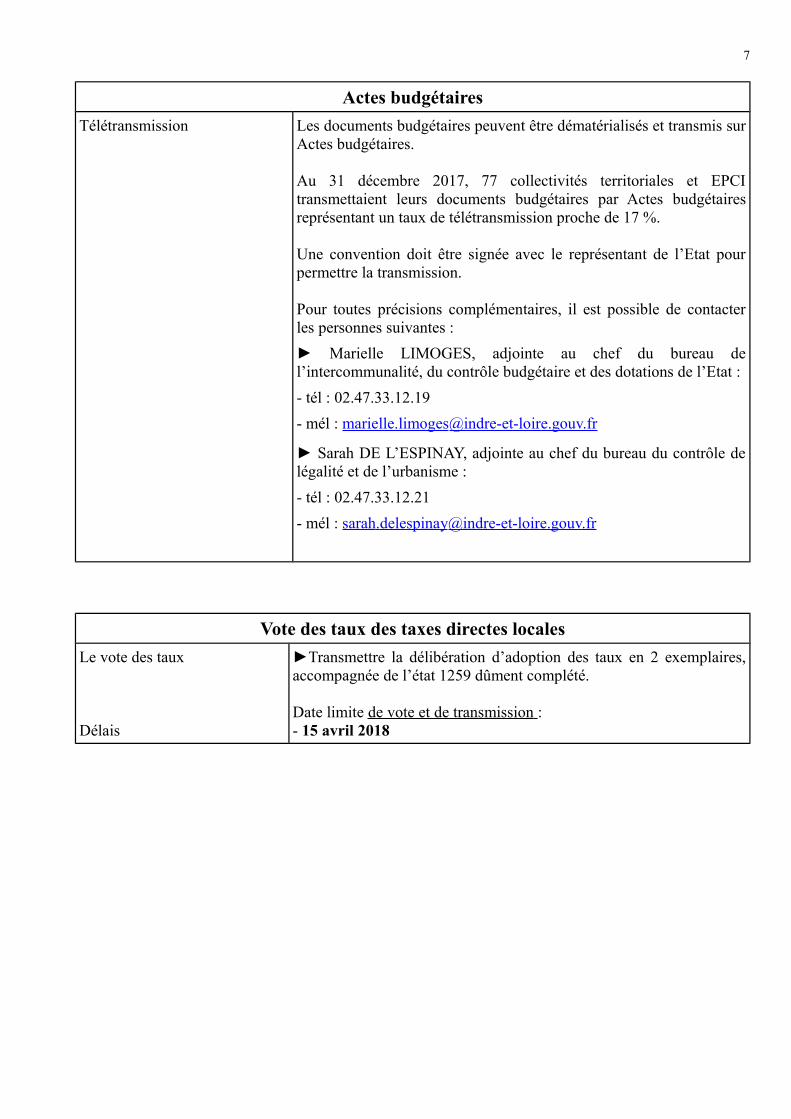

Télétransmission Les documents budgétaires peuvent être dématérialisés et transmis surActes budgétaires.

Au 31 décembre 2017, 77 collectivités territoriales et EPCItransmettaient leurs documents budgétaires par Actes budgétairesreprésentant un taux de télétransmission proche de 17 %.

Une convention doit être signée avec le représentant de l’Etat pourpermettre la transmission.

Pour toutes précisions complémentaires, il est possible de contacterles personnes suivantes :

► Marielle LIMOGES, adjointe au chef du bureau del’intercommunalité, du contrôle budgétaire et des dotations de l’Etat :

- tél : 02.47.33.12.19

- mél : marielle.limoges @indre-et-loire.gouv.fr

► Sarah DE L’ESPINAY, adjointe au chef du bureau du contrôle delégalité et de l’urbanisme :

- tél : 02.47.33.12.21

- mél : sarah . delespinay @indre-et-loire.gouv.fr

Vote des taux des taxes directes locales

Le vote des taux

Délais

►Transmettre la délibération d’adoption des taux en 2 exemplaires,accompagnée de l’état 1259 dûment complété.

Date limite de vote et de transmission :- 15 avril 2018

8

Annexe 2 à la circulaire du 23 janvier 2018 relative à l’élaboration, au vote,à la transmission des documents budgétaires et à la légalité de certaines délibérations

LOI n° 2018-32 du 22 janvier 2018 de programmation des finances publiques pour les années 2018 à 2022

NOR: CPAX1723907L

Article 13

I. - Les collectivités territoriales contribuent à l'effort de réduction du déficit public et de maîtrise de ladépense publique, selon des modalités à l'élaboration desquelles elles sont associées.

II. - A l'occasion du débat sur les orientations budgétaires, chaque collectivité territoriale ou groupementde collectivités territoriales présente ses objectifs concernant :

1° L'évolution des dépenses réelles de fonctionnement, exprimées en valeur, en comptabilité générale dela section de fonctionnement ;

2° L'évolution du besoin de financement annuel calculé comme les emprunts minorés desremboursements de dette.

Ces éléments prennent en compte les budgets principaux et l'ensemble des budgets annexes.

III. - L'objectif national d'évolution des dépenses réelles de fonctionnement des collectivités territorialeset de leurs groupements à fiscalité propre correspond à un taux de croissance annuel de 1,2 % appliqué àune base de dépenses réelles de fonctionnement en 2017, en valeur et à périmètre constant. Pour une base100 en 2017, cette évolution s'établit selon l'indice suivant :

IV. - L'objectif national d'évolution du besoin annuel de financement des collectivités territoriales et deleurs groupements à fiscalité propre, s'établit comme suit, en milliards d'euros courants :

9

Annexe 3 à la circulaire du 23 janvier 2018 relative à l’élaboration, au vote,à la transmission des documents budgétaires et à la légalité de certaines délibérations

PREFECTUREOUSOUS-PREFECTURE

ADRESSE :

BORDEREAUBORDEREAU DEDE DÉPÔTDÉPÔT DEDE DOCUMENTSDOCUMENTS BUDGÉTAIRESBUDGÉTAIRES VALANTVALANT ACCUSÉACCUSÉ DEDE RÉCEPTIONRÉCEPTION

Collectivité:Collectivité:

Date d'envoiDate d'envoi :

NATUREDES DOCUMENTS

DOCUMENTS TRANSMIS (à renseigner par la collectivité)

Principal CCAS Eau Assainis-sement

Lotisse-ment

Autre

…..........

Autre

…..........

Autre

…..........

Autre

…...........

BUDGET PRIMITIF

BUDGETSUPPLEMEN-

TAIRE

COMPTE ADMINIS-TRATIF

Cachet de la collectivité et signature Cachet de réception Préfecture ou Sous-Préfecture

A ETABLIR EN DOUBLEEXEMPLAIRE

10

Annexe 4 à la circulaire du 23 janvier 2018 relative à l’élaboration, au vote,à la transmission des documents budgétaires et à la légalité de certaines délibérations

I – Le fonds de concours

L’article L. 5214-16 du code général des collectivités territoriales (CGCT) dispose que :« afin de financer la réalisation ou le fonctionnement d’un équipement, des fonds de concourspeuvent être versés entre la CC et les communes membres après accords concordants exprimés àla majorité simple du conseil communautaire et des conseils municipaux concernés. Le montanttotal des fonds de concours ne peut excéder la part du financement assurée, hors subventions,par le bénéficiaire du fonds de concours ».

Il est rappelé que la pratique du fonds de concours doit répondre à trois conditionscumulatives :

– le fonds de concours doit donner lieu à délibérations concordantes adoptées à la majorité simpledu conseil municipal et du conseil communautaire,

– le fonds de concours doit nécessairement avoir pour objet de financer la réalisation ou lefonctionnement d’un équipement,

– le bénéficiaire du fonds de concours doit assurer une part de financement de l’opération aumoins égale au montant du fonds de concours, hors subventions.

Cette dernière condition implique que la légalité du versement d’un fonds de concours ne peutêtre appréciée en l’absence d’un plan de financement indiquant :– le coût global de l’opération ;– le montant du financement assuré par la collectivité hors subventions ; – le montant du fonds de concours versé à la collectivité bénéficiaire (ces montants s’entendenthors taxe si la TVA peut faire l’objet d’une récupération par la voie fiscale).

Par conséquent, les délibérations doivent préciser pour chaque collectivité, le montant del'opération, le montant restant à charge de la collectivité bénéficiaire hors subvention et lemontant du fonds de concours attribué afin de vérifier la concordance des délibérations.

II – L’indemnité de conseil allouée aux comptables du Trésor

L’arrêté du 16 décembre 1983 relatif aux conditions d'attribution de l'indemnité de conseilallouée aux comptables du Trésor prévoit que les comptables exerçant les fonctions de receveurmunicipal ou de receveur d'un établissement public local qui fournissent aux collectivitésterritoriales et aux établissements publics concernés des prestations de conseil et d'assistance enmatière budgétaire, économique, financière et comptable bénéficent du versement, par lacollectivité ou l’établissement public intéressé, d’une indemnité dite « indemnité de conseil ».

L’article 2 précise que le taux de l’indemnité est fixé par délibération du conseilmunicipal ou du comité de l’établissement public, par référence aux dispositions de l’article 4.Toutefois ce taux peut être modulé en fonction des prestations demandées.

Il faut donc rappeler que l’assemblée délibérante doit délibérer sur le taux de l’indemnitéde conseil allouée au comptable du Trésor (en pourcentage) et non sur le montant attribué autrésorier.

11

III – Le caractère exécutoire des délibérations et le principe de non rétroactivité des actes

Les articles L.2131-1 et L.2131-12 du code général des collectivités territoirales(C.G.C.T) disposent que les actes pris par les autorités communales et intercommunales énumérésà l’article L.2131-2 du même code sont exécutoires de plein droit dès lors qu’il a été procédé àleur publication ou affichage ou à leur notification aux intéressés ainsi qu’à leur transmission aureprésentant de l’État.

Ainsi, en vertu d’un principe général du droit, toute décision administrative qui prévoitune date d’application antérieure à sa publication ou sa notification est entachée d’illégalité, entant qu’elle contrevient au principe de non-rétroactivité des actes (CE Assemblée, 25 juin 1948,société du journal l’Aurore, rec. 289).

Une délibération ne devient donc exécutoire qu’à compter de sa réception en préfecture ousous-préfecture et ne saurait prévoir une date d’application antérieure à son approbation parl’assemblée délibérante ou à sa transmission aux services de l’État.

Dès lors, la plus grande prudence doit être observée lors de l’établissement dedélibérations portant sur une décision dont l’exécution est conditionnée par une dated’application.