PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU · 5 Bénéficiant au plus grand nombre d'Usagers...

30

PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU - Présentation de la réforme - mars 2017

Transcript of PRELEVEMENT A LA SOURCE DE L'IMPOT SUR LE REVENU · 5 Bénéficiant au plus grand nombre d'Usagers...

PRELEVEMENT A LA SOURCE DE L'IMPOT SUR

LE REVENU-

Présentation de la réforme -

mars 2017

2

Sommaire

Partie I- Présentation générale de la réforme

Partie II- Le dispositif déclaratif

Partie III- Éléments de calendrier

3

Partie I- Présentation générale de la réforme

4

Moderniser Moderniser les relations entre l’État et les Français

L'impôt devient contemporainL'impôt devient contemporain

Lisser la charge de l'impôt, en l'ajustant le

plus rapidement possible aux revenus

Permettre à tout moment l'adaptation automatique

de l'assiette et du taux des prélèvements

Utiliser les derniers progrès réalisés en matière

de technologies de l'information

Adopter un nouveaumode de recouvrement reposant sur la collecte

par un tiers payeur, s'il existe

5

Bénéficiant au plus grand nombre d'Usagers

Couvrant un large champ de revenus

Le prélèvement est calculé pour chaque foyer sur la base d'un taux propre,

figurant sur l'avis d'imposition sur les revenus N-2et dans l'espace personnel de l'usager

Sur le site impots.gouv.frimpots.gouv.fr

L'impôt sera versé :

- soit par le collecteur sous la forme d'une retenue à la source

- soit par le bénéficiaire sous forme d'acomptes

Une réforme du recouvrement de l'impôt, sans modification de l'assiette et du calcul de l'impôt

6

L'administration

fiscale reste

l' interlocuteur interlocuteur

uniqueunique des

contribuables

pour le taux de

prélèvement et les

données fiscales

La démarche démarche

civiquecivique de la

déclaration

annuelle de

revenus est

maintenue

Les spécificités

de l'IR (assiette,

personnalisation

et calcul) sont

préservées

La qualité du service

rendu continue

d'être améliorée :

- Paiement

dématérialisé

- 2042 DPR

- Généralisation

progressive de la

déclaration en ligne

- ASDIR

La déclaration

sociale nominative

(DSN) :

- Vecteur de

transmission

unique, mensuelle

et dématérialisée

des données

issues de la paie

- Simplification

des déclarations

sociales des

entreprises

Tout en s'appuyant sur une modernisation déjà en marche

7

Traitements et salaires

Pensions et retraites

Revenus fonciers

Revenus des indépendants :

- Bénéfices industriels et commerciaux- Bénéfices non commerciaux

- Bénéfices agricoles

Autres revenus imposables :

- Pensions alimentaires- Rentes viagères à titre onéreux

Retenue à la source Acompte contemporain

Gains sur cessions de

valeurs mobilières

Exclus du champ

de la réforme

Taxés ausolde

Sans changement

Le champs des revenus couvert par le prélèvement à la source est large

8

� Le taux de prélèvement sera transmis par l'administration fiscale au collecteur de manière dématérialisé et automatique

� La retenue à la source correspondra à l'application du taux au revenu net imposable

� En l'absence de taux transmis par l'administration, le collecteur appliquera un taux par défaut sur la base d'un barème publié chaque année

Pour les revenus versés par un tiers :Calcul de la retenue à la source par le collecteur et détermination du taux

� La DGFiP calculera un échéancier annuel de prélèvements mensuels ou trimestriels sur la base des revenus N-2 et du taux

� L'usager pourra moduler son assiette ainsi que son taux sous certaines conditions

Pour les revenus non versés par un tiers :Calcul de l'acompte par la DGFiP

9

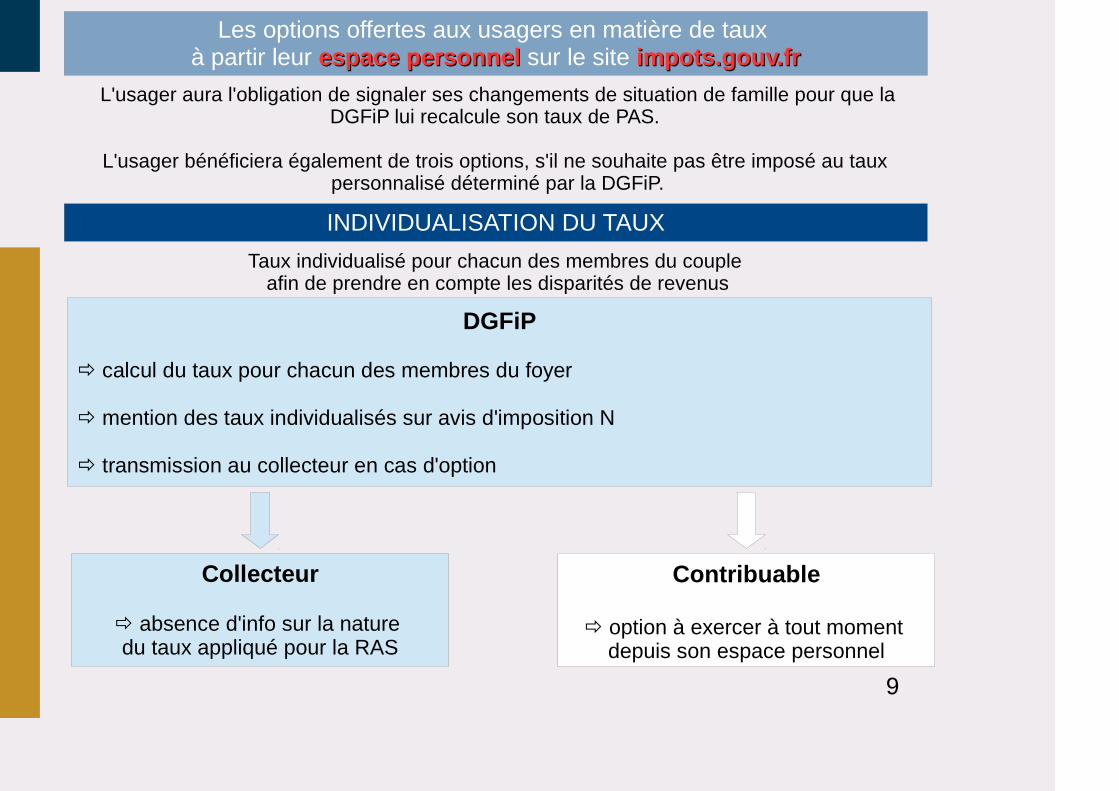

INDIVIDUALISATION DU TAUX

Taux individualisé pour chacun des membres du couple afin de prendre en compte les disparités de revenus

Collecteur

� absence d'info sur la nature du taux appliqué pour la RAS

Contribuable

� option à exercer à tout moment depuis son espace personnel

DGFiP

� calcul du taux pour chacun des membres du foyer

� mention des taux individualisés sur avis d'imposition N

� transmission au collecteur en cas d'option

Les options offertes aux usagers en matière de taux à partir leur espace personnelespace personnel sur le site impots.gouv.frimpots.gouv.fr

L'usager aura l'obligation de signaler ses changements de situation de famille pour que la DGFiP lui recalcule son taux de PAS.

L'usager bénéficiera également de trois options, s'il ne souhaite pas être imposé au taux personnalisé déterminé par la DGFiP.

10

LE TAUX NEUTRE

Refus du contribuable de communiquer son taux de prélèvement à son employeur

Collecteur

� recours à la grille de taux par défaut

Contribuable

� montant complémentaire

à verser à la fin du mois suivant celui dela perception depuis son espace personnel

Les options offertes aux usagers en matière de taux à partir leur espace personnelespace personnel sur le site impots.gouv.frimpots.gouv.fr

LA MODULATION DU TAUX

Si la situation du contribuable respecte certains critères

La DGFiP : interlocuteur unique du contribuable

12

TRAITEMENTS ET SALAIRES PENSIONS DE RETRAITE

REVENUS DEREMPLACEMENT

- Entreprises privées

- État / Collectivités territoriales

- Établissements publics nationaux

- Établissements hospitaliers

- Particuliers-employeurs

Appliquer la retenue à la source au taux calculé et transmis par la DGFiP sur les revenus qu'ils versent

Déclarer les montants individuels prélevés sur la déclaration concernée

Reverser les prélèvements : un prélèvement sera effectué par la DGFiP sur le compte bancaire du collecteur le mois suivant

- CNAM

- Pôle Emploi

- Instituts de prévoyance - Assurances

- Mutuelles

- Caisses de retraite

Un nouvel acteur : le collecteur

13

Entreprises privées

Régime généralSécurité sociale

DSN

Montant netImposable

Montant de la retenue

à la source

Très petites entreprises

Associations

URSSAF

Calcul de la retenue

à la source

Prélèvement surcompte bancaire

employeur

Collecteur hors champ DSN

DECLARATION PASRAU

Mêmes principes techniques et fonctionnels que la DSN

Reversement des sommes prélevées à l'administration fiscale

� confection d'un fichier de prélèvement SEPA par la DGFiP

� montants de RAS prélevées virés dans CHORUS dans les comptes de l'IR

CollectivitéHôpital

Caisse de retraiteÉtat

1,7 million de collecteurs concernés

Un schéma de collecte différent selon le collecteur lors de la retenue à la source

14

Revenus 2017

Revenus de 2018

en mode PAS

Revenus déclarés en 2018

impôt correspondant payé en 2018

Nécessité d'un dispositif transitoire ad hoc : • Évitant une double contribution aux charges publiques

• Maintenant l'effet incitatif des crédits et réductions d'impôt

• Préservant le niveau de recettes de l’État

• Évitant les comportements d'optimisation par des mesures anti-abus

La problématique des revenus 2017 : Crédit d'Impôt de Modernisation de l’État

Revenus déclarés en 2019

impôt correspondant payé en 2018

Le CIMRCIMR permettra aux contribuables de bénéficier pleinement des effets du prélèvement à la source dès le 1er janvier 2018

→ annulation de l'impôt sur les revenus non exceptionnels de 2017

→ maintien des avantages de réductions/crédits d'impôts 2017

15

Partie II- Le dispositif déclaratif

16

Les déclarations : DSN ou PASRAU

Pour les entreprises relevant du périmètre

de la DSN

Pour les collecteurs hors champ de la DSN

Le PAS s'intègre dans la DSN

Une déclaration PASRAUs'inspirant de la DSN est mise en œuvre *

Dans les deux cas, un flux retour de la DGFiP, le « compte-rendu métier »

(CRM), permettra de transmettre les taux de

PAS au collecteur pour l'ensemble des

bénéficiaires de revenus

La déclaration DSN ou PASRAU

est mensuelle

Pour les entreprises relevant du périmètre

de la DSN

La date limite de dépôt est fixée aux 5 ou 15 du mois pour la déclaration DSN

La date limite de dépôt est fixée au 10 du mois pour la déclaration PASRAU

● Les déclarations sont déposées au niveau de chaque établissement au niveau de chaque établissement (par SIRET).

● Le collecteur peut fractionner sa déclaration :● soit en raison de contraintes techniques (informations issues de SI

différents), ● soit en raison de contraintes de volume (taille maximale du fichier de 2 Go,

correspondant à 1,5 millions de bénéficiaires de revenus déclarés). ● Le nombre de fractions est limité à 9 par SIRET.

17

Les déclarations rectificatives

Pour les entreprises relevant du périmètre

de la DSN

Après la date d'échéance

Le collecteur est autorisé à rectifier son dépôt en annulant la première déclaration et en déposant une nouvelle déclaration (déclaration « annule et remplace »)

Les déclarations « initiales » restent possibles mais donneront lieu à sanctions pour dépôt tardif

Il n'est plus possible de déposer de déclaration rectificative

Jusqu'à la date d'échéance

Sur Net-entreprises pour les déclarations DSN des entreprises au régime général et les déclarations PASRAU

L'authentification s'effectue via le répertoire commun des déclarants de Net-entreprisesNet-entreprises Le dépôt doit être réalisé par un SIRET connu

Sur msa.frmsa.fr pour les déclarations DSN des entreprises au régime agricole

Le lieu de dépôt

Le mode de dépôt peut être varié :– mode API « machine to machine » (le logiciel se connecte directement à net-entreprises, effectue les dépôts et récupère les fichiers retour sans intervention manuelle) ;

– mode EDI ;– pour PASRAU uniquement : mode EFI (saisie de formulaire en ligne).

18

Le reversement du PAS

Pour les entreprises relevant du périmètre

de la DSN1 SIRET peut payer pour un autre SIRET

s'il appartient à la même racine

SIREN (même entreprise)

Le versement est mensuel mais peut sur option être trimestriel

pour les employeurs de moins de 11 salariés

L'option s'aligne sur celle

existant en matière de cotisations sociales

et option sociale vaut option fiscale

La déclaration PASRAU ou la partie de déclaration

DSN pour le PASest constituée de deux blocs

Le reversement s'effectue sous la forme

d'un prélèvement par la DGFiP

sur le compte bancaire du collecteur

un bloc individu

dans lequel est recensé l'ensemble des individus à qui sont versés des revenus sur lesquels le PAS s'applique

un bloc paiement

qui porte le montant global de PAS qui doit être reversé à la DGFiP

Le contenu de la déclaration

19

19

Le contenu de la déclaration : Le Bloc Individu 1/2

Ce bloc mentionne d'une part tous les éléments d'identification des bénéficiaires :

NIR, noms, prénoms, date de naissance, lieu de naissance, adresse postale

En l'absence de NIR, le collecteur doit renseigner un NTT (numéro technique transitoire), dont la structure est décrite dans le cahier technique. Ce NTT a une utilisation temporaire, tant que le NIR n’est pas connu (3 mois).

Lors de chaque dépôt d'une DSN ou d'une déclaration PASRAU, le dispositif interroge le service national de gestion des identités (SNGI) de la CNAV afin de vérifier l'identité des individus transmise avec l'ensemble des données

En réponse, le système retourne au déclarant un bilan d'identification des salariés (BIS) en complétant ou corrigeant les données transmises ou la liste des NIR non identifiés

Ce bilan permettra de fiabiliser les bases de données des collecteurs au fil du temps

Les éventuels échecs d'identification (personne non retrouvée au SNGI) n'empêchent pas laTransmission de la déclaration DSN ou PASRAU

En DSN, ces informations et l'appel SNGI existent déjà avant le PAS et ne sont pas modifiés

20

Le contenu de la déclaration : Le Bloc Individu 2/2

Informations relatives au versement (bloc versement )

Le bloc versement mentionne les montants versés à chaque bénéficiaire :

- date du versement - rémunération nette fiscale - rémunération nette fiscale potentielle, (montants versés a priori non imposables sous conditions)

En DSN ces informations existent déjà et ne sont pas modifiées

informations relatives au PAS (bloc versement)

Les informations relatives au PAS sont restituées en regard de chaque versement :

- taux de PAS - type de taux de PAS (transmis par la DGFiP / barème) - montant de PAS - identifiant de taux porté par le CRM dont est issu le taux appliqué(sauf si le taux est un taux issu du barème)

21

Le contenu de la déclaration : Le Bloc Paiement

La loi impose le recours au télérèglement au moyen d'un prélèvement par mandat SEPA B2B

Le bloc paiement mentionne le montant global de prélèvement à la source que le collecteur doit reverser à la DGFiP

Il comprend :

- le montant de PAS- les coordonnées bancaires (BIC / IBAN) du compte à prélever- le mode de paiement : télérèglement ou paiement par un autre SIRET de même racine SIREN

22

Un plan d'action à mener par chaque collecteur

Il est primordial pour chaque collecteur de :

• réaliser le plus tôt possible un diagnostic des informations présentes dans les logiciels de paie pour les dossiers de chaque contribuable (salariés, agents ...)

• mener les travaux de complètement pour atteindre une identification précise de chaque agent avant la fin de l'année 2017 . Ces travaux concernent :

– la collecte du NIR ;– le complètement des données d'état civil et adresse.

• La connaissance du NIR et d'éléments d'état civil exhaustifs permettra de disposer des taux personnels des contribuables. A contrario, une identification insuffisante empêchera la DGFiP de transmettre un taux, et les grilles de taux par défaut devront être appliquées, qui pourront être défavorables au contribuable et induire des questions de sa part.

La fiabilisation des éléments relatifs aux contribu ables (NIR, état civil) est donc un chantier préparatoire à la mise en œuvre du PAS qui revêt une importance toute particulière.

23

La participation à la phase pilote permet d'anticiper le recours au service SNGI*

→ A compter de juillet 2017 : la phase pilote

Les collecteurs pourront participer à une phase de test dite « pilote », à compter de juillet 2017, en contexte DSN comme en contexte PASRAU.

Cette phase permettra de sécuriser le dispositif : test en conditions réelles des modalités de dépôt des déclarations et de récupération des taux, dans un dialogue tripartite collecteurs (éditeurs de logiciels) / Net-entreprises / DGFiP.

Il constitue un double avantage pour les collecteurs :

• éprouver le nouveau dispositif déclaratif ;

• bénéficier dès le mois de juillet des bilans d'identification du SNGI, dans la perspective d'une anticipation de la fiabilisation des données individuelles connues des collecteurs.

Il est fortement conseillé aux collecteurs de parti ciper à cette phase pilote.

Les inscriptions seront ouvertes pour participation au pilote à compter Les inscriptions seront ouvertes pour participation au pilote à compter d'avril 2017.d'avril 2017.

* SNGI (Service National de Gestion des Identités) géré par la CNAV

24

Le Compte-Rendu Métier (CRM)

Un CRM nominatif, qui comprend :

- les taux à appliquer pour chaque individu- d'éventuels messages d’information explicitant des échecs d’identification- ainsi que les éventuelles erreurs de taux appliqués (application d'un taux autres que ceux transmis par la DGFiP valides)Les CRM

transmis par la DGFiP sont de 2 types Un CRM financier

en cas d’anomalie repérée sur le bloc paiement(le CRM financier sera restitué uniquement

en cas d'anomalie constatée)

Les CRM

- seront retournés par la DGFiP au collecteur

- seront mis à sa disposition sur le tableau de bord de Net-entreprises ou MSA.fr

- ou récupérés automatiquement en cas d'utilisation en mode API

25

Zoom sur le taux

L'absence de taux transmis en retour

dans le CRM peut avoir

plusieurs causes

En l'absence de taux transmis dans le CRM pour un individu et dès qu’un collecteur ne dispose pas de taux (cas des nouvelles embauches par exemple) Le collecteur doit appliquer la grille de taux par défautL’application des grilles de taux par défaut sera automatisée dans les logiciels de paye

pas de taux disponibleen raison d’un début d'entrée dans la vie active

(pas de déclaration de revenus déposée l'année précédente) ou d'une arrivée de l'étranger

en raison d'un échec d’identification de l’individu par la DGFiP

en cas d'option de l’usager pour ne pas transmettre son taux à son employeur

- Plusieurs barèmes seront mis à disposition selon la périodicité du versement : hebdomadaire, journalier, mensuel, trimestriel, semestriel, annuel.

- Le collecteur pourra, pour déterminer le taux issu de la grille à appliquer, raisonner par prorata en fonction de la durée d’emploi.

- Pour les contrats courts (moins de deux mois ou terme du contrat imprécis) : un abattement du montant imposable d'un demi-SMIC s'applique avant détermination du taux au sein de la grille de taux par défaut.

26

La documentation en ligne

Les sites Prélèvement à la source et PASRAU/DSN

- www.prelevementalasource.gouv.fr :

Site institutionnel dédié au PAS,avec documents pédagogiques (livret entreprises, et c...), vidéos,...

- www.pasrau.fr :

Y figure toute la documentation technique relative à la déclaration PASRAU cahier technique ainsi qu'un kit documentaire détai llée (l'identification des bénéficiaires, exemples de ré gularisation, les structures des fichiers CRM et BIS,...).

Votre contact

DSN info : 0811 376 376

27

Partie III- Éléments de calendrier

28

2017

Déclaration de revenus2016

Réception du taux de PAS, possibilité d'options(taux neutre, individualisé)

Paiement du solde IR ;Le taux calculé est envoyé au collecteur

Une réforme qui s'étale sur 3 ans

29

Quelques éléments de calendrier

A compter de juillet 2017 : la phase pilote en cont exte DSN et PASRAU

Cette phase permettra de sécuriser le dispositif pa r des tests en conditions réelles des modalités de dépôt de déclarations et de récupé ration des taux

dans un dialogue tripartite éditeurs de logiciels/N et-entreprises/DGFiP

Il est conseillé aux collecteurs de participer à cette phase pilote.Les inscriptions pour participation au pilote seront ouvertes à compter d'avril 2017.

D' octobre 2017 à janvier 2018 : initialisation des taux

- en contexte DSN, la déclaration relative à septembre 2017 déclenchera la transmission des taux à appliquer en retour

- en contexte PASRAU, une première déclaration sera déposée avec des montants nuls etdéclenchera la transmission des taux à appliquer en retour

Le collecteur aura pour obligation de récupérer les taux préalablement au prélèvement PAS de janvier 2018.

Janvier 2018 : Application du PAS

Les montants prélevés par les collecteurs en janvier 2018 seront déclarés et reversés

- avant les 5 et 15 février 2018 pour la DSN

- avant le 10 février 2018 pour les utilisateurs PASRAU

30

Merci de votre attention