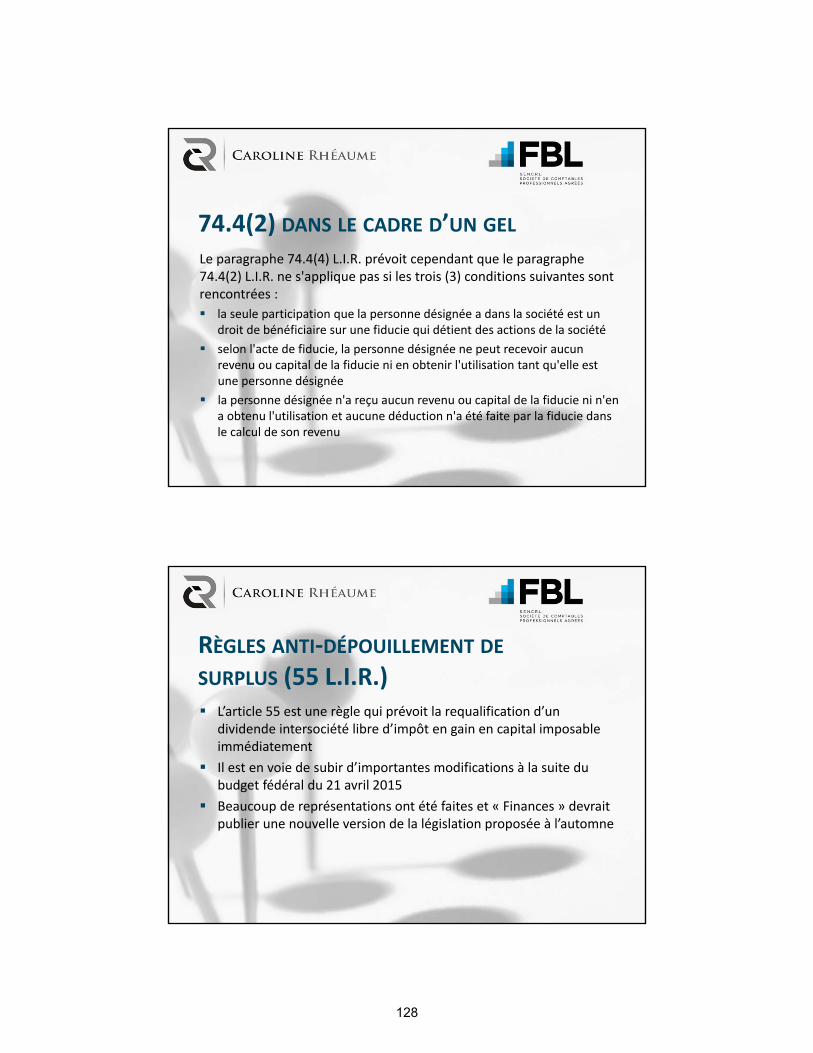

Planifier le dernier voyage ou...

190

Québec 3 novembre 2015 Montréal 5 novembre 2015 Planifier le dernier voyage ou l’assumer : La planification successorale et post-mortem à l’aube de 2016 M e Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP Robin Tetreault, CPA auditeur, CA, D.E.S.S. Fisc.

Transcript of Planifier le dernier voyage ou...

Québec 3 novembre 2015

Montréal 5 novembre 2015

Planifier le dernier voyage ou l’assumer : La planification successorale et post-mortem à l’aube de 2016

Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Robin Tetreault, CPA auditeur, CA, D.E.S.S. Fisc.

Québec 3 novembre 2015

Montréal 5 novembre 2015

Planifier le dernier voyage ou l’assumer : La planification successorale et post-mortem à l’aube de 2016

Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Robin Tetreault, CPA auditeur, CA, D.E.S.S. Fisc.

Éditeur : Wolters Kluwer Québec Ltée 7005, boul. Taschereau, bureau 190, Brossard (Québec) J4Z 1A7 www.wolterskluwer.ca

Dénégation de responsabilité : Il est entendu que personne ne peut invoquer le contenu présenté par les conférenciers et/ou le contenu remis par lesdits conférenciers sans avoir préalablement obtenu l’avis d’un professionnel qualifié. L’éditeur, incluant ses employés, le coordonnateur et les conférenciers ne sont pas responsables d’aucune action, décision et/ou conséquence pouvant découler desdites actions ou décisions entreprises sur la base de l’information transmise et/ou remise par l’éditeur, ses employés, le coordonnateur et/ou les conférenciers, pas plus qu’ils ne peuvent être tenus responsables des erreurs ou des omissions qui auraient pu s’y glisser. L’éditeur, incluant ses employés, le coordonnateur et les conférenciers ne fournissent pas de services juridiques, comptables et/ou fiscaux, de conseils ou d’avis professionnels et recommandent la consultation d’un professionnel compétent si des conseils ou de l’aide d’un autre spécialiste s’avèrent nécessaires. Les opinions exprimées dans les conférences et dans les documents remis au soutien de celles-ci sont propres aux auteurs et conférenciers et relèvent de leur responsabilité. Malgré le soin apporté à la présentation de la conférence, à la préparation et à la reproduction des textes et autres documents et de l'information contenus dans lesdits médias, l’éditeur n'assume aucune responsabilité en ce qui a trait à leur exactitude et à leur fiabilité. En cas de divergence entre un texte officiel et celui reproduit dans cette publication, le texte officiel prévaut. Tous droits réservés. Toute reproduction ou transmission, par quelque moyen que ce soit (incluant, mais non limitativement, les moyens électroniques ou mécaniques; tels la photocopie, l'enregistrement ou l'introduction dans tout système informatique ou de recherche documentaire), de toute partie de la présente présentation et/ou des documents qui l’accompagnent, est strictement interdite sans le consentement des conférenciers et l'autorisation écrite de l'éditeur.

2015, Wolters Kluwer Québec Ltée

Cet ouvrage ne peut être reproduit en tout ou en partie par quelque moyen que ce soit sans autorisation.

5

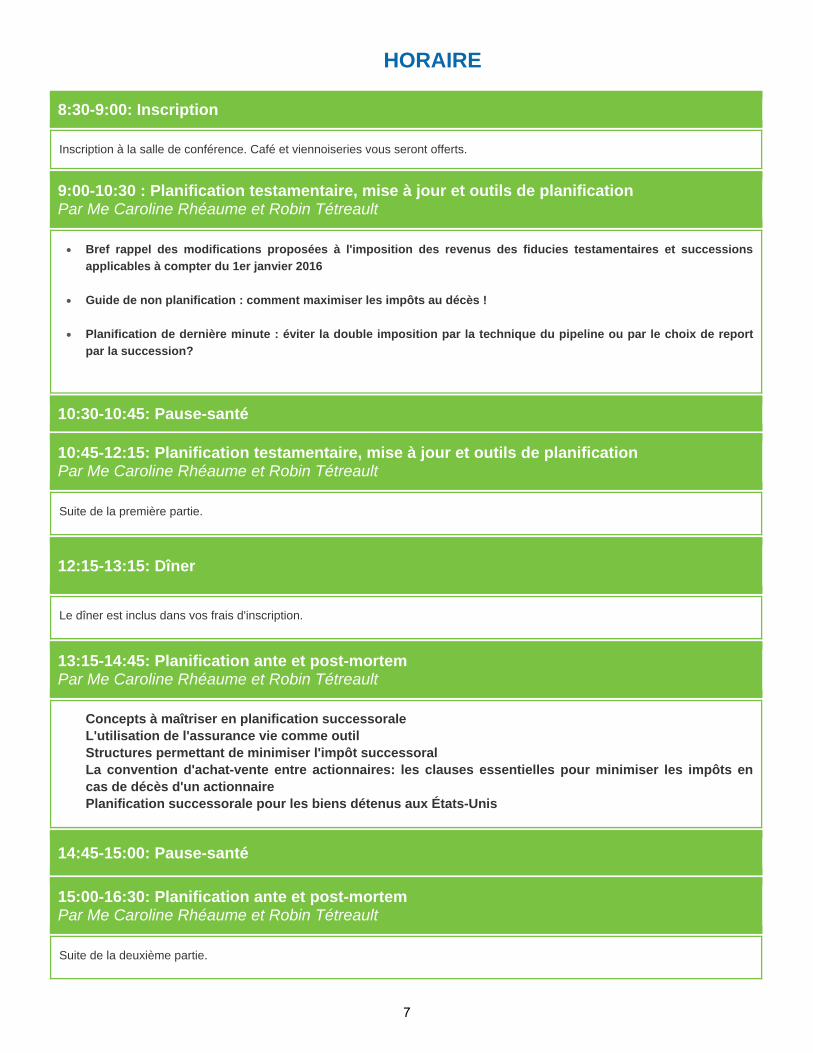

HORAIRE

8:30-9:00: Inscription

Inscription à la salle de conférence. Café et viennoiseries vous seront offerts.

9:00-10:30 : Planification testamentaire, mise à jour et outils de planification Par Me Caroline Rhéaume et Robin Tétreault

Bref rappel des modifications proposées à l'imposition des revenus des fiducies testamentaires et successions

applicables à compter du 1er janvier 2016

Guide de non planification : comment maximiser les impôts au décès !

Planification de dernière minute : éviter la double imposition par la technique du pipeline ou par le choix de report

par la succession?

10:30-10:45: Pause-santé

10:45-12:15: Planification testamentaire, mise à jour et outils de planification Par Me Caroline Rhéaume et Robin Tétreault

Suite de la première partie.

12:15-13:15: Dîner

Le dîner est inclus dans vos frais d'inscription.

13:15-14:45: Planification ante et post-mortem Par Me Caroline Rhéaume et Robin Tétreault

Concepts à maîtriser en planification successorale

L'utilisation de l'assurance vie comme outil Structures permettant de minimiser l'impôt successoral La convention d'achat-vente entre actionnaires: les clauses essentielles pour minimiser les impôts en cas de décès d'un actionnaire Planification successorale pour les biens détenus aux États-Unis

14:45-15:00: Pause-santé

15:00-16:30: Planification ante et post-mortem Par Me Caroline Rhéaume et Robin Tétreault

Suite de la deuxième partie.

7

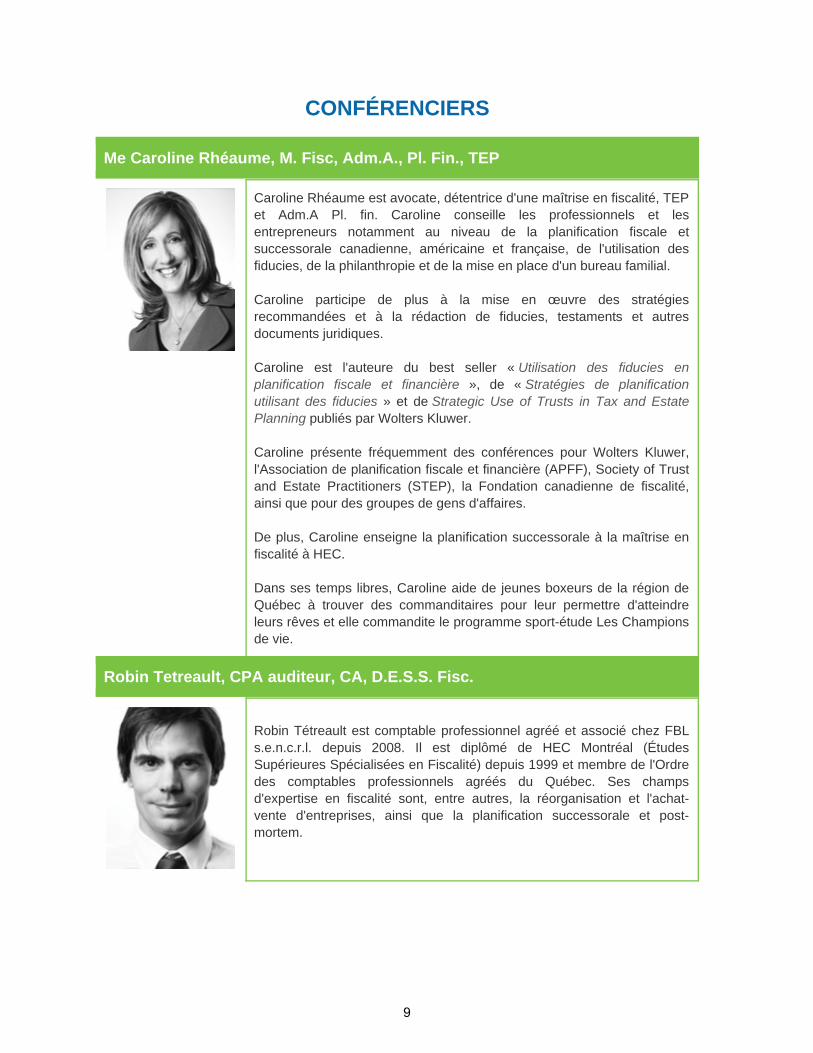

CONFÉRENCIERS

Me Caroline Rhéaume, M. Fisc, Adm.A., Pl. Fin., TEP

Caroline Rhéaume est avocate, détentrice d'une maîtrise en fiscalité, TEP et Adm.A Pl. fin. Caroline conseille les professionnels et les entrepreneurs notamment au niveau de la planification fiscale et successorale canadienne, américaine et française, de l'utilisation des fiducies, de la philanthropie et de la mise en place d'un bureau familial. Caroline participe de plus à la mise en œuvre des stratégies recommandées et à la rédaction de fiducies, testaments et autres documents juridiques. Caroline est l'auteure du best seller « Utilisation des fiducies en planification fiscale et financière », de « Stratégies de planification utilisant des fiducies » et de Strategic Use of Trusts in Tax and Estate Planning publiés par Wolters Kluwer. Caroline présente fréquemment des conférences pour Wolters Kluwer, l'Association de planification fiscale et financière (APFF), Society of Trust and Estate Practitioners (STEP), la Fondation canadienne de fiscalité, ainsi que pour des groupes de gens d'affaires. De plus, Caroline enseigne la planification successorale à la maîtrise en fiscalité à HEC. Dans ses temps libres, Caroline aide de jeunes boxeurs de la région de Québec à trouver des commanditaires pour leur permettre d'atteindre leurs rêves et elle commandite le programme sport-étude Les Champions de vie.

Robin Tetreault, CPA auditeur, CA, D.E.S.S. Fisc.

Robin Tétreault est comptable professionnel agréé et associé chez FBL s.e.n.c.r.l. depuis 2008. Il est diplômé de HEC Montréal (Études Supérieures Spécialisées en Fiscalité) depuis 1999 et membre de l'Ordre des comptables professionnels agréés du Québec. Ses champs d'expertise en fiscalité sont, entre autres, la réorganisation et l'achat-vente d'entreprises, ainsi que la planification successorale et post-mortem.

9

Planifier le dernier voyage ou l’assumer: la planification successorale et post‐

mortem à l’aube de 2016 Novembre 2015

Me Caroline Rhéaume, avocate, M.fisc., TEP

Robin Tétreault, CPA auditeur, CA, DESS Fisc.

AGENDA

1. Nouvelles mesures fiscales applicables aux successions et fiducies

2. Conséquences fiscales d’un décès sans planification successorale préalable pour un actionnaire de société privée

3. Stratégies de planification successorale créatives

4. Planification successorale du résident canadien détenant des biens aux États‐Unis

12

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

13

Les fiducies – En général

• Règles actuelles• Fiducie non testamentaire (autre que testamentaire) ‐ créée durant la vie du constituant ou si n’est pas une fiducie testamentaire– Revenu imposable au taux marginal maximal

– Fin d’année : 31 décembre

• Fiducie testamentaire– Revenu imposé aux taux progressifs – possibilité de fractionnement du revenu

– Peut choisir une fin d’année – mais qui ne peut excéder 12 mois

• Une succession est imposée comme une fiducie – 248 LIR « Fiducie s’entend au sens du paragraphe 104(1) et, sauf indication contraire de contexte, comprend une succession »

Fiducie testamentaire au profit du conjoint (70(6) LIR)• Créée par le testament du contribuable

• Fiducie réside au Canada immédiatement après le moment où le bien a été, par dévolution, irrévocablement acquis (selon l’affaire Garron aussi connue sous St‐Michael trust corp vs the Queen or Fundy Settlementfund vs Canada; où se situe le lieu de la gestion et du contrôle de la fiducie vs le lieu de résidence de la majorité des fiduciaires selon l’affaire Thibodeau family trust)

• Le conjoint a droit à tout le revenu sa vie durant

• Nulle autre personne que le conjoint ne peut recevoir ou obtenir l’usage de toute partie du revenu ou de capital de la fiducie durant la vie du conjoint

14

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

15

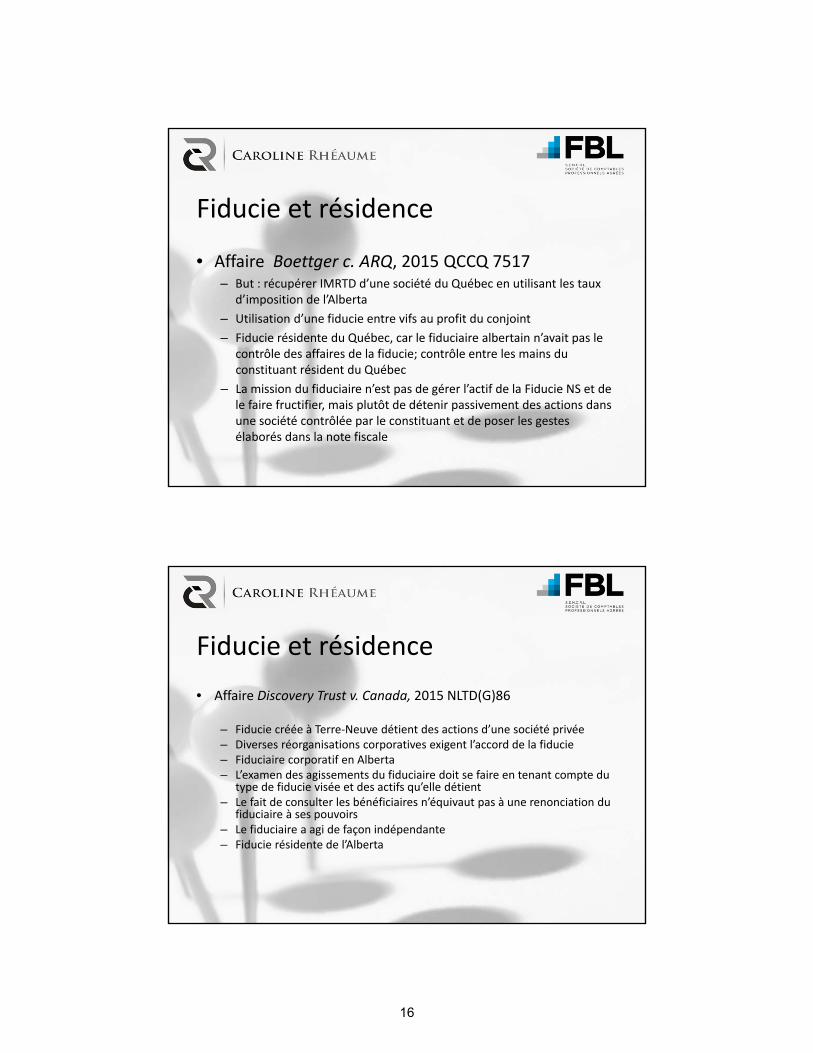

Fiducie et résidence

• Affaire Boettger c. ARQ, 2015 QCCQ 7517– But : récupérer IMRTD d’une société du Québec en utilisant les taux

d’imposition de l’Alberta

– Utilisation d’une fiducie entre vifs au profit du conjoint

– Fiducie résidente du Québec, car le fiduciaire albertain n’avait pas le contrôle des affaires de la fiducie; contrôle entre les mains du constituant résident du Québec

– La mission du fiduciaire n’est pas de gérer l’actif de la Fiducie NS et de le faire fructifier, mais plutôt de détenir passivement des actions dans une société contrôlée par le constituant et de poser les gestes élaborés dans la note fiscale

Fiducie et résidence

• Affaire Discovery Trust v. Canada, 2015 NLTD(G)86

– Fiducie créée à Terre‐Neuve détient des actions d’une société privée– Diverses réorganisations corporatives exigent l’accord de la fiducie– Fiduciaire corporatif en Alberta– L’examen des agissements du fiduciaire doit se faire en tenant compte du

type de fiducie visée et des actifs qu’elle détient– Le fait de consulter les bénéficiaires n’équivaut pas à une renonciation du

fiduciaire à ses pouvoirs– Le fiduciaire a agi de façon indépendante– Fiducie résidente de l’Alberta

16

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

17

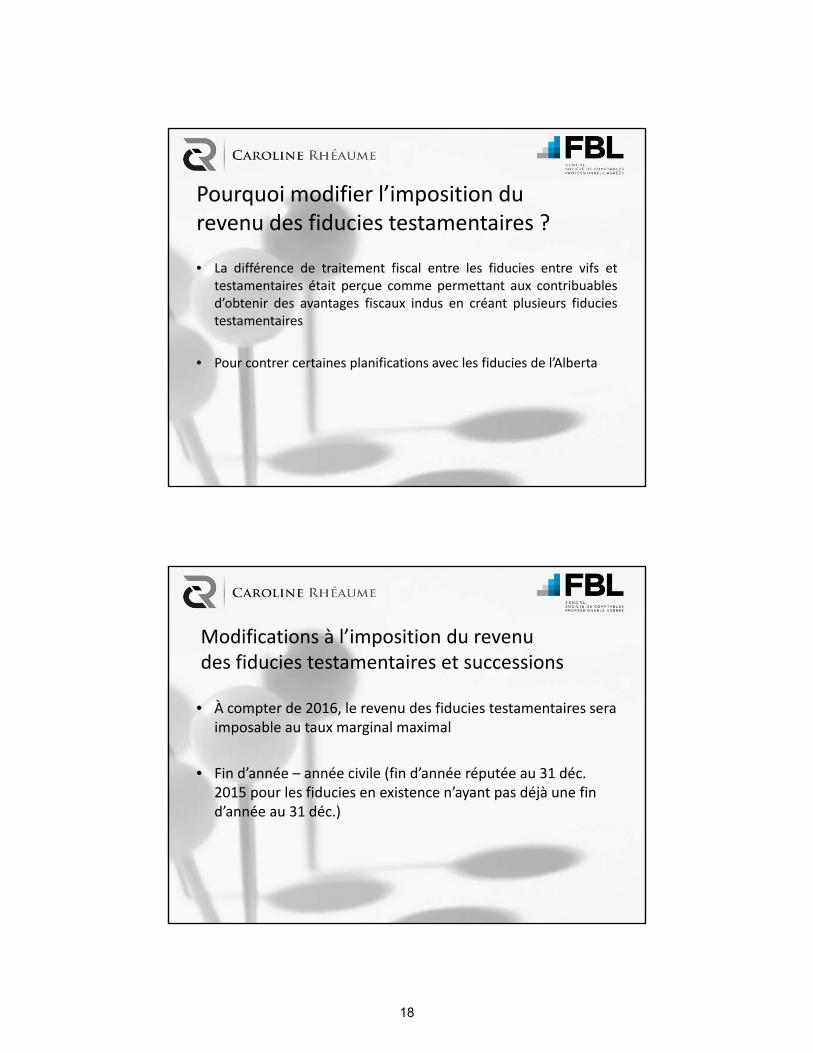

Pourquoi modifier l’imposition du revenu des fiducies testamentaires ?

• La différence de traitement fiscal entre les fiducies entre vifs ettestamentaires était perçue comme permettant aux contribuablesd’obtenir des avantages fiscaux indus en créant plusieurs fiduciestestamentaires

• Pour contrer certaines planifications avec les fiducies de l’Alberta

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• À compter de 2016, le revenu des fiducies testamentaires sera imposable au taux marginal maximal

• Fin d’année – année civile (fin d’année réputée au 31 déc. 2015 pour les fiducies en existence n’ayant pas déjà une fin d’année au 31 déc.)

18

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

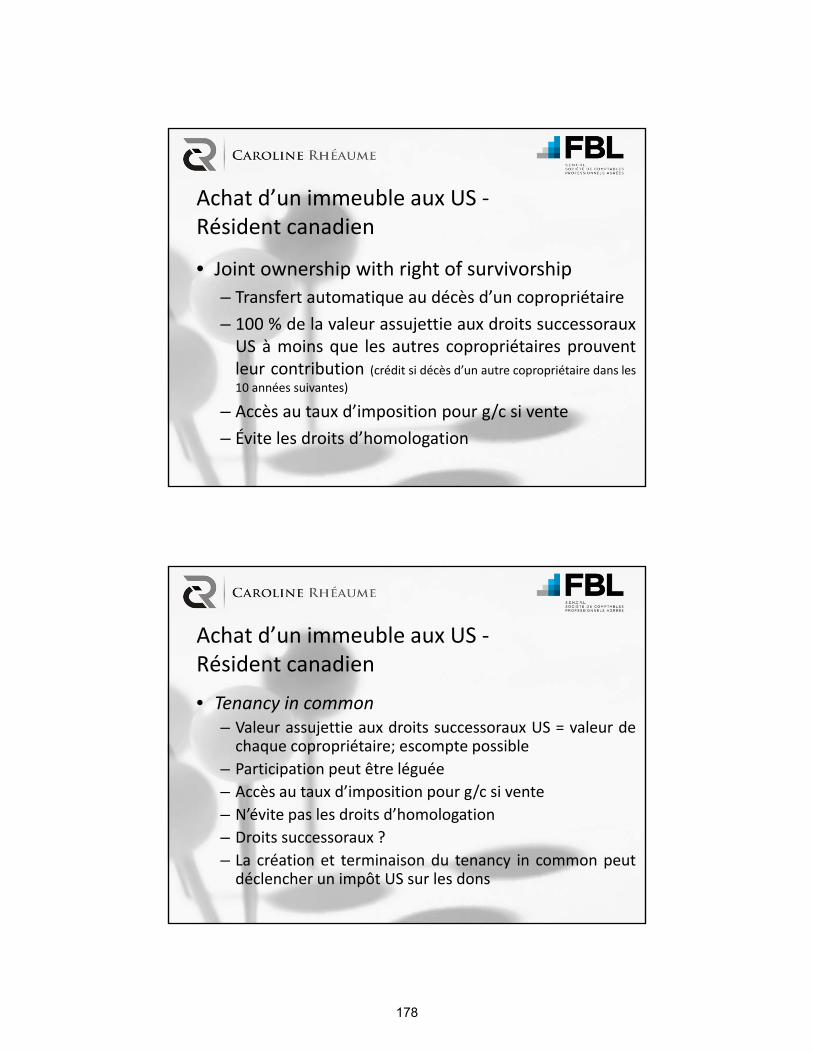

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

19

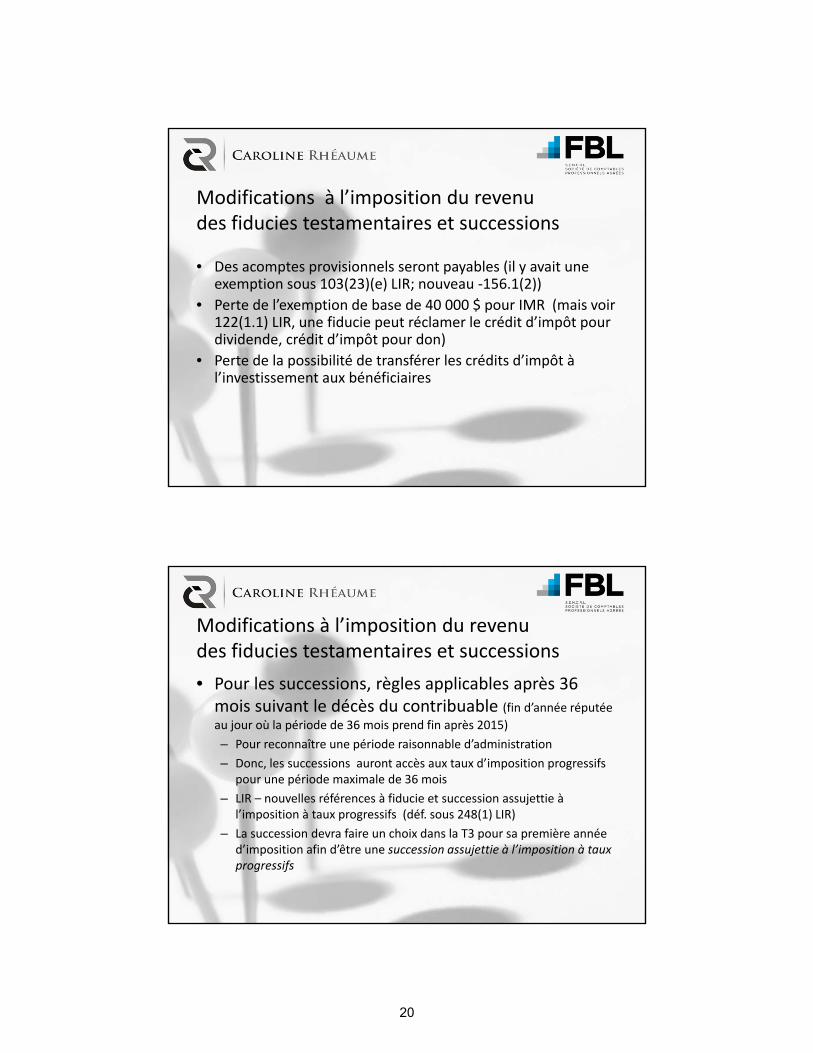

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Des acomptes provisionnels seront payables (il y avait uneexemption sous 103(23)(e) LIR; nouveau ‐156.1(2))

• Perte de l’exemption de base de 40 000 $ pour IMR (mais voir122(1.1) LIR, une fiducie peut réclamer le crédit d’impôt pour dividende, crédit d’impôt pour don)

• Perte de la possibilité de transférer les crédits d’impôt à l’investissement aux bénéficiaires

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Pour les successions, règles applicables après 36 mois suivant le décès du contribuable (fin d’année réputée

au jour où la période de 36 mois prend fin après 2015)

– Pour reconnaître une période raisonnable d’administration

– Donc, les successions auront accès aux taux d’imposition progressifspour une période maximale de 36 mois

– LIR – nouvelles références à fiducie et succession assujettie à l’imposition à taux progressifs (déf. sous 248(1) LIR)

– La succession devra faire un choix dans la T3 pour sa première annéed’imposition afin d’être une succession assujettie à l’imposition à tauxprogressifs

20

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

21

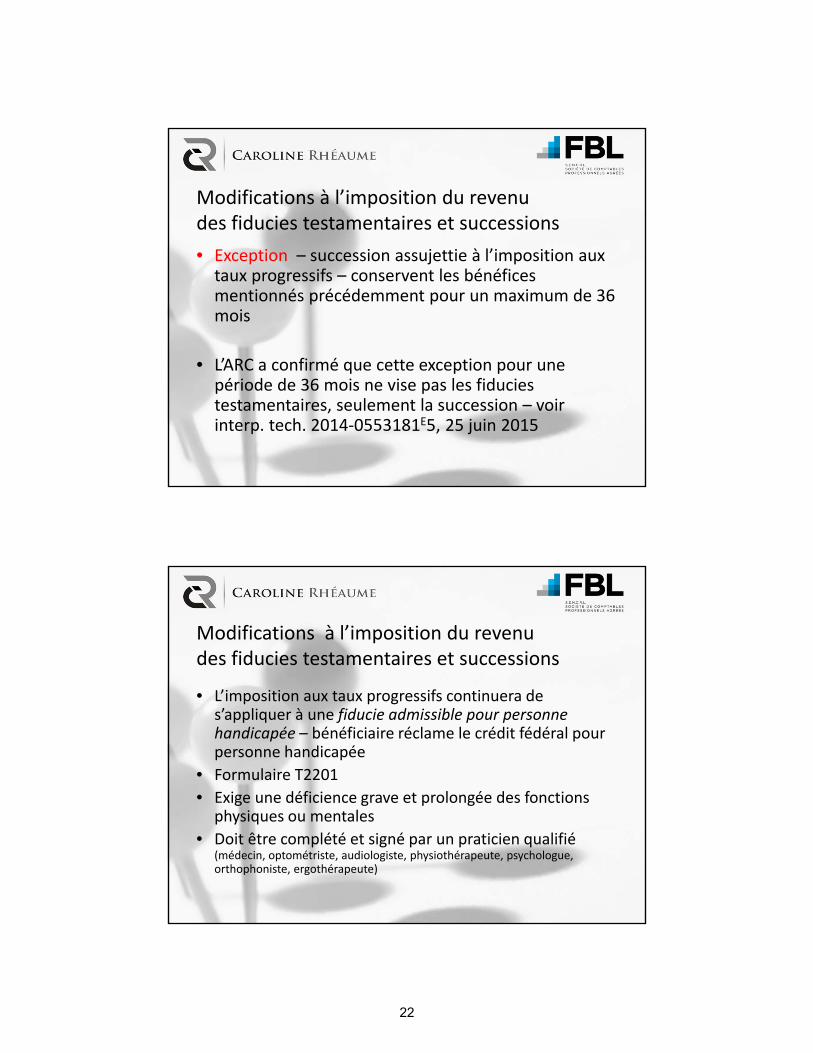

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Exception – succession assujettie à l’imposition aux taux progressifs – conservent les bénéficesmentionnés précédemment pour un maximum de 36 mois

• L’ARC a confirmé que cette exception pour unepériode de 36 mois ne vise pas les fiduciestestamentaires, seulement la succession – voirinterp. tech. 2014‐0553181E5, 25 juin 2015

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• L’imposition aux taux progressifs continuera de s’appliquer à une fiducie admissible pour personnehandicapée – bénéficiaire réclame le crédit fédéral pour personne handicapée

• Formulaire T2201

• Exige une déficience grave et prolongée des fonctionsphysiques ou mentales

• Doit être complété et signé par un praticien qualifié(médecin, optométriste, audiologiste, physiothérapeute, psychologue, orthophoniste, ergothérapeute)

22

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

23

Fiducie admissible pour personne handicapée

• Fiducie testamentaire

• La fiducie réside au Canada

• Chaque bénéficiaire déterminé (ou optant) a droit au crédit d’impôt pour personne handicapée (CIPH)

• Un bénéficiaire déterminé fait un choix avec la fiducie dans la T3 afin qu’elle soit traitée comme une fiducie admissible

• Si certains bénéficiaires ne sont pas éligibles au CIPH, possibilité d’un impôt de récupération si distribution de capital en leur faveur

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Plusieurs dispositions ne seront applicables qu’à unesuccession assujettie à l’imposition à taux progressifs

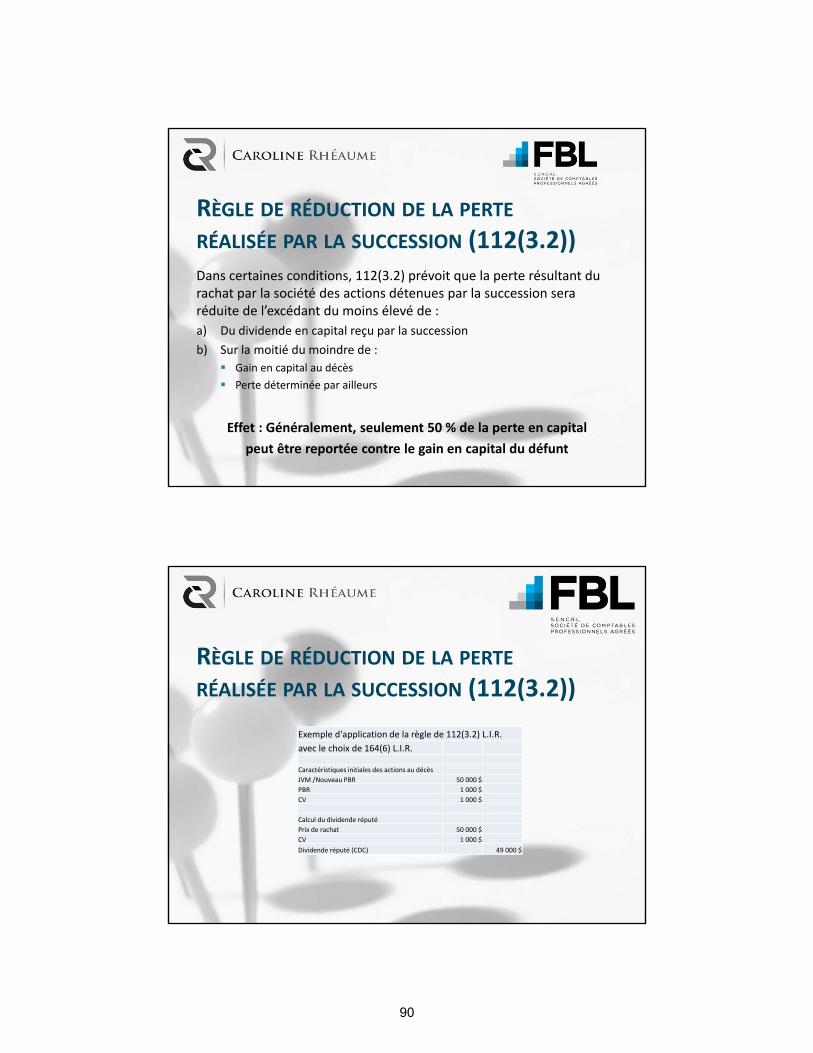

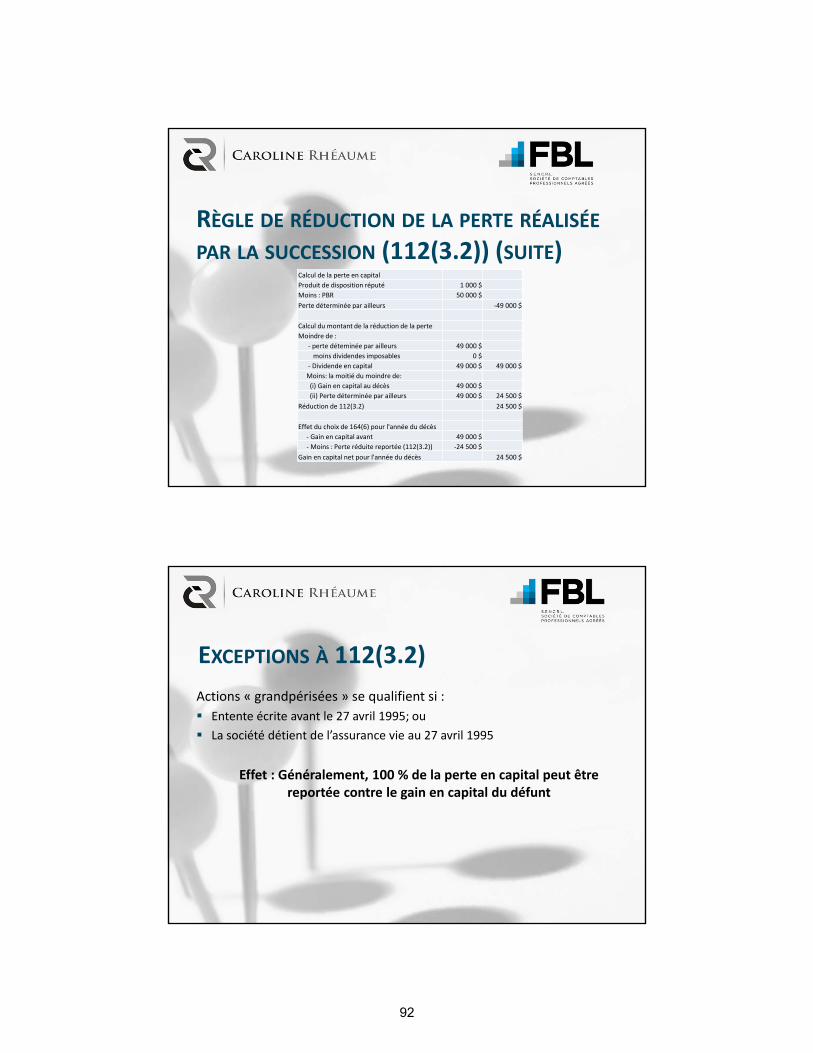

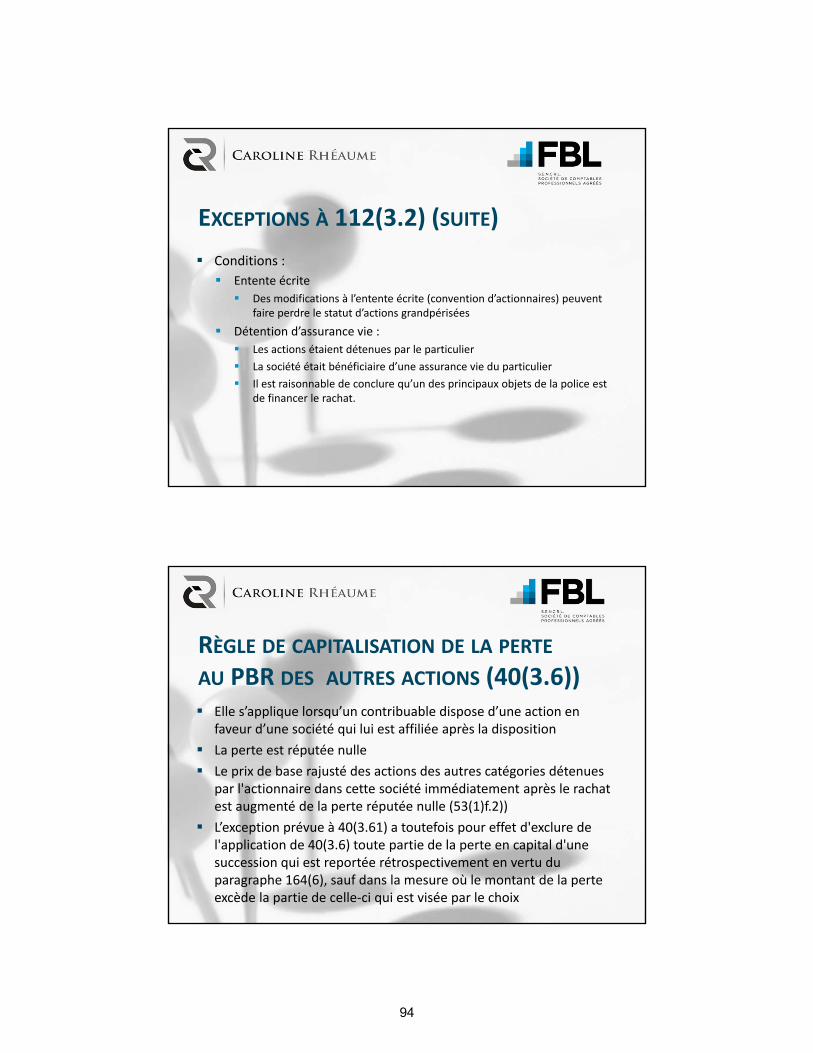

– 164(6) LIR – report de perte dans la dernière déclarationdu décédé

– 112(3.2) LIR – solution du 50 % avec le CDC lors d’un rachatd’actions

– 38(a.1), (a.2) LIR pour réduire le GC à 0 lors de dons

– Pour bénéficier des nouvelles règles de report aux années antérieures pour les dons de bienfaisance

24

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

25

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Comment peut‐on perdre le statut de succession assujettie à l’imposition à taux progressifs ?

• Si des biens sont remis à la succession autrement que par un particulier lors de son décès ou par suite de son décès

• Nouvelle règle pour fiducie testamentaire au profit du conjoint – si la fiducie paie les impôts de la succession du conjoint – est‐ce une remise pouvant contaminer la succession ???

• Si la succession ne fait pas le choix sur la T3 pour sa première année d’imposition

Fiducies avec disposition réputéesous 104(4)a), a.1) et a.4) LIR –

• Fin d’année de la fiducie à la fin du jour du décès et une nouvelle année débute le jour suivant –disposition réputée

• Le revenu généré par la disposition réputée est réputé devenu payable au bénéficiaire

• Tout le revenu de la fiducie est donc imposable dans les mains du bénéficiaire

26

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

27

Fiducies avec disposition réputéesous 104(4)a), a.1) et a.4) LIR –

• Le revenu provenant de la disposition réputée des biens sera imposé entre les mains du bénéficiaire (auparavant imposable dans la fiducie) selon 104(13.4) LIR

– Permet l’imposition aux taux progressifs plutôt qu’au taux marginal maximal

– Permet au bénéficiaire de réclamer la déduction pour gains en capital à la disposition d’AAPE

• 110.6(12) LIR abrogé pour 2016 et ss

Fiducies avec disposition réputéesous 104(4)a), a.1) et a.4) LIR –

• La fiducie et le bénéficiaire sont conjointement responsables de l’impôt – problème si conjoint d’un 2e mariage et enfants d’un 1er mariage – 160(1.4) LIR

• Il est prévu que le ministre applique 160(2) LIR comme si la fiducie était responsable des sommes dues en premier lieu

28

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

29

Fiducies avec disposition réputéesous 104(4)a), a.1) et a.4) LIR –

• Problème si rachat d’actions– Gain en capital au niveau du conjoint– Perte en capital au niveau de la fiducie – Pour faire un report de perte – choix sous 104(13.2) LIR pour imposer le gain dans la fiducie – T3 amendée et déclaration du conjoint amendée pour exclure le gain

– Mais désignation sous 104(13.2) refusée si revenu imposable pour la fiducie; en principe, pas de choix tardif

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Choix en vertu des par. 104(13.1) et (13.2) LIR validesseulement si le revenu de la fiducie est ramené à 0 –selon le nouveau 104(13.3) LIR

• La fiducie visée par les nouvelles mesures doitutiliser tous ses comptes fiscaux, incluant ses pertes en capital pour ramener son revenu à 0

30

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

31

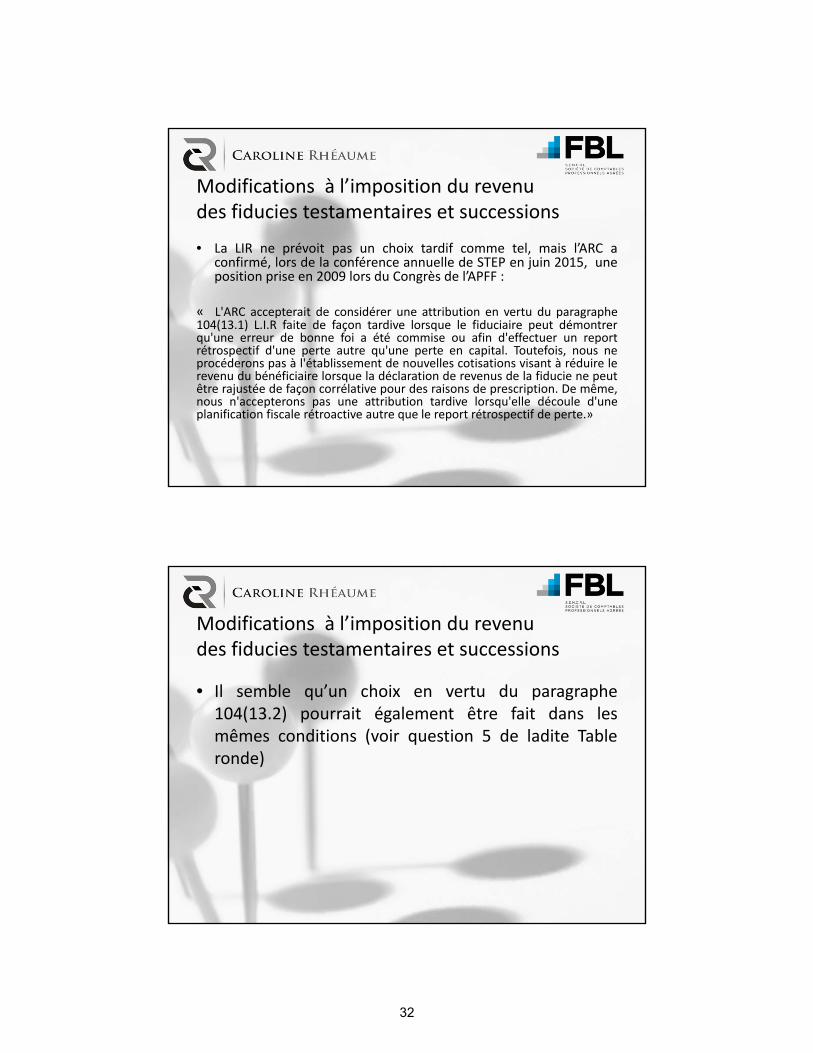

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• La LIR ne prévoit pas un choix tardif comme tel, mais l’ARC aconfirmé, lors de la conférence annuelle de STEP en juin 2015, uneposition prise en 2009 lors du Congrès de l’APFF :

« L'ARC accepterait de considérer une attribution en vertu du paragraphe104(13.1) L.I.R faite de façon tardive lorsque le fiduciaire peut démontrerqu'une erreur de bonne foi a été commise ou afin d'effectuer un reportrétrospectif d'une perte autre qu'une perte en capital. Toutefois, nous neprocéderons pas à l'établissement de nouvelles cotisations visant à réduire lerevenu du bénéficiaire lorsque la déclaration de revenus de la fiducie ne peutêtre rajustée de façon corrélative pour des raisons de prescription. De même,nous n'accepterons pas une attribution tardive lorsqu'elle découle d'uneplanification fiscale rétroactive autre que le report rétrospectif de perte.»

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Il semble qu’un choix en vertu du paragraphe104(13.2) pourrait également être fait dans lesmêmes conditions (voir question 5 de ladite Tableronde)

32

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

33

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Le pipeline semble la solution à retenir pour éviter ladouble imposition dans un contexte de détention parla fiducie testamentaire au profit du conjointd’actions dans une société privée

• Lors du report de perte – attention au par. 40(3.6) LIR– perte refusée si fiducie est affiliée à la société (interp.

Technique 2013‐0493651C6)

Modifications à l’imposition du revenudes fiducies testamentaires et successions

• Si situation de famille recomposée, quel est l’intérêtpour les bénéficiaires de la fiducie de faire uneplanification pour le conjoint ?

• Prévoir une obligation pour les fiduciaires de payerles impôts sans possibilité de remboursement ?

• Nécessité de voir l’avis de cotisation finale de lasuccession du conjoint bénéficiaire avant de liquiderla fiducie ? Légalement possible?

• Opter pour des assurances vie ?

34

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

35

Changements à l’imposition du revenudes fiducies testamentaires et successions

• Qu’est‐ce que ces changements signifient ?– Est‐ce la fin des fiducies testamentaires ?

– Est‐ce que seulement certains types de fiduciestestamentaires continueront à être utilisés ?

– Devons‐nous modifier notre façon de rédiger des fiduciestestamentaires ?

– Est‐ce que certains testaments de nos clients devraientêtre modifiés ?

Changements à l’imposition du revenudes fiducies testamentaires et successions

• Que pouvons‐nous faire ?– Discuter du but de la fiducie – pour des raisons fiscalesseulement ou non ?

• Qui sont les bénéficiaires ? Âge? Niveau de revenus ?

• Types de revenu qui seront gagnés par la fiducie :dividendes, dividendes réputés, gain en capital, gain encapital réputé, dividendes en capital, intérêt, etc.

• Impacts fiscaux et financiers si le revenu est imposédans la fiducie au taux marginal maximal

36

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

37

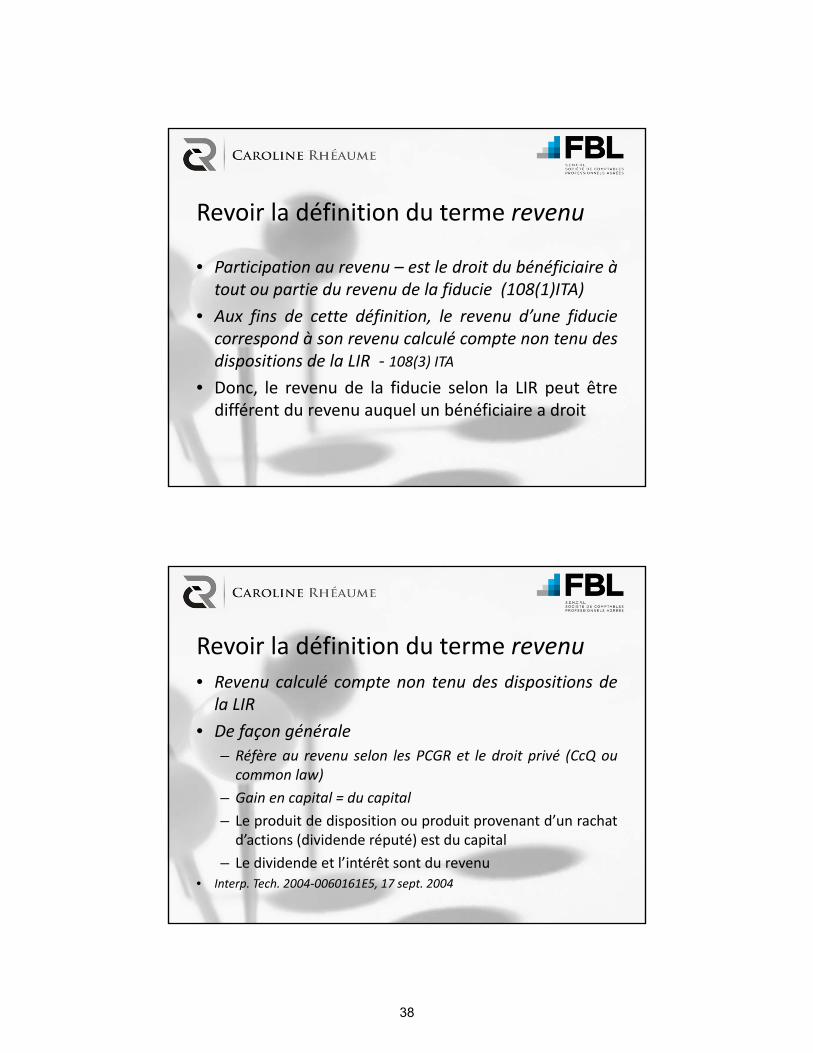

Revoir la définition du terme revenu

• Participation au revenu – est le droit du bénéficiaire àtout ou partie du revenu de la fiducie (108(1)ITA)

• Aux fins de cette définition, le revenu d’une fiduciecorrespond à son revenu calculé compte non tenu desdispositions de la LIR ‐ 108(3) ITA

• Donc, le revenu de la fiducie selon la LIR peut êtredifférent du revenu auquel un bénéficiaire a droit

Revoir la définition du terme revenu

• Revenu calculé compte non tenu des dispositions dela LIR

• De façon générale

– Réfère au revenu selon les PCGR et le droit privé (CcQ oucommon law)

– Gain en capital = du capital

– Le produit de disposition ou produit provenant d’un rachatd’actions (dividende réputé) est du capital

– Le dividende et l’intérêt sont du revenu• Interp. Tech. 2004‐0060161E5, 17 sept. 2004

38

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

39

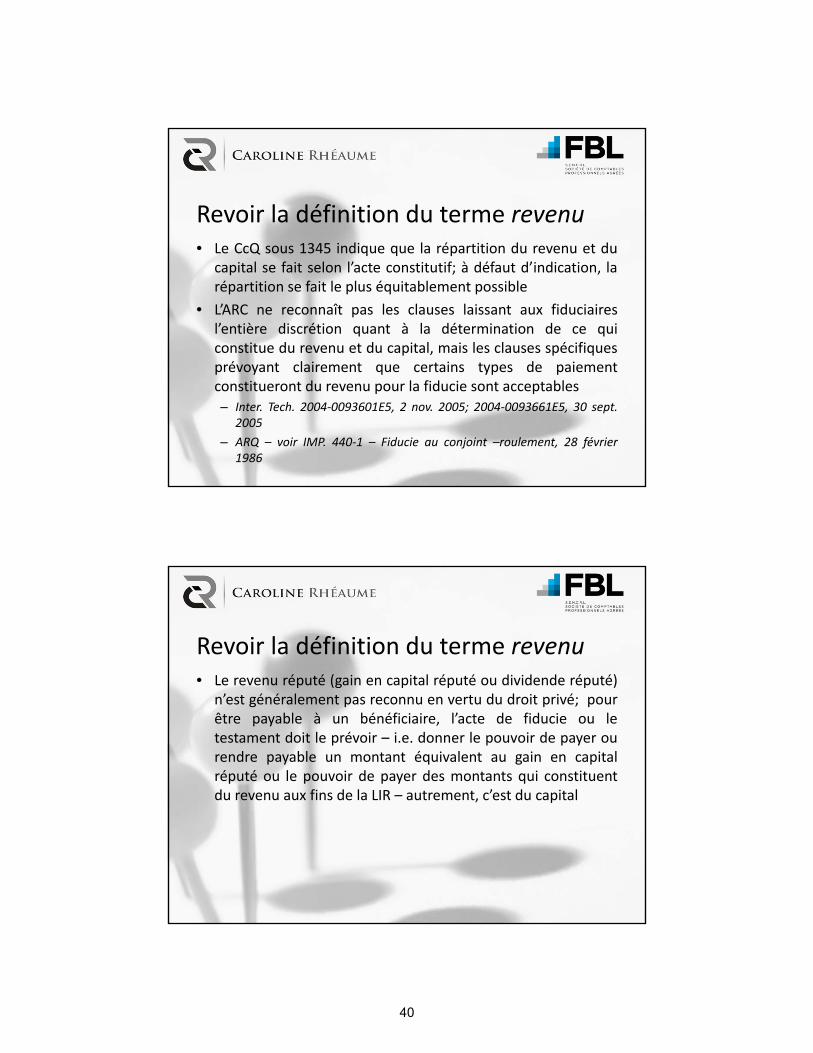

Revoir la définition du terme revenu• Le CcQ sous 1345 indique que la répartition du revenu et du

capital se fait selon l’acte constitutif; à défaut d’indication, larépartition se fait le plus équitablement possible

• L’ARC ne reconnaît pas les clauses laissant aux fiduciairesl’entière discrétion quant à la détermination de ce quiconstitue du revenu et du capital, mais les clauses spécifiquesprévoyant clairement que certains types de paiementconstitueront du revenu pour la fiducie sont acceptables– Inter. Tech. 2004‐0093601E5, 2 nov. 2005; 2004‐0093661E5, 30 sept.

2005

– ARQ – voir IMP. 440‐1 – Fiducie au conjoint –roulement, 28 février1986

Revoir la définition du terme revenu• Le revenu réputé (gain en capital réputé ou dividende réputé)

n’est généralement pas reconnu en vertu du droit privé; pourêtre payable à un bénéficiaire, l’acte de fiducie ou letestament doit le prévoir – i.e. donner le pouvoir de payer ourendre payable un montant équivalent au gain en capitalréputé ou le pouvoir de payer des montants qui constituentdu revenu aux fins de la LIR – autrement, c’est du capital

40

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

41

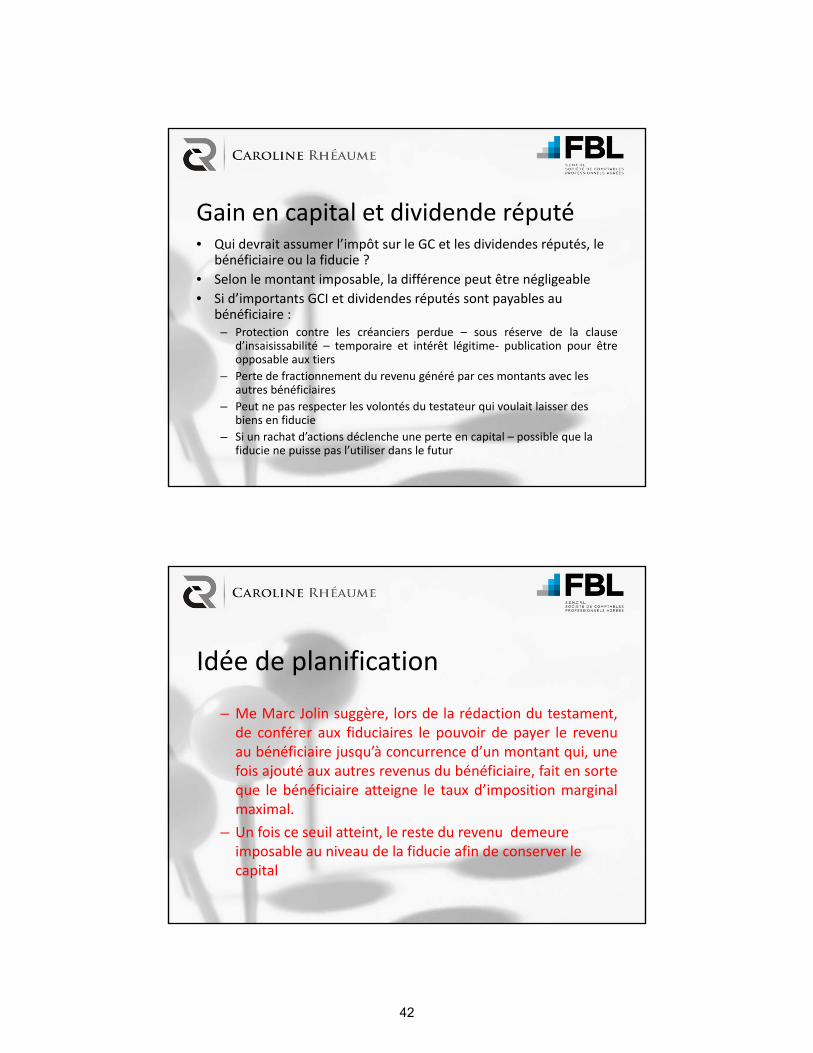

Gain en capital et dividende réputé• Qui devrait assumer l’impôt sur le GC et les dividendes réputés, le

bénéficiaire ou la fiducie ?

• Selon le montant imposable, la différence peut être négligeable

• Si d’importants GCI et dividendes réputés sont payables au bénéficiaire :– Protection contre les créanciers perdue – sous réserve de la clause

d’insaisissabilité – temporaire et intérêt légitime‐ publication pour êtreopposable aux tiers

– Perte de fractionnement du revenu généré par ces montants avec les autres bénéficiaires

– Peut ne pas respecter les volontés du testateur qui voulait laisser des biens en fiducie

– Si un rachat d’actions déclenche une perte en capital – possible que la fiducie ne puisse pas l’utiliser dans le futur

Idée de planification

– Me Marc Jolin suggère, lors de la rédaction du testament,de conférer aux fiduciaires le pouvoir de payer le revenuau bénéficiaire jusqu’à concurrence d’un montant qui, unefois ajouté aux autres revenus du bénéficiaire, fait en sorteque le bénéficiaire atteigne le taux d’imposition marginalmaximal.

– Un fois ce seuil atteint, le reste du revenu demeureimposable au niveau de la fiducie afin de conserver le capital

42

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

43

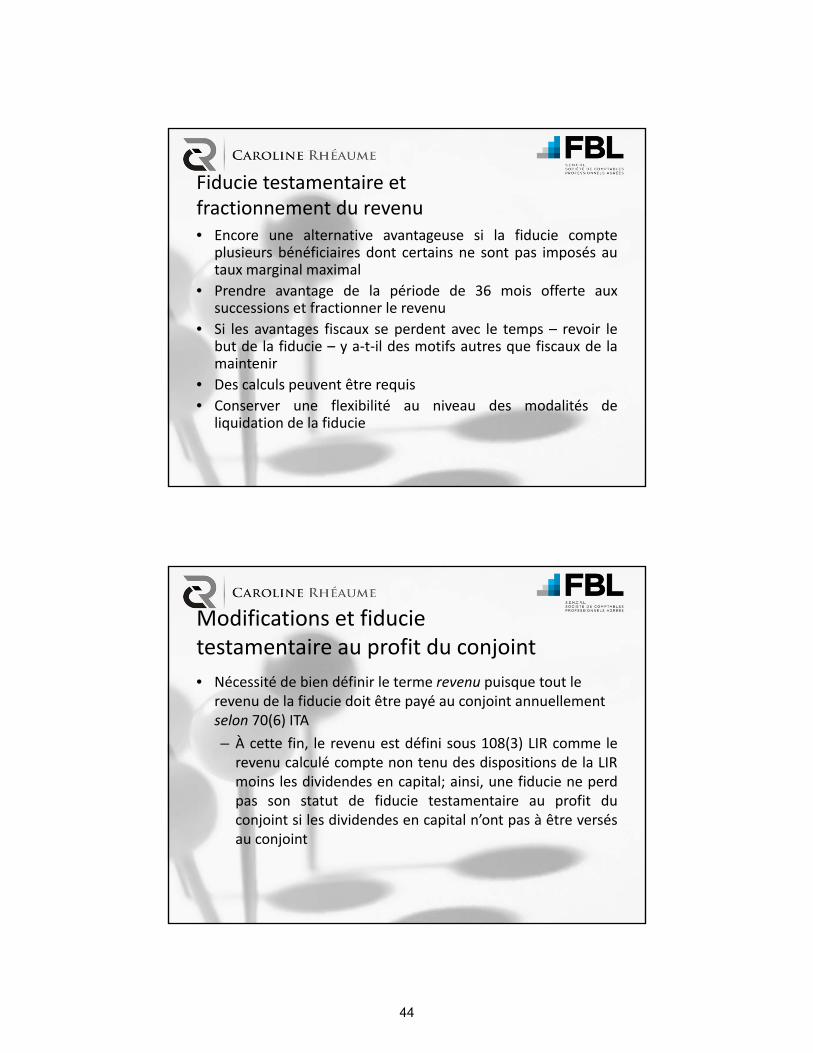

Fiducie testamentaire et fractionnement du revenu• Encore une alternative avantageuse si la fiducie compte

plusieurs bénéficiaires dont certains ne sont pas imposés autaux marginal maximal

• Prendre avantage de la période de 36 mois offerte auxsuccessions et fractionner le revenu

• Si les avantages fiscaux se perdent avec le temps – revoir lebut de la fiducie – y a‐t‐il des motifs autres que fiscaux de lamaintenir

• Des calculs peuvent être requis

• Conserver une flexibilité au niveau des modalités deliquidation de la fiducie

Modifications et fiducietestamentaire au profit du conjoint

• Nécessité de bien définir le terme revenu puisque tout le revenu de la fiducie doit être payé au conjoint annuellementselon 70(6) ITA

– À cette fin, le revenu est défini sous 108(3) LIR comme lerevenu calculé compte non tenu des dispositions de la LIRmoins les dividendes en capital; ainsi, une fiducie ne perdpas son statut de fiducie testamentaire au profit duconjoint si les dividendes en capital n’ont pas à être versésau conjoint

44

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

45

Modifications et fiducietestamentaire au profit du conjoint

– La définition du terme revenu devrait‐elle référer aurevenu selon la LIR ?

– Puisque le conjoint doit avoir droit à tous, les revenus de lafiducie – impact si un gain en capital est encouru – peutdégarnir la fiducie

– Que faire si les principaux revenus proviennent de rachatsd’actions – dividendes réputés – traités comme du capitalselon le CcQ ?

Fiducie testamentaire au profit du conjoint‐autres considérations

• Continuation de la fiducie suite au décès duconjoint survivant– Si les actifs doivent être remis immédiatement aux enfantsdu testateur suite au décès du conjoint survivant, cela peutempêcher un report de perte

– Peut demeurer valable de conserver la clause autorisantles fiduciaires à continuer la fiducie pour une période de24‐36 mois voire même 60 mois pour pipeline

46

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

47

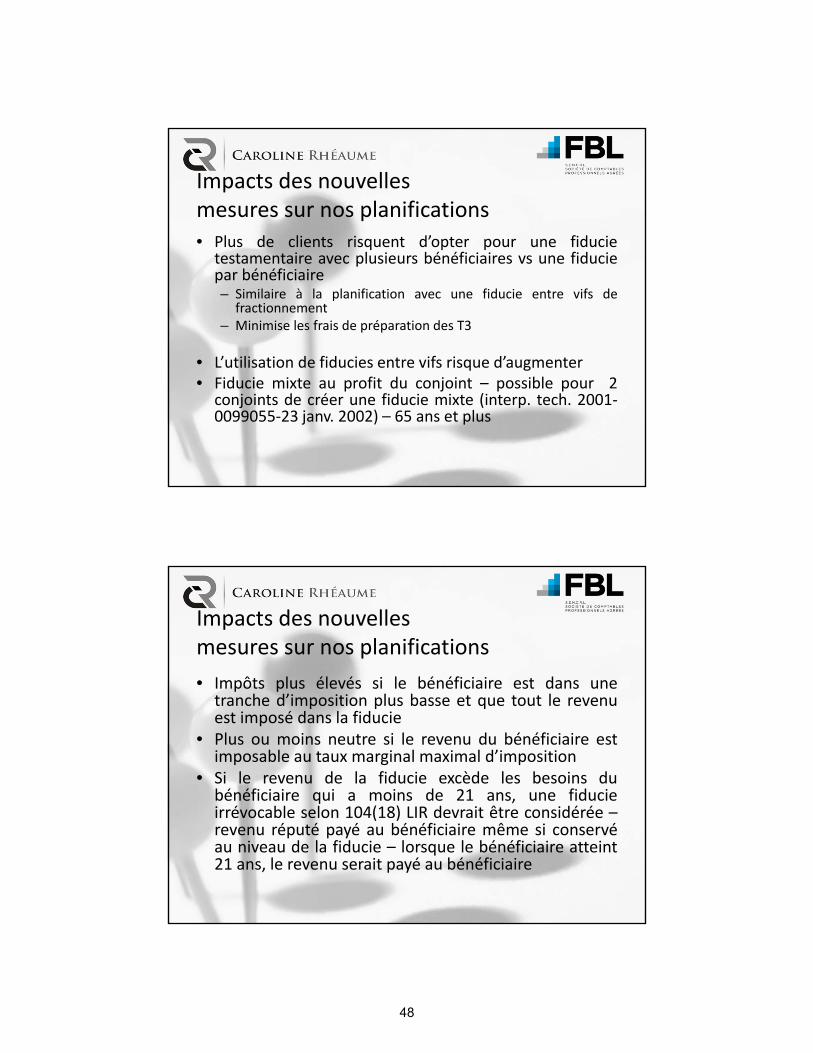

Impacts des nouvellesmesures sur nos planifications

• Plus de clients risquent d’opter pour une fiducietestamentaire avec plusieurs bénéficiaires vs une fiduciepar bénéficiaire– Similaire à la planification avec une fiducie entre vifs de

fractionnement– Minimise les frais de préparation des T3

• L’utilisation de fiducies entre vifs risque d’augmenter• Fiducie mixte au profit du conjoint – possible pour 2

conjoints de créer une fiducie mixte (interp. tech. 2001‐0099055‐23 janv. 2002) – 65 ans et plus

Impacts des nouvellesmesures sur nos planifications

• Impôts plus élevés si le bénéficiaire est dans unetranche d’imposition plus basse et que tout le revenuest imposé dans la fiducie

• Plus ou moins neutre si le revenu du bénéficiaire estimposable au taux marginal maximal d’imposition

• Si le revenu de la fiducie excède les besoins dubénéficiaire qui a moins de 21 ans, une fiducieirrévocable selon 104(18) LIR devrait être considérée –revenu réputé payé au bénéficiaire même si conservéau niveau de la fiducie – lorsque le bénéficiaire atteint21 ans, le revenu serait payé au bénéficiaire

48

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

49

Fiducie testamentaire : Définition sous 108(1) LIR

• Interprétation tech. 2000‐0005135 – 23 mars2001– “…..when an individual gifts property in his or her will to an existing

testamentary trust (e.g., when the will of a parent directs that some portionof the estate is to be placed in a testamentary trust previously created by thewill of a grandparent for the benefit of the children of that parent), thecontribution does not disqualify the existing trust as a testamentary trustbecause the contribution is made by an individual on or after that individual’sdeath and as a consequence thereof.”

Peut permettre au testateur de contribuer à une fiducie testamentairedéjà en existence plutôt que de créer une fiducie distincte

La Fiducie testamentaire au profit du conjoint: Toujours utile ?

• Respect des souhaits du testateur

– Voudra généralement que son conjoint maintienne sonstyle de vie, mais voudra que le résidu des biens soit remisà ses enfants et petits‐enfants

• Situation de deuxième mariage aven enfants d’un premier mariage

• Le testateur a un conjoint qui avait déjà des enfants

• Le testateur a un conjoint plus jeune

• Le testateur veut limiter les pouvoirs d’empiètement sur le capital

50

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

51

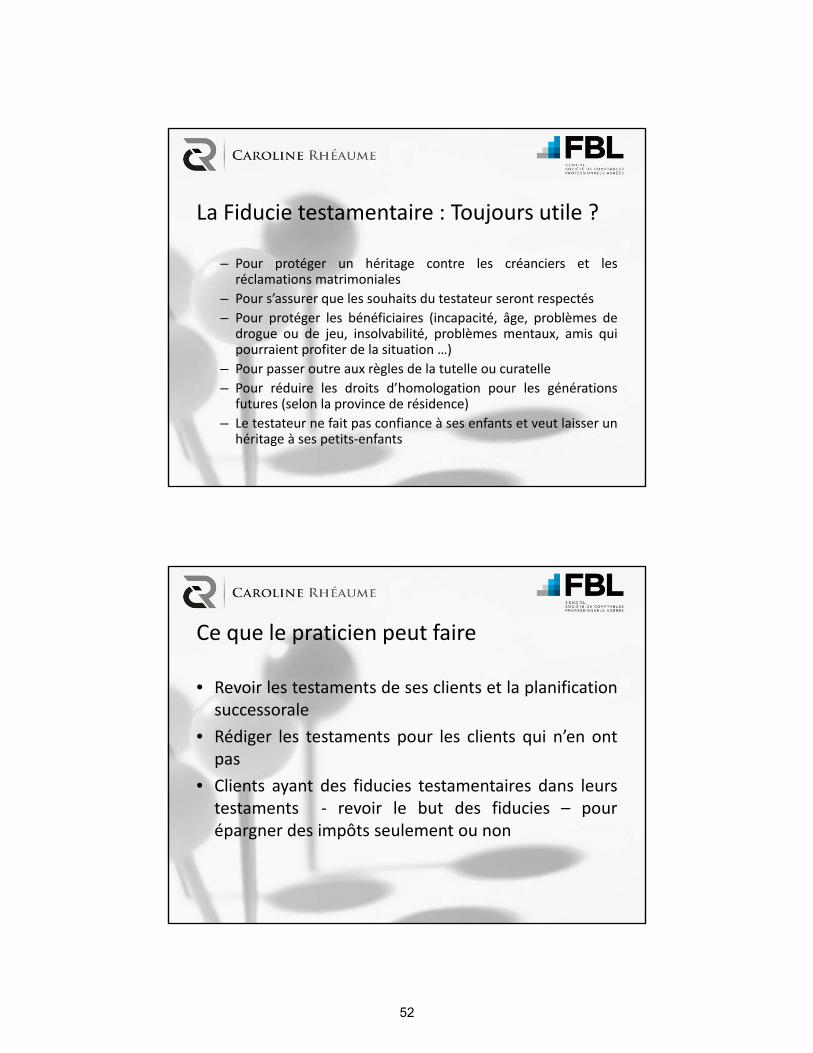

La Fiducie testamentaire : Toujours utile ?

– Pour protéger un héritage contre les créanciers et lesréclamations matrimoniales

– Pour s’assurer que les souhaits du testateur seront respectés

– Pour protéger les bénéficiaires (incapacité, âge, problèmes dedrogue ou de jeu, insolvabilité, problèmes mentaux, amis quipourraient profiter de la situation …)

– Pour passer outre aux règles de la tutelle ou curatelle

– Pour réduire les droits d’homologation pour les générationsfutures (selon la province de résidence)

– Le testateur ne fait pas confiance à ses enfants et veut laisser unhéritage à ses petits‐enfants

Ce que le praticien peut faire

• Revoir les testaments de ses clients et la planificationsuccessorale

• Rédiger les testaments pour les clients qui n’en ontpas

• Clients ayant des fiducies testamentaires dans leurstestaments ‐ revoir le but des fiducies – pourépargner des impôts seulement ou non

52

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

53

Ce que le praticien peut faire

• Réviser le type d’actifs détenus dans les fiducies(chalet familial vs propriété à revenus)

• Revoir la définition du terme revenu

• Vérifier la flexibilité au niveau de la liquidation desfiducies

• Si une substitution avait été créée – est‐ce toujoursvalable ?

54

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

55

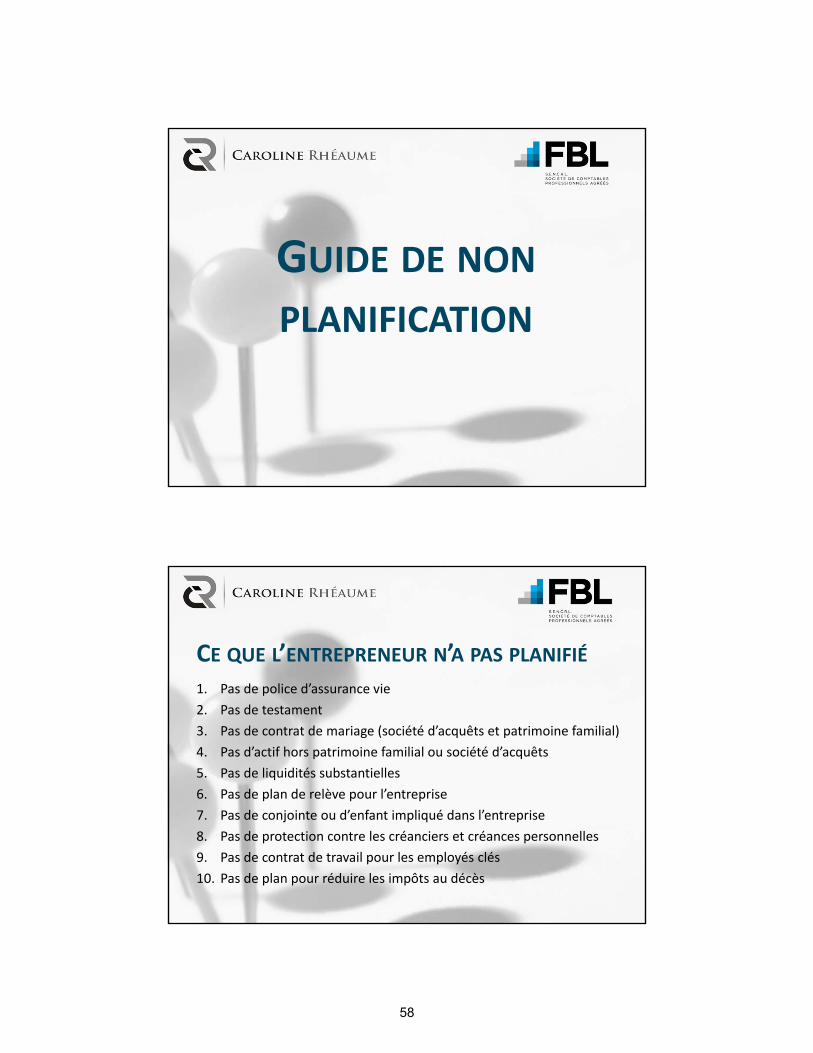

GUIDE DE NON

PLANIFICATION

CE QUE L’ENTREPRENEUR N’A PAS PLANIFIÉ

1. Pas de police d’assurance vie

2. Pas de testament

3. Pas de contrat de mariage (société d’acquêts et patrimoine familial)

4. Pas d’actif hors patrimoine familial ou société d’acquêts

5. Pas de liquidités substantielles

6. Pas de plan de relève pour l’entreprise

7. Pas de conjointe ou d’enfant impliqué dans l’entreprise

8. Pas de protection contre les créanciers et créances personnelles

9. Pas de contrat de travail pour les employés clés

10. Pas de plan pour réduire les impôts au décès

58

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

59

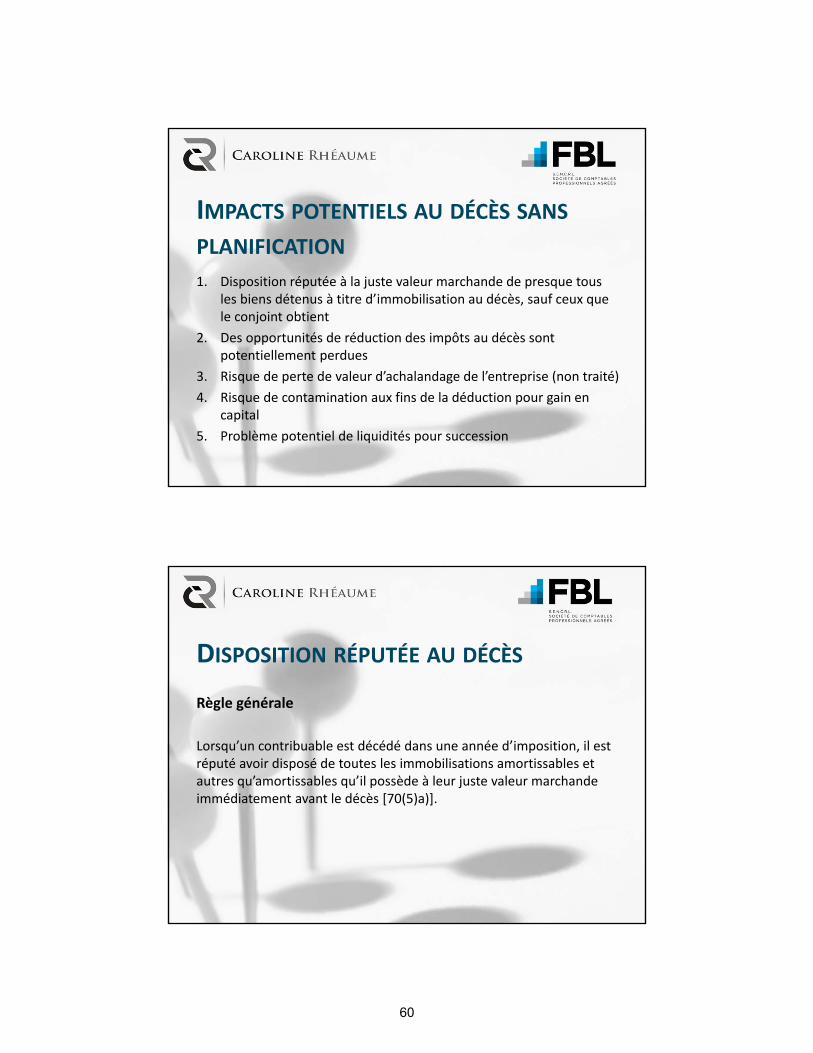

IMPACTS POTENTIELS AU DÉCÈS SANS

PLANIFICATION

1. Disposition réputée à la juste valeur marchande de presque tous les biens détenus à titre d’immobilisation au décès, sauf ceux que le conjoint obtient

2. Des opportunités de réduction des impôts au décès sont potentiellement perdues

3. Risque de perte de valeur d’achalandage de l’entreprise (non traité)

4. Risque de contamination aux fins de la déduction pour gain en capital

5. Problème potentiel de liquidités pour succession

DISPOSITION RÉPUTÉE AU DÉCÈS

Règle générale

Lorsqu’un contribuable est décédé dans une année d’imposition, il est réputé avoir disposé de toutes les immobilisations amortissables et autres qu’amortissables qu’il possède à leur juste valeur marchande immédiatement avant le décès [70(5)a)].

60

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

61

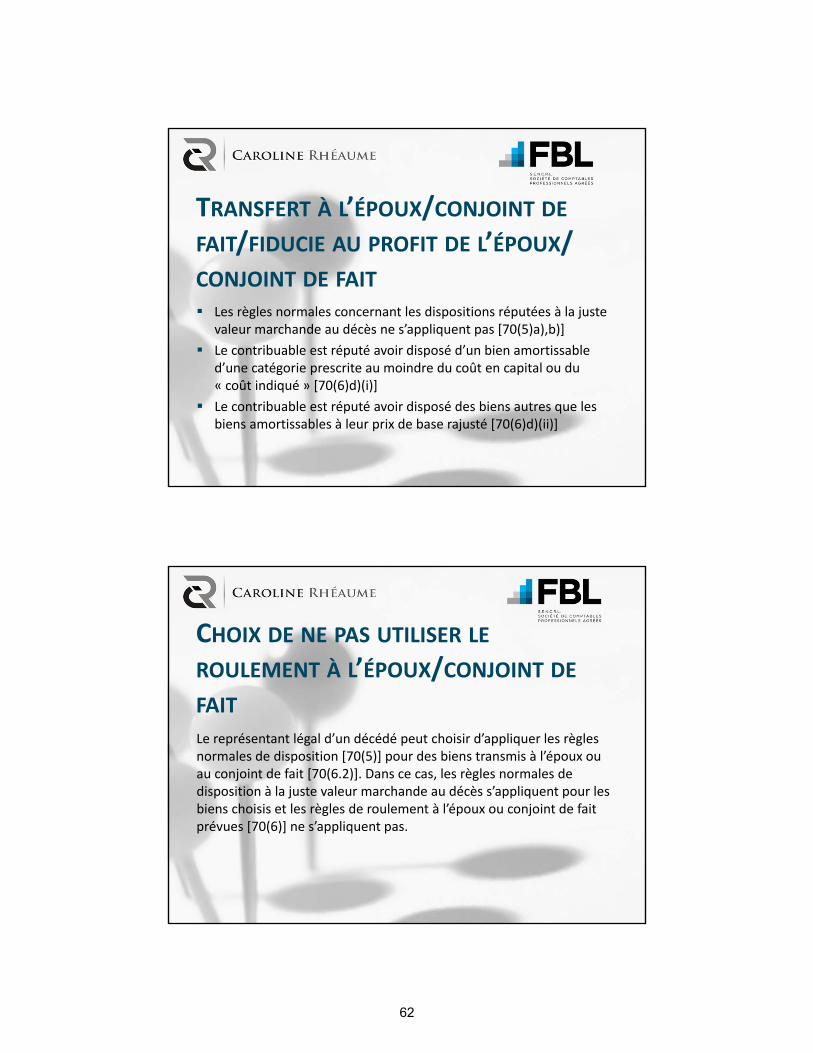

TRANSFERT À L’ÉPOUX/CONJOINT DE

FAIT/FIDUCIE AU PROFIT DE L’ÉPOUX/ CONJOINT DE FAIT

Les règles normales concernant les dispositions réputées à la juste valeur marchande au décès ne s’appliquent pas [70(5)a),b)]

Le contribuable est réputé avoir disposé d’un bien amortissable d’une catégorie prescrite au moindre du coût en capital ou du « coût indiqué » [70(6)d)(i)]

Le contribuable est réputé avoir disposé des biens autres que les biens amortissables à leur prix de base rajusté [70(6)d)(ii)]

CHOIX DE NE PAS UTILISER LE

ROULEMENT À L’ÉPOUX/CONJOINT DE

FAIT

Le représentant légal d’un décédé peut choisir d’appliquer les règles normales de disposition [70(5)] pour des biens transmis à l’époux ou au conjoint de fait [70(6.2)]. Dans ce cas, les règles normales de disposition à la juste valeur marchande au décès s’appliquent pour les biens choisis et les règles de roulement à l’époux ou conjoint de fait prévues [70(6)] ne s’appliquent pas.

62

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

63

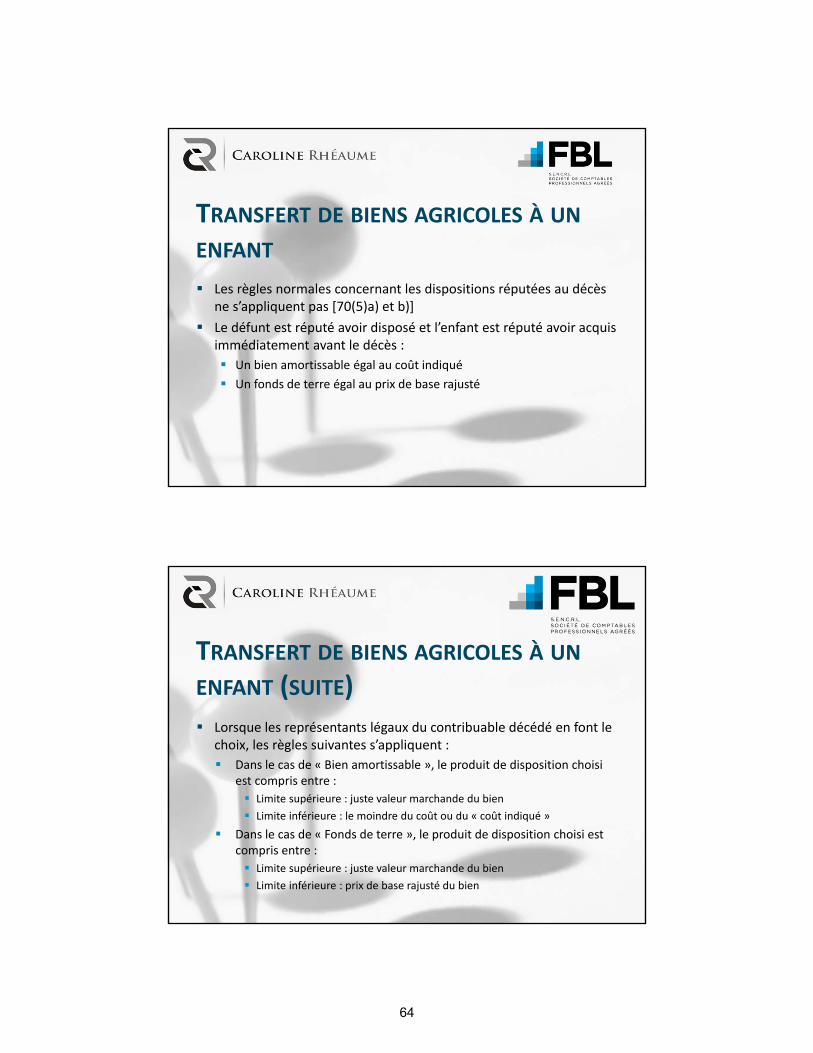

TRANSFERT DE BIENS AGRICOLES À UN

ENFANT

Les règles normales concernant les dispositions réputées au décès ne s’appliquent pas [70(5)a) et b)]

Le défunt est réputé avoir disposé et l’enfant est réputé avoir acquis immédiatement avant le décès :

Un bien amortissable égal au coût indiqué

Un fonds de terre égal au prix de base rajusté

TRANSFERT DE BIENS AGRICOLES À UN

ENFANT (SUITE)

Lorsque les représentants légaux du contribuable décédé en font le choix, les règles suivantes s’appliquent :

Dans le cas de « Bien amortissable », le produit de disposition choisi est compris entre :

Limite supérieure : juste valeur marchande du bien

Limite inférieure : le moindre du coût ou du « coût indiqué »

Dans le cas de « Fonds de terre », le produit de disposition choisi est compris entre :

Limite supérieure : juste valeur marchande du bien

Limite inférieure : prix de base rajusté du bien

64

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

65

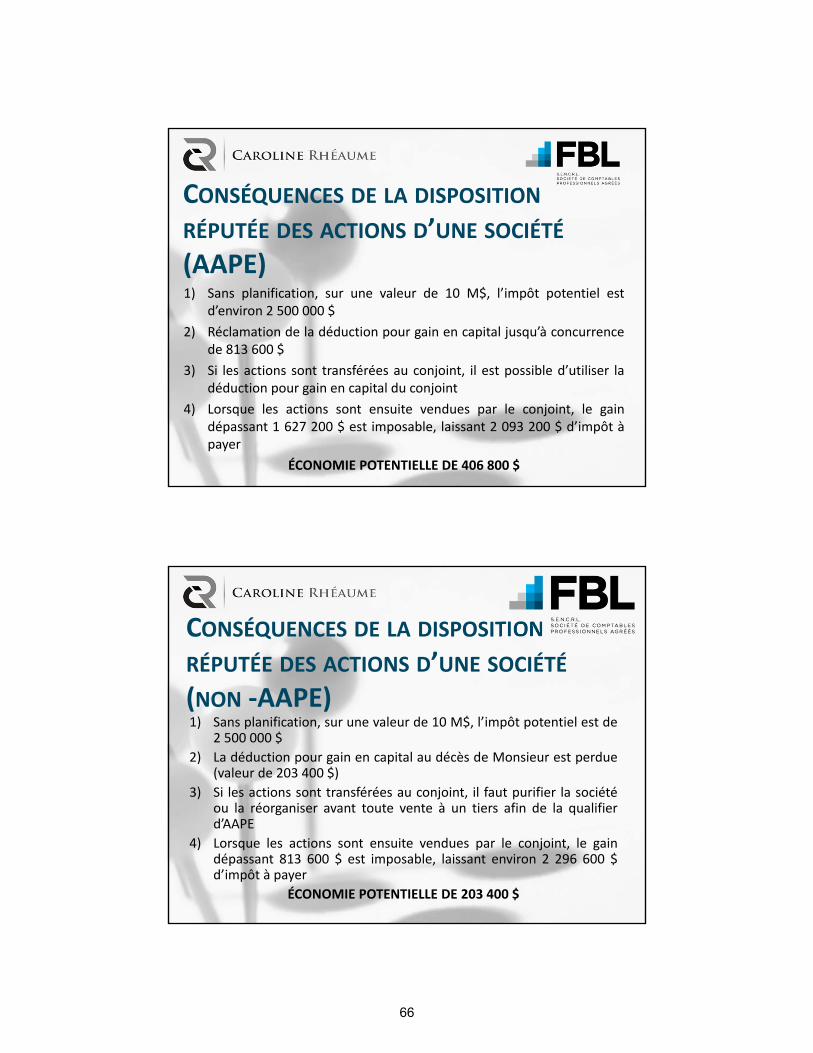

CONSÉQUENCES DE LA DISPOSITION

RÉPUTÉE DES ACTIONS D’UNE SOCIÉTÉ

(AAPE)1) Sans planification, sur une valeur de 10 M$, l’impôt potentiel est

d’environ 2 500 000 $

2) Réclamation de la déduction pour gain en capital jusqu’à concurrencede 813 600 $

3) Si les actions sont transférées au conjoint, il est possible d’utiliser ladéduction pour gain en capital du conjoint

4) Lorsque les actions sont ensuite vendues par le conjoint, le gaindépassant 1 627 200 $ est imposable, laissant 2 093 200 $ d’impôt àpayer

ÉCONOMIE POTENTIELLE DE 406 800 $

CONSÉQUENCES DE LA DISPOSITION

RÉPUTÉE DES ACTIONS D’UNE SOCIÉTÉ

(NON ‐AAPE)1) Sans planification, sur une valeur de 10 M$, l’impôt potentiel est de

2 500 000 $

2) La déduction pour gain en capital au décès de Monsieur est perdue(valeur de 203 400 $)

3) Si les actions sont transférées au conjoint, il faut purifier la sociétéou la réorganiser avant toute vente à un tiers afin de la qualifierd’AAPE

4) Lorsque les actions sont ensuite vendues par le conjoint, le gaindépassant 813 600 $ est imposable, laissant environ 2 296 600 $d’impôt à payer

ÉCONOMIE POTENTIELLE DE 203 400 $

66

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

67

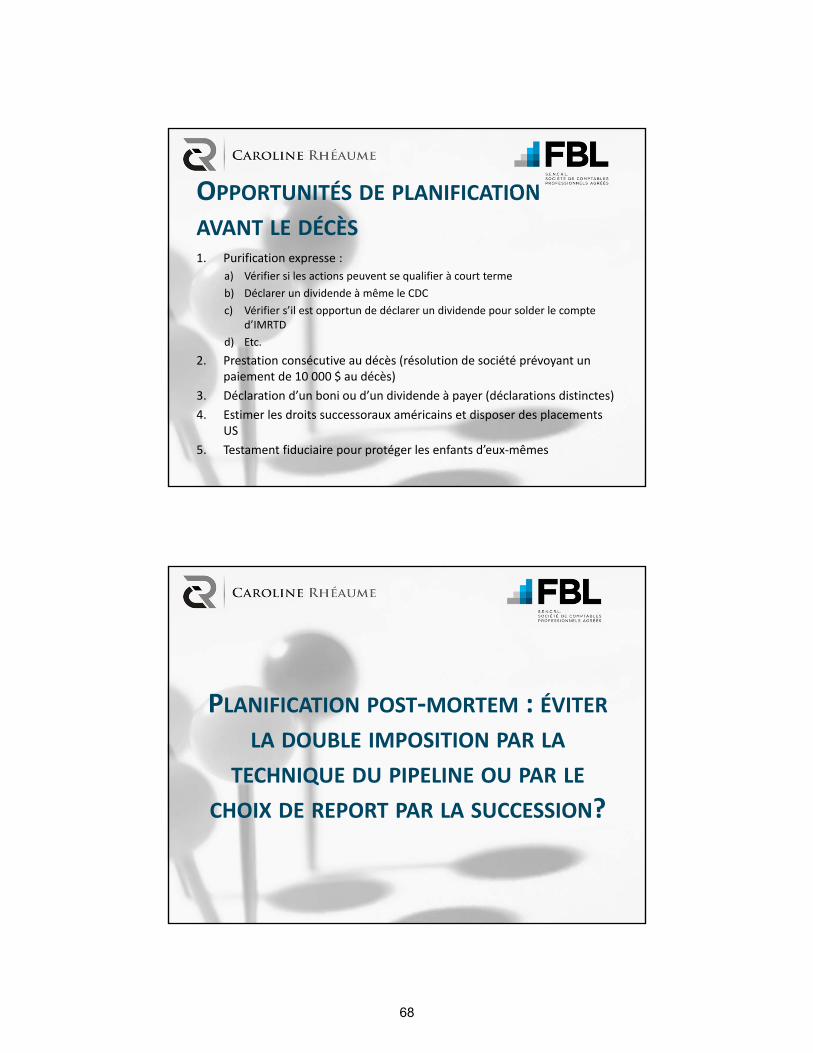

OPPORTUNITÉS DE PLANIFICATION

AVANT LE DÉCÈS1. Purification expresse :

a) Vérifier si les actions peuvent se qualifier à court terme

b) Déclarer un dividende à même le CDC

c) Vérifier s’il est opportun de déclarer un dividende pour solder le compte d’IMRTD

d) Etc.

2. Prestation consécutive au décès (résolution de société prévoyant un paiement de 10 000 $ au décès)

3. Déclaration d’un boni ou d’un dividende à payer (déclarations distinctes)

4. Estimer les droits successoraux américains et disposer des placements US

5. Testament fiduciaire pour protéger les enfants d’eux‐mêmes

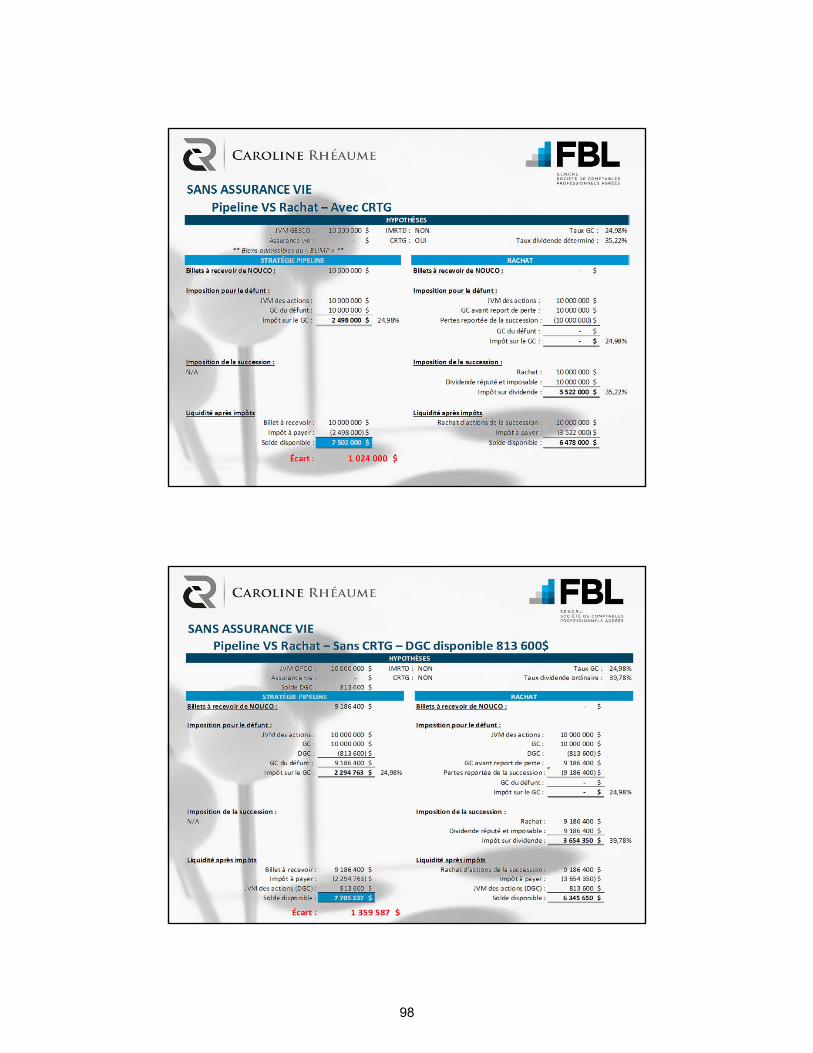

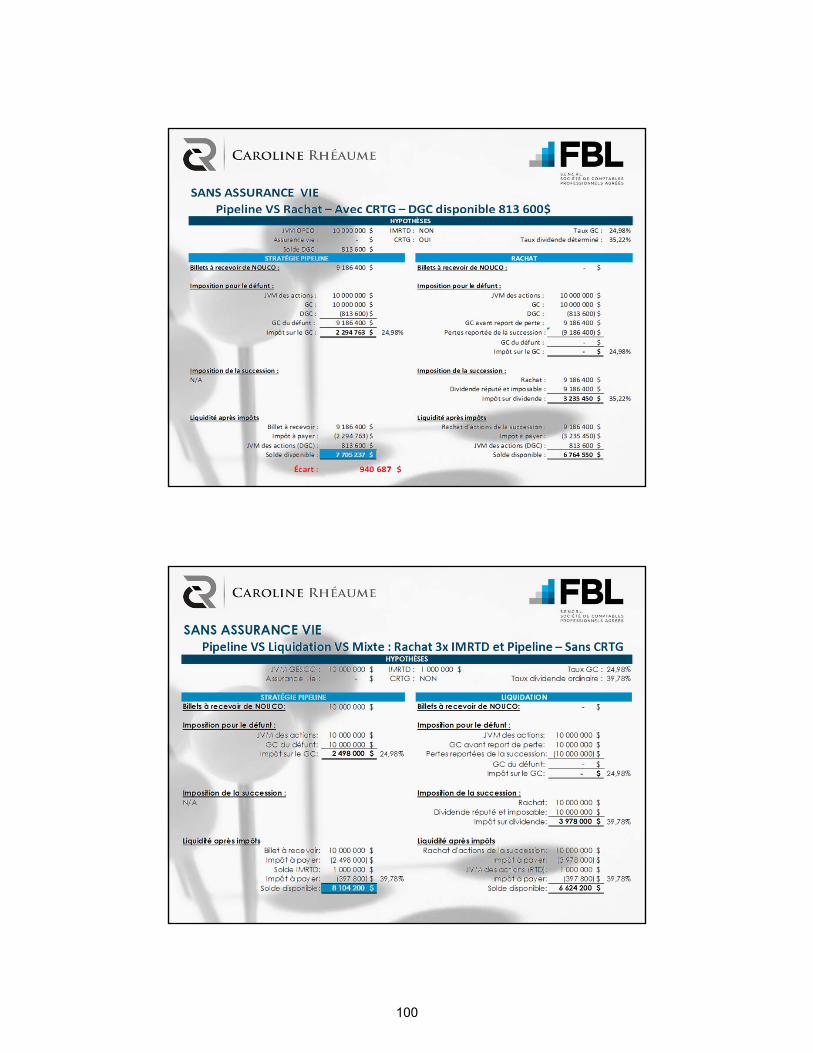

PLANIFICATION POST‐MORTEM : ÉVITERLA DOUBLE IMPOSITION PAR LA

TECHNIQUE DU PIPELINE OU PAR LE

CHOIX DE REPORT PAR LA SUCCESSION?

68

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

69

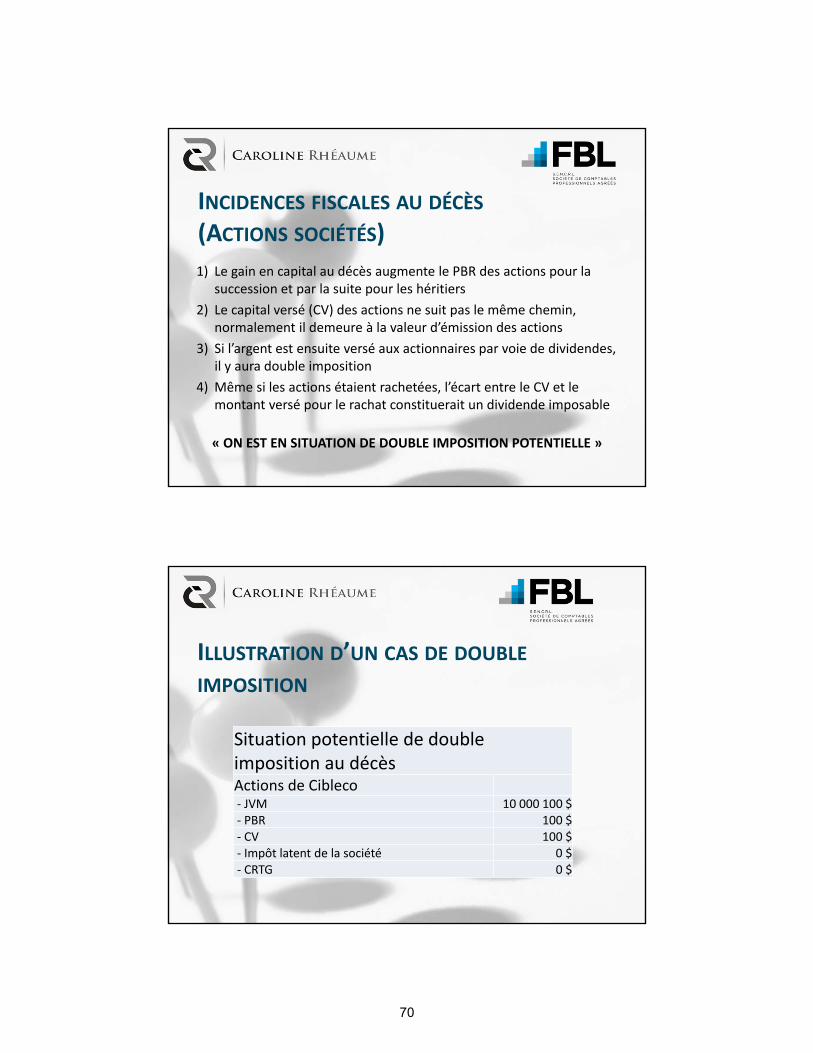

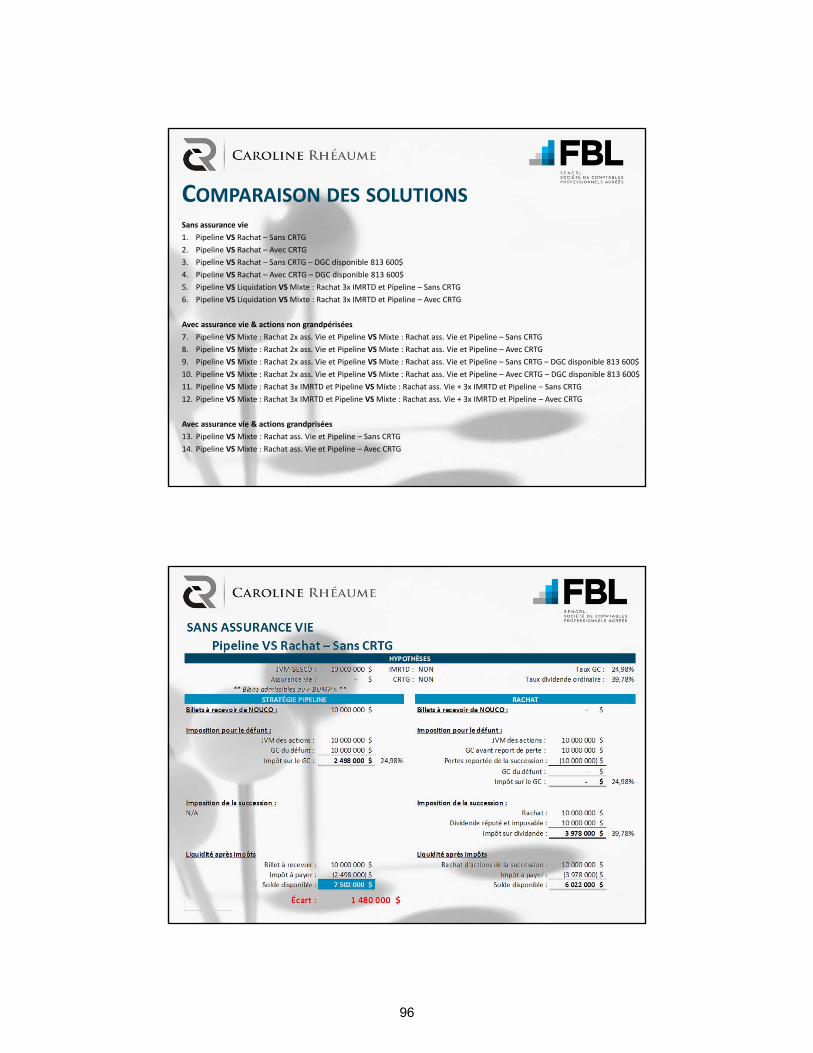

INCIDENCES FISCALES AU DÉCÈS

(ACTIONS SOCIÉTÉS)

1) Le gain en capital au décès augmente le PBR des actions pour la succession et par la suite pour les héritiers

2) Le capital versé (CV) des actions ne suit pas le même chemin, normalement il demeure à la valeur d’émission des actions

3) Si l’argent est ensuite versé aux actionnaires par voie de dividendes, il y aura double imposition

4) Même si les actions étaient rachetées, l’écart entre le CV et le montant versé pour le rachat constituerait un dividende imposable

« ON EST EN SITUATION DE DOUBLE IMPOSITION POTENTIELLE »

ILLUSTRATION D’UN CAS DE DOUBLE

IMPOSITION

Situation potentielle de double imposition au décèsActions de Cibleco‐ JVM 10 000 100 $‐ PBR 100 $‐ CV 100 $‐ Impôt latent de la société 0 $‐ CRTG 0 $

70

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

71

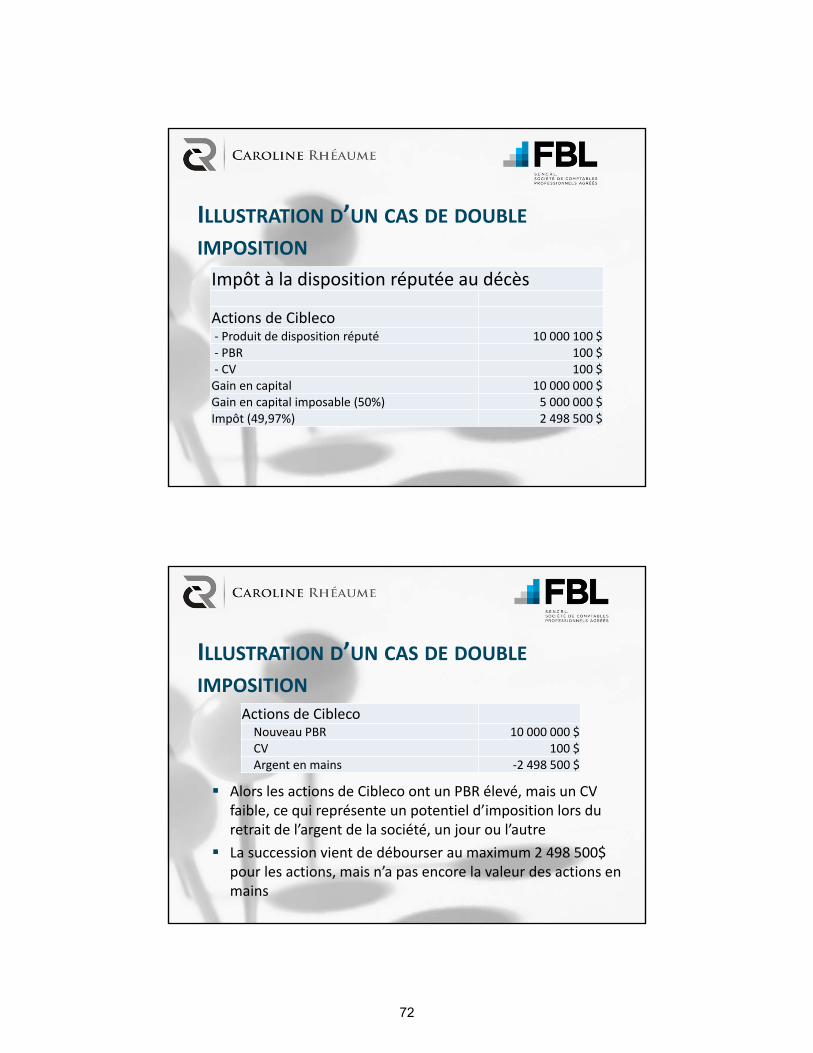

ILLUSTRATION D’UN CAS DE DOUBLE

IMPOSITION

Impôt à la disposition réputée au décès

Actions de Cibleco‐ Produit de disposition réputé 10 000 100 $‐ PBR 100 $‐ CV 100 $Gain en capital 10 000 000 $Gain en capital imposable (50%) 5 000 000 $Impôt (49,97%) 2 498 500 $

ILLUSTRATION D’UN CAS DE DOUBLE

IMPOSITION

Alors les actions de Cibleco ont un PBR élevé, mais un CV faible, ce qui représente un potentiel d’imposition lors du retrait de l’argent de la société, un jour ou l’autre

La succession vient de débourser au maximum 2 498 500$ pour les actions, mais n’a pas encore la valeur des actions en mains

Actions de CiblecoNouveau PBR 10 000 000 $CV 100 $Argent en mains ‐2 498 500 $

72

Notes

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….

…………………………………………………………………………………………………………………………………………….