Mandat d’audit interne - Investissements : Efficacité et ...

Upload

truongdangCategory

view

215download

0

Périmètre d’Audit des Coverholders – Questions

version 2 6 février 2014

VERSION PRÉLIMINAIRE PÉRIMÈTRE D’AUDIT Coverholder V1.35

Contacts clés Equipe chargée des délégations de souscription Demandes de renseignements généraux : +44 (0)20 7327 6275 Aide pour les systèmes: +44 (0)20 7327 6276 E-mail : [email protected]

Avis de non-responsabilité La Société du Lloyd’s, le Conseil et les Comités du Conseil constitués par la Société du Lloyd’s, le Conseil ou leurs membres, responsables ou conseillers respectifs déclinent toute responsabilité pour toute perte occasionnée à une personne agissant ou s’abstenant d’agir à la suite d’une déclaration, d’un fait, d’un chiffre ou de l’expression d’une opinion figurant dans le présent document ou la présente communication. Les avis exprimés dans le document sont ceux du Lloyd’s. Le contenu du présent document est fourni par le Lloyd’s à titre d’information générale uniquement. Le Lloyd’s décline toute responsabilité et ne sera pas responsable des pertes résultant de l’utilisation des informations fournies.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

3

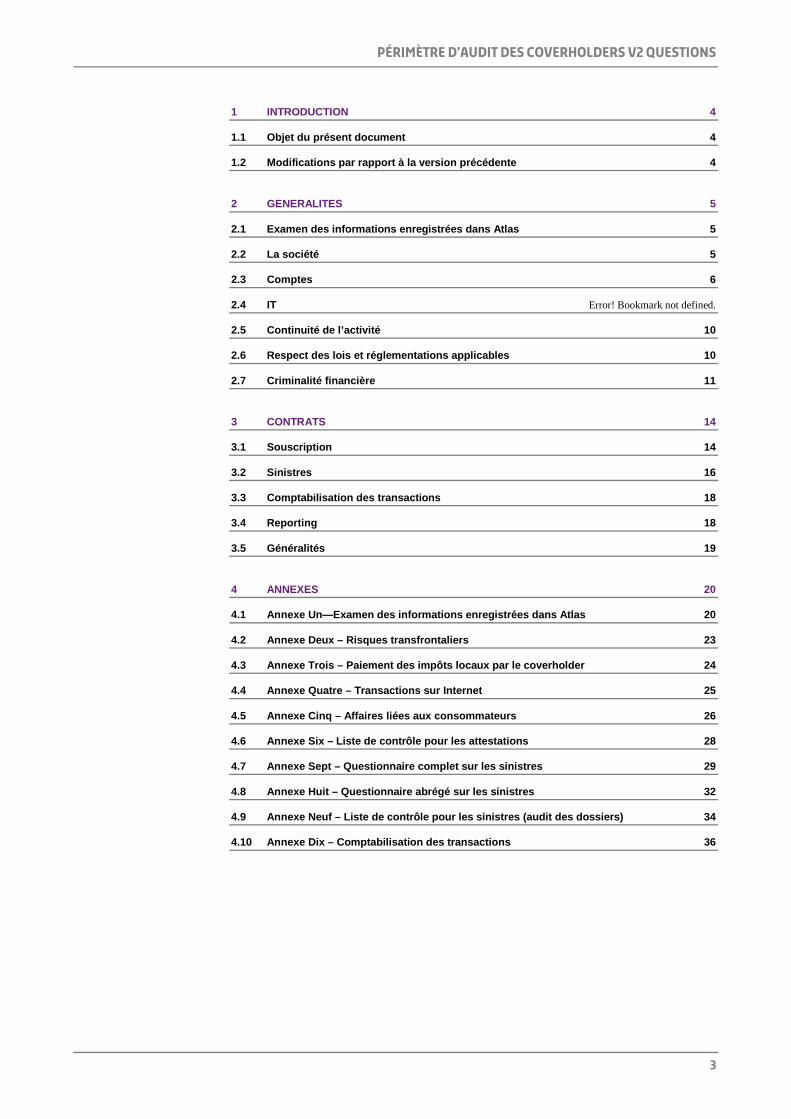

1 INTRODUCTION 4

1.1 Objet du présent document 4

1.2 Modifications par rapport à la version précédente 4

2 GENERALITES 5

2.1 Examen des informations enregistrées dans Atlas 5

2.2 La société 5

2.3 Comptes 6

2.4 IT Error! Bookmark not defined.

2.5 Continuité de l’activité 10

2.6 Respect des lois et réglementations applicables 10

2.7 Criminalité financière 11

3 CONTRATS 14

3.1 Souscription 14

3.2 Sinistres 16

3.3 Comptabilisation des transactions 18

3.4 Reporting 18

3.5 Généralités 19

4 ANNEXES 20

4.1 Annexe Un—Examen des informations enregistrées dans Atlas 20

4.2 Annexe Deux – Risques transfrontaliers 23

4.3 Annexe Trois – Paiement des impôts locaux par le coverholder 24

4.4 Annexe Quatre – Transactions sur Internet 25

4.5 Annexe Cinq – Affaires liées aux consommateurs 26

4.6 Annexe Six – Liste de contrôle pour les attestations 28

4.7 Annexe Sept – Questionnaire complet sur les sinistres 29

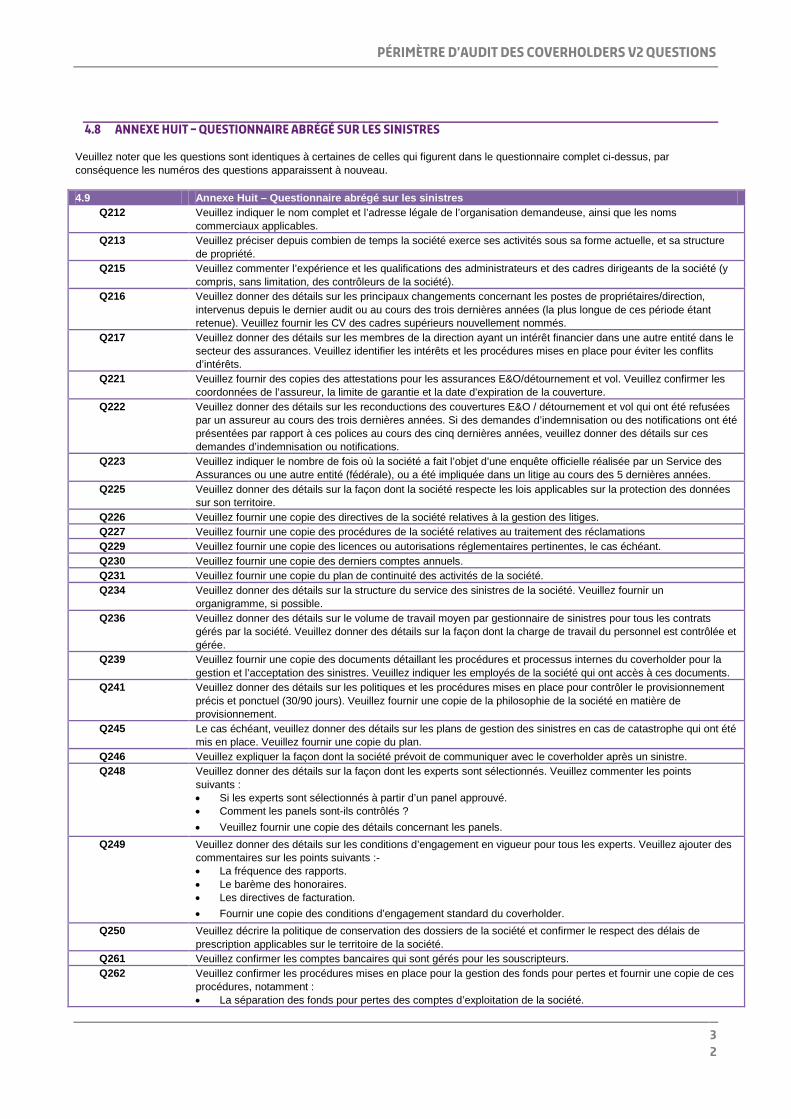

4.8 Annexe Huit – Questionnaire abrégé sur les sinistres 32

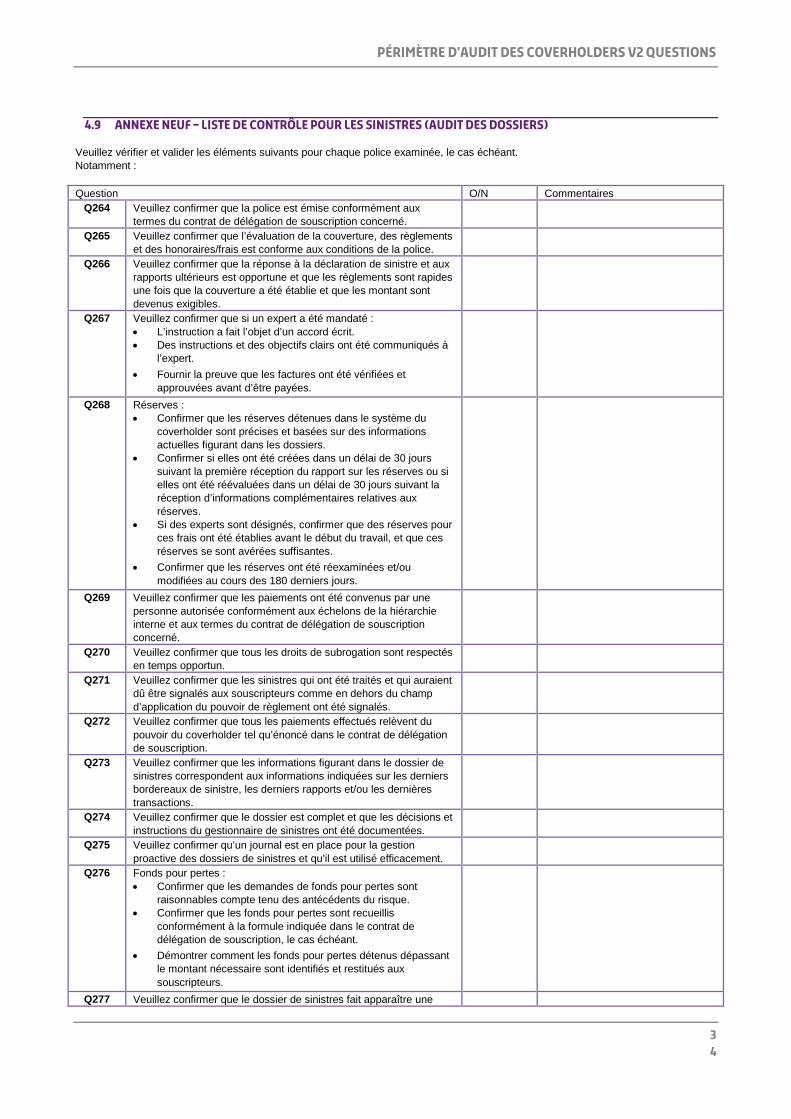

4.9 Annexe Neuf – Liste de contrôle pour les sinistres (audit des dossiers) 34

4.10 Annexe Dix – Comptabilisation des transactions 36

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

4

1 Introduction

1.1 Objet du présent document Un périmètre d’audit commun a été déterminé afin d’améliorer la cohérence des audits et le processus d’audit, de faciliter le travail des coverholders sur le marché du Lloyd’s et d’aider les agents de gestion et les coverholders à répondre aux attentes de l’Autorité de Réglementation prudentielle (Prudential Regulatory Authority) (PRA) et de l’Autorité de Conduite financière (Financial Conduct Authority) (FCA). Même si le recours au présent Périmètre d’Audit n’est pas obligatoire et si, dans certaines situations, il est préférable d’adapter l’audit, les agents de gestion devraient utiliser le présent document dans la mesure du possible afin de réduire les doubles emplois et de favoriser la cohérence. Un document d’accompagnement séparé intitulé « Périmètre d’Audit des Coverholders – Notes explicatives » fournit des directives sur ces questions. Il est recommandé à toutes les parties concernées de lire les notes explicatives avant la planification ou la réalisation de tout audit. Le présent document énumère les questions que doivent poser les auditeurs externes réalisant des audits auprès des coverholders pour le compte des agents de gestion sur le marché du Lloyd’s. Les questions ci-après constituent une série de questions génériques permettant de s’assurer que les sujets et domaines clés sont couverts par l’audit. Il est demandé aux agents de gestion de sélectionner les questions et les parties qu’ils souhaitent aborder à partir de la liste fournie, voir paragraphe 1.9 des Notes explicatives. Pour certaines régions et certaines catégories d’activités, il est possible que d’autres sujets doivent être examinés. L’auditeur et l’agent de gestion devront discuter et convenir de ces sujets avant l’audit. Pour de nombreuses questions développées dans le périmètre d’audit ci-après, l’auditeur devra procéder à des vérifications et fournir des preuves si nécessaire, sauf instruction contraire de l’agent de gestion. Par exemple :-

• En examinant des dossiers, des transactions, des journaux et des exemples.

• En examinant ce qui a été documenté et signalé. • En évaluant la compréhension, en posant la

question suivante : « Que feriez-vous si cela se produisait ? »

• En demandant des copies des documents et des exemples à titre de preuve, le cas échéant.

Les auditeurs devront faire des commentaires sur les domaines qu’ils auront analysés et examinés pour que les agents de gestion prennent les mesures appropriées. Le présent document ne couvre pas l’autocertification par des coverholders ni la coordination des audits. Ces points feront l’objet d’initiatives distinctes. Nous espérons toutefois que le présent document pourra être utile à cet égard.

1.2 Modifications par rapport à la version précédente

Le périmètre d’audit a été entièrement révisé pour tenir compte des changements récents tels que les nouvelles technologies et les exigences réglementaires. La présentation du périmètre d’audit a également été entièrement modifiée. Le périmètre d’audit est divisé en deux parties principales : une partie générale et une partie portant plus spécifiquement sur les contrats. D’importantes modifications ont été apportées aux parties et questions relatives à la souscription et à la gestion des sinistres, dans la mesure où il est souhaitable de mettre davantage l’accent sur ces points. Des annexes ont été incorporées pour les transactions sur Internet, les affaires liées aux consommateurs, les audits des sinistres et l’examen des informations enregistrées dans Atlas.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

5

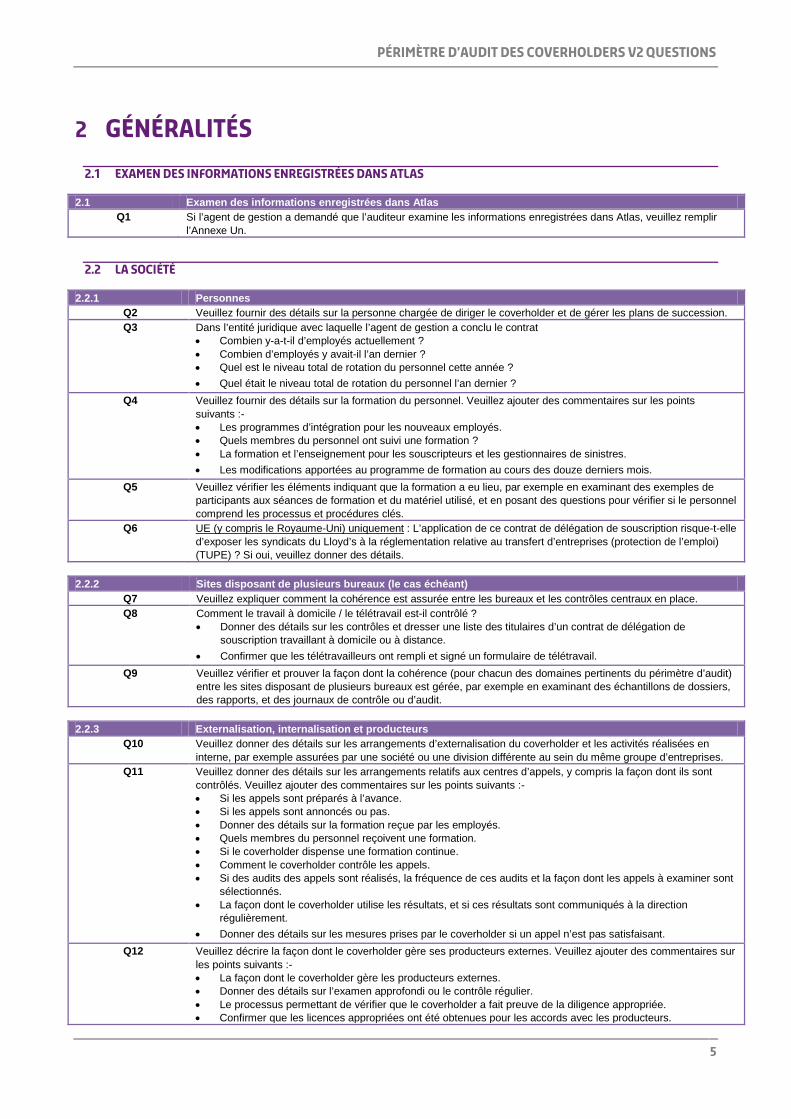

2 Généralités

2.1 Examen des informations enregistrées dans Atlas 2.1 Examen des informations enregistrées dans Atlas

Q1 Si l’agent de gestion a demandé que l’auditeur examine les informations enregistrées dans Atlas, veuillez remplir l’Annexe Un.

2.2 La société 2.2.1 Personnes

Q2 Veuillez fournir des détails sur la personne chargée de diriger le coverholder et de gérer les plans de succession. Q3 Dans l’entité juridique avec laquelle l’agent de gestion a conclu le contrat

• Combien y-a-t-il d’employés actuellement ? • Combien d’employés y avait-il l’an dernier ? • Quel est le niveau total de rotation du personnel cette année ? • Quel était le niveau total de rotation du personnel l’an dernier ?

Q4 Veuillez fournir des détails sur la formation du personnel. Veuillez ajouter des commentaires sur les points suivants :- • Les programmes d’intégration pour les nouveaux employés. • Quels membres du personnel ont suivi une formation ? • La formation et l’enseignement pour les souscripteurs et les gestionnaires de sinistres. • Les modifications apportées au programme de formation au cours des douze derniers mois.

Q5 Veuillez vérifier les éléments indiquant que la formation a eu lieu, par exemple en examinant des exemples de participants aux séances de formation et du matériel utilisé, et en posant des questions pour vérifier si le personnel comprend les processus et procédures clés.

Q6 UE (y compris le Royaume-Uni) uniquement : L’application de ce contrat de délégation de souscription risque-t-elle d’exposer les syndicats du Lloyd’s à la réglementation relative au transfert d’entreprises (protection de l’emploi) (TUPE) ? Si oui, veuillez donner des détails.

2.2.2 Sites disposant de plusieurs bureaux (le cas échéant)

Q7 Veuillez expliquer comment la cohérence est assurée entre les bureaux et les contrôles centraux en place. Q8 Comment le travail à domicile / le télétravail est-il contrôlé ?

• Donner des détails sur les contrôles et dresser une liste des titulaires d’un contrat de délégation de souscription travaillant à domicile ou à distance.

• Confirmer que les télétravailleurs ont rempli et signé un formulaire de télétravail. Q9 Veuillez vérifier et prouver la façon dont la cohérence (pour chacun des domaines pertinents du périmètre d’audit)

entre les sites disposant de plusieurs bureaux est gérée, par exemple en examinant des échantillons de dossiers, des rapports, et des journaux de contrôle ou d’audit.

2.2.3 Externalisation, internalisation et producteurs

Q10 Veuillez donner des détails sur les arrangements d’externalisation du coverholder et les activités réalisées en interne, par exemple assurées par une société ou une division différente au sein du même groupe d’entreprises.

Q11 Veuillez donner des détails sur les arrangements relatifs aux centres d’appels, y compris la façon dont ils sont contrôlés. Veuillez ajouter des commentaires sur les points suivants :- • Si les appels sont préparés à l’avance. • Si les appels sont annoncés ou pas. • Donner des détails sur la formation reçue par les employés. • Quels membres du personnel reçoivent une formation. • Si le coverholder dispense une formation continue. • Comment le coverholder contrôle les appels. • Si des audits des appels sont réalisés, la fréquence de ces audits et la façon dont les appels à examiner sont

sélectionnés. • La façon dont le coverholder utilise les résultats, et si ces résultats sont communiqués à la direction

régulièrement. • Donner des détails sur les mesures prises par le coverholder si un appel n’est pas satisfaisant.

Q12 Veuillez décrire la façon dont le coverholder gère ses producteurs externes. Veuillez ajouter des commentaires sur les points suivants :- • La façon dont le coverholder gère les producteurs externes. • Donner des détails sur l’examen approfondi ou le contrôle régulier. • Le processus permettant de vérifier que le coverholder a fait preuve de la diligence appropriée. • Confirmer que les licences appropriées ont été obtenues pour les accords avec les producteurs.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

6

2.2.3 Externalisation, internalisation et producteurs • Le processus pour mettre fin aux relations avec les producteurs externes, et donner des détails sur les

documents tels que les accords sur les conditions (TOBA) (Terms of Business Agreements). • Si le coverholder dispose d’un réseau de producteurs générant des affaires selon un arrangement non

inclusif, s’assurer qu’il existe un document relatif à l’arrangement tel qu’un TOBA. Q13 Veuillez vérifier et prouver la façon dont les arrangements d’externalisation et d’internalisation ainsi que les

producteurs sont gérés, par exemple en examinant les scénarios de traitement des appels, les plans de formation, les enregistrements des appels et les journaux des actions.

2.2.4 Conflits d’intérêts

Q14 Veuillez donner des détails sur les conflits d’intérêts réels ou potentiels relatifs au(x) contrat(s) de délégation de souscription.

Q15 Veuillez donner des détails sur la façon dont le coverholder gère les conflits d’intérêts réels ou potentiels relatifs au(x) contrat(s) de délégation de souscription. Veuillez ajouter des commentaires sur les points suivants :- • La façon dont il identifie les conflits. • La façon dont il résout les conflits. • La façon dont il gère les conflits. • Les modifications apportées au processus au cours des douze derniers mois. Veuillez joindre les documents pertinents relatifs à l’identification, au règlement ou à la gestion des conflits d’intérêts.

Q16 Veuillez donner des détails sur les membres de la direction ayant un intérêt financier dans une autre entité du secteur des assurances.

Q17 Si des producteurs génèrent 10 % ou plus du chiffre d’affaires du coverholder relatif au(x) contrat(s) de délégation de souscription, veuillez donner des détails.

Q18 Le coverholder offre-t-il des mesures incitatives pour le personnel, des arrangements individuels relatifs aux commissions sur les bénéfices ou des systèmes de récompense ? Si oui, veuillez donner des détails.

Q19 Veuillez vérifier et prouver la façon dont les conflits d’intérêts sont évités, identifiés, résolus et gérés, en examinant des exemples de journaux et d’incidents et en posant des questions pour évaluer la compréhension de ce que l’on entend par conflit d’intérêts.

2.2.5 Litiges et enquêtes officielles

Q20 Veuillez donner des détails sur les points suivants : • Les enquêtes officielles réalisées par un Service des Assurances, une entité fédérale ou toute autre autorité

de réglementation ou administration fiscale locale. • L’implication dans tout litige. • Indiquer si ces enquêtes peuvent être essentielles pour les activités courantes et l’aptitude du coverholder. Il est reconnu que les coverholders pourraient ne pas être en mesure de divulguer tous les détails.

2.2.6 Erreurs et omissions

Q21 Veuillez donner des détails sur les demandes d’indemnisation ou les notifications présentées par rapport à la police erreurs et omissions (E&O) au cours des trois dernières années. Veuillez inclure des détails sur l’état actuel, le solde de la réserve et indiquer brièvement les circonstances de la déclaration de sinistre.

Q22 Veuillez donner des détails sur les tentatives de renouvellement de la couverture E&O qui ont été refusées par un assureur. Il est reconnu que les coverholders pourraient ne pas être en mesure de divulguer tous les détails.

2.3 Comptes 2.3.1 Comptes de fonds

Q23 Veuillez donner des détails sur la façon dont les comptes de primes et les fonds pour sinistres et pertes sont détenus. Veuillez ajouter des commentaires sur les points suivants :- • Si ces comptes et fonds sont détenus conformément au contrat de délégation de souscription. Si ce n’est pas

le cas, veuillez préciser les raisons. • Si les comptes d’assurance et les fonds pour sinistres sont séparés des comptes d’exploitation de la société. • Si le coverholder dispose d’une lettre de non-compensation de sa banque. • Les modifications apportées aux opérations et à la gestion des comptes au cours des douze derniers mois.

Q24 Veuillez donner des détails sur la façon dont les fonds de l’assureur sont investis. Veuillez inclure des détails sur les points suivants : • Les fonds de l’agent de gestion placés sur des comptes productifs d’intérêts ou similaires. • Qu’en est-il des fonds de l’assureur avant qu’ils ne lui soient remis ?

Q25 Veuillez donner des détails sur la garantie des comptes bancaires sur lesquels des fonds d’assurance du Lloyd’s sont détenus.

Q26 Veuillez donner des détails sur le processus d’autorisation des transactions. Veuillez ajouter des commentaires sur les points suivants :-

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

7

2.3.1 Comptes de fonds • Qui est habilité à autoriser les paiements ? • S’il existe un processus de double signature pour toutes les opérations sortantes à partir des comptes

bancaires. Q27 Veuillez donner des détails sur les processus de rapprochement. Veuillez ajouter des commentaires sur les points

suivants :- • Comment les comptes de primes et les fonds pour sinistres sont-ils rapprochés des relevés bancaires ? • Les rapprochements réguliers du compte bancaire séparé contenant les fonds du Lloyd’s réalisés par le

coverholder. • Obtenir des copies des derniers rapprochements pour chaque compte et s’assurer qu’il n’existe aucun

élément de rapprochement significatif ou inhabituel. Si c’est le cas, donner des détails sur ces éléments. • Le niveau de liquidités non affectées. • Les comptes d’attente. • Le processus de rapprochement des liquidités avec les notes de débit, et son efficacité. • Les modifications apportées au processus au cours des douze derniers mois.

Q28 Veuillez vérifier et prouver la façon dont les comptes de fonds sont gérés en examinant des échantillons des dossiers, des transactions, des journaux et des relevés, et en posant des questions pour vérifier la compréhension des processus en place.

2.3.2 Contrôle du crédit

Q29 Veuillez donner des détails sur le processus du coverholder permettant de gérer les dettes classées chronologiquement. Veuillez ajouter des commentaires sur les points suivants : • La fréquence de la surveillance des dettes classées chronologiquement. • Décrire le niveau de détail et de précision de la surveillance des dettes classées chronologiquement, et

préciser si les montants déclarés et les retards signalés sont exacts. • Examiner et commenter les derniers rapports sur les dettes classées chronologiquement. • Les modifications apportées au processus au cours des douze derniers mois.

Q30 Veuillez décrire la façon dont le coverholder transfère des fonds d’assurance entre les comptes. Q31 Veuillez donner des détails sur les périodes pendant lesquelles le coverholder a semblé confronté à des difficultés

de trésorerie pendant une période prolongée. Veuillez expliquer les raisons de ces difficultés et l’issue. Q32 Veuillez vérifier et prouver la façon dont le contrôle du crédit est géré, par exemple :

• En examinant des échantillons de dossiers, des transactions, des journaux et des relevés. • En posant des questions pour vérifier la compréhension des processus en place.

2.3.3 Taxes et réglementations

Q33 Veuillez confirmer que le coverholder ne souscrit des affaires que sur les territoires autorisés au Lloyd’s indiqués dans Atlas, et conformément contrat de délégation de souscription en question. • Examiner le contrat de délégation de souscription pour connaître les territoires sur lesquels le coverholder est

autorisé à exercer des activités de souscription. • Donner des détails sur les procédures du coverholder et les écarts entre ces procédures et le contrat de

délégation de souscription. • Poser des questions pour vérifier si le personnel du coverholder comprend ces politiques. • Examiner les plans de formation, les circulaires internes ou les documents similaires. • Analyser un échantillon des risques, vérifier les détails et la situation de l’assuré et du risque, ainsi que les

informations détenues concernant les transactions. • Donner des détails sur les constatations, y compris sur les écarts.

Q34 Veuillez confirmer que l’évaluation par l’agent de gestion des risques en cours concernant les activités du coverholder pour la collecte et le traitement des informations fiscales et réglementaires correspond à ce qui est réellement constaté.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

8

2.3.3 Taxes et réglementations Q35 Veuillez donner des détails sur la façon dont le coverholder détermine la situation du risque et les taxes et

réglementations applicables. Veuillez ajouter des commentaires sur les points suivants :- • Les informations réunies par le coverholder pour déterminer le domicile de l’assuré, la situation du risque et

l’emplacement/les emplacements de l’objet de l’assurance. • La façon dont le coverholder détermine, applique et enregistre la situation du risque et de l’assuré d’un point

de vue fiscal et réglementaire. • La façon dont les informations utilisées pour déterminer la situation du risque d’un point de vue fiscal et

réglementaire sont conservées et mises à jour. • La façon dont le coverholder détermine et applique les exigences fiscales et les impôts à payer pour l’assuré

et l’assureur. • Si les contrôles du coverholder sont adéquats pour déterminer si les risques souscrits sont des risques

transfrontaliers (voir Q37 ci-dessous). • Si le coverholder utilise Crystal et l’outil « Territorialité des Risques » (Risk Locator), comment et à quel

moment du processus ces outils sont utilisés et quelles preuves des vérifications sont conservées. • Si le coverholder n’utilise pas Crystal ni l’outil « Territorialité des Risques », décrire la façon dont il détermine

les taux d’imposition applicables à un risque donné, la façon dont cette source d’information est conservée et mise à jour, et quels dossiers sont conservés comme preuves de la façon dont les taux ont été déterminés.

• La façon dont les questions fiscales sont réglées en cas de conseils contradictoires. • Commenter les modifications apportées au cours des douze derniers mois.

Q36 Veuillez vérifier et prouver la façon dont le coverholder détermine la situation du risque et les taxes et réglementations applicables :- • En posant des questions pour évaluer la compréhension du personnel et l’utilisation des processus et des

procédures. • En examinant les plans de formation, les circulaires internes ou les documents similaires. • En prenant un échantillon des risques, en appliquant les processus et procédures du coverholder et en

comparant les résultats, par exemple, aux détails figurant sur la facture, dans le système du coverholder et dans les rapports aux agents de gestion.

• En examinant Crystal et l’outil « Territorialité des Risques » pour déterminer si l’emplacement/les emplacements identifié(s) est/sont exact(s).

• Commenter les écarts ou les erreurs constatés. Pour les coverholders identifiés comme présentant un risque plus élevé, ou souscrivant des risques transfrontaliers, l’auditeur doit vérifier au moins trois transactions pour chaque territoire et catégorie d’activité, et l’agent de gestion peut également demander à l’auditeur d’examiner ces transactions par rapport aux éléments de données du cadre de contrôle du Lloyd’s (Control Framework Data Items) :- http://www.lloyds.com/the-market/operating-at-lloyds/control-framework

Q37 Un risque transfrontalier survient dans l’un quelconque des cas suivants :- • L’assuré est domicilié dans une province, un état ou un pays différent de celui du coverholder ou où des

contrôles réglementaires différents sont en vigueur. • L’objet de l’assurance est situé dans une province, un état ou un pays différent de celui du coverholder ou où

des contrôles réglementaires différents sont en vigueur. • L’objet (ou une partie de l’objet) de l’assurance est situé dans plusieurs pays, états, provinces ou endroits, où

des contrôles réglementaires différents sont en vigueur. Si, dans le cadre du contrat de délégation de souscription faisant l’objet de l’audit, le coverholder souscrit des risques transfrontaliers situés dans un pays différent de celui du coverholder, ou en cas de situation multiple, veuillez répondre aux questions figurant à l’Annexe Deux.

Q38 Veuillez décrire les informations réglementaires relatives à la situation ou les renseignements fiscaux communiqués à l’agent de gestion par le coverholder. Veuillez ajouter des commentaires sur les points suivants :- • Si le(s) agent(s) de gestion a/ont demandé au coverholder de produire ces rapports ou non. • Si le(s) agent(s) de gestion ont spécifié des formats particuliers. • La façon dont le coverholder justifie, évalue et enregistre la situation du risque pour répondre aux exigences

fiscales et réglementaires en matière de reporting. • Si les éléments figurant dans les rapports sont envoyés à l’agent/aux agents de gestion conformément à

ses/leurs exigences. • Si le domicile de l’assuré et le domicile réglementaire sont indiqués dans les rapports. • Si des informations sur les transactions ou des informations sous forme résumée sont communiquées. • Si toutes les données sont correctement indiquées dans chaque cas. • Si le coverholder utilise un système automatisé ou un processus manuel de référencement pour entrer les

informations fiscales et réglementaires dans les rapports. Q39 Veuillez vérifier les rapports réglementaires et fiscaux en comparant le contenu des rapports avec le contenu des

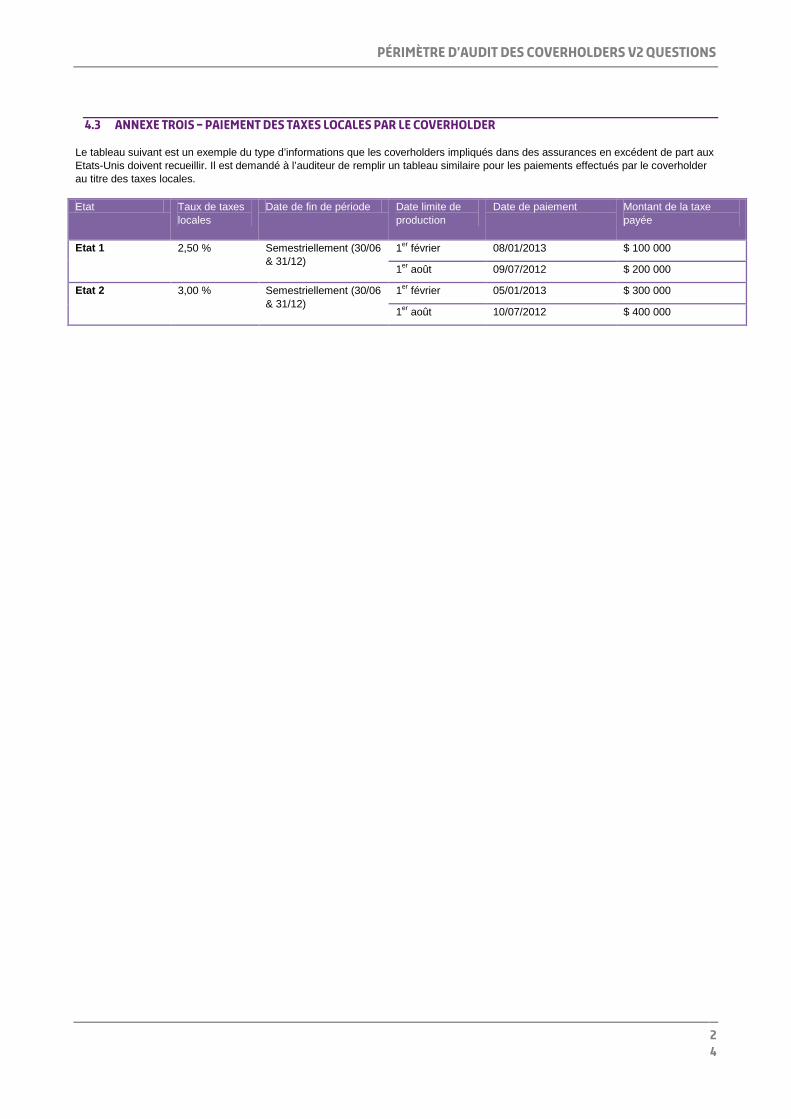

dossiers de souscription, des dossiers de sinistres et des comptes bancaires. Q40 Veuillez confirmer et prouver que les impôts locaux applicables sont payés avec précision et en temps opportun à

l’organisme approprié, ou transmis au souscripteur pour règlement conformément aux réglementations. • Détailler le processus utilisé par le coverholder pour les déclarations aux autorités locales compétentes.

Donner des détails justifiant cela, y compris des détails sur la fréquence et l’exactitude des rapports. • Fournir des preuves du paiement des impôts locaux en complétant un tableau similaire au tableau à l’Annexe

Trois.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

9

2.3.3 Taxes et réglementations Q41 Veuillez confirmer et prouver que les droits et charges sont clairement communiqués à l’assuré/aux assuré(s) et

au(x) souscripteur(s). Q42 Veuillez donner des détails relatifs aux cas dans lesquels les impôts sont payés par une autre partie que le

coverholder, par exemple par des courtiers de détail ou des producteurs. Veuillez commenter les points suivants : • Si le coverholder tient des registres de ces impôts. • La façon dont le coverholder s’assure que ces impôts sont payés. • Vérifier et confirmer en obtenant la preuve des impôts payés par d’autres parties sur la base d’échantillons.

Q43 Veuillez donner des détails sur la façon dont les processus décrits ci-dessus sont contrôlés et gérés. • Qui vérifie que les impôts exacts ont été appliqués ? • Les procédures de contrôle de la qualité en place pour valider les entrées avant la publication des rapports. • Lorsque les rapports sont établis à la main, si les entrées sont validées par rapport à des rapports du système

ou à d’autres données. • Quelle proportion des risques est vérifiée séparément lors des contrôles de la qualité ? • Quels rapports de contrôle des systèmes sont exécutés pour rapprocher les informations figurant dans les

systèmes de souscription, les systèmes financiers, les rapports et les bordereaux soumis aux agents de gestion, pour s’assurer que tous les risques et toutes les transactions sont déclarés ?

Q44 Veuillez donner des détails sur les contrôles du coverholder réalisés par les organismes de réglementation locaux ou les autorités fiscales. • Quelle a été la conclusion ? • Des mesures ont-elles été prises en conséquence ?

2.4 IT 2.4.1 Systèmes informatiques

Q45 Veuillez donner des détails sur les systèmes utilisés par le coverholder pour traiter des affaires conformément au contrat de délégation de souscription. Veuillez ajouter des commentaires sur les points suivants :- • La façon dont le(s) système(s) est/sont exploité(s) et entretenu(s). • Pour chaque système, indiquer le nom du système et le vendeur. • Pour chaque système, préciser la date de la dernière mise à niveau du logiciel. • Les modifications apportées au cours des douze derniers mois.

Q46 Veuillez donner des détails sur les contrats de mise en main tierce (contrats dans le cadre desquels le code source du logiciel est confié à un tiers indépendant) qui sont en vigueur pour les principaux systèmes logiciels en cas de défaillance du vendeur.

Q47 Veuillez donner des détails sur les problèmes qui ont affecté les systèmes informatiques du coverholder au cours de l’année écoulée et qui ont entraîné un temps d’arrêt de plus d’une demi-journée.

Q48 Veuillez donner des détails sur les systèmes du coverholder qui sont hébergés dans le Cloud ou par un tiers. Veuillez ajouter des commentaires sur les points suivants :- • Les accords de niveau de service (ANS) en vigueur. • Les mesures de sécurité en place. • Les modifications apportées au cours des douze derniers mois.

Q49 Veuillez donner des détails sur la protection antivirus et antispam du coverholder qui a été mise en place pour le réseau, notamment les serveurs et les postes de travail. Veuillez ajouter des commentaires sur les modifications apportées au cours des douze derniers mois.

Q50 Veuillez donner des détails sur les politiques du coverholder relatives à l’utilisation des appareils personnels (appareils personnels des employés tels que les tablettes ou les smartphones) et la politique de sécurité en place pour ces appareils. Veuillez ajouter des commentaires sur les modifications apportées au cours des douze derniers mois.

Q51 Veuillez décrire les procédures de sauvegarde pour les systèmes internes et les services externes offerts sur le Web. Veuillez ajouter des commentaires sur les points suivants :- • La fréquence des sauvegardes des systèmes. • Si les sauvegardes sont partielles, incrémentielles ou complètes. • Le lieu de stockage des sauvegardes. • S’il existe une politique écrite pour les sauvegardes. • Les modifications apportées au cours des douze derniers mois.

Q52 Veuillez vérifier et prouver la façon dont les systèmes informatiques sont gérés, par exemple en examinant des journaux, des rapports, des documents relatifs aux ANS et des échantillons des politiques, et en posant des questions pour vérifier la compréhension des processus et procédures.

2.4.2 Protection des données

Q53 Veuillez décrire la façon dont le coverholder respecte les lois applicables sur la protection des données sur son territoire et pour le Royaume-Uni. Veuillez ajouter des commentaires sur les points suivants :- • Les mesures prises pour veiller à ce que toutes les données soient conservées en toute sécurité. • Les contrôles mis en place.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

10

2.4.2 Protection des données • Les procédures en matière de conservation des données et de sécurité des informations générales en dehors

des données personnelles, par exemple les informations confidentielles. • Les modifications apportées au cours des douze derniers mois.

Q54 S’il existe des succursales, veuillez donner des détails sur la façon dont les données sont transférées entre les bureaux et la façon dont elles sont sécurisées. Veuillez donner des détails sur les processus pour les travailleurs à domicile/les succursales et les télétravailleurs.

Q55 Veuillez donner des détails sur les violations de la sécurité des données au cours des douze derniers mois. Q56 Veuillez donner des détails sur les tests de pénétration du/des système(s) qui ont été réalisés au cours des douze

derniers mois. Q57 Veuillez donner des détails sur les politiques régissant la gestion des mots de passe, y compris la longueur, le

format, l’expiration des mots de passe, l’utilisation d’identificateurs uniques d’utilisateur, le verrouillage de l’utilisateur.

Q58 Si des paiements par carte de crédit sont acceptés, veuillez indiquer si le coverholder adhère aux normes de sécurité des données pour le secteur des cartes de paiements (PCI-DSS) (Payment Card Industry Data Security Standards) en ce qui concerne le stockage des informations, etc.

Q59 Veuillez vérifier et prouver la façon dont le coverholder gère la protection des données, par exemple en examinant la politique de protection des données, des échantillons des journaux, des rapports et des transactions et en posant des questions pour vérifier la compréhension des processus et procédures.

2.4.3 Internet

Q60 Si le coverholder dispose d’un site Web permettant la réalisation de transactions, l’établissement de devis ou la souscription d’assurances, veuillez répondre aux questions figurant à l’Annexe Quatre.

2.5 Continuité de l’activité 2.5 Continuité de l’activité

Q61 Veuillez donner des détails sur les processus de continuité des activités du coverholder et fournir une copie du plan. Le cas échéant, veuillez ajouter des commentaires sur les points suivants : • La façon dont le plan couvre le bureau, les primes, les personnes et les systèmes informatiques. • Le temps nécessaire pour que le coverholder reprenne ses opérations en cas d’accès impossible à ses

bureaux. • Le lieu de stockage du plan de continuité des activités. • La date à laquelle il a été testé pour la dernière fois. • La date prévue pour le prochain test. • Le résultat du dernier test. • Les modifications apportées au cours des douze derniers mois.

Q62 Veuillez vérifier et prouver que le coverholder a mis en place un plan de continuité des activités et que ce plan a été testé en examinant les rapports relatifs au dernier test et en posant des questions pour évaluer la compréhension du plan.

2.6 Respect des lois et réglementations applicables 2.6.1 Respect des lois et réglementations, généralités

Q63 Veuillez donner des détails sur l’approche globale du coverholder en ce qui concerne le respect des lois et réglementations. Veuillez ajouter des commentaires sur les points suivants :- • Ces activités sont-elles externalisées ou gérées en interne? • Y a-t-il des ressources d’audit interne adéquates? • Quelqu’un assume-t-il une responsabilité globale? • Des modifications ont-elles été apportées au cours des douze derniers mois ?

Q64 Veuillez donner des détails sur le processus du coverholder pour la formation du personnel aux questions de conformité ; veuillez ajouter des commentaires sur les membres du personnel qui ont suivi cette formation.

Q65 Veuillez décrire les processus de communication en cascade de la réglementation et de la législation à tous les membres du personnel concernés. Veuillez ajouter des commentaires sur les points suivants :- • Les sites Intranet, les bulletins électroniques pertinents, les conférences, etc. • Les bulletins du Lloyd’s sur le marché (Market Bulletins) sont-ils diffusés ?

Q66 Veuillez indiquer si le coverholder maîtrise Atlas et la façon dont il utilise et met à jour les informations sur le système.

Q67 Veuillez indiquer si le coverholder a connaissance des réglementations locales et britanniques concernant le traitement équitable des clients (Treating Customers Fairly). (Si le coverholder est engagé dans des affaires liées aux consommateurs, veuillez également remplir l’Annexe Cinq, voir Q74).

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

11

2.6.1 Respect des lois et réglementations, généralités Q68 Veuillez vérifier et prouver l’approche du coverholder en ce qui concerne le respect des lois et réglementations et

la formation à la conformité, par exemple : • En examinant les détails concernant les séances de formation organisées, les participants et le matériel. • En posant des questions au personnel pour vérifier sa connaissance des processus et procédures. • En examinant les journaux et les dossiers.

2.6.2 Réclamations

Q69 Veuillez donner des détails sur les procédures de réclamation du coverholder et fournir des copies des documents écrits. Veuillez ajouter des commentaires sur les points suivants :- • Selon le coverholder, en quoi consiste une réclamation ? • Le coverholder est-il autorisé par les souscripteurs à accepter et à traiter les réclamations ? • Décrire le journal des réclamations et le niveau des informations recueillies. Joindre la copie d’une page du

journal. • Le reporting en place. • Le coverholder envoie-t-il un rapport à l’agent de gestion ou au Lloyd’s ? • Un état néant est-il communiqué en l’absence de réclamations ? • Le personnel spécialisé. • Les formations relatives aux réclamations. • La procédure est-elle documentée ? Si oui, décrire la façon dont elle est documentée. • Le coverholder a-t-il connaissance des protocoles de réclamation en vigueur dans sa juridiction ? • Des réclamations ont-elles été reçues au cours des douze derniers mois ? Si oui, donner des détails. • Les modifications apportées au cours des douze derniers mois.

Q70 Veuillez vérifier et prouver (si ces preuves existent) que le coverholder a compris et respecte les réglementations locales et britanniques relatives aux réclamations, par exemple en examinant les journaux des réclamations et en posant des questions pour vérifier la compréhension des procédures.

2.6.3 Stratégie de marque, publicité, marketing et matériel promotionnel

Q71 Du matériel de marketing et de promotion a-t-il été lancé pour le(s) produit(s) souscrit(s) dans le cadre du contrat de délégation de souscription ? • Décrire les publicités faisant référence au Lloyd’s, à des syndicats individuels ou au coverholder. • Fournir la preuve de l’accord des souscripteurs, demandé pour tout le matériel promotionnel relatif à la

délégation de souscription. • Joindre des copies des documents pertinents.

Q72 Veuillez donner des détails sur les procédures du coverholder concernant la stratégie de marque, la publicité, le marketing et le matériel promotionnel. Veuillez ajouter des commentaires sur les points suivants :- • Le reporting en place. • Le personnel spécialisé. • Les formations. • Les modifications apportées au cours des douze derniers mois.

Q73 Veuillez vérifier et prouver que le coverholder a compris et respecte les réglementations locales et britanniques relatives à la stratégie de marque, à la publicité, au marketing et au matériel promotionnel en examinant le matériel de marketing utilisé et en comparant la stratégie de marque aux directives. De plus : • Donner des détails sur les exemples de l’application incorrecte de la stratégie de marque constatés sur place. • Donner des détails sur les exceptions aux règles du Lloyd’s en vigueur concernant la stratégie de marque, la

publicité et l’utilisation du logo du Lloyd’s. • Les devis, les attestations, les sites Web et tout autre matériel de marketing doivent être examinés, et des

copies doivent être fournies, le cas échéant. 2.6.4 Affaires liées aux consommateurs

Q74 (Si le coverholder est engagé dans des affaires liées aux consommateurs, veuillez également remplir l’Annexe Cinq. Pour une définition des affaires liées aux consommateurs, veuillez consulter le bulletin du Lloyd’s sur le marché (Market Bulletin) Y4739. http://www.lloyds.com/~/media/files/the%20market/communications/market%20bulletins/2013/11/y4739.pdf

2.7 Criminalité financière 2.7.1 Lutte contre le blanchiment d’argent

Q75 Veuillez donner des détails sur les procédures du coverholder en matière de lutte contre le blanchiment d’argent. Veuillez ajouter des commentaires sur les points suivants :- • Si les exigences en matière de conformité à la lutte contre le blanchiment d’argent définies par l’agent de

gestion dans le cadre de son évaluation des risques sont respectées, en particulier les exigences supplémentaires pour les coverholders identifiés comme ayant un profil de risque plus élevé en ce qui

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

12

concerne le blanchiment d’argent. • Les processus d’établissement de rapports en place, y compris les rapports à l’agent de gestion, et si des

rapports ont été établis. • Si cette responsabilité a été confiée à quelqu’un et le nom de la personne désignée pour recevoir, examiner

et signaler les transactions suspectes. • Les formations à la lutte contre le blanchiment d’argent, et si ces formations comprennent la formation du

Lloyd’s sur la lutte contre le blanchiment d’argent. • Quels membres du personnel ont suivi une formation ? • Les modifications apportées aux procédures au cours des douze derniers mois et/ou les écarts par rapport

aux procédures nécessaires de l’agent de gestion. Q76 Veuillez vérifier et prouver que le coverholder a compris et respecte les réglementations locales et britanniques

relatives à la lutte contre le blanchiment d’argent : • En posant des questions pour évaluer la compréhension de la définition du blanchiment d’argent et des

moyens de prévention. • En examinant les journaux et les rapports et en faisant des copies d’exemples, ou, si ce n’est pas approprié,

en posant des questions au sujet des processus du coverholder. 2.7.2 Lutte contre la corruption

Q77 Veuillez donner des détails sur les procédures de lutte contre la corruption du coverholder. Veuillez ajouter des commentaires sur les points suivants :- • Si les exigences en matière de conformité à la lutte contre la corruption définies par l’agent de gestion dans le

cadre de son évaluation des risques sont respectées, en particulier les exigences supplémentaires pour les coverholders identifiés comme ayant un profil de risque plus élevé en ce qui concerne la corruption.

• Les processus d’établissement de rapports en place, y compris les rapports à l’agent de gestion, et si des rapports ont été établis.

• Des soupçons de corruption ont-ils été signalés, et comment ont-ils été résolus ? • Si cette responsabilité a été confiée à quelqu’un. • Les politiques et procédures relatives aux cadeaux et divertissements. • Les formations à la lutte contre la corruption, et si ces formations comprennent la formation du Lloyd’s sur la

lutte contre la corruption. • Quels membres du personnel reçoivent une formation. • Les modifications apportées au cours des douze derniers mois.

Q78 Veuillez vérifier et prouver que le coverholder a compris et respecte les réglementations locales et britanniques relatives à la lutte contre la corruption : • En posant des questions pour évaluer la compréhension de la définition de la corruption et des moyens de

prévention. • En examinant les journaux et les rapports et en faisant des copies d’exemples, ou, si ce n’est pas approprié,

en posant des questions au sujet des processus du coverholder. 2.7.3 Sanctions

Q79 Veuillez donner des détails sur les procédures et les moyens de sanctions du coverholder. Veuillez ajouter des commentaires sur les points suivants :- • Si les exigences en matière de respect des sanctions, définies par l’agent de gestion dans le cadre de son

évaluation des risques, sont respectées, en particulier les exigences supplémentaires pour les coverholders identifiés comme ayant un profil de risque plus élevé en ce qui concerne les sanctions.

• Les processus d’établissement de rapports en place, y compris les rapports à l’agent de gestion, et si des rapports ont été établis.

• Si cette responsabilité a été confiée à quelqu’un. • Les formations en matière de sanctions, et si ces formations comprennent la formation en matière de

sanctions du Lloyd’s • Quels membres du personnel reçoivent une formation. • Si les exigences en matière de respect des sanctions, définies par l’agent de gestion, sont respectées. • Quels contrôles des sanctions sont effectués ? Par exemple, vérifier les contrôles effectués avant la

souscription, pendant la durée du contrat d’assurance, avant le règlement d’un sinistre ou une restitution de prime.

• La liste des sanctions est-elle vérifiée dans son intégralité ? Si oui, quelle est la fréquence de cette vérification ?

• Y a-t-il eu des correspondances et quel est la procédure de soumission à l’agent de gestion ? • Quelles listes de sanctions sont utilisées pour la vérification ? • Si les processus sont manuels ou automatisés. • Si les contrôles des sanctions sont automatisés, indiquer le nom du système utilisé et celui du vendeur du

système. • Des sujets de préoccupation dans le cadre de ces procédures ont-ils été transmis aux souscripteurs ? • Comment les faux positifs sont-ils gérés ? • Les modifications apportées au cours des douze derniers mois.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

13

2.7.3 Sanctions Q80 Veuillez vérifier et prouver que le coverholder a compris et respecte les réglementations locales et britanniques

relatives aux sanctions, par exemple en examinant les journaux et les rapports et en faisant des copies d’exemples, ou, si ce n’est pas approprié, en posant des questions au sujet de ses processus.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

14

3 Contrats

3.1 Souscription

3.1.1 Pouvoir de souscription

3.1.1 Pouvoir de souscription Q81 S’agit-il d’un contrat de délégation de souscription avec autorisation préalable ? Ou d’un contrat à conditions

prédéfinies, sans pouvoir discrétionnaire ? Si c’est le cas, l’agent de gestion devra spécifier les questions auxquelles il conviendra de répondre. Cela peut dépendre, par exemple, du niveau de délégation et des outils et systèmes fournis. Une subdélégation de pouvoir non autorisée a-t-elle été constatée ? Si c’est le cas, veuillez donner des détails.

3.1.2 Gestion des souscriptions 3.1.2.1 Processus de soumission

Q82 Veuillez décrire le processus de soumission des risques et faire des commentaires sur les points suivants :- • La façon dont les risques sont attribués aux souscripteurs du coverholder. • La façon dont les risques sont répartis sur leurs divers marchés. • Les modifications apportées au processus au cours des douze derniers mois.

3.1.2.2 Evaluation

Q83 Qu’utilisent les souscripteurs du coverholder pour évaluer les risques ? Veuillez ajouter des commentaires sur les points suivants :- • Les guides de souscription. • Les systèmes en ligne. • Les outils internes. • Les modifications apportées au processus au cours des douze derniers mois.

3.1.2.3 Devis

Q84 Veuillez donner des détails sur le processus d’établissement des devis. Veuillez ajouter des commentaires sur les points suivants :- • Les documents nécessaires pour l’établissement des devis. • Si le coverholder acceptera des demandes partiellement remplies ou non. • Confirmer que les devis ont été établis par une personne autorisée désignée dans le contrat de délégation de

souscription. • Les demandes supplémentaires ou spéciales. • Les outils Internet utilisés, par exemple pour évaluer l’indice de criminalité ou la distance jusqu’à la côte. • Quelle est la durée de validité des devis ? • Les modifications apportées au processus au cours des douze derniers mois.

3.1.2.4 Souscription de risques

Q85 Veuillez donner des détails sur le processus de souscription des risques. Veuillez ajouter des commentaires sur les points suivants :- • Les documents nécessaires pour la souscription des risques. • Si les documents sont nécessaires au moment de la souscription ou par la suite dans un certain délai. • Confirmer que les risques ont été souscrits par une personne autorisée désignée dans le contrat de

délégation de souscription. • L’utilisation de demandes signées/datées, et par qui. • L’utilisation de l’historique des sinistres de la société d’assurance, et si cet historique correspond à des

périodes valables (par exemple au cours des trente derniers jours). • Les modifications apportées au processus au cours des douze derniers mois.

Q86 Le personnel de souscription peut-il souscrire des risques à distance ? Si oui, veuillez donner des détails sur la façon dont cette souscription est effectuée. Veuillez ajouter des commentaires sur les points suivants :- • Si cette souscription est effectuée de manière autonome ou via le réseau ou le système du coverholder. • Si les documents peuvent être imprimés sur place ou s’ils doivent être établis dans le bureau du coverholder. • Y a-t-il des télétravailleurs ? Si oui, confirmer qu’ils ont rempli et signé un formulaire de télétravail. • Les modifications apportées au processus au cours des douze derniers mois.

Q87 Veuillez décrire la sécurité en ce qui concerne les attestations et les modèles de polices, s’ils sont conservés en toute sécurité et les personnes qui peuvent y avoir accès et les modifier.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

15

3.1.2.5 Procédure post-souscription

Q88 Veuillez donner des détails sur la procédure post-souscription. Veuillez ajouter des commentaires sur les points suivants :- • Les études et les inspections. • Les procédures de suivi. • Les délais fixés pour la réception, l’examen et l’affectation des éléments mentionnés ci-dessus. • Le processus de facturation. Est-il automatique et à partir d’un système, ou la facturation est-elle manuelle ? • Les modifications apportées au processus au cours des douze derniers mois.

3.1.2.6 Emission de polices et avenants

Q89 Quel est le processus d’émission des polices/avenants ? Veuillez ajouter des commentaires sur les points suivants :- • Si les documents d’assurance attestant la couverture sont émis dans les délais fixés par le coverholder pour

respecter les délais de sécurité juridique d’émission des polices. • Le processus d’approbation, et s’il est réalisé par des personnes désignées, autorisées en bonne et due

forme. • Les contrôles de qualité, par exemple les contrôles ponctuels sur les formulaires, les avenants et les frais. • La façon dont les polices et les avenants sont émis, y compris s’il s’agit d’une émission par voie électronique,

par Internet, au format PDF, sous forme de fichiers cryptés, etc. • Quels processus sont en place pour veiller à ce que le libellé des polices et les documents émis soient

conformes aux termes et conditions énoncés dans le contrat de délégation de souscription ? • Les processus et contrôles pour l’émission précise et ponctuelle des documents sont-ils conformes aux

directives sur les principes en vigueur sur le marché de Londres concernant la délivrance d’attestations ? • Commenter des exemples d’attestations conjointes délivrées. • Veiller à ce que les polices cadres délivrées ne soient pas en violation des réglementations territoriales ou du

Lloyd’s et à ce qu’elles soient conformes aux exigences du contrat de délégation de souscription. • Les modifications apportées à ce processus au cours des douze derniers mois.

3.1.2.7 Renouvellements

Q90 Quel est le processus de reconduction ? Veuillez ajouter des commentaires sur les points suivants :- • Les conditions de reconduction proposées par le coverholder sont-elles conformes à celles prévues dans le

contrat de délégation de souscription ? • Comment les sinistres sont-ils examinés pour les renouvellements ? • La procédure de renouvellement tacite. • Quelles exigences réglementaires locales sont applicables pour les renouvellements, les non-

renouvellements et/ou les résiliations ? Veuillez résumer les procédures qui ont été mises en place pour veiller au respect de ces exigences.

• Les renouvellements, les non-renouvellements et les résiliations sont-ils traités en temps opportun et est-ce que cela apparaît dans la révision des dossiers ?

• Quel est le processus de résiliation des risques et avez-vous trouvé des preuves indiquant qu’il a été respecté ?

• Les modifications apportées au processus au cours des douze derniers mois. 3.1.2.8 Processus de gestion des souscriptions

Q91 Veuillez donner des détails sur le processus de gestion des souscriptions. Veuillez ajouter des commentaires sur les points suivants : • Les rapports produits. • Les processus d’évaluation par les pairs, par exemple en cas d’annulation ou de non-respect de la

subjectivité de la souscription. • Les réunions de souscription organisées et la fréquence des réunions. • La façon dont les contrats de délégation de souscription sont gérés et archivés. Pour qui sont-elles

disponibles et comment sont-elles mises à la disposition de ces personnes ? • Si les contrats de délégation de souscription sont actualisés dans les systèmes. • Le processus permettant de s’assurer que les transactions sont associées aux contrats de délégation de

souscription appropriés. • Les procédures mises en place pour veiller à ce que les reconductions aient lieu en temps voulu. • Les procédures de gestion des avenants. • La façon dont les pouvoirs en matière de règlement des sinistres sont gérés et s’ils sont bien compris. • Les modifications apportées au cours des douze derniers mois.

Q92 Comment le coverholder gère-t-il les taux de transformation ? Veuillez ajouter des commentaires sur les points suivants :- • Les affaires nouvelles. • Les affaires renouvelées. • Si le coverholder gère les taux de transformation par producteur. • Si le coverholder gère les taux de transformation par souscripteur.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

16

• Les modifications apportées au cours des douze derniers mois. Q93 Comment le coverholder contrôle-t-il les contraintes liées à la délégation de souscription ? Veuillez ajouter des

commentaires sur les points suivants :- • Les ratios sinistres-primes. • Les cumuls. • Les primes encaissées. • Les exclusions. • La prime brute souscrite par rapport aux limites notifiables des contrats de délégation de souscription et aux

limites de revenus des contrats de délégation de souscription. • Les modifications apportées au cours des douze derniers mois.

Q94 Veuillez vérifier que les éléments mentionnés ci-dessus ont eu lieu en examinant des exemples de journaux et les notes des réunions.

3.1.2.9 Inspections et études

Q95 Veuillez donner des détails sur la façon dont le coverholder gère les inspections et les études de risques. Veuillez ajouter des commentaires sur les points suivants :- • Le nombre moyen et maximum de jours à partir de la date de prise d’effet de la police pour que les

inspections et les études soient demandées, et reçues ? • Qui examine l’inspection/étude ? Le souscripteur initial ? Le souscripteur adjoint ? • Une vérification est-elle effectuée pour s’assurer que les informations figurant dans l’inspection/étude

correspondent aux informations utilisées pour l’estimation des risques (demande, etc.) ? Donner des détails. • Fournir des preuves des écarts constatés, des recommandations formulées et des processus de suivi pour

confirmer les mesures nécessaires prises par l’assuré. • La qualité et la pertinence des inspections/études sont-elles suffisantes pour l’importance et le type de

risque ? Donner des détails. • Si le souscripteur adjoint examine les inspections, celles-ci sont-elles signalées au souscripteur initial si un

écart important est découvert ? 3.1.2.10 Rentabilité des contrats

Q96 Veuillez expliquer comment le coverholder comprend la rentabilité du contrat de délégation de souscription. Veuillez ajouter des commentaires sur les informations que le coverholder reçoit du courtier et d’autres personnes telles que les administrateurs tiers, et indiquer s’ils ont connaissance d’indicateurs clés tels que leurs ratios sinistres-primes actuels.

3.1.3 Vérification de la conformité des dossiers de souscription 3.1.3 Vérification de la conformité des dossiers de souscription

Q97 Veuillez vérifier les processus et procédures de souscription et fournir des preuves, en examinant les dossiers de souscription comme expliqué ci-dessous et à l’Annexe Six.

Q98 Veuillez donner des détails sur le type de dossiers utilisés et indiquer s’il s’agit de copies papier ou électroniques. Q99 Quel est le nombre moyen et le nombre maximum de jours entre la date de prise d’effet et l’émission des polices ?

Q100 Le cas échéant, quel est le pourcentage de dossiers pour lesquels des demandes ont été signées et datées pour la police primitive ?

Q101 Y a-t-il des preuves de l’utilisation correcte de taux/directives/formulaires relatifs au terrorisme ? Si oui, veuillez décrire ces preuves.

Q102 Quels sont les frais de police moyens et maximums facturés ? Q103 Les chiffres indiqués dans la police correspondent-ils à ceux indiqués dans le dossier ? Veuillez décrire les

éléments prouvant que les chiffres indiqués dans la police correspondent à ceux indiqués dans le dossier. Q104 Tous les formulaires et tous les avenants sont-ils corrects ? Veuillez donner des détails sur les écarts. Q105 Veuillez décrire en détail les écarts par rapport aux règles de souscription détaillées dans le contrat de délégation

de souscription. Q106 Les tarifs de souscription/franchises sont-ils/elles conformes au barème fourni (le cas échéant) ? Veuillez détailler

les écarts. Q107 Les informations figurant dans les dossiers correspondent-elles à celles figurant dans les données soumises

relatives aux risques souscrits/au niveau de risque ? Veuillez donner des détails sur les écarts entre les informations figurant dans les dossiers et celles figurant dans les données soumises relatives aux risques souscrits/au niveau de risque.

3.2 Sinistres 3.2 Pouvoirs en matière de règlement des sinistres

Q108 Le coverholder a-t-il des pouvoirs en matière de règlement des sinistres ? Si oui, veuillez répondre à toutes les questions du paragraphe 3.2 (Sinistres).

Q109 Si ce n’est pas le cas, quel est le processus utilisé pour la déclaration et la transmission des sinistres ?

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

17

Q110 Si le coverholder n’a aucun pouvoir en matière de règlement des sinistres, l’agent de gestion doit préciser les questions auxquelles il convient de répondre sur les sinistres.

Q111 L’idéal serait que les administrateurs tiers nouveaux et anciens, ainsi que les coverholders ayant des pouvoirs en matière de règlement des sinistres, remplissent le questionnaire figurant à l’Annexe Sept et le mettent à jour tous les douze mois, avant la révision et le renouvellement du contrat. Toutefois, les nouveaux administrateurs tiers qui n’ont pas géré de sinistres pour le marché du Lloyd’s peuvent remplir le bref questionnaire d’auto-évaluation figurant à l’Annexe Huit.

3.2.1 Gestion des sinistres 3.2.1.1 Organisation de la gestion des sinistres

Q112 Veuillez donner des détails sur la façon dont le coverholder dirige son équipe sinistres. Veuillez formuler des commentaires sur les points suivants : • Quel est le volume de travail moyen par gestionnaire de sinistres pour tous les contrats gérés par ce

coverholder ? • Comment la charge de travail du personnel est-elle contrôlée et gérée ? • Les performances sont-elles contrôlées et améliorées grâce à un audit interne des sinistres ou à une

évaluation par les pairs ? • Les modifications apportées au cours des douze derniers mois.

3.2.1.2 Gestion des sinistres

Q113 Veuillez décrire la politique de provisionnement du coverholder. Veuillez ajouter des commentaires sur les points suivants :- • Quelles politiques et procédures ont été mises en place pour contrôler le provisionnement précis et ponctuel

(30/90 jours) ? • Donner des détails sur la politique de provisionnement et les directives en place. • Les modifications apportées au cours des douze derniers mois.

Q114 Veuillez décrire les procédures du coverholder pour gérer ses dossiers de sinistres. Veuillez ajouter des commentaires sur les points suivants :- • La façon dont les dossiers sont journalisés pour examen/mise à jour et la façon dont ils sont tenus. • La politique de conservation des dossiers du coverholder. • Le respect des délais de prescription applicables sur les territoires concernés. • Faire des commentaires sur la gestion des coûts des sinistres. • Les modifications apportées au cours des douze derniers mois.

Q115 Veuillez faire des commentaires sur les sinistres en attente. Q116 Veuillez décrire la procédure du coverholder pour les sinistres en dehors de la couverture du coverholder, de la

réserve ou de ses pouvoirs en matière de règlement des sinistres. Veuillez décrire les changements intervenus au cours des douze derniers mois.

Q117 Quelles procédures documentées encouragent le règlement proactif des sinistres ? Q118 Le cas échéant, veuillez donner des détails sur le plan de gestion des sinistres en cas de catastrophe. Veuillez

décrire les changements intervenus au cours des douze derniers mois. Q119 Veuillez donner des détails sur les procédures en place concernant le recouvrement des franchises. Veuillez

décrire les changements intervenus au cours des douze derniers mois. Q120 Veuillez décrire le processus de gestion de la subrogation et de la récupération du coverholder. Veuillez ajouter

des commentaires sur les points suivants :- • Comment le coverholder contrôle-t-il le respect des droits de subrogation et de récupération pour maximiser

les recouvrements du souscripteur ? • Décrire les changements intervenus au cours des douze derniers mois.

Q121 Veuillez vérifier et prouver que le coverholder a mis en place une politique de traitement équitable des clients et que cette politique est intégrée dans l’ensemble de la société ; par exemple :- • En posant des questions pour évaluer la compréhension de la signification du traitement équitable des clients

au sein de la société en interrogeant le personnel clé pour s’assurer de la bonne compréhension de la politique.

• En examinant les circulaires internes, les plans de formation ou les documents similaires. Q122 Le coverholder produit-il et examine-t-il régulièrement des informations sur la gestion du traitement équitable des

clients afin de vérifier le respect des réglementations locales relatives aux consommateurs ? Q123 Veuillez donner des détails sur les informations recueillies concernant la gestion du traitement équitable des clients

et sur le processus d’examen (cela peut être décrit dans la politique de traitement équitable des clients des coverholders).

Q124 Veuillez vérifier et prouver les mesures régulières ou récentes prises en réponse aux problèmes mis en évidence par les informations sur la gestion du traitement équitable des clients.

Q125 Veuillez donner des détails sur la façon dont les dossiers de sinistres sont clos, et confirmer que cela transparaît dans les rapports de sinistres.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

18

3.2.1.3 Experts Q126 Veuillez décrire le processus de gestion des experts du coverholder. Veuillez ajouter des commentaires sur les

points suivants :- • Si les experts sont sélectionnés à partir d’un panel approuvé, donner des détails sur le panel. • Comment le panel est-il contrôlé ? • Donner des détails sur les conditions d’engagement en vigueur pour tous les experts, y compris la fréquence

des rapports, le barème des honoraires et les directives de facturation. • Les changements intervenus au cours des douze derniers mois.

3.2.1.4 Refus

Q127 Veuillez donner des détails sur le processus de gestion des refus du coverholder. Veuillez ajouter des commentaires sur les points suivants :- • Le coverholder a-t-il le pouvoir de refuser des demandes d’indemnisation ? • Commenter la façon dont les refus, ainsi que les motifs, sont consignés et signalés aux souscripteurs. • Les changements intervenus au cours des douze derniers mois.

3.2.2 Examen des dossiers de sinistres

3.2.2 Examen des dossiers de sinistres Q128 Veuillez vérifier et prouver les processus et procédures de règlement des sinistres en examinant les dossiers de

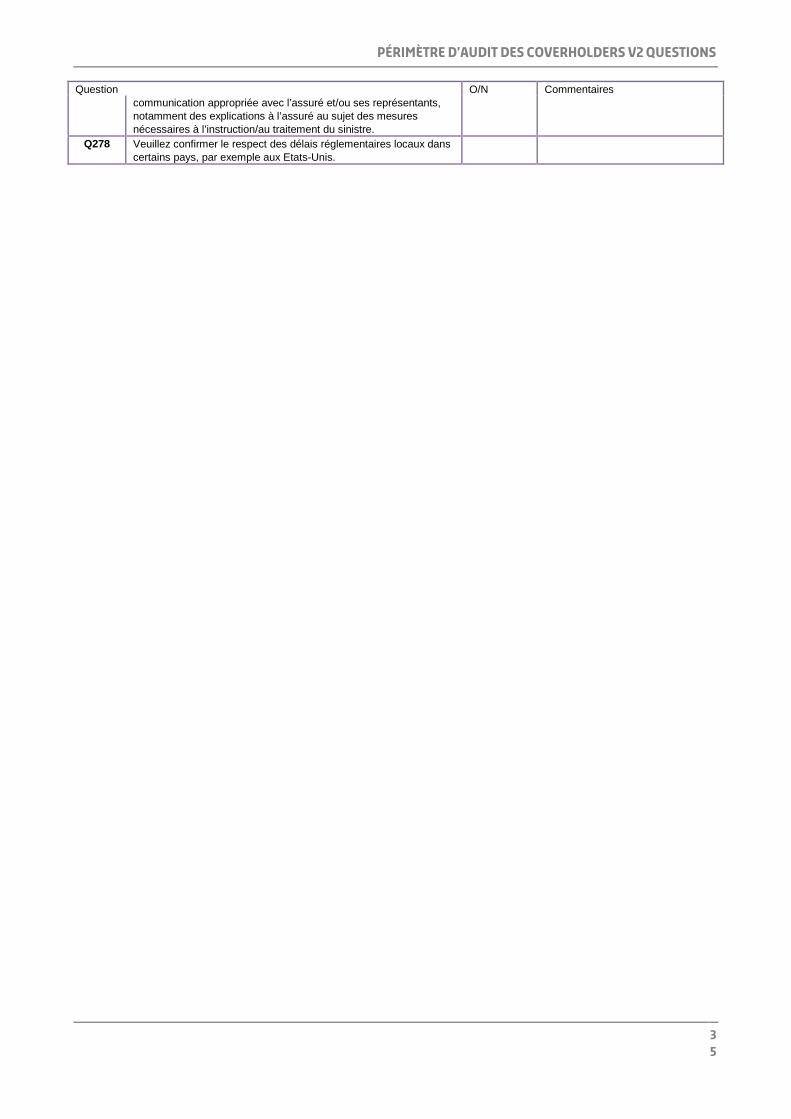

sinistres conformément à l’Annexe Neuf et en posant des questions pour évaluer la compréhension des politiques et procédures.

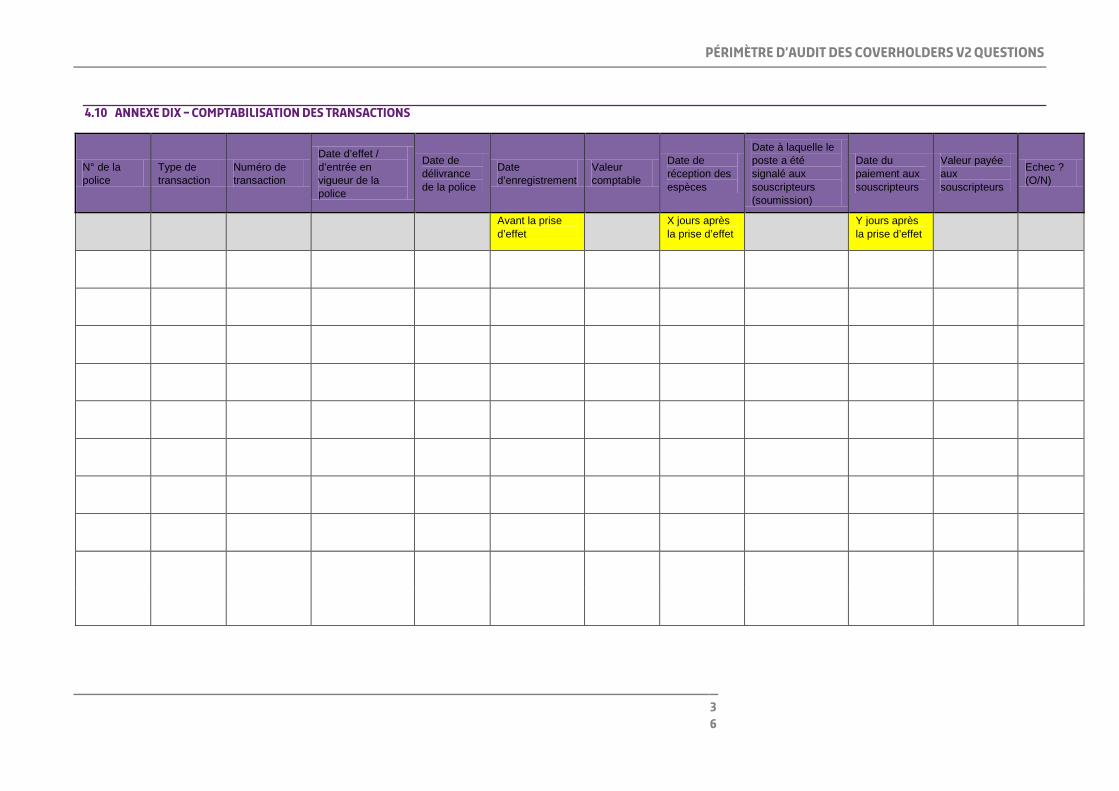

3.3 Comptabilisation des transactions 3.5 Comptabilisation des transactions

Q129 Veuillez remplir le tableau figurant à l’Annexe Dix à l’aide des indications suivantes :- Champ Description N° de la police Indiquer le numéro de police utilisé par le coverholder et communiqué à l’assureur. Type de transaction Indiquer le type de transaction (nouvelle prime, prime remboursée, reconduction, avenant, annulation, etc.) Numéro de transaction

S’il existe un numéro d’identification unique pour cette transaction, veuillez l’indiquer ici. Cela permettra d’identifier la transaction (l’avenant) si nécessaire.

Date d’effet / d’entrée en vigueur de la police

Indiquer la date de prise d’effet de la police ou la date d’entrée en vigueur de la transaction signalée.

Date de délivrance de la police Indiquer la date à laquelle la police a été délivrée à l’assuré.

Date d’enregistrement Indiquer la date à laquelle la transaction a été entrée dans le système comptable de l’agent.

Valeur comptable Indiquer la valeur brute enregistrée dans le système comptable de l’agent, y compris la devise.

Date de réception des espèces

Indiquer la date à laquelle les espèces ont été enregistrées dans le système comptable de l’agent. Indiquer si les espèces ont été reçues mais n’ont pas été enregistrées dans un délai approprié.

Date à laquelle le poste a été signalé aux souscripteurs (soumission)

Indiquer le mois où cette transaction a été signalée à l’assureur ou, s’il s’agit de données en temps réel, la date à laquelle la transaction a été notifiée à l’assureur/au courtier.

Date du paiement aux souscripteurs Indiquer la date à laquelle l’agent a payé cette transaction à l’assureur.

Valeur payée aux souscripteurs Indiquer la valeur payée à l’assureur et la devise.

Echec ? (O/N) Si la transaction a été exécutée correctement à tout moment, indiquer « N » ici. Si ce n’est pas le cas, indiquer « Y ». Noter les remarques pertinentes permettant d’appuyer votre décision.

3.4 Reporting 3.6 Reporting

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

19

3.6 Reporting Q130 Veuillez décrire la compréhension du coverholder de l’obligation de présenter des rapports aux courtiers, aux

syndicats et aux bureaux locaux du Lloyd’s. Veuillez indiquer si les normes de reporting applicables aux coverholders du Lloyd’s sont connues et respectées.

Q131 Veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports sur les risques souscrits et les primes conformément aux exigences du contrat de délégation de souscription. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q132 Si le coverholder est tenu de rendre compte des expositions, veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports sur les expositions conformément aux exigences du contrat de délégation de souscription. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q133 Veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports sur les primes payées conformément aux exigences du contrat de délégation de souscription. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q134 Pour les coverholders ayant des pouvoirs en matière de règlement des sinistres, veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports sur les sinistres conformément aux exigences du contrat de délégation de souscription. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q135 Pour les coverholders souscrivant des polices d’assurance contre les accidents du travail au Royaume-Uni, veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports sur les polices d’assurance contre les accidents du travail au Royaume-Uni. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q136 Pour les coverholders basés ou exerçant des activités sur des territoires où il est obligatoire de fournir des informations à un ou plusieurs bureaux locaux du Lloyd’s, veuillez donner des détails complets sur les processus et systèmes utilisés pour la production de rapports destinés aux bureaux locaux du Lloyd’s. Veuillez répondre aux questions 137-143 pour ce type de reporting.

Q137 Veuillez décrire l’approche du coverholder en ce qui concerne le reporting. Veuillez ajouter des commentaires sur les points suivants :- • Le format, par exemple feuilles de calcul, XML, documents Word, etc. • Les systèmes fournis par le courtier basé à Londres ou le syndicat du Lloyd’s pour saisir des données. • Les systèmes et modèles utilisés pour produire des rapports. • Si les rapports sont produits par le système, décrire les colonnes ou autres données ajoutées manuellement

ainsi que la façon dont ces changements interviennent. • Les rapports en vigueur et les rapports sur les transactions produits. • La récapitulation et la totalisation des données. • Décrire toute transformation des données. • Décrire les changements intervenus au cours des douze derniers mois.

Q138 Veuillez comparer le contenu des rapports avec le contenu des dossiers de souscription, des dossiers de sinistres et des comptes bancaires. • La prime souscrite mentionnée dans le(s) dossier(s) de souscription correspond-elle à la prime souscrite

mentionnée dans le rapport ? • La prime payée correspond-elle aux comptes bancaires ? • Les sinistres déclarés correspondent-ils aux dossiers de sinistres, aux comptes et aux fonds ?

Q139 Veuillez expliquer les critères utilisés pour déterminer le contenu de chaque rapport, par exemple la date de prise d’effet, la date de la transaction, etc.

Q140 Si un coverholder n’a aucune transaction à déclarer, que fait-il ? Q141 Veuillez expliquer la façon dont les informations sont communiquées au syndicat du Lloyd’s, la fréquence à

laquelle elles sont transmises, et si les informations sur le reporting sont envoyées par l’intermédiaire d’un courtier du Lloyd’s (ou d’un autre tiers), directement au souscripteur, ou grâce à un autre processus.

Q142 Quels contrôles ont été mis en place pour veiller à ce que les données ne se perdent pas ? Le coverholder contrôle-t-il la qualité de la saisie et de la communication d’échantillons de données? Si oui, veuillez donner des détails, vérifier les preuves et donner des exemples.

Q143 Veuillez confirmer que les exigences en matière d’information convenues dans le cadre du contrat de délégation de souscription sont respectées par le coverholder. Veuillez confirmer que les informations sont communiquées sous la forme convenue par les souscripteurs et dans les délais convenus dans le contrat de délégation de souscription.

3.5 Généralités 3.9 Généralités

Q144 A la suite de l’audit, veuillez formuler des commentaires sur toute autre information ou considération pour l’agent/les agents de gestion.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

20

4 Annexes

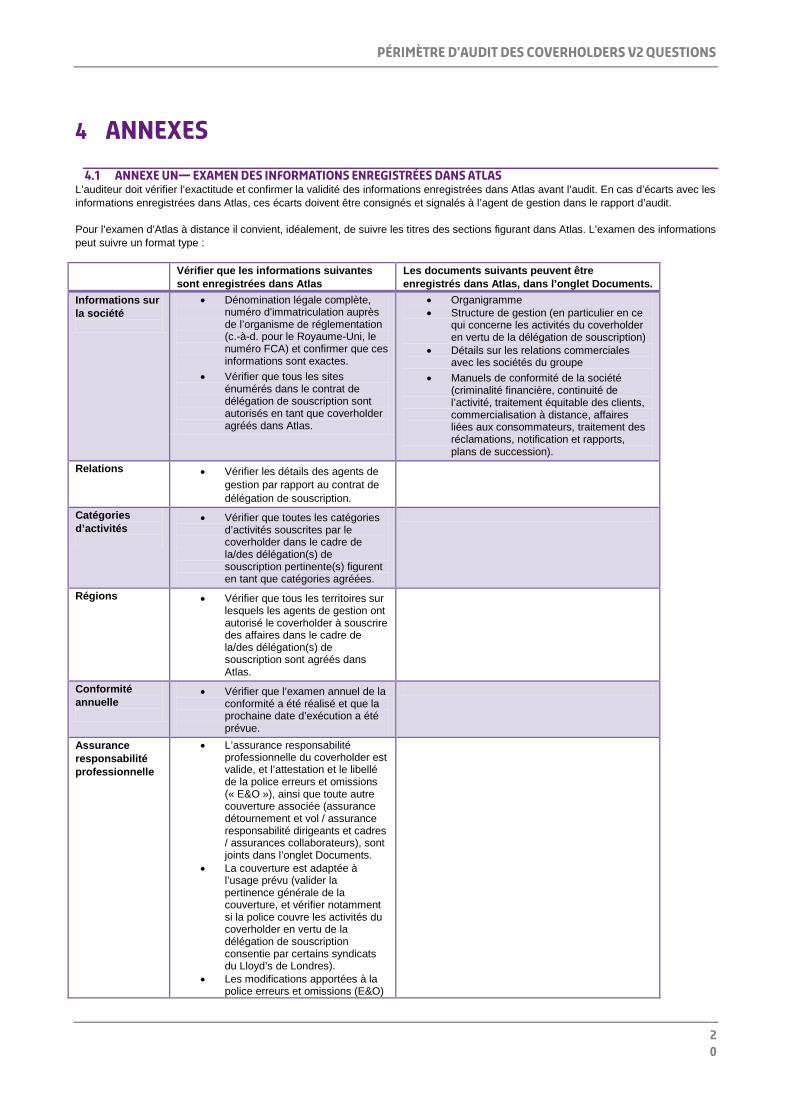

4.1 Annexe Un— Examen des informations enregistrées dans Atlas L’auditeur doit vérifier l’exactitude et confirmer la validité des informations enregistrées dans Atlas avant l’audit. En cas d’écarts avec les informations enregistrées dans Atlas, ces écarts doivent être consignés et signalés à l’agent de gestion dans le rapport d’audit. Pour l’examen d’Atlas à distance il convient, idéalement, de suivre les titres des sections figurant dans Atlas. L’examen des informations peut suivre un format type : Vérifier que les informations suivantes

sont enregistrées dans Atlas Les documents suivants peuvent être enregistrés dans Atlas, dans l’onglet Documents.

Informations sur la société

• Dénomination légale complète, numéro d’immatriculation auprès de l’organisme de réglementation (c.-à-d. pour le Royaume-Uni, le numéro FCA) et confirmer que ces informations sont exactes.

• Vérifier que tous les sites énumérés dans le contrat de délégation de souscription sont autorisés en tant que coverholder agréés dans Atlas.

• Organigramme • Structure de gestion (en particulier en ce

qui concerne les activités du coverholder en vertu de la délégation de souscription)

• Détails sur les relations commerciales avec les sociétés du groupe

• Manuels de conformité de la société (criminalité financière, continuité de l’activité, traitement équitable des clients, commercialisation à distance, affaires liées aux consommateurs, traitement des réclamations, notification et rapports, plans de succession).

Relations

• Vérifier les détails des agents de gestion par rapport au contrat de délégation de souscription.

Catégories d’activités

• Vérifier que toutes les catégories d’activités souscrites par le coverholder dans le cadre de la/des délégation(s) de souscription pertinente(s) figurent en tant que catégories agréées.

Régions • Vérifier que tous les territoires sur lesquels les agents de gestion ont autorisé le coverholder à souscrire des affaires dans le cadre de la/des délégation(s) de souscription sont agréés dans Atlas.

Conformité annuelle

• Vérifier que l’examen annuel de la conformité a été réalisé et que la prochaine date d’exécution a été prévue.

Assurance responsabilité professionnelle

• L’assurance responsabilité professionnelle du coverholder est valide, et l’attestation et le libellé de la police erreurs et omissions (« E&O »), ainsi que toute autre couverture associée (assurance détournement et vol / assurance responsabilité dirigeants et cadres / assurances collaborateurs), sont joints dans l’onglet Documents.

• La couverture est adaptée à l’usage prévu (valider la pertinence générale de la couverture, et vérifier notamment si la police couvre les activités du coverholder en vertu de la délégation de souscription consentie par certains syndicats du Lloyd’s de Londres).

• Les modifications apportées à la police erreurs et omissions (E&O)

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

21

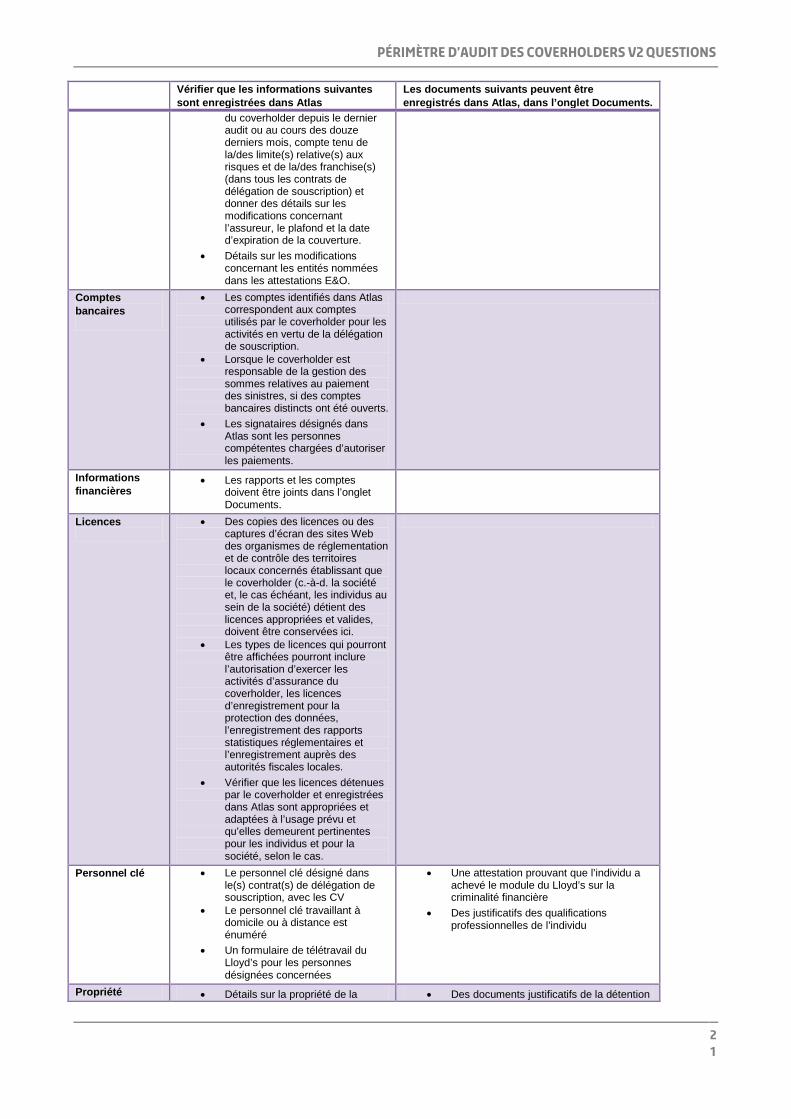

Vérifier que les informations suivantes sont enregistrées dans Atlas

Les documents suivants peuvent être enregistrés dans Atlas, dans l’onglet Documents.

du coverholder depuis le dernier audit ou au cours des douze derniers mois, compte tenu de la/des limite(s) relative(s) aux risques et de la/des franchise(s) (dans tous les contrats de délégation de souscription) et donner des détails sur les modifications concernant l’assureur, le plafond et la date d’expiration de la couverture.

• Détails sur les modifications concernant les entités nommées dans les attestations E&O.

Comptes bancaires

• Les comptes identifiés dans Atlas correspondent aux comptes utilisés par le coverholder pour les activités en vertu de la délégation de souscription.

• Lorsque le coverholder est responsable de la gestion des sommes relatives au paiement des sinistres, si des comptes bancaires distincts ont été ouverts.

• Les signataires désignés dans Atlas sont les personnes compétentes chargées d’autoriser les paiements.

Informations financières

• Les rapports et les comptes doivent être joints dans l’onglet Documents.

Licences

• Des copies des licences ou des captures d’écran des sites Web des organismes de réglementation et de contrôle des territoires locaux concernés établissant que le coverholder (c.-à-d. la société et, le cas échéant, les individus au sein de la société) détient des licences appropriées et valides, doivent être conservées ici.

• Les types de licences qui pourront être affichées pourront inclure l’autorisation d’exercer les activités d’assurance du coverholder, les licences d’enregistrement pour la protection des données, l’enregistrement des rapports statistiques réglementaires et l’enregistrement auprès des autorités fiscales locales.

• Vérifier que les licences détenues par le coverholder et enregistrées dans Atlas sont appropriées et adaptées à l’usage prévu et qu’elles demeurent pertinentes pour les individus et pour la société, selon le cas.

Personnel clé

• Le personnel clé désigné dans le(s) contrat(s) de délégation de souscription, avec les CV

• Le personnel clé travaillant à domicile ou à distance est énuméré

• Un formulaire de télétravail du Lloyd’s pour les personnes désignées concernées

• Une attestation prouvant que l’individu a achevé le module du Lloyd’s sur la criminalité financière

• Des justificatifs des qualifications professionnelles de l’individu

Propriété • Détails sur la propriété de la • Des documents justificatifs de la détention

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

22

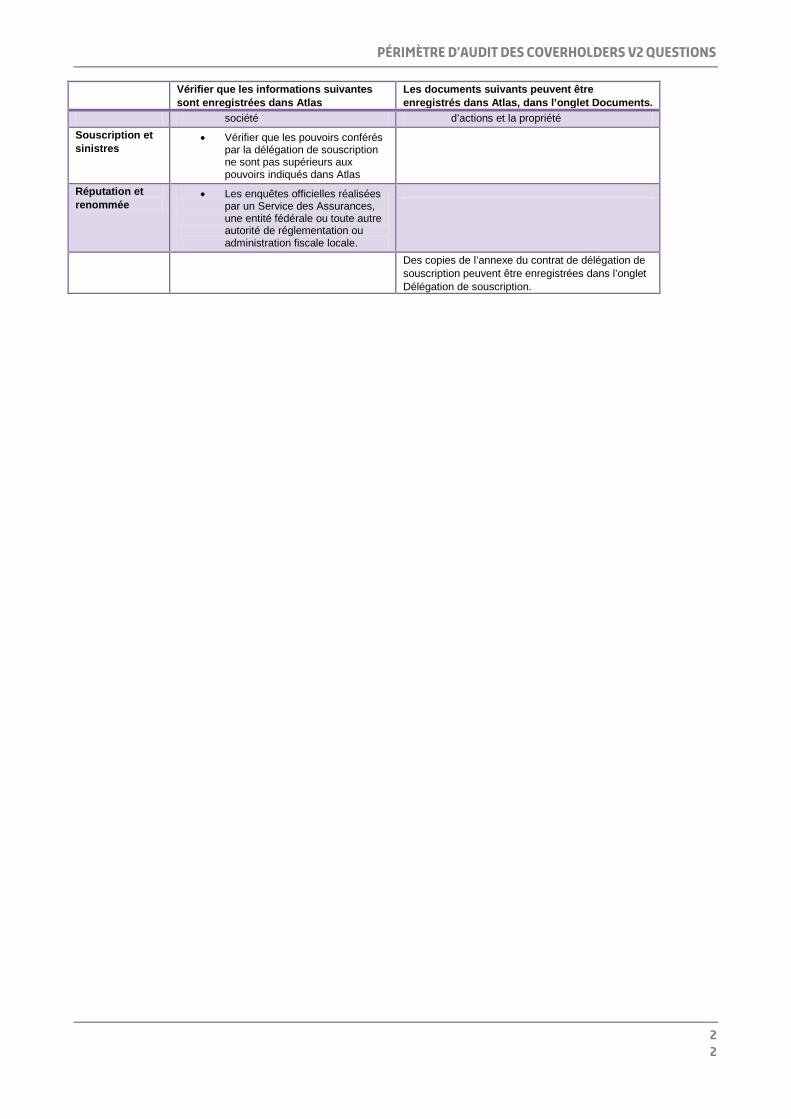

Vérifier que les informations suivantes sont enregistrées dans Atlas

Les documents suivants peuvent être enregistrés dans Atlas, dans l’onglet Documents.

société d’actions et la propriété Souscription et sinistres

• Vérifier que les pouvoirs conférés par la délégation de souscription ne sont pas supérieurs aux pouvoirs indiqués dans Atlas

Réputation et renommée

• Les enquêtes officielles réalisées par un Service des Assurances, une entité fédérale ou toute autre autorité de réglementation ou administration fiscale locale.

Des copies de l’annexe du contrat de délégation de souscription peuvent être enregistrées dans l’onglet Délégation de souscription.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

23

4.2 Annexe Deux – Risques transfrontaliers 4.2 Annexe Deux – Risques transfrontaliers

Q145 Pour chacun des scénarios suivants, veuillez donner des détails sur la façon dont le coverholder :- • Répartit les taxes à payer entre les risques si plusieurs juridictions/pays sont applicables pour une police. • Justifie, évalue et enregistre la situation du risque pour répondre aux exigences de reporting d’un point de vue fiscal et

réglementaire. • Détermine le montant des taxes de l’assuré, de l’assureur/du réassureur et du courtier : • Calcule le(s) taux de taxes applicable(s). • S’assure que les paiements sont effectués correctement. Scénarios • Un assuré se trouvant (ou domicilié) dans le même pays que le coverholder et assurant un risque dans un autre pays • Un risque pour un assuré dans un pays différent de celui du coverholder et assurant un risque sur le même territoire

que celui du coverholder • Un risque pour un assuré dans un pays différent de celui du coverholder assurant un risque dans un autre pays, endroit

ou territoire, ou dans plusieurs pays, endroits et territoires. Q146 Veuillez vérifier que les processus, procédures et contrôles sont utilisés :-

• En posant des questions pour évaluer la compréhension de la façon de déterminer la situation du risque et les impôts à payer pour chacun des scénarios.

• En examinant les circulaires internes, les plans de formation ou les documents similaires. • En prenant un échantillon de risques, en appliquant les processus et procédures du coverholder et en comparant les

résultats. o La situation, le domicile et le montant des taxes figurant sur la facture. • La situation, le domicile et le montant des taxes figurant dans le système du coverholder. • Les rapports ou bordereaux soumis à l’agent de gestion. • Commenter les écarts ou les erreurs constatés.

L’auditeur devra vérifier au moins trois transactions pour chaque territoire et catégorie d’activités, et l’agent de gestion pourra également demander à l’auditeur d’examiner ces transactions par rapport aux éléments de données du cadre de contrôle du Lloyd’s (Control Framework Data Items) :- http://www.lloyds.com/the-market/operating-at-lloyds/control-framework

Q147 Si le coverholder dispose d’agents locaux (courtiers producteurs) chargés de l’administration des taxes, veuillez indiquer : • Si les contrats d’agence les obligent formellement à le faire. • Si le coverholder les contrôle à l’aide de processus formels d’administration. • Si le coverholder obtient des confirmations formelles que les taxes ont été traitées et réglées correctement.

PÉRIMÈTRE d’Audit des Coverholders V2 Questions

24