NOUVELLE LOI FISCALE VAUDOISE - Fiduciaire … · Le but du présent exposé n’est pas de traiter...

76

NOUVELLE LOI NOUVELLE LOI FISCALE VAUDOISE FISCALE VAUDOISE Séminaire du 6 mars 2003 Fiduciaire Michel Favre SA, Lausanne/Echallens

Transcript of NOUVELLE LOI FISCALE VAUDOISE - Fiduciaire … · Le but du présent exposé n’est pas de traiter...

NOUVELLE LOI NOUVELLE LOI FISCALE VAUDOISEFISCALE VAUDOISE

Séminaire du 6 mars 2003

Fiduciaire Michel Favre SA, Lausanne/Echallens

INFORMATIONS FISCALES INFORMATIONS FISCALES PROCHAINE PERIODEPROCHAINE PERIODE

Séminaire du 6 mars 2003

par Thierry Ackermann

Fiduciaire Michel Favre SA, Lausanne/Echallens

Fiduciaire Michel Favre SA, Lausanne/Echallens

Délocalisation de l'Office d'impôt

des personnes morales et du

Centre de formation ACI

(section des ressources humaines)

Nouvelle localisation à Yverdon-les-Bains,dès fin 2003-début 2004.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Déménagement de l'Administration centrale

Nouvelle localisation : Rte de Berne 46, àLausanne dès début 2004.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Organisation du travail des Offices

• Traitement des taxations encore provisoires en2003

et

• Absorption du rythme annuel de la taxation dès2003

Fiduciaire Michel Favre SA, Lausanne/Echallens

Nouvelle politique en matière de délais

Pour les personnes physiques, le délai général estau 15 mars 2003, avec une tolérance au 31 juillet2003.

La prolongation du délai est onéreuse au-delà du31 juillet 2003.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Les grandes échéances de l ’ACI

• Mise en œuvre de nouveaux outilsinformatiques (IROLE: environ 380'000 decontribuables actifs)

• Saisie de la déclaration d'impôt postnumerandoainsi que la réalisation d'un CD ROMpermettant l'établissement des déclarationsd'impôt.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Système de la perception échelonnée (PE)

Système actuel

Les personnes physiques qui sont imposables dansle canton au 1er janvier et qui l'ont également étél'année précédente.

Système postnumerando

Les personnes physiques qui sont imposables dansle canton, y compris les nouveaux assujettis.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Perception pour les nouveaux assujettis

Système actuel

A leur demande, les recettes peuvent émettre des BVRd'avance.

Système postnumerando

L'Autorité fiscale détermine le montant des tranches surla base du revenu présumé et de la fortune estimée.(formule officielle "Détermination des acomptes")

Fiduciaire Michel Favre SA, Lausanne/Echallens

Perception par tranches

Système actuel

trois tranches chacune divisible en 3 mensualités(provisoires).

Système postnumerando

Base de calcul: dernière taxation ou montantprobable de l'impôt dû pour l'année fiscale en cours.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Perception par tranches (suite)

Le Conseil d'Etat peut décider d'adapter, dans leurensemble, le montant des tranches de l'année encours à l'évolution des revenus.

trois tranches, chacune divisible en trois mensualités(provisoires).

Fiduciaire Michel Favre SA, Lausanne/Echallens

Perception par tranches (suite)

Système actuel et postnumerando

Délai de paiement des tranches: chacune des tranchesdoit être payée dans les 30 jours dès l'échéance.

Intérêt rémunératoire: sur les versements effectués avantles trois échéances.

Intérêt moratoire: sur la part des tranches qui n'est pasacquittée dans le délai de paiement

Fiduciaire Michel Favre SA, Lausanne/Echallens

Perception mensuelle

Système actuel et postnumerando

Les contribuables ont le choix entre la perception entrois tranches et la perception en 9 mensualités.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Adaptation des tranches

Système actuel

L'Autorité fiscale peut réduire ou supprimer une ouplusieurs tranches lorsque le contribuable établit queson impôt annuel sera sensiblement inférieur à celuide l'année précédente (art. 217, al. 2 LI)

Le contribuable joint à sa demande les éléments depreuve nécessaires.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Adaptation des tranches (suite)

Système postnumerando

L'Autorité fiscale peut modifier une ou plusieurs trancheslorsque le contribuable établit que son impôt annueldéfinitif sera sensiblement supérieur ou inférieur à celuides tranches facturées (art. 217, al. 4 LI 2003).

Le contribuable présente sa demande sur la formuleofficielle "Demande d'adaptation des acomptes" prévueà cet effet.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Notification du décompte

Système actuel

Décompte intermédiaire ou final relatif à une annéefiscale notifié au contribuable au cours du 1er trimestre del'année fiscale suivante.

Le décompte rappelle le montant de l'impôt dû, indiqueles versement effectués, les intérêts rémunératoires oumoratoires et fixe le solde en faveur du contribuable oude l'Etat, compte tenu du remboursement de l'impôtanticipé.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Notification du décompte (suite)

Système postnumerando

Décompte final notifié au contribuable en général encours de l'année civile qui suit la période fiscale. Il indiqueen plus les intérêts compensatoires.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Intérêts compensatoires

Système postnumerando

Intérêts compensatoires en faveur de l'Etat et enfaveur du contribuable: taux identiques

Pour permettre au contribuable d'éviter le calculd'intérêts compensatoires à sa charge ou de réduireleur montant, un BVR+ lui sera adressé au début del'année civile suivant la période fiscale.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Majoration

Système actuel

Majoration de 5% calculée sur la part des tranchesencore dues à la fin de l'année fiscale.

Système postnumerando

Cette majoration tombe.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solde en faveur de l ’état ou du contribuable établi par le décompte

Système actuel

Solde en faveur de l'Etat établi par le décompte: il doitêtre acquitté dans les 30 jours dès sa notification.

Solde en faveur du contribuable établi par le décompte: ilest inscrit au crédit de l'intéressé en tant qu'avance surles tranches de l'année fiscale en cours. Une demandede remboursement dans les 30 jours dès le décomptefinal est réservée (art. 225 LI ainsi que art. 8 et 9règlement PE)

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solde en faveur de l ’état ou du contribuable établi par le décompte (suite)

Système postnumerando

Solde en faveur de l'Etat établi par le décompte final: ildoit être acquitté dans les 30 jours dès sa notification.

Solde en faveur du contribuable établi par le décomptefinal: il lui est restitué par remboursement sous réservede compensation possible avec d'autres créancesfiscales.

PRINCIPALES MODIFICATIONSPRINCIPALES MODIFICATIONS

Séminaire du 6 mars 2003

par Christian Bolay

Fiduciaire Michel Favre SA, Lausanne/Echallens

Fiduciaire Michel Favre SA, Lausanne/Echallens

Structure de l’exposé :

1. Généralités / Rappel

2. Principaux changements pour les contribuables

3. Avantages et désavantages du système postnumerando annuel

4. Exemples concrets

Fiduciaire Michel Favre SA, Lausanne/Echallens

1 Généralités / Rappel

Dès le 1er janvier 2003, le canton de Vaud a changé de système d’imposition afin de passer du praenumerando bisannuel au postnumerando annuel

PraenumerandoBrèche

Postnumerandoannuel

Période detaxation 1999 2000 2001 2002 de calcul 2003 2004

Période decalcul 1997 1998 1999 2000 2001 2002 2003 2004

Fiduciaire Michel Favre SA, Lausanne/Echallens

Le but du présent exposé n’est pas de traiter l’imposition praenumerando bisannuelle qui prendra fin avec le dépôt de la déclaration d’impôt vaudoise que vous venez de recevoir portant sur les revenus acquis durant les années 2001 et 2002, mais plutôt de vous exposer les nouveaux principes d’imposition qui entreront en vigueur pour la détermination de votre charge fiscale de l’année 2003.

Fiduciaire Michel Favre SA, Lausanne/Echallens

2 Principaux changements pour les contribuables dès le 1er janvier 2003

• la situation en fin de période (31.12) est déterminante pour la situation du contribuable;

• l’impôt sur la fortune est déterminé selon l’état au 31 décembre;

Fiduciaire Michel Favre SA, Lausanne/Echallens

• suppression de presque tous les cas de taxation intermédiaire. Cette dernière modification permettra d’imposer effectivement les revenus; il ne sera plus question des annualisations de revenus telles qu’on les connaissait jusqu’alors, d’où une simplification et une meilleure compréhension pour les contribuables.

Principaux changements pour les contribuables

Situation Ancienne loi Nouvelle loi

Changement dedomicile en Suisse

Répartition du produit fiscal entre lesdeux cantons au prorata temporis

Imposition pour toute l'année fiscale dansle canton d'arrivée

Début ou find'activité

Annualisation du revenu et imposition surla période d'acquisition du gain

Imposition du revenu acquis durant lapériode fiscale

Mariage Imposition séparée jusqu'à la périodefiscale suivante

Imposition conjointe pour toute l'année dumariage

Enfants: naissance Quotient familial de 0,5 par enfant attribuél'année fiscale qui suit la naissance

Quotient familial de 0,5 par enfant attribuél'année de la naissance

Divorce Taxation intermédiaire dès le divorceprononcé

Imposition distincte des époux dès l'annéedu divorce

Retraite Taxation intermédiaire Imposition du revenu acquis durant lapériode

Fiduciaire Michel Favre SA, Lausanne/Echallens

3 Avantages et désavantages du système postnumerando annuel

Avantages

La perception de l'impôt est mieux adaptée à la conjoncture économique ain-si qu'à la situation financière et familiale.

Il sera plus simple pour les contribuables de réunir les pièces qui se rappor-tent à une seule année qui vient de s'écouler.

Suppression de la problématique des taxations intermédiaires.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Désavantages

Nécessité de déposer une déclaration d'impôt annuelle.

L'administration devra traiter les dossiers de manière plus rapide étant donnéque toutes les années, de nouvelles déclarations d'impôt arriveront.

Les impôts sont prélevés d'avance selon les informations connues del'autorité fiscale. Au vu du décalage entre la période fiscale et la date àlaquelle l'autorité procède à la taxation, des montants d'arriérés d'impôtsélevés peuvent exister.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Exemple du décalage qui pourrait arriver avec les impôts dus pour l’année 2003 :

Versementd'un acompte Année 2003

Dépôt de ladéclaration d'impôt Année 2004

Contrôle de la DI /Taxation FIN 2004 / 2005

L’autorité fiscale, lors de la taxation, déterminera le solde qui sera encore dû entre les acomptes versés durant l’année 2003 et la charge effective d’impôt due pour l’année 2003.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Lors du dépôt des prochaines déclarations d’impôts, il sera primordial d’évaluer le mieux possible les montants d’arriérés d’impôts, la différence entre les acomptes payés et la charge fiscale calculée sur la base de la déclaration déposée afin de :

• modifier les acomptes (ce qui permettra d ’éviter des intérêts de retard);

• thésauriser ce montant.

Fiduciaire Michel Favre SA, Lausanne/Echallens

4. Exemples concrets

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 1 : mariage et naissance durant l’année 2003

M. X et Mme Z, tous deux contribuables vaudois au 01.01.2003, décident de se marier au 01.06.2003. En date du 01.10.2003, Madame donne naissance à une petite fille.

Comment seront imposés M. X et Mme Z pour l’année 2003 et comment sera-t-il tenu compte de leur mariage et de la naissance de leur fille ?

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solution du cas no 1

Dans le cadre du nouveau système d’imposition, c’est la situation familiale au 31.12 qui fait foi.

Par conséquent :

• Le revenu imposable 2003 comprendra tant les revenus de Monsieur que ceux de Madame.

• Prise en compte dans les déductions sociales du forfait prévu pour un couple marié avec un enfant.

• Application du coefficient familial de 2.3.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 2 : fin d’une activité dépendante et début d’une activité indépendante

M. X a exercé une activité lucrative dépendante jusqu’au 31.08.2003. Dès le 01.09.2003, il débute une activité indépendante.

Sur quel montant imposable sera taxé M. X pour l’année 2003 ?

Salaire 01.01.03 - 31.08.03 CHF 60’000

Revenu indépendant 01.09.03 - 31.12.03 CHF 10’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solution du cas no 2

Revenu salarié (01.01.03 - 31.08.03) CHF 60’000

Revenu indépendant (01.09.03 - 31.12.03) CHF 10’000

Revenu imposable CHF 70’000

Lorsque l’assujettissement couvre une année entière, on doit déclarer les revenus effectifs bien que l’exercice commercial soit inférieur à 12 mois; les revenus sont imposés tels quels sans aucune correction ou conversion.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 3 : fin d’une activité dépendante et début d ’une activité indépendante

M. X a exercé une activité dépendante jusqu’au 31.08.2003. Il débute une activité indépendante le 01.09.2003 et boucle la première fois ses comptes annuels au 31.12.2004.

Sur quel montant imposable sera taxé M. X pour l’année 2003 et l’année 2004 ?

Salaire 01.01.03 - 31.08.03 CHF 30’000

Revenu indépendant 01.09.03 - 31.12.04 CHF 80’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solution du cas no 3

Année 2003

Revenu salarié (01.01.03 - 31.08.03) CHF 30’000

Revenu indépendant (80’000 / 16 x 4) CHF 20’000

Revenu imposable CHF 50’000

Année 2004

Revenu indépendant (80’000 / 16 x 12) CHF 60’000

Revenu imposable CHF 60’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Bien que l’art. 78 al. 3 LI prescrive l’établissement des comptes chaque année, la pratique administrative admet que le premier exercice commercial ne soit bouclé que lors de la période suivant l’année où l’activité a débuté, si celle-ci a débuté lors du second semestre de la période fiscale.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 4 : fin d’une activité dépendante et début d’une activité indépendante

M. Y a exercé une activité dépendante jusqu’au 31.08.2003. Il débute une activité indépendante le 01.09.2003 et boucle la première fois ses comptes annuels au 31.08.2004 .

Sur quel montant imposable sera taxé M. Y pour l’année 2003 et l’année 2004 ?

Salaire 01.01.03 - 31.08.03 CHF 30’000

Revenu indépendant 01.09.03 - 31.08.04 CHF 80’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solution du cas no 4

Année 2003

Revenu salarié (01.01.03 - 31.08.03) CHF 30’000

Revenu indépendant (80’000 / 12 x 4) CHF 26’600

Revenu imposable CHF 56’600

Année 2004

Revenu indépendant (80’000 / 12 x 8) CHF 53’400

Revenu imposable CHF 53’400

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 5 : fin d’une activité indépendante et retraite

M. A a exercé une activité indépendante jusqu’au 31.05.2003. Dès le 01.06.2003, il est au bénéfice d ’une rente mensuelle de CHF 2’000.

Sur quel montant imposable sera taxé M. A pour l’année 2003 ?

Revenu indépendant 01.01.03 - 31.05.03 CHF 50’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Solution du cas no 5

Revenu indépendant (01.01.03 - 31.05.03) CHF 50’000

Rente (01.06.03 - 31.12. 03) 7 x 2’000 CHF 14’000

Revenu imposable CHF 64’000

Fiduciaire Michel Favre SA, Lausanne/Echallens

Cas no 6 : cas de décès

Le couple B a 2 enfants et son domicile est dans le canton de Vaud. Le mari décède le 01.04.2003.

Comment sera déterminée l’imposition du couple pour la période fiscale 2003 ?

Fiduciaire Michel Favre SA, Lausanne/Echallens

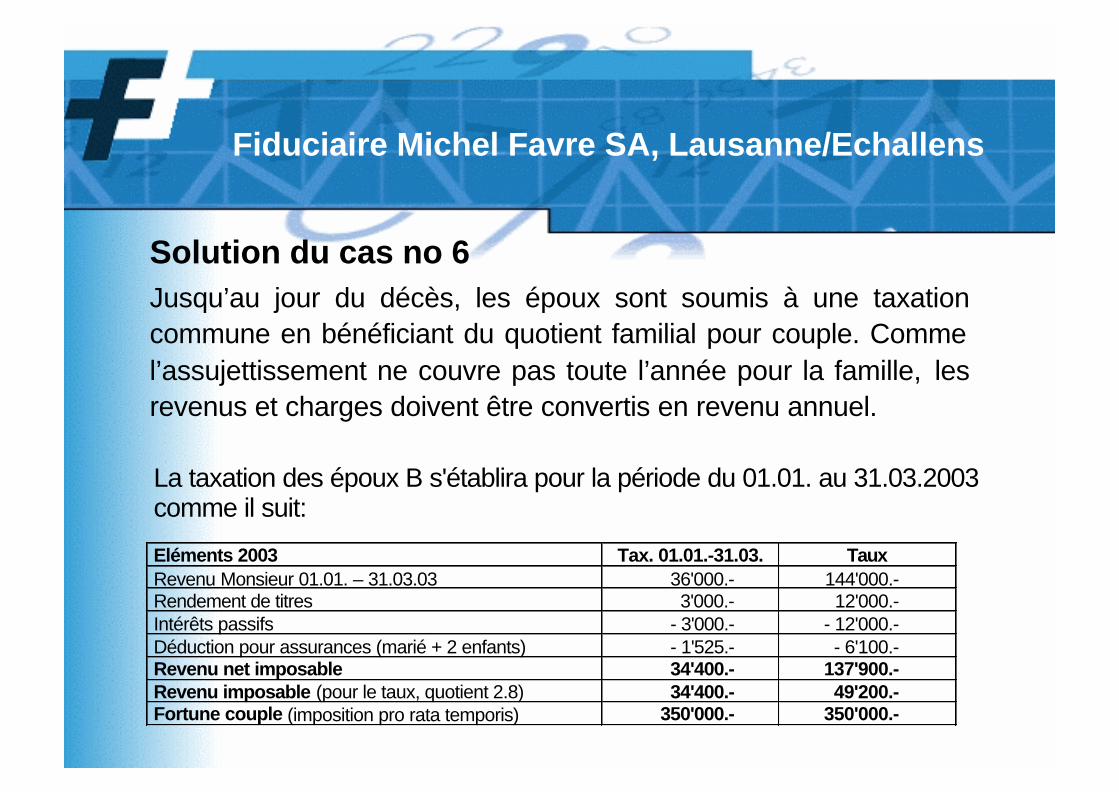

Solution du cas no 6Jusqu’au jour du décès, les époux sont soumis à une taxation commune en bénéficiant du quotient familial pour couple. Comme l’assujettissement ne couvre pas toute l’année pour la famille, les revenus et charges doivent être convertis en revenu annuel.

La taxation des époux B s'établira pour la période du 01.01. au 31.03.2003comme il suit:

Eléments 2003 Tax. 01.01.-31.03. TauxRevenu Monsieur 01.01. – 31.03.03 36'000.- 144'000.-Rendement de titres 3'000.- 12'000.-Intérêts passifs - 3'000.- - 12'000.-Déduction pour assurances (marié + 2 enfants) - 1'525.- - 6'100.-Revenu net imposable 34'400.- 137'900.-Revenu imposable (pour le taux, quotient 2.8) 34'400.- 49'200.-Fortune couple (imposition pro rata temporis) 350'000.- 350'000.-

Fiduciaire Michel Favre SA, Lausanne/Echallens

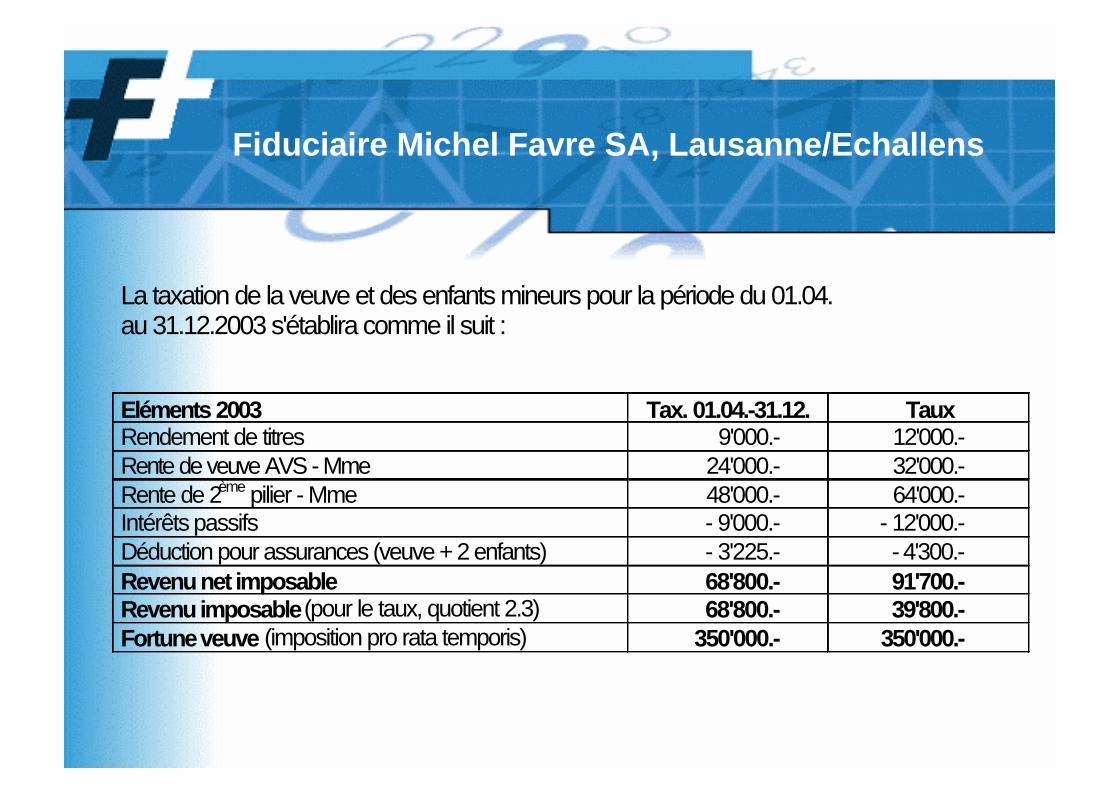

La taxation de la veuve et des enfants mineurs pour la période du 01.04.au 31.12.2003 s'établira comme il suit :

Eléments 2003 Tax. 01.04.-31.12. TauxRendement de titres 9'000.- 12'000.-Rente de veuve AVS - Mme 24'000.- 32'000.-Rente de 2ème pilier - Mme 48'000.- 64'000.-Intérêts passifs - 9'000.- - 12'000.-Déduction pour assurances (veuve + 2 enfants) - 3'225.- - 4'300.-Revenu net imposable 68'800.- 91'700.-Revenu imposable (pour le taux, quotient 2.3) 68'800.- 39'800.-Fortune veuve (imposition pro rata temporis) 350'000.- 350'000.-

Fiduciaire Michel Favre SA, Lausanne/Echallens

Conclusion

Dans le cadre du présent exposé, nous avons voulu vous donner un aperçu des changements qui vont intervenir dans le cadre de la détermination de charge fiscale 2003.

Fiduciaire Michel Favre SA, Lausanne/Echallens

Le changement d’imposition apporte un certain nombre d’améliorations visant particulièrement à imposer les revenus effectivement encaissés durant la période fiscale, ce qui peut entraîner une simplification.

Nous vous rendons attentifs au fait que le nouveau système d’imposition apporte toute une série de contraintes telles que :

Fiduciaire Michel Favre SA, Lausanne/Echallens

• la problématique de l’imposition des contribuables qui ne sont pas domiciliés pendant toute la période fiscale;

• la problématique de l’annualisation de certains revenus et charges dans le cadre de la détermination du taux d’imposition (distinction entre les revenus/charges périodiques et non périodiques.

Fiduciaire Michel Favre SA, Lausanne/Echallens

• Certains frais tels que:

– frais de déplacements

– frais de repas

– autres frais professionnels

– frais de perfectionnement, de reconversion, etc.,

peuvent être dorénavant déduits, selon la durée de l’activité ou de manière forfaitaire.

Cette notion n’existait pas dans le cadre de l’ancien système d’imposition, car l’ensemble des revenus étaient systématiquement annualisés.

PLANIFICATION FISCALEPLANIFICATION FISCALE

Séminaire du 6 mars 2003

par Pascal Favre

Fiduciaire Michel Favre SA, Lausanne/Echallens

Fiduciaire Michel Favre SA, Lausanne/Echallens

• 3ème pilier A

• Rachat d ’années de cotisation (LPP)

• Déductibilité des intérêts débiteurs

• Autres possibilités

Planification fiscale

• Imposition du couple : splitting partiel ?

• Propriété du logement

• Transparence dans l ’établissement des comptes

• Partenariat pour personnes de même sexe

• Amnistie fiscale ?

• Impôt sur les successions et les donations

Développements fiscaux

Fiduciaire Michel Favre SA, Lausanne/Echallens

NOUVELLES REGLEMENTATIONS NOUVELLES REGLEMENTATIONS LEGALES DE L’IMPOT SUR LEGALES DE L’IMPOT SUR LES GAINS IMMOBILIERSLES GAINS IMMOBILIERS

Séminaire du 6 mars 2003

par Philippe Druey

Fiduciaire Michel Favre SA, Lausanne/Echallens

1.- SOURCE

Articles 61 à 75, 198, 237 et 265 de la loi vaudoise du 4 juillet 2000 sur les impôtsdirects cantonaux (LI), entrée en vigueur le 1er janvier 2001.

2.- PRINCIPE

L’impôt sur le gain immobilier est perçu en cas de gain réalisé lors de l’aliénation de toutou partie d’un immeuble situé dans le canton faisant partie de la fortune privée ducontribuable.

En revanche, si l’immeuble fait partie de la fortune commerciale du contribuable, lesgains font partie du revenu ou du bénéfice imposable du contribuable, sauf exceptions.

3.- BASE DE CALCUL Le gain imposable est constitué par la différence entre le produit de l’aliénation et le prix d’acquisition augmenté des impenses. Rappelons que l’obligation pour l’aliénateur de rembourser ou non un créancier hypothécaire n’a aucune influence sur le calcul fiscal. a) Notion de prix d’acquisition Le prix d’acquisition est celui que le vendeur avait payé lors de l'achat de son immeuble. Si l’acquisition remonte à plus de 10 ans, le contribuable peut invoquer comme prix d’acquisition l’estimation fiscale en vigueur 10 ans auparavant, en lieu et place du prix payé. Il faut préciser qu’une disposition transitoire permet d’invoquer l’estimation fiscale de la dernière révision générale (1993, 1995 ou 1997 selon les cas) à la place du pri x de revient, mais avec application des anciens taux (12 ou 18 %), pour autant que la durée de possession soit supérieure à 5 ans et que cette application soit plus favorable au contribuable que celle relative aux nouveaux taux (barème dégressif selon la durée de possession). En pratique, l’autorité fiscale retient la solution dans laquelle le gain imposable est le plus bas, ce qui ne signifie pas forcément qu’il s’agit de la solution la plus avantageuse pour le contribuable, en raison du taux d’imposition applicable.

A noter que, en cas de succession, de donation, de partage successoral, de transfert entre époux résultant du régime matrimonial (p. ex. divorce) et de fusion ou division d’institutions de prévoyance, l’imposition peut être différée. Ainsi, en cas d’aliénation d’un immeuble provenant d’une succession, d’une donation, d’un partage successoral, d’un transfert entre époux résultant du régime matrimonial (p. ex. divorce) et de fusion ou division d’institutions de prévoyance, c'est en principe le précédent transfert imposé qui est déterminant pour fixer le prix d’acquisition et la durée de possession. b) Notion d’impenses Comme dans l’ancienne loi, les impenses sont les dépenses inséparablement liées à l’acquisition ou à l’aliénation, ou qui contribuent à l’augmentation de la valeur de l’immeuble. Concrètement, il s’agit par exemple :

• des frais d’actes (notaire, registre foncier) et des droits de mutation ; • des frais de courtage ; • des dépenses de plus-value

4.- TAUX D’IMPOSITION

L’impôt est perçu selon un barème de taux dégressifs en fonction des années depossession, étant précisé que les années d’occupation d’un logement (prouvées par lecontribuable) comptent double.

Le taux maximum (pour une durée de possession inférieure à une année) est de 30 %.

Le taux minimum (pour une durée de possession supérieure à 24 ans ou supérieure à12 ans pour un logement occupé sans interruption par le contribuable) est de 7 %.

5.- REINVESTISSEMENT Un contribuable dont l’habitation est aliénée alors qu’elle a durablement et exclusivement servi à son propre usage peut bénéficier d’une franchise d’impôt s’il réinvestit le gain réalisé dans le cadre de l’acquisition ou de la construction d’une habitation servant au même usage. Par rapport à l’ancienne loi fiscale, les conditions du réinvestissement sont plus souples :

• il n’est plus limité à l’acquisition d’immeuble dans le canton, mais à l’acquisition d’immeuble sur l’ensemble du territoire suisse ;

• il n’est plus limité à l’acquisition d’un immeuble équivalant. En revanche, le réinvestissement en franchise d’impôt n’est désormais admis que pour un gain réalisé lors de l’aliénation d’une habitation, et non plus d’un terrain nu acquis par le contribuable en vue d’y construire son habitation.

6.- OBLIGATION DE DEPOSER UNE DECLARATION FISCALE

En cas d’aliénation, chaque contribuable, quel que soit son statut de personnephysique, a l’obligation d’adresser à l’autorité de taxation de son domicile fiscal dans lecanton une déclaration pour l’imposition des gains immobiliers sur la formule établie parl’ACI.

A noter que, s’il y a plusieurs vendeurs d’un même immeuble, chaque vendeur estastreint à déposer une déclaration distincte.

7.- CONSIGNATION DU 5 %

La loi oblige la consignation du 5 % du prix d’aliénation auprès d’un officier public ou d’unétablissement reconnu à cet effet. Le but de cette consignation est de supprimer le risqued’hypothèque légale pour l’acquéreur de l’immeuble en cas de non paiement de l’impôt parl’aliénateur.

En principe, la consignation est obligatoire dans tous les cas d’aliénation, donc même en casd’aliénation d’un immeuble provenant de la fortune commerciale du contribuable, ou en casd'aliénation d'un immeuble par une personne morale.

En pratique, le notaire ayant instrumenté l’acte d’aliénation consigne le montantcorrespondant au 5 % du prix, jusqu’à ce que l’autorité fiscale ait notifié la taxation. Avec lesystème actuel d’imposition des personnes morales, cela peut reporter la consignation surplusieurs années.

Lorsque cela est possible, l’aliénateur fait calculer l’impôt à l’avance par l’autorité de taxation,de sorte que le notaire puisse prélever le montant exact de l’impôt par une retenue directesur le prix de l’aliénation. Cette solution est possible pour autant que l’aliénation génère desliquidités disponibles après remboursement du ou des créanciers hypothécaires…

CASUS

En décembre 2002, Paul vend son immeuble à Jules pour le prix de fr.640'000.--.

Paul avait acheté un terrain à bâtir en 1968 pour le prix de fr. 60'000.--. I l afait construire une maison sur ce terrain, avec un coût total de constructionde fr. 240'000.--.

Au niveau des travaux de plus-value, Paul a réalisé les impensessuivantes :

- rénovation de la toiture en 1988 pour fr. 60'000.-- ;- construction d’une véranda en 2001 pour fr. 40'000.--.

L’estimation fiscale actuelle de l ’ immeuble est de fr. 480'000.-- depuis2001. La précédente estimation fiscale était de fr. 460'000.-- et datait de larévision générale de 1993.

L’estimation f iscale de l ’ immeuble à la f in de la construction datait de 1970.Elle était f ixée à fr. 220'000.--.

La maison a été occupée par Paul de 1970 à 1997, puis el le a été louée àun locataire depuis lors.

Calcul du gain imposable

SOLUTION A : déduire le prix d’acquisition et les impenses

640'000 - (60'000 + 340'000) = 240'000.--

SOLUTION B : déduire l’estimation fiscale 10 ans avant la vente etles impenses réalisées depuis lors

640'000 - (220'000 + 100'000) = 320'000.—

SOLUTION C : déduire l’estimation fiscale 5 ans avant lavente et les impenses réalisées depuis lors

640'000 - (460'000 + 40'000) = 140'000.--

Calcul de l’impôt

SOLUTION A : gain imposable plus haut, mais taux plus favorable !

240'000.-- au taux de 7 % = fr. 16'800.--

SOLUTION C : gain imposable plus bas, mais taux défavorable !

140'000.-- au taux de 18 % = fr. 25’200.--

Conclusion :Paul a décidé d'attendre janvier 2003 pour vendre sonimmeuble, pour être imposé sur un gain de fr. 140'000.-- autaux de 7 %, car l’E.F. de 1993 est devenue vieille de 10 ans.

HPRAssurances et prévoyance

HPR SA

• La prévoyance professionnelle

par l'actuariat, l'expertise, le conseil, la gestion.

• L'assurance

par l'analyse, le conseil, la gestion, et le courtage toutes branches.

HPRAssurances et prévoyance

HPR SA

• Prévoyance professionnelle

Expertises actuarielles Analyses de risquesEtudes de réassurancesGestion de caisses de pensions

• AssurancesAnalyses de risquesEvaluation d'offres d'assurancesGestion continue de portefeuilles par mandat decourtage ou de conseilGestion particulière des incapacités de travail et de l’absentéisme

HPRAssurances et prévoyance

Rachat - principes de base

• Définition

Cotisations volontaires de l'assuré ou de l'employeur.

• Pourquoi

- l’assuré n'a pas toujours cotisé au 2ème pilier- il bénéficie d'une augmentation de salaire- le plan de prévoyance est amélioré- il augmente son degré d'occupation - il désire une retraite anticipée

HPRAssurances et prévoyance

Rachat - principes de base

• Calcul et limitation

Rachat calculé par événement.

1. Rachat nécessaire (= «trou de cotisation»)Différence entre la prestation d'entrée selon le règlement et la prestation disponible

(prestations de sortie des anciennes caisses, comptes ou polices de libre passage et versementanticipé pour le logement)

2. Rachat autoriséMontant limite supérieur LPP multiplié par le nombre d'année jusqu'à l'âge de la retraite

HPRAssurances et prévoyance

• négociation entre l'Association suisse des Institutions de prévoyance, la Chambre des experts en caisses de pensions et l'Administration fédérale des contributions

• Les causes de la lacune pas prises en compte • Montant maximal autorisé : Montant limite supérieur

LPP, capitalisé à 4 % jusqu’au rachat multiplié par le nombre d'année depuis l’entrée (sont à déduire, les sommes de rachat, capitalisées à 4 %, versées après le 1.1.2001)

• Le calcul selon la circulaire no 3 n'est nécessaire que si le montant maximal déterminé selon la méthode globale est atteint

Rachat - Contrôle global

HPRAssurances et prévoyance

Rachat autorisé - exemple 1

• Age réglementaire de retraite: 65 ans

• Age au moment de l'entrée: 54 ans

• Entrée en 1992 dans la caisse

Nombre d'année pour calcul du rachat = 11 ans

Plafond lors de l'entrée Fr. 64'800.-

Rachat max. autorisé: 712'800.-

• Lausanne, marié sans enfant, Fr. 250’000.- de revenu imposable

• rachat de 25’000 => économie 10’900

• rachat de 50’000 => économie 21’600

HPRAssurances et prévoyance

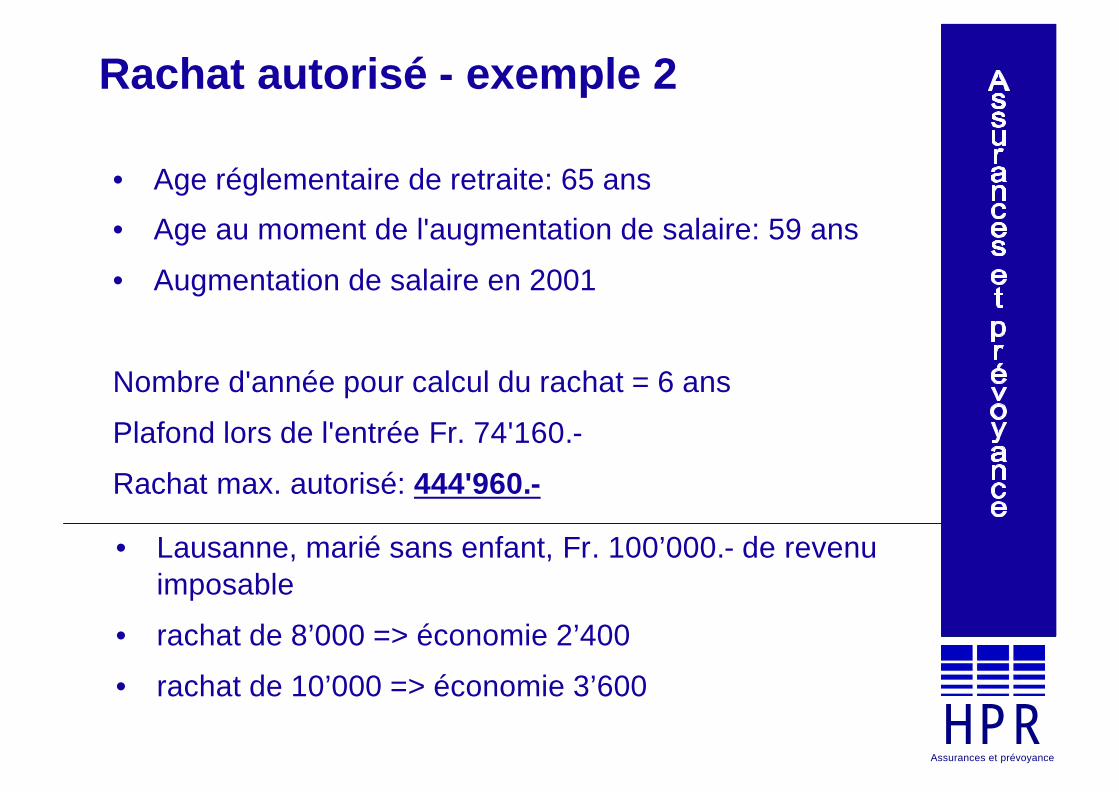

Rachat autorisé - exemple 2

• Age réglementaire de retraite: 65 ans

• Age au moment de l'augmentation de salaire: 59 ans

• Augmentation de salaire en 2001

Nombre d'année pour calcul du rachat = 6 ans

Plafond lors de l'entrée Fr. 74'160.-

Rachat max. autorisé: 444'960.-

• Lausanne, marié sans enfant, Fr. 100’000.- de revenu imposable

• rachat de 8’000 => économie 2’400

• rachat de 10’000 => économie 3’600

HPRAssurances et prévoyance

Cas particuliers

• Pas toujours possible après l’entrée dans la caisse

• Rachats obligatoires

• Rachats suite au divorce

• versement anticipé pour le logement : remboursement / rachat

• Rachat avant l’âge de la retraite• rentes• capital

HPRAssurances et prévoyance

Réserves de contributions patronales - principes de base• Définition

Cotisations volontaires de l’entreprise ayant pour objectif de lui permettre de tenir ses engagements envers la caisse de pensions, lorsque la marche des affaires est difficile.

• Calcul et limitation

Dans le canton de Vaud, les réserves peuvent s'élever, sans justification, au triple, des contributions réglementaires mises à la charge de l'employeur.

HPRAssurances et prévoyance

Déductions permises

• les réserves doivent être versées à la caisse avant le 31 décembre

• la caisse doit les comptabiliser séparément pour les distinguer de la fortune libre.

HPRAssurances et prévoyance

Déductions interdites

• Toute attribution de l'employeur qui porte les réserves de cotisations patronales au-delà des limites n'est pas justifiée par l'usage commercial et ne peut pas être portée en déduction du bénéfice de l'entreprise.