Note sectorielle « Edition de Logiciels - elcorp.com · Une valorisation du SaaS qui intègre une...

26

1 Note sectorielle « Edition de Logiciels » La place du SaaS dans le secteur Analystes : Laure Pédurand Eric Seclet

Transcript of Note sectorielle « Edition de Logiciels - elcorp.com · Une valorisation du SaaS qui intègre une...

1

Note sectorielle « Edition de Logiciels »La place du SaaS dans le secteur

Analystes :Laure PédurandEric Seclet

2

Juin 2015Edition de Logiciels

33

SOMMAIRE

INTRODUCTION 4

DEFINITION DU SAAS 4

Les indicateurs clés du SaaS 5

Deux business models radicalement opposés 5

STATISTIQUES MONDIALES DU MARCHÉ DES APPLICATIONS D’ENTRE PRISE 8

Le marché mondial du SaaS estimé à 50,8 Mds$ en 2018 8

Une adoption du SaaS à plusieurs vitesses 8

Une valorisation du SaaS qui intègre une forte prime à la croi ssance 10

L’INDUSTRIE LOGICIELLE FRANÇAISE, PORTÉE PAR LE SAA S ET LES SMACS 11

Les grandes tendances des dépenses logicielles : les SMACS 11

La tendance de fonds : le SaaS 12

Transition lente mais sûre des éditeurs français vers le Saa S 12

Le modèle classique licence / maintenance résiste chez les g rands comptes 14

Une valorisation du logiciel français disparate 15

CONCLUSION 17

ANNEXES 18

GLOSSAIRE 18

PROFIL EASYVISTA 19

PROFIL GENERIX 20

PROFIL HARVEST 21

PROFIL STREAMWIDE 22

Juin 2015Edition de Logiciels

4

Introduction

Avec l’apparition du concept de « Cloud computing » qui place Internet au cœur dessystèmes d’informations des entreprises, le modèle économique des acteurs du numériquea subi une profonde mutation. Si l’année exacte de son apparition fait encore débat, 1961pour les uns, avec l’introduction du « time-sharing » par John McCarthy qui consistait àpartager les ressources d’un processeur entre plusieurs utilisateurs, et début des années1990 pour les autres, avec la naissance d’Internet, il est évident que c’est ce dernier qui apermis l’essor de l’informatique dans les nuages. Par la suite, l’émergence des géants del’informatique (Google, Amazon, Salesforce, etc…) de la Silicon Valley n’a fait qu’accélérerle processus de dématérialisation et de virtualisation des données.

Définition du SaaS ?

Le Cloud computing regroupe plusieurs notions qui peuvent parfois prêter à confusion.Aussi, il est important de distinguer le SaaS (Software as a Services) de son ancêtre l’ASP(Application Service Provider), sans oublier le « On-demand ».

Le SaaS est un service consistant en l’utilisation d’une application hébergée sur desserveurs situés chez le fournisseur. Le client paie généralement un abonnement mensuelpour son utilisation et accède à l’application dans le cadre d’un accès par un portail « web ».A la différence de l’ASP qui consiste à délivrer via Internet des logiciels initialement baséssur une architecture « client / serveur », les applications SaaS ont été nativement conçuessur une architecture « web ».

Le SaaS renvoie donc à une offre plus modulable, flexible et personnalisable en fonctiondes besoins du client. L’utilisation du mode SaaS offre de nombreux avantages pour lesutilisateurs :

� la facilité d’utilisation : aucune installation nécessaire, une connexion à Internet suffit pouraccéder à l’application quel que soit le lieu et n’importe quand

� une gestion du cash plus souple pour le client : Opex vs Capex

� une externalisation d’une partie de l’IT : pas de donnée stockée en interne, mises à jourautomatiques

Quant au terme du « On-demand » (application délivrée à la demande) qui est égalementsouvent utilisé, il est très proche du mode SaaS à la différence que la facturation est faite àl’usage, donc en fonction du niveau d’utilisation du logiciel par le client.

4

Juin 2015Edition de Logiciels

5

Les indicateurs clés du SaaS

Lorsqu’il est bien maîtrisé, le modèle SaaS assure à l’éditeur une stabilité et une croissancede ses revenus sur le long terme. Pour ce faire, l’éditeur de logiciels surveille une batteried’indicateurs qui sont bien plus révélateurs du potentiel de croissance et de rentabilité de lasociété que la simple image du compte de résultat à un instant « T ». Parmi les principauxindicateurs communiqués on trouve :

� Backlog : c’est en quelque sorte le carnet de commandes de l’éditeur. Il regroupe tous lescontrats signés n’ayant pas encore été reconnus en chiffre d’affaires. Il constituegénéralement un excellent indicateur de la visibilité d’une société.

� Comitted Monthly Recurring Revenue (CMRR) : très connu dans les télécoms sousl’acronyme « ARPU », cet indicateur mesure la portion des contrats SaaS reconnue chaquemois en chiffre d’affaires. Concrètement, il s’agit d’un abonnement mensuel par le client.Cependant, il n’existe pas de règle et son calcul peut différer selon les éditeurs.

� Churn ou taux d’attrition : compte tenu du fait que le point mort est atteint plustardivement, il est important pour un éditeur SaaS qu’il soit le plus bas possible. En effet, ilne peut se permettre de perdre des clients qui n’ont pas encore été rentabilisés. D’un pointde vue pratique, il s’agit du rapport entre le nombre de clients perdus sur une périodedonnée (exemple 1 an) et le nombre de clients effectif en début de période. Plus le ratio estfaible, plus les clients sont fidèles. Enfin, en prenant son inverse, il est possible de mesurerle nombre d’années de fidélité. Par exemple, un churn de 5% signifie que les clients restentfidèles pendant 20 ans (1÷5%).

Si le modèle SaaS requiert à son lancement des investissements marketing et commerciauxsignificatifs, il devient, une fois à l’équilibre, un modèle fortement générateur de cash pourl’éditeur. Aussi, la maîtrise du churn et la croissance du backlog constituent, à nos yeux, lesindicateurs les plus importants pour apprécier le potentiel de croissance d’un éditeur sur lelong terme, qu’il soit pure player SaaS ou éditeur traditionnel.

Deux business models radicalement opposés

Peut-on faire du SaaS et être rentable ? En effet, nombreux sont les pure players SaaS àafficher une croissance mirobolante sans pour autant dégager de bénéfices. Dernièrement,Salesforce, pure player de solutions CRM en mode SaaS, a publié ses résultats 2014-15avec un chiffre d’affaires en croissance de +32% à 5,4 Mds$ tout en affichant une pertenette de -262 M$ (vs -232 M$ un an auparavant). Pour comprendre ce phénomène, il estimportant de distinguer le business model d’un éditeur de logiciels classique de celui d’unpure player du SaaS.

5

Juin 2015Edition de Logiciels

6

Dans l’univers traditionnel, l’éditeur a bâti son modèle économique sur la commercialisationd’une licence perpétuelle et la facturation de prestations de maintenance (généralement15% à 20% du coût d’acquisition de la licence à partir de N+1). Ainsi, lorsque le clientacquiert un logiciel, l’éditeur peut reconnaître l’intégralité de la vente en compte de résultat.

Dans ce scénario, le calendrier des charges (coût d’acquisition) est parfaitement aligné aveccelui des recettes. Par conséquent, un éditeur traditionnel atteint son point mort beaucoupplus rapidement.

Dans le modèle SaaS, les clients n’achètent pas de licence perpétuelle. En effet, ilss’abonnent à un service qui est généralement facturé mensuellement ou trimestriellementvoire à l’usage dans le cas du « On-demand ». Le mode de rémunération d’un éditeur SaaSs’apparente donc à un modèle locatif où l’essentiel des revenus provient des abonnements.Par exemple, lorsqu’un éditeur signe un contrat de 36 mois avec un client, et compte tenudu principe de rattachement des charges et produits à l’exercice, il ne peut reconnaître que1/36ème de la valeur du contrat en compte de résultat tandis que les dépenses (coûtsd’acquisition) sont immédiatement comptabilisées. Il y a donc un décalage entre lesencaissements et les décaissements, ce qui retarde l’atteinte du point mort.

6

Business model classique vs pure player SaaS

M€

Année

Produits

Charges

Charges

Produits

Point mort

Point mort

Editeur traditionnel

Pure player SaaSN+1 N+3

Source : Euroland Corporate

Juin 2015Edition de Logiciels

7

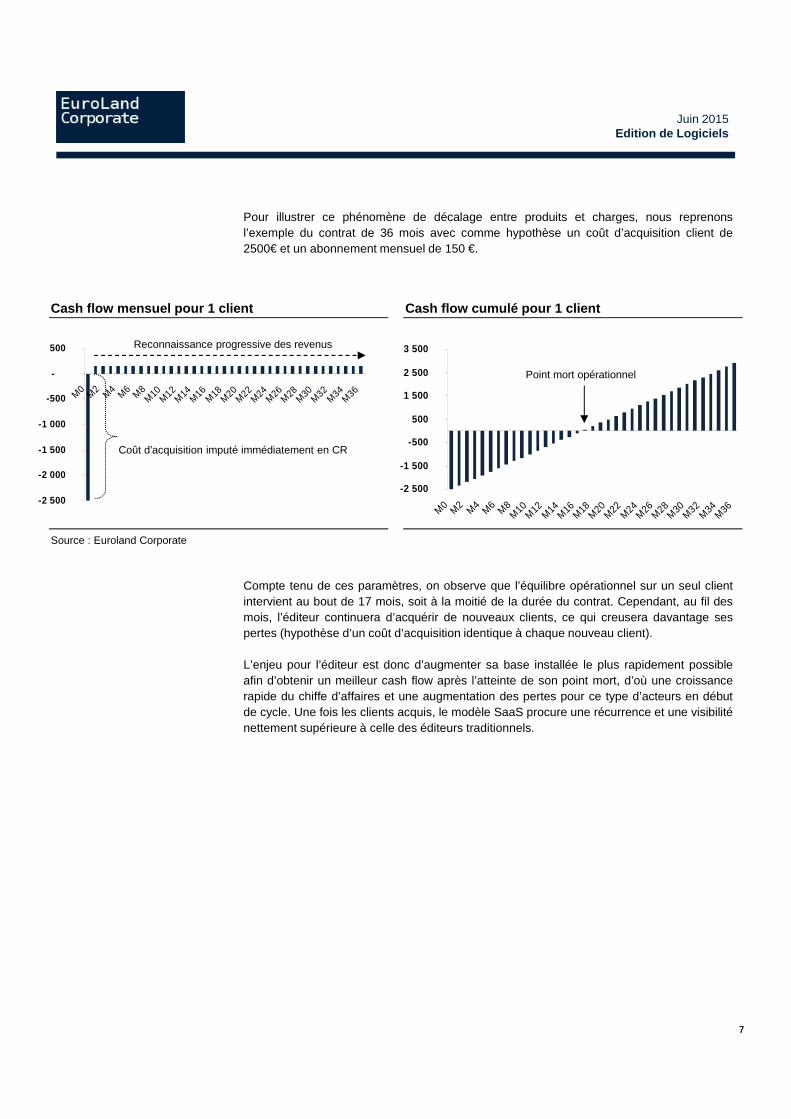

Pour illustrer ce phénomène de décalage entre produits et charges, nous reprenonsl’exemple du contrat de 36 mois avec comme hypothèse un coût d’acquisition client de2500€ et un abonnement mensuel de 150 €.

Compte tenu de ces paramètres, on observe que l’équilibre opérationnel sur un seul clientintervient au bout de 17 mois, soit à la moitié de la durée du contrat. Cependant, au fil desmois, l’éditeur continuera d’acquérir de nouveaux clients, ce qui creusera davantage sespertes (hypothèse d’un coût d’acquisition identique à chaque nouveau client).

L’enjeu pour l’éditeur est donc d’augmenter sa base installée le plus rapidement possibleafin d’obtenir un meilleur cash flow après l’atteinte de son point mort, d’où une croissancerapide du chiffe d’affaires et une augmentation des pertes pour ce type d’acteurs en débutde cycle. Une fois les clients acquis, le modèle SaaS procure une récurrence et une visibiliténettement supérieure à celle des éditeurs traditionnels.

7

-2 500

-2 000

-1 500

-1 000

-500

-

500

M0 M2 M4 M6 M8M10 M12

M14 M16 M18 M20M22

M24 M26M28 M30 M32

M34M36

-2 500

-1 500

-500

500

1 500

2 500

3 500

M0 M2 M4 M6 M8M

10M

12M

14M

16M

18M

20M

22M

24M

26M

28M

30M

32M

34M

36

Cash flow mensuel pour 1 client Cash flow cumulé pou r 1 client

Point mort opérationnel

Source : Euroland Corporate

Coût d’acquisition imputé immédiatement en CR

Reconnaissance progressive des revenus

Juin 2015Edition de Logiciels

8

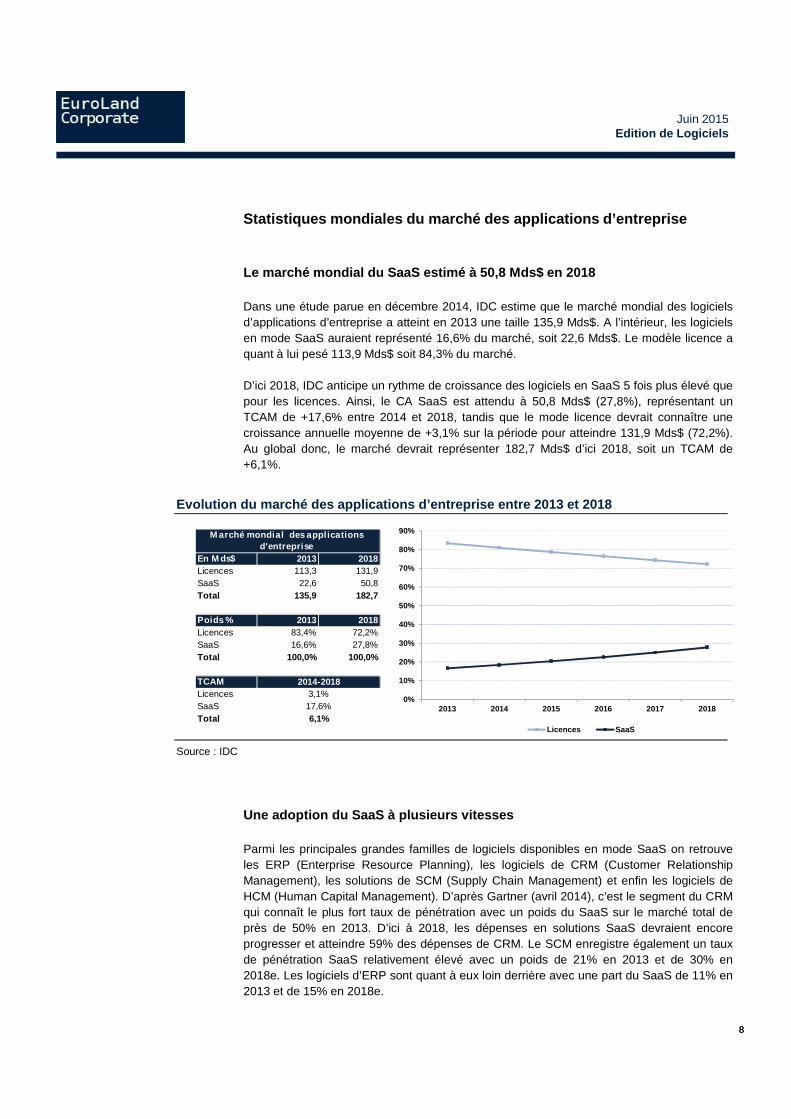

Statistiques mondiales du marché des applications d’entre prise

Le marché mondial du SaaS estimé à 50,8 Mds$ en 2018

Dans une étude parue en décembre 2014, IDC estime que le marché mondial des logicielsd’applications d’entreprise a atteint en 2013 une taille 135,9 Mds$. A l’intérieur, les logicielsen mode SaaS auraient représenté 16,6% du marché, soit 22,6 Mds$. Le modèle licence aquant à lui pesé 113,9 Mds$ soit 84,3% du marché.

D’ici 2018, IDC anticipe un rythme de croissance des logiciels en SaaS 5 fois plus élevé quepour les licences. Ainsi, le CA SaaS est attendu à 50,8 Mds$ (27,8%), représentant unTCAM de +17,6% entre 2014 et 2018, tandis que le mode licence devrait connaître unecroissance annuelle moyenne de +3,1% sur la période pour atteindre 131,9 Mds$ (72,2%).Au global donc, le marché devrait représenter 182,7 Mds$ d’ici 2018, soit un TCAM de+6,1%.

Une adoption du SaaS à plusieurs vitesses

Parmi les principales grandes familles de logiciels disponibles en mode SaaS on retrouveles ERP (Enterprise Resource Planning), les logiciels de CRM (Customer RelationshipManagement), les solutions de SCM (Supply Chain Management) et enfin les logiciels deHCM (Human Capital Management). D’après Gartner (avril 2014), c’est le segment du CRMqui connaît le plus fort taux de pénétration avec un poids du SaaS sur le marché total deprès de 50% en 2013. D’ici à 2018, les dépenses en solutions SaaS devraient encoreprogresser et atteindre 59% des dépenses de CRM. Le SCM enregistre également un tauxde pénétration SaaS relativement élevé avec un poids de 21% en 2013 et de 30% en2018e. Les logiciels d’ERP sont quant à eux loin derrière avec une part du SaaS de 11% en2013 et de 15% en 2018e.

8

Evolution du marché des applications d’entreprise e ntre 2013 et 2018

Source : IDC

En M ds$ 2013 2018Licences 113,3 131,9SaaS 22,6 50,8Total 135,9 182,7

Poids % 2013 2018Licences 83,4% 72,2%SaaS 16,6% 27,8%Total 100,0% 100,0%

TCAMLicencesSaaSTotal

2014-2018

17,6%6,1%

3,1%

M arché mondial des appl ications d'entreprise

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2013 2014 2015 2016 2017 2018

Licences SaaS

Juin 2015Edition de Logiciels

9

Ce retard s’explique, selon nous, par le fait que l’implémentation d’un nouvel ERP estgénéralement un processus long et coûteux, mais aussi car il contient des informationshautement stratégiques que les entreprises ne souhaitent pas, pour le moment, localiserdans le cloud. A l’inverse, les logiciels de CRM et de SCM bénéficient d’une vitessed’implémentation beaucoup plus rapide et d’un catalogue d’offres plus mature que pour lesERP. Les entreprises sont d’autant plus enclines à passer en mode SaaS dans cessegments qui sont considérés comme étant « non critiques ».

Quel que soit le segment, il est clair que le SaaS est et restera une tendance de fond fortequi portera la croissance des éditeurs de logiciels dans les prochaines années. Hautementconcurrentiel sur chacun de ses segments, le marché des applications d’entreprise est lethéâtre d’une bataille féroce entre les éditeurs de logiciels classiques, installés depuisplusieurs décennies à l’image de SAP ou d’Oracle, et les pure players SaaS commeSalesforce ou Netsuite, qui ont vu le jour à la fin des années 1990, et qui tentent des’imposer sur le marché. A l’exception de SAP et Sage Group, le marché est principalementdominé par des américains.

9

Part de marché ERP Part de marché HCMPart de marché CRM Part de marché SCM

Autres39,1%

Salesforce.com16,1%

SAP13,0%

Oracle10,9%

Microsoft6,8%

IBM3,9%

Adobe3,4%

Nice Systems2,4%

Verint Systems2,4%

SAS2,0%

Autres31,9%

SAP18,8%

Oracle17,7%

Kronos8,3%

Concur6,1%

Workday4,2%

Ultimate4,1%

Sage Group3,2%

IBM2,3%

Corner Stone1,8%

Microsoft1,6%

SAP25,8%

Oracle14,6%

JDA Software4,4%

Manhattan Associates

1,9%

Epicor1,6%

Autres (57 sociétés)

51,7%

Source : Gartner, avril 2014 - les pure players SaaS sont en rouge* Concur a été acquis en septembre 2014 par SAP

Autres35,7%

SAP24,3%

Oracle12,3%

Sage Group6,3%

Infor6,1%

Microsoft4,6%

Kronos2,6%

Concur *2,0%

IBM1,9%

Totvs1,8%

Workday1,4%

NetSuite1,0%

2015e 2016e 2017e 2015e 2016e 2017e 2015e 2016e 2017e

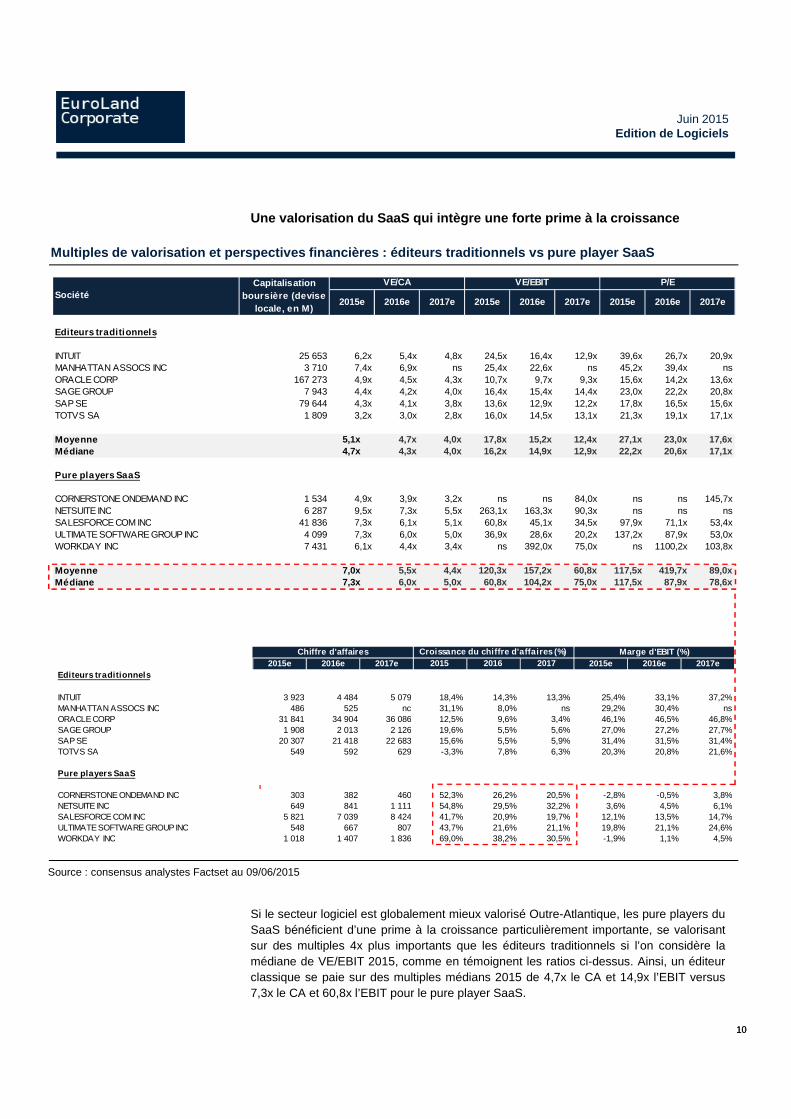

Editeurs traditionnels

INTUIT 25 653 6,2x 5,4x 4,8x 24,5x 16,4x 12,9x 39,6x 26,7x 20,9xMANHATTAN ASSOCS INC 3 710 7,4x 6,9x ns 25,4x 22,6x ns 45,2x 39,4x nsORACLE CORP 167 273 4,9x 4,5x 4,3x 10,7x 9,7x 9,3x 15,6x 14,2x 13,6xSAGE GROUP 7 943 4,4x 4,2x 4,0x 16,4x 15,4x 14,4x 23,0x 22,2x 20,8xSAP SE 79 644 4,3x 4,1x 3,8x 13,6x 12,9x 12,2x 17,8x 16,5x 15,6xTOTVS SA 1 809 3,2x 3,0x 2,8x 16,0x 14,5x 13,1x 21,3x 19,1x 17,1x

Moyenne 5,1x 4,7x 4,0x 17,8x 15,2x 12,4x 27,1x 23,0x 17,6xMédiane 4,7x 4,3x 4,0x 16,2x 14,9x 12,9x 22,2x 20,6x 17,1x

Pure players SaaS

CORNERSTONE ONDEMAND INC 1 534 4,9x 3,9x 3,2x ns ns 84,0x ns ns 145,7xNETSUITE INC 6 287 9,5x 7,3x 5,5x 263,1x 163,3x 90,3x ns ns nsSALESFORCE COM INC 41 836 7,3x 6,1x 5,1x 60,8x 45,1x 34,5x 97,9x 71,1x 53,4xULTIMATE SOFTWARE GROUP INC 4 099 7,3x 6,0x 5,0x 36,9x 28,6x 20,2x 137,2x 87,9x 53,0xWORKDAY INC 7 431 6,1x 4,4x 3,4x ns 392,0x 75,0x ns 1100,2x 103,8x

Moyenne 7,0x 5,5x 4,4x 120,3x 157,2x 60,8x 117,5x 419,7x 89,0xMédiane 7,3x 6,0x 5,0x 60,8x 104,2x 75,0x 117,5x 87,9x 78,6x

SociétéCapitalisation

boursière (devise locale, en M)

P/EVE/EBITVE/CA

Une valorisation du SaaS qui intègre une forte prime à la croi ssance

Si le secteur logiciel est globalement mieux valorisé Outre-Atlantique, les pure players duSaaS bénéficient d’une prime à la croissance particulièrement importante, se valorisantsur des multiples 4x plus importants que les éditeurs traditionnels si l’on considère lamédiane de VE/EBIT 2015, comme en témoignent les ratios ci-dessus. Ainsi, un éditeurclassique se paie sur des multiples médians 2015 de 4,7x le CA et 14,9x l’EBIT versus7,3x le CA et 60,8x l’EBIT pour le pure player SaaS.

2015e 2016e 2017e 2015 2016 2017 2015e 2016e 2017eEditeurs traditionnels

INTUIT 3 923 4 484 5 079 18,4% 14,3% 13,3% 25,4% 33,1% 37,2%MANHATTAN ASSOCS INC 486 525 nc 31,1% 8,0% ns 29,2% 30,4% nsORACLE CORP 31 841 34 904 36 086 12,5% 9,6% 3,4% 46,1% 46,5% 46,8%SAGE GROUP 1 908 2 013 2 126 19,6% 5,5% 5,6% 27,0% 27,2% 27,7%SAP SE 20 307 21 418 22 683 15,6% 5,5% 5,9% 31,4% 31,5% 31,4%TOTVS SA 549 592 629 -3,3% 7,8% 6,3% 20,3% 20,8% 21,6%

Pure players SaaS

CORNERSTONE ONDEMAND INC 303 382 460 52,3% 26,2% 20,5% -2,8% -0,5% 3,8%NETSUITE INC 649 841 1 111 54,8% 29,5% 32,2% 3,6% 4,5% 6,1%SALESFORCE COM INC 5 821 7 039 8 424 41,7% 20,9% 19,7% 12,1% 13,5% 14,7%ULTIMATE SOFTWARE GROUP INC 548 667 807 43,7% 21,6% 21,1% 19,8% 21,1% 24,6%WORKDAY INC 1 018 1 407 1 836 69,0% 38,2% 30,5% -1,9% 1,1% 4,5%

Croissance du chiffre d'affaires (%) Marge d'EBIT (%)Chiffre d'affaires

Juin 2015Edition de Logiciels

1010

Multiples de valorisation et perspectives financièr es : éditeurs traditionnels vs pure player SaaS

Source : consensus analystes Factset au 09/06/2015

11

L’industrie logicielle française, portée par le SaaS et les SMACS

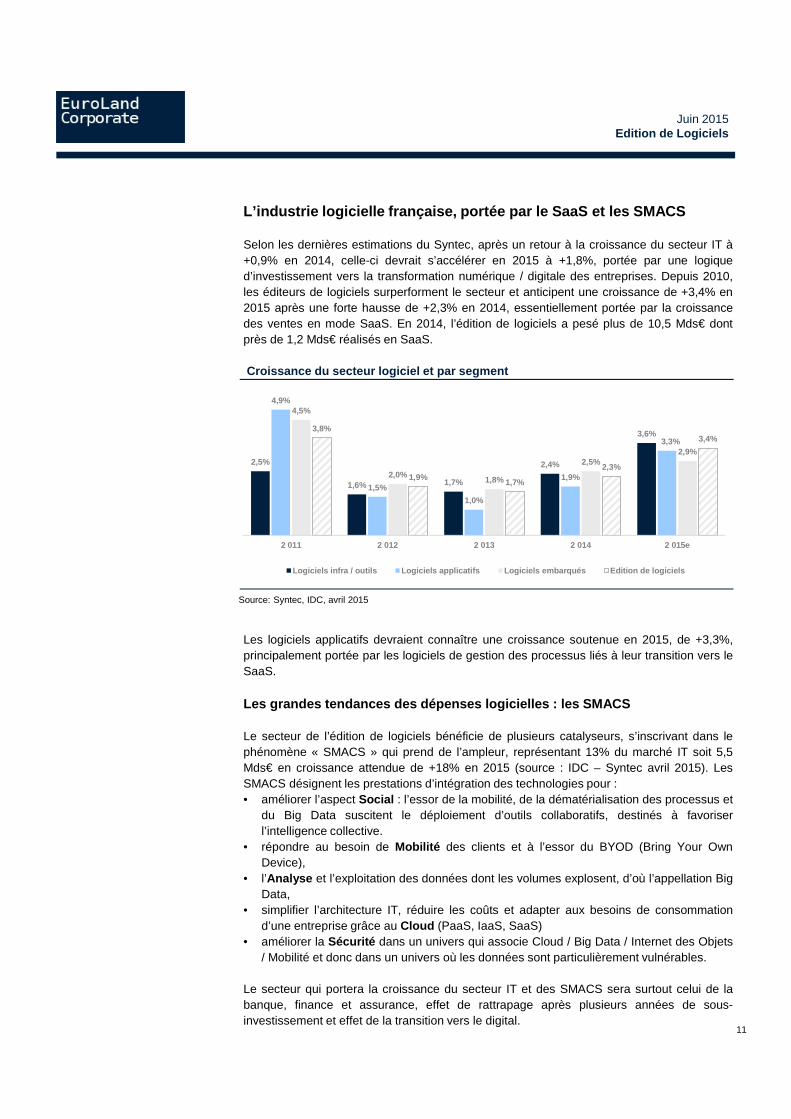

Selon les dernières estimations du Syntec, après un retour à la croissance du secteur IT à+0,9% en 2014, celle-ci devrait s’accélérer en 2015 à +1,8%, portée par une logiqued’investissement vers la transformation numérique / digitale des entreprises. Depuis 2010,les éditeurs de logiciels surperforment le secteur et anticipent une croissance de +3,4% en2015 après une forte hausse de +2,3% en 2014, essentiellement portée par la croissancedes ventes en mode SaaS. En 2014, l’édition de logiciels a pesé plus de 10,5 Mds€ dontprès de 1,2 Mds€ réalisés en SaaS.

Croissance du secteur logiciel et par segment

Les logiciels applicatifs devraient connaître une croissance soutenue en 2015, de +3,3%,principalement portée par les logiciels de gestion des processus liés à leur transition vers leSaaS.

Les grandes tendances des dépenses logicielles : les SMACS

Le secteur de l’édition de logiciels bénéficie de plusieurs catalyseurs, s’inscrivant dans lephénomène « SMACS » qui prend de l’ampleur, représentant 13% du marché IT soit 5,5Mds€ en croissance attendue de +18% en 2015 (source : IDC – Syntec avril 2015). LesSMACS désignent les prestations d’intégration des technologies pour :• améliorer l’aspect Social : l’essor de la mobilité, de la dématérialisation des processus et

du Big Data suscitent le déploiement d’outils collaboratifs, destinés à favoriserl’intelligence collective.

• répondre au besoin de Mobilité des clients et à l’essor du BYOD (Bring Your OwnDevice),

• l’Analyse et l’exploitation des données dont les volumes explosent, d’où l’appellation BigData,

• simplifier l’architecture IT, réduire les coûts et adapter aux besoins de consommationd’une entreprise grâce au Cloud (PaaS, IaaS, SaaS)

• améliorer la Sécurité dans un univers qui associe Cloud / Big Data / Internet des Objets/ Mobilité et donc dans un univers où les données sont particulièrement vulnérables.

Le secteur qui portera la croissance du secteur IT et des SMACS sera surtout celui de labanque, finance et assurance, effet de rattrapage après plusieurs années de sous-investissement et effet de la transition vers le digital.

Source: Syntec, IDC, avril 2015

Juin 2015Edition de Logiciels

2,5%

1,6% 1,7%

2,4%

3,6%

4,9%

1,5%

1,0%

1,9%

3,3%

4,5%

2,0%1,8%

2,5%2,9%

3,8%

1,9%1,7%

2,3%

3,4%

2 011 2 012 2 013 2 014 2 015e

Logiciels infra / outils Logiciels applicatifs Logiciels embarqués Edition de logiciels

12

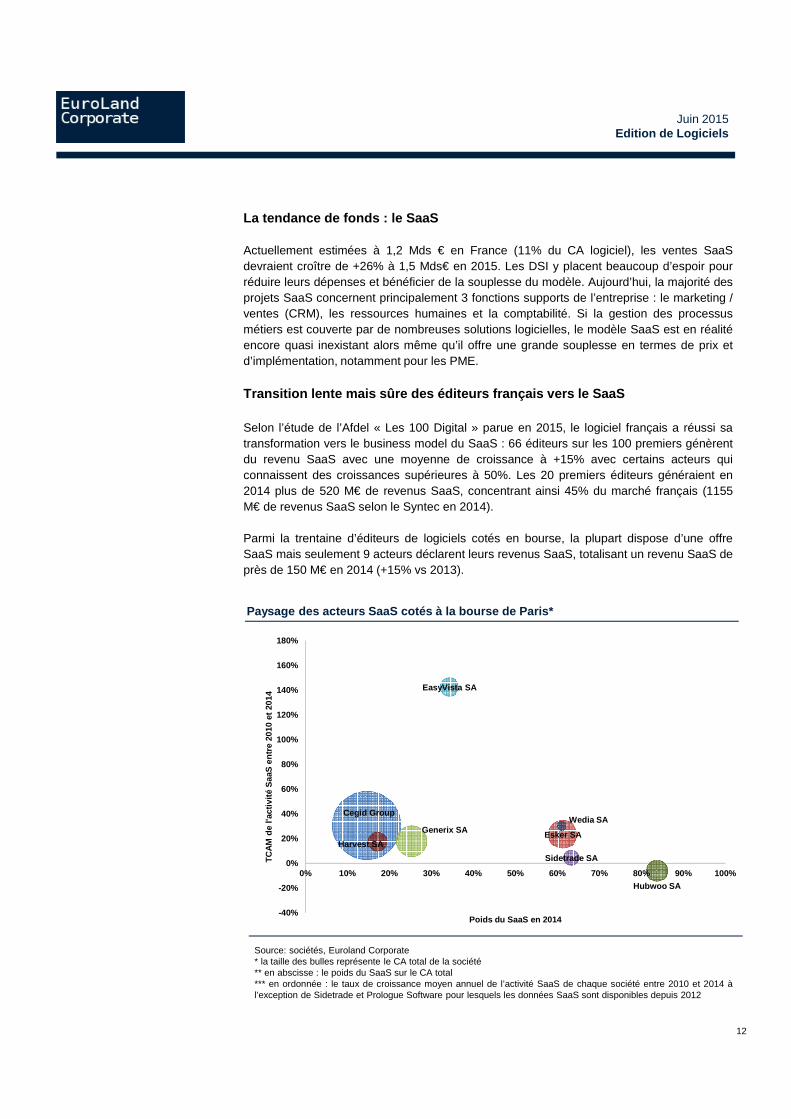

La tendance de fonds : le SaaS

Actuellement estimées à 1,2 Mds € en France (11% du CA logiciel), les ventes SaaSdevraient croître de +26% à 1,5 Mds€ en 2015. Les DSI y placent beaucoup d’espoir pourréduire leurs dépenses et bénéficier de la souplesse du modèle. Aujourd’hui, la majorité desprojets SaaS concernent principalement 3 fonctions supports de l’entreprise : le marketing /ventes (CRM), les ressources humaines et la comptabilité. Si la gestion des processusmétiers est couverte par de nombreuses solutions logicielles, le modèle SaaS est en réalitéencore quasi inexistant alors même qu’il offre une grande souplesse en termes de prix etd’implémentation, notamment pour les PME.

Transition lente mais sûre des éditeurs français vers le Saa S

Selon l’étude de l’Afdel « Les 100 Digital » parue en 2015, le logiciel français a réussi satransformation vers le business model du SaaS : 66 éditeurs sur les 100 premiers génèrentdu revenu SaaS avec une moyenne de croissance à +15% avec certains acteurs quiconnaissent des croissances supérieures à 50%. Les 20 premiers éditeurs généraient en2014 plus de 520 M€ de revenus SaaS, concentrant ainsi 45% du marché français (1155M€ de revenus SaaS selon le Syntec en 2014).

Parmi la trentaine d’éditeurs de logiciels cotés en bourse, la plupart dispose d’une offreSaaS mais seulement 9 acteurs déclarent leurs revenus SaaS, totalisant un revenu SaaS deprès de 150 M€ en 2014 (+15% vs 2013).

Source: sociétés, Euroland Corporate* la taille des bulles représente le CA total de la société** en abscisse : le poids du SaaS sur le CA total*** en ordonnée : le taux de croissance moyen annuel de l’activité SaaS de chaque société entre 2010 et 2014 àl’exception de Sidetrade et Prologue Software pour lesquels les données SaaS sont disponibles depuis 2012

Paysage des acteurs SaaS cotés à la bourse de Paris*

Juin 2015Edition de Logiciels

Cegid Group

Esker SAGenerix SA

Sidetrade SA

EasyVista SA

Wedia SA

Harvest SA

Hubwoo SA

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

180%

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

TC

AM

de

l'act

ivité

Saa

S e

ntre

201

0 et

201

4

Poids du SaaS en 2014

13

Avec un chiffre d’affaires SaaS de 48,0 M€ (vs un CA total de 267 M€ en 2014), Cegid estle leader SaaS en volumes de chiffre d’affaires de la cote française. Depuis 2010, les ventesSaaS enregistrent un TCAM de 31% (vs +1,7% pour l’ensemble du groupe), portées par lesoffres fonctionnelles (SIRH, finance, fiscalité), les cabinets comptables, et les clients midmarket. Editeur traditionnel depuis les années 80, Cegid a aujourd’hui réussi sa mutationvers le SaaS grâce aux efforts d’investissements en R&D et dans une infrastructure CloudPrivé en partenariat avec IBM. Aujourd’hui le groupe dégage une marge opérationnellecourante élevée supérieure à 13,0%.

Sur le même modèle, Generix, éditeur spécialisé de logiciels de gestion des flux physiqueset dématérialisés à destination de l’écosystème du commerce, logistique et industriel,enregistre un TCAM de ses ventes SaaS de +18% depuis 2010. En 2014-15, les ventes ontatteint près de 15,0 M€ (25% du CA) affichant une accélération à +19%. Si sa rentabilité esttemporairement pénalisée par les investissements commerciaux et la montée en charge duSaaS (coûts IBM), elle devrait progressivement monter vers 13% en normatif.

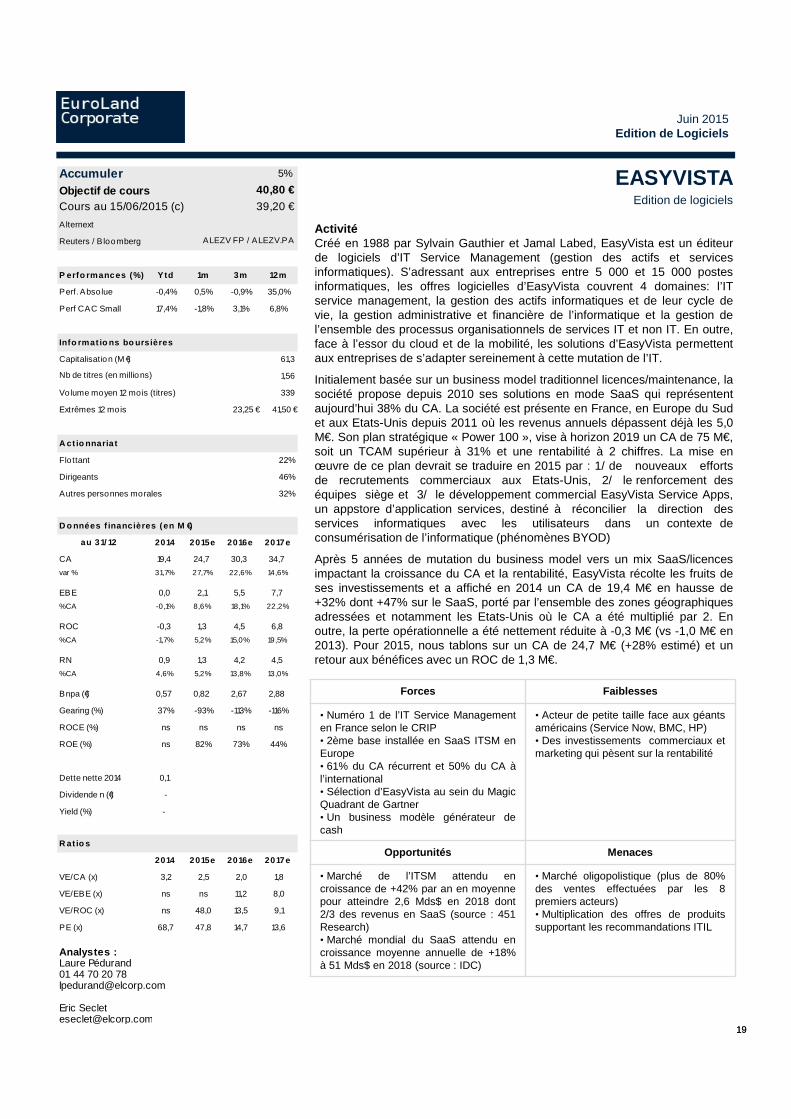

Le record de croissance revient à EasyVista , avec un TCAM de +142% depuis 2010, 1ère

année de la commercialisation de ses offres d’ITSM en mode SaaS à destination desentreprises de petite et moyenne taille. Aujourd’hui, le SaaS pèse plus de 7,0 M€ et pourraitse rapprocher des 10,0 M€ en 2015. Compte tenu de la « canibalisation » de la croissanceet des investissements nécessaires au changement de business model, la rentabilité a étélongtemps pénalisée mais devrait de nouveau être positive en 2015.

Harvest, éditeur de logiciels à destination des métiers du conseil patrimonial et financier, atrès vite rencontré le succès auprès des conseillers en gestion de patrimoine indépendantsavec son offre SaaS, qui pèse près de 4,0 M€ (17% du CA). Fort de son positionnement deleader et de sa maîtrise des coûts, Harvest affiche une rentabilité opérationnelle couranteélevée à près de 19% en 2014.

StreamWIDE , éditeur de logiciels de solutions de services à valeur ajoutée à destinationdes opérateurs télécoms, a développé récemment sa technologie SmartMS, système demessagerie mobile commercialisé auprès des entreprises sous la marque Team on the Run.Dans un contexte de mobilité croissante des employés, cette application répond au besoinde synchroniser l’information, d’optimiser les moyens de contact des utilisateurs inter ouintra entreprises. En plein lancement commercial, les premières retombées en termes dechiffre d’affaires sont attendues pour 2015 et permettront à StreamWIDE de développer unmodèle SaaS et d’avoir une meilleure visibilité et récurrence.

Les éditeurs Esker (solutions de dématérialisation des processus documentaires), Hubwoo(logiciels de gestion des achats) et Sidetrade (solutions pour l’optimisation de la relationfinancière clients des entreprises), sont quant à eux des pure players SaaS. Opérant sur unmarché de niche, Sidetrade nourrit des ambitions de forte croissance de +25% (plan Target25) par an nécessitant des investissements importants au détriment de la rentabilité. Quantà Esker, l’éditeur se positionne comme le leader SaaS dans son domaine, traitant environ30 millions de documents dématérialisés par mois sur ses plateformes et jouit d’unesituation financière solide, mêlant croissance et rentabilité à 2 chiffres.

Juin 2015Edition de Logiciels

14

Pour les éditeurs de logiciels classiques, l’adaptation au modèle SaaS leur permetd’accéder à de nouveaux segments de marché, notamment les TPE et PME aux moyensplus limités. Conscients de la nécessité d’évoluer, les éditeurs sacrifient ainsi leurcroissance et rentabilité à court terme mais s’offrent la possibilité d’accélérer la prise departs de marché et surtout une forte visibilité en comparaison avec le modèle traditionnellicence / maintenance.

Le modèle classique licence / maintenance résiste chez les g rands comptes

Si le modèle licence / maintenance tend à reculer au profit du SaaS, il est cependantaujourd’hui encore loin d’être abandonné. En effet, lorsque le client attache une grandeimportance à l’avantage concurrentiel et au secret industriel, l’utilisation du SaaS posenotamment la problématique de confidentialité des données, puisque le client ne disposepas de ses données in-situ. Si aujourd’hui le mode SaaS tend à s’imposer chez les PME enraison de son coût beaucoup moins élevé, son adoption est beaucoup plus lente au seindes grands comptes par peur de ne pas contrôler. Pour remédier à cette problématique, leséditeurs proposent de plus en plus à leurs clients des solutions de cloud privé (pluscoûteux).

Moteurs à l'adoption du SaaS Freins à l'adoption du SaaS

• OPEX vs CAPEX• interropérabilité immédiate avec les autres

logiciels• déploiement rapide pour les configurations

standards• facturation à l'usage ou par abonnement• aucune infrastructure ni compétence technique

requise• externalisation de l'hébergement des données

de l'utilisateur sur un serveur

• confidentialité des données hébergées par un prestataires externe

• crainte de ne pas disposer en permanence des fonctions logicielles (panne du fournisseur, panne Internet)

• coût final plus élevé pour les grands comptes

Juin 2015Edition de Logiciels

15

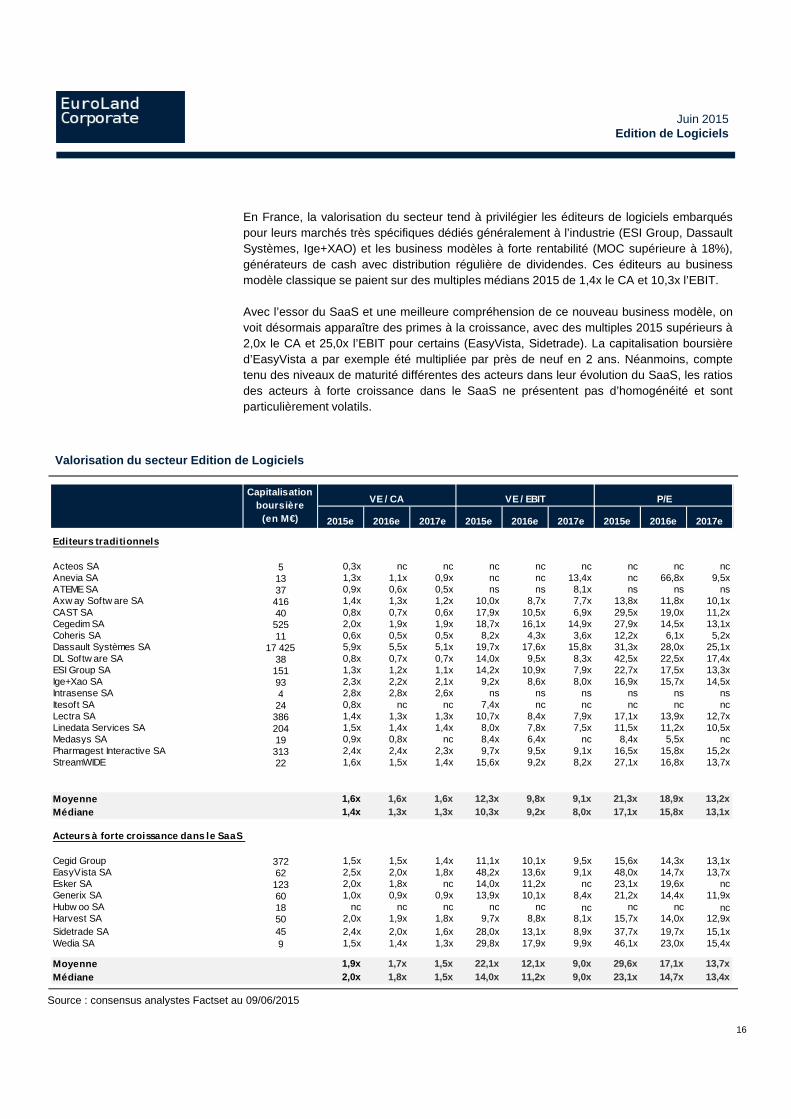

Une valorisation du logiciel français disparate

La cote logicielle française se compose d’acteurs très variés, opérant pour la plupart sur desmarchés de niche avec des profils de croissance et de rentabilité très différents :• on distingue des profils matures à faible croissance avec une rentabilité élevée tels que

Linedata Services, IGE+XAO ou encore Pharmagest Interactive• des profils à forte croissance mais à la rentabilité négative ou faible tels que EasyVista,

Ateme, ou Anevia• des profils « mixtes » affichant en facial une croissance assez faible mais qui cache une

transformation importante du mix produit tels que Cegid, Generix et Harvest

Source : consensus analystes Factset au 09/06/2015

Consensus analyste de la cote logicielle française

Juin 2015Edition de Logiciels

2015e 2016e 2017e 2015e 2016e 2017e 2015e 2016e 2017e

Editeurs traditionnels

Acteos SA 11,8 nc nc 1% nc nc ns nc ncAnevia SA 9,2 10,8 12,8 8% 17% 19% -33% -4% 7%ATEME SA 34,0 50,0 70,0 37% 47% 40% -6% -1% 6%Axw ay Softw are SA 290,3 312,4 336,5 11% 8% 8% 14% 15% 16%CAST SA 38,7 43,1 48,0 17% 11% 12% 4% 7% 9%Cegedim SA 515,0 532,9 547,1 4% 3% 3% 11% 12% 13%Coheris SA 16,0 17,5 18,5 10% 9% 6% 7% 12% 14%Dassault Systèmes SA 2 797,0 3 015,0 3 243,0 22% 8% 8% 30% 31% 32%DL Softw are SA 50,3 52,7 54,2 13% 5% 3% 6% 8% 9%ESI Group SA 123,1 136,1 149,0 11% 11% 10% 9% 11% 14%Ige+Xao SA 28,3 29,5 31,0 8% 4% 5% 25% 26% 27%Intrasense SA 1,9 1,9 2,0 -21% 0% 5% ns ns nsItesoft SA 22,5 nc nc 5% nc nc 11% nc ncLectra SA 240,7 257,2 268,5 14% 7% 4% 13% 16% 16%Linedata Services SA 167,4 170,4 173,1 6% 2% 2% 18% 18% 19%Medasys SA 28,0 32,0 nc 18% 14% nc 10% 12% ncPharmagest Interactive SA 110,7 112,4 115,4 -3% 2% 3% 25% 25% 25%StreamWIDE 10,0 10,6 11,2 8% 6% 6% 10% 16% 17%

Acteurs à forte croissance dans le SaaS

Cegid Group 274,8 285,4 297,2 3% 4% 4% 14% 14% 15%EasyVista SA 24,7 30,3 34,7 27% 23% 15% 5% 15% 20%Esker SA 55,3 61,3 nc 20% 11% nc 14% 16% ncGenerix SA 59,1 63,9 68,0 10% 8% 6% 7% 9% 10%Harvest SA 22,9 24,0 25,0 6% 5% 4% 21% 22% 23%Hubw oo SA nc nc nc nc nc nc nc nc ncSidetrade SA 16,1 19,5 24,3 19% 38% 51% 9% 15% 18%Wedia SA 5,9 6,4 6,9 3% 8% 8% 5% 8% 13%

Données en M €CA (en M€) Croissance du chiffre d'affaires (%) Marge d'EBIT (%)

16

En France, la valorisation du secteur tend à privilégier les éditeurs de logiciels embarquéspour leurs marchés très spécifiques dédiés généralement à l’industrie (ESI Group, DassaultSystèmes, Ige+XAO) et les business modèles à forte rentabilité (MOC supérieure à 18%),générateurs de cash avec distribution régulière de dividendes. Ces éditeurs au businessmodèle classique se paient sur des multiples médians 2015 de 1,4x le CA et 10,3x l’EBIT.

Avec l’essor du SaaS et une meilleure compréhension de ce nouveau business modèle, onvoit désormais apparaître des primes à la croissance, avec des multiples 2015 supérieurs à2,0x le CA et 25,0x l’EBIT pour certains (EasyVista, Sidetrade). La capitalisation boursièred’EasyVista a par exemple été multipliée par près de neuf en 2 ans. Néanmoins, comptetenu des niveaux de maturité différentes des acteurs dans leur évolution du SaaS, les ratiosdes acteurs à forte croissance dans le SaaS ne présentent pas d’homogénéité et sontparticulièrement volatils.

Source : consensus analystes Factset au 09/06/2015

Valorisation du secteur Edition de Logiciels

Juin 2015Edition de Logiciels

2015e 2016e 2017e 2015e 2016e 2017e 2015e 2016e 2017e

Editeurs tradi tionnels

Acteos SA 5 0,3x nc nc nc nc nc nc nc ncAnevia SA 13 1,3x 1,1x 0,9x nc nc 13,4x nc 66,8x 9,5xATEME SA 37 0,9x 0,6x 0,5x ns ns 8,1x ns ns nsAxw ay Softw are SA 416 1,4x 1,3x 1,2x 10,0x 8,7x 7,7x 13,8x 11,8x 10,1xCAST SA 40 0,8x 0,7x 0,6x 17,9x 10,5x 6,9x 29,5x 19,0x 11,2xCegedim SA 525 2,0x 1,9x 1,9x 18,7x 16,1x 14,9x 27,9x 14,5x 13,1xCoheris SA 11 0,6x 0,5x 0,5x 8,2x 4,3x 3,6x 12,2x 6,1x 5,2xDassault Systèmes SA 17 425 5,9x 5,5x 5,1x 19,7x 17,6x 15,8x 31,3x 28,0x 25,1xDL Softw are SA 38 0,8x 0,7x 0,7x 14,0x 9,5x 8,3x 42,5x 22,5x 17,4xESI Group SA 151 1,3x 1,2x 1,1x 14,2x 10,9x 7,9x 22,7x 17,5x 13,3xIge+Xao SA 93 2,3x 2,2x 2,1x 9,2x 8,6x 8,0x 16,9x 15,7x 14,5xIntrasense SA 4 2,8x 2,8x 2,6x ns ns ns ns ns nsItesoft SA 24 0,8x nc nc 7,4x nc nc nc nc ncLectra SA 386 1,4x 1,3x 1,3x 10,7x 8,4x 7,9x 17,1x 13,9x 12,7xLinedata Services SA 204 1,5x 1,4x 1,4x 8,0x 7,8x 7,5x 11,5x 11,2x 10,5xMedasys SA 19 0,9x 0,8x nc 8,4x 6,4x nc 8,4x 5,5x ncPharmagest Interactive SA 313 2,4x 2,4x 2,3x 9,7x 9,5x 9,1x 16,5x 15,8x 15,2xStreamWIDE 22 1,6x 1,5x 1,4x 15,6x 9,2x 8,2x 27,1x 16,8x 13,7x

Moyenne 1,6x 1,6x 1,6x 12,3x 9,8x 9,1x 21,3x 18,9x 13,2xMédiane 1,4x 1,3x 1,3x 10,3x 9,2x 8,0x 17,1x 15,8x 13,1x

Acteurs à forte croissance dans le SaaS

Cegid Group 372 1,5x 1,5x 1,4x 11,1x 10,1x 9,5x 15,6x 14,3x 13,1xEasyVista SA 62 2,5x 2,0x 1,8x 48,2x 13,6x 9,1x 48,0x 14,7x 13,7xEsker SA 123 2,0x 1,8x nc 14,0x 11,2x nc 23,1x 19,6x ncGenerix SA 60 1,0x 0,9x 0,9x 13,9x 10,1x 8,4x 21,2x 14,4x 11,9xHubw oo SA 18 nc nc nc nc nc nc nc nc ncHarvest SA 50 2,0x 1,9x 1,8x 9,7x 8,8x 8,1x 15,7x 14,0x 12,9xSidetrade SA 45 2,4x 2,0x 1,6x 28,0x 13,1x 8,9x 37,7x 19,7x 15,1xWedia SA 9 1,5x 1,4x 1,3x 29,8x 17,9x 9,9x 46,1x 23,0x 15,4x

Moyenne 1,9x 1,7x 1,5x 22,1x 12,1x 9,0x 29,6x 17,1x 13,7xMédiane 2,0x 1,8x 1,5x 14,0x 11,2x 9,0x 23,1x 14,7x 13,4x

VE / CA VE / EBIT P/ECapitalisation

boursière (en M€)

Juin 2015Edition de Logiciels

17

Conclusion

L’écart observé entre les ratios de valorisation des éditeurs traditionnels et des acteurs duSaaS est beaucoup plus significatif aux Etats-Unis que celui constaté en France. Selonnous, plusieurs facteurs conjoncturels et techniques expliquent ce phénomène :

• une valorisation historiquement plus élevée des acteurs technologiques aux États-Unis(vs France)

• l’existence de réels pure players du SaaS outre-Atlantique alors qu’en France leséditeurs traditionnels migrent lentement vers le SaaS en France

• un business model SaaS mieux appréhendé Outre-Altantique grâce à l’émergence deprécurseurs en matière de technologies

• les éditeurs américains ont un accès direct à leur marché domestique, beaucoup pluslarge et donc rémunérateur. Le marché SaaS américain pèse 65% du marché mondial(source : Gartner, avril 2014)

Aujourd’hui, on constate néanmoins une meilleure appréciation de la valorisation du SaaSfrançais, grâce à une meilleure connaissance aujourd’hui du modèle qui constitue en outreun véritable relais de croissance pour les éditeurs, notamment en Europe de l’Ouest où leSaaS pèse 18% du marché mondial (source : Gartner).

17

Juin 2015Edition de Logiciels

18

Glossaire :

Cloud computing :« Le Cloud computing est un environnement de stockage et d’exécutionélastique de ressources informatiques impliquant plusieurs acteurs, connectés par Internet.Cet environnement délivre un service mesurable, à la demande, à granularité variable et quiimplique des niveaux de qualité de service » (Commission Européenne).

Enterprise Resource Planning (ERP) : Les ERP ou progiciels de gestion intégrée (PGI)permettent l’intégration de fonctions disparates telles que l’administration, la finance, laproduction, les stocks et la gestion des ressources humaines au sein d’une base dedonnées unique.

Customer Relationship Management (CRM) : Outils dont la vocation est d’améliorerl’accès client, d’optimiser l’intégration des clients dans le réseau et le back-office del’entreprise. L’objectif est d’optimiser le chiffre d’affaires, la profitabilité et la satisfactionclients. Les outils sont divisés en 4 grandes familles : ventes, marketing, centres d’appels etsupport clients.

Supply Chain Management (SCM) : Outils d’optimisation des fonctions opérationnelles etlogistiques, c’est-à-dire des processus d’acheminement des biens et des informations enamont et aval, entre l’entreprise et ses fournisseurs, fabricants, distributeurs et clients. LeSCM comprend 3 volets : la gestion de la demande, des approvisionnements et l’exécutiondes commandes.

Human Capital Management (HCM) : Ensemble de pratiques liées à la gestion desressources humaines qui consistent à acquérir, à gérer et à optimiser les talents au seind’une entreprise. Parmi les principales fonctions on retrouve : l’administration du personnel,la paie, la planification des effectifs, la gestion des compétences, etc…

18

Juin 2015Edition de Logiciels

1919

EASYVISTAEdition de logiciels

ActivitéCréé en 1988 par Sylvain Gauthier et Jamal Labed, EasyVista est un éditeurde logiciels d’IT Service Management (gestion des actifs et servicesinformatiques). S’adressant aux entreprises entre 5 000 et 15 000 postesinformatiques, les offres logicielles d’EasyVista couvrent 4 domaines: l’ITservice management, la gestion des actifs informatiques et de leur cycle devie, la gestion administrative et financière de l’informatique et la gestion del’ensemble des processus organisationnels de services IT et non IT. En outre,face à l’essor du cloud et de la mobilité, les solutions d’EasyVista permettentaux entreprises de s’adapter sereinement à cette mutation de l’IT.

Initialement basée sur un business model traditionnel licences/maintenance, lasociété propose depuis 2010 ses solutions en mode SaaS qui représententaujourd’hui 38% du CA. La société est présente en France, en Europe du Sudet aux Etats-Unis depuis 2011 où les revenus annuels dépassent déjà les 5,0M€. Son plan stratégique « Power 100 », vise à horizon 2019 un CA de 75 M€,soit un TCAM supérieur à 31% et une rentabilité à 2 chiffres. La mise enœuvre de ce plan devrait se traduire en 2015 par : 1/ de nouveaux effortsde recrutements commerciaux aux Etats-Unis, 2/ le renforcement deséquipes siège et 3/ le développement commercial EasyVista Service Apps,un appstore d’application services, destiné à réconcilier la direction desservices informatiques avec les utilisateurs dans un contexte deconsumérisation de l’informatique (phénomènes BYOD)

Après 5 années de mutation du business model vers un mix SaaS/licencesimpactant la croissance du CA et la rentabilité, EasyVista récolte les fruits deses investissements et a affiché en 2014 un CA de 19,4 M€ en hausse de+32% dont +47% sur le SaaS, porté par l’ensemble des zones géographiquesadressées et notamment les Etats-Unis où le CA a été multiplié par 2. Enoutre, la perte opérationnelle a été nettement réduite à -0,3 M€ (vs -1,0 M€ en2013). Pour 2015, nous tablons sur un CA de 24,7 M€ (+28% estimé) et unretour aux bénéfices avec un ROC de 1,3 M€.

Forces Faiblesses

• Numéro 1 de l’IT Service Managementen France selon le CRIP• 2ème base installée en SaaS ITSM enEurope• 61% du CA récurrent et 50% du CA àl’international• Sélection d’EasyVista au sein du MagicQuadrant de Gartner• Un business modèle générateur decash

• Acteur de petite taille face aux géantsaméricains (Service Now, BMC, HP)• Des investissements commerciaux etmarketing qui pèsent sur la rentabilité

Opportunités Menaces

• Marché de l’ITSM attendu encroissance de +42% par an en moyennepour atteindre 2,6 Mds$ en 2018 dont2/3 des revenus en SaaS (source : 451Research)• Marché mondial du SaaS attendu encroissance moyenne annuelle de +18%à 51 Mds$ en 2018 (source : IDC)

• Marché oligopolistique (plus de 80%des ventes effectuées par les 8premiers acteurs)• Multiplication des offres de produitssupportant les recommandations ITIL

5%

Objectif de cours

Alternext

Reuters / B loomberg

P erfo rmances (%) Ytd 1m 3m 12m

Perf. Absolue -0,4% 0,5% -0,9% 35,0%

Perf CAC Small 17,4% -1,8% 3,1% 6,8%

Info rmat io ns bo urs ières

Capitalisation (M €) 61,3

1,56

Volume moyen 12 mois (titres) 339

Extrêmes 12 mois 23,25 € 41,50 €

A ct io nnaria t

Flottant 22%

Dirigeants 46%

Autres personnes morales 32%

D o nnées f inancières (en M €)

au 31/ 12 2014 2015e 2016e 2017e

CA 19,4 24,7 30,3 34,7

var % 31,7% 27,7% 22,6% 14,6%

EBE 0,0 2,1 5,5 7,7

% CA -0,1% 8,6% 18,1% 22,2%

ROC -0,3 1,3 4,5 6,8

% CA -1,7% 5,2% 15,0% 19,5%

RN 0,9 1,3 4,2 4,5

% CA 4,6% 5,2% 13,8% 13,0%

Bnpa (€) 0,57 0,82 2,67 2,88

Gearing (%) 37% -93% -113% -116%

ROCE (%) ns ns ns ns

ROE (%) ns 82% 73% 44%

Dette nette 2014 0,1

Dividende n (€) -

Yield (%) -

R at io s

2014 2015e 2016e 2017e

VE/CA (x) 3,2 2,5 2,0 1,8

VE/EBE (x) ns ns 11,2 8,0

VE/ROC (x) ns 48,0 13,5 9,1

PE (x) 68,7 47,8 14,7 13,6

Analystes :

40,80 €Accumuler

Nb de titres (en millions)

Cours au 15/06/2015 (c) 39,20 €

Laure Pédurand

Eric [email protected]

[email protected] 44 70 20 78

ALEZV FP / ALEZV.PA

Juin 2015Edition de Logiciels

2020

GENERIXEdition de logiciels

ActivitéGenerix est un éditeur de logiciels dédiés aux acteurs de l’écosystème ducommerce et de l’industrie : les distributeurs, les entreprises de négoce, lesprestataires logistiques et les industriels. Son offre se compose de 3 gammes :1/ Generix Collaborative Supply Chain dédiée à la gestion de la chaînelogistique (51%), 2/ Generix Collaborative Integration, destinée à lacollaboration entre les acteurs de l’écosystème via des solutions dédiées àl’optimisation des échanges dématérialisés (43%), et 3/ Generix CollaborativeCustomer dédiée au marketing des ventes (6%).

Sur l’exercice 2014-2015, les 3 gammes ont généré un CA de 53,7 M€ encroissance de +8,6% à périmètre comparable (après cession de l’activité ERPGCE). Historiquement basé sur un business model licences / maintenance,aujourd’hui Generix met en avant ses 3 offres produits sur le modèle SaaS, unmodèle beaucoup plus souple pour le client. Le SaaS pèse aujourd’hui plus de28% du CA et devrait, selon nous, monter à 35% en 2016-2017.

Generix se positionne au carrefour de marchés porteurs : croissance attenduedes dépenses logicielles dans les outils collaboratifs, la gestion des processusmétiers et notamment de la chaîne logistique, et du traitement des donnéesinformatisées, avec pour principale tendance de fond le SaaS. Fort de ceconstat et en tant que pionnier du modèle SaaS dans la supply chain, Generixaccélère aujourd’hui son développement sur ce business model, en France età l’international. Avec un backlog SaaS qui se remplit, Generix accroît petit àpetit visibilité et récurrence du CA.

Pour l’exercice 2015-16e, nous anticipons un CA de 59,1 M€ en hausse de+10,1%, intégrant la dernière acquisition GMI Connectivity (1,0 M€ de CA enannée pleine). Si la rentabilité opérationnelle s’est stabilisée en 2014-15 à7,9%, elle devrait être grevée cette année par les investissements decroissance (marketing, communication, commerciaux) à 7,2% du CA. La MOCnormative se situe selon nous autour de 13%.

23%

Objectif de cours

Euronext Paris Comp C

Reuters / B loomberg

P erfo rmances (%) Ytd 1m 3m 12m

Perf. Abso lue 8,6% -5,0% 9,1% -6,9%

Perf Cac Small 17,4% -1,8% 3,1% 6,8%

Info rmat io ns bo urs ières

Capitalisation (M €) 50,5

Nb de titres (en millions) 22,14

22 020

Extrêmes 12 mois 1,48 € 2,56 €

A ct io nnariat

Concert Pléiade, familles Po irier et Deconninck 50%

Quaeroc (hedge fund) 11%

Autres 3%

Flottant 36%

D o nnées f inancières (en M €)

au 31/ 03 2015 2016e 2017e 2018e

CA 53,7 59,1 63,9 68,0

var % 8,6% 10,1% 8,2% 6,4%

EBE 4,9 5,7 7,2 8,3

% CA 9,2% 9,6% 11,3% 12,2%

ROC 4,2 4,3 5,9 7,0

% CA 7,9% 7,2% 9,2% 10,4%

RNPG 0,8 2,8 4,2 5,0

% CA 1,5% 4,8% 6,5% 7,4%

Bnpa (€) 0,03 0,11 0,16 0,20

Gearing (%) -2% -12% -26% -38%

ROCE (%) 6% 7% 10% 13%

ROE (%) 2% 7% 10% 11%

Dette nette 31/03/2015 -0,7

Dividende n (€) -

Yield (%) -

R at io s

2015 2016e 2017e 2018e

VE/CA (x) 0,9 0,8 0,8 0,7

VE/EBE (x) 10,1 8,8 6,9 6,0

VE/ROC (x) 11,7 11,7 8,5 7,1

PE (x) 62,2 17,9 12,1 10,0

Analystes :

Eric Seclet

Laure Pédurand01 44 70 20 [email protected]

GRIX.PA / GENX:EN

Achat Potentiel2,80 €

Cours au 15/06/2015 2,28 €

Volume moyen 12 mois (titres)

Forces Faiblesses

• Pionnier des logiciels de supply chainen mode SaaS• Un modèle économique mixte SaaS(28%) et Licences / Maintenance (39%)• Récurrence du CA à hauteur de 60%• Des fondamentaux financiers solides• Une politique R&D dynamique : 12% à13% du CA

• Un positionnement international endevenir• Une distribution indirecte quasiinexistante (3% du CA)

Opportunités Menaces

• Des tendances de fond porteuses : leSaaS, les outils collaboratifs, letraitement du Big Data, la gestion desprocessus métiers comme la SupplyChain• Un marché du logiciel de SCM enhausse de +12% en 2014 (source :Gartner)• Le poids du SaaS dans le domaine dela SCM devrait passer de 18% en 2011à 28% en 2016

• Un paysage concurrentiel du logicielde SCM dominé à hauteur de 50% par5 acteurs internationaux• Un environnement économique tendupeu propice à l’augmentation desbudgets des entreprises surtout chezles PME

Juin 2015Edition de Logiciels

2121

HARVESTEdition de logiciels

Activité

Harvest est un éditeur de logiciels à destination des métiers du conseilpatrimonial et financier et de la distribution de produits financiers. C’est autravers d’une offre complète et d’une véritable expertise technologique que lasociété a su conquérir les faveurs d'une clientèle prestigieuse, comptant enson sein les acteurs majeurs de la banque et de l'assurance en France.

Son offre s’articule autour de 3 gammes de produits : 1/ les logicielspatrimoniaux à destination des conseillers en gestion de patrimoine, avec BIG(39% du CA) et O2S (10% du CA), BIG étant le leader en France avec 50% depart de marché, 2/ les outils d’aide à la vente avec Declic, Quantix etPerspective (32% du CA) et 3/ la gamme ClickImpôts (6% du CA) premierlogiciel de calcul fiscal et d’édition de déclaration pour les particuliers.

Le business model du groupe est un mix de Licences (13%), maintenance(52%), SaaS (18%), prestations de services au forfait (12%), et formation(4%). Faisant face à un paysage concurrentiel atomisé, Harvest bénéficie dupositionnement idéal pour un éditeur de logiciels : un statut d’acteur dominant,piloté par un management de qualité et reconnu, œuvrant sur une niche demarché au potentiel important.

En 2014, la société a réalisé un CA de 21,6 M€ en croissance de +6,6% et laMOC a progressé de 2,3 pts à 18,9%, récoltant les fruits de l’intégrationréussie d’Issos (acquise fin 2012) et de la capacité du groupe à maîtriser sescharges. La trésorerie nette de 4,2 M€ témoigne d’un business modèlefortement générateur de cash, lui permettant de verser des dividendes chaqueannée (dividende 2014 de 1,20 € en hausse de +14%, soit un payout de 61%).Compte tenu de la bonne dynamique commerciale observée depuis le débutde l’année, notamment sur les gammes OAV et l’offre O2S, nous tablons surune croissance de +6,0% à 22,9 M€, et une MOC de 20,6%.

Forces Faiblesses

• Une offre de référence sur un marchéde niche• Une offre de produits complète àdestination des métiers du conseilpatrimonial et financier• Récurrence du business model quioffre une grande visibilité (71% du CA)• Un business model générateur decash

• Un secteur d’activité très spécialisé,dépendant de la réglementation envigueur• Activité à l’international inexistante

Opportunités Menaces

• Un environnement fiscal changeant etcontraignant pour les particuliers• De nombreux dispositifs dedéfiscalisation existants• La France est le 3ème pays quicompte le plus de millionnaires derrièreles Etats-Unis et le Japon (source :étude 2014 de Crédit Suisse)• des contraintes toujours importantespour les intermédiaires financiers et lesbanques

• Les CGPI, cœur de cible de Harvest,sont les premiers touchés en cas deralentissement économique• Le taux d’épargne des français est enconstante diminution passant de 16,2%du revenu disponible brut en 2009 à15,1% en 2013

17%

Objectif de cours

Alternext

Reuters / Bloomberg

P erfo rmances (%) Ytd 1m 3m 12m

Perf. Abso lue 14,5% -4,4% 14,4% 11,8%

Perf CAC Small 17,4% -1,8% 3,1% 6,8%

Info rmat io ns bo urs ières

Capitalisation (M €) 50,2

Nb de titres (en millions) 1,38

413

Extrêmes 12 mois 29,15 € 38,50 €

A ct io nnaria t

Flottant 14%

Institutionnels 24%

Dirigeants & Fondateurs 55%

Salariés 6%

D o nnées f inanc ières (en M €)

au 31/ 12 2014 2015e 2016e 2017e

CA 21,6 22,9 24,0 25,0

var % 6,6% 6,0% 5,1% 4,1%

EBE 4,3 5,0 5,6 6,0

% CA 20,1% 22,0% 23,2% 24,0%

ROC 4,1 4,7 5,3 5,7

% CA 18,9% 20,8% 22,0% 22,8%

RN 2,7 3,2 3,6 3,9

% CA 12,7% 14,0% 14,9% 15,6%

Bnpa (€) 2,0 2,3 2,6 2,8

Gearing (%) -41% -48% -56% -63%

ROCE (%) 43% 50% 57% 62%

ROE (%) 27% 27% 26% 24%

Dette nette 2014 -4,2

Dividende n (€) 1,20

Yield (%) 3,3%

R at io s

2014 2015e 2016e 2017e

VE/CA (x) 2,1 2,0 1,9 1,8

VE/EBE (x) 10,6 9,2 8,3 7,7

VE/ROC (x) 11,3 9,7 8,7 8,1

PE (x) 18,3 15,6 14,0 12,8

Analystes :

ALHVS PA / ALHVS FP

36,34 €Cours au 15/06/2015 (c)

Eric [email protected]

Achat P otentiel

42,50 €

[email protected] 44 70 20 78Laure Pédurand

Volume moyen 12 mois (titres)

Juin 2015Edition de Logiciels

2222

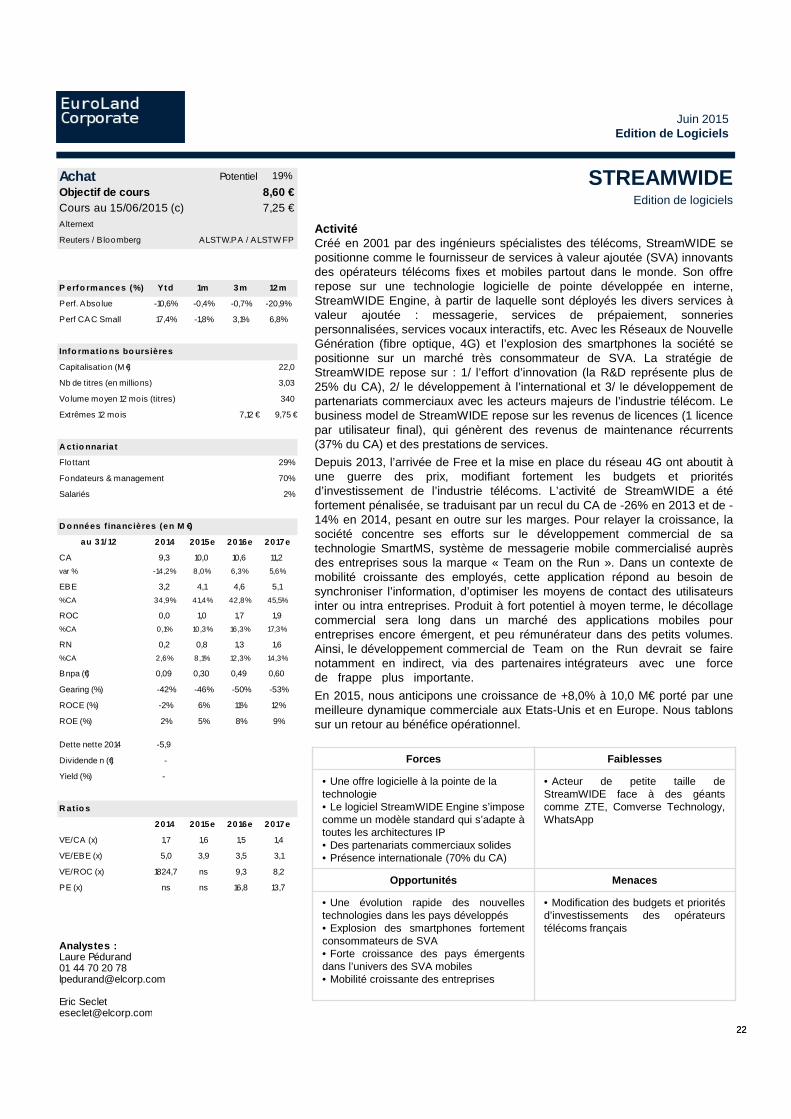

STREAMWIDEEdition de logiciels

ActivitéCréé en 2001 par des ingénieurs spécialistes des télécoms, StreamWIDE sepositionne comme le fournisseur de services à valeur ajoutée (SVA) innovantsdes opérateurs télécoms fixes et mobiles partout dans le monde. Son offrerepose sur une technologie logicielle de pointe développée en interne,StreamWIDE Engine, à partir de laquelle sont déployés les divers services àvaleur ajoutée : messagerie, services de prépaiement, sonneriespersonnalisées, services vocaux interactifs, etc. Avec les Réseaux de NouvelleGénération (fibre optique, 4G) et l’explosion des smartphones la société sepositionne sur un marché très consommateur de SVA. La stratégie deStreamWIDE repose sur : 1/ l’effort d’innovation (la R&D représente plus de25% du CA), 2/ le développement à l’international et 3/ le développement departenariats commerciaux avec les acteurs majeurs de l’industrie télécom. Lebusiness model de StreamWIDE repose sur les revenus de licences (1 licencepar utilisateur final), qui génèrent des revenus de maintenance récurrents(37% du CA) et des prestations de services.

Depuis 2013, l’arrivée de Free et la mise en place du réseau 4G ont aboutit àune guerre des prix, modifiant fortement les budgets et prioritésd’investissement de l’industrie télécoms. L’activité de StreamWIDE a étéfortement pénalisée, se traduisant par un recul du CA de -26% en 2013 et de -14% en 2014, pesant en outre sur les marges. Pour relayer la croissance, lasociété concentre ses efforts sur le développement commercial de satechnologie SmartMS, système de messagerie mobile commercialisé auprèsdes entreprises sous la marque « Team on the Run ». Dans un contexte demobilité croissante des employés, cette application répond au besoin desynchroniser l’information, d’optimiser les moyens de contact des utilisateursinter ou intra entreprises. Produit à fort potentiel à moyen terme, le décollagecommercial sera long dans un marché des applications mobiles pourentreprises encore émergent, et peu rémunérateur dans des petits volumes.Ainsi, le développement commercial de Team on the Run devrait se fairenotamment en indirect, via des partenaires intégrateurs avec une forcede frappe plus importante.

En 2015, nous anticipons une croissance de +8,0% à 10,0 M€ porté par unemeilleure dynamique commerciale aux Etats-Unis et en Europe. Nous tablonssur un retour au bénéfice opérationnel.

Forces Faiblesses

• Une offre logicielle à la pointe de la technologie • Le logiciel StreamWIDE Engine s’impose comme un modèle standard qui s’adapte à toutes les architectures IP• Des partenariats commerciaux solides• Présence internationale (70% du CA)

• Acteur de petite taille deStreamWIDE face à des géantscomme ZTE, Comverse Technology,WhatsApp

Opportunités Menaces

• Une évolution rapide des nouvellestechnologies dans les pays développés• Explosion des smartphones fortementconsommateurs de SVA• Forte croissance des pays émergentsdans l’univers des SVA mobiles• Mobilité croissante des entreprises

• Modification des budgets et prioritésd’investissements des opérateurstélécoms français

19%

Objectif de cours

Alternext

Reuters / B loomberg

P erfo rmances (%) Ytd 1m 3m 12m

Perf. Absolue -10,6% -0,4% -0,7% -20,9%

Perf CAC Small 17,4% -1,8% 3,1% 6,8%

Info rmat io ns bo urs ières

Capitalisation (M €) 22,0

Nb de titres (en millions) 3,03

340

Extrêmes 12 mois 7,12 € 9,75 €

A ct io nnaria t

Flottant 29%

Fondateurs & management 70%

Salariés 2%

D o nnées f inancières (en M €)

au 31/ 12 2014 2015e 2016e 2017e

CA 9,3 10,0 10,6 11,2

var % -14,2% 8,0% 6,3% 5,6%

EBE 3,2 4,1 4,6 5,1

% CA 34,9% 41,4% 42,8% 45,5%

ROC 0,0 1,0 1,7 1,9

% CA 0,1% 10,3% 16,3% 17,3%

RN 0,2 0,8 1,3 1,6

% CA 2,6% 8,1% 12,3% 14,3%

Bnpa (€) 0,09 0,30 0,49 0,60

Gearing (%) -42% -46% -50% -53%

ROCE (%) -2% 6% 11% 12%

ROE (%) 2% 5% 8% 9%

Dette nette 2014 -5,9

Dividende n (€) -

Yield (%) -

R atio s

2014 2015e 2016e 2017e

VE/CA (x) 1,7 1,6 1,5 1,4

VE/EBE (x) 5,0 3,9 3,5 3,1

VE/ROC (x) 1824,7 ns 9,3 8,2

PE (x) ns ns 16,8 13,7

Analystes :

Achat Potentiel

8,60 €

[email protected] 44 70 20 78Laure Pédurand

Volume moyen 12 mois (titres)

ALSTW.PA / ALSTW FP

7,25 €Cours au 15/06/2015 (c)

Eric Seclet

Juin 2015Edition de Logiciels

Système de recommandations :

Les recommandations d’Euroland Corporate portent sur les douze prochains mois et sont définies comme suit :

Achat : Potentiel de hausse du titre supérieur à 15% en absolu, fondamentaux satisfaisants à excellents.Accumuler : Potentiel du titre compris entre 0% et +15% en absolu par rapport au cours actuelAlléger : Potentiel de baisse du titre compris -15% et 0% en absolu par rapport au cours actuel.Vendre : Potentiel de baisse du titre supérieur à -15% en absolu par rapport au cours actuel, valorisation excessive.Sous revue : La recommandation est sous revue en raison d’une opération capitalistique (OPA / OPE / Augmentation de capital…), unchangement d’analyste ou une situation de conflit d’intérêt temporaire entre Euroland Corporate et l’émetteur

Méthodes d’évaluation :

Ce document peut évoquer des méthodes d’évaluation dont les définitions résumées sont les suivantes :

1/ Méthode des comparaisons boursières : les multiples de valorisation de la société évaluée sont comparés à ceux d'un échantillon desociétés du même secteur d'activité, ou d'un profil financier similaire. La moyenne de l'échantillon établit une référence de valorisation, àlaquelle l'analyste ajoute le cas échéant des décotes ou des primes résultant de sa perception des caractéristiques spécifiques de la sociétéévaluée (statut juridique, perspectives de croissance, niveau de rentabilité...).

2/ Méthode de l’ANR : l'Actif Net Réévalué est une évaluation de la valeur de marché des actifs au bilan d'une société par la méthode quiapparaît la plus pertinente à l'analyste.

3/ Méthode de la somme des parties : la somme des parties consiste à valoriser séparément les activités d'une société sur la base deméthodes appropriées à chacune de ces activités puis à les additionner.

4/ Méthode des DCF : la méthode des cash-flows actualisés consiste à déterminer la valeur actuelle des liquidités qu'une société dégageradans le futur. Les projections de cash flows sont établies par l'analyste en fonction de ses hypothèses et de sa modélisation. Le tauxd'actualisation utilisé est le coût moyen pondéré du capital, qui représente le coût de la dette de l'entreprise et le coût théorique des capitauxpropres estimés par l'analyste, pondérés par le poids de chacune de ces deux composantes dans le financement de la société.

5/ Méthode des multiples de transactions : la méthode consiste à appliquer à la société évaluée les multiples observés dans destransactions déjà réalisées sur des sociétés comparables.

6/ Méthode de l’actualisation des dividendes : la méthode consiste à établir la valeur actualisée des dividendes qui seront perçus parl'actionnaire d'une société, à partir d'une projection des dividendes réalisée par l'analyste et d'un taux d'actualisation jugé pertinent(généralement le coût théorique des fonds propres).

7/ Méthode de l’EVA : la méthode "Economic Value Added" consiste à déterminer le surcroît annuel de rentabilité dégagé par une sociétésur ses actifs par rapport à son coût du capital (écart également appelé "création de valeur"). Ce surcroît de rentabilité est ensuite actualisépour les années à venir avec un taux correspondant au coût moyen pondéré du capital, et le résultat obtenu est ajouté à l'actif netcomptable.

Juin 2015Edition de Logiciels

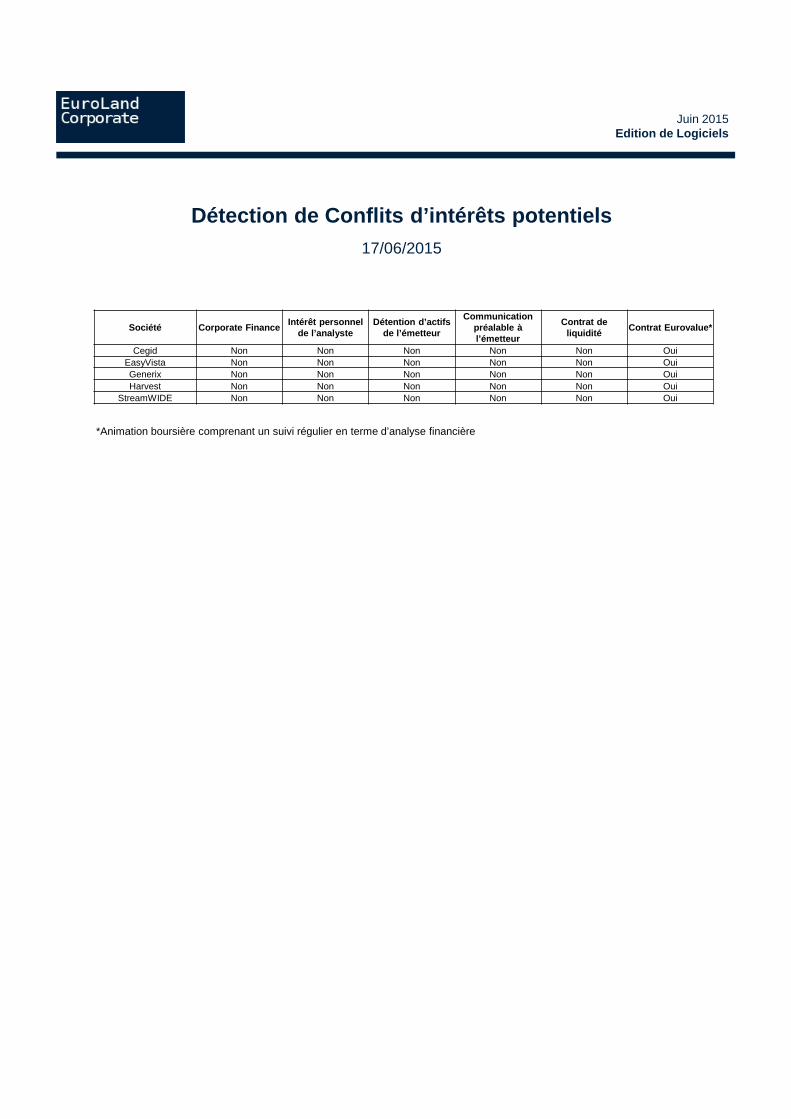

Détection de Conflits d’intérêts potentiels17/06/2015

Société Corporate FinanceIntérêt personnel

de l’analysteDétention d’actifs

de l’émetteur

Communication préalable à l’émetteur

Contrat de liquidité

Contrat Eurovalue*

Cegid Non Non Non Non Non OuiEasyVista Non Non Non Non Non OuiGenerix Non Non Non Non Non OuiHarvest Non Non Non Non Non Oui

StreamWIDE Non Non Non Non Non Oui

*Animation boursière comprenant un suivi régulier en terme d’analyse financière

Juin 2015Edition de Logiciels

La présente étude est diffusée à titre purement informatif et ne constitue en aucune façon un document de sollicitation en vue de l'achat ou dela vente des instruments financiers émis par la société objet de l'étude.

Cette étude a été réalisée par et contient l'opinion qu'EuroLand Corporate s'est forgée sur le fondement d'information provenant de sourcesprésumées fiables par EuroLand Corporate, sans toutefois que cette dernière garantisse de quelque façon que ce soit l'exactitude, lapertinence ou l'exhaustivité de ces informations et sans que sa responsabilité, ni celle de ses dirigeants et collaborateurs, puisse être engagéeen aucune manière à ce titre. Il est important de noter qu'EuroLand Corporate conduit ses analyses en toute indépendance, guidée par lesouci d'identifier les atouts, les faiblesses et le degré de risque propre à chacune des sociétés étudiées. Toutes les opinions, projections et/ouestimations éventuellement contenues dans cette étude reflètent le jugement d'EuroLand Corporate à la date à laquelle elle est publiée, etpeuvent faire l'objet de modifications par la suite sans préavis, ni notification.

EuroLand Corporate attire l'attention du lecteur sur le fait que dans le respect de la réglementation en vigueur, il peut arriver que sesdirigeants ou salariés possèdent à titre personnel des valeurs mobilières ou des instruments financiers susceptibles de donner accès auxvaleurs mobilières émises par la société objet de la présente étude, sans que ce fait soit de nature à remettre en cause l'indépendanced'EuroLand Corporate dans le cadre de l'établissement de cette étude.

Tout investisseur doit se faire son propre jugement quant à la pertinence d'un investissement dans une quelconque valeur mobilière émise parla société mentionnée dans la présente étude, en tenant compte des mérites et des risques qui y sont associés, de sa propre stratégied'investissement et de sa situation légale, fiscale et financière. Les performances passées et données historiques ne constituent en aucun casune garantie du futur. Du fait de la présente publication, ni EuroLand Corporate, ni aucun de ses dirigeants ou collaborateurs ne peuvent êtretenus responsables d'une quelconque décision d'investissement.

Aucune partie de la présente étude ne peut être reproduite ou diffusée de quelque façon que ce soit sans l'accord d'EuroLand Corporate. Cedocument ne peut être diffusé auprès de personnes soumises à certaines restrictions. Ainsi, en particulier, au Royaume-Uni, seules lespersonnes considérées comme « personnes autorisées ou exemptées » selon le « Financial Services Act 1986 » du Royaume-Uni, ou toutrèglement passé en vertu de celui-ci ou les personnes telles que décrites dans la section 11 (3) du « Financial Services Act 1986 (InvestmentAdvertisement) (Exemption) order 1997 » peuvent avoir accès à c document. Celui-ci ne saurait être distribué ou communiqué, directement ouindirectement, à tout autre type de personne. Toute personne qui viendrait à être en possession de cette publication doit s’informer etrespecter de telles restrictions. De même, cette publication ne peut être diffusée aux Etats-Unis ni à ses ressortissants. Les valeurs mobilièresfaisant l’objet de cette publication n’ont pas été enregistrées auprès de la Securities and Exchange Commission et envoyer ces études à unrésident des États-Unis est interdit.

Il est possible que EuroLand Corporate ait conclu avec l’émetteur sur lequel porte l’analyse financière un contrat en vue de rédiger et diffuserune (ou plusieurs) publication(s), laquelle (lesquelles) a (ont) été relue(s) par celui-ci. Toutefois, le cas échéant, ces publications ont étéréalisées par EuroLand Corporate de façon indépendante, conformément à la déontologie et aux règles de la profession.

Euroland Corporate17 avenue George V

75008 Paris01 44 70 20 80

Juin 2015Edition de Logiciels

L’équipe d’Euroland Corporate

Analystes Financiers

Cécile Aboulian : Responsable de l’analyse financière [email protected]

01 44 70 20 70

Laure Pédurand : Analyste financier [email protected]

01 44 70 20 78

Eric Seclet : Analyste financier [email protected]

01 44 70 20 78

Relations Émetteurs

Julia Bridger [email protected]

01 44 70 20 84

Cyril Temin [email protected]

01 44 70 20 83

Relations Investisseurs

Nisa Benaddi [email protected]

01 44 70 20 92