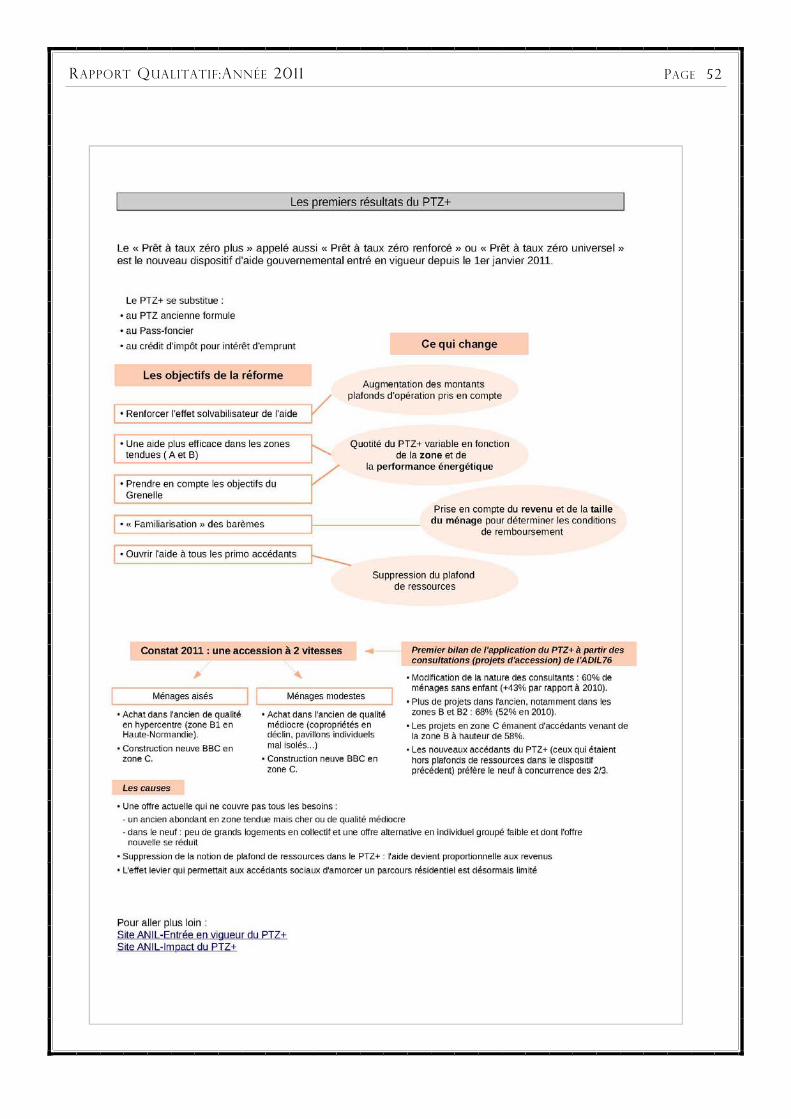

N ORGANISATION LE MAL DU LOGEMENT - ADIL 76 · I - Le Comportement pervers d’une partie des...

53

T ITRE DE L ' ARTICLE PRINCIPAL N OM DE L ' ORGANISATION DATE DE PARUTION ANNÉE 1, N° 1 LE MAL DU LOGEMENT S OMMAIRE :

Transcript of N ORGANISATION LE MAL DU LOGEMENT - ADIL 76 · I - Le Comportement pervers d’une partie des...

TITRE DE L'ARTICLE PRINCIPAL

NOM DE L'ORGANISATION

DATE DE PARUTION ANNÉE 1, N° 1

LE MAL DU LOGEMENT

SOMMAIRE :

Les données de cadrage de la crise actuelle du logement sont bien connues et font l’objet d’un consensus intellectuel général :

Sur les dix dernières années, le prix des logements anciens a progressé de 141% alors que celui des logements neufs a connu une hausse de 84%. Pendant la même période, les revenus moyens des ménages ont crû de 43%.

La première remarque qui s’impose est comment a-t-on pu laisser

ce décalage perdurer aussi longtemps car pour tout esprit sain une telle dérive devait inexorablement conduire à la crise actuelle, que l’on dé-nonce aujourd’hui et qui se traduit par des comportements de repli qui vont rendre plus difficile la mise en œuvre de solutions.

C’est ce que nous constatons avec nos consultants, à travers les analyses financières que nous réalisons avec eux :

Aujourd’hui, parce que cela fait dix ans que les prix augmentent (courbe rouge du graphique), ils ne peuvent plus suivre (courbe bleue du graphique), ils sont arrivés au stade de la désolvabilisation qui est la cause fondamentale du «Mal du logement» qui a pour effet le «Mal Logement».

Toutefois une partie d’entre eux essaie de s’adapter et développe à son tour des comportements qui pourraient s’avérer, sur le long terme, problématiques en matière de politiques publiques.

INTRODUCTION

PAGE 2 LE MAL DU LOGEMENT

C’est notamment le cas notamment en ce qui concerne la néces-saire maîtrise énergétique des logements.

Dans son rapport 2010, l’Adil 76 constate un phénomène qu’elle a qualifié de «Charybde en scylla» : Les primo accédants les plus mo-destes, plutôt que d’aller faire construire en périurbain, ce qui leur a été beaucoup reproché ! se rabattent sur l’acquisition en zone urbaine de biens immobiliers de deuxième catégorie qui sont le plus souvent des « passoires thermiques ». En ce qui concerne les travaux, s’ils les envisagent, ce sera dans le cadre d’une « auto réhabilitation » incompa-tible avec les exigences normatives du Grenelle de l’Environnement. D’ailleurs certains de nos consultants nous ont indiqué ne pas chauffer toutes les pièces de leur logement, si nécessaire !

Quant à ceux qui arrivent encore à faire construire, ils en arri-vent à déshabiller leur construction en renonçant au label BBC, généra-teur de coûts supplémentaires pourtant couverts en partie par un sup-plément de Prêt à Taux Zéro (PTZ).

En effet en 2011, en Seine-Maritime, le nombre de PTZ+ a at-teint un sommet de 6 332 unités, mais la part du neuf a continué à baisser en valeur relative (21%) au lieu de 33% en 2010. En valeur ab-solue, après le sursaut observé en 2010 (effets du plan de relance), le niveau est retombé à 1 336 unités soit un ratio de 1,04 PTZ neufs pour 10 000 habitants contre 2,07 dans l’Eure (1 201 unités). Quant à la part du BBC dans le neuf, elle n’est que de 9% (10% dans l’Eure) !

Nous constatons donc une première attitude de repli par rap-port à l’exigence intellectuelle de maîtrise des consommations éner-gétiques. Mettre en place des financements spécifiques ne sert à rien, si ceux qui en ont le plus besoin ne peuvent y accéder.

PAGE 3 RAPPORT QUALITATIF:ANNÉE 2011

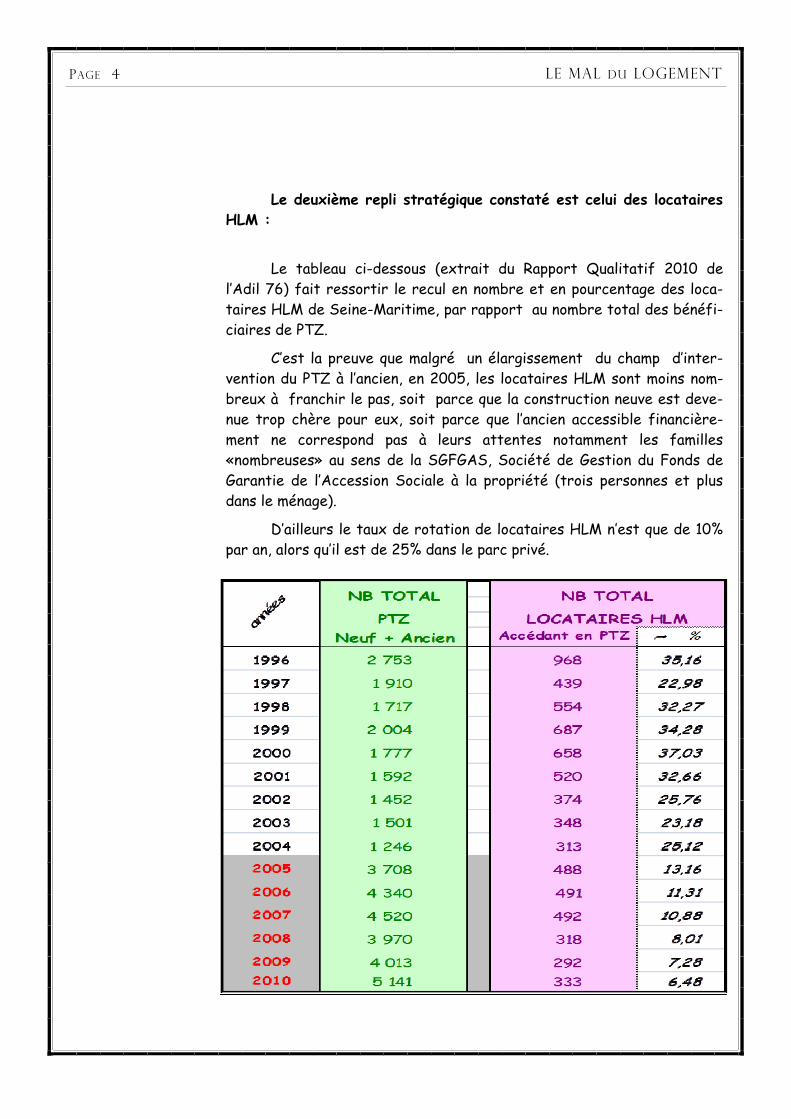

Le deuxième repli stratégique constaté est celui des locataires HLM :

Le tableau ci-dessous (extrait du Rapport Qualitatif 2010 de l’Adil 76) fait ressortir le recul en nombre et en pourcentage des loca-taires HLM de Seine-Maritime, par rapport au nombre total des bénéfi-ciaires de PTZ.

C’est la preuve que malgré un élargissement du champ d’inter-vention du PTZ à l’ancien, en 2005, les locataires HLM sont moins nom-breux à franchir le pas, soit parce que la construction neuve est deve-nue trop chère pour eux, soit parce que l’ancien accessible financière-ment ne correspond pas à leurs attentes notamment les familles «nombreuses» au sens de la SGFGAS, Société de Gestion du Fonds de

Garantie de l’Accession Sociale à la propriété (trois personnes et plus dans le ménage).

D’ailleurs le taux de rotation de locataires HLM n’est que de 10% par an, alors qu’il est de 25% dans le parc privé.

PAGE 4 LE MAL DU LOGEMENT

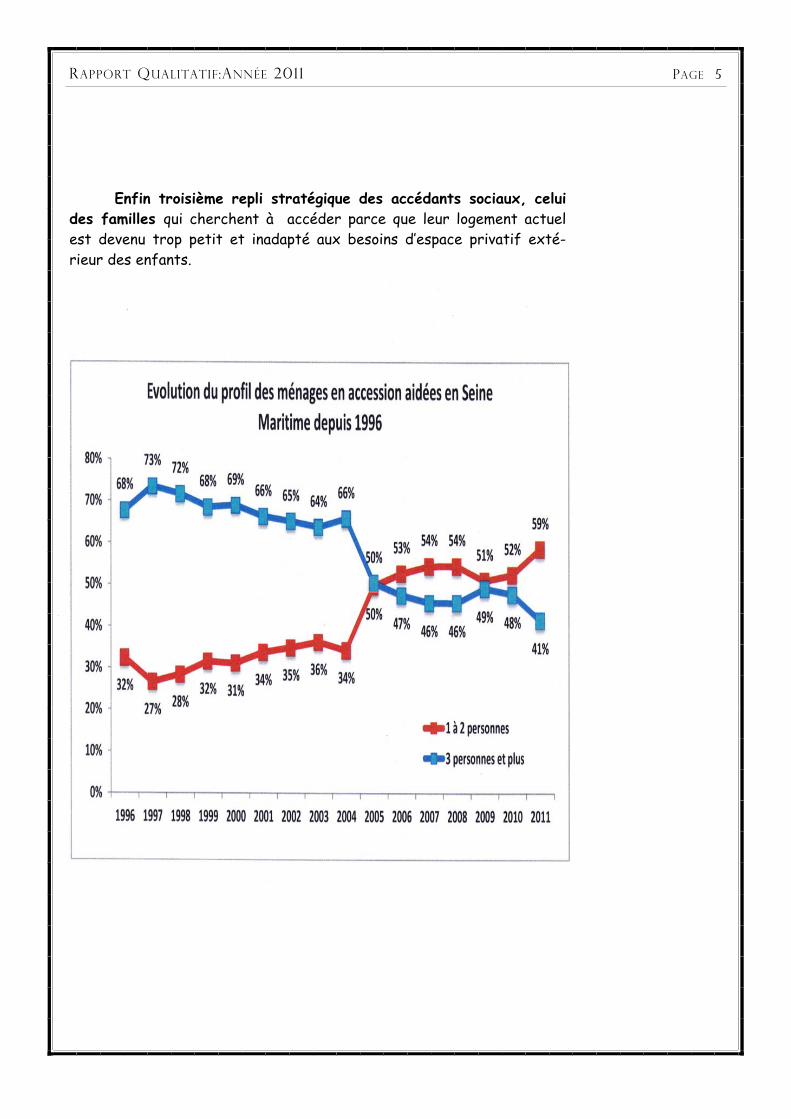

Enfin troisième repli stratégique des accédants sociaux, celui des familles qui cherchent à accéder parce que leur logement actuel est devenu trop petit et inadapté aux besoins d’espace privatif exté-rieur des enfants.

PAGE 5 RAPPORT QUALITATIF:ANNÉE 2011

Dans le domaine de la location, le phénomène de la désolvabili-sation se manifeste également.

Participer aux instances qui ont à analyser les dossiers de loca-taires en situation d’impayés de loyer amène à découvrir des situations insolubles sur le plan économique. C’est le cas des familles monoparen-tales ayant de faibles ressources logées dans le parc privé dont les ni-veaux de loyer sont, même avec une aide au logement, hors de leur capa-cité de remboursement. La seule solution réside pour elles dans un relo-gement dans le parc public.

L’inspection Générale des Affaires Sociales (IGAS) arrive aux mêmes conclusions dans le rapport qu’elle vient de publier : elle relève une répartition déséquilibrée des aides du point de vue géographique et du point de vue de la composition familiale au détriment, notamment des personnes seules logées dans le privé en zone tendue.

C’est ce même constat qui amène le Haut Conseil de la Famille à préconiser le recalibrage des aides au logement de façon à plafonner le taux d’effort net.

Enfin si l’on considère la fourchette des loyers disponibles sur le marché on constate que cela va, schématiquement, de 5 € du m2 en sec-teur HLM à 11 € du m2 en moyenne dans le secteur privé dans les grandes Agglomérations de ROUEN et du HAVRE.

Sachant que le secteur locatif intermédiaire (soit 7,5 € du m2) est peu développé on est frappé par l’écart très important qui existe entre le locatif public et le locatif privé.

C’est d’ailleurs ce qui explique le taux de rotation beaucoup plus élevé (25 à 30%) dans le secteur privé que dans le secteur public (10%). Nombre de locataires privés préfèrent accéder à la propriété car la pro-gression de leur engagement financier ne sera pas très forte.

A l’inverse si la part des locataires HLM accédant à la propriété diminue c’est parce que leur effort financier serait souvent multiplié par deux !

C’est autant de logements HLM qui ne vont pas se libérer pour ac-cueillir les familles aux faibles ressources évoquées précédemment et qui se trouvent logées, par défaut, dans un parc inadapté à leur capacité économique.

PAGE 6 LE MAL DU LOGEMENT

I - Le Comportement pervers d’une partie des Ac-teurs

Nous avons noté en introduction que pendant les dix dernières

années, le prix des logements anciens a progressé de 141% alors que ce-lui des logements neufs a connu une hausse de 84% et que pendant la même période, les revenus moyens des ménages ont crû de 43%.

Comment expliquer ce paradoxe apparent qui se traduit par le constat suivant fait par la majorité des commentateurs : le niveau moyen d’endettement des ménages est passé de 3,5 années de salaire à 5 an-nées pendant cette période. Pourtant le ratio d’endettement de 30% par rapport aux revenus est resté le même !

C’est la baisse des taux des prêts immobiliers qui a alimenté ce phénomène. Ainsi la part du capital emprunté dans les mensualités a aug-menté alors que la part des intérêts diminuait. Ensuite la dérive a conti-nué avec l’allongement de la durée des prêts jusqu’à trente ans ce qui par contre a contribué cette fois, à alourdir le coût du crédit !

Il s’agit là d’une évolution extrêmement regrettable car ce mouve-ment de hausse exagérée qui ne pouvait durer éternellement génère au-jourd’hui des phénomènes d’exclusion d’un cursus logement vers le haut, des plus modestes : La Désolvabilisation se fait de plus en plus sentir et alimente le Mal Logement.

Notre seule consolation est que cette hausse artificielle des actifs ne risque pas de se traduire par un krach immobilier parce que l’offre est insuffisante pour résorber le déficit quantitatif de 900 000 logements qui s’accentue en 2012.

C‘est le secteur de la transaction des biens existants qui a été le grand bénéficiaire de ce phénomène car les prix de l’ancien ont dépas-sé celui du neuf dans de nombreux secteurs et sa progression a été plus rapide de 50%. La fluidité des transactions a d’ailleurs atteint l’extrême, puisque certains biens étaient vendus en quinze jours au début de cette décade d’emballement du marché immobilier.

LES CAUSES

PAGE 7 RAPPORT QUALITATIF:ANNÉE 2011

La part des secundo accédants disposant d’un apport personnel a augmenté et ils ont progressivement éliminé les primo accédants des opérations qui ne leur étaient pas réservées car ils avaient les moyens de surenchérir. Ce sont eux les principaux bénéficiaires d’un mouvement spéculatif que l’Etat a laissé se développer et que les banques ont longtemps accompagné, notamment à travers le méca-nisme des prêts relais.

En effet, si au début de cette période (2002) les établissements prêteurs ont continué à financer les accédants modestes qui faisaient construire en zone péri urbaine c’est parce que le contexte était alors à la progression quasi généralisée de la valeur du gage, mais une fois la crise des « subprime » déclenchée, ils ont amorcé un changement de cap qui fait qu’aujourd’hui seuls ceux disposant d’un apport personnel signifi-catif, au nombre desquels figurent majoritairement les «secundo accé-dants», voient leur demande de financement aboutir.

Quant aux investisseurs immobiliers friands de défiscalisation locative, ce mécanisme par définition n’incite pas, au départ, à surveiller l’évolution des prix. Aujourd’hui certains font l’amère expérience d’avoir acheté trop cher pour espérer rentabiliser leur investissement.

La France est censée avoir une inflation maîtrisée (environ 2% l’an). En fait si l’on considère les actifs immobiliers ceux-ci ont connu une inflation galopante ces dix dernières années. D’ailleurs M. Jean Claude TRICHET, en tant que Président de la Banque Centrale Européenne (BCE), s’en était fait l’écho.

La valeur de certains immeubles a augmenté considérablement sans relation directe avec leurs qualités intrinsèques, simplement du fait du jeu de l’offre et de la demande, ce qui a permis à certains «d’entrer» dans le jeu au moment le plus favorable alors que d’autres s’en trouvent exclus simplement parce qu’ils arrivent trop tard pour profiter de la «loterie».

La Fondation Abbé Pierre a utilisé, dans son dernier rapport, une formule choc qui illustre parfaitement l’ambiance actuelle de foire d’em-poigne dans le domaine de l’accès au logement : «l’exacerbation des concurrences conduit à «la lutte des places» et à une sélection par le marché des demandeurs les plus solvables».

PAGE 8 LE MAL DU LOGEMENT

II - Des politiques publiques de plus en plus mal ci-blées

A) L’accession aidée : Les vicissitudes du Prêt à Taux Zéro (PTZ) sont une parfaite illus-

tration de ce qu’une aide efficace peut se transformer en mécanisme inefficace et budgétivore :

Lors de sa mise en place fin 1995 le PTZ a permis aux familles, en grande partie locataires HLM, d’accéder à la propriété d’un logement neuf. Or tout logement neuf réalisé libère une place pour ceux qui en ont besoin (Rapport 2009 du Conseil d’ Etat).

Il a toutefois été accusé de favoriser l’étalement urbain et de fragiliser les familles modestes en les incitant à l’éloignement.

En 2005 il a été étendu à l’ancien, ce qui a permis à la SGFGAS de déclarer dans ses rapports annuels que le PTZ a été recentré sur les zones urbaines. L’effet d’aubaine pour les acquéreurs d’ancien a été mas-sif alors qu’aucun effet réellement positif pour le bâtiment n’était plus constaté. Or (cf Patrick ARTUS) : « … le crédit immobilier à taux zéro, puisque l’offre de logement est rigide, n’aboutit qu’à la hausse des prix» (les Echos, septembre 2011).

En 2011 est mise en œuvre une nouvelle version dite «universelle» car les plafonds de ressources sont supprimés : le PTZ+. D’autre part, contrairement au principe de base qui veut que l’aide publique soit inversement proportionnelle aux revenus, le montant du PTZ+ est d’autant plus important que le coût de l’opération est élevé ce qui, indirectement, revient à aider davantage les revenus les plus élevés !

C’est ainsi qu’un couple avec 2 enfants, disposant de 6 000 € de revenus mensuels pouvait acheter en Zone A (1), un bien de 90 m2 à 600 000 € (120 000 € d’apport personnel, un prêt principal d’une durée de 30 ans, un PTZ+ de 124 800 € ! (1)

Cf source Crédit Foncier dans le journal « Aujourd’hui » du 17/01/2011

PAGE 9 RAPPORT QUALITATIF:ANNÉE 2011

Son bilan est très vite considéré comme peu satisfaisant par les pouvoirs publics, puisque dès le 7 novembre 2011, le premier ministre M. François FILLON, alors qu’il en avait assuré le lancement en janvier 2011 à Rosny sous Bois, annonce un recadrage du PTZ+ avec l’abandon du fi-nancement de l’ancien qui représente 80 % des opérations financées et qui coûte très cher à l’Etat (l’engagement de 2600 Millions d’euros en 2011 sera ramené en 2012 à 800M) puisque le nombre de bénéficiaires a explosé (350 000 en 2011).

En 2012, le PTZ+ est de nouveau soumis à des plafonds de reve-nus mais élevés, limité au neuf et à l’acquisition avec des travaux impor-tants, mais son incapacité à dynamiser l’accession sociale est toujours aussi grande pour des raisons que nous développerons ci- après avec des exemples.

Quant aux experts, dont M. Michel MOUILLART qui après avoir salué l’arrivée du PTZ+, plus favorable selon lui que l’ancien PTZ, expli-quent l’atonie actuelle de l’accession des primo accédants par la suppres-sion du PTZ dans l’ancien, ils sont invités à relire les études du réseau ANIL-ADIL qui ont fait ressortir depuis des années l’érosion progres-sive du pouvoir de SOLVABILISATION du Prêt à Taux Zéro.

D’ailleurs dans son mémoire «Logement le chantier de la Répu-blique» la Fédération des Promoteurs Immobiliers (FPI) nous rappelle qu’en 1990, 80% des accédants étaient des ménages modestes contre 30% aujourd’hui.

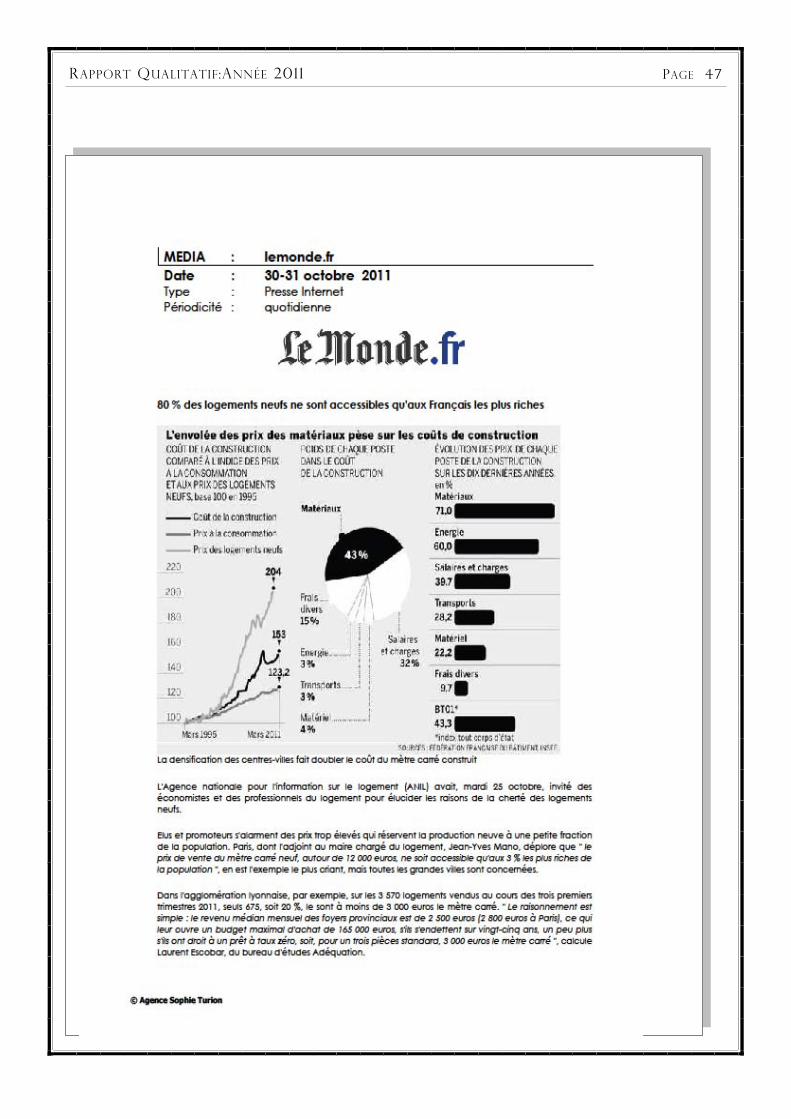

Quoi d’étonnant au vu du constat repris par le journal « Le Monde » dans son édition des 30-31 Octobre 2011 : 80% des logements neufs ne sont accessibles qu’aux Français les plus riches (cf annexes page 47)

Aujourd’hui l’Accession sociale est en panne et il est urgent de revenir aux fondamentaux de la Solvabilisation en les restaurant, pour redresser cette situation.

PAGE 10 LE MAL DU LOGEMENT

B) Le développement du parc locatif privé à travers des mécanismes de défiscalisation : Le dispositif fiscal «SCELLIER» : Mis en place en 2008 pour contrebalancer les effets de la crise

économique mondiale sur la chaîne de production des logements collec-tifs dont le naufrage aurait été catastrophique du point de vue de l’em-ploi, le mécanisme de défiscalisation du SCELLIER a suscité pour l’essen-tiel deux critiques majeures :

Celles des urbanistes qui se sont insurgés de voir des logements de grandes tailles (4 pièces) censés répondre à de réels besoins, re-découpés en logements plus petits déjà surreprésentés sur le marché du Neuf, uniquement pour satisfaire aux attentes des «investisseurs» car le rendement locatif des petits logements est le plus élevé.

Celles des observateurs économiques qui ont constaté que, malgré une aide substantielle de l’Etat (équivalente à celle du PLUS selon l’USH), les loyers de sortie, des logements bénéficiant du SCEL-LIER se situent en règle générale au même niveau que celui du marché, ce qui veut dire que les locataires, eux, ne bénéficient aucunement de l’aide l’Etat. Il n’y a pas de contrepartie sociale.

Enfin les promoteurs ont négligé de développer l’offre alternative en direction des primo accédants (individuel groupé en Vente en Etat Fu-tur d’Achèvement-VEFA) nécessaire à la lutte contre l’étalement urbain, car ils gagnaient plus facilement de l’argent en faisant presque exclusi-vement du collectif en SCELLIER, ou en vendant aux secundo accédants seniors ayant un gros apport personnel.

A cet égard, l’interview de M. Guy NAFILIAN, PDG de Kaufman and Broad, publié dans la revue spécialisée Logic Immo fin 2011, est ré-vélatrice. Interrogé sur l’après SCELLIER il dit notamment « …nous al-lons essayer de développer une offre plus importante pour les primo ac-cédants… ». Cette déclaration est à rapprocher du constat de l’érosion de l’accession sociale fait par la Fédération des Promoteurs Immobiliers (cf ci-dessus).

PAGE 11 RAPPORT QUALITATIF:ANNÉE 2011

C) Un recentrage des aides au logement vers le haut : Nous allons voir, à travers deux exemples, qu’il y a eu au cours de cette décade d’inflation immobilière, un double phénomène :

1) Une sous actualisation des barèmes des aides au logement pour les plus modestes (locataires et accédants) :

Les aides personnelles au logement

Dans un rapport publié récemment (N°RM2012-054P) l’Inspection Générale des Affaires Sociales constate une sous-actualisation du barème des aides personnelles aussi bien pour les locataires que pour les accédants.

Elle en analyse les conséquences : s’agissant des locataires elle observe que les ménages bénéficiaires sont de plus en plus pauvres et que les taux d’effort ont augmenté au cours de la dernière décennie et atteignent pour certains ménages des taux prohibitifs.

C’est justement ce que nous avons évoqué dans notre introduction à propos de certains locataires du secteur privé se trouvant en situation d’impayés.

C’est ce qui amène le Haut Conseil de la Famille à proposer qu’un taux d’effort plafond soit institué !

Le mécanisme du différé d’amortissement du remboursement du prêt à taux zéro

La pierre angulaire du prêt à taux zéro, à son origine fin 1995, était le rythme de remboursement variable en fonction du niveau de re-venu : les plus modestes le remboursaient après le prêt principal (différé total) alors que les accédants à la limite du plafond de ressources pour bénéficier du prêt, le remboursaient sur une durée courte (jusqu’à un minimum de 7 ans).

Il y avait donc deux sous catégories de PTZ : avec ou sans différé d’amortissement. Or leur coût pour le budget de l’ETAT n’était bien évi-demment pas le même Le graphique ci-après, qui concerne la Seine-Maritime, fait ressortir l’évolution depuis 1996 de la part des bénéfi-ciaires du PTZ avec différé. Elle est obstinément orientée vers le bas, notamment en 2011, à l’inverse de de la courbe des prix !

PAGE 12 LE MAL DU LOGEMENT

2) Un accroissement des aides de l’Etat en direction des reve-nus les plus élevés :

Le PTZ+

L’exemple cité précédemment à propos du PTZ+ en 2011 (montant de 124 800 € pour un ménage disposant de 6 000 € de revenus mensuels) frisait la caricature et démontrait à quel point ce dispositif d’aide avait pu être dévoyé.

Toutefois même en 2012 le PTZ+ reste peu solvabilisateur pour les plus modestes car la faiblesse actuelle du mécanisme de différé, pourtant dénoncée dès la mise en place du PTZ+ par les professionnels de la construction neuve, n’a pas été corrigée.

Le SCELLIER

Comme nous l’avons constaté précédemment, du fait des niveaux de loyers constatés qui découlent de ce dispositif, il profite bien plus aux investisseurs qu’aux locataires !

A la lumière de ce qui précède on comprend mieux comment beau-coup d’aides non ciblées peuvent se traduire par une efficacité médiocre.

PAGE 13 RAPPORT QUALITATIF:ANNÉE 2011

CONCLUSION : UN RECENTRAGE S’IMPOSE

Il convient ici de rappeler, que jusqu’en 2007 quasiment tout le monde (pouvoirs publics ; professionnels ; particuliers) s’est accommodé de cette situation qui devait pourtant conduire inexorablement à la sur-chauffe.

Or c’est le principe d’investissement en bon père de famille qui doit toujours prévaloir sur «l’immobilier casino» compte tenu du cycle long qui régit le logement.

Autant il est normal pour un particulier, qui va s’endetter lourde-ment en achetant un bien immobilier, d’attendre que sa valeur progresse au moins au rythme de l’inflation, autant la rapacité de certains fait s’interroger, un instant, sur l’opportunité de la taxation de toutes les plus-values immobilières (cf M. BUZY CAZAUX) y compris pour la rési-dence principale, tant les déséquilibres se sont accentués entre les dif-férentes régions françaises de ce fait, puisque l’écart atteint le ratio de 1 à 4 (Paris non compris).

C’est d’ailleurs une crise venue de l’extérieur (Les Etats Unis) en Juillet 2007 résultant de pratiques prudentielles délirantes en matière de prêts immobiliers (Subprimes) n’ayant pas cours en France, suivie en Juillet 2008 d’une crise financière internationale, qui a accéléré un re-tournement brutal de tendance, inéluctable de toute façon.

Aujourd’hui toutes les analyses convergent, y compris la nôtre :

«L’exclusion par les prix» de l’accès au logement d’une partie de la population impose à tous (pouvoirs publics ; professionnels ; particu-liers) de revenir à des pratiques plus saines au premier rang desquelles, devra figurer la maîtrise de l’évolution des prix en corrélation avec celle des revenus.

PAGE 14 LE MAL DU LOGEMENT

1° - La remise à niveaux énergétique des logements anciens avec « intermédiation » des collectivités locales

Ainsi qu’évoqué en introduction nos consultants, s’agissant de la rénovation énergétique des maisons et logements anciens, faute de moyens, s’en tiennent à des pis aller.

Avec eux nous pensons que les incitations fiscales ou l’Eco-prêt à taux zéro ne constituent pas une solution globale de nature à favoriser la réalisation des travaux parce que c’est trop cher et trop compliqué !

Il est cependant vital de contourner cet obstacle, sinon l’écart entre le parc existant et le neuf va se creuser dangereusement et la précarité énergétique se développer.

C’est pourquoi nous sommes d’accord avec l’idée défendue en 2009 par M. Jean-Louis BORLOO et reprise par l’économiste M. Alain GRAND-JEAN, pour considérer qu’il faut rendre obligatoires ces travaux lors de la cession des biens immobiliers !

L’idée n’est pas, bien entendu, de pénaliser les vendeurs de loge-ments mais de profiter d’un moment, la cession, où soit le produit de la vente, soit le financement mobilisé par l’acquéreur, dégagent les fonds indispensables. Toutefois nous considérons que c’est nécessaire mais non suffisant.

En effet l’autre raison fondamentale qui pèse au moins aussi lourd que le manque de moyens, c’est l’extraordinaire difficulté pour un parti-culier d’assurer en tant que non professionnel, la maîtrise d’ouvrage des travaux. C’est par définition hors de sa portée.

C’est pour cette raison que les plus modestes, qui n’ont pas les moyens de s’offrir un maître d’œuvre, ne voient pas d’autre solution que l’auto-réhabilitation totalement incompatible avec le très grand professionnalisme rendu nécessaire par les exigences très élevées du Grenelle de l’Environnement.

LES SOLUTIONS

PAGE 15 RAPPORT QUALITATIF:ANNÉE 2011

Il faut donc concevoir une étape intermédiaire : le rachat par une personne morale qui fera exécuter les travaux «aux normes Gre-nelle» et qui, les travaux achevés, remettra le logement sur le mar-ché soit à la vente, soit à la location. C’est ce que nous appelons l’intermédiation.

Sachant que les élus locaux (Communes, EPCI) se préoccupent beaucoup, à juste titre, du devenir des logements anciens, qui de sur-croît peuvent présenter un réel intérêt architectural, se trouvant sur leur territoire, il nous semble que les collectivités locales sont les plus à même d’assurer cette étape intermédiaire :

Elles feraient jouer leur droit de préemption, dont le périmètre juridique serait à cet effet élargi à la rénovation énergétique, à partir d’une DIA (Déclaration d’Intention d’Aliéner). Ensuite elles pourraient confier la réalisation des travaux à un opérateur qui serait sous son con-trôle (la création d’une Société d’Economie Mixte spécialisée pourrait être envisagée). Enfin, une fois le logement «remis à niveau», elles pour-raient choisir sa réaffectation, accession ou location, conformément aux objectifs de sa politique en matière d’habitat qui sont définis dans un PLH.

PAGE 16 LE MAL DU LOGEMENT

2° - Redéfinir un cadre juridico-administratif de l’Accession sociale:

Deux doctrines s’opposent traditionnellement en matière d’acces-sion sociale :

la France des propriétaires censée apporter une plus grande sécu-risation des ménages notamment à l’âge de la retraite ce qui néces-site d’en faire un objectif prioritaire, au détriment d’autres, des politiques publiques.

Laisser le libre choix du statut d’occupation aux ménages.

Qu’en est-il aujourd’hui dans le contexte de «Mal du Loge-ment» ?

Malgré des aides massives : extension du PTZ à l’ancien, PTZ ma-joré, PTZ plus sans plafond de ressources…, la proportion des ménages en accession n’a que peu progressé pendant la décennie passée (de 54% à 57%).

Cela tient au fait que cette débauche d’aides a été peu efficace et qu’à l’inverse une partie des ménages n’a plus le choix de son sta-tut d’occupation. L’accession sociale est en déclin très net.

Le vrai problème est désormais de savoir si c’est, ou non, un des enjeux stratégiques, à coté de l’accroissement de la production du loca-tif social indispensable pour satisfaire aux exigences de la loi Dallo, qui permettra d’ atteindre le cap des 500 000 logements par an ?

Si c’est le cas, il devient nécessaire de redéfinir un cadre spéci-fique de l’accession sociale car les ménages modestes sont de plus en plus exclus du marché du logement. L’approche devra être globale (financière, économique et juridique).

PAGE 17 RAPPORT QUALITATIF:ANNÉE 2011

A) Revenir aux fondamentaux en matière de financement Ainsi que rappelé précédemment, «Lors de sa mise en place fin

1995 le PTZ a permis aux familles, en grande partie locataires HLM, d’accéder à la propriété d’un logement neuf»

Cela tenait à un mécanisme levier puissant : le différé d’amortissement qui pouvait atteindre 100% et qui permettait le remboursement du prêt à taux zéro une fois celui du prêt principal intervenu.

Etant donné que ce type de PTZ coûtait plus cher à l’Etat, il était assorti d’un plafond de ressources inférieur au plafond général permet-tant de bénéficier du prêt à taux zéro.

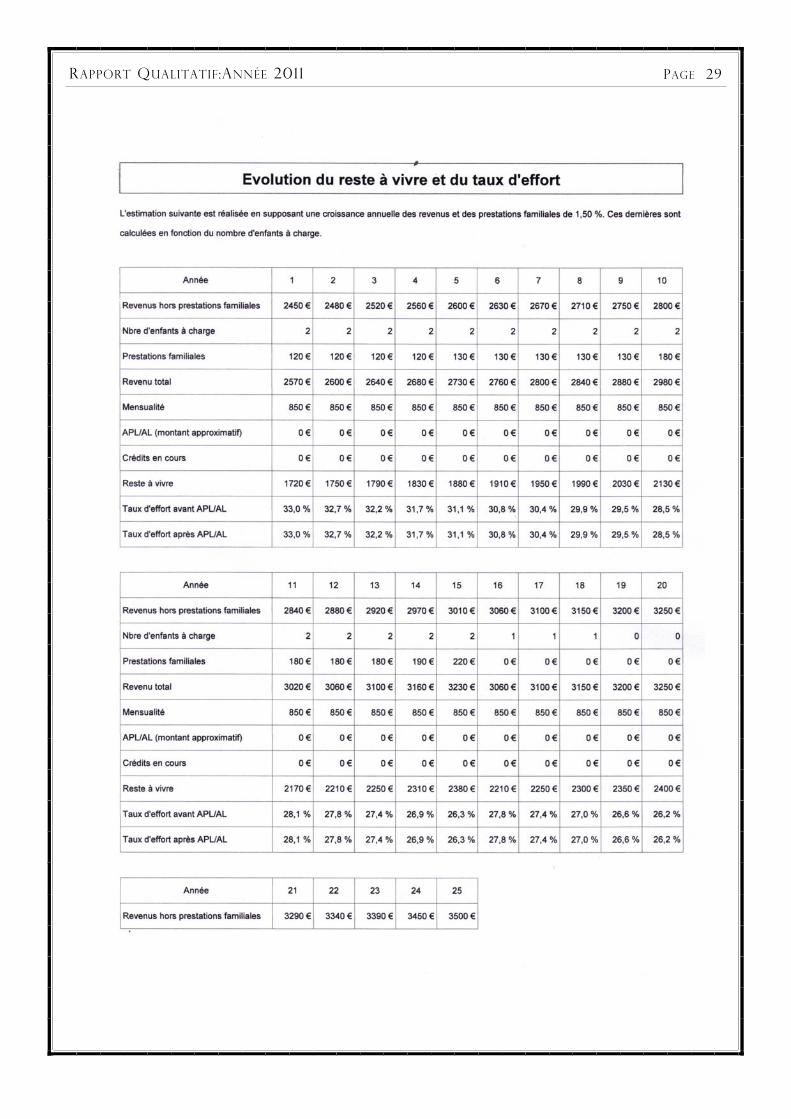

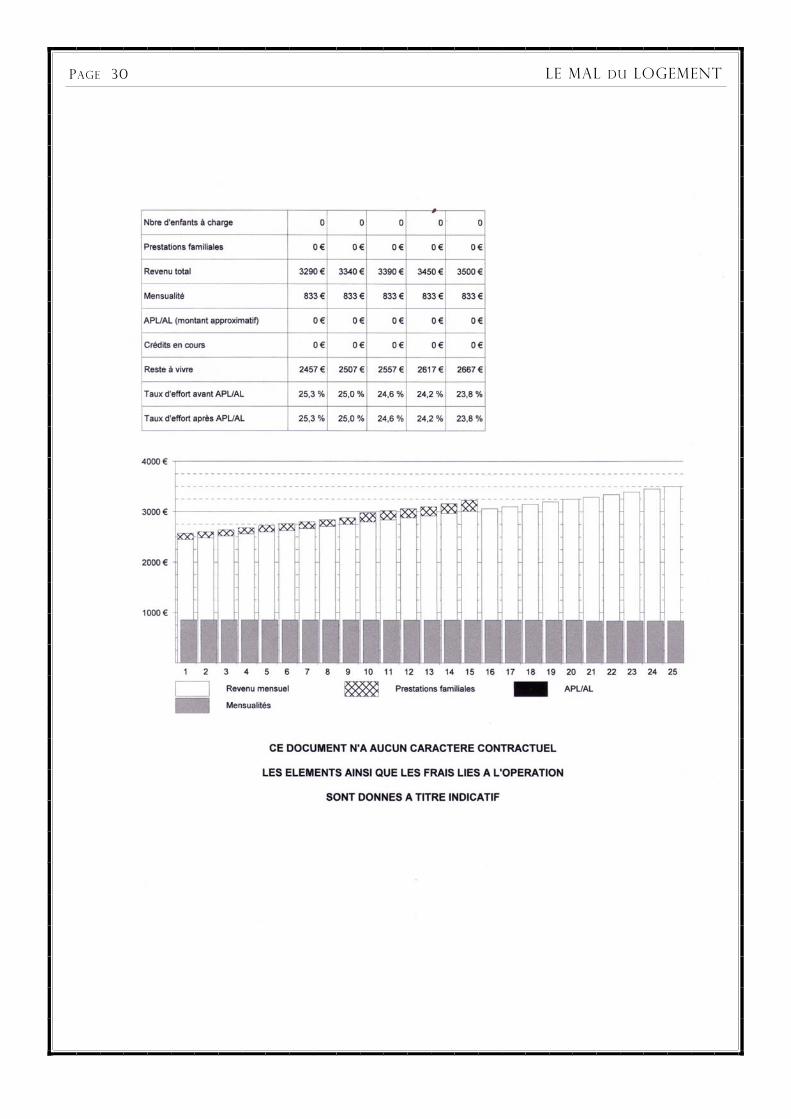

Nous allons voir, ci-après, comment fonctionne ce mécanisme en 2012 à travers des exemples concrets, dans le cas d’un couple avec deux enfants disposant de 2 450 € nets mensuels de revenus du travail, qui ne sont pas pris au hasard car cela correspond à un revenu résiduel de 1 600 €, proche de celui défini par l’Union Nationale des As-sociations Familiales (UNAF) au titre de ses budgets types, auquel est ajoutée une capacité d’emprunt de 850 € mensuels. Nous le considére-rons donc comme un budget plancher, en l’espèce.

En 2012 les conditions de remboursement du PTZ+ s’articulent sur six tranches de revenus dont une seule permet de bénéficier d’un dif-féré d’amortissement qui n’est plus que de 15% du montant maximum du PTZ+. Avec deux enfants les revenus du foyer fiscal ne doivent pas dépasser 28 000 € soit l’équivalent de 2 600 € nets par mois.

Nous constatons d’ores et déjà l’étroitesse de la cible opération-nelle (de 2 450 € mensuel à 2 600 €) pour bénéficier de l’optimisation du mécanisme PTZ+, version

PAGE 18 LE MAL DU LOGEMENT

A partir d’un exemple de programme en cours de commercialisation au cœur de l’agglomération de ROUEN, rive Gauche, en utilisant sa grille de prix (TVA à 19,6%) allant du T4 de 79m2 à 210 000 €, au T4 de 90 m2 à 303 000 €, nous avons fait ressortir dans les graphiques suivant les contraintes financières générées par ce programme.

Le premier graphique (page 20) fait ressortir que notre famille témoin, malgré un montant de prêt à taux zéro maximum de 61 300 €, doit impérativement obtenir le financement principal sur 25 ans, à un taux préférentiel compte tenu du jeune âge du couple (moins de 35 ans chacun) et des enfants (2 et 6 ans) et disposer de surcroît d’un apport personnel de 35 000 € pour accéder au T4 le plus petit (79 m2) de 210 000 €.

Le second graphique ( page 21) fait apparaître que dans ce pro-gramme, pour accéder au T4 le plus grand (90 m2) de 303 000 €, à com-position familiale identique mais pour un couple plus âgé (45 ans chacun) et des adolescents (14 et 16 ans), il faudra disposer d’un apport de 55 000 € et d’un revenu mensuel de 4 300 € pour être finançable sur 20 ans comme le montre le deuxième graphique :

PAGE 19 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 20 LE MAL DU LOGEMENT

PAGE 21 RAPPORT QUALITATIF:ANNÉE 2011

Enfin s’agissant de notre famille témoin (couple jeune avec deux en-fants, ayant2 450 € de revenus mensuels) examinons l’incidence du zo-nage sur la faisabilité de son opération (210 000 €) en supposant qu’elle se réalise sur le territoire de la CODAH, en zone B2. Le graphique 3 (page 23) fait ressortir que la diminution du montant du PTZ+ à 49 800 € l’empêcherait, toutes choses égales par ail-leurs, de réaliser son opération puisque le revenu plancher nécessaire passe à 2 600 € nets par mois, limite pour bénéficier du différé de 15%.

PAGE 22 LE MAL DU LOGEMENT

PAGE 23 RAPPORT QUALITATIF:ANNÉE 2011

A ce stade de l’analyse une confirmation apparaît : en 2012 pour accéder à la propriété il est nécessaire de disposer d’un apport personnel important pour compenser le faible pouvoir solvabilisateur du PTZ+, y compris pour les ménages modestes. Il n’est donc pas surprenant qu’ils se fassent de plus en plus rares.

Pour y remédier il convient donc d’envisager un retour à un méca-nisme de différé qui ne soit plus résiduel comme aujourd’hui. En effet si nous considérons que notre famille témoin ne dispose que de 5 000 € d’apport personnel ce qui correspond plus à la réalité, nous constatons que son niveau opérationnel ne dépasse pas 170 000 € en zone B2 que nous retenons de préférence à toute autre, parce qu’elle est censée dans un département fortement urbanisé comme la Seine-Maritime, offrir le meilleur compromis coût du foncier/éloignement et permettre le déve-loppement de la maison individuelle sans les inconvénients de l’étalement urbain.

Si nous retenons une zone marché comprise entre 190 000 € et 270 000 € soit 10% de moins que par rapport au cas concret évoqué pré-cédemment, le nouveau graphique ci-après (N° 4 page 25) fait ressortir qu’elle est alors hors marché, même avec un différé de 15%.

PAGE 24 LE MAL DU LOGEMENT

PAGE 25 RAPPORT QUALITATIF:ANNÉE 2011

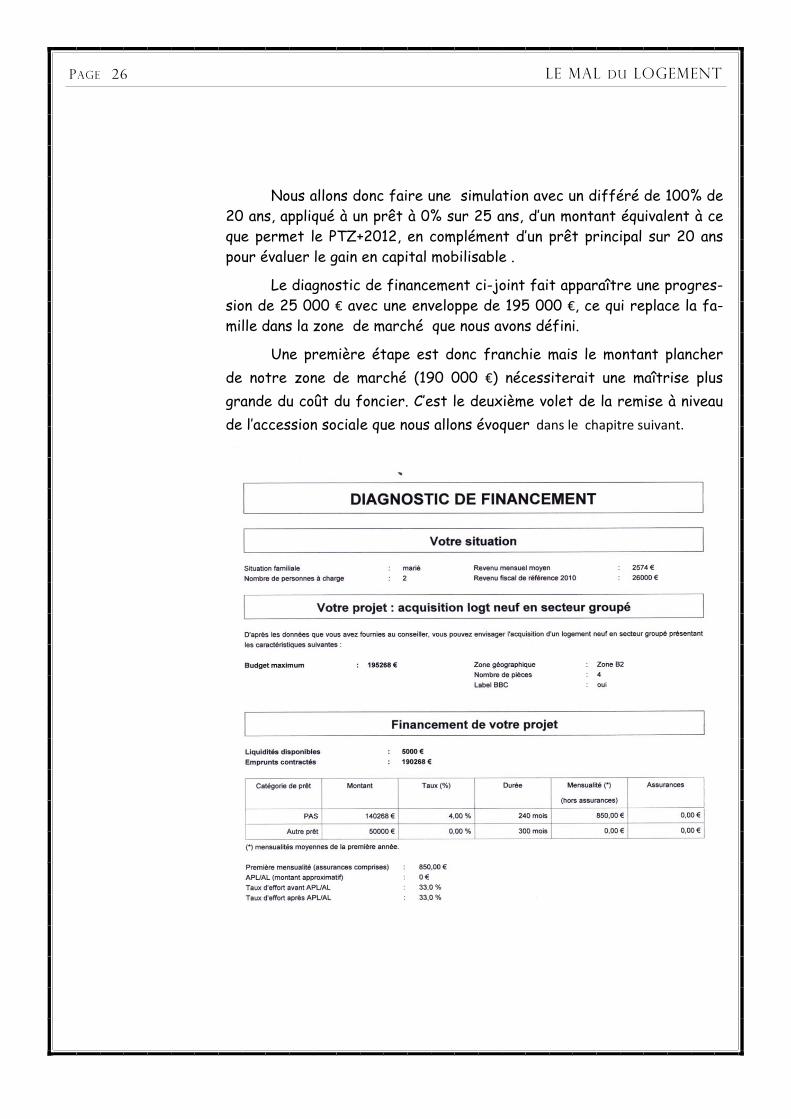

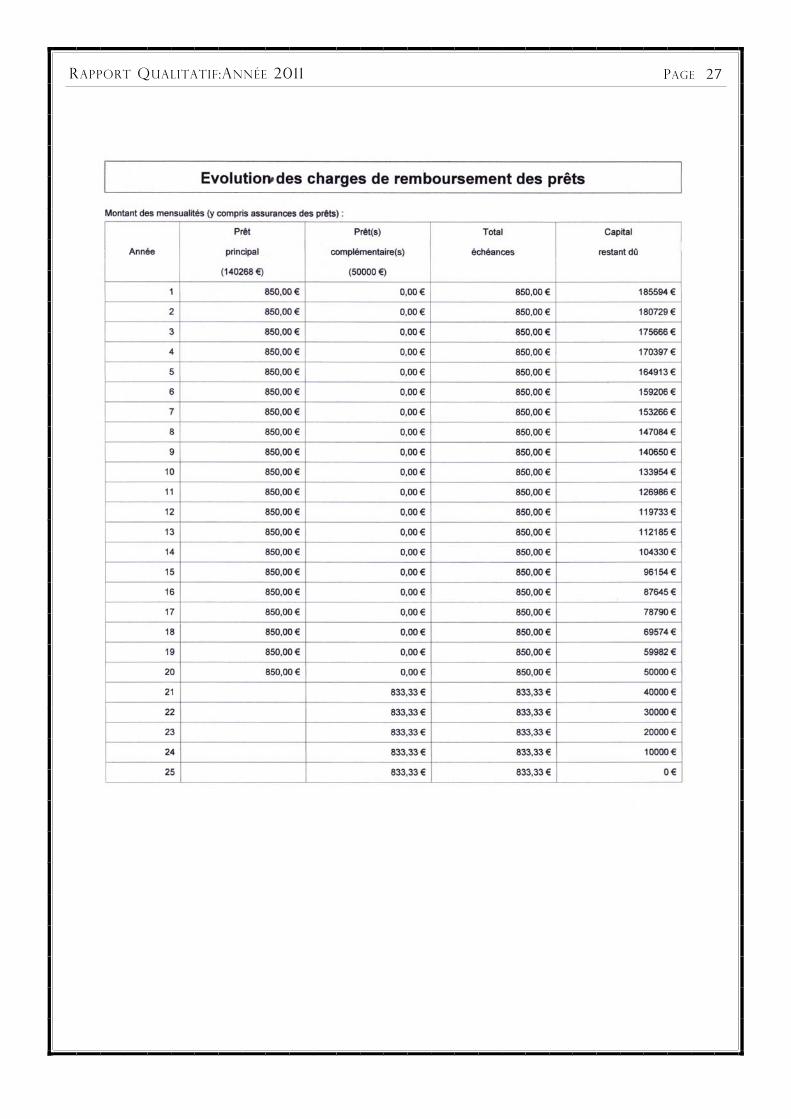

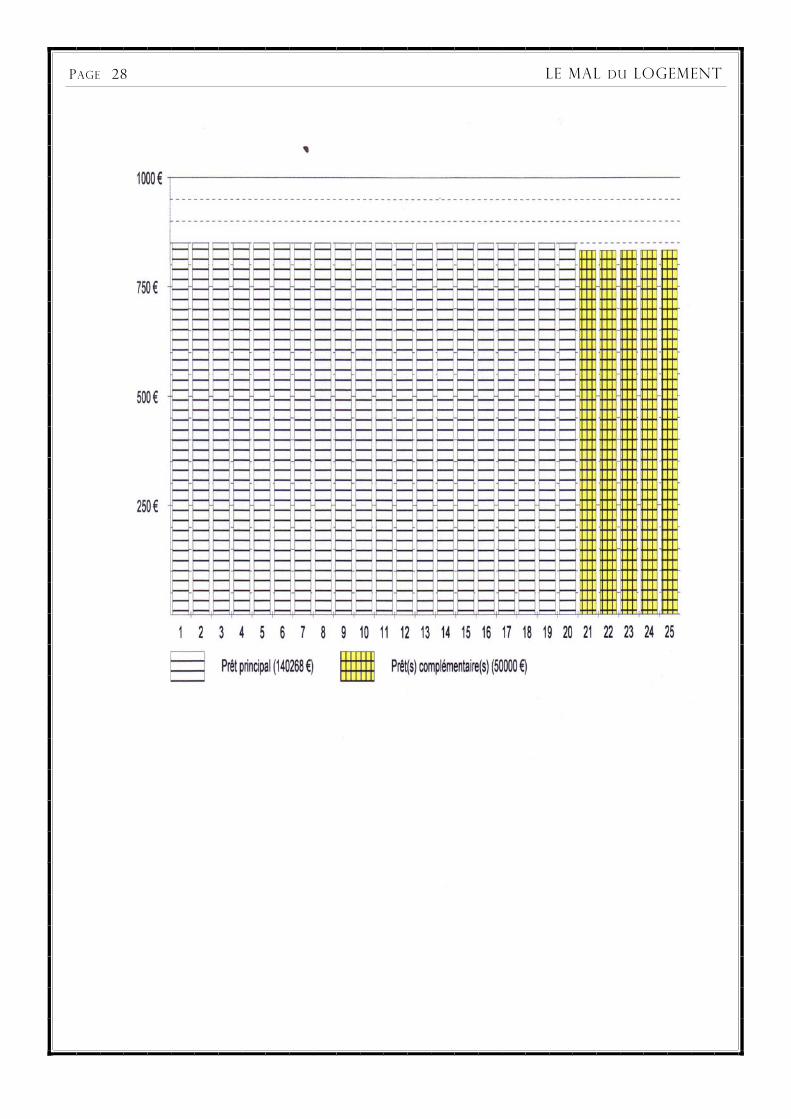

Nous allons donc faire une simulation avec un différé de 100% de 20 ans, appliqué à un prêt à 0% sur 25 ans, d’un montant équivalent à ce que permet le PTZ+2012, en complément d’un prêt principal sur 20 ans pour évaluer le gain en capital mobilisable .

Le diagnostic de financement ci-joint fait apparaître une progres-sion de 25 000 € avec une enveloppe de 195 000 €, ce qui replace la fa-mille dans la zone de marché que nous avons défini.

Une première étape est donc franchie mais le montant plancher de notre zone de marché (190 000 €) nécessiterait une maîtrise plus grande du coût du foncier. C’est le deuxième volet de la remise à niveau de l’accession sociale que nous allons évoquer dans le chapitre suivant.

PAGE 26 LE MAL DU LOGEMENT

PAGE 27 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 28 LE MAL DU LOGEMENT

PAGE 29 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 30 LE MAL DU LOGEMENT

B° Mettre en œuvre une politique foncière spécifique à l’accession sociale pour faire baisser les coûts de sortie.

Nous avons constaté que le retour au différé à 100% améliore la solvabilité des accédants sociaux MAIS cela n’est pas suffisant car l’emprise de la rente foncière est traditionnellement très forte dans notre pays.

Une quasi unanimité se dégage aujourd’hui sur la nécessité de mettre en place une fiscalité progressive sur les plus values foncières. C’est un préalable incontournable.

Toutefois même dans ces conditions, il y aura toujours une «fourchette» des prix fonciers car il ne faut pas empêcher ce marché de «respirer», qui variera en fonction des secteurs géographiques et des cibles de clientèles.

Or comme nous le répétons depuis des années l’accession sociale est «hors marché».

Pour aboutir à un volume annuel de l’ordre de 50 000 accessions sociales neuves, un prix plafond au m2 devra être fixé, comme pour le Pass Foncier en son temps, pour éviter toute nouvelle escalade des prix.

Celui-ci ne devrait pas dépasser 2 200 € du m2 (Tva à 19,60 %) pour atteindre cet objectif, soit environ les 2/3 des prix du marché immobilier neuf.

En conséquence la réforme de la taxation des plus values fon-cières devra être complétée par des mesures spécifiques en direction de l’accession sociale à l’instar de ce qui se fait en matière de locatif so-cial. Cette idée a déjà été développée dans notre Rapport Qualitatif 2009 (pages 27 et 28) :

«Reformuler une politique foncière qui intègre l’accession (sociale) et qui ait pour objectif de peser sur les prix ».

PAGE 31 RAPPORT QUALITATIF:ANNÉE 2011

D’autre part il nous parait utile de citer une nouvelle fois Mme Dominique DUJOLS, Chef de service à l’Union Sociale Hlm (USH), sur ce sujet :

«Rechercher le prix acceptable» : « ….Il n’est que temps, pour la puissance publique et les collectivités en général, d’abandonner cette posture «d’agent dominé» lorsqu’il s’agit de marchés fonciers. Ce changement passe par l’adoption d’un nouveau raisonnement, résumé par la question suivante : combien de projets de logements doivent-ils affecter au foncier pour offrir une gamme de prix compatible avec les revenus des Français ?

Cette approche par le prix acceptable du logement, si elle appelle une vraie régulation publique, n’est pas contraire à une logique de marché, qui devrait norma-lement aboutir à un équilibre prix des logements/revenus. Alors que celle qui ré-sulte du raisonnement actuel et qui consiste à aider la totalité du secteur du logement, soit en subventions soit en aides fiscales, est contraire à une telle logique...».

Enfin l’idée de bail emphytéotique reste une piste à creuser (cf Bernard VORMS, Directeur Général de l’ANIL dans Etudes Foncières n° 157).

PAGE 32 LE MAL DU LOGEMENT

C° Accroître la sécurisation des opérations d’accession sociale en secteur groupé

Le développement d’une «offre nouvelle» en matière de maison

individuelle, moins consommatrice d’espace, passe, en grande partie, par le développement du secteur groupé en collectif horizontal.

C’est pourquoi il est souhaitable pour les accédants modestes et les Collectivités Locales qui voudraient « parrainer » une opération de logements de ce type, à leur bénéfice, que ne se renouvelle pas l’expé-rience malheureuse de «Nouveaux Ateliers Urbains» au Havre.

Dans cette affaire il n’y a pas eu de faute de commise, mais le cadre juridique étant celui prévu à minima par la réglementation il s’est révélé, compte tenu des difficultés multiples rencontrées par cet opé-rateur et du profil modeste des accédants concernés, très insuffisant. C’était une opération à risques élevés.

La leçon à tirer est que l’accession sociale doit se faire dans un cadre juridique renforcé allant bien au-delà des garanties de droit commun :

La garantie extrinsèque doit être obligatoire (financement de l’achèvement des travaux en cas de défaillance de l’opérateur ini-tial) La garantie de revente également. Au-delà de ces protections incontournables, l’accent pourrait être

mis dans les cahiers des charges définis par les Collectivités sur l’amé-lioration de la sécurité juridique des opérations à travers des protec-tions supplémentaires conventionnelles, en plaçant ce critère en tête des exigences de recevabilité des opérations.

PAGE 33 RAPPORT QUALITATIF:ANNÉE 2011

Conclusion :

Une aide publique pour être efficace doit être ciblée uniquement sur ceux qui ne pourront pas réaliser d’opération sans elle. Sinon elle ne fait qu’alimenter l’effet d’aubaine.

Mieux vaut 70 000 PTZ par an, au niveau national (50 000 en neuf + 20 000 en acquisition travaux avec remise à neuf contrôlée par un tiers) véritablement solvabilisateurs (avec un différé puissant, des mon-tants élevés) que 350 000 PTZ+, dont seuls 20% seraient efficaces.

En revanche à aide puissante, périmètre restreint :

Des plafonds de ressources pour les bénéficiaires qui répondent aux critères du logement social : exemple plafond PLUS.

Des coûts plafonds au m2 ambitieux pour «éviter de soutenir les prix plus que les ménages » : exemple 2 200 € du m2 (Tva à 19,6%) en Seine-Maritime, dans l’actuelle zone B2.

PAGE 34 LE MAL DU LOGEMENT

3° - Développer le locatif intermédiaire

La disparition du dispositif de défiscalisation « Scellier » étant programmée se pose la question de savoir par quoi le remplacer, si né-cessaire ?

Il convient de rappeler ici, le constat de l’écart très important qui existe entre le niveau moyen des loyers du secteur locatif social, soit 5 € du m2 en PLUS, et ceux du secteur locatif privé même défiscalisés, soit en moyenne nationale de l’ordre de 10 à 11 € du m2.

Or il existe un mécanisme de financement, éligible à la loi SRU mal-gré des loyers plafonds supérieurs de 30% à ceux des PLUS, dont les plafonds de loyer ressortent à 8,33 € du m2 en zone B1 (agglomération de ROUEN pour partie) et 7,98 € du m2 en zone B2 (Agglomération du HAVRE).

Un particulier qui veut investir dans l’immobilier locatif peut béné-ficier, sous conditions, de ce type de financement mais il s’engage pour 15 ans au minimum à louer à un niveau réglementé inférieur au niveau du marché libre.

Actuellement la diffusion de ce type de financement auprès des par-ticuliers reste limitée car le Scellier avait plus la faveur.

En conséquence, plutôt que de réinventer un nouveau dispositif après le « Scellier », il nous semblerait judicieux de développer le PLS à desti-nation des investisseurs privés, personnes physiques, en le rendant at-tractif à travers la prise en charge de la Garantie des Risques Locatifs (GRL) par les grandes collectivités (Régions ; Départements ; EPCI).

PAGE 35 RAPPORT QUALITATIF:ANNÉE 2011

4°- Repenser l’Aménagement du territoire en fonction des attentes et des contraintes (particuliers et pro-fessionnels)

A) Tous les territoires ont vocation au développement de l’Habitat dès lors que la recherche de complémentarité prime sur la concurrence :

Si l’on considère la doctrine de la nécessité de la reconstruction

de la ville sur la ville pour lutter contre l’étalement urbain, à l’aune des résultats obtenus en la matière, force est de constater la minceur des résultats obtenus sur le terrain.

On constate, en effet, que vouloir concentrer le développement urbain dans les zones tendues, ce que certains appellent « l’hypermétropolisation » n’est pas de nature à faciliter l’accès de tous au logement car «c’est la demande qui fait les prix. Il faut donc des-serrer l’étreinte de la concentration urbaine pour éviter la hausse des prix.. ».

C’est le point de vue défendu par M. Michel PIRON, Président du Conseil National de l’Habitat (CNH) à l’occasion du colloque organisé par la Fédération Nationale du Bâtiment (FNB) et l’Association Nationale d’Information sur le Logement (ANIL) le 25 Octobre 2011 sur le thème « Coût de construction et localisation des opérations ».

D’ailleurs nous verrons plus loin que la typologie des logements, du collectif à l’individuel, est corrélée aux zones de prix du marché.

Quant aux chiffres de production nous avons la mauvaise surprise de constater que ceux des logements individuels en accession groupée, censée être l’antidote à l’étalement urbain, sont en baisse au niveau na-tional. Sur le plan local, nous avons même constaté l’abandon de pro-grammes de ce type en 2012, notamment dans l’Agglomération du HAVRE.

PAGE 36 LE MAL DU LOGEMENT

C’est à dessein que nous n’employons pas le terme étalement ur-bain qui a une connotation péjorative car la doctrine évolue : le péri-urbain qui représente désormais une partie importante du territoire constitutive de zones d’habitat semi tendues dont le niveau des prix per-mettrait un accès au logement plus facile qu’en zone tendue.

Ce qui peut lui être reproché par contre c’est son aménagement de l’espace anarchique générateur de déplacements inutiles. Le remède passe par un développement polycentrique comme en Allemagne C’est pourquoi les communes « urbaines » du péri-urbain dont le chef lieu dé-passe les 2 000 habitants ont désormais la faveur des spécialistes de l’aménagement du territoire .

Ce point de vue est repris par Thierry VILEMIN dans Etudes Foncières n°157 page 32 : « C’est dans ces communes (quelquefois appe-lées « bourgs structurants ») qu’il serait souhaitable de développer une offre foncière alternative au diffus du marché 3).(1)

(1)Le marché 3 est celui du diffus pur, au coup par coup, sur de grandes parcelles

PAGE 37 RAPPORT QUALITATIF:ANNÉE 2011

B) Les «vraies» contraintes des accédants sociaux en matière de localisation :

Ainsi qu’exposé dans nos précédents rapports, la priorité absolue

des accédants sociaux, que ce soit pour l’ancien ou pour le neuf, c’est le moindre coût apparent, ce qui peut les amener à prendre des risques avec les coûts cachés dont les navettes domicile–travail.

Toutefois ce problème est à relativiser en fonction de la taille des agglomérations : plus elles sont peuplées et plus grandes seront les mi-grations quotidiennes. C’est une raison supplémentaire, à celle de la pres-sion à la hausse sur les prix, pour considérer que l’hyperconcentration urbaine n’est pas une panacée.

C’est pourquoi, la Fédération des Promoteurs Immobiliers (FPI) constatant le déclin regrettable à ses yeux, des villes moyennes environ-nantes des hypermétropoles, défend l’idée que :

« L’avenir du territoire n’est pas dans la coexistence d’un « désert français » et de quelques zones urbaines denses en surchauffe perma-nente». (page 41 de son mémoire, Logement : le chantier de la Répu-blique).

D’autre part deux universitaires (M.M CHALONGE et DESJAR-DINS) qui ont réalisé une étude sur l’évolution des mobilités quoti-diennes dans le péri-urbain (revue Etudes Foncières n° 158, pages 14 à 18) font apparaître « … des proximités dans l’Urbain dispersé » à contre-courant de la doctrine dominante. Nous retiendrons ici deux passages de leur étude : « …L’augmentation des distances des navettes tient moins à la périurbanisation résidentielle qu’aux turbulences du marché de l’emploi et à l’adéquation de plus en plus difficile entre lieu de résidence et lieu d’emploi » page 17. « Le développement de l’emploi périurbain, notamment dans les pôles, favorise la consolidation d’une réelle proximité urbaine» page 18.

Quant au Président du CNH, M. Michel PIRON cité précédem-ment, il considère qu’il faudrait délocaliser l’emploi, autrement dit le rapprocher des zones d’habitat et non l’inverse. Le développement du té-létravail offrirait à cet égard des perspectives intéressantes.

PAGE 38 LE MAL DU LOGEMENT

Si nous revenons au cadre strict de notre intervention, cela veut dire que seule une étude personnalisée du projet de nos consultants intégrant les déplacements spécifiques à chaque famille permet, de conclure objectivement si faire construire à tel endroit est moins rai-sonnable que d’acheter de l’ancien ou inversement. L’essentiel étant de raisonner en budget global : accession + frais induits.

C) Spécificité des différents circuits de production de logements et incidence sur l’aménagement du territoire : Pour mieux comprendre les tendances fortes du marché il con-

vient de rappeler qu’il n’y a que deux grandes catégories principales d’opérateurs privés, qui interviennent sur notre territoire pour réaliser des logements :

1°Les constructeurs de maison individuelles sur un terrain ap-partenant à un particulier qui est le maître d’ouvrage. Leur vocation première est l’accession à la propriété des familles avec enfants dont ils ont fait leur cible commerciale quasi exclusive ce qui les rend dépen-dants de ce créneau de production de logements, les amenant jusqu’ à défendre l’étalement urbain. Ils travaillent au coup par coup ce qui leur permet une grande réactivité.

2°Les promoteurs qui vendent des lots bâtis à des acquéreurs en collectif vertical (appartements) ou en collectif horizontal (maisons in-dividuelles groupées ou non) soit pour de la location (via un investisseur) soit pour de l’accession. Leur vocation première est de vendre, que l’usage du lot soit la location ou l’accession. Ils réalisent des opérations comprenant plusieurs logements qui, de ce fait, sont plus complexes à mettre en oeuvre et à commercialiser, d’où leur penchant naturel à pro-duire ce qui se vendra le plus facilement, à un instant donné, en dehors de toute autre considération. C’est pourquoi, plus motivés par le « Scellier », ils n’ont pas concentré leur activité sur les primo accédants en individuel groupé ainsi qu’attendu par les pouvoirs publics.

PAGE 39 RAPPORT QUALITATIF:ANNÉE 2011

La conséquence est qu’à ce jour, en matière de maison indivi-duelle, qui a la faveur des familles avec enfants pour des raisons objec-tives : au nom du «aller jouer dehors», la formule ultra dominante qui leur est proposée est celle des constructeurs de maisons individuelles.

Avec la fin du «Scellier» la situation devrait évoluer, si l’on en croît les promoteurs eux-mêmes.

En fait ce n’est pas si simple. Comme l’explique très bien M.Thierry VILMIN (consultant et chercheur en aménagement urbain) dans la revue Etudes Foncières n° 157 (pages 27 à 33) :

« Contrairement à une idée largement répandue, le coût de cons-truction au m2 de plancher augmente avec la densité ………

Le logement le moins cher à construire est la maison individuelle à l’unité (en général, avec un contrat de maison individuelle). Ensuite vient la maison individuelle groupée par un promoteur, puis le petit collectif, et enfin le collectif haut.

La logique (ou le modèle économique) des professionnels de l’amé-nagement et de la construction de maisons individuelles, dans un secteur donné est liée au niveau des prix des maisons neuves ou d’occasion sur le marché local. A cet égard, on peut distinguer trois zones de marchés qui forment autant de couronnes concentriques autour des villes centres »

Ce que nous résumerons de la façon suivante : du plus cher au moins cher.

Marché 1 : maisons individuelles groupées en promotion

Marché 2 : maisons individuelles en lotissement + CMI.

Marché 3 : maisons individuelles en secteur diffus

PAGE 40 LE MAL DU LOGEMENT

Par rapport à notre préoccupation constante (nous réseau ANIL-ADIL) qui est la possibilité pour tous, de connaître un cursus logement varié, cela veut dire que si on laisse le marché s’autoréguler, le mo-dèle économique des professionnels de la construction écarte, sauf cas particulier, les programmes en individuel groupé destinés aux familles modestes avec enfants, de la première couronne de la ville centre. Pour des raisons de rentabilité, ils n’y feront que de l’individuel groupé «haut de gamme». A partir de ce constat, il ne faudra pas s’éton-ner si l’étalement urbain persiste.

Dans le même ordre d’idées, dans la couronne la plus éloignée, il n’y aurait pas de possibilité de programme groupé, en dehors du locatif social.

A cet égard l’opération d’extension de bourg, de 27 loge-ments, réalisée dans l’Ain et décrite dans notre rapport relatif à l’année 2008, page 24 ,reste un modèle à reproduire car elle in-tègre locatif et accession, petit collectif, individuel groupé et dif-fus.

En conséquence, au vu des éléments de réflexion précédents, il nous semble qu’à partir du schéma général de financement de l’Etat, les Collectivités locales peuvent, si elles le souhaitent, corriger les ten-dances naturelles du marché de façon sectorisée sur leur territoire en étoffant leur PLH, à travers une programmation des objectifs beau-coup plus précise et prévoyant concomitamment l’aide à mettre en place pour les atteindre.

PAGE 41 RAPPORT QUALITATIF:ANNÉE 2011

Les données en forte baisse, de l’activité du premier semestre 2012 tant dans le Neuf que dans l’Ancien, montrent que le sursaut de 2011 n’a été rendu possible que par une accumulation d’aides publiques qu’il n’est plus possible de pérenniser compte tenu de la dégradation des comptes publics et qui ont en partie profité aux « chasseurs de primes » de toute nature, particuliers et professionnels.

Aux mesures «conjoncturelles» doivent succéder sans délais, car le déficit quantitatif se creuse, des mesures «structurelles».

C’est d’autant plus urgent que la situation de l’emploi se dégrade, entre autre ,dans le bâtiment et que les rentrées fiscales, dont la TVA qui s’appliquent à la construction neuve et aux travaux d’amélioration de l’habitat, se contractent.

Ainsi trois raisons valent mieux qu’une, pour qu’une relance de tous les secteurs du logement producteurs de valeur ajoutée( neuf et res-tauration lourde) soit mise en oeuvre, mais en veillant à mieux contrôler la dépense publique en s’assurant que pour chaque type d’intervention ,le solde soit positif pour l’Etat en terme d’effet de levier.

A cet égard les chiffres cités par la FPI, dans son mémoire « Logement: cause nationale » , page 28, sont intéressants: elle constate que le logement est contributeur net à l’égard de l’Etat, pour un montant qui atteignait 14,7 milliards d’euros en 2010.

Or à cette date, les avantages fiscaux représentaient au total 12,7 milliards d’euros sur les 40,6 milliards d’euros engagés par l’Etat, soit presque autant que les aides personnelles (15,9 milliards d’euros) dont le déclin est dénoncé par l’IGAS

En conséquence les mesures structurelles devront à la fois relan-cer le cursus logement de tous ceux qui sont logés « par défaut », pour faire de la place à ceux qui ne sont pas logés , et améliorer le bilan con-tributif au budget de l’ Etat.

PAGE 42 LE MAL DU LOGEMENT

CONCLUSION GENERALE

Les Etudes du Réseau ANIL-ADIL

l’ANIL

Logement : le temps des héritiers (2007) L’accession à quel prix ? (2007) Colloques des 25 octobre 2011 et 8 février 2012 . Cf annexes

pages 45 à 49.

l’Adil de SEINE-MARITIME

Rapports Qualitatifs de 2007 à 2010 (couvertures ci-après en annexes, page 50

Intervention à la session du 4 novembre 2011 de l’observa-toire régional de l’Habitat (ORH) Cf annexes pages 51à 52.

l’Adil du FINISTERE

Intervention au Colloque du 8 Février 2012 } « Le coût de la Per-formance Energétique ». Cf annexes page 49.

PAGE 43 RAPPORT QUALITATIF:ANNÉE 2011

BIBLIOGRAPHIE

Les Etudes Générales

M. Henry Buzy Cazaux : « Le Bloc Notes Immo »

Direction Régionale de l’Equipement/Guy Taïeb Conseil : Etude sur

les loyers en Haute Normandie (novembre 2008)

Fédération des Promoteurs Immobiliers (FPI) Logement : Le

Chantier de la République (octobre 2011)

IGAS (Inspection Générale des affaires sociales) Rapport

d’évaluation des aides au logement (juillet 2012)

Je vote priorité Logement : Le Livret final (avril 2012)

Terra Nova : L’accès au logement : une exigence citoyenne, un choix

politique (2012)

Revue Etudes Foncières : « Le recours à l’emphytéose pour l’accession à la propriété » par M. Bernard Vorms, pages 23 à 26.n°157 « Les trois marchés de l’étalement urbain » par M. Thierry Vilmin, pages 27 à 33.n° 158 : « A la recherche des proximités dans l’urbain dispersé»

par M.M L. Chalonge et X.Desjardins, pages 14 à 18.n° 158

PAGE 44 LE MAL DU LOGEMENT

PAGE 45 RAPPORT QUALITATIF:ANNÉE 2011

ANNEXES

PAGE 46 LE MAL DU LOGEMENT

PAGE 47 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 48 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 49 LE MAL DU LOGEMENT

PAGE 50 RAPPORT QUALITATIF:ANNÉE 2011

PAGE 51 LE MAL DU LOGEMENT

PAGE 52 RAPPORT QUALITATIF:ANNÉE 2011

Adresse activité principale Adresse ligne 2 Adresse ligne 3 Adresse ligne 4

Téléphone : 00 00 00 00 00 Télécopie : 00 00 00 00 00

Messagerie : [email protected]

NOM DE L'ORGANISATION

TITRE DE L'ARTICLE DE DERNIÈRE PAGE

SLOGAN OU DEVISE PROFESSIONNELLE

Organisation

R ETROUVEZ- NOUS SUR LE W EB !

EXAMPLE.COM

![Trois Milliards de Pervers [Recherches - Março 1973]](https://static.fdocuments.fr/doc/165x107/557201294979599169a0eb63/trois-milliards-de-pervers-recherches-marco-1973.jpg)