Module 4 : Déséquilibres, régulation et action publique ... · Chapitre 3 : Les crises...

55

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016 1 Module 4 : Déséquilibres, régulation et action publique Partie 1 : Les déséquilibres macroéconomiques et financiers Chapitre 3 : Les crises financières Orientation générale : Ce module est centré sur les déséquilibres économiques, sur leurs conséquences économiques et sociales, et sur l’intervention des pouvoirs publics. On identifiera et analysera ces grands déséquilibres. Cette approche sera complétée par une étude des crises financières et de leur régulation. Commentaires : On étudiera les crises financières dans leur déroulement et leurs conséquences, et on s'intéressera aux mécanismes de régulation mis en oeuvre et en débat. 1. Le fonctionnement du système financier : rappels 1.1 Finance intermédiée et finance directe à partir de la définition de Gurley et Shaw Document 1 : les relations entre prêteurs et emprunteurs « ultimes » Si le passage à un financement par les marchés est souvent présenté comme un passage à la finance directe, ce n’est pas le sens que l’ouvrage fondateur de Gurley & Shaw (1960) donne à ce terme. Ces auteurs définissent la finance directe comme le système financier où les agents dont le bilan est excédentaire et présente une capacité de financement (les prêteurs « ultimes ») financent les agents ayant un besoin de financement (les emprunteurs « ultimes ») par l’achat des titres émis par ces derniers. Plus concrètement, les ménages financent les entreprises en achetant les actions et les obligations qu’elles émettent. Ceci n’est pas le système financier qui s’est établi en France après l’économie d’endettement. Les entreprises émettent certes des titres dont une partie est acquise par les ménages ou les entreprises, mais les préférences des agents à excédent vont vers les titres émis par les intermédiaires financiers, qu’il s’agisse de banques ou d’autres sociétés financières. Les intermédiaires financiers achètent les titres émis par les entreprises et les font entrer dans la composition de portefeuilles (…). Certains de ces titres combinent le rendement certain des obligations avec celui plus conjoncturel des actions. Fonds Communs de Placement (FCP) ou SICAV (Société d’investissement à capital variable) constituent pour les ménages le support de cette finance de marché intermédiée. Leur épargne est ainsi placée en titres de la finance indirecte selon la terminologie adoptée depuis Gurley & Shaw. Il ne s’agit donc pas d’un passage à la finance directe mais d’un passage à la finance de marché intermédiée. Source : Françoise Renversez « De l’économie d’endettement à l’économie de marchés financiers » in Revue Regards croisés sur l’économie n°3, mars 2008, p. 60 Document 2 : les différentes modalités de financement de l’économie Crédit bancaire Finance de marché intermédiée Finance directe Rôle intermédiaire financier ? O/N Nom donné à l’intermédiation Intermédiation de bilan Intermédiation de marché L’intermédiaire financier se place entre les AE à besoin et à capacité de financement ; les AE prêteurs et emprunteurs nets ne se rencontrent pas sur le marché ; Echange sur le marché entre AE à besoin et à capacité de financement 1.2 Les différentes formes et les différents acteurs de l’intermédiation Document 3 : L’intermédiation de marché (ou de représentation) Une institution financière (IF) émet des titres (par exemple des obligations) ; elle capte des ressources qu’elle peut ensuite employer à l’octroi de crédits ou à l’achat de titres (actions ou obligations) ; lorsqu’elle achète des obligations ou émet des crédits elle acquiert alors un titre de créances sur l’agent bénéficiant de ce financement

Transcript of Module 4 : Déséquilibres, régulation et action publique ... · Chapitre 3 : Les crises...

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

1

Module 4 : Déséquilibres, régulation et action publique Partie 1 : Les déséquilibres macroéconomiques et financiers

Chapitre 3 : Les crises financières

Orientation générale : Ce module est centré sur les déséquilibres économiques, sur leurs conséquences économiques et sociales, et sur l’intervention des pouvoirs publics. On identifiera et analysera ces grands déséquilibres. Cette approche sera complétée par une étude des crises financières et de leur régulation. Commentaires : On étudiera les crises financières dans leur déroulement et leurs conséquences, et on s'intéressera aux mécanismes de régulation mis en oeuvre et en débat.

1. Le fonctionnement du système financier : rappels

1.1 Finance intermédiée et finance directe à partir de la définition de Gurley et Shaw

Document 1 : les relations entre prêteurs et emprunteurs « ultimes » Si le passage à un financement par les marchés est souvent présenté comme un passage à la finance directe, ce n’est pas le sens que l’ouvrage fondateur de Gurley & Shaw (1960) donne à ce terme. Ces auteurs définissent la finance directe comme le système financier où les agents dont le bilan est excédentaire et présente une capacité de financement (les prêteurs « ultimes ») financent les agents ayant un besoin de financement (les emprunteurs « ultimes ») par l’achat des titres émis par ces derniers. Plus concrètement, les ménages financent les entreprises en achetant les actions et les obligations qu’elles émettent. Ceci n’est pas le système financier qui s’est établi en France après l’économie d’endettement. Les entreprises émettent certes des titres dont une partie est acquise par les ménages ou les entreprises, mais les préférences des agents à excédent vont vers les titres émis par les intermédiaires financiers, qu’il s’agisse de banques ou d’autres sociétés financières. Les intermédiaires financiers achètent les titres émis par les entreprises et les font entrer dans la composition de portefeuilles (…). Certains de ces titres combinent le rendement certain des obligations avec celui plus conjoncturel des actions. Fonds Communs de Placement (FCP) ou SICAV (Société d’investissement à capital variable) constituent pour les ménages le support de cette finance de marché intermédiée. Leur épargne est ainsi placée en titres de la finance indirecte selon la terminologie adoptée depuis Gurley & Shaw. Il ne s’agit donc pas d’un passage à la finance directe mais d’un passage à la finance de marché intermédiée.

Source : Françoise Renversez « De l’économie d’endettement à l’économie de marchés financiers » in Revue Regards croisés sur l’économie n°3, mars 2008, p. 60

Document 2 : les différentes modalités de financement de l’économie

Crédit bancaire Finance de marché intermédiée Finance directe Rôle intermédiaire financier ? O/N

Nom donné à l’intermédiation

Intermédiation de bilan Intermédiation de marché

L’intermédiaire financier se place entre les AE à besoin et à capacité de financement ; les AE prêteurs et emprunteurs

nets ne se rencontrent pas sur le marché ;

Echange sur le marché entre AE à besoin et à

capacité de financement

1.2 Les différentes formes et les différents acteurs de l’intermédiation

Document 3 : L’intermédiation de marché (ou de représentation) Une institution financière (IF) émet des titres (par exemple des obligations) ; elle capte des ressources qu’elle peut ensuite employer à l’octroi de crédits ou à l’achat de titres (actions ou obligations) ; lorsqu’elle achète des obligations ou émet des crédits elle acquiert alors un titre de créances sur l’agent bénéficiant de ce financement

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

2

(l’emprunteur à une dette vis-à-vis de la banque). En ce sens on peut dire que l’émission d’un crédit revient à émettre un titre. Dans ce cas, la causalité va des ressources (sommes versées par les agents à capacité de financement en paiements des titres émis par l’IF) vers l’emplois (sommes versées par l’IF en contrepartie des titres émis par les agents à besoin de financement que ce soit des actions, des obligations ou des crédits). On parle ici d’intermédiation de marché*. L’IF ne fait que s’interposer entre un acheteur de titres et un vendeurs de titres.

* dans sa présentation d’origine, Dehove parle d’intermédiation de représentation, car d’une certaine manière, l’IF représente les AE à capacité de financement auprès des AE à besoin de financement.

Source : Mario Dehove, cours « Institutions et théorie de la monnaie », mars 2001

Document 4 : L’intermédiation de transformation Un IF capte des fonds représentant les dépôts de la clientèle. Ces derniers permettent l’octroi de crédits. On parle alors d’une intermédiation de transformation. Là encore, la « causalité » va de la collecte de ressources au crédit. (…)

Source : à partir de Mario Dehove, cours « Institutions et théorie de la monnaie », mars 2001

Document 5 : La création monétaire : crédits/dépôts

Un agent non financier demande un crédit à son IF. (…) Cette fois la causalité est en sens inverse : c’est en développant son actif que l’intermédiaire financier développe son passif. Ici, les crédits font les dépôts. Ainsi, lorsque l’IF accorde un crédit de 100 à l’agent A, ce dernier peut effectivement dépenses ces 100 comme s’ils les avait réellement déposés au préalable. Il y a une création de monnaie. Cette création monétaire peut néanmoins ensuite conduire l’IF à collecter des dépôts car on sait qu’il existe des fuites hors circuit (c’est-à-dire que la monnaie créée sort du bilan de la banque) qui implique un refinancement en monnaie centrale.

Source : Mario Dehove, cours « Institutions et théorie de la monnaie », mars 2001

Document 6 : les différentes formes de finance intermédiée et les différents acteurs qui y participent

Intermédiation de marché de transformation de création monétaire Banques Caisse d’épargne Autres IF

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

3

1.3 Pourquoi le financement ne se fait-il pas directement par le marché ? l’intermédiation financière, une réponse aux limites du financement direct

Document 7 : les intermédiaires financiers et les coûts de transaction

La firme (qu’elle soit bancaire ou non bancaire) naît des imperfections des marchés dont elle permet de réduire les coûts de transaction (théorie des coûts de transaction ; R.Coase). « Par coûts de transaction, on entend les coûts de fonctionnement du système d’échange et, plus précisément dans le cadre d’une économie de marché, ce qu’il en coûte de recourir au marché pour procéder à l’allocation des ressources et transférer des droits de propriété ». Ces coûts de transaction comprennent les coûts de recherche du cocontractant et du compromis, les coûts de standardisation, de certification et de contrôle de la bonne exécution des échanges. Ainsi, grâce aux intermédiaires financiers, un prêteur n’a plus à rechercher un emprunteur aux préférences absolument symétriques des siennes, ce qui serait en général une opération coûteuse, voire impossible. Ces différences de préférences peuvent notamment porter sur les montants ou sur les durées. (…) L’intermédiaire peut par exemple corriger l’incompatibilité apparaissant entre deux agents dont l’un souhaiterait prêter à un an, alors que le second désirerait emprunter à dix ans ; l’intermédiaire surmonte cette seconde incompatibilité en acceptant des ressources (souvent à court terme) pour financer des prêts à long terme. (…) L’activité d’intermédiaire financier produit de la crédibilité. La notoriété d’un agent économique peut ne pas être suffisante pour lui permettre de lever des fonds directement auprès des prêteurs. La banque, dont c’est le métier et la spécialité, peut suppléer le manque de notoriété par un travail spécifique d’analyse de solvabilité. Elle peut même aller au devant de l’emprunteur et découvrir des opportunités de prêts que l’auto-analyse fondée sur la seule notoriété – en quelque sorte latente et passive – aurait été impuissante à révéler.

Source : Mario Dehove, cours « Institutions et théorie de la monnaie », mars 2001

Document 8 : le problème des asymétries d’information De toute évidence quand un emprunteur sollicite un financement, il connaît mieux que le prêteur auquel il fait appel la qualité de son projet d’investissement et ses chances de succès. Il s’agit d’un problème d’asymétrie d’information comme celui mis en évidence par G.Akerlof et J.Stiglitz dans les années 1970. L’emprunteur devra parvenir à convaincre le prêteur et ce dernier rassembler suffisamment d’informations concordantes pour se forger sa conviction que le projet vaut d’être financé. Le repérage par le prêteur ou le signalement par l’emprunteur des projets d’investissement de qualité est nécessairement coûteux (en temps et en argent). Et si le coût l’emporte sur la rentabilité attendue, alors le financement n’aura pas lieu. Le problème d’information relatif à la qualité n’est donc pas traitable qu’en engageant un coût qui, s’il est trop élevé, empêchera la mise en relation du prêteur et de l’emprunteur. La duplication des coûts peut toutefois être évitée si l’un des prêteurs se spécialise dans la production d’information nécessaire à la sélection des projets. En centralisant la production d’information, on en réduit le coût et on rend à nouveau possible des financements qui sans cela n’auraient pas vu le jour. Qu’est-ce que ce prêteur spécialisé dans la production d’information ? Une banque ! c’est ainsi que le présentent Hayne Leland et David Pyle dans leur article fondateur de 1976. Bien sûr, la banque n’est pas le seul acteur du système financier à produire une information utile pour éclairer les choix des investisseurs : c’est aussi le rôle des agences de notation, la banque produit cette information pour éclairer ses propres choix d’investissement et se positionne donc en intermédiaire entre un large ensemble de prêteurs et un large ensemble d’emprunteurs dont elle effectue la sélection. L’asymétrie d’information dont pâtit le prêteur ne se limite pas à la qualité des projets d’investissement. Une fois passée la première étape, celle qui, pour le prêteur, consiste à donner son accord et octroyer le financement, il restera à vérifier que l’emprunteur fait un usage des fonds prêtés conforme à son engagement. Vérifier que c’est bien le cas est coûteux là encore. (…) De ce point de vue qu’est-ce qu’une banque ? un contrôleur délégué par l’ensemble des prêteurs (les déposants) capable de mettre en place un contrat incitatif, en vertu duquel l’emprunteur se conformera à ses engagements et remboursera son emprunt à l’échéance, à moins que sont projet n’ait réellement échoué, ce que le contrôleur délégué pourra vérifier et ce dont il sera prémuni grâce à l’exigence de garanties ou collatéraux. Mais en définitive, qu’est-ce qui assure aux prêteurs qu’ils ne seront pas eux-mêmes exposé au défaut du contrôleur délégué (la banque) ? Le fait que ce dernier diversifie suffisamment ses investissements. Dans ce cas, le risque de ses actifs sera géré au mieux et il pourra s’engager à ce que les prêteurs récupèrent sans perte l’argent confié. Toutefois, le contrôleur délégué sera-t-il à cet égard moins opportuniste vis-à-vis de ses déposants que n’importe quel autre emprunteur ? rien ne le garantit, ce qui signifie qu’il faut aussi « contrôler le contrôleur » !

Source : J.Couppey-Soubeyran « Monnaie, banques, finance », Puf, 2010, p. 154

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

4

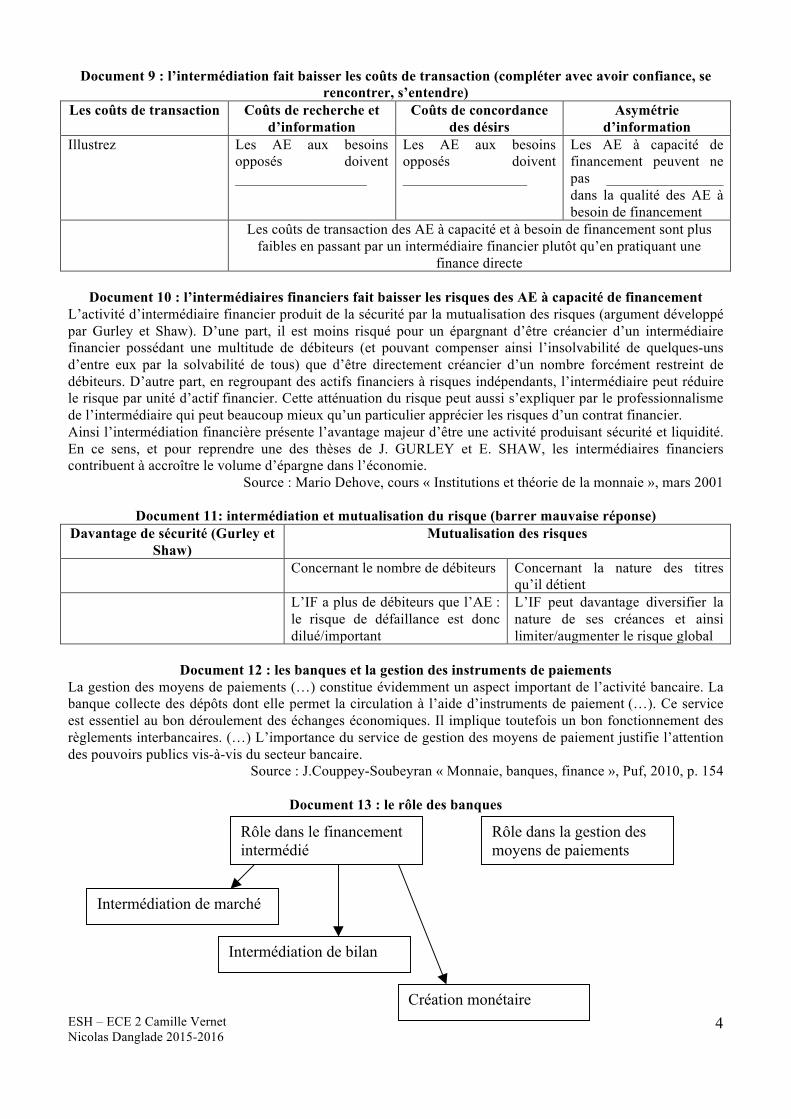

Document 9 : l’intermédiation fait baisser les coûts de transaction (compléter avec avoir confiance, se rencontrer, s’entendre)

Les coûts de transaction Coûts de recherche et d’information

Coûts de concordance des désirs

Asymétrie d’information

Illustrez Les AE aux besoins opposés doivent __________________

Les AE aux besoins opposés doivent _________________

Les AE à capacité de financement peuvent ne pas ________________ dans la qualité des AE à besoin de financement

Les coûts de transaction des AE à capacité et à besoin de financement sont plus faibles en passant par un intermédiaire financier plutôt qu’en pratiquant une

finance directe

Document 10 : l’intermédiaires financiers fait baisser les risques des AE à capacité de financement L’activité d’intermédiaire financier produit de la sécurité par la mutualisation des risques (argument développé par Gurley et Shaw). D’une part, il est moins risqué pour un épargnant d’être créancier d’un intermédiaire financier possédant une multitude de débiteurs (et pouvant compenser ainsi l’insolvabilité de quelques-uns d’entre eux par la solvabilité de tous) que d’être directement créancier d’un nombre forcément restreint de débiteurs. D’autre part, en regroupant des actifs financiers à risques indépendants, l’intermédiaire peut réduire le risque par unité d’actif financier. Cette atténuation du risque peut aussi s’expliquer par le professionnalisme de l’intermédiaire qui peut beaucoup mieux qu’un particulier apprécier les risques d’un contrat financier. Ainsi l’intermédiation financière présente l’avantage majeur d’être une activité produisant sécurité et liquidité. En ce sens, et pour reprendre une des thèses de J. GURLEY et E. SHAW, les intermédiaires financiers contribuent à accroître le volume d’épargne dans l’économie.

Source : Mario Dehove, cours « Institutions et théorie de la monnaie », mars 2001

Document 11: intermédiation et mutualisation du risque (barrer mauvaise réponse) Davantage de sécurité (Gurley et

Shaw) Mutualisation des risques

Concernant le nombre de débiteurs Concernant la nature des titres qu’il détient

L’IF a plus de débiteurs que l’AE : le risque de défaillance est donc dilué/important

L’IF peut davantage diversifier la nature de ses créances et ainsi limiter/augmenter le risque global

Document 12 : les banques et la gestion des instruments de paiements

La gestion des moyens de paiements (…) constitue évidemment un aspect important de l’activité bancaire. La banque collecte des dépôts dont elle permet la circulation à l’aide d’instruments de paiement (…). Ce service est essentiel au bon déroulement des échanges économiques. Il implique toutefois un bon fonctionnement des règlements interbancaires. (…) L’importance du service de gestion des moyens de paiement justifie l’attention des pouvoirs publics vis-à-vis du secteur bancaire.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance », Puf, 2010, p. 154

Document 13 : le rôle des banques

Rôle dans le financement intermédié

Rôle dans la gestion des moyens de paiements

Intermédiation de marché

Intermédiation de bilan

Création monétaire

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

5

1.4 Les risques encourus par les intermédiaires financiers

Document 14 : la structure du bilan des IF leur fait courir le risque d’illiquidité L’horizon préféré d’un prêteur demeure le court terme. (…) Face à lui l’emprunteur a besoin de mobiliser des fonds pour entreprendre son projet d’investissement sur un horizon de temps plus long. De ce point de vue, on comprend la raison d’être d’une banque (d’un IF en général) auprès de laquelle les déposants peuvent effectuer des dépôts qu’ils pourront à tout moment utiliser pour régler leurs transactions. En réunissant tous ces dépôts, la banque devient quant à elle en mesure de financer des projets d’investissement de plus grande taille que ce qu’aurait pu faire un prêteur individuel. (…) Tout cela fonctionne dès lors que les déposants n’ont pas d’inquiétude sur la capacité des banques à leur restituer leur dépôt. Si en revanche, le doute s’installe alors la banque s’expose à une panique de ses déposants. (…) Même si il s’agit d’un simple problème d’illiquidité (car l’actif de la banque demeure supérieur ou égal à son passif mais n’est pas mobilisable au moment ou la banque en a besoin), cette panique peut conduire la banque à déposer le bilan. La panique peut même se transmettre à d’autres banques qui, aussi « saines » soient-elles, pourront elles aussi succomber si leur actif n’est pas disponible à court terme. C’est alors tout le secteur bancaire qui peut se trouver emporter comme dans un jeu de dominos. (…) En bref, le risque d’illiquidité va de pair avec la transformation d’échéance opérée par la banque. Or cette transformation est précisément ce qui permet à la banque d’associer deux services à priori difficilement conciliables : un service de liquidité auprès de ses clients déposants et un service de financement auprès de ses clients emprunteurs. Autrement dit, cette transformation est ce qui confère à la banque son utilité économique, mais également ce qui la rend fragile. Il convient donc d’autoriser cette transformation mais de l’encadrer, en rendant obligatoire pour chaque banque l’adhésion à un dispositif public de garantie des dépôts.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance », Puf, 2010, p. 154

Document 15 : les risques des IF (en particulier les banques qui ont des dépôts à vue) Impact sur le bilan de la Banque Conséquence sur le

fonctionnement des banques et des IF

Si les AE à capacité de financement retirent leurs dépôts

problème d’illiquidité : avoir la confiance des déposants = crédibilité

Si les AE à besoin de financement ne remboursent pas leurs emprunts (défaillance)

Risque de défaut : s’assurer de la qualité des emprunteurs = gestion du risque de défaut

Document 16 : face à un problème de liquidité, que peuvent faire les IF ?

Limiter les retraits ! Chercher de la liquidité Constituer des réserves

Rôle de la régulation Sur le marché interbancaire

Auprès de la BC : opérations d’open market (BCE : taux Repo pour les prêts à CT ou facilités marginales pour les prêts à très CT )

Sur les contrats d’assurance vie, … il y a des pénalités pour retrait anticipé

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

6

1.5 Pourquoi l’intermédiation de marché s’est-elle développée ?

Document 17 : l’essor des marchés de capitaux et ses conséquences sur l’intermédiation

Source : ss la direction de C.de Boissieu et Jézabel Couppey-Soubeyran « Les systèmes financiers. Mutations,

crises et régulation » , 2013, p.77

Document 18 : l’intermédiation de marché modifie la nature des risques pris par les banques La désintermédiation financière a entraîné un changement dans la nature du risque encouru par le système financier. Lorsque le crédit était prépondérant, le risque des banques était lié à l’activité productive. Il pouvait se manifester, soit de manière conjoncturelle, soit en raison de progrès technologiques modifiant la demande. Le risque bancaire est désormais un risque de marché financier, il dépend des anticipations d’opérateurs à la recherche de marges sur des opérations souvent à court terme. L’actif des banques comporte une part importante de titres émis par des intermédiaires (…) et les nouveaux intermédiaires financiers sont soumis à une réglementation moins contraignantes que les banques.

Source : Françoise Renversez « De l’économie d’endettement à l’économie de marchés financiers » in Revue Regards croisés sur l’économie n°3, mars 2008, p. 65

Document 19 : l’intermédiation de marché élargit les risques encourus par les intermédiaires financiers Impact sur le bilan de la

Banque (et des IF) Conséquence sur le fonctionnement des banques et des IF

Si les AE à capacité de financement retirent leurs dépôts

problème d’illiquidité : avoir la confiance des déposants = crédibilité

Si les AE à besoin de financement ne remboursent pas leurs emprunts (défaillance)

Risque de défaut : s’assurer de la qualité des emprunteurs = gestion du risque de défaut

Si les actifs achetés sur les marchés perdent leur valeur

Risque de marché : Diversifier les portefeuilles détenus et décorréler les risques = gestion du risque de marché

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

7

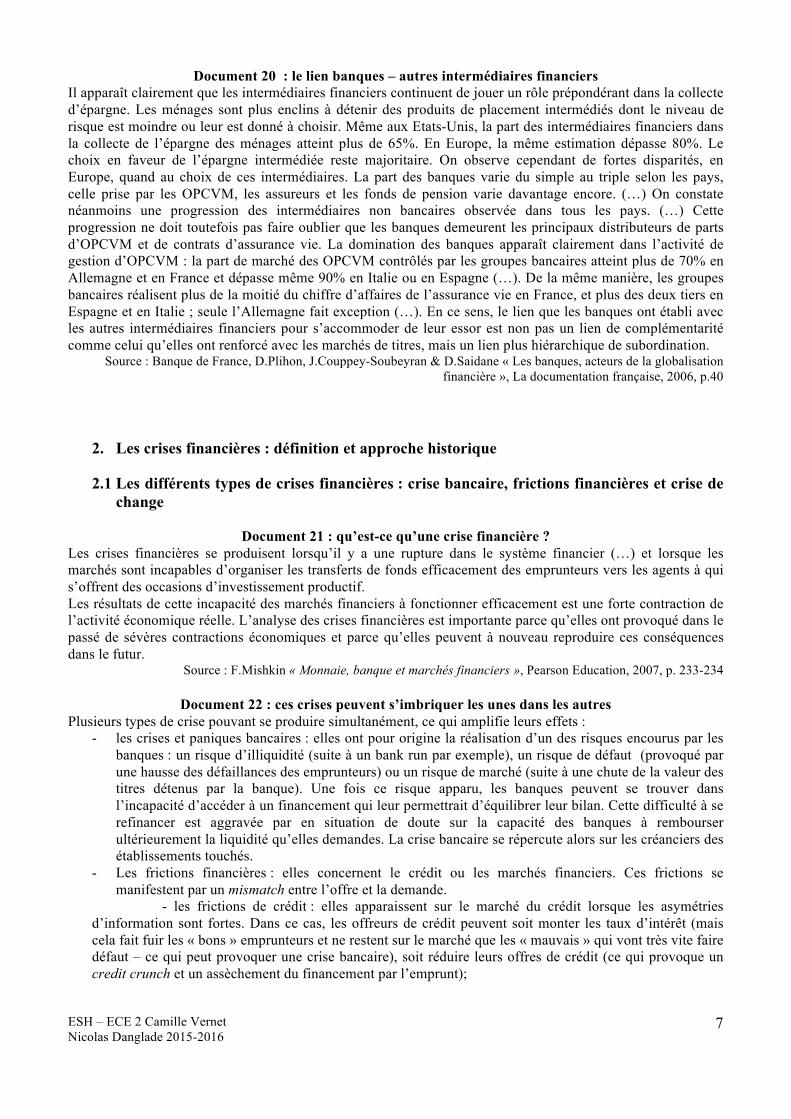

Document 20 : le lien banques – autres intermédiaires financiers Il apparaît clairement que les intermédiaires financiers continuent de jouer un rôle prépondérant dans la collecte d’épargne. Les ménages sont plus enclins à détenir des produits de placement intermédiés dont le niveau de risque est moindre ou leur est donné à choisir. Même aux Etats-Unis, la part des intermédiaires financiers dans la collecte de l’épargne des ménages atteint plus de 65%. En Europe, la même estimation dépasse 80%. Le choix en faveur de l’épargne intermédiée reste majoritaire. On observe cependant de fortes disparités, en Europe, quand au choix de ces intermédiaires. La part des banques varie du simple au triple selon les pays, celle prise par les OPCVM, les assureurs et les fonds de pension varie davantage encore. (…) On constate néanmoins une progression des intermédiaires non bancaires observée dans tous les pays. (…) Cette progression ne doit toutefois pas faire oublier que les banques demeurent les principaux distributeurs de parts d’OPCVM et de contrats d’assurance vie. La domination des banques apparaît clairement dans l’activité de gestion d’OPCVM : la part de marché des OPCVM contrôlés par les groupes bancaires atteint plus de 70% en Allemagne et en France et dépasse même 90% en Italie ou en Espagne (…). De la même manière, les groupes bancaires réalisent plus de la moitié du chiffre d’affaires de l’assurance vie en France, et plus des deux tiers en Espagne et en Italie ; seule l’Allemagne fait exception (…). En ce sens, le lien que les banques ont établi avec les autres intermédiaires financiers pour s’accommoder de leur essor est non pas un lien de complémentarité comme celui qu’elles ont renforcé avec les marchés de titres, mais un lien plus hiérarchique de subordination.

Source : Banque de France, D.Plihon, J.Couppey-Soubeyran & D.Saidane « Les banques, acteurs de la globalisation financière », La documentation française, 2006, p.40

2. Les crises financières : définition et approche historique

2.1 Les différents types de crises financières : crise bancaire, frictions financières et crise de change

Document 21 : qu’est-ce qu’une crise financière ?

Les crises financières se produisent lorsqu’il y a une rupture dans le système financier (…) et lorsque les marchés sont incapables d’organiser les transferts de fonds efficacement des emprunteurs vers les agents à qui s’offrent des occasions d’investissement productif. Les résultats de cette incapacité des marchés financiers à fonctionner efficacement est une forte contraction de l’activité économique réelle. L’analyse des crises financières est importante parce qu’elles ont provoqué dans le passé de sévères contractions économiques et parce qu’elles peuvent à nouveau reproduire ces conséquences dans le futur.

Source : F.Mishkin « Monnaie, banque et marchés financiers », Pearson Education, 2007, p. 233-234

Document 22 : ces crises peuvent s’imbriquer les unes dans les autres Plusieurs types de crise pouvant se produire simultanément, ce qui amplifie leurs effets :

- les crises et paniques bancaires : elles ont pour origine la réalisation d’un des risques encourus par les banques : un risque d’illiquidité (suite à un bank run par exemple), un risque de défaut (provoqué par une hausse des défaillances des emprunteurs) ou un risque de marché (suite à une chute de la valeur des titres détenus par la banque). Une fois ce risque apparu, les banques peuvent se trouver dans l’incapacité d’accéder à un financement qui leur permettrait d’équilibrer leur bilan. Cette difficulté à se refinancer est aggravée par en situation de doute sur la capacité des banques à rembourser ultérieurement la liquidité qu’elles demandes. La crise bancaire se répercute alors sur les créanciers des établissements touchés.

- Les frictions financières : elles concernent le crédit ou les marchés financiers. Ces frictions se manifestent par un mismatch entre l’offre et la demande.

- les frictions de crédit : elles apparaissent sur le marché du crédit lorsque les asymétries d’information sont fortes. Dans ce cas, les offreurs de crédit peuvent soit monter les taux d’intérêt (mais cela fait fuir les « bons » emprunteurs et ne restent sur le marché que les « mauvais » qui vont très vite faire défaut – ce qui peut provoquer une crise bancaire), soit réduire leurs offres de crédit (ce qui provoque un credit crunch et un assèchement du financement par l’emprunt);

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

8

- la paralysie des marchés : elles apparaissent lorsque les acheteurs fuient un marché, la demande de titre s’effondre et le marché devient illiquide. Ce phénomène de chute des prix des actifs est auto-entretenu; - les crises de change : (…) les spéculateurs attaquent une devise car ils anticipent que d’autres

spéculateurs se joindront à eux, ce qui peut amener la banque centrale à abandonner la fixité du taux de change (la crise a ainsi un caractère auto-réalisateur). La dévaluation se répercute sur les agents domestiques qui ont emprunter en monnaie étrangère (par exemple des banques asiatiques ou mexicaines qui ont empruntées en dollar) provoquant des crises bancaires. Les crises asiatiques de la fin des années 1990 ont conduit au développement de modèles combinant crise de change, crise bancaire et frictions financières.

Source : à partir d’O.de Bandt, F.Drumetz et C.Pfister, « Stabilité financière », De Boeck, 2013, p.56

Document 23 : les différentes formes des crises financières Les crises

financières Crises bancaires Frictions financières Crises de change

Provoquées par

Frictions de crédit

Paralysie des marchés

Document 24 : les banques peuvent alimenter une dynamique qui articule entre elles toutes les formes de

crises financières

2.2 Les crises financières : une histoire ancienne

Document 25 : depuis la tulipomania jusqu’aux subprimes L’histoire des systèmes financiers et jalonnée de crises. L’épisode historique le plus emblématique restera sans doute la « tulipomania » qui donna la fièvre aux hollandais pas moins de trois années durant, de 1643 à 1637. Les bulbes de tulipes fraîchement importés du Levant s’y échangeaient à des prix totalement délirants (« l’équivalent d’un carrosse neuf, de ses deux chevaux et de leur harnais » écrivait J.K.Galbraith), jusqu’à ce que la bulle éclate et plonge le pays dans une dépression durable. Charles Kindleberger recense ensuite trente et une années de crises financières au cours de la période 1720-1987, touchant l’Europe dans un premier temps (en particulier l’Angleterre, la France et les Pays-Bas), les Etats-Unis à partir de 1819. Au cours de cette période, c’est bien sur la crise de 1929 qui fut la plus sévère et la plus lourde de conséquence au niveau de l’économie réelle, plongeant le monde entier dans la profonde

Paralysie marché

Chute prix des actifs

Bilan Banque : Chute actif Hausse passif

Crédit crunch

Hausse taux d’intérêt

Hausse défaillance emprunteur

Crise de change : dévaluation

Hausse dette en monnaie étrangère

Besoin de refinancement

Défiance augmente : bank run Crise de refinancement

banques : crise bancaire

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

9

dépression des années 1930 et provoquant une véritable fermeture des économies au niveau des échanges, tant commerciaux que financiers. Les années 1950 et 1960 ont à leur tour été des années de vives tensions sur le marché des changes qui atteindront leur paroxysme au début des années 1970 avec l’éclatement du système de change fixe de Bretton Woods. Les chocs pétroliers successifs de 1973 et 1979 accoucheront également de vives tensions financières en raison de l’inflation et de la stagnation qu’ils vont alimenter. C’est dans ce contexte de vives tensions que les marchés des capitaux vont reprendre leur envol, à la fin des années 1970 aux Etats-Unis et au début des années 1980 en Europe et au Japon. Les agents ont besoin de nouveaux instruments financiers pour parer à cette instabilité économique. Le développement des nouvelles technologies va constituer un formidable accélérateur. Quelques années plus tard cependant, ce sera le krach financier de 1987 suivi dans les années 1990-2000 par une succession de crises bancaires et de crises de change, jusqu’à la fameuse crise des subprimes de 2007, débouchant sur la crise financière et économique jugée la plus sévère depuis celle de 1929.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance » Puf Licence, première édition, 2010, p. 266-267

Document 26: A quoi reconnaît-on une crise financière ? Pour les crises bancaires, le repérage utilise les données financières bancaires (taux d’actifs non performants notamment), les indices de paniques (fermeture des banques, …) ou l’existence de plan de sauvetage organisé par les pouvoirs publics. Pour les crises boursières, deux solutions sont aussi habituellement retenues. La première, notamment, s’apparente à la première méthode de repérage des crises de change, consiste à considérer qu’un marché boursier est en crise lorsqu’au cours d’une période donnée la variation de l’indice du cours a dépassé un certain seuil dont la valeur choisie est de 20% en référence aux krachs de 1929 et 1987. Pour le marché des changes deux solutions sont habituellement retenues. La première consiste à considérer qu’une monnaie subit une crise de change lorsque sa valeur (…) subit une dépréciation au cours d’une année supérieure (…) à 25%. La seconde consiste à construire un indicateur de pression spéculative (représentant l’intensité de la défense de la parité par les autorités monétaires). (…)

Source : Rapport CAE « Les crises financières », 2004, p. 13-18 * cette présentation du rapport du CAE ne fait pas référence aux crises liées aux frictions de crédit (notamment aux situations de credit crunch)

Document 27 : l’évolution de l’occurrence des crises financières Il importe de se poser une première question : les crises financières sont-elles devenues plus fréquentes dans la période récente ? (…) En longue période, la fréquence des crises financières s’est accrue après 1971, c’est-à-dire depuis l’abandon du système de Bretton Woods. (…) On est ainsi frappé par la réapparition des crises bancaires à partie des années 1970, par la fréquence des crises de change, et par le retour des crises doubles, quasiment absentes de la période 1945-1971. (…) L’analyse des crises boursières confirme cette même évolution dans le temps. La fréquence des périodes de crises tend à diminuer au cours des deux premières décennies du 20ième siècle, avant de culminer à des niveaux sans précédent dans les années 1930. Le fait remarquable est sans doute la rareté de ces crises dans les années 1950-1960. (…) Ce diagnostic tiré de la longue période doit être corrigé par l’observation des années les plus récentes. En effet, lorsque l’on considère l’ensemble de la période 1977-1999, on ne trouve pas de conformation de l’hypothèse d’une nette accélération des crises financières au cours des années 1990. Graphique p. 17 + 18 Revenons maintenant sur le « cycle long » qui semble dicter la dynamique des crises bancaires dans la longue durée : peu fréquente sur la période 1880-1913, elles se sont multipliées pendant l’entre deux guerres et après une éclipse totale pendant la période de Bretton Woods, elles ont réapparu au début des années 1970 et, depuis, leur fréquence n’a cessé de s’élever. Dans le décompte quasi exhaustif le plus récent des crises bancaires (attention, le rapport date de 2004), depuis 1970, Caprio et Klingebiel montrent en 2003 l’ampleur du phénomène de crise bancaire et son universalité. Ils recensent 117 crises bancaires à caractère systémique (ie nécessitant une recapitalisation générale des banques). Ces crises ont frappé 93 pays.

Source : Rapport CAE « Les crises financières », 2004, p. 13-18

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

10

Document 28 : crise « systémique », crise « isolée » La période actuelle est bien marquée par le retour de crises financières majeures, à cause de leur ampleur, de leurs retentissements internationaux. Elles appartiennent à cette catégorie de crises que Kindleberger nomme systémiques et qu’il oppose aux crises isolées, facilement maîtrisables, et sans effet sur l’ensemble du système économique. (…) La contagion est un des traits marquants des crises financières des années 1990, (…) le plus dangereux pour la croissance et la stabilité des relations internationales. La crise du SME (1992-1993) est une des premières grandes manifestations de la grande dangerosité des crises récentes : partie de la Finlande , elle s’est étendue aux autres pays européens avec le caractère massif (…) d’une épidémie. La crise mexicaine de 1994 et son effet tequila confirme l’importance de la contagion dans les crises récentes. (…) il y a eu une concomitance frappante entre la déstabilisation des monnaies mexicaine, argentine, brésilienne, philippine. La contagion est encore plus frappante dans le cas de la crise asiatique (1997) qui affecte simultanément les Philippines, la Thailande, l’Indonésie et la Corée du sud. Lors de la crise russe de 1998, le décrochement du rouble a été suivie d’une brutale chute de 50% de la bourse brésilienne. Enfin, au-delà du marché de changes et des systèmes bancaires, les crashs simultanés des marchés boursiers de 1987 des pays développés, des pays latino-américains à partir de 1994, et des marchés asiatiques en 1997-1998 montrent que le phénomène de contagion n’épargne ni le marché des actions, ni le marché des obligations.

Source : Rapport CAE « Les crises financières », 2004, p. 36

Document 29 : derrière chaque crise, des régularités L’histoire économique révèle huit régularités, identifiées par la littérature empirique :

- les crises financières sont caractéristiques des économies de marché (Kindleberger, 1978). Il y a eu 147 crises bancaires dans les pays développés et émergents au cours de la période 1970-2011 ;

- toutefois, les économies de marché connaissent de longues périodes de stabilité financière, ainsi dans les pays développés des années 1940 au début des années 1970 pour des raisons qui ne sont pas complètement élucidées (…) par l’existence d’un contrôle des mouvements de capitaux et de réglementations financières internes très strictes. Pour autant, une réglementation stricte, facteur de risque moral, gênant l’innovation et limitant la concurrence, comporte un coût en croissance et ne garantit pas la stabilité financière ;

- généralement, les crises financières sont soudaines et commencent par une crise de liquidité affectant le système bancaire, le marché monétaire dans le cas de la dernière crise (2007) ;

- une crise de la dette souveraine succède fréquemment à la crise bancaire (Rogoff, 2009) ; - elles sont précédées par un boom du crédit (Rogoff, 2009) souvent en liaison avec une hausse des prix

des actifs, de l’immobilier en particulier, et une appréciation du taux de change réel ; une hausse du levier d’endettement et une dégradation de la compétitivité semblent ainsi préfigurer l’éclatement d’une crise ;

- les crises se produisent au voisinage du sommet du cycle de l’activité après le boom du crédit, au moment où la croissance commence à ralentir ; ainsi, Mishkin (1991) relève que la plupart des crises financières intervenues aux Etats-Unis de 1857 à 1930 ont commencé par une hausse des taux d’intérêt, une baisse importante des prix des actifs, un élargissement du spread entre les taux d’intérêt accordés aux emprunteurs de mauvaise et de bonne qualité, l’amorce d’une récession qui accroît l’incertitude, parfois la faillite d’une entreprise importante, financière ou non, puis seulement par une panique bancaire (Kindleberger, 1978) ;

- la reprise consécutive à une crise est généralement lente ; - de fait, les crises financières sont coûteuses en termes de croissance, particulièrement les crises

bancaires car l’affaiblissement des banques entrave la reprise de la distribution du crédit, même si les entreprises de taille relativement importante peuvent compenser pour partie la contraction de l’offre de crédit par un recours accru au marché. (…)

Il existe un continuum d’évènements dont l’impact défavorable sur la stabilité du système financier et l’économie réelle est croissant, allant de la défaillance d’une petite banque (qui n’est pas qualifiée ici de crise financière) à la faillite individuelle d’une grande banque, qui conduira à une crise financière, puisque de nombreux déposants sont concernés, et à la crise systémique, impliquant la défaillance de plus d’une banque.

Source : O.de Bandt, F.Drumetz et C.Pfister, « Stabilité financière », De Boeck, 2013, p.56

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

11

Document 30 : les caractéristiques des crises financières (quelques régularités – faits stylisés)

3. Pourquoi les crises financières ?

3.1 Le système financier est intrinsèquement instable : l’existence d’un cycle financier

Document 31: crise financière et risque systémique La fin du 20ième siècle et le début du 21ième siècle ont été marqués par un grand nombre de crises financières de diverses natures : krach de 1987, crise du système monétaire européen de 1992-1993, crise asiatique de 1997 suivie en 1998 par la crise brésilienne, la crise russe, la crise argentine, le krach des nouvelles valeurs technologiques en 2001, et bien sûr, la fameuse crise des subprimes qui s’est muée en une crise bancaire et financière mondiale, aux conséquences sévères sur la croissance économique mondiale. La recrudescence des crises coïncide avec le vaste mouvement d’expansion des marchés des marchés de capitaux au cours de cette période. Aussi est-il tentant d’attribuer cette instabilité à la mutation financière amorcée depuis la fin des années 1970. La mutation financière présente, il est vrai, une certaine ambivalence. D’un côté, avec l’extension des marchés des capitaux, l’éventail des financements et des placements à la disposition de tous les agents économiques (entreprises, ménages, Etat) s’est incontestablement élargi. Mais de l’autre, des marchés plus complets (c’est-à-dire dotés d’une plus large gamme d’actifs) ne sont pas nécessairement plus efficaces, et ils peuvent surtout se révéler instables. Cela étant, à bien observer l’histoire des systèmes financiers, il apparaît que les crises ne dates pas d’hier et que, quelle que soit leur singularité, elles surviennent à chaque fois dans des périodes de forte croissance. Les systèmes financiers sont intrinsèquement exposés à un risque d’instabilité globale appelé « risque systémique » qui ne se réduit pas à une simple addition des risques individuels supportés par chaque acteur. Aussi, les crises se répètent sans jamais se ressembler vraiment, car les facteurs qui en sont à l’origine ont beau être souvent les mêmes (endettement, spéculation) leur conjonction se révèle toujours inédite.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance » Puf Licence, première édition, 2010, p. 266

3.1.1 Dans un univers d’incertitude : la nécessité d’une représentation commune de l’avenir

Document 32

L’économie capitaliste est d’une (…) nature particulière. Elle fait face à un futur radicalement incertain, conforme à la vision qu’en avait Keynes. Aussi, le rôle du marché financier n’est-il pas, comme le croit la théorie orthodoxe, de coter des événements préalablement définis, mais, tout au contraire, de construire un scénario de référence capable d’éclairer les choix d’investissement. Tel est le contenu de la convention financière. (…)

Source : A.Orléan « Les crises financières », rapport du CAE 2004 p.241-265

Document 33 : les marchés financiers, des « marchés de promesses » Une caractéristique essentielle des instruments financiers est d’appartenir à une catégorie tout à fait particulière de biens (Spencer, 2000). Ce ne sont d’abord pas des biens dont on connaît la qualité de sorte qu’ils suffirait de rechercher le prix le plus bas. Ce ne sont pas non plus des biens dont on découvre la qualité après l’achat tel une voiture d’occasion. En effet, même une fois le résultat de l’usage observé, il n’est toujours pas possible d’établir avec certitude quelle a été la qualité de la prestation. Lorsqu’un gestionnaire de fonds a obtenu de bons

- un phénomène ancien : la tulipomania (17ième siècle) - par vagues avec un retour - une accélération à partir années 1970 : + de 150 crises financières - touchent PDEM et émergents - diffusion internationale

- Les crises financières sont corrélées avec les cycles d’activité : existence de cycle financier (période boom suivi d’un krach) - Les krachs sont soudains et marquent un moment de crise de liquidité des banques (provoque un credit crunch)

- Conséquence sur activité (croissance et emploi) conséquence sur dette publique / suivie par dettes souveraines

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

12

résultats, il est difficile de faire la part de la chance, du talent, ou simplement de la conjoncture générale. Lorsqu’un individu place son épargne sur un instrument financier, conseillé par un expert ou sa banque, il fait face aux mêmes problèmes que le patient face au chirurgien ou le plaignant face à son avocat. Conséquence les marchés financiers sont des marchés de promesses frappés d’incertitudes majeures si ce n’est radicale. Et l’internationalisation accroît l’incertitude. (…) Les marchés financiers sont le lieu d’un commerce de promesses pour reprendre l’expression de Pierre-Noel Giraud (2001). La valeur d’un actif financier dépendant de l’évaluation par un agent d’un flux de revenus futurs est exposée à de nombreux biais par rapport à l’idée la que serait la formation du prix d’équilibre d’un bien standard. (…) L’incertitude intrinsèque aux vues de l’avenir est susceptible d’engendrer une grande variabilité de l’évaluation financière et par conséquent des ajustements brutaux. (…) Ainsi face à l’incertitude, les agents doivent se donner des procédures, des règles ou encore observer l’émergence d’une convention pour évaluer la croissance anticipée, l’évolution des résultats des firmes, les primes de risque, l’évaluation des taux d’intérêt à long terme. Ils ont à leur disposition au moins deux méthodes : soit procéder à leur propre analyse de la valeur qu’ils attribuent à un projet, soit observer l’évaluation des autres intervenants sur le marché pour en déduire leur propre jugement. On aura reconnu une opposition chère à Keynes. (…) Lorsqu’il s’agit d’évaluer une entreprise opérant dans un secteur mûr, les opérateurs ont accumulé dans le passé suffisamment d’informations pour calculer la valeur fondamentale à laquelle ils sont prêts à acheter un titre. Cependant, face à des projets qui se présentent comme radicalement nouveaux, ces méthodes apparaissent inadéquates. (…) Une fois cette convention établie, pour ne pas encourir des coûts d’évaluation, les agents ont intérêt à se fier au prix du marché quel qu’il soit.

Source : Rapport CAE « Les crises financières », 2004, p. 51-52 Document 34 : les décisions des agents dans l’incertain et le besoin d’un scénario représentant le future

Les agents économiques à besoin de financement :

L’investissement d’une entreprise engage l’avenir (pari sur l’avenir) Les emprunts d’un ménage (ou d’un Etat) doivent être remboursés Conséquence : apparition d’uune contrainte inter-temporelle

Tout financement pose la question : de quoi est fait l’avenir ?

L’économie est une économie monétaire de production :

Le financement précède l’activité

Le financement est assuré par des agents économiques à capacité de financement et les intermédiaires financiers

Conséquence : les croyances collectives dans l’avenir jouent sur les décisions des agents

Les actifs achetés voient leur valeur évoluée au cours du temps : les marchés financiers sont donc des marchés de « promesses » (P.N.Giraud)

D’où viennent les représentations collectives de l’avenir ?

Marchés financiers : 3 caractéristiques

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

13

3.1.2 Comment se construit ce scénario de l’avenir (la convention) ?

Document 35 : la métaphore du concours de beauté (J.M.Keynes) La citation suivante est le fait d’un cambiste interrogé en septembre 2000 par Libération à un moment où l’euro, déjà considéré à cette époque comme sous-évalué par la majorité des spécialistes, connaît un nouveau mouvement de ventes conduisant à une sous-évaluation encore plus marquée. Le cambiste considéré pour se défendre de l’accusation d’irrationalité y développe l’argumentaire suivant : « L’opérateur que je suis a beau croire à une appréciation de l’euro, il ne fait pas le poids lorsqu’il constate qu’un peu partout les positions des autres intervenants sur le marché des changes sont à la vente de l’euro. Du même coup, même si j’estime que l’euro mérite d’être plus cher par rapport au dollar, j’hésite toujours à acheter la devise européenne. En effet, si je suis le seul acheteur d’euros face à cinquante intervenants vendeurs, je suis sûr d’y laisser des plumes... Je ne fais pas forcément ce que je crois intimement, mais plutôt ce que je crois que fera globalement le marché qui in fine l’emportera. Le travail de l’opérateur est de tenter d’évaluer au plus juste le sentiment du marché des devises ».(…) Malgré sa conviction fondamentaliste d’une sous-évaluation de l’euro, ce cambiste joue à la baisse et c’est là un comportement parfaitement rationnel. On retrouve ici, très exactement, le cas hypothétique considéré par Keynes dans la Théorie générale : un investisseur haussier au regard de son évaluation fondamentaliste devient baissier en raison de sa perception de l’opinion majoritaire du marché. Il n’y a aucune irrationalité dans cette transformation. (…)

Source : A.Orléan « Les crises financières », rapport du CAE 2004 p.241-265

Document 36 : sur quoi se construit l’opinion majoritaire ? La rationalité financière oblige l’investisseur à agir en fonction de l’opinion majoritaire. Tel est ce qui importe pour lui. (…) La complexité de cette configuration apparaît pleinement lorsqu’on se demande : de quoi cette opinion majoritaire est-elle l’opinion ? Ou encore : sur quelle grandeur porte-t-elle ? Á cette question, l’approche autoréférentielle apporte une réponse très différente des approches alternatives : l’opinion majoritaire a pour objet l’opinion majoritaire elle-même. (…) Chacun porte donc ses anticipations vers ce que les autres anticipent quand les autres font de même. On est ici en plein concours de beauté keynésien. (…)

Source : A.Orléan « Les crises financières », rapport du CAE 2004 p.241-265

Document 37 : comportement mimétique et mécanisme auto-référentiel Pour comprendre pourquoi les agents agissent ainsi, tel un troupeau, il faut se représenter la finance comme un système de réseau. A l’intérieur de ce système, les acteurs sont étroitement liés les uns aux autres. Le résultat de la décision prise par l’un des acteurs de ce réseau dépend de celles prises par tous les autres. C’est pourquoi, lorsqu’ils prennent leurs décisions, ces acteurs ne le font pas en fonction d’eux-mêmes mais en fonction de l’idée qu’ils se font de l’opinion de tous les autres. Cette « spécularité » dans la formation des anticipations est inhérente au fonctionnement des marchés financiers. J.M.Keynes dans la Théorie générale de l’emploi, de l’intérêt et de la monnaie (1936) l’avait expliqué en prenant l’exemple d’un concours de beauté. Celui qui cherche à réaliser le bon pronostic, c’est-à-dire à prévoir quelle candidate sera l’élue du concours, n’y parviendra pas en votant en fonction de ses propres critères de beauté, mais en fonction de la représentation qu’il se fait de ceux des autres. L’élue sera celle, en effet, qui aura plu au plus grand nombre. C’est ce consensus qu’il s’agit d’anticiper. Il en va de même quand il s’agit d’anticiper le prix de marché d’un titre. Cette spécularité permet de comprendre pourquoi les marchés des capitaux sont sujets aux « prophéties auto-réalisatrices ». Si chaque investisseur achète un titre parce qu’il pense que tous les autres pensent que ce titre va monter, le cours du titre va effectivement augmenter, presque indépendamment du réel état de santé économique et financier de l’entreprise émettrice.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance » Puf Licence, première édition, 2010, p. 269-270

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

14

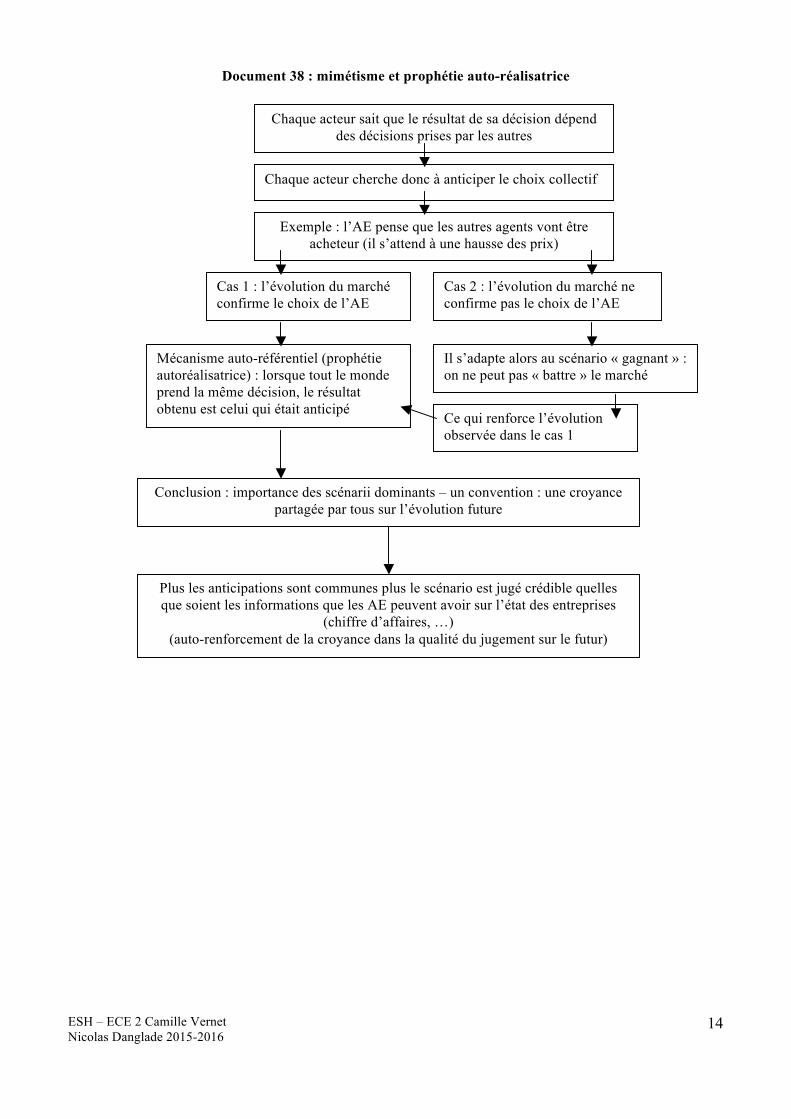

Document 38 : mimétisme et prophétie auto-réalisatrice

Chaque acteur sait que le résultat de sa décision dépend des décisions prises par les autres

Chaque acteur cherche donc à anticiper le choix collectif

Exemple : l’AE pense que les autres agents vont être acheteur (il s’attend à une hausse des prix)

Cas 1 : l’évolution du marché confirme le choix de l’AE

Il s’adapte alors au scénario « gagnant » : on ne peut pas « battre » le marché

Conclusion : importance des scénarii dominants – un convention : une croyance partagée par tous sur l’évolution future

Cas 2 : l’évolution du marché ne confirme pas le choix de l’AE

Ce qui renforce l’évolution observée dans le cas 1

Mécanisme auto-référentiel (prophétie autoréalisatrice) : lorsque tout le monde prend la même décision, le résultat obtenu est celui qui était anticipé

Plus les anticipations sont communes plus le scénario est jugé crédible quelles que soient les informations que les AE peuvent avoir sur l’état des entreprises

(chiffre d’affaires, …) (auto-renforcement de la croyance dans la qualité du jugement sur le futur)

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

15

3.1.3 La volatilité des marchés financiers expliquée par des changements de convention : l’exemple du marché des changes

Document 39 : l’exemple du marché des changes Expliquer l’instabilité et la volatilité des taux de change

Lecture en terme de balance des paiements

Lecture en terme de bulle et krach

La théorie de la surréaction

Les théories des bulles rationnelles L’approche autoréférentielle et le rôle des conventions

Dornbusch (1976) Stiglitz (1980) Blanchard (1984) A.Orléan (2004) Evolution du taux de change à court terme car : mvt de capitaux Evolution du taux de change à long terme car : variation de la Balance commerciale

Les agents forment leurs anticipations en copiant les prix car l’information est payante et l’accès au prix gratuit ;

Les anticipations des agents sont confirmées par l’évolution du taux de change ; Mécanisme de prophétie auto-réalisatrice

Les anticipations ne contiennent aucune données « objectives » mais sont des représentations (des croyances, des scénarios) sur les évolutions futures

Le taux de change varie dans un sens puis dans l’autre

Il existe une valeur « fondamentale » du taux de change, mais le taux de change s’en écarte. Explication : l’information est imparfaite et il est moins coûteux de « copier » les autres que de chercher à trouver soi-même la valeur fondamentale d’un titre ; Conséquence : quand tout le monde copie tout le monde, le mécanisme devient auto-réalisateur (c’est pour cela qu’il y a des emballements) et la valeur d’un titre sur un marché s’écarte de sa valeur « fondamentale » ; Une bulle spéculative :

- un écart (à la hausse puis à la baisse) par rapport à la valeur fondamentale ;

- produit par des AE rationnels ; - les marchés fonctionnent mal, mais cela vient

des comportements rationnels des AE qui doivent choisir en information imparfaite ;

Il n’existe pas de valeur fondamentale des titres ; Explication : les agents économiques qui agissent en incertitude établissent des scénarios collectifs sur l’avenir ; ces scénarios se construisent par mimétisme et sont auto-réalisateur ; Une bulle spéculative :

- succession de conventions sur la valeur d’un titre ;

- les AE qui adhèrent aux conventions sont rationnels

- cette volatilité n’est pas le signe d’un mauvais fonctionnement des marchés ;

Ici, la volatilité du taux de change n’a pas de lien avec une éventuelle « bulle » sur une devise

Débat théorique : certains auteurs présentent les bulles comme des écarts à une valeur « fondamentale » (Stiglitz, Blanchard), d’autres (Orléan) considèrent plutôt

qu’il n’y a pas de valeur fondamentale et que les bulles reflètent la nature même des marchés financiers ;

Point commun entre ces deux approcjes : la volatilité sur les marchés n’est pas la conséquence de comportements irrationnels des AE

Document 40 : une bulle spéculative et convention

Ce phénomène peut s’auto-entretenir un certain temps et produire une augmentation continue et cumulative du prix d’un actif. C’est ce que l’on appelle une « bulle spéculative ». La plupart des bulles se forment sur le marché des actions, mais tout marché sur lequel ont est amené à anticiper un prix futur en vue de réaliser un profit (marché dit spéculatif) s’y prête : marché immobilier, marché pétrolier, marché des changes, …

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

16

En pleine période de bulle, les cours grimpent de plus en plus, et il est dans l’intérêt pécuniaire des opérateurs de continuer d’acheter, ce qui ne fait qu’alimenter la bulle. Les opérateurs se comportent certes comme des moutons, mais, paradoxalement, cela n’a rien d’irrationnel si l’on en juge par la capacité que leur confère ce genre de comportement à réaliser des gains. Evidemment, les arbres ne montent jamais jusqu’au ciel, il arrive un moment où la bulle éclate, moment qu’on a toujours beaucoup de mal à prévoir. On entre alors dans une phase de krach où tous les opérateurs se mettent à vendre, parce qu’ils prévoient que la baisse enclenchée va se poursuivre. Ils vendent parce qu’ils craignent la baisse des cours et en vendant, ils font eux-mêmes baisser les cours. Les craintes des opérateurs s’auto-valident. Là encore, on a affaire à une prophétie auto-réalisatrice. A la rigueur, peu importe que les craintes soient fondées ou pas, la seule crainte de la crise peut suffire à l’engendrer. Au plus fort de la crise boursière de l’automne 2008, on a assisté à des baisses auto-entretenues : la panique et les craintes des opérateurs ont provoqué l’effondrement des cours boursiers avant même de connaître l’ampleur des dégâts.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance » Puf Licence, première édition, 2010, p. 269-270

Document 41 : en information imparfaite, le mimétisme est rationnel (Grossman et Stiglitz, 1980) Chaque opérateur (sur le marché des changes) forme ses anticipations, non pas à partir d’une grandeur exogène, par exemple, la « valeur économique » du taux de change, mais en fonction de ce que sera l’opinion moyenne du marché. Cette analyse n’est pas nouvelle ; elle a été formulée par Keynes qui a précisément défini la spéculation comme « l’activité qui consiste à prévoir la psychologie du marché ». En situation d’incertitude totale, dans lequel se plaçait Keynes, le mimétisme est un comportement rationnel car il permet de profiter de l’information des opérateurs informés. L’analyse contemporaine des bulles spéculatives reprend cette idée keynésienne. (…) Les bulles spéculatives peuvent être expliquées à partir de processus de contagion mimétique des anticipations. Lorsque les agents ont le choix, pour former leurs anticipations, entre acquérir une information en la payant, ou obtenir gratuitement celle-ci en se basant sur le prix de marché, c’est généralement la seconde solution qui sera retenue (modèle de Grossman et Stiglitz, 1980). Si on se trouve dans une situation d’imitation généralisée, dans laquelle chacun copie l’autre en croyant qu’il détient l’information, alors qu’aucun agent n’est informé, le prix qui se forme ne reflète que la « psychologie du marché » et ne contient aucune information. On est en présence d’un processus d’anticipations « autoréalisatrices » dans lequel le prix va s’auto-confirmer, même s’il s’éloigne de plus en plus de son niveau d’équilibre fondamental. Ainsi se développent les bulles de change, entretenues par les comportements mimétiques.

Source : D.Plihon « Les taux de change », La découverte, 2010, p. 66

Document 42 : le mimétisme conduit à s’éloigner de la valeur fondamentale des titres L’argument de Grossman et Stiglitz est bien connu : si le prix est efficient et si l’information est coûteuse, alors il est rationnel de ne pas s’informer directement pour simplement observer les prix. Mais s’il en est ainsi, plus personne n’étant incité à s’informer, le prix ne saurait être efficient. En résumé, ces deux théoriciens démontrent que le prix efficient ne saurait être un prix d’équilibre si l’information est coûteuse, ce qui est le cas en général. Il en est ainsi parce qu’il peut être rationnel pour les investisseurs de ne plus s’informer directement pour prendre appui sur la seule observation du prix.(…) Il peut être également rationnel pour l’investisseur en quête du profit (…) maximal de s’intéresser à l’évolution des prix en tant que telle, y compris lorsque cette évolution est déconnectée des fondamentaux.

Source : A.Orléan « Les crises financières », rapport du CAE 2004 p.241-265

Document 43 : le mimétisme est auto-référentiel (Blanchard et Watson, 1984) La surrévaluation du dollar au milieu des années 1980 ainsi que le krach boursier de 1987 ont contribué à susciter une nouvelle approche théorique de l’instabilité (Blanchard et Watson en 1984). L’idée de départ est qu’il peut exister des écarts durables entre le taux de change (ou le prix des actifs financiers) qui se forme sur le marché et sa valeur d’équilibre correspondant aux déterminants économiques « fondamentaux » (inflation, balance des paiements, taux d’intérêt …). Cet écart est appelé « bulle spéculative » car il tend à se gonfler pour se résorber ensuite brutalement. (…) Le processus de la bulle spéculative est le suivant : la plupart des opérateurs anticipent l’appréciation d’une monnaie sans prendre en compte les « fondamentaux » ; il en résulte une demande excédentaire en faveur de cette monnaie dont le taux de change s’apprécie et s’éloigne de sa valeur « fondamentale ». Les anticipations s’auto-réalisent et le marché est efficient au sens où il anticipe correctement les évolutions du change. Mais (…) les anticipations vont se retourner et la bulle va finir par s’éclater.

Source : D.Plihon « Les taux de change », La découverte, 2010, p. 64

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

17

3.1.4 La dynamique du cycle financier : la finance est pro-cyclique

Document 44 : le paradoxe de la tranquillité Sans forcément se ressembler, les crises se sont donc succédées à un rythme assez soutenu. Il est toutefois un trait commun entre toutes, souligné par C.Kindleberger : les crises financières surviennent dans les phases hautes des cycles économiques. A l’origine de chaque crise financière, il y a toujours un « boom », un sorte de déplacement de l’économie favorisé par telle invention, telle découverte : le décollage économique des Etats-Unis dans les années 1920, favorisé par l’application des méthodes d’organisation scientifique du travail (notamment dans l’industrie automobile naissante), précède la crise de 1929, l’éléctronisation des opérations boursières précède le krach de 1987, internet précède le krach de 2000, ... Ce boom euphorise les agents et favorise les anticipations de profit, donc les demandes de financement. Paradoxalement c’est quand tout va bien et que la période est à l’euphorie que l’instabilité prend racine. C’est ce que notait dans les années 1980, Hyman Minsky, un théoricien de l’instabilité financière inspiré par les travaux d’Irving Fisher, en évoquant le « paradoxe de la tranquillité ». Dans ce contexte, en effet, les agents s’endettent massivement soutenus dans leur démarche par les banques qui, elles aussi, veulent saisir les opportunités de profit. Tous les acteurs sont dans de telles périodes inciter à profiter de l’euphorie et ce faisant ils y participent et amplifient le cycle haussier. Ne pas le faire serait se priver d’un profit. Mais tous auront aussi intérêt à se retirer lorsque le cycle se retournera. On dit de la finance à cet égard qu’elle est pro-cyclique : elle accompagne, voire amplifie le cycle de l’économie réelle. Les banques et tous les autres apporteurs de fonds ouvrent grand les robinets du crédit en phase haute du cycle, alimentant par la même la croissance voire la surchauffe, et symétriquement, les referment brutalement quand le retournement du cycle s’amorce, aggravant le ralentissement voire la récession. Cette pro-cyclicité est une source majeure d’instabilité.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance », Puf Licence, première édition, 2010, p. 269-270

Document 45 : asymétrie d’information, crédit bancaire et cycles financiers Joseph Stiglitz et Andrew Weiss expliquent le cycle des affaires par les asymétries d’information qui pèsent sur les banques. En effet, les banques prêtent sans avoir une parfaite connaissance de l’état des firmes et du risque de faillites de leurs clients (asymétrie d’information). En période de croissance, il suffit que les banques anticipent une augmentation des risques de faillites pour qu’un phénomène cyclique apparaisse, car elles vont limiter leur offre de crédit en augmentant leur taux d’intérêt par exemple : les firmes les plus solides vont alors privilégier d’autres financements que le crédit, et seules les firmes les plus fragiles vont rester sur le marché du crédit, selon le phénomène de sélection adverse. De fait, le nombre de faillites va augmenter, ce qui accentue le rationnement du crédit par les banques (c’est-à-dire un volume offert inférieur à la demande) jusqu’à ce qu’on assiste à un retournement des anticipations des banques, et à l’amorce d’une nouvelle phase d’expansion.

Source : Aide mémoire d’économie, Sirey, 2010, p. 485

Document 46 : une prise de risque pro-cyclique à l’origine de la plupart des crises Au voisinage de l’équilibre haut, la perception d’un risque faible est validée par les cours alors qu’au voisinage de l’équilibre bas, l’estimation implicite du risque est élevée. Ainsi, dans les phases d’expansion, les opérateurs n’hésitent pas à prendre des risques car ils les estiment faibles, alors que dans les périodes de marasme, les risques tendent à être surévalué. Cette prise de risque pro-cyclique explique l’alternance des phases d’euphorie et de stress qui est au cœur des crises financières : sur tous les marchés (marché du crédit, des actifs financiers, de l’immobilier et par ricochet du capital productif) on enregistre le même profil cyclique qui associe une prise de risque croissant au fur et à mesure que l’expansion généralise l’optimisme des points de vue sur l’avenir. Ces risques accumulés se manifestent dans une phase de retournement qui a pour origine une mauvaise nouvelle concernant le rendement d’entreprises phares, l’impossibilité de poursuite de la croissance du crédit au rythme requis pour soutenir la spéculation des actifs ou encore le renversement de la politique de la banque centrale qui de permissive devient restrictive.

Source : Rapport CAE « Les crises financières », 2004, p. 60-69

Document 47: le rôle du cycle de crédit dans le cycle financier La dynamique du crédit bancaire joue un rôle souvent déterminant dans l’émergence et le développement d’un emballement spéculatif sur ces divers marchés. Lorsque le mécanisme de l’accélérateur financier induit un renversement du processus, apparaissent des fragilités, spécialement marquées pour le système bancaire. (…) Les banques sont exposées à deux types de crise : une crise par le passif. Elle se présente souvent comme une

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

18

panique bancaire qui dérive du caractère aléatoire des retraits des déposants : la crainte de certains déposants qui retirent leur fonds peut susciter un mouvement en chaîne de demande de retraits, alors même que la banque est en bonne santé (elle est solvable). Une crise par l’actif. Elle tient à l’irréversibilité de la relation de prêt : si un choc négatif affecte la rentabilité ou la chronique des remboursements pour les prêts déjà consentis, alors la banque fait face à un risque de solvabilité qui peut déclencher une course à la liquidité. (…) Le propre de l’une ou l’autre de ces crises est de précipiter la faillite d’une banque. Celle-ci par contagion peut se transmettre au système bancaire dans sa totalité. (…) Les banques sont vulnérables aux mouvements de panique qui résultent de l’anticipation par certains déposants de l’illiquidité de leur banque, ce qui, par ricochet, peut provoquer la convergence de l’économie vers un équilibre défavorable marqué par une défiance générale à l’égard des banques, un arrêt du crédit et en conséquence un faible niveau d’activité. (…) Comme la plupart des autres actifs financiers font intervenir des effets de levier plus ou moins importants, les erreurs d’anticipation en matière de bourse, d’immobilier ou de rendement des obligations se répercutent dans les bilans des banques. (…) L’observation de la succession des crises fait effectivement ressortir la centralité de la relation de crédit dans la propagation et l’amplification des crises financières. De même que l’optimisme de l’octroi du crédit lance la phase d’euphorie financière, le retournement du rendement des actifs se répercute sur la capacité de remboursement des prêts. La perte de valeur des collatéraux renforce la contraction du crédit et ce, faisant, peut s’amorcer une récession, voire une dépression, marquée par la tentative de remboursement des prêts passés grâce à la vente d’actifs, mais à des prix de détresse, ce qui aggrave encore la charge du remboursement (I.Fisher, 1933).

Source : Rapport CAE « Les crises financières », 2004, p. 83-93

Document 48 : les deux temps du cycle financier

3.1.5 Causes et conséquences du retournement

Document 49 : les facteurs déclencheurs d’une crise financière, le rôle des asymétries d’information Cinq types de facteurs peuvent déclencher des crises financières : une hausse des taux d’intérêt, une augmentation de l’incertitude, un effet du prix des actifs financiers sur les bilans, des difficultés du secteur bancaire et des déséquilibres du budget des Etats. (…) Les individus et les entreprises porteurs des projets d’investissement les plus risqués sont ceux qui acceptent de payer les taux d’intérêt les plus élevés. Si les taux d’intérêt d’un marché sont poussés suffisamment haut en raison d’une demande accrue de crédit ou à cause d’une baisse de l’offre de monnaie, il est probable que les bons risques de crédit cesseront de chercher un financement alors que les mauvais risques voudront encore emprunter. L’anti-sélection s’intensifiant, les prêteurs seront moins enclins à consentir des prêts. Il en résulte une baisse des prêts qui conduit à une chute importante de l’investissement et de l’activité économique globale. Une forte hausse de l’incertitude sur un marché financier provoquée par exemple par la défaillance d’une importante institution financière ou non financière, une récession ou un krach boursier (…) conduit à une baisse du crédit, de l’investissement et détériore l’activité économique globale. (…)

Présentez les caractéristiques de la phase d’optimisme

Soudain choc : éléments déclencheurs La convention se retourne : phase de pessimisme – présentez les caractéristiques de cette phase

La crise bancaire, la paralysie du crédit et la paralysie des marchés se diffusent à l’économie « réelle » : baisse PIB, déflation, chômage

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

19

Une chute du marché boursier implique que l’actif net des sociétés diminue puisque le prix des actions détermine la valorisation de l’actif net des sociétés. La baisse de l’actif net résultant de la chute des cours boursiers incite les prêteurs à restreindre l’offre de crédit parce que l’actif net d’une entreprise joue un rôle comparable à celui d’un collatéral (…) ce qui provoque à son tour une baisse de l’investissement et de la production globale. (…) Une hausse des taux d’intérêt joue aussi un rôle dans le déclenchement d’une crise financière à travers son effet sur les bilans des entreprises et des ménages. Une hausse des taux d’intérêt accroît les charges de remboursement d’intérêt des ménages et des entreprises, et par conséquent, diminue les marges des entreprises. la baisse de la marge provoque une détérioration du bilan (…) ce qui entraîne une diminution des prêts et de l’activité économique. Il y a donc là une raison supplémentaire qui explique pourquoi les fortes hausses des taux d’intérêt constituent un facteur important conduisant à des crises financières. (…) La condition des bilans des banques a beaucoup d’importance pour l’offre de prêts. Si les banques souffrent d’une détérioration de leurs bilans et subissent par conséquent une contraction importante de leur capital, il y aura moins de ressources à prêter et les crédits bancaires diminueront. La contraction du crédit provoque alors une baisse de la dépense d’investissement, ce qui ralentit l’activité économique. (…) La contagion peut s’étendre d’une banque à une autre jusqu’au point où même des banque saines et solides connaissent des difficultés. L’enchaînement des défaillances bancaires qui en résulte est connu sous le nom de panique bancaire (…) qui est de nature à provoquer une baisse accentuée des prêts destinés à financer des investissements productifs, ce qui provoque une contraction encore plus grave de l’activité économique. (…) L’Etat peut rencontrer des difficultés à placer les titres de sa dette, ce qui peut le conduire à obliger les banques à en acheter. Si le cours des titres publics vient à diminuer, il peut s’ensuivre une banqueroute de l’Etat, ce qui provoque un affaiblissement des bilans et une contraction des prêts (…). La crainte d’une défaillance de l’Etat peut aussi constituer l’étincelle qui déclenche une crise de change au cours de laquelle la valeur de la monnaie nationale s’effondre parce que les investisseurs retirent leurs fonds du pays. La baisse de la valeur de la monnaie nationale provoque alors une détérioration du bilan des entreprises qui ont contracté des emprunts en monnaies étrangères. Ces problèmes de bilan conduisent à une anti-sélection et un risque moral intensifiés, une baisse des prêts et une contraction de l’activité économique.

Source : F.Mishkin « Monnaie, banque et marchés financiers », Pearson Education, 2007, p. 235-236

Document 50 : la déflation par la dette Dans la phase expansive du cycle financier, les choix sont emportés par l’euphorie où chacun chercher à profiter de la hausse des prix des actifs (par exemple l’immobilier) et renforce la conviction des autres dans le même sens. Parce que la hausse attendue des prix des actifs élève le rendement espéré de leur acquisition, chacun a intérêt à s’endetter pour acheter. Les prêteurs font les mêmes calculs parce que les actifs achetés par leurs emprunteurs sont aussi les collatéraux qui garantissent les prêts. Cette logique auto-renforçante s’appelle le momentum. Elle provoque les bulles spéculatives, c’est-à-dire des hausses dans les valeurs qui sont imaginaires en ce sens qu’elles ne peuvent pas livrer les revenus futurs qu’elles promettent. C’est pourquoi toute bulle spéculative finit par éclater, à un moment qu’il est impossible de prévoir. Lorsque cela se produit, la crise financière se déclenche. Le momentum s’inverse et entraîne une baisse catastrophique des prix des actifs qui avaient été emportés par la bulle. Les pertes de valeur des actifs se répercutent en pertes sur les crédits que les emprunteurs ne peuvent pas rembourser ; ce qui se transmet aux prêteurs. Mais ceux-ci forment un réseau de contreparties, de sorte que les défauts des uns font les pertes des autres. La course à l’endettement de la phase euphorique se mue en course au désendettement dans la phase du stress et de la peur. Mais pour se désendetter de manière ordonnée, c’est-à-dire en absorbant les pertes sans que son activité soit remise en cause, il faut pouvoir affecter assez de revenu à la provision sur pertes. Cela est impossible lorsque beaucoup de monde veut se désendetter, et donc dépense moins. La transmission de la contrainte financière à l’économie déprime la demande du secteur privé, de sorte que le désendettement est contrarié. Il s’ensuit une baisse prolongée de la croissance. Dans la zone euro, ce processus appelé déflation de bilan parce que ce sont les sinistres survenus dans les bilans qui sont la cause principale du défaut de demande dans l’économie réelle, a été aggravé par les politiques d’austérité budgétaire survenues au pire moment. Ensuite, le cercle vicieux de l’insuffisance de la demande prolongée contamine l’offre.

Source : M.Aglietta « Sortir de la crise et inventer l’avenir », Michalon, 2014, p. 54-57

ESH – ECE 2 Camille Vernet Nicolas Danglade 2015-2016

20

Document 51 : le besoin de liquidité des AE conduit à des ventes d’actifs et à la déflation Se met alors en place une spirale déflationniste de baisse généralisée du prix des actifs. Comme le cours des actions et de la plupart des autres actifs (immobilier notamment) baisse, la valeur des garanties (appelées aussi collatéraux) que les entreprises doivent apporter pour obtenir des liquidités (par exemple un prêt auprès des banques) baisse aussi. Les banques restreignent alors leurs octrois de crédit. A court de liquidité, les entreprises vendent des actifs qu’elles possèdent. Ces ventes accentuent la baisse des cours, donc la valeur des collatéraux, donc la possibilité d’obtenir des prêts. Les entreprises essuient des pertes et confortent les banques dans leur décision de restreindre le crédit. La spiral s’auto-alimente. Irving Fisher, soucieux de comprendre les ressorts de la crise de 1929 qui l’avait ruiné, avait mis en évidence dès 1933 ce type de schéma d’instabilité. Un schéma qui tourne en boucle et ne s’interrompt que si les banques centrales interviennent comme prêteur en dernier ressort pour restaurer la liquidité du marché ou au moyen de la politique monétaire, en abaissant le loyer de l’argent.

Source : J.Couppey-Soubeyran « Monnaie, banques, finance » Puf Licence, première édition, 2010, p. 269-270