Mode et cie TELUQ 5 décembre 2016

17

Simulation comptable TELUQ - 2017

Transcript of Mode et cie TELUQ 5 décembre 2016

Simulation comptable

TELUQ - 2017

Table des matières Présentation de l’entreprise 2 Travail à faire 2 Transactions de décembre 2016 3 Autres renseignements importants 12 Renseignements obtenus en janvier 2017 13

Plan comptable 14 Sommaire des emprunts à long terme 15

État de banque de décembre 2016 16

Tous droits réservés – Marie-Soleil Tremblay, CPA, Ph.D. inc. – Novembre 2016 Toute reproduction, en tout ou en partie, est strictement interdite, à moins d’obtenir au préalable le consentement écrit du détenteur des droits.

2

Présentation de l’entreprise

Votre amie d’enfance, Gabrielle Desgagné, est propriétaire de Mode et cie enr. Elle a fondé son entreprise individuelle en 2010 après avoir acquis un immeuble situé dans le Vieux-Montréal. Elle a effectué les rénovations nécessaires pour installer une boutique au rez-de-chaussée et un atelier à l’étage. Passionnée de mode, Gabrielle coud depuis qu’elle est toute petite. Sa spécialité consiste à modifier les vêtements que possèdent déjà ses clientes afin d’en faire des tenues originales et adaptées aux besoins de ces dernières. Son flair pour la mode et les relations privilégiées qu’elle entretient avec plusieurs designers québécois l’ont également poussé à offrir plusieurs de leurs créations directement à ses clientes et aux entreprises qui cherchent à habiller leurs employés de manière inédite et contemporaines.

Gabrielle travaille à plein temps avec une couturière dont les heures de travail sont modulées en fonction de la demande. De plus, le père de Gabrielle, Scott Desgagné, s’occupe depuis 2010 de la comptabilité de l’entreprise.

Votre amie vient de vous contacter pour vous annoncer que son père est hospitalisé depuis le 1er décembre 2016 à la suite d’un quadruple pontage coronarien. Elle fait donc appel à vous pour remplacer temporairement son père, actuellement en convalescence et médicalement contraint au repos complet pour les trois prochains mois.

Attention! Avant de débuter la simulation, veuillez lire attentivement le document "Guide de réalisation du travail noté 2 : Simulation comptable Mode et cie", disponible sur le site Web du cours, à la semaine 12.

Travail à faire Nous sommes le 23 janvier 2017 et Gabrielle a besoin de ses états financiers pour l’exercice financier de 12 mois terminé le 31 décembre 2016 afin de produire sa déclaration d’impôt personnelle, mais aussi pour les soumettre à la banque qui lui a prêté l’argent nécessaire aux rénovations.

Son père a effectué la comptabilité des 11 premiers mois de l’exercice financier. Gabrielle vous mandate pour comptabiliser les transactions de décembre 2016 et pour produire les états financiers. Pour vous aider à réaliser ce mandat, elle vous transmet plusieurs documents qui se trouvent aux pages suivantes. Avant de commencer le travail, vous êtes invité à parcourir ces documents pour vous familiariser avec les données qui s’y trouvent.

Pour effectuer ce mandat, vous devez utiliser le fichier-réponse EXCEL qui se trouve à la semaine 12 sur le site WEB du cours. Au même endroit, vous y trouverez un guide de réalisation (en format PDF) contenant toutes les directives sur les étapes à suivre pour réaliser ce mandat. Le fichier-réponse EXCEL renferme les documents comptables suivants :

• Fiche de paie • Grand livre général • Journal général • Grand livre auxiliaire des clients • Journal des ventes • Grand livre auxiliaire des fournisseurs • Journal des encaissements • Chiffrier • Journal des achats • État des résultats • Journal des décaissements • État des capitaux propres

• Bilan

3

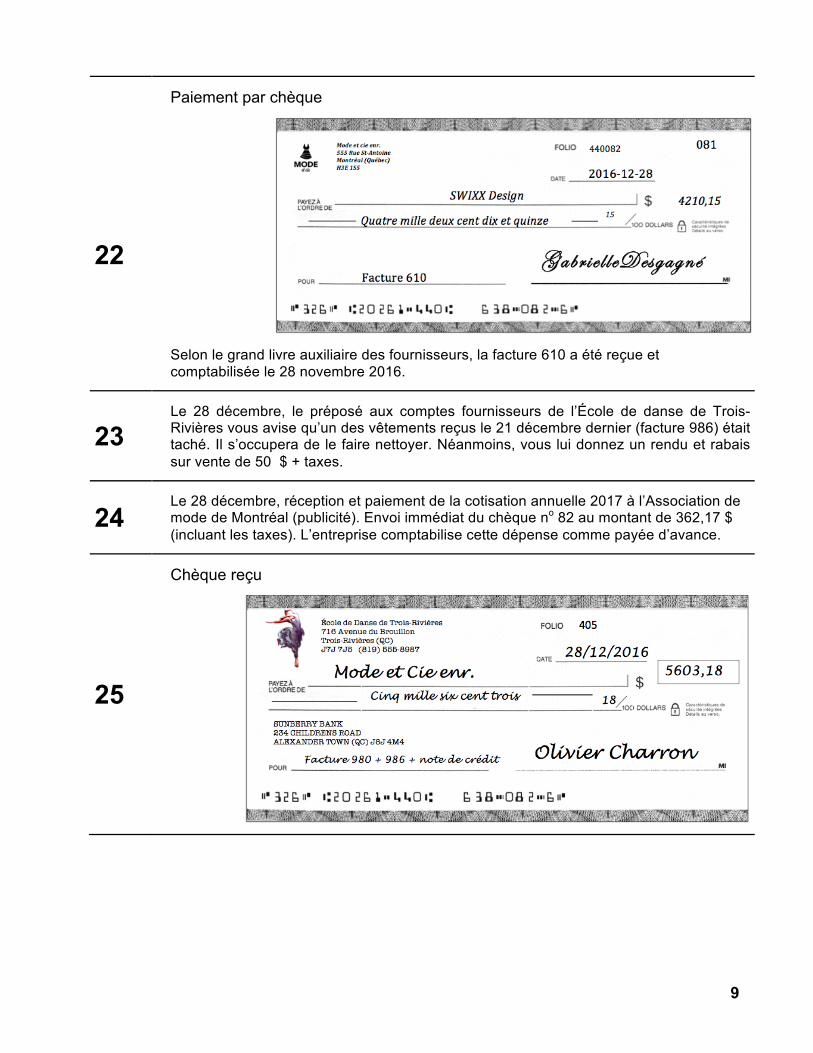

Transactions de décembre 2016

Vous trouverez ci-dessous les transactions survenues en décembre et que vous devez comptabiliser dans le fichier-réponse EXCEL. Chaque transaction doit être comptabilisée dans le bon journal auxiliaire (ventes, encaissements, achats et décaissements). Les transactions qui ne peuvent figurer dans l’un de ces 4 journaux doivent être comptabilisées dans le journal général. Malgré ce qui précède, vous pouvez comptabiliser les 4 transactions suivantes au journal général au lieu du journal des décaissements ou des achats :

• la transaction no 10 liée à la modification du site web de l’entreprise; et • la transaction no 19 concernant la note de crédit de Horik Design; et • la transaction no 23 concernant le rendus et rabais à l’École de dance de Trois-Rivières; et • la transaction no 27 liée à l’achat du camion.

L’entreprise n’utilise pas de journal des salaires pour la comptabilisation des salaires comme il est expliqué à la transaction no 29.

1 Le 1er décembre, réception de la facture de téléphone de QuébecTel au montant de 59,79 $ (taxes incluses) et paiement électronique (par Internet) le même jour. Cette facture couvre la période du 1er décembre au 31 décembre.

2 Le 5 décembre, réception de la facture d’électricité de Hydro-Québec au montant de 212,05 $ + taxes et paiement électronique (par Internet) le même jour. Cette facture couvre la période du 1er novembre au 30 novembre.

3

Date: 2016-12-09No Facture: 984No client: odys001

À: Contact: Clovis Duclos1 rue du Vieux-PortSaint-Lambert Qc514-555-1919

NotesConditions paiement Date due

Gabrielle 2/10 n/30 dimanche 8 janvier 17

Quantité#article Prix unitaire Rabais Total12 d-0001 145,00$ 1 740,00$

Sous-total 1 740,00$

TPS (5%) 121598120RT 87,00

TVQ (9,975%) 1015291258TQ0001 173,57$

Total 2 000,57

555, Rue Saint-Antoine | Montréal | Québec | CANADA | H3E 1S5

Facture

Groupe Odyssée

DescriptionVentes de vêtements

Vendeur

Total rabais

Faire vos chèques au nom de Mode et cie enr.

Merci de nous faire confiance!

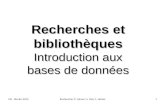

Facture de vente

4

4

5

FactureCréations Québécoises

DATE lundi 12 décembre 16

455, rue Saint-Charles Facture no 613Ste-Marthe-du-Rosaire (Qc) J9G 5Y9 Code client 1303Téléphone (819) 555-0190 Télécopie (819) 555-0191

À l'attention de : Commentaires ou instructions spéciales :Mode et cie. Livraison entre 9 heures et 16 heures555 Rue Saint-AntoineMontréal (Québec) H3E 1S5514-415-8888

REP. No DE BON DE COMMANDE DATE D'EXPÉDITION EXPÉDIÉ PAR FRANCO DÉPART CONDITIONS

JT 25 aujourd'hui manon X net 30 jours

QUANTITÉ PRIX UNITAIRE Taxe ? MONTANT

10 Jumpsuit - cuir noir TSX334-1 121,00 T 1 210,00

SOUS-TOTAL 1 210,00

TPS 5% 60,50

101025986TQ0001 TVQ 9,975% 120,70

TOTAL (CAN$) 1 391,20

DESCRIPTION

Swixx Design inc.

141712854RT

MERCI DE VOTRE CONFIANCE !

6

Date: 2016-12-14No Facture: 985No client: galt001

À: Contact: Luce Roberge413 Rue principaleBerthier sur mer418-499-8989

NotesConditions paiement Date due

Gabrielle n/30 vendredi 13 janvier 17

Quantité#article Prix unitaire Rabais Total10 c-0001 160,00$ 1 600,00$

Sous-total 1 600,00$

TPS (5%) 121598120RT 80,00

TVQ (9,975%) 1015291258TQ0001 159,60$

Total 1 839,60 Faire vos chèques au nom de Mode et cie enr.

Merci de nous faire confiance!

555, Rue Saint-Antoine | Montréal | Québec | CANADA | H3E 1S5

Facture

Hotel GALT

DescriptionModifications

Vendeur

Total rabais

Facture d’achat

Facture d’achat

Facture de vente

5

7

8 Le 15 décembre, retrait de 2400 $ de la propriétaire fait par virement bancaire.

9

Mode et cie enr.Encaissements au comptoirpour la période terminée le: 16 décembre 2016

comptesCartes crédit Comptant/

DébitTotal

Revenus service d'altérations 4 125,00 Ventes vêtements 2 930,00

7 055,00 227 TPS 352,75 228 TVQ 703,74

Total 8 111,49

imprimé : 15-december-16

625,00 400,00

1 025,00 51,25 102,24

1 178,49

3 500,00 2 530,00 6 030,00 301,50 601,49

6 932,99

Le montant de ces ventes au comptant a été déposé à la banque le 16 décembre.

10

Chèque reçu

Facture d’achat

6

11

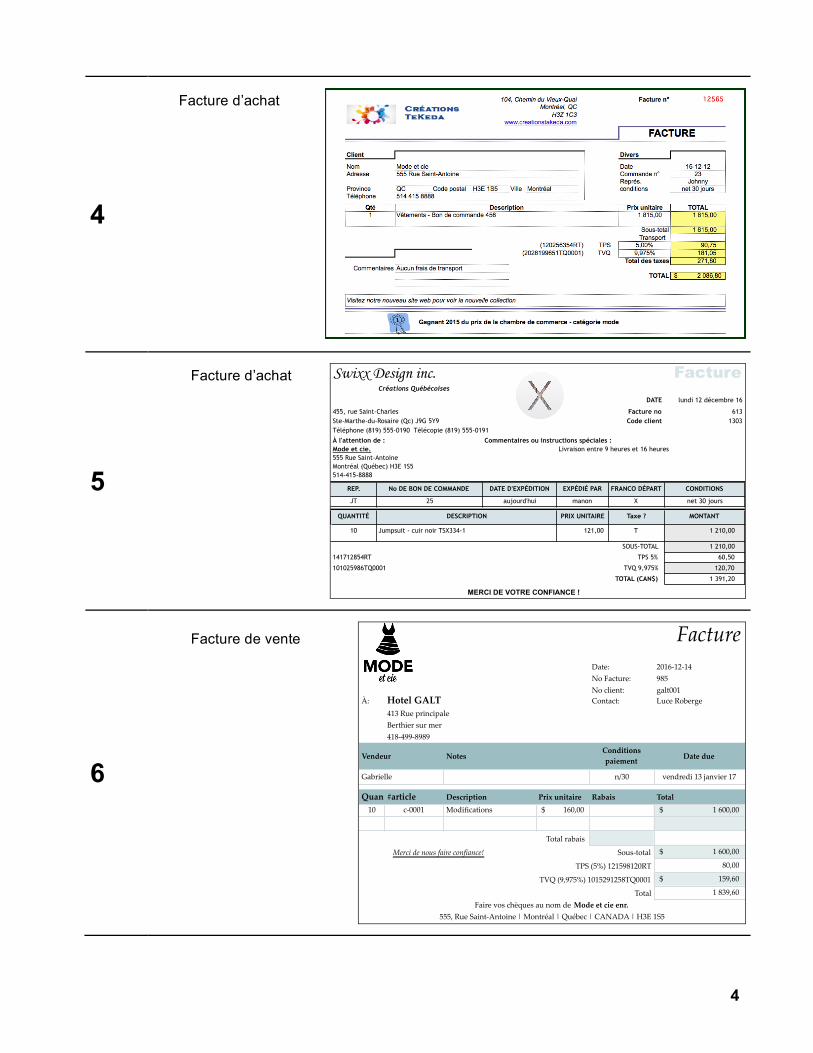

Le 19 décembre, paiement automatisé électronique de la mensualité sur la dette à long terme. Un montant de 1 077,87 $ est débité du compte de banque, dont 768,36 $ est affecté au remboursement de capital et 309,51 $ au paiement des intérêts. Le paiement d’intérêt couvre la période du 19 novembre au 18 décembre.

La dette initiale, contractée en 2010 pour effectuer des rénovations au bâtiment, était de 110 000 $, remboursable sur 12 ans au taux de 6,25 %. À la page 15 vous trouverez le calendrier de remboursement de cette dette.

12

Date: mercredi 21 décembre 16No Facture: 986No client: ocha001

À: Contact: Olivier Charron716 avenue du BrouillonTrois-Rivières Qc J7J 7J5819-555-8987

NotesConditions paiement Date due

Gabrielle 2/10 n/30 vendredi 20 janvier 17

Quantité#article Prix unitaire Rabais Total50 w-0001 39,00$ 1 950,00$

Sous-total 1 950,00$

TPS (5%) 121598120RT 97,50

TVQ (9,975%) 1015291258TQ0001 194,51$

Total 2 242,01 Faire vos chèques au nom de Mode et cie enr.

Merci de nous faire confiance!

555, Rue Saint-Antoine | Montréal | Québec | CANADA | H3E 1S5

Facture

École de danse de Trois-Rivières

DescriptionVente vêtements

Vendeur

Total rabais

13

Date: mercredi 21 décembre 16No Facture: 987No client: mupa001

À: Contact: Ted Lebowski100 rue des Cent-PasHidenburg Qc J5J 3J3514-555-3030

NotesConditions paiement Date due

Gabrielle n/30 vendredi 20 janvier 17

Quantité#article Prix unitaire Rabais Total50 b-0001 175,00$ 8 750,00$

Sous-total 8 750,00$

TPS (5%) 121598120RT 437,50

TVQ (9,975%) 1015291258TQ0001 872,81$

Total 10 060,31

555, Rue Saint-Antoine | Montréal | Québec | CANADA | H3E 1S5

Facture

Le Musée du Palais

DescriptionModifications

Vendeur

Total rabais

Faire vos chèques au nom de Mode et cie enr.

Merci de nous faire confiance!

Facture de vente

Facture de vente

7

14

15 Le 21 décembre, émission d’un chèque (no 78) de 241.45 $ au fournisseur WEB inc. en règlement de la facture no 54775.

16 Le 22 décembre, Robert Simard, responsable du déneigement, vient chercher son chèque de 420 $ et vous remet la facture no 30 couvrant la période du 1er octobre 2016 au 31 mars 2017 (chèque no 79). Comme il ne gagne pas plus de 30 000 $ par année, il n’est pas tenu de percevoir de taxes (TPS et TVQ). Le compte entretien (no 5560) doit être utilisé pour l’enregistrement de cette transaction.

17 Le 23 décembre, réception de 24 robes accompagnées d’une facture (no 1256) datée du 22 décembre de Horik Design inc. Montant de la facture : 3 500 $ + taxes. Conditions 2/10, n/60.

18

Le 23 décembre, réception et paiement de la facture concernant le renouvellement de la police de la compagnie Assurance Générale inc. (chèque no 80). Cette police vient assurer l’entreprise contre le feu, le vol et pour la responsabilité civile, pour une période de 24 mois débutant le 1er décembre 2016. Cette transaction est la seule survenue au cours de l’exercice concernant les assurances. Montant de la police : 2 460 $ incluant la TVQ. La TPS ne s’applique pas sur les assurances. De plus, le taux de la TVQ sur les assurances est de 9% au lieu de 9,975 % et la TVQ n’est pas remboursable, contrairement aux autres dépenses. Par conséquent, la taxe sur les assurances fait partie de son coût comme expliqué à la page 141 de votre manuel La comptabilité et les PME. L’entreprise comptabilise toujours les assurances dans le compte de charge d’assurances. L’ancienne police d’assurance avait une durée de 12 mois pour 1 200 $ incluant la TVQ et couvrait la période du 1er décembre 2015 au 30 novembre 2016. Le montant de 1 100 $ inscrit au compte Assurances payées d'avance (no 1028) correspond au montant payé d'avance à la fin de l'exercice précédent, soit celui du 31 décembre 2015.

Chèque reçu

8

19

20

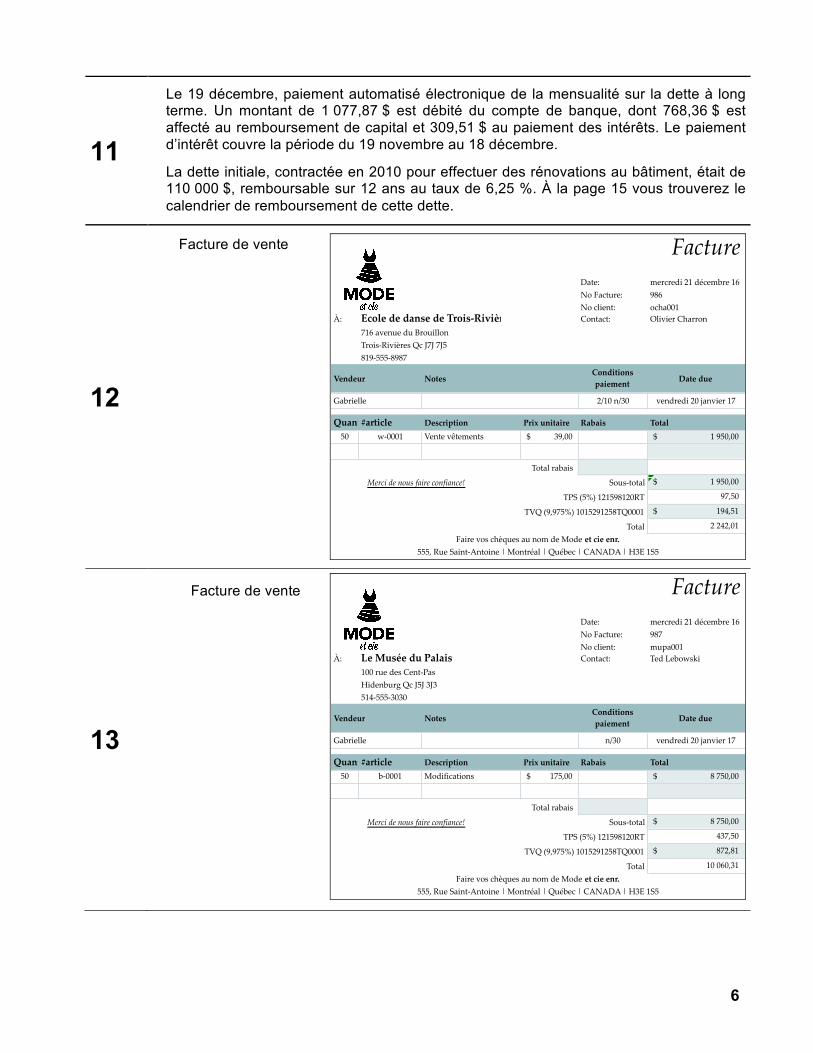

21 Le 28 décembre, réception de deux chèques du Musée du Palais pour le paiement de deux factures. La première au montant 820,20 $ est en lien avec la facture 978 expédiée et comptabilisée le 11 novembre dernier, et la seconde a trait à la facture 987 du 21 décembre dernier.

Note de crédit

Facture d’achat

9

22

Paiement par chèque

Selon le grand livre auxiliaire des fournisseurs, la facture 610 a été reçue et comptabilisée le 28 novembre 2016.

23 Le 28 décembre, le préposé aux comptes fournisseurs de l’École de danse de Trois-Rivières vous avise qu’un des vêtements reçus le 21 décembre dernier (facture 986) était taché. Il s’occupera de le faire nettoyer. Néanmoins, vous lui donnez un rendu et rabais sur vente de 50 $ + taxes.

24 Le 28 décembre, réception et paiement de la cotisation annuelle 2017 à l’Association de mode de Montréal (publicité). Envoi immédiat du chèque no 82 au montant de 362,17 $ (incluant les taxes). L’entreprise comptabilise cette dépense comme payée d’avance.

25

Chèque reçu

10

26 Le 29 décembre, réception d’un chèque de 1000 $ de la compagnie Tetraform inc. pour le paiement partiel de la facture 981 expédiée et comptabilisée le 30 novembre dernier. Le client a informé Gabrielle que le solde sera payé en 2017.

27

Le 30 décembre, vu l’absence prolongée de son père qui l’aidait également à faire les courses (ramassage et livraison de vêtements, achats de fournitures) avec sa camionnette. Gabrielle fait l’achat d’une mini-fourgonnette. La facture no 300214 mentionne un prix de 30 000 $ + taxes. Le montant total de cette acquisition a été financé par un emprunt à long terme de 60 mois à 0 % auprès du concessionnaire automobile. Le calendrier de remboursement de cet emprunt se trouve à la page 15. Au 31 décembre, l’odomètre de la mini-fourgonnette était encore à zéro.

28 Le 30 décembre, paiement électronique (par Internet) de 838,60 $ à Revenu Québec en lien avec la TPS et la TVQ du mois de novembre dernier.

29

Le 30 décembre, émission du chèque no 83 au montant de 722 $ pour le versement de la paie de Monique Tremblay en fonction des heures présentées ci-après pour la période du 1er au 14 décembre. La couturière est payée deux fois par mois (24 périodes de paies par an) à un taux horaire de 15 $.

Les retenues salariales de l’employé ainsi que les cotisations de l’employeur sont calculées dans la fiche de paie de l’employé et comptabilisées au moment où le salaire est versé. L’entreprise n’utilise pas de journal des salaires étant donné sa petite taille. La paie de l’employé et les charges sociales de l’employeur sont comptabilisées dans le journal général alors que le paiement du salaire net est comptabilisé au journal des décaissements. Les retenues salariales et les cotisations de l’employeur sont calculées selon les tables de l’année 2016 disponibles sur le site de Revenu Québec (http://www.revenuquebec.ca) et sur le site de l’agence du Revenu du Canada (http://www.cra-arc.gc.ca). Le taux de cotisation à la CNESST est de 2,31 %.

Cette transaction a été inscrite dans la fiche de paie de l’employé et comptabilisée au journal général dans le fichier-réponse EXCEL. Également, le paiement de 722 $ a été inscrit au journal des décaissements. Par conséquent, vous n’avez pas à comptabiliser cette transaction.

11

30 Le 30 décembre, retrait de 2 400 $ de la propriétaire fait par virement bancaire.

31

Mode et cie enr.Encaissements au comptoirpour la période terminée le: 31 décembre 2016

comptesCartes crédit Comptant/

DébitTotal

Revenus service d'altérations 1 425,00 Ventes vêtements 3 600,00

5 025,00 227 TPS 251,25 228 TVQ 501,24

Total 5 777,49

imprimé : 16-decembre-31

700,00 400,00

1 100,00 55,00 109,73

1 264,73

725,00 3 200,00 3 925,00 196,25 391,52

4 512,77

Le montant de ces ventes au comptant a été déposé à la banque le 30 décembre.

32 Le 30 décembre, paiement automatisé électronique de 40 $ effectué par la banque pour les frais de services et de 236,46 $ pour les frais de carte de crédit de décembre. Aucune taxe ne s’applique sur ces différents frais.

12

Autres renseignements importants Les renseignements qui suivent visent à vous fournir certaines informations utiles pour la réalisation de votre mandat, en particulier pour la comptabilisation des transactions de décembre. a) Le taux de la taxe sur les produits et services (TPS) est de 5% et celui de la taxe de vente

du Québec (TVQ) est de 9,975 %, soit ceux en vigueur en 2016. Les deux taxes se calculent sur le prix de vente et d’achat.

b) Seulement certains clients qui achètent des vêtements peuvent bénéficier d’un escompte de caisse lorsqu’ils paient leurs factures dans un délai prescrit. Dans un tel cas, les conditions de paiements sont inscrites sur la facture de vente.

c) Les frais de transport à l’achat de vêtements sont toujours à la charge des fournisseurs.

d) Au cours de l’exercice, Gabrielle n’a effectué aucun apport de capital dans l’entreprise.

e) Les remises nettes (taxes perçues moins taxes payées) de la TPS et de la TVQ du mois en

cours sont effectuées à la fin du mois suivant à Revenu Québec. Ainsi, la remise pour le mois de décembre 2016 sera effectuée le 31 janvier 2017.

f) Les remises des retenues salariales et des cotisations de l’employeur aux gouvernements

sont effectuées chaque trimestre, soit les 15 janvier, avril, juillet et octobre. Ainsi, la remise pour les mois d’octobre, novembre et décembre 2016 a été effectuée le 15 janvier 2017.

13

Renseignements obtenus en janvier 2017 En janvier 2017, vous avez obtenu les renseignements ci-dessous. Ils vous seront utiles au moment de passer les régularisations. a) Par souci de simplification, on vous demande de ne pas tenir compte des taxes lors de la

comptabilisation d’une régularisation. Seul le montant avant les taxes est comptabilisé. Les taxes seront comptabilisées lors de l’exercice suivant. Également, l’entreprise ne comptabilise pas les retenues salariales et les cotisations de l’employeur lors de la régularisation des salaires à payer.

b) Durant la période du 15 au 31 décembre 2016, la couturière a travaillé 32 heures qui lui seront payées le 15 janvier 2017.

c) Les vacances à payer sont comptabilisées uniquement en fin d’exercice. Elles correspondent à 4 % du solde du compte salaire de l’année.

d) L’immeuble et le mobilier ont été acquis le 1er juillet 2010, date à laquelle ils ont commencé

à être amortis. L’immeuble a été acquis au coût de 240 000 $, dont 40 000 $ pour le terrain et 200 000 $ pour le bâtiment. L’amortissement est calculé selon la méthode de l’amortissement linéaire. La durée de vie et la durée de vie utile du bâtiment sont de 40 ans, alors que la valeur résiduelle et la valeur de récupération sont nulles. Un terrain n’est jamais amortissable. Le mobilier a été acquis au coût de 20 000 $. L’amortissement est calculé selon la méthode de l’amortissement linéaire. La durée de vie et la durée de vie utile du mobilier sont de 10 ans, alors que la valeur résiduelle et la valeur de récupération sont nulles.

e) En date du 31 décembre 2016, toutes les fournitures de couture ont été utilisées.

f) Le 6 janvier 2017, vous avez reçu une facture d’électricité au montant de 243,81 $ (taxes incluses) pour la période du 1er décembre au 31 décembre 2016. Cette facture a été comptabilisée au journal des décaissements en janvier 2017.

g) Le père de Gabrielle vous a demandé de revoir les données concernant certaines

opérations comptabilisées au cours du mois de décembre pour vérifier s’il n’y aurait pas lieu de régulariser les assurances, les intérêts sur la dette à long terme et l’entretien.

L'entreprise calcule les intérêts courus en utilisant les jours. Pour les autres cas, elle utilise plutôt les mois.

h) À la suite d’un décompte, le coût des stocks de vêtements au 31 décembre 2016 s’élève 15 783 $ bien que la valeur de revente soit évaluée à 21 321 $. Le solde de 11 018 $, inscrit au compte Stock – Vêtements (no 1035) dans le grand livre général au 30 novembre 2016, correspond au coût des stocks en main au 1er janvier 2016. C’est au moment de réaliser l’étape 6 de votre travail que l'entreprise tient compte du stock d'ouverture et du stock de clôture, soit lors de l’établissement de l’état des résultats et du bilan dans le chiffrier comme il est présenté aux pages 282 et 283 de votre manuel. Ainsi, vous n’avez pas de régularisation à faire concernant les stocks lors de la réalisation de l’étape 4 de votre travail.

14

Plan comptable

Ce plan comptable inclut tous les comptes utilisés par l’entreprise. Ces comptes sont inscrits dans le grand livre général et dans le chiffrier du fichier-réponse EXCEL, avec leur solde respectif au 30 novembre 2016. Le solde de chaque compte reflète les opérations comptabilisées jusqu’à cette date par le père de Gabrielle. Dans le cadre de votre mandat, vous ne pouvez ajouter de nouveaux comptes à ce plan comptable.

1001 Encaisse 2052 Dette à long terme 1006 Clients 3001 Gabrielle Desgagné - Capital 1022 Publicité payée d'avance 3002 Gabrielle Desgagné - Retraits 1023 Entretien payé d'avance 3600 Sommaire des résultats 1028 Assurances payées d'avance 4007 Revenus – Service d’altérations 1035 Stock – au 1er janvier 2016 4013 Ventes – Vêtements 1040 Terrain 4014 Rendus & Rabais - Vêtements 1041 Bâtiment 4015 Escompte sur ventes – Vêtements1042 Amortissement cumulé - Bâtiment 5005 Achats – Vêtements 1053 Équipement roulant 5006 Rendus et rabais sur achats - Vêtements 1054

Amortissement cumulé - Équipement roulant 5507 Escompte sur achats – Vêtements

1067 Mobilier 5522 Salaires 1068 Amortissement Cumulé - Mobilier 5523 Vacances 2001 Fournisseurs 5525 Charges sociales 2003 Salaires à payer 5530 Mannequins 2004 Vacances à payer 5531 Fournitures de couture 2009 Intérêts à payer 5535 Assurances 2010 Électricité à payer 5540 Amortissement - Bâtiment 2011 Téléphone à payer 5541 Amortissement - Équipement roulant 2018 Assurance-emploi à payer 5542 Amortissement - Mobilier 2019 RRQ à payer 5555 Publicité et Promotion 2020 RQAP à payer 5560 Entretien 2021 FSSQ à payer 5588 Téléphone 2022 CNESST à payer 5590 Électricité 2023 Impôt fédéral à payer 5596 Intérêts sur la dette à long terme 2024 Impôt provincial à payer 5597 Frais bancaires 2027 TPS à payer 2028 CTI à recouvrer 2029 TVQ à payer 2030 RTI à recouvrer Entretien

15

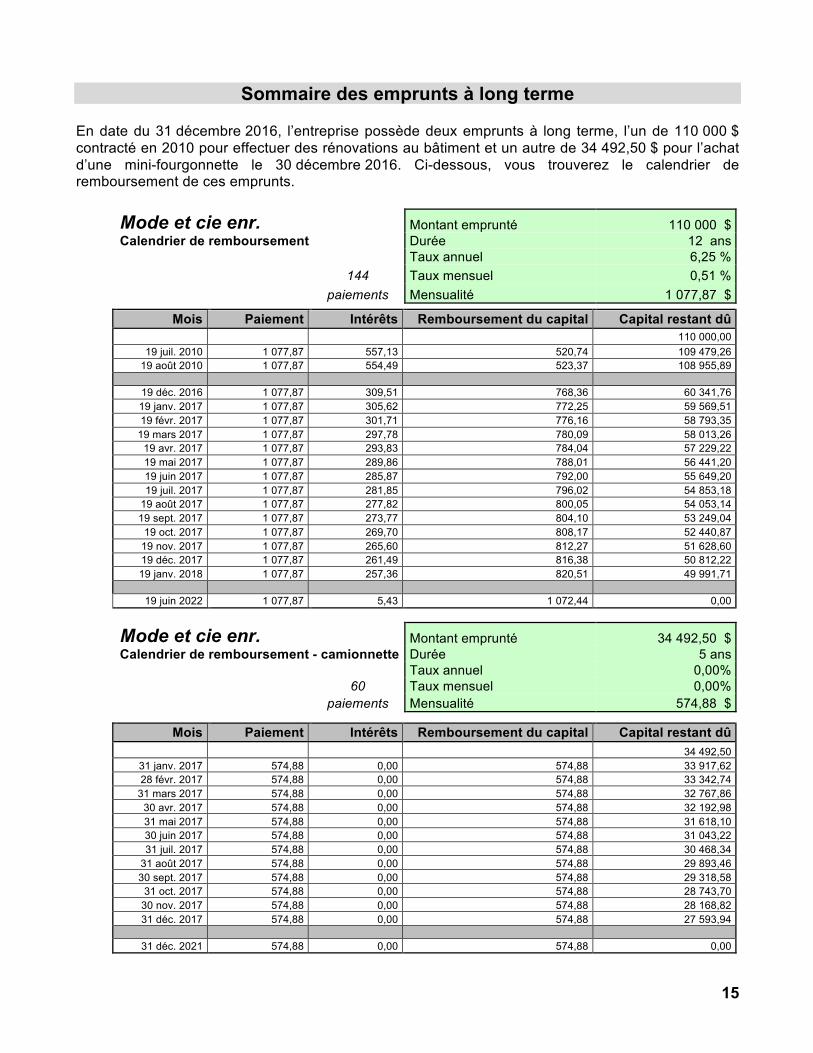

Sommaire des emprunts à long terme

En date du 31 décembre 2016, l’entreprise possède deux emprunts à long terme, l’un de 110 000 $ contracté en 2010 pour effectuer des rénovations au bâtiment et un autre de 34 492,50 $ pour l’achat d’une mini-fourgonnette le 30 décembre 2016. Ci-dessous, vous trouverez le calendrier de remboursement de ces emprunts.

Mode et cie enr.

Montant emprunté 110 000 $

Calendrier de remboursement Durée 12 ans

Taux annuel 6,25 %

144 Taux mensuel 0,51 %

paiements Mensualité 1 077,87 $

Mois Paiement Intérêts Remboursement du capital Capital restant dû 110 000,00

19 juil. 2010 1 077,87 557,13 520,74 109 479,26 19 août 2010 1 077,87 554,49 523,37 108 955,89

19 déc. 2016 1 077,87 309,51 768,36 60 341,76 19 janv. 2017 1 077,87 305,62 772,25 59 569,51 19 févr. 2017 1 077,87 301,71 776,16 58 793,35

19 mars 2017 1 077,87 297,78 780,09 58 013,26 19 avr. 2017 1 077,87 293,83 784,04 57 229,22 19 mai 2017 1 077,87 289,86 788,01 56 441,20 19 juin 2017 1 077,87 285,87 792,00 55 649,20 19 juil. 2017 1 077,87 281,85 796,02 54 853,18

19 août 2017 1 077,87 277,82 800,05 54 053,14 19 sept. 2017 1 077,87 273,77 804,10 53 249,04

19 oct. 2017 1 077,87 269,70 808,17 52 440,87 19 nov. 2017 1 077,87 265,60 812,27 51 628,60 19 déc. 2017 1 077,87 261,49 816,38 50 812,22 19 janv. 2018 1 077,87 257,36 820,51 49 991,71

19 juin 2022 1 077,87 5,43 1 072,44 0,00

Mode et cie enr.

Montant emprunté 34 492,50 $ Calendrier de remboursement - camionnette Durée 5 ans

Taux annuel 0,00%

60 Taux mensuel 0,00%

paiements Mensualité 574,88 $

Mois Paiement Intérêts Remboursement du capital Capital restant dû 34 492,50

31 janv. 2017 574,88 0,00 574,88 33 917,62 28 févr. 2017 574,88 0,00 574,88 33 342,74

31 mars 2017 574,88 0,00 574,88 32 767,86 30 avr. 2017 574,88 0,00 574,88 32 192,98 31 mai 2017 574,88 0,00 574,88 31 618,10 30 juin 2017 574,88 0,00 574,88 31 043,22 31 juil. 2017 574,88 0,00 574,88 30 468,34

31 août 2017 574,88 0,00 574,88 29 893,46 30 sept. 2017 574,88 0,00 574,88 29 318,58

31 oct. 2017 574,88 0,00 574,88 28 743,70 30 nov. 2017 574,88 0,00 574,88 28 168,82 31 déc. 2017 574,88 0,00 574,88 27 593,94

31 déc. 2021 574,88 0,00 574,88 0,00

16

État de banque

Cet état de banque inclut tous les encaissements et décaissements survenus au cours du mois de décembre en lien avec les transactions que vous devez comptabiliser.