Mémorandum de politique économique et financière, et Protocole d’accord technique

Rapport No. 32948-MOR

ROYAUME DU MAROC

Mémorandum économique pays Promouvoir la croissance et l’emploi par la diversification productive et la compétitivité (En deux volumes) Volume II : Etudes de base 14 mars 2006 Groupe Développement économique et social Région Moyen-Orient et Afrique du Nord

Document de la Banque mondiale

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

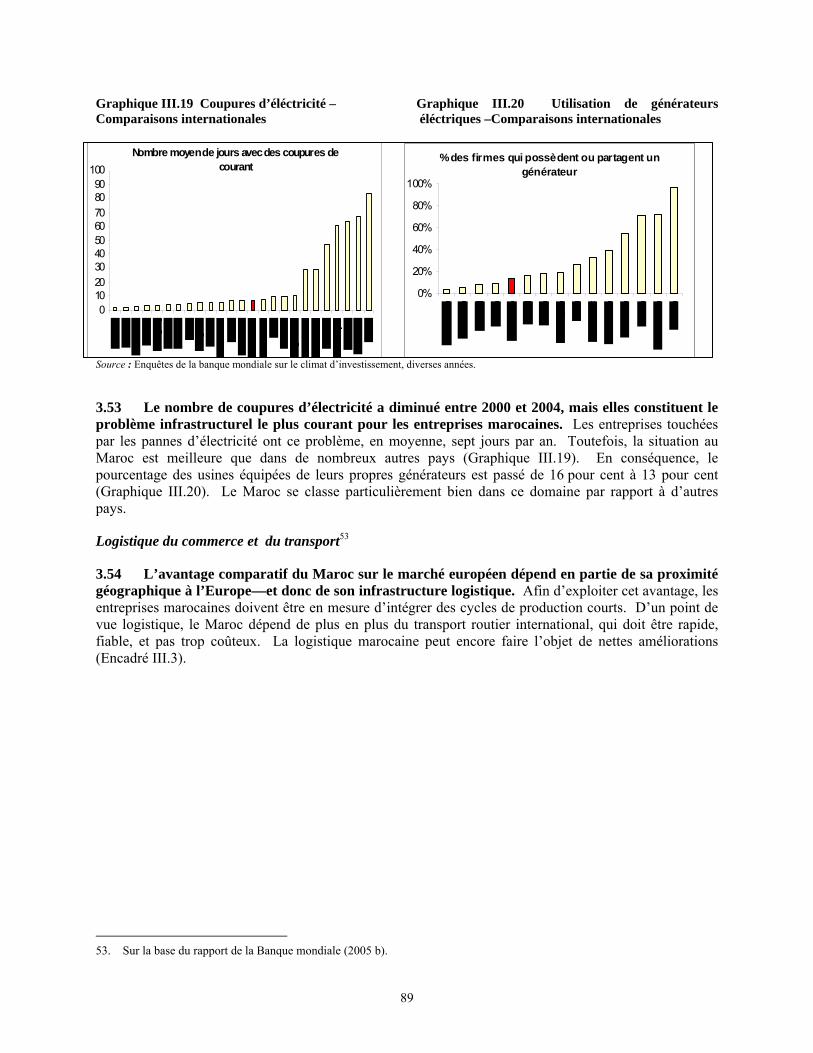

rized

Pub

lic D

iscl

osur

e A

utho

rized

TAUX DE CHANGE Unité monétaire = Dirham marocain (MAD)

1 $EU = 8,70 MAD (septembre 2005)

EXERCICE BUDGETAIRE 1er janvier – 31 décembre

POIDS ET MESURES Système métrique

ACRONYMES ET ABREVIATIONS AA Accord d’association ACP Accords commerciaux préférentiels AELE Association européenne de libre-échange AGC Administration du gouvernement central (idem GC) AI Accord d’intervention ALE Accord de libre-échange ALENA Accord de libre-échange nord-américain AMF Accord multifibres ANCFCC Agence nationale de la conservation foncière, du

cadastre et de la cartographie ANRT Agence nationale de réglementation des

télécommunications AP Administration publique ARMA Moyenne mobile autorégressif (Autoregressive

Moving Average) ATC Agreement on Textiles and Clothing (Accord sur les

textiles et l’habillement) ATH Accord sur les textiles et l’habillement AXA Un leader mondial d’assurance et de gestion

financière BC Banque centrale BCM Banque centrale du Maroc (Bank Al Maghrib) BCP Banque centrale populaire BM Banque mondiale BMCE Banque marocaine du commerce extérieur BMCI Banque marocaine pour le commerce et l’industrie BNDE Banque nationale pour le développement

économique BSNF Biens et services non financiers CAM Crédit agricole du Maroc (anciennement CNCA) CAS Stratégie de coopération de pays CCG Caisse centrale de garantie CDC Caisse de dépôt et de consignation CDG Caisse de dépôt et de gestion CDP Caisse de dépôt et placement du Québec CEM Mémorandum économique pour un pays CEPII Centre d’études prospectives et d’informations

internationales CFG Casablanca Finance Group CGE Computable General Equilibrium (Equilibre général

calculable) CGEM Computable General Equilibrium Model (Modèle

d’équilibre général calculable) CIH Crédit immobilier et hôtelier CIMR Caisse interprofessionnelle marocaine de retraites CNCA Caisse nationale du crédit agricole CNIA Compagnie nord-africaine et intercontinentale

d'assurances CNSS Caisse nationale de la sécurité sociale CNUCED Conférence des Nations Unies sur le commerce et le

développement COFIDES Coopérative financière pour le développement de

l’économie solidaire CORFO Corporación de Fomento CRI Centres régionaux d’investissement

CSF Contrats spéciaux de formation CTCI Classification type pour le commerce international CUM Coût unitaire de la main-d’oeuvre DEG Deutsche Investitions- und Entwicklungsgesellschaft

mbH (DEG) ; Services-conseils pour l’investissement et la coopération – Projets de financement environnemental viable

DEPF Direction des études et des prévisions financières DMI Trust Dar AI-MaaI AI-Islami Trust (créé, maintient et

encourage les institutions financières islamiques) DS Direction de la statistique EAP Asie de l’Est & Pacifique ECI Evaluation du climat de l’investissement EFTA Europeen Free Trade Agreement ELMS Environment and Land Management Sector (Secteur

de l’environnement et de la gestion foncière) EMBI Emerging Markets Bond Index (Indice obligataire

des marchés émergents) EP Entreprises publiques Eurepgap Programme mondial et référentiel de Bonnes

pratiques agricoles FACS Firms Analysis and Competitiveness Surveys

(Analyses des entreprises et Enquêtes sur la compétitivité)

FEC Fonds d’équipement communal FMI Fonds monétaire international FODEP Fonds de dépollution industrielle FOGAM Fonds de garantie des crédits pour la mise à niveau FOMAN Fonds national de mise à niveau FORTEX Fonds de soutien aux entreprises du secteur du

textile-habillement GAFTA Grande zone arabe de libre-échange GATS General Agreement on Trade in Services (Accord

général sur le commerce des services) GATT General Agreement on Tariffs and Trade (Accord

général sur les tarifs douaniers et le commerce) GC Gouvernement central GDPPC Pourcentage du produit intérieur brut GFF Management of Public and Private Guarantee and

Financing Funds (Gestion des garanties publiques et privées et fonds de financement)

GIAC Groupement interprofessionnel d’aide au conseil GIL Garantie des prêts à l’investissement GM Gouvernement du Maroc GOM Generic Operational Manual (Manuel générique

opérationnel) GTAP Global Trade Analysis Project (Projet d’analyse du

commerce mondial) GTZ Office allemand de la coopération technique HCP Haut Commissariat au Plan IBFD International Bureau of Fiscal Documentation

(Bureau international de documentation fiscale) ICG Société d’investissement – leader dans la région du

Golfe IDE Investissement direct étranger

IGR Impôt général sur le revenu IH Indice Herfindhal INDH Initiative nationale de développement humain INIA Institut national de recherche agricole INSEA Institut national de la statistique et d’économie

appliquée INTEC Institut national de technologie du Chili IPC Indice des prix à la consommation ISB Institute for Contemporary Studies (Institut d’études

contemporaines LAC Amérique latine et Caraïbes LBO Leveraged Buyouts (holding de reprise) LFPR Labor Force Participation Rates (Taux de

participation à la population active) LFSS Labor Force Sample Survey (Enquête échantillon de

la population active) LHA Left Hand Axis (Axe de gauche) LSMS Living Standard Measurement Survey (Etude sur la

mesure des niveaux de vie) MAD Dirham marocain MAMDA/MCMA Mutuelle agricole marocaine d’assurances MCO Moindres carrés ordinaires MEDA I & II Programmes de partenariat euro-méditerranéen MENA Moyen-Orient et Afrique du Nord MGE Moyenne et grandes entreprises MLSS Moroccan Living Standards Surveys (Enquêtes

marocaines sur les niveaux de vie) NPF Nation la plus favorisée NTP Niveaux des tarifs préférentiels NU Nations Unies OCDE Organisation de coopération et de développement

économique OFPPT Office de la formation professionnelle et de la

promotion du travail OIT Organisation internationale du travail OLS Ordinary Least Squares (Moindres carrés ordinaires) OMC Organisation mondiale du commerce OMPIC Office marocain de la propriété industrielle et

commerciale ONE Office national de l’électricité ONG Organisation non gouvernementale ONS Office national de statistiques ONT Office national du transport OTRI Overall Trade Restrictiveness Index PAGER Programme d’approvisionnement groupé en eau

potable des populations rurales PAME Programmes actifs du marché de l’emploi PE Private Equity (Capital privé) PEI Private Equity Institutions (Institutions de capital

privé) PERG Programme d'électrification rurale globale PIB Produit intérieur brut PISA Program for International Student Assessment

(Programme international de l’OCDE pour le suivi des acquis des élèves)

PME Petites et moyennes entreprises PNAZI Programme national d’aménagement des zones

industrielles

PPA Parité du pouvoir d’achat PPP Placement privé de participation PRICAM Projet PRICAM Maroc-Canada PROPARCO Groupe AFD (Société de promotion et de la

participation pour la coopération économique) PSG Emission de la Garantie-caution de bonne fin

(Performance Security Guarantee) PTA Preferred Trade Agreements (Accords commerciaux

préférentiels) PTF Productivité totale des facteurs QT Quotas tarifaires R&D Recherche & Développement Ro-Ro Transroulage SA Société anonyme SARL Société à responsabilité limitée SH Système harmonisé SIGL Système intégré de gestion de licences SITC The standard International Trade Classification SM Salaire minimum SMART Software for Market Access and Restrictions to

Trade SMG Salaire minimum garanti SMIG Salaire minimum industriel garanti SNECMA Fabricant de pièces pour moteur d’avion SO2 Dioxyde de soufre SOE Small Open Economy (Petite économie ouverte) SOMED Société Maroc-Emirats arabes unis de

développement SP Seuil de pauvreté SSA Afrique subsaharienne TEP Taux effectif de protection TFP Taxe de formation professionnelle T&H Textiles et habillement TPPA Taux de participation à la population active TRQ Tariff Rate Quotas (Contingents tarifaires) TVA Taxe à la valeur ajoutée UE Union européenne UIT Union internationale des télécommunications ULC Unit Labor Cost (Coût unitaire de la main-d’oeuvre) UMA Union du Maghreb arabe UMT Union marocaine des travailleurs UNCOMTRADE Base de données statistiques du commerce des

produits de base des NU VA Valeur ajoutée VAM Value Added at Domestic Market Prices (Valeur

ajoutée aux prix du marché intérieur) VAW Value Added at World Market Prices (Valeur ajoutée

aux cours mondiaux) VECM Vector Error-Correction Model (Modèle vectoriel à

correction d’erreurs) WAFA Compagnie marocaine de banque et d’assurance WEO World Economic Outlook WITS World Integrated Trade Solution XBS Exportations de biens et services ZELE Zone européenne de libre-échange ZFE Zones franches d’exportation ZLE Zone de libre-échange ZLET Zone de libre-échange de Tanger

Vice-président : Christiaan J. Poortman Directeur, Département Maghreb : Theodore O. Ahlers Directeur du Groupe : Mustapha K. Nabli Responsable sectorielle : Miria Pigato Economiste leader et chef d'équipe : José R. López-Cálix

i

ROYAUME DU MAROC MEMORANDUM ECONOMIQUE PAYS

PROMOUVOIR LA CROISSANCE ET L’EMPLOI PAR LA DIVERSIFICATION PRODUCTIVE ET LA COMPETITIVITE

TABLE DES MATIERES

REMERCIEMENTS

I. FAITS STYLISES ET ANALYSE DE LA COMPTABILITE DE CROISSANCE APPLIQUES AU MAROC...1

A. L’environnement macroéconomique....................................................................................1 B. Tendances stylisées de la croissance ....................................................................................4 Croissance globale ...............................................................................................................5 Volatilié de la croissance .....................................................................................................6 Le front de la demande : Facteurs extérieurs et intérieurs .................................................9 Investissement direct étranger............................................................................................10 C. Sources de croissance à long terme ....................................................................................11 Méthodologie de comptabilité de croissance .....................................................................11 Application au Maroc.........................................................................................................12 D. Conclusions et recommendations de politique ...................................................................14

II. IDENTIFICATION DES PRINCIPALES CONTRAINTES A LA CROISSANCE AU MAROC ............17

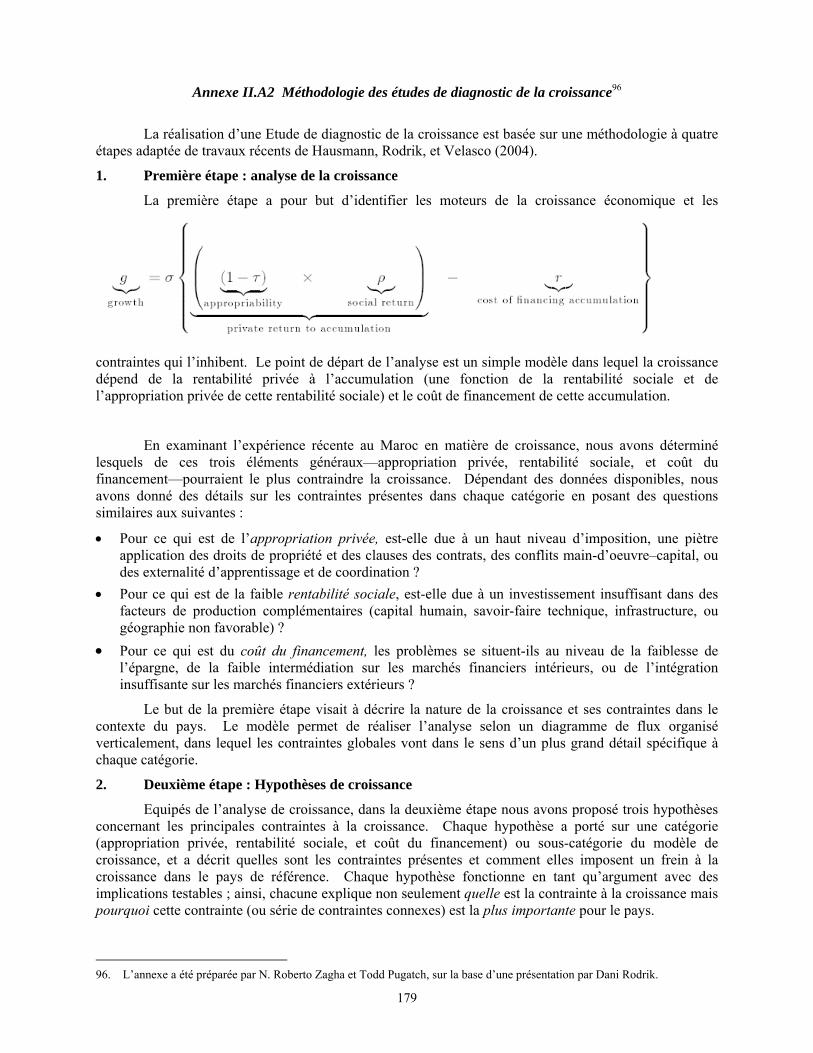

A. Le défi de la croissance ......................................................................................................18 B. Une nouvelle approche à l’identification des principales contraintes à la croissance ........21 Méthodologie......................................................................................................................21 Interrogation en matière de croissance: Littérature passée et comparaison de la croissance du Maroc et de la Tunisie.................................................................................23 Diagnostic de croissance: Apprécier hypothèses alternatives ...........................................28 Le rôle des défaillances de politiques économiques...........................................................39 Le rôle des défaillances du marché ....................................................................................48 C. Recommandations de politique ..........................................................................................50 La nécessité d’une politique de diversification productive ................................................50 Principes pour la conception de politiques proactives qui stimulent la diversification productive...........................................................................................................................54 Remédier aux défaillances des politiques économiques.....................................................56 Remédier aux défaillances du marché................................................................................57 Autres mesures de politique complémentaires ...................................................................59

III. AMELIORER LE CLIMAT DE L’INVESTISSEMENT AU MAROC ..............................................67

A. Dynamisme du secteur privé et nécessité de restructurer le tissu industriel du Maroc ......68 B. Principaux obstacles à l’investissement et au développement des affaires ........................69 Conclusions d’ordre géneral..............................................................................................69 Perceptions hétérogènes des obstacles : La taille, l’âge, le type d’activité et le dynamisme ont leur importance ........................................................................................71 C. Coût et accès au financement: Perception par rapport à la réalité de deux obstacles......... 73 Un marché du crédit à deux niveaux et segmenté ..............................................................77 D. Accès aux terrains pour usage industriel ............................................................................82 Formation du personnel en cours d’emploi .......................................................................84 E. Un problème transversal:les déficiences du cadre juridique et du système judiciaire........85 F. Logistiques administrative, infrastructurelle, commerciale, et de transport.......................86 Infrastructure......................................................................................................................88 Logistique du commerce et du transport ............................................................................89

ii

G. Dans quelle mesure les questions de genre ont-elles leur importance pour l’environnement des affaires? ............................................................................................91 H. Recommandations de politique ..........................................................................................94

IV. AMELIORER LA PERFORMANCE DES EXPORTATIONS AU MAROC ......................................99

A. Contexte ...........................................................................................................................100 B. Aperçu general de la performance commerciale ..............................................................101 Développements dans le commerce de marchandises......................................................101 Diversification des exportations.......................................................................................105 Développements dans le commerce des services et dans l’investissement direct étranger ............................................................................................................................107 C. Politiques commerciales nationales..................................................................................108 Logistique commerciale ...................................................................................................108 Protection du marché intérieur ........................................................................................110 Recettes tarifaires.............................................................................................................113 D. Intégration régionale.........................................................................................................114 Accords commerciaux préférentiels du Maroc.................................................................114 Potentiels non exploités du commerce regional ...............................................................121 Impacts économiques et budgétaires des accords préférentiels.......................................122 E. Implications de la liberalisation du marché du textile et de l’habillement .......................126 F. Recommendations de politique ........................................................................................131 Sur le plan de la diversification des exportations ............................................................132 Sur le plan des développements du commerce des services et de l’investissement direct étranger ............................................................................................................................133 Sur le plan de la logistique commerciale .........................................................................133 Sur le plan de la protection du marché intérieur .............................................................133

Sur le plan des accords commerciaux préférentiels .........................................................134 Sur le plan du potentiel inexploité du commerce régional...............................................134

V. RELEVER LE DEFI DE LA CREATION D’EMPOIS AU MAROC................................................135

A. Pressions du marché du travail .........................................................................................136 B. Chômage et création d’emplois ........................................................................................138 Chômage...........................................................................................................................138 Sources de la croissance de l’emploi ...............................................................................140 L’emploi dans le secteur public........................................................................................144 Salaires du secteur public ................................................................................................147 Le secteur informel...........................................................................................................149 C. Interventions du secteur public.........................................................................................154 Législation du travail .......................................................................................................154 Salaires minima................................................................................................................158 D. Recommandations de politique ........................................................................................161 Programmes actifs vs passifs du marché de l’emploi.......................................................162 Améliorer les réglementations du travail—Y a t-il encore une marge de manoeuvre? ...164

ANNEXES

I.A1 Dérivation de l’Equation (2) et données utilisées dans la Section B................................167 II.A1 Migration extérieure et envois de fonds au Maroc ...........................................................172 II.A2 Méthodologie des études de diagnostic de la croissance..................................................179 II.A3 Maroc : Conclusions de la littérature antérieure sur les contraintes à la croissance.........182 II.A4 Indicateurs de gouvernance du Maroc..............................................................................183 II.A5 Identification des découvertes de produits au Maroc .......................................................184

iii

II.A6 Placements de participation privés ...................................................................................188 III.A1 Aperçu du tissu industriel du Maroc ................................................................................194 III.A2. Maroc en comparaison internationale : En bref ...............................................................197 III.A3 Maroc: Indicateurs de « Doing Business ».......................................................................198 III.A4 Structure de régression Probit sur la probabilité d’exportation........................................202 IV.A1 Structure du commerce de marchandises du Maroc, 1995–2004.....................................203 IV.A2 La zone de libre-échange de Tanger.................................................................................204 IV.A3 Un modèle gravitationnel pour quantifier le potentiel d’exportation du Maroc...............206 IV.A4 Estimation quantitative de l’ALE avec les Etats-Unis .....................................................208 IV.A5 Relations à long terme entre le Maroc, la France et l’Espagne ........................................210 V.A1 Projections de la population active, 2002–2015...............................................................212

REFERENCES ................................................................................................................................214

GRAPHIQUES

Graphique I.1a PIB Réel par habitant, 1971-2004 (1971 = 100) .................................................6 Graphique I.1b PIB Réel par tête, 1991-2004 (1991 = 100) ........................................................6 Graphique I.2a Taux de Croissance du PIB Réel..........................................................................6 Graphique I.2b Taux de Croissance du PIB Réel Non-Agricole (en pourcent) ............................6 Graphique I.3 Volatilité de la Croissance du PIB Réel (en pourcent).........................................7 Graphique I.4 Parts Sectorielles dans le PIB Nominal................................................................7 Graphique I.5 Composantes de la Formation Brute de Capital Fixe (en pourcentage du PIB nominal) ........................................................................................................7 Graphique I.6 Croissance Réelle Sectorielle (en pourcentage) ...................................................8 Graphique I.7 Croissance des Composantes de la Demande Réelle (en pourcentage) ...............8 Graphique I.8 Croissance Réelle des Exportations de Biens et Services (en pourcentage) ........8 Graphique I.9 Investissement (en pourcentage du PIB nominal)................................................9 Graphique I.10 Investissement pour quelques Pays (en pourcentage du PIB nominal)................9 Graphique I.11 Epargne (en pourcentatge du PIB nominal) .......................................................10 Graphique I.12 Investissement Direct Etranger (en pourcentage du PIB nominal, moyenne mobile de trois ans) ............................................................................................10 Graphique II.1 Risque Pays du Maroc (points de base) .............................................................20 Graphique II.2 Taux de chômage au Maroc (%) ........................................................................20 Graphique II.3 Diagnostic de croissance:Diagramme décisionnel sur les principales contraintes à la croissance Problème: faibles niveaux d’investissement privé et d’entreprenariat ..............................................................................................24 Graphique II.4 Taux d’investissement et d’épargne (en pourcentage du PIB)...........................28 Graphique II.5 Nombre moyen d’années de scolarisation dans les pays MENA et dans le Monde ................................................................................................................31 Graphique II.6 Retour aux études et à la scolarisation ...............................................................31 Graphique II.7 Résumé des indicateurs d’infrastructure ............................................................33 Graphique II.8 Gouvernance et revenue par habitant dans la région MENA.............................33 Graphique II.9 Crimes par 1000 habitants..................................................................................35 Graphique II.10 Index de Herfindhal, SITC niveau 3, 1972–2003, quelques pays......................37 Graphique II.11 Comparaison des découvertes entre le Maroc et ses principaux concurrents commerciaux — HS 4-Digit Data and HS 6-Digit Data....................................39 Graphique II.12 Indice de rigidité du travail ................................................................................40 Graphique II.13 Coûts de licenciements (semaines) ....................................................................40 Graphique II.14 Taux de change réel, France et le Monde (Indice de base = 2000)....................42 Graphique II.15 Taux de change réel, Etats-Unis (Indice de base = 2000)..................................42 Graphique II.16 Marché du travail, taux de change réel et équilibre internes externes ...............43

iv

Graphique II.17 Charges sociales et PIB PPP pc dans la région MENA .....................................47 Graphique II.18 Taux de collecte de l’impót sur les entreprises dans la région MENA 2003 .....47 Graphique II.19 OTRI et PIB par Habitant en PPA 2000 US$ Tarifs et BNTs ...........................48 Graphique II.20 Tangier FTZ Total Exports ................................................................................53 Graphique II.21 Tangier FTZ Employment .................................................................................53 Graphique II.22 Composition des arrivées de touristes, 1998–2004............................................60 Graphique III.1 Obstacles auxquels font face les entreprises marocaines ...................................70 Graphique III.2 Secteurs, régions, et type d’entreprises : Perceptions très diverses des obstacles .............................................................................................................72 Graphique III.3 Obstacles relatifs au coút du financement et au taux d’intérêt réel— Comparaisons internationales ............................................................................74 Graphique III.4 Obstacles à l’accès au crédit et au financement bancaire— Comparaisons internationales ............................................................................74 Graphique III.5 Garantie: Importante et systématiquement exigée .............................................76 Graphique III.6 Marché du crédit : Perception des obstacles à l’accès .......................................78 Graphique III.7 Un marché de crédit efficient…lorsque l’entreprise peut y accéder ..................79 Graphique III.8 Segmentation du marché du crédit (I) ................................................................80 Graphique III.9 Segmentation du marché du crédit (II)...............................................................81 Graphique III.10 Segmentation du marché du crédit et accès .......................................................81 Graphique III.11 Segmentation du marché du crédit et caractéristiques des entreprises...............81 Graphique III.12 Contraintes à l’accès de sites viabilisés—Comparaisons internationales ..........82 Graphique III.13 Accès à la propriété foncière—type d’entreprises et régions.............................82 Graphique III.14 Formation du personnel en cours d’emploi—Comparaisons internationales ....84 Graphique III.15 L’efficacité de l’Administration Publique dans la prestation de services ..........86 Graphique III.16 Délais administratifs—Comparaisons internationales .......................................87 Graphique III.17 Fréquence des inspections—Comparaisons internationales ..............................88 Graphique III.18 Temps de dédouanement—Comparaisons internationales ................................88 Graphique III.19 Coupures d’électricité—Comparaisons internationales .....................................89 Graphique III.20 Utilisation de générateurs électriques—Comparaisons internationales .............89 Graphique III.21 Ecart genre dans la participation économique....................................................91 Graphique III.22 Caractéristiques de genre des entreprises...........................................................92 Graphique III.23 Emploi feminin dans le temps............................................................................93 Graphique III.24 Femmes dans des positions de haut niveau........................................................93 Graphique III.25 Ecart entre les sexes dans les réponses de l’ECI en matière d’obstacles au déroulement des affaires ....................................................................................94 Graphique IV.1 Ouverture des marches et croissance de l’économie Durant les années 1990s ................................................................................................................100 Graphique IV.2 Augmentation des exportations de biens et services, 1995–2004....................101 Graphique IV.3 Structure sectorielle du commerce manufacturier, 2004..................................102 Graphique IV.4 Croissance économique des marchés d’exportations du Maroc, 1995–2004...103 Graphique IV.5 Fluctuations du taux de change effectif réel, 1995–2004.................................103 Graphique IV.6 Coordination de la chaîne d’approvisionnement de agrumes et des tomates...104 Graphique IV.7 Croissance annuelle des exportations d’un certain nombre de produits par Rapport à la croissance sur le marché mondiale (en $US, pourcent)...............105 Graphique IV.8 Exportations nettes de services, 1995–2004 ....................................................106 Graphique IV.9 Influx d’IDE par secteur et recettes de privatisations, 1995–2004 ..................107 Graphique IV.10 Stock des investissements directs à l’étranger, 1995 and 2004 (% du PIB) ....107 Graphique IV.11 Redevances portuaires et coûts de manutention par conteneur equivalent à 20 pieds .........................................................................................................109 Graphique IV.12 Tarifs moyen de la nation la plus favorisée .....................................................111 Graphique IV.13 Tarifs moyen de la nation la plus favorisée par secteur et niveau de traitement .........................................................................................................111

v

Graphique IV.14 Taux effectifs de protection basées sur les taux de la nation la plus favorisée ...........................................................................................................111 Graphique IV.15 Taux effectifs de protection selon le calendrier tarifaire Euro-Med ................112 Graphique IV.16 Composition des recettes tarifaires, 1995–2004 ..............................................113 Graphique IV.17 Imbrications des multitudes d’accords commerciaux signés par le Maroc......115 Graphique IV.18 Commerce non pétrolier entre le Maroc et l’Algérie .......................................121 Graphique IV.19 Trois scénarios d’accords préférentiels—Importations....................................122 Graphique IV.20 Effet de la diversion du commerce, libéralisation du commerce régional et multilatéral .......................................................................................................124 Graphique IV.21 Impact sur les gains de la libéralisation régionale et multilatérale...................125 Graphique IV.22 Libéralisation du commerce régional multilatéral, réduction des recettes .......125 Graphique IV.23 Part des textiles et de l’habillement dans les exportations totales, 2003..........126 Graphique IV.24 Coût du travail dans l’industrie des textiles et de l’habillement, 2004 ............126 Graphique IV.25 Productivité de la main d’œuvre dans l’importation des vêtements dans l’Union Européenne, 2004 ..............................................................................127 Graphique IV.26 Similarité entre le Maroc et d’autres pays de l’UE dans l’exportation des textiles et de l’habillement ...............................................................................127 Graphique IV.27 Estimations de l’effet du bien-être économique...............................................130 Graphique IV.28 Implications des exportations sur l’emploi féminin.........................................130 Graphique IV.29 Structure des coûts de production dans l’industrie des textiles et d’habillement ...................................................................................................130 Graphique IV.30 Résultat de l’enquête sur la faiblesse du secteur des textiles et de l’habillement au Maroc ....................................................................................131 Graphique V.1 Taux annuels de changement dans la force de travail par genre ......................136 Graphique V.2 Taux de participation de la force de travail......................................................137 Graphique V.3 Chômage et population active par niveau d’éducation en milieu urbain, 2004..................................................................................................................139 Graphique V.4 Taux de croissance des exportations manufacturières 1995–2003, secteur à deux chiffres.....................................................................................................143 Graphique V.5 Taux des salaires réels, secteurs séléctionnés ..................................................143 Graphique V.6 Contribution du secteur public dans l’emploi total ..........................................144 Graphique V.7 Part de l’emploi dans le secteur public, par rapport à l’emploi total dans la région MENA...............................................................................................144 Graphique V.8 Part de l’emploi dans le secteur public par rapport à la population active.......145 Graphique V.9 Emploi par genre du GC ..................................................................................146 Graphique V.10 Structure d’âge des agents de la fonction publique du GC en pourcentage .....146 Graphique V.11 Structure d’ancienneté dans l’AGC en milliers................................................146 Graphique V.12 Poids relatif du salaire moyen du secteur public..............................................147 Graphique V.13 Taille du secteur informel et taux de croissance PIB .......................................150 Graphique V.14 Part du secteur informel dans l’emploi non agricole........................................151 Graphique V.15 Valeur ajoutée et salaire moyen par travailleur dans le secteur manufacturier ...................................................................................................153 Graphique V.16 Recrutement et licenciement des tarvailleurs...................................................158 Graphique V.17 Augmentations du salaire minimum en pourcentage .......................................159 Graphique V.18 Salaire minimum et ICV (2000 = 10) ..............................................................159 Graphique V.19 Ratio du salaire minimum au PIB par habitant ................................................160 Graphique V.20 SM/PIB par habitant, pays sélectionnés, 2003.................................................160

TABLEAUX

Tableau I.1 Principaux indicateurs économiques (en pourcentage du PIB, sauf indication contraire) .............................................................................................2 Tableau I.2 Croissance du PIB 1971–2004 (en pourcentage) .................................................5 Tableau I.3 Estimation de la fonction de production ............................................................12

vi

Tableau I.4 Décomposition de la croissance pour l’ensemble de l’économie (en pourcentage).......................................................................................................13 Tableau I.5 Décomposition de la croissance pour le secteur non agricole (en pourcentage) 14 Tableau II.1 Maroc: Taux d’intérêt ........................................................................................30 Tableau II.2 Découvertes de produits au Maroc, par filtre, SH-6, 1993–2004.......................38 Tableau II.3 Comparaison entre les anciens et nouveaux Codes du travail............................41 Tableau II.4 Productivité de la TVA dans les pays Moyen-Orient et Régions du Monde .....46 Tableau II.5 Classement du tourisme marocain et de pays concurrents .................................61 Tableau II.6 Répartition des PPP par type d’investissement ..................................................64 Tableau IV.1 Solde du compte courante, 1995–2004 ............................................................100 Tableau IV.2 Principales caractéristiques des accords commericaux préférentiels conclus par le Maroc .....................................................................................................119 Tableau IV.3 Indicateurs relatifs aux accords commerciaux avec des partenaires sélectionnés ......................................................................................................120 Tableau IV.4 Changement dans les importations d’économies sélectionnées, différents scénarios...........................................................................................................123 Tableau IV.5 Récapitulatif de documents sélectionnés traitant de l’impact de l’ALE sur le bien-être du Maroc ...........................................................................................125 Tableau IV.6 Changements structurels dans les exportations de textiles et habillement (T&H) du Maroc, 1995–2004 ..........................................................................129 Tableau V.1 Maroc: Population active, emploi et chômage, 1986–2004 .............................138 Tableau V.2 Niveau d’éducation des migrants marocains dans les pays de l’OCDE...........140 Tableau V.3 Structure de l’emploi et de la production au Maroc.........................................141 Tableau V.4 Emploi sectoriel et création nette d’emplois par secteur en millieu urbain, 1994–2002........................................................................................................142 Tableau V.5 Création nette d’emplois par statut professionnel en milieu urbain, 1994–2002........................................................................................................142 Tableau V.6 Taux de croissance annuel moyens du secteur manufacturier, 1985–2003 .....144 Tableau V.7 Employés civils de la fonction publique ..........................................................145 Tableau V.8 Salaires réels annuels moyen (année de référence, 2000) ................................147 Tableau V.9 Coefficients de Gini de la distribution salariale du GC ...................................148 Tableau V.10 Différentiels salariaux public-privé par niveau d’éducation, milieu urbain 2000..................................................................................................................148 Tableau V.11 Comparaison de deux entreprises similaires à la limite de l’informalité .........154 Tableau V.12 Indices des indemnités de licenciement et de préavis dans la région MENA et d’autres régions, 2004 ..................................................................................155 Tableau V.13 Indemnités de licenciement (nombre de semaines payées)..............................156 Tableau V.14 Coûts des licenciements pour les entreprises marocaines en proportion du revenu net en %...........................................................................................156 Tableau V.15 Travailleurs qui quittent les entreprises du secteur manufacturier (en %) .......157 Tableau V.16 Indicateurs des augmentations du salaire minimum (en %).............................159 Tableau V.17 Comparaison du SM par rapport au seuil de pauvreté .....................................161 Tableau V.18 Politiques actives dans les pays du Maghreb par coût et nombre de bénéficiaires .....................................................................................................163

ENCADRES

Encadré II.1 Maroc: Une décennie de réformes structurelles.................................................19 Encadré II.2 Comparaison des schémas de croissance du Maroc et de la Tunisie .................25 Encadré II.3 La présence d’externalités dans les activités d’auto-découverte au Maroc: Quelques études de cas ......................................................................................49 Encadré II.4 Application des dix principes de Rodrik pour une nouvelle politique de diversification productive au Maroc ..................................................................58

vii

Encadré III.1 Un tissu industriel qui a besoin d’être restructuré..............................................68 Encadré III.2 Typologie de l’immobilier public au Maroc ......................................................83 Encadré III.3 Maroc: Principaux problèmes logistiques ..........................................................90 Encadré IV.1 Se conformer aux normes internationales de sécurité et qualité alimentaires..104 Encadré IV.2 Quelques dispositions de l’ALE Etats-Unis/Maroc .........................................117 Encadré V.1 Le salaire minimum devra t-il être rigide et unique ? Un regard sur l’expérience de l’Amérique latine....................................................................166

TABLEAUX DES ANNEXES

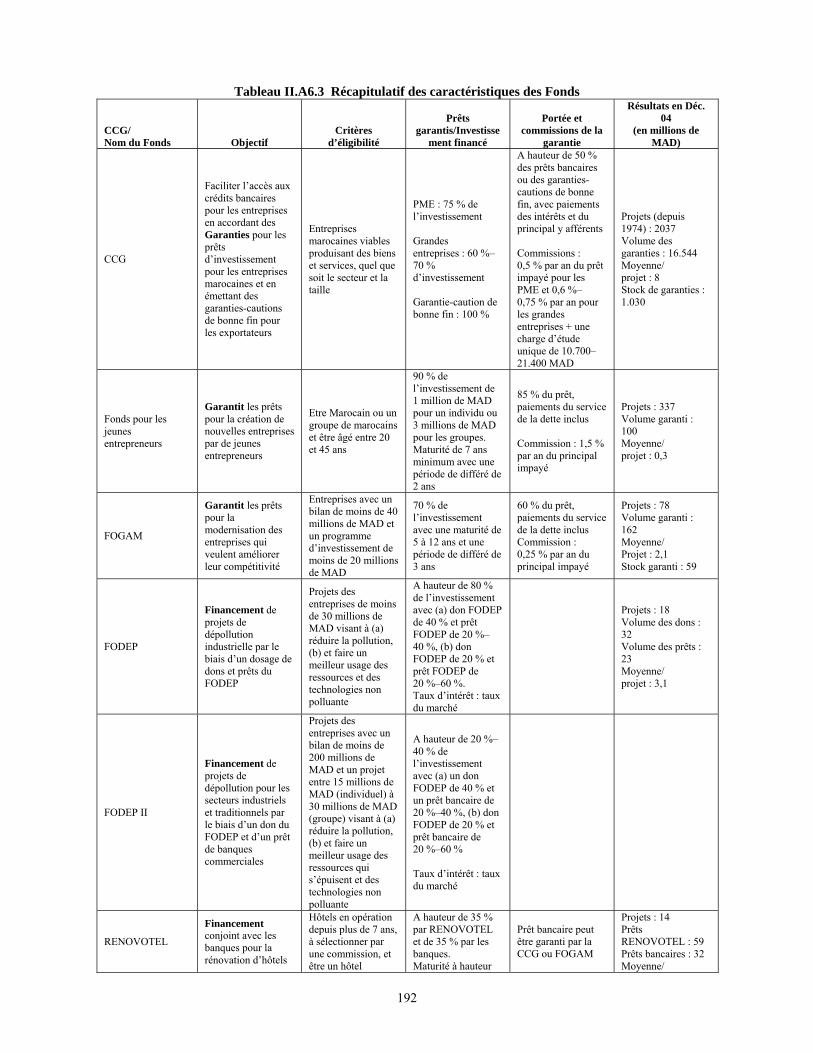

I.A1 Test de stationnarité .........................................................................................169 I.A2 Test de co-intégration (Tracé) : Fonction de production..................................169 I.A3 Test de co-intégration (valeurs propres maximum) : Fonction de production ........................................................................................................170 I.A4 Vecteur à correction d’erreurs, Modèle à 1 retard ...........................................170 I.A5 Tests de mauvaise spécification (Modèle VEC à un retard) ...........................171 II.A5.1 Découvertes et quasi-découvertes de produits pour le Maroc, 1993–2002–2004185 II.A5.2 Produits d’exportations les plus dynamiques-Quasi-découvertes (K & L modifié II), 1993–2003/2004 ..............................................................186 II.A6.1 Exemple de portefeuilles PPP ..........................................................................188 II.A6.2 Critère d’éligibilité au financement .................................................................190 II.A6.3 Récapitulatif des caractéristiques des Fonds....................................................192 IV.A1 Estimation Tobit des exportations marocaines.................................................207 IV.A5.1 Tests de stationnarité ADF et Philips-Perron...................................................210 IV.A5.2 Tests de co-intégration .....................................................................................210 IV.A5.3 Impacts à long et à court terme ........................................................................211

GRAPHIQUES DES ANNEXES

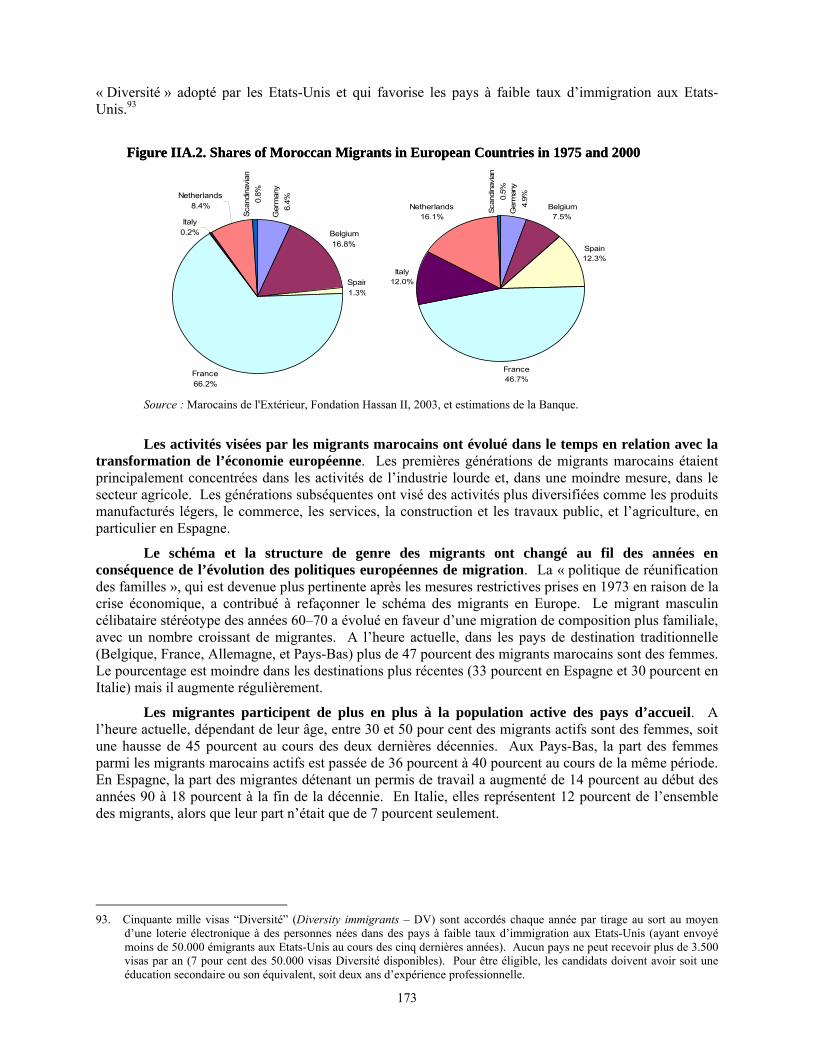

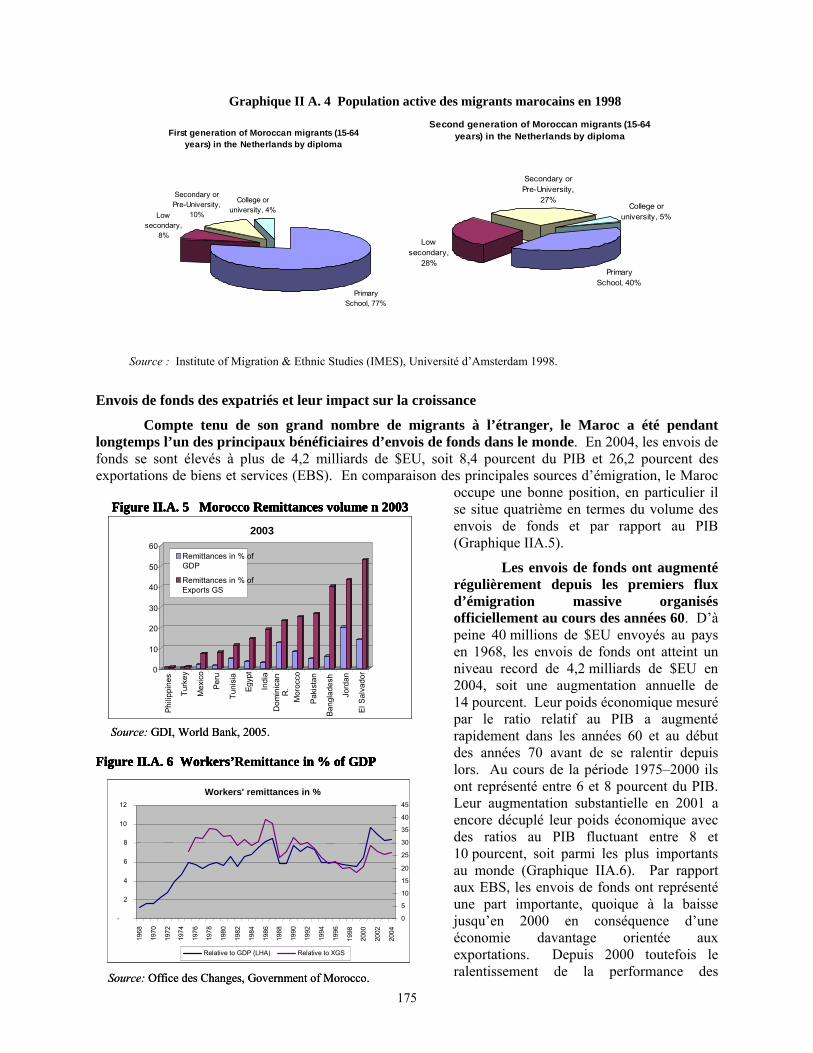

Graphique IIA.1 Nombre de migrants dans les pays de l’OCDE 1999-2001 .............................172 Graphique IIA.2 Distribution de migrants marocains en Europe ................................................173 Graphique IIA.3 Niveau de scolarité des émigrés marocains .....................................................174 Graphique IIA.4 Population active des migrants marocains en 1998 .........................................175 Graphique IIA.5 Transferts de fonds des Marocains. 2003.........................................................175 Graphique IIA.6 Transferts des travailleurs en pourcentage du PIB...........................................175 Graphique IIA.7 Trasferts par secteur et par pays et région, 1992 et 2004.................................177 Graphique IIIA.1 Structure d’âge de l’équipment ........................................................................195 Graphique IIIA.2 Niveau d’éducation de la main-d’œuvre et de la direction ..............................195 Graphique IIIA.3 Employés ayant moins de six années d’éducation— Comparaisons internationales ..........................................................................196 Graphique IVA.1 Distribution de l’emploi dans la zone franche de Tanger ................................204

REMERCIEMENTS

Ce rapport est le fruit d’un travail collectif, qui a bénéficié de l’apport de nombreux intervenants de l'Université de Harvard, du Fonds monétaire international, et du Département du développement et de la recherche économique de la Banque mondiale. La synthèse du rapport (Volume I) a été préparée par José R. López-Cálix (Responsable du projet) avec la collaboration de Ricardo Hausmann (Université de Harvard), Mustapha Nabli, Theodore Ahlers, Miria Pigato, Khalid El Massnaoui et Mariem Malouche (tous, Banque mondiale). Diane Stamm a édité la version anglaise des deux volumes. Khalid El Massnaoui, Gerald Collange et Adélaïde Barbey ont remarquablement révisé et édité la traduction française du Volume I. Hélène Talon et Khalid El Massnaoui ont fait un remarquable travail de traduction, révision et édition de la version française du Volume II.

Le Volume II contient les études de base et a été établi de la manière suivante : Le Chapitre I a été rédigé conjointement par une équipe du FMI composée de Jacques Bougha-Hagbe et Jerome Vandenbussche (les sections relatives à la comptabilité de la croissance et à la productivité du travail ont été soumises au Conseil exécutif du Fonds en tant que partie de l’Article IV 2005 du rapport de consultation sur le Maroc), et de la Banque mondiale (José R. López-Cálix et Khalid El Massnaoui (aspects macroéconomiques). Le Chapitre II a été rédigé par José R. López-Cálix et Ricardo Hausmann, avec des apports de Bailey Klinger (Université de Harvard, section auto-découverte de produits), Mariem Malouche (section auto-découverte de produits), et Khalid El Massnaoui (sections tourisme et transferts des expatriés). Le Chapitre III a été rédigé par Najy Benhassine (Banque mondiale, Enquête d’évaluation du climat des affaires) avec la collaboration de Patrick Tardy (consultant). Le Chapitre IV a été rédigé par Peter Walkenhorst (Banque mondiale) et Mariem Malouche. Le Chapitre V a été rédigé par Luis G. Hakim (Banque mondiale), Khalid El Massnaoui, et José R. López-Cálix, avec la collaboration de Paul Dyer (Banque mondiale, tendances sur le marché du travail), et Wendy Cunningham (Banque mondiale, encadré sur les salaires minimum). Hélène Talon a produit une traduction précise de la version française du Volume II qui fut ensuite révisée et éditée par Khalid El Massnaoui.

Le rapport a bénéficié des commentaires de N. Roberto Zagha, Stefano Scarpetta, Paul Brenton et Philip Keefer. Des apports et suggestions inestimables ont été apportés par Mustapha Nabli, Miria Pigato, Jennie Litvack, Setareh Razmara, Farrukh Iqbal, Ferid Belhaj, Theodore Ahlers, Jennifer Keller, Dipak Dasgupta, Paloma Anos Casero, Ndiame Diop, Norman Loayza, Daniel Lederman, Luis Servén, Edgardo Favaro, Nadereh Chamlou, Carmen Pagés, David Robalino, Ingrid Ivins, Dani Rodrik (Université de Harvard), Andrés Velasco (Université de Harvard), Barry Eichengreen et Sena Eken, Abdourahmane Sarr et les membres des Départements de politique et recherche du FMI, que nous remercions infiniment. Carlos Cáceres (stagiaire d'été, Université d’Oxford) a fourni une assistance de documentation précieuse. Le soutien à la production à divers stades a été assuré par Michael Geller, Khalid Alouane, Muna Abeid Salim, et Mary Lou Gómez. Khadija Sebbata, Soumia Driouch, Najat Yamouri et Yasser Charafi (SFI) ont assuré un soutien efficace aux recherches sur le terrain à Rabat.

Des remerciements spéciaux vont à l’équipe marocaine dirigée par Abdeltif Loudyi, Mohammed Chafiki, Zouhair Chorfi, Abdelltif Jouahri, et Karim El Aynaoui qui ont fournit des éléments écrits et des commentaires complets aux premières version de ce rapport, éléments intégrés par Nizar Baraka, Abdelkader El Ghrib, Mohamed Mouime, Bouameur Ragbi, Mohamed Lezar, Houssine Ihnach, Hassan Hmamou et Abdeslam Chebli.

Enfin, l'équipe voudrait exprimer sa sincère gratitude envers les représentants du gouvernement marocain, du secteur privé, des syndicats des ONGs et des bailleurs de fonds pour leur étroite collaboration. Elle remercie plus particulièrement : Fathallah Oualalou, Salah Eddine Mezouar, Rachid Talbi Alami, Mustapha Mansouri, Adil Douiri, Ahmed Lahlimi, M’Hammed Karmouni, Bousselham Hilia, Abdellatif Bennani, Samir Tazi, Benyoussef Saboni, Mohamed Benayad, Sabah Benchekroun, Mohamed Abzahd, Nourredine Benacer, Abdelwahed Kabbaj, Abdelhamid Afi, Karim Taghi, Jamal E. El Jamali, Ahmed Benrida, Mohssine Semmar, Georges Guibert, Abderrahmane Chaoui, My El Hassan

Alaoui Slimani, Hassan Chami, Karim Tazi, Zakiya Sekkate, Khalid Lahbabi, Chakib Benmoussa, Mahjoub Ben Seddik, Abderrazak Afilal, Hamad Kassal, Noubir El Amaoui, El Hadi Chaibainou, Larry Dewitt, Carl Dawson, Azzedine Kettani, Abdellatif Bel Madani, Jamal Mikou, Adil Rais, Mohamed Yacoubi, Abderrahim Daoudi, Abderrafii Hamdi, Emmanuel Dierckx, Isabelle Gravière-Troadec, Michael Koplovsky, Martial Laurent, Marie Pierre Longtin, Enrique Verdeguer, Guy Boreux, Monica Stein Olsen, Tsujioka Hakkaku, Lorenzo Kluzer, Mme Castagno, Driss Benali, Abdelatif Lahlou, Mohamed Boutata, Mohamed Raja Amrani, Ahmed Laaboudi, Mohamed Tahraoui, Touhami Abdelkhalek, Abdelali Benamour, Saad Belghazi, Heinrich Winnen, Uwe Miess, Mohamed Ali Enneifer, Julianne Furman, Abderrafie Hanouf, Bachir Rachdi, Mmaoun Marrakchi, Chemsedine Ould Sidi-Baba, Mohamed Hafnaoui, Majid Boutaleb, Abdellaziz Taariji, Yvon Gravel, Nouzha Taariji, et Jamal Eddine Mohamed.

La présente version du rapport incorpore de l’information recueilli jusqu’à novembre 2005: Les chapitres comportent les contributions originaux des auteurs. Ils ont des differences, parfois significatives, notamment au chapitre II, avec la version plus actualisée qui se trouve dans le Volume I.

1

I. FAITS STYLISES ET ANALYSE DE LA COMPTABILITE DE CROISSANCE APPLIQUES AU MAROC1

L’environnement macroéconomique au Maroc s’est amélioré sous plusieurs aspects depuis plus d’une décennie. L’inflation est limitée, la balance des paiements est excédentaire, les réserves internationales sont importantes, et le ratio de la dette publique au PIB a diminué. Bien qu’elle ait fait montre de certaines améliorations dans les années 2000, la croissance est demeurée faible et inférieure à celle de pays en développement comparables au cours de la période. Le chapitre a pour objectif d’examiner la performance de la croissance au Maroc au cours des 35 dernières années en portant une attention particulière sur le passé plus récent. La Section A présente un bref aperçu de la situation macroéconomique. La Section B présente les tendances stylisées de la croissance. Elle situe tout d’abord la performance globale de la croissance du Maroc dans une perspective internationale, dont une analyse de l’évolution de la volatilité de la croissance. Ensuite elle décompose la croissance par grand secteur afin d’identifier en rétrospective les schémas de la transformation structurelle ainsi que les secteurs les plus dynamiques. Elle poursuit avec une décomposition de la demande, mettant plus particulièrement en lumière les contributions en évolution de la dépense publique et de la demande extérieure dans le temps. Enfin, elle aborde la qualité de l’environnement des affaires en analysant les flux de l’investissement direct étranger. La Section C porte sur l’accumulation des facteurs de production et sur la croissance de la productivité totale des facteurs dans le cadre d’un exercice de comptabilité de croissance. A la suite d’une estimation d’une fonction de production Cobb-Douglas pour l’économie marocaine basée sur des techniques de séries temporelles, la croissance globale est décomposée par facteur et par période. Tenant compte de la dualité entre les secteurs primaires et non primaires au Maroc, une décomposition similaire est réalisée pour le secteur non primaire avant de tirer des conclusions. Enfin, sur la base des analyses décrites ci dessus, des conclusions sont présentées à la fin du chapitre.

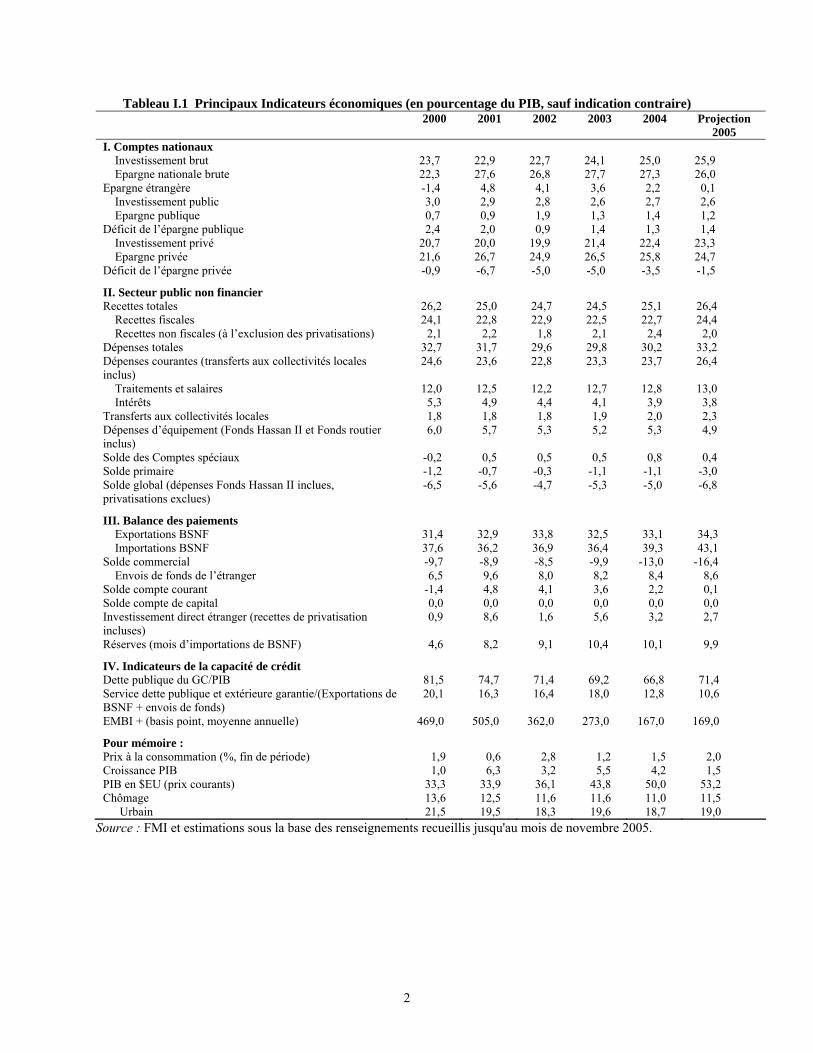

A. L’environnement macroéconomique 1.1 Depuis le début des années 90, le Maroc est arrivé à une situation macroéconomique stable et à une position extérieure solide, tout en ayant partiellement adopté des réformes structurelles. Dans les années 2000, l’inflation est devenue faible, aux environs de 2 pour cent en moyenne, et la position extérieure s’est maintenue à un niveau confortable–avec un compte courant excédentaire et des réserves internationales équivalant à 10 mois d’importations et 120 pour cent de la dette publique extérieure en 2004–appuyée par des influx importants et réguliers des transfers de fonds des marocains travaillant à l’étranger, des recettes touristiques, et de l’investissement direct étranger (Tableau I.1). D’importantes réformes structurelles ont été mises en oeuvre, notamment la privatisation de grandes entreprises publiques—dont les secteurs des télécommunications et bancaire–la libéralisation des prix, la réforme des Douanes, la consolidation du secteur financier, et la modernisation du secteur public. Plus récemment, les efforts de réforme ont abouti à la libéralisation des secteurs du transport aérien et audiovisuel, et à la privatisation de 20 pour cent de la plus importante banque publique. La libéralisation du commerce extérieur a toutefois été à la traîne. Le Maroc a adhéré à l’OMC en 1994, mais ce n’est que récemment qu’il a signé des accords de libre-échange avec les Etats-Unis et des partenaires régionaux (Egypte, Jordanie, Tunisie et Turquie) en complément à l’Accord d’association avec l’Union européenne. Cependant, comme on le verra au Chapitre IV, la plupart des mesures ont à peine démarré dans les années 2000, et les tarifs multilatéraux sont toujours importants et dispersés.

1. Ce chapitre est le résultat d’une collaboration entre le FMI et la Banque mondiale. Une version détaillée, comprenant

également l’élaboration d’un modèle de régression transfrontière pour le Maroc, se trouve dans FMI, (2005b).

2

Tableau I.1 Principaux Indicateurs économiques (en pourcentage du PIB, sauf indication contraire) 2000 2001 2002 2003 2004 Projection

2005 I. Comptes nationaux Investissement brut 23,7 22,9 22,7 24,1 25,0 25,9 Epargne nationale brute 22,3 27,6 26,8 27,7 27,3 26,0 Epargne étrangère -1,4 4,8 4,1 3,6 2,2 0,1 Investissement public 3,0 2,9 2,8 2,6 2,7 2,6 Epargne publique 0,7 0,9 1,9 1,3 1,4 1,2 Déficit de l’épargne publique 2,4 2,0 0,9 1,4 1,3 1,4 Investissement privé 20,7 20,0 19,9 21,4 22,4 23,3 Epargne privée 21,6 26,7 24,9 26,5 25,8 24,7 Déficit de l’épargne privée -0,9 -6,7 -5,0 -5,0 -3,5 -1,5

II. Secteur public non financier Recettes totales 26,2 25,0 24,7 24,5 25,1 26,4 Recettes fiscales 24,1 22,8 22,9 22,5 22,7 24,4 Recettes non fiscales (à l’exclusion des privatisations) 2,1 2,2 1,8 2,1 2,4 2,0 Dépenses totales 32,7 31,7 29,6 29,8 30,2 33,2 Dépenses courantes (transferts aux collectivités locales inclus)

24,6 23,6 22,8 23,3 23,7 26,4

Traitements et salaires 12,0 12,5 12,2 12,7 12,8 13,0 Intérêts 5,3 4,9 4,4 4,1 3,9 3,8 Transferts aux collectivités locales 1,8 1,8 1,8 1,9 2,0 2,3 Dépenses d’équipement (Fonds Hassan II et Fonds routier inclus)

6,0 5,7 5,3 5,2 5,3 4,9

Solde des Comptes spéciaux -0,2 0,5 0,5 0,5 0,8 0,4 Solde primaire -1,2 -0,7 -0,3 -1,1 -1,1 -3,0 Solde global (dépenses Fonds Hassan II inclues, privatisations exclues)

-6,5 -5,6 -4,7 -5,3 -5,0 -6,8

III. Balance des paiements Exportations BSNF 31,4 32,9 33,8 32,5 33,1 34,3 Importations BSNF 37,6 36,2 36,9 36,4 39,3 43,1 Solde commercial -9,7 -8,9 -8,5 -9,9 -13,0 -16,4 Envois de fonds de l’étranger 6,5 9,6 8,0 8,2 8,4 8,6 Solde compte courant -1,4 4,8 4,1 3,6 2,2 0,1 Solde compte de capital 0,0 0,0 0,0 0,0 0,0 0,0 Investissement direct étranger (recettes de privatisation incluses)

0,9 8,6 1,6 5,6 3,2 2,7

Réserves (mois d’importations de BSNF) 4,6 8,2 9,1 10,4 10,1 9,9

IV. Indicateurs de la capacité de crédit Dette publique du GC/PIB 81,5 74,7 71,4 69,2 66,8 71,4 Service dette publique et extérieure garantie/(Exportations de BSNF + envois de fonds)

20,1 16,3 16,4 18,0 12,8 10,6

EMBI + (basis point, moyenne annuelle) 469,0 505,0 362,0 273,0 167,0 169,0

Pour mémoire : Prix à la consommation (%, fin de période) 1,9 0,6 2,8 1,2 1,5 2,0 Croissance PIB 1,0 6,3 3,2 5,5 4,2 1,5 PIB en $EU (prix courants) 33,3 33,9 36,1 43,8 50,0 53,2 Chômage 13,6 12,5 11,6 11,6 11,0 11,5

Urbain 21,5 19,5 18,3 19,6 18,7 19,0 Source : FMI et estimations sous la base des renseignements recueillis jusqu'au mois de novembre 2005.

3

1.2 Cependant, la croissance est demeurée insuffisante pour réduire la pauvreté et remédier au chômage d’une manière significative. L’économie a enregistré un taux de croissance proche de 4 pour cent au cours des 15 dernières années, mais avec une croissance démographique moyenne de 1,6 pour cent, la croissance par habitant a été médiocre. En conséquence, et bien qu’à la baisse, le taux de pauvreté est estimé à un niveau élevé de 15 pour cent en 2004, et est nettement supérieur en milieu rural. Les taux de croissance modestes, joints au grand nombre de nouveaux entrants dans la population active, n’ont pas permis de réduire de manière significative le haut niveau du chômage. Les taux de chômage sont toujours importants, notamment parmi les jeunes (33 pour cent), les personnes éduquées (26 pour cent) et les femmes (25 pour cent). En 2005, la croissance est projetée se ralentir à 1,5 pour cent. Cette performance confirme essentiellement les schémas antérieurs.2

Gestion économique

1.3 Balance des paiements. On constate un solde commercial en détérioration dans la balance des paiements, avec un niveau record de déficit de 16 pour cent du PIB en 2005. Une performance des exportations terne explique la situation. Après une baisse à la fin des années 90, les exportations avaient enregistré un regain de dynamisme à la suite de la dévaluation du dirham de 5 pour cent en 2001. La balance des paiements est toutefois demeurée solide à la suite d’une poussée des transferts des marocains travaillant à l’étranger et des recettes touristiques depuis 2001, qui ont transformé le déficit du compte courant en un excédent et ont fortement augmenté l’épargne nationale. Les influx importants d’investissement direct étranger (IDE) ont contribué à l’accumulation régulière des réserves et ont fait en sorte que le Maroc soit le principal bénéficiaire des flux d’IDE dans la région. Le Maroc se situe dès lors à un échelon juste en dessous de la notation induisant l’investissement international : les agences de notation de risque ont reclassé à la hausse la perspective de notation de stable à positive, et de B+ à BB.

1.4 Politique du taux de change. Le taux de change est fixé librement sur le marché interbancaire des changes et Bank Al-Maghrib (BAM) n’intervient que pour maintenir le taux de change dans une fourchette cible, définie autour d’un taux central fixe. Le taux de change central du dirham marocain est rattaché à un panier de devises représentant les principaux partenaires commerciaux du Maroc.3 Bien que le taux de change ait été critiqué comme étant surévalué par des secteurs d’exportation en difficulté, dont les textiles, rien ne vient à l’appui d’une surévaluation majeure du dirham (Chapitre II). Les estimations du taux de change réel d’équilibre n’ont également pas pu établir la preuve d’un décalage du dirham.

1.5 Politique monétaire. L’inflation étant ancrée par le régime du taux de change et au vu de la situation excédentaire des liquidités, BAM a opté pour une baisse progressive des taux d’intérêt de marché. La politique monétaire a donc joué un rôle passif dans le cadre du régime actuel du taux de change rattaché fixe. La BAM a visé un taux d’intérêt interbancaire par le biais d’une combinaison de taux de réserves obligatoires, de mécanismes préalables de dépôt et refinancement, et d’adjudications de dépôts ou crédits orientées par les prévisions en matière de liquidité. Les taux d’intérêt subséquents sont positifs en termes réels.

1.6 Secteur financier. Le secteur financier est passé par un long processus de réforme et a fait l’objet d’une consolidation depuis 1993. Toutefois, d’autres réformes du secteur financier s’imposent avant l’ouverture projetée du compte de capital. Une réforme importante est celle de la promulgation d’une nouvelle loi bancaire par le Parlement qui étend l’application de la loi à toute institution financière ou quasi-financière, renforce la supervision prudentielle de BAM et les règles de transparence, et protège 2. Les estimations officielles (se référer au Ministère des Finances et de la Privatisation, 2005) ont correctement identifié le

cycle de croissance en expansion (supérieur au potentiel de production) depuis la fin des années 90, mais le sérieux ralentissement de 2005 indique que ce cycle de reprise de la croissance pourrait être en train de s’inverser, ce qui la rendrait temporaire et non soutenable.

3. En 2001, les autorités ont modifié le panier de devises en augmentant le poids de l’euro en rapport avec le commerce extérieur du Maroc avec les pays de l’UE. BAM fixe les taux journaliers du dirham sur la base de variations dans la valeur des devises du panier et leur poids. Ensuite les taux des devises cotées au Maroc sont établis sur la base du taux quotidien dirham-euro et des taux croisés pour les devises par rapport à l’euro sur les marchés internationaux de change.

4

davantage la clientèle. Récemment, de nouveaux statuts ont été promulgués par le Parlement pour la Banque centrale accordant plus d’autonomie à BAM au niveau de la mise en oeuvre des politiques monétaires et du taux de change, et qui diversifient ses instruments de politique afin de garantir le bon fonctionnement du marché monétaire. Les nouveaux statuts interdisent à BAM de donner des facilités au Gouvernement et aux institutions publiques. En dépit des réformes, une des principales faiblesses du secteur se situe au niveau du traitement de deux banques spécialisées en difficulté, même si elles ne posent pas un risque pour la stabilité financière. Les crédits en souffrance (nets de provisions) demeurent importants, principalement pour les banques publiques, et ont augmenté récemment, en partie du fait des règles plus strictes de classification des crédits.

1.7 Politique budgétaire. Un enjeu majeur pour le moyen terme est de déterminer comment arriver à un déficit budgétaire soutenable. Dans le cadre d’une tentative pour impulser la croissance à la fin des années 90, les autorités ont adopté une politique budgétaire expansionniste avec des hausses au niveau des dépenses salariales et l’approbation de nombreuses exonérations fiscales. Ces politiques n’ont pas remis en cause la viabilité budgétaire dans le court terme– les importantes recettes de privatisation ayant financé le déficit– mais elles ont été à l’origine d’une orientation insoutenable dans le moyen terme. En conséquence, le déficit budgétaire demeure important, avec une moyenne de 5,2 pour cent du PIB au cours de la période 2001-04, en raison principalement d’une masse salariale à la hausse à environ 12,8 pour cent du PIB en 2004. Cette situation est la conséquence de hausses salariales discrétionnaires à certains agents de la fonction publique et aux dépenses consacrées à la sécurité à la suite des attentats de Casablanca en mai 2003. En 2005, les dépenses au titre des indemnités nettes de départ du programme réussi de retraite anticipée (équivalant à environ 1,7 pour cent du PIB) situera le déficit budgétaire aux environs de 6,8 pour cent du PIB, mais il devrait rapidement diminuer aux environs de 4,2 pour cent en 2006. Les autorités se sont engagées à ramener le déficit budgétaire à 3 pour cent du PIB d’ici 2008.

1.8 Recettes de privatisation et gestion de la dette. Les recettes de privatisation et une gestion active de la dette ont également contribué à réduire la dette publique, tout en améliorant la maturité et la composition en devises du stock de la dette et en développant la confiance des investisseurs. La dette totale extérieure publique a régulièrement diminué, passant de 34 pour cent du PIB en 2000 à environ 16 pourcent en 2004, en partie grâce à la substitution de l’endettement extérieur par un endettement intérieur. Globalement, et en dépit des déficits budgétaires importants, les recettes de privatisation ont contribué à réduire la dette publique totale de 82 pour cent du PIB en 2000 à 67 pour cent du PIB en 2004.

1.9 En somme, la stabilité des prix s’est consolidée, de sorte que ce sont l’accélération de la croissance et la création d’emplois—dans le contexte d’une intégration accrue du Maroc à l’économie mondiale—qui constituent actuellement les principaux défis. Pour réduire significativement le chômage et la pauvreté, le Maroc doit atteindre des taux de croissance de plus de 5 pour cent pendant une période de temps soutenue. Relever le défi de la croissance impliquera de mettre en place les conditions requises pour favoriser la croissance de l’investissement et de la productivité tel qu’expliqué ci-dessous. Quoi qu’il en soit, les fondamentaux macroéconomiques doivent être maintenus et les déséquilibres budgétaires et commerciaux restant doivent être éliminés ou atténués. Plus spécifiquement, le Maroc doit garantir la viabilité budgétaire dans le moyen terme par des actions rapides et décisives visant à accroître les recettes, remédier aux rigidités du budget, inverser la dépense salariale expansionniste, et s’attaquer aux passifs budgétaires réels et éventuels. De même, le Maroc doit mettre en place les conditions requises pour un dynamisme renouvelé des exportations lui permettant de tirer le maximum d’avantages des accords de libre-échange signés récemment.

B. Tendances stylisées de la croissance

1.10 Depuis le début des années 70, la croissance a été atone et volatile, en particulier dans les années 90. Cependant, plus récemment des signes encourageants sont apparus, notamment une forte baisse de la volatilité de la production hors agriculture, une reprise de l’investissement et de l’épargne privée, et une

5

augmentation des flux de l’investissement direct étranger. Malgré ces signes, la performance de l’économie doit encore être améliorée pour s’aligner sur les tendances récentes du PIB et de la croissance des exportations observées dans les pays en développement.

Croissance globale

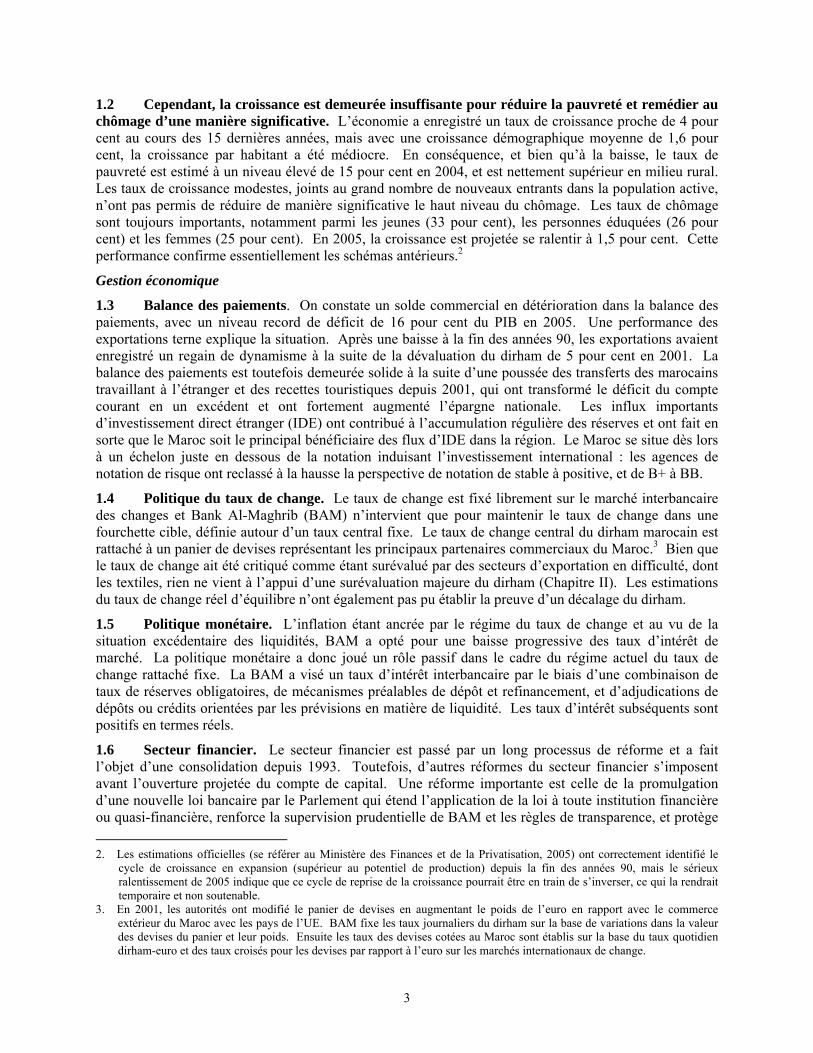

1.11 La performance moyenne de la croissance au Maroc depuis 1971 a été plus faible que celle des pays en développement en tant que groupe.4 En effet, au cours de cette période de trois décennies et demi, le différentiel de la croissance du PIB réel avec ce groupe a représenté un peu plus d’un demi point de pourcentage par an (se référer au Tableau I.2).

1.12 Une ventilation en quatre périodes5 indique que ce différentiel de croissance est le résultat du faible niveau de la croissance du Maroc depuis le début des années 90. Appuyée par de grands projets d’investissement public, la croissance a été forte dans les années 70. Le taux de croissance a ensuite quelque peu décliné au cours des années 80, mais est demeuré au dessus de celui des pays en développement, malgré une crise de la balance des paiements au cours de la première moitié de la décennie. Affectée par plusieurs sécheresses consécutives, la performance de l’économie s’est alors nettement détériorée au cours du cycle 1991–98 et le différentiel négatif avec le pays en développement moyen a atteint 2 points de pourcentage par an. L’économie s’est renforcée depuis 1998, mais le différentiel s’est maintenu. Compte tenu de la rapide expansion de la population marocaine jusqu’à récemment6, sa performance de croissance par habitant semble relativement moins bonne, l’écart par rapport au pays en développement moyen étant de l’ordre de 0,8 point de pourcentage par an au cours de l’ensemble de la période.

Tableau I.2 Croissance du PIB 1971–2004 (en pourcentage) Croissance du PIB réel Croissance du PIB réel par habitant Maroc Pays en développement Maroc Pays en développement 1971–2004 3,81 4,47 1,75 2,58 1971–82 4,75 4,74 2,09 2,58 1982–91 4,32 3,75 2,16 1,80 1991–98 2,11 4,20 0,42 2,51 1998–2004 3,33 5,35 2,05 3,84

Source : Comptes nationaux marocains, base de données du World Economic Outlook (WEO) et estimations du FMI.

4. Le groupe des économies en développement est tiré de la base de données du World Economic Outlook et comprend 152

pays pour toute la période 1971–2004. Les moyennes sont calculées sur la base de pondérations de la PPA. 5. Ces quatre périodes sont retenues pour assurer la cohérence au travers de toutes les sections du chapitre et pour fournir une

base pour une analyse constructive de la performance de la croissance du Maroc dans le temps. La première période (1971–82) couvre une période entre deux recensements démographiques. Les autres périodes couvrent des périodes de record à record, où les années records sans recensement (1991, 1998 et 2004) sont obtenues après avoir tracé la courbe du logarithme du PIB réel entre 1970 et 2004 et ajusté une ligne de tendances polynomiale d’ordre trois.

6. Le taux de la croissance démographique a régulièrement diminué, de 2,6 pour cent au début des années 70 à 1,1 pour cent en 2004.

6

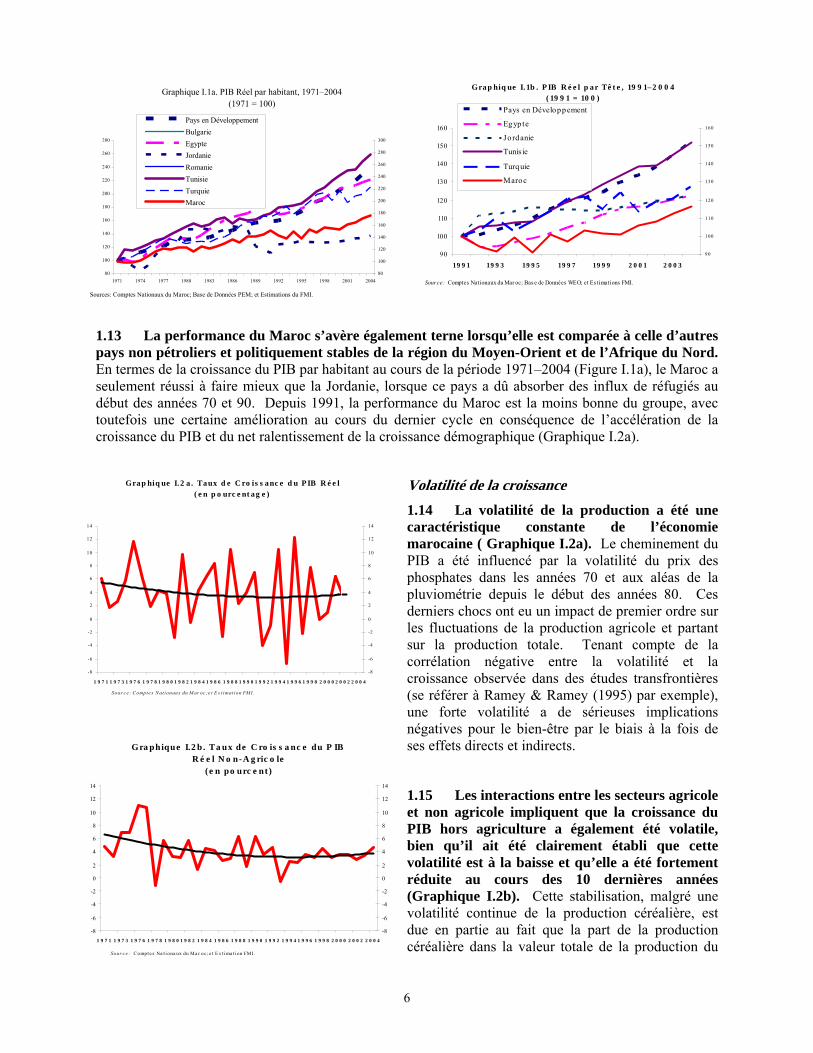

1.13 La performance du Maroc s’avère également terne lorsqu’elle est comparée à celle d’autres pays non pétroliers et politiquement stables de la région du Moyen-Orient et de l’Afrique du Nord. En termes de la croissance du PIB par habitant au cours de la période 1971–2004 (Figure I.1a), le Maroc a seulement réussi à faire mieux que la Jordanie, lorsque ce pays a dû absorber des influx de réfugiés au début des années 70 et 90. Depuis 1991, la performance du Maroc est la moins bonne du groupe, avec toutefois une certaine amélioration au cours du dernier cycle en conséquence de l’accélération de la croissance du PIB et du net ralentissement de la croissance démographique (Graphique I.2a).

Volatilité de la croissance 1.14 La volatilité de la production a été une caractéristique constante de l’économie marocaine ( Graphique I.2a). Le cheminement du PIB a été influencé par la volatilité du prix des phosphates dans les années 70 et aux aléas de la pluviométrie depuis le début des années 80. Ces derniers chocs ont eu un impact de premier ordre sur les fluctuations de la production agricole et partant sur la production totale. Tenant compte de la corrélation négative entre la volatilité et la croissance observée dans des études transfrontières (se référer à Ramey & Ramey (1995) par exemple), une forte volatilité a de sérieuses implications négatives pour le bien-être par le biais à la fois de ses effets directs et indirects.

1.15 Les interactions entre les secteurs agricole et non agricole impliquent que la croissance du PIB hors agriculture a également été volatile, bien qu’il ait été clairement établi que cette volatilité est à la baisse et qu’elle a été fortement réduite au cours des 10 dernières années (Graphique I.2b). Cette stabilisation, malgré une volatilité continue de la production céréalière, est due en partie au fait que la part de la production céréalière dans la valeur totale de la production du

Graphique I.1a. PIB Réel par habitant, 1971–2004(1971 = 100)

80

100

120

140

160

180

200

220

240

260

280

1971 1974 1977 1980 1983 1986 1989 1992 1995 1998 2001 2004

Sources: Comptes Nationaux du Maroc; Base de Données PEM; et Estimations du FMI.

80

100

120

140

160

180

200

220

240

260

280

300

Pays en DéveloppementBulgarieEgypteJordanieRomanieTunisieTurquieMaroc

Grap hiq ue I.2 a . Taux d e C ro is s anc e d u P IB R é e l( e n p o urc e nt ag e )

-8

-6

-4

-2

0

2

4

6

8

10

12

14

1 9 7 1 1 9 7 3 1 9 7 6 1 9 7 8 1 9 8 0 1 9 8 2 1 9 8 4 1 9 8 6 1 9 8 8 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4

Sour c e : C ompte s N at ionaux du M ar oc ;e t E s t imat ion FM I.

-8

-6

-4

-2

0

2

4

6

8

10

12

14

Gra phique I.2 b . Ta ux de C ro is s a nc e du P IB R é e l N o n-A g ric o le

(e n po urc e nt)

-8

-6

-4

-2

0

2

4

6

8

10

12

14

1 9 7 1 1 9 7 3 1 9 7 6 1 9 7 8 1 9 8 0 1 9 8 2 1 9 8 4 1 9 8 6 1 9 8 8 1 9 9 0 1 9 9 2 1 9 9 4 1 9 9 6 1 9 9 8 2 0 0 0 2 0 0 2 2 0 0 4

Sour c e : C ompte s Na t iona ux du Ma r oc ; e t E s t ima t ion FMI.

-8

-6

-4

-2

0

2

4

6

8

10

12

14

Grap hiq ue I.1b . P IB R é e l p ar Tê t e , 19 9 1–2 0 0 4( 19 9 1 = 10 0 )

90

100

110

120

130

140

150

160

19 9 1 19 9 3 19 9 5 19 9 7 19 9 9 2 0 0 1 2 0 0 3

Source: Comptes Nationaux du Mar oc; Base de Données WEO; et Es timations FMI.

90

100

110

120

130

140

150

160

Pays en Développement

Egyp te

Jo rdanie

Tunis ie

Turquie

Maroc

7

secteur primaire évaluée aux prix courants a diminué d’un tiers en 1980, l’année de base utilisée pour les calculs du PIB, à moins d’un cinquième en 2003. Parallèlement, les parts d’autres composantes moins volatiles telles que les fruits et en particulier le bétail ont augmenté. En outre, une plus grande stabilité des prix des denrées alimentaires a été observée au cours de la dernière décennie et le Gouvernement a adopté quelques politiques contre-cycliques en milieu rural lors des deux dernières sécheresses (1999 et 2000). La combinaison de ces trois facteurs peut expliquer pourquoi l’impact des fluctuations réelles dans le secteur primaire sur le reste de l’économie est devenu plus modéré.

1.16 Lorsqu’elle est située dans une perspective internationale, la volatilité7 de la croissance du PIB réel a été supérieure à celle de la moyenne pour les pays en développement depuis les années 80 et parmi les plus élevées du groupe des économies comparables de la région (GraphiqueI.3). Toutefois, la volatilité de la croissance du PIB non agricole au cours des 10 dernières années semble assez faible aux normes internationales.

1.17 La composition sectorielle du PIB nominal n’a pas changé substantiellement au cours des dernières 25 années (Graphique I.4). La part du secteur primaire a diminué dans les années 70 alors que celle du secteur public augmentait. Depuis le début des années 80, le secteur primaire représente environ 16 pour cent de la production nominale totale, une part fluctuant fortement d’année en année, ce

qui traduit des sécheresses intermittentes et les reprises subséquentes décrites ci-dessus. 1.18 La part du secteur industriel n’a pas fortement augmenté au fil des années. Les programmes d’ajustement des années 80 visaient à diversifier le secteur des biens marchands et à réduire la part des produits de base—soumis aux chocs de prix exogènes—dans ce secteur (se référer à Nsouli et al. [1995]). La part des mines a progressivement diminué dans le temps – elle représente actuellement 1,6 pour cent du PIB et a diminué de plus de moitié en 20 ans. Toutefois la part du secteur manufacturier dans le PIB total est demeurée dans la même fourchette remarquablement étroite de la période antérieure,

7. La volatilité de la croissance du PIB réel au cours d’une décennie est définie comme étant l’écart-type des taux de croissance

annuels observés au cours de la décennie.

Gra phique I.3 . Vo la t ilité de la C ro is s a nc e du P IB R é e l

(e n po urc e nta g e )

0

1

2

3

4

5

6

7

8

9

10

Eg yp t e M aro c Tunis ie P ays e nD é v e lo p p e me nt

S ources: Comptes nat ionaux du Maroc; et es t imat ion FMI.

0

1

2

3

4

5

6

7

8

9

1070s80s90s19 95–200 4

Gra phique I.4 . P a rts S e c to rie lle s da ns le P IB N o m ina l

P r i ma i r e

Ma nuf a c t ur e

Aut r e Se c o nda i r e

T o ur i s me Int e r na t i o na l

Aut r e T e r t i a i r e

Go uv e r ne me nt

0%

20%

40%

60%

80%

100%

1 9 7 0 1 9 7 4 1 9 7 8 1 9 8 2 1 9 8 6 1 9 9 0 1 9 9 4 1 9 9 8 2 0 0 2S ourc es: Compt e s na t ionaux du Ma roc ; e t e st ima t ion FMI.

Graphique I.5. Composantes de la Formation Brute de Capital Fixe (% du PIB nominal)

0%

5%

10%

15%

20%

25%

30%

35%

40%

1970 1974 1978 1982 1986 1990 1994 1998 2002Sources: Comptes nationaux du Maroc; et estimation FMI.

0%

5%

10%

15%

20%

25%

30%

35%

40%Matériel et Outillage

Batiment

Travaux publiques

Aménagement et plantation, et bétail

Formation brute de capital fixe

8

fluctuant entre 16 et 19 pour cent. Au sein du secteur manufacturier, tous les sous-secteurs se sont développés à peu près au même rythme au cours de la période. Pendant longtemps le secteur le plus performant a été le sous-secteur à vocation exportatrice des textiles et du cuir, mais sa croissance s’est nettement ralentie depuis 1995.

1.19 Le batiment et les travaux publics ont enregistré un faible taux de croissance au cours de la période—le secteur a même stagné en termes réels entre 1975 et 1996. On peut soutenir que ceci est dû à des taux insoutenables d’investissement public au milieu des années 70, mais l’analyse de l’évolution des composantes de l’investissement (Graphique I.5), en particulier les travaux publics, suggère que l’infrastructure ne s’est pas développée assez rapidement pour faire face aux besoins croissants de l’économie.