Mise en page 1ode.ma/uploadfiles/publications/2031/V000002/SM.pdf · FAIBLESSES - Difficulté...

26

Transcript of Mise en page 1ode.ma/uploadfiles/publications/2031/V000002/SM.pdf · FAIBLESSES - Difficulté...

EXECUTIVE SUMMARY 4

ANALYSE SWOT 5

LOCALISATION GÉOGRAPHIQUE 6DES RESSOURCES DES PRINCIPAUXMINERAIS EN 2010

CONJONCTURE INTERNATIONALE : 7AFRIQUE, TERRE PROMISE DE MINERAIS

CONJONCTURE NATIONALE : 14UN SECTEUR TRANSPARENT S’OUVRANTGRADUELLEMENT AUX INVESTISSEMENTSÉTRANGERS

FACTEURS CLÉS DE SUCCÈS : 22UN SECTEUR QUI REPREND VIE APRÈS LESTURBULENCES CAUSÉES PAR LA CRISEFINANCIÈRE

ANNEXE 1: PRINCIPALES RESSOURCES 24MINIÈRES EN AFRIQUE

ANNEXE 2 : RATIOS FINANCIERS 26

SOURCE 27

DOCUMENT RÉALISÉ PAR

SAFAA EL FAHLI

4 ODE

EXECUTIVE SUMMARY

Après la conjoncture difficile observé en fin 2008 et début 2009, le secteur a repris descouleurs en 2010. Aussi bien la production, les cours desmatières premières que le nombre

de transactions ont enregistré des hausses conséquentes, retrouvant leurs niveaux d’avantcrise.

Dans ce contexte, l’Afrique semble être la terre promise. En effet, face à la baisse de leursréserves et aux mesures attrayantes qu’offrent le continent, les pays occidentaux et la Chinese sont tournés vers une région concentrant plus du tiers des réserves mondiales de minerais.

Toutefois, et au cours de ces dernières années, certains pays africains ont procédé à la révisionde leurs contrats miniers avec les exploitants étrangers afin de profiter de la richesse de leursous-sol, de se développer et de réduire la pauvreté.

Sur le plan national, le secteur joue également un rôle important. Contribuant à hauteur de 6%au PIB et 20% aux exportations marocaines, il demeure dominé par les phosphates dont laproduction représente près de 95% de la production totale du secteur.

Tout comme au niveau international, le secteur minier marocain a été impacté par la criseéconomique. A fin 2008 et début 2009, la baisse de la demande étrangère s’est faite ressentirpar une baisse de la production de 27,5%. Dans ce sens, une politique de rationalisation de laproduction a été menée par les entreprises minières et plus précisément par l’OCP, motivée parune volonté de maitriser les cours et de préserver la rentabilité.

En 2010, la reprise de l’activité a permis aux opérateurs de cette industrie d’améliorer leursperformances. Le chiffre d’affaires des principales2 sociétés est ainsi passé deMAD1022milliardsen 2009 à 1 405 milliards en 2010, soit une progression de 37,5%. De même, les ratios derentabilité se sont redressés et ont enregistré 45,7% et 57,6% respectivement pour la margeopérationnelle et la marge EBE.

Dans le même temps, le secteur bénéficie tant du soutien de l’Etat que de l’engouement desopérateurs. En attendant la mise en place d’un plan sectoriel, les mines qui ont longtempsbénéficié de la protection de l’Etat, s’ouvrent progressivement aux acteurs étrangers. Lesentreprises minières nationales, quant à elles, rivalisent de stratégies pour consolider leurpositionnement. Alors que certaines entrent en bourse pour financer leur expansion, d’autresoptent pour la couverture des prix ou décident de s’implanter en Afrique.

2Managem, SMI et CMT

FORCES

- Troisième producteur et premierexportateur mondial de phosphates

- Renforcement de la capacité etdiversification de la production

- Transparence des entreprises du secteur

- Expérience des grands groupesmarocains dans l’exploitation des mines

- Proximité de l’Europe

- Protection de l’Etat

FFAAIIBBLLEESSSSEESS

- Difficulté d’estimer les réserves d’unemine (il n’existe pas de méthodescientifique pour prouver les réserves)

- Faiblesse des investissements enRecherche et Développement à l’exceptionde Managem qui possède une structuredédiée « Reminex »

OPPORTUNITES

- Transfert du savoir-faire des entreprisesétrangères opérant au Maroc

- Exploitation des carrières en Afrique

- Conclusion de partenariats avec des groupesétrangers

- Cadre réglementaire et fiscal incitatif pourles opérateurs miniers

MENACES

- Volatilité des cours des métaux de base

- Concurrence africaine accrue

- Fluctuation des taux de change

5ODE

ANALYSE SWOT

La taille des cercles est proportionnelle à celle des ressources minérales mesurées en millions de tonnes. Les ressourcescorrespondent à une matière première d’intérêt économique identifiée dans un gisement, en teneur et en quantité telles qu’elleprésente des perspectives raisonnables d’extraction rentable. Les réserves correspondent à la part de ces ressources dont laviabilité économique est assurée. On parle de réserves prouvées lorsque la partie économiquement exploitable est mesurée.

Source : Secteur privé et développement N° 8

Un minerai désigne une roche contenant desminéraux utiles en proportion suffisammentintéressante pour justifier l'exploitation, etnécessitant une transformation pour êtreutilisés par l’industrie.

Les principaux types de minerais sontl’uranium, l’argent, le zinc, le fer, le diamant, labauxite, le charbon, le cuivre, le nickel, le plomb,le manganèse et l’or. La carte ci-dessus montrela disponibilité des minerais dans diversesrégions du monde.

CARTOGRAPHIELOCALISATION GÉOGRAPHIQUE DES RESSOURCES DES PRINCIPAUX MINERAIS EN 2010

Or

Cuivre

Fer

Nickel

Plomb

Zinc

Métaux du groupe Platine

Diamants

Autres

EXPLORATION MINIÈRE, UN SECTEURQUI REPREND DES COULEURS APRÈSLA CRISE DE 2008

Une production et des cours au rythme dela crise économique

En 2008, la production mondiale des ressourcesminérales a atteint USD 463 milliards, soit uneprogression de près de 13% par rapport à 2007et de 100% par rapport à 2005. Toutefois, cettetendance s’est ralentie dès 2009, affectéeprincipalement par la crise financière etéconomique.

Valeur de la production mondiale des métaux, diamants et uranium (en USD milliards)

Aussi, les cours des matières premières n’ont-ils pas échappé à cette spirale, entraînant dansleur sillage la chute des capitalisationsboursières. Cependant, au cours du secondsemestre 2009, les prix des métaux de base ontconnu une reprise plus rapide que prévu suitenotamment à la reprise de la demande chinoiseafin de sécuriser ses approvisionnements enmatières premières ainsi qu’aux placementsfinanciers spéculatifs des fondsd’investissement sur le secteur des matièrespremières.

Ce trend haussier s’est poursuivi en 2010,année qui a connu le retour des prix des métauxà leurs plus hauts niveaux historiques. Du faitde ces améliorations, les cours de l’aluminium,du cuivre et du zinc ont augmenté de 13 %,40 % et 20 % par rapport aux moyennes descinq dernières années.

Principales hausses des prix des métaux

Des dépenses mondiales d’exploration enévolution depuis 2009

Après une année 2009 où, selon le MetalEconomics Group (MEG), le montant global desdépenses d’exploration des métaux non ferreuxa atteint USD 7,7 milliards, en chute de 42%par rapport à l’exercice précédent, en 2010, lesmontants alloués à l’exploration minière sontfortement repartis à la hausse (+52%),enregistrant USD 11,7 milliards suite notammentau redressement de la demande et aurenchérissement des cours des matières premières.

Cette performance intervient après une haussecontinue depuis 2003 et un record historiqueen 2008 d’USD 13,2 milliards.

7ODE

CONJONCTURE INTERNATIONALEAFRIQUE, TERRE PROMISE DE MINERAIS

1995

7585 86 105

155

205

325

400

450

360410

2000 2002 2003 2004 2005 2006 2007 2008 2009e 2010e

Les montants pour les années 2009 et 2010 sont des estimations

Source : Raw Materials Group, 2010

71,1

60

59,3

48,1

23,9

23,4

17,9

14,5

14,2

13,3

-4,8

-14,6

Pd

Ag

Sn

Au

Ni

Cu

Pt

Al

Pb

Zn

En (%) en 2010 par rappport à 2009

Source : Bloomberg et RBS

-20 -10 0 10 20 30 40 50 60 70 80

3,4

Montée en puissance des économiesémergentes, et plus particulièrement dela Chine

La part des économies émergentes dans lesdépenses mondiales d’exploration a connu unehausse considérable. En effet, et selon MetalsEconomics Group (MEG, 2010), ces dernièresreprésentaient près de 40 % des dépensesmondiales d'exploration au début de la dernièredécennie. Au milieu des années 2000, elles enconstituaient 60 %.

Parallèlement, leur part dans la productionmondiale de minerais ne cesse d’augmenterdepuis le début des années 2000. A titred’exemple, en 2008, la production de l’acier etde l’aluminium dans les pays émergents areprésenté près de 68% et près de 65% de laproduction mondiale contre 52% et 50% en2000, respectivement.

Part des économies émergentes dans laproduction mondiale de minerais

Cette montée en puissance s’est renforcée parle regain d’activité de la Chine, devenue acteurclé du marché minier mondial. Aujourd’hui,l’investissement chinois est plutôt orienté versle secteur des mines et de l’énergie suite auxefforts déployés par le gouvernement,encourageant les entreprises domestiques à sedévelopper à l’international.

Par ailleurs et face à ses besoins grandissants enmatières premières, le pays s’est tourné vers lesmarchés extérieurs, notamment l’Australie etl’Afrique pour s’y approvisionner en produitsminiers ou même pour y exploiter certainesmines, spécialement en Afrique. Le pays reste lepremier importateur mondial de nickel, de cuivre,d’aluminium, de plomb, d’étain…

Cette demande croissante de la Chine afortement contribué à l’envolée des coursmondiaux de minerais entre 2001 et 2007.

L’Afrique, un potentiel minier à exploiter

L’Afrique recèle d’importantes réservesminières à côté de l’Australie et du Canada.Selon David Beylard3, la valeur financière desgisements de matières premières du continents’élèvent à USD 46 200 milliards.

8 ODE

Source : Bloomberg et RBS930 0

2

4

6

8

10

12

14

0,5

1,0

1,5

2,0

2,5

3,0

3,5

95 97 99 01 03 05 07 09

* 1993-2006 L’exploration de l’uranium est une estimation de MEG basée sur letotal reporté par l’OCDE 2007. Livre rouge 2007-2008.

Exploration des m

étau

x non

ferreux (USD

milliards)

Exploration des métaux non ferreux Exploration de l’Uranium*Prix indéxés annuels des métaux (Au+Base)

Prix indéxés an

nuels des m

étaux (1

993=1)

20012000

30

40

50

60

70

80

90%

2002 2003 2004 2005 2006 2007 2008

Aluminium

Nickel

Cuivre

FerAcier

3 David Beylard est analyste en corporate governance, spécialiste des marchés africains de matières premières. Il dispose d’un DEA en droitinternational, d’un mastère en intelligence économique, d’un mastère en management des ressources humaine et stratégies des entreprises. Doctoranten sciences du management, il possède également un Certificat d’auditeur Social.

Source : Metal Economic Group

Possédant le tiers des réserves internationales,tous minerais4 confondus, l’Afrique contribue àhauteur de 77%, 56%, 46% et 21% à laproduction mondiale de platine, cobalt, diamantset or. Cette contribution devrait encore serenforcer d’ici à 2015 et plus particulièrementpour le manganèse et les diamants qui passerontrespectivement de 39% et de 46% à 57%.

Premier poste d’exportations de nombreux paysafricains, l’activité minière demeure toutefoisdominée par l’extraction de minerais bruts. Ainsi,les revenus issus de l’extraction minière sontfaibles, comparés à ce que pourrait rapporter leproduit transformé tant sur le plan fiscal que surle plan macroéconomique.

Plusieurs facteurs entrent en jeu et notammentl’absence d’infrastructures dédiées, la corruptionet l’exploitation illégale des ressources. Afin dedévelopper une industrie de valorisation desmatières premières minières, dans des conditionséconomiques pérennes, il faudrait procéder à larestructuration du secteur minier à travers :

- la mise en place de pratiques de bonnegouvernance ;

- le développement des infrastructures et lerenforcement des investissements ;

- la lutte contre l’exploitation illégale desressources et le renforcement de la transparencedes chaînes d’approvisionnement;

- la création d’une industrie locale devalorisation des matières premières minières.

9ODE

Production en 2005 Production estimées en 2005

Mineraux Unité Afrique Monde % Mondial Afrique Monde % Mondial

Platine 1 000 onces 5 115 6 640 77% 6 100 7 800 78%Cobalt tonnes 32 100 57 500 56% 48 000 80 000 60%Manganèse 1 000 tonne 4 010 10 400 39% 8 000 14 000 57%Diamants 1 000 carats 90 400 196 000 46% 120 000 210 000 57%Palladium 1 000 onces 2 605 8 405 31% 3 100 9 000 34%Or tonnes 522 2 470 21% 550 2 550 22%Uranium tonnes 8 150 50 900 16% 12 000 55 000 22%Bauxite 1 000 tonnes 15 900 172 000 9% 30 000 200 000 15%Cuivre 1 000 tonnes 730 15 500 5% 2 000 23 661 9%Zinc 1 000 tonnes 410 9 560 4% 800 11 165 7%Charbon 1 million de tonnes 249 5 886 4% 425 8 857 5%Alumine 1 000 tonnes 675 66 733 1% 780 94 673 1%

Source : Performance Consulting, 2007

Part de l’Afrique dans la production mondiale de certains minerais entre 2005 et 2015

4 Voir Annexe 1

STRATÉGIES NATIONALES VISANT LEDÉVELOPPEMENT ÉCONOMIQUETOUT EN PRÉSERVANTL’ENVIRONNEMENT

L’Afrique5 est non seulement soucieused’améliorer et de structurer son industrieminière mais aussi, à l’image de ce qui se faiten Amérique du Nord et notamment auCanada, de mettre en place un programmevisant le développement durable de la région.

Libéralisation du secteur pour undéveloppement économique du continent

Longtemps exploitées par des entreprisesappartenant à l’Etat, les mines en Afrique ont,depuis le début des années 80, subi l’ouvertureprogressive aux investisseurs étrangers. LeGhana, un des premiers Etats africains às’engager dans ce processus de libéralisationdu secteur, voulait non seulement développerson industrie minière mais également en faireun levier de croissance.

N’ayant pas les moyens nécessaires pourassurer l’exploitation, les Etats se sont doncretirés, laissant place au secteur privé pourmettre en valeur et exploiter ces ressources. Lerôle de l’Etat est ainsi passé de celuid’actionnaire à celui de régulateur du secteur.

La politique de libéralisation du secteur a puêtre, globalement, bénéfique pour les paysafricains dans la mesure où les économies deces pays de même que les investissementsétrangers ont connu une croissanceconséquente ces dernières années. En effet, lesinvestissements drainés suite aux réformesentreprises ont entraîné une importantehausse de la croissance du PIB dans plusieurspays d'Afrique. Le taux de croissance moyen de12 pays africains dépendant du secteur minierest ainsi passé de 0,3 % dans les années 1990à 5,7 % dans les années 2000.

- Or : le continent détient la moitié desréserves d'or mondiales identifiées.Rapportant près d’USD 65 milliards par an,l’or est exploité essentiellement en Afriquedu sud et au Ghana par les trois plusgrandes multinationales d’extraction -AngloGold (Afrique du Sud), Barrick Gold(Canada) et Newmont Mining (USA).

- Diamants : principalement exploités auBotswana, en République Démocratique duCongo, en Angola et en Afrique du Sud pardes entreprises sud africaines, russes etcanadiennes, les diamants africainsreprésentent 60% de la productionmondiale.

- Uranium : représentant 20% de laproduction mondiale, ce minerai se trouveprincipalement au Niger (deuxième plusgrande mine d’uranium au monde(Imouraren), en Centrafrique, et enNamibie.

- Bauxite : la Guinée est le principalproducteur en Afrique et le deuxième dansle monde, suivie du Mali où l’exploitationest assurée par le groupe russe Rusal.

10 ODE

Principaux minerais enAfrique

5 Il a été jugé opportun de mettre davantage en exergue les stratégies africaines dans cette partie étant donné l’intérêt grandissant pour le continent.

11ODE

Réforme du secteur minier et évolution des investissements en Afrique

Pays Année de la réforme Montant des investissements miniers Commentaires

Tanzanie 2000 2001-2008 : USD 250 millions par an Entre 1990 et 1999, les investissementsen moyenne étaient inférieurs à USD 10 millions

par ans

Liberia En cours, réforme USD 7 milliards d’investissement L’investissement total pourraitentamée en 2006 signés entre 2006 et 2010 atteindre USD 10 milliards d’ici à

2015

Madagascar 2005 USD 5,5 milliards d’investissement QIT Madagascar Minerals* USD 1 signés pour deux projets en 2005 et 2006 milliard a également bénéficié d’une

garantie de prêt de la Banque mondiale afin de réhabiliter le port qui sera utilisé pour l’exploitation du minerai

Mozambique 2006 2008 : USD 804 millions USD 24 millions en 2002 : USD 2 à 3 milliards d’investissement dans le charbon prévu pour les trois à quatre prochaines années

Mairitanie Aux alentours 2003-2008 : USD 500 millions USD 13,5 millions d’investissementde 2003 au total en 2001, 11 millions en 2002

L’amélioration de la performance passepar le développement durable

Soucieux de protéger l’environnement, certainspays ont adopté des mesures visant à intégrerles considérations sociales et environnementalesau processus d’exploitation des mines.

Au Canada par exemple, le gouvernement a misen place l’accord de l’Initiative Minière deWhitehorse (IMW), consistant en la « Promotion d’une industrie minière prospèreet viable à long terme sur les plans social,environnemental et économique, ens’appuyant sur un consensus politique etcommunautaire ».

Un programme similaire baptisé KWAGGA6 aété adopté en Afrique du Sud. De même,plusieurs pays d’Amérique du Sud notammentle Brésil, le Chili, la Bolivie et le Pérou ontmontré leur intérêt vis-à-vis de cette initiative.

* QIT Madagascar Minerals est une compagnie minière détenue parRio Tinto (80%) et par le gouvernement malgache (20%)/

Sources : Banque mondiale (2003, 2009, 2010 a, 2010 b), Mining Journal (2009), Pelon (2010), Roe et Essex (2009)

6 le programme KWAGGA a eu pour objectif de créer des organes de prise de décisions fondés sur la concertation à l’échelon régional afin de promouvoirun développement durable de l’industrie minière dans les zones où il y avait des interactions entre les activités minières et les communautés locales.

DES STRATÉGIES OPÉRATEURSAXÉES SUR LE DÉVELOPPEMENT ÀL’EXTERNE

Les groupes miniers internationaux sontaujourd’hui à la quête de nouvellesopportunités de développement. Tandis quecertains ont opté pour des opérations defusion-acquisition, d’autres se sont tournésvers l’Afrique où d’importants gisements deminerais existent.

Occupant les premières places au niveau de laproduction minière, l’Afrique assiste depuis lesannées 90 à une hausse continue desinvestissements étrangers, en provenance despays américains, européens et BRIC et plusparticulièrement de la Chine, fortementdemandeuse des ressources minièresafricaines.

Rythme croissant des fusionsacquisitions dans le secteur

Les opérations fusions-acquisitions ontenregistré une forte hausse en 2010. Lacréation d’oligopole pouvant contrôler lemarché demeurait l’objectif principal de cesopérations. C’est ainsi que les grandsopérateurs du secteur spéculent sur desbénéfices exorbitants tenant en compte parfoisle remboursement de l’endettement destinéaux acquisitions-fusions.

Plus spécifiquement, la période 2005-2007 aenregistré un nombre record de transactionsdans le secteur minier, soit USD 158,9 milliards.Seulement, les années 2008 et 2009 ont connuun renversement des tendances suite à la crisefinancière. Le nombre de transactions a ainsichuté de 3,5% et de 49,7% respectivement.

Dans ce contexte de crise, seuls les grandsplayers procèdent à des opérations d’acquisitiontel est le cas de l’OPA de Xstrata sur AngloAmerican ou encore le rapprochement entre lesdeux groupes BHP Billiton et Rio Tinto.

Evolution du nombre et de la valeur destransactions dans le secteur minier

2005 2006 2007 2008 2009 2010

Nombr de transactions 762 1 026 1 732 1 668 1 937 2 693

Valeur des transactions (en USD md.) 69,8 133,9 158,9 153,4 77,1 113

Croissance - 91,8% 18,7% -3,5% -49,7% 46,6%

Source : Mining Deals

En 2010, les transactions ont repris leur marcheascendante. En effet, durant cette année, 2 693transactions ont été effectuées pour une valeurd’USD 113 milliards. Néanmoins, elles restent endeçà des réalisations de 2006, année record suitenotamment à l’absence de mega transactions“mega deals” en raison d’un manque de grandescibles.

Selon le rapport de Price Waterhouse andCoopers, le rythme des transactions et lesvaleurs connaîtront une hausse également en2011, ce qui pourrait inciter les principalesentreprises à investir dans leur croissanceinterne.

Top 5 des acquéreurs (2000-2010)

12 ODE

Rio Tinto Group

Xstrata Plc

Val SA

Freepo

rt-M

cMoR

anCop

per & Gold Inc

42 500

Anglo American

plc

Source : Mining Deals

Total value of acquisitions (US$)

30 000 29 000 28 500

22 500

Investissements en Afrique : opportunitéde croissance pour les entreprisesoccidentales

Abritant plus d’un tiers des ressources minièresmondiales et disposant des plus grandesréserves du monde de platine, d’or, de diamantset de manganèse, l’Afrique représente une réelleopportunité et un eldorado pour lescompagnies minières européennes, nord-américaines et chinoises.

Entre exonérations fiscales valables jusqu’à 30ans et cession de gestion de grandes mines auxopérateurs étrangers, les mesures prises par lespays africains demeurent attrayantes pour lesinvestisseurs internationaux qui rapatrient parla suite une bonne partie de leurs gains versleurs pays.

Ainsi, plusieurs compagnies minièresinternationales ont investit et opèrent dans lecontinent. Au Ghana, par exemple, les mesuresaccordées (exonérations fiscales valables au-delà de 20 ans) par l’Etat en faveur desentreprises ont poussé plusieurs entreprises às’y installer tel est le cas de NormandyPiesadon, Goldfields Limited et Lasource.

Au Burkina Faso, l’Etat a confié la direction desa plus grande mine d’or à l’entreprisecanadienne Lamgold. Celle-ci a investi près deUSD 450 millions dans cette mine qui devraitrapporter près de USD 500 millions enroyalties, impôts et taxes diverses.

Toutefois, certains gouvernements africainsont commencé à réviser les contrats miniers envigueur afin de bénéficier eux aussi desretombées du secteur. Au Libéria, legouvernement a révisé complètement lecontrat le liant au groupe indien de la sidérurgieArcelor Mittal. Le nouveau contrat résilie entreautres, les clauses qui affranchissaient lacompagnie des lois libériennes surl’environnement et le respect des droits del’homme, abolit certaines exonérations fiscalestemporaires et exige l’indemnisation despopulations impactées par l’exploitationminière.

13ODE

EN DÉPIT DE CERTAINS PROBLÈMESCONJONCTURELS, LE SECTEURMINIER SE PORTE BIEN…

Une richesse géologique incomparable

La richesse géologique du Maroc lui permet dedisposer d'une grande diversité de substancesminérales exploitées (phosphates, métaux debase, métaux précieux, roches et minérauxindustriels) réparties sur l'ensemble du territoire.

- Centre du pays : plomb, fluorine etantimoine.

- Anti-Atlas : cuivre, manganèse, métauxprécieux (or et argent) et métauxstratégiques (cobalt, étain, wolfram).

- Haut Atlas : plomb, zinc, cuivre, manganèse,fer et barytine.

- Rif : fer, zinc, antimoine, métauxstratégiques et argiles smectiques.

- Oriental : plomb, zinc et charbon.

- Khouribga, Benguérir/Youssoufia, Meskalaet Boukraa : phosphates.

Un secteur clé de l’économie nationale

L’une des plus vieilles industries au monde, lesmines occupent aujourd’hui une placeimportante dans l’économie marocaine.Contribuant à hauteur de 6% au PIB etreprésentant près de 20% des exportationsnationales, le secteur emploie près de 34 500personnes et génère des investissements del’ordre de MAD 4,1 milliards.

Par ailleurs, il exerce un effet d'entraînementimportant non seulement sur d'autres secteurséconomiques, tels que le transport, le traficportuaire, l’agriculture, les communications,l'artisanat, le commerce et le bâtiment maiségalement sur le développement régional,matérialisé par le nombre d’emplois directs crééset par sa participation au désenclavement desrégions à travers la mise en place d’infrastructureséconomiques et sociales.

Une production dominée par lesphosphates

Au Maroc, la production minière demeurelargement dominée par les phosphates - 95%.Troisième producteur mondial de ce mineraiaprès la Chine et les Etats-Unis, le Marocrenferme les trois quarts des ressourcesmondiales de phosphate.

En 2009, la production nationale de ressourcesminérales s’établissait à 22,9 millions detonnes, en baisse de 27,5% par rapport à 2008.Due essentiellement au recul de la productiondes phosphates, cette contre-performancevolontaire rentre dans le cadre de la politiquede rationalisation de la production menée parl’Office Chérifien des Phosphates (OCP) visantà maîtriser les cours et à préserver laprofitabilité.

Evolution de la production de phosphate brut

Hormis l’OCP, d’autres groupes miniers ontégalement procédé à des arrêts programmés deleur production et à des fermetures d’exploitationsnon rentables suite à l’augmentation duvolume des stocks et à la baisse du prix desmétaux, affectant leur rentabilité (les margesréduites ne pouvant pas couvrir les coûts deproduction).

14 ODE

CONJONCTURE NATIONALEUN SECTEUR TRANSPARENT S’OUVRANTGRADUELLEMENT AUX INVESTISSEMENTS ÉTRANGERS

27,8

24,5

18,4 17,915,4

12,7

6,7

Global Khouribga Gantour Phosboucraa

Source : OCP

64,6 3,2 3,1

1,1

2007 2008 2009

Toutefois, en 2010, le secteur minier a bénéficiédu redressement de la demande étrangère etplus particulièrement américaine et brésilienne,enregistrant ainsi une croissance de 10%. Laproduction du secteur a alors atteint 32,3millions de tonnes, soit une hausse de 61,5%par rapport à 2009.

La forte demande extérieure et l’importantprogramme d’investissements de l’Officechérifien des phosphates permettraient ausecteur de confirmer cette reprise en 2011(+11,5%).

Evolution de la production minière

Maroc, premier exportateur mondial dephosphates

Si l’effondrement des cours des principauxminerais - plomb, zinc, cuivre, cobalt et argent- au niveau mondial et le recul des ventes ontcontribué à la baisse des exportations en 2009,la tendance s’est inversée courant 2010.

Le secteur a ainsi drainé MAD 40,1 milliardsd’exportations, après MAD 20 milliards en2009.

Premier exportateur mondial de phosphates, leMaroc a écoulé courant 2010 plus de MAD 36milliards de produits phosphate et dérivés, soitprès de 85% des exportations des produitsminiers.

Evolution des ventes minières

Plus globalement, les ventes du secteur aussibien au niveau national qu’au niveauinternational ont enregistré une haussemoyenne de 5,8% sur les cinq dernières années(+1,8% pour les exportations et 18% pour lesventes locales).

Il est à signaler que les entreprises du secteuradaptent leurs stratégies à la demande étrangèrequi dépend fortement de la conjonctureinternationale. Ainsi, la baisse tant en termes deproduction qu’en termes d’exportationsenregistrée en 2009 s’explique essentiellementpar la stratégie menée par les entreprises quant àla rationalisation de la production face à la crisefinancière internationale.

…ET JOUIT DE PERSPECTIVESRELUISANTES

Selon une étude publiée récemment par « Companies and Markets », l’industrie minièredevrait atteindre USD 1,43 milliards en 2015,soit une évolution de 18% par rapport à 2010.

Certes le phosphate continuerait à dominer lesrichesses minières du Royaume (95% de laproduction minière globale), toutefois, d'autresmétaux et minéraux commencent également à sepositionner en tant que segments prometteurscomme l’étain, l’or et les diamants.

15ODE

2005 2006 2007 2008 2009 2010

Source : Ministère de l’énergie et des mines

Source : Ministère de l’énergie et des mines

32 32,5 32,9

31,6

22,9

32,3

4,9

18,6

23,525,6

34

77

29,5

60

20,526,7

54,5

20

40

5,1 7,3

22,5

9,520

2005 2006 2007 2008 2009 2010

Vente Totales (en MAD mds)

Ventes locales

Exportations

La production de phosphates, estimée à 19,96millions de tonnes en 2010, atteindrait 28,32millions de tonnes en 2015, soit une évolutionannuelle moyenne de 8,4%. De plus, le caractère«alimentaire» de la demande adressée ausecteur, les nouvelles applications du phosphore,la construction du pipeline et, surtout, leprogramme d'investissement de USD 7 milliardssur 7 ans lancé en novembre par l’OCP sontautant de signes augurant d’un meilleurcomportement de l’activité à moyen terme.

Concernant l’étain, et grâce à la régiond'Achemmach, le Maroc présente égalementl'une des plus grandes réserves au monde.Détenant une autorisation de recherche etd’exploitation, la société australienne KasbahResources entend produire entre 4 000 et 6 000tonnes d’étain par an à partir de 2013.

S’agissant des autres métaux pré-cités, et lorsde sa prospection au Sahara, la sociétécanadienne d’exploration minière Metalex adévoilé l’existence d’une grande quantité d’orainsi qu’un potentiel pour recueillir del’uranium et des gisements de diamants.

STRATÉGIES NATIONALES, ENTREPROTECTION ET RESTRUCTURATIONDU SECTEUR

Des relations renforcées avec l’Afrique

La proximité géographique et culturelle existantentre le Maroc et l’Afrique a permis aux deuxpartis de nouer des relations assez particulières.De plus, les accords bilatéraux entre le Royaumeet les différents pays du continent facilitentl’implantation des entreprises marocaines dansces régions.

Par ailleurs, plusieurs étudiants africainsbénéficient d’une formation dans les grandesécoles d’ingénieurs au Maroc. Le groupe Managemrecrute, forme et encadre certains d’entre eux qui,après avoir acquis une expérience dans le secteur

minier, repartent à leur pays d’origine pourtransmettre le savoir faire qu’ils ont accumulédurant les années passées dans l’entreprise.

Il est à signaler qu’en dépit de l’opportunité quepeut représenter l’Afrique, les entreprisesmarocaines devraient faire attention auxrisques géopolitiques qui ne manquent pasdans certains pays du continent.

Un secteur protégé par l’Etat

Afin de mieux encadrer l’activité de recherche,de concessions et d’exploitation des matériauxde carrières, celle-ci demeure soumise àl'autorisation de l’Etat et plus particulièrementde l’ONHYM7 et la durée de l’autorisationd’exploitation ne peut excéder 4 ans,renouvelable 3 fois consécutivement.

Le secteur minier reste l’un des plus fermés à laconcurrence étrangère afin de protéger lesentreprises nationales. Néanmoins, une ouvertureprogressive de ce secteur aux investissementsétrangers se dessine. En effet, certains groupesinternationaux tels que le groupe australienKasbah ressources, ont pu bénéficier facilementd’une cession, d’un permis d’exploration oud’exploitation.

En 2010, le nombre de permis en vigueur aatteint 4 382 dont 3 655 permis de recherche,650 permis d’exploitation et 77 concessions.

Un plan sectoriel en préparation pour lesmines

Le secteur minier ne sera désormais pas enreste. Tout comme la plupart des secteurs del’économie nationale, celui-ci bénéficiera d’unplan sectoriel présentant deux orientationsmajeures : (i) restructuration des champsminiers qui sont actuellement en exploitationet (ii) relance des opérations d'exploration afinde découvrir de nouveaux gisements.

16 ODE

7 L’Office National des Hydrocarbures et des Mines, entreprise publique chargée de la promotion des activités minières et pétrolières du Maroc.

Aujourd’hui, le sol marocain regorge d’unemultitude de minerais et offre un potentielénorme d’exploration et de production minière.La région de prédilection pour l’explorationminière demeure l’anti Atlas et ses environs,riche en gisements de cuivre. L’Oriental estégalement propice pour l’exploration etl’exploitation minière.

STRATÉGIES OPÉRATEURS, À LAQUÊTE DE NOUVELLESOPPORTUNITÉS

Introduction en bourse pour plus detransparence

Les principales entreprises du secteur à savoirManagem, CMT, SMI et Rebab Company sontcotées en bourse. Ce recours au marché descapitaux leur a permis non seulement derenforcer leurs fonds propres mais égalementd’assurer la bonne gouvernance et latransparence de leur activité.

Par ailleurs, et au cours des quatre premiersmois de l’année 2011, elles ont enregistré unecroissance de leur cours de 12,8%, l’une desplus appréciables depuis novembre 2010. Cecis’explique essentiellement par la hausse descours des matières premières à l’échelleinternationale depuis 2010.

Cette embellie s’est davantage renforcée aucours du mois d’août. Face aux incertitudes dumarché quant à l’évolution de la crise de ladette souveraine américaine et européenne etle risque de récession, les investisseurs se sontrués vers les métaux réputés commeplacements sûrs, ce qui a davantage tiré lesvaleurs minières vers le haut.

Couverture des prix, une stratégie quiatténue la volatilité du marché

Comme pour tous les secteurs, la crisefinancière a amené avec elle un vent

d’instabilité. Le marché des mines a ainsi faitface aux cycles d’oscillations ballotant entrehausse et baisse. Face à cette donne, certainesentreprises se sont couvertes contre le risquede volatilité des prix, d’une part, et celui dechange, d’autre part (évolution du cours dudollar face au dirham).

Plus en détail, ces entreprises ont vendumassivement leur production durant lespériodes dites favorables où les prix étaient à lahausse. Dès lors, et en dépit d’une éventuellebaisse, ces compagnies se retrouventimmunisées contre toute perte liée audérèglement du marché.

A titre d’illustration, et en dépit d’uneconjoncture défavorable en 2008, la CompagnieMinière Touissit (CMT) a réalisé une hausse deson chiffre d’affaires de 17,8% par rapport àl’exercice précédent. Cette performance est duenon seulement à une évolution positive de sesventes en volume mais également à sastratégie de couverture des prix.

Conquête de nouveaux marchés et plusparticulièrement l’Afrique

Le sous sol africain est estimé à USD 46 200milliards. Ce continent constitue ainsi la terrepromise de nombreux opérateurs mineraisinternationaux.

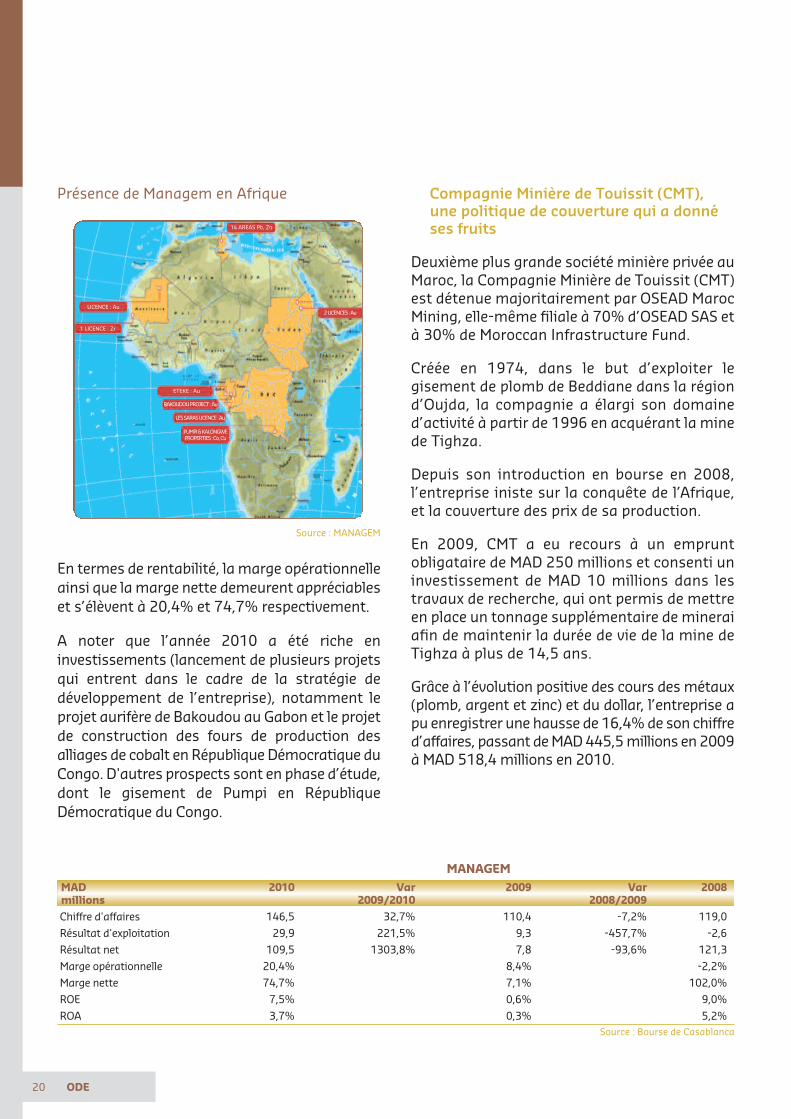

L’activité minière en Afrique est essentiellementmenée par des compagnies occidentales àcapitaux privés ou publics. Les entreprisesmarocaines ne sont pas en reste. Managem,filiale de l’ONA, est désormais autorisée àexploiter les gisements d’or de Bakoudou auGabon.

Par ailleurs, la Compagnie Minière Touissit acréé courant 2010, une filiale en Mauritanie, enpartenariat avec OSEAD France et le Groupemauritanien AZIZI, pour l’exploration etl’exploitation de mines d’uranium.

17ODE

Conclusion de partenariats win-win

La place qu’occupe le Maroc dans les échangesmondiaux des minerais le favorise lors de laconclusion de partenariats.

La stratégie à l’international du groupe OCPdevient de plus en plus rodée. Après l’Europe etl’Inde, le rapprochement avec un consortium dequatre compagnies indonésiennes spécialiséesdans la production d'engrais et de Gaz(Petrokimia, Pupuk-Kalimantan, Medco-Energyet Bosowa) ouvre pour l’entreprise de nouvellesopportunités commerciales et industrielles.

Sous forme de joint venture, ce partenariatporte sur la construction d'un complexe intégréde production d'acide phosphorique au Marocet d'une unité de production d'ammoniac etd'engrais phosphatés en Indonésie.

ANALYSE STRATÉGIQUE DESOPÉRATEURS

Le Groupe OCP, leader mondial dans lesecteur du phosphate

Crée en 1920, et transformé en société anonymeen 2007, l’Office Chérifien des Phosphates (OCP),détient le monopole dans l’exploitation, letraitement et la commercialisation du phosphateet de ses dérivés. Evaluées à 85,5 milliards dem3, les ressources de ce minerai8 sont localiséesdans 4 bassins :

- Ouled Abdoun (Khouribga) : 37,35 milliards

- Gantour (Benguérir) : 31,09 milliards

- Meskala (Marrakech) : 15,95 milliards

- Oued Eddahab (Laayoune) : 1,11 milliards

Carte des principaux sites d'implantation de l’OCP au Maroc

En 2009, et pour faire face à la faible demandeétrangère, le Groupe a procédé à une baisse deproduction qui s’est reflétée sur ses revenus. Eneffet, le chiffre d’affaires a enregistré une baissede 58% passant de MAD 60 139 millions en 2008à 25 276 millions en 2009. La rentabilité del’entreprise a été ainsi affectée par cettecontreperformance. La marge nette est passée de39% en 2008 à 5% en 2009.

Afin de soutenir son chiffre d’affaires, le GroupeOCP a diversifié sa stratégie, se basantessentiellement sur des joint ventures et desaccords bilatéraux d’exportation.

Il a ainsi scellé un accord de partenariat eningénierie industrielle avec l’américain JacobsEngineering Group Inc. sous forme de joint-venture. Celle-ci fournira des prestations degestion de programmes, de gestion de projets, etd'ingénierie pour des projets inscrits dans leprogramme d'investissement de l'OCP d’unmontant d’USD 7 milliards sur 7 ans signé ennovembre 2010 pour le développement de laplate-forme de Jorf Lasfar (Jorf Phosphate Hub).

18 ODE

Source : OCP

8 Les minerais extraits subissent une ou plusieurs opérations de traitement (criblage, séchage, calcination, flottation, enrichissement à sec…). Ensuite,ils sont exportés ou livrés à d’autres industries chimiques du Groupe (Jorf Lasfar ou Maroc Phosphore à Safi) pour être transformés en produits dérivéscommercialisables : acide phosphorique de base, acide phosphorique purifié, engrais solides, couvrant la totalité des besoins de l’agriculture nationaleen engrais phosphatés.

Ports phosphatiers

Usines Chimiques

Bassin minier

Par ailleurs, le groupe a signé début 2011 unaccord quadriennal (2011-2014) avec l’opérateurchinois Sinochem Corporation en vertu duquel,l’OCP exporterait annuellement 500 000 tonnesd’engrais chimiques Di-ammonium Phosphateau groupe chinois. Un deuxième accord a étésigné avec la société kenyane d’engrais, MEA,portant sur l’exportation de 100 000 tonnesd’engrais par an.

Pour accompagner ces stratégies, quatrenouvelles usines de production de Di-ammoniumde phosphate (DAP) et de mono-ammonium dephosphate (MAP) verront le jour à Jorf Lasfar.D’une capacité d’un million de tonnes par an, etpar usine, ce projet permettrait d’augmenter lacapacité d’extraction minière de 30 à 50 millionsde tonnes par an, la capacité de valorisation de 9à 38 millions de tonnes par an, ainsi quel’extension des installations portuaires.

Courant 2011, l’entreprise a lancé un empruntobligataire de MAD 2 Milliards pour financer, enpartie, son programme d’investissement. Cetteopération s’inscrit dans le cadre de la stratégieglobale du Groupe qui porte notamment sur laréalisation d’un plan d’investissement de l’ordrede MAD 98 milliards entre 2010 et 2020, ce quilui permettra d’augmenter ses capacités deproduction minières et chimiques.

OCPMAD 2009 Var 2008millions 2008/2009

Chiffre d'affaires 25 276,00 -57,97% 60 139,00

Résultat d'exploitation 3 558,00 -87,22% 27 845,00

Résultat net 1 283,00 -94,52% 23 414,00

Marge opérationnelle 14,08% 46,30%

Marge nette 5,08% 38,93%

ROE 7,66% 172,64%

ROA 73,31% 2800,72%Source : OCP

Managem, redressement de l’activité en2010

Premier Groupe minier privé au Maroc, Managem9

a été créé en 1928 par un aventurier françaisassurant le transport de ravitaillement pour lecompte de l’armée française. Devenu par la suitefiliale de l’ONA, et entré en bourse en 2000, leGroupe produit principalement des :

- métaux de base : Cuivre, Zinc, Plomb etminéraux industriels (Fluorine) ;

- des métaux Précieux : Or et Argent ;

- cobalt & spécialités : Cathodes de Cobalt,Oxyde de Cobalt, Oxyde de Zinc, Dérivés deNickel, oxyde d’arsenic…

Confrontée à la crise financière de 2008, lacompagnie minière a décidé de réorienter sesinvestissements vers trois principaux secteurs :les métaux précieux, le cobalt et le cuivre afin derééquilibrer son portefeuille et mieux résister auxvariations des cours des différents métaux.

L’objectif ultime est de doubler son chiffred’affaires d’ici 2015, grâce notamment à laconquête du marché africain. Aujourd’hui, legroupe, qui dispose d’un grand centre derecherche Reminex, est engagé dans des projetsaurifères au Gabon, au Congo Brazzaville et auSoudan, projets de taille moyenne quedélaissent les grandes compagnies minièressud-africaines ou australiennes.

Après la chute enregistrée entre 2008 et 2009,le chiffre d’affaires de Managem (non consolidé)a affiché une hausse de 32,7% passant de MAD110,4 millions en 2009 à MAD 146,5 millionsen 2010. Cette reprise est due essentiellementà l’amélioration du prix de vente des principauxminerais grâce aux effets conjugués del’amélioration des cours des métaux de base,aux opérations de restructurations duportefeuille de couverture et de l’effet positif dela parité USD/MAD.

19ODE

9 Les filiales de Managem sont : Compagnie de Tifnout Tighanimine, Société Métallurgique d'Imiter, Akka Gold Mining, REMINEX

Présence de Managem en Afrique

En termes de rentabilité, la marge opérationnelleainsi que la marge nette demeurent appréciableset s’élèvent à 20,4% et 74,7% respectivement.

A noter que l’année 2010 a été riche eninvestissements (lancement de plusieurs projetsqui entrent dans le cadre de la stratégie dedéveloppement de l’entreprise), notamment leprojet aurifère de Bakoudou au Gabon et le projetde construction des fours de production desalliages de cobalt en République Démocratique duCongo. D'autres prospects sont en phase d’étude,dont le gisement de Pumpi en RépubliqueDémocratique du Congo.

Compagnie Minière de Touissit (CMT),une politique de couverture qui a donnéses fruits

Deuxième plus grande société minière privée auMaroc, la Compagnie Minière de Touissit (CMT)est détenue majoritairement par OSEAD MarocMining, elle-même filiale à 70% d’OSEAD SAS età 30% de Moroccan Infrastructure Fund.

Créée en 1974, dans le but d’exploiter legisement de plomb de Beddiane dans la régiond’Oujda, la compagnie a élargi son domained’activité à partir de 1996 en acquérant la minede Tighza.

Depuis son introduction en bourse en 2008,l’entreprise iniste sur la conquête de l’Afrique,et la couverture des prix de sa production.

En 2009, CMT a eu recours à un empruntobligataire de MAD 250 millions et consenti uninvestissement de MAD 10 millions dans lestravaux de recherche, qui ont permis de mettreen place un tonnage supplémentaire de mineraiafin de maintenir la durée de vie de la mine deTighza à plus de 14,5 ans.

Grâce à l’évolution positive des cours des métaux(plomb, argent et zinc) et du dollar, l’entreprise apu enregistrer une hausse de 16,4% de son chiffred’affaires, passant de MAD 445,5 millions en 2009à MAD 518,4 millions en 2010.

MANAGEMMAD 2010 Var 2009 Var 2008millions 2009/2010 2008/2009

Chiffre d'affaires 146,5 32,7% 110,4 -7,2% 119,0

Résultat d'exploitation 29,9 221,5% 9,3 -457,7% -2,6

Résultat net 109,5 1303,8% 7,8 -93,6% 121,3

Marge opérationnelle 20,4% 8,4% -2,2%

Marge nette 74,7% 7,1% 102,0%

ROE 7,5% 0,6% 9,0%

ROA 3,7% 0,3% 5,2%Source : Bourse de Casablanca

20 ODE

Source : MANAGEM

14 AREAS Pb, Zn

LICENCE : Au

1 LICENCE : Zr

ETEKE : Au

BAKOUDOU PROJECT : Au

LES SARAS LICENCE : Au

PUMPI & KALONGWEPROPERTIES : Co, Cu

2 LICENCES : Au

Conjuguée à une bonne maîtrise des charges,l’amélioration du chiffre d’affaires a contribué àl’amélioration du résultat d’exploitation de20,8% et du résultat net de 28% par rapport àl’exercice précédent.

En termes de perspectives, et grâce auxcouvertures déjà réalisées et à la conjoncturefavorable des cours des métaux, CMT devraitrester sur ce trend haussier durant 2011. Demême, les efforts de recherche d’opportunités decroissance tant au niveau local qu’internationalse poursuivront dans le cadre de la stratégie dediversification (de production et de marché).

Société Métallurgique d’Imiter (SMI), enplein projet d’extension

Fondée en 1969 et introduite en bourse en2000, la Société Métallurgique d’Imiter (SMI)exploite et traite le gisement argentifèred’Imiter. Filiale du groupe Managem, cetteentreprise a réalisé un volume d’affaires de près

de MAD 740 millions en 2010, soit une haussede 59% par rapport à l’exercice précédent. Cettebonne performance est due essentiellement àl’accroissement des volumes vendus (+15%)ainsi qu’à la hausse du prix de vente (+33%).

En 2010, le bilan des réserves s’est élevé à +500tonnes d’argent métal. Ainsi le total desréserves atteint désormais 2 662 tonnesd’argent métal et le total des ressourcesminières 1 373 tonnes d’argent métal.

Au cours de cette même année, SMI a procédé àl’extension de sa capacité pour atteindre 300tonnes métal par an à horizon 2013. En 2011,l’entreprise poursuivra l’exécution de sonprogramme d’exploration et la réalisation deson projet d’extension tout en maintenant lesperformances élevées réalisées en 2010.

Aujourd’hui et grâce à la SMI, le Maroc est lepremier producteur d’argent en Afrique et 10ème

au monde.

21ODE

COMPAGNIE MINIÈRE TOUISSIT2010 Var 2009 Var 2008

2009/2010 2008/2009

Chiffre d'affaires 518,4 16,4% 445,5 52,9% 291,4

Résultat d'exploitation 328,3 20,8% 271,7 126,8% 119,8

Résultat net 265,0 28,1% 206,8 121,2% 93,5

Marge opérationnelle 63,3% 61,0% 41,1%

Marge nette 51,1% 46,4% 32,1%

ROE 51,5% 54,0% 34,7%

ROA 29,9% 27,4% 27,0%Source : Bourse de Casablanca

SMI2010 Var 2009 Var 2008

2009/2010 2008/2009

Chiffre d'affaires 739,80 58,8% 466,00 40,2% 332,40

Résultat d'exploitation 284,00 261,3% 78,60 -539,1% -17,90

Résultat net 221,20 49,5% 148,00 1847,4% 7,60

Marge opérationnelle 38,4% 16,9% -5,4%

Marge nette 29,9% 31,7% 2,3%

ROE 27,0% 21,2% 1,4%

ROA 17,8% 15,5% 0,8%Source : Bourse de Casablanca

22 ODE

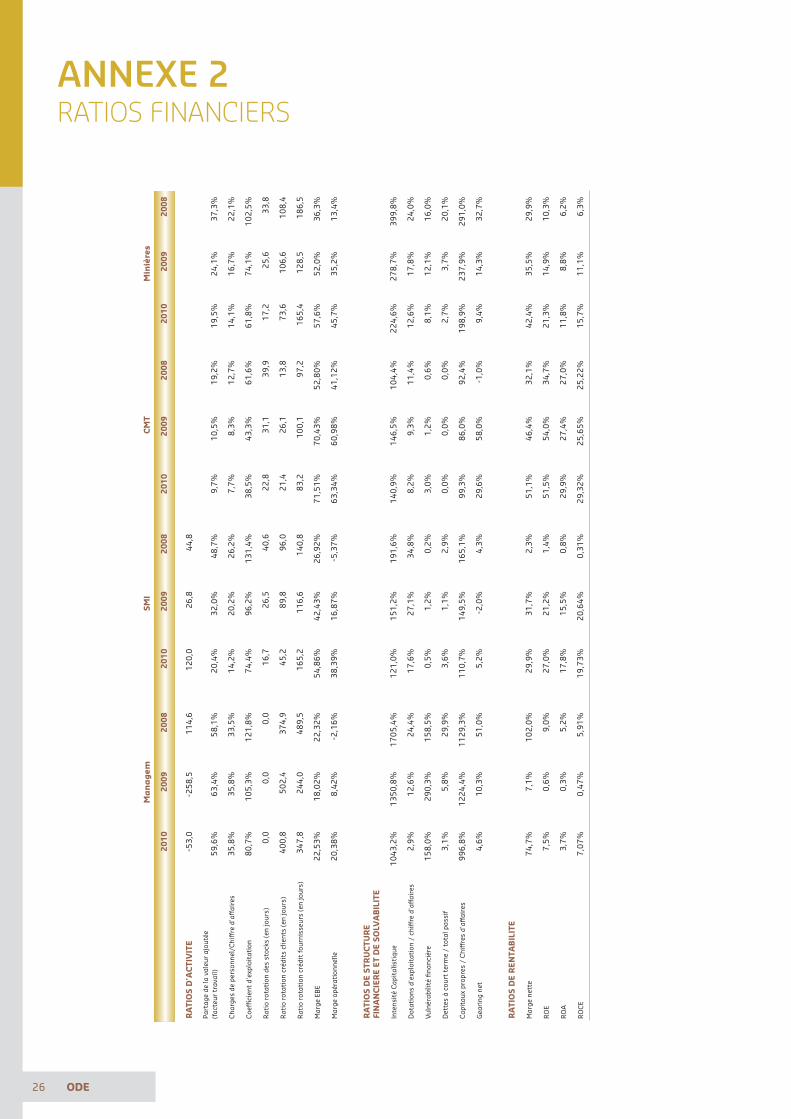

L'analyse financière concerne les principalesentreprises10 du secteur à savoir Managem,Société Métallurgique d’Imiter (SMI) etCompagnie Minière de Touissit (CMT)11 dont lesbilans de 2010 sont disponibles et neprésentent aucune anomalie.

L’OCP n’a pas été prise en compte pour deuxraisons principales :

- les chiffres de l’entreprise pourraient biaiserles résultats ;

- les bilans disponibles datent de 2009.

UNE REPRISE DE L’ACTIVITÉ DESENTREPRISES APRÈS LESTURBULENCES DE 2008/2009

En 2010, l’activité minière a repris de plus belleaprès une saison 2008/2009 entachée par labaisse de la demande étrangère. Le chiffred’affaires des principales entreprises du secteura enregistré MAD 1 405 milliards contre MAD 1 022 milliards en 2009, soit une progressionde 37,5%. Plus en détail, le chiffre d’affaires dela SMI, de Managem et de CMT a cru de 58,7%,32,8% et 16,4% respectivement durant lamême période.

Cette performance trouverait son origineprincipalement dans le renchérissement descours des métaux, dans l’amélioration desvolumes vendus et dans la hausse de la paritéUSD/MAD.

Evolution du chiffre d'affaires

A moyen et long termes, la demande croissantedes pays occidentaux et de la Chine qui font faceà une baisse de leurs réserves ne pourraitqu’améliorer les ventes tant en termes dequantité que de prix de vente, affectantpositivement le chiffre d’affaires des entreprisesdu secteur.

UNE RENTABILITÉ 2010 EN NETTEPROGRESSION

La reprise de l’activité s’est traduite par la bonnetenue du résultat net qui est passé de MAD 362,5millions en 2009 à MAD 595,7 millions en 2010,soit une hausse de 64%. Cette embellie est dueessentiellement à l’amélioration du résultatd’exploitation, grâce, toujours, à la bonneorientation des prix des métaux sur le marchéinternational, et du résultat financier suite auxgains de change.

Le rebond du résultat net a contribué aurenforcement de la marge opérationnelle quiest passée de 35,2% en 2009 à 45,7% en 2010.Parallèlement, la marge nette a égalementévolué, passant de 35,5% en 2009 à 45,7% en2010, soit une amélioration de 10,2 points depourcentage.

Evolution de la marge opérationnelle et de lamarge nette

FACTEURS CLÉS DE SUCCÈSUN SECTEUR QUI REPREND VIE APRÈS LESTURBULENCES CAUSÉES PAR LA CRISE FINANCIÈRE

2008 2009 2010 2008 2009 2010

743

1 022

1 405

13,4%

29,9%35,2%

35,5%

45,7%

42,4%%

Marge opérationnelle Marge nette

10 En raison de la non disponibilité du bilan complet il a été jugé opportun d’écarter REBAB COMPANY de l’analyse financière.11 Les bilans consolidés n’ont pas été pris en compte. Uniquement les bilans propres à l’activité de la compagnie ont été pris en considération.

23ODE

UNE GESTION DE RECOUVREMENTEFFICACE

La forte demande en minerais a contribué àl’amélioration des ventes de ces produits aussibien au Maroc qu’à l’étranger. Ceci a eu un effetpositif sur la gestion des stocks des entreprisesdu secteur. En 2010, celles-ci ont enregistré unenette amélioration du délai du cycle deproduction. Ainsi, le ratio rotation stock estpassé de 33,8 jours en 2008 à 17,2 jours en2010.

Il est vrai que l’écart entre le paiement desfactures fournisseurs et la récupération descréances clients (92 jours) est en hausse parrapport à 2008 (78 jours) et 2009 (22 jours).Toutefois, et mis à part Managem, lesentreprises du secteur attestent d’une gestionde recouvrement efficace.

Concernant Managem, la mauvaise gestion derecouvrement a entraîné une trésorerie « passif »élevée, aux alentours de MAD 3 milliards. End’autres termes, l’entreprise a eu recours à desdettes d’exploitation pour financer son besoinen fonds de roulement.

Evolution des ratios de rotation

UN FAIBLE TAUX D’ENDETTEMENT

Les entreprises du secteur affichent un faibletaux d’endettement à court terme de l’ordre de2,7% contre 3,7% en 2009 suite à ladisponibilité de trésorerie, reflétant unepolitique de recouvrement efficace.

A plus long terme, l’endettement net ou legearing est de 9,4%, nettement inférieur à75%. Les entreprises sont ainsi faiblementendettées par rapport à leur potentield’endettement. La nature de l’activité leurpermet de disposer de suffisamment de cashflow pour financer leurs projets.

Il est à préciser qu’en 2009, CMT a émis unemprunt obligataire de MAD 250 millions, luipermettant de financer la croissance organiquede ses activités et, éventuellement, touteopération de croissance externe. En effet, et au-delà des ressources propres de la compagnie,une partie du produit net de l’émission seradestinée au financement du programmed’investissement de la société sur un horizonde 5 ans (2009-2013).

Evolution du Gearing

2008 2009 2010 2008 2009 2010 2008 2009 2010

33,8 25,6 17,2

186,5

128,5

165,4

108,4 106,6

73,6

Stock Dettes fournisseurs Créances clients

2008 2009 2010

32,7%

14,3%

9,4%

24 ODE

Diamant Carbone pur qui se présente sousforme cristalline extrêmementdure, à très grand indice deréfraction à la lumière, àconductivité thermique quinze foissupérieure à celle du silicium

- Bijouterie/joaillerie - Astronomie - Aéronautique - Electrique / Electronique - Recherche pétrolière - Médecine - Métallurgie - Optiques

- Afrique du Sud - Botswana - Zimbabwe - Angola - Namibie - Lesotho - Swaziland - Mozambique - Malawi - Zambie - RDC - Républiquecentrafricaine - Soudan

Uranium Métal, élément naturel, blancargenté, brillant, dense etfaiblement radioactif

- Nucléaire - Niger - Républiquecentrafricaine - Namibie- Zimbabwe - Madagascar - Maroc - Mauritanie- Algérie

Bauxites Combinaison de plusieursminéraux, oxyde d’aluminiumhydraté, gibbsite, boehmite,diaspore et oxydes de fer

- Fabrication d’Aluminium - Afrique de l’Ouest (15pays)

Charbon Combustible solide composéprincipalement de carbone

- Electriques/ Electronique - Raffinage - Sidérurgie - Ciment - Briqueterie

- Maroc - Algérie - Afrique du Sud - Zimbabwe - RDC - Nigeria - Mozambique - Madagascar

ANNEXE 1PRINCIPALES RESSOURCES MINIÈRES EN AFRIQUE

Minerai

Or

Caractéristiques

Métal précieux lourd, malléable etinaltérable, très bon conducteurd’électricité et de chaleur

Utilisation

Métal précieux lourd, malléable etinaltérable, très bon conducteurd’électricité et de chaleur

Lieu

- Ghana - Niger - Gabon - Cameroun - Somalie - Soudan - Kenya - Tanzanie - Zimbabwe - Madagascar - Algérie - Afrique du Sud - Mali

25ODE

Souffre Cristal tabulaire et bipyramidal - Industrie chimique - Egypte - Algérie

Phosphates Minerai riche en phosphore - Engrais phosphatés - Détergents - Alimentation animale - Phosphore

- Maroc - Egypte - Libye - Gabon - Congo - Algérie - Tunisie - Sénégal- Togo

Platine Métal précieux, rare et coûteux,apprécié pour certaines de sespropriétés qui le rendent unique

- Bijouterie/joaillerie - Electrique/Electronique

- Afrique du Sud - Zimbabwe

Cobalt Métal dur, ferromagnétique, d'unblanc grisâtre, qui ressemblebeaucoup au Fer et au Nickel

- Chimie & parachimie - Alimentaire - Peinture - Métallurgique

- Madagascar - RDC - Zambie - Maroc - Afrique du Sud

Fer Métal oxydable utiliséexclusivement dans la sidérurgie

- Industrie automobile - Aviation - Marine - Immobilier - Bâtiments et travaux publics

- Maroc - Algérie - Tunisie

Manganèse Métal à très haute valeurmarchande

- Sidérurgie - Electrique/Electronique - Industrie Chimique

- Afrique du Sud - Gabon - RDC - Algérie - Maroc - Egypte

Cuivre Métal peu oxydable, très bonconducteur d’électricité et dechaleur

- Electriques/ Electronique - Plasturgie - Sidérurgie - Télécoms (fibres optiques)

- RDC - Zambie - Congo - Afrique du Sud - Angola

Source : Jeune Afrique, l’expansion, CIE

26 ODE

ANNEXE 2RATIOS FINANCIERS

Managem

SMI

CMT

Minières

2010

2009

2008

2010

2009

2008

2010

2009

2008

2010

2009

2008

RATIOS D'ACTIVITE

-53,0

-258,5

114,6

120,0

26,8

44,8

Partage de la valeur ajoutée

(facteur travail)

59,6%

63,4%

58,1%

20,4%

32,0%

48,7%

9,7%

10,5%

19,2%

19,5%

24,1%

37,3%

Charges de personnel/ChiMre d'aMaires

35,8%

35,8%

33,5%

14,2%

20,2%

26,2%

7,7%

8,3%

12,7%

14,1%

16,7%

22,1%

CoeNcient d'exploitation

80,7%

105,3%

121,8%

74,4%

96,2%

131,4%

38,5%

43,3%

61,6%

61,8%

74,1%

102,5%

Ratio rotation des stocks (en jours)

0,0

0,0

0,0

16,7

26,5

40,6

22,8

31,1

39,9

17,2

25,6

33,8

Ratio rotation crédits clients (en jours)

400,8

502,4

374,9

45,2

89,8

96,0

21,4

26,1

13,8

73,6

106,6

108,4

Ratio rotation crédit fournisseurs (en jours)

347,8

244,0

489,5

165,2

116,6

140,8

83,2

100,1

97,2

165,4

128,5

186,5

Marge EBE

22,53%

18,02%

22,32%

54,86%

42,43%

26,92%

71,51%

70,43%

52,80%

57,6%

52,0%

36,3%

Marge opérationnelle

20,38%

8,42%

-2,16%

38,39%

16,87%

-5,37%

63,34%

60,98%

41,12%

45,7%

35,2%

13,4%

RATIOS DE STR

UCTU

RE

FINANCIERE ET DE SOLVABILITE

Intensité Capitalistique

1043,2%

1350,8%

1705,4%

121,0%

151,2%

191,6%

140,9%

146,5%

104,4%

224,6%

278,7%

399,8%

Dotations d'exploitation / chiMre d'aMaires

2,9%

12,6%

24,4%

17,6%

27,1%

34,8%

8,2%

9,3%

11,4%

12,6%

17,8%

24,0%

Vulnérabilité financière

158,0%

290,3%

158,5%

0,5%

1,2%

0,2%

3,0%

1,2%

0,6%

8,1%

12,1%

16,0%

Dettes à court term

e / total passif

3,1%

5,8%

29,9%

3,6%

1,1%

2,9%

0,0%

0,0%

0,0%

2,7%

3,7%

20,1%

Capitaux propres / ChiMres d'aMaires

996,8%

1224,4%

1129,3%

110,7%

149,5%

165,1%

99,3%

86,0%

92,4%

198,9%

237,9%

291,0%

Gearing net

4,6%

10,3%

51,0%

5,2%

-2,0%

4,3%

29,6%

58,0%

-1,0%

9,4%

14,3%

32,7%

RATIOS DE RENTA

BILITE

Marge nette

74,7%

7,1%

102,0%

29,9%

31,7%

2,3%

51,1%

46,4%

32,1%

42,4%

35,5%

29,9%

ROE

7,5%

0,6%

9,0%

27,0%

21,2%

1,4%

51,5%

54,0%

34,7%

21,3%

14,9%

10,3%

ROA

3,7%

0,3%

5,2%

17,8%

15,5%

0,8%

29,9%

27,4%

27,0%

11,8%

8,8%

6,2%

ROCE

7,07%

0,47%

5,91%

19,73%

20,64%

0,31%

29,32%

25,65%

25,22%

15,7%

11,1%

6,3%

27ODE

SOURCES

- Performances management consulting : « Le secteur minier en Afrique Subsaharienne ; Problématiques, Enjeux et Perspectives », (2008)

- Jeune Afrique Magazine, articles (2009).

- Rapport annuel de l’OCP (2009)

- Price Waterhouse and Coopers, “Mining Deals: Mergers and acquisitions activity in the miningindustry” (2009,2010)

- Ministère de l’Energie, des Mines, de l’Eau et de l’Environnement (2010).

- Magazine Secteur Privé et Développement, « le secteur minier, un levier de croissance pour l’Afrique ? », (2010)

- Bureau de recherches géologiques et minières : « les matières premières en 2009, faits marquants et tendances », (2010).

- Expansion “Resources minières en Afrique: Etat des lieux” (2011)

- Rapport annuel Managem (2010)

- Bourse de Casablanca

- Internet

- Presse.