Mise en page 1 - Site web du Comptoir Agricole · Indéniablement l’exercice 2012/2013 a été...

34

RAPPORT D ’ ACTIVITé 2012/2013

Transcript of Mise en page 1 - Site web du Comptoir Agricole · Indéniablement l’exercice 2012/2013 a été...

r a p p o r t d’a c t i v i t é

2 0 1 2 / 2 0 1 3

S o m m a i r e

Les chiffres clés de la coopérative au 30 juin 2013 p 1

rapport d’activité 2012/13 Le mot du président p 2

Le mot du directeur p 4

Les céréales p 6

L’agro-fourniture p 12

Les espaces verts p 18

Les pommes de terre p 20

Le houblon p 22

Les investissements p 24

Tous azimuts p 28

rapport financier p 30

Les hommes 20 administrateurs élus et 2 stagiaires “Jeunes Agriculteurs“

164 salariés permanents

3 347 adhérents actifs

chiffres d’affaires Total 214 M€

Céréales 139 M€ Agro-fournitures 48.9 M€ Espaces verts 3.3 M€ Houblon 2.9 M€ Pommes de terre 2.7 M€

collecte de céréales 626 806 tonnes

résultat net 7 M€

investissements 12 M€

Les hommes 284 salariés permanents

chiffre d’affaires 392 M€

résultat net 9.1 M€

collecte de céréales 1.09 millions de tonnes

1

La coopérative

Le Groupe

coopérative LeS chiffreS cLéS de La

2

exceptionneLLe année 2012!

Quelle faveur pour une première année de présidence de boucler un exercice aussi fructueux, que ce soit pour la Coopérative ou pour les producteurs !

J’ai forcément une pensée pour mon prédécesseur, Eugène Schaeffer, qui durant plus de deux décennies a su garder le cap quelle que fût la conjoncture.

Sur cet exercice, les choses avaient pourtant mal commencé. Pour les blés en tout cas… En février 2012, lors d’une réunion du Conseil d’administration,

nous étions tous dans l’expectative. Se posait la question du retournement ou non des surfaces ayant beaucoup souffert du froid. Se posait aussi celle de

savoir quelle culture se substituerait alors aux blés retournés. Et nous avions décidé, unanimement, de prendre les devants et de commander des volumes

conséquents de semences de maïs supplémentaires. Grand bien nous en a pris, puisqu’au final plus de 10 000 hectares de blé ont disparu de la SAU

du département et ont essentiellement été remplacés par du maïs.

Le malheur du blé a fait le bonheur du maïs à plus d’un titre. Le gel, dévastateur pour la céréale d’hiver, a restructuré les sols en profondeur. De quoi

partir sur de bonnes bases pour les cultures de printemps pour lesquelles la qualité de l’implantation est essentielle. Concernant le maïs, elle lui aura sans

doute permis de limiter les dégâts quand le mois d’août sec et chaud a sévi. Au final les rendements sont excellents, pointant juste derrière le record de

2011. Combinés aux surfaces, ils expliquent le record de production de la région. Du côté des prix, les producteurs ne sont pas en reste. En 2012, le marché

mondial est sous tension et les cours sont élevés. Les prix rémunérateurs associés aux rendements exceptionnels permettent aux exploitants de dégager

le meilleur revenu en grandes cultures des dix dernières années !

Si pour le maïs la récolte 2012 est dans l’ombre de celle de 2011, la roue tourne par contre pour nos producteurs de pommes de terre. Les prix de la

précédente récolte n’avaient pas suffi à couvrir les coûts de production. L’année 2012 leur est bien plus propice. Rendements et prix sont au rendez-vous

et repositionnent avantageusement la culture dans la course à la compétitivité.

Un vent plus favorable souffle également pour notre filière houblonnière dont la situation s’améliore. Le travail de reconquête commerciale porte

ses fruits. Le Strisselspalt, variété emblématique, connaît un réel regain d’intérêt. C’est une bonne nouvelle pour la cinquantaine de producteurs qui se sont

engagés dans le plan de restructuration proposé par la Coopérative.

Nous sommes à l’aube de la réforme de la PAC dont les effets seront négatifs sur un bon nombre d’exploitations agricoles alsaciennes. Dans cette

perspective, conserver et conforter la diversité de notre agriculture est essentiel. Nous devons réussir à maintenir en Alsace une pluralité de productions à

valeur ajoutée qui permettent aux agriculteurs de vivre dignement, et aux plus jeunes de s’installer. Le projet de multiplication de semences de maïs initié

cette année par notre Coopérative va dans ce sens. Pour les agriculteurs, c’est une nouvelle filière de production qui se dessine. Le projet est ambitieux,

sur le plan agronomique comme technique. Nous pouvons être fiers qu’il soit porté par notre outil coopératif – qui s'affirme encore et toujours comme une

entreprise au service de l’agriculture régionale et de ses adhérents !Marc Moser

Président du Conseil d’administration

3

p r é S i d e n tLe mot du

4

une année pLeine !

Indéniablement l’exercice 2012/2013 a été l’un des plus denses pour la Coopérative et le Groupe en terme d’activité.

A commencer par une récolte record toutes céréales confondues. Suivie début 2013 par une campagne d’approvisionnement difficile avec une tension sur

les semences de maïs et dans la foulée des semis compliqués.

Il y a aussi eu, pour la Coopérative comme pour ses adhérents, des contraintes administratives supplémentaires avec notamment la réforme de

l’agrément des distributeurs de produits phytosanitaires et son cortège de formations, d’audits et de points de contrôle.

Je tiens vraiment à remercier chacun des salariés du Groupe pour les efforts consentis qui nous ont permis de traverser avec performance cette période

de suractivité conjoncturelle.

Je tiens également à dire que nous ne nous sommes pas contentés de subir ces évènements, nous avons aussi progressé !

Le réaménagement du site de Wiwersheim, dont certains bâtiments dataient encore de 1925 est en voie d’achèvement. La Coopérative dispose à présent

d’un dépôt d’approvisionnement et d’un silo fonctionnels, performants et au goût du jour : c’est reparti pour 50 nouvelles années de service !

La construction du silo de Lauterbourg, après une longue gestation qui se compte en décennies, a été menée en un temps record. Vous retrouverez

les images du chantier au fil des pages du présent rapport. La logistique céréalière de l’Outre-Forêt change donc de physionomie et gagne grandement

en efficacité. Nous nous en sommes déjà rendus compte lors de la récente récolte de maïs.

Nous avons également initié cette année auprès de nos adhérents la démarche d’engagement des livraisons de céréales au mode « acompte ».

Cette contractualisation est devenue indispensable pour la conduite de la commercialisation des céréales en raison des fortes fluctuations des marchés.

Il n’est plus possible d’attendre la fin de la récolte pour connaître le mode de commercialisation (prix d’acompte ou net) choisi par l’adhérent quand

les ventes pour le mode « acompte » ont démarré… 8 mois auparavant. Après cette première année de mise en place, de nouvelles formules plus complètes

seront proposées afin de répondre à tous les besoins de commercialisation des agriculteurs.

Nous avons devant nous l’important projet de production de semences de maïs qui devra apporter intensité et valeur ajoutée aux adhérents

en mesure de créer des ilots avec l’isolement suffisant.

Payer la plupart des céréales au comptant et pouvoir continuer d’investir dans l’outil de nos adhérents, nous pouvons le faire en grande partie grâce

aux résultats que nos prédécesseurs ont consenti à laisser dans la Coopérative. Le résultat de cette bonne année agricole consolidera, après distribution,

notre haut de bilan pour continuer à préparer l’avenir de l’agriculture alsacienne et traverser les inévitables années difficiles en étant plus forts ensemble.

Denis FendDirecteur général

d i r e c t e u rLe mot du

5

6

Les années se suivent et se ressemblent pour la céréaliculture alsacienne qui connaît en 2012 un deuxième très

bon cru. De son côté la coopérative réalise la plus forte collecte jamais connue. Au total, près de

627 000 tonnes transitent par ses silos durant l’exercice. Avec 535 000 tonnes, le maïs se taille la part du lion.

La résultante de rendements à nouveau exceptionnels combinés à des surfaces jamais égalées sur le département.

Le seul bémol de la campagne concerne le blé. Le gel à la sortie de l’hiver 2012 a eu raison d’un tiers des blés

bas-rhinois. Des surfaces libérées qui repartent en maïs grâce à une dérogation accordée par le gouvernement

concernant l’obligation de rotation de la sole de maïs dans le cadre du plan de confinement de la chrysomèle.

L’autre fait marquant de la campagne a trait aux prix. En 2012 ils atteignent des niveaux que les producteurs n’avaient

plus connus depuis belle lurette, largement au dessus des 200 euros/tonne pour le blé comme pour le maïs.

fatal mois de févrierLes températures glaciales du mois de février 2012 interviennent alors que le

blé est à un stade très avancé, en début de montaison. Les pertes de pieds

sont conséquentes et beaucoup d’agriculteurs se posent la question du

retournement des parcelles. Ils sont nombreux à prendre cette décision qui

fera disparaître de la carte 9 000 hectares de blé d’hiver au profit de blé et

d’orge de printemps mais surtout de maïs. Pour les parcelles rescapées,

la reprise est rendue difficile par une sortie d’hiver sèche avec des gelées

blanches. Le printemps est salvateur pour la montaison et l’épiaison. La période

de floraison, étalée dans le temps en raison de l’hétérogénéité des stades

d’avancement, n’échappe pas aux pluies de fin mai. Des conditions propices

au développement de la fusariose. Le mois de juin, sans excès de chaleur,

est optimal pour le remplissage.

La bonne surprise des rendementsLa récolte commence début juillet pour les secteurs les plus précoces mais

ne bat son plein qu’après le 14 juillet. A la fin du mois la coopérative a rentré

95% de la collecte finale dans de plutôt bonnes conditions.

Les volumes réceptionnés sont en net retrait par rapport à l’an passé. Il faut

remonter à 2002, en éliminant la bérézina de 2003, pour trouver un niveau de

collecte de cet ordre, en deçà de 80 000 tonnes.

Les rendements, très hétérogènes en raison d’une densité variable des épis,

sont beaucoup moins catastrophiques que prévus. Le résultat départemental

se situe à 69 quintaux/hectare, quasiment au même niveau qu’en 2011 où le

manque d’eau avait été très pénalisant.

Qualité mitigée Sur le plan de la qualité les résultats sont bons pour les taux de protéines et

les temps de chute de Hagberg. Ils sont moins satisfaisants en ce qui

concerne le poids spécifique. La moyenne mesurée reste supérieure

à la norme commerciale (76 kg/hl) mais écrase des disparités liées

essentiellement aux dates de récolte.

D’un point de vue sanitaire, le modèle de prévision agro-climatique utilisé

par la coopérative annonçait fin juin un risque moyen de contamination en

mycotoxines. Le dispositif d’échantillonnage systématique des livraisons des

agriculteurs est alors mis en place. Si les premiers apports affichent dans la

plupart des cas un niveau de contamination faible à moyen, la tendance change

soudainement en deuxième partie de récolte, de façon plus marquée dans

certains secteurs géographiques. Face à cette situation, le plan de dégagement

logistique est adapté afin d’isoler la marchandise à risque. La décision est aussi

prise d’analyser tous les échantillons prélevés à la collecte. Résultat : la qualité

sanitaire d’une partie de la collecte est altérée par la présence de mycotoxines

au-delà du seuil autorisé pour un débouché en alimentation humaine. Une

réfaction financière est appliquée lors du paiement des apports concernés.

S’il apparait comme sûr qu’en année à conditions météorologiques défavorables

(notamment pluies à la floraison) la conduite culturale du producteur soit

déterminante en matière de risque de contamination, il semble bien qu’en 2012

le stress lié au gel de février ait quelque peu brouillé les cartes. La fragilisation

des pieds rescapés, la tardiveté des blés de printemps re-semés, l’hétérogénéité

des stades des plantes entre parcelles (et au sein d’une parcelle) expliquent

vraisemblablement le comportement atypique de l’année en matière sanitaire.

BLé récoLte 2012

100 %90 %80 %70 %60 %50 %40 %30 %20 %10 %0

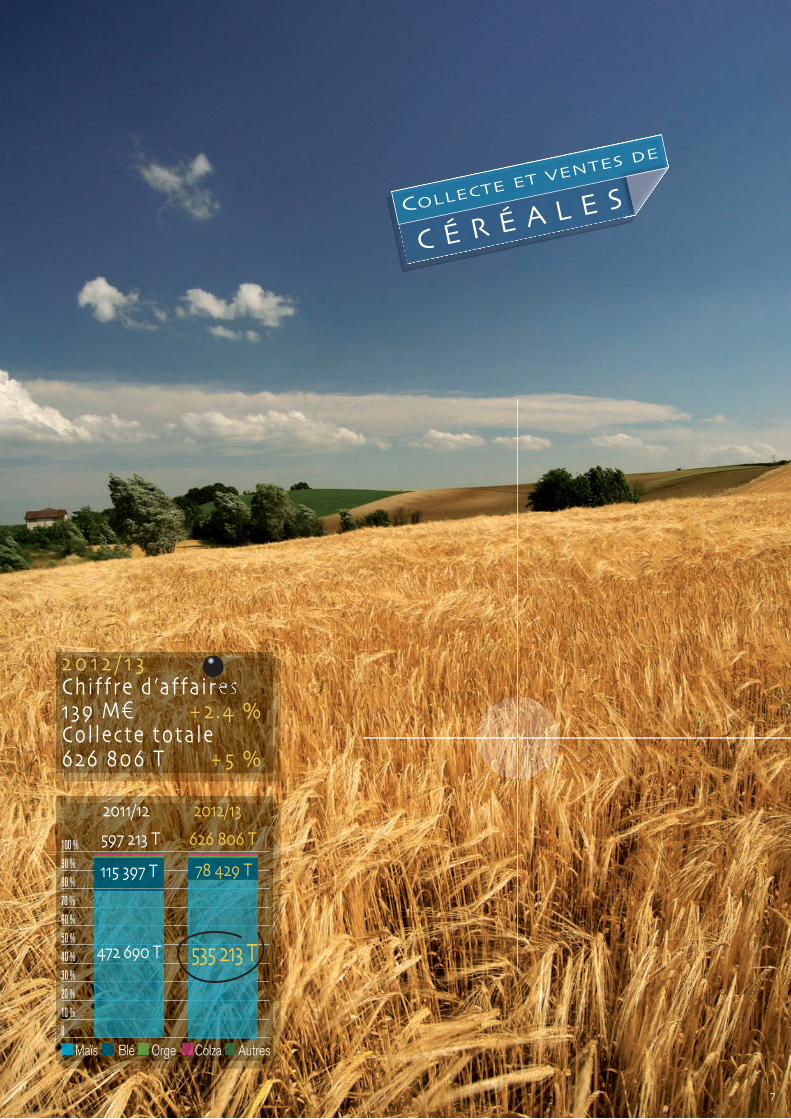

c é r é a L e ScoLLecte et venteS de

Maïs Blé

472 690 t 535 213 t

2011/12 2012/13

Orge Colza Autres

78 429 t115 397 t

626 806 t597 213 t

2 0 1 2 / 1 3chiffre d ’affaires 139 m€ +2.4 %collecte totale626 806 t +5 %

7

500 000

450 000

400 000

350 000

300 000

250 000

200 000

150 000

100 000

50 000

0

8

Gel propiceSi le gel de février est dommageable pour le blé, il est une chance pour le maïs.

Le froid restructure les sols en profondeur et permet ainsi de bonnes

préparations. Les semis sont précoces et les levées rapides, grâce à un mois

de mai chaud. Les pluies de juin font pousser haut la plante et les vents violents

de la fin du mois provoquent de la casse dans certains secteurs (Ebersheim,

Benfeld). Il n’y a pas de stress en juillet pour la plante au moment de la phase

critique de la floraison. Celle du remplissage ne bénéficie pas d’aussi bonnes

conditions : le mois d’août est chaud et plutôt sec. Mais la qualité de la

structure des sols en sortie d’hiver permet à la plante de disposer d’une bonne

implantation racinaire l’autorisant à chercher l’eau en profondeur. Dans certains

secteurs – les moins arrosés – les plantes pâtissent néanmoins de dessèchements

prématurés laissant augurer de moins bons rendements.

collecte recordLa collecte démarre mi-septembre avec les variétés de type corné. Les pluies

de la fin du mois ralentissent un peu les moissonneuses-batteuses mais

permettent aux variétés tardives de remplir encore leurs grains. La campagne

de récolte se poursuit sur un rythme élevé, similaire à celui de l’année passée.

Un premier record est battu le jeudi 11 octobre où la coopérative réceptionne

dans la journée 29 000 tonnes de maïs humide. Un second est battu

le 31 octobre lorsqu’est franchi le cap des 500 000 tonnes de maïs collectées.

Cette « encombrante » collecte – de 520 000 tonnes en fin de récolte - impose

à la coopérative de louer des capacités de stockage supplémentaires (sur une

courte durée) afin d’absorber temporairement le surplus de quantité et de

limiter les ventes de dégagement pénalisantes financièrement.

Côté producteur, si les résultats sont légèrement en dessous de l’exceptionnelle

récolte passée, ils n’en demeurent pas moins très satisfaisants. Les grains

affichent des teneurs en eau légèrement supérieures à celles de 2011

— de l’ordre de 27.5% — caractéristiques d’une année précoce et plutôt « sèche ».

Le rendement moyen du département est estimé à 117 quintaux/hectare, en

retrait d’un petit quintal par rapport au record de l’année passée.

excellente qualité En 2012 comme en 2011 la précocité de la récolte et sa durée limitée

(5 semaines) permettent de préserver la qualité sanitaire et technologique

du maïs. Les conditions climatiques de fin de cycle végétatif de la plante

ne sont pas favorables au développement de la fusariose et donc

à l’expression des mycotoxines.

L’humidité moyenne du grain autorise un séchage modéré, préservant la

qualité amidonnière. Les résultats des promatests (test mesurant la facilité

de séparation des protéines de l’amidon) sont largement supérieurs aux

exigences des clients amidonniers. C’est une bonne nouvelle compte tenu

de l’importance de ce débouché pour le maïs alsacien.

Enfin, l’opération « maïs corné semoulier » est reconduite en 2012. Avec les

modalités habituelles : barème de frais de séchage adapté et primes

à la livraison mais en distinguant cette année deux variétés de qualité

semoulière supérieure des autres variétés de maïs corné et en dédiant

des sites et des journées à la collecte de ces deux types de qualité.

Le dispositif mis en œuvre répond aux objectifs fixés : le maïs corné

(15% de la collecte finale) est collecté, séché, stocké séparément et il

satisfait aux critères du cahier des charges du client semoulier.

date derécolte

Tonnage sec

récolte 2011

10 septembre

17 septembre

24 septembre

1 octobre

8 octobre

15 octobre

22 octobre

29 octobre

5 novembre

12 novembre

récolte 2012

évolution de la collecte de maïs

maïS récoLte 2012

9

c é r é a L e ScoLLecte et venteS de

10

fin de campagne soutenueLa campagne 2011/12 se termine sur des niveaux de prix élevés (maïs

à 195€/tonne et blé à 210€/tonne), la parité euro/dollar étant redevenue

favorable aux exportations et à l’équilibre des bilans européens. Ces prix

restent pourtant très incertains. D’un côté, la rudesse de l’hiver en Europe

et dans les pays de l’Est fait craindre de forts dégâts de gel sur les cultures

et donc une réduction des disponibilités en blé. De l’autre, on s’attend à

une récolte record de maïs aux Etats-Unis, compte tenu de l’importance

des emblavements.

La campagne 2012/13 : de forts changements structurelsAlors que l’on envisageait un rééquilibrage des disponibilités au niveau mondial,

c’est tout le contraire qui se produit. Une sécheresse historique touche les

Etats-Unis durant l’été 2012 et ce ne sont pas moins de 100 MT (millions de

tonnes) de maïs qui disparaissent des bilans en l’espace d’un mois. Au niveau

européen, la sécheresse sévit également très fort à l’Est : la Hongrie,

la Roumanie, la Serbie voient leur disponible exportable fondre au soleil.

La Russie est aussi touchée, et comme durant la campagne 2010/11 le spectre

de réduction des volumes exportables de blé refait surface. Rapidement les

stocks mondiaux de maïs sont revus en très nette baisse, estimés à 117 MT fin

octobre 2012 (-35MT), malgré de bons rendements en Ukraine et au Brésil.

Il n’en fallait pas plus pour que les cours repartent fortement à la hausse sur

le marché du Rhin : à la sortie de l’été 2013, le maïs frôle les 260€/tonne et le

blé les 270€/tonne. Au regard de l’extrême tension des bilans mondiaux,

nombreux sont les acteurs du marché qui prévoient à ce moment de la

campagne une envolée des cours pour la fin de l’année 2012.

En Alsace, la campagne de maïs s’annonce idéale pour les producteurs :

les rendements atteignent les niveaux exceptionnels de l’année passée et les

prix sont élevés. La demande sur le Rhin pour l’alimentation humaine ne faiblit

pas et l’utilisation du maïs en éthanolerie progresse (13% des destinations de

la collecte du Groupe).

La fin de campagne de commercialisation, en termes d’évolution des cours,

ne se déroule pas comme pressentie. Le maïs du Rhin, dont les débouchés

non français sont nord-communautaires, est très rapidement mis en forte

concurrence avec des maïs issus des pays tiers (essentiellement l’Ukraine et

le Brésil). Ce phénomène d’importation, jusque là conjoncturel, devient

structurel en l’espace de quelques mois. Contrairement aux années passées,

le maïs FOB Rhin est systématiquement trop cher par rapport aux maïs

d’importation durant toute la deuxième moitié de campagne (décote moyenne

de 10€/tonne pouvant atteindre jusqu’à 13€/tonne en cours de campagne).

La demande de la FAB (Fabrication Aliment du Bétail) en devient quasi

inexistante.

Du coup, afin de regagner en compétitivité sur le nord de la Communauté, qui

plus est dans un contexte de bilan européen équilibré et de parité euro/dollar

favorable aux importations, le prix du maïs FOB Rhin baisse de façon notable

(-18% par rapport à son plus haut niveau). Divers facteurs enrayent la chute

des cours. La tension sur le bilan mondial, les problèmes qualitatifs rencontrés

sur le maïs d’importation (présence d’aflatoxines dans les maïs ukrainiens)

et les délais de livraison des maïs brésiliens jouent en faveur de l’origine Rhin.

Le blé tire mieux son épingle du jeu en raison d’un bilan tendu au niveau du

bassin rhénan du fait des forts gels de l’hiver et d’un courant d’exportations

soutenu. Le spread (écart de prix) blé-maïs s’apprécie ainsi logiquement,

jusqu’à la fin de campagne.

perspectives 2013/14 : des fondamentauxà nouveau baissiersLa campagne 2013/14 débute sur fond de prévision d’une production mondiale

de céréales record. Tant en blé qu’en maïs, les niveaux de récolte projetés sont

en très nette augmentation (706MT en blé, soit +25MT, et 956 MT en maïs,

soit +95MT). La consommation est également prévue à la hausse mais pas

suffisamment pour faire baisser les stocks (+3MT en blé et +29MT en maïs).

Au final, le bilan du blé s’annonce à l’équilibre, celui du maïs apparaît comme

excédentaire. Une situation qui tire les prix du maïs vers le bas : fin octobre

2013, il cote 172€/tonne sur le Rhin.

A ce stade de la campagne (automne 2013), les facteurs de hausse ou

de baisse des prix sont nombreux.

Au niveau européen, si les bilans prévisionnels des deux céréales sont équilibrés,

la situation mondiale pourrait influencer le prix du maïs à la baisse, en raison

de probables importations en provenance des pays tiers. Du côté du blé, les

craintes de dépréciation des cours sont moindres, compte tenu de l’équilibre

attendu des bilans. Le bon déroulement des récoltes d’automne de l’hémisphère

nord, la météo hivernale, et les conditions d’emblavement et de développement

de la nouvelle récolte seront déterminants. Rien n’est joué, d’autant que les

parités monétaires peuvent aussi changer la donne. Une chose est sûre,

comme l’an passé, la concurrence des pays tiers constituera un élément

essentiel de variation du prix. A ce propos, se posera d’ailleurs peut-être un

jour la question de la durabilité de la production du maïs en Ukraine, eu égard

aux prix payés aux agriculteurs (moins de 100€/tonne actuellement). Mais la

véritable interrogation des opérateurs, à mi-parcours de la campagne de

commercialisation, concerne la probable interaction à attendre entre les

marchés du blé et du maïs : ce dernier va-t-il entraîner le prix du blé dans sa

baisse ou le blé va-t-il limiter la baisse des cours du maïs ?

L e m a r c h é

évolution des stocks mondiaux récolte 2012

11

280,00

260,00

240,00

220,00

200,00

180,00

160,00

140,00

120,00

100,00

Blé

janvie

r 11

févrie

rma

rsav

ril mai

juin

juille

tao

ûtse

ptemb

reoc

tobre

nove

mbre

déce

mbre

janvie

r 12

févrie

rma

rsav

ril mai

juin

juille

tao

ûtse

ptemb

reoc

tobre

nove

mbre

déce

mbre

janvie

r 13

févrie

rma

rsav

ril mai

juin

juille

tao

ûtse

ptemb

reoc

tobre

nove

mbre

déce

mbre

Maïs

cours du blé et du maïs (foB rhin)

200

180

160

140

120

100

en m

illions

de to

nnes

Maïs

mai 1

2jui

njui

llet

août

septe

mbre

octob

reno

vemb

redé

cemb

rejan

vier 1

3fév

rier

mars

avril

Blé

€ / to

nne

c é r é a L e ScoLLecte et venteS de

janvier 05

mai 05

septem

bre 05

janvier 06

mai 06

septem

bre 06

janvier 07

mai 07

septem

bre 07

janvier 08

mai 08

septem

bre 08

janvier 09

mai 09

septem

bre 09

janvier 10

mai 10

septem

bre 10

janvier 11

mai 11

septem

bre 11

janvier 12

mai 12

septem

bre 12

janvier 13

mai 13

12

StabilitéLe rééquilibrage des surfaces blé/maïs se traduit dans les ventes d’engrais

azotés par un recul des quantités d’urée et une progression – du même niveau

– des quantités d’ammonitrates. Les prix de ces derniers sont proches de ceux

de l’année passée. Le coût de l’urée reste élevé mais ramené à l’unité

fertilisante, il se situe en dessous de celui de l’ammonitrate.

Peu d’évolution est à noter pour ce qui est des formules composées. Volume

et prix sont du même niveau que l’an passé.

tendance baissièreIl semble que l’on ait atteint au cours de cet exercice le plafond d’une longue

période haussière en termes de prix. La chute des cours s’amorce pour l’urée

dès la sortie de l’hiver 2013. A l’origine de cette baisse : une demande en berne

dans l’hémisphère nord suite aux conditions climatiques défavorables du 1er

semestre, une consommation chinoise moins élevée que prévue et de

nouvelles capacités de production apparues à l’Est suite à l’attrait de ce marché

vis-à-vis des investisseurs. Pour les autres formules, ammonitrates et composés,

le mouvement de recul des prix intervient plus tard. La raison est sans doute

plus à chercher du côté des céréales. Depuis quelques années, les cours des

fertilisants suivent « par sympathie » la tendance de ceux des grains. Et celle-ci

est à la baisse depuis la fin de l’année 2012, laissant augurer pour les producteurs

une diminution du revenu et donc du pouvoir d’achat. Une situation que les

fournisseurs d’engrais ne peuvent pas occulter.

Ce retournement de tendance arrive après deux années de rendements

exceptionnels du maïs en Alsace et de prix rémunérateurs en céréales qui ont

décidé les agriculteurs à ne pas faire d’impasse en matière de fertilisation

(de fond et azotée), dans un contexte de prix des engrais pourtant prohibitifs.

L’exercice 2011/12 avait été marqué par une modification conséquente de la sole départementale. L’épisode de froid

sévère de février 2012 avait contraint les agriculteurs à retourner un tiers des blés emblavés. La plupart d’entre eux

s’étaient tournés vers le maïs comme culture de remplacement, sous couvert de dérogation à l’obligation de rotation

imposée par le plan de confinement de la chrysomèle.

En 2012/13, le département retrouve des surfaces « habituelles » de blé et de maïs.

180

160

140

120

100

80

60

Urée Ammonitrates Engrais composés

évolution de l’indice des prix des engrais Source : indice ipampa-inSee (base 100 : 2010)

e n G r a i S

Le maintien du chiffre d’affaires au niveau de l’exercice passé masque une légère diminution des volumes vendus (environ 3%) et une faible augmentation du prix moyen de vente.

13

d’aGro-fournitureSv e n t e S

2 0 1 2 / 1 3chiffre d ’affaires 48,9 m€ +0.4 %

Engrais 25.1 M€Phytosanitaires 10,7 M€Semences 11.7 M€Autres produits 1.5 M€

14

une campagne fraîche et arroséeL’évolution à la hausse du chiffre d’affaires dégagé par les ventes de produits

phytosanitaires est plus à mettre sur le compte des conditions climatiques du

1er semestre 2013 que sur celui du retour à la normale des superficies de maïs

et de blé du département. En effet, une grande partie des agriculteurs

contraints à retourner tout ou partie de leur blé en 2012 ont préféré garder les

produits de protection achetés en morte-saison pour la campagne suivante.

La météo humide et fraîche du printemps 2013 a pour conséquence une

pression précoce et forte des maladies foliaires sur blé, nécessitant une bonne

protection fongicide. Le modèle Positif® utilisé par le service agronomique de

la coopérative préconise dès la mi-mai une intervention contre la septoriose

pour quasiment l’ensemble des zones du département. La phase critique de la

floraison, en raison du risque de fusariose, n’échappe pas aux conditions

pluvieuses. L’année 2012 a marqué les esprits : la qualité des blés récoltés avait

été partiellement altérée par la présence de mycotoxines (DON) produites par

le champignon. En 2013, au regard du risque climatique, la majorité des

agriculteurs ont recours aux produits anti-fusariose.

Même constat sur betteraves et pommes de terre, qui compte tenu d’un temps

favorable au développement des maladies, requièrent cette année une

protection fongicide renforcée.

Pour le maïs, ces conditions climatiques ne facilitent pas la tâche des

agriculteurs en matière de désherbage. Les produits de pré-levée et de

post-levée précoce ne peuvent pas toujours être appliqués ou n’ont pas

l’efficacité escomptée. Dans bien des cas, il est nécessaire d’avoir recours à

des passages en post-levée, avec des programmes complets.

L’agrément « phyto », de nouvelles exigencesLa réforme de l’agrément de distributeur de produits phytosanitaires détenu

par la coopérative depuis 1996 la conduit courant 2013 à passer par une

procédure de certification via un organisme extérieur agréé. Sont concernées

les activités de distribution de spécialités phytopharmaceutiques à usage

professionnel et celles destinées à des utilisateurs non professionnels ainsi

que l’application en prestation de service de produits. La certification implique

de répondre à une large palette d’exigences. Parmi les points les plus

impactants : la traçabilité du conseil apporté aux utilisateurs de produits

phytosanitaires professionnels, le contrôle — lors de la délivrance de ces

produits — de la qualité de l’acheteur et la formation de tout le personnel

impliqué dans les champs d’activités agréées au nouveau certificat individuel

« certiphyto ».

La coopérative passe l’ « épreuve » de l’audit externe en mai, avec à la clé un

nouveau certificat devenu –à compter du 1er octobre 2013 - indispensable à la

poursuite de son activité de distributeur de produits phytosanitaires.

Les ventes de produits phytosanitaires sont étroitement liées à l’assolement du département et aux conditions

climatiques régnant durant le cycle végétatif des cultures. En 2012/13, elles affichent une progression d’environ

7% par rapport à l’exercice passé, dans un contexte d’inflation plus ou moins marquée selon les catégories de produits.

Fongicides Désherbants Insecticides

évolution de l’indice des prix des produits phytosanitaires Source : indice ipampa-inSee (base 100 : 2010)

104

102

100

98

96

94

92

90

janvier 05

juillet 05

janvier 06

juillet 06

janvier 07

juillet 07

janvier 08

juillet 08

janvier 09

juillet 09

janvier 10

juillet 10

janvier 11

juillet 11

janvier 12

juillet 12

janvier 13

juillet 13

phytoSanitaireS

15

d’aGro-fournitureSv e n t e S

16

Semences rares et chères En céréales à pailles, la coopérative ne réalise pas les ventes de semences de

blé et d’orge de printemps de l’an passé, consécutives aux re-semis.

Les quantités de semences de blé d’hiver vendues progressent en raison d’une

légère augmentation des surfaces et d’un stock de semences de ferme réduit,

lié à la mauvaise récolte de l’an passé. Pour les emblavements de la campagne

12/13, les semenciers revoient leurs conditions à la hausse : les prix prennent

entre 8 et 10%. Un réajustement tarifaire pressenti compte tenu des volumes

produits et surtout du niveau des cours observés sur le marché de la

consommation en 2012.

La stabilité du chiffre d’affaires résultant des ventes de semences de maïs

s’explique par un mix prix/volume de tendance inverse. Le département

retrouve un niveau de surface de maïs très en retrait par rapport à l’an passé

mais légèrement supérieur à celui de la récolte 2011. Les mauvaises conditions

climatiques de début 2013 et les dégâts causés par les sangliers contraignent

un certain nombre d’agriculteurs à des re-semis exceptionnels, effectués pour

partie d’entre eux en juin avec des variétés à faible indice de précocité. Au

final, le nombre de doses vendues diminue en 2013 mais de façon moindre

que prévu et le niveau de chiffre d’affaires est maintenu en raison d’une

augmentation des prix dans les mêmes proportions. L’absence de stock chez

les fournisseurs (suite à l’année du gel qui a fait exploser la demande) et la

faible production de semences dans les pays de l’Est expliquent en grande

partie la hausse tarifaire. Cette pénurie est compensée par de la production

en contre-saison qui ne facilite pas le travail du service commercial de la

coopérative, compte tenu de la disponibilité tardive de cette dernière. Tout a

été mis en œuvre par l’équipe d’approvisionnement pour satisfaire au mieux

les attentes des adhérents.

cornés précocesLes variétés de maïs corné représentent un quart du volume total vendu en

2013 contre un tiers il y a encore deux ans. Si ces variétés n’affichent pas le

même niveau de performance que des hybrides dentés tardifs, leur précocité

présente un intérêt certain dans les secteurs tardifs et pour les agriculteurs

ayant besoin que les parcelles soient libérées plus tôt pour les semis de blé.

Par ailleurs, elles permettent à la coopérative d’approvisionner une importante

semoulerie locale et contribuent à un démarrage plus précoce de la récolte

ainsi qu’à son étalement. Leur caractère précoce est aussi gage d’une

bonne qualité sanitaire. La coopérative est partie prenante de cette filière

« cornés-semouliers » depuis 2007, compensant les pertes de productivité des

maïs cornés par des primes de qualité et par un barème de frais de séchage

adapté.

L’année 2013 - avec des conditions climatiques défavorables au maïs sur

quasiment l’intégralité du cycle - pourrait inciter les producteurs des secteurs

tardifs à « précocifier » les variétés pour 2014 en re-semant des hybrides cornés

un peu délaissés depuis deux campagnes.

Au vu de la baisse des superficies de maïs par rapport à l’année passée, on aurait pu s’attendre à un net recul du

chiffre d’affaires dégagé par les ventes de semences. La hausse des prix, toutes céréales confondues, et un effet

« volume » pour les céréales à pailles expliquent la bonne tenue des ventes en 2012/13.

Maïs Blé tendre

évolution de l’indice des prix des semences Source : indice ipampa-inSee (base 100 : 2010)

115

110

105

100

95

90

85

80

75

janvier 05

août 05

mars 06

octobre 06

mai 07

décembre 07

juillet 08

février 09

septem

bre 09

avril 10

novembre 10

juin 11

janvier 12

aout 12

mars 13

S e m e n c e S

17

d’aGro-fournitureSv e n t e S

18

Que de chemin parcouruDepuis 1990 l’offre de produits s’est considérablement diversifiée. Aux terreaux,

semences, engrais et produits phytosanitaires se sont rajoutés bulbes, paillages,

sel de déneigement et une large palette de solutions techniques destinées aux

aménagements paysagers (feutre géotextile, tuteurs, bordures...). Et aussi, il a fallu

s’adapter. Les dispositions législatives prises à partir des années 2000 ont consi-

dérablement modifié les modalités d’utilisation des produits phytopharmaceutiques.

A la pratique de la « gestion différenciée » des espaces verts (qui requiert que

chaque type de lieu bénéficie d’un mode de gestion adapté aux contraintes

environnementales et paysagères, aux risques et aux impacts) s’est ajoutée la

tendance du « zéro phyto », un mouvement qui s’est assez rapidement généralisé.

Les modalités d’achat des collectivités ont elles aussi évolué, passant d’un marché

de gré à gré à un fonctionnement très encadré de consultation et de marché

public. L’entreprise a su anticiper ces évolutions et accompagner sa clientèle en

veillant toujours à compléter son offre de produits par une qualité de service alliant

l’écoute du client, un conseil personnalisé et la livraison de la marchandise.

Le choix de la coopérative de se positionner comme

fournisseur du marché de la production végétale en zone

non agricole (espaces verts, terrains de sport, golfs)

a eu lieu il y a près de 25 ans.

19

printemps pluvieux et restrictions budgétairesLa longue période humide qui a duré quasiment jusqu’au début du mois de

juin n’a pas joué en faveur de l’activité. Malgré ces conditions défavorables,

les ventes de produits phytosanitaires et autres intrants (semences, engrais)

n’ont fait que stagner. Un résultat plutôt satisfaisant au regard des évolutions

au niveau national : -13% en produits phytosanitaires et -6% en engrais.

Le resserrement des budgets des collectivités locales alloués à l’entretien des

espaces verts (13% en moyenne) et les réglementations environnementales

ne jouent pas non plus en faveur des activités traditionnelles de vente

d’intrants.

tendancesLe maintien du chiffre d’affaires voire même sa progression a pu être assuré

grâce à la mise en marché de nouveaux produits destinés à la création et

au réaménagement des espaces paysagers. La coopérative a ainsi été

partie prenante de chantiers d’envergure régionale tels que la LGV-Est ou le

contournement Oberschaeffolsheim-Wolfisheim (COW). Ce surcroit d’activité

est réalisé par l’intermédiaire des clients-paysagistes habituels et via

une nouvelle clientèle, les entreprises de travaux publics.

Côté fleurissement, la tendance vers le durable commence à s’installer.

Les plantations annuelles sont progressivement remplacées par des vivaces

(fleurs, feuillages décoratifs). Un choix qui mise sur le moyen terme et permet

aux collectivités de faire de substantielles économies.

L’équipe des Espaces verts est en quête permanente de solutions innovantes

tant sur les produits que les techniques afin de répondre au plus juste aux

attentes des professionnels du secteur. Un positionnement qui, combiné

au conseil apporté, lui permet de conforter sa place de leader sur la région.

deS eSpaceS vertSventeS de fournitureS aux profeSSionneLS

2 0 1 2 / 1 3chiffre d ’affaires 3 .3 m€ +7 %

20

production française en baisseEn 2012, la production française diminue de 15% par rapport à la campagne

précédente, sous l’effet principal d’une baisse des rendements. Les conditions

climatiques de l’année, en plus de pénaliser la productivité de la plante, ont

considérablement compliqué la récolte. Elle se déroule le plus souvent dans

des conditions humides qui font craindre pour la qualité des tubercules et leur

bonne conservation.

Cette baisse, conjointe à celle des autres pays exportateurs européens, fait

bondir le cours de la pomme de terre, après les niveaux très bas de la

campagne 2011/12. Les prix, remontés en flèche sur le marché intérieur

et à l’export, se maintiennent jusqu’en fin de campagne, dopés par

le dynamisme des achats.

L’alsace tire son épingle du jeuContrairement aux grands bassins de production du Nord de la France, l’Alsace

connait en 2012 des rendements très corrects et peut profiter d’une qualité

globalement satisfaisante.

La campagne de primeurs débute doucement à la mi-juin, en parallèle des re-

ports de la campagne passée. Les 215 tonnes vendues se négocient à des

prix légèrement supérieurs aux bonnes conditions de 2010/11.

Le marché de la pomme de terre de conservation se révèle être favorable dès

l’automne. A l’amorce de l’hiver, les cours atteignent des niveaux jamais égalés.

Mais le manque de produits se fait très nettement sentir dès avril, suite au

retrait d’un important acteur du marché alsacien, et consécutivement à la petite

récolte nationale.

Cette pénurie rend les acheteurs moins exigeants en termes de qualité, ce qui

permet à la coopérative d’écouler la quasi-intégralité de ses lots à la fin mai.

erosion des surfacesUn peu plus de 4 000 tonnes de pommes de terre de conservation d’origine

Alsace sont commercialisées au cours de la campagne : 3 700 tonnes sur le

marché du frais et 400 tonnes via l’industrie de transformation.

Ce niveau de production qui pâtit d’un nouveau recul des surfaces emblavées

demeure insuffisant pour absorber efficacement la part de coûts fixes de la

structure. Une réalité masquée pour cet exercice par des cours extrêmement

favorables.

une demande soutenue en « bio »Pour la troisième année, la filière « pommes de terre bio » poursuit son activité

avec un client fidèle. Mais, en Alsace comme en France, la collecte ne suffit

pas à faire face à la demande. Des achats sur le marché allemand prennent

ainsi le relais. Au final, le volume de pommes de terre bio écoulé s’élève

à 175 tonnes, avec une demande pas totalement satisfaite.

Ippap Production française

réactivité des prix de la pomme de terre aux variations de la production(indice des prix agricoles à la production)

250

200

150

100

50

0

janvier 05

août 05

mars 06

octobre 06

mai 07

décembre 07

juillet 08

février 09

septem

bre 09

avril 10

novembre 10

juin 11

janvier 12

aout 12

mars 13

indice prix

niveau de production

21

pommeS de terrec o L L e c t e e t v e n t e S d e

2 0 1 2 / 1 3chiffre d ’affaires 2 ,7 m€ +43 %

Les principales variétésproduitesprécoce : adora, annabellechair ferme blanche : charlotte, Gourmandinechair ferme rouge : chérie, francelineconsommation : agata, cicéro, marabel

22

conditions climatiques favorablesL’épisode de gel du début de l’année 2012 n’a pas eu de conséquences sur laculture du houblon. Le début de printemps – doux et sec – permet d’effectuerles travaux de taille et de mise en place des fils dans de bonnes conditions. La fraîcheur d’avril ralentit quelque peu la croissance de la plante, mais à lasortie du printemps le retard est rattrapé. La pluviométrie régulière et les températures sans excès de début d’été sont favorables à la floraison qui démarre dès les premiers jours de juin pour les variétés les plus précoces. La chaleur du mois d’août ne perturbe pas la fin de cycle du houblon : le développement du cône et sa maturation s’effectuent normalement. La récoltese déroule par temps sec et chaud, des conditions idéales pour la cueillettecomme pour le séchage. Sur le plan sanitaire l’année se caractérise par une pression forte du mildiouet plus sporadique de l’oïdium. Les charançons et acariens voient leur développement freiné par la météo.Seuls les pucerons posent réellement problème. Mais les maladies et ravageurssont globalement maîtrisés et n’altèrent pas la qualité générale de la production. Au final, le rendement moyen 2012 – toutes variétés confondues – est bon ; il avoisine les 1.9 tonnes/hectare. Très peu de houblon (4%) est déclassé à la réception lors de l’évaluation des critères de qualité physique. Les teneursen acides alpha sont dans la moyenne.

maîtrise de la productionLa surface portant des houblonnières perd 165 hectares par rapport à l’annéepassée suite à l’arrêt d’une quinzaine de producteurs. Sur les 555 hectaresrestants, un quart de la surface est laissée au repos en 2012.Ce contingentement de la production se justifie au regard des capacités commerciales du marché. Un marché en surproduction depuis près de 5 ans.Compte tenu des perspectives d’arrachage des autres pays producteurs et deréduction des stocks mondiaux, les tensions devraient s’apaiser d’ici 2015/16.Il faudra alors pouvoir être réactif. Pour cela, la coopérative doit être présentesur le marché des houblons aromatiques et elle doit aussi veiller au maintiendes équipements nécessaires à la remise en culture des houblonnières(échafaudages et séchoirs). Mais le maintien de surfaces non productives occasionne un manque à gagner non négligeable pour le producteur. Aussifin 2012, la coopérative propose aux planteurs pour ces superficies gelées temporairement une indemnisation compensatoire annuelle. En contrepartie,le producteur prend pour une durée de 3 ans un certain nombre d’engagements, dont celui de remettre en production à n’importe quel moment.Ces mesures donnent lieu à contractualisation pour la période 2013-2015.Début 2013, 48 producteurs y souscrivent.

déstockageLes ventes de l’exercice (800 tonnes) affichent une progression de 55% en volumemais de 21% seulement en valeur. Cette évolution est en partie à mettre sur lecompte d’opérations de déstockage qui tirent le prix moyen de vente vers le bas.Le maintien des prix payés aux planteurs au niveau de ceux de 2011 conduit logiquement à comprimer fortement la marge commerciale dégagée. Cependant,l’anticipation sur le précédent exercice de ces ventes à bas prix, au travers d’uneprovision pour dépréciation du stock, permet de ne pas grever le résultat d’exploitation.La situation économique de l’activité s’améliore par rapport à l’année passéemais elle demeure, pour les producteurs comme pour la structure, en dessousdu seuil de rentabilité escompté.

Le marché en 2012Les surfaces mondiales de houblon en production continuent de baisser cetteannée pour atteindre 46 900 hectares (- 3.5%). Les quantités récoltées, quece soit en cônes ou en acides alpha, reculent plus fortement, de l’ordre de 10%.La seule progression concerne le marché de la bière dont le volume produitaugmente légèrement (+ 1.1%). Le marché semble quelque peu se rééquilibrermais les stocks détenus par les brasseurs restent conséquents. Il se tend surcertaines variétés aromatiques leader (telle que Saaz) dont la production a étéaffectée par de mauvaises conditions climatiques mais demeure lourd pourles houblons amérisants. Le succès des nouvelles variétés au « goût exotique »ne baisse pas. De nombreuses variétés font leur apparition sur le marché maisle processus de référencement est très long.Les prix sur le marché spot restent bas (2.5 €/kg-cône) mais tendent à remonter dès lors que la variété est prisée (4.5 à 5.0 €/kg-cône) ou contractualisée (6.0 à 7.0 €/kg-cône).

réalisations Le travail de reconquête du terrain se poursuit. Les contacts pris lors de salonsprofessionnels d’importance (CBC, AMBQ..) dans les pays cibles (Etats-Unis,Canada, Europe) commencent à porter leurs fruits. Un accord de distributionest signé avec le négociant américain Hopunion et les premiers référencementspour les variétés Aramis et Triskel dans des bières de saison ont lieu. Le faitmarquant de l’année commerciale est sans doute la contractualisation de volumes non négligeables de la variété historique Strisselspalt. Un succès quiimplique en 2013 de revoir à la hausse le plan de production de cette variété(environ 80 hectares) afin de pouvoir honorer les nouveaux contrats. En 2012 est également réalisée la première récolte certifiée « bio », une production dont les débouchés se situent principalement dans les petites et moyennes brasseries. Enfin, le site de e-commerce, mis en ligne à l’automne 2012, rencontre un vif succès auprès des professionnels comme des amateurs.

perspectivesA l’automne 2013, les premiers échos concernant la production laissent entrevoir une certaine tension sur le marché des houblons aromatiques suiteaux très mauvaises conditions climatiques en Europe de l’Est. Rendements etalpha ne sont pas au rendez-vous. L’offre pour ce type de houblon baissant,mécaniquement les prix devraient remonter et certaines variétés devraient rapidement manquer. L’objectif, dans ce contexte porteur, est d’augmenter la quote-part de contractualisation afin de pérenniser les ventes. Cette situation devrait également accélérer les référencements des variétés Aramis et Triskel en France et à l’étranger. Par ailleurs, même si la stratégie commerciale reste focalisée sur les marchésnord-américain et européen, un démarchage du marché asiatique semble désormais opportun, avec pour fer de lance la variété Strisselspalt.

23

h o u B L o ncoLLecte et venteS de

2 0 1 2 / 1 3chiffre d ’affaires 2 ,9 m€ +25 %

récolte 2012 :58 producteurs 414 hectares en production141 hectares au repos721 tonnes récoltées

24

Sur les 12 millions d’euros, 2.9 millions concernent les travaux menés à terme

au 30 juin 2013. Près de la moitié de ce montant correspond aux deuxième et

troisième tranches de la réhabilitation du site de Wiwersheim. Le projet se

concrétise enfin pour (re)donner naissance à un site réorganisé, fonctionnel,

et moderne.

Avec la construction d’un auvent de stockage de 500 m2 et d’un nouveau

magasin comprenant local hors gel, bureaux et salle de réunion, l’espace dédié

à l’approvisionnement des agriculteurs est rationalisé.

L’activité céréales n’est pas en reste, avec l’installation de deux nouveaux

boisseaux de chargement qui permettent d’augmenter la cadence d’expédition.

Toujours dans la volonté de réduire les nuisances causées aux riverains du

site, ces boisseaux sont dotés de volets roulants rapides permettant d’isoler

les camions, empêchant ainsi l’émission de poussières lors du chargement.

Deux nouveaux ponts-bascules sont installés à l’entrée du site, servant à la

fois à la pesée des céréales et des engrais. Enfin, d’importants travaux de

désamiantage, de toiture et de mise en peinture sont réalisés sur le silo-tour ;

la couleur rouge de son séchoir le rend d’ailleurs identifiable à plusieurs

kilomètres à la ronde !

� Plus de 800 milliers d’euros sont consacrés au renforcement d’une

partie des cellules du premier silo de Seltz (datant de 1985). Les anomalies

dans le béton des 6 000 tonnes de stockage concernées en compromettaient

la tenue. Pour en garantir le maintien, cellules et poutres périphériques sont

consolidées. Des travaux lourds qui ont nécessité le déplacement d’une

conduite de gaz et la mise en place d’une nouvelle aspiration centralisée.

� A Silostra (silo stockeur au Port du Rhin à Strasbourg), 5 transporteurs

à chaînes sont remplacés en sortie de silo. Ces installations, servant au

chargement des bateaux principalement, n’avaient jamais été changées depuis

la construction du site il y a 50 ans, et leur maintenance devenait trop coûteuse.

Leur remplacement, pour un coût de 230 milliers d’euros, permet en outre d’en

améliorer le débit, qui passe de 125 à 200 tonnes par heure.

Dans le même temps, une nouvelle série de sondes thermométriques est

changée, pour un total de 90 milliers d’euros.

� Les dépôts de Thal et Maennolsheim sont dotés de nouveaux

chargeurs télescopiques, et ceux de Marlenheim et Breuschwickersheim de

chariots élévateurs, pour un montant de 185 milliers d’euros.

� D’importants travaux de bâtiment sont réalisés sur certains sites, pour

un total de 71 milliers d’euros. Pour des raisons de sécurité, les poutres et

poteaux du hall d’approvisionnement du dépôt de Vendenheim sont renforcés,

tant au niveau des fondations que de la toiture. L’isolation et la peinture des

bureaux du dépôt central à Marlenheim sont refaites et un auvent d’entrée est

installé. La station d’engrais vrac de Weyersheim est dotée de 6 rideaux

métalliques, protégeant ainsi la marchandise des intempéries. Un bardage en

bout de magasin est réalisé à Artolsheim ; en fermant le préau existant,

il permet d’agrandir la surface de stockage du site.

� 38 milliers d’euros sont investis au service de l’agriculture de précision :

cette technologie de guidage par satellite des engins agricoles permet d’optimiser

la gestion des parcelles d’un point de vue agronomique, environnemental,

et économique. Des balises émettrices sont installées sur nos sites de

Marckolsheim, Erstein, Wiwersheim et Seebach ; elles seront ensuite louées

aux entreprises utilisatrices qui fourniront le signal aux agriculteurs.

� Le solde des dépenses d’investissements est constitué de divers

travaux ou acquisitions, comme le renouvellement du matériel informatique

dans les silos, l’achat de nouveaux compresseurs à Ebersheim et Strasbourg

ou encore l’installation de nouveaux rayonnages à Artolsheim, Molsheim

et Thal Drulingen.

Les immobilisations en coursPour rappel, il s’agit de dépenses d’investissement engagées dont les travaux

n’ont pas été terminés au cours de l’exercice.

Les immobilisations en cours se montent à 9 millions 22 mille euros en

2012/2013 contre 1 million 177 mille euros l’exercice précédent.

Ce montant correspond en grande partie à la construction du silo de Lauterbourg.

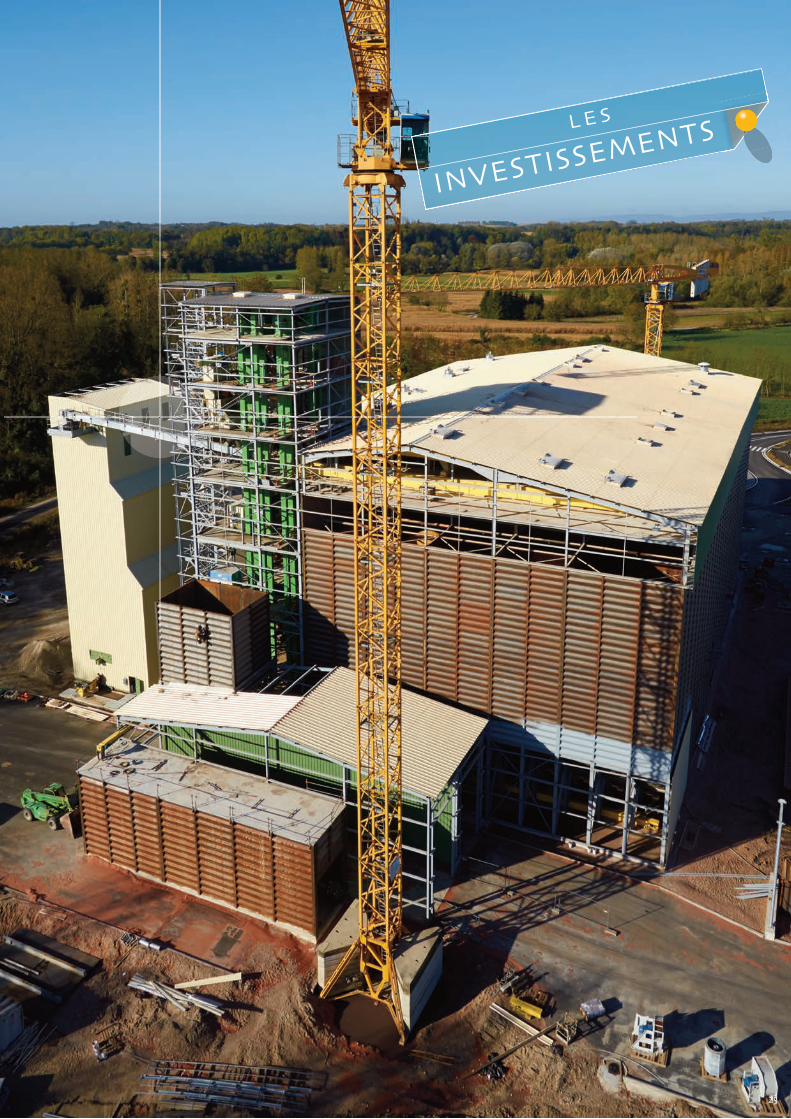

12 miLLionS d’euroS Sont inveStiS en 2012/2013 contre 2.1 miLLionS L’exercice précédent

25

inveStiSSementSL e S

26

15 années de démarchesC’est pour pallier au déficit de stockage et de séchage dans le nord du

département, et améliorer la logistique globale de dégagement des céréales

au niveau du Groupe, qu’un projet de construction de silo portuaire

à Lauterbourg est initié à la fin des années 90. Mais le Port Autonome

de Strasbourg (détenteur des concessions pour les installations portuaires)

et le Comptoir Agricole se heurtent à de nombreuses difficultés administratives

avant d’être autorisés à exploiter le site. C’est après 15 années de démarches

et un an d’instruction de dossier que le premier « coup de pioche » est donné,

en octobre 2012.

une météo contrarianteAvant de pouvoir démarrer l’ouvrage, un travail de renforcement du terrain doit

être réalisé : le sol, composé de sables limoneux et argileux, n’a pas la portance

nécessaire pour accueillir le poids conséquent d’un silo. C’est par un procédé

de compactage dynamique qu’il est consolidé, un mois et demi durant. Mais

au moment de démarrer le gros œuvre, c’est la météo qui vient compliquer la

tâche : les pluies continues, ainsi que la neige et le gel, empêchent la pose de

béton et les travaux sont fortement ralentis pendant plusieurs semaines.

L’humidité des derniers mois est telle qu’un rabattement de la nappe

d’accompagnement du Rhin est nécessaire. Six puits de pompage sont mis

en place ; ils aspireront chacun 1 800 m3 d’eau par heure pendant quatre mois.

un objectif : être prêts pour les maïsAu sortir de l’hiver, le chantier accuse un retard de 6 semaines.

Les mois qui suivent sont déterminants pour tenir les délais, et les équipes

redoublent d’effort pour rattraper le «temps perdu ». Le premier panneau du

silo est posé le 13 mars, et le reste s’enchaîne rapidement : cellules, tour de

travail, boisseaux, séchoir... après les derniers réglages et tests d’usage,

le site est opérationnel et accueille le premier adhérent venu livrer son maïs

le 14 octobre 2013.

Au final, Lauterbourg est doté d’un silo d’une capacité de stockage de

44 000 tonnes, un séchoir de 20 000 points (de quoi sécher 2 000 tonnes de

maïs à 30% d’humidité en 24 heures), deux ponts-bascules, et deux fosses de

réception de 200 tonnes par heure chacune.

Les travaux de finition, le bardage, la mise en peinture, ainsi que le poste de

chargement-bateaux seront terminés d’ici début 2014.

Le SiLo de LauterBourG : Sorti de terre en 1an

Un grand BRAVO aux entrepr ises et aux équipes du Groupe Comptoir sur place qui , malgré des condi t ions de t ravai l d i f f ic i les , ont su fa i re face pour l ivrer un s i te opérat ionnel dans les temps.

La préoccupation des économies d’énergiePar souci environnemental et économique, le choix est fait d’opter

pour des installations et des bâtiments de basse consommation

énergétique. L’éclairage se fait par des ampoules à LED, l’isolation des

bureaux est renforcée, et des variateurs électroniques de

fréquence sont installés sur certains moteurs de forte puissance,

comme dans les séchoirs ou sur les transporteurs.

27

touS azimutSLe comptoir

28

foire européenne

réSeaux Sociaux

30 anS + remiSe du Guide techniQue

Rendez-vous incontournable de la rentrée, des visiteurs de tous bords

passent sur le stand spécial Houblon.

Le Guide technique fête ses 30 ans avec les élèves du BTS

Agronomie, Productions végétales du Lycée Agricole d’Obernai

et la Directrice générale de l'enseignement et de la recherche.

Facebook, Twitter, Google +, Viadéo, Linkedin, YouTube… Pour valoriser l’image de l’agriculture

alsacienne, tous les moyens sont bons. Le Comptoir agricole : à suivre !

maïS horizon 2020

Le 23 août 2013, le Comptoir agricole organise l’évènement

Maïs Horizon 2020 pour rappeler la place de la culture dans

l’économie et l’avenir de la filière.

29

déchetS aGricoLeS

rencontreS de SaiSon

Jardiner au natureL

8 nouveaux ServiceS ariane.coop

Le groupe Comptoir agricole mobilise toute l’année ses équipes pour offrir toujours

plus de services et améliorer la collecte et le recyclage des déchets.

Un exemple : en 2012 sur les 344 t de plastiques collectées 325 t ont été recyclées.

Avoir la bonne info au bon moment? C’est possible

grâce aux multiples services apportés par ariane.coop.

Cette année encore de nouvelles fonctionnalités sont

proposées. Désormais, la coopérative compte plus

de 1 000 extranautes abonnés !

Pour cette 5ème édition, 250 adhérents sont venus découvrir 6 ateliers : qualité des blés, traitement dirigé,

réseau de fermes DEPHY, pollutions ponctuelles et diffuses, formulation des produits phytosanitaires et

vigueur de départ du maïs sur précédent betterave.

Depuis mars 2013, un effort de sensibilisation supplémentaire est mené auprès des particuliers concernant les précautions à prendre lors de l’utilisation

des produits phytopharmaceutiques et les solutions alternatives existantes. 9 sites de la coopérative sont concernés par cette nouvelle charte.

30

eLémentS conSoLidéS du Groupe «comptoir aGricoLe » au 30 Juin 2013

EURAPPRO(GIE) Achat des intrants pour le Groupe• 4 personnes• 65 M€ d’achats

EUREPI(SAS) Commercialisationdes céréales du Groupe4 personnes• 269 M€ Chiffre d’affaires• 1 130 000 tonnes commercialisées

VITI.COM(SAS) Achats et ventes d’agro/viti-fournituresPrestations d’œnologie• 25 personnes• 8 M€ Chiffre d’affaires

AGI(Gmbh) Négoce Appro/CéréalesFiliale de Gustave Muller• 6 personnes• 26 M€ Chiffre d’affaires• 105 297 tonnes collectées

GUSTAVE MULLER(SAS) Négoce Appro/Céréales• 96 personnes• 157 M€ Chiffre d’affaires• 355 642 tonnes collectées

Le périmètre de consolidation Font partie de l’ensemble consolidé les entreprises détenues directement ou indirectement par le Comptoir Agricole dès lors que la participation est significative.

consolidation par mise en équivalence :

• SARL Les Trois Frontières (Négoce Appro/Céréales)Contrôlée à 50% par Gustave Muller

• SCI Synergie Alsace (Propriétaires des murs de l’abattoir de Holtzheim)Contrôlée à 25% par le Comptoir Agricole

• LORIAL (Alimentation du bétail)Contrôlée à 20% par le Comptoir Agricole

consolidation par intégration globale :

30

ACTIF Coopérative Groupeen milliers d’euros Montant au Montant au Montant au Montant au 30 juin 2013 30 juin 2012 30 juin 2013 30 juin 2012

Immobilisations corporelles & incorporelles 32 264 24 756 55 042 52 119

Immobilisations financières 16 302 13 670 9 710 7 545

Total actif immobilisé 48 566 38 426 64 752 59 664

Stocks 54 368 46 020 83 849 70 103

Créances 40 948 27 732 68 226 51 316

Disponibilités 13 9 833 6 529 20 991

Total actif circulant 95 329 83 585 158 604 142 410

Total bilan 143 895 122 011 223 356 202 074

PASSIF Coopérative Groupeen milliers d’euros

Montant au Montant au Montant au Montant au 30 juin 2013 30 juin 2012 30 juin 2013 30 juin 2012

Capital 2 893 2 695 3 772 3 574

Réserves 94 282 89 518 116 608 108 500

Résultat de l’exercice 7 004 6 025 9 069 9 372

Total capitaux propres 104 178 98 238 129 449 121 446

Provisions pour risques et charges 728 170 3 214 2 186

Dettes financières 11 896 122 48 398 34 423

Dettes d’exploitation & diverses 27 092 23 481 42 295 44 020

Total dettes 38 988 23 603 90 693 78 443

Total bilan 143 895 122 011 223 356 202 074

BiLanS au 30 Juin 2013

financier rapport

comptoir agricole 35 route de Strasbourg - 67270 hochfeldentél : 03 88 89 09 09 - fax : 03 88 89 09 22 [email protected]