Mise en page 1 · RADAR PLUS Analyse des enjeux de la !lière Emploi & compétences Publication...

52

RADAR PLUS Analyse des enjeux de la lière Emploi & compétences Publication février 2015 LA PLASTURGIE EN RHÔNE-ALPES Avec le soutien nancier de :

-

Upload

phungkhanh -

Category

Documents

-

view

216 -

download

0

Transcript of Mise en page 1 · RADAR PLUS Analyse des enjeux de la !lière Emploi & compétences Publication...

RADAR PLUS

Analyse des enjeux de la !lièreEmploi & compétences

Publication février 2015

LA PLASTURGIE EN RHÔNE-ALPES

Avec le soutien !nancier de :

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page1

PRÉFACE............................................................................ 3

INTRODUCTION............................................................... 4

PARTIE I : Contexte mondial, européen

et français............................................................ 7La plasturgie mondiale ....................................... 7La plasturgie en France ..................................... 8

a.Chiffres clés ........................................ 8b.Les approvisionnements en matières premières .............................................. 10c.Les relations de sous-traitance .................................. 11d.Le commerce international .......................................... 12

PARTIE II : La Plasturgie en Rhône-Alpes

& ses entreprises................................................ 13Données générales............................................. 13Les débouchés marchés des entreprises................................................... 17Analyse des forces et faiblesses des entreprises.................................................... 17

a.Situation globale des entreprises....... 17b.L’axe commercial................................ 23c.L’axe technique................................... 24d.L’axe financier..................................... 25e.L’axe RH.............................................. 26

Les entreprises et le territoire............................. 27

PARTIE III : Enjeux pour la filière plasturgie

rhônalpine de demain......................................... 30La plasturgie : un secteur en mutation............... 30

a.Tendances dans la demande des marchés.......................................... 30b.Tendances dans l’offre technologique........................................ 32

L’approche ressources humaines face aux enjeux................................................... 36

a.Evolution des métiers et besoins en compétences.................................... 36b.Le recrutement................................... 39c.L’attractivité des métiers de la plasturgie...................................... 41

Analyse SWOT de la plasturgie en Rhône-Alpes ................................................. 44

CONCLUSION................................................................... 45

ANNEXES........................................................................... 47

Méthodologie Radar Plus................................... 47a.Scoring RADAR................................. 47b.Volet Ressources Humaines............. 48

Composition de l’échantillon d’établissements RADAR Plus........................... 48

BIBLIOGRAPHIE............................................................ 49

2 La Plasturgie en Rhône-Alpes

SOMMAIRE

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page2

PRÉFACEPour la 4ème année consécutive, je suis très heureuse de vous présenter la nouvelle analyse Radar.

Face à la mondialisation et aux mutations économiques, ces données nous semblent toujours aussi im-portantes pour la profession. Le Radar, en cartographiant l’entreprise sur les thèmes ‘Commercial’, ‘Tech-nologies et Production’, ‘Ressources Humaines’, ‘Attachement au territoire’ et ‘Finances’, permetd’identifier les forces et faiblesses de notre industrie.

Pour cette nouvelle édition que nous avons dénommée Radar Plus, il nous a semblé primordial de déve-lopper le volet ‘Ressources Humaines’ afin de mieux anticiper les évolutions de nos métiers tant quanti-tatives que qualitatives.

La qualité des précédentes analyses réalisées sur le Haut-Bugey nous a permis de déployer cet outil surl’ensemble de la Région Rhône-Alpes. Ainsi, cette année ce sont les données compilées de 200 entre-prises réparties sur la région en fonction des bassins qui sont intégrées dans ce rapport, dont 100 entre-prises du bassin du Haut-Bugey.

Je souhaite également rappeler que ce travail très important ne pourrait pas être réalisé sans le soutiende l’Observatoire de la Plasturgie et des pouvoirs publics, notamment de l’Etat, de la Région Rhône-Alpes, du Conseil Général et de la Communauté de Communes du Haut-Bugey.

Dans un contexte économique difficile, les principaux axes de développement : innovation, montée encompétence des salariés, mutualisation des compétences, veille stratégique, implication dans les réseauxsont autant d’actions essentielles pour la pérennité des entreprises de l’avis même des chefs d’entreprisesqui les ont mis en place.

Il nous revient donc à tous, acteurs économiques et politiques, d’intégrer les conclusions de ce bilan pourdéfinir nos priorités et déployer des actions concrètes qui nous permettront de développer nos compé-tences, d’améliorer notre compétitivité et valoriser nos savoir-faire.

Ainsi, Allizé-Plasturgie Rhône-Alpes et ses partenaires financeurs définiront les actions les plus appro-priées au soutien du tissu économique plasturgiste en région.

Emmanuelle PERDRIXPrésidente d’Allizé-Plasturgie Rhône-Alpes

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page3

INTRODUCTION

a plasturgie est une industrie jeune qui re-groupe l’ensemble des entreprises quiconçoivent et fabriquent les produits en ma-

tières plastiques et composites.

Les nombreuses applications des plastiques provien-nent des fonctionnalités particulièrement nombreusesde ce matériau, parmi lesquelles nous pouvons citer :• La souplesse ou la rigidité• La légèreté

• La transparence• La multiplicité des aspects possibles • La liberté des formes• La résistance à la chaleur /aux UV /aux efforts• L’isolation thermique / phonique / électrique• L’inaltérabilité et la résistance aux produits chimiques

• L’imperméabilité• La biocompatibilité (matériau accepté par le corpshumain pour les prothèses ou autres appareillages).

L

CARTOGRAPHIE DES ACTEURS DE LA FILIÈRE

4 La Plasturgie en Rhône-Alpes

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page4

5La Plasturgie en Rhône-Alpes

La filière regroupe principalement quatre types d’ac-teurs : • les producteurs de matières plastiques, • les constructeurs de machines et périphériques, • les constructeurs de moules et outillages,• les transformateurs de pièces et d’ensembles enmatières plastiques.

Pour autant, la filière plasturgie s’étend à de nom-breux autres partenaires et notamment en amontles laboratoires de recherche, les bureaux d’étudeset de prototypage et en aval les entreprises qui as-surent la finition des produits (activités de parachè-vement/assemblage) et le recyclage des matières(post-production et post-consommation).

Les plastiques font partie intégrante de notre modede vie moderne et sont présents partout. Trois sec-teurs principaux utilisent de gros volumes : l’auto-mobile, l’emballage et le BTP. Pour autant, la listedes marchés d’application, et donc des acteurs, esttrès large avec notamment : le médical, les sportset loisirs, les jeux et jouets, l’électricité, l’électronique,l’électroménager, l’aéronautique, le nautisme, etc.

Il existe de nombreux types de plastiques, chacunavec des propriétés spécifiques permettant des’adapter à chaque application.

En volume, cinq familles de plastiques représententles trois quarts de la demande européenne. Il s’agitdu :• Polyéthylène (PE, PEbd, PEbdl, PEhd) utilisé prin-cipalement dans l’emballage ;• Polypropylène (PP), utilisé notamment dans l’em-ballage et des marchés de produits de grandeconsommation ; • Polychlorure de vinyle (PVC), utilisé principalementdans l’industrie du bâtiment ;• Polystyrène (PS), utilisé dans une variété de mar-chés d’application ;• Polyéthylène téréphtalate (PET) utilisé dans l’em-ballage.

Les procédés de transformation se différencient parle type de polymère mis en œuvre, les formes à réa-liser, et les qualités recherchées. Les principaux pro-cédés utilisés sont :

> L’injection : permet d’obtenir en une seule opéra-tion des pièces finies, de forme complexe, dans unegamme de poids de quelques grammes à plusieurskilogrammes. La matière ramollie est d’abord ma-laxée par une vis tournant dans un cylindre chauffépuis introduite sous pression dans un moule fermé.

> L’injection soufflage est utilisée pour la fabricationde corps creux (flacons, bouteilles). Une préformeinjectée est ensuite plaquée par jet d’air comprimécontre les parois d’un moule, puis refroidie.

Si elle est moins importante en volume, une

autre famille de plastiques joue un rôle important,

il s’agit des plastiques techniques qui offrent des ca-

ractéristiques mécaniques et thermiques permettant

des applications de haute performance. Ces plastiques

sont de plus en plus utilisés en remplacement de

l’acier.

Parmi les plastiques techniques, on trouve l’ABS (acry-

lonitrile butadiène styrène), les polyamides, les poly-

carbonates, les polysulfones et les polyamides imides,

les polyuréthanes, les polyesters insaturés, les

époxydes et les polyamides. Le choix d’un plastique

technique est toujours un compromis entre ses carac-

téristiques intrinsèques (résistance thermique, méca-

nique, propriétés électriques et chimiques, résistance

au feu) et son coût pour l’application envisagée. Pre-

mier utilisateur des plastiques techniques, l’industrie

automobile illustre leurs possibilités. Les polyamides

servent à fabriquer des canalisations de circuit de frei-

nage, des éléments de boîte de vitesses, des carters

de pompe à essence, etc. Mais, pour la carrosserie, le

choix entre la tôle d’acier et les plastiques techniques

se fait en fonction des conditions économiques du mo-

ment.

Au-delà des caractéristiques des plastiques tech-

niques, la recherche de l’allégement des véhicules qui

permet la baisse de la consommation en carburant, fa-

vorise le remplacement des pièces en métal par du

plastique, dont les matériaux composites.

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page5

6 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

> L’extrusion est un procédé de transformation encontinu. Il consiste à introduire le plastique sousforme de poudre ou de granulés dans un cylindrechauffant à l’intérieur duquel il est poussé par unevis sans fin. En avançant, la matière ramollit, secomprime, puis passe à travers une filière qui luidonne la forme souhaitée. On obtient de cettefaçon des produits de grande longueur : profiléspour portes et fenêtres, canalisations, câbles,tubes, joints, grillages…

> L’extrusion gonflage : une gaine formée par ex-trusion est dilatée par soufflerie d’air. Elle donnedes films pour sacs et emballages.

> L’extrusion soufflage : un tube formé par extru-sion est coupé puis enfermé à chaud dans unmoule, de l’air est injecté à l’intérieur pour plaquerla matière contre les parois. Utilisé pour certainesbouteilles (lait) et flacons (cosmétique).

> Le rotomoulage : technologie de moulage parrotation de pièces creuses (fermées ou ouvertes)de 0,5 à 50 000 litres, sans soudure ni collage.Utilisé pour les réservoirs, kayaks, planches àvoiles, ballons, cuves, containers…

> Le thermoformage : est un procédé de secondetransformation. La matière, sous forme de feuilles,de plaques, de tubes ou de profilés est ramolliepar chauffage et mise en forme par application surun moule géométrique simple. Il est utilisé parexemple pour les pots de yaourts, les coques depetits bateaux…

> La chaudronnerie : la matière, sous forme desemi-produits manufacturés, est transformée parprocédé mécanique, pour répondre aux besoinsde l’industrie en général, dans les problèmes destockage ou transport de substances corrosivesou non. Cette technique comporte des opérationsde découpe, de formage à chaud, d’usinage etd’assemblage par soudure avec ou sans apportde matière.

Par ailleurs, il existe une quinzaine de procédésde fabrication des composites. Un matériau com-

posite est un assemblage d'au moins deux com-posants non miscibles (mais ayant une forte ca-pacité d'adhésion).

Le nouveau matériau ainsi constitué possède despropriétés que les composants seuls ne possè-dent pas.

Parmi les fibres les plus employées dans les com-posites, on peut citer :- les fibres de verre, utilisées dans le bâtiment, lenautisme et diverses applications structurellespeu chargées ;- les fibres de carbone pour des applications struc-turelles visant à obtenir une plus grande légèreté etune meilleure rigidité qu'avec la fibre de verre. Onles retrouve dans de nombreuses applications : l'aé-ronautique, le spatial ainsi que les sports et loisirsde compétitions ;- les fibres d'aramide et les fibres de carbure desilicium sont également utilisées.

Un intérêt croissant est porté aux fibres végétales,comme le chanvre ou le lin (lin textile). Ces fibresont de bonnes propriétés mécaniques pour unprix modeste, et sont particulièrement écolo-giques.

La mise en forme des matériaux composites peutavoir lieu par des procédés manuels ou mécani-sés. Parmi les procédés manuels, on distingue :la projection simultanée à l'aide d'un pistolet quidose la proportion fibre/matrice, le drapage depréimprégnés (catalyse à haute température, sou-vent sous vide), le moulage au contact, le mou-lage sous vide et l'infusion. Les procédésmécanisés sont : la compression des préimpré-gnés, l’injection, l’imprégnation en continu, la pul-trusion, le pull-winding, l’estampage des TRE(Thermoplastiques renforcés estampables) etl’enroulement filamentaire.

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page6

PARTIE I : CONTEXTE MONDIAL, EUROPÉEN

& FRANÇAIS

7La Plasturgie en Rhône-Alpes

LA PLASTURGIE MONDIALELa production mondiale de matières plastiquess’est élevée à 288 millions de tonnes1 en 2012. Latendance à long terme est celle d’une augmenta-tion du marché mondial des matières plastiquesà un rythme de 4 à 5% par an au cours des 20dernières années.

Cette tendance devrait se poursuivre sous l’effetde tendances de fond, dont la croissance de lazone Asie-Pacifique et le développement de nou-velles applications. De plus, les préoccupationsenvironnementales croissantes font du plastiqueun matériau de substitution dans de nombreuxsecteurs dont l’automobile, l’emballage, le médi-

cal et le BTP. Selon une étude récente de The Eu-ropean House Ambrosetti, la production mon-diale de plastiques augmenterait encore deplus de 25% d’ici 2025.

L’Europe était historiquement le premier pôlemondial de production de matières plastiques. De-puis 2010, cette première place revient à la Chineavec 23,9% de la production devant les 20,4% duvieux continent. Ainsi l’Europe, dont la productionstagne, voit son poids diminuer face à la fortecroissance de la production mondiale. Les princi-paux pays européens producteurs de matièresplastiques sont l’Allemagne, l’Italie, puis la France.

1950 1976 1989 2002 2009 2010 2011 2012

0,35 19,8 27,4 56,1 55 57 58 57

1,7 47 99

204 250 265 280 288

Europe

Monde 21%

42%

28% 28% 22% 22% 21% 20%

Part de l'Europe

S

(en Mtonnes)

POIDS DE LA PRODUCTION EUROPÉENNE DANS LE MONDE

1 : PlasticsEurope

Source : PlasticsEurope Market Research Group (PEMRG)

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page7

8 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

La plasturgie de l’Europe des 27 emploie environ1,4 millions de salariés au total de la filière pourun chiffre d’affaires de plus de 300 milliardsd’Euros1. La demande des plasturgistes euro-péens s’élevait à 46 millions de tonnes en 2012avec quatre secteurs principaux d’utilisation desmatières plastiques : l’emballage, le BTP, l’auto-mobile et les équipements électriques et électro-niques. Parmi les autres secteurs d’application,on trouve notamment les sports et loisirs, la santé,la construction mécanique, l’agriculture, les appa-reils ménagers et l’ameublement.

Il existe de fortes disparités de performance entreles différents pays européens puisque l’Alle-magne domine très largement le marché euro-péen. Selon les indicateurs, la France se situe àla seconde ou à la troisième place avec l’Italie. Defait, dans un marché très fortement mondialisé, laFrance représente 4%2 du chiffre d’affaires dela plasturgie mondiale.

LA PLASTURGIE EN FRANCE

CHIFFRES CLEFS

Selon l’édition 2014 du « Panorama de la plastur-gie », la plasturgie française pèse 29 milliardsd’Euros en 2012. Ce chiffre d’affaires est réalisépar les 3550 établissements rattachés aux 5codes NAF de L’INSEE « Fabrication de Produitsen Plastique ». Or, la filière plasturgie englobe unchamp beaucoup plus large (voir encart). En réa-lité, le poids réel de la filière plasturgie enFrance est estimé par la Fédération de la Plas-turgie et des Composites à 51 milliards d’Eu-ros grâce à sa présence dans plus de 100secteurs industriels. En effet, la plasturgie est uneactivité à fort caractère intermédiaire puisque, tou-jours selon la Fédération, 80% de la productioncorrespond à de la sous-traitance, elle est desti-née à la consommation intermédiaire d’autres en-treprises. Il s’agirait là de l’un des taux les plusimportants parmi les secteurs industriels.

Sur le premier périmètre de la plasturgie, qui cor-respond à la classification INSEE, la plasturgieemploie 129000 salariés. La filière française secaractérise par des entreprises de petite tailleavec une moyenne de 36 salariés par établis-sement. Ainsi, plus de 70% des entreprises ontun effectif inférieur à 20 salariés.

Il est à souligner que la vision statistique par code NAF

sous-estime la place de la plasturgie dans l’Industrie manu-

facturière française.

Ce biais provient de deux facteurs principaux :

- Chaque entreprise se voit affecter une seule catégorie et par

conséquent une entreprise de métallurgie qui possède aussi un

atelier de plasturgie n’entre pas dans les codes transformateurs

de matière plastique.

- Beaucoup d’entreprises qui fabriquent des jouets en plastique

se trouvent dans le code « Fabrication de jeux et jouets », de

même les entreprises du secteur de la lunette, des produits élec-

troménagers, de l’ameublement,… sont classées dans le code

correspondant au marché final.

Une des tendances actuelles de l’industrie est à l’intégration

verticale et plus spécifiquement pour la filière à la réintégration

d’ateliers de production de plasturgie par des donneurs d’ordres

ou des groupes intégrés (par exemple une entreprise d‘électro-

ménager peut choisir de sous-traiter ses pièces plastiques ou

de les fabriquer en interne). Cette tendance se traduit dans les

statistiques par une réduction du nombre d’entreprises classées

dans la filière plasturgie (l’intégration passant souvent par le

rachat d’une petite entreprise de plasturgie).

1 : PlasticsEurope2 : Panorama de la Plasturgie 2014

LA PLASTURGIE EN FRANCE

Source : Panorama de la Plasturgie 2014, Fédération de la Plasturgie et des composites

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page8

9La Plasturgie en Rhône-Alpes

Cependant, les entreprises de 20 salariés ou plusréalisent 90% du chiffre d’affaires du secteur.

Le profil des salariés de la plasturgie est vieillis-sant, entre 2000 et 2010, la part des 34 ans etmoins est passée de 43% à 27%. Ce phénomèneest lié à l’entrée massive dans les entreprises desalariés pendant les périodes de très forte crois-sance dans les années 70 et 80.

La filière est peu féminisée : avec 70% des sala-riés qui sont des hommes, une proportion sta-ble depuis 10 ans, la plasturgie se situe loinderrière la moyenne de l’industrie française quiemploie 43%3 de femmes . Les femmes sont ma-joritairement présentes dans les fonctions sup-port. La plasturgie reste une industrie demain-d’œuvre : 25% des salariés sont des ou-vriers non qualifiés et 39% des ouvriers quali-fiés. Les professions intermédiaires représentent17% des effectifs et les cadres 11%.

Sur les six dernières années, le nombre de créa-tions d’entreprises dans la plasturgie se situe au-tour d’une centaine. Chaque année, le rythme decréations est bien inférieur au rythme de dis-paritions. L’année 2013 a été marquée par unnombre de disparitions d’entreprises important etun ratio très défavorable : seulement une entre-prise créée pour 4 qui ont disparu. L’année 2014suit la même trajectoire.Le nombre d’entreprises de la plasturgie a globa-

lement diminué entre 2000 et 2014. Au-delà de ladémographie des entreprises, la période a étémarquée par des regroupements industriels et fi-nanciers. Le nombre d’entreprises indépen-dantes a nettement régressé, passant de 35%à près de 21% entre 2010 et 2012. La plasturgieconnaît un nombre important de rachats, notam-ment par des groupes internationaux, qui s’inté-ressent aux entreprises les plus performantes.

Le taux de marge brute d’exploitation de la fi-lière s’établit à 5,3% en 20124 , soit une marge quireste légèrement supérieure à la moyenne de l’in-dustrie manufacturière française. Les entreprisesont un taux d’endettement de 38% du total des ac-tifs en 20124, soit 11% de moins qu’en 2011. Cesdettes sont pour 87% à court terme. Face à uneconjoncture difficile et incertaine, les plasturgistesont tendance ces dernières années, lorsque celaest possible, à réduire leur taux d’endettement pourbaisser le besoin en fond de roulement et ainsiaméliorer la structure des bilans. Il ne s’agit passeulement de frilosité de la part des industriels, cer-tains signes montrent que le marché des finance-ments moyen terme fonctionne mal avec desphénomènes de rationnement du crédit.

Ainsi, le taux d’investissement à 13,7%4 se rap-proche de la moyenne de l’industrie (qui se situeà 14%). Plus particulièrement, le niveau d’inves-tissement productif est insuffisant pour renouvelerle parc des presses en France. Le développementde l’investissement demeure un enjeu fort pourles entreprises. En effet, alors que les nouvellesmachines sont désormais plus compétitives entermes de productivité et d’optimisation des dé-penses d’énergie, l’âge moyen du parc machinede la plasturgie est estimé à 15 ans (contre 9 pourl’Allemagne). Ce différentiel dans les parcs ma-chines représente un risque de perte de compé-titivité par rapport aux concurrents d’Europe del’Ouest et de l’Est dont les équipements sont plusrécents.

DÉMOGRAPHIE DES ENTREPRISES DE PLASTURGIE EN FRANCE

3 : Dads4 : Source Fédération de la Plasturgie et des Composites, données2012

Source : Observatoire de la Plasturgie selon BODACC, en nombre d’établissements,

estimation RADAR pour 2014

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page9

10 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

Selon le Panorama de la plasturgie, les efforts eninvestissement R&D se maintiennent à 4% duchiffre d’affaires (donnée 2011). Les plasturgistesfrançais sont par ailleurs parmi ceux qui dépensentle plus en valeur pour la protection de l’environne-ment en Europe, à égalité avec l’Allemagne.

LES APPROVISIONNEMENTS EN MATIÈRES PREMIÈRESLe poste matières est en général l’élément princi-pal de la structure de coût des plasturgistes. Ainsi,les matières premières représentent enmoyenne 45%5 de la valeur de la production.Cependant, derrière cette moyenne, la part matièresvarie énormément d’une entreprise à l’autre : demoins de 10% pour certains produits (de petite tailleet/ou à forte valeur ajoutée) à plus de 80% pour cer-taines productions (en général des gros volumescomme l’extrusion de profilés).

La première décennie des années 2000 a étémarquée par une forte hausse de la demandemondiale et par de nombreuses crises écono-miques et/ou politiques qui impactent directementle prix du baril de pétrole. Ce dernier étant la prin-cipale source pour la production de matières plas-tiques en Europe, les plasturgistes ont donc subiune hausse tendancielle du prix des matièresplastiques couplée à une forte volatilité des prix. Cependant, les années 2010 marquent la redis-tribution complète des cartes de la production dematières plastiques au niveau international.

Les Etats-Unis viennent bouleverser l’échiquiermondial avec l’exploitation massive du gaz deschiste, qui permet de produire certains polymèresà des coûts très faibles. En exploitant le charbon,la Chine confirme sa place de leader (en volumede production de matières plastiques) acquise de-puis 2010. La multiplication des nouvelles capaci-tés de production aboutit à une offre mondiale deplus en plus abondante. Ainsi, si tous les projetsd’exploitation du gaz aux Etats-Unis sont menés àleur terme, ce ne sont pas moins de 20%6

d’augmentation de la production d’éthylènesupplémentaire qui se profile à horizon 2017.

En plus de cet accroissement de l’offre, le prix dubaril de pétrole chute depuis son pic atteint mi-juin. Une partie de cette baisse du pétrole est ce-pendant absorbée par le renchérissement ducours du dollar par rapport à l’euro.

En parallèle, la demande est peu vigoureuse, cequi conduit à une tendance à la baisse des prixdes polymères sur le second semestre 2014.Cependant, cette orientation à la baisse reste en-core timide à la fin 2014. Elle devrait se poursuivreen 2015 sous réserve d’évènements politiques quiviendraient bousculer les nouveaux équilibres.

5 : Données INSEE 20126 : American Chemical Council

1475 1539 1603

2012

1230

947 845 918 800 845 851

707

420

691 763

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Seuil de renouvellement du parc

Source : ACDI

NOMBRE DE PRESSES VENDUES EN FRANCE

Source : ACDI

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page10

11La Plasturgie en Rhône-Alpes

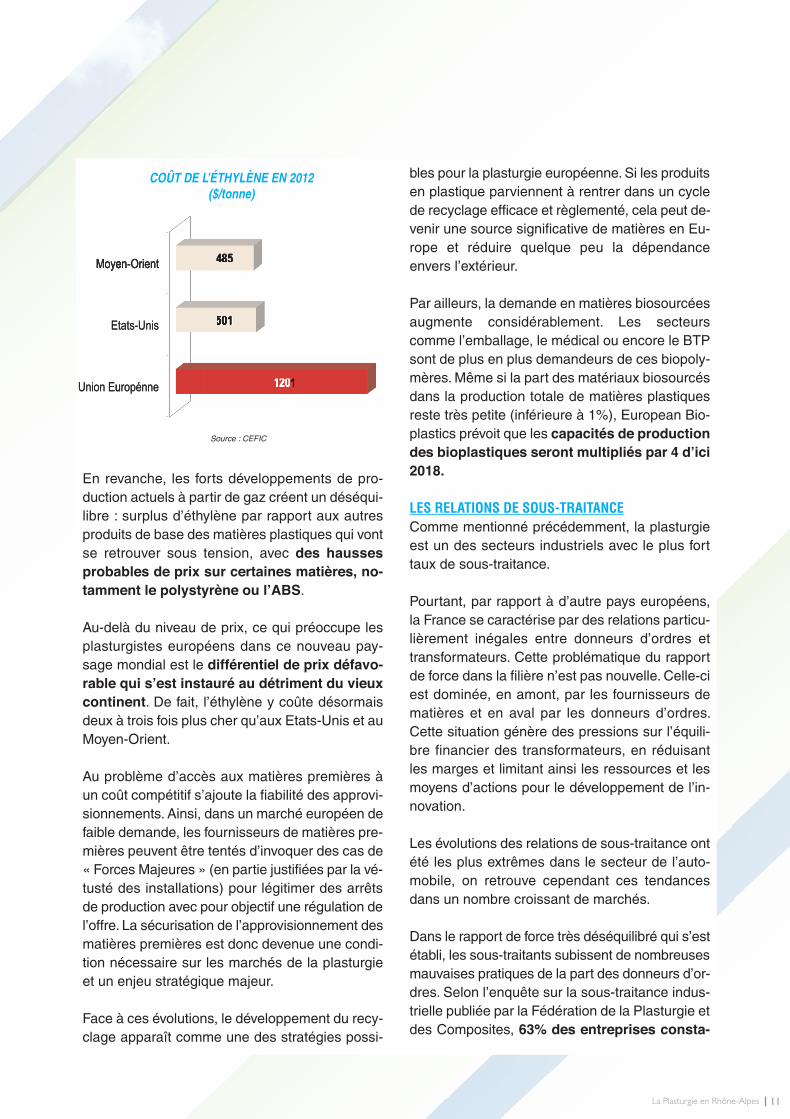

En revanche, les forts développements de pro-duction actuels à partir de gaz créent un déséqui-libre : surplus d’éthylène par rapport aux autresproduits de base des matières plastiques qui vontse retrouver sous tension, avec des haussesprobables de prix sur certaines matières, no-tamment le polystyrène ou l’ABS.

Au-delà du niveau de prix, ce qui préoccupe lesplasturgistes européens dans ce nouveau pay-sage mondial est le différentiel de prix défavo-rable qui s’est instauré au détriment du vieuxcontinent. De fait, l’éthylène y coûte désormaisdeux à trois fois plus cher qu’aux Etats-Unis et auMoyen-Orient.

Au problème d’accès aux matières premières àun coût compétitif s’ajoute la fiabilité des approvi-sionnements. Ainsi, dans un marché européen defaible demande, les fournisseurs de matières pre-mières peuvent être tentés d’invoquer des cas de« Forces Majeures » (en partie justifiées par la vé-tusté des installations) pour légitimer des arrêtsde production avec pour objectif une régulation del’offre. La sécurisation de l’approvisionnement desmatières premières est donc devenue une condi-tion nécessaire sur les marchés de la plasturgieet un enjeu stratégique majeur.

Face à ces évolutions, le développement du recy-clage apparaît comme une des stratégies possi-

bles pour la plasturgie européenne. Si les produitsen plastique parviennent à rentrer dans un cyclede recyclage efficace et règlementé, cela peut de-venir une source significative de matières en Eu-rope et réduire quelque peu la dépendanceenvers l’extérieur.

Par ailleurs, la demande en matières biosourcéesaugmente considérablement. Les secteurscomme l’emballage, le médical ou encore le BTPsont de plus en plus demandeurs de ces biopoly-mères. Même si la part des matériaux biosourcésdans la production totale de matières plastiquesreste très petite (inférieure à 1%), European Bio-plastics prévoit que les capacités de productiondes bioplastiques seront multipliés par 4 d’ici2018.

LES RELATIONS DE SOUS-TRAITANCEComme mentionné précédemment, la plasturgieest un des secteurs industriels avec le plus forttaux de sous-traitance.

Pourtant, par rapport à d’autre pays européens,la France se caractérise par des relations particu-lièrement inégales entre donneurs d’ordres ettransformateurs. Cette problématique du rapportde force dans la filière n’est pas nouvelle. Celle-ciest dominée, en amont, par les fournisseurs dematières et en aval par les donneurs d’ordres.Cette situation génère des pressions sur l’équili-bre financier des transformateurs, en réduisantles marges et limitant ainsi les ressources et lesmoyens d’actions pour le développement de l’in-novation.

Les évolutions des relations de sous-traitance ontété les plus extrêmes dans le secteur de l’auto-mobile, on retrouve cependant ces tendancesdans un nombre croissant de marchés.

Dans le rapport de force très déséquilibré qui s’estétabli, les sous-traitants subissent de nombreusesmauvaises pratiques de la part des donneurs d’or-dres. Selon l’enquête sur la sous-traitance indus-trielle publiée par la Fédération de la Plasturgie etdes Composites, 63% des entreprises consta-

Source: CEFIC

Moyen-Orient

Etats-Unis

Union Europénne

485

501

1201

eyoM

t neirO-ne

eyoM

E

t neirOne

sinU-tsta

u EnoinU

ennéporu

CIEFC:rceuSo

C

COÛT DE L’ÉTHYLÈNE EN 2012 ($/tonne)

Source : CEFIC

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page11

12 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

tent des mauvaises pratiques dans les rela-tions avec les donneurs d’ordres. Les entre-prises subissent notamment des délais depaiement au-delà des limites légales (45-60 jours)et au-delà de la moyenne de l’industrie française.

Si ces mauvaises pratiques existent entre grandsdonneurs d’ordres et sous-traitants, elles se ré-percutent sur l’ensemble de la chaîne de valeuret peuvent être parfois observées entre certainsplasturgistes.

Jusqu’à présent, la sous-traitance demeure unequestion cruciale et les différentes mesures pourassainir les rapports de force ont eu un impactassez limité. Il sera intéressant de suivre si la loiHamon, votée début 2014, aura un impact sur leterrain. Cette loi prévoit en effet des sanctions ad-ministratives pour le non-respect des délais depaiement et désigne les CGV (Conditions Géné-rales de Vente) comme le socle unique de la né-gociation commerciale.

LE COMMERCE INTERNATIONALLa balance commerciale de la plasturgie fran-çaise s’améliore en 2013 après s’être fortementdégradée au cours des années 2000. Reste à sa-voir s’il s’agit là d’un retournement de tendance.Trois pays expliquent la plus importante part du dé-ficit : l’Allemagne, l’Italie puis la Chine. Le taux de

couverture s’établit à 69%7 en 2013, ce qui signi-fie que les importations françaises de produits enplastiques sont environ 1,5 fois plus importantesque les exportations. Il faut également noter quel’Europe reste elle exportatrice nette, notammentsous l’impulsion de l’Allemagne qui représente unegrosse partie des exportations.

Le taux d’export du secteur en France est de26%6 du chiffre d’affaires alors que l’activité desentreprises se contracte, ce taux s’est amélioré d’unpoint en 2013. Certaines entreprises misent donc surl’export pour compenser la baisse de la demandedomestique, notamment les entreprises classées parl’Insee dans le secteur des Pièces techniques qui estcelui qui progresse le plus significativement.

BALANCE COMMERCIALE DE LA PLASTURGIE FRANÇAISE (différence exports/imports)

MAUVAISES PRATIQUES DANS LES RELATIONS AVEC LES DONNEURS D’ORDRE

Source : Douanes selon Observatoire de la Plasturgie

7 : Panorama de la Plasturgie 2014

Source : Enquêtes sous-traitance Plasturgie 2014, Fédération de la Plasturgie et des Composites

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page12

PARTIE II : LA PLASTURGIE EN RHÔNE-ALPES

& SES ENTREPRISES

13La Plasturgie en Rhône-Alpes

DONNÉES GÉNÉRALESLa région Rhône-Alpes est de loin la région la plusimportante de la filière plasturgie française devantles Pays-de-la-Loire. Cette première place est enpartie liée à la présence en région de la PlasticsVallée, située aux environs de la ville d’Oyonnaxdans le Haut Bugey et bassin historique de laplasturgie. C’est dans cette vallée de la plasturgieque l’on trouve encore aujourd’hui la plus grandeconcentration d’entreprises de la filière du terri-toire national.

685 établissements de transformation des ma-tières plastiques sont recensés dans la régionRhône-Alpes, et 198 établissements additionnelspour les activités amont (matières, moules, ma-chines et outillages). Ces 883 établissementsemploient près de 25000 salariés. Toutefois ceschiffres ne prennent pas en compte les nom-breuses entreprises dites « intégrées », qui trans-forment du plastique pour leurs produits finaux.

Ainsi, le groupe Seb en région lyonnaise est rat-taché dans les statistiques officielles à la filière «électroménager », Grosfillex est rattaché à la fi-lière de l’ameublement, et Smoby à celle du jouet.Même Plastic Omnium a un code activité relié àl’automobile et non directement à la plasturgie, etla liste d’exemples de ces entreprises intégréesest longue.

A cela s’ajoutent les activités de recyclage qui nesont pas non plus identifiées dans la plasturgie.Au final, le nombre d’entreprises qui constituentla véritable chaîne de valeur plasturgie en Rhône-Alpes, est donc bien plus élevé que ce que mon-trent les statistiques officielles.

Une des forces du secteur dans la région Rhône-Alpes réside dans la présence de compétencessur la filière amont, notamment le segmentdes machines et surtout des moules.

Même si ce secteur a été fortement touché pen-dant les années 2000 et que le nombre de mou-listes a fortement chuté, c’est la région qui reste

PART DE LA RÉGION RHÔNE-ALPES DANS L’INDUSTRIEFRANÇAISE DE TRANSFORMATION

Source : ACOSS, données 2013Base : effectifs salariés des établissements de fabrication de produits en plastiques(code NAF 22.2)

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page13

14 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

la mieux lotie avec près d’un tiers des moulistesfrançais basés en Rhône-Alpes. Or, le développe-ment, la fabrication et la mise en place desmoules et des machines sont centraux dans le dé-veloppement de l’innovation. En effet, l’optimisa-tion des machines et des outillages permet deréduire de manière significative les coûts de pro-duction, de diminuer les temps de cycles en amé-liorant la réactivité, de pouvoir intégrer de

nouvelles fonctions lors de la phase de transfor-mation. La qualité des moules conditionne la per-formance ultérieure des pièces plastiques à trèsforte technicité. De plus, la maîtrise de ce chaînonde la filière est incontournable pour rendre com-pétitives les innovations plus en amont et notam-ment celles qui concernent les matières.

STRUCTURE DE LA FILIÈRE RHÔNALPINE PAR ACTIVITÉ ET COMPARAISON DE LA FILIÈRE NATIONALE

Source: ACOSS, 2013.

LA CHAÎNE DE VALEUR DE LA FILIÈRE PLASTURGIE (comparatif France/Rhône-Alpes/Haut-Bugey)

Source : Acoss 2013

3308815

5090

2534

677214

3828

618

1266

62

27

15268

17

69 158

883 établissements

24 939 emplois

Source: ACOSS, 2013.Transformateurs et activités amont/aval identifiées dans la classification Insee. CodesNAF 1.16,22.21, 22.22, 22.23,22.29,25.73A,28.96)

FILIÈRE PLASTURGIE EN RÉGION RHÔNE-ALPES

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page14

15La Plasturgie en Rhône-Alpes

La répartition par secteur d’activité, telle que dé-finie par l’INSEE (codes NAF), montre que lesentreprises de transformation de matériaux plas-tiques dans la région sont actives dans tous lesdomaines avec une surreprésentation des caté-gories « Pièces techniques » et celle des articlesde consommation courante. En nombre d’em-plois, la répartition par secteur est proche dela moyenne nationale avec cependant unpoids moindre du secteur de la construction.Même si toutes les techniques de transformationexistent sur la région, l’injection est la plus uti-lisée et les entreprises d’extrusion et notammentde menuiserie PVC sont peu présentes par rap-port à d’autres zones géographiques, d’où unmoindre poids sur le marché du BTP.

Finalement la segmentation par code NAF ne per-met pas de refléter complétement l’activité desentreprises. En effet, le secteur « pièces tech-niques » regroupe beaucoup de marchés diffé-rents : automobile, électricité/électronique,

dispositifs médicaux, etc., et chaque entreprise sevoit attribuer un seul code même si elle a un por-tefeuille clients réparti sur plusieurs secteurs dif-férents. Les débouchés par marchés serontétudiés plus précisément à partir des entretiensRadar Plus dans la partie suivante de ce rapport.

La taille moyenne des établissements detransformation est de 28 salariés, encore plusréduite que la moyenne nationale qui s’établit à36 salariés. Cette faible taille des entreprises s’ex-plique en partie par la présence d’un tissu impor-tant d’entreprises de la catégorie « piècestechniques », qui sont globalement des entre-prises plus petites et souvent indépendantes, àl’inverse notamment du secteur de l’emballage.

Sur ces dernières années, les effectifs salariésde la plasturgie en Rhône-Alpes subissentune érosion, plus particulièrement dans le sec-teur des pièces techniques. Cette tendance n’estpas spécifique à la région car elle se retrouve

ÉVOLUTION DES EFFECTIFS SALARIÉS PAR CODE NAF EN RHÔNE-ALPES

Source: ACOSS

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page15

16 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

dans les statistiques nationales. Ainsi le HautBugey et la région Rhône-Alpes conservent leurpoids relatif dans la filière nationale depuis 6 ans,après une période de recul plus marqué sur lapremière partie des années 2000.

Rhône-Alpes est également la première régionen nombre de créations d’entreprises. En réa-lité, elle se situe dans la moyenne nationale entermes de ratio création/défaillance ou cessation.Ce ratio est défavorable puisque pour trois entre-prises qui disparaissent, seule une se créée, celaest largement insuffisant pour assurer le renou-vellement du tissu industriel régional et encoremoins pour permettre à la région d’accroître sonpoids dans la filière nationale.

LES RÉGIONS LES PLUS DYNAMIQUES POUR LA CRÉATION D’ENTREPRISES DANS LA PLASTURGIE

Sourc

e:

Cofa

cera

ting

Dans cette partie et la suivante, les chiffres et analyses pré-

sentés proviennent des informations collectées sur l’ensemble

de l’année 2014 par Allizé-Plasturgie Rhône-Alpes à partir de la mé-

thodologie d’analyse «Radar Plus» auprès de 201 dirigeants d’en-

treprises répartis sur l’ensemble de la région.

Cette méthode (détaillée en annexe) permet d’estimer un ni-

veau d’opportunité ou de risque pour chaque entreprise en

fonction de :

- sa compétitivité (sur les aspects commerciaux, ressources hu-

maines, technologiques et financiers),

- son ancrage territorial,

- et des conditions des marchés de ses clients.

La méthodologie permet également de visualiser pour la pre-

mière fois les marchés finaux dont dépendent les entreprises sur

l’ensemble de la région.

Les entreprises interrogées représentent globalement la struc-

ture de la filière plasturgie régionale, ainsi l’étude ne s’est pas

limitée aux seuls codes NAF « plasturgie » mais inclut des en-

treprises dites intégrées (voir pages précédentes de ce rap-

port) ainsi que des activités amont (compoundage de

matières, moules,…) et aval (finition, décoration, assemblage,

recyclage,…). Le détail des codes NAF des entreprises de

l’échantillon est présenté en annexe de ce rapport.

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page16

17La Plasturgie en Rhône-Alpes

LES DÉBOUCHÉS MARCHÉS DES ENTREPRISESL’analyse de la répartition du chiffre d’affaires des201 entreprises rencontrées permet de constaterune forte diversité dans les marchés desser-vis. 70 entreprises sur les 201 conservent une partde leur activité sur le secteur automobile.

Ce constat apporte l’avantage de ne pas dépendre dela conjoncture d’un secteur en particulier, il présenteaussi l’inconvénient de rendre plus difficile le dévelop-pement de la filière sur un axe identitaire marqué, lesentreprises étant en outre soumises à des contraintesextérieures et des enjeux différents. Il est intéressantde constater que le secteur du médical, constitué à lafois des dispositifs médicaux et de l’emballage phar-maceutique, est investi par un quart des entreprises.

C’est un marché de plus en plus concurrentielmais qui porte encore un beau potentiel de crois-sance, d’autant que la région est le siège de grosdonneurs d’ordres du secteur. En revanche, d’au-tres segments de marché porteurs pour l’industriede la plasturgie à court et moyen terme sont peureprésentés dans la région, comme par exemplel’aéronautique, le ferroviaire ou l’énergie.

ANALYSES DES FORCES & FAIBLESSES DES ENTREPRISES

A- SITUATION GLOBALE DES ENTREPRISESL’analyse Radar Plus de ce rapport est menée sur unéchantillon de 201 établissements répartis sur toutela région, et qui interviennent dans la filière plasturgie.Ces établissements représentent 7 831 emplois, soitune part importante de la plasturgie régionale.

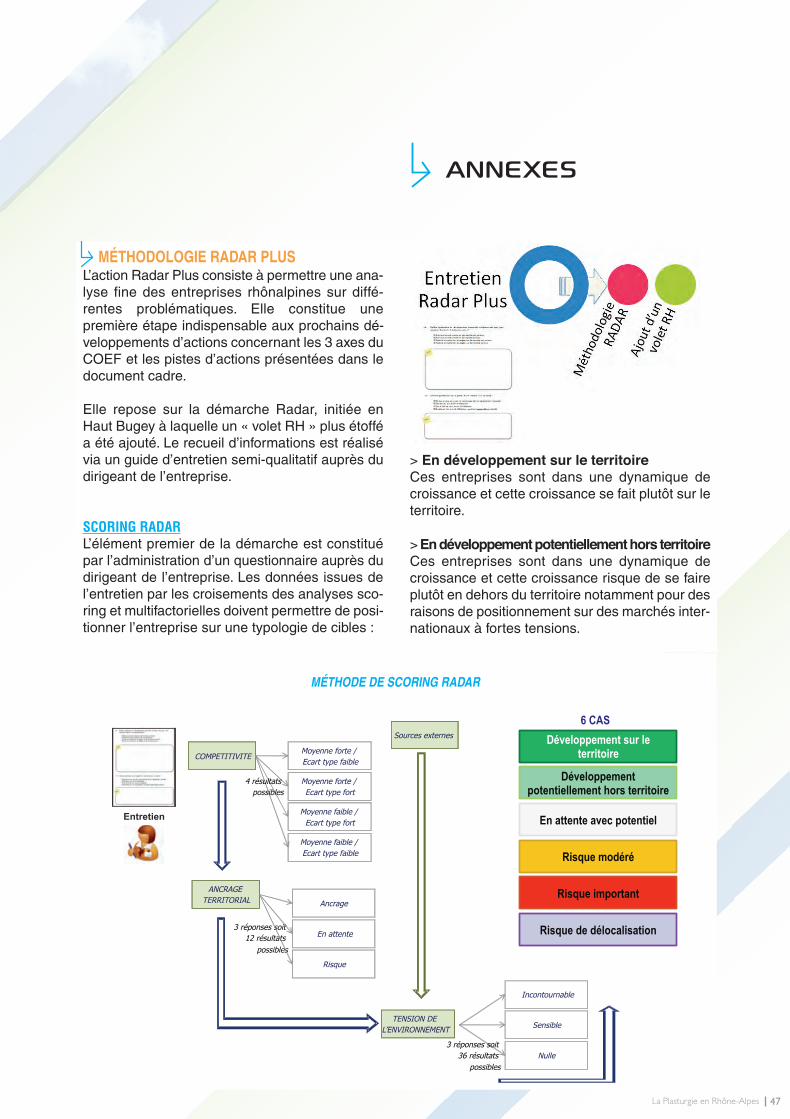

La méthodologie Radar Plus (cf. annexe) permetde relier chacune des entreprises à une typologieen la projetant à court et moyen terme. Voici uncourt descriptif de chacune des catégories :

> En développement sur le territoireCes entreprises sont dans une dynamique de crois-sance et cette croissance se fait plutôt sur le territoire.

> En développement potentiellement hors territoireCes entreprises sont dans une dynamique decroissance et cette croissance risque de se faireplutôt en dehors du territoire notamment pour desraisons de positionnement sur des marchés inter-nationaux à fortes tensions.

PRINCIPAUX MARCHÉS DÉSSERVIS PAR LES ENTREPRISES

Sourc

e : R

adar

Plu

s, 201 e

ntr

eprises

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page17

18 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

> En attente avec potentielCes entreprises ne sont pas dans une dynamiquede croissance mais disposent d’un potentiel de dé-veloppement. Elles peuvent être en période detransition pour diverses raisons : changement dedirection, réorientation stratégique, sortie de pé-riode de crise, …

> A risque modéréCes entreprises ont un ou plusieurs points de fra-gilité qui peuvent à moyen terme remettre encause la pérennité de l’entreprise.

> A risque importantCes entreprises ont des points de forte fragilité quimettent en cause la pérennité de l’entreprise àcourt terme.

> A risque de délocalisationPour ces entreprises, une partie de la productionréalisée sur le territoire pourrait être délocalisée.

La répartition par typologie montre que la situation desentreprises de plasturgie en Rhône-Alpes n’est pasuniforme.D’un côté, 29% sont identifiées comme étant« à risque » tandis que de l’autre, 49% des entreprisessont associées à une dynamique de développement,une proportion similaire à la moyenne des autres ré-gions étudiées. Le reste des établissements (22%) setrouvent dans une situation intermédiaire, appelée « enattente avec potentiel », ce sont des entreprises qui n’ont

pas de point de fragilité majeur mais elles n’ont pas en-core réussi à basculer dans une dynamique de crois-sance. Cette situation s’explique le plus souvent par unmanque de moyens ou de méthodes dans l’élaborationet la mise en place d’une stratégie.

La typologie des entreprises n’est pas homogènedans la région mais pour autant, aucune différencesignificative n’est observée d’un territoire géogra-phique à un autre, les entreprises en difficulté sontréparties sur l’ensemble des départements et bas-sins d’emplois.

La répartition des effectifs salariés par la typologiedes entreprises pour lesquelles ils travaillent, mon-tre qu’environ les trois quarts des salariés tra-vaillent au sein d’une entreprise en dynamiquede développement, c’est une proportion sembla-ble voire supérieure aux autres régions analysées.

RÉPARTITION EN NOMBRE D’EMPLOIPAR TYPOLOGIE RADAR

RÉPARTITION EN NOMBRE D’ENTREPRISESPAR TYPOLOGIE RADAR

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page18

19La Plasturgie en Rhône-Alpes

- Les entreprises en développement Cette catégorie représente un tiers des entrepriseset près de la moitié des effectifs, ce sont elles quireprésentent le plus fort potentiel de développe-ment pour la région, 97% de leurs dirigeants af-firment d’ailleurs une volonté de croissance.Elles sont très fortement ancrées : 77% de ces en-treprises ont leur siège sur le territoire et 62%des dirigeants ont un attachement personnel fort.Les marchés principaux d’activité de ces entre-prises sont ceux de l’emballage : cosmétique, agro-alimentaire et pharmaceutique, même si ellesinterviennent sur une diversité de secteurs et no-tamment le BTP.

D’une taille moyenne un peu supérieure à lamoyenne mais qui reste modeste, ces entreprises

se distinguent par des niveaux de compétitivité su-périeurs sur tous les axes. Globalement, leur ren-tabilité n’est pas significativement plus élevée quela moyenne des entreprises analysées.

Par contre, leurs capacités et leur volonté d’in-vestissement sont plus fortes. Beaucoup se dis-tinguent par un parc machine performant grâce àdes investissements réguliers. Leur positionne-ment marché est plus réfléchi, avec une prioritéd’orientation vers des marchés porteurs à traversune stratégie de différenciation en place, le plussouvent par une offre combinée de technologie etde services. Leur approche RH est un peu mieuxstructurée que la moyenne et présente des axesde progrès.

LES ENTREPRISES EN DÉVELOPPEMENT SUR LE TERRITOIRE

Source : Radar Plus, 69 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:17 Page19

20 La Plasturgie en Rhône-Alpes

- Les entreprises en développement potentiellementhors territoireCette catégorie représente 15% des entrepriseset un quart des effectifs. Ces entreprises présen-tent de très bons niveaux de compétitivité et leurvolonté de croissance est affirmée. Elles sont tou-tefois tributaires de secteurs à fortes tensions quiles poussent à se développer en dehors du terri-toire afin de conserver ou de renforcer leurs posi-tions. Ainsi, la majorité du chiffre d’affaires dece groupe se concentre sur les marchés del’automobile et de l’emballage agro-alimentaire,beaucoup sont en recherche de diversification.

Avec 68 salariés, les entreprises de cette catégorieont une taille supérieure à la moyenne, elles sontégalement plus nombreuses à faire partie d’ungroupe dont le siège n’est pas en région (70%). Depar leur taille, l’appartenance à un groupe et/ou le ni-veau d’exigence des marchés sur lesquels elles sontpositionnées, ces entreprises sont les plus structu-rées de l’échantillon : 60% ont une organisationcommerciale solide, 87% une ou plusieurs certifi-cations qualité, 33% ont des systèmes informatiquesavec connexions internes et externes, 20% ont desoutils de gestion des emplois et des compétences et57% ont des outils de contrôle de gestion.

/ / R A D A R P L A S T U R G I E

LES ENTREPRISES EN DÉVELOPPEMENT POTENTIELLEMENT HORS TERRITOIRE

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page20

LES ENTREPRISES EN ATTENTE AVEC POTENTIEL

Source : Radar Plus, 44 entreprises

21La Plasturgie en Rhône-Alpes

- Les entreprises en attente avec potentielCette catégorie représente 22% des entrepriseset 14% des effectifs. Elles ont un niveau de com-pétitivité en dessous de la moyenne sur l’ensem-ble des quatre axes. Ces entreprises sont enmajorité de petite ou de très petite taille avec unetrès grande diversité dans les clients et les mar-chés desservis. Cette diversité se retrouve à l’in-térieur même du portefeuille clients desentreprises.

Par rapport aux analyses des années précé-dentes, la situation financière de ce grouped’entreprises a tendance à se dégrader. Les di-

rigeants de ces entreprises font preuve d’une cer-taine prudence : la volonté de croissance y est mi-tigée. Souvent, la volonté d’innovation existe maisle manque de moyens et/ou de méthodes freine lamise en œuvre d’une approche structurée et effi-cace. Beaucoup ont des choix d’orientations stra-tégiques à faire pour l’avenir.

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page21

22 La Plasturgie en Rhône-Alpes

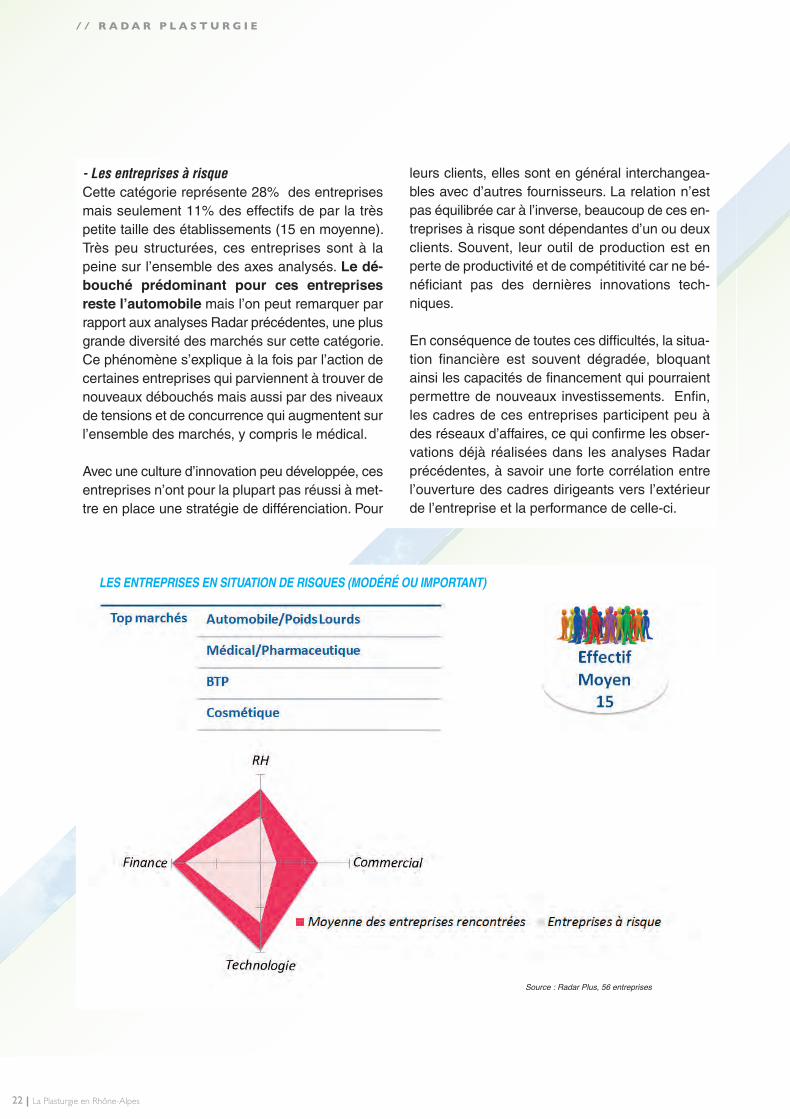

- Les entreprises à risqueCette catégorie représente 28% des entreprisesmais seulement 11% des effectifs de par la trèspetite taille des établissements (15 en moyenne).Très peu structurées, ces entreprises sont à lapeine sur l’ensemble des axes analysés. Le dé-bouché prédominant pour ces entreprisesreste l’automobile mais l’on peut remarquer parrapport aux analyses Radar précédentes, une plusgrande diversité des marchés sur cette catégorie.Ce phénomène s’explique à la fois par l’action decertaines entreprises qui parviennent à trouver denouveaux débouchés mais aussi par des niveauxde tensions et de concurrence qui augmentent surl’ensemble des marchés, y compris le médical.

Avec une culture d’innovation peu développée, cesentreprises n’ont pour la plupart pas réussi à met-tre en place une stratégie de différenciation. Pour

leurs clients, elles sont en général interchangea-bles avec d’autres fournisseurs. La relation n’estpas équilibrée car à l’inverse, beaucoup de ces en-treprises à risque sont dépendantes d’un ou deuxclients. Souvent, leur outil de production est enperte de productivité et de compétitivité car ne bé-néficiant pas des dernières innovations tech-niques.

En conséquence de toutes ces difficultés, la situa-tion financière est souvent dégradée, bloquantainsi les capacités de financement qui pourraientpermettre de nouveaux investissements. Enfin,les cadres de ces entreprises participent peu àdes réseaux d’affaires, ce qui confirme les obser-vations déjà réalisées dans les analyses Radarprécédentes, à savoir une forte corrélation entrel’ouverture des cadres dirigeants vers l’extérieurde l’entreprise et la performance de celle-ci.

/ / R A D A R P L A S T U R G I E

Source : Radar Plus, 56 entreprises

LES ENTREPRISES EN SITUATION DE RISQUES (MODÉRÉ OU IMPORTANT)

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page22

B- L’AXE COMMERCIALL’approche commerciale reste identifiéecomme un point faible dans l’analyse RadarPlus. Cela ne concerne pas toutes les entreprisesanalysées puisqu’en effet, 22% des établissementsaudités ont une approche et des outils structurés.A l’inverse, 37% ne disposent pas d’une organisa-tion commerciale stable, souvent dans ce cas, c’estle dirigeant qui assure cette fonction avec la diffi-culté de pouvoir y consacrer le temps nécessaire etun effort continu dans le temps. Ces indicateurs nesont pas spécifiques à la région Rhône-Alpes maisse retrouvent dans la filière plasturgie nationale.

La plasturgie rhônalpine apparaît même un peuplus performante sur certains points. Ainsi, lasituation de dépendance vis-à-vis du clientprincipal ne représente que 8% des entre-prises, ce qui est plus faible que dans d’autres ré-gions analysées (Ce taux monte à 23% enBourgogne). De fait, la diversification et le position-nement sur certains marchés porteurs, notam-ment le médical et l’emballage cosmétique deluxe, y semblent plus engagés que sur d’autres ré-gions. Pour autant, le chemin à parcourir est en-core important car cette démarche dediversification découle pour l’instant plutôt dutransfert et de l’adaptation d’un savoir-faire tech-nique d’un marché vers un autre que d’une ré-flexion stratégique structurée et globale quipermettrait de décliner un plan d’actions précis,l’approche est souvent opportuniste.

L’axe commercial reste un axe stratégique priori-taire, d’autant que les dirigeants constatent eux-mêmes sur le terrain la tendance plus largeobservée dans les chiffres de la plasturgie à uneaugmentation du niveau de concurrence sur tousles marchés, y compris les plus porteurs et notam-ment le médical. La différenciation est indispensa-ble et elle ne peut plus se faire sur certainsaspects qui sont devenus des prérequis, notam-ment la forte réactivité devenue monnaie courantesur presque tous les marchés. La capacité à offrirun accompagnement global, depuis la phase deconception jusqu'à la réalisation des produits, de-vient aussi de plus en plus prépondérante.

Avec les clients existants, les relations sont globa-lement bonnes, le taux de reconduction descontrats est élevé. La fidélisation forte des clientsn’empêche pas l’existence de pratiques commer-ciales abusives (cf. 1ère partie de ce rapport), dontse plaignent principalement les dirigeants qui tra-vaillent avec le secteur automobile et de la grandedistribution. Dans la chaîne de valeur, plusieurs di-rigeants confirment la tendance sur tous les mar-chés à la réduction des niveaux de sous-traitanceet la réintégration d’un maximum d’activités aurang 1 ou 2.

NIVEAU DE L’ORGANISATION COMMERCIALE DANS LES ENTREPRISES

RÉPARTITION DU PORTEFEUILLE CLIENTS

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

23La Plasturgie en Rhône-Alpes

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page23

24 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

C- L’AXE TECHNIQUE

L’équipement technique des entreprises deplasturgie est globalement un point fort pourla filière régionale. Pour une entreprise sur deux,les investissements sont réguliers et le parc ma-chines est technologiquement adapté à la produc-tion. Seules 2% des entreprises ont un outilvieillissant et dépassé, ce sont toutes des TPE demoins de 20 salariés.

62% des entreprises détiennent au moins unecertification qualité, en majorité la norme ISO9001. Cette proportion fait de la région Rhône-Alpes la première parmi les 4 régions analyséesavec la méthodologie Radar. Ce taux n’est pas ho-mogène selon les zones géographiques. Ainsi, lesentreprises du Haut Bugey sont les moins certi-

fiées (54%) alors qu’à l’inverse, le département del’Isère est celui où le niveau de certification est leplus élevé (20 sur les 24 entreprises rencontrées).16% des entreprises détiennent une norme ISO14001, ce taux varie de 8% dans le Rhône à 38%en Isère. Certaines entreprises spécialisées surdes marchés spécifiques, aux normes contrai-gnantes, ont mis en place les certifications néces-saires. C’est le cas notamment pour les dispositifsmédicaux (ISO 13485) et l’automobile (ISO TS).Pour l’instant, relativement peu d’entreprises ontfranchi ce cap alors que c’est une barrière à l’en-trée de marchés porteurs.

La présence ou l’absence de culture d’innova-tion est l’un des facteurs les plus déterminantsdans la typologie finale des entreprises. Ainsi,une corrélation directe s’observe entre la mise enplace d’une démarche structurée de l’innovationet le développement de l’entreprise. Les plastur-gistes ont une vision de l’innovation qui reste trèsaxée sur les matériaux et les process.

Certains font le lien avec le développement de pro-duits propres, au final très peu d’entreprises ontune démarche réellement transverse, l’innovationreste l’affaire des équipes techniques et/ou R&D.Pour beaucoup d’établissements qui font partied’un groupe, ces activités sont assurées par lesiège.

SITUATION DES OUTILS DE PRODUCTION

QUELLE CULTURE D’INNOVATION ?

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page24

25La Plasturgie en Rhône-Alpes

D- L’AXE FINANCIER

Les indicateurs financiers sont comparables àla moyenne de la filière plasturgie, ainsi le ré-sultat d’exploitation moyen s’élève à 3,4% du chif-fre d’affaires. Derrière cette moyenne, la situationfinancière des entreprises n’est pas du tout uni-forme : une partie des entreprises auditées esten difficulté, (18% présentent un résultat d’exploi-tation négatif). L’écart est important entre ceux quidégagent des marges et ont une capacité à sou-tenir le développement de l’entreprise via l’inves-tissement et l’innovation et ceux qui sont dans uncercle vicieux : profitabilité trop faible -> plus decapacité de financement -> pas d’investissement-> perte de productivité et de compétitivité.

Pour améliorer la profitabilité, les entreprises endifficulté ont besoin d’avoir une vision précise etobjective de la rentabilité de chaque production.Or, une partie des entreprises du panel ne disposeque d’outils basiques de gestion, 6% n’ont quel’expert-comptable, ce qui peut les conduire à ac-cepter sans le savoir des productions à perte.

Sur les quatre années d’analyse Radar, les indi-cateurs financiers ont tendance à se dégrader,surtout depuis 2013, en confirmation des indica-teurs de conjoncture de la filière et de l’industrieen général.

Fait nouveau sur cette analyse Radar Plus, plu-sieurs entreprises en développement ont des indi-cateurs dégradés.

Néanmoins, la capacité d’endettement et doncd’investissement, reste globalement meilleure enRhône-Alpes que dans les autres régions analy-sées.

La situation des trésoreries est inégale également :un quart des établissements ont une trésoreriestructurelle négative alors qu’à l’inverse 48% sontlargement bénéficiaires sans mobilisation du posteclients.

Sur certains marchés, les tensions sur les prix devente se font de plus en plus fortes, comme sur lemarché de l’emballage agro-alimentaire ou cos-métique. Il faut espérer que la tendance à la baissedes prix des matières premières engagée depuisle milieu d’année 2014, aide à la préservation destaux de marge, qui sont sous pression depuis plu-sieurs années.

NIVEAU DU RÉSULTAT D’EXPLOITATION NIVEAU DES OUTILS DE GESTION UTILISÉS PAR L’ENTREPRISE

Source : Radar Plus, 201 entreprises Source : Radar Plus, 201 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page25

26 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

E- L’AXE RESSOURCES HUMAINES Les entreprises de la plasturgie sont peu nom-breuses à avoir structuré leur approche desRessources Humaines. La région rhônalpine nefait pas exception et les indicateurs se situent dansla moyenne de la filière. 60% des entreprises ontdonc une approche administrative des RH. Seuls6% des établissements vont jusqu’à une GEC(Gestion des Emplois et des Compétences). Ceconstat est en partie expliqué par la petite tailledes entreprises (les trois quarts des entreprisesde l’échantillon analysé ont moins de 50 salariés).

En conséquence, les entreprises ont des ap-proches très variables de la formation, Une surdeux a un mode de gestion inexistant ou opportu-niste. Dans ces entreprises, la formation est géréeau fil de l’eau, certains dirigeants peuvent avoirconscience de l’importance d’une approche plusstructurée mais ont du mal à anticiper les besoins.

Cependant, les dirigeants semblent être plus sen-sibles qu’auparavant à ce sujet et souhaitent êtreaccompagnés sur la mise en place d’outils de ges-

NIVEAU DE STRUCTURATION DES RH

LES OUTILS RH UTILISÉS DANS LES ENTREPRISES

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page26

27La Plasturgie en Rhône-Alpes

tion des RH : organigramme, fiches de poste, réfé-rentiel de compétences, mise en œuvre des entre-tiens annuels et professionnels.

En fait, le détail des outils de RH réellement utiliséspar les entreprises de la filière plasturgie montreque c’est plutôt l’approche à court terme qui est pri-vilégiée pour l’instant et aussi les outils qui semblentles plus simples à mettre en œuvre. Les outils d’an-ticipation sont les moins répandus : plan de mobilitéinterne, processus de recrutement structuré, entre-tiens professionnels, référentiel de compétences,…Bien sûr l’éventail des pratiques mises en œuvredépend beaucoup de la taille des entreprises.

Le climat social est apaisé dans la grande majoritédes entreprises (83%), dans 15% des cas des ten-sions existent mais sans véritable crise. 2 établis-sements sur les 201 audités se trouvaient dans unesituation préoccupante avec plusieurs indicateurssociaux dans le rouge.

Le facteur humain est déterminant dans un secteuroù les entreprises doivent aller vers des marchésà plus forte valeur ajoutée. Une stratégie à moyenet long terme, pour monter en compétences dessalariés, est donc un des leviers clefs de succès,présent et à venir. Ces enjeux sont abordés en der-nière partie de ce rapport.

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page27

28 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

LES ENTREPRISES ET LE TERRITOIREL’attractivité de l’implantation géographiqueest qualifiée de moyenne à forte par la grandemajorité des dirigeants interrogés. Cette apprécia-tion varie cependant beaucoup d’un départementà un autre, elle est la moins bonne dans l’Ain (no-tamment dans le Haut Bugey) et la plus positivedans le Rhône. L’accessibilité est un facteur dé-terminant pour les entreprises et elle varie énor-mément entre l’agglomération de Lyon etcertaines zone excentrées dans les Alpes ou en-core l’Ardèche. Dans le détail, les dirigeants duHaut Bugey ont des avis partagés sur l’attractivitéde leur territoire, certains la considèrent très forte,d’autres très faible. Les causes de mécontente-ment concernent toujours la mauvaise desserteet le manque d’infrastructures pour accueillir lesclients (hôtels notamment).

Les centres de décision des entreprises sonten grande majorité situés dans la région, 76%des sièges sont basés en Rhône-Alpes, la propor-tion monte à 80% dans le Rhône et dans l’Ain.Seuls 3% des établissements audités sont des uni-tés de production pure, c’est-à-dire qu’aucuneautre fonction (commercial, R&D, etc.) n’est baséesur le site.

Il existe une forte interaction entre les entreprisesdu territoire. Les plasturgistes utilisent de nom-breux prestataires locaux, 73% déclarent avoirau moins un fournisseur stratégique sur le terri-toire, cela confirme la présence d’une riche offrede services et de compétences sur la région (desmatières plastiques à la finition des pièces et aurecyclage).

Ainsi, la disponibilité et la complémentarité descompétences constituent un des points forts de lafilière régionale. Cela implique aussi un potentieleffet de « dominos », si une catégorie d’entre-prises rencontre des difficultés, elles se répercu-tent plus vite qu’ailleurs sur l’ensemble de lafilière.

Les équipes de direction des entreprises de lafilière plasturgie rhônalpine sont peu inté-grées à des réseaux. Les zones du Haut Bugeyet de l’Isère se distinguent par une très faible par-ticipation à des réseaux d’affaires. Or ce critèreest corrélé à la performance des entreprises : lesétablissements à risque se caractérisent par une

faible ouverture aux réseaux. Cela constitue unfrein potentiel à la mise en place d’actions de dé-veloppement de la compétitivité des entreprisescar celles qui en ont le plus besoin sont souventcelles qui sont moins disposées à s’ouvrir versl’extérieur pour en profiter.

Autre facteur d’ancrage territorial, beaucoup dedirigeants n’ont pas le réflexe de se tourner versles collectivités locales. De la même façon, les in-dustriels estiment que les élus et les techniciensterritoriaux ne cherchent pas assez à « aller dansles entreprises », notamment de petite taille.

C’est pourquoi, dans un cas sur deux les relationsavec les collectivités territoriales sont qualifiéesd’indifférence réciproque ou de contacts spora-diques. Quelques cas de mauvaises relations ontété identifiés mais de façon diffuse sur toute la ré-gion.

PARTICIPATION À DES RÉSEAUX

APPARTENANCE À UN GROUPE

Source : Radar Plus, 201 entreprises

Source : Radar Plus, 201 entreprises

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page28

29La Plasturgie en Rhône-Alpes

LA PLASTURGIE DANS LE HAUT-BUGEY

Le Haut Bugey est le bassin historique de la plasturgie en

France. Il recense encore aujourd’hui une concentration unique

en France d’entreprises et de compétences pour cette filière.

Une analyse Radar a été conduite sur ce territoire depuis 2011,

sur un panel d’une centaine d’entreprises, permettant ainsi un

suivi des entreprises et une anticipation de leur environnement

socio-économique.

En 2013, le territoire du Haut Bugey représente plus d’unquart de la plasturgie rhônalpine. En comparaison de la filière

plasturgie française, 5% des établissements et un peu plus de

4% des effectifs sont basés dans le Haut Bugey (selon les

sources officielles Unistatis et Acoss). Après avoir reculé pendant

les années 2000, ce poids est stable depuis 2008.Il est à souligner

que le Haut Bugey accueille une part importante d’entreprises de

fabrication de moules (environ 10% des moulistes français).

Sur les 4 dernières années, la répartition par marché n’évolue

pas significativement. Ainsi l’emballage cosmétique et le mar-

ché automobile restent les deux principaux débouchés des en-

treprises de ce bassin, sur lequel prédomine le procédé d’in-

jection.

Sur 4 ans, la répartition par typologie reste relativement stable.

On peut noter cependant qu’en 2012, une amélioration de la

situation des entreprises avait été observée, avec une augmen-

tation de la part de celles en développement. La situation atendance à se dégrader à nouveau en 2014, avec une bas-

cule d’une proportion importante d’entreprises en attente vers

une typologie à risque. De fait, la situation des entreprises de

la filière sur le bassin du Haut Bugey est de plus en plus hété-

rogène, avec un fossé qui semble se creuser entre les deux

côté du spectre.

Le bassin ne se distingue pas particulièrement dans la structure

et la situation des entreprises du reste de la région Rhône-

Alpes. Ainsi, la part des entreprises en développement ou en

situation de risque y est similaire et on y retrouve les caracté-

ristiques décrites sur la structuration commerciale, technique,

financière ou ressources humaines.

ÉVOLUTION DES TYPOLOGIES RADAR DANS LE HAUT-BUGEY

Source : Radar, une centaine d’entreprises en Haut-Bugey

PRINCIPAUX DÉBOUCHÉS DES ENTREPRISES DE PLASTURGIE EN HAUT-BUGEY

Source : Radar, une centaine d’entreprises en Haut-Bugey

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page29

30 La Plasturgie en Rhône-Alpes

PARTIE III : ENJEUX POUR LA FILIÈRE PLASTURGIE

RHÔNALPINE DE DEMAIN

LA PLASTURGIE, UN SECTEUR EN MUTATIONLe plastique est un matériau récent et nous nesommes qu’au début de son histoire. De par sesfonctionnalités particulièrement nombreuses, déjàévoquées en première partie de ce rapport, les pers-pectives de développement sont encore importantes.Les matériaux polymères se trouvent actuelle-ment au cœur de nouvelles technologies et desegments de marchés en croissance.

Cette partie présente un résumé des principales ten-dances de fond qui vont continuer à porter les inno-vations produits, d’abord du côté de la demandeclients et consommateurs et ensuite du côté de l’offreet des avancées technologiques. Ces tendancessont indispensables à prendre en compte pourl’adaptation des entreprises à un contexte changeantvia le développement de nouvelles compétences.

A- TENDANCES DANS LA DEMANDE DES MARCHÉSTout d’abord, il est important d’avoir à l’espritquelques éléments clefs dans l’évolution des be-soins des consommateurs et des clients dansl’usage des produits. Ce sont des comportementsque l’on retrouve de façon plus ou moins marquésdans tous les marchés et pour lesquels les maté-riaux plastiques apportent des solutions :

> SécuritéLa recherche du « risque zéro » porte notammentle développement d’innovations concernant la tra-çabilité et la lutte contre la contrefaçon.

> ErgonomieLes produits doivent être pensés pour leur facilitéd’usage et parfois s’adapter au vieillissement de lapopulation. Les consommateurs se tournent aussivers les produits qui apportent plusieurs fonctionset non plus une seule.

> PersonnalisationLes clients souhaitent pouvoir choisir la déclinaisondu produit qui leur correspond.

> SantéEn lien avec la recherche de sécurité, les consom-mateurs veulent au minimum que les produitssoient sans risque sur la santé et si possible qu’il yait un bénéfice.

> NomadismeSur le marché de l’emballage, cela pousse le déve-loppement des formats individuels et « prêt-à-consommer ». Cette tendance se retrouve aussi sur

EXEMPLES DE SEGMENTS DE MARCHÉ EN CROISSANCE DANS LA FILIÈRE PLASTURGIE

Source : Radar

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page30

31La Plasturgie en Rhône-Alpes

le secteur du médical avec la recherche de dispositifsportatifs permettant de suivre certains indicateurs desanté ou même le développement du « home care ».

> EsthétisationLes produits doivent être beaux, le design investittous les domaines du quotidien, des produits debureau à l’épluche légume en passant par labrosse à dents.

> Les « consommacteurs »Les consommateurs vont interagir de plus en plusavec les produits et participent déjà directement audéveloppement de nouveaux produits via la co-création ou le crowdfunding par exemple.

Les préoccupations environnementales conti-nuent par ailleurs à porter le développementd’un nombre très important d’innovations surdes principes d’éco-conception pour réduire l’em-preinte environnementale des produits sur troisaxes principaux :- La réduction de la consommation d’énergie et dematières premières, qui pousse à une course versl’allégement maximal,- Le développement du recyclage et plus largementde la valorisation des déchets,- La recherche de nouveaux matériaux avec unmeilleur bilan environnemental.

Les plastiques jouent et vont jouer un rôle impor-tant dans ce domaine, voici quelques exemples :- L’utilisation de moins de matières plastiques dansles applications existantes. Aujourd’hui, on utilisetrois fois moins de matière pour fabriquer une bou-teille en plastique qu’il y a 40 ans ;- Le remplacement d’autres matériaux dans denouvelles applications. Une bouteille de vin enplastique ne pèse que 10% du poids d’une bou-teille faite dans un autre matériau ;- L’allègement des véhicules, qui permet d’écono-miser du carburant ;- La réduction du gaspillage alimentaire grâce auxemballages intelligents, l’empreinte carbone de laviande étant 100 fois supérieure à l’impact carbonede l’emballage qui la protège et qui prolonge sadurée de conservation ;- Le développement des ressources renouvela-bles, que ce soit l’énergie éolienne ou les pan-neaux solaires.

Concernant le recyclage, la France, avec un tauxde valorisation des déchets plastiques de 62%, sesitue loin du peloton de tête, composé de 9 paysqui atteignent un taux de valorisation supérieur à90%. Les pays leaders en ce domaine (la Suisse,l’Allemagne, l’Autriche, la Suède, la Belgique, leDanemark, la Norvège, les Pays-Bas et le Luxem-bourg) ont tous mis en place des restrictions lé-gales à la mise en décharge.

La France a donc un long chemin à parcourir àla fois sur l’augmentation du taux de recyclage,l’un des plus faibles d’Europe, et sur la valorisationénergétique, qui peut être performante commecomplément au recyclage car elle produit de l’éner-gie (l’énergie produite est supérieure à l’énergieconsommée pour la combustion). Or, le taux de va-lorisation globale en France progresse lentement,il a gagné 9% entre 2006 et 2012, l’un des taux deprogression les plus faibles en l’Europe.

A l’heure où les matières plastiques vierges sont demoins en moins produites en Europe et où les ques-tions de développement durable sont essentielles, laFrance se doit donc d’améliorer la collecte (l’ex-tension des consignes de tri est d’ailleurs en cours)et le traitement des déchets. L’objectif de la profes-sion est de s’orienter vers le « 0 plastique en dé-charge ». Le développement d’une filière derecyclage, dans laquelle les innovations sont nom-breuses, notamment dans les technologies de tri desmatières et aussi dans la formulation de matières ré-générées est primordial pour la plasturgie françaiseet européenne. Les acteurs européens du recyclagese trouvent en concurrence avec d’autres pays. Il fau-dra donc travailler sur la qualité des produits pour sedifférencier et surtout veiller à conserver le traitementdes déchets sur le continent.

Enfin, il faut prendre en compte un accroissementde la pression réglementaire sur tous les mar-chés, qui oblige les industriels à anticiper d’éven-tuelles interdictions de substances, de nouvellesexigences de traçabilité, de sécurité, etc. Autant decontraintes qui peuvent se transformer en oppor-tunité pour ceux qui arrivent à se positionner avantles autres sur des solutions répondant à une nou-velle norme.

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page31

32 La Plasturgie en Rhône-Alpes

/ / R A D A R P L A S T U R G I E

B- TENDANCES DANS L’OFFRE TECHNOLOGIQUEDe nombreuses avancées technologiques sont encours de transfert dans les entreprises, beaucouppermettent aux matériaux polymères de multiplierleurs fonctionnalités et leur pertinence sur les mar-chés d’applications. Cette liste n’est pas exhaustivemais présente les sujets émergents pour les innova-tions à court et moyen terme.

Les innovations matériauxBeaucoup des innovations actuelles dans la plastur-gie passent par les polymères. Les nouvelles ma-tières cherchent à combiner encore plus defonctionnalités (ce qui est déjà la force des matériauxplastiques) mais aussi d’améliorer les performancessur certains points plus faibles (résistance au feu, ré-sistance aux intempéries, vieillissement etc.). Ainsi,les nouvelles générations de plastiques sont de par-faits matériaux de substitution. Beaucoup d’at-

tentes sont notamment placées sur les bioplas-tiques pour réduire la dépendance envers les ma-tières premières non renouvelables mais aussi pourcontribuer à la protection de l’environnement et amé-liorer l’image des plastiques. Selon la définition del’ADEME, les biomatériaux regroupent les matériauxà base de polymères biosourcés et les matériauxcomposites contenant des fibres naturelles.

La pression des consommateurs et la législationadoptée dans plusieurs pays, dont la France, sontles deux principaux facteurs qui poussent les bio-plastiques. Le dernier exemple en ce domaine estcelui de la loi de transition énergétique française quistipule qu'au plus tard le 1er janvier 2020, il est mis finà la mise à disposition à titre onéreux ou gratuit desustensiles jetables de cuisine pour la table en matièreplastique, sauf pour les ustensiles compostables etconstitués, pour tout ou partie, de matières biosour-

Source : Panorama de la Plasturgie 2014

radar PLUS-2015_Mise en page 1 19/02/15 10:18 Page32

33La Plasturgie en Rhône-Alpes

cées (article 19A). Ainsi, le premier débouché de cesmatériaux reste l’emballage alimentaire (les plats etles couverts en plastiques), où certains produits bio-sourcés peuvent en théorie être compostés avec lesaliments sans qu’un tri soit nécessaire.

Les freins actuels au développement restent le coût(qui devrait cependant devenir de plus en plus com-pétitif au fur et à mesure que les capacités de pro-duction augmentent). Sont également en cause laperformance, car la qualité de certains biopolymèrespeut être instable, et la perturbation éventuelle descycles de recyclage des autres polymères.

L’émergence d’une filière française sur ce secteur doitêtre favorisée pour se placer sur un marché d’avenirqui reste une source potentielle de valeur ajoutée pourla plasturgie et aussi de créations d’emplois.

Dans le secteur médical, les plastiques biocompati-bles et résorbables préfigurent déjà ce que sera lamédecine de demain. Des polymères résorbablessont déjà utilisés comme support de cicatrisation àl’intérieur du corps humain, ces polymères se résor-bent au fil de la guérison, évitant ainsi une secondeintervention chirurgicale.

Par ailleurs, les matériaux composites continuentd’être en forte croissance et connaissent des dé-veloppements technologiques intéressants. Ainsi lemarché mondial des composites a un taux de crois-sance annuel estimé à +6%.

En France, le poids de cette filière s’élève à 2 mil-liards d’Euros. La progression de ces matériaux estportée par les différents marchés des transports : fer-roviaire, automobile et surtout aéronautique (voir il-lustration) mais aussi par le secteur des énergiesrenouvelables.

La plastroniqueLa plastronique apporte de la valeur ajoutée auxpièces plastiques en y associant l'électronique.Dans un produit plastronique, il n’y a plus de circuitimprimé à visser, ni de câble à souder pour relier lacarte électronique au boîtier. On bénéficie ainsi de lapossibilité de travailler en 3D.

Les marchés applicatifs sont diversifiés et porteurs :- l’électronique avec des appareils ultra-fins, voiresouples, l’absence de contrainte sur les formes desobjets, des surfaces qui rechargent la batterie,- les transports, avec des pièces qui contiennent parexemple des informations sur les prochaines étapesde maintenance,- les emballages intelligents pour suivre la tempéra-ture, la fraicheur des produits, la maturité des fruitset légumes, la présence de bactéries, etc.- les dispositifs médicaux, - la sécurité (capteurs biométriques et d’empreintesdigitales),- et bien d’autres produits.

Les bénéfices sont multiples pour la performancedes produits, avec notamment une grande valeurajoutée sur les fonctions de traçabilité et d’économied’énergie qui sont deux préoccupations majeurespour l’industrie. Ainsi, la plastronique est promise àun bel avenir d’autant que les scientifiques n’en sontqu’au début des applications.