Mesures Fiscales Budget 2012

23

Les mesures fiscales du budget 2012 David De Backer 5 décembre 2011 1

-

Upload

daviddebacker -

Category

Documents

-

view

3.561 -

download

3

description

Découvrez les principales mesures fiscales annoncées pour 2012 et une illustration de l’impact chiffré des nouvelles règles pour les voitures de société pour 10 types de véhicule

Transcript of Mesures Fiscales Budget 2012

Les mesures fiscales du budget 2012

David De Backer

5 décembre 2011

1

© SPICE ADVICE

Les mesures fiscales du budget 2012

2

Le futur gouvernement a rendu public son projet de déclaration de politique générale

Vous trouverez ci-dessous un résumé des principales mesures fiscales annoncées pour 2012:

• Mesures en matière d’impôt des sociétés

• Mesures en matière d’impôt des personnes physiques

• Mesures en matière de TVA

• Autres mesures fiscales

• Lutte contre la fraude fiscale et sociale

• Mesures non retenues

© SPICE ADVICE

• Intérêts notionnels

• Plus-values sur actions

• Précompte mobilier

• Déduction des intérêts

• Provision pour pensions internes

• Pensions complémentaires

Impôt des sociétés

3

© SPICE ADVICE

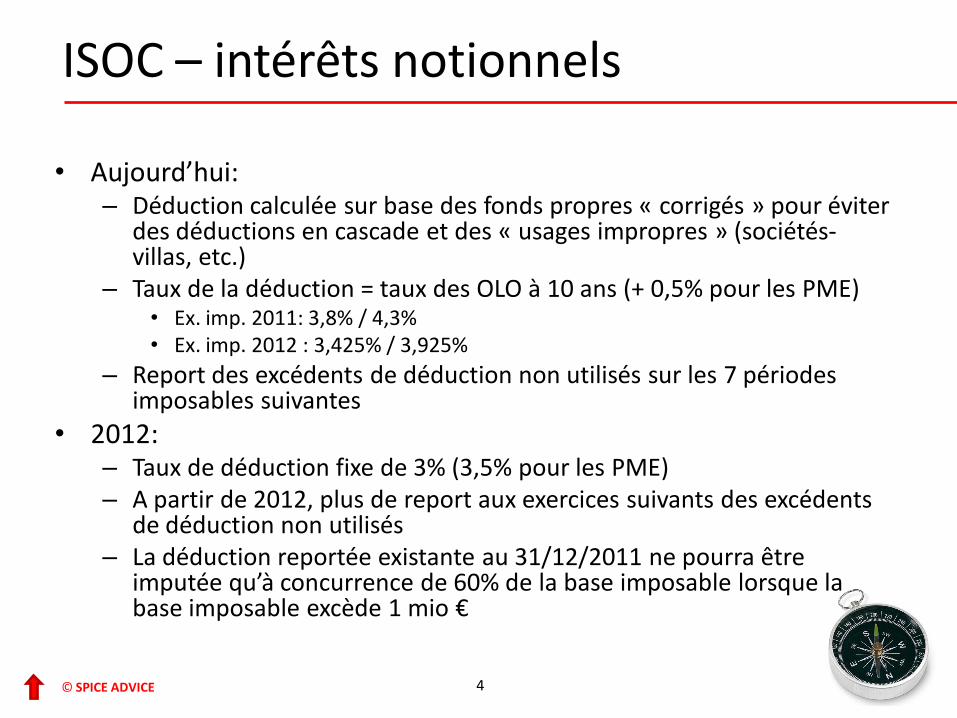

• Aujourd’hui: – Déduction calculée sur base des fonds propres « corrigés » pour éviter

des déductions en cascade et des « usages impropres » (sociétés-villas, etc.)

– Taux de la déduction = taux des OLO à 10 ans (+ 0,5% pour les PME) • Ex. imp. 2011: 3,8% / 4,3% • Ex. imp. 2012 : 3,425% / 3,925%

– Report des excédents de déduction non utilisés sur les 7 périodes imposables suivantes

• 2012: – Taux de déduction fixe de 3% (3,5% pour les PME) – A partir de 2012, plus de report aux exercices suivants des excédents

de déduction non utilisés – La déduction reportée existante au 31/12/2011 ne pourra être

imputée qu’à concurrence de 60% de la base imposable lorsque la base imposable excède 1 mio €

ISOC – intérêts notionnels

4

© SPICE ADVICE

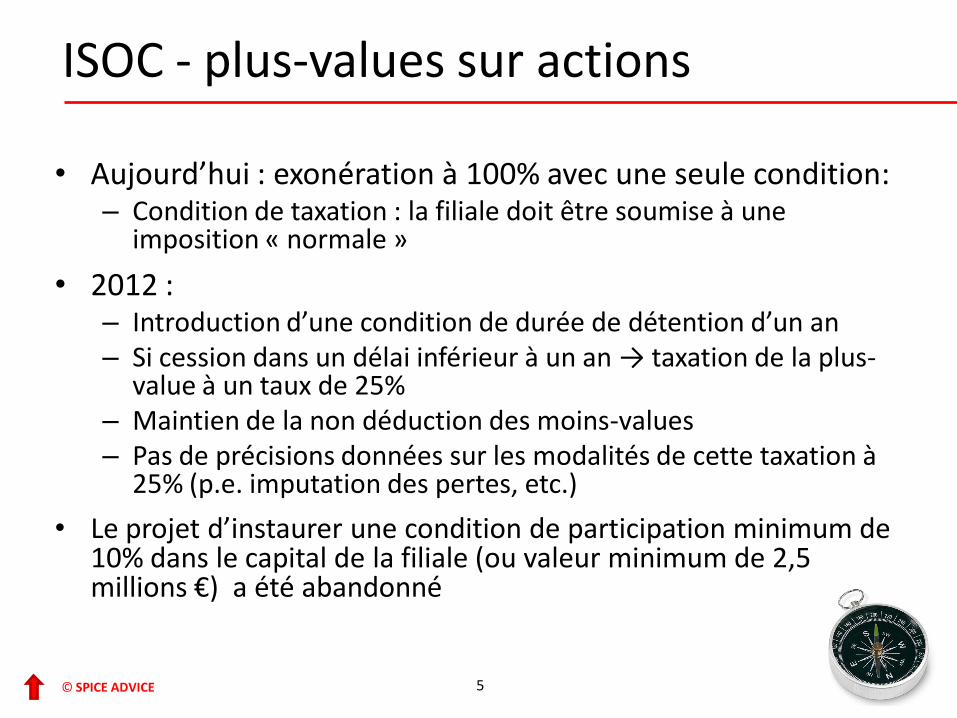

• Aujourd’hui : exonération à 100% avec une seule condition: – Condition de taxation : la filiale doit être soumise à une

imposition « normale »

• 2012 : – Introduction d’une condition de durée de détention d’un an – Si cession dans un délai inférieur à un an → taxation de la plus-

value à un taux de 25% – Maintien de la non déduction des moins-values – Pas de précisions données sur les modalités de cette taxation à

25% (p.e. imputation des pertes, etc.)

• Le projet d’instaurer une condition de participation minimum de 10% dans le capital de la filiale (ou valeur minimum de 2,5 millions €) a été abandonné

ISOC - plus-values sur actions

5

© SPICE ADVICE

• Harmonisation des taux de précompte mobilier à 21% pour les intérêts et redevances, étant entendu que : – Les dividendes actuellement soumis au taux de 25 % restent

soumis au taux de 25% – Les boni de liquidation restent soumis à un précompte mobilier

de 10% – Les carnets d’épargne et les bons d’état émis actuellement

restent soumis à un taux de 15% – Pas de modification en ce qui concerne les modalités

d’exonération de précompte mobilier sur les revenus des carnets d’épargne (1.770 EUR pour 2011)

• Cotisation de solidarité sur les hauts revenus mobiliers : 4% sur les revenus mobiliers supérieurs à 20.000 EUR ce qui porte le taux à 25%

ISOC – précompte mobilier

6

© SPICE ADVICE

• Instauration d’une règle de sous-capitalisation (« thin-cap »)

• Aujourd’hui: deux règles spécifiques de sous-capitalisation dans le CIR: – Ratio 7/1 pour les intérêts versés à un bénéficiaire soumis à un régime

fiscal avantageux

– Ratio 1/1 pour les intérêts versés à un dirigeant ou actionnaire (requalification d’intérêts en dividendes)

• 2012: les intérêts d’emprunt intragroupe ne seraient déductibles que dans la mesure où le ratio fonds empruntés / fonds propres ne dépasse pas une certaine limite (5/1 en principe – ratio à confirmer)

ISOC – déduction des intérêts

7

© SPICE ADVICE

• Aujourd’hui: possibilité de constituer des provision pour promesse de pension à des dirigeants

• 2012 : – Externalisation obligatoire auprès d’une

compagnie d’assurance ou d’un fonds de pension pour fin 2014 au plus tard

– Le stock externalisé sera soumis à la taxe sur les contrats d’assurance à un taux inférieur au taux normal de 4,4 % (en principe 1,75%)

ISOC – provision pour pensions internes

8

© SPICE ADVICE

• Aujourd’hui, les cotisations et primes versées par un employeur pour des pensions complémentaires sont déductibles lorsque les prestations ne dépassent pas 80% de la dernière rémunération brute annuelle normale (règle dite des 80%)

• 2012: instauration d’un plafond de déduction pour la règle des 80 %

ISOC – pensions complémentaires

9

© SPICE ADVICE

• Avantage en nature voitures de société

• Avantage en nature « logement »

• Options sur actions

• Revenus de pensions extra-légales

• Réductions d’impôt

Impôts des personnes physiques

10

© SPICE ADVICE

• Modifications des règles concernant l’évaluation de l’avantage de toute nature pour l’usage privé d’un véhicule de sociétés

• Aujourd’hui, l’ATN est calculé sur une base forfaitaire : – Forfait de 5.000 km ou 7.500 km privé selon la distance domicile-lieu

de travail – Forfait par kilomètre en fonction du taux d’émission de CO2 du

véhicule

• 2012: – Prise en compte de la valeur du véhicule (en plus du taux d’émission

de CO2) pour la détermination du forfait par kilomètre – Abandon des forfaits de 5.000 km ou 7.500 km – Taxation complémentaire dans le chef de l’employeur (nouvelle DNA)

• Impact concret : voir pages suivantes

IPP – ATN voiture

11

© SPICE ADVICE

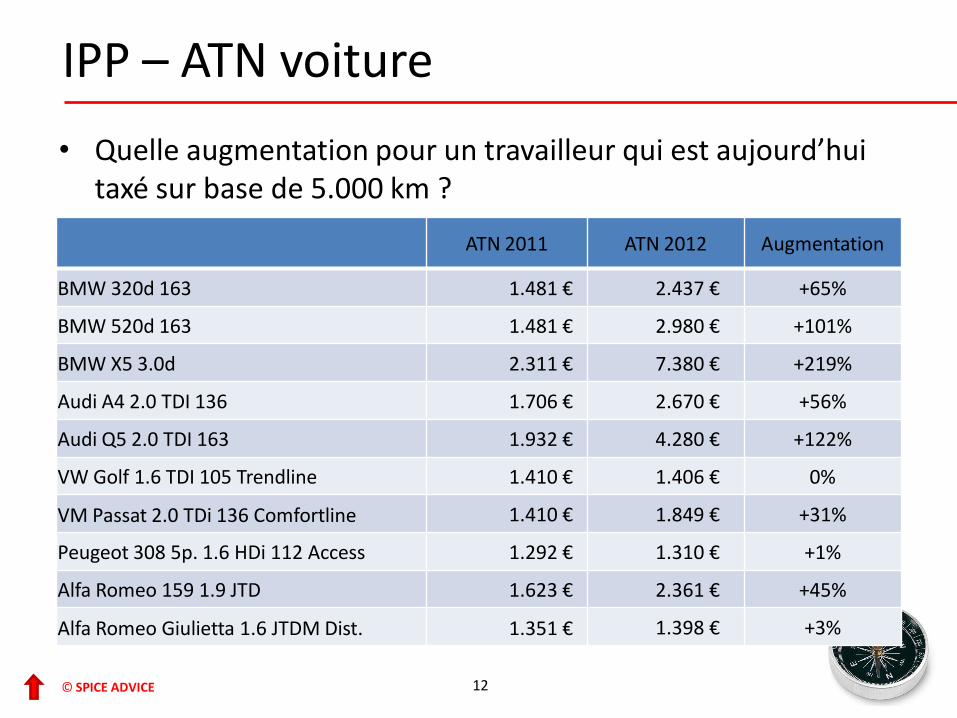

• Quelle augmentation pour un travailleur qui est aujourd’hui taxé sur base de 5.000 km ?

IPP – ATN voiture

12

ATN 2011 ATN 2012 Augmentation

BMW 320d 163 1.481 € 2.437 € +65%

BMW 520d 163 1.481 € 2.980 € +101%

BMW X5 3.0d 2.311 € 7.380 € +219%

Audi A4 2.0 TDI 136 1.706 € 2.670 € +56%

Audi Q5 2.0 TDI 163 1.932 € 4.280 € +122%

VW Golf 1.6 TDI 105 Trendline 1.410 € 1.406 € 0%

VM Passat 2.0 TDi 136 Comfortline 1.410 € 1.849 € +31%

Peugeot 308 5p. 1.6 HDi 112 Access 1.292 € 1.310 € +1%

Alfa Romeo 159 1.9 JTD 1.623 € 2.361 € +45%

Alfa Romeo Giulietta 1.6 JTDM Dist. 1.351 € 1.398 € +3%

© SPICE ADVICE

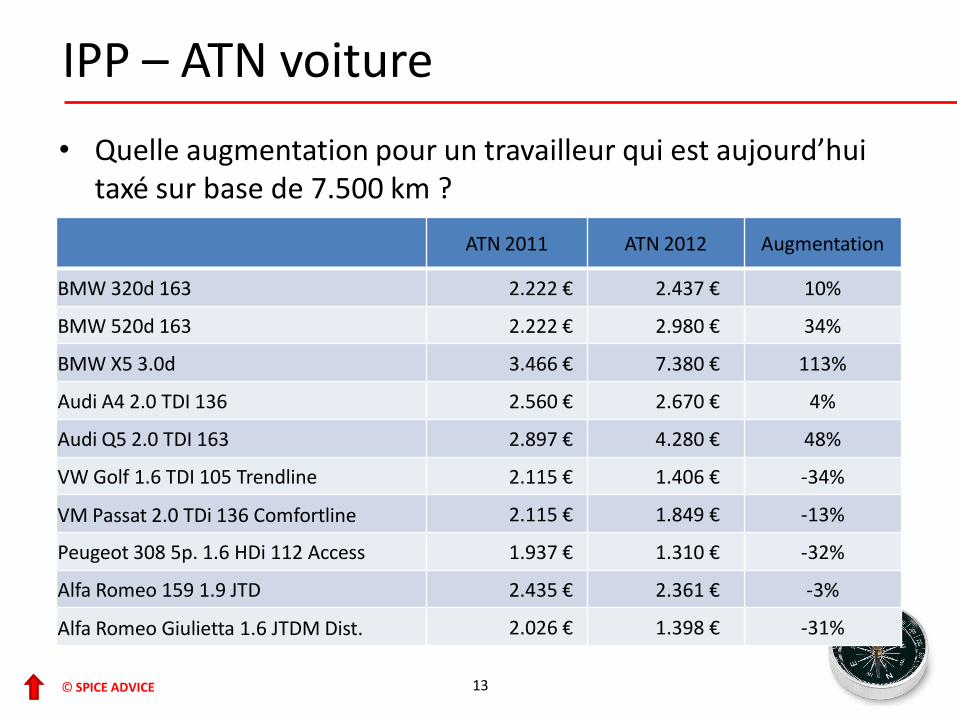

• Quelle augmentation pour un travailleur qui est aujourd’hui taxé sur base de 7.500 km ?

IPP – ATN voiture

13

ATN 2011 ATN 2012 Augmentation

BMW 320d 163 2.222 € 2.437 € 10%

BMW 520d 163 2.222 € 2.980 € 34%

BMW X5 3.0d 3.466 € 7.380 € 113%

Audi A4 2.0 TDI 136 2.560 € 2.670 € 4%

Audi Q5 2.0 TDI 163 2.897 € 4.280 € 48%

VW Golf 1.6 TDI 105 Trendline 2.115 € 1.406 € -34%

VM Passat 2.0 TDi 136 Comfortline 2.115 € 1.849 € -13%

Peugeot 308 5p. 1.6 HDi 112 Access 1.937 € 1.310 € -32%

Alfa Romeo 159 1.9 JTD 2.435 € 2.361 € -3%

Alfa Romeo Giulietta 1.6 JTDM Dist. 2.026 € 1.398 € -31%

© SPICE ADVICE

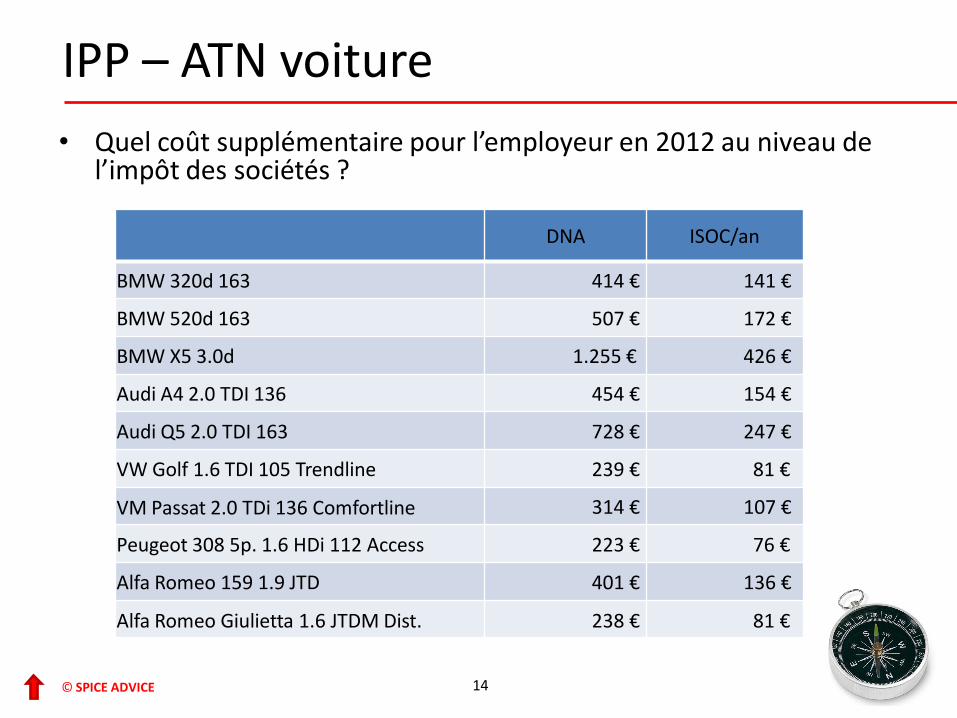

• Quel coût supplémentaire pour l’employeur en 2012 au niveau de l’impôt des sociétés ?

IPP – ATN voiture

14

DNA ISOC/an

BMW 320d 163 414 € 141 €

BMW 520d 163 507 € 172 €

BMW X5 3.0d 1.255 € 426 €

Audi A4 2.0 TDI 136 454 € 154 €

Audi Q5 2.0 TDI 163 728 € 247 €

VW Golf 1.6 TDI 105 Trendline 239 € 81 €

VM Passat 2.0 TDi 136 Comfortline 314 € 107 €

Peugeot 308 5p. 1.6 HDi 112 Access 223 € 76 €

Alfa Romeo 159 1.9 JTD 401 € 136 €

Alfa Romeo Giulietta 1.6 JTDM Dist. 238 € 81 €

© SPICE ADVICE

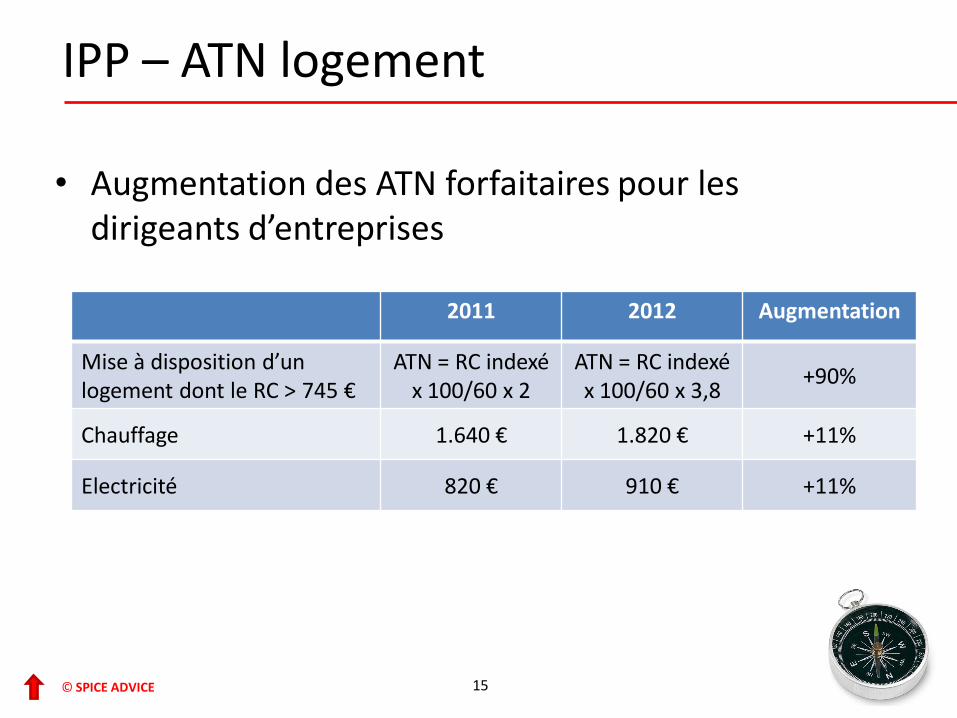

• Augmentation des ATN forfaitaires pour les dirigeants d’entreprises

IPP – ATN logement

15

2011 2012 Augmentation

Mise à disposition d’un logement dont le RC > 745 €

ATN = RC indexé x 100/60 x 2

ATN = RC indexé x 100/60 x 3,8

+90%

Chauffage 1.640 € 1.820 € +11%

Electricité 820 € 910 € +11%

© SPICE ADVICE

• Aujourd’hui : l’avantage découlant de l’octroi de stock options est évalué forfaitairement à 15% de la valeur des actions sous-jacentes. Ce pourcentage peut être augmenté ou diminué en fonction des conditions du plan de stock options

• 2012 : Le taux de 15% est porté à 18%

IPP – options sur actions

16

© SPICE ADVICE

• Modification du régime des pensions extra-légales du second pilier en cas de départ anticipé à la retraite

• 2012: le taux de taxation des prestations constituées sur base de contributions patronales sera adapté comme suit:

– 20% en cas de liquidation à l’âge de 60 ans (auj. 16,5%)

– 18% en cas de liquidation à l’âge de 61 ans (auj. 16,5%)

– 16,5% de 62 à 64 ans (auj. 16,5%)

– 10% à 65 ans (auj. 10%)

IPP – revenus de pensions extra-légales

17

© SPICE ADVICE

• Les réductions d’impôt en matière de pensions du troisième pilier (taux d’imposition moyen de 30 à 40%) seront calculées sur la base d’un taux unique de 30 % pour tous les contribuables

• Transformation en réductions d’impôt au taux de 45 % de certaines déductions (habitation unique, frais de garde d’enfants, libéralités) ou au taux de 30 % (autres dépenses)

IPP – réductions d’impôt

18

© SPICE ADVICE

• La TVA sur la télévision payante passe de 12 à 21 %

• Les prestations des notaires et huissiers de justice ne pourront plus bénéficier d’une exemption de TVA (maintien de l’exemption pour les avocats )

TVA

19

© SPICE ADVICE

• Titres au porteur : instauration d’une taxe sur la conversion de titres au porteur en titres dématérialisés – 1% pour les conversions effectuées en 2012

– 2% pour les conversions effectuées en 2013

– 3% pour les conversions de plein droit à l’expiration de la période de conversion fin 2013

• Taxe sur les opérations de bourse : majoration des taux et des plafonds de 30 %

• Véhicules propres : suppression des réductions de 15% et 3% lors de l’achat de véhicules propres

Autres mesures

20

© SPICE ADVICE

• Nouvelle législation en matière de mesure générale anti-abus (lutte contre l’ingénierie fiscale)

• Lutte contre les montages « usufruits »

• Meilleur encadrement du ruling pour « ne plus autoriser certaines constructions fiscales excessives »

• Lutte contre les « faux indépendants »

• Lutte contre le « recours illégitime à la mise en société »

• …

Lutte contre la fraude fiscale et sociale

21

© SPICE ADVICE

Les mesures suivantes, reprises dans la note du formateur du mois de juillet, n’ont finalement pas été retenues: • Plus-values sur actions à l’ISOC : instauration d’une condition

de détention de 10% du capital et d’une condition de détention de 2 ans

• Dividendes reçus à l’ISOC (RDT) : instauration d’une condition de détention de 2 ans

• Taxation des plus-values sur actions à l’IPP

• Impôt sur la fortune : instauration d’une cotisation temporaire de crise sur les patrimoines > 1,25 mio €

• Relèvement du plafond des cotisations sociales pour travailleurs indépendants

Mesures non retenues

22

© SPICE ADVICE

Pour toute information complémentaire, n’hésitez pas à nous contacter

David De Backer

Tel: 0497 05 14 75

www.spice-advice.net

23