Maîtrise d'Économétrie Cours de Séries empTorellesmath.univ-lille1.fr/~viano/economcours.pdf ·...

67

Transcript of Maîtrise d'Économétrie Cours de Séries empTorellesmath.univ-lille1.fr/~viano/economcours.pdf ·...

Université des Sciences et Technologies de Lille

U.F.R. de Mathématiques Pures et Appliquées

Maîtrise d'Économétrie

Cours de Séries Temporelles

Années 1999 à 2004

Texte : M.-C. Viano

Graphiques : A. Philippe

Table des matières

Table des �gures 5

Chapitre 1. Introduction 7

Chapitre 2. Qu'est ce qu'une série temporelle ? Exemples commentés.Tendances, saisonnalités 9

1. Exemples 92. Tendances, composantes saisonnières 12

Chapitre 3. Premiers indices descriptifs 141. Indices de tendance centrale 142. Indices de dispersion 143. Indices de dépendance 144. Comment utiliser l'auto-corrélation ? 18

Chapitre 4. Lissages exponentiels 221. Introduction 222. Lissage exponentiel simple 223. Lissage exponentiel amélioré, ou double 244. Méthode de Holt-Winters 28

Chapitre 5. Vers la modélisation : suites stationnaires de variables aléatoires 321. Dé�nitions. Auto-covariance et auto-corrélation 322. Exemples 333. Auto-corrélation partielle 354. Estimation de ces indices caractéristiques 37

Chapitre 6. Les processus ARMA 451. Les processus autorégressifs et leurs indices caractéristiques. 452. Les processus moyennes mobiles et leurs indices caractéristiques 493. Les ARMA mixtes 50

Chapitre 7. Comment prévoir dans un processus ARMA? 531. Principe général 532. Prévision à horizon 1 533. Prévision à horizon supérieur à 1 554. Comportement de l'erreur de prévision quand l'horizon croît 565. Intervalles de con�ance 576. Mise à jour 57

Chapitre 8. Identi�cation 581. Estimation des paramètres d'un modèle ARMA 58

3

TABLE DES MATIÈRES 4

2. Choix du modèle 593. Identi�cation et prévision 61

Chapitre 9. Récapitulons : les prévisions ARIMA et SARIMA 641. Résumé des étapes déjà vues 642. Filtrage inverse : modélisation ARIMA et SARIMA 64

Bibliographie 67

Table des �gures

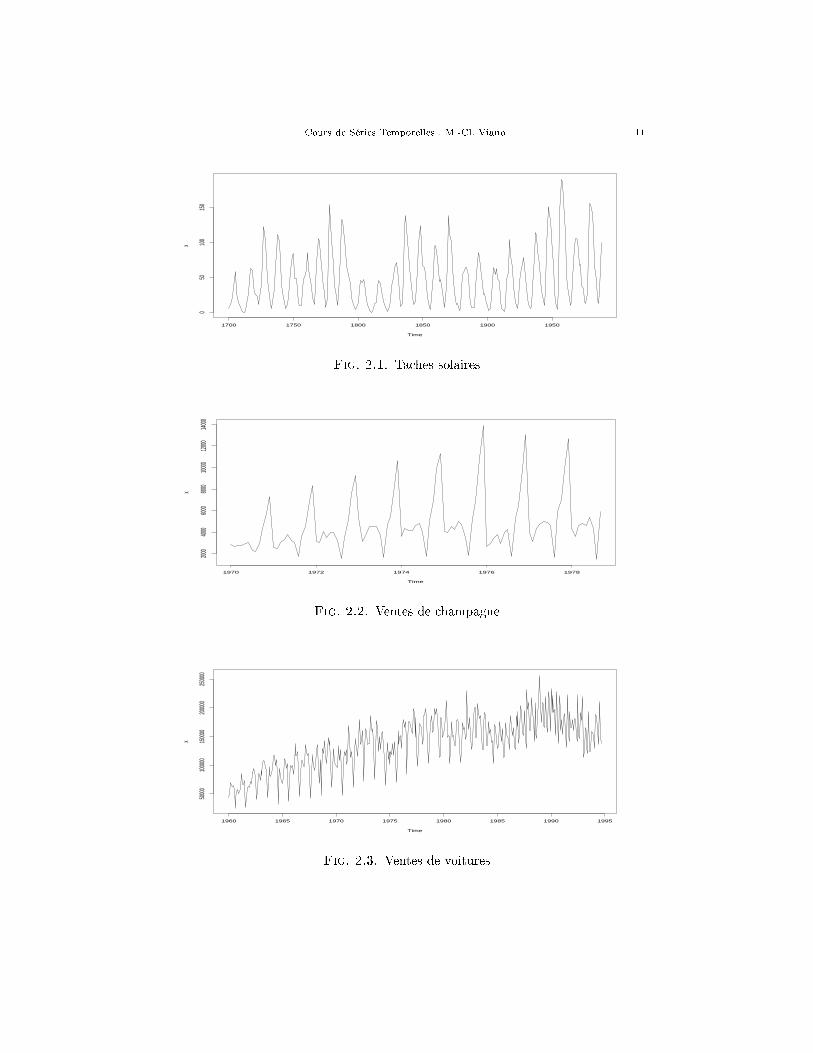

2.1 Taches solaires 11

2.2 Ventes de champagne 11

2.3 Ventes de voitures 11

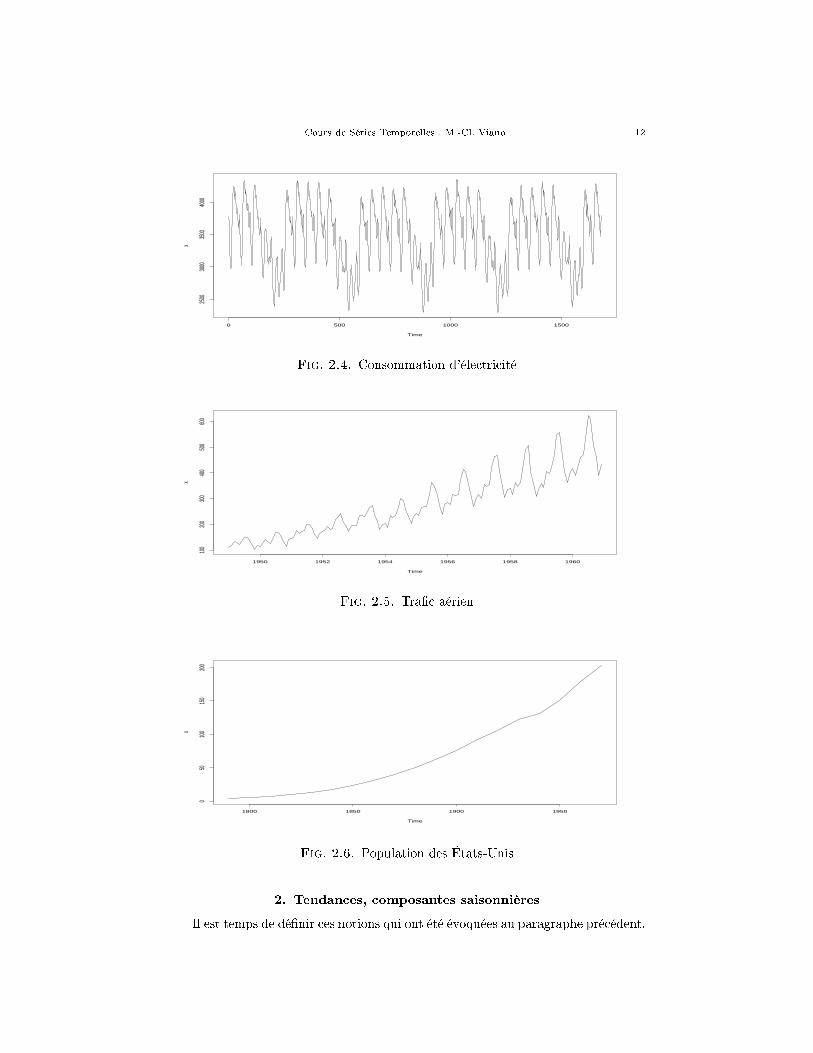

2.4 Consommation d'électricité 12

2.5 Tra�c aérien 12

2.6 Population des États-Unis 12

3.1 Série 1 16

3.2 Série 1 : Nuage de points Nk pour k = 1, . . . , 8 et auto-corrélation 16

3.3 Série 2 17

3.4 Série 2 : Nuage de points Nk pour k = 1, . . . , 8 et auto-corrélation 17

3.5 Série simulée non bruitée (en haut à droite), bruitée (en bas àdroite). Auto-corrélation de la série bruitée, de la série bruitéedi�érenciée, puis de la série bruitée di�érenciée et désaisonnalisée

20

3.6 Champagne : série et auto-corrélation 21

3.7 Champagne : série di�érenciée Xt −Xt−1 et auto-corrélation 21

3.8 Champagne : série di�érenciée et désaisonnalisée : Xt −Xt−12 etauto-corrélation 21

4.1 Lissage et prévision par la méthode de lissage exponentielsimple d'un bruit blanc [gauche] et d'une tendance linéaireX(t) = 0.5t + εt, εt ∼ N(0, 1) [droite](α = .1, .5, .9) 25

4.2 Lissage et prévision par la méthode de lissage exponentieldouble d'un bruit blanc [gauche] et d'une tendance linéaireX(t) = 0.5t + εt, εt ∼ N(0, 1).[droite] (α = .1, .5, .9) 27

4.3 Lissage et prévision par la méthode de lissage exponentiel doublesur la série X(t) = 0.5t + εt + 2 cos(tπ/6), εt ∼ N(0, 1).(α =.1, .5, .9) 27

4.4 Lissage et prévision par la méthode de Holt-Winters sur la sériex(t) = 0.5t + εt + 2 cos(tπ/6), εt ∼ N(0, 1). 30

4.5 Prévision par la méthode de Holt-Winters sur les données devente de champagne. 31

5

TABLE DES FIGURES 6

5.1 Comparaison des covariances théoriques et empiriques pour lemodèle ARMA(1,1) Xn + 0.8Xn−1 = εn − 0.8εn−1 40

5.2 bruit blanc gaussien : série, ACF et PACF 41

5.3 modele AR(1) a=0.8 : série, ACF et PACF 41

5.4 modele AR(1) a=-0.8 : série, ACF et PACF 42

5.5 modele MA(1) a=0.8 : série , ACF et PACF 42

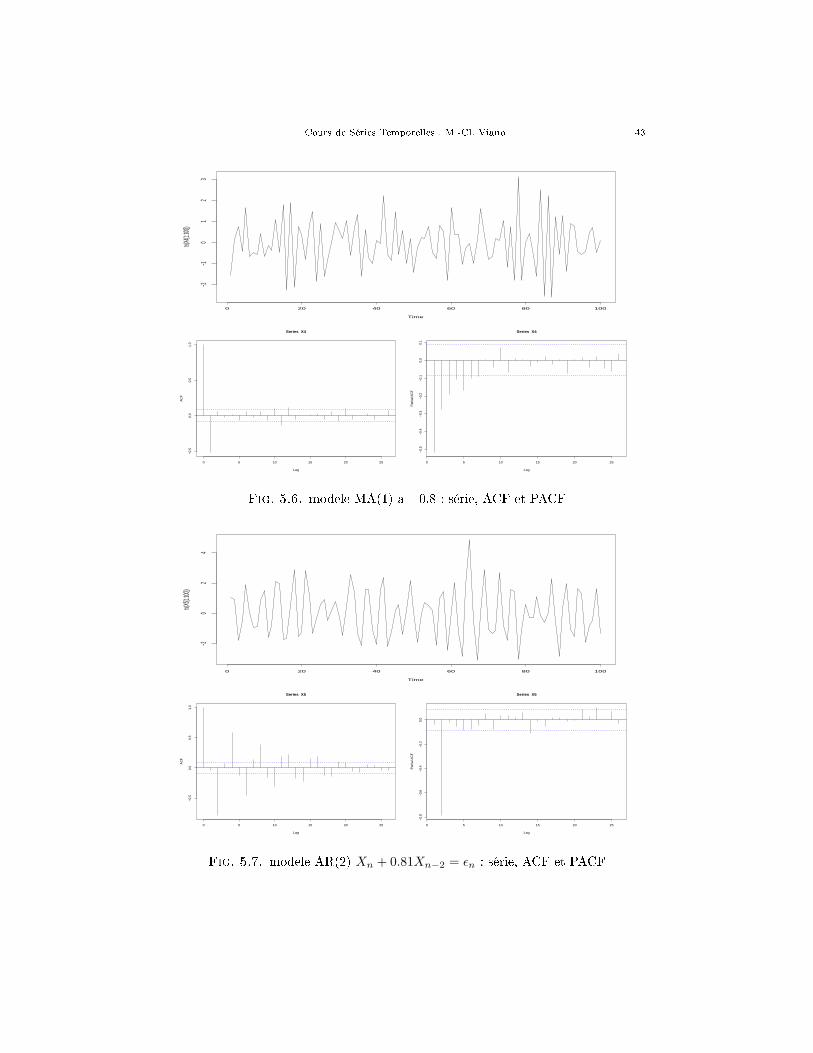

5.6 modele MA(1) a=-0.8 : série, ACF et PACF 43

5.7 modele AR(2) Xn + 0.81Xn−2 = εn : série, ACF et PACF 43

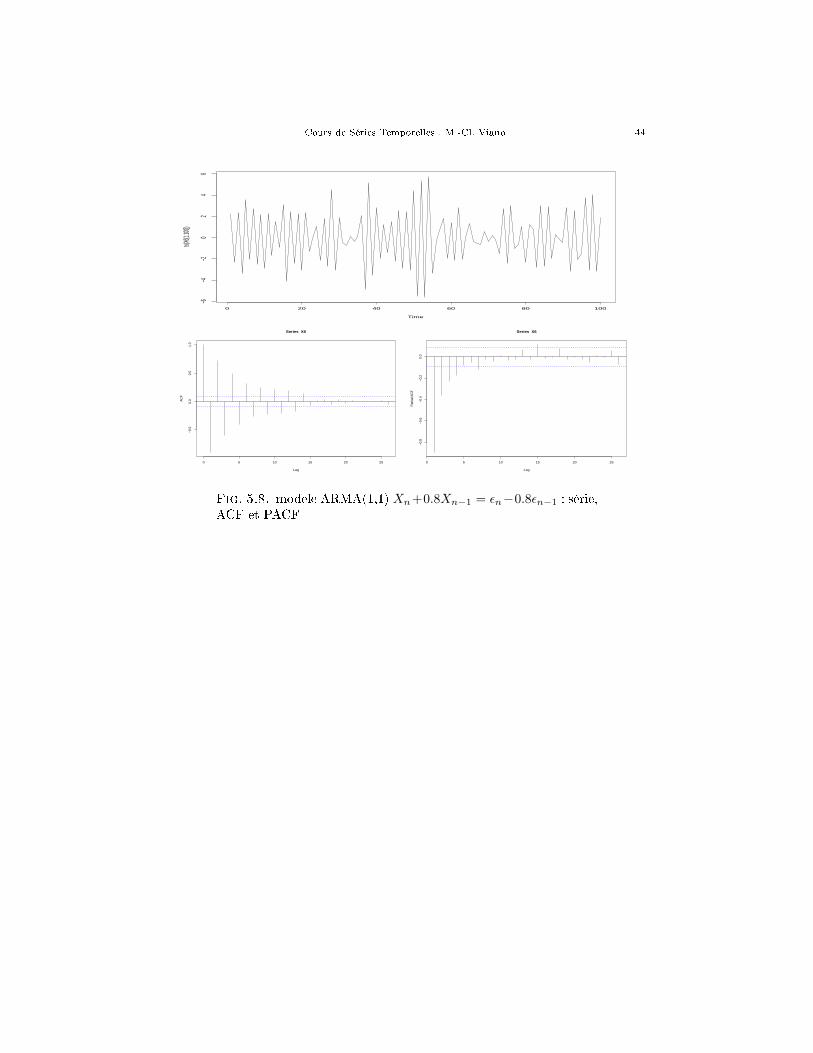

5.8 modele ARMA(1,1) Xn + 0.8Xn−1 = εn − 0.8εn−1 : série, ACFet PACF 44

6.1 Auto-corrélation et auto-corrélation partielle de quelques ARMA51

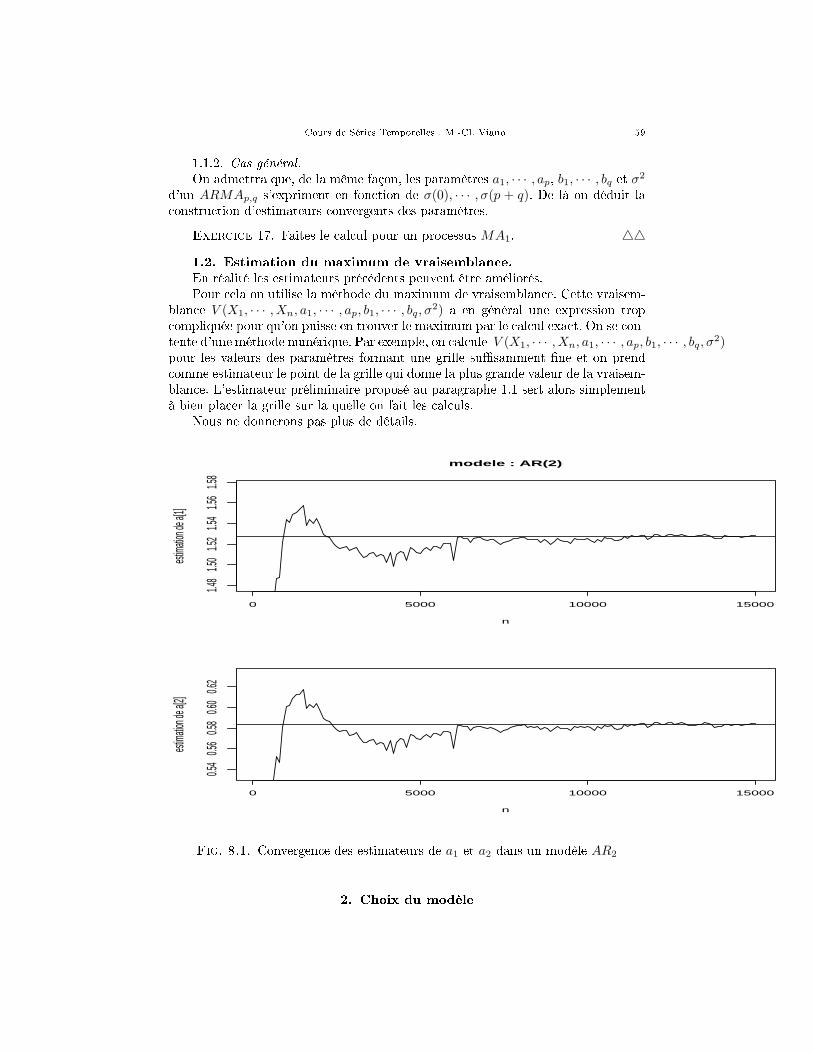

8.1 Convergence des estimateurs de a1 et a2 dans un modèle AR2 59

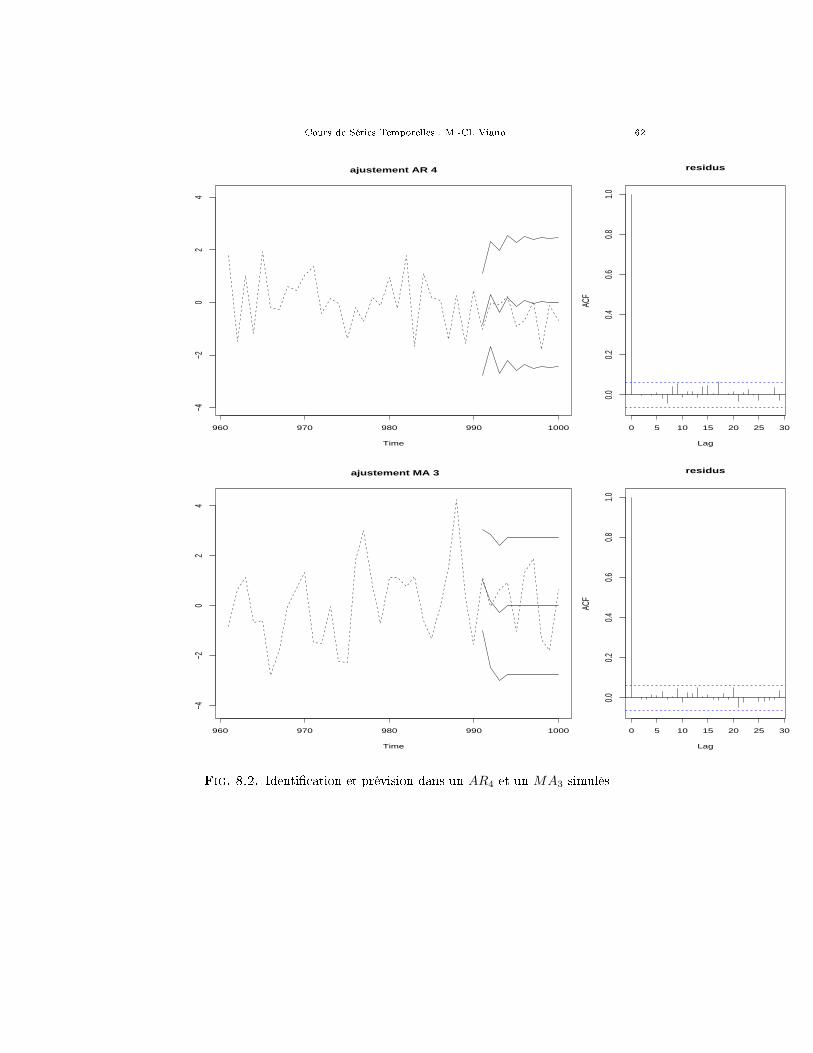

8.2 Identi�cation et prévision dans un AR4 et un MA3 simulés 62

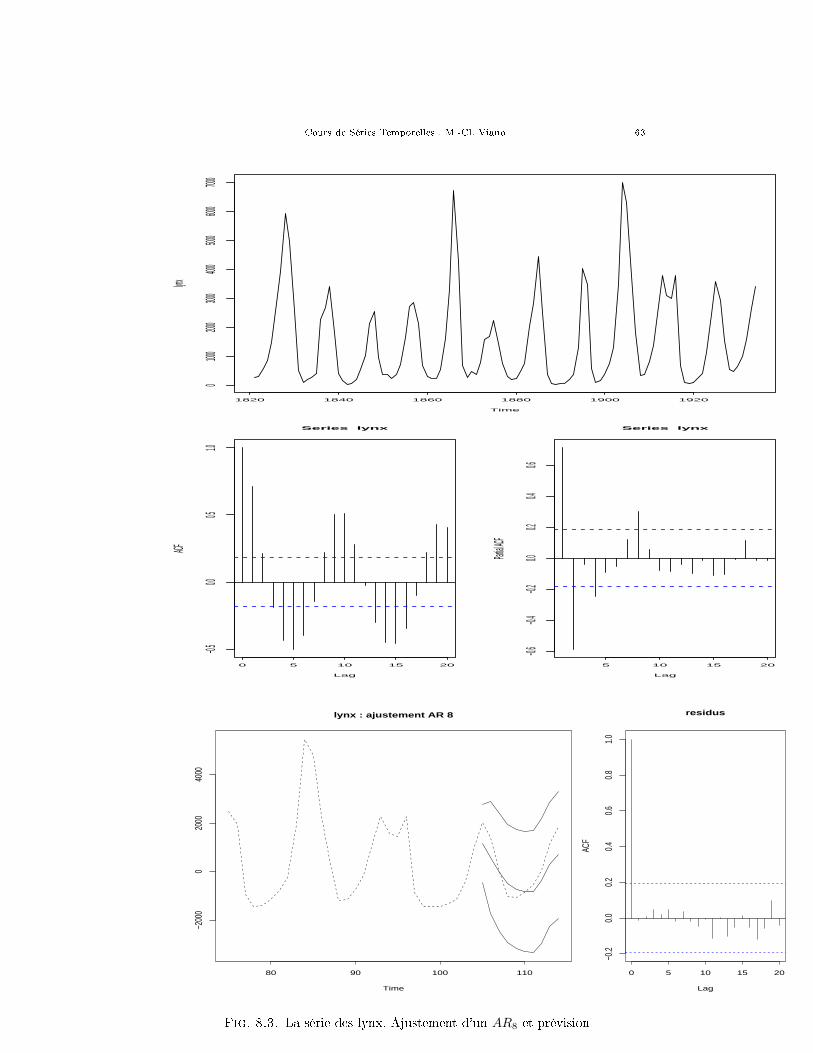

8.3 La série des lynx. Ajustement d'un AR8 et prévision 63

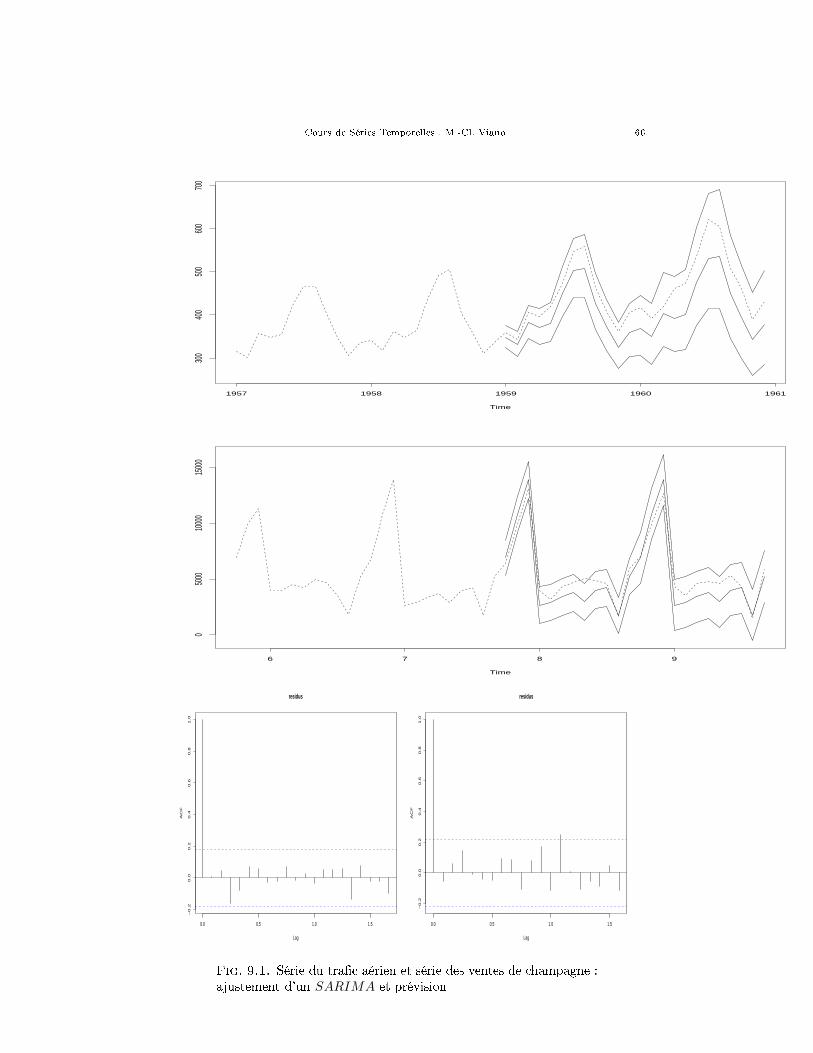

9.1 Série du tra�c aérien et série des ventes de champagne :ajustement d'un SARIMA et prévision 66

CHAPITRE 1

Introduction

Ce cours est une initiation aux méthodes statistiques de prévision.

• Pourquoi vouloir prévoir ?Très souvent pour des raisons économiques (prévoir l'évolution des ventes d'un

certain produit, prévoir la consommation d'électricité pour ajuster au mieux laproduction).

• Comment prévoir ?Toujours en s'appuyant sur ce qui s'est passé avant l'instant à partir duquel

démarre la prévision. Et parfois en utilisant des renseignements annexes. Dans laprévision des ventes pour l'année j+1 on s'appuiera sur l'évolution des ventes durantles années j, j − 1, · · · , mais on tiendra compte aussi, éventuellement, d'indices ex-ogènes (la conjoncture économique, certains événements récents inattendus etc....).

• Peut on prévoir parfaitement bien ?Jamais. Il y a toujours une erreur de prévision, et les bonnes méthodes four-

nissent non pas une prévision, mais un intervalle de prévision. Il arrive souventqu'une amélioration minime de la qualité de la prévision ait une grosse incidencesur les coûts.

• De quelles méthodes dispose-t-on pour prévoir ?Elles sont nombreuses.

1- Vous connaissez la plus rudimentaire, qui consiste à faire une régression età se baser sur elle pour prévoir. Par exemple on ajuste sur la série x1, · · · , xn unmodèle de type

xj = a1j2 + a2j + a3 + ej j = 1, · · · , n.

On estime les coe�cients par une méthode de régression. On valide le résultat, puison prévoit xn+1 par

a1(n + 1)2 + a2(n + 1) + a3,

et xn+2 ainsi que les suivants de façon analogue.

2- Les lissages exponentiels sont une batterie de procédures extrêmement sim-ples à mettre en ÷uvre. Ils sont exposés au chapitre 4.

3- Les méthodes de prévision les plus populaires depuis une trentaine d'an-nées sont celles liées à la modélisation ARMA. Elles consistent en gros à dégagerles tendances évidentes dans le phénomène qu'on observe (croissance, périodicitésetc...) et à se concentrer sur ce qui reste lorsqu'on les a supprimées. On procède àune modélisation �ne du résidu obtenu et on s'appuie sur cette modélisation pour

7

Cours de Séries Temporelles : M.-Cl. Viano 8

obtenir la prévision. Ces méthodes, plus sophistiquées mais plus performantes quela régression et que les lissages exponentiels, sont coûteuses en temps calcul. Leurutilisation systématique dans tous les domaines, que ce soit économique, indus-triel, physique etc..., est due au développement exponentiellement rapide de l'outilinformatique. Elles seront l'objet principal de ce cours.

Il y a bien d'autres méthodes dont on ne parlera pas ici.

Certaines données sont �faciles� et, sur elles, toutes les méthodes donnent debonnes prévisions. Tout l'art du statisticien, face à des données di�ciles, est deconfronter plusieurs méthodes et de choisir celle qui convient le mieux.

CHAPITRE 2

Qu'est ce qu'une série temporelle ? Exemples

commentés. Tendances, saisonnalités

Une série temporelle (ou encore une série chronologique) est une suite �nie(x1, · · · , xn) de données indexées par le temps. L'indice temps peut être selon lescas la minute, l'heure, le jour, l'année etc.... Le nombre n est appelé la longueur dela série. Il est la plupart du temps bien utile de représenter la série temporelle surun graphe construit de la manière suivante : en abscisse le temps, en ordonnée lavaleur de l'observation à chaque instant. Pour des questions de lisibilité, les pointsainsi obtenus sont reliés par des segments de droite. Le graphe apparaît donc commeune ligne brisée.

1. Exemples

Exemple 2.1. Les taches solaires. Il s'agit du nombre annuel de taches ob-servées à la surface du soleil pour les années 1700�1980. Il y a une donnée par an,soit donc 281 points reliés par des segments. C'est une des séries temporelles lesplus célèbres. On y distingue la superposition de deux phénomènes périodiques (unepériode d'à peu près 11 ans et une autre d'à peu près 60 ans, cette dernière étantmoins crédible que la première vu la longueur de la série). ‖

Exemple 2.2. Les ventes de champagne. Il s'agit du nombre mensuel de bouteillesvendues entre mars 1970 et septembre 1978. Soit 103 points. On distingue sur legraphe une augmentation moyenne, une dispersion croissante (les �pics� sont deplus en plus marqués) et deux saisonnalités superposées (1 an et 6 mois).

Cette série, comme les trois qui suivent, est assez typique de ce que l'on ren-contre dans le domaine de l'économétrie.

Elle est facile à modéliser et donne lieu à de �bonnes� prévisions pour toutesles méthodes couramment utilisées. ‖

Exemple 2.3. Les ventes de voitures. Les données courent sur 35 ans, et il yen a une par mois. Soit 420 points. On y voit une croissance non linéaire (peutêtre de type logarithmique). Les deux saisonnalités d'un an et de 6 mois se voientmoins que dans la série précédente à cause du plus grand resserrement des abscisses.On voit aussi une rupture très nette aux environs de l'année 1983. Cette rupturefait que la série est extrêmement di�cile à modéliser et donne de très mauvaisesprévisions quelle que soit la méthode utilisée. ‖

Exemple 2.4. La consommation d'électricité sur toute la France. Une donnéetoutes les demi-heures, pendant 35 jours en juin-juillet 1991. Soit 1680 données. Ony voit bien deux composantes périodiques correspondant à la journée (48 unités detemps) et à la semaine, ainsi qu'un e�et �week-end� massif. ‖

9

Cours de Séries Temporelles : M.-Cl. Viano 10

Exemple 2.5. Le nombre de passagers (en milliers) dans les transports aériens.Une donnée par mois de 1949 à 1960. Tendance linéaire (ou plus) très marquée,ainsi qu'une forte augmentation de la variabilité et une composante périodiquecorrespondant à l'année. ‖

Exemple 2.6. La population des États-Unis (une donnée tous les 10 ans, de1790 à 1980, soit 21 points). Le seul phénomène évident est la croissance qui semblenon-linéaire.‖

Cours de Séries Temporelles : M.-Cl. Viano 11

Time

x

1700 1750 1800 1850 1900 1950

050

100

150

Fig. 2.1. Taches solaires

Time

x

1970 1972 1974 1976 1978

2000

4000

6000

8000

1000

012

000

1400

0

Fig. 2.2. Ventes de champagne

Time

x

1960 1965 1970 1975 1980 1985 1990 1995

5000

010

0000

1500

0020

0000

2500

00

Fig. 2.3. Ventes de voitures

Cours de Séries Temporelles : M.-Cl. Viano 12

Time

x

0 500 1000 1500

2500

3000

3500

4000

Fig. 2.4. Consommation d'électricité

Time

x

1950 1952 1954 1956 1958 1960

100

200

300

400

500

600

Fig. 2.5. Tra�c aérien

Time

x

1800 1850 1900 1950

050

100

150

200

Fig. 2.6. Population des États-Unis

2. Tendances, composantes saisonnières

Il est temps de dé�nir ces notions qui ont été évoquées au paragraphe précédent.

Cours de Séries Temporelles : M.-Cl. Viano 13

2.1. Tendances.

• On parle de tendance linéaire lorsque la série peut se décomposer en

xn = an + b + en n = 1, 2, · · ·Plus généralement, on parle de tendance polynômiale lorsque la série peut se dé-composer en

xn = a1np + a2n

p−1 + · · ·+ ap+1 + en n = 1, 2, · · ·expression dans laquelle en est un résidu où ne �gure plus la tendance et qui, dece fait, a une allure relativement homogène dans le temps. Ceci sera précisé par lasuite.

De même on pourra dé�nir des tendances logarithmiques, exponentielles etc....Ainsi,le graphe de l'exemple 2.6 semble à première vue présenter une tendance polynômi-ale ou exponentielle. Pour trancher entre les deux, on peut tracer le graphe dulogarithme des données et voir si il présente une tendance linéaire.

• La tendance peut être multiplicative dans certaines séries :

xn = tnen n = 1, 2, · · ·où tn prend l'une des formes (linéaire, polynômiale etc...) évoquées plus haut. C'estalors le logarithme des données (si elles sont positives !) qui présente une tendanceadditive.

2.2. Composantes Périodiques, Saisonnalités.

• On parle de composante périodique, ou de périodicité, lorsque la série sedécompose en

xn = sn + en n = 1, 2, · · ·où sn est périodique (c'est à dire sn+T = sn pour tout n, où T est la période,supposée entière) et où en est un résidu non-périodique et sans tendance.

Par exemple sn = cos nπ6 a une période T = 12.

Lorsque la période T est de 6 mois ou un an, comme c'est le cas dans beaucoupde phénomènes socio-économiques, on a plutôt l'habitude de parler de saisonnalitéou de composante saisonnière.

• Comme précédemment, il arrive qu'on ait recours à un modèle multiplicatif.

2.3. Superposition de tendances et de périodes.

On peut bien imaginer des modèles de type

xn = s(1)n + s(2)

n + tn + en n = 1, 2, · · ·dans lequel se superposent deux séries périodiques de périodes T1 et T2 et une ten-dance. Moyennant une légère modi�cation (en l'occurrence le passage au logarithmequi gomme l'e�et d'augmentation de la dispersion) la série des ventes de champagne(exemple 2.2) est assez bien expliquée de cette façon, avec une tendance linéaireet la superposition de deux périodes de 6 mois et d'un an. Le commentaire est lemême pour le tra�c aérien. On y reviendra.

CHAPITRE 3

Premiers indices descriptifs

Il est bien utile de disposer de quelques indices numériques qui "résument" unesérie (x1, · · · , xn).

1. Indices de tendance centrale

Ce sont, classiquement, la moyenne et la médiane. Dans ce cours c'est lamoyenne qui sera systématiquement utilisée.

xn =1n

n∑j=1

xj

2. Indices de dispersion

Les plus courants sont la variance empirique (ou plus exactement l'écart typeempirique qui en est la racine carrée) et l'étendue (di�érence entre la plus grandevaleur et la plus petite). Elles indiquent la dispersion des observations autour deleur indice de tendance centrale. Dans ce cours c'est la variance empirique qui serautilisée :

σn(0) =1n

n∑j=1

(xj − xn)2.

3. Indices de dépendance

3.1. Auto-covariances empiriques.

Ces indices σn(1), σn(2), · · · donnent une idée de la dépendance entre les don-nées. Plus exactement

σn(1) =1n

n−1∑j=1

(xj − xn)(xj+1 − xn)

indique la dépendance entre deux données successives,

σn(2) =1n

n−2∑j=1

(xj − xn)(xj+2 − xn)

14

Cours de Séries Temporelles : M.-Cl. Viano 15

indique la dépendance entre deux données écartées de deux unités de temps et ainside suite jusqu'à

σn(n− 1) =1n

(x1 − xn)(xn − xn).

En réalité ce dernier indice, qui ne fait intervenir que la première et la dernièredonnée, n'a pas grand sens statistique, surtout si la longueur n de la série estgrande. Il en est de même pour σn(n−1). Le bon sens, ainsi que des considérationsde convergence dépassant la limite de ce cours, recommandent de ne prendre enconsidération que les auto-covariances empiriques σn(1), · · · , σn(h) pour un h "pastrop grand" par rapport à la longueur de la série.

3.2. Auto-corrélations empiriques.

Ce sont les quotients des covariances par la variance :

ρn(j) =σn(j)σn(0)

, j = 0, · · · , h.

Évidemment ρn(0) = 1, si bien qu'en passant des auto-covariances aux auto-corrélations on perd une information : la dispersion de la série autour de sa moyenne.Il faut garder ce fait en mémoire. Ceci dit, ce sont ces auto-corrélations qui carac-térisent les dépendances. Pour le voir, il faut remarquer par exemple que

ρn(1) =

∑n−1j=1 (xj − xn)(xj+1 − xn)∑n

j=1(xj − xn)2

est presque (à vous de ré�échir à ce qui di�ère) le coe�cient de corrélation entre lasérie (x1, x2, · · · , xn−1) et la série décalée d'une unité de temps (x2, x3, · · · , xn).

3.3. Visualisation graphique des auto-corrélations empiriques.

En rassemblant ce que vous savez sur la régression linéaire, vous pouvez déduirede la remarque précédente que le "nuage" N1 de points

(xj , xj+1), j = 1, · · · , n− 1,

(autre représentation de la série), constitue une bonne illustration de la valeur deρn(1). Si cette auto-corrélation est proche de ±1 le nuage est allongé selon unedroite. La pente de cette droite a le signe de ρn(1). Le nuage est d'autant plus"arrondi" que ρn(1) est plus proche de zéro.

Un commentaire analogue (en remplaçant ρn(1) par ρn(k)) peut être fait pourles nuages Nk pour k = 2, · · · , h :

(xj , xj+k), j = 1, · · · , n− k,

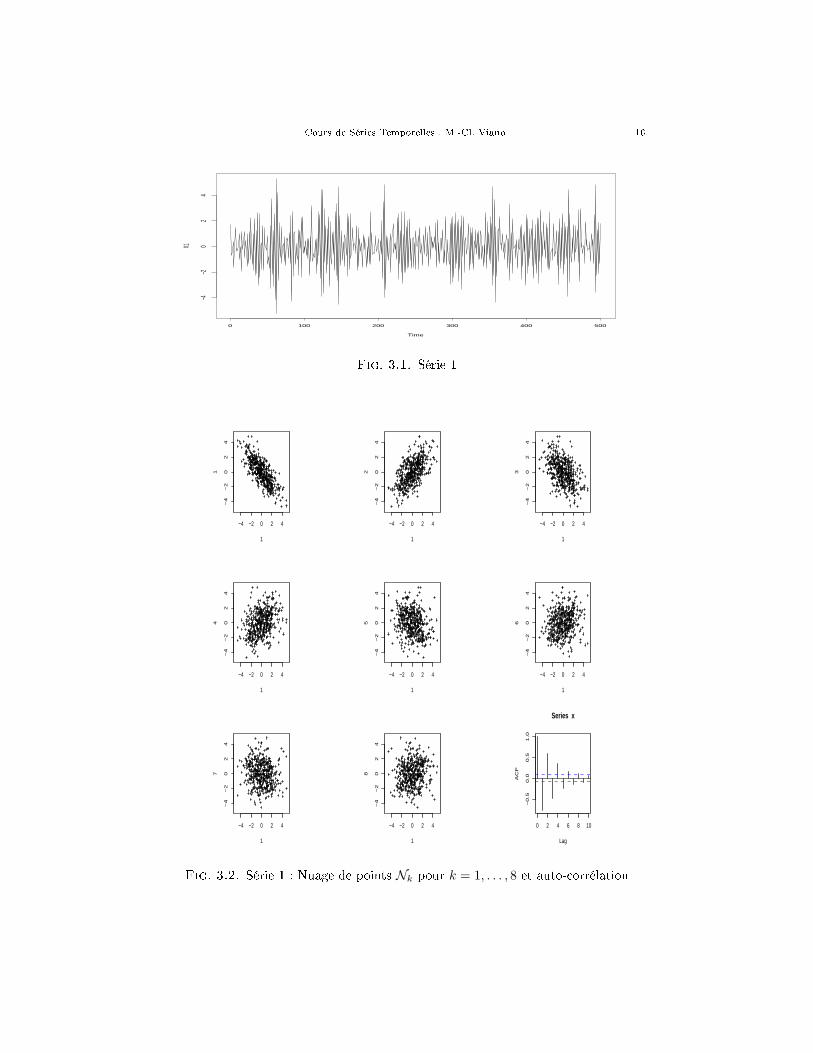

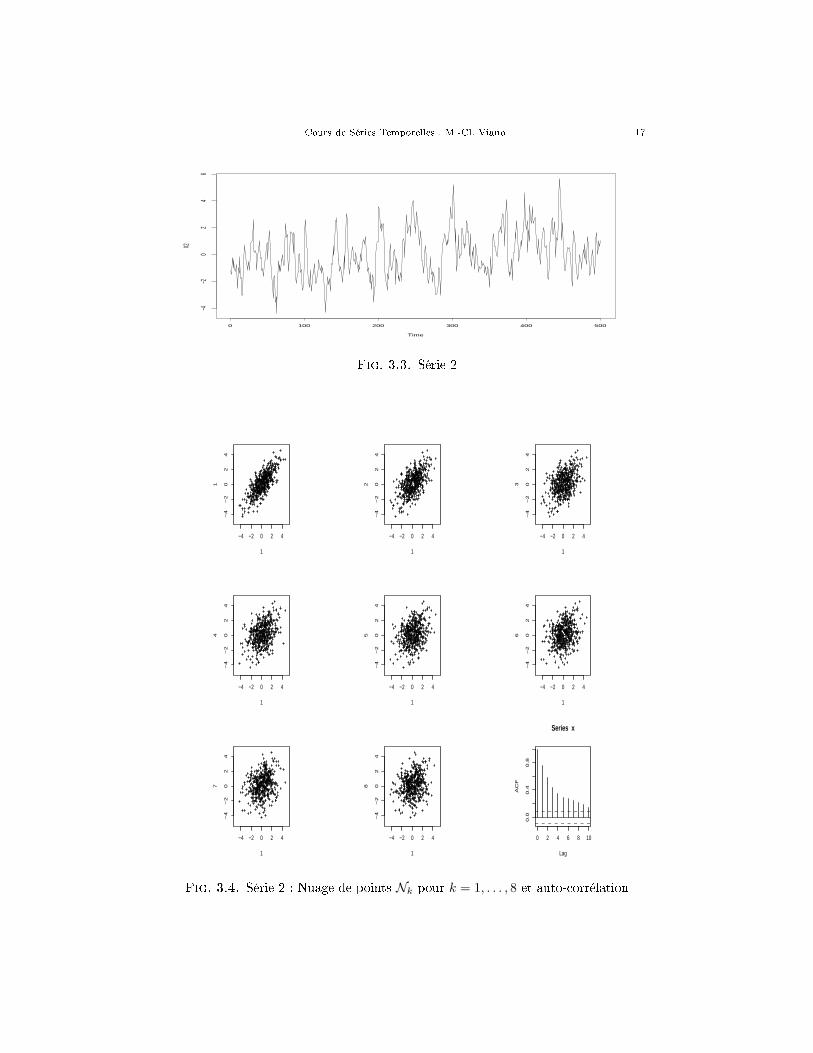

Les graphiques qui suivent représentent chacun une série simulée, (de longueur500), le graphe de son auto-corrélation, les nuages N1, · · · ,N8 et le graphe de sonauto-corrélation.

Cours de Séries Temporelles : M.-Cl. Viano 16

Time

X1

0 100 200 300 400 500

−4−2

02

4

Fig. 3.1. Série 1

−4 −2 0 2 4

−4

−2

02

4

1

1

−4 −2 0 2 4

−4

−2

02

4

1

2

−4 −2 0 2 4−

4−

20

24

1

3

−4 −2 0 2 4

−4

−2

02

4

1

4

−4 −2 0 2 4

−4

−2

02

4

1

5

−4 −2 0 2 4

−4

−2

02

4

1

6

−4 −2 0 2 4

−4

−2

02

4

1

7

−4 −2 0 2 4

−4

−2

02

4

1

8

0 2 4 6 8 10

−0

.50

.00

.51

.0

Lag

AC

F

Series x

Fig. 3.2. Série 1 : Nuage de points Nk pour k = 1, . . . , 8 et auto-corrélation

Cours de Séries Temporelles : M.-Cl. Viano 17

Time

X2

0 100 200 300 400 500

−4−2

02

46

Fig. 3.3. Série 2

−4 −2 0 2 4

−4

−2

02

4

1

1

−4 −2 0 2 4

−4

−2

02

4

1

2

−4 −2 0 2 4

−4

−2

02

4

1

3

−4 −2 0 2 4

−4

−2

02

4

1

4

−4 −2 0 2 4

−4

−2

02

4

1

5

−4 −2 0 2 4

−4

−2

02

4

1

6

−4 −2 0 2 4

−4

−2

02

4

1

7

−4 −2 0 2 4

−4

−2

02

4

1

8

0 2 4 6 8 10

0.0

0.4

0.8

Lag

AC

F

Series x

Fig. 3.4. Série 2 : Nuage de points Nk pour k = 1, . . . , 8 et auto-corrélation

Cours de Séries Temporelles : M.-Cl. Viano 18

4. Comment utiliser l'auto-corrélation ?

L'auto-corrélation est surtout utilisée sur les séries résiduelles en qui s'ajoutentaux tendances et aux saisonnalités. La démarche habituelle consiste à retirer de lasérie la tendance que l'on a détectée, puis, si il y a lieu, de la désaisonnaliser (cetraitement préalable des données est l'objet d'un autre cours). Sur la série résiduelleon calcule les auto-covariances empiriques qui serviront (voir chapitre 8) à mettreun modèle prédictif sur ces résidus.

Cependant il est très utile de comprendre quelle sera l'allure de cette auto-corrélation sur une série brute, comportant tendance ou/et saisonnalité. C'est lebut des propositions qui suivent.

Proposition 3.1. On considère une tendance linéaire pure :

xj = aj + b j = 1, · · · , n.

Pour k �xé, ρn(k) → 1 quand n tend vers l'in�ni.

La preuve est laissée en exercice. Donner d'abord l'expression de la moyenne.Montrer ensuite que ρn(k) ne dépend ni de a ni de b. En�n, utiliser les résultatsconnus sur les sommes de puissances d'entiers successifs

1 + 2 + · · ·+ N =N(N + 1)

2et 1 + 22 + · · ·+ N2 =

N(N + 1)(2N + 1)6

,

et terminer en évitant les calculs inutiles !Le résultat est le même pour toute tendance polynômiale. On l'admettra.

Proposition 3.2. On considère une série périodique pure :

xj = a cos2jπ

Tj = 1, · · · , n.

Pour k �xé, ρn(k) → cos 2kπT quand n tend vers l'in�ni.

On admettra ce résultat.Il indique que, si la série est assez longue, la période (T , en l'occurrence) se

voit aussi bien sur l'auto-corrélation que sur la série elle même.

En réalité, on n'a jamais à faire avec une tendance ou une composante péri-odique pures, mais les propositions précédentes donnent une bonne indication sur cequi se passe pour une série présentant une tendance ou une composante périodiqueadditives.

En résumé, pour une longue série présentant une tendance polynômiale, l'auto-corrélation ρn(k) est positive et assez proche de 1 lorsque k évolue tout en restantpetit devant n. Pour une série présentant une périodicité, cette périodicité se voitbien sur l'auto-corrélation. Ces deux constatations contrastent avec ce que l'onverra plus loin (chapitre 4) pour les séries résiduelles, où ρn(k) devient assez vitetrès petit quand k grandit.

On conclut que si l'auto-corrélation du résidu présente une des propriétés ci-dessus, c'est sans doute parce que l'on a oublié d'enlever une tendance ou que l'ona mal désaisonnalisé.

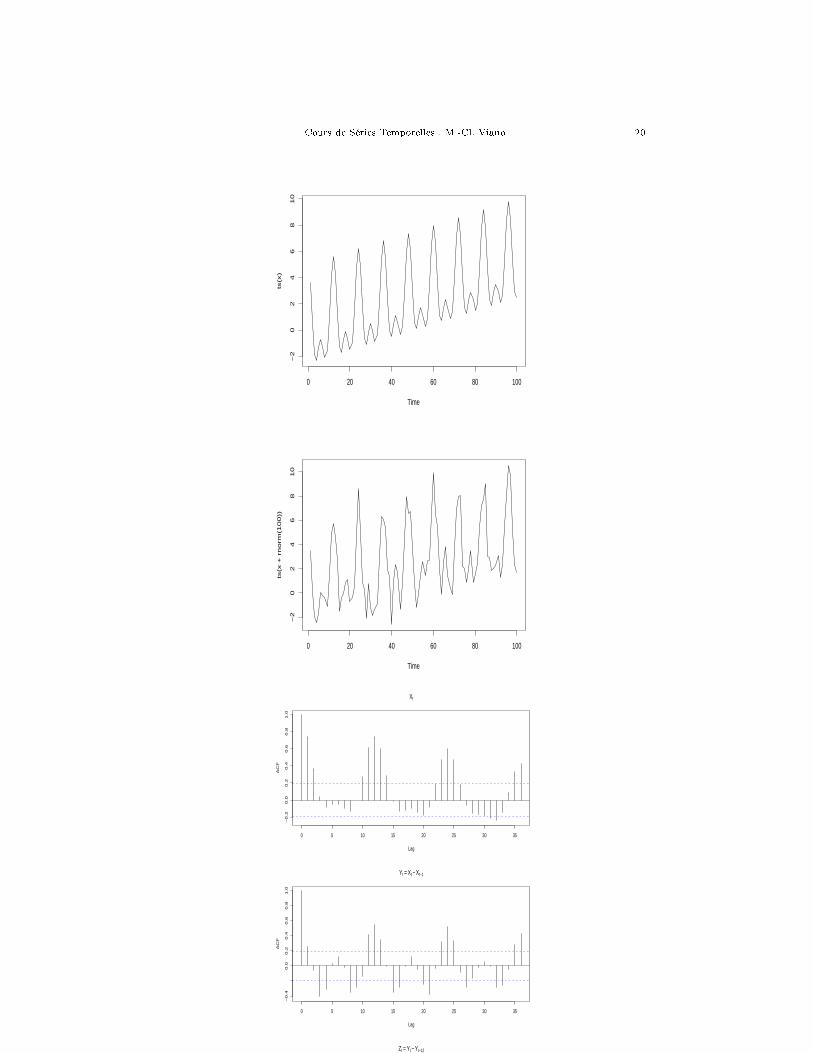

Les graphiques 3-5 montrent une série tn = an+b cos(πn3 )+c cos(πn

6 ), superpo-sition d'une tendance linéaire et de deux saisonnalités (périodes 6 et 12), puis unesimulation de la série bruitée xn = tn + en. On donne la fonction d'auto-corrélation

Cours de Séries Temporelles : M.-Cl. Viano 19

de cette série bruitée, puis l'auto-covariance de la série yn = xn − xn−1, et en�ncelle de la série zn = yn − yn−12.

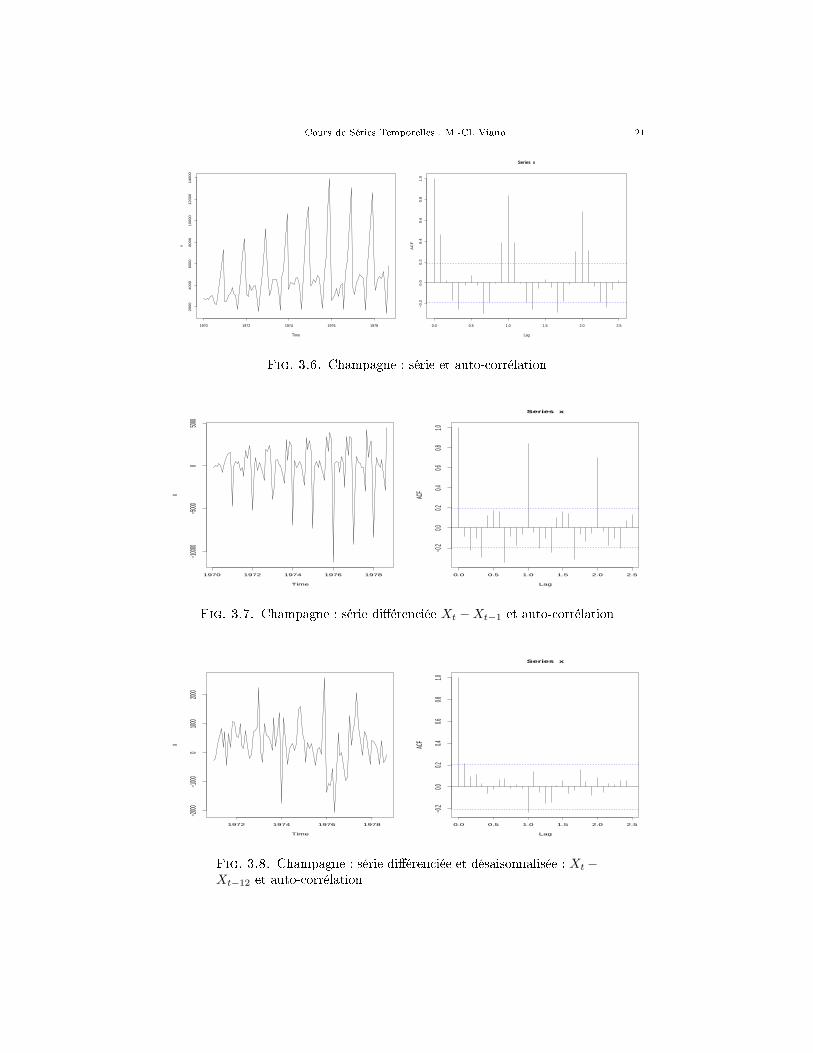

Les graphiques 3-6, 3-7 et 3-8 montrent l'auto-corrélation empirique des ventesde champagne, celle de la série di�érenciée (yn = xn − xn−1), puis celle de la sérieyn désaisonnalisée (zn = xn − xn−12).

Cours de Séries Temporelles : M.-Cl. Viano 20

Time

ts(x

)

0 20 40 60 80 100

−2

02

46

81

0

Time

ts(x

+ r

no

rm(1

00

))

0 20 40 60 80 100

−2

02

46

81

0

0 5 10 15 20 25 30 35

−0

.20

.00

.20

.40

.60

.81

.0

Lag

AC

F

Xt

0 5 10 15 20 25 30 35

−0

.40

.00

.20

.40

.60

.81

.0

Lag

AC

F

Yt = Xt − Xt−1

0 5 10 15 20 25 30 35

−0

.50

.00

.51

.0

Lag

AC

F

Zt = Yt − Yt−12

Fig. 3.5. Série simulée non bruitée (en haut à droite), bruitée (enbas à droite). Auto-corrélation de la série bruitée, de la série bruitéedi�érenciée, puis de la série bruitée di�érenciée et désaisonnalisée

Cours de Séries Temporelles : M.-Cl. Viano 21

Time

x

1970 1972 1974 1976 1978

2000

4000

6000

8000

10000

12000

14000

0.0 0.5 1.0 1.5 2.0 2.5

−0

.20

.00

.20

.40

.60

.81

.0

Lag

AC

F

Series x

Fig. 3.6. Champagne : série et auto-corrélation

Time

x

1970 1972 1974 1976 1978

−10000

−5000

0500

0

0.0 0.5 1.0 1.5 2.0 2.5

−0.2

0.00.2

0.40.6

0.81.0

Lag

ACF

Series x

Fig. 3.7. Champagne : série di�érenciée Xt −Xt−1 et auto-corrélation

Time

x

1972 1974 1976 1978

−2000

−1000

0100

0200

0

0.0 0.5 1.0 1.5 2.0 2.5

−0.2

0.00.2

0.40.6

0.81.0

Lag

ACF

Series x

Fig. 3.8. Champagne : série di�érenciée et désaisonnalisée : Xt −Xt−12 et auto-corrélation

CHAPITRE 4

Lissages exponentiels

Ce chapitre a été écrit en collaboration avec G. Oppenheim (U. de Marne la Vallée) et A.

Philippe (U. Lille 1)

1. Introduction

Dans l'industrie il est courant que l'on doive e�ectuer des prévisions de vente deproduction ou de stock pour une centaine de produits. Ces prévisions sont e�ectuéesà partir de données par exemple mensuelles et l'horizon de prévision est court, un anmaximum. Un certain nombre de techniques "autoprojectives" sont regroupées sousla rubrique du lissage exponentiel. Ces approches construisent des prévisions assezprécises. Elles sont peu coûteuses et les calculs peuvent être rendus très rapides parl'utilisation de formules récursives de mise à jour.

Elles ont beaucoup de succès dans les milieux dans lesquels un grand nombrede chroniques unidimensionnelles doivent être analysées séparément dans un but deprévision. Les succès sont importants malgré l'absence de bases théoriques solidescomparables à celles des méthodes ARMA, ARIMA et SARIMA.

Nous présentons les bases empiriques des techniques et précisons les conditionsd'utilisation optimales.

Les procédures automatiques présentent quelques dangers. On risque des mau-vaises prévisions si la technique utilisée n'est pas adaptée à la chronique analysée.

Le lissage exponentiel est brièvement présenté dans Gourieroux-Monfort ([3]).Une présentation détaillée �gure dans Mélard ([4]) page 139-170. Un article deGardner ([2]) fait un point sur la question.

1.1. Idées générales. On dispose d'une série chronologique x = (x1, . . . , xn)de longueur n enregistrée aux dates 1, . . . , n. On se situe à la date n et on souhaiteprévoir la valeur xn+h non encore observée à l'horizon h. On note cette prévision :xn,h.

L'entier n est parfois appelé base de la prévision.La plus ancienne des techniques est celle du lissage exponentiel simple. Dans

toutes ces techniques il s'agit d'ajuster à la chronique, localement, une fonctionsimple :

� une constante dans le lissage exponentiel simple,� une droite dans le lissage exponentiel double,� des fonctions polynomiales ou périodiques dans les lissages plus généraux.

2. Lissage exponentiel simple

Dans cette partie la prévision très simple, trop simple, ne dépend pas de l'hori-zon h de prévision. Nous conservons l'indice pour être cohérent avec la suite.

22

Cours de Séries Temporelles : M.-Cl. Viano 23

2.1. Dé�nition. La prévision xn,h est construite :� en prenant en compte toute l'histoire de la chronique,� de sorte que, plus on s'éloigne de la base n de la prévision, moins l'in�u-ence des observations correspondantes est importante. Cette décroissance del'in�uence est de type exponentiel. De là vient le nom de la technique.

On se donne α, appelé constante de lissage, avec 0 < α < 1, et on dé�nit (laprévision xn,h ne dépend pas de h) :

xn,h = (1− α)n−1∑j=0

αjxn−j . (1)

Remarquons que plus α est voisin de 1, plus l'in�uence des observations éloignéesdans le temps de la base n est grande.

2.2. Formules récursives de mise à jour. La dé�nition (1) véri�e les for-mules de récurrences suivantes

xn,h = (1− α)xn + αxn−1,h (2)

xn,h = xn−1,h + (1− α)(xn − xn−1,h) (3)

Par conséquent, la connaissance de la prévision à l'horizon sur la base n − 1, soitxn−1,h, et l'observation xn su�sent pour calculer immédiatement la prévision suiv-ante xn,h.

Cependant, l'utilisation des formules récursives nécessite d'initialiser la récur-rence en prenant par exemple x1,h = x1, on remarque que pour n assez grand lavaleur initiale a peu d'in�uence.

Remarquons aussi que la formule (2) permet d'interpréter xn,h comme le barycen-tre de xn et de xn−1,h a�ectés respectivement des masses 1−α et α. L'in�uence dela dernière observation est d'autant plus grande que α est proche de 0.

2.3. Interprétation géométrique. Asymptotiquement xn,h est la meilleureapproximation au sens des moindres carrés (pour des pondérations exponentielles)de x par le vecteur constant aδ où δ = (1, . . . , 1) ∈ Rn.

En e�et la valeur de a qui minimise

n−1∑j=0

αj(xn−j − a)2. (4)

est fournie par :

a(n) =1− α

1− αn

n−1∑j=0

αjxn−j .

Si l'on transforme légèrement le modèle en considérant que

x = (x1, . . . , xn) = (. . . , 0, . . . , 0, x1, . . . , xn)

c'est à dire que les coordonnées du nouveau vecteur sont nulles pour tous les indicesnégatifs ou nul. On cherche donc la valeur de a qui minimise

∞∑j=0

αj(xn−j − a)2.

Cours de Séries Temporelles : M.-Cl. Viano 24

la solution est fournie par

xn,h = (1− α)n−1∑j=0

αjxn−j .

Il est facile de montrer que les deux estimateurs sont asymptotiquement équivalents,on a

limn→∞

a(n) = limn→∞

xn,h.

Dans la minimisation de (4) là aussi, l'in�uence des observations décroît expo-nentiellement lorsqu'on s'éloigne de la base. On peut dire que l'ajustement par laconstante a est local et se fait au voisinage de n. La taille réelle de la plage desobservations in�uentes dépend de α. Plus α est grand plus la taille est grande.

2.4. Choix de la constante de lissage. La méthode n'est pas bonne enprésence de tendance, de composante saisonnière ou de �uctuations de hautesfréquences. En pratique le lissage exponentiel simple est assez peu utilisé.

Des valeurs de α comprises entre 0.7 et 0.99 produisent des prévisions quitiennent compte du passé lointain. Elles sont rigides et peu sensibles aux variationsconjoncturelles. Il n'en n'est plus de même si α est compris entre 0.01 et 0.3, laprévision est souple c'est à dire in�uencée par les observations récentes.

On peut aussi déterminer un α adapté à la prévision d'une série donnée.Pour un horizon h on cherche la valeur de α qui minimise

∑n−ht=1 (xt+h − (1 −

α)∑t−1

j=0 αjxt−j)2, c'est à dire la valeur qui en moyenne réalise la meilleure prévi-sion à l'horizon h sur les bases 1, 2, . . . , n − h en utilisant le critère des moindrescarrés. On choisit une grille de valeurs de α pour lesquelles on calcule le critère eton retient la valeur qui le minimise. Cette technique de choix de constante peut êtrereprise dans les méthodes qui vont suivre. Les calculs sont souvent plus longs car cen'est, en fait, plus une constante de lissage que nous sommes amenés à déterminermais souvent deux ou trois.

3. Lissage exponentiel amélioré, ou double

3.1. Dé�nition. On ajuste au voisinage de n une droite d'équation yt = a1 +a2(t− n). Le prédicteur sera :

xn,h = a1 + a2h. (5)

Les coe�cients a1, a2 sont solution de :

n−1∑j=0

αj(xn−j − (a1 − a2j))2 = infa1∈R,a2∈R

n−1∑j=0

αj(xn−j − (a1 − a2j))2. (6)

En remplaçant, comme dans le lissage simple, la sommation �nie par une sommede 0 à +∞, les équations précédentes deviennent

∞∑j=0

αj(xn−j − (a1 − a2j))2 = infa1∈R,a2∈R

∞∑j=0

αj(xn−j − (a1 − a2j))2.

Cours de Séries Temporelles : M.-Cl. Viano 25

0 10 20 30 40 50

−3

−2

−1

01

2

Index

x

alpha=0.1

0 10 20 30 40 50

−3

−2

−1

01

2

Index

x

alpha=0.5

0 10 20 30 40 50

−3

−2

−1

01

2

Index

x

alpha=0.9

0 10 20 30 40 50

05

10

15

20

25

Index

x

alpha=0.1

0 10 20 30 40 50

05

10

15

20

25

Index

x

alpha=0.5

0 10 20 30 40 50

05

10

15

20

25

Index

x

alpha=0.9

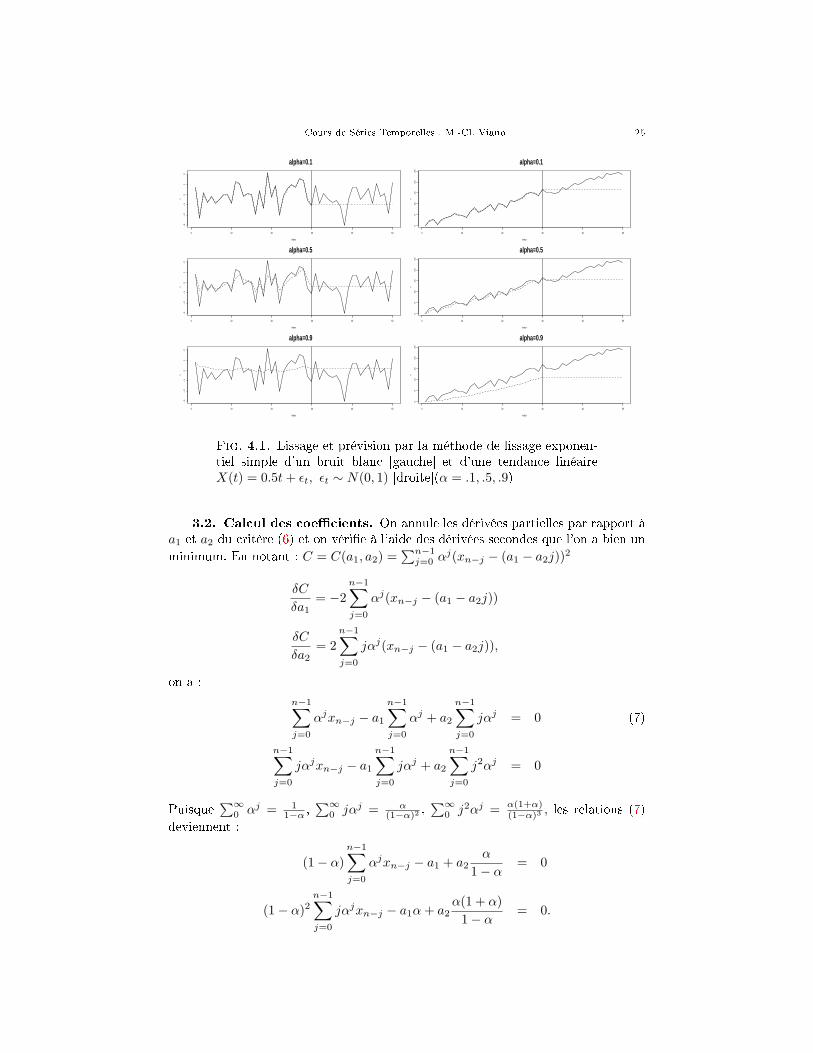

Fig. 4.1. Lissage et prévision par la méthode de lissage exponen-tiel simple d'un bruit blanc [gauche] et d'une tendance linéaireX(t) = 0.5t + εt, εt ∼ N(0, 1) [droite](α = .1, .5, .9)

3.2. Calcul des coe�cients. On annule les dérivées partielles par rapport àa1 et a2 du critère (6) et on véri�e à l'aide des dérivées secondes que l'on a bien unminimum. En notant : C = C(a1, a2) =

∑n−1j=0 αj(xn−j − (a1 − a2j))2

δC

δa1= −2

n−1∑j=0

αj(xn−j − (a1 − a2j))

δC

δa2= 2

n−1∑j=0

jαj(xn−j − (a1 − a2j)),

on a :

n−1∑j=0

αjxn−j − a1

n−1∑j=0

αj + a2

n−1∑j=0

jαj = 0 (7)

n−1∑j=0

jαjxn−j − a1

n−1∑j=0

jαj + a2

n−1∑j=0

j2αj = 0

Puisque∑∞

0 αj = 11−α ,

∑∞0 jαj = α

(1−α)2 ,∑∞

0 j2αj = α(1+α)(1−α)3 , les relations (7)

deviennent :

(1− α)n−1∑j=0

αjxn−j − a1 + a2α

1− α= 0

(1− α)2n−1∑j=0

jαjxn−j − a1α + a2α(1 + α)

1− α= 0.

Cours de Séries Temporelles : M.-Cl. Viano 26

Introduisons deux lissages exponentiels simples successifs, celui des x produit L1,celui de L1 produit L2 :

L1(n) = (1− α)n−1∑j=0

αjxn−j

L2(n) = (1− α)n−1∑j=0

αjL1(n− j).

On a donc

L2(n)− (1− α)L1(n) = (1− α)2n−1∑j=1

jαjxn−j ,

et L1 et L2 sont liés à a1 et a2 par les relations

L1(n)− a1 + a2α

1− α= 0

L2(n)− (1− α)L1(n)− a1α + a2α(1 + α)

1− α= 0.

Les solutions cherchées véri�ent donc,

a1(n) = 2L1(n)− L2(n) (8)

a2(n) =1− α

α[L1(n)− L2(n)].

Soit aussi :

L1(n) = a1(n)− α

1− αa2(n) (9)

L2(n) = a1(n)− 2α

1− αa2(n).

3.3. Formules récursives de mise à jour. Commençons par L1(n) et L2(n).

L1(n) = (1− α)t−1∑j=0

αjxn−j = (1− α)xn + αL1(n− 1) (10)

L2(n) = (1− α)L1(n− 1) + αL2(n− 1)= (1− α)2xn + α(1− α)L1(n− 1) + αL2(n− 1). (11)

récrivons (8) en utilisant (10) et (11).

a1(n) = 2[(1− α)xn + αL1(n− 1)]− [(1− α)2xn + α(1− α)L1(n− 1) + αL2(n− 1)]= (1− α2)xn + α(1 + α)L1(n− 1)− αL2(n− 1),

en tenant compte de (9)

a1(n) = (1− α2)xn + α(1 + α)[a1(n− 1)− α

1− αa2(n− 1)]

−α[a1(n− 1)− 2α

1− αa2(n− 1)]),

= (1− α2)xn + α2[a1(n− 1) + a2(n− 1)].

Cours de Séries Temporelles : M.-Cl. Viano 27

0 10 20 30 40 50

−2

−1

01

2

Index

x

alpha=0.1

0 10 20 30 40 50

−2

−1

01

2

Index

x

alpha=0.5

0 10 20 30 40 50

−2

−1

01

2

Index

x

alpha=0.9

0 10 20 30 40 50

51

01

52

02

5

Index

x

alpha=0.1

0 10 20 30 40 50

51

01

52

02

5

Index

x

alpha=0.5

0 10 20 30 40 50

51

01

52

02

5Index

x

alpha=0.9

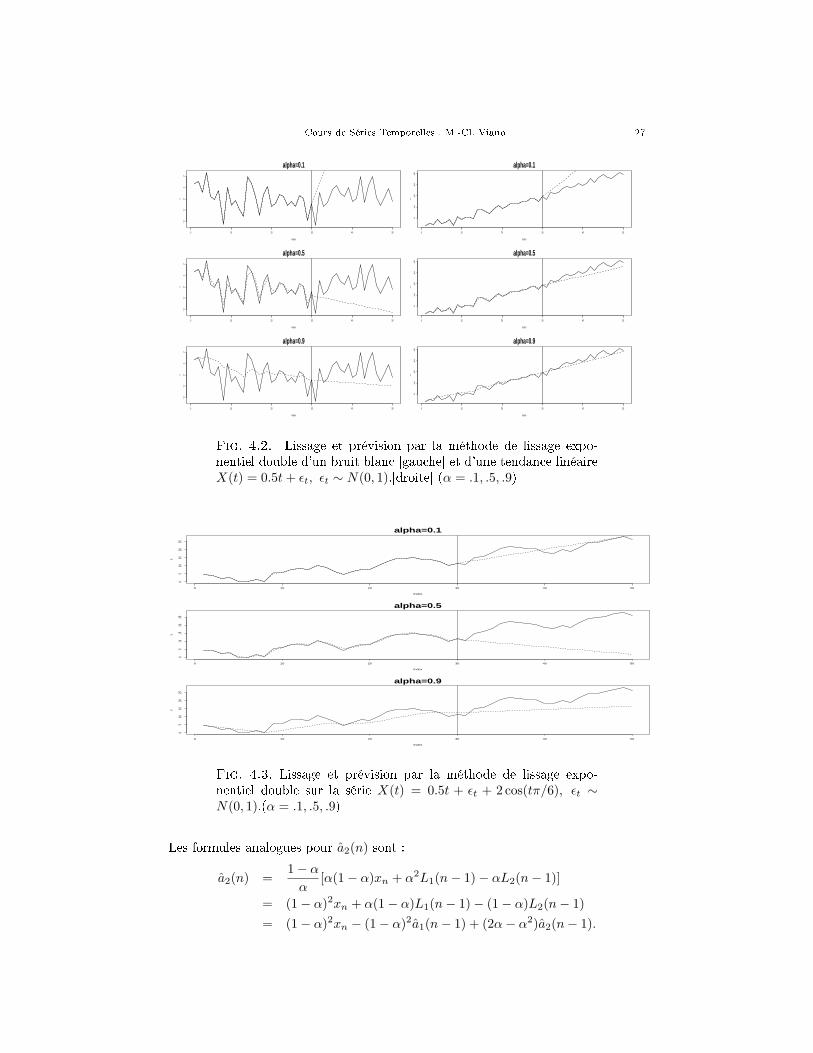

Fig. 4.2. Lissage et prévision par la méthode de lissage expo-nentiel double d'un bruit blanc [gauche] et d'une tendance linéaireX(t) = 0.5t + εt, εt ∼ N(0, 1).[droite] (α = .1, .5, .9)

0 10 20 30 40 50

05

1015

2025

Index

x

alpha=0.1

0 10 20 30 40 50

05

1015

2025

Index

x

alpha=0.5

0 10 20 30 40 50

05

1015

2025

Index

x

alpha=0.9

Fig. 4.3. Lissage et prévision par la méthode de lissage expo-nentiel double sur la série X(t) = 0.5t + εt + 2 cos(tπ/6), εt ∼N(0, 1).(α = .1, .5, .9)

Les formules analogues pour a2(n) sont :

a2(n) =1− α

α[α(1− α)xn + α2L1(n− 1)− αL2(n− 1)]

= (1− α)2xn + α(1− α)L1(n− 1)− (1− α)L2(n− 1)= (1− α)2xn − (1− α)2a1(n− 1) + (2α− α2)a2(n− 1).

Cours de Séries Temporelles : M.-Cl. Viano 28

En utilisant (5) avec h=1 et n− 1 comme instant de base, on obtient :

a1(n) = a1(n− 1) + a2(n− 1) + (1− α2)[xn − xn−1,1] (12)

a2(n) = a2(n− 1) + (1− α)2[xn − xn−1,1]. (13)

On peut prendre comme valeurs initiales a1(0) = x1, a2(0) = x2 − x1.

4. Méthode de Holt-Winters

4.1. Introduction. Cette approche a pour but d'améliorer et de généraliserle L.E.S. Nous étudions plusieurs cas particuliers de cette méthode :

� ajustement d'une droite a�ne (sans saisonnalité)� ajustement d'une droite a�ne + une composante saisonnière� ajustement d'une constante + une composante saisonnière

le dernier cas étant déduit du second. On ajuste au voisinage de l'instant n unedroite

xt = a1 + (t− n)a2.

La variante proposée par Holt-Winters porte sur les formules de mise à jour dansl'estimation de a1 et a2 par les formules (12) et (13). La formule (14) s'interprètecomme le barycentre de l'observation xn et de la prévision à l'horizon 1 à la daten − 1. La formule (15) s'interprète comme le barycentre de la pente estimée àl'instant n− 1 et la di�érence [a1(n)− a1(n− 1)] entre les ordonnées à l'origine auxdates n et n− 1.

Soit 0 < β < 1 et 0 < γ < 1 deux constantes �xées et les formules de mise àjour

a1(n) = βxn + (1− β)[a1(n− 1) + a2(n− 1)] (14)

a2(n) = γ[a1(n)− a1(n− 1)] + (1− γ)a2(n− 1)], (15)

La prévision prend la forme :

xn,h = a1(n) + ha2(n). (16)

Cette méthode est plus souple que le lissage exponentiel amélioré, dans la mesureoù elle fait intervenir deux constantes β et γ au lieu d'une α. Les équations (12) et(13) , qui sont un cas particulier des formules (14) et (15) peuvent s'écrire :

a1(n) = α2[a1(n− 1) + a2(n− 1)] ++(1− α2)[xn − xn−1,1 + a1(n− 1) + a2(n− 1)])

= α2[a1(n− 1) + a2(n− 1)] + (1− α2)xn

a2(n) = a2(n− 1) +(1− α)2

1− α2[a1(n)− α2[a1(n− 1) + a2(n− 1)]

−(1− α2)[a1(n− 1) + a2(n− 1)]]

= a2(n− 1) +(1− α)2

1− α2[a1(n)− a1(n− 1)− a2(n− 1)],

qui sont identiques à (14) et (15) si β = 1− α2 et γ = 1−α1+α . On remarque que si β

et γ sont petits, le lissage est fort puisqu'alors α est grand et que l'on tient comptedu passé lointain.

Cours de Séries Temporelles : M.-Cl. Viano 29

4.2. Ajout d'une composante saisonnière. Décomposition additive.On ajuste au voisinage de n, la chronique

xt = a1 + (t− n)a2 + st

où st est une composante périodique de période T . Les formules récursives de miseà jour sont : soit 0 < β < 1,

a1(n) = β(xn − sn−T ) + (1− β)[a1(n− 1) + a2(n− 1)]a2(n) = γ[a1(n)− a1(n− 1)] + (1− γ)a2(n− 1)],

sn = δ[xn − a1(n)] + (1− δ)sn−T .

La prévision prend la forme :

xn,h = a1(n) + ha2(n) + sn+h−T 1 ≤ h ≤ T

xn,h = a1(n) + ha2(n) + sn+h−2T T + 1 ≤ h ≤ 2T

et ainsi de suite pour 2T < h. Dans cette procédure la di�culté de choisir lesconstantes de lissage est encore plus grande que pour les autres situations.

Initialisation : Les valeurs initiales suivantes permettent (mais on pourraiten proposer d'autres) de commencer le calcul récursif des prévisions à partir del'instant T + 2 :

a1(T + 1) = xT+1

a2(T + 1) =xT+1 − x1

Tsj = xj − (x1 + (T − 1)a2(T + 1))) pour j ∈ {1, · · · , T}

Cours de Séries Temporelles : M.-Cl. Viano 30

0 20 40 60

02

04

0

0.1 0.1 0.1

0 20 40 60

01

03

0

0.1 0.1 0.5

0 20 40 60

01

03

0

0.1 0.1 0.9

0 20 40 60

01

02

03

0

0.1 0.5 0.1

0 20 40 60

01

02

03

0

0.1 0.5 0.5

0 20 40 60

01

02

03

0

0.1 0.5 0.9

0 20 40 60

01

02

03

0

0.1 0.9 0.1

0 20 40 60

01

03

0

0.1 0.9 0.5

0 20 40 60

02

04

0

0.1 0.9 0.9

0 20 40 60

01

03

0

0.5 0.1 0.1

0 20 40 60

01

03

0

0.5 0.1 0.5

0 20 40 60

01

02

03

0

0.5 0.1 0.9

0 20 40 60

02

04

0

0.5 0.5 0.1

0 20 40 60

01

02

03

0

0.5 0.5 0.5

0 20 40 60

01

02

0

0.5 0.5 0.9

0 20 40 60

02

04

06

0

0.5 0.9 0.1

0 20 40 60

01

03

0

0.5 0.9 0.5

0 20 40 60

01

02

03

0

0.5 0.9 0.9

0 20 40 60

02

04

0

0.9 0.1 0.1

0 20 40 60

02

04

0

0.9 0.1 0.5

0 20 40 60

02

04

0

0.9 0.1 0.9

0 20 40 60

02

06

0

0.9 0.5 0.1

0 20 40 60

02

04

06

0

0.9 0.5 0.5

0 20 40 60

02

04

06

0

0.9 0.5 0.9

0 20 40 60

04

08

0

0.9 0.9 0.1

0 20 40 60

04

08

0

0.9 0.9 0.5

0 20 40 60

04

08

0

0.9 0.9 0.9

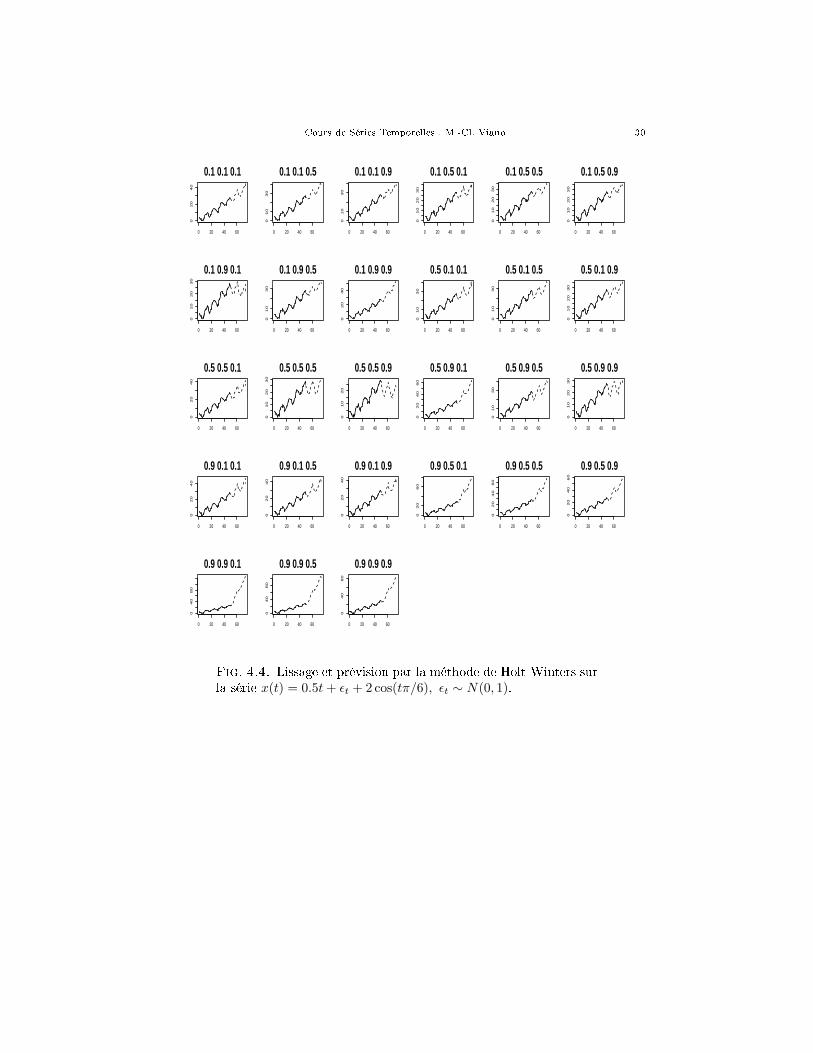

Fig. 4.4. Lissage et prévision par la méthode de Holt-Winters surla série x(t) = 0.5t + εt + 2 cos(tπ/6), εt ∼ N(0, 1).

Cours de Séries Temporelles : M.-Cl. Viano 31

0 20 40 60 80

2000

4000

6000

8000

1000

0

Index

vent

e de

cham

pagn

e

vente

prevision

beta=0.1,gamma=0.5, delta=0.7

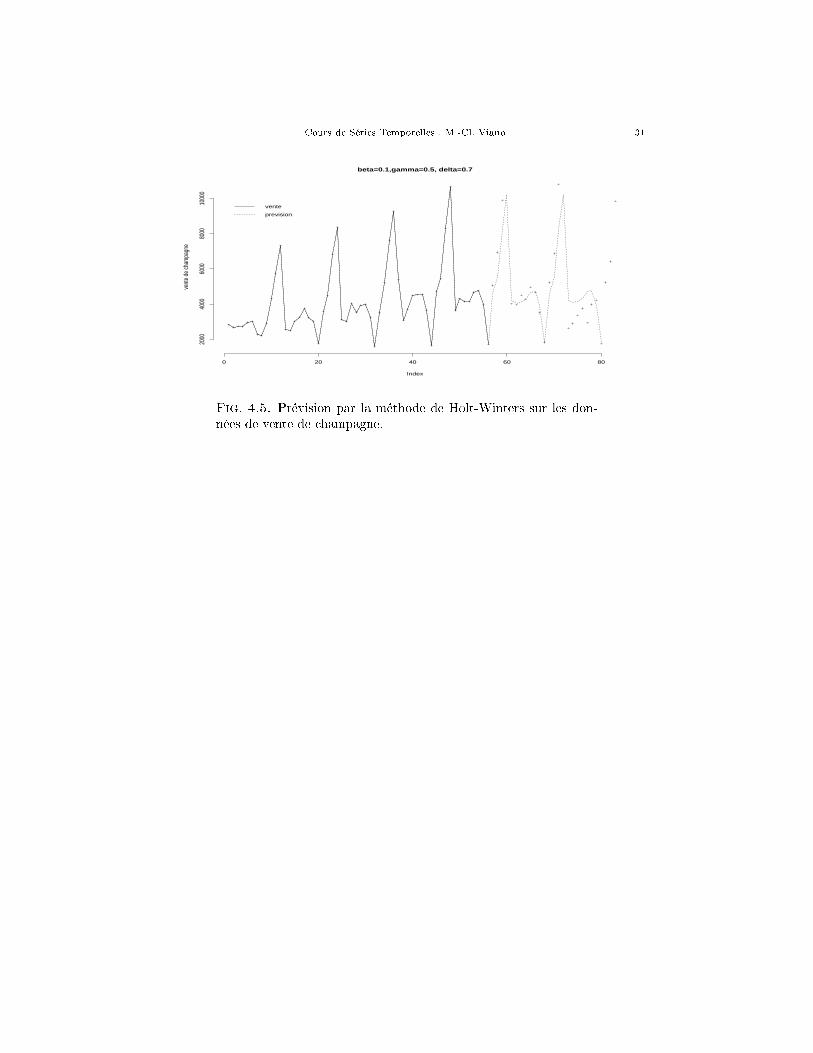

Fig. 4.5. Prévision par la méthode de Holt-Winters sur les don-nées de vente de champagne.

CHAPITRE 5

Vers la modélisation : suites stationnaires de

variables aléatoires

Ce chapitre est un premier pas vers la représentation de la série résiduelle parun modèle théorique qui se prête bien à la prévision. Il va permettre par la suitede travailler sur la série (x1, x2, · · · , xn) comme si elle était la réalisation des npremiers termes d'une suite in�nie (X1, X2, · · · ) de variables aléatoires. Pour mieuxcomprendre ce qui suit, il faut se rendre compte que pour pouvoir prévoir de façone�cace le futur d'une suite �nie (X1, · · · , Xn) de variables aléatoires, il faut queces variables admettent entre elles un peu de dépendance. Ce n'est par exemplepas la peine d'essayer de prévoir ce que va donner le cinquantième lancer d'unepièce de monnaie lorsqu'on a les résultas des quarante neuf précédents. L'erreur deprévision sera de toutes façons de 50%. Par contre, si on sait que la donnée n + 1dépend des données précédentes, et si par chance on a une idée de la nature decette dépendance, on pourra rechercher une procédure de prévision adaptée. Voilàpourquoi il faut consacrer quelque temps aux suites de variables dépendantes.

Par commodité mathématique, on considèrera des suites dont l'indice peut êtrenégatif.

1. Dé�nitions. Auto-covariance et auto-corrélation

Définition 5.1. On dit qu'une suite de variables aléatoires (· · · , X−1, X0, X1, · · · )est stationnaire si les espérances sont constantes

IE(Xn) =: µ ∀n

et si les covariances sont stables par translation du temps c'est-à-dire, pour tout h,

Cov(Xn, Xn+h) =: σ(h) ∀n,

où la covariance est dé�nie par

Cov(Xn, Xn+h) = IE(XnXn+h)−IE(Xn) IE(Xn+h) = IE ((Xn − IEXn)(Xn+h − IEXn+h)) .

Une telle suite est appelée processus stationnaire.On remarque que Var(Xn) = σ(0) pour tout n. Donc la variance est constante.Si l'espérance µ est nulle on dit que le processus est centré. Dans la suite, nos

processus seront centrés. C'est bien normal si on pense qu'ils sont censés modéliserdes résidus.

Définition 5.2.

32

Cours de Séries Temporelles : M.-Cl. Viano 33

1- La suite σ(h) est appelée fonction d'auto-covariance du processus station-naire.

2- La suite ρ(h) := σ(h)σ(0) est sa fonction d'auto-corrélation.

On remarque que σ(h) et ρ(h) ont les propriétés élémentaires suivantes :� Ces suites sont symétriques : pour tout h ≥ 0, σ(h) = σ(−h) ; même chosepour ρ(h).

� Puisque c'est une variance, σ(0) ≥ 0.� Par dé�nition, ρ(0) = 1.L'égalité à zéro de la variance σ(0) est possible mais tout à fait sans intérêt, car

alors la probabilité que Xn = µ est égale à 1 : la suite est constante. On supposeradans la suite que σ(0) > 0, ce qui justi�e l'utilisation de la corrélation.

Exercice 1. Soit (Xn)n=±1,··· une suite de variables aléatoires gaussiennes in-dépendantes, centrées et toutes de variance 1. Parmi les processus suivants, lesquelssont stationnaires ? Donner alors l'expression de leur fonction d'auto-covariance.• Yn = XnXn+1

• Yn = XnXn+1 · · ·Xn+k

• Yn = X2nX2

n+1 · · ·X2n+k

• Yn = X2n + X2

n+1 + X2n+2

• Yn = X1 cos(nπ2 )

• Yn = n + Xn

• Yn = nXn

• Yn = X2nX2

2n.44

2. Exemples

2.1. Bruits blancs.Ce sont les processus stationnaires les plus élémentaires. Ils ont une fonction

d'auto-covariance nulle (en dehors de σ(0)). Peu intéressants en eux-mêmes pour laprévision (voir la remarque en tête de chapitre), ils servent de base à la constructionde tous les modèles présentés dans ce cours.

Définition 5.3. Un bruit blanc est une suite de variables aléatoires non cor-rélées et d'espérance et de variance constante. Autrement dit, pour tout n

IE(Xn) = µ, Var(Xn) = σ2 et Cov(Xn, Xn+h) = 0 pour h 6= 0.

Si l'espérance µ est nulle, on dit que le bruit blanc est centré.Le cas particulier le plus courant est la suite de variables aléatoires gaussiennes

standard (espérance nulle et variance égale à 1) et indépendantes. C'est par exemplece qui a été choisi dans l'exercice 1.

2.2. Moyennes mobiles.Ce sont des processus obtenus à partir d'un bruit blanc.

Définition 5.4. Soit (εn)n=±1,··· un bruit blanc centré de variance σ2. Onappelle moyenne mobile un processus de la forme

Xn = εn + a1εn−1 + · · ·+ aqεn−q,

Cours de Séries Temporelles : M.-Cl. Viano 34

où q est un nombre entier �xé non nul, appelé l'ordre de la moyenne mobile.

Un processus moyenne mobile est évidemment stationnaire, et on a

σ(0) = σ2(1 + a21 + · · ·+ a2

q) (17)

σ(1) = σ2(a1 + a1a2 + · · ·+ aq−1aq)...

σ(q) = σ2a1aq

σ(q + 1) = σ(q + 2) = · · · = 0

Nous retrouverons ces processus au chapitre 6.

2.3. Processus autorégressif d'ordre 1.C'est l'exemple le plus simple de toute une famille qui sera introduite au

chapitre 6.

Définition 5.5. Soit (εn)n=±1,··· un bruit blanc centré de variance σ2 et a ∈] − 1, 1[ un paramètre �xé. Un processus autorégressif d'ordre 1 est un processusstationnaire centré qui véri�e les équations de récurrence

Xn = aXn−1 + εn ∀n = 0,±1, · · · (18)

Tout lecteur attentif aura remarqué que cette dé�nition implicite demande aumoins une information supplémentaire, à savoir : existe-t-il un processus stationnairecentré solution de la récurrence (18) ?

La réponse est oui, et la solution la plus intéressante est le processus dé�nicomme une suite de sommes de séries (la convergence de cette série sera admise) :

∀n, Xn = εn + aεn−1 + a2εn−2 + · · · (19)En regardant l'expression (19), on voit qu'un tel processus n'est guère qu'un

processus moyenne mobile d'ordre in�ni. Pour son espérance et son auto-covariance,on peut utiliser cette expression (la di�érence par rapport au paragraphe précédentest que les sommes �nies sont transformées ici en sommes de séries). On voit parexemple que

IE(Xn) = 0 (20)

Var(Xn) = σ2(1 + a2 + a4 + · · · ) = σ2 11− a2

(21)

σ(h) = σ(−h) = σ2(ah + ah+2 + · · · ) = σ2 ah

1− a2∀h ≥ 0 (22)

Cov(Xn, εn+k) = 0 ∀n et ∀k > 0. (23)

On remarque, comme conséquence de (21) et (22), que l'auto-corrélation tend verszéro à vitesse exponentielle quand l'écart h tend vers l'in�ni :

ρ(h) = a|h| ∀h(on évitera de dire qu'il s'agit d'une décroissance exponentielle car si a est négatif,la suite est alternativement positive et négative).

Exercice 2. Les expressions (20), (21) et (22) peuvent se retrouver facilementà partir de la récurrence (18) et, pour les covariances σ(h), en utilisant la nullité dela covariance entre le processus au temps n et le bruit futur (23). Faites ces calculs,ils vous aideront beaucoup par la suite. 44

Cours de Séries Temporelles : M.-Cl. Viano 35

3. Auto-corrélation partielle

Cette notion, importante dans le domaine des séries temporelles, est un peudélicate et demande quelque compréhension de la géométrie attachée à la covariance.

3.1. Un peu de géométrie.Souvenez vous du produit scalaire de deux vecteurs à n composantes < V, W >=

v1w1 + · · ·+ vnwn. Maintenant, remarquez que les variables aléatoires réelles sontaussi des vecteurs. On peut les ajouter, les multiplier par un scalaire, et ces deuxopérations ont les mêmes propriétés que lorsqu'elles agissent sur des vecteurs or-dinaires. On notera V l'espace vectoriel des variables aléatoires. Cet espace a unedimension in�nie, ce qui le rend très di�érent de l'espace vectoriel Rn des vecteursà n composantes. Cependant, les notions de géométrie sont aisément transposablesde l'un à l'autre.

• Produit scalaire. Remarquez que l'opération qui, à deux variables aléatoires Xet Y associe l'espérance du produit IE(XY ) a exactement les propriétés du produitscalaire (lesquelles ?).

• Orthogonalité. A partir de là, on dé�nit l'orthogonalité : deux variables X etY sont orthogonales lorsque IE(XY ) = 0. Ainsi, en notant 1I la variable constanteet égale à 1, on ré-interprète IE(X) = 0 comme étant l'orthogonalité de X et de 1I.

• Distance. De même on dé�nit la distance entre deux variables comme

d(X, Y ) =√IE ((X − Y )2).

• Espace engendré. On considère N variables aléatoires X1, · · · , XN . L'espacevectoriel engendré par ces variables, qui sera noté [X1, · · · , XN ] ou parfois [X]N1 , estl'ensemble de toutes les combinaisons linéaires λ1X1 + · · ·+λNXN de ces variables.

• Projection. Le projeté d'une variable aléatoire Y sur l'espace [X1, · · · , XN ],qui sera noté

P[X1,··· ,XN ](Y ),est la variable aléatoire de cet espace qui est la plus proche de Y au sens de ladistance vue plus haut. C'est donc la combinaison linéaire P[X1,··· ,XN ](Y ) = γ1X1+· · ·+ γNXN telle que

IE(Y − γ1X1− · · · − γNXN )2 ≤ IE(Y − λ1X1− · · · − λNXN )2 ∀λ1, · · · , λN . (24)

En quelque sorte, le projeté est la meilleure explication linéaire de la variable Yen termes de X1, · · · , XN . C'est pourquoi on l'utilise pour prévoir Y lorsqu'on neconnaît que X1, · · · , XN .

• Calcul du projeté. Il est commode, pour calculer le projeté, d'utiliser la pro-priété suivante, bien connue dans les espaces de dimension �nie, et facile à prouverdans ce cadre plus général (la preuve est laissée au lecteur)

Proposition 5.1. Le projeté P[X1,··· ,XN ](Y ) = γ1X1 + · · ·+ γNXN est carac-térisé par le fait que Y − P[X1,··· ,XN ](Y ) est orthogonal aux variables X1, · · · , XN .

Ceci signi�e que les coe�cients γ1, · · · , γN véri�ent les N équations

IE ((Y − γ1X1 − · · · − γNXN )Xk) = 0 ∀k = 1, · · · , N.

Soit aussi

γ1 IE(X1Xk) + · · ·+ γN IE(XNXk) = IE(Y Xk) ∀k = 1, · · · , N. (25)

Cours de Séries Temporelles : M.-Cl. Viano 36

On voit donc que, si ce système d'équations est régulier, c'est à dire si la matrice

Σ[X]N1=

IE(X21 ) . . . IE(X1XN )

......

...IE(X1XN ) . . . IE(X2

N )

est inversible, les coe�cients qui dé�nissent le projeté de la variable aléatoire Y surl'espace [X]N1 sont dé�nis par γ1

...γN

= Σ−1[X]N1

IE(Y X1)...

IE(Y XN )

. (26)

Avant de continuer, regardons un exemple facile.

Exercice 3. Reprendre le processus autorégressif de la section 2.3. A partirde la récurrence (18) et des propriétés (20) et (23), donner l'expression du projetéde Xn sur [X]n−1

n−2, puis sur [X]n−1n−3 et ainsi de suite.

Cet exercice sera repris plus généralement au chapitre 7 car c'est précisémentle projeté de Xn qui sera pris comme prédicteur de Xn. 44

• Propriétés.D'après la dé�nition il est facile de comprendre que, si Y est elle-même com-

binaison linéaire des variables X1, · · · , XN sur lesquelles se fait la projection, alorsY est son propre projeté. En termes de prévision : Y est dans ce cas sa propreprévision.

D'après (25), on voit que, si Y est orthogonale à toutes les Xj , le projeté de Yest nul. En termes de prévision, on prévoit alors Y par zéro.

En�n, l'expression (26) montre à l'évidence que l'opération qui consiste à pro-jeter est linéaire : le projeté d'une combinaison linéaire a1Y1 + · · · + amYm est lamême combinaison linéaire des projetés a1P[X]N1

(Y1) + · · ·+ amP[X]N1(Ym).

3.2. Coe�cient de corrélation partielle entre deux variables comptenon-tenu de l'in�uence d'un groupe de variables.

On se donne N ≥ 3 variables aléatoires X1, · · · , XN , et on va dé�nir uncoe�cient de corrélation entre X1 et XN qui fasse abstraction de l'in�uence deX2, · · · , XN−1.

Cette notion est une réponse à la question suivante : il arrive que deux phénomènessoient fortement corrélés, mais que cette corrélation traduise non pas un fort lienentre ces deux phénomènes, mais plutôt l'in�uence commune d'un facteur extérieur.Parmi les exemples célèbres (et, il faut le dire, un peu caricaturaux) il y a celui-ci :on note une forte corrélation entre le nombre de pasteurs baptistes et le nombred'arrestations pour ivresse sur la voie publique, aux États-Unis, à la �n du dix-neuvième siècle. Bien sûr cette corrélation n'est pas intéressante en elle-même, carl'augmentation simultanée de ces deux indices est simplement due à la forte aug-mentation de la population urbaine à cette époque (tiré de "Les quatre antilopes del'apocalypse" de S.J. Gould). Pour évacuer ce genre d'in�uences non pertinentes,on a dé�ni le coe�cient de corrélation partielle. Dans ce qui suit, corr(U, V ) désignele coe�cient de corrélation entre U et V , soit

corr(U, V ) =Cov(U, V )√VarU VarV

Cours de Séries Temporelles : M.-Cl. Viano 37

Définition 5.6. Le coe�cient de corrélation partielle entre X1 et XN abstrac-tion faite de l'in�uence de X2, · · · , XN−1 est le coe�cient de corrélation entre lesdeux variables auxquelles on a retranché leurs meilleures explications en terme deX2, · · · , XN−1, soit

r[X]N−12

(X1, XN ) = corr(X1 − P[X]N−1

2(X1), XN − P[X]N−1

2(XN )

).

• Propriété. Il est facile de voir, à partir de la formule (26), que r[X]N−12

(X1, XN )ne dépend que des espérances des produits XiXj .

Un exemple permet de comprendre la simplicité de la notion.

Exercice 4. Considérons trois variables indépendantes X, Z1, Z2 centrées etde variance 1. On considère les variables

X1 = X + Z1 et X2 = X + Z2.

Calculer ρ(X1, X2), puis r[X](X1, X2), et commenter. 44

3.3. Auto-corrélation partielle d'un processus stationnaire.On considère maintenant un processus stationnaire centré (· · · , X−1, X0, X1, · · · ).

On dé�nit la fonction d'auto-corrélation partielle r(h), pour h 6= 0, de la façon suiv-ante

Définition 5.7.

r(h) = r(−h) ∀h 6= 0, (27)

r(1) = ρ(1) (28)

r(h) = r[X]h2(X1, Xh+1) ∀h ≥ 2. (29)

La dé�nition de r(1) est bien conforme à (29) puisque, si on fait h = 1 danscette formule, on constate qu'il n'y a pas de variable entre X1 et X2. D'autre part,dans (29), le coe�cient peut aussi bien se dé�nir comme

r(h) = r[X]k+h−1k+1

(Xk, Xk+h) ∀k ≥ 1.

En e�et, on a vu que la corrélation partielle ne dépend que des espérances desproduits des variables en jeu (ici, de leurs covariances, puisque les espérances sontnulles). Or ces covariances ne changent pas si on translate les indices puisque leprocessus est stationnaire.

Exercice 5. Reprendre le processus autorégressif d'ordre 1 de la section 2.3.Prendre h > 1. Quelle est la projection de Xh+1 sur [X]h2 ? (utiliser l'exercice 2).En déduire Xh+1 − P[X]h2

(Xh+1), puis, sans plus de calculs, la valeur du coe�cientr(h). 44

4. Estimation de ces indices caractéristiques

Jusqu'ici, dans ce chapitre, on a travaillé sur des suites (· · · , X−1, X0, X1, · · · )de variables aléatoires, c'est à dire des êtres mathématiques abstraits. Maintenanton va considérer les réalisations (x1, x2, · · · , xn) de ces suites de variables aléatoires.On parlera de trajectoire de longueur n du processus. Entrent dans cette rubriqueles séries obtenues par simulation. Par exemple on dispose de simulateurs de bruitsblancs gaussiens. A partir d'eux on peut évidemment simuler des trajectoires deprocessus moyennes mobiles (voir 2.2). On peut aussi simuler des trajectoires de

Cours de Séries Temporelles : M.-Cl. Viano 38

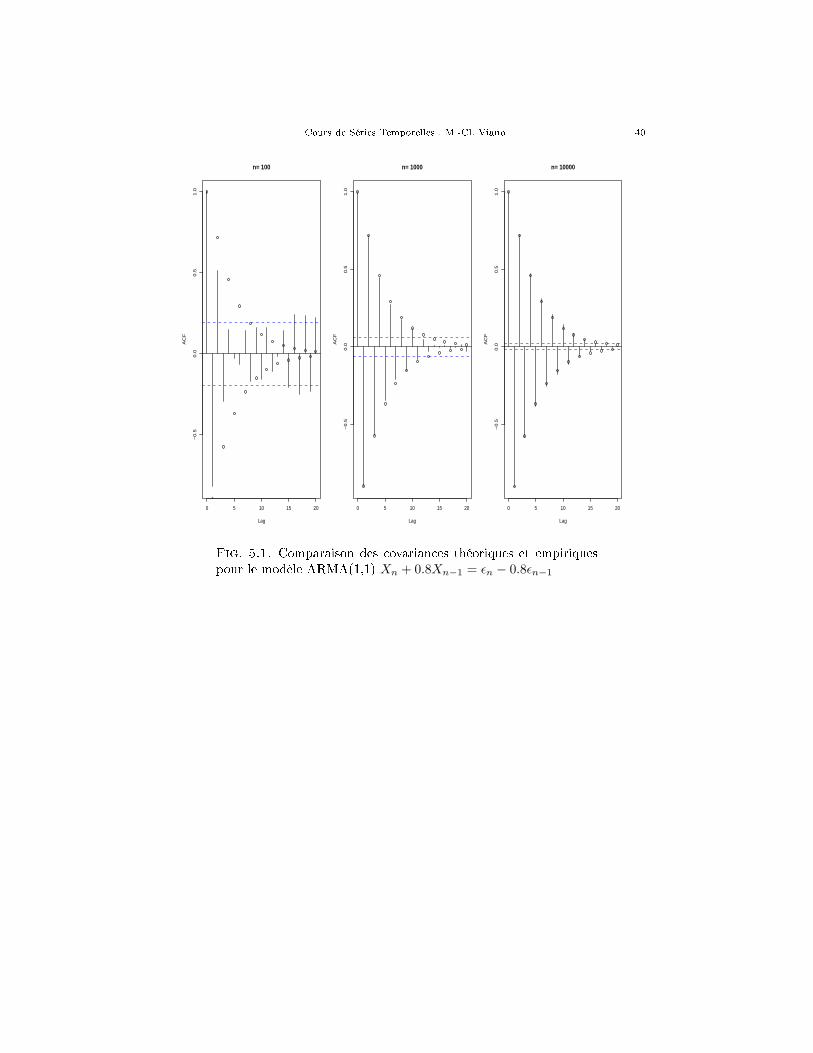

processus autorégressif d'ordre 1. Pour cela on simule une trajectoire de longueurvoulue d'un bruit blanc, on choisit arbitrairement une valeur de x0, puis on faitagir la récurrence (18). Voir les �gures 5.2 à 5.8 où le graphique du haut représentela série obtenue par simulation.

On considérera aussi bien sûr les résidus de séries temporelles auxquelles on aenlevé les tendances et que l'on a désaisonnalisées.

Dans le premier cas (simulations) on va se demander comment estimer lesparamètres µ, σ(h), ρ(h) et r(h) correspondant à chaque modèle.

Dans le second on va se demander comment des indices bien choisis, calculés surla série des résidus, peuvent permettre d'ajuster un modèle de processus stationnairesur cette série.

Les deux problèmes sont en fait les mêmes et les indices empiriques introduitsau chapitre 3 sont de bons estimateurs.

4.1. Estimation de l'espérance, des auto-covariances et des auto-corrélations.• On estime µ par la moyenne empirique xn = 1

n

∑nj=1 xj .

• On estime l'auto-covariance σ(h) par l'auto-covariance empirique

σn(h) =1n

n−h∑j=1

(xj − xn)(xj+h − xn)

• �nalement, on estime l'auto-corrélation ρ(h) par l'auto-corrélation empiriqueρn(h) = σn(h)

σn(0) .On peut se demander ce qui permet de dire que ces indices empiriques sont de

bons estimateurs des indices théoriques correspondants. La proposition suivante,qui va au delà des limites de ce cours, est éclairante.

Proposition 5.2. Si (· · · , X−1, X0, X1, · · · ) est un des processus ARMA dé�-nis au chapitre 6, les indices aléatoires

Xn =1n

n∑j=1

Xj ,

σn(h) =1n

n−h∑j=1

(Xj −Xn)(Xj+h −Xn),

ρn(h) =σn(h)σn(0)

convergent respectivement, lorsque la taille n de la trajectoire tend vers l'in�ni, versles valeurs théoriques correspondantes (c'est-à-dire respectivement vers µ = 0, σ(h)et ρ(h)). Cette convergence a lieu avec la probabilité 1.

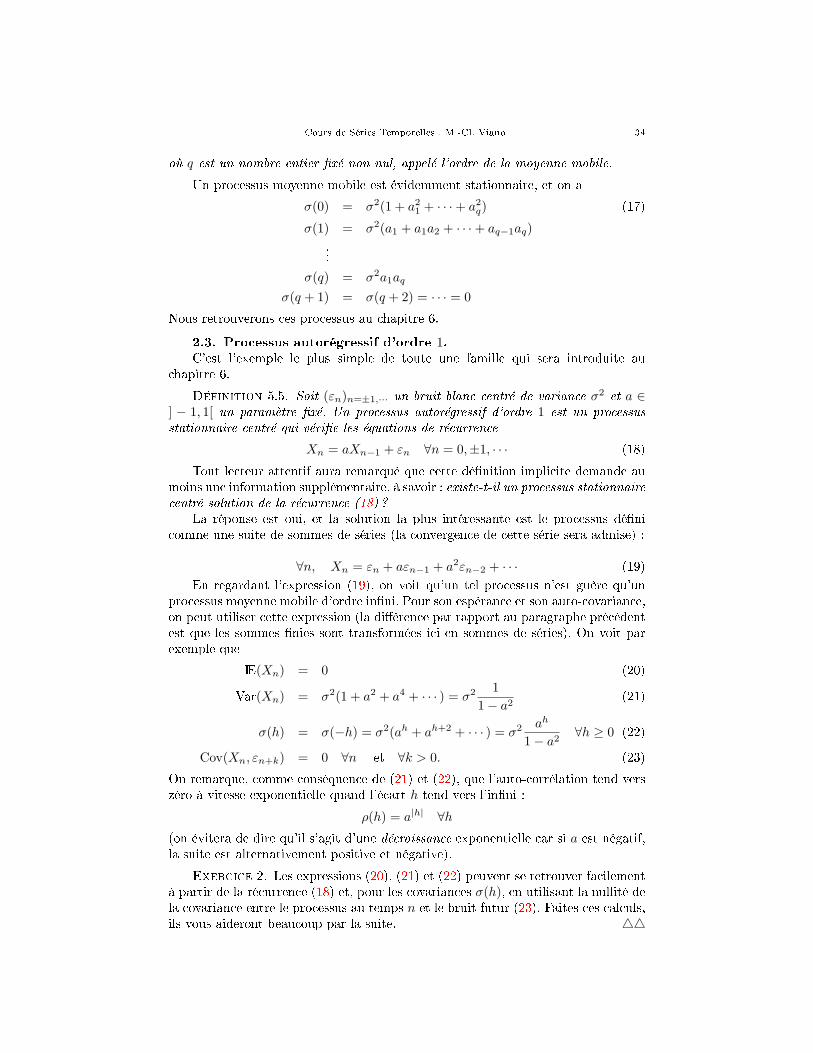

Ceci signi�e que, pour des longueurs de séries assez grandes, les indices em-piriques approchent bien les indices théoriques. Le graphique 5.1 montre l'évolutionde l'auto-corrélation empirique vers la théorique quand la longueur de la série croît.

4.2. Estimation des auto-corrélations partielles.Il existe un algorithme très commode, l'algorithme de Durbin-Watson, qui per-

met, pour tout h ≥ 2, de calculer l' auto-corrélation partielle r(h) d'un processusstationnaire à partir de ses auto-corrélations (ρ(1), · · · , ρ(h)).

Cours de Séries Temporelles : M.-Cl. Viano 39

On obtient les estimateurs rn(h) des auto-corrélations partielles en appliquant cetalgorithme aux auto-corrélations empiriques ρn(1), · · · , ρn(h). On montre que lesbonnes propriétés données par la proposition 5.2 sont aussi valables pour les esti-mateurs ainsi obtenus.

Cours de Séries Temporelles : M.-Cl. Viano 40

0 5 10 15 20

−0

.50

.00

.51

.0

Lag

AC

F

n= 100

0 5 10 15 20

−0

.50

.00

.51

.0

Lag

AC

F

n= 1000

0 5 10 15 20

−0

.50

.00

.51

.0

Lag

AC

F

n= 10000

Fig. 5.1. Comparaison des covariances théoriques et empiriquespour le modèle ARMA(1,1) Xn + 0.8Xn−1 = εn − 0.8εn−1

Cours de Séries Temporelles : M.-Cl. Viano 41

Time

ts(X7[1

:100])

0 20 40 60 80 100

−2−1

01

23

0 5 10 15 20 25

0.0

0.2

0.4

0.6

0.8

1.0

Lag

AC

F

Series X7

0 5 10 15 20 25

−0.0

50.

000.

05

Lag

Par

tial A

CF

Series X7

Fig. 5.2. bruit blanc gaussien : série, ACF et PACF

Time

ts(X1[1

:100])

0 20 40 60 80 100

−4−2

02

4

0 5 10 15 20 25

−0.5

0.0

0.5

1.0

Lag

AC

F

Series X1

0 5 10 15 20 25

−0.8

−0.6

−0.4

−0.2

0.0

Lag

Par

tial A

CF

Series X1

Fig. 5.3. modele AR(1) a=0.8 : série, ACF et PACF

Cours de Séries Temporelles : M.-Cl. Viano 42

Time

ts(X2[1

:100])

0 20 40 60 80 100

−4−3

−2−1

01

2

0 5 10 15 20 25

0.0

0.2

0.4

0.6

0.8

1.0

Lag

AC

F

Series X2

0 5 10 15 20 25

0.0

0.2

0.4

0.6

0.8

Lag

Par

tial A

CF

Series X2

Fig. 5.4. modele AR(1) a=-0.8 : série, ACF et PACF

Time

ts(X3[1

:100])

0 20 40 60 80 100

−3−2

−10

12

3

0 5 10 15 20 25

0.0

0.2

0.4

0.6

0.8

1.0

Lag

AC

F

Series X3

0 5 10 15 20 25

−0.2

−0.1

0.0

0.1

0.2

0.3

0.4

Lag

Par

tial A

CF

Series X3

Fig. 5.5. modele MA(1) a=0.8 : série , ACF et PACF

Cours de Séries Temporelles : M.-Cl. Viano 43

Time

ts(X4[1

:100])

0 20 40 60 80 100

−2−1

01

23

0 5 10 15 20 25

−0.5

0.0

0.5

1.0

Lag

AC

F

Series X4

0 5 10 15 20 25

−0.5

−0.4

−0.3

−0.2

−0.1

0.0

0.1

Lag

Par

tial A

CF

Series X4

Fig. 5.6. modele MA(1) a=-0.8 : série, ACF et PACF

Time

ts(X5[1

:100])

0 20 40 60 80 100

−20

24

0 5 10 15 20 25

−0.5

0.0

0.5

1.0

Lag

AC

F

Series X5

0 5 10 15 20 25

−0.8

−0.6

−0.4

−0.2

0.0

Lag

Par

tial A

CF

Series X5

Fig. 5.7. modele AR(2) Xn + 0.81Xn−2 = εn : série, ACF et PACF

Cours de Séries Temporelles : M.-Cl. Viano 44

Time

ts(X6[1

:100])

0 20 40 60 80 100

−6−4

−20

24

6

0 5 10 15 20 25

−0.5

0.0

0.5

1.0

Lag

AC

F

Series X6

0 5 10 15 20 25

−0.8

−0.6

−0.4

−0.2

0.0

Lag

Par

tial A

CF

Series X6

Fig. 5.8. modele ARMA(1,1) Xn+0.8Xn−1 = εn−0.8εn−1 : série,ACF et PACF

CHAPITRE 6

Les processus ARMA

Il s'agit d'une très large famille de processus stationnaires qui présente deuxavantages : d'une part ces processus sont d'excellents outils de prévision, et d'autrepart on dispose de méthodes parfaitement au point pour estimer leurs paramètres.

1. Les processus autorégressifs et leurs indices caractéristiques.

Ces processus généralisent les processus autorégressifs d'ordre 1 introduitsen 2.3. Reprenons cet exemple. En regardant les équations (18) et (19), et en serappelant que la fonction (1− az)−1 se développe au voisinage de zéro en

11− az

= 1 + az + a2z2 + · · ·+ akzk + · · · ,

on constate que l'expression (19) est tout simplement obtenue en remplaçant les zk

par les εn−k dans le développement. A partir de cette constatation, on obtient uneméthode de construction de la famille des processus autorégressifs.

1.1. Dé�nition, polynôme caractéristique.

Définition 6.1. Étant donné un polynôme A(z) = 1 + a1z + · · · + apzp de

degré exactement p (c'est à dire que ap 6= 0) dont toutes les racines sont de modulestrictement supérieur à 1, la fonction A(z)−1 se développe au voisinage de zéro en

1A(z)

=1

1 + a1z + · · ·+ apzp= 1 + α1z + α2z

2 + · · ·+ αkzk + · · · .

Soit (εn)n=0,±1,··· un bruit blanc centré dont la variance sera notée σ2. Le processusdé�ni par

Xn = εn + α1εn−1 + · · ·+ αkεn−k + · · · ∀n (30)

est appelé processus autorégressif d'ordre p (ou encore processus ARp) de polynômecaractéristique A et de bruit d'innovation (εn).

Avant d'examiner les diverses propriétés de ces processus, faisons quelques re-marques.

Remarque 6.1. Le polynôme A se décompose en A(z) = (1−z1z) · · · (1−zpz),où les zj sont les inverses des racines de A et sont, de ce fait, de module strictementinférieur à 1 (et non nécessairement réelles, évidemment). Du développement dechaque facteur (1− zjz)−1 = 1 + zjz + z2

j z2 + · · · on peut déduire celui de A(z)−1,ce qui permet le calcul des coe�cients αj , comme on le voit dans l'exercice qui suit.

Exercice 6. Expliciter l'expression du processus autorégressif de polynômecaractéristique A dans chacun des cas suivants :• A(z) = 1− z + 1

2z2.

45

Cours de Séries Temporelles : M.-Cl. Viano 46

• A(z) = 1− 56z + 1

6z2.• A(z) = 1− 1

2z2. 44

Remarque 6.2. Comme pour le processus autorégressif d'ordre 1, la conver-gence de la série dans (30) sort des limites de ce cours. Cette convergence a lieugrâce à l'hypothèse faite sur les racines de A.

1.2. Stationnarité.De la représentation en série (30), on déduit que IE(Xn) = 0 quel que soit n.

Quant à l'auto-covariance, elle s'écrit

Cov(Xn, Xn+h) = Cov(εn + · · ·+ αkεn−k + · · · , εn+h + · · ·+ αkεn+h−k + · · · )= σ2(αh + αh+1α1 + · · ·+ αh+kαk + · · · ),

puisque Cov(εj , εk) est nul si j 6= k et est égal à σ2 si j = k.L'expression obtenue est loin d'être explicite. Cependant elle montre à l'évi-

dence que la covariance ne dépend que de h. Donc le processus proposé en (30)est stationnaire. Nous verrons plus loin une façon plus commode de calculer cettecovariance.

1.3. Expression autorégressive.De même que le processus autorégressif d'ordre 1 véri�e l'équation de récurrence

(18), il est assez facile de voir que le processus dé�ni par (30) véri�e l'équation derécurrence

Xn + a1Xn−1 + · · ·+ apXn−p = εn ∀n. (31)

En e�et

Xn + a1Xn−1 + · · ·+ apXn−p = εn + α1εn−1 + α2εn−2 + · · ·+ a1(εn−1 + α1εn−2 + α2εn−3 + · · · )+ a2(εn−2 + α1εn−3 + α2εn−4 + · · · )+ · · ·+ ap(εn−p + α1εn−p−1 + α2εn−p−2 + · · · )

Soit

Xn + a1Xn−1 + · · ·+ apXn−p = εn + εn−1(α1 + a1) + εn−2(α2 + a1α1 + a2)+ · · ·+ εn−p(αp + αp−1a1 + αp−2a2 + · · ·+ · · ·+ ap)+ · · ·

Or, les coe�cients α1 + a1, α2 + a1α1 + a2, etc... sont tous nuls, car les aj et les αj

sont reliés par la relation

(1 + a1z + · · ·+ apzp)(1 + α1z + α2z

2 + · · · ) = 1 ∀z,

qui nécessite que le coe�cient de z dans le produit soit nul (soit α1 + a1 = 0), ainsique le coe�cient de z2 (soit α2 + a1α1 + a2 = 0), et ainsi de suite.

La représentation (31), qui fait apparaître les coe�cients du polynôme carac-téristique, est bien sûr préférée à la représentation en série in�nie (30). C'est ellequi justi�e le nom de processus autorégressif : en e�et (31) peut se lire formelle-ment comme un modèle de régression où l'observation est Xn, où les variables surlesquelles on régresse sont Xn−1, · · · , Xn−p, les coe�cients étant −a1, · · · ,−ap, etoù le bruit résiduel est εn.

Cours de Séries Temporelles : M.-Cl. Viano 47

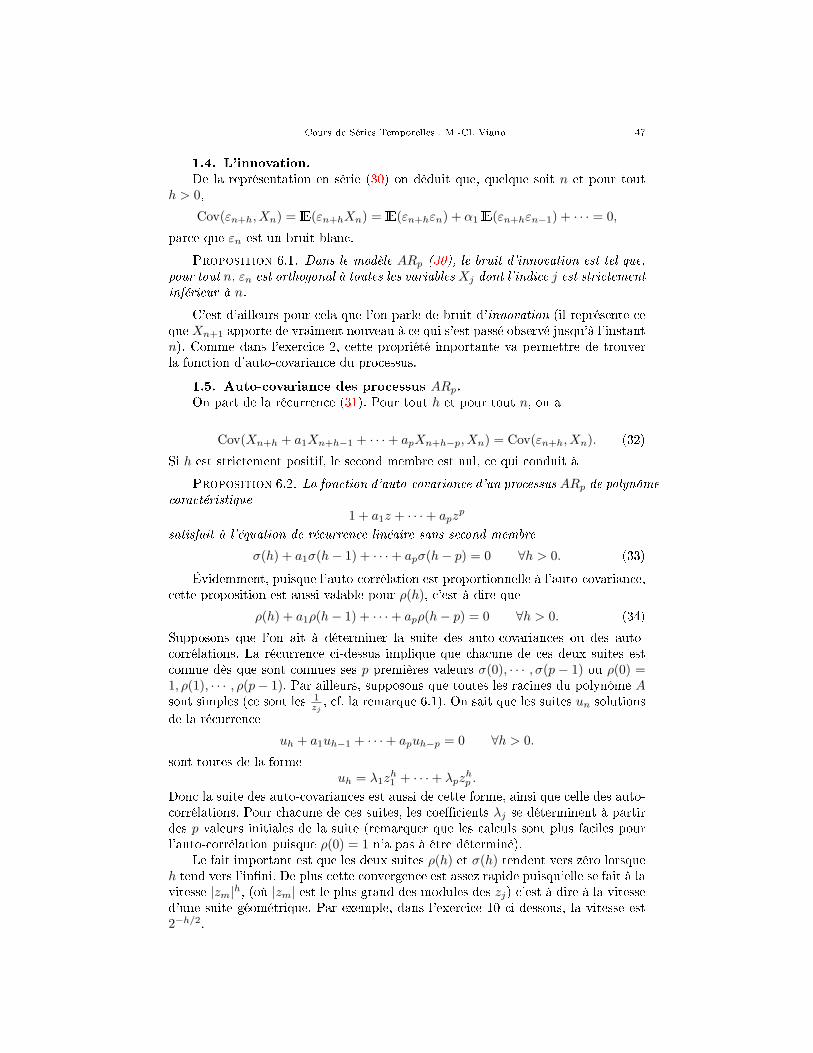

1.4. L'innovation.De la représentation en série (30) on déduit que, quelque soit n et pour tout

h > 0,

Cov(εn+h, Xn) = IE(εn+hXn) = IE(εn+hεn) + α1 IE(εn+hεn−1) + · · · = 0,

parce que εn est un bruit blanc.

Proposition 6.1. Dans le modèle ARp (30), le bruit d'innovation est tel que,pour tout n, εn est orthogonal à toutes les variables Xj dont l'indice j est strictementinférieur à n.

C'est d'ailleurs pour cela que l'on parle de bruit d'innovation (il représente ceque Xn+1 apporte de vraiment nouveau à ce qui s'est passé observé jusqu'à l'instantn). Comme dans l'exercice 2, cette propriété importante va permettre de trouverla fonction d'auto-covariance du processus.

1.5. Auto-covariance des processus ARp.On part de la récurrence (31). Pour tout h et pour tout n, on a

Cov(Xn+h + a1Xn+h−1 + · · ·+ apXn+h−p, Xn) = Cov(εn+h, Xn). (32)

Si h est strictement positif, le second membre est nul, ce qui conduit à

Proposition 6.2. La fonction d'auto-covariance d'un processus ARp de polynômecaractéristique

1 + a1z + · · ·+ apzp

satisfait à l'équation de récurrence linéaire sans second membre

σ(h) + a1σ(h− 1) + · · ·+ apσ(h− p) = 0 ∀h > 0. (33)

Évidemment, puisque l'auto-corrélation est proportionnelle à l'auto-covariance,cette proposition est aussi valable pour ρ(h), c'est à dire que

ρ(h) + a1ρ(h− 1) + · · ·+ apρ(h− p) = 0 ∀h > 0. (34)

Supposons que l'on ait à déterminer la suite des auto-covariances ou des auto-corrélations. La récurrence ci-dessus implique que chacune de ces deux suites estconnue dès que sont connues ses p premières valeurs σ(0), · · · , σ(p − 1) ou ρ(0) =1, ρ(1), · · · , ρ(p− 1). Par ailleurs, supposons que toutes les racines du polynôme Asont simples (ce sont les 1

zj, cf. la remarque 6.1). On sait que les suites un solutions

de la récurrence

uh + a1uh−1 + · · ·+ apuh−p = 0 ∀h > 0.

sont toutes de la formeuh = λ1z

h1 + · · ·+ λpz

hp .

Donc la suite des auto-covariances est aussi de cette forme, ainsi que celle des auto-corrélations. Pour chacune de ces suites, les coe�cients λj se déterminent à partirdes p valeurs initiales de la suite (remarquer que les calculs sont plus faciles pourl'auto-corrélation puisque ρ(0) = 1 n'a pas à être déterminé).

Le fait important est que les deux suites ρ(h) et σ(h) tendent vers zéro lorsqueh tend vers l'in�ni. De plus cette convergence est assez rapide puisqu'elle se fait à lavitesse |zm|h, (où |zm| est le plus grand des modules des zj) c'est à dire à la vitessed'une suite géométrique. Par exemple, dans l'exercice 10 ci-dessous, la vitesse est2−h/2.

Cours de Séries Temporelles : M.-Cl. Viano 48

Exercice 7. On considère le processus autorégressif d'ordre deux, de représen-tation

Xn + a1Xn−1 + a2Xn−2 = εn ∀n.

Montrer que

ρ(1) =−a1

1 + a2,

et queρ(2) = −a1ρ(1)− a2.

44

Exercice 8. Quelle est la fonction d'auto-covariance du processus autorégressifde représentation

Xn −12Xn−2 = εn.

44

Exercice 9. On considère le processus autorégressif de représentation

Xn −56Xn−1 +

16Xn−2 = εn.

Donner les valeurs de σ(0) et σ(1). Trouver les racines du polynôme 1− 56z + 1

6z2

et en déduire l'expression de σ(h) pour h ≥ 1. 44

Exercice 10. On considère le processus autorégressif de représentation

Xn −Xn−1 +12Xn−2 = εn.

Donner les expressions de σ(0) et σ(1). Trouver les racines du polynôme 1−z+ 12z2

et en déduire que

ρ(h) = 2−h/2

(cos

(hπ

4

)+

13

sin(

hπ

4

))∀h ≥ 0.

44

1.6. Auto-corrélation partielle d'un processus autorégressif.Dans l'exercice 5 on a vu que, pour un processus AR1, le coe�cient r(h) est

nul pour h ≥ 2.Plus généralement, considérons un processus ARp de représentation (31). Soit

h ≥ 1. Le projeté de Xp+h+1 sur l'espace [X]p+h2 est −a1Xp+h − a2Xp+h−1 − · · · −

apXh+1, puisque cette combinaison linéaire est dans l'espace sur lequel se fait laprojection et puisque la di�érence Xp+h+1−(−a1Xp+h−a2Xp+h−1−· · ·−apXh+1) =εp+h+1 est orthogonale aux variables X2, · · · , Xp+h. En conséquence,

Cov(Xp+h+1 − P[X]p+h

2(Xp+h+1), X1 − P[X]p+h

2(X1)

)= Cov

(εp+h+1, X1 − P[X]p+h

2(X1)

)= 0,

ce qui prouve que le coe�cient d'auto-corrélation partielle r(h) est nul pour h =p + 1, p + 2, · · ·

De plus on montre que r(p) = −ap. Véri�ons le pour p = 2 (et on l'admettrasans preuve pour p ≥ 3). D'après la dé�nition (29), on a

r(2) = r[X2](X1, X3) = corr(X1 − γ1X2, X3 − γ2X2),

Cours de Séries Temporelles : M.-Cl. Viano 49

où γ1X2 et γ2X2 sont les projections respectives de X1 et de X3 sur l'espace [X2].Pour calculer γ1 on écrit que X1 − γ1X2 est orthogonal à X2, c'est à dire

IE(X2(X1 − γ1X2)) = 0 = σ(1)− γ1σ(0).

D'où γ1 = ρ(1). On trouve le même résultat pour γ2. Il en résulte que

r(2) = corr(X1 − ρ(1)X2, X3 − ρ(1)X2) =Cov(X1 − ρ(1)X2, X3 − ρ(1)X2)√Var(X1 − ρ(1)X2)Var(X3 − ρ(1)X2)

=ρ(2)− ρ(1)2

1− ρ(1)2.

Dans l'exercice 7, on a vu que ρ(1) = −a11+a2

. En utilisant (33), on en déduit que

ρ(2) = −a1ρ(1)− a2 = −a2 +a21

1 + a2.

En reportant ces deux résultats dans l'expression de r(2) on trouve le résultatannoncé.

Pour résumer, on peut énoncer la

Proposition 6.3. La fonction d'auto-corrélation partielle r(h) d'un proces-sus autorégressif d'ordre p est nulle pour p > h. De plus, si la représentation duprocessus est Xn + a1Xn−1 + · · ·+ apXn−p = εn, on a r(p) = −ap.

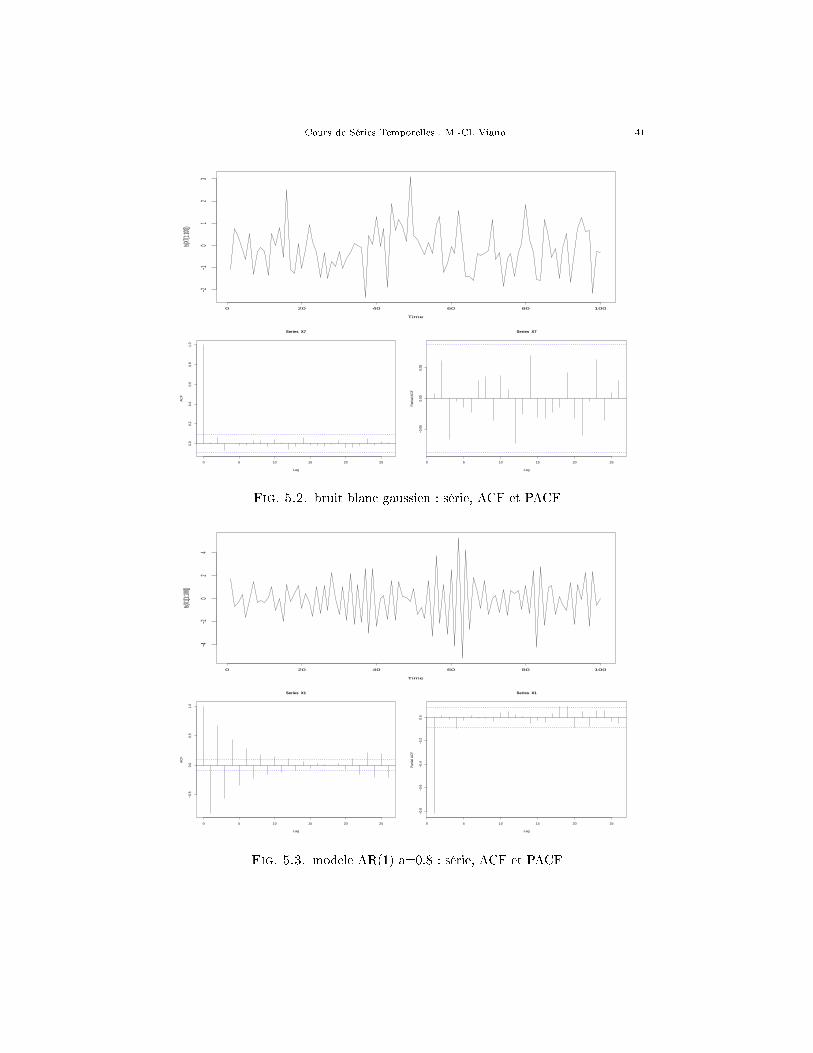

Exercice 11. Les �gures 5.3, 5.4 et 5.7 représentent, pour trois processusautorégressifs di�érents (deux AR1 et un AR2) une trajectoire simulée de longueur100 (en fait ce sont les 100 premiers termes d'une trajectoire de longueur 500, surla quelle son calculés les indices empiriques), l'auto-corrélation empirique et l'auto-corrélation partielle empirique. Commentez soigneusement ces �gures et retrouvez(approximativement !) les valeurs des paramètres des processus qui ont servi demodèles aux simulations. 44

2. Les processus moyennes mobiles et leurs indices caractéristiques

Définition 6.2. Étant donné un polynôme B(z) = 1+b1z+ · · ·+bqzq de degré

exactement q (donc, bq 6= 0) et dont toutes les racines sont de module strictementsupérieur à 1, et étant donné un bruit blanc centré (εn)n=±1,···, on appelle processusmoyenne mobile d'ordre q (on dit aussi MAq, "MA" correspondant à "movingaverage") de polynôme caractéristique B et d'innovation εn, le processus dé�ni par

Xn = εn + b1εn−1 + · · ·+ bqεn−q, ∀n.

En réalité, l'hypothèse faite sur les racines du polynôme B est inutile pourl'instant. On l'utilisera pour des questions de prévision.

Un processus moyenne mobile est évidemment stationnaire, centré et on a

IE(Xnεn+h) = 0 ∀h > 0,

ce qui justi�e l'utilisation du terme innovation pour le bruit blanc.De plus, (voir section 2.2 du chapitre 5)

σ(h) = 0 ∀h > q.

Cours de Séries Temporelles : M.-Cl. Viano 50

On voit donc que l'auto-corrélation d'un processus moyenne mobile a le même typede comportement (annulation systématique au dessus d'un certain écart h) quecelui de l'auto-corrélation partielle d'un processus autorégressif.

L'auto-corrélation partielle d'un processus moyenne mobile est compliquée àcalculer, on ne le fera pas ici. Par exemple le processus moyenne mobile d'ordre 1

Xn = εn + bεn−1

a pour fonction d'auto-corrélation partielle

r(h) = −(

−b

1 + b2

)h

∀h ≥ 1.

Comme −1 < −b1+b2 < 1, on voit que cette suite tend vers zéro à vitesse exponentielle

lorsque h →∞ (en oscillant ou pas selon le signe de b), comme le fait ρ(h) pour unprocessus autorégressif.

On admettra que ceci est toujours vrai, c'est à dire que l'auto-corrélation par-tielle d'un processus moyenne mobile a le même type de comportement que celuide l'auto-corrélation d'un processus autorégressif (décroissance exponentiellementrapide de la valeur absolue avec ou sans oscillations).

Les graphiques 5.5 et 5.6 représentent les 100 premières valeurs de deux sériesde longueur 500 simulées à partir de modèles de moyennes mobiles, ainsi que lesauto-corrélations et les auto-corrélations partielles correspondantes.

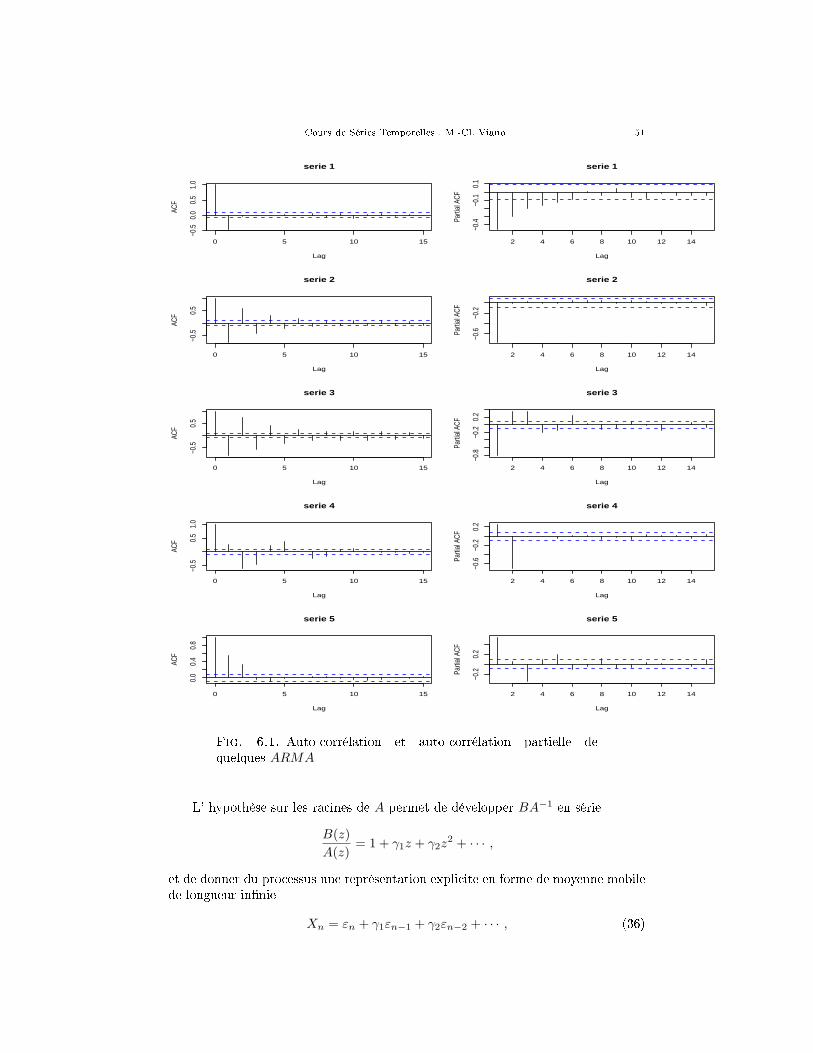

2.1. Un peu de reconnaissance de formes.En se basant sur ce qu'on sait des comportements comparés des auto-corrélations

et des auto-corrélations partielles des AR et des MA, il arrive qu'on puisse se faireune idée de la modélisation adéquate aux données simplement en regardant les auto-corrélations empiriques et les auto-corrélations partielles empiriques. Les graphiques6.1 montrent ces deux indices empiriques pour 5 séries simulées. Arrivez vous à direquel type de modèle convient à chaque série ?

3. Les ARMA mixtes

Ce sont des processus qui se représentent sous la forme d'une récurrenceauto-régressive à second membre de type moyenne mobile (d'où le sigle ARMA)

Xn + a1Xn−1 + · · ·+ apXn−p = εn + b1εn−1 + · · ·+ bqεn−q, ∀n. (35)

où (εn)n=0,±1,··· est un bruit blanc centré. Il y a donc deux polynômes caractéris-tiques A(z) = 1 + a1z + · · · + apz

p et B(z) = 1 + b1z + · · · + bqzq. On suppose

pq 6= 0 et on dit qu'on a a�aire à un processus ARMAp,q. Les racines de A et de Bsont toutes de module strictement supérieur à 1 et ces deux polynômes n'ont pasde racine commune. L'hypothèse sur les racines de B est inutile pour le moment,on l'utilisera pour faire de la prévision. Demander que A et B n'aient pas de racinecommune revient à s'assurer qu'il n'y a pas une représentation plus courte. Parexemple le processus qui véri�e

Xn + aXn−1 = εn + aεn−1

véri�e aussi Xn = εn. C'est donc un bruit blanc, et utiliser la récurrence ARMA1,1

serait très maladroit car cela demanderait l'estimation d'un paramètre a qui en faitn'existe pas.

Cours de Séries Temporelles : M.-Cl. Viano 51

0 5 10 15

−0.5

0.0

0.5

1.0

Lag

ACF

serie 1

2 4 6 8 10 12 14

−0.4

−0.1

0.1

Lag

Parti

al A

CF

serie 1

0 5 10 15

−0.5

0.5

Lag

ACF

serie 2

2 4 6 8 10 12 14

−0.6

−0.2

Lag

Parti

al A

CF

serie 2

0 5 10 15

−0.5

0.5

Lag

ACF

serie 3

2 4 6 8 10 12 14−0

.8−0

.20.

2Lag

Parti

al A

CF

serie 3

0 5 10 15

−0.5

0.5

1.0

Lag

ACF

serie 4

2 4 6 8 10 12 14

−0.6

−0.2

0.2

Lag

Parti

al A

CF

serie 4

0 5 10 15

0.0

0.4

0.8

Lag

ACF

serie 5

2 4 6 8 10 12 14

−0.2

0.2

Lag

Parti

al A

CF

serie 5

Fig. 6.1. Auto-corrélation et auto-corrélation partielle dequelques ARMA

L' hypothèse sur les racines de A permet de développer BA−1 en série

B(z)A(z)

= 1 + γ1z + γ2z2 + · · · ,

et de donner du processus une représentation explicite en forme de moyenne mobilede longueur in�nie

Xn = εn + γ1εn−1 + γ2εn−2 + · · · , (36)

Cours de Séries Temporelles : M.-Cl. Viano 52