L’immobilier de bureaux dans les Hauts-de-Seine : conjoncture, grandes transactions et...

34

30 septembre 2013 Le marché des bureaux dans les Hauts-de-Seine La force de la diversité Aurélie Lemoine – Directeur Etudes et Recherche – CBRE France

-

Upload

cbre-france -

Category

Real Estate

-

view

955 -

download

0

description

Point marché présenté le 30/09/13 à l'occasion du rendez-vous économique des Hauts-de-Seine dont le thème était : L’immobilier tertiaire des Hauts-de-Seine : bilan et perspectives 2013. Présentation d'Aurélie Lemoine, Directrice Etudes et Recherche de CBRE

Transcript of L’immobilier de bureaux dans les Hauts-de-Seine : conjoncture, grandes transactions et...

30 septembre 2013

Le marché des bureaux dans les Hauts-de-Seine

La force de la diversité Aurélie Lemoine – Directeur Etudes et Recherche – CBRE France

P. 2

SOMMAIRE

Visuel de couverture

Ce que recherchent les entreprises

Ce que veulent les utilisateurs

P. 5

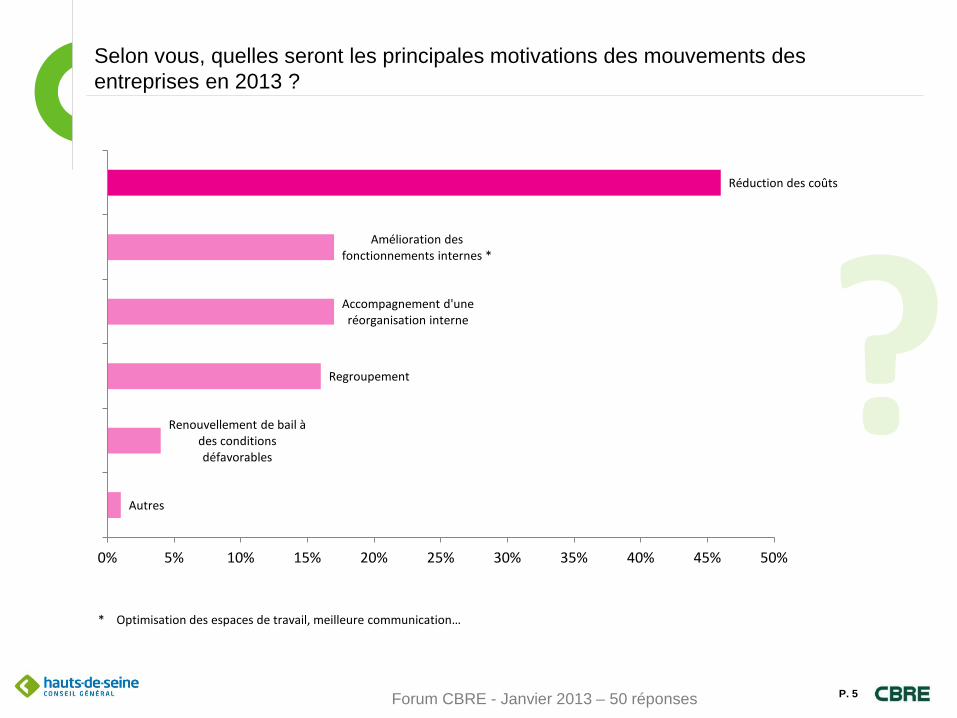

Selon vous, quelles seront les principales motivations des mouvements des entreprises en 2013 ?

Réduction des coûts

Amélioration des fonctionnements internes *

Accompagnement d'une réorganisation interne

Regroupement

Renouvellement de bail à des conditions défavorables

Autres

0% 5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

* Optimisation des espaces de travail, meilleure communication…

Forum CBRE - Janvier 2013 – 50 réponses

?

P. 6

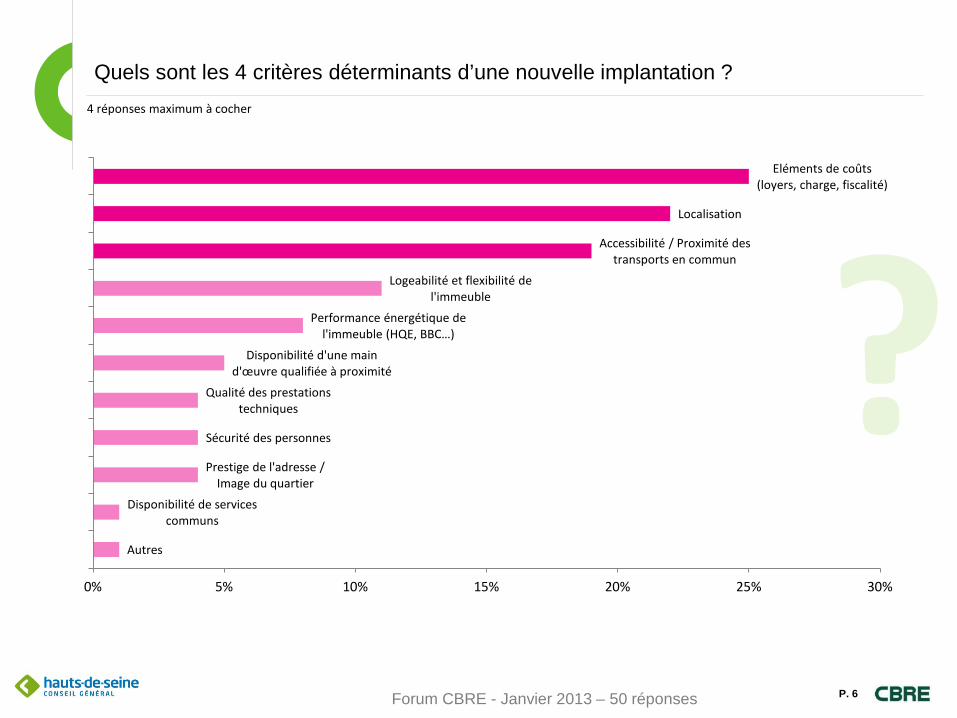

Quels sont les 4 critères déterminants d’une nouvelle implantation ?

Eléments de coûts (loyers, charge, fiscalité)

Localisation

Accessibilité / Proximité des transports en commun

Logeabilité et flexibilité de l'immeuble

Performance énergétique de l'immeuble (HQE, BBC…)

Disponibilité d'une main d'œuvre qualifiée à proximité

Qualité des prestations techniques

Sécurité des personnes

Prestige de l'adresse / Image du quartier

Disponibilité de services communs

Autres

0% 5% 10% 15% 20% 25% 30%

4 réponses maximum à cocher

Forum CBRE - Janvier 2013 – 50 réponses

?

P. 7

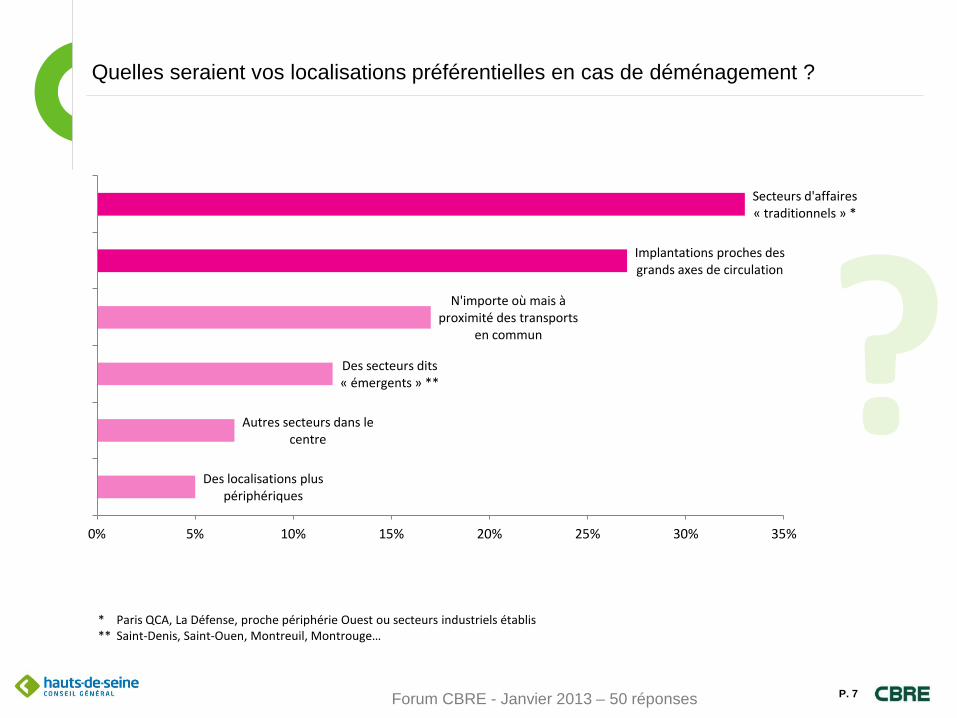

Quelles seraient vos localisations préférentielles en cas de déménagement ?

Secteurs d'affaires « traditionnels » *

Implantations proches des grands axes de circulation

N'importe où mais à proximité des transports

en commun

Des secteurs dits « émergents » **

Autres secteurs dans le centre

Des localisations plus périphériques

0% 5% 10% 15% 20% 25% 30% 35%

* Paris QCA, La Défense, proche périphérie Ouest ou secteurs industriels établis ** Saint-Denis, Saint-Ouen, Montreuil, Montrouge…

Forum CBRE - Janvier 2013 – 50 réponses

?

P. 8

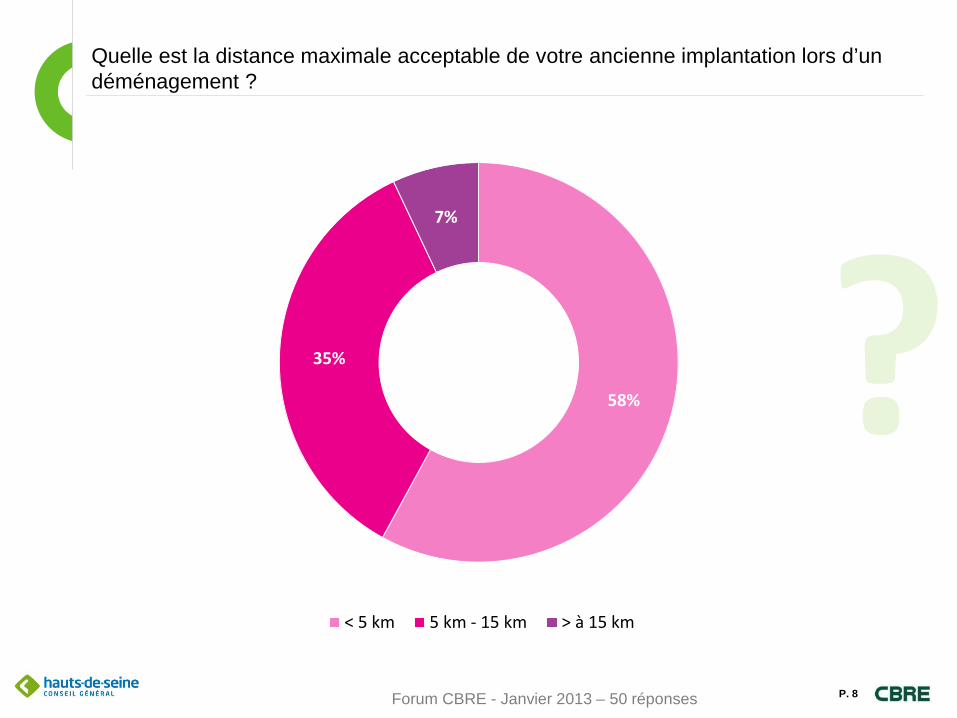

Quelle est la distance maximale acceptable de votre ancienne implantation lors d’un déménagement ?

58%

35%

7%

< 5 km 5 km - 15 km > à 15 km

Forum CBRE - Janvier 2013 – 50 réponses

?

Ce que veulent les investisseurs

P. 10

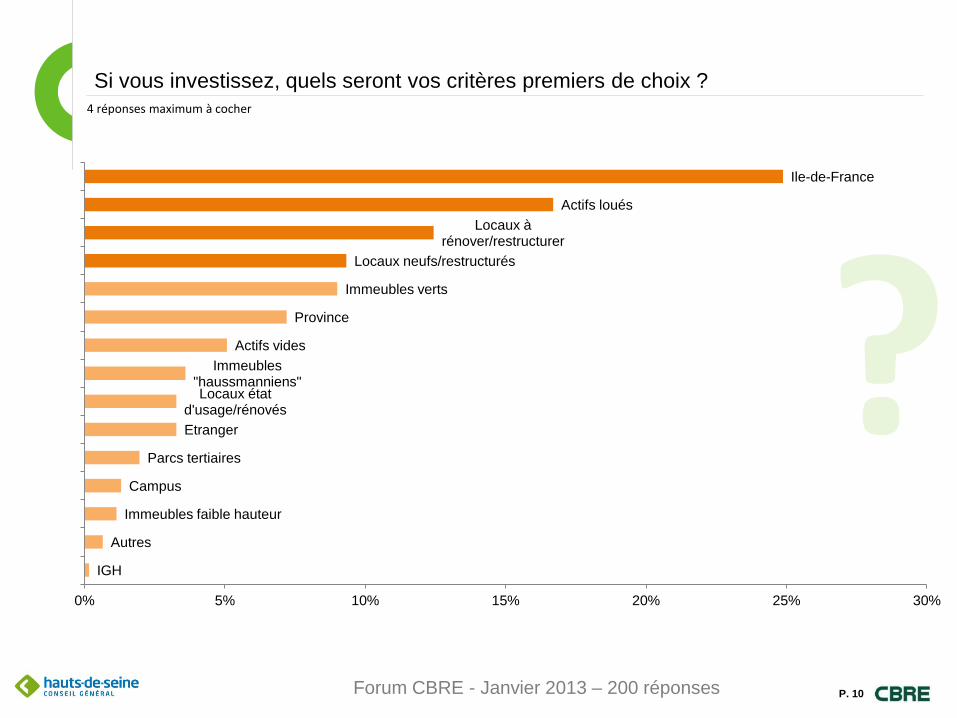

Si vous investissez, quels seront vos critères premiers de choix ?

Forum CBRE - Janvier 2013 – 200 réponses

4 réponses maximum à cocher

Ile-de-France

Actifs loués Locaux à

rénover/restructurer Locaux neufs/restructurés

Immeubles verts

Province

Actifs vides Immeubles

"haussmanniens" Locaux état

d'usage/rénovés Etranger

Parcs tertiaires

Campus

Immeubles faible hauteur

Autres

IGH

0% 5% 10% 15% 20% 25% 30%

?

P. 11

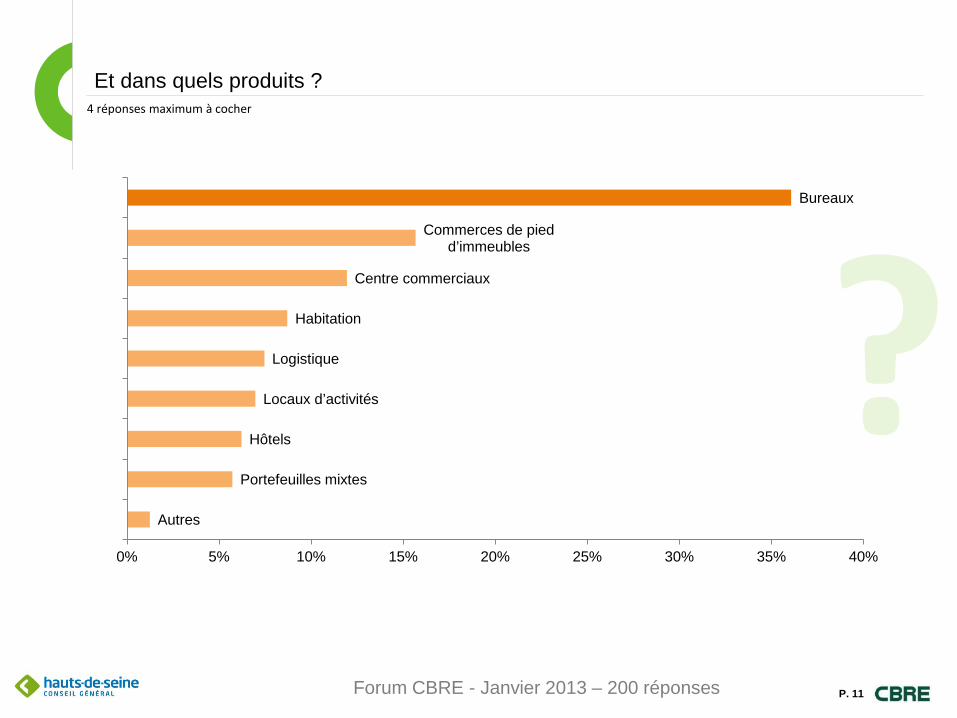

Et dans quels produits ?

Bureaux

Commerces de pied d’immeubles

Centre commerciaux

Habitation

Logistique

Locaux d’activités

Hôtels

Portefeuilles mixtes

Autres

0% 5% 10% 15% 20% 25% 30% 35% 40%

4 réponses maximum à cocher

? Forum CBRE - Janvier 2013 – 200 réponses

P. 12

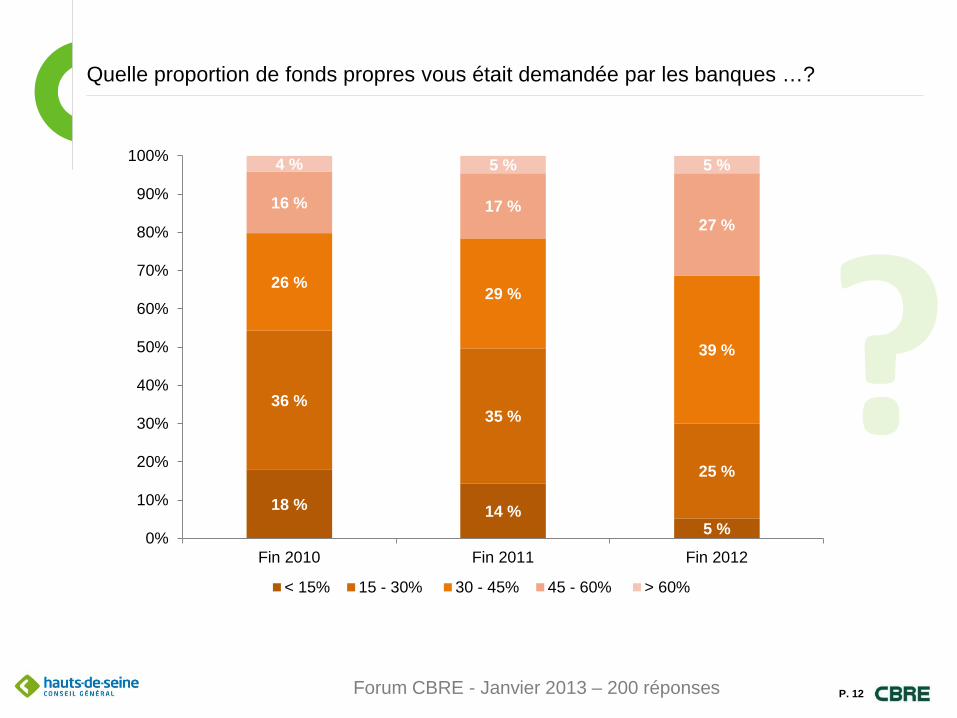

Quelle proportion de fonds propres vous était demandée par les banques …?

18 % 14 % 5 %

36 % 35 %

25 %

26 % 29 %

39 %

16 % 17 % 27 %

4 % 5 % 5 %

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Fin 2010 Fin 2011 Fin 2012

< 15% 15 - 30% 30 - 45% 45 - 60% > 60%

? Forum CBRE - Janvier 2013 – 200 réponses

Visuel de couverture

Une offre variée et des projets ambitieux

P. 14

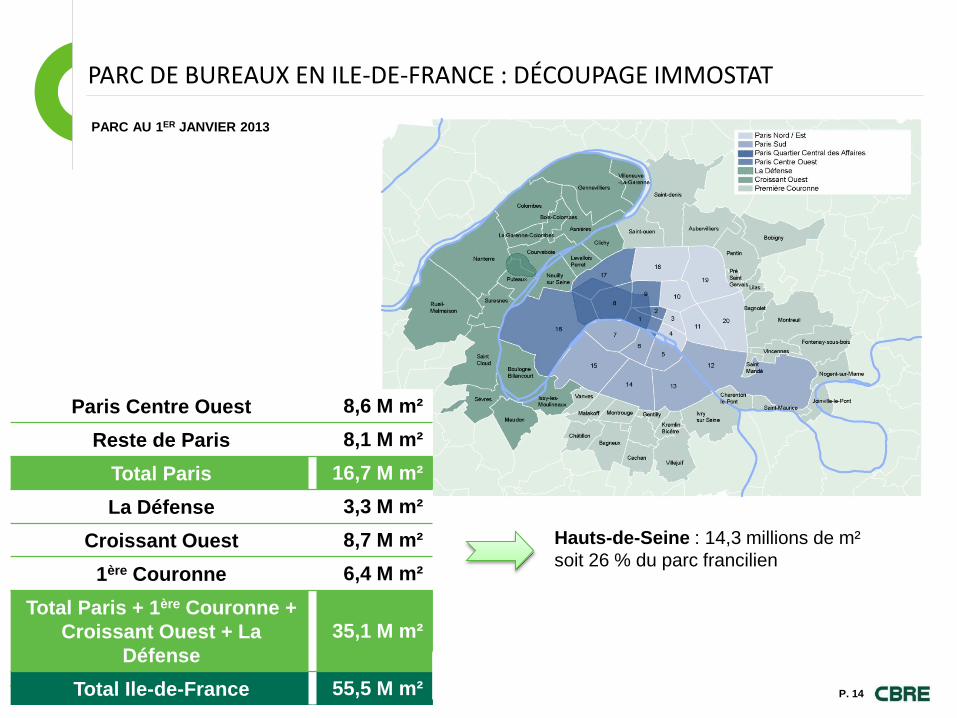

PARC DE BUREAUX EN ILE-DE-FRANCE : DÉCOUPAGE IMMOSTAT

Source ORIE / CBRE

Paris Centre Ouest 8,6 M m² Reste de Paris 8,1 M m²

Total Paris 16,7 M m² La Défense 3,3 M m²

Croissant Ouest 8,7 M m² 1ère Couronne 6,4 M m²

Total Paris + 1ère Couronne + Croissant Ouest + La

Défense 35,1 M m²

Total Ile-de-France 55,5 M m²

Hauts-de-Seine : 14,3 millions de m² soit 26 % du parc francilien

PARC AU 1ER JANVIER 2013

P. 15

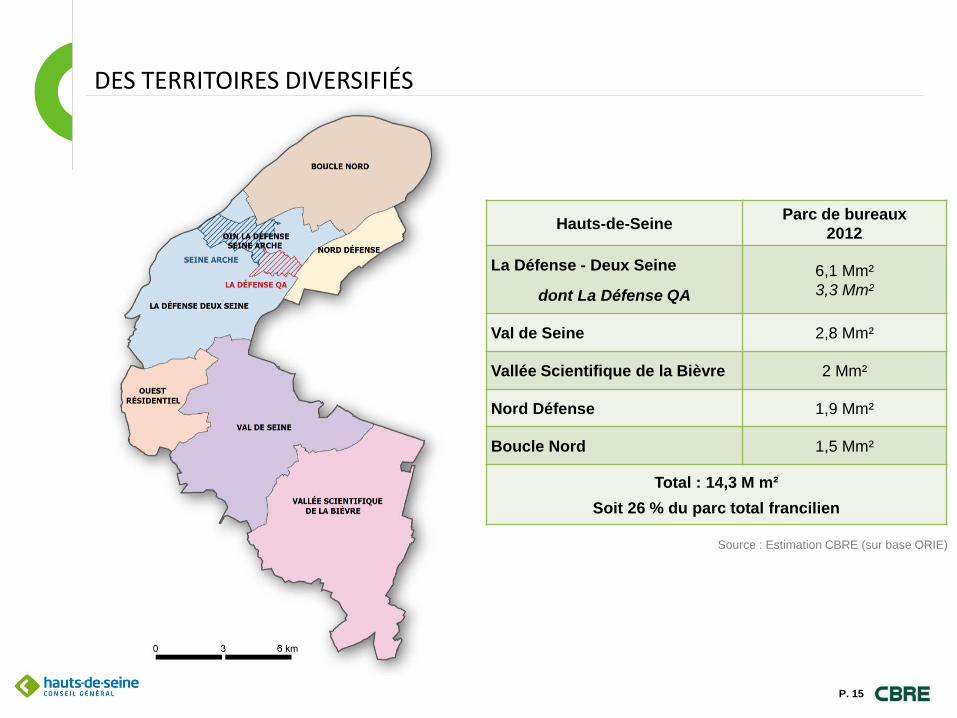

DES TERRITOIRES DIVERSIFIÉS

Hauts-de-Seine Parc de bureaux 2012

La Défense - Deux Seine

dont La Défense QA 6,1 Mm² 3,3 Mm²

Val de Seine 2,8 Mm²

Vallée Scientifique de la Bièvre 2 Mm²

Nord Défense 1,9 Mm²

Boucle Nord 1,5 Mm²

Total : 14,3 M m²

Soit 26 % du parc total francilien

Source : Estimation CBRE (sur base ORIE)

- P. 16

0 m²

200 000 m²

400 000 m²

600 000 m²

800 000 m²

1 000 000 m²

1 200 000 m²

1 400 000 m²

1 600 000 m²

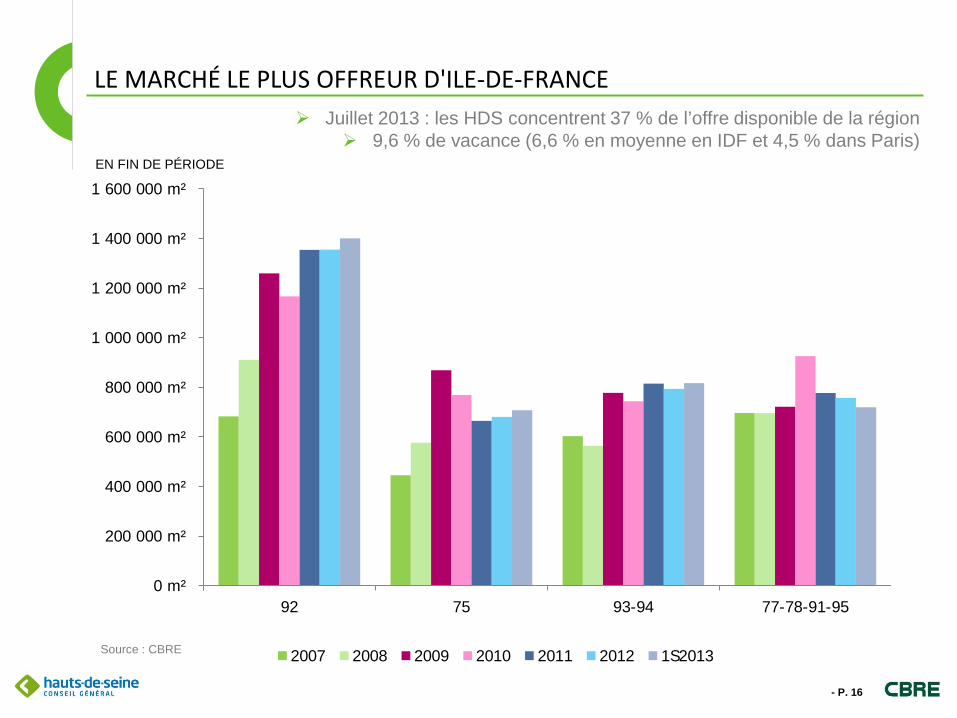

92 75 93-94 77-78-91-95

2007 2008 2009 2010 2011 2012 1S2013

LE MARCHÉ LE PLUS OFFREUR D'ILE-DE-FRANCE

EN FIN DE PÉRIODE

Juillet 2013 : les HDS concentrent 37 % de l’offre disponible de la région 9,6 % de vacance (6,6 % en moyenne en IDF et 4,5 % dans Paris)

Source : CBRE

- P. 17

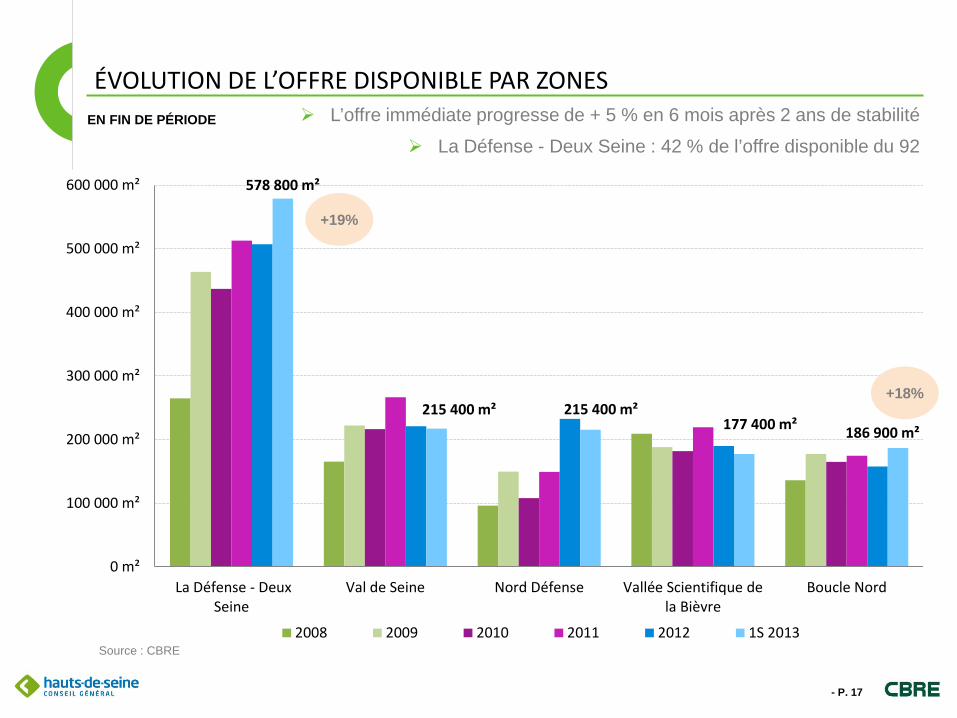

ÉVOLUTION DE L’OFFRE DISPONIBLE PAR ZONES EN FIN DE PÉRIODE

L’offre immédiate progresse de + 5 % en 6 mois après 2 ans de stabilité

Source : CBRE

La Défense - Deux Seine : 42 % de l’offre disponible du 92

578 800 m²

215 400 m² 215 400 m² 177 400 m² 186 900 m²

0 m²

100 000 m²

200 000 m²

300 000 m²

400 000 m²

500 000 m²

600 000 m²

La Défense - DeuxSeine

Val de Seine Nord Défense Vallée Scientifique dela Bièvre

Boucle Nord

2008 2009 2010 2011 2012 1S 2013

+19%

+18%

- P. 18

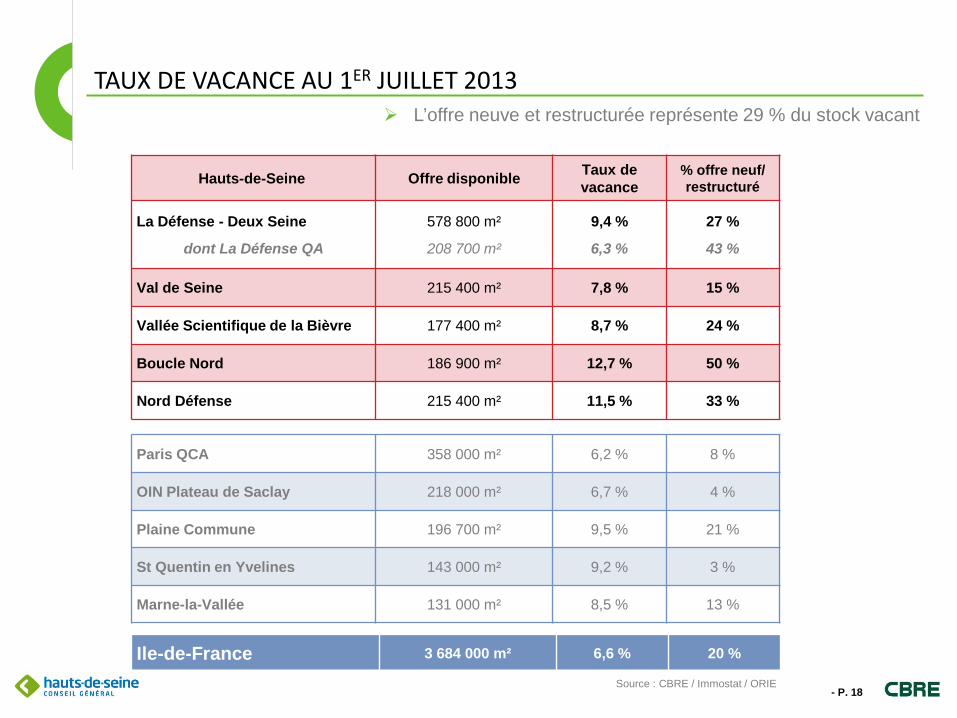

TAUX DE VACANCE AU 1ER JUILLET 2013

Hauts-de-Seine Offre disponible Taux de vacance

% offre neuf/ restructuré

La Défense - Deux Seine

dont La Défense QA

578 800 m²

208 700 m²

9,4 %

6,3 %

27 %

43 %

Val de Seine 215 400 m² 7,8 % 15 %

Vallée Scientifique de la Bièvre 177 400 m² 8,7 % 24 %

Boucle Nord 186 900 m² 12,7 % 50 %

Nord Défense 215 400 m² 11,5 % 33 %

Paris QCA 358 000 m² 6,2 % 8 %

OIN Plateau de Saclay 218 000 m² 6,7 % 4 %

Plaine Commune 196 700 m² 9,5 % 21 %

St Quentin en Yvelines 143 000 m² 9,2 % 3 %

Marne-la-Vallée 131 000 m² 8,5 % 13 %

Ile-de-France 3 684 000 m² 6,6 % 20 %

Source : CBRE / Immostat / ORIE

L’offre neuve et restructurée représente 29 % du stock vacant

- P. 19

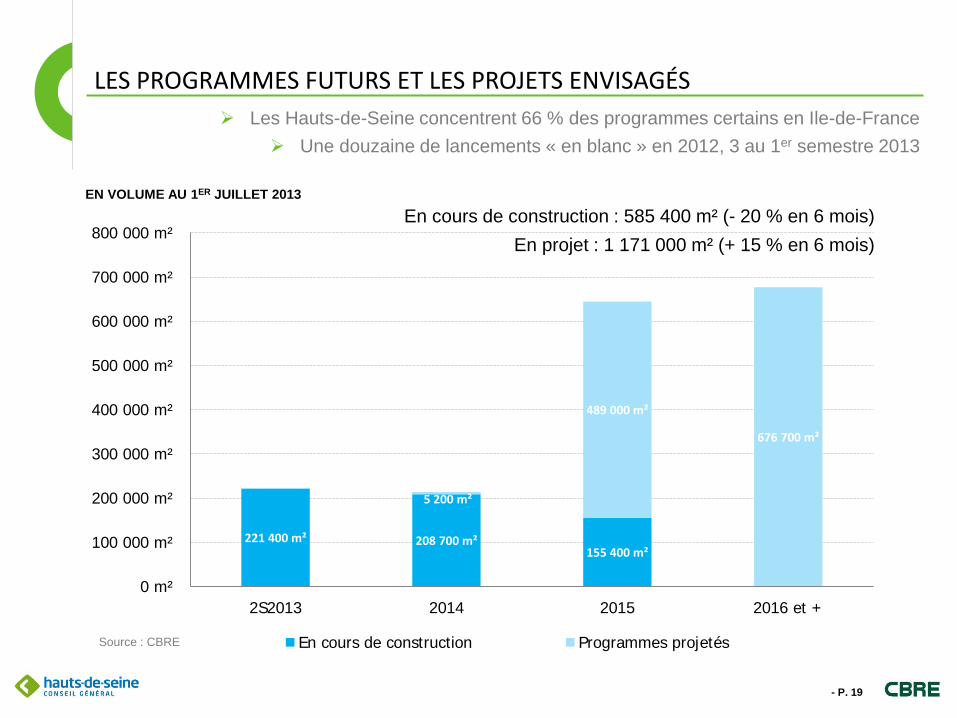

LES PROGRAMMES FUTURS ET LES PROJETS ENVISAGÉS

EN VOLUME AU 1ER JUILLET 2013

En cours de construction : 585 400 m² (- 20 % en 6 mois)

En projet : 1 171 000 m² (+ 15 % en 6 mois)

Source : CBRE

Une douzaine de lancements « en blanc » en 2012, 3 au 1er semestre 2013 Les Hauts-de-Seine concentrent 66 % des programmes certains en Ile-de-France

221 400 m² 208 700 m² 155 400 m²

5 200 m²

489 000 m²

676 700 m²

0 m²

100 000 m²

200 000 m²

300 000 m²

400 000 m²

500 000 m²

600 000 m²

700 000 m²

800 000 m²

2S2013 2014 2015 2016 et +

En cours de construction Programmes projetés

- P. 20

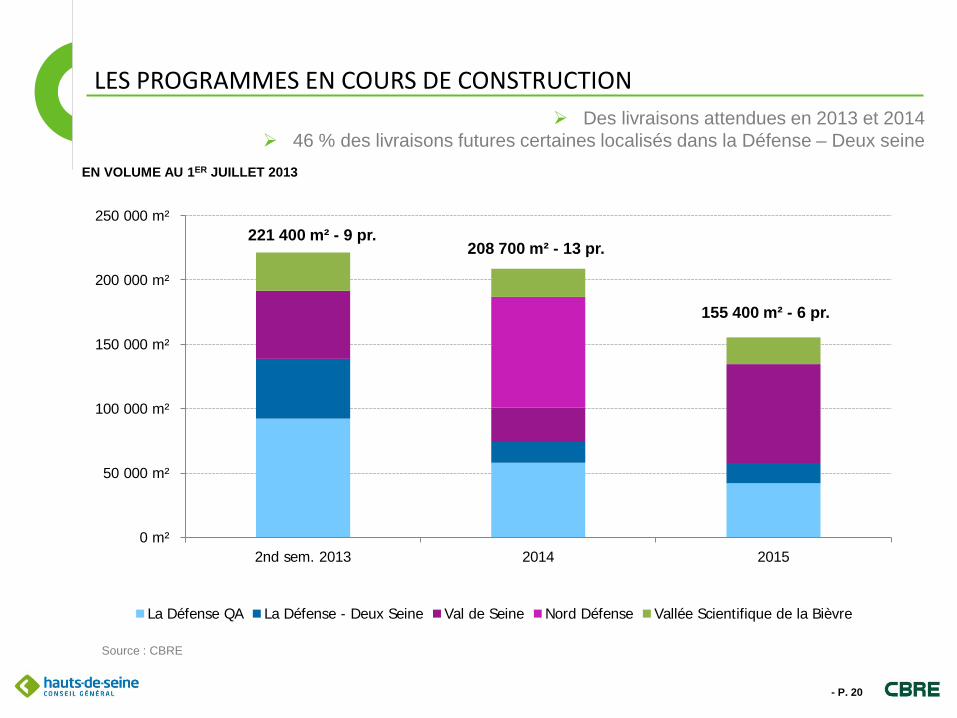

LES PROGRAMMES EN COURS DE CONSTRUCTION

EN VOLUME AU 1ER JUILLET 2013

208 700 m² - 13 pr.

155 400 m² - 6 pr.

221 400 m² - 9 pr.

Source : CBRE

Des livraisons attendues en 2013 et 2014 46 % des livraisons futures certaines localisés dans la Défense – Deux seine

0 m²

50 000 m²

100 000 m²

150 000 m²

200 000 m²

250 000 m²

2nd sem. 2013 2014 2015

La Défense QA La Défense - Deux Seine Val de Seine Nord Défense Vallée Scientifique de la Bièvre

- P. 21

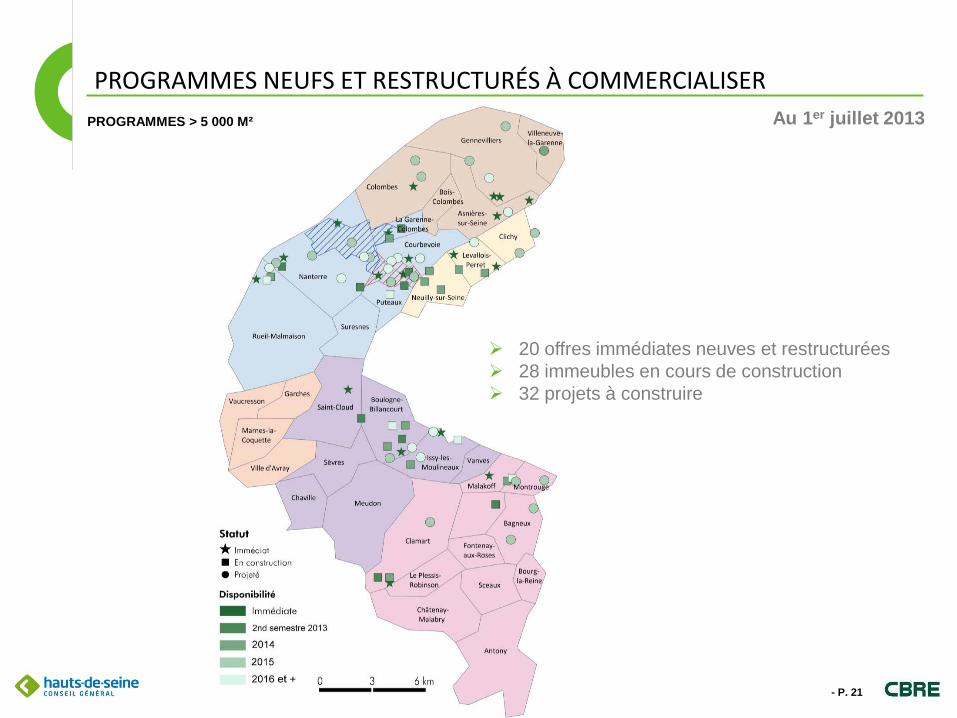

PROGRAMMES NEUFS ET RESTRUCTURÉS À COMMERCIALISER Au 1er juillet 2013

20 offres immédiates neuves et restructurées 28 immeubles en cours de construction 32 projets à construire

PROGRAMMES > 5 000 M²

Visuel de couverture

Une activité qui défie la gravité malgré la crise

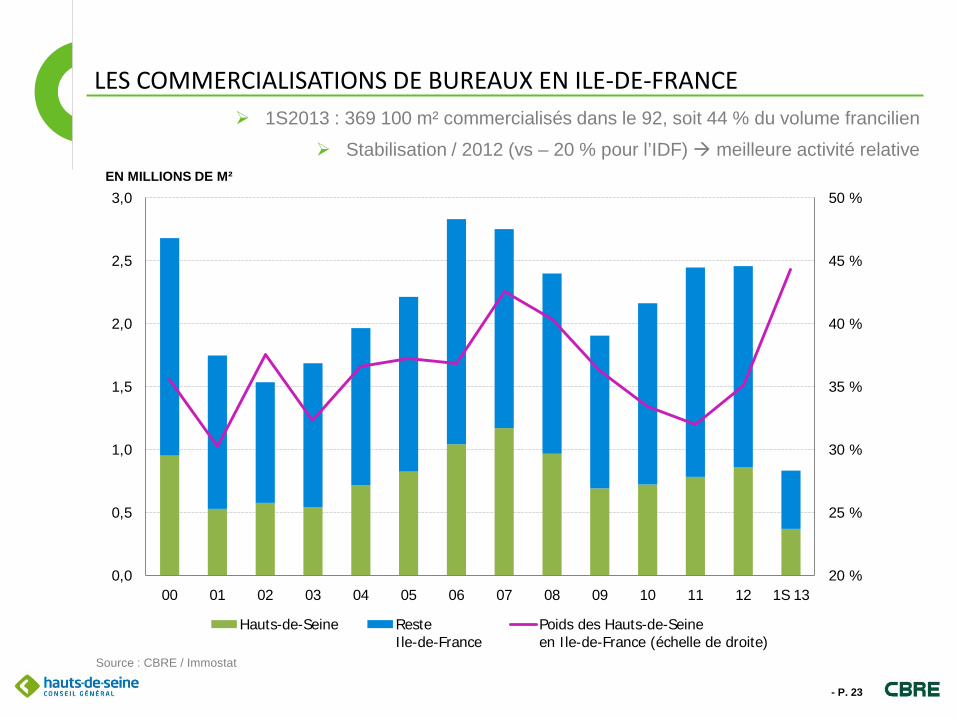

- P. 23

LES COMMERCIALISATIONS DE BUREAUX EN ILE-DE-FRANCE 1S2013 : 369 100 m² commercialisés dans le 92, soit 44 % du volume francilien

Source : CBRE / Immostat

EN MILLIONS DE M²

Stabilisation / 2012 (vs – 20 % pour l’IDF) meilleure activité relative

20 %

25 %

30 %

35 %

40 %

45 %

50 %

0,0

0,5

1,0

1,5

2,0

2,5

3,0

00 01 02 03 04 05 06 07 08 09 10 11 12 1S 13

Hauts-de-Seine ResteIle-de-France

Poids des Hauts-de-Seineen Ile-de-France (échelle de droite)

- P. 24

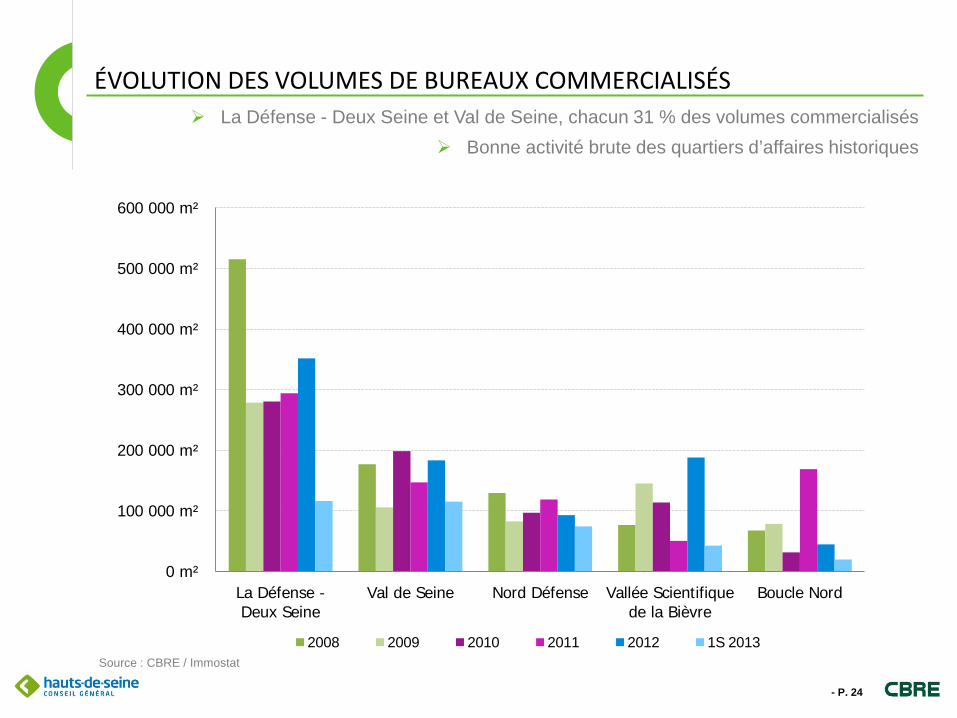

ÉVOLUTION DES VOLUMES DE BUREAUX COMMERCIALISÉS

Source : CBRE / Immostat

Bonne activité brute des quartiers d’affaires historiques La Défense - Deux Seine et Val de Seine, chacun 31 % des volumes commercialisés

0 m²

100 000 m²

200 000 m²

300 000 m²

400 000 m²

500 000 m²

600 000 m²

La Défense -Deux Seine

Val de Seine Nord Défense Vallée Scientifiquede la Bièvre

Boucle Nord

2008 2009 2010 2011 2012 1S 2013

- P. 25

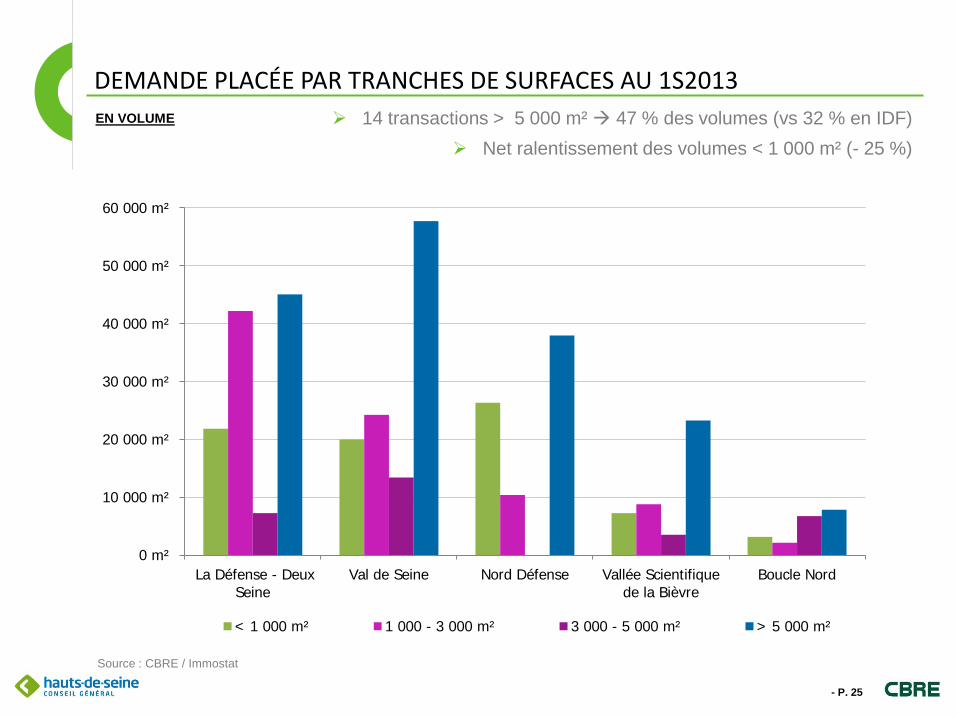

DEMANDE PLACÉE PAR TRANCHES DE SURFACES AU 1S2013 14 transactions > 5 000 m² 47 % des volumes (vs 32 % en IDF)

Source : CBRE / Immostat

EN VOLUME

Net ralentissement des volumes < 1 000 m² (- 25 %)

0 m²

10 000 m²

20 000 m²

30 000 m²

40 000 m²

50 000 m²

60 000 m²

La Défense - DeuxSeine

Val de Seine Nord Défense Vallée Scientifiquede la Bièvre

Boucle Nord

< 1 000 m² 1 000 - 3 000 m² 3 000 - 5 000 m² > 5 000 m²

- P. 26

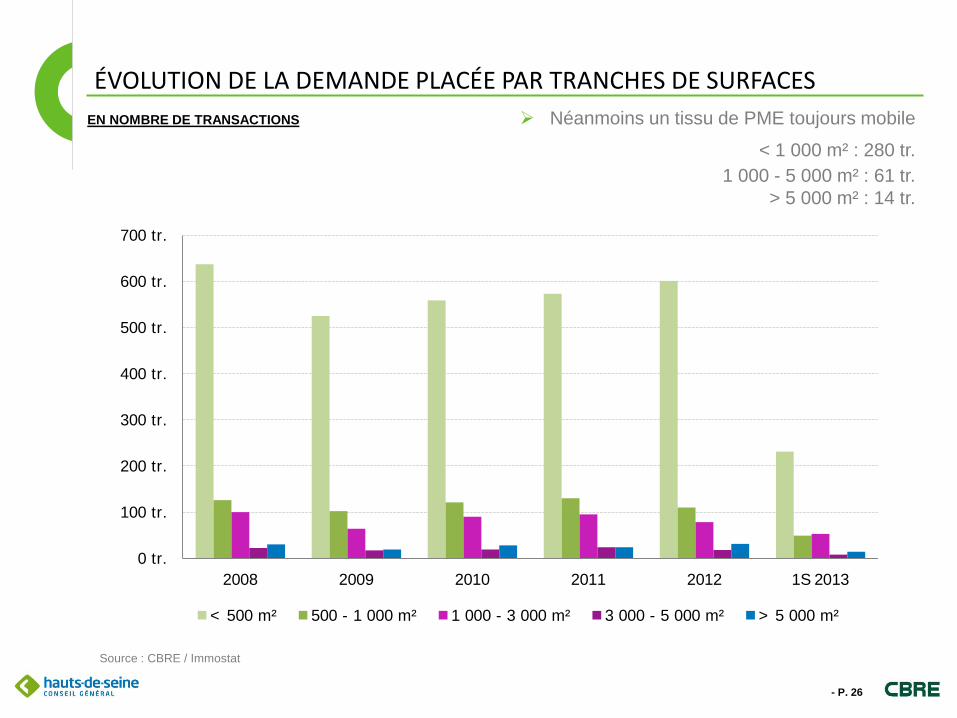

ÉVOLUTION DE LA DEMANDE PLACÉE PAR TRANCHES DE SURFACES EN NOMBRE DE TRANSACTIONS

Néanmoins un tissu de PME toujours mobile

< 1 000 m² : 280 tr.

1 000 - 5 000 m² : 61 tr. > 5 000 m² : 14 tr.

Source : CBRE / Immostat

0 tr.

100 tr.

200 tr.

300 tr.

400 tr.

500 tr.

600 tr.

700 tr.

2008 2009 2010 2011 2012 1S 2013

< 500 m² 500 - 1 000 m² 1 000 - 3 000 m² 3 000 - 5 000 m² > 5 000 m²

- P. 27

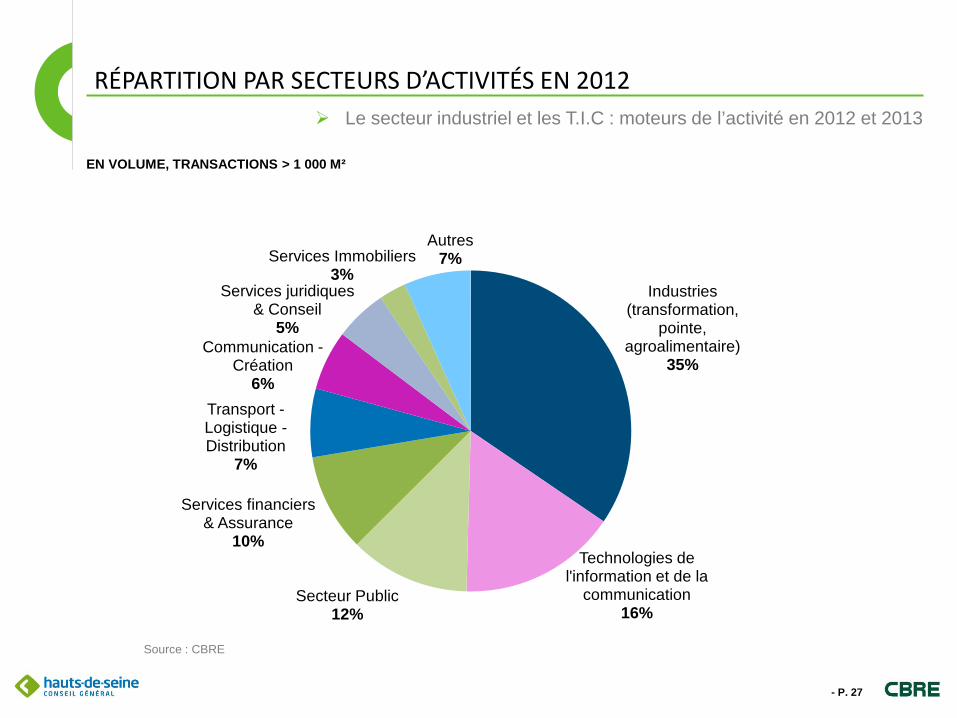

RÉPARTITION PAR SECTEURS D’ACTIVITÉS EN 2012

EN VOLUME, TRANSACTIONS > 1 000 M²

Source : CBRE

Le secteur industriel et les T.I.C : moteurs de l’activité en 2012 et 2013

Industries (transformation,

pointe, agroalimentaire)

35%

Technologies de l'information et de la

communication 16%

Secteur Public 12%

Services financiers & Assurance

10%

Transport - Logistique - Distribution

7%

Communication - Création

6%

Services juridiques & Conseil

5%

Services Immobiliers 3%

Autres 7%

Visuel de couverture

Une large gamme de loyers

- P. 29

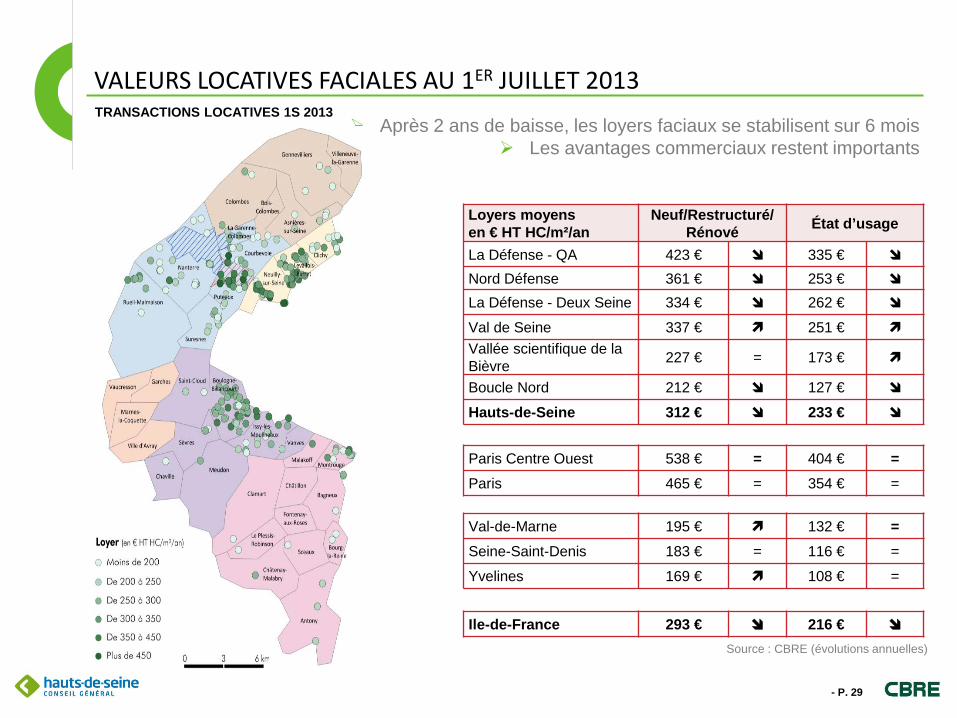

VALEURS LOCATIVES FACIALES AU 1ER JUILLET 2013

Loyers moyens en € HT HC/m²/an

Neuf/Restructuré/ Rénové État d’usage

La Défense - QA 423 € 335 € Nord Défense 361 € 253 € La Défense - Deux Seine 334 € 262 €

Val de Seine 337 € 251 € Vallée scientifique de la Bièvre 227 € = 173 €

Boucle Nord 212 € 127 €

Hauts-de-Seine 312 € 233 €

Paris Centre Ouest 538 € = 404 € = Paris 465 € = 354 € =

Val-de-Marne 195 € 132 € = Seine-Saint-Denis 183 € = 116 € =

Yvelines 169 € 108 € =

Ile-de-France 293 € 216 €

Après 2 ans de baisse, les loyers faciaux se stabilisent sur 6 mois Les avantages commerciaux restent importants

Source : CBRE (évolutions annuelles)

TRANSACTIONS LOCATIVES 1S 2013

Visuel de couverture

Un territoire attractif face aux affres de la crise

- P. 31

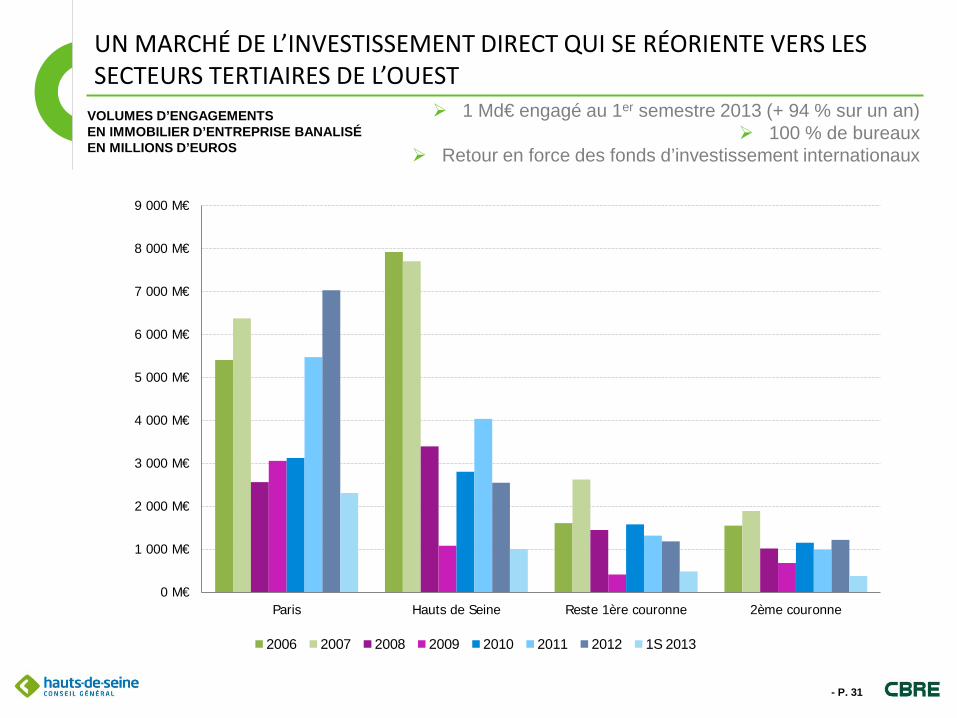

UN MARCHÉ DE L’INVESTISSEMENT DIRECT QUI SE RÉORIENTE VERS LES SECTEURS TERTIAIRES DE L’OUEST

VOLUMES D’ENGAGEMENTS EN IMMOBILIER D’ENTREPRISE BANALISÉ EN MILLIONS D’EUROS

1 Md€ engagé au 1er semestre 2013 (+ 94 % sur un an) 100 % de bureaux

Retour en force des fonds d’investissement internationaux

0 M€

1 000 M€

2 000 M€

3 000 M€

4 000 M€

5 000 M€

6 000 M€

7 000 M€

8 000 M€

9 000 M€

Paris Hauts de Seine Reste 1ère couronne 2ème couronne

2006 2007 2008 2009 2010 2011 2012 1S 2013

- P. 32

EN SYNTHÈSE

Un territoire économique riche et en développement Un marché qui, globalement, bénéficie d’un effet masse Une offre immédiate variée pour les entreprises, en taille, en loyers et en caractéristiques

Des projets de qualité, dans les zones denses établies et les secteurs tertiaires secondaires

Une demande exprimée consistante malgré le climat général

Des mouvements significatifs, portés par les stratégies de réduction des coûts,

rationalisation/optimisation

Une attractivité préservée

MAIS Une conjoncture économique et un taux de vacance qui pèsent sur les loyers, en baisse

Des utilisateurs toujours très sélectifs et attentifs aux coûts d’où des négociations longues et

délicates

Certains sous marchés clairement sur-offreurs

- P. 33