Etude de benchmarking pour le projet de fret dans le cadre ...

Les sources d’information du contrôle de gestion

Analyse de leurs pertinences et des incidences de la normalisation

comptable

M.PENDARIES 2

Champ et objet du contrôle de gestion

• Le champ = La performance de l’organisation– Economique– Financière– Sociale– Sociétale– Environnementale– Innovation– Etc.

• L’objet = Contrôle et pilotage de la performance

M.PENDARIES 3

Définition du Contrôle de gestion 1

• « Un système de contrôle peut se définir comme un système d’assurance qualité des décisions doté de deux objectifs : une évaluation de la performance et un repérage et une réduction des dysfonctionnements » (H.Bouquin, 1989). Cette définition met avant deux dimensions du contrôle : la décision et la mesure.

M.PENDARIES 4

Définition du Contrôle de gestion 2

• Le contrôle c’est aussi un ensemble de mécanismes et de processus qui permettent à une organisation de s’assurer que les décisions et les comportements développés en son sein sont en cohérence avec ses finalités. Et pour y parvenir, il utilise deux types de mécanismes : un mécanisme de coordination de la décision (Performance du système décisionnel) et un mécanisme d’animation (Performance dans le comportement des acteurs).

M.PENDARIES 5

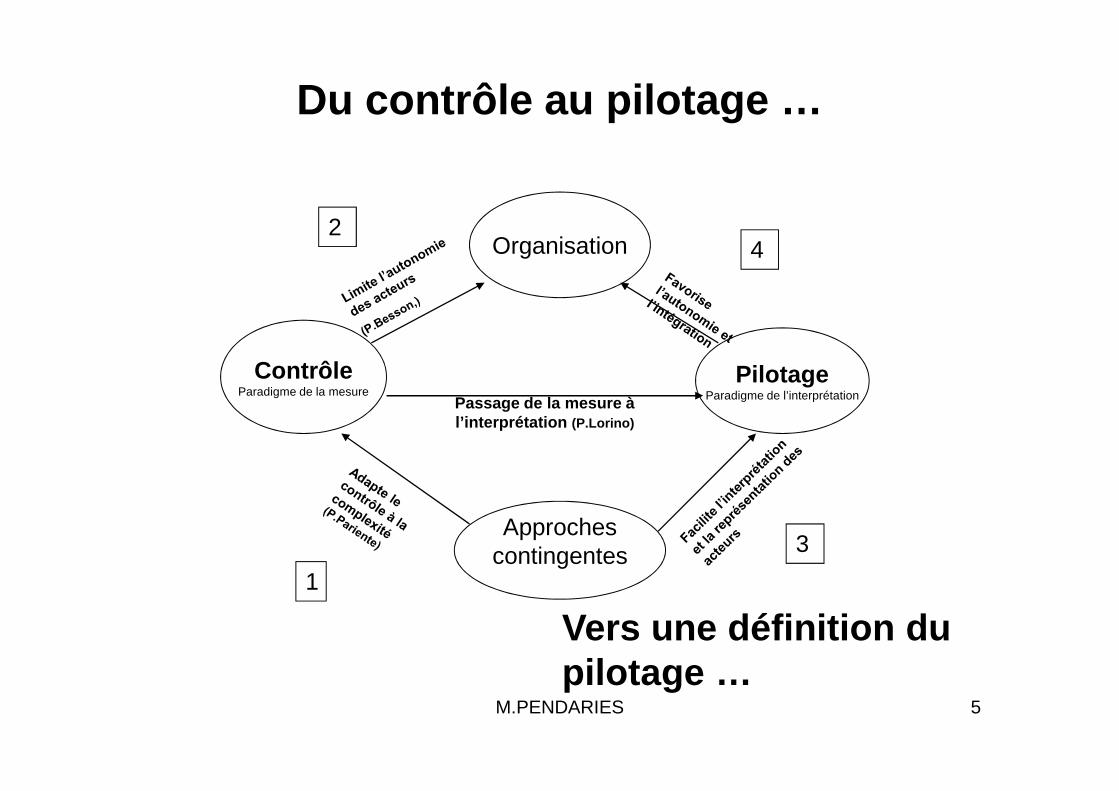

Du contrôle au pilotage …

PilotageParadigme de l’interprétation

ContrôleParadigme de la mesure

Organisation

Approchescontingentes

Passage de la mesure à l’interprétation (P.Lorino)

Vers une définition du pilotage …

1

24

3

M.PENDARIES 6

Définition du pilotage(Proposée par M.Pendaries)

• Un système de pilotage peut se définir comme un système agrégé « décision - action », basé sur la responsabilité, la représentation et l’interprétation des acteurs de l’organisation, intégrant les objectifs stratégiques de l’organisation, et doté de deux objectifs :– Agir sur les performances et– Contribuer à améliorer la cohésion et la

cohérence au sein de l’organisation.

Avec cette définition nous élargissons les finalités du Contrôle de gestion …

M.PENDARIES 7

Finalités du contrôle de gestion et de ses instruments

• Finalité « Comptable et économique»– La littérature a depuis longtemps mis en évidence les

dérives instrumentalistes du CdG.

• Finalité « Organisationnelle et stratégique»– Maintien de la convergence des buts au sein de

l’organisation (Finalité reconnue depuis longtemps : Rose 1954, Anthony 1965, …)

– S’assurer en permanence de la cohésion et de la cohérence au sein de l’organisation (Finalité reconnue plus récemment : Fiol & Lebas 1998, Pech 2003)

M.PENDARIES 8

Sources d’information du CdGL’information comptable et financière

• Le bilan et le compte de résultat - Sources d’information sur la création de valeur– Destinée aux actionnaires (Shareholders) avec

l’accroissement de l’actif net– Destinée aux « Parties prenantes » (stakeholders)

avec l’accroissement du résultat net

• Les informations de gestion – Sources d’information sur la performance organisationnelle

M.PENDARIES 9

Information & Comportement des acteurs

• Concept de la rationalité limitée des acteurs de l’organisation qui porte sur l’étude du comportement d’un individu (acteur) face à un choix :– Son comportement est rationnel (si A est préféré à B, si B est

préféré à C alors A est préféré à C)– Limitée, en terme de capacité cognitive et d’information

disponible surtout en cas de choix complexe• L’acteur réagit aux stimuli informationnels,• Le manager qui décide influe sur l’exécutant,• Le choix d’un plan d’action implique le renoncement à un

autre.

• La réflexivité comme alternative à la rationalité limitée.

M.PENDARIES 10

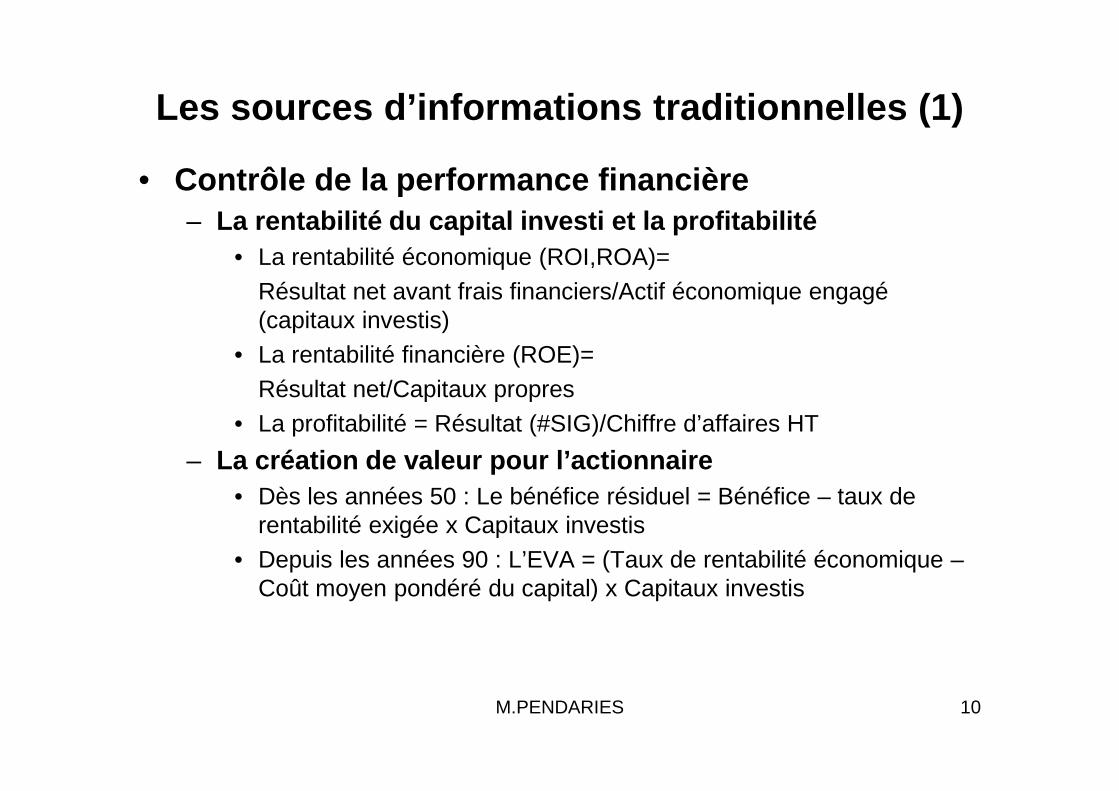

Les sources d’informations traditionnelles (1)

• Contrôle de la performance financière– La rentabilité du capital investi et la profitabili té

• La rentabilité économique (ROI,ROA)= Résultat net avant frais financiers/Actif économique engagé (capitaux investis)

• La rentabilité financière (ROE)= Résultat net/Capitaux propres

• La profitabilité = Résultat (#SIG)/Chiffre d’affaires HT

– La création de valeur pour l’actionnaire• Dès les années 50 : Le bénéfice résiduel = Bénéfice – taux de

rentabilité exigée x Capitaux investis• Depuis les années 90 : L’EVA = (Taux de rentabilité économique –

Coût moyen pondéré du capital) x Capitaux investis

M.PENDARIES 11

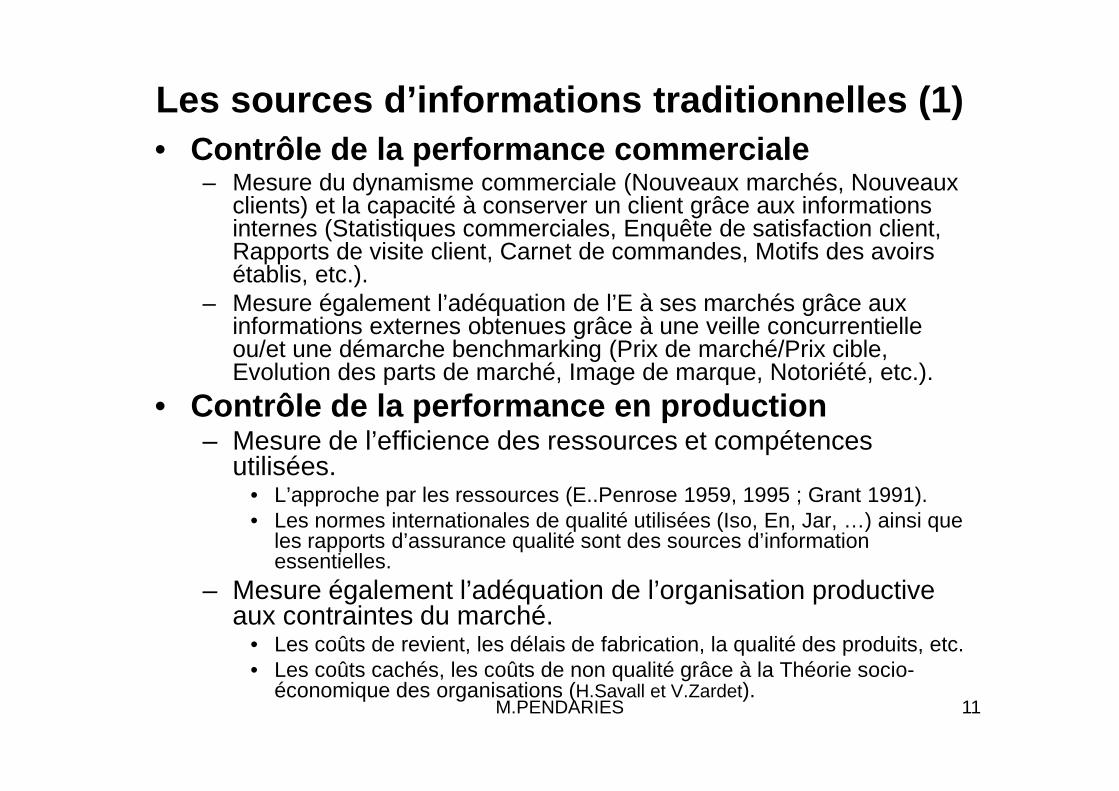

Les sources d’informations traditionnelles (1)• Contrôle de la performance commerciale

– Mesure du dynamisme commerciale (Nouveaux marchés, Nouveaux clients) et la capacité à conserver un client grâce aux informations internes (Statistiques commerciales, Enquête de satisfaction client, Rapports de visite client, Carnet de commandes, Motifs des avoirs établis, etc.).

– Mesure également l’adéquation de l’E à ses marchés grâce aux informations externes obtenues grâce à une veille concurrentielle ou/et une démarche benchmarking (Prix de marché/Prix cible, Evolution des parts de marché, Image de marque, Notoriété, etc.).

• Contrôle de la performance en production– Mesure de l’efficience des ressources et compétences

utilisées.• L’approche par les ressources (E..Penrose 1959, 1995 ; Grant 1991). • Les normes internationales de qualité utilisées (Iso, En, Jar, …) ainsi que

les rapports d’assurance qualité sont des sources d’information essentielles.

– Mesure également l’adéquation de l’organisation productive aux contraintes du marché.

• Les coûts de revient, les délais de fabrication, la qualité des produits, etc.• Les coûts cachés, les coûts de non qualité grâce à la Théorie socio-

économique des organisations (H.Savall et V.Zardet).

M.PENDARIES 12

Les sources d’informations traditionnelles (2)

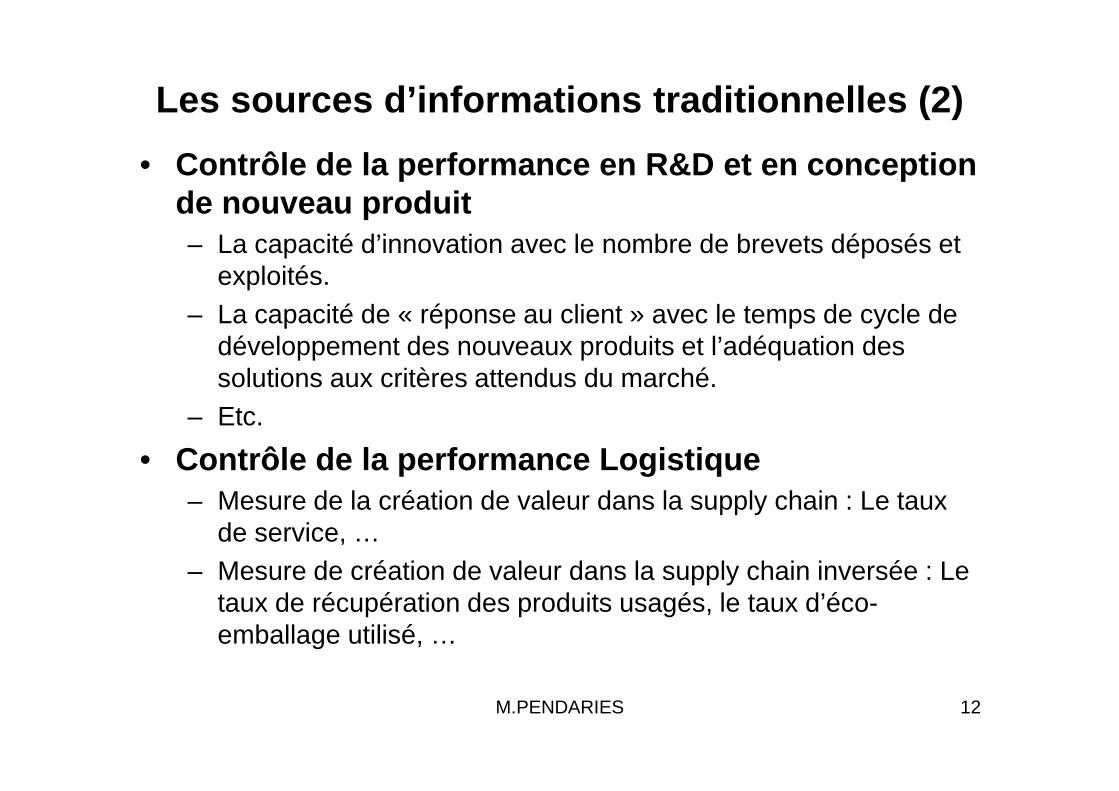

• Contrôle de la performance en R&D et en conception de nouveau produit– La capacité d’innovation avec le nombre de brevets déposés et

exploités.– La capacité de « réponse au client » avec le temps de cycle de

développement des nouveaux produits et l’adéquation des solutions aux critères attendus du marché.

– Etc.

• Contrôle de la performance Logistique– Mesure de la création de valeur dans la supply chain : Le taux

de service, …– Mesure de création de valeur dans la supply chain inversée : Le

taux de récupération des produits usagés, le taux d’éco-emballage utilisé, …

M.PENDARIES 13

Les sources d’informations récentes• Contrôle de la performance sociale (normes OIT)

– Conditions de travail– Conduite du changement organisationnel– Etc.

• Contrôle du degré de responsabilité sociale de l’entreprise (loi NRE, Normes OMC)– Commerce équitable,– Ethique,– Critères sociaux dans le référencement de nouveaux

fournisseurs (origine des ressources, traçabilité, …)– Etc.

• Contrôle du degré de protection de l’environnement (normes ISO, EN)– Ecodéveloppement,– Eco-production

M.PENDARIES 14

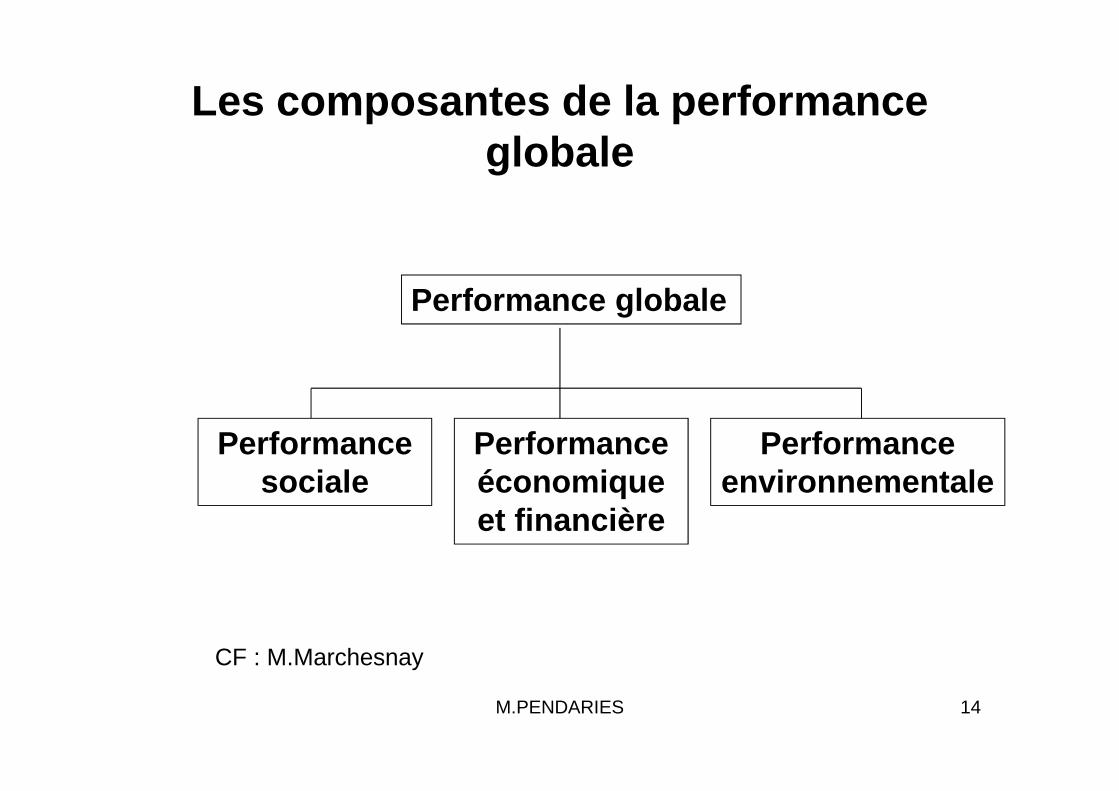

Les composantes de la performance globale

Performance globale

Performance sociale

Performance économique et financière

Performance environnementale

CF : M.Marchesnay

M.PENDARIES 15

Piloter la performance c’est piloter la complexité

• La complexité n’est pas la complication :– Un système compliqué, on peut le simplifier pour

découvrir son « intelligibilité » (explication),– Un système complexe, on doit le modéliser¹ pour

construire son « intelligibilité » (compréhension)

(1) Modèle = Représentation intelligible artificielle

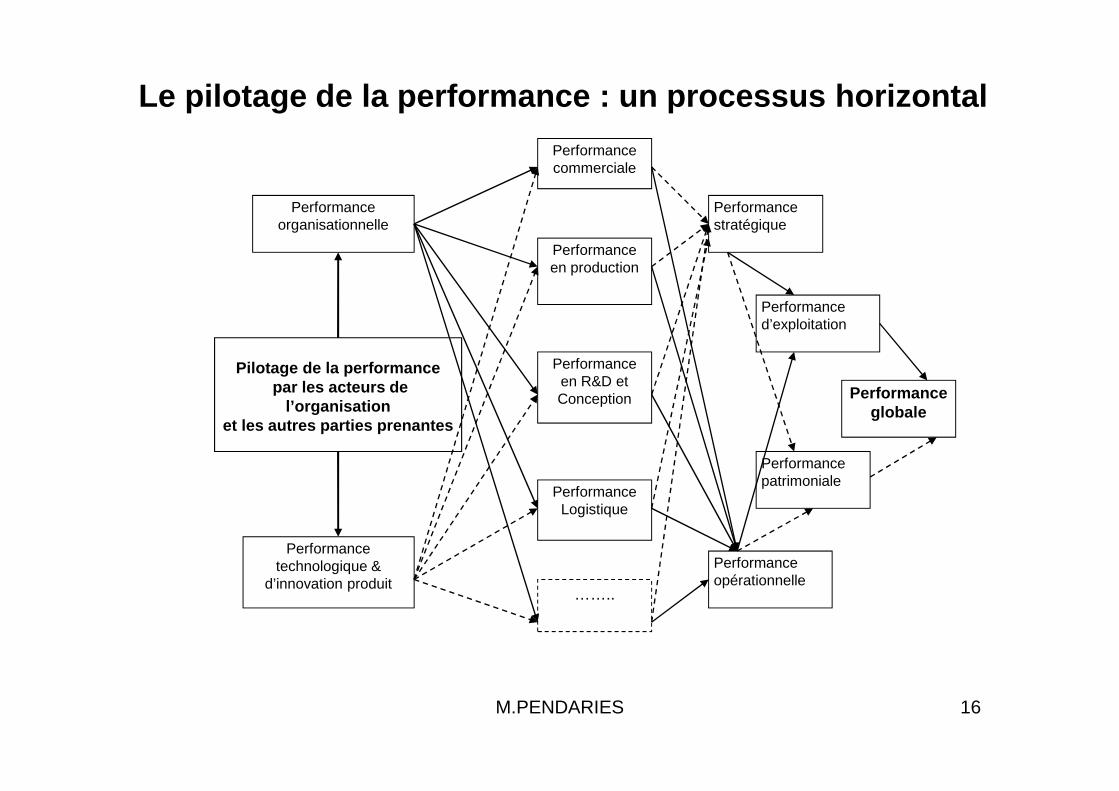

Le pilotage de la performance : un processus horizon tal

M.PENDARIES 16

Performance organisationnelle

Pilotage de la performancepar les acteurs de

l’organisation et les autres parties prenantes

Performance commerciale

Performance technologique &

d’innovation produit

Performance en production

Performance en R&D et Conception

Performance Logistique

……..

Performance stratégique

Performance opérationnelle

Performance patrimoniale

Performance d’exploitation

Performance globale

M.PENDARIES 17

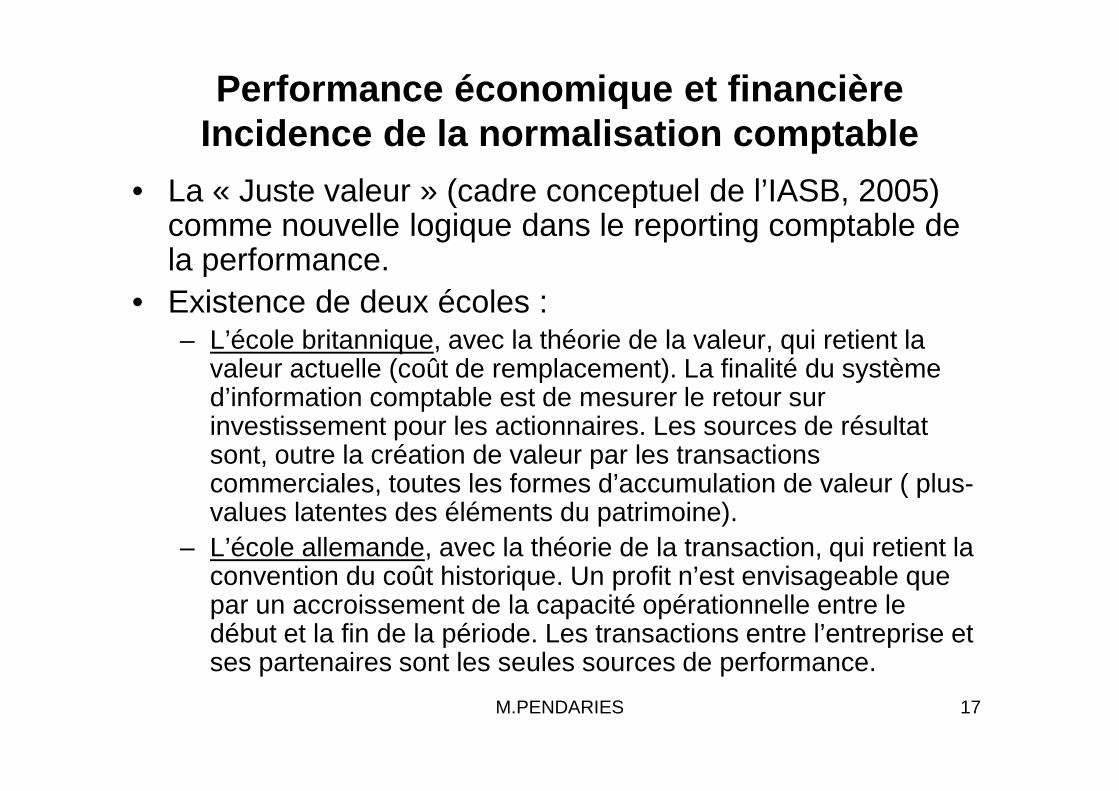

Performance économique et financièreIncidence de la normalisation comptable

• La « Juste valeur » (cadre conceptuel de l’IASB, 2005) comme nouvelle logique dans le reporting comptable de la performance.

• Existence de deux écoles :– L’école britannique, avec la théorie de la valeur, qui retient la

valeur actuelle (coût de remplacement). La finalité du système d’information comptable est de mesurer le retour sur investissement pour les actionnaires. Les sources de résultat sont, outre la création de valeur par les transactions commerciales, toutes les formes d’accumulation de valeur ( plus-values latentes des éléments du patrimoine).

– L’école allemande, avec la théorie de la transaction, qui retient la convention du coût historique. Un profit n’est envisageable que par un accroissement de la capacité opérationnelle entre le début et la fin de la période. Les transactions entre l’entreprise et ses partenaires sont les seules sources de performance.

M.PENDARIES 18

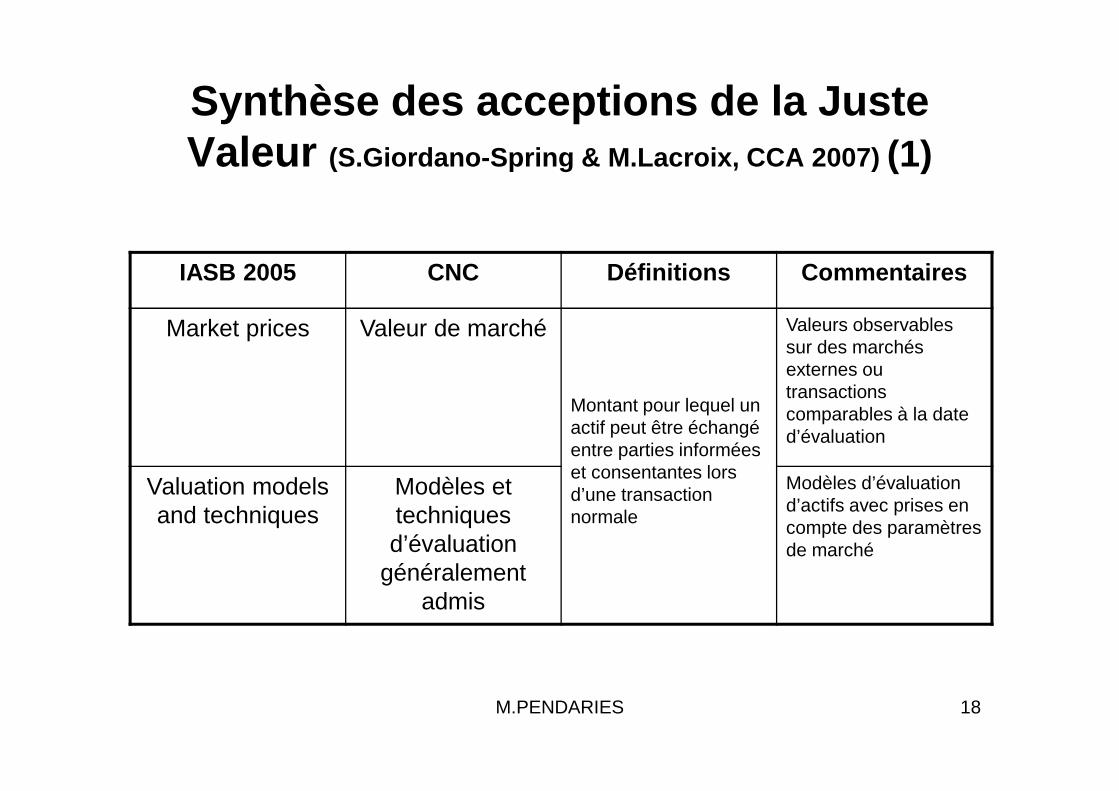

Synthèse des acceptions de la Juste Valeur (S.Giordano-Spring & M.Lacroix, CCA 2007) (1)

IASB 2005 CNC Définitions Commentaires

Market prices Valeur de marché

Montant pour lequel un actif peut être échangé entre parties informées et consentantes lors d’une transaction normale

Valeurs observables sur des marchés externes ou transactions comparables à la date d’évaluation

Valuation models and techniques

Modèles et techniques d’évaluation

généralement admis

Modèles d’évaluation d’actifs avec prises en compte des paramètres de marché

M.PENDARIES 19

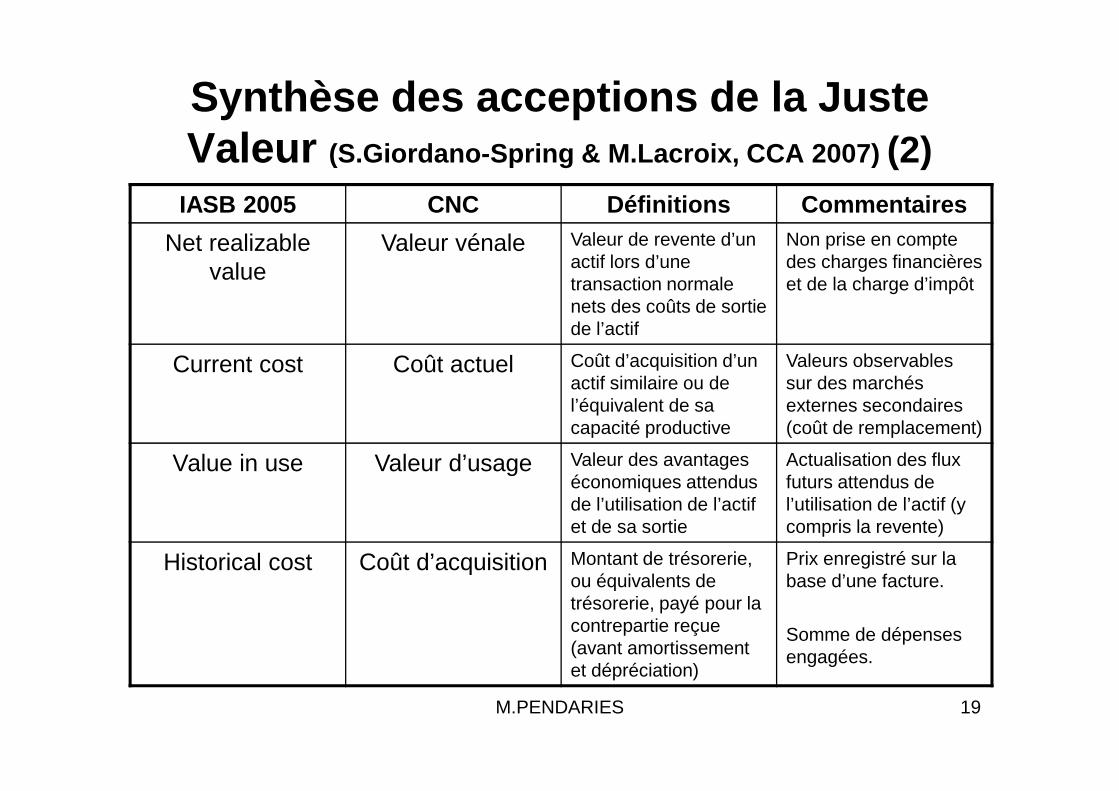

Synthèse des acceptions de la Juste Valeur (S.Giordano-Spring & M.Lacroix, CCA 2007) (2)

IASB 2005 CNC Définitions Commentaires

Net realizable value

Valeur vénale Valeur de revente d’un actif lors d’une transaction normale nets des coûts de sortie de l’actif

Non prise en compte des charges financières et de la charge d’impôt

Current cost Coût actuel Coût d’acquisition d’un actif similaire ou de l’équivalent de sa capacité productive

Valeurs observables sur des marchés externes secondaires (coût de remplacement)

Value in use Valeur d’usage Valeur des avantages économiques attendus de l’utilisation de l’actif et de sa sortie

Actualisation des flux futurs attendus de l’utilisation de l’actif (y compris la revente)

Historical cost Coût d’acquisition Montant de trésorerie, ou équivalents de trésorerie, payé pour la contrepartie reçue (avant amortissement et dépréciation)

Prix enregistré sur la base d’une facture.

Somme de dépenses engagées.

M.PENDARIES 20

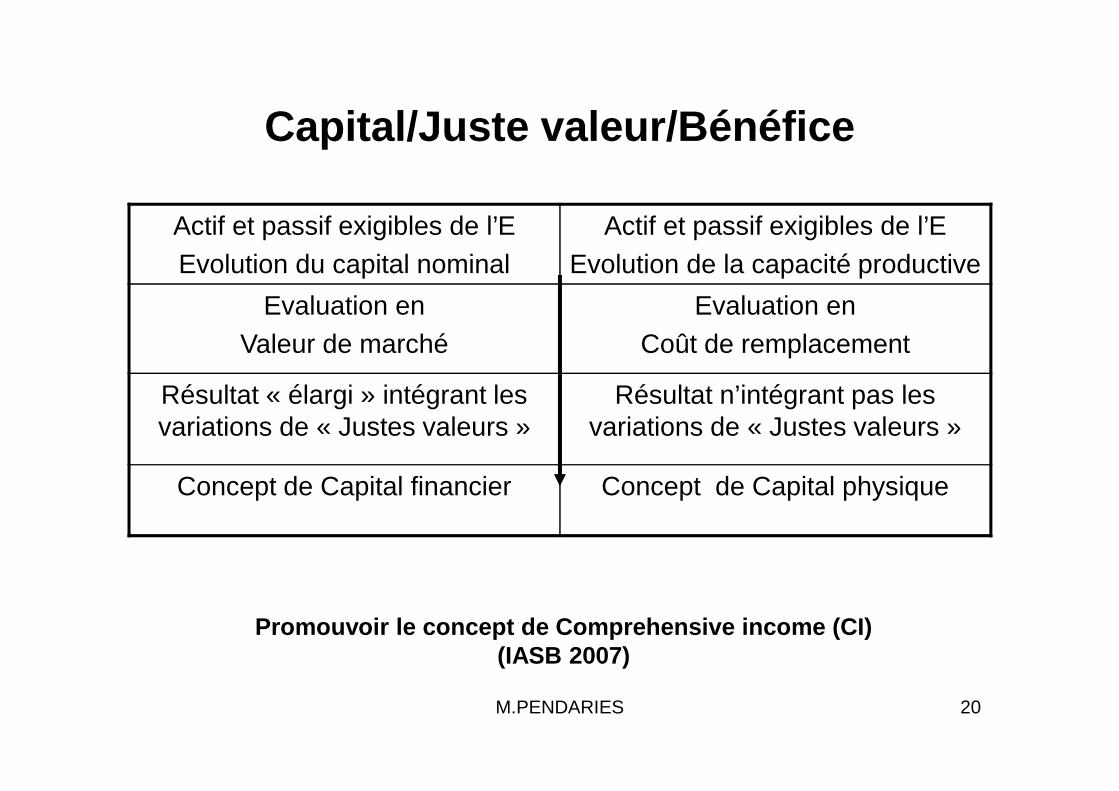

Capital/Juste valeur/Bénéfice

Actif et passif exigibles de l’EEvolution du capital nominal

Actif et passif exigibles de l’EEvolution de la capacité productive

Evaluation en Valeur de marché

Evaluation enCoût de remplacement

Résultat « élargi » intégrant les variations de « Justes valeurs »

Résultat n’intégrant pas les variations de « Justes valeurs »

Concept de Capital financier Concept de Capital physique

Promouvoir le concept de Comprehensive income (CI)(IASB 2007)

M.PENDARIES 21

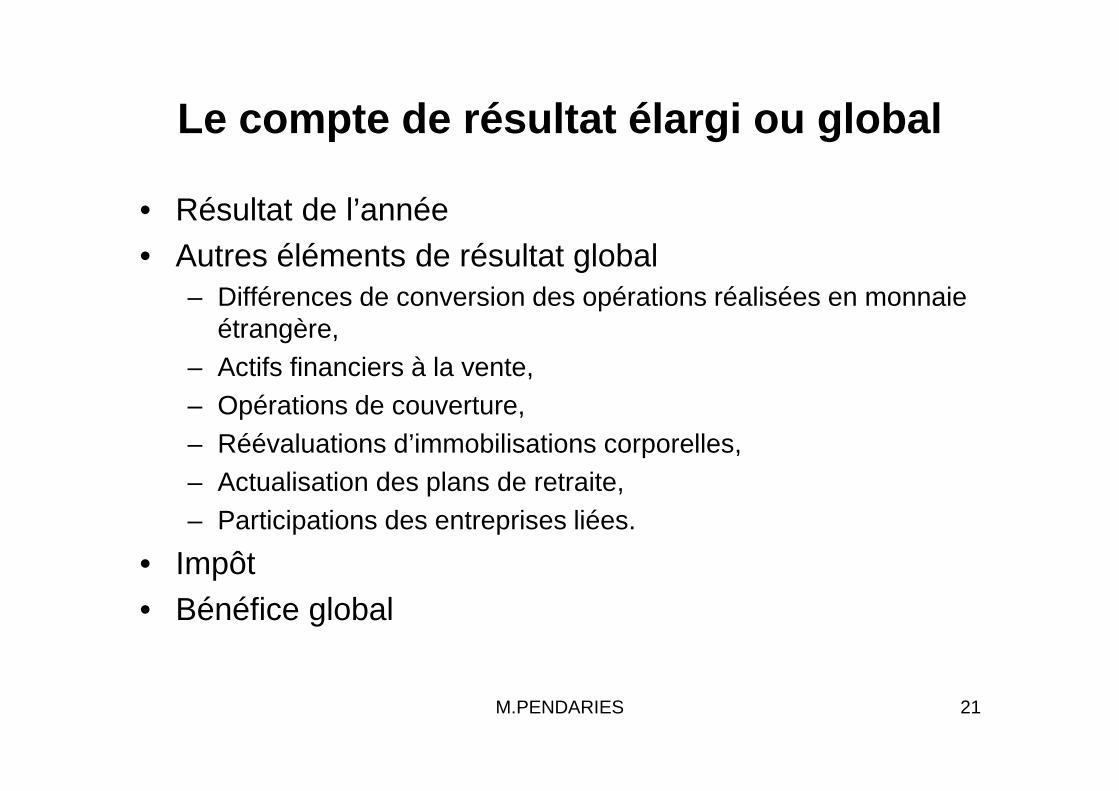

Le compte de résultat élargi ou global

• Résultat de l’année• Autres éléments de résultat global

– Différences de conversion des opérations réalisées en monnaie étrangère,

– Actifs financiers à la vente,– Opérations de couverture,– Réévaluations d’immobilisations corporelles,– Actualisation des plans de retraite,– Participations des entreprises liées.

• Impôt• Bénéfice global

M.PENDARIES 22

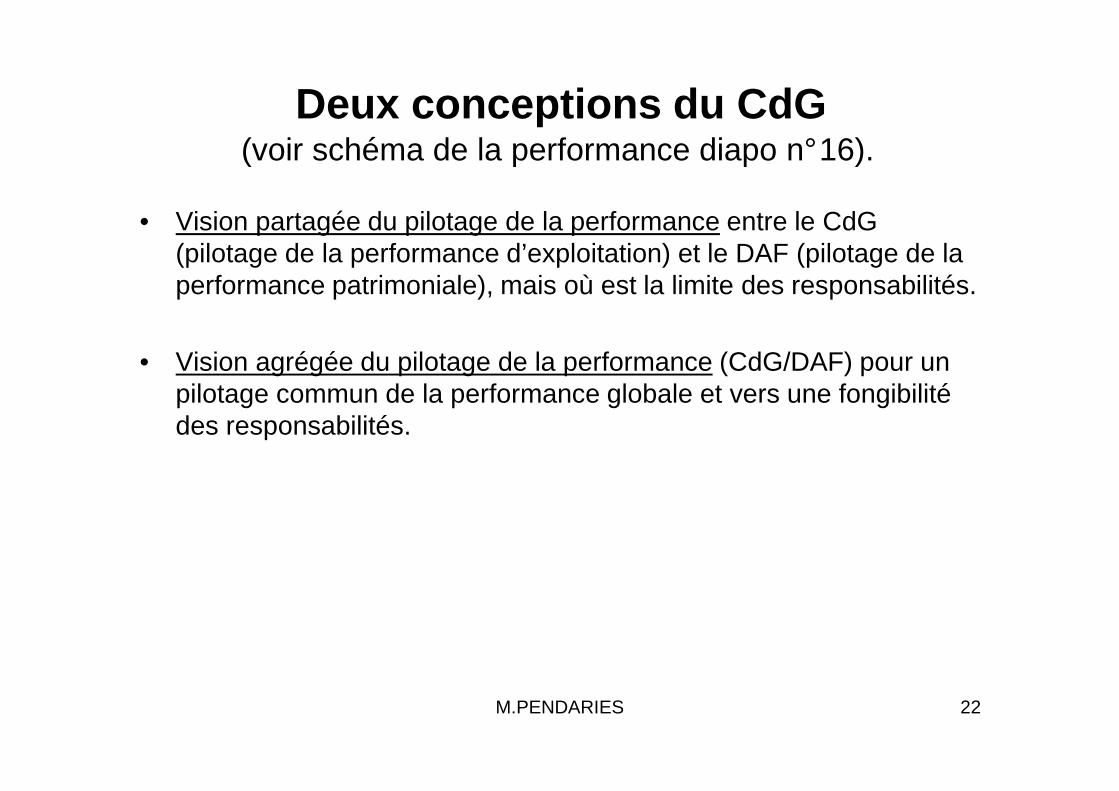

Deux conceptions du CdG(voir schéma de la performance diapo n°16).

• Vision partagée du pilotage de la performance entre le CdG (pilotage de la performance d’exploitation) et le DAF (pilotage de la performance patrimoniale), mais où est la limite des responsabilités.

• Vision agrégée du pilotage de la performance (CdG/DAF) pour un pilotage commun de la performance globale et vers une fongibilité des responsabilités.

M.PENDARIES 23

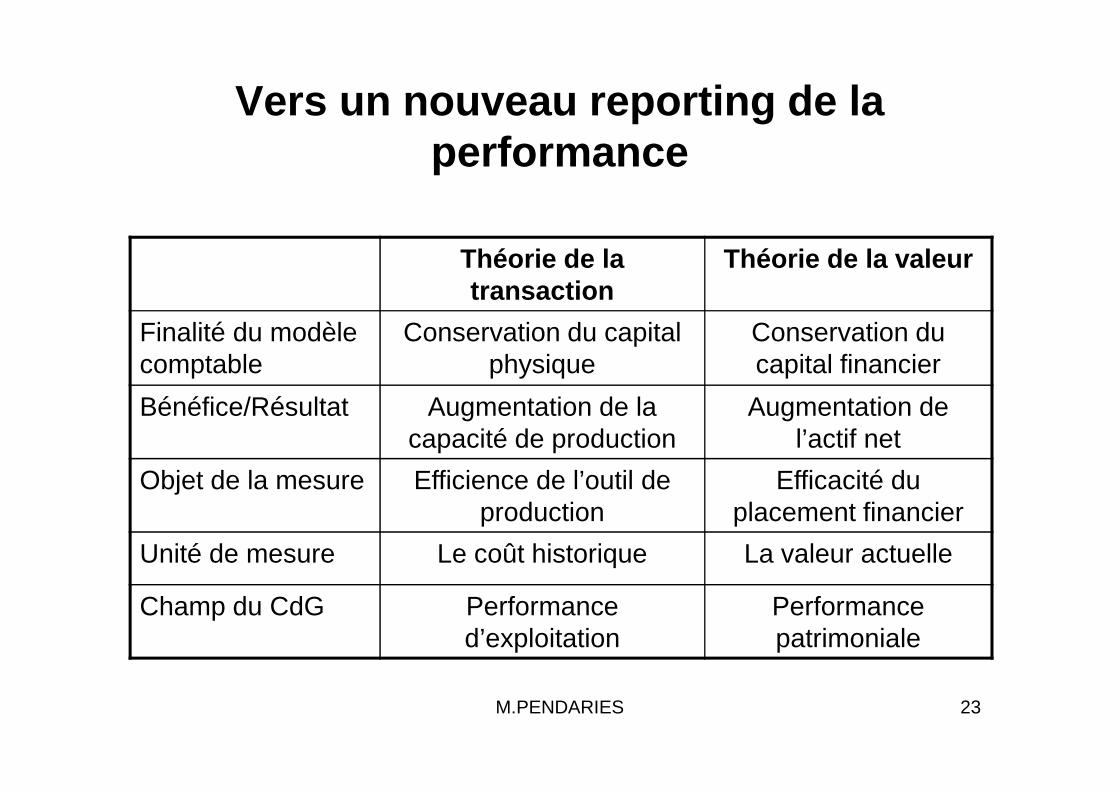

Vers un nouveau reporting de la performance

Théorie de la transaction

Théorie de la valeur

Finalité du modèle comptable

Conservation du capital physique

Conservation du capital financier

Bénéfice/Résultat Augmentation de la capacité de production

Augmentation de l’actif net

Objet de la mesure Efficience de l’outil de production

Efficacité du placement financier

Unité de mesure Le coût historique La valeur actuelle

Champ du CdG Performance d’exploitation

Performance patrimoniale

M.PENDARIES 24

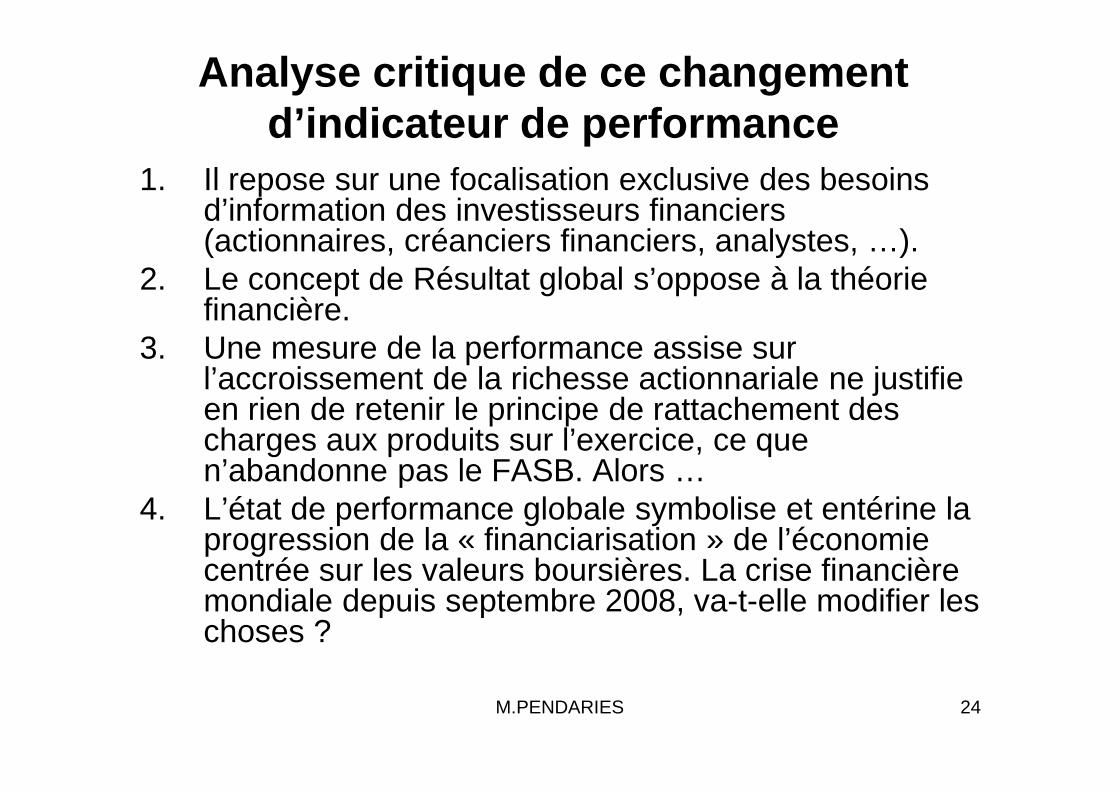

Analyse critique de ce changement d’indicateur de performance

1. Il repose sur une focalisation exclusive des besoins d’information des investisseurs financiers (actionnaires, créanciers financiers, analystes, …).

2. Le concept de Résultat global s’oppose à la théorie financière.

3. Une mesure de la performance assise sur l’accroissement de la richesse actionnariale ne justifie en rien de retenir le principe de rattachement des charges aux produits sur l’exercice, ce que n’abandonne pas le FASB. Alors …

4. L’état de performance globale symbolise et entérine la progression de la « financiarisation » de l’économie centrée sur les valeurs boursières. La crise financière mondiale depuis septembre 2008, va-t-elle modifier les choses ?