Les marchés europeens du crédit immobilier résidentiel en 2014

20

. creditfoncier.com Les marchés européens du crédit immobilier résidentiel en 2014 UNE ÉTUDE DU CRÉDIT FONCIER MAI 2015

-

Upload

isabelle-dahan -

Category

Economy & Finance

-

view

106 -

download

0

Transcript of Les marchés europeens du crédit immobilier résidentiel en 2014

.credi t foncier.com

Les marchés européens du crédit immobilier résidentiel en 2014

UNE É TUDE DU CRÉD I T F ONC I ER

MAI 2015

rappel méthodologique

Cette étude porte sur les marchés du crédit immobilier dans l’Union européenne au 31 décembre 2014.

Il s’agit de la troisième édition consécutive réalisée par le Crédit Foncier avec le Cabinet Asterès.

Pour faciliter la lecture de cette étude, les 28 pays ont été classés en 3 ensembles :

- Europe du Nord : Allemagne, Autriche, Belgique, Danemark, Finlande, Irlande, Luxembourg, Pays-Bas, Royaume-Uni et Suède.

- Europe du Sud : Chypre, Espagne, France, Grèce, Italie, Malte et Portugal.

- Europe de l’Est : ce groupe est composé des anciens pays du bloc communiste : Bulgarie, Croatie, Estonie, Hongrie, Lettonie, Lituanie,

Pologne, République Tchèque, Roumanie, Slovaquie et Slovénie.

Les encours de crédits immobiliers sont définis comme les montants encore dus (capital et intérêts), à un moment donné, par l’ensemble

des emprunteurs de crédits immobiliers.

Les données de base de cette étude sont issues de la Banque Centrale Européenne (BCE) et ont été retraitées par le cabinet d’études

économiques et de conseil Asterès. Ces données ne prennent pas en compte les encours de crédits titrisés, ce qui peut justifier des

écarts pour certains pays avec d’autres études.

Les encours des crédits immobiliers communiqués par la BCE recouvrent les prêts à l’habitat accordés par les banques d’un pays aux

ménages et aux ISBLSM* résidant dans le pays, ainsi qu’à ceux installés dans un autre pays de la Zone Euro.

Toutefois, pour certains pays (Danemark, Hongrie, Lettonie, Lituanie, Pologne, République Tchèque, Suède et Royaume-Uni), il s’agit uniquement

des prêts accordés aux ménages et aux ISBLSM résidents.

Le différentiel entre les encours aux seuls ménages et ISBLSM résidents et ceux incluant les non-résidents est négligeable.

*Les ISBLSM sont les institutions à but non lucratif au service des ménages. Ils comprennent notamment le secteur associatif.

Crédit Foncier Mai 20151

sommaire

PAGE 02 synthèse

PAGE 04 partie 1

crédits immobiliers : volumes ;

montant par habitant et par ménage propriétaire

PAGE 07 partie 2

part des crédits immobiliers dans l’endettement

total des ménages

PAGE 08 partie 3

évolution 2014 / 2013

PAGE 10 partie 4

part des crédits immobiliers rapportés au revenu

disponible brut des ménages

PAGE 11 partie 5

part des crédits immobiliers rapportés au

patrimoine non financier des ménages

PAGE 12 partie 6

les prix immobiliers, un facteur parmi d’autres

PAGE 13 partie 7

la france au sein de l’europe

PAGE 14 partie 8

zoom sur l’europe du nord

PAGE 15 partie 9

zoom sur l’europe du sud

PAGE 16 partie 10

zoom sur l’europe de l’est

Crédit Foncier Mai 20152

synthèse en dix chiffres

6000 Mds€ Les encours de crédits immobiliers souscrits par les ménages européens, s’élevaient à 5991 milliards d’euros fin 2014.

En volume, les encours, qui correspondent aux montants encore dus fin 2014 (capital + intérêts), sonttrès concentrés: quatre pays (Royaume-Uni, Allemagne, France et Espagne) représentent deux tiers desencours de crédits immobiliers, ces pays représentant par ailleurs la moitié de la population européenne. Le Royaume-Uni est le 1er marché européen du crédit immobilier avec plus de 1380 milliards d’eurosd’encours bien qu’il ne soit que le 3ème pays le plus peuplé d’Europe.Voir page 4.

88 % Le crédit immobilier représente 88 % des encours de crédits souscrits par les particuliers de l’Union européenne.

Sur un montant global de crédits aux particuliers de 6805 milliards d’euros fin 2014, le créditimmobilier représentait 88 % et le crédit à la consommation 12 %. Seuls les pays de l’Europe del’Est affichaient en moyenne une part moins importante de crédits hypothécaires (de l’ordre de 70 %),avec trois nations (Hongrie, Bulgarie et Roumanie) dont les volumes de crédit immobilier sont équivalents, voire inférieurs à ceux du crédit à la consommation.Voir page 7.

40320 € Fin 2014, les encours de crédits immobiliers s’élevaient en moyenne à 40320 euros par ménage propriétaire.

On observe de très fortes disparités entre pays, allant du Danemark (189839 euros) à la Roumanie(1472 euros). Cette mesure tient compte du nombre d’individus par ménage (de 2 en Allemagne à 3 en Slovaquie)et du pourcentage de ménages propriétaires (de 53 % en Allemagne à 96 % en Roumanie).Les cinq premiers pays en termes de niveau d’endettement par ménage propriétaire sont le Danemark, leLuxembourg, la Suède, le Royaume-Uni et les Pays-Bas.Voir page 5.

+2 % En 2014, les encours de crédits immobiliers ont connuune progression annuelle de +2 % effet de change corrigé.

La hausse en 2013 était de +2,6 %. Dans le détail, les encours de crédit sont en hausse dans denombreux pays d’Europe de l’Est (Roumanie, Slovaquie, République Tchèque, Pologne notamment)et d’Europe du Nord (Belgique, Luxembourg, Suède, Autriche, Royaume-Uni notamment) ; ils sont enbaisse dans les pays en phase de désendettement des ménages en sortie de crise (Irlande, Espagne,Portugal, Grèce notamment).Voir pages 8 et 9.

67 % Les encours de crédits immobiliers représentent, en moyenne en Europe, 67 % du revenu disponible brut des ménages.

On observe un écart allant de 222 % au Danemark à 11 % en Roumanie. Dans les pays d’Europe occidentale, le revenu brut disponible par ménage semble n’avoir qu’un impact secondaire sur le niveau d’encours de crédit. Ainsi pour un revenu par ménage similaire, l’encours par habitant suédoisest deux fois plus élevé que l’encours allemand. En revanche, dans les pays d’Europe de l’Est, lerevenu semble avoir un impact plus fort sur le niveau d’encours de crédits immobiliers.Voir page 10.

Crédit Foncier Mai 20153

crédit immobilier résidentiel en europe

15 % Les encours de crédits immobiliers représentent, en moyenne en Europe, 15 % du patrimoine non financier des ménages.

Le patrimoine non financier (essentiellement composé de patrimoine immobilier) représente deux tiersdu patrimoine total des ménages en Europe. Dans le classement des vingt-huit pays de l’Union européenne, l’Italie se situe en dernière position avec un pourcentage égal à 5 %.Voir page 11.

63 % C’est en Europe du Nord que les ménages sont les plus endettés. L’Europe du Nord représente 41 % de la population et 63 % des encours de crédits immobiliers en Europe.

L’encours moyen par ménage propriétaire y est de 65542 euros, soit 63 % de plus que la moyenneeuropéenne.Différents facteurs expliquent ce recours plus important au crédit immobilier : économies plus dynamiques, proportion plus élevée de ménages propriétaires remboursant un crédit, proportion decrédits in fine qui peut être significative, traditions culturelles… Voir pages 6 et 14.

34 % Dans le sud de l’Europe, les ménages sont globalement moins endettés : on y recense34 % des encours de crédits immobiliers pour 39 % de la population européenne.

L’encours moyen de crédits immobiliers par ménage propriétaire y est égal à 35576 euros, soit 12 %de moins que la moyenne européenne.Différents facteurs expliquent ce recours inférieur à la moyenne européenne, tout particulièrementl’impact de la crise au cours des dernières années avec un effet direct sur le marché immobilier danscertains pays (Espagne, Grèce).Voir pages 6 et 15.

3 % En Europe de l’Est, les ménages sont bien plus faiblement endettés avec 3 % des encours de crédits immobiliers pour 20 % de la population de l’Europe.

L’encours moyen de crédits immobiliers par ménage propriétaire y est égal à 5540 euros, soit moinsd’un septième de la moyenne européenne.Le recours à l’endettement est très faible : moins de 10 % des ménages seulement ont un prêt ou unehypothèque en cours. Les prix de l’immobilier y sont également peu élevés en comparaison du restede l’Europe.Voir pages 6 et 16.

8 La France se situe au 8ème rang européen en termes d’encours par ménage propriétaire (50015 euros).

Ce montant est inférieur de 36 % à la moyenne observée au Royaume-Uni et aux Pays-Bas. Cette position médiane au sein de l’Europe occidentale (hors bloc de l’Est) place la France à un niveauproche de celui de son voisin allemand.En 2014, les encours de crédit immobilier ont augmenté de 2,3 %.D’un montant de 902 milliards d’euros fin 2014, les encours de crédits immobiliers ne représententque 11 % du patrimoine non financier des ménages contre une moyenne européenne de 15 %, et 63 % du revenu disponible brut des ménages contre une moyenne européenne de 67 %.Voir pages 10 et 13.

Crédit Foncier Mai 20154

1ère partie crédits immobiliers : volumes ; montant par habitantet par ménage propriétaire

1.1. VOLUMES

Fin 2014, les encours de crédits immobiliers souscrits par les particuliers dans les vingt-huit pays de l’Union européenne s’élevaient à près de 6000 milliards d’euros (5991 milliards d’euros). Les encours représentent les montants en-core dus (capital et intérêts) à un moment précis (au 31 décembre 2014 dans cette étude) par l’ensemble des emprunteurs.

Ce montant global représente 88 % des encours de crédits des particuliers de l’Union européenne, sur un encours global d’emprunts de 6 805 milliards d’euros ; les 12 % restant étantconstitués de crédits à la consommation. En uneannée (2014), la part des crédits immobiliers aaugmenté, passant de 85 % à 88 % de l’endettementtotal des ménages européens.

La répartition de ces encours ne reflète pas forcémentles équilibres démographiques :- Le Royaume-Uni est ainsi le premier marché européen du crédit immobilier avec plus de 1 380 milliards d’euros d’encoursbien qu’il ne soit que le 3ème pays le plus peuplé d’Europe derrière l’Allemagne et la France.

- L’Italie (avec 359 milliards d’euros) se trouve classée au 6ème rang entre les Pays-Bas (395 milliards d’euros), pays quatrefois moins peuplé que l’Italie, et le Danemark (281 milliards d’euros), près de onze fois moins peuplé que la péninsuleitalienne.

Le marché du crédit immobilier résidentiel en Europe est très concentré :- Deux pays (Royaume-Uni et Allemagne) sur les vingt-huit pays de l’Union européenne concentrent 41 % des encours decrédits immobiliers en Europe, ces deux pays ne représentant par ailleurs que 29 % de la population européenne.

- Quatre pays (Royaume-Uni, Allemagne, France et Espagne) concentrent deux tiers des encours de crédits immobiliers, cespays représentant par ailleurs la moitié (51 %) de la population européenne.

Avec 902 milliards d’euros d’encours fin 2014 (soit 15 % du total des pays de l’Union européenne), la France, 2ème payseuropéen par la population, est le 3ème marché en volume de crédits immobiliers.

Encours totaux de crédits immobiliers résidentiels fin 2014 (milliards €)

88 %12 %

Royaume-Uni

AllemagneFrance

Espagne

Pays-BasItalie

DanemarkSuède

Belgique

Portugal

Autriche

Finlande

PologneIrlandeGrèce

République Tchèque

Luxem

bourg

SlovaquieChypre

Hongrie

RoumanieCroatie

Estonie

Lituanie

Slovénie

Lettonie

Bulgarie

Malte

1 382

1 049

902

582

395359

281 264

118 103 91 90 82 78 6933 25 17 12 11 10 7,9 6,1 6 5,4 4,7 4,5 3,6

n Crédits immobiliers (88 %)

n Crédits à la consommation (12 %)

Sources : BCE, Crédit Foncier

Sources : BCE, Asterès

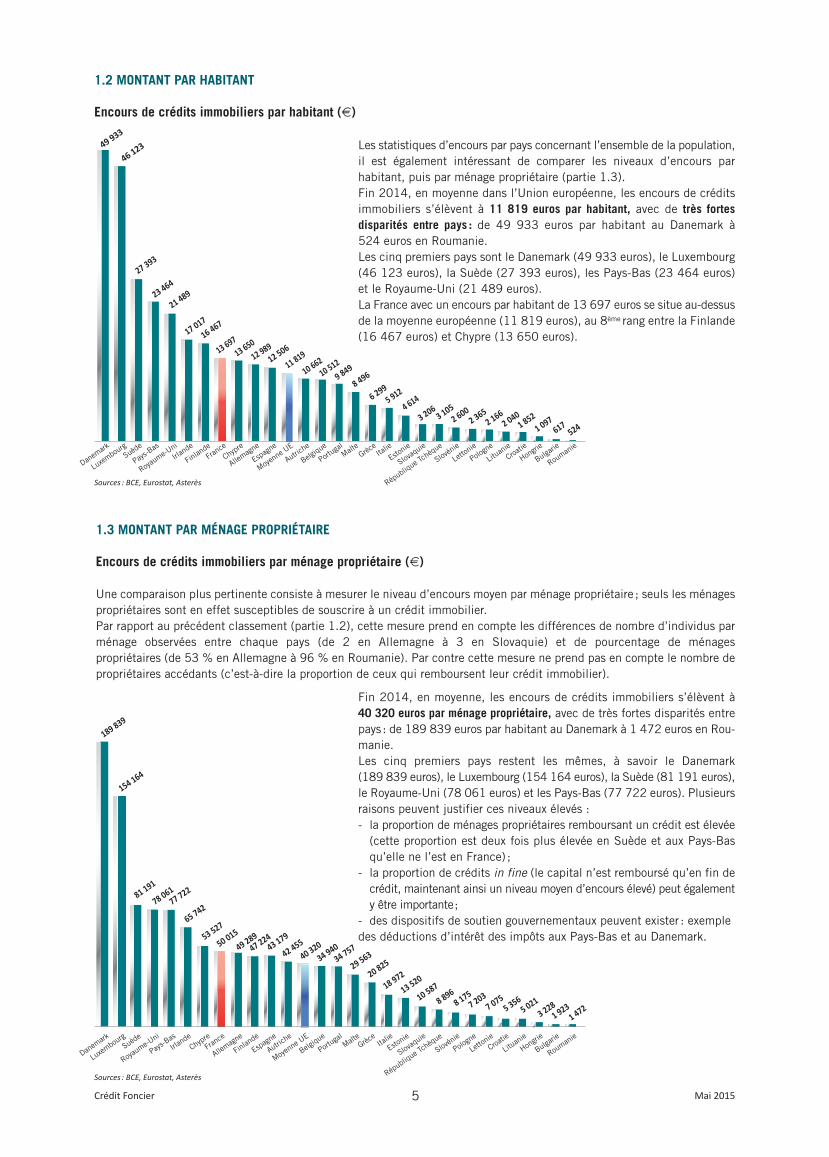

1.3 MONTANT PAR MÉNAGE PROPRIÉTAIRE

Encours de crédits immobiliers par ménage propriétaire (€)

Une comparaison plus pertinente consiste à mesurer le niveau d’encours moyen par ménage propriétaire ; seuls les ménagespropriétaires sont en effet susceptibles de souscrire à un crédit immobilier. Par rapport au précédent classement (partie 1.2), cette mesure prend en compte les différences de nombre d’individus parménage observées entre chaque pays (de 2 en Allemagne à 3 en Slovaquie) et de pourcentage de ménages propriétaires (de 53 % en Allemagne à 96 % en Roumanie). Par contre cette mesure ne prend pas en compte le nombre depropriétaires accédants (c’est-à-dire la proportion de ceux qui remboursent leur crédit immobilier).

Crédit Foncier Mai 20155

1.2 MONTANT PAR HABITANT

Encours de crédits immobiliers par habitant (€)

Danemark

Luxem

bourgSuède

Pays-Bas

Royaume-Uni

Irlande

FinlandeFranceChypre

Espagne

Allemagne

Moyenne UE

Autriche

Portugal

Belgique

MalteGrèceItalie

Estonie

République Tchèque

Slovaquie

Slovénie

Lettonie

Pologne

LituanieCroatie

Hongrie

Bulgarie

Roumanie

49 933

46 123

27 393

23 464

21 489

17 017

16 467

13 697

13 650

12 989

11 81912 506

10 662

10 512

9 849

8 496

6 299

5 912

4 614

3 2063 105

2 600

2 365

2 166

2 040

1 852

1 097

617524

Les statistiques d’encours par pays concernant l’ensemble de la population,il est également intéressant de comparer les niveaux d’encours par habitant, puis par ménage propriétaire (partie 1.3). Fin 2014, en moyenne dans l’Union européenne, les encours de crédits immobiliers s’élèvent à 11 819 euros par habitant, avec de très fortes disparités entre pays : de 49 933 euros par habitant au Danemark à 524 euros en Roumanie.Les cinq premiers pays sont le Danemark (49 933 euros), le Luxembourg (46 123 euros), la Suède (27 393 euros), les Pays-Bas (23 464 euros)et le Royaume-Uni (21 489 euros).La France avec un encours par habitant de 13 697 euros se situe au-dessusde la moyenne européenne (11 819 euros), au 8ème rang entre la Finlande(16 467 euros) et Chypre (13 650 euros).

Danemark

Luxem

bourgSuède

Royaume-Uni

Pays-Bas

IrlandeChypreFrance

Allemagne

Finlande

Moyenne UE

Portugal

Espagne

Autriche

Malte

Belgique

GrèceItalie

Estonie

Slovaquie

République Tchèque

Slovénie

Lettonie

Pologne

Croatie

Lituanie

Hongrie

Bulgarie

Roumanie

189 839

154 164

81 191

78 061

77 722

65 742

53 527

50 015

49 289

47 224

43 179

42 455

40 320

34 940

34 757

29 563

20 825

18 972

13 520

10 587

8 896

8 175

7 203

7 075

5 356

5 021

3 228

1 923

1 472

Fin 2014, en moyenne, les encours de crédits immobiliers s’élèvent à 40 320 euros par ménage propriétaire, avec de très fortes disparités entrepays : de 189 839 euros par habitant au Danemark à 1 472 euros en Rou-manie.Les cinq premiers pays restent les mêmes, à savoir le Danemark (189 839 euros), le Luxembourg (154 164 euros), la Suède (81 191 euros),le Royaume-Uni (78 061 euros) et les Pays-Bas (77 722 euros). Plusieursraisons peuvent justifier ces niveaux élevés :- la proportion de ménages propriétaires remboursant un crédit est élevée(cette proportion est deux fois plus élevée en Suède et aux Pays-Basqu’elle ne l’est en France) ;

- la proportion de crédits in fine (le capital n’est remboursé qu’en fin decrédit, maintenant ainsi un niveau moyen d’encours élevé) peut égalementy être importante;

- des dispositifs de soutien gouvernementaux peuvent exister : exemple des déductions d’intérêt des impôts aux Pays-Bas et au Danemark.

Sources : BCE, Eurostat, Asterès

Sources : BCE, Eurostat, Asterès

Crédit Foncier Mai 2015

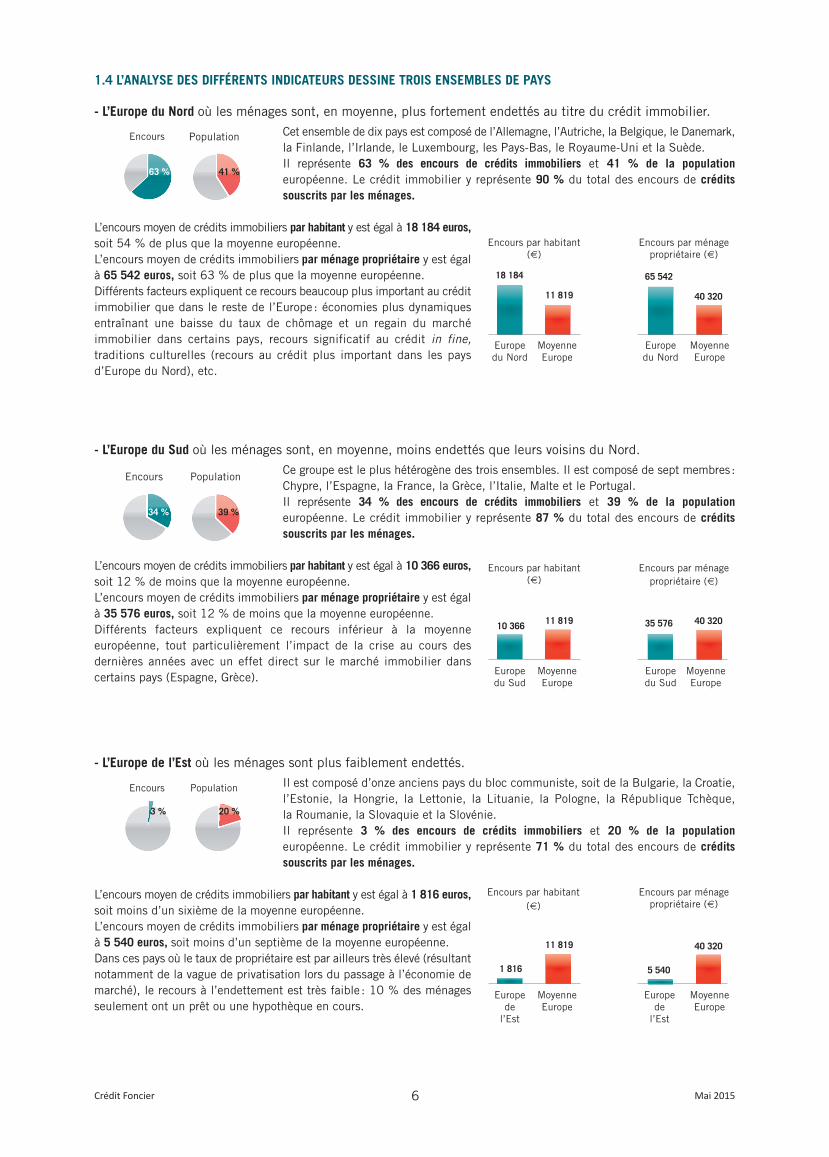

1.4 L’ANALYSE DES DIFFÉRENTS INDICATEURS DESSINE TROIS ENSEMBLES DE PAYS

- L’Europe du Nord où les ménages sont, en moyenne, plus fortement endettés au titre du crédit immobilier. Cet ensemble de dix pays est composé de l’Allemagne, l’Autriche, la Belgique, le Danemark,la Finlande, l’Irlande, le Luxembourg, les Pays-Bas, le Royaume-Uni et la Suède.Il représente 63 % des encours de crédits immobiliers et 41 % de la population européenne. Le crédit immobilier y représente 90 % du total des encours de crédits souscrits par les ménages.

L’encours moyen de crédits immobiliers par habitant y est égal à 18 184 euros,soit 54 % de plus que la moyenne européenne.L’encours moyen de crédits immobiliers par ménage propriétaire y est égalà 65 542 euros, soit 63 % de plus que la moyenne européenne.Différents facteurs expliquent ce recours beaucoup plus important au créditimmobilier que dans le reste de l’Europe : économies plus dynamiquesentraînant une baisse du taux de chômage et un regain du marchéimmobilier dans certains pays, recours significatif au crédit in fine,

traditions culturelles (recours au crédit plus important dans les pays d’Europe du Nord), etc.

- L’Europe du Sud où les ménages sont, en moyenne, moins endettés que leurs voisins du Nord. Ce groupe est le plus hétérogène des trois ensembles. Il est composé de sept membres:Chypre, l’Espagne, la France, la Grèce, l’Italie, Malte et le Portugal.Il représente 34 % des encours de crédits immobiliers et 39 % de la population européenne. Le crédit immobilier y représente 87 % du total des encours de crédits souscrits par les ménages.

L’encours moyen de crédits immobiliers par habitant y est égal à 10 366 euros,soit 12 % de moins que la moyenne européenne.L’encours moyen de crédits immobiliers par ménage propriétaire y est égalà 35 576 euros, soit 12 % de moins que la moyenne européenne.Différents facteurs expliquent ce recours inférieur à la moyenne européenne, tout particulièrement l’impact de la crise au cours des dernières années avec un effet direct sur le marché immobilier dans certains pays (Espagne, Grèce).

- L’Europe de l’Est où les ménages sont plus faiblement endettés. Il est composé d’onze anciens pays du bloc communiste, soit de la Bulgarie, la Croatie,l’Estonie, la Hongrie, la Lettonie, la Lituanie, la Pologne, la République Tchèque, la Roumanie, la Slovaquie et la Slovénie.Il représente 3 % des encours de crédits immobiliers et 20 % de la population européenne. Le crédit immobilier y représente 71 % du total des encours de créditssouscrits par les ménages.

L’encours moyen de crédits immobiliers par habitant y est égal à 1 816 euros,soit moins d’un sixième de la moyenne européenne.L’encours moyen de crédits immobiliers par ménage propriétaire y est égalà 5 540 euros, soit moins d’un septième de la moyenne européenne.Dans ces pays où le taux de propriétaire est par ailleurs très élevé (résultantnotamment de la vague de privatisation lors du passage à l’économie demarché), le recours à l’endettement est très faible : 10 % des ménagesseulement ont un prêt ou une hypothèque en cours.

6

Encours Population

63 % 41 %

Encours Population

34 % 39 %

Encours Population

3 % 20 %

18 184

11 819

65 542

40 320

Encours par habitant(€)

Encours par ménagepropriétaire (€)

Europedu Nord

MoyenneEurope

Europedu Nord

MoyenneEurope

10 366 11 819 35 576 40 320

Encours par habitant(€)

Encours par ménagepropriétaire (€)

Europedu Sud

MoyenneEurope

Europedu Sud

MoyenneEurope

1 816

11 819

5 540

40 320

Encours par habitant(€)

Encours par ménagepropriétaire (€)

Europedel’Est

MoyenneEurope

Europedel’Est

MoyenneEurope

Crédit Foncier Mai 2015

2ème partie part des crédits immobiliersdans l’endettement total des ménages

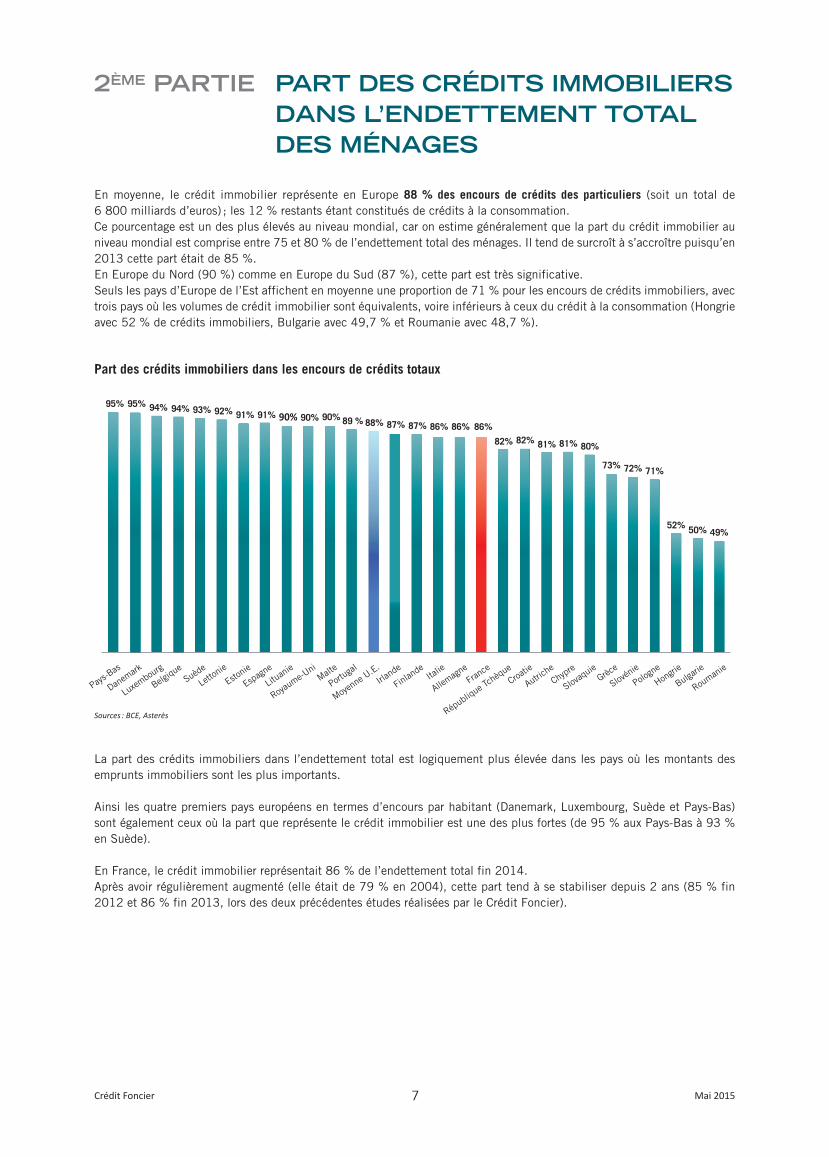

En moyenne, le crédit immobilier représente en Europe 88 % des encours de crédits des particuliers (soit un total de 6 800 milliards d’euros) ; les 12 % restants étant constitués de crédits à la consommation.Ce pourcentage est un des plus élevés au niveau mondial, car on estime généralement que la part du crédit immobilier auniveau mondial est comprise entre 75 et 80 % de l’endettement total des ménages. Il tend de surcroît à s’accroître puisqu’en2013 cette part était de 85 %.En Europe du Nord (90 %) comme en Europe du Sud (87 %), cette part est très significative.Seuls les pays d’Europe de l’Est affichent en moyenne une proportion de 71 % pour les encours de crédits immobiliers, avectrois pays où les volumes de crédit immobilier sont équivalents, voire inférieurs à ceux du crédit à la consommation (Hongrieavec 52 % de crédits immobiliers, Bulgarie avec 49,7 % et Roumanie avec 48,7 %).

Part des crédits immobiliers dans les encours de crédits totaux

7

95% 95% 94% 94% 93% 92% 91% 91% 90% 90% 90% 89 % 88% 87% 87% 86%82% 81%82%

86%86%

81% 80%

73% 72% 71%

52% 50% 49%

Pays-Bas

Danemark

Luxem

bourg

BelgiqueSuède

Lettonie

Estonie

Espagne

Lituanie

Royaume-UniMalte

Portugal

Moyenne U.E.

Irlande

Finlande

Italie

AllemagneFrance

République TchèqueCroatie

AutricheChypre

Slovaquie

Grèce

Slovénie

Pologne

Hongrie

Bulgarie

Roumanie

La part des crédits immobiliers dans l’endettement total est logiquement plus élevée dans les pays où les montants des emprunts immobiliers sont les plus importants.

Ainsi les quatre premiers pays européens en termes d’encours par habitant (Danemark, Luxembourg, Suède et Pays-Bas)sont également ceux où la part que représente le crédit immobilier est une des plus fortes (de 95 % aux Pays-Bas à 93 %en Suède).

En France, le crédit immobilier représentait 86 % de l’endettement total fin 2014.Après avoir régulièrement augmenté (elle était de 79 % en 2004), cette part tend à se stabiliser depuis 2 ans (85 % fin2012 et 86 % fin 2013, lors des deux précédentes études réalisées par le Crédit Foncier).

Sources : BCE, Asterès

Crédit Foncier Mai 20158

3,4 %

-0,6 %

3,7 %

2 %

Europe duNord

Europe duSud

Europe del’Est

Union européenne

Sources : BCE, Crédit Foncier, Asterès

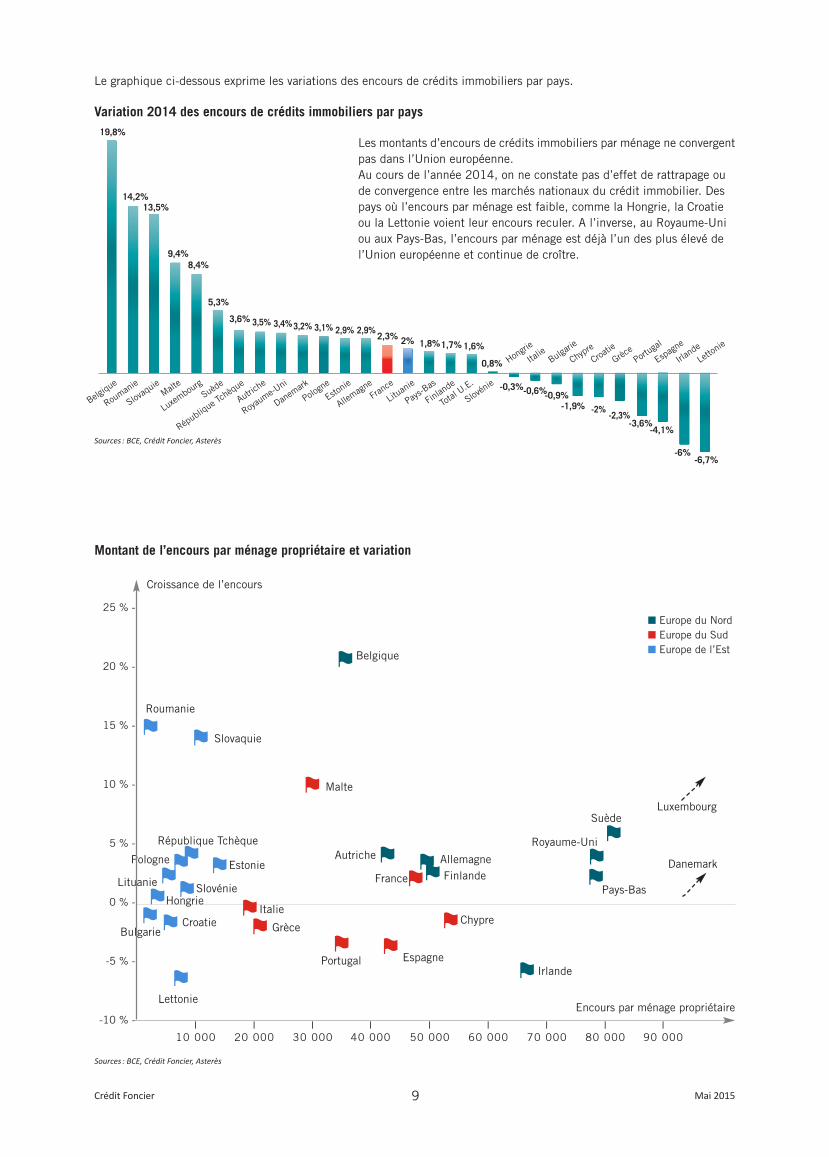

Dans le détail, les encours sont en hausse dans les pays d'Europe de l'Est (notamment Roumanie, Slovaquie, RépubliqueTchèque et Pologne) et d'Europe du Nord (notamment Belgique, Luxembourg, Suède, Autriche et Royaume-Uni) ; ils sont enbaisse dans les pays en phase de désendettement des ménages en sortie de crise (Irlande, Espagne, Portugal et Grèce).

La variation de l’encours de crédit immobilier dépend dans la plupart des pays :- de la conjoncture économique: l’évolution du revenu disponible brut (RDB) des ménages et du taux de chômage impactentnaturellement la demande de crédit ;

- l’évolution des taux d’emprunt : la baisse des taux stimule la demande de crédit et incite à s’endetter plus qu’à épargner ; - du volume de transactions immobilières : le nombre de transactions immobilières dans l’année a un impact direct surl’encours de crédit. En Espagne, la forte baisse du nombre de transactions explique en partie le recul de l’encours.

La variation des prix de l’immobilier semble jouer un rôle secondaire dans l’évolution des encours (voir également partie 6).

En Europe du Nord, les encours ont progressé en 2014 de 3,4 % (en 2013 : +4,2 %), évolution portée par la croissancedes montants de crédits immobiliers enregistrée notamment en Belgique (+20 % en 2014, après +12 % en 2013), auLuxembourg (+8 % en 2014 à l’identique de 2013), en Autriche (+4 %), au Royaume-Uni (+3 % en 2014, après +6 %) eten Allemagne (+3 %). L’Irlande (-6 % en 2014) est le seul pays qui affiche une évolution négative au sein de cet ensembled’Europe du Nord.

En Europe du Sud, les encours affichent en 2014 une décroissance de 0,6 % (en 2013 : -0,3 %), sous l’effet notammentdes baisses enregistrées en Espagne (-4 %), au Portugal (-4 %), en Grèce (-2 %) et en Italie (-1 %).Des sept pays qui composent dans cette étude la zone Europe du Sud, seuls la France (+2,3 %) et Malte (+ 9 %) sont enterritoire positif.

En Europe de l’Est, les encours ont progressé de 3,7 % (en 2013 : +4,5 %), évolution portée par la croissance des montantsde crédits immobiliers enregistrée notamment en Roumanie (+14 % en 2014, après +9 % en 2013), la Slovaquie (+13 %;+12 % en 2013), et en République Tchèque (+4 %). A l’inverse, la Hongrie (-0,3 %) et la Lettonie (-7 %), pourtant en basde classement en termes d’encours par habitant (respectivement 26e et 22e sur 28 pays), figurent parmi les décroissancesles plus fortes en Europe.

3ème partie évolution 2014 / 2013

En 2014, dans son ensemble, le marché du crédit immobilier dans l’Union européenne a peu évolué, avec une hausse des encours totaux de 2 %, effet de change corrigé. Les évolutions ont été mesurées à valeur de monnaie constante, de façon àne pas introduire dans le calcul des moyennes globales de biais (effet change) pour les pays de l’Union européenne nonmembres de la Zone Euro (cas en particulier du Royaume-Uni, premier marché européen en matière de crédits immobiliers avec une part de 23 %).Cette évolution globale est disparate d’un pays à un autre.

Evolution annuelle 2014

Crédit Foncier Mai 20159

Le graphique ci-dessous exprime les variations des encours de crédits immobiliers par pays.

Variation 2014 des encours de crédits immobiliers par pays 19,8%

14,2%13,5%

9,4%8,4%

5,3%

3,6% 3,5% 3,4%3,2% 3,1% 2,9% 2,9%2,3% 2% 1,8% 1,6%

0,8%

-0,3%-0,6%-0,9%-1,9% -2%

-2,3%-3,6%

-4,1%

-6%-6,7%

Belgique

Roumanie

Slovaquie

Malte

Luxem

bourgSuède

République Tchèque

Autriche

Royaume-Uni

Danemark

Pologne

Estonie

AllemagneFrance

Lituanie

Pays-Bas

Finlande

Total U.E

.

Slovénie

Hongrie

Italie

Bulgarie

ChypreCroatieGrècePortugal

Espagne

IrlandeLettonie

Sources : BCE, Crédit Foncier, Asterès

Danemark

LuxembourgSuède

Irlande

Pays-Bas

Chypre

EspagnePortugal

Grèce

Allemagne

Belgique

Slovaquie

Roumanie

République Tchèque

Pologne

SlovénieLituanie

Estonie

Croatie

Lettonie

HongrieItalie

Royaume-Uni

FinlandeFrance

Autriche

Malte

Encours par ménage propriétaire

Croissance de l’encours

25 % -

20 % -

15 % -

10 % -

5 % -

0 % -

-5 % -

-10 % - I I I I I I I I I10 000 20 000 30 000 40 000 50 000 60 000 70 000 80 000 90 000

Montant de l’encours par ménage propriétaire et variation

⚑

⚑

⚑

Sources : BCE, Crédit Foncier, Asterès

1,7%

Les montants d’encours de crédits immobiliers par ménage ne convergentpas dans l’Union européenne.Au cours de l’année 2014, on ne constate pas d’effet de rattrapage oude convergence entre les marchés nationaux du crédit immobilier. Despays où l’encours par ménage est faible, comme la Hongrie, la Croatieou la Lettonie voient leur encours reculer. A l’inverse, au Royaume-Uniou aux Pays-Bas, l’encours par ménage est déjà l’un des plus élevé del’Union européenne et continue de croître.

⚑

⚑

⚑

⚑⚑⚑

⚑

⚑

⚑⚑⚑ ⚑

⚑

⚑

⚑⚑⚑

⚑

⚑⚑

⚑

⚑⚑

Bulgarie

n Europe du Nordn Europe du Sudn Europe de l’Est

Crédit Foncier Mai 201510

4ème partie part des crédits immobiliersrapportés au revenu disponible brut des ménages

Encours moyen / revenu disponible brut des ménages

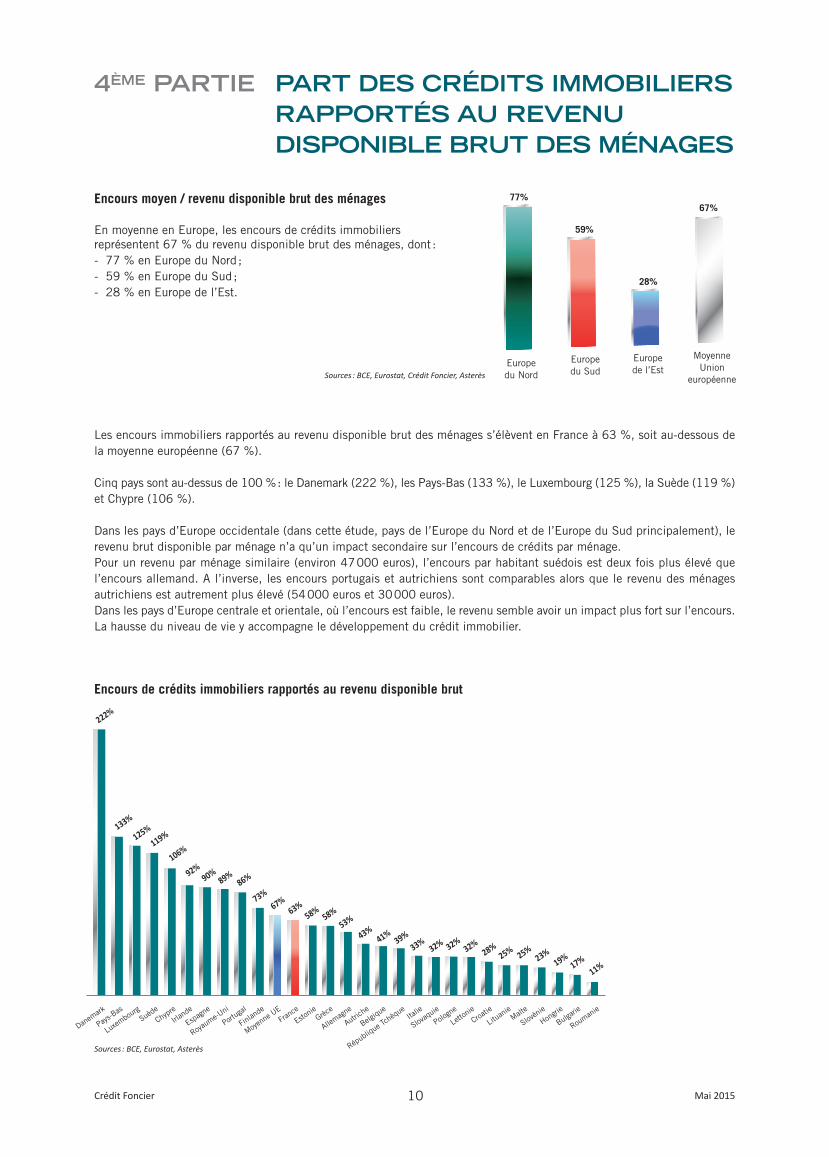

En moyenne en Europe, les encours de crédits immobiliers représentent 67 % du revenu disponible brut des ménages, dont :- 77 % en Europe du Nord ;- 59 % en Europe du Sud;- 28 % en Europe de l’Est.

Les encours immobiliers rapportés au revenu disponible brut des ménages s’élèvent en France à 63 %, soit au-dessous dela moyenne européenne (67 %).

Cinq pays sont au-dessus de 100 %: le Danemark (222 %), les Pays-Bas (133 %), le Luxembourg (125 %), la Suède (119 %)et Chypre (106 %).

Dans les pays d’Europe occidentale (dans cette étude, pays de l’Europe du Nord et de l’Europe du Sud principalement), lerevenu brut disponible par ménage n’a qu’un impact secondaire sur l’encours de crédits par ménage.Pour un revenu par ménage similaire (environ 47000 euros), l’encours par habitant suédois est deux fois plus élevé quel’encours allemand. A l’inverse, les encours portugais et autrichiens sont comparables alors que le revenu des ménagesautrichiens est autrement plus élevé (54000 euros et 30000 euros).Dans les pays d’Europe centrale et orientale, où l’encours est faible, le revenu semble avoir un impact plus fort sur l’encours.La hausse du niveau de vie y accompagne le développement du crédit immobilier.

Encours de crédits immobiliers rapportés au revenu disponible brut

Europedu Nord

MoyenneUnion

européenne

Europedu Sud

Europede l’Est

77%

59%

28%

67%

Sources : BCE, Eurostat, Crédit Foncier, Asterès

Danemark

Pays-Bas

Luxem

bourgSuèdeChypreIrlande

Espagne

Royaume-Uni

Portugal

Finlande

Moyenne UEFrance

EstonieGrèce

Allemagne

Autriche

Belgique

République Tchèque

Italie

Slovaquie

Pologne

LettonieCroatie

LituanieMalte

Slovénie

Hongrie

Bulgarie

Roumanie

222%

133%

125%

119%

106%

92%

90%89%

86%

73%

67%

63%

58%58%

53%

43%41%

39%

33%32% 32%

32%28%

25%25%

23%

19%17%

11%

Sources : BCE, Eurostat, Asterès

Crédit Foncier Mai 2015

5ème partie part des crédits immobiliersrapportés au patrimoinenon financier des ménages

Encours moyen / patrimoine non financier des ménages

En moyenne en Europe, les encours de crédits immobiliers représentent 15 % du patrimoine non financier des ménages,dont :- 20 % en Europe du Nord ;- 11 % en Europe du Sud;- 15 % en Europe de l’Est.

En moyenne en Europe, le patrimoine non financier (essentiellement composé de patrimoine immobilier) représente deuxtiers du patrimoine total des ménages.

Les encours immobiliers rapportés au patrimoine non financier des ménages s’élèvent en France à 11 %, soit au-dessous dela moyenne européenne (15 %).

Le Danemark, les Pays-Bas et le Luxembourg sont des pays où l’accumulation d’épargne financière et l’héritage familialjouent un rôle secondaire dans le financement d’un bien immobilier.A l’inverse, dans certains pays d’Europe continentale, la France, la Belgique, l’Autriche et surtout l’Italie, le montant desencours rapporté au patrimoine des ménages est inférieur à 15 %.En France, moins de la moitié des propriétaires (30 %) détiennent un prêt ou une hypothèque en cours, comme au Portugalet en Italie. A l’inverse, plus de la moitié des propriétaires danois, suédois ou néerlandais ont un crédit ou une hypothèque.

Encours de crédits immobiliers rapportés au patrimoine non financier des ménages

11

Europedu Nord

MoyenneUnion

européenne

Europedu Sud

Europede l’Est

20%

11%

15%15%

Sources : BCE, Eurostat, Crédit Foncier, Asterès

Danemark

Pays-Bas

Luxem

bourg

Estonie

Lettonie

Slovaquie

Portugal

Chypre

LituanieSuèdeMalte

Espagne

Royaume-Uni

Irlande

Pologne

Allemagne

Finlande

Croatie

République Tchèque

Moyenne UEFranceGrèce

Belgique

Autriche

Hongrie

Slovénie

Bulgarie

RoumanieItalie

52%

43%

36%

32%

30%

25%24%

22%

21%21%

21%20%

20%

18%18%

17%16%

16%16%

15%

11%11%

11%11%

10%

8% 8%7%

5%

Sources : BCE, Eurostat, Asterès

Crédit Foncier Mai 2015

6ème partie les prix immobiliers,un facteur parmi d’autres

De façon contrintuitive, en Europe occidentale (zones d’Europe du Nord et d’Europe du Sud dans cette étude), les prix de l’immobilier ne jouent qu’un rôle parmi d’autres sur le niveau des encours.Le prix moyen du m² en France est le double du prix des Pays-Bas. Pour autant, l’encours néerlandais par ménage propriétaireest supérieur (de 50 %) à l’encours français.De même, les prix de l’immobilier italien sont supérieurs aux prix espagnols (1000 euros de plus par m²) alors que l’encoursitalien par ménage propriétaire est inférieur à l’encours espagnol (de 60 %).

L’évolution des prix de l’immobilier peut cependant affecter de manière conjoncturelle les encours de crédits.En Allemagne, la hausse des prix de l’immobilier alimente depuis 2010 l’augmentation mesurée des encours.En Espagne, la baisse des prix s’est accompagnée de la baisse des volumes et des encours dans un deuxième temps.Au Danemark en revanche, la baisse des prix à partir de 2006 a débouché sur un nouvel élan d’endettement des ménages.

Prix de l’immobilier et encours de crédits immobiliers par ménage propriétaire

12

4 500 -

4 000 -

3 500 -

3 000 -

2 500 -

2 000 -

1500 -

1 000 -

500 -

0 -

- 200 000

- 180 000

- 160 000

- 140 000

- 120 000

- 100 000

- 80 000

- 60 000

- 40 000

- 20 000

- 0

Royaume-Uni

France

Italie

Autriche

Belgique

Danemark

Pays-Bas

Irlande

Allemagne

Espagne

République Tchèque

Pologne

Portugal

Hongrie

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Sources : BCE, Eurostat, Crédit Foncier, Asterès

n n Prix moyen de la transaction immobilièredans le neuf (€/m2)

n Encours immobilier par ménage propriétaire

Crédit Foncier Mai 2015

7ème partie la france au sein de l’europe

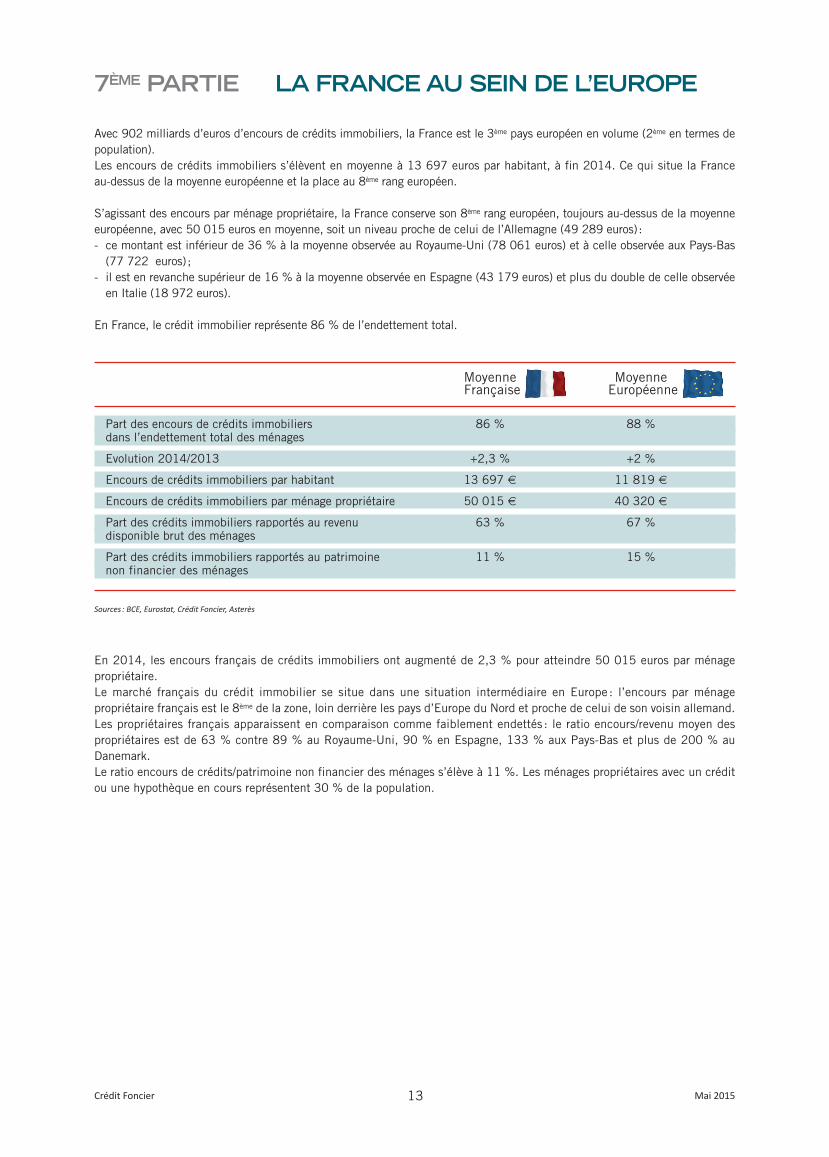

Avec 902 milliards d’euros d’encours de crédits immobiliers, la France est le 3ème pays européen en volume (2ème en termes depopulation).Les encours de crédits immobiliers s’élèvent en moyenne à 13 697 euros par habitant, à fin 2014. Ce qui situe la France au-dessus de la moyenne européenne et la place au 8ème rang européen.

S’agissant des encours par ménage propriétaire, la France conserve son 8ème rang européen, toujours au-dessus de la moyenneeuropéenne, avec 50 015 euros en moyenne, soit un niveau proche de celui de l’Allemagne (49 289 euros):- ce montant est inférieur de 36 % à la moyenne observée au Royaume-Uni (78 061 euros) et à celle observée aux Pays-Bas(77 722 euros);

- il est en revanche supérieur de 16 % à la moyenne observée en Espagne (43 179 euros) et plus du double de celle observéeen Italie (18 972 euros).

En France, le crédit immobilier représente 86 % de l’endettement total.

13

Moyenne MoyenneFrançaise Européenne

Part des encours de crédits immobiliers 86 % 88 %dans l’endettement total des ménages

Evolution 2014/2013 +2,3 % +2 %

Encours de crédits immobiliers par habitant 13 697 € 11 819 €

Encours de crédits immobiliers par ménage propriétaire 50 015 € 40 320 €

Part des crédits immobiliers rapportés au revenu 63 % 67 %disponible brut des ménages

Part des crédits immobiliers rapportés au patrimoine 11 % 15 %non financier des ménages

Sources : BCE, Eurostat, Crédit Foncier, Asterès

En 2014, les encours français de crédits immobiliers ont augmenté de 2,3 % pour atteindre 50 015 euros par ménage propriétaire. Le marché français du crédit immobilier se situe dans une situation intermédiaire en Europe : l’encours par ménage propriétaire français est le 8ème de la zone, loin derrière les pays d’Europe du Nord et proche de celui de son voisin allemand.Les propriétaires français apparaissent en comparaison comme faiblement endettés : le ratio encours/revenu moyen des propriétaires est de 63 % contre 89 % au Royaume-Uni, 90 % en Espagne, 133 % aux Pays-Bas et plus de 200 % au Danemark.Le ratio encours de crédits/patrimoine non financier des ménages s’élève à 11 %. Les ménages propriétaires avec un créditou une hypothèque en cours représentent 30 % de la population.

8ème partie zoom sur l’europe du nord

10 pays concernés :Allemagne, Autriche, Belgique, Danemark, Finlande, Irlande, Luxembourg, Pays-Bas, Royaume-Uni et Suède

3 773 milliards d’euros d’encours de crédits immobiliers aux particuliers fin 2014, soit une évolution annuelle de+3,4 % hors effet de change

207 millions d’habitants fin 2014 avec 2,2 habitants par ménage58 millions de ménages propriétaires fin 2014 ; ils représentent 60 % des ménages en moyenne sur ces dix pays

Poids en Europe :63 % des encours de crédits immobiliers41 % de la population européenne

18 184 euros d’encours de crédits immobiliers par habitant65 542 euros d’encours de crédits immobiliers par ménage propriétaire

77 % : encours de crédits immobiliers / revenu disponible brut des ménages20 % : encours de crédits immobiliers / patrimoine non financier des ménages

Les trois premiers pays :

Royaume-Uni Allemagne Pays-Bas1 382 milliards d’euros 1 049 milliards d’euros 395 milliards d’euros

(23,1 % du total européen) (17,5 % du total européen) (6,6 % du total européen)

Royaume-Uni

Irlande

Suède

Finlande

Allemagne

Autriche

Belgique

Danemark

Pays-Bas

Luxembourg

14Crédit Foncier Mai 2015

Crédit Foncier Mai 201515

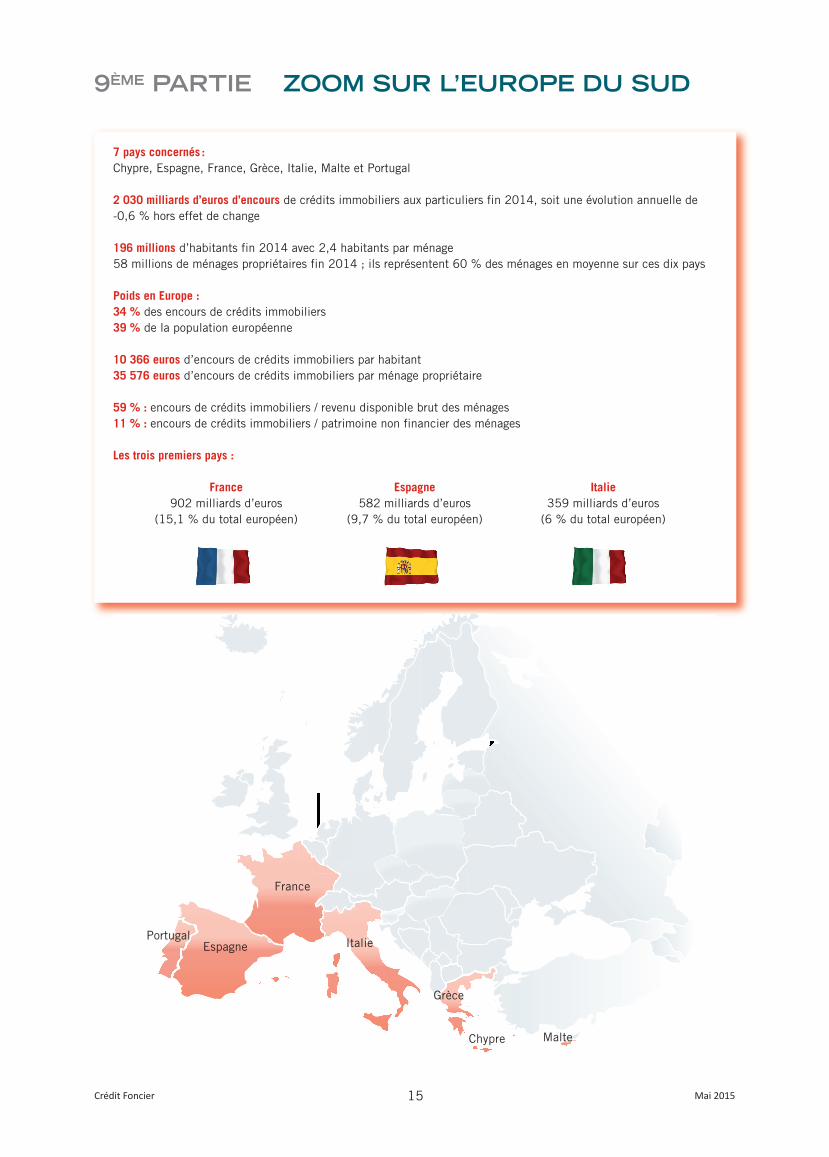

7 pays concernés :Chypre, Espagne, France, Grèce, Italie, Malte et Portugal

2 030 milliards d’euros d’encours de crédits immobiliers aux particuliers fin 2014, soit une évolution annuelle de-0,6 % hors effet de change

196 millions d’habitants fin 2014 avec 2,4 habitants par ménage58 millions de ménages propriétaires fin 2014 ; ils représentent 60 % des ménages en moyenne sur ces dix pays

Poids en Europe :34 % des encours de crédits immobiliers39 % de la population européenne

10 366 euros d’encours de crédits immobiliers par habitant35 576 euros d’encours de crédits immobiliers par ménage propriétaire

59 % : encours de crédits immobiliers / revenu disponible brut des ménages11 % : encours de crédits immobiliers / patrimoine non financier des ménages

Les trois premiers pays :

France Espagne Italie902 milliards d’euros 582 milliards d’euros 359 milliards d’euros

(15,1 % du total européen) (9,7 % du total européen) (6 % du total européen)

Portugal

MalteChypre

Espagne Italie

France

Grèce

9ème partie zoom sur l’europe du sud

Crédit Foncier Mai 201516

11 pays concernés :Bulgarie, Croatie, Estonie, Hongrie, Lettonie, Lituanie, Pologne, République Tchèque, Roumanie, Slovaquie et Slovénie

188 milliards d’euros d’encours de crédits immobiliers aux particuliers fin 2014, soit une évolution annuelle de +3,7 % hors effet de change

104 millions d’habitants fin 2014 avec 2,6 habitants par ménage34 millions de ménages propriétaires fin 2014 ; ils représentent 87 % des ménages en moyenne sur ces onze pays

Poids en Europe :3 % des encours de crédits immobiliers20 % de la population européenne

1 816 euros d’encours de crédits immobiliers par habitant5 540 euros d’encours de crédits immobiliers par ménage propriétaire

28 % : encours de crédits immobiliers / revenu disponible brut des ménages15 % : encours de crédits immobiliers / patrimoine non financier des ménages

Les trois premiers pays :

Pologne République Tchèque Slovaquie103 milliards d’euros 33 milliards d’euros 17 milliards d’euros

(1,4 % du total européen) (0,5 % du total européen) (0,3 % du total européen

Roumanie

Estonie

Pologne

Lituanie

Lettonie

RépubliqueTchèque

Croatie

Bulgarie

Slovaquie

HongrieSlovénie

10ème partie zoom sur l’europe de l’est

Contacts Presse Crédit Foncier

Nicolas Pécourt Kayoum SeralyDirecteur Communication externe et RSE Responsable Communication Presse et ExterneTél. : 01 57 44 81 07 Tél. : 01 57 44 78 [email protected] [email protected]

Crédit Foncier de France - S.A. au capital de 1 331 400 718,80 € - RCS Paris n° 542 029 848Siège Social : 19, rue des Capucines, 75001 Paris Bureaux et correspondances : 4, quai de Bercy, 94224 Charenton Cedex