Les Fondamentaux du crédit immobilier - Fidélia …€¦ · à vendre son bien au bénéficiaire...

23

1 Caisse Epargne L R Les Fondamentaux du crédit immobilier 2 Caisse Epargne L R LES EMPRUNTEURS 3 Caisse Epargne L R Qui achète et comment ? Seul A 2 ou à plusieurs (concubins – régimes séparatistes – indivision) En commun - Régimes communautaires Pleine Propriété Pleine Propriété mais pas forcément 50/50 Pleine Propriété – communauté 100% chacun ! Démembrement Usufruit et nue propriété A travers une SCI Propriétaire une personne morale

-

Upload

hoangthien -

Category

Documents

-

view

212 -

download

0

Transcript of Les Fondamentaux du crédit immobilier - Fidélia …€¦ · à vendre son bien au bénéficiaire...

1

Caisse Epargne L R

Les Fondamentauxdu crédit immobilier

2

Caisse Epargne L R

LES EMPRUNTEURS

3

Caisse Epargne L R

Qui achète et comment ?

Seul

A 2 ou à plusieurs (concubins –régimes séparatistes – indivision)

En commun - Régimescommunautaires

Pleine Propriété

Pleine Propriété maispas forcément 50/50

Pleine Propriété –communauté 100%

chacun !

Démembrement Usufruit et nuepropriété

A travers une SCI Propriétaire unepersonne morale

4

Caisse Epargne L R

L’environnement du client

Le domicile : locataire, propriétaire,occupant à titre gratuit, logementde fonction.Stabilité à l’adresse

Régime matrimonialComposition de la famille

FCCFICPFIBEN

- soldes débiteurs - fréquence, importance - prélèvements (nature, objet) - rejets, incidents, saisies - revenus domiciliés - autres relations bancaires - épargne constituée

INTERROGATION DESFICHIERS

FONCTIONNEMENT DU COMPTE

SITUATION GÉNÉRALE

5

Caisse Epargne L R

Autres inscriptions au FICP : Les mesures de redressementprises à l’encontre d’un particulier

Le déclenchement de la déclaration au FICP est passé de90 à 60 jours et de 3 à 2 échéances.

Fin 2005 – 2,27 millions personnes inscrites

Consultation réservée aux établissements de crédit

L’inscription au FICP n’entraîne pas l’interdictionjuridique d’accès au crédit

Le FICPMis en place dans le cadre de la loi du 31 décembre 1989 (articles L333.4 à L 333.6) - Il a été modifié à plusieurs reprises etnotamment en 2004 suite à la loi du 1er août 2003 qui institue laprocédure de rétablissement personnel.

6

Caisse Epargne L R

La situation professionnelle du client

CDDCDISalariéFonctionnaireIntérimaireLes non salariés

ParticuliersCommerçants, artisansProfessions libéralesAgriculteurs

Grande entreprisePMI – PMEPetite entreprise

Stabilité d’emploi et ancienneté

Le statut

La situation de l’employeur La CSP

7

Caisse Epargne L R

La situation patrimoniale du client

ACTIF PASSIF

- Résidence principale - Résidence secondaire - Immobilier de rapport - Immobilier de loisir - Nature de la propriété(PP – NP – Usufruit – )

ImmobilièresMobilièresFamille…

DisponibilitéRisques

BIENS IMMOBILIERS

BIENS MOBILIERS

MobilièresVie courante

DETTES LT

DETTES CT

8

Caisse Epargne L R

LE CLIENT VEUT ACHETERUne résidence principale

secondaire

locative « classique »

locative « fiscale »

Un appartement

Une maison individuelle

Un bien construit

Un bien à faire construire

Faire des travaux

Emprunter pour quel usage ?

9

Caisse Epargne L R

LE PROJET

10

Caisse Epargne L R

Appartement ou pavillon sur plan

Appartement clés en mains

Achat terrain + construction

Appartement ou pavillon existant

Achat appartement ou pavillon +travaux

Travaux

Soulte de divorce

Soulte de partage successoral

Du neuf ….

…. de l’ancien

Pour quel projet immobilier ?

11

Caisse Epargne L R

- VEFA : Vente en l’Etat Futurd’Achèvement- Clés en mains- Vente à terme- Achat terrain + construction :CCMI, Contrat de Construction deMaison Individuelle- Marché de travaux

- Le compromis de vente

- La promesse de vente

- La promesse d ’achat

Dans le neuf

Quels contrats allons-nous signer ?

Dans l’ancien

12

Caisse Epargne L R

Le vendeur (promettant) s’engage irrévocablementà vendre son bien au bénéficiaire de la promesse,dans un délai donné (2 mois à 2 ans)L’acheteur peut se dédire en perdant son « dédit »Nécessité d’enregistrement

L’acquéreur s’engage à acheter, le vendeur àvendre, dès la signature de l’avant-contratTous deux promettent de signer l’acte devente définitifCompromis vaut ventePas de nécessité d’enregistrement

Promesse…

Dans l’ancien…

…ou compromis

13

Caisse Epargne L R

LES DÉLAIS DE RENONCIATION (art. L 271-1 et 2 du CCH)

Dans l’ancien…

L’acquéreur bénéficie d ’undélai de rétractation de 7 jours

Le délai commence à courir lelendemain de la remise ou de laréception de l’acteSi le septième jour est un journon ouvré ou chômé, le délaiest prorogé au prochain jourouvrable

L’acquéreur bénéficie d ’un délai deréflexion de 7 joursLe délai commence à courir lelendemain de la remise ou de laréception de l ’acteSi le septième jour est un jour non ouvréou chômé, le délai est prorogé auprochain jour ouvrable

Acte sous seing privé Acte authentique

14

Caisse Epargne L R

procure le terrains’engage à édifier un immeuble dans un délaidéterminé par contrattransfert immédiatement à l’acquéreur sesdroits sur le sol et la propriété des constructionsexistantesconserve les pouvoirs et obligations du maîtred’ouvrage jusqu’à la réception des travaux

s’engage à payer le prix de l’immeuble suivantl’échéancier convenu et à en prendre livraison

Dans le neuf…La vente en état futur d’achèvement (VEFA)

L’ACHETEUR

Le vendeur

Vente où l’acquéreur devient propriétaire de la partieconstruite du bien au fur et à mesure des paiements effectués

15

Caisse Epargne L R

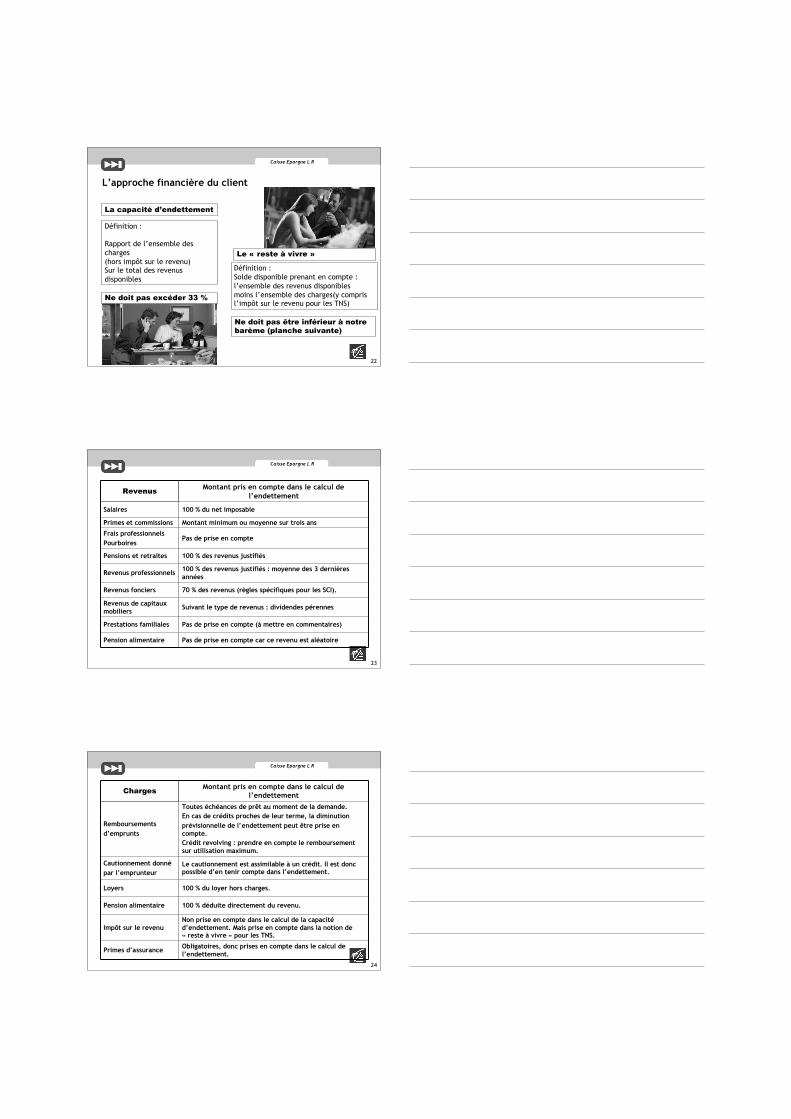

Le solde, 5 % , à la mise à disposition du local.

35 % à l’achèvement des fondations

70 % à la mise hors d’eau

95 % à l’achèvement de l’immeuble

Échelonnement réglementaire des paiements

La vente en état futur d’achèvement (VEFA)

16

Caisse Epargne L R

Dans le neuf…Faire construire

Le constructeur-promoteur fournit le terrain

Contrat de VEFA secteur protégé obligatoire quiprécise notamment le prix, l’échelonnement despaiements et renforce la garantie d’achèvement.

Le constructeur ne fournit pas le terrain

Marché de travauxavec une entreprise généraleavec des entreprises (lot par lot)

Contrat de construction de maison individuelle

17

Caisse Epargne L R

Barème des droits dans l’ancien

Acquisition d’immeubles destinés à l’habitationquelle que soit l’affectation (principale, secondaire,locative) (y compris leurs caves, dépendance…) :

Droit départemental

Frais d’assiette

Taxe additionnelle

TOTAL

3,80 %

0,09006 %

1,20 %

5,09006 %

LF 2010: La taxe au profit de l’Etat de 0,20% est supprimée et le droit départemental est porté à 3,80%.La taxe additionnelle au droit départemental passe de 2,5% à 2,37%.

18

Caisse Epargne L R

Barème des droits

Terrains à bâtir particulier à particulier :

Droit départemental

Frais d’assiette

Taxe additionnelle

TOTAL

3,80 %

0,09006 %

1,20 %

5,09006 %

TAB professionnel à particulier (cédant est assujetti sur la TVA):

- Si TVA déduite lors de l’acquisition: TVA due sur prix total et DMTO réduits à 0,715%

- Si TVA non déduite: TVA due sur marge et DMTO à 5,09%

19

Caisse Epargne L R

Barème des droits

Achevé - 5 ans :

TVA et taux réduit DMTO 0,715% sivendeur professionnel

DMTO 5,09% si vendeur particulier

Acquisition d’un logement neuf par un particulier:

Achevé + 5 ans :

DMTO 5,09 %

Neuf et en état futur d’achèvement : TVA 19,6 % et DMTO 0,715%quel que soit le statut du vendeur (professionnel ou non)

20

Caisse Epargne L R

Barème des droits

Maison + terrain : TVA 19,6 % + DMTO 0,715%

(VEFA secteur protégé)

Terrain puis maison à construire :

Droits réduits sur terrain (5,09%)

TVA 19,6 % + DMTO 0,715% sur construction

Acquisition d’une maison individuelle neuve :

21

Caisse Epargne L R

LE BUDGET

22

Caisse Epargne L R

L’approche financière du client

La capacité d’endettement

Définition :

Rapport de l’ensemble descharges(hors impôt sur le revenu)Sur le total des revenusdisponibles

Ne doit pas excéder 33 %

Le « reste à vivre »

Définition :Solde disponible prenant en compte :l’ensemble des revenus disponiblesmoins l’ensemble des charges(y comprisl’impôt sur le revenu pour les TNS)

Ne doit pas être inférieur à notrebarème (planche suivante)

23

Caisse Epargne L R

Revenus Montant pris en compte dans le calcul del’endettement

Salaires 100 % du net imposable

Primes et commissions Montant minimum ou moyenne sur trois ans

Frais professionnelsPourboires

Pas de prise en compte

Pensions et retraites 100 % des revenus justifiés

Revenus professionnels 100 % des revenus justifiés : moyenne des 3 dernièresannées

Revenus fonciers 70 % des revenus (règles spécifiques pour les SCI).

Revenus de capitauxmobiliers Suivant le type de revenus : dividendes pérennes

Prestations familiales Pas de prise en compte (à mettre en commentaires)

Pension alimentaire Pas de prise en compte car ce revenu est aléatoire

24

Caisse Epargne L R

Charges Montant pris en compte dans le calcul del’endettement

Remboursementsd’emprunts

Toutes échéances de prêt au moment de la demande.En cas de crédits proches de leur terme, la diminutionprévisionnelle de l’endettement peut être prise encompte.Crédit revolving : prendre en compte le remboursementsur utilisation maximum.

Cautionnement donnépar l’emprunteur

Le cautionnement est assimilable à un crédit. Il est doncpossible d’en tenir compte dans l’endettement.

Loyers 100 % du loyer hors charges.

Pension alimentaire 100 % déduite directement du revenu.

Impôt sur le revenuNon prise en compte dans le calcul de la capacitéd’endettement. Mais prise en compte dans la notion de« reste à vivre » pour les TNS.

Primes d’assurance Obligatoires, donc prises en compte dans le calcul del’endettement.

25

Caisse Epargne L R

Nbre depersonnes QF Minimum : (total R - total C) / Nbre

Célibataire 610 €

2 personnes 460 €

3 personnes 420 €

4 personnes 370 €

5 personnes 340 €

6 personnes 310 €

7 personnes 290 €

8 personnes 250 €

9 personnes etplus 230 €

26

Caisse Epargne L R

Le plan de financement

TOTALTOTAL

Imprévus

Prêt classiqueDéménagement

Aménagements

Emprunts entrant dans l’apport• Prêts à taux zéro• Prêt épargne-logement• Prêt Social – 1 % logement• Prêt fonctionnaire

Frais :• De notaire• D’agence• De dossier• De garantie

• terrain• construction• raccordements• finitions• acquisition• travaux• révision de prix

Apport personnel(règlementation sur leblanchiment)

• Epargne bancaire• Epargne financière• Donation• Prêt familial• Prêt relais

Financement duprogramme

RESSOURCESBESOINS

27

Caisse Epargne L R

Obligation de conseil et d’information

OBLIGATION DE CONSEIL

OBLIGATION DE VÉRIFIER LA CAPACITÉ D’ENDETTEMENTDU CLIENT

OBLIGATION D’INFORMER

OBLIGATION DE RECUEILLIR DES INFORMATIONS DU CLIENT

28

Caisse Epargne L R

CRÉDITS IMMOBILIERS

La responsabilité est engagée si la banqueaccorde un crédit incompatible avec lespossibilités de remboursement del’emprunteur

ASSURANCE

La responsabilité est engagée si le banquiern’apporte pas la preuve qu’il a respectéson devoir d’information (notamment parune mention signée du client) + DDAC

CAUTION

La responsabilité est engagée sile respect de l’obligationd’information n’est pasmatérialisée par une mentionprévue à l’acte

Obligation de conseil et d’information

29

Caisse Epargne L R

LE FINANCEMENT

30

Caisse Epargne L R

Le TEG

Mettre fin aux abus en imposant un TEG < au taux d’usureRéglementer la publicité et la démarchePermettre une meilleure comparaison

«Les frais, commissions ou rémunérations de toute nature,directs ou indirects, y compris ceux qui sont payés ou dusà des intermédiaires intervenus de quelque manière quece soit dans l’octroi du prêt. » (art L 313-1 du CC)

OBJECTIFS DE LA LOI SUR LE TEG :

COMPOSITION DU TEG :

31

Caisse Epargne L R

Objectifs : Harmonisation européenne, meilleure comparaison

Méthode : Utilisation du taux équivalent et non proportionnel

Les frais de dossierLes rémunérations versées à d’éventuels intermédiaires intervenusdans l’opération de crédit (apporteurs d’affaires)Les primes d’assurances rendues obligatoires par le prêteurLes frais liés aux prises de garanties et éventuels honoraires du notaire

SONT À INCLURE, OUTRE LES INTÉRÊTS :

Le TAEG remplace désormais le TEG en matière decrédit à la consommation (1/07/02)

Le TEG - TAEG

32

Caisse Epargne L R

Depuis juin 1990taux fixé au regard des taux pratiqués et non par les pouvoirspublics.

La loi sur l’usure

« Taux dépassant de plus d’un tiers le taux effectif moyenpratiqué au cours du trimestre précédent par les établissementsde crédit pour les opérations de même nature. »

TAUX USURAIRE :

taux fixé par catégories d’opérations.

33

Caisse Epargne L R

Seuil de l’usure

Catégories de prêts Taux effectifs(1er trimestre 2010)

Seuils de l’usure(01 04 2010)

Prêts aux particuliers entrant dans le champ d’applicationdes articles L 312-1 à L 312-36 du code de laconsommation (prêts immobiliers)

Prêts immobiliers aux particuliers

Prêts à taux fixe 4,72 % 6,29 %Prêts à taux variable 4,29 % 5,72 %Prêt relais 4,69 % 6,25 %Prêts aux particuliers n’entrant pas dans le champd’application des articles L 312-1 à L 312-36 du code de laconsommation (crédits de trésorerie)

Prêts d’un montant inférieur ou égal à 1 524 € 16,22 % 21,63 %Découverts en compte, prêts permanents et financementd’achats ou de ventes à tempérament d’un montant > 1 524 €

14,59 % 19,45 %

Prêts personnels et autre prêts > 1524 € 6,64 % 8,85 %

34

Caisse Epargne L R

Également appelé taux révisable.Le taux va évoluer au cours du prêt. Il s’appuie sur un tauxde référence, augmenté d’une marge.La variation se répercute soit sur les mensualités, soit sur ladurée du prêt.

Taux fixe / taux révisable

Le taux est fixé au moment de la signaturede l’offre de prêt.Il ne variera pas pendant toute sa durée.

TAUX FIXE

TAUX VARIABLE

35

Caisse Epargne L R

-Prêts classiques

-Prêts à taux zéro

-Prêt d ’épargne logement

-Prêts sociaux

-Prêts 1%

Résidence principale

Résidence secondaire-Prêts classiques

-Prêt d’épargne logement(excepté l’ancien)

Résidence locative

-Prêts classiques

-Prêt d’épargne logement

Comment financer l’immobilier ?

36

Caisse Epargne L R

Les prêts Épargne Logement

Un plan épargne logement doit avoir au moins 18mois d ’existence

L’emprunteur peut bénéficier de cession de droitsde leur famille

Montant du prêt fonction des intérêts acquisMaximum 92 000€

Durée:

Caractéristiques:

Objets Tout projet immobilier(sauf acquisition d’une résidence secondaire ancienne)

2 à 15 ans

- Les autres comptes peuvent n’avoir que 12 moisd ’existence

bénéficiaire Être titulaire d’un Plan et/ou d’un compte Épargne Logement

37

Caisse Epargne L R

Prêt sur compte d’Épargne Logement

Objets

Durée:

Caractéristiques:

Un plan épargne logement doit avoir au moins18 mois d’existence

L’emprunteur peut bénéficier de cession de droitsde leur famille

Les autres comptes peuvent n’avoir que 12 moisd’existence

Tout projet immobilier(sauf acquisition d’une résidence secondaire ancienne)

2 à 15 ans

Être titulaire d’un Plan et/ou d’un compte Épargne Logement

Montant du prêt fonction des intérêts acquisMaximum 23 000€

38

Caisse Epargne L R

Prêt à taux zéro et à taux majoré

A amortissement immédiat ou différé

50% maxi du montant des autres prêts

Réservé aux primo-accédants

Soumis à des conditions de ressources

20% maxi du coût de l ’opération

Résidence principale

De 7 à 19 ans

Objet

Durée

Caractéristiques:

Depuis le 1/01/2007 jusqu’au 31/12/2010 – majoration pouracquisition construction d’un logement neuf à condition quel’emprunteur bénéficie d’une aide à l’accession sociale à lapropriété – conditions de ressources

39

Caisse Epargne L R

Prêt à taux zéro :

-3 zones géographiques : A,B et C-Doublement des montants de prêts dans le neufjusqu’au 30 juin 2010-Revenu fiscal de référence : * N-2 pour les offres émises entre le 1°janvier et le 31 mai *N-1 pour les offres émises entre le 1°juin et le 31 décembre

Caractéristiques:

40

Caisse Epargne L R

Prêt social

Résidence principale

De 5 à 15 ans

- Soumis à un plafond de ressources

- Peut prendre la forme d ’un prêt direct, d ’un prêtbonifié ou même d ’une subvention

- Les montants prêtés vont de 1 500 € à 15 000 €

- Sont distribués par la Commune, la Région, leDépartement ou certaines Caisses de Retraite

Caractéristiques:

Objet

Durée

41

Caisse Epargne L R

Prêt 1% ou l’équivalent pour les fonctionnaires

Résidence principale

-De 5 à 15 ans

- L ’obtention du prêt n’est pas un droit

- 50% maxi du coût de l ’opération

- Montant: de 6 098 à 16 770 €

- Taux: 1,50% l ’an

- Réservé aux salariés

- Possibilité de prêt « Pass Travaux »

Caractéristiques:

Objet

Durée

42

Caisse Epargne L R

pour du locatif – lorsque l’on a unapport important et un taux marginald’imposition élevé > 30%

Prêt in fine

Maximum 10 ans

Pendant la durée du prêt : paiement des intérêts

Remboursement du capital à l’échéance

Adossé à un contrat d’assurance-vie (nanti au profitde la BPRi)

Caractéristiques:

Objet

Durée

Avantages : défiscalisation – en cas de décès leshéritiers héritent de 2 patrimoines

43

Caisse Epargne L R

Prêt relais ANALYSE DU BIEN MIS EN VENTE :

A QUI APPARTIENT LE BIEN ?Etude du MARCHE

SECTEUR GEOGRAPHIQUE

LA QUOTITE DE FINANCEMENT :

70 % du prix net vendeurPrix net vendeur = Prix de vente – les encours

LES GARANTIES :

L'hypothèque ou PPDPromesse (soumise à conditions)

SACCEF … Les grandes cautions…

44

Caisse Epargne L R

LES GARANTIES

45

Caisse Epargne L R

Quelle garantie pour quel crédit ?

Crédits immobiliers

Privilège de prêteur de deniers

Hypothèque

Subrogation dans le privilège ducopartageant

Cautionnement mutuel

Bail à construction

Pari passu

46

Caisse Epargne L R

La garantie permet à un créancier…

….de se protéger contre le risque dedécès de l’emprunteur ou de la caution

….de se protéger contre le risque d’inexécutionde son obligation par le débiteur

47

Caisse Epargne L R

Le droit de gage généralTout d’abord savoir que quiconque s’est obligépersonnellement doit répondre de son engagementsur l’ensemble de son patrimoine qui constitue legage commun de ses créanciers (art 2284 et 2285 CC)

Les créanciers n’ont ni droit de suite, ni droit depréférence.

Exception : La faculté offerte par la loi (art. L. 526-1 à L. 526-4 C. com.)aux entrepreneurs individuels inscrits de rendre insaisissable leurs droitssur leur Résidence Principale à l’égard des créanciers professionnelspostérieurs à cette déclaration.

48

Caisse Epargne L R

GARANTIE PERSONNELLE

Contrat par lequel un tiers, appelé caution, promet aucréancier d’une autre personne de payer si le débiteurn’exécute pas son obligation (depuis l’ordonnance du23 mars 2006 - art. 2288 à 2320 C. civ.).

Se porter caution…

49

Caisse Epargne L R

Comme tout contrat, le cautionnement est soumis auxconditions de l’article 1108 C. civ. : Consentement,capacité,objet et cause…

Se porter caution…

Le cautionnement doit être compatible avec lasituation financière de la cautionArt 313-10 du code de la consommation:« …le banquier ne peut se prévaloir d’un engagementde caution conclu par une personne physique dontl’engagement était, lors de sa conclusion,manifestement disproportionné à ses biens etrevenus.. »

50

Caisse Epargne L R

Se porter caution…

Le cautionnement ne se présume pas, nécessité d’un acteécrit et importance des formules obligatoires: "En meportant caution de X..., dans la limite de la somme de...couvrant le paiement du principal, des intérêts et, le caséchéant, des pénalités ou intérêts de retard et pour ladurée de..., je m'engage à rembourser au prêteur lessommes dues sur mes revenus et mes biens si X... n'ysatisfait pas lui-même."

Le cautionnement peut être simple ou solidaire"En renonçant au bénéfice de discussion et en m'obligeantsolidairement avec X..., je m'engage à rembourser le créanciersans pouvoir exiger qu'il poursuive préalablement X...".

51

Caisse Epargne L R

La caution doit être informée avant le 31/03 de sesengagements en principal, intérêts, frais et accessoiresrestant à courir au 31/12.

Si le cautionnement comporte un terme, rappeler ce termeSi le cautionnement est à durée indéterminée, rappeler lesconditions de dénonciation de ce cautionnement

Sanction du non respect de l’obligation:Perte du recours contre la caution au titre desintérêts depuis la dernière information effectuée

Se porter caution…

52

Caisse Epargne L R

Utilisation d’un contrat d’assurance-vie en garantie d’un prêt

Contrats d’assurance groupe ou individueltemporaire décès qui offre des garanties encas de décès, d’invalidité, d’incapacité detravail : « assurances emprunteurs »

L’ASSURANCE EN CAS DE VIE :

L’ASSURANCE EN CAS DE DÉCÈS :

Contrat à capital différé avec contre assurancedécès, garantissant le versement d’un capital soitau décès de l’assuré, soit au terme du contrat encas de vie, par ailleurs doté d’une valeur derachat

53

Caisse Epargne L R

Utilisation d’un contrat d’assurance en garantie d’un prêt

Contrat d’assurance groupetemporaire décès, invalidité,incapacité de travail

Questionnaire santé

Attention à ne pas tromper l’emprunteur

Convention AERAS

Si assurance obligatoire – taux inclus dans le TEG + notice

Questionnaire DDAC

54

Caisse Epargne L R

Délégation de créancesoumise aux formalités del’article 2075 du Code Civil

Utilisation d’un contrat d’assurance-vie en garantied’un prêt

Le nantissement estégalement possible

55

Caisse Epargne L R

Le cautionnement mutuel

Avantages Acte sous seing privé et absence de frais de mainlevée

Le coût de la caution mutuelle se compose d'unecommission de service et d'une contribution,remboursable jusqu'a 100 % en fonction desrésultats de la SCM

La caution mutuelle est un mode de garantie de prêt.Son fonctionnement est basé sur la mutualisation des risques : chaquesouscripteur contribue à un fond commun qui servira à pallier lesproblèmes de remboursement des adhérents en difficulté.

56

Caisse Epargne L R

Les garanties en immobilier

Pour garantir un crédit relais…

la promesse d’hypothèque - utilisée tant pour des raisons de simplicité deformalisme que pour son attrait économique - est d’une efficacité faiblepuisqu’elle ne vaut pas constitution d’hypothèque.

La promesse d’hypothèque ne fait naître, àl’encontre du promettant, qu’une obligation defaire dont l’inexécution est sanctionnée par desdommages-intérêts.

Promesse d’affectation hypothécaire

Une vraie fausse garantie !!!!….

57

Caisse Epargne L R

Les garanties en immobilier

Dans le neuf

L’hypothèque

Dans l ’ancien

Le privilège de prêteur de deniers

Les garanties immobilières

Dans le neuf et/ou l’ancien : la caution hypothécaire

58

Caisse Epargne L R

Le privilège de prêteur de deniers

Étendue

Nature

Assiette

Validité

Privilège immobilier spécial

Immeuble

Durée du prêt + 1 an

Capital + 100% des d’intérêts

FORMALITÉS

EFFETS Droit de suite

Droit de préférence

Droit de faire vendre

Acte authentique inscrit de façonrétroactive à la date de signature de l’acte

59

Caisse Epargne L R

Sûreté immobilière

Immeuble

Durée du prêt + 1 an

Étendue Capital + 3 ans d’intérêts

Droit de suite

Droit de préférence

Droit de faire vendreFORMALITÉS

Acte authentique inscrit par rang

EFFETS

L’hypothèque conventionnelle

Nature

Assiette

ValiditéMaximum 50 ans

60

Caisse Epargne L R

Frais d’inscription hypothèque – PPD - SCM

100 000€

Montant du prêt Privilège de prêteurde deniers

700€

Hypothèque

1 740€

SCM

900€

0,4% pour le fonds de garantie + 0,5% pour les frais de gestion(hors frais de souscription : 10 parts de 2€ chacune)

61

Caisse Epargne L R

LA LOI SCRIVENER 2

62

Caisse Epargne L R

Les articles L 312-1 à L 312-36 du Code de la Consommation(Loi Scrivener n°2 du 13/07/1979)

Champ d’application

- Financement d’acquisition d’immeubles à usage d’habitation oumixte

- Acquisition de parts ou actions de sociétés donnant propriétéou jouissance

- Construction, réparation, amélioration, entretien pour desmontants supérieurs à 21 500 €

- Achat de terrain destiné à la construction d’un logement

Les crédits immobiliers : environnement législatif

63

Caisse Epargne L R

Les articles L 312-1 à L 312-36 du Code de la Consommation(Loi Scrivener n°2 du 13/07/1979)

Formalisme• Offre préalable à l’emprunteur, aux cautions

(envoyée par la poste en double exemplaire)- Validité : 30 jours (à compter de sa réception par

l’emprunteur)- Délai de réflexion : 10 jours impératifs avant

acceptation (retour par courrier d’un exemplaire de l’offre)- Validité après acceptation du client : l’opération

doit être enclenchée dans un délai maximum de 4 mois

Les crédits immobiliers : environnement législatif

64

Caisse Epargne L R

L’offre est caduque si

- Interdépendance des prêts et refus de prêt >10 % du total emprunté- Contrat de vente non signé dans les 4 mois : offre caduque (règlementdes frais d’étude, plafonnés à 0,75 % du montant du crédit, dans lalimite maximale de 150 €).- Non agrément de l’emprunteur par la compagnie d’assurance(Obligation d’annexer la notice au contrat de prêt.)

- Condition suspensive d’obtention de prêt réalisée : caducité de l’offre,sauf en cas de mention exprès de renonciation aux dispositions desarticles 312 – 1 du CC.- Remboursement anticipé partiel ou total possible (mini 10 % ducapital emprunté): Pénalité applicable par le prêteur limitée à 6 moisd’intérêt au taux du prêt, avec maximum de 3 % du capital restant dû.

Les crédits immobiliers : environnement législatif

65

Caisse Epargne L R

LA LOI TEPA du 21/08/2007

66

Caisse Epargne L R

Primo accédants ou non

Acquisition en SCI à l’IR à condition que lelogement n’ait pas appartenu à l’un desassociés

Toute personne qui achète à créditsa résidence principale

Acte authentique d’acquisition signé à compter du 6 mai 2007

Logement neuf ou acquisition en l’état futur d’achèvementLogement ancienAcquisition + travaux dans un local transformé en habitation

Terrain et construction

Déclaration d’ouverture de chantier effectuée à compter du 6 mai 2007

Le crédit d’impôt sur les intérêts d’emprunt pour acquérir la résidence principale

67

Caisse Epargne L R

Célibataire, veuf ou divorcéCouple soumis à imposition communeCouple avec 1 personne à chargeCouple avec 2 personnes à charge

3 750 € pour une personne seule, 7 500 € pour uncouple, le double si personne handicapée+ 500 € par personne à charge

Dans quelles limites ?

Le crédit d’impôt sur les intérêts d’emprunt pour acquérir la résidence principale

3 750€7 500€8 000€8 500€

Plafond Crédit d’impôt maximum

1 500€ la 1ère année puis 750€3 000€ la 1ère année puis 1 500€3 200€ la 1ère année puis 1 600€3 400€ la 1ère année puis 1 700€

40% des intérêts d'emprunt pendant la 1ère année20% les 4 années suivantes

Quel crédit d’impôt ?

40% des intérêts d'emprunt pendant 7 ans (neuf BBC)30% la 1ère année puis 15% pdt 4 ans (neuf non BBC)

68

Caisse Epargne L R

Date de première mise à disposition desfonds

Point de départ des 5 annuités

Intérêts intercalaires, le cas échéantA l’exclusion des primes d’assurance et des frais d’emprunt

Intérêts pris en compte

Le crédit d’impôt sur les intérêts d’emprunt pour acquérir la résidence principale

OU, en cas de construction ou de VEFA,date d’achèvement ou de livraison dulogement

69

Caisse Epargne L R

Exercice - énoncé

Quel est l’avantage fiscal lié à l’acquisition de la résidenceprincipale?

Monsieur et Madame L. sont âgés respectivement de45 et 40 ans. Ils ont 2 enfants de 6 mois et 2 ans.Monsieur a un enfant de 14 ans, d’un premier mariage, àce titre il verse une pension alimentaire de 350 €/mois.

Le salaire de Monsieur est de 40 000 € par an.Madame travaille à temps partiel. Salaire annuel 12 000 €.Les enfants sont gardés à la crèche.Coût mensuel pour les 2 enfants: 450 €.

Le couple a acquis sa résidence principale le 1er janvier 2008, grâce à unfinancement à crédit de 200 000 € sur 15 ans. Mensualité à 5%, 1 582 €.Intérêts 2008 : 9 791 € Intérêts 2011 : 8 308 €Intérêts 2009 : 9 321 € Intérêts 2012 : 7 762 €Intérêts 2010 : 8 827 € Intérêts 2013 : 7 188 € ….