Les différences de retraite entre salariés du privé et ... · La lettre du COR N° 12 –...

14

CONSEIL D’ORIENTATION DES RETRAITES Séance plénière du 25 mai 2016 à 9 h 30 « La retraite dans la fonction publique et les autres régimes spéciaux » Document N° 2 Document de travail, n’engage pas le Conseil Les différences de retraite entre salariés du privé et fonctionnaires Lettre du COR n°12 – septembre 2015

-

Upload

phungquynh -

Category

Documents

-

view

215 -

download

0

Transcript of Les différences de retraite entre salariés du privé et ... · La lettre du COR N° 12 –...

CONSEIL D’ORIENTATION DES RETRAITES Séance plénière du 25 mai 2016 à 9 h 30 « La retraite dans la fonction publique et les autres régimes spéciaux »

Document N° 2 Document de travail,

n’engage pas le Conseil

Les différences de retraite entre salariés du privé et fonctionnaires

Lettre du COR n°12 – septembre 2015

La lettre du COR

N° 12 – septembre 2015

La lettre du COR N° 12 – septembre 2015 1.

Les différences de retraite entre salariés du privé et fonctionnaires

Le système de retraite français est caractérisé par l’existence, au côté du régime général auquel sont affiliés les salariés du privé, de plusieurs régimes spéciaux de retraite, dont ceux des fonctionnaires. Même si les règles ont été rapprochées au cours des dix dernières années, certaines restent encore distinctes entre salariés du privé et fonctionnaires, soulevant la question de l’équité entre ces deux catégories.

Cette 12e lettre du COR synthétise les résultats de plusieurs analyses conduites récemment au COR, qui portent notamment sur la comparaison du financement des régimes, des dispositifs de solidarité et des règles de calcul des pensions.

Sur le champ des fonctionnaires d’État civils, des simulations montrent que l’application des règles de la CNAV, de l’ARRCO et de l’AGIRC conduirait, pour les générations qui partiront à la retraite dans les prochaines années et sous l’hypothèse de salaires nets identiques, à un montant de pension proche en moyenne de celui calculé avec les règles des régimes de fonctionnaires. En particulier, les règles du privé s’avéreraient plus avantageuses que celles du public pour un peu plus de la moitié des fonctionnaires nés en 1958, et moins avantageuses pour l’autre moitié des cas.

Par ailleurs, les régimes de fonctionnaires se caractérisent par les possibilités de départ anticipé offertes aux militaires et aux agents exerçant des métiers dangereux ou pénibles (« catégories actives »). Les autres fonctionnaires ont en revanche des conditions et des âges de départ comparables à ceux des salariés du privé.

Le système de retraite français est caractérisé par l’existence, au côté du régime général, de plusieurs régimes spéciaux de retraite, propres à certains employeurs, branches ou statuts d’emploi, et qui, pour partie, appliquent des règles spécifiques en matière de cotisations, d’âge de départ à la retraite ou de montant de la pension.

Cette situation soulève la question de l’équité des règles entre ces régimes – question que le législateur a inscrite explicitement parmi les objectifs du système de retraite en disposant que « les assurés bénéficient d'un traitement équitable au regard de la durée de la retraite comme du montant de leur pension, quels que soient […] les régimes dont ils relèvent » (II de l’article L. 111–2–1 du code de la sécurité sociale). Le débat sur les

disparités entre régimes se centre souvent sur la comparaison entre, d’un côté, les régimes de salariés du privé (le régime général – la CNAV –, le régime des salariés de la mutualité sociale agricole – MSA – et les régimes complémentaires AGIRC et ARRCO) et, de l’autre, les régimes de fonctionnaires (le régime de la fonction publique d’État ou FPE, la CNRACL pour les fonctionnaires territoriaux et hospitaliers, et le régime additionnel RAFP pour l’ensemble des fonctionnaires), compte tenu du poids de ces régimes dans l’ensemble du système de retraite français.

Apprécier l’équité des règles n’est toutefois pas aussi simple qu’on pourrait le penser. Cette problématique pose, au préalable, la question des normes d’équité à considérer, dans la mesure où la

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 2.

loi ne les explicite pas. Quoi qu’il en soit, la question ne peut se réduire à celle de l’identité ou de l’uniformité des règles, puisque des règles différentes n’impliquent pas nécessairement des inégalités de retraite, tandis qu’à l’inverse, des règles identiques appliquées à des publics différents ne sont pas une garantie d’équité.

Le Conseil d’orientation des retraites s’est, à de nombreuses reprises, penché sur la comparaison des retraites des salariés du privé et des fonctionnaires, sous divers angles de vue : financement, âge de départ, taux de remplacement, etc. La présente lettre propose une synthèse de ces analyses récentes, à partir notamment du dernier rapport annuel du COR de juin 2015, mais aussi des dossiers mensuels des séances de mai 2015, avril 2014 et novembre 2013.

La comparaison se centre ici sur les droits propres de retraite des salariés du secteur privé et des fonctionnaires titulaires – les différences en matière de réversion et le cas des retraites des agents non-titulaires du secteur public ne seront donc pas évoquées.

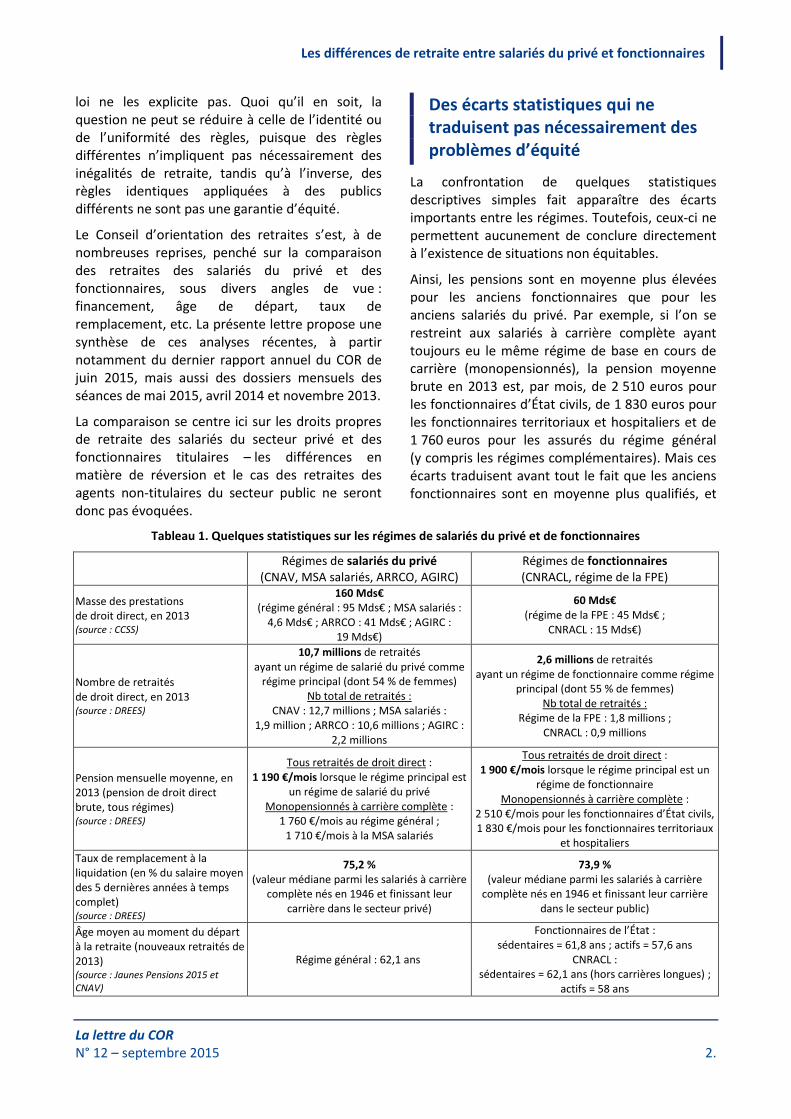

Des écarts statistiques qui ne traduisent pas nécessairement des problèmes d’équité

La confrontation de quelques statistiques descriptives simples fait apparaître des écarts importants entre les régimes. Toutefois, ceux-ci ne permettent aucunement de conclure directement à l’existence de situations non équitables.

Ainsi, les pensions sont en moyenne plus élevées pour les anciens fonctionnaires que pour les anciens salariés du privé. Par exemple, si l’on se restreint aux salariés à carrière complète ayant toujours eu le même régime de base en cours de carrière (monopensionnés), la pension moyenne brute en 2013 est, par mois, de 2 510 euros pour les fonctionnaires d’État civils, de 1 830 euros pour les fonctionnaires territoriaux et hospitaliers et de 1 760 euros pour les assurés du régime général (y compris les régimes complémentaires). Mais ces écarts traduisent avant tout le fait que les anciens fonctionnaires sont en moyenne plus qualifiés, et

Tableau 1. Quelques statistiques sur les régimes de salariés du privé et de fonctionnaires

Régimes de salariés du privé (CNAV, MSA salariés, ARRCO, AGIRC)

Régimes de fonctionnaires (CNRACL, régime de la FPE)

Masse des prestations de droit direct, en 2013 (source : CCSS)

160 Mds€ (régime général : 95 Mds€ ; MSA salariés :

4,6 Mds€ ; ARRCO : 41 Mds€ ; AGIRC : 19 Mds€)

60 Mds€ (régime de la FPE : 45 Mds€ ;

CNRACL : 15 Mds€)

Nombre de retraités de droit direct, en 2013 (source : DREES)

10,7 millions de retraités ayant un régime de salarié du privé comme

régime principal (dont 54 % de femmes) Nb total de retraités :

CNAV : 12,7 millions ; MSA salariés : 1,9 million ; ARRCO : 10,6 millions ; AGIRC :

2,2 millions

2,6 millions de retraités ayant un régime de fonctionnaire comme régime

principal (dont 55 % de femmes) Nb total de retraités :

Régime de la FPE : 1,8 millions ; CNRACL : 0,9 millions

Pension mensuelle moyenne, en 2013 (pension de droit direct brute, tous régimes) (source : DREES)

Tous retraités de droit direct : 1 190 €/mois lorsque le régime principal est

un régime de salarié du privé Monopensionnés à carrière complète :

1 760 €/mois au régime général ; 1 710 €/mois à la MSA salariés

Tous retraités de droit direct : 1 900 €/mois lorsque le régime principal est un

régime de fonctionnaire Monopensionnés à carrière complète :

2 510 €/mois pour les fonctionnaires d’État civils, 1 830 €/mois pour les fonctionnaires territoriaux

et hospitaliers

Taux de remplacement à la liquidation (en % du salaire moyen des 5 dernières années à temps complet) (source : DREES)

75,2 % (valeur médiane parmi les salariés à carrière

complète nés en 1946 et finissant leur carrière dans le secteur privé)

73,9 % (valeur médiane parmi les salariés à carrière

complète nés en 1946 et finissant leur carrière dans le secteur public)

Âge moyen au moment du départ à la retraite (nouveaux retraités de 2013) (source : Jaunes Pensions 2015 et CNAV)

Régime général : 62,1 ans

Fonctionnaires de l’État : sédentaires = 61,8 ans ; actifs = 57,6 ans

CNRACL : sédentaires = 62,1 ans (hors carrières longues) ;

actifs = 58 ans

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 3.

ont à ce titre perçu des salaires, et donc des pensions, plus élevés – en application du principe selon lequel « le système de retraite par répartition assure aux retraités le versement de pensions en rapport avec les revenus qu'ils ont tirés de leur activité » (II de l’article L. 111-2-1 CSS).

On peut neutraliser cette différence de qualification en rapportant le montant de pension au niveau de salaire de chaque personne, par exemple en considérant le taux de remplacement à la liquidation (rapport entre la première pension de retraite et le dernier salaire, tous deux nets de cotisations sociales). Pour la génération née en 1946, à l’issue d’une carrière complète, le taux de remplacement à la liquidation des salariés finissant leur carrière dans le secteur public représente en médiane 73,9 %, contre 75,2 % pour les salariés finissant leur carrière dans le secteur privé. Mais, là encore, cet écart ne peut pas s’interpréter comme une preuve que les règles seraient moins généreuses dans les régimes de fonctionnaires. Le système de retraite réalise en effet des redistributions au bénéfice des moins aisés, qui se traduisent notamment par des taux de remplacement plus élevés pour les personnes à plus bas salaire, lesquelles sont plus fréquentes parmi les salariés du secteur privé que parmi les fonctionnaires.

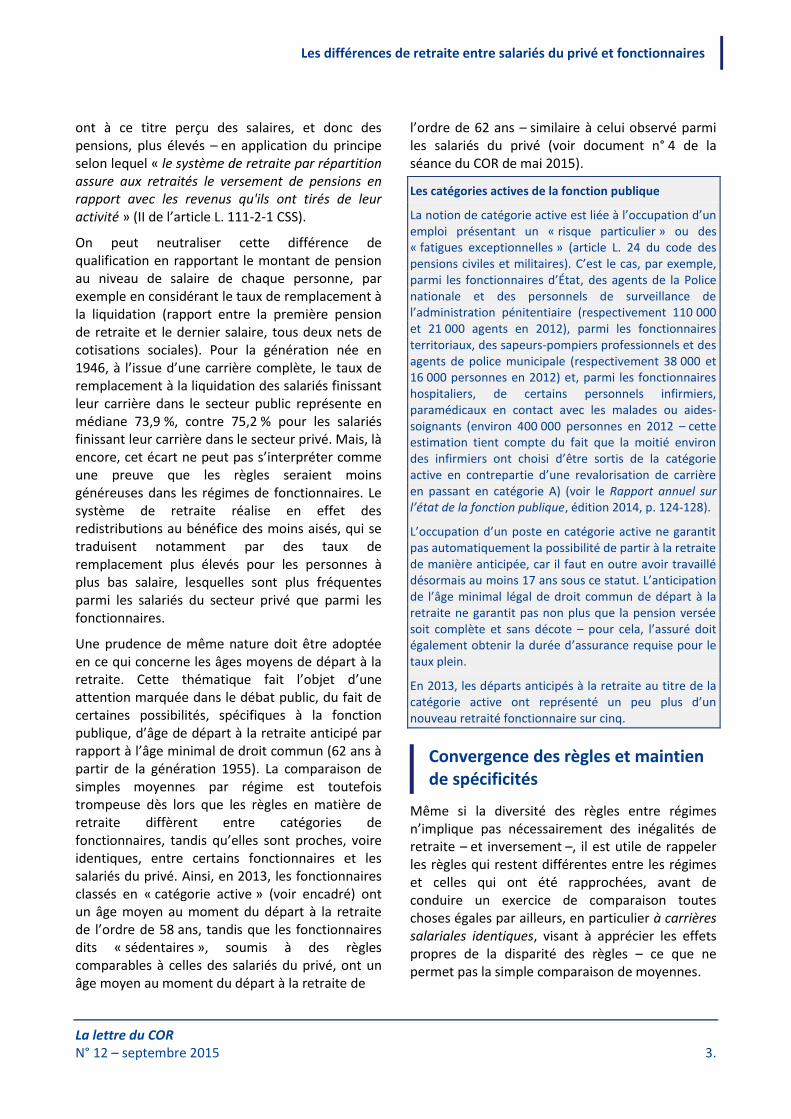

Une prudence de même nature doit être adoptée en ce qui concerne les âges moyens de départ à la retraite. Cette thématique fait l’objet d’une attention marquée dans le débat public, du fait de certaines possibilités, spécifiques à la fonction publique, d’âge de départ à la retraite anticipé par rapport à l’âge minimal de droit commun (62 ans à partir de la génération 1955). La comparaison de simples moyennes par régime est toutefois trompeuse dès lors que les règles en matière de retraite diffèrent entre catégories de fonctionnaires, tandis qu’elles sont proches, voire identiques, entre certains fonctionnaires et les salariés du privé. Ainsi, en 2013, les fonctionnaires classés en « catégorie active » (voir encadré) ont un âge moyen au moment du départ à la retraite de l’ordre de 58 ans, tandis que les fonctionnaires dits « sédentaires », soumis à des règles comparables à celles des salariés du privé, ont un âge moyen au moment du départ à la retraite de

l’ordre de 62 ans – similaire à celui observé parmi les salariés du privé (voir document n° 4 de la séance du COR de mai 2015).

Les catégories actives de la fonction publique

La notion de catégorie active est liée à l’occupation d’un emploi présentant un « risque particulier » ou des « fatigues exceptionnelles » (article L. 24 du code des pensions civiles et militaires). C’est le cas, par exemple, parmi les fonctionnaires d’État, des agents de la Police nationale et des personnels de surveillance de l’administration pénitentiaire (respectivement 110 000 et 21 000 agents en 2012), parmi les fonctionnaires territoriaux, des sapeurs-pompiers professionnels et des agents de police municipale (respectivement 38 000 et 16 000 personnes en 2012) et, parmi les fonctionnaires hospitaliers, de certains personnels infirmiers, paramédicaux en contact avec les malades ou aides-soignants (environ 400 000 personnes en 2012 – cette estimation tient compte du fait que la moitié environ des infirmiers ont choisi d’être sortis de la catégorie active en contrepartie d’une revalorisation de carrière en passant en catégorie A) (voir le Rapport annuel sur l’état de la fonction publique, édition 2014, p. 124-128).

L’occupation d’un poste en catégorie active ne garantit pas automatiquement la possibilité de partir à la retraite de manière anticipée, car il faut en outre avoir travaillé désormais au moins 17 ans sous ce statut. L’anticipation de l’âge minimal légal de droit commun de départ à la retraite ne garantit pas non plus que la pension versée soit complète et sans décote – pour cela, l’assuré doit également obtenir la durée d’assurance requise pour le taux plein.

En 2013, les départs anticipés à la retraite au titre de la catégorie active ont représenté un peu plus d’un nouveau retraité fonctionnaire sur cinq.

Convergence des règles et maintien de spécificités

Même si la diversité des règles entre régimes n’implique pas nécessairement des inégalités de retraite – et inversement –, il est utile de rappeler les règles qui restent différentes entre les régimes et celles qui ont été rapprochées, avant de conduire un exercice de comparaison toutes choses égales par ailleurs, en particulier à carrières salariales identiques, visant à apprécier les effets propres de la disparité des règles – ce que ne permet pas la simple comparaison de moyennes.

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 4.

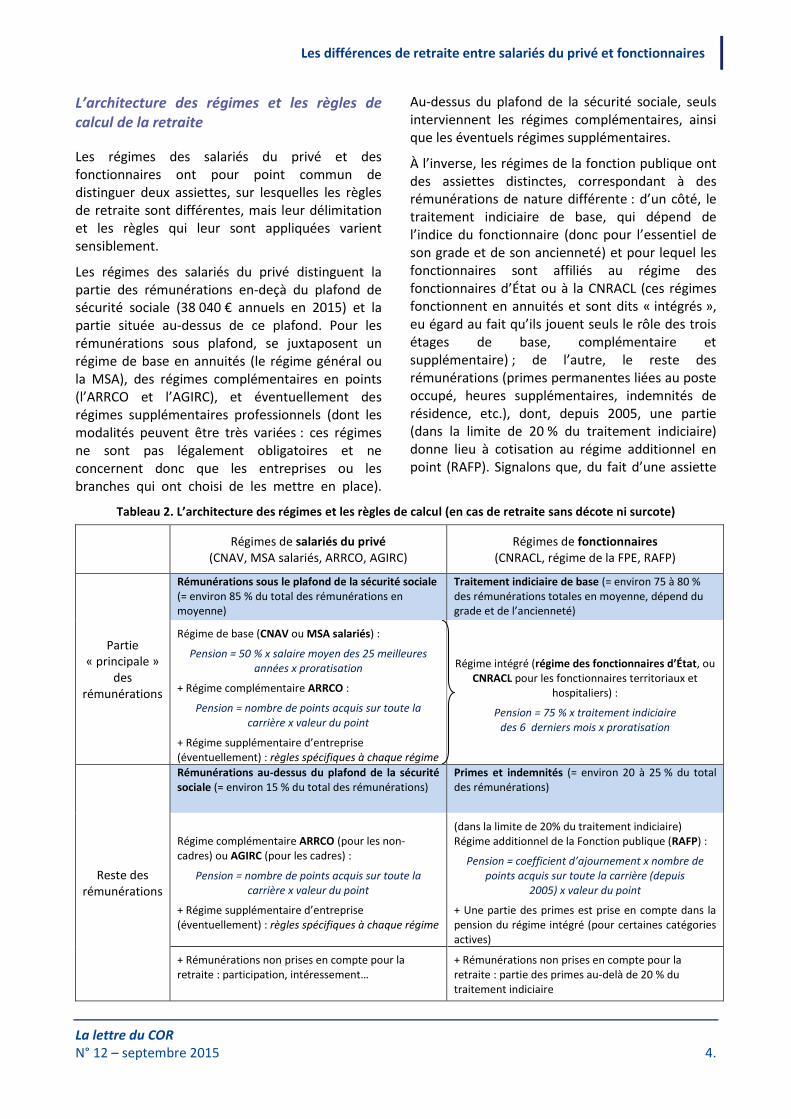

L’architecture des régimes et les règles de calcul de la retraite

Les régimes des salariés du privé et des fonctionnaires ont pour point commun de distinguer deux assiettes, sur lesquelles les règles de retraite sont différentes, mais leur délimitation et les règles qui leur sont appliquées varient sensiblement.

Les régimes des salariés du privé distinguent la partie des rémunérations en-deçà du plafond de sécurité sociale (38 040 € annuels en 2015) et la partie située au-dessus de ce plafond. Pour les rémunérations sous plafond, se juxtaposent un régime de base en annuités (le régime général ou la MSA), des régimes complémentaires en points (l’ARRCO et l’AGIRC), et éventuellement des régimes supplémentaires professionnels (dont les modalités peuvent être très variées : ces régimes ne sont pas légalement obligatoires et ne concernent donc que les entreprises ou les branches qui ont choisi de les mettre en place).

Au-dessus du plafond de la sécurité sociale, seuls interviennent les régimes complémentaires, ainsi que les éventuels régimes supplémentaires.

À l’inverse, les régimes de la fonction publique ont des assiettes distinctes, correspondant à des rémunérations de nature différente : d’un côté, le traitement indiciaire de base, qui dépend de l’indice du fonctionnaire (donc pour l’essentiel de son grade et de son ancienneté) et pour lequel les fonctionnaires sont affiliés au régime des fonctionnaires d’État ou à la CNRACL (ces régimes fonctionnent en annuités et sont dits « intégrés », eu égard au fait qu’ils jouent seuls le rôle des trois étages de base, complémentaire et supplémentaire) ; de l’autre, le reste des rémunérations (primes permanentes liées au poste occupé, heures supplémentaires, indemnités de résidence, etc.), dont, depuis 2005, une partie (dans la limite de 20 % du traitement indiciaire) donne lieu à cotisation au régime additionnel en point (RAFP). Signalons que, du fait d’une assiette

Tableau 2. L’architecture des régimes et les règles de calcul (en cas de retraite sans décote ni surcote)

Régimes de salariés du privé

(CNAV, MSA salariés, ARRCO, AGIRC) Régimes de fonctionnaires

(CNRACL, régime de la FPE, RAFP)

Partie « principale »

des rémunérations

Rémunérations sous le plafond de la sécurité sociale (= environ 85 % du total des rémunérations en moyenne)

Traitement indiciaire de base (= environ 75 à 80 % des rémunérations totales en moyenne, dépend du grade et de l’ancienneté)

Régime de base (CNAV ou MSA salariés) :

Pension = 50 % x salaire moyen des 25 meilleures années x proratisation

+ Régime complémentaire ARRCO :

Pension = nombre de points acquis sur toute la carrière x valeur du point

+ Régime supplémentaire d’entreprise (éventuellement) : règles spécifiques à chaque régime

Régime intégré (régime des fonctionnaires d’État, ou CNRACL pour les fonctionnaires territoriaux et

hospitaliers) :

Pension = 75 % x traitement indiciaire des 6 derniers mois x proratisation

Reste des rémunérations

Rémunérations au-dessus du plafond de la sécurité sociale (= environ 15 % du total des rémunérations)

Primes et indemnités (= environ 20 à 25 % du total des rémunérations)

Régime complémentaire ARRCO (pour les non-cadres) ou AGIRC (pour les cadres) :

Pension = nombre de points acquis sur toute la carrière x valeur du point

+ Régime supplémentaire d’entreprise (éventuellement) : règles spécifiques à chaque régime

(dans la limite de 20% du traitement indiciaire) Régime additionnel de la Fonction publique (RAFP) :

Pension = coefficient d’ajournement x nombre de points acquis sur toute la carrière (depuis

2005) x valeur du point

+ Une partie des primes est prise en compte dans la pension du régime intégré (pour certaines catégories actives)

+ Rémunérations non prises en compte pour la retraite : participation, intéressement…

+ Rémunérations non prises en compte pour la retraite : partie des primes au-delà de 20 % du traitement indiciaire

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 5.

plus restreinte et de plus faibles taux de cotisation notamment, le RAFP représente une part nettement plus petite dans la retraite totale des fonctionnaires que l’AGIRC et l’ARRCO dans celle des salariés du privé.

Les rémunérations sous plafond dans le secteur privé et les traitements indiciaires des fonctionnaires représentent en moyenne environ quatre cinquièmes des rémunérations totales – la proportion pouvant toutefois être inférieure à 50 %, dans le privé comme dans le public, notamment pour les cadres. Sur cette partie « principale » des rémunérations, on peut comparer les règles du régime de base des salariés du privé et celles des régimes intégrés des fonctionnaires ; en effet, ces règles sont fondées sur les mêmes concepts de taux de liquidation et de salaire de référence (voir tableau 2).

Le taux de liquidation est plus élevé dans les régimes de la fonction publique – 75 %, contre 50 % au régime général, ce qui s’explique notamment par le fait qu’on a d’un côté un régime intégré et, de l’autre, un régime de base qui ne verse qu’une portion de la pension totale. Le salaire de référence est quant à lui défini comme le traitement indiciaire des 6 derniers mois dans les régimes intégrés de fonctionnaires, et par le salaire annuel moyen des 25 meilleures années (sous plafond) dans les régimes de base de salariés du privé. Ce mode de calcul peut paraître, à première vue, plus avantageux dans les régimes de fonctionnaires, mais cette appréciation doit être tempérée par les effets liés à la détermination des assiettes. Le caractère plus ou moins avantageux des règles varie en réalité selon les types de carrières et ne peut être véritablement apprécié que de façon empirique – ce qui sera l’objet de la partie suivante.

Des différences entre régimes subsistent également pour certains autres paramètres de retraite, même si les réformes récentes en ont harmonisés un certain nombre, notamment pour ce qui concerne les déterminants de l’âge de départ à la retraite (voir encadré ci-après). Les différences restantes, outre celles liées à la réversion – en dehors du champ considéré ici –, concernent notamment : - la mesure du nombre de trimestres validés (selon

la durée calendaire pour les fonctionnaires ; à

partir d’un seuil de revenu salarial annuel, correspondant à 150 fois le SMIC horaire, pour les salariés du privé) ;

- la prise en compte des périodes travaillées à temps partiel (comptabilisées au prorata de la quotité de temps partiel dans la fonction publique et selon le seuil de revenu salarial annuel pour les salariés du privé) ;

- les possibilités de départ anticipé à la retraite et les majorations de durée validée spécifiques à certaines catégories de fonctionnaires (militaires et civils de catégorie active) ;

- les majorations de durée pour enfant (2 années par enfant dans le privé, contre un an ou 6 mois pour les fonctionnaires – selon que l’enfant est né avant ou après 2004) ;

- les majorations de pension pour les parents de trois enfants et plus (majoration égale à 10 % quel que soit le nombre d’enfants à partir de trois au régime général, alors qu’elle augmente de 5 points pour chaque enfant supplémentaire dans les régimes de la fonction publique) ;

- les rendements instantanés des régimes complémentaires et additionnels (en 2015, rendement à l’AGIRC et à l’ARRCO de 6,56 % en cas de départ au taux plein – ou, en tenant compte des cotisations spécifiques liées à l’AGFF et à la CET, de 5,21 % pour un non-cadre et de 5,03 % pour un cadre pour la tranche en dessous du plafond de sécurité sociale – contre, au RAFP, 3,90 % en cas de départ à 62 ans et 4,76 % en cas de départ à 67 ans).

Rappelons enfin que les règles de retraite ne sont pas non plus totalement uniformes au sein du secteur privé. L’identité des règles dans les régimes complémentaires ne prévaut en effet que pour la partie de carrière postérieure à 1999, année de mise en place du régime unique ARRCO. Mais, même après 1999, les taux de cotisation dans les régimes complémentaires ne sont pas totalement homogènes puisque certaines entreprises appliquent un taux de cotisation supérieur au taux contractuel. Les éventuels régimes de retraite supplémentaire, dans le cadre de la protection sociale complémentaire offerte par certaines entreprises, créent par ailleurs des différences de traitement parmi les salariés du privé.

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 6.

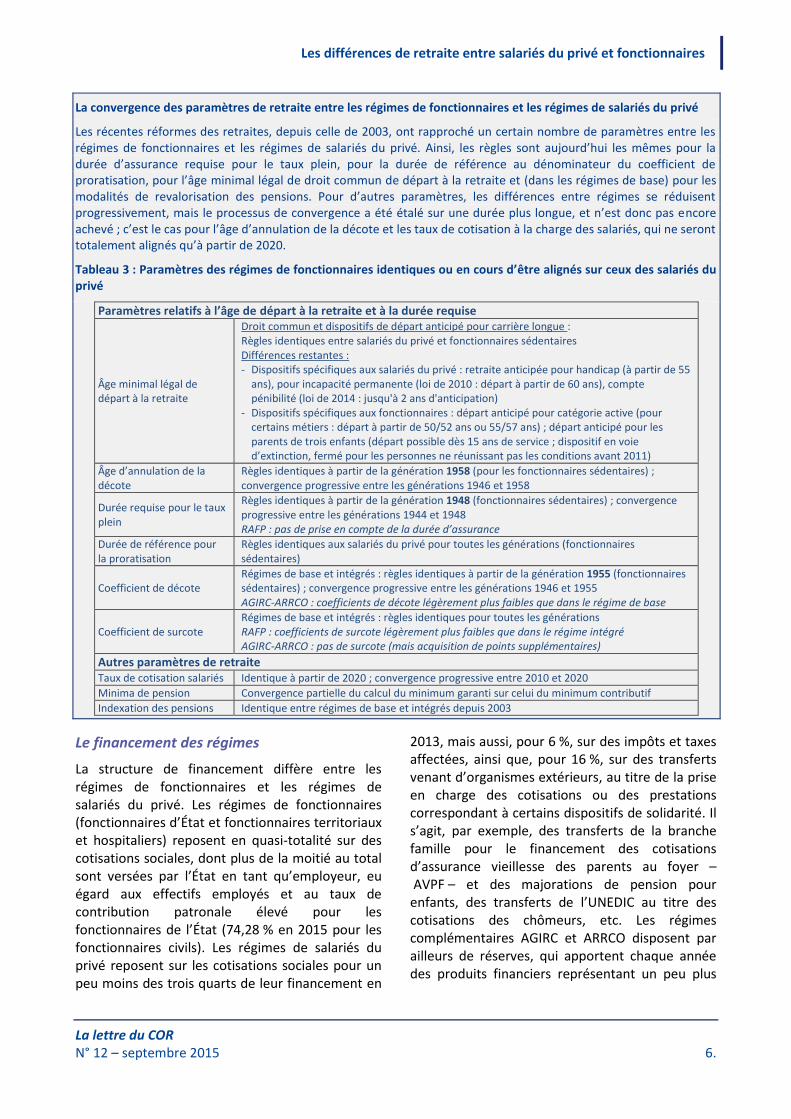

La convergence des paramètres de retraite entre les régimes de fonctionnaires et les régimes de salariés du privé

Les récentes réformes des retraites, depuis celle de 2003, ont rapproché un certain nombre de paramètres entre les régimes de fonctionnaires et les régimes de salariés du privé. Ainsi, les règles sont aujourd’hui les mêmes pour la durée d’assurance requise pour le taux plein, pour la durée de référence au dénominateur du coefficient de proratisation, pour l’âge minimal légal de droit commun de départ à la retraite et (dans les régimes de base) pour les modalités de revalorisation des pensions. Pour d’autres paramètres, les différences entre régimes se réduisent progressivement, mais le processus de convergence a été étalé sur une durée plus longue, et n’est donc pas encore achevé ; c’est le cas pour l’âge d’annulation de la décote et les taux de cotisation à la charge des salariés, qui ne seront totalement alignés qu’à partir de 2020.

Tableau 3 : Paramètres des régimes de fonctionnaires identiques ou en cours d’être alignés sur ceux des salariés du privé

Paramètres relatifs à l’âge de départ à la retraite et à la durée requise

Âge minimal légal de départ à la retraite

Droit commun et dispositifs de départ anticipé pour carrière longue : Règles identiques entre salariés du privé et fonctionnaires sédentaires Différences restantes : - Dispositifs spécifiques aux salariés du privé : retraite anticipée pour handicap (à partir de 55

ans), pour incapacité permanente (loi de 2010 : départ à partir de 60 ans), compte pénibilité (loi de 2014 : jusqu'à 2 ans d'anticipation)

- Dispositifs spécifiques aux fonctionnaires : départ anticipé pour catégorie active (pour certains métiers : départ à partir de 50/52 ans ou 55/57 ans) ; départ anticipé pour les parents de trois enfants (départ possible dès 15 ans de service ; dispositif en voie d’extinction, fermé pour les personnes ne réunissant pas les conditions avant 2011)

Âge d’annulation de la décote

Règles identiques à partir de la génération 1958 (pour les fonctionnaires sédentaires) ; convergence progressive entre les générations 1946 et 1958

Durée requise pour le taux plein

Règles identiques à partir de la génération 1948 (fonctionnaires sédentaires) ; convergence progressive entre les générations 1944 et 1948 RAFP : pas de prise en compte de la durée d’assurance

Durée de référence pour la proratisation

Règles identiques aux salariés du privé pour toutes les générations (fonctionnaires sédentaires)

Coefficient de décote Régimes de base et intégrés : règles identiques à partir de la génération 1955 (fonctionnaires sédentaires) ; convergence progressive entre les générations 1946 et 1955 AGIRC-ARRCO : coefficients de décote légèrement plus faibles que dans le régime de base

Coefficient de surcote Régimes de base et intégrés : règles identiques pour toutes les générations RAFP : coefficients de surcote légèrement plus faibles que dans le régime intégré AGIRC-ARRCO : pas de surcote (mais acquisition de points supplémentaires)

Autres paramètres de retraite

Taux de cotisation salariés Identique à partir de 2020 ; convergence progressive entre 2010 et 2020

Minima de pension Convergence partielle du calcul du minimum garanti sur celui du minimum contributif

Indexation des pensions Identique entre régimes de base et intégrés depuis 2003

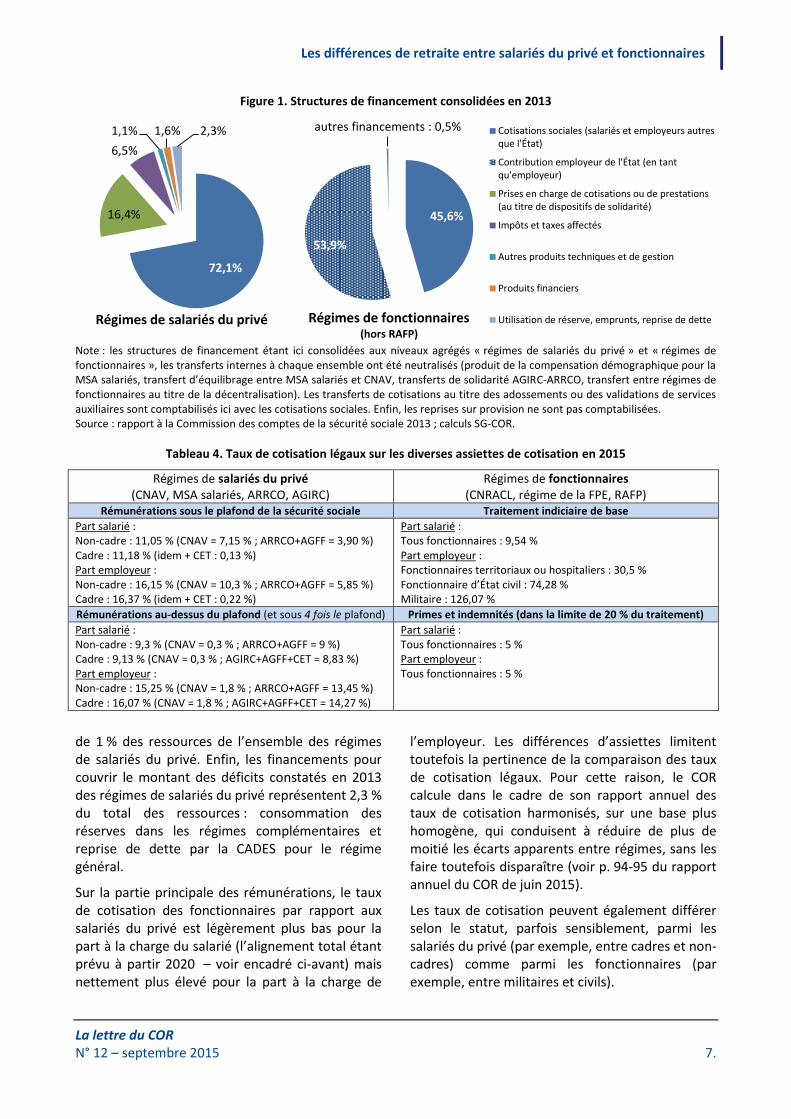

Le financement des régimes

La structure de financement diffère entre les régimes de fonctionnaires et les régimes de salariés du privé. Les régimes de fonctionnaires (fonctionnaires d’État et fonctionnaires territoriaux et hospitaliers) reposent en quasi-totalité sur des cotisations sociales, dont plus de la moitié au total sont versées par l’État en tant qu’employeur, eu égard aux effectifs employés et au taux de contribution patronale élevé pour les fonctionnaires de l’État (74,28 % en 2015 pour les fonctionnaires civils). Les régimes de salariés du privé reposent sur les cotisations sociales pour un peu moins des trois quarts de leur financement en

2013, mais aussi, pour 6 %, sur des impôts et taxes affectées, ainsi que, pour 16 %, sur des transferts venant d’organismes extérieurs, au titre de la prise en charge des cotisations ou des prestations correspondant à certains dispositifs de solidarité. Il s’agit, par exemple, des transferts de la branche famille pour le financement des cotisations d’assurance vieillesse des parents au foyer – AVPF – et des majorations de pension pour enfants, des transferts de l’UNEDIC au titre des cotisations des chômeurs, etc. Les régimes complémentaires AGIRC et ARRCO disposent par ailleurs de réserves, qui apportent chaque année des produits financiers représentant un peu plus

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 7.

Figure 1. Structures de financement consolidées en 2013

72,1%

16,4%

6,5%

1,1% 1,6% 2,3% Cotisations sociales (salariés etemployeurs autres que l'État)

Contribution employeur de l'État(en tant qu'employeur)

Prises en charge de cotisations oude prestations (dispositifs desolidarité)Impôts et taxes affectés

Autres produits techniques et degestion

Produits financiersRégimes de salariés du privé

45,6%

53,9%

0,0% 0,0% 0,3% 0,0% 0,2% Cotisations sociales (salariés et employeurs autresque l'État)

Contribution employeur de l'État (en tantqu'employeur)

Prises en charge de cotisations ou de prestations(au titre de dispositifs de solidarité)

Impôts et taxes affectés

Autres produits techniques et de gestion

Produits financiers

Utilisation de réserve, emprunts, reprise de detteRégimes de fonctionnaires(hors RAFP)

autres financements : 0,5%

Note : les structures de financement étant ici consolidées aux niveaux agrégés « régimes de salariés du privé » et « régimes de fonctionnaires », les transferts internes à chaque ensemble ont été neutralisés (produit de la compensation démographique pour la MSA salariés, transfert d’équilibrage entre MSA salariés et CNAV, transferts de solidarité AGIRC-ARRCO, transfert entre régimes de fonctionnaires au titre de la décentralisation). Les transferts de cotisations au titre des adossements ou des validations de services auxiliaires sont comptabilisés ici avec les cotisations sociales. Enfin, les reprises sur provision ne sont pas comptabilisées. Source : rapport à la Commission des comptes de la sécurité sociale 2013 ; calculs SG-COR.

Tableau 4. Taux de cotisation légaux sur les diverses assiettes de cotisation en 2015

Régimes de salariés du privé (CNAV, MSA salariés, ARRCO, AGIRC)

Régimes de fonctionnaires (CNRACL, régime de la FPE, RAFP)

Rémunérations sous le plafond de la sécurité sociale Traitement indiciaire de base

Part salarié : Non-cadre : 11,05 % (CNAV = 7,15 % ; ARRCO+AGFF = 3,90 %) Cadre : 11,18 % (idem + CET : 0,13 %) Part employeur : Non-cadre : 16,15 % (CNAV = 10,3 % ; ARRCO+AGFF = 5,85 %) Cadre : 16,37 % (idem + CET : 0,22 %)

Part salarié : Tous fonctionnaires : 9,54 % Part employeur : Fonctionnaires territoriaux ou hospitaliers : 30,5 % Fonctionnaire d’État civil : 74,28 % Militaire : 126,07 %

Rémunérations au-dessus du plafond (et sous 4 fois le plafond) Primes et indemnités (dans la limite de 20 % du traitement)

Part salarié : Non-cadre : 9,3 % (CNAV = 0,3 % ; ARRCO+AGFF = 9 %) Cadre : 9,13 % (CNAV = 0,3 % ; AGIRC+AGFF+CET = 8,83 %) Part employeur : Non-cadre : 15,25 % (CNAV = 1,8 % ; ARRCO+AGFF = 13,45 %) Cadre : 16,07 % (CNAV = 1,8 % ; AGIRC+AGFF+CET = 14,27 %)

Part salarié : Tous fonctionnaires : 5 % Part employeur : Tous fonctionnaires : 5 %

de 1 % des ressources de l’ensemble des régimes de salariés du privé. Enfin, les financements pour couvrir le montant des déficits constatés en 2013 des régimes de salariés du privé représentent 2,3 % du total des ressources : consommation des réserves dans les régimes complémentaires et reprise de dette par la CADES pour le régime général.

Sur la partie principale des rémunérations, le taux de cotisation des fonctionnaires par rapport aux salariés du privé est légèrement plus bas pour la part à la charge du salarié (l’alignement total étant prévu à partir 2020 – voir encadré ci-avant) mais nettement plus élevé pour la part à la charge de

l’employeur. Les différences d’assiettes limitent toutefois la pertinence de la comparaison des taux de cotisation légaux. Pour cette raison, le COR calcule dans le cadre de son rapport annuel des taux de cotisation harmonisés, sur une base plus homogène, qui conduisent à réduire de plus de moitié les écarts apparents entre régimes, sans les faire toutefois disparaître (voir p. 94-95 du rapport annuel du COR de juin 2015).

Les taux de cotisation peuvent également différer selon le statut, parfois sensiblement, parmi les salariés du privé (par exemple, entre cadres et non-cadres) comme parmi les fonctionnaires (par exemple, entre militaires et civils).

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 8.

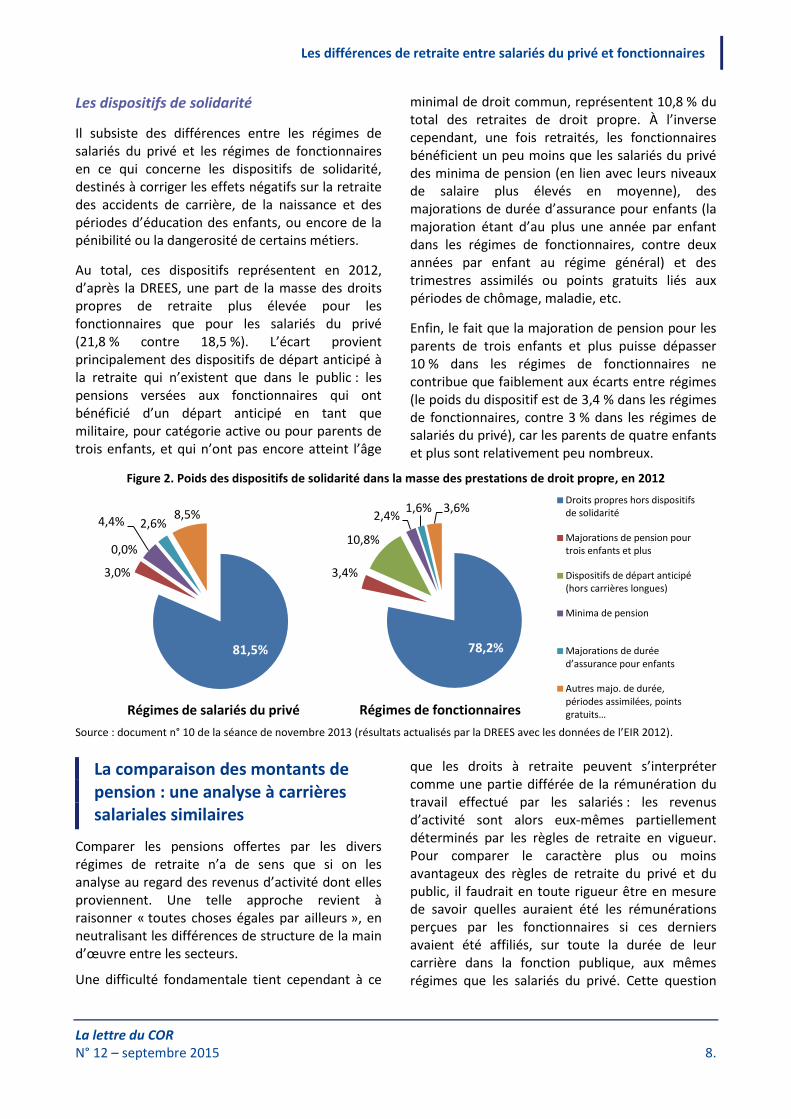

Les dispositifs de solidarité

Il subsiste des différences entre les régimes de salariés du privé et les régimes de fonctionnaires en ce qui concerne les dispositifs de solidarité, destinés à corriger les effets négatifs sur la retraite des accidents de carrière, de la naissance et des périodes d’éducation des enfants, ou encore de la pénibilité ou la dangerosité de certains métiers.

Au total, ces dispositifs représentent en 2012, d’après la DREES, une part de la masse des droits propres de retraite plus élevée pour les fonctionnaires que pour les salariés du privé (21,8 % contre 18,5 %). L’écart provient principalement des dispositifs de départ anticipé à la retraite qui n’existent que dans le public : les pensions versées aux fonctionnaires qui ont bénéficié d’un départ anticipé en tant que militaire, pour catégorie active ou pour parents de trois enfants, et qui n’ont pas encore atteint l’âge

minimal de droit commun, représentent 10,8 % du total des retraites de droit propre. À l’inverse cependant, une fois retraités, les fonctionnaires bénéficient un peu moins que les salariés du privé des minima de pension (en lien avec leurs niveaux de salaire plus élevés en moyenne), des majorations de durée d’assurance pour enfants (la majoration étant d’au plus une année par enfant dans les régimes de fonctionnaires, contre deux années par enfant au régime général) et des trimestres assimilés ou points gratuits liés aux périodes de chômage, maladie, etc.

Enfin, le fait que la majoration de pension pour les parents de trois enfants et plus puisse dépasser 10 % dans les régimes de fonctionnaires ne contribue que faiblement aux écarts entre régimes (le poids du dispositif est de 3,4 % dans les régimes de fonctionnaires, contre 3 % dans les régimes de salariés du privé), car les parents de quatre enfants et plus sont relativement peu nombreux.

Figure 2. Poids des dispositifs de solidarité dans la masse des prestations de droit propre, en 2012

81,5%

3,0%

0,0%

4,4% 2,6%8,5%

Droits propres horsdispositifs de solidarité

Majorations de pensionpour trois enfants et plus

Dispositifs de départanticipé (hors carrièreslongues)Minima de pension

Majorations de durée d’assurance pour enfants

Autres majo. de durée, périodes assimilées, points gratuits…Régimes de salariés du privé

78,2%

3,4%

10,8%

2,4%1,6% 3,6%

Droits propres hors dispositifsde solidarité

Majorations de pension pourtrois enfants et plus

Dispositifs de départ anticipé(hors carrières longues)

Minima de pension

Majorations de durée d’assurance pour enfants

Autres majo. de durée, périodes assimilées, points gratuits…Régimes de fonctionnaires

Source : document n° 10 de la séance de novembre 2013 (résultats actualisés par la DREES avec les données de l’EIR 2012).

La comparaison des montants de pension : une analyse à carrières salariales similaires

Comparer les pensions offertes par les divers régimes de retraite n’a de sens que si on les analyse au regard des revenus d’activité dont elles proviennent. Une telle approche revient à raisonner « toutes choses égales par ailleurs », en neutralisant les différences de structure de la main d’œuvre entre les secteurs.

Une difficulté fondamentale tient cependant à ce

que les droits à retraite peuvent s’interpréter comme une partie différée de la rémunération du travail effectué par les salariés : les revenus d’activité sont alors eux-mêmes partiellement déterminés par les règles de retraite en vigueur. Pour comparer le caractère plus ou moins avantageux des règles de retraite du privé et du public, il faudrait en toute rigueur être en mesure de savoir quelles auraient été les rémunérations perçues par les fonctionnaires si ces derniers avaient été affiliés, sur toute la durée de leur carrière dans la fonction publique, aux mêmes régimes que les salariés du privé. Cette question

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 9.

théorique est difficile à résoudre.

À défaut, on peut a minima comparer les règles de calcul des retraites dans les différents régimes en raisonnant sur la base de carrières à salaires nets identiques à tout âge (et à âge de départ à la retraite inchangé). C’est l’approche qu’a retenue le COR lors de sa séance d’avril 2014, à partir de simulations réalisées par la DREES d’une part sur cas types et d’autre part sur un échantillon représentatif de l’ensemble des fonctionnaires d’État civils.

Les simulations sur les trois cas types de fonctionnaires d’État sédentaires habituellement suivis par le COR (agent de catégorie B, enseignant et cadre de catégorie A+) suffisent à montrer que l’application des règles de retraite des régimes de salariés du privé, plutôt que celles des régimes de la fonction publique, n’a pas un impact univoque.

Pour un fonctionnaire né en 1960, les règles de la CNAV, de l’ARRCO et (pour un cadre) de l’AGIRC conduiraient par exemple à un taux de remplacement à la liquidation plus élevé que les règles des régimes de fonctionnaires pour l’agent de catégorie B (entre 73 % et 80 % avec les règles du privé – selon qu’on retienne le taux de cotisation minimal ou maximal à l’ARRCO – contre 68 % avec celles du public), mais moins élevé pour l’enseignant (entre 66 % et 72 % contre 76 %). Cette différence tient principalement à la part de primes plus grande dans la rémunération de l’agent de catégorie B que dans celle de l’enseignant.

Pour le cadre de catégorie A+, le taux de remplacement serait légèrement plus bas avec les règles du privé, sauf si leur application se fait sur la base du taux maximal de cotisation à l’ARRCO et à l’AGIRC tout au long de la carrière, auquel cas le taux de remplacement serait identique avec les deux types de règles (53 %). Ce cas type présente en effet un profil de salaire dont les caractéristiques sont liées à un faible taux de remplacement à la fois dans les régimes de salariés du privé (carrière salariale très ascendante et part importante des rémunérations située au-dessus du plafond de sécurité sociale) et dans les régimes de fonctionnaires (part importante de primes et indemnités dans les rémunérations).

Les situations de polyaffiliation (c’est-à-dire de

passage successif dans le public et dans le privé à différents moments de la carrière) peuvent également avoir un impact important et non univoque sur les taux de remplacement. Pour le cas type de cadre, par exemple, certaines configurations de polyaffiliation conduisent à un taux de remplacement plus élevé qu’en cas de monoaffiliation (que celle-ci soit avec les règles du public comme celles du privé), et d’autres à un taux de remplacement moins élevé.

Parmi l’ensemble des fonctionnaires d’État nés en 1958 (hors militaires et assurés partis à la retraite avant 54 ans), les règles de la CNAV, de l’ARRCO et de l’AGIRC (au taux moyen de cotisation pour ces deux derniers régimes) conduiraient à un montant de pension plus élevé que les règles des régimes de fonctionnaires dans 53 % des cas (et moins élevé dans les 47 % de cas restants). Cette proportion est la plus importante parmi les cadres (59 %), les femmes (56 %), les fonctionnaires de catégorie

sédentaire (56 %) et les polyaffiliés dont la partie principale de la carrière a eu lieu dans le public (55 %). Elle est en revanche inférieure à 50 % parmi les hommes (47 %), les fonctionnaires de catégorie active (44 %) et les polyaffiliés dont la plus grande partie de la carrière a eu lieu dans le privé (44 %). Au total, l’application des règles des régimes de salariés du privé aux carrières salariales des fonctionnaires d’État nés en 1958 conduirait à une augmentation de 2,4 % de leur pension moyenne de droit direct.

Les gains liés à l’application des règles du privé viennent pour partie de ce que celles-ci permettent, à carrière professionnelle identique, de valider un nombre de trimestres plus élevé (170 en moyenne contre 164 avec les règles du public pour les fonctionnaires nés en 1958). Ces règles permettent en effet de valider 4 trimestres même pour des années partiellement travaillées, ce qui n’est pas le cas avec les règles du public. La majoration de durée pour enfant est en outre plus importante dans le privé (deux années par enfant au lieu d’une année ou 6 mois), ce qui explique l’effet plus favorable des règles du privé parmi les femmes. Par ailleurs, pour les fonctionnaires polyaffiliés, la simulation d’application des règles du privé sur toute la carrière conduit à calculer le salaire de référence à la CNAV comme la moyenne des 25 meilleures années parmi l’ensemble des années travaillées, et pas seulement sur la partie

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 10.

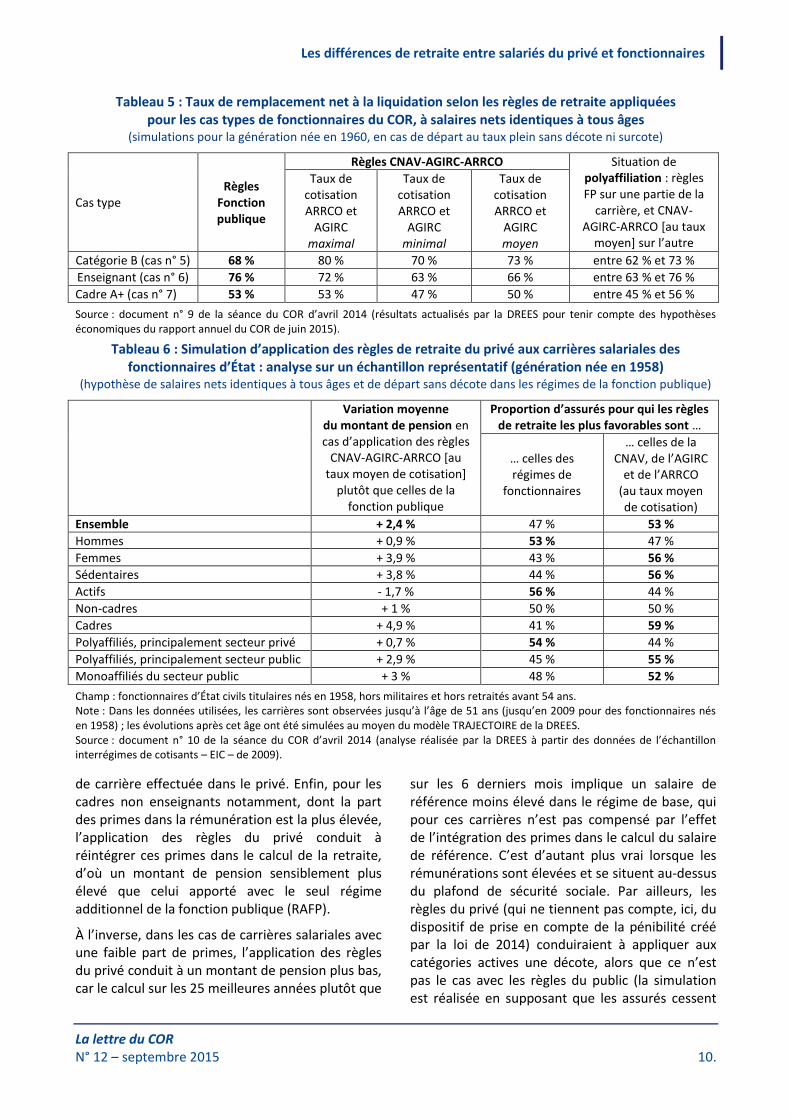

Tableau 5 : Taux de remplacement net à la liquidation selon les règles de retraite appliquées pour les cas types de fonctionnaires du COR, à salaires nets identiques à tous âges

(simulations pour la génération née en 1960, en cas de départ au taux plein sans décote ni surcote)

Cas type Règles

Fonction publique

Règles CNAV-AGIRC-ARRCO Situation de polyaffiliation : règles FP sur une partie de la

carrière, et CNAV-AGIRC-ARRCO [au taux

moyen] sur l’autre

Taux de cotisation ARRCO et

AGIRC maximal

Taux de cotisation ARRCO et

AGIRC minimal

Taux de cotisation ARRCO et

AGIRC moyen

Catégorie B (cas n° 5) 68 % 80 % 70 % 73 % entre 62 % et 73 %

Enseignant (cas n° 6) 76 % 72 % 63 % 66 % entre 63 % et 76 %

Cadre A+ (cas n° 7) 53 % 53 % 47 % 50 % entre 45 % et 56 %

Source : document n° 9 de la séance du COR d’avril 2014 (résultats actualisés par la DREES pour tenir compte des hypothèses économiques du rapport annuel du COR de juin 2015).

Tableau 6 : Simulation d’application des règles de retraite du privé aux carrières salariales des fonctionnaires d’État : analyse sur un échantillon représentatif (génération née en 1958)

(hypothèse de salaires nets identiques à tous âges et de départ sans décote dans les régimes de la fonction publique)

Variation moyenne du montant de pension en cas d’application des règles

CNAV-AGIRC-ARRCO [au taux moyen de cotisation]

plutôt que celles de la fonction publique

Proportion d’assurés pour qui les règles de retraite les plus favorables sont …

… celles des régimes de

fonctionnaires

… celles de la CNAV, de l’AGIRC

et de l’ARRCO (au taux moyen de cotisation)

Ensemble + 2,4 % 47 % 53 %

Hommes + 0,9 % 53 % 47 %

Femmes + 3,9 % 43 % 56 %

Sédentaires + 3,8 % 44 % 56 %

Actifs - 1,7 % 56 % 44 %

Non-cadres + 1 % 50 % 50 %

Cadres + 4,9 % 41 % 59 %

Polyaffiliés, principalement secteur privé + 0,7 % 54 % 44 %

Polyaffiliés, principalement secteur public + 2,9 % 45 % 55 %

Monoaffiliés du secteur public + 3 % 48 % 52 %

Champ : fonctionnaires d’État civils titulaires nés en 1958, hors militaires et hors retraités avant 54 ans. Note : Dans les données utilisées, les carrières sont observées jusqu’à l’âge de 51 ans (jusqu’en 2009 pour des fonctionnaires nés en 1958) ; les évolutions après cet âge ont été simulées au moyen du modèle TRAJECTOIRE de la DREES. Source : document n° 10 de la séance du COR d’avril 2014 (analyse réalisée par la DREES à partir des données de l’échantillon interrégimes de cotisants – EIC – de 2009).

de carrière effectuée dans le privé. Enfin, pour les cadres non enseignants notamment, dont la part des primes dans la rémunération est la plus élevée, l’application des règles du privé conduit à réintégrer ces primes dans le calcul de la retraite, d’où un montant de pension sensiblement plus élevé que celui apporté avec le seul régime additionnel de la fonction publique (RAFP).

À l’inverse, dans les cas de carrières salariales avec une faible part de primes, l’application des règles du privé conduit à un montant de pension plus bas, car le calcul sur les 25 meilleures années plutôt que

sur les 6 derniers mois implique un salaire de référence moins élevé dans le régime de base, qui pour ces carrières n’est pas compensé par l’effet de l’intégration des primes dans le calcul du salaire de référence. C’est d’autant plus vrai lorsque les rémunérations sont élevées et se situent au-dessus du plafond de sécurité sociale. Par ailleurs, les règles du privé (qui ne tiennent pas compte, ici, du dispositif de prise en compte de la pénibilité créé par la loi de 2014) conduiraient à appliquer aux catégories actives une décote, alors que ce n’est pas le cas avec les règles du public (la simulation est réalisée en supposant que les assurés cessent

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 11.

leur activité au moment où ils peuvent liquider sans décote avec les règles du public).

Notons qu’avec les règles des régimes de fonctionnaires, une hausse du traitement indiciaire en toute fin de carrière majore d’autant le montant de retraite – ce qui est parfois qualifié de « coup de chapeau ». Une étude de la DREES (document n° 8 de la séance du COR d’avril 2014) semble toutefois montrer que ce phénomène n’est pas massif : pour la génération 1942, qui est maintenant entièrement partie à la retraite, l’écart d’indice entre la dernière année de carrière et la moyenne des 5 avant-dernières années était en moyenne de 4,3 %, cet écart dépassant 10 % pour moins d’un fonctionnaire sur dix.

Trois sujets de réflexion sur la spécificité des règles dans la fonction publique

Si l’on met à part la question spécifique des catégories actives (qui renvoie à la thématique de la pénibilité des métiers et de sa prise en compte), les simulations indiquent que, pour les générations qui partiront à la retraite dans les prochaines années, il ne semble pas y avoir de disparité univoque entre les régimes (au sens où les règles de retraite du privé seraient plus avantageuses pour une moitié environ des carrières, mais moins avantageuses pour l’autre moitié), ni, pour ce qui concerne le régime des fonctionnaires d’État au moins, de marge d’économie importante à court/moyen terme liée à un alignement total des règles (au sens où l’application des règles du privé aux fonctionnaires, à salaires nets identiques, aurait conduit à une pension moyenne assez proche).

Cela ne signifie pas pour autant que les spécificités des régimes de fonctionnaires ne posent pas question, notamment car il existe d’autres points de vue que ceux de l’équité entre les régimes ou de la situation financière. Trois thématiques peuvent notamment être évoquées.

Les niveaux futurs de pension dans les secteurs public et privé et leur pilotage

La proximité des montants moyens de pension – à carrières salariales identiques et selon la législation actuelle – pour les générations qui partiront à la

retraite à la fin de la décennie tient vraisemblablement pour beaucoup à la convergence des paramètres de retraite entre régimes, à l’œuvre depuis une dizaine d’année, mais aussi à l’augmentation régulière au cours de la décennie 2000 de la part des primes dans les rémunérations des fonctionnaires. Néanmoins, ce constat n’implique pas que cela soit également le cas parmi les générations plus anciennes, déjà parties à la retraite, ni parmi les générations plus jeunes.

En effet, les déterminants de l’évolution des taux de remplacement à la liquidation selon les règles actuelles du privé et du public sont très différents : ils tiennent, avec les règles du privé, au rythme moyen de croissance des salaires réels sur le long terme (qui, du fait des règles de revalorisation sur les prix des salaires portés au compte, influe fortement sur le montant du salaire de référence) et, avec les règles du public, à l’évolution de la part des primes dans les rémunérations. Selon les évolutions respectives de ces facteurs, les écarts entre taux de remplacement calculés avec les règles du public ou celles du privé pourraient se creuser à nouveau à l’avenir, dans un sens comme dans l’autre. La garantie sur le long terme de l’objectif général d’équité de traitement entre régimes renvoie donc à la question du pilotage des taux de remplacement résultant, à carrière donnée, de l’application des règles des divers régimes.

Or la loi n’explicite pas la cible visée. Par exemple, souhaite-t-on assurer une égalité en moyenne des deux types de règles, appliquées aux carrières salariales des fonctionnaires ? Ou bien une égalité pour une ou plusieurs carrières types ? Ou encore le maintien d’un écart constant entre les taux de remplacement moyens ou médians constatés parmi les salariés du privé et parmi les fonctionnaires ?

Se pose également la question des modalités pratiques du pilotage. À législation constante, seul un pilotage en parallèle pour les salariés du privé et pour les fonctionnaires serait possible, nécessitant de coordonner une diversité de régimes, dont les complémentaires pilotées non pas par l’État mais par les partenaires sociaux. Une autre difficulté est que la part des primes des fonctionnaires, dont dépendent fortement les taux

Les différences de retraite entre salariés du privé et fonctionnaires

La lettre du COR N° 12 – septembre 2015 12.

de remplacement, relève de la politique salariale, donc d’un déterminant extérieur aux règles de retraite et répondant à ses objectifs propres.

Les redistributions liées aux retraites au sein de la fonction publique

Les régimes de salariés du privé, via notamment des règles de retraite davantage contributives sur les rémunérations au-dessus du plafond que sur celles en dessous, apportent des taux de remplacement plus élevés aux assurés à plus bas salaires, en cohérence avec un objectif de redistribution verticale, des plus aisés vers les plus démunis. En revanche, l’architecture des régimes de fonctionnaires, qui ne prend pas en compte le niveau de rémunération, peut poser question au regard des redistributions qu’elle induit : celles-ci ne suivent pas une logique verticale mais sont liées principalement aux postes occupés par les fonctionnaires, qui déterminent l’importance des primes ou non. Les redistributions au regard de la retraite gagneraient à être davantage explicitées, afin de justifier l’architecture actuelle.

Même si l’on accepte celle-ci, et notamment le fait que la partie des rémunérations sur laquelle le calcul des droits à retraite est davantage contributif est définie différemment entre les fonctionnaires et les salariés du privé (primes et indemnités dans le premier cas, rémunérations au-dessus du plafond dans le second), la question des différences entre régimes sur cette partie des rémunérations – de taux de cotisation et de coefficient d’abattement ou ajournement – reste posée. Le fait qu’une partie seulement des primes donne lieu à cotisation au RAFP, alors même qu’elles représentent une composante

permanente et non négligeable des rémunérations des fonctionnaires, pourrait également être interrogé.

La transparence et la clarification des règles de financement

L’une des justifications historiques du maintien de régimes spéciaux, tels ceux des fonctionnaires, tient à l’objectif de prise en compte des spécificités professionnelles. Cet objectif n’est toutefois pas propre aux assurés des régimes spéciaux ; il existe aussi pour certains salariés du privé, mais sous une forme différente : celle de régimes professionnels de retraite supplémentaire, qui constituent un troisième étage de retraite, en plus de la base et des complémentaires. Or, si le principe d’un régime spécial intégré présente l’avantage d’une plus grande simplicité par rapport à un système à plusieurs étages, il conduit à ne pas expliciter ce qui, dans les pensions versées et dans leur financement, relève des règles de droit commun ou bien des spécificités professionnelles.

Dans une optique de transparence, la question pourrait alors être posée de mettre à jour plus systématiquement des analyses, telles celles présentées dans cette lettre, visant à identifier ce qui, dans les ressources et les prestations des régimes de fonctionnaires, correspondrait à l’application des règles de droit commun et ce qui correspondrait à des droits supplémentaires de retraite – sans préjuger à ce stade des difficultés techniques d’un tel exercice, liées notamment au défaut d’information sur le détail des carrières des retraités fonctionnaires les plus âgés.

À propos du Conseil d’orientation des retraites

Créé en mai 2000, le Conseil d’orientation des retraites (COR) est une instance indépendante et pluraliste d’expertise et de concertation. Composé de parlementaires, de représentants d’organisations professionnelles et syndicales, de membres de l’administration et d’experts, il est placé administrativement auprès du Premier ministre.

Chargé de suivre et d’analyser les évolutions à moyen et long terme des régimes de retraite ainsi que la situation des retraités, le Conseil formule des propositions dans ce domaine à travers les rapports qu’il rend publics. Depuis 2014, il publie en juin un rapport annuel, Évolutions et perspectives des retraites en France, fondé sur des indicateurs de suivi et de pilotage.

Cette lettre a été préparée par le secrétariat général du COR, sous la direction de M. Pierre-Louis Bras, président du COR.

113, rue de Grenelle – 75007 Paris www.cor-retraites.fr

ISSN : 2273 - 2349