Le patrimoine en 1979 - epsilon.insee.fr · Comme en 1976, la valeur nette du patrimoine national...

10

Monsieur Jean-Paul Milot Le patrimoine en 1979 In: Economie et statistique, N°145, Juin 1982. pp. 99-107. Résumé Comme en 1976, la valeur nette du patrimoine national représente quatre fois le produit intérieur brut de l'année, soit 9 757,3 milliards de francs. Le patrimoine non financier a peu évolué en volume et a connu une croissance des prix moins forte qu'entre 1971 et 1976. En revanche, le patrimoine financier s'est accru plus rapidement faisant apparaître ainsi un fort développement du marché financier. Abstract National Assets in 1979 - As in 1976, the net value of the national assets represented four times the gross domestic product for the year, that is, 9,757.3 billion francs. The non-financial assets remained relatively stable in terms of volume and showed a less sharp price increase than between 1971 and 1976. On the other hand, the financial assets grew more rapidly, thus bringing about a strong development of the financial market. Resumen El patrimonio en 1979 - Lo mismo que en 1976, el valor neto del patrimonio nacional représenta cuatro veces el producto interior bruto del año, o sea 9 757,3 mil millones de francos. El patrimonio no financiero evolucionó poco en volumen y expérimentó un alza de los precios menor que entre 1971 y 1976. En cambio, el patrimonio financiero se increments con mayor rapidez revelando asf un considerable desarrollo del mercado financeiro. Citer ce document / Cite this document : Milot Jean-Paul. Le patrimoine en 1979. In: Economie et statistique, N°145, Juin 1982. pp. 99-107. doi : 10.3406/estat.1982.4630 http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1982_num_145_1_4630

Transcript of Le patrimoine en 1979 - epsilon.insee.fr · Comme en 1976, la valeur nette du patrimoine national...

Monsieur Jean-Paul Milot

Le patrimoine en 1979In: Economie et statistique, N°145, Juin 1982. pp. 99-107.

RésuméComme en 1976, la valeur nette du patrimoine national représente quatre fois le produit intérieur brut de l'année, soit 9 757,3milliards de francs. Le patrimoine non financier a peu évolué en volume et a connu une croissance des prix moins forte qu'entre1971 et 1976. En revanche, le patrimoine financier s'est accru plus rapidement faisant apparaître ainsi un fort développement dumarché financier.

AbstractNational Assets in 1979 - As in 1976, the net value of the national assets represented four times the gross domestic product forthe year, that is, 9,757.3 billion francs. The non-financial assets remained relatively stable in terms of volume and showed a lesssharp price increase than between 1971 and 1976. On the other hand, the financial assets grew more rapidly, thus bringing abouta strong development of the financial market.

ResumenEl patrimonio en 1979 - Lo mismo que en 1976, el valor neto del patrimonio nacional représenta cuatro veces el producto interiorbruto del año, o sea 9 757,3 mil millones de francos. El patrimonio no financiero evolucionó poco en volumen y expérimentó unalza de los precios menor que entre 1971 y 1976. En cambio, el patrimonio financiero se increments con mayor rapidezrevelando asf un considerable desarrollo del mercado financeiro.

Citer ce document / Cite this document :

Milot Jean-Paul. Le patrimoine en 1979. In: Economie et statistique, N°145, Juin 1982. pp. 99-107.

doi : 10.3406/estat.1982.4630

http://www.persee.fr/web/revues/home/prescript/article/estat_0336-1454_1982_num_145_1_4630

SOCIÉTÉ

Le patrimoine en 1979

par Jean-Paul Milot

Les comptes de patrimoine au 31 décembre 1979, élaborés dans le cadre de la comptabilité nationale, permettent d'estimer à 9 757,3 milliards de F le patrimoine national net, soit quatre fois le produit intérieur brut de l'année 1979. La répartition du patrimoine entre ses différentes composantes est restée très semblable à celle de 1976. En revanche, la part des ménages continue à diminuer. Ils détiennent 61,8 % du patrimoine contre 65,8 % en 1971. Le patrimoine non financier a augmenté de 11,9 % par an entre 1976 et 1979. Ceci se décompose en un accroissement de 2,2 % du volume et de 9,6 % du prix; le ralentissement des augmentations de prix est très net par rapport à la période 1971-1976. Enfin, l'étude du patrimoine financier montre en particulier un fort développement des encours de titres et une progression plus lente de l'endettement des sociétés.

« exclus » du chiffrage : or, droits à la retraite, valorisation de certaines ressources naturelles, etc. Ces exclus restent exclus, leur intégration éventuelle relevant de discussions encore en cours et n'étant pas envisageable avant l'établissement d'une véritable base d'évaluation. De même, des informations présentées hors cadres (voies et réseaux, biens durables des ménages) restent hors cadres pour des raisons identiques.

Les premiers résultats des expériences menées pour chiffrer le patrimoine national dans le cadre de la comptabilité nationale ont été publiés en 1979 [1]. Ces résultats portaient sur les années 1971, 1972 et 1976 et il avait été alors envisagé de faire une évaluation au 31 décembre 1979 suivant les mêmes méthodes afin de compléter l'expérience. Dans une phase ultérieure, ces comptes seront établis régulièrement et intégrés dans un processus de fabrication avec les comptes de flux. Cette opération débutera en même temps que l'établissement d'une nouvelle base de comptes nationaux.

S'agissant de renouveler l'expérience précédente, on s'est efforcé de

senter les résultats dans les mêmes cadres afin de faciliter les comparaisons que permettent en principe l'identité des méthodes. A cet égard, il convient de faire deux remarques préalables 1.

D'une part, ces comptes, comme les précédents, sont le produit de la coopération de nombreuses unités d'analyse, situées tant à l'extérieur qu'à l'intérieur de l'INSEE2.

D'autre part, le fait d'utiliser les mêmes méthodes que lors de l'expérience précédente entraîne plusieurs conséquences. Le cadre théorique et les conventions adoptées n'ont pas été remis en cause, ce qui signifie que certaines des questions, déjà formulées, restent sans réponse, en particulier les critiques concernant les

* Jean-Paul Milot fait partie de la division « Concepts et définitions statistiques et comptables » du département de la Coordination statistique et comptable de l'INSEE.

Les chiffres entre crochets, [ ], renvoient à la bibliographie en fin d'article.

1. Les résultats d'ensemble sont regroupés enfin d'article dans le tableau 4. Une publication plus complète et plus détaillée est prévue pour la fin de l'année.

2. Il faut noter en particulier, pour ce qui concerne les unités n'appartenant pas à l'INSEE, l'importance des contributions du bureau Cl de la direction de la Comptabilité publique et le rôle déterminant du Service d'études et de statistiques sur les opérations financières de la Banque de France qui a supporté la charge de l'élaboration de la synthèse des comptes financiers.

99

Si l'on a cherché à procéder de manière identique, cela ne veut cependant pas dire que certains des chiffres déjà publiés ne se sont pas trouvés remis en cause. Ces modifications, peu importantes, seront mentionnées dans la suite de cet article et explicitées dans la publication détaillée. Rappelions simplement ici que lors de la publication précédente, les comptes, de l'année 1976 n'étaient pas définitifs; aussi quelques corrections ayant des répercussions sur certains actifs ont-elles été apportées, dont nous avons tenu compte. Enfin des informations nouvelles ont permis de préciser certaines estimations et l'on a choisi de les intégrer aux résultats dans les cas les plus importants. Les chiffres de 1979 ne peuvent d'ailleurs pas non plus être considérés comme définitifs, les comptes de flux servant de référence (ceux de 1980) ne l'étant pas eux-mêmes.

Les différentes notions de patrimoine

Le concept de patrimoine de la comptabilité nationale repose sur la notion juridique de propriété. Il se définit comme l'état des avoirs (corporels, incorporels, créances) et des dettes d'une unité à un instant donné. Les résultats présentés ici se réfèrent toujours à des situations au 31 décembre de l'année concernée.

Différents regroupements sont utilisés pour analyser la composition du patrimoine : on distingue souvent le patrimoine non financier et le patrimoine financier et à l'intérieur du premier, le patrimoine physique (ou encore les actifs corporels) et les actifs incorporels.

On peut calculer la valeur nette du patrimoine pour un type d'agent (les ménages, par exemple) ou pour la Nation. Pour un type d'agent, c'est la différence entre la valeur des actifs non financiers et financiers qu'il détient et la valeur de ses engagements financiers (ses dettes). Dans le second cas, la valeur nette du patrimoine national (tous agents confondus) ne comprend pas d'éléments financiers, à l'exception de la situation envers le reste du monde. Les créances et dettes des agents intérieurs entre eux se compensent en effet exactement et leur solde est nul.

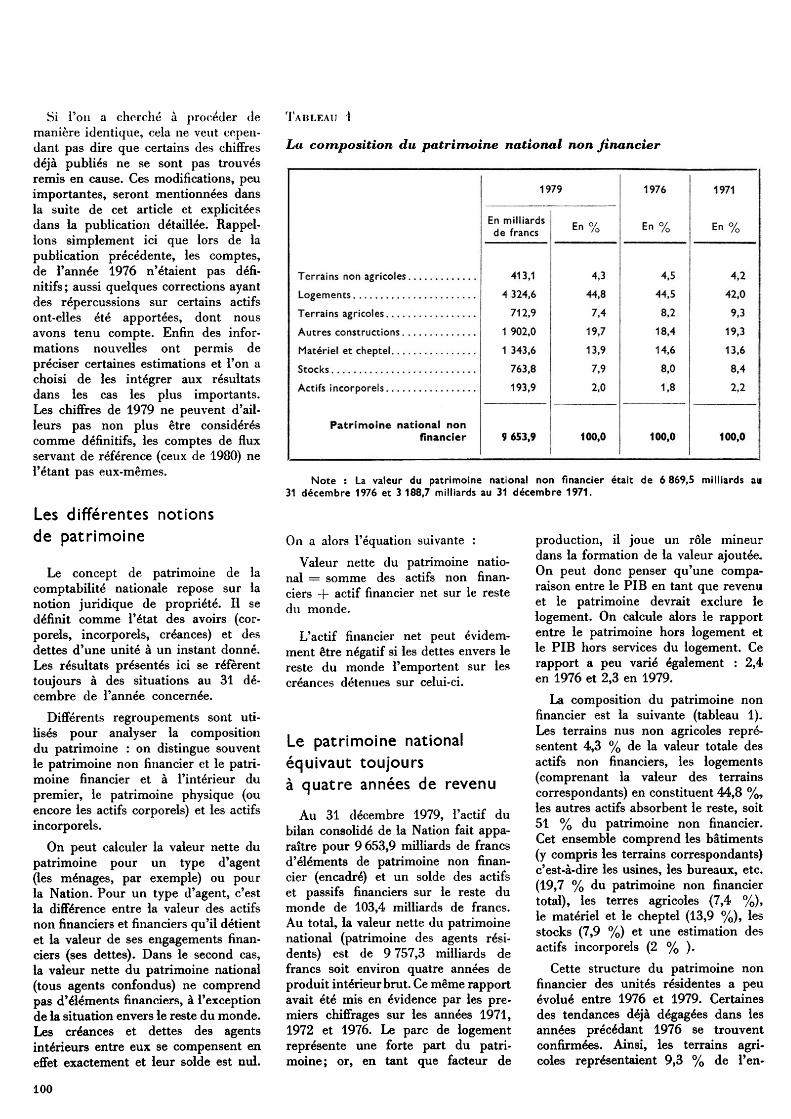

Tableau 1

La composition du patrimoine national non financier

Terrains non agricoles Logements Terrains agricoles Autres constructions Matériel et cheptel Stocks Actifs incorporels

Patrimoine national non financier

1979

En milliards de francs

413,1 4 324,6

712,9 1 902,0 1 343,6

763,8 193,9

9 653,9

En%

4,3 44,8 7,4

19,7 13,9 7,9 2,0

100,0

1976

En%

4.5 44,5 8,2

18,4 14,6 8,0 1,8

100,0

1971

En%

4,2 42,0 9,3

19,3 13,6 8,4 2,2

100,0

Note : La valeur du patrimoine national non financier était de 6 869,5 milliards au 31 décembre 1976 et 3 188,7 milliards au 31 décembre 1971.

On a alors l'équation suivante : Valeur nette du patrimoine natio

nal = somme des actifs non financiers + actif financier net sur le reste du monde.

L'actif financier net peut évidemment être négatif si les dettes envers le reste du monde l'emportent sur les créances détenues sur celui-ci.

Le patrimoine national équivaut toujours à quatre années de revenu

Au 31 décembre 1979, l'actif du bilan consolidé de la Nation fait apparaître pour 9 653,9 milliards de francs d'éléments de patrimoine non financier (encadré) et un solde des actifs et passifs financiers sur le reste du monde de 103,4 milliards de francs. Au total, la valeur nette du patrimoine national (patrimoine des agents résidents) est de 9 757,3 milliards de francs soit environ quatre années de produit intérieur brut. Ce même rapport avait été mis en évidence par les premiers chiffrages sur les années 1971, 1972 et 1976. Le parc de logement représente une forte part du patrimoine; or, en tant que facteur de

production, il joue un rôle mineur dans la formation de la valeur ajoutée. On peut donc penser qu'une comparaison entre le PIB en tant que revenu et le patrimoine devrait exclure le logement. On calcule alors le rapport entre le patrimoine hors logement et le PIB hors services du logement. Ce rapport a peu varié également : 2,4 en 1976 et 2,3 en 1979.

La composition du patrimoine non financier est la suivante (tableau 1). Les terrains nus non agricoles représentent 4,3 % de la valeur totale des actifs non financiers, les logements (comprenant la valeur des terrains correspondants) en constituent 44,8 %, les autres actifs absorbent le reste, soit 51 % du patrimoine non financier. Cet ensemble comprend les bâtiments (y compris les terrains correspondants) c'est-à-dire les usines, les bureaux, etc. (19,7 % du patrimoine non financier total), les terres agricoles (7,4 %), le matériel et le cheptel (13,9 %), les stocks (7,9 %) et une estimation des actifs incorporels (2 % ).

Cette structure du patrimoine non financier des unités résidentes a peu évolué entre 1976 et 1979. Certaines des tendances déjà dégagées dans les années précédant 1976 se trouvent confirmées. Ainsi, les terrains agricoles représentaient 9,3 % de l'en-

100

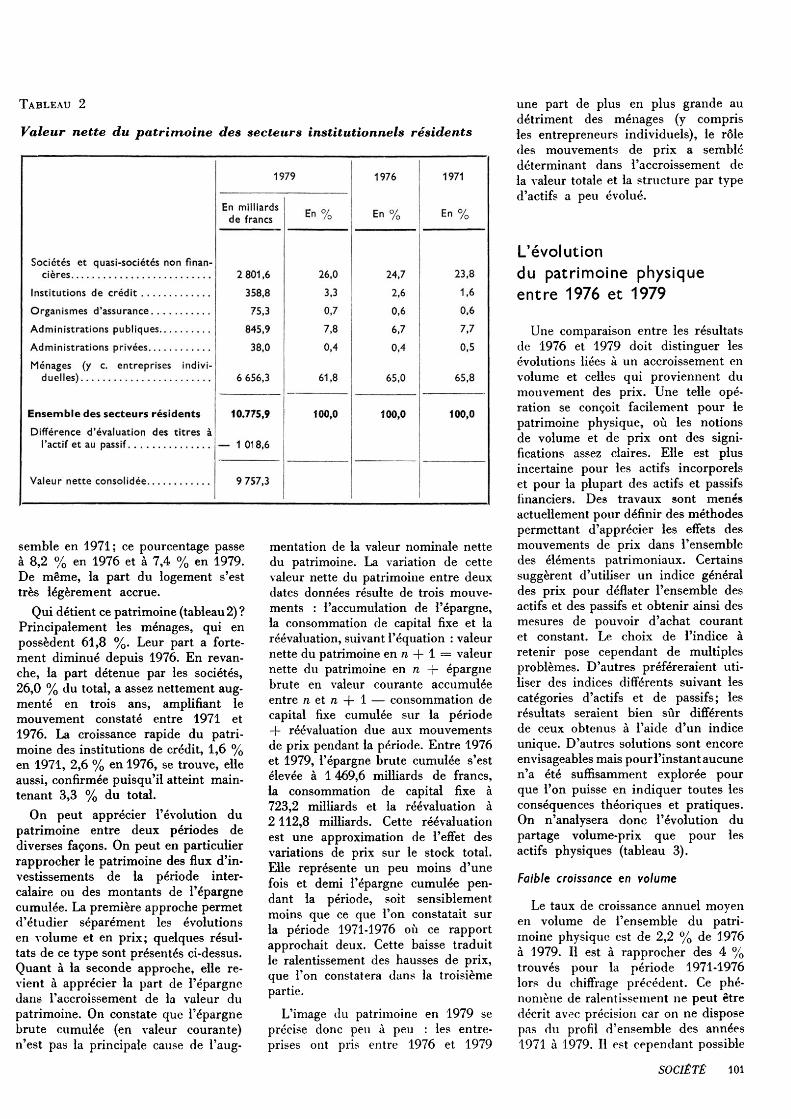

Tableau 2

Valeur nette du patrimoine des secteurs institutionnels résidents

Sociétés et quasi-sociétés non financières

Institutions de crédit Organismes d'assurance Administrations publiques Administrations privées Ménages (y c. entreprises indivi

duelles)

Ensemble des secteurs résidents Différence d'évaluation des titres à

l'actif et au passif

Valeur nette consolidée

1979

En milliards de francs

2 801,6 358,8 75,3

845,9 38,0

6 656,3

10.775,9

— 1 018,6

9 757,3

En%

26,0 3,3 0,7 7,8 0,4

61,8

100,0

1976

En%

24,7 2,6 0,6 6,7 0,4

65,0

100,0

1971

En%

23,8 1,6 0,6 7,7 0,5

65,8

100,0

semble en 1971; ce pourcentage passe à 8,2 % en 1976 et à 7,4 % en 1979. De même, la part du logement s'est très légèrement accrue.

Qui détient ce patrimoine (tableau 2) ? Principalement les ménages, qui en possèdent 61,8 %. Leur part a fortement diminué depuis 1976. En revanche, la part détenue par les sociétés, 26,0 % du total, a assez nettement augmenté en trois ans, amplifiant le mouvement constaté entre 1971 et 1976. La croissance rapide du patrimoine des institutions de crédit, 1,6 % en 1971, 2,6 % en 1976, se trouve, elle aussi, confirmée puisqu'il atteint maintenant 3,3 % du total.

On peut apprécier l'évolution du patrimoine entre deux périodes de diverses façons. On peut en particulier rapprocher le patrimoine des flux d'investissements de la période intercalaire ou des montants de l'épargne cumulée. La première approche permet d'étudier séparément les évolutions en volume et en prix; quelques résultats de ce type sont présentés ci-dessus. Quant à la seconde approche, elle revient à apprécier la part de l'épargne dans l'accroissement de la valeur du patrimoine. On constate que l'épargne brute cumulée (en valeur courante) n'est pas la principale cause de

mentation de la valeur nominale nette du patrimoine. La variation de cette valeur nette du patrimoine entre deux dates données résulte de trois mouvements : l'accumulation de l'épargne, la consommation de capital fixe et la réévaluation, suivant l'équation : valeur nette du patrimoine en n -f- 1 = valeur nette du patrimoine en n + épargne brute en valeur courante accumulée entre n et n + 1 — consommation de capital fixe cumulée sur la période + réévaluation due aux mouvements de prix pendant la période. Entre 1976 et 1979, l'épargne brute cumulée s'est élevée à 1 469,6 milliards de francs, la consommation de capital fixe à 723,2 milliards et la réévaluation à 2 112,8 milliards. Cette réévaluation est une approximation de l'effet des variations de prix sur le stock total. Elle représente un peu moins d'une fois et demi l'épargne cumulée pendant la période, soit sensiblement moins que ce que l'on constatait sur la période 1971-1976 où ce rapport approchait deux. Cette baisse traduit le ralentissement des hausses de prix, que l'on constatera dans la troisième partie.

L'image du patrimoine en 1979 se précise donc peu à peu : les entreprises ont pris entre 1976 et 1979

une part de plus en plus grande au détriment des ménages (y compris les entrepreneurs individuels), le rôle des mouvements de prix a semblé déterminant dans l'accroissement de la valeur totale et la structure par type d'actifs a peu évolué.

L'évolution du patrimoine physique entre 1976 et 1979

Une comparaison entre les résultats de 1976 et 1979 doit distinguer les évolutions liées à un accroissement en volume et celles qui proviennent du mouvement des prix. Une telle opération se conçoit facilement pour le patrimoine physique, où les notions de volume et de prix ont des significations assez claires. Elle est plus incertaine pour les actifs incorporels et pour la plupart des actifs et passifs financiers. Des travaux sont menés actuellement pour définir des méthodes permettant d'apprécier les effets des mouvements de prix dans l'ensemble des éléments patrimoniaux. Certains suggèrent d'utiliser un indice général des prix pour déflater l'ensemble des actifs et des passifs et obtenir ainsi des mesures de pouvoir d'achat courant et constant. Le choix de l'indice à retenir pose cependant de multiples problèmes. D'autres préféreraient utiliser des indices différents suivant les catégories d'actifs et de passifs; les résultats seraient bien sûr différents de ceux obtenus à l'aide d'un indice unique. D'autres solutions sont encore envisageables mais pour l'instant aucune n'a été suffisamment explorée pour que l'on puisse en indiquer toutes les conséquences théoriques et pratiques. On n'analysera donc l'évolution du partage volume-prix que pour les actifs physiques (tableau 3).

Faible croissance en volume

Le taux de croissance annuel moyen en volume de l'ensemble du patrimoine physique est de 2,2 % de 1976 à 1979. Il est à rapprocher des 4 % trouvés pour la période 1971-1976 lors du chiffrage précédent. Ce phénomène de ralentissement ne peut être décrit avec précision car on ne dispose pas du profil d'ensemble des années 1971 à 1979. Il est cependant possible

SOCIÉTÉ 101

Tableau 3

La croissance du patrimoine physique de 1976 à 1979 Taux de croissance annuel moyen (en %)

Terrains Logements Autres constructions Matériels Cheptel Stocks

Ensemble du patrimoine physique

En valeur

9,0 12,3 12,8 12,7 5,8

11,4

11,9

En volume

0 1,0 3,2 4,9 0,4 4,1

2,2

En prix

9,0 11,0 9,4 7,5 5,4 7,0

9,6

en s'appuyant sur la variation en volume de la formation brute de capital fixe (FBCF), de constater des évolutions assez contrastées. L'investissement connaît en effet une décroissance en volume en 1975 et en 1977 et une légère croissance en 1978 et 1979. Cependant les effets de ces évolutions sur le stock sont décalés et partiels.

La croissance en volume des terrains a été fixée à zéro ce qui peut sembler assez naturel. Il ne faut cependant pas oublier que de légères modifications interviennent; les enquêtes « utilisation du territoire » montrent que, d'année en année, la superficie totale de la France varie pour des raisons naturelles (avancée de la mer, ensablement, etc), mais ces modifications sont trop faibles pour apparaître dans des calculs globaux. D'autres causes pourraient également provoquer des variations de volume : un changement d'affectation de certains terrains peut modifier leur valeur; or les volumes sont des valeurs à prix constants. Une terre agricole qui devient terrain à bâtir et dont la valeur augmente sera une source d'accroissement de volume et non de prix. Là encore l'ampleur de tels mouvements est négligeable au niveau global où l'on se situe.

Le parc de logements a très peu augmenté en volume (1 % par an); ce résultat ne peut cependant pas être tenu pour définitif (encadré ci-contre).

Les taux de croissance en volume des autres constructions et du matériel

restent relativement élevés (3,2 % et 4,9 % en moyenne par an), bien qu'inférieurs à ceux de la période précédente. Ce phénomène peut sembler contradictoire avec la faiblesse de l'investissement productif sur la période — ce dernier ayant peu augmenté en volume d'une année sur l'autre [2]. En fait, un investissement constant peut suffire à maintenir un taux d'accumulation élevé pendant un certain temps. Il suffit pour cela que la structure par âge du parc soit telle que les déclassements portent sur des bâtiments ou des matériels entrés à une époque ayant précédé des années d'investissement massif. La croissance actuelle du parc provient donc de la faiblesse du volume des sorties et non de la croissance du volume des entrées, laquelle est très faible.

La croissance des stocks est difficile à interpréter; on notera seulement un ralentissement de la croissance de leur volume (4,1 % contre 5,1 %), ce qui recouvre évidemment des mouvements conjoncturels plus contrastés.

Au total, la faible croissance en volume du patrimoine physique ne saurait constituer une surprise. Ce résultat, dont il faut cependant relativiser la précision, se déduit assez bien des comptes de flux.

Hausse ralentie des prix des actifs

Les évolutions de prix apportent des informations intéressantes sur la

riode considérée. Malheureusement on ne dispose que de trois points (1971, 1976, 1979) alors qu'il faudrait considérer le profil sur l'ensemble de la décennie. On peut cependant constater qu'entre 1971 et 1976 la croissance du prix moyen du patrimoine physique était de 12,3 % par an en moyenne (dans la même période, le taux de croissance moyen des prix à la consommation a été de 10 %). Entre 1976 et 1979, le prix moyen du patrimoine a connu une croissance de 9,6 % par an en moyenne, soit un ralentissement très net que l'on ne retrouve pas dans le mouvement des prix à la consommation (+ 10,2 % par an en moyenne sur la période).

Les évolutions de prix ne constituent pas en général des suprises. Ainsi, le prix des terrains non bâtis a augmenté en moyenne de 9 % par an contre 13,6 % entre 1971 et 1976. Or les terrains agricoles qui forment la plus grande partie de ces terrains ont connu depuis 1976 de forts ralentissements de prix qui se poursuivent et s'amplifient d'ailleurs au-delà de 1979 [3].

Les prix des logements sont ceux dont la croissance est la plus rapide (11 % par an) mais, comme pour les autres actifs, il y a un certain ralentissement par rapport à la période précédente (13 %). Cette variation de prix est un peu supérieure à ce que fait apparaître l'enquête sur les logements de 1978, le partage entre volume et prix s'effectuant de manière différente dans les deux cas (encadré ci-contre).

Les prix des autres constructions suivent une évolution proche de ceux du logement, la tendance au ralentissement y est toutefois plus accentuée (9,4 % par an entre 1976 et 1979 contre 12,1 % par an entre 1971 et 1976). La hausse du prix des matériels connaît une décélération assez forte : l'augmentation passe de 10,8 % en moyenne par an entre 1971 et 1976 à 7,5 % entre 1976 et 1979. Cette évolution appelle toutefois plusieurs réserves et commentaires. Le stock de matériel dont il est question ici comprend les biens d'occasion. L'indice de prix de ce type de biens a été sujet en 1976 à des variations assez brutales avec des conséquences assez importantes sur l'indice global.

Ce mouvement peut d'ailleurs être comparé à celui des prix de la FBCF

102

en matériel entre 1976 et 1979 (calculé à partir des données en valeurs et des évaluations en volume aux prix constants 1970). La croissance moyenne est de 6,8 % par an et atteint 7,8 % si l'on s'en tient à l'investissement en matériel neuf. Les réserves que l'on est amené à faire sur le point 1976 affectent naturellement aussi l'évolution entre 1971 et 1976; ainsi la croissance des prix qui était de 10,8 % est peut-être un peu surestimée. Le ralentissement de la croissance des prix semble malgré tout incontestable, quelle que soit la façon dont on calcule les prix, mais l'ampleur du phénomène ne peut être mesurée avec précision.

Croissance plus rapide du patrimoine financier

Les actifs financiers représentent 8653,2 milliards de francs dont 7759,7 milliards (soit 89,7 %) sont détenus par les agents résidents (tableau 4). Les instruments de paiement, monnaie et dépôts non monétaires, constituent 34.5 % du total, les instruments de placement, bons, obligations et actions, en forment 25,5 % et les crédits 37.6 %. La part des instruments de paiement s'est peu modifiée depuis 1976 où elle représentait 34,9 % du total [4], En revanche, on note un développement plus rapide des postes bons, actions et obligations qui ne représentaient que 23,2 % du total en 1976; les encours de crédits évoluant symétriquement, passant de 39,3 % à 37,6 %. D'une manière générale, les actifs financiers détenus par les résidents augmentent de 62,3 % soit à un rythme de 17,5 % par an très supérieur à la croissance du patrimoine non financier (12 % par an).

LES ÉLÉMENTS DU PATRIMOINE NON FINANCIER

Les terrains nus La valeur des terrains non bâtis est estimée à 1 126 milliards de F soit 11,7% du patrimoine non financier. La méthode utilisée pour valoriser ces terrains reproduit celle adoptée lors de la première expérience; cependant die a été appliquée plus globalement, les calculs ayant été menés par catégorie de terrains pour l'ensemble du territoire et non par départements. L'utilisation de prix moyens, fournis pour l'essentiel par les enquêtes du ministère de l'Agriculture, donne des résultats extrêmement proches de ceux résultant d'un calcul détaillé.

Le parc de logements C'est dans ce domaine que les modifications les plus importantes ont été introduites. Les chiffres publiés pour les années 1971, 1972 et 197 6 étaient le résultat d'un modèle d'accumulation calé sur les données de l'enquête logement de 1973. Depuis, une autre enquête portant sur l'année 1978 a été réalisée [5] et l'on a pu confronter ses résultats avec ceux du modèle; il est apparu des divergences assez sensibles, dont les causes sont assez complexes. Plusieurs des hypothèses retenues pour confectionner le modèle se sont révélées trop globales. Le choix du prix de la FBCF logement, c'est-à- dire d'un prix tenant compte de la construction neuve et du gros entretien pour valoriser l'ensemble du stock, repose sur l'hypothèse qu'à long terme le prix des logements anciens évolue comme celui des logements neufs. Des comparaisons sur longue période n'infirment pas cette hypothèse mais des décalages conjoncturels importants peuvent survenir. Une brusque accélération des prix des logements neufs ne se répercute ni immédiatement, ni intégralement, et des écarts importants peuvent survenir entre les estimations résultant de cette méthode et des évaluations plus directes des prix des logements anciens pour une période de quelques années. Or, on ne dispose pas d'évaluation directe complète, hors de celles fournies par les enquêtes sur le logement, pour les logements anciens. Les résultats de cette confrontation seront exposés dans la publication détaillée. La comparaison doit déboucher sur une révision du modèle. Cette opération assez longue, n'a pu être achevée pour la publication des comptes

1979. Aussi a-t-on retenu une solution plus simple pour calculer le point 1979 en modifiant certains coefficients pour que le modèle donne en 1978 des résultats cohérents avec ceux de l'enquête. Dans la mesure où l'année 1979 est très proche de l'année de l'enquête, on peut considérer le résultat comme satisfaisant ; il n'en irait évidemment pas de même si l'on voulait utiliser les résultats pour des années plus éloignées. Ces modifications n'ont pas conduit à corriger l'évaluation précédente pour 1976; en revanche les résultats sont différents pour 1971 et 1972 mais il serait hasardeux d'en tirer des conclusions trop hâtives. Les résultats font apparaître une grande stabilité depuis 1976 dans la répartition du parc par agents : les ménages possèdent environ 82,5 % des logements et la part des sociétés est de 14,6 %.

Les autres actifs non financiers Certaines modifications de faible importance ont été apportées aux évaluations de 1976 concernant les autres constructions et le matériel, à la suite de l'établissement du compte définitif. Les autres constructions représentent 1 902 milliards et sont détenues pour 51,2 % par les sociétés et 29.2 % par les administrations publiques. Là encore, les évolutions sont peu importantes puisqu'au 31 décembre 1976 ces chiffres étaient respectivement de 51,9 % et 28,3 %. La part des sociétés a donc légèrement diminué, celle des administrations légèrement augmenté. Les ménages voient également leur part baisser faiblement (de 13,0 % à 12,4 %). Le matériel présente une évolution modérée, la part des sociétés passe de 75,0 % à 74,9 %, celle des ménages régresse de 17,2 % à 16.3 % au profit des administrations et des institutions de crédit. Toutes ces évolutions ne sont cependant pas très significatives compte tenu de la fragilité des sources statistiques dans ces domaines. Les stocks posent d'autres problèmes. Les sources statistiques pour valoriser les encours se révélant inexistantes hors les données de bilan, ce sont donc essentiellement ces dernières qui ont été utilisées. Le raccord avec les variations de stocks des comptes de flux pose toutefois des problèmes statistiques encore mal maîtrisés.

Progression des titres de placement

Cette croissance rapide est principalement due au développement des actions et autres participations (83 % sur la période), des bons négociables 3 (72,8 %) et des obligations (67,1 %).

A l'actif, les obligations et les actions (ainsi que les participations telles que celles de l'État dans diverses sociétés publiques ou privées) sont enregistrées à leur valeur marchande ou à une estimation de celle-ci. Cette estimation se veut représentative de la valeur marchande des portefeuilles.

3. Les bons négociables sont constitués principalement par les bons du Trésor en compte courant et certains bons spéciaux émis par des organismes financiers comme le Crédit national, le Crédit foncier, etc. Ils ne circulent que sur le marché monétaire.

SOCIÉTÉ 103

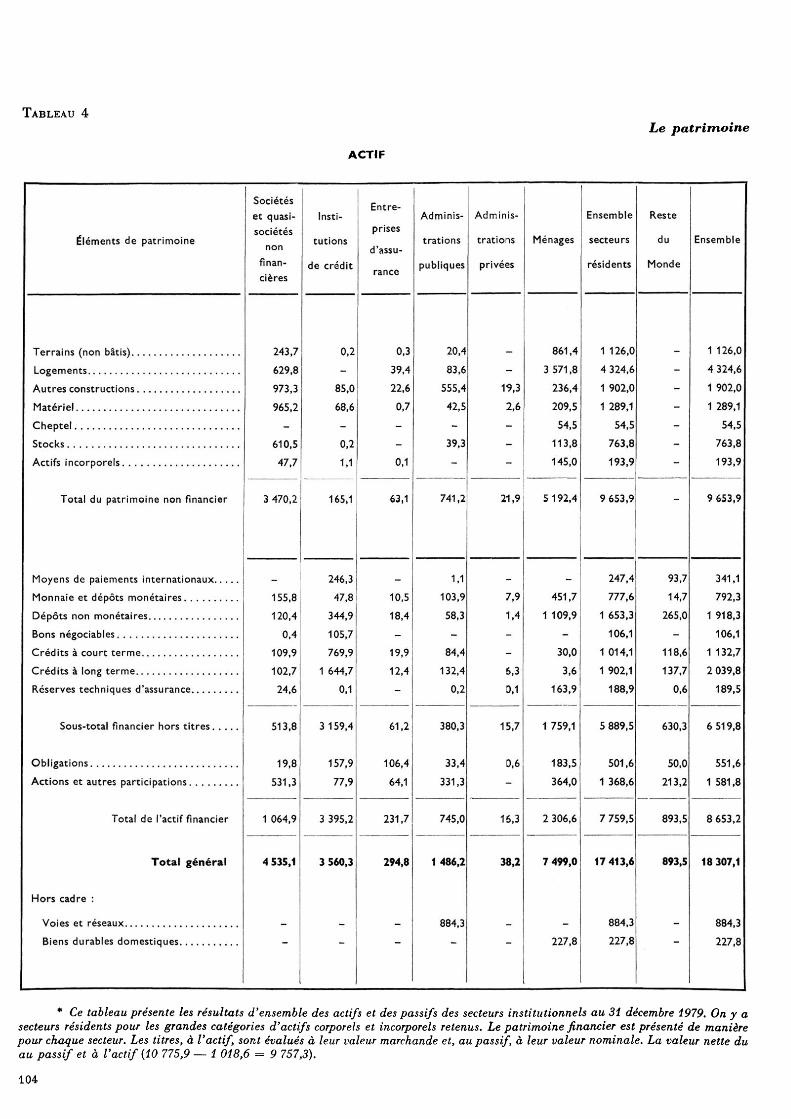

Tableau 4 Le patrimoine

ACTIF

Éléments de patrimoine

Sociétés et quasi- sociétés

non financières Institutions de crédit Entreprises d'assurance Administrations publiques Administrations privées

Ménages Ensemble secteurs résidents

Reste du

Monde Ensemble

Terrains (non bâtis) Logements Autres constructions Matériel Cheptel Stocks Actifs incorporels

Total du patrimoine non financier

Moyens de paiements internationaux Monnaie et dépôts monétaires Dépôts non monétaires Bons négociables Crédits à court terme Crédits à long terme Réserves techniques d'assurance

Sous-total financier hors titres. . . .

Obligations Actions et autres participations

Total de l'actif financier

Total général

Hors cadre : Voies et réseaux Biens durables domestiques.

243,7 629,8 973,3 965,2

610,5 47,7

3 470,2

155,8 120,4

0,4 109,9 102,7 24,6

513,8

19,8 531,3

1 064,9

4 535,1

0,2

85,0 68,6

0,2 1.1

0,3 39,4 22,6 0,7

0,1

20,4 83,6

555,4 42,5

39,3

19,3 2,6

861,4 3 571,8

236,4 209,5 54,5

113,8 145,0

1 126,0 4 324,6 1 902,0 1 289,1

54,5 763,8 193,9

165,1 63,1 741,2 21,9 5192,4 9 653,9

246,3 47,8

344,9 105,7 769,9

1 644,7 0,1

10,5 18,4

19,9 12,4

1,1 103,9 58,3

84,4 132,4

0,2

7,9 1,4

6,3 0,1

451,7 1 109,9

30,0 3,6

163,9

247,4 777,6

1 653,3 106,1

1 014,1 1 902,1

188,9

93,7 14,7

265,0

118,6 137,7

0,6

3 159,4

157,9 77,9

61,2

106,4 64,1

380,3

33,4 331,3

15,7

0,6

1 759,1

183,5 364,0

5 889,5

501,6 1 368,6

630,3

50,0 213,2

3 395,2 231,7 745,0 16,3 2 306,6 7 759,5 893,5

3 560,3 294,8 1 486,2

884,3

38,2 7 499,0

227,8

17 413,6

884,3 227,8

893,5

1 126,0 4 324,6 1 902,0 1 289,1

54,5 763,8 193,9

9 653,9

341,1 792,3

1 918,3 106,1

1 132,7 2 039,8

189,5

6 519,8

551,6 1 581,8

8 653,2

18 307,1

884,3 227,8

* Ce tableau présente les résultats d'ensemble des actifs et des passifs des secteurs institutionnels au 31 décembre 1979. On y a secteurs résidents pour les grandes catégories d'actifs corporels et incorporels retenus. Le patrimoine financier est présenté de manière pour chaque secteur. Les titres, à l'actif sont évalués à leur valeur marchande et, au passif, à leur valeur nominale. La valeur nette du au passif et à l'actif (10 775,9 — 1 018,6 = 9 757,3). 104

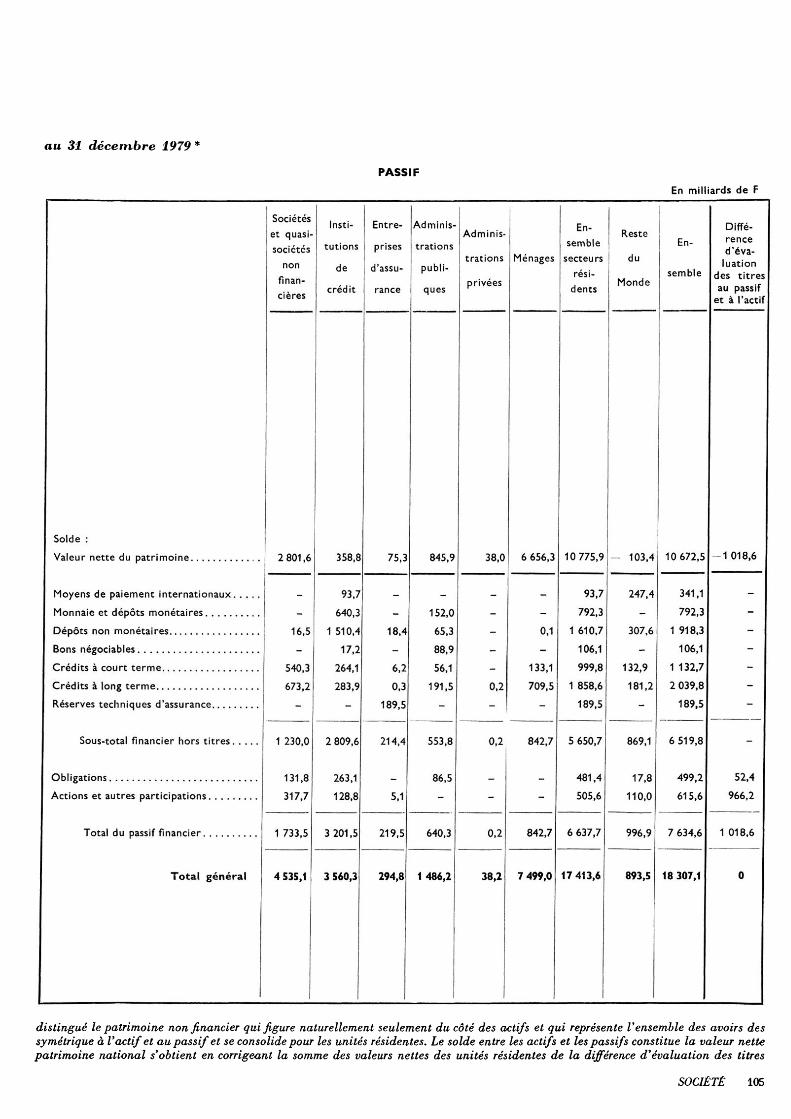

au 31 décembre 1979*

PASSIF En milliards de F

Solde : Valeur nette du patrimoine

Moyens de paiement internationaux Monnaie et dépôts monétaires Dépôts non monétaires Bons négociables Crédits à court terme Crédits à long terme Réserves techniques d'assurance

Sous-total financier hors titres

Obligations Actions et autres participations

Total du passif financier

Total général

Sociétés et quasi sociétés

non financières

2 801,6

16.5

540,3 673,2

1 230,0

131,8 317,7

1 733,5

4 535,1 Inst

itutions de

crédit

358,8

93,7 640.3

1 510,4 17.2

264,1 283,9

2 809,6

263,1 128,8

3 201,5

3 560,3 Entre

prises d'assu

rance

75,3

18,4

6,2 0,3

189.5

214,4

5,1

219,5

294,8

Adminis

trations publi

ques

845,9

152,0 65,3 88,9 56,1

191,5

553,8

86,5

640,3

1486,2

Adminis trations privées

38,0

0,2

0,2

0,2

38,2

Ménages

6 656,3

0,1

133,1 709,5

842,7

842,7

7 499,0 En

semble secteurs rés

idents

10 775,9

93,7 792,3

1 610,7 106,1 999,8

1 858,6 189,5

5 650,7

481,4 505,6

6 637,7

17 413,6

Reste du

Monde

- 103.4

247.4

307,6

132,9 181,2

869,1

17,8 110,0

996,9

893,5 En

semble

10 672,5

341,1 792,3

1 918,3 106,1

1 132,7 2 039,8

189,5

6 519,8

499,2 615,6

7 634,6

18 307,1 Diffé

rence d'évaluation

des titres au passif

et à l'actif

—1 018,6

l i l l i l i

52,4 966,2

1 018,6

0

distingué le patrimoine non financier qui figure naturellement seulement du côté des actifs et qui représente l'ensemble des avoirs des symétrique à l'actif et au passif et se consolide pour les unités résidentes. Le solde entre les actifs et les passifs constitue la valeur nette patrimoine national s'obtient en corrigeant la somme des valeurs nettes des unités résidentes de la différence d'évaluation des titres

SOCIÉTÉ 105

Dans le cas de l'État, on a retenu, en général, pour les participations, le pourcentage de la valeur nette des entreprises concernées correspondant à la fraction du capital détenu par l'État (soit 100 % pour les sociétés entièrement détenues par celui-ci).

La croissance du poste actions et autres participations est surtout sensible pour les administrations publiques, qui augmentent leurs participations de 91,2 % au cours de la période 1976-1979, et dans une moindre mesure pour les sociétés (80,5 %) et les institutions de crédit (81,6 %). Les ménages voient leur patrimoine en actions augmenter moins vite que l'ensemble (74,6 %) et se portent surtout sur le marché obligataire, la valeur des obligations qu'ils détiennent augmentant de 79 %.

Ce comportement des ménages doit être apprécié en remarquant qu'en 1979 les effets de la loi Monory sont encore peu sensibles; des comptes arrêtés à la fin de 1980 nuanceraient sans doute ce résultat. On constate également un certain désengagement du marché obligataire de la part des entreprises d'assurance. La part des obligations dans leurs actifs financiers passe de près de 50 % en 1976 à 46 % en 1979, ce déplacement se faisant au profit de l'immobilier.

Au passif, les postes obligations, actions et autres participations sont évalués pour leur valeur nominale afin de respecter les structures de bilan des entreprises. L'évolution est alors bien différente puisque les actions et autres participations n'augmentent plus que de 25,8 % (8 % par an en moyenne) et les obligations de 51,4 % (14,8 % par an en moyenne). Ces deux évolutions sont donc assez contrastées et l'explication doit en être recherchée dans les volumes d'émissions nouvelles qui croissent à un rythme plus élevé pour les obligations que pour les actions. Le phénomène le plus intéressant touche les actions inscrites au passif des sociétés : elles n'augmentent que de 13,9 % sur l'ensemble de la période, soit 4,4 % par an en moyenne. Des données annuelles montrent que cette évolution n'est pas uniforme, un ralentissement très important des émissions s'étant manifesté jusqu'en 1978 suivi d'une légère reprise en 1979.

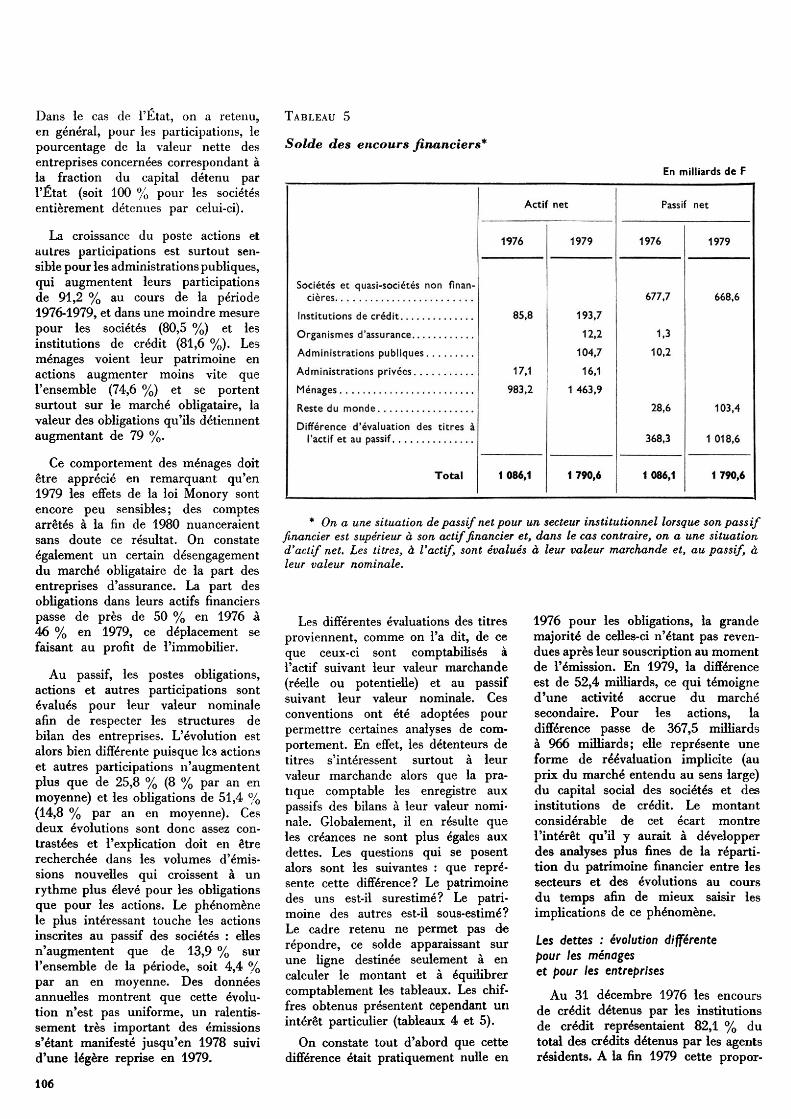

Tableau 5 Solde des encours financiers*

En milliards de F

Sociétés et quasi-sociétés non financières

Institutions de crédit Organismes d'assurance Administrations publiques Administrations privées Ménages Reste du monde Différence d'évaluation des titres à

l'actif et au passif

Total

Actif net

1976

85,8

17.1 983.2

1 086,1

1979

193,7 12,2

104.7 16.1

1 463,9

1790,6

Passif net

1976

677,7

1,3 10,2

28.6

368,3

1086,1

1979

668,6

103.4

1 018,6

1790,6

* On a une situation de passif net pour un secteur institutionnel lorsque son passif financier est supérieur à son actif financier et, dans le cas contraire, on a une situation d'actif net. Les titres, à l'actif, sont évalués à leur valeur marchande et, au passif, à leur valeur nominale.

Les différentes évaluations des titres proviennent, comme on l'a dit, de ce que ceux-ci sont comptabilisés à l'actif suivant leur valeur marchande (réelle ou potentielle) et au passif suivant leur valeur nominale. Ces conventions ont été adoptées pour permettre certaines analyses de comportement. En effet, les détenteurs de titres s'intéressent surtout à leur valeur marchande alors que la pratique comptable les enregistre aux passifs des bilans à leur valeur nominale. Globalement, il en résulte que les créances ne sont plus égales aux dettes. Les questions qui se posent alors sont les suivantes : que représente cette différence? Le patrimoine des uns est-il surestimé? Le patrimoine des autres est-il sous-estimé? Le cadre retenu ne permet pas de répondre, ce solde apparaissant sur une ligne destinée seulement à en calculer le montant et à équilibrer comptablement les tableaux. Les chiffres obtenus présentent cependant un intérêt particulier (tableaux 4 et 5).

On constate tout d'abord que cette différence était pratiquement nulle en

1976 pour les obligations, la grande majorité de celles-ci n'étant pas revendues après leur souscription au moment de l'émission. En 1979, la différence est de 52,4 milliards, ce qui témoigne d'une activité accrue du marché secondaire. Pour les actions, la différence passe de 367,5 milliards à 966 milliards; elle représente une forme de réévaluation implicite (au prix du marché entendu au sens large) du capital social des sociétés et des institutions de crédit. Le montant considérable de cet écart montre l'intérêt qu'il y aurait à développer des analyses plus fines de la répartition du patrimoine financier entre les secteurs et des évolutions au cours du temps afin de mieux saisir les implications de ce phénomène.

Les dettes : évolution différente pour les ménages et pour les entreprises

Au 31 décembre 1976 les encours de crédit détenus par les institutions de crédit représentaient 82,1 % du total des crédits détenus par les agents résidents. A la fin 1979 cette propor-

106

tion est de 82,8 %, la progression étant plus marquée pour les crédits à long terme. Dans le domaine du crédit à court terme, on constate une forte croissance de la part des administrations publiques, le niveau de leurs encours restant cependant modeste (de 27,3 milliards à 84,4 milliards de F).

Au 31 décembre 1976, les encours de dettes des sociétés en crédits à court et à long terme représentaient 49,4 % du total de ce type de dettes pour les résidents; à la fin de 1979 cette proportion tombe à 42,5 % par suite d'un renforcement de la part des fonds propres dans le bilan des sociétés, tandis que les ménages font de plus en plus appel au crédit bancaire et voient leur part passer de 27,1 % à 29,5 %; celle des institutions de crédit passe, quant à elle, de 14,3 % à 19,2 %.

On assiste donc à une modification assez sensible des structures de bilans de ces trois catégories d'agents. L'analyse du cas des ménages supposerait bien entendu que l'on soit capable de distinguer les entrepreneurs individuels des autres ménages, ce qui est assez difficile pour le moment.

D'une manière générale, la part de la monnaie dans les passifs des institutions de crédit et des administrations publiques diminue au cours de la période considérée. La croissance d'ensemble de la monnaie et des dépôts monétaires est de 48,9 % (14,2 % par an en moyenne), elle est inférieure à celle des actifs et des passifs financiers des résidents, quel que soit le système de valorisation retenu. Le partage entre les institutions de crédit et les administrations publiques évolue légèrement au profit des premières. La croissance de la monnaie au sens strict est encore moins rapide : 38,4 % sur la période (soit 11,4 % par an), taux inférieur à la croissance en valeur du patrimoine non financier.

Accroissement des créances sur l'étranger

Pour chaque agent, on connaît donc les stocks de créances et de dettes, obtenus avec les conventions d'enregistrement présentées plus haut. L'évolution du solde entre 1976 et 1979

fait apparaître une très faible augmentation de la valeur du passif net des sociétés (tableau 5). Cela résume un ensemble de mouvements déjà rencontrés : faible croissance de leur endettement et surtout faible croissance d'un capital social en valeur nominale. Les administrations publiques passent d'une situation de passif net à une situation d'actif net; cela provient surtout de l'augmentation importante de leurs participations. Enfin, les ménages voient leur actif net augmenter assez faiblement du fait de la croissance importante de leur endettement en crédits à court et long terme.

La situation financière nette globale de l'ensemble des unités résidentes se lit immédiatement comme le symétrique de celle du reste du monde. Celui-ci est passé d'un passif net de 28,6 milliards en 1976 à 103,4 milliards de F en 1979, ce qui signifie un accroissement correspondant du stock de créances nettes de la Nation sur l'étranger. Ce résultat ne peut cependant être réparti entre les secteurs institutionnels en raison de la différence d'évaluation des titres à l'actif et au passif.

RÉFÉRENCES BIBLIOGRAPHIQUES

[1] « Le patrimoine national », Économie et statistique, n° 114, septembre 1979. La méthodologie utilisée est décrite dans le n° C 89-90 des Collections de l'INSEE.

[2] Henri Delestré : « L'accumulation du capital fixe », Économie et statistique, n° 114, septembre 1979.

[3] « Le prix des terres agricoles en 1980 », Collections de

tistiques agricoles, SCEES, ministère de l'Agriculture, octobre 1981.

[4] François Folcher, Jacqueline Fresnel : « Le patrimoine financier », Économie et statistique, n° 114, septembre 1979.

[5] Claude Taffin : « Le patrimoine de logements en 1978 », Économie et statistique, n° 141, février 1982.

SOCIÉTÉ 107