CTE: conversion du taux d'échantillonnage systèmes multicadence: taux multiples d'échantillonnage

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

#synhorcat2014 1 #synhorcat2014

Plénière présidée par Didier Chenet, président du Synhorcat

L’accès au financement de nos

établissements : un casse-tête ?

Des solutions pour financer vos projets

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

#synhorcat2014

Pedro Novo, directeur Paris, Bpifrance

Martial Rozier, direction du financement, Bpifrance

Bertrand Pulles, directeur associé et gérant, Extend Am

(business angel)

Stéphane Vromman, co-fondateur de Bulb in Town

(financement participatif)

Jacques Giron, directeur des partenariats professionnels, BRED

Robert Vidal, secrétaire général du Synhorcat et juge consulaire au

Tribunal de commerce de Paris

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

#synhorcat2014

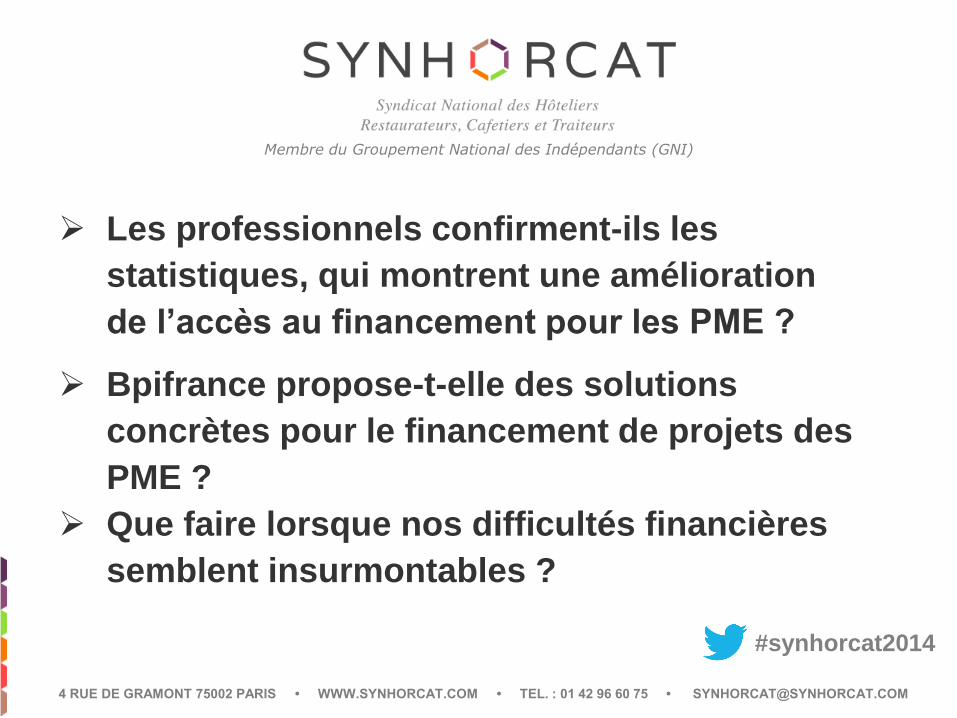

Les professionnels confirment-ils les

statistiques, qui montrent une amélioration

de l’accès au financement pour les PME ?

Bpifrance propose-t-elle des solutions

concrètes pour le financement de projets des

PME ?

Que faire lorsque nos difficultés financières

semblent insurmontables ?

Bpifrance au service du Tourisme Congrès Synhorcat 6 novembre 2014

4

Pour qui ?

• PME financièrement saines du secteur de l’Hôtellerie

(hôtels bureaux et hôtels- restaurants)

• Créées depuis plus de 3 ans et celles créées à

l’occasion de la reprise d’un établissement existant

depuis plus de 3 ans

• Engageant un programme de rénovation permettant

la mise en conformité avec la nouvelle classification

hôtelière

Pour quoi ?

• Financer un programme d’investissements composés

principalement de travaux de rénovation pour se

conformer à la nouvelle classification et également :

• Travaux d’extension, de mise aux normes de sécurité

et d’accessibilité

• Équipement, mobilier, matériel et notamment ceux liés

à une démarche de développement durable

• Dépenses liées au service au client (documentation

commerciale, site internet, etc…) et coûts fixe

d’exploitation sans contrepartie de CA pendant la

période des travaux, dans la limite de 25 % du coût du

programme

Le Prêt Hôtellerie en bref

Modalités • Un Prêt Participatif

• De 30 k€ à 600 k€, au côté d’un concours bancaire d’un montant au

moins équivalent

• Durée de 7 ans, dont un différé de remboursement du capital de 2 ans

• Sans garantie, ni caution personnelle

• Taux fixe avec 2 formules : taux du marché (3,96% en septembre 2014)

et taux fixe bonifié par la CDC (2,46% en septembre 2014) selon

certaines conditions (classement après programme n’excédant pas 3

Etoiles)

Pour qui ? • Entreprises (y compris les non PME) appartenant au secteur

de la restauration relevant des codes NAF 56.10 A – 56.10 B

– 56.10 C – 56.21Z – 56.30 Z – 55.10 Z.

• Respectant les engagements pris par les professionnels du

secteur, dans le cadre du Contrat d’Avenir de la Restauration

• Créées depuis plus de 3 ans et financièrement saines

• Engageant un programme de développement permettant la

mise aux normes des établissements et l’amélioration de

l’accueil en vue du développement de l’activité et de l’emploi,

ou un programme de transmission s’accompagnant d’un

programme de modernisation

Pour quoi ? • Renforcer la structure financière de l’entreprise

• Accompagner les financements bancaires

Opérations de modernisation

• Rénovation, extension mise aux normes de sécurité et

accessibilité équipements, mobilier, matériel et, notamment,

ceux liés à une démarche de développement durable

et dans la limite de 25 % du coût des travaux et équipements :

• Services au client (documentation commerciale, site internet

etc …), coûts fixes d’exploitation, sans contrepartie de CA

pendant la période de travaux

Opérations de transmission (travaux de modernisation

représentant au moins 25 % du coût global du programme) :

achats d’actifs par une personne physique ou morale, inscrite au

registre du commerce ou des métiers ;

• Fonds de commerce, majorité des parts d’une société

exploitante du fonds de commerce, matériel, remboursement de

comptes courants, constitution de fonds de roulement

Le Prêt restauration en bref

Modalités Prêt Restauration (taux préférentiel)

• Montant : de 10.001 € à 300.000 €

• Durée : 5 ans dont 1 an de différé d’amortissement en capital

• 1 prêt restauration pour 2 concours bancaires

• Sans garantie, ni caution personnelle

• Taux fixe préférentiel (2,46% en septembre 2014)

• Prêt relevant des aides dites « de minimis »

Fiche produit - Annexe 1.

Fiche produit - Annexe 2.

Merci

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

#synhorcat2014

Pedro Novo, directeur Paris, Bpifrance

Martial Rozier, direction du financement, Bpifrance

Bertrand Pulles, directeur associé et gérant, Extend Am

(business angel)

Stéphane Vromman, co-fondateur de Bulb in Town

(financement participatif)

Jacques Giron, directeur des partenariats professionnels, BRED

Robert Vidal, secrétaire général du Synhorcat et juge consulaire au

Tribunal de commerce de Paris

Extend en quelques chiffres

• 250 Millions € sous gestion

• 500 Millions de valeurs d’actifs

• 8 000 souscripteurs

• 21 FCP sous gestion

• 6 Fonds dédiés PME et autres Actifs Tangibles

La sélection des projets repose des critères précis : un actif tangible est un bien dont la forte valeur intrinsèque est optimisée par une exploitation commerciale et dont

l’activité est ancrée dans l’économie réelle

• La Restauration est un secteur en ligne avec cette stratégie : 15 M€ sous gestion

• Des projets entrepreneuriaux avec un concept durable

• Des emplacements clés

• Des exploitants expérimentés

Nos investissements dans la Restauration

Boco

• Développement d’une enseigne de restauration rapide et qualitative (packaging bocaux en verre)

L’Atelier des chefs

• Leader du marché des cours de cuisine en France

Pléthore et Balthazar

• Ouverture d’un restaurant/ épicerie fine / bar à vins dans un espace de 125m2 en plein cœur de Lyon

La boulangerie de Papa (groupe Bertrand)

• Développement d’une boulangerie sous franchise

Bertrand Pullès - Associé 79 rue la Boétie – 75008 Paris

T : 01 53 96 52 54

ENSEMBLE, FAISONS GAGNER LA BRED

Congrès SYNHORCAT

6 Novembre 2014

L’ACCÈS AU FINANCEMENT

Jacques GIRON

ENSEMBLE, FAISONS GAGNER LA BRED

Préambule : « un parler vrai » Evolution réglementaire

2013 : une étape importante pour la régulation bancaire

La réforme Bâle III a été transposée en juin 2013 dans la réglementation européenne. Elle introduit, outre une augmentation des exigences et de la qualité des fonds propres, un renforcement des exigences en termes de liquidité. Son application progressive est prévue à partir du 1er janvier 2014.

ENSEMBLE, FAISONS GAGNER LA BRED

Préambule : « un parler vrai » Extrait du rapport d’activité 2013 groupe BPCE

À la conquête de l’épargne pour financer nos clients

• Nous finançons 20 % des besoins de l’économie française et nous entendons bien continuer. Mais les nouvelles contraintes réglementaires modifient les conditions d’exercice de notre métier. La collecte de l’épargne détermine largement notre capacité à prêter.

• La notation interne entreprise impacte le niveau de fond propre.

De nouvelles solutions de financement.

Toutes les techniques seront utilisées pour satisfaire les différents besoins de financement de nos clients avec des solutions plus économes pour notre bilan : affacturage, crédit-bail, syndication, titrisation, recours accru à la Compagnie de Financement Foncier pour certains crédits longs, cession à des investisseurs externes d’une partie des crédits.

ENSEMBLE, FAISONS GAGNER LA BRED

Préambule : « un parler vrai » quelques chiffres

Des banques qui continuent de prêter • En 2013, malgré un contexte tendu et une faible demande, la Banque Populaire n’a

pas modifié ses critères d’attribution. À fin 2013, ses encours de crédits aux professionnels totalisaient 42 milliards d’euros, en hausse de 1,5 % dans un contexte peu propice à l’investissement.

• Elle a accueilli 10.000 nouveaux clients

professionnels.

• Le réseau Banque Populaire est le 1er financeur

de la création d’entreprise.

• Engagement 2013 : 7 milliards d’euros

• Réalisé : 9,2 milliards d’euros 165,5

141,2

160

132,8

154,8

123

Crédits à laclientèle

Epargne bilantielle

Banques Populaires (en milliards d’euros)

31/12/2011 31/12/2012 31/12/2013

ENSEMBLE, FAISONS GAGNER LA BRED

Le Besoin à financer et sa solution

• Création, Transmission, Reprise

- Prêt à la Création d’Entreprise

- Prêt transmission reprise

• Développement / équipement

- Prêt à moyen terme

- Crédit Bail

• Accessibilité

- Prêt pour la Modernisation de la Restauration

• Besoin en fond de roulement

- Fonds propres ou quasi fonds propres

- Financements à court terme

• Cas particulier de la SOCAMA

ENSEMBLE, FAISONS GAGNER LA BRED

Quand et comment les solliciter ?

Convaincre avec une demande structurée • Le porteur de projet - Expérience, formation • Le projet - Produit/service, marché, moyens de production • Le plan de financement de démarrage - Combien faut-il apporter de capitaux (apports et emprunts) ? - Pertes au démarrage ? • Le compte de résultat - Combien mon activité va-t-elle dégager de marge brute (ou valeur ajoutée) ? - Celle-ci sera-t-elle suffisante pour faire face aux charges ? Dont les frais financiers ? - Combien restera-t-il après impôts pour rembourser les crédits ? - Faire face aux aléas conjoncturels ? Développer et pérenniser mon entreprise ? • Le plan de trésorerie - Au vu des encaissements et décaissements prévus, ma trésorerie courante sera-t-elle assurée (positive) ?

- Sinon, quelle en est la cause ? Quelle solution rechercher ? À quel moment ? • Le calcul du point mort - Quel est le niveau d’activité qui me permettra de dégager du bénéfice ?

Le projet est-il cohérent ?

Pour la transmission reprise : importance de la valorisation du fonds de commerce

ENSEMBLE, FAISONS GAGNER LA BRED

• Ne cherchez pas seulement un taux, mais un partenaire (0,50 % d’écart sur 50K€ pendant 48 mois représente…11€ par mois !!). Soyez exigeants sur des points plus importants (garanties, rapidité de mise en place, objectifs à moyen terme).

• Favorisons l’échange et le dialogue : fourniture des bilans, plans de financement.

• Le banquier reste un commerçant…

…mais dans un contexte financier et juridique strict (Bâle III, notation interne des Entreprises etc.)…

Merci de votre attention…

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

#synhorcat2014

Pedro Novo, directeur Paris, Bpifrance

Martial Rozier, direction du financement, Bpifrance

Bertrand Pulles, directeur associé et gérant, Extend Am

(business angel)

Stéphane Vromman, co-fondateur de Bulb in Town

(financement participatif)

Jacques Giron, directeur des partenariats professionnels, BRED

Robert Vidal, secrétaire général du Synhorcat et juge consulaire au

Tribunal de commerce de Paris

4 RUE DE GRAMONT 75002 PARIS • WWW.SYNHORCAT.COM • TEL. : 01 42 96 60 75 • [email protected]

Membre du Groupement National des Indépendants (GNI)

Tout au long du congrès, venez rencontrer nos partenaires

Tout au long du congrès, venez rencontrer nos partenaires