La transmission d’entreprise - · PDF fileLa transmission d’entreprise Quand la...

36

La transmission d’entreprise En partenariat avec

Transcript of La transmission d’entreprise - · PDF fileLa transmission d’entreprise Quand la...

La transmission d’entreprise

En partenariat avec

La transmission d’entreprise

Béchir CHEBBAH

Expert-comptablePrésident de l’APLRL

La transmission d’entreprise

� Une fausse idée répandue :

La clientèle (ou patientèle) des professions La clientèle (ou patientèle) des professions libérales n’est pas cessible.

La transmission d’entreprise

� Quand la préparer?

� Quelles sont les phases préalables?� Quelles sont les phases préalables?

� Quels en sont les modes?

� Quelle est la fiscalité applicable?

La transmission d’entreprise

� La préparation de la transmission de son entreprise exige du temps. Ce n’est pas à l’heure de la retraite que l’on peut prétendre régler correctement cette phase.

� La réflexion doit être menée à chaque stade de la gestion patrimoniale et du développement de la gestion patrimoniale et du développement de son entreprise pour ne pas rendre plus onéreuses ou plus difficiles des solutions généralement délicates.

� L’anticipation et la préparation de la transmission d’une entreprise dans des

conditions optimales supposent tout d’abord l’existence d’un environnement psychologique favorable.

La transmission d’entreprise� Le chef d’entreprise doit procéder à un double diagnostic :

� un diagnostic exhaustif et objectif de son patrimoine personnel.

La connaissance de son patrimoine ainsi que ses ressources et ses dépenses permet de mieux cerner le niveau de vie mené. La cession de son entreprise entraîne généralement des pertes de revenus et les droits à la retraite ne permettent pas de maintenir revenus et les droits à la retraite ne permettent pas de maintenir le même niveau de vie. Une stratégie patrimoniale est donc nécessaire à mettre en œuvre.

� un diagnostic de son patrimoine professionnel.

Lors de cette phase, il est fortement recommandé de s’entourer d’un conseil de choix. Outre l’analyse de la structure économique et juridique de son entreprise, une valorisation financière est effectuée. Cette phase se clôture généralement par la recherche d’acquéreurs éventuels et les négociations.

Préparer la transmission de son entreprise

Alain BERTHELOT

Directeur Régional

FiscalitéIRISFPSPV

Droits de succession

SocialRetraite

PrévoyanceRémunération

…

JuridiqueDroit civil

Droit des sociétésLoi de finances

…

La gestion de patrimoine

VOUS

ConjonctureEconomique

CroissanceCriseCycles

Immobilier & Financier

Souhaits & Objectifs

Départ en retraiteTransmission

…

Evènementsde la vie

UnionDivorceNaissanceDécès

Actifs

Professionnel

Actifs

Personnel

Flux

Une méthodologie : La Planification Financière Personnalisée

Dans le cadre du statut CIF

Conseil dans le suivi

Assistance

- Actualisation du

Mise en œuvre

Solutions juridiques- inter professionnalité

Solutions

Conseil dans l’Organisation Patrimoniale

Prise de renseignementPatrimoine :

Analyse-DiagnosticDiagnostic :

StratégieOrganisation patrimoniale sur-mesure :

Une offre personnalisée

- Actualisation duBilan Patrimonial

Evolutions

- Situation personnelle- Marchés- Réglementation

Solutions investissements

- Immobilier- Assurance-vie- Valeurs mobilières- Retraite entreprise

LETTRE DE MISSION EXPERT ASSISTANCE

Patrimoine :

- Privé- Professionnel- Social

- Patrimonial- Budgétaire- Fiscal- Successoral- Retraite

patrimoniale sur-mesure :

- Juridique- Fiscal- Investissement

Expert & Finance en 2012

IngénierieIngénierie

patrimoniale

Ingénierie

financière et

immobilière

Ingénierie

sociale

Bernard HERBAUT

Transmettre son cabinet

Directeur Régional Rhône Alpes Auvergne

Filiale de LCL , spécialiste du financement des

entreprises libérales et des assurances liées

40 années d’expérience

du financement des Professionnels Libéraux

INTERFIMO

du financement des Professionnels Libéraux

Conseil de Surveillance présidé par l’U.N.A.P.L réunissant les Syndicats de toutes les Professions Libérales Réglementées

Crédits distribués en 2011 : 6000 dossiers totalisant 1.490 M€

Implantations : 50 bureaux / 10 Directions Régionales

Effectifs : 170 personnes

Comment évaluer un cabinet ?

Patrimonialité des clientèles

Expert Comptable – Avocat d'affaires

Radiologue - Biologiste

Pharmacien

Notaire – Huissier

70% à 100% du C.A TTC

100% à 120% des H.B.

50% à 100% des H.B.

Médecin (spécialité technique) – Vétérinaire

M.G. et clinicien – Chirurgien dentiste – Kiné

Géomètre expert – Ingénieur conseil – Économiste

Architecte - Avocat généraliste La détention de données sur les clientsLa détention de données sur les clients

Un plateau technique sophistiquéUn plateau technique sophistiqué

Le nom, l‘organisation, le monopole...Le nom, l‘organisation, le monopole...Avocat pénaliste...

40% à 80% des H.B.

?

?

?

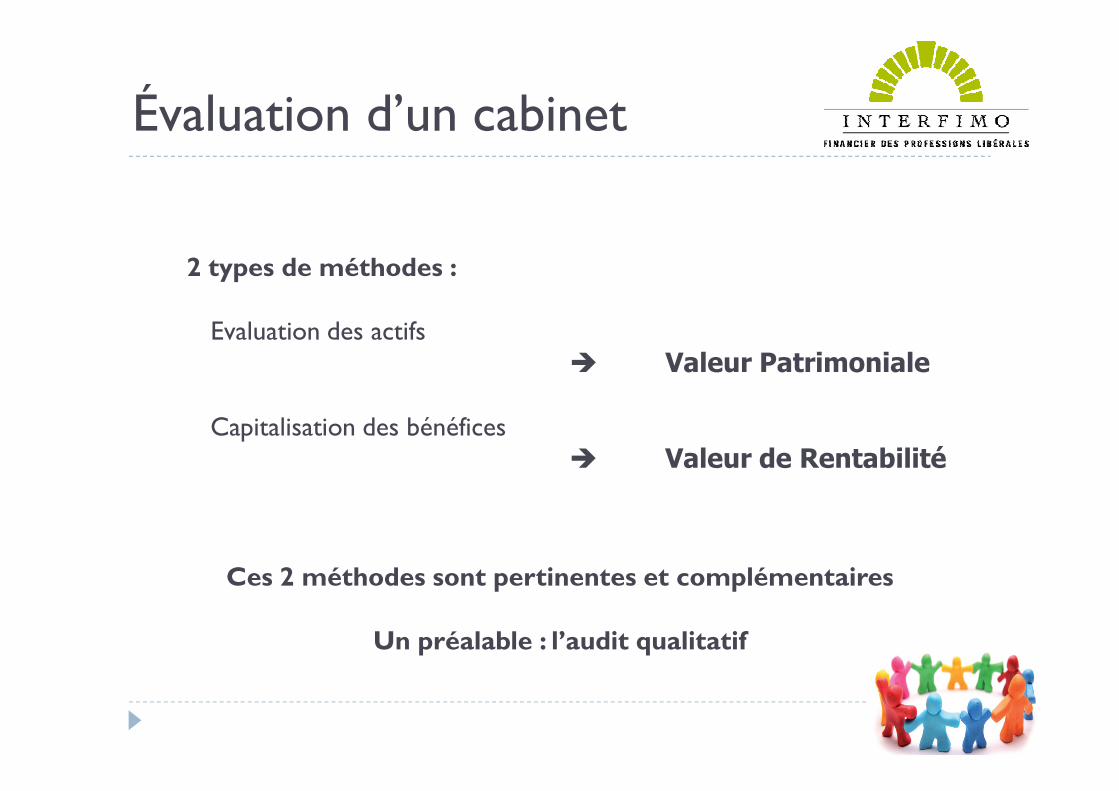

Évaluation d’un cabinet

2 types de méthodes :

Evaluation des actifs� Valeur Patrimoniale

Capitalisation des bénéfices� Valeur de Rentabilité

Ces 2 méthodes sont pertinentes et complémentaires

Un préalable : l’audit qualitatif

� Transmissibilité des clientèles�Intuitu personae des exercices, rempart des plateaux techniques, détention de

données sur les clients, récurrence de l’activité

� Equilibre acheteurs /vendeurs�Nouveaux diplômés vs papy-boomers, féminisation, attrait du salariat ou du

remplacement, propension à différer les départs en retraite

� Contexte économique

Diagnostic de la Profession

� Contexte économique�Maîtrise des dépenses de santé, dynamisme des TPE/PME (conseils), immobilier

/ bâtiment (techniques, notaires)…

� Comportement des acteurs�Croissances externes, regroupements, associations, concurrents extérieurs à la

Profession et/ou étrangers, internet, concentration des fournisseurs…

� Tailles critiques des entreprises�Course à la technologie et aux spécialisations, normes qualitatives, poids des

frais fixes

� Instruments juridiques et fiscaux à disposition� SPFPL, exercice multisites, ouverture du capital….

�Qualité de la clientèle

�diversité, âge, ancienneté, localisation des clients et des prescripteurs�potentiel de développement, concurrence, adéquation au marché...

�Qualité des équipements et des aménagements

�équipements supplémentaires nécessaires�renouvellement du matériel existant...

�Qualité du personnel

Diagnostic de l’entreprise

�Qualité du personnel

�qualification et impact sur la clientèle�ancienneté, avantages acquis...

�Qualité de l’organisation

�informatisation, dématérialisation, accréditation/certification�engagements/clients, suivi et relance des factures…

�Qualité de l’environnement juridique

�bail : écart loyer/valeur locative, répartition charges renouvellement à échéance�contrats d’exercice : protection, transmissibilité.

� Cession progressive / association

� Croissance externe : taille critique, élimination d’un concurrent

� Contraintes statutaires, réglementaires, droits particuliers de certaines actions

� Majorité / minorité de blocage

Circonstances de l’opération

� Modalité de règlement (cash, différé, échanges de titres)

� Conventions acheteur/vendeur (earn out, garanties actif/passif, garanties sur clients et/ou sur C.A., accompagnement, clause de non-concurrence, « cut off », séquestration du prix...)

� Cession entre associés, à un collaborateur

� Sortie urgente d’un associé

� Contexte fiscal (I.S., SPFPL, SEL-holding)

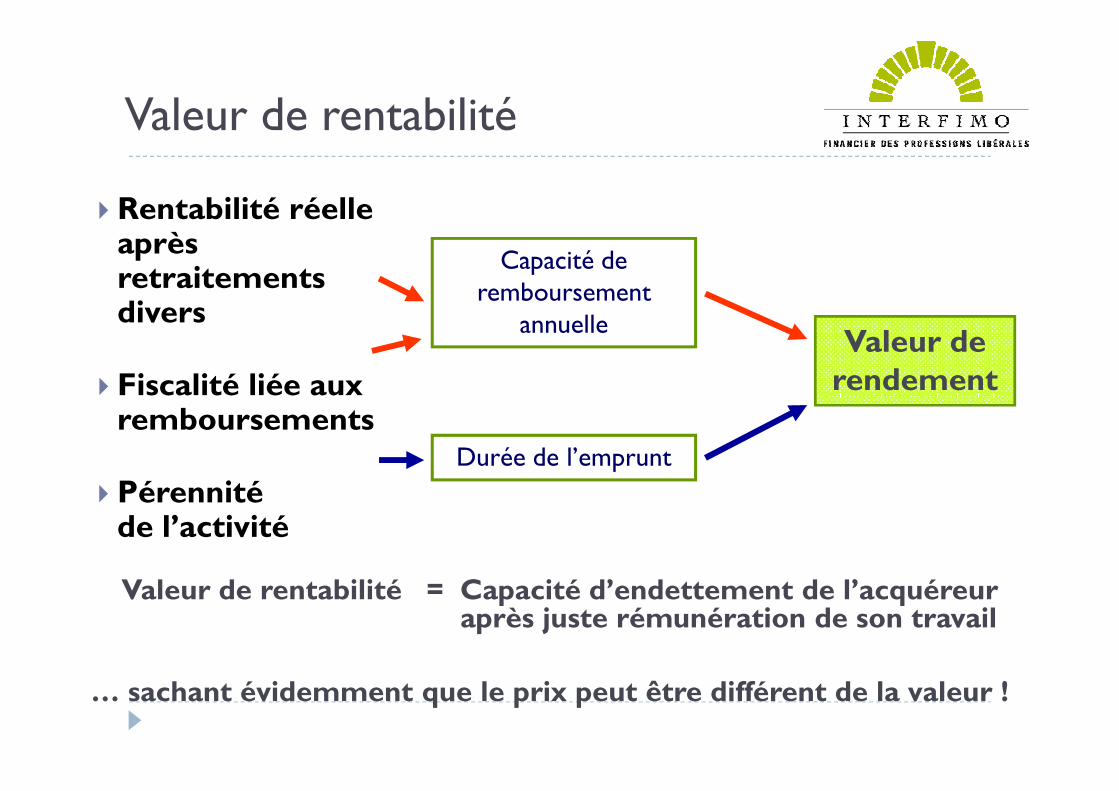

Valeur de rentabilité

� Rentabilité réelle aprèsretraitements divers

� Fiscalité liée aux

Capacité de remboursement

annuelleValeur de rendement� Fiscalité liée aux

remboursements

� Pérennité de l’activité

Durée de l’emprunt

rendement

Valeur de rentabilité = Capacité d’endettement de l’acquéreuraprès juste rémunération de son travail

… sachant évidemment que le prix peut être différent de la valeur !

Exemple d’évaluationExemple d’évaluation

Honoraires bruts :

400 000 €

effectivement transmis

Rentabilité reconstituée :

110 000 € (27,5%)

avant cotisations sociales

Valeur de rentabilité

avant cotisations sociales

Prix du travail :

70 000 €

salaire brut équivalentpour le même diplôme

Prix des capitaux :

16,4 € par an

annuité (intérêt et capital) d’un emprunt de 100 € sur 7 ans

au taux indicatif de 4 %

Flux disponible :110 000 - 70 000 = 40 000 €

pour remboursement et impôt sur capital

Valeur de rentabilité : 211 405 €

Valeur de rentabilité

211 405

x 16,4 %

= 34 670 €

pour l’empruntdont intérêts :

4465 €

= 5 330 €

pour l’impôtsur capital

40 000- 4 465

x 15%

+

La fiscalité de la transmission d’entreprise

Béchir CHEBBAH

Expert-comptablePrésident de l’APLRL

Modes de transmission

� Transmission à titre gratuit (donation, héritage)

� Transmission à titre onéreux � Location-gérance � Location-gérance

Fiscalité des transmissions à titre gratuit

� Lors de la transmission à titre gratuit d’une entreprise, le bénéficiaire de la transmission (donataire ou héritier) supporte les droits de donation ou de succession. donation ou de succession.

Fiscalité des transmissions à titre onéreux

� La transmission de l’entreprise à titre onéreux obéît à certaines règles fiscales de faveur.

� Ces règles touchent plusieurs cas de figures :� régime d’exonération des petites entreprises,

� cession d’un fonds d’une branche complète d’activité,

� plus-values réalisées en cas de départ à la retraite,

� exonération applicable lors de la transmission d’un patrimoine immobilier.

� Ces régimes peuvent selon le cas être cumulés.

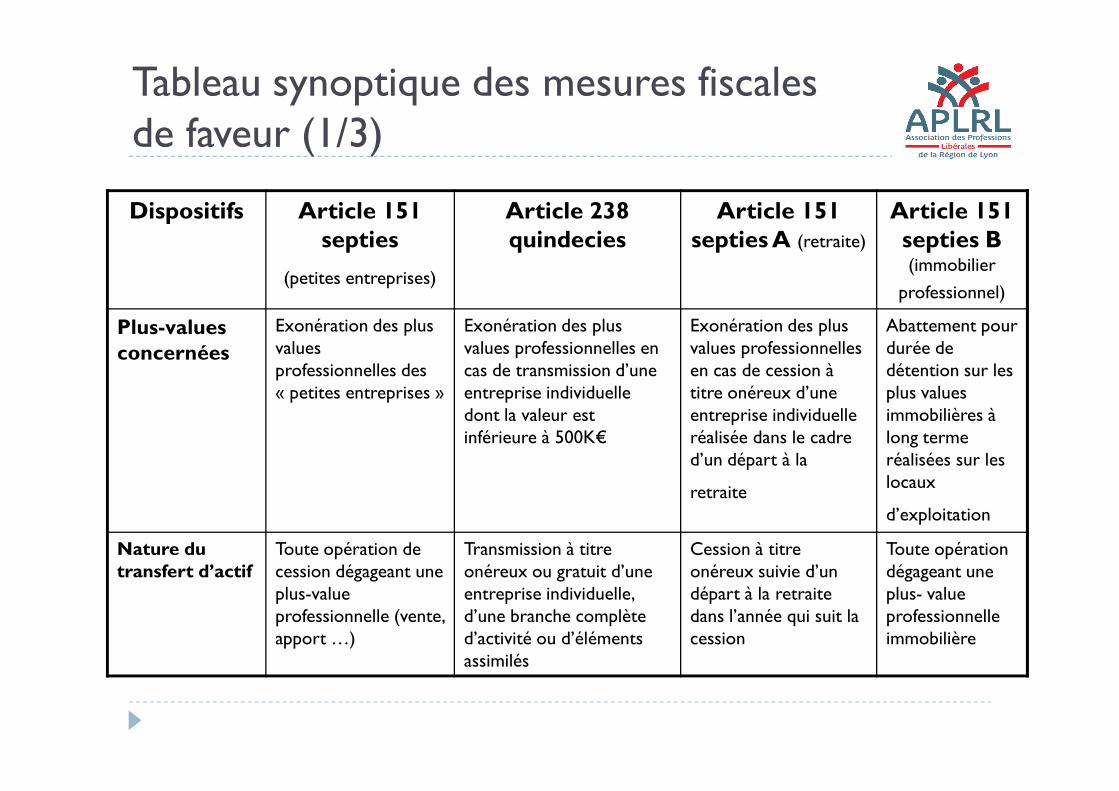

Tableau synoptique des mesures fiscales de faveur (1/3)

Dispositifs Article 151 septies

(petites entreprises)

Article 238 quindecies

Article 151 septies A (retraite)

Article 151 septies B(immobilier

professionnel)

Plus-values concernées

Exonération des plus values professionnelles des « petites entreprises »

Exonération des plus values professionnelles en cas de transmission d’une entreprise individuelle

Exonération des plus values professionnelles en cas de cession à titre onéreux d’une

Abattement pour durée de détention sur les plus values « petites entreprises » entreprise individuelle

dont la valeur est inférieure à 500K€

titre onéreux d’une entreprise individuelle réalisée dans le cadre d’un départ à la

retraite

plus values immobilières à long terme réalisées sur les locaux

d’exploitation

Nature du transfert d’actif

Toute opération de cession dégageant une plus-value professionnelle (vente, apport …)

Transmission à titre onéreux ou gratuit d’une entreprise individuelle, d’une branche complète d’activité ou d’éléments assimilés

Cession à titre onéreux suivie d’un départ à la retraite dans l’année qui suit la cession

Toute opération dégageant une plus- value professionnelle immobilière

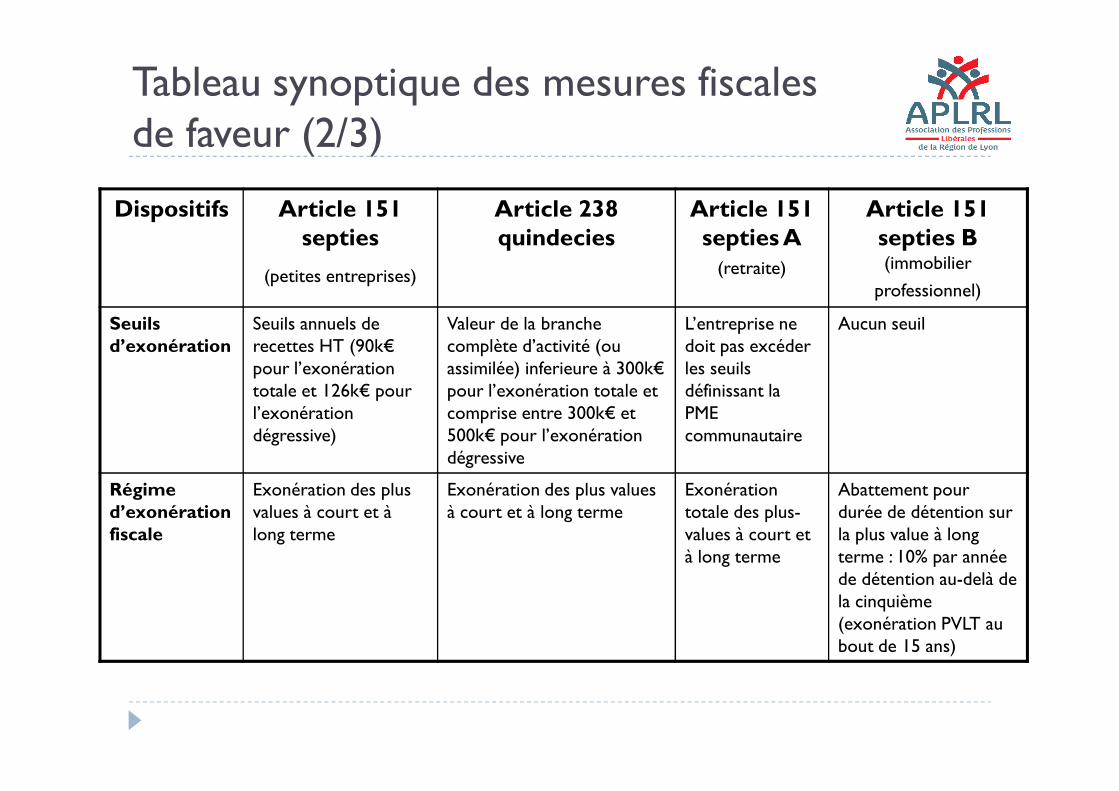

Tableau synoptique des mesures fiscales de faveur (2/3)

Dispositifs Article 151 septies

(petites entreprises)

Article 238 quindecies

Article 151 septies A

(retraite)

Article 151 septies B(immobilier

professionnel)

Seuils d’exonération

Seuils annuels de recettes HT (90k€pour l’exonération totale et 126k€ pour

Valeur de la branche complète d’activité (ou assimilée) inferieure à 300k€pour l’exonération totale et

L’entreprise ne doit pas excéder les seuils définissant la

Aucun seuil

totale et 126k€ pour l’exonération dégressive)

pour l’exonération totale et comprise entre 300k€ et 500k€ pour l’exonération dégressive

définissant la PME communautaire

Régime d’exonération fiscale

Exonération des plus values à court et à long terme

Exonération des plus values à court et à long terme

Exonération totale des plus-values à court et à long terme

Abattement pour durée de détention sur la plus value à long terme : 10% par année de détention au-delà de la cinquième (exonération PVLT au bout de 15 ans)

Tableau synoptique des mesures fiscales de faveur (3/3)

Dispositifs Article 151 septies

(petites entreprises)

Article 238 quindecies

Article 151 septies A

(retraite)

Article 151 septies B(immobilier

professionnel)

Condition d’exercice préalable de l’activité

5 ans d’exercice préalable de l’activité

5 ans d’exercice préalable de l’activité

5 ans d’exercice préalable de l’activité

5 ans d’affectation à l’exploitation pour ouvrir droit à un

abattement l’activité abattement

Entreprises données en location gérance

Non Oui sous certaines conditions spécifiques

Oui sous certaines conditions spécifiques

Oui sous certaines conditions

Cumul avec d’autres régimes

Non,

sauf 151 septies A et 151 septies B

Non,

sauf 151 septies A et 151 151 septies B

Oui,

sauf 93 quater I ter, 151 octies et 151

octies A

Oui

art.41 151 septies, 151 septies A et 151

octies et 238 quindecies

Les opportunités de placement

Dominique GILOUX-BETTIOL Yannick VIEIRA

Conseil en Banque Privée Conseil en Banque Privée

Maîtriser l’ISF

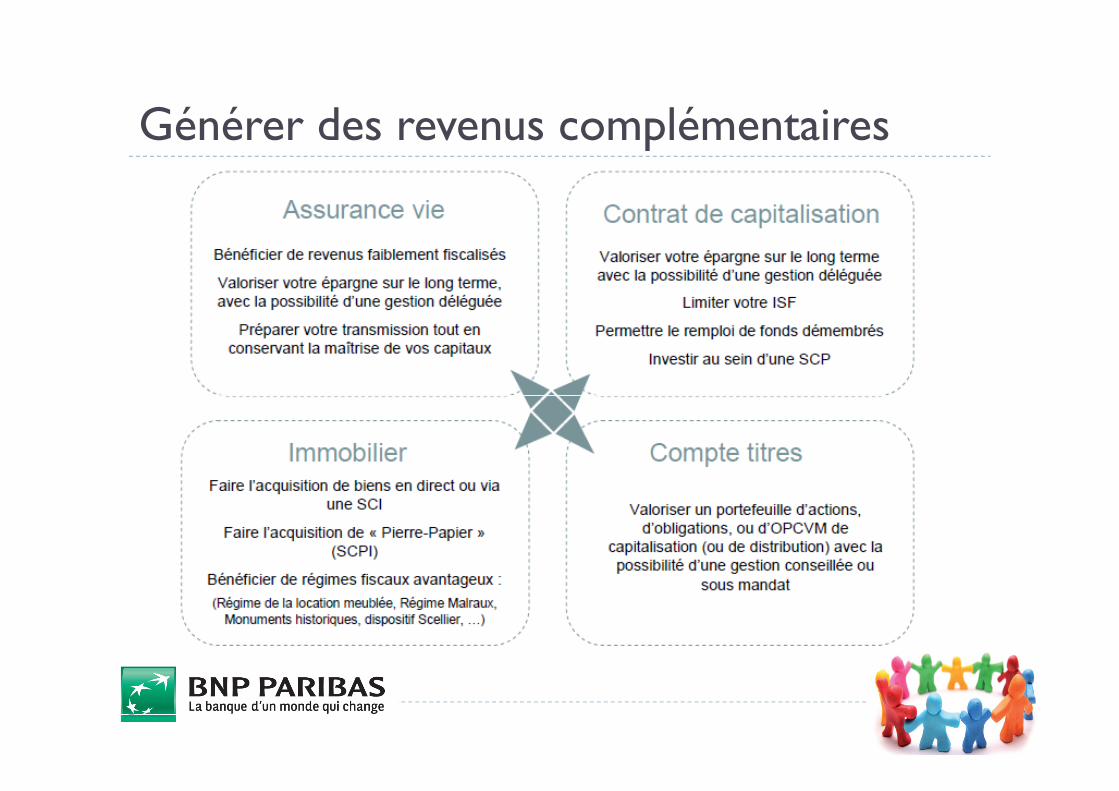

Générer des revenus complémentaires

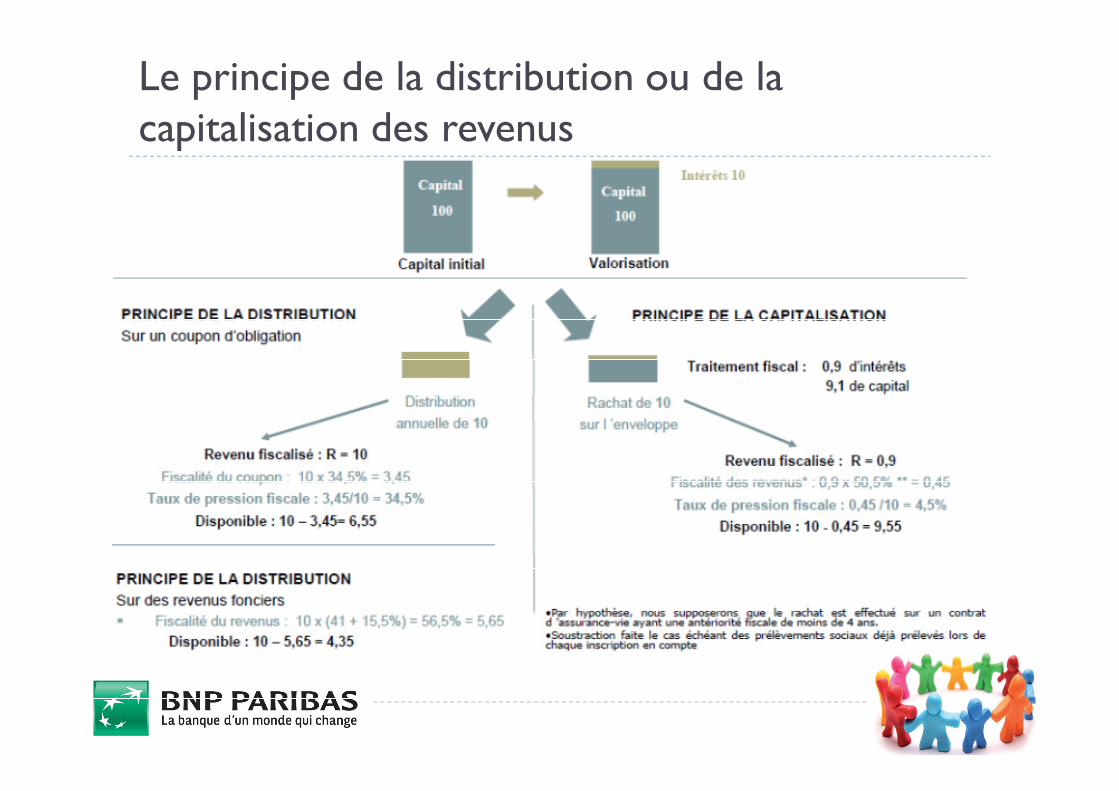

Le principe de la distribution ou de la capitalisation des revenus

Ce qu’il faut retenir…

� Préparation et choix du bon timing� Elaboration d’une stratégie patrimoniale� Diagnostic et évaluation de son entreprise� Diagnostic et évaluation de son entreprise� Choix du mode de transmission� Impact de la fiscalité

Merci pour votre attention!� Rendez vous sur les stands de nos partenaires pour

développer tous ces sujets :