La gestion du risque maladie. Les rapports d’audit ... · CNSS), et sa « gestion » désigne les...

46

www.coopami.org RABAT – 2 décembre 2015 Michel Vigneul – Conseiller Actuaire La gestion du risque maladie. Les rapports d’audit permanent.

Transcript of La gestion du risque maladie. Les rapports d’audit ... · CNSS), et sa « gestion » désigne les...

www.coopami.org

RABAT – 2 décembre 2015

Michel Vigneul – Conseiller Actuaire

La gestion du risque maladie. Les rapports d’audit permanent.

Que signifie la gestion du risque maladie?

Appliqué à l’assurance maladie obligatoire, le « risque » correspond aux dépenses remboursées par l’assureur public (CNOPS et CNSS), et sa « gestion » désigne les actions mises en œuvre pour maîtriser leur évolution et améliorer leur efficience (contrôle de l’exactitude de la prise en charge, lutte contre les fraudes et les gaspillages, promotion des techniques et des organisations présentant le meilleur rapport coût/qualité, …).

Aujourd'hui la gestion du risque maladie est au cœur de la

régulation du système de santé.

Genèse de la notion :

Initialement on limitait la gestion des risques à une approche de contrôle médico-administratif des dépenses de l’assurance-maladie, dans une logique générale de développement du contrôle interne au sein des différentes branches de gestion de l’assurance-maladie.

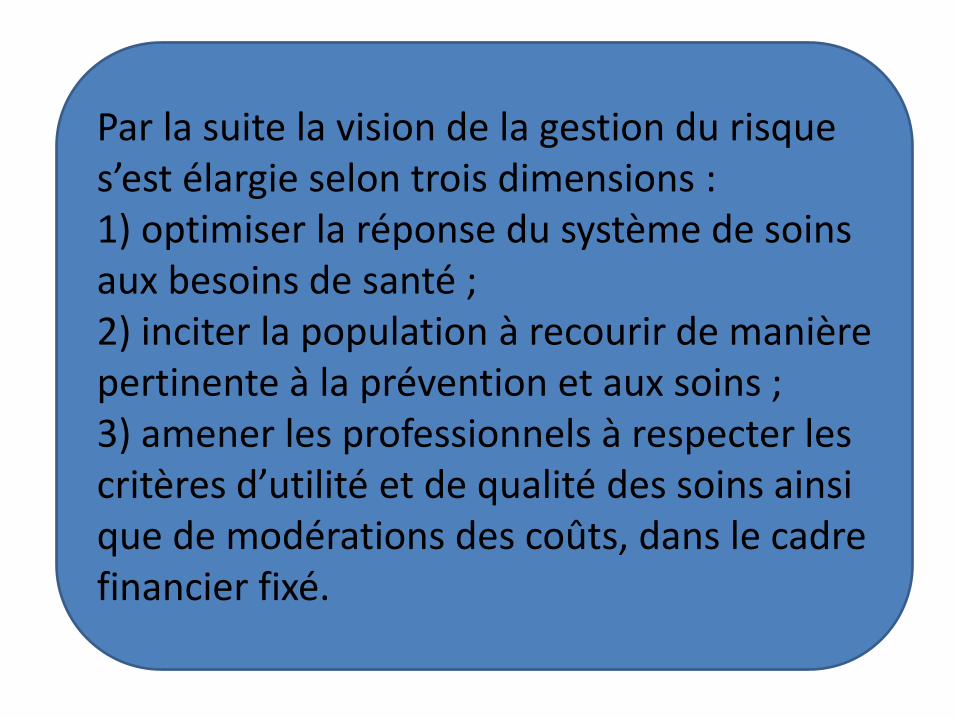

Par la suite la vision de la gestion du risque s’est élargie selon trois dimensions : 1) optimiser la réponse du système de soins aux besoins de santé ; 2) inciter la population à recourir de manière pertinente à la prévention et aux soins ; 3) amener les professionnels à respecter les critères d’utilité et de qualité des soins ainsi que de modérations des coûts, dans le cadre financier fixé.

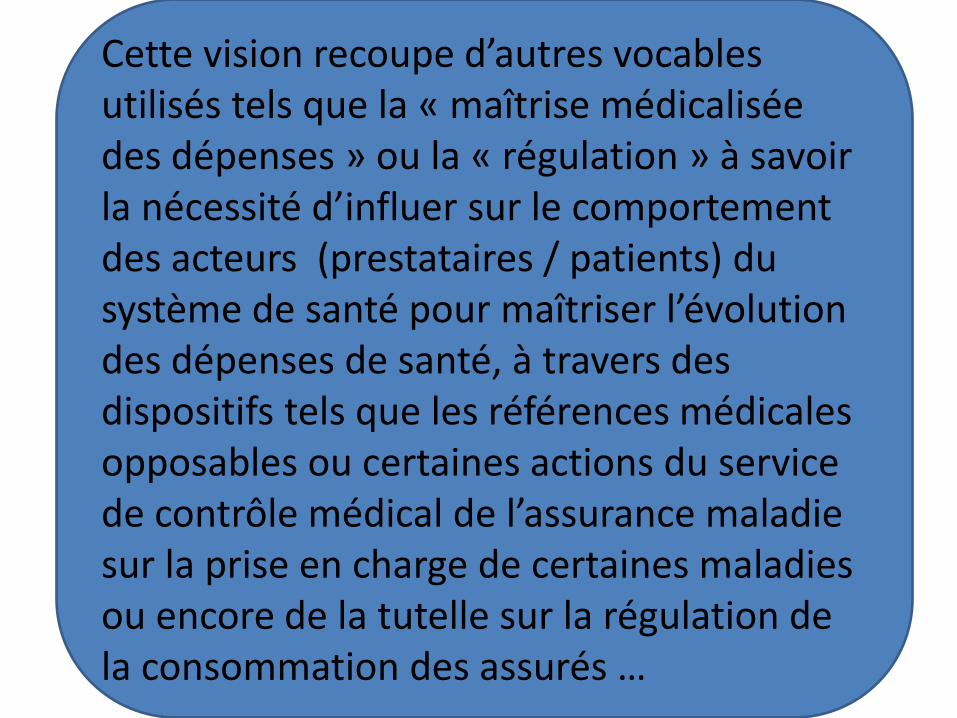

Cette vision recoupe d’autres vocables utilisés tels que la « maîtrise médicalisée des dépenses » ou la « régulation » à savoir la nécessité d’influer sur le comportement des acteurs (prestataires / patients) du système de santé pour maîtriser l’évolution des dépenses de santé, à travers des dispositifs tels que les références médicales opposables ou certaines actions du service de contrôle médical de l’assurance maladie sur la prise en charge de certaines maladies ou encore de la tutelle sur la régulation de la consommation des assurés …

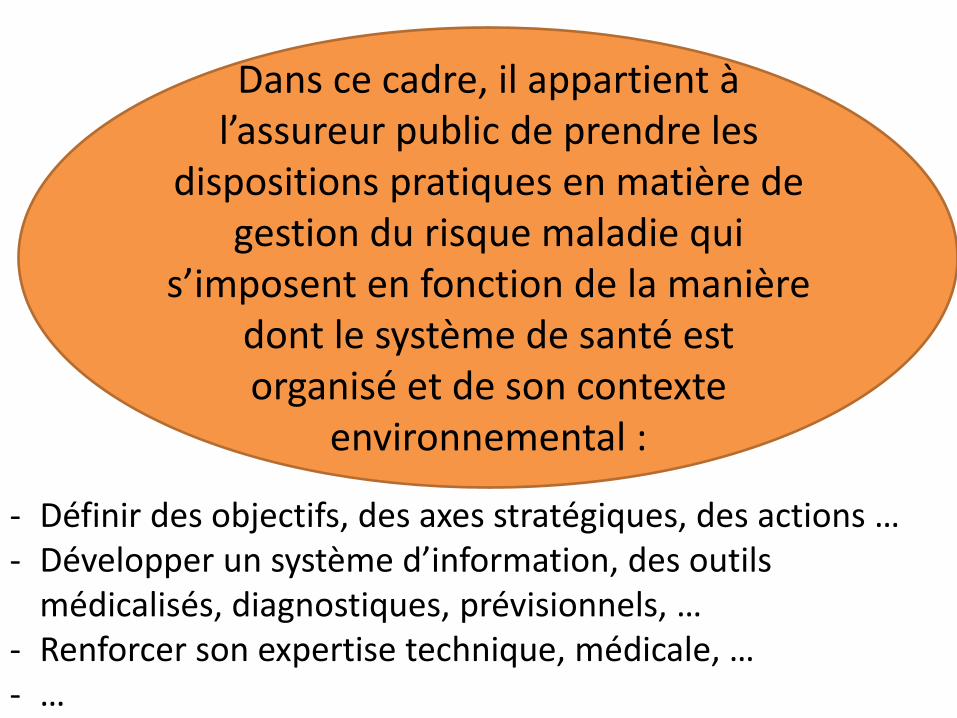

Dans ce cadre, il appartient à l’assureur public de prendre les

dispositions pratiques en matière de gestion du risque maladie qui

s’imposent en fonction de la manière dont le système de santé est organisé et de son contexte

environnemental :

- Définir des objectifs, des axes stratégiques, des actions … - Développer un système d’information, des outils

médicalisés, diagnostiques, prévisionnels, … - Renforcer son expertise technique, médicale, … - …

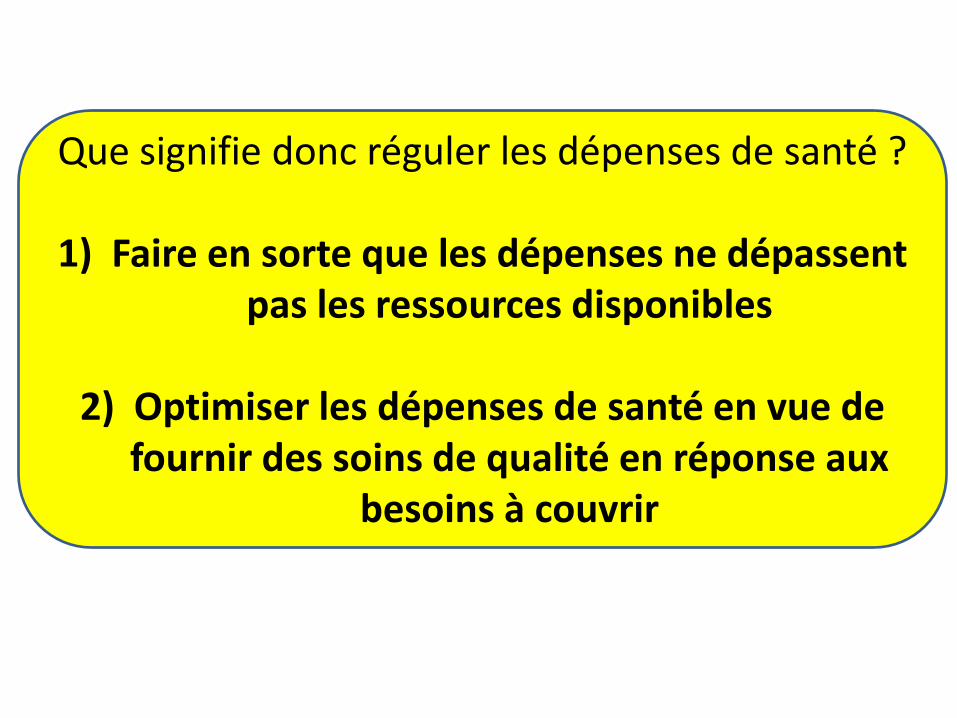

Que signifie donc réguler les dépenses de santé ?

1) Faire en sorte que les dépenses ne dépassent pas les ressources disponibles

2) Optimiser les dépenses de santé en vue de

fournir des soins de qualité en réponse aux besoins à couvrir

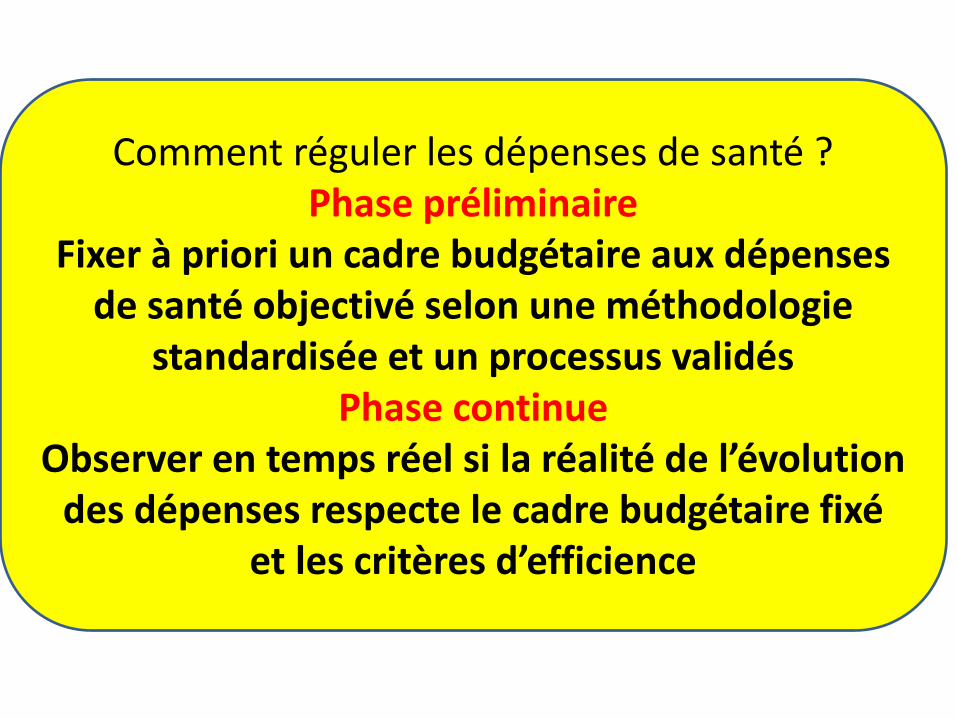

Comment réguler les dépenses de santé ? Phase préliminaire

Fixer à priori un cadre budgétaire aux dépenses de santé objectivé selon une méthodologie

standardisée et un processus validés Phase continue

Observer en temps réel si la réalité de l’évolution des dépenses respecte le cadre budgétaire fixé

et les critères d’efficience

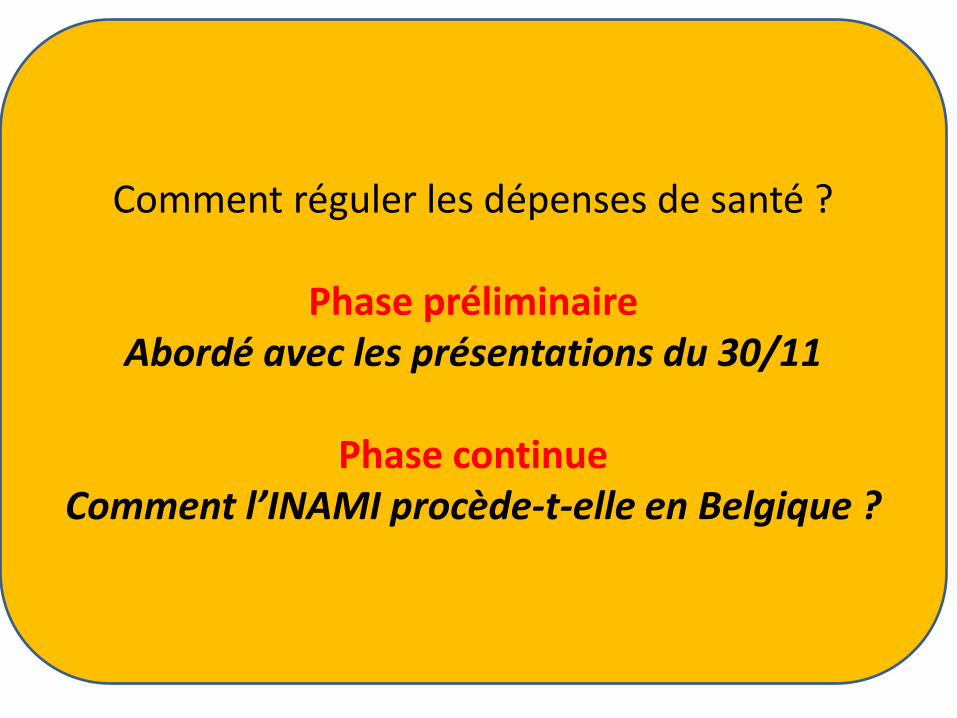

Comment réguler les dépenses de santé ?

Phase préliminaire Abordé avec les présentations du 30/11

Phase continue

Comment l’INAMI procède-t-elle en Belgique ?

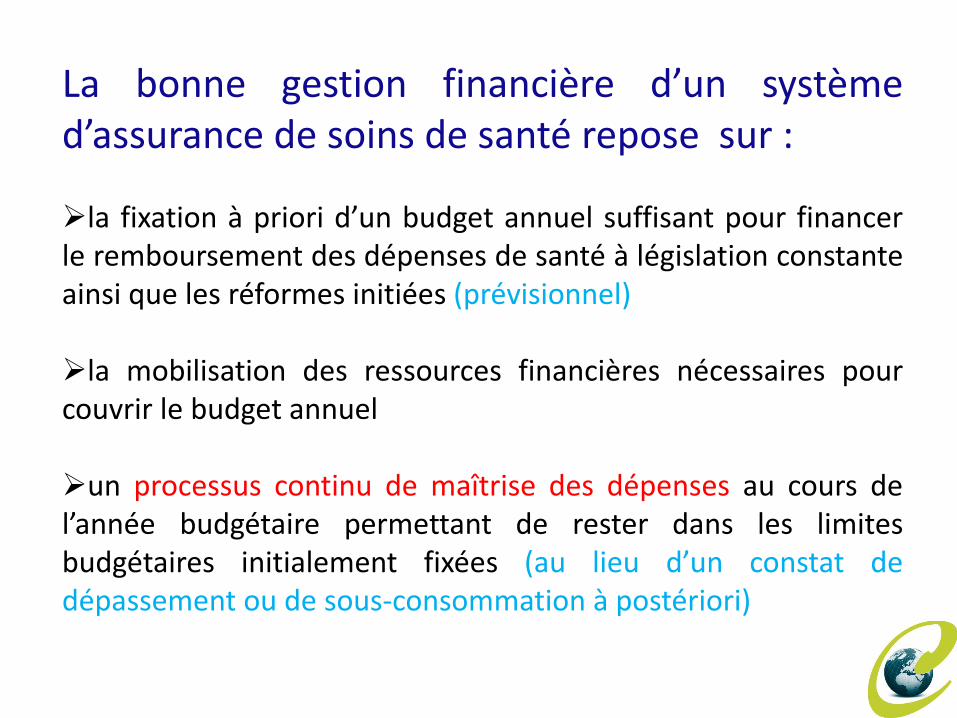

La bonne gestion financière d’un système d’assurance de soins de santé repose sur : la fixation à priori d’un budget annuel suffisant pour financer le remboursement des dépenses de santé à législation constante ainsi que les réformes initiées (prévisionnel) la mobilisation des ressources financières nécessaires pour couvrir le budget annuel

un processus continu de maîtrise des dépenses au cours de l’année budgétaire permettant de rester dans les limites budgétaires initialement fixées (au lieu d’un constat de dépassement ou de sous-consommation à postériori)

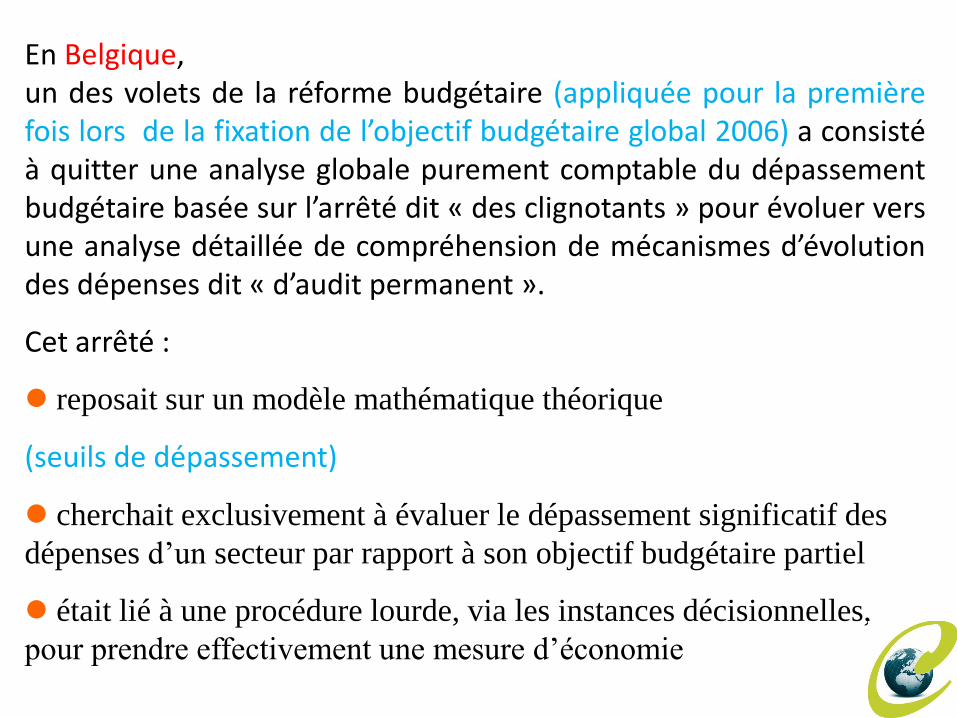

En Belgique, un des volets de la réforme budgétaire (appliquée pour la première fois lors de la fixation de l’objectif budgétaire global 2006) a consisté à quitter une analyse globale purement comptable du dépassement budgétaire basée sur l’arrêté dit « des clignotants » pour évoluer vers une analyse détaillée de compréhension de mécanismes d’évolution des dépenses dit « d’audit permanent ».

Cet arrêté :

reposait sur un modèle mathématique théorique

(seuils de dépassement)

cherchait exclusivement à évaluer le dépassement significatif des

dépenses d’un secteur par rapport à son objectif budgétaire partiel

était lié à une procédure lourde, via les instances décisionnelles,

pour prendre effectivement une mesure d’économie

En termes de maîtrise des dépenses, le but poursuivi par les rapports d’audit permanent est en cas de nécessité de pouvoir prendre des mesures de corrections sélectives structurelles et non des mesures linéaires d’ajustements annuels. L’estimation du dépassement BUDGETAIRE brut de l’objectif budgétaire (que le système essayait de récupérer rapidement par des diminutions linéaires de remboursement, de portée souvent annuelle se limitant à équilibrage des comptes) a donc été remplacée par la mise en place de rapports d’audit permanent (semestriel) établis par l’actuariat (afin de faciliter la prise de mesures de corrections structurelles agissant sur la CONSOMMATION, de portée pluriannuelle remédiant à la racine du dysfonctionnement). On y aborde notamment les aspects suivants :

confrontation des dépenses avec l’objectif partiel et les calculs techniques confrontation des dépenses comptables et des dépenses prestées (problème de sous/sur-comptabilisation); croisement avec des informations de trésorerie, des flux statistiques spécifiques, des flux comptables liés aux bandes magnétiques des hôpitaux … suivi de l’exécution des nouvelles initiatives du gouvernement suivi de l’exécution des dossiers initiés par les Commissions de conventions et d’accords suivi de l’exécution des économies implémentées détection des sous-secteurs, des codes nomenclature qui ont une évolution anormale (hausse ou baisse) par rapport au passé (développement d’indicateurs spécifiques à chaque secteur) développement de l’aspect intersectoriel dans l’analyse de l’évolution des dépenses (impact global pour le système) …

Rapport d’audit permanent Quelle structure ?

..\..\..\..\..\BACKUPACTUARIAT\AUDIT 2009\200912AUDIT

Rapport d’audit permanent Lié à un contexte légal en vue de gérer le

risque maladie !

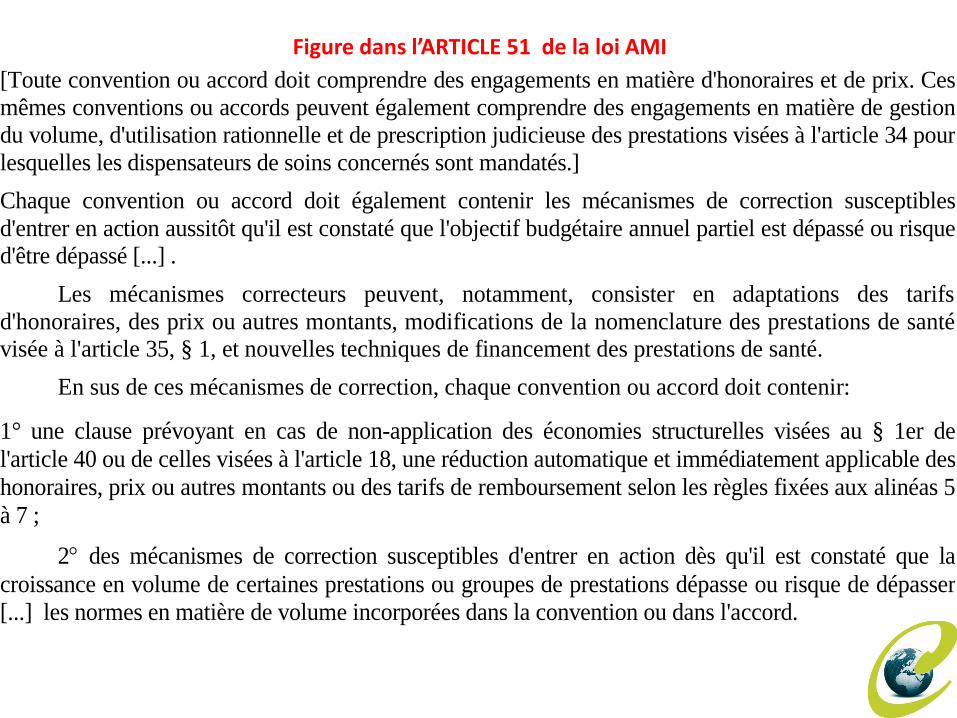

Figure dans l’ARTICLE 51 de la loi AMI

[Toute convention ou accord doit comprendre des engagements en matière d'honoraires et de prix. Ces

mêmes conventions ou accords peuvent également comprendre des engagements en matière de gestion

du volume, d'utilisation rationnelle et de prescription judicieuse des prestations visées à l'article 34 pour

lesquelles les dispensateurs de soins concernés sont mandatés.]

Chaque convention ou accord doit également contenir les mécanismes de correction susceptibles

d'entrer en action aussitôt qu'il est constaté que l'objectif budgétaire annuel partiel est dépassé ou risque

d'être dépassé [...] .

Les mécanismes correcteurs peuvent, notamment, consister en adaptations des tarifs

d'honoraires, des prix ou autres montants, modifications de la nomenclature des prestations de santé visée à l'article 35, § 1, et nouvelles techniques de financement des prestations de santé.

En sus de ces mécanismes de correction, chaque convention ou accord doit contenir:

1° une clause prévoyant en cas de non-application des économies structurelles visées au § 1er de

l'article 40 ou de celles visées à l'article 18, une réduction automatique et immédiatement applicable des

honoraires, prix ou autres montants ou des tarifs de remboursement selon les règles fixées aux alinéas 5

à 7 ;

2 des mécanismes de correction susceptibles d'entrer en action dès qu'il est constaté que la

croissance en volume de certaines prestations ou groupes de prestations dépasse ou risque de dépasser [...] les normes en matière de volume incorporées dans la convention ou dans l'accord.

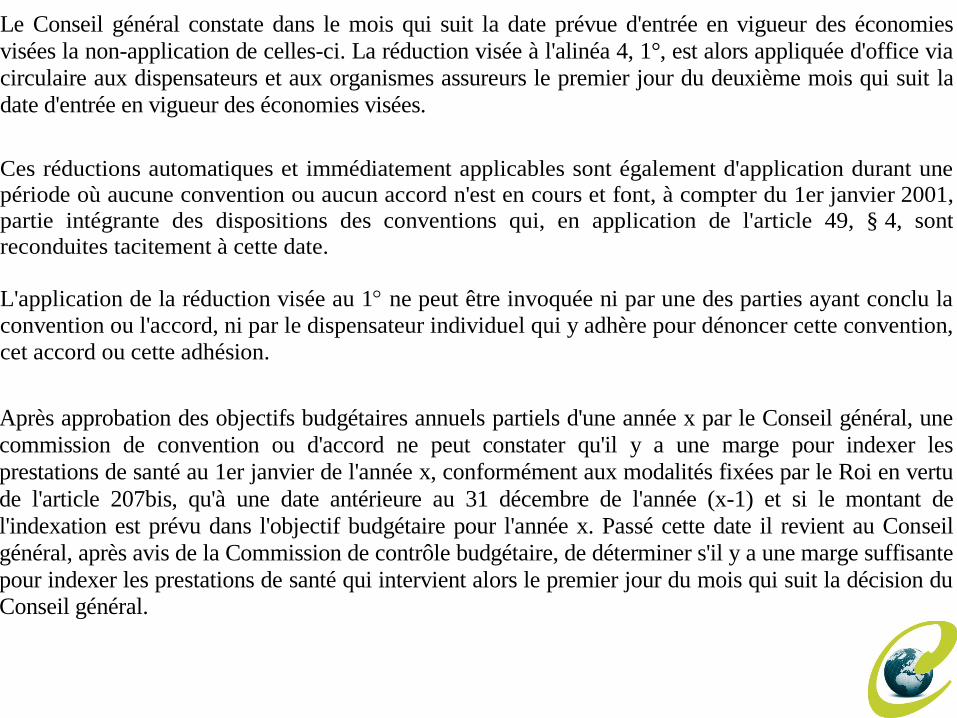

Le Conseil général constate dans le mois qui suit la date prévue d'entrée en vigueur des économies

visées la non-application de celles-ci. La réduction visée à l'alinéa 4, 1°, est alors appliquée d'office via

circulaire aux dispensateurs et aux organismes assureurs le premier jour du deuxième mois qui suit la

date d'entrée en vigueur des économies visées.

Ces réductions automatiques et immédiatement applicables sont également d'application durant une

période où aucune convention ou aucun accord n'est en cours et font, à compter du 1er janvier 2001,

partie intégrante des dispositions des conventions qui, en application de l'article 49, § 4, sont

reconduites tacitement à cette date.

L'application de la réduction visée au 1 ne peut être invoquée ni par une des parties ayant conclu la

convention ou l'accord, ni par le dispensateur individuel qui y adhère pour dénoncer cette convention,

cet accord ou cette adhésion.

Après approbation des objectifs budgétaires annuels partiels d'une année x par le Conseil général, une

commission de convention ou d'accord ne peut constater qu'il y a une marge pour indexer les

prestations de santé au 1er janvier de l'année x, conformément aux modalités fixées par le Roi en vertu

de l'article 207bis, qu'à une date antérieure au 31 décembre de l'année (x-1) et si le montant de

l'indexation est prévu dans l'objectif budgétaire pour l'année x. Passé cette date il revient au Conseil

général, après avis de la Commission de contrôle budgétaire, de déterminer s'il y a une marge suffisante

pour indexer les prestations de santé qui intervient alors le premier jour du mois qui suit la décision du Conseil général.

Sur base des rapports d'audit permanent visés à l'article 51, § 4 la Commission de contrôle

budgétaire propose au Comité d'assurance, au Conseil général et aux Ministres des Affaires sociales

et du Budget, au plus tard le 15 septembre de l'année précédant l'exercice budgétaire, des mesures

d'économie à appliquer dans certains secteurs en vue de fixer l'objectif budgétaire global en

respectant la norme de croissance et l'augmentation de l'indice santé visées à l'article 40, § 1er,

alinéa 3. Elle communique également ces mesures d'économie aux commissions de conventions ou

d'accords concernées. Le Ministre des Affaires sociales ainsi que le Conseil général, sur proposition

ou non de la Commission de contrôle budgétaire, peuvent à tout moment proposer des mesures

d'économie à appliquer dans certains secteurs en vue de respecter les objectifs partiels. Les

commissions de conventions ou d'accords concernées formulent leurs réactions dans un délai de

trente jours à dater de la notification des mesures susvisées et les adressent, selon le cas, au Ministre des Affaires sociales ou au Conseil général.

Figure dans l’ARTICLE 18 de la loi AMI

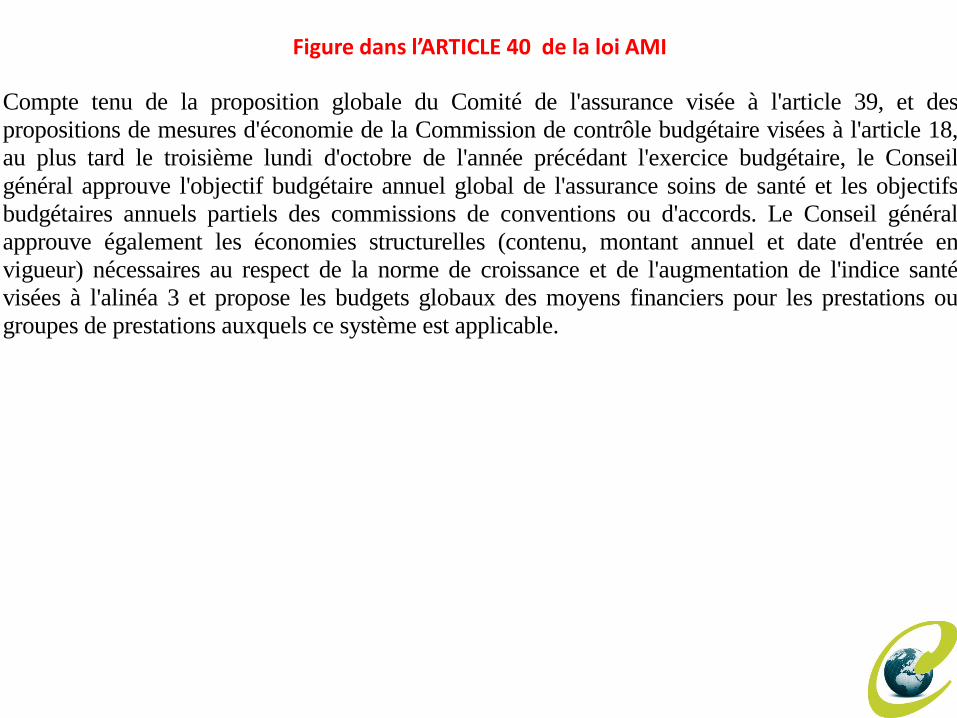

Compte tenu de la proposition globale du Comité de l'assurance visée à l'article 39, et des

propositions de mesures d'économie de la Commission de contrôle budgétaire visées à l'article 18,

au plus tard le troisième lundi d'octobre de l'année précédant l'exercice budgétaire, le Conseil

général approuve l'objectif budgétaire annuel global de l'assurance soins de santé et les objectifs

budgétaires annuels partiels des commissions de conventions ou d'accords. Le Conseil général

approuve également les économies structurelles (contenu, montant annuel et date d'entrée en

vigueur) nécessaires au respect de la norme de croissance et de l'augmentation de l'indice santé

visées à l'alinéa 3 et propose les budgets globaux des moyens financiers pour les prestations ou

groupes de prestations auxquels ce système est applicable.

Figure dans l’ARTICLE 40 de la loi AMI

Rapport d’audit permanent Quelques exemples d’analyse.

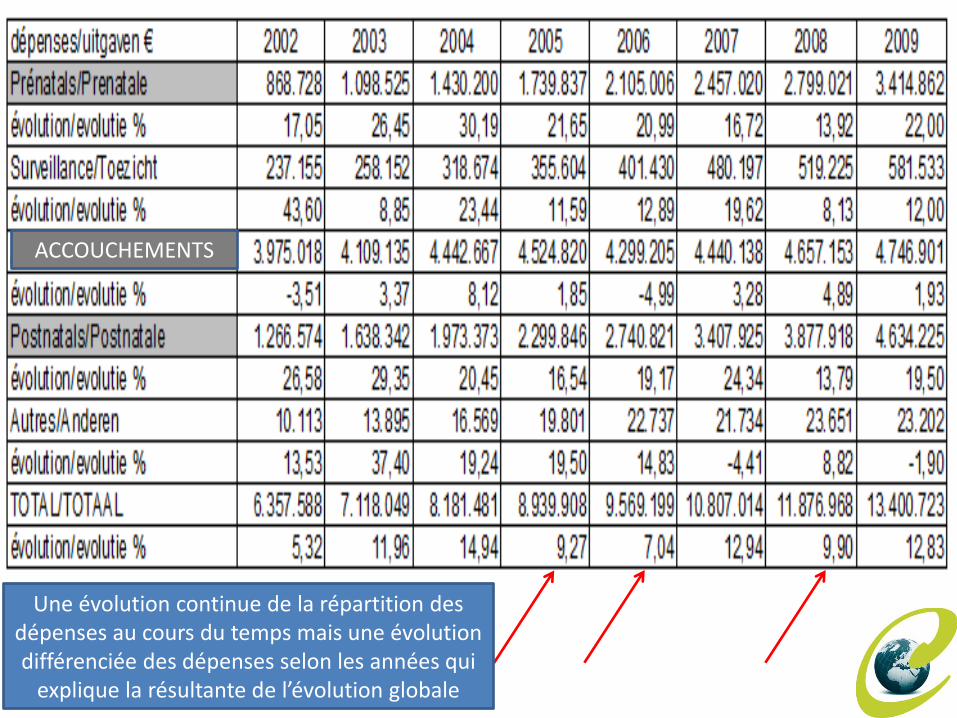

Sages-femmes

Est-ce que cette évolution de la répartition des

dépenses a un impact sur l’évolution des

dépenses ?

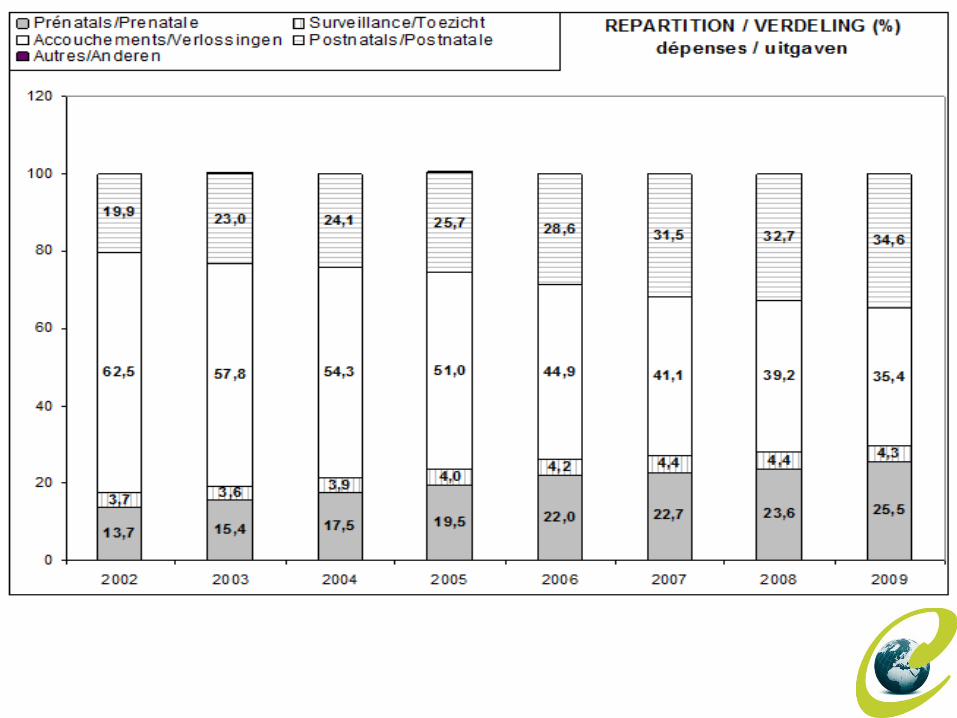

ACCOUCHEMENTS

Une évolution continue de la répartition des dépenses au cours du temps mais une évolution différenciée des dépenses selon les années qui

explique la résultante de l’évolution globale

Est-ce que l’évolution de la proportion des

dépenses relatives aux accouchements

signifie-t-elle que les dépenses

correspondantes sont sous contrôle?

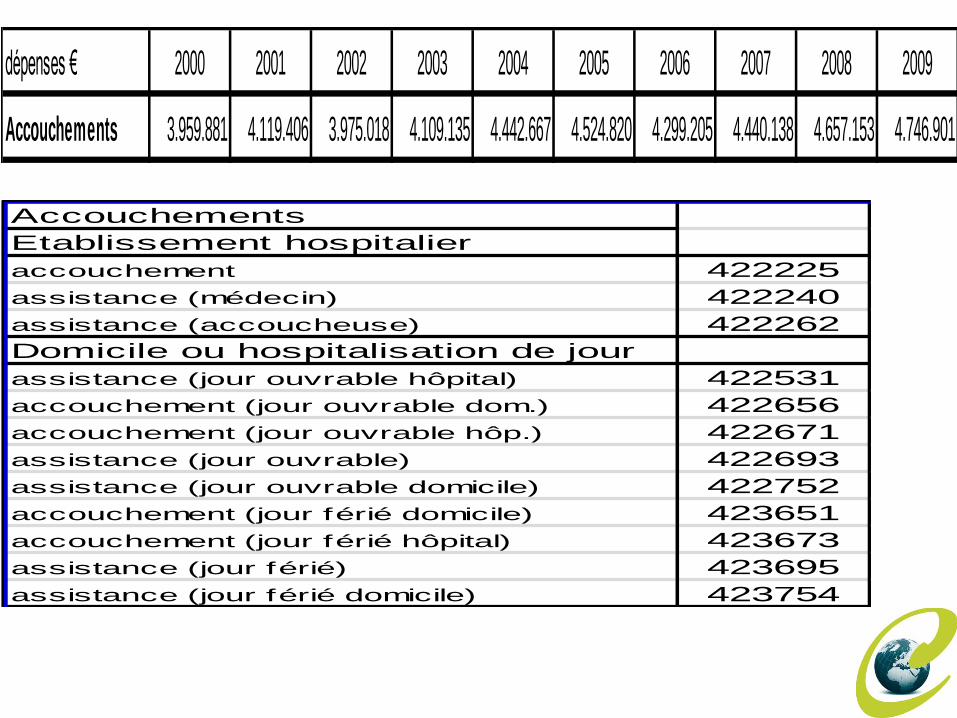

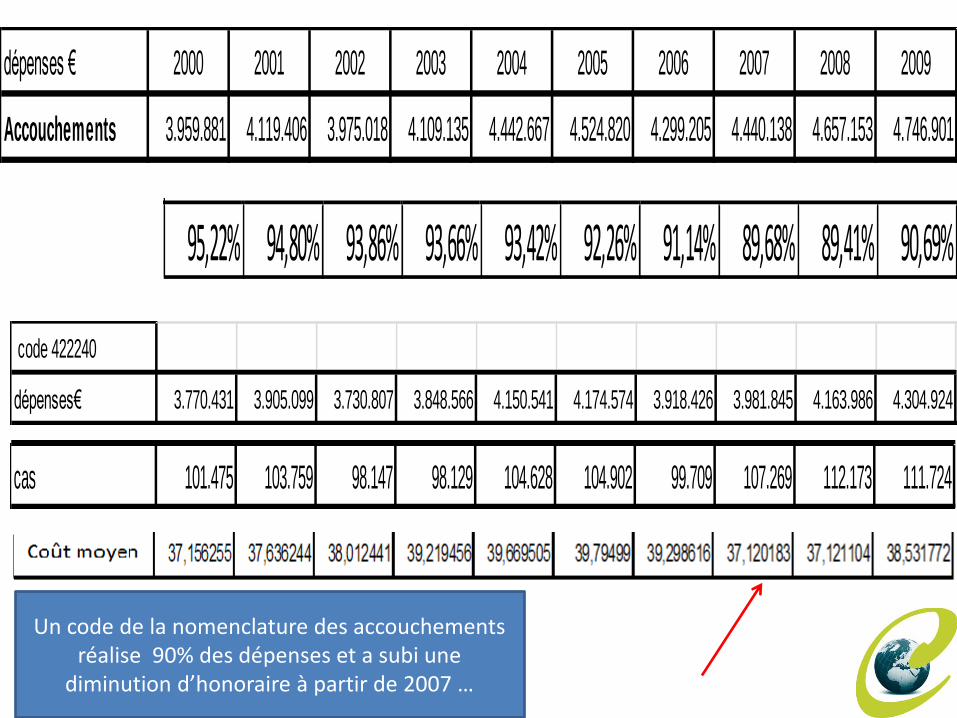

dépenses € 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Accouchements 3.959.881 4.119.406 3.975.018 4.109.135 4.442.667 4.524.820 4.299.205 4.440.138 4.657.153 4.746.901

Etablissement hospitalier

accouchement 422225

assistance (médecin) 422240

assistance (accoucheuse) 422262

Domicile ou hospitalisation de jour

assistance (jour ouvrable hôpital) 422531

accouchement (jour ouvrable dom.) 422656

accouchement (jour ouvrable hôp.) 422671

assistance (jour ouvrable) 422693

assistance (jour ouvrable domicile) 422752

accouchement (jour férié domicile) 423651

accouchement (jour férié hôpital) 423673

assistance (jour férié) 423695

assistance (jour férié domicile) 423754

Accouchements

dépenses € 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Accouchements 3.959.881 4.119.406 3.975.018 4.109.135 4.442.667 4.524.820 4.299.205 4.440.138 4.657.153 4.746.901

code 422240

dépenses€ 3.770.431 3.905.099 3.730.807 3.848.566 4.150.541 4.174.574 3.918.426 3.981.845 4.163.986 4.304.924

95,22% 94,80% 93,86% 93,66% 93,42% 92,26% 91,14% 89,68% 89,41% 90,69%

cas 101.475 103.759 98.147 98.129 104.628 104.902 99.709 107.269 112.173 111.724

Un code de la nomenclature des accouchements réalise 90% des dépenses et a subi une

diminution d’honoraire à partir de 2007 …

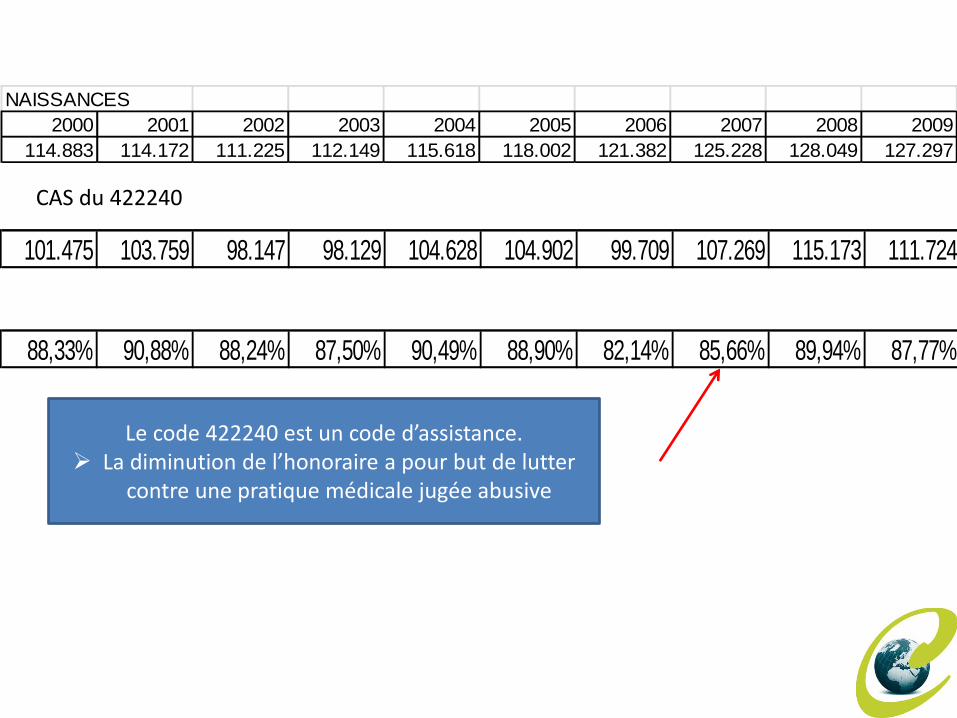

NAISSANCES

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

114.883 114.172 111.225 112.149 115.618 118.002 121.382 125.228 128.049 127.297

101.475 103.759 98.147 98.129 104.628 104.902 99.709 107.269 115.173 111.724

88,33% 90,88% 88,24% 87,50% 90,49% 88,90% 82,14% 85,66% 89,94% 87,77%

Le code 422240 est un code d’assistance. La diminution de l’honoraire a pour but de lutter

contre une pratique médicale jugée abusive

CAS du 422240

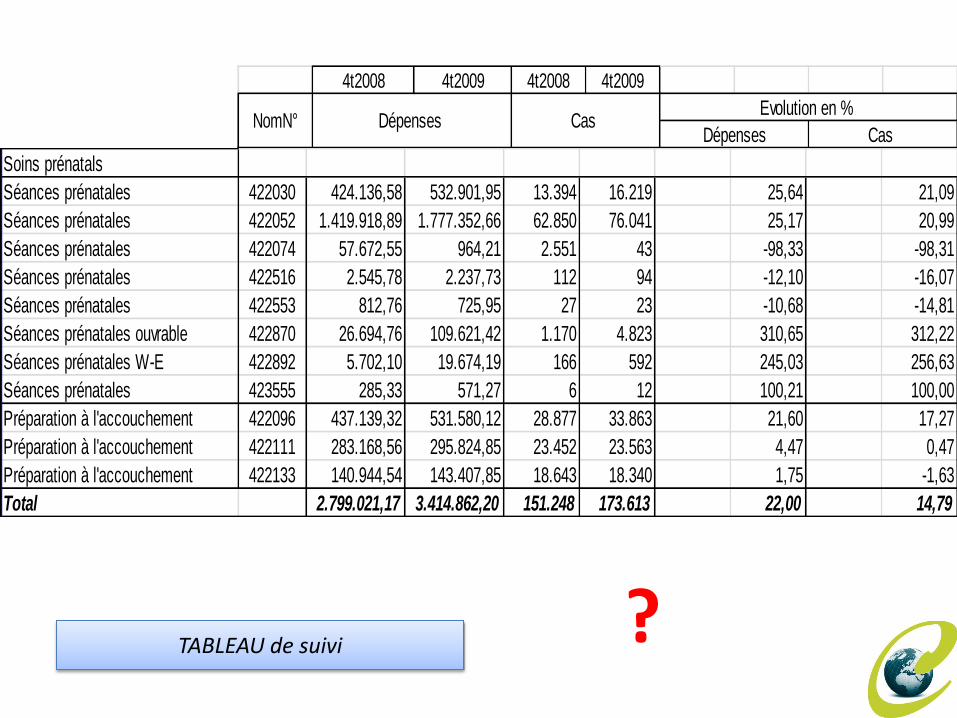

4t2008 4t2009 4t2008 4t2009

Dépenses Cas Evolution en %

Dépenses Cas NomN°

TABLEAU de suivi

Séances prénatales 422030 424.136,58 532.901,95 13.394 16.219 25,64 21,09

Séances prénatales 422052 1.419.918,89 1.777.352,66 62.850 76.041 25,17 20,99

Séances prénatales 422074 57.672,55 964,21 2.551 43 -98,33 -98,31

Séances prénatales 422516 2.545,78 2.237,73 112 94 -12,10 -16,07

Séances prénatales 422553 812,76 725,95 27 23 -10,68 -14,81

Séances prénatales ouvrable 422870 26.694,76 109.621,42 1.170 4.823 310,65 312,22

Séances prénatales W-E 422892 5.702,10 19.674,19 166 592 245,03 256,63

Séances prénatales 423555 285,33 571,27 6 12 100,21 100,00

Préparation à l'accouchement 422096 437.139,32 531.580,12 28.877 33.863 21,60 17,27

Préparation à l'accouchement 422111 283.168,56 295.824,85 23.452 23.563 4,47 0,47

Préparation à l'accouchement 422133 140.944,54 143.407,85 18.643 18.340 1,75 -1,63

2.799.021,17 3.414.862,20 151.248 173.613 22,00 14,79

Soins prénatals

Total

?

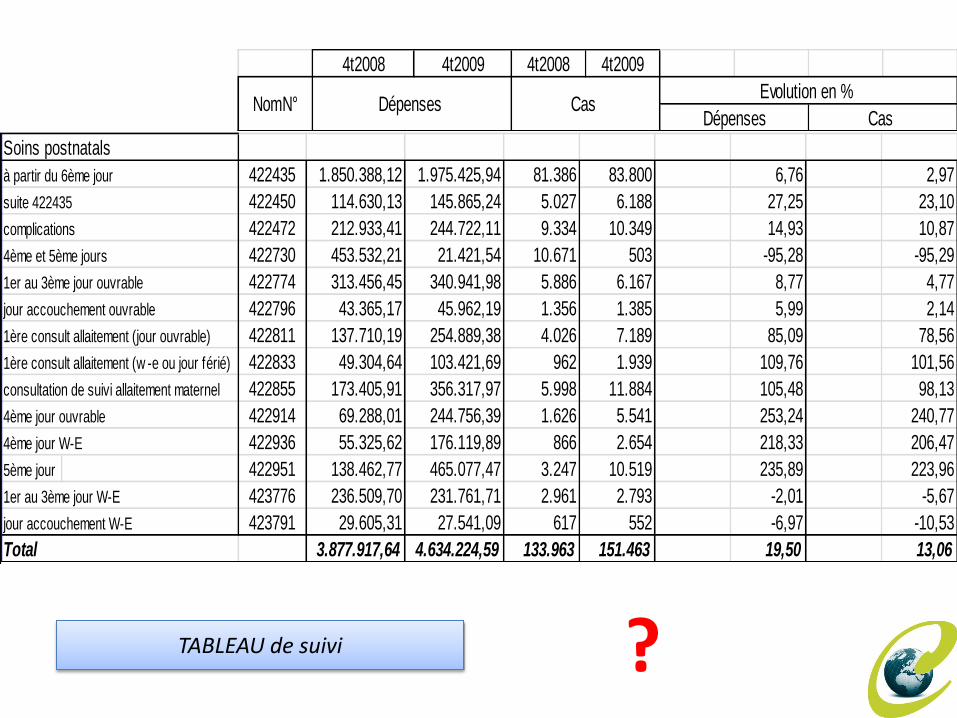

4t2008 4t2009 4t2008 4t2009

Dépenses Cas Evolution en %

Dépenses Cas NomN°

TABLEAU de suivi

à partir du 6ème jour 422435 1.850.388,12 1.975.425,94 81.386 83.800 6,76 2,97

suite 422435 422450 114.630,13 145.865,24 5.027 6.188 27,25 23,10

complications 422472 212.933,41 244.722,11 9.334 10.349 14,93 10,87

4ème et 5ème jours 422730 453.532,21 21.421,54 10.671 503 -95,28 -95,29

1er au 3ème jour ouvrable 422774 313.456,45 340.941,98 5.886 6.167 8,77 4,77

jour accouchement ouvrable 422796 43.365,17 45.962,19 1.356 1.385 5,99 2,14

1ère consult allaitement (jour ouvrable) 422811 137.710,19 254.889,38 4.026 7.189 85,09 78,56

1ère consult allaitement (w -e ou jour férié) 422833 49.304,64 103.421,69 962 1.939 109,76 101,56

consultation de suivi allaitement maternel 422855 173.405,91 356.317,97 5.998 11.884 105,48 98,13

4ème jour ouvrable 422914 69.288,01 244.756,39 1.626 5.541 253,24 240,77

4ème jour W-E 422936 55.325,62 176.119,89 866 2.654 218,33 206,47

5ème jour 422951 138.462,77 465.077,47 3.247 10.519 235,89 223,96

1er au 3ème jour W-E 423776 236.509,70 231.761,71 2.961 2.793 -2,01 -5,67

jour accouchement W-E 423791 29.605,31 27.541,09 617 552 -6,97 -10,53

3.877.917,64 4.634.224,59 133.963 151.463 19,50 13,06

Soins postnatals

Total

?

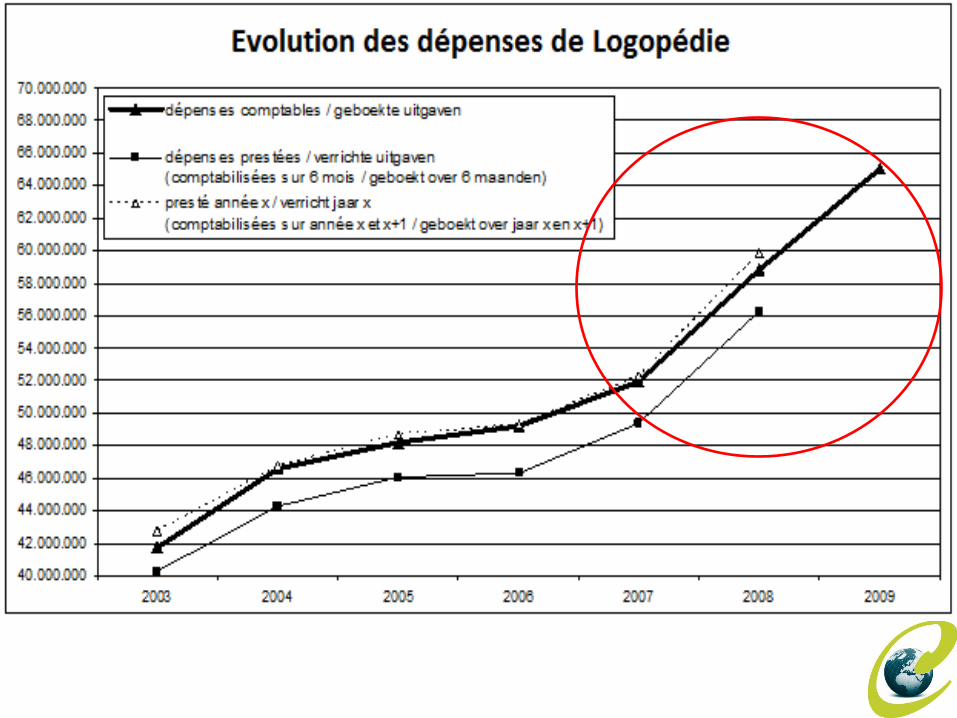

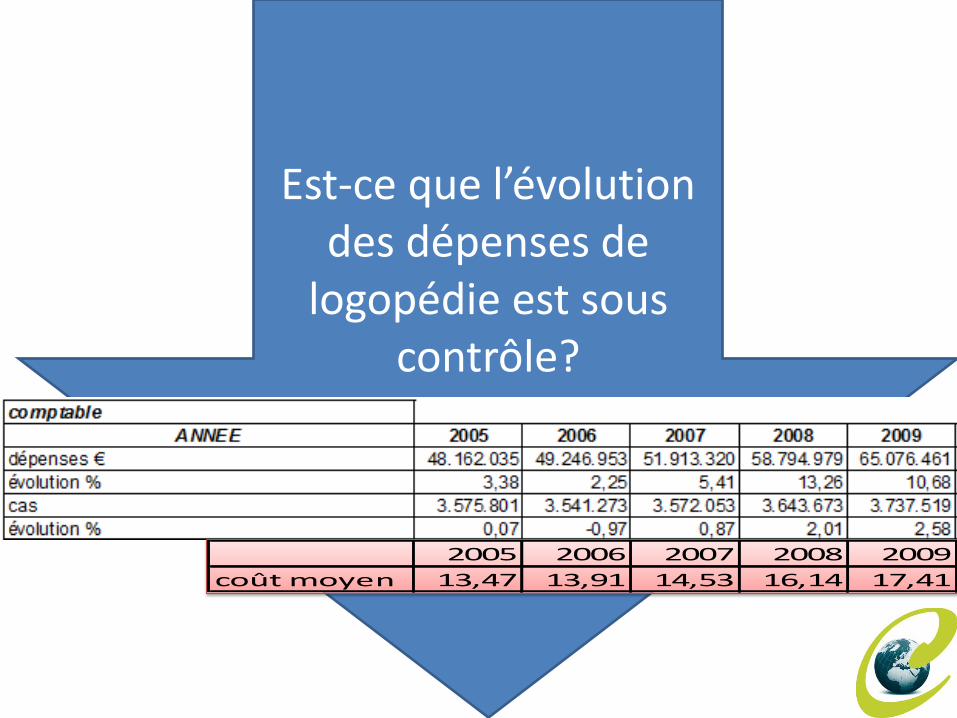

Logopédie

Est-ce que l’évolution des dépenses de

logopédie est sous contrôle?

2005 2006 2007 2008 2009

coût moyen 13,47 13,91 14,53 16,14 17,41

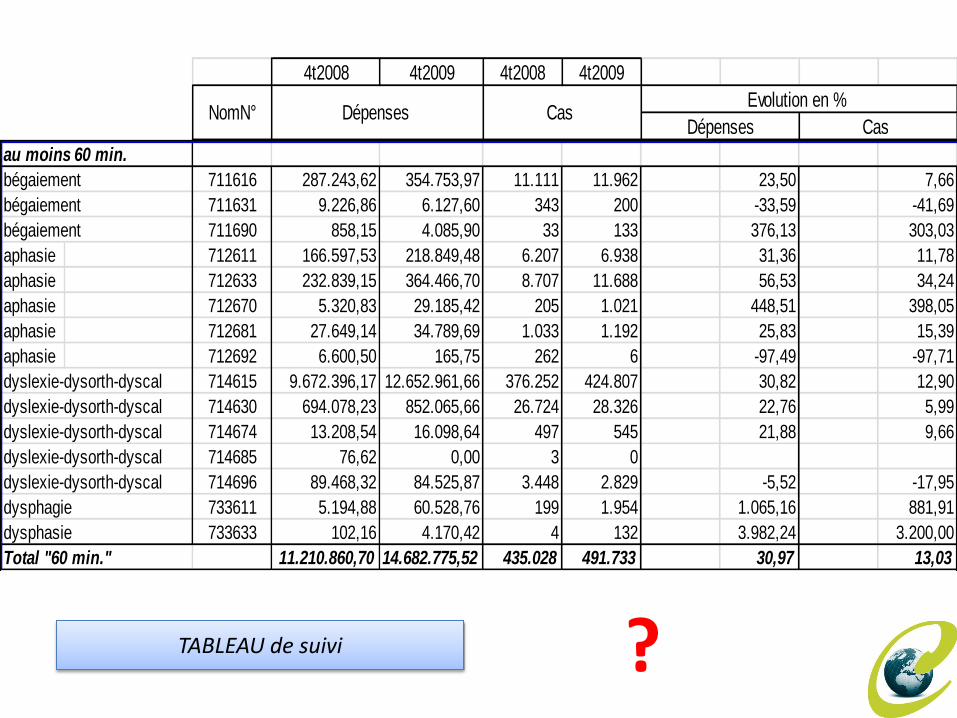

4t2008 4t2009 4t2008 4t2009

Dépenses Cas Evolution en %

Dépenses Cas NomN°

TABLEAU de suivi

au moins 60 min.

bégaiement 711616 287.243,62 354.753,97 11.111 11.962 23,50 7,66

bégaiement 711631 9.226,86 6.127,60 343 200 -33,59 -41,69

bégaiement 711690 858,15 4.085,90 33 133 376,13 303,03

aphasie 712611 166.597,53 218.849,48 6.207 6.938 31,36 11,78

aphasie 712633 232.839,15 364.466,70 8.707 11.688 56,53 34,24

aphasie 712670 5.320,83 29.185,42 205 1.021 448,51 398,05

aphasie 712681 27.649,14 34.789,69 1.033 1.192 25,83 15,39

aphasie 712692 6.600,50 165,75 262 6 -97,49 -97,71

dyslexie-dysorth-dyscal 714615 9.672.396,17 12.652.961,66 376.252 424.807 30,82 12,90

dyslexie-dysorth-dyscal 714630 694.078,23 852.065,66 26.724 28.326 22,76 5,99

dyslexie-dysorth-dyscal 714674 13.208,54 16.098,64 497 545 21,88 9,66

dyslexie-dysorth-dyscal 714685 76,62 0,00 3 0 -100,00 -100,00

dyslexie-dysorth-dyscal 714696 89.468,32 84.525,87 3.448 2.829 -5,52 -17,95

dysphagie 733611 5.194,88 60.528,76 199 1.954 1.065,16 881,91

dysphasie 733633 102,16 4.170,42 4 132 3.982,24 3.200,00

11.210.860,70 14.682.775,52 435.028 491.733 30,97 13,03Total "60 min."

?

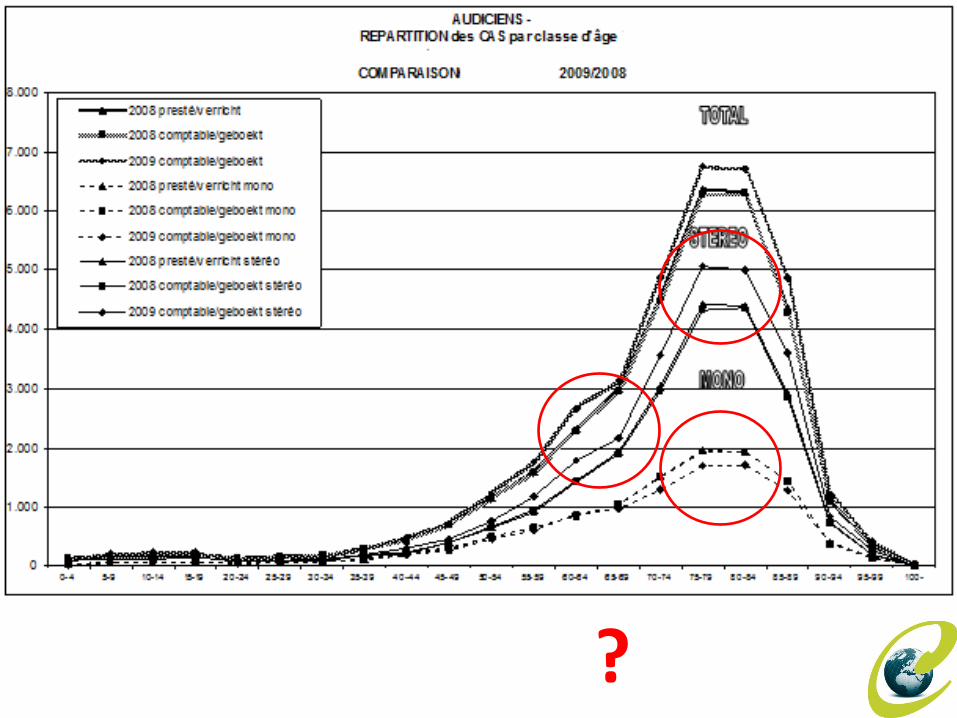

Audiciens

?

4t2008 4t2009 4t2008 4t2009

Dépenses Cas Evolution en %

Dépenses Cas NomN°

TABLEAU de suivi ?

18 ans et plus 679136 5.712.870,50 6.127.113,01 11.054 9.994 7,25 -9,59

moins 18 ans 679151 128.245,29 153.657,58 147 148 19,82 0,68

5.841.115,79 6.280.770,59 11.201 10.142 7,53 -9,45

18 ans et plus 679173 21.736.235,42 30.564.141,17 21.135 25.184 40,61 19,16

moins 18 ans 679195 600.239,41 913.817,68 347 444 52,24 27,95

22.336.474,83 31.477.958,85 21.482 25.628 40,93 19,30

Mono

Stéréo

Total

Total

2005 2006 2007 2008 2009

coût moyen 663,07 678,51 702,00 786,03 964,66

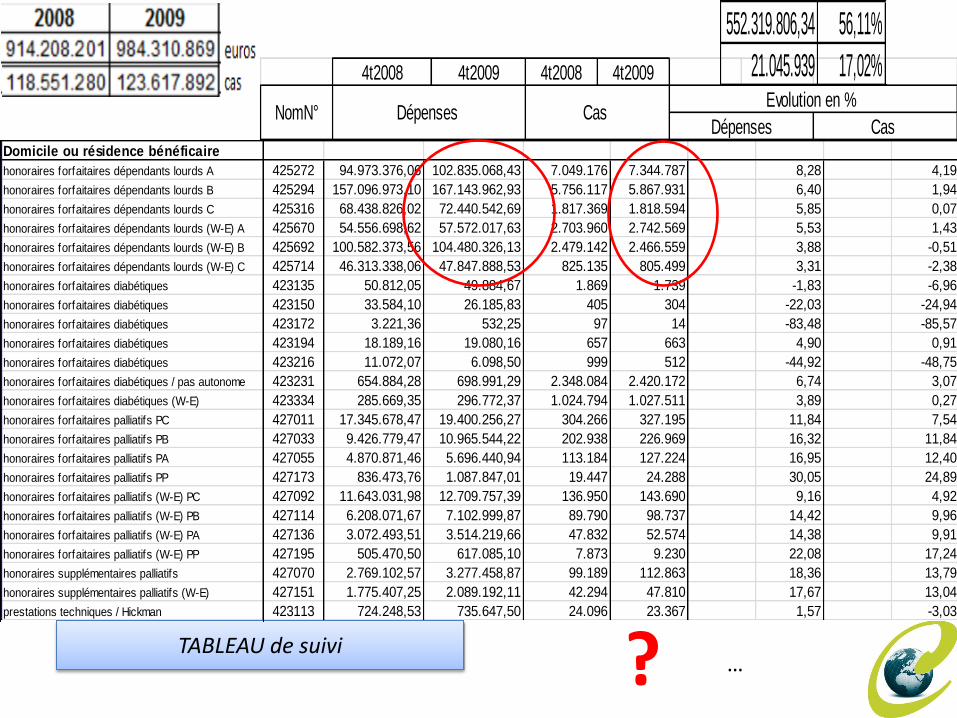

Infirmiers

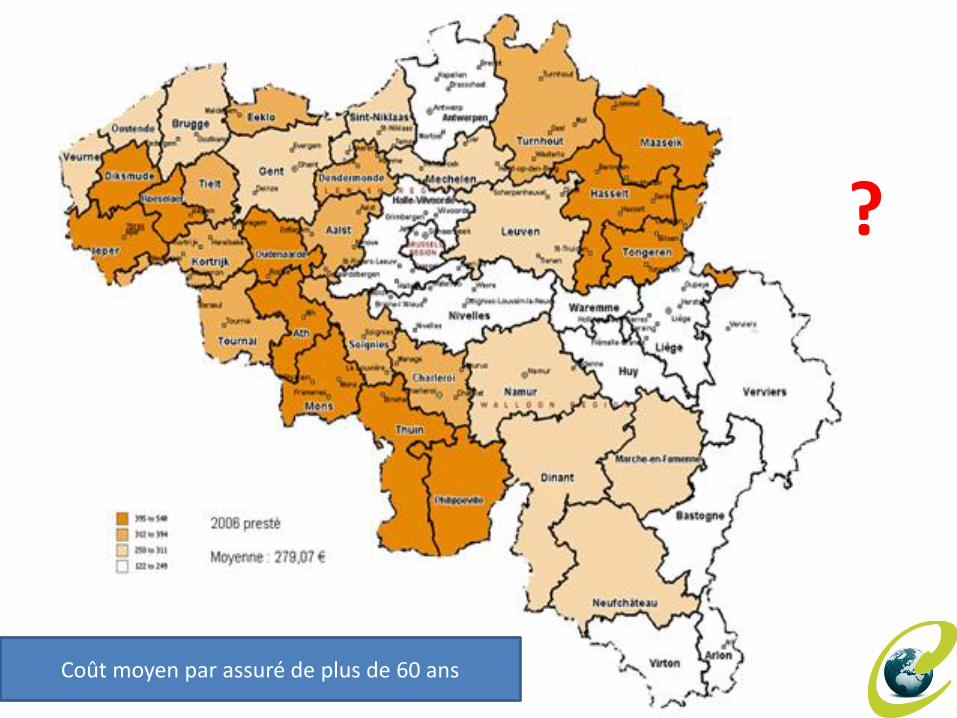

Coût moyen par assuré de plus de 60 ans

?

4t2008 4t2009 4t2008 4t2009

Dépenses Cas Evolution en %

Dépenses Cas NomN°

TABLEAU de suivi ?

Domicile ou résidence bénéficaire

honoraires forfaitaires dépendants lourds A 425272 94.973.376,06 102.835.068,43 7.049.176 7.344.787 8,28 4,19

honoraires forfaitaires dépendants lourds B 425294 157.096.973,10 167.143.962,93 5.756.117 5.867.931 6,40 1,94

honoraires forfaitaires dépendants lourds C 425316 68.438.826,02 72.440.542,69 1.817.369 1.818.594 5,85 0,07

honoraires forfaitaires dépendants lourds (W-E) A 425670 54.556.698,62 57.572.017,63 2.703.960 2.742.569 5,53 1,43

honoraires forfaitaires dépendants lourds (W-E) B 425692 100.582.373,56 104.480.326,13 2.479.142 2.466.559 3,88 -0,51

honoraires forfaitaires dépendants lourds (W-E) C 425714 46.313.338,06 47.847.888,53 825.135 805.499 3,31 -2,38

honoraires forfaitaires diabétiques 423135 50.812,05 49.884,67 1.869 1.739 -1,83 -6,96

honoraires forfaitaires diabétiques 423150 33.584,10 26.185,83 405 304 -22,03 -24,94

honoraires forfaitaires diabétiques 423172 3.221,36 532,25 97 14 -83,48 -85,57

honoraires forfaitaires diabétiques 423194 18.189,16 19.080,16 657 663 4,90 0,91

honoraires forfaitaires diabétiques 423216 11.072,07 6.098,50 999 512 -44,92 -48,75

honoraires forfaitaires diabétiques / pas autonome 423231 654.884,28 698.991,29 2.348.084 2.420.172 6,74 3,07

honoraires forfaitaires diabétiques (W-E) 423334 285.669,35 296.772,37 1.024.794 1.027.511 3,89 0,27

honoraires forfaitaires palliatifs PC 427011 17.345.678,47 19.400.256,27 304.266 327.195 11,84 7,54

honoraires forfaitaires palliatifs PB 427033 9.426.779,47 10.965.544,22 202.938 226.969 16,32 11,84

honoraires forfaitaires palliatifs PA 427055 4.870.871,46 5.696.440,94 113.184 127.224 16,95 12,40

honoraires forfaitaires palliatifs PP 427173 836.473,76 1.087.847,01 19.447 24.288 30,05 24,89

honoraires forfaitaires palliatifs (W-E) PC 427092 11.643.031,98 12.709.757,39 136.950 143.690 9,16 4,92

honoraires forfaitaires palliatifs (W-E) PB 427114 6.208.071,67 7.102.999,87 89.790 98.737 14,42 9,96

honoraires forfaitaires palliatifs (W-E) PA 427136 3.072.493,51 3.514.219,66 47.832 52.574 14,38 9,91

honoraires forfaitaires palliatifs (W-E) PP 427195 505.470,50 617.085,10 7.873 9.230 22,08 17,24

honoraires supplémentaires palliatifs 427070 2.769.102,57 3.277.458,87 99.189 112.863 18,36 13,79

honoraires supplémentaires palliatifs (W-E) 427151 1.775.407,25 2.089.192,11 42.294 47.810 17,67 13,04

prestations techniques / Hickman 423113 724.248,53 735.647,50 24.096 23.367 1,57 -3,03

552.319.806,34 56,11%

21.045.939 17,02%

…

Ces rapports d’audit essayent donc de documenter l’explication de phénomènes d’évolution des dépenses (positives comme négatives) en y associant les acteurs dans le but de :

comprendre et observer avant d’agir ;

raisonner sur les calculs techniques et plus sur les objectifs budgétaires ;

pouvoir justifier la prise de mesures d’économie même s’il n’y a pas de risques de dépassement de l’objectif budgétaire partiel du secteur ;

prendre de préférence des mesures d’économie structurelles au lieu de mesures linéaires ;

limiter la prise de mesures d’économie au seul moment de la fixation des objectifs budgétaires (stabilisation des trends)

Type 2012 2013 2014 2015 2016

Totales

dépenses 4 999 453 619 5 388 610 1332 5 777 766 646 6 166 923 159 6 556 079 672

Masse

salariale 63 229 404 884 65 426 842 867 67 703 060 507 70 060 902 248 72 503 315 778

Taux

d'équilibre 7,91% 8,24% 8,53% 8,80% 9,04%

PREVISIONS