La CCI Reims-Epernay, le partenaire de votre création … · • Est-elle concentrée, dispersée,...

32

La CCI Reims-Epernay, le partenaire de votre création d’entreprise ! Les fiches du créateur et repreneur d’entreprise www.reims.cci.fr

Transcript of La CCI Reims-Epernay, le partenaire de votre création … · • Est-elle concentrée, dispersée,...

La CCI Reims-Epernay,le partenaire de votre création d’entreprise !

Les fiches du créateur et repreneur d’entreprise

www.reims.cci.fr

Pour en savoir plus, contactez l'espace information de la CCI tél. 03 26 50 66 88 • www.reims.cci.fr • [email protected]

Vous souhaitez devenirauto-entrepreneneur ?

La CCI vous propose :

Un entretien découverte pour faire un tour d’horizon de votre projet.

Une réunion d’information sur ce régime spécifique.

Un rendez-vous avec un conseiller création pour valider vos choix.

Un atelier pratique pour découvrir les aspects administratifs liés au régime de l’auto-entrepreneur.

L’assistance aux formalités par un conseiller CCI pour garantir votre inscription.

Un suivi pendant les deux premières années.

Lancez-vous dans les meilleures conditions grâce au pack auto-entrepreneur de la CCI Reims-Épernay !

agen

cepu

lsi.c

om

La CCI Reims-Epernay,le partenaire de votrecréation/reprise d’entreprise !

Vous avez le projet de créer ou reprendre une entreprise ?

L’Espace Entreprendre de la CCI Reims-Epernay vous accom-pagne tout au long de votre projet.

Avec le soutien d’un Conseiller référent, vous découvrez et passez une à une les étapes de votre projet : idée, étudede marché, étude financière, aspects juridiques, sociaux et fiscaux, assurances, financement, aides, formalités, débutd’activité.

A travers un parcours personnalisé, votre Conseiller référentvous donne accès à l’information et aux contacts utiles à votreprojet. Il vous aide à vous poser les bonnes questions et vousgarantit un regard objectif.

L’Espace Entreprendre de la CCI Reims-Epernay est àvotre disposition pour vous accompagner dans votrecréation ou reprise d’entreprise, n’hésitez pas à venirnous rencontrer !

L’Espace EntreprendreCCI Reims-Epernay

En 2012, l’Espace Entreprendre de la CCI Reims-Epernay : - a reçu 914 participants

aux réunions d’information- a accueilli 364 participants

aux ateliers thématiques- a accompagné

484 porteurs de projet

Labellisé « Entreprendre en France » depuis 2007, l’Espace Entreprendre de la CCI Reims-Epernay, est reconnu pour la qualitéde son accompagnement des créateurs et repreneurs d’entreprise.

En savoir +

2

Les étapes de la création d’entreprise

De l’idée au projetVotre projet est-il réaliste ?Votre activité est-elle réglementée ?Quelles sont les contraintes personnelles, professionnelles liées à votre projet ?Etes-vous prêt à entreprendre ?

4page

page

5

10

L’étude de marchéQu’allez-vous vendre et à qui ?Comment allez-vous vendre?Qui sont vos concurrents ?Comment choisir votre implantation ?

Les prévisions financièresComment établir vos prévisions financières ?Qu’est-ce qu’un plande financement ?Qu’est-ce qu’un compte de résultat ?Qu’est-ce qu’un plan de trésorerie ?

page

3

Créer ou reprendre une entreprise

30

Présenter son projetPourquoi le rédiger ?Comment le présenter ?

27

13Les aspects juridiques, sociaux, fiscaux et assurancesQuelle forme juridique choisir ?Quelle protection sociale pour le chef d’entreprise ?Quelles incidences fiscales ?Quelles assurances souscrire ?

Le financement et les aidesQuels financements ?Quelles aides ?

Les formalités d’immatriculationQui peut s’inscrire ?Comment m’inscrire ?Qu’est-ce que le Centre de Formalités des Entreprises ?Auprès de quel Centre de Formalités faire ses démarches ?

28

21

page

page

page

page page

4

De l’idée au projet

La motivation personnelle

La création et l’exploitation d’une entrepriseexigent avant tout de solides motivationspersonnelles et de multiples aptitudes : une volonté d’indépendance, un désird’entreprendre, l’aptitude à prendre desrisques, la capacité à décider et à diriger (il faudra assumer toutes les fonctions del’entreprise), le sens du contact et de lanégociation face aux divers partenaires, la curiosité d’esprit pour faire évoluerl’entreprise, la capacité à assurer lesrentrées d’argent et à dissocier les recettesdu bénéfice (accepter que les revenusdépendent des résultats obtenus et pastoujours de la quantité du travail fourni)…Vous devez également être sûr de pouvoirvous investir (temps, intérêt…) dans leprojet envisagé.

Le contexte familial

Vous devez bien faire partager votre projetà votre entourage (possibilité de soutienmoral ou financier…) afin qu’il ne repré-sente pas un frein.

Les acquis

Il est préférable que vous ayez acquis uneexpérience préalable proche de l’activitéenvisagée et/ou une connaissance de lagestion de l’entreprise que vous allez créerou reprendre. Vous serez alors en mesure de définir le rôleprécis que vous tiendrez dans l’entrepriseen fonction de vos compétences. Pour compléter toute lacune dans undomaine, vous pourrez avoir recours à desformations.

L’environnement de l’entreprise

Tout entrepreneur doit maîtriser l’environ-nement de son entreprise et posséder desdonnées chiffrées sur la concurrence et lafuture clientèle. Il vous faut donc réaliserune étude de marché afin de cerner avecprécision le marché potentiel de votreentreprise. Cette étude sera un outil privi-légié pour juger de l’opportunité du projet. Créer son entreprise est une décisionimportante, l’aboutissement d’une réflexionapprofondie.

Le marché de l’entreprise

L’activité choisie doit être conforme auxgoûts, aux aptitudes, au savoir-faire dufutur chef d’entreprise, mais encore faut-ilque cette activité corresponde à un marché :c’est ce que va déterminer l’étude demarché. Ensuite, il faudra mettre en placeune politique commerciale cohérente, établirdes prévisions financières, déterminer unestructure juridique optimum, chercher dessources de financement.

Attention, ces phases ne prennent pas encompte un facteur humain important : la faculté d’adaptation, le profil psycholo-gique, la véritable compétence du chefd’entreprise.

La première démarche que vous devez effectuer consiste à reprendre toutesles données concernant votre projet et à les approfondir point par point.

5

L’étude de marchéPourquoi faire une étude de marché ?

Même si vous avez l’impression de bienmaîtriser l’environnement économique devotre projet, l’étude de marché est uneétape obligatoire qu’il ne faut pas négliger.Elle vous permettra de prendre conscienceà quel point le marché évolue sans cesse,du fait notamment de la concurrence et del’évolution des réglementations.

Une étude de marché vous permet de :• Valider vos hypothèses de départ en

termes de produits et de services,• Evaluer le potentiel du marché visé et

estimer ainsi un chiffre d’affaires,• Identifier vos avantages par rapport à la

concurrence,• Préparer votre prospection et établir votre

offre commerciale.

Qu’est-ce qu’une étude de marché ?

L’appellation « étude de marché » peutvous intimider et vous pouvez ne pas voussentir suffisamment compétent pour vouslancer seul dans cet exercice. En fait, uneétude de marché reste avant tout uneaffaire de bon sens. Elle doit permettred’apporter des réponses précises auxquestions suivantes :

Qu’allez-vous vendre et pourquoi ?Vous devez pour cela affiner au maximumles caractéristiques de vos produits ouservices : spécialisation, niveau de qualité,avantages, gamme, présentation, conditionsd’emploi, prestations complémentaires, etc.

Pourquoi vendre tel produit ou telservice et pas un autre ?

À qui vendre ?Il est important de définir votre clientèle leplus précisément possible :• Quelle est sa répartition : entreprises,

associations, institutions, collectivités,individus, couples, familles... S’agit-il d’une clientèle homogène ouhétérogène ?

• Quelles sont ses caractéristiques ? Taille,activité, chiffre d’affaires pour les entre-prises ; âge, catégorie socio-professionnellepour les particuliers, etc.

• Quel est son niveau de consommation ou taux d’équipement ?

• Est-elle concentrée, dispersée, de passage,de proximité... ?

À quel besoin correspond votre produitou service ?• Quelles sont les attentes de vos futurs

clients ? • Quel gain de temps, de place ou d’argent ? • Quels avantages votre entreprise va-t-elle

leur apporter ? • Quelle qualité ? Quel choix ? Quel prix ?

Comment vendre ?Il est important de bien réfléchir à vosmodes de distribution pour les adapter auxhabitudes de la clientèle : achats surcatalogue, après essai, sur références,après démonstration, à domicile, aprèsdevis, par appel d’offres, etc. L’activité dela clientèle visée est-elle assujettie à uncalendrier, un planning ou des horairesparticuliers ? La demande est-elle ponctuelle,périodique ou régulière ? Les achats sont-ilsprogrammés ou aléatoires ?

6

Quels sont vos concurrents ?Il est impératif d’analyser les atouts de vos concurrents, qu’ils offrent un produitsemblable ou que leur produit satisfasse le même besoin. Quelle est leur notoriété ?Leur surface de vente ? L’étendue de leurgamme ?

Comment définir votre stratégie commerciale ?Grâce aux réponses aux questions précé-dentes, vous pourrez désormais définirvotre stratégie commerciale et construirel’offre de votre entreprise. Pour cela, vousdevrez analyser deux éléments importants :

• La composition de la clientèle :adaptation de l’offre à la clientèle, défini-tion des couples « produits/marchés » de manière à déterminer celui ou ceuxqui constitueront les produits d’accroche,le fonds de clientèle et ceux qui déga-geront vraisemblablement le plus demarge, choix des moyens à mettre enplace pour atteindre tous ces clientspotentiels : bureaux de vente, présencedans des salons, publicité, site Internet...

• Les caractéristiques de la concurrence :la stratégie commerciale doit égalementtenir compte des solutions déjà proposéespar la concurrence, qu’elle soit peu déve-loppée, très diversifiée ou représentéepar un seul leader. Pour chaque cas, desactions spécifiques devront être prévues,comme par exemple développer un ou plusieurs avantages concurrentiels,cibler une niche de marché qui distin-guera l’entreprise ou encore réfléchir àune communication originale (politiquede produit, de prix, de distribution et decommunication).

Comment choisir son implantation ?

Implantation d’un point de vente(activité commerciale)Pour choisir son implantation il faudrarelever et comparer différents éléments, à savoir :

• Les caractéristiques de l’emplacement :historique, visibilité, situation, confi-guration des lieux et commodités,environnement commercial immédiat,longueur et exposition de la vitrine,surfaces de vente et de stockage,agencement et matériel disponible, coût,état des locaux, opportunités pour uneévolution ultérieure.

• L’attractivité de la zone :existence de commerces attractifsproches, lieux drainant du public,accessibilité de la zone, dynamisme duquartier, évolution de la zone, projetspouvant faire évoluer la zone…

• Le passage devant le local : circuits identifiables des gens, nombre et identification des chalands…

• La concurrence : caractéristiques, produits et services…

• La population de la zone de chalandise :détermination de la zone, composition etévolution récente de la population,habitudes d’achats et de consommationde la population…

7

Un point de vente tire sa clientèle de sazone de chalandise, c’est-à-dire de la zonegéographique où les habitants sont suscep-tibles d’être clients du point de vente.

En général, on la décompose en 3 parties :• la zone primaire : c’est la zone qui entoure

directement le magasin et qui a la plusforte densité de clients (60 à 80%),

• la zone secondaire : elle procure 20 à30% de la clientèle. Cependant pour lescommerces alimentaires de quartier, le pourcentage est minime,

• la zone tertiaire ou limitrophe : la clientèleissue de cette zone est très faible.

Implantation d’une activité de serviceDans ce cas, les recherches documentairesou de terrain vont porter sur une zonegéographique plus large.

Le marché est caractérisé par :• sa taille et son évolution,• ses difficultés et ses opportunités,• son importance régionale, nationale,• les segments de marché,

les caractéristiques de la clientèle,• la concurrence

(positionnement, produits proposés),• les réglementations.

Pour cela, il est possible de consulter desinformations qui existent déjà : études etenquêtes déjà réalisées, rencontre avec desprofessionnels. Cette possibilité présentedes avantages certains : fiabilité et gain detemps notamment.

Vous pourrez vous-même compléter celapar une enquête quantitative et qualitativesur le terrain.

Où trouver l’information ?

• Les fiches professionnelles APCE en vente sur www.apce.com ouà l’Espace Information de la CCI de Reims et d’Epernay (coût : 10€).

• L’INSEE (Institut National de la Statistique et des EtudesEconomiques), www.insee.fr et www.alisse.insee.fr (Accès en Ligne aux StatistiquesStructurelles d’Entreprises).

• L’INPI (Institut National de la Propriété Intellectuelle), www.inpi.fr

• Le SESSI (Service d’Etudes des Stratégies et des StatistiquesIndustrielles), www.sessi.fr

• Le CREDOC (Centre de Rechercheet de Documentation sur lesConditions de la vie), www.credoc.fr

• L’INC (Institut National de laConsommation), www.inc60.fr

• Les organismes et syndicats professionnels,

• Les services économiques des collectivités territoriales et des mairies,

• Les Chambres de Commerce et d’Industrie (CCI) et les Chambres de Métiers et de l’Artisanat (CMA),

• Les revues professionnelles et économiques, sites Internetspécialisés,

• Les bibliothèques, les centres de documentation,

• Le terrain et votre propre sens de l’observation.

88

Le local

Cas généralLes entreprises qui s’inscrivent au Registredu Commerce et des Sociétés doiventjustifier de l’occupation d’un local, que cesoit en tant que locataire ou propriétaire(sauf les commerçants non sédentaires).

Le plus souvent, le créateur est locatairedes locaux qu’il occupe, lesquels constituentgénéralement à la fois le siège social del’entreprise et son lieu d’exploitation. Il bénéficie alors du statut des bauxcommerciaux.

D’une durée de 9 ans, le locataire peut, saufclause contraire du bail, le résilier àl'expiration d'une période triennale (d’oùl'expression « bail 3-6-9 »).

Ce bail confère notamment aux locatairescommerçants :

• Le droit de céder leur bail à l’acquéreurdu fonds de commerce.

• Le droit, sous certaines conditions,d’étendre leur activité ou de la trans-former. Le locataire ne peut exercer dansle local commercial que les activitésautorisées dans le bail. Toute modificationnécessite de respecter une procédureparticulière : « la déspécialisation ».

• Le bénéfice d’une limitation des augmen-tations de loyer lors des révisions etrenouvellements.

• Le congé est donné pour le dernier jourdu trimestre civil et au moins 6 mois àl'avance par acte d'huissier.

Cas particuliers• Le bail de courte durée :

2 ans maximum• La convention d’occupation précaire :

lorsque la précarité résulte de circons-tances particulières affectant les lieuxloués (ex : immeuble à démolir ou àexproprier) ou lorsque les locaux sontclassés dans le domaine public, uneconvention d’occupation précaire peutêtre signée.

Pas de porte et droit au bailLorsqu’un créateur d’entreprise envisaged’occuper un local commercial, il peut-êtreamené à verser :

• Un droit au bail : le créateur reprend le bail conclu entre le précédentcommerçant et le propriétaire des murs.A ce titre, l’ancien exploitant souhaitemonnayer son droit au bail.

• Un pas de porte au propriétaire des murslors de la conclusion du bail. Le pas deporte peut être considéré :- Soit comme un supplément de loyer :

le propriétaire souhaite se prémunircontre les hausses de loyer qui nesuivent pas la hausse de la valeurlocative réelle des locaux.

- Soit comme une indemnité corres-pondant à la contrepartie pécuniaired’éléments de natures diverses,notamment d’avantages commerciauxsans rapport avec le loyer.

- Soit comme une indemnité corres-pondant à la contrepartie pécuniaire dela dépréciation de la valeur des locaux :si le propriétaire souhaite reprendre leslocaux, il devra verser au locataire uneimportante indemnité d’éviction.

99

DomiciliationSi vous n’avez pas besoin d’entreposer lesmarchandises ni de recevoir le public, vousavez la possibilité, pour les besoins del’immatriculation au RCS, de :

• Faire appel aux services d’un centre dedomiciliation ou « centre d’affaires » :ce qui doit faire l’objet d’un contrat dedomiciliation entre l’entreprise et letitulaire du bail des locaux. Ce contratdoit être écrit et stipulé pour une duréed’au moins 3 mois, renouvelable partacite reconduction.

• Domicilier le siège de l’entreprise dans deslocaux occupés par d’autres entreprises.

• Installer le siège de l’entreprise dans lelocal d’habitation du dirigeant à conditionqu’aucune disposition législative oucontractuelle s’y oppose (se renseignerauprès du service création de la CCI deReims-Epernay).

• S’installer en pépinière : la Pépinièred’Entreprises Henri FARMAN accueille etaccompagne les porteurs de projet. Elle assure l’hébergement (bureaux de15 à 100 m²), la logistique (servicespartagés) et le suivi personnalisé desentreprises. Hébergement pour unedurée maximum de 24 mois renouvelable1 an sous conditions. Pour tout contact : Pépinière d’EntreprisesHenri FARMAN – 2 allée Albert Caquot àReims – tél. 03 26 89 50 00.

Pour rechercher un local commercialou bureau : www.reims.cci.fr« Annuaire des locaux d’activité ».

10

Les prévisions financièresEtablir vos prévisions financières

• Traduire, en termes financiers, tous les éléments que vous avez réunis au cours des étapesprécédentes,

• Vérifier la viabilité de votre entreprise en projetant ces éléments sur une période pertinenteet suffisamment lisible : 3 ans.

Etablir le plan de financement initial (HT sauf si TVA non récupérable)

Il s'agit de définir ce dont vous avez besoin pour mettre en place votre outil de travail etcomment vous allez le financer.

BESOINS RESSOURCES

IMMOBILISATIONS (A) FONDS PROPRES (C)Terrain ....................................... Apport personnel ...................................

Fonds/pas de porte/bail ....................................... Compte courant d'associés ...................................

Achat/constr.des murs ....................................... Aides et subventions ...................................

Agencement/installation ....................................... Apports en nature ...................................

Matériel .......................................

Véhicule .......................................

FRAIS D'ÉTABLISSEMENT (B) EMPRUNTS (D)Frais d'inscription ....................................... 1er emprunt :Agence ou notaire ....................................... Montant ...................................

Droits d'enregistrement ....................................... Durée ...................................

Constitution de société ....................................... Taux ...................................

Publicité de lancement ....................................... 2e emprunt :Autres frais ....................................... Montant ...................................

Droit d'entrée franchise ....................................... Durée ...................................

Dépôts/cautionnements ....................................... Taux ...................................

Stocks de départ ....................................... 3e emprunt :Besoin en fonds de roulement ....................................... Montant ...................................

Durée ...................................

Taux ...................................

TOTAL des TOTAL duinvestissements (E) ....................................... financement (F) ...................................

(E) = (A) + (B) (F) = (C) + (D)

10

11NB : il vous faut expliquer la façon dont vous avez calculé votre chiffre d'affaires. Détaillez votre calcul.

Année 1 Année 2 Année 3 PRODUITS Chiffre d'affaires estimé

Ventes de marchandises ...................... ...................... ......................Production de biens ...................... ...................... ......................Prestations de services ...................... ...................... ......................

TOTAL des produits (A) ...................... ...................... ......................

CHARGESAchats

Marchandises ...................... ...................... ......................Matières premières ...................... ...................... ......................Fournitures diverses ...................... ...................... ......................

Charges externesEau, gaz, électricité ...................... ...................... ......................Carburant ...................... ...................... ......................Loyer et charges locatives ...................... ...................... ......................Assurances (locaux, marchandises, véhicules...) ...................... ...................... ......................Petit équipement, outillage ...................... ...................... ......................Entretien et réparations (locaux, matériel, auto...) ...................... ...................... ......................Location de matériel ...................... ...................... ......................Frais de déplacement (hôtel, restaurant, péage...) ...................... ...................... ......................Sous-traitance ...................... ...................... ......................Timbres, téléphone ...................... ...................... ......................Publicité ...................... ...................... ......................Emballage et conditionnement ...................... ...................... ......................Honoraires (comptable, avocat...) ...................... ...................... ......................Etudes, documentations ...................... ...................... ......................Redevance de franchise (% CA ou fixe) ...................... ...................... ......................

Impôts et taxesContribution économique territoriale ...................... ...................... ......................Impôts fonciers ...................... ...................... ......................Droit d'enregistrement ...................... ...................... ......................Taxe d'apprentissage ...................... ...................... ......................Droit SACEM (musique) ...................... ...................... ......................

Charges de personnelSalaires bruts ...................... ...................... ......................Charges sociales (part patronale) ...................... ...................... ......................Rémunération du dirigeant ...................... ...................... ......................Cotisations sociales du dirigeant ...................... ...................... ......................Autres cotisations complémentaires (mutuelle...) ...................... ...................... ......................

Charges financièresIntérêts sur emprunts ...................... ...................... ......................Agios et frais bancaires ...................... ...................... ......................

AmortissementsFrais d'amortissement (sur 3 ans) ...................... ...................... ......................Immeubles et constructions (sur 20 ans) ...................... ...................... ......................Agencement (sur 7 ans) ...................... ...................... ......................Matériel (sur 5 ans) ...................... ...................... ......................Véhicules (sur 5 ans) ...................... ...................... ......................

TOTAL des charges (B) ...................... ...................... .....................

RESULTAT AVANT IMPÔT (C)=(A)-(B) ...................... ...................... ......................Impôts sur les bénéfices ...................... ...................... ......................

RESULAT NET COMPTABLE ...................... ...................... ......................

11

Compte de résultat prévisionnel (HT sauf si TVA non récupérable)

Le compte de résultat prévisionnel permet d'enregistrer toutes les charges à supporter et tousles produits à réaliser par l'entreprise au cours de l'exercice afin de déterminer si elle va faireun bénéfice ou une perte.

12

Plan de trésorerie (TTC)

Il s'agit de déterminer tout ce que l'entreprise va avoir comme entrées ou sorties de fonds aumoment de son installation et au cours de sa première année d'activité.

1er mois 2e mois 3e mois ENCAISSEMENTD’exploitation

Ventes encaissées Produit 1 ...................... ...................... ......................Ventes encaissées Produit 2 ...................... ...................... ......................Ventes encaissées Produit 3 ...................... ...................... ......................(règlement client) ...................... ...................... ......................

Hors exploitationHors exploitation ...................... ...................... ......................Apport en capital/personnel ...................... ...................... ......................Aides et subventions ...................... ...................... ......................Apport en comptes courants d'associés ...................... ...................... ......................Emprunts à moyen et long terme ...................... ...................... ......................

TOTAL d'encaissement (A) ...................... ...................... ......................

DECAISSEMENTD’exploitation

Paiement des achats de marchandises ...................... ...................... ......................Paiement des matières premières ...................... ...................... ......................Paiement de la sous-traitance ...................... ...................... ......................Eau, électricité, gaz ...................... ...................... ......................Carburant ...................... ...................... ......................Loyer et charges locatives ...................... ...................... ......................Assurances ...................... ...................... ......................Petit équipement, outillage ...................... ...................... ......................Entretien et réparations ...................... ...................... ......................Location de matériel ...................... ...................... ......................Frais de déplacement ...................... ...................... ......................Timbres, téléphone ...................... ...................... ......................Publicité ...................... ...................... ......................Emballages et conditionnement ...................... ...................... ......................Honoraires (comptabilité, avocat...) ...................... ...................... ......................Etudes, documentations ...................... ...................... ......................Redevance de franchise (% CA ou fixe) ...................... ...................... ......................Autres charges externes ...................... ...................... ......................Salaires bruts ...................... ...................... ......................Charges sociales ...................... ...................... ......................Rémunération dirigeant ...................... ...................... ......................Cotisations sociales du dirigeant ...................... ...................... ......................Impôts et versements assimilés ...................... ...................... ......................Impôts sur les bénéfices ...................... ...................... ......................TVA versée ...................... ...................... ......................Charges financières ...................... ...................... ......................

Hors exploitationRemboursement emprunts ...................... ...................... ......................Paiement des immobilisations ...................... ...................... ......................

TOTAL des charges (B) ...................... ...................... .....................

SOLDE DU MOIS (A-B) ...................... ...................... ......................

SOLDE CUMULE ...................... ...................... ......................

13

Les formes juridiques

Entrepriseindividuelle

EIRLEntrepreneur

Individuel à Responsabilité

Limitée

EURLEntreprise

Unipersonnelle à Responsabilité

Limitée

SARLSociété

À ResponsabilitéLimitée

SNCSociété en

Nom Collectif

SAS/SASUSociété

par ActionsSimplifiée

Combiend’associés ?

L’entrepreneurindividuel seul.

L’entrepreneurindividuel seul.

1 seule personnephysique ou

morale.

2 associésminimum

100 maximum(physiques

ou morales).

2 associés minimumavec la qualité de commerçant

(personnesphysiques

ou morales).

1 associé minimum.

Pas de maximum(pers. physique

ou morale).

Quel est le montant ducapital social ?

Il n’y a pas denotion de capital.

Il n’y a pas denotion de capitalmais l’entrepre-

neur individuel doitcréer un patrimoine

d’affectationcomprenant

les biensindispensables à son activité.

Capital librementfixé par l’associé

unique.

Capital librementfixé par lesassociés.

Capital librementfixé par lesassociés.

Capital librementfixé par les

actionnaires.

Quelles sont les activités

économiquespossibles ?

Toutes activités. Toutes activités.Toutes activités,sauf entreprises de capitalisation et débit de tabac.

Toutes activités,sauf entreprises de capitalisation et débit de tabac.

Activitéscommerciales

principalement.

Activités interdites :débit de tabac,

pharmacie, agencede placement

d’artistes.

Qui dirigel’entreprise ?

L’entrepreneurindividuel est le seul

« maître à bord ».

L’entrepreneurindividuel est le seul

« maître à bord ».

Un gérant (obligatoirement

personne physique)qui peut être

l’associé unique ou un tiers.

Un ou plusieursgérant(s)

qui peut être l’un des associés

ou un tiers.

Un ou plusieursgérant(s)

qui peut être l’un des associés

ou un tiers.

Les associés déter-minent librementdans les statuts

les règles d’orga-nisation. Obligation

de nommer un Président.

Quelleresponsabilité

pour les associés ?

L’entrepreneurindividuel est seulresponsable sur

l’ensemble de sesbiens personnels.

Limitée aupatrimoine affecté

à l’entreprise.

Limitée au montant des apports (sauf faute de gestion).

Limitée au montant des apports (sauf faute de gestion).

Les associéssont responsables

indéfiniment sur l’ensemble de leurs bienspersonnels etsolidairement.

Limitée au montant des apports.

Quelleresponsabilité

pour les dirigeants ?

Responsabilitépénale et civile

du chefd’entreprise.

Responsabilitépénale et civile

du chefd’entreprise.

Responsabilitépénale et civile

du chefd’entreprise.

Responsabilitépénale et civile

du chefd’entreprise.

Responsabilitépénale et civile

du chefd’entreprise.

Responsabilitépénale et civile

du chefd’entreprise.

Comment sontimposés lesbénéfices ?

Impôts sur lerevenu (IR) pour le chefd’entreprise(catégories

BIC, BNC, BA).

Impôt sur le revenuOption possiblepour l’impôt sur les sociétés (IS)sauf si régime

micro-entreprise.

Pas d’impositionde l’entreprise.

L’associé uniqueest imposé à l’IR.Option possible

pour l’IS.

IS. Option possible à l’IR pourles SARL de familleou les SARL créées

depuis 2009.

Pas d’impositionde l’entreprise.

Les associés sontimposés à l’IR. Option possible

pour l’IS.

IS. Option possible pour l’IRpour les SAS demoins de 5 anssous certaines

conditions.La rémunération

du dirigeant est-elle déductible

fiscalement ?NON NON sauf si

option pour l’IS.

NON sauf si optionpour l’IS ou si legérant n’est pasl’associé unique.

OUI sauf option pour l’IR.

NON sauf si option pour l’IS.

OUI sauf option pour l’IR.

Quel est le régimefiscal du ou des

dirigeants ?

IR dans lacatégorie

correspondant à leurs revenus(BIC, BNC, BA).

IR dans la catégoriecorrespondant à leurs revenus(BIC, BNC, BA).

Si option pour l’IS,catégorie destraitements et salaires.

IR dans la catégoriecorrespondant à leurs revenus(BIC, BNC, BA).

Si option pour l’IS,catégorie destraitements et salaires.

Traitements etsalaires sauf sioption pour l’IR.

IR dans lacatégorie des BIC. Si option pour l’IS,

catégorie des traitements

et salaires.

Traitements et salaires

pour le président, sauf si option

pour l’IR.

Quel est le régimesocial du ou des

dirigeants ?Régime

des non salariésRégime

des non salariés

Si le gérant estl’associé unique :régime des nonsalariés. Si le

gérant est un tiers :assimilé salarié.

Gérant minoritaireou égalitaire :

assimilé salarié.Gérant

majoritaire : non salarié*.

Régime des non salariés (y compris pour les associés).

Le Président estassimilé salarié.

* Le caractère de la gérance s’apprécie en fonction du nombre de parts détenues par le ou les gérants, le conjoint et les enfants mineurs.

14

Le régime social du chef d’entreprise

RÉGIME GÉNÉRAL DE SÉCURITÉ SOCIALE RÉGIME SOCIAL DES INDÉPENDANTSRégime des travailleurs « salariés » Régime des TNS (Travailleurs Non-Salariés)

Gérant minoritaire de SARLGérant égalitaire de SARL

Dirigeant de SAS

Entrepreneur individuelAssociés SNC

Gérant majoritaire SARLPas de cotisation pour l’assurance chômage Pas de cotisation pour l’assurance chômage

Affiliation

L’affiliation s’effectue lors de l’immatri-culation par l’intermédiaire du Centre deformalités des entreprises.

Modalités de paiement

• Paiement mensuel ou trimestriel. • Le paiement mensuel s’effectue unique-

ment par prélèvement automatique.

Les cotisations sont dues à partir du premierjour d’activité. Néanmoins le premier appelà cotisation aura lieu 90 jours après ledémarrage de l’entreprise.

Mesures spécifiques

Différé de paiement des cotisations socialesLe créateur peut demander un report descotisations sociales des 12 premiers moisd’activité.

A l’issue de cette période, il pourrademander un échelonnement dans lepaiement des cotisations définitives duesau titre des 12 premiers mois, sur unepériode maximale de 5 ans, à hauteur de20% au minimum par an.

Le bénéfice du report et de l’échelonnementdu paiement des cotisations est soumis àune demande écrite de l'intéressé :• Pour la demande de report :

avant la 1ère échéance suivant le débutd’activité et avant tout paiement.

• Pour la demande d’échelonnement : avant l’échéance de la 1ère régularisationde la cotisation définitive pour lestravailleurs non salariés ou avant la fin du12ème mois d’activité pour les créateurs « assimilés salariés » (gérants minoritairesde SARL, président de SA…).

Activités occasionnellesUne personne qui souhaite vendre oufacturer des prestations de façon occasion-nelle ou temporaire (x mois dans l'annéepar exemple), a l'obligation de s'inscrire auregistre du commerce et des sociétés ou dese déclarer auto-entrepreneur. Elle devraacquitter, comme toute entreprise, descotisations sociales.

La loi de financement pour la sécuritésociale de 2012 a supprimé le régimeparticulier qui s’appliquait pour les entre-preneurs occasionnels dont l'activité nedépassait pas 90 jours par an.

Aucune proratisation de la cotisationminimale du régime d'assurance maladie-maternité des TNS n’est donc possible.

15

Tableau des cotisations sociales d’un dirigeant d’entreprise

RÉGIME

Assiette decalcul de laprovision 1ère annéed'activité

Soit sur un

montantde

Assiette decalcul de laprovision

2ème annéed'activité

Soit sur un

montantde

Taux Assiette

Soit uneprovision

decotisations1ère année

Soit uneprovision

decotisations2ème année

Maladie - maternité 19% PASS*2013 7 036 € 27% PASS

2013 9 999 € 6,50% Totalité des revenus 457 € 650 €

Indemnitésjournalières

40% PASS2013 14 813 € 40% PASS

2013 14 813 € 0,70% Dans la limite de 185 160 € 104 € 104 €

Retraite de base 19% PASS2013 7 036 € 27% PASS

2013 9 999 € 16,85% Dans la limite de 37 032 € 1 186 € 1 685 €

Régime vieillessecomplémentaire

19% PASS2013 7 036 € 27% PASS

2013 9 999 €

7,00% Dans la limite de 37 032 €

493 € 700 €8,00%

Pour les revenusentre 37 032 € et 148 128 €

Invalidité - décès 20% PASS2013 7 406 € 27% PASS

2013 9 999 € 1,10% Dans la limite de 37 032 € 81 € 110 €

Allocations familiales

19% PASS2013 7 036 € 27% PASS

2013 9 999 € 5,40% Totalité du revenuprofessionnel 380 € 540 €

CSG / CRDS 19% PASS2013 7 036 € 27% PASS

2013 9 999 € 8,00%Totalité du revenuprofessionnel +

cotisations socialesobligatoires

563 € 800 €

Formationprofessionnelle PASS 2013 37 032 € PASS 2013 37 032 € 0,25% Sur la base

de 37 032 € 93 € 93 €

TOTAL COTISATIONS RSI ANNUELLES 45,80% 3 357 € 4 682 €

* Plafond annuel de sécurité sociale (PASS) 2013 soit 37 032 €.

Contacts utilesURSSAF 202, rue des Capucins 51100 Reims tél. 39 57 www.urssaf.fr

RSI 11 rue André Pingat 51100 Reimstél. 03 51 000 100www.le-rsi.fr

16

Les aspects fiscauxPrincipe de l’IRLes bénéfices de l’entreprise sont portés surla déclaration d’ensemble de revenu dansla catégorie BIC. Ils s’ajoutent aux autresressources du foyer fiscal, le tout formant lerevenu imposable soumis au barèmeprogressif de l’IRPP (Impôt sur le Revenu dela Personne Physique).

Barème de l’impôt sur le revenu

TRANCHES DE REVENUS PERÇUS EN 2012 TAUX

N'excédant pas 5 963 € 0%Entre 5 963 € et 11 896 € 5,50%

Entre 11 896 € et 26 420 € 14%Entre 26 420 € et 70 830 € 30%

Entre 70 830 € et 150 000 € 41%Supérieure à 150 000 € 45%

L’imposition des bénéfices des entreprises

Il existe deux régimes d’imposition desbénéfices des entreprises au titre desBénéfices Industriels et Commerciaux (BIC) :

• L’Impôt sur le Revenu (IR),• L’Impôt sur les Sociétés (IS).

C’est la forme juridique de l’entreprise quidétermine le régime d’imposition mais desoptions sont possibles :

IRDe plein droit :- Entreprises individuelles

(EIRL, auto-entrepreneur)- EURL - SNCSur option :- SARL de famille

(mention dans les statuts)- SARL - SAS/SASU

ISDe plein droit :- SARL- SA- SAS/SASUSur option irrévocable :- EURL- SNC- EI sous régime EIRL

17

La Contribution Economique Territoriale

La taxe professionnelle a été supprimée le1er janvier 2010 et remplacée par laContribution Economique Territoriale (CET)qui est composée :• de la Cotisation Foncière des Entreprises

(CFE) qui reprend une grande partie desdispositions qui étaient applicables jusqu'àmaintenant à la taxe professionnelle,

• et, de la Cotisation sur la Valeur Ajoutéedes Entreprises (CVAE) qui remplace lacotisation minimale de taxe profession-nelle.

Chacune de ces cotisations est soumise àdes règles différentes.

Principe de l’ISLe bénéfice net, déduction faite de larémunération des dirigeants, est imposé autaux fixe de 33,33%.

Les dirigeants, quant à eux, sont imposéspersonnellement sur leur rémunération autitre de l’impôt sur le revenu, dans lacatégorie des traitements et salaires.

Le paiement de l’IS s’effectue habituel-lement en 4 acomptes versés à date fixe(15 mars, 15 juin, 15 septembre et 15 dé-cembre).

Les versements doivent être accompagnésd’un relevé d’acompte (imprimé n°2571).

Le solde d’IS doit être versé au plus tard le15 du 4ème mois suivant la clôture del’exercice en joignant le relevé de solde(imprimé n°2572).

18

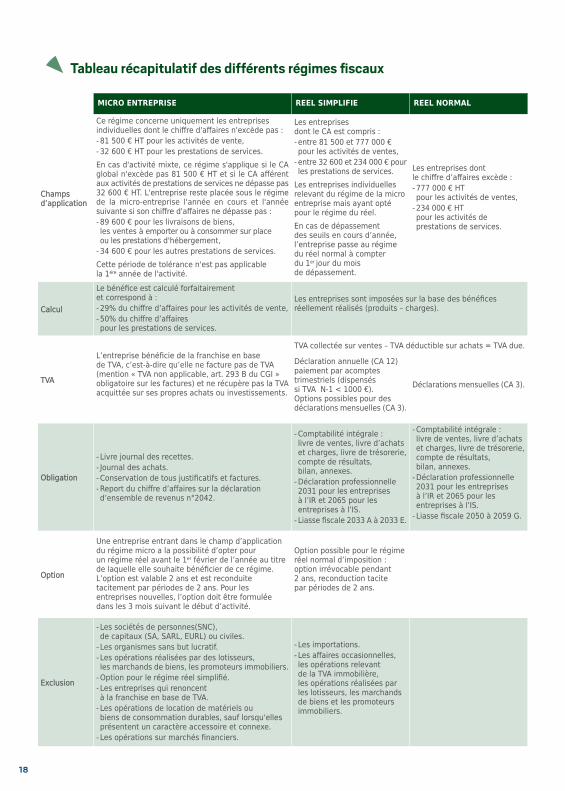

Tableau récapitulatif des différents régimes fiscaux

MICRO ENTREPRISE REEL SIMPLIFIE REEL NORMAL

Champsd’application

Ce régime concerne uniquement les entreprisesindividuelles dont le chiffre d'affaires n'excède pas :- 81 500 € HT pour les activités de vente,- 32 600 € HT pour les prestations de services.En cas d'activité mixte, ce régime s'applique si le CAglobal n'excède pas 81 500 € HT et si le CA afférentaux activités de prestations de services ne dépasse pas32 600 € HT. L'entreprise reste placée sous le régimede la micro-entreprise l'année en cours et l'annéesuivante si son chiffre d'affaires ne dépasse pas :- 89 600 € pour les livraisons de biens, les ventes à emporter ou à consommer sur place ou les prestations d'hébergement,

- 34 600 € pour les autres prestations de services.Cette période de tolérance n'est pas applicable la 1ére année de l'activité.

Les entreprises dont le CA est compris :- entre 81 500 et 777 000 €pour les activités de ventes,

- entre 32 600 et 234 000 € pourles prestations de services.

Les entreprises individuellesrelevant du régime de la micro entreprise mais ayant optépour le régime du réel.En cas de dépassement des seuils en cours d’année,l’entreprise passe au régimedu réel normal à compter du 1er jour du mois de dépassement.

Les entreprises dont le chiffre d’affaires excède :- 777 000 € HT pour les activités de ventes,

- 234 000 € HT pour les activités deprestations de services.

Calcul

Le bénéfice est calculé forfaitairement et correspond à :- 29% du chiffre d’affaires pour les activités de vente,- 50% du chiffre d’affaires pour les prestations de services.

Les entreprises sont imposées sur la base des bénéficesréellement réalisés (produits – charges).

TVA

L’entreprise bénéficie de la franchise en base de TVA, c’est-à-dire qu’elle ne facture pas de TVA(mention « TVA non applicable, art. 293 B du CGI » obligatoire sur les factures) et ne récupère pas la TVAacquittée sur ses propres achats ou investissements.

TVA collectée sur ventes – TVA déductible sur achats = TVA due.

Déclaration annuelle (CA 12)paiement par acomptestrimestriels (dispensés si TVA N-1 < 1000 €).Options possibles pour des déclarations mensuelles (CA 3).

Déclarations mensuelles (CA 3).

Obligation

- Livre journal des recettes.- Journal des achats.- Conservation de tous justificatifs et factures.- Report du chiffre d’affaires sur la déclarationd’ensemble de revenus n°2042.

- Comptabilité intégrale : livre de ventes, livre d’achatset charges, livre de trésorerie,compte de résultats, bilan, annexes.

- Déclaration professionnelle2031 pour les entreprises à l’IR et 2065 pour lesentreprises à l’IS.

- Liasse fiscale 2033 A à 2033 E.

- Comptabilité intégrale : livre de ventes, livre d’achatset charges, livre de trésorerie,compte de résultats, bilan, annexes.

- Déclaration professionnelle2031 pour les entreprises à l’IR et 2065 pour lesentreprises à l’IS.

- Liasse fiscale 2050 à 2059 G.

Option

Une entreprise entrant dans le champ d’applicationdu régime micro a la possibilité d’opter pour un régime réel avant le 1er février de l’année au titrede laquelle elle souhaite bénéficier de ce régime.L’option est valable 2 ans et est reconduitetacitement par périodes de 2 ans. Pour lesentreprises nouvelles, l’option doit être formuléedans les 3 mois suivant le début d’activité.

Option possible pour le régimeréel normal d’imposition :option irrévocable pendant 2 ans, reconduction tacite par périodes de 2 ans.

Exclusion

- Les sociétés de personnes(SNC), de capitaux (SA, SARL, EURL) ou civiles.

- Les organismes sans but lucratif.- Les opérations réalisées par des lotisseurs, les marchands de biens, les promoteurs immobiliers.

- Option pour le régime réel simplifié.- Les entreprises qui renoncent à la franchise en base de TVA.

- Les opérations de location de matériels ou biens de consommation durables, sauf lorsqu'ellesprésentent un caractère accessoire et connexe.

- Les opérations sur marchés financiers.

- Les importations.- Les affaires occasionnelles,les opérations relevant de la TVA immobilière, les opérations réalisées parles lotisseurs, les marchandsde biens et les promoteursimmobiliers.

19

• Assurances bris de machine :Ces assurances peuvent couvrir soit dessinistres liés aux matériels de bureautiqueet informatique, soit des machines etmatériels industriels (selon le coût de cesmatériels et le fait que ces machinessoient vitales pour le fonctionnement del’entreprise : machines longues à rem-placer ou à faire réparer).

• Assurances marchandises transportées :Il est fortement conseillé d’assurer lesmarchandises transportées, ou de veillerà ce que contractuellement l’assurancesoit assumée par le client ou lefournisseur (compte tenu en général de lafaible marge faite sur les ventes demarchandises, le risque de perte est élevéen cas de vol ou de destruction). Ce typed’assurance peut être conclu, soit au couppar coup, soit par le biais d’un contratgénéral.

• Assurance homme-clé, assurance décèssur un emprunt bancaire :Il est possible d’assurer au bénéfice del’entreprise le risque d’accident,d’incapacité ou de décès d’une ouplusieurs personnes clé dans lefonctionnement de l’entreprise. Bien qu’ilporte sur des individus, ce typed’assurance est généralement assimiléau risque de l’entreprise car lebénéficiaire est l’entreprise et non pas lafamille ou les ayants droits de l’assuré.

Les assurances des personnes Ces assurances sont plus larges et couvrent :• Les retraites complémentaires aux régimes

minimum et obligatoires,• La prévoyance,• La mutuelle

(remboursement des frais médicaux).

Les assurances

Lors de la création d'une entreprise, ons'interroge toujours sur les obligations oules intérêts de souscrire une/des assu-rance(s) :

Les assurances des biens et des services• Assurance responsabilité civile

professionnelle :Cette assurance est indispensable pourtoute entreprise. Elle permet, parexemple, de garantir les sinistres qu’unpréposé de l’entreprise pourrait occa-sionner à des tiers dans le cadre de sontravail. Il s’agit d’une assurance dommages,qu’ils soient corporels ou matériels. Il estessentiel de vérifier que l’activité déclaréecorrespond bien à la profession exercéepour être sûr de la garantie. Certainesprofessions réglementées couvrent avecl’accès à la profession et les cotisationsobligatoires une assurance RCP, d’autresexigent une attestation d’assurance RCPpour pouvoir assurer le professionnel.

• Multirisque locataire :Cette assurance couvre la garantie deslocaux loués contre les dommages causésaux tiers et au propriétaire, voiredavantage. Elle est obligatoire pour lesdommages causés aux tiers et mérited’examiner les différents risques quipeuvent être garantis à l’assuré, tels lesstocks.

• Assurance perte d’exploitation :Il s’agit ici de permettre à l’entrepriseconfrontée à un sinistre l’empêchant degénérer un chiffre d’affaires suffisant, decouvrir ses charges fixes et ainsi d’éviterles pertes. Dans le cas d’une créationd’entreprise et d’une phase de démarrage,le volume d’activité à garantir n’est pasencore suffisant. Ce type d’assuranceintervient dans des entreprises ayantatteint leur maturité.

20

Lors de la création d’une entreprise,l’assurance complémentaire d’un manda-taire social et d’un travailleur indépendantest facultative. Par contre, elle peut êtreobligatoire pour les salariés en fonction dela convention collective dont dépendl’entreprise.

Ces assurances sont de natures différentessi elles concernent les salariés (contratscollectifs) ou des travailleurs non salariés,gérants majoritaires, individuels (assu-rances individuelles).

Principales assurances de l’entreprise

PHASE CREATION PHASE MATURITERESPONSABILITE CIVILE PROFESSIONNELLE Obligatoire ObligatoireASSURANCE PERTE D’EXPLOITATION Peu conseillée A examinerMULTIRISQUE LOCATAIRE Obligatoire ObligatoireBRIS DE MACHINE A examiner A examinerMARCHANDISES TRANSPORTEES Conseillée ConseilléeHOMME CLE A examiner A examinerRETRAITE SALARIES A examiner ConseilléePREVOYANCE SALARIES A examiner ConseilléeMUTUELLE SALARIES Conseillée ConseilléeRETRAITE DIRIGEANT A examiner ConseilléePREVOYANCE DIRIGEANT A examiner ConseilléeMUTUELLE DIRIGEANT Conseillée Conseillée

21

Le financementLa société de crédit bail achète le bienà la place du chef d’entreprise et lui louesur une durée de 3 à 7 ans dans le cadred’un contrat de crédit bail. Chaque mois,un loyer est payé. Il constitue une charged’exploitation. A l’issue du contrat, il estpossible de racheter le matériel pour unevaleur résiduelle convenue lors del’établissement du contrat de crédit bail.

• Cette formule, sécurisante pour la sociétéde crédit-bail qui reste propriétaire desbiens financés, permet une certainesouplesse. Le crédit-bail présente l'avan-tage important d'éviter le problème de larécupération de la TVA payée sur les inves-tissements de départ. Le loyer est TTC, ce qui permet la récupération de la TVA.

Les dispositifs de cautionnementen faveur du créateur d'entreprise

En principe, les banques ne prêtent passans exiger des garanties : d'abord sur lesbiens financés (hypothèque, nantissement,gage), ensuite, selon le cas, par descautions personnelles. Si, après analyse devotre dossier, les garanties présentées sontjugées insuffisantes, votre dossier risqued'être refusé sauf à mobiliser d'autresgaranties. Afin de minorer le risque pris parle banquier, vous pouvez faire appel àdes sociétés de caution mutuelle ou àdes fonds de garantie, comme :

• OSEO,• le Fonds de Garantie à l'Initiative des

Femmes (FGIF),• les fonds de Garantie de France Active,

tournés vers des créateurs en situationpersonnelle difficile : allocataires du RSA,chômeurs en fin de droits...

• les Sociétés de caution mutuelle généra-listes comme la SIAGI ou spécialisées parsecteurs d'activité accordent généralementleur garantie à hauteur minimale de 50%.

Recommandations

Avant d’entamer votre recherche definancement et afin de convaincre unbanquier, il vous faut : • avoir un bon dossier : complet, précis,

concis, clair, soigné et vendeur. • être crédible en maîtrisant toutes les

notions du dossier, en particulier lesconcepts essentiels de la partiefinancière : savoir ce que représente unBFR, ce qu'est un compte de résultat, unplan de financement, un plan detrésorerie, etc.

• avoir préparé la négociation.• vous être entraîné plusieurs fois à bien

présenter oralement votre projet.

En cas de crainte sur l'obtention d'un crédità cause de garanties trop faibles, il ne fautpas hésiter à prendre l'initiative derechercher une prise en charge du risqueauprès d'un dispositif de garantie.

Les prêts à moyen et long terme

Ce que vous devez savoir• Sans qu'il y ait de règle absolue,

les banques habituellement ne financentqu'à hauteur de 70% du montant HT lesinvestissements, le fonds de commerces'il y a lieu et, éventuellement le Besoinen fonds de roulement.

• La durée maximale des prêts estgénéralement fonction de la duréed'amortissement des biens financés (à moyen terme de 2 à 7 ans – long termepour l’immobilier de 8 à 15 voire 20 ans).

Crédit bail (matériel uniquement)

Ce que vous devez savoir • C’est le créateur ou repreneur qui négocie

le prix du matériel avec le fournisseur.

22

• Les titulaires d'un Contrat d'Appui auProjet d'Entreprise (CAPE), s'ils rem-plissent l'une des conditions ci-dessus.

• Les bénéficiaires du complément de librechoix d'activité (allocation versée auxpersonnes qui interrompent totalementou partiellement leur activité profession-nelle pour s'occuper de leur enfant demoins de trois ans).

• Les personnes qui créent une entreprisedans une Zone Urbaine Sensible (ZUS).

Les bénéficiaires doivent créer ou reprendreune entreprise, quel que soit son secteurd'activité, sous forme d'entreprise indivi-duelle ou de société et en exercereffectivement le contrôle.

En cas de création ou reprise sous forme de société, le bénéficiaire doit exercer lecontrôle effectif de l'entreprise, c'est-à-dire :• soit détenir plus de 50% du capital (seul

ou en famille avec au moins 35% à titrepersonnel),

• soit être dirigeant dans la société et détenir au moins 1/3 du capital (seulou en famille avec au moins 25% à titrepersonnel) sous réserve qu'un autreassocié ne détienne pas directement ouindirectement plus de la moitié du capital.

Le demandeur doit déposer un formulairespécifique de demande d'ACCRE auprès duCFE compétent :• lors du dépôt de la déclaration de

création ou de reprise de l'entreprise,• ou dans les 45 jours suivants la décla-

ration d’entreprise.

Le demandeur doit également fournir lejustificatif de son éligibilité à l'ACCRE.

Aide aux chômeurs créateurs ourepreneurs d’entreprises (ACCRE)

L’ACCRE consiste en une exonération descharges sociales pendant un an (sauf CSG-RDS, risque d’accident travail, retraitecomplémentaire, FNAL, formation profes-sionnelle, versement de transport) dans lalimite de 120% du SMIC.

Sont concernés • Les demandeurs d'emploi indemnisés

ou susceptibles de l'être.• Les demandeurs d'emploi non indemnisés,

ayant été inscrits 6 mois au cours des 18 derniers mois au Pôle emploi.

• Les bénéficiaires de l'Allocation Tempo-raire d'Attente (ATA).

• Les bénéficiaires de l'Allocation deSolidarité Spécifique (ASS).

• Les bénéficiaires du Revenu de SolidaritéActive (RSA), ou leur conjoint ou concubin.

• Les personnes remplissant les conditionspour bénéficier de contrats « nouveauxservices - emplois-jeunes » ainsi quecelles embauchées dans le cadre de cedispositif et dont le contrat de travail aété rompu avant le terme de l'aide.Il s'agit :- des jeunes âgés de 18 à moins de

26 ans (sans autre condition),- ainsi que des jeunes âgés de 26

à moins de 30 ans, qui n'ont pastravaillé pendant une périodesuffisamment longue pour s'ouvrir desdroits aux allocations chômage, ou quisont reconnues handicapées.

• Les salariés repreneurs de leur entrepriseen difficulté (dans le cadre d'uneprocédure de redressement ou deliquidation judiciaire).

Les aides

23

Aide du Pôle Emploi

Vous êtes bénéficiaire des allocations d'assu-rance chômage et vous décidez de créer oureprendre une entreprise, vous pouvezbénéficier de l’un des dispositifs suivants :• Versement des allocations chômage sous

forme de capital : cette aide vous permetde bénéficier d'un capital dès votre débutd'activité (équivalent à 45% du reliquatdes droits à l’assurance chômage versépour ½ deux mois après l’immatriculationet ½ dans les six mois suivant).

• Maintien des allocations chômage pendantla phase de démarrage à condition derester inscrit sur la liste des demandeursd’emploi et d’avoir une rémunérationtirée de sa nouvelle activité inférieure à70% de sa rémunération antérieure. Le maintien est fonction de vos gains etest limité dans le temps.

Tant que l'activité envisagée n'en est qu'au stade de projet, les allocations d'aideau retour à l'emploi sont maintenuesintégralement.

Nouvel Accompagnement pour la Création et la Reprised’Entreprise (NACRE)

Sont concernés • Le public ACCRE.• Les personnes de 50 ans et + inscrites

sur la liste des demandeurs d’emploi. • Les bénéficiaires RSA.• Les détenteurs de passeport pro pour l’emploi.• Les créateurs/repreneurs ayant bénéficié

d’EDEN : phase 3 uniquement.• Les jeunes signataires d’un contrat

d’autonomie : phase 3 uniquement (prêtà taux 0% possible).

• Les dirigeants d’entreprise attestant dubénéfice de l’ACCRE (attestation URSSAF)et ayant immatriculé leur entreprisedepuis moins de 2 ans.

Un parcours coordonné en 3 phasesappelées : « phases métier »• Phase 1 : Aide au montage du projet

Finaliser techniquement votre projet decréation/reprise d'entreprise pour pouvoirle présenter à un tiers.

• Phase 2 : Appui pour le financement du projetPrêt à taux 0% d’un montant de 1 000 à 10 000 €. L’attribution de ce prêt estcouplée à l’obtention d’un prêt bancaireou assimilé.

• Phase 3 : Appui au développement de l’entrepriseSuivi de l’entreprise pendant 3 ans.En tant que nouveau dirigeant, vous êtesconseillé dans vos choix de gestion, dansvos stratégies de développement del’entreprise, pour l’embauche de salariés…

Expertise spécialisée : lors des phases métier1 et 3, l’achat d’expertise spécialisée complé-mentaire est possible auprès d’experts NACRE.

24

AGEFIPH

Ce fonds pour l’insertion professionnelle des personnes handicapées a pour objectifde favoriser les initiatives des personneshandicapées qui créent ou reprennent uneentreprise par :• Une participation au financement d’orga-

nismes spécialisés pour l’accueil, l’accom-pagnement du créateur et le suivi de sonprojet.

• Une subvention à la création d’activité,d’un montant maximum de 6 000 € encomplément d’un cofinancement.

• Une participation au financement de laformation à la gestion.

• Des possibilités d’aménagement de postespour les situations de travail.

Fonds de Garantie à l’Initiativedes Femmes (FGIF)

Avec le Fonds de Garantie à l’Initiative desFemmes, l’Etat encourage les femmes àcréer, reprendre ou développer une entre-prise, en leur facilitant l’accès au créditbancaire par le biais d’une garantie àhauteur de 70% du prêt bancaire pour lesprêts inférieurs à 38 000 €. Pour les prêtssupérieurs ou égaux à 38 000 €, le montantde la garantie est plafonné à 27 000 €.

Dispositif ENVOL

• Public : le dispositif ENVOL est destinéprioritairement aux personnes désireusesde créer leur propre emploi par lacréation ou la reprise d’entreprise enChampagne-Ardenne. Peuvent bénéficierde ce dispositif : les demandeurs d’emploiinscrits au Pôle emploi (sauf catégorie 5)depuis plus de 6 mois ou les demandeursd’emploi de moins de 6 mois de chômageet licenciés économiques, ainsi que lesmilitaires, sportifs professionnels ousalariés en reconversion et êtreaccompagné par un référent ENVOL.

• Le projet devra être viable économique-ment et en priorité permettre le ren-forcement ou le maintien du tissu local.

• L’aide se compose de trois phases : - un accompagnement en amont (bilan,

appui méthodologique, formation de80h obligatoire),

- une prime facultative (sous condition)d’un montant maximum de 7 600 €,

- un suivi de l’entreprise pendant 3 ans.Nécessité de créer l’entreprise dans undélai de 6 mois suivant l’entrée dans ledispositif.

• Conditions : être accompagné par unréférent ENVOL, suivre la formationobligatoire ou disposer des équivalents,créer l’entreprise dans un délai moyen de6 mois ou reprendre une entreprisepermettant l’emploi du repreneur et aumaximum un salarié, le créateur devraindiquer à ses clients qu’il a été aidé parla région et signer l’acte d’engagementpartenarial qu’il devra afficher dans seslocaux.

25

Aides concernant des territoires visés

Exonérations fiscales (impôt sur les béné-fices, taxe professionnelle…) et socialespour les entreprises qui se créent :• dans une zone prioritaire d’aménagement

du territoire,• ou une zone de revitalisation rurale,• ou une zone de redynamisation urbaine

ou zone franche.

Plateformes d’initiatives locales

Elles sont implantées dans les bassinsd'emploi de Reims, d'Epernay et du Sud-Ouest de la Marne et proposent auxentreprises en création ou de moins de 3 ans d'existence :• Un prêt d'honneur d'un montant maxi-

mum de 23 000 €,• Accordé sans garantie - sans intérêt,• Après avis d’un comité d’agrément.

L'aide ne peut excéder le montant del’apport personnel. Le système bancairedoit être sollicité.

L’Association pour la Droit à l’Initiative Economique (ADIE)

L'Association pour le Droit à l'InitiativeEconomique propose : • Des microcrédits jusqu’à 6000 € pour

financer tous types de besoins (véhicule,stock, trésorerie…).

• Un accès facilité à des financementscomplémentaires (prêt d’honneur, primerégionale, NACRE…) permettant definancer votre projet jusqu’à 11 000 €.

• Une offre de micro-assurance adaptée àvotre activité.

• Un accompagnement ajusté à vos besoins.

Pour en savoir plusAnnuaire des aides financières sur lesite http://les-aides.fr ouContactez l’Espace Information de la CCIde Reims-Epernay au 03 26 50 66 88.

Le Prêt à la Création d’Entreprise (PCE)

PublicCréateurs/repreneurs d’entreprises.

Prêt • D’un montant de 2000 € à 7000 € et

d’une durée de 5 ans (avec un différé deremboursement de 6 mois),

• Sans garantie ni caution personnelle,• Accompagne obligatoirement un premier

prêt bancaire d’au minimum deux fois lemontant du PCE (sauf en ZUS),

• Finance prioritairement les besoins imma-tériels (honoraires, frais de démarrage,BFR…).

L'objectif du PCE est d'apporter un complé-ment financier au créateur d'entreprise enplus de son prêt bancaire « classique ». Le PCE aide la jeune entreprise à confortersa trésorerie de départ.

OSEO délègue à la banque la décisiond’octroi du PCE et de la garantie par OSEOdu prêt bancaire d’accompagnementjusqu’à 45 000 € de financement.

26

Présenter son projetDurant toute la phase de préparation de votre projet, vous allez rencontrerdifférents partenaires, organismes… auxquels vous devrez présenter votreprojet. Voici pour vous aider un modèle de présentation. Cela ne vousdispensera pas pour autant de devoir remplir, lors de certaines demandesd’aides, des dossiers spécifiques.

- Quelles sont leurs habitudes de consom-mation de ces produits ou services ?

- Quels sont leurs délais de règlement ?

Définir la politique commerciale

• L’emplacement est-il cohérent avec monactivité et la clientèle ciblée ?

• Faut-il acheter ou louer (quel type de bail) ?• Quels sont les travaux à envisager et les

normes à respecter ?• Comment vais-je me faire connaître

(la publicité) ? • Quelle va être ma politique de prix ?• Quels vont être mes fournisseurs, leurs

tarifs, leurs conditions de vente ?• Comment vais-je choisir mes produits et

les présenter dans le magasin ?

Construire les documents financiers

• Le plan de financement.• Le calcul du besoin en fonds de roulement.• Le compte de résultats prévisionnel.• Le plan de trésorerie.

Déterminer le statut juridique etses incidences sociales et fiscales

• Créer l’entreprise seul ou à plusieurs.• Définir l’organisation au sein de l’entre-

prise et les tâches de salariés ou associéséventuels.

• Déterminer les options fiscales.• La couverture sociale du dirigeant.

Se présenter

• La ou les formations suivies, faut-il envi-sager d’autres formations ?

• L’expérience professionnelle et toute expé-rience pouvant avoir un lien avec le projet,

• La motivation.

Présenter l’activité envisagée

• Exposer clairement et synthétiquementl’activité que vous souhaitez développer.

• Est-elle soumise à une réglementationparticulière ?

Le Marché

• Définir le produit ou le service - Quelles sont ses caractéristiques ? - En quoi répond-il à un besoin ?

• Appréhender l’environnement- Collecter les informations

et données économiques

- Repérer la concurrence

• Identifier la clientèle :- Quels sont les acheteurs potentiels

du produit ou service ?

- Comment les identifier ?- Où sont-ils ? - Comment les contacter ?

27

Les formalités d’immatriculationL’inscription de votre entreprise est obligatoire : le défaut d’inscription à unregistre professionnel (registre du commerce et des sociétés, répertoire des métiers, registre spécial des agents commerciaux) ou de déclarations à l’URSSAF est sévèrement sanctionné et contrôlé.

• Réceptionne le dossier par voie postaleou dépôt à la CCI,

• Examine et contrôle le dossier dans lesdélais réglementaires,

• Vous informe par courrier sur leséléments ou informations manquants,

• Après traitement, vous transmet lerécépissé par courrier et diffuse le dossieraux partenaires.

Vous souhaitez être accompagné(e) person-nellement dans vos formalités, demandez leService Plus (prestation payante) comprenant :• Le diagnostic de la formalité sur la base

des informations que vous nous avezdélivrées.

• La constitution du dossier avec l’assis-tance d’un conseiller soit par RDV ou partéléphone.

• Information sur l’activité réglementée.• L’identification à l’éligibilité à l’ACCRE.• Pré-contrôle du dossier avant le rendez‐

vous ou l’envoi postal du dossier.• La réception en face à face avec un

conseiller pour l’examen de la conformitédes pièces et le contrôle de cohérencedes informations déclarées.

• La saisie du dossier, pas de formulaire àcompléter.

• Si le dossier est complet, la délivrance durécépissé de dépôt lors du rendez‐vous etla diffusion du dossier aux partenaires.

• Le cas échéant, le conseiller assure unsuivi en cas de difficulté liée à sa formalité.

Centre de Formalités des Entreprises (CFE) compétent

Celui du lieu de domiciliation de l’entrepriseindividuelle ou du siège social de la société.• Des Chambres de Commerce et d'Indus-

trie : activités commerciales, industrielleset certaines prestations de services.

• Des Chambres de Métiers et de l’Artisa-nat : activités artisanales.

• Des Greffes des Tribunaux de Commercepour les sociétés civiles et autres quecommerciales : sociétés d'exercice libéral,agents commerciaux, établissements publicsindustriels et commerciaux, les GIE.

• De l'URSSAF : membres de professionslibérales, associations employant dupersonnel, et employeurs non inscrits auregistre du commerce, ou répertoire desmétiers.

Mission du CFE de la CCI de Reims-Epernay

Un interlocuteur unique pour vous accom-pagner dans toutes vos démarches d’imma-triculation, modification et radiation auprèsdu Registre du Commerce et des Sociétéspar une assistance à la constitution d’undossier complet et en assumant le rôle deguichet unique par la transmission dudossier aux différents partenaires (Greffe duTribunal de Commerce, INSEE, impôt, RSI,URSSAF…)

Vous souhaitez constituer votre dossier entoute autonomie, le CFE :• Vous remet la liste des documents pour

constituer le dossier avec le formulaire àcompléter,

2828

Créer ou reprendre une entrepriseCependant, vous devrez créer la plupart desliens (clients, fournisseurs, banques) etcombler votre manque de savoir-faire et demoyens (formations, personnel, matériel).

Il est rare que le « retour sur investissement »soit inférieur à trois ans. Vous devrez « payer de votre personne » sans vouspayer facilement, et surtout compter surl’appui de votre famille.

Si vous avez plus d’argent que de tempsVous pensez à reprendre une entreprise.Cela présente des difficultés : trouver une « bonne occasion » prend du temps (et del’argent). En devenir le nouveau « patron »nécessite de fortes capacités relationnelles.

Vous devrez orienter et développer l’entre-prise, à partir de l’existant. Cela n’est pasde tout repos. Cependant la reprise d’uneentreprise s’avère plus vite « intéressante »que la création pure.

Les services de la CCI

Un entretien approfondi avec un conseillervous permettra de vous poser les bonnesquestions, puis de tracer les grandes ligneset le cadre de votre projet : création, reprise,ou perspective combinant ces choix aucours du temps.

Quel que soit votre choix, un conseillerattitré vous aidera à gagner du temps (miseen relation) et à prendre vos décisions enconnaissance de cause (autodiagnostic,formation, conseil, etc).

Introduction

Une entreprise, petite ou grande, est unensemble de moyens matériels et de lienshumains qui a été (ou sera) organisé pourproduire des biens ou des services. La créer,c’est écrire sur une page blanche. Il faut dutemps et des efforts. La reprendre, c’estacheter ce que d’autres ont déjà construit. En revanche, on dépend alors d’un certainpassé.

On distingue ainsi les grands facteurs quidéterminent l’orientation de tout projet : le temps et l’argent (facteurs objectifs) maisaussi les points forts et les points faibles dufutur dirigeant (créativité, expérience,capacité à travailler en équipe, etc).

Le choix entre créer ou reprendre peutdécouler des circonstances (âge, expé-rience, fortune), mais il n’est jamais définitif.Les choses évoluent avec le temps : rienn’empêche un créateur d’entreprise de sefaire repreneur (pour gagner du temps), ni un repreneur de rester créatif (c’estd’ailleurs une nécessité).

En tout cas, il vaut mieux avoir une certaineexpérience, un peu d’inconscience (le goûtdu risque)… et assez de prudence (le réa-lisme).

Comment choisir ?

Si vous avez plus de temps que d’argentCréer une entreprise sera la voie préférée,voire imposée. Si vous pouvez vous appuyersur les relations tissées dans votreprécédente situation (études, travail), vousgagnerez du temps.

Toute l’année, la CCI se mobilisepour les entrepreneurs !

65 réunions d’informationpour les créateurs et repreneurs.

50 ateliers thématiques pour élargir ses connaissancesdans différents domaines clés pour l’entreprise.

50 événements Connecting Entrepreneurs,pour élargir son réseau professionnel.

40 conférences et événementsautour de plusieurs thématiques économiquespour coller à l’actualité fiscale, sociale, réglementaire…

La CCI, c’est aussi chaque année près de 6000 contacts, 900 accompagnements personnalisés et plus de 13000 formalités d’entreprises traitées.

Pour en savoir plus, contactez l'espace information de la CCI tél. 03 26 50 66 88 • www.reims.cci.fr • [email protected]

agen

cepu

lsi.c

om

La CCI, la maison des entreprises et des entrepreneurs.

Que fait la CCI ?InformerLa CCI écoute, informe et conseille les créateurs et repreneurs à tous les stades de leurs projets.

Faciliter Elle simplifie la vie des entreprises, en leur proposant différentes prestations en matière de formalités.

AccompagnerElle accompagne les entreprises de toute taille et de tout secteur d’activité.

FavoriserPour favoriser la croissance économique, la CCI encourage le développement des filières clés, créatrices de richesses.

DévelopperLa CCI met en place des moyens pour développer la notoriétédes entreprises et élargir leur champ de prospection.

Mettre en réseaux En favorisant les rencontres entre professionnels, la CCI incite les entrepreneurs à explorer de nouveaux axes de développement.

Retrouvez toute l’offre de la CCI sur :www.reims.cci.fr

5 Rue des Marmouzets, Reims - 03 26 50 62 50agen

cepu

lsi.c

om -

©ph

ovoi

r