Investissement dans lInvestissement dans l...

43

Investissement dans l’Agriculture: Investissement dans l’Agriculture: Investissement dans l Agriculture: Les potentialités dans l ’espace Investissement dans l Agriculture: Les potentialités dans l ’espace Les potentialités dans l espace CEDEAO Les potentialités dans l espace CEDEAO CEDEAO CEDEAO Monsieur Ousseini SALIFOU, Commissaire chargé de l’Agriculture, de l’E i d R E l’Environnement et des Ressources en Eau

Transcript of Investissement dans lInvestissement dans l...

Investissement dans l’Agriculture:Investissement dans l’Agriculture:Investissement dans l Agriculture:Les potentialités dans l’espace

Investissement dans l Agriculture:Les potentialités dans l’espace Les potentialités dans l espace

CEDEAOLes potentialités dans l espace

CEDEAOCEDEAOCEDEAOMonsieur Ousseini SALIFOU, Commissaire chargé de l’Agriculture, de

l’E i d R El’Environnement et des Ressources en Eau

Plan de présentationPlan de présentationIntroductionL’ECOWAP: Enjeux; Orientations; Mesures réglementaires pour l’environnement g pcommercialPotentialités de production et Potentialités de production et d’investissementSecteur des SemencesSecteur des SemencesSecteur des EngraisOpportunités de partenariat dans l’agrobusinessConclusion

d / )Introduction (1/4)éObjectifs de cette présentation

InformerSensibiliserMotiver

Pour l’investissement dans l’agriculture, parce que c’est un secteur vital et économiquement t è t bltrès rentable

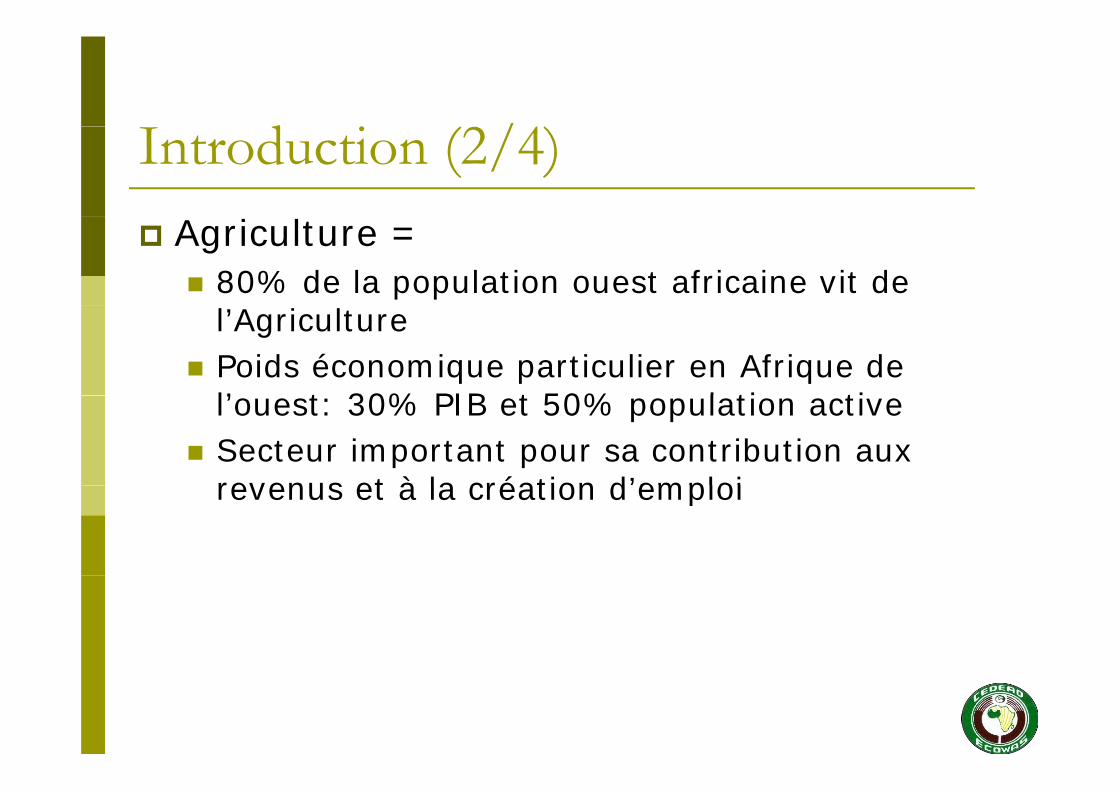

d / )Introduction (2/4)Agriculture =

80% de la population ouest africaine vit de l’AgriculturePoids économique particulier en Afrique de l’ t 30% PIB t 50% l ti til’ouest: 30% PIB et 50% population activeSecteur important pour sa contribution aux revenus et à la création d’emploirevenus et à la création d emploi

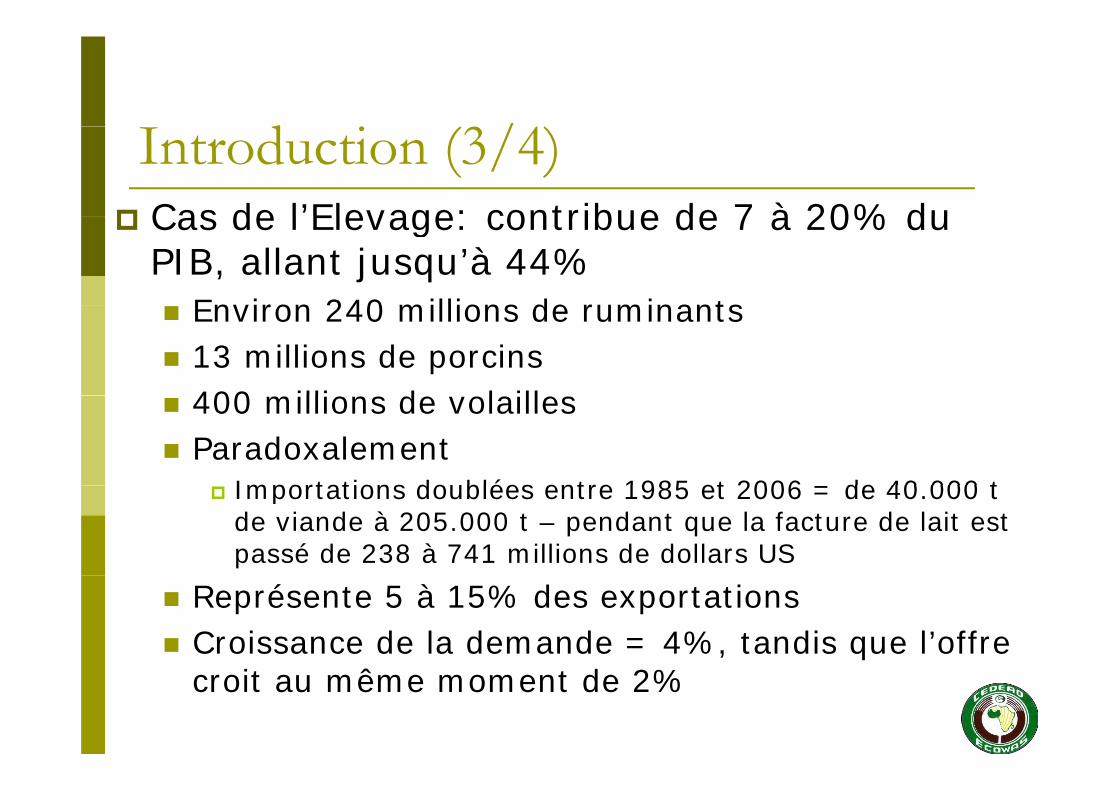

d / )Introduction (3/4)Cas de l’Elevage: contribue de 7 à 20% du Cas de l Elevage: contribue de 7 à 20% du PIB, allant jusqu’à 44%

Environ 240 millions de ruminantsEnviron 240 millions de ruminants13 millions de porcins400 illi d l ill400 millions de volaillesParadoxalement

Importations doublées entre 1985 et 2006 de 40 000 t Importations doublées entre 1985 et 2006 = de 40.000 t de viande à 205.000 t – pendant que la facture de lait est passé de 238 à 741 millions de dollars US

Représente 5 à 15% des exportationsCroissance de la demande = 4%, tandis que l’offre croit au même moment de 2%

d / )Introduction (4/4)

Thème du forum: « Utiliser judicieusement le potentiel agricole dans le cadre du partenariat potentiel agricole dans le cadre du partenariat publique – privé »

I – L’ECOWAP : Enjeux; Orientations; Mesures réglementairesOrientations; Mesures réglementaires

pour environnement commercial

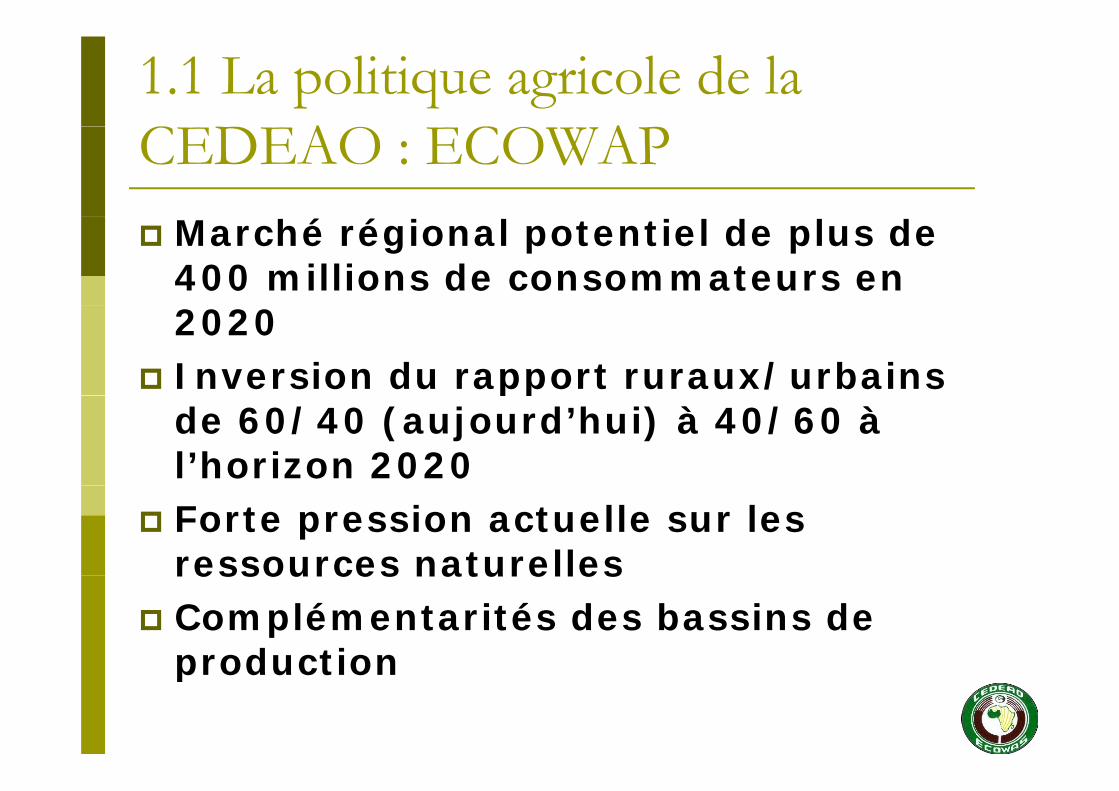

1.1 La politique agricole de la C A C ACEDEAO : ECOWAP

é éMarché régional potentiel de plus de 400 millions de consommateurs en 2020Inversion du rapport ruraux/urbains ppde 60/40 (aujourd’hui) à 40/60 à l’horizon 2020Forte pression actuelle sur les ressources naturellesressources naturellesComplémentarités des bassins de productionproduction

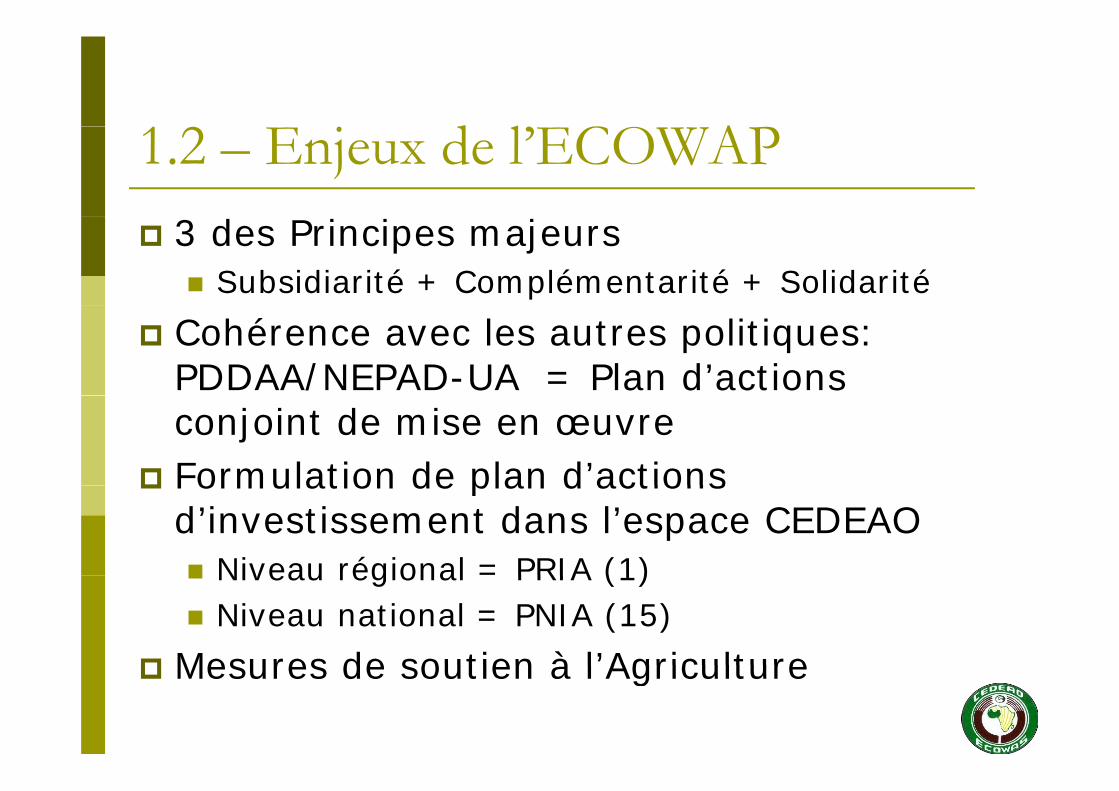

d l C A1.2 – Enjeux de l’ECOWAP3 des Principes majeurs

Subsidiarité + Complémentarité + Solidarité

Cohérence avec les autres politiques: PDDAA/NEPAD-UA = Plan d’actions /conjoint de mise en œuvreFormulation de plan d’actions Formulation de plan d actions d’investissement dans l’espace CEDEAO

Niveau régional = PRIA (1)Niveau régional PRIA (1)Niveau national = PNIA (15)

Mesures de soutien à l’AgricultureMesures de soutien à l Agriculture

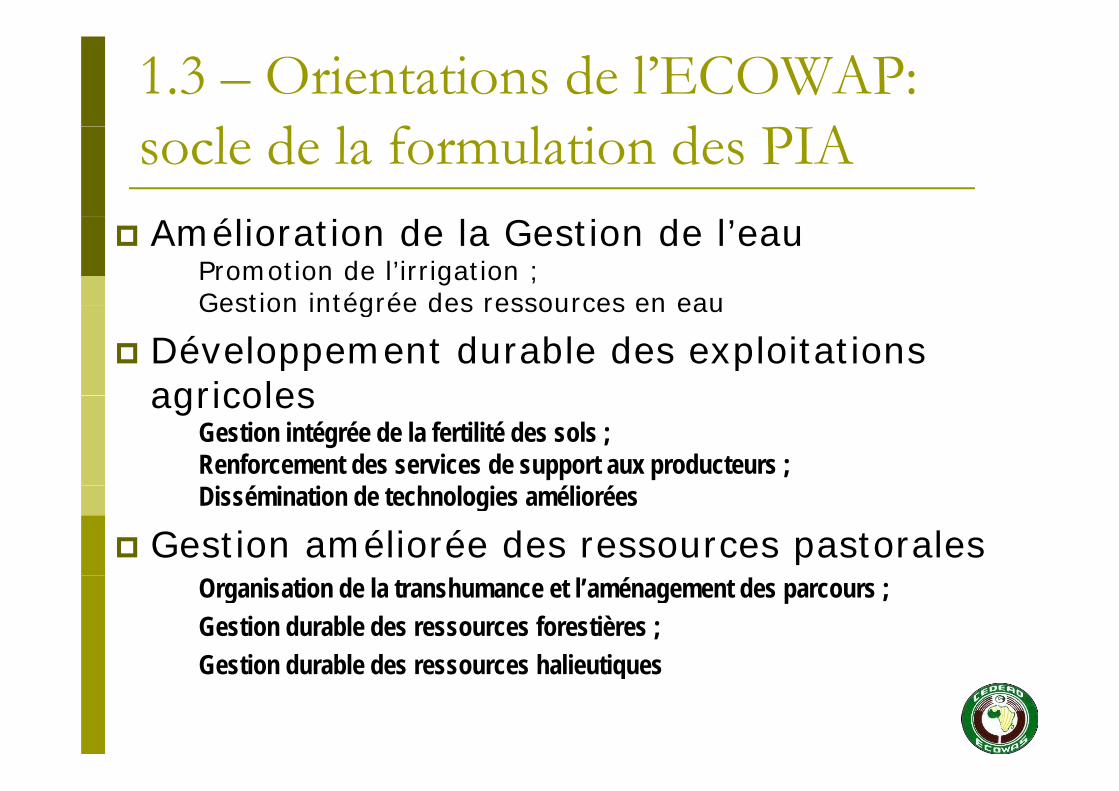

1.3 – Orientations de l’ECOWAP: l d l f l d Asocle de la formulation des PIAéAmélioration de la Gestion de l’eau

Promotion de l’irrigation ;Gestion intégrée des ressources en eauGestion intégrée des ressources en eau

Développement durable des exploitations agricolesagricoles

Gestion intégrée de la fertilité des sols ;Renforcement des services de support aux producteurs ;Dissémination de technologies améliorées

Gestion améliorée des ressources pastoralesOrganisation de la transhumance et l’aménagement des parcours ; Gestion durable des ressources forestières ; Gestion durable des ressources halieutiquesGestion durable des ressources halieutiques

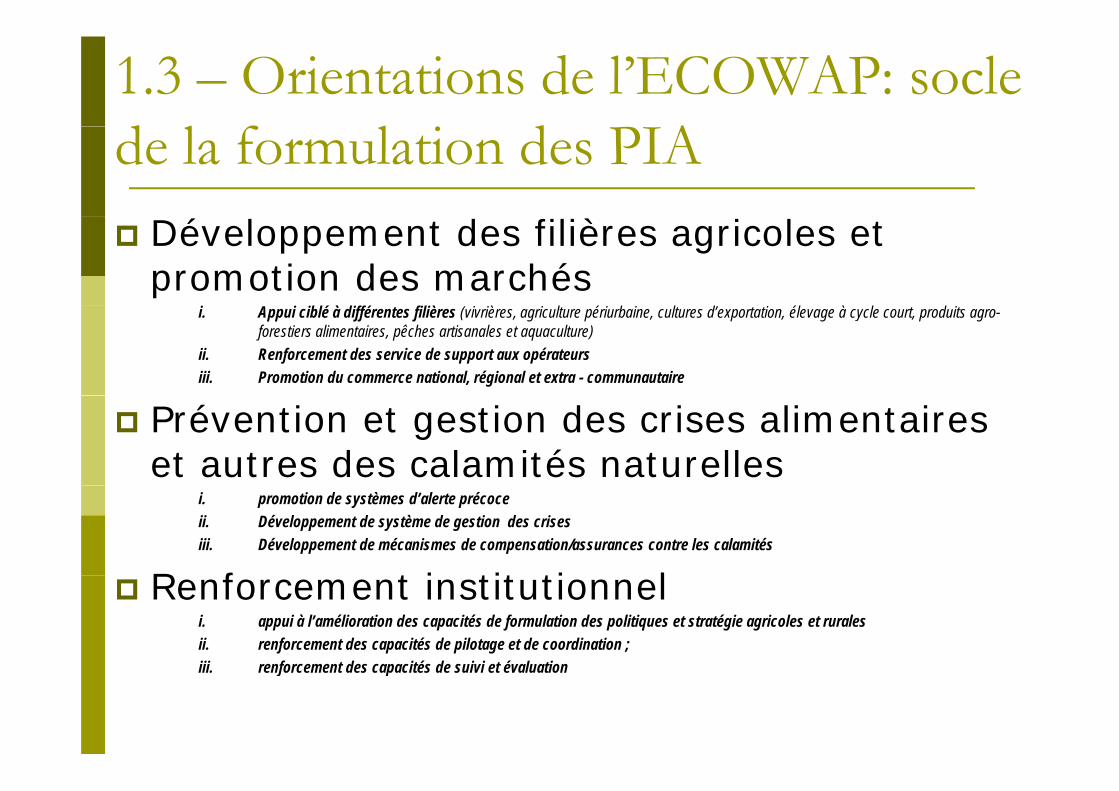

1.3 – Orientations de l’ECOWAP: socle d l f l d Ade la formulation des PIA

é èDéveloppement des filières agricoles et promotion des marchés

i. Appui ciblé à différentes filières (vivrières, agriculture périurbaine, cultures d’exportation, élevage à cycle court, produits agro-forestiers alimentaires, pêches artisanales et aquaculture)

ii. Renforcement des service de support aux opérateursiii. Promotion du commerce national, régional et extra - communautaire

Prévention et gestion des crises alimentaires et autres des calamités naturelles

i. promotion de systèmes d’alerte précoceii. Développement de système de gestion des crisesiii. Développement de mécanismes de compensation/assurances contre les calamités

R f t i tit ti lRenforcement institutionneli. appui à l’amélioration des capacités de formulation des politiques et stratégie agricoles et ruralesii. renforcement des capacités de pilotage et de coordination ; iii renforcement des capacités de suivi et évaluationiii. renforcement des capacités de suivi et évaluation

Si certaines composantes ci-dessus citésSi certaines composantes ci-dessus cités verront une intervention directe et plus prononcée de la puissance publique, il

apparaît clairement que l’ECOWAP donneapparaît clairement que l ECOWAP donne une orientation forte aux interventions du

i é i é isecteur privé: entreprises, coopératives, Associations, etc.,

1.4 – Mesures réglementaires et institutionnelles pour un environnement

i l f blcommercial favorableImplication dans les négociations APEImplication dans les négociations APE

Liste des produits sensiblesTEC: harmonisation; définition d’une 5ème bande tarifaire;Cadres règlementaires; Harmonisation des politiques; normes et standard: semences, pesticides, engrais..

Code harmonisé du Régime foncierCode harmonisé du Régime foncierCode harmonisé sur le pastoralisme et la TranshumanceDéfinition de stratégies pour attirer les bailleurs de fonds: Définition de stratégies pour attirer les bailleurs de fonds: note d’orientation sur l’élevage, plan d’action contre la mouche des fruits, stratégie sur les fertilisants, plan d’action sur les biotechnologies, etc.

II – POTENTIEL DEII – POTENTIEL DE PRODUCTION ET INVESTISSEMENT

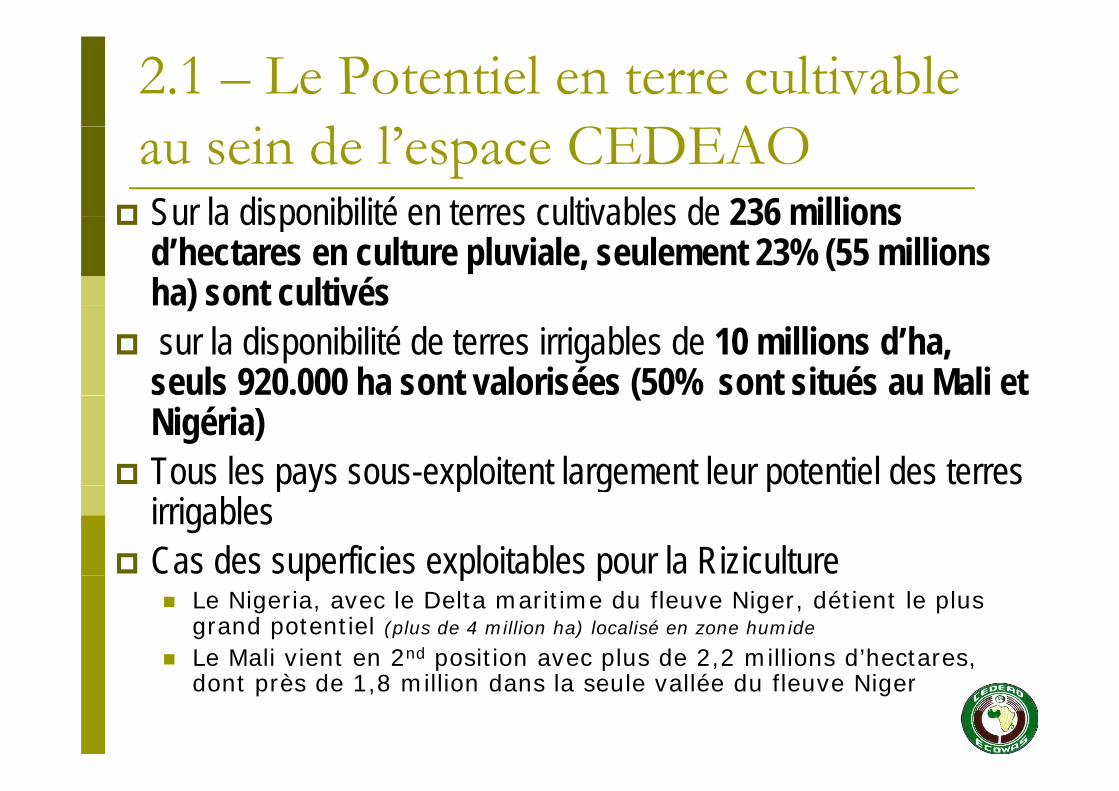

2.1 – Le Potentiel en terre cultivable d l C Aau sein de l’espace CEDEAO

Sur la disponibilité en terres cultivables de 236 millions Sur la disponibilité en terres cultivables de 236 millions d’hectares en culture pluviale, seulement 23% (55 millions ha) sont cultivés)sur la disponibilité de terres irrigables de 10 millions d’ha, seuls 920.000 ha sont valorisées (50% sont situés au Mali et ( %Nigéria)Tous les pays sous-exploitent largement leur potentiel des terres p y p g pirrigablesCas des superficies exploitables pour la Riziculturep p p

Le Nigeria, avec le Delta maritime du fleuve Niger, détient le plus grand potentiel (plus de 4 million ha) localisé en zone humide

Le Mali vient en 2nd position avec plus de 2,2 millions d’hectares, Le Mali vient en 2 position avec plus de 2,2 millions d hectares, dont près de 1,8 million dans la seule vallée du fleuve Niger

Cas illustratif du riz Agro Ecologie Superficie Superficie Agro-Ecologie Superficie

Cultivée, HaSuperficie cultivable, Ha

Riz Pluvial 1.8 million -

Riz de Bas-fond pluvial 630.000 19 millions

Riz Irrigué (zone hum. et sub-hum.)

160.000 -

Riz Irrigué Sahel 200.000 3 millions

Riz de Mangrove 190.000 1 million

Riz flottant 187.000 630.000

Source: WARDA Contribution to Rice AlmanacSource: WARDA Contribution to Rice Almanac

d dLe paradoxe du rizéDenrée alimentaire dont la croissance de la

consommation est la plus élevée: 5,2% par an è éau cours de 30 dernières années

Production largement inférieure à la demande nécessitant des gimportations: exemple, en 2006, plus de 6 millions de tonnes importées pour près de 1,5 milliards de USDEn tant de crise: des sursauts politiques dopent la production, PREUVE que on peut être autosuffisant en riz… ??PREUVE que on peut être autosuffisant en riz… ??

Initiatives riz au Mali et au BurkinaGOANA au SénégalGOANA au SénégalNigéria, etc. POURTANT!

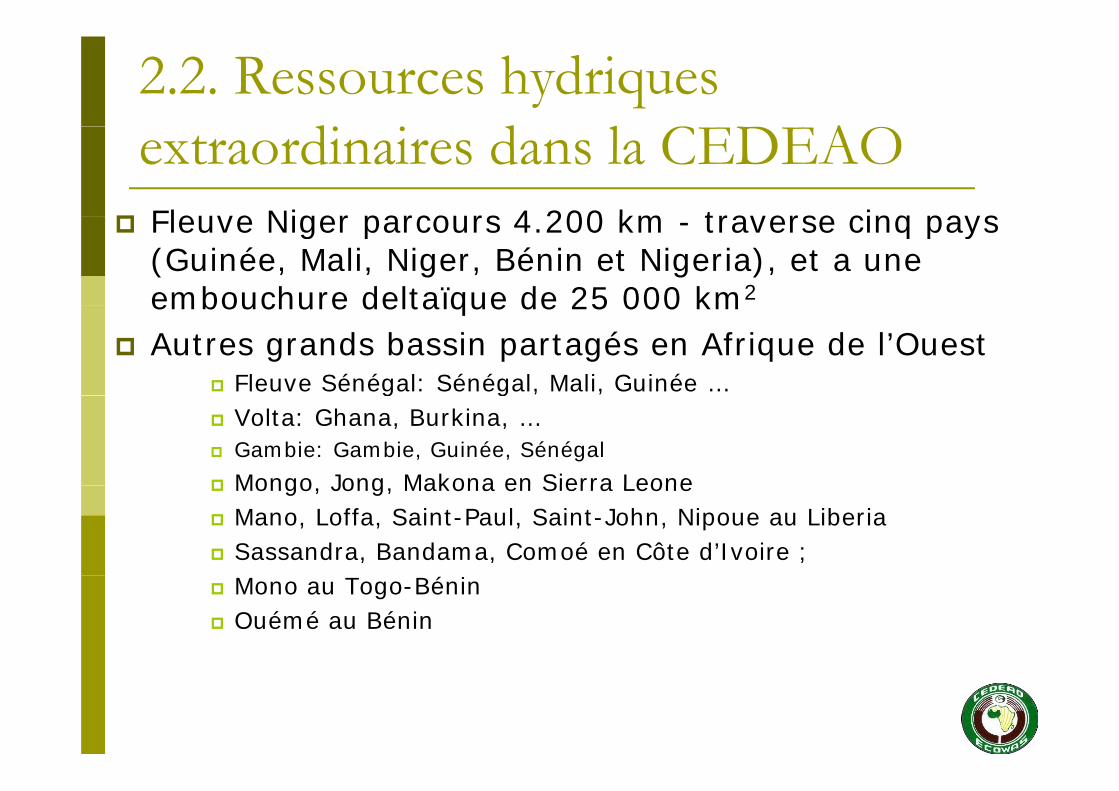

2.2. Ressources hydriques d d l C Aextraordinaires dans la CEDEAO

Fleuve Niger parcours 4 200 km traverse cinq pays Fleuve Niger parcours 4.200 km - traverse cinq pays (Guinée, Mali, Niger, Bénin et Nigeria), et a une embouchure deltaïque de 25 000 km2embouchure deltaïque de 25 000 kmAutres grands bassin partagés en Afrique de l’Ouest

Fleuve Sénégal: Sénégal, Mali, Guinée …g g , ,Volta: Ghana, Burkina, …Gambie: Gambie, Guinée, Sénégal

Mongo Jong Makona en Sierra LeoneMongo, Jong, Makona en Sierra LeoneMano, Loffa, Saint-Paul, Saint-John, Nipoue au LiberiaSassandra, Bandama, Comoé en Côte d’Ivoire ;

éMono au Togo-Bénin Ouémé au Bénin

2.2. Ressources hydriques d d l Aextraordinaires dans la CEDEAO

Hormis le Cap Vert et le Burkina Faso tous les États ont une Hormis le Cap Vert et le Burkina Faso, tous les États ont une disponibilité en eau douce renouvelable supérieure à la norme internationale de rareté établie à 1.700 m3 par personne et par an.pe so e e pa a

Les précipitations en Afrique de l’Ouest sont estimées à 3.765 milliards de mètres cubes d’eau. Ces pluies sont i é l t ti 77% d l t l inégalement reparties , avec 77% du volume arrosant les zones subéquatoriales et semi-humides.

L b f d tit t t ti l idé bl l Les bas-fonds constituent un potentiel considérable pour le développement de l’Agriculture, notamment le riz. Ils représentent 2 à 5 % des surfaces en Afrique de l’Ouest.

2.3. Potentiel d’investissementProduction: optimiser l’existant; titrassions du foncier : des Production: optimiser l existant; titrassions du foncier…: des politiques encourageantes en la matière (cas du Mali)

Grande marge pour la dissémination des variétés améliorées Grande marge pour la dissémination des variétés améliorées, dont le niveau actuel d’adoption est très faible, particulièrement en riziculture pluviale (Bas-fonds, plateau)

Existence de semences améliorées adaptées aux conditions africaines Possibilité d’augmenter la consommation de matière active NPK Possibilité d augmenter la consommation de matière active NPK, qui est seulement de 9 kg/ha contre une consommation de 159 kg/ha en Asie

Possibilité d’améliorer le niveau de mécanisation de l’agriculturePossibilité de développer des Micro et petites entreprises de transformations agroalimentaires, créatrices d’emploi et de g , prevenus

III – SECTEUR DES SEMENCES

d3.1 IntroductionLes semences sont un intrant vital pour l’agriculture:

Sécurité semencière : c’est avoir accès à une tité dé t d d’ lité quantité adéquate de semences, d’une qualité

acceptable, à temps.Facteur fondamental de la sécurité alimentaire Un Facteur fondamental de la sécurité alimentaire. Un des éléments majeurs pour l’intensification durable de la production (par le transfert de technologie)de la production (par le transfert de technologie)Une des raisons de la faible adoption de variétés améliorées : Absence de structures privées de pdistribution de semences (Est-ce la rentabilité? Législation???)

ACT S C A3.2 - ACTIONS CEDEAOB H i i d è l i iè But: Harmonisation des règlementations semencières en Afrique de l’Ouest pour :

Favoriser la mise en place de marchés semenciers a o se a se e p ace de a c és se e c e srégionaux plus fluides en vue favoriser le développement du secteur privé semencier et améliorer la sécurité semencière – C’est plus qu’un objectif = c’est une semencière C est plus qu un objectif = c est une

orientation claire de l’ECOWAP•Activités réalisées:

Adoption d’un texte règlementaire semencier régional pour les 15 pays CEDEAO - par le Conseil des Ministres de la CEDEAO le 18 mai 2008Mécanisme de reconnaissance réciproque des certifications nationalesU t l é i l d iété édité l FAOUn catalogue régional de variétés édité avec la FAO

DONC: Environnement intéressant pour que le secteur privé DONC: Environnement intéressant pour que le secteur privé s’investisse dans ce secteur!!

3.3 – Des Réseaux actifs dans la région

WASA: West African Seed Alliance (USAID)AFSTA: African Seed Trade Association

Avec des organisations semencières nationales gmembres (Nécessité de travailler à les dynamiser davantage)

Impliquer ces organisations dans la dynamique d’investissement dans l’espace CEDEAO

IV – SECTEUR DES ENGRAIS

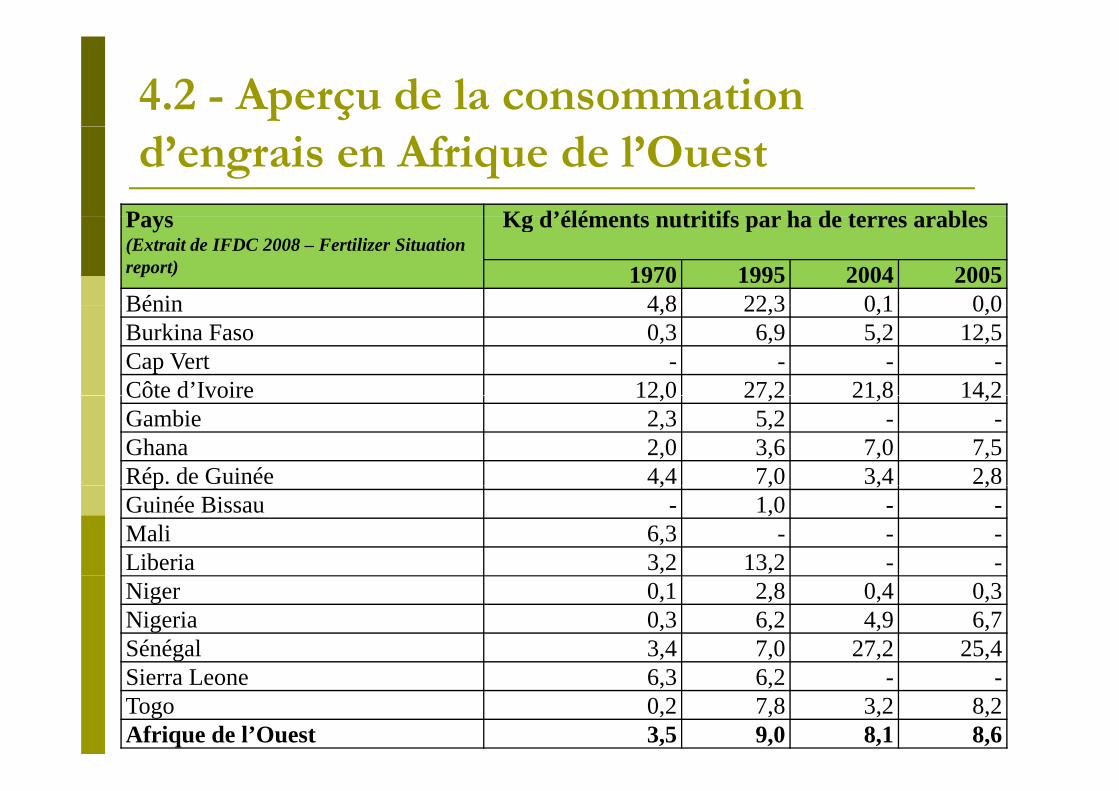

d4.1 - IntroductionUtilisation des engrais en Afrique de l’Ouest : faible (moins de 10 kg d’élément nutritifs/ha en moyenne)Objectif : atteindre au moins 50 kg j gd’élément nutritifs/ha – recommandation des Chefs de Gov. Afr. en 2007/Déclaration d’Abuja

Pour comparaison: consommation moyenne mondiale d’engrais en Asie est de 159 kg/hamondiale d engrais en Asie est de 159 kg/ha

4.2 - Aperçu de la consommation d’engrais en Afrique de l’Ouest

Pa s Kg d’éléments n tritifs par ha de terres arablesPays(Extrait de IFDC 2008 – Fertilizer Situation report)

Kg d’éléments nutritifs par ha de terres arables

1970 1995 2004 2005Bénin 4 8 22 3 0 1 0 0Bénin 4,8 22,3 0,1 0,0Burkina Faso 0,3 6,9 5,2 12,5Cap Vert - - - -Côte d’Ivoire 12,0 27,2 21,8 14,2Côte d Ivoire 12,0 27,2 21,8 14,2Gambie 2,3 5,2 - -Ghana 2,0 3,6 7,0 7,5Rép. de Guinée 4,4 7,0 3,4 2,8p , , , ,Guinée Bissau - 1,0 - -Mali 6,3 - - -Liberia 3,2 13,2 - -Niger 0,1 2,8 0,4 0,3Nigeria 0,3 6,2 4,9 6,7Sénégal 3,4 7,0 27,2 25,4Sierra Leone 6,3 6,2 - -Togo 0,2 7,8 3,2 8,2Afrique de l’Ouest 3,5 9,0 8,1 8,6

4.3 – Aperçu des Capacités des unités de p ç pmélange d'engrais en Afrique de l’Ouest

SenchimDakar

NPK, DAP, DSP250.000 T/an

FSFCKaduna

SSP100.000 T/an

TogunaBamako

NPK [2007]

NOTORE

6 unités privées +13 unités étatiques

de mélangeCIPAM

Bobo-DioulassaNPK [2007]

NPK [2007]

NOTOREPort Harcourt

2,2 millions T/an urée500 000 T/an NPK

STEPC [SSI]Abidjan

NPK (2002)1 000 T/Jour

ProAgriLomé

NPK (2001)20 T/h

YARA Afrique de l’Ouest, Abidjan

NPK400 000 T/an

Yara BéninCotonou

NPK 90.000 T/an1.000 T/Jour 20 T/h400.000 T/an 90.000 T/an

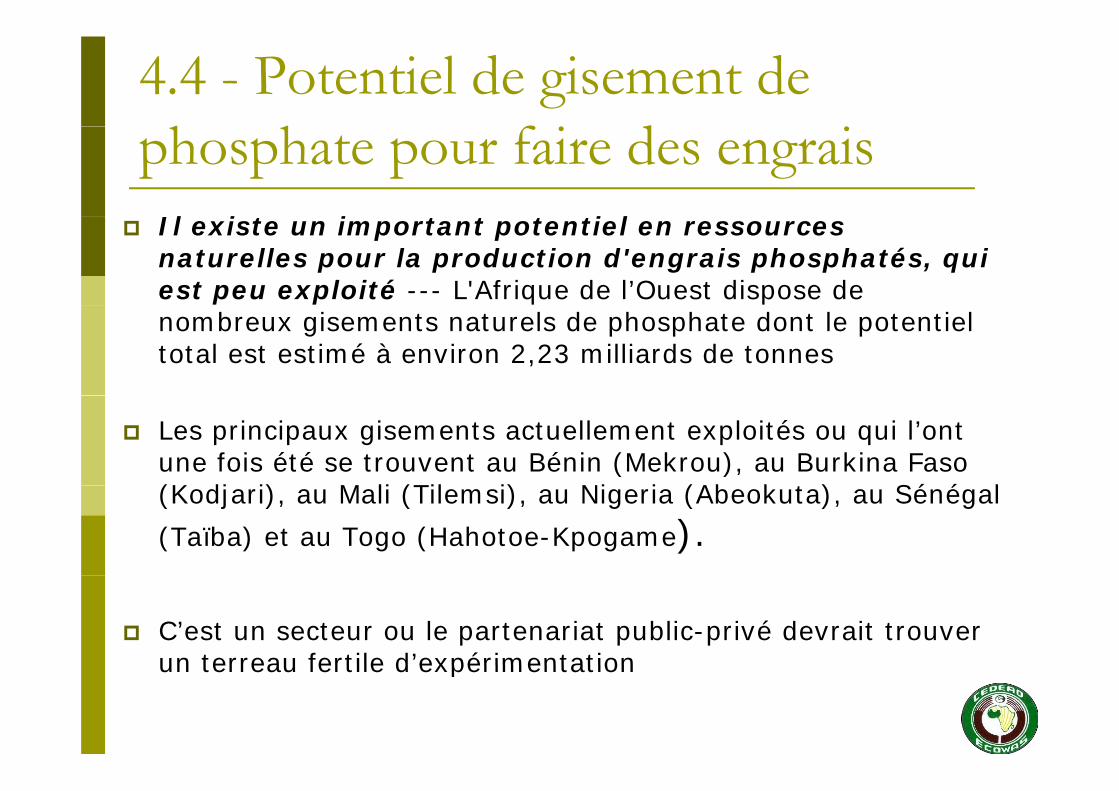

4.4 - Potentiel de gisement de h h f dphosphate pour faire des engrais

Il i i i l Il existe un important potentiel en ressources naturelles pour la production d'engrais phosphatés, qui est peu exploité --- L'Afrique de l’Ouest dispose de nombreux gisements naturels de phosphate dont le potentiel total est estimé à environ 2,23 milliards de tonnes

Les principaux gisements actuellement exploités ou qui l’ont une fois été se trouvent au Bénin (Mekrou), au Burkina Faso (K dj i) M li (Til i) Ni i (Ab k t ) Sé é l (Kodjari), au Mali (Tilemsi), au Nigeria (Abeokuta), au Sénégal

(Taïba) et au Togo (Hahotoe-Kpogame).

C’est un secteur ou le partenariat public-privé devrait trouver un terreau fertile d’expérimentationun terreau fertile d expérimentation

V OPPORTUNITES DEV – OPPORTUNITES DE PARTENATIAT DANSPARTENATIAT DANS

L’AGROBUSINESS

Cadre conceptuel pour la mise en œuvre du Pilier II

DEVELOPPEMENT D’INFRASTRUCTURESJ

DOMAINES DE DEVELOPPEMENTOUTILS D’ACTION :

K

I

D ACTION : PPP, B2B, MESURES REGLEMENTAIRE, HARMONIS

COULOIRS D’INFRASTRUCTURE

POLE DE CROISSANCE AGRICOLE

H G

HARMONISATION DES POLITIQUES,PLAIDOYE

PRODUITS COMMERCIAUX-MARCHE REGIONAUX-MARCHE TRAD D’EXP

A B

R, SYSTEME D’ETALONNAGE, EVALUATIO

. PRODUITS COMMERCIAUX

. OPPORTUNITES DE MARCHE

. PRODUITS STRATEGIQUES

-MARCHE TRAD. D EXP.-MARCHES EMERGENTS

DEVELOPEMENT ET FINANCEMENTU ON D’IMPACT D

DEVELOPEMENT ET FINANCEMENTDE LA CHAINE DE VALEUR

OP ET AC COMME PARTENAIRES

F

E OP ET AC COMME PARTENAIRES D’AFFAIRES CREDIBLES

PETITS AGRICULTEURS GRANDS AGRICULTEURS

E

PETITS AGRICULTEURS GRANDS AGRICULTEURS C D

LE DEVELOPPEMENT DES PARTENARIATS EST UN OUTIL IMPORTANT DEEST UN OUTIL IMPORTANT DE

L’APPROCHE DU PILIER 2BOITE F L t l’ b i BOITE F : Le gouvernement, l’agrobusiness, le secteur financier et les organisations de producteurs identifient les investissements producteurs identifient les investissements stratégiques, les modèles de partenariats public privé et les alliances d’affaires public privé et les alliances d affaires (business to business) pour venir à bout des contraintes de développement des chaînes de ppvaleur qui prennent en compte les petits producteurs dans le secteur des produits

é l lstratégiques, y compris les engrais et les autres intrants modernes

FORMES SPECIFIQUES DE PARTENARIAT IDENTIFIESFORMES SPECIFIQUES DE PARTENARIAT IDENTIFIES (AXE PAR AXE)

AXE A: ACCROITE LA COMPETITIVITE ET SAISIR LES OPPORTUNITES SUR LES MARCHES LOCAUX, REGIOANUX ET INTERNATIONAUX

Partenariats et alliances pour le développement des chaînes de valeur agricoles: Identifier les modèles performants de partenariats public - privé (PPP) et d’alliances business – to - business (B2B) pour accroître la compétitivité des chaînes de valeur agricoles;- business (B2B) pour accroître la compétitivité des chaînes de valeur agricoles;Mettre en place des PPP et alliances B2B ciblés pour développer les capacités des petits producteurs agricoles et leurs organisations afin de les rendre plus crédibles vis-à-vis des banques, des industriels, des distributeurs d’intrants et autres opérateurs.

Intégration des petits producteurs et entreprises de taille moyenne: Développer les partenariats stratégiques public - privé pour répondre aux défis institutionnels, infrastructurels, et technologiques liés à la fragmentation du secteur ; , g q g ;Promouvoir les alliances business – to - business, non seulement entre les entrepreneurs africains mais aussi entre ces derniers et les opérateurs extérieurs afin de promouvoir l’intégration dans les chaînes de valeur traditionnelles et émergentes.

Créer les plateformes de commerce pour mieux lier l’offre à la demande à travers les pays et réduire le coût de transaction à travers les marchés régionaux des denrées de première nécessité en:

s’appuyant sur les efforts en cours en Afrique de l’Est tels que le Conseil Est Africain des Céréales/Grains pour développer une bourse des produits agricoles dans cette région ;reproduisant les mêmes efforts en Afrique de l’Ouest conduisant à une bourse des produits agricoles dans un futur proche.g p

AXE B: INVESTIR DANS LES INFRASTRUCTURES DE COMMERCE POUR REDUIRE LES COUTS D’APPROVISIONNEMENT SUR LES MARCHES

LOCAUX, REGIONAUX ET INTERNATIONAUX

P t i t P bli P i é (PPP) l dé l t d i f t tPartenariat Public – Privé (PPP) pour le développement des infrastructuresDévelopper des plateformes de PPP pour susciter la disponibilité du secteur privé à investir dans les services d’infrastructures de transport et de commerce, et permettre aux gouvernements de jouer leurs rôles de façon plus efficiente; g j ç p ;Mettre en place le mécanisme réglementaire et le cadre juridique associé requis pour équilibrer le jeu entre les nouvelles entreprises entrantes et les opérateurs déjà sur place ;Créer les opportunités de partenariat d’investissement dans les petites infrastructures rurales, telles que les infrastructures post-récolte et autres infrastructures de marché qui facilitent l’intégration des petits producteurs dans les chaînes de valeur.

Exploitation des complémentarités régionales en développement des infrastructuresExploitation des complémentarités régionales en développement des infrastructuresDévelopper les capacités de coordination des projets régionaux d’infrastructures et promouvoir la complémentarité entre les programmes nationaux d’investissement en infrastructures ;Développer les couloirs régionaux d’infrastructure en augmentant l’investissement dans les routes intra régionales, les voies ferrées, le transport aérien, les infrastructures commerciales, l’énergie et les télécoms de façon à relier les principales zones de consommation aux régions à fort potentiel de productionconsommation aux régions à fort potentiel de production.

AXE C DEVELOPPEMENT DES CHAINES DE VALEUR ET DEAXE C: DEVELOPPEMENT DES CHAINES DE VALEUR ET DE L’ACCES AUX SERVICES FINANCIERS

I ti t i l t l t f d dé l t d’ t iInvestissement agricole et plateformes de développement d’entreprisePromouvoir l’adoption d’outils efficaces et efficients de partenariats public - privé et d’alliances business to business pouvant booster le développement des chaînes de valeur agricoles.g

Foires aux joint-ventures en agri businessElargir les opportunités de joint - venture dans le secteur de l’agrobusiness en facilitant les contacts entre entrepreneurs et investisseurs dès l’étape initiale de la création de l’entreprise.

Dé l t d é i d f ilit ti d l’ è i tDéveloppement des mécanismes de facilitation de l’accès aux engrais et aux semencesEtablir des partenariats stratégiques public privé et des alliances de business to business entre les acteurs clés le long des filières semences et engrais pour baisser les coûts de transaction, faciliter l’accès au financement, et élargir les réseaux de distribution ;, , g ;

Développer les capacités institutionnelles et commerciales des agriculteurs à gérer l’approvisionnement et le financement des besoins en semences et engrais

AXE D: RENFORCEMENT DES CAPACITES TECHNIQUES ET COMMERCIALES DES ORGANISATIONS DE PRODUCTEURSCOMMERCIALES DES ORGANISATIONS DE PRODUCTEURS

AGRICOLES ET DES ASSOCIATIONS DE COMMERCANTS

Accroître les capacités de mobilisation, de plaidoyer et de partenariat des OP/AC qui facilitent et réduisent le coût des interventions pour cibler et atteindre un grand nombre de petitsinterventions pour cibler et atteindre un grand nombre de petits producteurs agricoles

Développer des outils efficaces et extensibles à grande échelle pour encourager les partenariats et alliances entre les gouvernementsencourager les partenariats et alliances entre les gouvernements, les opérateurs du secteur privé et les principales OP & AC afin d’élargir l’accès des petits producteurs aux services commerciaux et t h itechniques

CONCLUSION

éVision de la CEDEAO des peuples: volonté des Chefs d’Etats de la CEDEAOEngagement important des partenaires –Volontarisme affichéEnvironnement réglementaire favorable et en amélioration continueen amélioration continuePossibilité de développer des Partenariats Public – privéPublic privéLeadership nécessaire des acteurs privés pour stimuler la puissance publiquepour stimuler la puissance publique

M i d t i bl tt tiMerci de votre aimable attention.