Interview de Paul De Grauwe - iec-iab.be · Paul De Grauwe: Disons que c’est vrai, la sortie de...

4

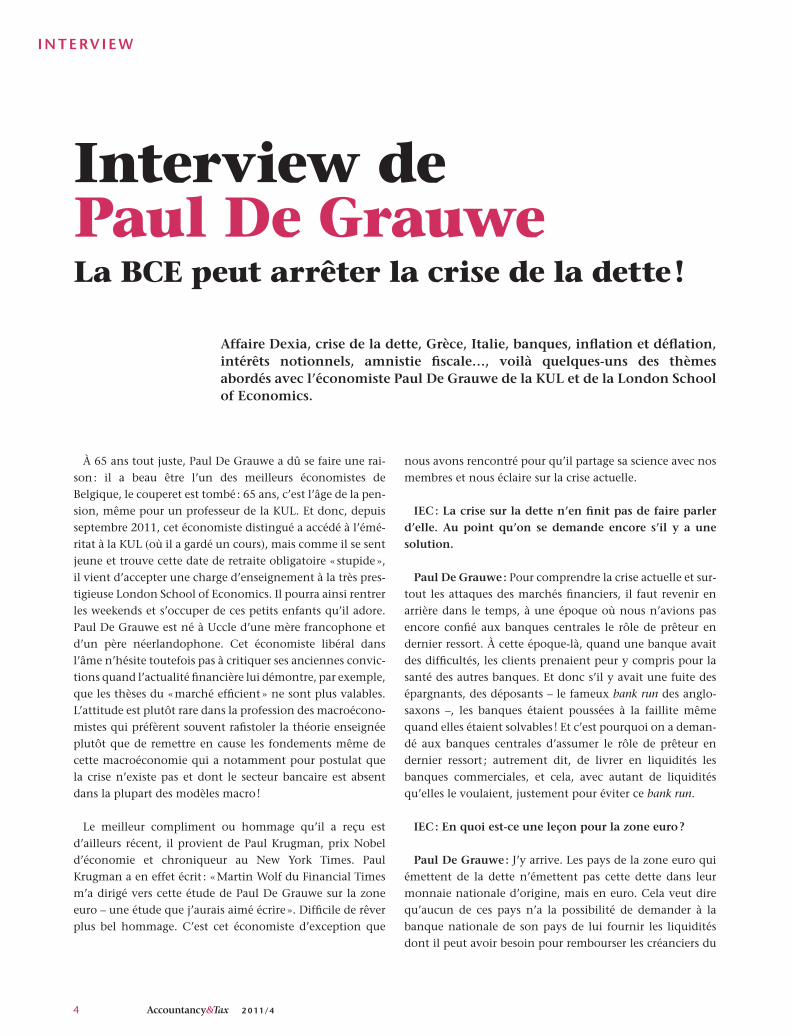

4 2011/4 INTERVIEW Interview de Paul De Grauwe La BCE peut arrêter la crise de la dette ! À 65 ans tout juste, Paul De Grauwe a dû se faire une rai- son : il a beau être l’un des meilleurs économistes de Belgique, le couperet est tombé : 65 ans, c’est l’âge de la pen- sion, même pour un professeur de la KUL. Et donc, depuis septembre 2011, cet économiste distingué a accédé à l’émé- ritat à la KUL (où il a gardé un cours), mais comme il se sent jeune et trouve cette date de retraite obligatoire « stupide », il vient d’accepter une charge d’enseignement à la très pres- tigieuse London School of Economics. Il pourra ainsi rentrer les weekends et s’occuper de ces petits enfants qu’il adore. Paul De Grauwe est né à Uccle d’une mère francophone et d’un père néerlandophone. Cet économiste libéral dans l’âme n’hésite toutefois pas à critiquer ses anciennes convic- tions quand l’actualité financière lui démontre, par exemple, que les thèses du « marché efficient » ne sont plus valables. L’attitude est plutôt rare dans la profession des macroécono- mistes qui préfèrent souvent rafistoler la théorie enseignée plutôt que de remettre en cause les fondements même de cette macroéconomie qui a notamment pour postulat que la crise n’existe pas et dont le secteur bancaire est absent dans la plupart des modèles macro ! Le meilleur compliment ou hommage qu’il a reçu est d’ailleurs récent, il provient de Paul Krugman, prix Nobel d’économie et chroniqueur au New York Times. Paul Krugman a en effet écrit : « Martin Wolf du Financial Times m’a dirigé vers cette étude de Paul De Grauwe sur la zone euro – une étude que j’aurais aimé écrire ». Difficile de rêver plus bel hommage. C’est cet économiste d’exception que nous avons rencontré pour qu’il partage sa science avec nos membres et nous éclaire sur la crise actuelle. IEC : La crise sur la dette n’en finit pas de faire parler d’elle. Au point qu’on se demande encore s’il y a une solution. Paul De Grauwe : Pour comprendre la crise actuelle et sur- tout les attaques des marchés financiers, il faut revenir en arrière dans le temps, à une époque où nous n’avions pas encore confié aux banques centrales le rôle de prêteur en dernier ressort. À cette époque-là, quand une banque avait des difficultés, les clients prenaient peur y compris pour la santé des autres banques. Et donc s’il y avait une fuite des épargnants, des déposants – le fameux bank run des anglo- saxons –, les banques étaient poussées à la faillite même quand elles étaient solvables ! Et c’est pourquoi on a deman- dé aux banques centrales d’assumer le rôle de prêteur en dernier ressort ; autrement dit, de livrer en liquidités les banques commerciales, et cela, avec autant de liquidités qu’elles le voulaient, justement pour éviter ce bank run. IEC : En quoi est-ce une leçon pour la zone euro ? Paul De Grauwe : J’y arrive. Les pays de la zone euro qui émettent de la dette n’émettent pas cette dette dans leur monnaie nationale d’origine, mais en euro. Cela veut dire qu’aucun de ces pays n’a la possibilité de demander à la banque nationale de son pays de lui fournir les liquidités dont il peut avoir besoin pour rembourser les créanciers du Affaire Dexia, crise de la dette, Grèce, Italie, banques, inflation et déflation, intérêts notionnels, amnistie fiscale…, voilà quelques-uns des thèmes abordés avec l’économiste Paul De Grauwe de la KUL et de la London School of Economics.

Transcript of Interview de Paul De Grauwe - iec-iab.be · Paul De Grauwe: Disons que c’est vrai, la sortie de...

4 2 0 11/4

I N T E RV I E W

Interview de Paul De GrauweLa BCE peut arrêter la crise de la dette !

À 65 ans tout juste, Paul De Grauwe a dû se faire une rai-son : il a beau être l’un des meilleurs économistes de Belgique, le couperet est tombé : 65 ans, c’est l’âge de la pen-sion, même pour un professeur de la KUL. Et donc, depuis septembre 2011, cet économiste distingué a accédé à l’émé-ritat à la KUL (où il a gardé un cours), mais comme il se sent jeune et trouve cette date de retraite obligatoire « stupide », il vient d’accepter une charge d’enseignement à la très pres-tigieuse London School of Economics. Il pourra ainsi rentrer les weekends et s’occuper de ces petits enfants qu’il adore. Paul De Grauwe est né à Uccle d’une mère francophone et d’un père néerlandophone. Cet économiste libéral dans l’âme n’hésite toutefois pas à critiquer ses anciennes convic-tions quand l’actualité financière lui démontre, par exemple, que les thèses du « marché efficient » ne sont plus valables. L’attitude est plutôt rare dans la profession des macroécono-mistes qui préfèrent souvent rafistoler la théorie enseignée plutôt que de remettre en cause les fondements même de cette macroéconomie qui a notamment pour postulat que la crise n’existe pas et dont le secteur bancaire est absent dans la plupart des modèles macro !

Le meilleur compliment ou hommage qu’il a reçu est d’ailleurs récent, il provient de Paul Krugman, prix Nobel d’économie et chroniqueur au New York Times. Paul Krugman a en effet écrit : « Martin Wolf du Financial Times m’a dirigé vers cette étude de Paul De Grauwe sur la zone euro – une étude que j’aurais aimé écrire ». Difficile de rêver plus bel hommage. C’est cet économiste d’exception que

nous avons rencontré pour qu’il partage sa science avec nos membres et nous éclaire sur la crise actuelle.

IEC : La crise sur la dette n’en finit pas de faire parler d’elle. Au point qu’on se demande encore s’il y a une solution.

Paul De Grauwe : Pour comprendre la crise actuelle et sur-tout les attaques des marchés financiers, il faut revenir en arrière dans le temps, à une époque où nous n’avions pas encore confié aux banques centrales le rôle de prêteur en dernier ressort. À cette époque-là, quand une banque avait des difficultés, les clients prenaient peur y compris pour la santé des autres banques. Et donc s’il y avait une fuite des épargnants, des déposants – le fameux bank run des anglo-saxons –, les banques étaient poussées à la faillite même quand elles étaient solvables ! Et c’est pourquoi on a deman-dé aux banques centrales d’assumer le rôle de prêteur en dernier ressort ; autrement dit, de livrer en liquidités les banques commerciales, et cela, avec autant de liquidités qu’elles le voulaient, justement pour éviter ce bank run.

IEC : En quoi est-ce une leçon pour la zone euro ?

Paul De Grauwe : J’y arrive. Les pays de la zone euro qui émettent de la dette n’émettent pas cette dette dans leur monnaie nationale d’origine, mais en euro. Cela veut dire qu’aucun de ces pays n’a la possibilité de demander à la banque nationale de son pays de lui fournir les liquidités dont il peut avoir besoin pour rembourser les créanciers du

Affaire Dexia, crise de la dette, Grèce, Italie, banques, inflation et déflation, intérêts notionnels, amnistie fiscale…, voilà quelques-uns des thèmes abordés avec l’économiste Paul De Grauwe de la KUL et de la London School of Economics.

5 2 0 11/4

pays. Et cela provoque donc un doute sur leur capacité à rembourser ces créanciers. Les marchés financiers ne sont pas dupes et c’est la raison principale de leur nervosité.

IEC : Que faudrait-il faire pour calmer ces investisseurs ?

Paul De Grauwe : Une chose très simple, demander à la BCE de créer autant de monnaie qu’il faut pour racheter les dettes de ces pays endettés !

IEC : Mais c’est interdit par les traités !

Paul De Grauwe : C’est ce que tout le monde dit et répète, mais c’est faux. La BCE peut sans problème acheter de la dette publique sur le marché secondaire et sans limites.

IEC : Mais que faites-vous alors de ce fonds européen de stabilité financière (FESF) qui est en principe chargé d’acheter de la dette souveraine ? C’est son rôle, non ? Et en plus, il devrait disposer de l’équivalent de 1 000 mil-liards d’euros…

Paul De Grauwe : Au départ, ce fonds ne disposait que de 400 milliards d’euros, mais même avec 1 000 milliards

d’euros, cela n’est pas suffisant si un pays comme l’Italie devait être attaqué par les marchés financiers. Les investis-seurs en sont bien conscients et c’est pourquoi, encore une fois, la seule manière de régler ce problème, c’est via la BCE. Mais visiblement la BCE est prisonnière de son idéologie.

IEC : La crainte, c’est qu’en faisant tourner la planche à billets, la BCE ne provoque une augmentation incontrô-lée de l’inflation ?

Paul De Grauwe : C’est l’explication officielle. Mais c’est faux ! Il n’y aura pas d’inflation. Regardez aux États-Unis, la FED – la banque centrale américaine – a utilisé cet instru-ment de la planche à billets et pourtant l’inflation reste sous contrôle. Et puis, entre un peu d’inflation et une récession et un chômage de masse, le choix est vite fait, non ? Le pro-blème de la BCE, c’est que quand elle intervient, elle le fait toujours contre son gré et en insistant sur le fait que c’est temporaire. Et les marchés financiers entendent ce message et en tirent la conclusion que la crise n’est pas finie…

IEC : Le FESF (fonds européen de stabilité financière) n’a donc pas selon vous les moyens de faire face à une éventuelle contagion de la crise grecque ?

I N T E RV I E W

Le président André Bert avec l’économiste Paul De Grauwe

6 2 0 11/4

Paul De Grauwe : Pour l’heure, je le précise, car cela évo-lue très vite, l’idée sur la table est la suivante : au lieu d’ache-ter directement les titres souverains émis par les pays en difficulté, le FESF garantirait aux agents privés qui achètent ces titres une tranche de leur investissement. Par exemple 20 %. Mais à mon avis, je ne crois pas que cela marchera. Car ce montage alambiqué n’a aucune crédibilité auprès des marchés financiers. Encore une fois, seule la BCE peut em-pêcher la contagion. La BCE dispose de moyens illimités puisqu’elle peut créer de la monnaie sans limite. En réalité, elle devrait dire par un communiqué : j’utiliserai toutes les ressources à ma disposition pour soutenir le prix des obliga-tions d’État italiennes ou espagnoles.

IEC : La sortie de l’euro était autrefois un sujet tabou. Mais ce n’est plus le cas aujourd’hui. Avant, cette thèse provenait de critiques anglo-saxons, comme l’écono-miste américain Nouriel Roubini ou encore le Nobel d’économie Joseph Stiglitz. Mais aujourd’hui, même en Europe, ce scénario est envisagé.

Paul De Grauwe : Disons que c’est vrai, la sortie de l’euro est devenue possible, même si elle reste peu probable. Mais la manière dont les sommets européens se succèdent – 14 sommets en 21 mois – démontre que ce qui était impossible hier pourrait le devenir demain.

IEC : Ces sommets ont quand même pris des décisions, et notamment celle de recapitaliser les banques : c’est plutôt une bonne nouvelle ?

Paul De Grauwe : Je ne dis pas que recapitaliser certaines banques n’est pas une nécessité, mais ce n’est pas le pro-blème le plus urgent aujourd’hui. Le plus urgent, c’est de stopper la contagion, notamment à l’Italie et à l’Espagne, les deux grands poids lourds de l’Europe du sud. N’oubliez pas que l’Italie est la 3e économie de la zone euro. Pourquoi est-ce que je dis cela ? Parce que quand les cours des titres ita-liens, grecs ou espagnols baissent, les bilans des banques se détériorent. Ce qui veut dire que c’est la crise des dettes sou-veraines qui provoque la crise bancaire. Ma question est donc simple : si vous recapitalisez les banques sans résoudre le problème de la contagion, que va-t-il se passer ? Les cours des dettes des pays fragiles vont continuer à baisser et les bilans des banques à se détériorer. Nous ne sortirons donc pas de ce cercle vicieux. Va-t-on nous dire dans quelques mois qu’il faut à nouveau recapitaliser les banques ? Et puis, il faut être sérieux, dans les conditions boursières actuelles,

ce sont les États qui devraient recapitaliser les banques puisque les investisseurs privés ne veulent pas investir dans ce secteur à risque. Et donc, vous l’avez compris, cela voudra dire qu’il y aura une augmentation des dettes publiques, et donc cela renforcera encore plus la méfiance des investis-seurs… Et donc, les dettes souveraines seront à nouveau at-taquées et donc, le cercle vicieux reprendra de plus belle.

IEC : Quid de notre petite Belgique ?

Paul De Grauwe : Nos faiblesses sont connues de tous, y compris des marchés financiers. Trop longue absence d’un gouvernement de plein exercice, tensions politiques autour de la confection du budget. Mais c’est vrai que nous avons aussi des atouts, nos performances économiques sont plutôt bonnes et notre taux d’épargne élevé est également un élé-ment qui joue en notre faveur. Mais la récession qui arrive en 2012 nécessite de trouver des solutions rapidement. No-tamment via la baisse des dépenses, et non pas par de nou-veaux impôts.

IEC : Que pensez-vous de l’affaire Dexia ?

Paul De Grauwe : Les détails de cette triste affaire doivent encore faire l’objet d’une enquête parlementaire, mais plus globalement, et au-delà même de l’affaire Dexia, je crois qu’il faudrait s’attaquer à la gestion des Top Managers des banques belges qui ont eu des difficultés. En donnant, par exemple, sa garantie aux mauvais actifs d’une banque, l’État fédéral doit aussi prendre la gestion en main et faire démis-sionner ces gens ! Et quant à ceux qui ont commis des er-reurs, ils doivent être poursuivis sur le plan pénal. C’est une condition sine qua non pour délivrer un message de pru-dence aux autres dirigeants

IEC : Pouvait-on envisager une autre solution ?

Paul De Grauwe : Je l’ai déjà dit dans la presse : il aurait fallu renvoyer les actionnaires à la maison avec zéro euro. Franchement, je ne vois pas pourquoi l’actionnaire d’une banque aurait droit à un traitement de faveur de la part des pouvoirs publics par rapport à n’importe quel autre action-naire. L’actionnaire a joué et il a perdu. Bien sûr, je suis conscient qu’il a fallu tenir compte des intérêts des pouvoirs locaux et qu’il y avait des actionnaires français que l’État français n’entendait pas laisser tomber. Mais pour le reste, la manière dont Dexia a été « sauvée », je ne suis pas certain que cela soit profitable à la Belgique !

I N T E RV I E W

7 2 0 11/4

IEC : Pourquoi dites-vous cela ?

Paul De Grauwe : Parce que c’est évident, ne serait-ce qu’au niveau des garanties apportées. Pour la Belgique, ces garanties sont de 13 % du PIB, contre 2 % seulement pour la France. Cette différence ne va pas échapper aux agences de notation, avec des conséquences négatives possibles pour le rating de la Belgique.

IEC : Dans un tout autre registre, que pensez-vous des intérêts notionnels ? La rumeur et les discussions budgé-taires font état d’une éventuelle suppression ou change-ment de ce système.

Paul De Grauwe : Pour moi, ce système est positif, en par-ticulier pour les PME qui ont besoin de renforcer leurs fonds propres. Mais je crois aussi qu’il faut éviter que les grandes entreprises n’utilisent ce système pour le dévoyer et détruire la base imposable dans des proportions exagérées.

IEC : Et quant à la possibilité d’une 3e amnistie fiscale ?

Paul De Grauwe : Je n’ai rien contre. Ramener de l’argent en cette période de crise est toujours positif. Mais sait-on exactement ce qu’on rapporté les 2 premières amnisties fis-cales ?

IEC : Dans le cadre des mesures budgétaires à prendre pour réduire notre déficit, vous êtes plus « dépenses » ou « recettes fiscales » ?

Paul De Grauwe : Très clairement en faveur de la diminu-tion des dépenses publiques ! Je pense que la réduction de-vrait se faire selon les termes suivants : 2/3 en diminution de dépenses et 1/3 en hausse des recettes. La sécurité sociale représente 50 % de ces dépenses publiques, je ne crois pas qu’on puisse mettre cela de côté, dans le cadre d’une négo-ciation. Il faudra aussi faire des efforts de ce côté-là. Jouer sur les dépenses plutôt que sur les recettes, c’est aussi une manière d’éviter la déflation ! •

I N T E RV I E W