IcadeRS2015 FR 22juillet2015 DEF 300 dpi · Droit de 1re offre sur 5 cliniques supplémentaires ......

49

Sélectionner l’icône pour insérer une image RÉSULTATS SEMESTRIELS 2015 23 juillet 2015 Millénaire 1 et 2 (Paris 19 e )

Transcript of IcadeRS2015 FR 22juillet2015 DEF 300 dpi · Droit de 1re offre sur 5 cliniques supplémentaires ......

Sélectionner l’icône pour insérer une image

RÉSULTATS SEMESTRIELS 201523 juillet 2015

Millénaire 1 et 2 (Paris 19e)

2

Cette présentation ne constitue pas une offre, ou une sollicitation d’offre de vente ou d’échange de titres,

ni une recommandation de souscription d’achat ou de vente de titres d’Icade. La distribution du présent document peut être

limitée dans certains pays par la législation ou la réglementation.

Les personnes entrant par conséquent en possession de cette présentation sont tenues de s’informer et de respecter ces

restrictions. Dans les limites autorisées par la loi applicable, Icade décline toute responsabilité ou tout engagement quant à la

violation d’une quelconque de ces restrictions par quelque personne que ce soit.

AVERTISSEMENT

23/07/2015Résultats semestriels 2015

3

1. Un semestre actif

2. Un regain d’optimisme sur l’activité de promotion

3. Une activité de foncière toujours dynamique

4. Des résultats solides

5. Perspectives

Annexes

SOMMAIRE

23/07/2015Résultats semestriels 2015

Photo

Fern

ando U

rquij

o

1. UN SEMESTRE ACTIF

Tour EQHO (La Défense, 92)

51. UN SEMESTRE ACTIF

UNE NOUVELLE GOUVERNANCEET UN MANAGEMENT RENOUVELÉ

23/07/2015Résultats semestriels 2015

André MARTINEZ Président du conseil d’administration

Olivier WIGNIOLLEDirecteur général

VictoireAUBRYFinances, Juridiqueet Informatique

Françoise DELETTREPôle Foncière Santé

Emmanuelle BABOULINPôle Foncière Tertiaire

Hervé MANETPôle Promotion

Jean BENSAÏDPôle Services

Marianne de BATTISTIGrands Comptes, Relations Institutionnelles

et Communication

Sabine BAÏETTO-BEYSSONGrand Paris et Aménagement

Denis BURCKELAudit, Risques et Développement Durable

Invité permanent du comité exécutif

Corinne LEMOINERelations Humaines

En attentePortfolio Management

6

Un rebond significatif de l’activité de promotion logement et tertiaire

Une opération de croissance d’envergure pour Icade Santé a

La confiance renouvelée d’AXA France

La matérialisation de création de valeur avec la cession du Millénaire 3

Le lancement du programme d’innovation [Icade]+10

Des résultats solides

Le lancement d’une revue stratégique

1. UN SEMESTRE ACTIF

FAITS MARQUANTS

23/07/2015Résultats semestriels 2015

a Acquisition annoncée le 16 juillet 2015

71. UN SEMESTRE ACTIF

CHIFFRES CLÉS

23/07/2015Résultats semestriels 2015

2,79 %Coût de la dette

(- 28 pb)

38,2 %LTV

(+ 130 pb)

72,4 €ANR EPRA triple net par action (en part du Groupe – totalement dilué en €)

(- 3,7 %)

1,74 €

RNR – Foncière (EPRA) par action

(+ 6,2 %)1,95 €

CFNC – Groupe par action

(+ 4,3 %)

Photo

Fern

ando U

rquij

o

2. UN REGAIN D’OPTIMISMESUR L’ACTIVITÉ DE PROMOTION

PNE (Paris 19e)

9

563

0

100

200

300

400

500

600

T1 13 T2 13 T3 13 T4 13 T1 14 T2 14 T3 14 T4 14 T1 15 T2 15

La confiance des ménages reste fragileLa part des accédants en proportion et en nombre est en diminution par rapport au S1 2014

Effet positif de la loi PinelForte reprise des réservations de la part des investisseurs individuels

Environnement de taux qui reste bas

2,11 % au cours du S1 2015 (taux moyen des crédits hors assurance)

Faible activité des investisseurs institutionnelsDes ventes en blocs qui devraient s’accélérer sur le S2 2015

2. UN REGAIN D’OPTIMISME SUR L’ACTIVITÉ DE PROMOTION 23/07/2015Résultats semestriels 2015

REBOND DE LA PROMOTION LOGEMENT

+ 70 % de réservations

par les investisseurs individuels par rapport au S1 2014 pour Icade

Réservations nettes de logements neufset de lots à bâtir

Source : Crédit Logement

(Nombre de logements)

Au T1 2015, les ventes aux investisseurs individuels pour l’ensemble du marché étaient en hausse de 59,4 %(source : FPI)

102. UN REGAIN D’OPTIMISME SUR L’ACTIVITÉ DE PROMOTION

LES ATOUTSDE LA PROMOTION LOGEMENT

23/07/2015Résultats semestriels 2015

Des réservations (1 748 unités)

en hausse de 15,2 % dans

un marché qui entame sa reprise

UNE PARTDE MARCHÉMAINTENUE

Accédants : 37,4 %

Investisseurs individuels : 52,9 %Investisseurs institutionnels : 9,7 %

Prix moyen TTC au m² habitable :

+ 10,6 %par rapport au S1 2014

UNECLIENTÈLEDIVERSIFIÉE

UN MIXCLIENT

BÉNÉFIQUE

112. UN REGAIN D’OPTIMISME SUR L’ACTIVITÉ DE PROMOTION

PROMOTION TERTIAIRE : UN CARNETDE COMMANDES TRÈS BIEN ORIENTÉ

23/07/2015Résultats semestriels 2015

MartiguesMaritima5 040 m²

Chiffre d’affaires : 12 M€

Lyon 7Poste Immo

Girondins14 130 m²

Chiffre d’affaires : 59 M€

LilleEkla Business

Euralille Lot 10.7Bureaux

16 413 m²

Chiffre d’affaires : 42 M€

MontpellierGare TGV8 354 m²

Chiffre d’affaires : 70 M€

ClichyBatignolles N4

10 655 m²

Chiffre d’affaires : 85 M€

LyonSky 56

31 471 m²

Chiffre d’affaires : 67 M€

Opérations actées ou actuellement sous promesseMontants hors taxes en quote-part d’Icade

BACKLOGPROMOTION TERTIAIRE

653 M€

+ 60 %par rapport

au 31 décembre 2014

Photo

Fern

ando U

rquij

o

3.UNE ACTIVITÉ DE FONCIÈRETOUJOURS DYNAMIQUE

Québec (Orly-Rungis, 94)

13

6,9 %7,1% 6,9 % 6,8 % 6,9 % 6,9 % 6,8 % 6,7 %

1945

56

86

114

130

158162

536

661

829

1 317

1 725

1 8872 351 2 434

2008 2009 2010 2011 2012 2013 2014 S1 2015

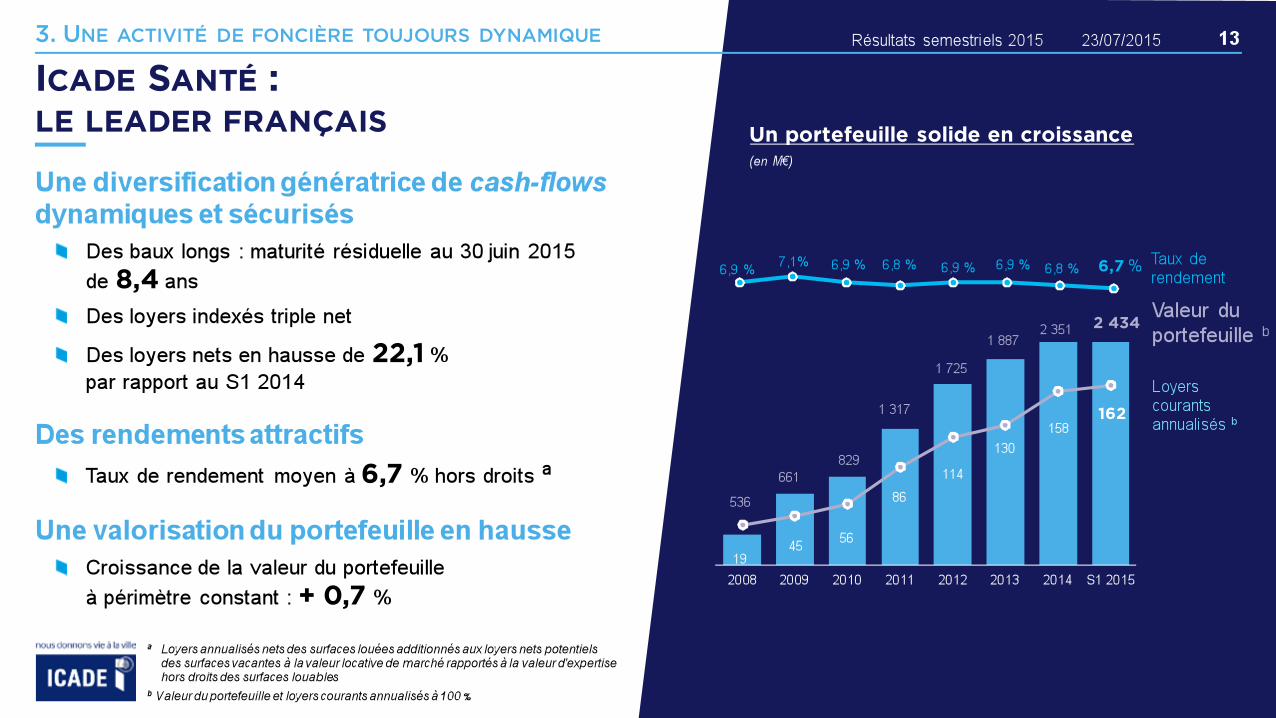

Une diversification génératrice de cash-flows

dynamiques et sécurisés

Des baux longs : maturité résiduelle au 30 juin 2015

de 8,4 ans

Des loyers indexés triple net

Des loyers nets en hausse de 22,1% par rapport au S1 2014

Des rendements attractifs

Taux de rendement moyen à 6,7 % hors droits a

Une valorisation du portefeuille en hausse

Croissance de la valeur du portefeuille

à périmètre constant : + 0,7 %

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

ICADE SANTÉ : LE LEADER FRANÇAIS Un portefeuille solide en croissance

(en M€)

Loyers

courants

annualisés b

Valeur duportefeuille b

Taux de

rendement

a Loyers annualisés nets des surfaces louées additionnés aux loyers nets potentiels des surfaces vacantes à la valeur locative de marché rapportés à la valeur d'expertise hors droits des surfaces louables

b Valeur du portefeuille et loyers courants annualisés à 100 %

14

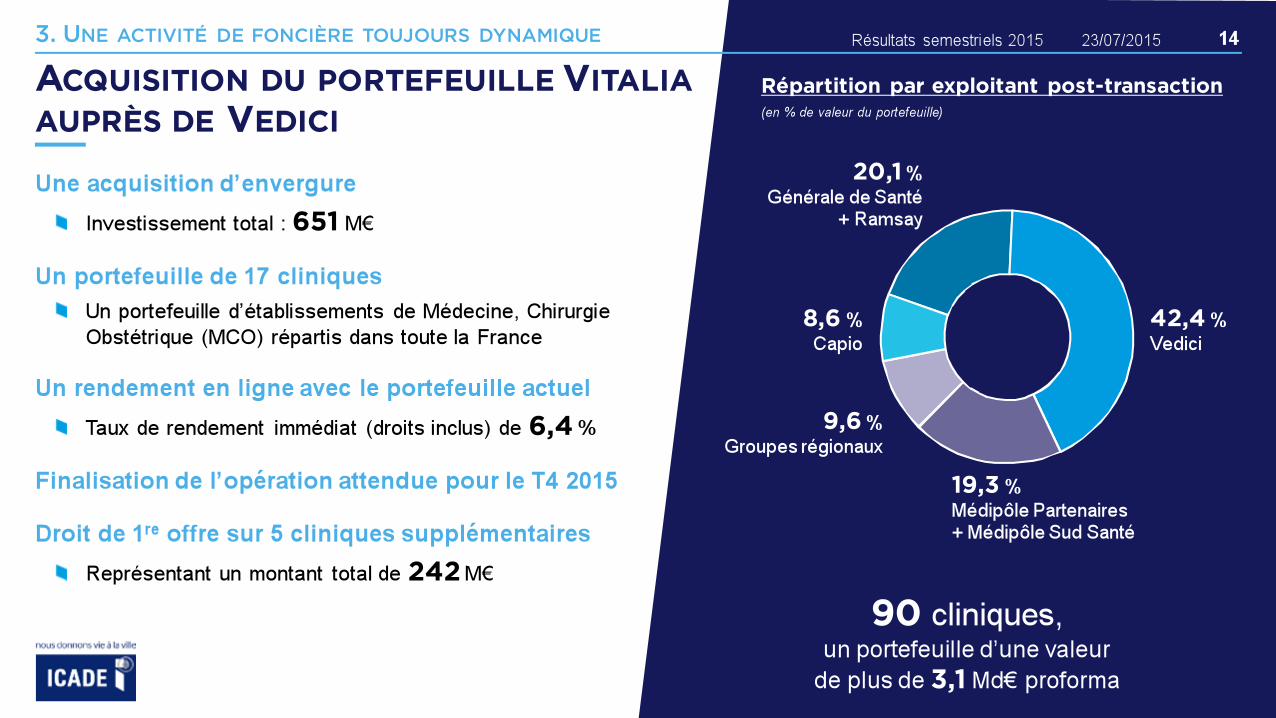

Une acquisition d’envergure

Investissement total : 651 M€

Un portefeuille de 17 cliniques

Un portefeuille d’établissements de Médecine, Chirurgie Obstétrique (MCO) répartis dans toute la France

Un rendement en ligne avec le portefeuille actuel

Taux de rendement immédiat (droits inclus) de 6,4%

Finalisation de l’opération attendue pour le T4 2015

Droit de 1re offre sur 5 cliniques supplémentaires

Représentant un montant total de 242M€

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

ACQUISITION DU PORTEFEUILLEVITALIAAUPRÈS DE VEDICI

Répartition par exploitant post-transaction(en % de valeur du portefeuille)

42,4%

Vedici

9,6%

Groupes régionaux

19,3%

Médipôle Partenaires+ Médipôle Sud Santé

20,1%Générale de Santé

+ Ramsay

8,6 %

Capio

90 cliniques,un portefeuille d’une valeur

de plus de 3,1Md€ proforma

15

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2010 2011 2012 2013 2014 2015

S1 S2

0

5

10

15

20

25

2010 2011 2012 2013 2014 2015

S1 S2

Une pause du marché de l’investissement Absence de grandes transactions par rapport au S1 2014 (aucune signature supérieure ou égale à 200 M€ n’a été enregistrée au T2 2015)

Un rattrapage attendu sur le second semestre (un nombre important de promesses et de négociations en cours de « closing »)

Une demande placée faiblePeu de signatures dans le segment des surfaces supérieures à 5 000 m² (- 52 %)

Paris intra-muros résiste (+ 7 %) mais les autres zones (La Défense, Croissant Ouest, 1re et 2e couronnes) affichent une contraction de leur demande placée

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

MARCHÉ DES BUREAUX ET DES PARCSD’AFFAIRES : UN PREMIER SEMESTREFRAGILE

Évolution du marché de l’investissement en France

Évolution de la demande placée en Île-de-France

(en M€)

(en millions de m²)

Sources : CBRE / Immostat

- 40 %

vs S1 2014

- 22 %

vs S1 2014

163. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE

DES ACTIFS DE QUALITÉ

23/07/2015Résultats semestriels 2015

Tour EQHO (La Défense, 92)

3 720 m² à U.B.A.F.

Centre commercial Le Millénaire(Aubervilliers, 93)

1 475 m² (part du groupe) à Carrefour

Monet (Saint-Denis, 93)

20 700 m² à SNCF avec un bail de 9 ans fermes livrés en juin 2015 représentant un investissement total de 104 M€ avec un rendement de 6,1 %

Millénaire 3 (Paris 19e)

32 000 m² cédés à France Domaine pour le compte du Ministère de la Justice suite à l’exercice de son option d’achat au moment de la livraison en mars 2015Plus-value de cession avant impôt de 48,8M€

Des signatures de baux avec des acteurs établis

Des livraisons bien accueillies

Entrées / sorties du 1er semestre 2015

Entrées

134 519 m²

Une stabilité des revenus locatifs

Variation de périmètre - 0,3 %

Sorties

83 660 m²

17

AXA FRANCE, UNE CONFIANCE RENOUVELÉE

23/07/2015Résultats semestriels 20153. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE

Moyenne des baux Axa France

6 années

+ 0,5 année sur les baux du portefeuillestratégique

Conditions de renouvellement des bauxÉchéance de 9 ans ferme

Maintien dans 57 800 m² (libération de 17 600 m²)

Loyers faciaux annualisés de 22 M€ (- 15 %)Entrée en vigueur rétroactive de ces conditions au 1er avril 2015

79 % des baux

AXA France arrivant à échéance

en 2015 renouvelés

18

Coûts de la vacance annualisés

Loyers potentiels annualisés sur surface vacante

Loyers faciaux annualisés

POURSUITE DE LA DIMINUTION DE LA VACANCE

23/07/2015Résultats semestriels 20153. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE

Données en part du groupePotentiel d’optimisation = loyers potentiels annualisés sur surface vacante + coûts de la vacance annualisés

29 M€

226 M€190 M€

17 M€11 M€

42 M€

Un taux d’occupation qui s’améliore Vacance financière : un potentiel à réaliser

Bureaux13,1 %

Parc d’affaires15,7 %

86,7 %

87,9 %

84,6 %

87,7 %

31 décembre 2014 30 juin 2015

Taux d'occupation physique Taux d'occupation financier

Potentiel d’optimisation

99 M€

20 %des loyers annualisés

19

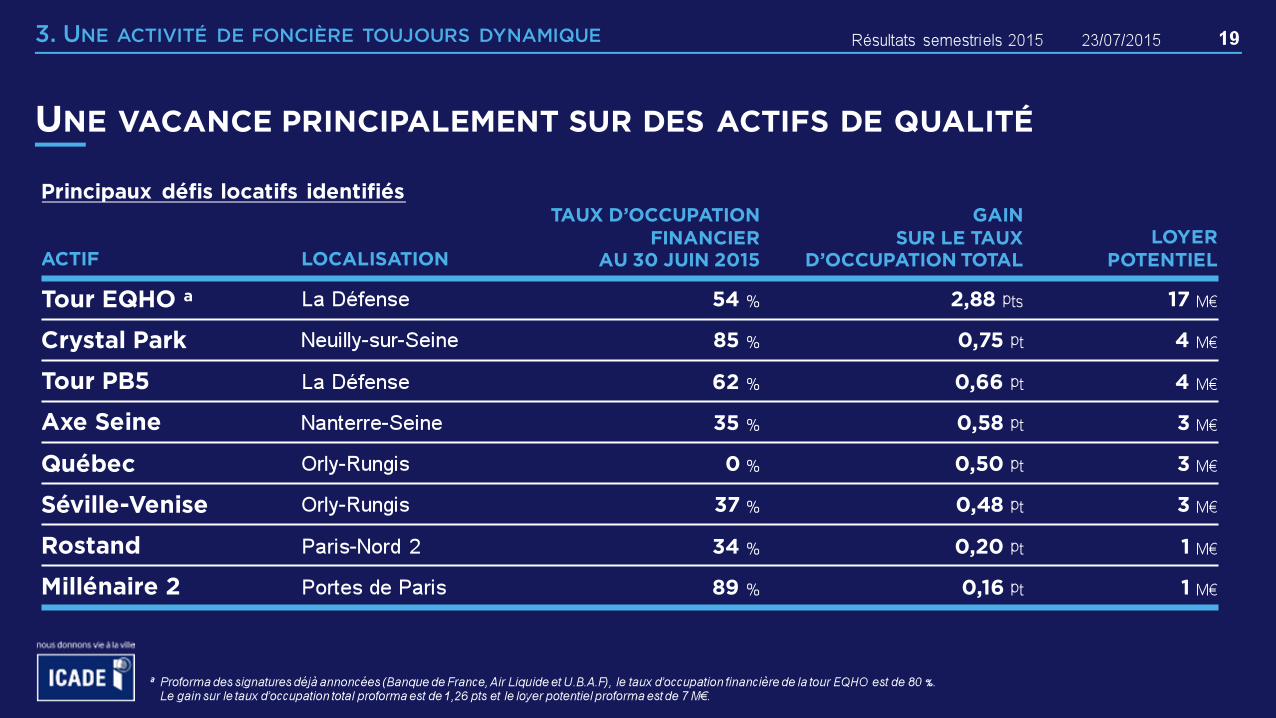

ACTIF LOCALISATION

TAUX D’OCCUPATION FINANCIER

AU 30 JUIN 2015

GAIN SUR LE TAUX

D’OCCUPATION TOTALLOYER

POTENTIEL

Tour EQHO a La Défense 54 % 2,88 pts 17 M€

Crystal Park Neuilly-sur-Seine 85 % 0,75 pt 4 M€

Tour PB5 La Défense 62 % 0,66 pt 4 M€

Axe Seine Nanterre-Seine 35 % 0,58 pt 3 M€

Québec Orly-Rungis 0 % 0,50 pt 3 M€

Séville-Venise Orly-Rungis 37 % 0,48 pt 3 M€

Rostand Paris-Nord 2 34 % 0,20 pt 1 M€

Millénaire 2 Portes de Paris 89 % 0,16 pt 1 M€

UNE VACANCE PRINCIPALEMENT SUR DES ACTIFS DE QUALITÉ

23/07/2015Résultats semestriels 20153. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE

Principaux défis locatifs identifiés

a Proformades signatures déjà annoncées (Banque de France, Air Liquide et U.B.A.F), le taux d’occupation financière de la tour EQHO est de 80 %. Le gain sur le taux d’occupation total proformaest de 1,26 pts et le loyer potentiel proformaest de 7 M€.

20

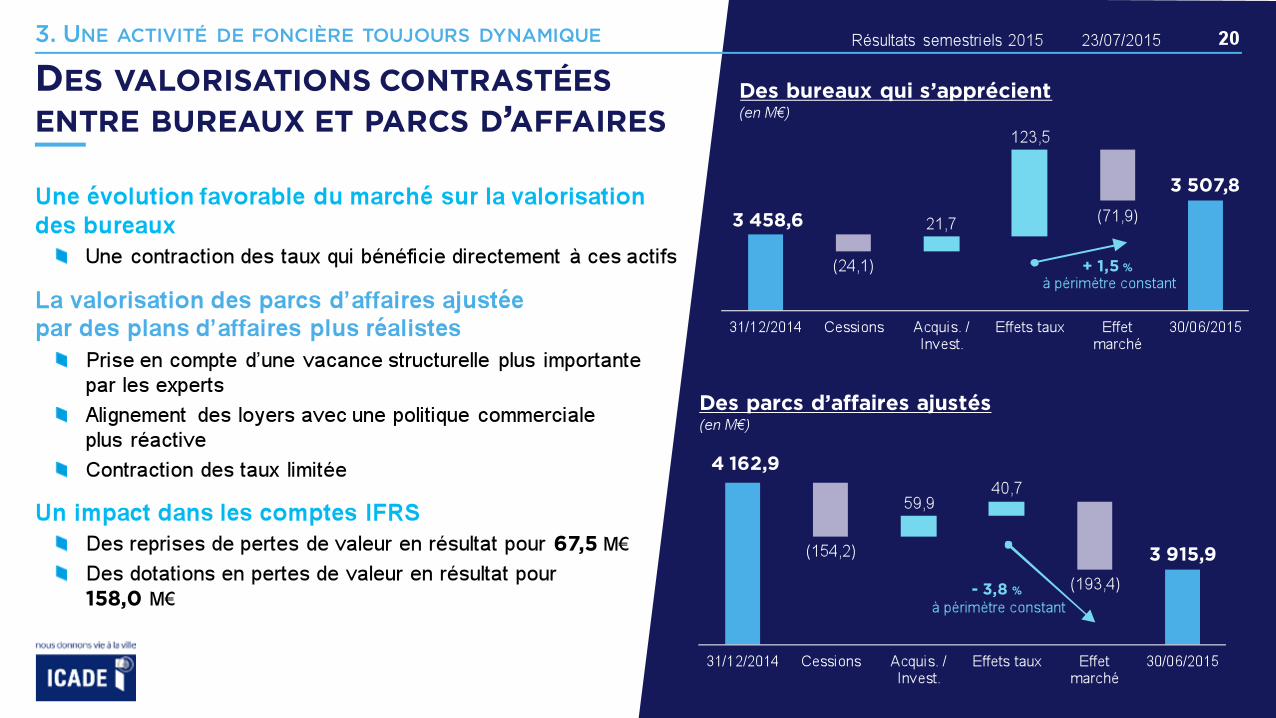

Une évolution favorable du marché sur la valorisation des bureaux

Une contraction des taux qui bénéficie directement à ces actifs

La valorisation des parcs d’affaires ajustée par des plans d’affaires plus réalistes

Prise en compte d’une vacance structurelle plus importante par les experts

Alignement des loyers avec une politique commerciale plus réactive

Contraction des taux limitée

Un impact dans les comptes IFRS

Des reprises de pertes de valeur en résultat pour 67,5 M€

Des dotations en pertes de valeur en résultat pour158,0 M€

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

DES VALORISATIONS CONTRASTÉESENTRE BUREAUX ET PARCS D’AFFAIRES

Des bureaux qui s’apprécient(en M€)

Des parcs d’affaires ajustés(en M€)

31/12/2014 Cessions Acquis. /Invest.

Effets taux Effetmarché

30/06/2015

+ 1,5 %

à périmètre constant

3 458,6

3 507,8

123,5

21,7

(24,1)

(71,9)

31/12/2014 Cessions Acquis. /Invest.

Effets taux Effetmarché

30/06/2015

4 162,9

3 915,9

40,759,9

(154,2)

(193,4)- 3,8 %à périmètre constant

21

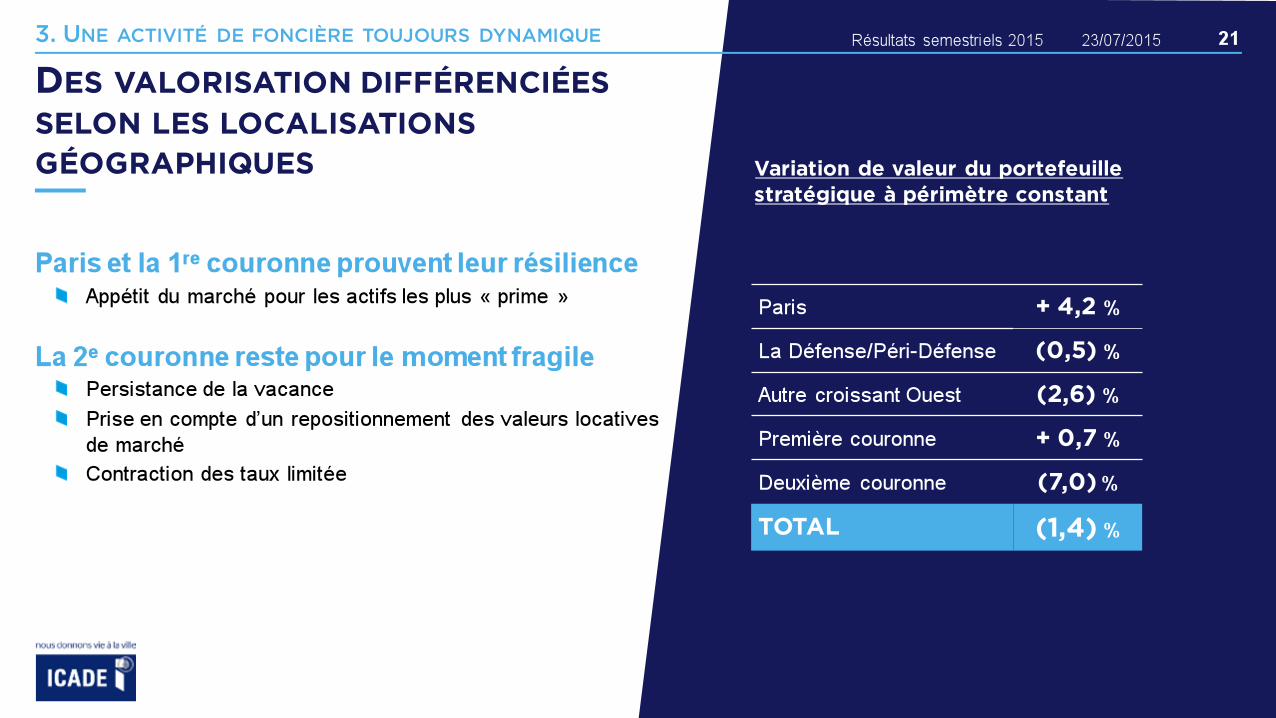

Paris et la 1re couronne prouvent leur résilienceAppétit du marché pour les actifs les plus « prime »

La 2e couronne reste pour le moment fragilePersistance de la vacance

Prise en compte d’un repositionnement des valeurs locatives de marché

Contraction des taux limitée

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

DES VALORISATION DIFFÉRENCIÉESSELON LES LOCALISATIONSGÉOGRAPHIQUES Variation de valeur du portefeuille

stratégique à périmètre constant

Paris + 4,2 %

La Défense/Péri-Défense (0,5) %

Autre croissant Ouest (2,6) %

Première couronne + 0,7 %

Deuxième couronne (7,0)%

TOTAL (1,4) %

22

ÉVOLUTION DE L’ACTIF NET RÉÉVALUÉ TRIPLE NET EPRA

23/07/2015Résultats semestriels 20153. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE

(en €/action)

ANR EPRAtriple net

31/12/2014

ANR EPRAtriple net

30/06/2015

Dividende2015

Résultatconsolidé

Variation dela plus-valuedes actifsimmobiliers

Variation dela plus-valuesur promotionet services

Variation dela juste valeurdes instruments

dérivés etde la detteà taux fixe

75,2

72,4

ANR EPRA triple net

- 3,7 %

+ 0,9

- 3,7

- 1,1

+ 0,5+ 0,6

23

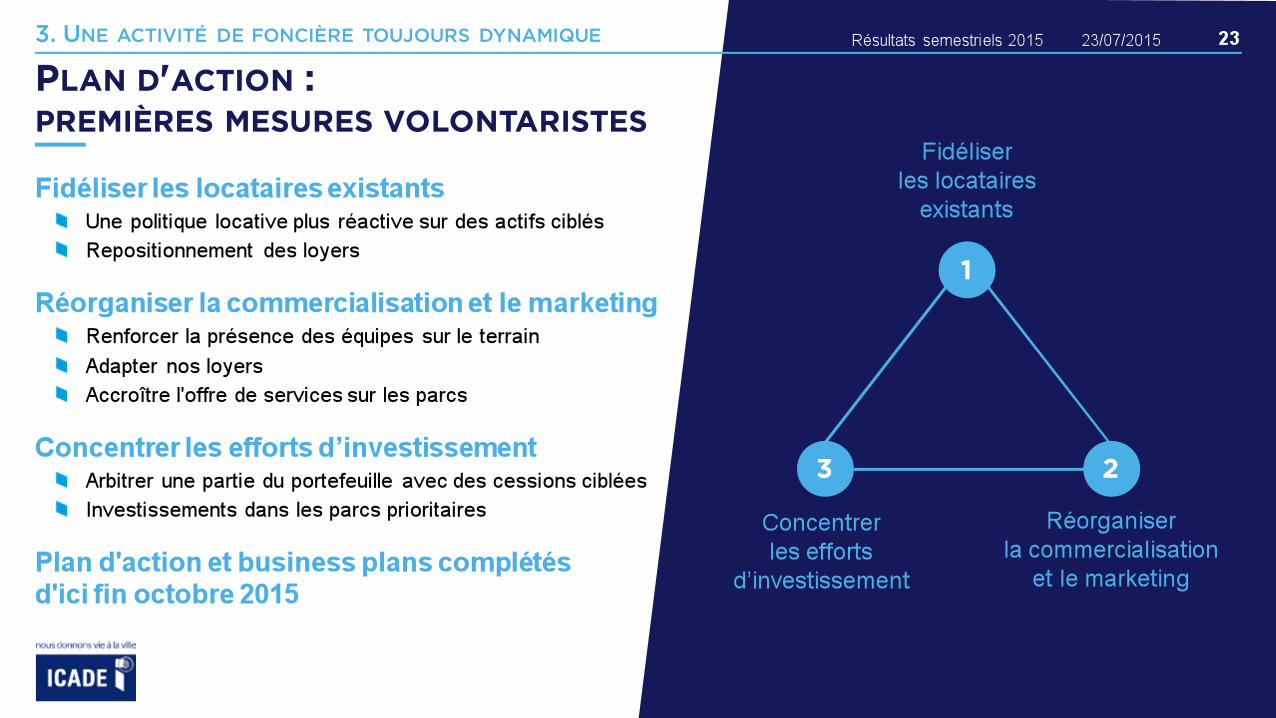

Fidéliser les locataires existantsUne politique locative plus réactive sur des actifs ciblés

Repositionnement des loyers

Réorganiser la commercialisation et le marketingRenforcer la présence des équipes sur le terrain

Adapter nos loyers

Accroître l'offre de services sur les parcs

Concentrer les efforts d’investissementArbitrer une partie du portefeuille avec des cessions ciblées

Investissements dans les parcs prioritaires

Plan d'action et business plans complétés

d'ici fin octobre 2015

3. UNE ACTIVITÉ DE FONCIÈRE TOUJOURS DYNAMIQUE 23/07/2015Résultats semestriels 2015

PLAN D'ACTION : PREMIÈRES MESURES VOLONTARISTES

1

Fidéliser

les locataires

existants

Réorganiser

la commercialisation

et le marketing

2

Concentrer

les efforts

d’investissement

3

Photo

Fern

ando U

rquij

o

4. DES RÉSULTATS SOLIDES

Paris Nord 2 (Villepinte, 93)

254. DES RÉSULTATS SOLIDES

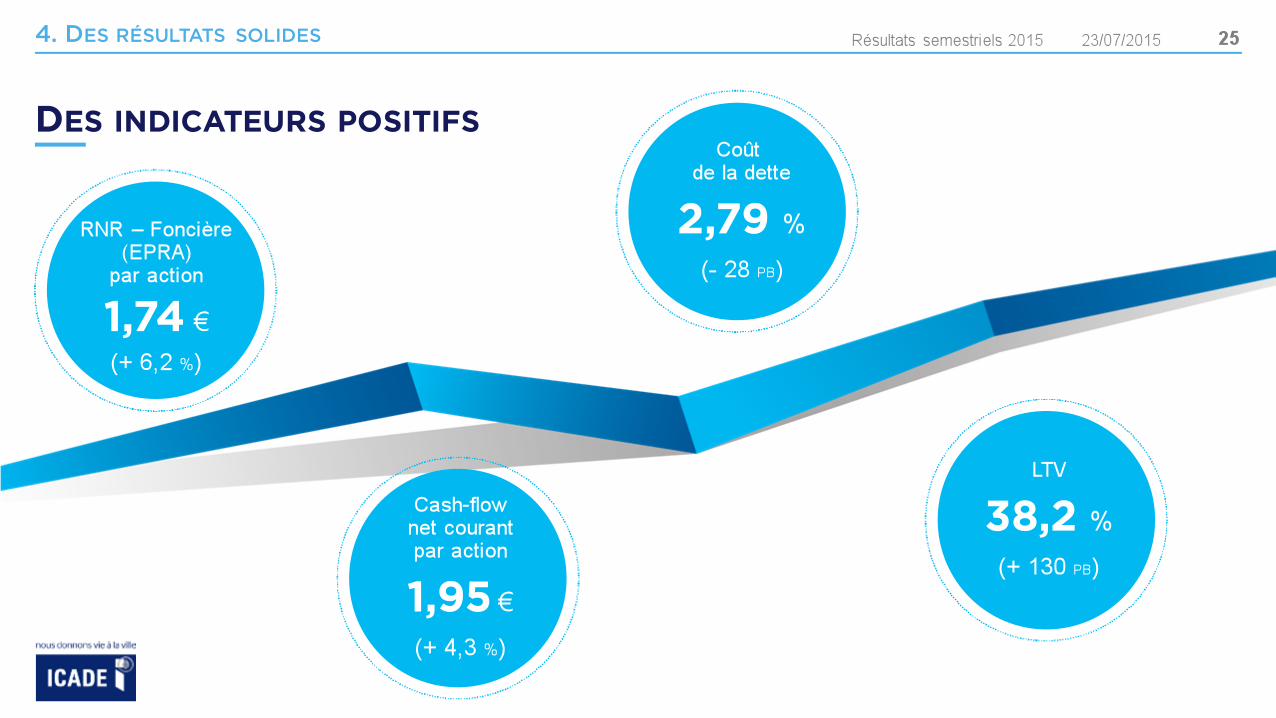

DES INDICATEURS POSITIFS

23/07/2015Résultats semestriels 2015

RNR – Foncière(EPRA)par action

1,74 €

(+ 6,2 %)

Cash-flownet courantpar action

1,95 €

(+ 4,3 %)

Coût de la dette

2,79 %(- 28 PB)

LTV

38,2 %(+ 130 PB)

26

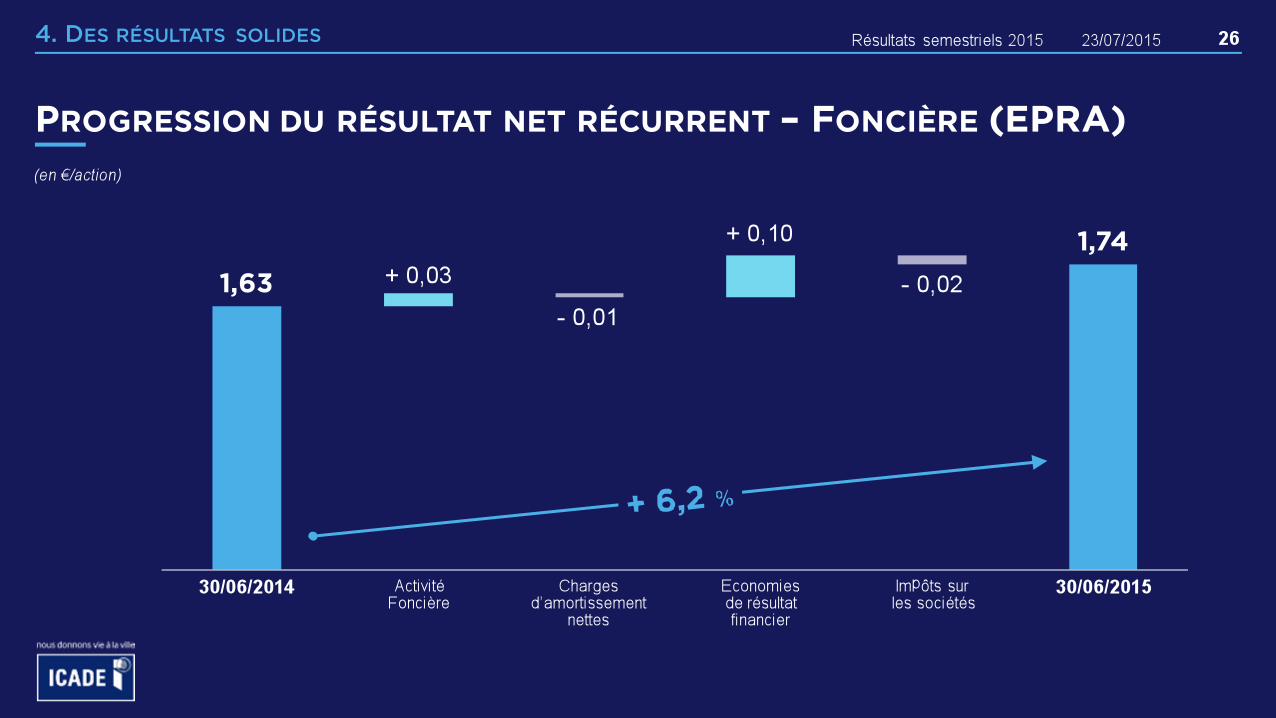

PROGRESSION DU RÉSULTAT NET RÉCURRENT – FONCIÈRE (EPRA)

23/07/2015Résultats semestriels 20154. DES RÉSULTATS SOLIDES

(en €/action)

1,63

1,74+ 0,03

+ 0,10

30/06/2014 ActivitéFoncière

30/06/2015Chargesd’amortissement

nettes

Economiesde résultatfinancier

Impôts surles sociétés

- 0,01

- 0,02

27

ÉVOLUTION POSITIVE DU CASH-FLOW NET COURANT – GROUPE a

23/07/2015Résultats semestriels 20154. DES RÉSULTATS SOLIDES

ActivitéFoncière

Autresactivités

Economiesde résultatfinancier

30/06/2014 30/06/2015

(en €/action)

a Le cash-flow net courant – Groupe est défini comme la somme des agrégats suivants :

(1) Excédent Brut Opérationnel (EBO)

(2) EBO et résultat financier net d’impôt sur les sociétés inclus dans le résultat des sociétés mises en équivalence(3) Résultat financier retraité des variations de juste valeur des instruments de couverture et ORNANEs(4) Impôt sur les sociétés sur (1) et (3)

(5) Retraitement des intérêts minoritaires inclus dans (1) (3) (4)Total (1) à (5) cash-flow net courant – Groupe

1,871,95

+ 0,03+ 0,07

- 0,01

28

37,5 %

40,3 %

36,9 % 38,2 %

31/12/2013 30/06/2014 31/12/2014 30/06/2015

2,7 x

UN PASSIF MAÎTRISÉ

23/07/2015Résultats semestriels 20154. DES RÉSULTATS SOLIDES

2 x a

3,8 %

3,3 %

31/12/2013 30/06/2014 31/12/2014 30/06/2015

4,6 4,6 4,7

31/12/2013 30/06/2014 31/12/2014 30/06/2015

3,1 %

Définitions : ICR EBO : InterestCoverageRatio par l’Excédent Brut d’Exploitation = EBO / Coût de l’Endettement NetICR « bancaire » InterestCoverageRatio «bancaire » = EBITDA (RO corrigé des amortissements) / Coût de l’Endettement Net a Limite covenant bancaire

4,3

2,8 %

Un ICR « bancaire » impacté par les pertes de valeur

Une légère contraction de la durée de vie moyenne de la dette

Un coût de la dette moyen en baisse

3,9 x52,0 % a

Un ratio de LTV contrôlé

Guidance 3,4 x

3,5 x

4,0 x

4,0 x

3,4 x

4,7 x

31/12/2013 30/06/2014 31/12/2014 30/06/2015

ICR EBO ICR "bancaire"

40 %

29

Un bon accès aux sources de financementAccroissement de l’encours de billets de trésorerie de 203 M€ à 280 M€

Renforcement de la structure financière par l’accroissement des lignes disponibles à 1,37 Md€

Une gestion attentive du risque de tauxSouscription de couvertures plus longues à des taux historiquement bas

Abaissement des taux plafonds d’un portefeuille d’options

Maintien d’un taux adapté de couverture à 91,9 %

4. DES RÉSULTATS SOLIDES 23/07/2015Résultats semestriels 2015

UN ENVIRONNEMENT DE MARCHÉ FAVORABLEÀ UNE OPTIMISATION DU PASSIF

Diversification des sources de financements

Crédits hypothécaires et CBI

19,2 %

Emprunts obligataires

30,8 %

Placements privés

6,7 %

Autres dettes

0,9 %

Emprunts corporate

36,1 % Billets de trésorerie

6,4 %

4 395M€

Dette totale

au 30/06/2015

Photo

Fern

ando U

rquij

o

5.PERSPECTIVES

Pop-up (Saint-Denis, 93)

315. PERSPECTIVES

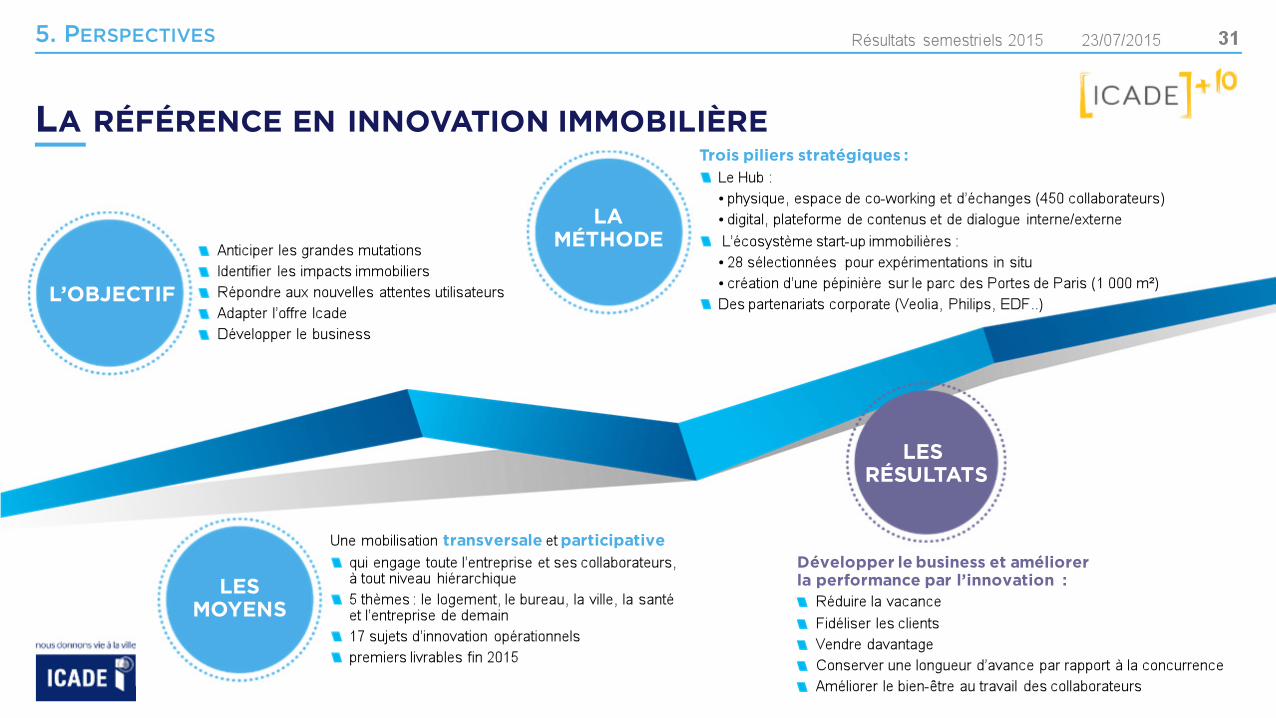

LA RÉFÉRENCE EN INNOVATION IMMOBILIÈRE

23/07/2015Résultats semestriels 2015

Développer le business et améliorerla performance par l’innovation :

Réduire la vacance

Fidéliser les clientsVendre davantageConserver une longueur d’avance par rapport à la concurrenceAméliorer le bien-être au travail des collaborateurs

L’OBJECTIF

LESMOYENS

Une mobilisation transversale et participativequi engage toute l’entreprise et ses collaborateurs,à tout niveau hiérarchique5 thèmes : le logement, le bureau, la ville, la santéet l’entreprise de demain17 sujets d’innovation opérationnelspremiers livrables fin 2015

LAMÉTHODE

Trois piliers stratégiques :Le Hub :• physique, espace de co-working et d’échanges (450 collaborateurs)• digital, plateforme de contenus et de dialogue interne/externe

L’écosystème start-up immobilières :• 28 sélectionnées pour expérimentations in situ• création d’une pépinière sur le parc des Portes de Paris (1 000 m²)Des partenariats corporate (Veolia, Philips, EDF..)

Anticiper les grandes mutationsIdentifier les impacts immobiliersRépondre aux nouvelles attentes utilisateursAdapter l’offre IcadeDévelopper le business

LES RÉSULTATS

32

Promotion : un environnement favorable

Promotion Logement : confirmation d’une embellie du marché

Promotion Tertiaire : un fort appétit des investisseurs, notamment en région

Icade Santé : acquisition du portefeuille Vitaliaet de la Clinique de l’Estrée à Stains (93)

auprès de Vedici en juillet 2015

25M€ de loyers annualisés supplémentaires (en quote-part du groupe)

Foncière : élaboration de plans d'actions volontaristes d'ici fin octobre sur les parcs d'affaires

pour réduire la vacance

5. PERSPECTIVES

UNE VISIBILITÉ AMÉLIORÉE

23/07/2015Résultats semestriels 2015

33

OPEN (CAMILLE DESMOULINS)

(Issy-les-Moulineaux, 92)9 100 m²

Loyer : 3,9 M€Livraison : juin 2016

UN PIPELINE CRÉATEUR DE VALEUR

23/07/2015Résultats semestriels 20155. PERSPECTIVES

VEOLIA(Aubervilliers, 93)

45 000 m²Locataire : Veolia

Durée du bail : 9 ansLoyer : 16,5 M€Yield a : 8,2 %

Livraison : juillet 2016

MILLÉNAIRE 4(Paris 19e)

23 000 m²Loyer : 8,7 M€Yield a : 8,0 %

Livraison : oct. 2016

En cours de

commercialisation

CAMPUSLA DÉFENSE(Nanterre, 92)

79 200 m²Loyer : 29,1 M€

Livraison : 36 mois après lancement

POP UP (ÎLOT E)(Saint-Denis, 93)

28 300 m²Loyer : 8,9 M€

Livraison : 30 mois après lancement

Non-

engagé

Non-

engagé

OTTAWA (Rungis, 94)

13 600 m²Loyer :3,9 M€

Livraison : 24 mois après lancement

Non-

engagé

a Loyer rapporté au prix de revient tel qu'approuvé par les instances de gouvernance d'Icade

Patrimoine Icadeen Île-de-France

Parcs d'affaires

Bureaux

Mise en servicedu Grand Paris Express

18

11, 15

15, 16, 17

14

En cours de

commercialisation

34

UN POSITIONNEMENT CLÉDANS LE GRAND PARIS

23/07/2015Résultats semestriels 20155. PERSPECTIVES

ROISSY - PARIS NORD 2

155 332 m2

PARIS - SAINT-DENIS - AUBERVILLIERS

596 407 m2

PARIS - ORLY – RUNGIS

402 330 m2

OUEST PARISIEN

577 451 m2

Patrimoine Icadeen Île-de-France

Parcs d'affaires

Bureaux

Mise en servicedu Grand Paris Express

18

11, 15

15, 16, 17

14

35

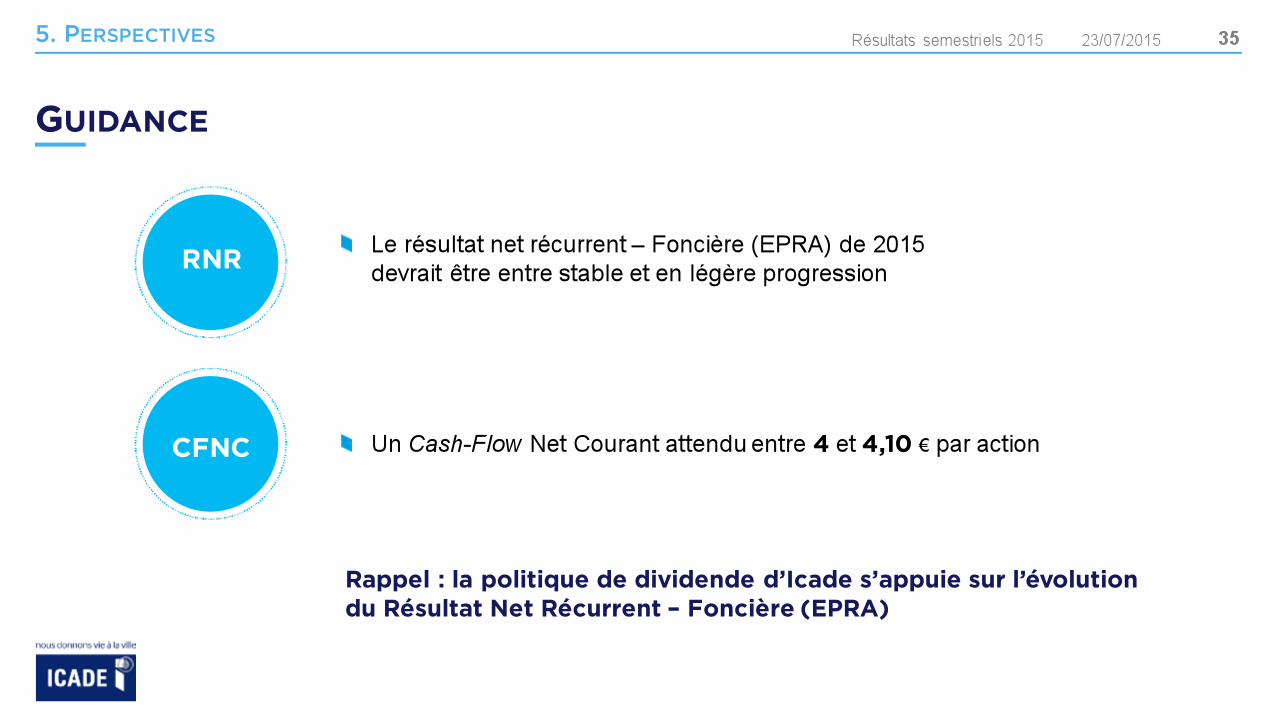

Le résultat net récurrent – Foncière (EPRA) de 2015

devrait être entre stable et en légère progression

5. PERSPECTIVES

GUIDANCE

23/07/2015Résultats semestriels 2015

Rappel : la politique de dividende d’Icade s’appuie sur l’évolution du Résultat Net Récurrent – Foncière (EPRA)

RNR

CFNC Un Cash-Flow Net Courant attendu entre 4 et 4,10 € par action

36

REVUE STRATÉGIQUE

23/07/2015Résultats semestriels 20155. PERSPECTIVES

Revue des actifs et des métiers en étroite collaboration avec le conseil d’administration

Investorday

au T4 2015

Pour conforter les potentiels de valorisation

Pour préparer le futur

QUESTIONS / RÉPONSES

Photo

Fern

ando U

rquij

o

ANNEXES

Panorama T6 (Paris 13e)

39

LE MARCHÉ DE L’IMMOBILIER D’ENTREPRISE EN FRANCE

23/07/2015Résultats semestriels 2015ANNEXES

Engagements en immobilier d’entreprise en Francepar semestre a

31/12/2014 30/06/2015Paris Centre Ouest 5,6 % 5,3 %Paris Sud 3,9 % 3,6 %Paris Nord Est 4,1 % 5,4 %MOYENNE PARIS 4,8 % 4,8 %La Défense 12,1 % 11,8 %Croissant de l'Ouest 11,8 % 12,3 %Première Périphérie Nord 9,4 % 8,1 %Première Périphérie Est 7,6 % 6,5 %Première Couronne Sud 9,4 % 9,6 %Deuxième Couronne 5,4 % 5,8 %TOTAL ÎLE-DE-FRANCE 7,0 % 7,2 %

0

5

10

15

20

25

30

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015S1 S2

0 %1 %2 %3 %4 %5 %6 %7 %

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Taux de rendement "prime" bureaux Paris QCAOAT TEC 10Euribor 3 mois

200 €

400 €

600 €

800 €

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2Tr.2015

« Prim e » Paris Centre Ouest « Prim e » La Défense Moyenne le-de-France

(en Md€)

a Source : CBREb Source : Banque de France

Évolution des valeurs locatives en Île-de-France sur la période 2003-S1 2015 a

Évolution comparée des taux (en fin de période) b Évolution des taux de vacance en Île-de-France a

3,65 %

1,20 %

- 0,01 %

(En € courants HT HC / m²/an)

688 €

429 €

296 €

40

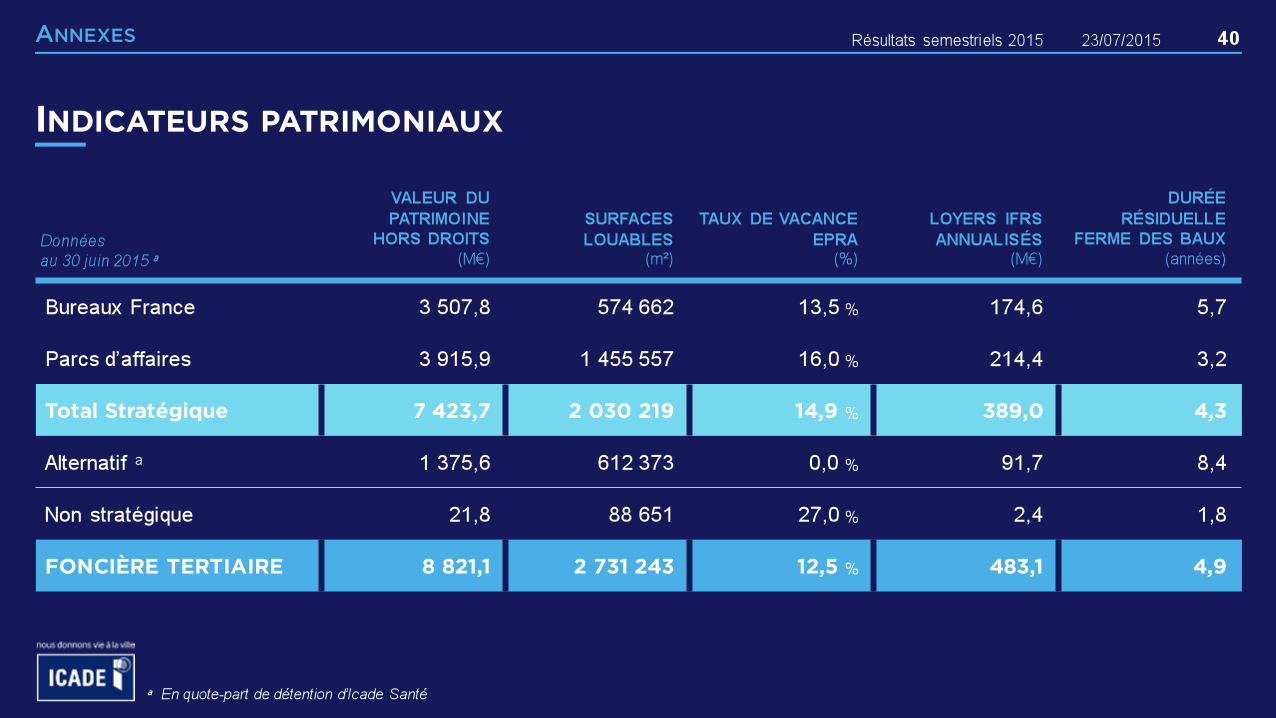

INDICATEURS PATRIMONIAUX

23/07/2015Résultats semestriels 2015ANNEXES

Données

au 30 juin 2015 a

VALEUR DU

PATRIMOINE

HORS DROITS

(M€)

SURFACES

LOUABLES

(m²)

TAUX DE VACANCE

EPRA

(%)

LOYERS IFRS

ANNUALISÉS

(M€)

DURÉE

RÉSIDUELLE

FERME DES BAUX

(années)

Bureaux France 3 507,8 574 662 13,5 % 174,6 5,7

Parcs d’affaires 3 915,9 1 455 557 16,0 % 214,4 3,2

Total Stratégique 7 423,7 2 030 219 14,9 % 389,0 4,3

Alternatif a 1 375,6 612 373 0,0 % 91,7 8,4

Non stratégique 21,8 88 651 27,0 % 2,4 1,8

FONCIÈRE TERTIAIRE 8 821,1 2 731 243 12,5 % 483,1 4,9

a En quote-part de détention d’Icade Santé

41

TAUX DE RENDEMENT a

23/07/2015Résultats semestriels 2015ANNEXES

Bureaux France Parcs d’affaires Santé Non stratégiquetertiaire

TOTAL FONCIÈRETERTIAIRE

a Loyers annualisés nets des surfaces louées additionnés aux loyers nets potentiels des surfaces vacantes à la valeur locative de marché rapportés à la valeur d'expertise hors droits des surfaces louables

6,8

% 7,3

%

6,8

%

8,2

%

7,1

%

6,7

% 7,6

%

6,9

%

9,0

%

7,3

%

6,8

% 7,6

%

6,9

%

8,1

%

7,2

%

6,9

%

7,9

%

6,9

%

8,9

%

7,4

%

7,1

% 8,0

%

6,9

%

10,2

%

7,5

%

7,1% 7,9%

6,8%

11,4%

7,4%

6,6 % 8,0

%

6,7

%

11,1%

7,2%

31/12/2011 31/12/2012 30/06/2013 31/12/2013 30/06/2014 31/12/2014 30/06/2015

42

UNE COMPRESSION DES TAUX NON HOMOGÈNE

23/07/2015Résultats semestriels 2015ANNEXES

+ 2,3 %

+ 3,0 %

+ 1,0%

+ 3,6 %

- 3,4 %

- 2,3 %

- 4,8 %

- 2,1 %

TOTAL

Santé

Parcs d’affaires

Bureaux France

7,4 %

6,8 %

7,9 %

7,1 %

7,2 %

6,7 %

8,0 %

6,6 %

Effet marché a Effet taux b 30/06/2015 31/12/2014

a Impact de la revue des hypothèses des business plans des immeubles sur la valeur (e.g. indice de révision des loyers, renégociation des baux, révision de la valeur locative de marché, évolution de la

vacance, évolution des plans de travaux et des charges non refacturables...)

b Impact de la révision des taux de rendement et des taux d'actualisation retenus par les experts immobiliers sur la valeurc Loyers annualisés nets des surfaces louées additionnés aux loyers nets potentiels des surfaces vacantes à la valeur locative de marché rapportés à la valeur d'expertise hors droits des surfaces louables

Variation annuelle de valeur à périmètre constant Taux de rendement implicites (hors droits) c

43

DÉTAILS PIPELINE DE DÉVELOPPEMENT

23/07/2015Résultats semestriels 2015ANNEXES

PROJETSECTEUR GÉOGRAPHIQUE

SURFACE(m²)

INVESTISSEMENTS RESTANT À RÉALISER

(M€)

PRIX DE REVIENT a

(M€)

TAUX DE RENDEMENT

(YIELD ON COST) LIVRAISONPRÉ-

LOCATION

S2 2015 2016

PIPELINE LANCÉ 77 100 72,2 111,1 378,5 7,7 %

Veolia Parc d'affaires Aubervilliers 45 000 55,8 60,5 201,9 8,2 % Juillet 2016 100 %

Millénaire 4 Parc d'affaires Paris 19e 23 000 9,2 43,2 109,2 8,0 % Octobre 2016 -

Open (Camille Desmoulins) Bureaux Issy-les-Moulineaux 9 100 7,2 7,5 67,4 5,8 % Juin 2016

PIPELINE COMPLÉMENTAIRE 121 100 598,0 7,0 %

Pop-up (ex-Îlot E) Parc d'affaires Saint-Denis 28 300 110,4 8,1 % 30 mois -

Ottawa Parc d’affaires Rungis 13 600 47,6 8,2 % 24 mois -

Campus La Défense Bureaux Nanterre 79 200 440,0 6,6 % 36 mois -

a Prix de revient du projet tel qu'approuvé par les instances de gouvernance d'Icade. Ce prix comprend la valeur comptable du foncier, le budget de travaux, le coût de portage financier et les éventuelles mesures d'accompagnement

44

310

409

463

2013 2014 2015e

ANNEXES

ENGAGEMENT FORTEN FAVEUR DU CLIMAT

23/07/2015Résultats semestriels 2015

Objectif de réduction des émissions de CO2

de 20 % entre 2011 et 2020.

Icades’est fortement engagée à réduire ses émissions de gaz à effet de serre, enjeu crucial en cette année

de Conférence Climat à Paris

Objectif ambitieux car il couvre à la fois nos propres émissions (scope 1 et 2) et celles de nos locataires (scope 3)

Objectif

- 20 %de CO2

Surfaces d’actifs certifiés HQE Exploitation(en milliers de m²)

+ 32 %+ 13 %

Contrats de Performance Energétique signés avec les prestataires d’Icade(en % des surfaces de bureaux et parcs d’affaires)

0%

47%51%

31/12/2014 30/06/2015 31/12/2015e

45

Privilégier l'emploi local et les emplois d’insertion

Opération de promotion PNE à Paris 19e

Veolia

Millénaire 4

S’impliquer dans les évolutions des référentiels :

Co-pilotage du groupe de travail sur le nouveau référentiel HQE lancé en mai 2015

Entreprise pilote pour tester l’application du nouveau référentiel

Pilote du label Biodivercity pour la construction du siège de Veolia

Innover avec nos équipes et nos partenaires :

Partenariats avec Philips et EDF

Hub innovation impliquant 1/3 de nos salariés et collaboration

avec des start-up

Impetus : programme de recherche créant un nouvel outil de mesure et d’optimisation de l’articulation bâti/transport

ANNEXES 23/07/2015Résultats semestriels 2015

ACCOMPAGNER ET ANTICIPERLES ÉVOLUTIONS SOCIÉTALES

Des objectifs ambitieuxpour les emplois d’insertion

Objectif : 96 000 hRéalisées à 102 %

Objectif : 65 000 hRéalisées à 39 %

Objectif : 25 000 hRéalisées à 2 %

PNE (Paris 19e)

janvier 2013 – juillet 2015

Millénaire 4(Paris 19e)

juin 2015 – octobre 2016

Veolia(Aubervilliers, 93)

mars 2014 – juillet 2016

46

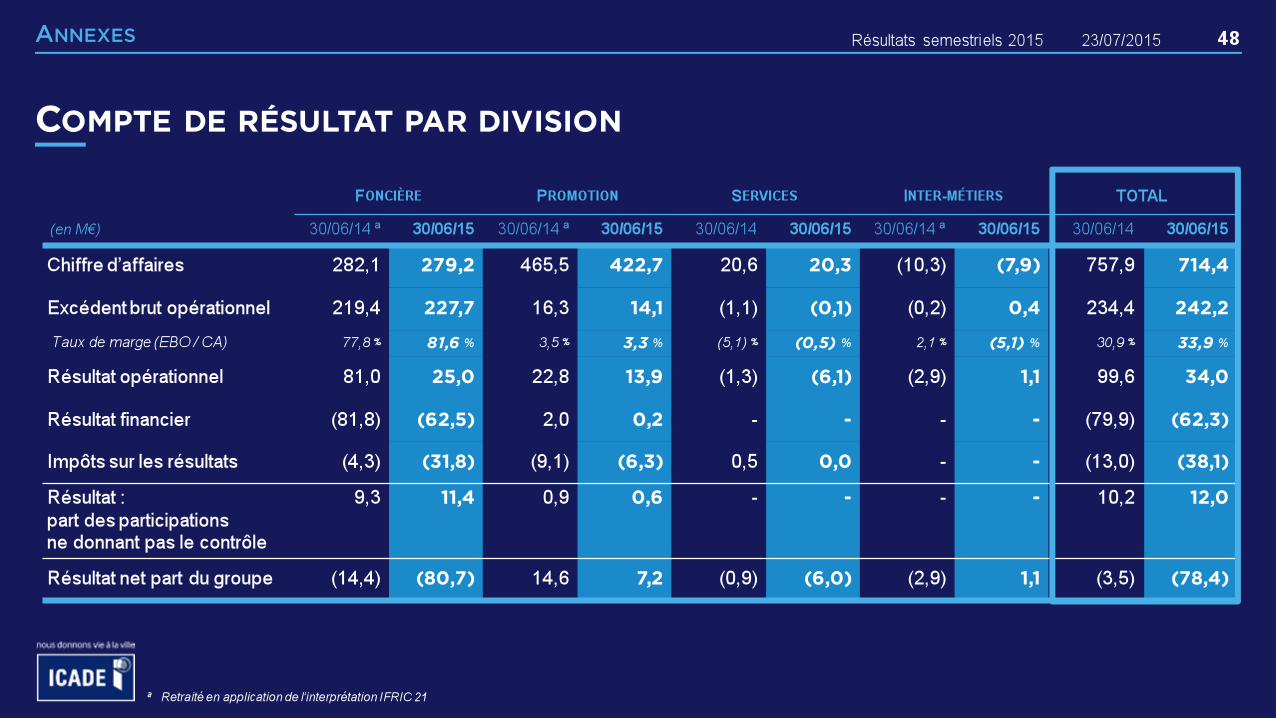

COMPTE DE RÉSULTAT IFRS

23/07/2015Résultats semestriels 2015ANNEXES

(en M€) 30/06/2015 30/06/2014a

Chiffre d’affaires 714,4 757,9

Excédent brut opérationnel 242,2 234,4

Charges d’amortissement nettes de subventions d’investissement (135,7) (134,5)

Résultat sur cessions 33,3 1,1

Résultat opérationnel 34,0 99,6

Coût de l’endettement net (62,1) (67,2)

Résultat financier (62,3) (79,9)

Impôts sur les résultats (38,1) (13,0)

Résultat net (66,4) 6,7

Résultat : part des participations ne donnant pas le contrôle 12,0 10,2

Résultat net part du groupe (78,4) (3,5)

a Retraité en application de l’interprétation IFRIC 21

47

COMPTE DE RÉSULTAT EPRA ET DONNÉES PAR ACTION

23/07/2015Résultats semestriels 2015ANNEXES

30/06/2015 30/06/2014

(en M€)

Récurrent

foncière

Autres TOTAL

Récurrent

foncière

Autres TOTAL(EPRA) (EPRA)

Revenus locatifs 273,3 - 273,3 275,2 - 275,2

Loyers nets 247,3 - 247,3 244,4 - 244,4

Taux de marge (Loyers nets /Revenus locatifs) 90,5 % - 90,5 % 88,8 % - 88,8 %

Excédent brut opérationnel 227,7 - 227,7 219,4 - 219,4

Résultat opérationnel 225,1 (200,1) 25,0 217,9 (136,9) 81,0

Résultat financier (64,2) 1,7 (62,5) (71,5) (10,3) (81,8)

Impôts sur les sociétés (5,9) (26,0) (31,8) (4,1) (0,2) (4,3)

Résultat net part du groupe 128,1 (208,8) (80,7) 120,6 (135,0) (14,4)

Résultat net récurrent - Foncière (EPRA) / action 1,74 1,63

48

COMPTE DE RÉSULTAT PAR DIVISION

23/07/2015Résultats semestriels 2015ANNEXES

a Retraité en application de l’interprétation IFRIC 21

FONCIÈRE PROMOTION SERVICES INTER-MÉTIERS TOTAL

(en M€) 30/06/14 a 30/06/15 30/06/14 a 30/06/15 30/06/14 30/06/15 30/06/14 a 30/06/15 30/06/14 30/06/15

Chiffre d’affaires 282,1 279,2 465,5 422,7 20,6 20,3 (10,3) (7,9) 757,9 714,4

Excédent brut opérationnel 219,4 227,7 16,3 14,1 (1,1) (0,1) (0,2) 0,4 234,4 242,2

Taux de marge (EBO / CA) 77,8 % 81,6 % 3,5 % 3,3 % (5,1) % (0,5) % 2,1 % (5,1) % 30,9 % 33,9 %

Résultat opérationnel 81,0 25,0 22,8 13,9 (1,3) (6,1) (2,9) 1,1 99,6 34,0

Résultat financier (81,8) (62,5) 2,0 0,2 - - - - (79,9) (62,3)

Impôts sur les résultats (4,3) (31,8) (9,1) (6,3) 0,5 0,0 - - (13,0) (38,1)

Résultat :

part des participations ne donnant pas le contrôle

9,3 11,4 0,9 0,6 - - - - 10,2 12,0

Résultat net part du groupe (14,4) (80,7) 14,6 7,2 (0,9) (6,0) (2,9) 1,1 (3,5) (78,4)

49

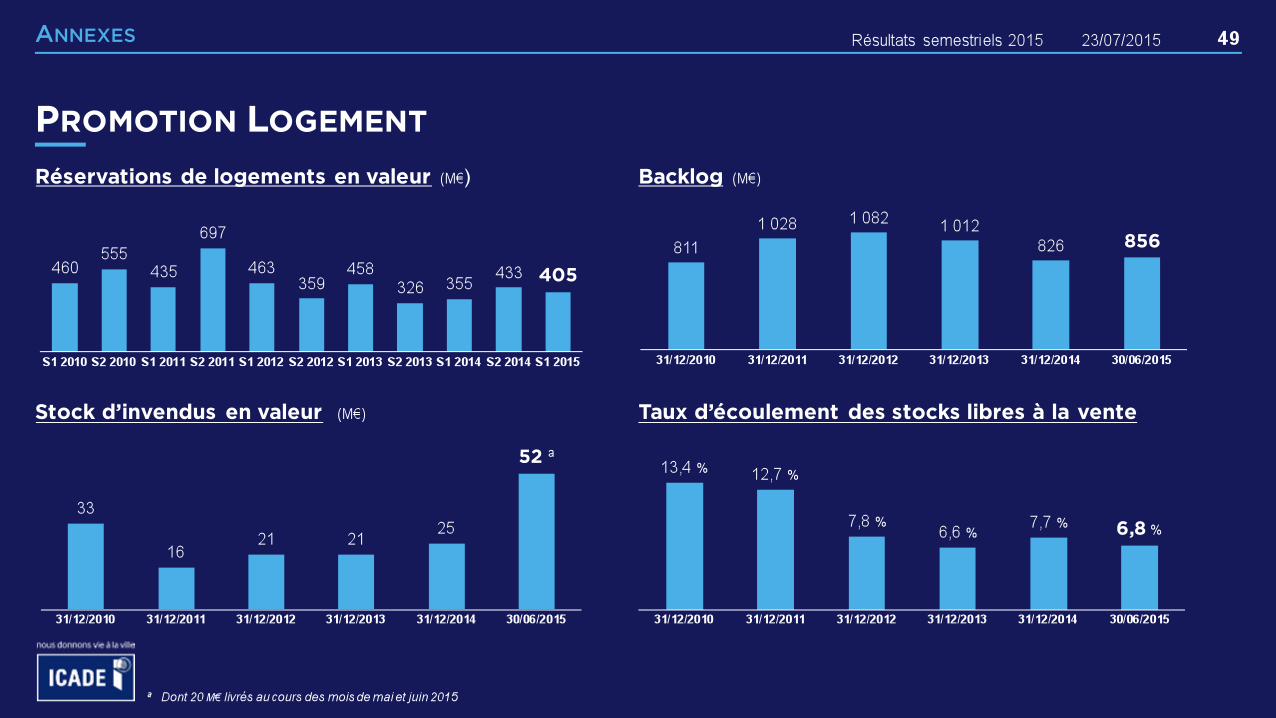

PROMOTION LOGEMENT

23/07/2015Résultats semestriels 2015ANNEXES

Réservations de logements en valeur (M€)

460555

435

697

463359

458

326 355433 405

S1 2010 S2 2010 S1 2011 S2 2011 S1 2012 S2 2012 S1 2013 S2 2013 S1 2014 S2 2014 S1 2015

811

1 028 1 0821 012

826 856

31/12/2010 31/12/2011 31/12/2012 31/12/2013 31/12/2014 30/06/2015

Backlog (M€)

Stock d’invendus en valeur (M€) Taux d’écoulement des stocks libres à la vente

13,4 % 12,7 %

7,8 %6,6 %

7,7 % 6,8 %

31/12/2010 31/12/2011 31/12/2012 31/12/2013 31/12/2014 30/06/2015

33

1621 21

25

52 a

31/12/2010 31/12/2011 31/12/2012 31/12/2013 31/12/2014 30/06/2015

a Dont 20 M€ livrés au cours des mois de mai et juin 2015