HORIZONS BANCAIRES - Etudes économiques du Crédit...

64

NUMÉRO 338 - JUIN 2009 Les moyens de paiement, pierre angulaire de l’intermédiation financière H ORIZONS B ANCAIRES

Transcript of HORIZONS BANCAIRES - Etudes économiques du Crédit...

HO

RI

ZO

NS

B

AN

CA

IR

ES

–N

UM

ÉR

O3

38

-

J

UI

N2

00

9

N U M É R O 3 3 8 - J U I N 2 0 0 9

Les moyens de paiement,pierre angulairede l’intermédiationfinancière

HORIZONS BANCAIRES

R E V U E É D I T É E P A R C R É D I T A G R I C O L E S . A .

D I R E C T I O N D E S É T U D E S É C O N O M I Q U E S

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

ÉDITO ...................................................................................................................................................................................................................... 3MARC CARLOS, directeur des systèmes et services de paiement Groupe Crédit Agricole, Crédit Agricole S.A.

Développement des moyens de paiement et sécurité :l’engagement des banques ............................................................................................................................................................... 5DOMINIQUE TRESSE, responsable communication, direction des moyens de paiement groupe, Crédit Agricole S.A.

Le rôle des instruments de paiement dans l’économie ........................................................................................ 10DAVID BOUNIE, maître de conférences en économie / associate Professor in Economics, Telecom Paris Tech

Le rôle de la BCE par rapport aux enjeux du SEPA ................................................................................................... 16INTERVIEW DE MR. JEAN-MICHEL GODEFFROY, directeur général des systèmes de paiement

et des infrastructures de marché, Banque centrale européenne

Les droits des consommateurs européens face aux changementsdans les moyens de paiement .................................................................................................................................................... 19INTERVIEW DE JEAN-PAUL GAUZÈS, député européen, membre titulaire de la commission des affaires

économiques et monétaires

Les usages des moyens de paiement en France,quels changements pour les consommateurs ? ................................................................................................... 23HERVÉ MONDANGE, juriste à l’AFOC, membre du Comité national SEPA

La tarification des instruments de paiement :quelques éléments de théorie économique ................................................................................................................ 27MARIANNE VERDIER, docteur en économie, chercheur post doctoral à Telecom Paris Tech

L’évolution des solutions de paiement dans la vie numérique ............................................................. 33XAVIER LARDUINAT, directeur de la communication, Secure Transactions, Gemalto

PHILIPPE CAMBRIEL, executive vice-président, Secure Transactions, Gemalto

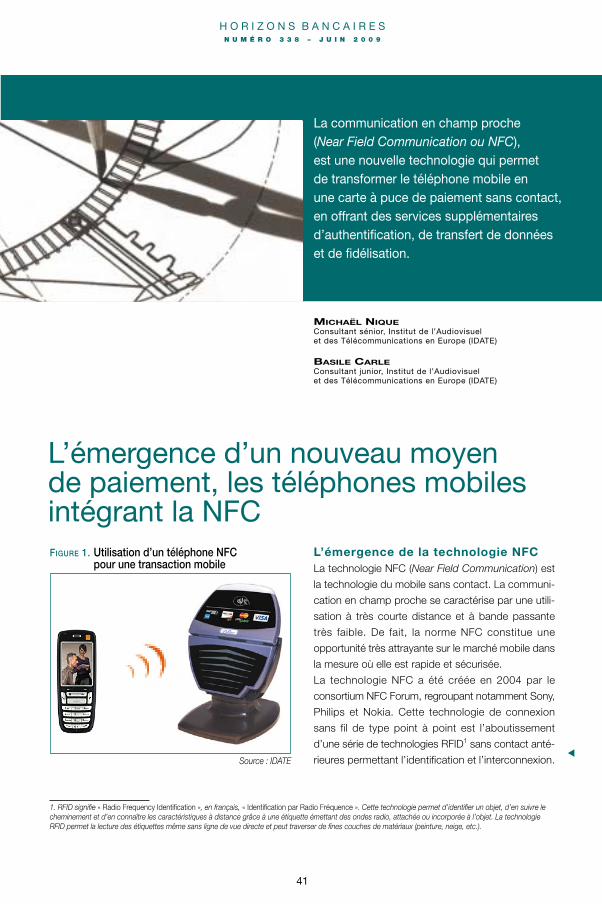

L’émergence d’un nouveau moyen de paiement,les téléphones mobiles intégrant la NFC .................................................................................................................................. 41MICHAËL NIQUE, consultant sénior, Institut de l’Audiovisuel et des Télécommunications en Europe (IDATE)

BASILE CARLE, consultant junior, Institut de l’Audiovisuel et des Télécommunications en Europe (IDATE)

Les moyens de paiement dans un pays émergent,la stratégie du Crédit du Maroc ............................................................................................................................................................. 46BERNARD BORDAS, directeur central de la banque de réseau et de détail, Crédit du Maroc

Encadré : Les transferts de migrants dans les pays émergents ............................................................. 51FRÉDÉRIC LAPEYRE, direction de la stratégie groupe, Crédit Agricole S.A.

La carte Double Action : une réponse innovante au Crédit Agricole ................................................. 52JEAN-PIERRE VAUZANGES, directeur développement Caisses régionales, Crédit Agricole S.A.

& MARIE-PIERRE BONNET, responsable marketing de la banque du quotidien et crédit à la consommation,

direction développement Caisses régionales, Crédit Agricole S.A.

Service aux lecteurs ............................................................................................................................................................................................... 57

Les moyens de pa iement ,p ier re angu la i re de l ’ in termédiat ion f inanc ière

2

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

3

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

Les services de paiement sont des services intrinsèquement liés à la gestion

des comptes clients pour les banques de détail. Le groupe Crédit Agricole, lea-

der sur ce marché, en a fait un axe de développement stratégique en France et

en Europe. Il a décidé de donner la parole à des experts pour éclairer de la

manière la plus complète possible les profondes évolutions qui marquent cette

industrie et présenter le point de vue du consommateur qui reste l’utilisateur

« naturel » de ces services.

La volonté politique de construire un grand marché intérieur pour l’Europe s’est

traduite par l’introduction de l’euro fiduciaire en 2002 et se poursuit avec la mise

en œuvre du SEPA (Single Euro Payments Area) : virement pan-européen lancé

en 2008 et introduction à compter de fin 2009 du prélèvement SEPA.

Cet espace unique de paiements en euro couvre aujourd’hui pour l’industrie

bancaire une zone géographique de trente-deux pays (les trente pays de

l’Espace économique européen [EEE] ainsi que la Suisse et Monaco) et un mar-

ché de près de 70 milliards de transactions de paiements scripturaux.

Sa construction a nécessité des travaux intensifs de la part des banques euro-

péennes pour se mettre d’accord sur les standards des messages à échanger

ainsi que les engagements pris vis-à-vis de leurs clients respectifs.

La protection de ces derniers a été renforcée par le vote d’une directive sur les

services de paiement (DSP) qui va tenter d’harmoniser les règles de fonctionne-

ment des instruments de paiement en Europe et créer les conditions d’un mar-

ché plus concurrentiel.

Sur ce marché, pour lequel la confiance des utilisateurs et la sécurité sont les

maîtres mots, nous allons donc voir apparaître de nouveaux entrants. Les

services de paiement, qui constituaient un monopole des banques en France,

pourront être proposés par des « prestataires de services de paiement » non

bancaires.

Les nouvelles technologies ont créé un environnement propice à des innovations

majeures en termes de modalités de transmission des ordres de paiement et

d’informations ou d’alertes sur leur bonne exécution.

É D I T O R I A L

MA R C CA R L O S

DIRECTEUR DES SYSTÈMES ET SERVICES DE PAIEMENT GROUPE CRÉDIT AGRICOLE,CRÉDIT AGRICOLE S.A.

�

4

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

Paiement sur mobile, paiement sur internet, paiement sans contact... Toutes ces

technologies sont actuellement testées par l’ensemble des acteurs concernés

mais elles doivent également pouvoir être déployées sur des modèles écono-

miques pérennes.

Si nous voulons favoriser les investissements dans ces domaines et créer de

nouveaux produits pour servir ce marché européen de 500 millions d’habitants,

il nous faut développer des modèles économiques qui soient durablement profi-

tables.

Il conviendra donc sans doute de repositionner les services à leur juste valeur et

convaincre les différentes parties prenantes (opérateurs télécom, grands factu-

riers, systèmes cartes...) du juste partage de cette valeur.

Pour les banques, la bataille risque d’être rude : le modèle faisant intervenir deux

banques contreparties semble menacé par les autorités de concurrence qui sou-

haitent favoriser des modèles plus simples dans lesquels les banques ne sont

que des distributeurs, voire des intervenants « passifs ».

C’est ce qui fait le succès de systèmes tels que PayPal ou les paiements « mobi-

les », opérés par les opérateurs télécom, mais qui pose la question initiale de

la valeur de l’intermédiation des banques dans les systèmes de paiement sur le

plan de la confiance et de la sécurité. Au final, ce sont les consommateurs qui

choisiront.

Le groupe Crédit Agricole reste cependant convaincu que la banque a encore de

l’avenir sur ce marché et que la capacité d’innovation sera essentielle dans la

fidélisation et la captation de nouveaux clients.

�

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

L’activité des banques de détail est fortementcorrélée aux moyens de paiement,particulièrement les services liés à la monnaiescripturale, dont elles garantissent l’accès,la sécurité, le règlement, les normes ainsique l’évolution des contextes d’utilisation.

DOMINIQUE TRESSEResponsable communication,direction des moyens de paiement groupe,Crédit Agricole S.A.

Développement des moyensde paiement et sécurité :l’engagement des banquesÉvolution des supports de la monnaieTrois supports de monnaie ont marqué l’histoire des

moyens de paiement : la monnaie métallique, la mon-

naie papier et la monnaie dématérialisée (monnaie

scripturale). La monnaie métallique est apparue en

Asie Mineure sous forme de pièces frappées, vers la fin

du VIIe siècle avant Jésus-Christ. La frappe donne à ces

pièces une valeur précise, valeur correspondant nor-

malement au poids du métal (or, argent, cuivre) qui la

constitue. Il n’est alors plus nécessaire de la peser

pour connaître sa valeur. À partir de cette date, la

monnaie métallique est pratiquement la seule monnaie

utilisée pendant deux millénaires.

Au XIVe siècle, pour éviter le transport de la monnaie

métallique, la monnaie papier se développe, notam-

ment avec la lettre de change. En 1609, la banque

d’Amsterdam prend en dépôt les différentes mon-

naies, et met en circulation les premiers billets. Le

montant des billets émis correspondait à la valeur du

métal déposé à la banque. Les choses changent en

1656 quand la banque de Suède adopte une nouvel-

le technique. Elle émet toujours des billets contre la

valeur du métal précieux qu’elle prend en dépôt, mais

elle émet un supplément de billets qui sont utilisés

pour escompter « des effets de commerce ». Cette pra-

tique qui existait déjà avant, se généralise au cours du

XIXe siècle. Pendant la grave crise économique et socia-

le de 1848, le gouvernement français proclama le

« cours légal » (obligation pour tous d’accepter les

billets en paiement), et le « cours forcé » (la banque

n’échange plus les billets contre de l’or). La converti-

bilité est rétablie en 1878, mais le cours légal est défi-

nitivement instauré. En France, la valeur de la monnaie

n’a plus jamais été déterminée par rapport à l’or depuis

1969. L’or fut officiellement démonétisé en 1976 lors

des accords de Kingston.

5

▼

6

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

Dans la deuxième moitié du XXe siècle, l’utilisation du

chèque et celle de la carte bancaire entraînent une

dématérialisation croissante de la monnaie. La monnaie

scripturale est née.

Définition des moyens de paiementet différences entre monnaiefiduciaire et monnaie scripturaleLes moyens de paiement sont définis par les banques

centrales comme les instruments qui permettent à

toute personne de transférer des fonds, quel que soit

le support ou le procédé technique utilisé.

Un moyen de paiement scriptural (chèque, carte, vire-

ment, prélèvement...) est la combinaison d’un instrument

(sur support papier ou numérisé), qui permet de produire

un ordre de paiement, et d’un dispositif technique et

organisationnel qui permet le traitement de cet ordre.

La monnaie fiduciaire ne nécessite pas d’instruction ni

de système de communication spécifique. La trans-

mission physique suffit. Elle peut être immédiatement

réutilisée par son porteur. Elle ne nécessite pas la

détention d’un compte auprès d’un intermédiaire finan-

cier. Elle est en outre porteuse d’une compensation et

d’un règlement immédiat. Elle assure l’anonymat des

porteurs et des transactions, par contre elle est limitée

aux transactions face-à-face.

En ce qui concerne les instruments scripturaux, la tra-

çabilité de la transaction est primordiale. Une inscrip-

tion en compte est obligatoire avant toute utilisation ;

l’identité du titulaire du compte est connue ; la pro-

duction d’un ordre de paiement et sa communication

pour traitement sont obligatoires.

Données statistiquessur les moyens de paiementLes données qui permettent de comparer l’ensemble

des moyens de paiement, y compris les moyens de

paiement fiduciaires, montrent que la monnaie fiduciaire

prédomine largement en France, comme dans l’ensem-

ble des pays industrialisés (cf. figure 1). Les volumes

conséquents de pièces et de billets posent des

problèmes de coûts de traitement et de traçabilité.

Parmi les moyens de paiement scripturaux, 3,2 %

sont représentés par des instruments non bancaires.

Sous ce vocable se trouvent : les titres-restaurant, les

cartes privatives, les chèques cadeaux et les chèques

emploi-service.

Le chèque, depuis plusieurs années, a tendance à

diminuer (une tendance de - 4% par an) au profit

majoritairement de la carte et du prélèvement.

En matière d’usage, on assiste donc à une dématé-

rialisation croissante bien que les espèces restent

encore assez largement utilisées notamment pour les

petits montants. L’usage de la monnaie scripturale

Poids Poidsen volume en valeur

Virement 8,19 % 39,45 %Chèque 11,26 % 32,28 %Prélèvement automatique 5,97 % 7,88 %Lettre de change 0,33 % 7,42 %Carte bancaire particuliers 16,46 % 4,75 %Espèces 53,49 % 3,50 %TIP 0,53 % 1,00 %

TABLEAU 1 : Poids de chaque moyen de paiementdans l’ensemble en 2005

FIGURE 1 : Répartition des moyens de paiement en France

Source : GM Consultants

Source : GM Consultants

�

7

�

D é v e l o p p e m e n t d e s m o y e n s d e p a i e m e n t e t s é c u r i t é : l ’ e n g a g e m e n t d e s b a n q u e sD O M I N I Q U E T R E S S E

diffère selon les pays européens. Les nouvelles tech-

nologies, notamment l’usage du « sans contact »,

seront des éléments déterminants de l’évolution dans

les années à venir.

Rôle des banques dans les moyensde paiement aujourd’huiLes banques ont été dans la plupart des pays les

seuls intermédiaires habilités à délivrer des moyens de

paiement scripturaux et de la monnaie fiduciaire.

L’activité de la banque de détail est basée particuliè-

rement sur la gestion des comptes à vue et la gestion

des services rattachés, au premier rang desquels les

services de paiement.

La banque de détail en Europe se caractérise enco-

re par le nombre important d’agences et guichets

automatiques, indispensables au maintien d’une rela-

tion de proximité avec le client, même si l’usage

d’Internet permet aujourd’hui une dématérialisation

importante de cette relation via le « web banking ».

On ne peut, en revanche, pas faire de lien direct entre

le nombre d’opérations de paiement dans un pays et

le nombre d’agences bancaires ainsi que le montrent

les statistiques sur les principaux pays en terme de

nombre de paiements.

L’Allemagne, la France, le Royaume-Uni et l’Italie repré-

sentent en cumul 94 % du nombre d’opérations de

paiement traitées dans la zone euro et 75 % du nombre

d’agences. Les trois premiers pays représentent des

nombres d’opérations très significatifs et relativement

moins de guichets, l’Italie étant dans la proportion très

exactement inverse (cf. tableau 3).

Les caractéristiques dumarché français : le droit au compteet l’interbancaritéLe taux de bancarisation des ménages français (98 %

en 2004) est le plus élevé des grands pays européens,

beaucoup de ménages ayant d’ailleurs plusieurs

banques, notamment du fait de la législation qui le

favorise avec le droit au compte, inscrit dans la loi

bancaire. Ce droit au compte est d’ailleurs accompa-

gné d’un nombre d’instruments de paiement mini-

mum, dont une carte bancaire qui permet le paiement

et le retrait.

Une des caractéristiques principales du marché fran-

çais est l’interbancarité. Sous ce terme, quelque peu

hermétique, se cache une réalité que tout le monde

peut constater tous les jours : il est possible de payer

dans la plupart des enseignes avec le moyen de paie-

ment souhaité par le consommateur sans restriction

(hormis celles liées à la législation comme un montant

maximum en espèces). Cette interbancarité se géné-

ralisera en Europe avec la mise en place des moyens

de paiement européens (virement, prélèvement, carte).

Pour y parvenir, les banques françaises ont depuis

une trentaine d’années œuvré ensemble, et avec la

Banque de France, pour harmoniser les instruments de

paiement et créer des systèmes de compensation et

de règlement permettant les échanges entre elles, le

tout avec une sécurité maximum. Ces échanges ont

supposé la définition de standards, de règles de fonc-

tionnement. Pour compléter l’aperçu des responsabi-

lités des banques dans le domaine des moyens de

paiement, il faut également citer toutes les obligations

qui leur incombent en matière d’information du client

et de protection du consommateur.

La profession bancaire française s’est dotée depuis plus

de soixante-dix ans d’une structure appelée Comité

français d’organisation et de normalisation bancaires

(CFONB), sous forme d’association loi 1901 dont la

Pays /CartesMoyens Virement Prélèvement

de paiementde paiementAllemagne 36 % 48 % 15 %France 17 % 19 % 40 %Italie 29 % 14 % 35 %Pays-Bas 32 % 27 % 38 %Royaume-Uni 21 % 20 % 48 %Espagne 14 % 43 % 38 %Pourcentage du nombre total de transactions en 2007 par payspour le virement, le prélèvement et les cartes de paiement.

Source : Blue Book 2007 de la BCE

TABLEAU 2 : Comparaison européenne du poidsdes principaux moyens de paiement scripturauxnumériques dans les paiements dématérialisés

Pays% d’opérations / % d’agences

zone euro bancaires/zone euroAllemagne 28 % 20 %France 30 % 19 %Royaume-Uni 29 % 13 %Italie 7 % 23 %

Source : Blue Book 2007 de la BCE

TABLEAU 3

8

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

mission est d’étudier et de résoudre, aux plans orga-

nisationnel et normatif, les problèmes de caractère

technique liés à l’activité bancaire. Ses travaux portent

essentiellement sur les instruments et systèmes de

paiement.

Le CFONB édicte des règles professionnelles que doit

respecter tout établissement exerçant une activité

bancaire en France, ou publie des normes à caractè-

re officiel applicables par l’ensemble des secteurs éco-

nomiques concernés.

Ces actions de concertation et de proposition s’étendent

auprès de structures européennes et internationales.

La standardisation et la normalisation ont permis depuis

les trente dernières années des progrès considérables

dans le traitement des opérations de paiement, au

bénéfice notamment du délai de traitement des opé-

rations, qui s’est considérablement réduit. Si cela est

visible pour les particuliers dans les délais d’encais-

sement des chèques ou des virements, les progrès les

plus importants ont été constatés dans le service aux

entreprises.

La quasi-totalité des entreprises remettent aujour-

d’hui leurs ordres de paiement aux banques via des

outils télématiques et cela même avant l’avènement

d’Internet. Le format de ces ordres et la sécurité des

échanges qui les accompagnent ont fait l’objet de dis-

cussions et de mises au point par les banques de for-

mats de messages standardisés. Ce sont les mêmes

formats qui sont remis, quelle que soit la banque.

Les efforts d’harmonisation et de standardisation exis-

tent également au niveau interbancaire européen. Ils ont

permis la naissance en 2008 du premier instrument de

paiement totalement européen : le virement SEPA. La

manière de formuler la demande de paiement auprès

de la banque a été harmonisée par les banques euro-

péennes, cette harmonisation permettant, à partir de

novembre 2009, de garantir un délai maximum d’exé-

cution d’une journée pour tous les virements SEPA, et

ce, dans les mêmes conditions de sécurité.

La création de systèmes interbancaires

de compensation et de règlement

des instruments de paiement, des

systèmes d’autorisation pour la carte

La Banque de France estimait dans un récent bulletin

(novembre 2008) que 80 % des instruments de paie-

ment sont échangés entre banques dans les sys-

tèmes d’échange interbancaires, les 20 % restant rele-

vant d’un traitement intra-bancaire (le débiteur et le

créancier ayant un compte dans une même banque)

ou par accords bilatéraux entre banques.

Depuis 1994, en France, l’ensemble des échanges

entre banques s’effectuent sur un système organisé et

géré par les banques, le SIT à l’origine, CORE aujour-

d’hui. Ce système est contrôlé par la Banque de

France dans le cadre de sa mission de surveillance. Il

présente la particularité, unique en Europe, jusqu’à

une date récente, de traiter dans un même système

tous les moyens de paiement y compris la carte.

Concernant cette dernière, les banques se sont orga-

nisées dès la fin des années soixante avec le lancement

de la « carte bleue ». Au début des années 80, les com-

merçants ont commencé à s’équiper en terminaux

de paiement électronique. En 1984, pour la première

fois, un accord interbancaire a permis à tout porteur de

carte CB, quel que soit l’établissement où son comp-

te était tenu, de pouvoir retirer de l’argent dans n’im-

porte quel distributeur automatique, de régler ses

achats chez les commerçants affiliés. C’est le début de

l’interbancarité.

L’interbancarité des paiements en France se représente

schématiquement de la manière suivante.

C’est cette cinématique qui garantit les conditions de

sécurité du système d’une part et qui facilite la régu-

lation d’autre part. Cette dernière repose à la fois sur

les banques elles-mêmes et sur l’autorité de sur-

veillance qu’est la Banque de France.

�

FIGURE 2 : La cinématique d’un paiement

Source : Direction des moyens de paiementGroupe, Crédit Agricole S.A.

9

Les moyens de paiement et la tenue de

compte, un domaine très réglementé

La réglementation dans ce domaine se situe à plusieurs

niveaux et concerne des objectifs différents.

• Une réglementation « professionnelle »

assurée par la Banque de France

Elle a deux axes stratégiques : le bon fonctionnement

des systèmes de paiement et leur sécurité. La Banque

de France considère que l’interbancarité est un élément

déterminant de l’efficacité du système de paiement fran-

çais : caractère universel des instruments de paie-

ment, mise en œuvre de règles communes, préféren-

ce pour les circuits interbancaires versus accords

bilatéraux, accès ouvert et équitable aux systèmes

d’échange.

• Une réglementation de source européenne :

les Directives et les Règlements

De nombreuses directives européennes ont des impacts

directs sur la banque de détail et les moyens de paie-

ment. La plus récente (directive sur les services de

paiement) dont l’entrée en vigueur en France sera

effective en novembre 2009 touche aussi bien les

règles de fonctionnement des moyens de paiement

dématérialisés (virement, prélèvement, carte) que les

conditions d’exercice de la profession. Elle permettra,

par exemple, l’entrée sur le marché de nouveaux

acteurs qui auront la possibilité de proposer des services

de paiement sans toutefois pouvoir offrir un service de

tenue de compte identique : le compte de paiement res-

tera un « compte de passage » d’opérations.

Une autre directive impose par exemple aux banques

de faciliter la mobilité de leurs clients lorsque ceux-ci

souhaitent changer d’établissement bancaire, une autre

définit les règles régissant l’émission et le fonctionne-

ment de la monnaie électronique (domaine du pré-

payé qu’il s’agisse du téléphone ou encore de cartes)...

Le domaine du règlement est plus restreint et s’impo-

se entièrement et immédiatement aux États. Un règle-

ment particulièrement important dans les moyens de

paiement a été voté en 2001. Il porte sur la tarification

des opérations transfrontières. Il vient d’être révisé et

se rapportera également au prélèvement SEPA.

• Des contraintes liées à la sécurité

Cet ensemble de dispositions reste la plupart du temps

transparent pour la clientèle du fait de son caractère

préventif. Il porte sur la sécurité des services financiers

en ligne (web banking), la prévention et la surveillance

de la fraude et des incidents, la sécurité financière, l’au-

toprotection et l’autorégulation des banques.

• La protection des consommateurs

Ce domaine a fait l’objet d’une attention toute parti-

culière ces dernières années.

– Loi Murcef : Loi portant sur les Mesures urgentes de

réformes à caractère économique et financier du 11

décembre 2001. Parmi ses applications figurent, par

exemple, la convention écrite de gestion des comptes

de dépôt, la désignation de médiateurs et la création

d’un comité de la médiation bancaire ou encore la

limitation des pénalités correspondant à l’émission de

chèques sans provision suffisante.

– Les Mesures du CCSF : Comité consultatif des

services financiers.

Les banques ont pris des engagements en novembre

2004 afin de rendre la banque plus claire et plus simple

pour leurs clients : la mobilité est facilitée, les tarifs sont

accessibles et comparables.

– La LSQ : Loi sur la sécurité quotidienne du

15 novembre 2001 qui précise les droits à contestation

des consommateurs lors d’achats frauduleux sur le net

avec utilisation usurpée d’une carte bancaire.

Nous voyons au travers de ce qui vient d’être décrit que

si, pour le client, les moyens de paiement sont passés

parfois dans le domaine des utilities, cela repose sur un

ensemble important de dispositions relevant tant de la

loi que de l’autorégulation.

C’est cet ensemble, construit au fil du temps, qui a per-

mis le développement de la monnaie scripturale en

France et en Europe. La possibilité est donnée à cha-

cun de ne pas avoir à se poser de questions particu-

lières chaque fois qu’il souhaite faire un paiement ou

retirer de l’argent dans un distributeur automatique

de billets.

Les efforts d’harmonisation en Europe sont néces-

saires, ils se poursuivront. Chaque pays a et aura,

pendant un certain temps encore, des particula-

rismes qui sont des freins à la mise en œuvre de

moyens de paiement communs. Ils réduisent le

confort des consommateurs et bloquent la concur-

rence des entreprises. ◗

D é v e l o p p e m e n t d e s m o y e n s d e p a i e m e n t e t s é c u r i t é : l ’ e n g a g e m e n t d e s b a n q u e sD O M I N I Q U E T R E S S E

10

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 8

Malgré son importance économique, lespaiements ont toujours été considéréscomme un sous-produit de l’activité bancaireet monétaire. Cet article tente de montrerque les instruments de paiement occupentune place centrale dans les économiescontemporaines, à l’articulation dessphères économique, bancaire et monétaire.

DAVID BOUNIEMaître de conférences en économie /associate Professor in Economics,Telecom ParisTech

Le rôle des instruments de paiementdans l’économieDANS LES ÉCONOMIES CONTEMPORAINES, la cir-

culation des valeurs monétaires entre les agents éco-

nomiques est assurée par l’intermédiaire de nombreux

instruments de paiement à l’image des pièces et billets,

du chèque, des cartes de paiement, du porte-monnaie

électronique, des virements. Selon les dernières sta-

tistiques publiées par la Banque centrale européenne,

la carte de paiement est l’instrument de paiement le

plus utilisé en 2007 dans les pays de la zone euro avec

près de 30 % de la totalité des paiements1 alors que

le virement constitue le premier instrument de paiement

en valeur, avec une part équivalente à près de 83 % de

la valeur totale des paiements, la part de la carte de

paiement s’élevant seulement à 0,7 %. Pour autant, si

la part de la valeur des paiements par carte reste

négligeable, les dépenses totales réglées à l’aide de cet

instrument s’élèvent à près de 900 milliards d’euros.

L’industrie des paiements est donc sans conteste celle

qui enregistre le plus grand chiffre d’affaires au monde2.

Toutefois, malgré son importance économique, les

paiements ont toujours été considérés comme un

sous-produit de l’activité bancaire et monétaire, les

recherches économiques privilégiant, d’une part, la

fonction d’intermédiation financière des banques et,

d’autre part, la demande de monnaie des acteurs

économiques.

Dans une première partie, nous posons un cadre

simplifié afin d’illustrer les relations entre les instru-

ments de paiement et les sphères économique,

bancaire et monétaire. Dans les deuxième et troisième

parties, nous discutons plus en détail de la manière

dont l’activité économique est liée aux usages des ins-

1. Ce résultat ne tient pas compte de l’évaluation de l’usage des pièces et billets. Une étude de Bounie et François (2006) indique cependant que six achats surdix réalisés par les consommateurs en 2005 au point de vente étaient réglés à l’aide des pièces et billets.2. Par définition, toute transaction commerciale entre un consommateur et un commerce d’une industrie particulière implique un paiement.

11

�

L e r ô l e d e s i n s t r u m e n t s d e p a i e m e n t d a n s l ’ é c o n o m i eD A V I D B O U N I E

truments de paiement et comment, à leur tour, les

usages impactent les modèles économiques des

banques et les demandes de monnaie dans le sys-

tème monétaire.

Un cadre d’analyse simplifiéPour comprendre la manière dont les instruments de

paiement articulent les sphères économique, bancai-

re et monétaire, posons un cadre d’analyse simplifié

qui permette de schématiser la manière dont les

agents forment leur décision en matière d’usage des

instruments de paiement3. La théorie économique

stipule que le choix d’un instrument de paiement pour

un consommateur est lié aux coûts (ou aux béné-

fices) d’usage d’un instrument lors d’une transaction

de valeur p. Les coûts peuvent être fixes comme,

par exemple, le temps nécessaire pour remplir un

chèque ou bien obtenir une autorisation de paiement

par carte ou bien encore les délais supplémentaires

dans les files d’attente aux points de vente qui n’ac-

ceptent que les espèces. Les coûts peuvent être éga-

lement variables et dépendre de la valeur de la tran-

saction p. Par exemple, pour régler une transaction

d’une valeur p en pièces et billets, un consommateur

a besoin de détenir un billet d’une valeur supérieure ou

égale à p. Or, la détention de ce billet est coûteuse

pour le consommateur car il supporte un manque à

gagner (coût d’opportunité de la détention d’un billet)

équivalent à la perte en intérêt (liée au non place-

ment de la valeur du billet sur un simple dépôt à vue

rémunéré). L’arbitrage pour un consommateur entre les

différents instruments de paiement consisterait donc

à comparer lors de chaque transaction de valeur p les

coûts fixes et variables associés à chaque instrument

de paiement et à privilégier celui qui minimise les

coûts.

Ce cadre d’analyse très simple permet d’expliquer

l’usage actuel des instruments de paiement. Par

exemple, pour les espèces, leur détention est bien

soumise à un coût d’opportunité lié au taux d’intérêt

mais leur utilisation fait l’objet de très faibles coûts fixes

lors de la transaction (usage simple, rapide et poten-

tiellement source de ristourne dans les marchés

noirs). En revanche, l’utilisation des autres instru-

ments de paiement, tels que le chèque ou la carte de

paiement, implique des coûts fixes et variables lors de

chaque transaction de sorte qu’il existe un arbitrage

pour les consommateurs entre coût d’opportunité

pour les espèces et coûts de transaction pour les

autres instruments de paiement. Il suit de ce raison-

nement que les espèces ne devraient être utilisées que

pour des petites valeurs d’achat, là où le coût d’op-

portunité est faible par rapport au coût fixe des autres

instruments, ce que confirment en grande partie les

analyses empiriques. Par exemple, Bounie et François

(2006) ont montré que la part de marché des espèces

pour des valeurs d’achat inférieures à 5 euros s’éle-

vait en 2005 à 90 % alors qu’elles n’étaient que de

8 % et 2 % environ pour la carte de paiement et le

chèque. Mais, la part de marché des espèces décroît

rapidement à mesure que la valeur de la transaction

augmente. Ainsi, lorsque la valeur de la transaction est

égale à 23 euros, les parts de marché de la carte et

des espèces s’élèvent chacune à 35 %. Au-delà, la

carte de paiement s’impose devant les espèces et le

chèque. Enfin, pour des valeurs supérieures à

150 euros, la part de marché du chèque excède

celle de la carte de paiement.

Mais au final, ce modèle simplifié permet surtout de

comprendre comment les instruments de paiement

sont à l’articulation des sphères économique, bancaire

et monétaire. D’une part, nous constatons que la

valeur p d’un bien influence les usages des instruments

de paiement : l’activité économique est donc de natu-

re à orienter les usages des instruments de paiement.

Mais, inversement, les caractéristiques des instru-

ments de paiement peuvent affecter les dépenses

de consommation des ménages et conditionner l’exis-

tence de certains marchés de biens et services.

D’autre part, les usages des instruments de paie-

ment déterminent les revenus liés aux activités de

paiement pour les banques mais également le mon-

tant des dépôts bancaires et, de causes à effets, les

marges d’intermédiation financière. Enfin, les usages

3. Écartons, dans un premier temps, le rôle du marchand dans le choix à l’équilibre d’un instrument de paiement et supposons que seul le consommateur opère unarbitrage.

12

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

� des instruments de paiement déterminent la deman-

de totale de monnaie (monnaie fiduciaire et monnaie

banque centrale) dans un système monétaire. Nous

décrivons plus en détail dans le reste de l’article les

mécanismes à l’œuvre.

Instruments de paiement,prix et activités économiquesLe modèle simplifié a permis de mettre en évidence que

la valeur de l’achat affectait les usages des instru-

ments de paiement. Dans cette partie, nous mon-

trons comment, d’une part, le prix de la transaction peut

devenir une variable stratégique pour les commerces

afin d’orienter les usages des instruments de paie-

ment et réduire ainsi les coûts des systèmes de paie-

ment et comment, d’autre part, la structure des prix

dans une économie peut modifier la composition des

systèmes des divisions monétaires4. Enfin, nous ren-

versons la logique en illustrant comment les coûts des

instruments de paiement influencent à leur tour les

activités économiques.

Tout d’abord, les études empiriques montrent que les

marchands supportent la plus grande partie des coûts

liés aux espèces (cf. infra). Or, dans la mesure où les

marchands peuvent difficilement contraindre les

consommateurs à ne pas payer en espèces, ceux-ci

peuvent fixer des prix de manière à conduire les

consommateurs à privilégier certains instruments de

paiement. Une stratégie pertinente pour les marchands

peut consister par exemple à fixer des prix ronds afin

de ne recevoir qu’un nombre minimum de pièces et

billets ou à fixer un prix non rond pour orienter les

consommateurs sur un instrument de paiement alter-

natif de type carte de paiement ou chèque. Un prix rond

doit être entendu ici comme un prix nécessitant le

nombre minimum de pièces pour le composer ; dans

ce cas, plus un prix est égal à la valeur faciale d’une divi-

sion plus il peut être considéré comme rond. En effet,

un prix rond est susceptible d’être plus souvent payé

en espèces dans la mesure où le coût fixe lié à l’usa-

ge des pièces et billets peut être supérieur aux coûts

d’usage d’un instrument de paiement alternatif, ce

que confirment les études en France.

La structure des prix

Dans une économie, la structure des prix peut

contraindre la composition des systèmes de divisions

monétaires.

Par exemple, les Pays-Bas ont cessé l’émission des

divisions de 1 et 2 centimes d’euros au motif d’une

inadéquation du système de divisions monétaires

européen au système des prix en espèces arrondis à

5 centimes d’euros. En outre, le faible nombre de

prix au-delà de 100 euros a conduit certains écono-

mistes à défendre la suppression des valeurs faciales

élevées, 200 et 500 euros, dans la mesure où celles-

ci sont peu utilisées dans le commerce traditionnel et

sur-utilisées, au contraire, dans les marchés illicites.

Certaines banques centrales, à l’image de celle du

Canada, ont par exemple cessé l’émission des valeurs

faciales élevées à l’image du billet de 1 000 dollars. De

même, les États-Unis ont stoppé l’émission de billets

supérieurs à 100 dollars depuis déjà 1946. Ces ques-

tions, a priori marginales, ne sont pourtant pas sans

intérêts dans la mesure où les études économiques

montrent que le coût social des espèces s’élève à

75 % environ du coût social 5 total des paiements aux

points de vente, évalués selon les pays entre 0,4 % et

3 % du PIB (Bergman et al., 2007). C’est donc une

question d’efficacité économique pour les banques et

les autorités monétaires que de limiter les paiements

en espèces.

Impact des instruments de paiement

sur les activités économiques

Si les prix orientent les usages des instruments de

paiement, à l’inverse, les instruments de paiement ont

également un impact sur le développement des acti-

vités économiques.

Tout d’abord, les instruments de paiement peuvent

impacter les structures de dépenses des ménages. Par

exemple, les études américaines sur les usages des

4. Un système de divisions monétaires est un ensemble de valeurs faciales. Le système de divisions monétaires européen est composé des valeurs faciales allantde 1 centime d’euro à 500 euros. 5. Le coût social d’un instrument de paiement peut être défini comme la somme des ressources utilisées par l’ensemble de la société pour réaliser un paiement.Le coût social est composé des coûts privés supportés par les acteurs des paiements que sont les banques, les commerces, les consommateurs, etc.

13

�

L e r ô l e d e s i n s t r u m e n t s d e p a i e m e n t d a n s l ’ é c o n o m i eD A V I D B O U N I E

cartes de crédit montrent clairement l’impact de l’uti-

lisation du crédit sur la consommation des ménages.

Mais, paradoxalement, cette relation persiste avec

des instruments de paiement qui ne requièrent pas

nécessairement l’usage de lignes de crédit. Ainsi, les

travaux en France sur les cartes de débit ont mis en évi-

dence qu’un porteur de carte à débit différé n’avait pas

la même structure de consommation qu’un porteur de

carte à débit immédiat : pour un porteur de carte à débit

immédiat, la valeur de la dépense moyenne quoti-

dienne décroît à mesure que la date de la dernière paie

s’éloigne, alors que cette même valeur croît pour les

porteurs de carte à débit différé. Les fonctionnalités des

instruments de paiement, comme le débit différé, sont

donc de nature à affecter les dépenses de consom-

mation des ménages. Dans le cas présent, nous obser-

vons en particulier que les porteurs de carte à débit dif-

féré ont tendance à lisser leur consommation dans le

temps.

Ensuite, les coûts des instruments de paiement peu-

vent affecter le développement des activités écono-

miques. Trois exemples peuvent permettent d’illustrer

cette question. D’une part, le coût d’usage d’un ins-

trument de paiement peut être supérieur au prix de cer-

tains biens, de sorte que l’existence même de certains

marchés de biens et services peut être compromise.

Le développement des marchés électroniques sur

Internet a conduit certains acteurs à proposer de nou-

veaux biens et services payants en ligne à l’image du

segment des micro-paiements de biens informationnels

(paiements de l’ordre de quelques centimes d’euro à

plusieurs euros). Mais, dans la mesure où le prix de la

transaction est supérieur au coût d’usage d’un ins-

trument de paiement, aucun paiement à l’acte ne peut

être conçu. D’autre part, les recherches économiques

sur les marchés électroniques ont bien mis en évi-

dence que le faible niveau de sécurité relatif au systè-

me de paiement par carte sur Internet augmentait

l’aversion au risque de fraude de certains consom-

mateurs et pouvait porter atteinte au développement

des échanges électroniques. Enfin, les études macroé-

conomiques récentes confirment clairement que la

réduction des coûts liés aux paiements transfrontières

a permis l’accroissement du nombre de transferts

entre les résidents dans les pays d’accueil et les non

résidents dans les pays d’origine. Ces effets sont par

exemple très visibles avec le développement des trans-

ferts d’argent des migrants qui, pour certains auteurs,

contribuent à la réduction de la pauvreté et au soutien

de la croissance économique dans les pays d’origine6.

Ces exemples montrent sommairement dans quelle

mesure les activités économiques sont liées aux ins-

truments de paiement. Dans la partie qui suit, nous

montrons de quelle manière les instruments de paie-

ment ont également une incidence sur les sphères

bancaires et monétaires.

Monnaie, banque etinstruments de paiementLes coûts des instruments de paiement orientent

leurs usages et affectent, de fait, les revenus des

paiements pour les banques, mais également le mon-

tant des dépôts à vue, les conditions d’intermédiation

financière et la demande de monnaie adressée au

système bancaire.

Les usages des instruments de paiement génèrent des

revenus pour les banques qui selon les pays peu-

vent être très conséquents. Aux États-Unis par

exemple, Rice et Stanton (2003) calculent qu’en

moyenne 16 % des revenus des quarante plus

grandes banques américaines proviennent des activités

de paiement7. Cette étude fait suite à une première

contribution de Radecki (1999) qui estimait qu’entre

33 % et 40 % des revenus des vingt-cinq plus grandes

banques américaines étaient imputables aux activités

de paiement. Mais, si les revenus liés aux instruments

de paiement peuvent être importants, en particulier

pour les banques, il convient également de souligner

qu’ils engendrent des coûts qui, pour la société, sont

loin d’être négligeables. Deux études conduites par les

Banques centrales de Belgique (2004) et des Pays-

Bas (2006) montrent par exemple que les pièces et

6. Pour un certain nombre de pays, les transferts d’argent dépassent même les investissements directs étrangers et les aides officielles au développement : parexemple, la part des transferts d’argent dans le PIB de la Moldavie est évaluée à 38,3 % selon la Banque mondiale.7. Abonnements, commissions d’interchange sur les paiements et fourniture des espèces, etc., auxquels s’ajoutent l’ensemble des services de paiement effectuéssur des comptes-titres et les services de paiement associés aux cartes de crédit (hors intérêts liés au crédit).

14

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

� billets sont les instruments de paiement les plus coû-

teux socialement. Plus précisément, les études mon-

trent que 73 % et 75 % des coûts totaux des paie-

ments aux points de vente, évalués à plus d’un

demi-point de PIB, sont imputables aux pièces et

billets et que les instruments les moins coûteux sont

le porte-monnaie électronique et la carte de débit.

Un autre résultat intéressant de l’étude néerlandaise

porte sur la répartition des coûts entre les marchands,

les banques (et réseaux de carte de paiement) et la

banque centrale. L’analyse montre que les commerces

et les banques supportent respectivement 54 % et 46

% de la totalité des coûts et que la substitution des

paiements électroniques aux paiements en cash per-

mettrait d’économiser plus de 600 millions d’euros aux

Pays-Bas.

Impact des usages des instruments de

paiement sur l’intermédiation financière

Les usages des instruments de paiement sont certes

sources de revenus mais ils impactent également

directement les conditions d’intermédiation financière

des banques.

En premier lieu, les retraits de billets diminuent les

dépôts des banques et, de causes à effets, les marges

potentielles d’intermédiation financière. Les études

empiriques récentes montrent toutefois que plusieurs

stratégies sont possibles pour limiter la détention et

l’usage des espèces8. La première d’entre elles consis-

te à augmenter les coûts des retraits sur les distribu-

teurs automatiques de billets. L’effet attendu de cette

politique est bien entendu la baisse du nombre de

retraits. Une deuxième mesure consiste à accroître le

nombre disponible de terminaux de paiement électro-

nique car, en dépit de la double fonctionnalité de retrait

et de paiement des cartes, les travaux empiriques

réalisés en France montrent clairement que les mon-

tants moyens des retraits des porteurs de carte sont

bien plus faibles que ceux des non détenteurs de

cartes de paiement9. En second lieu, les informations

collectées au travers des paiements peuvent être uti-

lisées pour évaluer la défaillance potentielle des emprun-

teurs. L’activité bancaire dans les paiements assure

donc un avantage comparatif aux banques par rapport

aux non banques et améliore ainsi les conditions de l’in-

termédiation financière. Ce résultat intuitif a été confir-

mé par le travail économétrique de Mester et al. (2002)

à partir des données d’une grande banque commer-

ciale canadienne. Selon ces auteurs, la banque dispose

d’un flux ininterrompu d’informations et en retire un

avantage comparatif par rapport à d’autres entreprises

prêteuses de fonds mais non teneuses de comptes. La

gestion des dépôts et la mise à disposition d’instru-

ments de paiement qui y sont attachés permettent

alors d’améliorer les conditions dans lesquelles l’in-

termédiation financière s’effectue.

Dans la mesure où les instruments de paiement consti-

tuent les véhicules des valeurs monétaires, il est trivial

d’étendre le raisonnement et d’affirmer que ce sont les

arbitrages entre les coûts des instruments qui sont à

l’origine des demandes de monnaie fiduciaire et de

dépôts auprès des banques : par exemple, plus les

coûts de détention et d’usage des espèces sont éle-

vés, plus la demande de monnaie fiduciaire est faible

et plus les dépôts sont élevés.

Dès lors, ce sont bien les arbitrages entre les instru-

ments de paiement qui déterminent la concurrence

entre les monnaies fiduciaire et scripturale au sein

d’un espace monétaire. Cette remarque a priori com-

mune a plusieurs implications. D’une part, la concur-

rence entre les instruments de paiement s’étend natu-

rellement à la concurrence entre les acteurs qui gèrent

les instruments de paiement ; ces acteurs peuvent

être des banques mais également des non-banques.

D’autre part, l’usage d’un instrument de paiement

scriptural implique de fait une collecte préalable de

dépôts ; l’intermédiation dans les paiements peut donc

être à l’origine de la création des banques contrairement

à ce qu’énoncent les théories standards en économie

bancaire centrées sur le seul rôle d’intermédiaire finan-

8. Ces stratégies s’inspirent d’un cadre théorique célèbre formulé pour la première fois par Baumol (1952) sur la demande de monnaie pour motif de transaction.L’auteur montre en particulier que le montant d’espèces optimal détenu par un consommateur devrait être d’autant plus faible que les coûts de retrait sont faibles etque les taux d’intérêt sont élevés. Ce cadre a servi de base à un certain nombre de travaux empiriques et de politiques tarifaires bancaires.9. Bounie et al. (2006) ont montré que le montant moyen d’un retrait et le montant moyen des dépenses en espèces d’un porteur de carte de paiement diminuaientrespectivement de 27 % et 35 % par rapport à une personne non détentrice d’une carte de paiement et de retrait.

15

cier (transformation des dépôts en crédits). Enfin, la

concurrence entre les instruments de paiement implique

la concurrence entre les monnaies, légales ou privées,

et les revenus du seigneuriage associés10. Les sources

du financement des banques centrales sont donc

questionnées. ◗

10. Les revenus du seigneuriage sont liés aux revenus provenant de l’émission de monnaie pour les instituts d’émission. Dans le cas de la monnaie fiduciaire parexemple, il résulte de la différence entre la valeur nominale d’une pièce de monnaie ou d’un billet et son coût de production et de distribution.

RÉFÉRENCESBaumol W., 1952, “The Transaction Demand for Cash – An Inventory Theoretic Approach”, Quarterly Journal of Economics, 66 (nov): 545-56.

Banque centrale de Belgique, 2004, “Costs, Advantages and Drawbacks of the Various Means of Payment”, Economic Review, 41-47.

Banque centrale des Pays-Bas, 2006, “The Cost of Payments”, Quarterly Bulletin, March, 57-64.

Bergman M., Guibourg G. and Segendorf B., 2006, “The Costs of Paying - Private and Social Costs of Cash and Card Payments”, mimeo.

Bounie D. et François A., 2006, “Cash, Check or Bank Card? The Effects of Transaction Characteristics on the Use of Payment Instruments”, Workingpapers in Economics and Social Sciences, 06/05/ESS.

Bounie D., Bourreau M. et François A., 2006, « L’impact du développement des cartes de paiement sur la détention et l’usage des espèces »,mimeo.

Mester L. J., Nakamura L. I. et Renault M., 2002, “Checking Accounts and Bank Monitoring”, Federal Reserve Bank of Philadelphia, WorkingPapers 99-02.

Radecki L. J., 1999, “Banks’ Payments-Driven Revenues”, Federal Reserve Bank of New York, Policy Review, July.

Rice T. et Stanton K., 2003, “Estimating the Volume of Payments-Driven Revenues”, Federal Reserve Bank of Chicago, Emerging Payments OccasionalPapers Series, 2003-1C.

L e r ô l e d e s i n s t r u m e n t s d e p a i e m e n t d a n s l ’ é c o n o m i eD A V I D B O U N I E

16

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 8

Le SEPA est primordial pour la compétitivitéde l’Europe. La BCE a pour vocationde préparer les réponses aux enjeux futursdans le domaine des paiements.Elle est partie prenante de ce projetéconomique et politique majeur pourl’euro et l’Europe.

INTERVIEW DE JEAN-MICHEL GODEFFROYDirecteur général des systèmes de paiement et desinfrastructures de marché, Banque centrale européenne

Le rôle de la BCE par rapportaux enjeux du SEPAPourquoi la BCE est-elle partie prenante dans le

SEPA et quel est son rôle dans la réalisation du

SEPA ?

Le traité instituant la Communauté européenne et les

statuts du Système européen de banques centrales

(SEBC) et de la Banque centrale européenne constituent

le fondement juridique, non seulement de la politique

monétaire unique, mais aussi de la politique de

l’Eurosystème à l’égard des systèmes de paiement.

Conjointement, la BCE et les banques centrales natio-

nales de l’Eurosystème accomplissent les missions qui

leur ont été conférées, et notamment de promouvoir le

bon fonctionnement des systèmes de paiement. Une

autre mission consiste également à assurer la bonne

conduite des politiques menées par les autorités com-

pétentes en ce qui concerne le contrôle prudentiel des

établissements de crédit et la stabilité du système

financier. La BCE a un rôle de catalyseur du marché pour

établir les normes de sécurité, favoriser l’interopérabi-

lité des systèmes et les rendre plus efficaces.

Elle veille, en outre, à la solidité financière des systèmes.

Le SEPA est un projet politique et économique majeur

pour l’Euro et l’Europe. Il est de la responsabilité géné-

rale des autorités publiques, et des autorités monétaires

en particulier, de promouvoir et de maintenir la sécu-

rité et l’efficacité des systèmes et des instruments de

paiement. Ceux-ci jouent en effet un rôle prépondérant

dans la transmission de la politique monétaire, dans les

échanges économiques et dans la stabilité financière.

Il y a deux interprétations de la façon de développer le

SEPA. Selon la première interprétation, l’EPC (European

Payment Council) est en charge du SEPA et les auto-

rités publiques donnent leur avis ; selon la seconde

interprétation, les autorités publiques européennes, la

Commission, le Parlement, le Conseil et la BCE sont en

charge de ce projet dont l’EPC gère les aspects tech-

niques. Mon avis est que l’on est en train de passer de

la première à la seconde interprétation. La première

vision pose un certain nombre de difficultés à l’heure

actuelle, car dès que le SEPA implique des actions en

*Le SEBC est composé de la BCE et des banques centrales nationales (BCN) de tous les États membres de l’UE, qu’ils aient ou non adopté l’euro. L’Eurosystèmecomprend la BCE et les Banques centrales nationales des pays ayant adopté l’euro. L’Eurosystème coexistera avec le SEBC tant qu’il y aura des États membres del’UE ne faisant pas partie de la zone euro.

17

�

L e r ô l e d e l a B C E p a r r a p p o r t a u x e n j e u x d u S E P AJ E A N - M I C H E L G O D E F F R O Y

dehors du monde bancaire, l’autorégulation n’est plus

adaptée. Actuellement, le projet SEPA entre dans sa

phase de mise en œuvre et la BCE est une autorité

publique attentive aux problèmes des banques. À ce

titre, elle peut être amenée à essayer de nuancer la vision

quelquefois plus théorique de la Commission. Mais

dans d’autres cas, elle peut prendre position pour la

Commission, contre les intérêts à court terme des

banques, comme ce fut le cas récemment lorsque

nous avons pris position contre la possibilité de percevoir

un interchange sur les prélèvements.

Comment envisagez-vous la supervision des nou-

veaux prestataires de paiement ?

La BCE est à la fois une institution publique et une

banque. Les établissements de paiement sont une

notion nouvelle. Au cours du débat législatif, nous

avons exprimé des réserves concernant la création de

ces nouvelles entités qui pourraient remettre en cause

la réglementation bancaire et, partant, la protection des

consommateurs et la stabilité financière. La directive

laisse le choix à chaque État membre de la supervision

des établissements de paiement.

Je pense que la supervision des établissements de

paiement devrait être la plus proche possible de celle des

institutions de crédit. Ce ne sont pas toujours les

banques centrales nationales qui agissent en tant qu’au-

torité de réglementation nationale, mais dans tous les cas

il existe une autorité de régulation pour les banques

dans chaque pays et je pense qu’elle devrait égale-

ment être l’autorité de régulation des établissements de

paiement.

Comment envisagez-vous la supervision des opé-

rations et particulièrement des opérations qui

seraient « one leg out » ?

En ce qui concerne les établissements qui sont « one

leg out », c’est-à-dire dont une partie cliente ne serait

pas dans la zone SEPA, il est important que les insti-

tutions qui agissent en tant qu’intermédiaires, gardent

une trace des opérations qu’elles ont effectuées et

qu’elles n’acceptent que des opérations admises par

la loi. Il ne s’agit pas d’une question relative au SEPA,

mais plutôt d’une question relative aux règles concer-

nant le blanchiment. Il faut que chaque établissement

de paiement puisse retracer toute la chaîne de paiement

à laquelle il a participé. La définition d’une opération

SEPA est une opération selon la directive, qui est

réalisée entre établissements qui sont résidents de

la zone SEPA. Les opérations qui seraient effectuées

avec un établissement en dehors de la zone SEPA

ne seraient pas des opérations SEPA, elles suivraient

donc les règles des paiements internationaux hors

SEPA.

Quelle est votre position sur les conséquences de

l’adoption de nouveaux moyens de paiement,

plus facilement révocables, sur les besoins en

fonds de roulement des entreprises et leur finan-

cement, notamment les grands facturiers ?

Le prélèvement SEPA est nouveau et suscite des

craintes que je ne crois pas justifiées. Dans les pays où

le prélèvement est courant et où la révocation est très

facile, comme en Allemagne, il apparaît que les parti-

culiers révoquent très peu les paiements car ils sont

conscients que, sauf en cas d’erreur, ils sont débiteurs

des sommes correspondantes à leurs achats et que la

révocation sans raison entraînerait des frais supplé-

mentaires. Les cas de litige sont peu nombreux. Je suis

persuadé qu’il en sera de même en France lorsque le

prélèvement SEPA se généralisera.

En ce qui concerne les grands facturiers, la masse des

petits paiements qu’ils gèrent, dont une très faible

proportion sera révoquée, est telle que l’effet en tré-

sorerie sera sans doute négligeable. Les questions

qui se posent sont liées à la peur du changement ; elles

ne sont, à mon sens, pas rationnelles.

Pensez-vous que la mise en œuvre du SEPA va

entraîner rapidement une préférence des nou-

veaux moyens de paiement par les consomma-

teurs et les Très Petites Entreprises, ou pensez-

vous que des offres spécifiques devront émerger

pour des catégories de clients différenciées ?

Le SEPA est basé sur trois moyens de paiement : le vire-

ment, le prélèvement et les cartes. Le chèque n’est un

moyen de paiement important que pour un très petit

nombre de pays au sein du SEPA (essentiellement la

France, l’Italie et l’Irlande). Dès lors, il disparaîtra peu à

peu. Bien entendu, il ne s’agit pas de le faire disparaître

18

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

� du jour au lendemain, certaines catégories voudront

continuer à utiliser le chèque et devraient pouvoir le faire.

En France, on se prive d’un moyen de paiement très

facile pour payer entre particuliers, qui est le virement.

Avec le développement d’Internet, le paiement par

virement pourrait se développer.

L’intérêt est commun à tous les acteurs. Les clients peu-

vent réaliser leurs transactions sur des sites sécurisés en

passant les transactions en dehors du site marchand. Le

commerçant peut y ajouter des services de e-factura-

tion, et de réconciliation automatique des opérations. Les

banques peuvent faire de nouvelles offres aux com-

merçants et aux particuliers, en ajoutant de la valeur ajou-

tée à ce moyen de paiement qui reste le moins cher.

La BCE ne voit pas son rôle uniquement comme un rôle

de transformation des paiements nationaux en paie-

ments européens ; son rôle est essentiellement de

préparer les réponses aux enjeux futurs. Il y a quelques

années, les banques centrales ont promu le passage

de systèmes de paiement papier à des systèmes de

paiement électronique entre banques, ces systèmes

sont toutefois restés nationaux et très disparates,

comme un système d’autoroutes qui serait uniquement

domestique et n’assurerait pas le transport au-delà de

la frontière. Dorénavant, il s’agit de préparer et d’ac-

compagner la deuxième phase qui est le paiement

de bout en bout sous format électronique, afin de

permettre, en Europe, les gains de productivité des

entreprises concernées et de coûts pour les consom-

mateurs. Il s’agit de faire des « autoroutes de paiements

européennes ».

Pour répondre plus directement à votre question, je

dirais simplement que nous n’avons aucune objection

pour que les banques proposent à leurs clients des pro-

duits basés sur les instruments SEPA, mais adaptés à

leurs besoins. La seule limite bien sûr est que ces

paiements restent interopérables entre banques.

Les gains de productivité attendus par les acteurs

européens dans le domaine des moyens de paie-

ment auront-ils selon vous des effets importants

en terme de consolidation du secteur sur le plan

financier ou géographique. Quels sont les avan-

tages que vous y voyez ?

Les gains de productivité auront des effets positifs,

notamment pour les paiements transfrontaliers. Mais le

SEPA ne sera qu’une des mesures qui justifiera la

consolidation des acteurs.

Il est de l’intérêt des banques de pouvoir étendre leurs

activités au-delà des frontières nationales avec plus de

facilité, de la même façon qu’il est de l’intérêt pour le

consommateur de pouvoir effectuer des paiements

dans toute la zone SEPA comme il effectue des paie-

ments au niveau domestique, sans avoir de surprises,

ni de frais trop importants à payer dès qu’il veut réali-

ser un paiement à l’étranger.

L’intérêt est aussi évident pour les petites entreprises

qui aujourd’hui renoncent à des ventes en dehors des

frontières nationales en raison des freins que constituent

la grande hétérogénéité des dispositifs et des lois sur

les paiements en Europe.

De plus, la concurrence sera certainement accrue et

devrait permettre une diminution globale du coût des

paiements.

Quel est votre point de vue sur le parallèle qui est

fait entre le passage au SEPA et le passage à

l’euro ?

S’il y a un parallèle à faire entre le passage à l’euro et

le passage au SEPA, il est à faire à mon sens par la

fixation d’une date butoir. Celle-ci manque encore à la

réalisation du projet SEPA. Lors du passage à l’euro,

l’ensemble des acteurs se sont préparés avec une

grande coordination et ont investi en raison de la date

butoir définie pour le passage à la monnaie unique.

Quels seront à terme les bénéfices pour l’euro et

l’Euroland de la mise en œuvre de moyens de

paiement communs à l’ensemble de l’Union euro-

péenne et des autres pays SEPA ?

La mise en œuvre des moyens de paiement communs

permettra d’abaisser nos coûts et d’être plus compé-

titifs au niveau mondial. Il permettra également de faire

ensemble ce que les pays ne peuvent pas faire indivi-

duellement. À ce sujet, il n’est pas normal que l’Europe

ne soit pas présente parmi les grands systèmes de carte

à vocation internationale. Le SEPA n’est pas seule-

ment un projet économique. Il fait également partie

d’un projet politique : l’intégration européenne.

Propos recueillis par Catherine Rienmeyer

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

19

▼

La directive européenne instaure un cadrejuridique identique pour l’exercicede l’activité de paiements dans toute l’Unionet renforce les droits des consommateurs.

INTERVIEW DE JEAN-PAUL GAUZÈSDéputé européen, membre titulaire de la commissiondes affaires économiques et monétaires

Les droits des consommateurseuropéens face aux changementsdans les moyens de paiementDeux ans après l’approbation à l’unanimité de

votre rapport sur la proposition de directive

concernant les services de paiement, quel est

votre regard sur les avancées en matière de

législation européenne ?

Tout d’abord, il convient de préciser les objectifs de la

directive ainsi que les rôles respectifs des institutions

européennes lors de sa discussion et pour sa mise en

œuvre.

L’infrastructure actuelle des services de paiement dans

l’UE se situe au niveau national. À ce jour, chaque

État membre a son propre système bancaire fonc-

tionnant selon des règles locales et avec sa propre

technologie.

Par conséquent, l’infrastructure reste très fragmen-

tée. L’introduction de la monnaie unique et l’intégration

croissante du marché intérieur ont rendu nécessaire une

évolution.

Un processus entamé en 2006

La directive sur les services de paiement a été pro-

mulguée le 5 décembre 2007. Depuis cette date,

les acteurs des paiements au sein de l’Union ont un

texte de référence qui permet de clarifier les droits et

devoirs de chacun.

Élaborée au cours de deux années de travaux, cette

directive définit le cadre juridique dans lequel s’exercera

l’activité de paiement des banques et des établisse-

ments de paiement. Elle complète une initiative par

laquelle le secteur des paiements s’est engagé à créer

lui-même, au plus tard pour 2010, un « espace unique

de paiements en euros » (SEPA).

Le Parlement européen a apporté différents amende-

ments à la proposition initiale de la Commission euro-

péenne afin de lui conférer une meilleure efficacité et

prendre en compte les contraintes techniques de l’in-

dustrie tout en conservant l’objectif d’une réduction des

20

H O R I Z O N S B A N C A I R E SN U M É R O 3 3 8 – J U I N 2 0 0 9

� coûts au bénéfice des utilisateurs par le développement

d’une concurrence loyale.

L’étape suivante est assez rapprochée puisque les

États membres devront mettre en application les dis-

positions législatives et règlementaires pour se confor-

mer à la directive avant le premier novembre 2009. Le

suivi de l’impact de la directive sera effectué et

la Commission devra soumettre au Parlement, au

Conseil, au Comité économique et social européen

ainsi qu’à la Banque centrale européenne un rapport

sur la mise en œuvre et l’impact avant le premier

novembre 2012.

Les objectifs

Les objectifs sont de faire en sorte qu’un paiement au

sein de l’Union européenne soit réalisé dans les mêmes

conditions qu’un paiement domestique, tout en favo-

risant la concurrence des prestataires de paiement

au bénéfice des consommateurs.

Les principales avancées qui en découlent :

• l’instauration de plus de concurrence par l’accès au

marché des services de paiement de nouvelles caté-

gories d’intervenants : les « établissements de paie-

ment » dont le statut est défini par la directive et qui

s’ajouteront aux banques pour fournir des services

de paiement au public ;

• l’introduction d’un ensemble d’exigences claires

et simples en matière d’information des clients à res-

pecter par tous les prestataires de services de

paiement ;

• la définition d’obligations pour les prestataires de

services de paiement au niveau de l’exécution des

ordres de paiement (par exemple, le temps d’exécu-

tion d’une opération de paiement).

De nouveaux intervenants

La Commission européenne a souhaité favoriser l’ar-

rivée de nouveaux acteurs en créant une catégorie spé-

cifique de prestataires de services de paiement qui

s’ajoutent aux prestataires traditionnels que sont les éta-

blissements de crédit, les établissements de monnaie

électronique, les offices de chèques postaux.

Ces établissements de paiement, qui ne sont pas des

établissements de crédit, auront accès au marché des

paiements. Ils sont regroupés dans une catégorie

appelée « établissement de paiement ». La directive

définit les règles qui s’appliquent à eux et les limites de

leurs activités.

La commission parlementaire a notamment insisté sur

le fait que les établissements de paiement ne pourront

recevoir des dépôts des utilisateurs. Ils ne pourront

consentir des crédits immobiliers ou des crédits à

moyen terme, ni se porter caution. Ils pourront cepen-

dant consentir des crédits à court terme liés aux

moyens de paiement comme les cartes bancaires. Ils

ne pourront utiliser les fonds des clients que pour les

opérations de paiement. Les fonds détenus tempo-

rairement devront être cantonnés et l’activité de paie-

ment séparée de leurs autres activités commerciales

éventuelles.

En contrepartie de ces restrictions, l’exigence de fonds

propres des établissements de paiement est réduite par

rapport à celle des établissements de crédit : ils ont

l’obligation de détenir un capital minimum dont le mon-

tant est proportionnel au volume des paiements traités

ou prévus. En revanche, ils sont soumis aux mêmes

objectifs de sécurité techniques et opérationnels que les

établissements de crédit dans le domaine des paie-

ments. Enfin, pour assurer la sécurité des transactions,

le Parlement a obtenu qu’une personne physique ne

puisse constituer un établissement de paiement.

Le Parlement a également insisté pour une protection

des fonds des clients, en cas de faillite du prestataire

de paiements, grâce à l’introduction d’une disposi-

tion instaurant un cantonnement des fonds affectés aux

paiements par rapport à toute autre activité du pres-

tataire.

Le Parlement a estimé dans un premier temps que les

obligations résultant de la réglementation des services

de paiement ne devaient s’appliquer qu’au sein de

l’Union européenne. Une extension aux paiements

avec les autres pays pourra intervenir dans l’avenir. Les

paiements concernés seront effectués soit en euros soit

dans une monnaie d’un des États membres.

Avec des avantages concrets

pour les consommateurs

Pour éviter le dumping règlementaire, les autorités

des pays d’accueil auront leur mot à dire sur les suc-

cursales qui exerceront sur leur territoire dans le cas où

21

�

L e s d r o i t s d e s c o n s o m m a t e u r s e u r o p é e n sf a c e a u x c h a n g e m e n t s d a n s l e s m o y e n s d e p a i e m e n t

I N T E R V I E W D E J E A N - P A U L G A U Z È S

l’établissement de paiement exerce son activité dans

plusieurs pays de la communauté.

Le nouveau dispositif apporte aux consommateurs

des avantages en termes d’efficacité, de sécurité et de

tarification, pour les opérations de paiement au sein de

l’Union.

Les délais d’exécution des opérations seront rame-

nés à un jour ouvrable après la réception de l’ordre

par le prestataire de paiement, les jours de valeur

n’étant plus autorisés. Afin de permettre l’harmoni-

sation entre les pays, le délai pourra être différent jus-

qu’en 2012 mais il ne pourra excéder trois jours

ouvrables.

C’est donc un effort important de mise à niveau des

systèmes techniques qui est demandé, particulièrement

aux établissements de crédit qui gèrent actuellement

la plupart des paiements. Le coût a été estimé à un

montant supérieur à celui du passage à l’euro.

Les tarifs et la durée d’exécution devront être clairement

établis et fournis préalablement à toute signature de

contrat aux clients de façon à leur permettre de com-

parer les offres.

Les droits des consommateurs par rapport aux pres-

tataires de paiement sont renforcés également en ce

qui concerne les réclamations. Par exemple, le pres-

tataire de paiement du payeur (débiteur) devra appor-

ter les preuves de régularité et de transmission des

ordres de paiements en cas de contestation sur le

délai d’exécution.

Les associations de consommateurs pourront égale-

ment intervenir en appui des consommateurs, auprès

des prestataires de paiement ou des instances concer-

nées par un litige.

Les prestataires de paiement du payeur et du bénéfi-

ciaire ne pourront pas prélever de commission sur le

montant du paiement lui-même, celui-ci devra être

transféré dans son intégralité.

Les entreprises ne rentrent pas dans le même cadre

puisqu’elles ont d’autres types d’accords ou de

conventions avec les prestataires de paiement.

Du point de vue du consommateur, est-ce que ses

habitudes vont devoir changer ? Est-ce que des

particularismes resteront en vigueur dans les

différents pays de la communauté ?

Cela dépend des moyens de paiement utilisés dans

chaque pays de l’Union. Dans un premier temps, le

consommateur français ne verra pas de changement

très important dans les moyens de paiement qu’il uti-

lise. Si on prend l’exemple de la France, l’interbanca-

rité, c’est-à-dire les échanges organisés entre toutes

les banques, a favorisé le développement de la carte

bancaire. Celle-ci continuera à être utilisée de la même

manière. Il y aura seulement un plus grand nombre

d’acteurs qui pourront la proposer. Les conditions

d’utilisation pour les consommateurs seront claire-

ment établies quel que soit le prestataire.

Dans d’autres pays où l’interbancarité est moins pré-

gnante, les changements seront peut-être plus per-

ceptibles. Dans des pays comme l’Allemagne, les

Pays-Bas, l’Autriche, par exemple, où le virement et le

prélèvement sont les moyens de paiement les plus

utilisés par les consommateurs, les changements ris-

quent d’être plus immédiats car ces moyens de paie-

ment seront les premiers à être harmonisés au niveau

européen.

Dans tous les cas, pour les consommateurs, les chan-

gements seront favorables car ils auront des recours

plus importants. S’agissant par exemple du prélève-

ment, ils pourront refuser plus aisément un prélèvement

d’un créancier ou de manière conventionnelle refuser

globalement tout prélèvement sur leur compte.

La directive est dite d’« harmonisation ciblée » et non

de pleine harmonisation. Le texte laisse une certaine

souplesse aux États membres afin de permettre une

prise en compte des contraintes de droit national.

Il faut enfin rappeler que la monnaie fiduciaire, pièces

et billets, ainsi que chèques, ne sont pas couverts

par la directive.

En Europe, coexistent les systèmes qui acceptent

la révocabilité des paiements ou la non-garantie

des transactions pour le commerçant, et d’autres

systèmes qui défendent l’irrévocabilité des

paiements et la garantie des paiements. Quel