HANDICAP INTERNATIONAL - hiproweb.org · Web viewLes outils sous format Word sont accompagnés du...

63

LA PERENNITE FINANCIERE DES CENTRES DE READAPTATION FONCTIONNELLE Fascicule 2 F F ASCICULE ASCICULE « « CALCUL DES COÛTS CALCUL DES COÛTS DES DES CRF CRF » »

Transcript of HANDICAP INTERNATIONAL - hiproweb.org · Web viewLes outils sous format Word sont accompagnés du...

LA PERENNITE FINANCIERE DES

CENTRES DE READAPTATION

FONCTIONNELLE

Fascicule 2

FFASCICULEASCICULE « « CALCUL DES COÛTS CALCUL DES COÛTS DESDES CRF CRF »»

CHEF DE PROJET : Frédéric Rouffe, référent technique Economie de la Santé, Handicap International

Ce document a été réalisé dans le cadre du stage de Caroline Blanc, étudiante en DESS Economie de la Santé – CERDI ; Clermont Ferrand

MAÎTRES DE STAGE ET CO-RÉDACTEURS DES DEUX FASCICULES :- Frédéric Rouffe, Référent technique Economie de la Santé, Handicap

International- Thierry Kowalczuk, Référent technique Insertion Economique,

Handicap International

PUBLICATION HANDICAP INTERNATIONAL ; JANVIER 2005- Fascicule 1 : LES FACTEURS ET ACTEURS DE LA PÉRENNITÉ FINANCIÈRE- Fascicule 2 : CALCUL DES COÛTS DES CRF

9

SOMMAIRE

INTRODUCTION.................................................................................................................4Pourquoi calculer les coûts ?..............................................................................................4Plan du document................................................................................................................4

I. RAPPEL DE NOTIONS COMPTABLES......................................................................6I.1 Coût de revient et coûts directs / indirects....................................................................6 Le coût de revient....................................................................................................6 Les coûts directs / indirects : Rappel de la notion et schéma explicatif..................6 Un des intérêts des coûts directs / indirects : le calcul du coût de revient............10 Limite dans l’utilisation des coûts de revient........................................................10

I.2 Coûts variables et coûts fixes.......................................................................................11 Rappel du principe................................................................................................11 Utilisation des coûts fixes / coûts variables..........................................................11

I.3 Les coûts partiels.........................................................................................................12I.4 Formules de calcul des coûts, issues du calcul des coûts de revient...........................13 Description de la méthodologie............................................................................13 Avantages et inconvénients de l’utilisation des formules.....................................14

I.5 Résumé des différents types de coûts et méthodes.......................................................17

II. ETABLIR LES COÛTS DES APPAREILLAGES.....................................................18II.1 Récapitulatifs des outils..............................................................................................18 Remarque sur la nature des coûts à prendre en compte pour le calcul des coûts de revient............................................................................................................................19

II.2 Coût de revient unitaire complet des appareillages...................................................19 Méthodologies ou fichiers Excel de calcul...........................................................19 Formules utilisant des coefficients........................................................................24

II.3 Imputation des seuls coûts directs de production au coût de revient unitaire...........31 Liban.....................................................................................................................31 Avantages et inconvénients de la méthode de l’imputation des seuls coûts directs de production au coût de revient unitaire :.........................................................................32

III. OUTILS COMPLEMENTAIRES..............................................................................33III.1 INTRODUCTION ET RECAPITULATIF DES OUTILS...........................................33III.2 Gestion budgétaire prévisionnelle : méthode complete et adaptee au calcul du besoin de financement du CRF.....................................................................................................33III.3 GESTION DE STOCK - base de donnée Access.......................................................35

ANNEXES............................................................................................................................37ANNEXE 1 : LES CHARGES ET LES RESSOURCES D’UN CRF..................................37 Les charges du CRF..............................................................................................37 Les ressources de la structure................................................................................39 La ressource de financement ou le besoin de financement...................................39

ANNEXE 2 : AUTRES ETUDES RELATIVES AUX CRF.................................................40ANNEXE 3 : FICHES RESUMEES DES PROJETS ETUDIES........................................40

BIBLIOGRAPHIE..............................................................................................................43

9

INTRODUCTION

POURQUOI CALCULER LES COÛTS DES CRF 1 ? Que l’on vende ou qu’on donne les appareillages, et si on les vend que ce soit à perte ou en réalisant un bénéfice, ou encore qu’un tiers payant prenne en charge tout ou partie des coûts, produire un appareillage a un coût. Peu importe la manière dont ce coût est couvert : connaître le coût d’un appareillage permet de répondre à plusieurs objectifs :

Suivre l’évolution du coût de revient de chacun des appareillages dans le temps :

- Pour ajuster les prix de vente aux usagers, ou ré-évaluer la participation d’un bailleur à la couverture d’un certain type de coût ou d’appareillage ;

- Etudier la raison de l’évolution du coût : s’il évolue du fait de déchets plus importants, il convient de s’interroger sur la raison pour laquelle les déchets augmentent ;

Faire des prévisions budgétaires : connaître les coûts des appareillages permet de faire des prévisions de coûts en fonction de l’activité prévue et donc, de mettre en évidence les besoins de financement du centre d’appareillage ;

Définir une politique de couverture des coûts précise : connaître le coût unitaire d’un appareillage, mais aussi la structure de ce coût (charge de main d’œuvre, consommables, etc.) permet de mieux définir les financements réclamés à divers tiers payants (un financeur peut être prêt à financer la main d’œuvre, l’autre les matières premières, le centre devant alors se débrouiller pour couvrir les frais administratifs), et établir des « formules » de calcul de coûts (présentées plus loin).

Afin de pouvoir atteindre les objectifs précédents, ou pour le moins y concourir, ce document compile différents outils de Handicap International et d’autres ONG en matière d’identification des coûts des centres de réadaptation, afin de fournir un panel assez large sur ce qui existe en la matière.

PLAN DU DOCUMENT

Première partie : Avant de présenter les outils comptables développés dans le cadre de projets Handicap International ou par des partenaires, des notions comptables (coûts de revient, coûts directs / indirects, etc.) seront rappelées afin qu’un non-spécialiste soit à même de comprendre la portée des différents outils.

Une seconde partie présentera ensuite les outils permettant de calculer les coûts des services produits par un CRF.La troisième et dernière partie présente deux types d’outils qui complètent les premiers : des méthodes de gestion budgétaire prévisionnelle et une base de donnée permettant le suivi des stocks.

Des annexes (notamment sur les différentes charges et ressources d’un CRF) et une bibliographie viennent compléter ces trois parties.

1 La réadaptation fonctionnelle couvrant l’orthopédie et la rééducation, les prestations d’un CRF peuvent englober les appareillages, la kinésithérapie, l’ergothérapie, l’orthophonie... Dans ce document, nous nous focaliserons sur les appareillages, dont le coût de revient est prédominant dans un CRF disposant d’un atelier de production.

6

Remarque :

Les outils sous format Word sont accompagnés du logo W , les outils sous format Excel sont

accompagnés du logo X , les outils sous format Access sont accompagnés du logo A .

7

I. RAPPEL DE NOTIONS COMPTABLES

I.1 COÛT DE REVIENT ET COÛTS DIRECTS / INDIRECTS

LE COÛT DE REVIENT

Le coût de revient d’un appareillage donné est égal à la somme des coûts nécessaires à la production de cet appareillage, en prenant en compte tous les coûts du centre de réadaptation. Le coût de revient peut être calculé pour un nombre donné d’appareillages de type « X » (on calcule alors le coût de revient de la production de 150 appareillages de type « X »), ou il peut être calculé pour un seul appareillage de type « X », qui est égal au coût de revient unitaire de l’appareillage de type « X ».

Le coût de revient de l’appareillage de type « X » prend en compte l’ensemble des coûts du centre de réadaptation qu’on peut lui affecter (que les méthodes d’affectation soient simples ou compliquées).

C’est à dire qu’on additionne :

La valeur des consommables utilisés pour cet appareillage ; La valeur de la main d’œuvre ayant travaillé sur cet appareillage ; La valeur des machines utilisées pour cet appareillage ; La valeur des salaires du personnel administratif affectée à cet appareillage ; La valeur de tous les autres frais (électricité, frais, divers, etc.) affectée à cet appareillage.

LES COÛTS DIRECTS / INDIRECTS : RAPPEL DE LA NOTION ET SCHÉMA EXPLICATIF

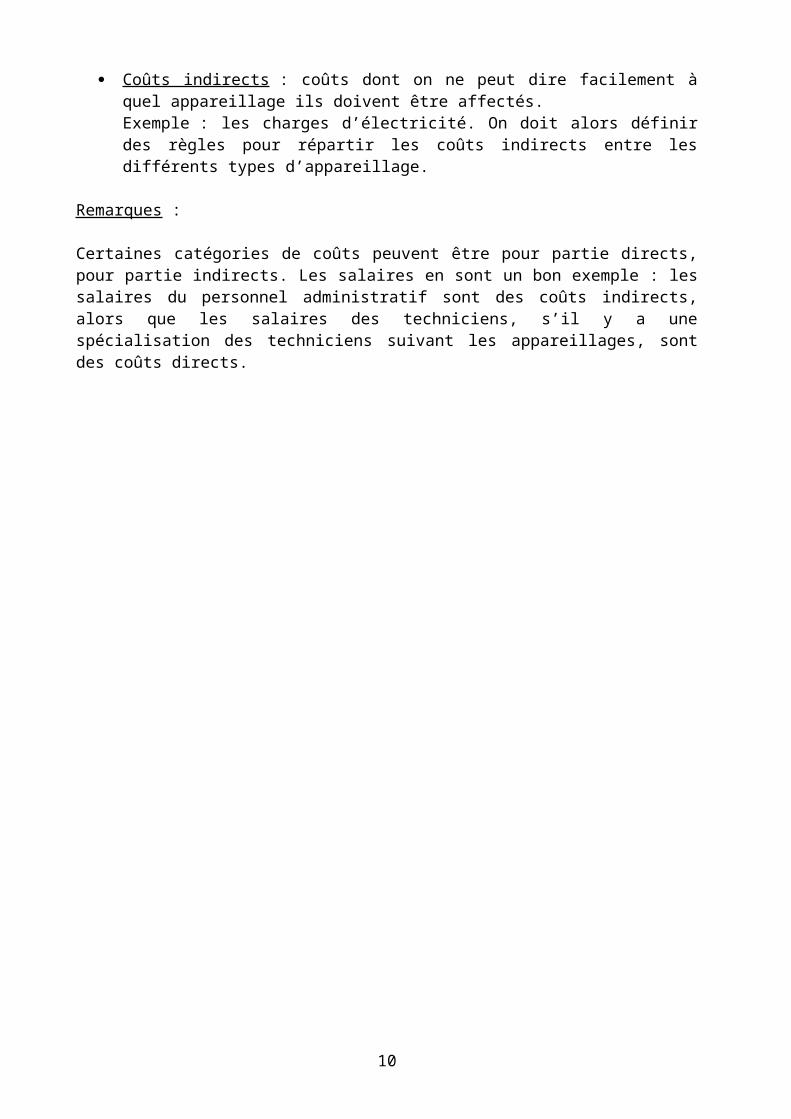

Coûts directs : pour simplifier ce sont les coûts que l’on peut directement, facilement, affecter à un appareillage particulier.Exemple : les coûts des consommables sont en général des coûts directs : on sait à quel type d’appareillage (et en quelle quantité) doit être affecté par exemple le cuir et donc, les coûts qui lui sont liés.

Coûts indirects : coûts dont on ne peut dire facilement à quel appareillage ils doivent être affectés.Exemple : les charges d’électricité. On doit alors définir des règles pour répartir les coûts indirects entre les différents types d’appareillage.

Remarques :

Certaines catégories de coûts peuvent être pour partie directs, pour partie indirects. Les salaires en sont un bon exemple : les salaires du personnel administratif sont des coûts indirects, alors que les salaires des techniciens, s’il y a une spécialisation des techniciens suivant les appareillages, sont des coûts directs.

8

La répartition des coûts se fait en deux étapes, une répartition primaire et une répartition secondaire. Les modalités de répartition des charges indirectes, du fait de ces deux étapes, peuvent être assez complexes. Il n’est pas utile de présenter ces modalités ici : certains des outils proposés le font en utilisant des méthodes simplifiées. Le schéma de la page suivante propose cependant une description globale de l’approche, pour mettre en valeur sa complexité.

9

TOTAL DES COUTS DU CENTRE

COUT TOTAL APPAREILLAGE 1

Main d’œuvre directe 1Consommables 1Amortissement direct 1

Amortissement indirect 1Main d’œuvre indirecte 1Fonctionnement 1

COUT TOTAL APPAREILLAGE 2

Main d’œuvre directe 2Consommables 2Amortissement direct 2

Amortissement indirect 2Main d’œuvre indirecte 2Fonctionnement 2

COUT TOTAL APPAREILLAGE 3

Main d’œuvre directe 3Consommables 3Amortissement direct 3

Amortissement indirect 3Main d’œuvre indirecte 3Fonctionnement 3

Répartition entre les appareillages facile à connaître (fiches produits, fiches de stock,

etc.)

Il faut utiliser des règles de répartition les moins subjectives

possibles entre les différents

appareillages

MAIN D’ŒUVRE DIRECTE

Salaires et primes des techniciens travaillant sur des appareillages différents

CONSOMMABLES

Matériaux utilisés pour les appareillages

AMORTISSEMENT

Bâtiment par exemple à quel type d’appareillage en affecter les

amortissements ?

MAIN D’ŒUVRE INDIRECTE

Le personnel administratif du centre

FONCTIONNEMENT

Electricité, eau, loyers, etc.

DIRECTS

INDIRECTS

AMORTISSEMENTS

Si une machine est spécifique à un appareillage particulier, on affecte l’amortissement à

l’appareillage correspondant

TOTAL

DES

COUTS

DU

CENTRE

Un des intérêts des coûts directs / indirects : le calcul du coût de revientComme le montre le schéma précédent, la répartition des coûts entre coûts directs et coûts indirects permet d’établir le coût total de chaque type d’appareillage, c’est à dire le coût de revient par appareillage, qui est un coût complet (il prend en compte tous les coûts du centre d’appareillage, il ne se limite pas à un seul type de coût).

Cela a déjà été signalé plus haut : le coût de revient est le coût qui donne l’image la plus fiable du coût de chaque appareillage à un moment donné, puisqu’il incorpore tous les coûts. L’étude de son évolution peut aussi être intéressante. Enfin, établir le coût de revient permet aussi de décomposer le coût de revient unitaire d’un appareillage en :

main d’œuvre, consommables, amortissement, coûts de structure, …

Cette décomposition permet d’établir des « formules pour établir le coût total » d’un appareillage, méthode qui est explicitée plus bas.

LIMITE DANS L’UTILISATION DES COÛTS DE REVIENT

Il n’est pas toujours possible d’utiliser la connaissance du coût de revient unitaire pour connaître le coût total en fonction du nombre d’appareillages produits. On serait tenté de faire l’opération suivante :

[Coûts de revient unitaire] [Nombre d’appareillage que l’on compte produire]

pour connaître le coût total lié à la production d’un nombre d’appareillages donné.

Or, ceci donnerait une fausse image de la situation, car tous les coûts ne sont pas proportionnels à l’activité.

Exemple : chaque appareillage de type « X » comporte à peu près la même quantité de cuir (suivant une fourchette dépendant des caractéristiques du patient), pour un coût par exemple de 10 € par appareillage.

Pour un appareillage de type « X », la valeur du cuir utilisée est de 10€, et pour 30 appareillages de type « X », la valeur du cuir utilisé est de [30 appareillages] [10 € par appareillage] = 300 €.

Par contre, certaines charges ne sont pas proportionnelles à l’activité. Exemple si le loyer de l’atelier est de 6 000 € par an, que l’on répartit sur 1 000 appareillages, le coût de revient unitaire calculé comportera 6 000 € / 1 000 appareillages = 6 € de loyer par appareillage.

9

Mais si la production passe à 1 500 appareillages par an, le loyer reste à 6 000 € par an : on ne peut pas dire que dorénavant, le coût du loyer sera de [1 500 appareillages] [6 € par appareillage] = 9 000 € c’est l’opération inverse qu’il faut faire, en disant que chaque appareillage comporte maintenant 6 000 € / 1 500 = 4 € de loyer.

Pour ce type de calcul (prévision des coûts en fonction de l’activité), il est nécessaire de décomposer les coûts en « coûts variables » et « coûts fixes ».

I.2 COÛTS VARIABLES ET COÛTS FIXES RAPPEL DU PRINCIPE

Le principe est le même que précédemment : décomposer les coûts du centre de réadaptation en deux catégories de coûts :

Les coûts variables : ce sont les coûts proportionnels à l’activité, c’est à dire que ces coûts augmentent en fonction du nombre d’appareillages produits.

Exemple : les coûts de matières premières entrant dans la fabrication de chaque appareillage sont fonction du nombre d’appareillages produits (si la production d’un certain type d’appareillage augmente de 20%, les coûts de matières premières, liées à cet appareillage, vont augmenter aussi augmenter d’environ 20% - si les prix d’achat des matières restent les mêmes).

Les coûts fixes : ce sont des coûts qui ne sont pas proportionnels à l’activité.

Exemple : les salaires du personnel administratif du centre de réadaptation restent les mêmes quel que soit le niveau de la production d’appareillages (à part, bien sûr, si la production chute de 60% et qu’il y a des licenciements).

Remarque : certains types de coûts peuvent être pour partie variable, pour partie fixe. Les salaires des techniciens orthoprotésistes peuvent être composés d’une partie fixe (coût fixe) et d’une partie qui dépend du chiffre d’affaire (coût variable).

UTILISATION DES COÛTS FIXES / COÛTS VARIABLES

La principale utilisation consiste à faire des prévisions de coût total en fonction d’hypothèses de production données.

9

Exemple :

Type d’appareillage

Coûts variables par unité : connu (1)

Nombre d’unités produites : estimé (2)

Prévision des coûts variables = (1) (2)

Appareillage « X »

50 € 200 u. 200 50 € = 10 000 €

Appareillage « Y »

45 € 100 u. 100 45 € = 4 500 €

Appareillage « Z »

100 € 150 u. 150 100 € = 15 000 €

Prévision des coûts variables 29 500 €

+ Coûts fixes (connus) 50 000 €

= Total coûts prévus 79 500 €

Remarque

Les méthodes des coûts directs / indirects et des coûts variables / fixes s’utilisent conjointement pour déterminer les coûts variables et les coûts fixes relatifs à des appareillages différents, lorsque l’atelier produit plusieurs types d’appareillages.

Par contre, dans le cas où un centre d’appareillage ne produit qu’un seul type d’appareillage, la méthode des coûts directs / indirects n’a pas besoin d’être appliquée avant d’utiliser la méthode des coûts variables / fixes.

I.3 LES COÛTS PARTIELS Les coûts précédents sont des coûts complets : ils prennent en compte l’ensemble des coûts du centre d’appareillage, répartis d’une manière ou d’une autre sur les différents appareillages.

Par soucis de simplicité, on peut être amené à calculer des coûts partiels, c’est à dire des coûts ne prenant pas en compte tous les postes de dépenses du centre d’appareillage. C’est le cas si l’on se contente de calculer seulement les coûts directs par exemple. Ceci correspond à :

La raison pour laquelle on calcule des coûts partiels peut venir, par exemple, du mode de couverture des coûts.

Exemple : un bailleur couvre les coûts de fonctionnement du centre d’appareillages, les coûts directs étant à la charge des patients. Dans un cas comme celui-ci, répartir les charges indirectes entre les différents types d’appareillages, en utilisant des méthodes quelquefois complexes, n’est pas nécessaire pour la tarification auprès des usagers.

Cependant, calculer régulièrement les coûts de revient reste intéressant pour étudier l’évolution des coûts unitaires complets des appareillages.

I.4 FORMULES DE CALCUL DES COÛTS, ISSUES DU CALCUL DES COÛTS DE REVIENT

DESCRIPTION DE LA MÉTHODOLOGIE

On l’a vu plus haut : calculer le coût de revient permet de connaître la structure du coût d’un appareillage donné.

Exemple très simplifié et certainement tout à fait fantaisiste au niveau des chiffres, mais qui illustre la démarche qui est utilisée dans différents outils.

Une analyse de coûts (coûts directs / indirects) montre que le coût unitaire de l’appareillage « X » a la structure suivante :

Consommables 50%Main d’œuvre directe 30 %Fonctionnement 20%Total 100%

COUT TOTAL APPAREILLAGE 1

Main d’œuvre directe 1Consommables 1Amortissement direct 1

Amortissement indirect 1Main d’œuvre indirecte 1Fonctionnement 1

COUTS DIRECTS APPAREILLAGE 1

Main d’œuvre directe 1Consommables 1Amortissement direct 1

COUTS INDIRECTS NON PRIS EN COMPTE

LE COÛT CALCULE N’EST PAS UN COÛT COMPLET CAR IL NE PREND PAS EN COMPTE TOUS LES COÛTS

On en déduit que pour ce type d’appareillage, la main d’œuvre directe représente 30 / 50 = 60% du coût des consommables, et que les frais de fonctionnement représentent 20 / 50 = 40% des coûts des consommables.

Ainsi, si l’on connaît le coût des consommables utilisés pour un appareillage (qui est alors la seule grandeur à suivre lors de l’élaboration de l’appareillage, à l’aide des fiches-produits remplies au fur et à mesure de la fabrication), on peut connaître une approximation du coût de revient total, en utilisant la formule suivante :

Coût des consommables = [information qui doit être connue]+ Coût de main d’œuvre directe = 0,6 Coût des consommables+ Coûts de fonctionnement = 0,4 Coût des consommables

= Total = …

Ce qui est équivalent à Coût de revient = (1 + 0,6 + 0,4) Coût des consommables,

c’est à dire :

Coût de revient = 2 Coût des consommables

AVANTAGES ET INCONVÉNIENTS DE L’UTILISATION DES FORMULES

La méthode qui consiste à calculer des coefficients pour établir une formule permet de gagner du temps à court terme : cela limite d’une part la fréquence des calculs (la formule peut être utilisée plusieurs fois) et d’autre part, elle permet de calculer de manière très rapide, du fait des coefficients, le coût de revient d’un appareillage.

On doit noter cependant que ce type de formule est « vraie » sous certaines conditions :

Elle doit être remise à jour régulièrement : les coûts peuvent évoluer ; Ces coefficients ont été établis pour un certain niveau d’activité : la répartition des

coûts de fonctionnement est différente si le niveau d’activité change, ce qui entraîne des coefficients différents ;

La formule est relative à un contexte donné : si elle est établie pour un centre d’appareillage au Somaliland, elle ne sera très certainement pas représentative de la réalité du Mali.

Suivant la complexité de la formule, son utilisation est différente :

- Une formule très simplifiée (comme celle de l’exemple) peut servir à calculer le coût de revient de chaque appareillage sortant de l’atelier (à l’aide des fiches-produits donnant le détail des consommables incorporés dans l’appareillage). Dans ce cas on calculera pour chaque appareillage de type « X » fabriqué un coût de revient particulier, dépendant de la quantité exacte de consommables incorporés ;

- Par contre si la formule est complexe et demande de suivre plusieurs grandeurs (consommables, main d’œuvre, etc.), elle ne peut être utilisée pour chaque appareillage sortant de l’atelier, mais pour la remise à jour régulière des coûts de revient à appliquer aux appareillages de même type sortant de l’atelier. On attribuera un même coût de revient à tous les appareillages de type « X » sortant de l’atelier pendant une période donnée (jusqu’à remise à jour des coûts de revient), et ce quelle que soit la quantité exacte de matière, consommables, etc. , incorporée.

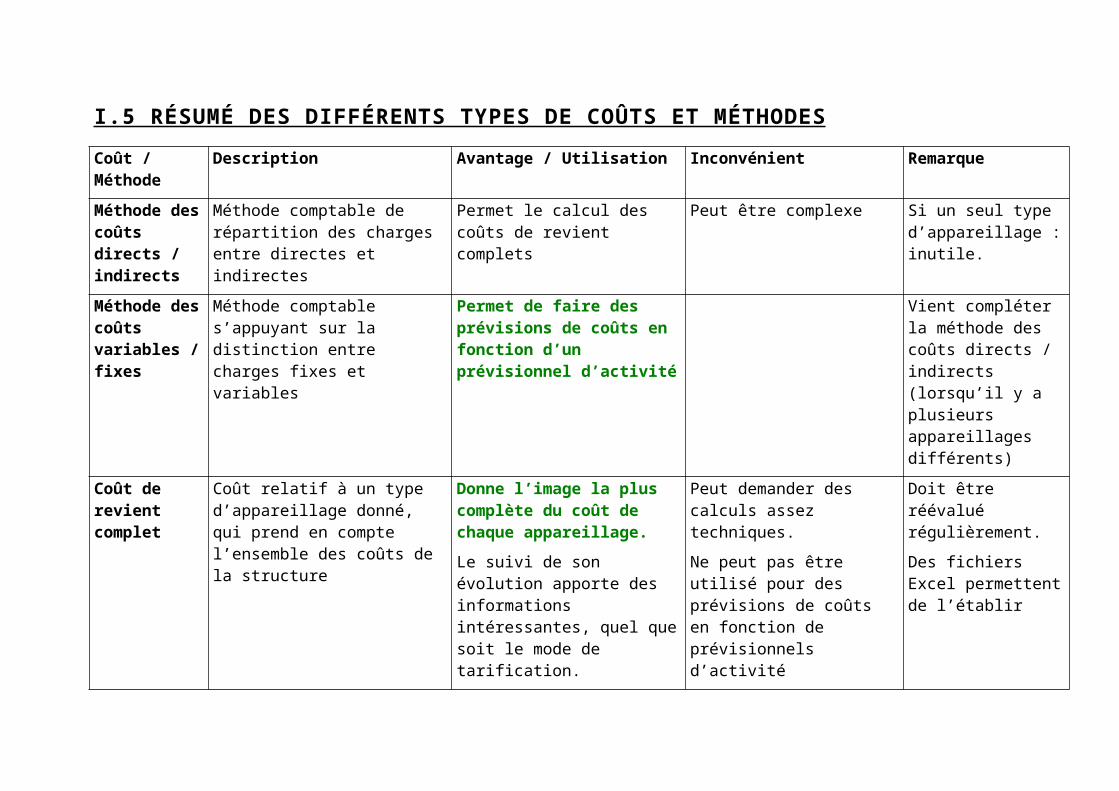

I.5 RÉSUMÉ DES DIFFÉRENTS TYPES DE COÛTS ET MÉTHODES Coût / Méthode Description Avantage / Utilisation Inconvénient Remarque

Méthode des coûts directs / indirects

Méthode comptable de répartition des charges entre directes et indirectes

Permet le calcul des coûts de revient complets

Peut être complexe Si un seul type d’appareillage : inutile.

Méthode des coûts variables / fixes

Méthode comptable s’appuyant sur la distinction entre charges fixes et variables

Permet de faire des prévisions de coûts en fonction d’un prévisionnel d’activité

Vient compléter la méthode des coûts directs / indirects (lorsqu’il y a plusieurs appareillages différents)

Coût de revient complet

Coût relatif à un type d’appareillage donné, qui prend en compte l’ensemble des coûts de la structure

Donne l’image la plus complète du coût de chaque appareillage.

Le suivi de son évolution apporte des informations intéressantes, quel que soit le mode de tarification.

Peut demander des calculs assez techniques.

Ne peut pas être utilisé pour des prévisions de coûts en fonction de prévisionnels d’activité

Doit être réévalué régulièrement.

Des fichiers Excel permettent de l’établir

Coût direct Coût relatif à un type d’appareillage donné, qui ne prend en compte qu’un seul type de coûts (les coûts directs, c’est à dire les coûts que l’on peut « facilement » affecter à un appareillage particulier)

Coût facile à établir.

Permet de tarifier « au coût direct » lorsque les coûts indirects sont pris en charge par un tiers.

Ce n’est pas un coût complet : il ne prend pas en compte l’ensemble des coûts du centre d’appareillage

L’utilisation des coûts directs ne dispense pas d’un suivi du coût de revient.

« Formules » Formules permettant le calcul du coût de revient en fonction d’un nombre de données minimales.

Coût de revient est facile à établir : pour chaque appareillage sortant de l’atelier, ou pour chaque type d’appareillage.

La formule, tout comme les coûts précédents, est relative à un centre d’appareillage donné. Elle résulte du calcul du coût de revient, qui ne peut être évité.

II. ETABLIR LES COÛTS DES APPAREILLAGES

II.1 RÉCAPITULATIFS DES OUTILS CALCUL DES COÛTS DE REVIENT UNITAIRES COMPLETS

Imputation des coûts directs et indirects de production au coût de revient unitaire Donne l’image du coût la plus complète En fonction de l’activité prévue, les outils permettent aussi d’estimer les ressources et

charges du CRF

Méthodologies ou fichiers Excel de calcul

GUINÉE page 15 WDescription des calculs effectués pour aboutir aux coûts des différents appareillages

RWANDA page 16 (calcul à partir de la comptabilité analytique du CRF)

WDescription des calculs effectués pour aboutir aux coûts des différents appareillages

CICR page 17 (s’appuie notamment sur les temps de production) WDescription des calculs effectués pour aboutir aux coûts des différents appareillages

ISPO page 19 (calcul des coûts avec une marge d’erreur +/- 4%) XFichier directement uti lisable (si une comptabili té détaillée du CRF est disponible) pour établir les coûts des différents appareillages

Formules utilisant des coefficients

PROTEOR page 21 WDescription sur l’élaboration d’une formule util isable pour connaître le coût de revient de chaque appareil lage produit

V.SLYPEN pour HI-B page 22 (formule plus approximative que celle utilisée par

Protéor) WDescription de l’élaboration de deux formules : une formule simple, util isable pour connaître le coût de revient de chaque appareillage sortant de l’atelier, une autre plus détaillée permettant la remise à jour régulière des coûts de revient à appliquer aux différents appareil lages.

Remarque : la construction de la formule détaillée est elle-même très explicite, et donne les grandes lignes de la méthodologie à suivre pour l’élaboration des coûts de revient.

CALCUL DE COÛTS DE REVIENT PARTIELS

Prise en compte des seuls coûts directs de production dans le calcul du coût de revient unitaire

Donne une image incomplète du « vrai » coût unitaire En fonction de l’activité prévue, les outils permettent aussi d’estimer les ressources et

charges du CRF

LIBAN page 27 W

REMARQUE SUR LA NATURE DES COÛTS À PRENDRE EN COMPTE POUR LE CALCUL DES COÛTS DE REVIENT

Calculer le coût de revient doit donner une image réaliste du coût des appareillages, et permettre éventuellement de calculer les besoins de financement du CRF. Or, il n’est pas « réaliste » que Handicap International reste impliqué à très long terme dans les aspects opérationnels d’un CRF, et il convient alors de calculer les coûts « en faisant comme si » HI n’était pas là. Par exemple, si un technicien orthoprothésiste expatrié est payé par HI, il faut prendre en compte non pas le salaire que paie HI, mais le salaire que recevrait cette personne aux coûts du marché local.

II.2 COÛT DE REVIENT UNITAIRE COMPLET DES APPAREILLAGES

MÉTHODOLOGIES OU FICHIERS EXCEL DE CALCUL

A) GUINÉE

1) Description de l’outil W

Objectif : Participer à l’élaboration du système de calcul des coûts et tarification des appareils orthopédiques : coût heure-homme, coût matières premières, coûts fixes (charges amortissement etc.…)

On trouve dans ce document :

- Le relevé des prix des matières premières

- Les matières premières (en quantité et en valeur) nécessaires à la fabrication : d’une prothèse d’un membre supérieur ; d’une prothèse fémorale + pied ; d’une prothèse tibiale ; de tricycle à pédalier, de fauteuil roulant, de tricycle à balancier.

- Le temps de fabrication pour chaque appareillage ;

- Le coût des appareillages fabriqués selon le calcul suivant :

coût des matières premières nécessaires + coût de production+ charges+ amortissements= prix de revient

+ marge bénéficiaire= prix de vente.

- Le prix de vente de chaque appareillage avec différentes marges bénéficiaires.

2) Méthodologie :

matières premières + charges+ amortissements + marge bénéficiaire

B) RWANDA

1) Description de l’outil W

Etude de couverture des coûts complets de production des appareillages orthopédiques au Centre Hospitalier de Kigali et dans les autres centres hospitaliers du pays.Méthodologie classique de comptabilité analytique utilisée.

Objectif de l’étude : Connaître le coût réel de production

Moyens : Utilisation de la méthode du full costing (technique de contrôle de gestion permettant de calculer un coût complet à partir de la comptabilité analytique d’une structure).

Les données sont présentées de telle sorte que le responsable puisse baser sa décision sur des coûts partiels au cas où une partie des coûts soit supportée par des subventions spécifiques.

On trouve dans ce document :

- Le coût de revient par produit orthopédique au CHUK et dans les autres hôpitaux du pays

- leurs prix de vente,- Le coût d’un acte de kiné,- Le coût de la main d’œuvre directe par unité d’appareillage orthopédique,- Une estimation du coût du personnel indirect,- Une estimation des autres charges indirectes par mois,- Le prix de revient des appareillages CHK,- Le coût total de chaque appareillage,- Une estimation de couverture des coûts des actes de kiné,- Les tarifs des séances de kiné,

2) Méthodologie :

matières premières+ charges indirectes2

+ amortissements (+ options éventuelles : coûts liés à l’esthétique, à une option particulière…)

C) CICR

1) Description de l’outil : W

Objectif : Formaliser une méthode de calcul des composants orthopédiques et des prothèses

Méthodologie :

- 1 è r e étape : déterminer l’ensemble des coûts par minute et par employé productif

Pour répartir les coûts indirects en fonction des temps de travail de chacun des techniciens, et ainsi déterminer les coûts de production par minute (hors matières premières).

2 Personnel, eau, électricité, fournitures de bureau, etc.

Salaire total de tous les assistants par mois Coût du salaire par minute et par assistantCoût mensuel des employés productifs Coût des employés productifs par minute Dépréciation des bâtiments Dépréciation des bâtiments par minuteFrais administratifs

Coût des frais administratifs par minute et par employé productif

Coût du matériel Coût par minute et par employé productif du matériel

Nombre de minutes travaillées par mois pour les assistants et pour les spécialistes

Total des coûts par minute et par employé productif (hors dépréciation des machines)

Coût par minute et par employé productif de la dépréciation des machines (pour les machines dont la durée de vie est de 15 ans et pour celles dont la durée de vie est de 40 ans)

Coût par minute et par employé productif, de la dépréciation des bâtiments et des machines

- 2 è m e étape : Détermination des temps de travail par employé et assistant pour la fabrication d’un appareillage.

Les données sont obtenues par des mesures des temps de travail.

- 3 è m e étape : Détermination des prix unitaires et coût du transport des matières premières nécessaires

Les données sont issues de la comptabilité.

- 4 è m e étape : Calcul du coût total par appareillage

Coût des matières unitaires (1) (pour chaque type d’appareillage)+ Temps de production (2) Coût de la minute de production (3)

= Coût total de chaque appareillage

(1) Déterminé à l’étape 2(2) Déterminé à l’étape 3(3) Déterminé à l’étape 1

D) ISPO

Remarques préliminaires

Cet outil est efficace s’il concerne une production minimale de 50 prothèses par an et par technicien.Il est actuellement testé par Handicap International Belgique sur plusieurs projets. Son utilisation est facilitée par une guide explicatif.

La méthodologie de répartition des coûts est la même que précédemment : les coûts indirects sont répartis selon chaque appareillage sur la base du temps de travail nécessaire pour les produire.

La différence notable vient du fait que cet outil est un fichier Excel dans lequel les données sont à introduire, ce qui permet de calculer le coût de revient de manière « automatique ». Ce sont habituellement les administrateurs qui sont chargés d’introduire les données collectées dans les fichiers pré-programmés.

Cependant, on doit signaler que les données à taper sont beaucoup plus détaillées que les informations à prendre en compte dans l’outil précédent : l’utilisation de cet outil demande un travail préalable assez précis en terme de collectes d’informations.

1) Description de l’outil : X

Objectif du fichier : Cet outil est un ensemble de fichiers Excel qui permet d’estimer le coût de fabrication des appareillages d’un centre de réadaptation sur une année. Il permet de faire des estimations de coûts avec une marge d’erreur de + ou – 4%.Il permet d’évaluer les catégories de coûts et d’identifier les aberrations (catégories de coûts trop élevées…).

On trouve dans cette solution plusieurs types de fichiers Excel:

L’ensemble est composé :

- D’un fichier Excel de base qui permet d’établir les différents coûts par minute (coûts directs par minute, coût indirects par minute, etc.) qui seront repris pour les différents appareillages ;

- Et d’un « modèle » Excel utilisable pour chacun des appareillages (qui est créé directement à partir du fichier de base) : fichier dans lequel on reprend les données chiffrées relatives aux coûts par minute, pour établir les coûts de production de chaque appareillage en fonction du temps nécessaire à leur fabrication.

2) Méthodologie :

- Première étape : établir les coûts par minutes qui seront util isés pour définir les coûts de revient de chaque appareillage fichier de base

Dans le fichier de base, on trouve plusieurs feuilles :

- Une feuille du personnel, séparé en plusieurs catégories (techniciens, personnel administratif, etc.) : on y tape les noms du personnel, leur salaire mensuel, leur taux de travail, etc.

- Une feuille de calcul des coûts salariaux directs : les données chiffrées de cette feuille viennent de la feuille du personnel, et d’autres tableaux à remplir (journées travaillées par an, les diverses taxes sur les salaires que doit payer le CRF, etc.) pour calculer le coût direct de personnel par minute ;

- Une feuille de calcul des coûts indirects de production : on y tape la valeur des amortissements annuels des machines, frais d’essence, d’assurance, d’énergie, de sous-traitance, etc. pour calculer les coûts indirects de production par minute ;

- Une feuille de calcul des coûts administratifs : on y tape la valeur de la dépréciation des véhicules, téléphone, nettoyage, etc. pour déterminer les coûts administratifs par minute.

- Deuxième étape : calculer les coûts de revient en fonction des coûts par minute et autres informations Fichier « Modèle » (template)

Le fichier « Modèle » doit être utilisé pour chacun des types d’appareillage, afin d’en établir les coûts de revient unitaires. On doit y taper :

- Le coût des composants entrant dans l’appareillage (une distinction est faite entre matériel importé, fabriqué localement). Un pourcentage est aussi appliqué pour tenir compte de pertes éventuelles ;

- Le nombre de minutes nécessaires pour la fabrication de l’appareillage : il sert à calculer les coûts directs de production, les coûts indirects, les frais administratifs, etc. qui entre dans le coût de l’appareillage ceci est fait en utilisant les coûts par minute établis dans le fichier « Base de Données », et en faisant l’opération suivante, pour chaque type de dépense : coût par minute nombre de minutes nécessaires ;

- Les coûts spécifiques à cet appareillage, non pris en compte dans les calculs, ainsi que le taux de TVA à appliquer.

Le résultat est le calcul du coût de revient total, TVA comprise.

FORMULES UTILISANT DES COEFFICIENTS

Deux exemples illustrent cette approche : celui de l’entreprise Protéor et celui de HI-B (tiré du document « Le calcul des coûts des CRF » de V.Slypen). Les formules utilisées permettent d’identifier le coût final d’un appareillage orthopédique ou son prix de vente, en appliquant aux coûts des matières, aux composants nécessaires et à la main d’œuvre, différents coefficients.

Dans les deux cas, la forme de la formule est différente, mais elles ont pour point commun, comme il a déjà été souligné, d’être le résultat d’une analyse des coûts. Ces formules ne peuvent être considérées comme des outils « prêts à l’emploi », mais comme des exemples de ce que l’on peut obtenir lorsqu’on choisit d’utiliser cette méthodologie, car les coefficients correspondent à un contexte particulier (coûts d’achat, modes de production, etc.)

A) PROTÉOR

1) Description de l’outil : W

Type de dépense - Activité Coefficient - coût

Achats 1,33

Heures d’application Tarif horaire

Heures de techniciens Tarif horaire

Coefficient global 1,087

Ce qui correspond à la formule :

Prix de vente appareillage =

[(Achats 1,33) + (heures d’applications tarif horaire) + (heures techniciens tarif horaire)

2,20] 1,087

2) Méthodologie :

Le document de Protéor ne spécifie pas la manière dont les coefficients ont été calculés. Ce qui suit n’est qu’une hypothèse quant à la méthodologie retenue.

- Coefficient des achats de matières : il peut correspondre aux chutes et petites fournitures il faut mettre en place un système de suivi des matières utilisées pour chaque appareillage produit (pour connaître les quantités de matières qui lui sont incorporées), et avoir au moins une fois fait une étude détaillée sur les chutes et petites fournitures ;

- Calcul du temps de fabrication et du temps d’application pour chaque type d’appareillage, multiplié par le taux de salaire horaire moyen du personnel démarche nécessaire quelle que soit la méthode (« formule » ou calcul complet du coût) ;

- Le coût correspondant aux techniciens est multiplié par un coefficient : il peut correspondre au coût de la main d’œuvre indirecte. Si c’est le cas, le total donne le coût total de la main d’œuvre la valeur du coût de ce coefficient est connue après une étude des coûts ;

- Le total des coûts (des matières et de la main d’œuvre) est alors multiplié par un coefficient qui prend certainement en compte les achats non incorporés, les services externes, les impôts et taxes, les amortissements, les frais financiers, les retouches et réparations sous garanties… encore une fois, une analyse préalable des coûts est nécessaire.

B) MÉTHODE DÉCRITE DANS LE DOCUMENT DE HI-B « LE CALCUL DES COÛTS DES CRF » (V.SLYPEN)

Dans ce draft W , deux formules sont proposées : une formule simplifiée et une autre détaillée.

Formule simplifiée :

1) Description de l’outil

Coût de revient = Coût du matériel et composants 1,10 / 0,53

Cette formule a été conçue à partir de la production de douze ateliers orthopédiques, qui ont permis de déterminer deux coefficients moyens à appliquer. Sa simplicité la rend intéressant, mais on doit noter que les mêmes coefficients sont utilisés pour tous les appareillages : ceci correspond à l’hypothèse que la structure des coûts de tous les appareillages est la même (ils comportent la même quantité de main d’œuvre, de matières premières, etc.), qui est une hypothèse forte. L’avantage de ce type de formule tient à sa simplicité : il suffit, lors de l’élaboration d’un appareillage, d’assurer le suivi des matériel et composants entrant dans sa fabrication, afin d’avoir une approximation de son coût de revient.

2) Méthodologie

Etude de la répartition moyenne des coûts intervenants dans le prix d’un appareillage :

Cette étape permet de mettre en valeur la composition des coûts de chacun des appareillages. L’analyse ne peut se faire qu’avec une étude des coûts approfondie, et en utilisant la méthode des coûts directs / indirects (pour répartir les coûts indirects sur les différents appareillages).

Le tableau suivant donne le résultat de cette analyse dans le contexte de l’étude :

Minimum en % Maximum en % Moyenne en %

Matériel et composants (*) 47 58 53Coûts du travail 4 13 7Coûts indirects 39 46 40TOTAL 90 117 100

(*) Coût de matériel et composants, frais d’approvisionnement compris.

Remarque liée à la signification des deux premières colonnes : Le total des deux premières colonnes ne fait pas 100, car les pourcentages donnés ne correspondent pas au même appareillage. Exemple de la première colonne : le plus petit pourcentage de « Matériel et Composants » dans le coût d’un appareillage (47%) est trouvé pour l’appareillage de type « X », et le plus petit pourcentage de « Travail » est trouvé pour l’appareillage « Y » (4%). Les deux pourcentages, 47% et 4%, ne correspondent pas au même type d’appareillage. On additionne ainsi, dans la première colonne, les plus petits des pourcentages trouvés sur les différents appareillages, ce qui explique un total inférieur à 100 (et inversement dans la seconde colonne).

La somme des pourcentages moyen est cependant égale à 100 : elle correspond à l’hypothèse où un seul type d’appareillage est produit (les pourcentages correspondent alors au même type d’appareillage, dans ce cas « l’appareillage moyen »).

Cette répartition des coûts correspond au contexte suivant :

- L’administration se trouve dans les mêmes bâtiments que les ateliers ; - Pas de véhicules ;- Pas de matériel et de composants importés ;- 48 semaines de production annuelle (de 5 jours x 8 heures) ;- Productivité d’environ 65-80 appareillages par technicien et par an ;- Pas d’extrême besoin de chauffage ;- Salaires moyens mensuels entre 50 USD et 150 USD

Utilisation des coefficients pour élaborer la formule simplifiée

Matériel et composants nécessaires pour l’appareillage 1,10 / 0,53= Coût de revient de l’appareil

+ risque (garantie, en moyenne 13,75% en plus du coût réel)= Coût net

+ TVA si obligatoire dans le pays= Prix de vente

Explications sur la formule

Matériel et composants nécessaires pour l’appareillage : coût hors approvisionnement et frais annexes ;

Coefficient de 1,10 : pour prendre en compte les frais liés à l’acheminement du matériel et des composants ; [Matériel et composants nécessaires pour l’appareillage 1,10] donne donc le coût des matériel et composants, approvisionnement et frais annexes compris.

Coefficient de 0,53 : l’analyse des coûts montre qu’en moyenne, le coût d’un appareillage comporte 53% de matériels et composants (approvisionnement et frais annexes compris) en divisant le coût du matériel et composant par 0,53, on obtient le coût total de l’appareillage :

Si on a : [Coût du matériel et composants] = 0,53 [Coût total] Alors : [Coût total] = [Coût du matériel et composants] / 0,53.

Formule détaillée

1) Description de l’outil

Type de dépense / Activité Coefficient / Coût

Prix des consommables importé 1,21

Prix des consommables locaux 1,10

Prix des composants importés 1,12

Prix des composants locaux 1,09

Temps standard de fabrication en minute

Coût par minute de travail

= Coût du travail standardisé

1,29

Coûts indirects de production par minute x

Minutes nécessaires à la fabrication

1

Coûts administratifs par minute Minutes

nécessaires à la fabrication

1

Ce qui correspond à la formule suivante :

Prix des consommables nécessaires, importés 1,21+ Prix des consommables locaux 1,10+ Prix des composants importés 1,12+ Prix des composants locaux 1,09= Coût des consommables et matériaux

+ (Temps standard de fabrication de l’appareil en minute x le coût du travail à la minute) 1,29= Total des coûts directs

+ (Somme des coûts indirects annuels à la production / minutes de productivité annuelle minutes nécessaires pour produire l’appareil)

+ (Coûts annuels administratifs / minutes de productivité annuelle) minutes nécessaires pour produire l’appareil)

= Coût de revient

Pour s’assurer que la tarification couvre l’ensemble des coûts, il peut être utile d’ajouter des éléments :

+ Risque ( 15% des coûts administratifs)+ Facteur d’inflation (si nécessaire)+ Compensation due aux variations de change (si nécessaire)+ TVA (si nécessaire)= Prix de vente

Cette formule est bien plus précise que la précédente : le coût estimé est beaucoup plus proche de la réalité car plus détaillée. Calculer un coût par cette formule demande cependant plus d’informations (pour chaque appareillage produit, il faut connaître la quantité de composés et consommables locaux et importés, le temps standard de fabrication pour chaque appareillage, la règle de répartition des coûts indirects par type d’appareillage, etc.).

Pour cette raison, et contrairement à la formule précédente qui peut être utilisée chaque fois qu’un appareillage sort de l’atelier (le suivi des composants de chaque appareillage est connu), cette formule s’utilise autrement : elle permet de remettre à jour régulièrement le prix de revient de chaque type d’appareillage en fonction de la variation des prix. Et c’est ce prix remis à jour régulièrement qui est appliqué à tous appareillages de même type sortant de l’atelier.

2) Méthodologie

La méthodologie d’élaboration de la formule repose sur une analyse des coûts détaillée pour mettre en valeur les coefficients. Cependant, avant de calculer les coefficients, une analyse des coûts doit être réalisée (coûts indirects de production, coûts administratifs).

Exemple simplifié illustrant la démarche globale

Une analyse des coûts montre qu’en moyenne, pour les appareillages de type « X » produits durant l’année, la somme des coûts de matériel et composants est égale à 10 000 €, et que les frais de transport (des matériels et composants) sont égaux à 2 000 € pour la même période le coefficient à appliquer au coût de matériel et composants, pour un appareillage donné, est de (1 + 2 000 / 10 000) = 1,20. C’est à dire qu’en multipliant le coût des matériel et composant par 1,20 on obtient le coût des matériels et composants incluant les frais de transport.

Analyses préalables à réaliser pour le calcul des coûts unitaires

- Temps travaillé par an :

[Nombre de semaines par an] 5 jours par semaine- Nombre de jours de vacances- Nombre des jours de congés publics ou religieux- Nombre de jours de congés maladie ou formation- Nombre d’autres jours non travaillés (mise en disponibilité payée pour raison

artificielle, pour raison politique ou par décision du centre, jours de travail en dehors du centre, etc.)

= Nombre de jours travaillés par an

Nombre d’heures de travail par jour= Nombre d’heures travaillées par an

60= Nombre de minutes travaillées par an

- Temps moyen de production : peut être calculé par chronométrage du temps effectif de fabrication, dans ce cas il faudra y appliquer un coefficient de non-production (pause, etc.) qui correspond à 45% du temps de production net ;

Détermination des coûts indirects

- Main d’œuvre indirecte : bonus pour heures supplémentaires, treizième mois, allocations familiales si payées par l’employeur, gratifications sur base régulières (Noël, vacances), repas gratuits, obtention et/ou nettoyage des vêtements de travail, transport journalier gratuit ;

- Autres coûts indirects :

- Dépréciation des machines (% calculé sur le coût total de la machine) ;

- Entretien des bâtiments (2% de la somme des investissements en construction réparations, entretien, rafraîchissement annuel) ;

- Services techniques pour l’entretien des grosses machines fixes et du mobilier (% calculé sur les coûts d’investissement dans ce matériel maintenance et réparations - y compris les pièces détachées, consommables tels que les rouleaux à poncer, les fraises, les bandes à poncer, etc.) ;

- Utilisation d’un moyen de transport (tous les frais en dehors de l’amortissement -tient compte du prix de la voiture et des kilomètres annuels effectués) ;

- Electricité ;

- Formation permanente du personnel technique et administratif ;

- Travail et services sous-traités.

Ces coûts doivent être ramenés au temps de fabrication nécessaire pour un appareillage donné afin d’avoir une estimation unitaire.

Détermination des coûts administratifs

- Coût du personnel administratif et du personnel de support (magasinier, nettoyeur, gardien, chauffeur, etc.) salaires, charges sociales = pension, assurance santé, prime de maternité, bonus, primes, gratifications et avantages spécifiques …) ;

- Autres frais administratifs (dépréciation dans le département administratif = machines, mobilier de bureau, etc., matériel de bureau et téléphone = frais de téléphone, fax, frais postaux, etc.).

Ces coûts doivent être ramenés au temps de fabrication nécessaire pour un appareillage donné afin d’avoir une estimation unitaire.

Remarques :

La somme totale de ces coûts directs ou indirects doit tenir compte de contraintes environnementales ou individuelles telles que :

- Les risques et contraintes externes : il s’agit de prévoir une marge correspondant à un pourcentage des frais administratifs pour prendre en compte tous les petits coûts oubliés ;

- Les coûts spécifiques à un patient donné : coûts additionnels liés à la prise en compte de consultations de médecins, coûts de matériels spécifiques, commande spécifique, transport plus rapide, etc. ;

- L’inflation et les facteurs de change: dans certains pays, il est nécessaire de tenir compte de l’inflation et des facteurs de change, quelques fois instables, afin d’établir des estimations de coûts plus proches de la réalité.

Coûts pris en compte dans les coefficients de la formule

- Coefficient des matériel et composants (différents pour le matériel et les composants, et selon qu’ils sont importés ou achetés localement) : frais de transport, assurances, emballage, frais de transbordement, frais de douanes, pertes durant le transport / entreposage / fabrication ;

- Coefficient de la main d’œuvre directe : dépenses sociales liées au personnel pensions, assurances santé, assurances sociales, prime de maternité, etc. Il s’agit de connaître le temps moyen de production d’un appareillage donné et de le multiplier successivement par le coût du travail à la minute.

II.3 IMPUTATION DES SEULS COÛTS DIRECTS DE PRODUCTION AU COÛT DE REVIENT UNITAIRE

LIBAN

WLe calcul s’effectue en additionnant les coûts salariaux et les coûts des matériaux, et en rapportant le total au nombre d’unités produites. La modalité de calcul retenue s’applique donc à un CRF ne produisant qu’un seul type d’appareillage.

Le calcul de coût retenu correspond donc à la formule suivante :

Coût unitaire = coût main d’œuvre mensuel par unité + (coût matière total) / nombre d’unités produites.

Remarque :

Dans le cadre de ce document, les salaires sont considérés comme des coûts fixes et les coûts de matériaux comme des coûts variables.

AVANTAGES ET INCONVÉNIENTS DE LA MÉTHODE DE L’IMPUTATION DES SEULS COÛTS DIRECTS DE PRODUCTION AU COÛT DE REVIENT UNITAIRE :

Comme il l’a été précisé plus haut, cette méthode ne tient pas compte de toutes les charges indirectes inhérentes à la production. Elle peut être utile dans le cas où l’on tarifie les appareillages aux coûts directs, et que les coûts indirects sont pris en charges par un tiers.

Cependant, même dans une telle configuration, le suivi des coûts de revient complet reste nécessaire (suivi de l’évolution des coûts, de la structure des coûts, etc.).

III. OUTILS COMPLEMENTAIRES

III.1 INTRODUCTION ET RECAPITULATIF DES OUTILSCette partie ne traite pas des outils et méthodes de calculs de coûts. Il a cependant été jugé utile de l’ajouter au vu de l’utilité des thèmes présentés, et qui concourent à une bonne gestion des CRF : la gestion budgétaire prévisionnelle et le suivi de stock.

S’il n’est pas utile d’expliquer en quoi la gestion budgétaire prévisionnelle est importante, il convient d’insister sur l’utilité du suivi de stock. Les matériaux / consommables représentent une part très importante du coût d’un appareillage, et une vision fausse de leur valeur rendrait inutile un calcul de coût. Or, un bon suivi / gestion de stock est l’un des éléments fondamentaux pour connaître de manière précise la valeur des consommables incorporés dans un appareillage.

Les deux outils sont les suivants :

GESTION BUDGÉTAIRE PRÉVISIONNELLE, OUTIL UTILISÉ À MADAGASCAR W

Calcul du coût de l’activité et non plus calcul de coût unitaire Anticipation de la totalité des coûts, de l’inflation et d’imprévus éventuels à venir ; En fonction du budget et de la gestion d’activité des années précédentes ; Permet d’identifier un besoin ou une ressource de financement du CRF

GESTION / SUIVI DE STOCK A

Outil de gestion de stock permettant le calcul précis et complet du coût de production ; Peut aider pour le calcul d’un besoin ou d’une ressource de financement du CRF, mais n’a

pas été conçu pour.

Remarque : l’objectif de ce document étant le calcul des coûts, ces deux outils ne seront pas détaillés comme l’ont été les précédents.

III.2 GESTION BUDGÉTAIRE PRÉVISIONNELLE : MÉTHODE COMPLETE ET ADAPTEE AU CALCUL DU BESOIN DE FINANCEMENT DU CRF

1) Description de l' outil : W

Il consiste à aider la mise en place d’une gestion prévisionnelle globale du centre de réadaptation à partir du budget et des activités des années antérieures.

32

L’objectif est de savoir si les recettes du centre de réadaptation permettent de couvrir les dépenses de ce dernier. En cas de réponse négative, il faut alors trouver d’autres sources de financement pour que le centre soit viable financièrement l’année suivante.

L’utilisation de l’outil demande de disposer de données assez complètes sur les années antérieures, relatives au budget et aux activités.

Remarque : L’outil permet d’avoir une idée de l’ensemble des recettes et des dépenses à gérer d’une année sur l’autre, mais il est cependant important de procéder à des corrections régulières pour pallier des biais dus à des charges supplémentaires ou des pertes de revenus éventuelles.

Cet outil reste un outil « classique », qui n’est pas spécifique aux CRF : il n’est pas présenté dans le détail.

2) Méthodologie :

- Première étape : déterminer l’ensemble des frais et les répartir en différentes catégories

A partir de la comptabilité du CRF, des fiches de stocks, de la trésorerie, de la comptabilité de l’hôpital, etc. tous les frais sont déterminés (à leurs coûts réels ou valorisés) et répartis en différentes catégories : matériaux pour appareillage, fournitures administratives, eau et électricité, fourniture d’entretien, consommables pharmaceutiques, maintenance des machines, achat d’outillage, achat de machines, transport, charges de personnel, équipement administratif, formation et sensibilisation, autres charges imprévues.

- Seconde étape : prévoir les activités futures et évaluer les besoins correspondants

A partir des années d’activité antérieures (quantité de séances de kinésithérapeutes, nombre de prothèses fabriquées, etc.) et en fonction du développement prévu du programme, la prévision des activités pour l’année future est établie l’activité prévue s’exprime en volume d’activité, en quantité produite, en heure de main d’œuvre/ machine, etc.

A l’activité prévue, on fait correspondre les moyens nécessaires à sa réalisation : besoin d’acheter telle quantité de tels matériaux, d’embaucher tel professionnel, etc.

- Troisième étape : Evaluer les besoins de financement

Cette activité prévue est budgétisée en allouant des marges supplémentaires en fonction de la connaissance de la situation (inflation prévue… et de marge de sécurité que l’on recherche). Les imprévus sont estimés à 10% du montant des matériaux.

33

Parallèlement, les recettes et les prises en charge de différents postes budgétaires sont estimées :

Recettes : Les différentes prises en charge des financeurs et/ou des particuliers estimées en fonction des prévisions d’activité.

+ Autres recettes éventuelles

Dépenses : Coût des matériaux pour appareillage du fait des prévisions de volumes d’activité,

+ Coût des fournitures administratives, eau, électricité, fourniture d’entretien, consommables pharmaceutiques, maintenances des machines, achat d’outillage, achat de machines, transport,

+ Charges de personnel,+ Charges exceptionnelles,+ % d’inflation,+ % de marge de sécurité,+ 10 % des matériaux pour les imprévus

A la fin de la période de prévision, l’analyse des écarts entre les réalisations et les prévisions permet de connaître les erreurs de prévision et d’adapter le prochain budget prévisionnel.

III.3 GESTION DE STOCK - BASE DE DONNÉE ACCESS

1) Description de l' outil : A

Il s’agit d’un outil spécifique qui a été élaboré et utilisé sur le programme du Mozambique. Cette base de données Access a permis de gérer les stocks de matières premières nécessaires à la production de divers appareillages des différents centres de réadaptation du pays.

L’utilisation de cet outil tel quel n’est pas exploitable puisqu’il doit être adapté au centre de réadaptation du pays intéressé notamment en matière de matériaux et des besoins de production et d’appareillages locaux.

Les différentes tables que l’on trouve sont :- Les différents CRF du pays ;- La liste des différents appareillages orthopédiques ;- La composition de chaque appareil orthopédique ;- Les prévisions de production des appareils orthopédiques pour chaque centre de

réadaptation du pays.

Objectif : Gérer les stocks de chaque centre de réadaptation d’un pays et lancement de commandes des matériaux nécessaires.

34

2) Avantages et inconvénients de la méthodologie :

Cet outil a été expérimenté et s’est avéré être un bon outil de gestion de stocks. En ce sens, il est opérationnel et complet et pourrait donc être utilisé sur le terrain. Il a pour avantage de détailler les différents matériaux nécessaires à la fabrication d’une prothèse donnée, dans un pays donné. Cette méthode n’est pas en tant que telle utilisable pour l’étude du besoin de financement d’un centre de réadaptation, mais est complémentaire à cette démarche : le suivi de stock demande de recenser tous les coûts des matières premières nécessaires à la production d’appareillage, qui sont des informations nécessaires à l’établissement des coûts de revient.

35

ANNEXES

ANNEXE 1 : LES CHARGES ET LES RESSOURCES D’UN CRF L’analyse des coûts demande que les différents produits et charges d’un CRF soient suivies en comptabilité. Cette rubrique ne prétend pas être un plan comptable d’un CRF, mais tente de détailler l’ensemble des charges et ressources de la structure pour qu’aucun poste budgétaire ne soit omis et ne cause une comptabilité faussée.

Remarque : Ces informations sont issues du «Manuel de référence des Centres de Réadaptation Physique »3. Ce CD Rom offre tous les outils nécessaires à la gestion d’un CRF et à sa viabilité (Modèle de calcul des coûts d'appareillage, Manuel de gestion, gestion de trésorerie, approvisionnements, gestion des stocks et consommations, planification de l’activité, bilan et résultat, modèle de budget, …). Ce CD Rom doit être utilisé dans la gestion de l’activité de la structure, c’est à dire au début du projet.

LES CHARGES DU CRFA) LES CHARGES DE PERSONNEL

Rémunération du personnel (salaires, impôts, avantages sociaux…) et des charges liées à la formation. Le personnel expatrié n’est pas à prendre en compte puisqu’il est amené à se retirer de la structure à court ou moyen terme.

B) EQUIPEMENT ET IMMOBILIER

Immobiliers : les biens meubles (bâtiments, construction, climatiseur…) et frais relatifs à la réhabilitation des locaux.Les machines : foreuse, fraiseuse, scie, fours, tourets à meuler, aspirateurs, etc.L’outillage : marteau, pinces, tourne vis, ciseaux, scie manuelle, etc.Le mobilier : meubles, (table, chaise,…) et certains matériels utilisés pour l’aménagement des bureaux (ventilateur, lampe…).Matériel informatique et de bureau : outils informatiques (PC, imprimantes, scanner, lecteur CD,…), matériel de bureau (machine pour relier les documents, photocopieuse, achat de téléphone et moyens de communication)Transport : Frais de transport lié à l’achat de matériels divers (qui est à inclure dans la valeur de l’équipement et du mobilier).

3 la dernière version date d’octobre 2003.

36

C) CONSOMMABLES

Matériaux utilisés pour la production de biens ou de services. On distingue donc les matières premières (Polypro, PVC, rivet…), les produits semi-finis (genoux, pieds, articulations,…) et les consommables liés à l’utilisation des machines (rouleau abrasif, mèche,…)

D) FONCTIONNEMENT

Charges indirectes qui doivent être supportées afin de permettre au CRF de fonctionner :

- Location : frais liés à la location et à l’entretien des locaux, (nettoyage, petit entretien, ) ;- Entretien machine : huile, pièces de remplacement pour prévoir ou réparer une panne, coût d’entretien par une société extérieure, etc. ;- Entretien véhicule et fonctionnement : assurances, entretiens et réparations, impôts et taxes, etc. ;- Fournitures de bureau ;- Eau, électricité, énergie ;- Photocopie, imprimerie ;- Communication : frais liés aux moyens de communication utilisés ;- Réception, représentation : publicité du CRF ;- Quote-part, structure : frais occasionnés par la structure accueillante (hôpital) afin d’assurer certains services au CRF (administration centralisée, gardiennage, électricité…).

E) LES CHARGES ET EMPLOIS FINANCIÈRS

Charges liées à l’existence de dettes en considérant les intérêts et remboursements4.Charges liées aux pertes de change dues aux fluctuations des devises.Autres charges financières et frais de compte bancaire.

F) AUTRE

Autres charges dans lesquelles on distingue les impôts et taxes, les imprévus et un ensemble de divers non définis.

G) CHARGES EXCEPTIONNELLES

Charges qui ne sont pas systématiques et liées à un facteur qui les rend exceptionnelles.

Les charges de support exceptionnel liées à la présence d’un support extérieur nécessaire à un moment donné (expatrié par exemple) qui ne le serra plus à court ou moyen terme ;Autres charges exceptionnelles : charges du CRF non liées à l’activité et indépendant d’un support extérieur, causées par des évènements extérieurs (frais de réparation liés à une tempête ou à une catastrophe naturelle).

LES RESSOURCES DE LA STRUCTURE

A) LE CHIFFRE D’AFFAIRE

4 Les remboursements de capital emprunté ne sont pas une « charge » au sens comptable du terme et ne sont pas à inclure dans le compte d’exploitation d’un CRF. Ce sont cependant des sorties de trésorerie à prendre en compte dans le prévisionnel.

37

Montant généré par les ventes (à comptant ou à crédit).

Remarque : Le chiffre d’affaire se répartit en trois rubriques :

- Patient : contribution directe du patient) ;- Assurance/société : contribution faite pour le patient par une assurance avec laquelle il a

contracté ;- Parrainage : contribution des fonds, associations ou cagnotte qui permettent de parrainer

la prise en charge de patients.

B) AUTRES ENTRÉES

Apports de structure étatique (subvention, allocation, etc.).Apports d’autres institutions locales (support financier ou matériel d’une association, ONG propre au pays du CRF).Apports d’autres institutions internationales (apport financier ou autre liés à l’aide internationale vue de manière large : coopération, ONG,…).

C) PRODUITS FINANCIERS

Produits générés par les opérations financières de l’association (placement, intérêts de retard perçus) ainsi que les gains de change engendrés par une fluctuation positive de la devise.

D) ENTRÉES EXCEPTIONNELLES :

Entrées qui ont un caractère exceptionnel par leur caractère unique ou leur nature (financement lié à une catastrophe naturelle par exemple).

LA RESSOURCE DE FINANCEMENT OU LE BESOIN DE FINANCEMENT

La différence entre les ressources et les dépenses du CRF constitue un besoin de financement lorsque les dépenses sont plus importantes que les ressources, et une ressource de financement lorsque les recettes du CRF sont supérieures aux dépenses engendrées.

Les CRF auprès desquels est engagé Handicap International sont le plus souvent dans une situation de besoin de financement.

En effet, les CRF fournissent des soins de santé qui sont facturés au moindre coût aux usagers permettant une plus grande accessibilité aux soins. Les coûts engendrés par la structure doivent donc être pris en charge par des sources de financement extérieures difficiles à mobiliser, notamment sur du long terme. Cette difficulté à trouver des financements est une des grandes barrières à la pérennité financière des CRF.

ANNEXE 2 : AUTRES ETUDES RELATIVES AUX CRF

Outre la littérature relative au calcul des coûts des CRF, il existe également des publications qui permettent, entre autres l’analyse de la répartition des coûts des centres, c’est le cas du

38

document « Cost Analysis for Strategic Management of Rehabilitation Programmes » ; il existe aussi des productions, telle que « le Guide méthodologique, évaluation économique d’un projet » d’Emmanuelle Tricot (HI), qui permettent d’identifier de façon chiffrée l’impact d’un projet donné en terme de résultats.Leur résultat permet d’analyser l’efficience de gestion des centres de réadaptation en matière d’allocation de ressources et en terme de résultats mais ne permet en aucun cas d’identifier les besoins financiers d’un centre de réadaptation donné et leur capacité à les couvrir.

ANNEXE 3 : FICHES RESUMEES DES PROJETS ETUDIES - Kosovo :

- Soutien au centre orthoprothétique National de Pristina situé dans le CHU :o Soutien opérationnel,o Soutien organisationnel,

- système permettant de calculer le coût de revient moyen de chaque type d’appareillage orthopédique,

- Système de sécurité sociale ou d’assurance sociale envisagé qui prévoit les appareillages orthopédiques dans le panier des soins élémentaires remboursables,

- Le ministère de la santé s’est engagé à intégrer dans son budget :o L’achat de matériaux et de composants (pour la fabrication des appareils

orthopédiques),o Financera par le système d’assurance ou de sécurité sociale future tout en

conservant le système du recouvrement des coûts,o En 2003, il finance le calcul précis des coûts de fabrication de chaque

appareillage disponible. (pas de personnel qualifié sur place)

Aujourd’hui : Il faut attendre :- La mise en place du système de sécurité sociale ou de l’assurance sociale,- Le changement du statut du CHU qui permettra au CRF d’être plus autonome,- Le calcul du coût des appareillages.

- Djibouti : « En collaboration avec le Ministère de la Santé, HI a mis en place un programme de rééducation et d’appareillage des personnes handicapées en 1986. Un bâtiment, abritant les activités de trois aides-kiné et de 7 techniciens appareilleurs formés par HI, a été construit dans l’enceinte de l’hôpital Général Peltier en 1990.L’autonomie technique ayant été atteinte, l’Association se désengage progressivement à partir de 1991 pour se retirer définitivement en 1992. Le personnel du Centre crée l’Association pour la Gestion et le Développement du Centre de Rééducation Fonctionnelle (A.G.D.C.R.F) et contracte un premier accord avec le PNUD qui prendra en charge les salaires du personnel jusqu’en 1996.Durant cette période, les prestations qu’offrent le Centre de Rééducation et d’Appareillage Orthopédique deviennent progressivement payantes, dans le but de recouvrir les coûts relatifs aux matériaux.Depuis 1996, le personnel du Centre n’est donc plus payé autrement que par les revenus qu’il génère et connaît de sérieuses difficultés financières. Peu à peu le stock de matières premières

39

s’amenuise ainsi que les activités d’appareillage dont la relance reste dépendante des financements extérieurs.L’association de gestion du centre a été rebaptisée Association d’Aide aux Handicapés et Populations Défavorisées (AAHPD). En juin 2001, l’AAHPD a signé un contrat de services avec la direction du Programme de Réinsertion des Anciens Combattants (PRAC) et a du donc assurer dans un premier temps la rééducation et l’appareillage des mutilés de guerre dans le cadre du (sous) Programme d’Assistance aux Anciens Combattants Handicapés (PAACH). C’est pour mettre en œuvre ce programme d’appareillage que l’AAHPD a sollicité l’appui technique de HI. »

- Cambodge : - 1er centre national de réadaptation créé en 1984 par l’American Friend Service

Committee sous la responsabilité du ministère de la santé à Phnom Penh,- 87, reconnaissance par le ministère de la santé de la formation en kinésithérapie, crée

par HI dans la Technical School for Medical Care,- Déménagement du CRF à Wat Than et sous la responsabilité des affaires sociales,- Déménagement à Keang Kleang, grand centre de réadaptation composé de différents

services pour personnes malades, le tout supporté par 2 ONG (Veterans International, Association to Aid Refugees, Japan) perte de 35% de la clientèle à cause des déménagements.

- 1998 : Etude de faisabilité d’un système de recouvrement des coûts, alors qu’une loi prévoyait que la santé était gratuite pour tous au niveau national (étude effectuée par un hôpital de province et financée par la Croix Rouge Suisse).

- Le recouvrement des coûts mis en place ne draine pas suffisamment de fonds : seulement 36% du total des dépenses du CRF.

- Le personnel était démotivé du fait des déménagements et de la non-compréhension du recouvrement des coûts.

- HI fournit les consommables, l’équipement, fait la comptabilité et décide des lignes budgétaires du CRF

- Le gouvernement impliqué finance : le terrain, les locaux, le personnel. - Une tarification en fonction des pathologies est mise en place, - Les tarifs pratiqués sont moins chers que les autres CRF,- Ceux qui sont capables de payer semblent satisfaits du système de recouvrement des

coûts et ne trouvent pas ça trop cher. Pour les patients qui ont beaucoup de consultations et des soins à faire ont des possibilités de réduction de paiement.

- Système d’exemption des indigents,

MANQUE DE FINANCEMENT : il faut que d’autres sources de financement soient trouvées.- Hôpital de Trinidad, département d’Estelí, Nicaragua :

- Le CRF se trouve dans un hôpital ; il est en concurrence avec 3 autres ateliers d’orthopédiques,

- Orthoprothèses prises en charge pour la population du département d’Estelí par le service,

- Service soutenu financièrement mais en perdition,- Intervention d’HI,- Service intégré dans le système de santé national,- Mise en place d’un système de recouvrement des coûts pour les coûts de production

des appareillages ; financements reversés pour des primes à la production, fonds permettant d’acheter les matières premières et pour les dépenses courantes de l’atelier.

40

- Si o victimes des mines : financement de l’OEAo accidents du travail : financement par l’entrepriseo possibilité de crédit social auprès d’une association ou de la municipalité,

- L’hôpital reverse les entrées d’argent issues de la facturation aux bénéficiaires des services du centre de réadaptation au Fonds Général de la Nation, qui rembourse dans un deuxième temps à l’hôpital pour payer les primes de production. Lourdeur du circuit de financement.

- Problème : Une loi stipule que les soins sont gratuits pour tous, mais est-ce que ça doit s’appliquer au CRF? Pour l’instant, cette question est plus ou moins éludée.

Problème de législation et de procédures.

- Madagascar : - Service de santé globalement gratuit,- Rééducation gratuite, appareillage payant, - Recouvrement des coûts mis en place mais tarification différenciée d’une zone

géographique à l’autre injustices,- 7 centres publics au niveau national,- 4 centres privés- Le RC permet de renouveler les approvisionnements en matériaux et consommables

pour fabriquer les appareillages.- Problème d’inflation sur la gestion des stocks difficilement renouvelables du fait de la

dépréciation. Il faudrait peut être uniformiser la tarification au niveau national.

- Togo : - Projet sur l’ensemble du pays,- Processus de décentralisation en cours, de ce fait, chaque hôpital assurer sa prestation,

sa régulation et son financement.- Logique de dons de HI vers les centres de réadaptation : matériel et soutien financier- Projet en cours : comment envisager et gérer un retrait ?

o Pas de budget de l’Etat pour le centre national depuis 6 ans, o Problème des bénéficiaires qui sont non solvables : difficulté du recouvrement

des coûts. Il faudrait une large gamme de produits fabriqués avec différents matériaux à des coûts différents pour les rendre accessibles à tous.

41

BIBLIOGRAPHIE

- Audibert M., Mathonnat J., de Roodenbeke E, “Le financement de la santé dans les pays d’Afrique et d’Asie à faible revenu”, Karthala, 2003.

- Secrétariat technique du F3E, « Analyse transversale : Lorsque les Organisations de Solidarité Internationale du Nord se désengagent : enjeux de l’autonomisation de projets de développement», 2001.

- Gérard Foulon, « Analyse du financement des systèmes de santé dans huit pays d’Afrique Subsaharienne », 2003.

- Valéry Ridde, Université Laval, Faculté de Médecine, Affiche présentée aux journées annuelles de Santé Publique, Montréal, Canada, «Analyse d’une réforme du financement des systèmes de santé africains au niveau local : le cas des mutuelles de santé », 2001.

- Bourdeau Nicolas, « Perspectives et propositions de modèles alternatifs pour la mise en œuvre d’un recouvrement des coûts des services M.P.R », document interne Handicap International, 1998.

- Seminar on CBR , “Thème 6 : Sustainability”, document interne Handicap International Belgique, 2003.

- Fernando S. Antezana and German Velasquez, WHO, “Health economics, drugs and health sector reform”, 1996.

- Mukesh Chawla and Peter Berman, “La mobilisation des resources : Guide méthodologique”, 1996.

- Guy Carrin, (OMS) and Kodjo Evlo, (Université du Bénin), « Une méthodologie pour le calcul des coûts des soins de santé et leur recouvrement », 1992.

- Bruno Galland (CIDR), Denis Fontaine, Katia Rasidy (Réseau Médicaments et Développement), « Fascicule n°2, Le livret de l’enquêteur », 1997.

- Care, “Theories and concepts : price determination”, 2003.- Unitled Document : “Theories and concepts, price determination”, 2003.- John Mejia Rios, “Guide de programmation pour la realisation d’un centre de rééducation

et d’appareillage”, 2001.- Vincent Slypen, « Draft :Le calcul des coûts des CRF ».- Leo Gasser (CICR), « cost calculation orthopaedic components », 1997.- WHO, “Cost Analysis for Strategic Management of Rehabilitation Programmes”, 1997.- Edorh Eseh, “Calcul de coût et tarification appareillage : orthopédique”, Handicap

International.- Handicap International, « Fiches de présentation des actions de Handicap International »,

2002.- Serge Dumortier, « Installation de services d’appareillage et de rééducation », rapport de

fin de mission, 1991.- Franck Flachenberg, « draft : Elaboration d’un guide sur la Pérennité », 2003.- Unicef and the Who, « The New Deal in Cambodia : The second year”, 2002.- Banque mondiale, “Ethiopie : potentiel du système traditionnel de sécurité sociale pour un

appui à l’accès aux soins médicaux”, 2002.- Letourmy Alain (Cermes, CNRS), « Etat et assurance maladie dans les pays africains. »,

2003- Bruno Galland (CIDR, GTZ), « Les services de santé et la population : relations

économiques, financières et institutionnelles », 1994.

42

- Lucie Gras, « Draft : GT : Analyse économique des projets : intérêt sectoriel ou transversal pour Handicap International ? ».

- Syndicat Français de Médecine Physique et de Réadaptation, « Charte des unités, services et centres de médecine physique et de réadaptation », 1998.

- Cd Rom Care, « Health and population unit, Health financing guidelines ».- CD rom Handicap International : “ISPO”.- Handicap International, étude de couverture des coûts complets de production des

appareillages orthopédiques au Centre Hospitalier de Kigali »- Handicap International, « Guia para utilizaçao do programa access de previsoes

logisticas », fascicule + outil disquette.- Handicap International, « Estudio economico del laboratorio de protesis y ortesis HGSF »,

2000.- Emmanuelle Tricot, « Guide d’évaluation de la viabilité d’un service de rééducation et

d’appareillage », 2001.- Proteor, « prix de vente », 1999.- Document de projet Handicap International, « Création d’une coopérative pour la

production d’appareillage orthopédique en République de Djibouti », 1992.- Handicap International, Christophe Dressy « Les systèmes d’appareillage et de

rééducation : Réflexions sur la viabilité financière à long terme. », 1997.- Handicap International, mission d’appui, Olivier Boyer, « Programme d’appareillage des

mutilés de guerre en république de Djibouti », 2002.- Handicap International, « evaluation of cost recovery at CRFP », 2001.- Handicap International, Isabelle Urseau, “Rapport de visite au Togo Bénin du 19 au 29