GUIDE RÉGIME PRÉVOYANCE DANS LA PLASTURGIE · L’essentiel des excédents sont conservés par le...

26

GUIDE RÉGIME PRÉVOYANCE DANS LA PLASTURGIE

Transcript of GUIDE RÉGIME PRÉVOYANCE DANS LA PLASTURGIE · L’essentiel des excédents sont conservés par le...

GUIDE RÉGIME

PRÉVOYANCE DANS

LA PLASTURGIE

RÉSUMÉ EN 8 POINTS

Après plusieurs années de négociation, la Fédération de la plasturgie a conclu un accord instaurant un régime prévoyance dans la branche.

8 questions sommaires pour bien comprendre l’accord.

1. Quelles sont les grands principes de l’accord ?

L’accord prévoit deux obligations, à savoir : - Une cotisation de 0,80 % (tranches A et B)

comprenant un co-financement employeur-salarié (la cotisation patronale devant être au minimum de 0,40 %),

- La couverture de garanties minimales obligatoires en décès, invalidité et incapacité.

2. Quels sont les salariés concernés ?

L'accord bénéficie aux salariés non cadres (sauf ceux qui sont « assimilés cadres ») qui ne bénéficient pas du 1,50 % de la tranche de l’accord de 1947. Cette couverture porte sur tous les salariés ayant au moins 3 mois d’ancienneté. En outre, les garanties ne portent que sur ces salariés et non leur ayant droit (ex conjoint, enfants,…), sauf pour la couverture allocation obsèques.

3. A quelle date l’accord entrera en vigueur ?

Il entrera en vigueur le 1er janvier 2016. A cette date, toutes les entreprises devront avoir mis en place un contrat de prévoyance complémentaire respectant les dispositions de l’accord

4. Quelles sont les garanties minimales obligatoires ?

L’accord de branche ne porte que sur des garanties « prévoyance », il ne traite pas des questions de frais de santé (ou mutuelle). Très sommairement, les garanties minimales sont les suivantes :

- En cas de décès : o Célibataire, veuf, divorcé, sans enfant

à charge : versement d’un capital décès de 50 % du salaire brut annuel

o Marié, pacsé, concubin ou ayant au moins un enfant à charge : soit doublement du capital décès, soit capital décès de 50% du salaire annuel brut majoré d’une rente éducation

o Doublement du capital en cas de « double effet » ou de décès accidentel,

o Allocation obsèques correspondant à 50% du PMSS (1585€ en 2015),

- En cas d’incapacité : versement d’une indemnité de 60% du salaire brut sous déduction des IJSS brutes de CSG et CRDS (néanmoins, dans le cadre de l’offre labellisée par la Fédération de la Plasturgie, il est possible d’obtenir pour le même prix une garantie de 70 %),

- En cas d’invalidité ou d’incapacité permanent professionnelle (IPP) : o Si invalidité de 1ère catégorie : rente de

36% du salaire brut, o Si IPP dont le taux est compris entre 33

% et moins de 66 % : rente égale au montant de la rente de l’invalidité de 2ème catégorie, soit 60% dans l’accord et 70% dans l’offre labellisée, minoré selon le coefficient 3n/2 (n étant le taux d’incapacité)

o Si invalidité de 2ème et 3ème catégorie ou IPP de plus de 66 % : rente de 60 % du salaire brut (70% dans l’offre labellisée).

Par ailleurs, les dispositions légales relatives à la portabilité sont reprises dans l’accord.

P a g e 1 | 25

5. Quelles sont les obligations de financement ?

Pour la souscription des garanties minimales de l’accord, l’entreprise devra consacrer un budget d’au moins 0,80 % avec une cotisation patronale minimale de 0,40 %. Cela signifie plusieurs choses :

- Pour la part patronale de 0,40% : o Il s’agit d’un minimum pour financer

les garanties prévues par l’accord, les entreprises peuvent adopter une participation patronale plus importante au sein du 0,80 % global,

o Il est possible d’imposer aux salariés (sans recueillir leur accord) une cotisation pouvant aller jusqu’à 0,40 % (c’est-à-dire la différence entre le 0,80 % et la cotisation patronale de 0,40 %),

- Pour le 0,80 %, il s’agit d’une cotisation globale minimale : Les entreprises peuvent adopter des cotisations et des garanties plus importantes. Dans cette hypothèse, la répartition du financement de cette couverture supra-conventionnelle est entièrement libre : l’accord de branche n’impose pas de taux à la charge de l’employeur ou une répartition du financement (ex 50/50) ; on pourrait même imaginer que les garanties supplémentaires soient financées à 100 % par les salariés.

6. L’accord impose-t-il un ou plusieurs

assureurs ? Non, aucun prestataire n’est imposé ! Les entreprises conservent l’entière liberté du choix de leur assureur : que ce soit maintenant ou ultérieurement (notamment en cas de changement d’assureur).

7. Quelles aides peuvent apporter la Fédération de la Plasturgie et les syndicats membres quant à la mise en place de ces nouvelles obligations ?

Afin d’aider les entreprises adhérentes (notamment celles qui n’ont pas encore un régime de prévoyance), la Fédération de la Plasturgie a négocié auprès de Mutex et d’Apicil une offre « clés en main ». Si celle-ci est entièrement facultative (c’est-à-dire non

obligatoire et relève du libre choix de l’entreprise), il convient de noter qu’elle offre les avantages suivants :

- Garanties supérieures à celles de l’accord pour l’incapacité et l’invalidité, tout en restant dans le budget de 0,80 % prévu par l’accord,

- Une reprise des salariés en cours d’arrêt de travail inclus dans la cotisation de 0,80 %,

- L’engagement d’accepter toutes les entreprises (nonobstant leur sinistralité et leur situation démographique).

- Un taux maintenu pendant trois ans du 1er janvier 2016 au 31 décembre 2018.

- Une participation aux bénéfices. L’essentiel des excédents sont conservés par le régime.

8. Que doivent faire les entreprises ?

Il convient de distinguer deux situations : - Celles qui n’ont pas de garanties

prévoyance pour les non cadres : elles devront mettre en place un contrat de prévoyance complémentaire conforme aux dispositions de l’accord, au plus tard le 1er janvier 2016,

- Celles qui ont déjà un régime : elles devront vérifier que leurs contrats en place sont bien conformes à l’accord, tant au niveau des garanties que de la cotisation ; à défaut, elles ont - jusqu’au 1er janvier 2016 – pour mettre à niveau leur contrat d’assurance existant et le cas échéant l’acte fondateur (accord, référendum ou DUE). Pour ces entreprises, il est conseillé de procéder à une résiliation à titre conservatoire de ses polices, au plus tard le 31 octobre 2015, afin de se donner le temps de procéder à des mises en concurrence (notamment en prenant en compte l’offre labellisée de la fédération).

D’une manière générale, il parait utile que d’ici la fin de l’année 2015, chaque entreprise fasse un point global sur ses régimes existants (prévoyance, frais de santé) et n’hésitent pas à mettre en concurrence ses assureurs…

P a g e 2 | 25

CHAPITRE 1ER : PRESENTATION SOMMAIRE DES REGLES EN MATIERE DE PREVOYANCE

Quelles sont les obligations de cotisation en matière de protection sociale complémentaire ? Il existe plusieurs obligations de cotisations en matière de protection sociale complémentaire :

- La prévoyance cadre et assimilé cadre : cotisation patronale de 1,50 % de la tranche A (accord de 1947) ; pour mémoire, cette obligation porte sur les coefficients compris entre 830 et 940,

- La couverture complémentaire des frais de santé : imposant la couverture – au 1er janvier 2016 – d’un panier de soins cofinancé (50/50) par l’employeur et les salariés

- L’obligation de portabilité (c’est-à-dire le maintien des garanties au-delà de la rupture de la relation de travail).

Il convient également de ne pas oublier les obligations de maintien de salaire dans certaines hypothèses. Quel est le montage juridique d’un régime de prévoyance ? La mise en place d’un régime de prévoyance (idem pour frais de santé) suppose deux supports :

- un acte « fondateur » au sein de l’entreprise entre l’employeur et les salariés, c’est à dire (en vertu de l’article L. 911-1 du Code de la Sécurité Sociale) : o soit un accord d’entreprise, o soit un accord référendaire

(c’est-à-dire un projet d'accord proposé par le chef d'entreprise ratifié à la majorité des salariés),

o soit une décision unilatérale de l’employeur (DUE),

- et un contrat d’assurance conclu entre l’entreprise et un prestataire extérieur (société d’assurance, institution de prévoyance, mutuelle).

Les deux supports sont très liés mais la modification de l’un n’entraine pas automatiquement la modification de l’autre ; il est nécessaire de procéder aux changements selon les règles propres à chaque support. Les entreprises peuvent elles s’appuyer, seulement, sur l’accord Plasturgie pour la mise en place du contrat d’assurance, sans avoir recourt à l’un des actes mentionnés ci-dessus ? Il convient de distinguer trois hypothèses :

- Si le contrat de prévoyance souscrit par l’entreprise applique stricto sensu les dispositions de l’accord, l’entreprise n’a pas besoin d’autre formalisme.

- Si le contrat de prévoyance souscrit par l’entreprise correspond à l’offre labellisée, les garanties étant supérieures à celles imposées par l’accord (tout en restant dans le cadre de l’obligation financière) ; il est nécessaire de faire un acte fondateur : la DUE est le plus simple.

- Si le contrat de prévoyance souscrit par l’entreprise va plus loin que l’offre labellisée (sur les financements et/ou les garanties), l’entreprise devra recourir à un acte fondateur. Attention, dans l’hypothèse de cotisations salariées plus importante que celles prévues par l’accord, les salariés déjà sous contrat pourront refuser de payer ces cotisations si l’acte fondateur est une DUE.

L’existence de cet acte fondateur est une condition substantielle de l'exonération de cotisation de sécurité sociale de la participation patronale au financement du contrat. L’accord de branche modifie-t-il automatiquement mon acte fondateur ? Non, les entreprises qui avaient déjà un régime de prévoyance pour les non cadres devront donc comparer celui-ci avec l’accord de branche pour

P a g e 3 | 25

le cas échéant modifier l’acte fondateur et le contrat d’assurance. Comment modifier son acte fondateur ? Il convient de respecter les règles propres à chaque acte fondateur (Art L 911-5 du code de la SS). Attention, le Code de la sécurité sociale organise une hiérarchie entre les actes fondateurs. Ainsi, par exemple, une DUE ne peut pas modifier un accord référendaire :

- Si accord collectif : il ne peut être révisé que par un nouvel accord collectif

- Si référendum : il peut être révisé soit par un nouveau référendum, soit par un accord collectif

- Si DUE : elle peut être révisée soit par une nouvelle DUE, soit par un référendum, soit par un accord collectif.

En cas de contrôle, vous devrez fournir : Pour bénéficier de l’exclusion de l’assiette des cotisations de sécurité sociale, l’employeur devra produire les éléments suivants lors des opérations de contrôle prévues à l’article L.243-7 du code de la sécurité sociale, quelle que soit la date de mise en place des garanties. Si les garanties ont été mises en place par :

- accord collectif ou après ratification d’un projet d’accord proposé par le chef d’entreprise

- soit de l’accord collectif et du récépissé de dépôt à la direction départementale de l’emploi et de la formation professionnelle; - soit du projet d’accord proposé par le chef d’entreprise et du procès-verbal de ratification.

- par décision unilatérale de l’employeur

- produire une copie de l’écrit remis aux salariés et actant la décision unilatérale, conformément à l’article L. 911-1 du code de la sécurité sociale ;

- justifier auprès de l’agent chargé du contrôle la modalité de remise de cet écrit aux salariés (document joint au bulletin de paie, remise en mains propres, envoi par courrier…).

En outre, dans tous les cas, l’employeur devra produire les éléments descriptifs complémentaires du système de garanties (par exemple contrat d’assurance) qui ne figurent pas dans les documents précédents. Qu’est-ce que la « reprise des sinistres en cours » ? Depuis la loi « Evin » n° 89-1009 du 31 décembre 1989, lorsqu’un régime prévoyance est mis en place, il est obligatoire d’indemniser les salariés en cours d’arrêt de travail dès la création du régime, y compris ceux qui dont l’arrêt de travail est antérieur à la mise en place du régime. Autrement dit, l’assureur est tenu d’indemniser un sinistre antérieur à la signature du contrat alors qu’il n’a encaissé aucune cotisation. Cette mesure va obliger l’assureur à constituer des provisions mathématiques, dès la mise en place du contrat, afin de lui permettre de respecter ses engagements de versements de rentes sur la durée. Le montant de ces provisions est habituellement facturé par l’assureur à l’entreprise sous la forme d’une prime unique. Ce point est important car les entreprises n’ayant pas de régime ou celles devant augmenter les garanties décès, invalidité ou incapacité pour se mettre en conformité avec l’accord devront vérifier que le contrat souscrit est conforme à cette règle et qu’il reprend bien les sinistres en cours. Il convient de noter que les partenaires de la Fédération (Mutex et Apicil) s’engagent à n’opérer aucune sélection dans les entreprises qui désireraient rejoindre le régime de la branche (sous réserve que cette décision soit faite au plus tard le 31 mars 2016 avec effet au 1er janvier 2016). Le coût de la reprise des sinistres en cours est intégré dans la cotisation de 0,80 %, de ce fait, les entreprises concernées n’auront rien à payer en supplément. Les indemnités journalières complémentaires versées aux salariés dans le cadre de l’accord de branche sont-elles assujetties aux cotisations de sécurité sociale ? Pour mémoire, l’article L 242-1 du Code de la Sécurité sociale (paragraphe b. 41) précise que « les indemnités journalières complémentaires

P a g e 4 | 25

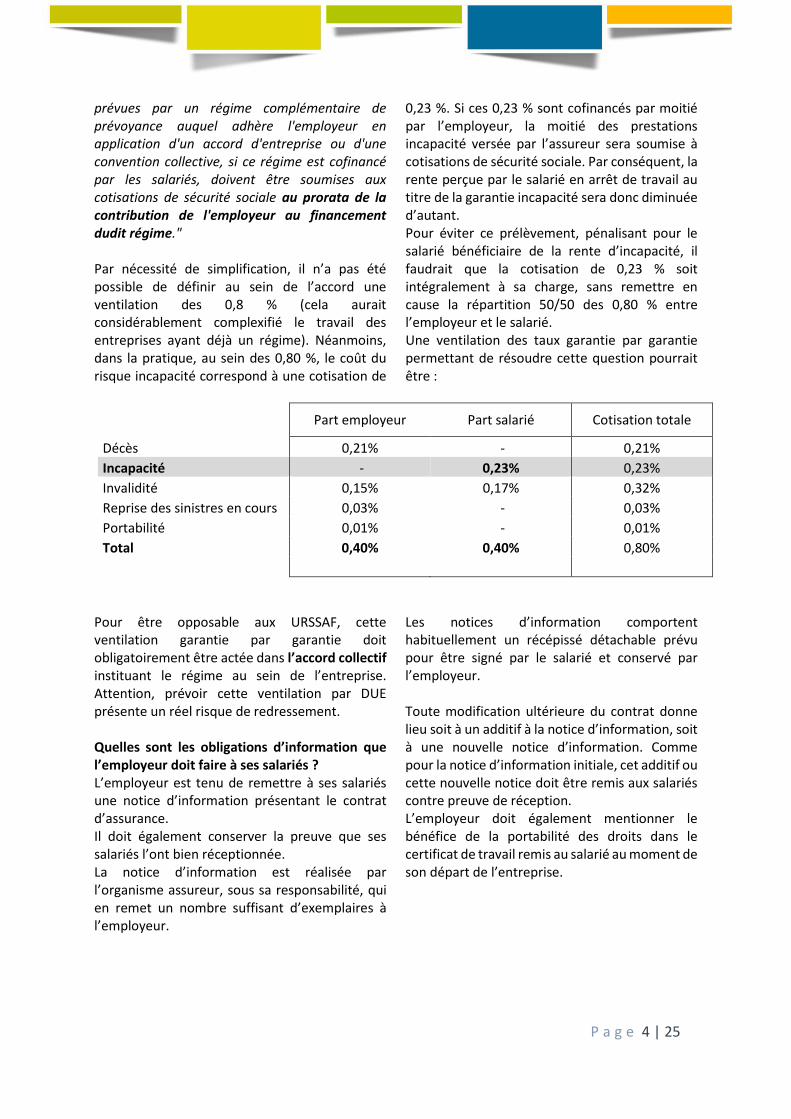

prévues par un régime complémentaire de prévoyance auquel adhère l'employeur en application d'un accord d'entreprise ou d'une convention collective, si ce régime est cofinancé par les salariés, doivent être soumises aux cotisations de sécurité sociale au prorata de la contribution de l'employeur au financement dudit régime." Par nécessité de simplification, il n’a pas été possible de définir au sein de l’accord une ventilation des 0,8 % (cela aurait considérablement complexifié le travail des entreprises ayant déjà un régime). Néanmoins, dans la pratique, au sein des 0,80 %, le coût du risque incapacité correspond à une cotisation de

0,23 %. Si ces 0,23 % sont cofinancés par moitié par l’employeur, la moitié des prestations incapacité versée par l’assureur sera soumise à cotisations de sécurité sociale. Par conséquent, la rente perçue par le salarié en arrêt de travail au titre de la garantie incapacité sera donc diminuée d’autant. Pour éviter ce prélèvement, pénalisant pour le salarié bénéficiaire de la rente d’incapacité, il faudrait que la cotisation de 0,23 % soit intégralement à sa charge, sans remettre en cause la répartition 50/50 des 0,80 % entre l’employeur et le salarié. Une ventilation des taux garantie par garantie permettant de résoudre cette question pourrait être :

Part employeur Part salarié Cotisation totale

Décès 0,21% - 0,21%

Incapacité - 0,23% 0,23%

Invalidité 0,15% 0,17% 0,32%

Reprise des sinistres en cours 0,03% - 0,03%

Portabilité 0,01% - 0,01%

Total 0,40% 0,40% 0,80%

Pour être opposable aux URSSAF, cette ventilation garantie par garantie doit obligatoirement être actée dans l’accord collectif instituant le régime au sein de l’entreprise. Attention, prévoir cette ventilation par DUE présente un réel risque de redressement. Quelles sont les obligations d’information que l’employeur doit faire à ses salariés ? L’employeur est tenu de remettre à ses salariés une notice d’information présentant le contrat d’assurance. Il doit également conserver la preuve que ses salariés l’ont bien réceptionnée. La notice d’information est réalisée par l’organisme assureur, sous sa responsabilité, qui en remet un nombre suffisant d’exemplaires à l’employeur.

Les notices d’information comportent habituellement un récépissé détachable prévu pour être signé par le salarié et conservé par l’employeur. Toute modification ultérieure du contrat donne lieu soit à un additif à la notice d’information, soit à une nouvelle notice d’information. Comme pour la notice d’information initiale, cet additif ou cette nouvelle notice doit être remis aux salariés contre preuve de réception. L’employeur doit également mentionner le bénéfice de la portabilité des droits dans le certificat de travail remis au salarié au moment de son départ de l’entreprise.

P a g e 5 | 25

CHAPITRE 2 : LES GARANTIES OBLIGATOIRES

I) Principes Généraux

Quels sont les personnes couvertes par l’accord ? L’accord ne couvre que les salariés de l’entreprise et n’a pas vocation à protéger les ayants droits. Néanmoins, l’accord prévoit que le décès du conjoint du salarié ou de l’un de ses enfants de plus de 12 ans (et restant à sa charge) entraine le versement d’une allocation obsèques (correspondant à ½ plafond mensuel de la sécurité sociale). Quels sont les salariés couverts ? L'accord vise les salariés (y compris ceux en cumul emploi-retraite) remplissant les deux conditions suivantes :

- ne relevant pas de l’article 7 de la Convention Collective Nationale de retraite et de prévoyance des cadres du 14 mars 1947 (c’est-à-dire les salariés visés aux articles 4 et 4 bis de ce texte) : autrement dit, l’accord vise les salariés qui ne bénéficient pas du « 1,50 % de la tranche A », - et ayant une ancienneté d'au moins trois mois dans l'entreprise.

Attention, les entreprises ayant déjà un régime de prévoyance devront vérifier qu’elles couvrent leurs salariés dès lors qu’ils acquièrent 3 mois d’ancienneté. Si tel n’est pas le cas, il conviendra de modifier l’acte fondateur et le contrat d’assurance. Quelles sont les activités couvertes ? L’accord couvre tant les sinistres pouvant se produire lors de l’activité professionnelle qu’en dehors. Attention, il appartient aux entreprises ne couvrant que les sinistres se produisant lors de l’activité professionnelle de couvrir les autres situations. Les garanties (cf ci-dessous) sont-elles obligatoires ? Oui, toutes les entreprises de la plasturgie devront être couvertes au 1er janvier 2016 par un

contrat couvrant – à minima - les garanties ci-après détaillées. En revanche, les entreprises n’ont pas l’obligation de souscrire des garanties supplémentaires à celles définies dans l’accord de branche. Que doivent faire les entreprises ayant déjà un régime de prévoyance non-cadre ? Les entreprises ayant déjà un régime doivent opérer une comparaison entre les garanties existantes et celles imposées par la branches. Cette comparaison se fait « risque par risque » ; autrement dit, il convient de faire une étude spécifique pour chacun des risques suivants : décès / incapacité / invalidité et IPP (Incapacité Permanente professionnelle). Que faire lorsque les garanties d’un risque sont inférieures à celles demandées par la branche ? Si la comparaison fait apparaitre qu’au niveau d’un risque les garanties existantes sont inférieures, il sera nécessaire de mettre à niveau le contrat existant et l’acte fondateur. Peut-il y avoir compensation entre les risques ? Si une entreprise constate que les garanties existantes sont largement supérieures sur certains risques mais sont inférieures sur un autre ; il n’y a pas de compensation possible. Est-ce que l’accord de branche rend caduque les garanties supérieures qui pouvaient déjà exister ? Attention, l’accord de branche ne remet pas en cause automatiquement ces garanties. Pour « rogner » ces garanties, il est nécessaire de changer tant l’acte fondateur que le contrat de prévoyance. Dans ce cas, il est important de respecter les règles propres à chaque acte fondateur (en n’omettant pas les obligations en matière de dialogue social : consultation des IRP,…). Il convient d’être conscient que ces impératifs ne permet pas une mise en place immédiate.

P a g e 6 | 25

Quelles peuvent être les conséquences à ne pas couvrir les risques prévus par l’accord ? En cas de sinistre (ex décès d’un salarié), l’employeur qui ne respecterait pas ses obligations conventionnelles, seraient - à minima

- tenu de verser directement au salarié à a ses ayants droits les indemnités prévues par l’accord.

Descriptif des garanties minimales obligatoires

Option 1 (1) Option 2 (1)

Capital Décès toutes causes

Célibataire, veuf, divorcé sans enfant à charge 50% du salaire brut annuel 50% du salaire brut annuel

Marié, lié par un PACS, concubin avec ou sans enfant à charge ou célibataire, veuf, divorcé avec enfant à charge

100% du salaire brut annuel 50% du salaire brut annuel

Invalidité Absolue et Définitive

Invalidité 3ème catégorie reconnue par la Sécurité sociale, avant la liquidation des droits retraite Sécurité sociale de l'assuré

Versement par anticipation du capital décès

Versement par anticipation du capital décès

Double effet 100% du capital décès toutes

causes 100% du capital décès toutes

causes

Décès accidentel (en supplément du capital décès toutes causes)

100% du capital décès toutes causes

100% du capital décès toutes causes

Frais d'obsèques 50% du PMSS 50% du PMSS

Rente éducation

Tranches d'âges à définir (le cas échéant) Néant A définir

Incapacité (4)

En relais des obligations minimales de maintien de salaire mises à la charge de l'employeur au titre de la CCN, jusqu'à la reprise du travail ou jusqu'au 1095ème jours d'arrêt - ou à la date de mise en invalidité - ou à la date de la liquidation de la pension retraite de la Sécurité sociale

60% du salaire brut (2)

Incapacité Permanente Professionnelle (IPP) 1ère catégorie (taux entre 33 et 66%)

3N/2*R (3)

Invalidité 1ère catégorie 36% du salaire brut (2)

Invalidité 2ème et 3ème catégories ou IPP supérieur à 66%

60% du salaire brut (2)

(1) Le choix entre les deux options est fait par les bénéficiaires de l'assuré après son décès

(2) Sous déduction des prestations de la Sécurité sociale brutes de CSG/CRDS

(3) N correspond au taux d'incapacité permanente professionnelles, R correspond au montant trimestriel de la rente d'invalidité 2ème catégorie qui serait versé

(4) Pour les assurés ayant une ancienneté comprise entre trois mois et un an, l’indemnité journalière complémentaire prévue au titre de l'incapacité sera versée à partir du 91ème jour d’arrêt de travail continu.

P a g e 7 | 25

A) Garanties en cas de « décès » Quelles sont les garanties « décès » prévues par l’accord de branche ? Plusieurs garanties existent en cas de décès, à savoir :

- capital décès toutes causes - rente éducation dans certains cas - décès accidentel - double effet - allocation obsèques

a) capital décès

Capital décès

célibataires, veuf ou divorcé sans enfant à charge

50 % du salaire annuel brut

salarié marié, pacsé ou en concubinage, ou s’il a au moins un enfant à charge

au choix de ses bénéficiaires au moment du décès :

Soit 100 % du salaire annuel brut

Soit 50 % du salaire annuel brut + rente éducation pour les enfants à charge

Il convient de remarquer que le niveau de la rente éducation n’a pas été – volontairement - défini dans l’accord de branche (cf ci-dessous).

b) décès accidentel Le capital décès prévu ci-dessus est doublé en cas de décès accidentel du salarié.

c) Double effet L’accord de branche prévoit le doublement du capital décès du salarié si simultanément ou dans les 12 mois suivants le décès du salarié, le parent survivant décède à son tour. Cette garantie ne joue que pour les enfants du salarié et pour autant qu’ils étaient encore à sa charge au moment du décès. En revanche, elle joue même lorsque les parents étaient séparés lors du décès.

d) Versement anticipé du capital décès En cas d’invalidité absolue et définitive du salarié d’origine accidentelle ou non, le capital décès pourra être versé par anticipation à la demande du salarié. Le versement anticipé du capital mettra fin à la garantie décès. Qui choisit entre l’option Capital ou capital + rente ? Lors du décès d’un salarié marié, pacsé ou en concubinage, ou ayant au moins un enfant à charge, le ou les bénéficiaires de ce salarié (ceux figurant sur la désignation de bénéficiaire que remplit le salarié au moment de son affiliation ou ultérieurement) doivent choisir l’option qui est la plus favorable au regard de leur situation, soit uniquement le capital décès de 100%, soit le capital décès de 50% accompagné d’une rente éducation.

Quelles sont les garanties « allocations obsèques » prévu par l’accord de branche ? Une allocation obsèques représentant au minimum 50 % du plafond mensuel de la sécurité sociale sera versée en cas de décès du salarié, de son conjoint ou d’un enfant du salarié de plus de 12 ans encore à charge au moment du décès. Cette allocation a pour objet de couvrir les frais engagés pour le paiement des obsèques du salarié ou de ses ayants droit, elle sera versée dans la limite des frais engagés et sur présentation des factures correspondantes. Pour mémoire, cette allocation en 2015 équivaut à 1.585 €. Dans la comparaison entre les garanties déjà existantes dans l’entreprise et celles de l’accord de branche, est-il possible d’opérer des compensations dans le risque « décès » ? Il est important, lors de cette comparaison, de prendre en considération :

- les majorations prévues en cas de « décès accidentel » et de « double effet »

- l’option proposée (capital de 100 % ou capital de 50 % + rente éducation) lorsque le salarié décédé était en couple (marié, pacsé, concubinage) ou avait au moins un enfant à sa charge.

Par exemple, si une entreprise prévoit le versement d’un capital décès de 100 % du salaire annuel mais n’a pas prévu le doublement en cas

P a g e 8 | 25

de décès accidentel : les garanties sont au moins équivalentes à celles qu’aurait bénéficié les ayant-droit en application de l’accord de branche (qui pour rappel, impose de verser un capital de 100 % en cas de décès accidentel) :

- d’un salarié célibataire - ou d’un salarié avec conjoint sans

enfant (pas de rente éducation possible)

- par contre pour le salarié avec enfant(s) à charge, il se pose la question de la rente éducation (voir question suivante).

Comment interpréter la rente éducation imposée par l’accord de branche ? Par soucis de simplicité le niveau de la rente éducation n’a pas été défini dans l’accord de branche. En effet, les pratiques sont très différentes entre opérateurs en ce qui concerne :

- les tranches d’âges des enfants à charge,

- et les montants d’indemnisation dans les tranches.

Dans ce contexte, les comparaisons auraient été très compliquées. Néanmoins, il est important que les enfants du salarié décédé et qui étaient encore à sa charge au moment du décès puissent se voir proposer une rente éducation, même minime (l’accord n’ayant pas défini un taux minimal d’indemnisation). Par conséquent, il est important que les entreprises (qui ne rejoindraient pas l’offre proposée par les partenaires de la Fédération) soient dotées d’un régime prévoyance offrant à minima une rente éduction (même symbolique). Si votre contrat ne le prévoit pas, il conviendra de le mettre à niveau pour y inclure une garantie rente éducation.

B) Garanties en cas d’ « incapacité » Quelles sont les garanties « incapacité » prévues par l’accord de branche ? L’accord prévoit qu’en cas d’arrêt de travail, le salarié percevra - en relais des obligations de

1 L’article 13 a de l’avenant « collaborateurs » précise que « l’indemnisation nette prend effet dès que le salarié à un an d’ancienneté ».

maintien de salaire par l’employeur - une indemnité au minimum égale à 60 % du salaire brut (sous déduction des prestations de la Sécurité sociale brutes de CSG et de CRDS). Remarque : si l’accord impose une indemnité minimale de 60 % du salaire brut, il est important de noter que l’offre proposée par les partenaires de la fédération offre une indemnisation de 70 % du salaire brut (pour le même prix). L’accord prévoit-il des dispositions spécifiques pour les salariés n’ayant pas un an d’ancienneté ? Oui, comme l’accord couvre tous les salariés ayant 3 mois d’ancienneté, ceux entre 3 mois et un an d’ancienneté doivent bénéficier d’une couverte incapacité (nonobstant les dispositions de l’article « 13 a » de l’avenant « collaborateurs »). Cependant, l’indemnité n’est versée qu’à partir du 91ème jour d’arrêt de travail continu. Par conséquent, il est important que les entreprises ayant déjà un régime de prévoyance vérifient particulièrement ce point pour ajuster leur régime (acte fondateur et contrat). A partir de quand l’indemnité est-elle versée ? L’indemnité est versée en « relais et complément » des obligations de maintien de salaire prévus par la Loi et l’avenant « collaborateurs » de la CCN1. C’est-à-dire que l’opérateur intervient en 2ème ligne. Jusqu’à quand l’indemnité est-elle versée ? L’indemnisation prévue par l’accord s’arrête dans les cas suivants :

- à la reprise du travail - ou au 1095ème jour d’arrêt - ou à la date de mise en invalidité par

la sécurité sociale - ou à la date de liquidation de la

pension vieillesse. Comment faire le lien entre le maintien de salaire exprimé en « net » et celui en « brut » ? Pour un salaire dont les charges sont de 22% : - 36 % du salaire brut = 46,15 % du net - 60 % du salaire brut = 76,92 % du net - 70 % du salaire brut = 89,74 % du net

P a g e 9 | 25

Comment s’articule les différents régimes d’indemnisation du salarié (sécurité sociale, obligation conventionnelle et prévoyance) ? Il y a plusieurs niveaux d’intervention avec :

- Les indemnités journalières de la sécurité sociale (IJSS)

- L’obligation de maintien de salaire de l’employeur

- Le régime complémentaire de prévoyance issu de l’accord de branche du 29 octobre 2014.

A titre d’exemple, pour un salarié ayant plus de 5 années d’ancienneté et en arrêt de travail de longue durée, cela donnerait schématiquement le processus suivant :

Comment sont indemnisés les arrêts de travail des salariés ayant plus de trois mois et moins d’un an d’ancienneté ? Ces salariés ne bénéficient pas du maintien de salaire de l’employeur dès lors qu’ils ont moins d’un an d’ancienneté. Ils devront néanmoins être indemnisés par le régime complémentaire de prévoyance à partir du 91ème jour d’arrêt de travail continu. Pour le cas du salarié qui viendrait à se retrouver en arrêt de travail alors qu'il n'aurait pas acquis l'ancienneté de 3 mois, il faut savoir que c'est le fait générateur qui détermine ses droits à

indemnisation complémentaire. Hors, comme l'accord impose cette condition d'ancienneté pour pouvoir bénéficier des garanties, dès lors que le fait générateur de l'arrêt est intervenu avant que le salarié n'ait acquis l'ancienneté de 3 mois, il ne percevra pas de prestation d'incapacité, ni d'invalidité si la cause s’est produit avant qu’il ait acquis l’ancienneté requise (y compris si cet arrêt se prolonge au-delà du 91ème jour). Il en va de même pour la garantie décès.

P a g e 10 | 25

Quelles sont les différences entre « invalidités » et « incapacité permanente professionnelle »? Incapacité Permanente Professionnelle : Il s’agit de la reconnaissance par la Sécurité sociale d’un taux d’incapacité permanente professionnelle égale à x%, entraînant le versement d’une rente au titre des accidents du travail ou des maladies professionnelles. Invalidité : Il s’agit de la réduction de la capacité de travail ou de gain, reconnu par la Sécurité sociale dont la cause n’est pas d’origine professionnelle et entraînant le classement en 1ère, 2ème ou 3ème catégorie. Quelles sont les garanties prévues par l’accord de branche en cas d’invalidité et d’IPP ?

Prestations complémentaires versées sous déduction de celles de la Sécurité sociale brutes de CSG et de CRDS

Invalidité 1ère catégorie rente minimale équivalente à 36% du salaire brut

Incapacité Permanente Professionnelle dont le taux est compris entre 33 % et moins de 66 %

rente prévu pour l’invalidité 2ème catégorie, affecté du coefficient minorant de 3n/2 (n étant le taux d’incapacité)

Invalidité 2ème et 3ème catégorie ou Incapacité Permanente Professionnelle dont le taux est égal ou supérieur à 66 %

rente au minimum de 60 % du salaire brut

Jusqu’à quand l’indemnité invalidité ou IPP est-elle versée ? Le versement des prestations cesse à partir :

- du jour où la Sécurité sociale cesse le versement de sa pension ou de sa rente,

- du jour de la reprise de travail à temps complet,

- du jour de la liquidation de la pension retraite de la Sécurité sociale.

C) Portabilité L’accord rappelle l’obligation légale de portabilité des droits dont doivent bénéficier les anciens salariés indemnisés par Pôle Emploi. Le coût de cette portabilité est inclus dans la cotisation de 0,80 % et ne fait pas l’objet d’une cotisation supplémentaire.

IJSS – 50% de 1,8 SMIC

3 j 91 j 142 j 1095 j

Exemple : salarié non cadre ayant entre 3 mois et un an d’ancienneté

60% du salaire brut

Régime complémentaire

60% du brut

Sécurité Sociale

P a g e 11 | 25

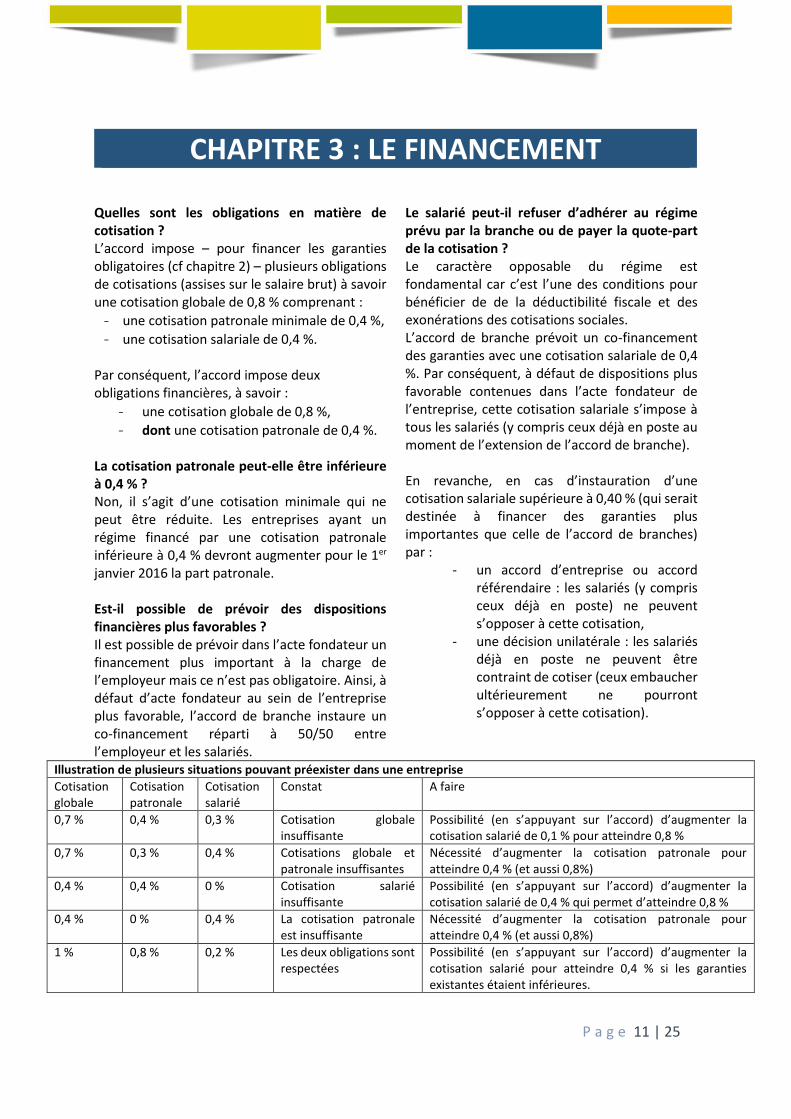

CHAPITRE 3 : LE FINANCEMENT

Quelles sont les obligations en matière de cotisation ? L’accord impose – pour financer les garanties obligatoires (cf chapitre 2) – plusieurs obligations de cotisations (assises sur le salaire brut) à savoir une cotisation globale de 0,8 % comprenant :

- une cotisation patronale minimale de 0,4 %,

- une cotisation salariale de 0,4 %. Par conséquent, l’accord impose deux obligations financières, à savoir :

- une cotisation globale de 0,8 %,

- dont une cotisation patronale de 0,4 %. La cotisation patronale peut-elle être inférieure à 0,4 % ? Non, il s’agit d’une cotisation minimale qui ne peut être réduite. Les entreprises ayant un régime financé par une cotisation patronale inférieure à 0,4 % devront augmenter pour le 1er janvier 2016 la part patronale. Est-il possible de prévoir des dispositions financières plus favorables ? Il est possible de prévoir dans l’acte fondateur un financement plus important à la charge de l’employeur mais ce n’est pas obligatoire. Ainsi, à défaut d’acte fondateur au sein de l’entreprise plus favorable, l’accord de branche instaure un co-financement réparti à 50/50 entre l’employeur et les salariés.

Le salarié peut-il refuser d’adhérer au régime prévu par la branche ou de payer la quote-part de la cotisation ? Le caractère opposable du régime est fondamental car c’est l’une des conditions pour bénéficier de de la déductibilité fiscale et des exonérations des cotisations sociales. L’accord de branche prévoit un co-financement des garanties avec une cotisation salariale de 0,4 %. Par conséquent, à défaut de dispositions plus favorable contenues dans l’acte fondateur de l’entreprise, cette cotisation salariale s’impose à tous les salariés (y compris ceux déjà en poste au moment de l’extension de l’accord de branche). En revanche, en cas d’instauration d’une cotisation salariale supérieure à 0,40 % (qui serait destinée à financer des garanties plus importantes que celle de l’accord de branches) par :

- un accord d’entreprise ou accord référendaire : les salariés (y compris ceux déjà en poste) ne peuvent s’opposer à cette cotisation,

- une décision unilatérale : les salariés déjà en poste ne peuvent être contraint de cotiser (ceux embaucher ultérieurement ne pourront s’opposer à cette cotisation).

Illustration de plusieurs situations pouvant préexister dans une entreprise

Cotisation globale

Cotisation patronale

Cotisation salarié

Constat A faire

0,7 % 0,4 % 0,3 % Cotisation globale insuffisante

Possibilité (en s’appuyant sur l’accord) d’augmenter la cotisation salarié de 0,1 % pour atteindre 0,8 %

0,7 % 0,3 % 0,4 % Cotisations globale et patronale insuffisantes

Nécessité d’augmenter la cotisation patronale pour atteindre 0,4 % (et aussi 0,8%)

0,4 % 0,4 % 0 % Cotisation salarié insuffisante

Possibilité (en s’appuyant sur l’accord) d’augmenter la cotisation salarié de 0,4 % qui permet d’atteindre 0,8 %

0,4 % 0 % 0,4 % La cotisation patronale est insuffisante

Nécessité d’augmenter la cotisation patronale pour atteindre 0,4 % (et aussi 0,8%)

1 % 0,8 % 0,2 % Les deux obligations sont respectées

Possibilité (en s’appuyant sur l’accord) d’augmenter la cotisation salarié pour atteindre 0,4 % si les garanties existantes étaient inférieures.

P a g e 12 | 25

Est-ce que l’accord remet en cause automatiquement les dispositions financières pouvant exister dans l’entreprise ? Non, l’accord de branche n’entraine pas la dénonciation ou la remise en cause automatique des dispositions financières plus favorables. En revanche, pour les dispositions financières qui seraient inférieures à celles de la CCN (par exemple une cotisation patronale de 0,2 %), il est nécessaire de s’ajuster. La répartition du co-financement prévue par l’accord (50/50) s’impose-t-elle pour d’éventuelles garanties supplémentaires à celles de la branche ? Non, cette répartition ne vaut que pour le financement des garanties prévues par l’accord. Si l’entreprise met en place des garanties supplémentaires à celles de la branches (par exemple une augmentation du capital décès), les modalités de financements des celles-ci sont

librement fixés au sein de chaque entreprise (dans l’acte fondateur). Par conséquent, les garanties supplémentaires pourraient être financées avec une part salariée plus importante (voir question suivante). Existe-t-il des cas de dispenses d’affiliation de salariés ? Il convient de distinguer deux hypothèses :

- L’accord de branche ne prévoit pas de cas de dispense. De ce fait, tous les salariés visés à l’article 3 de l’accord, doivent être couverts pour les garanties prévues par l’accord,

- En revanche, pour les garanties supérieures à celles de la CCN, il est possible de prévoir des cas de dispenses dans les conditions prévues par le code du travail (attention ces cas de dispenses doivent bien figurer dans l’acte fondateur).

P a g e 13 | 25

CHAPITRE 4 : PRESENTATION DE L’OFFRE « PLASTURGIE »

Pourquoi une offre labellisée ? Face à la complexité que représente la prévoyance complémentaire, la Fédération de la Plasturgie a souhaité proposer à toutes les entreprises de la branche une solution :

- « clé en main » (correspondant aux obligations conventionnelles et simplification administrative)

- permettant aux entreprises (notamment les TPE / PME) d’accéder à un tarif compétitif et pérennisé,

- tout en laissant la liberté aux entreprises d’y adhérer ou non.

Cette offre a été négociée – après une mise en concurrence - auprès d’APICIL et de MUTEX qui proposent la même offre (même tarif et mêmes garanties) au travers d’un seul et même contrat. Les entreprises qui souhaiteront adhérer à cette offre pourront le faire soit auprès d’APICIL, soit auprès de MUTEX. Est-il obligatoire d’adhérer à cette offre ? Non, cette offre n’est pas obligatoire et toutes les entreprises peuvent contractualiser pour assurer les paiements des prestations auprès de l’opérateur de leur choix. Est-ce que la Fédération de la Plasturgie et des Composite est intéressée par cette offre ? Non, la Fédération ne reçoit aucune contrepartie de quelque nature que ce soit de la part des opérateurs. Quel est l’intérêt d’adhérer à cette offre ? Les entreprises qui feraient le choix d’adhérer à cette offre bénéficieront des avantages suivants :

- Pas de sélection, APICIL et MUTEX s’engagent à accepter l’adhésion de toutes les entreprises de la branche indépendamment de leurs sinistralités.

- Un maintien pendant trois ans du taux de cotisation (le 0,8 %) du régime de

base conventionnel, du 1er janvier 2016 au 31 décembre 2018

- Une reprise sans coût supplémentaire des salariés en arrêt de travail au jour de l’adhésion de l’entreprise. Ce coût est intégré dans les taux de cotisation et est mutualisé sur tout le périmètre des entreprises composant le régime.

- Des frais de gestion négociés au plus bas et inclus dans la cotisation,

- Une participation aux bénéfices permettant au régime de conserver la plus grande part des excédents réalisés.

- Un régime avec des options complémentaires facultatives permettant aux entreprises qui le souhaitent d’améliorer la couverture de leurs salariés

- Un pilotage du régime par la Fédération de la Plasturgie.

Est-ce que cette offre labélisée améliore les garanties conventionnelles ? Oui, l’offre labélisée améliore les garanties en incapacité et invalidité (voir ci-après) sans surcout (donc dans l’enveloppe des 0,8 %). Par ailleurs, Mutex et Apicil proposeront – également - conjointement des options complémentaires pour répondre aux besoins des entreprises qui souhaiteraient en faire plus. Le maintien du taux est garanti sur quelle période ? Pendant 3 ans. Les opérateurs se sont engagés à maintenir le taux de cotisation de 0,8 % pour la période allant du 1er janvier 2016 au 31 décembre 2018. Toutes les entreprises peuvent-elles bénéficier de cette offre ? Oui, les opérateurs se sont engagés à accepter toutes les entreprises relevant de la CCN Plasturgie aux mêmes conditions, quelle que soit leur sinistralité. Attention, une entreprise n’appliquant pas la CCN plasturgie ne pourra

P a g e 14 | 25

adhérer à cette offre (même si elle adhère à l’un des syndicats patronal membre de la Fédération). Y-a-t-il un délai pour adhérer à l’offre labélisée ? Oui : pour pourvoir bénéficier des avantages de l’offre labélisée (idem pour les offres complémentaires) et notamment la reprise des risques encours (rappel tous les salariés en cours d’arrêt de travail au 1er janvier 2016 seront indemnisés immédiatement au titre des garanties Incapacité et Invalidité par Apicil et Mutex sans coût supplémentaire pour les entreprises), il est obligatoire d’adhérer au contrat au plus tard le 31 mars 2016, avec une date d’effet au 1er janvier 2016 (pour les entreprises nouvellement créées après cette date ou rejoignant la CCN plasturgie, l’adhésion doit être faite dans les 3 mois suivant la date de création ou de changement de CCN). Au-delà de ces dates, Mutex et Apicil seront en droit de faire une tarification spécifique (au regard de la sinistralité propre à l’entreprise) afin de ne pas dégrader les statistiques d’entreprises qui auraient fait dans un premier temps le choix de s’assurer par elle-même pour après revenir ensuite à un dispositif solidaire. Quels sont les frais de gestion ? L’ensemble des frais prélevés par Apicil et Mutex sont inclus dans la cotisation de 0,80%. Ils sont fixés à :

5,00% des cotisations pour la couverture décès,

8,50% des cotisations pour la rente éducation,

7,00% des cotisations pour l’incapacité et l’invalidité.

Les taux de chargement ci-dessus seront maintenus jusqu’au 31 décembre 2018. Il faut noter que le niveau de ces frais est inférieur à ceux habituellement pratiqués par les opérateurs d’assurance. Dans votre éventuelle procédure de mise en concurrence, il est conseillé de comparer ces frais. Cette offre permet-elle d’avoir une participation aux bénéfices ? Oui. En cas de résultat créditeur du compte, 85% des excédents sont mis en réserve dans le compte du contrat (et non entreprise par entreprise).

Cette réserve servira à maintenir l’équilibre du contrat s’il venait, à l’avenir, à être déficitaire. Cette offre peut-elle être souscrite en passant par un courtier ? Ce contrat d’assurance pourra être souscrit par les entreprises qui auront mandaté un intermédiaire (conseil ou courtier) pour les représenter. Toutefois, dans cette hypothèse :

- il ne sera pas possible de confier tout ou partie des actes de gestion à l’intermédiaire mandaté par l’entreprise

- et les frais supplémentaires relatifs à la rémunération de cet intermédiaire seront à la charge exclusive de l’entreprise ; autrement dit, la rémunération du courtier s’ajoutera au 0,8 % de l’offre labélisée et ne pourra pas réduire la cotisation.

Sera-t-il possible d’obtenir un compte de résultat par entreprise ? L’ensemble des Contrats d’assurance souscrits par les entreprises dans le cadre de cette offre, constituent un périmètre de mutualisation des résultats. Les opérateurs présenteront les comptes de résultats consolidés de l’ensemble des contrats d’assurance mutualisés chaque année à la Fédération de la Plasturgie. Il ne sera pas possible, compte tenu de la nature même du dispositif, de fournir séparément à chaque entreprise ses comptes propres. Les entreprises qui le souhaitent pourront néanmoins prendre connaissance des comptes de résultats global du contrat (c’est-à-dire de toutes les entreprises ayant adhérées).

Comment mettre en place l’offre labellisée ou une offre complémentaire au sein des entreprises ? Les garanties étant supérieures à celle de l’accord, il convient de recourir à l’une des procédures mentionnées à l’Art. L 911-1 du Code de la sécurité sociale :

- Soit accord collectif - Soit accord référendaire - Soit décision unilatérale du chef

d’entreprise (cf question au chapitre 1er)

P a g e 15 | 25

Si vous avez déjà un contrat en place et que vous souhaitez le résilier pour souscrire l’offre labellisée, vous devrez modifier l’acte fondateur d’origine en respectant la hiérarchie suivante (art. L 911-5 du Code de la SS) :

- Si accord collectif : il ne peut être révisé que par un nouvel accord collectif

- Si référendum : il peut être révisé soit par un nouveau référendum, soit par un accord collectif

- Si DUE : elle peut être révisée soit par une nouvelle DUE, soit par un référendum, soit par un accord collectif

L’adhésion est-elle pour une année ou pour trois ans ? Si Mutex et Apicil s’engagent à maintenir les taux pour une durée de trois années, cela ne signifie pas que les entreprises qui adhèrent à l’offre « labélisée » sont bloquées pour trois années. Néanmoins, en cas de sortie prématurée (par exemple au bout d’un an), les opérateurs seront en droit de réclamer à l’entreprise (qui aura ainsi pu bénéficier de la mutualisation du coût de leurs sinistres en cours), une indemnité de résiliation. Celle-ci sera égale à la différence entre :

- le montant des provisions techniques constituées par Apicil ou Mutex

- et la somme des cotisations payée par l’entreprise correspondant à la part des cotisations relative à la reprise des sinistres en cours.

Néanmoins, cette disposition ne s’appliquera pas en cas si ou lorsque l’entreprise rejoint un autre

Organisme assureur présent à la Convention cadre. Cette disposition vise à contrecarrer les entreprises qui seraient tentées de rejoindre temporairement le régime pour apurer leur sinistre en cours (en profitant de la mutualisation) pour ensuite reprendre leur liberté en laissant le coût aux autres entreprises.

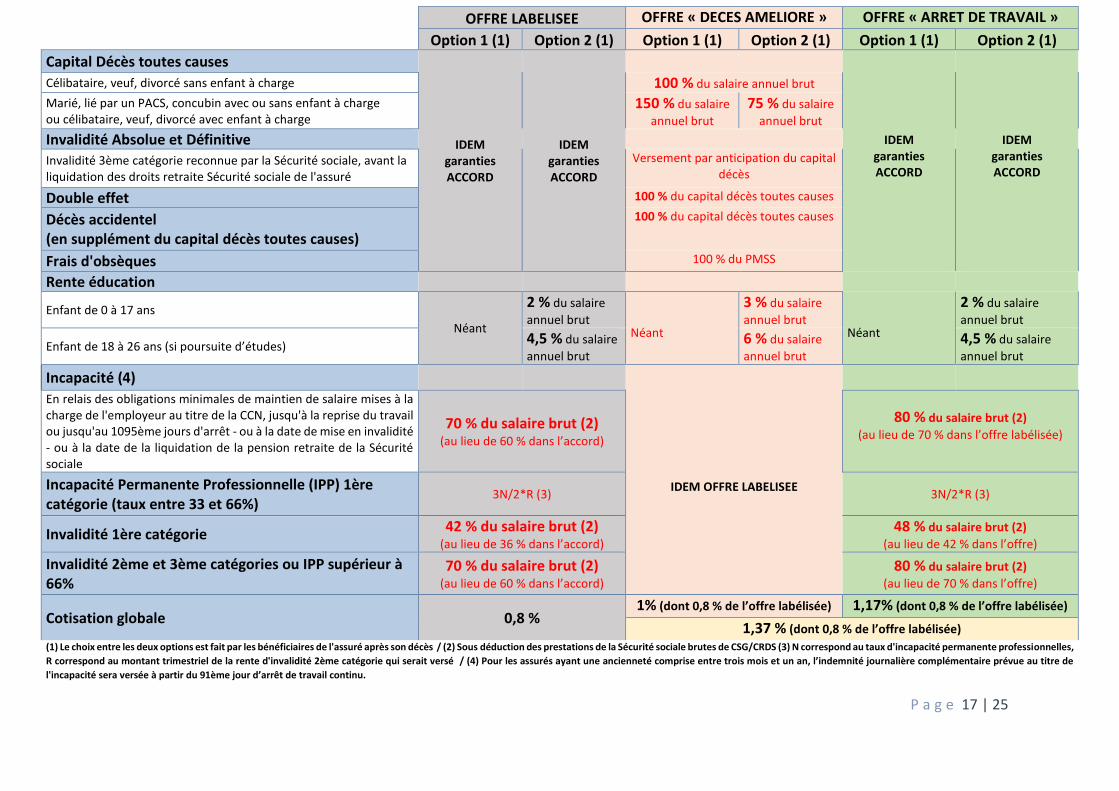

DETAIL DES GARANTIES DE L’OFFRE

LABELISEE L’offre labélisée permet d’améliorer les garanties incapacité et invalidité. Ainsi, l’indemnisation prévue en cas :

- incapacité passe à 70 % du salaire annuel brut (contre 60 % dans l’accord)

- invalidité de 1ère catégorie passe à 42 % du salaire annuel brut (contre 36 % dans l’accord)

- Invalidité 2ème et 3ème catégorie ou Incapacité Permanente Professionnelle dont le taux est égal ou supérieur à 66 % passe à 70 % du salaire annuel brut (contre 60 % dans l’accord)

L’augmentation de ces garanties entraine la chronologie suivante dans l’indemnisation (à comparer avec le schéma correspondant au chapitre 2).

IJSS – 50% de 1,8 SMIC

3 j 7 j 67 j 142 j

75% du salaire net

100% du salaire net

1095 j

Mensualisation

100% du net Mensualisation

75% du net

Exemple : salarié non cadre ayant plus de 5 ans d’ancienneté

70% du salaire brut

Régime complémentaire

70% du brut

Complément Relais

Sécurité Sociale

P a g e 16 | 25

DETAIL DES GARANTIES DES OFFRES

COMPLEMENTAIRES

En complément de l’offre labélisée, Mutex et Apicil proposeront aux entreprises souhaitant améliorer la couverture de leur salarié deux offres complémentaires (qui s’ajoutent – facultativement – à l’offre labélisée). Là aussi, ces deux offres (obtenues par le biais d’une mise en concurrence) reposent sur les mêmes principes que l’offre labélisée, à savoir :

- Pas de sélection, APICIL et MUTEX s’engagent à accepter l’adhésion de toutes les entreprises de la branche indépendamment de leurs sinistralités.

- Un maintien pendant trois ans (c’est-à-dire du 1er janvier 2016 au 31 décembre 2018) du taux de cotisation,

- Une reprise sans coût supplémentaire des salariés en arrêt de travail au jour de l’adhésion de l’entreprise. Ce coût est intégré dans les taux de cotisation et est

mutualisé sur tout le périmètre des entreprises composant le régime.

- Des frais de gestion négociés au plus bas et inclus dans la cotisation,

- Une participation aux bénéfices permettant au régime de conserver la plus grande part des excédents réalisés.

- Un pilotage du régime par la Fédération de la Plasturgie.

Les offres sont les suivantes :

- Offre « labélisée » + « décès amélioré » permet d’augmenter les capitaux versés aux ayants droit, elle est facturée 1 % (dont 0,8 % pour l’adhésion à l’offre « labélisée »)

- Offre « labélisée » + « arrêt de travail amélioré » permet d’augmenter l’indemnisation versée en cas d’incapacité ou d’invalidité, elle est facturée 1,17 % (dont 0,8 % pour l’adhésion à l’offre « labélisée »)

Ces deux offres peuvent être souscrites conjointement pour un prix global de 1,37 % (dont 0,8 % pour l’adhésion à l’offre « labélisée »)

P a g e 17 | 25

OFFRE LABELISEE OFFRE « DECES AMELIORE » OFFRE « ARRET DE TRAVAIL »

Option 1 (1) Option 2 (1) Option 1 (1) Option 2 (1) Option 1 (1) Option 2 (1)

Capital Décès toutes causes

IDEM garanties ACCORD

IDEM garanties ACCORD

IDEM

garanties ACCORD

IDEM garanties ACCORD

Célibataire, veuf, divorcé sans enfant à charge 100 % du salaire annuel brut

Marié, lié par un PACS, concubin avec ou sans enfant à charge ou célibataire, veuf, divorcé avec enfant à charge

150 % du salaire

annuel brut

75 % du salaire

annuel brut

Invalidité Absolue et Définitive

Invalidité 3ème catégorie reconnue par la Sécurité sociale, avant la liquidation des droits retraite Sécurité sociale de l'assuré

Versement par anticipation du capital décès

Double effet 100 % du capital décès toutes causes

Décès accidentel (en supplément du capital décès toutes causes)

100 % du capital décès toutes causes

Frais d'obsèques 100 % du PMSS

Rente éducation

Enfant de 0 à 17 ans

Néant

2 % du salaire

annuel brut

Néant

3 % du salaire

annuel brut

Néant

2 % du salaire

annuel brut

Enfant de 18 à 26 ans (si poursuite d’études) 4,5 % du salaire

annuel brut

6 % du salaire

annuel brut

4,5 % du salaire

annuel brut

Incapacité (4)

IDEM OFFRE LABELISEE

En relais des obligations minimales de maintien de salaire mises à la charge de l'employeur au titre de la CCN, jusqu'à la reprise du travail ou jusqu'au 1095ème jours d'arrêt - ou à la date de mise en invalidité - ou à la date de la liquidation de la pension retraite de la Sécurité sociale

70 % du salaire brut (2) (au lieu de 60 % dans l’accord)

80 % du salaire brut (2)

(au lieu de 70 % dans l’offre labélisée)

Incapacité Permanente Professionnelle (IPP) 1ère catégorie (taux entre 33 et 66%)

3N/2*R (3) 3N/2*R (3)

Invalidité 1ère catégorie 42 % du salaire brut (2) (au lieu de 36 % dans l’accord)

48 % du salaire brut (2)

(au lieu de 42 % dans l’offre)

Invalidité 2ème et 3ème catégories ou IPP supérieur à 66%

70 % du salaire brut (2) (au lieu de 60 % dans l’accord)

80 % du salaire brut (2)

(au lieu de 70 % dans l’offre)

Cotisation globale 0,8 % 1% (dont 0,8 % de l’offre labélisée) 1,17% (dont 0,8 % de l’offre labélisée)

1,37 % (dont 0,8 % de l’offre labélisée)

(1) Le choix entre les deux options est fait par les bénéficiaires de l'assuré après son décès / (2) Sous déduction des prestations de la Sécurité sociale brutes de CSG/CRDS (3) N correspond au taux d'incapacité permanente professionnelles,

R correspond au montant trimestriel de la rente d'invalidité 2ème catégorie qui serait versé / (4) Pour les assurés ayant une ancienneté comprise entre trois mois et un an, l’indemnité journalière complémentaire prévue au titre de

l'incapacité sera versée à partir du 91ème jour d’arrêt de travail continu.

P a g e 18 | 25

CHAPITRE 5 : SYNTHESE ET CONSEILS

L’application de l’accord au 1er janvier 2016 va se poser différemment pour trois types d’entreprise, à savoir :

- celles qui n’ont pas de régime, - celles qui ont un régime mais celui-ci

ne respecte pas l’une des trois obligations (garanties, cotisation globale et cotisation patronale de 0,4 %) prévu par l’accord de branche,

- celles qui ont un régime remplissant déjà toutes les conditions imposées par la branche.

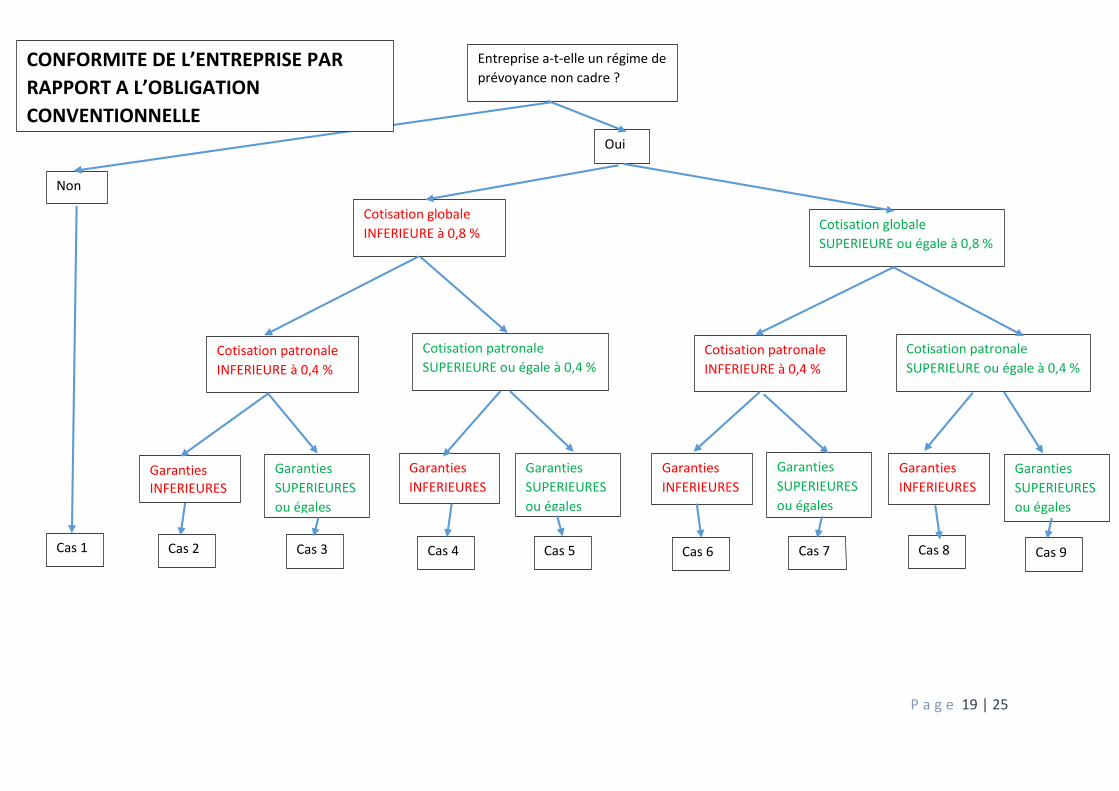

La première et la dernière situation sont les plus simples. En revanche, il est nécessaire d’examiner les différents scénarios des entreprises se trouvant dans cette situation. Nous vous proposons une première grille d’analyse de ces situations.

P a g e 19 | 25

Entreprise a-t-elle un régime de

prévoyance non cadre ?

Non

Oui

Cotisation globale

INFERIEURE à 0,8 % Cotisation globale

SUPERIEURE ou égale à 0,8 %

Cotisation patronale

INFERIEURE à 0,4 %

Cotisation patronale

INFERIEURE à 0,4 %

Cotisation patronale

SUPERIEURE ou égale à 0,4 %

Cotisation patronale

SUPERIEURE ou égale à 0,4 %

Garanties INFERIEURES

Garanties

INFERIEURES

Garanties

INFERIEURES

Garanties

INFERIEURES

Garanties

SUPERIEURES

ou égales

Garanties

SUPERIEURES

ou égales

Garanties

SUPERIEURES

ou égales

Garanties

SUPERIEURES

ou égales

Cas 2

Cas 6

Cas 5

Cas 4

Cas 3

Cas 7

Cas 8

Cas 1

Cas 9

CONFORMITE DE L’ENTREPRISE PAR

RAPPORT A L’OBLIGATION

CONVENTIONNELLE

P a g e 20 | 25

I) SITUATION DES ENTREPRISES N’AYANT PAS REGIME PREVOYANCE NON CADRE (CAS N°1)

Il faut mettre en place le régime de prévoyance au plus tard pour le 1er janvier 2016. Chaque entreprise à la possibilité de procéder à une mise en concurrence. Néanmoins, l’offre labellisée est une solution intéressante au regard de ses avantages (notamment de la reprise des sinistres encours). La mise en place de l’offre « plasturgie » allège les formalités administratives.

II) SITUATION DES ENTREPRISES AYANT UN REGIME PREVOYANCE INSUFFISANT (CAS N°2 A CAS N°8)

Nous vous conseillons de procéder à une mise en concurrence des acteurs (l’opérateur actuel, les opérateurs de l’offre « plasturgie » et éventuellement d’autres acteurs du marché). Pour procéder sereinement à cette mise en concurrence, nous vous suggérons les étapes ci-après. Attention, ces étapes ne concernent que l’aspect « contrat d’assurance » et n’aborde pas la question du « dialogue social » et de la refonte de l’acte fondateur. Autant cette question est relativement simple si le régime déjà existant a été mis en place par une Décision Unilatérale de l’Employeur ; autant ce point est primordial si l’acte fondateur est un accord d’entreprise ou un accord référendaire et qu’il soit nécessaire de le modifier.

Etape 1 : Procéder à une « résiliation à titre conservatoire » de votre police Cette résiliation à titre conservatoire (voir modèle au chapitre …) va permettre d’empêcher la reconduction automatique de votre contrat d’assurance mais n’emporte pas la dénonciation formelle du contrat. Si la mise en concurrence ne donne pas satisfaction, vous pourrez conserver votre contrat en cours. Il est important de faire cette résiliation avant le 31 octobre 2015 ; à défaut, votre police sera automatiquement reconduite et vous serez un peu « coincés » auprès de votre assureur pour ajuster votre régime sur celui de la branche. En outre, pour rejoindre l’offre « plasturgie » après le 31 mars 2016 (avec effet rétroactif au 1er janvier 2016). Etape 2 : Réaliser une comparaison fine de votre régime avec les obligations conventionnelles ET l’offre « plasturgie » S’il est impératif d’avoir – au 1er janvier 2016 – des garanties au moins égales à celles figurant dans l’accord de branche (obligation conventionnelle), il convient d’avoir à l’esprit que l’offre « plasturgie » (cf chapitre 4) offre des garanties supérieures en incapacité / invalidité pour une cotisation de 0,8 %. Par conséquent, il parait judicieux de se comparer :

- à l’obligation conventionnelle (c’est le schéma avec les 9 cas)

- mais également à l’offre « plasturgie » (voir chapitre 4 sur les différences).

L’objet étant de recenser que :

- Vos « plus » - Vos « moins ».

Pour ce faire, n’hésitez pas à solliciter un courtier et à faire des tableaux comparatifs. Exemples de tableau comparatif sur incapacité de travail :

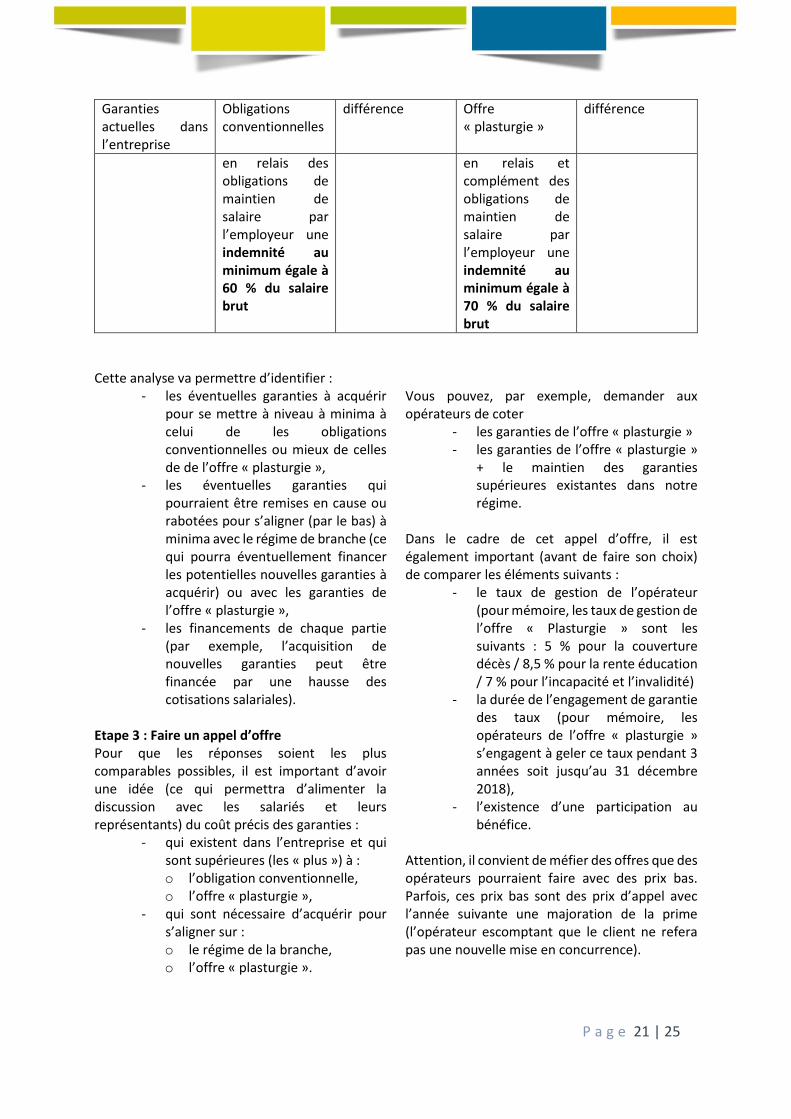

P a g e 21 | 25

Garanties actuelles dans l’entreprise

Obligations conventionnelles

différence Offre « plasturgie »

différence

en relais des obligations de maintien de salaire par l’employeur une indemnité au minimum égale à 60 % du salaire brut

en relais et complément des obligations de maintien de salaire par l’employeur une indemnité au minimum égale à 70 % du salaire brut

Cette analyse va permettre d’identifier :

- les éventuelles garanties à acquérir pour se mettre à niveau à minima à celui de les obligations conventionnelles ou mieux de celles de de l’offre « plasturgie »,

- les éventuelles garanties qui pourraient être remises en cause ou rabotées pour s’aligner (par le bas) à minima avec le régime de branche (ce qui pourra éventuellement financer les potentielles nouvelles garanties à acquérir) ou avec les garanties de l’offre « plasturgie »,

- les financements de chaque partie (par exemple, l’acquisition de nouvelles garanties peut être financée par une hausse des cotisations salariales).

Etape 3 : Faire un appel d’offre Pour que les réponses soient les plus comparables possibles, il est important d’avoir une idée (ce qui permettra d’alimenter la discussion avec les salariés et leurs représentants) du coût précis des garanties :

- qui existent dans l’entreprise et qui sont supérieures (les « plus ») à : o l’obligation conventionnelle, o l’offre « plasturgie »,

- qui sont nécessaire d’acquérir pour s’aligner sur : o le régime de la branche, o l’offre « plasturgie ».

Vous pouvez, par exemple, demander aux opérateurs de coter

- les garanties de l’offre « plasturgie » - les garanties de l’offre « plasturgie »

+ le maintien des garanties supérieures existantes dans notre régime.

Dans le cadre de cet appel d’offre, il est également important (avant de faire son choix) de comparer les éléments suivants :

- le taux de gestion de l’opérateur (pour mémoire, les taux de gestion de l’offre « Plasturgie » sont les suivants : 5 % pour la couverture décès / 8,5 % pour la rente éducation / 7 % pour l’incapacité et l’invalidité)

- la durée de l’engagement de garantie des taux (pour mémoire, les opérateurs de l’offre « plasturgie » s’engagent à geler ce taux pendant 3 années soit jusqu’au 31 décembre 2018),

- l’existence d’une participation au bénéfice.

Attention, il convient de méfier des offres que des opérateurs pourraient faire avec des prix bas. Parfois, ces prix bas sont des prix d’appel avec l’année suivante une majoration de la prime (l’opérateur escomptant que le client ne refera pas une nouvelle mise en concurrence).

P a g e 22 | 25

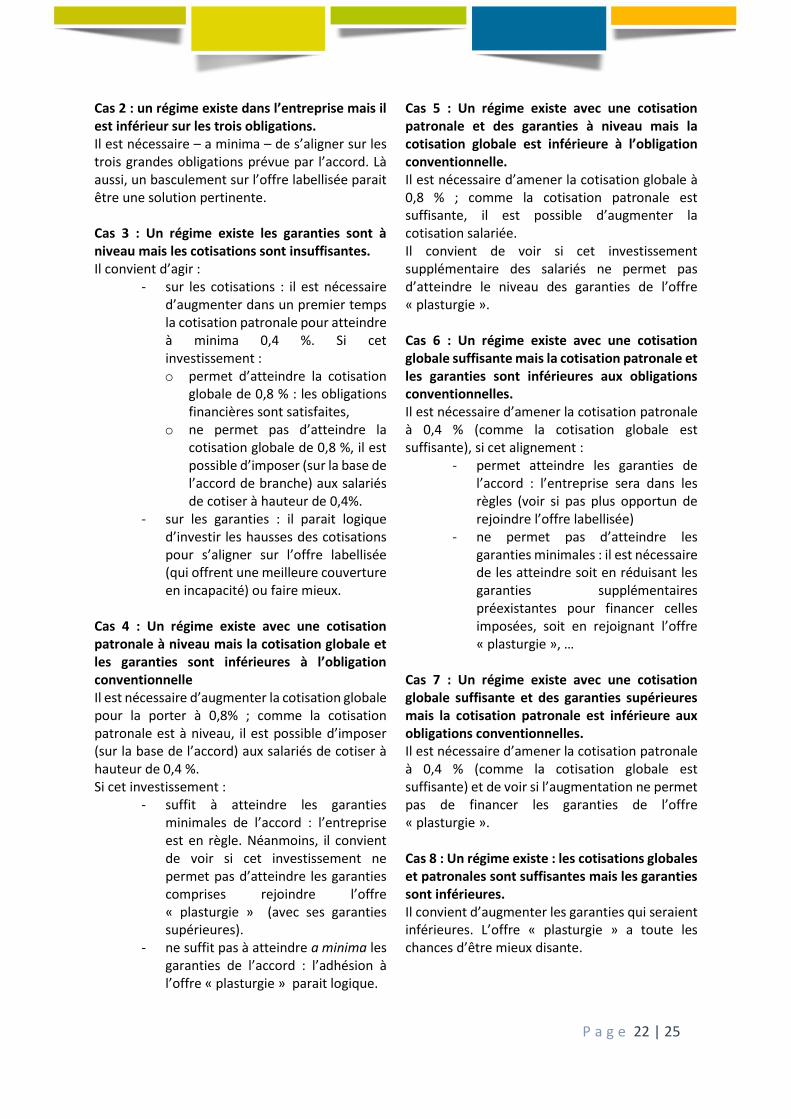

Cas 2 : un régime existe dans l’entreprise mais il est inférieur sur les trois obligations. Il est nécessaire – a minima – de s’aligner sur les trois grandes obligations prévue par l’accord. Là aussi, un basculement sur l’offre labellisée parait être une solution pertinente. Cas 3 : Un régime existe les garanties sont à niveau mais les cotisations sont insuffisantes. Il convient d’agir :

- sur les cotisations : il est nécessaire d’augmenter dans un premier temps la cotisation patronale pour atteindre à minima 0,4 %. Si cet investissement : o permet d’atteindre la cotisation

globale de 0,8 % : les obligations financières sont satisfaites,

o ne permet pas d’atteindre la cotisation globale de 0,8 %, il est possible d’imposer (sur la base de l’accord de branche) aux salariés de cotiser à hauteur de 0,4%.

- sur les garanties : il parait logique d’investir les hausses des cotisations pour s’aligner sur l’offre labellisée (qui offrent une meilleure couverture en incapacité) ou faire mieux.

Cas 4 : Un régime existe avec une cotisation patronale à niveau mais la cotisation globale et les garanties sont inférieures à l’obligation conventionnelle Il est nécessaire d’augmenter la cotisation globale pour la porter à 0,8% ; comme la cotisation patronale est à niveau, il est possible d’imposer (sur la base de l’accord) aux salariés de cotiser à hauteur de 0,4 %. Si cet investissement :

- suffit à atteindre les garanties minimales de l’accord : l’entreprise est en règle. Néanmoins, il convient de voir si cet investissement ne permet pas d’atteindre les garanties comprises rejoindre l’offre « plasturgie » (avec ses garanties supérieures).

- ne suffit pas à atteindre a minima les garanties de l’accord : l’adhésion à l’offre « plasturgie » parait logique.

Cas 5 : Un régime existe avec une cotisation patronale et des garanties à niveau mais la cotisation globale est inférieure à l’obligation conventionnelle. Il est nécessaire d’amener la cotisation globale à 0,8 % ; comme la cotisation patronale est suffisante, il est possible d’augmenter la cotisation salariée. Il convient de voir si cet investissement supplémentaire des salariés ne permet pas d’atteindre le niveau des garanties de l’offre « plasturgie ». Cas 6 : Un régime existe avec une cotisation globale suffisante mais la cotisation patronale et les garanties sont inférieures aux obligations conventionnelles. Il est nécessaire d’amener la cotisation patronale à 0,4 % (comme la cotisation globale est suffisante), si cet alignement :

- permet atteindre les garanties de l’accord : l’entreprise sera dans les règles (voir si pas plus opportun de rejoindre l’offre labellisée)

- ne permet pas d’atteindre les garanties minimales : il est nécessaire de les atteindre soit en réduisant les garanties supplémentaires préexistantes pour financer celles imposées, soit en rejoignant l’offre « plasturgie », …

Cas 7 : Un régime existe avec une cotisation globale suffisante et des garanties supérieures mais la cotisation patronale est inférieure aux obligations conventionnelles. Il est nécessaire d’amener la cotisation patronale à 0,4 % (comme la cotisation globale est suffisante) et de voir si l’augmentation ne permet pas de financer les garanties de l’offre « plasturgie ». Cas 8 : Un régime existe : les cotisations globales et patronales sont suffisantes mais les garanties sont inférieures. Il convient d’augmenter les garanties qui seraient inférieures. L’offre « plasturgie » a toute les chances d’être mieux disante.

P a g e 23 | 25

III) SITUATION DES ENTREPRISES AYANT UN REGIME PREVOYANCE SUFFISANT (CAS N°9)

Cas 9 : tout est supérieur

Il n’y rien à changer mais juste à réfléchir sur l’opportunité de rejoindre le régime de la branche pour la « 1ère ligne de garanties ». Il peut être intéressant de « profiter »

P a g e 24 | 25

CHAPITRE 6 : ANNEXES

I) CONTACTS

Pour contacter MUTEX : [email protected] Pour contacter APICIL : [email protected]

II) LETTRE DE RESILIATION A TITRE CONSERVATOIRE

Lettre Recommandée avec AR

Référence du contrat / Objet

Le XXXX septembre 2015

Monsieur le Directeur,

Je vous prie de bien vouloir effectuer la résiliation, à titre conservatoire, du contrat numéro ..................................... souscrit auprès de votre société au terme de l’échéance en cours, le 31 décembre 2015.

Il est bien entendu que je me réserve le droit d'annuler la présente demande par lettre

recommandée avant le 31 décembre 2015, si nécessaire.

Je vous prie de croire, Monsieur le Directeur, à l'assurance de mes salutations

distinguées.

Nom et fonction

Signature