À la découverte du régime à prestations cibles - aon.ca · Régime PC ou autre type de régime,...

16

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation Septembre 2012 Deuxième d’une série de guides sur les régimes de retraite à prestations cibles, publiés par Aon Hewitt Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

Transcript of À la découverte du régime à prestations cibles - aon.ca · Régime PC ou autre type de régime,...

À la découverte du régime à prestations ciblesTrouver le parfait équilibre entre les prestations et la capitalisation

Septembre 2012 Deuxième d’une série de guides sur les régimes de retraite à prestations cibles, publiés par Aon Hewitt

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

2

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Table des matières

I. Introduction 3

II. Mesure 5

III. Politique d’équilibre prestations-capitalisation 7

IV. Principes 13

V. Suivi et environnement réglementaire 14

VI. Conclusion 15

Bibliographie 15

Collaborateurs

16

3

Les régimes de retraite à prestations cibles figurent au sommet des discussions

concernant les solutions de retraite viables au Canada. En effet, plus de la

moitié des organismes de réglementation en matière de régimes de retraite au

pays étudient le concept et s’apprêtent à présenter un projet de loi et règlements

visant les régimes à prestations cibles (PC). Nombre d’articles ont été publiés à ce

sujet, notamment notre propre Guide sur les régimes à prestations cibles, publié en

juin 2012, qui fournit des précisions pour aider toutes les parties prenantes à mieux

comprendre les façons de concevoir, de gérer et de réglementer les régimes PC.

Soyons d’abord très clairs en ce qui concerne la nature des régimes PC.

Par définition, un régime PC prévoit d’emblée une entente concernant le taux

de cotisation, tout comme pour un régime à cotisation déterminée (CD) traditionnel

en vertu duquel l’entente entre le promoteur et les participants porte sur les

cotisations versées au régime. Par ailleurs, un régime PC est l’opposé d’un régime

à prestations déterminées (PD) traditionnel en vertu duquel la prestation payable

à la retraite constitue l’élément garantie du régime et le taux de cotisation est

déterminé par la modalité du régime déterminé, les méthodes et les hypothèses

actuarielles adoptées et l’expérience du régime. Toutefois, contrairement à un régime

CD traditionnel, le régime PC prévoit la mise en commun des risques associés aux

prestations afin de permettre des revenus de retraite plus stables et plus prévisibles.

Régime PC ou autre type de régime, qu’est-ce que ça signifie? Le régime PC vient à peine d’arriver et la définition de « à prestations cibles » est déjà en transformation. Comme nous l’avons mentionné dans notre premier guide, le Rapport de la Commission d’experts en régimes de retraite de l’Ontario présente deux éléments clés de la définition : le fait que les cotisations sont fixes et le fait que les prestations peuvent être réduites, alors que la législation sur les régimes PC de la Colombie-Britannique ne fait pas mention d’une cotisation fixe. Les régimes de retraite conjoints de l’Ontario, qui ont réduit l’indexation de la rente afin que les régimes soient plus viables, sont cités par certains comme exemples de régimes PC. D’autre part, la législation du Nouveau-Brunswick évite entièrement le terme « régime PC » et utilise plutôt « régimes de pension à risques partagés ». Pour couronner le tout, le Royaume-Uni a aussi sa propre expression, soit « desired-aspiration plans » (régimes aux aspirations souhaitées). En raison de ces nombreuses distinctions, les promoteurs et les administrateurs de régimes PC doivent expliquer encore plus clairement les modalités et le fonctionnement de leur régime.

I. Introduction

4

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Le présent document analyse plus en détail l’abordabilité des prestations et

la viabilité des régimes PC. Étant donné que le taux de cotisation est fixe, quel

devrait être le niveau des prestations cibles? Quel serait le point critique qui

nécessiterait un rajustement du niveau des prestations cibles? Et, vu qu’il y a autant

de solutions possibles que d’actuaires au pays, de quelle façon un organisme

de réglementation pourrait-il évaluer l’applicabilité d’une politique d’équilibre

prestations-capitalisation et la méthode pour tester l’abordabilité d’un régime

en particulier?

Dans ce deuxième guide de la série, nous expliquons certains des enjeux

entourant les tests d’abordabilité et de viabilité. Nous présentons des exemples

tirés de cas réels, ainsi que des méthodes pour tester l’abordabilité et élaborer

une politique d’équilibre prestations-capitalisation. En dernier lieu, nous proposons

un ensemble de principes pouvant servir aux fins du test

de viabilité d’un régime PC. Les organismes

de réglementation pourraient utiliser

ces principes pour créer un cadre

convenable pour surveiller

les régimes PC.

5

Pour tester la viabilité de l’équilibre entre les prestations et la capitalisation d’un régime PC, il faut s’éloigner du paradigme de l’évaluation actuarielle d’un régime PD traditionnel et cesser de se concentrer uniquement sur la situation financière du régime, à savoir « le régime est-il suffisamment capitalisé? ». Dans le cas d’un régime PC, il n’y a pas d’évaluation actuarielle automatique : les cotisations sont fixes et ne résultent pas d’une évaluation actuarielle, contrairement aux régimes PD traditionnels dont les cotisations sont établies par une évaluation actuarielle. Les dix dernières années nous ont démontré que l’évaluation déterministe peut être une variable prédictive erronée de la situation financière d’un régime et que, souvent, elle ne réussit pas à fournir un aperçu de l’équilibre, ou de l’absence d’équilibre, entre les prestations et la capitalisation du régime.

Il suffit d’examiner la législation de l’Ontario pour réaliser à quel point la tradition PD est ancrée dans les normes applicables aux régimes de retraite puisqu’elles s’appliquent aussi aux régimes PC. On s’attend à ce que le régime interentreprise déterminé, un type de régime PC les plus fréquents, utilise un processus d’évaluation actuarielle ponctuelle PD pour vérifier si les cotisations fixes sont suffisantes pour fournir les prestations payables en vertu du régime. En rétrospective, il est facile de voir comment cela est arrivé. À l’origine, les régimes de retraite interentreprises existants ont fréquemment été perçus comme des régimes PD lorsqu’ils ont été mis en œuvre et la possibilité que les prestations pourraient être réduites n’a pas vraiment été prise en compte ni communiquée. C’est seulement au fil des ans, et surtout en raison de la période de turbulence économique récente, que les régimes interentreprises de certaines provinces et territoires du Canada sont théoriquement passés d’une démarche PD à une démarche PC. Malgré cela, il reste encore des obstacles pour permettre de réduire les prestations accumulées, même celles au titre des régimes interentreprises.

Étant donné que nous devons changer de paradigme, la question est de savoir jusqu’où faut-il aller. L’une des options est d’étudier la méthode adoptée par les compagnies d’assurances pour gérer les rentes souscrites et les exigences des organismes de réglementation des compagnies d’assurance du Canada.

Pour s’assurer que des réserves adéquates sont détenues, les assureurs utilisent une méthode que certains pourraient qualifier de très prudente. Selon cette méthode, on effectue un appariement méticuleux entre l’actif et le passif (sur le plan de la durée et sur le plan du flux de trésorerie) à partir d’hypothèses les plus probables, puis on ajoute la marge d’un scénario testé pour s’assurer que le passif reste couvert intégralement. On ajoute ensuite une réserve pour le montant minimal permanent requis pour le capital et l’excédent (MMPRCE). En aucun cas, il y a une mention du recours à des actions pour garantir le passif.

II. Mesure

6

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Devrait-on recourir à une méthode similaire, qui met principalement l’accent sur l’appariement entre l’actif et le passif et les réserves prudentes, pour les régimes PC? La réponse à cette question varie selon la nature des dispositions relatives au partage des risques. Toutefois, la réponse serait habituellement négative. Le régime PC est un compromis entre :

• la quasi certitude d’une rente souscrite auprès d’une compagnie d’assurance; et

• l’incertitude absolue que le solde d’un compte d’épargne-retraite d’une personne pourra ou répondre ou non aux besoins de rente viagère de cette personne.

Pour que le régime soit équitable pour toutes les générations de participants, il doit y avoir un équilibre raisonnable entre la sécurité et le niveau des prestations selon des hypothèses ni trop prudentes, ni trop audacieuses. Bien qu’un régime PC vise à procurer aux participants des revenus de retraite fiables, il y a toujours la possibilité d’ajuster les prestations. En conséquence, la démarche sans risque, même si elle peut s’avérer très utile, ne devrait pas être imposée à un régime PC.

Un autre élément de notre analyse est la Partie 2 de la Loi sur les prestations de pension du Nouveau-Brunswick récemment refondue (à l’origine dans le projet de loi 63), qui étudie une approche de gestion des risques. Pour être agréé, un nouveau régime PC doit satisfaire aux objectifs de gestion des risques en vertu de la loi et les résultats de la modélisation actif-passif (MAP) doivent indiquer que les cotisations sont suffisantes pour payer les prestations cibles, selon la tolérance à des risques précis. Cette démarche de gestion des risques est comparable à celle utilisée par le système de retraite néerlandais.

En quoi pourrait consister une démarche de gestion des risques utilisée pour déterminer la viabilité d’un régime PC? L’une des options possibles seraient d’identifier la prestation de base, puis d’évaluer la probabilité que, sur une période précise, le régime serait en mesure de payer cette prestation de base à un degré élevé de certitude. Le régime pourrait aussi avoir un deuxième seuil, plus large, de probabilité selon laquelle le régime serait en mesure de verser des prestations au-delà de la prestation de base.

Bien que cela dépasse la portée du présent article, un autre élément clé à couvrir est la politique d’investissement. La politique d’investissement aura des répercussions sur le rendement attendu et la volatilité prévue du portefeuille, sans oublier la volatilité prévue de l’équation actif-passif. Les résultats volatils, quant aux rendements et à la valeur des prestations, auront des répercussions sur le niveau des réserves disponibles et de la réserve requise pour assurer la viabilité à long terme des prestations cibles. De toute évidence, il est essentiel que les politiques de prestations, d’investissement et de capitalisation soient étroitement coordonnées.

7

Dans le cadre des régimes PD traditionnels, les politiques de prestations et

de capitalisation font souvent l’objet de deux documents distincts et il arrive

souvent que ni l’un, ni l’autre n’existe. En créant un régime PC, il est essentiel

de rédiger une politique décrivant la relation entre les prestations et

la capitalisation. Le taux de cotisation d’un régime PC est fixé et la prestation

cible, bien qu’elle corresponde à un revenu désiré, est en bout de ligne

un élément variable. Cela veut dire qu’en vertu d’un régime PC, les politiques

de prestations et de capitalisation sont indissociables et doivent faire l’objet

d’une seule et même politique. De plus, les dispositions relatives au partage

des risques entre le promoteur et les participants doivent être adéquatement

documentées et communiquées avec transparence.

Le tableau 1 présente les éléments clés qui devraient faire partie intégrante

de la politique d’équilibre prestations-capitalisation d’un régime PC :

Tableau 1 : Éléments clés de la politique d’équilibre prestations-capitalisation d’un régime PC

Élément NatureMéthode de test Test de prestations/capitalisation pour mesurer la viabilité à long terme de la relation

entre « les fonds disponibles » et « les fonds requis », où :

• « fonds disponibles » correspond non seulement à l’actif existant, mais aussi aux cotisations futures prévues; et

• « fonds requis » correspond à la valeur des prestations pour service passé et futur.

Hypothèses actuarielles Base sur laquelle établir les hypothèses actuarielles pour évaluer les « fonds requis ».

Niveaux des réserves

et points critiques

Fourchette de mesures financières acceptables, incluant des points critiques

qui signaleraient la nécessité de rajuster les prestations.

Priorités relatives aux prestations Méthode préétablie de rajustement des prestations à chaque point critique.

Plan en cas de « catastrophe » Imputabilité et responsabilité claires en cas de diverses situations « catastrophes » durant

lesquelles les résultats tombent bien en dehors des points critiques prédéfinis.

III. Politique d’équilibre prestations-capitalisation

8

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Voici ce qui pourrait faire partie intégrante de la politique d’équilibre prestations-capitalisation :

Méthode de test Le test de prestations/capitalisation pourrait être effectué sur diverses bases et selon plusieurs méthodes actuarielles acceptables. Il pourrait être fait sur une base de continuité ou une base de solvabilité. Il ne devrait toutefois pas être restreint à une évaluation ponctuelle.

Le test devrait comprendre un volet projections puisqu’il s’agit de déterminer la capacité des cotisations de procurer les prestations à long terme et non seulement celles accumulées à la date de l’évaluation.

L’horizon temporel de la projection pourrait varier selon le régime, mais il faut en tout temps avoir en tête les dispositions de l’entente, l’équité entre les participants ainsi que les autres particularités du régime. Le test révèlerait une étendue dans laquelle les fonds disponibles du régime (actif + cotisations futures) pourraient procurer les prestations et déterminerait la réserve disponible requise en cas d’une expérience défavorable du régime.

Le test serait un calcul prédéfini pour obtenir un ratio de suffisance. Les résultats du test indiqueraient les mesures que devrait prendre l’administrateur du régime conformément aux autres éléments de la politique d’équilibre prestations-capitalisation.

Hypothèses actuarielles Les hypothèses doivent être établies pour la période actuelle et la période de projections. La base de l’évaluation du passif dans la période de projection doit être liée aux autres hypothèses économiques des projections.

Nous suggérons que les hypothèses soient « les plus probables », sans marge explicite. Nous préférerons ne pas discuter des « marges », comme nous le ferions normalement dans le cadre de l’évaluation actuarielle d’un régime PD. À la place, nous préférons parler des probabilités de déficits ou d’événements indésirables. Toutefois, si une marge implicite devait être intégrée aux hypothèses, elle devra être divulguée et quantifiée.

Les projections concernant le nombre de participants au régime devraient également être incluses dans les hypothèses, surtout si le nombre de participants actifs est susceptible de diminuer au fil des ans.

9

Niveaux des réserves et points critiquesUn des principaux objectifs du régime PC est de verser les prestations cibles, sans les modifier. Comme nous l’avons mentionné dans notre guide précédent, le principe de base de la politique d’équilibre prestations-capitalisation est de faire en sorte que les rajustements des prestations « doivent être minimes en termes de fréquence et d’ampleur ». Pour ce faire, nous prévoyons une variabilité de résultats acceptables du test de prestations/capitalisation à l’intérieur de laquelle les prestations ne doivent pas être modifiées.

Une méthode viable de capitalisation du régime devrait comprendre certains biais envers l’utilisation de fonds permettant de verser les prestations cibles. En d’autres termes, certains niveaux de réserves sont nécessaires. La difficulté est de maintenir l’équité intergénérationnelle à l’aide de réserves ni trop petites ni trop grandes. Nous ne cherchons pas ici à proposer des niveaux adéquats de réserves, mais nous suggérons que la politique d’équilibre prestations-capitalisation d’un régime PC pourrait comprendre plusieurs niveaux de réserves. Nous estimons également qu’il est tout à fait approprié que de telles réserves varient selon le niveau des prestations, c’est-à-dire qu’une réserve moindre peut être exigée lorsque les prestations doivent être réduites et qu’une réserve plus élevée est nécessaire avant de pouvoir envisager d’augmenter les prestations. Par exemple, une politique pourrait facilement définir les trois niveaux de réserves suivants :

• Réserve inférieure : niveau de réserve déterminé à partir duquel les prestations doivent être réduites.

• Réserve supérieure : réserve qui doit être détenue avant qu’il soit permis d’augmenter les prestations.

• Réserve maximale : selon la manière retenue pour les régimes PC par le gouvernement fédéral dans la Loi de l’impôt sur le revenu (LIR), cela pourrait intégrer le concept de « surplus excédentaire » qui s’applique actuellement aux régimes PD traditionnels.

Il serait possible pour un régime de définir des niveaux de réserves intermédiaires en plus de ceux décrits ci-dessus, à partir desquels des réductions ou augmentations partielles des prestations pourraient être générées.

Les points critiques constituent un élément essentiel de l’équilibre entre les prestations et la capitalisation. Les points critiques, qui pourraient être à des niveaux de réserves ci-dessous ou à des niveaux de réserves intermédiaires, signaleraient la nécessité de rajuster les prestations, à la hausse ou à la baisse.

10

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Priorités relatives aux prestationsLa politique d’équilibre prestations-capitalisation devrait préciser clairement

le niveau d’engagement envers les divers aspects des prestations cibles et dans

quel ordre les prestations devraient être réduites, rétablies ou augmentées.

Les mesures à prendre à chaque point critique devraient être établies

le plus à l’avance possible. Cela aurait pour effet de réduire le stress découlant

de l’arrivée d’un point critique en aidant l’administrateur du régime PC

à respecter la politique et en permettant à toutes les parties en cause de bien

comprendre ce qui doit être fait et d’y consentir.

Plan en cas de « catastrophe »Toutes les situations ne peuvent pas être prévues d’avance. En général, c’est plus

facile de faire face à une bonne nouvelle qu’à une mauvaise nouvelle. La politique

d’équilibre prestations-capitalisation devrait établir clairement l’imputabilité et

la responsabilité en cas de situations se détériorant (ou s’améliorant) au-delà

de l’étendue des points critiques prédéterminés. Nous suggérons de prédéfinir

les situations « catastrophes » et de faire des recommandations de mesures

à prendre dans l’éventualité où une situation atteignait ce point critique.

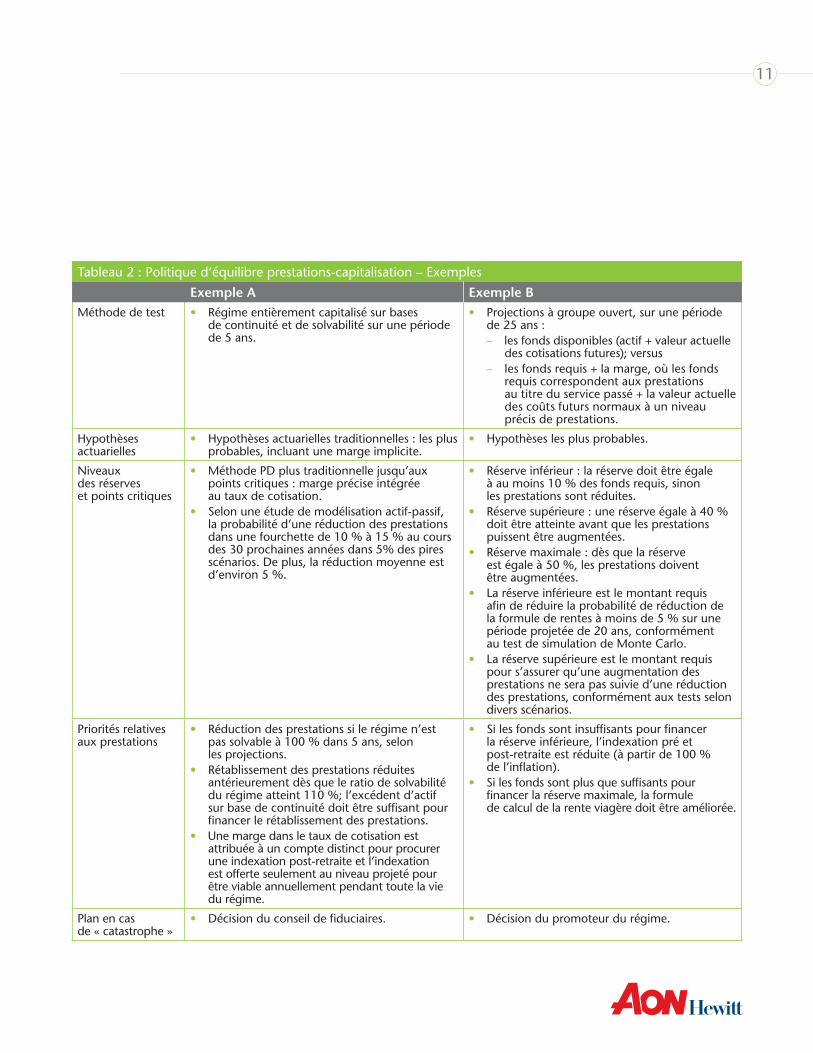

ExemplesLe tableau 2 présente deux exemples tirés de cas réels illustrant l’application des éléments d’une politique d’équilibre prestations-capitalisation décrits à la page suivante. Pour les besoin de la cause, les exemples ont été abrégés et simplifiés. Bien qu’ils soient loin d’être exhaustifs, ces exemples sont fournis pour donner au lecteur un aperçu des éléments de la politique d’équilibre prestations-capitalisation d’un régime PC, ainsi qu’une idée de la variété de méthodes possibles.

11

Tableau 2 : Politique d‘équilibre prestations-capitalisation – Exemples

Exemple A Exemple BMéthode de test • Régime entièrement capitalisé sur bases

de continuité et de solvabilité sur une période de 5 ans.

• Projections à groupe ouvert, sur une période de 25 ans : – les fonds disponibles (actif + valeur actuelle

des cotisations futures); versus – les fonds requis + la marge, où les fonds

requis correspondent aux prestations au titre du service passé + la valeur actuelle des coûts futurs normaux à un niveau précis de prestations.

Hypothèses actuarielles

• Hypothèses actuarielles traditionnelles : les plus probables, incluant une marge implicite.

• Hypothèses les plus probables.

Niveaux des réserves et points critiques

• Méthode PD plus traditionnelle jusqu’aux points critiques : marge précise intégrée au taux de cotisation.

• Selon une étude de modélisation actif-passif, la probabilité d’une réduction des prestations dans une fourchette de 10 % à 15 % au cours des 30 prochaines années dans 5% des pires scénarios. De plus, la réduction moyenne est d’environ 5 %.

• Réserve inférieur : la réserve doit être égale à au moins 10 % des fonds requis, sinon les prestations sont réduites.

• Réserve supérieure : une réserve égale à 40 % doit être atteinte avant que les prestations puissent être augmentées.

• Réserve maximale : dès que la réserve est égale à 50 %, les prestations doivent être augmentées.

• La réserve inférieure est le montant requis afin de réduire la probabilité de réduction de la formule de rentes à moins de 5 % sur une période projetée de 20 ans, conformément au test de simulation de Monte Carlo.

• La réserve supérieure est le montant requis pour s’assurer qu’une augmentation des prestations ne sera pas suivie d’une réduction des prestations, conformément aux tests selon divers scénarios.

Priorités relatives aux prestations

• Réduction des prestations si le régime n’est pas solvable à 100 % dans 5 ans, selon les projections.

• Rétablissement des prestations réduites antérieurement dès que le ratio de solvabilité du régime atteint 110 %; l’excédent d’actif sur base de continuité doit être suffisant pour financer le rétablissement des prestations.

• Une marge dans le taux de cotisation est attribuée à un compte distinct pour procurer une indexation post-retraite et l’indexation est offerte seulement au niveau projeté pour être viable annuellement pendant toute la vie du régime.

• Si les fonds sont insuffisants pour financer la réserve inférieure, l’indexation pré et post-retraite est réduite (à partir de 100 % de l’inflation).

• Si les fonds sont plus que suffisants pour financer la réserve maximale, la formule de calcul de la rente viagère doit être améliorée.

Plan en cas de « catastrophe »

• Décision du conseil de fiduciaires. • Décision du promoteur du régime.

12

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

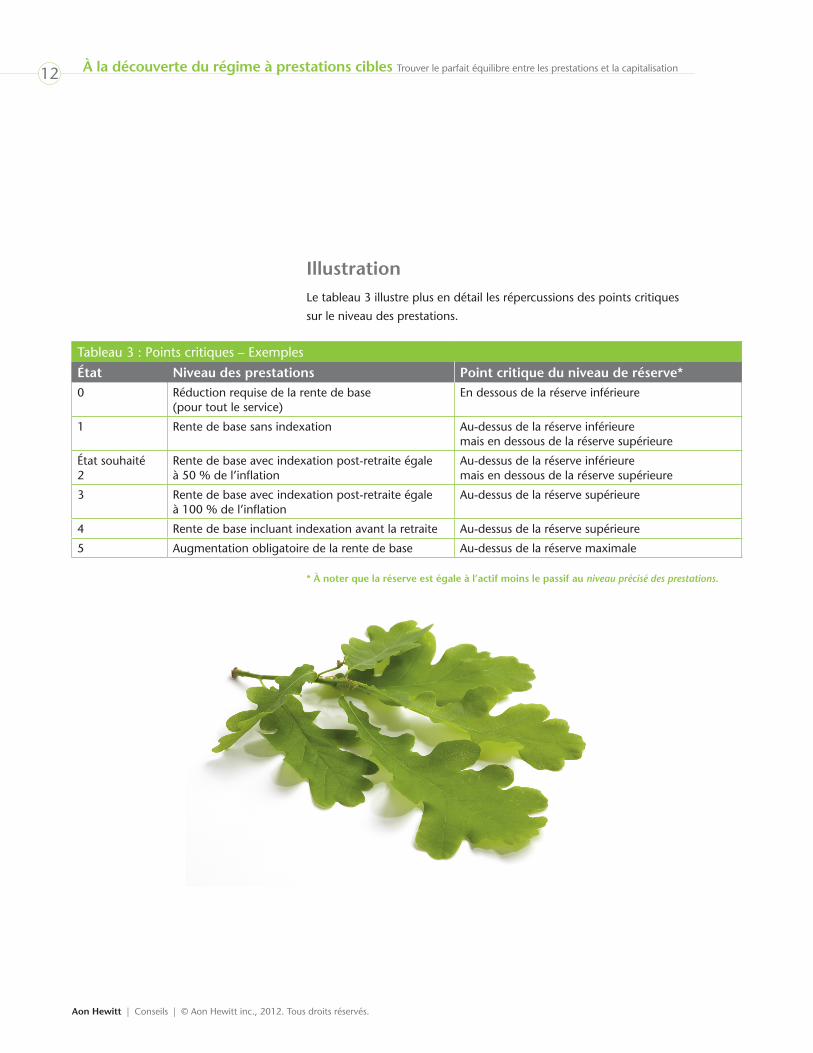

IllustrationLe tableau 3 illustre plus en détail les répercussions des points critiques

sur le niveau des prestations.

Tableau 3 : Points critiques – Exemples

État Niveau des prestations Point critique du niveau de réserve*0 Réduction requise de la rente de base

(pour tout le service)En dessous de la réserve inférieure

1 Rente de base sans indexation Au-dessus de la réserve inférieure mais en dessous de la réserve supérieure

État souhaité 2

Rente de base avec indexation post-retraite égale à 50 % de l’inflation

Au-dessus de la réserve inférieure mais en dessous de la réserve supérieure

3 Rente de base avec indexation post-retraite égale à 100 % de l’inflation

Au-dessus de la réserve supérieure

4 Rente de base incluant indexation avant la retraite Au-dessus de la réserve supérieure

5 Augmentation obligatoire de la rente de base Au-dessus de la réserve maximale

* À noter que la réserve est égale à l’actif moins le passif au niveau précisé des prestations.

13

Les règles uniformes et invariables pour tous ne fonctionnent par très bien pour les systèmes complexes comme les régimes de retraite. Bien que les règles régissant les activités de n’importe quel régime PC en particulier doivent être établies, nous préférons commencer avec un ensemble de principes généraux pouvant être adapté à la nature de toute situation donnée. À partir des exemples précédents et de tout ce qui précède, nous proposons l’ensemble suivant de principes pour tester la viabilité d’un régime PC:

• L’évaluation actuarielle détermine la capacité du régime à verser les prestations, sans notion de « déficit » ou « d’excédent » à la date de l’évaluation. La capitalisation du régime est fixe et les prestations varient en fonction des points critiques définis dans la politique d’équilibre prestations-capitalisation.

• L’évaluation actuarielle est selon une perspective à long terme. Elle comprend un test de prestations/capitalisation effectué sur un cycle régulier et intègre une évaluation des projections.

• Un test de sensibilité ou stochastique est effectué pour évaluer la probabilité que les prestations du régime soient viables. Le test pourrait inclure l’expérience économique, les augmentations de l’espérance de vie, l’expérience d’autres situations défavorables à la capitalisation du régime (p. ex., retraite anticipée et augmentations salariales) et une diminution importante du nombre de participants actifs. Le test de sensibilité est une exigence prescrite par les Normes de pratique de l’Institut canadien des actuaires applicables à l’évaluation du passif des compagnies d’assurance. Le test devrait être effectué selon un cycle régulier et servirait à établir et à valider les points critiques définis dans la politique d’équilibre entre les prestations et la capitalisation.

• La politique établit les niveaux de réserves selon une approche modérée afin de minimiser la probabilité de réduction des prestations. Les exigences de réserve minimale pourraient varier selon le niveau des prestations. L’idéal serait d’atteindre une large variabilité où le niveau des prestations serait maintenu.

Une réserve inférieure pourrait être permise avant qu'une réduction des prestations soit requise et une réserve supérieure pourrait être requise avant qu'une augmentation des prestations soit permise.

• Le test d’abordabilité des prestations doit être très sensible à l’équité envers les participants. Le test pourrait comprendre ce qui suit :

– Les prestations au titre du service passé et les prestations au titre du service futur devraient être capitalisées adéquatement selon des bases qui génèrent des probabilités de viabilité similaires.

– Les réductions et les augmentations des prestations devraient être appliquées de façon équitable pour tous les participants

– Les limites devraient veiller à ce que les réserves ne deviennent pas indûment grandes afin de favoriser l’équité générationnelle. Les niveaux des prestations des groupes de participants pourraient être faiblement liés aux cotisations des groupes de participants en question.

– Les niveaux des réserves devraient varier selon l’entente de partage des risques. Par exemple, de plus petites réserves pourraient être requises s’il y avait aussi une certaine souplesse dans la nature et le niveau des prestations accessoires payables.

IV. Principes

14

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

V. Suivi et environnement réglementaire

Les organismes de réglementation ont déjà des lignes directrices pour évaluer

la pertinence des hypothèses actuarielles dans le cas d’une évaluation ponctuelle.

D’autres règles seront probablement requises pour le test de viabilité des régimes

PC, plus particulièrement des lignes directrices relatives aux évaluations

de projections.

Pour assurer le suivi des régimes PC, les principaux éléments nécessaires

pour évaluer la viabilité d’un régime PC seraient notamment les suivants :

• une structure de gouvernance à laquelle toutes les parties prenantes du régime doivent participer et en vertu de laquelle le régime est tenu d’exercer ses activités avec un degré élevé de transparence et de démontrer l’efficacité de la structure et des processus de gouvernance;

• une politique d’équilibre prestations-capitalisation suffisamment détaillée (comprenant un minimum d’éléments obligatoires) et établie raisonnablement à la lumière de l’entente de partage des risques entre le promoteur du régime et les participants; il pourrait également être pertinent d’exiger que la politique d’équilibre prestations-capitalisation soit coordonnée avec la politique d’investissement;

• des évaluations des projections effectuées à une fréquence adéquate;

• les points critiques sont déterminés selon un test de sensibilité, lequel doit être effectué à une fréquence adéquate;

• une preuve que l’administrateur du régime prend les mesures appropriées, conformément à la politique d’équilibre prestations-capitalisation, chaque fois qu’une évaluation des projections révèle qu’un point critique est atteint;

• des hypothèses et méthodes actuarielles qui sont à l’intérieur de fourchettes raisonnables et respecter les normes de pratique actuarielles; et

• une politique de communication qui reflète la nature unique du régime PC, la démonstration que la politique de communication est respectée et la preuve que le régime cherche à obtenir régulièrement une rétroaction de la part des participants pour s’assurer que ceux-ci comprennent bien la nature du régime PC.

Le Nouveau-Brunswick a prévu plusieurs de ces points dans son règlement

sur les régimes à risques partagés (Règlement 2012-75), une source utile

d’information pour toute personne qui s’intéresse aux régimes PC.

15

L’approche PC est une nouveauté très intéressante de l’évolution des régimes de retraite viables. Même si nous reconnaissons qu’ils n’y a pas qu’une seule façon d’évaluer la viabilité des régimes de retraite, y compris les régimes PC, les principes que nous avons analysés dans le présent guide ont été présentés en vue d’identifier les éléments essentiels de l’analyse de la viabilité des régimes de retraite et en présumant qu’une certaine souplesse serait permise. Sans égard à l’approche utilisée, le principal objectif est clair.

Le régime PC doit pouvoir offrir un niveau minimum de prestations, et ce, à une probabilité très élevée. Cela exige de passer d’un raisonnement de régime PD traditionnel à l’application des principes de gestion des risques.

En élaborant une bonne politique d’équilibre prestations-capitalisation, en effectuant des test périodiques selon des projections à long terme, non déterministes et relatives aux adhésions ultérieures, en surveillant si des points critiques sont atteints et en prenant les mesures adéquates le cas échéant, les régimes PC sont en bonne position pour constituer une solution à long terme au dilemme actuel en matière de retraite au Canada.

VI. Conclusion

Bibliographie

Aon Hewitt, Régimes à prestations cibles : L’avenir des régimes de retraite viables, juin 2012

Projet de loi 38 – 2012 de la Colombie-Britannique, loi intitulée Pension Benefits Standards Act, mai 2012

Institut canadien des actuaires : normes de pratique• 2200 – Évaluation du passif des polices : assurances IARD• 2300 – Évaluation du passif des polices : assurance de personnes (accidents et maladie)• 3000 – Régimes de retraite

Institut canadien des actuaires – Note éducative – Risques financiers inhérents aux régimes de retraite interentreprises et régimes de retraite à prestations cibles, mai 2011

Partie 2 de la Loi sur les prestations de pension (LN-B 1987, c P-5.1) du Nouveau-Brunswick et Règlement 2012-75

Loi sur les régimes de retraite de l’Ontario, R.R.O. 1990, RÈGLEMENT 909

Stichting Pensioenfonds ABP (en français fonds de pension civil national), Statement of Investment Principles 2010

16 À la découverte du régime à prestations cibles Trouver le parfait équilibre entre les prestations et la capitalisation

Collaborateurs

Aon Hewitt | Conseils | © Aon Hewitt inc., 2012. Tous droits réservés.

Barry Gros Barry Gros est un partenaire associé de la pratique Retraite d’Aon Hewitt à Toronto. Il est principalement responsable de la prestation de services aux clients concernant tous les enjeux touchant les régimes de retraite, en tant que gestionnaire de clients et conseiller principal. Barry offre également à la pratique Retraite d’Aon Hewitt une importante expertise en leadership à titre de membre du Conseil de développement de la pratique Retraite. Il doit identifier les conséquences immédiates et futures des tendances et des modifications des lois pour les clients d’Aon Hewitt et apporte une importante contribution aux séminaires et aux publications d’Aon Hewitt. Il possède une expérience de plus de 30 ans en services-conseils.

Barry détient un B. Sc. spécialisé en mathématiques et un diplôme d’études secondaires en entraînement sportif de l’Université de Winnipeg. Après avoir travaillé trois ans au sein d’une grande compagnie d’assurance vie, Barry a complété deux années d’études supérieures en mathématiques actuarielles à l’Université du Manitoba. Il est membre Fellow de la Society of Actuaries (FSA) et de l’Institut canadien des actuaires (FICA), ainsi qu’un Certified Compensation Professional de WorldatWork.

Karen Hall Karen Hall est une partenaire associée de la pratique Retraite d’Aon Hewitt à Vancouver. Elle possède une vaste expérience en conception, mise en œuvre et administration de régimes de retraite. Elle offre des services-conseils actuariels et en retraite aux clients d’Aon Hewitt de la Colombie-Britannique et de partout au pays. Karen possède une expérience particulière en conception de politiques relatives aux prestations et à la capitalisation de régimes à prestations cibles, en plus de présider le groupe de travail national d’Aon Hewitt axé sur le soutien et l’apport d’innovation aux régimes de retraite du secteur public.

Karen détient un B. Sc. en mathématiques appliquées et une maîtrise en leadership. Elle est membre Fellow de l’Institut canadien des actuaires (FICA) et de la Society of Actuaries (FSA). Elle possède plus de 30 ans d’expérience professionnelle dans les domaines des services-conseils actuariels en retraite, en assurance collective flexible, gestion à titre de cadre supérieur et direction des ressources humaines.

À propos d’Aon

Aon plc (NYSE : AON) est le principal fournisseur mondial de services de gestion des risques, de courtage d’assurance et de réassurance, et de solutions et d’impartition en capital humain. Par l’entremise de plus de 61 000 employés dans le monde, Aon s’unit pour aider ses clients dans 120 pays à atteindre les résultats escomptés au moyen de solutions novatrices et efficaces visant la gestion des risques et des effectifs. Aon a été nommée à maintes reprises meilleur courtier au monde, meilleur intermédiaire en assurance, meilleur intermédiaire en réassurance, meilleur gestionnaire de captives et meilleur cabinet-conseil en avantages sociaux par de multiples sources dans l’industrie. Pour en savoir plus au sujet d’Aon, visitez www.aon.com. Pour en savoir plus sur le partenariat mondial d’Aon avec le club Manchester United et son rôle de commanditaire du maillot, visitez le site www.aon.com/manchesterunited.

Claude Lockhead Oeuvrant au bureau de Montréal d’Aon Hewitt, Claude Lockhead est un associé principal qui joue un rôle clé au sein des pratiques Conseils en gestion de placements et Retraite d’Aon Hewitt. Il supervise la pratique Retraite de la région de l’Est. Claude possède une vaste expérience en services-conseils actuariels, principalement dans le domaine de la gestion de placements et du financement de régime de retraite. Il est également une sommité en matière de négociation de régimes de retraite dotés des comités conjoints de fiduciaires. Il a été choisi par le gouvernement du Québec pour agir en tant qu’arbitre spécialisé dans des litiges mettant en cause les surplus des régimes de retraite.

Claude détient un baccalauréat en actuariat de l’Université Laval. Il est membre Fellow de la Société canadiennes des actuaires (FICA) et de la Society of Actuaries (FSA).