Guide pour l'établissement de comptes culturels et pour...

24

PARIS, août 1983 Original français ORGANISATION DES NATIONS UNIES POUR L'EDUCATION, LA SCIENCE ET LA CULTURE GUIDE POUR L'ETABLISSEMENT DE COMPTES CULTURELS ET POUR LA CLASSIFICATION DES STATISTIQUES DE DEPENSES PUBLIQUES POUR LA CULTURE Division des statistiques de la culture et de la communication Office des statistiques Unesco (ST-83/WS/8) K Ü flQty ^

Transcript of Guide pour l'établissement de comptes culturels et pour...

PARIS, août 1983 Original français

ORGANISATION DES NATIONS UNIES POUR L'EDUCATION, LA SCIENCE ET LA CULTURE

GUIDE POUR L'ETABLISSEMENT DE COMPTES CULTURELS ET POUR LA CLASSIFICATION DES STATISTIQUES

DE DEPENSES PUBLIQUES POUR LA CULTURE

Division des statistiques de la culture et de la communication

Office des statistiques Unesco

(ST-83/WS/8) K Ü flQty ^

(i)

TABLE DES MATIERES

Pages

PREFACE

CHAPITRE PREMIER

La définition du champ de l'intervention : les activités culturelles. . . . 1

Le concept d'administrations publiques (agents ou secteur institutionnel) dans le système des statistiques pour le financement public des activités culturelles 1

Les objectifs de l'intervention : la classification fonctionnelle des dépenses publiques 2

La classification fonctionnelle du SCN 2

La classification fonctionnelle du FMI 4

Les modalités de l'intervention : la classification économique des dépenses publiques 5

CHAPITRE II

Le concept d'administration publique (définition et composantes) 11

Le SCN (Système de comptabilité nationale des Nations Unies) 11

- Administrations centrales 12

- Administrations locales 12

Le BEN (Balance de l'économie nationale) 12

Secteur socialiste 13

CHAPITRE III

La pratique, à titre d'exemple, des Etats les plus avancés dans l'élaboration de leurs comptes culturels 14

Les difficultés énoncées par les pays intéressés, lors de l'enquête pilote. 14

- Les difficultés provenant du questionnaire 15

- Les difficultés provenant de la nomenclature 15

- Les difficultés provenant de l'identification des unités institutionnelles 16

- Les difficultés provenant de la résolution des problèmes comptables 17

La pratique du secteur institutionnel "administrations publiques" en France 18

(ü)

Pages

Présentation de données statistiques relatives aux dépenses publiques . . . 18

Repérage de la fonction "culture" pour la France 18

Tableau 1 - Concentration des dépenses culturelles 19

Graphique 1 - Répartition, pour la France, des dépenses en capital et des dépenses courantes, entre administrations 20

(iii)

PREFACE

Ce guide a pour objet d'aider les Etats membres de 1'Unesco dans l'établissement de leurs comptes culturels et, entre autres, de les aider dans la classification des dépenses publiques pour les activités culturelles, et de mieux présenter des données sur ces dépenses lors d'enquêtes statistiques de 1'Unesco, suivant les dispositions contenues dans la Recommandation concernant la normalisation internationale des statistiques relatives au financement public des activités culturelles/ . Ce guide explicite davantage que ne le fait la Recommandation les définitions du champ culturel et du secteur des administrations publiques et des organismes le composant, de même qu'il s'attache à mieux définir les classifications fonctionnelles et économiques des dépenses publiques à des fins d'activités culturelles.

Il présente également à titre d'exemple la pratique des Etats les plus avancés dans l'élaboration de leurs comptes culturels. Ces exemples proviennent d'une enquête pilote menée en 1981 auprès de quelque 40 Etats membres, pour recueillir des données statistiques relatives aux dépenses publiques pour les activités culturelles, sur la base de la Recommandation de 1980. Les difficultés rencontrées par certains de ces Etats sont mises en lumière. Les questionnaires pour les enquêtes futures, dont la première sera menée en 1983, ont été élaborés en tenant compte de ces difficultés, afin de les éliminer dans certains cas ou de les réduire dans d'autres. Des solutions idéales n'ont pu généralement être proposées, et il est prévu une application progressive des provisions de la Recommandation, pendant que s'élaborent sous son impulsion les comptes culturels des Etats concernés.

Ce guide accompagnera les questionnaires envoyés pour l'enquête de 1983 et servira, nous l'espérons, de complément utile à la Recommandation elle-même sur la base de laquelle seront menées les enquêtes dans ce domaine.

Toute suggestion pour l'amélioration de ce guide, en vue entre autres, de l'amener à couvrir le plus grand nombre de situations, serait la bienvenue.

1. Recommandation adoptée par la Conférence générale de 1'Unesco à Belgrade, le 27 octobre 1980.

- 1 -

CHAPITRE PREMIER

1.1 La définition du champ de 1'intervention : les activités culturelles

Etant donné la difficulté de tenter une approche conceptuelle de la culture, admise par tous, on adoptera une approche plus pragmatique en définissant le champ des activités culturelles par 1'enumeration des activités qu'on y englobe.

1.2 Cette approche pragmatique a été de considérer dans les divers documents à caractère officiel produits par 1'Unesco ou émanant des Etats membres les

activités culturelles qui paraissent être l'objet de politiques culturelles dans ces Etats.

1.3 Le Cadre de 1'Unesco pour les Statistiques Culturelles (CSC) adoptant cette approche a défini le champ de ces activités culturelles comme restreint aux

dix catégories suivantes :

- Catégorie 0 : Patrimoine culturel - Catégorie 1 : Imprimés et littérature - Catégorie 2 : Musique - Catégorie 3 : Arts scéniques - Catégorie 4 : Arts plastiques - Catégorie 5 : Cinéma et photographie - Catégorie 6 : Radiodiffusion et télévision - Catégorie 7 : Activités socioculturelles - Catégorie 8 : Sports et jeux - Catégorie 9 : Nature et environnement.

1.4 Le champ culturel délimité dans la Recommandation concernant la normalisation internationale du financement public des activités culturelles reprend à son

compte les dix "catégories" du Cadre de 1'Unesco pour les Statistiques Culturelles (CSC) correspondant à des branches d'activité qualifiées de culturelles, et en y ajoutant, pour les besoins de cette recommandation une onzième "catégorie", la catégorie 10 qui correspond non à une branche spécifique d'activités culturelles mais à des activités administratives et à des activités culturelles polyvalentes "ne pouvant pas être ventilées, dans leur totalité, dans une seule catégorie ...", c'est-à-dire dans une seule des six catégories précédentes.

Le concept d'administrations publiques (agents ou secteur institutionnel) dans le système des statistiques pour financement public des activités culturelles

1.5 On adoptera pour ce concept, en considérant qu'elles sont équivalentes, les définitions retenues :

- Pour l'agent (ou secteur institutionnel) des "Administrations publiques" dans le système SCN (le Système de comptabilité nationale des Nations Unies), utilisé par les pays à économie de marché, en excluant le sous-secteur des administrations de sécurité sociale qui est un des trois sous-secteurs des administrations publiques du SCN, les deux autres étant celui des "Administrations centrales" et celui des "Administrations locales" (Etats fédérés et collectivités locales).

- Pour l'agent (ou secteur institutionnel) du secteur productif - secteur de l'Etat dans le système BEN (utilisé par les pays à économie planifiée).

L'ensemble d'administrations publiques répondant à ce concept comprend :

- les administrations centrales, - les administrations locales.

- 2 -

Au coiors d'une première phase, pour l'établissement des statistiques concernant le financement public des activités culturelles, on ne considérera que la partie "Administrations centrales".

Les objectifs de l'intervention : la classification fonctionnelle des dépenses publiques

1.6 La classification fonctionnelle des dépenses publiques répartit ces dépenses suivant leur objet. Pour l'élaboration d'une classification fonctionnelle, on

dispose comme documents officiels de départ, de la partie concernant la culture, des classifications fonctionnelles définies dans les systèmes de comptabilité nationale, globaux comme le SCN ou partiels comme le Système des statistiques des finances publiques du Fonds monétaire international.

La classification fonctionnelle du SCN

1.7 Dans sa classification des fonctions des administrations publiques (tableau 5.3, p. 91-93), on distingue les rubriques suivantes, relatives aux dépenses

publiques effectuées en faveur des activités culturelles :

07. Autres services collectifs et sociaux

07.1 Services récréatifs et services culture

Création et entretien d'installations comme les parcs, terrains de jeux et de sports, plages, piscines, camps, foyers et autres lieux d'hébergement qui ne sont pas exploités commercialement ; jardins botaniques et zoologiques, bibliothèques, musées et institutions analogues ; théâtres, orchestres et groupes artistiques, y compris les concours financiers apportés aux institutions sans but lucratif fournissant des services récréatifs et culturels.

07.2 Cultes et services n.d.a.

Dépenses à des fins religieuses et contributions aux organismes religieux ,- contributions à des organisations philanthropiques, civiles, sociales ou aux mouvements et organisations de jeunesse.

1.8 Une classification plus détaillée des fonctions des administrations publiques est proposée par les Nations Unies pour remplacer la classification que contient

le tableau 5.3 du SCN (Classification des fonctions des administrations publiques. Etudes statistiques, série M, n° 70, New York, 1981). Dans cette nouvelle classification, "les titres et définitions des catégories ont été reformulés de manière à en élucider le contenu et à supprimer les ambiguïtés ...". Cette classification des fonctions des administrations publiques (sigle CFAP) doit faire partie intégrante du SCN.

1.9 Les dépenses pour la culture dans cette nouvelle classification figurent au groupe 08 - Affaires et services relevant des loisirs, de la culture et.des

cultes. Cinq sous-groupes sont proposés comme suit :

08. Affaires et services relevant des loisirs, de la culture et des cultes

08.01 Affaires et services sportifs et récréatifs

Administration des affaires sportives et récréatives. Gestion, exploitation, soutien, mise en place, etc., d'équipements destinés aux sports et aux manifestations sportives, de caractère actif ou passif, et aux

- 3 -/

activités récréatives. Les équipements destinés aux spectateurs sont inclus. Parmi les équipements destinés à la pratique des sports actifs figurent les terrains de sports, les courts, les pistes de course à pied, les parcours, notamment de golf, les salles de boxe, les patinoires, les gymnases, etc. Quant aux équipements destinés à la pratique des sports passifs, il s 'agit principalement de salles aménagées pour jouer aux cartes, aux échecs et à d'autres jeux. Les équipements réservés aux activités récréatives consistent notamment en parcs, places, terrains de camping et autres lieux d'hébergement exploités sur une base non commerciale. Les piscines et bains publics sont également rangés parmi les équipements récréatifs. Le soutien comprend les dépenses au titre de la participation d'équipes locales, régionales ou nationales à des manifestations sportives et au titre du matériel, de l'encadrement, de l'entraînement et des autres éléments nécessaires pour réunir une équipe ou présenter un joueur. Sont également comprises les subventions versées aux équipes et aux individus pratiquant un sport à titre professionnel. Les jardins zoologiques et botaniques, les aquariums, les arboretums et institutions analogues sont considérées comme des équipements culturels et leur administration, soutien, etc., sont classés dans le sous-groupe 08.02. L'exploitation, le soutien, etc., des équipements sportifs et récréatifs en rapport avec les établissements d'enseignement sont classés dans le sous-groupe approprié de la classe 04.

08.02 Affaires et services culturels

Administration des affaires culturelles. Gestion, exploitation, soutien, mise en place, etc., d'équipements permettant des activités culturelles, tels que bibliothèques, musées, galeries d'art, théâtres, salles d'exposition, monuments, demeures et sites historiques, jardins zoologiques et botaniques, aquariums, arboretums, etc. Mise sur pied, organisation, soutien, etc., de manifestations culturelles telles que concerts, production de pièces de théâtre et de films, et expositions d'oeuvres d'art. Subventions et autres types de soutien octroyés à titre individuel aux peintres, écrivains, créateurs, compositeurs et autres artistes, ainsi qu'aux organismes qui s'occupent de la promotion d'activités culturelles. Sont également compris les concours financiers apportés aux célébrations nationales, régionales ou locales dont l'objectif principal n'est pas d'attirer les touristes, auquel cas les dépenses sont classées dans le sous-groupe 13.20. Le soutien financier des manifestations culturelles qui doivent être présentées à l'étranger est classé dans le sous-groupe 01.13. Les dépenses au titre des productions culturelles destinées à la radio et à la télévision sont classées dans le sous-groupe 08.03.

08.03 Affaires et services de radiodiffusion, de télévision et d'édition

Administration et réglementation des affaires de radiodiffusion, de télévision et d'édition. Gestion, exploitation, soutien, mise en place, etc., de services de radiodiffusion et de télévision. Dépenses consistant en subventions, prêts ou autres types de soutien au titre de la construction ou de l'acquisition d'installations destinées à la télévision ou à la radiodiffusion, ainsi qu'à la production et à la présentation des émissions. Gestion, exploitation, soutien, mise en place, etc., de services d'édition. Dépenses consistant en prêts, subventions et autres types de soutien au titre de la construction ou de l'acquisition d'installations, d'équipement ou de matériel destinés à la publication de journaux, de périodiques ou de livres ; à la collecte de nouvelles ou d'autres informations ; à la diffusion des ouvrages publiés. Les dépenses destinées aux bureaux et ateliers d'impression des administrations publiques sont classées dans le sous-groupe 01.43.

- 4 -

08.04 Affaires et services relevant des cultes et d'autres services collectifs

Administration des activités et services relevant des cultes. Mise en place d'installations et soutien au titre de leur entretien et de leur exploitation ; paiements destinés au clergé ou autres membres des institutions religieuses ; soutien au titre de la célébration des services religieux. Administration d'autres affaires et services collectifs. Fourniture d'installations, subventions, prêts ou d'autres types de soutien accordés aux organisations philanthropiques, civiques, sociales, aux organisations de jeunes et aux syndicats et aux partis politiques.

08.05 Affaires et services relevant des loisirs, de la culture et des cultes n. c.a.

Administration, mise en place, exploitation, soutien, etc., des affaires et services relevant des loisirs, de la culture et des cultes qui ne peuvent pas être classés séparément dans l'un des quatre sous-groupes précédents de 08.

La classification fonctionnelle du FMI/

1.10 Le Manuel des statistiques des finances publiques du Fonds monétaire international définit cette classification comme étant "axée sur l'objectif pour

lequel les dépenses s'effectuent, indépendamment de l'unité administrative qui les effectue".

Manuel du FMI

7. Autres services sociaux et de collectivités

7.1 Activités récréatives et activités sociales annexes

Cette catégorie comprend la création et l'entretien d'installations comme les parcs, terrains de jeux et de sports, les plages, les piscines, les camps, les foyers et autres lieux d'hébergement ; les jardins botaniques et zoologiques ; les bibliothèques, les musées et institutions analogues ; les monuments, les music-halls, les opéras, les orchestres et groupes artistiques. Elle comprend les concours financiers apportés aux organismes à but non lucratif ou aux entreprises publiques fournissant divers services récréatifs et culturels.

Ces deux documents : (i) le Système de comptabilité nationale des Nations Unies (SCN) et (ii) le Manuel des statistiques des finances publiques du Fonds monétaire international peuvent servir de référence pour la classification fonctionnelle des dépenses publiques à des fins d'activités culturelles. Le SCN traite des comptes nationaux et divise l'économie en six secteurs parmi lesquels les administrations publiques. Le Manuel du Fonds monétaire international traite uniquement des statistiques financières publiques. Une harmonisation est en voie de réalisation entre les deux systèmes de classification pour ce qui est de ces statistiques. S'agissant de dépenses publiques pour la culture, qui apparaissent parmi les dépenses pour "autres services collectifs et sociaux", les classifications par objet, donc fonctionnelles, des deux systèmes se rapprochent.

- 5 -

7.2 Radio, télévision et presse

Figurent ici la réglementation de la radiodiffusion, télévision et de la presse et les concours financiers fournis à ce titre.

7.5 Religions et services n.d.a.

Cette catégorie comprend les dépenses à des fins religieuses et les contributions aux organisations religieuses ; les contributions à des organisations philanthropiques, civiles, sociales ou aux mouvements et organisations de jeunesse (y compris les concours financiers aux partis politiques, aux syndicats, etc.).

1.11 Pour les besoins spécifiques des études sur la culture, les deux classifications précédentes restent toutefois insuffisantes. Elles nécessitent plus de

détails et plus de systématisation. Un premier progrès consisterait à considérer les dix "catégories" culturelles résultant de la recommandation de l'Unesco et à examiner comment la classification du Groupe 08.0 de la CFAP "Affaires et services relevant des loisirs, de la culture et des cultes" peut se répartir suivant les dix "catégories" culturelles de la Recommandation de l'Unesco. Un tableau de correspondance pourrait s'établir comme suit :

CFAP Recommandation de l'Unesco Sous-groupes Catégories

08.01 8, 9 08.02 0, 1, 2, 3, 4 , 5, 7 08.03 1, 6 08.04 7 08.05 10

Le sous-groupe 08.02 "Affaires et services culturels" correspond d'une façon inégale et partielle à six des dix catégories de la recommandation.

1.12 II conviendrait dans ce sous-groupe d'identifier plus clairement ces catégories et d'en expliciter plus complètement le contenu. Sous une forme plus

condensée, la classification CFAP du groupe 08.0 contient déjà, à l'exception des fouilles archéologiques de la catégorie 0 de la Recommandation, l'ossature de l'ensemble des catégories de cette recommandation. Comme l'élaboration de la CFAP n'est pas entièrement complétée, il est à souhaiter que le groupe 08.0 soit remplacé dans un avenir relativement proche par la classification en dix catégories telle que la définit la Recommandation de l'Unesco. De cinq sous-groupes on passerait alors à dix catégories, avec la possibilité de ventiler davantage les dépenses à l'intérieur de chaque catégorie selon des fonctions telles que la création, la diffusion, la consommation, la formation, etc., fonctions qui sont extrêmement utiles pour les décideurs et les planificateurs en matière de culture.

Les modalités de l'intervention : la classification économique des dépenses publiques

1.13 La classification économique des dépenses publiques répartit ces dépenses suivant leur nature. Le système résultant de la "Classification économique

des dépenses publiques à des fins d'activités culturelles" permettra d'indiquer : la façon dont les dépenses affectées par les administrations publiques a une fin déterminée (ex. : une des onze catégories de la Recommandation se répartissant suivant leur nature économique : dépenses de fonctionnement des organismes publics, équipement de ces organismes, subventions d'exploitation ou transferts en capital de ces organismes destinés aux entreprises publiques et privées . . . ) .

- 6 -

1.14 II permet ainsi de savoir de quelle manière et dans quelle mesure les administrations publiques, à travers leurs dépenses de fonctionnement et d'équipement

ou indirectement par 1'octroi de subventions et de prêts à d'autres organismes, produisent ou favorisent la production des biens et services culturels. En particulier pour les produits culturels fournis directement, la classification économique permettra de savoir la part des dépenses dues au fonctionnement courant des administrations publiques, celle des dépenses d'investissement devant procurer des facilités nouvelles et celle des dépenses de mise en valeur du patrimoine culturel.

1.15 Pour l'élaboration de cette classification économique, on dispose comme document officiel de référence de la nomenclature proposée par le Système de

comptabilité nationale de l'Organisation des Nations Unies pour le classement des opérations des agents du système. Toutefois, des modifications devront être introduites, essentiellement pour la description des acquisitions d'actifs accroissant le patrimoine culturel.

1.16 Les catégories de dépenses publiques à prendre en compte comprennent :

(i) Les dépenses pour achats de biens et services effectuées pour le fonctionnement des organismes. Il s'agit de la consommation intermédiaire des administrations publiques qui comprend les achats de services et de biens neufs non durables inscrits à leur compte d'opérations courantes diminués du montant net des ventes de biens d'occasion analogues. Il est précisé que les biens non durables sont ceux dont la durée de vie escomptée ne dépasse pas une année.

(ii) Les rémunérations des salariés. Ces rémunérations comprennent :

(a) L'ensemble des paiements effectués par les administrations publiques sous forme de salaires et traitements en nature aussi bien qu'en espèces, versés à leur personnel en raison de leur activité, que celle-ci ait un but de simple administration ou d'intervention effective dans la vie culturelle.

(b) Les cotisations de ces administrations publiques versées au bénéfice de ce personnel à la sécurité sociale, aux systèmes de retraite, d'allocations familiales, d'assurances et aux systèmes analogues.

(iii) La formation brute de capital fixe. La formation brute de capital fixe dans le domaine culturel comprend l'ensemble des dépenses effectuées par les administrations publiques ayant pour but d'ajouter des biens durables neufs à leur capital fixe, déduction faite de leurs ventes nettes de biens analogues d'occasion. Les biens de capital peuvent être achetés ou produits pour compte propre.

La formation brute de capital fixe comprend :

(a) Des acquisitions à des fins d'activités culturelles de biens durables, dont la durée de vie est d'un an au moins.

(b) La construction des équipements collectifs destinés à la vie culturelle, tels que bâtiments, stades, piscines, etc. Exemple de bâtiments à usage collectif dans le domaine culturel : dépôts d'archives, bibliothèques, phonothèques, discothèques, filmothèques, galeries d'expositions, ateliers d'artistes, studios d'enregistrement de musique et de danse, auditoriums, salles de spectacles (théâtres, cinémas, variétés, centres d'animation ou maisons de culture, gymnases).

- 7 -

Note : Dans la construction d'habitations ou de bâtiments destinés à la vie culturelle, toutes les dépenses destinées à rendre ces bâtiments utilisables, à l'exclusion de la valeur du terrain nu, devraient figurer dans la formation brute du capital fixe.

(c) Des améliorations et des modifications aux biens durables destinés à la vie culturelle, pour en augmenter notablement la durée d'utilisation ou la productivité. Ceci comprend la valeur du travail de gros entretien effectué sur les édifices (monuments historiques, palais, sites, musées et les bâtiments destinés à la vie culturelle). Pour être classés comme formation de capital fixe, les éléments nouveaux doivent avoir une durée probable d'utilisation d'un an au moins et entraîner des dépenses importantes ; ils doivent aussi prolonger la durée d'utilisation des biens de capital fixe auxquels ils s'incorporent, ou modifier soit la nature, soit le volume des services que ces équipements procurent.

(d) De même seront incluses dans la formation brute de capital fixe les dépenses engagées dans les chantiers de fouilles ; les dépenses de mise en valeur et d'amélioration des terres destinées à la vie culturelle et les dépenses engagées pour le développement et l'extension des forêts, les plantations d'arbres, parcs nationaux, réserves naturelles, plages publiques, chemins forestiers, etc.

Les acquisitions d'actifs incorporels tels que des droits exclusifs dans le domaine culturel, acquisition de droits de reproduction de livres ou d'oeuvres d'art, droits acquis une fois pour toutes par les autorités publiques.

Les acquisitions d'actifs spécifiquement culturels : oeuvres d'art pour les musées, animaux destinés aux jardins zoologiques, aquariums, aux réserves naturelles, etc.

Les transferts ou prestations sans contre-partie. Ils représentent les dépenses indirectes des administrations publiques et sont constitués par :

(a) Les subventions d'exploitation,

qui selon la Recommandation sont "destinées aux entreprises publiques et privées et aux établissements publics fonctionnant comme des entreprises, et ont pour objet de favoriser le développement d'une branche d'activité naissante ou de compléter le revenu d'une activité existante, ou encore de stabiliser les prix de vente".

Il est à noter que les administrations publiques subventionnent en général de nombreuses entreprises culturelles : entreprises de spectacles (concerts, représentations théâtrales, etc.), entreprises de production cinématographique, d'édition, etc.

(b) Les transferts courants aux institutions privées sans but lucratif au service des ménages

Les institutions privées sans but lucratif fournissent gratuitement des services aux ménages ou à un prix de vente inférieur à leurs coûts de production.

- 8 -

Les dons courants des administrations publiques aux institutions privées sans but lucratif au service des ménages exerçant leurs activités dans tous les domaines de la culture ne sont pas considérés comme des subventions, mais sont classés dans cette rubrique comme un autre type de transfert courant par les administrations publiques.

Les transferts courants à ces institutions comprennent des versements et des dons, en espèces et en nature, destinés à être utilisés en compte courant, c'est-à-dire à couvrir des frais courants de la fourniture de services dans les divers domaines d'activité culturelle.

Exemple : transferts courants aux institutions privées sans but lucratif exerçant leurs activités dans tous les domaines de la culture : associations s'occupant d'archéologie, de la conservation-du patrimoine culturel, d'encouragement aux lettres, de la musique, d'arts scéniques et arts plastiques, de sport.

Les transferts courants aux ménages

Les transferts courants aux ménages en. "allocations d'assistance" comprennent des versements en espèces effectués aux particuliers et aux ménages par les pouvoirs publics. Ils recouvrent : les allocations de formation artistique, les bourses d'études, des aides ponctuelles à des fins sociales distribuées aux créateurs, artistes et à d'autres particuliers oeuvrant dans le domaine de la culture.

Les transferts en capital

Comme les subventions d'exploitation, les transferts en capital sont des transferts non contractuels destinés aux entreprises publiques et privées, aux établissements publics fonctionnant comme des entreprises et aux institutions privées sans but lucratif au service des ménages.

Il convient de dégager les principaux critères qui distinguent les transferts en capital des transferts courants non contractuels. Ces critères sont relatifs à l'utilisation et à la fréquence du transfert. Ainsi, les transferts non contractuels qui ne sont pas périodiques (qui sont tout à fait irréguliers) pour l'une ou l'autre partie de l'opération sont considérés comme des transferts en capital.

Figurent également parmi les transferts en capital les dons destinés à financer la formation du capital fixe ou les dépenses à long terme et les paiements non contractuels que l'on peut considérer comme des transferts de la fortune.

Les transferts vers l'extérieur

Les transferts vers l'extérieur concernent le plus souvent des actions culturelles entrant dans le cadre de la coopération culturelle internationale.

- 9 -

Sont inclus les paiements de cotisations et autres contributions régulières à des organisations internationales dans le domaine de la culture ; les versements et dons à des administrations publiques étrangères qui opèrent dans le domaine de la culture (exemple : mass media, conservation du patrimoine culturel des pays étrangers, etc.) ; bourses d'études à des étudiants non résidents du domaine culturel, etc.

(Voir SCN, par. 7.68 et catégories 6.9 et 6.10 du tableau 7.1 "Classification et définition des transferts courants non contractuels à 1'exclusion des impôts indirects et des subventions d'exploitation".)

Les transferts courants entre administrations publiques

Les transferts courants entre administrations publiques :

- se produisent pour la plupart soit entre administrations centrales et établissements publics, soit entre administrations centrales et administrations locales ;

- découlent d'ordinaire d'obligations juridiques contractées entre administrations publiques ou par elles ;

- se distinguent des transferts en capital par leur destination, ainsi que par la base, la source et la fréquence de paiement. Les transferts en compte courant servent à financer la production ou la consommation, mais non l'accumulation d'actifs corporels ou financiers, pendant une période comptable ; ils doivent être prélevés sur le revenu de la période, et non sur la fortune de manière rare et irrégulière ;

- se composent en général de transferts, en espèces ou en nature, des administrations centrales aux établissements publics ou aux administrations locales, en vue de financer les dépenses courantes en matière de culture et le déficit de leurs opérations courantes.

Exemples : transferts courants des administrations centrales aux bibliothèques, musées, établissements d'enseignement dans le domaine de la culture, théâtres nationaux et autres théâtres publics, maisons de la culture.

(Voir SCN, par. 7.59, 7.70, 7.64 et les catégories 6.9 et 6.10 du tableau 7.1 "Classification et définition des transferts courants non contractuels à l'exclusion des impôts indirects et des subventions d'exploitation".)

Les impôts payés par les administrations publiques à l'occasion de leurs activités culturelles

Ils se présentent sous deux formes :

- les impôts indirects payés par les producteurs des biens et services culturels. Ils figurent dans leur coût de production et sont basés sur la production, la vente, l'achat ou l'utilisation des biens et services ;

- 10 -

- les impôts directs sur le revenu des établissements publics. Ils proviennent essentiellement des établissements publics fonctionnant comme des entreprises : théâtres nationaux, centres d'animation, etc.

(Voir SCN, par. 6.88, 7.30, 7.32 et la catégorie 6.1 du tableau 7.1 "Classification et définition des transferts courants non contractuels à l'exclusion des impôts indirects et des subventions d'exploitation".)

Les dégrèvements fiscaux

On les considère généralement comme une subvention déguisée en faveur de la culture, et ils peuvent être considérés comme une dépenses de l'Etat à ce titre.

Dans certains pays, les dégrèvements fiscaux sont fréquents dans le domaine de la vie culturelle : par exemple, en faveur du livre, des spectacles, etc. (impôts indirects) ou des dons d'oeuvres d'art (impôts directs).

Les opérations financières, créances ou engagements

Cette rubrique traite des opérations portant sur les actifs et les passifs financiers.

(Voir SCN, par. 7.88.)

- Le remboursement d'emprunts

Il s'agit du remboursement d'emprunts effectués d'une manière spécifique pour des activités culturelles.

- Les prêts

Le prêt est une "opération directe entre un emprunteur et un prêteur, dans laquelle ce dernier ne reçoit aucun titre attestant l'opération ou ne reçoit qu'un document non négociable". Les prêts accordés par des administrations publiques ou des établissements publics sont en général destinés à des fins productives. Contrairement aux transferts en capital, les prêts devront être remboursés par le bénéficiaire.

Exemples : certains administrations ou établissements publics peuvent faire bénéficier de prêts certaines activités culturelles : prêts à des éditeurs ou à des producteurs de films cinématographiques.

(Voir SCN, tableau 7.2 (b) Définitions des termes généraux.)

- 11 -

CHAPITRE 2

2.1 Le concept d'administration publique (définition et composantes) dans les deux systèmes de comptabilité nationale : le SCN (Système de Comptabilité

Nationale des Nations Unies) et le BEN (Balance de l'Economie Nationale).

Le SCN (Système de Comptabilité Nationale des Nations Unies)

2.2 L'agent "Administrations publiques" est ainsi défini et divisé suivant ses composantes dans le SCN :

(a) Le SCN formule ainsi la définition de l'agent "Administrations

publiques" :

"Tous les services des pouvoirs publics non classés ailleurs :

(i) ministères, bureaux et autres services qui s'occupent de l'administration, de la défense et du maintien de -l'ordre public, de la promotion et de la croissance économique, du bien-être et du progrès technique, ou fournissant soit gratuitement soit à un prix qui ne couvre pas entièrement les coûts de production, des services d'enseignement, de santé, de culture, de loisirs et d'autres services sociaux et collectifs ;

(ii) autres institutions sans but lucratif au service des ménages ou

des entreprises et qui sont en tout ou partie financées et

contrôlées par les pouvoirs publics ou essentiellement au ser

vice des organes publics ;

(iii) régimes de sécurité sociale applicables à de larges fractions de

la collectivité qui sont imposés, contrôlés ou financés par les

pouvoirs publics ;

(iv) unités de production marchande non constituées en sociétés

gérées par les administrations qui fournissent surtout des biens et services à l'administration ou qui, vendant essentiellement des biens et services à l'administration, n'opèrent pas sur une grande échelle ;

(v) caisses publiques d'épargne et de prêt qui sont financièrement dépendantes de l'administration ou qui ne sont pas habilitées à acquérir des actifs financiers ou à contracter des engagements sur le marché des capitaux."

(b) Le secteur institutionnel des administrations publiques (ou l'agent

"administrations publiques") est divisé en trois sous-secteurs (ou

trois sous-catégories d'agents) selon les différents rôles que jouent

les divers organes des administrations dans l'économie : (i) adminis

trations centrales ; (ii) administrations locales ; (iii) administra

tions de sécurité sociale.

Les deux premiers sous-secteurs (ou sous-catégories d'agents) seront considérés comme seuls concernés dans l'établissement des statistiques du financement public des activités culturelles.

- 12 -

Ils sont définis de la manière suivante dans le SCN :

(i) Administrations centrales

"Tous les ministères, bureaux, établissements et autres organismes classés dans la rubrique des administrations publiques, qui sont des services ou des moyens d'action de l'administration centrale, qu'ils émargent au budget ordinaire ou à un budget extraordinaire ou qu'ils soient financés sur des fonds extrabudgétaires. On inclut ici les institutions sans but lucratif qui, sans appartenir officiellement à l'administration centrale, sont en totalité ou en grande partie financées et contrôlées par les pouvoirs publics centraux.

On exclut de l'administration centrale les administrations de sécurité sociale."

(ii) Administrations locales

"Toutes les administrations, bureaux, établissements et autres organismes compris dans la rubrique des administrations publiques qui sont des services ou des moyens d'action de l'administration d'un Etat ou d'une région, d'un département, d'un comté, d'une commune, d'une ville ou d'un village ou d'un autre échelon de l'administration, à l'exception des pouvoirs publics centraux. Ils peuvent émarger au budget ordinaire, à un budget extraordinaire ou être financés sur des fonds extrabudgétaires. On inclut ici les institutions sans but lucratif qui, sans appartenir officiellement à une administration locale, sont en totalité ou en grande partie, financées et contrôlées par elle."

Le BEN (Balance de l'Economie Nationale)

2.3 L'agent "Administrations publiques" est constitué dans le système BEN par le secteur dénommé "Secteur non productif", partie "Secteur de l'Etat".

2.4 On rappelle que la BEN distingue trois secteurs institutionnels :

- les ménages

- le secteur de la production matérielle

- le secteur non productif, qui se décompose à son tour en :

- secteur socialiste

secteur de l'Etat secteur des coopératives organisation sociale

- secteur privé.

2.5 Le BEN formule ainsi la définition du "Secteur non productif" : "Le secteur non produc-tif englobe toutes les activités qui ont pour but de fournir des

services à la population pour satisfaire des besoins déterminés, individuels et collectifs. Les activités de ce secteur répondent aux besoins culturels et courants ainsi qu'aux besoins sociaux tant des individus que de la société dans son ensemble. Le travail social consacré au secteur non productif n'augmente pas la quantité totale .de biens matériels dont peut disposer la société. Les activités suivantes relèvent du secteur non productif : services publics, logements et services courants, santé publique, enseignement et services culturels. S'y rattachent aussi les services qui

- 13 -

intéressent la société proprement dite car ils tiennent au caractère social de la production et aux exigences de la vie en communauté des membres de la société",

et présente ainsi sa composition:

Secteur socialiste

2.6 Le secteur socialiste - qui est un des deux principaux secteurs sociaux de la BEN - "englobe les entreprises et institutions qui relèvent de la pro

priété sociale, c'est-à-dire de la propriété socialiste. Les fonds fixes et les fonds circulants de ces unités sont la propriété sociale".

Le secteur socialiste - du secteur non productif - se compose des sous-secteurs socio-économiques suivants :

- sous-secteur de l'Etat - sous-secteur des coopératives - sous-secteur des organisations sociales,

définis de la manière suivante :

- Sous-secteur de l'Etat

"Le sous-secteur de l'Etat comprend les entreprises et institutions qui sont propriété de l'Etat. Celui-ci leur fournit les fonds fixes et les fonds circulants nécessaires à leur fonctionnement. Ces unités économiques relèvent administrativement des organes centraux ou locaux du pouvoir d'Etat. La production et les services du sous-secteur de l'Etat sont la propriété du peuple."

- Sous-secteur des coopératives

"Le sous-secteur des coopératives englobe les entreprises et organisations qui sont la propriété collective d'un groupe de personnes. Les fonds fixes et les fonds circulants de ces organismes économiques sont constitués au début par les versements d'entrée et les cotisations des membres des coopératives , puis par une partie des profits des entreprises et institutions coopératives. La production et les revenus des entreprises et institutions du sous-secteur des coopératives sont la propriété des membres de ces coopératives."

- 14 -

CHAPITRE 3

La pratique, à titre d'exemple, des Etats les plus avancés dans 1'élaboration de leurs comptes culturels

3.1 La question qui se pose est l'existence ou non des statistiques publiées régulièrement indépendamment d'autres statistiques telles que celles portant

sur l'ensemble des dépenses publiques par exemple.

3.2 II s'agit de statistiques élaborées à des fins déterminées (analyse du financement public des activités culturelles) et non de sous-produits tirés direc

tement de statistiques sur l'ensemble des dépenses publiques.

3.3 Le cas existe pour la France qui chaque trois ans établit une statistique des dépenses publiques en faveur de la culture pour l'ensemble des adminis

trations centrales, statistique qui :

(i) regroupe les dépenses effectuées par tous les organismes constituant les administrations centrales ;

(ii) présente le classement de ces dépenses suivant une classification combinée fonctionnelle et économique conçue pour les fins spécifiques de l'analyse culturelle.

3.4 II est difficile de dire ce qu'il en est pour les autres pays qui ont participé à l'enquête pilote de 1981. Certains pays paraissent avoir présenté des

statistiques complètes quant au champ couvert des organismes publics (ensemble des administrations centrales). Ainsi : République fédérale d'Allemagne, Finlande, Pays-Bas. Mais dans leurs réponses, ces pays n'indiquent pas si les chiffres fournis sont le résultat d'un travail effectué pour la première fois à l'occasion de l'enquête pilote ou d'un travail régulièrement mené dans le cadre de l'activité d'un Service statistique ou d'analyse financière.

3.5 II sera demandé aux Etats pour les enquêtes futures (ce qui n'a pas été demandé et obtenu lors de l'enquête pilote) :

- le détail des organismes publics qui constituent pour chaque pays le secteur des administrations centrales ;

- l'organisme chargé d'effectuer la synthèse des dépenses publiques en faveur de la culture ;

- la méthodologie employée (simple compilation des documents budgétaires et comptables ou enquête statistique) ;

- les difficultés rencontrées pour l'obtention et le regroupement des informations possédées par chaque organisme public.

3.6 Les difficultés énoncées par les pays intéressés, lors de l'enquête pilote

Elles proviennent :

- de la présentation du questionnaire - de la nomenclature - de l'identification des unités institutionnelles - de la résolution des problèmes comptables.

- 15 -3.7 Les difficultés provenant du questionnaire utilisé

Elles proviennent essentiellement du traitement des transferts, de l'absence de rubriques prenant en compte les transferts entre administrations centrales et aux autres organismes publics et administrations locales. Le nouveau questionnaire en tient compte.

3.8 Les difficultés provenant de la nomenclature

3.8.1 Absence de rubriques permettant de classer les opérations mal identifiées. Les solutions adoptées faussent alors la signification des données. Ainsi :

- le Portugal :

"Quand les données se réfèrent à plusieurs sous-groupes et qu'il n'est pas possible de faire la distinction, le total figure dans le sous-groupe ayant le plus d'importance. Quand la dotation n'est pas spécifiée, ne se rapportant pas d'une manière directe aux groupes proposés, on 1'inclut dans le premier groupe de la catégorie."

- l'Espagne

"La catégorie 2 - Musique - ne dispose pas de données détaillées. Toutes les activités musicales sont groupées dans la catégorie 20 - Création musicale. Il en va de même pour les arts plastiques."

3.8.2 Absence de rubriques permettant de classer certaines activités considérées par certains pays comme culturelles. Ainsi :

- 1'Espagne

Le tourisme et les voyages

- 1'Autriche

La défense des minorités

- le Guatemala

Le folklore L'orientation, la censure et la qualification des représentations

publiques.

3.8.3 Présence de rubriques difficilement utilisables pour diverses raisons, parce que trop globales, trop hétérogènes, etc.

(a) Rubriques 8 (Sports et jeux) et 9 (Nature et environnement). Ainsi : France, Suède, Espagne. Deux remarques doivent être faites à ce sujet :

- ce ne sont souvent pas les mêmes organismes et personnes qui sont responsables de la synthèse de ces statistiques et des statistiques correspondant aux autres catégories ;

- on ne dispose pas pour elles d'analyses suffisamment systématiques pour pouvoir les repérer dans le financement public avec suffisamment de précision.

- 16 -

(b) Rubriques de la catégorie 7 (Activités socioculturelles). Catégorie de nature assez imprécise ; une description plus rigoureuse paraît s'imposer. Ainsi : Pays-Bas

"La distinction entre animation socioculturelle et éducation culturelle (musicale, ...) ne paraît pas toujours très nette."

Le contenu trop large et hétérogène de cette catégorie rend son contenu interprétable d'une manière très différente suivant les pays.

(c) Rubriques de la catégorie 10 Ces rubriques sont également trop imprécises et sont souvent utilisées comme des "fourre-tout".

10.1 - Fourniture et entretien d'équipements culturels polyvalents. Ainsi : Allemagne "La catégorie 5 (Cinéma et photographie) est comprise dans 10.1."

10.2 - Autres activités non ventilables. Ainsi : Allemagne. Inclut :

- Affaires culturelles à l'étranger - Transferts aux autorités régionales - Education et science hors du statut d'enseignement formel - Coopération bilatérale - Dépenses pour travailleurs étrangers.

3.8.4 Distorsions dans la nomenclature.

- Dans la rubrique 2, présence de la sous-rubrique 2.3 "Représentations lyriques". Ainsi : Autriche

"Plus de précision devrait exister dans la délimitation des catégories 2 (Musique) et 3 (Arts scéniques), et sur le plan institutionnel les deux sont souvent traités ensemble (par exemple les théâtres régionaux dont les déficits sont considérablement subventionnés)."

- Dans la rubrique 7 (Activités socioculturelles), présence de la sous-rubrique 7.1 (Associations civiques ou professionnelles). Ainsi : Finlande

"La catégorie 7.1 (Associations civiques ou professionnelles) inclut le soutien à un grand nombre d'institutions sans but lucratif poursuivant des objectifs culturels et socioculturels (bibliothèques, musées, . . . ) . Dans la classification fonctionnelle, ce sous-groupe existe déjà dans les domaines respectifs.'

3.9 Les difficultés provenant de l'identification des unités institutionnelles

Les pays ont souvent des difficultés à identifier les unités institutionnelles qu'ils vont inclure dans les administrations centrales publiques. Le problème se pose plus spécialement pour les établissements publics. Ainsi :

- 17 -

- les Pays-Bas

"Le gouvernement central défini dans le système de comptabilité nationale couvre les départements du gouvernement ainsi que toutes les institutions sans but lucratif financées par le gouvernement à plus de 50 %. A ce moment-là, ce n'est pas possible d'identifier ces institutions.

Pour cette raison, toutes les données concernant les institutions sans but lucratif figurent dans le questionnaire dans la colonne 5 (subventions et transferts aux institutions sans but lucratif). Les transferts aux établissements publics sont pour la plupart des salaires et achats de biens et services (colonnes 1 et 2) de la part du gouvernement central.

Pour le moment, on ne peut pas faire la distinction entre les établissements publics et les offices du gouvernement."

- la Finlande

"Dans la colonne 3, la réponse couvre uniquement les subventions du gouvernement aux bibliothèques publiques. Les subventions aux musées, théâtres et institutions musicales sont incluses dans la colonne 5 (les institutions sans but lucratif) parce que parmi ce type d'institutions il y a des institutions dépendant des associations privées.

Dans ce domaine, ils demandent un éclaircissement afin de pouvoir faire la délimitation entre les transferts aux établissements publics (musées, théâtres, etc.) dépendant du gouvernement et les transferts au même type d'institutions dans le privé. (Les institutions privées devraient être incluses du moment qu'elles n'ont pas un but lucratif.)"

3.10 Les difficultés provenant de la résolution des problèmes comptables

3.10.1 Problèmes provenant de la comptabilité fonctionnelle

(a) Répartition à l'intérieur des catégories

- Catégorie 6 - Radiodiffusion et télévision

Les dépenses les concernant ne sont pas toujours faciles à identifier surtout lorsque ces activités s'exercent au sein d'un même organisme et font l'objet de comptabilités groupées. Ainsi : les Pays-Bas, l'Allemagne.

- Catégorie 0 - Patrimoine culturel

Ainsi : la Finlande Difficulté pour la distinction entre Fouilles archéologiques (03) et Monuments historiques (00).

- Catégorie 2 - Musique

Ainsi : l'Espagne "Il faudrait préciser ce que l'on entend par "création musicale", "représentation musicale" et "représentation lyrique" étant donné qu'il y a création dans les uns et les autres."

(b) Difficultés provenant de la classification fonctionnelle des dépenses de certains établissements publics. Ainsi : Norvège "Difficultés de repérer les dépenses des universités pour : bibliothèques, musées, ..."

- 18 -

(c) Difficultés provenant de certaines anomalies. Ainsi : Allemagne "Les dépenses pour Archives sont classées dans la catégorie 01 si elles proviennent du gouvernement, dans la catégorie 14 si elles proviennent des bibliothèques."

3.10.2 Problèmes provenant de la comptabilité économique. Différenciation entre transferts courants et transferts en capital.

3.10.3 Problèmes provenant de la couverture comptable. Ainsi : Suède

"Les données dans le questionnaire correspondent seulement aux activités culturelles figurant comme telles dans le budget du Ministère de l'éducation et de la culture."

3.11 La pratique du secteur institutionnel "administrations publiques" en France

La France utilise le secteur institutionnel "administrations publiques " tel qu'il est défini dans le SCN.

Les données relatives aux dépenses publiques sont fournies par niveau d'administration comme suit :

- les administrations publiques centrales, c'est-à-dire l'Etat et les établissements à compétence spécifique qui en dépendent directement ;

- les administrations publiques locales, c'est-à-dire les collectivités locales (régions, départements, communes) et les organismes qui en émanent (syndicats communaux, districts, ...) ;

- les organismes de sécurité sociale.

3.12 Présentation des données statistiques relatives aux dépenses publiques

Le système élargi de comptabilité nationale (SECN) a prévu (depuis 1977 ?) de fournir une décomposition des emplois des comptes du secteur des administrations publiques par grande fonction.

Cette ventilation publiée pour la première fois dans "les rapports sur les comptes de la nation de l'année 1977" et portant sur l'année 1975, serait désormais fournie régulièrement avec les comptes nationaux.

Les tableaux présentés croisent une nomenclature fonctionnelle et une nomenclature d'opérations économiques. La nomenclature fonctionnelle est la Nomenclature des fonctions des administrations (NFA) au niveau agrégé ; la nomenclature d'opérations économiques est celle du SECN.

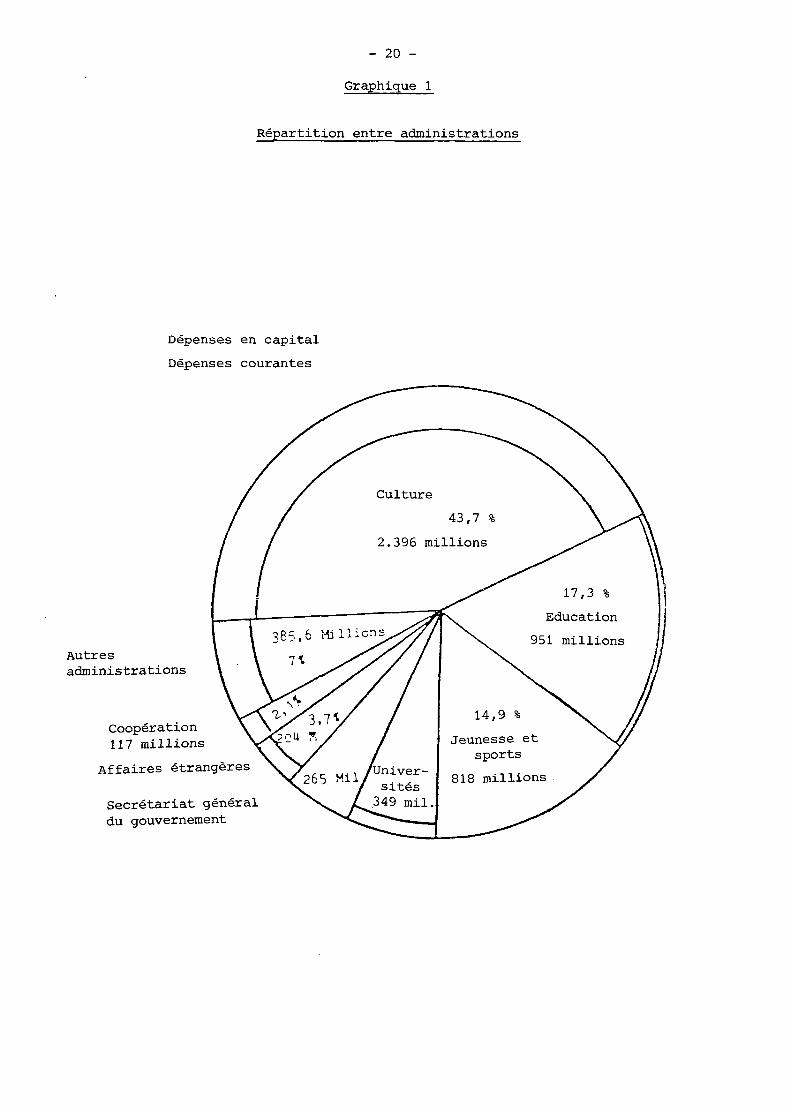

3.13 Repérage de la fonction "culture" pour la France

Exposé sommaire du contenu de la fonction "Culture et vie sociale" des administrations publiques, pour la France :

Cette fonction regroupe les dépenses à caractère culturel (administration général du domaine, production artistique, conservation) et socioculturel (action culturelle et socio-éducative). Elle regroupe également les dépenses liées aux sports et aux loisirs (voir Tableau 1 et Graphique 1 relatifs à ce pays).

- 19 -

TABLEAU 1

Concentration des dépenses culturelles

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

ADMINISTRATIONS CENTRALES

Culture

Education

Jeunesse et sport

Universités

Secrétariat général du gouvernement

Affaires étrangères

Coopération

Défense

Santé-travail

Intérieur

Agriculture

Justice

Postes et télécommunications

Anciens combattants

Economie et finances

Monnaies et médailles

DOM-TOM

Transport

Industrie et recherche

Commerce et artisanat

Equipement

DATAR

23. Tourisme

ENSEMBLE DES ADMINISTRATIONS

Dépenses culturelles (en millions de francs)

2.395,9

950,9

818,4

349,5

265,6

203,9

116,7

73,4

57,8

56,5

48,6

40,2

22,8

14,7

10,3

7,0

4,7

4,6

4,1

3,8

3,4

2,6

0,2

5.486,5

Pourcentage dans le budget /culturel £ de l'Etat

43,7

17,3

14,9

6,4

4,8

3,7

2,1

1,3

1,1

1,0

0,9

0,7

0,4

0,3

0,2

0,1

0,1

0,1

0,1

0,1

0,1

0,1

100,0

Structures culturel

Dépenses en capital

30,6

1,2

-

7,1

10,4

13,3

2,5

51,6

5,8

13,3

41,5

5,7

-

-

-

3,6

-

-

-

-

-

-

16,3

des budgets s (en %)

Dépenses courantes

69,4

98,8

100,0

92,9

100,0

89,6

86,7

97,5

48,4

94,2

86,7

58,5

94,3

100,0

100,0

100,0

96,4

100,0

100,0

100,0

100,0

100,0

100,0

83,7

Comme en 1975, 23 ministères ou administrations interviennent dans le financement du secteur culturel et 90 % des dépenses sont financées par six d'entre eux, le Ministère de la culture et cinq autres administrations, qui consacrent chacune plus de 200 millions aux activités culturelles ou socioculturelles. A l'opposé, huit ministères leur attribuent moins de 10 millions de francs (soit 0,1 % ou moins des dépenses culturelles de l'Etat).

- 20 -

Graphique 1

Répartition entre administrations

Dépenses en capital

Dépenses courantes

Autres administrations

Coopération 117 millions

Affaires étrangères

Secrétariat général du gouvernement