Guadeloupe - CEROM · loupe au cours des années 19901. Les données sont analysées en trois ......

69

Transcript of Guadeloupe - CEROM · loupe au cours des années 19901. Les données sont analysées en trois ......

Guadeloupe :

une économie

en déficit... d’image

- 1 -

Table des matières

Avant-propos. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 3

Introduction. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 4

1. Une forte dynamique économique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1.1. La croissance . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

1.2. Structure et progression du PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

1.3. L’emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

2. Expansion de l’économie privée et de l’emploi public . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

2.1. Dynamiques privée et publique . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.1.1. Valeur ajoutée et production. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 172.1.2. Les salaires . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 192.1.3. L’emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

2.2. Les revenus privés. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.2.1. Les revenus des ménages . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.2.2. Les bénéfices des sociétés . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25

2.3. Les comptes publics . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

2.4. L’investissement . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

3. Une économie en transformation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.1. Évolutions par branches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 36

3.2. Commerce extérieur . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 44

4. Chômage, inflation, compétitivité : quelques questions complémentaires. . . . . . . . . . . . . 47

4.1. La pression salariale n’a pas d’effet visible sur l’inflation. . . . . . . . . . . . . . . . . . . . . . 48

4.2. Pourquoi un chômage si important dans une économie dynamique ? . . . . . . . . . . . . 50

4.3. Où sont les moteurs de croissance d’une économie peu compétitive ? . . . . . . . . . . . 54

Conclusions : une trajectoire économique éloignée des pré-supposés . . . . . . . . . . . . . . . . 59

Les sources, leurs constructions et leurs limites . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Les comptes . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 63

Quelques définitions . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 64

L’emploi . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

La défiscalisation . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 66

- 2 -

Contrairement aux régions métropolitaines, la Guadeloupe dispose comme lesautres DOM de véritables comptes économiques régionaux élaborés chaqueannée par l’INSEE. Ils décrivent de façon synthétique l’ensemble des opérationséconomiques, publiques et privées, de la région.

Partant du constat de leur insuffisante valorisation et utilisation parce que tropsouvent jugés tardifs, la direction interrégionale de l’INSEE Antilles-Guyane,l’Institut d’Émission des Départements d’Outre-Mer et l’Agence Française deDéveloppement ont lancé le projet CEROM, Comptes Rapides pourl’Outre-Mer. Ce projet, né de la volonté commune de développer le systèmed’information sur l’économie et de créer de nouveaux outils d’aide à la déci-sion pour les institutionnels, sera stabilisé en production courant 2005.

Cette étude, coordonnée par Jean-David NAUDET, est le premier-né deCEROM. Elle décrit au travers des comptes l’histoire économique de la Guade-loupe durant la décennie quatre-vingt dix.

L’image qui en ressort est bien éloignée de celle d’une région agricole dont lacroissance est rythmée par les campagnes sucrières et bananières.

L’image actuelle est celle d’une région qui a réussi à se moderniser, d’une ré-gion tertiarisée avec de nombreux services aux entreprises et aux particuliers,d’une région qui, grâce à une croissance forte, a réussi à créer nombre d’em-plois, stabilisant voire réduisant ainsi le chômage structurellement élevé.

C’est cette image qui aujourd’hui doit être portée à l’extérieur.

- 3 -

Avant-propos

La Guadeloupe a été durant la dé-cennie 1990, la région française qui aconnu la plus forte croissance par ha-bitant, atteignant 55,9 % du PIB parhabitant français en 2000. Cette sin-gularité guadeloupéenne est peu sou-vent relevée. Sans doute faut-il voir là,une manifestation de la rareté desanalyses portant sur l’Archipel un re-gard économique, et plus encore ma-cro-économique.

La Guadeloupe, comme les autres dé-partements d’outre-mer, bénéficied’un système d’information écono-mique de loin sans équivalent pourtoute région métropolitaine. Les DOMsont les seules régions de France pourlesquelles l’INSEE réalise des comptesrégionaux. Ce sont également les seu-les à avoir, par l’intermédiaire desDouanes, une comptabilisation pré-

cise des biens qui entrent et sortent deleur territoire ; les seules à calculer unindice des prix régional, elles dispo-sent en complément d’un suivi trimes-triel de la conjoncture à based’enquêtes réalisées par l’IEDOM.

Cette richesse est justifiée car les be-soins d’information et d’analyse dansles DOM sont spécifiques. Les DOMpossèdent des conjonctures et des cy-cles de croissance propres, différentssans être indépendants des évolutionsmétropolitaines, des politiques éco-nomiques et des enjeux distinctifs quinécessitent des informations et desanalyses particulières.

Il peut donc paraître a priori para-doxal de constater une faible mobili-sation de l’information économiquesous forme d’analyses. Deux explica-

- 4 -

Introduction

tions peuvent être avancées. En pre-mier lieu, il n’existe pas d’informationrapide de synthèse sur l’évolution del’économie. Les comptes régionauxsont connus, conformément au calen-drier de publication des comptes défi-nitifs de la nation, avec un délai de3 ans. Le manque d’actualité de cetteinformation nuit certainement à sonutilisation. En second lieu, l’approchemacro-économique, traditionnelle-ment utilisée pour des économies na-tionales n’est pas spontanémentmobilisée pour le cas d’une économierégionale telle que la Guadeloupe.On reviendra sur cette question enconclusion.

Le présent document se propose depallier ce manque d’analyse ma-cro-économique en proposant uneanalyse descriptive de l’économieguadeloupéenne dans les années1990.

Depuis quelques années l’INSEE a dé-centralisé la comptabilité régionaledes DOM et a rénové ses bases et sesméthodes. On dispose, depuis peu,sur les départements français d’Amé-rique, de sept ans de comptabilité na-tionale cohérente et détaillée(1993-2000). Ce rapport se base es-sentiellement sur cette source pouranalyser l’économie de la Guade-loupe au cours des années 19901.

Les données sont analysées en troischapitres. Le premier porte sur la dy-namique économique de l’Archipel et

en particulier sur l’analyse de la crois-sance. Le deuxième traite du rôle desdifférents agents économiques, et no-tamment du partage des revenus et dela dynamique respective des sphèresprivée et publique. Le troisième cha-pitre décrit les transformations écono-miques survenues dans la décennie1990, en se basant en particulier surl’examen des évolutions par branchede l’économie. Le chapitre suivantsoulève quelques questions ma-cro-économiques sur la compétitivité,l’inflation et l’emploi, dont certainsaspects apparaissent paradoxaux, etpropose une analyse du processus decroissance guadeloupéen au coursdes années 1990.

Enfin, la conclusion revient sur laquestion de la description macro-éco-nomique d’une région française :faut-il mobiliser les outils et conceptsutilisés pour décrire les économiesnationales pour analyser l’économiedes DOM ?

Une réserve importante doit être faitequant à l’interprétation des donnéeséconomiques présentées. S’il est vraique la comptabilité régionale est rela-tivement détaillée, elle ne comprendpas hélas de partage entre évolutionsen volume et en prix. L’interprétationéconomique des évolutions en est sin-gulièrement affaiblie. Seule la fai-blesse de l’inflation en Guadeloupeau cours des années 90 (1,7 % enmoyenne annuelle pour les prix à laconsommation) autorise à tirer parti

- 5 -

1 Les comptes économiques des Départements Français d’Amérique : années 1993 à 2000, base1995. INSEE. 2003.

des constats opérés sur l’évolution envaleur courante des grandes variableséconomiques.

La seule donnée en termes réelsfournie par la comptabilité régionaleest le taux de croissance global, défla-té de manière approximative par l’in-dice des prix à la consommation. Misà part la description de la croissancedans le premier chapitre (et unecourte analyse du pouvoir d’achat desménages dans le deuxième chapitre)toutes les données commentées issuesdes comptes régionaux sont en valeurcourante.

- 6 -

La Guadeloupe a été, au cours de la décennie 1990, la région française qui aconnu la plus forte croissance. Le PIB par tête a progressé de plus d’un quart surcette période. Cette dynamique se retrouve sur l’emploi salarié et sur la créationd’entreprises.

La croissance a eu lieu dans le contexte local particulier d’une forte utilisationdes revenus sous forme de consommation finale, et notamment de consomma-tion publique, mais aussi d’un niveau soutenu d’investissement.

Trois phénomènes marquants ont accompagné la croissance guadeloupéennesur la décennie. Le premier est la salarisation de plus en plus forte des revenus.La part des revenus distribuée sous forme salariale est devenue supérieure auniveau moyen français. Le second est l’allongement des circuits économiques,signe de la modernisation et de la complexification qui a accompagné l’expan-sion économique. Enfin, la croissance doit être rapprochée de gains de produc-tivité appréciables : environ 20 % sur la décennie.

- 7 -

Une forte dynamique économique

1.1. La croissance

La croissance guadeloupéenne s’estétablie en moyenne à +3,4 % entre1990 et 2000.

Sur l’ensemble de la période, le PIBpar habitant guadeloupéen a progres-sé de 27,3 %, soit une augmentationde plus d’un quart (2,4 % en moyenneannuelle). Cette performance appré-ciable est issue d’un mouvement decroissance continu, au rythme moyende 2,4 % par an, mais avec une forteaccélération en fin de période entre1996 et 2000.

En comparaison tant nationale que ré-gionale, cette progression constitueun bon résultat.

Croissance annuelle moyennedu PIB par habitant 1990-2000

En %Guadeloupe +2,4Réunion (90-99) +1,9Martinique +1,7Guyane +1,1France +1,5États de la CaraïbeAntigua et Barbuda +2,7Bahamas +0,1Barbade +1,2République dominicaine +4,1Grenade +3,1Haïti -2,7Jamaïque +0,1Saint-Kitts-et-Nevis +4,1Sainte-Lucie +1,1Saint-Vincent et Grenadines +2,5Trinidad et Tobago +2,3

Sources : Comptes économiques, comptesnationaux, World Development Indicators

- 8 -

Croissance dans les années 1990

Source : Comptes économiques, INSEE

Dans la région Caraïbes, la Guade-loupe se situe parmi les économiesayant connu de bons résultats (avecAntigua et Barbuda, la Grenade,Saint-Vincent et Grenadines et Trini-dad et Tobago), derrière la Répu-blique dominicaine et Saint-Kitts-et-Nevis qui partent toutefois de plusbas.

Au niveau français, la croissance gua-deloupéenne apparaît double de celleenregistrée au niveau national, et plusrapide que celle de toutes les régionsmétropolitaines. Les régions ayant crûle plus rapidement en France métro-politaine sur cette même période sont« Pays de la Loire » et « Bretagne » quiont enregistré une progression de leurPIB par habitant de 2,1 % enmoyenne. La Guadeloupe se situeégalement nettement au dessus desautres DOM, en termes de croissancesur l’ensemble de la décennie 1990.

Le PIB par tête guadeloupéen s’établiten 2000 à 13 071 euros, soit 55,9 %du PIB par tête moyen français. Il étaitde 53,9 % en 1993. Cette faible pro-

gression en valeur courante s’ex-plique par une évolution des prixmoindre en Guadeloupe que sur laFrance entière. La progression du PIBpar habitant par rapport au niveaumoyen français, qualifié souvent derattrapage, n’est pas un phénomènenaturel ou automatique pour lesDOM. Il n’a pas eu lieu dans les an-nées 1980 pour la Guadeloupe (dumoins sur la période 1980-86), oùl’écart s’est au contraire accru, ni parexemple pour la Guyane dans les an-nées 1990.

1.2. Structure et progressiondu PIB

La structure du PIB examiné au niveaudes grands agrégats est resté relative-ment stable sur la période.

On notera toutefois une accélérationde la consommation des administra-tions (environ un tiers du PIB) en fin depériode, à partir de 1998, compenséesur la consommation finale par unecertaine modération de la consomma-tion des ménages.

- 9 -

En %1993 1994 1995 1996 1997 1998 1999 2000

PIB 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Consommation finale 102,0 102,6 102,3 104,1 101,4 101,7 99,9 102,3dont conso. ménages 68,5 69,8 68,7 72,1 70,1 70,1 66,0 66,7dont conso. administrations 33,5 32,8 33,6 32,0 31,3 31,6 33,9 35,6

FBCF 25,9 24,8 26,3 26,2 26,6 26,0 23,0 24,6Stocks 0,3 -0,1 -0,2 -0,8 -1,2 -0,2 0,2 -0,6Exportations 8,3 9,1 8,9 9,0 10,0 9,2 9,3 9,6Importations 36,5 36,5 37,4 38,5 36,8 36,7 32,4 35,9

Poids des composantes de l’équilibreressources-emplois rapporté au PIB

Source : Comptes économiques, INSEE

L’importance de la consommation fi-nale (légèrement plus de 100 % duPIB) peut apparaître comme une ca-ractéristique de l’économie guadelou-péenne. Elle est directement liée aufaible poids des exportations (moinsde 10 % du PIB), notamment comparéà celui des importations. L’impor-tance relative de l’investissement (unquart du PIB environ contre 18 % à20 % pour le niveau moyen français)complète les traits saillants de la ré-partition des emplois de l’économieguadeloupéenne, même s’il s’agit deniveaux d’investissement fréquem-ment observés pour des petites écono-mies (dans la moyenne des pays de laCaraïbe).

La consommation finale explique lamajeure partie de l’accroissement duPIB sur la période (dernière colonnedu tableau ci-dessus), avec toutefoisune contribution significative de laFBCF. Le commerce extérieur a, poursa part, une contribution assez forte-ment négative, ce qui signifie que lesolde commercial s’est dégradé du-rant la période. Cela est toutefois dûen bonne partie à la différence impor-tante de niveau entre importations etexportations car les exportations ontcrû en moyenne plus rapidement queles importations (+4,7 % en moyenneannuelle pour les importations entre1993 et 2000 et +7,1 % pour les ex-portations qui est le poste de l’équi-

- 10 -

En %

1994 1995 1996 1997 1998 1999 2000Évol.

93/00PIB +4,1 +3,4 +6,5 +4,9 +5,0 +5,7 +4,9 +40,1Conso. des ménages +4,2 +1,2 +8,1 +1,4 +3,4 -0,3 +4,0 +24,9Conso. des administrations +0,7 +1,9 +0,5 +0,9 +1,8 +4,2 +3,5 +16,5Commerce extérieur -0,2 -2,1 -3,0 +1,4 -2,0 +3,1 -4,5 -8,7FBCF +0,0 +2,4 +1,5 +1,7 +0,8 -1,7 +2,8 +8,5Stocks -0,4 -0,1 -0,7 -0,5 +0,9 +0,4 -0,8 -1,1

Contribution à la croissance du PIB en valeur courante

Source : Comptes économiques, INSEE

En %

1993 1994 1995 1996 1997 1998 1999 2000Moy.

93/99PIB +4,1 +3,4 +6,5 +4,9 +5,0 +5,7 +4,9 +4,9Conso. intermédiaire +6,2 +5,4 +10,7 +3,5 +9,5 +9,0 +7,4 +7,0Production +5,0 +3,9 +7,4 +4,6 +6,7 +7,5 +5,1 +5,7

Conso. inter. / Production 40,5 41,0 41,6 42,9 42,4 43,5 44,1 44,1

Progression en valeur de la productionet des consommations intermédiaires

Source : Comptes économiques, INSEE

libre ressource emploi ayant crû leplus vite).

On notera le caractère particulier del’année 1999. Le PIB connaît une forteprogression de 5,7 % en valeur alorsque les contributions de la consom-mation des ménages et de la FBCFsont négatives. Un tel résultat s’ex-plique par une consommation de l’ad-ministration en progression rapideainsi que par une chute des importa-tions (-6,6 % entre 1998 et 1999) pa-rallèle aux diminutions de laconsommation des ménages et de laFBCF.

Une nette tendance se dessine sur laprogression très rapide des consom-mations intermédiaires : +7,0 % enmoyenne annuelle. Il est fortementimprobable que cela soit dû à un effetde prix spécifique à ce type de pro-duit2. Il en ressort un rythme de pro-gression de la production significati-vement supérieur à celui du PIB.

La régularité du rythme de la progres-sion du ratio consommation intermé-

diaire sur production indique une ten-dance à l’allongement des circuitséconomiques, à l’œuvre au cours desannées 1990, qui est un signe de mu-tation structurelle. Ce phénomène aeu lieu d’une part à l’intérieur desbranches (dans le commerce et dansle transport par exemple), mais aussid’autre part à travers la modificationde la structure de la production parbranche. Le développement de lasous-traitance de certaines activités ycontribue sans doute fortement, ainsique la modernisation de certainesbranches (montée des grandes surfa-ces au détriment du petit commercepar exemple) et la progression d’acti-vités économiques modernes paral-lèle au déclin d’activités plustraditionnelles et moins consommatri-ces d’intrants (petite agriculture).

Les salaires représentent une part do-minante et croissante des revenuscréés. Ils contribuent pour les deuxtiers à la croissance du PIB observéesur la période. La progression de plusde 4 points en 7 ans de la part des sa-laires dans le PIB, par l’augmentation

- 11 -

En %1993 1994 1995 1996 1997 1998 1999 2000

PIB 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0Salaires 51,8 52,4 52,5 51,4 53,1 55,2 55,4 55,9Revenus mixtes 14,6 15,2 14,7 15,2 14,3 13,1 13,5 13,2Excédent brut d'exploit. 29,3 27,2 26,9 25,8 25,0 24,2 24,8 20,9Impôts sur prod. nets subvention 8,5 9,1 9,4 10,7 10,6 10,8 10,3 10,0

Partage du PIB suivant le type de revenu(compte d’exploitation global)

Source : Comptes économiques, INSEE

2 Au contraire, les indicateurs montrent que les prix des biens intermédiaires sont plutôt stables.Ainsi, l’indice des prix de l’ensemble des exportations françaises de biens intermédiaires (dontcelles destinées aux DOM) est globalement en baisse sur la période considérée (1993-2000).

du coût du travail et l’accroissementde l’emploi salarié, représente unetransformation importante, qui té-moigne d’une forte tendance à la sala-risation des revenus. En effet, cetteprogression se fait au détriment des re-venus entrepreneuriaux (revenus mix-tes et excédent brut d’exploitation).

Le partage des revenus présente en finde période un profil proche de celuide l’ensemble de la France, où les sa-laires représentaient, en 2000, 52 %du PIB et les bénéfices et revenus mix-tes 34 %, avec toutefois la différenceimportante que la part des salairesdans la création des revenus natio-naux est décroissante dans le temps.

1.3. L’emploi

La croissance de l’emploi salarié, ré-gulière tout au long de la décennie,peut paraître banale ou même mo-deste. La création d’emploi est en faitimportante puisque près de 22 000emplois salariés nets ont été créés aucours de la décennie pour un total de

110 000. En 2000, au moins 20 % desemplois salariés en Guadeloupeavaient été créés au cours de la dé-cennie. En France, cette même pro-portion atteint seulement les 10 %.

Au cours de la décennie 1990, la po-pulation âgée de 20 à 59 ans a aug-menté de 1,4 % par an, moins vite quel’emploi total. L’emploi salarié a pro-gressé encore plus vite (+2,2 % paran). Cette progression est toutefoistempérée par une décroissance del’emploi non salarié3 qui confirme lasubstitution entre revenus salariaux etrevenus entrepreneuriaux constatéeci-dessus.

Le dynamisme de l’emploi salarié estcorroboré par le taux élevé de créa-tion d’entreprises4 qui est de 11,6 %pour la Guadeloupe en 2001 pourune moyenne métropolitaine de11,0 %. Seules deux régions métropo-litaines ont un taux plus élevé que laGuadeloupe. Si l’on se restreint auxcréations pures5, alors la Guadeloupese situe devant toutes les régions mé-

- 12 -

31 décembre1990

31 décembre2000

Croissance annuellemoyenne (en %)

Salariés 88 409 110 316 +2,2Non salariés 23 355 21 714 -0,7Total 111 764 132 030 +1,7

Évolution de l’emploi

Source : estimations d’emploi, INSEE

3 Qu’il faut interpréter avec une certaine réserve car l’emploi non salarié est très difficile àmesurer.

4 Le taux de création d’entreprises est le rapport des créations d’une année au stock de l’annéeprécédente.

5 Les créations englobent les créations pures, les reprises et les réactivations.

tropolitaines, au même niveau cepen-dant que les autres DOM. Lesenquêtes montrent par ailleurs que lestaux de survie à trois ans sont meil-leurs en Guadeloupe que dans le restede la France6.

Pourtant le rythme de création d’em-plois, et même d’emplois salariés,reste sensiblement inférieur au rythmede la croissance.

L’écart régulier (entre 1,5 % et 2,2 %)entre le taux de croissance du PIB etcelui de l’emploi 7, sur l’ensemble dela période, est un résultat à noter. Enmoyenne, le PIB a crû de 3,4 % par anen volume, tandis que l’emploi ne

progressait que de 1,7 % (l’emploi sa-larié de 2,2 %). Il en ressort une pro-gression de la productivité globaleapparente par actif occupé de 1,7 %par an (20 % sur l’ensemble de la dé-cennie). Cette progression est plussensible en début et fin de décennie.Si l’on se limite à l’emploi privé, ondécouvre que les progrès de producti-vité sont encore plus importants (voirpartie 2).

À titre de comparaison, sur la mêmepériode, la France a eu un rythme decroissance annuel moyen du PIB de1,9 % et de l’emploi de 0,8 %, soitune progression en moyenne de laproductivité globale de 1,1 % par an.

- 13 -

Croissance du PIB (valeur réelle) et de l’emploi

Sources : Comptes économiques, estimations d’emploi, INSEE

6 Ainsi, une enquête sur les entreprises créées en 1998 montrait que 69,5 % de ces entreprisesétaient encore en vie 3 ans après leur création alors que ce taux n’était que de 64,2 % sur laFrance entière. « Les chances de réussite se multiplient avec l’investissement et l’expérience ducréateur ». Antiane-Éco n°58. Décembre 2003. INSEE.

7 On a choisi des périodes pluri-annuelles pour lisser les variations de la série d’emploi, parfoisinstable.

Si l’on assemble les évolutions obser-vées sur les salaires et sur l’emploi,une triple tendance mérite d’être si-gnalée : l’emploi salarié connaît uneévolution dynamique, notamment parun phénomène de substitution avecl’emploi non salarié ; cette croissancede l’emploi est toutefois moindre quecelle de l’activité et s’accompagnedonc de progrès de productivité im-portants. Toutefois, les hausses de sa-laires font plus que compenser lesgains de productivité et la part des re-venus distribuée sous forme salarialeaugmente nettement.

- 14 -

La croissance rapide de l’économie guadeloupéenne est la résultante de flux- de recettes et de coûts, de transferts de revenus - qui progressent pour la plu-part encore nettement plus vite, témoignant d’une certaine « effervescence »économique au cours de la décennie 1990.La principale dynamique économique résulte de l’activité des sociétés privées,dont le poids dans l’économie s’accroît au détriment des activités entrepreneu-riales des ménages. Cette dynamique est portée par une croissance très rapidede l’investissement des sociétés, facilitée par l’apport d’épargne métropoli-taine, et qui a fait plus que compenser le ralentissement de l’investissement enlogement des ménages.Les salaires, tant publics que privés, ont progressé très rapidement, entraînantune baisse du taux de marge des entreprises. Mais, la croissance de l’activité atoutefois permis aux sociétés privées d’absorber cette augmentation de lamasse salariale et de préserver une dynamique de croissance en valeur de leursmarges et de leurs investissements, au prix toutefois d’un rythme d’embaucheralenti.Les ménages sont naturellement les bénéficiaires de la poussée salariale. En dé-pit de la baisse relative de leurs revenus entrepreneuriaux et de la forte progres-sion des prélèvements, leur revenu s’est amélioré à un rythme soutenu,comparable à celui de la croissance de l’économie.Le secteur des administrations publiques a un poids prépondérant dans l’éco-nomie, qui a eu plutôt tendance à se renforcer encore en fin de période. On as-siste en effet à une augmentation rapide des dépenses publiques à partir de1999, mais dans l’ensemble la croissance des recettes a été encore plus rapide,atténuant légèrement une caractéristique de faible fiscalisation.Par ailleurs, le secteur public a réellement joué le premier rôle en termes decréation d’emploi, notamment les collectivités locales : près de 60 % des em-plois créés au cours de la décennie l’ont été dans le secteur administré.

- 15 -

Expansion de l’économie privée

et de l’emploi public

- 16 -

Poids du privé, poids du public : différentes mesures

Il existe plusieurs façons de mesurer la part de l’économie de marché ou àl’inverse de l’activité des administrations dans l’économie.

Une première distinction entre PIB marchand et PIB non marchand isole lapart de l’activité économique transitant par le marché. Le PIB marchand estessentiellement le fait des acteurs privés mais il inclue également les activitésmarchandes des entreprises publiques (distribution d’électricité parexemple) et des administrations publiques (distribution d’eau dans certainscas). À l’inverse le PIB non marchand est essentiellement composé de l’acti-vité des administrations publiques mais inclue également les activités desménages ne transitant pas par le marché (essentiellement les loyers fictifs queles propriétaires sont considérés se payer à eux mêmes, mais aussil’auto-consommation en produits agricoles ou l’auto-construction).

Une seconde distinction se trouve dans le partage de la valeur ajoutée parbranches. La comptabilité nationale française distingue les branches « admi-nistrées » - « administration » d’une part et « éducation, santé et action so-ciale » d’autre part – des autres branches « de marché ». La branche« éducation santé, action sociale » comprend néanmoins une part impor-tante d’activité de nature privée et plus ou moins marchande. Il est égale-ment possible dans les comptes de secteurs d’isoler la valeur ajoutéeproduite exclusivement par les administrations publiques (constituée majori-tairement des salaires distribués) et de la comparer à la valeur ajoutée totaleproduite (c’est ce qui a été fait ci-dessous). En revanche, sur les analyses parbranches, il n’est pas toujours possible d’isoler le public du privé, c’est le cassur les statistiques d’emploi utilisées ici qui considèrent le secteur administrédans son ensemble.

Enfin, la consommation publique, qui apparaît dans l’équilibre ressourcesemplois, est une dernière façon d’appréhender le poids des administrations.Il s’agit de l’ensemble des ressources produites par l’économie et absorbéespar le secteur des administrations. Elle est composée de la valeur ajoutéeproduite par l’administration, considérée par convention commeauto-consommée par l’administration elle-même, mais aussi des produits detoute nature que l’administration consomme totalement (consommations in-termédiaires) ou dont elle partage la consommation avec les ménages dansle cadre de la protection sociale (médicaments, logements aidés).

2.1. Dynamiques privée et publique

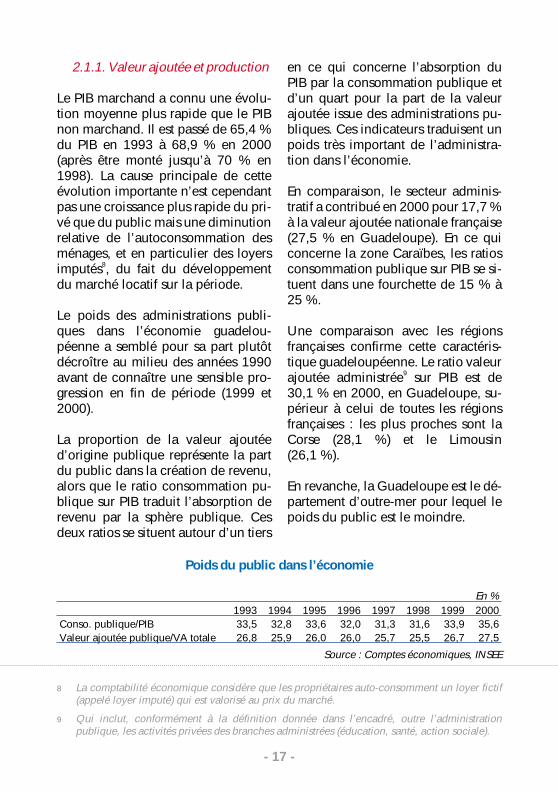

2.1.1. Valeur ajoutée et production

Le PIB marchand a connu une évolu-tion moyenne plus rapide que le PIBnon marchand. Il est passé de 65,4 %du PIB en 1993 à 68,9 % en 2000(après être monté jusqu’à 70 % en1998). La cause principale de cetteévolution importante n’est cependantpas une croissance plus rapide du pri-vé que du public mais une diminutionrelative de l’autoconsommation desménages, et en particulier des loyersimputés8, du fait du développementdu marché locatif sur la période.

Le poids des administrations publi-ques dans l’économie guadelou-péenne a semblé pour sa part plutôtdécroître au milieu des années 1990avant de connaître une sensible pro-gression en fin de période (1999 et2000).

La proportion de la valeur ajoutéed’origine publique représente la partdu public dans la création de revenu,alors que le ratio consommation pu-blique sur PIB traduit l’absorption derevenu par la sphère publique. Cesdeux ratios se situent autour d’un tiers

en ce qui concerne l’absorption duPIB par la consommation publique etd’un quart pour la part de la valeurajoutée issue des administrations pu-bliques. Ces indicateurs traduisent unpoids très important de l’administra-tion dans l’économie.

En comparaison, le secteur adminis-tratif a contribué en 2000 pour 17,7 %à la valeur ajoutée nationale française(27,5 % en Guadeloupe). En ce quiconcerne la zone Caraïbes, les ratiosconsommation publique sur PIB se si-tuent dans une fourchette de 15 % à25 %.

Une comparaison avec les régionsfrançaises confirme cette caractéris-tique guadeloupéenne. Le ratio valeurajoutée administrée9 sur PIB est de30,1 % en 2000, en Guadeloupe, su-périeur à celui de toutes les régionsfrançaises : les plus proches sont laCorse (28,1 %) et le Limousin(26,1 %).

En revanche, la Guadeloupe est le dé-partement d’outre-mer pour lequel lepoids du public est le moindre.

- 17 -

En %1993 1994 1995 1996 1997 1998 1999 2000

Conso. publique/PIB 33,5 32,8 33,6 32,0 31,3 31,6 33,9 35,6Valeur ajoutée publique/VA totale 26,8 25,9 26,0 26,0 25,7 25,5 26,7 27,5

Poids du public dans l’économie

Source : Comptes économiques, INSEE

8 La comptabilité économique considère que les propriétaires auto-consomment un loyer fictif(appelé loyer imputé) qui est valorisé au prix du marché.

9 Qui inclut, conformément à la définition donnée dans l’encadré, outre l’administrationpublique, les activités privées des branches administrées (éducation, santé, action sociale).

Le tableau suivant permet de détaillerde manière plus précise le partage dela valeur ajoutée par agent écono-mique.

Le mouvement le plus significatif de lapériode est la progression de plus dequatre points des sociétés en termesde part de valeur ajoutée. Cetteavancée est due à un rythme de pro-gression rapide de 6,2 % en moyenne

annuelle de la valeur ajoutée produitepar les sociétés. Le secteur publicévolue légèrement plus vite que l’en-semble de l’économie (du fait de la finde période). La progression des socié-tés se fait au détriment de la part desménages et des entreprises individuel-les, dont les valeurs ajoutées évoluentlentement.

Une telle progression des sociétés estun phénomène important pour desproportions en principe stables dansle temps10. La création de valeurajoutée issue des sociétés en substitu-tion de celle en provenance des mé-nages et des entreprises individuellesest à nouveau un signe de transforma-tion et de modernisation de l’éco-nomie guadeloupéenne.

Il est à noter que la progression des so-ciétés se fait uniquement du fait des

- 18 -

En %

1993 1994 1995 1996 1997 1998 1999 2000*Moy.93/00

Entreprises 61,6 62,4 62,0 61,9 62,5 63,9 63,8 63,2 +4,1dont sociétés11 41,0 41,2 41,7 41,1 42,9 45,2 45,3 45,3 +6,2dont entrep. individ. 20,6 21,2 20,3 20,8 19,6 18,7 18,5 17,9 +2,6

Ménages 10,8 10,8 11,1 11,1 10,8 9,7 8,7 8,4 +1,1Secteur public 26,8 25,9 26,0 26,0 25,7 25,5 26,7 27,5 +5,1ISBL12 0,8 0,9 0,9 0,9 1,0 0,9 0,7 0,8 +5,1Total 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 +4,7

Part de la valeur ajoutée par agent économique

* La dernière colonne reprend la croissance annuelle moyenne de chaque ligne sur l’ensemblede la période.

Source : Comptes économiques, INSEE

En %VA publique/VA totale

Guadeloupe 26,7Guyane 34,9Martinique 29,5Réunion 30,1

Poids du public dansles départements d’outre-mer

en 1999

Source : Comptes économiques, INSEE

10 La part des sociétés dans la valeur ajoutée française est par exemple passée de 54,0 % en 1978à 56,6 % en 2001 sans jamais sortir de cette fourchette de variation.

11 Y compris les institutions financières.

12 Institutions sans buts lucratifs.

11 Y compris les institutions financières.

12 Institutions sans buts lucratifs.

sociétés régionales, la part des établis-sements de sociétés non régionalessemble plutôt décroissante dans letemps, se situant entre 4 % et 5 % dela valeur ajoutée totale.

2.1.2. Les salaires

L’évolution rapide des salaires appa-raît comme un événement marquantde la période examinée.

Les salaires distribués ont évolué aurythme moyen annuel de 6,1 %, sensi-blement plus rapidement que le PIB,ce qui explique que leur part pro-gresse dans le produit régional.

Les dynamiques salariales sont diffé-rentes selon les agents concernés. Lamasse salariale des entreprises indivi-duelles a diminué en valeur courante,alors que celle distribuée par les so-ciétés a connu l’évolution la plus ra-pide (+7,5 % annuel). On retrouve demanière spectaculaire le phénomènedéjà constaté d’un essor des sociétés

au détriment de l’évolution des entre-prises individuelles dont la part dansl’ensemble des salaires baisse de plusde 3 points sur la période.

Les administrations publiques distri-buent un peu moins de 40 % des salai-res et le secteur marchand environ

60 %. Cette part a légèrement décrûdu fait d’une progression de la massesalariale publique inférieure à la dy-namique d’ensemble des salaires,sauf, une nouvelle fois, sur la fin depériode. La part des salaires publicsdans le PIB reste relativement stableautour de 21 %.

Un examen plus détaillé montre quela part des salaires distribués par lesadministrations centrales a eu ten-dance à diminuer (de 25,2 % à 23,4 %des salaires distribués entre 1993 et2000), alors que celle des administra-tions publiques locales augmentaitsensiblement en fin de période.

- 19 -

Millions d'euros et %

1993 1994 1995 1996 1997 1998 1999 2000*Moy.93/99

Salaires totaux 2 069 2 178 2 255 2 354 2 552 2 782 2 950 3 128 +6,1dont public 40,0 40,0 39,3 39,0 38,8 37,3 38,1 38,7 +5,6dont sociétés 42,2 43,0 44,7 44,7 46,06 47,6 46,4 46,4 +7,5dont ent. individ. 10,6 10,0 9,2 8,4 7,6 8,3 7,2 7,2 -1,0

En part de PIBSalaires totaux 51,8 52,4 52,5 51,4 53,1 55,2 55,4 55,9

dont public 20,7 21,0 20,6 20,1 20,6 20,6 21,1 21,7

Évolution des salaires distribués par agent économique

* La dernière colonne reprend la croissance annuelle moyenne de chaque ligne sur l’ensemblede la période.

Source : Comptes économiques, INSEE

2.1.3. L’emploi

Les statistiques disponibles ne permet-tent pas d’isoler précisément l’emploipublic, mais seulement l’emploi dusecteur administré. Les données desbranches éducation et santé, à grandedominante publique, ne font pas ladistinction entre public et privé. Legraphique ci-dessous décrit la réparti-tion de l’emploi sur la décennie 1990en distinguant trois secteurs : adminis-tration, santé-éducation et marchandhors secteur social.

L’emploi des secteurs administrés anettement accru son poids dans l’em-ploi salarié au début des années 1990.Depuis 1994, il représente, de ma-nière assez stable, environ 40 % dessalariés (29,9 % en France en 2000),une proportion équivalente à celleobservée ci-dessus sur les salaires.

Ces ordres de grandeur ne doiventtoutefois pas masquer que les dynami-ques de l’emploi privé et de l’emploipublic sont significativement différen-tes. Sur l’ensemble de la décennie,l’emploi marchand (hors social) a crûau rythme moyen de 1,5 % alors quel’emploi administré augmentait de3,4 % en rythme annuel. Au total,58 % des emplois créés dans les an-nées 1990 l’ont été dans le secteur ad-ministré. Cet écart se retrouve (demanière moindre) si l’on se restreint àla période 1993-2000 pour rester co-hérent avec les analyses des compteséconomiques. La croissance annuellemoyenne devient alors 2,1 % pourl’emploi marchand (hors social) et3,1 % pour le secteur administré.

Il n’est pas possible de détailler l’em-ploi entre sociétés et entreprises indi-viduelles pour vérifier que les

- 20 -

Part des différents secteurs dans l’emploi salarié

Source : estimations d’emploi, INSEE

dynamiques différentes constatées surla valeur ajoutée et les salaires s’y re-trouvent. On est toutefois, sur l’em-ploi, dans une configuration différentede celle décrite sur les variables éco-nomiques : la dynamique du publicest cette fois-ci la plus forte.

Ces mêmes données manquent pourfaire le bilan des progrès de producti-vité des salariés privés. L’absence dedéflateur d’une part et l’insuffisancede l’information sur l’emploi ne per-met que d’avancer des ordres de gran-deur. La valeur ajoutée des entreprisesa crû de 4,1 % en moyenne entre1993 et 2000 tandis que l’emploi pro-gressait de 0,9 %. L’écart de 3,2 % an-nuel doit être partagé entre un effetprix et un effet productivité. La fai-blesse de l’inflation (1,2 % enmoyenne sur la période cf ci-dessous)laisse penser que l’effet productivité aété relativement important.

Une hypothèse d’évolution parallèledes salaires permet d’estimer la crois-sance de l’emploi dans les sociétés à3,8 % en moyenne annuelle13. Le bi-lan au niveau des sociétés se présentedonc ainsi : entre 1993 et 2000 la va-leur ajoutée y a progressé de 6,2 % enrythme annuel moyen pour une crois-sance des salaires de 7,5 % et unecroissance de l’emploi salarié (es-timée) de 3,8 %. Ces chiffres confir-ment le dynamisme singulier dessociétés mais le différentiel entre pro-gression de la valeur ajoutée et del’emploi n’est plus que de 2,4 %. On

en déduit que les progrès de producti-vité ont eu deux origines : des progrèsdans la productivité des salariés tra-vaillant dans les sociétés et, de ma-nière sans doute plus importante, desgains dus à la substitution d’activitéspeu productives dans les entreprisesindividuelles par des activités sala-riées au sein de sociétés.

Toutefois, augmentations de prix etprogrès de productivité ont été plusque compensés par les hausses sala-riales

Dans le secteur public enfin, la haussede l’emploi a été beaucoup plus forte(+3,2 %) pour une progression de lamasse salariale (+5,6 %) inférieure àcelle de l’ensemble de l’économie. Lamoindre progression des salaires dansle public s’explique par l’embaucheimportante de personnels moins qua-lifiés donc moins rémunérés dansl’administration locale.

2.2. Les revenus privés

2.2.1. Les revenus des ménages

Le revenu disponible brut par habitanten Guadeloupe s’élevait à 9 465 eurosen 2000, soit 63,4 % du revenu natio-nal moyen (61,9 % en 1993). Le pou-voir d’achat de ce revenu (revenudéflaté de l’inflation) a sensiblementprogressé au cours des années étu-diées.

- 21 -

13 Cette donnée est obtenue en supposant que l’emploi dans les sociétés et les entreprisesindividuelles a évolué dans des proportions respectives proportionnelles à celle des massessalariales distribuées.

L’année 1995 est à la fois l’année decroissance minimale du PIB (1,4 % envolume) et d’inflation maximale(2,0 %) sur la période analysée. L’aug-mentation de la CSG est un troisièmefacteur qui explique la stagnation dupouvoir d’achat des ménages sur cetteannée, en dépit d’augmentations im-portantes du SMIC qui toutefois n’onteu effet que sur une partie de l’année.

Le pouvoir d’achat des ménages aprogressé moins vite que le PIB. Entre1993 et 2000, il s’est amélioré de24,1 % par habitant (3,1 % en rythmeannuel moyen) alors que le PIB pro-gressait en volume de 29,5 % (soit3,8 % de rythme annuel).

Le graphique ci-après donne une idéedu niveau et de la croissance sur la pé-

riode 1993-2000 des différents postesdu revenu des ménages. Le graphiquereprend les valeurs 1993 et 2000 desdifférentes composantes du comptedes ménages (recettes à gauche et dé-penses à droite), ainsi que la crois-sance annuelle moyenne enregistréesur l’ensemble de la période.

Le revenu disponible des ménages14 acrû sur la période au rythme moyende 4,3 %. Les salaires représententune part prépondérante et croissantede ce revenu : 68,8 % en 1993 et77,2 % en 2000. À l’inverse les béné-fices des ménages (revenus mixtes desentreprises individuelles et loyersréels ou imputés) connaissent uneévolution beaucoup moins rapide, cequi traduit une nouvelle fois la salari-

- 22 -

Progression du pouvoir d’achat par habitant

Source : Comptes économiques, INSEE

14 Le revenu disponible des ménages est le solde des revenus d’activité (salaires et bénéfices), destransferts (cotisations et prestations sociales) et des revenus de la propriété (non représentés surle graphique). Il se décompose en consommation et épargne, cette dernière se partageant à sontour essentiellement en investissement (FBCF) et épargne monétaire.

sation rapide de l’économie au coursde la décennie 1990.

Une autre évolution notable, bien quejouant sur un niveau très modeste, estcelle des impôts qui ont progressé aurythme moyen de plus de 14 % par an.C’est le résultat de la double augmen-tation de la CSG (en 1995 puis 1997)s’appliquant, sur une large assiette, àdes revenus jusqu’alors très peu fisca-lisés, du fait du faible niveau de viemoyen mais aussi de l’abattement surl’impôt sur le revenu.

Les revenus sociaux ont augmenté àun niveau proche de celui de l’en-semble des revenus, avec une aug-mentation légèrement plus rapide descotisations sociales que des transfertssociaux. L’augmentation plus rapide

des prélèvements (impôts et cotisa-tions) que des sources de revenu, est àl’origine de la moindre hausse du re-venu des ménages, comparée à cellede l’ensemble de l’activité.

Cette hausse de la CSG explique éga-lement une augmentation des cotisa-tions sociales15 moins rapide que celledes salaires, car une partie de ces coti-sations s’est trouvée de fait comptabi-lisée en impôt au titre de la CSG.

L’investissement des ménages (10,6 %du revenu en 2000) a globalement sta-gné sur la période, ce qui est notablepour une croissance du revenu de4,5 % en moyenne annuelle. Ce phé-nomène est à rapprocher d’un ralen-tissement de l’accès à la propriété parles ménages, après une période de fort

- 23 -

Comptes des ménages en 1993 et 2000

Source : Comptes économiques, INSEE

15 Il faut également signaler qu’il s’agit des cotisations sociales dues et non des cotisationseffectivement collectées. La différence est loin d’être négligeable, même si l’on peut considérerqu’elle joue peu en évolution.

développement. De fait, l’évolutiondéveloppement. De fait, l’évolutionde l’investissement des ménages a étéirrégulière, en croissance jusqu’en1997 puis en net recul par la suite(voir ci-dessous).

Le tableau ci-dessous, extrait d’unepublication de l’INSEE16, offre unecomparaison de structure des revenusdes ménages entre la Guadeloupe etl’ensemble de la France pour l’année1997.

On constate sur ce tableau que les re-venus d’activité forment une partbeaucoup plus importante (10 pointsde plus) des revenus des ménages en

Guadeloupe que sur l’ensemble dupays.

Cet écart provient à la fois de la fai-blesse de la part des retraites (en ni-veau et en nombre de personnesconcernées du fait de la pyramide dé-mographique17) et des revenus du pa-trimoine et à l’inverse de l’importancedes revenus « entrepreneuriaux » desménages (EBE et revenus mixtes). Lestransferts sociaux représentent globa-lement une part de 8 points inférieureà son niveau français. Les prestationschômage18 et surtout le RMI et les ai-des sociales pèsent cependant plus

- 24 -

En %Guadeloupe France

Revenus d’activité 64,3 53,3dont : - Salaires 45,9 42,3

- EBE et revenus mixtes 18,4 11,0Revenus de remplacement 20,8 28,2dont : - Retraites et pensions 7,1 17,6

- Revenus liés au chômage 3,2 2,5- Prestations familiales 4,4 4,3- Aides au logement 1,3 1,3- Invalidité, dépendance 1,8 1,9- RMI et aides sociales 3,1 0,5

Revenu du patrimoine 14,9 18,5Total 100,0 100,0

Structure des revenus des ménages en Guadeloupeet dans la France entière en 1997

Source : Comptes économiques, INSEE

16 Familles de Guadeloupe. INSEE. 2002.

17 Les plus de 60 ans représentent 14 % de la population guadeloupéenne et 21 % de lapopulation française. L’effet démographique est loin d’expliquer à lui seul le faible poids relatifdes retraites dans les revenus des ménages guadeloupéens. La modicité des retraitesdistribuées, due à la trajectoire économique des générations concernées, joue également demanière importante.

18 Les prestations chômage ne sont guère plus élevées en proportion que dans la moyennenationale, en dépit de taux de chômage beaucoup plus élevés, du fait de l’importance duchômage non indemnisé. Les prestations rapportées au nombre d’habitants montrent d’ailleursque le coût par habitant du chômage est globalement bien moins élevé en Guadeloupe que surla moyenne du territoire français.

lourd dans le revenu guadeloupéenque sur la moyenne nationale.

Il faut rappeler que le revenu par têteguadeloupéen est de plus d’un tiersinférieur à la moyenne nationale. Si lacomparaison était faite sur une popu-lation française de revenu équivalent,l’importance des revenus d’activité etla modestie relative des transferts so-ciaux apparaîtraient alors bien davan-tage.

La faiblesse du taux d’épargne, et l’im-portance de la consommation, est uneautre caractéristique de la structure derevenu guadeloupéenne. Le tauxd’épargne varie entre 5 % et 11 % se-lon les années, alors qu’il est stableautour de 15 % sur l’ensemble de laFrance. Là encore, le niveau de reve-nu explique sans doute une part decette différence. Pourtant le taux d’in-vestissement des ménages se situe àun niveau supérieur à la moyennefrançaise (voir le tableau page 33). Lerésultat est la persistance d’une im-portante épargne financière néga-tive19. Cela pourrait amener à penserque le taux d’épargne des ménagesguadeloupéens est sous-estimé par lacomptabilité régionale. Deux raisonspeuvent expliquer cette sous-estima-tion : la difficulté à séparer, dans laconsommation des ménages, ce quiprovient des ménages résidents et desnon-résidents, et notamment des tou-ristes, et la non prise en compte destransferts de revenus entre ménages,sans doute importants, entre Métro-pole et Guadeloupe.

En résumé, en 2000 le revenu des mé-nages guadeloupéens représente63 % du revenu moyen français, alorsque le PIB par tête ne vaut que 56 %.Ce différentiel s’explique par une partplus importante des revenus totauxcréés allant à destination des ménages(salaires et revenus entrepreneuriaux)et une fiscalisation moindre, facteursqui font plus que contrebalancer destransferts sociaux moins importants.

2.2.2. Les bénéfices des sociétés

On a vu précédemment que les béné-fices des entreprises (EBE des sociétéset revenus mixtes des entreprises indi-viduelles) représentaient sur la pé-riode une proportion décroissante duPIB régional, du fait de la croissancedes revenus salariaux. Le graphiquesuivant reprend cette proportion Bé-néfices/PIB par agents économiques.

L’EBE des sociétés est stable en termesde part de PIB. Son rythme de crois-sance moyen (4,3 % par an) est en ef-fet peu inférieur à celui du PIB envaleur courante (4,9 %). Il en est demême pour les bénéfices des institu-tions financières.

En revanche, les autres formes de bé-néfices connaissent une érosion rela-tive : l’administration (y compris santéet éducation), qui passe de 4,8 % en1993 à 3,1 % en 2000, les revenusmixtes (de 14,6 % à 13,2 %) et l’EBEdes ménages (de 10,6 % à 8,1 %). Onretrouve ici la tendance déjà cons-

- 25 -

19 C’est-à-dire un besoin de financement des ménages tout type d’opération sur les revenus prisen compte.

tatée sur la valeur ajoutée et les salai-res.

Le graphique ci-après reprend,comme pour les ménages, la valeurdes principaux postes du compte dessociétés pour 1993 et 2000 et la crois-sance annuelle moyenne entre cesdeux dates.

La vitesse de progression de l’en-semble des postes du compte des so-ciétés est frappante, sans pour autantqu’apparaisse un quelconque désé-quilibre. Les croissances très rapidesdes charges des sociétés notammentde la masse salariale (+7,5 % par an)mais aussi des impôts (+7,1 % et+11,9 % respectivement pour les im-pôts sur les produits – majoritairementla taxe professionnelle - et les impôts

sur les revenu – impôts sur les socié-tés) ont entraîné une baisse du taux demarge (EBE sur Valeur ajoutée) qui estpassé de 34,4 % en 1993 à 30,0 % en200020. Cette baisse modérée n’appa-raît pas pour autant préoccupantepuisqu’elle n’a pas empêché une pro-gression en valeur des bénéfices dessociétés de 4,3 % en moyenne an-nuelle. De plus, une amélioration desrevenus de la propriété21 a permis unetrès forte hausse de l’épargne brute(+13,8 %) tandis que l’apportd’épargne extérieure (voir le tableaupage 33) participait à un rapide déve-loppement de l’investissement(+6,1 %).

Le rythme de croissance des impôtsest remarquable. Il convient d’appor-ter toutefois deux nuances. Le niveau

- 26 -

Bénéfices/PIB par agent économique

Source : Comptes économiques, INSEE

20 Ce qui est légèrement inférieur au taux de marge moyen des sociétés françaises : 32 %. Enrevanche les taux d’épargne des sociétés guadeloupéennes sont au niveau de la moyennefrançaise.

21 Ce poste, essentiellement composé des intérêts versés n’est pas représenté sur le graphique.

de ces impôts est tout à fait modestepar rapport aux autres postes ducomptes des entreprises (les impôtssur le revenu représentent moins de9 % du bénéfice des sociétés en 2000contre 12 % sur l’ensemble de laFrance). De plus, il s’agit des impôtsdus et non des impôts payés22. Lescomptes des administrations publi-ques (voir page 28) confirme cepen-dant la même tendance cette fois-cisur les impôts réellement prélevés.

2.3. Les comptes publics

Les comptes publics sont structurelle-ment déséquilibrés en Guadeloupe.

Les comptes des administrations pu-bliques font apparaître une situation,proche de celle constatée pour les so-ciétés, de croissance rapide de la plu-part des postes avec un solde qui

évolue beaucoup moins vite. Lesdépenses de fonctionnement en parti-culier ont enregistré un rythme decroissance élevé : 6,0 % de croissanceannuelle moyenne dont 5,6 % pourles rémunérations et 7,4 % pour lesconsommations courantes.

Les dépenses de transferts ont connuune dynamique positive mais à unrythme nettement moindre, proche decelui de l’ensemble de l’économie.Les dépenses de transferts en nature,essentiellement des dépenses de san-té, font toutefois exception avec unrythme de croissance très rapide(8,6 %). Les prestations sociales en es-pèces ont globalement progressé aurythme du revenu des ménages.

L’investissement public a enregistréune évolution globalement moyennemarquée par un net recul en cours de

- 27 -

Comptes des entreprises en 1993 et 2000

Source : Comptes économiques, INSEE

22 Un changement de méthode de comptabilisation en cours de période ne permet pas dereconstituer précisément la série des impôts réellement recouvrés.

période sur les années 1998 et 1999,caractérisées par la préparation de laLoi d’Orientation pour l’Outre-mer(LOOM).

La hausse des dépenses publiques nes’est pas déroulée régulièrement sur lapériode. Jusqu’en 1998, elle s’est ef-fectuée sensiblement plus lentement

que le rythme de croissance de l’éco-nomie (4,1 % de croissance entre1993 et 1998 contre 4,8 % pour le PIBen valeur courante). En revanche,l’augmentation a été forte en 1999(+6,6 %) et plus encore en 2000(+8,1 %), notamment sous l’impulsiondes dépenses salariales (+8,4 % en1999 et +7,6 % en 2000). Ces hausses

- 28 -

En millions d’euros et %

1993 1994 1995 1996 1997 1998 1999 2000*Moy.93/00

Recettes de production 218 298 286 343 350 353 394 413 +9,5Impôts et cotisations sociales 1 136 1 248 1 386 1 418 1 525 1 572 1 633 1 708 +6,0

Impôts produc. et import. 417 446 486 521 589 630 630 673 +7,1Impôts revenu et patrimoine 172 166 189 223 266 362 371 387 +12,3Impôts en capital 3 4 4 7 3 6 4 5 +7,4Cotisations sociales 544 632 707 638 667 574 628 643 +2,4

Autres recettes23 40 29 30 22 11 8 24 23 -7,4Total Recettes 1 394 1 575 1 702 1 783 1 886 1 932 2 051 2 144 +6,3Dépenses de fonctionnement 1 011 1 081 1 156 1 192 1 244 1 312 1 429 1 522 +6,0

Rémunérations 828 871 886 918 990 1 038 1 125 1 211 +5,6Biens et services 179 204 266 270 249 269 288 296 +7,4Autres 3 6 4 3 5 5 16 14 +22,7

Dépenses de transferts 1 210 1 356 1 365 1 413 1 418 1 439 1 547 1 659 +4,6Prestations sociales espèces 666 709 763 813 824 839 883 904 +4,5Prestations sociales nature24 350 431 412 437 456 478 538 622 +8,6Subventions 48 42 55 39 45 39 51 51 +0,9Autres (dont aides à l’invest.25) 146 175 136 124 94 84 76 82 -7,8

Investissement 199 200 208 215 263 237 209 267 +4,3Autres dépenses26 60 54 59 53 55 50 51 53 -1,8Total Dépenses 2 480 2 691 2 789 2 872 2 921 3 037 3 237 3 501 +5,0Solde -1 086 -1 117 -1 087 -1 089 -1 095 -1 105 -1 186 -1 357 +3,2

Comptes simplifiés des administrations publiques

* La dernière colonne reprend la croissance annuelle moyenne de chaque ligne sur l’ensemble de la période.Source : Comptes économiques, INSEE

23 Revenus de la propriété et autres transferts.

24 Remboursement de dépenses médicales (médicaments, dépenses hospitalières) et aides aulogement.

25 Il s’agit d’un compte consolidé des administrations publiques, aussi ne figure dans cetterubrique que les aides à l’investissement transférées à des agents hors de la sphère publique.Les aides fournies par l’État aux communes par exemple ne figurent ni en dépenses (dans cetterubrique) ni en recettes mais sont consolidées comme les autres transferts entre entités de lasphère publique.

26 Essentiellement les intérêts payés ainsi que des opérations sur les actifs.

23 Revenus de la propriété et autres transferts.

24 Remboursement de dépenses médicales (médicaments, dépenses hospitalières) et aides aulogement.

25 Il s’agit d’un compte consolidé des administrations publiques, aussi ne figure dans cetterubrique que les aides à l’investissement transférées à des agents hors de la sphère publique.Les aides fournies par l’État aux communes par exemple ne figurent ni en dépenses (dans cetterubrique) ni en recettes mais sont consolidées comme les autres transferts entre entités de lasphère publique.

26 Essentiellement les intérêts payés ainsi que des opérations sur les actifs.

sont essentiellement dues aux collec-tivités locales et résultent de laconjonction de deux événements : latitularisation des contractuels descommunes suite à un mouvement so-cial prolongé et l’embauche de nom-breux « emplois aidés » (emploisjeunes, CES, etc.) sur ces années.

Sur l’ensemble de la période, les re-cettes ont progressé plus vite encoreque les dépenses, au rythme moyende 6,3 % par an. Les impôts en parti-culier ont considérablement augmen-té (+80 % sur l’ensemble de lapériode) du fait d’un effet général derevenu, tant pour les ménages quepour les sociétés, mais aussi des aug-mentations successives de la CSG(1995 et 1997) et de la TVA (2 pointsen 1995). En revanche les cotisationssociales ont progressé nettementmoins vite que les salaires distribuéspar l’ensemble de l’économie, ralen-ties notamment par la loi Perben(1996) d’allégement des charges surles bas salaires.

L’augmentation rapide en moyennedes impôts et cotisations sociales

(+6,2 %) a entraîné un relèvement dutaux de prélèvement obligatoire sur lapériode qui est passé de 28,4 % en1993 à 30,9 % en 2000, niveau toute-fois éloigné de celui de l’ensemble dela France (45,0 % en 2000 ).

Au total, les recettes ont crû au rythmemoyen de 6,3 % contre 5,0 % pour lesdépenses, ce qui a permis une détério-ration modérée du solde et une dimi-nution de celui-ci en poids relatif dansl’économie27. Une nouvelle fois, ilconvient de distinguer l’évolution desdeux dernières années de l’ensemblede la période. Le solde dépensesmoins recettes publiques est restéquasiment constant en valeur cou-rante de 1993 à 1998 puis s’est signifi-cativement creusé sur 1999 et 2000.

Le taux de couverture des dépensespar les recettes s’est nettement amé-lioré entre 1993 et 1998 (une progres-sion de plus de 7 points), avant de seretourner en 1999. Néanmoins, lepoids du financement public net(solde dépenses moins recettes) dansl’économie est extrêmement élevé.

- 29 -

En %1993 1994 1995 1996 1997 1998 1999 2000

Recettes/Dépenses 56,2 58,5 61,0 62,1 63,3 63,6 63,4 61,2Solde/PIB 27,2 26,9 25,3 23,8 22,8 21,9 22,3 24,3

Solde des comptes publics

Source : Comptes économiques, INSEE

27 Ce solde ne tient pas compte des manques à gagner occasionnés en métropole par desopérations se déroulant en Guadeloupe au titre de la défiscalisation. Outre le problèmeconceptuel soulevé à intégrer ce manque à gagner avec des dépenses locales, on ne disposepas de toute façon de l’information suffisante pour pouvoir affecter les coûts de ladéfiscalisation aux différents territoires concernés.

Une comparaison avec la moyennenationale permet de situer l’origine dece déséquilibre.

Les ratios de dépense publique par ha-bitant sont plus faibles que lamoyenne nationale – un quart demoins pour l’investissement public,moitié moins pour les prestations so-ciales. Mais, la différence est encoreplus marquée sur les recettes publi-ques qui sont en moyenne de deux àtrois fois plus faibles en Guadeloupeque sur l’ensemble du pays, ce qui ex-plique le déséquilibre constaté sur lesolde.

Une part de cette faiblesse des recet-tes provient d’un effet de revenu, dûau faible niveau de vie relatif de laGuadeloupe. Il faut se garder à ce su-jet d’interpréter le solde des comptespublics comme un pur déficit. Lescomptes publics ne se fixent pas pourobjectif l’équilibre au niveau régional,mais au contraire la redistribution des

régions les plus riches vers les pluspauvres.

Cependant l’effet de revenu n’ex-plique pas la totalité du décalage ob-servé sur les charges fiscales parhabitant. La fiscalisation est globale-ment nettement moindre en Guade-loupe qu’elle l’est en moyenne sur laFrance. Cela est d’autant plus vrai queles mesures de défiscalisation de l’in-vestissement en Guadeloupe ne sontque partiellement répercutées sur lesimpôts payés en Guadeloupe.

2.4. L’investissement

La Formation Brute de Capital Fixe28

présente une évolution irrégulièremarquée notamment par un net replien 1999 (-6,6 %) compensé par uneforte hausse dès l’année suivante(+12,1 %). Au total la progression an-nuelle moyenne de la FBCF sur l’en-semble de la période est de 4,2 %, unrythme peu différent de celui de l’en-semble de l’économie.

- 30 -

En euros par habitant et %Valeur par

habitant moyennenationale

Valeur parhabitant

Guadeloupe

Part Guadeloupedans la moyenne

nationaleSalaires publics 3 070 2 660 87Prestations sociales en espèces 4 100 2 090 51FBCF publique 670 495 74Impôt sur la production 3 580 1 490 42Impôts revenu 2 740 880 32Cotisations sociales 4 110 1 490 36

Ratios de dépenses et recettes publiques par habitant en 1999

Sources : Comptes économique, Comptes nationaux, INSEE

28 Les comptes économiques retiennent comme investissement, la formation brute de capital fixequi est la partie matérielle de l’investissement (biens d’équipement, construction).

Il est difficile d’expliquer l’évolutionatypique de l’année 1999, qui se re-trouve sur l’investissement de la plu-part des agents économiques(ménages, sociétés, administrationspubliques).

La décélération à partir de 1998 puisla baisse en 1999 de l’investissementtrouve sans doute une part d’explica-tion dans la suppression de la doubledéfiscalisation en 1998 (loi Paul) etd’autre part dans l’attentisme des ac-teurs économiques dans la période depréparation de la Loi d’Orientationpour l’Outre Mer.

D’autres facteurs ont cependant pro-bablement joué. L’attentisme s’est eneffet levé en 2000 avant l’adoption dela LOOM (13 décembre 2000). Parailleurs l’investissement public, quirépond à d’autres logiques, a lui

même contribué au retournement dela FBCF en 1998 et surtout en 1999.

Si l’on décompose la FBCF par agent,on découvre des dynamiques diffé-rentes.

Le dynamisme de la FBCF des socié-tés, en progression moyenne de 6,1 %sur la période, apparaît clairement surce graphique ci-après. Il contrasteavec la tendance de l’investissementdes ménages, inférieur en euro cou-rant en 2000 à sa valeur de 1993.

L’investissement des administrationspubliques est, comme vu ci-après, enprogression irrégulière mais à unrythme moyen (4,3 %) voisin de celuide l’ensemble de l’économie.

Les institutions financières et les en-treprises individuelles connaissent

- 31 -

Croissance de la FBCF en valeur courante

Source : Comptes économiques, INSEE

des rythmes de progression de leur in-vestissement très rapide (+13,2 % et+10,6 %29 en moyenne annuelle). Autotal, si l’on prend le secteur des en-treprises au sens large (sociétés, entre-prises individuelles et institutionsfinancières), on observe une progres-sion de l’investissement fortement dy-namique au rythme moyen de 6,9 %par an.

L’évolution moyenne de l’investisse-ment cache en fait un double phéno-mène : d’une part, une progressionrapide de l’investissement des entre-prises qui passe de 11,7 % du PIB en1993 à 13,3 % en 2000 et, d’autre

part, un essoufflement de l’investisse-ment, essentiellement immobilier, desménages passant de 9,5 % à 6,4 % duPIB.

Le parc immobilier s’est considérable-ment amélioré, en qualité et en quan-tité, à la Guadeloupe durant lesannées 1990 : la comparaison des re-censements 1990 et 1999 montre uneaugmentation d’un tiers de ce parc etune diminution du nombre de person-nes par logement. Mais la vitesse deprogression de ce parc, c’est-à-dire laproduction de logements neufs, a ra-lenti. Les attestations du Consuel entémoignent, elles portaient sur

- 32 -

FBCF par agent économique

Source : Comptes économiques, INSEE

29 On peut s’étonner de la forte progression de l’investissement des entreprises individuelles, alorsque leur valeur ajoutée, par exemple, n’a crû que de 2,6 % en moyenne. L’explication est sansdoute à trouver dans la vitesse de création d’entreprise qui implique un fort renouvellement desentreprises individuelles, et donc une formation brute de capital importante. Il est en particulierprobable que des entreprises individuelles de services et des professions libérales aientremplacé de manière importante des entreprises commerciales et agricoles au sein del’ensemble des entreprises individuelles.

6 607 logements neufs en 1993 maisplus que sur 5 609 en 2000. Par ail-leurs, le marché locatif s’est dévelop-pé parallèlement à l’améliorationqualitative des logements. Ces élé-ments expliquent le ralentissement del’investissement immobilier des mé-nages dans les années 1990, coexis-tant néanmoins avec une poursuite del’amélioration des conditions de loge-ment.

Indépendamment du rythme de pro-gression, les acteurs économiques ontconsacré des parts importantes deleurs ressources aux investissements.Le tableau suivant reprend différentsratios d’investissements moyens sur lapériode 1995-2000 en Guadeloupe etsur la France entière.

On constate que tous les acteurs gua-deloupéens ont des comportementsdavantage tournés vers l’investisse-ment que la moyenne française. Cephénomène est observable de ma-nière comparable sur toute la période.C’est le cas de l’administration, maisplus encore des ménages et surtout

des sociétés. La différence de10 points entre le taux d’investisse-ment des sociétés en Guadeloupe eten France est de ce point de vue tout àfait remarquable.

Le cas des ménages peut s’expliquerpar une proportion plus forte d’entre-preneurs individuels, par une démo-graphie plus rapide et par les mesuresd’incitations existantes dans le do-maine du logement.

Le taux d’investissement des sociétés,extrêmement élevé, doit être naturel-lement rapproché des politiques d’in-citation à l’investissement, etnotamment des mesures de défiscali-sation. La forte propension à investiren Guadeloupe a lieu alors que letaux de marge et le taux d’épargne desentreprises sont à des niveaux prochesen Guadeloupe et sur l’ensemble de laFrance. L’investissement des sociétésguadeloupéennes se fait donc large-ment sur des ressources externes : letaux d’autofinancement est, en consé-quence, très bas de 58 % contre 93 %pour les sociétés françaises. Il y a

- 33 -

En %Guadeloupe France

SociétésTaux d’investissement (FBCF/VA) 28,5 18,5Taux d’auto-financement (FBCF/Épargne brute) 58,2 93,3MénagesTaux d’investissement (FBCF/Revenu disponible) 12,7 8,6Administrations publiquesInvestissement public/dépenses publiques 7,2 5,7Investissement public/PIB 4,5 3,1

Ratios d’investissements pour la Guadeloupe et la France(moyenne 1995-2000)

Source : Comptes économiques, INSEE

donc attraction d’épargne extérieurepour financer l’investissement guade-loupéen, notamment dans le cadre dela défiscalisation.

Le taux d’investissement global(FBCF/PIB) est significativement supé-rieur en Guadeloupe à sa valeur natio-nale (24,6 % pour la Guadeloupe en2000 contre 20,1 % pour la France).On pourrait cependant attendre unedifférence encore plus grande au vudes comportements analysés ci-des-sus. Le poids des sociétés, principalinvestisseur national, constitue en faitune variable déterminante du tauxd’investissement. La valeur ajoutéedes sociétés représente 52 % du PIBfrançais et seulement 39 % du PIBguadeloupéen. En dépit de cet écartstructurel important, la Guadeloupeinvestit davantage de sa richesse dufait de comportements fortement tour-nés vers l’investissement, en partie enréponse aux mesures incitatives exis-tantes.

- 34 -

L’économie guadeloupéenne a connu (et probablement poursuivi) un profondet rapide mouvement de transformation structurelle. Celle-ci a pris la formed’une tertiarisation, mais aussi d’une modernisation de l’économie : un secteurprivé très dynamique, majoritairement de services, s’est développé au cours dela décennie gagnant du terrain sur un secteur « traditionnel » - petit commerce,bâtiment, agriculture - plutôt essoufflé. Cependant une partie de l’activité in-dustrielle de l’Archipel fait également partie des secteurs en forte croissance.

La tertiarisation de l’économie a concerné tous les domaines : secteurs produc-tifs, secteurs administrés, consommation des ménages, exportations. Du pointde vue de l’emploi, la même tertiarisation et modernisation se constate égale-ment mais à un rythme moindre et le phénomène dominant est la croissance del’emploi public. Une autre forte tendance de la décennie va donc vers la fonc-tionnarisation du travail (et non de l’économie).

Au tournant du 21ème siècle, la Guadeloupe ne ressemble plus à l’image quebeaucoup ont gardé en tête : l’agro-industrie est, de loin, devenue secondairequant à sa contribution au PIB mais aussi aux exportations. Les services (mar-chands et administrés) représentent plus de 40 % de la consommation des mé-nages et près de 80 % des exportations. Le secteur marchand, largementtertiaire, est diversifié et tourné majoritairement vers le marché intérieur. LaGuadeloupe, moins ouverte que la France entière, ne correspond en rien àl’image répandue d’une économie extravertie.

- 35 -

Une économie en transformation

3.1. Évolutions par branches

Le graphique ci-dessous donne uneimage comparative de la structure duPIB guadeloupéen par rapport à l’en-semble de la France.

Par rapport à l’ensemble national, lePIB guadeloupéen se distingue par lafaiblesse de l’industrie mais aussi dansune moindre mesure des servicesmarchands d’une part et par l’impor-tance de l’administration, du com-merce et de la construction d’autrepart.

Globalement sur l’ensemble de la pé-riode, ces caractéristiques structurel-les ont eu tendance à s’atténuer.

Les secteurs moins représentés dansl’économie guadeloupéenne – indus-

-trie et autres services - ont eu lescroissances les plus importantes. Àl’inverse le commerce et la construc-tion (ainsi que l’agriculture) ont connu

une croissance moindre et ont doncvu reculer leur part dans l’économie.Les écarts de croissance sont suffisam-ment importants pour que la structurede l’économie se soit sensiblementmodifiée.

Les secteurs administrés font excep-tion à cette redistribution de l’éco-nomie en occupant une placeimportante et stable.

Les indicateurs figurant dans le ta-bleau suivant, portant sur les 26 bran-ches de la comptabilité régionale,

- 36 -

Comparaison des structures de la valeur ajoutéeGuadeloupe et France en 2000

Source : Comptes économiques, INSEE

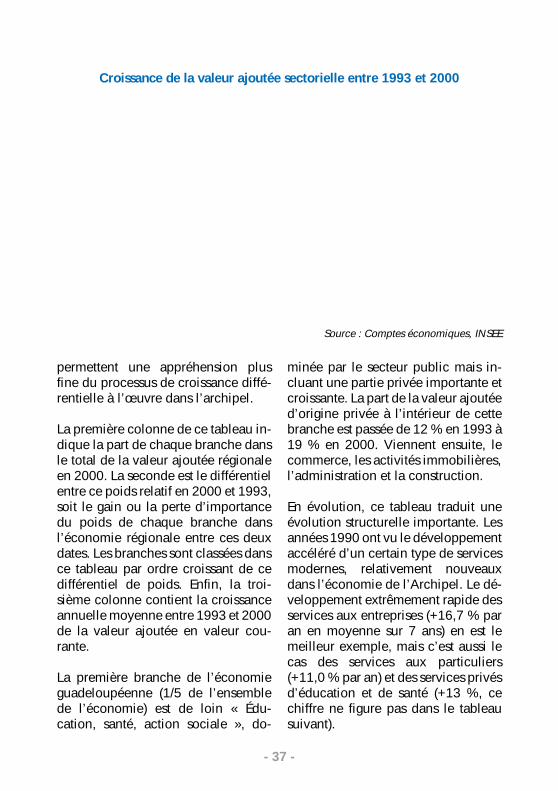

permettent une appréhension plusfine du processus de croissance diffé-rentielle à l’œuvre dans l’archipel.

La première colonne de ce tableau in-dique la part de chaque branche dansle total de la valeur ajoutée régionaleen 2000. La seconde est le différentielentre ce poids relatif en 2000 et 1993,soit le gain ou la perte d’importancedu poids de chaque branche dansl’économie régionale entre ces deuxdates. Les branches sont classées dansce tableau par ordre croissant de cedifférentiel de poids. Enfin, la troi-sième colonne contient la croissanceannuelle moyenne entre 1993 et 2000de la valeur ajoutée en valeur cou-rante.

La première branche de l’économieguadeloupéenne (1/5 de l’ensemblede l’économie) est de loin « Édu-cation, santé, action sociale », do-

minée par le secteur public mais in-cluant une partie privée importante etcroissante. La part de la valeur ajoutéed’origine privée à l’intérieur de cettebranche est passée de 12 % en 1993 à19 % en 2000. Viennent ensuite, lecommerce, les activités immobilières,l’administration et la construction.

En évolution, ce tableau traduit uneévolution structurelle importante. Lesannées 1990 ont vu le développementaccéléré d’un certain type de servicesmodernes, relativement nouveauxdans l’économie de l’Archipel. Le dé-veloppement extrêmement rapide desservices aux entreprises (+16,7 % paran en moyenne sur 7 ans) en est lemeilleur exemple, mais c’est aussi lecas des services aux particuliers(+11,0 % par an) et des services privésd’éducation et de santé (+13 %, cechiffre ne figure pas dans le tableausuivant).

- 37 -

Croissance de la valeur ajoutée sectorielle entre 1993 et 2000

Source : Comptes économiques, INSEE

À côté de cela, l’administration pu-blique a consolidé une place déjà pré-dominante, principalement du fait desadministrations locales et des servicessociaux. Enfin, l’industrie a égalementrenforcé son poids dans l’économie,poids beaucoup plus modeste toute-fois. Toutes les branches industrielles

ont connu une croissance annuellemoyenne de 6 % à 8 %30 en valeurcourante.

De façon un peu inattendue, l’essord’un certain type de services moder-nes dans l’économie guadeloupéennes’est fait essentiellement au détriment

- 38 -

En %Poids dansl’économie

en 2000(valeur ajoutée)

Différencede poids

entre 1993et 2000

Taux decroissance

annuel moyen dela valeur ajoutée

Commerce 11,7 -3,7 +0,7Activités immobilières 10,8 -1,1 +3,3Construction 9,0 -0,8 +3,5Hôtels restaurants 5,1 -0,7 +2,8Commerce et réparation automobile 2,7 -0,5 +2,1Transports 4,1 -0,4 +3,4Autres industries agro-alimentaires 1,0 -0,3 +0,6Pêche chasse 0,7 -0,3 -0,5Canne à sucre 0,6 -0,1 +1,6Eau et électricité 1,2 -0,1 +3,4Banane 0,9 -0,1 +3,0Autre agriculture 2,1 -0,1 +4,2Viandes et lait 0,2 -0,1 +1,2Activités financières 4,3 -0,1 +4,6Production de combustibles 0,1 0,0 +1,4Sylviculture 0,0 0,0 -5,2Postes et télécommunications 2,9 +0,1 +5,4Industrie de biens de consommation 1,1 +0,1 +6,7Industrie de biens d'équipement 0,8 +0,1 +7,6Autres industries, biens intermédiaires 1,1 +0,2 +7,2Industrie des produits minéraux 0,9 +0,2 +7,8Sucre, rhum et autres alcools 0,4 +0,2 +15,5Autres services aux particuliers 1,9 +0,6 +11,0Administration 11,2 +0,7 +5,8Éducation, santé, action sociale 21,4 +1,5 +5,9Autres services aux entreprises 7,8 +4,1 +16,7Total 100,0 0,0 +4,8

Évolution des valeurs ajoutées par branche entre 1993 et 2000

Source : Comptes économiques, INSEE

30 À l’exception de la branche sucre et rhum dont la croissance beaucoup plus rapide s’expliqueen fait essentiellement par des prix très volatils.

(en termes de poids relatifs et non derelation de cause à effet) d’autres ser-vices : essentiellement le commerce,mais également les activités immobi-lières, les hôtels restaurants et lestransports. Le BTP a également vu sonpoids reculer dans l’économie. Enfin,l’agriculture, faiblement contributriceen termes de valeur ajoutée, a égale-ment poursuivi un lent déclin au coursde la décennie.

En synthèse de ces évolutions c’estbien une image « traditionnelle » del’économie guadeloupéenne, do-minée par le commerce, l’automo-bile, le BTP, le transport etl’agriculture qui s’affaiblit alorsqu’une « nouvelle économie » appa-raît autour de services marchands enpleine expansion et d’une industriedynamique. Seule l’administrationpublique qui conforte sa place préé-minente échappe à ce « renouvelle-ment sectoriel ».

Certains signes montrent qu’il y abien, au sortir de la décennie 1990,une économie guadeloupéenne diffé-rente de son image traditionnelle. En2000, la branche « autres services auxentreprises », - composée des servicesopérationnels (sécurité, entretien, lo-cation) et de l’assistance conseil (in-formation, informatique, études) -,pèse à elle seule 7,8 % de la valeurajoutée produite soit plus que l’en-semble des branches traditionnelle-ment associées à l’économie del’Archipel (Hôtels-restaurants,banane, canne à sucre et rhum), quicumulées contribuent à 7 % de lamême valeur ajoutée. Le poids des ac-

tivités financières (4,3 %) est presqueidentique à celui de tout le secteur pri-maire réuni (4,5 %).

Les causes de ces transformations sontde plusieurs ordres. La baisse relativede l’importance d’une branche peutêtre due à un ralentissement d’activitémais aussi à une moindre évolutiondes prix, consécutive le plus souvent àun resserrement des marges. L’ab-sence de données en volume dans lescomptes économiques ne permet pasde distinguer ces différents effets et ré-duit l’analyse à la formulation d’hypo-thèses. Conformément à ladécélération constatée de la demandelogement, le tassement des BTP et desservices immobiliers provient ainsi,vraisemblablement, d’un ralentisse-ment de la production et de l’acquisi-tion de logement.

En revanche, le cas du commerce esttypique d’une probable réduction desmarges. Un des phénomènes majeursde la décennie 1990 a été l’essor de lagrande distribution en partie au détri-ment des petits commerces (la super-ficie commerciale de la grandedistribution a augmenté de plus de70 % entre 1991 et 2000). L’activitécommerciale a donc connu un déve-loppement important, peut être au dé-triment de la proximité. Uneconcurrence accrue s’est accom-pagnée d’une diminution des margesau profit du consommateur, ce qui ex-plique la diminution de la part du re-venu prélevée par le commerce.

Le même phénomène de modérationdes prix, et de tension sur les marges,

- 39 -

a sans doute été à l’œuvre dans d’au-tres branches en recul relatif sur la dé-cennie : hôtels-restaurants, eau-élec-tricité.

Les branches en progression semblentpour leur part avoir tiré profit de chan-gements importants dans la structurede consommation des ménages (cfci-dessous) et des entreprises. Sur cedernier point le développement de la

sous-traitance apparaît comme unetendance importante de la périodeexaminée. Il a concerné des activitésanciennement internalisées au seindes entreprises (entretien, sécurité)ainsi que de nouveaux besoins haute-ment spécifiques des entreprises (in-formatique, conseil). De manièremoindre, des remontées de filières ontégalement eu lieu. Par exemple, l’in-dustrie locale a su mieux répondre

- 40 -

En %Part dansl'emploi

salariétotal

en 2000

Différ.de poids

entre1990

et 2000

Rythmeannuelmoyen

1990/2000de croissance

de l’emploi

Nombred'emplois

créésentre

1990 et2000

Construction 5,3 -3,1 -2,4 -1 603Services personnels et domestiques 4,1 -1,7 -1,4 -651Activités immobilières 0,7 -1,0 -7,0 -773Agriculture, sylviculture, pêche 2,6 -0,6 +0,1 +35Commerce de détail et réparations 8,3 -0,6 +1,6 +1 321Industries agricoles et alimentaires 2,4 -0,5 +0,3 +78Industrie des biens intermédiaires 1,3 -0,4 -0,7 -99Commerce et réparation automobile 2,7 -0,4 +0,8 +239Transports 3,7 -0,3 +1,5 +566Activités financières 2,3 -0,3 +1,2 +285Postes et télécommunications 2,3 -0,1 +1,6 +375Industrie des biens de consommation 1,2 -0,1 +1,4 +180Eau, gaz, électricité 1,2 -0,1 +1,8 +214Activités associatives 2,1 0,0 +2,3 +455Industrie des biens d'équipement mécaniques 0,9 +0,1 +3,2 +285Hôtels et restaurants 6,4 +0,4 +2,9 +1 778Commerce de gros intermédiaires 3,6 +0,5 +3,9 +1 248Conseils et assistance 2,2 +0,6 +5,6 +1 015Activités récréatives, culturelles et sportives 1,8 +0,7 +7,5 +1 053Éducation, santé 22,6 +1,4 +2,9 +6 148Services opérationnels et recherche dévelop. 5,0 +2,5 +9,7 +3 299Administration publique 17,4 +3,0 +4,2 +6 459Total emploi salarié 100,0 0,0 +2,2 +21 907

Évolution de l’emploi par branche entre 1990 et 2000

La nomenclature utilisée est basée sur la nomenclature économique de synthèse, légèrementdifférente de celle utilisée dans la production des comptes.

Source : estimations d’emploi, INSEE