FY 2010 results FR · Points clés financiers 2010 ... Renouvellement d’un contrat de 7 ans pour...

54

24 février 2011 Résultats annuels 2010 Jean-Paul HERTEMAN Président du Directoire Ross McINNES DGA, Affaires économiques et financières Membre du Directoire Safran

Transcript of FY 2010 results FR · Points clés financiers 2010 ... Renouvellement d’un contrat de 7 ans pour...

24 février 2011

Résultats annuels 2010

Jean-Paul HERTEMANPrésident du Directoire

Ross McINNESDGA, Affaires économiques et financièresMembre du Directoire

Safran

Résultats annuels 2010 - 24 février 2011

2

Safran

Faits marquants 2010

Jean-Paul HERTEMANPrésident du Directoire

Résultats annuels 2010 - 24 février 2011

3

Points clés financiers 2010Un fort levier opérationnel

Croissance du chiffre d’affairesforte augmentation en Défense et Sécurité

2009 2010

10 448 10 760+3,0 %

Amélioration du résultat opérationnel courant à 8,2 % des ventes, contrôle des

coûts efficaces

2010

729878

Hausse du bénéfice net (part du Groupe) à1,27€ par action

2009retraité

2010

395508

Trésorerie nette positive grâce à une amélioration supérieure aux attentes du

BFR et une forte CAF2009 2010

(498)

24

+522 M€

Dividende 2010 proposéen hausse de 32 % par rapport à 2009

2009 2010

0,38

0,50+32 %

(M€) (M€) (M€)

(€)

(M€)

2009retraité

+20 %

+29 %

Résultats annuels 2010 - 24 février 2011

4

Réalisations stratégiques majeuresLancement réussi du LEAP-X

Sélectionné par COMAC C919 pour un système propulsif intégré (moteur LEAP-X, nacelle, inverseur de poussée et pylône)

Le LEAP-X de CFM a été sélectionné sur l’A320neo et Safran a été sélectionné pour la nacelle de l’A320neo

motorisé par CFM

100 premières commandes pour le C919 (Hainan Airlines, China Eastern, China

Southern, GECAS, CDB Leasing)

Déjà 180 commandes pour l’A320neo (Virgin, Indigo); les moteurs restent à sélectionner

LEAP-X

Résultats annuels 2010 - 24 février 2011

5

Introduction d’un nouveau moteur: le LEAP-X

Performances supérieures à la nouvelle génération de CFM56Réduction de 15 % de la consommation en carburantRéduction de 15 % des émissions de CO2

Réduction de 50 % des oxydes d’azote (NOx)Diminution du bruit jusqu’à 15 EPNdB (niveau effectif de bruit perçu)

Marché potentiel de la version remotorisée: 18 000 moteurs4 000 avions A320neo2 000 avions C9193 000 avions B737

Investissements en R&D: LEAP-X (dont la nacelle)Montant approximatif des dépenses de R&D: 1 Md € (part Safran sur 2011-2016)

LEAP-XUn nouvel ensemble propulsif pour

la motorisation des futurs remplacementsdes avions mono-couloir actuels

Entrée en service en 2016

Le successeur du CFM56

Résultats annuels 2010 - 24 février 2011

6

Réalisations stratégiques majeuresRenforcement du Groupe en 2010

Acquisition de nouvelles activités dans nos cœur de métiers

Signature de nouveaux contrats significatifs

En attente de l’approbation des autorités de tutelle

Fourniture de 1 175 jumelles infrarouge

de longue portée pour l’Armée

Française

Contrat global pour la fourniture du système de câblage électrique de l’A380, portant sur la durée de vie

du programme

Alliance avec COMAC pour la fourniture du système de cablâge électrique du C919

Contrat de 7 ans pour les documents d’identité sécurisés

aux Pays-Bas (passeports et cartes d’identité)

Emission du numéro d’identification unique à 12 chiffres pour 1,5 million

de résidents indiens

Le SuperJet100 est maintenant certifié en Russie.

Commande significative d’Interjet

Résultats annuels 2010 - 24 février 2011

7

Augmentation de la part des moteurs de 2nde génération dans la flotte CFM

revenus futurs de services àforte valeur ajoutée

1 583 nouvelles commandes(x2 vs. 2009)

(1) %

(20) %

(12) %

22 %

(2) %

1 251

830

74

127

313

1 263

1 032

84

104

321

Livraisons

1. Moteurs CFM56

2. Turbines d’hélicoptères

3. Nacelles A380

4. Nacelles A330

5. Petites nacelles (affaires & régional)

Aéronautique : activité de première monte

20 858

58 %

2010

5,2 %

+5 pts

19 823

53 %

Base installée CFMPart des moteurs de 2nde génération

Variation2009Moteurs CFM56

(0,6) %4 7424 771 Chiffre d’affaires 1ère monte* Propulsion & Équipements (en M€)

1. Stabilité des livraisons de CFM56

2. Baisse des petits hélicoptères

3. Augmentation des stocks à fin 2009 suite au retard de livraison de l’A380

4. Poursuite de la croissance de l’A330

5. Stabilisation de l’aviation d’affaires et régionale

* Incluant le chiffre d’affaires provenant des contrats R&D et divers

Le potentiel CFM reste fort; 1 583 nouvelles commandes

Résultats annuels 2010 - 24 février 2011

8

Propulsion

Amélioration séquentielle des ventes de rechanges CFM: T4 >T3 >T22010: -17 % en US$T4 2010: stable en US$ (vs.T4 2009)

Bonne performance des services pour les clients militaires malgré un ralentissement de la croissance au 2ème semestre

Croissance à deux chiffres du CA des pièces de rechange pour les moteurs de forte puissance (GE90 sur le B777 par exemple )

Equipements

Augmentation de l’activité civile de maintenance/réparation mais repli des pièces de rechange

* Incluant pièces de rechange, la maintenance, et les réparations

Aéronautique: activité de services

0,7 %3 6963 669Total Chiffre d’affaires services

0,7 %(0,5) pt

88731,3 %

88131,8 %

Équipements aéronautiques Part des services dans le CA Équipements

2 80950,1 %

2010

0,8 %0,9 pt

2 78849,2 %

Propulsion aéronautique et spatialePart des services dans le CA Propulsion

Variation2009Chiffre d’affaires services*(En M€)

Résistance globale de l’activité Services

Résultats annuels 2010 - 24 février 2011

9

Nombre de moteurs CFM

0

5 000

10 000

15 000

20 000

82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11E

(Nom

bre

de m

oteu

rs C

FM)

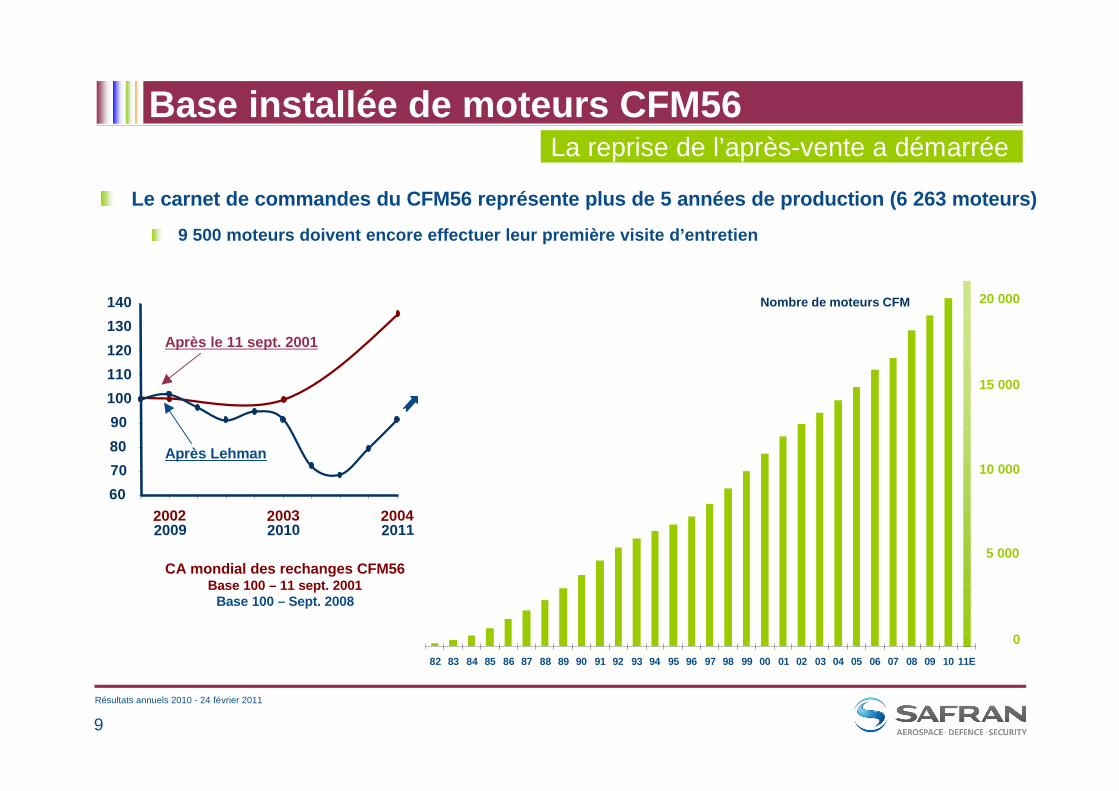

Le carnet de commandes du CFM56 représente plus de 5 années de production (6 263 moteurs)

9 500 moteurs doivent encore effectuer leur première visite d’entretien

La reprise de l’après-vente a démarrée Base installée de moteurs CFM56

20 000

15 000

10 000

5 000

0

CA mondial des rechanges CFM56Base 100 – 11 sept. 2001

Base 100 – Sept. 2008

2009 2010 2011

60708090100110120130140

2002 2003 2004

Après Lehman

Après le 11 sept. 2001

Résultats annuels 2010 - 24 février 2011

10

Croissance organique et externeRapide développement de l’activité Sécurité

0

200

400

600

800

1000

1200

2007 2008 2009 2010

C.A. retraité au périmétre 2008 (hors Monétique) et hors Côte d'Ivoire C.A. acquisitions (Printrak, GE HLP)

Croissance publiée moyenneTaux de croissance annuel 2007-10

~21 %

Croissance organique moyenne Taux de croissance annuel 2007-10

~15 %

Chiffre d’affaires (M€) - Sécurité

1 041

904

695481

Résultats annuels 2010 - 24 février 2011

11

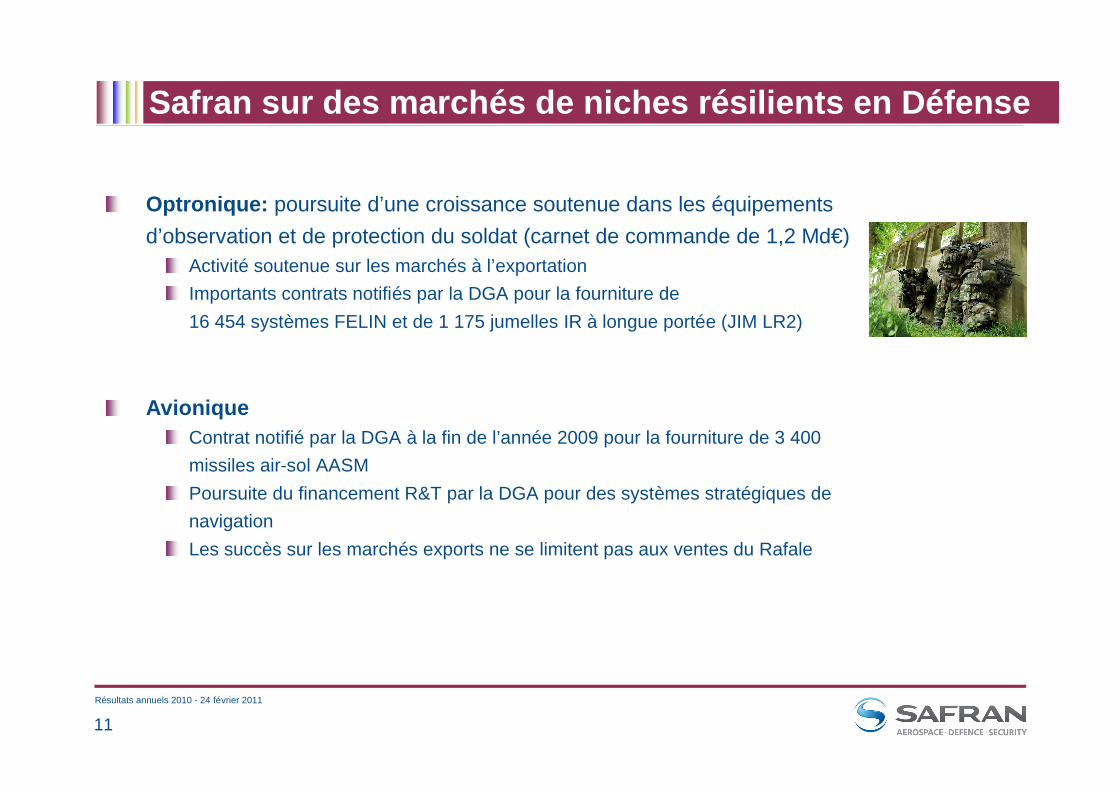

Optronique: poursuite d’une croissance soutenue dans les équipements d’observation et de protection du soldat (carnet de commande de 1,2 Md€)

Activité soutenue sur les marchés à l’exportationImportants contrats notifiés par la DGA pour la fourniture de 16 454 systèmes FELIN et de 1 175 jumelles IR à longue portée (JIM LR2)

AvioniqueContrat notifié par la DGA à la fin de l’année 2009 pour la fourniture de 3 400 missiles air-sol AASMPoursuite du financement R&T par la DGA pour des systèmes stratégiques de navigationLes succès sur les marchés exports ne se limitent pas aux ventes du Rafale

Safran sur des marchés de niches résilients en Défense

Résultats annuels 2010 - 24 février 2011

12

Investir pour l’avenirUne stratégie pour le long terme

> 2 Mds € - Acquisitions ciblées sur nos cœurs de métiers

> 300 M€ - Investissements dans des installations d’envergure mondiale

((soumise à l’approbationdes autorités de tutelle)

Propulsion Aéronautique Equipements Aéronautiques

(soumise à l’approbationdes autorités de tutelle)

Sécurité

Pôles d’excellence de niveau mondial en Europe

Développement dans la zone dollar et pays émergents

HLP

Massy - Juin 2010

Bordes - Juin 2010

Queretaro - Mars 2010

Bidos - Sept. 2010

Projets « Grand Emprunt » - Epice*, Ariane 6, TM800…

* Ensemble propulsif intégré avancé avec du composite pour l’environnement

Résultats annuels 2010 - 24 février 2011

13

Une stratégie M&A sélective et probanteUne stratégie qui fait ses preuves

HLP

Renouvellement d’un contrat de 7 ans pour les documents d’identité bataves

Fournisseur de technologies de reconnaissance par empreintes digitales pour le FBI

Rationalisation

Renforcement de notre positionnement dans les systèmes de câblage des avions et des hélicoptères américains (militaires et commerciaux)

Forte prise de commandes dans les systèmes de détection de matières explosives (TSA, Israël…)

Compatibilité du système XRD3500 avec les exigences européennes du Standard 3

Positions de premier plan en Amérique du Nord avec des contrats long-terme

Entièrement intégrée aux activités d’Identification

Marge opérationnelle de 16% en 2010

Stabilité du résultat, actif stratégique pour la France. Excellente visibilité àlong-terme

Marge opérationnelle de 15% prévue en 2011

Marge opérationnelle de 22% en 2010

Synergies prévues, env. 30 M$ (dans les 18 mois qui suivront la clôture)

Potentiel de valeur

+ à ++

+++

Acquisitions récentes Succès Commerciaux Résultats

Transactions en attente des autorisations règlementaires

Résultats annuels 2010 - 24 février 2011

14

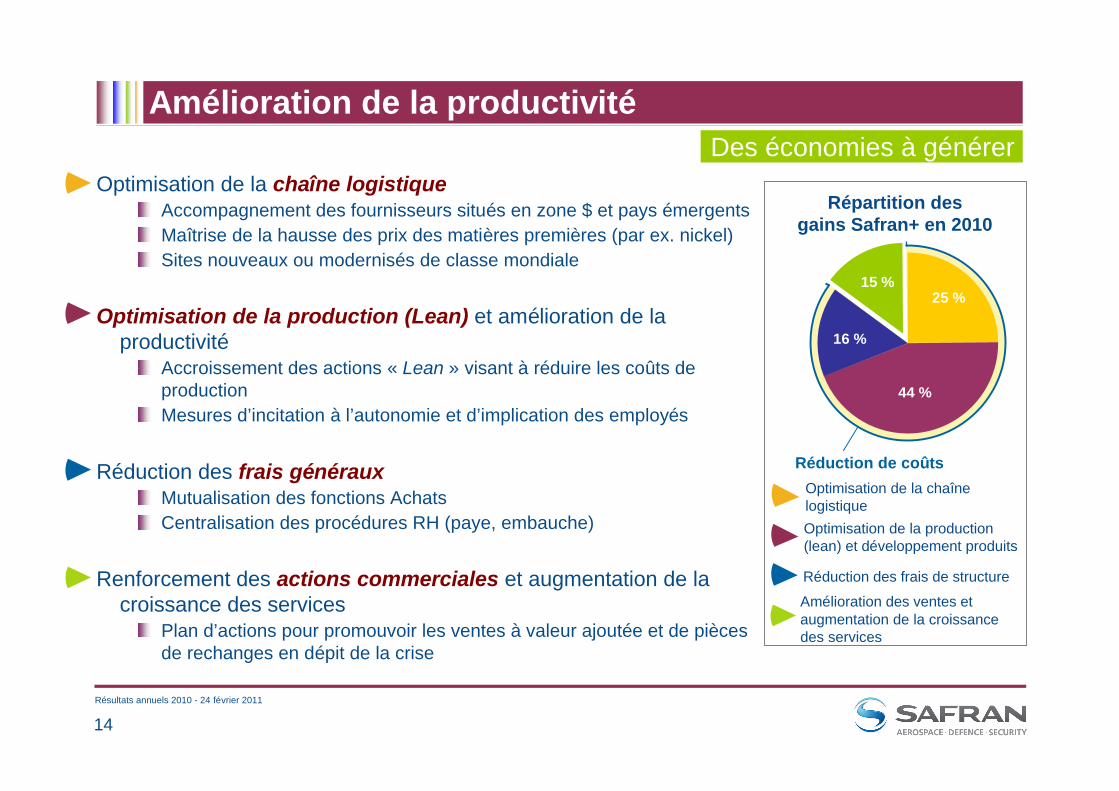

Amélioration de la productivitéDes économies à générer

Répartition des gains Safran+ en 2010

Optimisation de la chaîne logistiqueAccompagnement des fournisseurs situés en zone $ et pays émergentsMaîtrise de la hausse des prix des matières premières (par ex. nickel)Sites nouveaux ou modernisés de classe mondiale

Optimisation de la production (Lean) et amélioration de la productivité

Accroissement des actions « Lean » visant à réduire les coûts de production Mesures d’incitation à l’autonomie et d’implication des employés

Réduction des frais générauxMutualisation des fonctions AchatsCentralisation des procédures RH (paye, embauche)

Renforcement des actions commerciales et augmentation de la croissance des services

Plan d’actions pour promouvoir les ventes à valeur ajoutée et de pièces de rechanges en dépit de la crise

Réduction des frais de structure

Amélioration des ventes et augmentation de la croissance des services

Optimisation de la production (lean) et développement produits

Optimisation de la chaîne logistique

Réduction de coûts

25 %

16 %

15 %

44 %

Résultats annuels 2010 - 24 février 2011

15

Safran

Résultats annuels 2010

Ross McINNESDGA, Affaires économiques et financièresMembre du Directoire

Résultats annuels 2010 - 24 février 2011

16

Avant-proposDéfinitions

Toutes les informations contenues dans cette présentation sont en données ajustées (Voir “Information complémentaires” pour le passage aux comptes consolidés)

Le compte de résultat consolidé du Groupe Safran est ajusté des incidences :

de l’allocation du prix d’acquisition réalisée dans le cadre de regroupements d’entreprises significatifs. Ce retraitement concerne depuis 2005 les dotations aux amortissements des actifs incorporels liés aux programmes aéronautiques, réévalués lors de la fusion Sagem/Snecma. A compter de la publication des comptes semestriels 2010, le Groupe a décidé de retraiter les effets des écritures relatives à l’allocation du prix d’acquisition de tous les regroupements d’entreprises significatifs (et pas uniquement ceux liés à la fusion Sagem/Snecma), notamment les dotations aux amortissements des actifs incorporels, reconnus lors de l’acquisition, avec des durées d’amortissement longues, justifiées par la durée des cycles économiques des activités sur lesquelles opère le Groupe ;

de la valorisation des instruments dérivés de change afin de rétablir la substance économique réelle de la stratégie globale de couverture du risque de change du Groupe :

ainsi le chiffre d’affaires net des achats en devises est valorisé au cours de change effectivement obtenu sur la période, intégrant le coût de mise en œuvre de la stratégie de couverture, etla reconnaissance de la totalité des variations de juste valeur des instruments dérivés de change non dénoués à la clôture de l’exercice est neutralisée, y compris la partie dite « inefficace » depuis la publication des comptes annuels 2009, compte tenu de la part d’instruments optionnels mis en place, des actions d’optimisation initiées sur le portefeuille d’instruments de couverture et de la volatilité des paramètres de marché, servant à leur valorisation à la juste valeur .

Résultat opérationnel courantCe sous total nommé « résultat opérationnel courant » exclut les éléments (charges et produits) qui ont peu de valeur prédictive du fait de leur nature, fréquence et/ou importance relative (pertes/reprises de pertes de valeur, plus et moins-value de cessions d’activités et autres éléments inhabituels et matériels).

Résultats annuels 2010 - 24 février 2011

17

Compte de résultat 2009 retraité

3-3Quote-part des sociétés mises en eq.

69431663Résultat opérationnel

0,990,94Résultat par action (en €)39519376Résultat net - part du Groupe

(16)(2)(14)Intérêts minoritaires(4)-(4)Résultat des act. destinées à être cédées

(108)(10)(98)Produit (charge) d’impôts(174)-(174)Résultat financier

6,6 %6,3 %% du chiffre d’affaires

(35)(35)Autres charges/produits non courants

7,0 %6,7 %% du chiffre d’affaires72931698Résultat opérationnel courant

10 44810 448Chiffre d’affaires

(i)(En M€)

2009 retraité

PPA2009 publié

Compte de résultat

Les comptes de résultat annuels 2009 ajustés qui doivent servir de base de comparaison ont été:(i) Retraités des effets des écritures relatives à l’allocation du prix d’acquisition (PPA) des acquisitions significatives (particulièrement dans le domaine de la Sécurité).

Résultats annuels 2010 - 24 février 2011

18

Volatilité des devises

Poursuite de la volatilité des devises en 2010

Effet de conversion : devises étrangères converties en €⇒ Fort impact positif du US$, AUD, BRL et CAD⇒ Impact sur le chiffre d’affaires et le taux de marge

Effet de transaction : couverture des écart entre les ventes en $ et les coûts en €⇒ Léger impact négatif de l’US$ ⇒ Effet positif des autres devises (US$/CAD, US$/GBP)⇒ Impact sur les marges

Effet valeur de marché⇒ (275)M€ sur la juste valeur des instruments financiers⇒ Impact sur les comptes consolidés « statutaires »

Différents impacts sur les résultats

Cours de couverture

1,44 $1,42 $20102009

Cours spot moyen

1,33 $1,39 $20102009

Cours spot

1,34 $1,44 $31 déc. 201031 déc. 2009

Résultats annuels 2010 - 24 février 2011

19

Comptes de résultat consolidé et ajustéTable de passage 2010

Effet des autres

regroupements d’entreprises

Amortissement incorporels

fusion Sagem-Snecma

102

(3)

105

(54)

159

159

159

87843(15)(260)951Résultat opérationnel courant

(13)(13)Autres produits et charges opérationnel non courants

508251704207Résultat net - part du Groupe(20)(3)4(18)Résultat attribuable aux intérêts minoritaires(5)(5)Résultat des activités destinées à être cédées

53328170230Résultat net des activités poursuivies(173)(15)(90)(14)Produit (charge) d’impôts

99Quote-part des mises en équivalences

(168)275260(703)Résultat financier(136)(136)Autres produits et charges financiers

4275260(531)Résultat financier lié au change

(36)(36)Coût de la dette

86543(15)(260)938Résultat opérationnel

(9 882)43(15)8(10 077)Autres produits et charges opérationnels courants

10 760(268)11 028Chiffre d’affaires

Différés des résultats de couvertures

Revalorisation du chiffre d’affaires

Compte de résultat ajusté

Regroupements d’entreprisesCouverture de changeCompte de

résultat consolidé

(En M€)

Résultats annuels 2010 - 24 février 2011

20

Résultat opérationnel 2010

8658,0 %

6946,6 %

Résultat opérationnel% du chiffre d’affaires

--

(13)

7(70)

28

Plus ou moins-value de cessionReprise (charge) de dépréciationAutres éléments non opérationnels significatifs et non habituels

(13)(35)Total éléments exceptionnels

8788,2 %

7297,0 %

Résultat opérationnel courant% du chiffre d’affaires

10 76010 448Chiffre d’affaires

20102009retraité(En M€)

Résultat opérationnel courant: 878M€ en 2010 (8,2 % du CA)

Coûts liés aux opérations de

croissance externe(L-1 Identity Solutions,

HCM, SME, …)

Résultats annuels 2010 - 24 février 2011

21

Compte de résultat 2010

Dont coût de la dette nette de (36) M€

3760,94

(174)(98)

(4)(14)

3

6636,3 %

6986,7 %

10 448

2009publié

5081,27

3950,99

Résultat net - part du GroupeRésultat par action* (en €)

(168)(174)

(5)(20)

9

(174)(108)

(4)(16)

3

Résultat financierProduit (charge) d’impôtsRésultat des act. destinées à être cédéesIntérêts minoritairesQuote-part des sociétés mises en eq.

8658,0 %

6946,6 %

Résultat opérationnel% du chiffre d’affaires

8788,2 %

7297,0 %

Résultat opérationnel courant% du chiffre d’affaires

10 76010 448Chiffre d’affaires

20102009retraité(En M€)

Croissance du résultat par action de 28 %

* Sur une base de 399 552 920 actions

Taux d’imposition effectif de 25 %

Résultats annuels 2010 - 24 février 2011

22

Chiffre d’affaires 2010

Croissance de la Défense (optronique) et de la Sécurité(détection)

Légère baisse de la 1ère monte Aéronautique et bonne résistance des services

Effet devise favorable

Conversion: impact positif du US$, AUD, BRL, CAD

Transaction: impact négatif du $ (1,44$ en 2010 vs. 1,42$ en 2009)

Modification du périmètre de consolidation :

8 mois de MorphoDetection (GE HLP): 133 M€

3 mois de MorphoTrak(Printrak): 8 M€

2010Effet devises

2010au périmètre

2009

Acquisitions & activités

récemment consolidées

2009

(En M€)

10 44810 344

10 563

(1,0) %organique

Variation organique

2010 au périmètre 2009

et devises constantes

(104)219

197

Croissance de 3 %

+3,0 %

10 760

Résultats annuels 2010 - 24 février 2011

23

Résultat opérationnel courant 2010

Amélioration de la profitabilitéassurée par :

Le revenu unitaire des moteurs CFM de première monte

Les rechanges et services (militaire, hélicoptères, moteurs de forte puissance)

La baisse des coûts de production sur les nacelles

La croissance externe en Sécurité

L’amélioration de la productivité et des coûts (Safran+)

L’impact plus faible de la R&D

Marge opérationnelle courante en progression de 1,2 point

2010Effet devises

2010au périmètre

2009

Acquisitions & activités

récemment consolidées

2009retraité

pro-forma

(En M€)

729

879 854

+21 %organique

Variation organique

2010 au périmètre 2009

et devises constantes

878150 (25) 24

Marge7,0 %

Marge8,2 %

+20 %

Résultats annuels 2010 - 24 février 2011

24

(3)179182Dépenses capitalisées

(50)458508Dépenses d’exploitation

(0,7) pt5,9 %6,6 %% du CA

(7,7) %637690R&D autofinancée (avant CIR*)

Variation20102009(En M€)

(159)406565Impact Résultat op. après CIR *

(133)530663Impact Résultat op. avant CIR *

(83)72155Amortissement et provisions R&D immobilisée

(50)458508Dépenses d’exploitation

Variation20102009(En M€)

Recherche & Développement

Maintien de l’effort de R&D à un niveau normatif de 6 à 7 % du CA

Fin des programmes de R&D sur le SJ100, A400M et B787

Augmentation des programmes de R&D sur les moteurs LEAP-X et sur le programme A350

Impact CIR* de 124 M€ en 2010contre 98 M€ en 2009

* CIR: “Crédit Impôt Recherche” en France & Canada

Poursuite de l’effort de R&D, réduction de l’impact sur le résultat opérationnel

Dont 71 M€ de dépréciation d’actif sur le programme B787 en 2009

Résultats annuels 2010 - 24 février 2011

25

Propulsion Aéronautique

Légère baisse du chiffre d’affairesCroissance des services pour les moteurs militaires, d’hélicoptères & civils de forte puissanceBaisse des livraisons de première monte (militaires, hélicoptères, moteurs de forte puissance)Légère reprise de l’après-vente de CFM

Croissance notable du résultat malgréla faiblesse de l’après-vente CFM

Après-vente (militaires, moteurs de forte puissance)Amélioration des revenus unitaires de la première monte de moteurs CFMAmélioration de la productivitéEffet de change légèrement défavorable

R&D: fin des programmes SaM146 et TP400 ; Effort accru sur Leap-X

102145Investissements corporels

9884Dépenses capitalisées

233252Dépenses d’exploitation

5,9 %5,9 %% du chiffre d’affaires

331336Total R&D autofinancée avant CIR

20102009(En M€)

-29Eléments exceptionnels

+0,7 pt11,8 %11,1 %% du chiffre d’affaires

5,6 %663628Résultat opérationnel courant

11,8 %

663

5 604

2010

(1,2) %

Variation

(3,1) %5 673Chiffre d’affaires

11,6 %% du chiffre d’affaires

657Résultat opérationnel

Variation organique

2009retraité(En M€)

Chiffres clés

Résultats annuels 2010 - 24 février 2011

26

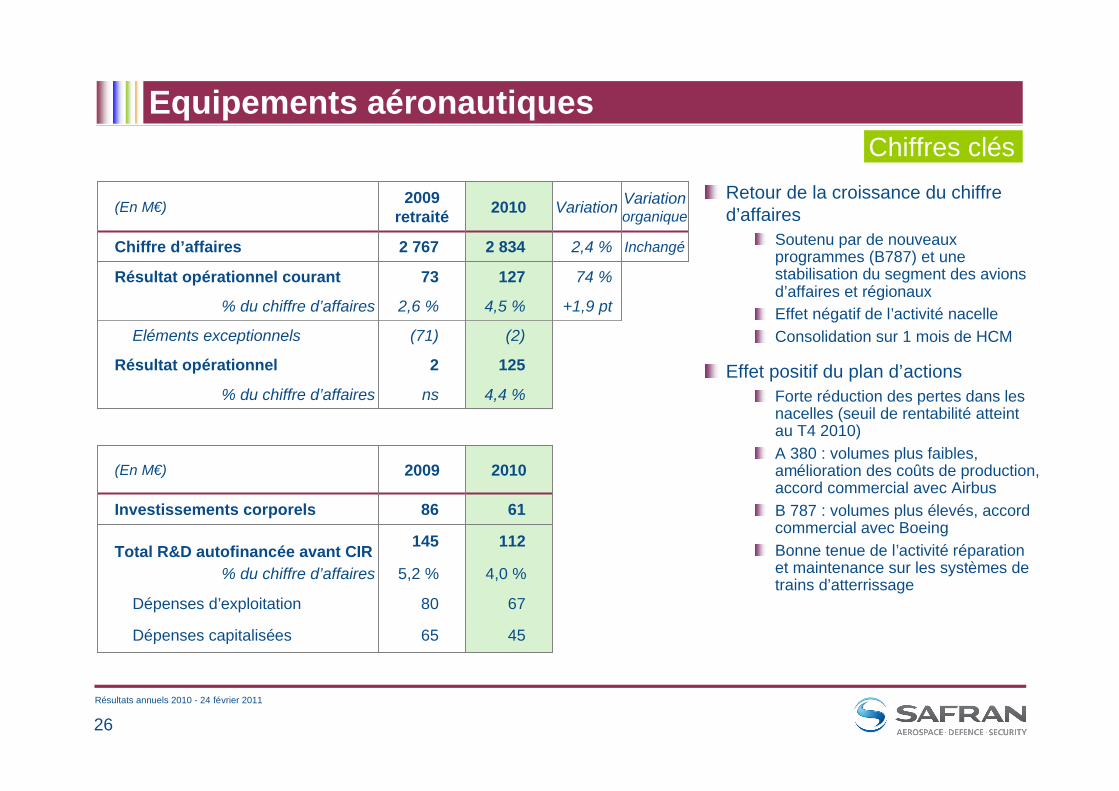

Equipements aéronautiques

Retour de la croissance du chiffre d’affaires

Soutenu par de nouveaux programmes (B787) et une stabilisation du segment des avions d’affaires et régionauxEffet négatif de l’activité nacelle Consolidation sur 1 mois de HCM

Effet positif du plan d’actionsForte réduction des pertes dans les nacelles (seuil de rentabilité atteint au T4 2010)A 380 : volumes plus faibles, amélioration des coûts de production, accord commercial avec AirbusB 787 : volumes plus élevés, accord commercial avec Boeing Bonne tenue de l’activité réparation et maintenance sur les systèmes de trains d’atterrissage

6186Investissements corporels

4565Dépenses capitalisées

6780Dépenses d’exploitation

4,0 %5,2 %% du chiffre d’affaires

112145Total R&D autofinancée avant CIR

20102009(En M€)

(2) (71)Eléments exceptionnels

+1,9 pt4,5 %2,6 %% du chiffre d’affaires

74 %12773Résultat opérationnel courant

4,4 %

125

2 834

2010

2,4 %

Variation

Inchangé2 767Chiffre d’affaires

ns% du chiffre d’affaires

2Résultat opérationnel

Variation organique

2009retraité(En M€)

Chiffres clés

Résultats annuels 2010 - 24 février 2011

27

Défense

Plus de 30 % de croissance en Optronique avec un effet favorable sur la rentabilité du mix volume/prix

FELIN, jumelles IR à longue portée, caméras thermiques, …

Avionique: légère baisse du chiffre d’affaires qui affecte les profits liés aux systèmes de contrôle de vol

Investissements supplémentaires dans la mise en place de Safran Electronics

6735Investissements corporels

1833Dépenses capitalisées

91113Dépenses d’exploitation

8,8 %13,8 %% du chiffre d’affaires

109146Total R&D autofinancée avant CIR

20102009(En M€)

--Eléments exceptionnels

+3,6 pts4,4 %0,8 %% du chiffre d’affaires

511 %559Résultat opérationnel courant

4,4 %

55

1 240

2010

16,9 %

Variation

12,4 %1 061Chiffre d’affaires

0,8 %% du chiffre d’affaires

9Résultat opérationnel

Variation organique

2009retraité(En M€)

Chiffres clés

Dont une perte à terminaison de (35) M€ liée au système de

navigation de l’A400M en 2009

Résultats annuels 2010 - 24 février 2011

28

(4) -Eléments exceptionnels

+2,8 pts12,3 %9,5 %% du chiffre d’affaires

49 %12886Résultat opérationnel courant

11,9 %

124

1 041

2010

15,2 %

Variation

(6,0) %904Chiffre d’affaires

9,5 %% du chiffre d’affaires

86Résultat opérationnel

Variation organique

2009retraité(En M€)

Sécurité

La croissance du CA et du résultat opérationnel courant sont principalement liées aux nouvelles acquisitions (en particulier dans la détection)

Impact négatif en 2010, comme prévu, de la baisse du chiffre d’affaires du contrat gouvernemental en Côte d’Ivoire, en voie d’achèvement

Hors Côte d’Ivoire:

Croissance CA organique (+ 7 %)

Très bons résultats de l’Identification (Albanie, Mexique, Kazakhstan) et de l’activité Cartes à puce (volume, amélioration des coûts)

Poursuite des investissements en Inde

MorphoDétection a rempli les objectifs fixés

2818Investissements corporels

18-Dépenses capitalisées

6763Dépenses d’exploitation

8,2 %7,0 %% du chiffre d’affaires

8563Total R&D autofinancée avant CIR

20102009(En M€)

Chiffres clés

Résultats annuels 2010 - 24 février 2011

29

1,34

1,34

1,29

1,28

1,30

1,30

1,39

1,38

1,441,42Atteint

Objectif

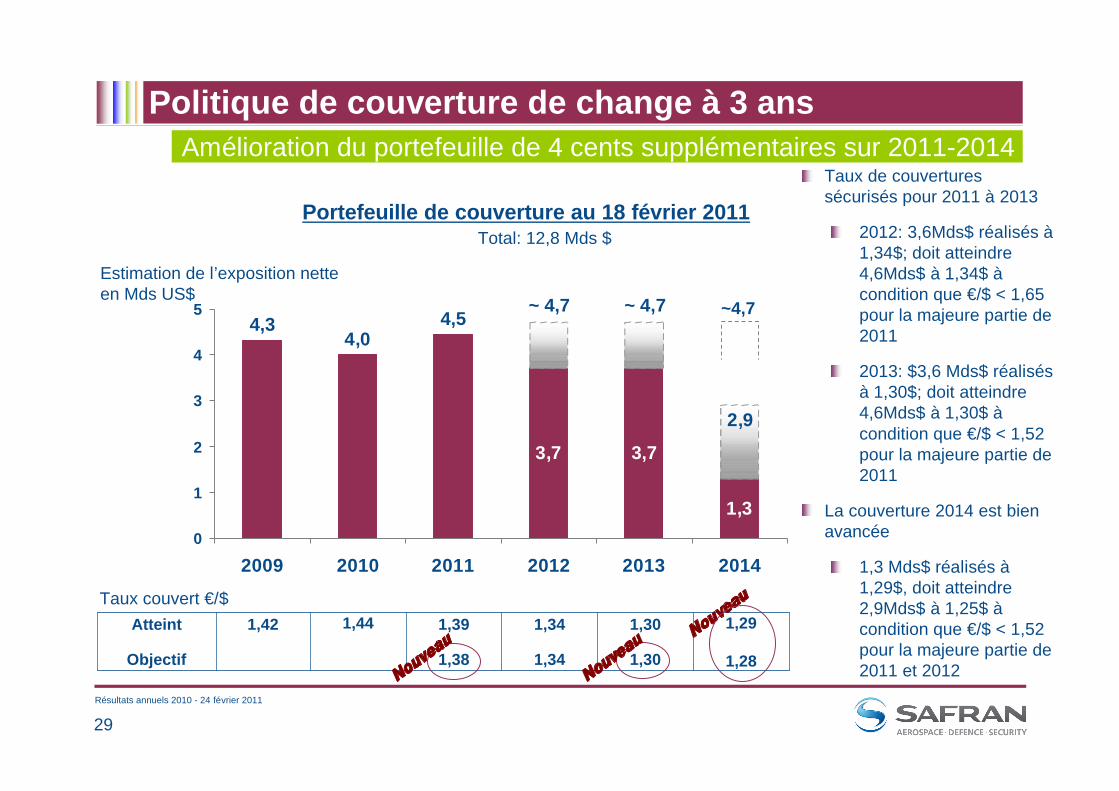

Politique de couverture de change à 3 ans

Portefeuille de couverture au 18 février 2011

Estimation de l’exposition netteen Mds US$

Taux de couvertures sécurisés pour 2011 à 2013

2012: 3,6Mds$ réalisés à1,34$; doit atteindre 4,6Mds$ à 1,34$ àcondition que €/$ < 1,65 pour la majeure partie de 2011

2013: $3,6 Mds$ réalisés à 1,30$; doit atteindre 4,6Mds$ à 1,30$ àcondition que €/$ < 1,52 pour la majeure partie de 2011

La couverture 2014 est bien avancée

1,3 Mds$ réalisés à1,29$, doit atteindre 2,9Mds$ à 1,25$ àcondition que €/$ < 1,52 pour la majeure partie de 2011 et 2012

Taux couvert €/$

Amélioration du portefeuille de 4 cents supplémentaires sur 2011-2014

Total: 12,8 Mds $

1,3

3,7 3,7

~ 4,7 ~ 4,7

2,9

4,54,0

4,3

0

1

2

3

4

5

2009 2010 2011 2012 2013 2014

~4,7

Résultats annuels 2010 - 24 février 2011

30

-100

-50

0

50

100

150

200

250

300

350

400

Politique de couverture de change à 3 ans

Un effet cumulé favorable sur la rentabilité, estimé à400 M€ sur les 4 prochaines années

L’impact de la couverture de change est réparti à environ 2/3 dans la Propulsion et 1/3 dans les Equipements. Il est non significatif sur les activités de Défense et de Sécurité

Effet estimé sur le résultat opérationnel courantdes taux de couverture €/$ cibles

Effet significatif positif sur le résultat opérationnel sur 2011-2014

102134

(44)

75

1,42

1,44

1,38

1,30

2009 2011E 2012E

1,34

2013E 2014E

108

1,28

2010

200

100

0

-100

Impact ROCpar rapportà l’annéeprécédente (en M€)

1,2

1,3

1,4

1,1

1,35

1,25

1,15

1,05

1

Taux deChange

€/$

56

Résultats annuels 2010 - 24 février 2011

31

Cash flow libre

Forte création de cash-flow libre

Effort important de recouvrement de créances (dont celles du Ministère de la Défense français)

Contrôle strict des investissements

Eléments non récurrents

Accords commerciaux avec les avionneurs

Effet des mesures gouvernementales françaises de soutien à l’économie, accélération du remboursement du CIR

934818Cash flow libre

(254)(292)Investissements incorporels

(271)(293)Investissements corporels

317361Variation du BFR

1 1421 042Capacité d'autofinancement

5(1)Neutralisation des activités destinées à être cédées

16772Autres

462576Dotations aux provisions et amortissements

508395Résultat net ajusté

20102009retraité(En M€, au 31 déc. 2010)

CAF supérieure au résultat opérationnel courant

Résultats annuels 2010 - 24 février 2011

32

(En M€)

(498)

317

Dividende

1,142(251)

Trésorerie nette

La capacitéd’autofinancement représente 1,30x le résultat opérationnel courant

Versement d’un dividende de152 M€ aux actionnaires de la société mère (0,38€par action)

Règlement de 100 M€ pour l’acquisition de HCM

Dette nette au 31 déc. 2009

CAF

Autres

Trésorerie nette au 31 déc. 2010

Variation du BFR

Invest. corp. & incorp.

934M€ de Cash Flow Libre

(161)

24

Maintien de notre capacité financière

(525)

dont (100)M€ pour l’acquisition de HCM

Résultats annuels 2010 - 24 février 2011

33

Trésorerie et dette brutes

Ligne de crédit – 800 M€, non tirée, maturitéjanvier 2012; non soumise au respect de ratio financiers

Ligne de crédit – 1 600 M€, non tirée, maturitédécembre 2015; soumise au respect d’un ratio financier (dette nette/EBITDA <2,5)

Prêt BEI (300 M€) a été entièrement tiréMaturité 2020; soumis au respect de deux ratios financiers (dette nette/EBITDA <2,5 et endettement <1)

Sources de financement disponibles:Confirmées et non tirées = 2,4 Mds€

Echéancier de remboursement de la dette(au 31 décembre 2010)

301

568

1 182

<1 an 1 à 5 ans >5 ans

1 250 M€

1 000 M€

750 M€

500 M€

250 M€

0 M€

<1 an

Le Groupe est correctement financé

Résultats annuels 2010 - 24 février 2011

34

Bilan simplifié

2 2985 383

657843

24

2 1265 418

722965

(498)

Écarts d’acquisitionsImmobilisations incorporelles et corporellesAutres actifs non courants BFR d’exploitationTrésorerie (dette) nette

4 530175

1 5722 424

504

4 353148

1 7392 354

139

Capitaux propres - part du GroupeIntérêts minoritairesPassifs non courants (hors dette nette)ProvisionsAutres passifs courants / (actifs), nets

31 déc 2010

31 déc 2009(En M€)

Augmentation des capitaux propres de 177 M€

Position financière améliorée de 0,5 Md€, trésorerie nette positive

Réduction du BFR opérationnel de 122 M€ à843 M€ (7,8 % du chiffre d’affaires)

Stabilité du niveau des provisions

Structure de bilan solide

Résultats annuels 2010 - 24 février 2011

35

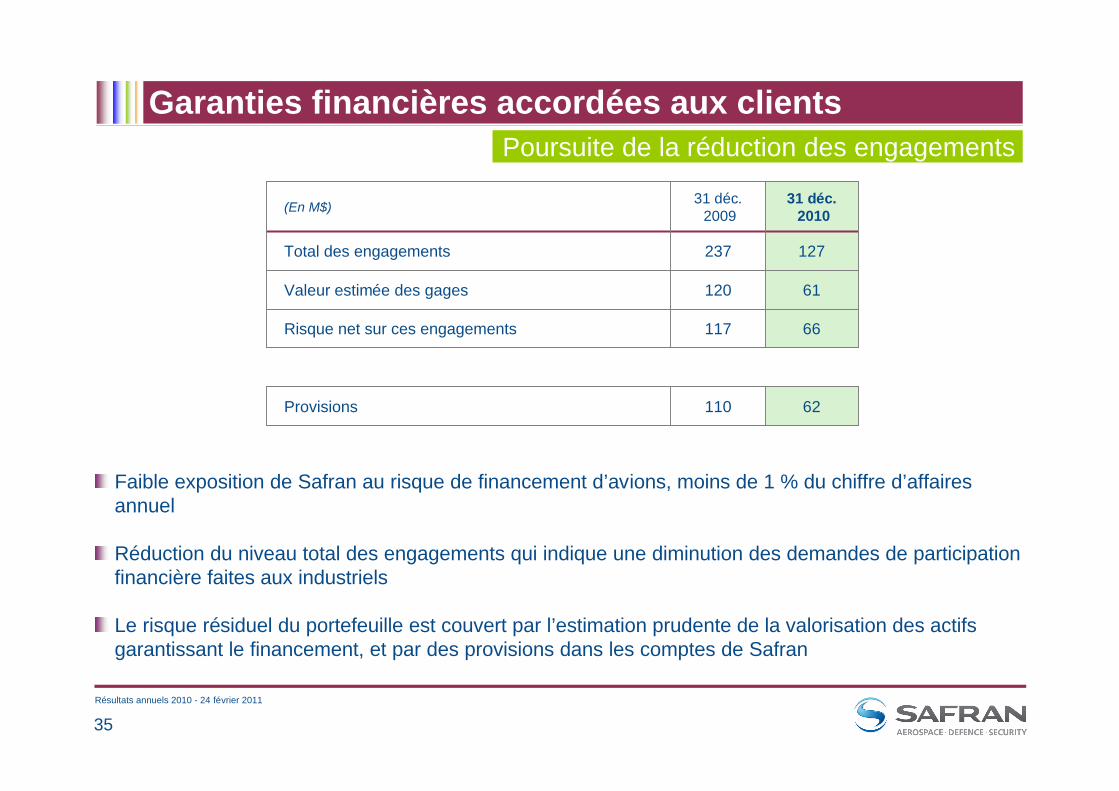

Garanties financières accordées aux clients

62110Provisions

66117Risque net sur ces engagements

61120Valeur estimée des gages

127237Total des engagements

31 déc.2010

31 déc.2009(En M$)

Poursuite de la réduction des engagements

Faible exposition de Safran au risque de financement d’avions, moins de 1 % du chiffre d’affaires annuel

Réduction du niveau total des engagements qui indique une diminution des demandes de participation financière faites aux industriels

Le risque résiduel du portefeuille est couvert par l’estimation prudente de la valorisation des actifs garantissant le financement, et par des provisions dans les comptes de Safran

Résultats annuels 2010 - 24 février 2011

36

Dividende 2010

Proposition de paiement d’un dividende de 0,50 € soumise au vote des actionnaires à l’Assemblée Générale Mixte du 21 avril 2011

Un décaissement prévisionnel d’environ 200 M€ en 2011

Date de détachement du dividende : 26 avril 2011

Date de paiement du dividende: à partir du 29 avril 2011

Dividendepar action(€)

Distributionde dividendes

(M€)167

104152

0,40

0,25

0,38

2007 2008 2009

0,50

Env.200

2010

Plus haut niveau de dividende jamais distribué

Résultats annuels 2010 - 24 février 2011

37

Safran

Perspectives

Jean-Paul HERTEMANPrésident du Directoire

Résultats annuels 2010 - 24 février 2011

38

Au 31 décembre 2009

Etat Français30,2 %

Areva7,4 %

Public38,1 %

AutodétentionAutocontrôle

4,2 % Salariés20,1 %

Structure du capitalLe flottant a augmenté de 9,5 points en 2010

Au 31 décembre 2010

Etat Français30,2 %

Areva2,0 %

Public47,6 %

4,2 %Salariés*16,0 %

(*) dont 80 % sont disponibles à la vente

AutodétentionAutocontrôle

Résultats annuels 2010 - 24 février 2011

39

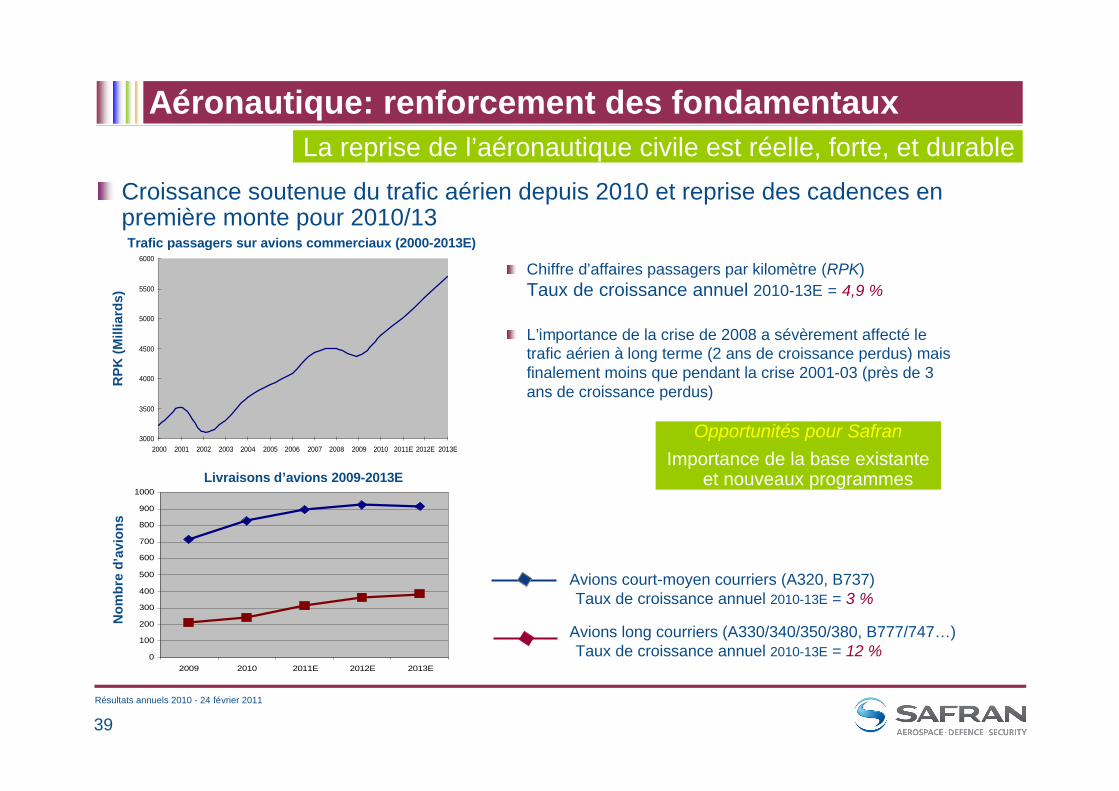

Croissance soutenue du trafic aérien depuis 2010 et reprise des cadences en première monte pour 2010/13

Aéronautique: renforcement des fondamentauxLa reprise de l’aéronautique civile est réelle, forte, et durable

Livraisons d’avions 2009-2013E

Avions court-moyen courriers (A320, B737)Taux de croissance annuel 2010-13E = 3 %

Avions long courriers (A330/340/350/380, B777/747…)Taux de croissance annuel 2010-13E = 12 %

Trafic passagers sur avions commerciaux (2000-2013E)

0

100

200

300

400

500

600

700

800

900

1000

2009 2010 2011E 2012E 2013E

RPK

(Mill

iard

s)N

ombr

e d ’

avio

ns

Chiffre d’affaires passagers par kilomètre (RPK)Taux de croissance annuel 2010-13E = 4,9 %

L’importance de la crise de 2008 a sévèrement affecté le trafic aérien à long terme (2 ans de croissance perdus) mais finalement moins que pendant la crise 2001-03 (près de 3 ans de croissance perdus)

3000

3500

4000

4500

5000

5500

6000

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011E 2012E 2013E

Opportunités pour SafranImportance de la base existante

et nouveaux programmes

Résultats annuels 2010 - 24 février 2011

40

Principales hypothèses pour 2011

Croissance de 10-15 % de l’après-ventedans l’aéronautique civile

Hausse des cadences de première monte dans l’aéronautique

Prudence à court-terme uniquement sur les programmes A380 et B787

Augmentation de l’effort de R&D

• Comprend les rechanges et l’activité réparation et maintenance

• Principalement tirée par le CFM et les moteurs à fortepuissance

• Grâce aux programmes A320, B737, B777 et aux avions régionaux et d’affaires

• L’activité Equipements aéronautiques est liée à l’évolution des cadences de production/livraison

• Impact net >50M€ en charges P&L et >200 M€ en trésorerie, principalement pour le développement du LEAP-X

Croissance de la première monte et de l’après-vente dans l’aéronautique civile

Résultats annuels 2010 - 24 février 2011

41

Perspectives 2011

Nota: les perspectives 2011 ne prennent pas en compte la contribution des acquisitions de L-1 IdentitySolutions et de SNPE Matériaux Energétiques

Croissance du chiffre d’affaires d’au moins 5 % à un taux spot moyen estimé de 1,33 USD pour 1 Euro

Croissance du résultat opérationnel courant d’au moins 20 %à un taux de couverture cible de 1,38 USD pour 1 Euro

Le cash flow libre devrait s’élever à environ un tiers* du résultat opérationnel courant en tenant compte d’un accroissement du BFR et des investissements en R&D

(*) Une moyenne de plus de 50 % pour la période 2010-2011. Le Cash Flow Libre 2010 bénéficie d’importantes avances de règlement sur 2011.

Résultats annuels 2010 - 24 février 2011

42

Perspectives favorables après 2011

Accélération de la croissance de la première monte et de l’après-venteCroissance en première monte (A320/B737, B777, A380, B787, SJ100, avions d’affaires…)Le CA issu de l’après-vente civile devrait afficher une croissance à 2 chiffres pour plusieurs années

Croissance rentable de l’activité SécuritéForte demande pour les technologies du GroupeObjectif à long terme: 20 % du chiffre d’affaires & des marges opérationnelles de l’ordre de 15 %

Taux de couverture favorableAméliorations progressives jusqu’en 2014

Poursuite du programme Safran+ pour améliorer la compétitivité et réduire les frais généraux

Marge opérationnelle courante 2012vers un taux supérieur à 10 %

Résultats annuels 2010 - 24 février 2011

43

Safran

Questions & Réponses

Résultats annuels 2010 - 24 février 2011

44

Safe harbor

Except for historical information, all other information in this presentation consists of forward-looking statements within the meaning of the US Private Securities Litigation Reform Act of 1995, as amended. These forward looking statements include statements regarding the future financial and operating results of Safran such as (i) expected revenue for full year 2011, (ii) expected profit from operations for the full year 2011 and iii) free cash flow for the full year 2011. Words such as "expects," "anticipates," "targets," "projects," "intends," plans," "believes," "estimates," variations of such words and similar expressions are intended to identify such forward-looking statements which are not statements of historical facts.These forward-looking statements are not guarantees of future performance and involve certain risks, uncertainties and assumptions that are difficult to assess. Therefore, actual outcomes and results may differ materially from what is expressed or forecasted in such forward-looking statements. These risks and uncertainties are based upon a number of important factors including, among others: our ability to operate effectively in a highly competitive industry with many participants; our ability to keep pace with technological advances and correctly identify and invest in the technologies that become commercially accepted; difficulties and delays in achieving synergies and cost savings; fluctuations in the aerospace market; exposure to the pricing pressures in the regions in which we sell; the pricing, cost and other risks inherent in long-term sales agreements; exposure to the credit risk of customers;reliance on a limited number of contract manufacturers to supply products we sell; the social, political and economic risks of our global operations; the costs and risks associated with pension and postretirement benefit obligations; the complexity of products sold; changes to existing regulations or technical standards; existing and future litigation; difficulties and costs in protecting intellectual property rights and exposure to infringement claims by others; compliance with environmental, health and safety laws; the economic situation in general (including exchange rate fluctuations) and uncertainties in Safran’s customers businesses in particular; customer demand for Safran’s products and services; control of costs and expenses; international growth; conditions and growth rates in the aerospace industry; and the impact of each of these factors on sales and income. For a more complete list and description of such risks and uncertainties, refer to Safran’s Document de Référence for the year ended December 31, 2009. Safran disclaims any intention or obligation to update any forward-looking statements after the distribution of this news release, whether as a result of new information, future events, developments, changes in assumptions or otherwise.

* Adjusted data

For forward looking statements

Résultats annuels 2010 - 24 février 2011

45

Safran

Informations complémentaires

Résultats annuels 2010 - 24 février 2011

46

SME

Acquisition par Safran de SNPE Matériaux EnergétiquesRenforcement de la filière industrielle de propulsion-fusée à propergol solide, un élément clé pour assurer la viabilité à long terme des lanceurs spatiaux européens et des missiles militairesFinalisation prévue au T1 2011

Safran a reçu des garanties spécifiques concernant le passif environnemental lié aux activités antérieures

Pour 40 ans; jusqu’à 240 M€ avec une participation de Safran entre 10 et 50 %Couvrant les plaintes de tiers et les fermetures des sitesAvec octroi d’une sureté du Gouvernement Français à hauteur de 216 M€

Impact financier~ 270M€ de décaissement~ 10M€ de coûts exceptionnels de restructuration & de transaction dans le résultat opérationnel(Eléments exceptionnels)

Perspectives 2011Chiffre d’affaires 2011E : ~ 300 M€EBITDA 2011E : ~ 45 M€

Emergence d’un leader mondial dans la propulsion solide

Résultats annuels 2010 - 24 février 2011

47

L-1 Identity Solutions

La transaction reste soumise à l’approbation finale des autorités gouvernementales HSR (autorités antitrust américaines) finaliséCFIUS (Comité des investissements étrangers aux Etats-Unis) en coursFinalisation prévue au premier semestre 2011

Effets d’une finalisation réussie en 2011~ 780 M€ de décaissement~ 30 M€ de coûts exceptionnels de restructuration & de transaction dans le résultat opérationnel (Eléments exceptionnels)

Chiffres annuels 2011 estimésChiffre d’affaires 2011E: ~ 530 M$EBITDA 2011E: ~ 100 M$ (synergies incluses)

Création d’un leader mondial dans les solutions biométriques

Résultats annuels 2010 - 24 février 2011

48

L-1: constitution d’un leader mondial en biométrieSafran annonce l’acquisition des activités de solutions biométriques et de contrôle d’accès, de titres d’identité sécurisés et de services d’enrôlement de L-1, entreprise américaine, leader mondial de la gestion d’identité

La transaction est conditionnée à la vente préalable à un tiers de la division Government Consulting Services de L-1 et à l’approbation des autorités gouvernementales

C’est une étape significative dans la mise en œuvre de la stratégie de Safran pour devenir un leader mondial parmi les grands acteurs de hautes technologies dans les trois marchés du Groupe : l’Aérospatiale, la Défense et la Sécurité

Ce nouvel ensemble offrira une plate-forme idéale pour accélérer notre croissancenotamment aux États-Unis et notre développement sur de nouveaux marchés

Forte complémentarité de nos activités, dans les technologies et produits, le positionnement géographique et le mix clients

Financement intégral de cette acquisition avec la trésorerie disponible de Safran

Relutif dès la première année grâce aux synergies opérationnelles

Résultats annuels 2010 - 24 février 2011

49

L-1: une offre de produits complémentaires

L-1 ajoute un ensemble de technologies au propre portefeuille de Safran (Morpho) sur l’ensemble d’une gamme étendue d’applications de gestion d’identité et de sécurité

Principales technologies détenues

Ø Logiciel AFIS •Ø Impression sécurisée •Ø Cartes à puces •Ø Détection d’explosifs •

Ø Plateforme biométrique •Ø Reconnaissance d’iris •Ø Reconnaissance faciale •Ø Scanners corporels et dispositifs d’acquisition multi-biométriques •

Création d’un pool de technologies capable d’accroître la sécurité des états, l’aéronautique et les autres infrastructures sensibles

Résultats annuels 2010 - 24 février 2011

50

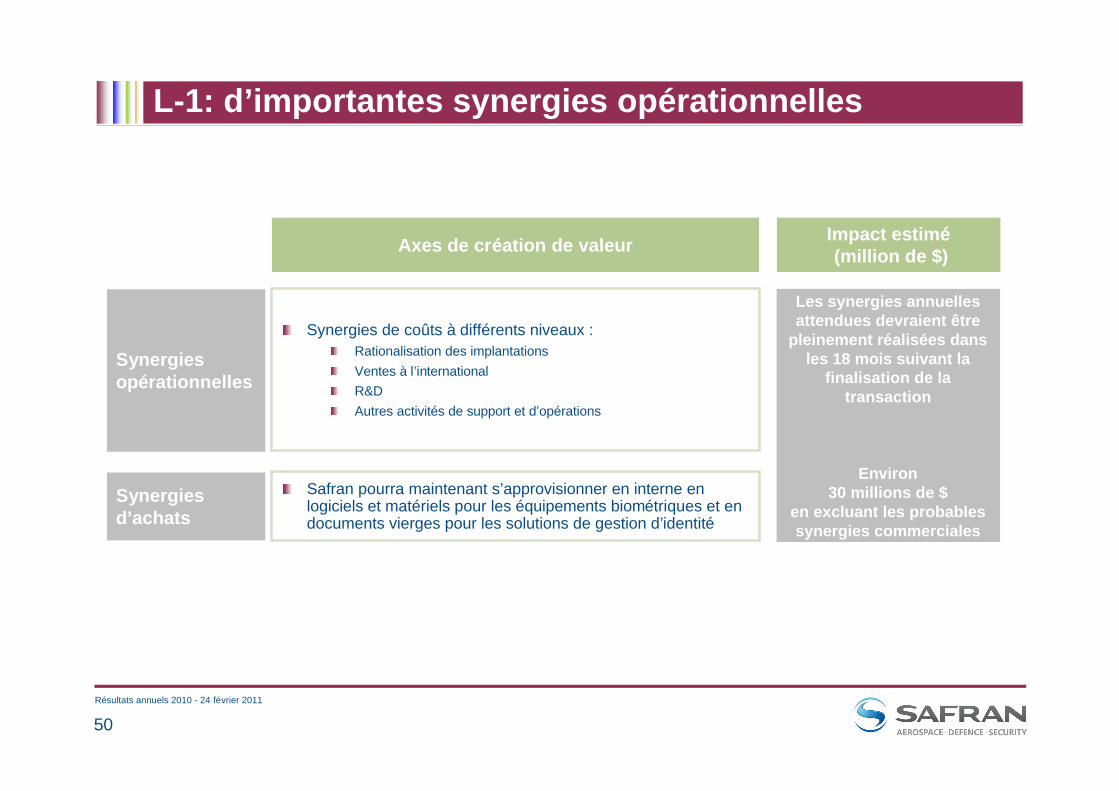

L-1: d’importantes synergies opérationnelles

Axes de création de valeur

Synergies opérationnelles

Synergies de coûts à différents niveaux :Rationalisation des implantationsVentes à l’international R&DAutres activités de support et d’opérations

Safran pourra maintenant s’approvisionner en interne en logiciels et matériels pour les équipements biométriques et en documents vierges pour les solutions de gestion d’identité

Les synergies annuelles attendues devraient être

pleinement réalisées dans les 18 mois suivant la

finalisation de la transaction

Environ30 millions de $

en excluant les probables synergies commerciales

Impact estimé(million de $)

Synergies d’achats

Résultats annuels 2010 - 24 février 2011

51

* Source : Ascend

Aéronautique

79 %

21 %

CFM56 1ère génération (-2, -3, -5A, -5C)

31 déc. 2009468 avions

CFM56 2nde génération (-5B, -7)

91 %

9 %

31 déc. 2010428 avions

Nombre d’avions parqués équipés de moteurs CFM56 Les avions parqués équipés de moteurs

CFM56 représentent 4 % de la flotte totale équipées de ces moteurs

Contre 11 % pour l’ensemble de la flotte d’avions en service*

La majorité des B737NG a repris du service

Quelques CFM A320 de seconde génération ont fait l’objet d’une rotation accrue de la part des loueurs

40 avions équipés de moteurs CFM56 ont repris du service en 2010

Résultats annuels 2010 - 24 février 2011

52

Le chiffre d’affaires global en $ des rechanges CFM en baisse de 17 % en 2010 vs. 2009Q4 stable vs. Q4 2009, mais en hausse de 15 % vs. T3 2010

Les compagnies aériennes consomment leur stock, reportent leur shop visits et diminuent l’étendue des révisions: optimisation de leur flotte moteurs

40 avions équipés de moteurs CFM56 sont retournés en service

46 % de la flotte active CFM n’a toujours pas effectué sa première shop visit(>67 % de moteurs de 2de génération) = 9 500 moteurs

Aéronautique : après-vente CFM

2009

2 305

2010shop visits CFM56

(total mondial)2 120

47%53% 52% 48%

Total -8,0 %1ère gén. CFM56 -8,4 %2de gen. CFM56 -7,6 %

Le nombre de shop visits est estimé; il peut légèrement évoluer avec la finalisation des reportings des compagnies aériennes

1ère gén. 1ère gén.2de gén. 2de gén.

Amélioration de l’après vente CFM

Résultats annuels 2010 - 24 février 2011

53

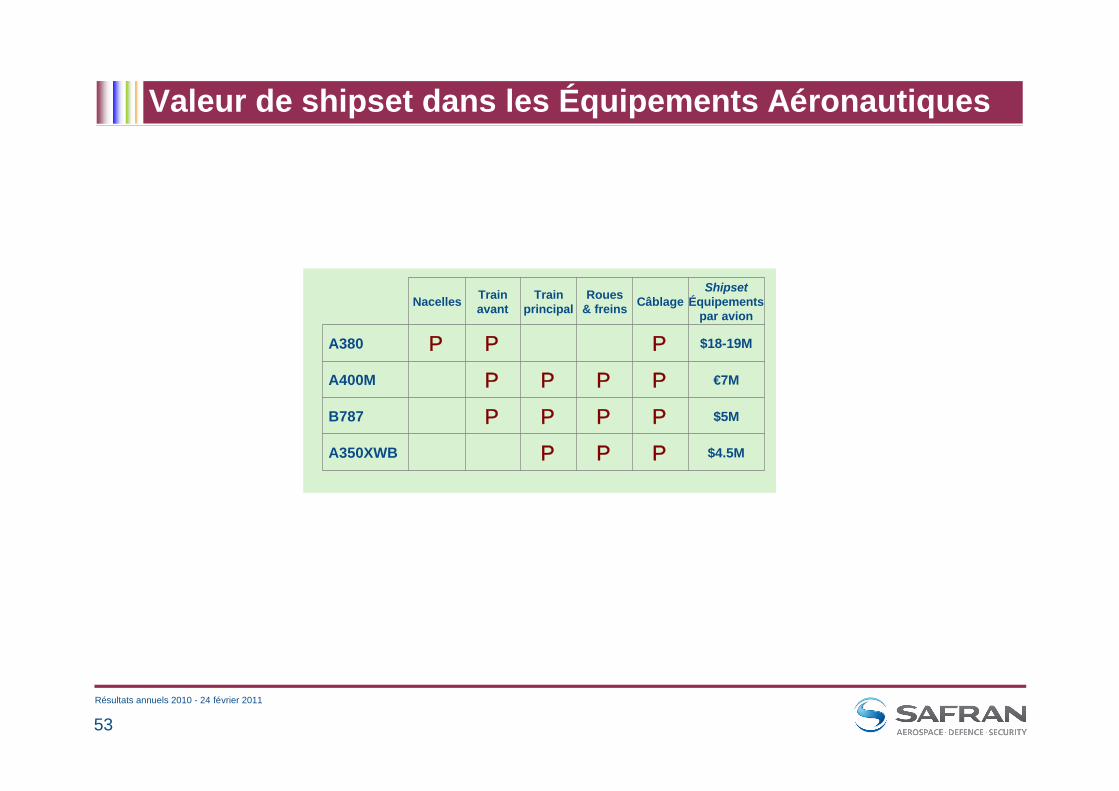

$4.5MPPPA350XWB

$5MPPPPB787

€7MPPPPA400M

$18-19MPPPA380

ShipsetÉquipements

par avionCâblageRoues

& freinsTrain

principalTrain avantNacelles

Valeur de shipset dans les Équipements Aéronautiques

Résultats annuels 2010 - 24 février 2011

54

ImpôtsComptes ajustés

(en millions d'euros)Résultat avant impôt 523 706

Taux courant de l'impôt applicable à la société mère 34,43% 34,43%

Impôt théorique (180) (243)

Effet des différences permanentes 6 (7)

Effet du crédit d'impôt recherche 34 46

Effet lié au taux 15 30

Effet des impôts différés act ifs non reconnus (3) 16

Effet des redressements fiscaux 9 (16)

Effet des crédits d'impôt et autres disposit ions fiscales particulières 11 1

Produit / (charge) d'impôt e ffectivement constaté(e) (108) (173)

Taux effectif d'impôts 20,66% 24,50%

31.12.2009 31.12.2010