NOUVEAU CADRE REGLEMENTAIRE CONCERNANT LAPRES VENTE AUTOMOBIL E.

Upload

truongthienCategory

view

215download

0

1

FICHE D’IMPACT PROJET DE TEXTE REGLEMENTAIRE

NOR : EINI1528442D Intitulé du texte : décret relatif à la simplification des formalités de la vente du fonds de commerce, à l’insaisissabilité de droit de la résidence principale de l’entrepreneur individuel, au recours à la lettre recommandée avec demande d’avis de réception dans les relations entre bailleurs et locataires d’un bail commercial, aux allégements de publicité des comptes annuels des entreprises et au registre national du commerce et des sociétés Ministère à l’origine de la mesure : Ministère de l’économie, de l’industrie et du numérique Date d’établissement de la présente : 20.11.2015

2

I. PRESENTATION GENERALE DU TEXTE

Titre Décret relatif à la simplification des formalités de la vente du fonds de commerce, à l’insaisissabilité de droit de la résidence principale de l’entrepreneur individuel, au recours à la lettre recommandée avec demande d’avis de réception dans les relations entre bailleurs et locataires d’un bail commercial, aux allégements de publicité des comptes annuels des entreprises et au registre national du commerce et des sociétés

Objectifs

Ce projet de décret a pour objectif d’adapter la partie réglementaire du code de commerce ainsi que le décret n°98-247 du 2 avril 1998 pour tenir compte des simplifications et modifications apportées par les articles 60, 107, 206, 207 et 213 de la loi n° 2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques :

- simplification des formalités de la vente du fonds de commerce ;

- extension de la faculté de recourir à la lettre recommandée avec demande d’avis de réception (LRAR) dans les relations entre bailleurs et locataires d’un bail commercial ;

- allègements de publicité des comptes annuels des entreprises ;

- modalités de transmission des données du registre national du commerce et des sociétés entre les greffiers et l’INPI.

Il adapte enfin la partie réglementaire du code de commerce en conséquence de la disparition du bulletin officiel des annonces civiles et commerciales au format papier.

Contraintes nouvelles Allégements et simplifications Néant

• Vente du fonds de commerce :

suppression de la surenchère du sixième ;

suppression de la publication de la vente dans un journal d’annonces légales (JAL) ;

faculté de recourir à la LRAR pour l’opposition des créanciers au paiement du prix.

• Insaisissabilité de la résidence principale de l’entrepreneur individuel :

insaisissabilité de droit de la résidence principale de l’entrepreneur, sans démarche particulière (la déclaration d’insaisissabilité n’est plus nécessaire dans ce cas).

• Faculté de recourir à la LRAR dans les relations entre bailleurs et locataires d’un bail commercial pour :

le congé et le renouvellement par le preneur, et la déspécialisation du bail commercial

• Allègements de publicité des comptes pour les petites entreprises :

Les petites entreprises peuvent demander, lors du dépôt de leurs comptes, que le compte de résultat ne soit pas rendu public

3

Stabilité dans le temps Joindre le texte consolidé, avec modifications apparentes

Article modifié ou abrogé : R. 123-209 du code de commerce Dernière modification : décret n° 2007-431 du 27 mars 2007 (codification) Article modifié ou abrogé : R. 123-211 du code de commerce Dernière modification : décret n°2008-1488 du 30 décembre 2008 - art. 7 Article modifié ou abrogé : R. 123-212 du code de commerce Dernière modification : néant Article modifié ou abrogé : R. 141-2 du code de commerce Dernière modification : néant Article modifié ou abrogé : R. 143-1 du code de commerce Dernière modification : néant Article modifié ou abrogé : R. 123-37 du code de commerce Dernière modification : décret n°2010-1706 du 29 décembre 2010 - art. 4 Article modifié ou abrogé : R. 123-46 du code de commerce Dernière modification : décret n°2010-1706 du 29 décembre 2010 - art. 7 Article modifié ou abrogé : R. 526-1 du code de commerce Dernière modification : décret n°2008-1488 du 30 décembre 2008 - art. 9 Article modifié ou abrogé : R. 526-2 du code de commerce Dernière modification : décret n°2008-1488 du 30 décembre 2008 - art. 9 Article modifié ou abrogé : R. 145-1-1 du code de commerce Dernière modification : décret n°2014-1317 du 3 novembre 2014 - art. 2 Article modifié ou abrogé : R. 123-111-1 du code de commerce Dernière modification : Décret n°2014-1189 du 15 octobre 2014 - art. 3 (création) Article modifié ou abrogé : R. 123-154-1 du code de commerce Dernière modification : décret n°2014-1189 du 15 octobre 2014 - art. 4 (création) Article modifié ou abrogé : R. 232-22 du code de commerce Dernière modification : Décret n°2014-1189 du 15 octobre 2014 - art. 7 (création) Article modifié ou abrogé : R. 123-80 du code de commerce Dernière modification : Décret n°2012-928 du 31 juillet 2012 - art. 4 Article modifié ou abrogé : R. 951-2 du code de commerce Dernière modification : Décret n° 2007-431 du 27 mars 2007 (codification) Article modifié ou abrogé : article 10 bis du décret du 2 avril 1998 Dernière modification : décret n° 2015-913 du 24 juillet 2015 – art. 10

4

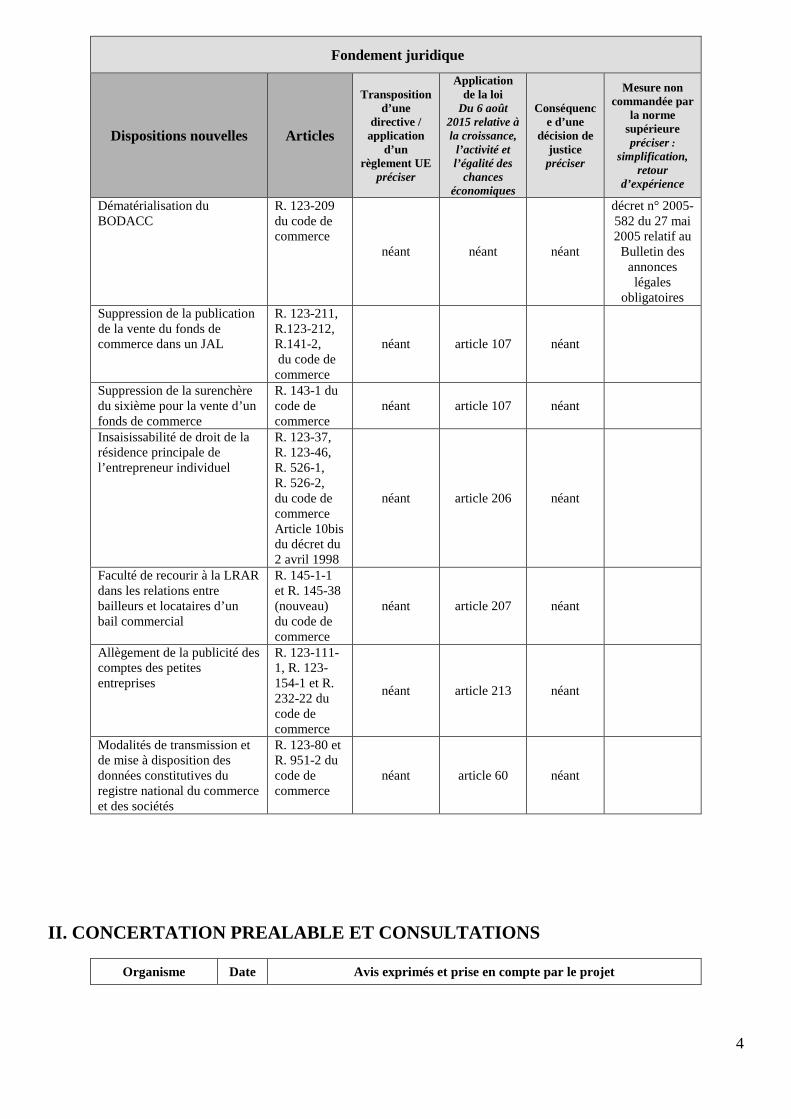

Fondement juridique

Dispositions nouvelles Articles

Transposition d’une

directive / application

d’un règlement UE

préciser

Application de la loi

Du 6 août 2015 relative à la croissance,

l’activité et l’égalité des

chances économiques

Conséquence d’une

décision de justice

préciser

Mesure non commandée par

la norme supérieure préciser :

simplification, retour

d’expérience

Dématérialisation du BODACC

R. 123-209 du code de commerce

néant néant néant

décret n° 2005-582 du 27 mai 2005 relatif au

Bulletin des annonces légales

obligatoires Suppression de la publication de la vente du fonds de commerce dans un JAL

R. 123-211, R.123-212, R.141-2, du code de commerce

néant article 107 néant

Suppression de la surenchère du sixième pour la vente d’un fonds de commerce

R. 143-1 du code de commerce

néant article 107 néant

Insaisissabilité de droit de la résidence principale de l’entrepreneur individuel

R. 123-37, R. 123-46, R. 526-1, R. 526-2, du code de commerce Article 10bis du décret du 2 avril 1998

néant article 206 néant

Faculté de recourir à la LRAR dans les relations entre bailleurs et locataires d’un bail commercial

R. 145-1-1 et R. 145-38 (nouveau) du code de commerce

néant article 207 néant

Allègement de la publicité des comptes des petites entreprises

R. 123-111-1, R. 123-154-1 et R. 232-22 du code de commerce

néant article 213 néant

Modalités de transmission et de mise à disposition des données constitutives du registre national du commerce et des sociétés

R. 123-80 et R. 951-2 du code de commerce

néant article 60 néant

II. CONCERTATION PREALABLE ET CONSULTATIONS

Organisme Date Avis exprimés et prise en compte par le projet

5

Concertation avec les collectivités territoriales et les associations d’élus

Le décret se limitant à une mise à jour de la partie réglementaire du code de commerce afin de la mettre en cohérence avec les dispositions législatives introduites par la loi du 6 août 2015, il n’est pas utile de procéder à de nouvelles consultations.

Concertation avec les entreprises et organisations professionnelles représentatives

Le nouveau décret se limitant à une mise à jour de la partie réglementaire du code de commerce afin de la mettre en cohérence avec les dispositions législatives introduites par la loi du 6 août 2015, il n’est pas utile de procéder à de nouvelles consultations.

Commissions consultatives

Néant

Autres (services, autorités indépendantes…)

Néant

Consultations ouvertes sur internet Préciser le fondement juridique

Fondement Néant

Notifications à la Commission européenne Préciser le fondement juridique : directive 98/34/CE (normes et réglementations techniques) ou directive 2006/123/CE (services dans le marché intérieur) et joindre les avis rendus par la Commission et les Etats

membres

Fondement Néant

Test PME Joindre la grille de critères d’éligibilité et la fiche de restitution du test PME

Impacts et complexité du texte pour les PME Sans objet

Justifier de la réalisation ou non-réalisation d’un test PME

Le projet de décret se borne à adapter la partie réglementaire du code de commerce et le décret du 2 avril 1998 pour tenir compte des simplifications et modifications apportées par la loi 6 août 2015. De surcroît, les nouvelles mesures prévues par la loi constituent des allègements et simplifications et non des charges nouvelles.

6

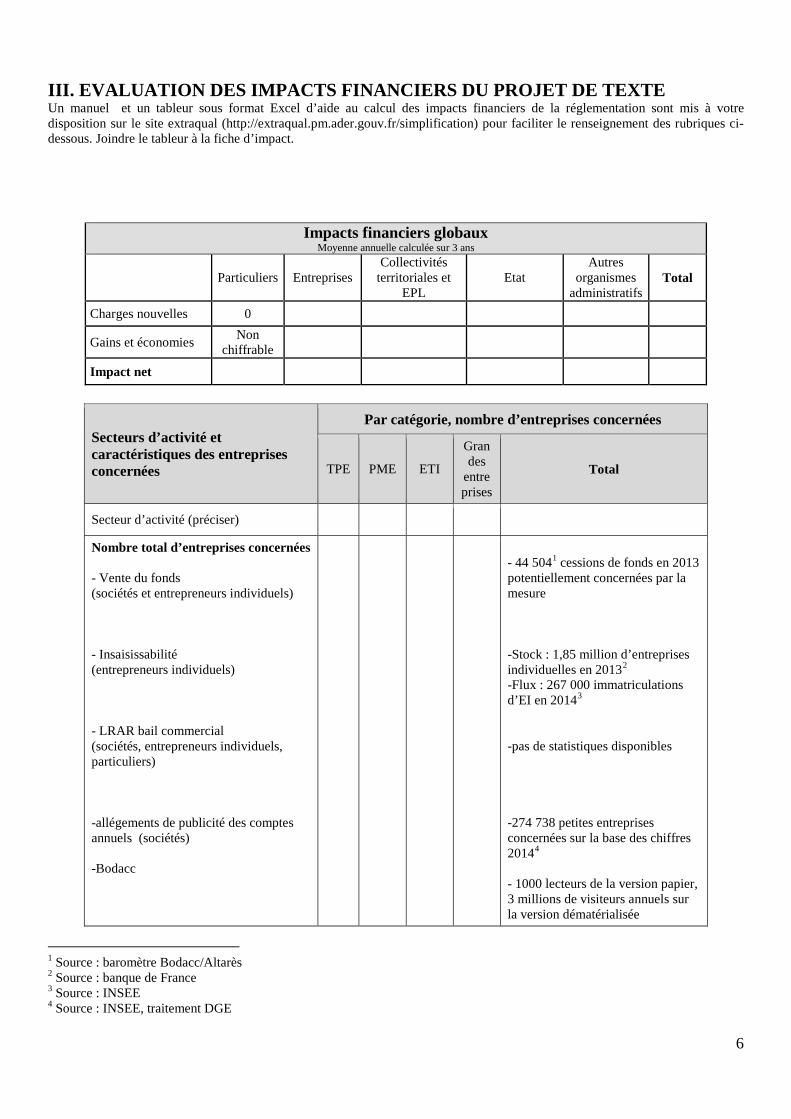

III. EVALUATION DES IMPACTS FINANCIERS DU PROJET DE TEXTE Un manuel et un tableur sous format Excel d’aide au calcul des impacts financiers de la réglementation sont mis à votre disposition sur le site extraqual (http://extraqual.pm.ader.gouv.fr/simplification) pour faciliter le renseignement des rubriques ci-dessous. Joindre le tableur à la fiche d’impact.

Impacts financiers globaux Moyenne annuelle calculée sur 3 ans

Particuliers Entreprises Collectivités

territoriales et EPL

Etat Autres

organismes administratifs

Total

Charges nouvelles 0

Gains et économies Non chiffrable

Impact net

Secteurs d’activité et caractéristiques des entreprises concernées

Par catégorie, nombre d’entreprises concernées

TPE PME ETI

Grandes

entreprises

Total

Secteur d’activité (préciser)

Nombre total d’entreprises concernées - Vente du fonds (sociétés et entrepreneurs individuels) - Insaisissabilité (entrepreneurs individuels) - LRAR bail commercial (sociétés, entrepreneurs individuels, particuliers) -allégements de publicité des comptes annuels (sociétés) -Bodacc

- 44 5041 cessions de fonds en 2013 potentiellement concernées par la mesure -Stock : 1,85 million d’entreprises individuelles en 20132 -Flux : 267 000 immatriculations d’EI en 20143 -pas de statistiques disponibles -274 738 petites entreprises concernées sur la base des chiffres 20144 - 1000 lecteurs de la version papier, 3 millions de visiteurs annuels sur la version dématérialisée

1 Source : baromètre Bodacc/Altarès 2 Source : banque de France 3 Source : INSEE 4 Source : INSEE, traitement DGE

7

Détails des impacts sur les entreprises

Produits (chiffre

d’affaire, subvention…)

Investissement

Fonctionnement

Total

ETP

Charges nouvelles

Allègement de publicité : Coût potentiel : 1,77€ à 4,13 €

Allègement de publicité : 486 286,26€ à 1 134 667,94€

Gains et économies

Vente du fonds : 200€ en moyenne par entreprise Insaisissabilité : 550€ à 1469€ par entreprise LRAR : 74,65 €

Vente du fonds : 6 750 000 € à 8 900 800€ Insaisissabilité : 1 017 500 000 € à 2 717 650 000 € LRAR : Impossibilité de chiffrer le gain total

Impact net Non chiffrable

Détails des impacts sur les particuliers Moyenne annuelle calculée sur 3 ans

Revenus perçus

Investissement

Fonctionnement

Total

Nombre de personnes concernées

Charges nouvelles

Gains et économies

Impact net Sans objet

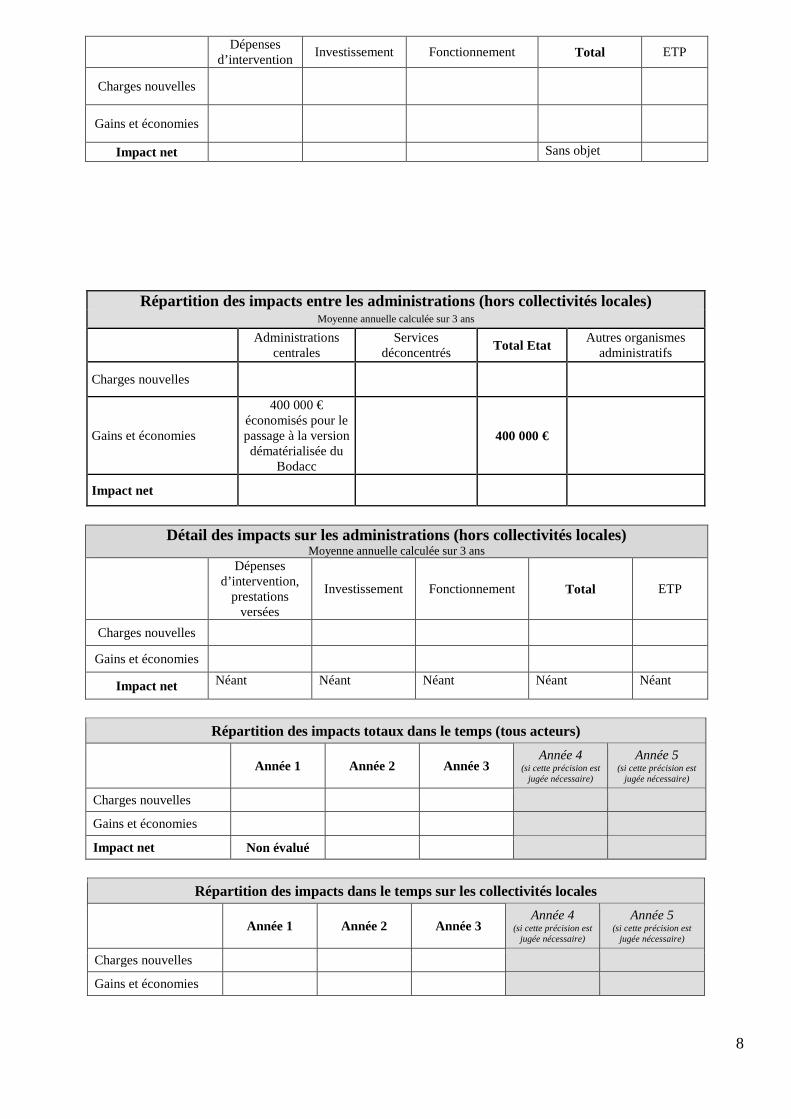

Répartition des impacts entre collectivités territoriales

Moyenne annuelle calculée sur 3 ans

Communes et EPCI Départements Régions Total

Charges nouvelles

Gains et économies

Impact net Sans objet

Détails des impacts sur les collectivités territoriales Moyenne annuelle calculée sur 3 ans

8

Dépenses d’intervention Investissement Fonctionnement Total ETP

Charges nouvelles

Gains et économies

Impact net Sans objet

Répartition des impacts entre les administrations (hors collectivités locales) Moyenne annuelle calculée sur 3 ans

Administrations centrales

Services déconcentrés Total Etat Autres organismes

administratifs

Charges nouvelles

Gains et économies

400 000 € économisés pour le passage à la version dématérialisée du

Bodacc

400 000 €

Impact net

Détail des impacts sur les administrations (hors collectivités locales)

Moyenne annuelle calculée sur 3 ans Dépenses

d’intervention, prestations

versées

Investissement Fonctionnement Total ETP

Charges nouvelles

Gains et économies

Impact net Néant Néant Néant Néant Néant

Répartition des impacts totaux dans le temps (tous acteurs)

Année 1 Année 2 Année 3

Année 4 (si cette précision est

jugée nécessaire)

Année 5 (si cette précision est

jugée nécessaire)

Charges nouvelles

Gains et économies

Impact net Non évalué

Répartition des impacts dans le temps sur les collectivités locales

Année 1 Année 2 Année 3

Année 4 (si cette précision est

jugée nécessaire)

Année 5 (si cette précision est

jugée nécessaire)

Charges nouvelles

Gains et économies

9

Impact net Sans objet

10

IV. APPLICATION DU MORATOIRE DE LA REGLEMENTATION Conformément à la circulaire du Premier ministre du 17 juillet 2013, le moratoire de la réglementation ou « 1 pour 1 » s’applique aux textes réglementaires (projets d’ordonnances, de décrets et d’arrêtés) soumis à étude d’impact, créant des charges nouvelles pour les collectivités territoriales, les entreprises et le public. Celui-ci ne concerne néanmoins que les mesures non commandées par la norme supérieure, à l’exclusion des mesures de transposition d’une directive, d’application d’un règlement communautaire ou d’application de la loi. Une fiche technique décrivant les modalités de mise en œuvre du moratoire est mise à votre disposition sur le site extraqual (http://extraqual.pm.ader.gouv.fr/simplification).

Les dispositions du projet de décret sont en dehors du champ d’application du moratoire de la réglementation dans la mesure où ces dernières sont prises pour la première application de la loi n°

2015-990 du 6 août 2015 pour la croissance, l’activité et l’égalité des chances économiques.

Bilan des impacts pour le moratoire Moyenne annuelle calculée sur 3 ans

Pour mémoire : Mesures de

transposition

Pour mémoire : Mesures d'application

de la loi

Application du moratoire : Mesures non commandées par

la règle supérieure

Charges nouvelles

Gains et économies

Impact net Sans objet

Mesures de simplification adoptées pour le moratoire « 1 texte créé, 1 texte simplifié » Justifier ici de la compensation du projet de texte créant des charges nouvelles par une simplification ou un

allégement de charges. Préciser le titre du texte et son NOR s’il s’agit d’un texte distinct. Joindre le projet de texte de simplification et son étude d’impact.

Mesures de simplification ou d’allégement

Destinataires

Justification des mesures Sans objet

11

V. EVALUATION QUALITATIVE DES IMPACTS

Description des impacts

Contraintes nouvelles

Allègements et simplifications

Impacts sur les entreprises, notamment les PME et TPE

Allègements des coûts et des obligations administratives à plusieurs titres : - suppression de la publication dans un JAL pour la vente du fonds de commerce ; - recours à la LRAR à la place de l’exploit d’huissier pour plusieurs formalités liées aux relations entre bailleurs et locataires d’un bail commercial ; - insaisissabilité de droit de la résidence principale de l’entrepreneur individuel, sans démarche à accomplir, -transmission des annonces « vie des entreprises » par voie dématérialisée au bodacc

Impacts sur la compétitivité et l’innovation

Confidentialité du compte de résultat des petites sociétés

Impacts sur la production Sans objet

Impacts sur le commerce et l’artisanat

Favorise la transmission des entreprises (simplification de la vente du fonds de commerce). Sécurise le statut de l’entrepreneur individuel en protégeant son habitation principale et favorise ainsi le développement du commerce et de l’artisanat (insaisissabilité). Evite les contentieux au détriment des locataires des baux commerciaux (faculté de recourir à la LRAR).

Impacts sur les clients ou usagers des entreprises et

administrations concernées

Réduction de l’assiette du gage des créanciers professionnels de l’entrepreneur individuel (la résidence principale n’est plus saisissable).

Impacts sur le public, notamment les publics

défavorisés

Sans objet

Impacts sur la société (santé, sécurité, cohésion sociale,

parité, éducation, environnement)

Sans objet

Impacts sur les collectivités territoriales, notamment les

petites collectivités

Réduction de l’assiette du gage à l’égard de l’entrepreneur individuel (la résidence principale n’est plus

12

saisissable).

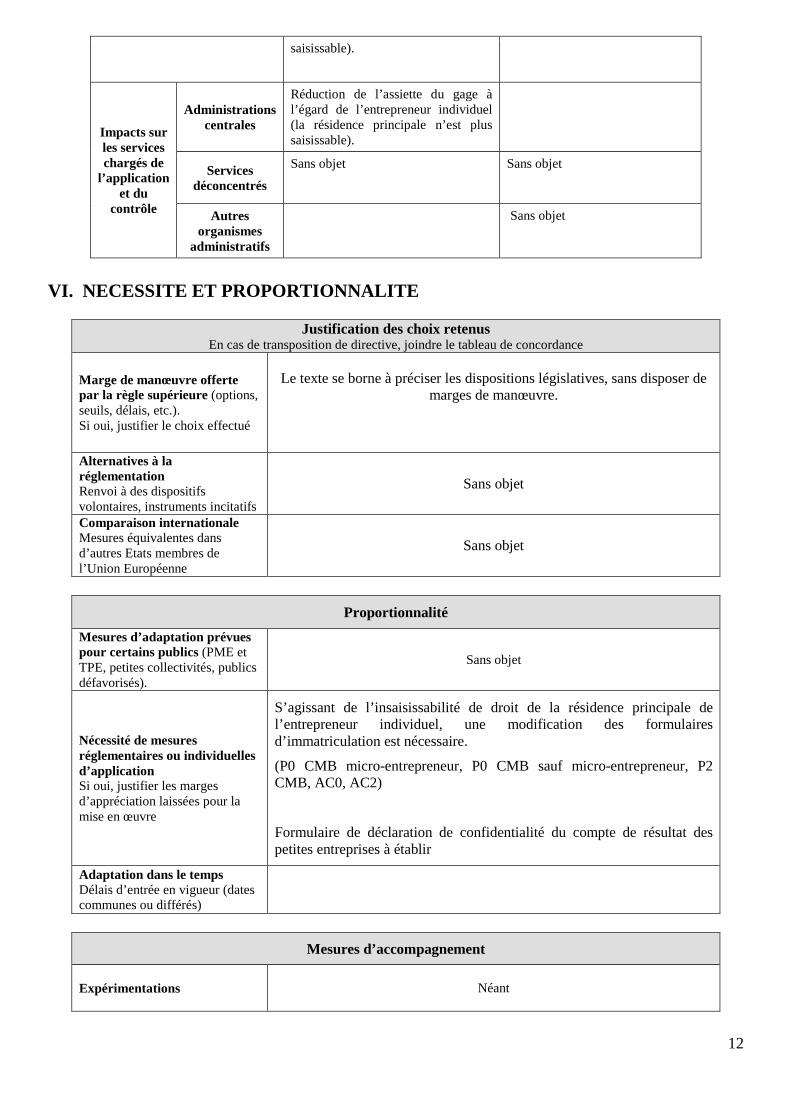

Impacts sur les services chargés de

l’application et du

contrôle

Administrations centrales

Réduction de l’assiette du gage à l’égard de l’entrepreneur individuel (la résidence principale n’est plus saisissable).

Services déconcentrés

Sans objet Sans objet

Autres organismes

administratifs

Sans objet

VI. NECESSITE ET PROPORTIONNALITE

Justification des choix retenus En cas de transposition de directive, joindre le tableau de concordance

Marge de manœuvre offerte par la règle supérieure (options, seuils, délais, etc.). Si oui, justifier le choix effectué

Le texte se borne à préciser les dispositions législatives, sans disposer de

marges de manœuvre.

Alternatives à la réglementation Renvoi à des dispositifs volontaires, instruments incitatifs

Sans objet

Comparaison internationale Mesures équivalentes dans d’autres Etats membres de l’Union Européenne

Sans objet

Proportionnalité

Mesures d’adaptation prévues pour certains publics (PME et TPE, petites collectivités, publics défavorisés).

Sans objet

Nécessité de mesures réglementaires ou individuelles d’application Si oui, justifier les marges d’appréciation laissées pour la mise en œuvre

S’agissant de l’insaisissabilité de droit de la résidence principale de l’entrepreneur individuel, une modification des formulaires d’immatriculation est nécessaire.

(P0 CMB micro-entrepreneur, P0 CMB sauf micro-entrepreneur, P2 CMB, AC0, AC2)

Formulaire de déclaration de confidentialité du compte de résultat des petites entreprises à établir

Adaptation dans le temps Délais d’entrée en vigueur (dates communes ou différés)

Mesures d’accompagnement

Expérimentations

Néant

13

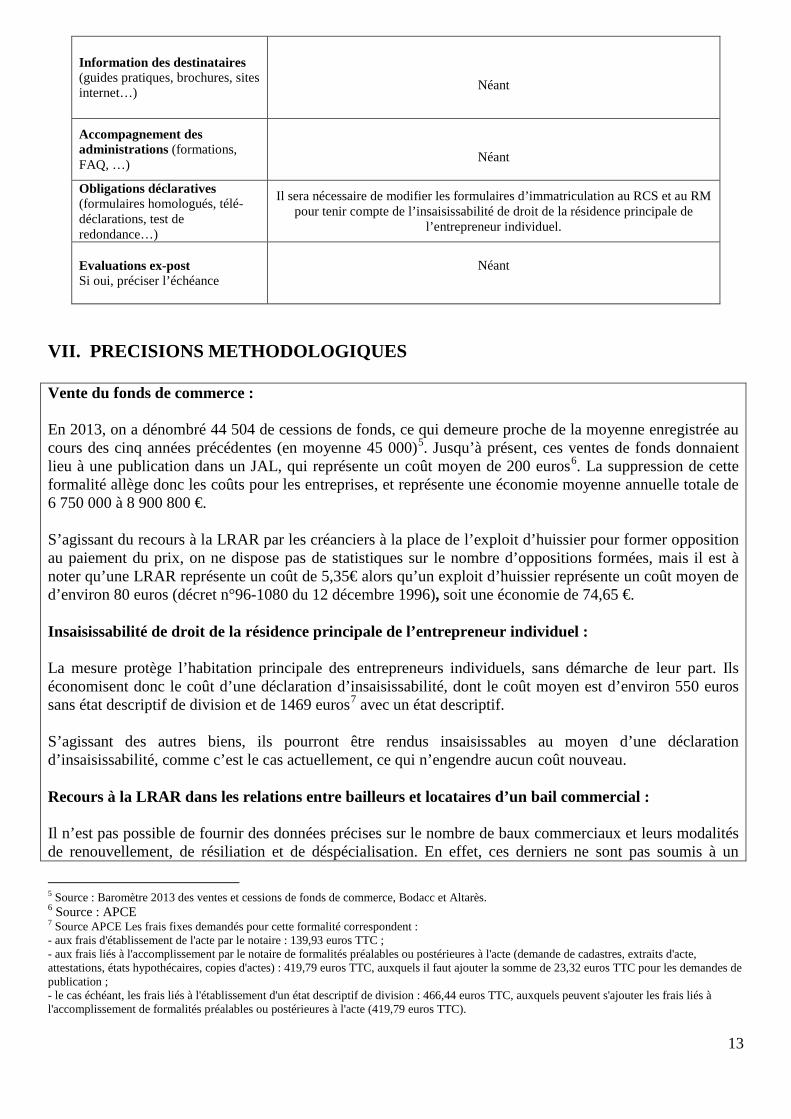

Information des destinataires (guides pratiques, brochures, sites internet…)

Néant

Accompagnement des administrations (formations, FAQ, …)

Néant

Obligations déclaratives (formulaires homologués, télé-déclarations, test de redondance…)

Il sera nécessaire de modifier les formulaires d’immatriculation au RCS et au RM pour tenir compte de l’insaisissabilité de droit de la résidence principale de

l’entrepreneur individuel.

Evaluations ex-post Si oui, préciser l’échéance

Néant

VII. PRECISIONS METHODOLOGIQUES

Vente du fonds de commerce : En 2013, on a dénombré 44 504 de cessions de fonds, ce qui demeure proche de la moyenne enregistrée au cours des cinq années précédentes (en moyenne 45 000)5. Jusqu’à présent, ces ventes de fonds donnaient lieu à une publication dans un JAL, qui représente un coût moyen de 200 euros6. La suppression de cette formalité allège donc les coûts pour les entreprises, et représente une économie moyenne annuelle totale de 6 750 000 à 8 900 800 €. S’agissant du recours à la LRAR par les créanciers à la place de l’exploit d’huissier pour former opposition au paiement du prix, on ne dispose pas de statistiques sur le nombre d’oppositions formées, mais il est à noter qu’une LRAR représente un coût de 5,35€ alors qu’un exploit d’huissier représente un coût moyen de d’environ 80 euros (décret n°96-1080 du 12 décembre 1996), soit une économie de 74,65 €. Insaisissabilité de droit de la résidence principale de l’entrepreneur individuel : La mesure protège l’habitation principale des entrepreneurs individuels, sans démarche de leur part. Ils économisent donc le coût d’une déclaration d’insaisissabilité, dont le coût moyen est d’environ 550 euros sans état descriptif de division et de 1469 euros7 avec un état descriptif. S’agissant des autres biens, ils pourront être rendus insaisissables au moyen d’une déclaration d’insaisissabilité, comme c’est le cas actuellement, ce qui n’engendre aucun coût nouveau. Recours à la LRAR dans les relations entre bailleurs et locataires d’un bail commercial : Il n’est pas possible de fournir des données précises sur le nombre de baux commerciaux et leurs modalités de renouvellement, de résiliation et de déspécialisation. En effet, ces derniers ne sont pas soumis à un

5 Source : Baromètre 2013 des ventes et cessions de fonds de commerce, Bodacc et Altarès. 6 Source : APCE 7 Source APCE Les frais fixes demandés pour cette formalité correspondent : - aux frais d'établissement de l'acte par le notaire : 139,93 euros TTC ; - aux frais liés à l'accomplissement par le notaire de formalités préalables ou postérieures à l'acte (demande de cadastres, extraits d'acte, attestations, états hypothécaires, copies d'actes) : 419,79 euros TTC, auxquels il faut ajouter la somme de 23,32 euros TTC pour les demandes de publication ; - le cas échéant, les frais liés à l'établissement d'un état descriptif de division : 466,44 euros TTC, auxquels peuvent s'ajouter les frais liés à l'accomplissement de formalités préalables ou postérieures à l'acte (419,79 euros TTC).

14

formalisme particulier, ni à une obligation d’enregistrement à l’exception des baux d’une durée supérieure à 12 ans soumis à une obligation de publication au fichier immobilier en application de l’article 28 décret n°55-22 du 4 janvier 1955 portant réforme de la publicité foncière et des baux relatifs aux débits de boissons. Il n’est donc pas possible d’estimer le gain global engendré par le recours possible à la LRAR. En revanche, à l’échelle du bailleur ou du locataire, il est à noter que le coût moyen d’un exploit d’huissier est d’environ 80 € contre 5,35 € pour la LRAR, soit une économie de 74,65 €. Allègements de publicité des comptes annuels des petites entreprises : La dispense de publication de résultat des petites entreprises au sens de l’article L. 123-16 du code de commerce, hors micro-entreprises, concerne 274 738 entreprises sur la base des chiffres 20148. La déclaration de confidentialité visée au premier alinéa de l’article R. 123-111-1 du code de commerce est une démarche facultative reposant sur le dépôt d’une déclaration de confidentialité et n’entraînant pas le versement d’émolument aux greffiers. Le coût de la démarche est estimé entre 1,77 et 4,13 € par entreprise : - remplissage du formulaire : 3 à 7 minutes (formulaire simple) - coût moyen horaire du travail en France : 35,60 € soit 0,59/minute (source coe-rexecode, sur la base de l’enquête EMCO à partir des indices du coût de la main d’œuvre d’Eurostat) ; - 0,59x3 = 1,77 et 0,59x7 = 4,13 Soit au total : 486 286,26 € à 1 134 667,94 € : - 1,77x274 738 = 486 286,26 - 4,13 x274 738 = 1 134 667,94 VII. ANNEXE

8 Source : INSEE

15

Dispositions en vigueur Projet de modification Simplification(s) ou

obligations(s) nouvelle(s) identifiée(s)

Application de l’article 107 (vente du fonds de commerce)

Article R. 123-209 du code de commerce

Il est institué un bulletin annexe au Journal officiel de la République française sous le titre de Bulletin officiel des annonces civiles et commerciales.

Sont insérés dans ce bulletin les avis prévus par le présent code et par tous autres textes législatifs ou réglementaires.

Article R. 123-209 du code de commerce

Il est institué un bulletin annexe au Journal officiel de la République française sous le titre de Bulletin officiel des annonces civiles et commerciales.

Le Bulletin des annonces civiles et commerciales est publié sous forme électronique, par la Direction de l’information légale et administrative, dans des conditions de nature à garantir son authenticité et son accessibilité permanente et gratuite

Sont insérés dans ce bulletin les avis prévus par le présent code et par tous autres textes législatifs ou réglementaires.

Cette insertion a été effectuée à la demande de la DILA et de la DACS afin de tenir compte de l’évolution du Bodacc vers une version numérique.

Article R. 123-210 du code de commerce

L'avis concernant l'immatriculation au registre du commerce et des sociétés contient les indications prévues aux articles R. 123-156 à R. 123-158.

Article R. 123-210 du code de commerce L'avis concernant l'immatriculation au registre du commerce et des sociétés contient les indications prévues aux articles R. 123-156 à R. 123-158

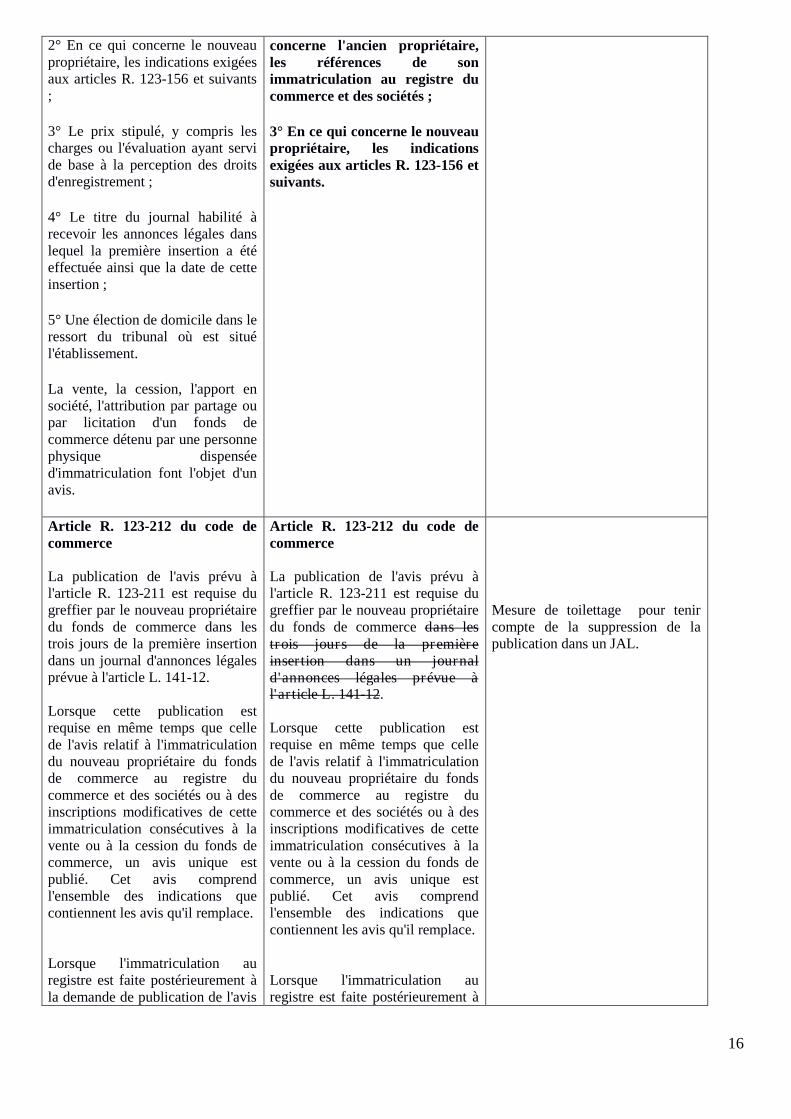

Article R. 123-211 du code de commerce L'avis concernant une déclaration afférente à la vente, à la cession, à l'apport en société, à l'attribution par partage ou par licitation d'un fonds de commerce contient les indications suivantes :

1° Le nom de l'ancien propriétaire et les références de son immatriculation au registre du commerce et des sociétés ;

Article R. 123-211 du code de commerce L'avis concernant une déclaration afférente à la vente, à la cession, à l'apport en société, à l'attribution par partage ou par licitation d'un fonds de commerce contient : 1° Les indications exigées à l’article L. 141-13 ;

2° Le cas échéant, en ce qui

Nouvelle rédaction pour tenir compte de la suppression de la publication dans un JAL.

16

2° En ce qui concerne le nouveau propriétaire, les indications exigées aux articles R. 123-156 et suivants ;

3° Le prix stipulé, y compris les charges ou l'évaluation ayant servi de base à la perception des droits d'enregistrement ;

4° Le titre du journal habilité à recevoir les annonces légales dans lequel la première insertion a été effectuée ainsi que la date de cette insertion ;

5° Une élection de domicile dans le ressort du tribunal où est situé l'établissement.

La vente, la cession, l'apport en société, l'attribution par partage ou par licitation d'un fonds de commerce détenu par une personne physique dispensée d'immatriculation font l'objet d'un avis.

concerne l'ancien propriétaire, les références de son immatriculation au registre du commerce et des sociétés ;

3° En ce qui concerne le nouveau propriétaire, les indications exigées aux articles R. 123-156 et suivants.

Article R. 123-212 du code de commerce La publication de l'avis prévu à l'article R. 123-211 est requise du greffier par le nouveau propriétaire du fonds de commerce dans les trois jours de la première insertion dans un journal d'annonces légales prévue à l'article L. 141-12. Lorsque cette publication est requise en même temps que celle de l'avis relatif à l'immatriculation du nouveau propriétaire du fonds de commerce au registre du commerce et des sociétés ou à des inscriptions modificatives de cette immatriculation consécutives à la vente ou à la cession du fonds de commerce, un avis unique est publié. Cet avis comprend l'ensemble des indications que contiennent les avis qu'il remplace. Lorsque l'immatriculation au registre est faite postérieurement à la demande de publication de l'avis

Article R. 123-212 du code de commerce La publication de l'avis prévu à l'article R. 123-211 est requise du greffier par le nouveau propriétaire du fonds de commerce dans les trois jours de la première inser tion dans un journal d'annonces légales prévue à l' ar ticle L. 141-12. Lorsque cette publication est requise en même temps que celle de l'avis relatif à l'immatriculation du nouveau propriétaire du fonds de commerce au registre du commerce et des sociétés ou à des inscriptions modificatives de cette immatriculation consécutives à la vente ou à la cession du fonds de commerce, un avis unique est publié. Cet avis comprend l'ensemble des indications que contiennent les avis qu'il remplace. Lorsque l'immatriculation au registre est faite postérieurement à

Mesure de toilettage pour tenir compte de la suppression de la publication dans un JAL.

17

afférent à la vente ou cession du fonds de commerce, le greffier fait publier l'avis conformément aux articles R. 123-155 et suivants en mentionnant le premier avis.

la demande de publication de l'avis afférent à la vente ou cession du fonds de commerce, le greffier fait publier l'avis conformément aux articles R. 123-155 et suivants en mentionnant le premier avis.

Article R.123-213 du code de commerce

L'avis relatif à la nouvelle immatriculation du donataire, du légataire, de l'héritier unique du titulaire d'un fonds de commerce comporte les indications exigées aux articles R. 123-155 et suivants et, en outre, le nom de l'ancien exploitant et son numéro d'immatriculation au registre du commerce et des sociétés.

Article R.123-213 du code de commerce

L'avis relatif à la nouvelle immatriculation du donataire, du légataire, de l'héritier unique du titulaire d'un fonds de commerce comporte les indications exigées aux articles R. 123-155 et suivants et, en outre, le nom de l'ancien exploitant et son numéro d'immatriculation au registre du commerce et des sociétés.

Article R.123-214 du code de commerce

L'avis relatif à la nouvelle immatriculation, faisant suite à la mise d'un fonds de commerce ou d'un établissement artisanal en location-gérance comporte les mêmes indications concernant respectivement l'ancien et le nouvel exploitant.

Article R.123-214 du code de commerce

L'avis relatif à la nouvelle immatriculation, faisant suite à la mise d'un fonds de commerce ou d'un établissement artisanal en location-gérance comporte les mêmes indications concernant respectivement l'ancien et le nouvel exploitant.

Article R.123-215 du code de commerce

Dans le cas où l'immatriculation serait requise pour toute autre cause que la création de l'établissement ou le changement de l'exploitant, mention en est faite dans l'avis qui indique la raison de la nouvelle immatriculation ainsi que le numéro antérieur.

Article R.123-215 du code de commerce Dans le cas où l'immatriculation serait requise pour toute autre cause que la création de l'établissement ou le changement de l'exploitant, mention en est faite dans l'avis qui indique la raison de la nouvelle immatriculation ainsi que le numéro antérieur.

Article R.123-216 du code de commerce

L'avis relatif à une déclaration de radiation comporte les indications

Article R.123-216 du code de commerce

L'avis relatif à une déclaration de radiation comporte les indications

18

exigées à l'article R. 123-160.

exigées à l'article R. 123-160.

Article R.123-217 du code de commerce

Les inscriptions modificatives ainsi que la dissolution et la décision prononçant la nullité de la personne morale sont publiées dans les conditions prévues à l'article R. 123-159.

Article R.123-217 du code de commerce

Les inscriptions modificatives ainsi que la dissolution et la décision prononçant la nullité de la personne morale sont publiées dans les conditions prévues à l'article R. 123-159.

Article R.123-218 du code de commerce

Les insertions sont faites aux frais du nouvel exploitant du fonds de commerce ou de l'entreprise artisanale, à la diligence et sous la responsabilité du greffier qui reçoit les déclarations.

Article R.123-218 du code de commerce Les insertions sont faites aux frais du nouvel exploitant du fonds de commerce ou de l'entreprise artisanale, à la diligence et sous la responsabilité du greffier qui reçoit les déclarations.

Article R.123-219 du code de commerce

Un service gratuit du Bulletin officiel des annonces civiles et commerciales est fait par l'administration des Journaux officiels aux greffes des tribunaux de commerce et des tribunaux de grande instance statuant en matière commerciale.

Article R.123-219 du code de commerce

Un service gratuit du Bulletin officiel des annonces civiles et commerciales est fait par l'administration des Journaux officiels aux greffes des tribunaux de commerce et des tribunaux de grande instance statuant en matière commerciale.

Article R.141-1 du code de commerce

La publication au Bulletin officiel des annonces civiles et commerciales prévue à l'article L. 141-12 contient les indications mentionnées à l'article R. 123-211.

Article R.141-1 du code de commerce

La publication au Bulletin officiel des annonces civiles et commerciales prévue à l'article L. 141-12 contient les indications mentionnées à l'article R. 123-211.

Article R. 141-2 code de commerce

Dans le cas prévu par l'article L. 141-18, le délai de publication est de quinze jours en métropole et de deux mois dans les départements et

Article R. 141-2 code de commerce

Dans le cas prévu par l'article L. 141-18, le délai de publication est de quinze jours en métropole et de deux mois dans les

Article abrogé en raison de la suppression de la publication dans un JAL. Il est remplacé par un nouvel article précisant que la date de l’opposition des créanciers prévue à l’article L.141-14, lorsqu’elle est

19

collectivités d'outre-mer.

La publication contient élection de domicile dans le ressort du tribunal de la situation de l'établissement principal et dans le ressort où se trouve la succursale, si celle-ci forme l'objet unique de la cession.

départements et collectivités d'outre-mer.

La publication contient élection de domicile dans le ressort du tribunal de la situation de l'établissement principal et dans le ressort où se trouve la succursale, si celle-ci forme l'objet unique de la cession.

Lorsque l’opposition prévue à l’article L. 141-14 est formée par lettre recommandée avec demande d’avis de réception, la date de l’opposition est celle de l’expédition de la lettre par le créancier.

effectuée par LRAR, est celle de l’expédition de la lettre.

R. 143-1 du code commerce

Lorsque la vente du fonds n'a pas eu lieu aux enchères publiques conformément aux articles L. 141-19, L. 143-3 à L. 143-8, L. 143-10 et L. 143-13 à L. 143-15, l'acquéreur qui veut se garantir des poursuites des créanciers inscrits est tenu, à peine de déchéance, avant la poursuite ou dans les quinze jours de la sommation de payer, de leur notifier, au domicile élu par eux dans leurs inscriptions :

1° Les nom, prénoms et domicile du vendeur ; la désignation précise du fonds ; le prix, non compris le matériel et les marchandises, ou l'évaluation du fonds en cas de transmission à titre gratuit, par voie d'échange ou de reprise, sans fixation de prix, par convention matrimoniale ; les charges, les frais et coûts justifiés exposés par l'acquéreur ;

2° Un tableau sur trois colonnes contenant :

a) La première, la date des ventes ou nantissements antérieurs et des inscriptions prises ;

b) La deuxième, les noms et domiciles des créanciers inscrits ;

c) La troisième, le montant des créances inscrites, avec déclaration

R. 143-1 du code commerce

Lorsque la vente du fonds n'a pas eu lieu aux enchères publiques conformément aux articles L. 141-19, L. 143-3 à L. 143-8, L. 143-10 et L. 143-13 à L. 143-15, l'acquéreur qui veut se garantir des poursuites des créanciers inscrits est tenu, à peine de déchéance, avant la poursuite ou dans les quinze jours de la sommation de payer, de leur notifier, au domicile élu par eux dans leurs inscriptions :

1° Les nom, prénoms et domicile du vendeur ; la désignation précise du fonds ; le prix, non compris le matériel et les marchandises, ou l'évaluation du fonds en cas de transmission à titre gratuit, par voie d'échange ou de reprise, sans fixation de prix, par convention matrimoniale ; les charges, les frais et coûts justifiés exposés par l'acquéreur ;

2° Un tableau sur trois colonnes contenant :

a) La première, la date des ventes ou nantissements antérieurs et des inscriptions prises ;

b) La deuxième, les noms et domiciles des créanciers inscrits ;

c) La troisième, le montant des créances inscrites, avec déclaration

20

que l'acquéreur est prêt à acquitter sans délai les dettes inscrites jusqu'à concurrence de son prix, sans distinction des dettes exigibles ou non exigibles.

que l'acquéreur est prêt à acquitter sans délai les dettes inscrites jusqu'à concurrence de son prix, sans distinction des dettes exigibles ou non exigibles.

Application de l’article 206 (insaisissabilité de droit de la résidence principale)

Article R. 123-37 du code commerce Dans sa demande d'immatriculation, la personne physique déclare :

1° Ses nom, nom d'usage, pseudonyme, prénoms et domicile personnel ;

2° Ses date et lieu de naissance ;

3° Sa nationalité ;

4° Le cas échéant, qu'elle a effectué une déclaration d'insaisissabilité de ses droits sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, en application des articles L. 526-1 et suivants, en précisant le lieu de publication de cette déclaration ;

5° Le cas échéant, qu'elle affecte à son activité professionnelle, en application de l'article L. 526-6, un patrimoine séparé de son patrimoine personnel, en précisant la dénomination utilisée pour l'exercice de l'activité incorporant son nom ou nom d'usage, l'objet de l'activité professionnelle à laquelle le patrimoine est affecté, l'adresse de l'établissement principal où est exercée cette activité ou, à défaut d'établissement, l'adresse du local d'habitation où l'entreprise est fixée et la date de clôture de l'exercice

Article R. 123-37 du code commerce Dans sa demande d'immatriculation, la personne physique déclare :

1° Ses nom, nom d'usage, pseudonyme, prénoms et domicile personnel ;

2° Ses date et lieu de naissance ;

3° Sa nationalité ;

4° Le cas échéant, qu'elle a effectué une déclaration d'insaisissabilité de ses droits sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel ou qu’elle a renoncé à l’insaisissabilité de ses droits sur sa résidence principale, en application des articles L. 526-1 et suivants, en précisant le lieu de publication de cette déclaration ;

5° Le cas échéant, qu'elle affecte à son activité professionnelle, en application de l'article L. 526-6, un patrimoine séparé de son patrimoine personnel, en précisant la dénomination utilisée pour l'exercice de l'activité incorporant son nom ou nom d'usage, l'objet de l'activité professionnelle à laquelle le patrimoine est affecté, l'adresse de l'établissement principal où est exercée cette activité ou, à défaut d'établissement, l'adresse du local d'habitation où l'entreprise est fixée et la date de clôture de l'exercice comptable ;

La résidence principale est insaisissable de droit. Il convient dès lors de prévoir les cas où :

• L’entrepreneur effectue une déclaration d’insaisissabilité portant sur les autres biens que la résidence principale ;

• l’entrepreneur souhaite dès son immatriculation, renoncer à l’insaisissabilité de droit sur la résidence principale ;

21

comptable ;

6° Le cas échéant, qu'elle est immatriculée ou en cours d'immatriculation au répertoire des métiers à raison de l'activité professionnelle au titre de laquelle elle dépose au registre du commerce et des sociétés la déclaration d'affectation mentionnée au 5°, en indiquant le lieu et, si elle est déjà immatriculée, le numéro d'immatriculation au répertoire ;

7° Le cas échéant, qu'elle est bénéficiaire d'un contrat d'appui au projet d'entreprise pour la création ou la reprise d'une activité économique conclu dans les conditions prévues au chapitre VII du titre II du présent livre, en précisant la dénomination sociale de la personne morale responsable de l'appui, l'adresse de son siège social ainsi que, si elle est immatriculée dans un registre public, le lieu d'immatriculation et le numéro unique d'identification ;

8° Les nom, nom d'usage, pseudonyme, prénoms, date et lieu de naissance, domicile, lorsqu'il est différent du sien, et nationalité de son conjoint, ou de la personne qui lui est liée par un pacte civil de solidarité, qui collabore effectivement à son activité commerciale dans les conditions définies par l'article R. 121-1 ;

9° Le cas échéant, qu'elle est autorisée à être commerçant en application de l'article L. 121-2 ;

10° Les références des immatriculations secondaires éventuellement souscrites et, le cas échéant, des établissements

6° Le cas échéant, qu'elle est immatriculée ou en cours d'immatriculation au répertoire des métiers à raison de l'activité professionnelle au titre de laquelle elle dépose au registre du commerce et des sociétés la déclaration d'affectation mentionnée au 5°, en indiquant le lieu et, si elle est déjà immatriculée, le numéro d'immatriculation au répertoire ;

7° Le cas échéant, qu'elle est bénéficiaire d'un contrat d'appui au projet d'entreprise pour la création ou la reprise d'une activité économique conclu dans les conditions prévues au chapitre VII du titre II du présent livre, en précisant la dénomination sociale de la personne morale responsable de l'appui, l'adresse de son siège social ainsi que, si elle est immatriculée dans un registre public, le lieu d'immatriculation et le numéro unique d'identification ;

8° Les nom, nom d'usage, pseudonyme, prénoms, date et lieu de naissance, domicile, lorsqu'il est différent du sien, et nationalité de son conjoint, ou de la personne qui lui est liée par un pacte civil de solidarité, qui collabore effectivement à son activité commerciale dans les conditions définies par l'article R. 121-1 ;

9° Le cas échéant, qu'elle est autorisée à être commerçant en application de l'article L. 121-2 ;

10° Les références des immatriculations secondaires éventuellement souscrites et, le cas échéant, des établissements

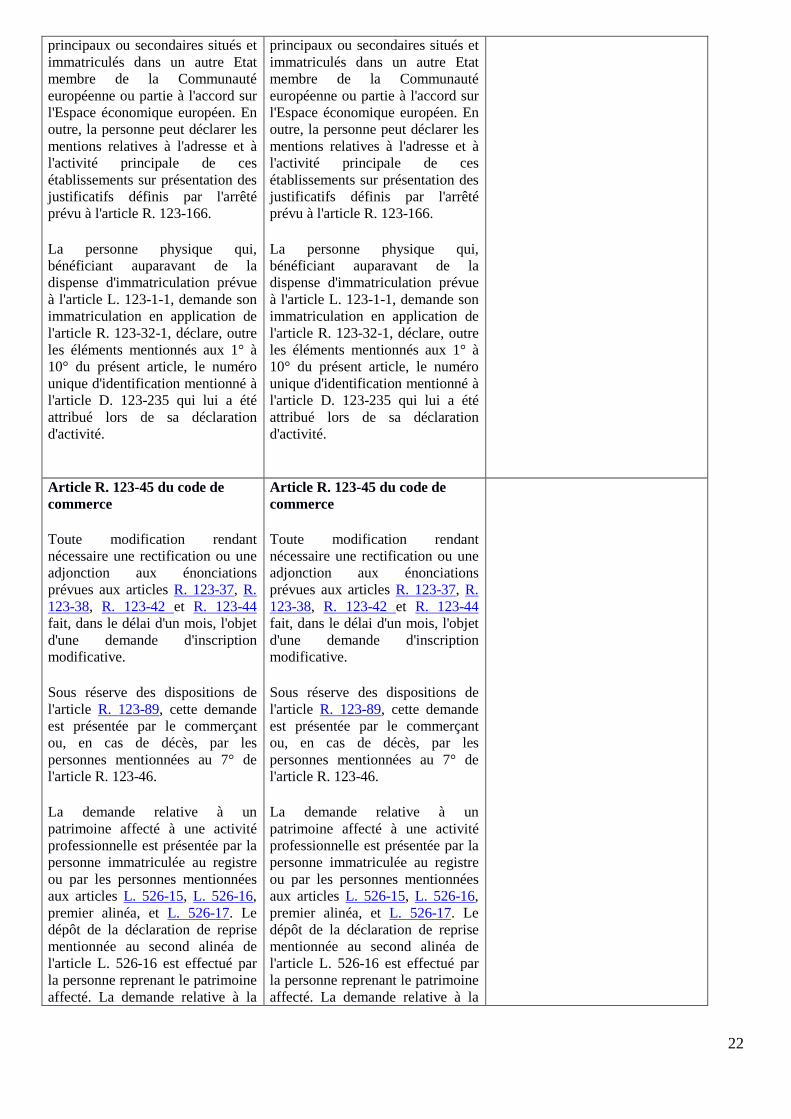

22

principaux ou secondaires situés et immatriculés dans un autre Etat membre de la Communauté européenne ou partie à l'accord sur l'Espace économique européen. En outre, la personne peut déclarer les mentions relatives à l'adresse et à l'activité principale de ces établissements sur présentation des justificatifs définis par l'arrêté prévu à l'article R. 123-166.

La personne physique qui, bénéficiant auparavant de la dispense d'immatriculation prévue à l'article L. 123-1-1, demande son immatriculation en application de l'article R. 123-32-1, déclare, outre les éléments mentionnés aux 1° à 10° du présent article, le numéro unique d'identification mentionné à l'article D. 123-235 qui lui a été attribué lors de sa déclaration d'activité.

principaux ou secondaires situés et immatriculés dans un autre Etat membre de la Communauté européenne ou partie à l'accord sur l'Espace économique européen. En outre, la personne peut déclarer les mentions relatives à l'adresse et à l'activité principale de ces établissements sur présentation des justificatifs définis par l'arrêté prévu à l'article R. 123-166.

La personne physique qui, bénéficiant auparavant de la dispense d'immatriculation prévue à l'article L. 123-1-1, demande son immatriculation en application de l'article R. 123-32-1, déclare, outre les éléments mentionnés aux 1° à 10° du présent article, le numéro unique d'identification mentionné à l'article D. 123-235 qui lui a été attribué lors de sa déclaration d'activité.

Article R. 123-45 du code de commerce

Toute modification rendant nécessaire une rectification ou une adjonction aux énonciations prévues aux articles R. 123-37, R. 123-38, R. 123-42 et R. 123-44 fait, dans le délai d'un mois, l'objet d'une demande d'inscription modificative.

Sous réserve des dispositions de l'article R. 123-89, cette demande est présentée par le commerçant ou, en cas de décès, par les personnes mentionnées au 7° de l'article R. 123-46.

La demande relative à un patrimoine affecté à une activité professionnelle est présentée par la personne immatriculée au registre ou par les personnes mentionnées aux articles L. 526-15, L. 526-16, premier alinéa, et L. 526-17. Le dépôt de la déclaration de reprise mentionnée au second alinéa de l'article L. 526-16 est effectué par la personne reprenant le patrimoine affecté. La demande relative à la

Article R. 123-45 du code de commerce

Toute modification rendant nécessaire une rectification ou une adjonction aux énonciations prévues aux articles R. 123-37, R. 123-38, R. 123-42 et R. 123-44 fait, dans le délai d'un mois, l'objet d'une demande d'inscription modificative.

Sous réserve des dispositions de l'article R. 123-89, cette demande est présentée par le commerçant ou, en cas de décès, par les personnes mentionnées au 7° de l'article R. 123-46.

La demande relative à un patrimoine affecté à une activité professionnelle est présentée par la personne immatriculée au registre ou par les personnes mentionnées aux articles L. 526-15, L. 526-16, premier alinéa, et L. 526-17. Le dépôt de la déclaration de reprise mentionnée au second alinéa de l'article L. 526-16 est effectué par la personne reprenant le patrimoine affecté. La demande relative à la

23

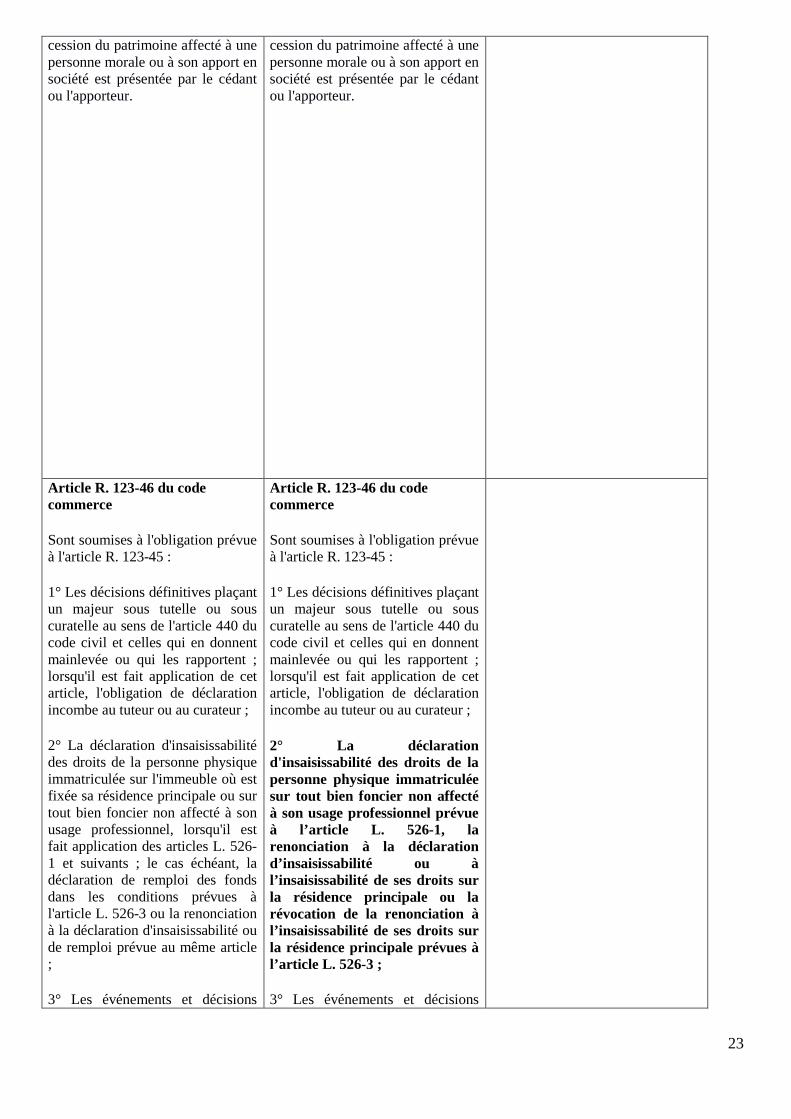

cession du patrimoine affecté à une personne morale ou à son apport en société est présentée par le cédant ou l'apporteur.

cession du patrimoine affecté à une personne morale ou à son apport en société est présentée par le cédant ou l'apporteur.

Article R. 123-46 du code commerce

Sont soumises à l'obligation prévue à l'article R. 123-45 :

1° Les décisions définitives plaçant un majeur sous tutelle ou sous curatelle au sens de l'article 440 du code civil et celles qui en donnent mainlevée ou qui les rapportent ; lorsqu'il est fait application de cet article, l'obligation de déclaration incombe au tuteur ou au curateur ;

2° La déclaration d'insaisissabilité des droits de la personne physique immatriculée sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, lorsqu'il est fait application des articles L. 526-1 et suivants ; le cas échéant, la déclaration de remploi des fonds dans les conditions prévues à l'article L. 526-3 ou la renonciation à la déclaration d'insaisissabilité ou de remploi prévue au même article ;

3° Les événements et décisions

Article R. 123-46 du code commerce

Sont soumises à l'obligation prévue à l'article R. 123-45 :

1° Les décisions définitives plaçant un majeur sous tutelle ou sous curatelle au sens de l'article 440 du code civil et celles qui en donnent mainlevée ou qui les rapportent ; lorsqu'il est fait application de cet article, l'obligation de déclaration incombe au tuteur ou au curateur ;

2° La déclaration d'insaisissabilité des droits de la personne physique immatriculée sur tout bien foncier non affecté à son usage professionnel prévue à l’article L. 526-1, la renonciation à la déclaration d’insaisissabilité ou à l’insaisissabilité de ses droits sur la résidence principale ou la révocation de la renonciation à l’insaisissabilité de ses droits sur la résidence principale prévues à l’article L. 526-3 ;

3° Les événements et décisions

24

mentionnés par les articles L. 526-7, L. 526-8 (2°), L. 526-15, L. 526-16 et L. 526-17 ;

4° La désignation et la cessation de fonctions de la personne ayant le pouvoir d'engager à titre habituel par sa signature la personne immatriculée ;

5° La cessation partielle de l'activité exercée ;

6° La cessation totale d'activité, qu'elle soit temporaire ou définitive, avec possibilité de déclarer le maintien de l'immatriculation pour une période qui, lorsque la cessation est définitive, ne peut dépasser un an ;

7° Le décès de la personne immatriculée avec possibilité de déclarer le maintien provisoire, pendant un délai maximum d'un an, de l'immatriculation, et, si l'exploitation se poursuit, les conditions d'exploitation, nom, nom d'usage, pseudonyme, prénoms, domicile personnel et qualité des héritiers et ayants cause à titre universel, date et lieu de naissance, nationalité et qualité des personnes assurant l'exploitation ; dans ce dernier cas, la déclaration est faite par la ou les personnes poursuivant l'exploitation ;

8° Le renouvellement, limité à une période supplémentaire d'un an, du maintien provisoire de l'immatriculation dans les cas prévus aux 6° et 7°.

mentionnés par les articles L. 526-7, L. 526-8 (2°), L. 526-15, L. 526-16 et L. 526-17 ;

4° La désignation et la cessation de fonctions de la personne ayant le pouvoir d'engager à titre habituel par sa signature la personne immatriculée ;

5° La cessation partielle de l'activité exercée ;

6° La cessation totale d'activité, qu'elle soit temporaire ou définitive, avec possibilité de déclarer le maintien de l'immatriculation pour une période qui, lorsque la cessation est définitive, ne peut dépasser un an ;

7° Le décès de la personne immatriculée avec possibilité de déclarer le maintien provisoire, pendant un délai maximum d'un an, de l'immatriculation, et, si l'exploitation se poursuit, les conditions d'exploitation, nom, nom d'usage, pseudonyme, prénoms, domicile personnel et qualité des héritiers et ayants cause à titre universel, date et lieu de naissance, nationalité et qualité des personnes assurant l'exploitation ; dans ce dernier cas, la déclaration est faite par la ou les personnes poursuivant l'exploitation ;

8° Le renouvellement, limité à une période supplémentaire d'un an, du maintien provisoire de l'immatriculation dans les cas prévus aux 6° et 7°.

LIVRE V : Des effets de commerce et des garanties.

TITRE II : Des garanties.

Chapitre VI : De la protection de l'entrepreneur individuel et du conjoint.

Section 1 : De l'insaisissabilité de la résidence principale

LIVRE V : Des effets de commerce et des garanties.

TITRE II : Des garanties.

Chapitre VI : De la protection de l'entrepreneur individuel et du conjoint.

Section 1 : De l'insaisissabilité de la résidence principale

25

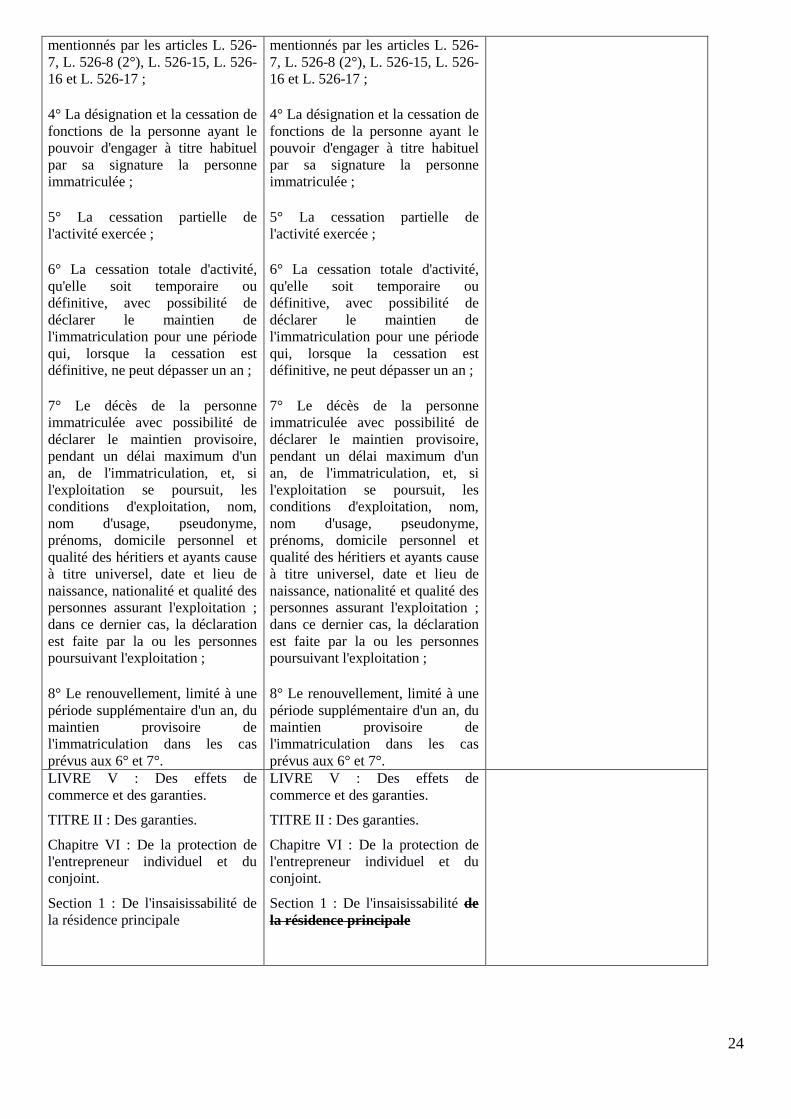

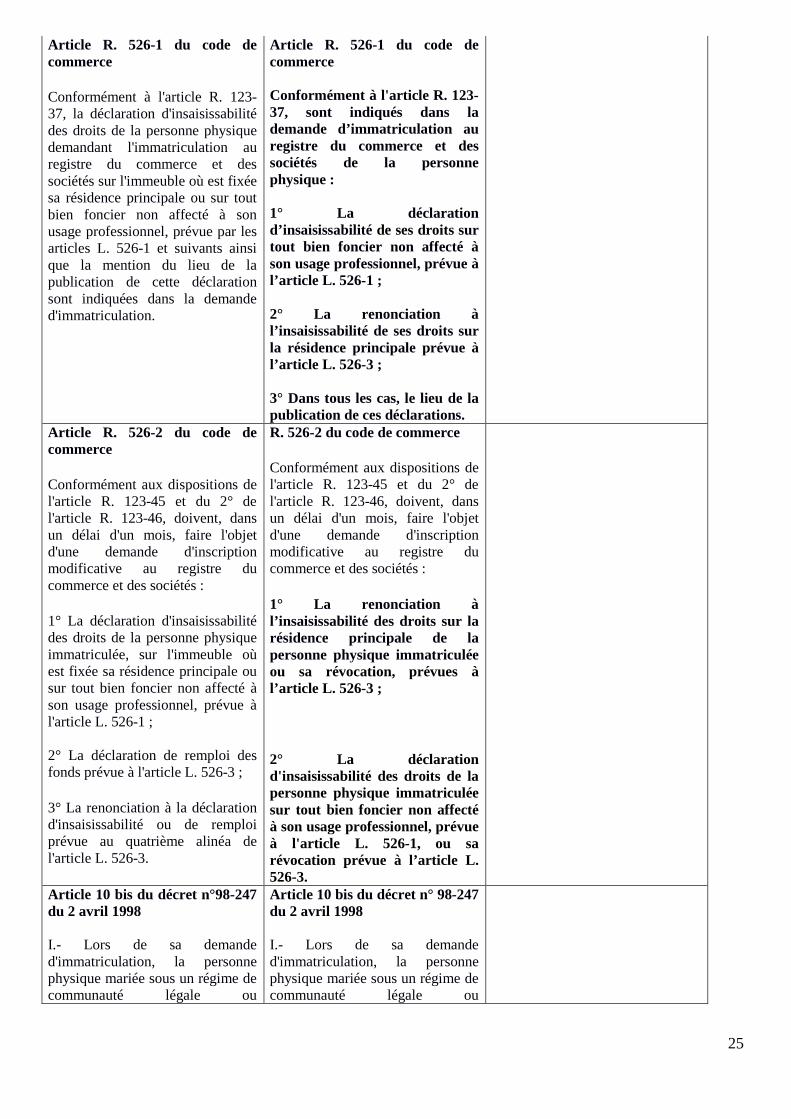

Article R. 526-1 du code de commerce

Conformément à l'article R. 123-37, la déclaration d'insaisissabilité des droits de la personne physique demandant l'immatriculation au registre du commerce et des sociétés sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, prévue par les articles L. 526-1 et suivants ainsi que la mention du lieu de la publication de cette déclaration sont indiquées dans la demande d'immatriculation.

Article R. 526-1 du code de commerce Conformément à l'article R. 123-37, sont indiqués dans la demande d’immatriculation au registre du commerce et des sociétés de la personne physique : 1° La déclaration d’insaisissabilité de ses droits sur tout bien foncier non affecté à son usage professionnel, prévue à l’article L. 526-1 ; 2° La renonciation à l’insaisissabilité de ses droits sur la résidence principale prévue à l’article L. 526-3 ; 3° Dans tous les cas, le lieu de la publication de ces déclarations.

Article R. 526-2 du code de commerce

Conformément aux dispositions de l'article R. 123-45 et du 2° de l'article R. 123-46, doivent, dans un délai d'un mois, faire l'objet d'une demande d'inscription modificative au registre du commerce et des sociétés :

1° La déclaration d'insaisissabilité des droits de la personne physique immatriculée, sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, prévue à l'article L. 526-1 ; 2° La déclaration de remploi des fonds prévue à l'article L. 526-3 ;

3° La renonciation à la déclaration d'insaisissabilité ou de remploi prévue au quatrième alinéa de l'article L. 526-3.

R. 526-2 du code de commerce

Conformément aux dispositions de l'article R. 123-45 et du 2° de l'article R. 123-46, doivent, dans un délai d'un mois, faire l'objet d'une demande d'inscription modificative au registre du commerce et des sociétés :

1° La renonciation à l’insaisissabilité des droits sur la résidence principale de la personne physique immatriculée ou sa révocation, prévues à l’article L. 526-3 ;

2° La déclaration d'insaisissabilité des droits de la personne physique immatriculée sur tout bien foncier non affecté à son usage professionnel, prévue à l'article L. 526-1, ou sa révocation prévue à l’article L. 526-3.

Article 10 bis du décret n°98-247 du 2 avril 1998 I.- Lors de sa demande d'immatriculation, la personne physique mariée sous un régime de communauté légale ou

Article 10 bis du décret n° 98-247 du 2 avril 1998 I.- Lors de sa demande d'immatriculation, la personne physique mariée sous un régime de communauté légale ou

26

conventionnelle fournit un justificatif, conformément au modèle défini par arrêté du garde des sceaux, ministre de la justice, établissant que son conjoint a été informé des conséquences sur les biens communs des dettes contractées dans l'exercice de sa profession. II.- Lorsqu'en application des articles L. 526-1 à L. 526-3 du code de commerce la personne physique déclare insaisissables ses droits sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, une mention de cette déclaration est portée au répertoire. Le cas échéant, la déclaration de remploi des fonds et la renonciation à la déclaration d'insaisissabilité ou de remploi, dans les conditions prévues à l'article L. 526-3 du même code, font également l'objet d'une mention. III.- Lors de la demande d'immatriculation, l'indication par la personne physique ou morale qu'elle est bénéficiaire d'un contrat d'appui au projet d'entreprises pour la création ou la reprise d'une activité économique conclu dans les conditions prévues au chapitre VII du titre II du livre Ier du code de commerce, dont une copie est déposée dans le dossier individuel de la personne, fait l'objet d'une mention au répertoire des métiers. Sont également mentionnés la dénomination de la personne morale responsable de l'appui, l'adresse de son siège social, ainsi que, si elle immatriculée dans un autre registre public, le lieu d'immatriculation et le numéro d'identification.

conventionnelle fournit un justificatif, conformément au modèle défini par arrêté du garde des sceaux, ministre de la justice, établissant que son conjoint a été informé des conséquences sur les biens communs des dettes contractées dans l'exercice de sa profession. II. - Lorsqu'en application des articles L. 526-1 à L. 526-3 du code de commerce la personne physique déclare insaisissables ses droits sur l'immeuble où est fixée sa résidence principale ou sur tout bien foncier non affecté à son usage professionnel, ou renonce à l’insaisissabilité de ses droits sur la résidence principale, une mention de cette déclaration est portée au répertoire. Le cas échéant, la déclaration de remploi des fonds et la renonciation à la déclaration d'insaisissabilité ou de remploi, sur les biens autres que la résidence principale et la révocation de la renonciation à l’insaisissabilité des droits sur la résidence principale, dans les conditions prévues à l'article L. 526-3 du même code, font également l'objet d'une mention. III.- Lors de la demande d'immatriculation, l'indication par la personne physique ou morale qu'elle est bénéficiaire d'un contrat d'appui au projet d'entreprises pour la création ou la reprise d'une activité économique conclu dans les conditions prévues au chapitre VII du titre II du livre Ier du code de commerce, dont une copie est déposée dans le dossier individuel de la personne, fait l'objet d'une mention au répertoire des métiers. Sont également mentionnés la dénomination de la personne morale responsable de l'appui, l'adresse de son siège social, ainsi que, si elle immatriculée dans un autre registre public, le lieu d'immatriculation et le numéro d'identification.

27

La personne, immatriculée au répertoire des métiers, bénéficiaire d'un contrat d'appui au projet d'entreprise pour la création ou la reprise d'une activité économique est soumise aux obligations prévues au 5 de l'article 72 du décret du 30 mai 1984 susvisé. IV.- Lors de la demande d'immatriculation, la personne physique déclare, le cas échéant, qu'elle affecte à son activité professionnelle en application de l'article L. 526-6 du code de commerce un patrimoine séparé de son patrimoine personnel, en précisant la dénomination utilisée pour l'exercice de l'activité incorporant son nom ou nom d'usage, l'objet de l'activité professionnelle à laquelle le patrimoine est affecté, l'adresse de l'établissement principal où est exercée cette activité ou à défaut d'établissement l'adresse du local d'habitation où l'entreprise est fixée et la date de clôture de l'exercice comptable. La déclaration, dans les formes prévues à l'article R. 526-3 du code de commerce, est annexée au répertoire des métiers. V.- Lors de la demande d'immatriculation, la personne physique déclare, le cas échéant, qu'elle est immatriculée ou en cours d'immatriculation au registre du commerce et des sociétés à raison de l'activité professionnelle au titre de laquelle elle dépose au répertoire des métiers la déclaration d'affectation mentionnée au IV, en indiquant le lieu et, si elle est déjà immatriculée, le numéro d'immatriculation au registre. VI.- Les informations suivantes sont accessibles gratuitement et par voie électronique auprès du répertoire auquel la personne mentionnée aux IV et V a déposé une déclaration d'affectation de son patrimoine ainsi qu'au répertoire national des métiers visé à l'article 21 bis :

La personne, immatriculée au répertoire des métiers, bénéficiaire d'un contrat d'appui au projet d'entreprise pour la création ou la reprise d'une activité économique est soumise aux obligations prévues au 5 de l'article 72 du décret du 30 mai 1984 susvisé. IV.- Lors de la demande d'immatriculation, la personne physique déclare, le cas échéant, qu'elle affecte à son activité professionnelle en application de l'article L. 526-6 du code de commerce un patrimoine séparé de son patrimoine personnel, en précisant la dénomination utilisée pour l'exercice de l'activité incorporant son nom ou nom d'usage, l'objet de l'activité professionnelle à laquelle le patrimoine est affecté, l'adresse de l'établissement principal où est exercée cette activité ou à défaut d'établissement l'adresse du local d'habitation où l'entreprise est fixée et la date de clôture de l'exercice comptable. La déclaration, dans les formes prévues à l'article R. 526-3 du code de commerce, est annexée au répertoire des métiers. V.- Lors de la demande d'immatriculation, la personne physique déclare, le cas échéant, qu'elle est immatriculée ou en cours d'immatriculation au registre du commerce et des sociétés à raison de l'activité professionnelle au titre de laquelle elle dépose au répertoire des métiers la déclaration d'affectation mentionnée au IV, en indiquant le lieu et, si elle est déjà immatriculée, le numéro d'immatriculation au registre. VI.- Les informations suivantes sont accessibles gratuitement et par voie électronique auprès du répertoire auquel la personne mentionnée aux IV et V a déposé une déclaration d'affectation de son patrimoine ainsi qu'au répertoire national des métiers visé à l'article

28

-les nom, prénoms et adresse de la personne ; -l'objet de son activité ; -le numéro unique d'identification de l'entreprise délivré conformément à l'article D. 123-235 du code de commerce ; -la date de dépôt de la déclaration d'affectation.

21 bis : -les nom, prénoms et adresse de la personne ; -l'objet de son activité ; -le numéro unique d'identification de l'entreprise délivré conformément à l'article D. 123-235 du code de commerce ;

-la date de dépôt de la déclaration d'affectation.

Application de l’article 207 (LRAR)

Section 1 : Du renouvellement.

Article R. 145-1 du code de commerce

Le bailleur qui n'a pas fait connaître le montant du loyer qu'il propose dans les conditions de l'article L. 145-11 peut demander une modification du prix du bail ultérieurement, par acte d'huissier de justice, par lettre recommandée avec demande d'avis de réception ou dans le mémoire prévu à l'article R. 145-23.

Section 1 : Du renouvellement.

Article R. 145-1 du code de commerce

Le bailleur qui n'a pas fait connaître le montant du loyer qu'il propose dans les conditions de l'article L. 145-11 peut demander une modification du prix du bail ultérieurement, par acte d'huissier de justice, par lettre recommandée avec demande d'avis de réception ou dans le mémoire prévu à l'article R. 145-23.

Article R.145-1-1 code de commerce Lorsque le congé prévu à l'article L. 145-9 est donné par lettre recommandée avec demande d'avis de réception, la date du congé est celle de la première présentation de la lettre.

Article R.145-1-1 code de commerce

Lorsque le congé prévu à l'article L. 145-9 est donné par lettre recommandée avec demande d'avis de réception, la date du congé est celle de la première présentation de la lettre.

Disposition abrogée en raison de la suppression de la faculté de donner congé par LRAR.

La suite sans changement

La suite sans changement

Article R. 145-38

Lorsqu'en application des articles L. 145-4, L. 145-10, L. 145-12, L. 145-18, L. 145-19, L. 145-47, L. 145-49 et L. 145-55, une partie a recours à la lettre

Afin de sécuriser au maximum les deux parties, le principe d’une double date d’effet de la LRAR selon que la notification s’applique à l’expéditeur ou au destinataire a été retenu. Toutefois, afin de ne pas pénaliser

29

recommandée avec demande d'avis de réception, la date de notification à l'égard de celui qui y procède est celle de l'expédition de la lettre et, à l'égard de celui à qui elle est faite, la date de première présentation de la lettre. Lorsque la lettre n’a pas pu être présentée à son destinataire, la démarche doit être renouvelée par acte extrajudiciaire.

l’expéditeur, et de ne pas donner une prime au destinataire « de mauvaise foi », la date d’effet à l’égard du destinataire est celle de la première présentation. Dans le cas où la lettre n’a pas pu être présentée, l’expéditeur doit avoir recours à l’exploit d’huissier. Il est entendu par « non-présenté » le cas où le facteur n’a pas été en mesure de déposer un avis de passage (mauvaise adresse par exemple)

Application de l’article 213 (allégement de publicité des comptes annuels des entreprises)

Article R. 123-111-1 du code de commerce Lorsque les sociétés commerciales constituant les micro-entreprises mentionnées au premier alinéa de l'article L. 232-25 choisissent de ne pas communiquer aux tiers leurs comptes annuels en vertu de ce texte, les documents comptables déposés en application de l'article R. 123-111 sont accompagnés d'une déclaration de confidentialité des comptes annuels établie conformément à un modèle défini par arrêté du garde des sceaux, ministre de la justice. Le greffier constate le dépôt des documents comptables accompagnés de la déclaration de confidentialité des comptes annuels

Article R. 123-111-1 du code de commerce Lorsque les sociétés commerciales constituant les micro-entreprises mentionnées au premier alinéa de l'article L. 232-25 choisissent de ne pas communiquer aux tiers leurs comptes annuels en vertu de ce texte, les documents comptables déposés en application de l'article R. 123-111 sont accompagnés d'une déclaration de confidentialité des comptes annuels établie conformément à un modèle défini par arrêté du garde des sceaux, ministre de la justice. L’obligation prévue à l’alinéa précédent est applicable aux sociétés commerciales mentionnées au deuxième alinéa de l’article L. 232-25 qui choisissent de ne pas communiquer aux tiers leurs comptes de résultat en application des dispositions de ce texte. Le greffier constate le dépôt des documents comptables accompagnés de la déclaration de confidentialité des comptes annuels

Article R. 123-154-1 du code de commerce Les comptes annuels afférents aux

Article R. 123-154-1 du code de commerce Les comptes annuels afférents aux

30

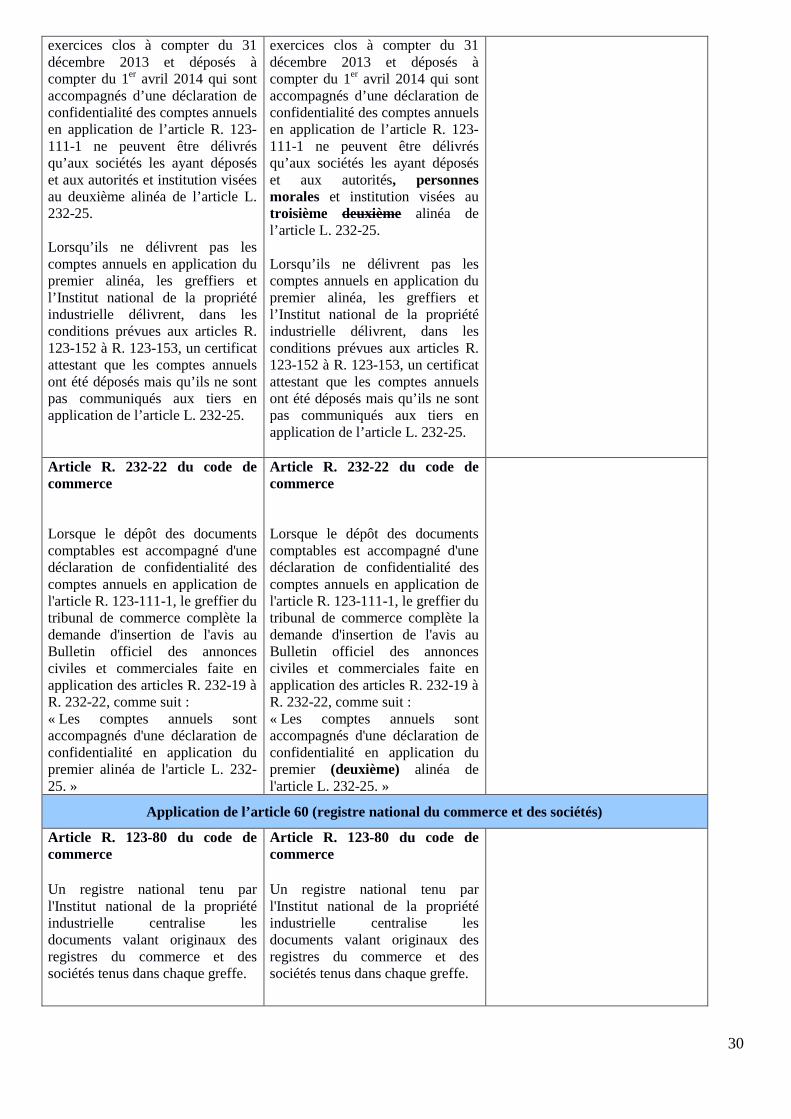

exercices clos à compter du 31 décembre 2013 et déposés à compter du 1er avril 2014 qui sont accompagnés d’une déclaration de confidentialité des comptes annuels en application de l’article R. 123-111-1 ne peuvent être délivrés qu’aux sociétés les ayant déposés et aux autorités et institution visées au deuxième alinéa de l’article L. 232-25. Lorsqu’ils ne délivrent pas les comptes annuels en application du premier alinéa, les greffiers et l’Institut national de la propriété industrielle délivrent, dans les conditions prévues aux articles R. 123-152 à R. 123-153, un certificat attestant que les comptes annuels ont été déposés mais qu’ils ne sont pas communiqués aux tiers en application de l’article L. 232-25.

exercices clos à compter du 31 décembre 2013 et déposés à compter du 1er avril 2014 qui sont accompagnés d’une déclaration de confidentialité des comptes annuels en application de l’article R. 123-111-1 ne peuvent être délivrés qu’aux sociétés les ayant déposés et aux autorités, personnes morales et institution visées au troisième deuxième alinéa de l’article L. 232-25. Lorsqu’ils ne délivrent pas les comptes annuels en application du premier alinéa, les greffiers et l’Institut national de la propriété industrielle délivrent, dans les conditions prévues aux articles R. 123-152 à R. 123-153, un certificat attestant que les comptes annuels ont été déposés mais qu’ils ne sont pas communiqués aux tiers en application de l’article L. 232-25.

Article R. 232-22 du code de commerce Lorsque le dépôt des documents comptables est accompagné d'une déclaration de confidentialité des comptes annuels en application de l'article R. 123-111-1, le greffier du tribunal de commerce complète la demande d'insertion de l'avis au Bulletin officiel des annonces civiles et commerciales faite en application des articles R. 232-19 à R. 232-22, comme suit : « Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier alinéa de l'article L. 232-25. »

Article R. 232-22 du code de commerce Lorsque le dépôt des documents comptables est accompagné d'une déclaration de confidentialité des comptes annuels en application de l'article R. 123-111-1, le greffier du tribunal de commerce complète la demande d'insertion de l'avis au Bulletin officiel des annonces civiles et commerciales faite en application des articles R. 232-19 à R. 232-22, comme suit : « Les comptes annuels sont accompagnés d'une déclaration de confidentialité en application du premier (deuxième) alinéa de l'article L. 232-25. »

Application de l’article 60 (registre national du commerce et des sociétés)

Article R. 123-80 du code de commerce

Un registre national tenu par l'Institut national de la propriété industrielle centralise les documents valant originaux des registres du commerce et des sociétés tenus dans chaque greffe.

Article R. 123-80 du code de commerce

Un registre national tenu par l'Institut national de la propriété industrielle centralise les documents valant originaux des registres du commerce et des sociétés tenus dans chaque greffe.

31

Le greffier lui transmet à cet effet, le cas échéant par voie électronique, un exemplaire des inscriptions effectuées au greffe et des actes et pièces qui y ont été déposés dans les délais et conditions fixés par l'arrêté prévu à l'article R. 123-166.

Le greffier lui transmet à cet effet, le cas échéant par voie électronique, un exemplaire des inscriptions effectuées au greffe et des actes et pièces qui y ont été déposés dans les délais et conditions fixés par l'arrêté prévu à l'article R. 123-166.

Abrogation de cet alinéa pour tenir compte des nouvelles dispositions de l’article L. 123-6 du code de commerce, dans sa version issue de l’article 60 de la loi du 6 août 2015, prévoyant de nouvelles modalités de transmission définies par décret simple.

Article R. 951-2 du code de commerce

Au deuxième alinéa de l'article R. 123-80, après les termes : " à l'article R. 123-166 ", les mots : " à l'exception des actes et pièces mentionnés aux articles R. 123-103 à R. 123-117, et à l'article L. 123-9 " sont ajoutés

Article R. 951-2 du code de commerce

Au deuxième alinéa de l'article R. 123-80, après les termes : " à l'article R. 123-166 ", les mots : " à l'exception des actes et pièces mentionnés aux articles R. 123-103 à R. 123-117, et à l'article L. 123-9 " sont ajoutés

Mesure de coordination avec l’article précédant.