FICHE 05 – LES COÛTS COMPLETS : MÉTHODES DES...

2

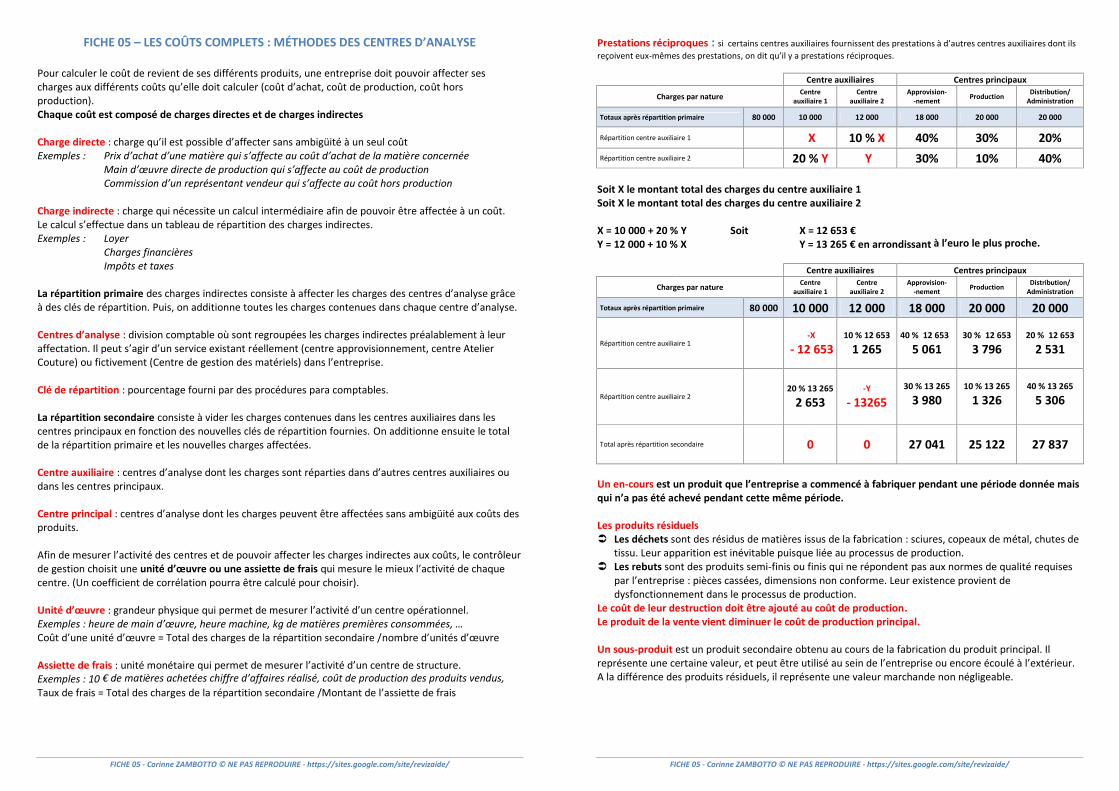

FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/ FICHE 05 – LES COÛTS COMPLETS : MÉTHODES DES CENTRES D’ANALYSE Pour calculer le coût de revient de ses différents produits, une entreprise doit pouvoir affecter ses charges aux différents coûts qu’elle doit calculer (coût d’achat, coût de production, coût hors production). Chaque coût est composé de charges directes et de charges indirectes Charge directe : charge qu’il est possible d’affecter sans ambigüité à un seul coût Exemples : Prix d’achat d’une matière qui s’affecte au coût d’achat de la matière concernée Main d’œuvre directe de production qui s’affecte au coût de production Commission d’un représentant vendeur qui s’affecte au coût hors production Charge indirecte : charge qui nécessite un calcul intermédiaire afin de pouvoir être affectée à un coût. Le calcul s’effectue dans un tableau de répartition des charges indirectes. Exemples : Loyer Charges financières Impôts et taxes La répartition primaire des charges indirectes consiste à affecter les charges des centres d’analyse grâce à des clés de répartition. Puis, on additionne toutes les charges contenues dans chaque centre d’analyse. Centres d’analyse : division comptable où sont regroupées les charges indirectes préalablement à leur affectation. Il peut s’agir d’un service existant réellement (centre approvisionnement, centre Atelier Couture) ou fictivement (Centre de gestion des matériels) dans l’entreprise. Clé de répartition : pourcentage fourni par des procédures para comptables. La répartition secondaire consiste à vider les charges contenues dans les centres auxiliaires dans les centres principaux en fonction des nouvelles clés de répartition fournies. On additionne ensuite le total de la répartition primaire et les nouvelles charges affectées. Centre auxiliaire : centres d’analyse dont les charges sont réparties dans d’autres centres auxiliaires ou dans les centres principaux. Centre principal : centres d’analyse dont les charges peuvent être affectées sans ambigüité aux coûts des produits. Afin de mesurer l’activité des centres et de pouvoir affecter les charges indirectes aux coûts, le contrôleur de gestion choisit une unité d’œuvre ou une assiette de frais qui mesure le mieux l’activité de chaque centre. (Un coefficient de corrélation pourra être calculé pour choisir). Unité d’œuvre : grandeur physique qui permet de mesurer l’activité d’un centre opérationnel. Exemples : heure de main d’œuvre, heure machine, kg de matières premières consommées, … Coût d’une unité d’œuvre = Total des charges de la répartition secondaire /nombre d’unités d’œuvre Assiette de frais : unité monétaire qui permet de mesurer l’activité d’un centre de structure. Exemples : 10 € de matières achetées chiffre d’affaires réalisé, coût de production des produits vendus, Taux de frais = Total des charges de la répartition secondaire /Montant de l’assiette de frais FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/ Prestations réciproques : si certains centres auxiliaires fournissent des prestations à d’autres centres auxiliaires dont ils reçoivent eux-mêmes des prestations, on dit qu’il y a prestations réciproques. Centre auxiliaires Centres principaux Charges par nature Centre auxiliaire 1 Centre auxiliaire 2 Approvision- -nement Production Distribution/ Administration Totaux après répartition primaire 80 000 10 000 12 000 18 000 20 000 20 000 Répartition centre auxiliaire 1 X 10 % X 40% 30% 20% Répartition centre auxiliaire 2 20 % Y Y 30% 10% 40% Soit X le montant total des charges du centre auxiliaire 1 Soit X le montant total des charges du centre auxiliaire 2 X = 10 000 + 20 % Y Soit X = 12 653 € Y = 12 000 + 10 % X Y = 13 265 € en arrondissant à l’euro le plus proche. Centre auxiliaires Centres principaux Charges par nature Centre auxiliaire 1 Centre auxiliaire 2 Approvision- -nement Production Distribution/ Administration Totaux après répartition primaire 80 000 10 000 12 000 18 000 20 000 20 000 Répartition centre auxiliaire 1 -X - 12 653 10 % 12 653 1 265 40 % 12 653 5 061 30 % 12 653 3 796 20 % 12 653 2 531 Répartition centre auxiliaire 2 20 % 13 265 2 653 -Y - 13265 30 % 13 265 3 980 10 % 13 265 1 326 40 % 13 265 5 306 Total après répartition secondaire 0 0 27 041 25 122 27 837 Un en-cours est un produit que l’entreprise a commencé à fabriquer pendant une période donnée mais qui n’a pas été achevé pendant cette même période. Les produits résiduels Les déchets sont des résidus de matières issus de la fabrication : sciures, copeaux de métal, chutes de tissu. Leur apparition est inévitable puisque liée au processus de production. Les rebuts sont des produits semi-finis ou finis qui ne répondent pas aux normes de qualité requises par l’entreprise : pièces cassées, dimensions non conforme. Leur existence provient de dysfonctionnement dans le processus de production. Le coût de leur destruction doit être ajouté au coût de production. Le produit de la vente vient diminuer le coût de production principal. Un sous-produit est un produit secondaire obtenu au cours de la fabrication du produit principal. Il représente une certaine valeur, et peut être utilisé au sein de l’entreprise ou encore écoulé à l’extérieur. A la différence des produits résiduels, il représente une valeur marchande non négligeable.

Transcript of FICHE 05 – LES COÛTS COMPLETS : MÉTHODES DES...

FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/

FICHE 05 – LES COÛTS COMPLETS : MÉTHODES DES CENTRES D’ANALYSE

Pour calculer le coût de revient de ses différents produits, une entreprise doit pouvoir affecter sescharges aux différents coûts qu’elle doit calculer (coût d’achat, coût de production, coût horsproduction).Chaque coût est composé de charges directes et de charges indirectes

Charge directe : charge qu’il est possible d’affecter sans ambigüité à un seul coûtExemples : Prix d’achat d’une matière qui s’affecte au coût d’achat de la matière concernée

Main d’œuvre directe de production qui s’affecte au coût de productionCommission d’un représentant vendeur qui s’affecte au coût hors production

Charge indirecte : charge qui nécessite un calcul intermédiaire afin de pouvoir être affectée à un coût.Le calcul s’effectue dans un tableau de répartition des charges indirectes.Exemples : Loyer

Charges financièresImpôts et taxes

La répartition primaire des charges indirectes consiste à affecter les charges des centres d’analyse grâceà des clés de répartition. Puis, on additionne toutes les charges contenues dans chaque centre d’analyse.

Centres d’analyse : division comptable où sont regroupées les charges indirectes préalablement à leuraffectation. Il peut s’agir d’un service existant réellement (centre approvisionnement, centre AtelierCouture) ou fictivement (Centre de gestion des matériels) dans l’entreprise.

Clé de répartition : pourcentage fourni par des procédures para comptables.

La répartition secondaire consiste à vider les charges contenues dans les centres auxiliaires dans lescentres principaux en fonction des nouvelles clés de répartition fournies. On additionne ensuite le totalde la répartition primaire et les nouvelles charges affectées.

Centre auxiliaire : centres d’analyse dont les charges sont réparties dans d’autres centres auxiliaires oudans les centres principaux.

Centre principal : centres d’analyse dont les charges peuvent être affectées sans ambigüité aux coûts desproduits.

Afin de mesurer l’activité des centres et de pouvoir affecter les charges indirectes aux coûts, le contrôleurde gestion choisit une unité d’œuvre ou une assiette de frais qui mesure le mieux l’activité de chaquecentre. (Un coefficient de corrélation pourra être calculé pour choisir).

Unité d’œuvre : grandeur physique qui permet de mesurer l’activité d’un centre opérationnel.Exemples : heure de main d’œuvre, heure machine, kg de matières premières consommées, …Coût d’une unité d’œuvre = Total des charges de la répartition secondaire /nombre d’unités d’œuvre

Assiette de frais : unité monétaire qui permet de mesurer l’activité d’un centre de structure.Exemples : 10 € de matières achetées chiffre d’affaires réalisé, coût de production des produits vendus,Taux de frais = Total des charges de la répartition secondaire /Montant de l’assiette de frais

FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/

Prestations réciproques : si certains centres auxiliaires fournissent des prestations à d’autres centres auxiliaires dont ilsreçoivent eux-mêmes des prestations, on dit qu’il y a prestations réciproques.

Centre auxiliaires Centres principaux

Charges par nature Centreauxiliaire 1

Centreauxiliaire 2

Approvision--nement Production Distribution/

Administration

Totaux après répartition primaire 80 000 10 000 12 000 18 000 20 000 20 000

Répartition centre auxiliaire 1 X 10 % X 40% 30% 20%Répartition centre auxiliaire 2 20 % Y Y 30% 10% 40%

Soit X le montant total des charges du centre auxiliaire 1Soit X le montant total des charges du centre auxiliaire 2

X = 10 000 + 20 % Y Soit X = 12 653 €Y = 12 000 + 10 % X Y = 13 265 € en arrondissant à l’euro le plus proche.

Centre auxiliaires Centres principaux

Charges par nature Centreauxiliaire 1

Centreauxiliaire 2

Approvision--nement Production Distribution/

Administration

Totaux après répartition primaire 80 000 10 000 12 000 18 000 20 000 20 000

Répartition centre auxiliaire 1-X

- 12 65310 % 12 653

1 26540 % 12 653

5 06130 % 12 653

3 79620 % 12 653

2 531

Répartition centre auxiliaire 220 % 13 265

2 653-Y

- 1326530 % 13 265

3 98010 % 13 265

1 32640 % 13 265

5 306

Total après répartition secondaire 0 0 27 041 25 122 27 837

Un en-cours est un produit que l’entreprise a commencé à fabriquer pendant une période donnée maisqui n’a pas été achevé pendant cette même période.

Les produits résiduels Les déchets sont des résidus de matières issus de la fabrication : sciures, copeaux de métal, chutes de

tissu. Leur apparition est inévitable puisque liée au processus de production. Les rebuts sont des produits semi-finis ou finis qui ne répondent pas aux normes de qualité requises

par l’entreprise : pièces cassées, dimensions non conforme. Leur existence provient dedysfonctionnement dans le processus de production.

Le coût de leur destruction doit être ajouté au coût de production.Le produit de la vente vient diminuer le coût de production principal.

Un sous-produit est un produit secondaire obtenu au cours de la fabrication du produit principal. Ilreprésente une certaine valeur, et peut être utilisé au sein de l’entreprise ou encore écoulé à l’extérieur.A la différence des produits résiduels, il représente une valeur marchande non négligeable.

FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/

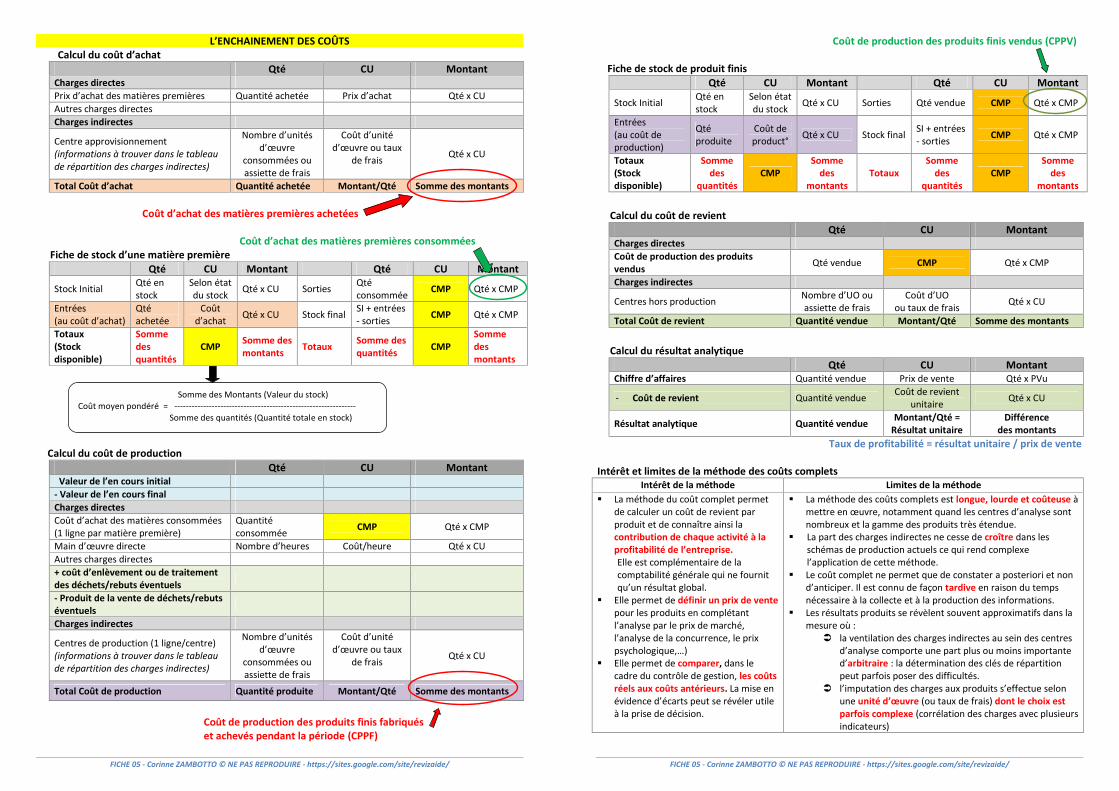

L’ENCHAINEMENT DES COÛTSCalcul du coût d’achat

Qté CU MontantCharges directesPrix d’achat des matières premières Quantité achetée Prix d’achat Qté x CUAutres charges directesCharges indirectes

Centre approvisionnement(informations à trouver dans le tableaude répartition des charges indirectes)

Nombre d’unitésd’œuvre

consommées ouassiette de frais

Coût d’unitéd’œuvre ou taux

de frais Qté x CU

Total Coût d’achat Quantité achetée Montant/Qté Somme des montants

Coût d’achat des matières premières achetées

Coût d’achat des matières premières consomméesFiche de stock d’une matière première

Qté CU Montant Qté CU Montant

Stock Initial Qté enstock

Selon étatdu stock Qté x CU Sorties Qté

consommée CMP Qté x CMP

Entrées(au coût d’achat)

Qtéachetée

Coûtd’achat Qté x CU Stock final SI + entrées

- sorties CMP Qté x CMP

Totaux(Stockdisponible)

Sommedesquantités

CMP Somme desmontants Totaux Somme des

quantités CMPSommedesmontants

Calcul du coût de productionQté CU Montant

Valeur de l’en cours initial- Valeur de l’en cours finalCharges directesCoût d’achat des matières consommées(1 ligne par matière première)

Quantitéconsommée CMP Qté x CMP

Main d’œuvre directe Nombre d’heures Coût/heure Qté x CUAutres charges directes+ coût d’enlèvement ou de traitementdes déchets/rebuts éventuels- Produit de la vente de déchets/rebutséventuelsCharges indirectes

Centres de production (1 ligne/centre)(informations à trouver dans le tableaude répartition des charges indirectes)

Nombre d’unitésd’œuvre

consommées ouassiette de frais

Coût d’unitéd’œuvre ou taux

de frais Qté x CU

Total Coût de production Quantité produite Montant/Qté Somme des montants

Coût de production des produits finis fabriquéset achevés pendant la période (CPPF)

Somme des Montants (Valeur du stock)Coût moyen pondéré = ---------------------------------------------------------------

Somme des quantités (Quantité totale en stock)

FICHE 05 - Corinne ZAMBOTTO © NE PAS REPRODUIRE - https://sites.google.com/site/revizaide/

Coût de production des produits finis vendus (CPPV)

Fiche de stock de produit finisQté CU Montant Qté CU Montant

Stock Initial Qté enstock

Selon étatdu stock Qté x CU Sorties Qté vendue CMP Qté x CMP

Entrées(au coût deproduction)

Qtéproduite

Coût deproduct° Qté x CU Stock final SI + entrées

- sorties CMP Qté x CMP

Totaux(Stockdisponible)

Sommedes

quantitésCMP

Sommedes

montantsTotaux

Sommedes

quantitésCMP

Sommedes

montants

Calcul du coût de revientQté CU Montant

Charges directesCoût de production des produitsvendus Qté vendue CMP Qté x CMP

Charges indirectes

Centres hors production Nombre d’UO ouassiette de frais

Coût d’UOou taux de frais Qté x CU

Total Coût de revient Quantité vendue Montant/Qté Somme des montants

Calcul du résultat analytiqueQté CU Montant

Chiffre d’affaires Quantité vendue Prix de vente Qté x PVu

- Coût de revient Quantité vendue Coût de revientunitaire Qté x CU

Résultat analytique Quantité vendue Montant/Qté =Résultat unitaire

Différencedes montants

Taux de profitabilité = résultat unitaire / prix de vente

Intérêt et limites de la méthode des coûts completsIntérêt de la méthode Limites de la méthode

La méthode du coût complet permetde calculer un coût de revient parproduit et de connaître ainsi lacontribution de chaque activité à laprofitabilité de l’entreprise.Elle est complémentaire de lacomptabilité générale qui ne fournitqu’un résultat global.

Elle permet de définir un prix de ventepour les produits en complétantl’analyse par le prix de marché,l’analyse de la concurrence, le prixpsychologique,…)

Elle permet de comparer, dans lecadre du contrôle de gestion, les coûtsréels aux coûts antérieurs. La mise enévidence d’écarts peut se révéler utileà la prise de décision.

La méthode des coûts complets est longue, lourde et coûteuse àmettre en œuvre, notamment quand les centres d’analyse sontnombreux et la gamme des produits très étendue.

La part des charges indirectes ne cesse de croître dans lesschémas de production actuels ce qui rend complexel’application de cette méthode.

Le coût complet ne permet que de constater a posteriori et nond’anticiper. Il est connu de façon tardive en raison du tempsnécessaire à la collecte et à la production des informations.

Les résultats produits se révèlent souvent approximatifs dans lamesure où : la ventilation des charges indirectes au sein des centres

d’analyse comporte une part plus ou moins importanted’arbitraire : la détermination des clés de répartitionpeut parfois poser des difficultés.

l’imputation des charges aux produits s’effectue selonune unité d’œuvre (ou taux de frais) dont le choix estparfois complexe (corrélation des charges avec plusieursindicateurs)